Embed Size (px)

Citation preview

Rabobank Corporate Policy Manual, 1.0

Version, date

Project

1.0, June 30th, 2018 Corporate Policy Manual

CORPORATE POLICY MANUAL

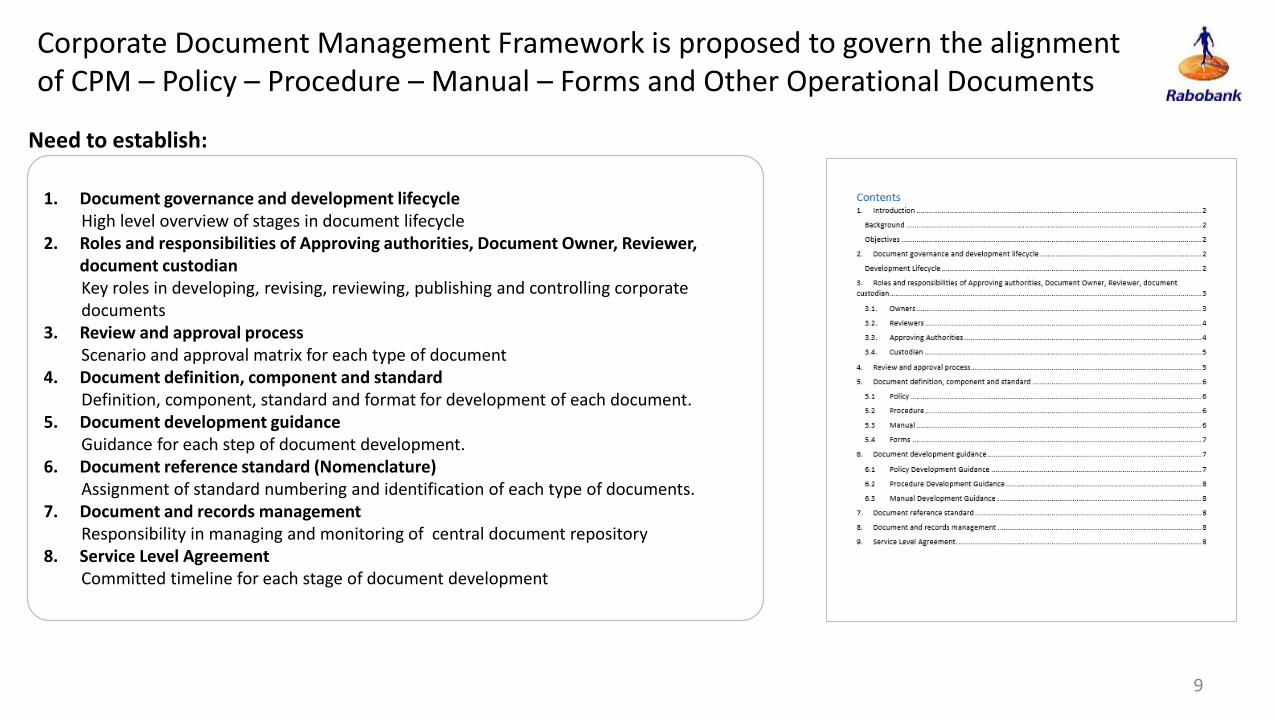

000-001. Corporate Policy Manual

4

Daftar Isi/Table of Contents

BAB/ CHAPTER ISI CONTENT HALAMAN/

PAGE

I PENDAHULUAN INTRODUCTION 9

1.1 Visi, Misi dan Nilai-Nilai Perseroan Vision, Mission, and Corporate Values 9

1.1.1 Visi dan Misi Vision and Mission 9

1.1.2 Nilai-Nilai Perseroan Corporate Values 9

1.2 Informasi Perseroan Company Information 9

1.2.1 Latar Belakang Hukum Legal Background 9

1.2.2 Tujuan dan Kegiatan Usaha Business Objectives and Activities 10

1.3 Struktur dan Manajemen Pedoman Kebijakan Bank

Structure and Management of the Cor-porate Policy Manual 12

1.3.1 Pemutakhiran dan Keabsahan Updating and Validity 12

1.3.2 Penanggung Jawab Pedoman Kebijakan Perusahaan

Responsibility Over the Corporate Policy Manual 13

1.3.3 Operasionalisasi Pedoman Kebijakan Pe-rusahaan Operating the Corporate Policy Manual 13

1.3.4 Implementasi dan Kepatuhan Implementation and Compliance 14

2 STRATEGI DAN ORGANISASI STRATEGY AND ORGANIZATION 15

2.1 Ketentuan Umum General Provision 15

2.2 Penyusunan Stategi Strategy Formulation 16

2.2.1 Strategi Perseroan Corporate Strategy 16

2.2.2 Anggaran dan Proyeksi Budget and Projection 17

3 POLA ORGANISASI ORGANIZATION PATTERN 18

3.1 Ketentuan Umum General Provision 18

3.2 Pemegang Saham Shareholders 18

3.2.1 Rapat Umum Pemegang Saham General Meeting of Shareholders 18

3.3 Dewan Komisaris Board of Commissioners 18

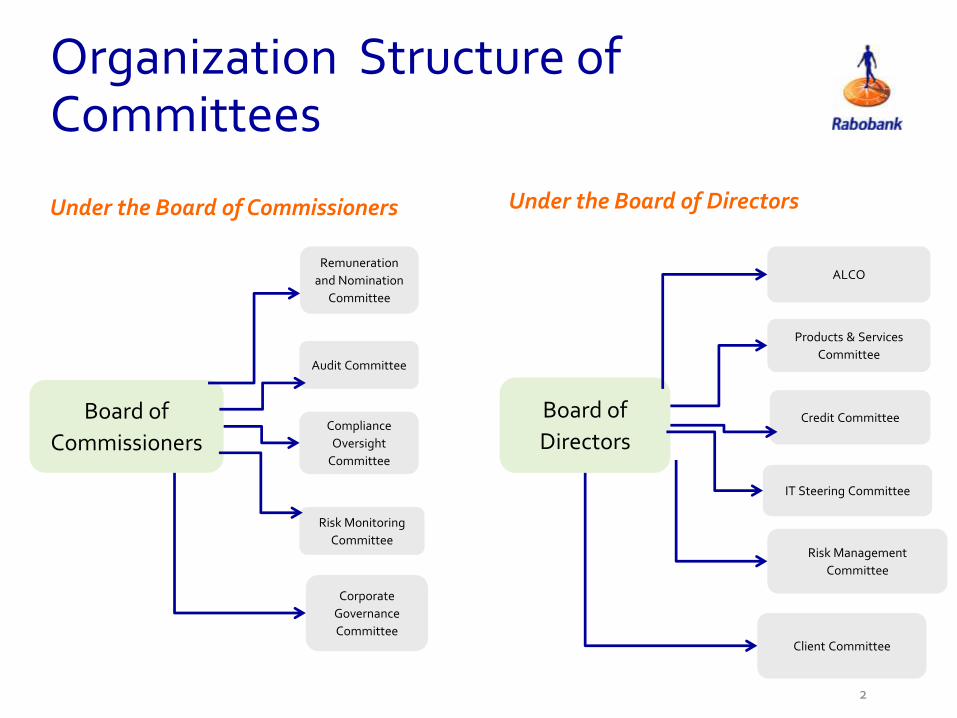

3.4 Komite yang Dibentuk Dewan Komisaris Committees Established by the Board of Commissioners 19

3.5 Direksi Board of Directors 19

3.6 Komite yang Dibentuk Direksi Committees Established by the Board of Directors 20

3.7 Anak Perusahaan dan Perusahaan Afiliasi Subsidiaries and Afiliated Companies 21

4 STANDAR PERILAKU CODE OF CONDUCT 22

4.1 Etika dan Standar Perilaku Ethics and Code of Conduct 22

4.2 Benturan Kepentingan Conflict of Interest 22

5

Daftar Isi/Table of Contents

BAB/ CHAPTER ISI CONTENT HALAMAN/

PAGE

4.3 Kerahasiaan Informasi Confidentiality 22

4.3.1 Pengungkapan Informasi Disclosure of Information 22

4.3.2 Publikasi, Ceramah, dan Penampilan di Muka Umum

Publication, Lectures, and Public Ap-pearance 23

4.4 Penerimaan Hadiah Accepting Gifts 23

5 HUBUNGAN EKSTERNAL EXTERNAL RELATIONS 24

5.1 Ketentuan Umum General Provision 24

5.2 Merek Dagang Trade Mark 24

5.3 Periklanan Advertising 25

5.4 Hubungan Masyarakat Public Relations 25

5.4.1 Ketentuan Umum General Provision 25

5.4.2 Komunikasi dengan Masyarakat General Public Communications 26

5.4.3 Hubungan dengan Media Media Relations 26

5.4.4 Hubungan dengan Nasabah Customer Relations 27

5.4.5 Komunikasi dengan Institusi dan Asosiasi Industri

Institution and Industry Associations Communications 27

5.5 Wawancara, Penampilan di Media Cetak, Media Sosial dan Media Elektronik

Interviews, Print, Social, and Electronic Media Exposure 27

5.6 Manajemen Krisis Crisis Management 28

5.7 Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility 28

6 SUMBER DAYA MANUSIA HUMAN RESOURCES 29

6.1 Filosofi Sumber Daya Manusia Philosophy of Human Resources 29

6.2 Lingkungan Kerja yang Positif Positive Work Environment 30

6.3 Pelatihan dan Pengembangan SDM Human Resources Training and Development 31

6.4 Pengembangan Talenta dan Karir Talent and Career Development 32

6.5 Komunikasi Bank - Karyawan Bank – Employee Communications 33

6.6 Perencanaan SDM HR Planning 35

6.6.1 Pengelolaan Strategi SDM HR Strategy Management 35

6.6.2 Pengembangan Organisasi Organizational Development 35

6.6.3 Perencanaan SDM HR Planning 36

6.7 Akuisisi dan Terminasi SDM HR Acquisition and Termination 37

6.7.1 Perekrutan dan Penempatan Recruitment and Placement 37

6.7.2 Pemutusan Hubungan Kerja dan Pengunduran Diri

Termination of Employment and Resignation 38

6.8 Personalia Personnel 38

6

Daftar Isi/Table of Contents

BAB/ CHAPTER ISI CONTENT HALAMAN/

PAGE

6.9 Penilaian Kinerja Performance Assessment 39

6.10 Penanganan Keluhan dan Perselisihan Complaint and Dispute Handling 40

6.11 Whistle Blowing dan Penanganan Masa-lah Disiplin

Whistle Blowing and Handling of Disci-plinary Matters 41

7 PENGAWASAN, PENGENDALIAN DAN AUDIT INTERNAL

SUPERVISION, CONTROL AND INTERNAL AUDIT 44

7.1 Ketentuan Umum General Provision 44

7.2 Organisasi Pengawasan dan Pengen-dalian Supervision and Control Organization 44

7.2.1 Dewan Komisaris Board of Commissioners 44

7.2.2 Komite Remunerasi dan Nominasi Remuneration and Nomination Commit-tee 45

7.2.3 Komite Audit Audit Committee 46

7.2.4 Komite Tatakelola Perusahaan Corporate Governance Committee 46

7.2.5 Komite Pengawasan Risiko Risk Monitoring Committee 47

7.2.6 Komite Pengawasan Kepatuhan Compliance Oversight Committee 48

7.2.7 Direksi Board of Directors 48

7.2.8 Komite Manajemen Risiko Risk Management Committee 49

7.2.9 Fungsi Manajemen Risiko Risk Management Function 50

7.2.10 Fungsi Audit Internal Internal Audit Function 50

7.2.11 Fungsi Kepatuhan Compliance Function 51

7.2.12 Proses dan Interaksi Audit Internal Internal Audit Process and Interaction 52

7.2.13 Proses dan Interaksi Kepatuhan Compliance Process and Interaction 52

7.3 Perencanaan Kesinambungan Usaha Business Continuity Planning 53

7.4 Jenis-jenis Risiko Types of Risk 54

7.4.1 Risiko Kredit Credit Risk 54

7.4.2 Risiko Pasar Market Risk 54

7.4.3 Risiko Likuiditas Liquidity Risk 55

7.4.4 Risiko Operasional Operational Risk 56

7.4.5 Risiko Reputasi Reputational Risk 56

7.4.6 Risiko Strategis Strategic Risk 57

7.4.7 Risiko Hukum Legal Risk 57

7.4.8 Risiko Kepatuhan Compliance Risk 58

8 KEUANGAN DAN AKUNTANSI FINANCE AND ACCOUNTING 59

8.1 Ketentuan Umum General Provision 60

8.2 Process Pencatatan Keuangan dan Akuntansi

Financial and Accounting Recording Process 60

7

Daftar Isi/Table of Contents

BAB/ CHAPTER ISI CONTENT HALAMAN/

PAGE

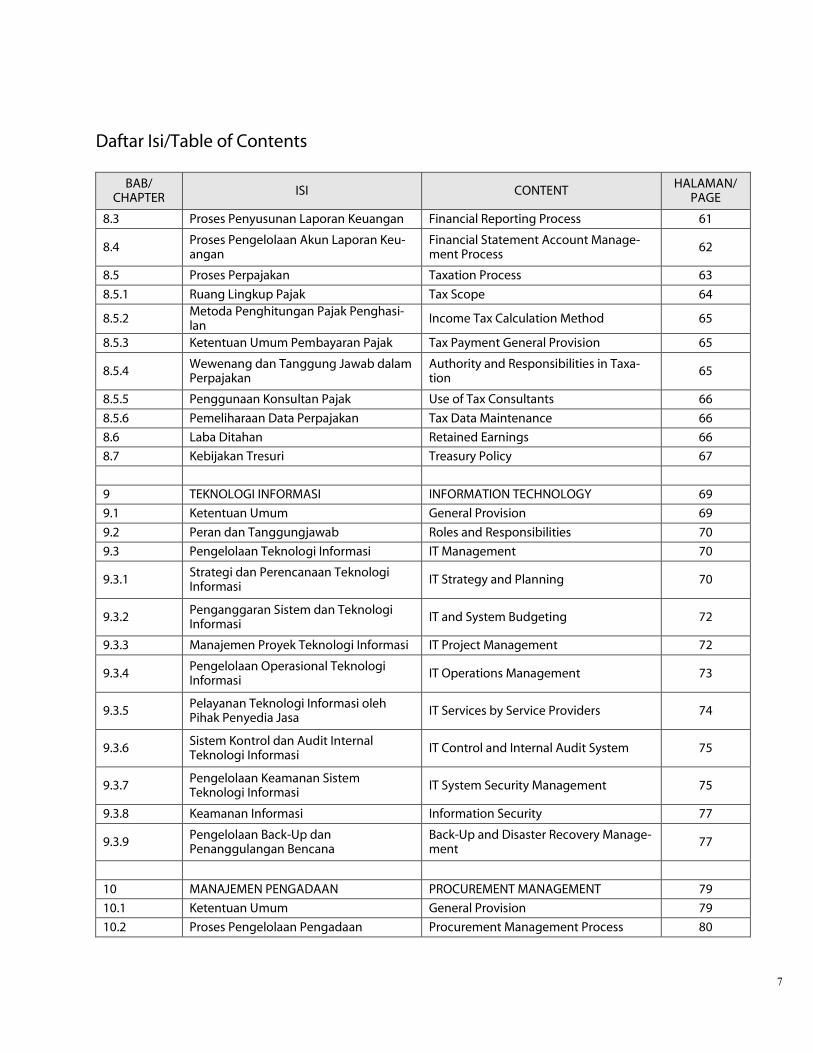

8.3 Proses Penyusunan Laporan Keuangan Financial Reporting Process 61

8.4 Proses Pengelolaan Akun Laporan Keu-angan

Financial Statement Account Manage-ment Process 62

8.5 Proses Perpajakan Taxation Process 63

8.5.1 Ruang Lingkup Pajak Tax Scope 64

8.5.2 Metoda Penghitungan Pajak Penghasi-lan Income Tax Calculation Method 65

8.5.3 Ketentuan Umum Pembayaran Pajak Tax Payment General Provision 65

8.5.4 Wewenang dan Tanggung Jawab dalam Perpajakan

Authority and Responsibilities in Taxa-tion 65

8.5.5 Penggunaan Konsultan Pajak Use of Tax Consultants 66

8.5.6 Pemeliharaan Data Perpajakan Tax Data Maintenance 66

8.6 Laba Ditahan Retained Earnings 66

8.7 Kebijakan Tresuri Treasury Policy 67

9 TEKNOLOGI INFORMASI INFORMATION TECHNOLOGY 69

9.1 Ketentuan Umum General Provision 69

9.2 Peran dan Tanggungjawab Roles and Responsibilities 70

9.3 Pengelolaan Teknologi Informasi IT Management 70

9.3.1 Strategi dan Perencanaan Teknologi Informasi IT Strategy and Planning 70

9.3.2 Penganggaran Sistem dan Teknologi Informasi IT and System Budgeting 72

9.3.3 Manajemen Proyek Teknologi Informasi IT Project Management 72

9.3.4 Pengelolaan Operasional Teknologi Informasi IT Operations Management 73

9.3.5 Pelayanan Teknologi Informasi oleh Pihak Penyedia Jasa IT Services by Service Providers 74

9.3.6 Sistem Kontrol dan Audit Internal Teknologi Informasi IT Control and Internal Audit System 75

9.3.7 Pengelolaan Keamanan Sistem Teknologi Informasi IT System Security Management 75

9.3.8 Keamanan Informasi Information Security 77

9.3.9 Pengelolaan Back-Up dan Penanggulangan Bencana

Back-Up and Disaster Recovery Manage-ment 77

10 MANAJEMEN PENGADAAN PROCUREMENT MANAGEMENT 79

10.1 Ketentuan Umum General Provision 79

10.2 Proses Pengelolaan Pengadaan Procurement Management Process 80

8

Daftar Isi/Table of Contents

BAB/ CHAPTER ISI CONTENT HALAMAN/

PAGE

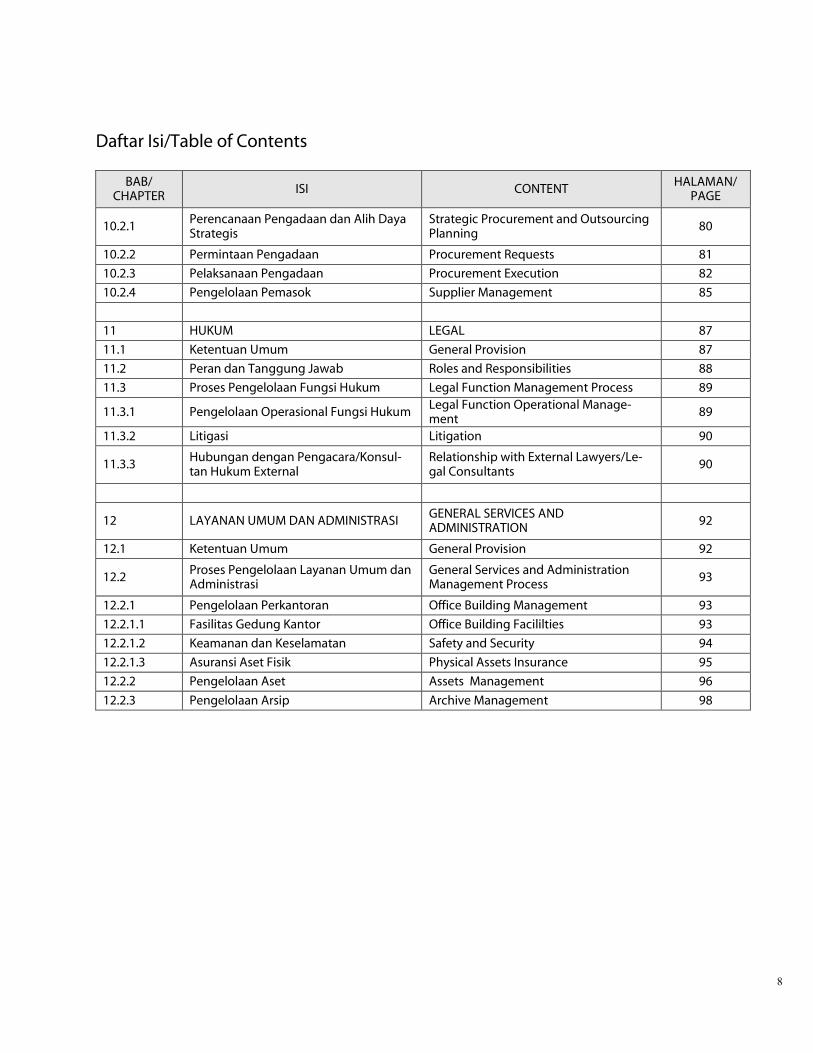

10.2.1 Perencanaan Pengadaan dan Alih Daya Strategis

Strategic Procurement and Outsourcing Planning 80

10.2.2 Permintaan Pengadaan Procurement Requests 81

10.2.3 Pelaksanaan Pengadaan Procurement Execution 82

10.2.4 Pengelolaan Pemasok Supplier Management 85

11 HUKUM LEGAL 87

11.1 Ketentuan Umum General Provision 87

11.2 Peran dan Tanggung Jawab Roles and Responsibilities 88

11.3 Proses Pengelolaan Fungsi Hukum Legal Function Management Process 89

11.3.1 Pengelolaan Operasional Fungsi Hukum Legal Function Operational Manage-ment 89

11.3.2 Litigasi Litigation 90

11.3.3 Hubungan dengan Pengacara/Konsul-tan Hukum External

Relationship with External Lawyers/Le-gal Consultants 90

12 LAYANAN UMUM DAN ADMINISTRASI GENERAL SERVICES AND ADMINISTRATION 92

12.1 Ketentuan Umum General Provision 92

12.2 Proses Pengelolaan Layanan Umum dan Administrasi

General Services and Administration Management Process 93

12.2.1 Pengelolaan Perkantoran Office Building Management 93

12.2.1.1 Fasilitas Gedung Kantor Office Building Facililties 93

12.2.1.2 Keamanan dan Keselamatan Safety and Security 94

12.2.1.3 Asuransi Aset Fisik Physical Assets Insurance 95

12.2.2 Pengelolaan Aset Assets Management 96

12.2.3 Pengelolaan Arsip Archive Management 98

9

1

PENDAHULUAN

INTRODUCTION

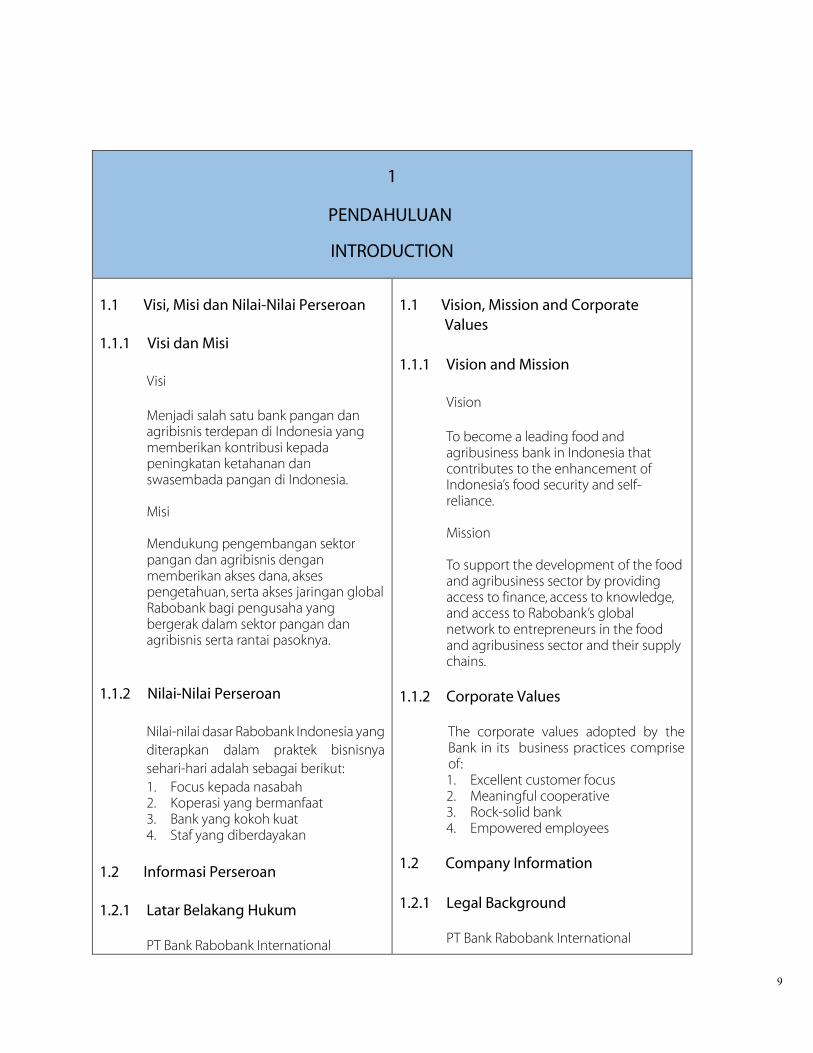

1.1 Visi, Misi dan Nilai-Nilai Perseroan

1.1.1 Visi dan Misi

Visi

Menjadi salah satu bank pangan dan agribisnis terdepan di Indonesia yang memberikan kontribusi kepada peningkatan ketahanan dan swasembada pangan di Indonesia.

Misi

Mendukung pengembangan sektor pangan dan agribisnis dengan memberikan akses dana, akses pengetahuan, serta akses jaringan global Rabobank bagi pengusaha yang bergerak dalam sektor pangan dan agribisnis serta rantai pasoknya.

1.1.2 Nilai-Nilai Perseroan Nilai-nilai dasar Rabobank Indonesia yang diterapkan dalam praktek bisnisnya sehari-hari adalah sebagai berikut: 1. Focus kepada nasabah 2. Koperasi yang bermanfaat 3. Bank yang kokoh kuat 4. Staf yang diberdayakan

1.2 Informasi Perseroan

1.2.1 Latar Belakang Hukum

PT Bank Rabobank International

1.1 Vision, Mission and Corporate

Values

1.1.1 Vision and Mission

Vision

To become a leading food and agribusiness bank in Indonesia that contributes to the enhancement of Indonesia’s food security and self-reliance.

Mission

To support the development of the food and agribusiness sector by providing access to finance, access to knowledge, and access to Rabobank’s global network to entrepreneurs in the food and agribusiness sector and their supply chains.

1.1.2 Corporate Values

The corporate values adopted by the Bank in its business practices comprise of: 1. Excellent customer focus 2. Meaningful cooperative 3. Rock-solid bank 4. Empowered employees

1.2 Company Information 1.2.1 Legal Background

PT Bank Rabobank International

10

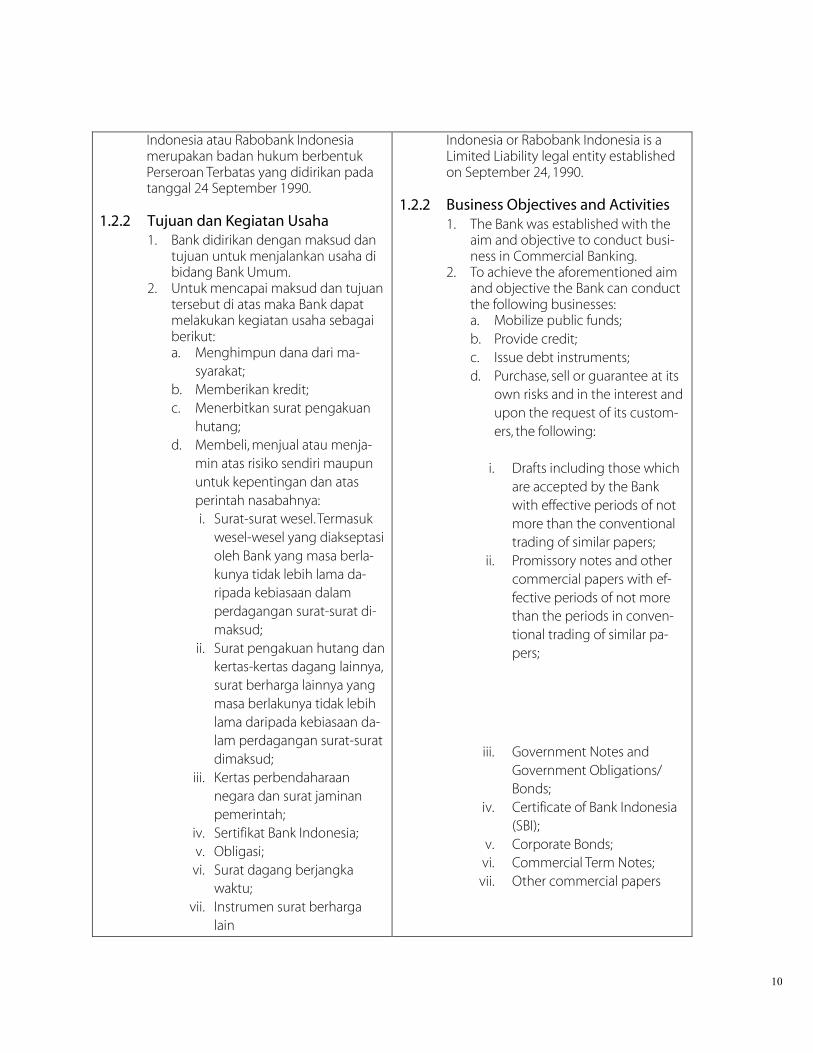

Indonesia atau Rabobank Indonesia merupakan badan hukum berbentuk Perseroan Terbatas yang didirikan pada tanggal 24 September 1990.

1.2.2 Tujuan dan Kegiatan Usaha 1. Bank didirikan dengan maksud dan

tujuan untuk menjalankan usaha di bidang Bank Umum.

2. Untuk mencapai maksud dan tujuan tersebut di atas maka Bank dapat melakukan kegiatan usaha sebagai berikut: a. Menghimpun dana dari ma-

syarakat; b. Memberikan kredit; c. Menerbitkan surat pengakuan

hutang; d. Membeli, menjual atau menja-

min atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya: i. Surat-surat wesel. Termasuk

wesel-wesel yang diakseptasi oleh Bank yang masa berla-kunya tidak lebih lama da-ripada kebiasaan dalam perdagangan surat-surat di-maksud;

ii. Surat pengakuan hutang dan kertas-kertas dagang lainnya, surat berharga lainnya yang masa berlakunya tidak lebih lama daripada kebiasaan da-lam perdagangan surat-surat dimaksud;

iii. Kertas perbendaharaan negara dan surat jaminan pemerintah;

iv. Sertifikat Bank Indonesia; v. Obligasi; vi. Surat dagang berjangka

waktu; vii. Instrumen surat berharga

lain

Indonesia or Rabobank Indonesia is a Limited Liability legal entity established on September 24, 1990.

1.2.2 Business Objectives and Activities 1. The Bank was established with the

aim and objective to conduct busi-ness in Commercial Banking.

2. To achieve the aforementioned aim and objective the Bank can conduct the following businesses: a. Mobilize public funds; b. Provide credit; c. Issue debt instruments; d. Purchase, sell or guarantee at its

own risks and in the interest and upon the request of its custom-ers, the following:

i. Drafts including those which are accepted by the Bank with effective periods of not more than the conventional trading of similar papers;

ii. Promissory notes and other commercial papers with ef-fective periods of not more than the periods in conven-tional trading of similar pa-pers;

iii. Government Notes and Government Obligations/ Bonds;

iv. Certificate of Bank Indonesia (SBI);

v. Corporate Bonds; vi. Commercial Term Notes; vii. Other commercial papers

11

e. Memindahkan (mentransfer) uang baik untuk kepentingan sendiri maupun kepentingan nasabahnya;

f. Menempatkan dana pada, meminjamkan dana dari atau meminjamkan dana kepada bank lain, baik secara tertulis, menggunakan sarana tele-komunikasi maupun dengan wesel untuk cek atau sarana lainnya;

g. Menerima pembayaran dari tagihan-tagihan atas surat ber-harga dan melakukan perhi-tungan dengan atau antara pihak ketiga;

h. Menyediakan fasilitas untuk menyimpan barang dan surat berharga;

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak;

j. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat ber-harga yang tidak tercatat di bursa efek;

k. Membeli agunan baik se-luruhnya maupun sebagian, da-lam hal debitur tidak memenuhi kewajibannya kewajibannya kepada Perseroan dengan ke-tentuan agunan yang dibeli wajib dicairkan;

l. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat;

m. Melakukan kegiatan bisnis valuta asing dengan mengacu kepada ketentuan yang ditetapkan oleh Otoritas Jasa Keuangan dan Bank Indonesia;

n. Melakukan kegiatan sebagai penyelenggara dana pensiun, sesuai dengan ketentuan dan peraturan yang berlaku, baik

e. To transfer money for its own in-terest and for the customers’ in-terest;

f. To place funds at other banks, lend to other banks, or borrow funds from other banks, per-formed in writing, using tele-communication facilities, bank drafts, cheques or other facilities;

g. To receive payments on the in-voices of commercial papers and to perform calculations with or between third parties.

h. To provide facilities to store goods and commercial papers;

i. To act as a custodian in the in-terest of another party bound by a contract;

j. To conduct fund placement from one customer to another customer using commercial pa-pers that are not listed in the stock exchange;

k. To purchase the entire collateral or part of it if the borrower fails to meet his/her obligation to the Bank on the condition that the purchased collateral must be liquidated ;

l. To engage in the factoring, credit card businesses and Trus-tee activities;

m. To engage in the foreign ex-change business by adhering to Otoritas Jasa Keuangan and Bank Indonesia regulations;

n. To perform the activities of a pension fund manager by ad-hering to the prevailing laws

12

sebagai pelaku, pendiri dana pensiun, pemberi kerja maupun sebagai peserta dana pensiun lembaga keuangan;

o. Menerbitkan dokumen kredit dalam berbagai bentuk dan menerbitkan bank garansi;

p. Melakukan kegiatan penyertaan modal pada bank atau lembaga keuangan lain dengan memenuhi ketentuan yang ditetapkan oleh Otoritas Jasa Keuangan;

q. Melakukan kegiatan penyertaan modal sementara untuk mengatasi kredit macet, dengan syarat penyertaan tersebut bersifat sementara, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia;

r. Melakukan kegiatan lainnya yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

1.3 Struktur dan Manajemen Pedoman

Kebijakan Bank

1.3.1 Pemutakhiran dan Keabsahan

1. Pemutakhiran Pedoman Kebijakan

Bank (PKP) hanya sah apabila mendapat persetujuan dari Dewan Komisaris berdasarkan rekomendasi dari Corporate Governance Committee. Perubahan semacam ini, umumnya menyangkut ketentuan-ketentuan lainnya yang lebih mendasar lagi, seperti perundang-undangan, regulasi, keputusan Rapat Umum Pemegang Saham, keputusan Komisaris dan pengaturan lainnya yang setingkat.

and regulations as a manager, founder, employer or participant of a financial institution pension fund;

o. To issue credit documents in various forms and issue bank guaranties;

p. To perform capital investments in banks or other financial insti-tutions by adhering to Otoritas Jasa Keuangan regulations;

q. To perform temporary capital investments to address non-per-forming loans on the condition that the investment is tempo-rary and in line with Bank Indo-nesia regulations;

r. To perform other activities that are commonly carried-out by banks as long as the activities are not conflicting with the pre-vailing laws and regulations.

1.3 Structure and Management of

the Corporate Policy Manual

1.3.1 Updating and Validity

1. The updating of the Corporate

Policy Manual is valid only upon approval by the Board of Commissioners based on the recommendations of the Corporate Governance Committee. These amendments usually relate to other fundamental provisions such as laws, regulations, resolution of the General Meeting of Shareholders, resolution of the Board of Commissioners and other rules of the same hierarchy.

13

1.3.2 Penanggung Jawab Pedoman

Kebijakan Persahaan 1. Pedoman Kebijakan Perusahaan dikaji

ulang oleh Direksi sekurangnya sekali setahun atau bila diperlukan. Sekretaris Persahaan bertanggung jawab atas pengumpulan saran dan permintaan perubahan, pemutakhiran pedoman-pedoman tertulis yang ada.

2. Direktorat Sumber Manusia bertanggung jawab atas penyebaran Pedoman Kebijakan Bank kepada seluruh karyawan. Setiap karyawan harus menandatangani surat pernyataan bahwa ia mengerti dan menerapkan Pedoman Kebijakan Bank atau mengirimkan bukti elektronis jika penyebaran Pedoman Kebijakan Bank dilakukan secara elektronis.

3. Prosedur Kegiatan, Instruksi Penerapan dan Petunjuk Pelaksanaan yang dijabarkan sebagai operasionalisasi Pedoman Kebijakan Perusahaan disusun oleh unit kerja yang ditunjuk dan disahkan oleh pejabat yang berwenang.

4. Direktorat Kepatuhan dan Divisi Hukum bertanggung jawab atas kepatuhan Pedoman Kebijakan Bank terhadap perundangan dan regulasi yang berlaku.

1.3.3 Operasionalisasi Pedoman Kebijakan

Perusahaan

1. Bank akan menyusun pedoman pelaksanaan untuk operasionalisasi Pedoman Kebijakan Perusahaan agar terdapat standar pelaksanaan yang

1.3.2 Responsibility over the Corporate

Policy Manual

1. The Corporate Policy Manual must be reviewed by the Board of Directors at least once a year or when deemed necessary. The Corporate Secretary is responsible for compiling recommendations and requests to update the existing written manuals.

2. The Human Resources Directorate is

responsible for disseminating the Corporate Policy Manual to all employees. Each employee must sign a letter of undertaking to the effect that he/she understands and adopts the Corporate Policy Manual, or must send electronic proof if the distribution of the Corporate Policy Manual is done electronically.

3. The Operating Procedures, Implementation Instruction and Implementation Guidelines set forth as operating the Corporate Policy Manual are prepared by the appointed working units and ratified by authorized officers.

4. The Compliance Directorate and

Legal division is responsible for the compliance of the Corporate Policy Manual with the prevailing law and regulations.

1.3.3 Operating the Corporate Policy

Manual

1. The Bank will prepare an implementation manual for the operations of the Corporate Policy Manual to ensure uniform impementation standards throughout the Bank.

14

baku di seluruh Bank.

2. Semua kebijakan, sistem, prosedur, instruksi operasional dan petunjuk pelaksanaan harus beracuan kepada Pedoman Kebijakan Perusahaan.

3. Jika karena alasan tertentu, operasional Bank harus dilaksanakan dengan cara yang berbeda dari ketentuan dalam Pedoman Kebijakan Bank, maka harus dilakukan pengkajian dan analisa terlebih dahulu sebelum mendapatkan persetujuan dari Dewan Komisaris dan Direksi.

1.3.4 Implementasi dan Kepatuhan

1. Dalam sosialisasi dan implementasinya, Pedoman Kebijakan Bank akan didistribusikan kepada semua karyawan Bank.

2. Setiap karyawan wajib membaca Pedoman Kebijakan Perusahaan dan menandatangani surat pernyataan yang menyatakan bahwa yang bersangkutan telah membaca dan memahami isi dari Pedoman Kebijakan Bank. Jika Pedoman Kebijakan Perusahaan didistribusi secara elektronis maka karyawan wajib mengirimkan bukti elektronis.

3. Dalam kedudukannya sebagai anak perusahaan dari Cooperatieve Rabobank U.A yang berpusat di Belanda, Rabobank Indonesia merupakan bagian dari sebuah organisasi global dimana kebijakan dan prosedur global berlaku. Namun, jika terjadi benturan antara kebijakan atau peraturan yang berlaku secara

2. All policies, system, procedures,

operating instructions and implementation guidelines must adhere to the Corporate Policy Manual.

3. If, due to certain reasons, the Bank’s operations must be performed in a way that is different from what is stated in the Corporate Policy Manual, an evaluation and analysis must be performed prior to obtaining the approval of the Board of Commissioners and the Board of Directors.

1.3.4 Implementation and Compliance

1. In the communications and imple-mentation process, the Corporate Policy Manual will be distributed to all employees of the Bank.

2. It is mandatory for all staff to read

the Corporate Policy Manual and sign a statement that he/she has read and understood the contents of the Corporate Policy Manual. If the Corporate Policy Manual is dis-tributed electronically, staff must send an electronic receipt.

3. As subsidiary of the Netherlands

based Cooperatieve Rabobank U.A, Rabobank Indonesia is part of a global organization where global policies and procedures apply. However, in the case of conflict be-tween global policies or regulations with local regulations, the local reg-ulations will prevail.

15

global dengan regulasi lokal, maka regulasi lokal akan diutamakan.

2

STRATEGI DAN ORGANISASI

STRATEGY AND ORGANIZATION

2.1 Ketentuan Umum

1. Sebagai Lembaga Perbankan, Bank men-

jadi tumpuan kepercayaan masyarakat dan menjalankan fungsi sebagai lem-baga intermediasi keuangan yang men-dukung pengembangan usaha. Kare-nanya, Bank harus dikelola dengan baik dan profesional agar selalu mampu mendukung usaha tersebut dengan baik. Tujuannya adalah agar Bank selalu mencapai kinerja yang maksimal dalam batas-batas ketentuan yang berlaku.

2. Rencana strategi dan bisnis Bank yang dikenal sebagai Rencana Bisnis Bank (RBB) memiliki kurun waktu 3 tiga (tahun) dan diperbarui setiap tahun. RBB diserahkan kepada Otoritas Jasa Keuangan pada kuartal ke-empat setiap tahun.

3. Direktorat Keuangan berkewajiban mengkoordinasikan penyusunan RBB ini dengan seluruh direktorat di Rabobank Indonesia. Direktorat Kepatuhan berkewajiban untuk memastikan bahwa konten RBB memenuhi persyaratan yang ditetapkan oleh Otoritas Jasa Keuangan.

4. Struktur organisasi Bank disusun untuk mendukung kegiatan Bank di tingkat Kantor Pusat yang berkedudukan di Jakarta dan kegiatan yang dilakukan oleh kantor-kantor cabang di Jakarta dan di luar Jakarta.

5. Para Komisaris wajib mengetahui

2.1 General Provisions

1. As a Banking Institution, the Bank is a foundation of public trust and per-forms its function as a financial inter-mediary institution that supports busi-ness development. Therefore, the Bank must be professionally and well man-aged to continue with these initiatives in the best way possible. The goal is to maximize corporate performance within the corridors of applicable pro-visions.

2. The Bank’s strategic and business plan, locally known as Rencana Bisnis Bank (RBB) covers a three-year plan which is updated annually. The RBB is submit-ted to the Otoritas Jasa Keuangan (Fi-nancial Services Authority) in the fourth quarter every year.

3. The Finance directorate is responsible in coordinating all directorates at Ra-bobank Indonesia to formulate the RBB. The Compliance directorate is responsi-ble to ensure that the RBB contents meet the requirements of Otoritas Jasa Keuangan.

4. The Bank’s organization structure is po-

sitioned to support the Bank’s activities at the Head Office in Jakarta and at the branches in Jakarta and outside Jakarta.

16

kegiatan-kegiatan Bank dan memantaunya melalui laporan berkala yang dilaporkan oleh Direksi kepada Komisaris dalam rapat komite-komite dari Dewan Komisaris dan rapat-rapat Dewan Komisaris.

6. Setiap unit kerja Bank memiliki tugas dan tanggung jawab di bawah pengawasan atasannya. Direksi mempunyai tanggung jawab operasional atas hal di atas dan di bawah pengawasan Komisaris.

7. Dalam pelaksanaan tugas sehari-hari, atas pertimbangan kepentingan Bank, Direksi dapat mengganti staf/pejabat yang bertanggung jawab atas tugas dan unit tertentu, untuk membuka kesempatan kepada staf lain yang berprestasi dan telah menunjukkan kemampuan untuk diserahi tanggung jawab lebih besar.

8. Struktur organisasi dinyatakan dalam bentuk bagan yang meliputi jabatan serta nama pejabat, mulai dari Komisaris, Direksi, sampai kepada pimpinan unit-unit kerja terkecil. Struktur ini dapat berubah sewaktu-waktu sesuai dengan keperluan dan kegiatan Perseroan. a. Struktur organisasi dari Direksi harus

mendapat persetujuan dari Dewan Komisaris. Struktur organisasi dari Komisaris harus disetujui oleh pemegang saham.

b. Detail struktur organisasi dari setiap unit di bawah Direktur sampai ke pimpinan unit-unit kerja terkecil harus mendapat persetujuan dari ditektur terkait dan Direktur/Kepala Sumber Daya Manusia.

2.2. Penyusunan Strategi

2.2.1 Strategi Perseroan

5. Commissioners must be aware of the Bank’s activities and monitor them through the periodical reports submit-ted by the Board of Directors to the Board of Commissioners during the Board of Commissioners committee meetings and Board of Commissioners meetings.

6. Each working unit of the Bank has Duties and responsibilities monitored by their respective supervisors. The Board of Directors has operational responsibilities for the above matters and is supervised by the Board of Commissioners. 7. In performing its daily tasks, and in the interest of the Bank, the Board of Directors may replace a staff/official responsible for a certain duty and unit, to provide opportunities to other performing and competent staff to assume greater responsibilities. 8. The organizational structure is shown in a chart which includes the positions and the names of officials, ranging from the Commissioners, Directors down to the heads of the smallest working units. The structure is subject to change depending on the Bank's needs and activities. a. The organization structure of the Directors must be approved by the Board of Commissioners. The organization structure of the Board of Commissioners must be approved by the shareholders. b. The organization structure of each unit under a Director down to the heads of the smallest working units must be approved by the respective director and the Director/Head of Human Resources.

2.2. Strategy Formulation

17

1. Penyusunan Strategi Perseroan adalah tanggung jawab dari Direksi dan harus mendapat persetujuan dari Dewan Komisaris. Strategi perusahaan terdapat dalam Rencana Bisnis Bank.

2. Strategi Perseroan tersebut dikaji ulang secara berkala untuk memastikan agar relevan dengan dinamika sektor Perbankan Indonesia.

3. Penyusunan rencana strategis Bank dilakukan dengan mempertimbangkan berbagai unsur: a. Visi, misi dan sasaran Bank. b. Tren pasar perbankan Indonesia. c. Kondisi perekonomian

Indonesia d. Kemampuan dan kapasitas unit

bisnis. e. Gambaran pesaing-pesaing

Bank.

2.2.2 Anggaran dan Proyeksi

1. Rencana strategis Bank harus men-

cakup KPI (Key Performance Indica-

tors atau Indikator Kinerja Utama) dan sasaran-sasaran lainnya yang diukur secara jelas.

2. Asumsi yang digunakan dalam ang-garan wajib dibuat secara jelas dan dapat diukur sehingga kemudian dapat diuji secara teratur.

3. Hasil pencapaian kinerja harus dibandingkan dengan anggaran maupun target. Manajemen Bank bertanggung jawab atas pengen-dalian anggaran dan pencapaian target-target.

4. Dalam hal terjadi suatu perubahan atau penyimpangan yang signifikan terhadap anggaran dan rencana kerja yang telah ditetapkan, mana-jemen berkewajiban untuk menginformasikan kepada Dewan

2.2.1 Corporate Strategy 1. The formulation of the Corporate

Strategy is the responsibility of the Board of Directors. It is to be ap-proved by the Board of Commission-ers. The Corporate Strategy is ex-plained in the Bank’s Business Plan.

2. The Corporate Strategy is to be re-viewed periodically to ensure the relevance with the dynamics of the Indonesian Banking sector.

3. The Bank’s strategic plans are formu-lated by considering various factors, including: a. The Bank's vision, mission and

goals. b. The market trends of Indonesian

banking. c. The conditions of the Indone-

sian economy. d. The capabilities and capacity of

the business units. e. The landscape of the Bank’s

competitors.

2.2.2 Budget and Projection

1. The Bank's strategic plan must in-clude KPIs (Key Performance Indica-tors) and other targets that are clearly measured.

2. Assumptions in the budget must be clear and measurable to facilitate regular verification.

3. The performance achieved must be compared against the budget and targets. The Management of the Bank is responsible for the control of the budget and achieving the tar-gets.

4. In the event of any significant changes or deviation to the stipu-lated budget and work plan, the Management must inform the Board of Commissioners for review and ap-proval within 15 days after month-end.

18

Komisaris untuk dikaji ulang dan di-setujui dalam waktu 15 hari setelah akhir bulan.

3

POLA ORGANISASI

ORGANIZATION PATTERN

3.1 Ketentuan Umum

1. Sebagai entitas usaha yang beroperasi dikantor pusat dengan sejumlah cabang, struktur organisasi Bank mencerminkan pelimpahan wewenang, tanggung jawab dan pertanggungjawaban kepada unit-unit kerja dalam secara struktur hirarkis mau dalam bentuk tim kerja.

3.2 Pemegang Saham

3.2.1 Rapat Umum Pemegang Saham

1. Rapat Umum Pemegang Saham (RUPS) adalah badan tertinggi di Ra-bobank Indonesia. RUPS Tahunan dilakukan satu kali dalam setahun. Selain RUPS Tahunan, dapat juga di-lakukan Rapat Umum Pemegang Sa-ham Luar Biasa jika diperlukan.

3.3 Dewan Komisaris

1. Dewan Komisaris Rabobank Indone-sia terdiri dari para profesional dengan keahlian, pengetahuan dan pengalaman yang sesuai.

2. Semua anggota Dewan Komisaris te-lah lulus tes uji kemampuan dan kepatutan dari Bank Indonesia/OJK.

3.1 General Provision

1. As a business entity which operates at the head office across a network of branches, the Bank's organiza-tional structure reflects delegation of authority, responsibility and account-ability to the working units, both in the form of hierarchical structure and working teams.

3.2 Shareholders 3.2.1 General Meeting of Shareholders

1. The Annual General Meeting of Shareholders (AGM) represents the highest body within Rabobank Indo-nesia. The AGM is held once a year. In addition to the AGM, an Extraordi-nary General Meeting can be con-ducted if necessary.

3.3 Board of Commissioners

1. The Board of Commissioners of Ra-bobank Indonesia is composed of pro-fessionals with relevant skills, knowledge and experience.

19

3. Dewan Komisaris melaksanakan fungsi pengawasan di Rabobank In-donesia. Dewan Komisaris mem-berikan arahan strategis dan mengawasi Direksi dalam penentuan target dan tujuan, mengawasi pelaksanaannya dan memastikan bahwa pengendalian internal serta laporan berkala diimplementasikan.

4. Dengan mempertimbangkan hal ini, susunan Dewan Komisaris menjadi penting karena hal ini menentukan kemampuan Dewan Komisaris untuk secara kolektif menunjukkan kepe- mimpinannya serta memberikan arahannya kepada pihak manajemen Bank.

5. Tugas dan tanggung jawab Komisaris dirinci secara tertulis dalam Piagam Dewan Komisaris

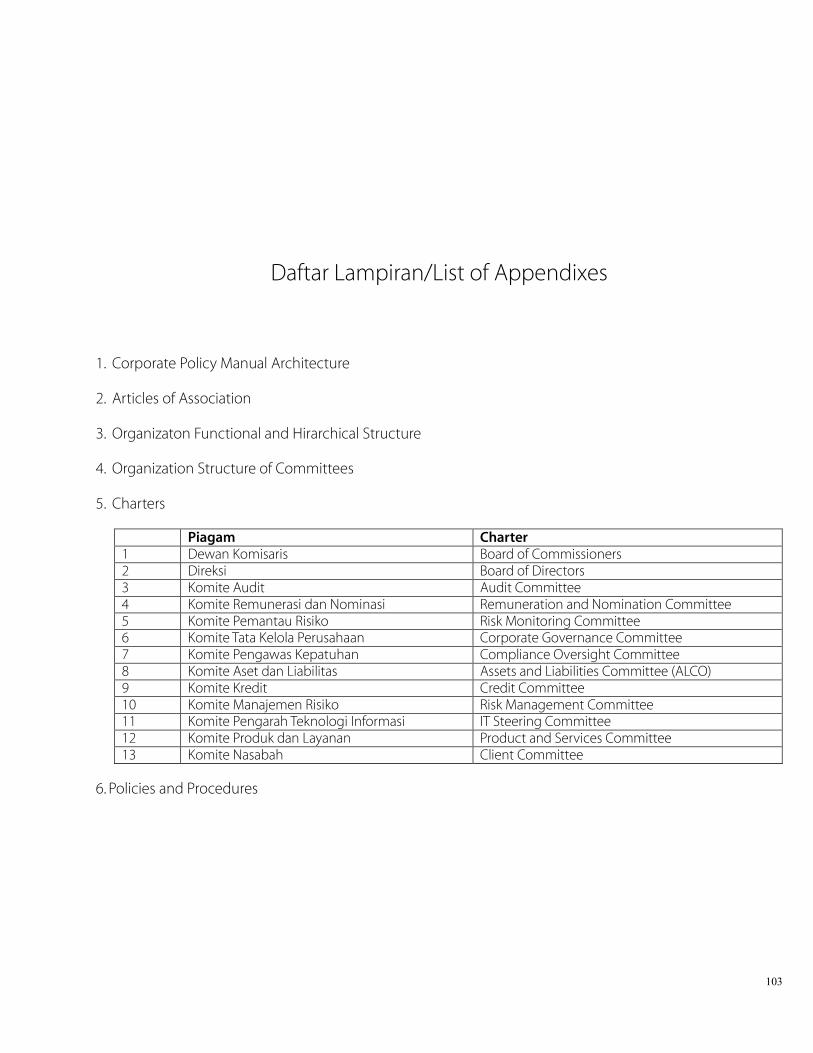

3.4 Komite yang Dibentuk Dewan Komisaris

1. Komite yang dibentuk oleh Dewan Komisaris terdiri dari: a. Komite Audit b. Komite Tata Kelola Perseroan

(Corporate Governance Com-

mittee) c. Komite Remunerasi & Nominasi d. Komite Pengawasan Risiko e. Komite Pengawasan Kepatuhan

2. Piagam dari komite-komite yang

disebutkan dalam butir (1) terdapat dalam lampiran dari Pedoman Kebijakan Perusahaan ini.

3. Manajemen senior dari Bank dapat diundang untuk mengikuti rapat-rapat komite Dewan Komisaris.

3.5 Direksi

2. All members of the Board of Commis-sioners have passed the Bank Indone-sia/OJK Fit and Proper Test.

3. The Board of Commissioners (BOC) per-

forms a supervisory role at Rabobank In-donesia, providing strategic direction and supervision of the Board of Directors in setting targets and objectives, over-seeing implementation and ensuring that internal controls and periodic re-ports are implemented.

4. With this in mind, the composition of the

Board of Commissioners is important as it affects their ability to collectively pro-vide leadership and guidance to the Bank’s management.

5. The duties and responsibilities of the Board of Commissioners are stipulated in the Board of Commissioners Charter

3.4 Committees Established by the

Board of Commissioners

1. The committees established by the Board of Commissioners comprises of the following: a. Audit Committee b. Corporate Governance Commit-

tee c. Remuneration & Nomination

Committee d. Risk Monitoring Committee e. Compliance Oversight Commit-

tee

2. The charters of the committees noted in point (1) are contained in the Appendix mu of this Corporate Policy Manual.

3. The Bank's senior management may be invited to attend the Board of Commissioners' committee meet-ings.

3.5 Board of Directors

20

1. Direksi, yang dipimpin oleh seorang Presiden Direktur memegang wewenang dan pertanggungjawaban tertinggi atas pengelolaan Bank.

2. Direksi terdiri dari Presiden Direktur serta direktur-direktur lainnya yang berasal dari pihak independen terhadap pemegang saham.

3. Presiden Direktur dapat mendelegasikan wewenang tertentu kepada satu anggota Direksi lainnya sebagaimana tercantum dalam Anggaran Dasar Perseroan.

4. Anggota Direksi dipilih sesuai dengan kemampuan, pengetahuan, integritas, pengalaman yang dimilikinya sebagaimana dinyatakan dalam peraturan Bank Indonesia.

5. Anggota Direksi diangkat dan diberhentikan oleh Rapat Umum Pemegang Saham berdasarkan usulan dari Komite Remunerasi dan Nominasi yang disetujui oleh Dewan Komisaris.

6. Direksi bertanggung jawab atas pelaksanaan manajemen sehari-hari sesuai dengan ketentuan yang ditetapkan. Hal ini termasuk pencapaian rencana bisnis dan memastikan kepatuhan pada peraturan dan perundang-undangan yang berlaku.

7. Direksi bertanggungjawab menindaklanjuti temuan hasil audit secara tepat waktu dan dengan cara yang efektif dengan memastikan bahwa tindakan perbaikan yang diperlukan telah diambil oleh pihak-pihak bertanggungjawab.

1. The Board of Directors is led by a President Director who has the highest authority and accountability in the management of the Bank.

2. The Board of Directors consists of the President Director and other directors from independent parties of the shareholders.

3. The President Director can delegate certain authority to one other member of the Board of Directors as stipulated in the Article of Association.

4. Members of the Board of Directors are appointed in accordance with their ability, knowledge, integrity, and experience, as stipulated in Bank Indonesia regulations.

5. Members of the Board of Directors are appointed and terminated by the General Meeting of Shareholders based on the recommendation of the Remuneration and Nomination Committee and the approval of the Board of Commissioners.

6. The Board of Directors is responsible for the day-to-day management of the Bank in accordance with the prevailing provisions. This includes the achievement of the business plan and compliance with the laws and regulations.

7. The Board of Directors is responsible to follow up on audit findings in a timely and effective manner, ensuring that necessary corrective actions have been taken by responsible parties.

3.6 Committees Established by the Board

of Directors

21

3.6 Komite yang Dibentuk oleh Direksi

Komite yang dibentuk oleh Direksi adalah: a. Komite Kredit b. Komite Aset dan Liabilitas (Assets &

Liabilities Committee)/ALCO c. Komite Manajemen Risiko d. Komite Nasabah e. Komite Produk dan Layanan f. Komite Pengarah Teknologi

Informasi

3.7 Anak Perusahaan dan Perusahaan Afiliasi

1. Bank dapat terlibat sebagai investor

dalam berbagai bisnis yang memiliki keterkaitan dengan bisnis intinya dengan mematuhi undang-undang dan peraturan perbankan yang berlaku.

2. Investasi tersebut harus menjadi bagian dari portofolio Bank dan diperhatikan secara khusus.

3. Bank dapat menempatkan karyawan Bank di anak perusahaan atau perusahaan afiliasi sesuai dengan kesepakatan dengan para mitra dan porsi kepemilikan saham.

The following committees are established by the Board of Directors:

a. Credit Committee b. Assets & Liabilities Committee

(ALCO) c. Risk Management Committee d. Client Committee e. Products and Services Committee f. IT Steering Committee

3.7 Subsidiaries and Affiliated Companies

1. The Bank may engage in various businesses related to its core business as an investor by adhering to the applicable laws and banking regulations.

2. The aforementioned investment must become part of the Bank's portfolio and carefully monitored.

3. The Bank can assign the Bank’s staff to the subsidiary or affiliated company according to the agreement with its business partners and share ownership.

22

4

STANDAR PERILAKU

CODE OF CONDUCT

4.1 Etika dan Standar Perilaku

1. Dalam menjalankan usahanya, Bank

menjunjung tinggi etika sebagai da-sar dalam menjalankan bisnis dan mencapai targetnya.

2. Bank memiliki Standar Perilaku (“Code of Conduct”) yang harus dipatuhi seluruh karyawan.

3. Direksi memimpin upaya penegakan etika dan perilaku sesuai dengan Standar Perilaku yang dimiliki oleh Bank.

4. Direksi serta seluruh karyawan harus menandatangani surat pernyataan untuk mematuhi Standar Perilaku.

4.2 Benturan Kepentingan

1. Dalam hubungan kerja antar-karya-wan maupun dalam kaitan dengan pihak di luar Bank, setiap pengambi-lan keputusan harus bebas dari pengaruh benturan kepentingan pribadi Komisaris, Direksi dan karya-wan. Kebijakan mengenai benturan kepentingan harus dipatuhi tanpa pengecualian.

4.1 Ethics and Code of Conduct

1. In running its business, the Bank considers ethics as the basis for con-ducting the Bank's business to achieve its targets.

2. The Bank has a Code of Conduct that must be adhered to by all em-ployees.

3. The Board of Directors must lead and uphold ethics and behavior based on the Bank’s Code of Con-duct.

4. The Board of Directors and all em-ployees must sign a Letter of Under-taking to comply with the Code of Conduct.

4.2 Conflict of Interests

1. With regard to the working relation-ship among employees and be-tween employees and parties out-side the Bank, all decisions must be independent from the influence of personal interests of Commissioners, Directors, and employees. There are no exceptions on the compliance of the conflict of interest policy.

23

4.3 Kerahasiaan Informasi

4.3.1 Pengungkapan Informasi

1. Undang-Undang Nomor. 10 Tahun 1998 tentang Perubahan Undang-Undang Nomor 7 tahun 1992 mengenai Perbankan, mengatur ke-tentuan rahasia Bank.

2. Setiap karyawan wajib me-rahasiakan kepada pihak di luar Bank, informasi yang bersifat rahasia mengenai Bank, karyawan, maupun nasabah Bank.

4.3.2 Publikasi, Ceramah dan Penampilan

di Muka Umum

1. Kegiatan publikasi, wawancara dan berbicara di muka umum mengenai pribadi atau bidang yang menjadi minat karyawan hanya dapat dilakukan dengan izin tertulis dari Direktur Kepatuhan dan Sekretaris Perusahaan.

2. Publikasi informasi internal Bank harus berdasarkan persetujuan Sekretaris Perusahaan. Tidak seorang karyawan pun diperkenankan untuk merepresentasikan Bank tanpa izin anggota Direksi atau Sekretaris Bank.

4.4 Penerimaan Hadiah

1. Untuk menjaga reputasi Bank dan mencegah benturan kepentingan, karyawan tidak diperkenankan menerima hadiah atau imbalan dalam bentuk apapun dari pihak eksternal, dalam hal ini termasuk nasabah, calon nasabah, pemasok, distributor, kontraktor atau konsultan.

2. Jika suatu hadiah tidak dapat ditolak karena akan mengganggu hubungan dengan nasabah atau

4.3 Confidentiality

4.3.1 Disclosure of Information

1. Law No. 10 Year1998 regarding Amendment of Law Number 7 Year 1992 about Banking stipulates Bank Secrecy.

2. All employees must keep confiden-tial information of the Bank, employ-ees and customers of the Bank confi-dential to external parties.

4.3.2 Publication, Lectures and Public Appearance

1. Activities related to publication, in-terviews, and public speaking on personal matters or areas of interest can only be done with the permis-sion of the Director Compliance and Corporate Secretary.

2. Publication of the Bank's internal in-formation must obtain the approval of the Board of Directors. No em-ployee is allowed to represent the Bank without the permission of members of Board of Directors or the Corporate Secretary.

4.4 Accepting Gifts

1. To protect the Bank's reputation

and avoid conflict of interest, employees are not permitted to receive gifts or compensation in any form from external parties, which include customers, prospective customers, suppliers, distributors, contractors or consultants.

2. If a gift cannot be declined since it

will harm the relationship with a customer or a third party, the gift can be accepted by adhering to

24

pihak ke tiga, hadiah dapat diterima dengan mematuhi Kebijakan Benturan Kepentingan dan Penerimaan Hadiah. Semua hadiah yang diterima harus dilaporkan da-lam sistem pelaporan internal Bank.

the Conflict of Interest and Gift Policy. All gifts must be reported in the Bank’s internal reporting system.

5

HUBUNGAN EKSTERNAL

EXTERNAL RELATIONS

5.1 Ketentuan Umum

1. Untuk memastikan konsistensi dalam

penyampaian informasi, Bank menga-nut prinsip Kebijakan Satu Pintu (One Door Policy) dimana Sekretaris Perus-ahaaan bertanggungjawab mengkoordinasi dan mengelola infor-masi yang diberikan ke pihak luar.

2. Komunikasi dengan pihak luar wajib dijalankan dengan prinsip kehati-hatian, terutama dalam hal informasi yang bersifat rahasia.

3. Yang dimaksud dengan informasi ra-hasia termasuk dan tidak terbatas kepada hal-hal yang: a. Jika diungkapkan akan

mempengaruhi daya saing Bank b. Menyangkut informasi mengenai

nasabah c. Informasi yang menjangkut

rencana bisnis, pengembangan usaha, dan strategi Bank.

5.2 Merek Dagang

1. Merek dagang Bank diwujudkan dalam bentuk nama dan logo Bank serta dimaksudkan untuk

5.1 General Provision

1. To ensure consistency in disclosing

information, the Bank adheres to the One Door Policy where the Corpo-rate Secretary is responsible in coor-dinating and managing information disclosure to external parties.

2. External communications is con-ducted on the principle of prudence, especially with regards to confiden-tial information.

3. Confidential information includes but is not limited to the following: a. The disclosed information will

affect the Bank’s competitiveness

b. Customer information c. Information related to business

plans, business development and strategy

5.2 Trade Mark

1. The Bank’s trade mark is captured in

the Bank’s name and logo which is

25

memberikan identitas yang jelas di mayarakat dan mengkomunikasikan keberadaan, kualitas, serta produk dan jasa yang diberikannya.

2. Sebagai anak perusahaan Cooperatieve Rabobank U.A yang berpusat di Belanda, PT Bank Rabobank International Indonesia menggunakan logo serta identitas korporasi standar yang digunakan oleh kantor-kantor Rabobank di seluruh dunia.

3. Dalam menjalankan semua kegiatan usahanya, Bank harus menggunakan nama dan logo Rabobank dengan jelas dan benar, baik dalam segi warna, ukuran, ejaan, jenis huruf dan hal-hal lainnya.

4. Pencantuman nama dan logo Bank dengan nama dan logo Bank lain untuk diiklankan secara bersama pada media masa dan pada alat-alat tulis wajib disetujui oleh Sekretaris Perusahaan.

5.3 Periklanan

1. Setiap informasi kepada masyarakat mengenai produk atau jasa yang diberikan oleh Bank termasuk dalam bentuk iklan, harus akurat dan informatif.

2. Informasi tersebut harus berfokus pada kegunaan produk atau jasa termaksud, yang pada waktunya akan dapat memberikan kepuasan, keamanan dan kepercayaan tersendiri bagi para penggunanya.

3. Untuk itu, semua materi iklan haruslah mengacu kepada kebijakan Bank dan peraturan perundangan lainnya yang berlaku di bawah koordinasi dan tanggung-jawab Sekrertaris Perusahaan. Semua iklan harus mendapatkan persetujuan dari pejabat yang ditunjuk oleh Direktur Kepatuhan.

also the Bank’s identity that com-municates its footprint, quality, and products and services that it pro-vides.

2. As a subsidiary or the Netherlands

based Cooperatieve Rabobank U.A, Rabobank Indonesia uses the logo and corporate identity standards used by Rabobank offices around the world.

3. In performing all its business activi-ties, the Bank must use the Ra-bobank name and logo clearly and accurately, in terms of color, size, spelling, font type and other specifi-cations.

4. The use of Bank name and logo with

other Bank names and logo for joint advertising in mass media and sta-tionary must be approved by the Corporate Secretary.

5.3 Advertising

1. Any information disclosed to the public regarding the products or ser-vices provided by the Bank, including advertisement, must be accurate and informative.

2. The information must focus on the benefit of the products or services concerned, which will provide satis-faction, security and confidence to the users.

3. All advertisement materials must be in line with the Bank’s policy and other applicable laws and regulations, under the coordination and responsi-bility of the Corporate Secretary. Ad-vertisement must be approved by an officer appointed by the Director of Compliance.

26

5.4 Hubungan Masyarakat

5.4.1 Ketentuan Umum

1. Dalam menjaga dan meningkatkan hubungan dengan masyarakat, Bank akan selalu menerapkan kaidah-kaidah dan prinsip kehati-hatian dalam pemaparan informasi.

2. Kaidah-kaidah dan prinsip ini harus direfleksikan dalam semua pernyataan langsung maupun tidak langsung baik dalam bentuk jurnal, majalah, brosur, iklan, publikasi dan pengumuman korporat lainnya kepada masyarakat.

5.4.2 Komunikasi dengan Masyarakat Umum

1. Setiap pertanyaan dari masyarakat mengenai Bank baik yang disampaikan melalui surat elektronik, telepon, surat harus dijawab dengan melibatkan Sekretaris Perusahaan.

2. Pertanyaan yang memerlukan jawaban dari unit-kerja lain akan dikoordinasikan dengan bagian lainnya secara terpadu.

5.4.3 Hubungan dengan Media

1. Bank menerapkan kebijakan satu pintu melalui pejabat yang ditunjuk oleh Direksi untuk pengungkapan data dan informasi keluar dan permintaan wawancara. Dalam hal ini, pejabat yang ditunjuk adalah Sekretaris Perusahaan.

2. Prosedur untuk hubungan ke luar dikoordinasikan dengan Sekretaris Perusahaan. Termasuk di dalamnya adalah rekomendasi untuk seleksi media yang akan digunakan dan koordinasi yang diperlukan untuk mempertahankan integritas Bank

5.4 Public Relations

5.4.1 General Provisions

1. In protecting and building a stronger relationship with the public, the Bank will always apply the rules and principle of prudence in disclo-sure of information.

2. These rules and principles must be reflected in all direct and indirect statements including journals, mag-azines, brochures, advertisement, publication and other corporate an-nouncements to public.

5.4.2 Communications with the General Public

1. Any inquires about from the general public about the Bank coming from emails, telephone, letters or in verbal, must be responded by involving the Corporate Secretary.

2. If the inquiry requires responses from other business/working units, close coordination with related divisions needs to be established.

5.4.3 Media Relations

1. The Bank must apply a one-door policy through the Board of Direc-tors’ appointed officer for data and information exposure and interview requests. The appointed officer is the Corporate Secretary.

2. Procedures on external relations will be coordinated with the Corporate Secretary. This will include recom-mendation for the selection of me-dia to be used and the coordination

27

dalam pemaparan informasi kepada masyarakat.

3. Mengingat dampaknya kepada citra di masyarakat, hubungan ini harus dilakukan secara berhati-hati untuk mencerminkan kredibilitas dan profesionalisme Bank melalui kerjasama yang baik dengan media.

5.4.4 Hubungan dengan Nasabah

1. Bank menjunjung tinggi prinsip

perlindungan Konsumen dan menyediakan saluran komunikasi 24-jam untuk seluruh nasabahnya.

2. Bank memiliki sistem penindak lanjutan keluhan yang disampaikan nasabah untuk memantau penyelesaian masalah dan mengukur kinerja pelayanan Bank dalam penyelesaian masalah.

3. Masukan, keluhan nasabah dan penyelesaiannya didokumentasikan dengan teratur dan sistematis.

4. Bank melakukan survei kepuasan nasabah secara berkala untuk mengukur tingkat kepuasan nasabah.

5.4.5 Komunikasi dengan Institusi dan Asosiasi Industri

1. Bank membangun dan membina hubungan baik dan berkesinambungan dengan institusi dan asosiasi industri dengan tetap mempertimbangkan kepentingan Bank.

2. Sekretaris Perusahaan mengkoordinasi dan mengelola hubungan dan komunikasi yang terkait dengan pihak luar.

5.5 Wawancara, Penampilan di Media Cetak, Media Sosial dan Media

required to maintain the Bank’s in-tegrity in releasing information to the public.

3. Considering its impact on public im-age, this relationship must be main-tained carefully to reflect the Bank’s credibility and professionalism through good cooperation with the news media.

5.4.4 Customer Relations

1. The Bank strongly upholds Con-

sumer protection principles and provides a 24-hour communications channel for all of the Bank’s custom-ers.

2. The Bank maintains a system that monitors customer complaint reso-lution and measures the Bank’s per-formance in complaint resolution.

3. Customer feedback, complaints and

complaint resolution are systemati-cally documented on a regular basis.

4. The Bank conducts a customer satis-faction survey to measure customer satisfaction levels on a regular basis.

5.4.5 Institution and Industry Association Communications

1. The Bank forms and maintains sus-

tainable relationships with industry associations and institutions while taking into account the Bank’s in-terests.

2. The Corporate Secretary coordinates and manages relationships and communications related to external parties.

28

Elektronik

1. Jika dibutuhkan oleh Bank, dapat diatur wawancara, penampilan di media cetak, elektronik dan media sosial untuk menyebarkan informasi me-ngenai aktifitas, kinerja, dan rencana Bank.

2. Kegiatan yang disebutkan dalam butir (1) di atas hanya dapat dilakukan oleh Komisaris, Direksi, Sekretaris Perusahaan, dan karyawan yang ditunjuk oleh direksi atau Sekretaris Perusahaan yang pernah mengikuti pelatihan media. Seluruh kegiatan ini hanya dapat dilakukan dengan persetujuan Sekretaris Perusahaan.

5.6 Manajemen Krisis

1. Jika terjadi krisis, manajemen krisis

mengikuti prosedur yang terdapat dalam Rencana Keberlanjutan Bisnis (Business Continuity Plan) dari Bank.

2. Agar tanggapan terhadap krisis dapat dilaksanakan secara tepat-guna dan tepat-waktu. Penanganannya dilakukan di bawah koordinasi Presiden Direktur.

5.7 Tanggung Jawab Sosial Perusahaan

1. Sejalan dengan visi Banking for Food, dalam menjalankan Tanggung Jawab Sosial Perusahaan, Bank ingin berperan aktif dalam upaya mening-katkan kesejahteraan masyarakat da-lam rantai pasok pangan dan agri-bisnis.

2. Upaya membantu meningkatkan kesejahteraan dilakukan dengan memberikan akses pengetahuan dan bantuan teknis melalui kegiatan-kegiatan sosial yang di-

5.5 Interviews, Print, Social and Electronic Media Exposure

1. If required by the Bank, interviews and exposure through print, elec-tronic and social media can be ar-ranged to disseminate information on the Bank’s activities, performance and plan.

2. Activities mentioned in point (1) above can only be done by Com-missioners, Board of Directors, Cor-porate Secretary and staff who have been appointed by the Board of Di-rectors or Corporate Secretary and have participated in media training. These activities must be approved by the Corporate Secretary.

5.6 Crisis Management

1. In the event of a crisis, crisis man-agement will follow the procedures of the Bank’s Business Continuity Plan.

2. To ensure timely and appropriate response to the crisis, handling and implementation of the response will be performed under the coordina-tion of the President Director.

5.7 Corporate Social Responsibility

1. In line with the Banking for Food vi-

sion, the Bank aims to play an active role in improving the welfare of communities in the food and agri-business supply chain through its Corporate Social Responsibility ac-tivities.

2. Initiatives to help improve welfare

are carried out by providing access

29

lakukan dalam lingkungan masyara-kat rantai pasok pangan dan agri-bisnis.

to knowledge and technical assis-tance in social activities conducted in the food and agribusiness supply chain communities.

30

6

SUMBER DAYA MANUSIA

HUMAN RESOURCES

6.1 Filosofi Sumber Daya Manusia

1. Karyawan adalah sumber daya Bank

yang paling berharga. Pembinaan dan pengembangannya menjadi prioritas dalam Rencana Bisnis Bank

2. Bank bertujuan untuk mengem-bangkan Sumber Daya Manusia (SDM) yang berkualitas tinggi secara sistematis dan berkala.

3. Kebijakan SDM dijabarkan dari strategi dan rencana bisnis Bank dan wajib tetap berpedoman pada kebijakan yang diatur oleh Bank.

4. Bank wajib memastikan adanya program pengembangan talenta yang terukur, teratur, dan sistematis untuk karyawan yang menduduki posisi pimpinan untuk memastikan keberlanjutan Bank. Program harus dibuat secara spesifik, terukur, realistis dan mendukung pencapaian visi dan misi Bank secara keseluruhan.

5. Iklim kerja yang positif perlu dibentuk untuk mendukung terciptanya kerjasama yang baik bagi kesuksesan organisasi dan

6.1 Philosophy of Human Resources

1. Employees are the Bank's most valua-ble resources. Coaching and develop-ment is a priority in the Bank's Busi-ness Plan.

2. The Bank’s Human Resources (HR) Policy aims to develop high quality human resources in a systematic and ongoing manner.

3. The HR policy is derived from the

Bank's business strategy and plan and is must governed by the Bank’s poli-cies.

4. The Bank must ensure the availability

of a measurable, regular, and system-atic talent development program for employees at the management level to ensure the Bank's sustainability. The program must be specific, measura-ble, realistic and supportive of the Bank's overall vision and mission

5. A positive working environment must be established to nurture good cooperation for the success of the or-ganization and improvements in the competence, career and welfare of employees

6. The Bank must establish a two-way communications channel between

31

peningkatan kemampuan, karir dan kesejahteraan karyawan.

6. Bank wajib mengadakan jalur komunikasi dua arah antara Direksi dan karyawan Bank untuk mendukung terciptanya lingkungan kerja yang positif, peningkatan transparansi serta motivasi karyawan secara kontinu.

7. Semua Direktur dan karyawan wajib menyelesaikan proses penilaian kinerja Bank sebagai bagian dari pembinaan dan pe-ngembangannya.

8. Penilaian kinerja mengacu kepada prinsip meritocracy yang menggunakan sistem penilaian di mana karyawan dihargai secara adil dan transparan sesuai dengan tingkat kinerja yang dicapai.

9. Pelaksanaan proses SDM didukung oleh sistem informasi SDM yang terintegrasi dan handal.

6.2 Lingkungan Kerja yang Positif

1. Bank dan karyawannya harus men-ciptakan iklim kerja yang produktif, disiplin, kreatif, teliti, terbuka, tanggap yang mendukung terciptanya ker-jasama yang baik demi kesuksesan organisasi dan peningkatan kompe-tensi, karir serta kesejahteraan karya-wan.

2. Bank dan seluruh karyawan berkomit-

men untuk menciptakan lingkungan kerja yang mendorong tegaknya nilai-nilai etika dan nilai-nilai Bank agar

the Board of Directors and employees to create a positive work environ-ment, and continuously improve transparency and staff motivation.

7. It is mandatory for all Directors and employees to complete the Bank's performance appraisal process as part of its coaching and development pro-gram

8. Performance appraisal is based on the meritocracy principle that uses an ap-praisal scoring system where employ-ees are rewarded fairly and transpar-ently according to their performance level.

9. Implementation of the HR process is supported by an integrated and relia-ble HR information system.

6.2 Positive Work Environment

1. The Bank and its employees must cre-ate a productive, , disciplined, creative, meticulous, open, and responsive work environment that promotes good cooperation for the success of the organization and improvements in employee capabilities, career and welfare.

2. The Bank and all employees are com-

mitted to continuously create a work-ing environment that encourages en-actment of ethical and corporate val-ues to optimize both the individual performance and the overall perfor-mance of the Bank.

3. To promote optimum and sustainable

performance, the Bank establishes

32

dapat mengoptimalkan kinerja indi-vidual maupun kinerja Bank secara keseluruhan.

3. Untuk mendukung terciptanya kinerja

yang optimal dan berkesinambungan, Bank menetapkan kebijakan yang mengatur pengukuran kinerja, insentif dan penghargaan

4. Bank menuntut sikap saling

menghormati dalam hubungan profesional antara sesama karyawan.

5. Seluruh karyawan bertanggung jawab untuk mematuhi peraturan dan ketentuan yang ditetapkan oleh Bank.

6. Seorang karyawan tidak boleh bekerja

sebagai karyawan atau konsultan bagi entitas bisnis lainnya, kecuali jika ditugaskan oleh fungsi dengan kewenangan terkait dan mendapatkan persetujuan Bank.

7. Setelah usai masa penugasan,

karyawan tersebut akan tetap menjadi karyawan Bank dan seluruh kinerja selama penugasan akan dijadikan dasar untuk penilaian kinerjanya.

6.3 Pelatihan dan Pengembangan SDM

1. Setiap karyawan diberi kesempatan

yang sama oleh Bank untuk berkem-bang sesuai dengan potensi, kemam-puan, dan ketrampilan yang diper-syaratkan Bank. Karena itu, setiap karya-wan wajib memanfaatkan kesem-patan untuk berkembang yang diberi-kan Bank dengan sebaik-baiknya.

2. Bank wajib memiliki dan menjalankan proses pelatihan dan pengembangan yang sistematis, terintegrasi, dan berkelanjutan bagi karyawannya sesuai dengan visi dan misi Bank.

policies that govern performance measurement, incentives and rewards

4. The Bank comands mutual respect in

the working relationship among employees.

5. All employees are responsible in

complying with the rules and provisions set by the Bank.

6. An employee must is prohibited from

working as an employee or consultant for any other business entity, except if the employee is assigned by a function of a related authority with the consent of the Bank

7. After the end of his/her assignment

period, the employee remains as an employee of the Bank and his/her performance during the assignment will must be the basis of the employee’s performance appraisal.

6.3 Human Resources Training and Development

1. Each employee is given equal op-

portunity by the Bank to develop his/her potential, capability and skills required by the Bank. Therefore, every employee must utilize the de-velopment opportunities provided by the Bank in the best way possible.

2. The Bank is required to prepare and implement a systematic, integrated, and sustainable training and devel-opment process for employees in alignment with the vision and mis-sion of the Bank.

3. All employees must develop their technical, interpersonal and deci-sion-making skills through continu-ous education and training

33

3. Seluruh karyawan harus mengembangkan kemampuan teknis, interpersonal dan pengambilan keputusan melalui pendidikan dan pelatihan yang berkelanjutan.

4. Sebagai bagian dari pengembangan SDM, Bank wajib menciptakan mekanisme transfer dan mutasi karyawan yang dapat mendukung pengembangan karisr dan kompetensi yang diperlukan.

5. Setiap karyawan baru wajib mengikuti kegiatan induksi pengenalan lingkungan dan pelatihan kemampuan dasar.

6.4 Pengembangan Talenta dan Karir

1. Bank berkewajiban untuk

merencanakan pengembangan karir, melaksanakan proses manajemen karir berdasarkan prinsip keterbukaan dan objektivitas.

2. Bank tidak memperbolehkan

pengambilan keputusan yang dipengaruhi kepentingan pribadi karyawan, pimpinan, maupun fungsi SDM yang bertanggung jawab terhadap manajemen karir.

3. Dengan dibantu oleh atasannya

masing-masing yang juga berperan sebagai pembina, karyawan berkewajiban untuk merencanakan dan mengelola karirnya sesuai dengan kompetensi dan prestasi individu dengan memperhatikan kebutuhan Bank

4. As part of HR development, the Bank

and must create transfer and se-condment mechanisms for employ-ees that can promote career dcvel-opment and the development of re-quired competencies.

5. All new employees are required to

participate in induction and basic training.

6.4 Talent and Career Development

1. It is the obligation of the Bank to plan for career development and im-plement the career management process on the principle of open-ness and objectiveness.

2. The Bank prohibits decision-making

which is influenced by the personal interest of employees, management, or the Human Resources function which is responsible for career man-agement

3. With the support of their respective

supervisor who also act as mentors, employees must plan and manage their careers in accordance to their competence and individual achievement with the needs of the Bank in mind,

4. To maintain the availability of talent

and Human Resources performance to perform the Bank's business activities, Succession Planning is conducted to ensure effective and timely regeneration of talent.

34

4. Untuk menjaga ketersediaan talenta

dan kinerja SDM untuk melaksanakan kegiatan usaha Bank, dilakukan Perencanaan Suksesi untuk memastikan regenerasi talenta secara efektif dan tepat waktu.

6.5 Komunikasi Bank- Karyawan

1. Bank menilai bahwa perlakuan setara para karyawan adalah cara terbaik untuk menciptakan lingkungan yang mendukung peningkatan kinerja.

2. Selarasnya hubungan kerja, baik

antara atasan dan bawahan, maupun antar rekan kerja penting untuk mencapai tujuan Bank. Kewajiban karyawan terhadap Bank dinyatakan dalam uraian tugas dan sasaran kerja tahunan masing-masing.

3. Para atasan harus bertindak jujur dan

konsisten terhadap bawahan. Karena itu Bank memastikan bahwa setiap unit kerja harus memiliki pola komunikasi antar karyawan yang menjamin bahwa setia kebijakan tentang arah Bank serta masalah yang dapat mempengaruhi lingkup kerja dapat diterima, dipahami dan dilaksanakan oleh setiap karyawan yang berkepentingan.

4. Untuk menjaga hubungan kerja yang baik dan semangat kerja yang tinggi, Bank perlu menjamin lancarnya arus informasi dua-arah yang berkesinambungan dengan para Karyawan.

5. Setiap atasan bertanggung jawab

atas tersedianya sarana dan jalur

6.5 Company – Employee

Communications

1. The Bank considers that equal treat-

ment of employees is the best way to create a nurturing environment for performance improvement.

2. Harmonious working relationships between superiors and subordi-nates, and among peers, is important to achieve the Bank's objectives. Employee obligations to the Bank are stipulated in their job descrip-tion and respective annual tar-get/objectives.

3. Superiors must maintain honesty and consistence to subordinates. Therefore the Bank ensures that all work units have an employeee com-munications mechanism to ensure that all polices concerning the Bank's direction and issues that may affect the scope of work is accepted, understood and implemented by the employees concerned.

4. To maintain good working relation-ships and high morale, the Bank must ensure a smooth and continu-ous flow of two-way information with employees.

5. Each supervisor is responsible to fa-cilitate the two-way communication channels that can be utilized by em-ployees.

6. Communications between the Bank

and its staff is conducted through the appropriate communications media depending on the situation and target employees, with the fol-lowing objectives in mind:

35

komunikasi dua arah yang dapat dimanfaatkan oleh para karyawan.

6. Komunikasi antara Bank dan

karyawan diterapkan melalui media komunikasi yang paling sesuai dengan situasi dan kelompok karyawan yang dituju, dengan sasaran:

a. Para karyawan memahami iden-

titas, tujuan bisnis, serta lingkup bisnis Bank.

b. Perhatian Bank dapat terfokus pada kesejahteraan dan kinerja karyawan

c. Karyawan mengetahui kebijakan Bank dan perubahan-perubahan kebijakan yang dapat mempengaruhi karyawan.

d. Bank mendapat masukan berupa gagasan-gagasan dari Karyawan dan mengetahui masalah-masalah yang dihadapi karyawan.

e. Karyawan mengetahui peran mereka dalam pencapaian sasaran Bank dan termotivasi untuk berprestasi

7. Penerapan komunikasi dua arah ini

dilakukan melalui kegiatan-kegiatan berikut:

a. Pemberian akses atas informasi yang lengkap dan akurat mengenai kebijakan Bank yang berlaku

b. Kebijakan pintu terbuka yang mendukung terciptanya keterbukaan antara atasan dengan bawahan

c. Pertemuan berkala antar karyawan untuk memastikan penyebaran informasi yang

a. Employees understand the iden-tity, business objectives, and scope of the Bank's business

b. The Bank’s attention can focus on the welfare and performance of employees

c. Employees are aware of The Bank’s policy and policy changes that may affect employees

d. The Bank gets input in the form of ideas from the Employees and identify problems faced by the Employee

e. Employees understand their role in achieving the Bank’s goals and are motivated to perform

7. Implementation of this two-way communications is conducted through the following: a. Giving access to complete and

accurate information regarding applicable policies of the Bank

b. Open door policy that promotes the openness between superiors and subordinates

c. Periodic meetings among staff to ensure equitable dissemina-tion of information and avoid misunderstandings

8. Each leader must understand the

needs of the employees under his/her management and try to fulfill those needs by taking into account, among other, the num-ber of staff, costs, local conditions and other matters.

9. The Board of Directors and direct

reports of the President Director must communicate and dissemi-

36

setara dan menghindari kesalahpahaman

8. Setiap pimpinan wajib mempelajari kebutuhan para Karyawan yang dibawahinya, dan sedapat mungkin memenuhinya dengan memperhatikan faktor-faktor seperti jumlah karyawan, biaya, ketentuan setempat yang berlaku, dan sebagainya

9. Direksi dan staf yang bertanggungjawab langsung kepada Presiden Direktur wajib mengkomunikasikan dan mensosialisasikan kebijakan dan prosedur yang menyangkut karyawan yang dipimpinnya berdasarkan prinsip transparansi dan objektivitas, termasuk:

a. Hal-hal yang menyangkut pen-erapan GCG di Bank.

b. Dasar penghitungan remuner-asi, termasuk kriteria penilaiannya. Penerapannya ha-ruslah konsisten di semua unit kerja dan di semua lokasi geo-grafis di mana Bank beroperasi.

c. Penentuan sasaran kerja individ-ual serta prosedur kajian kinerja berkala, termasuk kaitannya dengan remunerasi karyawan.

d. Kebijakan lainnya yang menyangkut karir, kesejahteraan dan pengembangan pengetahuan dan ketrampilan Karyawan.

6.6 Perencanaan SDM

6.6.1 Pengelolaan Strategi SDM

nate policies and procedures re-lated to their respective staff un-der the principles of transparency and objectivity. This includes: a. Matters related to the imple-

mentation of GCG in the Bank.

b. The basis of remuneration

calculation, including the as-sessment criteria. The imple-mentation should be con-sistent across all work units and all geographic locations where the Bank operates.

c. Individual objective setting

and procedures, including the impact to employee re-muneration

d. Other policies concerning

employee career develop-ment, welfare, knowledge and skills.

6.6 HR Planning 6.6.1 Human Resources Strategy

Management

1. The HR Strategy needs to be struc-tured for the entire HR cycle to help achieve the Bank's vision and mis-sion.

2. The Bank’s image that will be com- municated in the job market is defined in the HR strategy.

3. The Bank’s image in the labor market must be aligned to the identity of the Bank as a whole.

6.6.2 Organizational Development

1. Organizational design is based on business needs and the HR strategy

37

1. Strategi SDM perlu disusun untuk se-luruh siklus SDM guna mendukung tercapainya visi dan misi Bank.

2. Dalam strategi SDM, ditentukan citra

Bank yang akan dikomunikasikan ke pasar lapangan kerja (job market).

3. Citra Bank di pasar lapangan kerja ha-

rus sejalan dengan jati diri Bank secara keseluruhan.

6.6.2 Pengembangan Organisasi

1. Perancangan organisasi dilakukan ber-

dasarkan kebutuhan bisnis dan strategi SDM demi menciptakan proses mana-jemen yang terintegrasi dan efisien serta memungkinkan koordinasi antar-fungsi.

2. Perancangan organisasi Bank wajib memperhatika implementasi dan tran-sisi yang diperlukan serta dampaknya pada operasional dan kegiatan bisnis Bank.

6.6.3 Perencanaan Sumber Daya Manusia

1. Bank wajib merencanakan kebutuhan jumlah dan kapabilitas Sumber Daya Manusia (SDM) Karyawan beserta biayanya dengan mengikuti kebutuhan bisnis Bank saat ini dan di masa yang akan datang.

2. Perencanaan SDM harus memastikan adanya SDM dengan jumlah yang cukup dan kualifikasi yang tepat secara tepat waktu

3. Perencanaan dilakukan untuk seluruh

staf karyawan Bank yang terdiri dari:

a. Karyawan tetap, yaitu Karyawan yang direkrut langsung oleh Bank dan pengelolaannya ditangani langsung oleh Bank, serta

to create an integrated and efficient management process and enable in-ter-functional coordination

2. The organization design of the Bank

must consider the required imple-mentation, transition and impact on the Bank's operations and business activities

6.6.3 Human Resources Planning

1. The Bank must plan the number of Human Resources required, capabilities and costs according to the current and future business needs.

2. Human resources planning must

ensure sufficient number and qualifications of human resources in a timely manner.

3. Planning is done for all the Bank’s

employees consisting of:

a. Permanent employees, namely staff who are recruited directly by the Bank and managed by the Bank directly, and employed by the Bank without any time limit

b. Contract staff, namely staff who work for the Bank for a prede-fined time limit

c. Outsourced staff, namely staff of human resources services com-panies who are assigned to per-form duties at the Bank.

4. The plans for short and long-term human resources requirements which will be the reference of hu-man resources acquisition and devel-opment.

38

dipekerjakan oleh Bank tanpa adanya batasan waktu tertentu

b. Karyawan kontrak, yaitu Karyawan yang bekerja untuk Bank dalam batas waktu tertentu

c. Karyawan alihdaya, yaitu staf perusahaan penyedia tenaga kerja yang ditugaskan untuk melakukan pekerjaan di Bank.

4. Bank merencanakan kebutuhan kapabilitas karyawan untuk jangka pendek dan jangka panjang yang akan menjadi acuan akuisisi dan pengembangan SDM

6.7 Akuisisi dan Terminasi SDM

6.7.1 Perekrutan dan Penempatan

1. Proses perekrutan karyawan harus mempertimbangkan kebutuhan SDM sesuai dengan Rencana Tenaga Kerja (Manpower Plan) serta strategi SDM yang telah ditentukan.

2. Perekrutan adalah suatu proses pen-ting yang menentukan kesuksesan pencapaian tujuan strategis Bank.

3. Jika terdapat kebutuhan Karyawan sesuai dengan rencana tenaga kerja ,

maka dilakukan proses perekrutan karyawan yang meliputi kegiatan seleksi, pengangkatan dan penem-patan

4. Prosedur aplikasi dan seleksi calon karyawan perlu diketahui secara ter-buka oleh semua karyawan. Referensi, pendidikan dan pelatihan, pengalaman kerja, kesehatan adalah hal-hal yang dipertimbangkan dalam merekrut karyawan baru. Bank dapat menggunakan perusahaan pencari tenaga kerja pihak ketiga jika diperlukan.

6.7 Human Resources Acquisition and Termination.

6.7.1 Recruitment and Placement

1. The recruitment process of employees must consider the needs in accord-ance with the Manpower Plan and HR strategy that has been decided.

2. Recruitment is an important process that impacts the success of the Bank in achieving its strategic objectives.

3. If there is an employee requirement in accordance with the Manpower Plan, the Bank will start the process of staff recruitment which includes, selection, appointment and placement.

4. Procedures on the applications and

selection of prospective employees should be known to all employees. References, education and training, work experience, health, and psycho-logical balance are considered in re-cruiting employees. The Bank may use third party recruitment agencies if necessary.

5. Employee placement is based on the

needs of the Bank and the qualifica-tion of employees/prospective em-ployee as observed from, at leas,t the background, education, experience, technical skills, and the cultural fit to the Bank.

6. The Bank also considers existing em-

ployees who may be suitable for the vacant positions

7. If necessary, the Bank may recruit con-

tract staff by taking into account the prevailing regulations and internal policies of the Bank

39

5. Penempatan karyawan dilakukan berdasarkan kebutuhan Bank dan kualifikasi karyawan/calon karyawan yang dilihat sekurang-kurangnya dari latar belakang, pendidikan, pengalaman kerja, kompetensi teknis, kinerja dan kesesuaian calon Karyawan terhadap budaya Bank

6. Bank juga memperhitungkan karyawan internal yang mungkin cocok untuk menempati posisi yang tersedia

7. Apabila diperlukan, Bank dapat merekrut SDM kontrak sesuai kebutuhan bisnis dengan memperhatikan peraturan-peraturan yang berlaku dan kebijakan internal Bank

6.7.2 Pemutusan Hubungan Kerja dan

Pengunduran Diri

1. Pemutusan hubungan kerja wajib dilaksanakan dengan mengindahkan kepentingan Bank dan peraturan yang berlaku

2. Bank bertanggung jawab untuk menangani masalah pemutusan hubungan kerja dan pengunduran diri dengan sebaik-baiknya, sesuai dengan peraturan Bank dan peraturan lainnya yang terkait serta memperhatikan hak dan kewajiban karyawan.

3. Karyawan yang mengundurkan diri atau pensiun wajib menyelesaikan wawancara akhir jabatan.

6.8 Personalia

1. Bank menghargai karyawan berdasarkan kinerja dan kompetensinya dengan mempertimbangkan kemampuan dan keberlangsungan Bank.

6.7.2 Termination of Employment and

Resignation

1. The termination of employment must be executed by taking into account the Bank’s interests and prevailing regulations.