Embed Size (px)

Citation preview

Construc)onofIncomeConcepts

andComponents

SeanHigginsTulaneUniversity

LearningEventonthe

CommitmenttoEquityMethodology

CommitmenttoEquityIns8tute,TulaneUniversity,

andtheWorldBankWashington,D.C.–February1-3,2016

2

IncomeConceptsMarketIncome

MarketIncomeplusPensions

GrossIncome

DisposableIncome

TaxableIncome

FinalIncome

ConsumableIncome

DirectTransfers

-

Non-TaxableIncome

ContributoryPensions

+

NetMarketIncome

+DirectTaxes

DirectTransfers

+DirectTaxes

-

-

+IndirectSubsidies

- IndirectTaxes

+In-KindTransfers(Educa8on,Health)

- Copayments,UserFees

3

• ConsumableIncome=DisposableIncome+Indirectsubsidies–Indirecttaxes𝑐=𝑑+ 𝐵↓𝑖 − 𝑇↓𝑖

ConsumableIncome

4

IncomeConceptsMarketIncome

MarketIncomeplusPensions

GrossIncome

DisposableIncome

TaxableIncome

FinalIncome

ConsumableIncome

DirectTransfers

-

Non-TaxableIncome

ContributoryPensions

+

NetMarketIncome

+DirectTaxes

DirectTransfers

+DirectTaxes

-

-

+IndirectSubsidies

- IndirectTaxes

+In-KindTransfers(Educa8on,Health)

- Copayments,UserFees

5

• Valuedatgovernmentcostforeachlevel– Includerecurringandinvestmentspending– Includeadministra8vecosts– Possiblelevels:

§ Daycare§ Preschool§ Primary§ Secondary§ Ter8ary

• Disaggregatebygeographicareaifpossible

Education

6

• Imputa8onmethod– CombinedatainsurveyonwhoaXendspublicschoolateachlevelwithna8onalaccountsdataonspending

Ifthesurveydoesn'tspecificallyhaveaques8onaboutwhetherthechildaXendspublicvs.privateschool:• Inference+Imputa8on

– e.g.,SriLanka– Useques8onfromconsump8onmoduleonwhetherhouseholdpaidfacilityfeestogovernmentschoolsorschoolfeestoprivateschoolstoinferwhetherchildaXendspublic

• AlternateSurvey+Predic8on+Imputa8on– Seenextslide

Education

7

• AlternateSurvey+Predic8on+Imputa8on– e.g.,UnitedStates– MainsurveyaskswhetherthechildaXendsschool,butnotpublicvs.private

– Findalternatesurveythathasincomedataandpublicvs.privateschoolaXendance

– ForsampleofchildrenaXendingschool,predictprobabilityofaXendingpublicschoolusingcovariatescommontobothsurveysasindependentvariables(probitinalternatesurvey)

– Usecoefficientstopredictprobabilityinmainsurvey– Mul8plyprobabilitybyaveragespendingperstudentbylevel

§ Expectedvalueofbenefitreceived

Education

8

• Twomainsystems:publicfacili8esorpublicinsurance• Publicfacili8es

– Dividetotalspendinginna8onalaccountsbynumberofvisitsinsurveydatatoobtainspendingpervisit

– Disaggregatebytypeofcareasmuchaspossible§ Primaryandin-pa8entcareinArmenia,Indonesia§ Basichealthfacilityvs.hospitalinPeru§ ThreelevelsofchildbirthcareinBolivia

• Publicinsurance– Dividetotalspendinginna8onalaccountsbynumberofcoveredindividualstoobtainspendingperinsured

– Disaggregatebyageifpossible§ Spendingonpublichealthinsurancevariesgreatlybyage

– Disaggregatebytypeofpublichealthinsuranceifapplicable• Somecountries:combina8onofbothsystems• Disaggregatebygeographicareaifpossible

– e.g.Brazil:averagespendingforeachcaretype-statecell

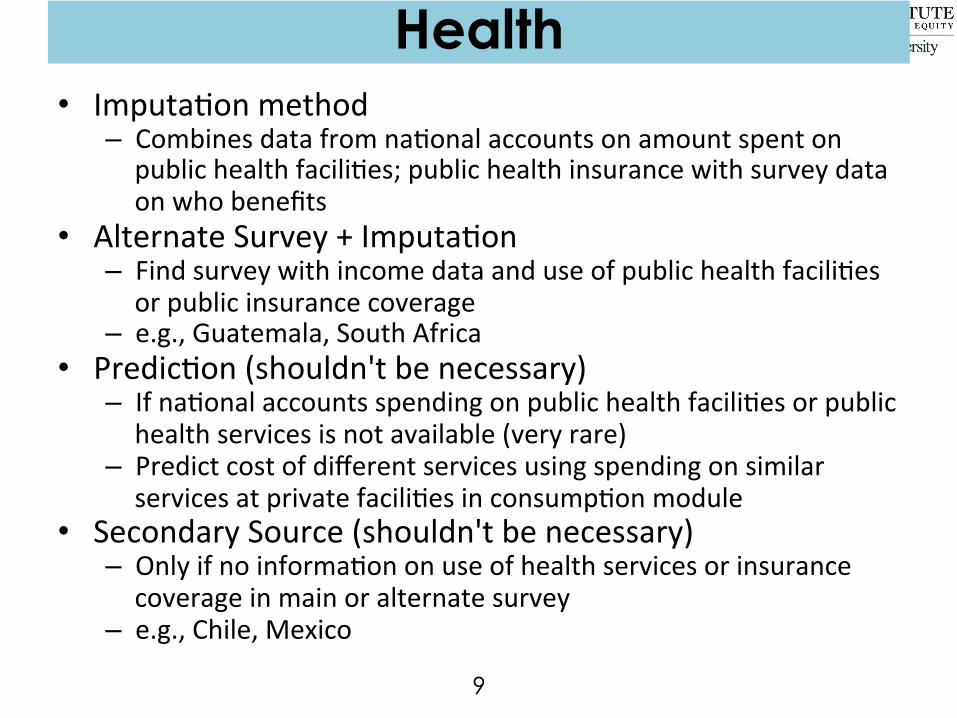

Health

9

• Imputa8onmethod– Combinesdatafromna8onalaccountsonamountspentonpublichealthfacili8es;publichealthinsurancewithsurveydataonwhobenefits

• AlternateSurvey+Imputa8on– Findsurveywithincomedataanduseofpublichealthfacili8esorpublicinsurancecoverage

– e.g.,Guatemala,SouthAfrica• Predic8on(shouldn'tbenecessary)

– Ifna8onalaccountsspendingonpublichealthfacili8esorpublichealthservicesisnotavailable(veryrare)

– Predictcostofdifferentservicesusingspendingonsimilarservicesatprivatefacili8esinconsump8onmodule

• SecondarySource(shouldn'tbenecessary)– Onlyifnoinforma8ononuseofhealthservicesorinsurancecoverageinmainoralternatesurvey

– e.g.,Chile,Mexico

Health

10

IncomeConceptsMarketIncome

MarketIncomeplusPensions

GrossIncome

DisposableIncome

TaxableIncome

FinalIncome

ConsumableIncome

DirectTransfers

-

Non-TaxableIncome

ContributoryPensions

+

NetMarketIncome

+DirectTaxes

DirectTransfers

+DirectTaxes

-

-

+IndirectSubsidies

- IndirectTaxes

+In-KindTransfers(Educa8on,Health)

- Copayments,UserFees

11

• Usuallydirectlyiden8fiedinsurveyifcommonincountry• Theseuserfeescanalsobeusedtomoreaccurately

approximateeduca8onorhealthbenefits• Uselocalknowledgetodeterminemostplausible

scenario(seeWagstaff,2012):– Userfeeisindependentofbenefit(useimputa8onmethoddescribedbeforetocalculatebenefits)§ e.g.,healthinIndonesia

– Subsidizedpor8onofhealthcareisconstant;userfeeistotalcostminusfixedsubsidy

– Userfeeispropor8onoftotalcostofcare§ e.g.,healthinJordan

User Fees

12

IncomeConceptsMarketIncome

MarketIncomeplusPensions

GrossIncome

DisposableIncome

TaxableIncome

FinalIncome

ConsumableIncome

DirectTransfers

-

Non-TaxableIncome

ContributoryPensions

+

NetMarketIncome

+DirectTaxes

DirectTransfers

+DirectTaxes

-

-

+IndirectSubsidies

- IndirectTaxes

+In-KindTransfers(Educa8on,Health)

- Copayments,UserFees

13

• FinalIncome=ConsumableIncome+Educa8onandHealthBenefits–Co-paymentsandUserFees𝑓=𝑐+ 𝐵↓𝑘 −𝐹

Final Income

14

• Forallincomecomponentsimputedusingamountsfromna8onalaccounts

• Scaledownbenefitstoavoidoveres8ma8ngeffectofthatcomponent

• Example:primaryeduca8onbenefits– Divideprimaryspendinginna8onalaccountsbydisposableincomeinna8onalaccountstoobtainthera8oR

– Scaledownprimaryeduca8onbenefitsinthesurveyun8lthera8oofprimaryeduca8onbenefitsinthesurveytodisposableincomeinsurveyalsoequalsR

Scaling Down

15

Comparing Brazil and US Higgins, Lustig, Ruble, and Smeeding (2015)

16

Comparing Brazil and US Higgins, Lustig, Ruble, and Smeeding (2015)

17

• Evenifpovertydecreases– Poorcanbemadepoorer– Ornon-poormadepoor

Fiscal Impoverishment Higgins and Lustig (2015)

18

• InBrazil($2.50PPPperdaypovertyline)– Inequalityisreduced– Povertyisreduced– Butone-thirdofthe(consumableincome)pooraremadepoorer(ornon-poormadepoor)bytaxesandtransfers

• Thereisfiscalimpoverishmentif

• Therearefiscalgainstothepoorif

Fiscal Impoverishment Higgins and Lustig (2015)

19

Problems with Conventional Measures Higgins and Lustig (2015)

20 20

Axiomatic Measure Higgins and Lustig (2015)

21 21

Conventional Measures in Brazil Higgins and Lustig (2015)

22

• Atthe$2.50perpersonperdaypovertyline:– 34.9%oftheconsumableincomepoorarefiscallyimpoverished

– Totalfiscalimpoverishmentofover$676million,or10%ofbudgetofBolsaFamília

– Fiscalimpoverishmentperimpoverishedpersonisabout8%oftheirincome

– Notallfiscallyimpoverishedareexcludedfromsafetynet:forexample,65%receiveBolsaFamilia

22

Fiscal Impoverishment in Brazil Higgins and Lustig (2015)

23 23

Decomposing the Poverty Gap Higgins and Lustig (2015)