Embed Size (px)

Citation preview

ELEMENTOS FINANCIEROS EN LAS NIIF

Conferencista

JOSE JAVIER JIMENEZ CANO

Perito Mercantil-Contable en España

Administrador de empresas en Colombia

Master en Dirección Económica y Financiera

Certificado en NIIF por ICAEW

José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

CONTENIDO

• 1. Estructura Temporal Tipos de Interés

• 2. Costo Medio Ponderado de Capital

• 3. ¿Porqué finanzas en las NIIF?

• 4. NIIF afectadas por finanzas.

- NIC 16, NIC 17, NIC 18, NIC 19, NIC 36, NIC 37, NIC 38, NIC 40.

- NIC 32, NIC 39, NIIF 9.

2 José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

¿Qué tasas de interés/descuento manejan las NIIF?

- Tasa libre de riesgo

- Tasa incremental de préstamos

- Tasa asociada a elementos de deuda

- Tasa implícita

- Prima por riesgos inherentes al activo

- Prima por riesgos operativos y financieros

- Tasa efectiva (TIR)

3 José Javier Jiménez Cano [email protected]

4

José Javier Jiménez Cano www.apolosoft.com [email protected] José Javier Jiménez Cano [email protected]

ETTI

(Estructura temporal

De los Tipos de Interés)

ELEMENTOS FINANCIEROS EN LAS NIIF

¿Cómo se forman las tasas de interés?

Estructura de los Tipos de Interés

5 José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

Tipo de interés es el precio del dinero con el que los ofertantes remuneran a los demandantes. La demanda de recursos financieros viene determinada por las oportunidades de realizar inversiones rentables, siendo aquella tanto mayor cuanto menor sea el costo al que resulta su obtención, de ahí que los tipos de interés desde el punto de vista de la demanda tengan una pendiente negativa. Por el lado de la oferta, lógicamente, la pendiente será positiva, esto es, estarán dispuestos a prestar más dinero cuanto mayor sea la retribución que el mercado les dé. Finalmente, el precio del dinero será aquel en el cual la oferta y demanda de capitales se crucen.

- Factores de los tipos de interés:

1. La inflación esperada.

2. El horizonte temporal.

3. El riesgo de insolvencia

Estos factores cambian con el tiempo y, en consecuencia, los tipos de interés. Por ello se hace necesario un estudio continuado y en profundidad de los tipos de interés.

6 José Javier Jiménez Cano [email protected]

ELEMENTOS FINANCIEROS EN LAS NIIF

CLASIFICACIÓN DE LOS TIPOS DE INTERÉS:

• Tipos de interés al contado (spot)

Es el tipo de interés efectivo, expresado con base anual, al que se puede realizar una operación financiera a un determinado plazo con inicio hoy y sin pagos intermedios de intereses.

• Tipos de interés a plazo, implícitos (forward)

Es el tipo de interés efectivo anual estimado al que podremos realizar, en una fecha futura, una operación financiera a un determinado plazo.

• Tanto interno de rendimiento (TIR)

Es el tipo de interés efectivo anual que iguala los valores actuales de todos los cobros y pagos realizados en una operación financiera

VEAMOS CADA UNO DE ELLOS.

7 José Javier Jiménez Cano [email protected]

TIPOS DE INTERÉS AL CONTADO (SPOT)

8 José Javier Jiménez Cano [email protected]

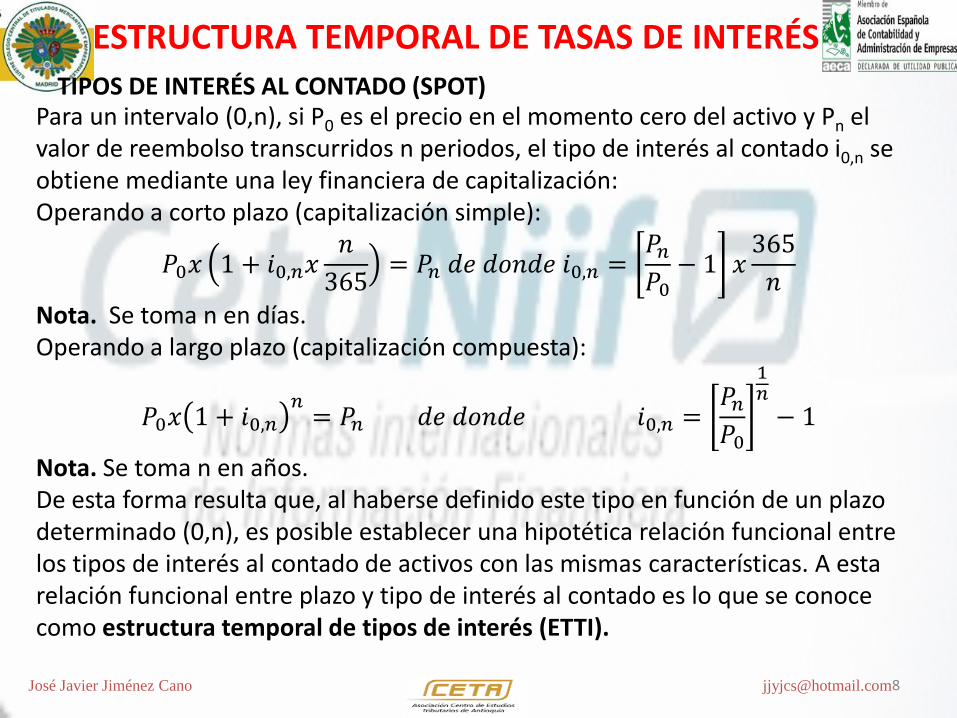

Para un intervalo (0,n), si P0 es el precio en el momento cero del activo y Pn el valor de reembolso transcurridos n periodos, el tipo de interés al contado i0,n se obtiene mediante una ley financiera de capitalización: Operando a corto plazo (capitalización simple):

𝑃0𝑥 1 + 𝑖0,𝑛𝑥𝑛

365= 𝑃𝑛 𝑑𝑒 𝑑𝑜𝑛𝑑𝑒 𝑖0,𝑛 =

𝑃𝑛𝑃0− 1 𝑥

365

𝑛

Nota. Se toma n en días. Operando a largo plazo (capitalización compuesta):

𝑃0𝑥 1 + 𝑖0,𝑛𝑛= 𝑃𝑛 𝑑𝑒 𝑑𝑜𝑛𝑑𝑒 𝑖0,𝑛 =

𝑃𝑛𝑃0

1𝑛

− 1

Nota. Se toma n en años. De esta forma resulta que, al haberse definido este tipo en función de un plazo determinado (0,n), es posible establecer una hipotética relación funcional entre los tipos de interés al contado de activos con las mismas características. A esta relación funcional entre plazo y tipo de interés al contado es lo que se conoce como estructura temporal de tipos de interés (ETTI).

ESTRUCTURA TEMPORAL DE TASAS DE INTERÉS

9 José Javier Jiménez Cano [email protected]

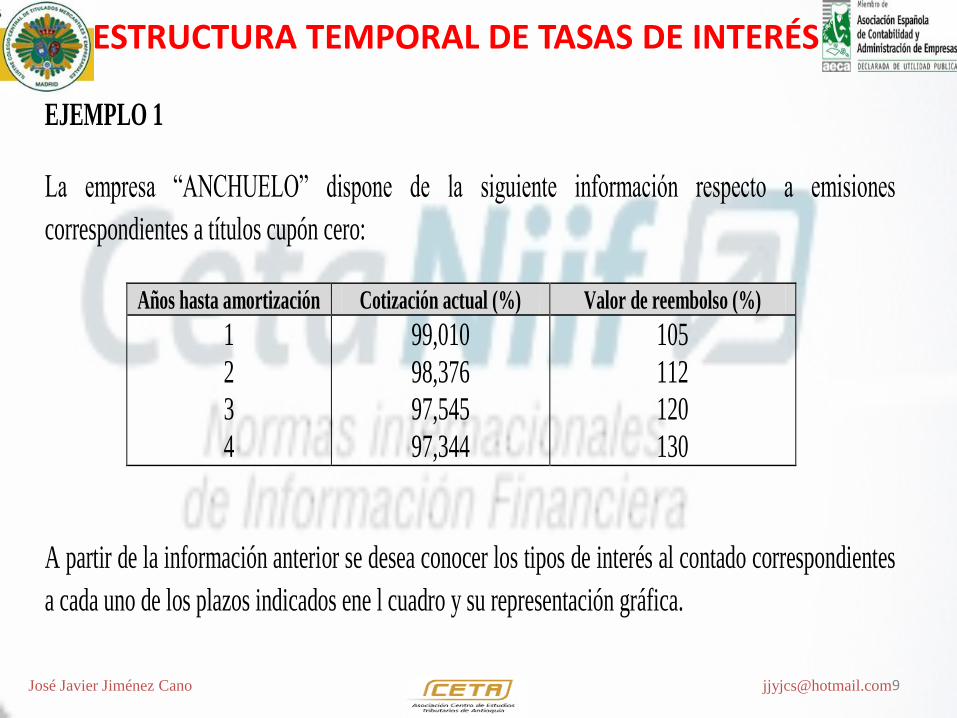

EJEMPLO 1

La empresa “ANCHUELO” dispone de la siguiente información respecto a emisiones

correspondientes a títulos cupón cero:

Años hasta amortización Cotización actual (%) Valor de reembolso (%)

1

2

3

4

99,010

98,376

97,545

97,344

105

112

120

130

A partir de la información anterior se desea conocer los tipos de interés al contado correspondientes

a cada uno de los plazos indicados ene l cuadro y su representación gráfica.

ESTRUCTURA TEMPORAL DE TASAS DE INTERÉS

10 José Javier Jiménez Cano [email protected]

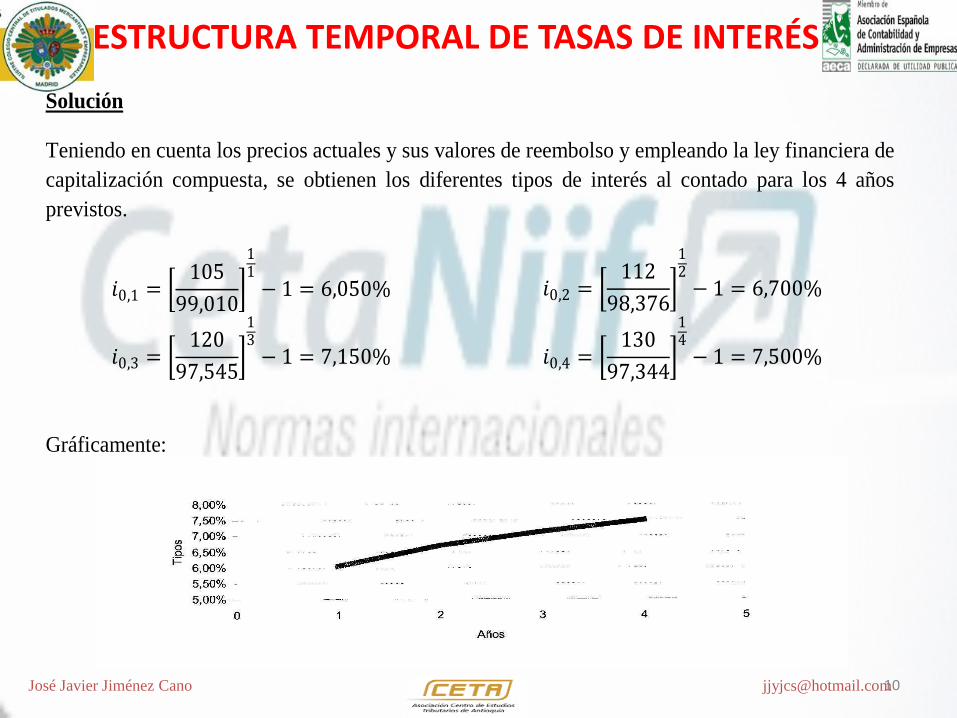

Solución

Teniendo en cuenta los precios actuales y sus valores de reembolso y empleando la ley financiera de

capitalización compuesta, se obtienen los diferentes tipos de interés al contado para los 4 años

previstos.

𝑖0,1 = 105

99,010

11− 1 = 6,050% 𝑖0,2 =

112

98,376

12− 1 = 6,700%

𝑖0,3 = 120

97,545

13− 1 = 7,150% 𝑖0,4 =

130

97,344

14− 1 = 7,500%

Gráficamente:

ESTRUCTURA TEMPORAL DE TASAS DE INTERÉS

11 José Javier Jiménez Cano [email protected]

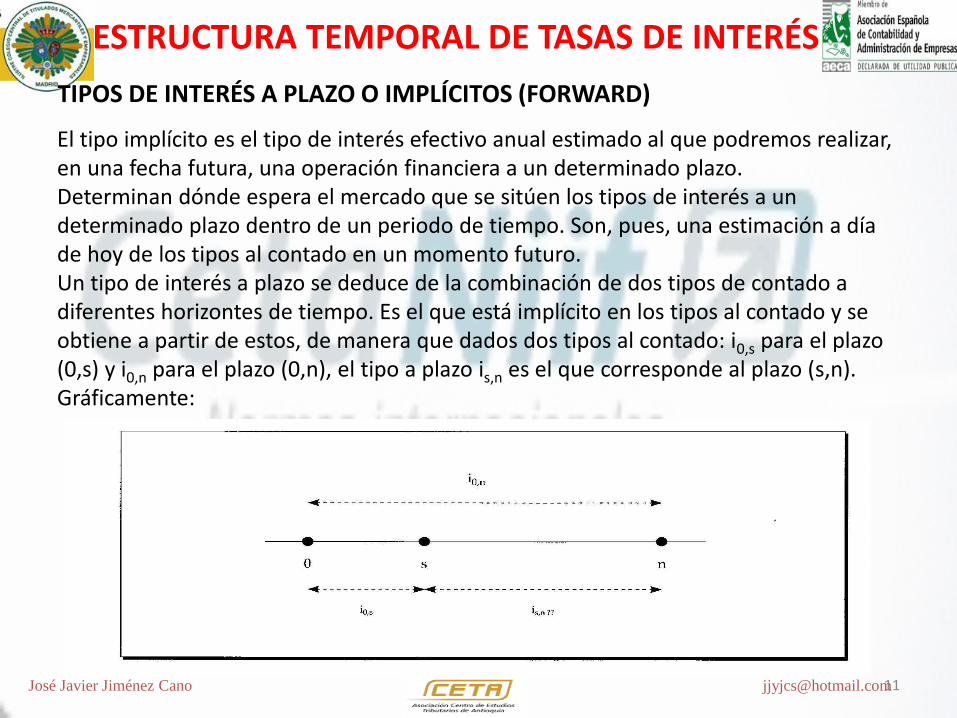

TIPOS DE INTERÉS A PLAZO O IMPLÍCITOS (FORWARD)

El tipo implícito es el tipo de interés efectivo anual estimado al que podremos realizar, en una fecha futura, una operación financiera a un determinado plazo. Determinan dónde espera el mercado que se sitúen los tipos de interés a un determinado plazo dentro de un periodo de tiempo. Son, pues, una estimación a día de hoy de los tipos al contado en un momento futuro. Un tipo de interés a plazo se deduce de la combinación de dos tipos de contado a diferentes horizontes de tiempo. Es el que está implícito en los tipos al contado y se obtiene a partir de estos, de manera que dados dos tipos al contado: i0,s para el plazo (0,s) y i0,n para el plazo (0,n), el tipo a plazo is,n es el que corresponde al plazo (s,n). Gráficamente:

ESTRUCTURA TEMPORAL DE TASAS DE INTERÉS

12 José Javier Jiménez Cano [email protected]

Siendo: i0,s = Tipo de interés del periodo corto (0,s). i0,n = Tipo de interés del periodo largo (0,n) is,n = Tipo esperado por el mercado para el periodo (s,n) (tipo implícito). Es decir, para unas determinadas expectativas, el inversor se plantea invertir una unidad monetaria durante un periodo de tiempo (0,n) y obtener un rendimiento i0,n, o primero invertir por un tiempo (0,s) (s<n) con rendimiento i0,s y luego reinvertir por el resto del tiempo (s,n). Pues bien, para que ambas alternativas resulten indiferentes habrá un tipo de interés implícito. De esta forma, se evita la posibilidad de arbitraje en los mercados financieros. El cálculo del tipo implícito se obtiene a partir del cumplimiento de la siguiente igualdad: Para periodos cortos, aplicando la ley de capitalización simple:

1 + 𝑖0,𝑠𝑥𝑠

365𝑥 1 + 𝑖𝑠,𝑛𝑥

𝑛 − 𝑠

365= 1 + 𝑖0,𝑛𝑥

𝑛

365

ESTRUCTURA TEMPORAL DE TASAS DE INTERÉS

13 José Javier Jiménez Cano [email protected]

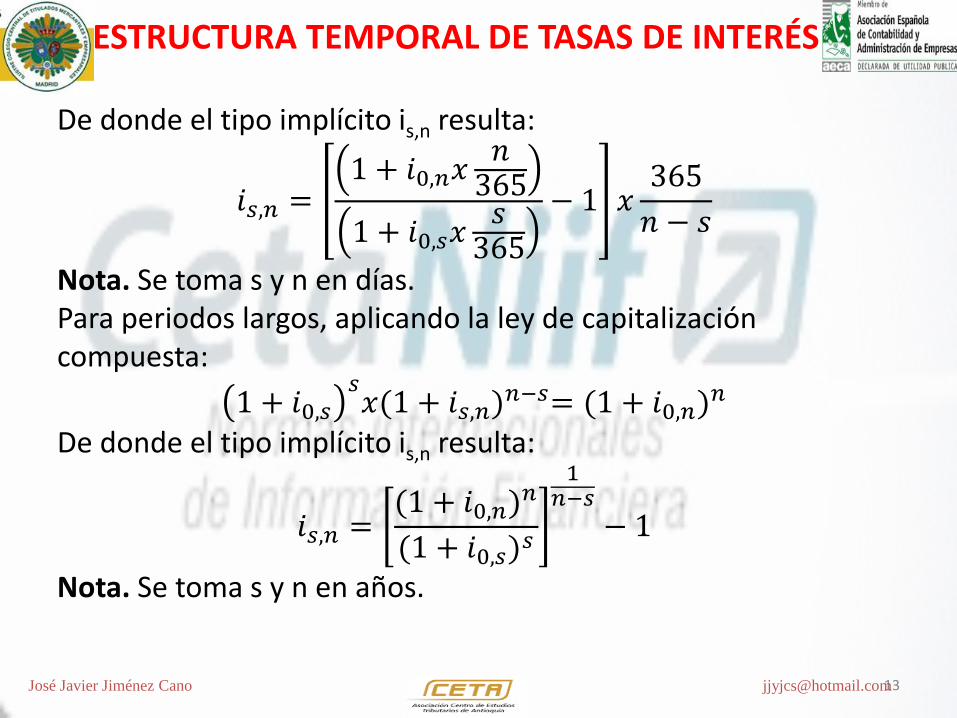

De donde el tipo implícito is,n resulta:

𝑖𝑠,𝑛 =1 + 𝑖0,𝑛𝑥

𝑛365

1 + 𝑖0,𝑠𝑥𝑠365

− 1 𝑥365

𝑛 − 𝑠

Nota. Se toma s y n en días. Para periodos largos, aplicando la ley de capitalización compuesta:

1 + 𝑖0,𝑠𝑠𝑥(1 + 𝑖𝑠,𝑛)

𝑛−𝑠= (1 + 𝑖0,𝑛)𝑛

De donde el tipo implícito is,n resulta:

𝑖𝑠,𝑛 =(1 + 𝑖0,𝑛)

𝑛

(1 + 𝑖0,𝑠)𝑠

1𝑛−𝑠

− 1

Nota. Se toma s y n en años.

ESTRUCTURA TEMPORAL DE TASAS DE INTERÉS

14 José Javier Jiménez Cano [email protected]

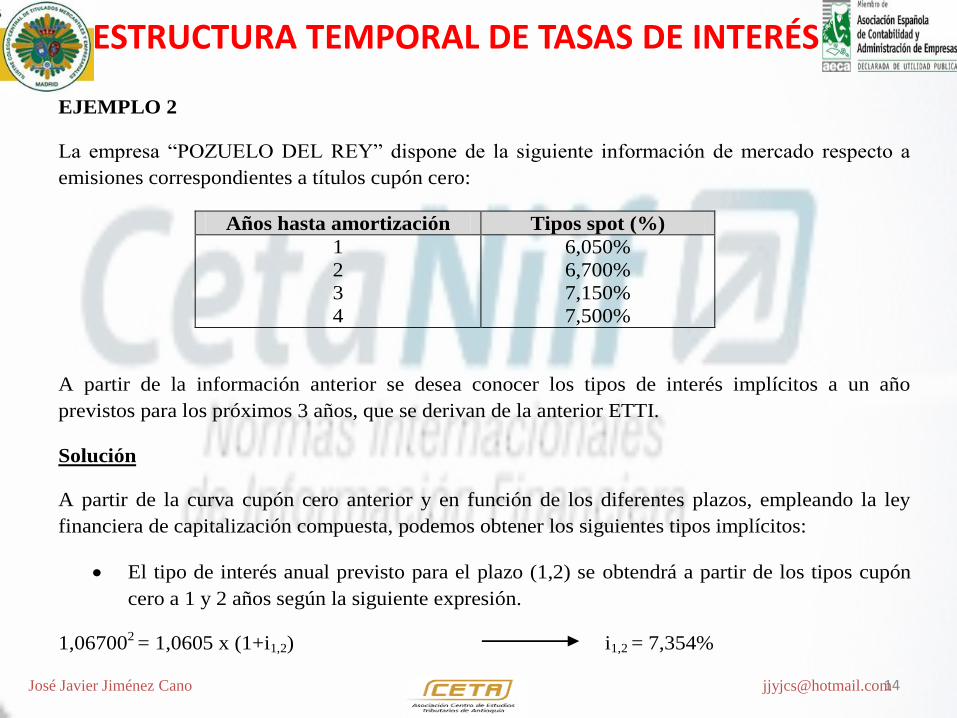

EJEMPLO 2

La empresa “POZUELO DEL REY” dispone de la siguiente información de mercado respecto a

emisiones correspondientes a títulos cupón cero:

Años hasta amortización Tipos spot (%)

1

2

3

4

6,050%

6,700%

7,150%

7,500%

A partir de la información anterior se desea conocer los tipos de interés implícitos a un año

previstos para los próximos 3 años, que se derivan de la anterior ETTI.

Solución

A partir de la curva cupón cero anterior y en función de los diferentes plazos, empleando la ley

financiera de capitalización compuesta, podemos obtener los siguientes tipos implícitos:

El tipo de interés anual previsto para el plazo (1,2) se obtendrá a partir de los tipos cupón

cero a 1 y 2 años según la siguiente expresión.

1,067002 = 1,0605 x (1+i1,2) i1,2 = 7,354%

ESTRUCTURA TEMPORAL DE TASAS DE INTERÉS

15 José Javier Jiménez Cano [email protected]

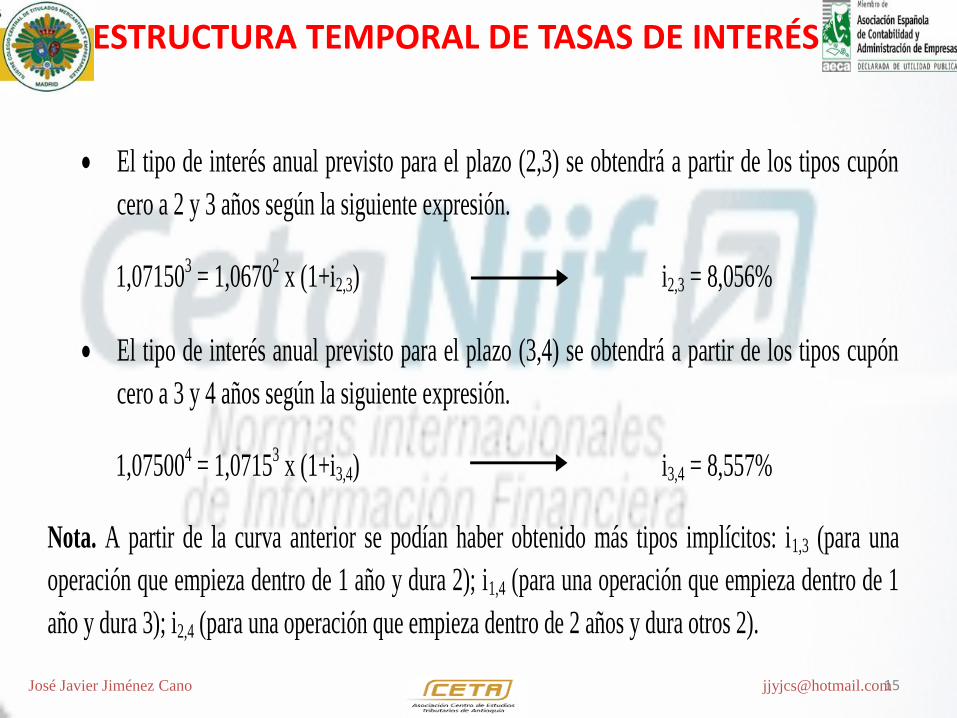

El tipo de interés anual previsto para el plazo (2,3) se obtendrá a partir de los tipos cupón

cero a 2 y 3 años según la siguiente expresión.

1,071503 = 1,0670

2 x (1+i2,3) i2,3 = 8,056%

El tipo de interés anual previsto para el plazo (3,4) se obtendrá a partir de los tipos cupón

cero a 3 y 4 años según la siguiente expresión.

1,075004 = 1,0715

3 x (1+i3,4) i3,4 = 8,557%

Nota. A partir de la curva anterior se podían haber obtenido más tipos implícitos: i1,3 (para una

operación que empieza dentro de 1 año y dura 2); i1,4 (para una operación que empieza dentro de 1

año y dura 3); i2,4 (para una operación que empieza dentro de 2 años y dura otros 2).

ESTRUCTURA TEMPORAL DE TASAS DE INTERÉS

16 José Javier Jiménez Cano [email protected]

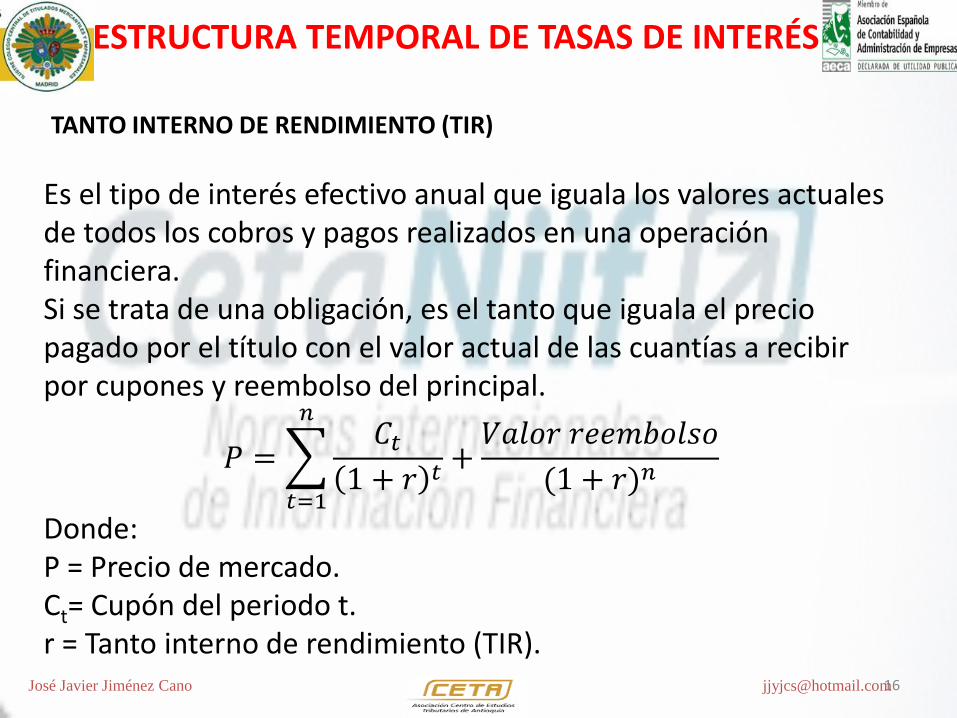

TANTO INTERNO DE RENDIMIENTO (TIR)

Es el tipo de interés efectivo anual que iguala los valores actuales de todos los cobros y pagos realizados en una operación financiera. Si se trata de una obligación, es el tanto que iguala el precio pagado por el título con el valor actual de las cuantías a recibir por cupones y reembolso del principal.

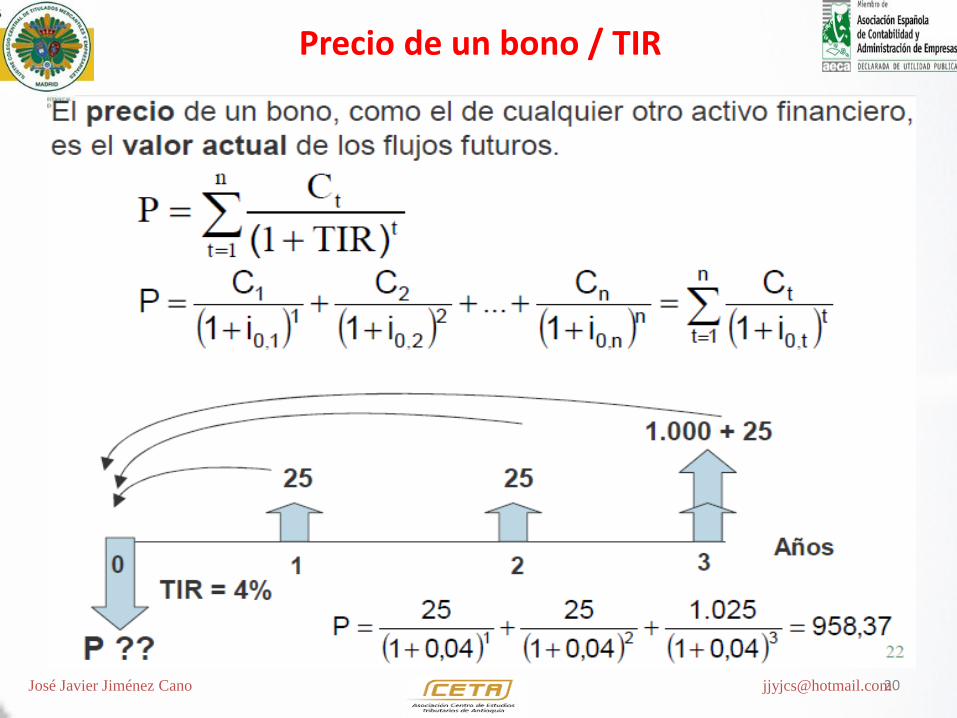

𝑃 = 𝐶𝑡1 + 𝑟 𝑡

+𝑉𝑎𝑙𝑜𝑟 𝑟𝑒𝑒𝑚𝑏𝑜𝑙𝑠𝑜

(1 + 𝑟)𝑛

𝑛

𝑡=1

Donde: P = Precio de mercado. Ct= Cupón del periodo t. r = Tanto interno de rendimiento (TIR).

ESTRUCTURA TEMPORAL DE TASAS DE INTERÉS

ELEMENTOS FINANCIEROS EN LAS NIIF

17 José Javier Jiménez Cano [email protected]

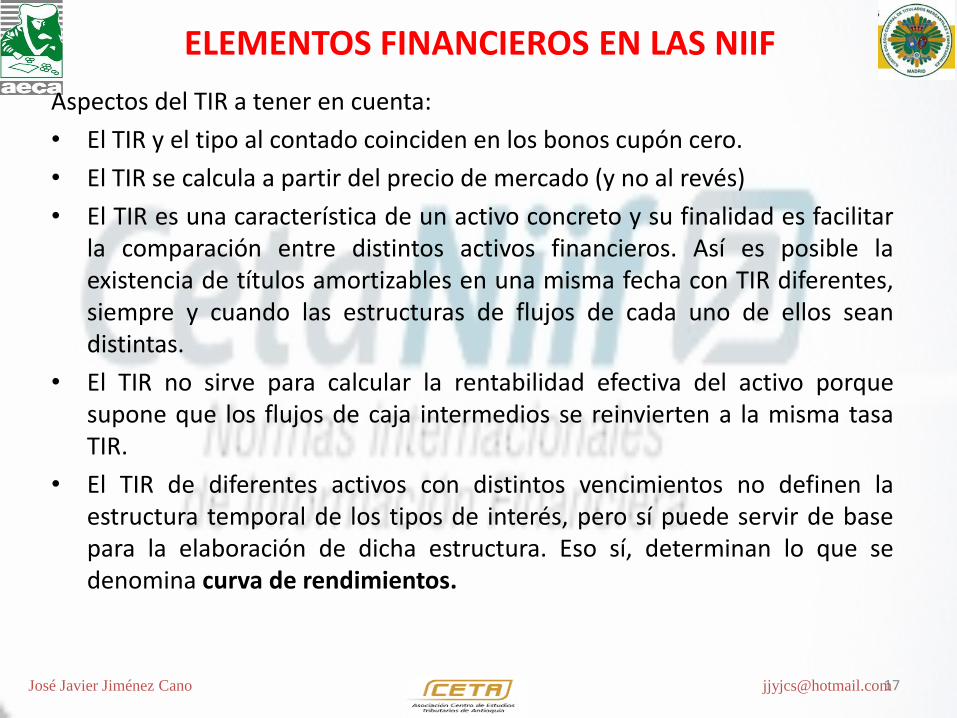

Aspectos del TIR a tener en cuenta:

• El TIR y el tipo al contado coinciden en los bonos cupón cero.

• El TIR se calcula a partir del precio de mercado (y no al revés)

• El TIR es una característica de un activo concreto y su finalidad es facilitar la comparación entre distintos activos financieros. Así es posible la existencia de títulos amortizables en una misma fecha con TIR diferentes, siempre y cuando las estructuras de flujos de cada uno de ellos sean distintas.

• El TIR no sirve para calcular la rentabilidad efectiva del activo porque supone que los flujos de caja intermedios se reinvierten a la misma tasa TIR.

• El TIR de diferentes activos con distintos vencimientos no definen la estructura temporal de los tipos de interés, pero sí puede servir de base para la elaboración de dicha estructura. Eso sí, determinan lo que se denomina curva de rendimientos.

ELEMENTOS FINANCIEROS EN LAS NIIF

18 José Javier Jiménez Cano [email protected]

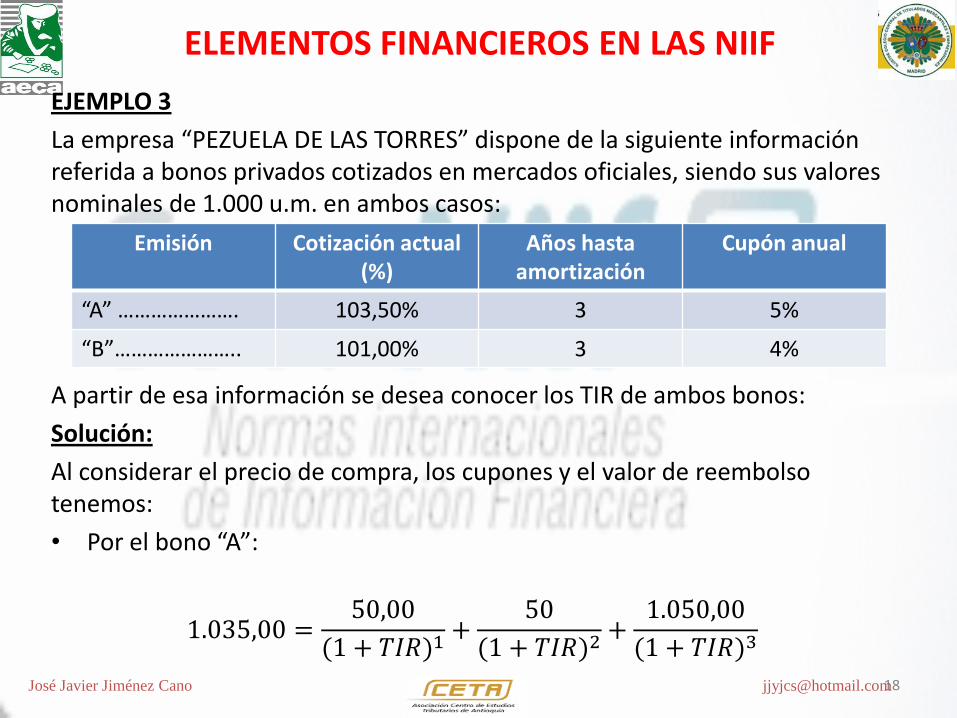

EJEMPLO 3

La empresa “PEZUELA DE LAS TORRES” dispone de la siguiente información referida a bonos privados cotizados en mercados oficiales, siendo sus valores nominales de 1.000 u.m. en ambos casos:

A partir de esa información se desea conocer los TIR de ambos bonos:

Solución:

Al considerar el precio de compra, los cupones y el valor de reembolso tenemos:

• Por el bono “A”:

1.035,00 =50,00

(1 + 𝑇𝐼𝑅)1+

50

(1 + 𝑇𝐼𝑅)2+1.050,00

(1 + 𝑇𝐼𝑅)3

Emisión Cotización actual (%)

Años hasta amortización

Cupón anual

“A” …………………. 103,50% 3 5%

“B”………………….. 101,00% 3 4%

ELEMENTOS FINANCIEROS EN LAS NIIF

19 José Javier Jiménez Cano [email protected]

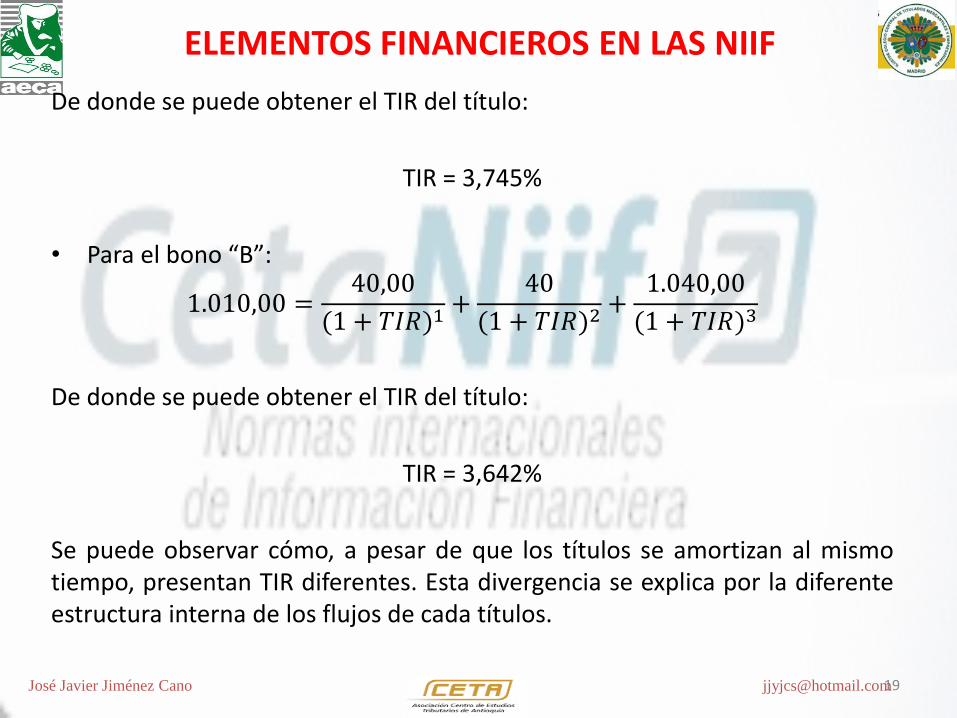

De donde se puede obtener el TIR del título:

TIR = 3,745%

• Para el bono “B”:

1.010,00 =40,00

(1 + 𝑇𝐼𝑅)1+

40

(1 + 𝑇𝐼𝑅)2+1.040,00

(1 + 𝑇𝐼𝑅)3

De donde se puede obtener el TIR del título:

TIR = 3,642%

Se puede observar cómo, a pesar de que los títulos se amortizan al mismo tiempo, presentan TIR diferentes. Esta divergencia se explica por la diferente estructura interna de los flujos de cada títulos.

ELEMENTOS FINANCIEROS EN LAS NIIF

21 José Javier Jiménez Cano [email protected]

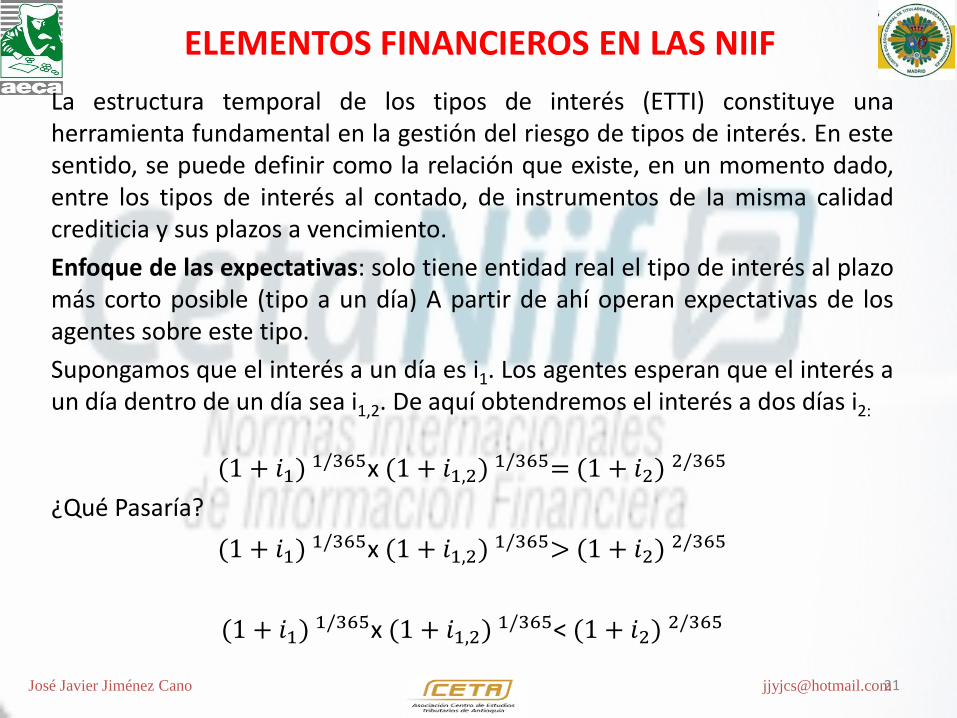

La estructura temporal de los tipos de interés (ETTI) constituye una herramienta fundamental en la gestión del riesgo de tipos de interés. En este sentido, se puede definir como la relación que existe, en un momento dado, entre los tipos de interés al contado, de instrumentos de la misma calidad crediticia y sus plazos a vencimiento.

Enfoque de las expectativas: solo tiene entidad real el tipo de interés al plazo más corto posible (tipo a un día) A partir de ahí operan expectativas de los agentes sobre este tipo.

Supongamos que el interés a un día es i1. Los agentes esperan que el interés a un día dentro de un día sea i1,2. De aquí obtendremos el interés a dos días i2:

(1 + 𝑖1) 1/365x (1 + 𝑖1,2)

1/365= (1 + 𝑖2) 2/365

¿Qué Pasaría?

(1 + 𝑖1) 1/365x (1 + 𝑖1,2)

1/365> (1 + 𝑖2) 2/365

(1 + 𝑖1) 1/365x (1 + 𝑖1,2)

1/365< (1 + 𝑖2) 2/365

ESTRUCTURA TEMPORAL DE TIPOS DE INTERÉS

22 José Javier Jiménez Cano [email protected]

El denominado enfoque de la segmentación sostiene que los plazos si tienen entidad propia, de manera que existen tantos mercados como plazos. Al menos, existiría un mercado a corto y un mercado a largo. El tipo de interés a corto se formaría por la interacción de los oferentes y demandantes a corto y el tipo de interés a largo en función de la demanda y oferta de fondos a largo.

El enfoque del hábitat preferido es más complejo y resulta intermedio entre los otros dos. La teoría del hábitat plantea que, en efecto, los agentes, en función de su mayor o menor aversión al riesgo, tienen un rango de plazos en el que se sienten más cómodos (el denominado hábitat), pero pueden estar dispuestos a salir de él si el riesgo que asumen es suficientemente remunerado. Los segmentos del mercado existirían, pero no serían estancos. Los diversos tramos de la curva están ligados entre sí en función del déficit o exceso de fondos que en ellos se produzca. Si, por ejemplo, hay excedente de prestatarios a corto plazo, esos prestatarios pueden dirigirse hacia un segmento a largo deficitario si se les remunera suficientemente.

ESTIMACIÓN CURVA CUPÓN CERO

23 José Javier Jiménez Cano [email protected]

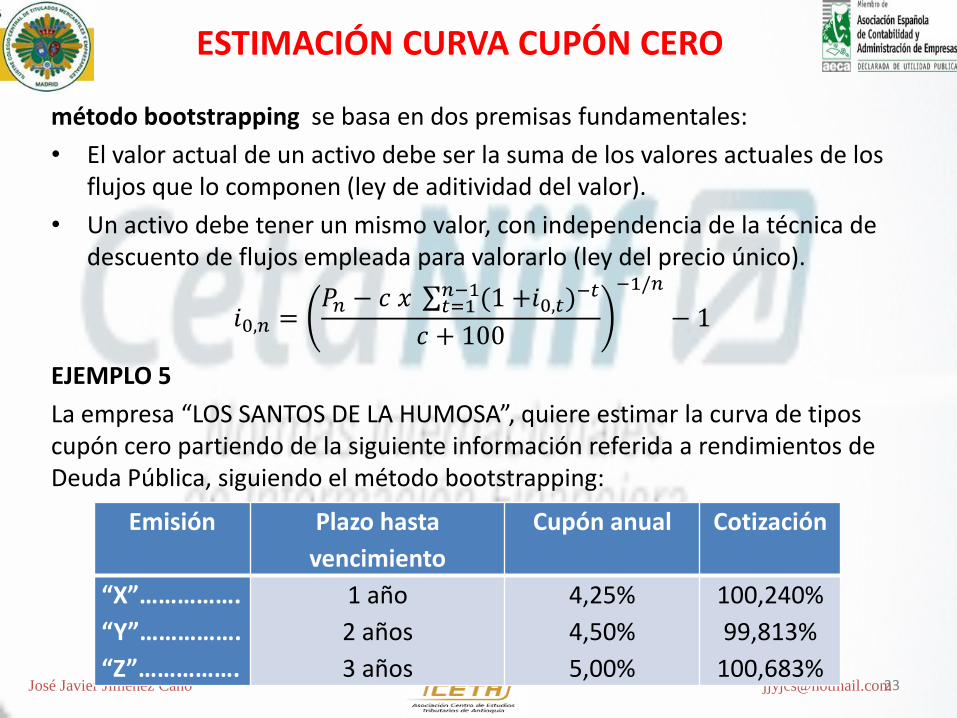

método bootstrapping se basa en dos premisas fundamentales:

• El valor actual de un activo debe ser la suma de los valores actuales de los flujos que lo componen (ley de aditividad del valor).

• Un activo debe tener un mismo valor, con independencia de la técnica de descuento de flujos empleada para valorarlo (ley del precio único).

𝑖0,𝑛 =𝑃𝑛 − 𝑐 𝑥 (1𝑛−1

𝑡=1 +𝑖0,𝑡)−𝑡

𝑐 + 100

−1/𝑛

− 1

EJEMPLO 5

La empresa “LOS SANTOS DE LA HUMOSA”, quiere estimar la curva de tipos cupón cero partiendo de la siguiente información referida a rendimientos de Deuda Pública, siguiendo el método bootstrapping:

Emisión Plazo hasta

vencimiento

Cupón anual Cotización

“X”…………….

“Y”…………….

“Z”…………….

1 año

2 años

3 años

4,25%

4,50%

5,00%

100,240%

99,813%

100,683%

ESTIMACIÓN CURVA CUPÓN CERO

24 José Javier Jiménez Cano [email protected]

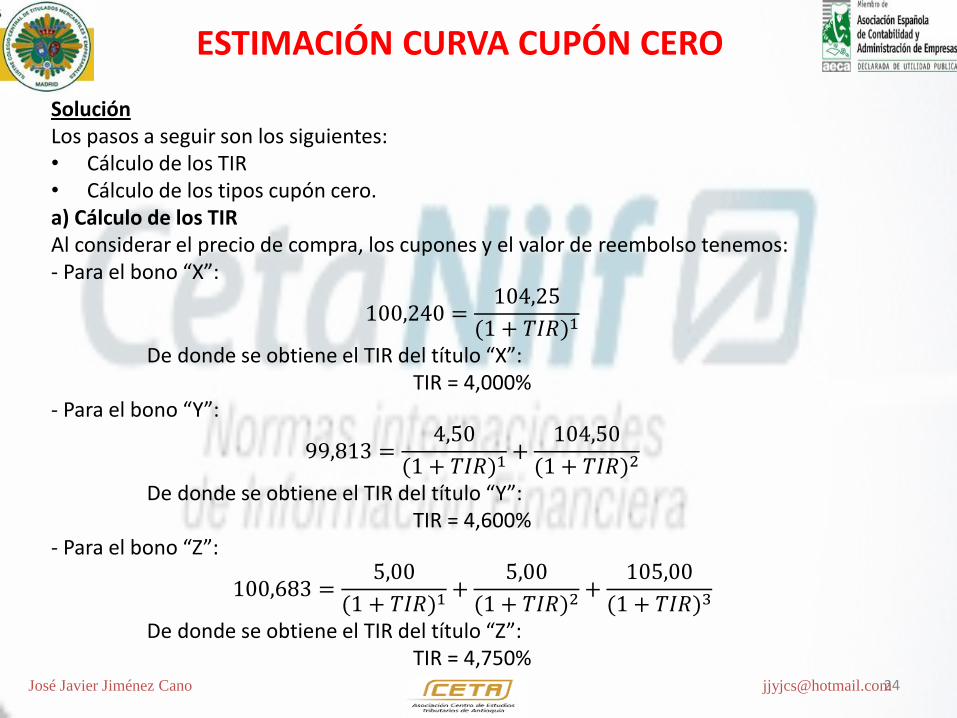

Solución Los pasos a seguir son los siguientes: • Cálculo de los TIR • Cálculo de los tipos cupón cero. a) Cálculo de los TIR Al considerar el precio de compra, los cupones y el valor de reembolso tenemos: - Para el bono “X”:

100,240 =104,25

(1 + 𝑇𝐼𝑅)1

De donde se obtiene el TIR del título “X”: TIR = 4,000%

- Para el bono “Y”:

99,813 =4,50

(1 + 𝑇𝐼𝑅)1+104,50

(1 + 𝑇𝐼𝑅)2

De donde se obtiene el TIR del título “Y”: TIR = 4,600%

- Para el bono “Z”:

100,683 =5,00

(1 + 𝑇𝐼𝑅)1+5,00

(1 + 𝑇𝐼𝑅)2+105,00

(1 + 𝑇𝐼𝑅)3

De donde se obtiene el TIR del título “Z”: TIR = 4,750%

ESTIMACIÓN CURVA CUPÓN CERO

25 José Javier Jiménez Cano [email protected]

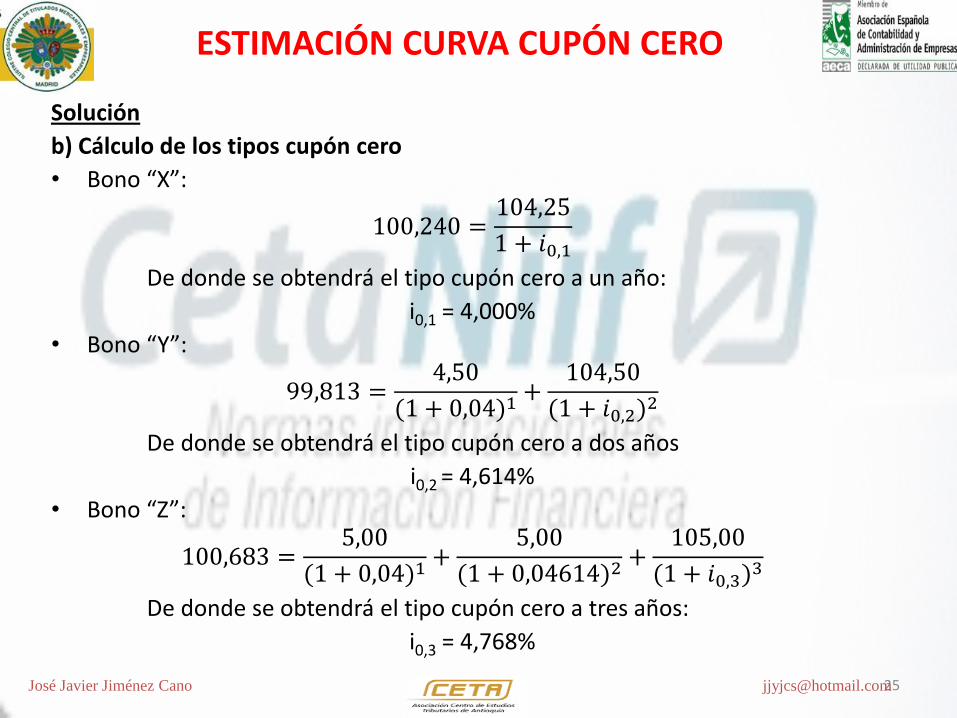

Solución

b) Cálculo de los tipos cupón cero

• Bono “X”:

100,240 =104,25

1 + 𝑖0,1

De donde se obtendrá el tipo cupón cero a un año:

i0,1 = 4,000%

• Bono “Y”:

99,813 =4,50

(1 + 0,04)1+104,50

(1 + 𝑖0,2)2

De donde se obtendrá el tipo cupón cero a dos años

i0,2 = 4,614%

• Bono “Z”:

100,683 =5,00

(1 + 0,04)1+

5,00

(1 + 0,04614)2+105,00

(1 + 𝑖0,3)3

De donde se obtendrá el tipo cupón cero a tres años:

i0,3 = 4,768%

ESTIMACIÓN CURVA CUPÓN CERO

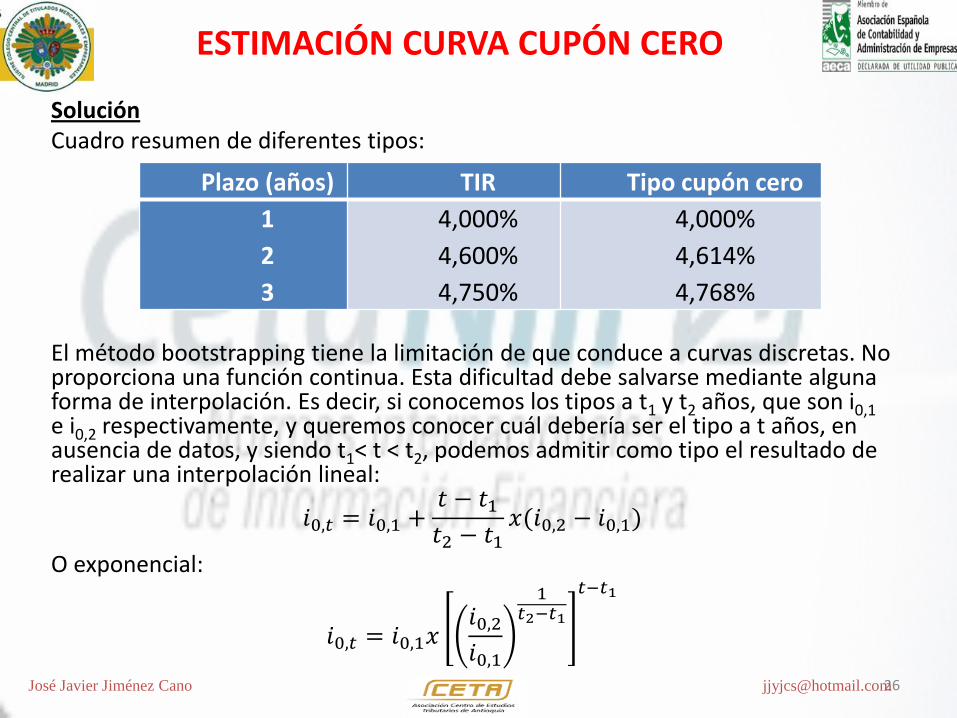

26 José Javier Jiménez Cano [email protected]

Solución Cuadro resumen de diferentes tipos: El método bootstrapping tiene la limitación de que conduce a curvas discretas. No proporciona una función continua. Esta dificultad debe salvarse mediante alguna forma de interpolación. Es decir, si conocemos los tipos a t1 y t2 años, que son i0,1 e i0,2 respectivamente, y queremos conocer cuál debería ser el tipo a t años, en ausencia de datos, y siendo t1< t < t2, podemos admitir como tipo el resultado de realizar una interpolación lineal:

𝑖0,𝑡 = 𝑖0,1 +𝑡 − 𝑡1𝑡2 − 𝑡1

𝑥(𝑖0,2 − 𝑖0,1)

O exponencial:

𝑖0,𝑡 = 𝑖0,1𝑥𝑖0,2𝑖0,1

1𝑡2−𝑡1

𝑡−𝑡1

Plazo (años) TIR Tipo cupón cero

1

2

3

4,000%

4,600%

4,750%

4,000%

4,614%

4,768%

ESTIMACIÓN CURVA CUPÓN CERO

27 José Javier Jiménez Cano [email protected]

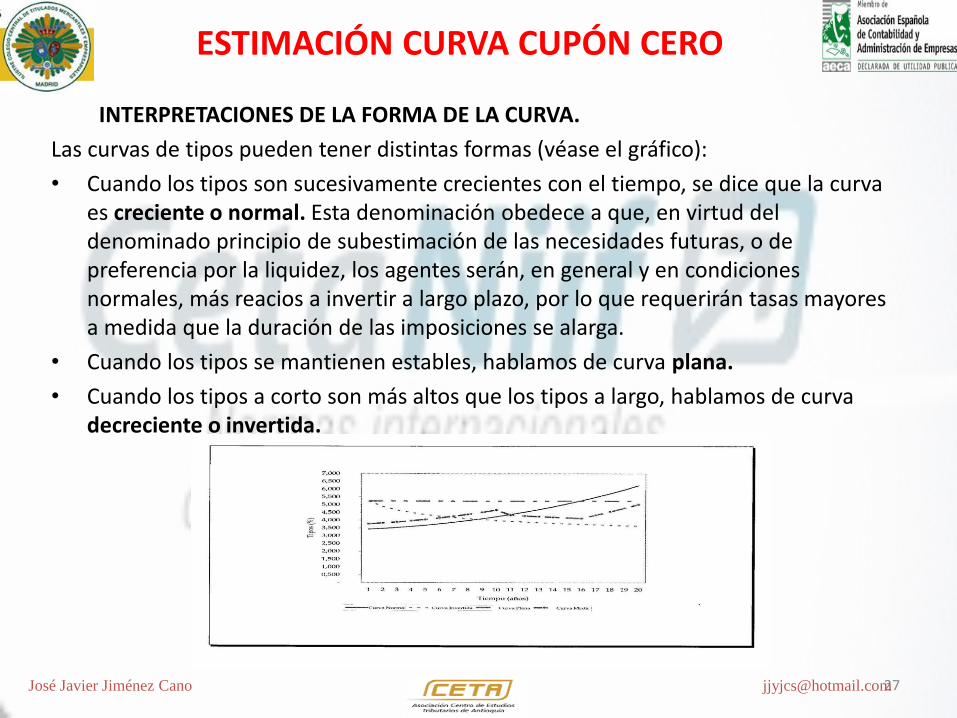

INTERPRETACIONES DE LA FORMA DE LA CURVA.

Las curvas de tipos pueden tener distintas formas (véase el gráfico):

• Cuando los tipos son sucesivamente crecientes con el tiempo, se dice que la curva es creciente o normal. Esta denominación obedece a que, en virtud del denominado principio de subestimación de las necesidades futuras, o de preferencia por la liquidez, los agentes serán, en general y en condiciones normales, más reacios a invertir a largo plazo, por lo que requerirán tasas mayores a medida que la duración de las imposiciones se alarga.

• Cuando los tipos se mantienen estables, hablamos de curva plana.

• Cuando los tipos a corto son más altos que los tipos a largo, hablamos de curva decreciente o invertida.

ESTIMACIÓN CURVA CUPÓN CERO

28 José Javier Jiménez Cano [email protected]

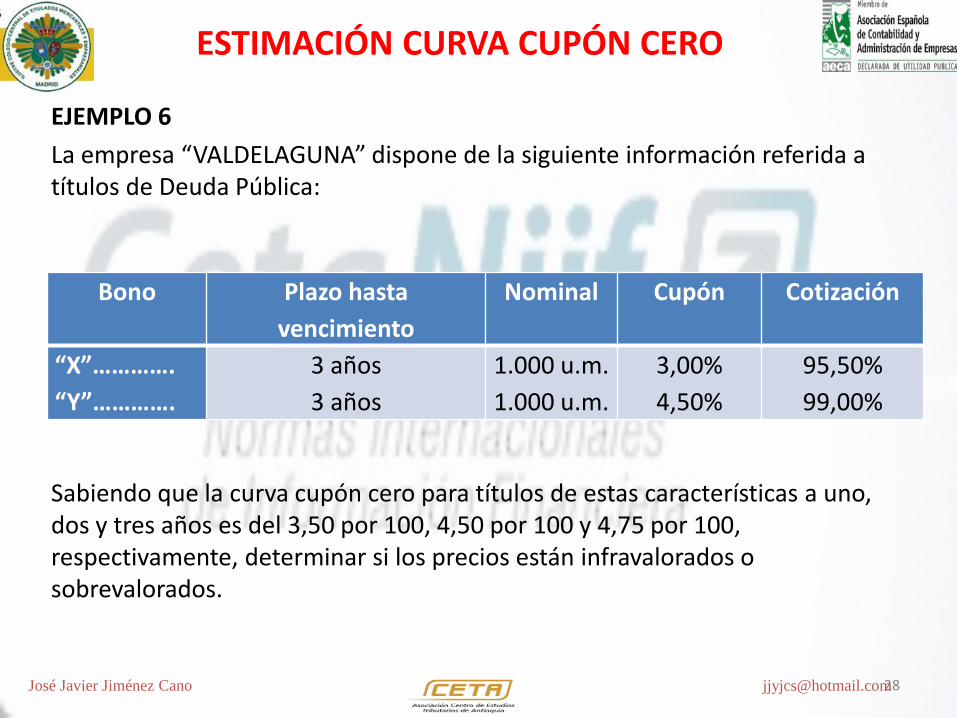

EJEMPLO 6

La empresa “VALDELAGUNA” dispone de la siguiente información referida a títulos de Deuda Pública:

Sabiendo que la curva cupón cero para títulos de estas características a uno, dos y tres años es del 3,50 por 100, 4,50 por 100 y 4,75 por 100, respectivamente, determinar si los precios están infravalorados o sobrevalorados.

Bono Plazo hasta

vencimiento

Nominal Cupón Cotización

“X”………….

“Y”………….

3 años

3 años

1.000 u.m.

1.000 u.m.

3,00%

4,50%

95,50%

99,00%

ESTIMACIÓN CURVA CUPÓN CERO

29 José Javier Jiménez Cano [email protected]

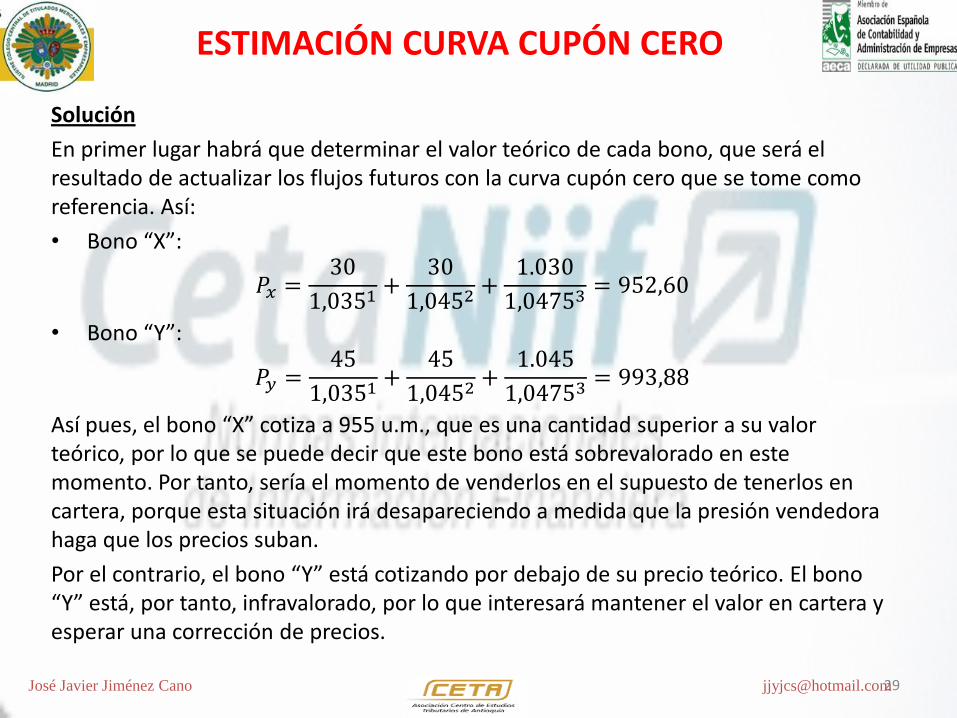

Solución

En primer lugar habrá que determinar el valor teórico de cada bono, que será el resultado de actualizar los flujos futuros con la curva cupón cero que se tome como referencia. Así:

• Bono “X”:

𝑃𝑥 =30

1,0351+30

1,0452+1.030

1,04753= 952,60

• Bono “Y”:

𝑃𝑦 =45

1,0351+45

1,0452+1.045

1,04753= 993,88

Así pues, el bono “X” cotiza a 955 u.m., que es una cantidad superior a su valor teórico, por lo que se puede decir que este bono está sobrevalorado en este momento. Por tanto, sería el momento de venderlos en el supuesto de tenerlos en cartera, porque esta situación irá desapareciendo a medida que la presión vendedora haga que los precios suban.

Por el contrario, el bono “Y” está cotizando por debajo de su precio teórico. El bono “Y” está, por tanto, infravalorado, por lo que interesará mantener el valor en cartera y esperar una corrección de precios.

30

José Javier Jiménez Cano www.apolosoft.com [email protected] José Javier Jiménez Cano [email protected]

WACC:

(Weighted Average Cost of Capital)

(Costo Medio Ponderado del Capital)

ELEMENTOS FINANCIEROS EN LAS NIIF

31 José Javier Jiménez Cano [email protected]

WACC: (Weighted Average Cost of Capital) o en español, costo promedio ponderado de los recursos utilizados. Esta tasa de descuento se utilizará para hallar el valor actual (a fecha de hoy) de los distintos flujos calculados en la empresa, y que no incorporen los riesgos tanto económico como financieros a los que se enfrentan los propietarios de la empresa.

Se utiliza este costo medio ponderado, al suponer que tanto los acreedores (deuda con costo, normalmente préstamos) como los accionistas, deberán ser recompensados por el costo de oportunidad de invertir su dinero en un negocio en particular (concretamente en la empresa) en lugar de en otros proyectos de inversión con riesgo equivalente. Es decir, que se considera a este costo medio ponderado, como la rentabilidad mínima exigida a este proyecto por parte del inversor.

Normalmente esta tasa de descuento se compone por una tasa libre de riesgo, más una prima por el riesgo operativo y financiero que asumen los propietarios, más la media ponderada de las tasas de costo por financiación ajena.

ELEMENTOS FINANCIEROS EN LAS NIIF

32 José Javier Jiménez Cano [email protected]

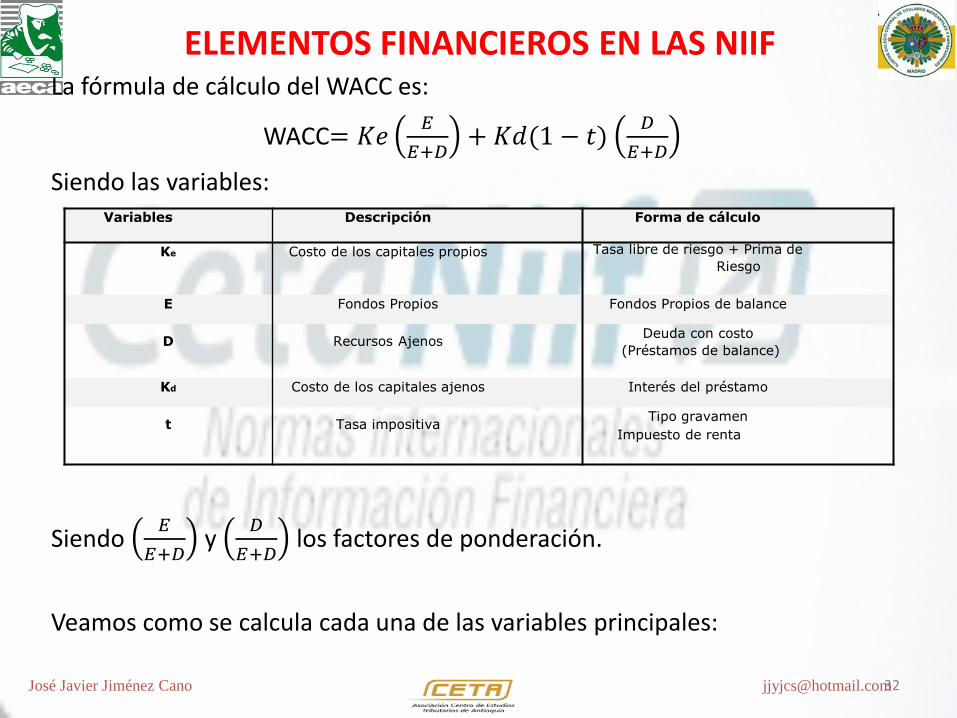

La fórmula de cálculo del WACC es:

WACC= 𝐾𝑒𝐸

𝐸+𝐷+ 𝐾𝑑(1 − 𝑡)

𝐷

𝐸+𝐷

Siendo las variables:

Siendo 𝐸

𝐸+𝐷 y 𝐷

𝐸+𝐷 los factores de ponderación.

Veamos como se calcula cada una de las variables principales:

Variables Descripción Forma de cálculo

Ke Costo de los capitales propios Tasa libre de riesgo + Prima de

Riesgo

E Fondos Propios Fondos Propios de balance

D

Recursos Ajenos Deuda con costo

(Préstamos de balance)

Kd Costo de los capitales ajenos Interés del préstamo

t

Tasa impositiva Tipo gravamen

Impuesto de renta

ELEMENTOS FINANCIEROS EN LAS NIIF

33 José Javier Jiménez Cano [email protected]

-Cálculo del costo de capital propio Ke: (El modelo CAPM- Capital Asset Pricing Model).- El riesgo que soporta el accionista, como propietario de la empresa, tiene dos componentes: el económico (derivado de la naturaleza de la actividad a la que se dedica la empresa) y el financiero (derivado de la estructura financiera de la empresa –relación fondos propios/fondos ajenos-).

La presencia de fondos ajenos influye sobre el riesgo de los accionistas. Si no existiera endeudamiento, tampoco existiría riesgo financiero, asumiendo únicamente el riesgo económico.

Para que los inversores asuman este riesgo y no se deshagan de las acciones que poseen en empresas con deudas, se hace necesaria una compensación por la asunción de tales riesgos. Esta compensación se plasma en la denominada prima de riesgo.

Como los accionistas asumen los riesgos económico y financiero, el rendimiento que exigen (o esperan) habrá de contener, además de una tasa libre de riesgo (Rf), una prima por cada uno de ellos, de tal forma que se cumpla:

Rentabilidad esperada = Rentabilidad sin riesgo + Prima por riesgo económico + Prima por riesgo financiero

ELEMENTOS FINANCIEROS EN LAS NIIF

34 José Javier Jiménez Cano [email protected]

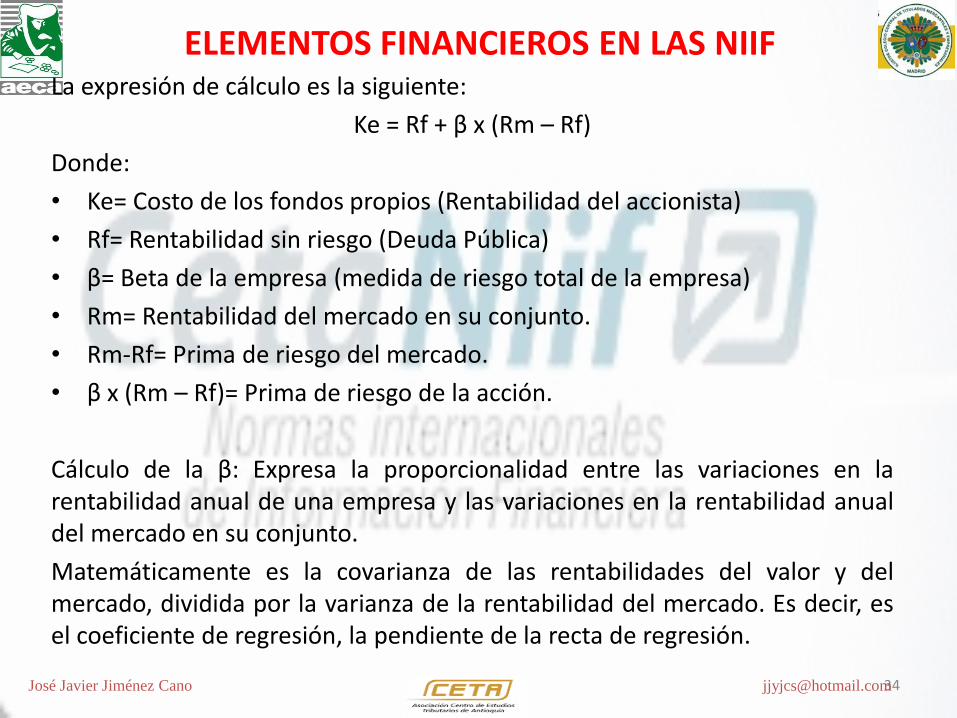

La expresión de cálculo es la siguiente:

Ke = Rf + β x (Rm – Rf)

Donde:

• Ke= Costo de los fondos propios (Rentabilidad del accionista)

• Rf= Rentabilidad sin riesgo (Deuda Pública)

• β= Beta de la empresa (medida de riesgo total de la empresa)

• Rm= Rentabilidad del mercado en su conjunto.

• Rm-Rf= Prima de riesgo del mercado.

• β x (Rm – Rf)= Prima de riesgo de la acción.

Cálculo de la β: Expresa la proporcionalidad entre las variaciones en la rentabilidad anual de una empresa y las variaciones en la rentabilidad anual del mercado en su conjunto.

Matemáticamente es la covarianza de las rentabilidades del valor y del mercado, dividida por la varianza de la rentabilidad del mercado. Es decir, es el coeficiente de regresión, la pendiente de la recta de regresión.

ELEMENTOS FINANCIEROS EN LAS NIIF

35 José Javier Jiménez Cano [email protected]

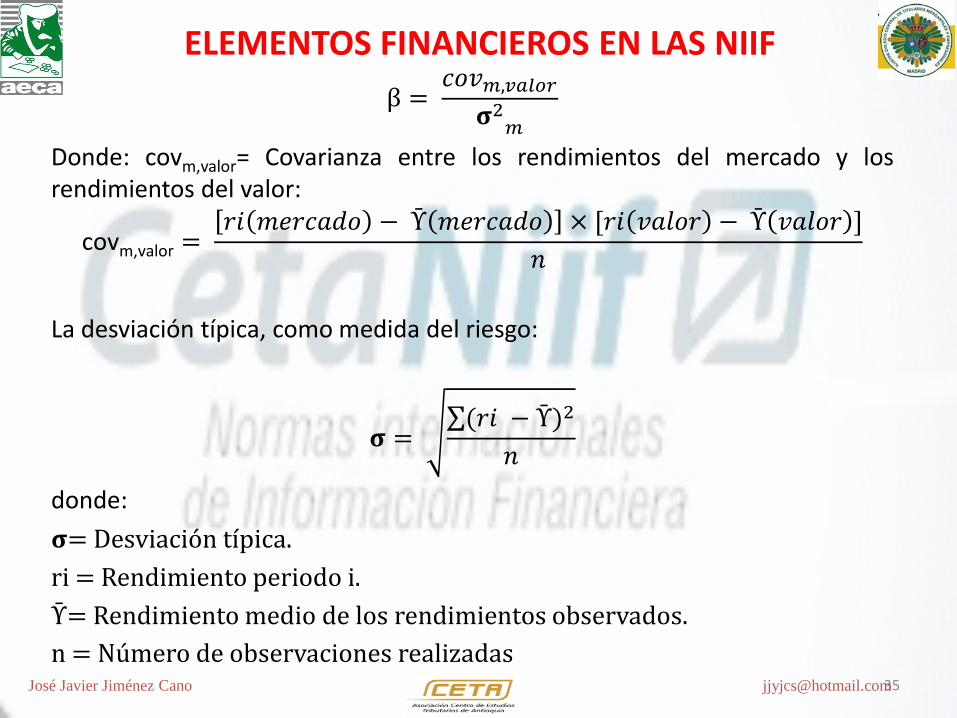

β = 𝑐𝑜𝑣𝑚,𝑣𝑎𝑙𝑜𝑟𝛔2𝑚

Donde: covm,valor= Covarianza entre los rendimientos del mercado y los rendimientos del valor:

covm,valor = 𝑟𝑖 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 − Ῡ 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 × [𝑟𝑖 𝑣𝑎𝑙𝑜𝑟 − Ῡ 𝑣𝑎𝑙𝑜𝑟 ]

𝑛

La desviación típica, como medida del riesgo:

𝛔 = (𝑟𝑖 − Ῡ)2

𝑛

donde:

𝛔= Desviación típica.

ri = Rendimiento periodo i.

Ῡ= Rendimiento medio de los rendimientos observados.

n = Número de observaciones realizadas

ELEMENTOS FINANCIEROS EN LAS NIIF

36 José Javier Jiménez Cano [email protected]

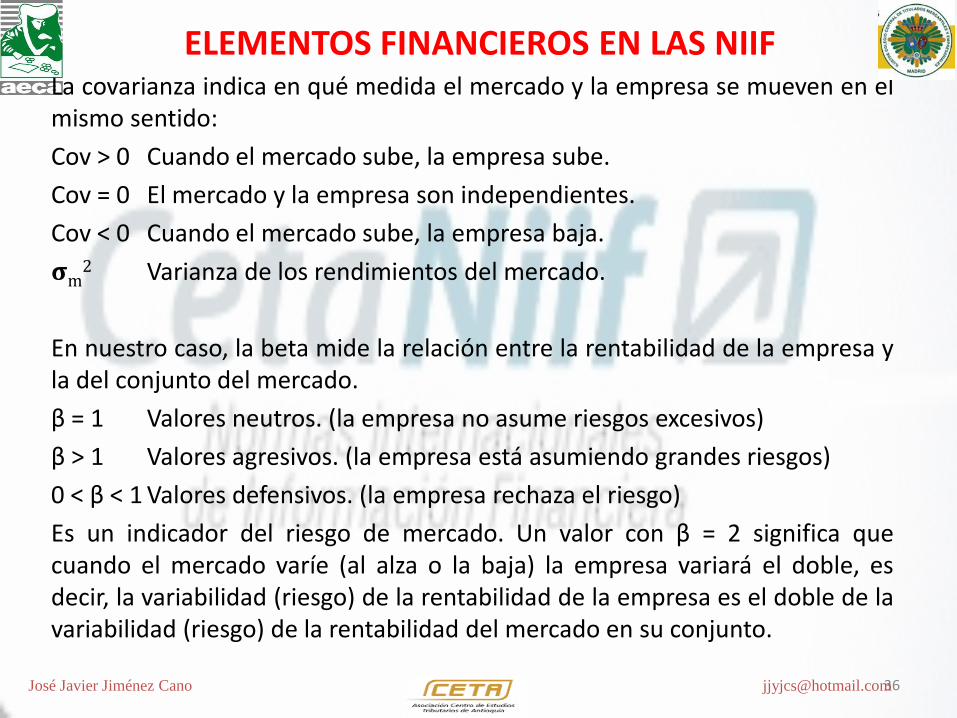

La covarianza indica en qué medida el mercado y la empresa se mueven en el mismo sentido:

Cov > 0 Cuando el mercado sube, la empresa sube.

Cov = 0 El mercado y la empresa son independientes.

Cov < 0 Cuando el mercado sube, la empresa baja.

𝛔m2 Varianza de los rendimientos del mercado.

En nuestro caso, la beta mide la relación entre la rentabilidad de la empresa y la del conjunto del mercado.

β = 1 Valores neutros. (la empresa no asume riesgos excesivos)

β > 1 Valores agresivos. (la empresa está asumiendo grandes riesgos)

0 < β < 1 Valores defensivos. (la empresa rechaza el riesgo)

Es un indicador del riesgo de mercado. Un valor con β = 2 significa que cuando el mercado varíe (al alza o la baja) la empresa variará el doble, es decir, la variabilidad (riesgo) de la rentabilidad de la empresa es el doble de la variabilidad (riesgo) de la rentabilidad del mercado en su conjunto.

ELEMENTOS FINANCIEROS EN LAS NIIF

37 José Javier Jiménez Cano [email protected]

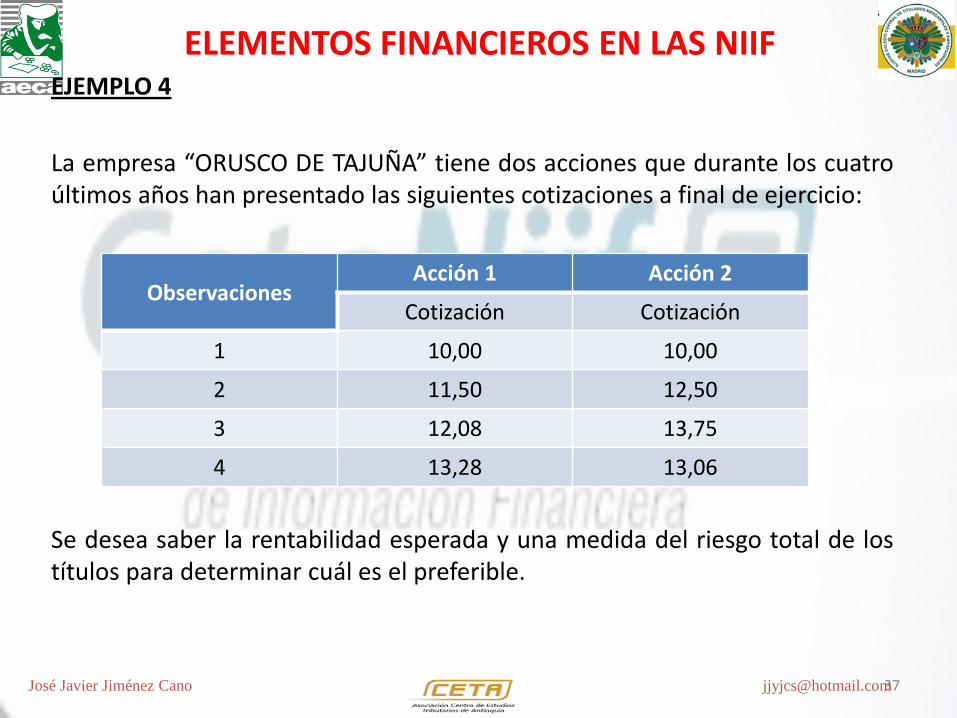

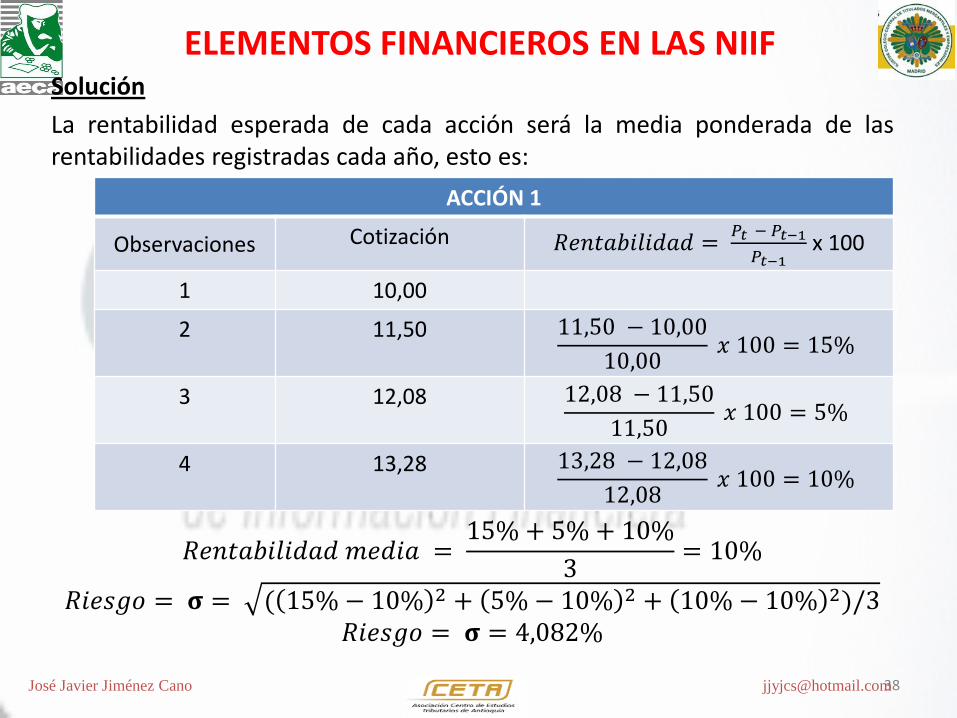

EJEMPLO 4

La empresa “ORUSCO DE TAJUÑA” tiene dos acciones que durante los cuatro últimos años han presentado las siguientes cotizaciones a final de ejercicio:

Se desea saber la rentabilidad esperada y una medida del riesgo total de los títulos para determinar cuál es el preferible.

Observaciones Acción 1 Acción 2

Cotización Cotización

1 10,00 10,00

2 11,50 12,50

3 12,08 13,75

4 13,28 13,06

ELEMENTOS FINANCIEROS EN LAS NIIF

38 José Javier Jiménez Cano [email protected]

Solución

La rentabilidad esperada de cada acción será la media ponderada de las rentabilidades registradas cada año, esto es:

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑚𝑒𝑑𝑖𝑎 = 15% + 5%+ 10%

3= 10%

𝑅𝑖𝑒𝑠𝑔𝑜 = 𝛔 = ( 15% − 10% 2 + 5%− 10% 2 + 10%− 10% 2)/3 𝑅𝑖𝑒𝑠𝑔𝑜 = 𝛔 = 4,082%

ACCIÓN 1

Observaciones Cotización 𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 = 𝑃𝑡 − 𝑃𝑡−1

𝑃𝑡−1 x 100

1 10,00

2 11,50 11,50 − 10,00

10,00 𝑥 100 = 15%

3 12,08 12,08 − 11,50

11,50 𝑥 100 = 5%

4 13,28 13,28 − 12,08

12,08 𝑥 100 = 10%

ELEMENTOS FINANCIEROS EN LAS NIIF

39 José Javier Jiménez Cano [email protected]

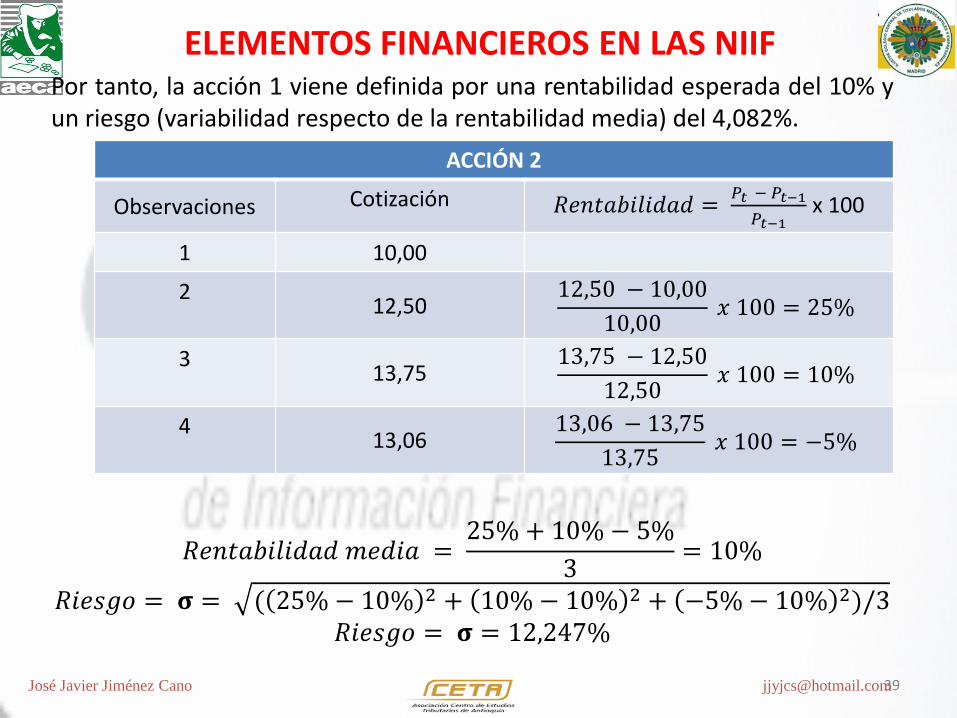

Por tanto, la acción 1 viene definida por una rentabilidad esperada del 10% y un riesgo (variabilidad respecto de la rentabilidad media) del 4,082%.

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑚𝑒𝑑𝑖𝑎 = 25% + 10%− 5%

3= 10%

𝑅𝑖𝑒𝑠𝑔𝑜 = 𝛔 = ( 25% − 10% 2 + 10%− 10% 2 + −5%− 10% 2)/3 𝑅𝑖𝑒𝑠𝑔𝑜 = 𝛔 = 12,247%

ACCIÓN 2

Observaciones Cotización 𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 = 𝑃𝑡 − 𝑃𝑡−1

𝑃𝑡−1 x 100

1 10,00

2 12,50

12,50 − 10,00

10,00 𝑥 100 = 25%

3 13,75

13,75 − 12,50

12,50 𝑥 100 = 10%

4 13,06

13,06 − 13,75

13,75 𝑥 100 = −5%

ELEMENTOS FINANCIEROS EN LAS NIIF

40 José Javier Jiménez Cano [email protected]

Por tanto, la acción 2 viene definida por una rentabilidad esperada del 10% y un riesgo (variabilidad respecto de la rentabilidad media) del 12,247%.

Así pues, comparando la primera acción tenemos mayor probabilidad de, en un año concreto, obtener una rentabilidad similar a la rentabilidad esperada (media) puesto que la dispersión de las rentabilidades anuales respecto a la media es inferior. Así pues, elegimos la acción 1.

ELEMENTOS FINANCIEROS EN LAS NIIF

41 José Javier Jiménez Cano [email protected]

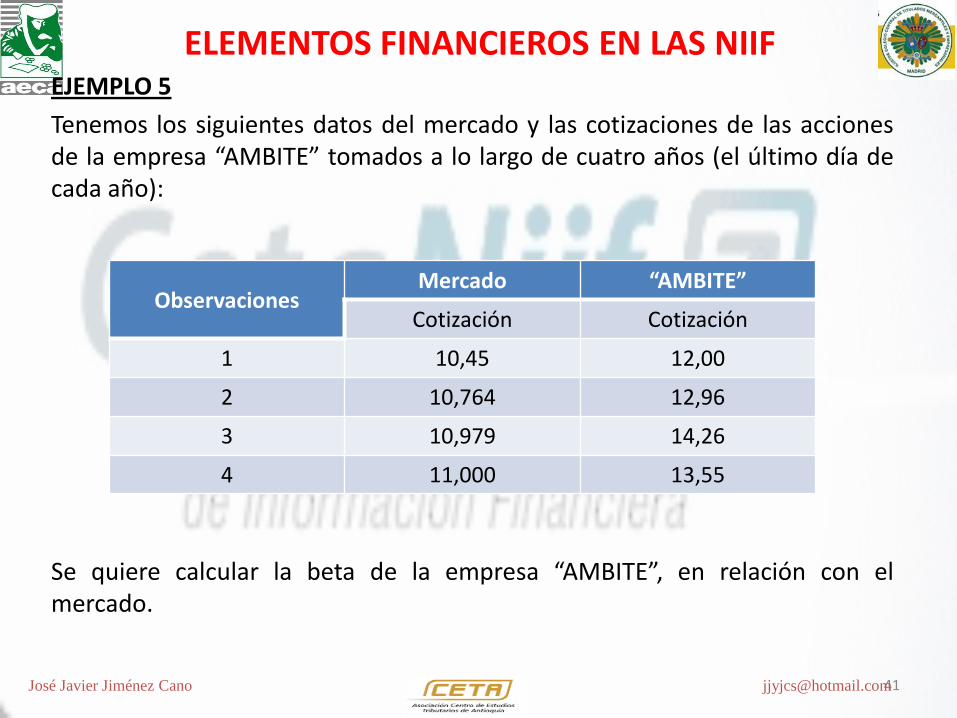

EJEMPLO 5

Tenemos los siguientes datos del mercado y las cotizaciones de las acciones de la empresa “AMBITE” tomados a lo largo de cuatro años (el último día de cada año):

Se quiere calcular la beta de la empresa “AMBITE”, en relación con el mercado.

Observaciones Mercado “AMBITE”

Cotización Cotización

1 10,45 12,00

2 10,764 12,96

3 10,979 14,26

4 11,000 13,55

ELEMENTOS FINANCIEROS EN LAS NIIF

42 José Javier Jiménez Cano [email protected]

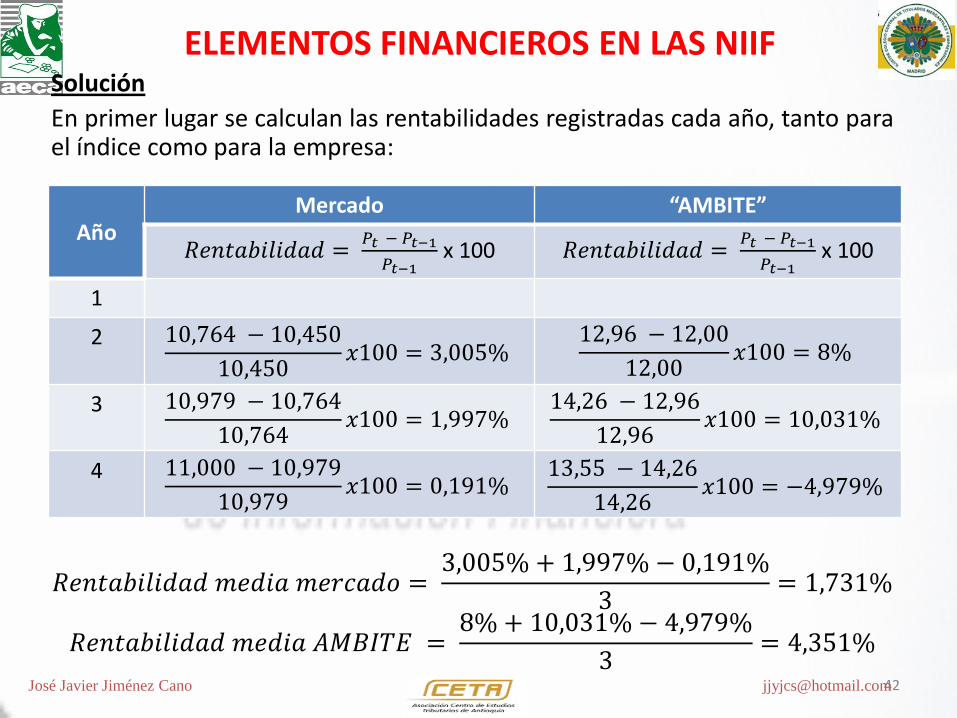

Solución

En primer lugar se calculan las rentabilidades registradas cada año, tanto para el índice como para la empresa:

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑚𝑒𝑑𝑖𝑎 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 = 3,005% + 1,997% − 0,191%

3= 1,731%

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑚𝑒𝑑𝑖𝑎 𝐴𝑀𝐵𝐼𝑇𝐸 = 8% + 10,031% − 4,979%

3= 4,351%

Año Mercado “AMBITE”

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 = 𝑃𝑡 − 𝑃𝑡−1

𝑃𝑡−1 x 100 𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 =

𝑃𝑡 − 𝑃𝑡−1

𝑃𝑡−1 x 100

1

2 10,764 − 10,450

10,450𝑥100 = 3,005%

12,96 − 12,00

12,00𝑥100 = 8%

3 10,979 − 10,764

10,764𝑥100 = 1,997%

14,26 − 12,96

12,96𝑥100 = 10,031%

4 11,000 − 10,979

10,979𝑥100 = 0,191%

13,55 − 14,26

14,26𝑥100 = −4,979%

ELEMENTOS FINANCIEROS EN LAS NIIF

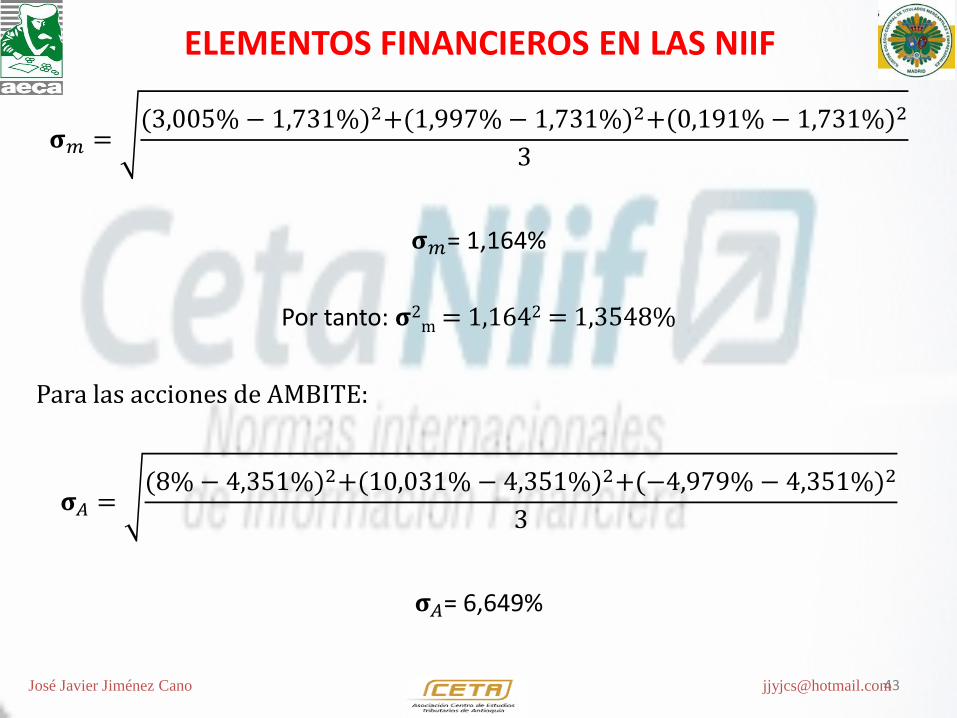

43 José Javier Jiménez Cano [email protected]

𝛔𝑚 =(3,005% − 1,731%)2+(1,997%− 1,731%)2+(0,191% − 1,731%)2

3

𝛔𝑚= 1,164%

Por tanto: 𝛔2m = 1,1642 = 1,3548%

Para las acciones de AMBITE:

𝛔𝐴 =(8%− 4,351%)2+(10,031% − 4,351%)2+(−4,979% − 4,351%)2

3

𝛔𝐴= 6,649%

ELEMENTOS FINANCIEROS EN LAS NIIF

44 José Javier Jiménez Cano [email protected]

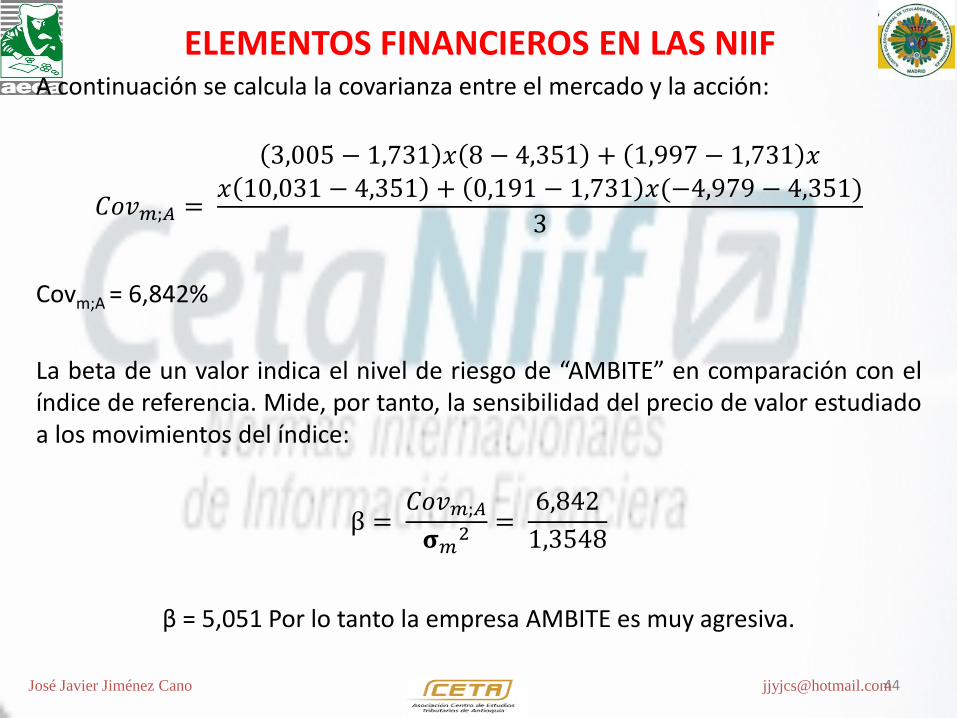

A continuación se calcula la covarianza entre el mercado y la acción:

𝐶𝑜𝑣𝑚;𝐴 =

3,005 − 1,731 𝑥 8 − 4,351 + 1,997 − 1,731 𝑥𝑥 10,031 − 4,351 + 0,191 − 1,731 𝑥(−4,979 − 4,351)

3

Covm;A = 6,842%

La beta de un valor indica el nivel de riesgo de “AMBITE” en comparación con el índice de referencia. Mide, por tanto, la sensibilidad del precio de valor estudiado a los movimientos del índice:

β = 𝐶𝑜𝑣𝑚;𝐴𝛔𝑚2= 6,842

1,3548

β = 5,051 Por lo tanto la empresa AMBITE es muy agresiva.

ELEMENTOS FINANCIEROS EN LAS NIIF

45 José Javier Jiménez Cano [email protected]

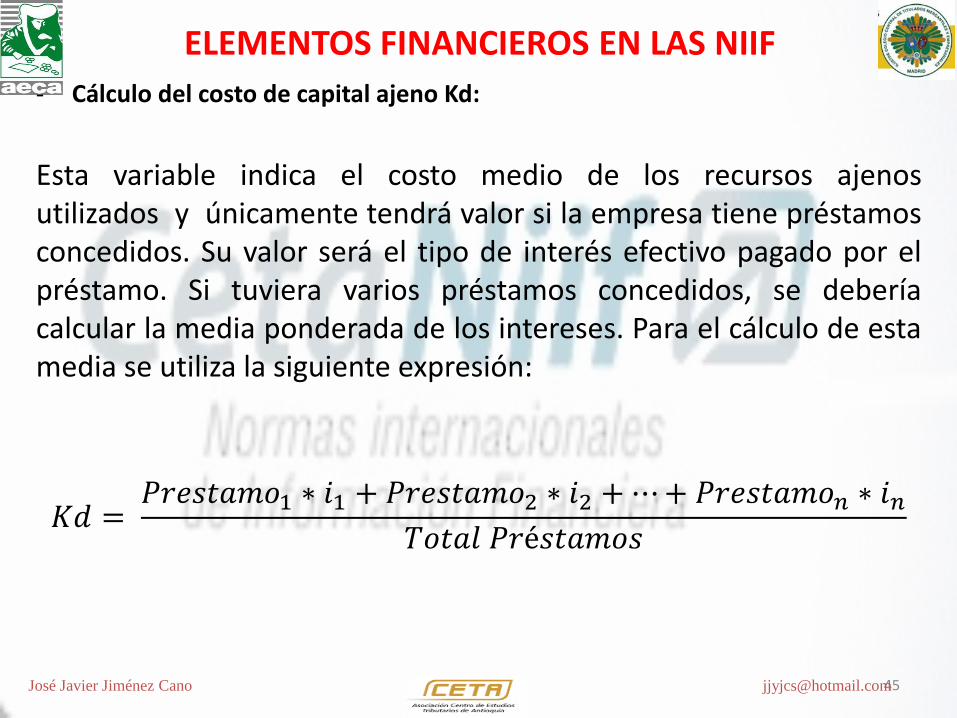

- Cálculo del costo de capital ajeno Kd:

Esta variable indica el costo medio de los recursos ajenos utilizados y únicamente tendrá valor si la empresa tiene préstamos concedidos. Su valor será el tipo de interés efectivo pagado por el préstamo. Si tuviera varios préstamos concedidos, se debería calcular la media ponderada de los intereses. Para el cálculo de esta media se utiliza la siguiente expresión:

𝐾𝑑 = 𝑃𝑟𝑒𝑠𝑡𝑎𝑚𝑜1 ∗ 𝑖1 + 𝑃𝑟𝑒𝑠𝑡𝑎𝑚𝑜2 ∗ 𝑖2 +⋯+ 𝑃𝑟𝑒𝑠𝑡𝑎𝑚𝑜𝑛 ∗ 𝑖𝑛

𝑇𝑜𝑡𝑎𝑙 𝑃𝑟é𝑠𝑡𝑎𝑚𝑜𝑠

ELEMENTOS FINANCIEROS EN LAS NIIF

46 José Javier Jiménez Cano [email protected]

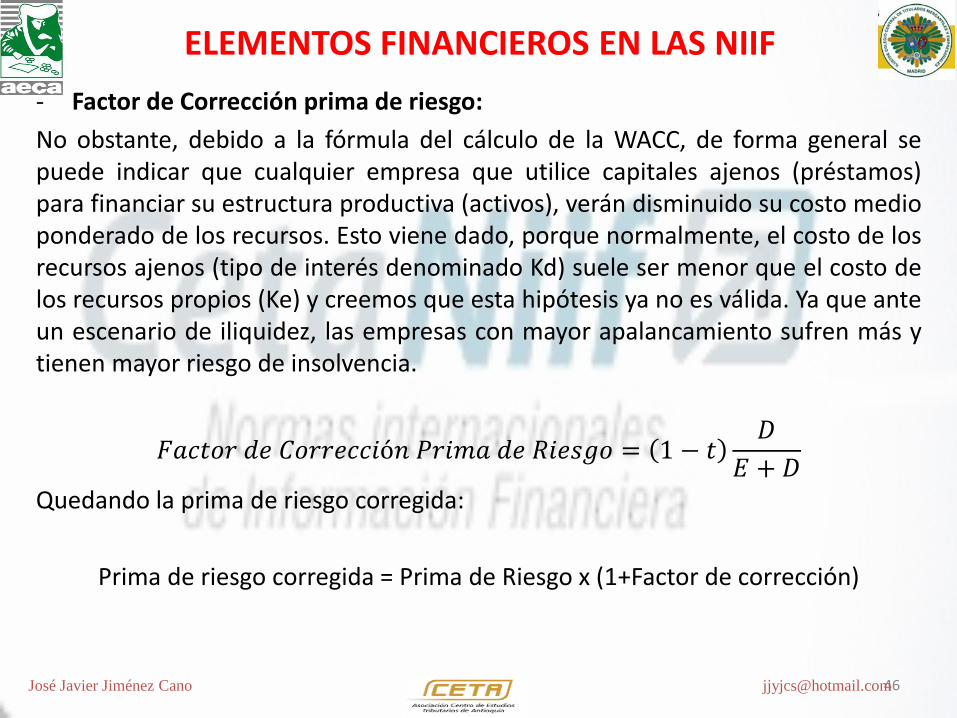

- Factor de Corrección prima de riesgo:

No obstante, debido a la fórmula del cálculo de la WACC, de forma general se puede indicar que cualquier empresa que utilice capitales ajenos (préstamos) para financiar su estructura productiva (activos), verán disminuido su costo medio ponderado de los recursos. Esto viene dado, porque normalmente, el costo de los recursos ajenos (tipo de interés denominado Kd) suele ser menor que el costo de los recursos propios (Ke) y creemos que esta hipótesis ya no es válida. Ya que ante un escenario de iliquidez, las empresas con mayor apalancamiento sufren más y tienen mayor riesgo de insolvencia.

𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝐶𝑜𝑟𝑟𝑒𝑐𝑐𝑖ó𝑛 𝑃𝑟𝑖𝑚𝑎 𝑑𝑒 𝑅𝑖𝑒𝑠𝑔𝑜 = 1 − 𝑡𝐷

𝐸 + 𝐷

Quedando la prima de riesgo corregida:

Prima de riesgo corregida = Prima de Riesgo x (1+Factor de corrección)

ELEMENTOS FINANCIEROS EN LAS NIIF

47 José Javier Jiménez Cano [email protected]

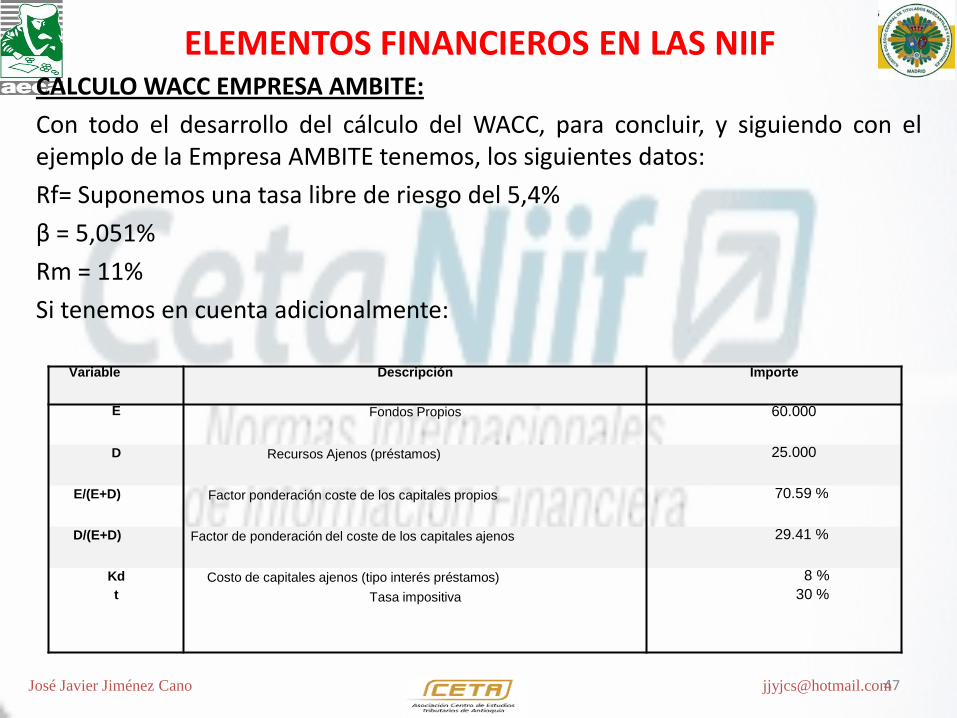

CALCULO WACC EMPRESA AMBITE:

Con todo el desarrollo del cálculo del WACC, para concluir, y siguiendo con el ejemplo de la Empresa AMBITE tenemos, los siguientes datos:

Rf= Suponemos una tasa libre de riesgo del 5,4%

β = 5,051%

Rm = 11%

Si tenemos en cuenta adicionalmente:

Variable Descripción Importe

E Fondos Propios 60.000

D Recursos Ajenos (préstamos) 25.000

E/(E+D) Factor ponderación coste de los capitales propios 70.59 %

D/(E+D) Factor de ponderación del coste de los capitales ajenos 29.41 %

Kd

t

Costo de capitales ajenos (tipo interés préstamos)

Tasa impositiva

8 %

30 %

ELEMENTOS FINANCIEROS EN LAS NIIF

48 José Javier Jiménez Cano [email protected]

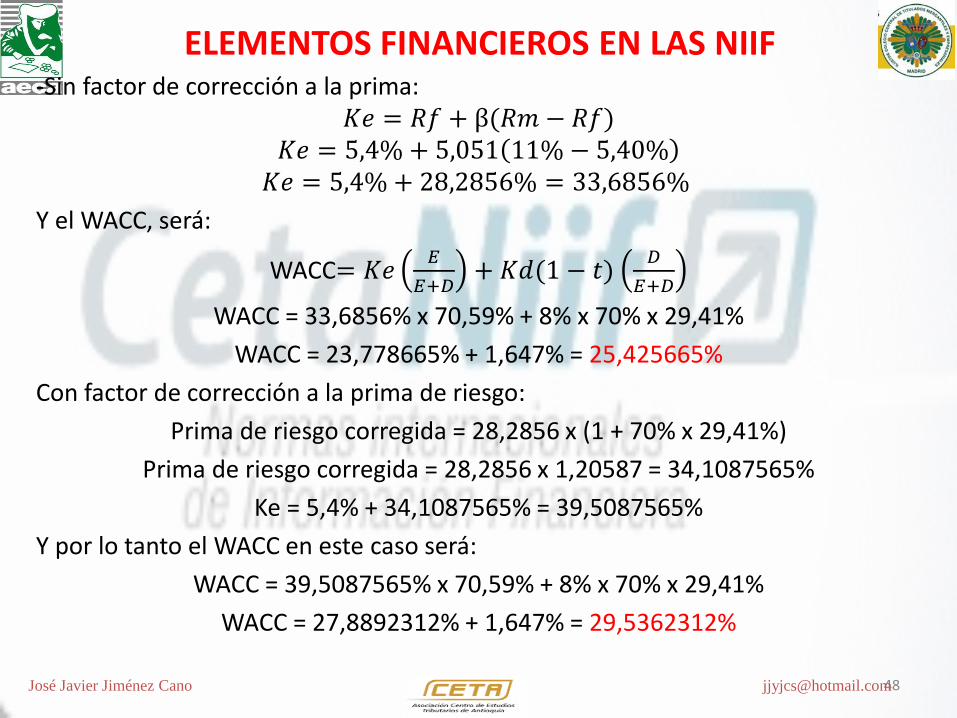

-Sin factor de corrección a la prima: 𝐾𝑒 = 𝑅𝑓 + β(𝑅𝑚 − 𝑅𝑓)

𝐾𝑒 = 5,4% + 5,051 11% − 5,40% 𝐾𝑒 = 5,4% + 28,2856% = 33,6856%

Y el WACC, será:

WACC= 𝐾𝑒𝐸

𝐸+𝐷+ 𝐾𝑑(1 − 𝑡)

𝐷

𝐸+𝐷

WACC = 33,6856% x 70,59% + 8% x 70% x 29,41%

WACC = 23,778665% + 1,647% = 25,425665%

Con factor de corrección a la prima de riesgo:

Prima de riesgo corregida = 28,2856 x (1 + 70% x 29,41%)

Prima de riesgo corregida = 28,2856 x 1,20587 = 34,1087565%

Ke = 5,4% + 34,1087565% = 39,5087565%

Y por lo tanto el WACC en este caso será:

WACC = 39,5087565% x 70,59% + 8% x 70% x 29,41%

WACC = 27,8892312% + 1,647% = 29,5362312%

José Javier Jiménez Cano [email protected]

POR SU AMABLE ATENCIÓN

MUCHAS GRACIAS….....

¿PREGUNTAS?

ELEMENTOS FINANCIEROS EN LAS NIIF