Embed Size (px)

Citation preview

Estas condiciones se nombran en honor

de Harold W. Kuhn, miembro emérito

del Departamento de Matemáticas de

Princeton, y Albert W. Tucker, quien

formuló por primera vez y estudió las

condiciones.

Son utilizados para optimizar sistemas aplicando estas

condiciones para determinar las desigualdades

estableciendo restricciones dentro de los problemas y

representar su máximo tomando en cuenta n

variables permitiendo analizar el problema tomando en

cuenta todos los aspectos que intervienen dentro del mismo

así como sus limitaciones.

En programación matemática, las condiciones de Karush-Kuhn-Tucker (también conocidas como las condiciones KKT o Kuhn-Tucker) son condiciones necesarias y suficientes para que la solución de un problema de programación matemática séaóptima. Es una generalización del método de los Multiplicadores de Lagrange

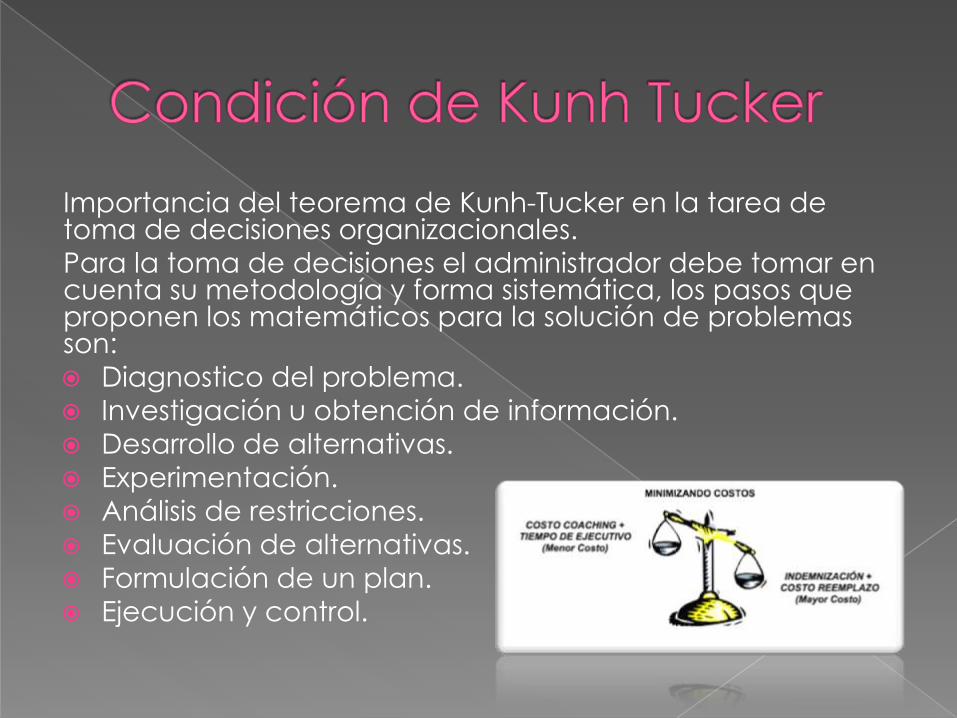

Importancia del teorema de Kunh-Tucker en la tarea de toma de decisiones organizacionales.

Para la toma de decisiones el administrador debe tomar en cuenta su metodología y forma sistemática, los pasos que proponen los matemáticos para la solución de problemas son:

Diagnostico del problema.

Investigación u obtención de información.

Desarrollo de alternativas.

Experimentación.

Análisis de restricciones.

Evaluación de alternativas.

Formulación de un plan.

Ejecución y control.

Lo importante es tomar decisiones

oportunas ya que un ejecutivo no toma

decisiones por miedo o indecisión está

destinado al fracaso olvidando que no

hacer nada es tomar ya una decisión:

La peor.

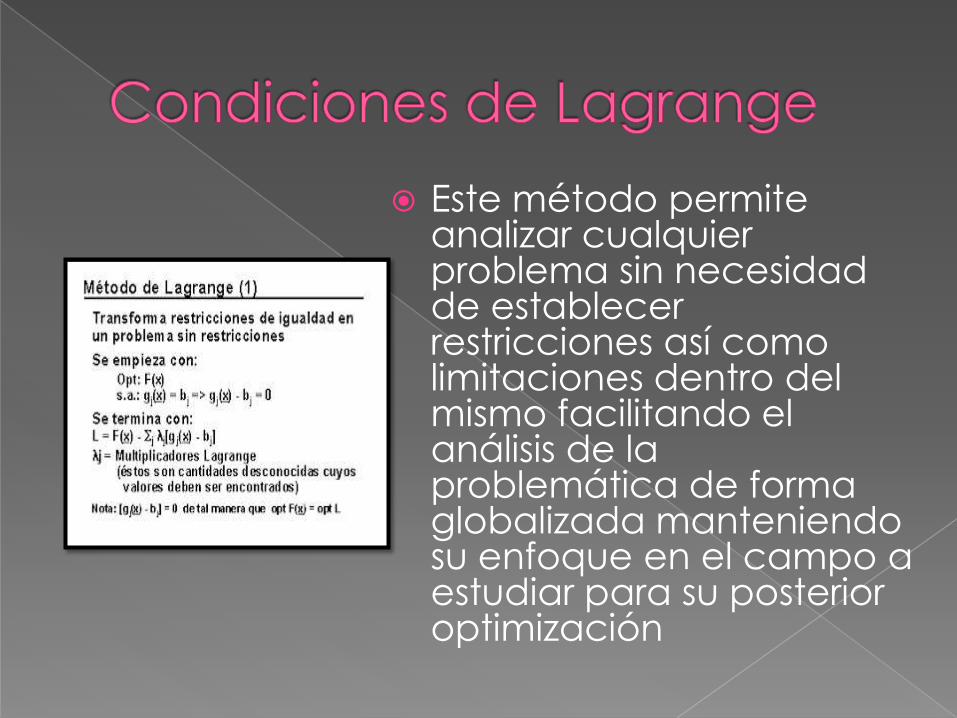

Este método permite analizar cualquier problema sin necesidad de establecer restricciones así como limitaciones dentro del mismo facilitando el análisis de la problemática de forma globalizada manteniendo su enfoque en el campo a estudiar para su posterior optimización

En este caso para resolver situaciones de mayor complejidad con restricciones de igualdad y desigualdad transformando los mismos de una situación difícil a una que ya sabemos resolver, logrando de esta manera facilitar la comprensión del problema de manera amplia y concisa.

Este método reduce el problema restringido con nvariables a uno sin restricciones de n + k variables, donde k es igual al número de restricciones, y cuyas ecuaciones pueden ser resueltas más fácilmente. Estas nuevas variables escalares desconocidas, una para cada restricción, son llamadas multiplicadores de Lagrange.

El método dice que los puntos donde la función tiene un extremo condicionado con k restricciones, están entre los puntos estacionarios de una nueva función sin restricciones construida como una combinación lineal de la función y las funciones implicadas en las restricciones, cuyos coeficientes son los multiplicadores.

Función El método Lagrange aplica

cálculo diferencial, implicando el cálculo de derivadas parciales, hasta temas de optimización restringida. El propietario de un negocio, por ejemplo, puede utilizar esta técnica para maximizar el beneficio o minimizar los costos dados que el negocio tiene sólo una cierta cantidad de dinero que invertir.

Identificación

El multiplicador Lagrange, representado en la ecuación por la letra minúscula griega lambda (?), representa la tasa de cambio en la utilidad relativa al cambio en la restricción de presupuesto. En economía, esto se conoce como el valor o utilidad marginal, el aumento en la utilidad ganada de un aumento en la restricción de presupuesto.

Efectos

Basado en los resultados de un análisis Lagrange, una persona o empresa tiene una base empírica para tomar decisiones sobre la maximización de utilidad continuada en los cambios de las restricciones externas. Un incremento del precio en un artículo favorito. por ejemplo, podría llevar a que el consumidor compre una cantidad más baja de ese artículo o trabajar más horas para conseguir más ingresos y alcanzar el precio más alto.

Método de Kunh

TuckerMétodo de Lagrange

Es una generalización

del método de

los Multiplicadores de

Lagrange.

Generalizan la

condición necesaria

desarrollada

para problemas no

restringidos a los

problemas con

restricciones ecuaciones.

Procedimiento para

encontrar los máximos y

mínimos de funciones de

múltiples variables sujetas

a restricciones

Permite analizar

cualquier problema sin

necesidad de establecer

restricciones así como

limitaciones dentro del

mismo