Embed Size (px)

Citation preview

1

Comparison Case Study: Two Neighbors in Contrast

The Restructuring of the Power Sectors of Argentina and Brazil

Presentation of Ashley C. BrownExecutive Director, Harvard Electricity Policy Group

John F. Kennedy School of GovernmentHarvard University

Of Counsel, LeBoeuf, Lamb, Greene and MacRae

2

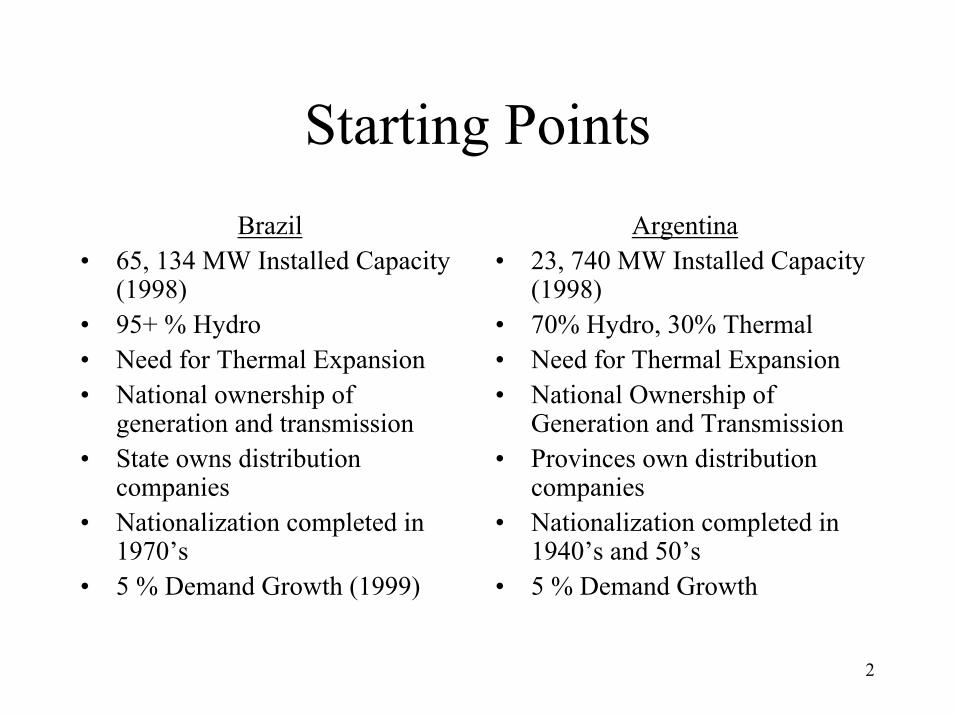

Starting PointsArgentina

• 23, 740 MW Installed Capacity (1998)

• 70% Hydro, 30% Thermal• Need for Thermal Expansion• National Ownership of

Generation and Transmission• Provinces own distribution

companies• Nationalization completed in

1940’s and 50’s• 5 % Demand Growth

Brazil• 65, 134 MW Installed Capacity

(1998) • 95+ % Hydro• Need for Thermal Expansion• National ownership of

generation and transmission• State owns distribution

companies• Nationalization completed in

1970’s• 5 % Demand Growth (1999)

3

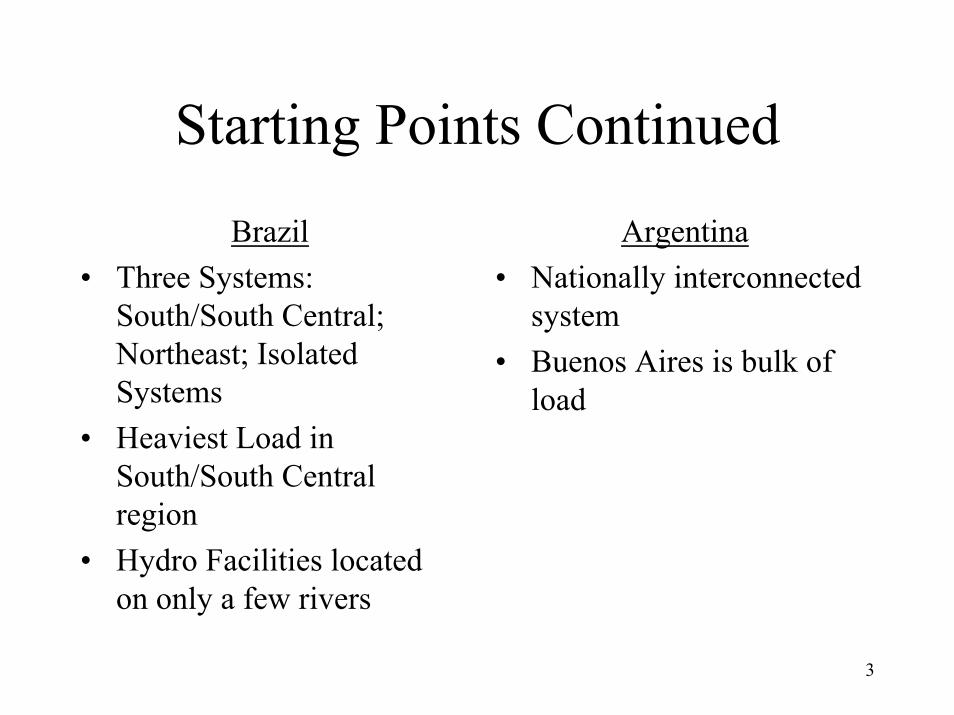

Starting Points Continued

Argentina• Nationally interconnected

system• Buenos Aires is bulk of

load

Brazil• Three Systems:

South/South Central; Northeast; Isolated Systems

• Heaviest Load in South/South Central region

• Hydro Facilities located on only a few rivers

4

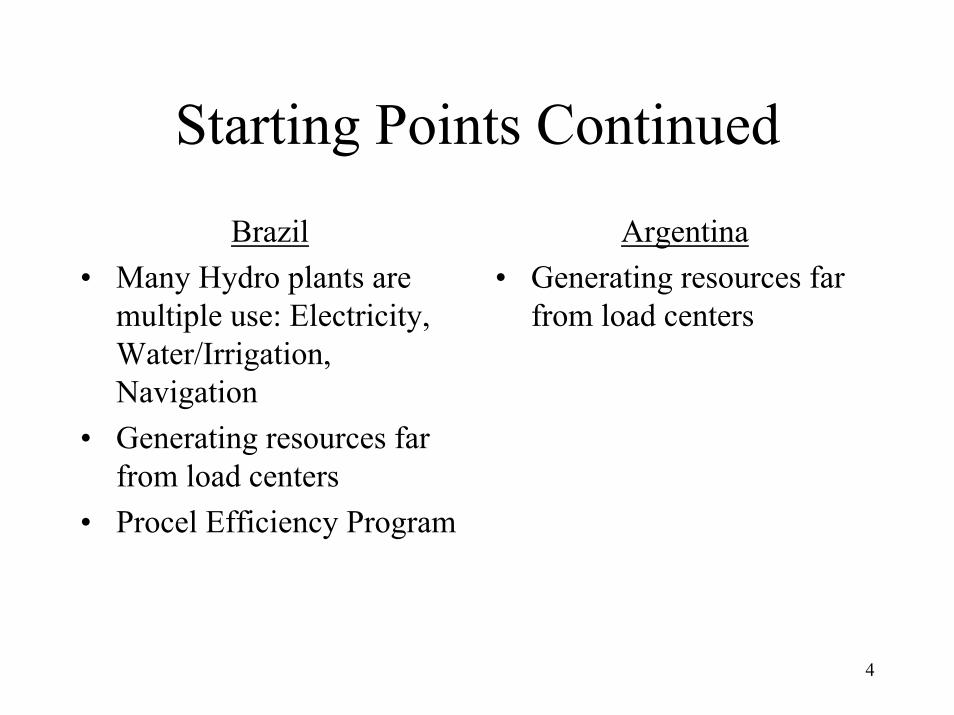

Starting Points Continued

Argentina• Generating resources far

from load centers

Brazil• Many Hydro plants are

multiple use: Electricity, Water/Irrigation, Navigation

• Generating resources far from load centers

• Procel Efficiency Program

5

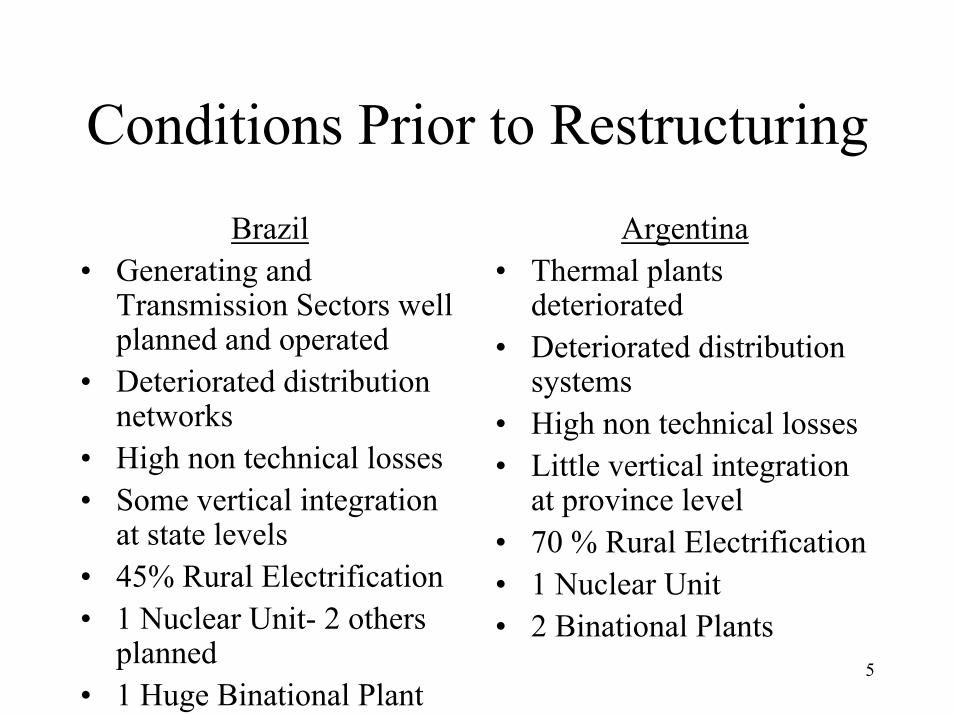

Conditions Prior to RestructuringBrazil

• Generating and Transmission Sectors well planned and operated

• Deteriorated distribution networks

• High non technical losses• Some vertical integration

at state levels• 45% Rural Electrification• 1 Nuclear Unit- 2 others

planned• 1 Huge Binational Plant

Argentina• Thermal plants

deteriorated• Deteriorated distribution

systems• High non technical losses• Little vertical integration

at province level• 70 % Rural Electrification• 1 Nuclear Unit• 2 Binational Plants

6

Sector Perspectives on Restructuring

SympatheticCynicalConsumer Groups

FavoredMixedIndustrials

FavoredFavoredFinancial Sector

FavoredFavoredMulti-Laterals

OpposedOpposedLabor

ARGENTINABRAZILSECTOR

7

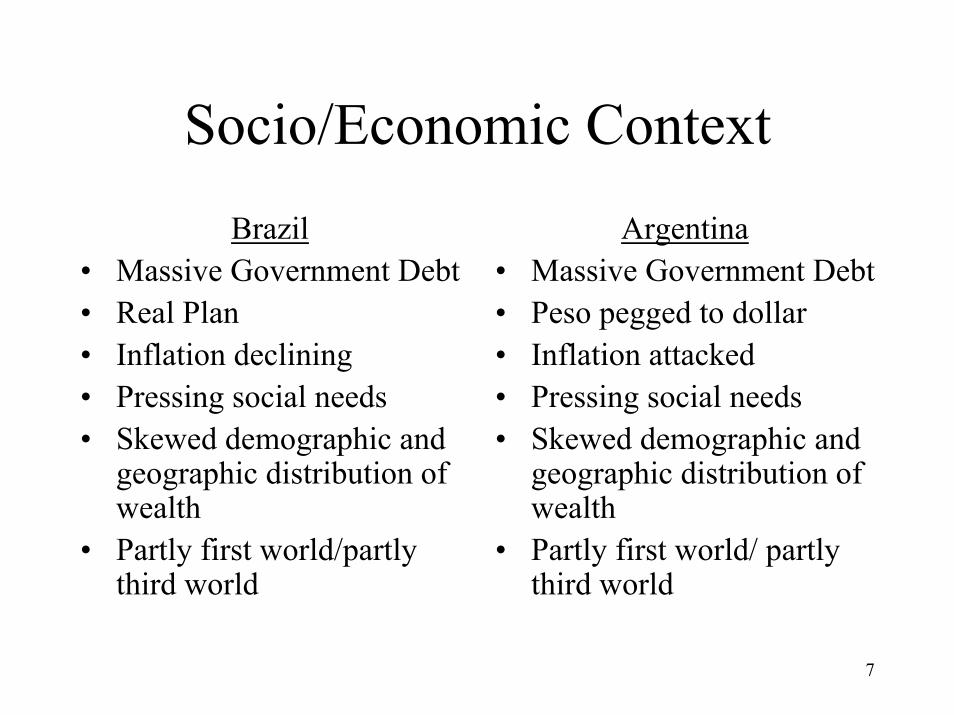

Socio/Economic ContextBrazil

• Massive Government Debt• Real Plan• Inflation declining• Pressing social needs• Skewed demographic and

geographic distribution of wealth

• Partly first world/partly third world

Argentina• Massive Government Debt• Peso pegged to dollar• Inflation attacked• Pressing social needs• Skewed demographic and

geographic distribution of wealth

• Partly first world/ partly third world

8

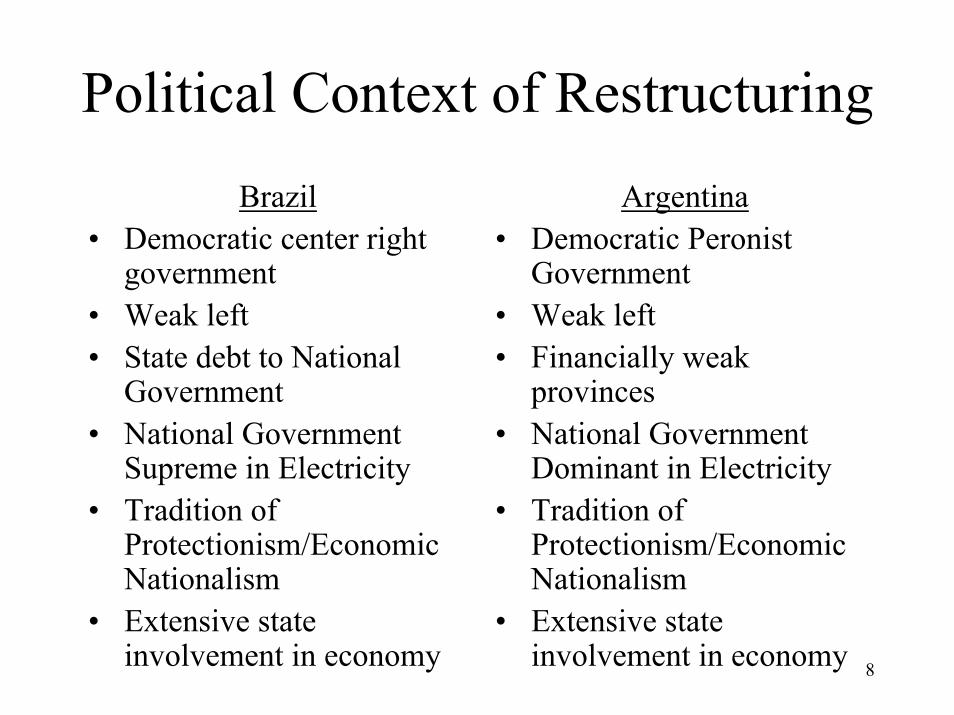

Political Context of RestructuringBrazil

• Democratic center right government

• Weak left• State debt to National

Government• National Government

Supreme in Electricity• Tradition of

Protectionism/Economic Nationalism

• Extensive state involvement in economy

Argentina• Democratic Peronist

Government• Weak left• Financially weak

provinces• National Government

Dominant in Electricity• Tradition of

Protectionism/Economic Nationalism

• Extensive state involvement in economy

9

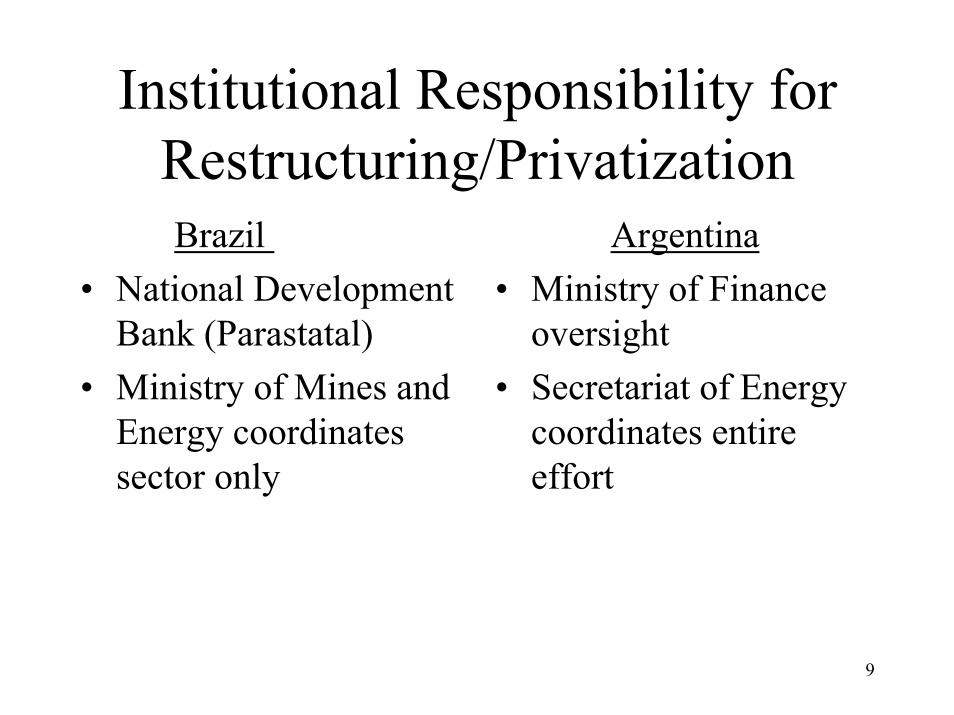

Institutional Responsibility for Restructuring/Privatization

Argentina• Ministry of Finance

oversight• Secretariat of Energy

coordinates entire effort

Brazil • National Development

Bank (Parastatal)• Ministry of Mines and

Energy coordinates sector only

10

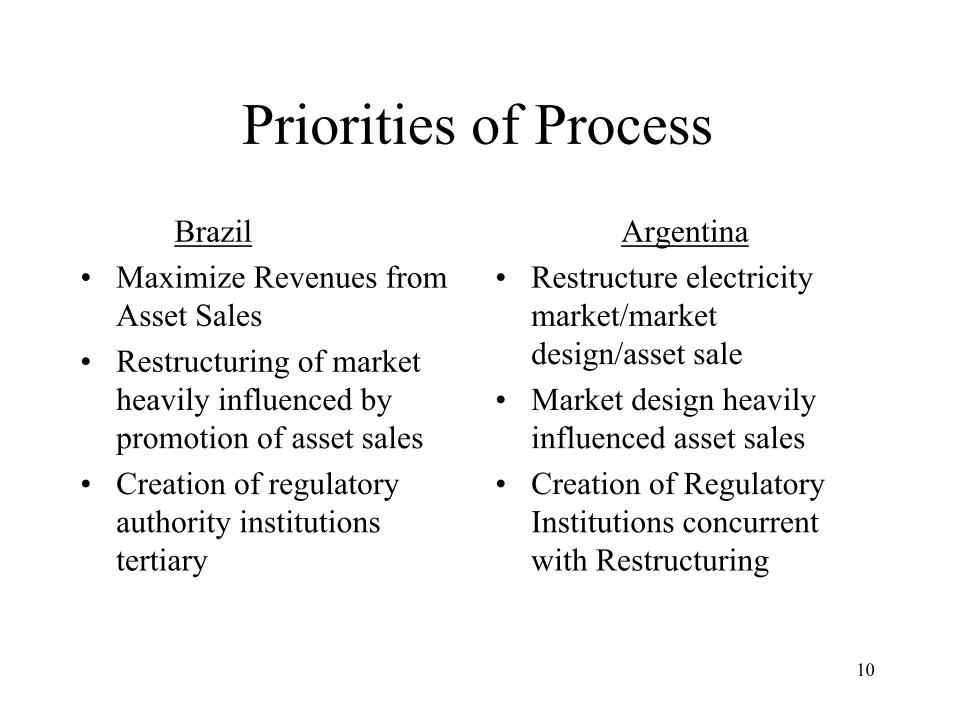

Priorities of Process

Argentina• Restructure electricity

market/market design/asset sale

• Market design heavily influenced asset sales

• Creation of Regulatory Institutions concurrent with Restructuring

Brazil• Maximize Revenues from

Asset Sales• Restructuring of market

heavily influenced by promotion of asset sales

• Creation of regulatory authority institutions tertiary

11

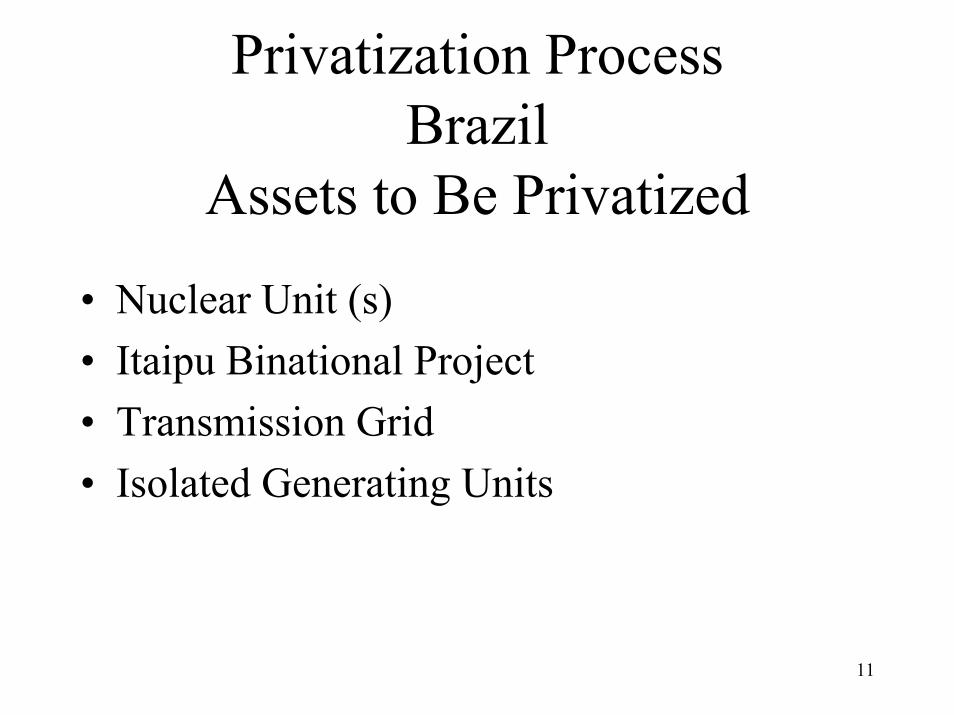

Privatization ProcessBrazil

Assets to Be Privatized

• Nuclear Unit (s) • Itaipu Binational Project• Transmission Grid• Isolated Generating Units

12

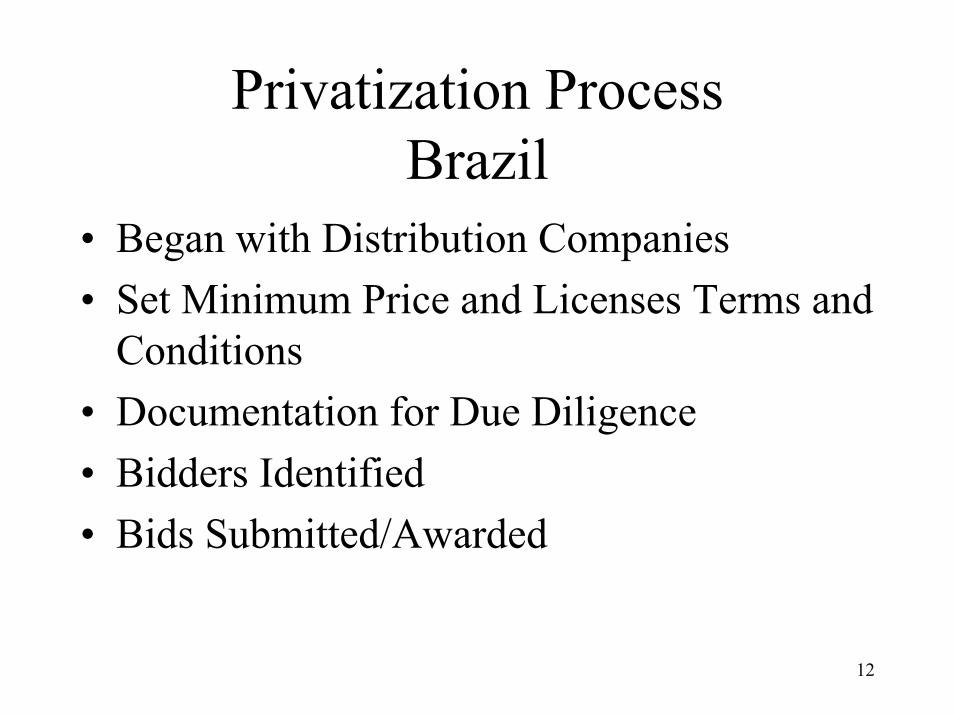

Privatization ProcessBrazil

• Began with Distribution Companies• Set Minimum Price and Licenses Terms and

Conditions• Documentation for Due Diligence• Bidders Identified• Bids Submitted/Awarded

13

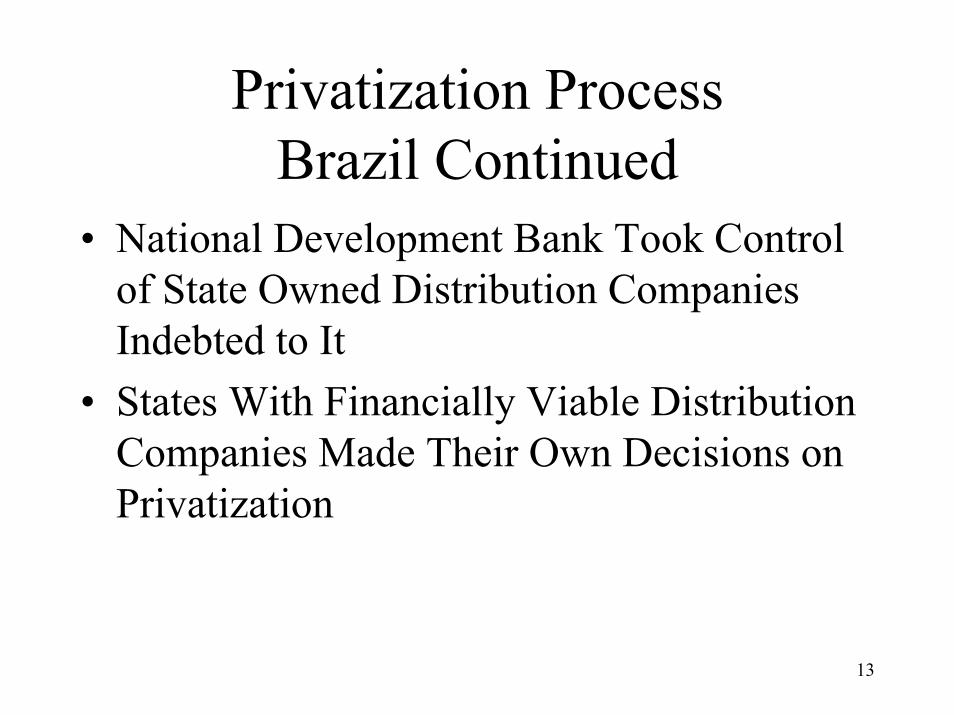

Privatization ProcessBrazil Continued

• National Development Bank Took Control of State Owned Distribution Companies Indebted to It

• States With Financially Viable Distribution Companies Made Their Own Decisions on Privatization

14

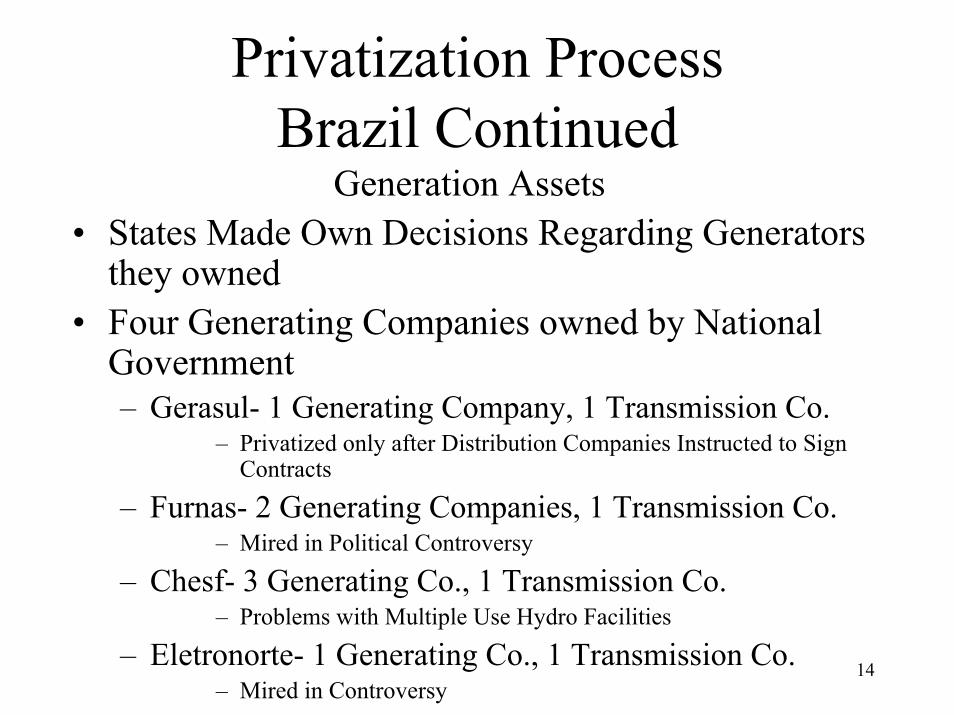

Privatization ProcessBrazil Continued

Generation Assets• States Made Own Decisions Regarding Generators

they owned• Four Generating Companies owned by National

Government– Gerasul- 1 Generating Company, 1 Transmission Co.

– Privatized only after Distribution Companies Instructed to Sign Contracts

– Furnas- 2 Generating Companies, 1 Transmission Co. – Mired in Political Controversy

– Chesf- 3 Generating Co., 1 Transmission Co. – Problems with Multiple Use Hydro Facilities

– Eletronorte- 1 Generating Co., 1 Transmission Co. – Mired in Controversy

15

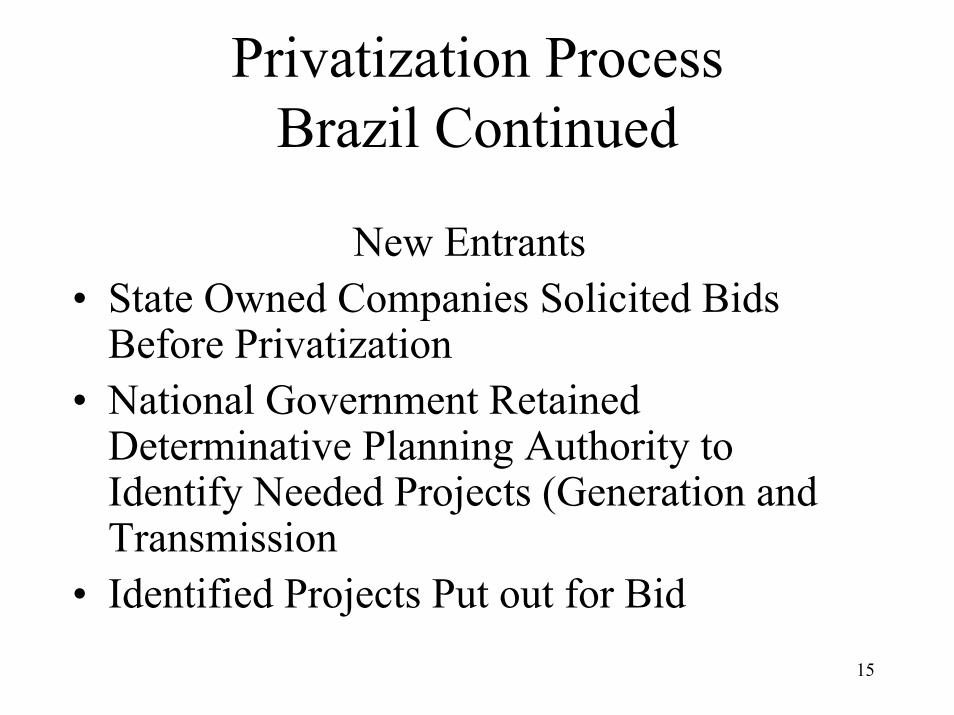

Privatization ProcessBrazil Continued

New Entrants• State Owned Companies Solicited Bids

Before Privatization• National Government Retained

Determinative Planning Authority to Identify Needed Projects (Generation and Transmission

• Identified Projects Put out for Bid

16

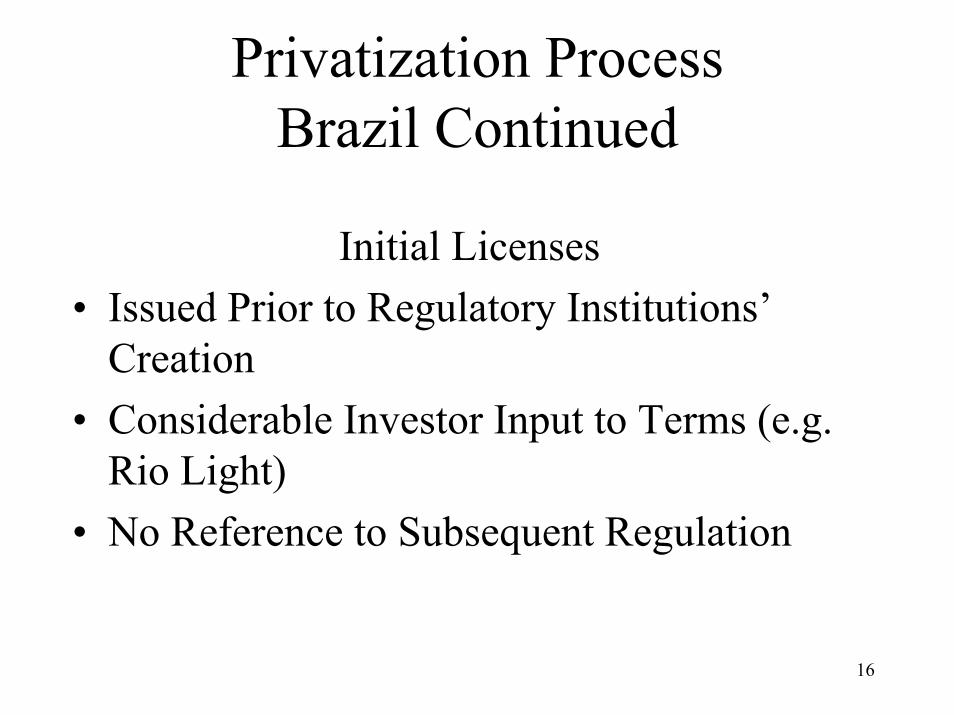

Privatization ProcessBrazil Continued

Initial Licenses• Issued Prior to Regulatory Institutions’

Creation• Considerable Investor Input to Terms (e.g.

Rio Light) • No Reference to Subsequent Regulation

17

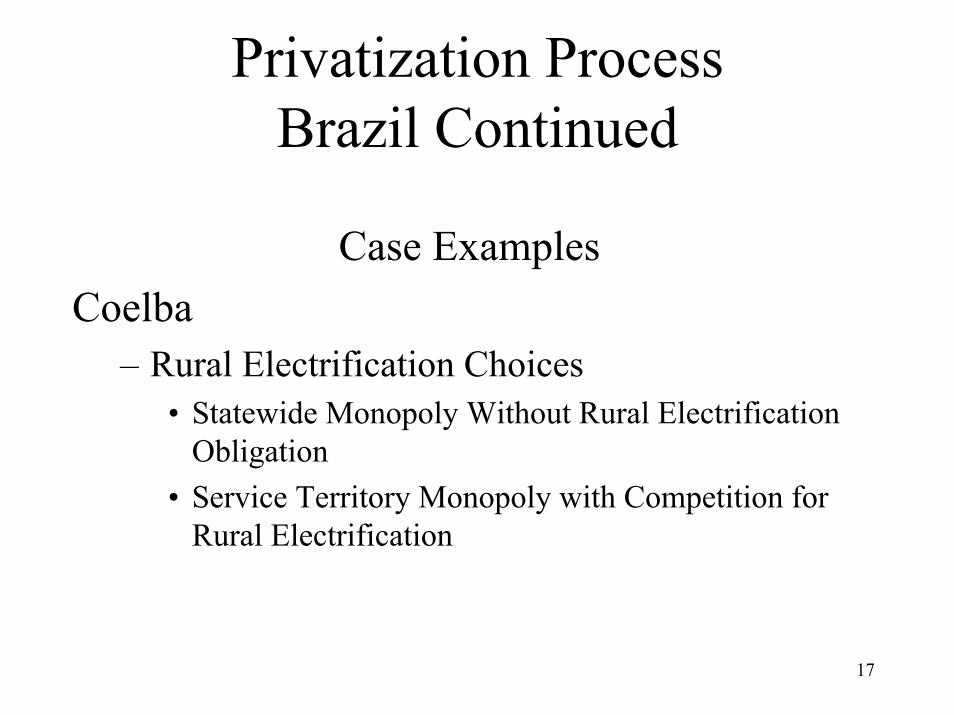

Privatization ProcessBrazil Continued

Case ExamplesCoelba

– Rural Electrification Choices• Statewide Monopoly Without Rural Electrification

Obligation• Service Territory Monopoly with Competition for

Rural Electrification

18

Privatization ProcessBrazil Continued

Case ExamplesRio Light

– Cost Cutting vs. Productivity Gains– Quality of Service Issues

19

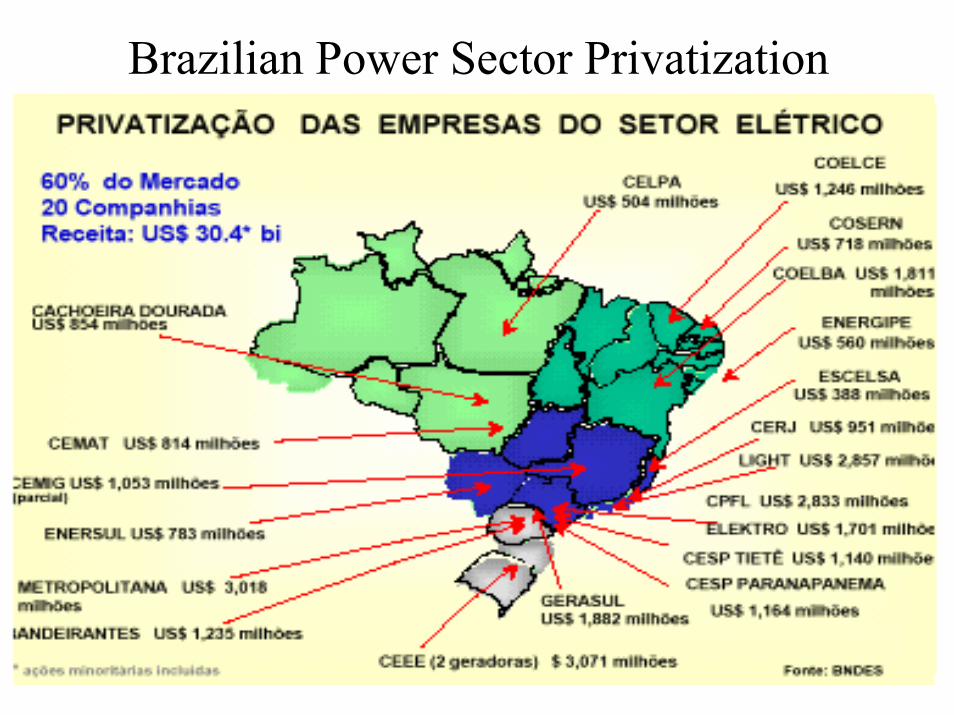

Brazilian Power Sector Privatization

20

Argentina and its Provinces

21

Argentina Privatization

• Began with Generation and Transmission• Divided Assets into 38 Generation

Companies and Transmission Company• Set Target Prices• Documentation for Due Diligence• Bidders Defined• New Entrants in Generation Encouraged

22

Argentina Privatization Continued

• Privatization of Distribution Companies Left to Owners

• Mostly Provincial Governments

23

Argentina Privatization (continued)

• Intial Licenses– Issued Concurrent with Creation of Regulatory

Agency– Licenses Subject to Regulatory Agency

Jurisdiction

24

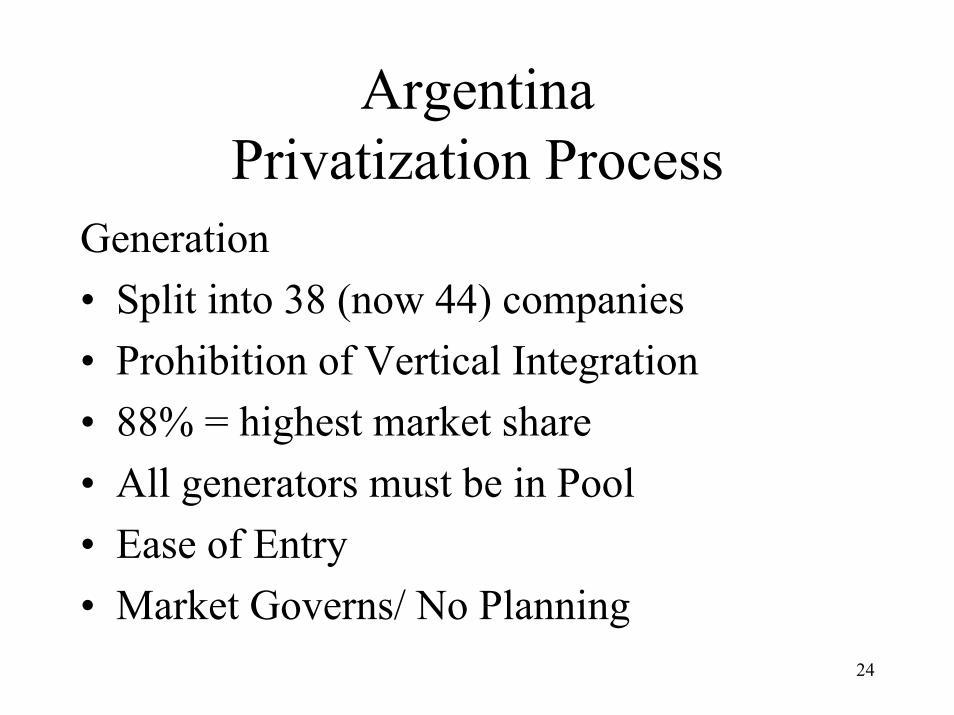

ArgentinaPrivatization Process

Generation• Split into 38 (now 44) companies• Prohibition of Vertical Integration• 88% = highest market share• All generators must be in Pool• Ease of Entry• Market Governs/ No Planning

25

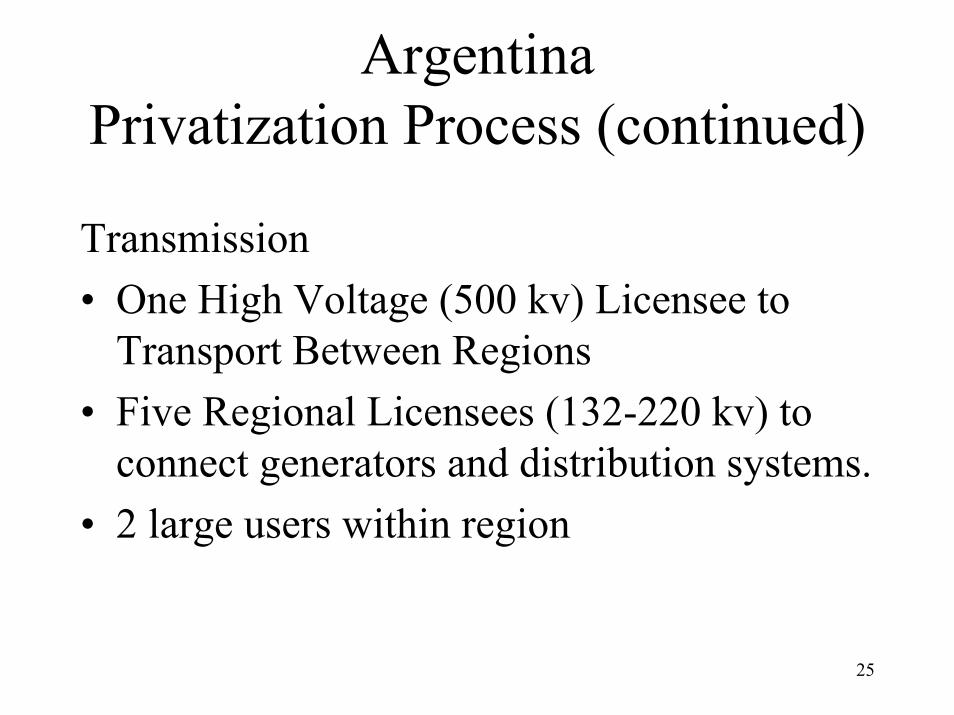

ArgentinaPrivatization Process (continued)

Transmission• One High Voltage (500 kv) Licensee to

Transport Between Regions• Five Regional Licensees (132-220 kv) to

connect generators and distribution systems. • 2 large users within region

26

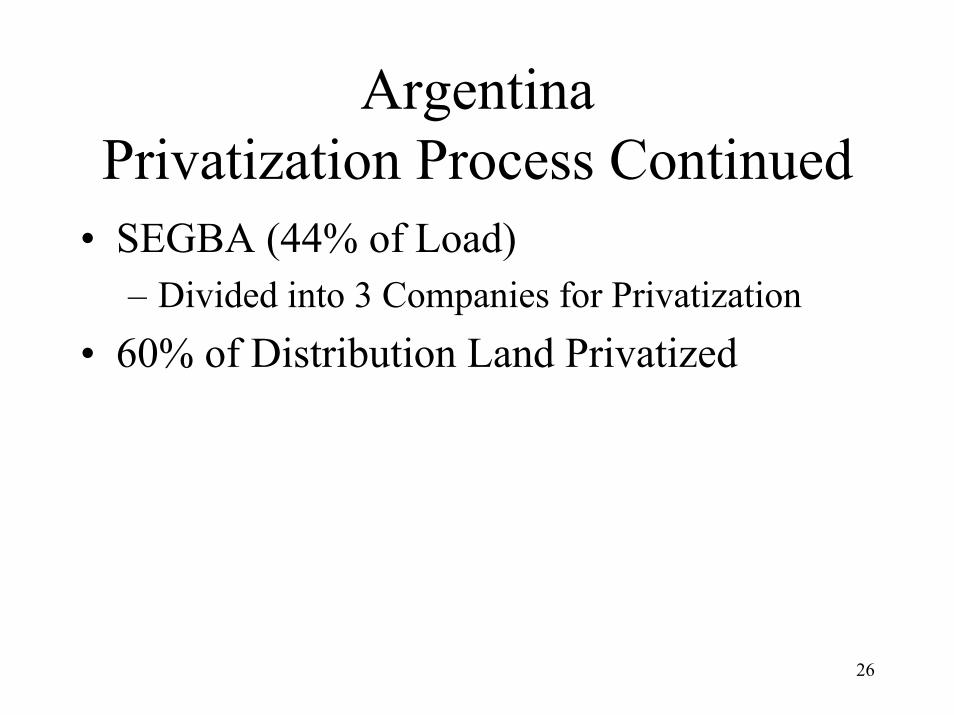

ArgentinaPrivatization Process Continued

• SEGBA (44% of Load) – Divided into 3 Companies for Privatization

• 60% of Distribution Land Privatized

27

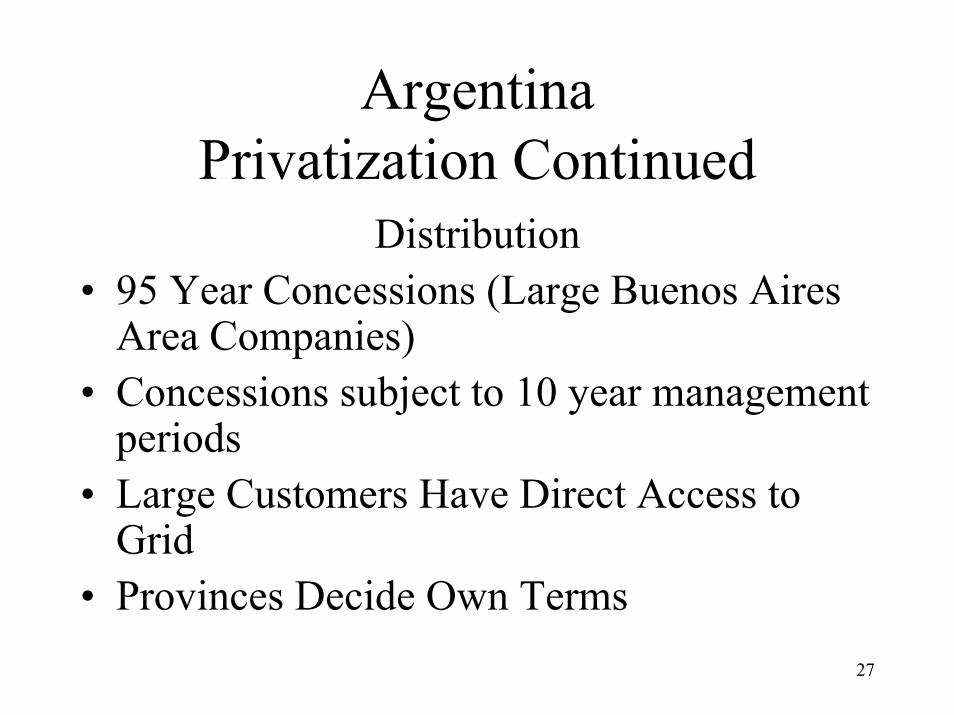

Argentina Privatization Continued

Distribution• 95 Year Concessions (Large Buenos Aires

Area Companies) • Concessions subject to 10 year management

periods• Large Customers Have Direct Access to

Grid• Provinces Decide Own Terms

28

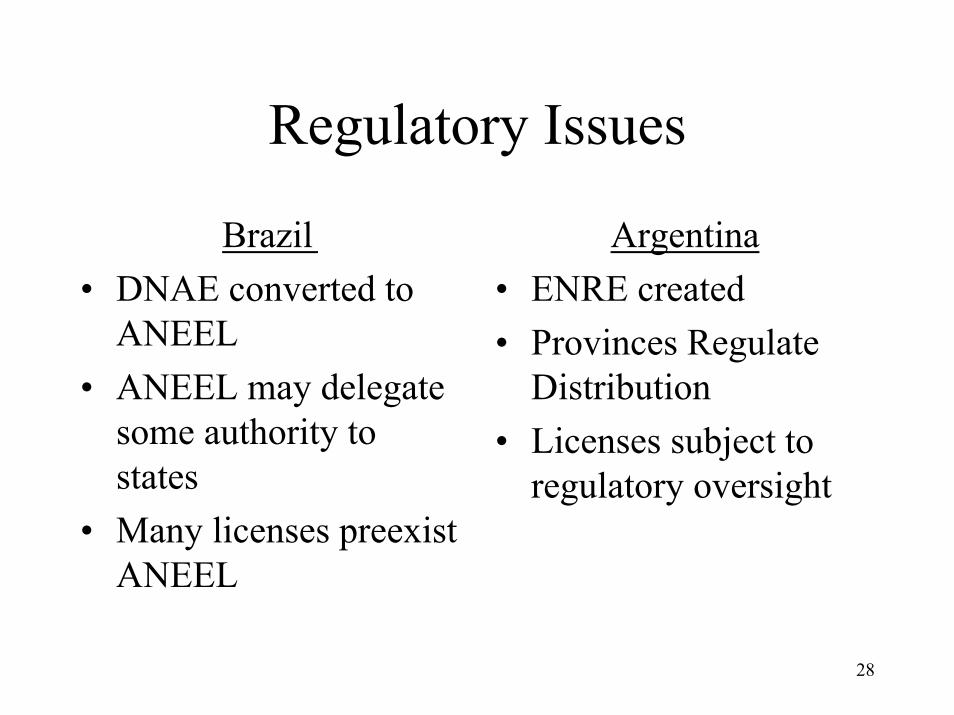

Regulatory Issues

Argentina• ENRE created• Provinces Regulate

Distribution• Licenses subject to

regulatory oversight

Brazil• DNAE converted to

ANEEL• ANEEL may delegate

some authority to states

• Many licenses preexist ANEEL

29

Market Institutions

Argentina• COMMESA = Power

Pool/System• Private Hedge Markets• Secretariat of Energy

=Market Monitoring.

Brazil• ONS = System

Operator• MAE = Power

Exchange• Electrobras = Finance

and Indicative Planning

30

Pricing

Energy/Hedge Markets

Contracts Still in Force

Generation

Open Access for Large Customers

Eventual Access for Large Customers

Energy SalesRetail Access

Zone Based, Still Debated

Still Being DebatedTransmission

Market Price Pass Through

Prudent in Zone of Reasonableness

Energy Purchases for Resale

RPI- pegged to US rates (X Factor in Some places)

RPIDistribution

ArgentinaBrazilBusiness

31

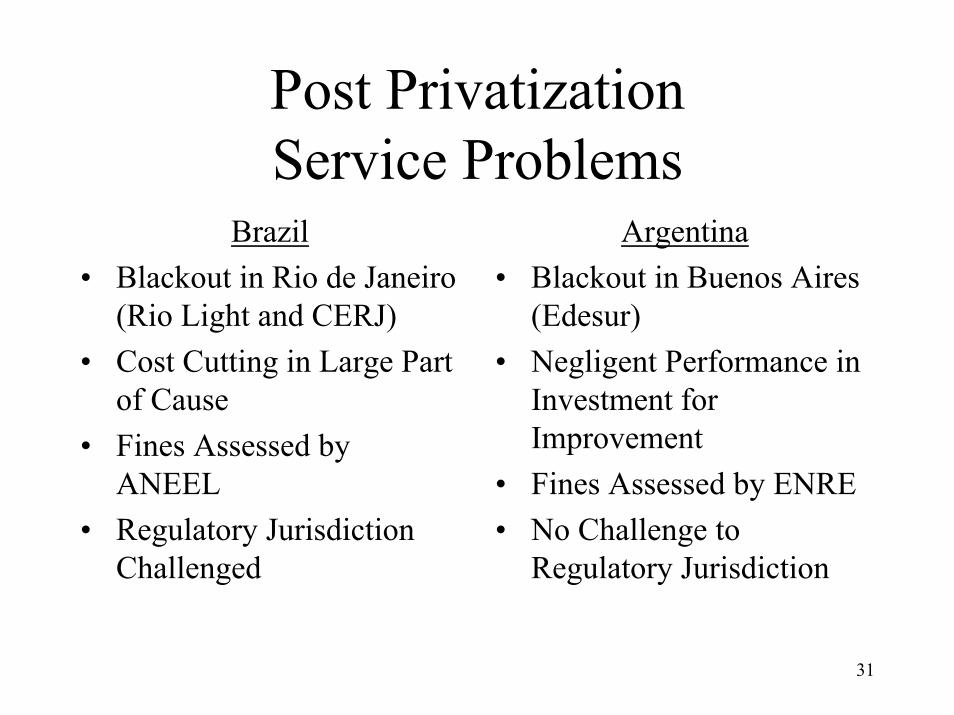

Post PrivatizationService Problems

Brazil• Blackout in Rio de Janeiro

(Rio Light and CERJ)• Cost Cutting in Large Part

of Cause• Fines Assessed by

ANEEL• Regulatory Jurisdiction

Challenged

Argentina• Blackout in Buenos Aires

(Edesur)• Negligent Performance in

Investment for Improvement

• Fines Assessed by ENRE• No Challenge to

Regulatory Jurisdiction

32

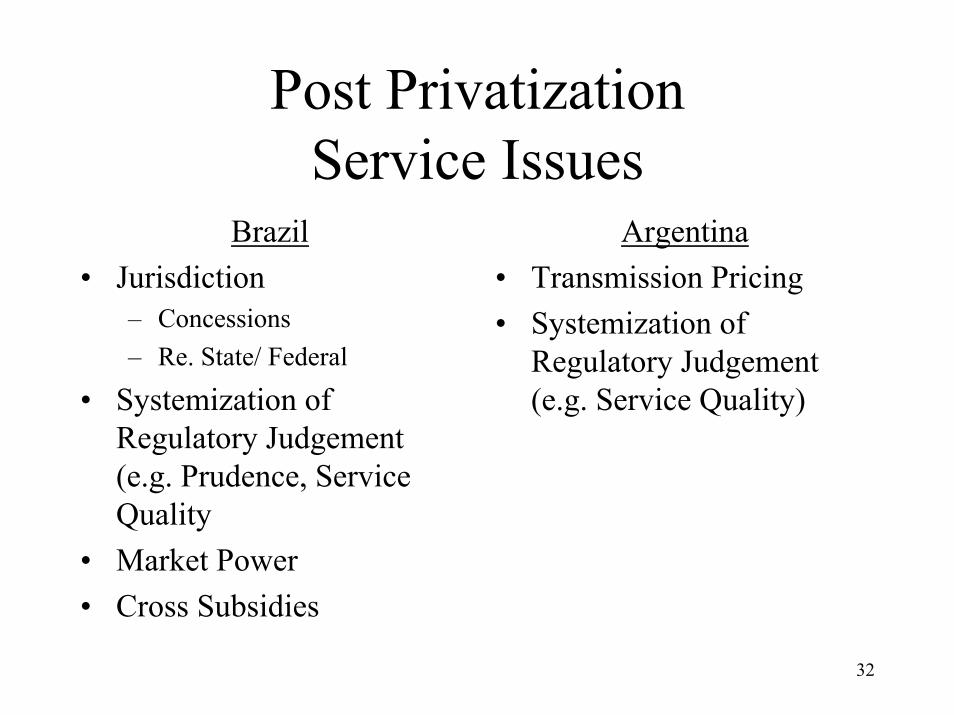

Post PrivatizationService Issues

Argentina• Transmission Pricing• Systemization of

Regulatory Judgement (e.g. Service Quality)

Brazil • Jurisdiction

– Concessions– Re. State/ Federal

• Systemization of Regulatory Judgement (e.g. Prudence, Service Quality

• Market Power• Cross Subsidies

33

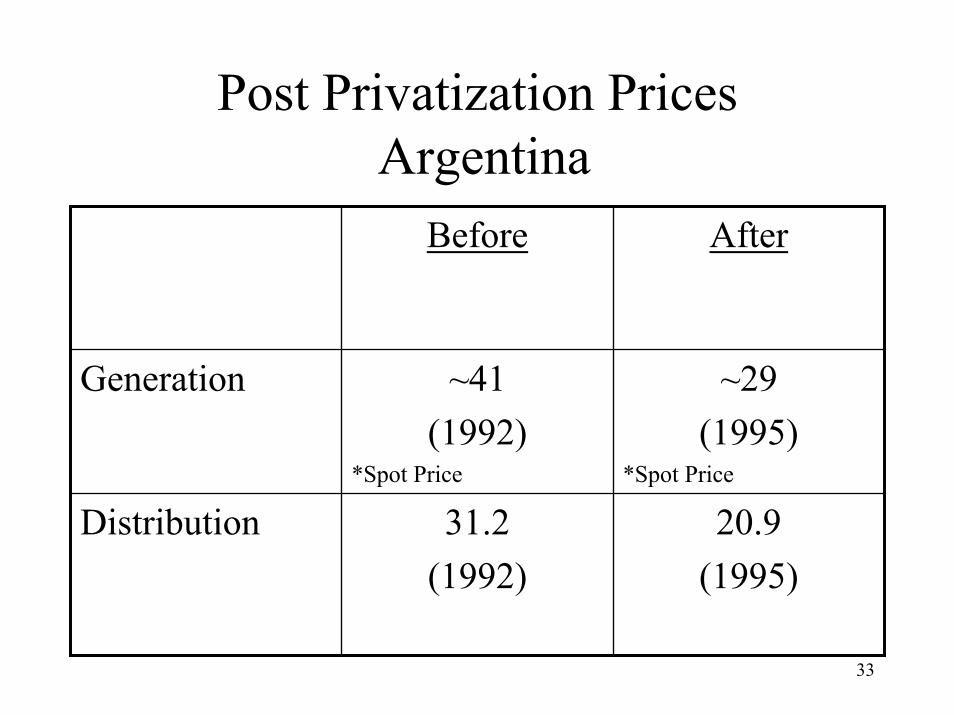

Post Privatization PricesArgentina

20.9(1995)

31.2 (1992)

Distribution

~29(1995)

*Spot Price

~41(1992)

*Spot Price

Generation

AfterBefore

Argentina and Brazil Pre-Privatization prices are distorted

because of cross-subsidies

34

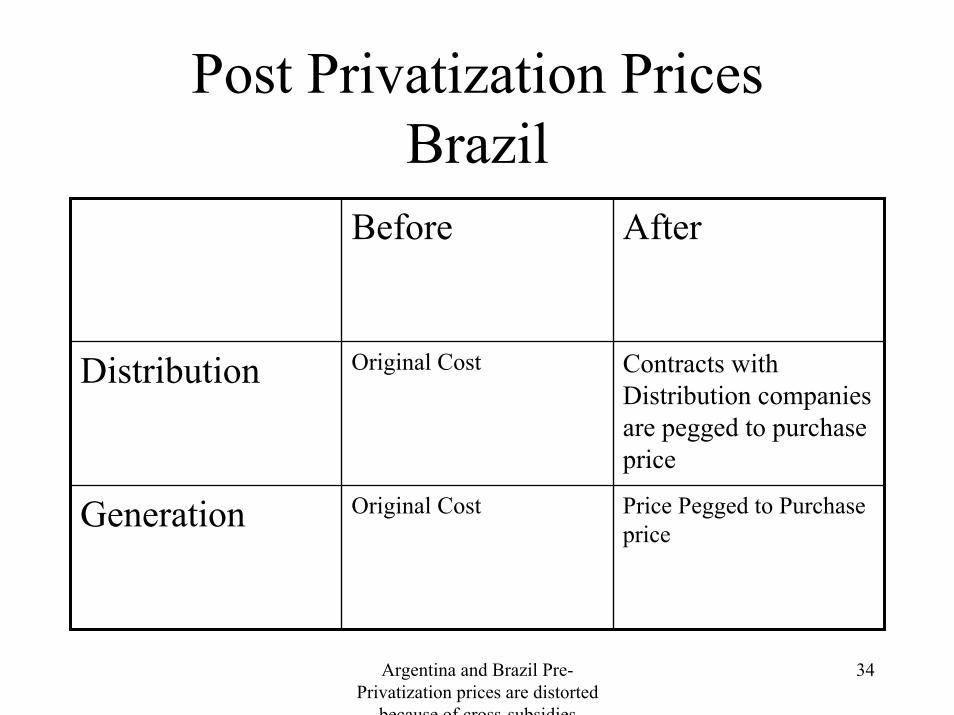

Post Privatization PricesBrazil

Price Pegged to Purchase price

Original CostGeneration

Contracts with Distribution companies are pegged to purchase price

Original CostDistribution

AfterBefore

35

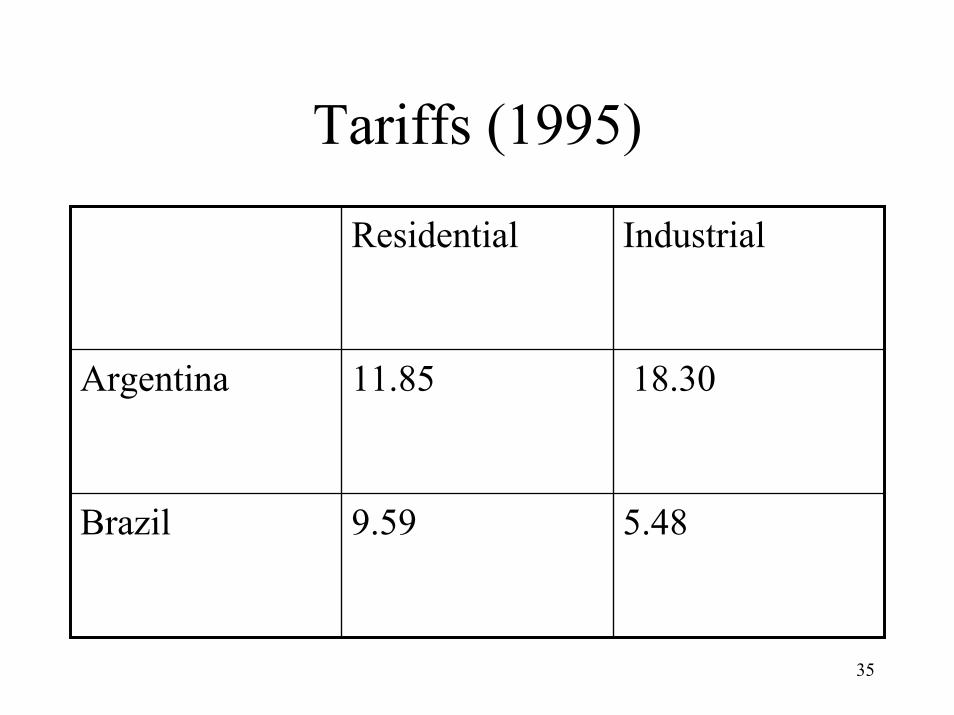

Tariffs (1995)

5.489.59Brazil

18.3011.85Argentina

IndustrialResidential