Embed Size (px)

Citation preview

KONEX 상장기업

투자의견 Not Rated

목표주가 N/A

현재주가 (6/10) 10,950원

시가총액 970억원

총발행주식수 8,815,408주

60일 평균 거래대금 1억원

60일 평균 거래량 8,648주

52주 고 12,900원

52주 저 8,100원

외인지분율 0.13%

주요주주 김종우 외 6 인

39.16%

주가수익률(%) 1개월 3개월 12개월

절대 (9.1) (2.2) 9.5

상대 0.0 0.0 0.0

절대(달러환산) (9.8) (6.3) (0.6)

국내 방사성의약품 전문 기업

듀켐바이오는 2002년에 설립된 방사성의약품 전문 기업이며 암 및 노인성 질환 진단 약품 판매

(제품 매출), 조영제 및 관련 장비 판매(상품 매출), 그리고 검사 관련 장비 운영(기타 매출) 등을

통해 사업을 영위하고 있다. 코넥스 시장에는 2014년 12월 상장했으며 대주주는 김종우 대표이

고 특수관계인 포함 대주주 지분율은 43.2%이다. 2018년 사업부문별 매출 비중은 제품 매출

61%, 상품 매출 27%, 그리고 기타 매출 12%이다.

방사성의약품이란 진단 및 치료를 담당하는 방사성동위원소와 질환 부위까지 방사성동위원소를

이동 시켜주는 의약품을 결합하여 제조된 특수의약품이며 암, 알츠하이머, 파키슨 등의 질병 진단

에 사용된다. 방사성의약품은 반감기가 있기 때문에 제조 후 약 8~10시간 내로 환자에게 투약되

어야 하며 제조를 위해서는 높은 설비 투자가 필요하기 때문에 시장 진입 장벽이 있다.

높은 시장 지배력으로 안정적인 실적 성장 예상

동사는 국내 방사성의약품 시장 내에서 가장 많은 제조 설비 및 품목을 보유하고 있으며 이를 기

반으로 높은 시장 점유율을 유지하고 안정적인 실적 성장이 가능할 것으로 기대된다. 2018년부터

GMP 적합판정을 받은 방사성의약품 제조 시설만 방사성의약품 제조가 가능하게 되었으며 GMP

인증을 위한 비용 부담 때문에 국내 제조소 개수는 감소하였다. 올해부터 내년까지 더 엄격해진

GMP 재평가가 진행될 예정이고 이로 인한 2차 시장 구조조정이 예상된다. 동사는 이미 3곳의

제조소에 대한 GMP 적합판정을 받은 상황이며 추가로 GMP 인증 절차를 진행 중인 제조소가

있기 때문에 시장 점유율 확대가 기대된다.

신약 개발 및 사업화로 지속 성장 모멘텀 유효

지속적인 신약 개발 및 사업화가 진행됨에 따라 동사의 실적 성장 모멘텀은 유효하다고 판단된다.

기존에 보유하고 있던 FDG(암 진단), FP-CIT(파키슨병 진단), Neuraceq(알츠하이머성 치매 진

단)에 추가적인 품목 확대를 위해 지속적인 연구 개발을 해왔으며 파이프라인 중 4개의 신규 신

약에 대한 매출이 올해부터 본격적으로 발생할 것으로 예상된다.

듀켐바이오 (176750)

신약 개발 및 사업화로 지속 성장 기대

Forecasts and valuations (K-IFRS ) (억원, 원, %, 배)

결산 (월) 2015A 2016A 2017A 2018A

매출액 238 263 235 221

영업이익 -51 -45 -35 -30

지배순이익 -116 -88 -26 -85

PER -6.6 -9.0 -24.4 -8.3

PBR 31.7 -38.3 -5.5 -7.2

EV/EBITDA 226.1 576.1 59.7 54.5

ROE -171.0 -2,604.6 31.1 64.7

자료: 유안타증권

Company Report 2019.06.11

한국거래소 코넥스 기업분석보고서 발간 지원사업(KRX Research Project)에 따라 선정되어 작성된 보고서입니다.

듀켐바이오 (176750)

2

국내 방사성의약품 전문 기업

듀켐바이오는 2002년에 설립된 방사성의약품 전문 기업이며 암 및 노인성 질환 진단 약품 판매

(제품 매출), 조영제 및 관련 장비 판매(상품 매출), 그리고 검사 관련 장비 운영(기타 매출) 등을

통해 사업을 영위하고 있다. 설립 당시 기능성 식품 사업을 하다가 2007년에 사명을 메딕복스에

서 듀켐바이오로 변경하면서 본격적으로 방사성의약품 사업을 개시했다. 코넥스 시장에는 2014

년 12월 상장했으며 대주주는 김종우 대표이고 특수관계인 포함 대주주 지분율은 43.2%이다.

2018년 사업부문별 매출 비중은 제품 매출 61%, 상품 매출 27%, 그리고 기타 매출 12%이다.

방사성의약품이란 진단 및 치료를 담당하는 방사성동위원소와 질환 부위까지 방사성동위원소를

이동 시켜주는 의약품을 결합하여 제조된 특수의약품이며 암, 알츠하이머, 파키슨 등의 질병 진

단에 사용된다. 방사성의약품은 반감기가 있기 때문에 제조 후 약 8~10시간 내로 환자에게 투

약되어야 하며 제조를 위해서는 높은 설비 투자가 필요하기 때문에 시장 진입 장벽이 있다.

2014년 10월 보건복지부가 의료기관들의 무분별한 PET/CT 촬영을 줄이고 보험 재정 건정성을

높이기 위해 암환자 진단 관련 보험 적용 범위를 대폭 축소시킴에 따라 방사성의약품 시장은

2014년 약 900억원에서 2017년 약 350억원 수준으로 감소하였으며 동사의 매출 또한 동반 하

락하게 되었다. 그러나 방사성의약품이 뇌종양, 치매, 유방암 등으로 진단 영역을 확장하고 치매

에 대한 정부의 정책적 지원이 확대됨에 따라 방사성의약품 시장은 다시 성장할 수 있을 것으로

예상된다.

주요 연혁 사업부문별 매출액 추이

2002년 11월 메딕보스 설립

2007년 12월 사명 듀켐바이오로 변경

2009년 10월 강원대병원 방사성의약품 제조소 인수

2012년 4월 씨코헬스케어(진단시약 유통) 인수

2013년 6월 필리핀 마닐라 NKTI병원 방사성의약품 사업 개시

2014년 12월 코넥스 상장

2016년 7월 칠곡경북대병원 제조소 GMP 인증

2017년 6월 미국 Accera와 치매치료제 국내 라이선스 계약 체결

자료: 유안타증권 리서치센터 자료: 듀켐바이오, 유안타증권 리서치센터

132

75 73 89

136

126

149 175

120 59

23

13

24

26 26

0

50

100

150

200

250

300

2014 2015 2016 2017 2018

제품매출 상품매출 기타매출(억원)

Company Report

3

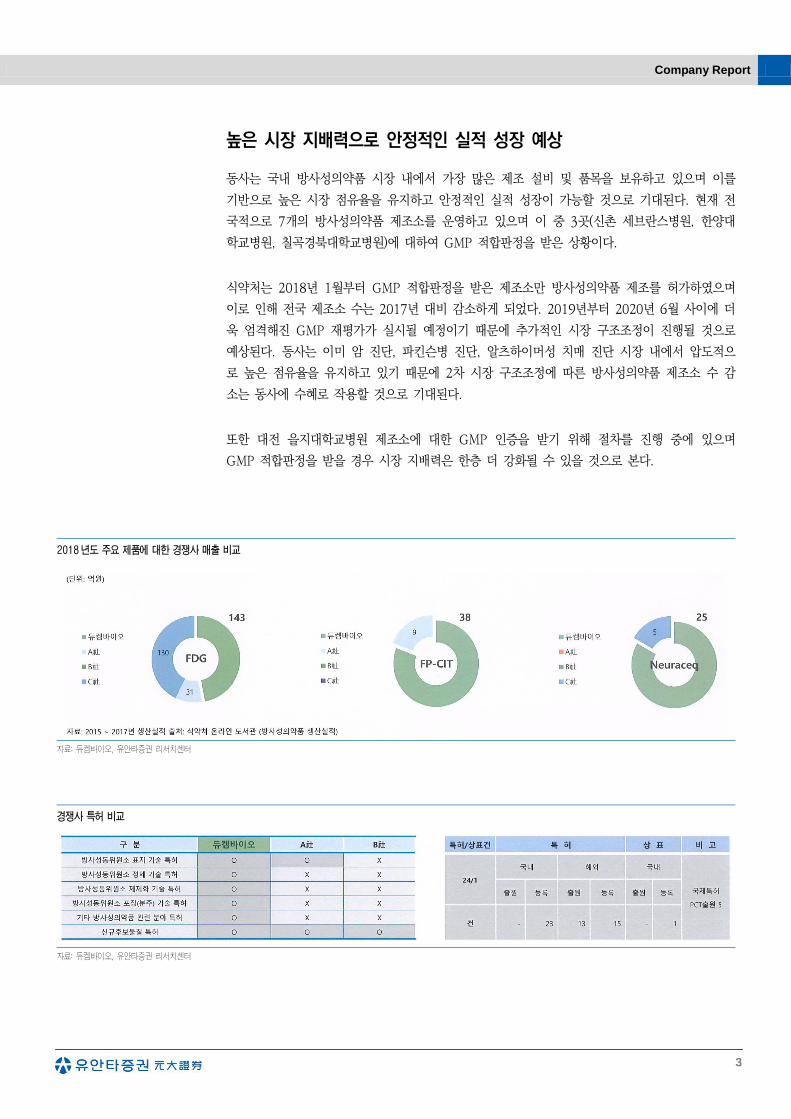

높은 시장 지배력으로 안정적인 실적 성장 예상

동사는 국내 방사성의약품 시장 내에서 가장 많은 제조 설비 및 품목을 보유하고 있으며 이를

기반으로 높은 시장 점유율을 유지하고 안정적인 실적 성장이 가능할 것으로 기대된다. 현재 전

국적으로 7개의 방사성의약품 제조소를 운영하고 있으며 이 중 3곳(신촌 세브란스병원, 한양대

학교병원, 칠곡경북대학교병원)에 대하여 GMP 적합판정을 받은 상황이다.

식약처는 2018년 1월부터 GMP 적합판정을 받은 제조소만 방사성의약품 제조를 허가하였으며

이로 인해 전국 제조소 수는 2017년 대비 감소하게 되었다. 2019년부터 2020년 6월 사이에 더

욱 엄격해진 GMP 재평가가 실시될 예정이기 때문에 추가적인 시장 구조조정이 진행될 것으로

예상된다. 동사는 이미 암 진단, 파킨슨병 진단, 알츠하이머성 치매 진단 시장 내에서 압도적으

로 높은 점유율을 유지하고 있기 때문에 2차 시장 구조조정에 따른 방사성의약품 제조소 수 감

소는 동사에 수혜로 작용할 것으로 기대된다.

또한 대전 을지대학교병원 제조소에 대한 GMP 인증을 받기 위해 절차를 진행 중에 있으며

GMP 적합판정을 받을 경우 시장 지배력은 한층 더 강화될 수 있을 것으로 본다.

2018년도 주요 제품에 대한 경쟁사 매출 비교

자료: 듀켐바이오, 유안타증권 리서치센터

경쟁사 특허 비교

자료: 듀켐바이오, 유안타증권 리서치센터

듀켐바이오 (176750)

4

방사성의약품 GMP 적합판정 제조업체 현황 (2018.01.01 기준)

연번 제조업체명 제조소 소재지 비고(제제)

1 ㈜듀켐바이오 서울특별시서대문구연세로 50-1(암전문병원지하5층) 방사성의약품(주사제)

2 ㈜듀켐바이오 서울특별시성동구왕십리로 222 한양대학교병원싸이클로트론센터 방사성의약품(주사제)

3 삼성서울병원 서울특별시강남구일원로 81 방사성의약품(주사제)

4 서울대학교병원 서울특별시종로구대학로 101 서울대학교암병원

종양핵의학검사실 사이클로트론실 방사성의약품(주사제)

5 서울아산병원 서울특별시송파구올림픽로43길 88 방사성의약품(주사제)

6 에이치디엑스㈜ 5공장 서울특별시종로구대학로 103 지하2층

(서울대의과대학의과학관싸이클로트론실) 방사성의약품(주사제)

7 (주)퓨쳐켐헬스케어 서울특별시서초구반포대로222

가톨릭대학교가톨릭중앙의료원의과학연구동 방사성의약품(주사제)

8 한국원자력의학원 서울특별시노원구노원로 75 방사성의약품(주사제)

9 케어캠프㈜

4공장(동아대병원) 부산광역시서구대신공원로 26, 센터동지하1층 방사성의약품(주사제)

10 (주)퓨쳐켐 부산광역시서구대신공원로 26 방사성의약품(주사제)

11 서울대학교병원(분당) 경기도성남시분당구구미로173번길 82 분당서울대학교병원 방사성의약품(주사제)

12 에이치디엑스㈜ 3공장 경기도안양시동안구관평로 170번길 22 방사성의약품(주사제)

13 ㈜듀켐바이오5공장 대구광역시북구호국로 807 방사성의약품(주사제)

14 ㈜케어캠프1공장

(영남대병원) 대구광역시남구현충로 170 방사성의약품(주사제)

15 에이치디엑스㈜ 6공장 전라남도순천시순광로 221 성가롤로병원내(조례동) 방사성의약품(주사제)

16 제주대학교병원 제주특별자치도제주시아란13길 15 방사성의약품(주사제)

17 (주)카이바이오텍 전라북도전주시덕진구백제대로 567 방사성의약품(주사제)

18 화순전남대학병원 전라남도화순군화순읍서양로 322 화순전남대학교병원 방사성의약품(주사제)

19 동아에스티㈜ 충청남도천안시서북구백석공단1로 200-23 (2B, 3, 4B 층) 콜드바이알*(주사제)

20 ㈜삼영유니텍 대전광역시 유성구테크노11로 33 방사성의약품

(내용액제, 내용고형제, 주사제)

21 에이치디엑스㈜ 4공장 대전광역시서구가수원동 685 건양대학교병원 B1층 방사성의약품(주사제)

22 엔바이로코리아㈜ 대전광역시유성구테크노2로 167-10 방사성의약품(주사제)

23 한국원자력연구원 대전광역시유성구대덕대로989번길 111 방사성의약품

(내용액제, 내용고형제, 주사제)

자료: 식품의약품안전처, 유안타증권 리서치센터

Company Report

5

신약 개발 및 사업화로 지속 성장 모멘텀 유효

지속적인 신약 개발 및 사업화가 진행됨에 따라 동사의 실적 성장 모멘텀은 유효하다고 판단된

다. 기존에 보유하고 있던 FDG(암 진단), FP-CIT(파키슨병 진단), Neuraceq(알츠하이머성 치매

진단)에 추가적인 품목 확대를 위해 지속적인 연구 개발을 해왔으며 파이프라인 중 4개의 신규

신약에 대한 매출이 올해부터 본격적으로 발생할 것으로 예상된다.

동사는 FES(유방암 진단)와 도파체크(뇌종양 진단)에 대해 신약 품목 허가 신청을 완료한 상황이

며 특히 FES는 First-In-Class 신약으로 미국, EU, 호주, 중국, 일본향 수출 협상을 진행 중이다.

F-Amino acid(전립선암 진단)는 일본 업체로부터 라이선스 인한 품목이며 작년 12월 텀시트

계약을 체결함에 따라 올해부터 국내 전립선암 진단 수요를 충족시킬 수 있을 것으로 기대된다.

177Lu-Octreotide(신경내분비 종양 치료)는 독일 업체와 공동 개발 중인 품목으로 올해 7월 본

계약을 체결하고 임상 2, 3상을 진행할 계획이며 판매 시점은 2021년으로 전망하고 있다.

향후 5~7년 내 제품화를 목표로 연구를 진행 중인 품목 중 대장암 진단, 신경내분비종양 진단용

신약은 현재 임상 1상이 진행되고 있으며 유방암 치료용 방사성의약품은 전임상 단계에 있다.

방사성의약품을 이용한 진단 뿐만 아니라 치료 영역으로 사업 확장을 진행 중에 있으며 치료용

신약 개발이 가시화될 경우 동사의 기업 가치에 긍정적으로 작용할 것으로 기대된다.

신약 개발 사업화 성과

자료: 듀켐바이오, 유안타증권 리서치센터

듀켐바이오 (176750)

6

신약 개발 파이프라인 현황

자료: 듀켐바이오, 유안타증권 리서치센터

Company Report

7

듀켐바이오 (176750) 추정재무제표 (K-IFRS 연결)

손익계산서 (단위: 억원) 재무상태표 (단위: 억원)

결산 (월) 2014A 2015A 2016A 2017A 2018A 결산 (월) 2014A 2015A 2016A 2017A 2018A

매출액 280 238 263 235 221 유동자산 173 117 120 93 77

매출원가 182 214 230 200 181 현금및현금성자산 5 3 7 8 22

매출총이익 98 24 33 35 40 매출채권 및 기타채권 104 74 82 61 40

판관비 79 76 77 70 70 재고자산 35 32 25 4 5

영업이익 19 -51 -45 -35 -30 비유동자산 395 341 275 272 256

EBITDA 71 5 2 16 17 유형자산 346 280 240 251 241

영업외손익 -18 -61 -38 8 -52 관계기업등 지분관련자산 0 11 9 0 0

외환관련손익 -1 0 0 -3 0 기타투자자산 7 6 1 3 4

이자손익 -21 -21 -19 -25 -18 자산총계 567 458 395 364 334

관계기업관련손익 0 -2 -2 0 0 유동부채 279 271 346 395 398

기타 4 -38 -17 36 -34 매입채무 및 기타채무 36 47 69 41 37

법인세비용차감전순손익 2 -113 -83 -27 -82 단기차입금 132 154 161 152 123

법인세비용 0 3 5 1 7 유동성장기부채 111 70 114 52 84

계속사업순손익 2 -116 -88 -28 -89 비유동부채 177 154 75 107 66

중단사업순손익 0 0 0 0 0 장기차입금 153 94 65 95 50

당기순이익 2 -116 -88 -28 -89 사채 17 53 0 0 0

지배지분순이익 2 -116 -88 -26 -85 부채총계 456 426 420 501 463

포괄순이익 2 -116 -88 -28 -89 지배지분 104 32 -25 -142 -121

지배지분포괄이익 2 -116 -88 -26 -86 자본금 29 34 35 33 38

자본잉여금 70 109 140 166 267

이익잉여금 3 -113 -201 -342 -432

비지배지분 8 0 0 5 -8

자본총계 111 32 -25 -137 -130

순차입금 385 364 328 324 252

총차입금 412 369 340 347 277

현금흐름표 (단위: 억원) Valuation 지표 (단위: 원, 배, %)

결산 (월) 2014A 2015A 2016A 2017A 2018A 결산 (월) 2014A 2015A 2016A 2017A 2018A

영업활동 현금흐름 -2 -3 27 30 24 EPS 45 -2,567 -1,734 -469 -1,301

당기순이익 2 -116 -88 -28 -89 BPS 2,087 539 -407 -2,080 -1,503

감가상각비 51 48 46 49 46 EBITDAPS 1,368 92 32 247 235

외환손익 0 0 0 0 0 SPS 5,379 4,343 4,344 3,606 3,004

종속,관계기업관련손익 0 2 2 0 0 DPS 0 0 0 0 0

자산부채의 증감 -63 14 29 34 7 PER 189.1 -6.6 -9.0 -24.4 -8.3

기타현금흐름 9 49 39 -24 59 PBR 4.1 31.7 -38.3 -5.5 -7.2

투자활동 현금흐름 -47 18 -22 -7 -29 EV/EBITDA 10.3 226.1 576.1 59.7 54.5

투자자산 -1 0 0 5 -1 PSR 1.6 3.9 3.6 3.2 3.6

유형자산 증가 (CAPEX) -50 -10 -23 -30 -30

유형자산 감소 20 9 0 12 1 재무비율 (단위: 배, %)

기타현금흐름 -17 19 0 6 1 결산 (월) 2014A 2015A 2016A 2017A 2018A

재무활동 현금흐름 50 -15 -1 -22 19 매출액 증가율 (%) 16.4 -15.0 10.5 -10.8 -5.9

단기차입금 52 10 38 0 0 영업이익 증가율 (%) -7.5 -366.1 -12.9 -22.1 -13.4

사채 및 장기차입금 -4 -25 -40 -48 -65 지배순이익 증가율 (%) -73.3 -6,551.1 -23.8 -70.6 227.6

자본 31 0 0 20 0 매출총이익률 (%) 35.1 10.1 12.4 15.0 18.2

현금배당 0 0 0 0 0 영업이익률 (%) 6.9 -21.6 -17.0 -14.9 -13.7

기타현금흐름 -29 0 1 6 84 지배순이익률 (%) 0.6 -48.7 -33.6 -11.1 -38.6

연결범위변동 등 기타 0 -2 0 0 0 EBITDA 마진 (%) 25.4 2.1 0.7 6.8 7.8

현금의 증감 1 -3 4 1 13 ROIC 8.1 -13.0 -15.3 -13.0 -14.6

기초 현금 4 5 3 7 8 ROA 0.6 -22.6 -20.7 -6.8 -24.4

기말 현금 5 3 7 8 22 ROE 3.5 -171.0 -2,604.6 31.1 64.7

NOPLAT 19 -53 -48 -37 -33 부채비율 (%) 410.2 1,326.0 -1,659.1 -365.8 -356.8

FCF -42 7 5 18 -8 순차입금/자기자본 (%) 346.7 1,134.5 -1,292.7 -236.6 -193.8

영업이익/금융비용 (배) 0.9 -2.4 -2.3 -1.3 -1.6

주: 영업이익 산출 기준은 기존 k-GAAP과 동일. 즉, 매출액에서 매출원가와 판관비만 차감

자료: 유안타증권

주: 1. EPS, BPS 및 PER, PBR은 지배주주 기준임

2. PER등 valuation 지표의 경우, 확정치는 연평균 주가 기준, 전망치는 현재주가 기준임

3. ROE,ROA의경우, 자본,자산 항목은 연초,연말 평균을 기준일로 함

듀켐바이오 (176750)

8

듀켐바이오 (176750) 투자등급 및 목표주가 추이

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

17.05 17.11 18.05 18.11 19.05

주가 목표주가

(원(원)

일자

투자

의견

목표가

(원)

목표가격

대상시점

괴리율

평균주가 대비

최고(최저) 주가 대비

2019-06-11 Not Rated - 1년

자료: 유안타증권

주: 괴리율 = (실제주가* - 목표주가) / 목표주가 X 100

* 1) 목표주가 제시 대상시점까지의 "평균주가"

2) 목표주가 제시 대상시점까지의 "최고(또는 최저) 주가"

구분 투자의견 비율(%)

Strong Buy(매수) 0.5

Buy(매수) 86.4

Hold(중립) 13.1

Sell(비중축소) 0.0

합계 100.0

주: 기준일 2019-06-10 ※해외 계열회사 등이 작성하거나 공표한 리포트는 투자등급 비율 산정시 제외

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 타인의 부당한 압력이나 간섭 없이 작성되었음을 확인함. (작성자: 강동근)

당사는 자료공표일 현재 동 종목 발행주식을 1%이상 보유하고 있지 않습니다.

당사는 자료공표일 현재 해당 기업과 관련하여 특별한 이해관계가 없습니다.

당사는 동 자료를 전문투자자 및 제 3자에게 사전 제공한 사실이 없습니다.

동 자료의 금융투자분석사와 배우자는 자료공표일 현재 대상법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.

종목 투자등급 (Guide Line): 투자기간 12개월, 절대수익률 기준 투자등급 4단계(Strong Buy, Buy, Hold, Sell)로 구분한다

Strong Buy: 30%이상 Buy: 10%이상, Hold: -10~10%, Sell: -10%이하로 구분

업종 투자등급 Guide Line: 투자기간 12개월, 시가총액 대비 업종 비중 기준의 투자등급 3단계(Overweight, Neutral, Underweight)로 구분

2014년 2월21일부터 당사 투자등급이 기존 3단계 + 2단계에서 4단계로 변경

본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다. 본 자료는

금융투자분석사가 신뢰할만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 당사와 금융투자분석사가 그 정확성이나 완전성을 보장할 수는 없습

니다. 따라서, 본 자료를 참고한 투자자의 투자의사결정은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 당사는 본 자료의 내용에 의거하여 행해

진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 또한, 본 자료는 당사 투자자에게만 제공되는 자료로 당사의 동의 없이 본 자료를 무단으로

복제 전송 인용 배포하는 행위는 법으로 금지되어 있습니다.