Embed Size (px)

Citation preview

República de Colombia

Octubre, 2011

Cinco falacias sobre la economía

colombiana y su desempeño

reciente

Rodrigo Suescún

Viceministro Técnico de Hacienda y Crédito Público

Agenda

• Falacias:

1. La economia colombiana está recalentada

2. En Colombia ya hay enfermedad holandesa

3. Reforma pensional para solucionar una crisis de sostenibilidad

4. La crisis en los E.U. afectará inevitablemente a la economía colombiana

5. Falacias sobre el mercado laboral

2

Fuente: Dane-Cálculos DGPM-Ministerio de Hacienda y Crédito Público

*Proyecciones. La base del rango corresponde al MFMP.

**Cifras con la nueva base del PIB 2005.

PIB (variación anual %)

La economía viene recuperando su senda de crecimiento de largo

plazo

5,0 5,0

1,7

2,5

3,9

5,3

4,7

6,7 6,9

3,5

1,5

4,3

5,0

6,0 6,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

I Sem

-201

1

2011

*

2012

*

Estabilización de la economía alrededor de un nivel alto de crecimiento,

pero sostenible en el tiempo

Expectativas de producción - industria

-5

0

5

10

15

20

25

30

35

40

45

Jul-9

5

Jul-9

6

Jul-9

7

Jul-9

8

Jul-9

9

Jul-0

0

Jul-0

1

Jul-0

2

Jul-0

3

Jul-0

4

Jul-0

5

Jul-0

6

Jul-0

7

Jul-0

8

Jul-0

9

Jul-1

0

Jul-1

1

Tendencia Nivel

Indice de confianza de la industria

-40

-30

-20

-10

0

10

20

Jul-9

5

Jul-9

6

Jul-9

7

Jul-9

8

Jul-9

9

Jul-0

0

Jul-0

1

Jul-0

2

Jul-0

3

Jul-0

4

Jul-0

5

Jul-0

6

Jul-0

7

Jul-0

8

Jul-0

9

Jul-1

0

Jul-1

1

Tendencia Nivel

-40

-30

-20

-10

0

10

20

30

40

Mar

-02

Sep

-02

Mar

-03

Sep

-03

Mar

-04

Sep

-04

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Sep

-09

Mar

-10

Sep

-10

Mar

-11

Sep

-11

Tendencia Nivel

Indice de confianza del consumidor

)

Fuente: Cálculos: Ministerio de Hacienda y Crédito Público con base en información de Fedesarrollo. Superfinanciera y DANE. Cifras desestacionalizadas.

65

67

69

71

73

75

77

79

81

83

85

Jul-9

5

Jul-9

6

Jul-9

7

Jul-9

8

Jul-9

9

Jul-0

0

Jul-0

1

Jul-0

2

Jul-0

3

Jul-0

4

Jul-0

5

Jul-0

6

Jul-0

7

Jul-0

8

Jul-0

9

Jul-1

0

Jul-1

1

Tendencia Nivel

Capacidad instalada-industria

Valorización moderada de activos

Fuente: Banco de la República.

Precios de Vivienda Nueva real (2010=100)

(Crecimiento frente a igual trimestre del año anterior)

Indice de Precio de vivienda usada real (2010=100)

3,3%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

40

50

60

70

80

90

100

110

I-89

I-90

I-91

I-92

I-93

I-94

I-95

I-96

I-97

I-98

I-99

I-00

I-01

I-02

I-03

I-04

I-05

I-06

I-07

I-08

I-09

I-10

I-11

Indice Crecimiento5,5%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

60

65

70

75

80

85

90

95

100

105

110

II-05

IV-0

5

II-06

IV-0

6

II-07

IV-0

7

II-08

IV-0

8

II-09

IV-0

9

II-10

IV-1

0

II-11

Indice 2010=100 Crecimiento

500

1.500

2.500

3.500

4.500

5.500

6.500

7.500

8.500

9.500

10.500

Sep-9

6

Sep-9

7

Sep-9

8

Sep-9

9

Sep-0

0

Sep-0

1

Sep-0

2

Sep-0

3

Sep-0

4

Sep-0

5

Sep-0

6

Sep-0

7

Sep-0

8

Sep-0

9

Sep-1

0

Sep-1

1

Indice General de la Bolsa de Valores de Colombia (2001=1000) Fuente: DANE

Fuente: BVC-DANE.

Los indicadores de inflación básica no señalan presiones

inflacionarias de demanda

Inflación anual del IPC sin alimentos y

sin regulados

2,01%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

Sep-0

4

Mar-

05

Sep-0

5

Mar-

06

Sep-0

6

Mar-

07

Sep-0

7

Mar-

08

Sep-0

8

Mar-

09

Sep-0

9

Mar-

10

Sep-1

0

Mar-

11

Sep-1

1

Inflación anual del IPC de no transables (sin alimentos y sin regulados)

3,49%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

Sep-0

4

Mar-

05

Sep-0

5

Mar-

06

Sep-0

6

Mar-

07

Sep-0

7

Mar-

08

Sep-0

8

Mar-

09

Sep-0

9

Mar-

10

Sep-1

0

Mar-

11

Sep-1

1Inflación anual de No transables

- Arriendos

3,22%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

Sep-0

4

Mar-

05

Sep-0

5

Mar-

06

Sep-0

6

Mar-

07

Sep-0

7

Mar-

08

Sep-0

8

Mar-

09

Sep-0

9

Mar-

10

Sep-1

0

Mar-

11

Sep-1

1

Inflación anual de No transables

- Resto

3%

4%

4%

5%

5%

6%

6%

7%

7%

Sep-0

4

Mar-

05

Sep-0

5

Mar-

06

Sep-0

6

Mar-

07

Sep-0

7

Mar-

08

Sep-0

8

Mar-

09

Sep-0

9

Mar-

10

Sep-1

0

Mar-

11

Sep-1

1

Inflación anual sin alimentos

2,98%

1%

2%

2%

3%

3%

4%

4%

5%

5%

6%

6%

Sep-0

4

Mar-

05

Sep-0

5

Mar-

06

Sep-0

6

Mar-

07

Sep-0

7

Mar-

08

Sep-0

8

Mar-

09

Sep-0

9

Mar-

10

Sep-1

0

Mar-

11

Sep-1

1

Cálculos: Ministerio de Hacienda y Crédito Público con base en información del DANE y el Banco de la República

Cartera de crédito total real (Miles de millones de pesos) Crédito total/PIB

Crédito hipotecario/PIB

)

Fuente: Cálculos: Ministerio de Hacienda y Crédito Público con base en información de Superfinanciera.

Crédito comercial/PIB

19,9%

-20%

-10%

0%

10%

20%

30%

40%

0

50.000

100.000

150.000

200.000

250.000

Ago

-96

Ago

-97

Ago

-98

Ago

-99

Ago

-00

Ago

-01

Ago

-02

Ago

-03

Ago

-04

Ago

-05

Ago

-06

Ago

-07

Ago

-08

Ago

-09

Ago

-10

Ago

-11

Nivel

Crecimiento

15%

20%

25%

30%

35%

40%

II-9

5

II-9

6

II-9

7

II-9

8

II-9

9

II-0

0

II-0

1

II-0

2

II-0

3

II-0

4

II-0

5

II-0

6

II-0

7

II-0

8

II-0

9

II-1

0

II-1

1

Tendencia Nivel

10%

12%

14%

16%

18%

20%

22%

II-9

5

II-9

6

II-9

7

II-9

8

II-9

9

II-0

0

II-0

1

II-0

2

II-0

3

II-0

4

II-0

5

II-0

6

II-0

7

II-0

8

II-0

9

II-1

0

II-1

1

Tendencia Nivel

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

II-9

5

II-9

6

II-9

7

II-9

8

II-9

9

II-0

0

II-0

1

II-0

2

II-0

3

II-0

4

II-0

5

II-0

6

II-0

7

II-0

8

II-0

9

II-1

0

II-1

1

Tendencia Nivel

La cartera de crédito crece a tasas positivas

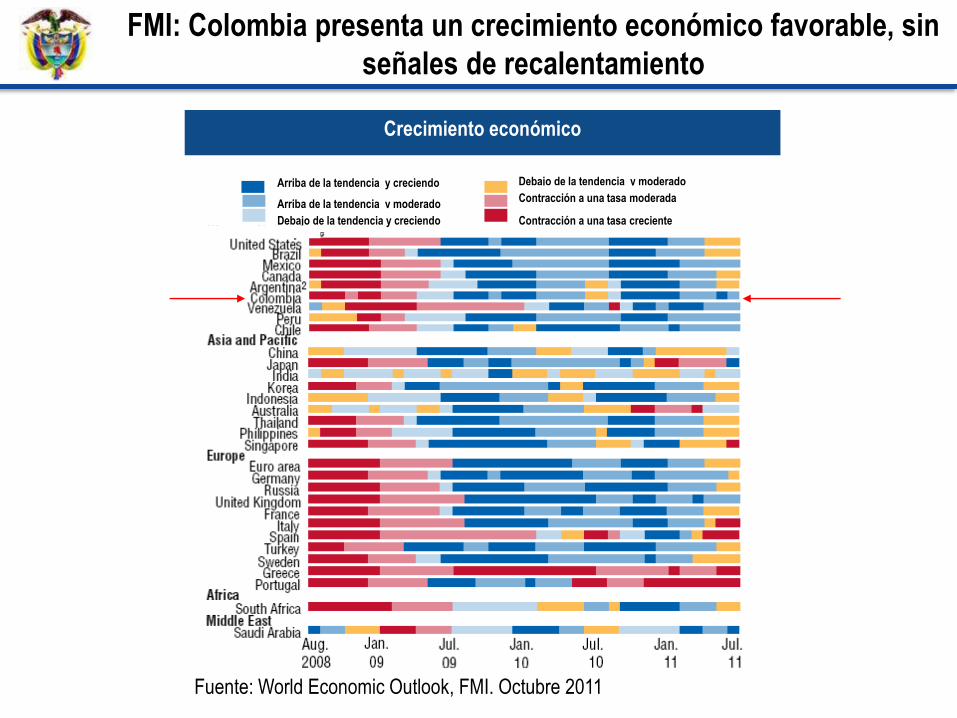

FMI: Colombia presenta un crecimiento económico favorable, sin

señales de recalentamiento

Fuente: World Economic Outlook, FMI. Octubre 2011

Arriba de la tendencia y creciendo

Arriba de la tendencia y moderado

Debajo de la tendencia y creciendo

Debajo de la tendencia y moderado

Contracción a una tasa moderada

Contracción a una tasa creciente

Crecimiento económico

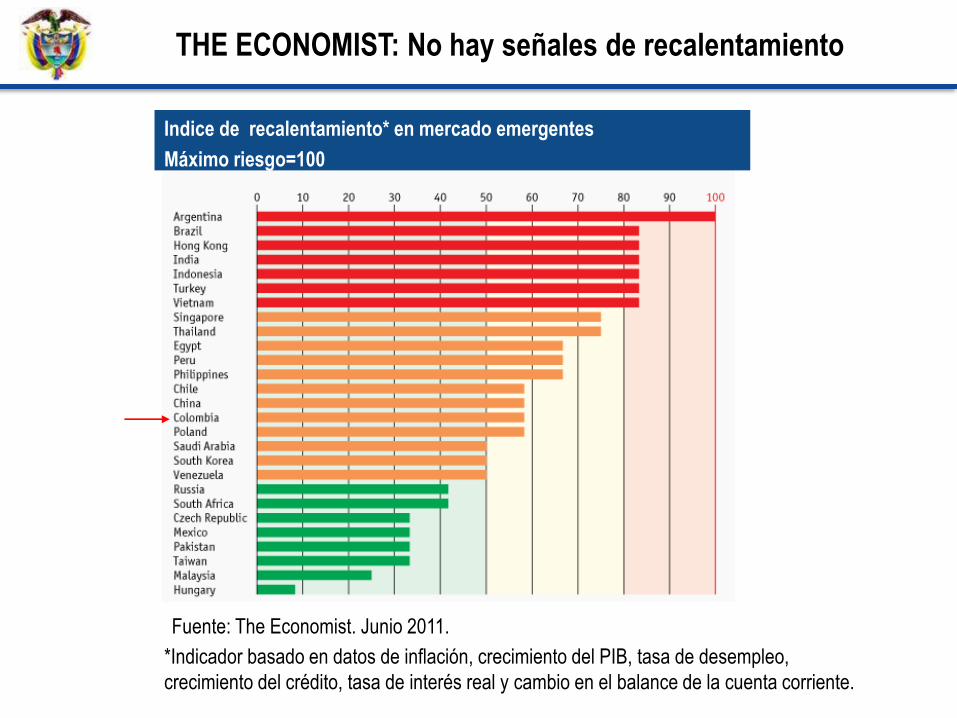

THE ECONOMIST: No hay señales de recalentamiento

*Indicador basado en datos de inflación, crecimiento del PIB, tasa de desempleo,

crecimiento del crédito, tasa de interés real y cambio en el balance de la cuenta corriente.

Fuente: The Economist. Junio 2011.

Indice de recalentamiento* en mercado emergentes

Máximo riesgo=100

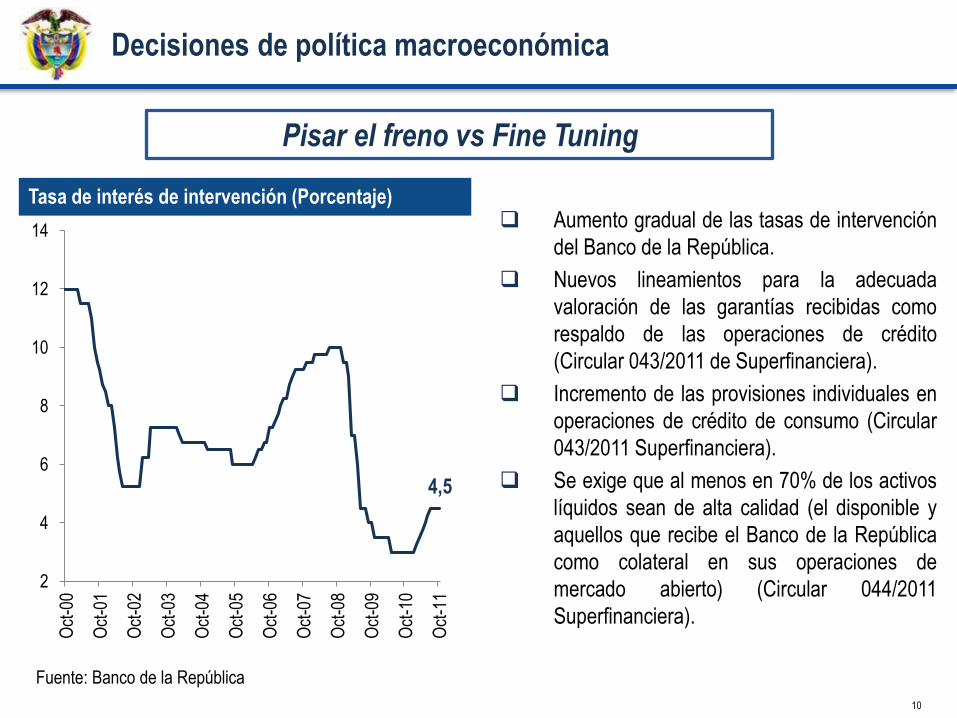

Decisiones de política macroeconómica

Aumento gradual de las tasas de intervención

del Banco de la República.

Nuevos lineamientos para la adecuada

valoración de las garantías recibidas como

respaldo de las operaciones de crédito

(Circular 043/2011 de Superfinanciera).

Incremento de las provisiones individuales en

operaciones de crédito de consumo (Circular

043/2011 Superfinanciera).

Se exige que al menos en 70% de los activos

líquidos sean de alta calidad (el disponible y

aquellos que recibe el Banco de la República

como colateral en sus operaciones de

mercado abierto) (Circular 044/2011

Superfinanciera).

10

Pisar el freno vs Fine Tuning

4,5

2

4

6

8

10

12

14

Oct

-00

Oct

-01

Oct

-02

Oct

-03

Oct

-04

Oct

-05

Oct

-06

Oct

-07

Oct

-08

Oct

-09

Oct

-10

Oct

-11

Tasa de interés de intervención (Porcentaje)

Fuente: Banco de la República

Agenda

• Falacias:

1. La economia colombiana está recalentada

2. En Colombia ya hay enfermedad holandesa

3. Reforma pensional para solucionar una crisis de sostenibilidad

4. La crisis en los E.U. afectará inevitablemente a la economía colombiana

5. Falacias sobre el mercado laboral

11

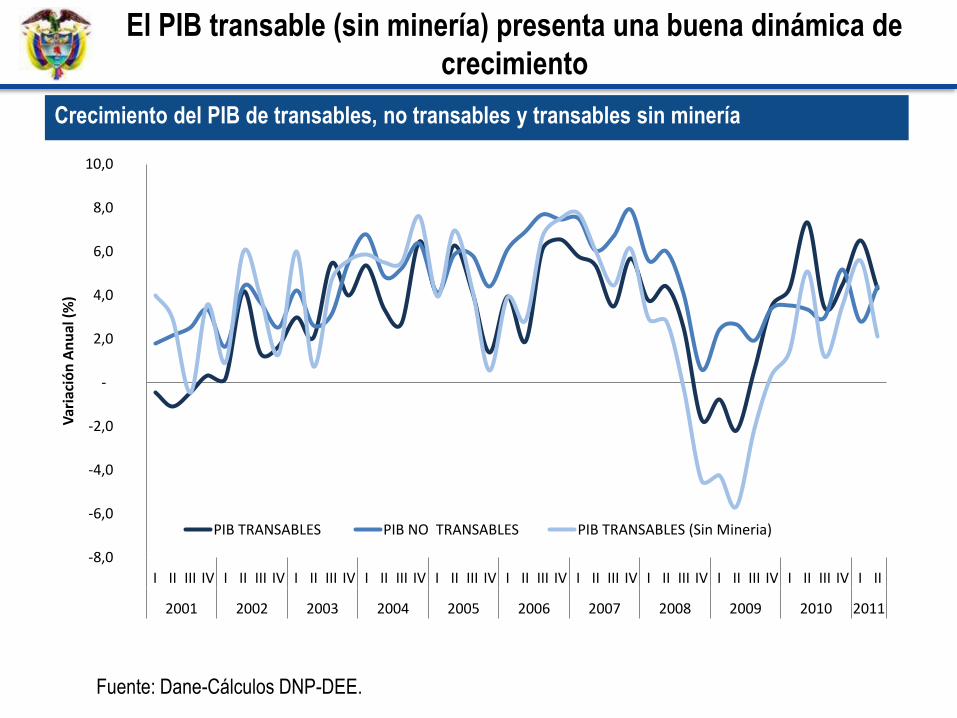

Fuente: Dane-Cálculos DNP-DEE.

Crecimiento del PIB de transables, no transables y transables sin minería

El PIB transable (sin minería) presenta una buena dinámica de

crecimiento

-8,0

-6,0

-4,0

-2,0

-

2,0

4,0

6,0

8,0

10,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Var

iaci

ón

An

ual

(%

)

PIB TRANSABLES PIB NO TRANSABLES PIB TRANSABLES (Sin Mineria)

Fuente: Dane-Cálculos DNP-DEE.

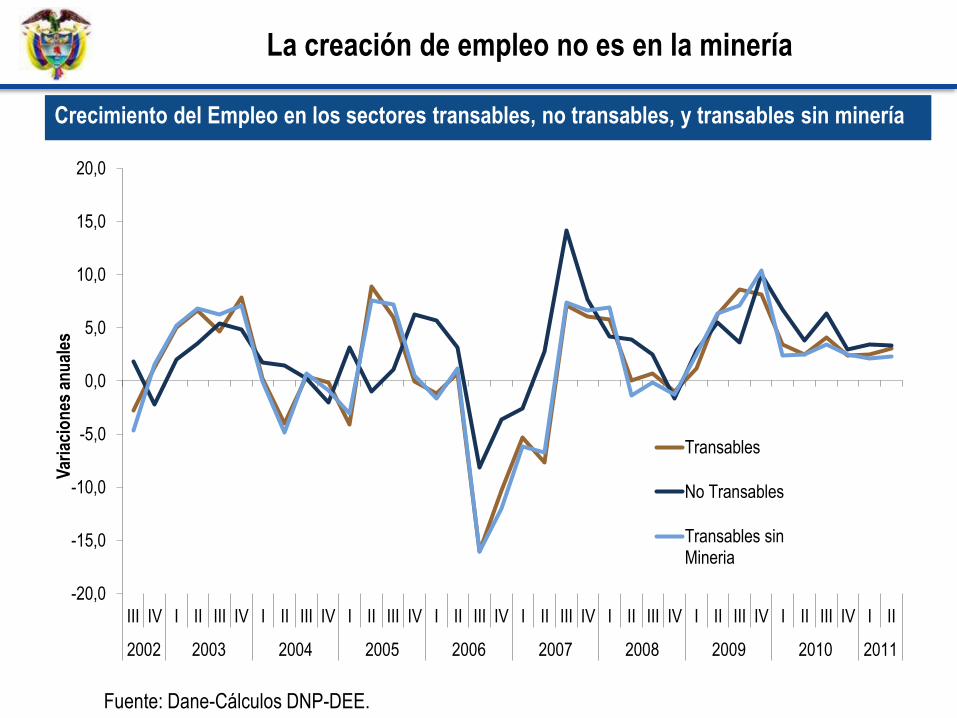

Crecimiento del Empleo en los sectores transables, no transables, y transables sin minería

La creación de empleo no es en la minería

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Var

iaci

on

es a

nu

ales

Transables

No Transables

Transables sinMineria

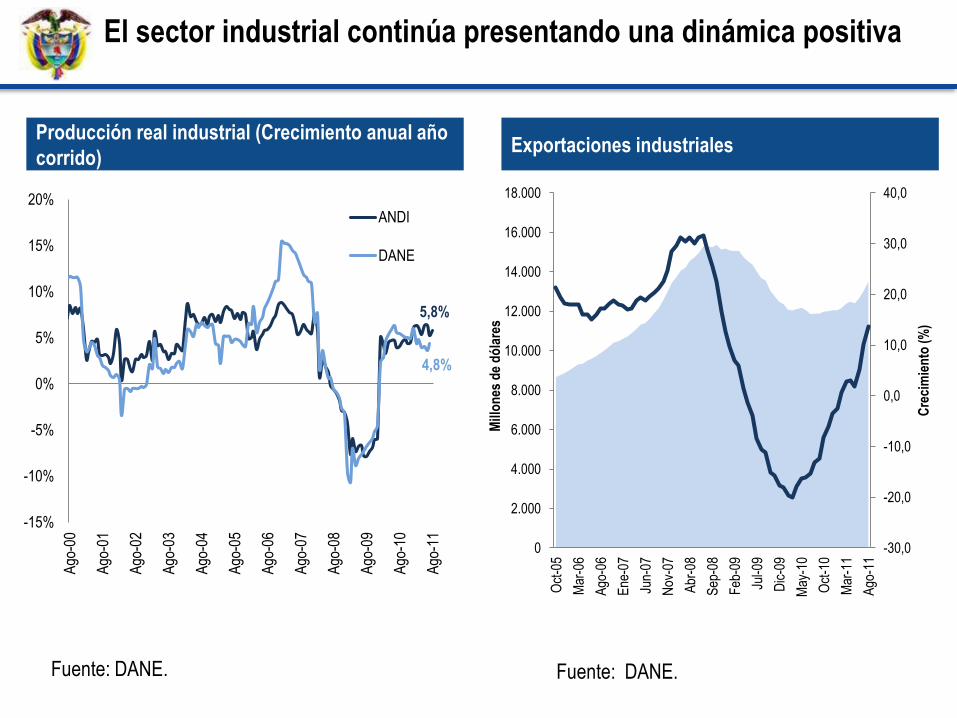

Producción real industrial (Crecimiento anual año

corrido)

Fuente: DANE. Fuente: DANE.

El sector industrial continúa presentando una dinámica positiva

Exportaciones industriales

5,8%

4,8%

-15%

-10%

-5%

0%

5%

10%

15%

20%

Ago

-00

Ago

-01

Ago

-02

Ago

-03

Ago

-04

Ago

-05

Ago

-06

Ago

-07

Ago

-08

Ago

-09

Ago

-10

Ago

-11

ANDI

DANE

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

Oct

-05

Mar

-06

Ago

-06

Ene

-07

Jun-

07

Nov

-07

Abr

-08

Sep

-08

Feb

-09

Jul-0

9

Dic

-09

May

-10

Oct

-10

Mar

-11

Ago

-11

Cre

cim

ien

to (

%)

Mill

on

es d

e d

óla

res

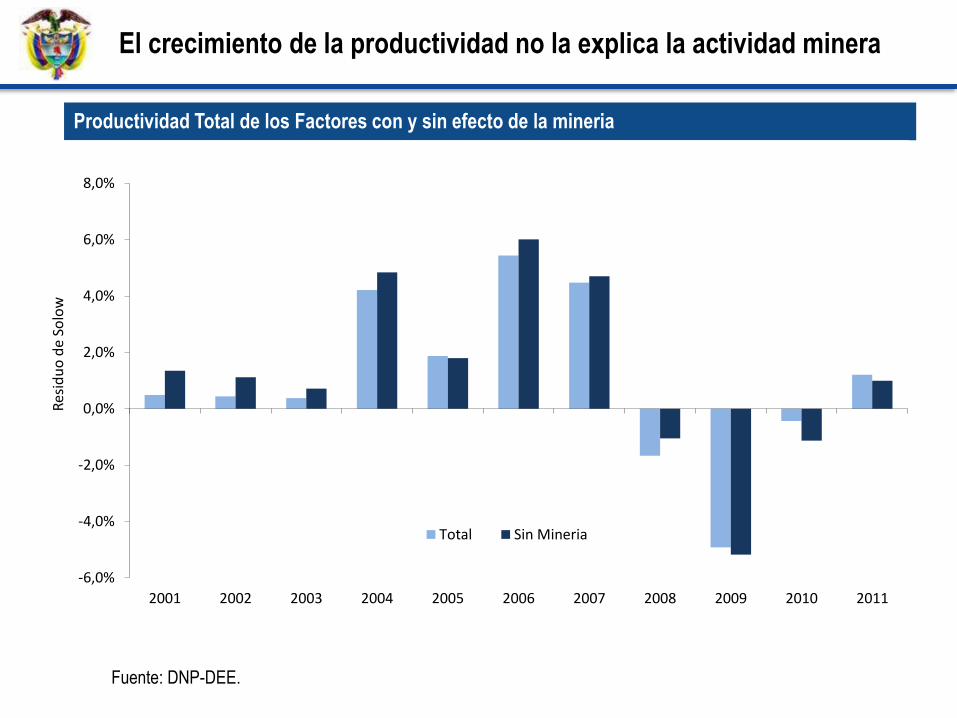

El crecimiento de la productividad no la explica la actividad minera

Productividad Total de los Factores con y sin efecto de la mineria

Fuente: DNP-DEE.

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Res

idu

o d

e So

low

Total Sin Mineria

Agenda

• Falacias:

1. La economia colombiana está recalentada

2. En Colombia ya hay enfermedad holandesa

3. Reforma pensional para solucionar una crisis de sostenibilidad

4. La crisis en los E.U. afectará inevitablemente a la economía colombiana

5. Falacias sobre el mercado laboral

16

Sistema pensional

Traslados desde las AFP al ISS

Fuente: ISS. A sept de 2011.

TRASLADOS DESDE LAS AFP AL ISS

58.772

73.813

64.478

50.961

28.335

44.98046.714

38.591

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2008 2009 2010 2011

Nú

me

ro

Hombres

Mujeres

Fuente: ISS *

A sep 2011

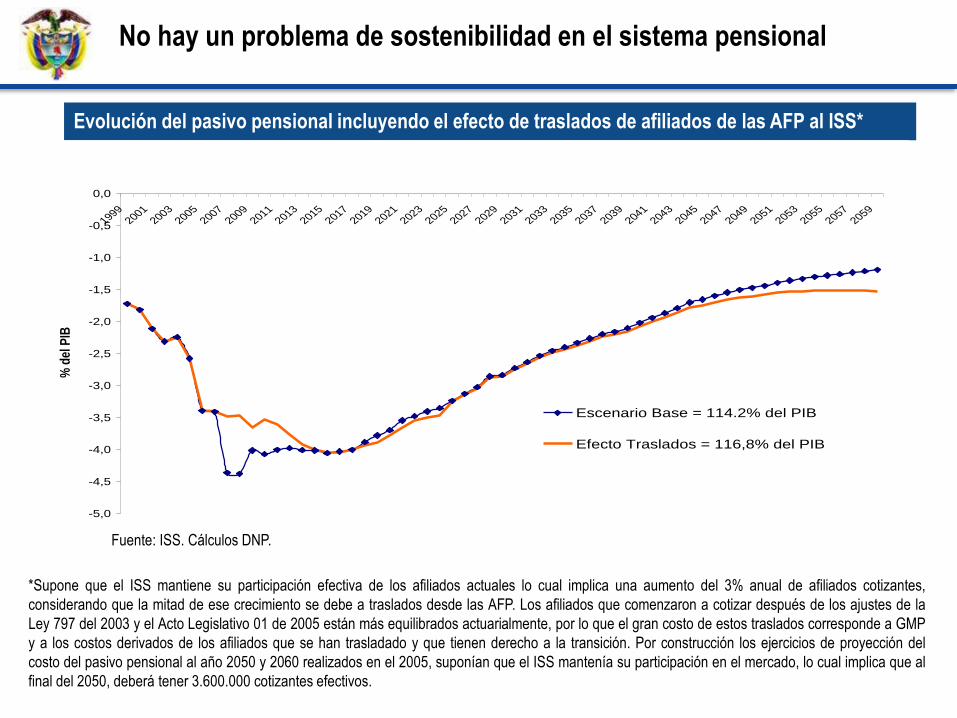

No hay un problema de sostenibilidad en el sistema pensional

Evolución del pasivo pensional incluyendo el efecto de traslados de afiliados de las AFP al ISS*

EVOLUCION DEL PASIVO PENSIONAL INCLUYENDO

EL EFECTO DE LOS TRASLADOS DE AFILIADOS DE LAS AFP AL ISS*

-5,0

-4,5

-4,0

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

19992001

20032005

20072009

20112013

20152017

20192021

20232025

20272029

20312033

20352037

20392041

20432045

20472049

20512053

20552057

2059

% d

el P

IB

Escenario Base = 114.2% del PIB

Efecto Traslados = 116,8% del PIB

*Supone que el ISS mantiene su participación efectiva de los afiliados actuales lo cual implica una aumento del 3% anual de afiliados cotizantes,

considerando que la mitad de ese crecimiento se debe a traslados desde las AFP. Los afiliados que comenzaron a cotizar después de los ajustes de la

Ley 797 del 2003 y el Acto Legislativo 01 de 2005 están más equilibrados actuarialmente, por lo que el gran costo de estos traslados corresponde a GMP

y a los costos derivados de los afiliados que se han trasladado y que tienen derecho a la transición. Por construcción los ejercicios de proyección del

costo del pasivo pensional al año 2050 y 2060 realizados en el 2005, suponían que el ISS mantenía su participación en el mercado, lo cual implica que al

final del 2050, deberá tener 3.600.000 cotizantes efectivos.

Fuente: ISS. Cálculos DNP.

0%

10%

20%

30%

40%

50%

60%

70%

80%

15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64 65 ó Más

TOTAL

2005

2008

2011

Fuente: DANE, SFC

22%

25%27%

0%

5%

10%

15%

20%

25%

30%

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

2005 2008 2011

Pensionados Población mayor de 60 años Cobertura pensional

20%

25%

30%

35%

40%

45%

50%

2005 2006 2007 2008 2009 2010 2011

RAIS RPM total

Protección de la vejez: El verdadero problema es la baja cobertura del

sistema pensional

Afiliados/ Población

Pensionados Afiliados cotizantes/Total

Agenda

• Falacias:

1. La economia colombiana está recalentada

2. En Colombia ya hay enfermedad holandesa

3. Reforma pensional para solucionar una crisis de sostenibilidad

4. La crisis en los E.U. afectará inevitablemente a la economía colombiana

5. Falacias sobre el mercado laboral

20

Depresiones en Colombia y en los Estados Unidos - PIB real por persona en edad de

trabajar, 1900-2008 Indice (Estados Unidos en 1900 = 100) -- escala logaritmica en base 2

Los ciclos económicos en Colombia y E.U no están sincronizados

25

50

100

200

400

800

1900

1905

1910

1915

1920

1925

1930

1935

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

Estados Unidos

Colombia

Fuente: Suescun.

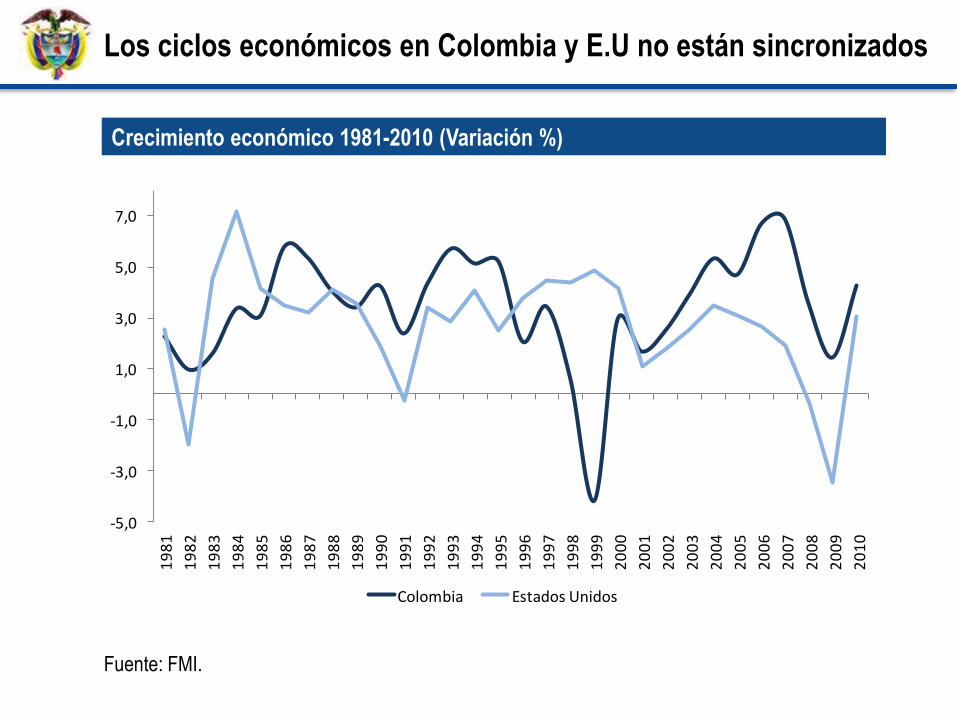

Fuente: FMI.

Crecimiento económico 1981-2010 (Variación %)

Los ciclos económicos en Colombia y E.U no están sincronizados

-5,0

-3,0

-1,0

1,0

3,0

5,0

7,0

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Colombia Estados Unidos

Proyecciones de crecimiento de analistas son favorables

Proyección Proyección

Analista 2011* 2012HSBC 4,1 4,3

Banco de Bogotá 5,0 5,2

Banco Santander Colombia 5,0 5,5

BBVA 5,0 5,4

BofA Merrill Lynch 5,0 5,0

Corficolombiana 5,0 5,3

Deutsche Bank 5,0 5,5

Fedesarrollo 5,0 4,9

RBC Capital Markets 5,0 4,4

Citigroup Global Markets Inc. 5,3 5,5

JPMorgan 5,3 4,0

Bancolombia 5,5 4,9

Corredores Asociados 5,5 6,0

Goldman Sachs 5,5 4,9

Barclays Capital 5,7 5,4

UBS 6,0 5,8

Promedio Latinfocus 5,2 5,1

Fondo Monetario Internacional 4,9 4,5

*Corresponde a la proyección realizada por los analistas en septiembre de

2011. Fuente: Latinfocus. FMI

23

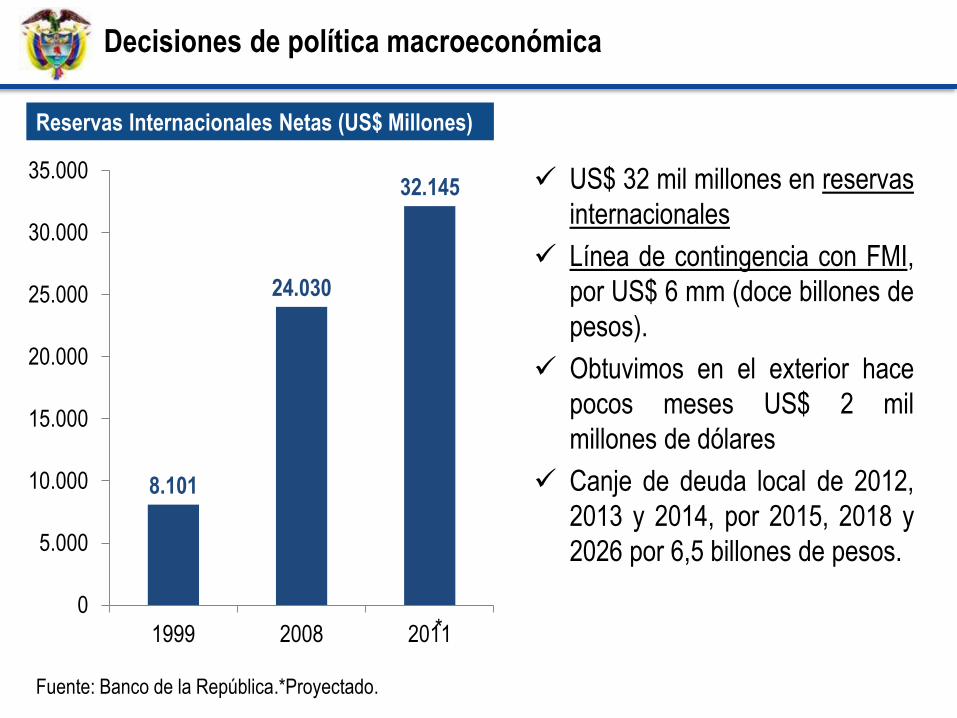

Decisiones de política macroeconómica

Reservas Internacionales Netas (US$ Millones)

Fuente: Banco de la República.*Proyectado.

8.101

24.030

32.145

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1999 2008 2011*

US$ 32 mil millones en reservas

internacionales

Línea de contingencia con FMI,

por US$ 6 mm (doce billones de

pesos).

Obtuvimos en el exterior hace

pocos meses US$ 2 mil

millones de dólares

Canje de deuda local de 2012,

2013 y 2014, por 2015, 2018 y

2026 por 6,5 billones de pesos.

Agenda

• Falacias:

1. La economia colombiana está recalentada

2. En Colombia ya hay enfermedad holandesa

3. Reforma pensional para solucionar una crisis de sostenibilidad

4. La crisis en los E.U. afectará inevitablemente a la economía colombiana

5. Falacias sobre el mercado laboral

25

Falacias sobre el mercado laboral

La sustitución de impuestos que gravan a la nómina por tributación

ordinaria resuelve el problema de empleo e informalidad.

El salario mínimo es causante del desempleo e informalidad.

El sistema tributario favorece la acumulación de capital a costa del

empleo.

26

Fuente: Santamaria (2008).

Costos no salariales 1976-2008 (fracción del salario mensual)

Costos laborales no salariales: según analistas el problema se

resuelve financiando los parafiscales con tributación ordinaria

35%

40%

45%

50%

55%

60%19

7619

7719

7819

7919

8019

8119

8219

8319

8419

8519

8619

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

08

Fuente: Santamaria (2008).

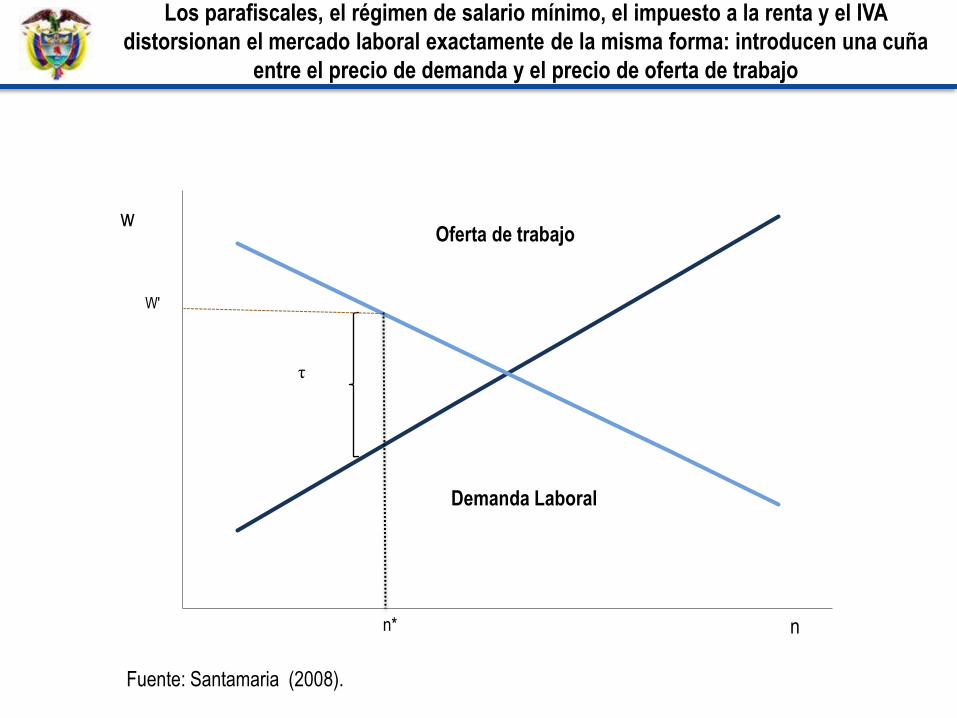

Los parafiscales, el régimen de salario mínimo, el impuesto a la renta y el IVA

distorsionan el mercado laboral exactamente de la misma forma: introducen una cuña

entre el precio de demanda y el precio de oferta de trabajo

w

τ

Demanda Laboral

Oferta de trabajo

W'

n n*

Fuente: Santamaria (2008).

Relación salario mínimo a salario medio 1984-2006

Salario mínimo: según expertos es muy alto y ha aumentado por

encima de la productividad

0,30

0,35

0,40

0,45

0,50

0,55

0,60

0,65

1984

Q1

1985

Q3

1987

Q1

1988

Q3

1990

Q1

1991

Q3

1993

Q1

1994

Q3

1996

Q1

1997

Q3

1999

Q1

2000

Q3

2002

Q1

2003

Q3

2005

Q1

2006

Q3

Salario mínimo a PIB por trabajador

Fuente: DANE.

¿Verdad?

Salario mínimo a factor de productividad

70

80

90

100

110

120

130

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

70

80

90

100

110

120

130

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Fuente: Botero et al.

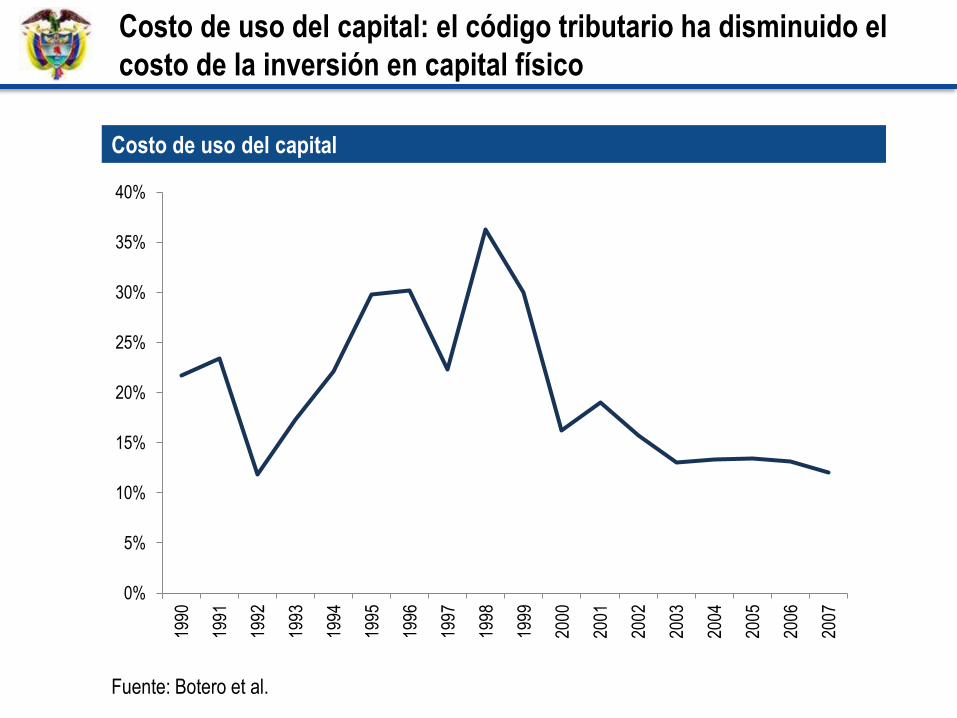

Costo de uso del capital

Costo de uso del capital: el código tributario ha disminuido el

costo de la inversión en capital físico

0%

5%

10%

15%

20%

25%

30%

35%

40%19

90

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Fuente: Suescun.

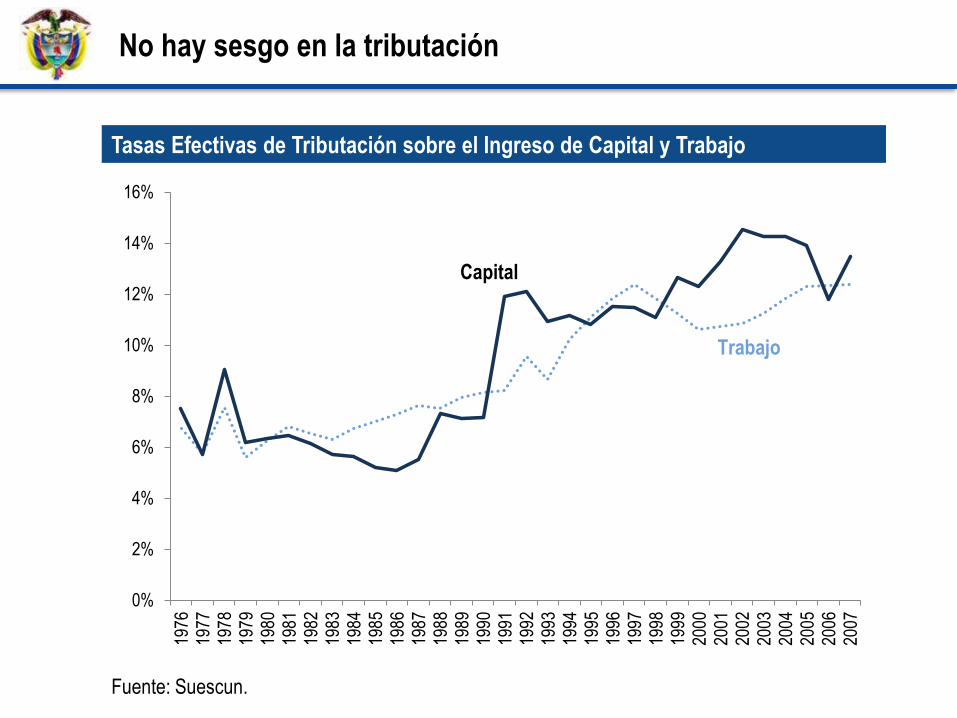

Tasas Efectivas de Tributación sobre el Ingreso de Capital y Trabajo

No hay sesgo en la tributación

0%

2%

4%

6%

8%

10%

12%

14%

16%19

7619

7719

7819

7919

8019

8119

8219

8319

8419

8519

8619

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

07

Capital

Trabajo

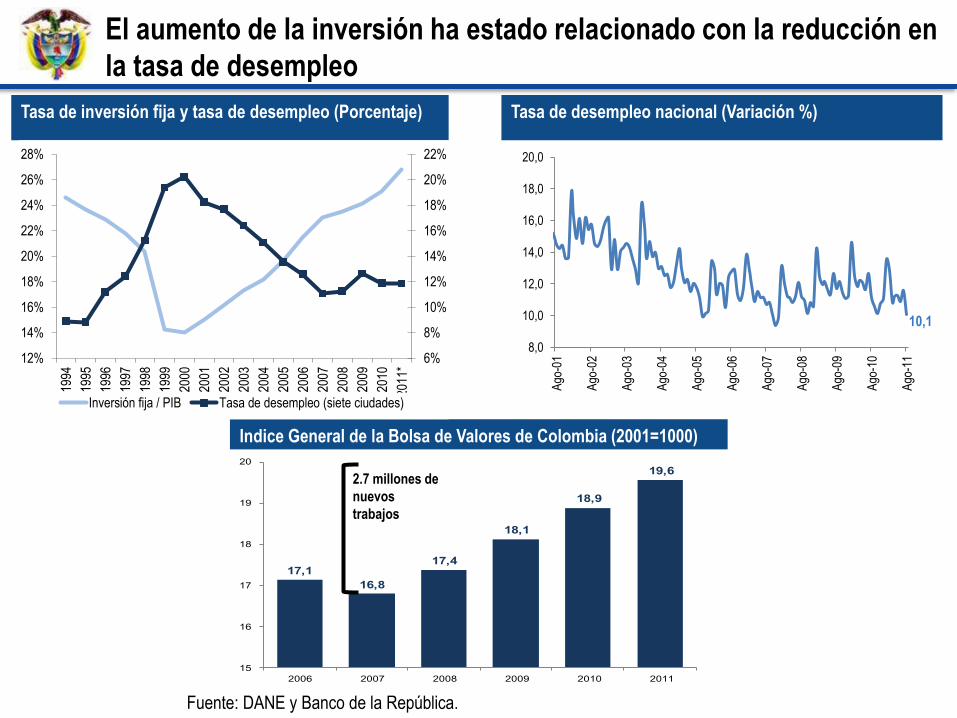

El aumento de la inversión ha estado relacionado con la reducción en

la tasa de desempleo

Tasa de desempleo nacional (Variación %) Tasa de inversión fija y tasa de desempleo (Porcentaje)

Indice General de la Bolsa de Valores de Colombia (2001=1000)

Fuente: DANE y Banco de la República.

6%

8%

10%

12%

14%

16%

18%

20%

22%

12%

14%

16%

18%

20%

22%

24%

26%

28%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

*Inversión fija / PIB Tasa de desempleo (siete ciudades)

10,1

8,0

10,0

12,0

14,0

16,0

18,0

20,0

Ago

-01

Ago

-02

Ago

-03

Ago

-04

Ago

-05

Ago

-06

Ago

-07

Ago

-08

Ago

-09

Ago

-10

Ago

-11

17,1

16,8

17,4

18,1

18,9

19,6

15

16

17

18

19

20

2006 2007 2008 2009 2010 2011

2.7 millones de

nuevos

trabajos

Decisiones de política macroeconómica:

34

El verdadero problema del mercado laboral es un lento crecimiento de la

productividad (formal):

Reforma arancelaria.

Eliminación de sobrecosto de la energía.

Eliminación sobrecostos del gas.

Tasa de cambio (intervención-macroprudenciales)

Infraestructura

Fuente: DGPN-Ministerio de Hacienda y Crédito Público. * SGR en 2011 corresponde a la ejecución

de regalías directas

Habrá 50% más de Inversión Pública en Infraestructura ($ Billones)

Acelerar la ejecución de la Inversión pública

SECTOR 2011 2012

Transporte 4,0 8,0

Sistema General de Regalías * 3,0 5,0

Fondo Nacional de Regalías 0,7 1,0

Ola Invernal 3,0 3,0

Vivienda 1,0 1,0

Comunicaciones 0,5 0,5

TOTAL 12,2 18,5

Gracias

Ministerio de Hacienda y Crédito Público

República de Colombia