Embed Size (px)

Citation preview

דוחות כספיים שנתיים לדוגמה2017 בדצמבר 31ליום

(IFRSערוכים בהתאם לתקני דיווח כספי בינלאומיים ) )דוחות כספיים שנתיים(,ולהוראות תקנות ניירות ערך

2010התש"ע-

2017 בנובמבר 30מעודכן ליום

תוכן העניינים

ד ו מ ע

אתיאור עסקי התאגיד-פרק ראשון

בדוח דירקטוריון-פרק שני

גדוחות כספיים-פרק שלישי2ג.תוכן העניינים

4ג.דוח רואה החשבון המבקר - ביקורת של רכיבי בקרה פנימית על דיווח כספי6ג.דוח רואה החשבון המבקר - דוחות כספיים

7ג.מכתב הסכמה של רואה החשבון המבקר8ג.דוחות מאוחדים על המצב הכספי

10ג.דוחות מאוחדים על רווח או הפסד ורווח כולל אחר12ג.דוחות מאוחדים על השינויים בהון

15ג.דוחות מאוחדים על תזרימי המזומניםביאורים לדוחות הכספיים:

19ג.כללי.1עיקרי המדיניות החשבונאית:.2

19ג.ציות לתקני הדיווח הכספי הבינלאומייםא()19ג.עקרונות עריכת דוחות כספייםב()20ג.יישום לראשונה של תקנים חדשיםג()22ג.גורמים לחוסר ודאות באומדנים מהותייםד()23ג.שווי הוגןה()

25ג.דוחות כספיים מאוחדיםו()26ג.צירופי עסקיםז()27ג.הסדרים משותפיםח()25ג.השקעות בחברות כלולות ובעסקאות משותפותט()

28ג.פעילויות חוץי()29ג.עסקאות במטבע חוץיא()29ג.הצמדהיב()29ג.שווי מזומניםיג()30ג.מכשירים פיננסייםיד()35ג.הכנסות לקבל בגין חוזי הקמהטו()35ג.מלאיטז()

36ג.נדל"ן להשקעהיז()36ג.רכוש קבועיח()38ג.הוצאות חיפושי נפט וגז ופיתוח מאגרים מוכחיםיט()

39ג.עסקאות קומבינציהכ()39ג.נכסים בלתי מוחשייםכא()40ג.מענקי ממשלה )למעט מענקי מדען(כב()40ג.מענקי מדעןכג()41ג.חכירותכד()42ג.עלויות אשראיכה()

42ג.הפרשותכו()43ג.מכשיר הוניכז()43ג.מניות בכורה בנות פדיוןכח()43ג.תקבולים על חשבון מניותכט()

43ג.(warrantsכתבי אופציה )ל()43ג.מניות באוצרלא()43ג.הכרה בהכנסהלב()

ד ו מ ע

45ג.החזרות מלקוחותלג()45ג.הוצאות מחקר ופיתוחלד()45ג.הסדרי זיכיון למתן שירותיםלה()

45ג.הנחות מספקיםלו()46ג.ירידת ערךלז()47ג.הטבות לעובדיםלח()48ג.תשלום מבוסס מניותלט()

49ג.מסים על ההכנסהמ()50ג.נכסים לא שוטפים המסווגים כמוחזקים למכירה ופעילויות שהופסקומא()50ג.רווח למניהמב()50ג.עסקאות עם בעלי שליטהמג()51ג.מגזרי פעילותמד()51ג.שינויים חשבונאייםמה()

54ג.תקנים חדשים בתקופה שלפני יישומםמו()65ג.מזומנים ושווי מזומנים.366ג.נכסים פיננסיים.468ג.לקוחות.568ג.הכנסות לקבל וזכאים בגין חוזי הקמה.669ג.חייבים ויתרות חובה.770ג.מלאי.871ג.נכסים לא שוטפים וקבוצות מימוש המוחזקים למכירה.973ג.השקעות בחברות המטופלות לפי שיטת השווי המאזני.1082ג.נדל"ן להשקעה.1190ג.רכוש קבוע.1296ג.נכסים בלתי מוחשיים ומוניטין.13102ג.הלוואות מתאגידים בנקאיים ומאחרים.14103ג.איגרות חוב.15105ג.התחייבויות פיננסיות אחרות.16107ג.ספקים ונותני שירותים.17107ג.זכאים ויתרות זכות.18108ג.הטבות לעובדים.19113ג.הפרשות.20116ג.מסים על ההכנסה.21120ג.הון.22123ג.תשלום מבוסס מניות.23125ג.הכנסות.24126ג.עלות ההכנסות.25127ג.הוצאות מחקר ופיתוח.26127ג.הוצאות מכירה ושיווק.27127ג.הוצאות הנהלה וכלליות.28128ג.הכנסות אחרות והוצאות אחרות.29128ג.הכנסות מימון והוצאות מימון.30130ג.פעילויות שהופסקו.31133ג.רווח כולל אחר.32137ג.רווח למניה המיוחס לבעלי מניות החברה האם.33139ג.שינויים בהתחייבויות הנובעות מפעילויות מימון.34140ג.חברות בנות.35145ג.צירופי עסקים.36

ד ו מ ע

150ג.פעילויות משותפות.37151ג.מכשירים פיננסיים - שווי הוגן וניהול סיכונים.38180ג.שעבודים, התחייבויות תלויות, ערבויות והתקשרויות.39184ג.בעלי עניין וצדדים קשורים.40189ג.מגזרי פעילות.41196ג.אירועים לאחר תקופת הדיווח.42

נספחים:197ג.הצגת רווח או הפסד ורווח כולל אחר בשני דוחות )דוח על רווח או הפסד ודוח על הרווח הכולל(א.199ג.הצגת ניתוח ההוצאות שהוכרו ברווח או הפסד בסיווג שמבוסס על מהות ההוצאותב. הצגת תיאומים בגין סיווג מחדש המתייחסים לרכיבים של רווח כולל אחר בדוח על רווח או הפסדג.

200ג.ורווח כולל אחר201ג.הצגת ניתוח של רווח כולל אחר לפי פריט לכל רכיב של הון בדוח על השינויים בהוןד.202ג.( "מכשירים פיננסיים"2010 )9יישום תקן דיווח כספי בינלאומי ה.231ג.צירוף נדרש של דוחות כספיים של תאגידים נוספיםו.

דפרטים נוספים על התאגיד-פרק רביעי

האפקטיביות הבקרה הפנימית על הדיווח הכספי ועל הגילוי-פרק חמישי

ומידע כספי נפרד-פרק שישי

זדוחות פרופורמה-פרק שביעי

הקדמה

דוחות כספיים לדוגמה אלה נועדו להמחיש את יישום דרישות ההצגה והגילוי החלות על חברות מדווחות שמיישמות את

)להלן:2010( ואת הוראות תקנות ניירות ערך )דוחות כספיים שנתיים(, התש"ע-IFRSתקני הדיווח הכספי הבינלאומיים )

"תקנות דוחות כספיים"(.

הדוחות הכספיים לדוגמה מספקים דוגמאות אפשריות להצגה ולגילוי, ואין לראות בהם פורמט יחיד או מחייב. חברה

יכולה לבחור בכל מתכונת הצגה או גילוי שהיא, כל עוד היא מקיימת את דרישות ההצגה והגילוי בהתאם לתקני הדיווח

הכספי הבינלאומיים ובהתאם לתקנות דוחות כספיים. הדוחות הכספיים לדוגמה משקפים עסקאות, אירועים ונסיבות

שאנו סבורים שהם רלוונטיים למגוון רחב של חברות, אולם הדוחות הכספיים לדוגמה אינם מכסים את כל דרישות

הגילוי של תקני הדיווח הכספי הבינלאומיים ושל תקנות דוחות כספיים או את כל המצבים האפשריים שבגינם נדרש

לתת גילוי. מידע נוסף עשוי להידרש כדי להבטיח הצגה נאותה וגילוי נאות.

הדוחות הכספיים לדוגמה אינם מהווים תחליף לקריאת התקנים והתקנות עליהם הם מבוססים או להפעלת שיקול דעת

ואין לראות בהם מתן ייעוץ מקצועי או מתן חוות דעת.לגבי הצגה וגילוי נאותים,

הפניות

בצידם הימני של הדוחות הכספיים לדוגמה ובמסגרת הערות השוליים מוצגות הפניות למקור החשבונאי הרלוונטי ו/או

לתקנה הרלוונטית מתקנות דוחות כספיים. משמעות ההפניות היא כדלקמן:

)ד(54, סעיף 1תקן חשבונאות בינלאומי IAS 1.54)ד(

ג12, סעיף 12תקן חשבונאות בינלאומי IAS 12ג.12

15 ו-ב14, סעיפים ב12תקן דיווח כספי בינלאומי IFRS 12.14 ,ב15ב

לתקנות דוחות כספיים8תקנה 8תקנה

וגילוי בלבד. הפניות המתייחסות לדרישות הכרה ומדידה, אשר נכללות ככלל, ההפניות מתייחסות לדרישות הצגה

.בכתב נטויבעיקרן במסגרת ביאור עיקרי המדיניות החשבונאית, מופיעות

אי הכללה

בדוחות הכספיים לדוגמה לא ניתן ביטוי ל:

אימוץ לראשונה של תקני דיווח כספי בינלאומיים 1תקן דיווח כספי בינלאומי

(חוזי ביטוח 17 או תקן דיווח כספי בינלאומי חוזי ביטוח 4 )תקן דיווח כספי בינלאומי חוזי ביטוח

(דוחות כספיים מאוחדים 10ישויות השקעה )תקן דיווח כספי בינלאומי

(גילוי של זכויות בישויות אחרות 12ישויות מובנות שאינן מאוחדות )תקן דיווח כספי בינלאומי

חשבונות פיקוח נדחים 14תקן דיווח כספי בינלאומי

(רכוש קבוע 16צמחים מניבים )תקן חשבונאות בינלאומי

טיפול חשבונאי ודיווח על ידי ישויות המנהלות תוכניות להטבות פרישה 26תקן חשבונאות בינלאומי

דיווח כספי בכלכלות היפר-אינפלציוניות 29תקן חשבונאות בינלאומי

( מכשירים פיננסיים: הצגה 32מכשירים בני מכר )תקן חשבונאות בינלאומי

(נכסים בלתי מוחשיים 38נכסים בלתי מוחשיים במודל הערכה מחדש )תקן חשבונאות בינלאומי

חקלאות 41תקן חשבונאות בינלאומי

עלויות חישוף בשלב ההפקה של מכרה עילי של הוועדה לפרשנויות של דיווח כספי בינלאומי 20פרשנות מספר.

חברה מדווחת לדוגמה בע"מ1 2017 דוח תקופתי לשנת

מספר הבהרות לעניין דוח תקופתי זה:

בנוסף לפרקים הנכללים בדוח התקופתי )ככל שרלוונטיים(, יש להתייחס גם:.1

ב והתוספת השלישית לתקנות ניירות ערך )דוחות8לצירוף הערכות שווי מהותיות מאוד בהתאם לתקנה א.

"(.תקנות דוחות תקופתיים )להלן: "1970תקופתיים ומיידיים(, התש"ל-

ב)ט( לתקנות דוחות תקופתיים.8למתן פרטים בגין הערכות שווי מהותיות בהתאם לתקנה ב.

105-23לעניין הגדרת הערכת שווי מהותית והערכת שווי מהותית מאוד, ראה עמדה משפטית מספר:

שפרסמה רשות ניירות ערך וכן הבהרה לעמדה המשפטיתפרמטרים לבחינת מהותיות הערכות שווי

שפרסמה רשות ניירות ערך כשאלות ותשובות.

לעניין גילוי על קיומה של תלות בין מעריך השווי לבין החברה וגילוי בנוגע למעריך שווי שהערכותיו

.105-30מהותיות מאוד לחברה, ראה עמדה משפטית

ד לתקנות דוחות תקופתיים.9לצירוף דוח מצבת התחייבויות לפי מועדי פירעון בהתאם לתקנה ג.

. כמו כן, אם החברה בחרה שלא לדווח לפי ההקלות שניתנו לתאגידים2חברה תיתן גילוי על היותה תאגיד קטן.2

ד לתקנות דוחות תקופתיים, כולן או חלקן, היא תיתן גילוי להקלות שהיא בחרה שלא ליישם.5קטנים לפי תקנה

גילויים אלה יובאו בהבלטה בעמוד הראשון של הדוח התקופתי.

בדבר מידע אחר במסמכים המכילים דוחות כספיים מבוקרים, על רואה החשבון המבקר לבחון כי לא קיימות75 בהתאם לתקן ביקורת 1 אי התאמות מהותיות בין הדוחות הכספיים המבוקרים לבין המידע האחר וכן כי לא קיימת הצגה מוטעית מהותית של עובדה במידע

האחר.ה)ג( לתקנות דוחות תקופתיים.5 להוראות מעבר במקרה שבו חברה אינה נחשבת עוד תאגיד קטן, ראה תקנה 2

פרק ראשון -תיאור עסקי התאגיד

פרק זה יכלול את תיאור התאגיד והתפתחות עסקיו כפי שחלו בשנה האחרונה, בהתאם לפרטים ולעקרונות שבתוספת

, בשינויים המחויבים ובכל1969הראשונה לתקנות ניירות ערך )פרטי התשקיף וטיוטת תשקיף - מבנה וצורה(, התשכ"ט-

מקום בתוספת שבו נאמר "תשקיף", ייקרא - דוח.

תשומת הלב לפרסומים ייעודיים בדבר ענפים מסוימים שפרסמה רשות ניירות ערך שיש לשקול את יישומן בעת עריכת

פרק זה.

כמו כן, יש לבחון פרסומים נוספים )הנחיות, עמדות משפטיות וכיו"ב( שפרסמה רשות ניירות ערך אשר יכולה להיות

להם השפעה על פרק זה.

- א -

פרק שני - 2017 בדצמבר 31 דוח הדירקטוריון ליום

.1970 לתקנות ניירות ערך )דוחות תקופתיים ומיידיים(, התש"ל-10דוח הדירקטוריון ייערך בהתאם לתקנה

כמו כן, יש לבחון פרסומים נוספים )הנחיות, עמדות משפטיות וכיו"ב( שפרסמה רשות ניירות ערך אשר יכולה להיות

להם השפעה על פרק זה.

- ב -

פרק שלישי - 2017 בדצמבר 31 דוחות כספיים ליום

מספר הבהרות לעניין הדוחות הכספיים:

בנוסף לפרטים הנדרשים לפי תקני הדיווח הכספי הבינלאומיים ולפי תקנות דוחות כספיים, יפורטו כל פרט, מידע.1

לתקנות ניירות ערך )דוחות10או הבהרה הנדרשים לצורך הבנת הדוחות הכספיים והצגתם הנאותה )תקנה

"((.תקנות דוחות כספיים )להלן: "2010כספיים שנתיים(, התש"ע-

לתקנות דוחות6היה ומטבע ההצגה שבחרה החברה שונה מש"ח, מדולר ארה"ב או מאירו, בהתאם לתקנה .2

IFRSכספיים, יש לצרף לדוחות הכספיים תרגום לש"ח של הסכומים המופיעים בדוחות הכספיים בהתאם ל-

)י((.2 כאמור בביאור IAS 21)התרגום יבוצע בהתאם להוראות

במקרים רבים תקני הדיווח הכספי הבינלאומיים אינם קובעים כיצד לסווג הכנסות, הוצאות, רווחים והפסדים.3

ברווח או הפסד )לדוגמה, סיווג של פריטים כגון הפרשי שער, הכנסות מדיבידנדים ועוד(, בפרט סיווג כהכנסות

מימון או כהכנסות אחרות וסיווג כהוצאות אחרות או כהוצאות מימון. הדוחות הכספיים לדוגמה מספקים דוגמאות

של סיווג פריטים אלה. סיווגים כאמור מהווים מדיניות חשבונאית של החברה שיש ליישם בעקביותאפשריות

מתקופה לתקופה.

ותקנותIFRS לאופן יישום הוראות ה-אפשריותהביאורים המובאים בדוחות הכספיים לדוגמה מספקים דוגמאות .4

דוחות כספיים. יודגש במיוחד כי במסגרת תיאור המדיניות החשבונאית של החברה בביאורים לדוחות הכספיים,

יש להתייחס רק לנושאים הקשורים לפעילות החברה. כמו כן, תיאור המדיניות החשבונאית אינו יכול להתבצע

באמירות כלליות.

, חברה אינה צריכה לספק גילויIAS 1 ל-31בביאורים לדוחות הכספיים יינתן מידע מהותי בלבד. בהתאם לסעיף .5

ספציפי שנדרש על ידי תקן דיווח כספי בינלאומי, אם המידע הנובע מגילוי זה אינו מהותי; וכן על החברה לשקול

אם לספק גילויים נוספים, כאשר ציות לדרישות הגילוי הספציפיות של תקני הדיווח הכספי הבינלאומיים אינו

מספיק להבנת ההשפעה של עסקאות מסוימות, של אירועים ושל מצבים אחרים על המצב הכספי של החברה ועל

.קיצור הדוחות: 105-25תוצאות הפעולות שלה. ראו גם עמדה משפטית מספר

ל-113בהתאם לסעיף .6 IAS 1חברה נדרשת להציג את הביאורים באופן שיטתי, ככל שהדבר מעשי. בדוחות ,

הכספיים לדוגמה, הביאורים מוצגים לפי הסדר של הסעיפים בדוחות הכספיים. אף על פי כן, סידור כאמור של

ל-114הביאורים אינו מחייב ולחברות יש שיקול דעת בקביעת האופן השיטתי להצגת הביאורים. בהתאם לסעיף

IAS 1:דוגמאות נוספות לסידור שיטתי או לקיבוץ שיטתי של הביאורים כוללות ,

מתן חשיבות לתחומי הפעילות של הישות, שהיא מחשיבה כרלוונטיים ביותר להבנה של ביצועיה הכספיים)א(

ושל מצבה הכספי, למשל על ידי קיבוץ של מידע לגבי פעילויות תפעוליות מסוימות.

קיבוץ של מידע לגבי פריטים שנמדדו באופן דומה, כמו נכסים שנמדדו בשווי הוגן.)ב(

להלן מספר דגשים בקביעת האופן השיטתי להצגת הביאורים:

מובנות והשוואתיות - בקביעת האופן השיטתי להצגת הביאורים, על החברה לשקול את ההשפעה על המובנות

ועל יכולת ההשוואה של הדוחות הכספיים שלה.

- אין חובה שהגילויים למדיניות החשבונאית המשמעותית שמיושמת על ידי החברה גילוי למדיניות חשבונאית

ייכללו במסגרת ביאור יחיד, וניתן לכלול אותם בביאורים אחרים ביחד עם המידע המתייחס אליהם.

ל-45עקביות - בהתאם לסעיף IAS 1,ישות נדרשת לשמור על הצגה עקבית מתקופה אחת לתקופה הבאה ,

אלא אם, למשל, בעקבות שינוי משמעותי במהות של הפעילויות של הישות ברור שהצגה אחרת תהיה

נאותה יותר.

- ג -

,2010תשומת הלב להוראות תקנות החברות )הוראות ותנאים לעניין הליך אישור הדוחות הכספיים(, התש"ע-.7

העוסקות באופן אישור של דוחות כספיים.

- ג -

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 דוחות כספיים ליום IAS 1.49 ,51)ג(

-1- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 דוחות כספיים ליום

1תוכן העניינים

ד ו מ ע

דוח רואה החשבון המבקר בדבר ביקורת של רכיבי בקרה פנימית על דיווח כספי בהתאם4ג.1970ב)ג( לתקנות ניירות ערך )דוחות תקופתיים ומיידיים(, התש"ל-9לתקנה

6ג.דוח רואה החשבון המבקר על הדוחות הכספיים

7ג.מכתב הסכמה של רואה החשבון המבקר בקשר לתשקיף מדף של החברה

8ג.דוחות מאוחדים על המצב הכספי

10ג.דוחות מאוחדים על רווח או הפסד ורווח כולל אחר

12ג.דוחות מאוחדים על השינויים בהון

15ג.דוחות מאוחדים על תזרימי המזומנים

ביאורים לדוחות הכספיים:

19ג.כללי.1

19ג.עיקרי המדיניות החשבונאית.2

65ג.מזומנים ושווי מזומנים.3

66ג.נכסים פיננסיים.4

68ג.לקוחות.5

68ג.הכנסות לקבל וזכאים בגין חוזי הקמה.6

69ג.חייבים ויתרות חובה.7

70ג.מלאי.8

71ג.נכסים לא שוטפים וקבוצות מימוש המוחזקים למכירה.9

73ג.השקעות בחברות המטופלות לפי שיטת השווי המאזני.10

82ג.נדל"ן להשקעה.11

90ג.רכוש קבוע.12

ניתן להשתמש בכותרות אחרות כדי לתאר את הדוחות - לדוגמה, "דוח על הרווח הכולל" במקום "דוח על רווח או הפסד ורווח כולל אחר".1

-2- ג.

ד ו מ ע

96ג.נכסים בלתי מוחשיים ומוניטין.13

102ג.הלוואות מתאגידים בנקאיים ומאחרים.14

103ג.איגרות חוב.15

105ג.התחייבויות פיננסיות אחרות.16

107ג.ספקים ונותני שירותים.17

107ג.זכאים ויתרות זכות.18

108ג.הטבות לעובדים.19

113ג.הפרשות.20

116ג.מסים על ההכנסה.21

120ג.הון.22

123ג.תשלום מבוסס מניות.23

125ג.הכנסות.24

126ג.עלות ההכנסות.25

127ג.הוצאות מחקר ופיתוח.26

127ג.הוצאות מכירה ושיווק.27

127ג.הוצאות הנהלה וכלליות.28

128ג.הכנסות אחרות והוצאות אחרות.29

128ג.הכנסות מימון והוצאות מימון.30

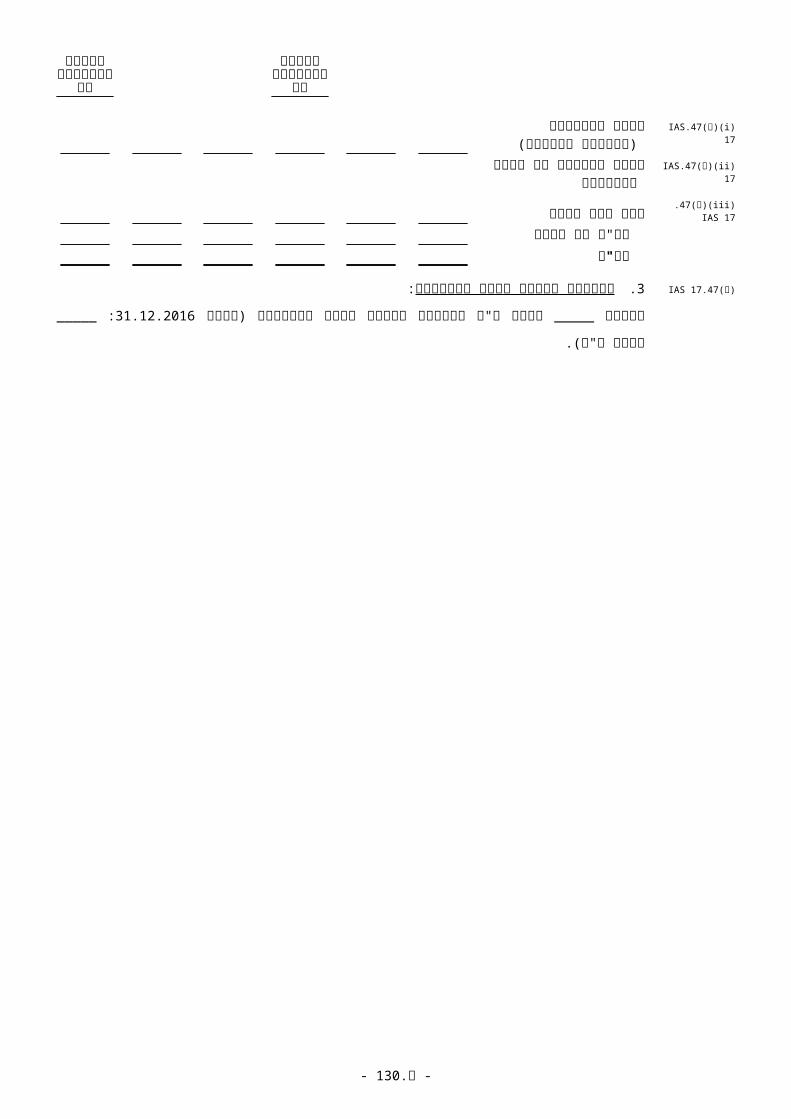

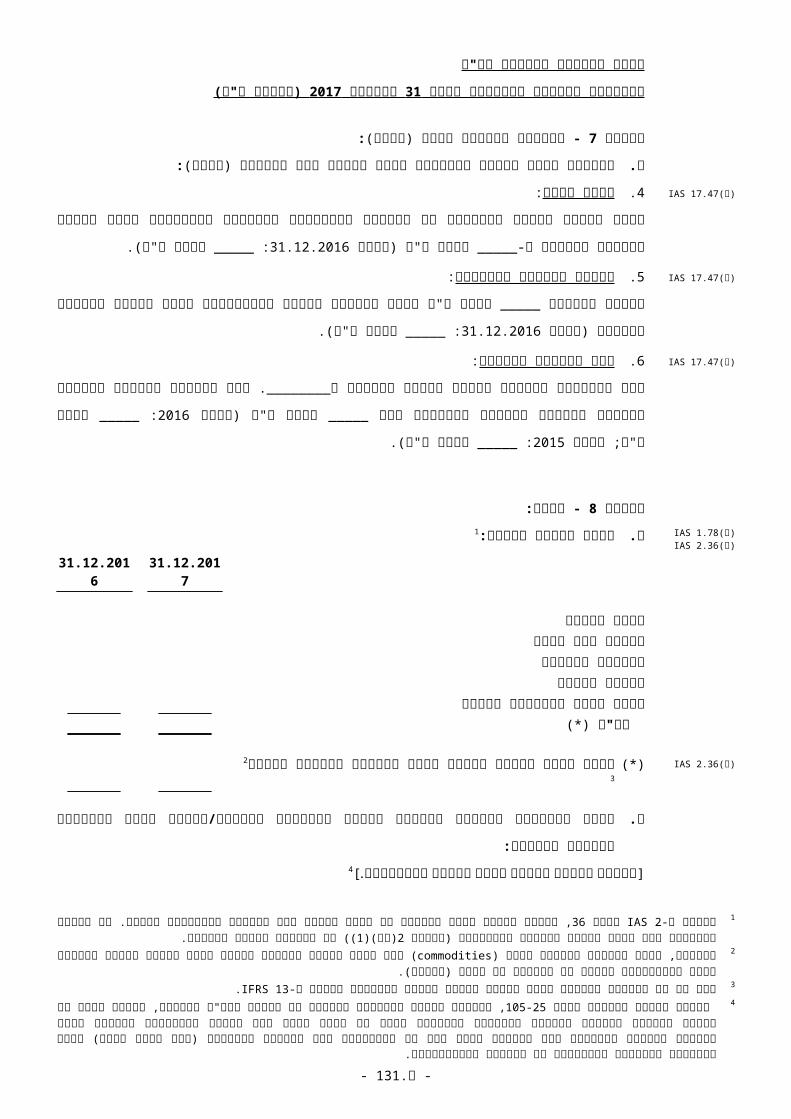

130ג.פעילויות שהופסקו.31

133ג.רווח כולל אחר.32

137ג.רווח למניה המיוחס לבעלי מניות החברה האם.33

139ג.שינויים בהתחייבויות הנובעות מפעילויות מימון.34

140ג.חברות בנות.35

145ג.צירופי עסקים.36

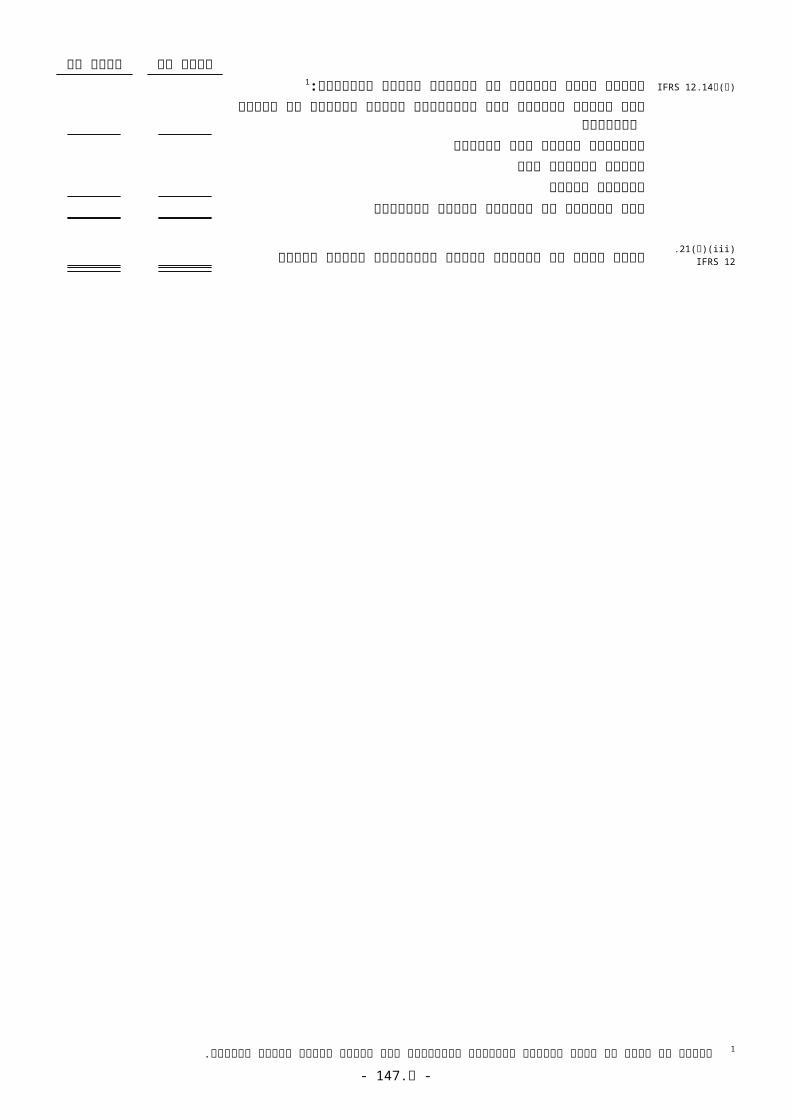

150ג.פעילויות משותפות.37

151ג.מכשירים פיננסיים - שווי הוגן וניהול סיכונים.38

180ג.שעבודים, התחייבויות תלויות, ערבויות והתקשרויות.39

184ג.בעלי עניין וצדדים קשורים.40

189ג.מגזרי פעילות.41

196ג.אירועים לאחר תקופת הדיווח.42

____________________________________________

_______

-3- ג.

דוח רואה החשבון המבקר לבעלי המניות של חברה מדווחת לדוגמה בע"מ בדבר ביקורת של רכיבי ב)ג( לתקנות ניירות ערך )דוחות תקופתיים ומיידיים(, 9 פנימית על דיווח כספי בהתאם לתקנה בקרה

1970 התש"ל-

ביקרנו רכיבי בקרה פנימית על דיווח כספי של חברה מדווחת לדוגמה בע"מ וחברות בנות )להלן ביחד:

ליום החברה" בדצמבר 31"( נקבעו כמוסבר להלן2017 רכיבי בקרה אלה וההנהלה של1. . הדירקטוריון

החברה אחראים לקיום בקרה פנימית אפקטיבית על דיווח כספי ולהערכתם את האפקטיביות של רכיבי בקרה

פנימית על דיווח כספי המצורפת לדוח התקופתי לתאריך הנ"ל. אחריותנו היא לחוות דעה על רכיבי בקרה

פנימית על דיווח כספי של החברה בהתבסס על ביקורתנו.

לא בדקנו את האפקטיביות של רכיבי בקרה פנימית על דיווח כספי של חברות בנות שאוחדו אשר נכסיהן

הכספיים בדוחות המתייחסים מהסכומים בהתאמה, ו-%__, __% מהווים באיחוד הכלולים והכנסותיהן

ולשנה שהסתיימה באותו תאריך. האפקטיביות של רכיבי בקרה פנימית2017 בדצמבר 31המאוחדים ליום

על דיווח כספי של אותן חברות בוקרה על ידי רואי חשבון מבקרים אחרים שדוחותיהם הומצאו לנו וחוות

דעתנו, ככל שהיא מתייחסת לאפקטיביות של רכיבי בקרה פנימית על דיווח כספי של אותן חברות, מבוססת

על דוחות רואי החשבון המבקרים האחרים.

של לשכת רואי חשבון בישראל104רכיבי בקרה פנימית על דיווח כספי שבוקרו נקבעו בהתאם לתקן ביקורת

"(. רכיבים אלה הינם: )104תקן ביקורת "ביקורת של רכיבי בקרה פנימית על דיווח כספי", על תיקוניו )להלן: "

( בקרות ברמת הארגון, לרבות בקרות על תהליך העריכה והסגירה של דיווח כספי ובקרות כלליות של1

,104יצוין שם ברור של תהליך מהותי מאד שיש לבקרו בהתאם לתקן ביקורת ( בקרות על ]2מערכות מידע; )

יצוין שם ברור של תהליך מהותי מאד נוסף שיש לבקרו בהתאם לתקן ביקורת( בקרות על ]3[; )אם יש כזה

"(.רכיבי הבקרה המבוקרים[ )כל אלה יחד מכונים להלן: ", אם יש כזה, וכן הלאה104

. על-פי תקן זה נדרש מאיתנו לתכנן את הביקורת ולבצעה104ערכנו את ביקורתנו בהתאם לתקן ביקורת

במטרה לזהות את רכיבי הבקרה המבוקרים ולהשיג מידה סבירה של ביטחון אם רכיבי בקרה אלה קוימו

באופן אפקטיבי מכל הבחינות המהותיות. ביקורתנו כללה השגת הבנה לגבי בקרה פנימית על דיווח כספי,

זיהוי רכיבי הבקרה המבוקרים, הערכת הסיכון שקיימת חולשה מהותית ברכיבי הבקרה המבוקרים, וכן בחינה

והערכה של אפקטיביות התכנון והתפעול של אותם רכיבי בקרה בהתבסס על הסיכון שהוערך. ביקורתנו, לגבי

ביקורתנו לנסיבות. כנחוצים בהתאם אחרים כאלה שחשבנו נהלים ביצוע גם רכיבי בקרה, כללה אותם

התייחסה רק לרכיבי הבקרה המבוקרים, להבדיל מבקרה פנימית על כלל התהליכים המהותיים בקשר עם

הדיווח הכספי, ולפיכך חוות דעתנו מתייחסת לרכיבי הבקרה המבוקרים בלבד. כמו כן, ביקורתנו לא התייחסה

להשפעות הדדיות בין רכיבי הבקרה המבוקרים לבין כאלה שאינם מבוקרים ולפיכך, חוות דעתנו אינה מביאה

בחשבון השפעות אפשריות כאלה. אנו סבורים שביקורתנו ודוחות רואי החשבון המבקרים האחרים מספקים

בסיס נאות לחוות דעתנו בהקשר המתואר לעיל.

בשל מגבלות מובנות, בקרה פנימית על דיווח כספי בכלל, ורכיבים מתוכה בפרט, עשויים שלא למנוע או

נוכחית כלשהי כן, הסקת מסקנות לגבי העתיד על בסיס הערכת אפקטיביות לגלות הצגה מוטעית. כמו

חשופה לסיכון שבקרות תהפוכנה לבלתי מתאימות בגלל שינויים בנסיבות או שמידת הקיום של המדיניות או

הנהלים תשתנה לרעה.

לדעתנו, בהתבסס על ביקורתנו ועל דוחות רואי החשבון המבקרים האחרים, החברה קיימה באופן אפקטיבי,

.2017 בדצמבר 31מכל הבחינות המהותיות, את רכיבי הבקרה המבוקרים ליום

כאשר בהערכת הדירקטוריון וההנהלה נכללת התייחסות לקריטריונים של בקרה אשר עליהם מתבססת ההערכה ורואה החשבון המבקר מוסיף1 תיאור קצר, סיפה(, יתווספו בסוף משפט זה המילים הבאות: "... ובוקרו בהתבסס על ]104 לתקן ביקורת 19התייחסות כזאת גם בדוח שלו )סעיף

[".וברור של הקריטריונים אשר בהתבסס עליהם בוצעה הביקורת

-4- ג.

31ביקרנו גם, בהתאם לתקני ביקורת מקובלים בישראל, את הדוחות הכספיים המאוחדים של החברה לימים

ו-2017בדצמבר בינואר 1וליום 2016 ביום 1 2016 31ולכל אחת משלוש השנים בתקופה שהסתיימה

והדוח שלנו מיום __ במרץ 2017בדצמבר כלל חוות דעת בלתי מסויגת על אותם דוחות כספיים2018 2,

בהתבסס על ביקורתנו ועל דוחות רואי החשבון המבקרים האחרים.

2018[, __ במרץ מיקום הסניף]

זיו האפט

רואי חשבון

בינואר 1ההתייחסות ליום 1 בדוח על המצב1 רלוונטית רק כאשר החברה הציגה דוח על המצב הכספי למועד זה )ראה הערת שוליים 2016 הכספי(.

אם דוח רואה החשבון המבקר על הדוחות הכספיים כלל חוות דעת השונה מהנוסח האחיד, תותאם הסיפה של משפט זה כך שהשינוי יצוין2 ויתואר. אם דוח רואה החשבון המבקר על הדוחות הכספיים כלל פסקת הפניית תשומת לב, יתווספו בסוף משפט זה המילים הבאות: "... וכן

[". תשומת הלב גם לשינויים הנדרשים במקרים שבהםתיאור קצר וברור של העניין נשוא פסקת הפניית תשומת לבהפניית תשומת לב בדבר ]הדוחות הכספיים של החברה בוקרו בתקופות האמורות על ידי רואה חשבון מבקר אחר.

-5- ג.

דוח רואה החשבון המבקר לבעלי המניות של חברה מדווחת לדוגמה בע"מ

)להלן: בע"מ לדוגמה מדווחת חברה של המצורפים הכספי המצב על המאוחדים הדוחות את ביקרנו

ואת הדוחות המאוחדים על רווח או הפסד1 2016 בינואר 1 וליום 2016 ו-2017 בדצמבר 31"( לימים החברה"

31, השינויים בהון ותזרימי המזומנים לכל אחת משלוש השנים בתקופה שהסתיימה ביום 2ורווח כולל אחר

. דוחות כספיים אלה הינם באחריות הדירקטוריון וההנהלה של החברה. אחריותנו היא לחוות2017בדצמבר

דיעה על דוחות כספיים אלה בהתבסס על ביקורתנו.

לא ביקרנו את הדוחות הכספיים של חברות בנות שאוחדו אשר נכסיהן הכלולים באיחוד מהווים כ-%__,

כ-%__

מכלל הנכסים המאוחדים לימים 1וכ-%__ בדצמבר 31 ו-2017 וליום 2016 בינואר 1 2016 , בהתאמה,1

והכנסותיהן הכלולות באיחוד מהוות כ-%__, כ-%__ וכ-%__ מכלל ההכנסות המאוחדות לשנים שהסתיימו

בדצמבר 31בימים ו-2016, 2017 , בהתאמה. הדוחות הכספיים של אותן חברות בוקרו על ידי רואי2015

חשבון אחרים שדוחותיהם הומצאו לנו וחוות דעתנו, ככל שהיא מתייחסת לסכומים שנכללו בגין אותן חברות,

מבוססת על דוחות רואי החשבון האחרים. כמו כן, הנתונים הכלולים בדוחות הכספיים והמתייחסים לשווי

המאזני של ההשקעות ולחלקה של החברה בתוצאות העסקיות של חברות מוחזקות המוצגות על בסיס השווי

בוקרו על ידי רואי חשבון אחרים.3המאזני, מבוססים על דוחות כספיים שחלקם

ערכנו את ביקורתנו בהתאם לתקני ביקורת מקובלים בישראל, לרבות תקנים שנקבעו בתקנות רואי חשבון

. על-פי תקנים אלה נדרש מאיתנו לתכנן את הביקורת ולבצעה1973)דרך פעולתו של רואה חשבון(, התשל"ג-

במטרה להשיג מידה סבירה של ביטחון שאין בדוחות הכספיים הצגה מוטעית מהותית. ביקורת כוללת בדיקה

כללי של בחינה גם כוללת ביקורת ובמידע שבדוחות הכספיים. בסכומים ראיות התומכות מדגמית של

החשבונאות שיושמו ושל האומדנים המשמעותיים שנעשו על ידי הדירקטוריון וההנהלה של החברה וכן הערכת

נאותות ההצגה בדוחות הכספיים בכללותה. אנו סבורים שביקורתנו ודוחות רואי החשבון האחרים מספקים

בסיס נאות לחוות דעתנו.

רואי חשבון אחרים, הדוחות הכספיים המאוחדים הנ"ל ועל הדוחות של לדעתנו, בהתבסס על ביקורתנו

משקפים באופן נאות, מכל הבחינות המהותיות, את המצב הכספי של החברה והחברות המאוחדות שלה

בדצמבר 31לימים 2017

וליום 2016ו- בינואר 1 2016 ואת תוצאות פעולותיהן, השינויים בהון ותזרימי המזומנים שלהן לכל אחת1

(IFRS בהתאם לתקני דיווח כספי בינלאומיים )2017 בדצמבר 31משלוש השנים בתקופה שהסתיימה ביום

.2010והוראות תקנות ניירות ערך )דוחות כספיים שנתיים(, התש"ע-

מבלי לסייג את חוות דעתנו הנ"ל, אנו מפנים את תשומת הלב לאמור בביאור ___ לדוחות הכספיים בדבר

._______________

של לשכת רואי חשבון בישראל "ביקורת של רכיבי בקרה פנימית על104ביקרנו גם, בהתאם לתקן ביקורת

, והדוח שלנו2017 בדצמבר 31דיווח כספי", על תיקוניו, רכיבי בקרה פנימית על דיווח כספי של החברה ליום

4 כלל חוות דעת בלתי מסויגת על קיומם של אותם רכיבים באופן אפקטיבי.2018מיום __ במרץ

בינואר 1ההתייחסות ליום 1 בדוח על המצב1 רלוונטית רק כאשר החברה הציגה דוח על המצב הכספי למועד זה )ראה הערת שוליים 2016 הכספי(.

יש לציין את שם הדוח הרלוונטי בהתאם לאפשרות שבחרה החברה להציג: דוח יחיד על רווח או הפסד ורווח כולל אחר )כפי שמוצג בדוח לדוגמה2זה( או דוח על רווח או הפסד נפרד ודוח על הרווח הכולל.

אם כל הכלולות בוקרו על ידי רואי חשבון אחרים, תושמט המלה "חלקם" ויירשם "...דוחות כספיים שבוקרו...".3 פסקה זו תתווסף כאשר חוות הדעת על אפקטיביות רכיבי הבקרה הפנימית המבוקרים היא בלתי מסויגת. כאשר בדוח רואה החשבון המבקר4

בדבר ביקורת של רכיבי בקרה פנימית על דיווח כספי מדווחת חולשה מהותית )אחת או יותר(, הסיפה של פסקה זו תשתנה כלהלן: "...והדוח שלנו כלל חוות דעת שלילית על אותם רכיבים בשל קיומה של חולשה מהותית )או: בשל קיומן של חולשות מהותיות(."2018מיום __ במרץ

-6- ג.

2018[, __ במרץ מיקום הסניף]

זיו האפט

רואי חשבון

-7- ג.

2018__ במרץ

לכבוד

"(החברההדירקטוריון של חברה מדווחת לדוגמה בע"מ )"

[כתובת]

1 2017 הנדון: מכתב הסכמה בקשר לתשקיף מדף של החברה מחודש ____

[ נוסח מכתב ההסכמה יהיה כפי שייקבע בתקן הביקורת בנושא, אשר עתיד להתפרסם בקרוב.]

זיו האפט

רואי חשבון

יינתן כאשר קיים לחברה תשקיף מדף "פתוח" וההסכמה ניתנת באופן עיתי.1

-8- ג.

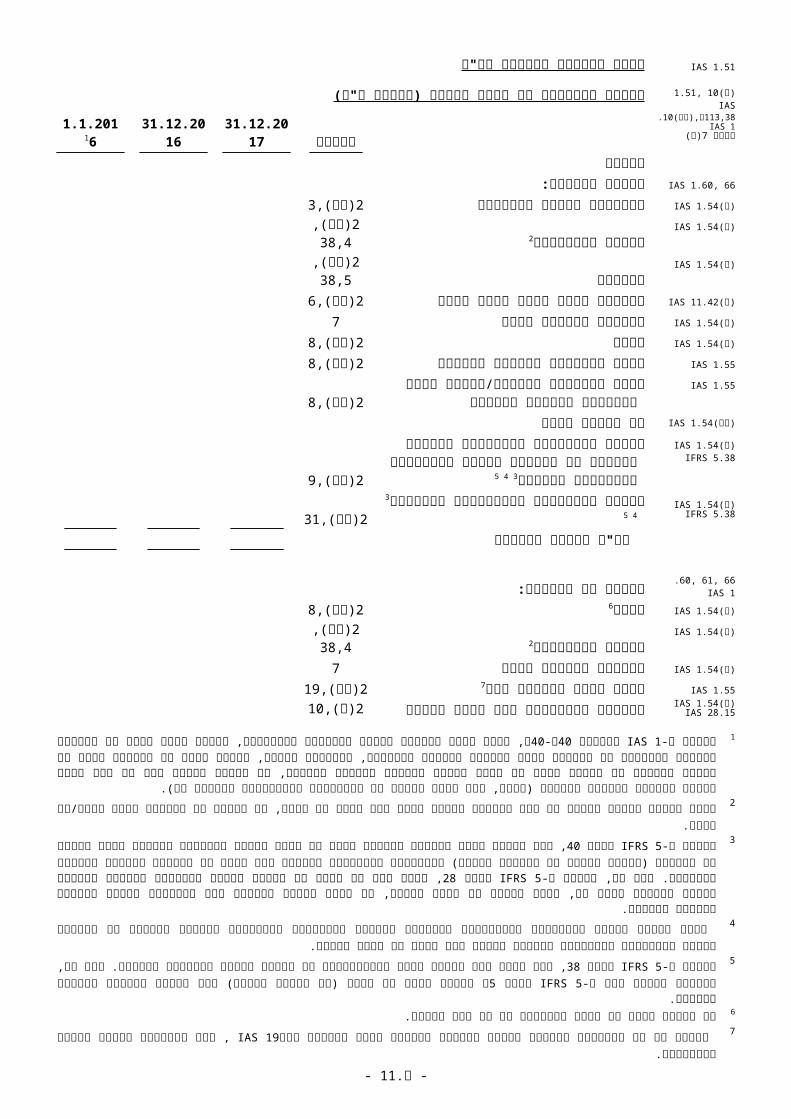

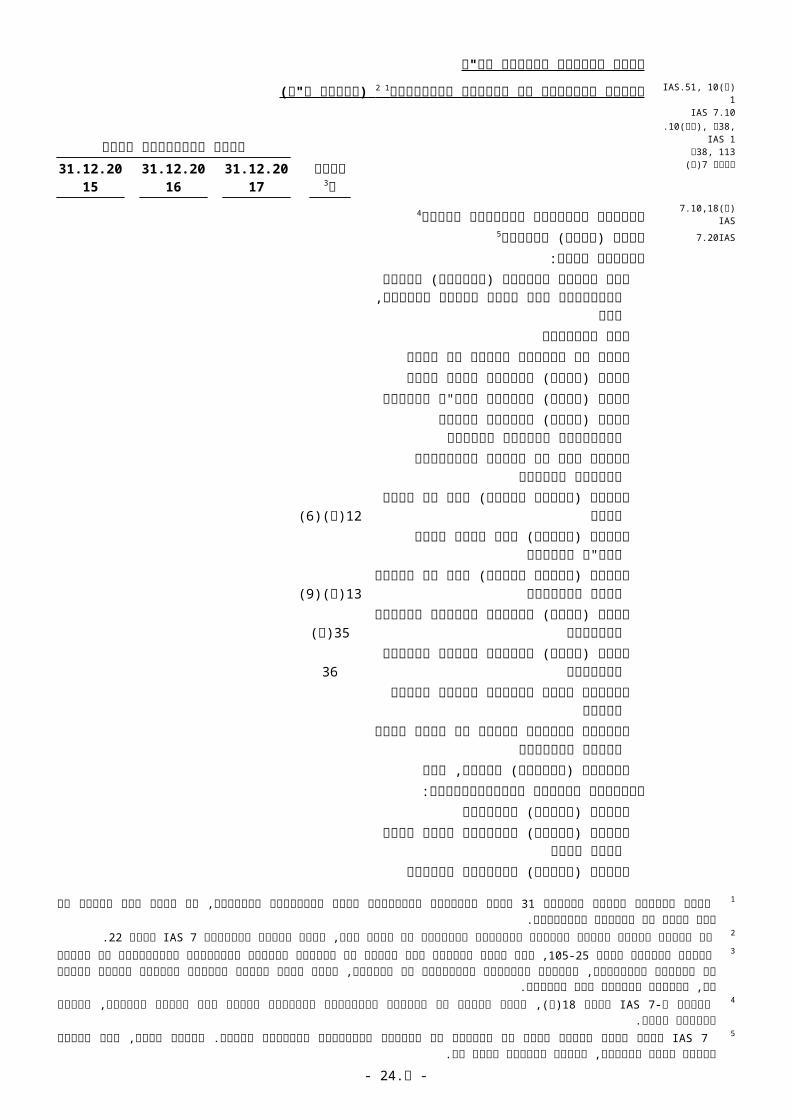

1.51 IASחברה מדווחת לדוגמה בע"מ

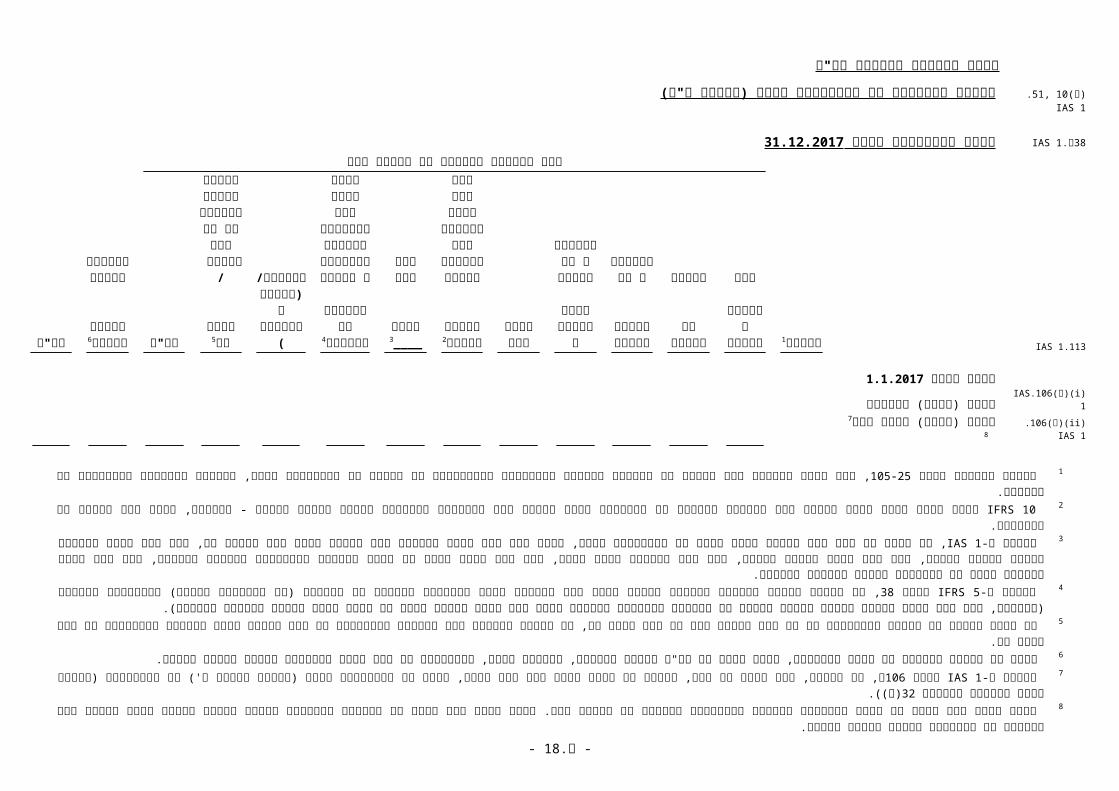

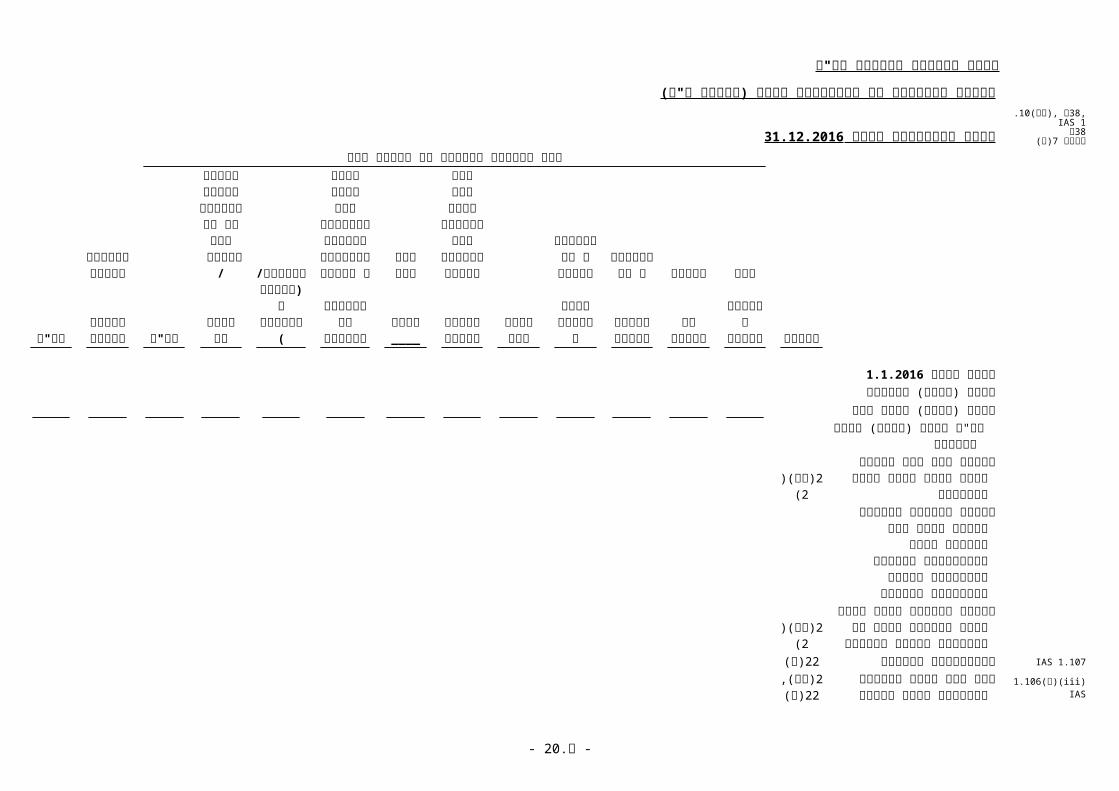

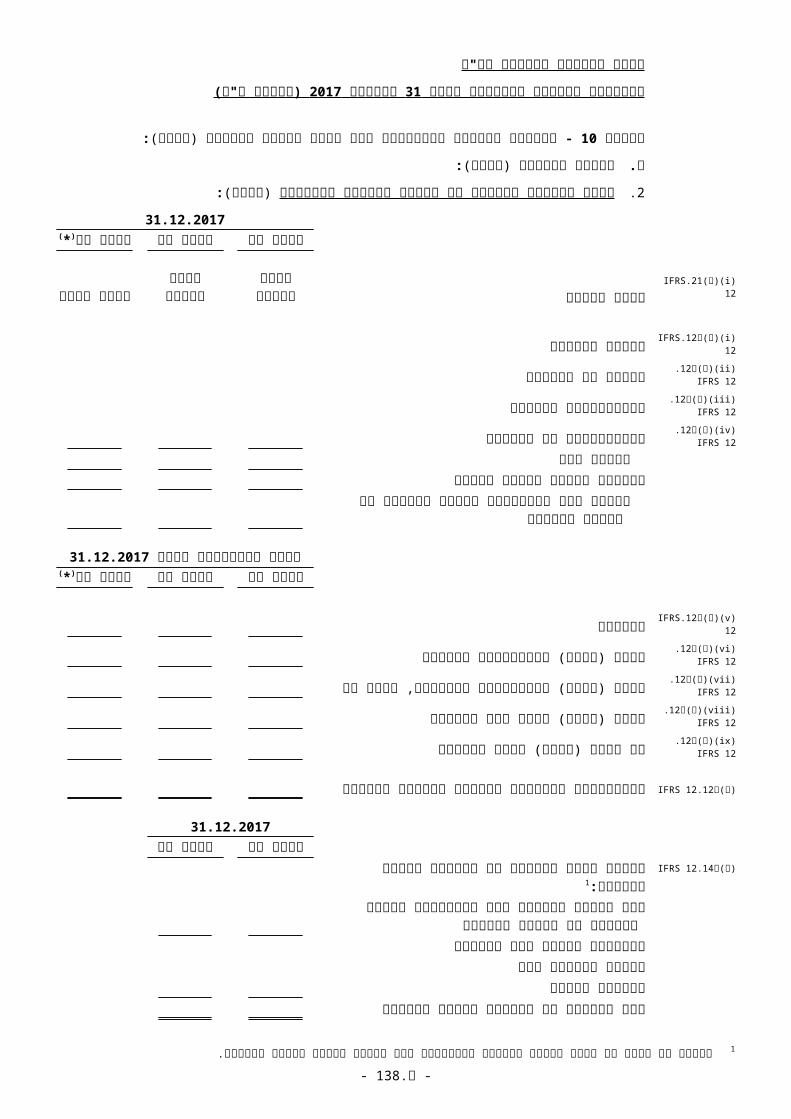

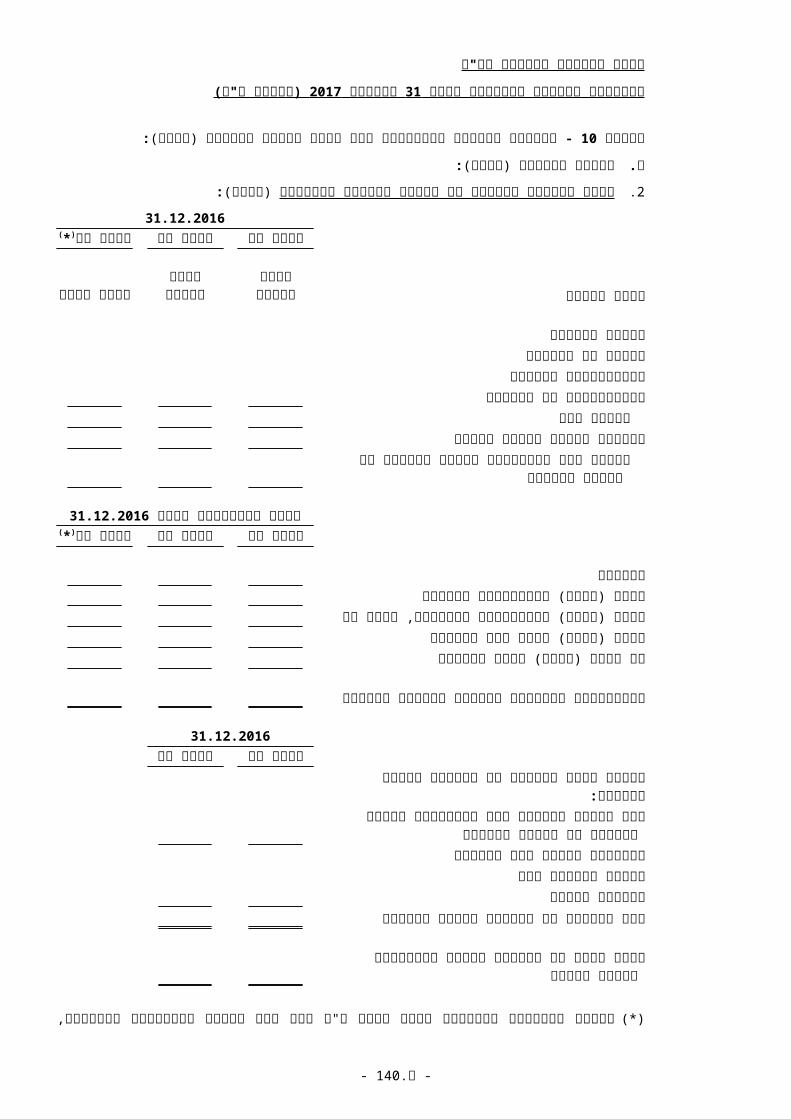

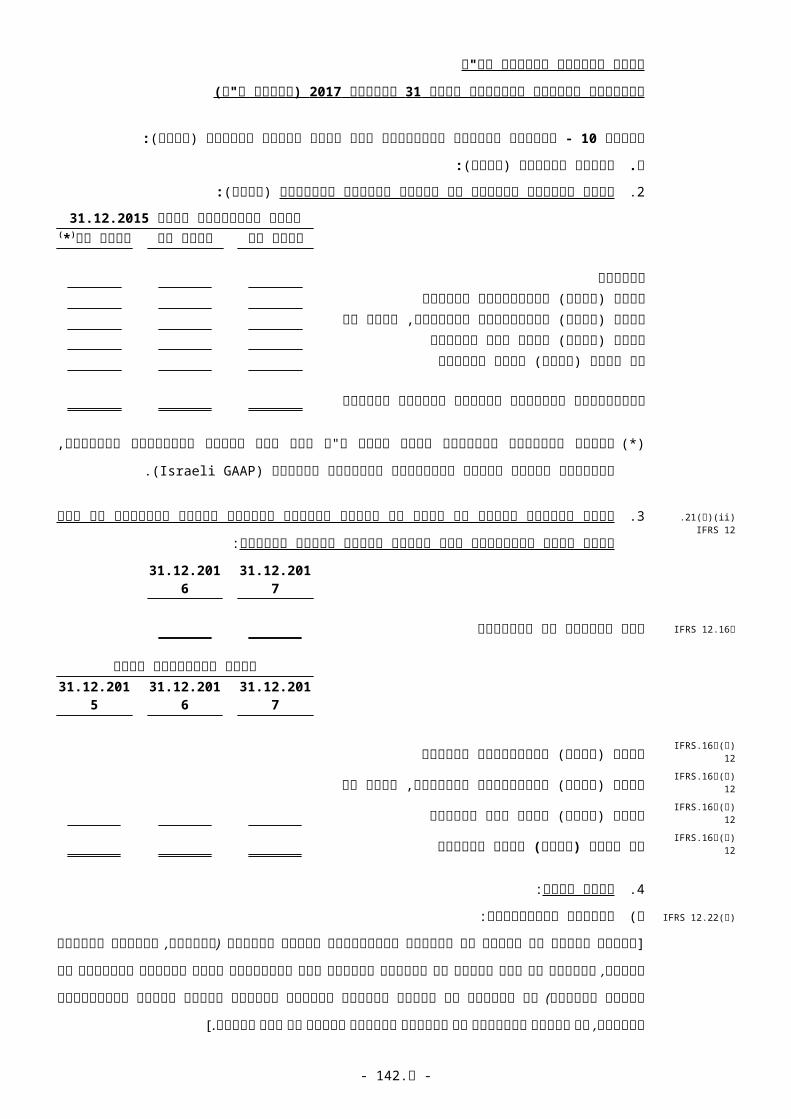

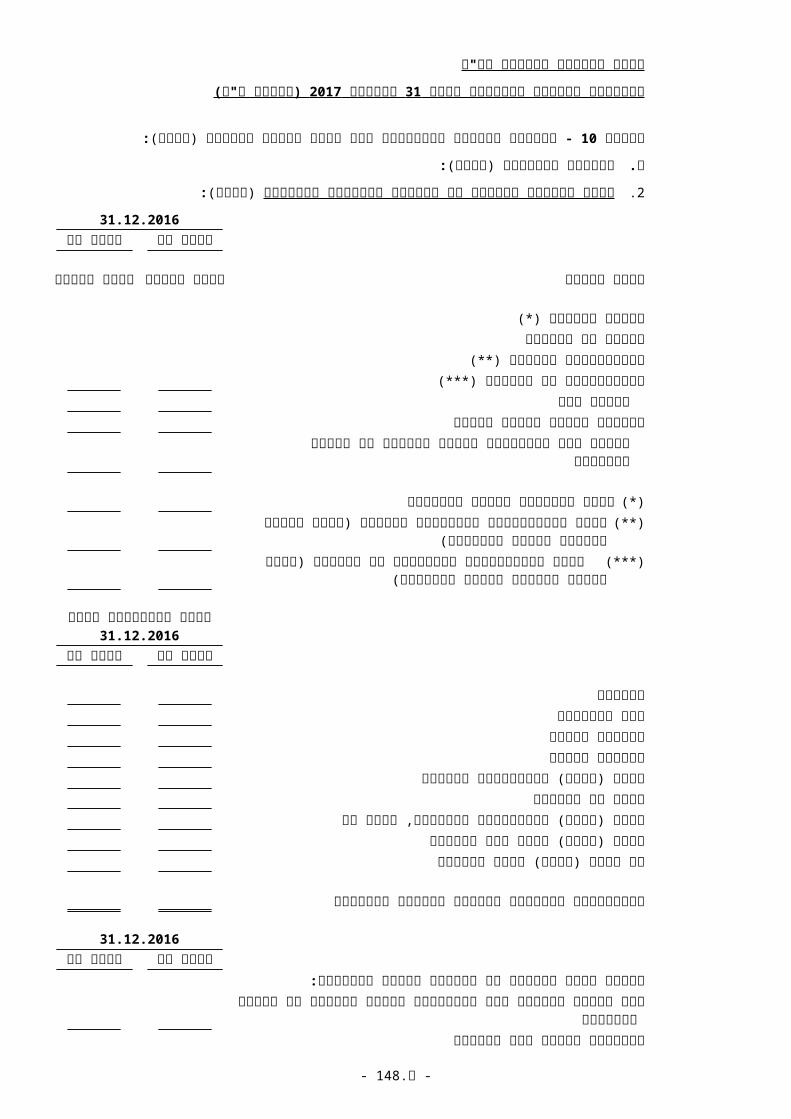

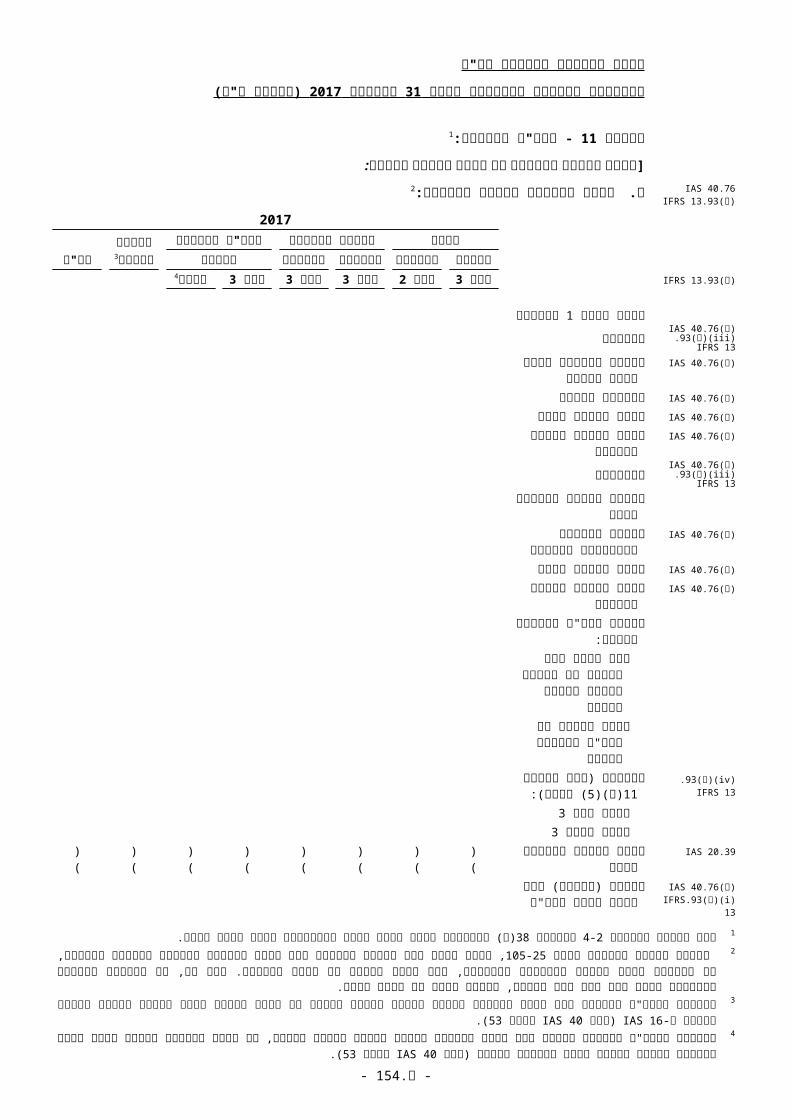

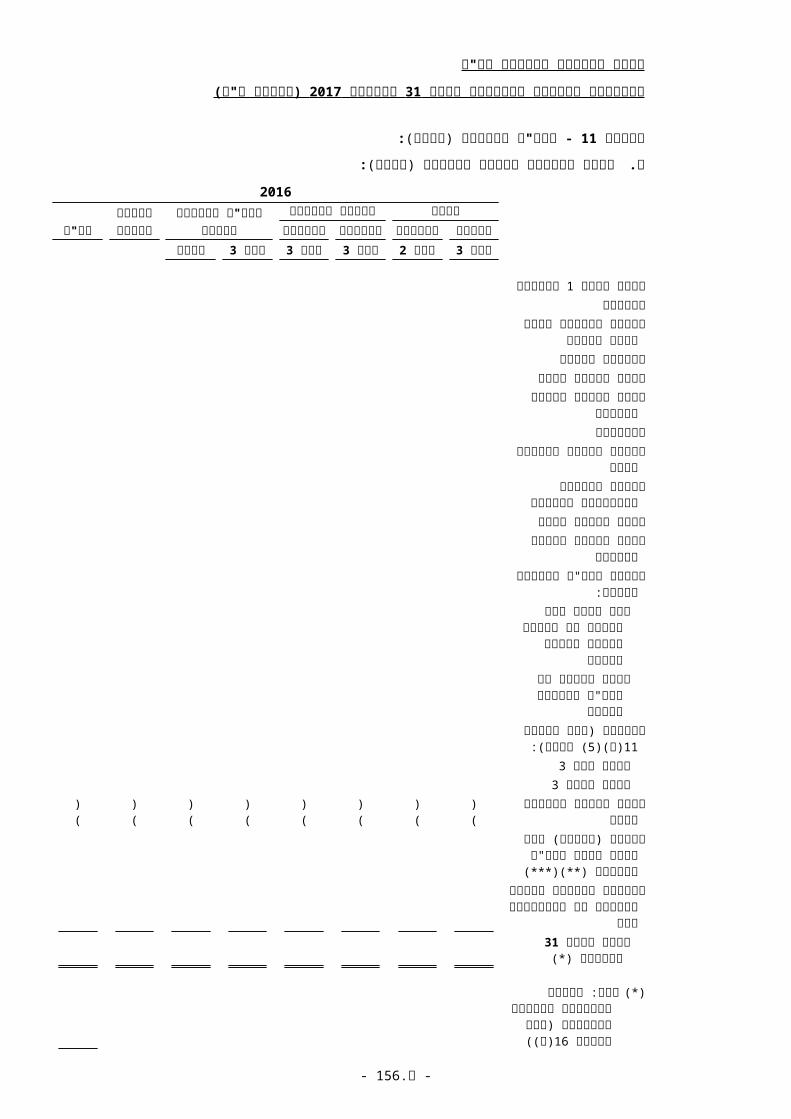

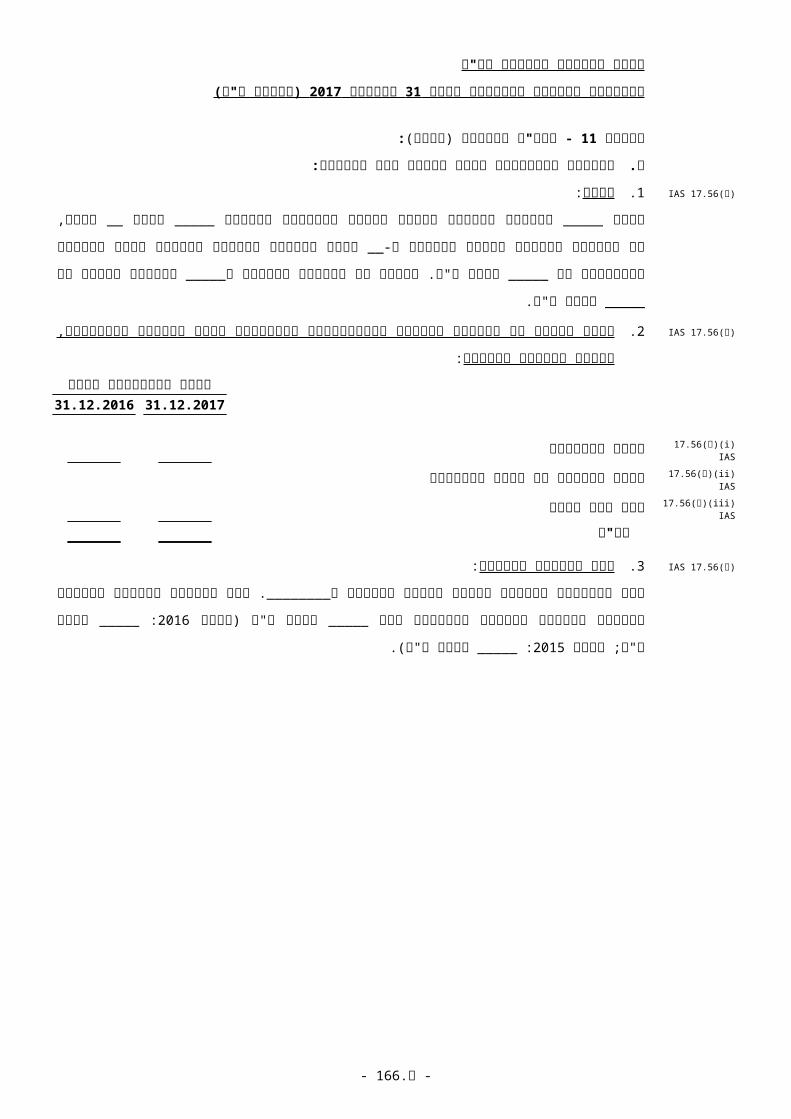

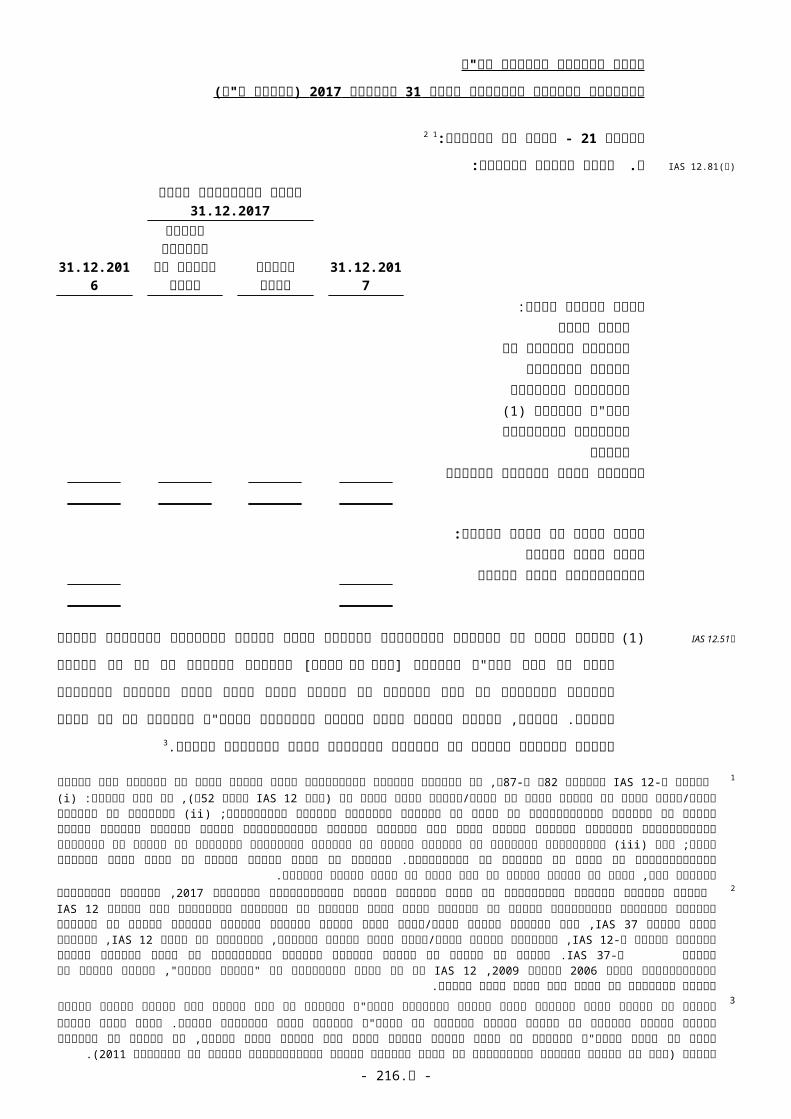

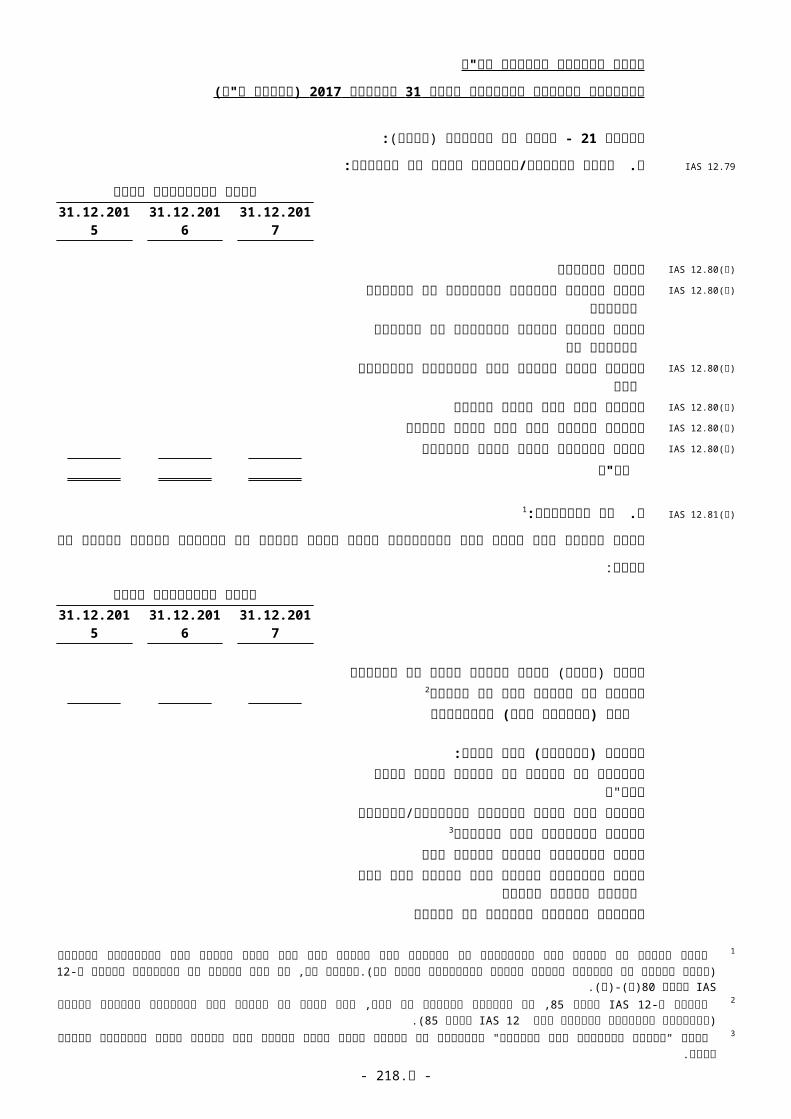

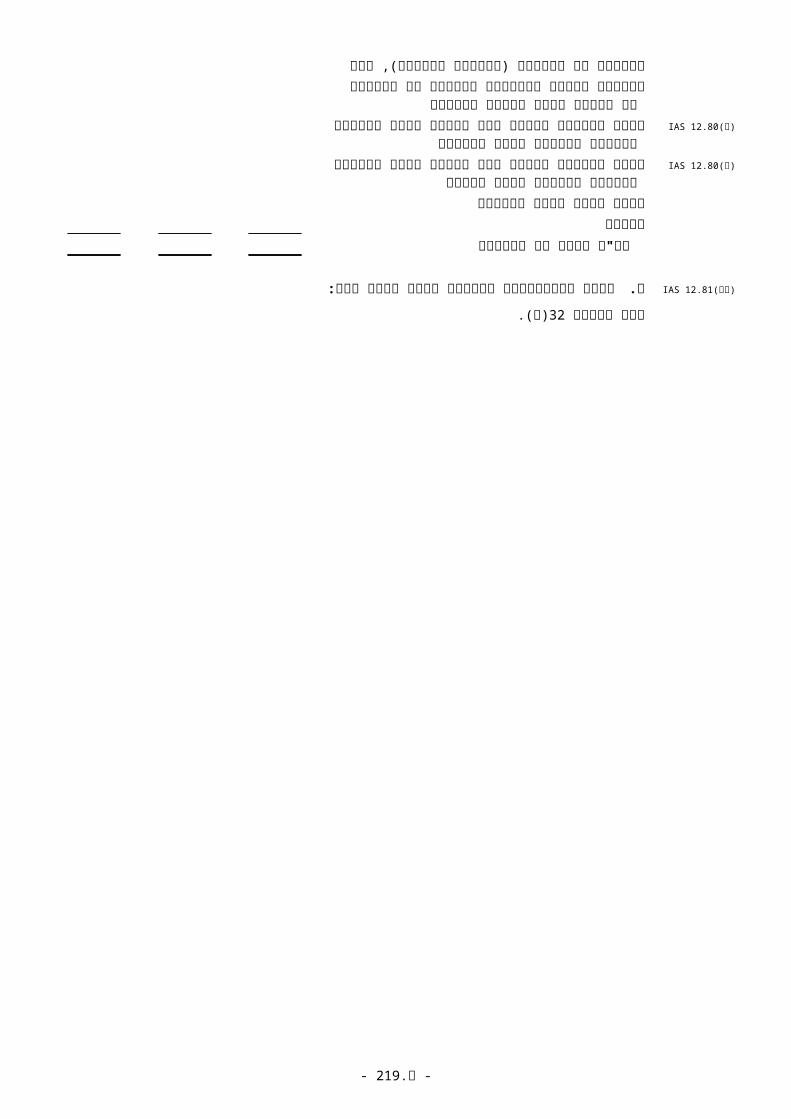

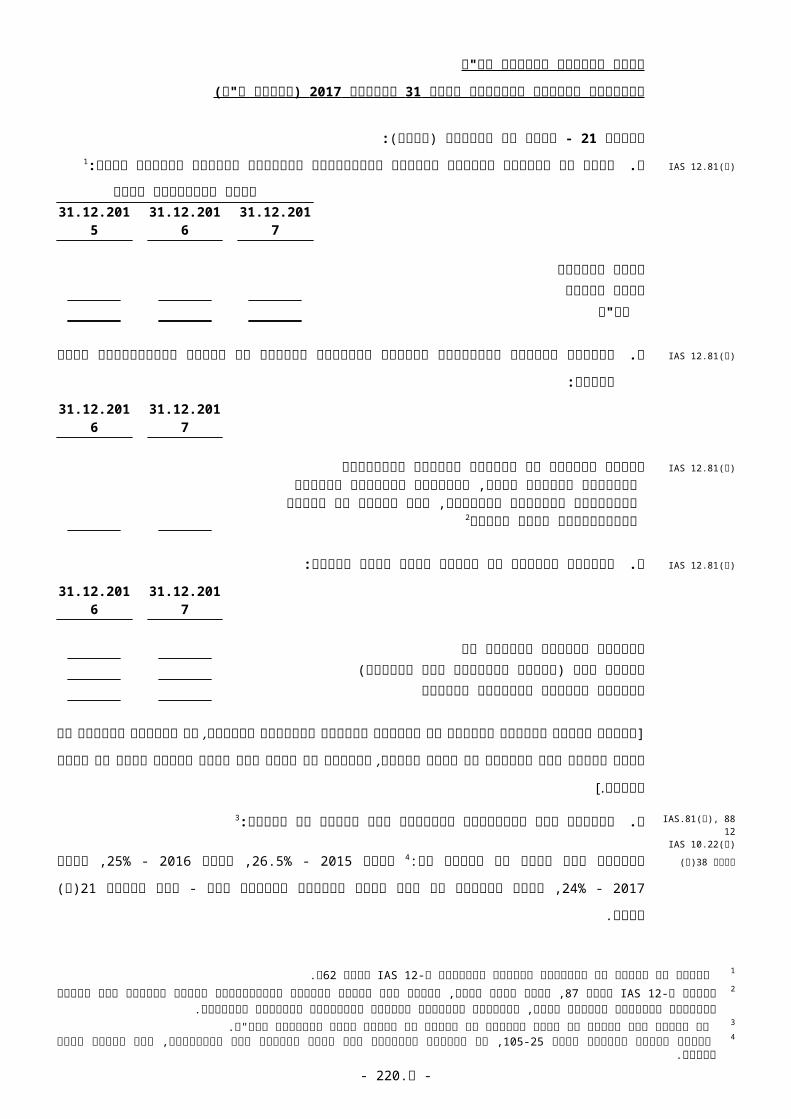

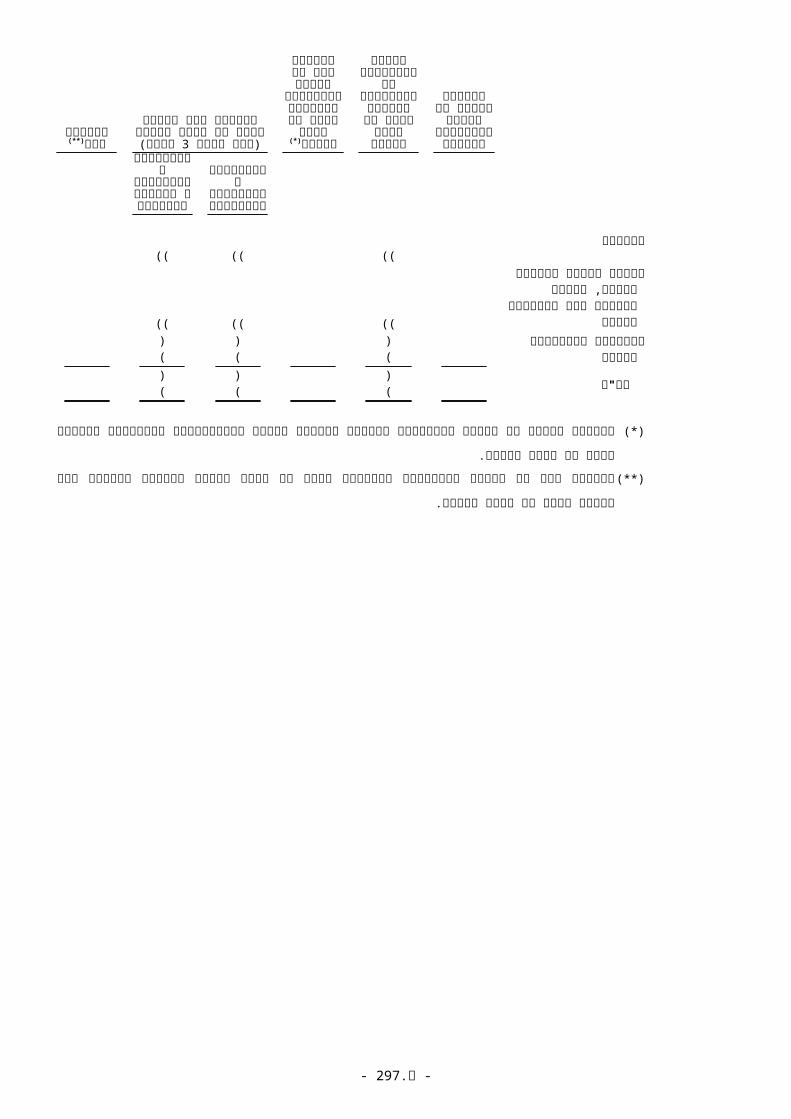

דוחות מאוחדים על המצב הכספי )באלפי ש"ח(IAS 1.51 ,10)א( IAS.10א,)הא(113,38

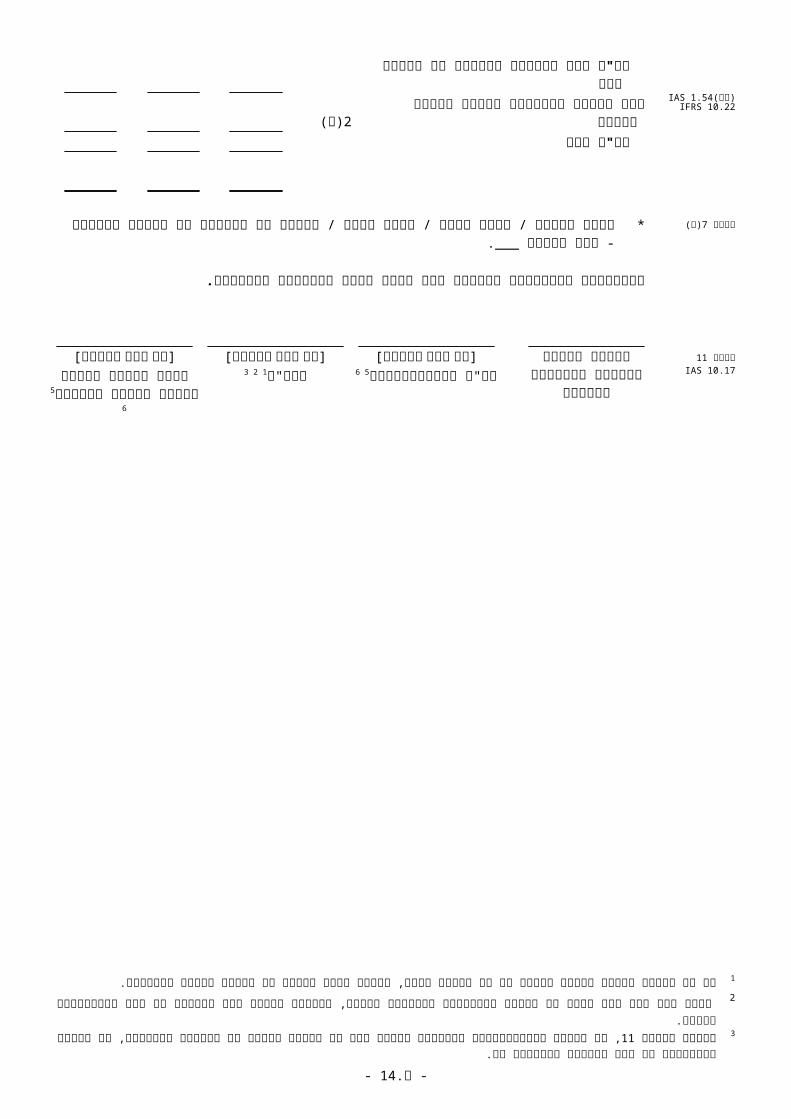

131.12.201731.12.20161.1.20161ביאור)א(7תקנה

נכסים66, 60.IAS 1:נכסים שוטפים3)יג(,2מזומנים ושווי מזומניםIAS 1.54)ט(38,4)יד(,22נכסים פיננסייםIAS 1.54)ד(38,5)יד(,2לקוחותIAS 1.54)ח(6)טו(,2הכנסות לקבל בגין חוזי הקמהIAS 11.42)א(7חייבים ויתרות חובהIAS 1.54)ח(8)טז(,2מלאיIAS 1.54)ז(55.IAS 18)טז(,2מלאי בניינים ודירות למכירה55.IAS 1מלאי מקרקעין בפיתוח/לצורך הקמת בניינים

8)טז(,2ודירות למכירהמס הכנסה לקבלIAS 1.54)יד(

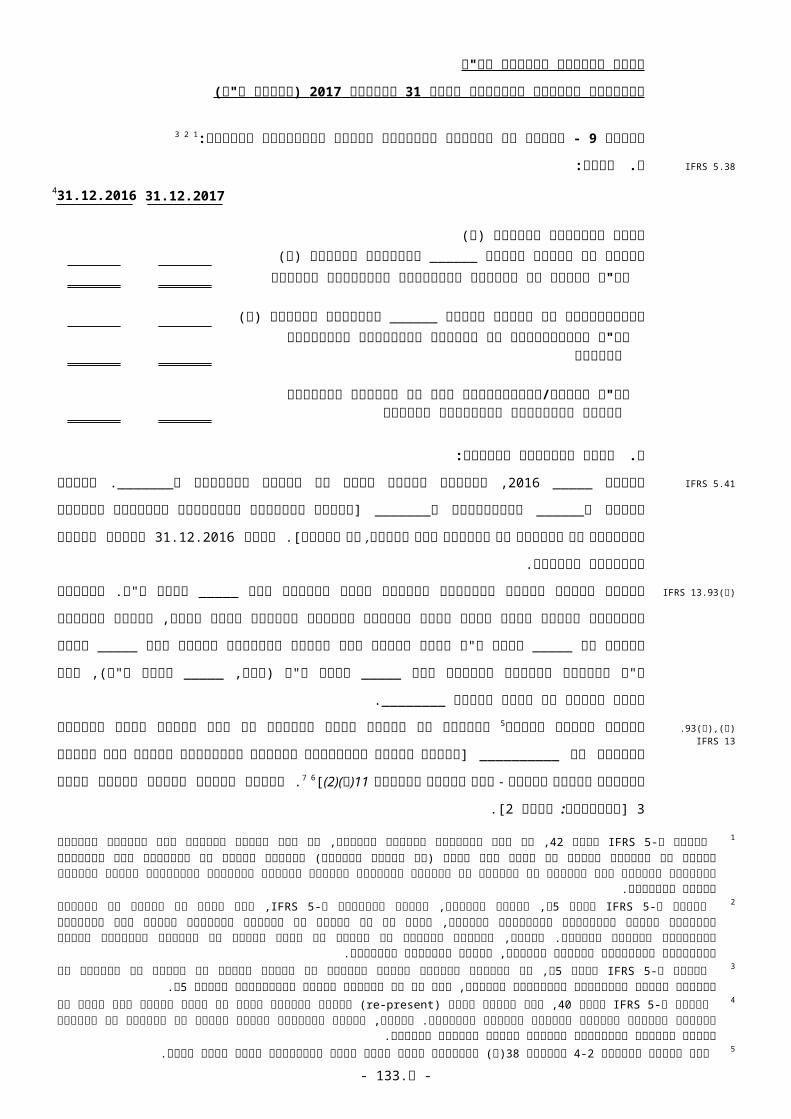

IAS 1.54)י(38.IFRS 5

נכסים המסווגים כמוחזקים למכירה ונכסים של9)מא(,52 4 3קבוצות מימוש המסווגות כמוחזקות למכירה

IAS 1.54)י(38.IFRS 531)מא(,52 4 3נכסים המיוחסים לפעילויות שהופסקו

סה"כ נכסים שוטפים

66, 61, 60.IAS 1:נכסים לא שוטפים8)טז(,62מלאיIAS 1.54)ז(38,4)יד(,22נכסים פיננסייםIAS 1.54)ד(7חייבים ויתרות חובהIAS 1.54)ח(55.IAS 119)לח(,72נכסי הטבה מוגדרת נטוIAS 1.54)ה(15.IAS 2810)ט(,2השקעות המטופלות לפי שיטת השווי המאזני11)יז(,2נדל"ן להשקעהIAS 1.54)ב(12)יח(,82רכוש קבועIAS 1.54)א(13)כא(,2נכסים בלתי מוחשייםIAS 1.54)ג(55.IAS 113)ז(,2מוניטין21)מ(,92מסים נדחיםIAS 1.54 ,)טו(56

סה"כ נכסים לא שוטפים

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים.

ד, כאשר חברה מיישמת למפרע מדיניות חשבונאית, מבצעת הצגה מחדש של פריטים בדוחות הכספיים או40א-40 סעיפים IAS 1בהתאם ל-1 מסווגת מחדש פריטים בדוחות הכספיים, וליישום למפרע, להצגה מחדש או לסיווג מחדש יש השפעה מהותית על המידע בדוח על המצב הכספי לתחילת התקופה הקודמת, על החברה להציג דוח על מצב כספי שלישי לתחילת התקופה הקודמת )אולם, אין צורך להציג את הביאורים

המתייחסים לתאריך זה(.כאשר החברה ביצעה ייעוד של נכס פיננסי כשווי הוגן דרך רווח או הפסד, יש לבחון את הסיווג כנכס שוטף/לא שוטף.2 , אין לסווג מחדש סכומים שהוצגו בדוח על המצב הכספי לתקופות קודמות בגין נכסים לא שוטפים )לרבות נכסים40 סעיף IFRS 5בהתאם ל-3

, כאשר28 סעיף IFRS 5של קבוצות מימוש( המסווגים כמוחזקים למכירה כדי לשקף את הסיווג לתקופה המוצגת האחרונה. כמו כן, בהתאם ל- מהווים חברה בת, הסדר משותף או חברה כלולה, יש לתקן דוחות כספיים לכלהופסקנכס לא שוטף או קבוצת מימוש שסיווגם כמוחזק למכירה

התקופות ממועד הסיווג כמוחזק למכירה. ניתן להציג נכסים המיוחסים לפעילויות שהופסקו ונכסים המסווגים כמוחזקים למכירה ונכסים של קבוצות מימוש המסווגות כמוחזקות למכירה4

בשורה אחת בדוח על המצב הכספי. IFRS 5אין לקזז בין נכסים ובין התחייבויות של קבוצת מימוש המוחזקת למכירה. כמו כן, מופנית תשומת הלב ל-, 38 סעיף IFRS 5-בהתאם ל5

א בהקשר לנכס לא שוטף )או קבוצת מימוש( אשר מסווג כמוחזק לחלוקה לבעלים.5סעיף יש לכנות סעיף זה בשמו הספציפי על פי סוג המלאי.6סים פיננסיים.סעיף נכל סווגנה אלא ת, IAS 19נכסי תוכנית לפיבהגדרת השקעות שאינן עומדות סווגנהלסעיף זה לא ת 7.59 סעיף IAS 1 אם קבוצת רכוש קבוע מוצגת בסכומים משוערכים, יש לבחון את הוראות 8סעיף זה יכלול גם זיכויים בגין מקדמות להוצאות עודפות. ניתן להכיר בזיכויים אלה כמס נדחה לפי מבחני ההכרה בנכס מסים נדחים.9

-9- ג.

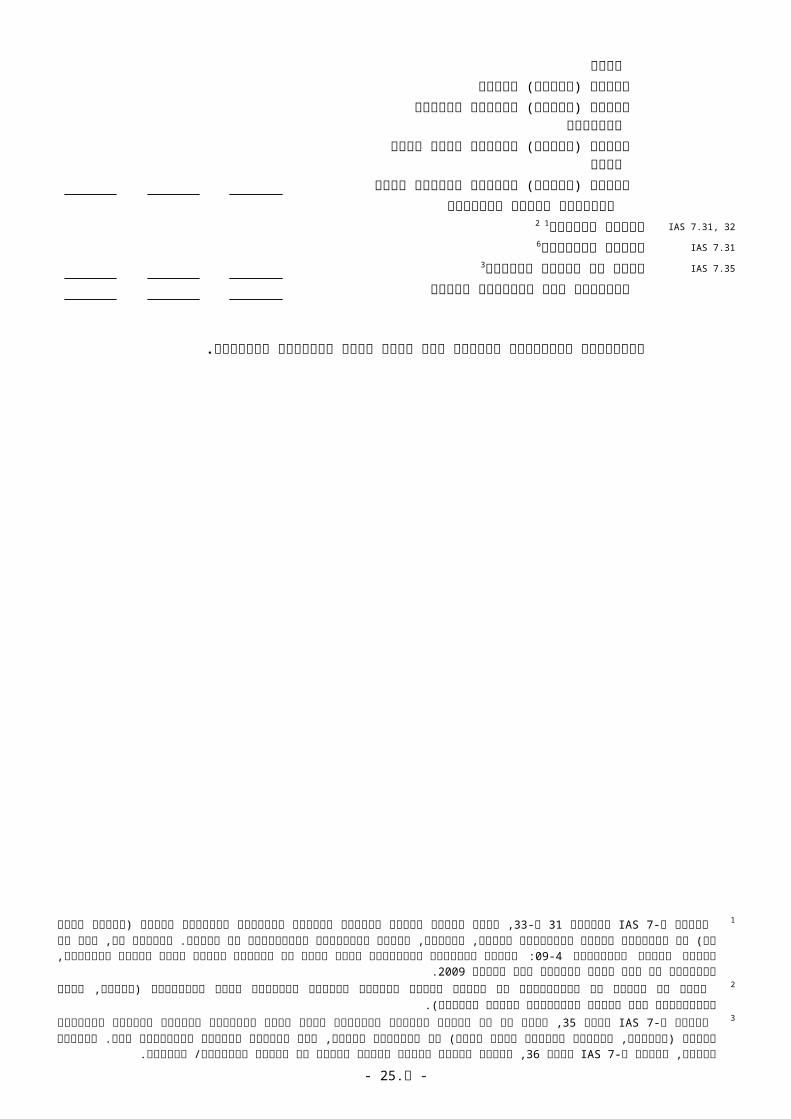

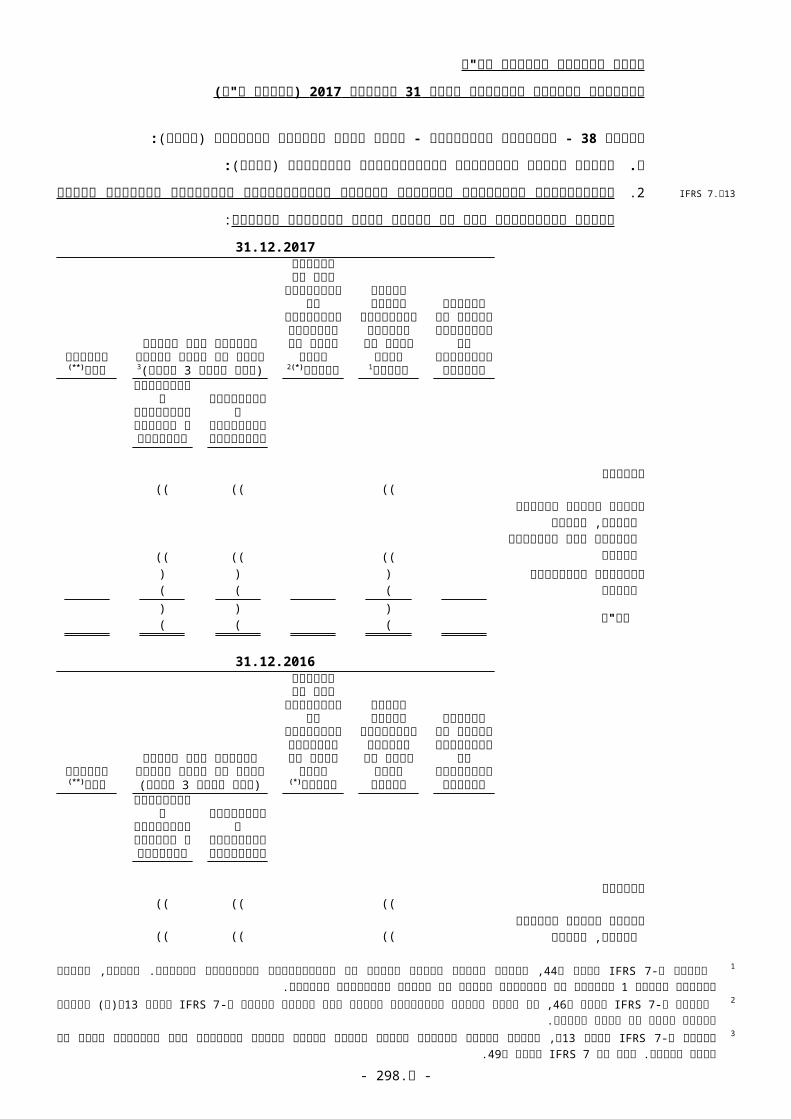

חברה מדווחת לדוגמה בע"מדוחות מאוחדים על המצב הכספי )באלפי ש"ח(

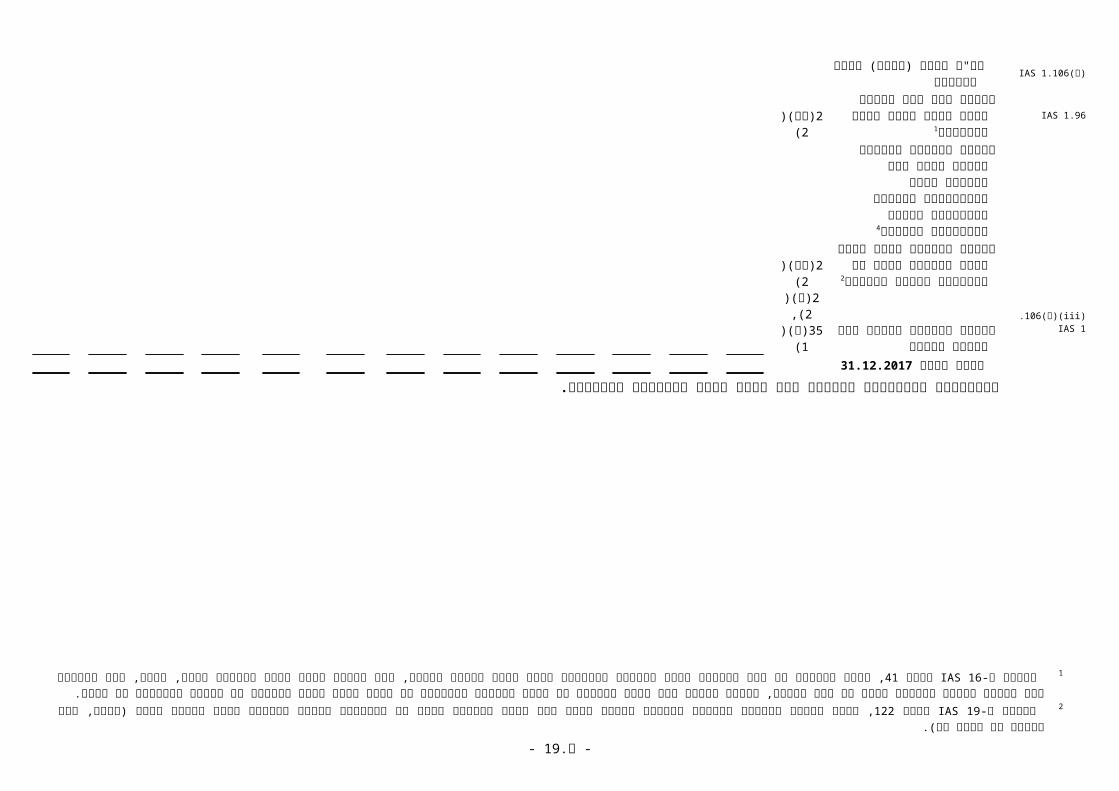

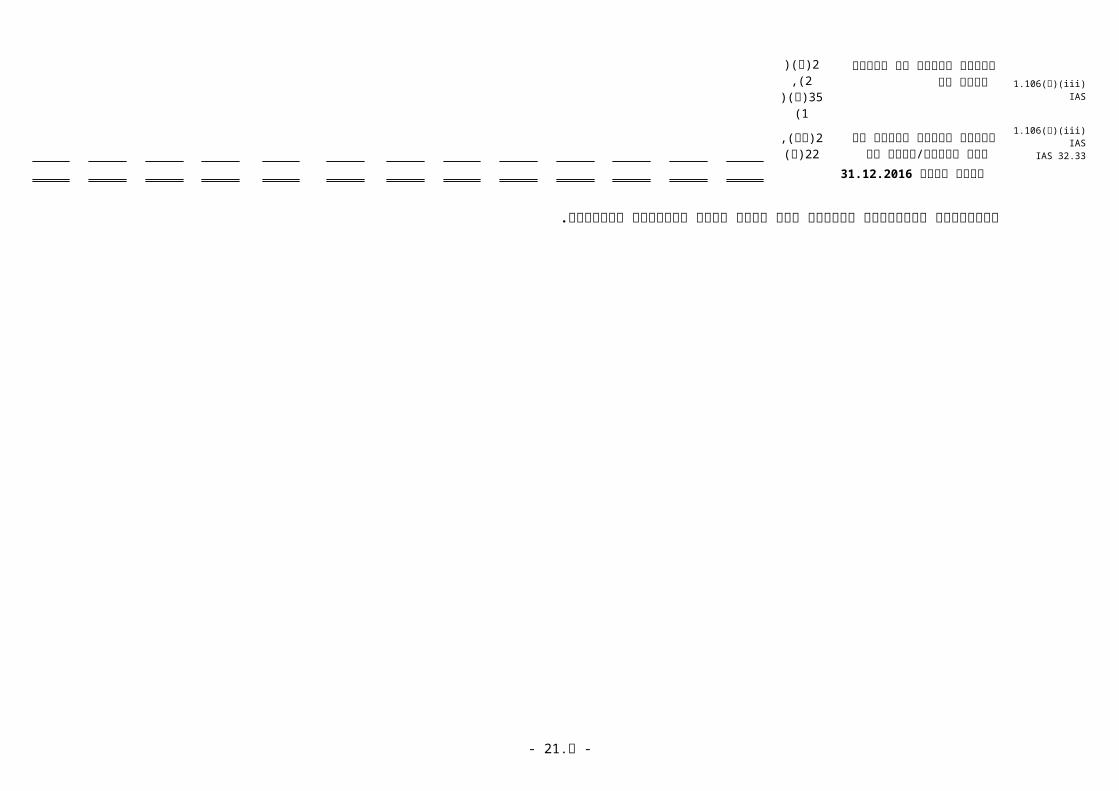

31.12.201731.12.20161.1.2016ביאורהתחייבויות והון

69, 60.IAS 1:התחייבויות שוטפות38,14)יד(,2הלוואות מתאגידים בנקאיים ומאחריםIAS 1.54)יג(38,15)יד(,2איגרות חובIAS 1.54)יג(38,16)יד(,2התחייבויות פיננסיות אחרותIAS 1.54)יג(17)יד(,2ספקים ונותני שירותיםIAS 1.54)יא(6)טו(,2זכאים בגין חוזי הקמהIAS 11.42)ב(

18זכאים ויתרות זכותIAS 1.54)יא(20)כו(,2הפרשותIAS 1.54 ,)יב(78)ד(

1.55 IASמקדמות מרוכשי דירותמס הכנסה לשלםIAS 1.54)יד(IAS 1.54)טז(38.IFRS 5

התחייבויות של קבוצות מימוש המסווגות9)מא(,32 2 1כמוחזקות למכירה

IAS 1.54)טז(38.IFRS 531)מא(,32 2 1התחייבויות המיוחסות לפעילויות שהופסקו

סה"כ התחייבויות שוטפות69, 61, 60.IAS 1:התחייבויות לא שוטפות38,14)יד(,2הלוואות מתאגידים בנקאיים ומאחריםIAS 1.54)יג(38,15)יד(,2איגרות חובIAS 1.54)יג(38,16)יד(,2התחייבויות פיננסיות אחרותIAS 1.54)יג(18זכאים ויתרות זכותIAS 1.54)יא(

19.63 IAS19)לח(,2התחייבויות בגין הטבות לעובדים, נטו 1.54 ,)יב(78)ד( IAS20)כו(,2הפרשות

1.55 IASהפסדי חברות המטופלות לפיהתחייבויות בגין 10)ט(,2שיטת השווי המאזני

21)מ(,2מסים נדחיםIAS 1.54 ,)טו(56סה"כ התחייבויות לא שוטפות

סה"כ התחייבויותהון:

הון המיוחס לבעלים של החברה האם:22)כז(,2הון מניות נפרע וקרנות הוןIAS 1.54)יח(עודפיםIAS 1.78)ה(

סה"כ הון המיוחס לבעלים של החברההאם

IAS 1.54)יז(22.IFRS 10ו(2הון מיוחס לזכויות שאינן מקנות שליטה(

סה"כ הון

יושם למפרע / הוצג מחדש / סווג מחדש / התאמה לא מהותית של מספרי השוואה - ראה ביאור ___.*)ד(7תקנה

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים.

11תקנה 10.17 IAS

תאריך אישור הדוחות הכספיים

לפרסום

[שם ושם משפחה]6 5יו"ר הדירקטוריון

[שם ושם משפחה]6 5 4מנכ"ל

[שם ושם משפחה] נושא המשרה הבכיר ביותר

6 5בתחום הכספים

, אין לסווג מחדש סכומים שהוצגו בדוח על המצב הכספי לתקופות קודמות בגין התחייבויות של קבוצות מימוש40 סעיף IFRS 5בהתאם ל- 1 , כאשר נכס לא שוטף או28 סעיף IFRS 5המסווגות כמוחזקות למכירה כדי לשקף את הסיווג לתקופה המוצגת האחרונה. כמו כן, בהתאם ל-

מהווים חברה בת, הסדר משותף או חברה כלולה, יש לתקן דוחות כספיים לכל התקופות ממועדהופסקקבוצת מימוש שסיווגם כמוחזק למכירה הסיווג כמוחזק למכירה.

ניתן להציג התחייבויות המיוחסות לפעילויות שהופסקו והתחייבויות של קבוצות מימוש המסווגות כמוחזקות למכירה בשורה אחת בדוח על2 המצב הכספי. אין לקזז בין נכסים ובין התחייבויות של קבוצת מימוש המוחזקת למכירה., 38 סעיף IFRS 5-בהתאם ל 3

או מי שממלא בחברה תפקיד כאמור אף אם תוארו שונה, לרבות ממלא מקומו של המנהל הכללי בהיעדרו.4חתימות של שני דירקטורים שונים.שתי התפקידים הדורשים חתימה, נדרשות לפחות לושתבו אדם אחד ממלא את ששבמצב 5

-10- ג.

, אם הסמיך הדירקטוריון דירקטור לחתום בשם מי שנדרש לחתום על הדוחות הכספיים, יש לציין בביאורים את דבר ההסמכה11בהתאם לתקנה 6והסיבות לה.

-11- ג.

IAS 1.51 ,10)ב(

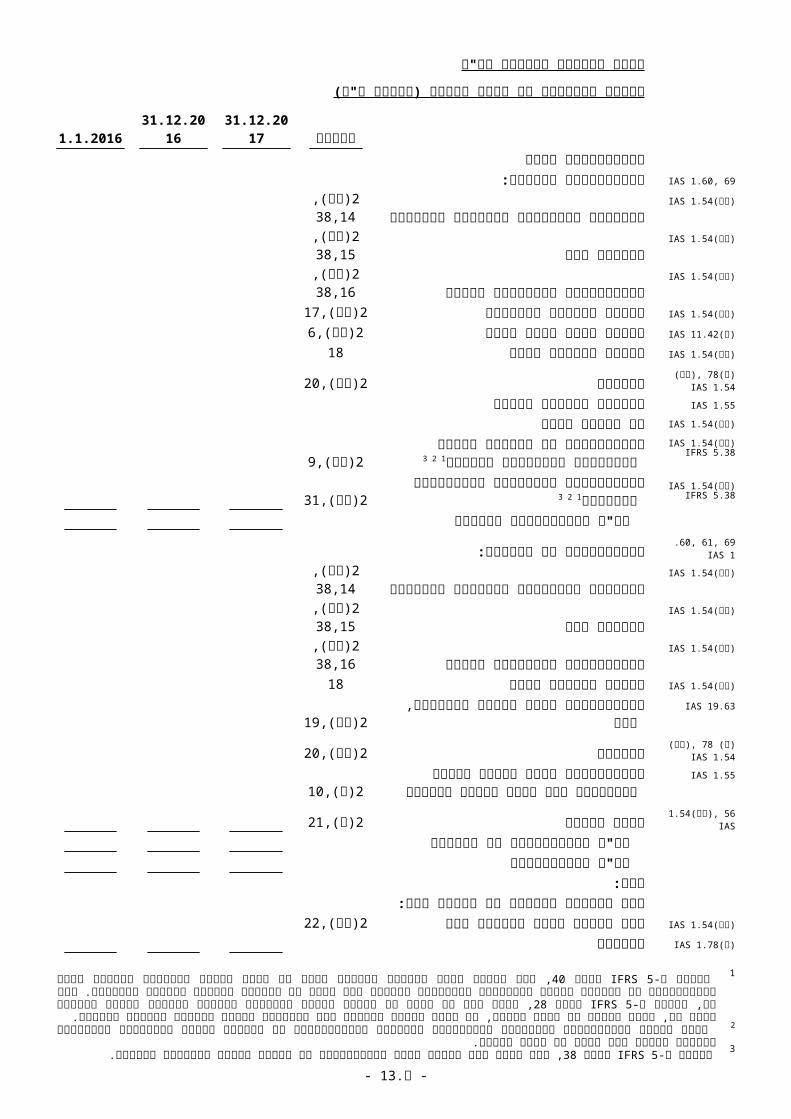

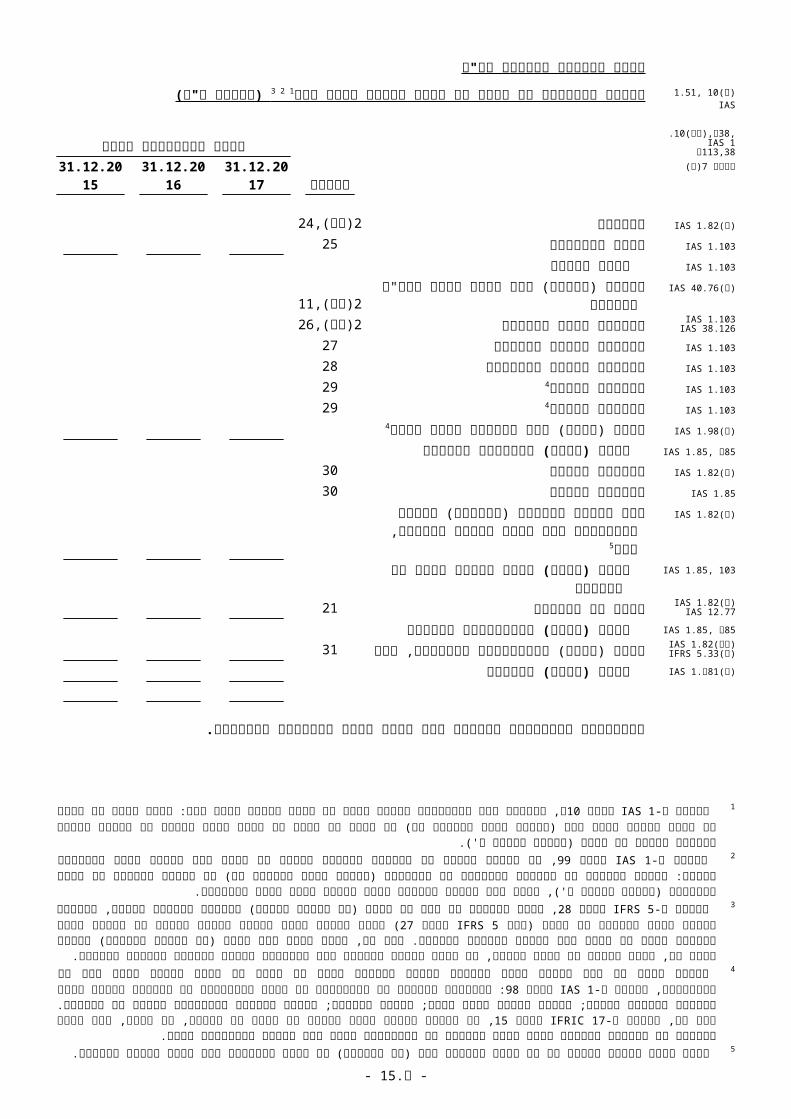

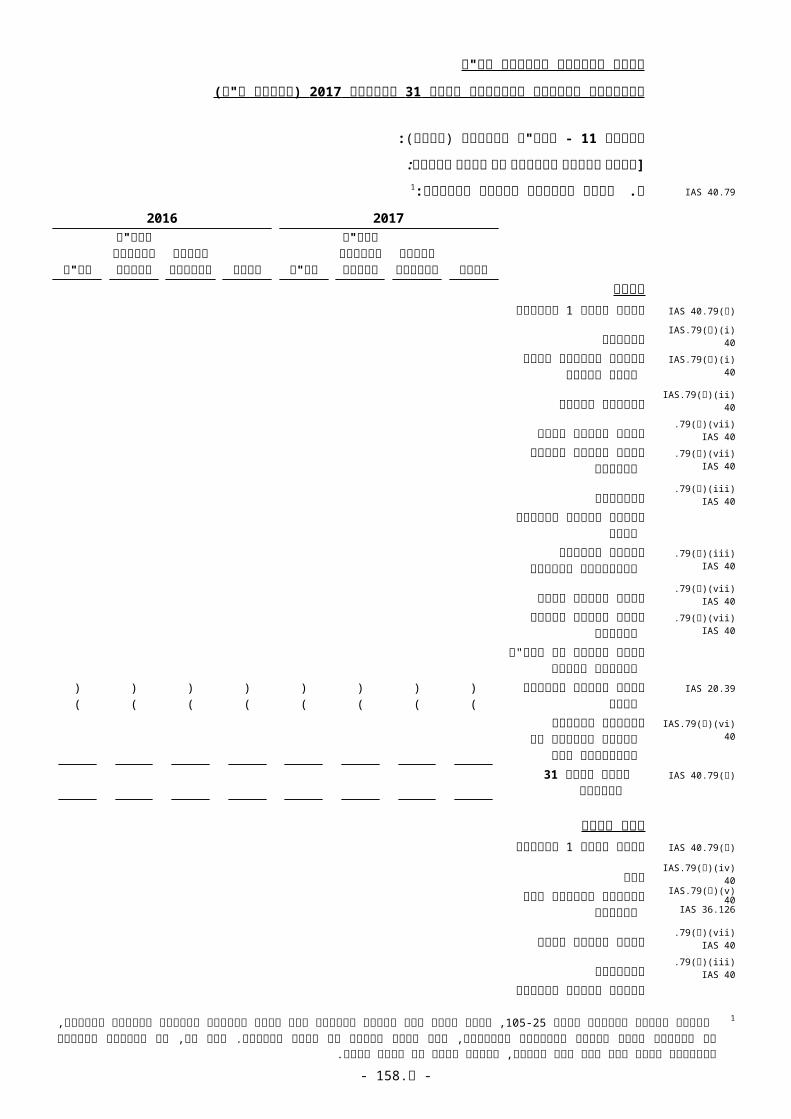

חברה מדווחת לדוגמה בע"מ )באלפי ש"ח( 3 2 1 דוחות מאוחדים על רווח או הפסד ורווח כולל אחר

IAS 1.10א,)הא(38,לשנה שהסתיימה ביוםג113,3831.12.201731.12.201631.12.2015ביאור)ב(7תקנה

24)לב(,2הכנסותIAS 1.82)א(1.103 IAS25עלות ההכנסות1.103 IASרווח גולמי

11)יז(,2עליית )ירידת( ערך שווי הוגן נדל"ן להשקעהIAS 40.76)ד(103.IAS 1126.IAS 3826)לד(,2הוצאות מחקר ופיתוח

1.103 IAS27הוצאות מכירה ושיווק1.103 IAS28הוצאות הנהלה וכלליות

103.IAS 1429הכנסות אחרות1.103 IAS429הוצאות אחרות

4רווח )הפסד( הון ממימוש רכוש קבועIAS 1.98)ג(

רווח )הפסד( מפעולות רגילותIAS 1.85א ,8530הוצאות מימוןIAS 1.82)ב(

1.85 IAS30הכנסות מימון חלק החברה ברווחי )בהפסדי( חברות המטופלותIAS 1.82)ג(

5לפי שיטת השווי המאזני, נטו

103, 1.85 IASרווח )הפסד( לפני ניכוי מסים על ההכנסהIAS 1.82)ד(77.IAS 1221מסים על ההכנסהרווח )הפסד( מפעילויות נמשכותIAS 1.85א ,85

IAS 1.82)הא(31רווח )הפסד( מפעילויות שהופסקו, נטוIFRS 5.33)א(רווח )הפסד( לתקופהIAS 1א.81)א(

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים.

א, קיימות שתי אפשרויות להצגת רווח או הפסד ורווח כולל אחר: בדוח יחיד על רווח או הפסד ורווח כולל אחר )כמוצג10 סעיף IAS 1 בהתאם ל-1בדוח לדוגמה זה( או בדוח על רווח או הפסד נפרד ובדוח על הרווח הכולל המתחיל ברווח או הפסד )כמוצג בנספח א'(.

, יש להציג ניתוח של הוצאות שהוכרו ברווח או הפסד תוך שימוש באחת מהשיטות הבאות: סיווג שמבוסס על מאפיין99 סעיף IAS 1 בהתאם ל-2 הפעילות של ההוצאות )כמוצג בדוח לדוגמה זה( או סיווג שמבוסס על מהות ההוצאות )כמוצג בנספח ב'(, וזאת לפי השיטה שמספקת מידע

מהימן שהוא יותר רלוונטי. , התיאום הנדרש לערך בספרים שלהופסק, כאשר הסיווג של נכס לא שוטף )או קבוצת מימוש( כמוחזק למכירה 28 סעיף IFRS 5 בהתאם ל-3

( יוצג באותו סעיף ששימש להצגת הרווח או ההפסד בגין המדידה מחדש של הנכס בעת שסווג כמוחזק למכירה.27 סעיף IFRS 5הנכס )ראה כמו כן, כאשר הנכס הלא שוטף )או קבוצת המימוש( מהווה חברה בת, הסדר משותף או חברה כלולה, יש לתקן דוחות כספיים לכל התקופות

ממועד הסיווג כמוחזק למכירה. :98 סעיף IAS 1מצבים שבהם יש לתת גילוי נפרד לפריטי הכנסה והוצאה בדוח על רווח או הפסד ורווח כולל אחר או בביאורים, בהתאם ל- 4

שינויים מבניים של פעילויות של חברה וביטולים של הפרשות כלשהן בגין עלויות השינוי המבני; מימוש פריטי רכוש קבוע; מימוש השקעות; יישוב , יש להציג בסעיף נפרד ברווח או הפסד את ההפרש, אם קיים, בין15 סעיף IFRIC 17תביעות וביטולים אחרים של הפרשות. כמו כן, בהתאם ל-

הערך בספרים של הנכסים שחולקו לבין הערך בספרים של הדיבידנד לשלם בעת סילוק הדיבידנד לשלם. נאות יותר לכלול בסעיף זה גם הפסד מירידת ערך )או ביטולו( של חברה המטופלת לפי שיטת השווי המאזני.5

-12- ג.

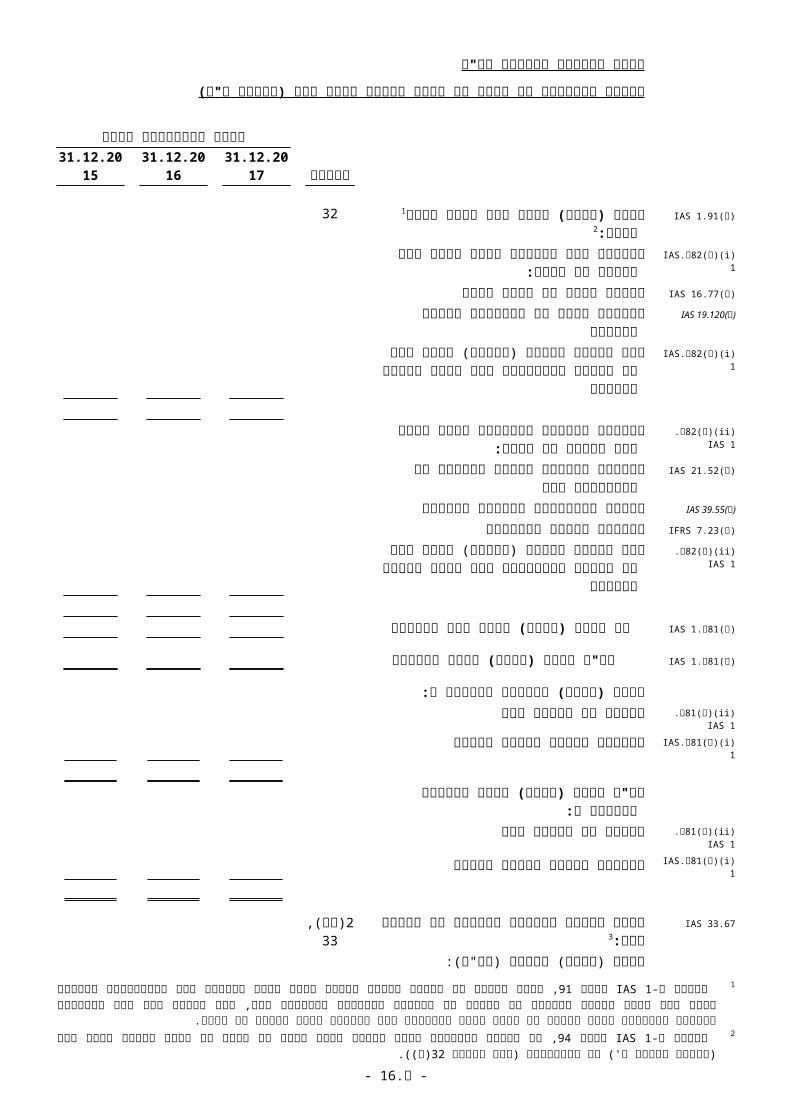

חברה מדווחת לדוגמה בע"מדוחות מאוחדים על רווח או הפסד ורווח כולל אחר )באלפי ש"ח(

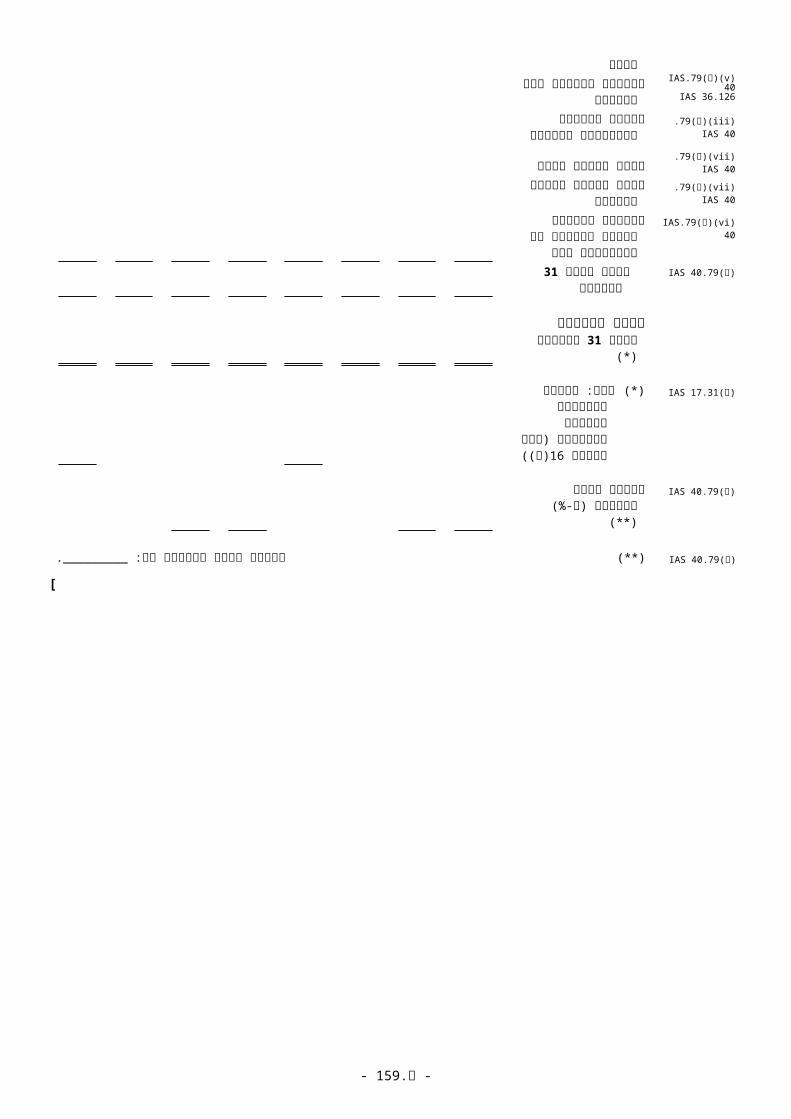

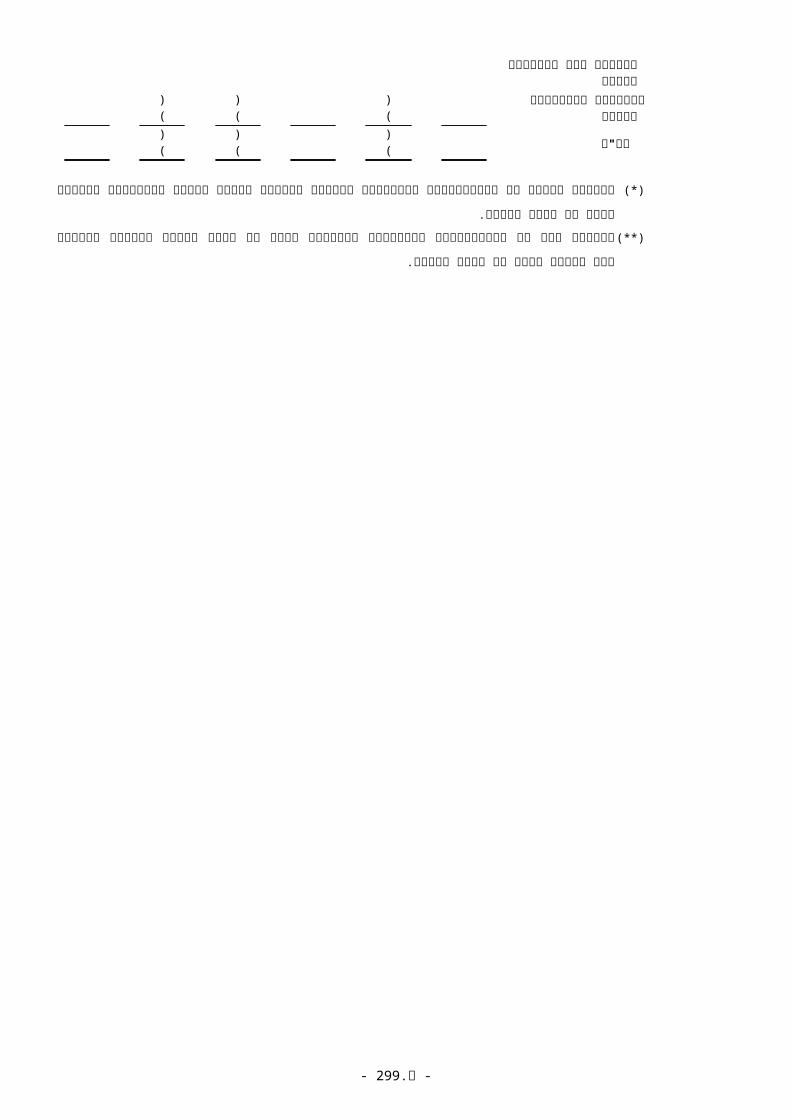

לשנה שהסתיימה ביום31.12.201731.12.201631.12.2015ביאור

232 בגין:1רווח )הפסד( כולל אחר לאחר מסיםIAS 1.91)א((i)א.82()אIAS 1פריטים שלא יסווגו מחדש לאחר מכן לרווח או

הפסד:הערכה מחדש של רכוש קבועIAS 16.77)ו(מדידות מחדש של תוכניות להטבה מוגדרתIAS 19.120)ג(

(i)א.82()בIAS 1חלק החברה ברווח )בהפסד( כולל אחר של חברות המטופלות לפי שיטת השווי המאזני

(ii)א.82()אIAS 1פריטים שייתכן ויסווגו מחדש לאחר מכן לרווח או הפסד:

התאמות מתרגום דוחות כספיים של פעילויות חוץIAS 21.52)ב(נכסים פיננסיים זמינים למכירהIAS 39.55)ב(גידורי תזרים מזומניםIFRS 7.23)ג(

(ii)א.82()בIAS 1חלק החברה ברווח )בהפסד( כולל אחר של חברות המטופלות לפי שיטת השווי המאזני

סך רווח )הפסד( כולל אחר לתקופהIAS 1א.81)ב(

סה"כ רווח )הפסד( כולל לתקופהIAS 1א.81)ג(

רווח )הפסד( לתקופה המיוחס ל:(ii)ב.81()אIAS 1בעלים של החברה האם(i)ב.81()אIAS 1זכויות שאינן מקנות שליטה

סה"כ רווח )הפסד( כולל לתקופה המיוחס ל:(ii)ב.81()בIAS 1בעלים של החברה האם(i)ב.81()בIAS 1זכויות שאינן מקנות שליטה

67.IAS 3333)מב(,32המיוחס לבעלים של החברה האם: רווח למניהרווח )הפסד( בסיסי )בש"ח(:

66.IAS 33מפעילויות נמשכות68.IAS 334מפעילויות שהופסקו

66.IAS 33רווח )הפסד( למניה

רווח )הפסד( מדולל )בש"ח(:66.IAS 33מפעילויות נמשכות68.IAS 334מפעילויות שהופסקו

66.IAS 33רווח )הפסד( למניה

יושם למפרע / הוצג מחדש / סווג מחדש / התאמה לא מהותית של מספרי השוואה - ראה ביאור ___.*)ד(7תקנה 64.IAS 33**.תואם למפרע בשל הנפקת מניות הטבה

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים. , ניתן להציג את פריטי הרווח הכולל האחר לפני השפעות המס המתייחסות ולהציג סכום אחד בגין הסכום המצרפי91 סעיף IAS 1 בהתאם ל-1

של המסים על ההכנסה המתייחס לפריטים אלה, תוך הקצאת המס בין הפריטים שייתכן ויסווגו מחדש לרווח או הפסד לבין הפריטים שלא יסווגומחדש לרווח או הפסד.

, יש להציג תיאומים בגין סיווג מחדש בדוח על רווח או הפסד ורווח כולל אחר )כמוצג בנספח ג'( או בביאורים )ראה94 סעיף IAS 1 בהתאם ל-2)ב((.32ביאור

הרווח למניה יתייחס לרווח לתקופה המיוחס לבעלים של החברה האם )ללא הרווח המיוחס לזכויות שאינן מקנות שליטה( ולא לרווח הכולל3האחר.

אם קיימת פעילות שהופסקה, ניתן להציג את הרווח הבסיסי למניה ואת הרווח המדולל למניה לגבי הפעילות שהופסקה על גבי הדוח או4 בביאורים.

-13- ג.

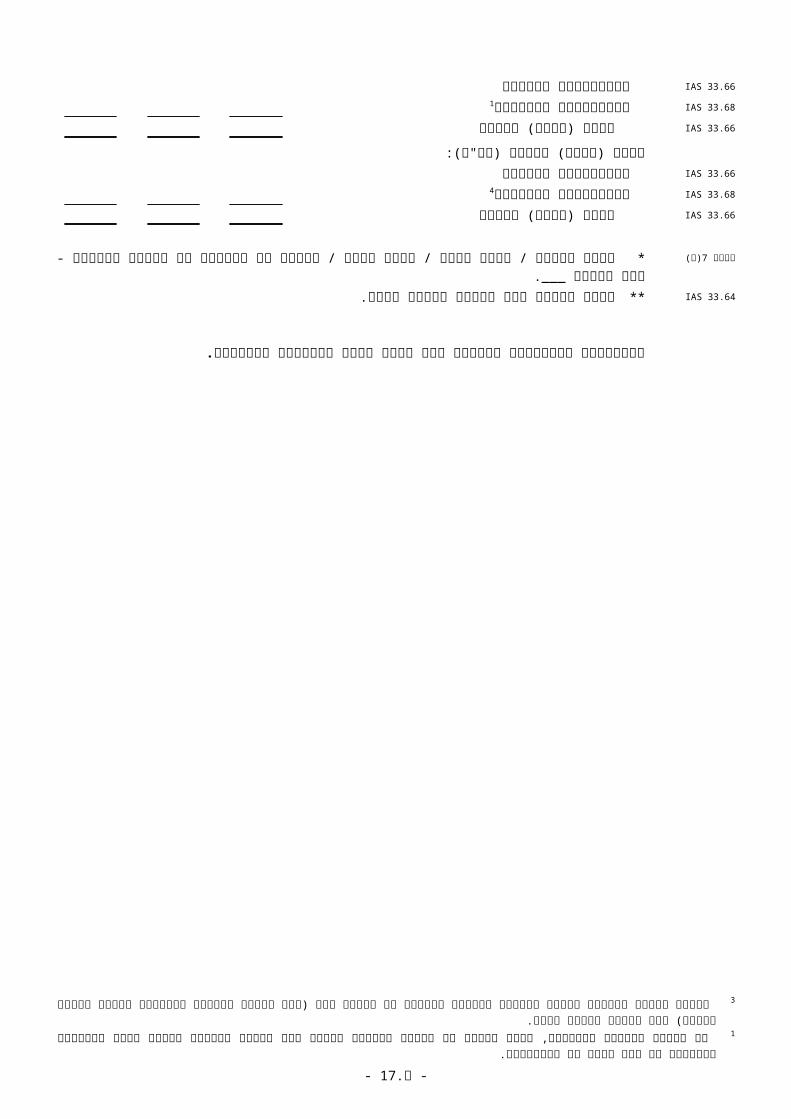

חברה מדווחת לדוגמה בע"מ

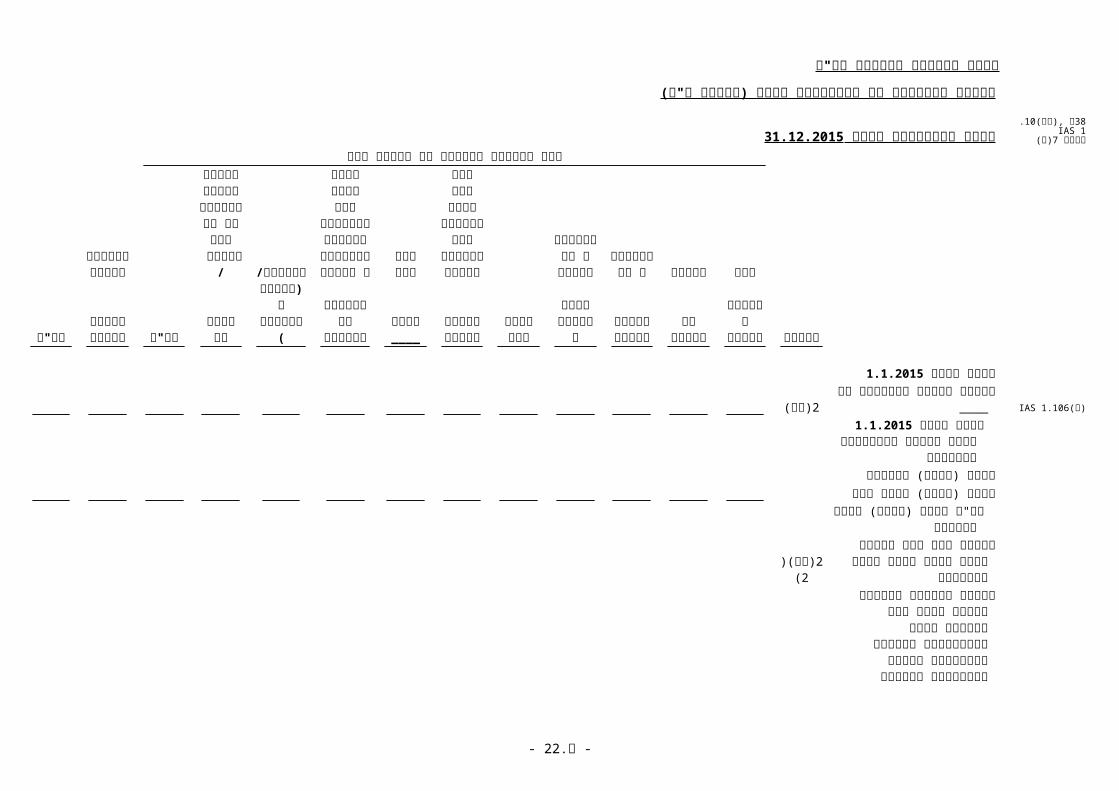

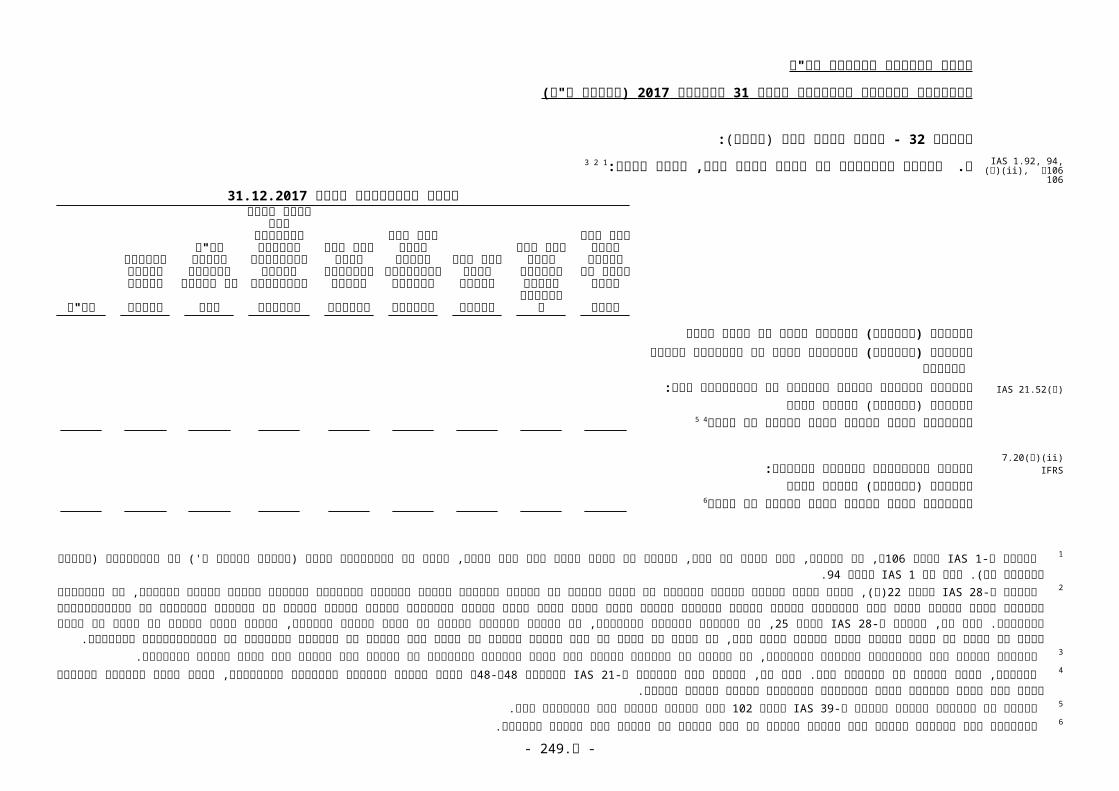

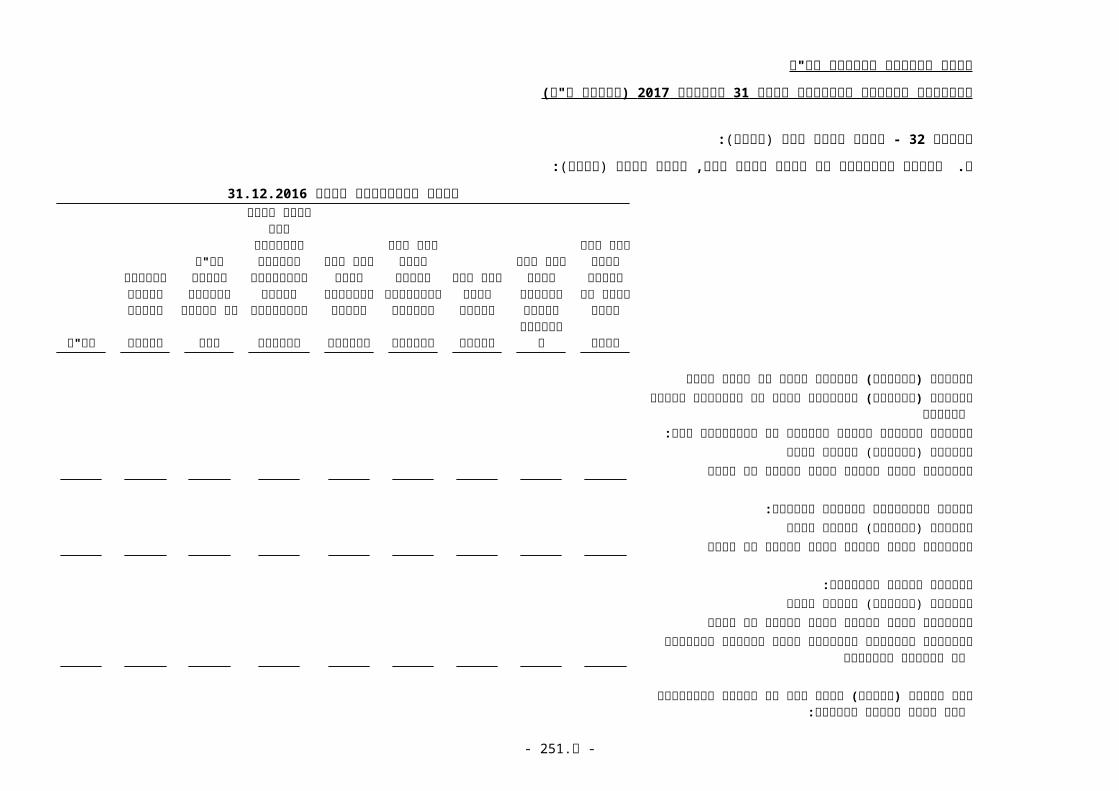

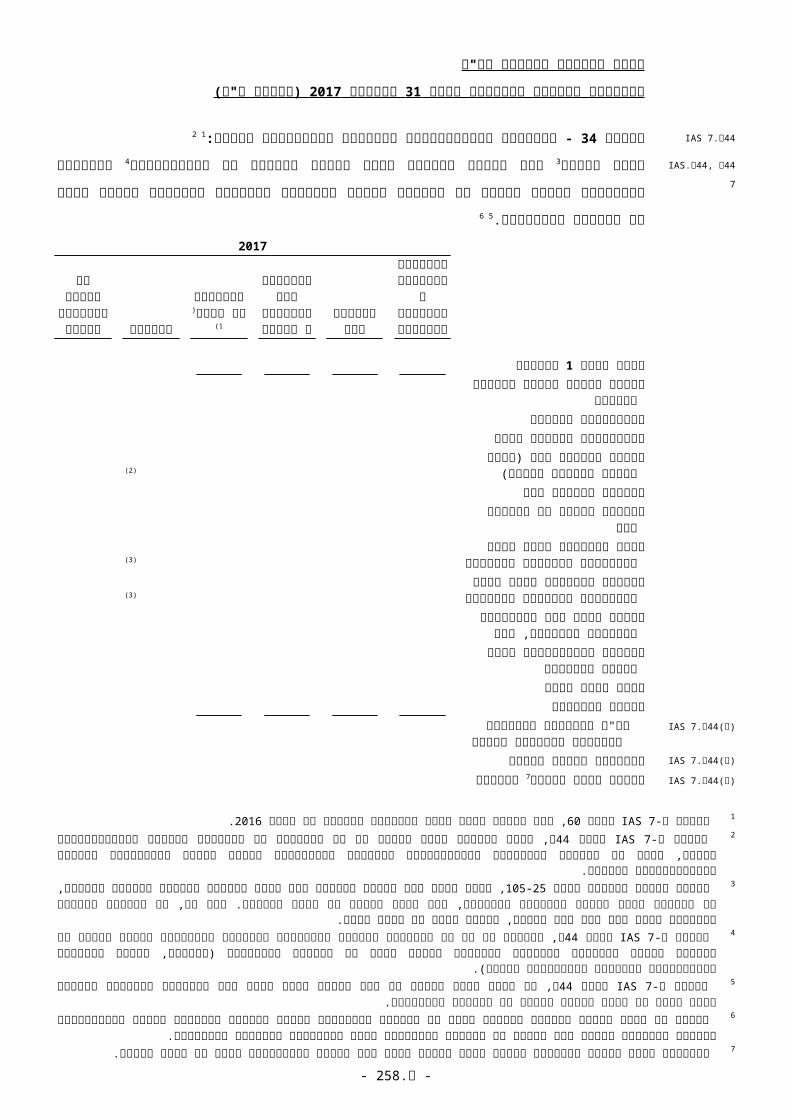

דוחות מאוחדים על השינויים בהון )באלפי ש"ח(IAS 1.51 ,10)ג(

31.12.2017 לשנה שהסתיימה ביום IAS 1א.38הון המיוחס לבעלים של החברה האם

פרמיההון תקבולים

על

תקבוליםעל

חשבון

קרן הון בגין

עסקאות מול

זכויותקרן הוןשאינן

רווח כולל אחר

המתייחס לנכסים

ולקבוצותעודפים/מימוש

מניות החברההמוחזקו ת על ידיהחברה /

זכויותשאינן

113.IAS 11ביאור המניותהנפרע

עלמניות

חשבוןמניות

כתביאופציה

שטריהון

מקנות2שליטה

בגין____3

המוחזקי ם

4למכירה )הפסדיםצבורים(

חברהסה"כ5בת

מקנותסה"כ6שליטה

1.1.2017יתרה ליום (i)106()ד.IAS 1רווח )הפסד( לתקופה(ii)106()ד.IAS 18 7רווח )הפסד( כולל אחר

סה"כ רווח )הפסד( כוללIAS 1.106)א(לתקופה

96.IAS 1העברת קרן הון הערכה מחדש (2)יח()92בגין רכוש קבוע לעודפים

העברת סכומים שהוכרו ברווח כולל אחר ונצברו בהון

המתייחסים לנכסים ולקבוצות4מימוש המוחזקים למכירה

העברת סכומים בתוך ההון בגין מדידות מחדש של תוכניות

(2)לח()102להטבה מוגדרת

(iii)106()ד.IAS 1ירידה בשיעור החזקה ללא איבוד שליטה

(,2)ו()2(1)ה()35

, סגל רשות ניירות ערך מדגיש את הדרישה להפנות לביאורים רלוונטיים גם מהדוח על השינויים בהון, במיוחד כשמדובר באירועים חד פעמיים.105-25 בעמדה משפטית מספר 12 IFRS 10.אינו קובע היכן יוכר ההפרש בין התמורה ששולמה או שהתקבלה לבין הסכום שבו מתואמות הזכויות שאינן מקנות שליטה - בפרמיה, בקרן הון נפרדת או בעודפים , יש לפרט כל קרן הון בנפרד בגוף הדוח על השינויים בהון, כגון קרן הון בגין פעולות בין החברה לבין בעל שליטה בה, קרן הון בגין עסקאות תשלום מבוסס מניות, קרן הון בגין הפרשי תרגום, קרן הוןIAS 1 בהתאם ל-3

משערוך רכוש קבוע, קרן הון בגין רווח או הפסד מנכסים פיננסיים זמינים למכירה, קרן הון בגין מדידות מחדש של תוכניות להטבה מוגדרת וכדומה. , יש להציג בנפרד סכומים שהוכרו ברווח כולל אחר ונצברו בהון הקשורים לנכסים לא שוטפים )או לקבוצות מימוש( המוחזקים למכירה )לדוגמה, קרן הון בגין הפרשי תרגום שנבעו מחברה38 סעיף IFRS 5 בהתאם ל-4

בת שסווגה כמוחזקת למכירה וקרן הון בגין הערכה מחדש של רכוש קבוע שסווג כמוחזק למכירה(. אם ישנן מניות של החברה המוחזקות הן על ידי החברה והן על ידי חברה בת, יש לשקול להפריד בין המניות המוחזקות על ידי החברה לבין המניות המוחזקות על ידי חברה בת.5 סעיף זה יכלול לדוגמה גם כתבי אופציות, רכיב הוני של אג"ח להמרה וכדומה, בחברות בנות, המוחזקים על ידי בעלי הזכויות שאינן מקנות שליטה. 6)ב((.32א, יש להציג, לכל רכיב של הון, ניתוח של רווח כולל אחר לפי פריט, בדוח על השינויים בהון )כמוצג בנספח ד'( או בביאורים )כמוצג בדוח לדוגמה בביאור 106 סעיף IAS 1 בהתאם ל-7 רווח כולל אחר לאחר מס יוצג בעמודות השונות המיוחסות לבעלים של החברה האם. רווח כולל אחר לאחר מס המיוחס לזכויות שאינן מקנות שליטה יוצג במספר אחד בעמודה של הזכויות שאינן מקנות שליטה.8 , ניתן להעביר את קרן ההערכה מחדש ישירות לעודפים כאשר פריט הרכוש הקבוע, אשר לגביו יושם מודל ההערכה מחדש, נגרע, וכן להעביר חלק מהקרן במהלך השימוש בנכס על ידי41 סעיף IAS 16 בהתאם ל-9

החברה, בסכום ההפרש בין הפחת המבוסס על הערך בספרים המשוערך של הנכס לבין הפחת המבוסס על העלות המקורית של הנכס., חברה יכולה להעביר סכומים שהוכרו ברווח כולל אחר בגין מדידות מחדש של תוכניות להטבה מוגדרת בתוך סעיפי ההון )למשל, בעת מימוש של חברה בת(.122 סעיף IAS 19 בהתאם ל-10

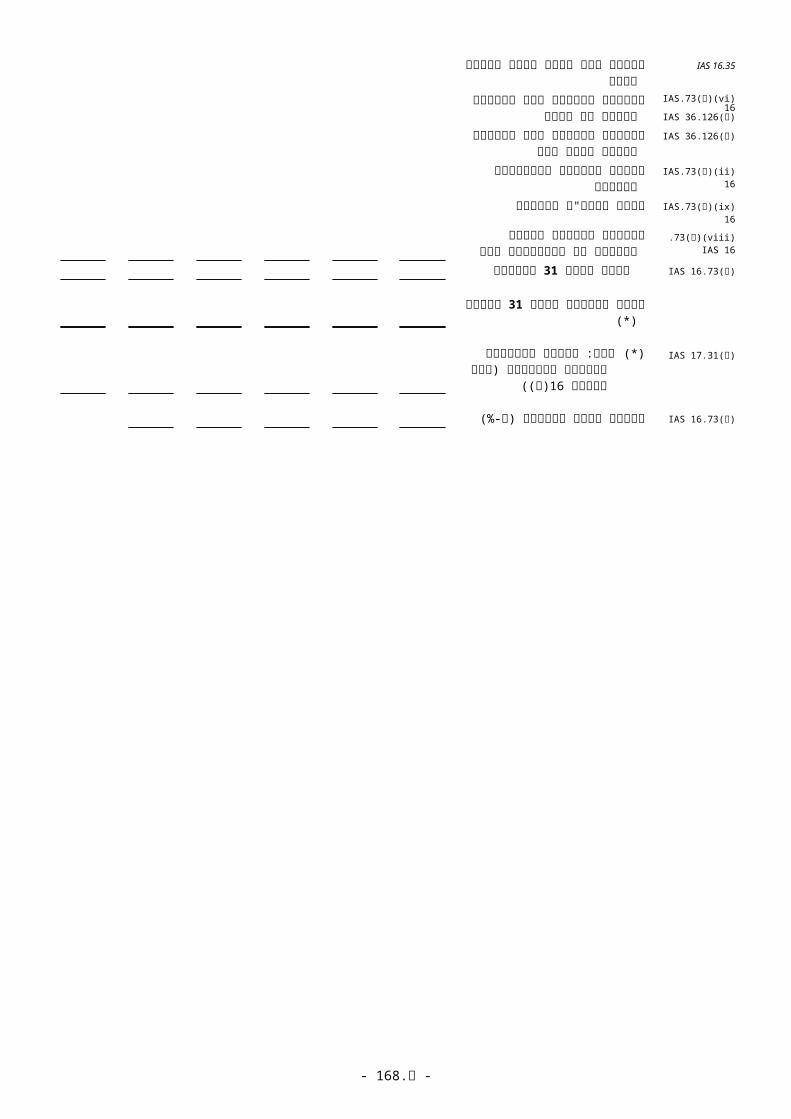

-14- ג.

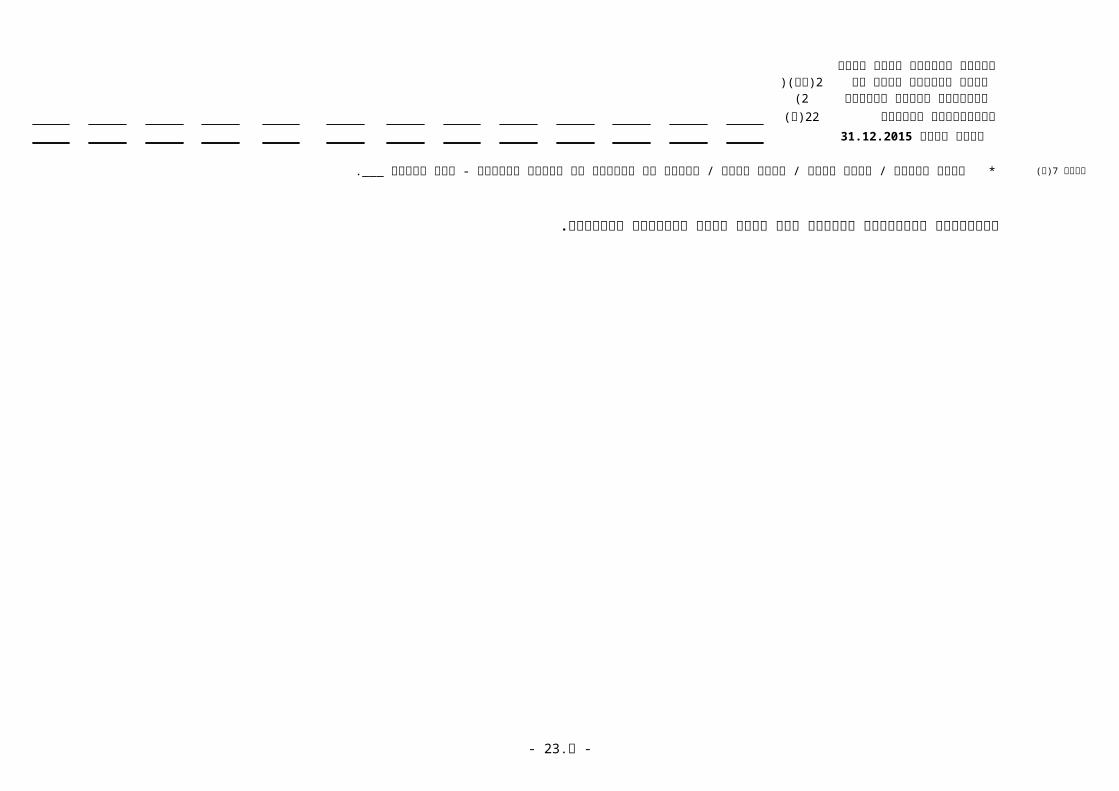

31.12.2017יתרה ליום הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים.

-15- ג.

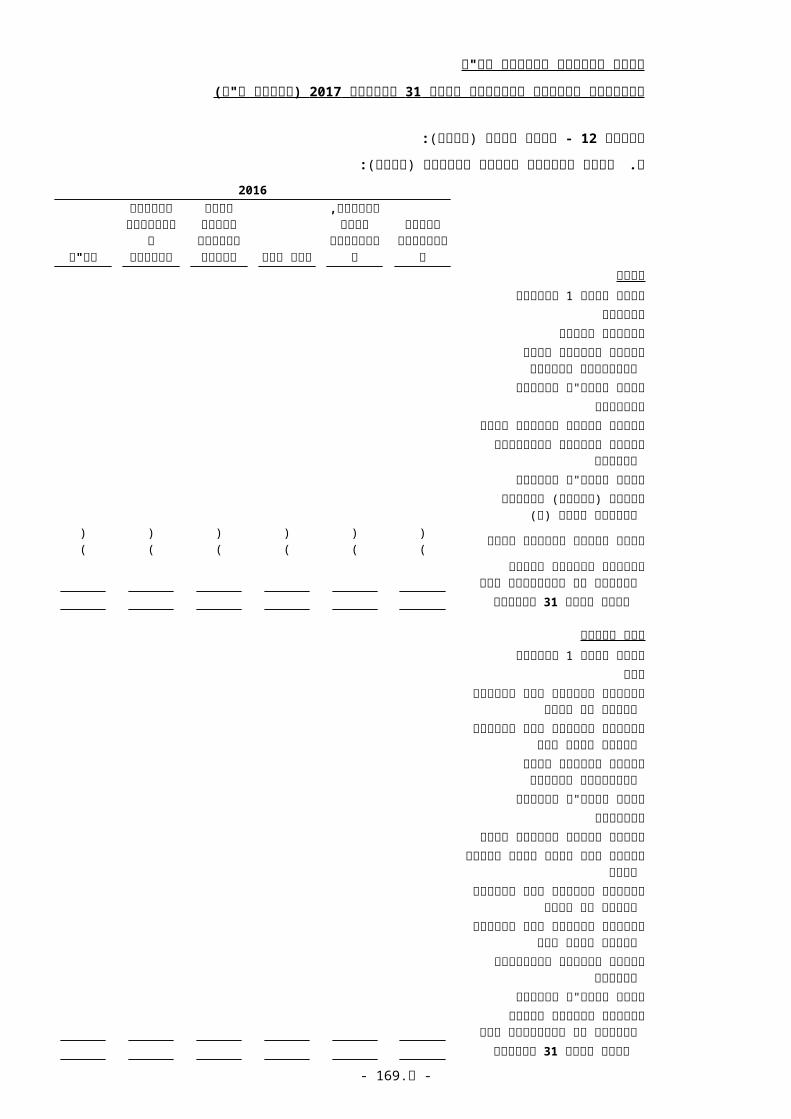

חברה מדווחת לדוגמה בע"מדוחות מאוחדים על השינויים בהון )באלפי ש"ח(

IAS 1.10א ,)הא(38,ג38

31.12.2016 לשנה שהסתיימה ביום )ב(7תקנה הון המיוחס לבעלים של החברה האם

פרמיההון תקבולים

על

תקבוליםעל

חשבון

קרן הון בגין

עסקאות מול

זכויותקרן הוןשאינן

רווח כולל אחר

המתייחס לנכסים

ולקבוצותעודפים/מימוש

מניות החברההמוחזקו ת על ידיהחברה /

זכויותשאינן

ביאור המניותהנפרע

עלמניות

חשבוןמניות

כתביאופציה

שטריהון

מקנותשליטה

בגין____

המוחזקי ם

למכירה )הפסדיםצבורים(

חברהסה"כבת

מקנותסה"כשליטה

1.1.2016יתרה ליום רווח )הפסד( לתקופה

רווח )הפסד( כולל אחר סה"כ רווח )הפסד( כולל

לתקופה העברת קרן הון הערכה מחדש

(2)יח()2בגין רכוש קבוע לעודפים העברת סכומים שהוכרו ברווח

כולל אחר ונצברו בהון המתייחסים לנכסים ולקבוצות

מימוש המוחזקים למכירה העברת סכומים בתוך ההון בגין

מדידות מחדש של תוכניות(2)לח()2להטבה מוגדרת

107.IAS 1ה(22דיבידנדים שחולקו(

(iii)1.106()ד IAS קרן הון בגין הלוואה שהתקבלה

מבעל שליטה )מג(,2

)ד(22

(iii)1.106()ד IAS רכישה נוספת של מניות חברה

בת (,2)ו()2(1)ה()35

(iii)1.106()ד IAS33.IAS 32

רכישת מניות החברה על ידיהחברה/חברה בת

)לא(,2)א(22

31.12.2016יתרה ליום

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים.

-16- ג.

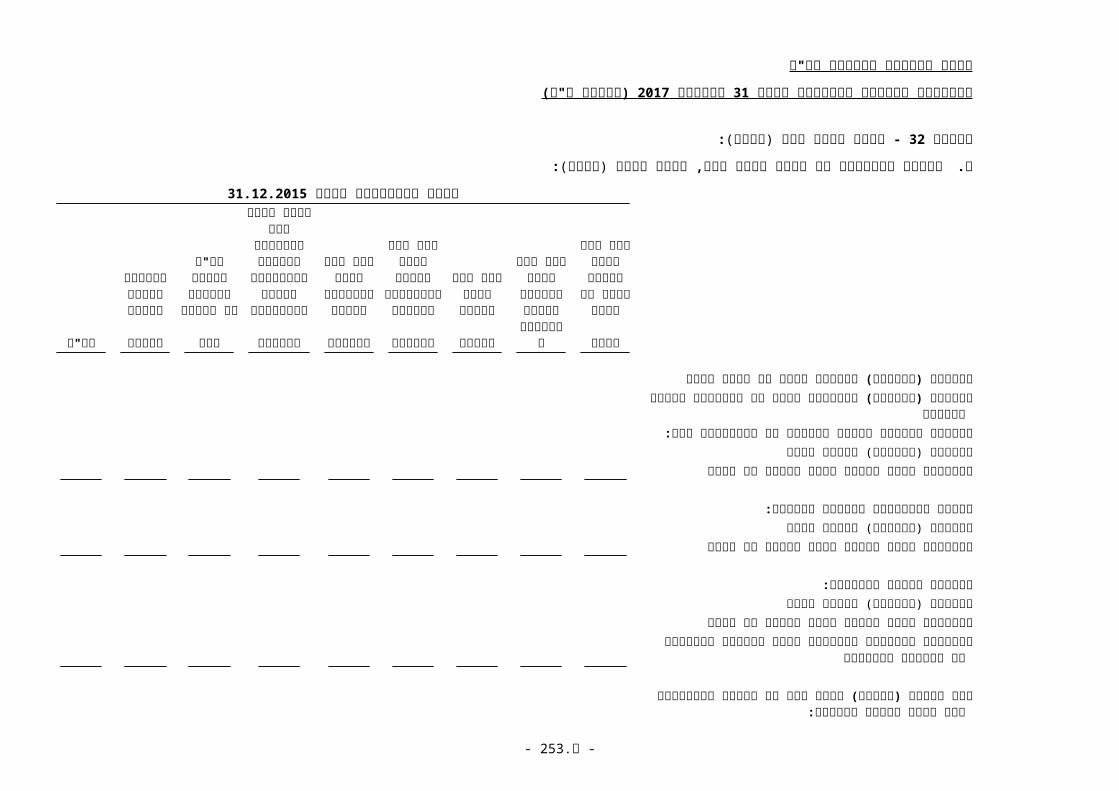

חברה מדווחת לדוגמה בע"מדוחות מאוחדים על השינויים בהון )באלפי ש"ח(

IAS 1.10ג ,)הא(38 31.12.2015 לשנה שהסתיימה ביום )ב(7תקנה

הון המיוחס לבעלים של החברה האם

פרמיההון תקבולים

על

תקבוליםעל

חשבון

קרן הון בגין

עסקאות מול

זכויותקרן הוןשאינן

רווח כולל אחר

המתייחס לנכסים

ולקבוצותעודפים/מימוש

מניות החברההמוחזקו ת על ידיהחברה /

זכויותשאינן

ביאור המניותהנפרע

עלמניות

חשבוןמניות

כתביאופציה

שטריהון

מקנותשליטה

בגין____

המוחזקי ם

למכירה )הפסדיםצבורים(

חברהסה"כבת

מקנותסה"כשליטה

1.1.2015יתרה ליום

IAS 1.106)ב( השפעת יישום לראשונה של

)מה(2____ לאחר1.1.2015יתרה ליום

יישום השינויים האמוריםרווח )הפסד( לתקופה

רווח )הפסד( כולל אחר סה"כ רווח )הפסד( כולל

לתקופה העברת קרן הון הערכה מחדש

(2)יח()2בגין רכוש קבוע לעודפים העברת סכומים שהוכרו ברווח

כולל אחר ונצברו בהון המתייחסים לנכסים ולקבוצות

מימוש המוחזקים למכירה העברת סכומים בתוך ההון בגין

מדידות מחדש של תוכניות(2)לח()2להטבה מוגדרת

)ה(22דיבידנדים שחולקו31.12.2015יתרה ליום

יושם למפרע / הוצג מחדש / סווג מחדש / התאמה לא מהותית של מספרי השוואה - ראה ביאור ___.*)ד(7תקנה

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים.

-17- ג.

IAS 1.51 ,10)ד(7.10 IAS

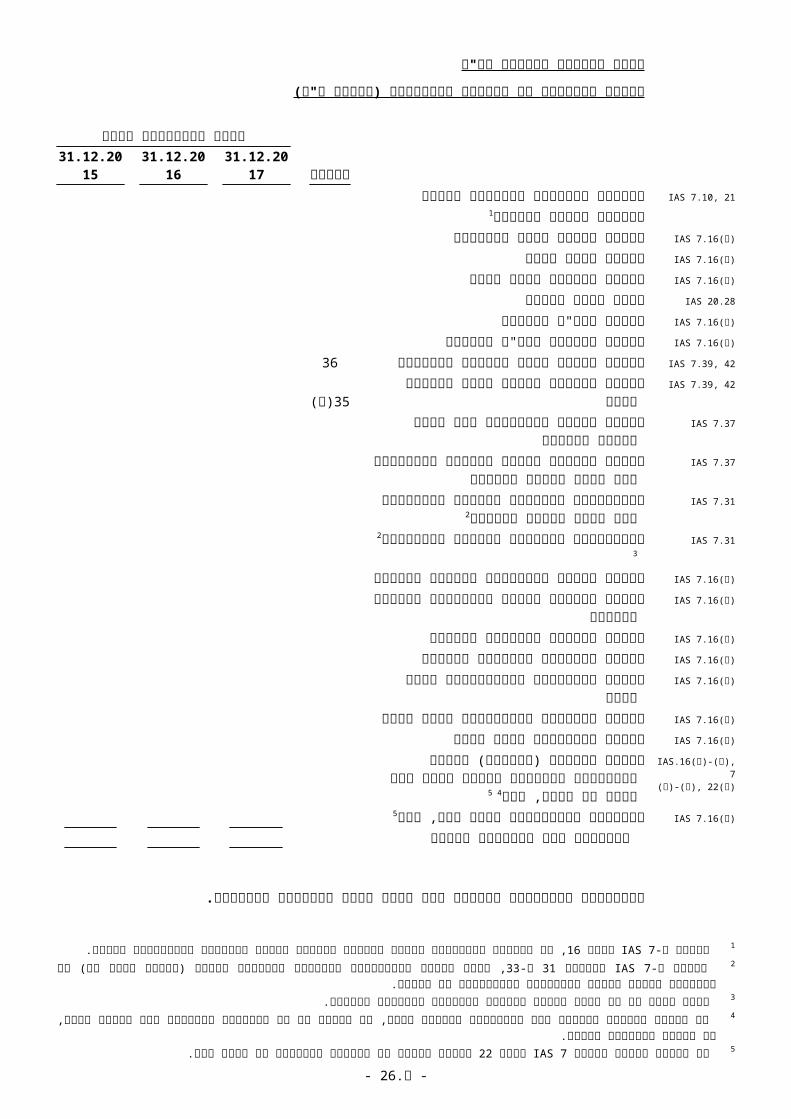

חברה מדווחת לדוגמה בע"מ )באלפי ש"ח( 2 1 דוחות מאוחדים על תזרימי המזומנים

IAS 1.10א ,)הא(38,לשנה שהסתיימה ביוםג38 ,113

331.12.201731.12.201631.12.2015ביאור)ב(7תקנה 4תזרימי מזומנים מפעילות שוטפתIAS 7.10,18)ב(

7.20IAS5רווח )הפסד( לתקופה

התאמות בגין: חלק החברה בהפסדי )ברווחי( חברות

המטופלות לפי שיטת השווי המאזני, נטופחת והפחתות

מסים על ההכנסה ברווח או הפסדהפסד )רווח( ממימוש רכוש קבוע

הפסד )רווח( ממימוש נדל"ן להשקעה הפסד )רווח( ממימוש נכסים פיננסיים זמינים

למכירהירידת ערך של נכסים פיננסיים זמינים למכירה

(6)ב()12ירידת )ביטול ירידת( ערך של רכוש קבועירידת )עליית( ערך שווי הוגן נדל"ן להשקעה

ירידת )ביטול ירידת( ערך של נכסים בלתי(9)ב()13מוחשיים

הפסד )רווח( ממימוש השקעות בחברות)ג(35מוחזקות

36הפסד )רווח( מרכישת חברות שאוחדו לראשונההוצאות בגין עסקאות תשלום מבוסס מניות

סכומים שהוכרו ברווח או הפסד בגין הטבותלעובדים

הוצאות )הכנסות( מימון, נטושינויים בנכסים ובהתחייבויות:

ירידה )עלייה( בלקוחותירידה )עלייה( בהכנסות לקבל בגין חוזי הקמה

ירידה )עלייה( בחייבים ויתרות חובהירידה )עלייה( במלאי

עלייה )ירידה( בספקים ונותני שירותיםעלייה )ירידה( בזכאים בגין חוזי הקמה

עלייה )ירידה( בזכאים ויתרות זכותמזומנים שנבעו מפעולות

32, 31.IAS 77 6ריבית ששולמה

31.IAS 76ריבית שהתקבלה

35.IAS 78מסים על הכנסה ששולמו

מזומנים נטו מפעילות שוטפת

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים. מידע לתזרימי המזומנים בגין פעילויות שהופסקו, לא נדרש לתת גילוי על גבי הדוח על תזרימי המזומנים.31לאור העובדה שניתן בביאור 1.22 סעיף IAS 7אם החברה בוחרת להציג תזרימי מזומנים מסוימים על בסיס נטו, עליה לעמוד בדרישות 2 להפנות לביאורים רלוונטיים גם מהדוח על תזרימי המזומנים,סגל רשות ניירות ערך מדגיש את הדרישה , 105-25בעמדה משפטית מספר 3

במיוחד כשמדובר באירועים חד פעמיים, כגון הכרה ברווח כתוצאה מאיבוד שליטה בחברת בת, הפסדים מירידת ערך וכדומה.)א(, ניתן להציג את תזרימי המזומנים מפעילות שוטפת לפי השיטה הישירה, בשונה מהמוצג לעיל.18 סעיף IAS 7בהתאם ל- 45 7 IASאינו קובע מאיזה רווח יש להתחיל את תזרימי המזומנים מפעילות שוטפת. הנספח לתקן, אשר מהווה דוגמה בלתי מחייבת, מתחיל

מהרווח לפני מס. , ניתן לסווג ריבית ששולמה וריבית שהתקבלה כפעילות שוטפת )כמוצג בדוח זה( או כפעילות מימון וכפעילות33 ו-31 סעיפים IAS 7 בהתאם ל-6

שינוי מדיניות חשבונאית: 09-4השקעה, בהתאמה, בהתאם למדיניות החשבונאית של החברה. לעניין זה, ראה גם החלטת אכיפה חשבונאית .2009, שפורסמה על ידי רשות ניירות ערך ביולי בדבר הצגה של תשלומי ריבית בדוח תזרים מזומנים

סעיף זה יכלול גם דיבידנדים על מניות בכורה ניתנות לפדיון שמהווים רכיב התחייבות )כלומר, כאשר דיבידנדים שלא שולמו מתווספים לסכום7הפדיון(.

, סכום זה לא יכלול תזרימי מזומנים בגין מסים הניתנים לזיהוי ספציפי כפעילות השקעה )לדוגמה, שנוצרו ממימוש35 סעיף IAS 7 בהתאם ל-8 , יינתן גילוי בנספח לסכום הכולל36 סעיף IAS 7רכוש קבוע( או כפעילות מימון, אשר יסווגו במסגרת פעילויות אלו. במקרים כאמור, בהתאם ל-

של המסים שהתקבלו/ ששולמו.

-18- ג.

חברה מדווחת לדוגמה בע"מדוחות מאוחדים על תזרימי המזומנים )באלפי ש"ח(

לשנה שהסתיימה ביום31.12.201731.12.201631.12.2015ביאור

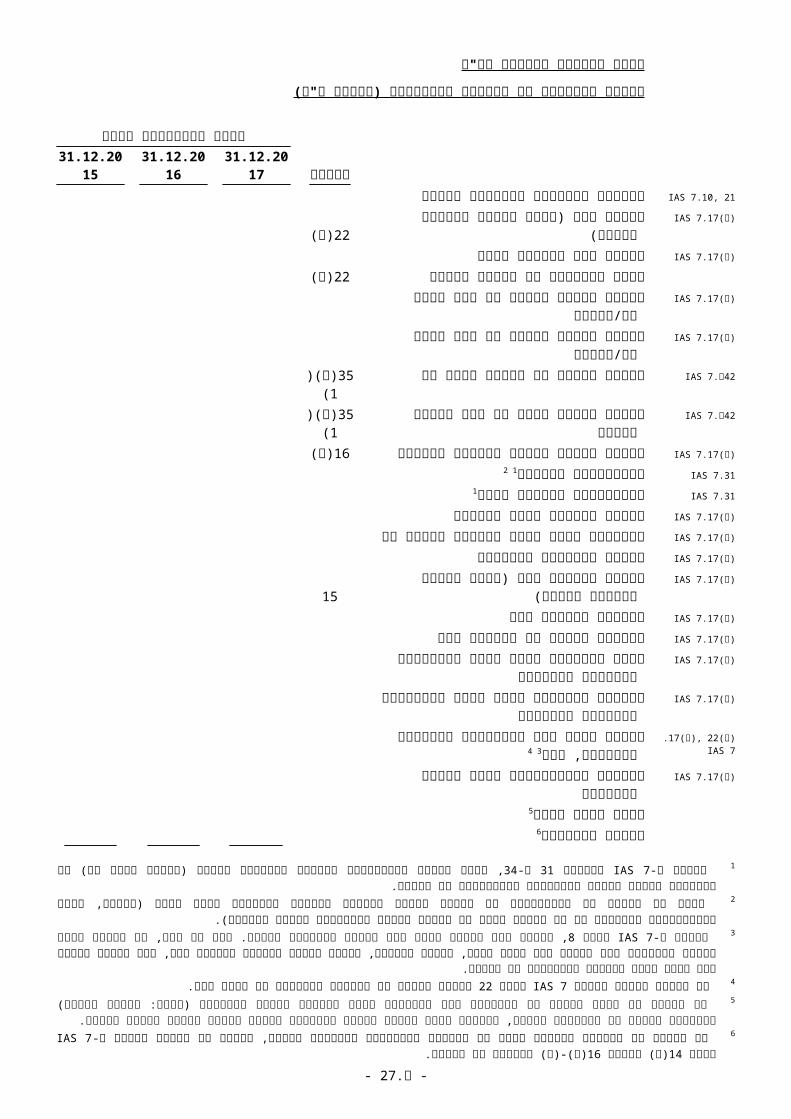

21, 10.IAS 7תזרימי מזומנים מפעילות השקעה1עלויות פיתוח שהוונו

רכישת נכסים בלתי מוחשייםIAS 7.16)א(רכישת רכוש קבועIAS 7.16)א(תמורה ממימוש רכוש קבועIAS 7.16)ב(28.IAS 20קבלת מענק השקעהרכישת נדל"ן להשקעהIAS 7.16)א(תמורה ממימוש נדל"ן להשקעהIAS 7.16)ב(42, 39.IAS 736רכישת חברות בנות שאוחדו לראשונה42, 39.IAS 7ג(35תמורה ממימוש חברות בנות שאוחדו בעבר(37.IAS 7רכישת חברות המטופלות לפי שיטת השווי המאזני37.IAS 7תמורה ממימוש השקעה בחברות המטופלות לפי

שיטת השווי המאזני31.IAS 7דיבידנדים שהתקבלו מחברות המטופלות לפי

2שיטת השווי המאזני

31.IAS 73 2דיבידנדים שהתקבלו מנכסים פיננסיים

רכישת נכסים פיננסיים זמינים למכירהIAS 7.16)ג(תמורה ממימוש נכסים פיננסיים זמינים למכירהIAS 7.16)ד(רכישת השקעות מוחזקות לפדיוןIAS 7.16)ג(תמורה מהשקעות מוחזקות לפדיוןIAS 7.16)ד(השקעה בהלוואות ובפיקדונות לזמן ארוךIAS 7.16)ה(גביית הלוואות ופיקדונות לזמן ארוךIAS 7.16)ו(משיכת פיקדונות לזמן ארוךIAS 7.16)ו(

IAS 7.16,)ד(-)ג( ,)ח(-)ז(22)ב(

תמורה ממימוש )מרכישת( נכסים פיננסיים5 4הנמדדים בשווי הוגן דרך רווח או הפסד, נטו

5הלוואות ופיקדונות לזמן קצר, נטוIAS 7.16)ה(

מזומנים נטו מפעילות השקעה

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים.

, רק יציאות המובילות להכרה בנכסים תוכלנה להיות מסווגות כפעילויות השקעה. 16 סעיף IAS 7 בהתאם ל-1 , ניתן לסווג דיבידנדים שהתקבלו כפעילות השקעה )כמוצג בדוח זה( או כפעילות שוטפת בהתאם למדיניות33 ו-31 סעיפים IAS 7 בהתאם ל-2

החשבונאית של החברה. בגין סכום זה יש לבצע התאמה במסגרת ההתאמות בפעילות השוטפת.3 אם החברה מחזיקה ניירות ערך והלוואות למטרות מסחר, יש לבחון אם יש להתייחס להשקעות אלו כמעין מלאי, אז יסווג כפעילות שוטפת.4 לצורך דיווח על תזרימי מזומנים על בסיס נטו.22 סעיף IAS 7 יש לבחון עמידה בתנאי 5

-19- ג.

חברה מדווחת לדוגמה בע"מדוחות מאוחדים על תזרימי המזומנים )באלפי ש"ח(

לשנה שהסתיימה ביום31.12.201731.12.201631.12.2015ביאור

21, 10.IAS 7תזרימי מזומנים מפעילות מימון)א(22הנפקת הון )לאחר ניכוי הוצאות הנפקה(IAS 7.17)א(הנפקת הון בחברות בנותIAS 7.17)א(

)ב(22קבלת תקבולים על חשבון מניותרכישת מניות החברה על ידי חברה בת/החברהIAS 7.17)ב(מכירת מניות החברה על ידי חברה בת/החברהIAS 7.17)א((1)ה()35רכישה נוספת של מניות חברה בתIAS 7א.42(1)ה()35מכירת מניות חברה בת ללא איבוד שליטהIAS 7א.42)ג(16הנפקת מניות בכורה ניתנות לפדיוןIAS 7.17)ג(31.IAS 72 1דיבידנדים ששולמו

31.IAS 71דיבידנדים בחברות בנות

תמורה ממימוש כתבי אופציהIAS 7.17)א(תקבולים בגין כתבי אופציה בחברה בתIAS 7.17)א(מימוש אופציות לעובדיםIAS 7.17)א(15הנפקת איגרות חוב )לאחר ניכוי הוצאות הנפקה(IAS 7.17)ג(פירעון איגרות חובIAS 7.17)ד(פירעון מוקדם של איגרות חובIAS 7.17)ד( קבלת הלוואות לזמן ארוך מתאגידים בנקאייםIAS 7.17)ג(

ומאחרים פירעון הלוואות לזמן ארוך מתאגידים בנקאייםIAS 7.17)ד(

ומאחרים אשראי לזמן קצר מתאגידים בנקאיים ומאחרים,IAS 7.17 ,)ג(22)ב(

4 3נטו

פירעון התחייבויות בגין חכירה מימוניתIAS 7.17)ה(5קבלת מענק מדען

6השקעה בנגזרים

34מזומנים נטו מפעילות מימון

עלייה )ירידה( במזומנים ושווי מזומנים(1)יתרת מזומנים ושווי מזומנים לתחילת השנה

28.IAS 7הפרשי תרגום בגין יתרות מזומנים ושווי 7מזומנים

(2)יתרת מזומנים ושווי מזומנים לסוף השנה

45.IAS 7(1)8בקיזוז משיכת יתר לתחילת השנה

45.IAS 7(2)8בקיזוז משיכת יתר לסוף השנה

בהתאם ל-1 7 IAS סעיפים ו-31 , ניתן לסווג דיבידנדים ששולמו כפעילות מימון )כמוצג בדוח זה( או כפעילות שוטפת בהתאם למדיניות34 החשבונאית של החברה.

סעיף זה יכלול גם דיבידנדים על מניות בכורה ניתנות לפדיון שמהווים רכיב הוני )כלומר, כאשר הדיבידנדים משולמים על פי שיקול דעתה של2החברה ואינם מתווספים לסכום הפדיון(.

דרישה וכן, משיכת יתר מהבנק בדרך כלל נחשבת כפעילות מימון. יחד עם זאת, אם משיכת היתר עומדת לפירעון לפי 8 סעיף IAS 7 בהתאם ל-3יתרת הבנק, לעתים קרובות, משתנה מיתרה חיובית למשיכת יתר, אזי היתרה תהווה חלק בלתי נפרד מניהול המזומנים של החברה.

לצורך דיווח על תזרימי מזומנים על בסיס נטו.22 סעיף IAS 7 יש לבחון עמידה בתנאי 4יש לבחון את אופן ההצגה של תקבולים ושל תשלומים בגין מענקים מרשות החדשנות )בעבר: המדען הראשי( כפעילות מימון או כפעילות5

שוטפת, בהתחשב בחלק המענק שטופל כהלוואה ובחלק המענק שטופל כמענק ממשלה.יש לבחון את נאותות הסיווג בדוח על תזרימי המזומנים כפעילות שוטפת, השקעה או מימון בהתאם ל-6 7 IAS סעיף )ז(-)ח(16)ז( וסעיף 14

והסיפה של הסעיף. הפרשי שער בגין( 2)ת חוץ, יוהפרשי תרגום בגין יתרות מזומנים ושווי מזומנים של פעילו( 1)יתרה זו עשויה להיות מורכבת משלושה מרכיבים: 7

זהה למטבע הפעילות של החברה המדווחת ואשר מנהלןת בחו"ל שמטבע הפעילות שלהיויתרות מזומנים ושווי מזומנים של פעילו ת יתרותו שאינם מטבע הפעילות של החברה המדווחתותמזומנים ושווי מזומנים במטבע וכן , יתרות מזומנים ושווי מזומנים של( הפרשי שער בגין 3) תזרימיעל כל התנועות האלו אינן תנועות במזומנים ושווי מזומנים בתקופה ולכן מוצגות בסעיף נפרד בדוח . החברה אשר מוחזקות במט"ח

המזומנים. , אם קיימות התאמות נוספות בין יתרת המזומנים ושווי המזומנים בדוח זה לבין היתרה בדוח על המצב הכספי, יש45 סעיף IAS 7 בהתאם ל-8

לתת גילוי להתאמות אלו.

-20- ג.

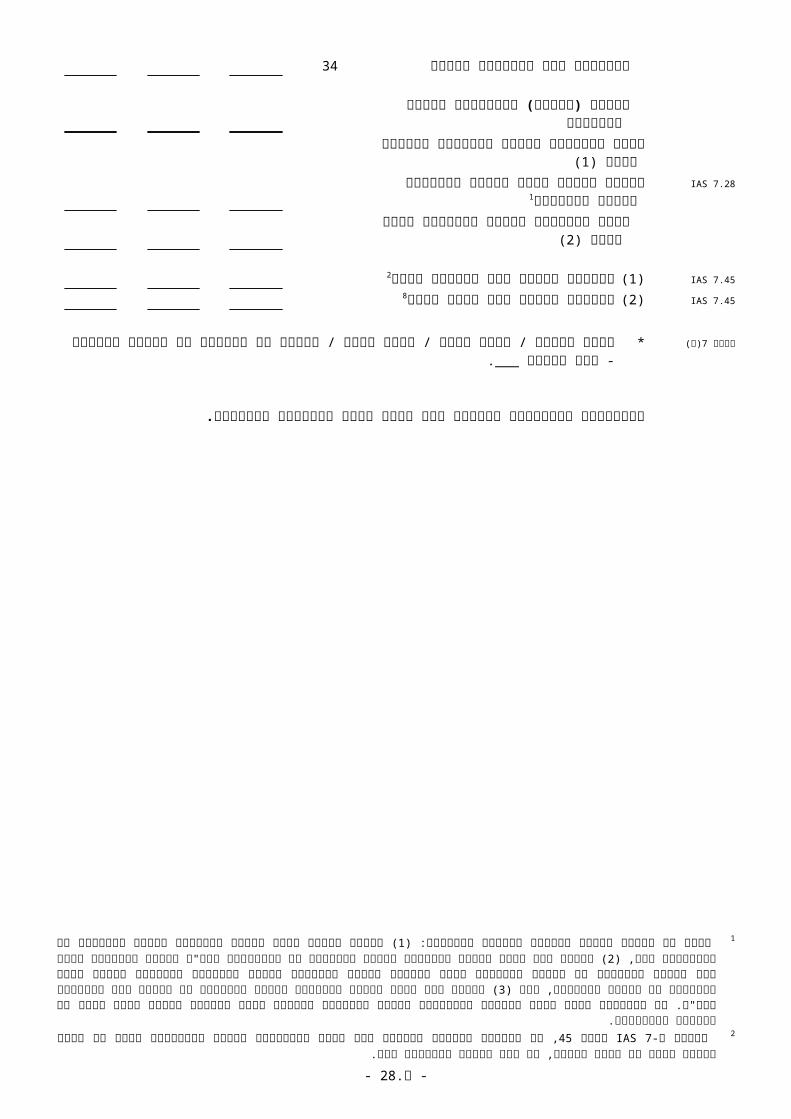

יושם למפרע / הוצג מחדש / סווג מחדש / התאמה לא מהותית של מספרי השוואה - ראה ביאור ___.*)ד(7תקנה

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים.

-21- ג.

חברה מדווחת לדוגמה בע"מדוחות מאוחדים על תזרימי המזומנים )באלפי ש"ח(

43.IAS 71:נספח - מידע נוסף על תזרימי המזומנים

לשנה שהסתיימה ביום31.12.201731.12.201631.12.2015ביאור

32.IAS 7ריבית ששולמה במהלך התקופה )כולל ריבית שהוונה(

הביאורים המצורפים מהווים חלק בלתי נפרד מהדוחות הכספיים.

)ג(, מומלץ לתת גילוי לסכום המצרפי של תזרימי המזומנים המייצגים גידול בקיבולת התפעולית בנפרד מתזרימי50 סעיף IAS 7 בהתאם ל-1המזומנים הנדרשים לשימור היכולת התפעולית.

-22- ג.

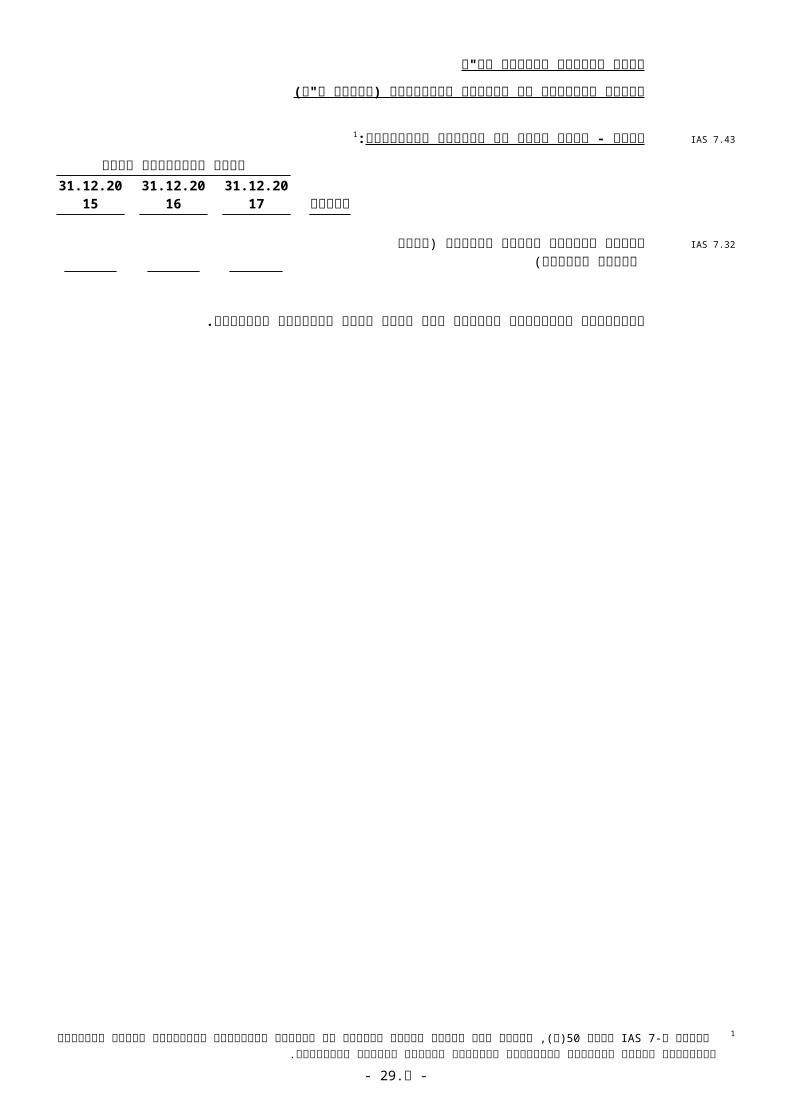

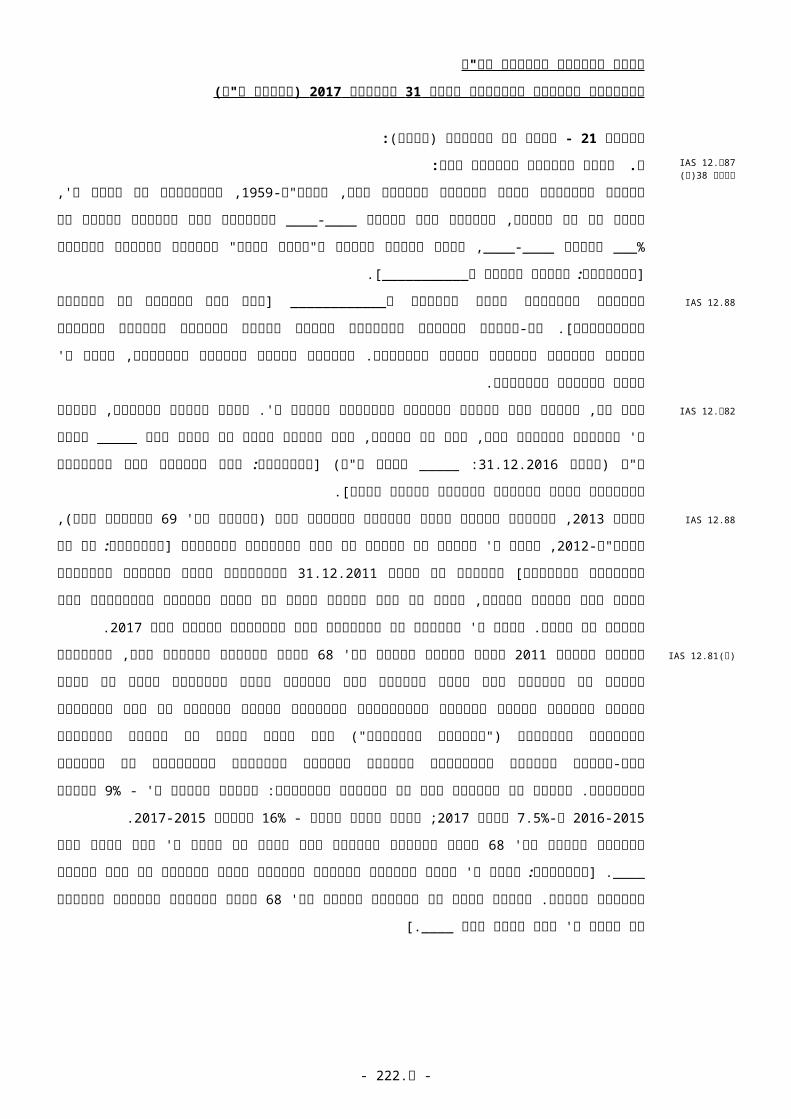

חברה מדווחת לדוגמה בע"מ1 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

3 2 - כללי:1ביאור

( של החברה הוא _______. כתובת המשרד הרשוםdomicile התאגדה ב_______. מקום התושבות )4החברהIAS 1.138)א(

.5של החברה היא ___________

13.IAS 24IAS 1.138)ג(

החברה האם של החברה היא ________. החברה האם הסופית של הקבוצה היא ________. הצד הסופי

. החברה האם הבאה הבכירה ביותר אשר מפיקה דוחות כספיים לשימוש6השולט בקבוצה הוא _______

.7הציבור היא ________

[.אם יש מספר מגזרים רלוונטיים, רצוי לציין זאתהקבוצה פועלת בתחום _______ ]IAS 1.138)ב(

החברה נסחרת בבורסה החל מ_________.

8החברה שינתה את שמה ביום ________ מ-"__________" לשמה הנוכחי.IAS 1.51)א(

IAS 1.112,)א(117)ב(

9 - עיקרי המדיניות החשבונאית:2ביאור

1.16 IAS)ג(3תקנה

ציות לתקני הדיווח הכספי הבינלאומיים:א.

(.IFRSהדוחות הכספיים מצייתים להוראות תקני הדיווח הכספי הבינלאומיים )

עקרונות עריכת הדוחות הכספיים:ב.IAS 1.112)א( הדוחות הכספיים השנתיים כוללים את הגילוי הנוסף הנדרש לפי תקנות ניירות ערך )דוחות כספיים שנתיים(,)ג(3תקנה

.2010התש"ע-

53.IAS 21[שונה ממטבע הפעילות, יינתן גילוי לעובדה זו, ביחד עם גילוי למטבע הפעילות ולסיבה10כאשר מטבע ההצגה

לשימוש במטבע הצגה שונה. כמו כן, יש לציין כי התרגום ממטבע הפעילות למטבע ההצגה נעשה תוך שימוש

.[)י( להלן2בעקרונות האמורים בביאור

54.IAS 21[כאשר יש שינוי במטבע הפעילות של החברה המדווחת או של פעילות חוץ משמעותית, יש לתת גילוי לעובדה

[זו ולסיבה לשינוי במטבע הפעילות.

8תקנה 68.IAS 1

חודשים, למעט בהתייחס לפעילות החברה )כולל באמצעות חברות12המחזור התפעולי של החברה הוא

11מוחזקות( הקשורה לחוזי הקמה ופעילות הבנייה אשר עשויה להתמשך לתקופה של עד שנתיים-שלוש שנים.

תקופת בתוך להתממש והצפויים המיועדים פריטים כוללים השוטפות וההתחייבויות השוטפים הנכסים

ולצורך מובנות הדוחות, מומלץ במקרים מסוימים להציג את הגילויים בביאורים באופן טבלאי, לדוגמה105-25 בהתאם לעמדה משפטית מספר 1 - ניתנה המלצה כזו בהקשר לתיאור האומדנים החשבונאיים המהותיים, לגילויים בעניין מסגרות אשראי, שעבודים ואמות מידה פיננסיות ולמידע

בדבר הון החברה. נדרשים אם לא ניתן להם גילוי במקום אחר במסגרת מידע שמפורסם יחד עם הדוחות הכספיים.138 סעיף IAS 1 הגילויים בהתאם ל-2)ד(, אם קיומה של חברה הוגבל בזמן, יש לתת מידע לגבי אורך החיים של החברה.138 סעיף IAS 1 בהתאם ל-3 בע"מ, יש לציין מה המעמד המשפטי של הישות.כחברה אם הישות לא התאגדה מבחינה משפטית 4או מקום העסקים העיקרי של החברה, אם כתובת זו שונה מכתובת המשרד הרשום.5יינתן במקרה שהצד הסופי השולט שונה מהחברה האם של החברה.6 כאשר גם החברה האם הישירה וגם החברה האם הסופית אינן מפיקות דוחות כספיים מאוחדים לשימוש הציבור, יינתן גילוי לחברה האם הבאה7

הבכירה ביותר שמפיקה דוחות כספיים מאוחדים הזמינים לשימוש הציבור. אם החברה שינתה את שמה עד תאריך החתימה על הדוחות הכספיים, בכל מקום שבו מצוין השם החדש של החברה יש לציין את שם החברה8

הקודם כך: ")לשעבר: ___(". בהתאם להחלטת רשות ניירות ערך, יש לאזכר במסגרת הדיווח הכספי את השמות הקודמים של החברה. , אין להתייחס למדיניות חשבונאית או לתקנים חשבונאיים שיישומם )או ביחס לתקנים שפורסמו105-25תאם לעמדה משפטית מספר בה 9

ושטרם יושמו - יישומם העתידי( אינו מהותי לדוחות הכספיים של החברה. בנוסף, על הביאור לשים דגש על בחירה בין חלופות מותרות בהתאם לתקני הדיווח הכספי הבינלאומיים ועל בחירה במדיניות חשבונאית בנושא שבו אין הוראה מפורשת בתקינה, וכן על אימוץ מוקדם של תקנים חדשים או שינוי מדיניות חשבונאית. כמו כן, במקרים מסוימים, מומלץ לוותר על ביאור מדיניות חשבונאית מרוכז ובמקום זאת להתייחס למדיניות החשבונאית שננקטה במסגרת כל ביאור לדוחות הכספיים, תוך שימוש בגופן שונה או במסגרת, או על ידי שילוב של שתי הגישות - חלק במסגרת

הביאור הרלוונטי וחלק במסגרת ביאור מדיניות נפרד. , מדולר ארה"ב או, חברה יכולה לבחור להציג את דוחותיה הכספיים בכל מטבע. היה ומטבע ההצגה שונה מש"ח38 סעיף IAS 21-בהתאם ל 10

.IAS 21רך בהתאם ל-עי, דוחות כספיים בתרגום לש"ח שי6, יש לצרף, בהתאם לתקנה מאירו חודשים בהתייחס לכל סעיף של12, נדרש במקרים אלה לתת גילוי לסכום שחזוי שיושב או שיסולק לאחר יותר מ-61 סעיף IAS 1 בהתאם ל-11

חודשים לאחר תקופת הדיווח לבין סכומים שחזוי12נכס או של התחייבות שמשלב בין סכומים שחזוי שיושבו או שיסולקו לכל היותר לאחר חודשים לאחר תקופת הדיווח.12שיושבו או שיסולקו לאחר יותר מ-

-23- ג.

המחזור התפעולי של כל תחום פעילות בחברה )כולל באמצעות חברות המוחזקות שלה(.

-24- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

:)המשך( - עיקרי המדיניות החשבונאית 2ביאור

:)המשך(עקרונות עריכת הדוחות הכספיים ב.

המדיניות החשבונאית המוצגת בביאור זה יושמה באופן עקבי בכל תקופות הדיווח המוצגות בדוחות הכספיים,

למעט כאמור בביאור ___.

.2הדוחות הכספיים נערכו תוך יישום עיקרון העלות, למעט כמפורט בהמשך בביאור IAS 1.117)א(

אם הדוח על המצב הכספי לא הוצג על פי ההבחנה בין נכסים שוטפים והתחייבויות שוטפות לבין נכסים לא]12תקנה

[שוטפים והתחייבויות לא שוטפות, תצוין מתכונת ההצגה שנעשתה והנימוקים להצגה כאמור.

אם החברה בחרה ליישם לגבי הוצאות שהוכרו ברווח או הפסד את מתכונת הניתוח לפי שיטת סיווג המבוסס]31תקנה

[על מהות ההוצאות, יפורטו הנימוקים לבחירה זו.

122-124.IAS 1 ד( להלן( שהופעלו על ידי2מידע לגבי שיקולי הדעת )מלבד אלה שכרוכים באומדנים המתוארים בביאור(

ושיש להם השפעה משמעותית ביותר על הסכומים היישום של המדיניות החשבונאית ההנהלה בתהליך

שהוכרו בדוחות הכספיים מפורט בביאורים כדלקמן:

(.5)א()4בנוגע לקביעה שלחברה אין השפעה מהותית על חברת ______ - ראה ביאור –

בנוגע לקביעה שלחברה יש השפעה מהותית על חברה י"ב ולקביעה שהחברה אינה שולטת בחברה י"א - –

(.1)א()10ראה ביאור

ולסיווג חברה כ"א כעסקהלחלופין/בנוסף:בנוגע לקביעה שלחברה יש שליטה משותפת בחברה כ"א ] –

(.1)ב()10משותפת[ - ראה ביאור

בנוגע לקביעה שהחברה שולטת בחברה ב' ולקביעה שהחברה היא בעלת מניות עיקרית בחברה ד' - ראה –

)א(.35ביאור

נדל"ן המיועד– ולבין נדל"ן בשימוש הבעלים לבין להשקעה נדל"ן בין להבדיל כדי לקריטריונים בנוגע

)ב(.11למכירה במהלך העסקים הרגיל - ראה ביאור

בנוגע למדידת מסים נדחים הנובעים מנדל"ן להשקעה שנמדד תוך שימוש במודל השווי ההוגן - ראה–

)א(.21ביאור

.1בנוגע ל-______–

יישום לראשונה של תקנים חדשים:ג.IAS 8 .28)ה(-)א(

להלן מידע לגבי תקני דיווח כספי בינלאומיים, תיקונים לתקנים ופרשנויות, שהחברה יישמה לראשונה החל

.2017 בינואר 1מיום

"גילוי של זכויות בישויות אחרות" - הבהרת התחולה של התקן 12 תיקונים לתקן דיווח כספי בינלאומי .1

: "( IFRS 12 )להלן: "תיקונים ל-

סעיף IAS 1דוגמאות לשיקולי דעת כאלה בהתאם ל-1 : אם נכסים פיננסיים הם השקעות מוחזקות לפדיון; מתי הועברו באופן מהותי כל123 הסיכונים המשמעותיים וכל ההטבות המשמעותיות הנובעים מהבעלות על נכסים פיננסיים ועל נכסי חכירה; וכן אם מכירות מסוימות של סחורות הן, במהות, הסדרי מימון ולפיכך לא מניבות הכנסות. דוגמאות נוספות הן: הקביעה אם מערכת מסוימת של נכסים ושל פעילויות היא עסק,

א, לצורך הקביעה אם עסקה מסוימת מקיימת את ההגדרה של צירוף עסקים וכוללת14 סעיף IAS 40 )יצוין כי בהתאם ל-IFRS 3כהגדרתו ב- (; קביעת מטבע הפעילות של חברת החזקות )ראה דיוני הוועדה לפרשנויות של תקניIAS 40 ושל IFRS 3נדל"ן להשקעה נדרש יישום נפרד של

(; הסקת מסקנה שלא קיימות אי ודאויות מהותיות שקשורות לאירועים או למצבים שעשויים להטיל ספק2010הדיווח הכספי הבינלאומיים ממרץ משמעותי על יכולת החברה להמשיך לפעול כעסק חי, לאחר שנשקל כל המידע הרלוונטי, לרבות היתכנות תוכניות ההנהלה להתמודדות עם

(; בחינת קיומה של השפעה מהותית2014המצב והאפקטיביות שלהן )ראה דיוני הוועדה לפרשנויות של תקני הדיווח הכספי הבינלאומיים מיולי (; וכן2017 נקבע כי הוא סוכן )ראה דיוני הוועדה לפרשנויות של תקני הדיווח הכספי הבינלאומיים ממרץ IFRS 10על ידי מנהל קרן, שבהתאם ל-

)ראהIAS 37 ואילו סכומים כאמור יטופלו בהתאם ל-IAS 12אילו סכומים בגין ריבית וקנסות המתייחסים למסים על ההכנסה יטופלו בהתאם ל-(.2017דיוני הוועדה לפרשנויות של תקני הדיווח הכספי הבינלאומיים מספטמבר

-25- ג.

, שפורסמו2016-2014 מחזור IFRS, אשר נכללו במסגרת השיפורים השנתיים לתקני IFRS 12התיקונים ל-

IFRS חלות על זכויות של ישות, שהן בתחולת IFRS 12מבהירים כי כל דרישות הגילוי של , 2016בדצמבר

, שמסווגות כמוחזקות למכירה )או שנכללות בקבוצת מימוש המסווגת כמוחזקת למכירה( או כפעילויות12

מופסקות, למעט דרישות הגילוי על מידע פיננסי מתומצת.

.31ראה ביאור

-26- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

:)המשך( - עיקרי המדיניות החשבונאית 2ביאור

:)המשך(יישום לראשונה של תקנים חדשים ג.

IAS "דוח על תזרימי מזומנים" - יוזמת הגילויים )להלן: "תיקונים ל- 7 תיקונים לתקן חשבונאות בינלאומי .2

7 )" :

, ישות נדרשת לספק גילויים שיאפשרו למשתמשי הדוחות2016, שפורסמו בינואר IAS 7בהתאם לתיקונים ל-

הכספיים להעריך את השינויים בהתחייבויות הנובעות מפעילויות מימון של הישות, הן שינויים שנבעו מתזרימי

התחייבויות הנובעות מפעילויות מימון הן התחייבויות שתזרימי המזומניםמזומנים והן שינויים שאינם במזומן.

בגינן סווגו או שתזרימי המזומנים העתידיים בגינן יסווגו בדוח על תזרימי המזומנים כתזרימי מזומנים מפעילות

מימון. דרך אפשרית לקיום דרישת הגילוי החדשה היא באמצעות התאמה בין יתרת הפתיחה לבין יתרת

הסגירה בדוח על המצב הכספי של ההתחייבויות הנובעות מפעילויות מימון.

החברה אינה נדרשת להציג מידע השוואתי לתקופות קודמות בתקופת היישום לראשונה.

.34לגילויים בדבר השינויים בהתחייבויות הנובעות מפעילויות מימון של החברה, ראה ביאור

"מסים על ההכנסה" - הכרה בנכסי מסים נדחים בגין הפסדים 12 תיקונים לתקן חשבונאות בינלאומי .3

: "( IAS 12 שטרם מומשו )להלן: "תיקונים ל-

, מבהירים את הטיפול החשבונאי בהכרה בנכסי מסים נדחים2016, שפורסמו בינואר IAS 12התיקונים ל-

במסגרת התיקונים הובהר כי:שנוצרו בגין הפסדים שטרם מומשו.

פער שלילי בין הערך בספרים של נכס הנמדד בשווי הוגן ובין בסיס המס שלו גורם ליצירת הפרש זמני

הניתן לניכוי ללא חשיבות לאופן שבו יושב הערך בספרים של הנכס.

אומדן ההכנסה החייבת העתידית הצפויה עשוי לכלול השבה של נכסים מסוימים בסכום גבוה מערכם

בספרים, אם ישנן ראיות מספיקות לכך שהשבה כאמור היא צפויה.

כדי להעריך אם תהיה לישות הכנסה חייבת בסכום מספיק בתקופות עתידיות, יש להשוות את ההפרשים

הזמניים הניתנים לניכוי מול הכנסה חייבת שאינה כוללת ניכויי מס שנוצרו כתוצאה מההיפוך של אותם

הפרשים זמניים הניתנים לניכוי.

במסגרת הבחינה לניצול הפרשים זמניים הניתנים לניכוי כנגד הכנסה חייבת, יש להביא בחשבון אם חוקי

המס מגבילים את מקור ההכנסה החייבת שכנגדה ניתן לנכות בעת ההיפוך של ההפרש הזמני, ובמקרים

שבהם חוקי המס מגבילים את הניצול של הפסדים כנגד הכנסה מסוג מסוים, ההערכה של הפרש זמני

הניתן לניכוי תיעשה בשילוב עם הפרשים זמניים אחרים הניתנים לניכוי מהסוג המתאים.

ל-IAS 12ח.98 את התיקונים מיישמת למפרע. IAS 12החברה ביתרתבנוסף:] לפיה השינוי החברה בחרה בהקלה

ללא הקצאת השינוי1הפתיחה של ההון לתקופה המוקדמת ביותר המוצגת הוכר ביתרת הפתיחה של העודפים

[בין העודפים לבין רכיבים אחרים בהון.

IASתפורטנה ההשפעות הספציפיות העיקריות בדוחות הכספיים של החברה בעקבות יישום התיקונים ל-]

( להלן.4)מה()2, ראה ביאור IAS 12[ להשפעה הכמותית של היישום לראשונה של התיקונים ל-.12

או של רכיב אחר בהון, אם מתאים.1

-27- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

:)המשך( - עיקרי המדיניות החשבונאית 2ביאור

125.IAS 1.2 1גורמים לחוסר ודאות באומדנים מהותיים:ד

36. IAS 8

דורשת מהנהלת החברה לערוך אומדנים ולהניח הנחותIFRSהכנת הדוחות הכספיים של החברה בהתאם ל-

לגבי העתיד. הנהלת החברה בוחנת את האומדנים על בסיס מתמשך בהתבסס על ניסיון העבר ועל גומרים

נוספים, כגון הנחות סבירות בהתאם לנסיבות לגבי אירועים שיתרחשו בעתיד. התוצאות בפועל עשויות להיות

שונות מאומדני ההנהלה. השפעה של שינוי באומדן מוכרת בדרך של מכאן ולהבא בתקופת השינוי, אם השינוי

משפיע על תקופה זו בלבד, או בתקופת השינוי ובתקופות עתידיות, אם השינוי משפיע גם עליהן.

להלן תיאור של הנחות לגבי העתיד ושל גורמים אחרים לחוסר ודאות באומדנים בסוף תקופת הדיווח, שקיים

סיכון משמעותי שתוצאתם תהיה תיאום מהותי לערכים בספרים של נכסים ושל התחייבויות במהלך תקופת

הדיווח הבאה.

לסוף תקופת הדיווח מעריכה החברה את שווי רוב נכסי הנדל"ן להשקעה על ידי שמאי.נדל"ן להשקעה -

הגישה המקובלת להערכת שווי נדל"ן להשקעה היא "גישת היוון ההכנסות", כאשר שיעור ההיוון הראוי נקבע

בהתחשב בגורמי הסיכון הספציפיים של הנכס המוערך. הנהלת החברה בוחנת את האומדנים בסוף כל

תקופות דיווח. לפרטים נוספים בדבר טכניקות ההערכה והאומדנים שבוצעו במדידת השווי ההוגן של הנדל"ן

)ו(.11להשקעה - ראה ביאור

מבוצעת בחינה על בסיס שנתי לירידת ערך מוניטין. הסכום בר ההשבה של יחידהירידת ערך מוניטין -

מזומנים אומדן בדבר תזרימי זו דורש שווי שימוש. השימוש בשיטה נקבע בהתבסס על מניבה מזומנים

עתידיים ובחירה של שיעור היוון נאות לצורך חישוב הערך הנוכחי של תזרימי המזומנים. לפרטים נוספים -

)ג(.13ראה ביאור

אורך חיים שימושי מבוסס על הערכותאורך חיים שימושי של רכוש קבוע ושל נכסים בלתי מוחשיים -

ההנהלה לתקופה שבה הנכסים יפיקו הכנסות, אשר נבחנות מדי תקופה לצורך בחינת נאותות אומדנים אלה.

שינויים בהערכות ההנהלה עשויים להוביל לשינויים מהותיים בהוצאות הפחת המוכרות ברווח או הפסד.

השווי ההוגן של מכשירים פיננסיים שאינם מצוטטים בשוק פעיל נמדדשווי הוגן של מכשירים פיננסיים -

בהתאם לטכניקות הערכה מבוססות מודלים. טכניקות אלו מושפעות משמעותית על ידי ההנחות המשמשות

בסיס לחישוב, כגון שיעורי ריבית להיוון ואומדנים בדבר תזרימי מזומנים עתידיים. לפרטים נוספים - ראה

)א(.38ביאור

שווי מימוש נטו של המלאי נסקר בסוף כל תקופת דיווח. גורמים העשויים להשפיע על מחירי מכירהמלאי -

כוללים את הדרישה הקיימת בשוק למלאי החברה, פעילות של המתחרים בשוק, טכנולוגיה עדיפה בשוק,

מחירי חומרי גלם ופשיטת רגל של לקוחות ושל ספקים.

העלויות, הנכסים וההתחייבויות בגין תוכניות להטבה מוגדרת נקבעיםהתחייבות בגין הטבות לעובדים -

בהתאם לשיטת יחידת הזכאות החזויה אשר לוקחת בחשבון הערכות בדבר עליות שכר עתידיות, שיעור היוון

וכדומה. שינוי במשתנים אלה עשוי לגרום לשינוי משמעותי בשווי של הנכסים ושל ההתחייבויות ובמדידות

.19מחדש שבהם החברה מכירה. לפרטים נוספים - ראה ביאור

תשלומים מבוססי מניות עבור שירותי עובדיםתשלומים מבוססי מניות המסווגים כמכשירים הוניים -

סעיף IAS 1 בהתאם ל-1 , ההנחות והגורמים האחרים לחוסר ודאות באומדן שניתן להם גילוי בביאור זה מתייחסים לאומדנים שדורשים127 מההנהלה לקבל את ההכרעות הקשות ביותר, הסובייקטיביות ביותר או המורכבות ביותר. ככל שגדל מספר המשתנים וההנחות שמשפיעים על התוצאות העתידיות האפשריות של חוסר הוודאויות, כך הכרעות אלו הופכות לסובייקטיביות ומורכבות יותר, וכתוצאה מכך הפוטנציאל לתיאום

מהותי לערכים בספרים של נכסים והתחייבויות בדרך כלל גדל בהתאם. , דוגמאות לגילויים שמאפשרים להבין את שיקול הדעת שההנהלה מפעילה לגבי העתיד ולגבי גורמים אחרים של129 סעיף IAS 1 בהתאם ל-2

חוסר ודאות באומדנים הן: )א( המהות של ההנחה או חוסר הוודאות האחר באומדן; )ב( הרגישות של הערכים בספרים לשיטות, להנחות ולאומדנים שעמדו בבסיס החישוב שלהם, לרבות הסיבות לרגישות; )ג( התוצאה החזויה של חוסר ודאות והתחום של התוצאות האפשריות במהלך שנת הכספים הבאה בהתייחס לסכומים בספרים של הנכסים ושל ההתחייבויות שמושפעים, וכן )ד( הסבר לשינויים שבוצעו בהנחות

שנקבעו בעבר בהתייחס לנכסים ולהתחייבויות אלה, אם חוסר הוודאות עדיין לא נפתר.

-28- ג.

נמדדים על בסיס השווי ההוגן של המכשירים ההוניים של החברה במועד ההענקה. השווי ההוגן של אופציות

או המודל הבינומי( במועד ההענקה תוך התחשבות בהנחותB&Sלעובדים נקבע על ידי מודלים להערכה )

.23לעניין ריבית, סטיית תקן, חלוקת דיבידנדים, שיעורי הבשלה ועוד. לפרטים נוספים - ראה ביאור

-29- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

:)המשך( - עיקרי המדיניות החשבונאית 2ביאור

:)המשך(גורמים לחוסר ודאות באומדנים מהותיים ד.

אם החברה מעדכנת את האומדנים לגביאומדנים לגבי תקבולים או תשלומים של מכשירים פיננסיים -

תקבולים או תשלומים של מכשירים פיננסיים, היא מתאימה את הערך בספרים של המכשיר הפיננסי על מנת

לשקף את תזרימי המזומנים בפועל ואת האומדן המעודכן של תזרימי המזומנים.

המסים הנדחים מחושבים לפי שיעורי המס הצפויים במועד מימושם של ההפרשיםמסים על ההכנסה -

הזמניים. שיעור המס הצפוי במועד המימוש של הפרשים זמניים המיוחסים למפעלים מוטבים מבוסס על

שינויים לכלל המחזור של החברה. ביחס תחזית ההכנסות העתידיות אשר תנבענה למפעלים המוטבים

בהנחות אלו עשויים להביא לשינויים מהותיים בערכם בספרים של המסים הנדחים ובהוצאות המס.

כמו כן, חישוב חבות המס של החברה ושל החברות הבנות שלה כרוך בשיקול דעת, במיוחד במצבים שבהם

חוקי המס שחלים נתונים לפרשנות. עמדות מס מסוימות עשויות שלא להתקבל במלואן על ידי רשויות המס.

אף על פי שלעמדת החברה עמדות המס שנכללות בדוחות המס של חברות הקבוצה נתמכות בחוקי המס

הרלוונטיים, כאשר החברה צופה מחלוקת עם רשויות המס לגבי עמדת מס לא ודאית כלשהי, החברה מכירה

בהתחייבות נוספת לתשלום מסים לפי אומדן הסכום הנוסף שחזוי להיות משולם לרשויות המס, בהתבסס על

ניסיון העבר של החברה, על פרשנות חוקי המס ועל גורמים נוספים, אם רלוונטי. לפרטים נוספים - ראה ביאור

)יא(.21

החברה בוחנת כל תביעה שהוגשה ובעזרת יועציה המשפטיים מגיעה למסקנה, על סמך ניסיוןתביעות -

העבר שלה ושלהם, אם יש להכיר בהפרשה בדוחות הכספיים.

החברה מעניקה, בדרך כלל, אחריות של __ שנים על רוב מוצריההפרשה לאחריות - . החברה מודדת1

תביעות אחריות עתידיות בגין מכירות בתקופת האחריות הרלוונטית. אומדנים אלה משמשים לצורך ההכרה

בהפרשה הנצברת לאחריות. החברה עושה שימוש בניסיון העבר לגבי תביעות אחריות וכן בשינויי מגמה אשר

מצביעים על כך שמידע בדבר עלויות עבר שונה מתביעות עתידיות צפויות. גורמים שעשויים להשפיע באופן

.20מהותי על האומדן כוללים את איכות המוצרים ועלויות עבודה. לפרטים נוספים - ראה ביאור

שווי הוגן:ה.

2:מדידת שווי הוגן.1

9.IFRS 13החברה מודדת שווי הוגן כמחיר שהיה מתקבל במכירת נכס או המחיר שהיה משולם להעברת התחייבות

בעסקה רגילה בין משתתפים בשוק במועד המדידה.

61, 3.IFRS 13כאשר מחיר לנכס זהה או להתחייבות זהה אינו ניתן לצפייה )כלומר, אין מחיר מצוטט בשוק פעיל(, החברה

מודדת שווי הוגן תוך שימוש בטכניקת הערכה אחרת שמתאימה לנסיבות ושקיימים עבורה מספיק נתונים

ומזעור לצפייה רלוונטיים שניתנים בנתונים שימוש מקסימלי הוגן, תוך שווי כדי למדוד שניתנים להשגה

השימוש בנתונים שאינם ניתנים לצפייה.

16.IFRS 13החברה מודדת שווי הוגן תחת ההנחה שהעסקה למכירת הנכס או להעברת ההתחייבות מתרחשת בשוק

העיקרי של הנכס או של ההתחייבות שלחברה יש גישה אליו; או בהיעדר שוק עיקרי, בשוק הכדאי ביותר עבור

הנכס או ההתחייבות שלחברה יש גישה אליו.

27.IFRS 13במדידת שווי הוגן של נכס לא פיננסי, החברה מביאה בחשבון את היכולת של משתתף בשוק להפיק הטבות

ידי מכירתו למשתתף אחר בשוק שישתמש בנכס כלכליות באמצעות הנכס בשימוש המיטבי שלו או על

בשימוש המיטבי שלו.

.התאים את הנוסח לפי הענייןיש ל 1 לגבי מדידת שווי הוגן שלIFRS 13 ל-48, חברה שקיבלה החלטת מדיניות חשבונאית לשימוש בחריג שבסעיף 96 סעיף IFRS 13 בהתאם ל-2

ושמטופלים בהתאם לו( בעלי פוזיציות מקזזות בסיכוניIAS 39קבוצת נכסים פיננסיים והתחייבויות פיננסיות )לרבות חוזים אחרים שבתחולת שוק או בסיכון אשראי של הצד שכנגד על בסיס הפוזיציה )חשיפה( נטו, תיתן גילוי לעובדה זו.

-30- ג.

-31- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

:)המשך( - עיקרי המדיניות החשבונאית 2ביאור

: )המשך(שווי הוגןה.

)המשך(:מדידת שווי הוגן.1

47.IFRS 13אינו נמוך מהסכום שווייה ההוגן של התחייבות פיננסית עם מאפיין דרישה )לדוגמה, פיקדון לפי דרישה(

.1שישולם בעת הדרישה, מהוון מהמועד הראשון שבו ניתן לדרוש לשלם את הסכום

:מדרג השווי ההוגן.2

72.IFRS 13לצורכי גילוי, החברה מסווגת מדידות שווי הוגן לאחת מהרמות במדרג השווי ההוגן המשקף את משמעותיות

מדרג השווי ההוגן הוא:2הנתונים ששימשו בעת ביצוע המדידות.

76.IFRS 13 מחירים מצוטטים )לא מתואמים( בשווקים פעילים עבור נכסים זהים או התחייבויות זהות.1רמה -

81.IFRS 13 אשר ניתנים לצפייה לגבי הנכס או ההתחייבות,1 - נתונים שאינם מחירים מצוטטים הכלולים ברמה 2רמה ,

במישרין או בעקיפין.

86.IFRS 13 נתונים שאינם ניתנים לצפייה עבור הנכס או ההתחייבות.3רמה -

73.IFRS 13כאשר הנתונים ששימשו למדידת שווי הוגן מסווגים לרמות שונות במדרג השווי ההוגן, החברה מסווגת את

מדידת השווי ההוגן בכללותה לרמה הנמוכה ביותר של הנתון שהוא משמעותי למדידה בכללותה. החברה

מפעילה שיקול דעת בהערכת המשמעותיות של נתון מסוים למדידה בכללותה תוך הבאה בחשבון של גורמים

ספציפיים לנכס או להתחייבות.

95IFRS 13.לגבי נכסים והתחייבויות שנמדדים בשווי הוגן על בסיס עיתי, מדיניות החברה היא שהעברות בין הרמות

[ ] לחלופין:נחשבות כאילו התרחשו בתחילת תקופת הדיווח במועד קרותלחלופין:בסוף תקופת הדיווח[

3האירוע או השינוי בנסיבות אשר גרם להעברה[.

: 3 תיאור תהליכי הערכה לגבי מדידות שווי הוגן המסווגות ברמה .IFRS3 13.93)ז(

65IE.IFRS 13[:עבור תהליכי ההערכה ששימשו את החברה, יינתן גילוי למידע שלהלן

לגבי הקבוצה בתוך החברה המחליטה את מדיניות ההערכה והנהלים המיושמים בכל טכניקת הערכה:)א(

תיאור הקבוצה, למי הקבוצה מדווחת, וכן נהלי הדיווח הפנימי שמיושמים )לדוגמה, אם וכיצד יחידת

תמחור, ניהול סיכונים או ועדת ביקורת דנות ומעריכות את המדידות(;

התדירות והשיטות של נהלים לכיול, בדיקות מתקפות או בדיקות אחרות של מודלי התמחור;)ב(

התהליך לניתוח השינויים בשווי ההוגן מתקופה לתקופה;)ג(

האופן שבו מחליטה החברה שמידע שהושג מצד שלישי, כמו ציטוט של ברוקר או סוכנות תמחור, ושימש)ד(

; וכןIFRSבחישוב השווי הוגן, פותח בהתאם לתקני

[השיטות ששימשו לפיתוח ולביסוס הנתונים הבלתי נצפים שמשמשים בחישוב שווי הוגן.)ה(

תשומת הלב מופנית לכך שכאשר מועד הדרישה הראשון שבו ניתן לדרוש את התשלום חל בתוך 1 חודשים מסוף תקופת הדיווח, הרי12 )ד(, ההתחייבות תסווג בדוח69 סעיף IAS 1 ובהתאם ל-2010שבהתאם לדיוני הוועדה לפרשנויות של תקני הדיווח הכספי הבינלאומיים מנובמבר

על המצב הכספי כהתחייבות שוטפת. , כאשר נכס או התחייבות נמדדים בשווי הוגן על בסיס2015 בהתאם לדיוני הוועדה לפרשנויות של תקני הדיווח הכספי הבינלאומיים מינואר 2

מחירים שסופקו על ידי צדדים שלישיים, הסיווג במדרג השווי ההוגן יהיה תלוי בנתונים ששימשו את הצד השלישי בקביעת המחיר., יש ליישם באופן עקבי את המדיניות לקביעה מתי העברות בין רמות מדרג השווי ההוגן נחשבות כאילו התרחשו.95 סעיף IFRS 13 בהתאם ל-3

-32- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

:)המשך( - עיקרי המדיניות החשבונאית 2ביאור

דוחות כספיים מאוחדים:ו.

:חברות בנות.1

8, 6.IFRS 10כאשר החברה חשופה, או בעלת זכויות, לתשואות משתנות ממעורבותה בישות מושקעת ויש לה את היכולת

להשפיע על תשואות אלו באמצעות כוח ההשפעה שלה, החברה שולטת באותה ישות אשר מסווגת כחברה

בת. החברה מעריכה מחדש את שליטתה בחברה בת כאשר העובדות והנסיבות משתנות.

IFRS 10.20,נספח א ,86)ג(ב

הדוחות הכספיים המאוחדים מציגים את הדוחות הכספיים של החברה והחברות הבנות שלה כדוחות כספיים

של ישות כלכלית אחת החל מהמועד שבו מושגת שליטה ועד למועד שבו החברה מאבדת שליטה. לפיכך,

יתרות הדדיות, הכנסות והוצאות, רווחים והפסדים אשר הוכרו בנכסים ותזרימי מזומנים, הנובעים מעסקאות

תוך קבוצתיות בין הישויות של הקבוצה, בוטלו במלואם.

19.IFRS 10כמו כן, הדוחות הכספיים של החברות הבנות הוכנו תוך שימוש במדיניות חשבונאית אחידה עם החברה לגבי

עסקאות ואירועים דומים בנסיבות דומות.

:זכויות שאינן מקנות שליטה.2

זכויות שאינן מקנות שליטה מייצגות את החלק בהון החברות הבנות שאינו ניתן לייחוס, במישרין או בעקיפין,IFRS 10נספח א.

וניירות ערך המירים אחרים המהווים מכשירים הוניים לחברה, לרבות תקבולים על חשבון כתבי אופציה

בחברות בנות שאינם מוחזקים על ידי החברה.

שינויים בשיעור ההחזקה לאחר השגת שליטה שאינם כרוכים באיבוד שליטה טופלו כעסקה הונית. ההפרש ביןIFRS 10.23 ,96ב

השווי ההוגן של התמורה ששולמה או שהתקבלה לבין הסכום שבו מתואמות הזכויות שאינן מקנות שליטה

.1 בפרמיה[לחלופין: בעודפים[ ]לחלופין:הוכר ישירות בקרן הון נפרדת ]

בעת שינויים בשיעורי החזקה כאמור לעיל, החברה מייחסת מחדש סכומים בין יתרות רווח כולל אחר לבין

2זכויות שאינן מקנות שליטה.

:איבוד שליטה.3

,25.IFRS 1098-ב99ב

כאשר החברה מאבדת שליטה בחברה בת, החברה גורעת את הנכסים )כולל מוניטין כלשהו המיוחס לחברה

הבת( ואת ההתחייבויות של החברה הבת, וכן את הזכויות שאינן מקנות שליטה בחברה הבת )לרבות רווח

כולל אחר שמיוחס אליהן( לפי הערכים בספרים למועד שבו אבדה השליטה. כמו כן, החברה מסווגת לרווח או

הפסד, או מעבירה ישירות לעודפים, סכומים שהוכרו בעבר ברווח כולל אחר בהתייחס לאותה חברה בת לפי

אותו בסיס שהיה נדרש אם החברה עצמה הייתה מממשת במישרין את הנכסים הקשורים או ההתחייבויות

הקשורות. התמורה שהתקבלה והשקעה כלשהי שנותרה בחברה הבת מוכרות לפי שוויין ההוגן במועד שבו

אבדה השליטה. הפרש כלשהו שנוצר מוכר כרווח או כהפסד ברווח או הפסד.

1 IFRS 10.אינו קובע היכן יוכר הפרש זה - בפרמיה, בקרן הון נפרדת או בעודפים .2009 ממאי IASB טיפול חשבונאי זה מתבסס על דיוני ה-2

-33- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

:)המשך( - עיקרי המדיניות החשבונאית 2ביאור

1צירופי עסקים:ז.

,18-19, 4-5.IFRS 3נספח א

כאשר הקבוצה משיגה לראשונה שליטה בעסק אחד או יותר )להלן: "הנרכש"(, צירוף העסקים מטופל בשיטת

הרכישה. בהתאם לשיטה זו, החברה מזהה את הרוכש, קובעת את מועד הרכישה ומכירה בנכסים הניתנים

לזיהוי שנרכשו ובהתחייבויות שניטלו בהתאם לשוויים ההוגן, למעט חריגים. רכיבים של זכויות שאינן מקנות

שליטה בנרכש שהן זכויות בעלות בהווה שמזכות את מחזיקיהם בחלק יחסי מהנכסים נטו של הנרכש בעת

פירוק נמדדים במועד הרכישה לפי החלק היחסי של מכשירי הבעלות בהווה בסכומים שהוכרו בגין הנכסים

. כל הרכיבים האחרים של זכויות שאינן מקנות שליטה נמדדים בשוויים ההוגן2נטו הניתנים לזיהוי או בשווי הוגן

למועד הרכישה, אלא אם נדרש בסיס מדידה אחר.

41-42.IFRS 3כאשר צירוף עסקים מושג בשלבים )לדוגמה, על ידי סדרת רכישות של מניות(, מועד הרכישה הוא המועד שבו

החברה משיגה לראשונה שליטה בנרכש. בעת צירוף עסקים המושג בשלבים, החברה מודדת מחדש זכויות

הוניות שהוחזקו לפני כן בנרכש בשוויין ההוגן למועד הרכישה ומכירה ברווח או בהפסד שנוצר כתוצאה מכך

ברווח או הפסד. שינויים בשווי ההוגן של מניות הנרכש שהוכרו בעבר ברווח כולל אחר מוכרים לפי אותו בסיס

כפי שנדרש אם החברה הייתה מממשת ישירות את הזכות ההונית שהוחזקה על ידה לפני כן.

34, 32.IFRS 3הקבוצה מכירה במוניטין למועד הרכישה כעודף של הסכום הכולל של התמורה שהועברה, של סכום הזכויות

שאינן מקנות שליטה, ובצירוף עסקים שהושג בשלבים, של השווי ההוגן למועד הרכישה של זכויות הוניות

בנרכש שהוחזקו קודם לכן על ידי הקבוצה, על הסכום נטו למועד הרכישה של הנכסים הניתנים לזיהוי שנרכשו

ושל ההתחייבויות שניטלו. אם במועד הרכישה סכום המוניטין הוא שלילי, הקבוצה מכירה באותו מועד ברווח

מרכישה במחיר הזדמנותי.

53, 37.IFRS 3החברה מודדת את התמורה שהועברה בהתאם לשוויים ההוגן של הנכסים שנמסרו, של ההתחייבויות שניטלו

ושל המכשירים ההוניים שהונפקו. עלויות כלשהן שניתן לייחסן לצירוף העסקים מוכרות כהוצאה בתקופה שבה

הן התהוו, למעט עלויות להנפקת מכשירים הוניים או מכשירי חוב של החברה.

הסדרים לתשלומים מותנים לעובדים של הנרכש או לבעלים הקודמים שלו עבור שירותים בעתיד, שבהםIFRS 3.52 ,55)א(ב

התשלומים מבוטלים אוטומטית אם העסקתם מסתיימת, מהווים תגמול עבור שירותים לאחר צירוף העסקים

3ולא תמורה נוספת עבור הרכישה )ולפיכך מטופלים בנפרד(, אלא אם תנאי השירות אינו ממשי.

58, 39.IFRS 3החברה מודדת את התמורה המותנית במועד4כאשר התמורה שהועברה כוללת הסדרי תמורה מותנית ,

הרכישה בשווי הוגן. בתקופות עוקבות, שינויים בשווי ההוגן של תמורה מותנית, שלא סווגה כהון, מוכרים ברווח

או הפסד.

במקרים שבהם מונפקת במועד הרכישה אופציית מכר על ידי החברה לבעלי הזכויות שאינן מקנות שליטה,

החברה אינה מכירה בזכויות שאינן מקנות שליטה, אלא מכירה בהתחייבות פיננסית בגין אופציית המכר.

ההתחייבות הפיננסית מוכרת לפי הסכום שצפוי שישולם בערכו הנוכחי, למעט כאשר האופציה ניתנת למימוש

מיידי. הפרש בין ההתחייבות הפיננסית ובין הזכויות שאינן מקנות שליטה הוכר כתיאום למוניטין. שינוי בערך

של התחייבות זו מוכר ברווח או הפסד. החברה מייחסת את הרווח או הפסד ואת הרווח הכולל האחר בנרכש

זה בהתאם לשיעור החזקתה לו האופציה מומשה. תשלומי דיבידנד לבעלי זכויות שאינן מקנות שליטה אלו

5מוצגים כהוצאות מימון בדוחות הכספיים.

בביאור זה לא ניתן ביטוי למדיניות חשבונאית בגין סילוק יחסים קודמים ובגין החלפת תשלומים מבוססי מניות.1 אפשרות הבחירה לעניין מדידת הזכויות שאינן מקנות שליטה ניתנת עבור כל צירוף עסקים בנפרד ואינה מהווה מדיניות חשבונאית.2.2013 ראה דיוני הוועדה לפרשנויות של תקני הדיווח הכספי הבינלאומיים מינואר 3 תמורה מותנית כוללת גם מקרים שבהם ניתנת לקבוצה הזכות לקבל חזרה תמורה שהועברה קודם לכן, אם יתקיימו תנאים מוגדרים.4 אם יושם טיפול חשבונאי אחר, יש להתאים את הביאור בהתאם.5

-34- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

:)המשך( - עיקרי המדיניות החשבונאית 2ביאור

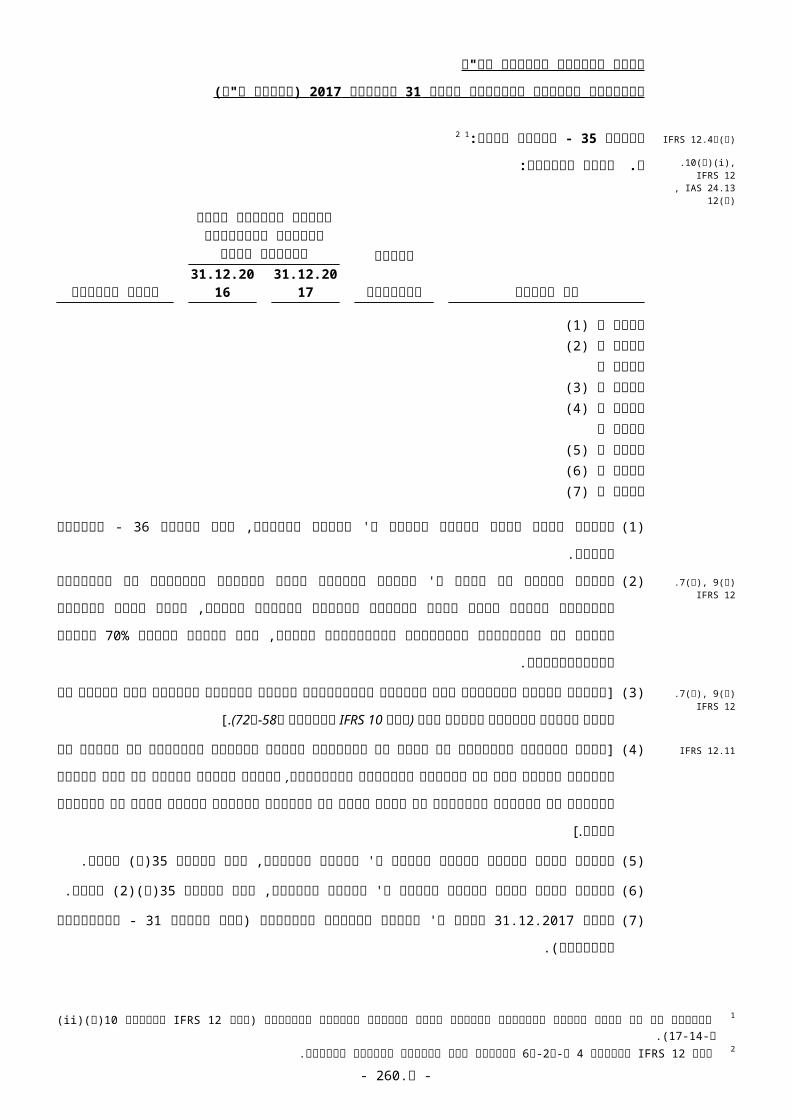

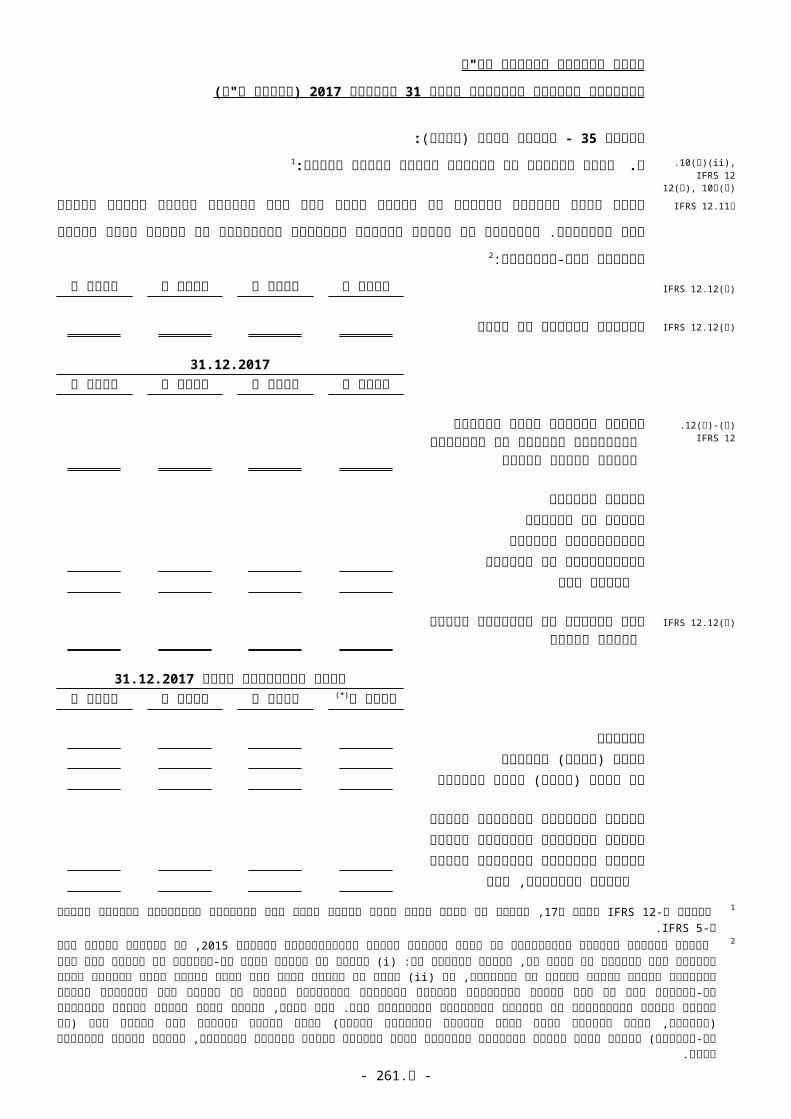

1הסדרים משותפים:ח.

7.IFRS 11כאשר לחברה שיתוף חוזי מוסכם של שליטה בהסדר, לפיו החלטות לגבי הפעילויות הרלוונטיות של ההסדר

דורשות הסכמה פה אחד של הצדדים שחולקים שליטה, לחברה יש שליטה משותפת באותו הסדר.

17, 14.IFRS 11ולמחויבויות לזכויות החברה מסווגת הסדרים משותפים כעסקה משותפת או כפעילות משותפת בהתאם

הנובעות מההסדר. החברה מעריכה את זכויותיה ואת מחויבויותיה תוך התחשבות במבנה ובצורה המשפטית

של ההסדר, בתנאי ההסדר החוזי וכן, כאשר רלוונטי, בעובדות ובנסיבות אחרות.

:פעילויות משותפות.1

20, 15.IFRS 11כאשר לחברה קיימות זכויות לנכסים ומחויבויות להתחייבויות בהקשר להסדר משותף, החברה מסווגת את

ההסדר כפעילות משותפת. החברה מכירה ביחס לזכותה בפעילות משותפת בחלקה בנכסים, בהתחייבויות,

2בהכנסות ובהוצאות.

IFRS 11א.21א, 33,בג33ב

כאשר החברה רוכשת זכות בפעילות משותפת שפעילותה מהווה עסק, החברה מיישמת, לפי חלקה כאמור

)ז( לעיל( שאינם עומדים בסתירה לטיפול2לעיל, את כל העקרונות של חשבונאות צירופי עסקים )ראה ביאור

החשבונאי בפעילויות משותפות. עקרונות כאמור כוללים, בין היתר, הכרה במוניטין, הכרה בעלויות הקשורות

נדחים במסים והכרה ערך( ניירות הנפקת עלויות לגבי החריג )למעט בעת התהוותן כהוצאות לרכישה

לכן בפעילות קודם זכויות שהוחזקו שניטלו. ובהתחייבויות בנכסים שנרכשו לראשונה שנובעים מההכרה

המשותפת אינן נמדדות מחדש, אם החברה שומרת על שליטה משותפת.

כאשר החברה רוכשת זכות בפעילות משותפת שפעילותה אינה מהווה עסק, החברה מקצה את עלות הרכישה

לנכסים הניתנים לזיהוי שנרכשו ולהתחייבויות שניטלו על בסיס ערכי השווי ההוגן היחסיים שלהם במועד

3הרכישה. זכויות שהוחזקו קודם לכן בנכסים ובהתחייבויות של הפעילות המשותפת אינן נמדדות מחדש.

:עסקאות משותפות.2

24, 16.IFRS 11.כאשר לחברה קיימת זכות לנכסים נטו של הסדר משותף, החברה מסווגת את ההסדר כעסקה משותפת

)ט( להלן(.2החברה מטפלת בעסקה משותפת תוך שימוש בשיטת השווי המאזני )ראה ביאור

השקעות בחברות כלולות ובעסקאות משותפות:ט.

7, 3.IAS 28כאשר לחברה יש את הכוח לקחת חלק בהחלטות בדבר המדיניות הפיננסית והתפעולית של ישות אחרת, אך

כוח זה אינו מהווה שליטה או שליטה משותפת באותה המדיניות, לחברה יש השפעה מהותית באותה ישות,

אשר תסווג כחברה כלולה. זכויות הצבעה פוטנציאליות, הניתנות למימוש או המרה באופן מיידי, והשפעתן,

ישות אחרת, הובאו בחשבון בהערכת הכוח לקביעת ידי על זכויות הצבעה פוטנציאליות המוחזקות כולל

המדיניות כאמור.

20, 16.IAS 28בשיטת השווי המאזני, למעט או בעסקה משותפת מטופלת תוך שימוש כלולה כאשר4השקעה בחברה

)מא( להלן(.2ההשקעה )או חלק מההשקעה( מסווגת כמוחזקת למכירה )ראה ביאור

35.IAS 28הדוחות הכספיים של החברות הכלולות ושל העסקאות המשותפות הוכנו תוך שימוש במדיניות חשבונאית

אחידה עם החברה לגבי עסקאות ואירועים דומים בנסיבות דומות.

28.IAS 28רווחים והפסדים הנובעים מעסקאות בין הקבוצה לבין חברה כלולה או עסקה משותפת הוכרו בדוחות הכספיים

.של החברה רק בגובה חלקם של המשקיעים הלא קשורים בחברה הכלולה או בעסקה המשותפת

בביאור זה לא ניתן ביטוי למדיניות חשבונאית בגין מצבים שבהם החברה היא צד להסדר משותף, אך אין לה שליטה משותפת בהסדר המשותף. 1 , צדדים לפעילות משותפת, שנבנתה באמצעות גוף נפרד,2015 בהתאם לדיוני הוועדה לפרשנויות של תקני הדיווח הכספי הבינלאומיים ממרץ 2

לא יכירו בחלקם בהכנסה ממכירת תפוקה על ידי הפעילות המשותפת, אם הם לוקחים את כל התפוקה של הפעילות המשותפת באופן יחסילזכותם בתפוקה זו.

.2016 טיפול חשבונאי זה מתבסס על דיוני הוועדה לפרשנויות של תקני הדיווח הכספי הבינלאומיים מינואר 3.17 סעיף IAS 28 תשומת הלב למצבים נוספים שבהם השקעה כשירה לפטור מיישום שיטת השווי המאזני המוזכרים ב-4

-35- ג.

חברה מדווחת לדוגמה בע"מ 2017 בדצמבר 31 ביאורים לדוחות הכספיים ליום

:)המשך( - עיקרי המדיניות החשבונאית 2ביאור

:)המשך(השקעות בחברות כלולות ובעסקאות משותפות ט.

38-39.IAS 28אם חלקה של החברה בהפסדי חברה כלולה או עסקה משותפת שווה או עולה על זכויותיה בחברה הכלולה או

בעסקה המשותפת, החברה מפסיקה להכיר בחלקה בהפסדים נוספים. לאחר שזכויות החברה הוקטנו עד

לאפס, החברה מכירה בהפסדים נוספים רק במידה שהתהוו לה מחויבויות משפטיות או מחויבויות משתמעות

או במידה שבוצעו תשלומים בעבור החברה הכלולה או בעבור העסקה המשותפת. החברה מכירה ברווחים

המתהווים לאחר מכן רק כאשר חלקה של החברה ברווחים משתווה לחלק בהפסדים שלא הוכר.

32.IAS 28.ואינו מופחת בערך בספרים של ההשקעה נכלל לעסקה משותפת או כלולה לחברה מוניטין המתייחס

במקרים שבהם חלק החברה בשווי ההוגן נטו של הנכסים ושל ההתחייבויות הניתנים לזיהוי עלה על עלות

ההשקעה בעת הרכישה, ההפרש הוכר ברווח או הפסד בעת הרכישה בחלק החברה ברווחי חברות המטופלות

לפי שיטת השווי המאזני.

42, 40.IAS 2858.IAS 39

ירידת ערך )ראה ביאור )לז( להלן( להשקעה נטו בחברה כלולה או בעסקה2החברה מבצעת בחינה של

( לעיל( של ההשקעה.3)יד()2משותפת בכללותה כאשר קיימת ראיה אובייקטיבית לירידת ערך )ראה גם ביאור

הפסד מירידת ערך כאמור מוקצה להשקעה בכללותה.

25.IAS 28

עלייה בשיעור החזקה בחברה כלולה או בעסקה משותפת מטופלת בהתאם לשיטת הרכישה רק בגין השינוי