Embed Size (px)

DESCRIPTION

CDI con Chile (Ley 1261 de 2008)Residencia y Servicios

Citation preview

ResidenciayServicios

BogotáD.C.,27deenerode2011

CDIconChile(Ley1261de2008)

Justificacióndeltratado

¿Cuándo se presenta el fenómeno de la dobleimposición?

• Lamismapersona(naturalojurídica)• Sujetaaunmismoosimilarimpuesto• Endiferentespaíses• Por la misma actividad económica o fuentegeneradoradeingresos• Duranteelmismoperíodogravable

Justificacióndeltratado

Sucede por el “choque” de normas tributarias delpaísderesidenciaonacionalidaddelinversionistaydelpaísreceptordelainversión:

• Criterio de residencia: El país de residencia onacionalidad del inversionista, grava sus rentasmundiales.

• Criteriodelafuente:LarentasegravaenelEstadoenqueseubiquesufuenteproductora.

Justificacióndeltratado

¿Cómose logra evitaromitigar eldobleomúltipleimpacto tributario en desarrollo de la actividadcomercialinternacional?

• ConTratadosquedelimitan lasoberanía tributariade los Estados a favor del sujeto pasivo de laobligación tributaria, y así, uno de los Estadosrenuncia a gravar el negocio, o se acuerda que lacarga tributaria sea repartidaentreestosEstadosdelaformamásequilibradaposible.

Justificacióndeltratado

• Conmedidasunilaterales,aplicandocriterioscomoel de fuente de los ingresos, residencia, domicilio onacionalidad(territorialidad)

Criterio de la fuente: Rentas de fuente nacional yextranjera, sin importarsi sees residenteonacionalcolombiano.

Criterio de territorialidad: Residencia ynacionalidad

Justificacióndeltratado

CDIconChile(Ley1261de2008)

Elmodeloque sigue elCDI conChile, es adoptadodelmodelodelaOrganizaciónparalaCooperaciónyel Desarrollo EconómicoOCDE, para determinar elcriterio de sujeción tributaria, prevaleciendo elconcepto de residencia, sin desconocer también elconcepto de la fuente para gravar las rentasgeneradas en el Estado de que se trate(“establecimientopermanente”)

CDIconChile(Ley1261de2008)Residencia

“Art. 1º: El presente Convenio se aplica a las personasresidentesdeunoodeambosEstadosContratantes”

“Art.4º:Residente…”

1. “Residente de un Estado Contratante” es todapersona(natural,sociedadocualquieragrupacióndepersonas)sujetaaimposicióneneseEstado,porrazón de su domicilio, residencia, sede dedirección, lugar de constitución u otro criterioanálogo.

CDIconChile(Ley1261de2008)

ElCDInoaplicaparapersonassujetasaimposiciónpor ingresos de fuente nacional. Ej. ExtranjerosresidentesenColombia,peroquenohancumplido5añosdepermanencia.

CDIconChile(Ley1261de2008) Resolución de conflictos de residencia parapersonasnaturales:

2. Cuandosearesidente(PersonaNatural)enambosEstadosContratantes:

a.SeconsideraresidentedelEstadodondetengaunaviviendapermanente*asudisposición.

* Propia o arrendada, a disposición permanentedeformacontinua,noocasional.

CDIconChile(Ley1261de2008) Resolución de conflictos de residencia parapersonasnaturales:

b. Si la tiene en ambos Estados, se consideraresidente del Estado dondemantenga relacionesmásestrechas(centrodeinteresesvitales*)

* Donde ha vivido la mayor parte del tiempo,donde tiene a su familia, sus propiedades y engeneral,susvínculosafectivosyeconómicosmáscercanos.

CDIconChile(Ley1261de2008)

Resolución de conflictos de residencia parapersonasnaturales:

c.SinopuededeterminarseelEstadodondetienesus intereses vitales y tampoco tiene viviendapermanente a su disposición en ninguno de losEstados, será considerado residente del Estadodondevivahabitualmente.

CDIconChile(Ley1261de2008)

Resolución de conflictos de residencia parapersonasnaturales:

d.SivivehabitualmenteenambosEstados,onolo hace en ninguno de ellos, se consideraresidentedelEstadodelqueseanacional*.

*PersonanaturalqueposealanacionalidaddeunEstadoContratante.

CDIconChile(Ley1261de2008)

Resolución de conflictos de residencia parapersonasnaturales:

e.SiesnacionaldeambosEstados,onoloesdeninguno, las autoridades competentes de ambosEstadosloresolverándecomúnacuerdo,conbaseenloestablecidoporelartículo25delConvenio.

CDIconChile(Ley1261de2008)

Resolución de conflictos de residencia parapersonasdiferentesalasnaturales:

3. Tratándose de una sociedad o cualquieragrupación de personas, que sea residente deambos Estados Contratantes, será consideradaresidentesólodelEstadodelaqueseanacional*.

* Cualquier persona jurídica o asociaciónconstituída conforme con la legislación de unEstadoContratante.

CDIconChile(Ley1261de2008)

Si la sociedad o agrupación de personas fuerenacional de ambos Estados*, o no lo fuere deninguno de ellos, se resolverá el caso de comúnacuerdo,conbaseenelartículo25delConvenio.Si no hay acuerdo, la sociedad o agrupación depersonasnotendráderechoaaplicarelConvenio.

*A la luz de este Convenio, ¿Cómo puede unasociedadsernacionaldedosEstadosalavez?

CDIconChile(Ley1261de2008)

Pruebadelaresidenciaosituacióntributaria

EnChile:Circular17del30demarzode2004delServiciodeImpuestosInternos.

En Colombia: Resolución No. 3283 del 31 demarzode2009delaDIAN.

CDIconChile(Ley1261de2008)Pruebadelaresidenciaosituacióntributariaen

Chile:LoscertificadosdebenseremitidosdeacuerdoconelformularioN°3463ydeberáncontenerlossiguientesantecedentes:

1) La identificación del Director Regional o Director de GrandesContribuyentes,queemiteelcertificado.

2) La identificación del interesado, señalando nombre o razón social,númerodeRUT,elgirooactividadeconómicaydomicilio.

3) Unadeclaracióndondesecertificaelhechoqueparafinestributariosel interesado posee domicilio o residencia enChile y que está o haestado sujeto a impuestos en Chile por el período indicado en elcertificado.

4)UnadeclaracióndelServiciodondesemanifiestequeelcertificadoseemiteparalosfinesdelconveniodedobletributación.

CDIconChile(Ley1261de2008)Pruebadelaresidenciaosituacióntributariaen

Colombia:

Para la solicitud de residencia fiscal, elcontribuyente deberá informar el nombre yapellidos o razón social, el número deidentificación tributaria, el nombre delrepresentante legal en el caso de personasjurídicas, el nombre del país de destino de lasolicitud, el periodo de residencia, y anexar elpoderdebidamenteotorgadocuandosesoliciteatravésdeuntercero.

CDIconChile(Ley1261de2008)

PruebadelaresidenciaosituacióntributariaenColombia:

En el caso de solicitud de situación tributaria,deberán informarse todos losdatos señaladosenel incisoanterior,ademásdel tipode impuestoacertificar y el periodo gravable. En caso de quehaya que certificar retenciones practicadas, sedeberáanexarcopiadelcertificadodelaretenciónpracticada..

CDIconChile(Ley1261de2008)Pruebadelaresidenciaosituacióntributariaen

Colombia: En cualquiera de los casos señalados, a la solicitud presentada por elcontribuyentesedebenanexarlossiguientesdocumentos,dependiendodelacalidaddelcontribuyente:

• PersonaNatural.Copiadelacéduladeciudadaníayfotocopiadelpasaporte(Visadetrabajoenelpaísdondesepresentarálacertificación,eneleventoenqueserequiera).

• Personasjurídicas.Copiadelacéduladeciudadaníadelrepresentantelegal,certificado de la Cámara de Comercio donde conste la existencia yrepresentaciónlegaldelaempresaosociedad,yparaelautorizado,elpoderqueloacredite.

• Persona extranjera. Copia del pasaporte donde se encuentre la visa detrabajo, en el evento en que se requiera para Colombia, y copia del

documentodeidentificaciónocédulaextranjera.

CDIconChile(Ley1261de2008)

Regalías

1. LasregalíasprocedentesdeunEstadoContratante(Ej. Chile), y pagadas a un residente del otroEstado Contratante (Ej. Colombia), puedensometerse a imposición en ese otro Estado(Colombia).

CDIconChile(Ley1261de2008)

Regalías

2. Sin embargo, las regalías pueden sometersetambiénaimposiciónenelEstadoContratantedelque procedan (Chile) y de acuerdo con sulegislación, pero si el beneficiario efectivo esresidentedelotroEstadoContratante (Colombia),el impuesto no puede exceder del 10 por cientodelimportebrutodelasregalías.

CDIconChile(Ley1261de2008)Regalías

3. Concepto: Cantidades de cualquier clase pagadaspor el uso, o el derecho al uso, de derechos deautor sobreobras literarias, artísticaso científicas,incluidaslaspelículascinematográficasopelículas,cintasyotrosmediosdereproduccióndeimagenysonido, las patentes, marcas, diseños o modelos,planos, fórmulasoprocedimientossecretosuotrapropiedad intangible, o por el uso o derecho aluso, de equipos industriales, comerciales ocientíficos, o por informaciones industriales,comercialesocientíficas(knowhow).

CDIconChile(Ley1261de2008)

Regalías

3. Concepto: Hacen parte del concepto de regalías,los servicios prestados por asistencia técnica,serviciostécnicosyserviciosdeconsultoría.

CDIconChile(Ley1261de2008)Regalías

Efectos enColombia:Art. 24E.T.“Ingresos de fuentenacional:

7. Los beneficios o regalías de cualquier naturalezaprovenientesde la explotaciónde toda especie depropiedadindustrial,odel ‘Knowhow’ode laprestacióndeserviciosdeasistenciatécnica,seaqueéstossesuministrendesdeelexterioroenelpaís.

Igualmente los beneficios o regalías provenientes de lapropiedad literaria, artística y científica explotada en elpaís”.

CDIconChile(Ley1261de2008)

Regalías

Efectos enColombia:Art. 24E.T.“Ingresos de fuentenacional:

8. La prestación de servicios técnicos, sea que éstos sesuministrendesdeelexterioroenelpaís.

CDIconChile(Ley1261de2008)Regalías

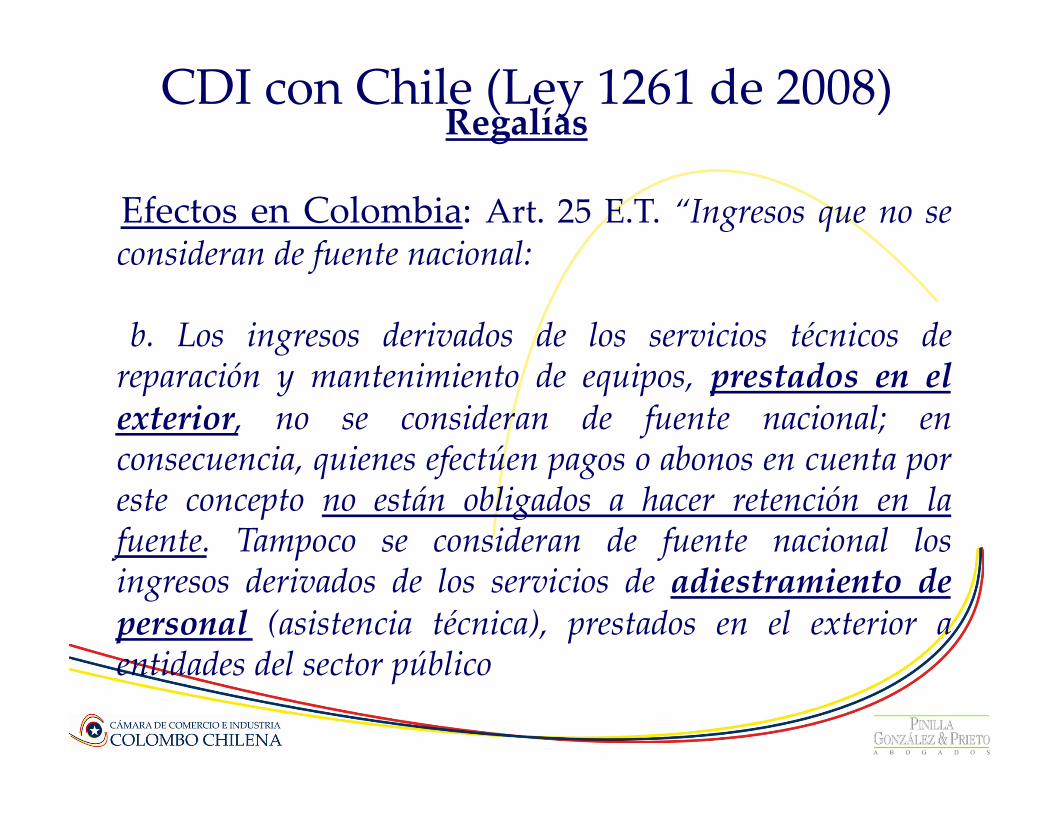

EfectosenColombia:Art.25E.T.“Ingresosqueno seconsiderandefuentenacional:

b. Los ingresos derivados de los servicios técnicos dereparación y mantenimiento de equipos, prestados en elexterior, no se consideran de fuente nacional; enconsecuencia,quienesefectúenpagosoabonosencuentaporeste concepto no están obligados a hacer retención en lafuente. Tampoco se consideran de fuente nacional losingresos derivados de los servicios de adiestramiento depersonal (asistencia técnica), prestados en el exterior aentidadesdelsectorpúblico

CDIconChile(Ley1261de2008)Regalías

Asistencia técnica:Artículo 2delDecreto 2123de1975: se entiende “por asistencia técnica la asesoríadada mediante contrato de prestación de serviciosincorporales, para la utilización de conocimientostecnológicosaplicadospormediodelejerciciodeunarteotécnica.

Dichaasistenciacomprendetambiéneladiestramientodepersonas para la aplicación de los expresadosconocimientos”.

CDIconChile(Ley1261de2008)

Regalías Servicio técnico: Concepto 47861 del 11 dejunio de 2009“los servicios técnicos, se entiendencomo la asesoría dada mediante contrato deprestación de servicios incorporales, para lautilización de conocimientos tecnológicos aplicadospormediodelejerciciodeunarteotécnica,sinqueimpliquelatransferenciadeconocimientos”.

CDIconChile(Ley1261de2008)

Regalías

Efectos en Colombia: Art. 408 E.T. “Tarifas pararentas de capital y de trabajo. En los casos de pagos oabonos en cuenta por concepto de intereses, comisiones,honorarios, regalías, arrendamientos, compensaciones porservicios personales, o explotación de toda especie depropiedad industrial o del “know‑how”, prestación deserviciostécnicosodeasistenciatécnica,beneficiosoregalíasprovenientes de la propiedad literaria, artística y científica,latarifaderetenciónserádeltreintaytresporciento(33%)delvalornominaldelpagooabono”.Sigue…

CDIconChile(Ley1261de2008)

Regalías

Continúa…

Lospagosoabonosencuentaporconceptodeconsultorías,servicios técnicos y de asistencia técnica, prestados porpersonasnoresidentesonodomiciliadasenColombia,estánsujetosaretenciónenlafuentealatarifaúnicadel10%,atítulodeimpuestosderenta,bienseaqueseprestenenelpaísodesdeelexterior”.

CDIconChile(Ley1261de2008)Regalías

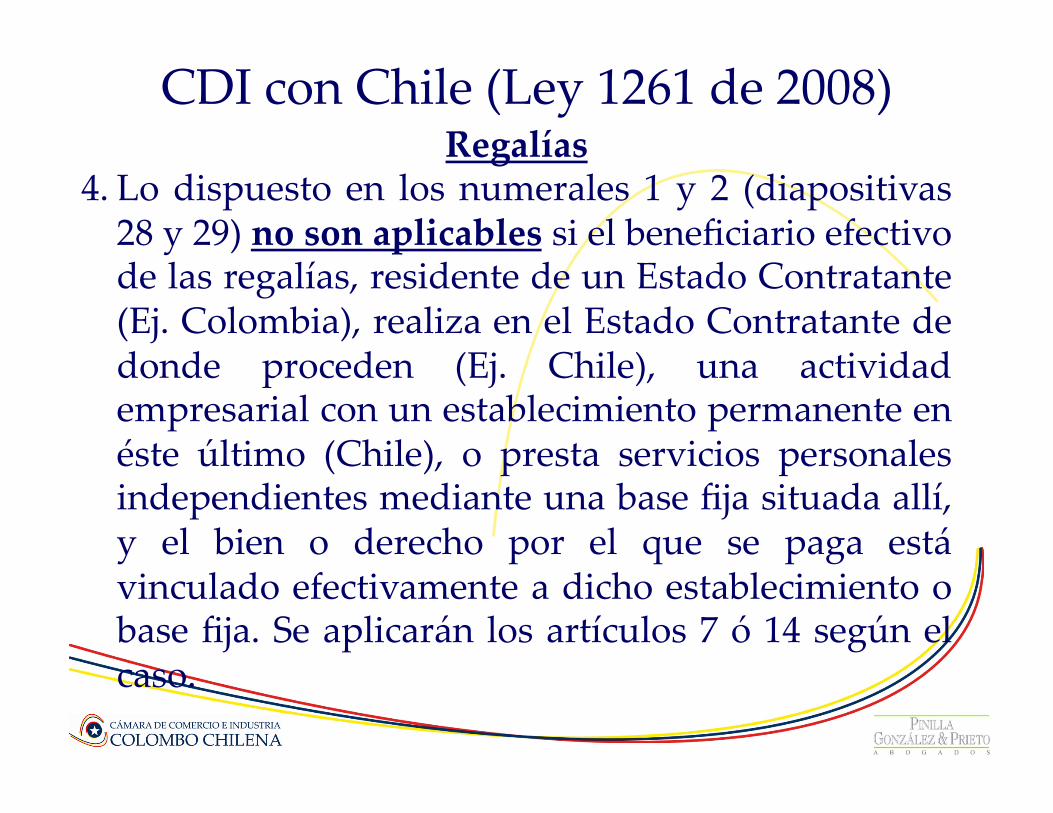

4. Lodispuesto en losnumerales 1y 2 (diapositivas28y29)nosonaplicablessielbeneficiarioefectivodelasregalías,residentedeunEstadoContratante(Ej.Colombia),realizaenelEstadoContratantededonde proceden (Ej. Chile), una actividadempresarialconunestablecimientopermanenteenéste último (Chile), o presta servicios personalesindependientesmedianteunabasefijasituadaallí,y el bien o derecho por el que se paga estávinculadoefectivamenteadichoestablecimientoobasefija.Seaplicaránlosartículos7ó14segúnelcaso.

CDIconChile(Ley1261de2008)

Regalías

5. Las regalías se consideran procedentes de unEstado Contratante cuando el deudor es unresidentedeeseEstado.

En todo caso, las regalías se consideranprocedentes del Estado donde esté situado elestablecimientopermanenteolabasefija.

CDIconChile(Ley1261de2008)Regalías

6. Cuando en razón de las relaciones especialesexistentesentreeldeudoryelbeneficiarioefectivo,odelasqueunoyotromantenganconterceros,elimporte de las regalías exceda del que habríanconvenido el deudor y el beneficiario efectivo enausencia de tales relaciones, las disposiciones deesteartículonoseaplicaránmásqueaesteúltimoimporte. En tal caso, la cuantía en exceso podrásometerse a imposición de acuerdo con lalegislacióndecadaEstadoContratante.

CDIconChile(Ley1261de2008)

Serviciospersonalesindependientes

1.LasrentasqueunapersonanaturalresidentedeunEstadoContratante (Ej. Colombia) obtenga por laprestación de servicios profesionales u otrasactividadesdecarácterindependientesólopuedensometerseaimposiciónenesteEstadoContratante.

CDIconChile(Ley1261de2008)Serviciospersonalesindependientes

Sin embargo, esas rentas pueden también sersometidas a imposición en el otro EstadoContratante:

a) Cuando dicha persona tenga en el otro EstadoContratante (Ej. Chile) una base fija de la quedispongaregularmenteparaeldesempeñodesusactividades; en tal caso, sólo puede someterse aimposición en este otro Estado la parte de lasrentasqueseanatribuiblesadichabasefija;

CDIconChile(Ley1261de2008)Serviciospersonalesindependientes

b) Cuando dicha persona permanezca en el otroEstado Contratante (Ej. Chile) por un periodo operiodos que en total sumano excedan 183días,dentro de un periodo cualquiera de doce mesesque comience o terminedurante el año tributarioconsiderado;en tal caso, sólopuedensometerseaimposiciónenesteotroEstado (Ej.Chile) lapartede la renta obtenida de las actividadesdesempeñadas por él en este otro Estado (Ej.Chile).

CDIconChile(Ley1261de2008)

Serviciospersonalesindependientes

2. La expresión “servicios profesionales”comprende especialmente las actividadesindependientes de carácter científico, literario,artístico, educativo o pedagógico, así como lasactividadesindependientesdemédicos,abogados,ingenieros,arquitectos,odontólogosycontadores.