Embed Size (px)

Citation preview

CCNM/SIGMA/PUMA(2001)4/REV1

1

Neklasificirano

Organisation de Coopèration et de Dèveloppement Economiques Organisation for Economic Co-operation and Development Organizacija za ekonomska sorabotka i razvoj 13-Sep-2001

SIGMA - ZAEDNI^KA INICIJATIVA NA OECD I EVROPSKATA UNIJA, GLAVNO FINANSIRANA OD PHARE PROGRAMATA NA EVROPSKATA UNIJA FINANSISKI MENAXMENT I KONTROLA NA JAVNITE AGENCII SIGMA DOKUMENTI: BROJ 32

Mr. Bob Bonwitt, Head of the SIGMA Programme for Candidate Countries (Na~alnik na Programata SIGMA za zemjite kandidati); Tel: 33 1 45 24 13 10; Fax: 33 1 45 24 13 00; e-mail: [email protected]

JTOO112498

Document complet disponible sur OLIS dans son format d'origine Complete document available on OLIS in its original format Kompleten dokument dostapen na OLIS vo negoviot originalen format

CCNM/SIGMA/PUMA(2001)4/REV1

2

“The translation of these materials has been made possible with the support of Local Government and Public Service Reform Initiative (affiliated with the Open Society Institute)”.

“Translation from the English and/or French texts, which are the official versions of this publication entitled “FINANCIAL MANAGEMENT AND CONTROL OF PUBLIC AGENCIES, SIGMA PAPERS: NO.32); “copyright, OECD, Paris 2001.”

“Views expressed in this publication do not represent official views of the Commission, OECD Member countries, or the Central and Eastern European countries participating in the Programme. Views are those of the respective author.”

The publication of this material was made possible by financial support of NISPAcee.

Avtorskoto pravo e zadr`ano od Zdru`enieto na finansiski rabotnici na lokalna samouprava i javni pretprijatija – Veles. Zabraneto e prepe~atuvawe, kopirawe i umno`uvawe na knigata ili nejzin del bez prethodno obezbedena soglasnost od Zdru`eieto.

CCNM/SIGMA/PUMA(2001)4/REV1

3

PROGRAMA NA SIGMA

SIGMA - Poddr{ka na podobruvaweto na vladeeweto i menaxmentot vo Centralno i Isto~no Evropskite dr`avi - e zaedni~ka inicijativa na OECD i Evropskata Unija. Inicijativata gi poddr`uva naporite za reformata na javnata administracija vo 13 dr`avi vo tranzicija i vo osnova e finansirana od PHARE programata na Evropskata Unija.

Organizacijata za Ekonomska Sorabotka i Razvoj (OECD) e me|uvladina organizacija na 30 demokratii so napredni pazarni ekonomii. Nejziniot centar za sorabotka so dr`avite koi ne se ~lenki gi naso~uvaat sovetite i pomo{ta na organizacijata nad pogolem del od ekonomskite pra{awa za dr`avite koi se vo faza na reformirawe vo Centralna i Isto~na Evropa i porane{niot Sovetski Sojuz. PHARE obezbeduva finansirawe so pomo{ na grantovi za poddr{ka na partnerskite dr`avi vo Centralna i Isto~na Evropa vo stadium vo koj tie ve}e imaat prezemeno obvrski za ~lenstvo vo Evropskata Unija. PHARE i SIGMA im pomagaat na slednite dr`avi: Albanija, Bosna i Hercegovina, Bugarija, ^e{kata Republika, Estonija, Porane{nata Jugoslovenska Republika Makedonija, Ungarija, Latvija, Litvanija, Polska, Romanija, Slova~ka i Slovenija.

Osnovana vo 1992, SIGMA raboti vo ramkite na Direkcijata za Javen Menaxment na OECD, koj obezbeduva informacii i ekspertska analiza na javniot menaxment na kreatorite na politikite i go olesnuva kontaktot i razmena na iskustva me|u menaxerite na javniot sektor. SIGMA im nudi na dr`avite korisnici pristap do mre`ata na iskusni javni administratori, sporedbeni informacii i tehni~ko znaewe koe e povrzano so Direkcija za Javen Menaxment.

SIGMA ima za cel da: • Im pomogne na dr`avite korisnici vo nivnoto barawe za dobro

vladeewe i podobruvawe na ekonomskata efikasnost i promovirawe na soglasnost na personalot na javniot sektor so demokratskite vrednosti, etika i po~ituvawe na pravoto na zakonot;

• Pomo{ pri vgraduvawe na doma{ni kapaciteti na nivo na centralnata vlast za da se spravat so predizvicite na internacionalizacija i planovite za integrirawe vo Evropskata Unija i

• Poddr{ka na inicijativite na Evropskata Unija i ostanati donatori za pomo{ na dr`avite korisnici vo reformata na javnata administracija i pridones kon koordinirawe na donatorskite aktivnosti.

Preku nejzinata rabota, inicijativata dobiva golem prioritet vo olesnuvawe na sorabotkata me|u razli~ni vladi. Ovaa praktika

CCNM/SIGMA/PUMA(2001)4/REV1

4

vklu~uva obezbeduvawe logisti~ka poddr{ka pri formuliraweto na mre`a na prakti~ari od javniot sektor vo Centralna i Isto~na Evropa i me|u ovie prakti~ari i nivnite partneri od drugi demokratii.

SIGMA raboti vo 5 tehni~ki oblasti: Strategii za Razvoj na Javnata Administracija, Gradewe Politika, Koordinacija i Regulativa, Buxetirawe i Alocirawe na Resursi; Menaxment na Javnite Uslugi i Revizija i Finansiska Kontrola. Kako dopolna, Edinicata za Informaciski Uslugi disemenira publikuvani i onlajn materijali na temi od javniot menxment.

Avtorsko pravo OECD, 2001

Aplikacija za odobrenie za reprodukcija ili prevod na celiot ili del od ovoj materrijal treba da se dostavi do: Head of Publication Service (Na~alnik za uslugi za publikacii), OECD, 2, rue Andrè) Pascal; 75775 Paris Cedex 16, France.

Pogledite koi se iska`ani vo ovaa publikacija ne sekoga{ gi iska`uvaat oficijalnite pogledi na Komisijata, zemjite ~lenki na OECD ili na Centralno i Isto~no Evropskite dr`avi koi u~estvuvaat vo programata.

CCNM/SIGMA/PUMA(2001)4/REV1

5

Predgovor

Site dr`avi ~lenki na EU i dr`avi od Centralna i Isto~na Evropa koristat agencii na razli~ni oblici i golemini kako del od nivniot sistem na javna administracija. Zakonskite formi vo golema mera variraat od edna do druga dr`ava vo zavisnost od zakonskata tradicija i sistemot na administrirawe. Javnite agencii, ako se pravilno dizajnirani i menaxirani, obezbeduvaat mo`nost za decentralizirawe na javnata administracija, postignuvaj}i pogolema transparentnost vo vladinoto rabotewe i podobruvawe na efikasnosta i efektivnosta so koja vladinite uslugi se dostavuvaat do krajnite korisnici. Ottuka, agenciite mo`at da se koristat od ekonomski i pri~ini na socijalnite korisnici i navistina ponekoga{ se kamen za sopnuvawe za vrabotenite za poradikalni opcii, na primer Privatizacija na vladinite uslugi. Kako i da e, agenciite isto taa mo`at da se zloupotrebat za kontroverzni principi za dobro vladeewe i posilen finansiski menaxment. Ova mo`e da bide izvor na neefikasnost, neregulirani i prikrieni rashodi, politi~ki favorizam i korupcija. Ovoj dokument poteknuva od barawe od Ministerstvoto za Finansii na ^e{kata Republika za sovetuvawe na SIGMA vo razvojot na novi zakonski odredbi za finansiski menaxment vo javnite agencii. Kako i da e, ovoj predmet ne mo`e da se ozna~i bez da se izbegne pogolem kontekst. Ovoj dokument be{e dobro objasnet vo opsegot na originalniot mandat. Ova gi ozna~uva praktikite i iskustvoto na 5 dr`avi ~lenki na EU so mnogu razli~ni zakonski sistemi i administrativni strukturi. Toj se fokusira na pra{awata koi se povrzani so finansiski menaxment na javnite agencii, no isto aka se odnesuva, vo pomalku detali, na drugi pra{awa koi se odnesuvaat na zakonskite strukturi i vladeewe. Ne postoi eden edinstven “model” vo ova slo`eno pole. Najdobrite me|unarodni praktiki seu{te se razvivaat. Ponatamu, prepora~uvame vnimatelen pristap od dr`avite koi se dovedeni vo isku{enie da premestat elementi na modelite na agencii koi se primenuvaat vo dr`avi kako Nov Zeland, [vedska i Velika Britanija. Onie koi sakaat reformi treba da razmislat za zakonskite i administrativni strukturi koi se sporedlivi i neophodnite sistemi na regulirawe, kontrola i otvoreno izvestuvawe koi se primenuvaat i mo`at da se zasilat. Iako se izbegnuvaat ednostavni re{enija, dokumentot vklu~uva preporaki koi onie koi ja kreiraat politikata vo Centralna i Isto~na Evropa, {to treba da se zemat vo predvid pred da se ozna~at glavnite reformi vo ovaa oblast. Larry O’Toole be{e menaxer na proektot i napi{a vovedni poglavja, vo soglasnost so nasokite na Richard Allen, SIGMA. Avtorite na dr`avnite poglavja bea Daniel Tommasi (Francija), Peter Van der Knapp (Holandija), Nuno Vittorino (Portugalija), Åke Hjalmarsson ([vedska) i Colin Talbot (Velika Britanija). Za podetalni informacii, ve molime kontaktirajte go Bob Bonwitt, Na~alnik na SIGMA Programata za dr`avi kandidati, na adresata koja e dadena podolu. Ovoj i drugi SIGMA dokumenti se dostapni na veb sajtot na SIGMA: www.oecd.org/puma/sigmaweb.

CCNM/SIGMA/PUMA(2001)4/REV1

6

CCNM/SIGMA/PUMA(2001)4/REV1

7

Sodr`ina Strana PROGRAMA NA SIGMA 3 PREDGOVOR 5 IZVR[NO REZIME 11 POGLAVJE 1. FINANSISKI MENAXMENT I KONTROLA NA

JAVNITE AGENCII 19

1 Voved 19 1.1 Opseg i korisnici 19 1.2 Implikacii na pristapot vo EU 21 2. Rezime na izve{taite od dr`avite 22 2.1 Francija - poglavje 3 22 2.2. Holandija - poglavje 4 24 2.3. Portugalija - poglavje 5 25 2.4. Velika Britanija - poglavje 6 26 2.5. [vedska - poglavje 7 28 POGLAVJE 2: OPREDELUVAWE NA FINANSISKI

MENAXMENT I RAMKA NA KONTROLA ZA JAVNITE AGENCII – SUGERIRANI PRISTAPI

31

1 Voved 31 2 Korist na agenciite vo vladinite organizacii 32 3 Glavni rizici 35 4 Izbrani elementi na finansiski menaxment i ramka na

kontrola: sugerirani pristapi 37

4.1. Izbirawe i klasificirawe na model na agencija 37 4.2. Izbirawe na soodveten stepen na avtonomija 40 4.3. Zakonski status 42 4.4. Nedvi`en imot – aktiva 43 4.5. Pozajmuvawe 44 4.6. Politiki na prihodi na agenciite 46 4.7. Programi za gotovina koi se administrirani vo korist na

vladata 47

4.8. Namenski pridonesi 48 4.9. Buxetski pregled i kontrola na agencii koi se finansirani

od nivnite sopstveni prihodi i rabotat vo blizok odnos so komercijalnite pazari

48

4.10. Buxetska revizija i kontrola za agenciite koi zna~itelno zavisat od poddr{kata na dr`avniot buxet pri nivnoto rabotewe

49

4.11. Proda`ba na privatni dobra vo konkurencija so privatniot sektor

56

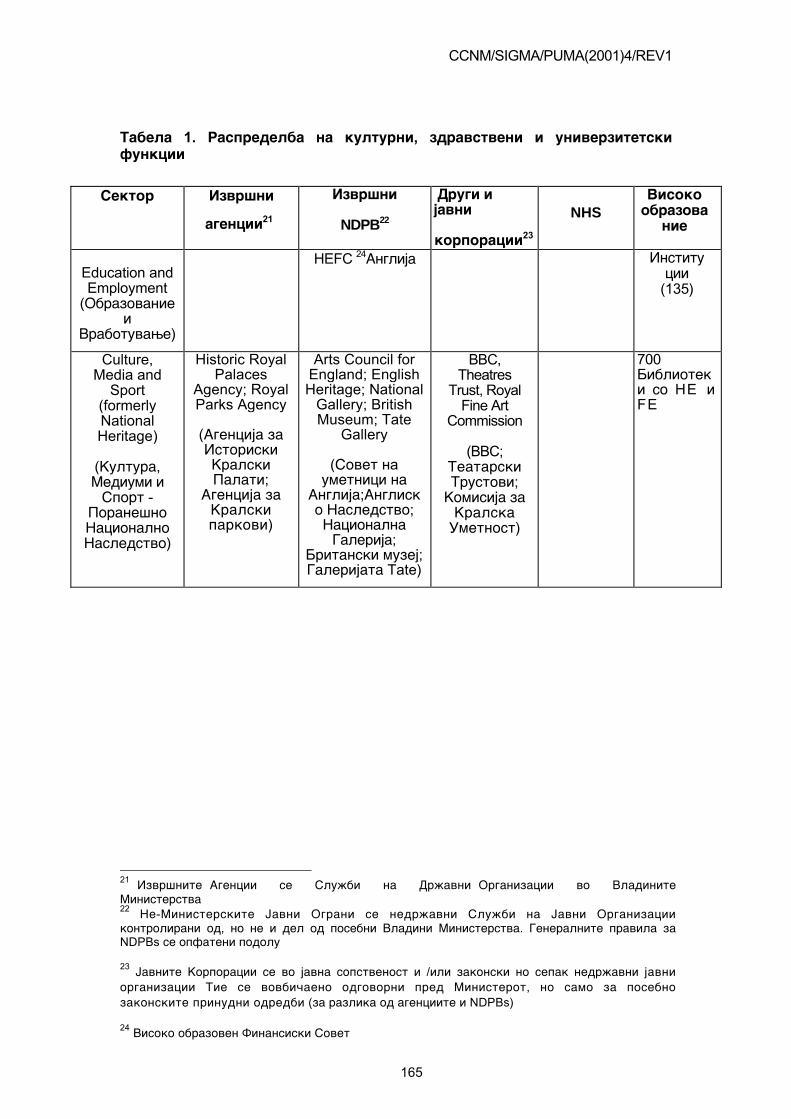

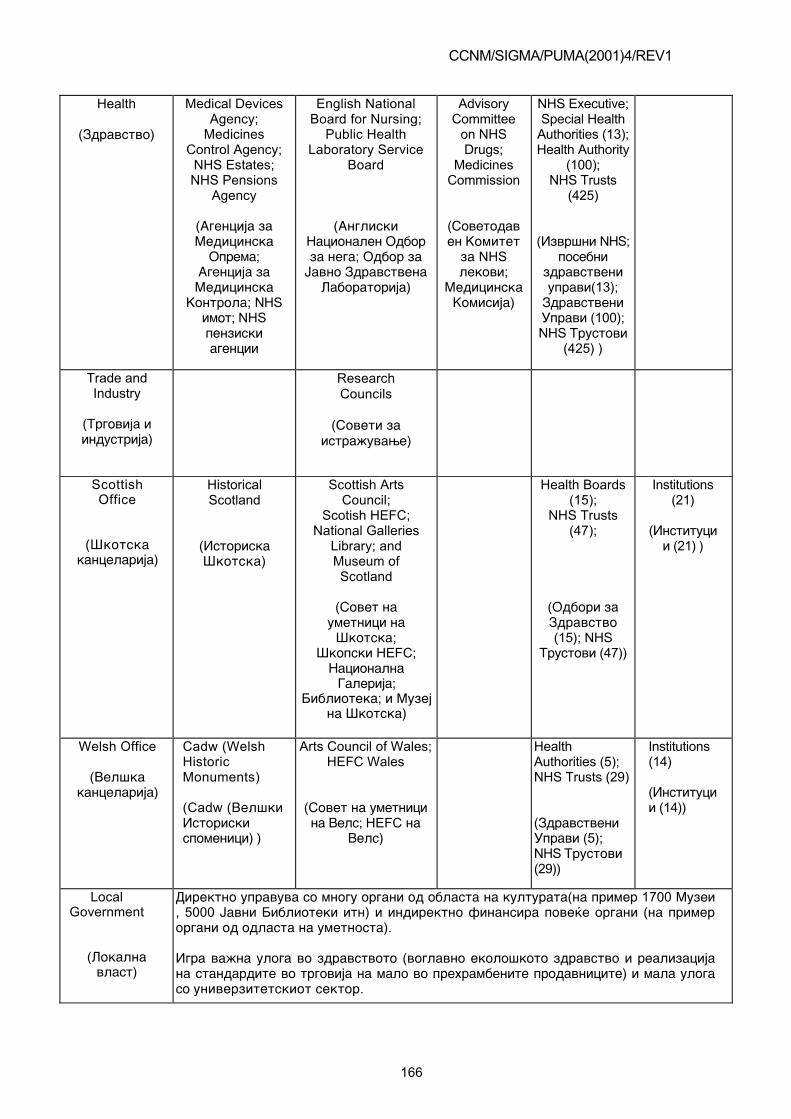

4.12. Smetkovodstvo i izvestuvawe 57 POGLAVJE 3: DR@AVEN IZVE[TAJ ZA FRANCIJA 61 DEL 1: PREGLED 61 1 Javni pretprijatija (EP) 61 1.1. Osnovni vidovi na EP 61 1.2. Posebni vidovi na EP 63 2. Javni Pretprijatija 65 3. Ostanati institucionalni aran`mani 67 3.1. Nezavisni administrativni vlasti 67 3.2. Uslugi pod nacionalna nadle`nost 69 3.3. Ostanati subjekti 70 DEL 2: JAVNO VOSPOSTAVUVAWE 72 1 Institucionalna ramka 72 1.1. Glavni tipovi na EP 72

CCNM/SIGMA/PUMA(2001)4/REV1

8

1.2. Zakonski pra{awa 73 1.3. Sozdavawe na EP 74 1.4. Organizirawe na vlasta na EP 75 2. Sredstva i obvrski, aktiva i pasiva 79 2.1. Nedvi`en imot 79 2.2. Dolgovi 81 2.3. Ostanati sredstva i obvrski 82 3. Buxetska kontrola i revizija 83 3.1. Buxetska kontrola i smetkovodstvo:generalni principi 84 3.2. “Ovlasten smetkovoditel” aran`man vo EP 86 3.3. Ministerstvo za finansii, finansiska kontrola i revizija 87 3.4. Vnatre{na revizija 88 3.5. Vrhovna revizorska institucija 89 4. Buxetsko formulirawe i implementirawe 87 4.1. Prezentirawe na buxetot 89 4.2. Rashodi za personal 90 4.3. Buxetsko formulirawe i odobrenie 93 4.4. Menaxerski pravila za usoglasuvawa 95 4.5. Posebni pra{awa 96 4.6. Odnosi na EP buxetot i dr`avniot buxet 98 4.7. Menaxment na izvr{uvawe 99 BIBLIOGRAFIJA 101 POGLAVJE 4. DR@AVEN IZVE[TAJ ZA HOLANDIJA 102 1. Voved 103 2. Agencii vo Holandija: istoriski koreni i obrazlo`enija 104 2.1. 1980-ti Namaluvawe na goleminata na

dr`avata:korporatizirawe poradi privatizacija 105

2.2. 1990-ti Podobruvawe na dr`avnat efektivnost i efikasnost (del 1): Novi nasoki za avtonomni vladini tela 2.3. 1990-ti –Podobruvawe na dr`avnata efektivnost i

efikasnost 108

(del 2): Voved vo dr`avnite agencii 3. Holandija: horizontalen profil so vertikalni elementi 109 3.1. Kompanii koi se korporatizirani so privatniot zakon (kade

vladata primenuva kontrola preku sopstvenosta) 110

3.2. Avtonomni vladini tela 118 3.3. Dr`avni agencii 125 4. Vertikalni sektori: univerziteti, bolnici i muzei 132 BIBLIOGRAFIJA 137 POGLAVJE 5. DR@AVEN IZVE[TAJ PORTUGALIJA 139 1. Voved 139 2. Javna administracija vo Portugalija – pregled 139 2.1. Ustaven osvrt 139 2.2. [iroka administrativna organizacija 141 2.3. Kategorii na javni agencii 141 2.4. Javna finansiska administracija 142 2.5. Zakonski i administrativni karakteristiki na agenciite 143 2.6. Oficijalen smetkoven plan za javno smetkovodstvo 145 2.7. Javna nabavka 147 2.8. Subjekti za kontrola 148 2.9. Kompanii vo dr`avna sopstvenost 150 3.

Rezime na generalnite pravila na finansiski menaxment na javnite agencii

151

3.1. Zakonski status 152

CCNM/SIGMA/PUMA(2001)4/REV1

9

3.2. Bilans na sostojba, osnovni karakteristiki 153 3.3. Buxet 154 3.4. Performans na menaxmentot na kontrola i revizija 155 3.5 Izbrani sektori 156 BIBLIOGRAFIJA 160 POGLAVJE 6. DR@AVEN IZVE[TAJ BRITANIJA 165 1. PREGLED NA BRITANSKIOT SISTEM 165 1.1. Javni agencii 167 1.2. Izvr{ni agencii 171 1.3. NDPBs 172 1.4. Ustav 174 1.5. Finansii 174 1.6. Ulogata na dr`avniot trezor 175 1.7. Revizija 176 1.8. Javno nazna~uvawe i upravuvawe 177 1.9. Inspektorati 177 2. Muzei 178 2.1. Zakonski status 178 2.2. Vladeewe 179 2.3 Prihodi i bilans na sostojba 180 2.4. Buxet 180 2.5. Menaxment na izvr{uvawe, kontrola i revizija 181 3. Bolnici 182 3.1. Zakonski status 182 3.2. Vladeewe 184 3.3. Prihodi i bilans na sostojba 185 3.4. Buxet 186 3.5. Menaxment na izvr{uvawe, kontrola i revizija 187 4. Univerziteti 191 4.1. Zakonski status 191 4.2. Upravuvawe 194 4.3. Prihodi i bilans na sostojba 196 4.4. Buxet 200 4.5. Menaxment na izvr{uvawe, kontrola i revizija 201 5. Nacionalna revizorska slu`ba 203 REFERENCI 206 POGLAVJE 7. DR@AVEN IZVE[TAJ [VEDSKA 206 1. Golem javen sektor - mala administracija na centralna vlast 207 2. Struktura na administracijata na centralnata vlast 207 3. Agencii na centralna vlast 209 3.1. Zakonska ramka 209 3.2. Godi{en izve{taj 210 3.3. Menaxirawe na buxet 211 3.4. Izvestuvawe, kontrola i revizija 213 4. Drugi modeli 214 4.1. Fondacii 215 4.2. Akcionerski dru{tva 217 4.3. Neprofitni organizacii 219 4.4. Posebni modeli 219 4.5. Lokalni vlasti 220 5. Nekoi opservacii 223

CCNM/SIGMA/PUMA(2001)4/REV1

10

CCNM/SIGMA/PUMA(2001)4/REV1

11

IZVR[NO REZIME Skoro site dr`avi imaat javni agencii koi postojat podolgo vreme (PAs) kako forma na organizacija na posebni oblasti na javna administracija i uslugi. Vo tekot na poslednata dekada ili dve, dr`avite od EU i generalno razvienite dr`avi, so zabrzano tempo sozdadoa novi agencii. Vladite vo dr`avite vo tranzicija na Centralna i Isto~na Evropa (CEEC) nasledija mnogu agencii od prethodniot re`im i sozdadoa pove}e takvi za da se implementiraat novite zada~i i da se zabrza moderniziraweto na javnata administracija. Ovoj dokument ima za cel da rasvetli posebni dilemi koi se pojavija od odnosot so buxetiraweto i finansiskata kontrola za javnite agencii. Pofundamentalno pra{awe e dali vladite treba da koristat forma na agencija na organizacijata i ako e taka, toga{ koi zada~i i koja konfiguracija ne se ozna~eni ovde. Dokumentot treba da se koristi od dr`avite vo tranzicija i vo razvoj i treba da gi iska`e problemite so koi se sudiraat javnite agencii ili reformite vo ovaa oblast. Kako i da e, primarnata namera za dr`avite vo tranzicija od regionot na Centralna i Isto~na Evropa e podgotovka za vlez vo EU. Poglavjeto 1 go objasnuva opsegot na dokumentot, se odnesuva na pra{awata na javnata agencija za pristapot vo EU i pretstavuva rezime na dr`avnite poglavja. Dokumentot se bazira na istra`uvawe od 5 Zapadno Evropski dr`avi izbrani da ja reflektiraat razli~nosta na tradiciite i pristapite na javnata administracija i menaxment. [vedska be{e stavena poradi dolgogodi{nata Nordiska tradicija vo koristeweto na javni agencii, Velika Britanija kako pretstavnik na u~ili{teto za radikalen “Nov Javen Menaxment” preku silen akcent na koristeweto na pazarot, Francija kako centralizirana, no isto taka i moderniziran sistem koj poleka se pridvi`uva{e kon pazarnite sili na otvoreniot javen sektor, Holadija kako balans na pristapi na vrabotuvawa, Portugalija kako novo modernizirana dr`ava so silna centralisti~ka tradicija. Od poglavjeto 3 do poglavjeto 7 izve{taite za sekoja oddelna dr`ava iska`uvaat opis na nivniot sistem na zakoni, institucii i praktiki za sozdavawe na vlast i kontrola na javnite agencii, zaedno so motivite i gri`ata koi se vo soglasnost so sistemite. Poglavjeto 2 e esej za dizajnirawe na ramka za finansiski menaxment i kontrolna ramka za PAs (javnite agencii) i go ozna~uva kako iskustvoto od 5 dr`avi i generalno prifatenite principi na menaxirawe so rashodi za da ponudi i sugerira pristap kon klu~ni pra{awa na dizajn. Kratkoto rezime na me|unarodnite iskustva naveduva deka motivite koi gi vodat nekoi dr`avi da koristat agencii kako organizaciska forma od po~etokot na 20-ot vek; dodeka agenciite imaat dolgogodi{na namera na vklu~uvawe na pridvi`uvawe napred vo [vedska i Francija, tie se koristat oddelno od drugite dr`avi so posebna namera kako korist, regulatorna misija za donesuvawe nadvore{na ekspertiza vo procesot na kreirawe politiki. Od 1980-tite ima{e zgolemuvawe na interesot na modelot na agencii vo mnogu dr`avi, koi glavno se vodeni od pritisocite da se zadr`i tro{eweto i da se napravat poodgovorni i podobri uslugi za gra|anite. Jasno e deka ima pove}e potencijalni prednosti za koristewe na agenciite (pogolema efikasnost i efektivnost, pobliski odnosi so gra|anite, pokvalitetni uslugi). Vo isto vreme, nabquduva~ite se sudiraat

CCNM/SIGMA/PUMA(2001)4/REV1

12

so brojni aktuelni i potencijalni problemi i od faktot deka `albite za prednostite seu{te ne se povratni so kredibilnite evaluacii. Navistina postoi odr`liva debata me|u akademicite i prakti~arite za opsegot do koj dr`avite ja dostignuvaat o~ekuvanata korist od sozdavawe na agencijata i isto taka za kolateralnata {teta koja tie mo`e da ja predizvikaat. Zagri`enosta za namalenata politi~ka ot~etnost preovladuva vo nekoi dr`avi i isto taka vodi do unazaduvawe. Nakratko, sozdavaweto na agenciite ne mo`e da se smeta za “magi~no stap~e” koe gi le~i osnovnite administrativni bolesti. Faktot deka ima pove}e prednosti za koi ima `alba, kako i pove}e potencijalni nedostatoci koi ja podvlekuvaat potrebata dr`avite vo tranzicija da gi analiziraat nivnite administrativni problemi so gri`a za istra`uvawe na site opcii pred da se odlu~i za tipot na re`imot na menaxment na agencijata. Pra{aweto ne treba da bide “kade bi mo`ele da gi koristime agenciite?”, tuku po{iroko i pofundamentalno pra{awe “koi se problemite so postojnite sistemi i kako tie najdobro mo`at da se razre{at?” Vakva analiza mo`e da gi obelodeni problemite koi treba iskreno da se nadminat, so pomal rizik, vo vid na administrativna reforma. Po se, dokolku treba da se zaklu~i deka nekoi funkcii mora da bidat nezavisno organizirani, pregledot na opcii treba da vklu~uva pove}e organizaciski modeli koi se koristat vo Zapadno Evropskite dr`avi za da se postavat funkciite nadvor od standradnoto hierarhisko ministerstvo; ova vklu~uva centralni kancelarii, komisii, me|uministerski komiteti i sovetodavni odbori kako dopolna na javnata agencija vo site razli~ni formi. Nasproti ovaa pozadina na me|unarodni iskustva i nejasnotii, dokumentite treba da go identifikuvaaat posebniot finansiski menaxment i nerazdvoivite rizici na kontrola vo vidot na organizirawe na javnata agencija. Slobodata na deluvawe e znak na agenciite koi ja otvoraat vratata za nov komplet na rizici; javnite pari i javnite sredstva se koristat so namera koja ne proizleguva od Vladata ili Parlamentot; javnite pozajmuvawa se zgolemuvaat nadvor od odobrenite limiti; se sozdavaat novi mo`nosti za korupcija, pravata na gra|anite se kompromitrani bez soodvetna o{teta; i aran`manite na ot~etnost kako transparentnost, finansisko izvestuvawe i revizija se zanemaruvaat. Dopolnitelni rizici so koi specifi~nite dr`avi ne mo`at da se katalogiziraat, no se ozna~eni dva zaedni~ki problemi; ako ima nedovolno obu~eni lica ili neadekvatni informativni sistemi, }e bide nevozmo`no da se implementira kontrola so pogolem kvalitet; i ako centralnite tela na administracijata sami po sebe nemaat efektivno buxetirawe i praktiki na kontrola postoi i mala nade` za primena na povisoki standardi za agenciite koi se podredeni. Poglavje 2 vklu~uva prepora~ani pristapi koi dr`avite vo tranzicija treba da gi zemat vo predvid vo dizajniraweto i implementiraweto na finansiskiot menaxment i ramka na kontrola za javnite agencii. Ovie preporaki se navedeni podolu. Tie ne se prezentirani kako seopfatna struktura za menaxment na re`imot na agencijata, nitu kako “najdobri praktiki”, poradi toa {to me|unarodnoto iskustvo ne e seu{te opravdano da gi potvrduva barawata na “najdobro”. Kako i da e, sugeriranite pristapi se veruva deka pretstavuvaat najdobrite i soodvetni praktiki za bilo koja dr`ava koja ima namera da izvr{i reformi.

CCNM/SIGMA/PUMA(2001)4/REV1

13

1. Izbor i klasifikacija na modeli na agencija

Sugerirani pristapi:

• Reformatorite ne treba da vnesuvaat stranski model na javni agencii, tuku da baraat analiza na posebnite celi, rizici i menaxerski inicijativi koi se najzna~ajni za nivnata sopstvena dr`ava.

• Iskustvoto od razvienite dr`avi demonstrira deka zna~ajna klasifikacija na agenciite e neophodna ako inicijativata za reforma treba da se dvi`i nadvor od tipi~niot ciklus na promeni preku obidi i gre{ki

• Bi imalo dobra praktika da se klasificira grupiraweto na agenciite vo soglasnost so nivnoto nivo na avtonomnost, pravewe nezna~itelni prilagoduvawa preku zakonosko etablirawe na postavenosta na individualnite agencii. Kako i da e, klasifikaciite koi baziraat na drugi kriteriumi se prifatlivi ako so niv se iska`uvaat posebni problemi ili zagri`uvawa za dr`avata. Ponekoga{ nedostatokot na administrativni ve{tini }e diktira koristewe na nesovr{ena, no ednostavna klasifikacija so mnogu jasni razliki, kako slu~ajot so Portugalija.

2. Izbor na soodveten stepen na avtonomija Sugeriran pristap: Gri`livo definirani celite i analiza na rabotnite metodi koi obezbeduvaat osnova za predviduvawe na prirodata i stepenot na avtonomija koja e potrebna od agencijata za efektivno da gi izvr{uva nejzinite zada~i. Usoglasuvaweto na avtonomijata so mehanizmi na ot~etnost e neophodno za dizajn na agenciite. Soodveten proces na odobruvawe i sozdavawe agencii mora da bide naveden vo regulativata za da se obezbedi disciplina vo koristeweto i dizajnot na agenciite. 3. Zakonski status

Sugeriran pristap: Logi~kata po~etna to~ka e da se obezbedi status na privaten zakon za golemite agencii koi prodavaat dobra i uslugi na pazarot, ili se tretiraat kako komercijalni ili kvazi-komercijalni organizacii so Zakon kako privatni agencii (na pr. postoi set) na finansiski celi, proizvodstvo na smetki so komercijalen stil itn) i so zakon utvrden status na javen servis za site drugi. Pokraj ova, pravilata za sozdavawe na oddelen zakonski identitet mora da bidat opredeleni od sekoja dr`ava vrz osnova na sopstvenata zakonska i administrativna praktika. Kako i da e, treba da se zeme vo predvid, kako se utvrduvaat ovie procesi vo generalnite administrativni zakoni ili zakoni za osnovawe agencija, deka oddelnite agencii koi ne se tolku nezavisni za da bidat vo mo`nost da se definiraat vladinite raboti so soodveten legitimitet. Individuite ili postavenite resorni ministerstva i/ili ministerstvata za finansii treba jasno da bidat identifikuvani kako zakonski normi za vladini supervizorski aktivnosti.

CCNM/SIGMA/PUMA(2001)4/REV1

14

4. Aktiva nedvi`en imot

Sugeriran pristap: Koristeweto na nedvi`niot imot (kako del od aktivata) na Agenciite treba da bide nadgleduvano do stepen koj e neophoden da se osigura deka e striktno vo soglasnost so mandatot na agencijata. Pogolemite komercijalno orientirani agencii treba da imaat odobrenie za sopstvenost i menaxirawe so nedvi`niot imot bez vladini intervencii, osven so odobrenie na korisnikot na delovniot plan i/ili buxeti za investirawe. Odlukite od ostanati agencii za promena na koristeweto na zemjata ili za nejzino raspolagawe treba da bidat predmet na revizija i odobrenie od vladinite vlasti. Vo poseben slu~aj vladinite agencii koi kupuvaat i prodavaat zemja se del od nivniot osnoven mandat, zakonot so koj tie se osnovani treba da gi oslobodi od detalna vladina supervizija, dodeka vospostavuvaweto na striktni uslovi i proceduri se vr{i za da se osiguri deka site transakcii za imot se striktno vo soglasnost so nivniot mandat. 5. Pozajmuvawe Sugeriran pristap: Pozajmuvaweto na agencijata treba da bide predmet na odobruvawe na vlasta vo stepenot na odgovornost predvidena so dr`avata za povratok na dolgot. Za pogolemite komercijalno orientirani agencii kade vladata eksplicitno ne gi garantira dolgovite, aran`manite za supervizija treba da bidat ograni~eni na ulogata na korisnikot i/ili dizajnirani za da ja minimiziraat percepcijata na implicitno garantirawe. Za slabite komercijalni agencii i za site ostanati agencii, poradi toa {to vladite mora da ja odbegnuvaat odgovornosta za nivnite dolgovi, za site pozajmuvawa na agencijata od nadvore{ni pozajmuva~i treba da se pobara prethodno odobrenie od ministerstvoto za finansii. Kako dolgot na agencijata za vladata, taka i dolgovite na agencijata koi se garantirani od vladata treba da bidat celosno obelodeneti vo dokumentite na dr`avniot buxet, a rezervite za potencijalni zagubi treba da se postavat nadvor od godi{nite usoglasuvawa. 6. Politiki za prihodi na agencijata Sugeriran pristap: Politikite za prihodi na agenciite treba da se revidiraat od Vladata vo smisla na godi{en buxet ili vo oddelni strukturirani procesi. Postoi glavna praktika za Vladite da se ograni~at nivnite intervencii vo politikite na prihodi so komercijalnite agencii vo slu~ai so monopol ili mo} na odano~uvawe. Za ostanati agencii bi imalo glavna praktika da se vospostavi celosna obnova na tro{ocite spored praviloto na osnovna linija, a isklu~ocite predlo`eni od agenciite bi barale politi~ko odobrenie od Vladata. 7. Programi za gotovina koi se administrirani vo korist na Vladata Sugeriran pristap: Buxetite za gotovinski programi koi se dostaveni od agencijata treba da se odr`uvaat na smetka koja e celosno oddelena od administrativniot buxet za da se izbegnuva i javno da se vidi deka se izbegnuva, mo`noto “istekuvawe” od sredstvata na programata vo

CCNM/SIGMA/PUMA(2001)4/REV1

15

zgolemeni plati, kancelarisko smestuvawe ili ostanati potrebi. 8. Namenski pridonesi Sugeriran pristap: Namenskite pridonesi kon agenciite sekoga{ treba da bidat vo soglasnost so pi{anite uslovi koi se odnesuvaat na nivnite nameri i menaxment. Ovie aran`mani se nadvor od pogledot na generalniot re`im na menaxment na agencijata i nejzinata kontrola. Kako i da e, ministerstvoto za finansii vo ovaa smisla treba da gi regulira praktikite na donatorskite ministerstva. 9. Pregled i kontrola nad buxetot za agenciite koi se finansirani od sopstveni prihodi i rabotat blisku do komercijalnite pazari Sugeriran pristap: Metodite za pregled i kontrola na buxetot za agenciite koi se finansirani od nivni sopstveni prihodi i rabotat blisku do komercijalnite pazari treba da bidat modelirani vo onie privatni korporacii, so poseben pogled i kontrola na odlikite koi se dodadeni vo modelot samo za specifi~ni oblasti na vistinski rizik. Barawata i standardite za kontrola na menaxmentot i nadvore{na revizija treba da bidat definirani vo zakonite ili druga regulativa. 10. Buxetski pregled i kontrola za agenciite koi zna~itelno zavisat od poddr{kata na dr`avniot buxet na nivnoto rabotewe

(a) Buxetski bruto rashodi nasproti neto vladin pridones?

Sugeriran pristap: Site buxetski odobrenija na agencijata treba da se baziraat na analiza na bruto rashodite, ne smetaj}i go pridonesot na dr`avniot buxet i istite informacii treba da bidat vklu~eni vo buxetskite dokumenti za Parlamentot. Vkupnata kontrola za izvr{uvawe treba da bide neto buxetski pridones za komercijalnite agencii, a bruto rashodite za site ostanati. Ponatamu, kontrolata mo`e da bide pofleksibilna koga }e se podobrat menaxerskite tehniki. (b) Proces na formulirawe na buxet; odr`uvawe na buxetski standardi vo tekot na ispolnuvaweto na buxetskata avtonomnost Sugeriran pristap: Najgolem del od dr`avite treba da odr`uvaat tradicionalen format na buxet orientiran kon vnesuvawe na podatoci vo dovolno detali za da se osigura deka vladata znae i odobruva kako agenciite tro{at javni pari. Treba da se primenat voobi~aenite standardi za format (kako {to se vladini prioriteti, ekonomi~nost, efikasnost, efektivnost itn). Koristeweto na tehnikite za menaxment na uspe{nosta kako {to se navedeni podolu vo (e), treba da bidat ohrabreni za da se zasili procesot na pregled. Po~it kon avtonomijata na agencijata treba da se sprovede preku olesneti proceduri. Kolku {to e mo`no poseopfatno ministerstvata osnova~i treba da sprovedat buxetska revizija. Raboteweto vo ramkite na osnovnite parametri postaveno od ministerstvoto za finansii, rezultiraat so fleksibilnost za da se skrojat barawata za inforacii i procedurite za karakteristikite na individualnite agencii.

CCNM/SIGMA/PUMA(2001)4/REV1

16

(c) Nadzor na opremuvaweto so personal i tro{ocite za personal Sugeriran pristap: Nadzorot na Vladata za vrabotuvawe na personal i tro{oci za personal vo agenciite treba da bide proporcionalen so zna~eweto na ovie stavki vo buxetot na agencijata. Dodeka, vo princip, efektivnosta na agenciite mo`e da se zasili preku namaluvawe na restrikciite na opremuvaweto so personal i nadomestokot, edinstveno zna~ajno za najgolem del od dr`avite e da se analiziraat buxetite na personalnite tro{oci vo nekoj detal kade tie se glaven tro{koven faktor. Ako nekoi agencii imaat avtoritet da sozdadat dr`avni slu`benici preku odluki za nivno vrabotuvawe, supervizija i revizija sli~no na odredbite na zakonot za dr`avni uslugi mo`e da bide neophodno da se izbegne koruptivno odnesuvawe ili negovo pojavuvawe. (d) Kontrola vo tekot na buxetskoto izvr{uvawe Sugeriran pristap: Ovie nekomercijalni agencii treba da ostanat vo trezorskiot sistem i treba da bidat predmet na revizija od vrhovna revizorska institucija, osven ako o~ekuvawata mo`at da bidat opravdani so nivni poedine~ni merki. Dodeka metodite na ex ante kontrola mo`at da bidat neophodni vedna{, treba da se ima prioritet da se pretstavat praktikite na menaxerska kontrola na standardite koi se specificirani od ministerstvoto za finansii i da se raboti na nivno unapreduvawe onamu kade intervenciite na tretata strana mo`at bezbedno da bidat eliminirani. Praktiki na menaxment na uspe{nost; odnosi so buxetiraweto i kontrolata Sugeriran pristap: Dr`avite vo tranzicija treba da go nazna~at buxetiraweto orientirano kon vlez i procedurite na kontrola dodeka gi promoviraat tehnikite na menaxment na uspe{nost za da se napravat ovie proceduri poefikasni, a ne samo da se zamenat postojnite. Sistematskoto dizajnirawe i implementirawe, menaxerskata kontrola, smetkovodstvoto na tro{oci i vnatre{na revizija se praktiki koi najverojatno vodat kon prethodni rezultati. Bidej}i reformite imaat svoe vlijanie kako na formuliraweto na buxetot taka i kontrolata treba da stane poefikasna i so pogolema mo`nost za otvorenost kon protok na proceduri za supervizija na agencijata. 11. Proda`ba na privatni dobra vo konkurencija so privatniot sektor Sugeriran pristap: Javnite agencii voobi~aeno treba da bidat oddeleni od proda`ba na proizvodi ili uslugi koi se privatni dobra koi se vedna{ dostapni od ponuduva~ite od privatniot sektor; vo uslovi koga tie go pravat ova, pravilata na kontrola treba da bidat dizajnirani za da se osigura deka proda`nata cena ne e zameneta i kako vo Holandija, da se pobara deka komercijalnata aktivnost e celosno oddelena vo organizaciski i smetkovodstveni uslovi i eventualno privatizirana.

CCNM/SIGMA/PUMA(2001)4/REV1

17

12. Smetkovodstvo i izvestuvawe Sugeriran pristap: Smetkovodstvoto i izvesutvaweto od komercijalnite agencii treba da gi ispolni najvisokite standardi na privatniot sektor. Finansiskite aktivnosti na nekomercijalnite agencii treba javno i celosno da bidat konsolidirani vo vladinite finansiski izve{tai. Nivnite standardi za smetkovodstvo i izvestuvawe treba da bidat isti kako vo vladiniot sektor koi, povratno, treba da bidat dovedeni vo soglasnost so me|unarodno prifatenite standardi.

CCNM/SIGMA/PUMA(2001)4/REV1

18

CCNM/SIGMA/PUMA(2001)4/REV1

19

POGLAVJE 1. FINANSISKI MENAXMENT I KONTROLA HA JAVNITE AGENCII Poglavje 1 i 2 bea napi{ani od Mr. Larry O’Toole, konsultant na SIGMA, izvle~eni od prethodnata rabota na profesor Sue Richards od University of Birmingham ~ij pridones e so blagodarnost ozna~en

1. Voved

Skoro site dr`avi imaat dolgogodi{no iskustvo so javni agencii (PAs) koi se forma na organizacija vo posebna oblast na javna administracija i uslugi. Vo tekot na poslednata dekada ili dve, dr`avite na EU i razvienite zemji vo op{to, sozdadoa novi agenci so zabrzano tempo, koi se vodeni kako od politi~ki taka i od menaxerski pritisoci. Vladite na dr`avite vo tranzicija vo Centralna i Isto~na Evropa (CEEC) nasledija mnogu agencii od prethodniot re`im i sozdadoa pove}e takvi za da se implementiraat novite zada~i i da se zabrza moderniziraweto na javnata administracija. Ovoj opseg ima za cel da se rasvetlat posebni dilemi koi proizleguvaat od povrzanosta so buxetiraweto i finansiskata kontrola za javnite agencii. Pofundamentalni pra{awa za toa dali Vladite treba da ja koristat formata na agencijata za organizacijata i ako e taka, za koi zada~i i koja konfiguracija, koi ne se ozna~eni ovde. Jasno e deka ima pove}e aktuelni i potencijalni predizvici koi proizleguvaat od sozdavaweto na agencii vo pove}e dr`avi, bidej}i ima brojni aktuelni i potencijalni problemi so koi se sudiraat nabquduva~ite. Ovaa publikacija se odnesuva na edna zna~ajna oblast na potencijalni problemi, so koi agenciite, koi se sozdadeni ekspresno za da ja u`ivaat slobodata i avtonomijata za da se ispolni nivnata misija, mo`e isto taka da ja koristi taa sloboda na na~in koj gi izopa~uva finansiskite celi na Vladata i Parlamentot. Finansiskite vlasti vo Vladata treba da se vgradat vo sostavot na finansiskiot menaxment i kontrola za da se osigura deka predizvicite na agenciite mo`at da se ostvarat bez pri toa da se zagrozi fiskalnata disciplina i efikasnosta na alociraweto.

1.1. Opseg i korisnici

Ovaa publikacija bi trebalo da bide od korist vo dr`avite vo tranzicija i razvoj sekade i navistina da se razvijat dr`avite koi imaat odredeni problemi so javnite agencii ili gi zemaat vo predvid reformite vo ovaa oblast. Kako i da e, primarnata namera za dr`avite vo tranzicija od regionot na Centralna i Isto~na Evropa koi se podgotvuvaat za pristap vo EU. Proektot e baziran vrz osnova na istra`uvaweto od 5 Zapadno Evropski dr`avi. Postojnoto poglavje objasnuva pozadina na studijata, nejzin opseg i rezimea od dr`avnite poglavja. Poglavje 2 e esej za dizajnot na finansiski menaxment i ramka na kontrola za PAs i proizleguva kako od iskustvata na pette dr`avi, taka i od generalno prifatnite principi na menaxirawe so rashodite za da se ponudat sugerirani pristapi za klu~nite pra{awa na dizajn. Poglavjata od 3 do 7 sodr`at izve{tai od dr`avite koi gi objasnuvaat nivnite pravila, institucii i praktiki za sozdavawe i vladeewe na javnite agencii.

CCNM/SIGMA/PUMA(2001)4/REV1

20

Dr`avite vo istra`uvaweto bea izbrani za da se reflektira razlikata vo tradicijata i pristapite kon javnata administracija i menaxment. [vedska be{e stavena poradi dolgogodi{nata Nordiska tradicija vo koristeweto na javni agencii, Velika Britanija kako pretstavnik na u~ili{teto za radikalen “Nov Javen Menaxment”I preku silen naglasok na koristewe na pazarot, Francija kako centralizirana, no isto taka i moderniziran sistem koj poleka se pridvi`uva{e kon pazarnite sili na otvoreniot javen sektor, Holandija kako balans na pristapi na vrabotuvawa, Portugalija kako novo modernizirana dr`ava so silna centralisti~ka tradicija. Od avtorite na izve{taite za dr`avite be{e pobarano da gi identifikuvaat prvo “horizontalnite”, ili generalno, strukturite i pravilata koi se primenuvaat vo ramkite na vladinata administracija, so objasnuvawe na tipot/vidot na agencijata. Osobeno “vertikalnite” sektori - univerziteti, bolnici i kulturni institucii - se od poseben interes na nekoi CEEC dr`avi i izve{taite koi se odnesuvaat na niv. Kako i da e, balansot na naporite e posveten na opisot i analizata na horizontalnite tipovi. Javnite Agenci mo`at da bidat locirani na bilo koe nivo na vlast -centralno, regionalno ili lokalno. Naglasokot e razli~en vo sekoja od dr`avite koi se predmet na istra`uvawe vo zavisnost od podelbata na odgovornosta me|u vladinite nivoa. Kako i da e, so namera na proektot, od avtorite se pobara da se fokusiraat glavno na agenciite na centralno vladino nivo. Te{ko e, precizno da se definira “javna agencija” na na~in koj ima smisla vo dr`avite so razli~ni zakonski tradicii i administrativni kulturi. Za potrebite na ovoj proekt, slednata lista na karakteristiki go dava rabotniot opis i toa:

• Organizacijata raboti so izvesen stepen na avtonomija od politi~kata direktiva preku ministerot ili drug politi~ki lider

• Strategiskata nasoka na teloto e utvrdena vo zakonot za osnovawe, povelba ili dogovor koj mo`e da bide zamenat, do stepen koj se dozvoluva vo pravila, preku instrukcii na ministerot ili drug politi~ki lider

• Organizacijata upravuva so svojata buxetska avtonomija, no vo ramkite na pravilata koi se postaveni od Vladata

• Finanisiraweto doa|a od kombinacija na sopstvenite izvori na prihodi, namenski pridonesi i rabota i/ili investiciona pomo{ od dr`avniot buxet

• Sredstvata na organot se javna sopstvenost i ne mo`at da se koristat za privatna korist

• Prirodata i stepenot na javna ot~etnost se definirani so zakon i so tradicija.

Dodeka ovoj pristap e pomalku od celosno zadovolitelen koga se ima namera da se napravat me|unarodni sporedbi, toj ponuduva pragmati~en pat nanapred. Ova e duri i povr{en pregled na povikuvaweto kon me|unarodno iskustvo; koga nacionalna Vlada go koristi terminot javna agencija, vo toj slu~aj go ima ona zna~ewe koe Vladata saka da go dade.

CCNM/SIGMA/PUMA(2001)4/REV1

21

Ovoj opseg ne gi analizira kako posebni tipovi pretprijatijata vo dr`avna sopstvenost (SOEs), onie korporativni subjekti kon koi se odnesuva Vladata se odnesuvaat prvi~no na eden korisnik. Kako i da e, vo pogolem broj dr`avi ima “siva oblast” koja rezultira od poslednite ili predlo`eni izmeni na zakonskiot status na pretprijatija. Pretprijatijata vo javnata agencija se inkorporirani kako javni zakonski kompanii; komercijalnite agencii i javnite zakonski kompanii se predmet na komercijalnoto zakonodavstvo, vo celina ili kako del; sopstvenosta na kompanijata delumno e transferirana do privatniot sektor ili dizajnirani za privatizacija vo idnina; pretprijatijata koi ostanuvaat vo forma na javna agencija se ohrabreni da go prifatat menaxmentot na javniot sektor i finansiskite praktiki. Poradi ovaa sostojba na odvivawe, najgolem del od izve{taite na dr`avite vklu~uvaat informacii za SOEs i nekoi od observaciite koi se navedeni vo Poglavjeto 2 od komercijalnite agencii mo`at da bidat primenlivi, kako i pretprijatija vo dr`avna sopstvenost. Na kraj, isto taka treba da se zabele`at nekoi ostanati isklu~oci. Centralnite banki i vrhovnite revizorski institucii ne se vklu~eni vo istra`uvawe poradi nevniot poseben karakterii. Agenciite za socijalna sigurnost ili sredstvata za ekstra buxetskite fondovi vo golema mera se nayiraat vo najgolem del od evropskite dr`avi, no nivnata struktura ~esto e uslovena od socijalnata filozofija so podvlekuvawe na programite i participiraweto na socijalnite partneri vo nivnoto vladeewe. Poradi nejzinata slo`enost, agenciite za socijalna sigurnost ne se analiziraat kako poseben tip vo ova istra`uvawe. Nitu regulatornite agencii ne se isklu~eni od posebno vnimanie kako grupa; izve{taite objasnuvaat deka dr`avite imaat agencii vo razli~ni kategorii koi se dodeleni so regulatorna mo}, no ova bi baralo druga specijalizirana studija za da se sporedi organizacijata od regulatornite funkcii, kako takvi, vo ramkite na nacionalnite granici.

1.2. Implikacii na pristapot vo EU

Dr`avite od Centralna i Isto~na Evropa - CEE se pravilni pri procenata na site administrativni reformi vo smisla na barawata za procena. Treba da se zabele`i deka nema posebni pravila na Evropskata Komisija za koristeweto na agenciite ili vladeeweto na agenciite, osven za re`im na zna~ajna finansiska kontrola na koj e izlo`en bilo koj subjekt koj e involviran vo menaxiraweto so sredstvata na EU. (Ovie pravila ne se istra`eni ovde, no celosnoto objasnuvawe mo`e da se najde vo publikacijata na SIGMA Menaxirawe na Javnite Vladini Rashodi vo Dr`avite vo Tranzicija). Vo isto vreme, ~lenstvoto vo EU ima zna~ajno vlijanie na indirektnoto vlijanie na razvojot na javniot sektor. Nitu edna dr`ava so aspiracii za ~lenstvo ne treba da go definira statusot na svoite agencii i pravilata za nivno menaxirawe bez gri`livo da razmisli za implikaciite na vakvite odliki na ~lenstvoto vo EU kako {to sledi; definicijata na javniot sektor koja e vo soglasnost so kriteriumite na Eurostat povratno proizleguva od definicijata za deficit i javen dolg navedeni vo Dogovorite od Mastriht i Amsterdam; definicijata na za{titeniot javen sektor ima vlijanie preku odlukite na Evropskiot Sud za pravda za odvoeno vrabotuvawe; pravilata na vnatre{nite pazari koi

CCNM/SIGMA/PUMA(2001)4/REV1

22

opredeluvaat koi od javnite uslugi mora da bidat izlo`eni na konkurencija; i vlastite za konkurencija na Evropskata Komisija - EC donesuvaat odluki koi vlijaat na statusot i vladeewe na odredeni komunikaciski uslugi kako {to se po{tite. Vlastite na Dr`avite od Centralna i Isto~na Evropa opredeluvaat reformi za agenciite i se sovetuvani da baraat sovet od eksperti od zakonodavstvoto i finansiite koi dobro gi poznavaat detalnite barawa na standardite na EU. 2. Rezime na izve{taite od dr`avite 2.1. Francija - Poglavje 3 Administrativniot kontekst vo Francija se karakterizira, od edna strana, so {iroka mre`a na kontroli koi se odr`uvaat od Ministerstvoto za Finansii i od druga strana so resursi na javni slu`benici koi preku dolga profesionalna obuka i sta` se majstori na umetnosta na vladeeweto. Sistemot na administrativni zakoni i silnata horizontalna mre`a zaboravena preku zaedni~kata obuka i iskustva me|u povisokite javni pretstavnici e doka`ana kako mnogu primenliva vo tekot na menaxerskata revolucija na poslednite godini. Dolgata francuska praktika treba da ja koristat pravnite lica oddelno od hierarhiskite ministerstva za da se izvr{at najgolem del od vladinite zada~i; isklu~ocite se “kralskite prerogativi” funkcii na odbrana, politika, pravda i nadvore{ni raboti. Javniot sektor vklu~uva razli~ni formi na organizacija, no avtorot na Francuskiot izve{taj se koncentrira na vnimanie na javno osnovawe (ètablissement public-EP) kako najtipi~en model na javna agencija i eden od najrelevantnite vo ova istra`uvawe. Poradi toa {to ova e samo eden od nekolku modeli na organizacija vo Francija, ovaa rezime go sledi primerot na dr`aven izve{taj preku zadr`uvawe na poimot (ètablissement public-EP). Se razlikuvat dva osnovni vida. “Administrativnite” EPs se najbrojni. “Industriski i komercijalni” EP u`ivaat pogolem stepen na avtonomija, baraat originalno da se sledi efikasnosta na konkurencijata; no imenuvaweto be{e prodol`eno isto taka da odredeni favorizirani organizacii so ~isto administrativni funkcii, o~igledno za da se zasili fleksibilnosta na menaxmentot. (Soodvetni 'profesionalni' (ètablissement public-EPs), koi ne se podrobno razgleduvani, se delovni i profesionalni asocijacii, koi se neophodno menaxirani i finansirani od nivnite ~lenki od privatniot sektor). (ètablissement public-EPs) od dvata vida se osobeno korisni koga nekoja aktivnost bara sorabotka me|u dr`avata i odredena profesija, kako vo zemjodelstvoto ili zdravstvenata za{tita. Parlamentarniot statut e uslov za da se sozdade tip na (ètablissement public-EPs), kategorija koja e kombinacija komplet od (ètablissement public-EPs) spored istata administrativna vlast i sli~ni organi. Otkako }e se sozdade kategorija so statut, oddelnite (ètablissement public) }e se kreiraat so vladin dekret. Denes ima nekade okolu 200 kategorii. Sekoe (ètablissement public) e pravno lice; vo princip aktivnostite na “stopanskite i komercijalni” agencii spa|aat pod privaten zakon, a drugite (ètablissement public) pod javen zakon. Kako da e, ovie pristapi treba da imaat {irok spektar na mo`ni kombinacii na zakonski atributi.

CCNM/SIGMA/PUMA(2001)4/REV1

23

Vo ramkite na ovie {iroki parametri koi se specificirani vo kategorijata legislativa (odnosi so supervizorskite vlasti, sozdavawe na Odbor na Direktori), aktot za osnovawe za sekoe (ètablissement public) naveduva specifiki na sekoja (ètablissement public) odredeni kako raspored na mo}, privilegii i proceduri za supervizija koi se smetaat kako soodvetni za sekoj poedine~en slu~aj. Se smeta deka Francija, sporedena so ostanatite dr`avi, ima dizajn na pove}e agenciski ovlastuvawa i aran`mani na vladeewe. Preku odreduvawe na vakvi faktori kako odr`livi vo procesot na donesuvawe odluki, menaxmentot na sredstva, li~en izbor i proces na nadomest, pravilata za formulirawe i izvr{uvawe na buxetot, taa se obiduva da proizvede agencija koja e usvoena za sekoja posebna aktivnost. Duri i koga e primenlivo za sekoja zakonska jurisdikcija mo`e da ima nijansi; nekoi stopanski i komercijalni EP mo`e da imaat odredeni funkcii koi se sproveduvaat spored juristikcijata na javniot zakon, dodeka nekoi javni agencii mo`at da bidat predmet na privatni zakoni i tribunali za odredeni nameri. Kombiniraniot efekt za ova dobro usoglasuvawe mo`e da pridonese do toa nekoi agencii da bidat so golemina skoro kolku javno pretprijatie i mo`at da proizvedat ostanati koi se re~isi pod mnogu golema supervizija, kako odredeni oddeli vo ramkite na ministerstvoto. Iako privatizacijata vo Francija be{e zabrzana vo poslednite godini, zna~ajno e da se zabele`i deka ima poseben slu~aj na pogolemi komercijalno orientirani (ètablissement public-EP). Okolu 20 javni pretprijatija od centralnata vlast ostanuvaat vo forma na (ètablissement public-EP). Nekoi od niv se mnogu golemi kako kompanijata za elektrostopanstvo i kompanii za `elezni~ki uslugi. (France Telecom be{e transformiran vo privatna komapnija so zakon i delumno privatiziran). Kako i site drugi stopanski i komercijalni (ètablissement public-EPs), pretprijatijata od ovoj vid se pod privatna zakonska jurisdikcija, a najmalku {to se odnesuva vo pogled na vrabotuvaweto, stopanskite odnosi i vo najgolem del za sporovite so treta stranka. Kako i da e, retko e celosno vo edno ili drugo zakonodavstvo. Rakovoditelite na mnogu golemite pretprijatija vo ovaa grupa, se nazna~eni direktno od Sovetot na Ministri i nivnata mo} i vlijanie ~esto e ekvivalentno so ona na ministerstvoto na koe tie voobi~aeno se podredeni. Zatoa, dodeka tie formalno se klasirani so ostanati stopanski i komercijalni (ètablissement public-EPs), ovie pretprijatija u`ivaat stepen na prakti~na nezavisnost koja e unikatna. Preku sporedba, najgolem del od (ètablissement public-EPs) ja nao|aat nivnata mo} pod te{ki uslovi od generalnata vladina kontrola i preku ramka na vladina supervizija koja e prifatena i zapi{ana kako odredbi za osnovawe. Generalno, vlastite za supervizija na Odborite na Direktori na agenciite imaat najgolemo mo`no ovlastuvawe; Direktorite na resornoto ministerstvo i Ministerstvoto za Finansii pretstavuvaat soodvetna tehni~ka i supervizoska uloga i voobi~aeno se sretnuvaat so slu`benicite od agencija, pred da se odr`at sostanocite na Direktorite, za da se re{at site bitni pra{awa. Povisokite pretstavnici na agencijata obi~no se izbrani od profesionalnite kadri na eksperti koi se pogore navedeni.

CCNM/SIGMA/PUMA(2001)4/REV1

24

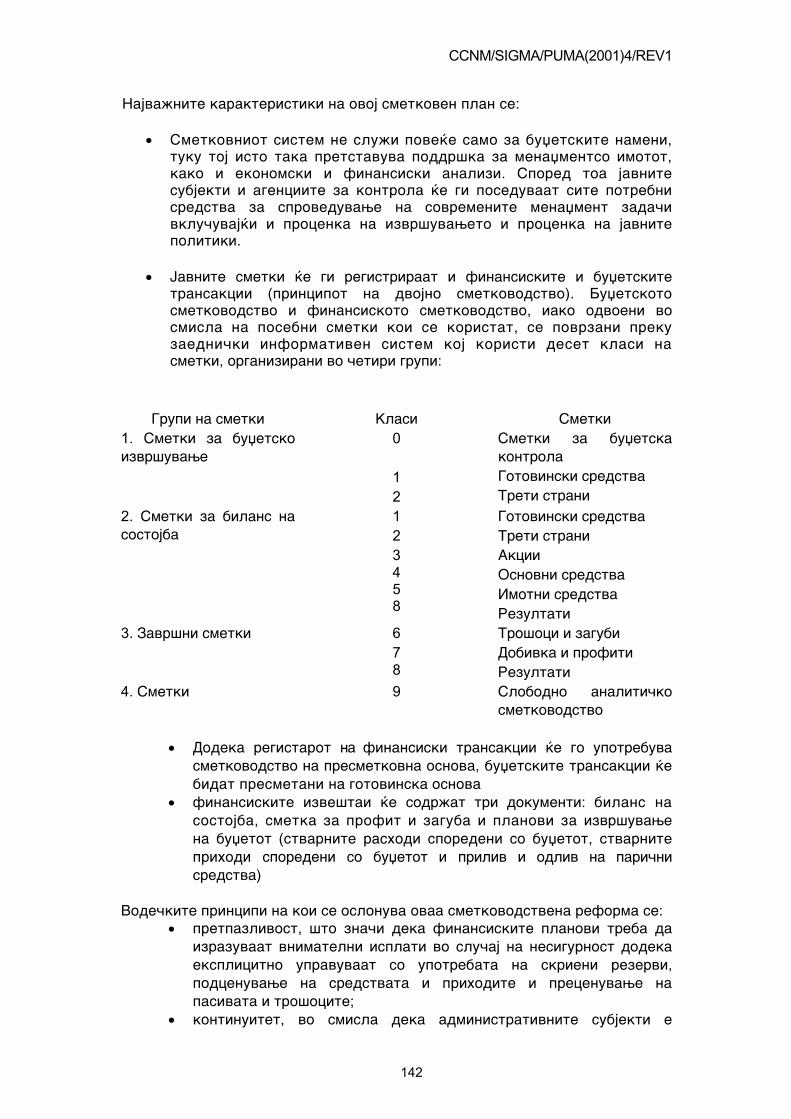

2.2. Holandija - Poglavje 4 Kako {to e objasneto vo vladinata struktura, avtorot na poglavjeto na Holandija vo smisla na “decentralizirana unitarna dr`ava” ima objasnenie koe ubavo go skratuva balansot me|u karakteristikite na administrativniot stil. Dr`avata e decentralizirana teritorijalno na op{tini i provincii i funkcionira preku transfer na javna vlast na pogolem del na Avtonomni Vladini Tela (AGBs), koi se odgovorni za izvr{uvawe na specijalizirani funkcii, dolga tradicija vo Holandija koja ima za cel da se proceni nekoja od celite, posebnata ekspertiza ili znaewe i doveduvawe vo vladina procedura. Nekoi od celite za procena na ekspertizata ili znaeweto i doveduvawe vo vladin proces. Nekoi od ovie funkcionalni tela imaat lokalni kancelarii ili pristap, koi davaat podnacionalno prisustvo. Integracija me|u teritorijalnite i funkcionalni tela na podnacionalno nivo prezema forma na dobrovolna asocijacija ili partnerstvo, kade nekolku agencii zaedno rabotat za da se ostvarat zaedni~ki celi kako ekonomska regeneracija. Postavena neodamna, noviot “model na dr`avna agencija” e dizajniran za da se obezbedi fleksibilnost na menaxmentot dodeka se zadr`uva pogolema politi~ka ot~etnost koja ja ima AGB. Avtonomnite Vladini Tela se kategorija na agencija koi zakonski se oddeleni od vladinite oddeli. Ima 3 vida; (1) agencii koi doveduvaat eksperti vo procesot na donesuvawe odluki; (2) agencii od koi se bara da primenuvaat presuda vrz osnova na generalnite nasoki no nezavisno od ministerot; (3) agencii koi se dizajnirani za da go olesnat u~estvoto na interesi i nezavisni eksperti. Terminot 'avtonomni ' vo AGB zna~i deka ovie tela ne se vo direkten hierarhiski odnos so ministerstvata. Najgolem del se javni zakonski tela, osnovani so poseben akt na Parlamentot. Nema edinstven sistem za vladeewe ili donesuvawe odluki poradi toa {to ima golema razli~nost vo nivnite zada~i. Namesto ovie se odlu~uva slu~aj po slu~aj. Sektorskiot minister odlu~uva za zada~ite, celite, proizvodite i uslugite i grupite na klienti na AGB. AGBs se finansirani od nivni sopstveni prihodi koi se menaxiraat vo nivniot buxet nezavisno od nivnoto sektorsko ministerstvo. Buxetot na onie javni AGBs, koi primarno se finansirani od grant, go podgotvuva sektorskoto ministerstvo. Ne-dr`avnite AGBs (t.e. onie koi primenuvaat javni funkcii kako eden element od privatni asocijacii) obi~no }e gi finansiraat nivnite javni zada~i preku sredstva na naplata. Dodeka AGB e tradicionalen i uspe{en model, na zgolemeniot broj na vakvi agencii mo`e da se gleda kako na ne{to {to se oddeluva od demokratskata ot~etnost. Od ovaa pri~ina be{e izvedena nova kategorija na agencija koja go smestuva menaxmentot vo podirektna politi~ka nasoka. Novata forma nare~ena “dr`avni agencii” be{e opredelena za da se prezemat raboti koi se potrebni za ot~etnost preku demokratskiot proces, no so re`im koj ovozmo`uva pogolema menaxerska sloboda i odgovornost, nadvore{no orientirano nabquduvawe i smetkovodstvo vrz presmetkovna osnova. Sektorskiot Minister, zaedno so Ministerot za Finansii, mo`at da izberat da formiraat del od oddelot na dr`avna agencija i tie se ovlasteni da go napravat toa soglasno so Akt za Vladino Smetkovodstvo (1994). Ponekoga{ ovie agencii prezemaat rabota od komercijalna priroda kako nadvore{na aktivnost, no vakvite aktivnosti mora da se izvr{at vo

CCNM/SIGMA/PUMA(2001)4/REV1

25

soglasnost so oddelniot smetkovodstven i kontrolen re`im, taka {to nadvore{nite aktivnosti ne sozdavaat ne-fer konkurencija i koga se smeta za soodvetno, mo`e da bidat dadeni na raspolagawe do privatniot sektor. Dr`avnata agencija koja ostanuva pod kontrola na ministerot, no preku “nabquduva~ki” odnos ostanuva vo osnoven statut se elaborira preku protokoli za nabquduvawe. Vo ovie posebni aran`mani za sekoja agencija se nabroeni stepenot na menaxerska diskrecija i odgovornost, no nikoga{ ne se dadeni 100% avtonomija vo postavuvawe na ceni i alatki, bidej}i ovie odluki treba da se prezemat vo smisla na celosno optovaruvawe na op{testvoto so vakvi naplati. Ramkata na dogovorot se odnesuva posebno na re`imot za buxetski suficit, a agencijata e vo mo`nost da zadr`i i povtorno da gi naso~i nekoi od dobivkite od efikasni za{tedi, taka {to se obezbeduva pogolemi inicijativi za podobruvawe. Menaxmentot za izvr{uvawe e klu~en princip. Slu`bite ne mo`at da stanat agenciski osven i toga{ koga imaat planirawe koe e orientirano i kontrolen sistem na autputi i ova obezbeduva osnova za izvestuvawe na sektorskoto ministerstvo. The Nederlands Court of Audit (Sudot za Revizija vo Holandija) prezema revizija, isto kako i so drugite dr`avni organizacii. Na kraj, neophodno e da se spomene napredokot vo tekot na poslednite dve dekadi, vo statusot na komercijalno orientirani javni agencii. Vo tekot na 80-tite vo osnova pogolem broj od dr`avno orientirani pretprijatija bea “privatizirani” preku dadena forma na dru{tvo so ograni~ena odgovornost i subjektite bea spored Holandskiot zakon za kompanii. Vo nekoi slu~ai se prodadoa 100% od akciite, a vo drugi slu~ai vladata zadr`i 100% od paketot ili delumno gi zadr`i. Vo dvata posledni slu~ai se smeta{e deka ima tradicionalen ~ekor kon potpolna privatizacija. Onamu kade Vladata prvenstveno se odnesuva za onie kompanii kako regulator, ovie slu~ai se nadvor od opsegot na ovoj izve{taj. Kako i da e, se odnesuva kon niv kako sopstvenik, a glavnite praktiki se objasneti vo dr`avnoto poglavje. Portugalija - Poglavje 5 Portugalija e unitarna dr`ava so implementirana regionalna samouprava i seu{te, samo za portugalskite ostrovi. Lokalnata samouprava postoi na op{tinsko nivo so malku razli~ni aran`mani za dva pogolemi gradovi. Post-revolucionernata Portugalija e na brza linija za modernizacija, osobeno sledej}i go ~lenstvoto na Evropskata unija i od neodamna, evropskata monetarna unija. Administrativnata kultura, kako i da e, seu{te ostanuva vidliva i so silni tradicii od minatoto za avtokratska, centralizirana dr`ava. Po vlezot vo Evropskata Unija vo 1986, Portugalija usvoi poliberaleni ekonomski politiki, so {to se ohrabrija trendovite kon privatizacija na kompaniite vo javna sopstvenost i koristeweto na tehniki sli~ni kako vo delovnoto rabotewe i metodi vo onie organizacii koi ostanuvaat vo javniot sektor. Dr`avata u~estvuva kako akcioner vo brojni privatni kompanii koi se upravuvaat od zakon za privatni kompanii. Pove}e kompanii bea nacionalizirani po revolucijata vo 1974, no pogolem broj ne bea privatizirani, osobeno po vlezot na Portugalija vo evropskata unija. Vo momentov ima 5 ‘javni’ kompanii vo Portugalija, koi se spravuvaat so vakvi

CCNM/SIGMA/PUMA(2001)4/REV1

26

glavni funkcii kako `elezni~ki soobra}aj i metro vo Lisabon, menaxirawe na aerodromi i pe~atewe na valuti. Tie se oddelni pravni lica i funkcioniraat na profitni celi, no nivnite bordovi na direktori se nazna~eni od Sovetot na Ministrite i se predmet na inspekcija na Generalniot Inspektorat za Finansii. Najgolemite javni agencii vo Portugalija spa|aat vo ovie dve grupi, vo zavisnost od toa koja klasifikacija im e dodelena na reformata za javno smetkovodstvo od 1990 – “administrativna avtonomija” ili “administrativna i finansiska avtonomija”. Reformata od 1990 be{e po{irok napor koj ima{e za cel da decentralizira finansiska kontrola na razli~ni na~ini. Statusot na administrativna avtonomija be{e dizajniran da se primeni na uslugite koi ne garantiraat zna~itelen iznos na prihodi. Onamu kade {to se bara{e ex–ante odobrenie od Ministerstvoto za Finansii, operativnite rashodi na ovie agencii mo`e da ne se pojavat ako tie ne se vo soglasnost so zakonot, se vo ramkite na buxetot i se pravilno klasificirani i se prezemaat vo soglasnost so principite na ekonomi~nost, efikasnost i efektivnost. Finansiskiot menaxment se sproveduva od administrativniot sovet od tri ~lenovi i ima edinstven avtoritet nad finanisksite raboti. Buxetite, menaxmentot na gotovina i planiraweto investicii se odr`uvaat kako integralni karakteristiki od po{irok opseg. Statusot na administrativna i finansiska avtonomija e isklu~itelen, no ne e generalno pravilo. Vo teorijata edinstveno e dostapno za agenciite da generiraat prihodi koi se pogolemi od dve tretini od rashodite i mora posebno da se deklariraat vo sekoj slu~aj. Ovoj pogolem status dava pogolema fleksibilnost za koristewe na nivniot vnatre{en buxet za da se ostvarat rezultati. Agenciite koi imat dobieno pogolema administrativna i finansiska avtonomija prezemaat odgovornost za kontrolirawe na nivnoto rabotewe vo soglasnost so generalnite principi na finansiski menaxment; ova se osiguruva preku interna kontrola, so menaxment na agenciite koi imaat odgovornost da osiguraat deka nivnite sistemi se sposobni da go ostvarat ova. Kako i drugite dr`avni tela tie se predmet na revizija od Sudot za Revizija. Velika Britanija - Poglavje 6 Velika Britanija stabilno gi implementira principite i ideite na Noviot Javen Menaxment od po~etokot na 1980-tite. Ovie glavni celi inicijalno bea za da se namalat vkupnite agregati na rashodi i da se zgolemi ot~etnosta na javnite slu`benici i javnite uslugi, no istata be{e primeneta na privatizacijata. Pretprijatijata vo javna sopstvenost bea privatizirani - prvo onie vo konkurentnite pazari, potoa slu~aite na “priroden monopol”, so novi regulatorni institucii za da se za{titi nivniot interes na “potro{uva~i”. Naglasokot od finalnata faza e dogovarawe i davawe doverba na javno/privatno partnerstvo so pristap kon ili sopstvenost na drugi javni sredstva. Ostanuvaat samo nekolku posebni slu~ai na javni pretprijatija, zabele`itelno vo Po{ta i British Broadcasting Corporation (BBC) - Britanskata Korporacija za Radiodifuzija. Kako i Holandija, Velika Britanija ima dolga tradicija na pretstavuvawe na interesite preku proces na politika i uslugi. Tradicijata be{e

CCNM/SIGMA/PUMA(2001)4/REV1

27

implementirana, vo brojni i razli~ni ulogi, preku kategorija na agencija koja se smeta{e za javno telo koe ne pripa|a na organ (nevladino javno telo-NDPB), subjekt koj, soglasno so kancelarijata na Kabinetot, 'ima uloga vo procesot na nacionalna vlast, no ne e vladin organ1 ili del od edno vo koe soodvetno se raboti za pogolem ili pomal opseg na sili” dol`ina od ministrite”. NDPB so izvr{na funkcija generalno ima nezavisna statutarna osnova ili vrabotuvaat niven sopstven personal. Tie rabotat pod finansiski re`im koj dozvoluva da rabotat so nivnite buxeti, no nivniot “roditel-majka” primenuva supervizija preku dogovarawe na korporativen i deloven plan. Ovoj odnos istoriski se razlikuva po svoite karakteristki, no otkako vo 1980-tite trezorot za HM iii

vovede nekoi zaedni~ki standardi vo menaxmentot i kontrolata na NDPBs. Dr`avniot izve{taj objasnuva vo nekoi detali na {ema na vladeewe i kontrola za NDPBs, so koristewe na muzei kako primer. Drug model za avtonomna agencija be{e predviden vo ranite 1990-ti kako del od reformata na Nacionalna Zdravstvena Slu`ba (NHS). Vo odr`uvawe na ideologijata na Vladata za “vnatre{niot pazar”, toj be{e sozdaden preku oddeluvawe na ulogite nabavuva~ i provajder. NHS, bolnicite i ostanati provajderi za zdravstvena za{tita stanaa polu-avtonomni 'trustovi', osnovani soglasno so statutot kako oddelni pravni lica vo ramkite na NHS. Trustovite zarabotuvaat nivni sopstveni prihodi preku dogovori so generalni prakti~ari i lokalniot oddel za zdravstvo, kontrola nad sopstvenite sredstva vo ramkite na baranite ograni~uvawa, no neophodno da se napravi povrat na kapital i da se odr`i privatno-sektorskiot stil na smetkovodstvo i izvestuvawe. Postojnata Vlada ima napraveno nekoi izmeni kon pravilata na vnatre{niot pazar, vklu~itelno otstranuvawe na barawata na potro{uva~ot/provajderot ~ii odnosi mora da bidat “konkurentni”. Zabele`liva karakteristika na sistemot na Velika Britanija e postoewe na kompleks na nad-plafonirawe na standardi koi se primenuvat za individuite i subjektite vo ramkite na javniot sektor, vklu~itelno i onie so oddelen zakonski identitet. Sistemot vklu~uva pravila koi se izdadeni od trezorot za smetkovodstvo, izvestuvawe, revizija itn. i Standing Committee on Standards in Public Life (Postojniot Komitet za standardi vo javniot `ivot) koj gi promovira vladinite standardi i kodovi na sproveduvawe za po{irokite ~lenovi na odborot i slu`benicite. Kako dopolna, agenciite vo site klasi se predmet na revizija od National Audit Office (Nacionalnata Revizorska Kancelarija). Zna~aen rezultat, kako {to prika`uva dr`avniot izve{taj, e deka pravilata i procedurite za menaxment kontrola se formalno kodirani vo pogolemi detali za sekoja agencija. Sistematskata formulacija i monitoring na menaxerskite kontroli jasno pravi razlika me|u Velika Britanija i ostanatite dr`avi od istra`uvaweto. Vo 1980-tite se zabele`a voveduvawe na model na izvr{na agencija (Executive Agency), na{iroko poznat i me|unarodno diskutiran kako “agencija za sledni ~ekori” (Next Steps Agency). So prodol`uvaweto na istra`uvaweto za podobruvawe vo efikasnosta i efektivnosta, Vladata na Velika Britanija zapo~na da se pridvi`uva kon oblik na izvr{na agencija za najgolem del od operativnite uslugi vo ramkite na Vladata. Ovoj sistem ne se bazira{e na Ustav i ovaa odluka be{e izvr{na akcija

1 Oddelot na Velika Britanija e ekvivalenten, od prakti~ni pri~ini, so ministerstvo na drugo mesto.

CCNM/SIGMA/PUMA(2001)4/REV1

28

koja ne bara{e parlamentarna sankcija. Bidej}i od vreme na vreme pogolem del od uslugite bea tretirani na ovoj na~in, sega ima 140 izvr{ni agencii, koi vrabotuvaat 81% od site dr`avni slu`benici. Ovie agencii ostanuvaat integralni delovi od ministerstvoto, glavniot izvr{en rakovoditel izvestuva do postojaniot sekretar kako i do Ministerot, no ima odr`liva fleksibilnost vo buxetot i menaxmentot za personal i oddeluvawe na aran`manite za smetkovodstvo i izvestuvawe. Sekoj predlog za da se sozdade nova izvr{na agencija e sporeden so drugi opcii (t.e. zadr`uvawe na aktivnosti vo ramkite na organot, dogovarawe so privatniot sektor, ili celosna privatizacija). Ova se narekuva procedura za “pregled na prethodni opcii” i mora da se zavr{i pred da se donese odluka za osnovawe na agencijata. Ako izvr{nata agencija se potvrdi, a politikata i ramkite na resursi se povle~e preku postavuawe na delegirana mo} koja treba da se odr`i od agencijata. Klu~en element vo menaxment strukturata e glavniot izvr{itel, so golem naglasok na ulogata na individualnoto izvr{uvawe vo vodewe na agencijata kon podobruvawe na izvr{uvaweto. Glavnite izvr{iteli na pogolemite agencii se naimenuvani kako Smetkovodstven Slu`benik, a istata uloga ja igra i glavniot dr`aven slu`benik (Postojan Sekretar) na oddelot. Za razlika od agenciite vo ostanatite dr`avi koi se istra`uvani, smetkovodstvenite slu`benici mo`at da se obratat direktno so ot~et do Parlamentot za nivnata polo`ba na upravitel na javni pari. Poradi {irokite diskrecioni ovlastuvawa koi se vo racete na dr`avata vo otsustvo na pi{an Ustav, avtonomijata na izvr{nite agencii nema statutarna osnova i po~iva na upatstvo za samo-odbivawe na del od ministrite, taka {to ima {irok spektar na interpretacii. Ne se doka`alo deka e mo`no jasno da se oddelat odgovornostite na “politikata” od “izvr{uvaweto”, kako {to se predvideni vo ramkite na sistemot, nitu se definira to~nata granicata me|u politi~kata uloga na Ministerot i onaa na glavniot izvr{itel na agencijata. Poradi ovie prodol`eni dvosmislenosti, ima izvestuvawa za nekoi razo~aruvawa so koristeweto na ovoj osoben model na dostignuvawe na baranite podobruvawa na izvr{uvaweto. 2.5 [vedska - Poglavje 7 Kako nacija koja primenuva javni agencii podolgo od 300 godini, [vedska be{e priroden izbor za vklu~uvawe vo ova istra`uvawe. Avtorot na poglavjeto za [vedska se karakterizira so imawe “golem javen sektor, no mala centralna vlast”. Del od ova e objasneto od zna~eweto na op{tinite i dr`avnata vlast vo [vedska koi se avtonomni nivoa na vlast koi soodvetno obezbeduvaat pogolem del od li~nite javni uslugi. Karakteriziraweto isto taka e objasneto od strukturata na centralnata vlast kade ima malo jadro koe se sostoi od pomalku od 4000 personal vo vladinite kancelarii koi se odgovorni za postavuvawe na celokupnata ramka na kontrola za javnite agencii, vklu~itelno zakoni i propisi i postavuvawe na celi i nameri, podgotovka i monitoring na buxetot, no ne e operativno involviran vo implementirawe na odobrenite politiki. Dominanaten model na agencija vo [vedska e stara administrativna forma koja i prethodi na modernata era. Okolu 300 od ovie agencii, koi vrabotuvaat okolu 200.000 personal, se zadol`eni so site zada~i na implementirawe. Tie imaat razumen opseg za opredeluvawe na

CCNM/SIGMA/PUMA(2001)4/REV1

29

organizacijata i metodite za davawe uslugi koi tie gi obezbeduvaat, iako Vladata postavuva po{iroka ramka. Nema edinstven profesionalen kadar na dr`avni slu`benici koj ima monopol na odredeni pozicii vo vlasta i slobodata na zakonot za informirawe obezbeduva transparentnost na vladinite aktivnosti. Druga unikatna odlika na [vedska e toa {to agencijata e zakonski ot~etna ne na sektorskiot minister tuku na celiot Kabinet, dogovor koj nedvosmisleno pridonesuva kon avtonomno odnesuvawe. Agenciite se osnovani spored generalniot statut koj postavuva po{iroka ramka na ovlastuvawa i odgovornosti i toga{ sekoja agencija ima posebni zada~i koi se odnesuvaat na posebni dol`nosti, menaxerska struktura, organizacija i sredstva za javna apelacija i nadomest na {teta. Agenciite ostanuvaat del od dr`avata, no isto taka ima stepen na separacija kako pomo{na kompanija. Tie mo`at da menaxiraat so zemja i imot koi im se dovereni i so koi raspolagaat (spored odredena vrednost na pragot). Zaemite se zemeni samo so National Debt Office (Kancelarijata na Nacionalniot Dolg), do zaedni~ki iznos koj e dogovoren vo Parlamentot i alociran kako kreditni limiti od Vladata. Najgolem del od agenciite se finansiraat kombinirano od buxetski raspredeluvawa i od nadomest na korisnicite. Buxetskata kontrola se koncentrira na prethodnoto so poslednoto pogolemo dozvoluvawe do agencijata i negovite pazarni politiki, preku obezbeduvawe duri i grubi prelomi. Izvestuvaweto se fokusira na rezultatite, so 'dijalog za celi i rezultati', institucionaliziran me|u agencijata i ministerstvoto, so obezbeduvawe tehni~ka pomo{ od vladinite kancelarii. Vladata gi postavuva sevkupnite zada~i i celi za agenciite, a kontrolata e orientirana vo golem del kon autputite, a mnogu malku kon inputite. Generalnite Direktori na agenciite imaat golem del od avtonomijata za toa kako da se postignat celite i rezultatite so buxetite koi im se dodeleni. Nacionalnata Revizorska Kancelarija vr{i revizija za regularnosta, efikasnosta i efektivnosta. Vo 40 najgolemi agencii isto taka neodamna se izvr{ija instrukcii za da se vospostavi nivna sopstvena funkcija za vnatre{na revizija. [vedska koristi model na akcionersko dru{tvo, za da dr`avata prevzeme uloga od komercijalna priroda. Ovie kompanii se malku zavisni od direktni subvencii od dr`avata i najgolem del od niv, kako i dr`avnite kompanii za igri na sre}a, nekolku od kompaniite so nedvi`en imot i Kompanijata za Dr`avno Ovlastuvawe (State Power Company), se profitabilni i vra}aat prihodi na dr`avata, no se zadr`uvaat vo ovaa forma so cel da se dozvoli kontrola nad nivnite aktivnosti preku sopstvenost, celosna ili delumna. Ovie tela se predmet na zakon za kompanii na ist na~in kako i ostanatite privatni kompanii. Tie mo`at da gi zgolemat sredstvata na pazarite i da predizvikaat dolg. Koga se dobiva namenska subvencija od Vladata toa }e bide vrz osnova na posebni uslovi koi se dogovoreni toga{. Vladinata supervizija se izvr{uva preku zakonski metodi, koi se soodvetni za akcionerite. Na kraj, ima drug organizacionen model, koj prika`uva silni me|usebni odnosi na [vedskata politi~ka kultura. Dru{tva za Nevrabotenost (Unenployment Societies) se javni pravni subjekti koi imaat drevni koreni

CCNM/SIGMA/PUMA(2001)4/REV1

30

kako prijatelski dru{tva, no sega benifitite se finanisrani celosno preku dr`avata. Dru{tvata za Socijalno Osiguruvawe (Social Insurance Societies) se formalno nezavisni od dr`avata. Ima 20, koi ja pokrivaat teritorijata na odredena oblast. Tie se odgovorni za administrirawe na benifitite - strukturata i nivoto koi se utvrdeni od dr`avata. Tro{ocite na benifitite i 90% od tro{ocite za administrirawe se pla}aat od dr`avata. ENDNOTI Noviot Javen Menaxment se posvetuva na filozofijata na reformata na javnata administracija koja ima ostvareno zna~ajno vlijanie vo minatata dekada, zabele`livo vo dr`avite so aglosaksonska tradicija kako Avstralija, Nov Zeland, Velika Britanija i Kanada. Toa go naglasuva vnesuvaweto na metodi na menaxmentot na privatniot sektor i primena na simulacija na konkurentnoto pazarno odnesuvawe. Tipi~ni reformi vklu~uvaat nekoi odliki kako jasno definirani autputi i celi, alokacija na resursi koi se povrzani so merewe na izvr{uvaweto, pogolema fleksibilnost vo najmuvawe i nadomest, namaluvawe na tro{ocite i disciplina na trudot i namaluvawe na molitnite ministerstva vo decentralizirani edinici ili centrirani agencii na dobro definirani proizvodi ili zada~i. Kako efektivnosta na reformite vo dr`avite kade tie gi imale implementirano i nivnata soodvetnost za dr`avite vo tranzicija ostanuvaat predmet na debata me|u akademicite, no i prakti~arite. Za pove}e informacii, vidi ja publikacijata SIGMA, Menaxirawe na vladini rashodi vo tranzicionite dr`avi (Managing Government Expenditures in Transitional Countries). Informacija za eden zna~aen aspekt za vodewe na centralnata banka, mo`e da se najde vo SIGMA dokumentot br.24, ”Praktiki za Revizija na Centralna Banka (Central Bank Audit Practicies) Trezorot na Nejzinoto Viso~estvo - Her Majesty Treasury, H.M. treasury, ili ednostavno trezor, e ime koe se koristi za Ministerstvoto za Finansii vo Velika Britanija.

CCNM/SIGMA/PUMA(2001)4/REV1

31

POGLAVJE 2. OPREDELUVAWE HA FINANSISKIOT MENAXMENT I PAMKA HA KONTROLA ZA JAVNITE AGENCII – SUGERIRANI PRISTAPI

1. Voved

Izve{taite po dr`avi ilustriraat {irok spektar na vidovi koi mo`e da se najdat vo ramkite na vidot na javnata agencija. Primenata na obrabotkata za finansiski menaxment i kontrolaiv poka`uvaat podednakvo bogati razli~nosti i }e bide pote{ko da se demonstrira generalno prifaten me|unaroden model. Jasno e, deka soodvetni pravila i praktiki se poprisutni od drugi za da se vnesat uspe{ni ishodi vo tranzicionite dr`avi, koi baraat stabilizirawe i modernizirawe na nivniot menaxerski sistem za javni agencii. Identifikuvaweto na vakvi zdravi praktiki e zada~ata na ova poglavje. Poglavjeto se fokusira na odredeni aspekti na sistemot na javni agencii, koi se osobeno relevantni za finansiski menaxment i kontrola. Ova se odnesuva vo nasoka na povlekuvawe na iskustvata koi se objasneti vo 5 dr`avni izve{tai i principite na menaxirawe so rashodi koi se generalno prifateni od prakti~arite i vo stranskata literatura za buxetirawe. Ovaa publikacija ne e od zna~ewe samo za da ponudi detalna analiza na dostignuvawata i propustite na modelot na agencija kako takov i koga e vo upotreba: kratok pregled na me|unarodnoto iskustvo (i neodgovoreni pra{awa) koi se vklu~eni vo del 2.2 i namerata e samo da se otvori diskusija za glavnite faktori na rizik za finansiski menaxment i kontrola. Del 2.2 gi identifikuva motivite {to gi pottiknale nekoi dr`avi da koristat agenciska forma na organizirawe od po~etokot na 20-ot vek: dodeka agenciite imaat dolgogodi{na primena vo [vedska i Francija, tie se koristeni so rezerva {tedlivo vo ostanatite dr`avi za posebni nameri kako iskoristuvawa, regulatorni misii i za vklu~uvawe nadvore{na ekspertiza vo politi~kiot proces. Od 1980-tite postoi zgolemuvawe na interesot za modelot na agencii vo pove}e dr`avi, koi se vodeni vo najgolem del od pritisocite za da se kontrolira tro{eweto i da se napravat posoodvetni uslugi do gra|anite. Jasno e deka ima pove}e potencijalni i vistinski predizvici pri koristeweto na agenciite (pogolema efikasnost i efektivnost, pobliski odnosi so klientite, uslugi so pogolem kvalitet). Vo isto vreme, nabquduva~ite (ocenuva~ite) se zagri`eni so brojni vistinski i potencijalni problemi i od faktot deka tvrdewata za predizvicite ne se seu{te poddr`ani so verodostojni evaluacii. Navistina ima odr`liva debata me|u akademicite i prakti~arite za stepenot do koj dr`avite imaat dostignato o~ekuvana korist od sozdavaweto na agencijata i isto taka za kolateralnata {teta koja mo`e da se predizvika od niv. Zagri`uvawata za namalenata politi~ka ot~etnost preovladuva vo nekoi dr`avi koi duri mo`at i da vodat do nekavo unazaduvawe. Nakratko sozdavaweto na agenciite ne mo`e da pretstavuva “magi~no stap~e” za izlekuvawe na site administrativni bolesti. Faktot deka ima mnogu pridonesi kako i potencijalni zamki koi ja

CCNM/SIGMA/PUMA(2001)4/REV1

32

podvlekuvaat potrebata na dr`avite vo tranzicija da gi analiziraat nivnite administrativni problemi so vnimanie i istra`uvawe na site opcii za re{enija pred da se odlu~at za vidot na re`imot na menaxment na agencijata. Pra{aweto ne treba da bide “kade nie mo`e da gi koristime agenciite?” tuku po{iroko i pofundamentalno pra{awa “koi se problemite so postojnite aran`mani i kako najdobro mo`at da bidat razre{eni?” Vakvi analizi mo`at da otkrijat deka problemite mo`at da se nadminat mnogu poednostavno, so pomal rizik, vo vid na administrativna reforma. Vrz osnova na niv mo`e da se zaklu~i deka po se ima nekoi funkcii koi mora nezavisno da se organiziraat, pregled na opciite koj treba da vklu~uva mnogu organizaciski modeli koi se koristat vo zapadno evropskite dr`avi za da se postavat funkciite nadvor od standardnoto hierarisko ministerstvo; {to pak vklu~uva centralni kancelarii, komisii, vnatre-ministerski komiteti i sovetodavni odbori kako dopolna na javnite agencii vo site negovi razli~ni formi. Nadvor od celokupnata pozadina na me|unarodni iskustva i nelogi~nosti, del 2.3 da go identifikuva posebniot finansiski menaxment i rizici za kontrola, koi se nerazdvoivi vo javnata agencija kako vid na organizacija. Slobodata na deluvawe koja e oznaka na agenciite otvora vrata za novi rizici; javni pari i javni sredstva koi se koristele za nameni koi ne se utvrdeni od Vladata i Parlamentot; javni dolgovi koi se pojavuvaat nadvor od odobrenite limit; novi mo`nosti za korupcija koi se sozdadeni; prava na gra|anite koi se dogovoreni bez soodvetna o{teta i ot~etnost vo dogovorite kako transparentnost, finansikso izvestuvawe i revizija koi se zanemareni. Dopolnitelni rizici koi se specifi~ni za odredena dr`ava ne mo`at da bidat kategorizirani no dva zaedni~ki problemi se ozna~eni; ako ima nedovolno obu~eni lica ili nesoodvetni informacioni sistemi, }e bide nemo`no da se implementiraat kontroli so visok kvalitet i ako centralnite tela ja vodat administracijata nema efektivna praktika na buxetirawe i kontrola i ima malku nade` za sproveduvawe na povisoki standardi za podredenite agencii. Del 2.4 gi objasnuva izbranite elementi na finansiski menaxment i kontrolna ramka koja treba da bide implementirana za da se prezemat identifikuvanite rizici. Tie ne se prezentirani kako seopfaten vid na re`im na menaxirawe na agencijata, nitu kako “najdobri praktiki”, poradi me|unarodnoto iskustvo koe seu{te ne gi utvrdilo kako 'najdobri'. Za sekoj od ovie klu~ni elementi, se sugerira pristap - so namera da se pretstavat zdravite i soodvetni praktiki za bilo koja dr`ava koja se zema vo predvid pri reformite - koi se detalno pretstaveni vo del 2.4

2. Korist na agenciite vo vladinite organizacii

Zemaj}i ja vo predvid reformata na generalniot re`im na menaxmentot na agencijata vo dr`avata, ili koga se zema vo predvid sozdavaweto na nov poseben entitet, mo`ebi najosnovno pra{awe koe treba da sepostavi e “zo{to da se koristi forma na agencija za organizacija?” Ovde nema obid za generalen odgovor na toa pra{awe. Pette dr`avni izve{tai gi ilustriraat pogolem del od najdobrite motivi za koi dr`avite osnovaat agencii: tie mo`e da se rangiraat

CCNM/SIGMA/PUMA(2001)4/REV1

33

od podobruvawe na komercijalnata efektivnost, izolirawe na ~uvstvitelnite odluki od politikata, porast na ekonomijata i efikasnosta, ovozmo`uvawe ekspertite i zasegnatite gra|ani da bidat vklu~eni pri donesuvawe na odluki. Vo isto vreme izve{taite objasnuvaat ili navestuvaat nekoi od pogre{nite pri~ini za osnovawe na agencii (ili agencii so premnogu ovlastuvawa); ova vklu~uva izbegnuvawe na politi~ka ot~etnost, izbegnuvawe vladini finansiski i personalni pravila, izolirawe na protok na javni prihodi za isklu~itelna korist na edna grupa, ovozmo`uvawe politi~ko podmituvawe zad scena so odlukite i dozvoluvawe favorizam nasproti korist za da se opredeli nadomestot za dogovorite ili drugi koristi. Nekoi dr`avi imaat mnogu dolga istorija vo koristewe na agenciite, vo odredena forma, kako preferirani sredstva za implementirawe na programata, [vedska i Francija se primeri vo ova istra`uvawe. Duri i vo dr`avite kade tie ne se generalno re{enie, soodvetni formi na agencii bea koristeni vo po~etokot na minatiot vek za zada~ite koi gi izvr{uvaat, a ne odgovaraat na karakterot na centralnata administracija. Nekoi javni uslugi koi se dostavuvaat na komercijalen na~in, kako na primer korist, treba da bidat oslobodeni od regulativite za vrabotuvawe vo dr`avnite uslugi, rigidni sporedbi za tro{eweto, limiti za pozajmuvawe i restrikcii za koristeweto na prihodi. Nekoi zna~ajni regulativi/zada~i na inspekcii se smetaat za tolku ~uvstvitelni taka {to treba da bidat smesteni nadvor od opsegot na partizanski politi~ki favorizam. Nekoi oblasti na politi~ka analiza se smetaa za tolku kompleksni ili razorni taka {to tie mehanizmi bea potrebni za da se privle~e nadvore{na sektorska ekspertiza i grupi na interes vo procesot. Vo minatiot vek, nekoi dr`avi sozdadoa agencii od takvi pri~ini, iako istite relativno malku u~estvuvaat vo nivnite javni administracii. Od 1980-tite ima{e ogromen interes za agencii vo pove}e dr`avi i konceptot na dogovarawe so Ministerot stana primenliv kako nov mehanizam za nasoki i kontrola. Seto ova rezultira{e od nov set na motivacii koi se dodadeni na tradicionalnite koi se {totuku spomnati, a i ponatamu se diskutirani od akademicite, konsultantite i me|unarodnite finaniski institucii. Silite koi go vodat procesot za najgolem del od vlastite se potrebata od namaluvawe na tro{eweto, od edna strana, a od druga strana zasiluvawe na sopstvenata legitimnost preku podobruvawe na kvalitetot i odnosot za davawe na javni uslugi. Modelot na agencija nudi prednost so oddeluvawe na zada~i za implementirawe od donesuvaweto politika. So ograni~uvawe posebni rabotni zada~i vo ramkite na oddelniot subjekt se o~ekuva odgovornostite i celite za izvr{uvawe da se specificiraat pojasno, {to povratno vodi kon pogolema ot~etnost na menaxmentot i pomotiviran personal. Predvidenite rezultati vklu~uvaat pogolema efikasnost, ekonomi~nost vo koristeweto ili resursite, pobliski odnosi so korisnikot i pogolem kvalitet na uslugite. Posebno se istaknuva distanciraweto na agencijata od politi~ki previd, no od pri~ina koja e razli~na od opasnostite za favorizirawe koi se spomnati vo prethodniot paragraf; argumentot e deka ministrite se skloni na pogolemo popre~uvawe i “mikro-menaxment” na rabotite koi tie direktno gi kontroliraat. Nivnite nasoki, koi se ad hoc, oportunisti~ki i takti~ki, se smetaat za seriozno popre~uvawe na menaxerskite napori, strate{ki da se izgradi efikasnosta, odgovorna organizacija i sistemite. Na ovoj

CCNM/SIGMA/PUMA(2001)4/REV1

34