Embed Size (px)

Citation preview

33 CAPÍTULO II

MARCO TEÓRICO CONCEPTUAL DE CONTROL INTERNO, AUDITORÍA Y

AUDITORÍA OPERATIVA. 1 CONTROL INTERNO.

1.1 DEFINICIÓN.

Control, según una de sus acepciones gramaticales, quiere decir comprobación,

intervención o inspección.

Control Interno: es un proceso efectuado por la gerencia y demás personal de la

entidad para proporcionar una seguridad razonable sobre el logro de los objetivos,

veracidad de la información financiera, efectividad, eficiencia y economía de las

operaciones y del cumplimiento de las leyes y regulaciones aplicables, mediante la

interrelación de sus componentes; siendo la máxima autoridad la responsable de su

implementación, aun cuando las actividades de control se realicen por niveles

inferiores de la entidad.

Control Interno: comprende el plan de organización y todos los métodos y

procedimientos que en forma coordinada se adoptan en una entidad para

salvaguardar sus activos, verificar la razonabilidad y confiabilidad de su información

financiera, promover la eficiencia operacional y provocar adherencia a las políticas

prescritas por la administración.

El propósito final del Control es en esencia, preservar la existencia de cualquier

organización y apoyar su desarrollo; su objetivo es contribuir con los resultados

esperados.

34 El control interno incluye controles que se pueden considerar como contables o

administrativos.

Los controles contables comprenden el plan de organización y todos los métodos y

procedimientos cuya misión es salvaguardar los activos y la fiabilidad de los

registros financieros; y deben diseñarse de tal manera que brinden la seguridad

razonable en los siguientes aspectos:

a) Las operaciones se realizan de acuerdo con autorizaciones de la administración.

b) Las operaciones se registran debidamente para facilitar la preparación de

Estados Financieros de acuerdo con los principios de contabilidad generalmente

aceptados.

c) Lograr salvaguardar los activos.

d) Poner a disposición información suficiente y oportuna para la toma de

decisiones.

e) El acceso a los activos solo se permita con autorización de la administración.

f) La existencia contable de los bienes se compare periódicamente con la

existencia física y se tomen medidas oportunas en caso de presentarse

diferencias.

Los controles administrativos se relacionan con normas y procedimientos relativos a

la eficiencia operativa y a la adhesión a las políticas prescritas por la

administración. Estos controles solo influyen indirectamente en los registros

contables.

Se entiende por Control Interno, el conjunto de planes, métodos y procedimientos

adoptados por una organización, con el fin de asegurar que los activos están

35 debidamente protegidos, que los registros contables son fidedignos y que la

actividad de la entidad se desarrolla eficazmente de acuerdo con las políticas

trazadas por la gerencia, en atención a las metas y los objetivos previstos.

Debe tenerse en cuenta que el Sistema de Control Interno no es una oficina, es una

actitud, un compromiso de todas y cada una de las personas de la organización,

desde la gerencia hasta el nivel organizacional más bajo.

El Sistema de Control Interno es un mecanismo de apoyo gerencial orientado hacia

una meta o fin; pero no es un objetivo o un fin en sí mismo.

1.2 ELEMENTOS.

Todas las organizaciones bajo la responsabilidad de sus directivos, debe

establecer, por lo menos, los siguientes aspectos que orientarán la aplicación del

control interno:

a) Definición de los objetivos y las metas, tanto generales como específicas,

además de la formulación de los planes operativos que sean necesarios.

b) Definición de políticas como guías de acción y procedimientos para la

ejecución de los procesos.

c) Adopción de un sistema de organización adecuado para ejecutar los planes.

d) Delimitación precisa de la autoridad y los niveles de responsabilidad.

e) Adopción de normas para la protección y utilización racional de los recursos.

f) Dirección y administración del personal de acuerdo con un adecuado

sistema de evaluación.

g) g) Aplicación de las recomendaciones resultantes de las evaluaciones

36

del control interno.

h) Establecimiento de mecanismos que les permitan a las organizaciones

conocer las opiniones que tienen sus usuarios o clientes sobre la gestión

desarrollada.

i) Establecimiento de sistemas modernos de información que faciliten la

gestión y el control.

j) Organización de métodos confiables para la evaluación de la gestión.

k) Establecimiento de programas de inducción, capacitación y actualización

de directivos y demás personal de la organización.

l) Simplificación y actualización de normas y procedimientos.

Los elementos más importantes en los que se basa un adecuado Sistema de

Control Interno son:

El ambiente de control, los sistemas de contabilidad, los controles contables

internos y los controles administrativos internos, los cuales pueden traducirse en

una diversidad de sub elementos.

El control interno, en un sentido amplio, incluye por consiguiente, controles que

pueden ser contables o administrativos.

Los controles contables comprenden el plan de organización y todos los métodos y

procedimientos que tienen que ver principalmente y están relacionados

directamente con la protección de los activos y la confiabilidad de los registros

financieros. Generalmente incluyen controles tales como los sistemas de

37 autorización y aprobación, segregación de tareas relativas a anotación de registros

e informes contables de aquellas concernientes a las operaciones o custodia de los

activos, los controles físicos sobre los activos y la auditoría interna.

Los controles administrativos comprenden el plan de organización y todos los

métodos y procedimientos que están relacionados principalmente con la eficiencia

de las operaciones, la adhesión a las políticas gerenciales y que, por lo común, solo

tienen que ver indirectamente con los registros financieros. Generalmente incluyen

controles tales como los análisis estadísticos, estudios de tiempos y movimientos,

informes de actuación, programas de adiestramiento del personal y controles de

calidad.

Las técnicas y sistemas de control son esencialmente los mismos trátese de dinero

en efectivo, procedimiento de oficina, moral de los empleados, calidad del producto

o cualquier otra cosa. Dondequiera que se le encuentre y cualquiera que sea el

objeto del control, el proceso básico de control implica tres pasos:

a) Establecimiento de normas.

b) Medición del desempeño con base en esas normas.

c) Corrección de las variaciones respecto de normas y planes.

La anterior subdivisión de control interno entre controles contables y administrativos

se estructura con el objeto de aclarar el alcance del estudio contemplado por las

normas de auditoría generalmente aceptadas.

1.3 EVOLUCIÓN.

38 La importancia del Sistema de Control Interno se manifestó inicialmente en el sector

privado, donde se reconoció como fundamental e indispensable, en virtud del

crecimiento de las organizaciones, el volumen de las operaciones, los niveles de

riesgo, la complejidad de los sistemas de información y el aumento en los niveles

de riesgos reales y potenciales.

De igual manera, la consideración sobre el funcionamiento del control interno de las

organizaciones se constituyó en factor prioritario dentro de las normas de auditoría;

con tal fin se han desarrollado diferentes enfoques orientados a lograr mecanismos

ágiles de evaluación del control interno, cuyos resultados, debidamente

ponderados, sirvan de herramienta básica para que el auditor proyecte y determine

el alcance, la naturaleza y extensión de los procedimientos de auditoría por aplicar.

En el sector público el control interno ha evolucionado en gran medida respaldado

por la legislación interna de cada nación.

1.4 OBJETIVOS.

El diseño, la implantación, el desarrollo, la revisión permanente y el fortalecimiento

del Sistema de Control Interno se debe orientar de manera fundamental al logro de

los siguientes objetivos:

a) Proteger los recursos de la organización, buscando su adecuada administración

ante riesgos potenciales y reales que los puedan afectar (control interno

contable.)

39 b) Garantizar la eficacia, eficiencia y economía en todas las operaciones de la

organización, promoviendo y facilitando la correcta ejecución de las funciones y

actividades establecidas (control interno administrativo)

c) Velar porque todas las actividades y recursos de la organización estén dirigidos

al cumplimiento de los objetivos previstos (control interno administrativo.)

d) Garantizar la correcta y oportuna evaluación y seguimiento de la gestión de la

organización (control interno administrativo.)

e) Asegurar la oportunidad, claridad, utilidad y confiabilidad de la información y los

registros que respaldan la gestión de la organización (control interno contable)

f) Definir medidas para corregir y prevenir los riesgos, detectar y corregir las

desviaciones que se presentan en la organización y que puedan comprometer el

logro de los objetivos programados (control interno administrativo)

g) Garantizar que el Sistema de Control Interno disponga de sus propios

mecanismos de verificación y evaluación, de los cuales hace parte la Auditoría

Interna (control interno administrativo)

h) Velar porque la organización disponga de instrumentos y mecanismos de

planeación y para el diseño y desarrollo organizacional de acuerdo con su

naturaleza, estructura, características y funciones (control interno administrativo)

El ejercicio del control interno implica que éste se debe hacer siguiendo los

principios de igualdad, moralidad, eficiencia, economía, celeridad, imparcialidad,

publicidad y valoración de los costos ambientales.

El principio de igualdad consiste en que el Sistema de Control Interno debe velar

porque las actividades de la organización estén orientadas efectivamente hacia el

40 interés general, sin otorgar privilegios a grupos especiales.

Según el principio de moralidad, todas las operaciones se deben realizar no sólo

acatando las normas aplicables a la organización, sino los principios éticos y

morales que rigen la sociedad.

El principio de eficiencia vela porque, en igualdad de condiciones de calidad y

oportunidad, la provisión de bienes y/o servicios se haga al mínimo costo, con la

máxima eficiencia y el mejor uso de los recursos disponibles.

El principio de economía vigila que la asignación de los recursos sea la más

adecuada en función de los objetivos y las metas de la organización.

El principio de celeridad consiste en que uno de los principales aspectos sujetos a

control debe ser la capacidad de respuesta oportuna, por parte de la organización,

a las necesidades que atañen a su ámbito de competencia.

Los principios de imparcialidad y publicidad consisten en obtener la mayor

transparencia en las actuaciones de la organización, de tal manera que nadie

pueda sentirse afectado en sus intereses o ser objeto de discriminación, tanto en

oportunidades como en acceso a la información.

El principio de valoración de costos ambientales consiste en que la reducción al

mínimo del impacto ambiental negativo debe ser un factor importante en la toma de

decisiones y en la conducción de sus actividades rutinarias en aquellas

organizaciones en las cuales su operación pueda tenerlo.

Un Control Interno eficiente, presupone necesariamente la existencia de objetivos y

41 metas en la organización. Si éstos no están definidos adecuadamente, la

organización carecerá de rumbo, y por tanto de un marco de referencia contra el

cual pueda medir los resultados obtenidos. Sin este marco, las actividades de

control corren el riesgo de quedar solamente en el nivel tramitacional,

convirtiéndose en un ejercicio estéril sin posibilidad alguna de influir realmente en el

desempeño de la organización.

1.5 CARACTERÍSTICAS.

Las principales características son:

a) Está conformado por los sistemas contables, financieros, de planeación, de

verificación, información y operacionales de la respectiva organización.

b) Corresponde a la máxima autoridad de la organización la responsabilidad de

establecer, mantener y perfeccionar el Sistema de Control Interno, que debe

adecuarse a la naturaleza, la estructura, las características y la misión de la

organización.

c) La Auditoría Interna, o quien funcione como tal, es la encargada de evaluar

de forma independiente la eficiencia, efectividad, aplicabilidad y actualidad

del Sistema de Control Interno de la organización y proponer a la máxima

autoridad de la respectiva organización las recomendaciones para mejorarlo.

d) El Control Interno es inherente al desarrollo de las actividades de la

organización.

e) Debe diseñarse para prevenir errores y fraudes.

f) Debe considerarse una adecuada segregación de funciones, en la cual las

42

actividades de autorización, ejecución, registro, custodia y realización de

conciliaciones estén debidamente separadas.

g) Los mecanismos de control se deben encontrar en la redacción de todas las

normas de organización.

h) No mide desviaciones; permite identificarlas.

i) Su ausencia es una de las causas de las desviaciones.

j) La Auditoría Interna es una medida de control y un elemento del Sistema de

Control Interno.

1.6 VENTAJAS DEL CONTROL INTERNO.

Las ventajas más claras del contador público que examina el control interno como

base de su auditoría se pueden resumir así

a) Ahorro de tiempo y esfuerzo.

Esto también favorece a sus clientes, pues estos ahorran honorarios y obtienen los

informes con mayor oportunidad.

b) El descubrimiento de áreas críticas.

Esto permite al auditor dirigir su atención a los aspectos y actividades de la entidad

que más lo requieran.

c) Ayuda a evitar o reducir los fraudes.

Un sistema apropiado de control interno no permite el libre acceso a los activos, a

43

menos que haya previa autorización, y no permite que la persona que lleva a cabo

una operación, sea la misma que se encargue de su registro o control.

2 AUDITORÍA.

2.1 ORÍGENES.

La Auditoría, en su forma más primitiva y simple, surge cuando un pueblo o núcleo

social sojuzga o domina a otro, bien sea a través de la política, la religión, la

economía, las ciencias, o por la fuerza. Así, el pueblo o comunidad social

avasallado tiene que pagar un tributo al que lo domina o gobierna; tributo hoy

conocido como impuesto.11

El pueblo o grupo dominante requiere que los tributos que impuso le sean pagados

correctamente y en tiempo; y para cerciorarse del debido cumplimiento de ello

comienza a crear cuerpos de revisores que se encargan de esa “fiscalización”. Son

los albores primigenios de la Auditoría, actualmente identificada como Auditoría

Fiscal. Hacia finales del siglo XVIII toma posesión formal la Revolución Industrial,

aparecen nuevas formas de organización fabril y comercial. Nace el concepto de

Capitalismo; surgen las teorías económicas del Libre Comercio de Adán Smith y

David Ricardo.

Tales desarrollos impactaron en la Contabilidad, lo que permitió se perfeccionaran y

modernizaran los procesos de contabilidad comercial y nacen nuevas corrientes en

materia de Contabilidad de Costos.

El advenimiento del Capitalismo ocasiona las concentraciones de capital. Tienden a

44 desaparecer los pequeños talleres y fábricas familiares, surgen por consecuencia

las sociedades comerciales e industriales que a su vez se agrupan

en Pools, Trusts y Holdings cada vez más ávidas de inversionistas particulares para

allegarse de recursos que apoyen su crecimiento y expansión; Este fenómeno se

da hacia las últimas décadas del siglo XIX tanto en Europa como en los Estados

Unidos de Norteamérica.

La Auditoría de estados financieros modernos nace en el año de 1934 con un acto

de ley al promulgarse la Securities Exchange Act of en los Estados Unidos de

Norteamérica, que obliga al uso de los ahora llamados Principios de Contabilidad

Generalmente Aceptados y las Normas y Procedimientos de Auditoría también

generalmente aceptados. Además la creación de la SEC que vigila, desde entonces

su estricta aplicación y cumplimiento.

2.2 CONCEPTOS.

AUDITORÍA,

En su acepción más amplia, significa verificar que la información financiera,

operacional y administrativa que se presenta es confiable, veraz y oportuna; es

revisar que los hechos, fenómenos y operaciones se den en la forma como fueron

planeados, que las políticas y lineamientos establecidos han sido observados y

respetados, que se cumple con obligaciones fiscales, jurídicas y reglamentarias en

general. Es evaluar la forma como se administra y opera tendiendo al máximo de

aprovechamiento de los recursos.12

11 Santillana González, Juan Ramón, Auditoría Santillana I, México Ediciones Contables, Administrativas y Fiscales.

45

12 Ob.Cit. Pág.15

46

AUDITORÍA:

Examen de los contratos, pedidos y otros documentos originales con el fin de

comprobar las transacciones individuales antes de su liquidación.

AUDITORÍA:

Es el examen metódico y ordenado de la contabilidad de una empresa, mediante la

comprobación de las operaciones registradas y la investigación de todos aquellos

hechos que puedan tener relación con las mismas, a fin de determinar su

corrección. 13 Andrés Montero.

AUDITORÍA:

Revisión de exploración crítica que ejecuta un contador público de los controles

internos fundamentales y de los libros de contabilidad de una organización antes de

expresar una opinión sobre la corrección y confiabilidad de sus estados financieros:

frecuentemente va acompañada de un adjetivo o de una frase descriptiva que

indican su extensión o propósito.

En general, él término no se refiere a procedimientos específicos, sino que connota

solamente cualquier trabajo que ejecuta un contador para comprobar o examinar

una transacción, el registro de una serie de transacciones, un estado financiero o

una cédula que comprende una o más transacciones o cuentas. En un sentido más

restrictivo, el término se refiere a los procedimientos particulares reconocidos

generalmente por los contadores como esenciales para adquirir la suficiente

13Kohler, Eeric, L México Unión Tipográfica Editorial Hispano-Americana, S..A. de C. V. 1982

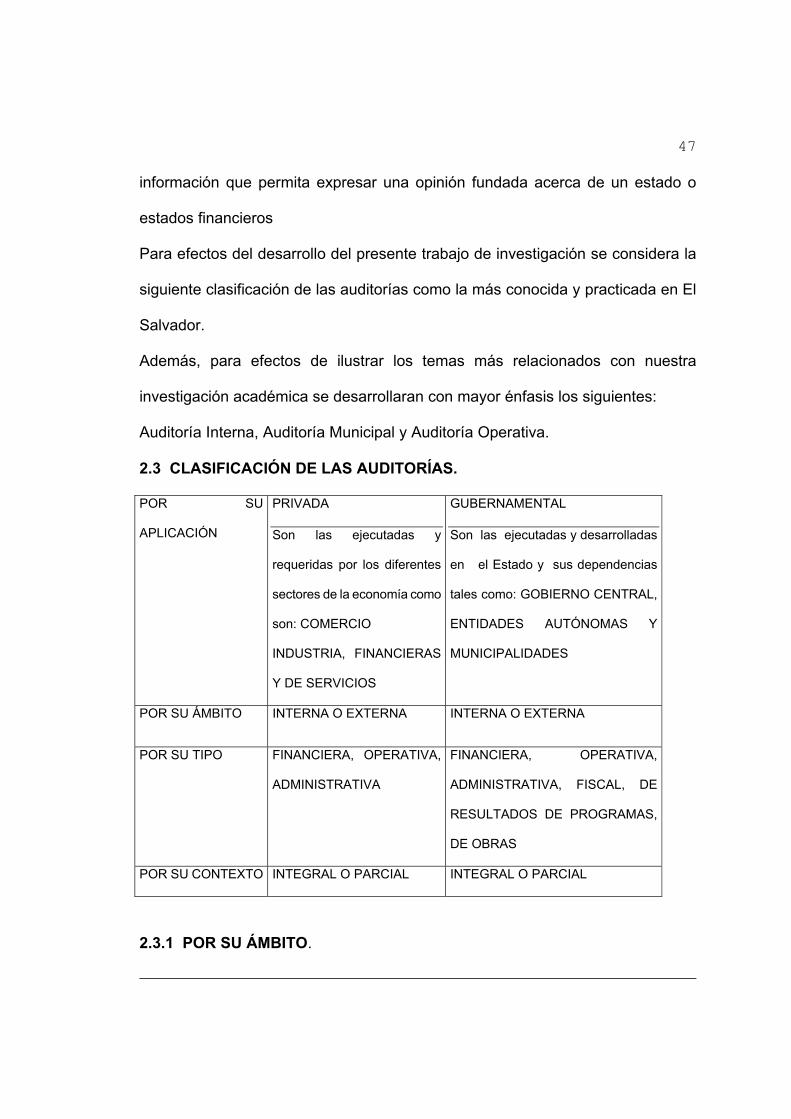

47 información que permita expresar una opinión fundada acerca de un estado o

estados financieros

Para efectos del desarrollo del presente trabajo de investigación se considera la

siguiente clasificación de las auditorías como la más conocida y practicada en El

Salvador.

Además, para efectos de ilustrar los temas más relacionados con nuestra

investigación académica se desarrollaran con mayor énfasis los siguientes:

Auditoría Interna, Auditoría Municipal y Auditoría Operativa.

2.3 CLASIFICACIÓN DE LAS AUDITORÍAS.

POR SU

APLICACIÓN

PRIVADA

Son las ejecutadas y

requeridas por los diferentes

sectores de la economía como

son: COMERCIO

INDUSTRIA, FINANCIERAS

Y DE SERVICIOS

GUBERNAMENTAL

Son las ejecutadas y desarrolladas

en el Estado y sus dependencias

tales como: GOBIERNO CENTRAL,

ENTIDADES AUTÓNOMAS Y

MUNICIPALIDADES

POR SU ÁMBITO INTERNA O EXTERNA INTERNA O EXTERNA

POR SU TIPO FINANCIERA, OPERATIVA,

ADMINISTRATIVA

FINANCIERA, OPERATIVA,

ADMINISTRATIVA, FISCAL, DE

RESULTADOS DE PROGRAMAS,

DE OBRAS

POR SU CONTEXTO INTEGRAL O PARCIAL INTEGRAL O PARCIAL

2.3.1 POR SU ÁMBITO.

48 a) AUDITORÍA INTERNA.

Es la Auditoría que realiza el personal adscrito a la propia dependencia o entidad.

Su importancia radica en que se constituye en el instrumento de Control Interno

que revisa, analiza, diagnostica y evalúa el funcionamiento de otros controles,

proporcionando a los responsables de la dirección y operación, información

coadyuvante sobre el resultado de su gestión y propiciando, en su caso, la

adopción de medidas que tiendan a mejorar la eficiencia en la administración de los

recursos, así como la eficacia en el logro de las metas y objetivos asignados.

Al tender la administración pública al fortalecimiento del esquema de participación

corresponsable de los tres diferentes niveles de gobierno para propiciar una mayor

agilidad y efectividad de la gestión pública, es necesario que, paralelamente, se

apoyen y optimicen los sistemas de autocontrol que tienen establecidos en lo

particular las dependencias y entidades. Por ello, la Auditoría Interna adquiere una

mayor importancia ya que se constituye en el mecanismo idóneo para determinar si

los sistemas establecidos de autocontrol funcionan adecuadamente.

La Auditoría Interna debe analizar y evaluar los procesos de administración,

aprobación, contabilización y, en general, los que dan origen a la toma de

decisiones, sin intervenir en la ejecución de ellos y cuando, como parte de sus

funciones, participe en actividades especificas como por ejemplo la toma de

inventarios físicos, entrega-recepción de funcionarios, remates, bajas y otros actos

similares, su acción debe constreñirse a testificar u observar.

La Auditoría Interna requiere tener libre acceso a cualquier operación o actividad

49 que amerite un examen; es necesario que dependa directamente de la máxima

autoridad de la dependencia o entidad con el objeto de que cuente con la suficiente

independencia de acción y el apoyo necesario. Para el desarrollo de las actividades

de Auditoría Interna, es indispensable que exista una estrecha coordinación y

efectiva comunicación con las diferentes Unidades de la dependencia o entidad

para propiciar que las acciones de revisión se desarrollen bajo un esquema de

participación conjunta.

El concepto Auditoría Interna en sus orígenes fue concebido como una técnica para

ser aplicada y dar servicio a organizaciones del sector privado; la evolución en

materia de control en la Administración Pública provocó su paulatina y actualmente

total aplicación en ésta.

Con un animo semántico a efecto de establecer un marco de comparación, en años

recientes se acuñó el término CONTRALORÍA INTERNA a los grupos de auditoría

interna establecidos en las dependencias y entidades gubernamentales. La filosofía

de acción y actuación de la Contraloría Interna en el sector público es idéntica a la

Auditoría Interna en el sector privado.

• DEFINICIÓN.

La Auditoría Interna consiste en el examen objetivo, sistemático y profesional,

efectuado con posterioridad a la ejecución de todas las actividades de la entidad,

como un servicio a la máxima autoridad realizado por la unidad de auditoría

interna, con la finalidad de verificarlas, evaluarlas y elaborar el correspondiente

50 informe que contenga comentarios, conclusiones y recomendaciones. ( Normas

Técnicas de Control Interno NTCI 1-12).

La auditoría interna, es fundamentalmente un control de controles.

Es una actividad de evaluación independiente dentro de una organización, cuya

finalidad es examinar las operaciones contables, financieras y administrativas,

como base para la prestación de un servicio efectivo a los más altos niveles de

dirección. Expresado de otra manera, es un control administrativo que funciona

sobre la base de la medición y evaluación de otros controles. (Charles Bacon)

• UNA NUEVA DEFINICIÓN PARA LA AUDITORÍA INTERNA.

La profesión de Auditoría Interna ha cambiado dramáticamente durante las seis

décadas desde que fuera definida originalmente en la Declaración de

Responsabilidades de Auditoría Interna; Durante ese período el estrecho alcance

de la profesión de medir y evaluar la efectividad de los controles se expandió a un

espectro de actividades mucho más amplio.

Incitado por los desafíos de los participantes externos y de la dirección, los

auditores internos ahora también le dan un énfasis significativo al trabajo con los

clientes para mejorar las operaciones y agregar un continuo valor a sus

organizaciones.

En síntesis la nueva definición de Auditoría Interna puede expresarse así:

“Auditoría Interna es una actividad independiente, de aseguramiento objetivo, y

51 consultoría diseñada para agregar valor y mejorar las operaciones de una

organización; ayuda a una organización a cumplir sus objetivos aportando un

enfoque sistemático, disciplinado para evaluar y mejorar la efectividad de la

administración del riesgo, el control y los procesos de conducción”.14

• CARACTERÍSTICAS.

Es una función inscrita en la estructura de la organización.

Analiza la veracidad de la información que se reporta a la máxima autoridad de la

entidad.

Informa sobre el cumplimiento y mantenimiento de la eficacia, eficiencia y economía

en los sistemas y procedimientos dentro de la organización.

b) AUDITORÍA EXTERNA.

Tradicionalmente se ha identificado a la Auditoría Externa como la practicada por

contadores públicos independientes a la dependencia o entidad, con objeto de

emitir una opinión sobre la situación financiera y resultados de operación que

guarda el ente auditado. Es correcto, pero no es todo.

Bajo ese enfoque primigenio, el tipo de revisiones que se practican ha sido

orientado hacia la emisión de un dictamen sobre la razonabilidad de los Estados

Financieros de las entidades del sector estatal y municipal. A esta actividad se le

denomina Auditoría de Estados Financieros que sólo es realizada por contadores

públicos ajenos a la dependencia o entidad auditada bajo las normas,

14 http://www.netconsul.com/interes/28-3.shtml.

52 procedimientos y pronunciamientos emitidos la Corte de Cuentas de la República.

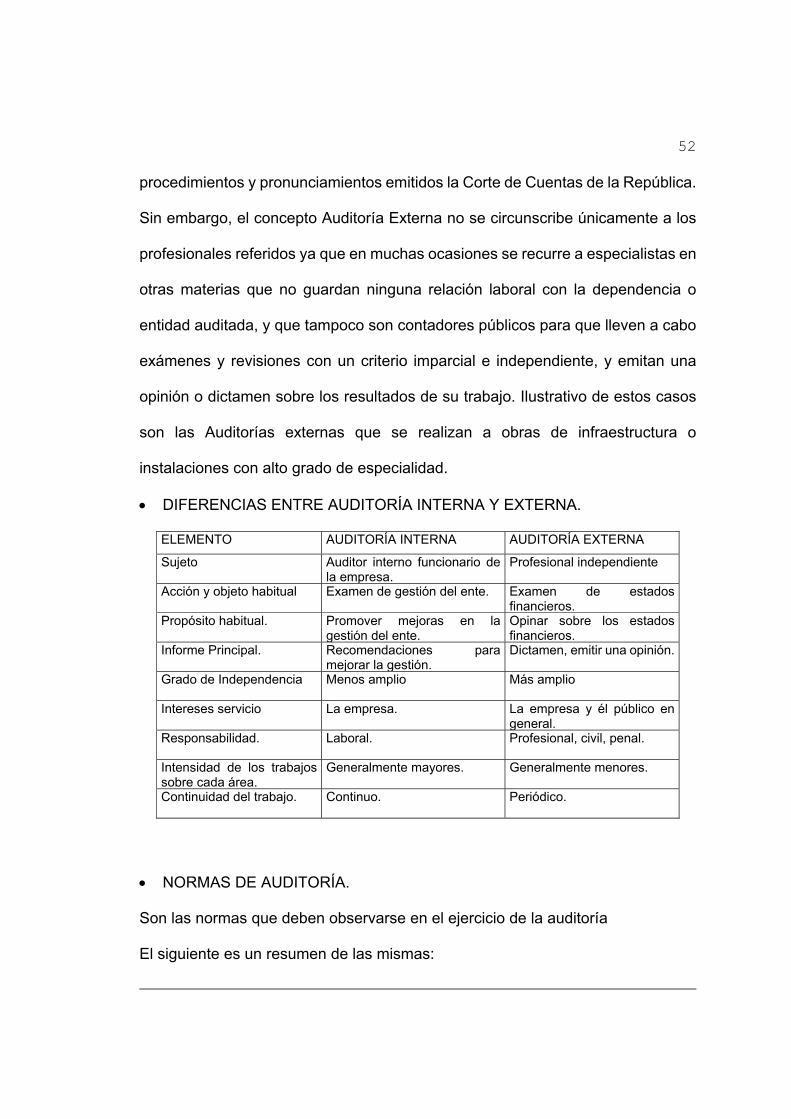

Sin embargo, el concepto Auditoría Externa no se circunscribe únicamente a los

profesionales referidos ya que en muchas ocasiones se recurre a especialistas en

otras materias que no guardan ninguna relación laboral con la dependencia o

entidad auditada, y que tampoco son contadores públicos para que lleven a cabo

exámenes y revisiones con un criterio imparcial e independiente, y emitan una

opinión o dictamen sobre los resultados de su trabajo. Ilustrativo de estos casos

son las Auditorías externas que se realizan a obras de infraestructura o

instalaciones con alto grado de especialidad.

• DIFERENCIAS ENTRE AUDITORÍA INTERNA Y EXTERNA.

ELEMENTO AUDITORÍA INTERNA AUDITORÍA EXTERNA

Sujeto Auditor interno funcionario de la empresa.

Profesional independiente

Acción y objeto habitual Examen de gestión del ente. Examen de estados financieros.

Propósito habitual. Promover mejoras en la gestión del ente.

Opinar sobre los estados financieros.

Informe Principal. Recomendaciones para mejorar la gestión.

Dictamen, emitir una opinión.

Grado de Independencia Menos amplio Más amplio

Intereses servicio La empresa. La empresa y él público en general.

Responsabilidad. Laboral. Profesional, civil, penal.

Intensidad de los trabajos sobre cada área.

Generalmente mayores. Generalmente menores.

Continuidad del trabajo. Continuo. Periódico.

• NORMAS DE AUDITORÍA.

Son las normas que deben observarse en el ejercicio de la auditoría

El siguiente es un resumen de las mismas:

53 -El personal designado para practicar la auditoría debe poseer capacidad

profesional, además, la organización de auditoría debe establecer un programa

de educación y capacitación continua para su personal.

-En todos los asuntos relacionados con la auditoría, la organización de auditoría

y los auditores deben estar libres de impedimentos para proceder con

independencia.

-Se debe proceder con debido cuidado profesional al ejecutar la auditoría y

preparar los informes correspondientes.

-Las organizaciones de auditoría deben tener un apropiado sistema interno de

control de calidad y participar en un programa de revisión externa de control de

calidad.

-El trabajo de auditoría debe ser debidamente planeado y el personal asignado

debe ser adecuadamente supervisado.

-El auditor debe tener comprensión suficiente de la estructura de control interno

para planear la auditoría.

-Debe conservarse el registro del trabajo de los auditores en papeles de trabajo.

-Debe obtenerse evidencia suficiente, competente y relevante para fundamentar

razonablemente los juicios y conclusiones que formulen los auditores.

-La organización de auditoría deberá presentar informes de auditoría por escrito

para comunicar los resultados de cada auditoría.

-El informe debe ser completo, exacto, objetivo y convincente, así como lo

54

suficientemente claro y conciso como lo permitan los asuntos que trate.

-Los informes deben ser emitidos lo más pronto posible para que su información

pueda ser utilizada oportunamente.

• NORMAS GENERALES Y ESPECIFICAS PARA EL EJERCICIO

PROFESIONAL DE LA AUDITORÍA INTERNA.

Las normas mencionadas a continuación son de aplicación general, tanto para el

sector privado como para el sector público, incluyendo al sector municipal.

INDEPENDENCIA.- Los auditores internos deben ser independientes de las

actividades que se auditen.

APTITUD PROFESIONAL.- Las auditorías internas deben realizarse con pericia

y con el debido cuidado personal.

ALCANCE DEL TRABAJO DE AUDITORÍA.-El alcance de la auditoría interna

debe comprender el examen y la evaluación de la idoneidad y efectividad de la

estructura del control interno y de su eficacia para alcanzar los objetivos

encomendados.

EJECUCIÓN DEL TRABAJO DE AUDITORÍA- El trabajo de auditoría debe

incluir la planificación de la auditoría, el examen y la evaluación de la

información, la comunicación de los resultados y el seguimiento.

DIRECCIÓN DE LA UNIDAD DE AUDITORÍA INTERNA.- El Director de

auditoría interna debe dirigir, de forma apropiada, la unidad de auditoría interna.

2.3.2 POR SU TIPO.

55 En diferentes documentos y eventos se han expresado diversos criterios y

acepciones para denominar a las revisiones especificas que se hacen de las

operaciones de gobierno, manejando términos como Auditorías Administrativas,

presupuestales, técnicas, legales, de eficiencia, operacionales, de sistemas, etc.;

sin embargo, no siempre se concibe de igual forma el contenido y alcance que tiene

cada una de ellas, por lo que es necesario establecer una convención de los

términos que se manejan en la Auditoría Gubernamental y lo que debe entenderse

por cada uno de ellos. Por lo tanto, se han establecido los siguientes tipos de

auditoría:

a) AUDITORÍA FINANCIERA.

Es aquella que comprende el examen de las transacciones, operaciones y registros

financieros con el objeto de determinar si la información financiera que se produce

es confiable, oportuna y útil (en el caso de la auditoría de estados financieros o

externa financiera, es el contador público independiente quien emite el dictamen

correspondiente).

b) AUDITORÍA OPERATIVA.

Este tipo de auditoría comprende el examen de la eficiencia obtenida en la

asignación y utilización de los recursos financieros, humanos y materiales,

mediante el análisis de la estructura organizacional, los sistemas de operación y los

sistemas de información.

56 c) AUDITORÍA ADMINISTRATIVA.

Acción utilizada para verificar, evaluar y promover el cumplimiento y apego a los

factores o elementos del proceso administrativo instaurados o a seguir en las

dependencias y entidades que conforman el sector gubernamental, además de

evaluar la calidad de la administración en su conjunto.

d) AUDITORÍA FISCAL.

Su objetivo es verificar el correcto y oportuno pago de los diferentes impuestos y

obligaciones fiscales de los contribuyentes desde el punto de vista del fisco.

e) AUDITORÍA DE RESULTADO DE PROGRAMAS.

Esta auditoría analiza la eficacia y congruencia alcanzada en el logro de los

objetivos y metas establecidas, en relación con el avance del ejercicio presupuestal.

El análisis de la eficacia se obtendrá revisando que efectivamente se alcanzaron las

metas establecidas en el tiempo, lugar, cantidad y calidad requeridos. La

congruencia se determinara al examinar la relación lógica que existe entre el logro

de las metas y objetivos de los programas y el avance del ejercicio presupuestal.

f) AUDITORÍA DE OBRAS.

Este tipo de auditorías es la que se encarga de revisar, examinar, cuantificar,

calificar y evaluar, entre otros aspectos, si la obra pública efectuada corresponde a

la necesidad social que provocó su ejecución, si se hizo de conformidad con planes

y proyectos aprobados, si la empresa contratista a quien se adjudicó la obra cuenta

con la capacidad técnica y de recursos para cumplir con el compromiso contraído,

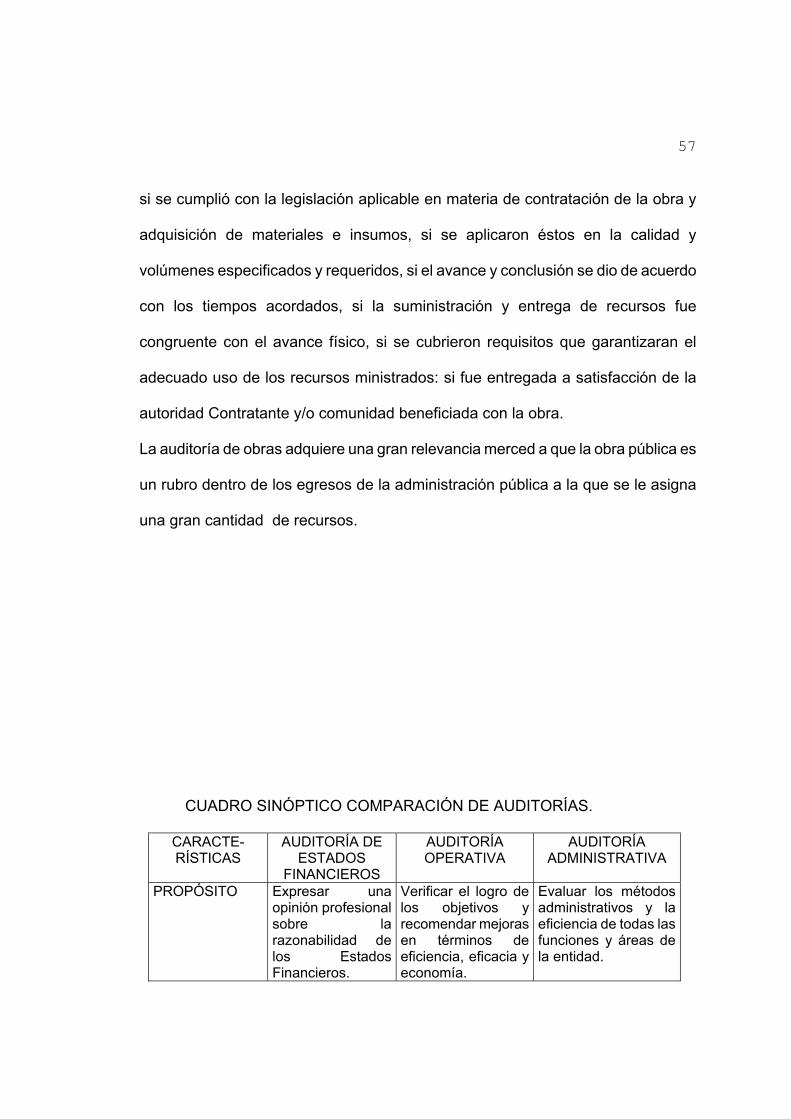

57

si se cumplió con la legislación aplicable en materia de contratación de la obra y

adquisición de materiales e insumos, si se aplicaron éstos en la calidad y

volúmenes especificados y requeridos, si el avance y conclusión se dio de acuerdo

con los tiempos acordados, si la suministración y entrega de recursos fue

congruente con el avance físico, si se cubrieron requisitos que garantizaran el

adecuado uso de los recursos ministrados: si fue entregada a satisfacción de la

autoridad Contratante y/o comunidad beneficiada con la obra.

La auditoría de obras adquiere una gran relevancia merced a que la obra pública es

un rubro dentro de los egresos de la administración pública a la que se le asigna

una gran cantidad de recursos.

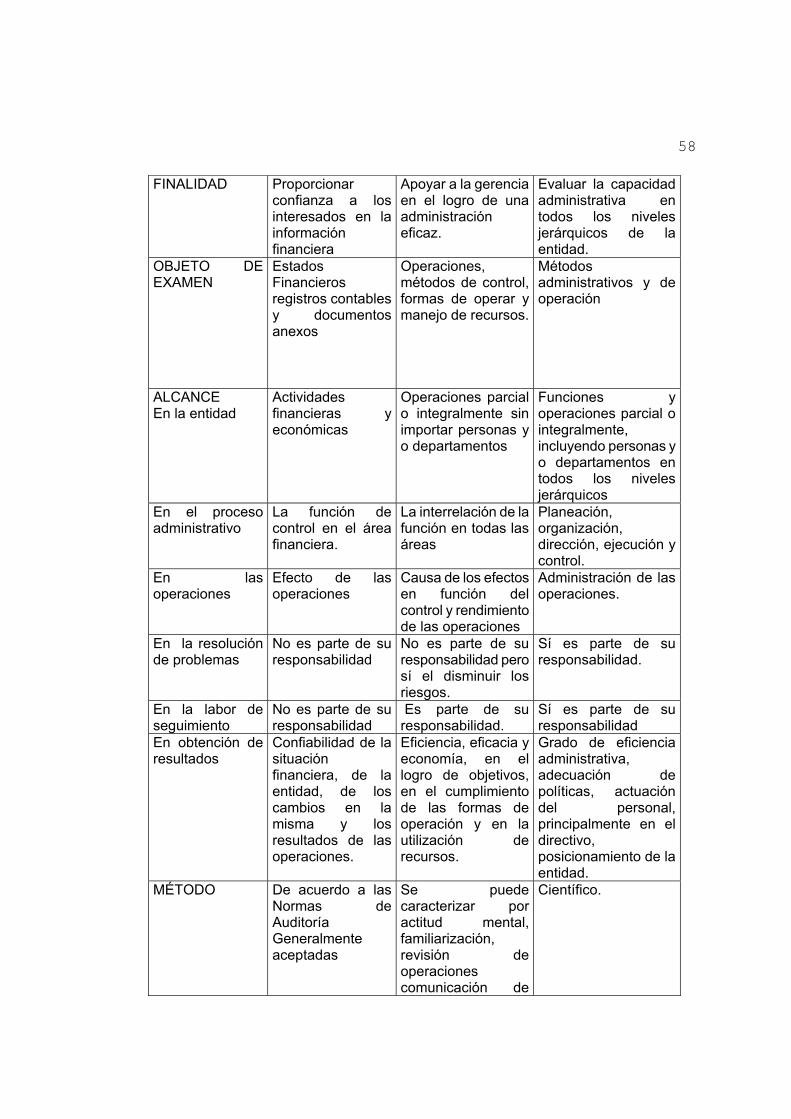

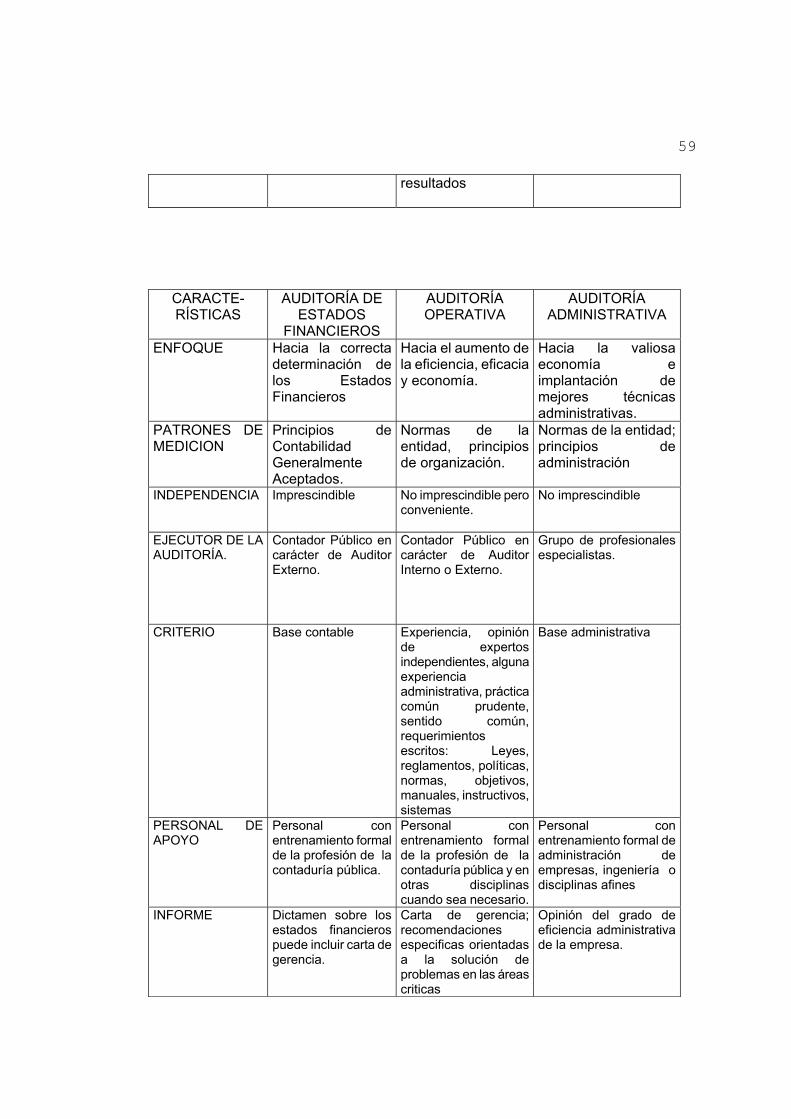

CUADRO SINÓPTICO COMPARACIÓN DE AUDITORÍAS.

CARACTE-RÍSTICAS

AUDITORÍA DE ESTADOS

FINANCIEROS

AUDITORÍA OPERATIVA

AUDITORÍA ADMINISTRATIVA

PROPÓSITO Expresar una opinión profesional sobre la razonabilidad de los Estados Financieros.

Verificar el logro de los objetivos y recomendar mejoras en términos de eficiencia, eficacia y economía.

Evaluar los métodos administrativos y la eficiencia de todas las funciones y áreas de la entidad.

58

FINALIDAD Proporcionar confianza a los interesados en la información financiera

Apoyar a la gerencia en el logro de una administración eficaz.

Evaluar la capacidad administrativa en todos los niveles jerárquicos de la entidad.

OBJETO DE EXAMEN

Estados Financieros registros contables y documentos anexos

Operaciones, métodos de control, formas de operar y manejo de recursos.

Métodos administrativos y de operación

ALCANCE En la entidad

Actividades financieras y económicas

Operaciones parcial o integralmente sin importar personas y o departamentos

Funciones y operaciones parcial o integralmente, incluyendo personas y o departamentos en todos los niveles jerárquicos

En el proceso administrativo

La función de control en el área financiera.

La interrelación de la función en todas las áreas

Planeación, organización, dirección, ejecución y control.

En las operaciones

Efecto de las operaciones

Causa de los efectos en función del control y rendimiento de las operaciones

Administración de las operaciones.

En la resolución de problemas

No es parte de su responsabilidad

No es parte de su responsabilidad pero sí el disminuir los riesgos.

Sí es parte de su responsabilidad.

En la labor de seguimiento

No es parte de su responsabilidad

Es parte de su responsabilidad.

Sí es parte de su responsabilidad

En obtención de resultados

Confiabilidad de la situación financiera, de la entidad, de los cambios en la misma y los resultados de las operaciones.

Eficiencia, eficacia y economía, en el logro de objetivos, en el cumplimiento de las formas de operación y en la utilización de recursos.

Grado de eficiencia administrativa, adecuación de políticas, actuación del personal, principalmente en el directivo, posicionamiento de la entidad.

MÉTODO De acuerdo a las Normas de Auditoría Generalmente aceptadas

Se puede caracterizar por actitud mental, familiarización, revisión de operaciones comunicación de

Científico.

59

resultados

CARACTE-RÍSTICAS

AUDITORÍA DE ESTADOS

FINANCIEROS

AUDITORÍA OPERATIVA

AUDITORÍA ADMINISTRATIVA

ENFOQUE Hacia la correcta determinación de los Estados Financieros

Hacia el aumento de la eficiencia, eficacia y economía.

Hacia la valiosa economía e implantación de mejores técnicas administrativas.

PATRONES DE MEDICION

Principios de Contabilidad Generalmente Aceptados.

Normas de la entidad, principios de organización.

Normas de la entidad; principios de administración

INDEPENDENCIA Imprescindible No imprescindible pero conveniente.

No imprescindible

EJECUTOR DE LA AUDITORÍA.

Contador Público en carácter de Auditor Externo.

Contador Público en carácter de Auditor Interno o Externo.

Grupo de profesionales especialistas.

CRITERIO Base contable Experiencia, opinión de expertos independientes, alguna experiencia administrativa, práctica común prudente, sentido común, requerimientos escritos: Leyes, reglamentos, políticas, normas, objetivos, manuales, instructivos, sistemas

Base administrativa

PERSONAL DE APOYO

Personal con entrenamiento formal de la profesión de la contaduría pública.

Personal con entrenamiento formal de la profesión de la contaduría pública y en otras disciplinas cuando sea necesario.

Personal con entrenamiento formal de administración de empresas, ingeniería o disciplinas afines

INFORME Dictamen sobre los estados financieros puede incluir carta de gerencia.

Carta de gerencia; recomendaciones especificas orientadas a la solución de problemas en las áreas criticas

Opinión del grado de eficiencia administrativa de la empresa.

60

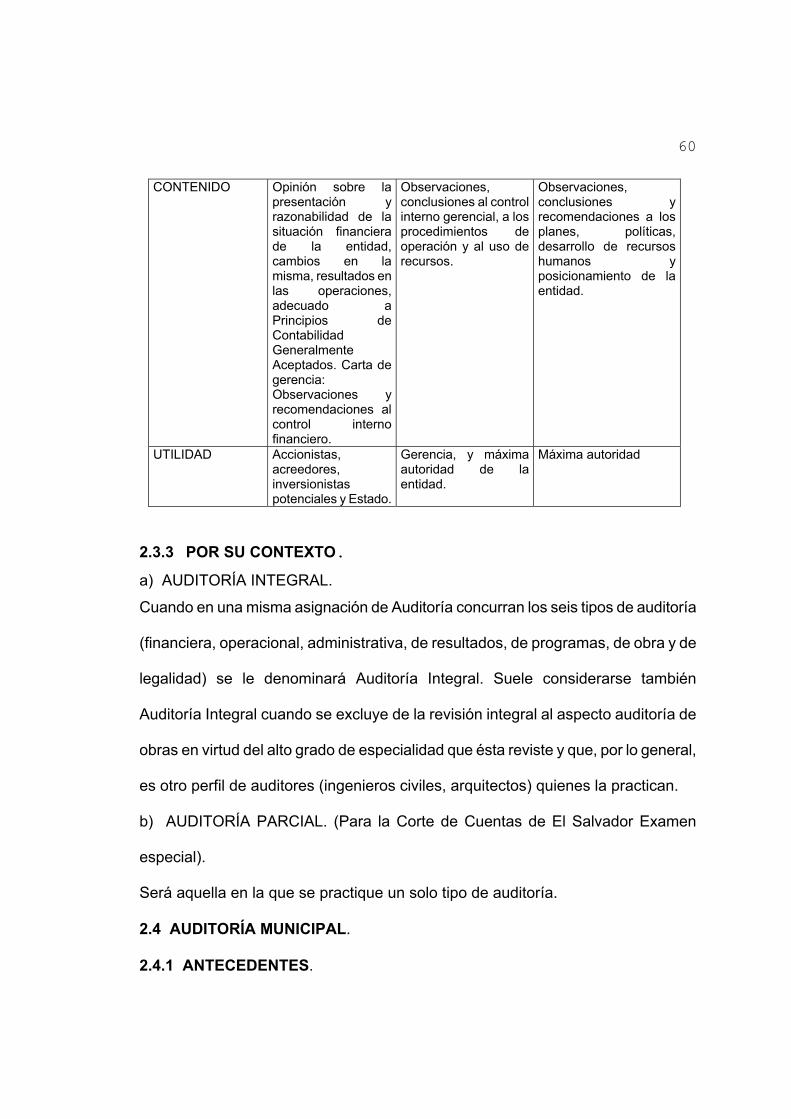

CONTENIDO Opinión sobre la presentación y razonabilidad de la situación financiera de la entidad, cambios en la misma, resultados en las operaciones, adecuado a Principios de Contabilidad Generalmente Aceptados. Carta de gerencia: Observaciones y recomendaciones al control interno financiero.

Observaciones, conclusiones al control interno gerencial, a los procedimientos de operación y al uso de recursos.

Observaciones, conclusiones y recomendaciones a los planes, políticas, desarrollo de recursos humanos y posicionamiento de la entidad.

UTILIDAD Accionistas, acreedores, inversionistas potenciales y Estado.

Gerencia, y máxima autoridad de la entidad.

Máxima autoridad

2.3.3 POR SU CONTEXTO.

a) AUDITORÍA INTEGRAL.

Cuando en una misma asignación de Auditoría concurran los seis tipos de auditoría

(financiera, operacional, administrativa, de resultados, de programas, de obra y de

legalidad) se le denominará Auditoría Integral. Suele considerarse también

Auditoría Integral cuando se excluye de la revisión integral al aspecto auditoría de

obras en virtud del alto grado de especialidad que ésta reviste y que, por lo general,

es otro perfil de auditores (ingenieros civiles, arquitectos) quienes la practican.

b) AUDITORÍA PARCIAL. (Para la Corte de Cuentas de El Salvador Examen

especial).

Será aquella en la que se practique un solo tipo de auditoría.

2.4 AUDITORÍA MUNICIPAL.

2.4.1 ANTECEDENTES.

61 La Auditoría Municipal no es más que una abstracción de la Auditoría

Gubernamental por lo tanto no podemos desarrollar este tema sin relacionarlo con

la Auditoría Gubernamental que es tan antigua como las culturas y civilizaciones

donde los soberanos y jefes de Estado se hacían de personal de confianza para

que les informaran cual era el comportamiento de sus subordinados, en especial en

materia de recaudación de tributos y en el manejo de los caudales.

Así se tiene, por ejemplo, como un antecedente formal de la Auditoría

Gubernamental, que en el año de 1453 las cortes españolas crean el Tribunal

Mayor de Cuentas que tenían como función especifica la fiscalización de las

cuentas de la Hacienda Real, y que años más adelante sirvió para vigilar que los

conquistadores cubrieran el tributo del “Quinto Real”, o sea el 20% de las ganancias

que obtenían en oro, piedras preciosas y objetos valiosos obtenidos en las

empresas de conquista que eran financiadas por la Corte quien, a su vez,

nombraba a un contador para cuantificar ese tributo y un veedor (llámese ahora

Auditor Gubernamental) que supervisaba todo el proceso. En el año de 1524 se

crea en México el Tribunal Mayor de Cuentas de La nueva España que tuvo como

objetivo inicial la revisión de tributos que tendría que pagar Hernán Cortéz bajo el

procedimiento referido.

Sobre lo comentado en relación a este tema, se puede concluir que la Auditoría

Gubernamental se da en la función de vigilancia y fiscalización que ejercen en

forma externa la Contaduría Mayor de Hacienda y las Contadurías Mayores de

glosa locales en sus respectivos ámbitos o jurisdicción. Y la que se practica hacia el

interior de sus propias administraciones por parte de órganos de control (llámese

62 contralorías) Estatal o Municipal.

En el contexto Salvadoreño, el origen y desarrollo de la actividad de control

gubernamental se ha venido transformando paulatinamente, hasta convertirse hoy

en día en una verdadera Auditoría.

Dentro del sistema federativo, El Salvador, dictó normas siguiendo el patrón

señalado por la constitución federal, y había emitido su propia constitución el 12 de

junio de 1824, que fue la primera que hubo en Centro América y precedió en 5

meses a la constitución federal.

El 31 de agosto de 1832, se decretó el Reglamento del poder Ejecutivo, creando

entre otros el Ramo de Hacienda Pública, facultándole investigar los fraudes que

advirtiera en la administración de la Renta e informara al Poder Legislativo; para

cumplir ese mandato se creó la Contaduría Mayor de Cuentas, adscrita al Ramo de

Hacienda.

En la constitución de 1872, se creó el Tribunal Superior o Contaduría Mayor de

Cuentas, con el cometido de “glosar todas las cuentas de los que administren

intereses del erario público”; es de esta manera que el organismo creado por medio

del Reglamento del Poder Ejecutivo, del 31 de agosto de 1832, adquiriendo con

este suceso categoría constitucional.

A medida que los ingresos y los gastos públicos crecían, se hizo evidente la

necesidad de reorganizar la administración fiscal salvadoreña, incluso de ampliar el

control fiscal relativo a los actos de ejecución del presupuesto, en lo que no era

cubierto por el Tribunal Superior de Cuentas, es decir el aspecto administrativo.

Posteriormente surge la idea de crear un organismo de control que asumiera las

63 funciones que desarrollaba el Tribunal Superior de Cuentas y a la Auditoría General

de la República, lo mismo aquellas funciones que entonces desempeñaba la

Contaduría Municipal, organismo que tenía a su cargo la glosa de las cuentas de

las municipalidades de la República.

Durante cinco décadas se mantuvo casi inalterable el sistema de fiscalización

instituido en 1940, este sistema comprendía el control administrativo y el control

jurisdiccional, el primero ejercido por varios Departamentos, entre ellos el de

Control de Instituciones autónomas, Control de Aduanas, Control del Presupuesto,

Control Municipal, los cuales tenían la responsabilidad de ejercer control a priori y a

posteriori; la naturaleza del control básicamente era de carácter numérico y legal,

todas las entidades públicas, principalmente sus cuentadantes tenían la

responsabilidad de enviar periódicamente los meses-cuenta de sus operaciones,

los que eran examinados posteriormente por los Departamentos correspondientes;

esta forma de controlar, con el tiempo fue generando un enorme atraso, al grado de

que se fue requiriendo de más espacio para archivar y custodiar la documentación

recibida.

En este mismo sistema de control administrativo, se ejercía el control a priori o

previo por el Departamento de Control del Presupuesto, el cual consistía en llevar el

control de las asignaciones presupuestarias y consecuentemente autorizando o

reprobando el compromiso y el pago de todas las erogaciones de fondos por el

gobierno central y de algunas entidades descentralizadas; este control convertía a

la Corte de Cuentas, en juez y parte, por que las autorizaciones que hacia este

64 Departamento, más tarde, en las cuentas recibidas para el examen posterior eran

revisadas por los demás Departamentos dentro de la misma Corte. Este control,

con el tiempo convirtió a la Corte de Cuentas en co-administrador del gobierno y fue

campo fértil para que se cometieran muchas irregularidades y muchos actos de

corrupción. El control previo o a priori fue eliminado al aprobarse la nueva ley de la

Corte de Cuentas, vigente a partir del 04 de octubre de 1995.

Como se puede advertir, el control administrativo que se ejercía hasta principios de

la década de los años noventa, distaba mucho de las técnicas, criterios y

metodología de lo que hoy en día se conoce como Auditoría Gubernamental.

En cuanto al segundo componente del sistema de fiscalización, el control

jurisdiccional, prácticamente se mantiene inalterable hasta la fecha, por una

poderosa razón, por que desde que se instituyó en la Constitución Política del 20 de

enero de 1939, la estructura del control se ejerce en su doble aspecto,

administrativo y jurisdiccional, valga decir, auditor y juez; convirtiendo a la misma

Corte de Cuentas en juez y parte, en todo este sistema de control fiscal.

La evolución del control administrativo hasta nuestros días, tuvo su origen a

mediados del año 1987, cuando se decidió implantar el proyecto de “Modernización

de la Corte de Cuentas”, el cual contenía tres componentes básicos: reforma legal,

reorganización interna, apoyo logístico.

La Auditoría Gubernamental se ejerce en El Salvador con algunas limitaciones

desde el primer semestre de 1993, con plena facultad legal a partir del 04 de

65 octubre de 1995; a siete años de su vigencia ha quedado demostrado su

importancia, pero también la necesidad de mejorar su efectividad y eficacia en el

contexto del control fiscal y político.

2.4.2 OBJETIVOS.

Revisar y fiscalizar los aspectos financieros, operacionales administrativos en las

dependencias y entidades públicas (incluidas las municipalidades) así como el

resultado de programas bajo su encargo.

Verificar el cumplimiento de las disposiciones legales y reglamentarias que

enmarcan sus responsabilidades, funciones y actividades.

Evaluar y mejorar continuamente el sistema de control interno implantado en las

municipalidades.

Salvaguardar los recursos institucionales.

Garantizar la confiabilidad y corrección de las operaciones y de la información de

los registros contables y los Estados Financieros.

Promover la economía y eficiencia y estimular la adhesión a las políticas.

2.5 AUDITORÍA INTERNA MUNICIPAL.

2.5.1 GENERALIDADES.

Cada municipio debe establecer una unidad de auditoría bajo la dependencia de la

autoridad máxima de la entidad y es de obligatorio cumplimiento ya que constituye

parte importante del control interno de la institución.

66 El Art. 106 del código Municipal exige auditoría interna a los municipios con

ingresos anuales superiores a los 2 millones de colones; pero de acuerdo con el

Art. 34 de la Ley de la Corte de Cuentas debe establecerse una Unidad de

Auditoría interna sin distinguir montos de ingresos aún cuando la conforme

solamente el Profesional que se contrate como auditor.

El auditor Interno debe cumplir ciertos requisitos:

Ser profesional de nivel superior.

Autorizado legalmente para ejercer en El Salvador.

Cumplir con las normas generales del AICPA(Instituto Americano de Contadores

públicos)

Debe poseer conocimientos generales sobre la actividad municipal, dominio de las

leyes y disposiciones administrativas que regulan al sector público en general y

especialmente a las municipalidades así como las normas y procedimientos que

rigen la Auditoría Gubernamental y el Control Interno.

Desde octubre de 1995, a raíz de la aprobación de la Ley de la Corte de Cuentas

de la República, la gestión de Auditoría Gubernamental y especialmente de la

Auditoría Interna ha tenido un auge e importancia dentro del sector estatal y

municipal; anteriormente la función de Auditoría Interna era considerada marginal,

de poca importancia y con un perfil bastante bajo. Actualmente y como producto

de esta Ley se establece como obligación para todas las entidades del sector

público la implementación de las UNIDADES DE AUDITORÍA INTERNA,

dependiendo legal y nominalmente de la máxima autoridad de estas

67 organizaciones, pero conservando la autonomía a que se refiere el Art. 35 de la ley.

2.5.2 OBJETIVOS.

Evaluar permanente e independientemente para determinar si el control interno

esta operando en forma efectiva y eficiente.

Dar recomendaciones a la máxima autoridad de la entidad para fortalecer los

controles internos existentes o para sugerir otros nuevos.

Promover la eficiencia de los procedimientos existentes.

Tener una posición crítica frente a la exactitud de la información y observar el

cumplimiento de los procedimientos en la gestión de la institución.

2.5.3 FUNCIONES.

a) Diseñar y ejecutar un plan de auditoría que comprenda la revisión y evaluación

anual de las áreas y operaciones de la organización, tanto manuales como

computarizadas.

b) Presentar informes a la máxima autoridad de la entidad y al comité de auditoría,

con los resultados de gestión y en donde se establezcan las recomendaciones

en materia de control interno que se deben desarrollar a corto y mediano plazo.

c) Informar por escrito a la alta gerencia y al comité de auditoría y a cualquier otro

organismo que ejerza inspección, control y vigilancia sobre la organización,

según el caso, en relación con las irregularidades que se presenten en el

68

funcionamiento de la organización ( Art. 37 de la Ley de Corte de Cuentas de la

República).

d) Impartir las instrucciones necesarias para que las operaciones de la

organización se adelanten de conformidad con lo establecido en la ley en los

reglamentos de la organización.

e) Recomendar mejoras en los sistemas.

f) Determinar la razonabilidad de la información contable y financiera.

2.5.4 ATRIBUCIONES.

Tener libre acceso a las dependencias y servicios de la organización para la

práctica de pruebas de auditoria.

• Examinar el contenido de todos los libros, registros, documentos y actas.

• ·Verificar la existencia de bienes, valores y demás activos de la organización.

• ·Requerir cooperación de cualquier empleado de la organización en asuntos de

auditoría.

• ·Actuar con independencia frente a las demás dependencias de la organización.

2.5.5 RESPONSABILIDADES.

La auditoría interna municipal estará bajo la responsabilidad y dirección de un

69 auditor que podrá nombra el Concejo Municipal, por todo el período de sus

funciones pudiendo ser nombrado para otros períodos.

• ·Deberá garantizar que los resultados de la gestión y las recomendaciones

efectuadas sean objeto de consideración y decisiones adecuadas.

• ·Velará por los objetivos fundamentales de la organización y rendirá una labor

de la más alta calidad profesional de conformidad con las normas de auditoría.

• ·Guardará reserva sobre las situaciones investigadas y la información confiada.

• ·Apoyará los fundamentos de control de la organización y la evaluación del

control del clima social.

2.6 AUDITORÍA EXTERNA MUNICIPAL.

2.6.1 GENERALIDADES.

La auditoría tiene carácter externo cuando es practicada por la Corte de Cuentas

de la República o por las Firmas Privadas de Auditoría contratadas para tal fin (Art.

31 de La Ley de La Corte de Cuentas).

La auditoría externa o independiente la desarrollan profesionales que no dependen

del Concejo Municipal ni económicamente ni bajo cualquier otro concepto a los que

se les reconoce un juicio imparcial merecedor de la confianza de terceros.

El Art. 41 de la ley de la Corte de Cuentas establece que la auditoría realizada por

las firmas privadas será supervisada por la Corte.

Contratar auditor externo es obligatorio para las municipalidades que tengan

ingresos anuales superiores a los cuatro millones de colones según Art. 107 del

70 Código Municipal.

Las auditorías que realiza la Corte de Cuentas dependerán del plan de auditoría

que prepare y ejecute sin embargo pueden aplicar exámenes especiales de

acuerdo a las necesidades o requerimientos legales.

Dentro de los requisitos que deben cumplir las firmas privadas de auditoría según el

reglamento para el registro y la contracción de firmas privas de auditoría podemos

mencionar:

Estar autorizados para ejercer en El Salvador.

Ser personas jurídicas.

Estar inscritos en el registro que lleva la Corte de Cuentas y ser de reconocido

profesionalismo, prestigio y experiencia.

2.6.2 OBJETIVOS.

Los objetivos de la auditoría externa realizada por la corte de cuentas y por las

firmas privadas de auditoría son básicamente los mismos establecidos en la

auditoría interna con la diferencia de establecer un mayor o menor alcance en las

revisiones a efectuar dependiendo del grado de confianza que le merezca al auditor

y la emisión de un dictamen sobre la razonabilidad de los Estados, financieros de la

municipalidad.

2.6.3 ATRIBUCIONES Y FUNCIONES.

La Corte de Cuentas de la República tendrá las atribuciones que señala el Art. 195

71 de la Constitución:

a) Vigilar la recaudación y la custodia, el compromiso y la erogación de los fondos

públicos así como la liquidación de impuestos y tasas, derechos y demás

contribuciones, cuando la ley lo determine;

b) Vigilar, inspeccionar y glosa las cuentas de los funcionarios y empleados que

administren o manejen bienes públicos y conocer de los juicios a que den lugar

dichas cuentas.

c) Fiscalizar la gestión económica de las instituciones y empresas estatales de

carácter autónomo y de las entidades que se costeen con fondos del erario o

que reciban subvención o subsidio del mismo esta fiscalización se hará de

manera adecuada a la naturaleza y fines del organismo de que se trate de

acuerdo con lo que al respecto determine la ley.

d) Dictar los reglamentos necesarios para el cumplimiento de sus atribuciones.

e) Informar por escrito al presidente de la republica, a la asamblea legislativa, y a

los respectivos superiores jerárquicos de las irregularidades relevantes

comprobadas a cualquier funcionario o empleado público en el manejo de

bienes y fondos sujetos a fiscalización.

f) Velar por que se hagan efectivas las deudas a favor del estado y municipios.

g) Ejercer las demás funciones que las leyes le señalen.

El Art.5 de la Ley de la Corte de Cuentas establece entre otras funciones las

siguientes:

·Practicar auditoría externa financiera y operacional o de gestión a las entidades y

organismos que administren recursos del estado.

72 • Dictar las políticas, normas técnicas y demás disposiciones para:

• La práctica del control interno.

• La práctica de la Auditoría Gubernamental Interna o Externa, Financiera y

Operativa o de Gestión.

• La determinación de las responsabilidades de que trata esta ley.

• Examinar y evaluar los resultados alcanzados, la legalidad, eficiencia,

efectividad y economía de la gestión pública.

• Examinar y evaluar los sistemas operativos de administración e información y

las técnicas y procedimientos de control interno incorporados en ellos como

responsabilidad gerencial de cada ente público.

• Evaluar las unidades de auditoría interna de las entidades y organismos del

sector público.

• Sin perjuicio de su responsabilidad y obligación de control, la corte podrá:

Calificar, seleccionar y contratar firmas privadas para sustentar sus auditorías

en los casos que considere necesario.

• Evaluar el trabajo de auditoría externa, efectuado por otras personas en las

entidades y organismos del estado.

• Capacitar a los servidores de las entidades y organismos del sector público, en

las materias de que es responsable; normar y coordinar la capacitación.

• Declarar la responsabilidad administrativa, patrimonial y los indicios de

responsabilidad penal según los casos.

• Solicitar a quien corresponda la aplicación de sanciones o aplicarlas si fuera el

caso y que se hagan efectivas las responsabilidades que le corresponde

73

determinar y establecer.

• Exigir de las entidades, organismos y servidores públicos cualquier

información o documentación que considere necesarios para el ejercicio de sus

funciones; igual obligación tendrán los particulares, que por cualquier causa,

tuvieren que suministrar datos o informes para aclarar situaciones.

• Dictar el Reglamento Orgánico funcional de la Corte que establecerá la

estructura, las funciones, responsabilidades, y atribuciones de las

dependencias;

• Ejercer las demás facultades y atribuciones establecidas por la Ley

2.7 NORMATIVIDAD DE LA AUDITORÍA GUBERNAMENTAL.

2.7.1 CONCEPTO.

Por normatividad de la Auditoría Gubernamental se entenderá el conjunto de

normas, reglas, procedimientos y observancia de disposiciones legales y

profesionales, cuya aplicación permitirá a las entidades facultadas por Ley a

ejercerla, el allegarse de una certeza razonable sobre los requisitos de calidad

relativos a la personalidad y capacidad técnica de los auditores gubernamentales,

al trabajo que desempeñan y la forma como deben llevarlo a cabo, y al rendimiento

de informes resultado de sus intervenciones.15

2.7.2 OBJETIVOS.

15 Santillana González, Juan Ramón Auditoría Santillana VI, México Ediciones Contables, Administrativas y Fiscales, S. A. de C.V. Pág. 212

74 Por lo anterior, la observancia y aplicación de normatividad en el ejercicio de la

auditoría gubernamental, tendrá como objetivos:

Precisar los propósitos, alcance y base jurídica que soporta el ejercicio de la

auditoría gubernamental.

Establecer criterios básicos para guiar y orientar- y contra los cuales evaluar la

práctica de la auditoría gubernamental dentro del ámbito de competencia del

órgano facultado para ejercerla.

Establecer los requisitos personales y técnicos de quienes ejercen la función de

auditoría en la administración pública.

Propiciar el adecuado entendimiento entre auditor y auditado, así como la

aceptación del papel y responsabilidades de la auditoría gubernamental en la

administración pública.

2.7.3 IMPORTANCIA.

La importancia de la normatividad de la auditoría gubernamental radica en el hecho

de que mediante ella se busca garantizar el correcto y adecuado ejercicio de esta

función para vigilar y fiscalizar el quehacer y gestión de la administración pública

consagrada, en lo que compete al marco regulatorio del Estado Salvadoreño, y en

las leyes secundarias y reglamentarias que de ellas emanan.16

2.7.4 NORMAS TÉCNICAS DE CONTROL INTERNO.

Normas Generales.

Constituyen los criterios básicos que deben utilizar las entidades del sector público

para implantar y fortalecer el sistema de control interno; recogen principalmente los

16 Ibíd. Pág.213

75 principios y las prácticas sanas de control interno utilizadas para promover la

administración eficiente de los recursos públicos.

Normas de Recursos Humanos.

Recogen principios métodos y técnicas que regulan su administración, para lograr

eficiencia y responsabilidad en los servidores públicos que realizan las acciones de

las entidades, contribuyendo así al logro de las metas y objetivos.

Normas sobre Bienes y Servicios.

Constituidas por el conjunto de principios y métodos que se aplicarán a la

administración de los bienes y servicios a favor del Estado.

Normas Financieras.

Están orientadas a promover la eficiencia en la gestión de los recursos financieros,

en las áreas de presupuesto, tesorería, contabilidad y crédito público.

Normas de Sistemas Automatizados.

Describen los tipos de control mínimo para salvaguardar la información, el hardware

y el software, ofreciendo un grado razonable de seguridad, integridad y

confiabilidad de los sistemas informáticos que cada entidad utiliza en el desarrollo

de sus actividades.

Normas de Inversión Pública.

Comprenden los elementos de control que deben observarse en el proceso de

administración de proyectos y programas destinados a obras físicas y de

infraestructura ejecutas por entidades públicas, sean estos por administración o por

76 contrato.

2.7.5 EL LIBRO AMARILLO.

La fuente principal de literatura autorizada para desarrollar las auditorías

gubernamentales es una publicación básica de la GAO, Gubernament Auditing

Standars. Los auditores gubernamentales y contadores la utilizan ampliamente

como obra de referencia, por el color de su pasta, por lo general se le llama “Yellow

Book” (Libro Amarillo, en lugar de su nombre más formal. La Corte de Cuentas de

la República de El Salvador también utiliza de referencia el libro amarillo. Las

normas de auditoría del libro amarillo están de acuerdo con las diez normas de

auditoría generalmente aceptadas de la AICPA. Sin embargo existen algunas

adiciones y modificaciones importantes.

Importancia y significado: El libro amarillo reconoce el riesgo de auditoría aceptable

y el error tolerable son más bajos en las auditorías gubernamentales que en la de

una empresa comercial debido a lo delicadas que puede ser las actividades

gubernamentales y su responsabilidad ante el público; esta consideración no es

aplicable en El Salvador.

CONTROL DE CALIDAD:

Los despachos de contadores y otras organizaciones que desarrollan auditorías en

las entidades gubernamentales de conformidad con el libro amarillo tienen un

sistema apropiado de control de calidad interno y participa en un programa de

revisión externo de control de calidad.

REQUISITOS LEGALES Y REGLAMENTARIOS.

La segunda norma complementaria para la planeación del trabajo de campo en el

77 libro amarillo indica que se debe realizar una prueba de conformidad con las leyes y

reglamentos aplicables. Este es un requisito de cumplimiento obligatorio de la

auditoría.

El libro amarillo indica que el auditor debe:

Identificar las leyes y reglamentos pertinentes y determinar cual de aquella

legislación y reglamentación podría tener efecto directo e importante, si no se

observan, sobre los estados financieros los resultados de una auditoría financiera

relacionada.

Evaluar para cada requisito importante, los riesgos de un cumplimiento sustancial.

Esto incluye la consideración y evaluación de los controles internos para asegura

su cumplimiento con las leyes y reglamentos.

Diseñar pasos y procedimientos basados en la evaluación para verificar el

cumplimiento de las leyes y reglamentos y proporcionar una certeza razonable de

que se han detectado casos tanto intencionales como no intencionales de

incumplimiento sustancial.

PAPELES DE TRABAJO: El libro amarillo contiene una norma que es más

especifica y prescriptiva acerca de la documentación del trabajo de auditoría.

La diferencia entre el libro amarillo y las normas de auditoría generalmente

aceptadas esta en el área de reportes:

a) El reporte indica que se realizó la auditoría de acuerdo con las normas de

auditoría generalmente aceptadas como con las normas de auditoría

gubernamental.

78

b) El auditor emite un reporte de las pruebas de cumplimiento con la legislación

y reglamentación aplicables puede ir por separado o incluirse en el de

estados financieros.

c) Este reporte proporciona una certeza sobre las partidas comprobadas para

verificar su cumplimiento. Se deben reportar aquellos casos de

incumplimiento o indicaciones de actos ilegales, que pueden resultar en

casos judiciales.

d) c)El auditor prepara un reporte sobre su comprensión de la estructura de

control interno y evalúa el riesgo de control de la entidad, el reporte incluye:

• El alcance del trabajo de auditoría para conocer la estructura de control interno

y la evaluación del riesgo de control.

• Los controles internos o la estructura de control significativa de la entidad,

incluye los controles para asegurar el cumplimiento de leyes o reglamentos que

tienen un impacto importante sobre los estados financieros y los resultado de la

auditoría financiera.

• Las condiciones reportables, incluyendo la identificación de debilidades

importantes, que resulten del trabajo del auditor para conocer y evaluar el riesgo

de control.

El libro amarillo exige que el auditor responsable de la ejecución de partes

significativas de la auditoría asista por lo menos 24 horas de capacitación en

auditoría gubernamental en el período de dos años anterior a la auditoría.

Para ayudar a los auditores en este aspecto, la AICPA ha emitido algunos

79 documentos útiles. El principal es el SAS 68 (AU 801) (Ver anexo # 3), Auditoría de

cumplimiento aplicable a las entidades de gobierno y otros receptores de asistencia

financiera gubernamental y el otro es la Guía de auditoría y contabilidad para las

auditorías de unidades de gobierno estatal y local.

En El Salvador se carece de estos requerimientos y elementos de apoyo a las

unidades de auditoría interna gubernamental, salvo algunos seminarios taller

organizados de manera conjunta con entidades como FUSAL, SACDEL, ISDEM,

La Corte de Cuentas de la República y el Ministerio de Hacienda que en la mayoría

de los casos el tiempo no es suficiente para alcanzar a cubrir todo el programa y

por lo tanto los objetivos de los mismos.

La Norma de Contabilidad Financiera Número 25 establece las formas de

presentación de los estados financieros de las entidades gubernamentales.

2.7.6 NORMA DE CONTABILIDAD FINANCIERA NÚMERO 25.

Normas de contabilidad financiera gubernamental para la preparación de informes

contables y presentación de estados financieros gubernamentales.

Actualmente en la contabilidad gubernamental de El Salvador se incluye como

parte de la revisión los estados siguientes:

a) de situación financiera

b) de rendimiento económico

c) de ejecución presupuestaria

d) de flujo de fondos

80 e) Notas explicativas a los Estados financieros, como parte integral de los mismos.

Todos los anteriores de conformidad con Principios de Contabilidad Gubernamental

y a falta de éstos con los Principios de Contabilidad Generalmente Aceptados.

Los estados financieros gubernamentales reflejan la gestión de carácter económico

administrativo y financiero de cada entidad por lo que requieren claridad y

transparencia en su presentación para que los usuarios se formen juicios acertados

acerca de las instituciones.

Las unidades contables están en la obligación de informar periódicamente a los

diferentes usuarios.

3 AUDITORÍA OPERATIVA.

3.1 ANTECEDENTES.

El primer antecedente formal sobre el origen de la Auditoría Operativa se remonta

al año de 1945, cuando en ocasión de la Conferencia Anual de The Institute of

Internal Auditors se incluye, para discusión en el panel, el tema Scope of Internal

Auditing of Technical Operations (Alcance de la Auditoría Interna en Operaciones

Técnicas).

En el año de 1948, Arthur H. Kent, auditor interno de la Estándar Oil Company of

California, escribe un artículo denominado Audits of Operations (Auditorías de

Operaciones).

En 1945 Frederic E. Mints, auditor interno de la Lockheed Aircraft Corporation,

comienza a utilizar de manera formal en sus trabajos y reportes el término

Operational Auditing (Auditoría Operacional) como se conoce hasta la fecha,

causando gran revuelo entre la comunidad por lo novedoso del nombre a esta

81 naciente disciplina.-

En 1956 The Institute of Internal Auditors da el primer pronunciamiento o referencia

formal sobre la auditoría operacional al incluir en su libro Bibliography of Internal

Auditing, un capítulo denominado Operations Audits (Operaciones Auditables).

A partir de entonces comienza a generarse una gran inquietud dentro de los

profesionales de la auditoría interna en los Estados Unidos de Norteamérica por

adentrarse en esta nueva rama de especialización.

La naturaleza y filosofía de la auditoría operacional, Cadmus (investigador de la

auditoría) la describe en las siguientes citas:

a) Cuando un auditor revisa los registros de ingresos, esta haciendo auditoría

interna. Cuando observa como se trata a un cliente esta actuando como Auditor

Operativo.

b) El auditor operativo debe asumir que es el dueño del negocio, que le pertenece.

Antes que recomiende un cambio, que critique una operación, debe

preguntarse a sí mismo, que haría si fuera el dueño.

c) El auditor operativo debe cuestionarse ¿Cómo revisaría el dueño su negocio si

tuviera tiempo para hacerlo?.

d) La auditoría operativa debe considerarse como un estado de actitud, a manera

de análisis, enfoque y raciocinio.

e) La auditoría operativa infiere familiarizarse con las operaciones y sus

problemas, siguiendo con el análisis y evaluación de los controles para

asegurarse que son los adecuados en aras de proteger a la organización.

82

En México la auditoría operativa entra en la década de los setenta, se divulga y

amplia su aceptación en los ochenta y llega a su plena consolidación y madurez en

los noventa.

En El Salvador, especialmente en el sector gubernamental, la Auditoría Operativa

comienza a tomar un rumbo definido desde el momento en que la Corte de Cuentas

de La República entra en el proceso de modernización del Estado, siendo uno de

sus aportes enfocar los exámenes a verificar los diferentes componentes en que

opera una entidad gubernamental,

3.2 DEFINICIÓN.

La auditoría operativa u operacional se ha definido como un examen integral y

constructivo de la estructura orgánica de la empresa y de sus componentes, de sus

planes y políticas, de sus controles financieros y operativos, de sus modos de

operación y del aprovechamiento de sus recursos físicos y humanos.17

AUDITORÍA OPERATIVA: es una evaluación objetiva, constructiva, sistemática y

profesional de las actividades relativas al proceso de gestión de una organización,

con el fin de determinar el grado de eficiencia, eficacia, efectividad, economía,

equidad, excelencia y valoración de costos ambientales, conque son manejados los

recursos, la adecuación y fiabilidad de los sistemas de información y control.

(Concepto de “Manual de auditoría operativa de la Corte de Cuentas de la

República”).

17 Cepeda Alonso, Gustavo Auditoría y Control Interno Editorial Mcgraw-Hill 1999 Pág.175

83 AUDITORÍA OPERATIVA examen objetivo y sistemático de evidencias con el fin de

proporcionar una evaluación independiente del desempeño de una organización,

programa, actividad o función gubernamental que tenga por objetivo mejorar la

responsabilidad ante él público y facilitar el proceso de toma de decisiones por

parte de los responsables de supervisar o iniciar acciones correctivas.

( Concepto de ponencia de Wilfredo López Salgado en opinión de la nueva Ley de

la Corte de Cuentas de la República).

3.3 VENTAJAS.

La auditoría operativa informa a los interesados donde se están utilizando los

recursos adecuadamente, así como en que organizaciones o entidades se están

siguiendo prácticas administrativas generalmente aceptadas; plantea además,

instrucciones generales de acción para el mejoramiento.

La Auditoría Operativa es una fuente de información independiente y confiable para

la legislación y la alta administración o gerencia. Provee de nuevas ideas a los

administradores y crea conciencia acerca de la necesidad de Economía, Eficiencia

y Efectividad.

3.4 DIVISIÓN.

La Auditoría Operativa cubre una variedad de esfuerzos de auditoría que tiende a

ser naturalmente divisibles en dos áreas principales. Una es la Auditoría de

Eficiencia y Economía y la otra de Auditoría de la Efectividad.

84

La primera intenta mejorar el empleo de los recursos a través de la reducción de los

costos y/o el aumento de la producción.

La segunda esta diseñada para medir la marcha de una actividad en relación con

sus objetivos planteados o supuestos de otras medidas apropiadas del rendimiento.

3.5 ENFOQUE.

La auditoría operativa utiliza un enfoque de cumplimiento, es decir, que en su

desarrollo normalmente se aplican pruebas de cumplimiento, como los

cuestionarios de control interno, la entrevista, la observación.

Además es una auditoría constructiva y beneficiosa, es un paso delante de la

auditoría detectora hacia la auditoría como una herramienta para la administración;

toma en cuenta las limitantes de ésta y por lo tanto evalúa situaciones de la vida

real y examina las políticas formuladas por los administradores.

El principal papel del auditor operativo es evaluar si las políticas de la

administración son adecuadas para cumplir con la misión, metas y objetivos de la

organización. Además un auditor operativo también evalúa si los procedimientos

para llevar a cabo los planes y estrategias son apropiadas y consistentes con los

objetivos de la organización.

3.6 OBJETIVOS.

Medir en los distintos niveles, la eficiencia y eficacia operativas.

85 Revelar irregularidades y desviaciones en cualquiera de los elementos examinados

dentro de la organización, que afecten el desarrollo de las operaciones.

La función del auditor es eminentemente constructiva, no se debe limitar a criticar

las deficiencias observadas; debe proponer las medidas que considere

convenientes, señalando las posibles mejoras. Esta labor se complementa con la

verificación de las medidas aprobadas por la alta dirección con base en sus

recomendaciones, si éstas se han planteado correctamente.

3.7 CARACTERÍSTICAS.

a) Es un examen que evalúa la administración Integral de la empresa en la

aplicación del control y logro de la misión, políticas, objetivos y metas.

b) Proceso sistemático de evaluaciones que concluye y formula recomendaciones

constructivas.

c) Requiere personal profesional experimentado con criterio técnico gerencial.

d) Presenta un informe formal que contiene recomendaciones para lograr mayor

eficacia, efectividad y economía.

3.8 PRINCIPIOS.

Todo programa de auditoría operacional u operativa deberá comprender al menos

el análisis y evaluación de los siguientes aspectos:

86 Estructura organizativa, misión, objetivos y políticas, controles financieros y

operativos, formas de operar y aprovechamiento de recursos.

En la estructura organizativa se debe determinar si el organigrama de la empresa o

área es adecuado a sus necesidades y para el cumplimiento de los objetivos de la

administración.

Evaluar las interrelaciones existentes en el sector examinado y las ventajas de

centralizar o descentralizar funciones para obtener mayor eficiencia.

Comprobar que la misión, políticas y objetivos de la empresa están escritos con el