Embed Size (px)

Citation preview

BrokerCheck Report

CAPITAL FINANCIAL SERVICES, INC.

Section Title

Report Summary

Firm History

CRD# 8408

1

7

Firm Profile 2 - 6

Page(s)

Firm Operations 8 - 14

Disclosure Events 15

About BrokerCheck®

BrokerCheck offers information on all current, and many former, registered securities brokers, and all current and formerregistered securities firms. FINRA strongly encourages investors to use BrokerCheck to check the background ofsecurities brokers and brokerage firms before deciding to conduct, or continue to conduct, business with them.

· What is included in a BrokerCheck report?· BrokerCheck reports for individual brokers include information such as employment history, professional

qualifications, disciplinary actions, criminal convictions, civil judgments and arbitration awards. BrokerCheckreports for brokerage firms include information on a firm’s profile, history, and operations, as well as many of thesame disclosure events mentioned above.

· Please note that the information contained in a BrokerCheck report may include pending actions orallegations that may be contested, unresolved or unproven. In the end, these actions or allegations may beresolved in favor of the broker or brokerage firm, or concluded through a negotiated settlement with noadmission or finding of wrongdoing.

· Where did this information come from?· The information contained in BrokerCheck comes from FINRA’s Central Registration Depository, or

CRD® and is a combination of: o information FINRA and/or the Securities and Exchange Commission (SEC) require brokers and

brokerage firms to submit as part of the registration and licensing process, and o information that regulators report regarding disciplinary actions or allegations against firms or brokers.

· How current is this information?· Generally, active brokerage firms and brokers are required to update their professional and disciplinary

information in CRD within 30 days. Under most circumstances, information reported by brokerage firms, brokersand regulators is available in BrokerCheck the next business day.

· What if I want to check the background of an investment adviser firm or investment adviserrepresentative?

· To check the background of an investment adviser firm or representative, you can search for the firm orindividual in BrokerCheck. If your search is successful, click on the link provided to view the available licensingand registration information in the SEC's Investment Adviser Public Disclosure (IAPD) website athttps://www.adviserinfo.sec.gov. In the alternative, you may search the IAPD website directly or contact yourstate securities regulator at http://www.finra.org/Investors/ToolsCalculators/BrokerCheck/P455414.

· Are there other resources I can use to check the background of investment professionals?· FINRA recommends that you learn as much as possible about an investment professional before

deciding to work with them. Your state securities regulator can help you research brokers and investment adviserrepresentatives doing business in your state.

·Thank you for using FINRA BrokerCheck.

For more information aboutFINRA, visit www.finra.org.

Using this site/information meansthat you accept the FINRABrokerCheck Terms andConditions. A complete list ofTerms and Conditions can befound at

For additional information aboutthe contents of this report, pleaserefer to the User Guidance orwww.finra.org/brokercheck. Itprovides a glossary of terms and alist of frequently asked questions,as well as additional resources.

brokercheck.finra.org

CAPITAL FINANCIAL SERVICES, INC.

CRD# 8408

SEC# 8-25203

Main Office Location

1821 BURDICK EXPRESSWAY WMINOT, ND 58701Regulated by FINRA Kansas City Office

Mailing Address

1821 BURDICK EXPRESSWAY WMINOT, ND 58701

This firm is a brokerage firm and an investmentadviser firm. For more information aboutinvestment adviser firms, visit the SEC'sInvestment Adviser Public Disclosure website at:

Business Telephone Number

701-837-9600

https://www.adviserinfo.sec.gov

Report Summary for this Firm

This report summary provides an overview of the brokerage firm. Additional information for this firm can be foundin the detailed report.

Disclosure Events

Brokerage firms are required to disclose certaincriminal matters, regulatory actions, civil judicialproceedings and financial matters in which the firm orone of its control affiliates has been involved.

Are there events disclosed about this firm? Yes

The following types of disclosures have beenreported:

Type Count

Regulatory Event 2

Arbitration 2

Firm Profile

This firm is classified as a corporation.

This firm was formed in Wisconsin on 08/11/1980.

Its fiscal year ends in December.

Firm History

Information relating to the brokerage firm's historysuch as other business names and successions(e.g., mergers, acquisitions) can be found in thedetailed report.

Firm Operations

Is this brokerage firm currently suspended with anyregulator? No

This firm conducts 12 types of businesses.

This firm is affiliated with financial or investmentinstitutions.

This firm does not have referral or financialarrangements with other brokers or dealers.

This firm is registered with:

• 1 Self-Regulatory Organization• 0 U.S. states and territories

www.finra.org/brokercheck User Guidance

1©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

This firm is classified as a corporation.

This firm was formed in Wisconsin on 08/11/1980.

CRD#

This section provides the brokerage firm's full legal name, "Doing Business As" name, business and mailingaddresses, telephone number, and any alternate name by which the firm conducts business and where such name isused.

Firm Profile

Firm Names and Locations

Its fiscal year ends in December.

CAPITAL FINANCIAL SERVICES, INC.

SEC#

8408

8-25203

Main Office Location

Mailing Address

Business Telephone Number

Doing business as CAPITAL FINANCIAL SERVICES, INC.

701-837-9600

Regulated by FINRA Kansas City Office

1821 BURDICK EXPRESSWAY WMINOT, ND 58701

1821 BURDICK EXPRESSWAY WMINOT, ND 58701

2©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

This section provides information relating to all direct owners and executive officers of the brokerage firm.

Direct Owners and Executive Officers

Firm Profile

Position

Percentage of Ownership

Is this a public reportingcompany?

Position Start Date

Does this owner direct themanagement or policies ofthe firm?

CAPITAL FINANCIAL HOLDINGS, INC.

OWNER

75% or more

Yes

Domestic Entity

01/2002

Yes

Is this a domestic or foreignentity or an individual?

Legal Name & CRD# (if any):

Position

Percentage of Ownership

Is this a public reportingcompany?

Position Start Date

Does this owner direct themanagement or policies ofthe firm?

CHRISTIANSON, JOANNE MARIE

TREASURER

Less than 5%

No

Individual

08/2019

Yes

5341634

Is this a domestic or foreignentity or an individual?

Legal Name & CRD# (if any):

Position

Percentage of Ownership

Position Start Date

KAPPOTIS, ERNEST D

FINOP

Less than 5%

Individual

08/2019

4871251

Is this a domestic or foreignentity or an individual?

Legal Name & CRD# (if any):

3©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Direct Owners and Executive Officers (continued)

Firm Profile

Percentage of Ownership

Is this a public reportingcompany?

Does this owner direct themanagement or policies ofthe firm?

Less than 5%

No

Yes

Position

Percentage of Ownership

Is this a public reportingcompany?

Position Start Date

Does this owner direct themanagement or policies ofthe firm?

KAPPOTIS, ERNEST D

PRINCIPAL FINANCIAL OFFICER

Less than 5%

No

Individual

08/2019

Yes

4871251

Is this a domestic or foreignentity or an individual?

Legal Name & CRD# (if any):

Position

Percentage of Ownership

Is this a public reportingcompany?

Position Start Date

Does this owner direct themanagement or policies ofthe firm?

KAPPOTIS, ERNEST D

PRINCIPAL OPERATIONS OFFICER

Less than 5%

No

Individual

08/2019

Yes

4871251

Is this a domestic or foreignentity or an individual?

Legal Name & CRD# (if any):

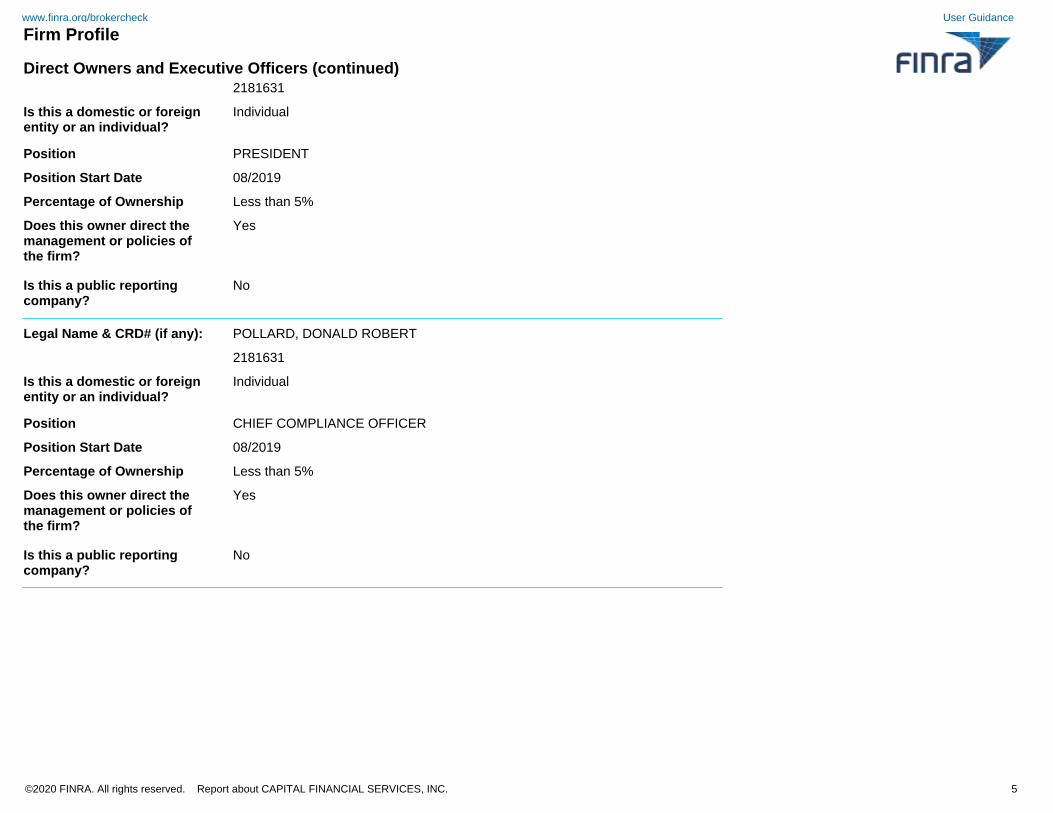

POLLARD, DONALD ROBERT

2181631

Legal Name & CRD# (if any):

4©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Direct Owners and Executive Officers (continued)

Firm Profile

Position

Percentage of Ownership

Is this a public reportingcompany?

Position Start Date

Does this owner direct themanagement or policies ofthe firm?

PRESIDENT

Less than 5%

No

Individual

08/2019

Yes

2181631

Is this a domestic or foreignentity or an individual?

Position

Percentage of Ownership

Is this a public reportingcompany?

Position Start Date

Does this owner direct themanagement or policies ofthe firm?

POLLARD, DONALD ROBERT

CHIEF COMPLIANCE OFFICER

Less than 5%

No

Individual

08/2019

Yes

2181631

Is this a domestic or foreignentity or an individual?

Legal Name & CRD# (if any):

5©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

This section provides information relating to any indirect owners of the brokerage firm.

Indirect Owners

Firm Profile

No information reported.

6©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Firm History

This section provides information relating to any successions (e.g., mergers, acquisitions) involving the firm.

No information reported.

7©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Firm Operations

RegistrationsThis section provides information about the regulators (Securities and Exchange Commission (SEC), self-regulatoryorganizations (SROs), and U.S. states and territories) with which the brokerage firm is currently registered andlicensed, the date the license became effective, and certain information about the firm's SEC registration.

This firm is currently registered with 1 SRO and 0 U.S. states and territories.

Self-Regulatory Organization Status Date Effective

FINRA Termination Requested 07/23/2020

8©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Firm Operations

Registrations (continued)

9©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Firm Operations

Types of BusinessThis section provides the types of business, including non-securities business, the brokerage firm is engaged in orexpects to be engaged in.

This firm currently conducts 12 types of businesses.

Types of Business

Broker or dealer retailing corporate equity securities over-the-counter

Broker or dealer selling corporate debt securities

Underwriter or selling group participant (corporate securities other than mutual funds)

Mutual fund retailer

U S. government securities broker

Municipal securities broker

Broker or dealer selling variable life insurance or annuities

Put and call broker or dealer or option writer

Investment advisory services

Non-exchange member arranging for transactions in listed securities by exchange member

Private placements of securities

Broker or dealer involved in a networking, kiosk or similar arrangment with a: bank, savings bank or association, orcredit union

10©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Firm Operations

Clearing Arrangements

This firm does not hold or maintain funds or securities or provide clearing services for other broker-dealer(s).

Introducing Arrangements

This firm does not refer or introduce customers to other brokers and dealers.

11©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Firm Operations

Industry Arrangements

This firm does not have books or records maintained by a third party.

This firm does not have accounts, funds, or securities maintained by a third party.

This firm does not have customer accounts, funds, or securities maintained by a third party.

This firm does not have individuals who control its management or policies through agreement.

This firm does not have individuals who wholly or partly finance the firm's business.

Control Persons/Financing

12©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Firm Operations

Organization AffiliatesThis section provides information on control relationships the firm has with other firms in the securities, investmentadvisory, or banking business.

This firm is, directly or indirectly:

· in control of· controlled by· or under common control withthe following partnerships, corporations, or other organizations engaged in the securities or investmentadvisory business.

No

Yes

No

12/26/2019

55 UNIVERSITY AVENUE, MEZZANINE LEVELSUITE M002TORONTO, CANADA M5J2H7

LAKERIDGE CAPITAL INC is under common control with the firm.

CCO PROVIDES CONSULTING SERVICES FOR CAPITAL FINANCIALSERVICES, INC AND LAKERIDGE CAPITAL INC.

Description:

Investment AdvisoryActivities:

Securities Activities:

Country:

Foreign Entity:

Effective Date:

Business Address:

No

Yes

No

08/01/2019

2 CORPORATE DRIVESHELTON, CT 06484

WRIGHT INVESTORS SERVICE DISTRIBUTORS INC. is under common control with the firm.

CCO PROVIDES CONSULTING SERVICES FOR CAPITAL FINANCIALSERVICES, INC AND WRIGHT INVESTORS SERVICES DISTRIBUTORS INC.

Description:

Investment AdvisoryActivities:

Securities Activities:

Country:

Foreign Entity:

Effective Date:

Business Address:

13©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Firm Operations

Organization Affiliates (continued)

This firm is not directly or indirectly, controlled by the following:

· bank holding company· national bank· state member bank of the Federal Reserve System· state non-member bank· savings bank or association· credit union· or foreign bank

14©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Disclosure Events

All firms registered to sell securities or provide investment advice are required to disclose regulatory actions, criminal orcivil judicial proceedings, and certain financial matters in which the firm or one of its control affiliates has been involved.For your convenience, below is a matrix of the number and status of disclosure events involving this brokerage firm orone of its control affiliates. Further information regarding these events can be found in the subsequent pages of thisreport.

Final On AppealPending

Regulatory Event 0 2 0

Arbitration N/A 2 N/A

15©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

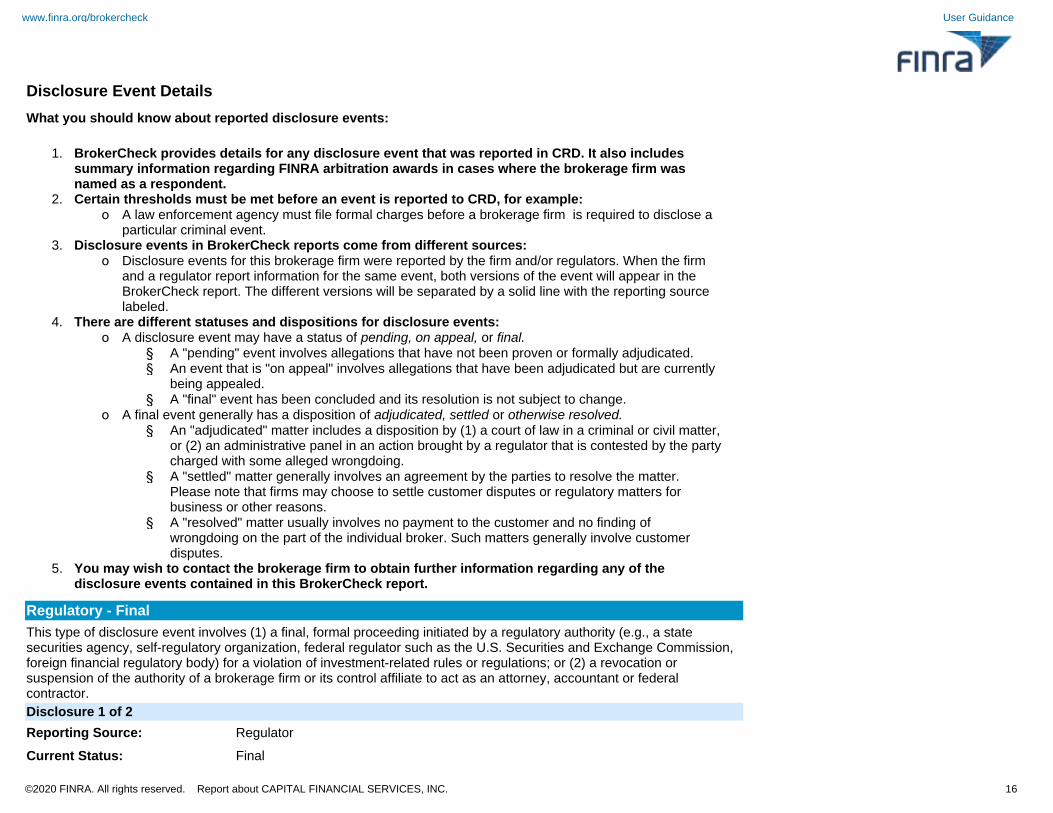

Disclosure Event Details

What you should know about reported disclosure events:

1. BrokerCheck provides details for any disclosure event that was reported in CRD. It also includessummary information regarding FINRA arbitration awards in cases where the brokerage firm wasnamed as a respondent.

2. Certain thresholds must be met before an event is reported to CRD, for example: o A law enforcement agency must file formal charges before a brokerage firm is required to disclose a

particular criminal event.3. Disclosure events in BrokerCheck reports come from different sources:

o Disclosure events for this brokerage firm were reported by the firm and/or regulators. When the firmand a regulator report information for the same event, both versions of the event will appear in theBrokerCheck report. The different versions will be separated by a solid line with the reporting sourcelabeled.

4. There are different statuses and dispositions for disclosure events: o A disclosure event may have a status of pending, on appeal, or final.

§ A "pending" event involves allegations that have not been proven or formally adjudicated.§ An event that is "on appeal" involves allegations that have been adjudicated but are currently

being appealed.§ A "final" event has been concluded and its resolution is not subject to change.

o A final event generally has a disposition of adjudicated, settled or otherwise resolved.§ An "adjudicated" matter includes a disposition by (1) a court of law in a criminal or civil matter,

or (2) an administrative panel in an action brought by a regulator that is contested by the partycharged with some alleged wrongdoing.

§ A "settled" matter generally involves an agreement by the parties to resolve the matter.Please note that firms may choose to settle customer disputes or regulatory matters forbusiness or other reasons.

§ A "resolved" matter usually involves no payment to the customer and no finding ofwrongdoing on the part of the individual broker. Such matters generally involve customerdisputes.

5. You may wish to contact the brokerage firm to obtain further information regarding any of thedisclosure events contained in this BrokerCheck report.

Regulatory - Final

This type of disclosure event involves (1) a final, formal proceeding initiated by a regulatory authority (e.g., a statesecurities agency, self-regulatory organization, federal regulator such as the U.S. Securities and Exchange Commission,foreign financial regulatory body) for a violation of investment-related rules or regulations; or (2) a revocation orsuspension of the authority of a brokerage firm or its control affiliate to act as an attorney, accountant or federalcontractor.

Disclosure 1 of 2

Reporting Source: Regulator

Allegations: FINRA RULE 2010, NASD RULES 2110, 2310, 3010: THE FIRM FAILED TOHAVE REASONABLE GROUNDS TO BELIEVE THAT PRIVATE PLACEMENTOFFERED BY SOME ENTITIES PURSUANT TO REGULATION D WERESUITABLE FOR ANY CUSTOMER; THE FIRM FAILED TO CONDUCTADEQUATE DUE DILIGENCE OF THESE PRIVATE PLACEMENTS AND FAILEDTO ESTABLISH, MAINTAIN AND ENFORCE A SUPERVISORY SYSTEMREASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITH APPLICABLESECURITIES LAWS AND REGULATIONS IN CONNECTION WITH THE SALE OFTHE ENTITIES' PRIVATE PLACEMENTS. THE FIRM BEGAN SELLING THEOFFERINGS FOR THE ENTITIES AFTER ITS REPRESENTATIVES VISITEDTHESE ENTITIES' OFFICES TO REVIEW RECORDS AND MEET WITHEXECUTIVES. THE FIRM ALSO RECEIVED NUMEROUS THIRD-PARTY DUEDILIGENCE REPORTS FOR THESE OFFERINGS. HOWEVER, THE FIRMNEVER OBTAINED FINANCIAL INFORMATION ABOUT THESE ENTITIES ANDTHEIR OFFERINGS FROM INDEPENDENT SOURCES, SUCH AS AUDITEDFINANCIAL STATEMENTS. DESPITE ONE OF THE ISSUERS' ASSURANCES,THE PROBLEMS WITH ITS REGULATION D OFFERINGS CONTINUED; THEISSUER REPEATEDLY STATED TO THE FIRM'S REPRESENTATIVES THATTHE INTEREST AND PRINCIPAL PAYMENTS COULD OCCUR WITHIN A FEWWEEKS; THE ISSUER MADE SOME INTEREST PAYMENT BUT FAILED TO PAYSUBSTANTIAL AMOUNTS OF INTEREST AND PRINCIPAL OWED TO ITSINVESTORS; THESE UNFULFILLED PROMISES CONTINUED UNTIL THE SECFILED ITS CIVIL ACTION AND THE ISSUER'S OPERATIONS CEASED. INADDITIONAL TO THE ENTITY'S ONGOING DELAYS IN MAKING PAYMENTS TOITS INVESTORS, THE FIRM RECEIVED OTHER RED FLAGS RELATING TOTHE ENTITY'S PROBLEMS; DESPITE THESE RED FLAGS, THE FIRMCONTINUED TO ALLOW ITS BROKERS TO SELL THE OFFERING TO THEIRCUSTOMERS; IN TOTAL, THE FIRM'S BROKERS SOLD $11,759,798.01 OF THEOFFERING TO 145 CUSTOMERS. DESPITE THE FACT THAT THE FIRMRECEIVED A SPECIFIC FEE RELATED TO DUE DILIGENCE THAT WASPURPORTEDLY PERFORMED IN CONNECTION WITH EACH OFFERING BYANOTHER ISSUER, THE FIRM PERFORMED LITTLE DUE DILIGENCEBEYOND REVIEWING THE PRIVATE PLACEMENT MEMORANDA FOR THEISSUER'S OFFERINGS. THE FIRM'S REPRESENTATIVES DID NOT TRAVEL TOTHE ENTITY'S HEADQUARTERS TO CONDUCT ANY DUE DILIGENCE FORTHESE OFFERINGS IN PERSON; IN ADDITION, THE FIRM DID NOT SEE ORREQUEST ANY FINANCIAL INFORMATION FOR THE ENTITY OTHER THANTHAT CONTAINED IN THE PRIVATE PLACEMENT MEMORANDA. THE FIRMFIRST OBTAINED A THIRD-PARTY DUE DILIGENCE REPORT FOR ONE OFTHE ISSUER'S OFFERINGS AFTER HAVING SOLD THESE OFFERINGS FORSEVERAL MONTHS ALREADY; THIS REPORT IDENTIFIED A NUMBER OF REDFLAGS WITH RESPECT TO ONE OF THE OFFERINGS. THE FIRM SHOULDALSO HAVE BEEN PARTICULARLY CAREFUL TO SCRUTINIZE EACH OF THEISSUER'S OFFERINGS GIVEN THE PURPORTED HIGH RATES OF RETURN.HOWEVER, IT DID NOT TAKE THE NECESSARY STEPS, THROUGHOBTAINING FINANCIAL INFORMATION OR OTHERWISE, TO ENSURE THATTHESE RATES OF RETURN WERE LEGITIMATE, AND NOT PAYABLE FROMTHE PROCEEDS OF LATER OFFERINGS, IN THE MANNER OF A PONZISCHEME. THE FIRM ALSO DID NOT FOLLOW UP ON THE RED FLAGS THATWERE DOCUMENTED IN THE THIRD-PARTY DUE DILIGENCE REPORT; EVENWITH NOTICE OF THESE RED FLAGS, THE FIRM CONTINUED TO SELL THEOFFERINGS WITHOUT CONDUCTING ANY MEANINGFUL DUE DILIGENCE.THE FAILED TO HAVE REASONABLE GROUNDS FOR APPROVING THE SALEAND ALLOWING THE CONTINUED SALE OF THE OFFERINGS; EVENTHOUGH THE FIRM WAS AWARE OF NUMEROUS RED FLAGS ANDNEGATIVE INFORMATION THAT SHOULD HAVE ALERTED IT TO POTENTIALRISKS, THE FIRM ALLOWED ITS BROKERS TO CONTINUE SELLING THESEPRIVATE PLACEMENTS. THE FIRM DID NOT CONDUCT MEANINGFUL DUEDILIGENCE FOR THE OFFERINGS PRIOR TO APPROVING THEM FOR SALETO ITS CUSTOMERS; WITHOUT ADEQUATE DUE DILIGENCE, THE FIRMCOULD NOT IDENTIFY AND UNDERSTAND THE INHERENT RISKS OF THESEOFFERINGS. THE FIRM FAILED TO ENFORCE REASONABLE SUPERVISORYPROCEDURES TO DETECT OR ADDRESS POTENTIAL RED FLAGS ANDNEGATIVE INFORMATION AS IT RELATED TO THESE PRIVATE PLACEMENTS;THE FIRM THEREFORE FAILED TO MAINTAIN A SUPERVISORY SYSTEMTHAT WAS REASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITHAPPLICABLE SECURITIES LAWS AND REGULATIONS.

Current Status: Final

16©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Allegations: FINRA RULE 2010, NASD RULES 2110, 2310, 3010: THE FIRM FAILED TOHAVE REASONABLE GROUNDS TO BELIEVE THAT PRIVATE PLACEMENTOFFERED BY SOME ENTITIES PURSUANT TO REGULATION D WERESUITABLE FOR ANY CUSTOMER; THE FIRM FAILED TO CONDUCTADEQUATE DUE DILIGENCE OF THESE PRIVATE PLACEMENTS AND FAILEDTO ESTABLISH, MAINTAIN AND ENFORCE A SUPERVISORY SYSTEMREASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITH APPLICABLESECURITIES LAWS AND REGULATIONS IN CONNECTION WITH THE SALE OFTHE ENTITIES' PRIVATE PLACEMENTS. THE FIRM BEGAN SELLING THEOFFERINGS FOR THE ENTITIES AFTER ITS REPRESENTATIVES VISITEDTHESE ENTITIES' OFFICES TO REVIEW RECORDS AND MEET WITHEXECUTIVES. THE FIRM ALSO RECEIVED NUMEROUS THIRD-PARTY DUEDILIGENCE REPORTS FOR THESE OFFERINGS. HOWEVER, THE FIRMNEVER OBTAINED FINANCIAL INFORMATION ABOUT THESE ENTITIES ANDTHEIR OFFERINGS FROM INDEPENDENT SOURCES, SUCH AS AUDITEDFINANCIAL STATEMENTS. DESPITE ONE OF THE ISSUERS' ASSURANCES,THE PROBLEMS WITH ITS REGULATION D OFFERINGS CONTINUED; THEISSUER REPEATEDLY STATED TO THE FIRM'S REPRESENTATIVES THATTHE INTEREST AND PRINCIPAL PAYMENTS COULD OCCUR WITHIN A FEWWEEKS; THE ISSUER MADE SOME INTEREST PAYMENT BUT FAILED TO PAYSUBSTANTIAL AMOUNTS OF INTEREST AND PRINCIPAL OWED TO ITSINVESTORS; THESE UNFULFILLED PROMISES CONTINUED UNTIL THE SECFILED ITS CIVIL ACTION AND THE ISSUER'S OPERATIONS CEASED. INADDITIONAL TO THE ENTITY'S ONGOING DELAYS IN MAKING PAYMENTS TOITS INVESTORS, THE FIRM RECEIVED OTHER RED FLAGS RELATING TOTHE ENTITY'S PROBLEMS; DESPITE THESE RED FLAGS, THE FIRMCONTINUED TO ALLOW ITS BROKERS TO SELL THE OFFERING TO THEIRCUSTOMERS; IN TOTAL, THE FIRM'S BROKERS SOLD $11,759,798.01 OF THEOFFERING TO 145 CUSTOMERS. DESPITE THE FACT THAT THE FIRMRECEIVED A SPECIFIC FEE RELATED TO DUE DILIGENCE THAT WASPURPORTEDLY PERFORMED IN CONNECTION WITH EACH OFFERING BYANOTHER ISSUER, THE FIRM PERFORMED LITTLE DUE DILIGENCEBEYOND REVIEWING THE PRIVATE PLACEMENT MEMORANDA FOR THEISSUER'S OFFERINGS. THE FIRM'S REPRESENTATIVES DID NOT TRAVEL TOTHE ENTITY'S HEADQUARTERS TO CONDUCT ANY DUE DILIGENCE FORTHESE OFFERINGS IN PERSON; IN ADDITION, THE FIRM DID NOT SEE ORREQUEST ANY FINANCIAL INFORMATION FOR THE ENTITY OTHER THANTHAT CONTAINED IN THE PRIVATE PLACEMENT MEMORANDA. THE FIRMFIRST OBTAINED A THIRD-PARTY DUE DILIGENCE REPORT FOR ONE OFTHE ISSUER'S OFFERINGS AFTER HAVING SOLD THESE OFFERINGS FORSEVERAL MONTHS ALREADY; THIS REPORT IDENTIFIED A NUMBER OF REDFLAGS WITH RESPECT TO ONE OF THE OFFERINGS. THE FIRM SHOULDALSO HAVE BEEN PARTICULARLY CAREFUL TO SCRUTINIZE EACH OF THEISSUER'S OFFERINGS GIVEN THE PURPORTED HIGH RATES OF RETURN.HOWEVER, IT DID NOT TAKE THE NECESSARY STEPS, THROUGHOBTAINING FINANCIAL INFORMATION OR OTHERWISE, TO ENSURE THATTHESE RATES OF RETURN WERE LEGITIMATE, AND NOT PAYABLE FROMTHE PROCEEDS OF LATER OFFERINGS, IN THE MANNER OF A PONZISCHEME. THE FIRM ALSO DID NOT FOLLOW UP ON THE RED FLAGS THATWERE DOCUMENTED IN THE THIRD-PARTY DUE DILIGENCE REPORT; EVENWITH NOTICE OF THESE RED FLAGS, THE FIRM CONTINUED TO SELL THEOFFERINGS WITHOUT CONDUCTING ANY MEANINGFUL DUE DILIGENCE.THE FAILED TO HAVE REASONABLE GROUNDS FOR APPROVING THE SALEAND ALLOWING THE CONTINUED SALE OF THE OFFERINGS; EVENTHOUGH THE FIRM WAS AWARE OF NUMEROUS RED FLAGS ANDNEGATIVE INFORMATION THAT SHOULD HAVE ALERTED IT TO POTENTIALRISKS, THE FIRM ALLOWED ITS BROKERS TO CONTINUE SELLING THESEPRIVATE PLACEMENTS. THE FIRM DID NOT CONDUCT MEANINGFUL DUEDILIGENCE FOR THE OFFERINGS PRIOR TO APPROVING THEM FOR SALETO ITS CUSTOMERS; WITHOUT ADEQUATE DUE DILIGENCE, THE FIRMCOULD NOT IDENTIFY AND UNDERSTAND THE INHERENT RISKS OF THESEOFFERINGS. THE FIRM FAILED TO ENFORCE REASONABLE SUPERVISORYPROCEDURES TO DETECT OR ADDRESS POTENTIAL RED FLAGS ANDNEGATIVE INFORMATION AS IT RELATED TO THESE PRIVATE PLACEMENTS;THE FIRM THEREFORE FAILED TO MAINTAIN A SUPERVISORY SYSTEMTHAT WAS REASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITHAPPLICABLE SECURITIES LAWS AND REGULATIONS.

17©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Initiated By: FINRA

Principal Sanction(s)/ReliefSought:

Other

Other Sanction(s)/ReliefSought:

N/A

Date Initiated: 08/03/2011

Docket/Case Number: 2009019125903

Principal Product Type: Other

Other Product Type(s): PRIVATE PLACEMENT OFFERINGS SECURITIES

FINRA RULE 2010, NASD RULES 2110, 2310, 3010: THE FIRM FAILED TOHAVE REASONABLE GROUNDS TO BELIEVE THAT PRIVATE PLACEMENTOFFERED BY SOME ENTITIES PURSUANT TO REGULATION D WERESUITABLE FOR ANY CUSTOMER; THE FIRM FAILED TO CONDUCTADEQUATE DUE DILIGENCE OF THESE PRIVATE PLACEMENTS AND FAILEDTO ESTABLISH, MAINTAIN AND ENFORCE A SUPERVISORY SYSTEMREASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITH APPLICABLESECURITIES LAWS AND REGULATIONS IN CONNECTION WITH THE SALE OFTHE ENTITIES' PRIVATE PLACEMENTS. THE FIRM BEGAN SELLING THEOFFERINGS FOR THE ENTITIES AFTER ITS REPRESENTATIVES VISITEDTHESE ENTITIES' OFFICES TO REVIEW RECORDS AND MEET WITHEXECUTIVES. THE FIRM ALSO RECEIVED NUMEROUS THIRD-PARTY DUEDILIGENCE REPORTS FOR THESE OFFERINGS. HOWEVER, THE FIRMNEVER OBTAINED FINANCIAL INFORMATION ABOUT THESE ENTITIES ANDTHEIR OFFERINGS FROM INDEPENDENT SOURCES, SUCH AS AUDITEDFINANCIAL STATEMENTS. DESPITE ONE OF THE ISSUERS' ASSURANCES,THE PROBLEMS WITH ITS REGULATION D OFFERINGS CONTINUED; THEISSUER REPEATEDLY STATED TO THE FIRM'S REPRESENTATIVES THATTHE INTEREST AND PRINCIPAL PAYMENTS COULD OCCUR WITHIN A FEWWEEKS; THE ISSUER MADE SOME INTEREST PAYMENT BUT FAILED TO PAYSUBSTANTIAL AMOUNTS OF INTEREST AND PRINCIPAL OWED TO ITSINVESTORS; THESE UNFULFILLED PROMISES CONTINUED UNTIL THE SECFILED ITS CIVIL ACTION AND THE ISSUER'S OPERATIONS CEASED. INADDITIONAL TO THE ENTITY'S ONGOING DELAYS IN MAKING PAYMENTS TOITS INVESTORS, THE FIRM RECEIVED OTHER RED FLAGS RELATING TOTHE ENTITY'S PROBLEMS; DESPITE THESE RED FLAGS, THE FIRMCONTINUED TO ALLOW ITS BROKERS TO SELL THE OFFERING TO THEIRCUSTOMERS; IN TOTAL, THE FIRM'S BROKERS SOLD $11,759,798.01 OF THEOFFERING TO 145 CUSTOMERS. DESPITE THE FACT THAT THE FIRMRECEIVED A SPECIFIC FEE RELATED TO DUE DILIGENCE THAT WASPURPORTEDLY PERFORMED IN CONNECTION WITH EACH OFFERING BYANOTHER ISSUER, THE FIRM PERFORMED LITTLE DUE DILIGENCEBEYOND REVIEWING THE PRIVATE PLACEMENT MEMORANDA FOR THEISSUER'S OFFERINGS. THE FIRM'S REPRESENTATIVES DID NOT TRAVEL TOTHE ENTITY'S HEADQUARTERS TO CONDUCT ANY DUE DILIGENCE FORTHESE OFFERINGS IN PERSON; IN ADDITION, THE FIRM DID NOT SEE ORREQUEST ANY FINANCIAL INFORMATION FOR THE ENTITY OTHER THANTHAT CONTAINED IN THE PRIVATE PLACEMENT MEMORANDA. THE FIRMFIRST OBTAINED A THIRD-PARTY DUE DILIGENCE REPORT FOR ONE OFTHE ISSUER'S OFFERINGS AFTER HAVING SOLD THESE OFFERINGS FORSEVERAL MONTHS ALREADY; THIS REPORT IDENTIFIED A NUMBER OF REDFLAGS WITH RESPECT TO ONE OF THE OFFERINGS. THE FIRM SHOULDALSO HAVE BEEN PARTICULARLY CAREFUL TO SCRUTINIZE EACH OF THEISSUER'S OFFERINGS GIVEN THE PURPORTED HIGH RATES OF RETURN.HOWEVER, IT DID NOT TAKE THE NECESSARY STEPS, THROUGHOBTAINING FINANCIAL INFORMATION OR OTHERWISE, TO ENSURE THATTHESE RATES OF RETURN WERE LEGITIMATE, AND NOT PAYABLE FROMTHE PROCEEDS OF LATER OFFERINGS, IN THE MANNER OF A PONZISCHEME. THE FIRM ALSO DID NOT FOLLOW UP ON THE RED FLAGS THATWERE DOCUMENTED IN THE THIRD-PARTY DUE DILIGENCE REPORT; EVENWITH NOTICE OF THESE RED FLAGS, THE FIRM CONTINUED TO SELL THEOFFERINGS WITHOUT CONDUCTING ANY MEANINGFUL DUE DILIGENCE.THE FAILED TO HAVE REASONABLE GROUNDS FOR APPROVING THE SALEAND ALLOWING THE CONTINUED SALE OF THE OFFERINGS; EVENTHOUGH THE FIRM WAS AWARE OF NUMEROUS RED FLAGS ANDNEGATIVE INFORMATION THAT SHOULD HAVE ALERTED IT TO POTENTIALRISKS, THE FIRM ALLOWED ITS BROKERS TO CONTINUE SELLING THESEPRIVATE PLACEMENTS. THE FIRM DID NOT CONDUCT MEANINGFUL DUEDILIGENCE FOR THE OFFERINGS PRIOR TO APPROVING THEM FOR SALETO ITS CUSTOMERS; WITHOUT ADEQUATE DUE DILIGENCE, THE FIRMCOULD NOT IDENTIFY AND UNDERSTAND THE INHERENT RISKS OF THESEOFFERINGS. THE FIRM FAILED TO ENFORCE REASONABLE SUPERVISORYPROCEDURES TO DETECT OR ADDRESS POTENTIAL RED FLAGS ANDNEGATIVE INFORMATION AS IT RELATED TO THESE PRIVATE PLACEMENTS;THE FIRM THEREFORE FAILED TO MAINTAIN A SUPERVISORY SYSTEMTHAT WAS REASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITHAPPLICABLE SECURITIES LAWS AND REGULATIONS.

Resolution Date: 08/03/2011

Resolution:

Does the order constitute afinal order based onviolations of any laws orregulations that prohibitfraudulent, manipulative, ordeceptive conduct?

No

Sanctions Ordered: CensureDisgorgement/Restitution

Acceptance, Waiver & Consent(AWC)

18©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Other Sanctions Ordered:

Sanction Details: WITHOUT ADMITTING OR DENYING THE FINDINGS, THE FIRM CONSENTEDTO THE DESCRIBED SANCTIONS AND TO THE ENTRY OF FINDINGS,THEREFORE THE FIRM IS CENSURED AND ORDERED TO PAY $200,000 INRESTITUTION TO INVESTORS. ON OR ABOUT SEPTEMBER 1, 2011, THEFIRM SHALL PAY RESTITUTION TO THE INVESTORS IN THE SECURITIESOFFERINGS OF AN ISSUER, IN THE TOTAL AMOUNT OF $80,000. FOR THEPURPOSE OF DISTRIBUTING SUCH RESTITUTION, IT SHALL BE PAID TO ARECEIVER APPOINTED BY THE UNITED STATES DISTRICT COURT FOR THECENTRAL DISTRICT OF CALIFORNIA IN CIVIL ACTION NO. SA CV09-0818DOC(RNBX) (C.D. CAL.). IF A DISTRIBUTION MECHANISM IS NOTESTABLISHED BY THE UNITED STATES DISTRICT COURT IN THEREFERENCED CIVIL ACTION BY DECEMBER 1, 2011, THEN THE RECEIVERHAS AGREED TO PROPOSE A DISTRIBUTION PLAN FOR FINRA'SAPPROVAL. ON OR ABOUT SEPTEMBER 1, 2001, THE FIRM SHALL PAYRESTITUTION TO THE INVESTORS IN THE SECURITIES OFFERINGS OF ANISSUER, IN THE TOTAL AMOUNT OF $120,000. FOR THE PURPOSE OFDISTRIBUTING SUCH RESTITUTION, IT SHALL BE PAID TO A RECEIVER,APPOINTED BY THE UNITED STATES DISTRICT COURT FOR THENORTHERN DISTRICT OF TEXAS IN CIVIL ACTION NO. 3:09- CV-01238-L-BH;NORTHERN DISTRICT OF TEXAS (DALLAS). IF A DISTRIBUTION MECHANISMIS NOT ESTABLISHED BY THE UNITED STATES DISTRICT COURT IN THEREFERENCED CIVIL ACTION BY DECEMBER 1, 2011, THEN THE RECEIVERHAS AGREED TO PROPOSE A DISTRIBUTION PLAN FOR FINRA'SAPPROVAL. A REGISTERED PRINCIPAL ON BEHALF OF THE FIRM SHALLSUBMIT SATISFACTORY PROOF OF PAYMENT OF THIS RESTITUTION OR OFREASONABLE AND DOCUMENTED EFFORTS UNDERTAKEN TO EFFECTTHIS RESTITUTION NO LATER THAN 120 DAYS AFTER ACCEPTANCE OF THEAWC.

Sanctions Ordered: CensureDisgorgement/Restitution

iReporting Source: Firm

Allegations: FINRA RULE 2010, NASD RULES 2110, 2310, 3010: THE FIRM FAILED TOHAVE REASONABLE GROUNDS TO BELIEVE THAT PRIVATE PLACEMENTOFFERED BY SOME ENTITIES PURSUANT TO REGULATION D WERESUITABLE FOR ANY CUSTOMER; THE FIRM FAILED TO CONDUCTADEQUATE DUE DILIGENCE OF THESE PRIVATE PLACEMENTS AND FAILEDTO ESTABLISH, MAINTAIN AND ENFORCE A SUPERVISORY SYSTEMREASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITH APPLICABLESECURITIES LAWS AND REGULATIONS IN CONNECTION WITH THE SALE OFTHE ENTITIES' PRIVATE PLACEMENTS. THE FIRM BEGAN SELLING THEOFFERINGS FOR THE ENTITIES AFTER ITS REPRESENTATIVES VISITEDTHESE ENTITIES' OFFICES TO REVIEW RECORDS AND MEET WITHEXECUTIVES. THE FIRM ALSO RECEIVED NUMEROUS THIRD-PARTY DUEDILIGENCE REPORTS FOR THESE OFFERINGS. HOWEVER, THE FIRMNEVER OBTAINED FINANCIAL INFORMATION ABOUT THESE ENTITIES ANDTHEIR OFFERINGS FROM INDEPENDENT SOURCES, SUCH AS AUDITEDFINANCIAL STATEMENTS. DESPITE ONE OF THE ISSUERS' ASSURANCES,THE PROBLEMS WITH ITS REGULATION D OFFERINGS CONTINUED; THEISSUER REPEATEDLY STATED TO THE FIRM'S REPRESENTATIVES THATTHE INTEREST AND PRINCIPAL PAYMENTS COULD OCCUR WITHIN A FEWWEEKS; THE ISSUER MADE SOME INTEREST PAYMENT BUT FAILED TO PAYSUBSTANTIAL AMOUNTS OF INTEREST AND PRINCIPAL OWED TO ITSINVESTORS; THESE UNFULFILLED PROMISES CONTINUED UNTIL THE SECFILED ITS CIVIL ACTION AND THE ISSUER'S OPERATIONS CEASED. INADDITIONAL TO THE ENTITY'S ONGOING DELAYS IN MAKING PAYMENTS TOITS INVESTORS, THE FIRM RECEIVED OTHER RED FLAGS RELATING TOTHE ENTITY'S PROBLEMS; DESPITE THESE RED FLAGS, THE FIRMCONTINUED TO ALLOW ITS BROKERS TO SELL THE OFFERING TO THEIRCUSTOMERS; IN TOTAL, THE FIRM'S BROKERS SOLD $11,759,798.01 OF THEOFFERING TO 145 CUSTOMERS. DESPITE THE FACT THAT THE FIRMRECEIVED A SPECIFIC FEE RELATED TO DUE DILIGENCE THAT WASPURPORTEDLY PERFORMED IN CONNECTION WITH EACH OFFERING BYANOTHER ISSUER, THE FIRM PERFORMED LITTLE DUE DILIGENCEBEYOND REVIEWING THE PRIVATE PLACEMENT MEMORANDA FOR THEISSUER'S OFFERINGS. THE FIRM'S REPRESENTATIVES DID NOT TRAVEL TOTHE ENTITY'S HEADQUARTERS TO CONDUCT ANY DUE DILIGENCE FORTHESE OFFERINGS IN PERSON; IN ADDITION, THE FIRM DID NOT SEE ORREQUEST ANY FINANCIAL INFORMATION FOR THE ENTITY OTHER THANTHAT CONTAINED IN THE PRIVATE PLACEMENT MEMORANDA. THE FIRMFIRST OBTAINED A THIRD-PARTY DUE DILIGENCE REPORT FOR ONE OFTHE ISSUER'S OFFERINGS AFTER HAVING SOLD THESE OFFERINGS FORSEVERAL MONTHS ALREADY; THIS REPORT IDENTIFIED A NUMBER OF REDFLAGS WITH RESPECT TO ONE OF THE OFFERINGS. THE FIRM SHOULDALSO HAVE BEEN PARTICULARLY CAREFUL TO SCRUTINIZE EACH OF THEISSUER'S OFFERINGS GIVEN THE PURPORTED HIGH RATES OF RETURN.HOWEVER, IT DID NOT TAKE THE NECESSARY STEPS, THROUGHOBTAINING FINANCIAL INFORMATION OR OTHERWISE, TO ENSURE THATTHESE RATES OF RETURN WERE LEGITIMATE, AND NOT PAYABLE FROMTHE PROCEEDS OF LATER OFFERINGS, IN THE MANNER OF A PONZISCHEME. THE FIRM ALSO DID NOT FOLLOW UP ON THE RED FLAGS THATWERE DOCUMENTED IN THE THIRD-PARTY DUE DILIGENCE REPORT; EVENWITH NOTICE OF THESE RED FLAGS, THE FIRM CONTINUED TO SELL THEOFFERINGS WITHOUT CONDUCTING ANY MEANINGFUL DUE DILIGENCE.THE FAILED TO HAVE REASONABLE GROUNDS FOR APPROVING THE SALEAND ALLOWING THE CONTINUED SALE OF THE OFFERINGS; EVENTHOUGH THE FIRM WAS AWARE OF NUMEROUS RED FLAGS ANDNEGATIVE INFORMATION THAT SHOULD HAVE ALERTED IT TO POTENTIALRISKS, THE FIRM ALLOWED ITS BROKERS TO CONTINUE SELLING THESEPRIVATE PLACEMENTS. THE FIRM DID NOT CONDUCT MEANINGFUL DUEDILIGENCE FOR THE OFFERINGS PRIOR TO APPROVING THEM FOR SALETO ITS CUSTOMERS; WITHOUT ADEQUATE DUE DILIGENCE, THE FIRMCOULD NOT IDENTIFY AND UNDERSTAND THE INHERENT RISKS OF THESEOFFERINGS. THE FIRM FAILED TO ENFORCE REASONABLE SUPERVISORYPROCEDURES TO DETECT OR ADDRESS POTENTIAL RED FLAGS ANDNEGATIVE INFORMATION AS IT RELATED TO THESE PRIVATE PLACEMENTS;THE FIRM THEREFORE FAILED TO MAINTAIN A SUPERVISORY SYSTEMTHAT WAS REASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITHAPPLICABLE SECURITIES LAWS AND REGULATIONS.

Current Status: Final

19©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

FINRA RULE 2010, NASD RULES 2110, 2310, 3010: THE FIRM FAILED TOHAVE REASONABLE GROUNDS TO BELIEVE THAT PRIVATE PLACEMENTOFFERED BY SOME ENTITIES PURSUANT TO REGULATION D WERESUITABLE FOR ANY CUSTOMER; THE FIRM FAILED TO CONDUCTADEQUATE DUE DILIGENCE OF THESE PRIVATE PLACEMENTS AND FAILEDTO ESTABLISH, MAINTAIN AND ENFORCE A SUPERVISORY SYSTEMREASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITH APPLICABLESECURITIES LAWS AND REGULATIONS IN CONNECTION WITH THE SALE OFTHE ENTITIES' PRIVATE PLACEMENTS. THE FIRM BEGAN SELLING THEOFFERINGS FOR THE ENTITIES AFTER ITS REPRESENTATIVES VISITEDTHESE ENTITIES' OFFICES TO REVIEW RECORDS AND MEET WITHEXECUTIVES. THE FIRM ALSO RECEIVED NUMEROUS THIRD-PARTY DUEDILIGENCE REPORTS FOR THESE OFFERINGS. HOWEVER, THE FIRMNEVER OBTAINED FINANCIAL INFORMATION ABOUT THESE ENTITIES ANDTHEIR OFFERINGS FROM INDEPENDENT SOURCES, SUCH AS AUDITEDFINANCIAL STATEMENTS. DESPITE ONE OF THE ISSUERS' ASSURANCES,THE PROBLEMS WITH ITS REGULATION D OFFERINGS CONTINUED; THEISSUER REPEATEDLY STATED TO THE FIRM'S REPRESENTATIVES THATTHE INTEREST AND PRINCIPAL PAYMENTS COULD OCCUR WITHIN A FEWWEEKS; THE ISSUER MADE SOME INTEREST PAYMENT BUT FAILED TO PAYSUBSTANTIAL AMOUNTS OF INTEREST AND PRINCIPAL OWED TO ITSINVESTORS; THESE UNFULFILLED PROMISES CONTINUED UNTIL THE SECFILED ITS CIVIL ACTION AND THE ISSUER'S OPERATIONS CEASED. INADDITIONAL TO THE ENTITY'S ONGOING DELAYS IN MAKING PAYMENTS TOITS INVESTORS, THE FIRM RECEIVED OTHER RED FLAGS RELATING TOTHE ENTITY'S PROBLEMS; DESPITE THESE RED FLAGS, THE FIRMCONTINUED TO ALLOW ITS BROKERS TO SELL THE OFFERING TO THEIRCUSTOMERS; IN TOTAL, THE FIRM'S BROKERS SOLD $11,759,798.01 OF THEOFFERING TO 145 CUSTOMERS. DESPITE THE FACT THAT THE FIRMRECEIVED A SPECIFIC FEE RELATED TO DUE DILIGENCE THAT WASPURPORTEDLY PERFORMED IN CONNECTION WITH EACH OFFERING BYANOTHER ISSUER, THE FIRM PERFORMED LITTLE DUE DILIGENCEBEYOND REVIEWING THE PRIVATE PLACEMENT MEMORANDA FOR THEISSUER'S OFFERINGS. THE FIRM'S REPRESENTATIVES DID NOT TRAVEL TOTHE ENTITY'S HEADQUARTERS TO CONDUCT ANY DUE DILIGENCE FORTHESE OFFERINGS IN PERSON; IN ADDITION, THE FIRM DID NOT SEE ORREQUEST ANY FINANCIAL INFORMATION FOR THE ENTITY OTHER THANTHAT CONTAINED IN THE PRIVATE PLACEMENT MEMORANDA. THE FIRMFIRST OBTAINED A THIRD-PARTY DUE DILIGENCE REPORT FOR ONE OFTHE ISSUER'S OFFERINGS AFTER HAVING SOLD THESE OFFERINGS FORSEVERAL MONTHS ALREADY; THIS REPORT IDENTIFIED A NUMBER OF REDFLAGS WITH RESPECT TO ONE OF THE OFFERINGS. THE FIRM SHOULDALSO HAVE BEEN PARTICULARLY CAREFUL TO SCRUTINIZE EACH OF THEISSUER'S OFFERINGS GIVEN THE PURPORTED HIGH RATES OF RETURN.HOWEVER, IT DID NOT TAKE THE NECESSARY STEPS, THROUGHOBTAINING FINANCIAL INFORMATION OR OTHERWISE, TO ENSURE THATTHESE RATES OF RETURN WERE LEGITIMATE, AND NOT PAYABLE FROMTHE PROCEEDS OF LATER OFFERINGS, IN THE MANNER OF A PONZISCHEME. THE FIRM ALSO DID NOT FOLLOW UP ON THE RED FLAGS THATWERE DOCUMENTED IN THE THIRD-PARTY DUE DILIGENCE REPORT; EVENWITH NOTICE OF THESE RED FLAGS, THE FIRM CONTINUED TO SELL THEOFFERINGS WITHOUT CONDUCTING ANY MEANINGFUL DUE DILIGENCE.THE FAILED TO HAVE REASONABLE GROUNDS FOR APPROVING THE SALEAND ALLOWING THE CONTINUED SALE OF THE OFFERINGS; EVENTHOUGH THE FIRM WAS AWARE OF NUMEROUS RED FLAGS ANDNEGATIVE INFORMATION THAT SHOULD HAVE ALERTED IT TO POTENTIALRISKS, THE FIRM ALLOWED ITS BROKERS TO CONTINUE SELLING THESEPRIVATE PLACEMENTS. THE FIRM DID NOT CONDUCT MEANINGFUL DUEDILIGENCE FOR THE OFFERINGS PRIOR TO APPROVING THEM FOR SALETO ITS CUSTOMERS; WITHOUT ADEQUATE DUE DILIGENCE, THE FIRMCOULD NOT IDENTIFY AND UNDERSTAND THE INHERENT RISKS OF THESEOFFERINGS. THE FIRM FAILED TO ENFORCE REASONABLE SUPERVISORYPROCEDURES TO DETECT OR ADDRESS POTENTIAL RED FLAGS ANDNEGATIVE INFORMATION AS IT RELATED TO THESE PRIVATE PLACEMENTS;THE FIRM THEREFORE FAILED TO MAINTAIN A SUPERVISORY SYSTEMTHAT WAS REASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITHAPPLICABLE SECURITIES LAWS AND REGULATIONS.

20©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Initiated By: FINRA

Principal Sanction(s)/ReliefSought:

Other

Other Sanction(s)/ReliefSought:

N/A

Date Initiated: 08/03/2011

Docket/Case Number: 2009019125903

Principal Product Type: Other

Other Product Type(s): PRIVATE PLACEMENT OFFERINGS SECURITIES

FINRA RULE 2010, NASD RULES 2110, 2310, 3010: THE FIRM FAILED TOHAVE REASONABLE GROUNDS TO BELIEVE THAT PRIVATE PLACEMENTOFFERED BY SOME ENTITIES PURSUANT TO REGULATION D WERESUITABLE FOR ANY CUSTOMER; THE FIRM FAILED TO CONDUCTADEQUATE DUE DILIGENCE OF THESE PRIVATE PLACEMENTS AND FAILEDTO ESTABLISH, MAINTAIN AND ENFORCE A SUPERVISORY SYSTEMREASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITH APPLICABLESECURITIES LAWS AND REGULATIONS IN CONNECTION WITH THE SALE OFTHE ENTITIES' PRIVATE PLACEMENTS. THE FIRM BEGAN SELLING THEOFFERINGS FOR THE ENTITIES AFTER ITS REPRESENTATIVES VISITEDTHESE ENTITIES' OFFICES TO REVIEW RECORDS AND MEET WITHEXECUTIVES. THE FIRM ALSO RECEIVED NUMEROUS THIRD-PARTY DUEDILIGENCE REPORTS FOR THESE OFFERINGS. HOWEVER, THE FIRMNEVER OBTAINED FINANCIAL INFORMATION ABOUT THESE ENTITIES ANDTHEIR OFFERINGS FROM INDEPENDENT SOURCES, SUCH AS AUDITEDFINANCIAL STATEMENTS. DESPITE ONE OF THE ISSUERS' ASSURANCES,THE PROBLEMS WITH ITS REGULATION D OFFERINGS CONTINUED; THEISSUER REPEATEDLY STATED TO THE FIRM'S REPRESENTATIVES THATTHE INTEREST AND PRINCIPAL PAYMENTS COULD OCCUR WITHIN A FEWWEEKS; THE ISSUER MADE SOME INTEREST PAYMENT BUT FAILED TO PAYSUBSTANTIAL AMOUNTS OF INTEREST AND PRINCIPAL OWED TO ITSINVESTORS; THESE UNFULFILLED PROMISES CONTINUED UNTIL THE SECFILED ITS CIVIL ACTION AND THE ISSUER'S OPERATIONS CEASED. INADDITIONAL TO THE ENTITY'S ONGOING DELAYS IN MAKING PAYMENTS TOITS INVESTORS, THE FIRM RECEIVED OTHER RED FLAGS RELATING TOTHE ENTITY'S PROBLEMS; DESPITE THESE RED FLAGS, THE FIRMCONTINUED TO ALLOW ITS BROKERS TO SELL THE OFFERING TO THEIRCUSTOMERS; IN TOTAL, THE FIRM'S BROKERS SOLD $11,759,798.01 OF THEOFFERING TO 145 CUSTOMERS. DESPITE THE FACT THAT THE FIRMRECEIVED A SPECIFIC FEE RELATED TO DUE DILIGENCE THAT WASPURPORTEDLY PERFORMED IN CONNECTION WITH EACH OFFERING BYANOTHER ISSUER, THE FIRM PERFORMED LITTLE DUE DILIGENCEBEYOND REVIEWING THE PRIVATE PLACEMENT MEMORANDA FOR THEISSUER'S OFFERINGS. THE FIRM'S REPRESENTATIVES DID NOT TRAVEL TOTHE ENTITY'S HEADQUARTERS TO CONDUCT ANY DUE DILIGENCE FORTHESE OFFERINGS IN PERSON; IN ADDITION, THE FIRM DID NOT SEE ORREQUEST ANY FINANCIAL INFORMATION FOR THE ENTITY OTHER THANTHAT CONTAINED IN THE PRIVATE PLACEMENT MEMORANDA. THE FIRMFIRST OBTAINED A THIRD-PARTY DUE DILIGENCE REPORT FOR ONE OFTHE ISSUER'S OFFERINGS AFTER HAVING SOLD THESE OFFERINGS FORSEVERAL MONTHS ALREADY; THIS REPORT IDENTIFIED A NUMBER OF REDFLAGS WITH RESPECT TO ONE OF THE OFFERINGS. THE FIRM SHOULDALSO HAVE BEEN PARTICULARLY CAREFUL TO SCRUTINIZE EACH OF THEISSUER'S OFFERINGS GIVEN THE PURPORTED HIGH RATES OF RETURN.HOWEVER, IT DID NOT TAKE THE NECESSARY STEPS, THROUGHOBTAINING FINANCIAL INFORMATION OR OTHERWISE, TO ENSURE THATTHESE RATES OF RETURN WERE LEGITIMATE, AND NOT PAYABLE FROMTHE PROCEEDS OF LATER OFFERINGS, IN THE MANNER OF A PONZISCHEME. THE FIRM ALSO DID NOT FOLLOW UP ON THE RED FLAGS THATWERE DOCUMENTED IN THE THIRD-PARTY DUE DILIGENCE REPORT; EVENWITH NOTICE OF THESE RED FLAGS, THE FIRM CONTINUED TO SELL THEOFFERINGS WITHOUT CONDUCTING ANY MEANINGFUL DUE DILIGENCE.THE FAILED TO HAVE REASONABLE GROUNDS FOR APPROVING THE SALEAND ALLOWING THE CONTINUED SALE OF THE OFFERINGS; EVENTHOUGH THE FIRM WAS AWARE OF NUMEROUS RED FLAGS ANDNEGATIVE INFORMATION THAT SHOULD HAVE ALERTED IT TO POTENTIALRISKS, THE FIRM ALLOWED ITS BROKERS TO CONTINUE SELLING THESEPRIVATE PLACEMENTS. THE FIRM DID NOT CONDUCT MEANINGFUL DUEDILIGENCE FOR THE OFFERINGS PRIOR TO APPROVING THEM FOR SALETO ITS CUSTOMERS; WITHOUT ADEQUATE DUE DILIGENCE, THE FIRMCOULD NOT IDENTIFY AND UNDERSTAND THE INHERENT RISKS OF THESEOFFERINGS. THE FIRM FAILED TO ENFORCE REASONABLE SUPERVISORYPROCEDURES TO DETECT OR ADDRESS POTENTIAL RED FLAGS ANDNEGATIVE INFORMATION AS IT RELATED TO THESE PRIVATE PLACEMENTS;THE FIRM THEREFORE FAILED TO MAINTAIN A SUPERVISORY SYSTEMTHAT WAS REASONABLY DESIGNED TO ACHIEVE COMPLIANCE WITHAPPLICABLE SECURITIES LAWS AND REGULATIONS.

Resolution Date: 08/03/2011

Resolution:

Other Sanctions Ordered:

Sanction Details: WITHOUT ADMITTING OR DENYING THE FINDINGS, THE FIRM CONSENTEDTO THE DESCRIBED SANCTIONS AND TO THE ENTRY OF FINDINGS,THEREFORE THE FIRM IS CENSURED AND ORDERED TO PAY $200,000 INRESTITUTION TO INVESTORS. ON OR ABOUT SEPTEMBER 1, 2011, THEFIRM SHALL PAY RESTITUTION TO THE INVESTORS IN THE SECURITIESOFFERINGS OF AN ISSUER, IN THE TOTAL AMOUNT OF $80,000. FOR THEPURPOSE OF DISTRIBUTING SUCH RESTITUTION, IT SHALL BE PAID TO ARECEIVER APPOINTED BY THE UNITED STATES DISTRICT COURT FOR THECENTRAL DISTRICT OF CALIFORNIA IN CIVIL ACTION NO. SA CV09-0818DOC(RNBX) (C.D. CAL.). IF A DISTRIBUTION MECHANISM IS NOTESTABLISHED BY THE UNITED STATES DISTRICT COURT IN THEREFERENCED CIVIL ACTION BY DECEMBER 1, 2011, THEN THE RECEIVERHAS AGREED TO PROPOSE A DISTRIBUTION PLAN FOR FINRA'SAPPROVAL. ON OR ABOUT SEPTEMBER 1, 2001, THE FIRM SHALL PAYRESTITUTION TO THE INVESTORS IN THE SECURITIES OFFERINGS OF ANISSUER, IN THE TOTAL AMOUNT OF $120,000. FOR THE PURPOSE OFDISTRIBUTING SUCH RESTITUTION, IT SHALL BE PAID TO A RECEIVER,APPOINTED BY THE UNITED STATES DISTRICT COURT FOR THENORTHERN DISTRICT OF TEXAS IN CIVIL ACTION NO. 3:09- CV-01238-L-BH;NORTHERN DISTRICT OF TEXAS (DALLAS). IF A DISTRIBUTION MECHANISMIS NOT ESTABLISHED BY THE UNITED STATES DISTRICT COURT IN THEREFERENCED CIVIL ACTION BY DECEMBER 1, 2011, THEN THE RECEIVERHAS AGREED TO PROPOSE A DISTRIBUTION PLAN FOR FINRA'SAPPROVAL. A REGISTERED PRINCIPAL ON BEHALF OF THE FIRM SHALLSUBMIT SATISFACTORY PROOF OF PAYMENT OF THIS RESTITUTION OR OFREASONABLE AND DOCUMENTED EFFORTS UNDERTAKEN TO EFFECTTHIS RESTITUTION NO LATER THAN 120 DAYS AFTER ACCEPTANCE OF THEAWC.

Sanctions Ordered: CensureDisgorgement/Restitution

Acceptance, Waiver & Consent(AWC)

21©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

WITHOUT ADMITTING OR DENYING THE FINDINGS, THE FIRM CONSENTEDTO THE DESCRIBED SANCTIONS AND TO THE ENTRY OF FINDINGS,THEREFORE THE FIRM IS CENSURED AND ORDERED TO PAY $200,000 INRESTITUTION TO INVESTORS. ON OR ABOUT SEPTEMBER 1, 2011, THEFIRM SHALL PAY RESTITUTION TO THE INVESTORS IN THE SECURITIESOFFERINGS OF AN ISSUER, IN THE TOTAL AMOUNT OF $80,000. FOR THEPURPOSE OF DISTRIBUTING SUCH RESTITUTION, IT SHALL BE PAID TO ARECEIVER APPOINTED BY THE UNITED STATES DISTRICT COURT FOR THECENTRAL DISTRICT OF CALIFORNIA IN CIVIL ACTION NO. SA CV09-0818DOC(RNBX) (C.D. CAL.). IF A DISTRIBUTION MECHANISM IS NOTESTABLISHED BY THE UNITED STATES DISTRICT COURT IN THEREFERENCED CIVIL ACTION BY DECEMBER 1, 2011, THEN THE RECEIVERHAS AGREED TO PROPOSE A DISTRIBUTION PLAN FOR FINRA'SAPPROVAL. ON OR ABOUT SEPTEMBER 1, 2001, THE FIRM SHALL PAYRESTITUTION TO THE INVESTORS IN THE SECURITIES OFFERINGS OF ANISSUER, IN THE TOTAL AMOUNT OF $120,000. FOR THE PURPOSE OFDISTRIBUTING SUCH RESTITUTION, IT SHALL BE PAID TO A RECEIVER,APPOINTED BY THE UNITED STATES DISTRICT COURT FOR THENORTHERN DISTRICT OF TEXAS IN CIVIL ACTION NO. 3:09- CV-01238-L-BH;NORTHERN DISTRICT OF TEXAS (DALLAS). IF A DISTRIBUTION MECHANISMIS NOT ESTABLISHED BY THE UNITED STATES DISTRICT COURT IN THEREFERENCED CIVIL ACTION BY DECEMBER 1, 2011, THEN THE RECEIVERHAS AGREED TO PROPOSE A DISTRIBUTION PLAN FOR FINRA'SAPPROVAL. A REGISTERED PRINCIPAL ON BEHALF OF THE FIRM SHALLSUBMIT SATISFACTORY PROOF OF PAYMENT OF THIS RESTITUTION OR OFREASONABLE AND DOCUMENTED EFFORTS UNDERTAKEN TO EFFECTTHIS RESTITUTION NO LATER THAN 120 DAYS AFTER ACCEPTANCE OF THEAWC.

Disclosure 2 of 2

i

Reporting Source: Regulator

Allegations: SEC ADMIN RELEASE 34-64218; INVESTMENT COMPANY ACT RELEASE29624, APRIL 6, 2011: THE SECURITIES AND EXCHANGE COMMISSION("COMMISSION") DEEMED IT APPROPRIATE AND IN THE PUBLIC INTERESTTHAT PUBLIC ADMINISTRATIVE AND CEASE-AND-DESIST PROCEEDINGS BEINSTITUTED PURSUANT TO SECTIONS 15(B) AND 21C OF THE SECURITIESEXCHANGE ACT OF 1934 ("EXCHANGE ACT") AND SECTION 9(B) OF THEINVESTMENT COMPANY ACT OF 1940 ("INVESTMENT COMPANY ACT")AGAINST CAPITAL FINANCIAL SERVICES, INC. ("CAPITAL FINANCIAL" OR "RESPONDENT").

THE DIVISION OF ENFORCEMENT ("DIVISION") ALLEGED THAT:

CAPITAL FINANCIAL MARKETED AND SOLD PREFERRED STOCK ANDLIMITED PARTNERSHIP INTERESTS IN A SERIES OF 14 PRIVATEPLACEMENTS FROM A COMPANY THAT PURPORTEDLY INVESTED IN OILAND GAS EXTRACTION INTERESTS. THE OFFERINGS EACH CLAIMED ANEXEMPTION FROM REGISTRATION OF ITS OFFERING PURSUANT TO RULE506 OF REGULATION D OF THE FEDERAL SECURITIES LAWS. THEPROMISED RETURN ON THE OFFERINGS WAS BETWEEN 15%-18% PERYEAR DEPENDING ON THE TERM.

THE ISSUER'S PURPORTED BUSINESS PLAN INCLUDED THE ACQUISITIONOF A COMBINATION OF PRODUCING AND NON-PRODUCING SUB-SURFACEOIL AND GAS MINERAL INTERESTS, WORKING INTERESTS AND REALPROPERTY LOCATED WITHIN THE UNITED STATES. ACCORDING TO THEPRIVATE PLACEMENT MEMORANDA ("PPM"), SELLING BROKER-DEALERSWERE PAID COMMISSIONS RANGING FROM 5% TO 9%. THE SALESCOMMISSION VARIED BY THE OFFERING, AND BY SHARE CLASS, WITH THELONGER TERM, CLASS A SHARE CLASS, PAYING A LARGER SALESCOMMISSION. ALL BUT 2 PPMS DISCLOSED THAT THE SELLING BROKER-DEALER WOULD BE PAID A 1% DUE DILIGENCE FEE IN ADDITION TO THESALES COMMISSION.

ALTHOUGH A PORTION OF THE PROCEEDS OF THE OFFERINGS WEREUSED FOR THE ACQUISITION AND DEVELOPMENT OF OIL AND GASACTIVITIES, MILLIONS OF DOLLARS OF INVESTOR FUNDS WERETRANSFERRED FROM THE LATER OFFERINGS' BANK ACCOUNTS TO THEISSUER'S OPERATING ACCOUNT AND THEN USED FOR UNDISCLOSED AND,OFTEN, UNDOCUMENTED LOANS TO EARLIER OFFERINGS. THE LOANPROCEEDS WERE THEN USED TO PAY DIVIDENDS AND RETURNS OFCAPITAL TO INVESTORS IN EARLIER OFFERINGS IN A CLASSIC PONZISCHEME.

CAPITAL FINANCIAL NEVER CONDUCTED INDEPENDENT VERIFICATION OFANY OF THE OFFERING MATERIALS PROVIDED BY THE ISSUER. CAPITALFINANCIAL ALSO NEVER RECEIVED AUDITED OR EVEN UNAUDITEDFINANCIAL STATEMENTS FOR ANY OF THE OFFERINGS. THE ONLYFINANCIAL INFORMATION CAPITAL FINANCIAL RECEIVED REGARDING THEISSUER WAS AN UNAUDITED CONSOLIDATED BALANCE SHEET REVIEW.HOWEVER, EVEN THE UNAUDITED CONSOLIDATED BALANCE SHEETREVIEWS WERE NOT INCLUDED IN THE MATERIALS CAPITAL FINANCIALRECEIVED FOR MANY OFFERINGS. CAPITAL FINANCIAL RECEIVED THISLIMITED FINANCIAL INFORMATION AFTER IT APPROVED THE SALE OF THEOFFERINGS COVERED IN THOSE REPORTS.

CAPITAL FINANCIAL REGISTERED REPRESENTATIVES PLACEDAPPROXIMATELY 1,087 TRADES FOR ROUGHLY $63,000,000. CAPITALFINANCIAL WAS TYPICALLY PAID AN 8% SALES COMMISSION PLUS A 1%DUE DILIGENCE FEE ON THE AMOUNT OF SUBSCRIPTION PROCEEDS.THIS RESULTED IN CAPITAL FINANCIAL RECEIVING OVER $5,000,000 INSALES COMMISSIONS, AND OVER $600,000 IN DUE DILIGENCE FEES ONTHE OFFERINGS.

TO ASSIST WITH PROMOTING THE OFFERINGS, THE BROKER-DEALERRETAINED A THIRD-PARTY DUE DILIGENCE LAW FIRM TO DRAFT A THIRD-PARTY DUE DILIGENCE REPORT ON EACH OFFERING. THE ISSUER PAIDALL FEES FOR THE DUE DILIGENCE REPORTS. UPON REQUEST, THEREPORTS WERE PROVIDED AT NO COST TO CAPITAL FINANCIAL.REPORTS WERE AVAILABLE ON ALL OFFERINGS.

CAPITAL FINANCIAL'S DUE DILIGENCE PROCESS DID NOT REQUIRE ANYTHIRD-PARTY DUE DILIGENCE PRIOR TO APPROVING AN OFFERING.CAPITAL FINANCIAL ONLY REQUESTED REPORTS ON EIGHT OF THEFOURTEEN OFFERINGS IT SOLD, AND ALL EIGHT OF THOSE REPORTSWERE REQUESTED BY CAPITAL FINANCIAL ONLY AFTER IT HAD ALREADYAPPROVED AND STARTED SELLING THE OFFERING. (CONTINUED INCOMMENTS)

Current Status: Final

22©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

SEC ADMIN RELEASE 34-64218; INVESTMENT COMPANY ACT RELEASE29624, APRIL 6, 2011: THE SECURITIES AND EXCHANGE COMMISSION("COMMISSION") DEEMED IT APPROPRIATE AND IN THE PUBLIC INTERESTTHAT PUBLIC ADMINISTRATIVE AND CEASE-AND-DESIST PROCEEDINGS BEINSTITUTED PURSUANT TO SECTIONS 15(B) AND 21C OF THE SECURITIESEXCHANGE ACT OF 1934 ("EXCHANGE ACT") AND SECTION 9(B) OF THEINVESTMENT COMPANY ACT OF 1940 ("INVESTMENT COMPANY ACT")AGAINST CAPITAL FINANCIAL SERVICES, INC. ("CAPITAL FINANCIAL" OR "RESPONDENT").

THE DIVISION OF ENFORCEMENT ("DIVISION") ALLEGED THAT:

CAPITAL FINANCIAL MARKETED AND SOLD PREFERRED STOCK ANDLIMITED PARTNERSHIP INTERESTS IN A SERIES OF 14 PRIVATEPLACEMENTS FROM A COMPANY THAT PURPORTEDLY INVESTED IN OILAND GAS EXTRACTION INTERESTS. THE OFFERINGS EACH CLAIMED ANEXEMPTION FROM REGISTRATION OF ITS OFFERING PURSUANT TO RULE506 OF REGULATION D OF THE FEDERAL SECURITIES LAWS. THEPROMISED RETURN ON THE OFFERINGS WAS BETWEEN 15%-18% PERYEAR DEPENDING ON THE TERM.

THE ISSUER'S PURPORTED BUSINESS PLAN INCLUDED THE ACQUISITIONOF A COMBINATION OF PRODUCING AND NON-PRODUCING SUB-SURFACEOIL AND GAS MINERAL INTERESTS, WORKING INTERESTS AND REALPROPERTY LOCATED WITHIN THE UNITED STATES. ACCORDING TO THEPRIVATE PLACEMENT MEMORANDA ("PPM"), SELLING BROKER-DEALERSWERE PAID COMMISSIONS RANGING FROM 5% TO 9%. THE SALESCOMMISSION VARIED BY THE OFFERING, AND BY SHARE CLASS, WITH THELONGER TERM, CLASS A SHARE CLASS, PAYING A LARGER SALESCOMMISSION. ALL BUT 2 PPMS DISCLOSED THAT THE SELLING BROKER-DEALER WOULD BE PAID A 1% DUE DILIGENCE FEE IN ADDITION TO THESALES COMMISSION.

ALTHOUGH A PORTION OF THE PROCEEDS OF THE OFFERINGS WEREUSED FOR THE ACQUISITION AND DEVELOPMENT OF OIL AND GASACTIVITIES, MILLIONS OF DOLLARS OF INVESTOR FUNDS WERETRANSFERRED FROM THE LATER OFFERINGS' BANK ACCOUNTS TO THEISSUER'S OPERATING ACCOUNT AND THEN USED FOR UNDISCLOSED AND,OFTEN, UNDOCUMENTED LOANS TO EARLIER OFFERINGS. THE LOANPROCEEDS WERE THEN USED TO PAY DIVIDENDS AND RETURNS OFCAPITAL TO INVESTORS IN EARLIER OFFERINGS IN A CLASSIC PONZISCHEME.

CAPITAL FINANCIAL NEVER CONDUCTED INDEPENDENT VERIFICATION OFANY OF THE OFFERING MATERIALS PROVIDED BY THE ISSUER. CAPITALFINANCIAL ALSO NEVER RECEIVED AUDITED OR EVEN UNAUDITEDFINANCIAL STATEMENTS FOR ANY OF THE OFFERINGS. THE ONLYFINANCIAL INFORMATION CAPITAL FINANCIAL RECEIVED REGARDING THEISSUER WAS AN UNAUDITED CONSOLIDATED BALANCE SHEET REVIEW.HOWEVER, EVEN THE UNAUDITED CONSOLIDATED BALANCE SHEETREVIEWS WERE NOT INCLUDED IN THE MATERIALS CAPITAL FINANCIALRECEIVED FOR MANY OFFERINGS. CAPITAL FINANCIAL RECEIVED THISLIMITED FINANCIAL INFORMATION AFTER IT APPROVED THE SALE OF THEOFFERINGS COVERED IN THOSE REPORTS.

CAPITAL FINANCIAL REGISTERED REPRESENTATIVES PLACEDAPPROXIMATELY 1,087 TRADES FOR ROUGHLY $63,000,000. CAPITALFINANCIAL WAS TYPICALLY PAID AN 8% SALES COMMISSION PLUS A 1%DUE DILIGENCE FEE ON THE AMOUNT OF SUBSCRIPTION PROCEEDS.THIS RESULTED IN CAPITAL FINANCIAL RECEIVING OVER $5,000,000 INSALES COMMISSIONS, AND OVER $600,000 IN DUE DILIGENCE FEES ONTHE OFFERINGS.

TO ASSIST WITH PROMOTING THE OFFERINGS, THE BROKER-DEALERRETAINED A THIRD-PARTY DUE DILIGENCE LAW FIRM TO DRAFT A THIRD-PARTY DUE DILIGENCE REPORT ON EACH OFFERING. THE ISSUER PAIDALL FEES FOR THE DUE DILIGENCE REPORTS. UPON REQUEST, THEREPORTS WERE PROVIDED AT NO COST TO CAPITAL FINANCIAL.REPORTS WERE AVAILABLE ON ALL OFFERINGS.

CAPITAL FINANCIAL'S DUE DILIGENCE PROCESS DID NOT REQUIRE ANYTHIRD-PARTY DUE DILIGENCE PRIOR TO APPROVING AN OFFERING.CAPITAL FINANCIAL ONLY REQUESTED REPORTS ON EIGHT OF THEFOURTEEN OFFERINGS IT SOLD, AND ALL EIGHT OF THOSE REPORTSWERE REQUESTED BY CAPITAL FINANCIAL ONLY AFTER IT HAD ALREADYAPPROVED AND STARTED SELLING THE OFFERING. (CONTINUED INCOMMENTS)

23©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Initiated By: UNITED STATES SECURITIES AND EXCHANGE COMMISSION

Principal Sanction(s)/ReliefSought:

Cease and Desist

Other Sanction(s)/ReliefSought:

Date Initiated: 04/06/2011

Docket/Case Number: 3-14324

Principal Product Type: Other

Other Product Type(s): OIL AND GAS

SEC ADMIN RELEASE 34-64218; INVESTMENT COMPANY ACT RELEASE29624, APRIL 6, 2011: THE SECURITIES AND EXCHANGE COMMISSION("COMMISSION") DEEMED IT APPROPRIATE AND IN THE PUBLIC INTERESTTHAT PUBLIC ADMINISTRATIVE AND CEASE-AND-DESIST PROCEEDINGS BEINSTITUTED PURSUANT TO SECTIONS 15(B) AND 21C OF THE SECURITIESEXCHANGE ACT OF 1934 ("EXCHANGE ACT") AND SECTION 9(B) OF THEINVESTMENT COMPANY ACT OF 1940 ("INVESTMENT COMPANY ACT")AGAINST CAPITAL FINANCIAL SERVICES, INC. ("CAPITAL FINANCIAL" OR "RESPONDENT").

THE DIVISION OF ENFORCEMENT ("DIVISION") ALLEGED THAT:

CAPITAL FINANCIAL MARKETED AND SOLD PREFERRED STOCK ANDLIMITED PARTNERSHIP INTERESTS IN A SERIES OF 14 PRIVATEPLACEMENTS FROM A COMPANY THAT PURPORTEDLY INVESTED IN OILAND GAS EXTRACTION INTERESTS. THE OFFERINGS EACH CLAIMED ANEXEMPTION FROM REGISTRATION OF ITS OFFERING PURSUANT TO RULE506 OF REGULATION D OF THE FEDERAL SECURITIES LAWS. THEPROMISED RETURN ON THE OFFERINGS WAS BETWEEN 15%-18% PERYEAR DEPENDING ON THE TERM.

THE ISSUER'S PURPORTED BUSINESS PLAN INCLUDED THE ACQUISITIONOF A COMBINATION OF PRODUCING AND NON-PRODUCING SUB-SURFACEOIL AND GAS MINERAL INTERESTS, WORKING INTERESTS AND REALPROPERTY LOCATED WITHIN THE UNITED STATES. ACCORDING TO THEPRIVATE PLACEMENT MEMORANDA ("PPM"), SELLING BROKER-DEALERSWERE PAID COMMISSIONS RANGING FROM 5% TO 9%. THE SALESCOMMISSION VARIED BY THE OFFERING, AND BY SHARE CLASS, WITH THELONGER TERM, CLASS A SHARE CLASS, PAYING A LARGER SALESCOMMISSION. ALL BUT 2 PPMS DISCLOSED THAT THE SELLING BROKER-DEALER WOULD BE PAID A 1% DUE DILIGENCE FEE IN ADDITION TO THESALES COMMISSION.

ALTHOUGH A PORTION OF THE PROCEEDS OF THE OFFERINGS WEREUSED FOR THE ACQUISITION AND DEVELOPMENT OF OIL AND GASACTIVITIES, MILLIONS OF DOLLARS OF INVESTOR FUNDS WERETRANSFERRED FROM THE LATER OFFERINGS' BANK ACCOUNTS TO THEISSUER'S OPERATING ACCOUNT AND THEN USED FOR UNDISCLOSED AND,OFTEN, UNDOCUMENTED LOANS TO EARLIER OFFERINGS. THE LOANPROCEEDS WERE THEN USED TO PAY DIVIDENDS AND RETURNS OFCAPITAL TO INVESTORS IN EARLIER OFFERINGS IN A CLASSIC PONZISCHEME.

CAPITAL FINANCIAL NEVER CONDUCTED INDEPENDENT VERIFICATION OFANY OF THE OFFERING MATERIALS PROVIDED BY THE ISSUER. CAPITALFINANCIAL ALSO NEVER RECEIVED AUDITED OR EVEN UNAUDITEDFINANCIAL STATEMENTS FOR ANY OF THE OFFERINGS. THE ONLYFINANCIAL INFORMATION CAPITAL FINANCIAL RECEIVED REGARDING THEISSUER WAS AN UNAUDITED CONSOLIDATED BALANCE SHEET REVIEW.HOWEVER, EVEN THE UNAUDITED CONSOLIDATED BALANCE SHEETREVIEWS WERE NOT INCLUDED IN THE MATERIALS CAPITAL FINANCIALRECEIVED FOR MANY OFFERINGS. CAPITAL FINANCIAL RECEIVED THISLIMITED FINANCIAL INFORMATION AFTER IT APPROVED THE SALE OF THEOFFERINGS COVERED IN THOSE REPORTS.

CAPITAL FINANCIAL REGISTERED REPRESENTATIVES PLACEDAPPROXIMATELY 1,087 TRADES FOR ROUGHLY $63,000,000. CAPITALFINANCIAL WAS TYPICALLY PAID AN 8% SALES COMMISSION PLUS A 1%DUE DILIGENCE FEE ON THE AMOUNT OF SUBSCRIPTION PROCEEDS.THIS RESULTED IN CAPITAL FINANCIAL RECEIVING OVER $5,000,000 INSALES COMMISSIONS, AND OVER $600,000 IN DUE DILIGENCE FEES ONTHE OFFERINGS.

TO ASSIST WITH PROMOTING THE OFFERINGS, THE BROKER-DEALERRETAINED A THIRD-PARTY DUE DILIGENCE LAW FIRM TO DRAFT A THIRD-PARTY DUE DILIGENCE REPORT ON EACH OFFERING. THE ISSUER PAIDALL FEES FOR THE DUE DILIGENCE REPORTS. UPON REQUEST, THEREPORTS WERE PROVIDED AT NO COST TO CAPITAL FINANCIAL.REPORTS WERE AVAILABLE ON ALL OFFERINGS.

CAPITAL FINANCIAL'S DUE DILIGENCE PROCESS DID NOT REQUIRE ANYTHIRD-PARTY DUE DILIGENCE PRIOR TO APPROVING AN OFFERING.CAPITAL FINANCIAL ONLY REQUESTED REPORTS ON EIGHT OF THEFOURTEEN OFFERINGS IT SOLD, AND ALL EIGHT OF THOSE REPORTSWERE REQUESTED BY CAPITAL FINANCIAL ONLY AFTER IT HAD ALREADYAPPROVED AND STARTED SELLING THE OFFERING. (CONTINUED INCOMMENTS)

Resolution Date: 12/16/2011

Resolution:

Other Sanctions Ordered: WITHIN 60 DAYS OF THE DATE OF THE ENTRY OF THE ORDER, AT CAPITALFINANCIAL'S EXPENSE, RETAIN THE SERVICES OF A QUALIFIEDINDEPENDENT CONSULTANT; COOPERATE FULLY WITH THE CONSULTANT;REQUIRE THE CONSULTANT TO REPORT TO COMMISSION STAFF ONHIS/HER/ITS ACTIVITIES AS THE STAFF SHALL REQUEST; WITHIN ONEHUNDRED TWENTY (120) DAYS OF THE ISSUANCE OF THE ORDER, UNLESSOTHERWISE EXTENDED BY COMMISSION STAFF FOR GOOD CAUSE,REQUIRE THE CONSULTANT TO COMPLETE THE REVIEW PREPARE AWRITTEN PRELIMINARY REPORT; CERTIFY, IN WRITING, COMPLIANCEWITH THE UNDERTAKINGS.

Does the order constitute afinal order based onviolations of any laws orregulations that prohibitfraudulent, manipulative, ordeceptive conduct?

Yes

Sanctions Ordered: Cease and Desist/Injunction

Order

24©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Sanction Details: THE COMMISSION DEEMED IT APPROPRIATE AND IN THE PUBLICINTEREST, TO IMPOSE THE SANCTIONS AGREED TO IN CAPITALFINANCIAL'S OFFER. ACCORDINGLY, PURSUANT TO SECTIONS 15(B) AND21C OF THE EXCHANGE ACT IT IS HEREBY ORDERED THAT CAPITALFINANCIAL CEASE AND DESIST FROM COMMITTING OR CAUSING ANYVIOLATIONS AND ANY FUTURE VIOLATIONS OF SECTION 17(A) OF THESECURITIES ACT, SECTION 10(B) OF THE EXCHANGE ACT AND RULE 10B-5THEREUNDER. CAPITAL FINANCIAL IS CENSURED. CAPITAL FINANCIALSHALL COMPLY WITH THE UNDERTAKINGS.

Regulator Statement [ALLEGATIONS CONTINUED]CAPITAL FINANCIAL FAILED TO DISCLOSE TO INVESTORS THAT IT DID NOTSPEND ANY OF THE 1% DUE DILIGENCE FEE CONDUCTING DUEDILIGENCE. AT NO TIME DID CAPITAL FINANCIAL HIRE INDEPENDENTCOUNSEL, AN ACCOUNTING FIRM, CONTACT THIRD PARTIES REGARDINGTHE ISSUER'S BUSINESS, OR HIRE CONSULTANTS TO REVIEW THEOFFERINGS.

CAPITAL FINANCIAL ALSO IGNORED SIGNIFICANT RED FLAGS RAISED BYTHE REPORTS. ALTHOUGH THE REPORTS RAISED CONCERNS ABOUT THEOFFERINGS, CAPITAL FINANCIAL FAILED TO PROVIDE ITS REGISTEREDREPRESENTATIVES WITH COPIES OF THESE REPORTS.

CAPITAL FINANCIAL'S DUE DILIGENCE RESPONSIBILITY WAS HEIGHTENEDBY THE FACT THAT THE ISSUER WAS A RELATIVELY NEW COMPANY, ITSMANAGEMENT HAD VERY LITTLE EXPERIENCE IN THE OIL AND GASINDUSTRY, IT FAILED TO PRODUCE AUDITED OR UNAUDITED FINANCIALSTATEMENTS, AND BEFORE CAPITAL FINANCIAL ENTERED INTO A SALESAGREEMENT FOR THE FIRST TIME WITH THE ISSUER, IT HAD ONLYEFFECTED TWO PRIOR OFFERINGS, INVOLVING A COMBINED TOTAL OFTEN INVESTORS. ALSO, THE ISSUER PAID A HIGH DIVIDEND, AND WAS AVERY RISKY INVESTMENT.

CAPITAL FINANCIAL FAILED TO DISCLOSE TO CUSTOMERS THATALTHOUGH IT WAS COLLECTING A DUE DILIGENCE FEE, IT WAS NOTCONDUCTING DUE DILIGENCE. CUSTOMERS BELIEVED THAT CAPITALFINANCIAL HAD THOROUGHLY VETTED THE OFFERINGS, AND THATCAPITAL FINANCIAL WAS COLLECTING A FEE FOR THE PURPOSE OFACTUALLY CONDUCTING DUE DILIGENCE BEFORE OFFERING THESECURITIES TO THE PUBLIC. FAILURE TO DISCLOSE TO ITS CUSTOMERSTHAT IT WAS COLLECTING HUNDREDS OF THOUSANDS OF DOLLARS INDUE DILIGENCE FEES WHILE FAILING TO CONDUCT ANY DUE DILIGENCECONSTITUTED A MATERIAL OMISSION.

CAPITAL FINANCIAL COMMITTED VIOLATIONS OF SECTION 17(A) OF THESECURITIES ACT OF 1933 ("SECURITIES ACT"), SECTION 10(B) OF THEEXCHANGE ACT AND RULE 10B-5 THEREUNDER, WHICH PROHIBITFRAUDULENT CONDUCT IN THE OFFER AND SALE OF SECURITIES AND INCONNECTION WITH THE PURCHASE OR SALE OF SECURITIES.

SEC ADMIN RELEASE 34-66000, DECEMBER 16, 2011: RESPONDENTSUBMITTED AN OFFER OF SETTLEMENT (THE "OFFER") WHICH THECOMMISSION DETERMINED TO ACCEPT. SOLELY FOR THE PURPOSE OFTHE PROCEEDINGS AND ANY OTHER PROCEEDINGS BROUGHT BY OR ONBEHALF OF THE COMMISSION, OR TO WHICH THE COMMISSION IS A PARTYAND WITHOUT ADMITTING OR DENYING THE FINDINGS, EXCEPT AS TO THECOMMISSION'S JURISDICTION OVER IT AND THE SUBJECT MATTER OF THEPROCEEDINGS, WHICH ARE ADMITTED, RESPONDENT CONSENTS TO THEENTRY OF THE ORDER MAKING FINDINGS, AND IMPOSING REMEDIALSANCTIONS AND A CEASE-AND-DESIST ORDER AS TO CAPITAL FINANCIALSERVICES, INC. ("ORDER").

AS A RESULT OF THE CONDUCT DESCRIBED, RESPONDENT WILLFULLYVIOLATED SECTION 17(A) OF THE SECURITIES ACT, SECTION 10(B) OF THEEXCHANGE ACT AND RULE 10B-5 THEREUNDER, WHICH PROHIBITFRAUDULENT CONDUCT IN THE OFFER AND SALE OF SECURITIES AND INCONNECTION WITH THE PURCHASE OR SALE OF SECURITIES.

25©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

[ALLEGATIONS CONTINUED]CAPITAL FINANCIAL FAILED TO DISCLOSE TO INVESTORS THAT IT DID NOTSPEND ANY OF THE 1% DUE DILIGENCE FEE CONDUCTING DUEDILIGENCE. AT NO TIME DID CAPITAL FINANCIAL HIRE INDEPENDENTCOUNSEL, AN ACCOUNTING FIRM, CONTACT THIRD PARTIES REGARDINGTHE ISSUER'S BUSINESS, OR HIRE CONSULTANTS TO REVIEW THEOFFERINGS.

CAPITAL FINANCIAL ALSO IGNORED SIGNIFICANT RED FLAGS RAISED BYTHE REPORTS. ALTHOUGH THE REPORTS RAISED CONCERNS ABOUT THEOFFERINGS, CAPITAL FINANCIAL FAILED TO PROVIDE ITS REGISTEREDREPRESENTATIVES WITH COPIES OF THESE REPORTS.

CAPITAL FINANCIAL'S DUE DILIGENCE RESPONSIBILITY WAS HEIGHTENEDBY THE FACT THAT THE ISSUER WAS A RELATIVELY NEW COMPANY, ITSMANAGEMENT HAD VERY LITTLE EXPERIENCE IN THE OIL AND GASINDUSTRY, IT FAILED TO PRODUCE AUDITED OR UNAUDITED FINANCIALSTATEMENTS, AND BEFORE CAPITAL FINANCIAL ENTERED INTO A SALESAGREEMENT FOR THE FIRST TIME WITH THE ISSUER, IT HAD ONLYEFFECTED TWO PRIOR OFFERINGS, INVOLVING A COMBINED TOTAL OFTEN INVESTORS. ALSO, THE ISSUER PAID A HIGH DIVIDEND, AND WAS AVERY RISKY INVESTMENT.

CAPITAL FINANCIAL FAILED TO DISCLOSE TO CUSTOMERS THATALTHOUGH IT WAS COLLECTING A DUE DILIGENCE FEE, IT WAS NOTCONDUCTING DUE DILIGENCE. CUSTOMERS BELIEVED THAT CAPITALFINANCIAL HAD THOROUGHLY VETTED THE OFFERINGS, AND THATCAPITAL FINANCIAL WAS COLLECTING A FEE FOR THE PURPOSE OFACTUALLY CONDUCTING DUE DILIGENCE BEFORE OFFERING THESECURITIES TO THE PUBLIC. FAILURE TO DISCLOSE TO ITS CUSTOMERSTHAT IT WAS COLLECTING HUNDREDS OF THOUSANDS OF DOLLARS INDUE DILIGENCE FEES WHILE FAILING TO CONDUCT ANY DUE DILIGENCECONSTITUTED A MATERIAL OMISSION.

CAPITAL FINANCIAL COMMITTED VIOLATIONS OF SECTION 17(A) OF THESECURITIES ACT OF 1933 ("SECURITIES ACT"), SECTION 10(B) OF THEEXCHANGE ACT AND RULE 10B-5 THEREUNDER, WHICH PROHIBITFRAUDULENT CONDUCT IN THE OFFER AND SALE OF SECURITIES AND INCONNECTION WITH THE PURCHASE OR SALE OF SECURITIES.

SEC ADMIN RELEASE 34-66000, DECEMBER 16, 2011: RESPONDENTSUBMITTED AN OFFER OF SETTLEMENT (THE "OFFER") WHICH THECOMMISSION DETERMINED TO ACCEPT. SOLELY FOR THE PURPOSE OFTHE PROCEEDINGS AND ANY OTHER PROCEEDINGS BROUGHT BY OR ONBEHALF OF THE COMMISSION, OR TO WHICH THE COMMISSION IS A PARTYAND WITHOUT ADMITTING OR DENYING THE FINDINGS, EXCEPT AS TO THECOMMISSION'S JURISDICTION OVER IT AND THE SUBJECT MATTER OF THEPROCEEDINGS, WHICH ARE ADMITTED, RESPONDENT CONSENTS TO THEENTRY OF THE ORDER MAKING FINDINGS, AND IMPOSING REMEDIALSANCTIONS AND A CEASE-AND-DESIST ORDER AS TO CAPITAL FINANCIALSERVICES, INC. ("ORDER").

AS A RESULT OF THE CONDUCT DESCRIBED, RESPONDENT WILLFULLYVIOLATED SECTION 17(A) OF THE SECURITIES ACT, SECTION 10(B) OF THEEXCHANGE ACT AND RULE 10B-5 THEREUNDER, WHICH PROHIBITFRAUDULENT CONDUCT IN THE OFFER AND SALE OF SECURITIES AND INCONNECTION WITH THE PURCHASE OR SALE OF SECURITIES.

iReporting Source: Firm

Allegations: SEC ADMIN RELEASE 34-64218; INVESTMENT COMPANY ACT RELEASE29624, APRIL 6, 2011: THE SECURITIES AND EXCHANGE COMMISSION("COMMISSION") DEEMS IT APPROPRIATE AND IN THE PUBLIC INTERESTTHAT PUBLIC ADMINISTRATIVE AND CEASE-AND-DESIST PROCEEDINGS BEINSTITUTED PURSUANT TO SECTIONS 15(B) AND 21C OF THE SECURITIESEXCHANGE ACT OF 1934 ("EXCHANGE ACT") AND SECTION 9(B) OF THEINVESTMENT COMPANY ACT OF 1940 ("INVESTMENT COMPANY ACT")AGAINST CAPITAL FINANCIAL SERVICES, INC. ("CAPITAL FINANCIAL" OR "RESPONDENT"). THE DIVISION OF ENFORCEMENT ("DIVISION") ALLEGEDTHAT: CAPITAL FINANCIAL MARKETED AND SOLD PREFERRED STOCK ANDLIMITED PARTNERSHIP INTERESTS IN A SERIES OF 14 PRIVATEPLACEMENTS FROM A COMPANY THAT PURPORTEDLY INVESTED IN OILAND GAS EXTRACTION INTERESTS. THE OFFERINGS EACH CLAIMED ANEXEMPTION FROM REGISTRATION OF ITS OFFERING PURSUANT TO RULE506 OF REGULATION D OF THE FEDERAL SECURITIES LAWS. THEPROMISED RETURN ON THE OFFERINGS WAS BETWEEN 15%-18% PERYEAR DEPENDING ON THE TERM. THE ISSUER'S PURPORTED BUSINESSPLAN INCLUDED THE ACQUISITION OF A COMBINATION OF PRODUCINGAND NON-PRODUCING SUB-SURFACE OIL AND GAS MINERAL INTERESTS,WORKING INTERESTS AND REAL PROPERTY LOCATED WITHIN THEUNITED STATES. ACCORDING TO THE PRIVATE PLACEMENT MEMORANDA("PPM"), SELLING BROKER-DEALERS WERE PAID COMMISSIONS RANGINGFROM 5% TO 9%. THE SALES COMMISSION VARIED BY THE OFFERING,AND BY SHARE CLASS, WITH THE LONGER TERM, CLASS A SHARE CLASS,PAYING A LARGER SALES COMMISSION. ALL BUT 2 PPMS DISCLOSED THATTHE SELLING BROKER-DEALER WOULD BE PAID A 1% DUE DILIGENCE FEEIN ADDITION TO THE SALES COMMISSION. ALTHOUGH A PORTION OF THEPROCEEDS OF THE OFFERINGS WERE USED FOR THE ACQUISITION ANDDEVELOPMENT OF OIL AND GAS ACTIVITIES, MILLIONS OF DOLLARS OFINVESTOR FUNDS WERE TRANSFERRED FROM THE LATER OFFERINGS'BANK ACCOUNTS TO THE ISSUER'S OPERATING ACCOUNT AND THENUSED FOR UNDISCLOSED AND, OFTEN, UNDOCUMENTED LOANS TOEARLIER OFFERINGS. THE LOAN PROCEEDS WERE THEN USED TO PAYDIVIDENDS AND RETURNS OF CAPITAL TO INVESTORS IN EARLIEROFFERINGS IN A CLASSIC PONZI SCHEME. CAPITAL FINANCIAL NEVERCONDUCTED INDEPENDENT VERIFICATION OF ANY OF THE OFFERINGMATERIALS PROVIDED BY THE ISSUER. CAPITAL FINANCIAL ALSO NEVERRECEIVED AUDITED OR EVEN UNAUDITED FINANCIAL STATEMENTS FORANY OF THE OFFERINGS. THE ONLY FINANCIAL INFORMATION CAPITALFINANCIAL RECEIVED REGARDING THE ISSUER WAS AN UNAUDITEDCONSOLIDATED BALANCE SHEET REVIEW. HOWEVER, EVEN THEUNAUDITED CONSOLIDATED BALANCE SHEET REVIEWS WERE NOTINCLUDED IN THE MATERIALS CAPITAL FINANCIAL RECEIVED FOR MANYOFFERINGS. CAPITAL FINANCIAL RECEIVED THIS LIMITED FINANCIALINFORMATION AFTER IT APPROVED THE SALE OF THE OFFERINGSCOVERED IN THOSE REPORTS. CAPITAL FINANCIAL REGISTEREDREPRESENTATIVES PLACED APPROXIMATELY 1,087 TRADES FORROUGHLY $63,000,000. CAPITAL FINANCIAL WAS TYPICALLY PAID AN 8%SALES COMMISSION PLUS A 1% DUE DILIGENCE FEE ON THE AMOUNT OFSUBSCRIPTION PROCEEDS. THIS RESULTED IN CAPITAL FINANCIALRECEIVING OVER $5,000,000 IN SALES COMMISSIONS, AND OVER $600,000IN DUE DILIGENCE FEES ON THE OFFERINGS. TO ASSIST WITHPROMOTING THE OFFERINGS, THE BROKER-DEALER RETAINED A THIRD-PARTY DUE DILIGENCE LAW FIRM TO DRAFT A THIRD-PARTY DUEDILIGENCE REPORT ON EACH OFFERING. THE ISSUER PAID ALL FEES FORTHE DUE DILIGENCE REPORTS. UPON REQUEST, THE REPORTS WEREPROVIDED AT NO COST TO CAPITAL FINANCIAL. REPORTS WEREAVAILABLE ON ALL OFFERINGS. CAPITAL FINANCIAL'S DUE DILIGENCEPROCESS DID NOT REQUIRE ANY THIRD-PARTY DUE DILIGENCE PRIOR TOAPPROVING AN OFFERING. CAPITAL FINANCIAL ONLY REQUESTEDREPORTS ON EIGHT OF THE FOURTEEN OFFERINGS IT SOLD, AND ALLEIGHT OF THOSE REPORTS WERE REQUESTED BY CAPITAL FINANCIALONLY AFTER IT HAD ALREADY APPROVED AND STARTED SELLING THEOFFERING. [ALLEGATIONS CONTINUED IN COMMENTS]

Current Status: Final

26©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Initiated By: UNITED STATES SECURITIES AND EXCHANGE COMMISSION

SEC ADMIN RELEASE 34-64218; INVESTMENT COMPANY ACT RELEASE29624, APRIL 6, 2011: THE SECURITIES AND EXCHANGE COMMISSION("COMMISSION") DEEMS IT APPROPRIATE AND IN THE PUBLIC INTERESTTHAT PUBLIC ADMINISTRATIVE AND CEASE-AND-DESIST PROCEEDINGS BEINSTITUTED PURSUANT TO SECTIONS 15(B) AND 21C OF THE SECURITIESEXCHANGE ACT OF 1934 ("EXCHANGE ACT") AND SECTION 9(B) OF THEINVESTMENT COMPANY ACT OF 1940 ("INVESTMENT COMPANY ACT")AGAINST CAPITAL FINANCIAL SERVICES, INC. ("CAPITAL FINANCIAL" OR "RESPONDENT"). THE DIVISION OF ENFORCEMENT ("DIVISION") ALLEGEDTHAT: CAPITAL FINANCIAL MARKETED AND SOLD PREFERRED STOCK ANDLIMITED PARTNERSHIP INTERESTS IN A SERIES OF 14 PRIVATEPLACEMENTS FROM A COMPANY THAT PURPORTEDLY INVESTED IN OILAND GAS EXTRACTION INTERESTS. THE OFFERINGS EACH CLAIMED ANEXEMPTION FROM REGISTRATION OF ITS OFFERING PURSUANT TO RULE506 OF REGULATION D OF THE FEDERAL SECURITIES LAWS. THEPROMISED RETURN ON THE OFFERINGS WAS BETWEEN 15%-18% PERYEAR DEPENDING ON THE TERM. THE ISSUER'S PURPORTED BUSINESSPLAN INCLUDED THE ACQUISITION OF A COMBINATION OF PRODUCINGAND NON-PRODUCING SUB-SURFACE OIL AND GAS MINERAL INTERESTS,WORKING INTERESTS AND REAL PROPERTY LOCATED WITHIN THEUNITED STATES. ACCORDING TO THE PRIVATE PLACEMENT MEMORANDA("PPM"), SELLING BROKER-DEALERS WERE PAID COMMISSIONS RANGINGFROM 5% TO 9%. THE SALES COMMISSION VARIED BY THE OFFERING,AND BY SHARE CLASS, WITH THE LONGER TERM, CLASS A SHARE CLASS,PAYING A LARGER SALES COMMISSION. ALL BUT 2 PPMS DISCLOSED THATTHE SELLING BROKER-DEALER WOULD BE PAID A 1% DUE DILIGENCE FEEIN ADDITION TO THE SALES COMMISSION. ALTHOUGH A PORTION OF THEPROCEEDS OF THE OFFERINGS WERE USED FOR THE ACQUISITION ANDDEVELOPMENT OF OIL AND GAS ACTIVITIES, MILLIONS OF DOLLARS OFINVESTOR FUNDS WERE TRANSFERRED FROM THE LATER OFFERINGS'BANK ACCOUNTS TO THE ISSUER'S OPERATING ACCOUNT AND THENUSED FOR UNDISCLOSED AND, OFTEN, UNDOCUMENTED LOANS TOEARLIER OFFERINGS. THE LOAN PROCEEDS WERE THEN USED TO PAYDIVIDENDS AND RETURNS OF CAPITAL TO INVESTORS IN EARLIEROFFERINGS IN A CLASSIC PONZI SCHEME. CAPITAL FINANCIAL NEVERCONDUCTED INDEPENDENT VERIFICATION OF ANY OF THE OFFERINGMATERIALS PROVIDED BY THE ISSUER. CAPITAL FINANCIAL ALSO NEVERRECEIVED AUDITED OR EVEN UNAUDITED FINANCIAL STATEMENTS FORANY OF THE OFFERINGS. THE ONLY FINANCIAL INFORMATION CAPITALFINANCIAL RECEIVED REGARDING THE ISSUER WAS AN UNAUDITEDCONSOLIDATED BALANCE SHEET REVIEW. HOWEVER, EVEN THEUNAUDITED CONSOLIDATED BALANCE SHEET REVIEWS WERE NOTINCLUDED IN THE MATERIALS CAPITAL FINANCIAL RECEIVED FOR MANYOFFERINGS. CAPITAL FINANCIAL RECEIVED THIS LIMITED FINANCIALINFORMATION AFTER IT APPROVED THE SALE OF THE OFFERINGSCOVERED IN THOSE REPORTS. CAPITAL FINANCIAL REGISTEREDREPRESENTATIVES PLACED APPROXIMATELY 1,087 TRADES FORROUGHLY $63,000,000. CAPITAL FINANCIAL WAS TYPICALLY PAID AN 8%SALES COMMISSION PLUS A 1% DUE DILIGENCE FEE ON THE AMOUNT OFSUBSCRIPTION PROCEEDS. THIS RESULTED IN CAPITAL FINANCIALRECEIVING OVER $5,000,000 IN SALES COMMISSIONS, AND OVER $600,000IN DUE DILIGENCE FEES ON THE OFFERINGS. TO ASSIST WITHPROMOTING THE OFFERINGS, THE BROKER-DEALER RETAINED A THIRD-PARTY DUE DILIGENCE LAW FIRM TO DRAFT A THIRD-PARTY DUEDILIGENCE REPORT ON EACH OFFERING. THE ISSUER PAID ALL FEES FORTHE DUE DILIGENCE REPORTS. UPON REQUEST, THE REPORTS WEREPROVIDED AT NO COST TO CAPITAL FINANCIAL. REPORTS WEREAVAILABLE ON ALL OFFERINGS. CAPITAL FINANCIAL'S DUE DILIGENCEPROCESS DID NOT REQUIRE ANY THIRD-PARTY DUE DILIGENCE PRIOR TOAPPROVING AN OFFERING. CAPITAL FINANCIAL ONLY REQUESTEDREPORTS ON EIGHT OF THE FOURTEEN OFFERINGS IT SOLD, AND ALLEIGHT OF THOSE REPORTS WERE REQUESTED BY CAPITAL FINANCIALONLY AFTER IT HAD ALREADY APPROVED AND STARTED SELLING THEOFFERING. [ALLEGATIONS CONTINUED IN COMMENTS]

27©2020 FINRA. All rights reserved. Report about CAPITAL FINANCIAL SERVICES, INC.

www.finra.org/brokercheck User Guidance

Initiated By: UNITED STATES SECURITIES AND EXCHANGE COMMISSION

Principal Sanction(s)/ReliefSought:

Cease and Desist

Other Sanction(s)/ReliefSought:

Date Initiated: 04/06/2011

Docket/Case Number: 3-14324

Principal Product Type: Other

Other Product Type(s): OIL AND GAS; PONZI SCHEME

Resolution Date: 12/16/2011

Resolution:

Other Sanctions Ordered: WITHIN 60 DAYS OF THE DATE OF THE ENTRY OF THE ORDER, AT CAPITALFINANCIAL'S EXPENSE, RETAIN THE SERVICES OF A QUALIFIEDINDEPENDENT CONSULTANT; COOPERATE FULLY WITH THE CONSULTANT;REQUIRE THE CONSULTANT TO REPORT TO COMMISSION STAFF ONHIS/HER/ITS ACTIVITIES AS THE STAFF SHALL REQUEST; WITHIN ONEHUNDRED TWENTY (120) DAYS OF THE ISSUANCE OF THE ORDER, UNLESSOTHERWISE EXTENDED BY COMMISSION STAFF FOR GOOD CAUSE,REQUIRE THE CONSULTANT TO COMPLETE THE REVIEW PREPARE AWRITTEN PRELIMINARY REPORT; CERTIFY, IN WRITING, COMPLIANCEWITH THE UNDERTAKINGS

Sanction Details: THE COMMISSION DEEMED IT APPROPRIATE AND IN THE PUBLICINTEREST, TO IMPOSE THE SANCTIONS AGREED TO IN CAPITALFINANCIAL'S OFFER. ACCORDINGLY, PURSUANT TO SECTIONS 15(B) AND21C OF THE EXCHANGE ACT IT IS HEREBY ORDERED THAT CAPITALFINANCIAL CEASE AND DESIST FROM COMMITTING OR CAUSING ANYVIOLATIONS AND ANY FUTURE VIOLATIONS OF SECTION 17(A) OF THESECURITIES ACT, SECTION 10(B) OF THE EXCHANGE ACT AND RULE 10B-5THEREUNDER. CAPITAL FINANCIAL IS CENSURED. CAPITAL FINANCIALSHALL COMPLY WITH THE UNDERTAKINGS.