Embed Size (px)

Citation preview

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 1 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

Contactos Francisco Guzmán Director de Deuda Corporativa E-mail: [email protected] Mariana Cortés Analista Junior E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Grupo La Moderna, S.A. de C.V. HR AAA Perspectiva Estable La calificación corporativa de largo plazo que determina HR Ratings de México S.A. de C.V., a Grupo La Moderna, S.A. de C.V., es de HR AAA y significa que el emisor con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de las obligaciones de deuda. Mantiene mínimo riesgo crediticio.

HR Ratings de México, S.A. de C.V., ratificó la calificación quirografaria de largo plazo para Grupo La Moderna, S.A. de C.V. (La Moderna) de HR AAA, con perspectiva estable. Nuestra revisión considera diversos elementos que incluyen entre otros: nuestras actualizaciones de las proyecciones del flujo de efectivo, sobre el cual se estima la capacidad de pago bajo un escenario base y uno de estrés. Para el análisis de ambos escenarios se consideraron los mismos factores cualitativos, con la diferencia del desempeño de la empresa en función de condiciones de mercado más adversas con menores niveles de ingresos durante un período prolongado. Aspectos que se destacan en nuestra calificación:

Mantiene una posición de liderazgo en la producción y comercialización de pastas, galletas y harinas de trigo, entre otras actividades que desarrolla.

El grupo es un productor que cuenta con una integración vertical que, además de comercializar a terceros aproximadamente el 50% de sus principales insumos (harinas y empaques), exporta aproximadamente el 23% del total de la venta de pastas y el 17% de galletas.

Durante el primer trimestre de 2011 la empresa inauguró una planta para atender el mercado de exportación de pastas.

La Moderna tiene coinversiones y alianzas con Grupo Bimbo para la producción de galletas y pastas instantáneas.

La empresa cuenta con una deuda neta negativa de $651.5 millones (m) al cierre de 2010 y se mantiene negativa durante todo el período proyectado en ambos escenarios.

El mercado de pastas tiene características contracíclicas ya que se aprecia un crecimiento en el volumen de ventas cuando se observan movimientos negativos en el PIB.

El riesgo de variaciones en los precios del trigo lo limita con un esquema de cobertura mixta, apoyada por el gobierno, para la mayor parte de su insumo de trigo.

La Moderna es una empresa familiar, en la cual participan en el gobierno corporativo miembros independientes. Esto disminuye los riesgos inherentes a empresas familiares, así como de sucesión.

Principales elementos considerados en nuestras proyecciones:

En el escenario base se consideran crecimientos promedio anuales en las venta de 9.1% para el periodo proyectado de 2011 a 2013 y para el escenario de estrés se proyecta una caída de 0.5% anual. Es importante señalar que el crecimiento promedio anual en ventas de los últimos 6 años es de 11.4%.

Del mismo modo en nuestra proyección del escenario base se consideró un margen EBITDA promedio en el escenario base de 14.2% y para el escenario de estrés se consideró un nivel promedio de 13.0%. El margen promedio histórico de los últimos 6 años es de 14.7%

La relación de cobertura de servicio de deuda o DSCR, ajustada por la estacionalidad de recursos por la adquisición del trigo en el mes de mayo, en el escenario base se ubica en niveles de 2.5x a 10.8x durante el período proyectado y en el escenario de estrés se ubica en niveles de 2.8x a 8.6x.

Se proyecta que la empresa incremente la deuda neta negativa durante el periodo proyectado en ambos escenarios para alcanzar en 2013 -$1,460.8m para el escenario base y -$1,219.6m en el escenario de estrés.

Este reporte debe ser leído en conjunto con el publicado el 13 de abril de 2010.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

Descripción del emisor Grupo La Moderna, una sociedad anónima de capital variable, es una empresa controladora cuyas subsidiarias se dedican principalmente a la producción y comercialización de pastas alimenticias, galletas, harinas panificables y subproductos de trigo. Con más de 80 años de experiencia y con una fuerza laboral de alrededor de 4,500 personas, La Moderna ha logrado posicionarse como uno de los principales grupos empresariales de México. La Moderna es un productor integrado y el inicio de sus operaciones involucra desde la molienda del grano. Las operaciones de La Moderna se concentran en cinco divisiones principales: pastas, galletas, molinos, empaques y servicios.

Alianzas estratégicas La Moderna cuenta con alianzas estratégicas y coinversiones con Grupo Bimbo, en un 50%, en la producción de galletas y pastas instantáneas y, si bien La Moderna es productor integrado, buena parte de los insumos que produce como harina y empaques, los vende también a terceras personas.

Principales eventos de los últimos 12 meses. Algunos de los cambios se dieron en el Consejo de Administración, siendo el principal, el cambio en la presidencia de la compañía ya que esta queda en manos de Luis Miguel Monroy quedando, entonces, como presidente emérito Eduardo Monroy Cárdenas. Actualmente el Consejo administrativo está conformado de la siguiente manera:

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

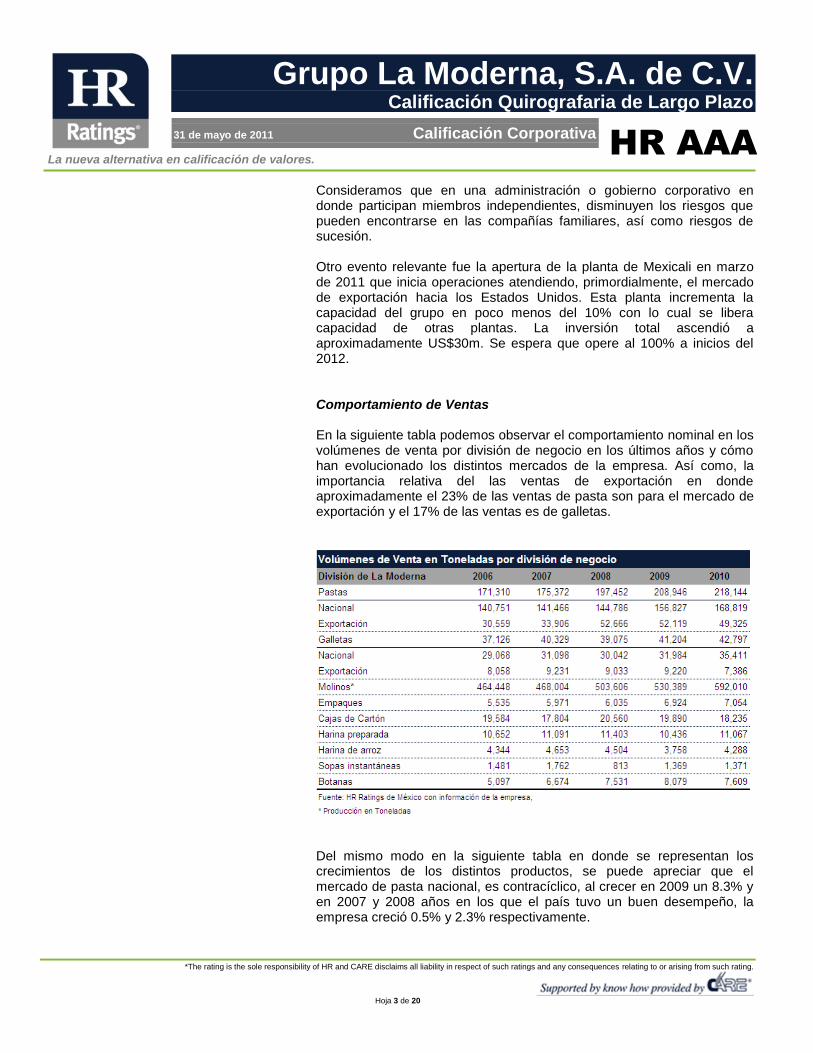

Consideramos que en una administración o gobierno corporativo en donde participan miembros independientes, disminuyen los riesgos que pueden encontrarse en las compañías familiares, así como riesgos de sucesión. Otro evento relevante fue la apertura de la planta de Mexicali en marzo de 2011 que inicia operaciones atendiendo, primordialmente, el mercado de exportación hacia los Estados Unidos. Esta planta incrementa la capacidad del grupo en poco menos del 10% con lo cual se libera capacidad de otras plantas. La inversión total ascendió a aproximadamente US$30m. Se espera que opere al 100% a inicios del 2012. Comportamiento de Ventas En la siguiente tabla podemos observar el comportamiento nominal en los volúmenes de venta por división de negocio en los últimos años y cómo han evolucionado los distintos mercados de la empresa. Así como, la importancia relativa del las ventas de exportación en donde aproximadamente el 23% de las ventas de pasta son para el mercado de exportación y el 17% de las ventas es de galletas.

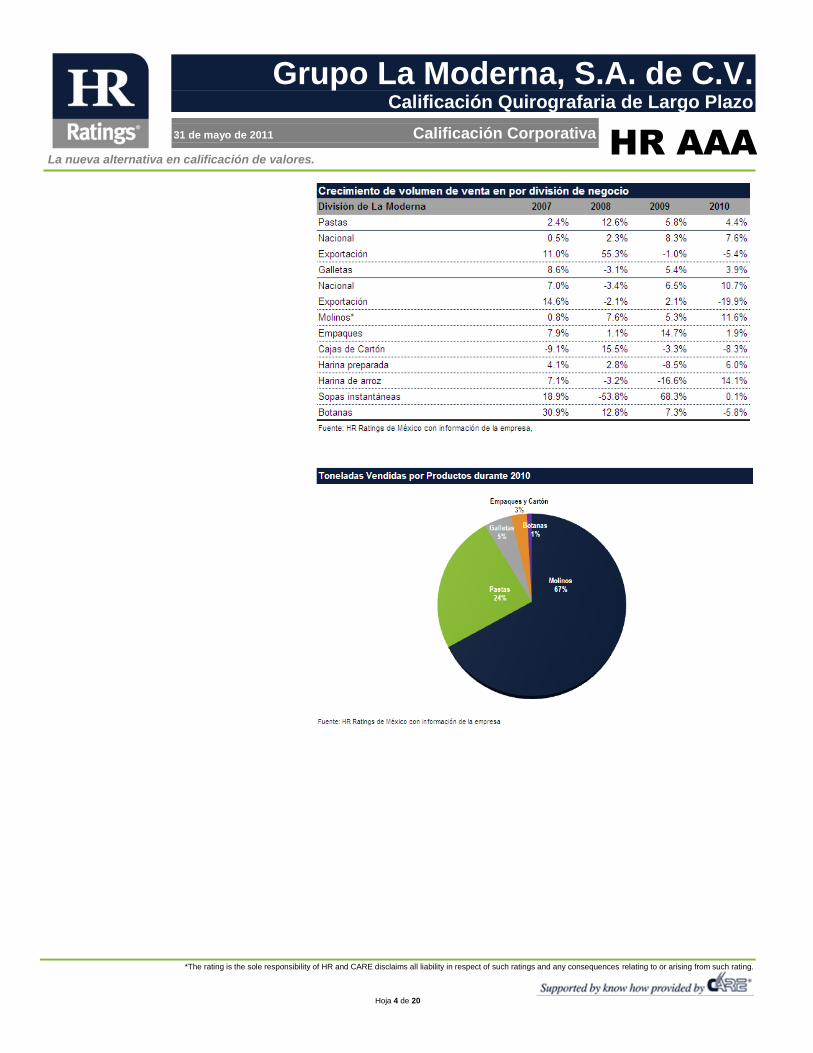

Del mismo modo en la siguiente tabla en donde se representan los crecimientos de los distintos productos, se puede apreciar que el mercado de pasta nacional, es contracíclico, al crecer en 2009 un 8.3% y en 2007 y 2008 años en los que el país tuvo un buen desempeño, la empresa creció 0.5% y 2.3% respectivamente.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

El crecimiento de las principales áreas del negocio se muestra en la siguiente gráfica.

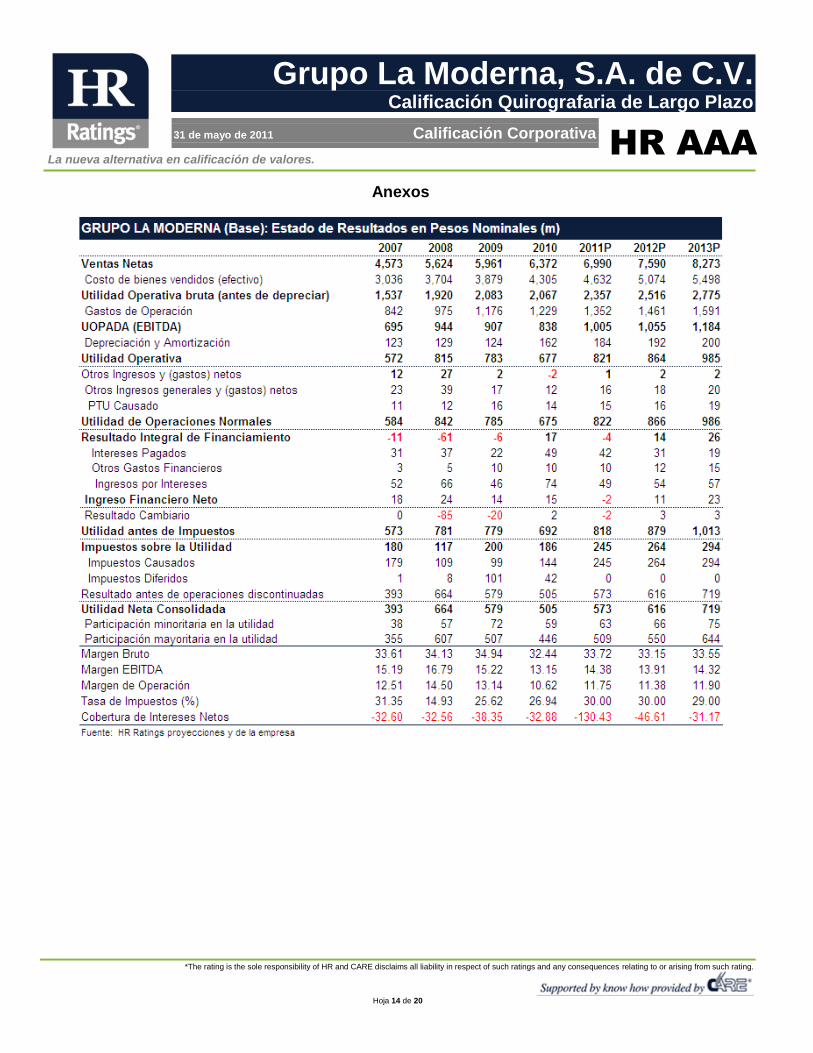

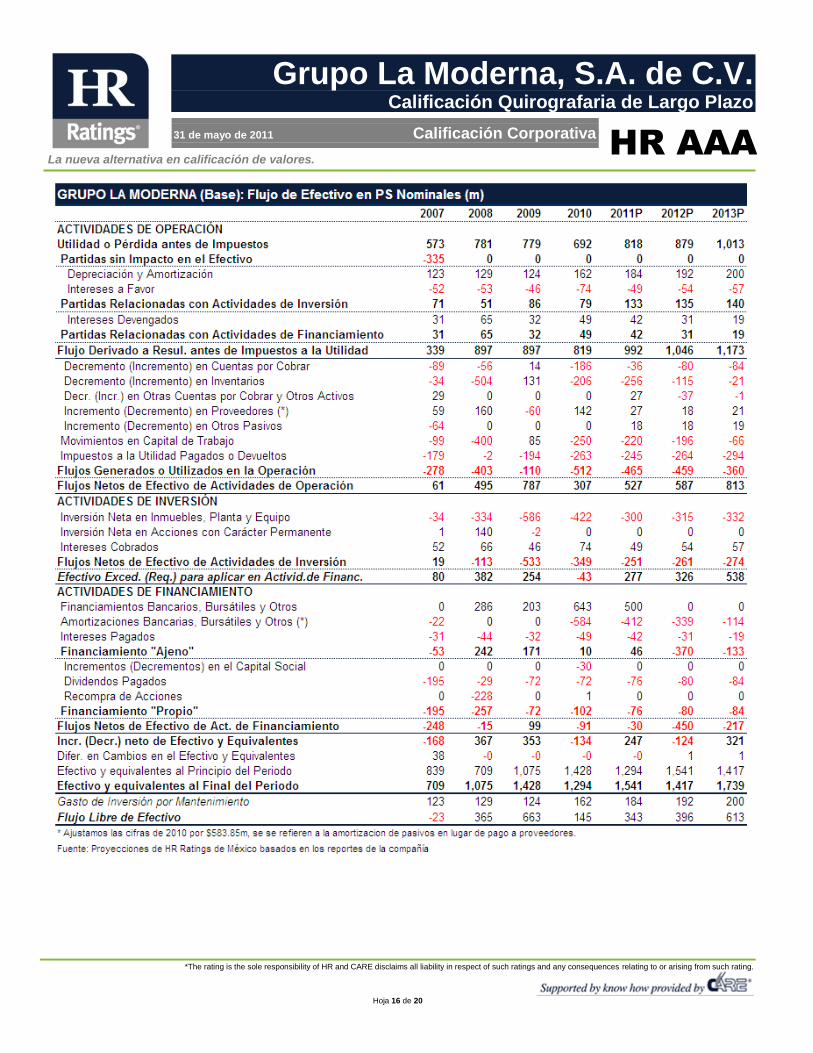

Resultados A continuación se muestra una tabla comparativa de los resultados del 2010, con lo esperado a nuestras proyecciones previas de nuestro escenario base y estrés. En donde se puede apreciar que las cifras reportadas estuvieron entre ambos escenarios. Asimismo, debido al incremento de precio de granos, las cifras que se vieron mayormente impactadas por dicho aumento son las cuentas que integran el capital de trabajo como es el caso de cuentas por cobrar, inventarios y proveedores, así como el efectivo destinado para tales efectos.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

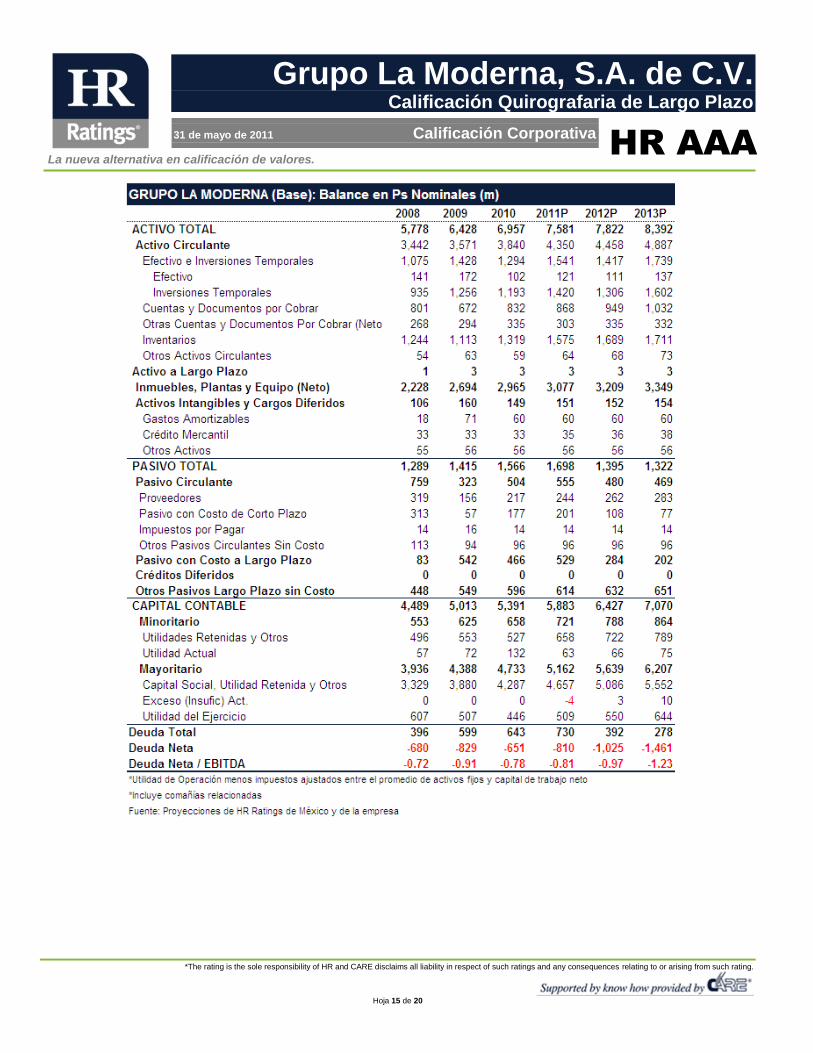

A pesar de los fuertes incrementos en los precios de los granos que se mencionan más adelante en el reporte, se puede apreciar una reducción en la deuda neta de la empresa.

Ajuste de precios de venta Tras el incremento en los precios de trigo observado hacia finales del 2010, la empresa subió sus precios de pasta en 15% para hacer frente a los aumentos de su principal insumo. Este aumento representa aproximadamente un incremento 7.5% sobre el resto de los productos de la empresa. No se descarta que le empresa ajuste en el futuro los precios de sus otros productos. Por otro lado, es importante mencionar que en el mes de mayo la empresa cierra los contratos de abasto y adquiere trigo para los siguientes 12 meses. Cabe recordar que la empresa está cubierta ante las variaciones de su principal insumo (trigo duro) al adquirir el trigo a productores mexicanos y protege el precio negociado con un derivado que cubre el 60% de una baja del precio del trigo. En 2009 la recuperación por coberturas fue mayor a la apreciada en 2010 debido al incremento en el precio antes mencionado. La cobertura es por medio de ASERCA, adquieren opciones de venta (Put Option) destinadas a cubrir bajas en el precio futuro del trigo, basado en el spot de éste en la Bolsa de Chicago en el mes de mayo. Los efectos de esta cobertura se registran en el costo de ventas, debido a que el gobierno la utiliza la cobertura como una herramienta de apoyo

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

para estimular la compra a productores nacionales. De esta manera, la empresa no la adquiere directamente en los mercados internacionales.

Evolución del precio del Trigo Se puede apreciar en la grafica una tendencia a la alza del trigo y en gráficas de mayor plazo se aprecia que en 2008 el trigo alcanzó un precio

de $1,400 el bushel de trigo. Sin embargo lo más notorio es el cambio observado en 2010 que pasó de alrededor de $450 en mayo 2010 a niveles de $750.

Estos cambios en los precios de su principal materia prima, generan volatilidad en los recursos que forman parte del capital de trabajo, así como y en los márgenes operativos y EBITDA.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

Deuda contratada por la empresa

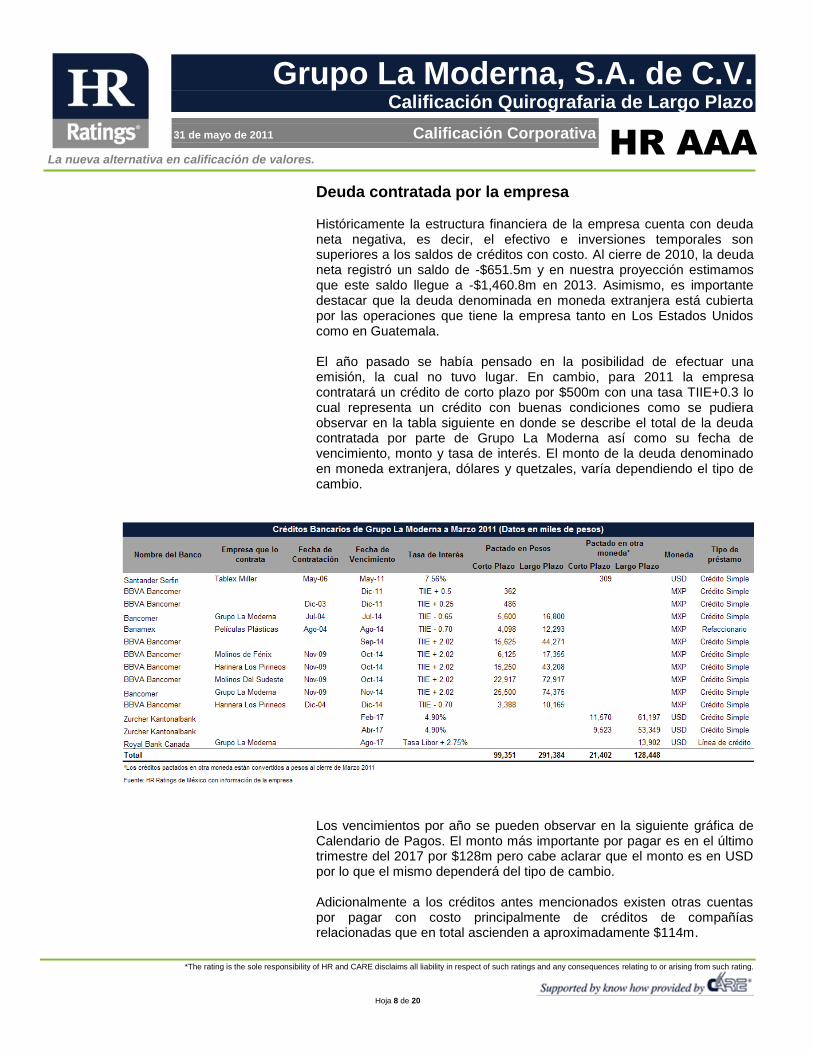

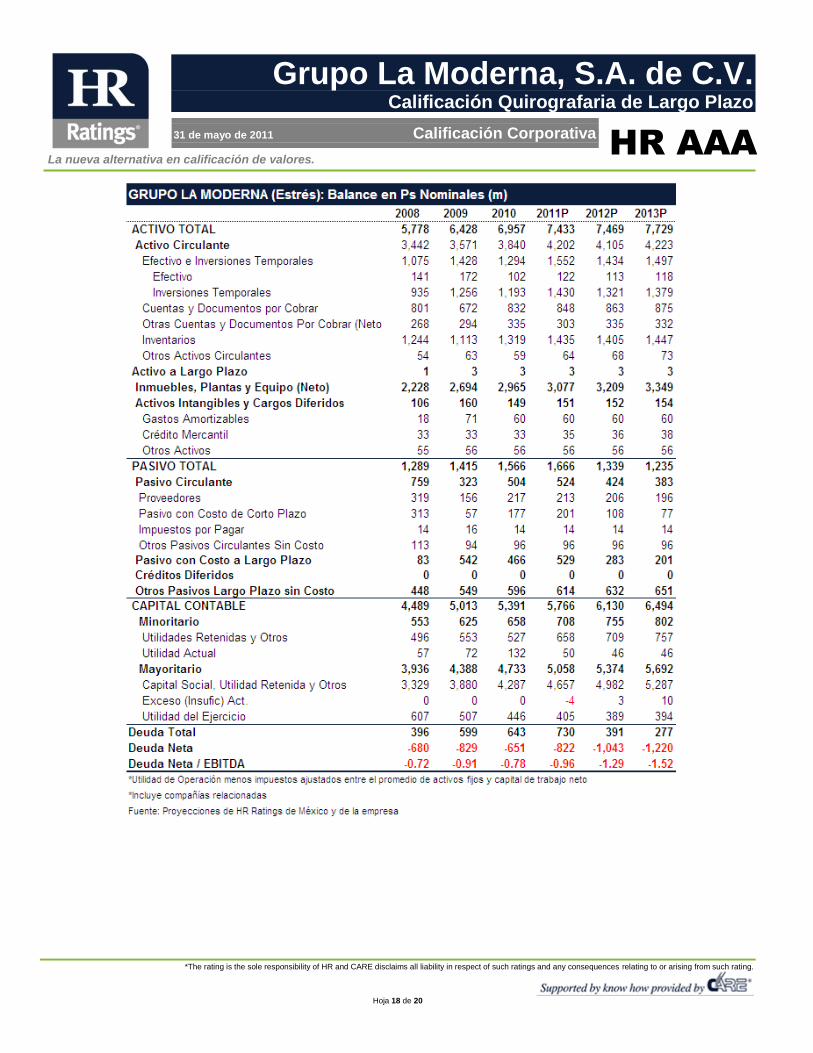

Históricamente la estructura financiera de la empresa cuenta con deuda neta negativa, es decir, el efectivo e inversiones temporales son superiores a los saldos de créditos con costo. Al cierre de 2010, la deuda neta registró un saldo de -$651.5m y en nuestra proyección estimamos que este saldo llegue a -$1,460.8m en 2013. Asimismo, es importante destacar que la deuda denominada en moneda extranjera está cubierta por las operaciones que tiene la empresa tanto en Los Estados Unidos como en Guatemala. El año pasado se había pensado en la posibilidad de efectuar una emisión, la cual no tuvo lugar. En cambio, para 2011 la empresa contratará un crédito de corto plazo por $500m con una tasa TIIE+0.3 lo cual representa un crédito con buenas condiciones como se pudiera observar en la tabla siguiente en donde se describe el total de la deuda contratada por parte de Grupo La Moderna así como su fecha de vencimiento, monto y tasa de interés. El monto de la deuda denominado en moneda extranjera, dólares y quetzales, varía dependiendo el tipo de cambio.

Los vencimientos por año se pueden observar en la siguiente gráfica de Calendario de Pagos. El monto más importante por pagar es en el último trimestre del 2017 por $128m pero cabe aclarar que el monto es en USD por lo que el mismo dependerá del tipo de cambio. Adicionalmente a los créditos antes mencionados existen otras cuentas por pagar con costo principalmente de créditos de compañías relacionadas que en total ascienden a aproximadamente $114m.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

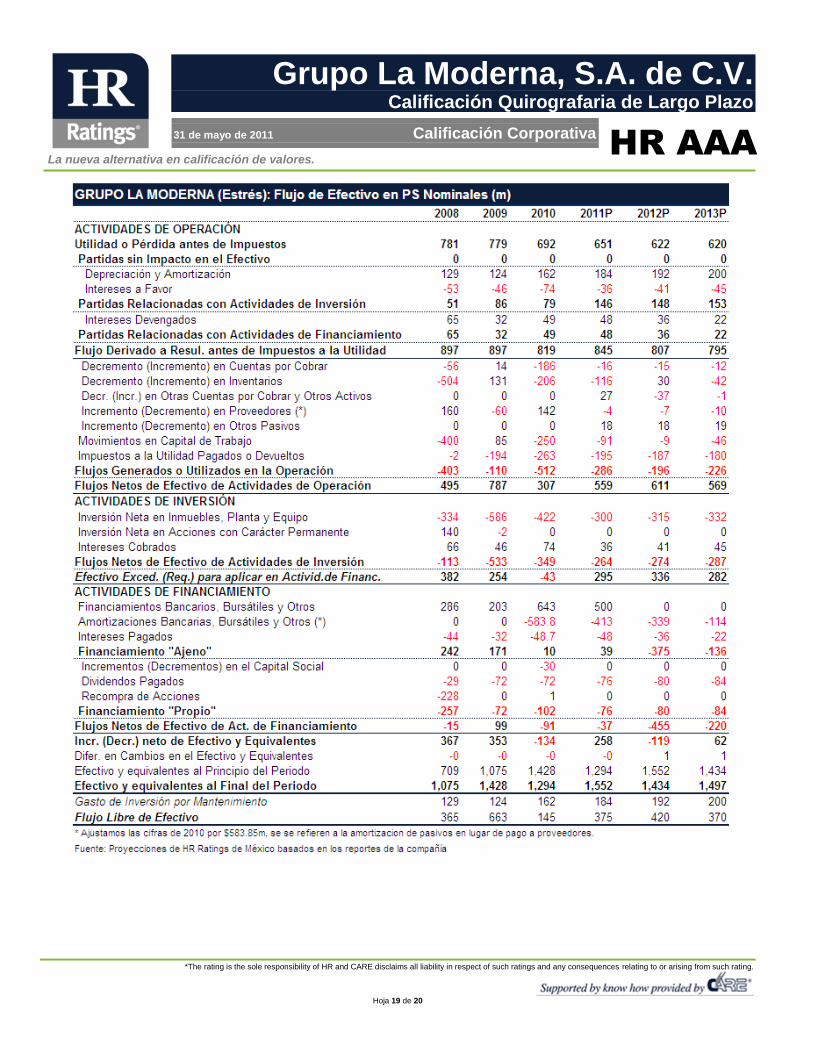

El promedio de Flujo Libre de Efectivo (FLE) en el escenario base es de $450.8m durante el periodo proyectado de 2011 a 2013, y la deuda total al cierre del 2010 fue de $651.5m. Si tomamos esta relación dentro de la métrica de Deuda Total/FLE, la empresa puede pagar el total de su deuda en 1.4 años. En el escenario de menor actividad el promedio del FLE en el periodo proyectado es de $388.0 por lo que la empresa pagaría su deuda en 1.7 años. Percibimos que esta relación representa un bajo riesgo de financiamiento.

Política de Dividendos Todas las acciones representativas del capital social gozan de los mismos derechos económicos, por lo que los dividendos aprobados por los accionistas de la compañía deben ser pagados con respecto a la totalidad de las acciones en circulación de La Moderna. La empresa no tiene una política de dividendos pero pagan alrededor del 10% de la utilidad del ejercicio inmediato anterior y, a menos que se presente alguna cuestión fiscal, pretenden seguir así. Durante el 2010 la empresa decretó un dividendo de un peso por acción que equivale a aproximadamente un 16% de la utilidad. Esta decisión fue considerada en nuestras proyecciones considerando pagos de $76.0m, $79.8m y $83.8m para los años 2011 al 2013, respectivamente.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

Proyecciones financieras Escenario Base Nuestras proyecciones toman en cuenta que los productos al consumo que ofrece La Moderna, principalmente pastas, tienen características contracíclicas (al tratarse de alimentos de menor costo sobre carnes, pescados y aves), lo cual da cierta estabilidad en las expectativas del consumo. Cabe señalar que La Moderna es un participante dominante y maduro en el mercado de México, y busca diversificar y sostener su crecimiento hacia otros mercados como la comunidad latina en los Estados Unidos, y Centroamérica principalmente. Actualmente, las ventas de exportación representan un 40% del volumen de pastas y galletas. En lo que se refiere a nuestras proyecciones consideramos que el Grupo La Moderna cuenta con capacidad para incrementar su producción en aproximadamente un 20%, después del inicio de operaciones de la planta de Mexicali. Esto representa que la empresa podía continuar con inversiones menores para los próximos 3 o 4 años. Por esta razón, se proyectaron inversiones en CAPEX de alrededor de US$10m a US$12m, adicionales a la depreciación durante el periodo proyectado. Para nuestro estimado en el volumen de ventas, en este escenario se consideró una tasa promedio anual compuesta en el volumen del 5%, para el período proyectado de 2011 a 2013. Sólo como punto de comparación, la tasa de crecimiento de La Moderna en volumen de ventas de los últimos 10 años es de 6.2%.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

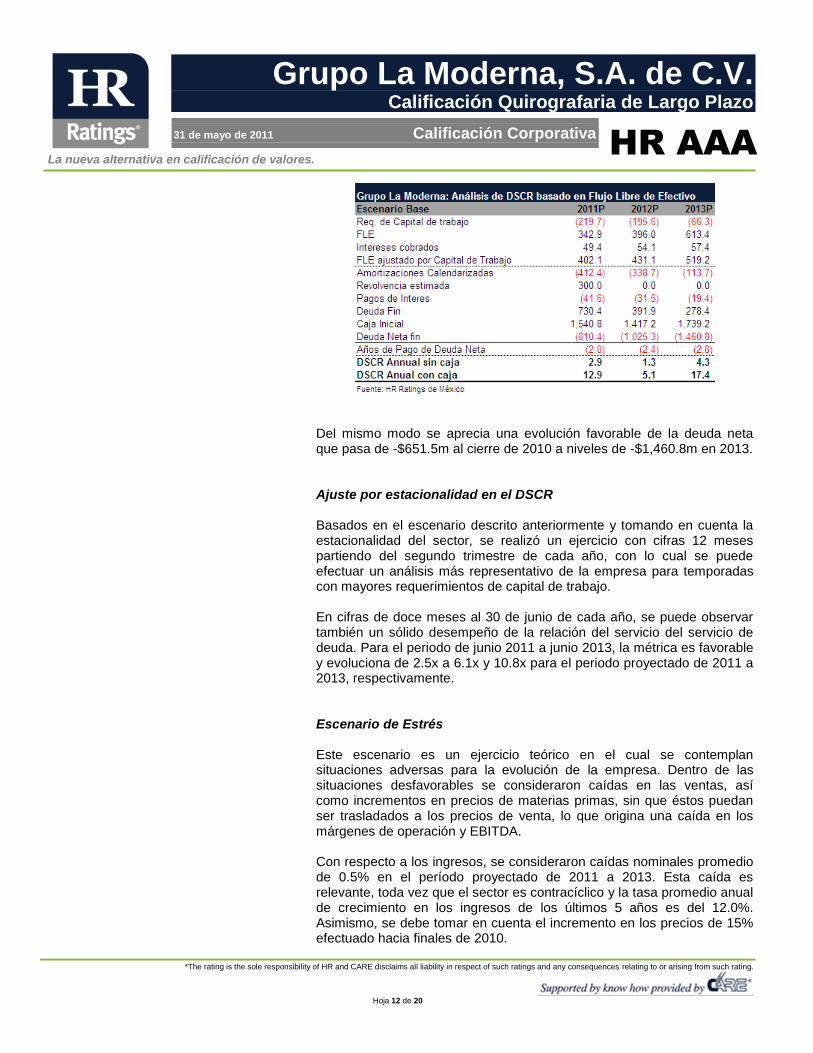

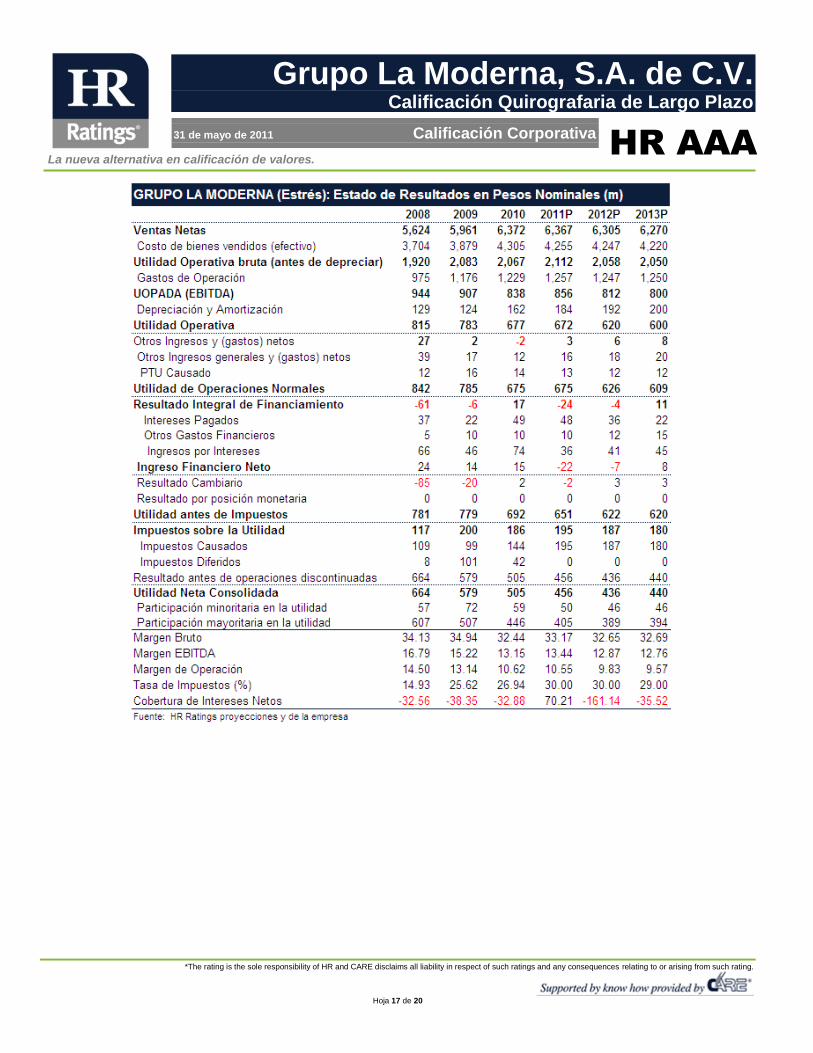

En cuanto a los ingresos se refiere, es importante destacar que la tasa de crecimiento promedio anual del período 2005 a 2011 es del 12.0%. En nuestras proyecciones se considera una tasa de crecimiento anual promedio del 9.1% para el periodo proyectado de 2011 a 2013. Nuestra proyección sobre los márgenes de operación es inferior a los márgenes promedio históricos observados de 2007 y 2010, que equivale a 12.69% ya que en nuestra proyección se considera un margen de operación promedio de 11.68% lo que representa un reducción de 101 puntos base sobre el promedio histórico. Del mismo modo, se proyecta una deducción de 89 puntos base en el promedio del margen EBITDA al alcanzar 14.20% durante el periodo proyectado. Aunque en ambas proyecciones, tanto del margen de operación como el margen EBITDA, el porcentaje fue mayor al del 2010. La reducción en los márgenes se justifica en buena parte porque en nuestra proyección no se consideran los ingresos de las coberturas de granos y sólo se proyectan márgenes operativos. Cabe mencionar, que la empresa cuenta con coberturas de sus principales insumos y las operaciones en el extranjero dan una cobertura natural a los créditos en moneda extranjera. En lo que se refiere a la evolución de la deuda en nuestra proyección se considera un financiamiento de $500m de corto plazo a partir de mes de mayo con amortizaciones mensuales. Por otro lado, de manera conservadora, se tomó en cuenta una tasa efectiva de impuestos del 30% para 2011 y 2012 y del 29% para 2013. Tomando en cuenta todo lo anterior, bajo este escenario se puede apreciar una aceptable capacidad de pago si se observa nuestra medida de Cobertura de Servicio de Deuda o DSCR (por sus siglas en inglés) medida con la relación de la suma del Flujo Libre de Efectivo más la caja inicial e intereses a favor, entre la suma de amortizaciones de deuda e intereses a cargo. Esta cobertura es superior a las obligaciones de pago, representa entre 12.9x y 17.4x durante el periodo proyectado.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

Del mismo modo se aprecia una evolución favorable de la deuda neta que pasa de -$651.5m al cierre de 2010 a niveles de -$1,460.8m en 2013. Ajuste por estacionalidad en el DSCR Basados en el escenario descrito anteriormente y tomando en cuenta la estacionalidad del sector, se realizó un ejercicio con cifras 12 meses partiendo del segundo trimestre de cada año, con lo cual se puede efectuar un análisis más representativo de la empresa para temporadas con mayores requerimientos de capital de trabajo. En cifras de doce meses al 30 de junio de cada año, se puede observar también un sólido desempeño de la relación del servicio del servicio de deuda. Para el periodo de junio 2011 a junio 2013, la métrica es favorable y evoluciona de 2.5x a 6.1x y 10.8x para el periodo proyectado de 2011 a 2013, respectivamente. Escenario de Estrés Este escenario es un ejercicio teórico en el cual se contemplan situaciones adversas para la evolución de la empresa. Dentro de las situaciones desfavorables se consideraron caídas en las ventas, así como incrementos en precios de materias primas, sin que éstos puedan ser trasladados a los precios de venta, lo que origina una caída en los márgenes de operación y EBITDA. Con respecto a los ingresos, se consideraron caídas nominales promedio de 0.5% en el período proyectado de 2011 a 2013. Esta caída es relevante, toda vez que el sector es contracíclico y la tasa promedio anual de crecimiento en los ingresos de los últimos 5 años es del 12.0%. Asimismo, se debe tomar en cuenta el incremento en los precios de 15% efectuado hacia finales de 2010.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

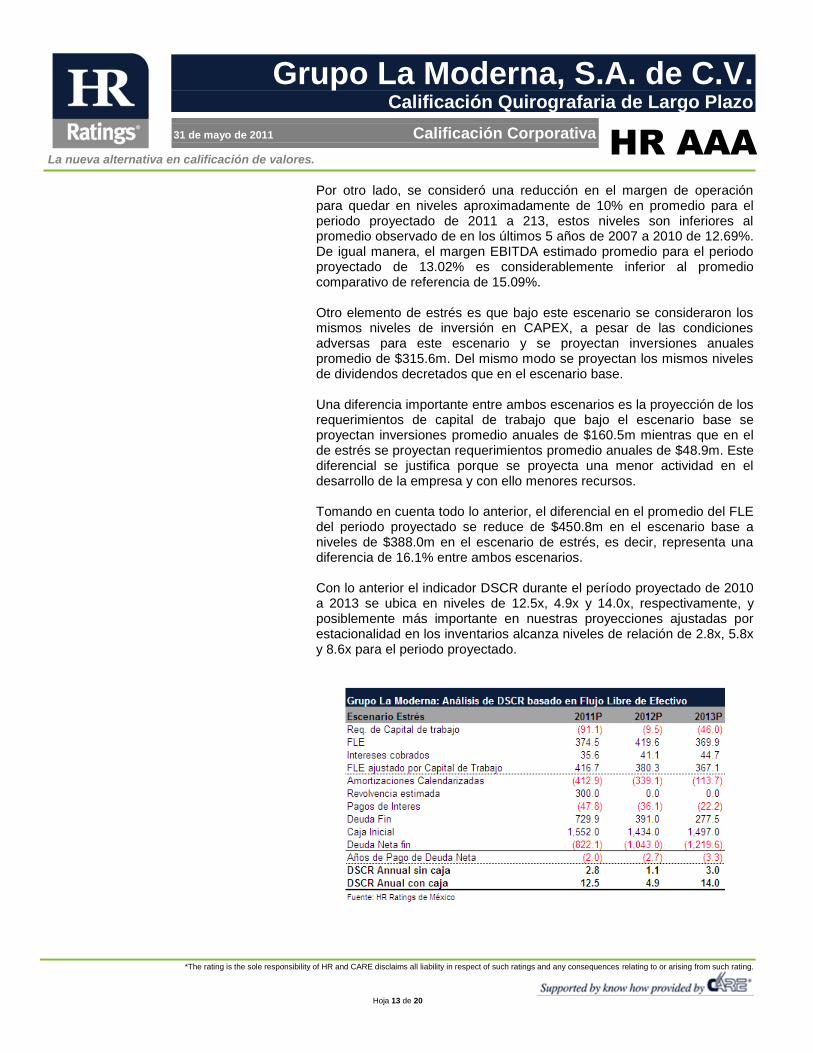

Por otro lado, se consideró una reducción en el margen de operación para quedar en niveles aproximadamente de 10% en promedio para el periodo proyectado de 2011 a 213, estos niveles son inferiores al promedio observado de en los últimos 5 años de 2007 a 2010 de 12.69%. De igual manera, el margen EBITDA estimado promedio para el periodo proyectado de 13.02% es considerablemente inferior al promedio comparativo de referencia de 15.09%. Otro elemento de estrés es que bajo este escenario se consideraron los mismos niveles de inversión en CAPEX, a pesar de las condiciones adversas para este escenario y se proyectan inversiones anuales promedio de $315.6m. Del mismo modo se proyectan los mismos niveles de dividendos decretados que en el escenario base. Una diferencia importante entre ambos escenarios es la proyección de los requerimientos de capital de trabajo que bajo el escenario base se proyectan inversiones promedio anuales de $160.5m mientras que en el de estrés se proyectan requerimientos promedio anuales de $48.9m. Este diferencial se justifica porque se proyecta una menor actividad en el desarrollo de la empresa y con ello menores recursos. Tomando en cuenta todo lo anterior, el diferencial en el promedio del FLE del periodo proyectado se reduce de $450.8m en el escenario base a niveles de $388.0m en el escenario de estrés, es decir, representa una diferencia de 16.1% entre ambos escenarios. Con lo anterior el indicador DSCR durante el período proyectado de 2010 a 2013 se ubica en niveles de 12.5x, 4.9x y 14.0x, respectivamente, y posiblemente más importante en nuestras proyecciones ajustadas por estacionalidad en los inventarios alcanza niveles de relación de 2.8x, 5.8x y 8.6x para el periodo proyectado.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

Anexos

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 20

Grupo La Moderna, S.A. de C.V.

Calificación Quirografaria de Largo Plazo

31 de mayo de 2011 Calificación Corporativa

HR AAA

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. La calificación otorgada no constituye una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las Metodologías de HR Ratings de México, S.A. de C.V., en términos del artículo 7, fracción III, de las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores. HR Ratings de México basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings de México, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings de México han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.