Embed Size (px)

Citation preview

Ref: J2878 | 28th July 2015

PRESENTATION TO CAIRNS CHAMBER OF COMMERCE

WS (Bill) Cummings

CAIRNS & THE NEW ECONOMIC FUNDAMENTALS

GETTING BEYOND THE UNCERTAINTY

2

JULY : LAST YEAR’S CHAMBER ADDRESS PROSPECTS OF MAJOR SURGE IN DEVELOPMENT

OCTOBERAQUIS & SHIPPING DEVELOPMENT PROJECT UNRAVELLING

JANUARY CHANGE OF STATE GOVERNMENT

RESULT MAJOR UNCERTAINTY

3

UNCERTAINTY IMPACTS ON MAJOR ELEMENTS OF THE ECONOMY

INVESTMENT / CONSTRUCTION

IHOUSEHOLD

EXPENDITURE

COUTSIDE

EARNINGS

ExGOVERNMENTEXPENDITURE

G

x x

4

VALUE OF BUILDING APPROVALSFAR NORTH QUEENSLAND STATISTICAL DIVISION $M

0

200

400

600

800

1000

1200

1980

/81

1981

/82

1982

/83

1983

/84

1984

/85

1985

/86

19

86

/87

1987

/88

1988

/89

1989

/90

1990

/91

1991

/92

1992

/93

1993

/94

1994

/95

1995

/96

1996

/97

19

97

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

20

08

/09

2009

/10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

Source: Cummings Economics from ABS data.

(1) Note – based on 10 months to end April 2015.

(1)

5

INDEX OF AUSTRALIAN ELECTRICITY PRICES

6

7

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

Year

19

76/7

7

19

77/7

8

19

78/7

9

19

79/8

0

19

80/8

1

19

81/8

2

19

82/8

3

19

83/8

4

19

84/8

5

19

85/8

6

19

86/8

7

19

87/8

8

19

88/8

9

19

89/9

0

19

90/9

1

19

91/9

2

19

92/9

3

19

93/9

4

19

94/9

5

19

95/9

6

19

96/9

7

19

97/9

8

19

98/9

9

19

99/0

0

20

00/0

1

20

01/0

2

20

02/0

3

20

03/0

4

20

04/0

5

20

05/0

6

20

06/0

7

20

07/0

8

20

08/0

9

20

09/1

0

20

10/1

1

20

11/1

2

20

12/1

3

20

13/1

4

POPULATION GROWTH CAIRNSSTALLED BELOW TREND

8

ABS NUMBERS EMPLOYED CAIRNS REGION

JUNE QTR ‘000

2013 116.6

2014 108.0

2015 109.2

9

IN THE BACKGROUND UNDERLYING HIGHLY FAVOURABLE TRENDS

INSPIRATION FROM THE PAST AND FIND WAYS

TO RELEASE OPPORTUNITIES

MESSAGE TODAY TWO-FOLD

10

COMMODITY PRICES DOWN

INTEREST RATES COMPARED WITH THE

REST OF THE WORLD LOWER

FALLS IN AUSTRALIAN DOLLAR

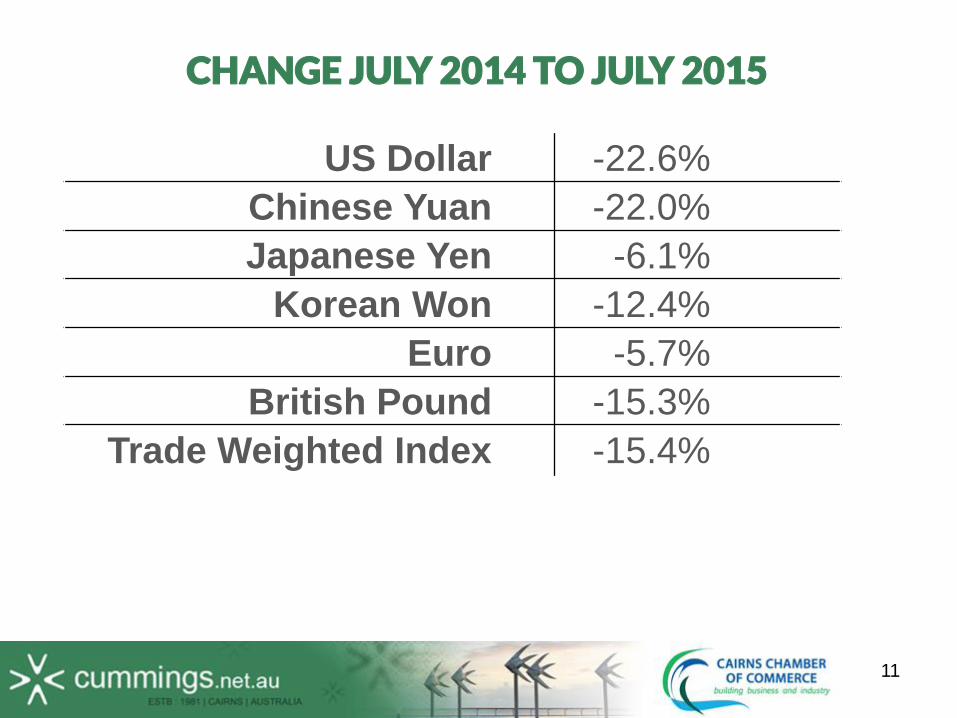

11

US Dollar -22.6%

Chinese Yuan -22.0%

Japanese Yen -6.1%

Korean Won -12.4%

Euro -5.7%

British Pound -15.3%

Trade Weighted Index -15.4%

CHANGE JULY 2014 TO JULY 2015

12

TOURISM EXPENDITUREYEAR ENDING SEP 2015

OVERNIGHT

DOMESTIC $1.79BN

INTERNATIONAL $0.91BN

DAYTRIPS $0.23BN

OUTBOUND $0.08BN

TOTAL $3.01BN

Further details see full report on tourism impact in regional economy @ www.cummings.net.au

13

14

% GROWTH IN ROOM NIGHTS OCCUPIEDHOTELS, MOTELS & SERVICED APARTMENTS 2004 – 2013 (1st HALF)

Source: Australian Bureau of Statistics Cat No. 8635.3.55.001

-8

-6

-4

-2

0

2

4

6

8

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Cairns City Total TNQ

15

CAIRNS AIRPORT

16

641,000

330,000

168,000 143,000

55,00011,000

2013/1420072002

Australia Cairns Region

CHINESE VISITORS TO AUSTRALIA & CAIRNS REGION

% CAIRNS : 2002 7% : 2013-14 22%

17

VALUE OF MINING PRODUCTION FAR NORTH QUEENSLAND

Source: Cummings Economics from Queensland Mines & Energy data.

0

200

400

600

800

1000

1200

19

82/8

3

19

83/8

4

19

84/8

5

19

85/8

6

19

86/8

7

19

87/8

8

19

88/8

9

19

89/9

0

19

90/9

1

19

91/9

2

19

92/9

3

19

93/9

4

19

94/9

5

19

95/9

6

19

96/9

7

19

97/9

8

19

98/9

9

19

99/0

0

20

00/0

1

20

01/0

2

20

02/0

3

20

03/0

4

20

04/0

5

20

05/0

6

20

06/0

7

20

07/0

8

20

08/0

9

20

09/1

0

20

10/1

1

20

11/1

2

20

12/1

3

20

13/1

4

$M

18

AIRLINKS TO MINING RELATED CENTRES

19

ATTITUDES TO NORTH : WHITE PAPER

FREE TRADE AGREEMENTS

SECOND FAVOURABLE SHIFT

20

RESULTS IN REGIONAL LEADERSHIP

TOURISM

PRIMARY INDUSTRIES

LIFESTYLE

CAIRNS REGION DOMINATES BIOLOGICAL RESOURCES

21

VALUE FRUIT PRODUCTIONAUSTRALIA’S MAJOR FRUIT PRODUCING REGIONS 2013/14

CAIRNS REGION NOW AUSTRALIAS 3RD LARGEST FRUIT PRODUCING REGION

REGION STATE TOTAL

NORTH WEST REGION VIC $752M

SOUTH EAST REGION SA $664M

CAIRNS REGION QLD $525M

MURRY + RIVERINA REGIONS NSW $470M

SHEPPARTON REGION VIC $355M

WIDE BAY REGION QLD $228M

22

SUGAR PRICES

WATER RUNOFFMITCHELL RIVER BASIN 22.95 MILLION MEGALITRES

MURRAY DARLING BASIN 23.87 MILLION MEGALITRES

23

WATER RUNOFF GILBERT BASIN 4.38 MILLION MEGALITRESORD RIVER BASIN 4.7 MILLION MEGLITRES

HARVESTED SORGHUM STRATHMORE STATION

24

IFED PROPOSED DEVELOPMENTGILBERT RIVER BASIN

25

CROPPING UP TO $40M

COOKTOWN DISTRICT

2 MILLION HA AGRICULTURAL SOILS IN PENINSULA

26

LESSONS FROM THE PAST

141,723

76,63182,06485,446

77,689

136,212

Cairns RegionTownsville RegionMackay RegionRock/Glad RegionToowoomba RegionBund/Hervey Region

CAIRNS REGION HAS LED LONG-TERM REGIONAL POPULATION GROWTH QUEENSLAND

27

SUCCESS BREEDS SUCCESS

TOURISM AQUARIUM & ADVENTURE WATERS

TOURISM & POPULATION NOVA8 C3TOWERS

POPULATION JCU & CQU CAMPUSES

HOSPITAL, ENTERTAINMENT & SPORTING

FACILITIES

SMALL SHIPPING SKILLS & FACILITIES FOR 2BN PACIFIC PATROL BOAT CONTRACT

28

29

FUNDAMENTALS FAVORABLE FOR REACCELERATION

NEED TO REMOVE THE UNCERTAINTIESREALISE THE OPPORTUNITIES

Ref: J2878 | 28th July 2015

PRESENTATION TO CAIRNS CHAMBER OF COMMERCE

WS (Bill) Cummings

www.cummings.net.au

CAIRNS & THE NEW

ECONOMIC FUNDAMENTALSGETTING BEYOND THE UNCERTAINTY

![DATA SHEET - TME€¦ · 104.0 108.0 112.0 116.0 120.0 0 1000 2000 3000 4000] If [mA] 0% 40% 80% 120% 160% 200% 0 1000 2000 3000 4000] If [mA] 99.0 102.0 105.0 108.0 111.0 0 25 50](https://img.pdfslide.us/doc/110x75/609273102b7617002c777484/data-sheet-tme-1040-1080-1120-1160-1200-0-1000-2000-3000-4000-if-ma-0.jpg)