Embed Size (px)

Citation preview

1

CID1 I N V E S T I G A I O N E S

La concesión de Transmilenioy su sostenibilidad financiera

UNIVERSIDAD NACIONAL DE COLOMBIA

Ramón Fayad Nafah / RECTOR GENERAL (E)

Alexis Hjalmar Alberto de Greiff Acevedo / VICERRECTOR GENERAL

Lisímaco Parra París / VICERRECTOR ACADÉMICO

Elizabeth López Rico / SECRETARIA GENERAL

Fernando Viviescas Monsalve / VICERRECTOR DE SEDE BOGOTÁ

FACULTAD DE CIENCIAS ECONÓMICAS

Luis Ignacio Aguilar Zambrano / DECANO

Édgar Bejarano Barrera / VICEDECANO ACADÉMICO

Centro de Investigaciones para el Desarrollo (CID)

Jorge Iván González Borrero / DIRECTOR

Edna Cristina Bonilla Sebá / SUBDIRECTORA

Luz Ángela Cubillos Olarte

Luis Felipe Roncancio Forero

Patricia Umaña Gaitán

COORDINADORES ÁREA DE SOPORE ACADÉMICO-ADMINISTRATIVO

Diego Fernando Católico Segura

María Cristina Rodríguez Rodríguez

Antonio Wiesner

INVESTIGADORES DE ESTE NÚMERO

CID1 I N V E S T I G A I O N E S

La concesión de Transmilenioy su sostenibilidad financiera

Centro deInvestigacionespara el Desarrollo

© UNIVERSIDAD NACIONAL DE COLOMBIA

Facultad de Ciencias Económicas

Oficina de Comunicaciones

Ciudad Universitaria, edificio 310, oficina 115

Bogotá, D.C., Colombia

Teléfono (571) 316 5000, extensiones 18 698, 12 308, 12 349

Fax (571) 316 5000, extensiones 18 706, 18 714

Correo electrónico [email protected]

PRIMERA EDICIÓN

Bogotá, D.C., marzo de 2006

ISSN 1900-7256

EDICIÓN

Alberto Supelano Sarmiento

DISEÑO Y DIAGRAMACIÓN

Ángela Vargas / Tiza Orión Editores

CARÁTULA

Alejandro Medina

IMPRESIÓN

Servigraphic Ltda.

Prohibida la reproducción total o parcial de este libro,

sin autorización expresa de la Oficina de Comunicaciones arriba mencionada

Catalogación en la publicación Universidad Nacional de Colombia

La concesión de Transmilenio y su sostenibilidad financiera / Jorge Iván GonzálezBorrero … [et al.]. - Bogotá : Universidad Nacional de Colombia. Facultad deCiencias Económicas, 200683 p. : il., grafs. - (Investigaciones Cid ; 1 ; ISSN : 1900-7256)

Con : Evaluación de la viabilidad económica y financiera de Transmilenio S.A. /Nohora García, Mónica Oviedo, Andrea Franco

1. Transporte urbano - Aspectos socioeconómicos 2. Transmilenio - Costos deoperación 3. I. González Borrero, Jorge Iván. 1953-

CDD-21 388.4132 / 2006

7

Contenido

La autosostenibilidad del sistema de transportepúblico masivo Transmilenio en Bogotá

Jorge Iván González Borrero / Edna Cristina Bonilla SebáGermán Guerrero Chaparro / Diego Otero

– 11 –

1. La autosostenibilidad del sistema Transmilenio . .......................................................................................................................................................................................................................................................... 11

2. Los subsidios para el sistema de transporte público . ...................................................................................................................................................................................................................................... 15

3. Descripción del sistema TM . ....................................................................................................................................................................................................................................................................................................................................................... 17

4. Análisis de los supuestos macroeconómicos utilizados en la estructuración del sistema TM . ................................................. 18

5. Ingresos del sistema para el periodo 2001-2004 . .................................................................................................................................................................................................................................................. 20

6. Distribución de los ingresos entre los agentes del sistema TM . .......................................................................................................................................................................................... 22

7. Riesgo y rentabilidad de los agentes y del sistema TM. ................................................................................................................................................................................................................................... 24

8. La tarifa técnica como instrumento regulador del sistema . ....................................................................................................................................................................................................... 25

9. La autosostenibilidad para Transmilenio S.A. ............................................................................................................................................................................................................................................................................ 28

Fuentes de financiación . .................................................................................................................................................................................................................................................................................................................................................................... 29

Resultados financieros . ......................................................................................................................................................................................................................................................................................................................................................................... 29

10. Análisis financiero de los operadores troncales . .......................................................................................................................................................................................................................................................... 31

Composición del activo . .................................................................................................................................................................................................................................................................................................................................................................... 31

Resultados financieros . ......................................................................................................................................................................................................................................................................................................................................................................... 33

11. Conclusiones y recomendaciones . ....................................................................................................................................................................................................................................................................................................................... 34

Referencias bibliográficas . .......................................................................................................................................................................................................................................................................................................................................................... 35

Anexos

Anexo 1 Marco general de la noción de riesgo económico . ................................................................................................................................................................................................................ 36

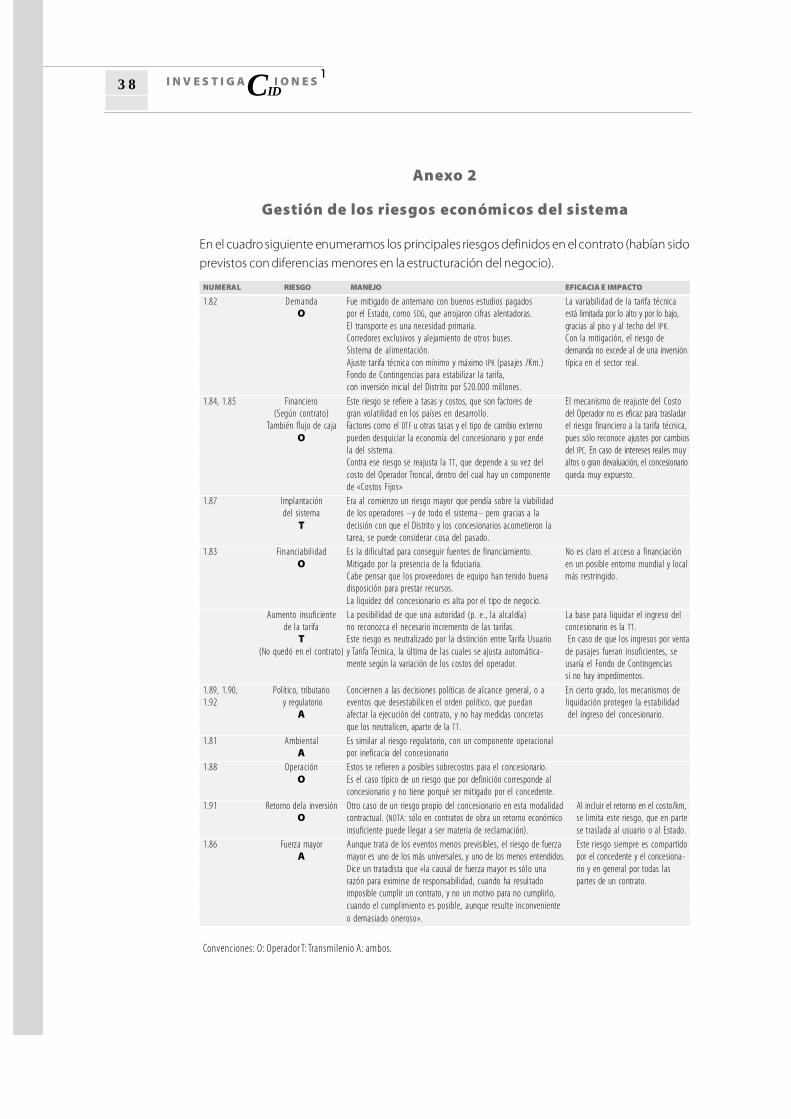

Anexo 2 Gestión de los riesgos económicos del sistema . ............................................................................................................................................................................................................................ 38

CIDI N V E S T I G A I O N E S

18

Índice de cuadros

Cuadro 1 Variables macroeconómicas utilizadas en la estructuración del Sistema Transmilenio . ............................................ 19

Cuadro 2 Comparación entre TT y TU . .......................................................................................................................................................................................................................................................................................................................... 21

Cuadro 3 Fondo de contingencias . ................................................................................................................................................................................................................................................................................................................................ 22

Cuadro 4 Distribución porcentual entre agentes, 2001-2004 . ................................................................................................................................................................................................. 23

Cuadro 5 Ingresos y costos por kilómetro licitado de los Operadores Troncales . ..................................................................................................................... 26

Cuadro 6 Cálculo de los costos contractuales y de las tarifas técnicas . .................................................................................................................................................................... 27

Cuadro 7 Transmilenio S.A. Participación activo . .................................................................................................................................................................................................................................................................... 28

Cuadro 8 Resultados financieros de Transmilenio S.A . ................................................................................................................................................................................................................................................. 31

Cuadro 9 Margen de utilidad . ......................................................................................................................................................................................................................................................................................................................................................... 31

Cuadro 10 Composición de los activos no corrientes de los operadores troncales . ............................................................................................................... 32

Cuadro 11 Capital de trabajo operacional y neto de operación de los operadores troncales . .................................................................... 32

Cuadro 12 Resultados financieros de los operadores troncales . ..................................................................................................................................................................................................... 33

Índice de gráficas

Gráfica 1 Comportamiento fuentes de financiación . ................................................................................................................................................................................................................................................ 29

Gráfica 2 Comportamiento de los ingresos sin transferencia . ........................................................................................................................................................................................................... 30

Gráfica 3 Comportamiento de los gastos sin operaciones interinstitucionales y transferencias . .............................................. 30

Evaluación de la viabilidad económicay financiera de Transmilenio S.A.

Nohora García / Mónica Oviedo / Andrea Franco

– 37 –

1. El funcionamiento del sistema Transmilenio . ........................................................................................................................................................................................................................................................................ 40

2. La estructura de tarifas . ........................................................................................................................................................................................................................................................................................................................................................................ 40

La tarifa técnica . ........................................................................................................................................................................................................................................................................................................................................................................................................ 41

La tarifa técnica y la tarifa al usuario . ............................................................................................................................................................................................................................................................................................................ 44

El fondo de contingencias . ......................................................................................................................................................................................................................................................................................................................................................... 45

Los costos de capital y la tarifa técnica . ................................................................................................................................................................................................................................................................................................. 47

3. La naturaleza de TMSA . ................................................................................................................................................................................................................................................................................................................................................................................ 50

4. A n á l i s i s f i n a n c i e r o y e c o n ó m i c o d e TMSA . .......................................................................................................................................................................................................................................................................................... 51

Como empresa privada . ....................................................................................................................................................................................................................................................................................................................................................................... 51

Contenido 9

Como gestora . ................................................................................................................................................................................................................................................................................................................................................................................................................. 55

Como empresa pública . ....................................................................................................................................................................................................................................................................................................................................................................... 66

5. Las externalidades del sistema Transmilenio . ......................................................................................................................................................................................................................................................................... 68

Las limitaciones del sistema . ................................................................................................................................................................................................................................................................................................................................................. 69

6. Transmilenio y el transporte público tradicional . ................................................................................................................................................................................................................................................... 71

7. Conclusiones . .................................................................................................................................................................................................................................................................................................................................................................................................................... 73

Referencias bibliográficas . .......................................................................................................................................................................................................................................................................................................................................................... 75

Anexos

Anexo 1 Balance General de TMSA, 1999-2004 . ...................................................................................................................................................................................................................................................................... 77

Anexo 2 Estado de Actividad Financiera, Económica y Social de TMSA, 1999-2004 . .................................................................................................. 78

Anexo 3 Estado de Actividad Económica, Financiera y Social de TMSA

sin Transferencias, 2001-2004 . ...................................................................................................................................................................................................................................................................................................... 79

Anexo 4 Determinación del costo medio de TMSA, enero de 2001-enero de 2005 . ..................................................................................................... 80

Anexo 5 Comportamiento de las transferencias de TMSA, 1999-2004 . ................................................................................................................................................................. 82

Anexo 6 Indicadores Financieros TMSA - 1999-2004 . ........................................................................................................................................................................................................................................... 83

Índice de cuadros

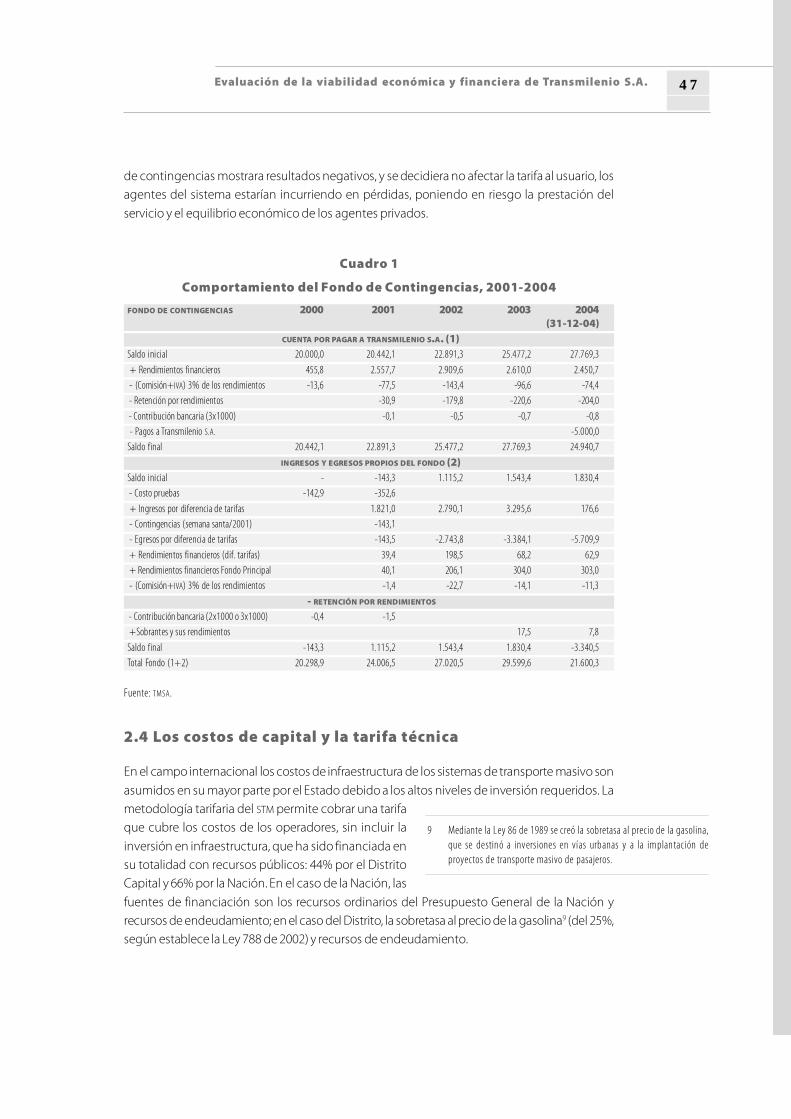

Cuadro 1 Comportamiento del Fondo de Contingencias, 2001-2004 . .............................................................................................................................................................. 47

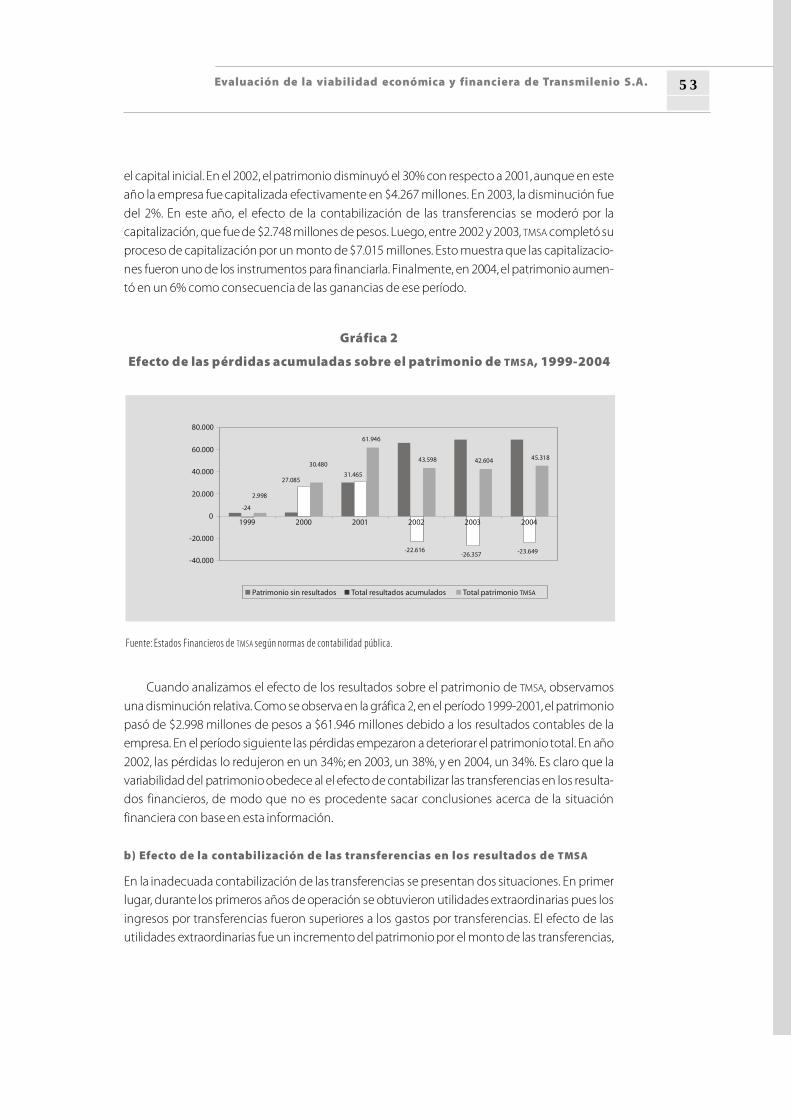

Cuadro 2 Balance general de TMSA, 1999-2004 . ......................................................................................................................................................................................................................................................................... 51Cuadro 3 Patrimonio de TMSA, 1999-2004 . .............................................................................................................................................................................................................................................................................................. 52

Cuadro 4 Tasa de equilibrio de TMSA, 1999-2004 . ................................................................................................................................................................................................................................................................ 60

Cuadro 5 Estimación de la tasa de participación de equilibrio . .................................................................................................................................................................................................... 64

Cuadro 6 Excedente Público de TMSA, 1999-2004 . .......................................................................................................................................................................................................................................................... 66

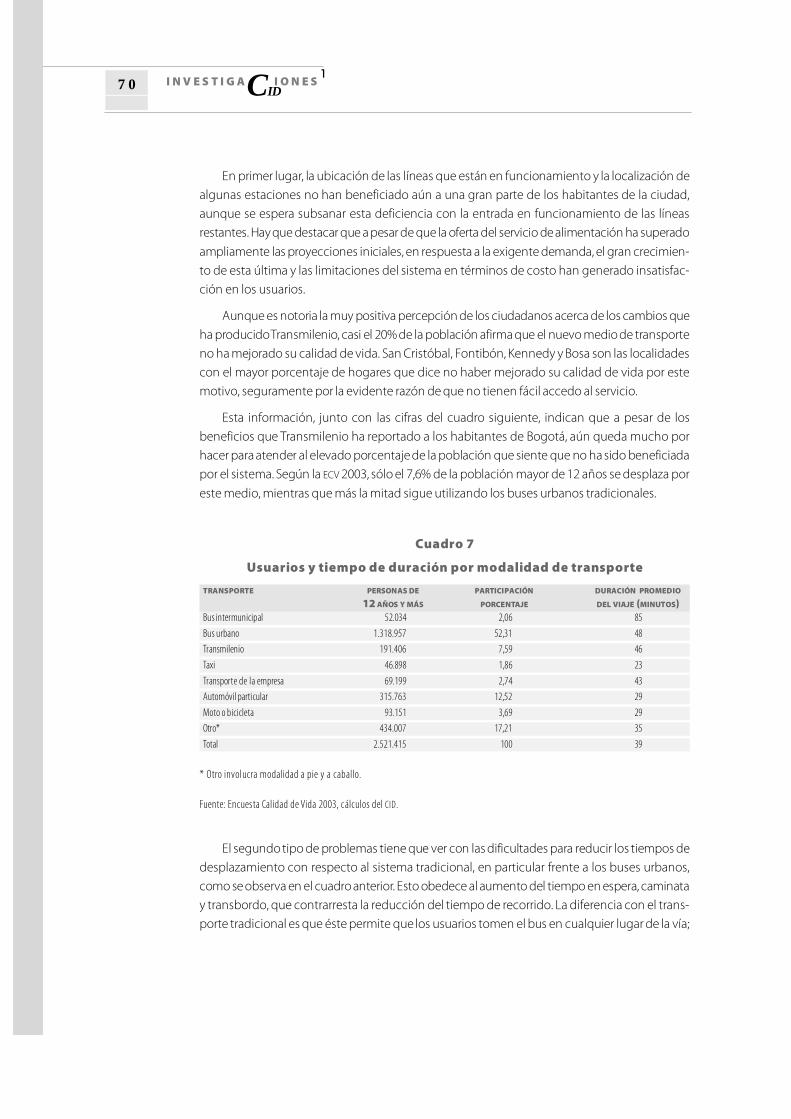

Cuadro 7 Usuarios y tiempo de duración por modalidad de transporte . ........................................................................................................................................................ 70

Índice de gráficas

Gráfica 1 Comportamiento de la Tarifa Técnica y de la Tarifa al Usuario . ............................................................................................................................................................... 45

Gráfica 2 Efecto de las pérdidas acumuladas sobre el patrimonio de TMSA, 1999-2004 . ...................................................................................... 53

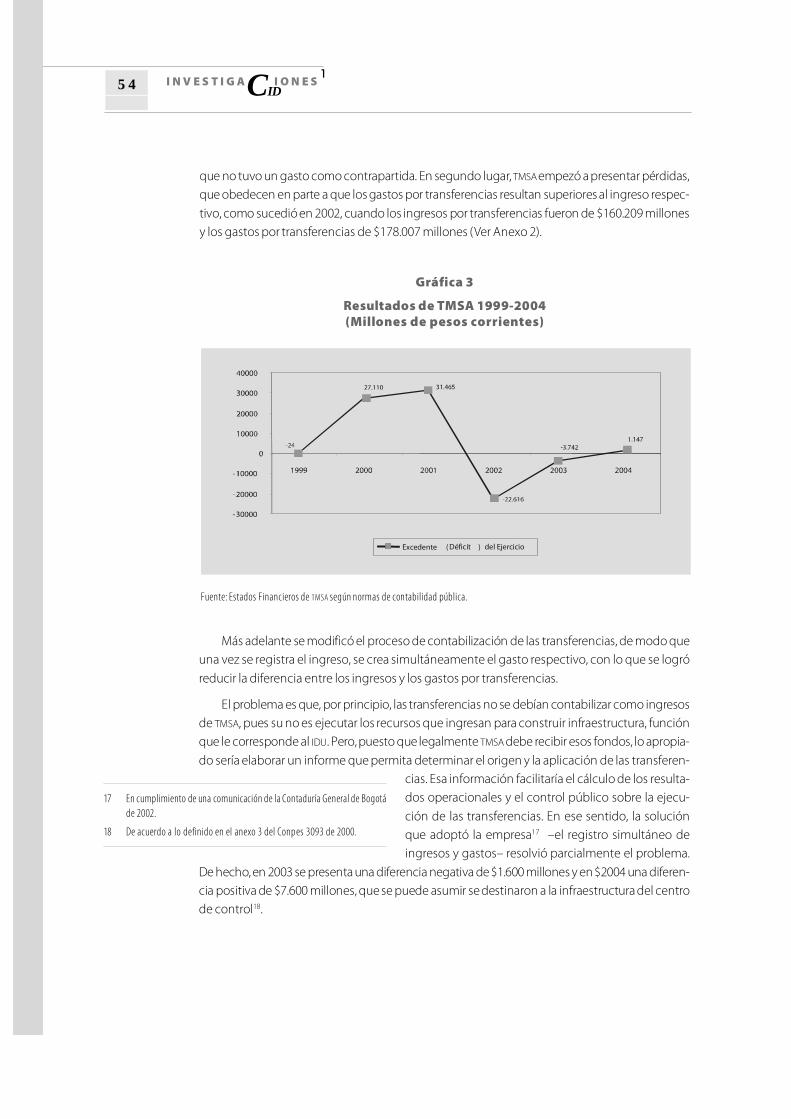

Gráfica 3 Resultados de TMSA 1999-2004 . ............................................................................................................................................................................................................................................................................................... 54

Gráfica 4 Resultados de TMSA sin transferencias, 1999-2004 . .......................................................................................................................................................................................................... 55

Gráfica 5 Participación de los agentes en los ingresos del Sistema Transmilenio . ..................................................................................................................... 57

Gráfica 6 Ingresos Operacionales de TMSA, 2001-2004 . ....................................................................................................................................................................................................................................... 58

CIDI N V E S T I G A I O N E S

11 0

Gráfica 7 Participación porcentual de los componentes del ingreso de TMSA, 1999-2004 22 . ................................................... 59

Gráfica 8 Componentes de los gastos de TMSA, 1999-2004 . .................................................................................................................................................................................................................. 59

Gráfica 9 Resultados Operacionales de TMSA, 1999-2006 . ......................................................................................................................................................................................................................... 63

Gráfica 10 Costos medios mensuales de TMSA . ......................................................................................................................................................................................................................................................................................... 65

Gráfica 11 Diagrama de dispersión de costos mensuales medios y la demanda del sistema . ..................................................................... 65

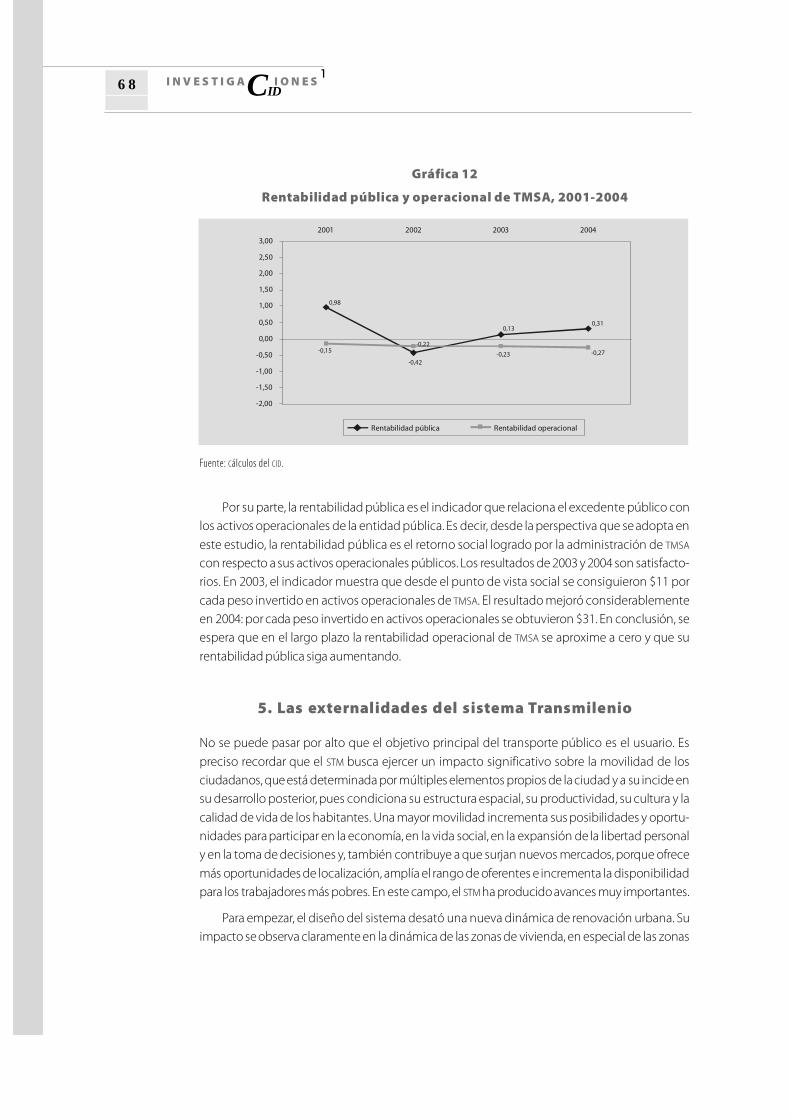

Gráfica 12 Rentabilidad pública y operacional de TMSA, 2001-2004 . ............................................................................................................................................................................... 68

1 1

La autosostenibilidad del sistema de transportepúblico masivo Transmilenio en Bogotá

Jorge Iván González Borrero* / Edna Cristina Bonilla Sebá*

Germán Guerrero Chaparro* / Diego Otero**

1. La autosostenibilidad del sistema Transmilenio

La autosostenibilidad no es un concepto unívoco y se puede entender de diversas maneras.El enfoque amplio abarca conceptos como el de excedente público y el de beneficio social. Elenfoque más estrecho se refiere únicamente a las relaciones financieras micro.

Desde el punto de vista del excedente público, la autosostenibilidad abarca todo elconjunto de costos y beneficios sociales. El punto de referencia último es el bien-estar de laspersonas, y por ello se busca valorar aspectos como el tiempo de desplazamiento, la conta-minación, el estrés psicológico, el paisaje, la comodidad del transporte, la accidentalidad,etc.1. Y el bien-estar, el beneficio, puede tener un valor intrínseco, independientemente delcosto. La cuantificación del beneficio social es compleja porque algunas de las variablesrelevantes no están asociadas al sistema de precios. Los criterios para medir el estrés, porejemplo, siempre serán problemáticos. No se cuenta con la información necesaria parahacer imputaciones cardinales a cada uno de los componentes de los beneficios y de loscostos sociales. Pero supongamos, en gracia de la discusión, que la medición es posible, yque el balance costo/beneficio es mayor que uno (es decir, que el costo es mayor que elbeneficio). Aun en este caso, se podría tomar la decisión de continuar con el sistema,porque se considera que un beneficio positivo, así sea menor que el costo, es suficiente paralegitimar el proyecto. Varias razones justifican esta opción. Se podría argumentar que lamera existencia de un beneficio positivo ya es una razónsuficiente para mantener el proyecto. También se podríadecir que en el largo plazo la relación entre el costo y elbeneficio social terminará inclinándose a favor del be-neficio. La ponderación de los costos y los beneficiosdepende de las opciones que haya tomado la sociedadsobre las bondades del sistema de transporte. La reglageneral es que los transportes masivos requieren subsi-dios2. En el mundo, únicamente son autosostenibles (des-de el punto de vista operativo) los de Barcelona, Singapury Curitiba. Pero ningún sistema es autosostenible cuan-do la infraestructura se incluye en la función de costos.

* Profesores Universidad Nacional de Colombia.

** Los autores agradecen la colaboración y aportes de María Cristina Rodríguezcomo investigadora en el área jurídica y de Diego Fernando Católico comoasistente del proyecto de investigación. Así mismo, expresan susagradecimientos a Alberto Supelano, por sus comentarios.

1 Transmilenio (2005, p. 119) explica los alcances del balance beneficio-costo.

2 Definimos los subsidios como los recursos que provienen de las tasas y delos impuestos y que permiten compensar el desequilibrio ocasionado porunos costos mayores que las tarifas. Cuando el mercado funciona de maneraperfecta, el equilibrio está dado por el equilibrio entre el ingreso y el costomarginal. Pero este principio no puede aplicarse en el caso del transportepúblico, porque además de ser un bien cuasi-público, su estructura de costosno sigue los patrones estándares aplicables a la competencia perfecta.

CIDI N V E S T I G A I O N E S

11 2

Si el beneficio social es el criterio determinante para decidir el futuro de un proyecto, laautosostenibilidad financiera, en el sentido estrecho, pasa a un segundo plano. No importa queen el espacio micro el proyecto no sea autosostenible, porque los recursos necesarios pararealizar el proyecto provienen de la riqueza de la sociedad. Este es el principio del teoremaGeorge, Hotelling, Vickrey3. Las personas que obtienen plusvalías originadas en el desarrollourbano deben contribuir a financiar los servicios públicos de la ciudad. Los principios anterioresson aplicables al Sistema Transmilenio (ST). La pregunta por las fuentes de financiación dependede la prioridad que la sociedad otorgue a este medio de transporte. De hecho, ya se le estáconcediendo un subsidio muy elevado porque la infraestructura se construye y se mantiene conrecursos públicos.

En el caso específico de los agentes privados que participan en el Sistema, la noción deautosostenibilidad es diferente. Se enmarca en el ámbito financiero y se refleja en los contra-tos de concesión que firma el Distrito. Es una noción estrictamente micro. La autosostenibilidadsignifica que el sistema debe «ser autónomo en sus flujos, de manera que no requiera en eltiempo ningún tipo de subsidio externo a la operación para remunerar a todos los agentes».Es interesante que, en los contratos, la autosostenibilidad se refiera a la operación. No incluyela infraestructura, que es subsidiada. Las tarifas que pagan los usuarios deben ser suficientespara atender los costos de operación de los agentes privados que participan en la operacióndel sistema –operadores troncales, de alimentación, de recaudo y la empresa fiduciaria–, sinque se requieran recursos públicos. La financiación del Sistema responde a la lógica de unnegocio privado. La definición de la tarifa para el usuario debe resolver de la mejor manerauna doble tensión. Por un lado, el conflicto entre eficiencia y equidad. Y por otro, la tensiónoriginada en la diversidad de intereses que intervienen en un sistema que debe tender cadadía más hacia la integralidad. La tarifa es eficiente si garantiza la sostenibilidad de la operaciónademás de una rentabilidad razonable. Y es equitativa si respeta la capacidad de pago de losusuarios, según su nivel socioeconómico. La integralidad genera conflictos no sólo entre losagentes del Sistema Transmilenio (troncales, alimentadores, recaudadores, fiduciaria, gestor),sino también entre ellos y los demás agentes que prestan el servicio de transporte colectivo.La diferencia entre las tarifas de los sistemas de transporte que compiten (masivo y colectivo)no puede ser muy grande. Y esto significa que la estructura de costos tampoco debería sermuy diferente. La política de precios debe llevar a una distribución óptima de los pasajerosentre los diversos sistemas.

Además de las dos tensiones mencionadas, se debe tener en cuenta que los conceptosde eficiencia y equidad tienen interpretaciones diversas. Rothbard (1979) dice que la eficien-cia es un «mito». Depende de los objetivos, del momento y de las condiciones regionales4.

No hay un criterio de eficiencia válido para todo tiem-po y lugar. Rothbard muestra que lo que es eficienteen el corto plazo no necesariamente lo es en el me-diano o en el largo plazo. La frase siguiente es muysignificativa:

No entramos en la discusión sobre el tipo de costo que deba ser considerado(costo marginal de corto plazo, costo marginal de largo plazo, costo marginalsocial de corto plazo, costo marginal social de largo plazo, etc.).

3 El teorema es explicado por Vickrey (1977).

4 En esta misma línea, ver Egger (1979), Leibenstein (1979).

La autosostenibilidad del transporte público masivo Transmilenio en Bogotá 1 3

Los principios éticos deben ser los criterios que iluminen nuestras decisiones. La eficiencia nuncapuede ser la base de la ética; por el contrario, la ética debe ser la guía y el punto de partida parahacer cualquier consideración acerca de la eficiencia. La ética es lo primero. Y la primeraconsideración ética es el concepto de la justicia (Rothbard 1979, p. 95).

La literatura económica más convencional suele asociar la eficiencia con el óptimo dePareto. Pero la relación entre los óptimos paretianos y el equilibrio de mercado no es clara nitransparente. Así, es inevitable volver a la pregunta ética de cuál es la distribución más adecuadade acuerdo con unos principios éticos y normativos.

Si la eficiencia no tiene un significado unívoco y ahistórico, los principios éticos inciden enla percepción de la eficiencia. Y, así, el juicio sobre la rentabilidad social y micro de un proyectoestá mediado por los criterios éticos que lo inspiran. En el caso de Transmilenio la decisión definanciar la infraestructura con recursos públicos responde a un principio ético que se refleja enuna forma de evaluar la eficiencia de los operadores privados y, en consecuencia, se decide quela rentabilidad abarca únicamente los aspectos operativos del negocio.

En condiciones ideales, el servicio público de transporte urbano debería ser un bien «cuasi-público», disponible para todos los consumidores. Nadie debería ser excluido, independientemen-te de que pague o no pague. Pero aún en condiciones ideales, el bien público puro sí generarivalidad, que se expresa en congestión y apiñamiento. En los bienes públicos y cuasi-públicos, yen un ambiente con externalidades, la política de precios no se rige por el óptimo de Pareto sinopor un óptimo de segundo mejor. En tales condiciones, el precio no es igual al costo marginal. Nohay una lógica de mercado que permita determinar el punto de corte entre el costo marginal y latarifa. En el transporte, la estructura de costos es heterogénea. Unos procesos tienen costos margi-nales decrecientes. Otros, en cambio, tienen costos marginales crecientes. Las dificultades noterminan aquí. Para definir la tarifa óptima también es necesario delimitar la frontera entre el cortoy el largo plazo. Y las opiniones sobre la dimensión temporal más adecuada también son muydiversas. La infraestructura tiene una duración mayor que el bus. Y este traslape intertemporal creamuchos problemas cuando se trata de agregar la función de costos. La valoración de la congestiónes un tema igualmente complejo. Estos problemas llevan a que, en la práctica, nunca sea posiblefijar un precio óptimo. Cualquier medida es discutible. La fijación de los precios obliga a recurrir acriterios normativos. Al decidir la política de precios se deben tener en cuenta variables como lacongestión, un ambiente sustentable (reducción de la contaminación con el menor uso de ener-gía y fuentes menos contaminantes), la igualdad y la distribución de ingresos, etc. Una política deprecios que sólo busque la ganancia máxima termina reflejándose en tarifas altas con efectosnegativos sobre la distribución del ingreso. El nivel de los subsidios depende de los recursosestatales disponibles y de las políticas gubernamentales.

La Ley 142 de 1994 establece los subsidios que los estratos 5 y 6 deben otorgar a los estratos1, 2 y 3. En el caso del transporte también debería ser explícita la política de subsidios. La mayoríade los usuarios del transporte masivo son pobres, y si el conjunto del sistema (incluida lainfraestructura) es subsidiado, podría concluirse que los pobres son los más favorecidos con elsubsidio. Ello no necesariamente es cierto. Habría que conocer el peso del gasto en transporte en

CIDI N V E S T I G A I O N E S

11 4

la estructura de consumo de los hogares, como punto de partida para una noción más comple-ta de equidad. Arrow (1971) define la equidad por la forma como el gasto afecta a cada persona,y no por el monto del subsidio.

Los beneficios que recibe el individuo de un determinado gasto del gobierno dependen de lascaracterísticas de la persona. Por esta razón es ambigua la norma según la cual el gobierno debetratar a los ciudadanos de la misma manera; el mismo gasto en diferentes individuos no producebeneficios iguales para todos (Arrow 1971, p. 409).

Para favorecer la calidad del medio ambiente, la política urbana debe incentivar el transpor-te público limpio, y desestimular el privado, que despilfarra recursos energéticos y propicia lacongestión.

Desde el comienzo del proyecto Transmilenio se aceptó que la infraestructura se financiaríacon recursos públicos, aportados por la Nación y el Distrito. Pero al determinar las funciones degestión, control y regulación del Sistema que cumpliría la empresa pública Transmilenio S.A.

(TMSA), no se hizo explícito el monto que debía ser financiado con los recursos que genera elSistema. La asignación de los recursos para TMSA corresponde a un porcentaje del total deingresos del Sistema. La asignación no es función de sus costos de operación, ni de una rentabi-lidad financiera.

Si a TMSA se le exige un rendimiento positivo (en la dimensión de autosostenibilidad financierade los agentes privados), los recursos adicionales necesariamente tendrían que venir de las conce-siones, bien sea porque la tarifa es mayor, o porque la ganancia para los operadores es menor. Latarifa más elevada afecta la capacidad de compra de los hogares. Y la segunda opción depende dela percepción de los operadores acerca del riesgo del negocio y de la rentabilidad efectiva.

Si las concesiones se estructuran de tal manera que TMSA aumente el rendimiento, losexcedentes irían a los accionistas que son entidades distritales, y por esta vía terminarían bene-ficiando a los bogotanos. No es necesario dar esta vuelta. Aunque TMSA no generara excedentes,también se podrían encontrar otras alternativas que se reflejen en una mejor bien-estar de losusuarios. Por ejemplo, se podría pedir a los operadores que destinen más recursos al sosteni-miento y mejoramiento de las estaciones, que eleven la calidad del servicio, etc.

En el momento de estructurar la concesión, se puso en primer plano el riesgo de demanda.El manejo de este riesgo no es fácil. Si la tarifa se vincula directamente al número de pasajeros,una caída de la demanda se traduciría en una tarifa mayor, la que a su vez incidiría en unareducción adicional de la demanda (el transporte colectivo no ha dejado de ser competenciapara TM). Para evitar este círculo vicioso se hace la distinción entre Tarifa Técnica (TT) y Tarifa delUsuario (TU). Una disminución de la demanda implica un incremento de la Tarifa Técnica (TT),pero no necesariamente de la Tarifa del Usuario (TU). Si la TT es mayor que la TU la diferencia se

compensa con los recursos del Fondo de Contingen-cias. Este mecanismo atenúa el riesgo de demanda, perono lo cubre totalmente5. TMSA no tiene un mecanismode cobertura equivalente.

5 El riesgo se mitiga hasta el piso del índice de pasajero por kilómetro (IPK).Contractualmente se establece que un IPK inferior al piso, se traduce en unriesgo de demanda asumido por el concesionario. A la fecha, el IPK hasuperado las proyecciones iniciales.

La autosostenibilidad del transporte público masivo Transmilenio en Bogotá 1 5

Actualmente, los agentes privados no presentan problemas financieros, y ello es consisten-te con el principio de autosostenibilidad financiera definido para el Sistema. La situación de TMSA

es diferente. La empresa recibe un porcentaje fijo de los recursos del Sistema. Sus costos deoperación no se incluyen de manera explícita en la estructuración de la tarifa, y por ello la lógicapara definir la participación de los agentes no es homogénea. Los privados construyen unafunción de riesgo en la que conjugan ingresos y costos esperados. Este enfoque no se aplica aTMSA porque sus ingresos no dependen de los costos. Esta diferencia de métodos de cálculo noes buena ni mala en sí misma. Simplemente se debe tener en cuenta que los criterios queinspiran ambas lógicas son diferentes. Y, por tanto, no tiene sentido juzgar los resultados finan-cieros con los mismos principios.

En cuanto al rendimiento del Sistema, el estudio de Echeverry, Ibañez e Hillón (2004) indica queen la primera fase del proyecto (25%), la relación beneficio/costo es negativa6. Tal y como se observaen el documentos Conpes 3093 (DNP 2000), es claro que el Estado responde por la infraestructura(Convenio 020 de 2001), y no se pretende que el valor de laconcesión sea suficiente para reponer este costo. Sin este sub-sidio la tarifa sería tan alta que haría inviable el sistema.

La autosostenibilidad financiera de TMSA significa quelos recursos asignados deben ser suficientes para cubrir,después de transferencias los costos de operación y de inversión en el Sistema. El valor de latransferencia depende de las opciones normativas de la sociedad. Si la transferencia fuera cerohabría dos alternativas. La primera sería elevar la Tarifa Técnica, que ahora tendría que incluir demanera explícita los costos de TMSA. Y la segunda sería disminuir la rentabilidad de los agentesprivados. Ambas salidas tienen numerosos problemas.

Hicimos un análisis del diseño y ejecución del Sistema TM, que puede contribuir a tomardecisiones que permitan lograr un equilibrio entre las dimensiones de autosostenibilidad finan-ciera y beneficio social.

2. Los subsidios para el sistema de transporte público

La política de precios del transporte público urbano se aleja de una solución de un primeróptimo. La igualdad entre el precio y el costo marginal no es el punto de referencia. En vista delas externalidades, restricciones e indivisibilidades del sector, es inevitable llegar a una soluciónde segundo óptimo. La política de precios tradicional no es adecuada para el transporte urbano.

Supongamos dos tipos de servicio de transporte: público y privado. Hay dos restriccionesimportantes: por razones de capacidad de pago, la tarifa al usuario no puede ser superior a unvalor, digamos K; y el Estado tiene recursos limitados. Se requiere, entonces, una política deimpuestos y subsidios. Sea t una tasa al rodamiento, en este caso un impuesto a la gasolina.

El problema consiste en maximizar una función de bienestar W en la que se deben tener encuenta varias restricciones (tarifa viable, recursos, cierta armonía con el sector privado, integridad

6 Con una tasa de descuento del 7%, el Valor Presente Neto (VPN) es demenos US$ 84,37 millones, con una tasa del 9% el VPN es menos US$

64,68 millones. Y con una tasa de 12%, el VPN es menos US$ 51,04millones. Todos los valores están en dólares de 2002.

CIDI N V E S T I G A I O N E S

11 6

del sistema, etc.). Desde el punto de vista operativo la cuantificación de algunas de estas varia-bles es difícil porque no hay información.

La función de bienestar social W se define por el excedente total, que es igual a la suma delos excedentes del consumidor y del productor. Es igual a la integral de las curvas de demandamenos los costos de producción de los dos servicios de transporte.

Las condiciones de maximización son:

Max W s.a (1)

P1 = C

1 + t (2)

P2X

2 + tX

1 = X

2C

2 (3)

P2 d» K (4)

donde:

W = Excedente total

X1 = Producción del sector de transporte privado, kilómetros recorridos

X2 = Producción del sector de transporte público, kilómetros recorridos

P1 = Precio del sector de transporte privado por unidad de producción

P2 = Tarifa por pasajero del transporte público

t = impuesto a la gasolina.

K= Valor máximo permitido de la tarifa en el transporte público

C1 = Costo promedio del sector de transporte privado

C2 = Costo promedio del sector de transporte público

El objetivo es maximizar W (1); la ecuación (2) representa el equilibrio en el sector privado; laecuación (3) corresponde al equilibrio entre los ingresos y los costos del transporte público. Y laecuación (4) denota la restricción del costo del pasaje en el sector público.

La formulación anterior representa un proceso de optimización de segundo orden, cuyasolución debe dar los valores del transporte privado y público X

1 y X

2, el precio y el tamaño del

impuesto t.

La ecuación (3) se puede reescribir como:

P2 = K = C

2 – t *(X

1/X

2) (5)

El valor del pasaje es igual al costo promedio menos la proporción de los kilómetros reco-rridos en el sector privado con respecto al total multiplicada por la tasa de impuestos.

La autosostenibilidad del transporte público masivo Transmilenio en Bogotá 1 7

Si no se considerara ninguna de las restricciones (2), (3) y (4), tendríamos un proceso deoptimización clásico de Pareto. Las condiciones de equilibrio serían:

P1/C

1 = P

2/C

2 = 1 (6)

Es decir, el precio sería igual al costo marginal y no se justificaría ningún subsidio.

P1 = C

1 (7)

P1 = C

1 (8)

La literatura muestra que cuando existen restricciones la solución se aleja del óptimo deprimer orden. La situación (6) no se presenta en el transporte urbano porque el mercado es muyimperfecto, y se aleja del modelo ideal de competencia perfecta.

3. Descripción del sistema TM

Sistema está integrado por cuatro componentes: a) una infraestructura física suministrada por elDistrito, b) un sistema operativo eficiente, c) un sistema de recorrido moderno, y d) un sistema deplaneación, gestión y control.

El sistema de transporte público de Transmilenio inició su operación formal el 6 de enero de2001 para la Fase I. Esta comprende tres corredores (Avda. Calle 80, Avda. Caracas y Autopista Norte)con una longitud de 41 kilómetros. En diciembre de 2003 empezó a funcionar la Fase II, que recorre45 kilómetros. Empieza con la Troncal de las Américas, y se espera que en el 2005 entren enfuncionamiento las Troncales Suba y Norte-Quito. El Sistema contaría con 86 kilómetros.

Hay cinco tipos de agentes –cuatro privados y uno público– encargados del manejo, laoperación y el control del Sistema TM:

Los operadores troncales, que se encargan de suministrar el equipo rodante que circulaen las rutas troncales, de que funcione de manera adecuada y de su mantenimiento. En laFase I hay cuatro operadores, y en la Fase II hay tres.

Los operadores alimentadores, que se encargan de ofrecer el equipo rodante que circulaen las rutas alimentadoras, de que funcione de manera adecuada y de su mantenimiento.En este momento hay ocho operadores.

Los operadores de recaudo se encargan de comprar e instalar los equipos correspondientes.También tienen el compromiso de vender los pasajes del Sistema. En la actualidad, estáfunción la desempeñan Angelcom S.A, en la Fase I, y Unión Temporal en la Fase II.

Una fiduciaria, que tiene la responsabilidad de administrar los ingresos y de pagarle atodos los agentes del Sistema. Esta función la cumple Banistmo.

Una entidad de planeación, gestión y control del Sistema TM, Transmilenio S.A (TMSA).

CIDI N V E S T I G A I O N E S

11 8

Cada uno de los agentes privados tiene reglas de juego definidas para la remuneración delos servicios que presta, según fórmulas y costos que figuran en los contratos respectivos. En elcaso de TMSA, la entidad pública que planea, gestiona y controla el sistema, la remuneracióncorresponde a un porcentaje fijo de los ingresos por venta de pasajes7. El Fondo Principal sealimenta, principalmente, de la venta de pasajes y es manejado por la empresa fiduciaria. Ade-

más del Fondo Principal, hay otros dos fondos. El Fondode Contingencias y un Fondo de Multas y Bonificacio-nes. El Fondo de Contingencias se creó para cubrir si-tuaciones imprevistas que puedan poner en riesgo laestabilidad y la viabilidad del sistema. A través de este

Fondo se remunera a los agentes privados cuando la TT es superior a la TU. Sus ingresos provie-nen de un aporte inicial del Distrito más la diferencia positiva entre la Tarifa al Usuario y la TarifaTécnica multiplicada por el número de pasajeros. El Fondo de Multas y Bonificaciones castiga ypremia a los operadores. Tiene dos subcuentas: una para la Fase I y otra para la Fase II, alimenta-das con el 100% y el 90% de las multas respectivamente.

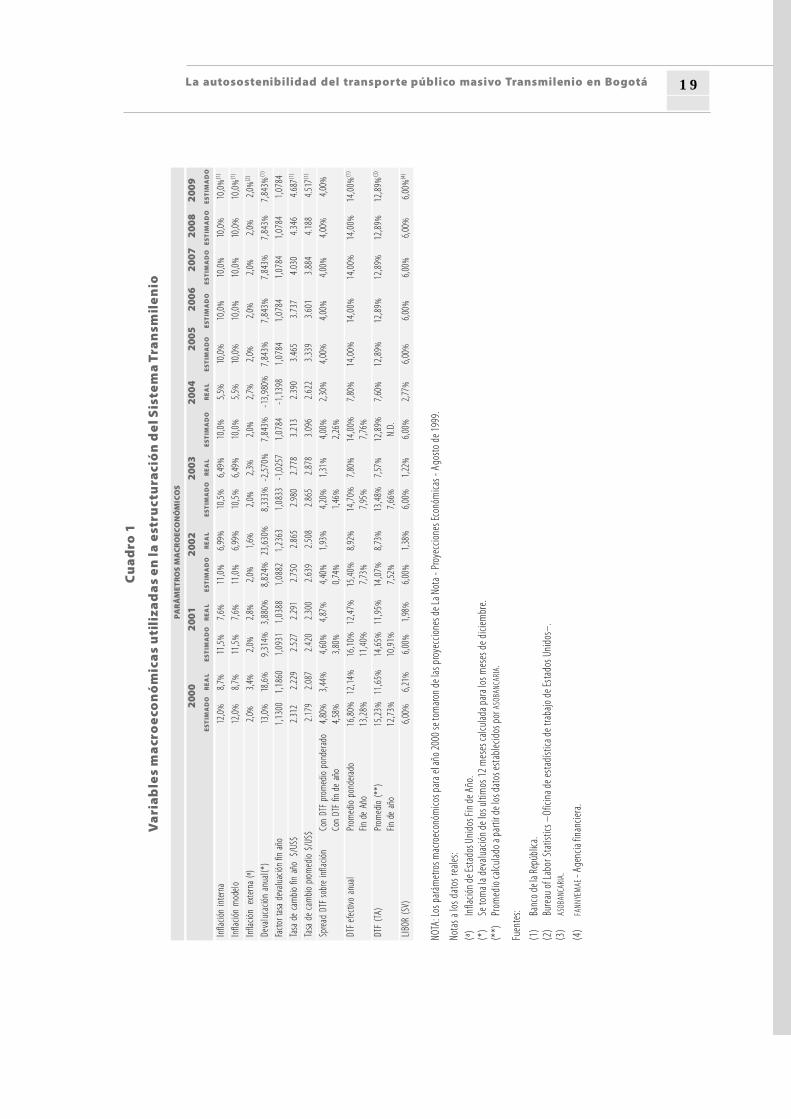

4. Análisis de los supuestos macroeconómicosutilizados en la estructuración del sistema TM

Las concesiones apenas comienzan. La Fase I está a mitad de camino. La Fase II está empezandoy la Fase III no se ha adjudicado. Desde el momento en que se hizo la invitación para la Fase I, lascondiciones de la economía colombiana han cambiado de manera sustancial. En uno de susartículos clásicos, Modigliani y Miller (1958) muestran que la tasa de interés es una buena referen-cia para determinar el riesgo. El descuento por riesgo, o el premio por riesgo, se determina conbase en la tasa de interés del activo más seguro. Pero esta ancla no es fija. La afectan los ciclos delos negocios, a pesar de que en el largo pueda ser relativamente estable. Cuando se diseñaron lasprimeras concesiones, la tasa de interés de la economía era muy elevada, y esto incidió en lapercepción de los agentes acerca del riesgo. El rendimiento del activo cierto, los TES, era elevado.En este contexto, los agentes privados tenían razón en percibir riesgos altos.

El ambiente macroeconómico de los años 1999 y 2000, cuando se diseñó el SistemaTransmilenio, fue de los más difíciles de la historia económica del país. Se caracterizó por unacaída del PIB del 4,2% en 1999, la más profunda desde 1924, las tasas de interés eran superiores al40%, el desempleo era del 20,1%, y la devaluación del 23%. La volatilidad financiera y del produc-to había alcanzado un nivel sin precedentes. En esas condiciones, la expectativa de rentabilidadde los proyectos era excepcionalmente alta. La elevada percepción del riesgo obligaba a formu-lar proyectos con una rentabilidad que fuera por lo menos igual a la tasa de interés. La situaciónactual es muy distinta. El cuadro 1 compara los supuestos con los que se hicieron los modelosfinancieros originales y las cifras observadas en la realidad. Las diferencias son bastante significa-tivas.

7 3% y 4% para las Fases I y II, respectivamente. De acuerdo con el estudiode estructuración del Sistema TM, realizado por Capital CORP la empresagestora debía recibir un porcentaje estimado en el 7%.

La autosostenibilidad del transporte público masivo Transmilenio en Bogotá 1 9

Cu

ad

ro 1

Va

riab

les

ma

cro

eco

nó

mic

as

uti

liza

da

s e

n la

est

ruct

ura

ció

n d

el S

iste

ma

Tra

nsm

ile

nio

PA

RÁ

MET

RO

S MA

CR

OEC

ON

ÓM

ICO

S

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

ES

TIM

AD

OR

EA

LE

ST

IMA

DO

RE

AL

ES

TIM

AD

OR

EA

LE

ST

IMA

DO

RE

AL

ES

TIM

AD

OR

EA

LE

ST

IMA

DO

ES

TIM

AD

OE

ST

IMA

DO

ES

TIM

AD

OE

ST

IMA

DO

Infla

ción

inte

rna

12,0

%8,

7%11

,5%

7,6%

11,0

%6,

99%

10,5

%6,

49%

10,0

%5,

5%10

,0%

10,0

%10

,0%

10,0

%10

,0%

(1)

Infla

ción

mod

elo

12,0

%8,

7%11

,5%

7,6%

11,0

%6,

99%

10,5

%6,

49%

10,0

%5,

5%10

,0%

10,0

%10

,0%

10,0

%10

,0%

(1)

Infla

ción

ext

erna

(ª)

2,0%

3,4%

2,0%

2,8%

2,0%

1,6%

2,0%

2,3%

2,0%

2,7%

2,0%

2,0%

2,0%

2,0%

2,0%

(2)

Deva

luca

ción

anua

l(*)

13,0

%18

,6%

9,31

4%3,

880%

8,82

4%23

,630

%8,

333%

-2,5

70%

7,84

3%-1

3,98

0%7,

843%

7,84

3%7,

843%

7,84

3%7,

843%

(1)

Facto

r tas

a de

valu

ación

fin

año

1,13

001,

1860

1,09

311,

0388

1,08

821,

2363

1,08

33-1

,025

71,

0784

-1,1

398

1,07

841,

0784

1,07

841,

0784

1,07

84

Tasa

de

cam

bio fi

n añ

o $

/US$

2.31

2 2

.229

2.5

27 2

.291

2.7

50 2

.865

2.9

80 2

.778

3.2

13 2

.390

3.4

65 3

.737

4.0

30 4

.346

4.6

87(1

)

Tasa

de

cam

bio p

rom

edio

$/U

S$ 2

.179

2.0

87 2

.420

2.3

00 2

.639

2.5

08 2

.865

2.8

78 3

.096

2.6

22 3

.339

3.6

01 3

.884

4.1

88 4

.517

(1)

Spre

ad D

TF so

bre

infla

ción

Con

DTF

prom

edio

pon

dera

do4,

80%

3,44

%4,

60%

4,87

%4,

40%

1,93

%4,

20%

1,31

%4,

00%

2,30

%4,

00%

4,00

%4,

00%

4,00

%4,

00%

Con

DTF

fin d

e añ

o4,

58%

3,80

%0,

74%

1,46

%2,

26%

DTF e

fecti

vo a

nual

Prom

edio

pon

dera

do16

,80%

12,1

4%16

,10%

12,4

7%15

,40%

8,92

%14

,70%

7,80

%14

,00%

7,80

%14

,00%

14,0

0%14

,00%

14,0

0%14

,00%

(1)

Fin d

e Añ

o13

,28%

11,4

0%7,

73%

7,95

%7,

76%

DTF

(TA)

Prom

edio

(**)

15,2

3%11

,65%

14,6

5%11

,95%

14,0

7%8,

73%

13,4

8%7,

57%

12,8

9%7,

60%

12,8

9%12

,89%

12,8

9%12

,89%

12,8

9%(3

)

Fin d

e añ

o12

,73%

10,9

1%7,

52%

7,66

%N.

D.

LIBO

R (S

V)6,

00%

6,21

%6,

00%

1,98

%6,

00%

1,38

%6,

00%

1,22

%6,

00%

2,77

%6,

00%

6,00

%6,

00%

6,00

%6,

00%

(4)

NOTA

: Los

par

ámet

ros m

acro

econ

ómico

s par

a el

año 2

000

se to

mar

on d

e las

pro

yecc

ione

s de L

a Not

a - Pr

oyec

cione

s Eco

nóm

icas -

Ago

sto d

e 199

9.

Nota

s a lo

s dat

os re

ales:

(ª)

Infla

ción d

e Esta

dos U

nido

s Fin

de A

ño.

(*)

Se to

ma l

a dev

alua

ción

de lo

s ulti

mos

12

mes

es ca

lculad

a par

a los

mes

es d

e dici

embr

e.(*

*)Pr

omed

io ca

lcula

do a

parti

r de l

os d

atos

esta

blec

idos

por

ASOB

ANCA

RIA.

Fuen

tes:

(1)

Banc

o de l

a Rep

úblic

a.(2

)Bu

reau

of L

abor

Sta

tistic

s –Of

icina

de e

stad

ística

de t

raba

jo d

e Est

ados

Uni

dos–

.(3

)AS

OBAN

CARI

A.

(4)

FANN

YEM

AE -

Agen

cia fi

nanc

iera.

CIDI N V E S T I G A I O N E S

12 0

La interpretación de la diferencia entre las proyecciones de los modelos y los resultados noes unívoca. En principio, la menor tasa de interés es positiva para los inversionistas, aunque estaafirmación no es contundente porque depende del tipo de crédito que se contrató. Si la deudaes en dólares, la devaluación afecta negativamente el flujo financiero del proyecto, mientras quela revaluación tiene un impacto positivo. Si la deuda es en pesos, el inversionista paga una tasade interés mayor que la del crédito externo, pero no tiene que asumir el riesgo cambiario.

No obstante la multiplicidad de efectos cruzados, el riesgo hoy parece ser menor quecuando se negociaron las primeras concesiones. En estos años la tasa de interés interna ha sidomás baja que la proyectada. En vez de devaluación, ha habido revaluación, y la tasa Libor haestado muy por debajo del 6% que se preveía. Puesto que las condiciones económicas son muydistintas, la percepción del riesgo también ha cambiado. Y hoy es menor pese a que otrosindicadores continúan siendo preocupantes. Por ejemplo, la tasa de desempleo abierto más lade subempleo (40%) sigue siendo elevada.

5. Ingresos del sistema para el periodo 2001-2004

Los ingresos del sistema dependen directamente de las ventas de los pasajes y de la tarifa alusuario (TU):

IT = PP * TU (9)

donde

IT= Ingresos totales

PP = Pasajes vendidos

TU= Tarifa al Usuario

La tarifa técnica (TT) «corresponde a una tarifa de equilibrio, técnicamente estructurada, querefleja la variación de los costos en que deben incurrir los diferentes agentes, el porcentaje depasajes alimentados, el total de pasajes vendidos y los kilómetros recorridos por la flota detroncales; y se ajusta de acuerdo con las variaciones de dichos parámetros»8. La TU es la que secobra al usuario final y corresponde a un redondeo de la TT. La TU es más estática, ya que sólocambia en determinados momentos. La TT puede ser diferente ¯mayor o menor– a la TU por

diferentes razones. La TT es dinámica porque actualizalos costos de operación9, de acuerdo con los períodosdefinidos contractualmente.

La diferencia positiva entre la TU y la TT alimenta elFondo de Contingencias. Cuando la primera es mayor

que la segunda, los recursos del Fondo aumentan, en un monto igual a la diferencia multiplica-da por el número de pasajes vendidos. En caso contrario, los recursos del Fondo disminuyen.

8 Definición según los contratos.

9 Los costos de los operadores troncales y de recaudo se actualizanmensualmente. Los costos de los operadores de alimentación se actualizansemestralmente.

La autosostenibilidad del transporte público masivo Transmilenio en Bogotá 2 1

Transmilenio S.A puede diferir el ajuste de la Tarifa al Usuario, en cuyo caso la fórmula es:

TU = redondear arriba (TT ajustada ̄ EFC)

donde:

EFC = Egresos del Fondo de Contingencias por pasajero proyectado durante el términoestablecido para la vigencia de la Tarifa al Usuario.

El valor de la TT ha crecido y ha presionando para incrementar la TU. Hasta el año 2003, engeneral, la TU de usuario fue mayor que la TT. Sin embargo, desde febrero de 2004 la TT ha sidosistemáticamente mayor que la TU.

Cuadro 2

Comparación entre TT y TU

2001 2002 2003 2004MES/AÑO T.T T.U T.T T.U T.T T.U T.T T.UEnero 792.53 800 865.98 900 998.63 1.000 1.094.86 1.100

Febrero 798.79 800 892,71 900 1,012,15 1.000 1.101.91 1.100

Marzo 808.61 850 875.37 900 1.014.88 1.000 1.120.48 1.100

Abril 817.36 850 904.90 900 1.024.83 1.000 1.128.52 1.100

Mayo 823.94 850 871.21 900 1.042.41 1.000 1.136.89 1.100

Junio 826.56 850 889.71 900 1.035.51 1.000 1.138.05 1.100

Julio 826.87 850 924.95 900 1.063.37 1.000 1.840.90 1.100

Agosto 838.94 850 897.12 900 1.047.13 1.100 1.105.40 1.100

Septiembre 835.50 850 944.40 900 1.070.14 1.100 1.105.12 1.100

Octubre 893.87 900 942.16 900 1.065.60 1.100 1.109.19 1.100

Noviembre 905.64 900 952.64 1.000 1.075.86 1.100 1.113.80 1.100

Diciembre 885.25 800 957.32 1.000 1.082.80 1.100 1.119.08 1.100

* No incluye el valor de retiro de 5.000 millones para TRASMILENIO.

Fuente: Transmilenio S.A. Valores en pesos corrientes.

El Fondo de Contingencia ayuda a mitigar el riesgo de demanda. En 2001 y 2002, los recursosdel Fondo aumentaron porque la diferencia entre ingresos y egresos fue positiva. En 2003 y 2004existe una diferencia negativa de $621,3 millones de pesos.

El incremento de la TT obedece principalmente alos mayores costos de los bienes que conforman la ca-nasta10. Pese al aumento del número de pasajeros y delIPK, la TT ha tenido un comportamiento ascendente.Entre enero de 2001 y diciembre de 2004 la TT pasó de$792,53 a $1119,08 (un crecimiento promedio del 9%anual). Los pasajes vendidos anualmente pasaron de

10 La canasta corresponde a la definición de los insumos y costos. La canastade los operadores troncales y de los alimentadores está definidacontractualmente e incluye los siguientes ítems: combustibles, neumáticos,lubricantes, mantenimiento, salarios, y costos fijos: gastos administrativos,seguros de la flota, depreciación y remuneración sobre capital invertido.Estos rubros son calculados como porcentaje del valor de un bus para cadaaño, y su variación está dada por las variaciones del IPC.

CIDI N V E S T I G A I O N E S

12 2

119.854.142 en 2001 a 268.540.015 en 2004, es decir, aumentaron a una tasa promedio anual del30,85%. Estas cifras indican que los agentes privados no han sido afectados negativamente porel riesgo de demanda. De acuerdo con los contratos de concesión, el IPK mínimo es de 4,75. Pordebajo de este valor los operadores troncales deben asumir directamente las pérdidas; sinembargo, el IPK real siempre ha sido superior a este valor mínimo. En el mismo período, lospasajeros transportados por el sistema de alimentación aumentaron de 32.060.430 en 2001 a131.782.418 en 2004, es decir, un incremento del 60,18%.

Cuadro 3

Fondo de contingencias

AÑO INGRESOS EGRESOS NETO

2001 1.534.401.427 - 1.534.401.427

2002 2.562.507.876 -2.262.418.975 300.088.901

2003 3.293.913.882 -3.384.151.083 -90.237.2012004 * 179.297.466 -710.351.537 -531.054.071

Fuente: Transmilenio S.A. Valores en pesos corrientes. Cálculos: CID-UN.

La combinación de los elementos anteriores –incremento de la TU en un 9% anual y delnúmero de pasajeros en un 30,85% anual– llevó a que los ingresos totales anuales del Sistema TM

pasaran de $102.856.198.200 en 2001 a $293.222.391.550 en 2004. Así, su incremento anual prome-dio fue del 41,79%.

6. Distribución de los ingresosentre los agentes del sistema TM

Los ingresos totales por la venta de pasajes se distribuyen entre los agentes de acuerdo con lossiguientes criterios. Para el recaudador, y los operadores troncales y de alimentación, según loscostos de prestación de los servicios, con base en las fórmulas de costos definidas en susrespectivos contratos. El agente fiduciario recibe una comisión sobre los recursos del Sistemaque administra. Para Transmilenio S.A., la remuneración es una proporción de los ingresos delSistema. El 3% para la Fase I y el 4% para la Fase II. Además, en la Fase II, TM obtiene el 3,53% de losingresos de los concesionarios de la Fase II, el 10 % de las multas de la Fase II y $20 millones porcada bus que entre al sistema en la Fase II.

Durante el período 2001-2004 el Sistema ha remunerado a los agentes por un valor de$818.246 millones. El cuadro 4 presenta la distribución porcentual de los recursos entre losagentes del Sistema.

Los operadores de las troncales recibieron el 72,8%, los alimentadores el 14,4%, el recauda-dor el 8,8%, TMSA el 4,4%, la fiduciaria el 0,04% y los fondos el 0,5%.

La autosostenibilidad del transporte público masivo Transmilenio en Bogotá 2 3

Cuadro 4

Distribución porcentual entre agentes, 2001-2004(Millones de pesos)

AGENTE MONTO* PORCENTAJE

Operadores troncales 596,07 72,84

Alimentadores 118,13 14,44Recaudador 71,67 8,76Transmilenio 36,19 4,42

Fiduciaria 0,32 0,04Fondo de Contingencia, Ingresos 7,57 0,93Fondo de Contingencia, Egresos 11,36 -1,39

Fondo de Multas y Bonificaciones F.I, Ingresos 1,08 0,13Fondo de Multas y Bonificaciones F.I, Egresos 1,51 -0,18Fondo de Multas y Bonificaciones F.II, Ingresos 0,09 0,01

Fondo de Multas y Bonificaciones Alimentadores, Ingresos 0,05 0,01Total 818,30 100,0

* No incluye ajuste ni remuneración correspondiente a la última semana de 2004.

Fuente: Transmilenio S.A., cálculos: CID-UN.

La remuneración de los operadores de las troncales corresponde al remanente que quedadespués de pagar a los otros cuatro agentes, según la fórmula siguiente:

IOT = PP*TTajustada – RA – RT – RG – RF (10)

ROT = ((CK*

KmK *

AvK )/(ÓC

i * Km

i *Av

i))*(IOT + C) (11)

donde:

IOT = Ingresos de los operadores de las troncales

TTajustada = Tarifa técnica ajustada al usuario

RA = Pagos a los alimentadores, que no debe superar el 20% del Fondo Principal.

RT = Pago al recaudador, que debe ser inferior al 11% de los ingresos.

RG = Pago a Transmilenio S.A

RF = Pago a la fiduciaria, que no debe superar el 0,5% de los ingresos.

Ci = Costo por kilómetro recorrido del operador

Kmi = Kilómetros recorridos efectivamente por el operador

ROTk = Proporción de ingresos que recibe cada operador según los kilómetros recorridos.

Avi = Factor de ajuste por velocidad

CIDI N V E S T I G A I O N E S

12 4

Las ecuación (10) muestra que los ingresos de los operadores son un residuo después depagar al recaudador, a los alimentadores, a la fiduciaria y a Transmilenio. La ecuación (11) repartelos ingresos entre cada uno de los operadores de acuerdo con el costo de los kilómetros recorri-dos efectivamente, ajustados por el factor de velocidad Av.

Teóricamente, el sistema de las ecuaciones (9), (10) y (11) debe corresponder al equilibrioentre ingresos y costos para todos los actores, excepto para Transmilenio S.A.

En efecto:

Si, TTajustada = (ÓCi * Km

i + RA + RT + RG + RF)/PP

la ecuación (10) se convierte en:

IOT = ÓCi*Km

i

De acuerdo con la estructuración financiera del Sistema, el recaudador, la fiduciaria y losoperadores troncales y de alimentación recuperan sus costos. Los operadores troncales podríantener excedente o déficit en relación con sus costos de operación debido a la diferencia entre la

TT y la TU, y al número de pasajeros. Puesto que la TT incluye los costos actualizados de la canastade operación, y dado que el número de pasajeros ha sido superior al IPK mínimo, los operadorestroncales se han visto beneficiados por esta «eficiencia operacional» del Sistema TM.

Cuando se compara la remuneración y los costos de operación de los agentes privados deacuerdo con los términos contractuales, se observa que, durante el período 2001-2004m los ope-radores troncales han recibido un 12% más sobre el valor de los costos por kilómetro licitadoajustado ($63.313,7 millones). Para Transmilenio S.A., la situación es diferente. La remuneracióncorresponde a un porcentaje fijo de los ingresos del Sistema sin atender a su estructura de costos.

7. Riesgo y rentabilidad de los agentes y del sistema TM

En virtud de la estructura de costos, la autosostenibilidad financiera para los agentes privados esun principio explícito, tanto en la formulación de la TT como en los criterios de remuneración.Ninguno de los agentes privados ha tenido problemas financieros a causa de la asociacióndirecta entre ingresos y costos. Para los privados, el nivel de demanda es el riesgo principal.

El riesgo de demanda ha disminuido, pero no ha desaparecido. La estructuración del SistemaTM hace explícitos los riesgos y su manejo en el caso de

los concesionarios11. El informe final de Capital Corp. pre-senta en forma detallada las definiciones de riesgo delcontrato (numerales 1.81 a 1.94), la exposición del conce-sionario y las medidas de mitigación correspondientes12.

11 En el anexo 2 se presenta el marco general de la noción de riesgo económicoy en el anexo 3 un documento explicativo de la ggestión de los riesgoseconómicos del Sistema.

12 Capital Corp. 1999. Definición de esquemas Financieros que permitan laadquisición de buses del proyecto "TRANSMILENIO", Informe Final.

La autosostenibilidad del transporte público masivo Transmilenio en Bogotá 2 5

TMSA fue constituida como una sociedad por acciones, y es propiedad de entidades distritales.El hecho de que el 100% de los accionistas sean instituciones del Distrito que no esperandividendos, le confiere unas características especiales que inciden en la forma de concebir elrendimiento esperado. TMSA no fue creada para obtener ganancias. La afirmación es implícita enel informe final de Capital Corp. Allí se propone disminuir el riesgo de los demás agentes,reduciendo la participación de TMSA en los ingresos del Sistema, del 7% al 3% para la Fase I.

Desde el comienzo, tal y como se desprende del Conpes 3093 (DNP 2000, p. 4), a TMSA le compete«la gestión, planificación, regulación y control del Sistema de Transporte Público Masivo Urbano dePasajeros (STPM)». El cumplimiento adecuado de esa función no implica la generación de exceden-tes. Los cálculos financieros que realiza el Conpes incluyen la totalidad del Sistema, sin diferenciarel aporte de cada uno de los agentes que lo componen. El análisis del rendimiento esperado deTMSA debe realizarse con criterios muy distintos a los del rendimiento de los agentes privados. Y yadecíamos que el tratamiento diferente no riñe con la coordinación y la integración del sistema.

Independientemente de la autosostenibilidad de TMSA, la justificación última del proyectoes su rendimiento social. El Conpes 3093 encontró que la solución no era el metro sinoTransmilenio. En este caso la relación beneficio/costo se estimó en 2, mientras que la del metroera de 1,04. El rendimiento social se expresa en: a) la reducción del tiempo de desplazamiento13;b) una tarifa menor. En este sentido, la tarifa integral baja el costo para el usuario, ya que el 31%de los pasajeros hace trasbordos; c) una reducción de laaccidentalidad; d) una mejor organización del transporteen Bogotá; e) menor contaminación; f ) mejor consu-mo de energía. El consumo de diesel por pasajero-kiló-metro es menor en TM que en todos los demás servi-cios; g) disminución del ruido. Los buses articuladosproducen un ruido de 30 a 50 db, frente a 70 db de losbuses viejos; h) mejor convivencia ciudadana14; i) mejorespacio urbano. Estos beneficios terminan reflejándoseen un aumento de la productividad del trabajo en Bo-gotá, ya que el tiempo es una de las variables que en-tran como insumo en una función de producción. Enrealidad, se trata de un cambio tecnológico que mejorala oferta de bienes y servicios. Además, el desarrollo y laoperación del sistema favorecen la creación de empleo.

8. La tarifa técnica como instrumento regulador del sistema

La identificación, distribución y mitigación de los riesgos económicos entre los agentes del Siste-ma se regula mediante la TT. Los contratos de concesión contemplan el ajuste de la TT por variacio-nes operacionales –demanda de pasajeros principalmente a través del IPK¯ y componentes delcosto de cada uno de los agentes15. El riesgo de los agentes se deriva principalmente de la

13 Entre el 2000 y el 2010, el Conpes 3093 encuentra que el valor estimadode la disminución del tiempo de desplazamiento es de US$ 90 millones(dólares del 2000).

14 Hasta ahora los estratos 1, 2 y 3 representan el 82% de los pasajeros. El12% corresponde al estrato 4. Y el estrato 5 y 6 apenas participa con el6%. Se espera que con el tiempo, al verse las bondades del sistema, selogre una mayor participación del estrato 4 y aún de los 5 y 6. Ver, además,Transmilenio (2005, p. 119).

15 La tarifa de los operadores de recaudo se ajusta mensualmente de acuerdoa la variación en el IPC durante el último mes. La tarifa de los operadoresde alimentación y troncales varía según una canasta de costos compuestapor variables objetivas (IPC, IPP, precio del ACPM, precio del GNV y salariomínimo legal vigente), las cuales se obtienen de fuentes como: el Banco dela República, el DANE, el Ministerio de Minas y Energía, y el Ministerio deProtección Social.

CIDI N V E S T I G A I O N E S

12 6

demanda de pasajeros (IPK), puesto que la variación de los costos se actualiza periódicamentecon la inflación.

El diseño de una TT que tenga en cuenta el valor de la actualización operacional y los costosde los agentes del Sistema es una forma de mitigar el riesgo de los privados. Ya vimos que lalógica es distinta en el caso de TMSA. Puesto que en el diseño de la tarifa no se tienen en cuentasus costos de operación, el riesgo que afronta termina siendo asumido por el Distrito o la Nación.

En el caso de los operadores de las troncales se ha presentado un fenómeno especial, ya queel valor de sus costos contractuales –según el kilometraje recorrido y el costo por kilómetrolicitado, ajustado mensualmente («C

i *km

i)– es inferior a los ingresos recibidos. Debido al sistema

residual establecido en los contratos con los operadores, la remuneración ha sido superior a loscostos licitados en el período 2001-2004. En efecto, de acuerdo con la información suministradapor TMSA acerca de los ingresos distribuidos por la fiduciaria y los costos por kilómetro licitadoajustado, los operadores habrían recibido un excedente de $63.313,7 millones, un 11,5% mássobre el valor de los costos contractuales. Esto significa que IOT > «C

i*Km

i. En el cuadro 5 se

presentan los ingresos y los costos de los operadores de las troncales.

Cuadro 5

Ingresos y costos por kilómetro licitado de los Operadores Troncales(Millones de pesos)

AÑO INGRESOS SIN AJUSTE COSTOS CONTRACTUALES* DIFERENCIA PORCENTAJE

2001 79.170,4 69.611,5 9.558,9 12,072002 139.931,9 122.959,5 16.972,4 12,122003 168.707,6 147.683,3 21.024,3 12,46

2004 208.268,1 194.141,4 14.126,7 6,78Subtotal sin ajustes 596.078 534.395,7 61.682,3 10,34Ajustes 1.631,4

Total con ajustes 597.709,4 534.395,7 63.313,7 10,59

* Corresponde a los kilómetros recorridos por el costo por kilómetro ajustado.

Fuente: TRANSMILENIO S.A.

Esta situación favorable se presenta en todos los años. Por ejemplo, en 2001, los costos de losoperadores según los kilómetros recorridos fueron de $69.611,5 millones, mientras que sus ingre-sos fueron de $79.170,4 millones. Estos resultados son sorprendentes. Se supone que la formulaciónmatemática de las ecuaciones (9), (10) y (11) debe llevar a soluciones de equilibrio entre ingresos ycostos para los agentes privados. Hay que estudiar con más cuidado las razones para que eldiferencial resulte tan favorable para los agentes privados. Cada una de las fórmulas para calcularla TT, y su ajuste en el tiempo, es muy sensible a los parámetros que se utilizan, en particular a losdel IPK y del número de pasajeros. Puesto que el desajuste viene desde 2001, la explicación debeencontrarse en la aplicación de la Tarifa Técnica a comienzos de enero de ese año. Los efectos se van

La autosostenibilidad del transporte público masivo Transmilenio en Bogotá 2 7

trasladando a los demás años. La Tarifa Técnica inicial puede estar sobrevaluada.

En el cuadro 6 se hace un ejercicio preliminar de simulación partiendo de las tarifas aplica-das, los kilómetros recorridos, los pasajeros pagos y los costos reportados por Transmilenio S.Apara los años 2001 a 2004.

Cuadro 6

Cálculo de los costos contractuales y de las tarifas técnicas

CONCEPTO 2001 2002 2003 2004 TOTAL

Kilómetros .Miles- 22.782 35.598 40.278 48.690 147.348,00

Kilómetros promedio 1.899 2.967 3.357 4.058Costo por kilómetro 3.006 3.540 3.777 4.002Costo operadores 69.611.498 122.959.455 147.683.282 194.141.430 534.395.665

Pasajes vendidos 119.854.142 208.024.819 230.173.296 268.540.015 826.592.272Pasajeros por KM 5,26 5,84 5,71 5,52Tarifa operador por pasajero 580,80 591,08 641,62 722,95

Tarifa técnica TT 840,39 911,65 1.040,72 1.106,97Tarifa Usuario TU 850,00 950,00 1.050,00 1.100,00Diferencia 9,61 38,35 9,28 -6,97

Costo Usuario 1.151.798.305 7.977.751.809 2.136.008.187 - 1.871.723.905 9.393.834.396Costo resto Sistema 21.637.548 49.579.473 66.690.368 90.367.074 228.274.463Tarifa resto Sistema 180,53 238,33 289,74 336,51

Total TT según costos 761,33 829,42 931,36 1.059,46Diferencia cin TT aplicada 79,06 82,23 109,36 47,51Dieferencias en $ 9.475.176,50 17.106.898,64 25.172.302,61 12.757.236,50 64.511.614,25

Diferencia con TU 88,67 120,58 118,64 40,54Costos para el usuario en miles $ 10.626.975 25.084.650 27.308.311 10.885.513 73.905.449Tarifa troncal aplicada 659,86 673,32 750,98 770,46

Tarifa troncal real 580,80 591,08 641,62 722,95IPK real 5,26 5,84 5,71 5,52IPK calculado de TT aplicado 4,55 5,26 5,03 5,19

Fuente: Datos técnicos TMSA.

En primer lugar, se calcula la TT según los costos contractuales licitados por los agentes y secompara con la TT aplicada. Aquí se encuentra que la TT según los costos contractuales esinferior a la aplicada en valores que varían de $47,51 en 2004 a $109,36 en 2002, que en totalasciende a $64.511,6 millones.

En segundo lugar se determina el valor de la tarifa técnica troncal aplicada y la calculadasegún los costos licitados, no sólo para encontrar las diferencias sino para tratar de explicarlas.Para ello se encuentra el IPK correspondiente las dos situaciones (TT aplicada y según los costoslicitados), y el resultado indica que aquí existe una razón fundamental para los desajustes. Pareceser que en 2001 se aplicó un IPK de 4,55 en comparación con un 5,26 real; para 2004 las cifrasrespectivas son 5,19 y 5,52.

CIDI N V E S T I G A I O N E S

12 8

9. La autosostenibilidad para Transmilenio S.A.