Embed Size (px)

Citation preview

Business Combinations und Impairment Tests

nach

International Financial Reporting Standards

Lars Wiechen, CPA

Mainz, den 14. Juni 2005

© 2005 IFRS Centre of Excellence Folie 2

Agenda

EinführungA.

Business Combinations (IFRS 3)B.

Impairment of Assets (IAS 36 rev. 2004)C.

© 2005 IFRS Centre of Excellence Folie 3

Agenda

EinführungA.

Business Combinations (IFRS 3)B.

Impairment of Assets (IAS 36 rev. 2004)C.

© 2005 IFRS Centre of Excellence Folie 4

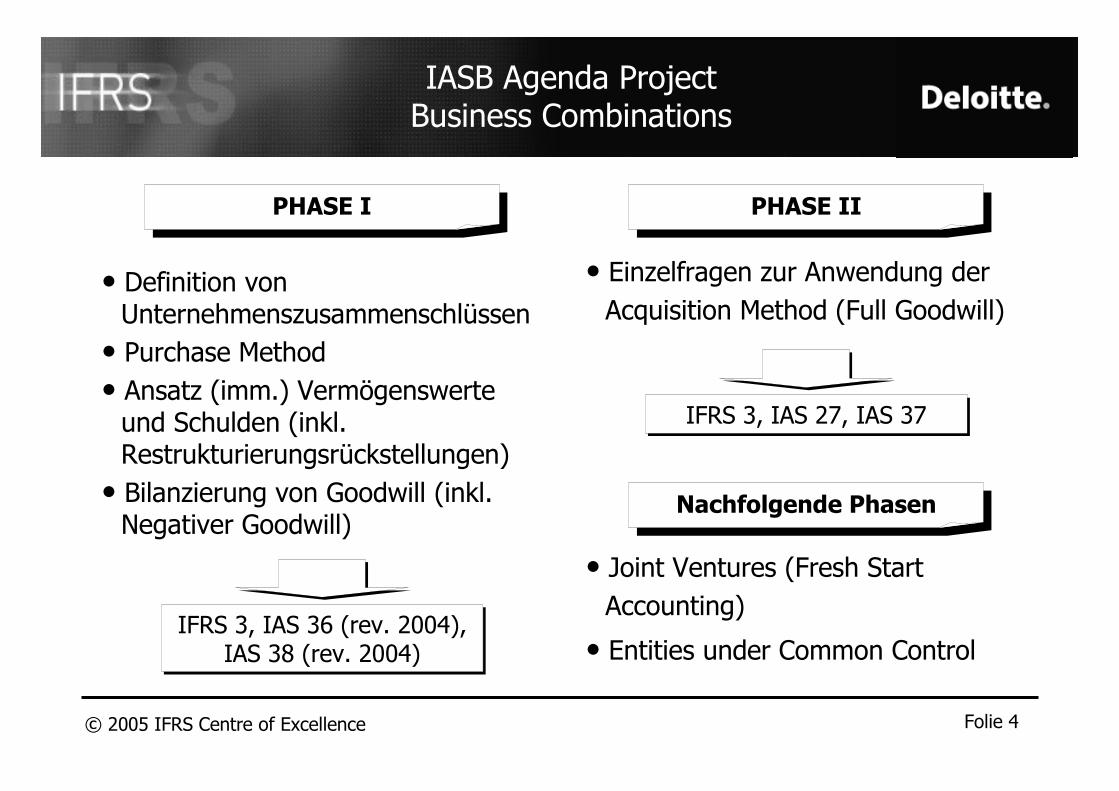

IASB Agenda ProjectBusiness Combinations

• Definition von Unternehmenszusammenschlüssen

• Purchase Method

• Ansatz (imm.) Vermögenswerte und Schulden (inkl. Restrukturierungsrückstellungen)

• Bilanzierung von Goodwill (inkl. Negativer Goodwill)

• Einzelfragen zur Anwendung der

Acquisition Method (Full Goodwill)

PHASE I PHASE II

IFRS 3, IAS 36 (rev. 2004), IAS 38 (rev. 2004)

IFRS 3, IAS 27, IAS 37

• Joint Ventures (Fresh Start

Accounting)

• Entities under Common Control

Nachfolgende Phasen

© 2005 IFRS Centre of Excellence Folie 5

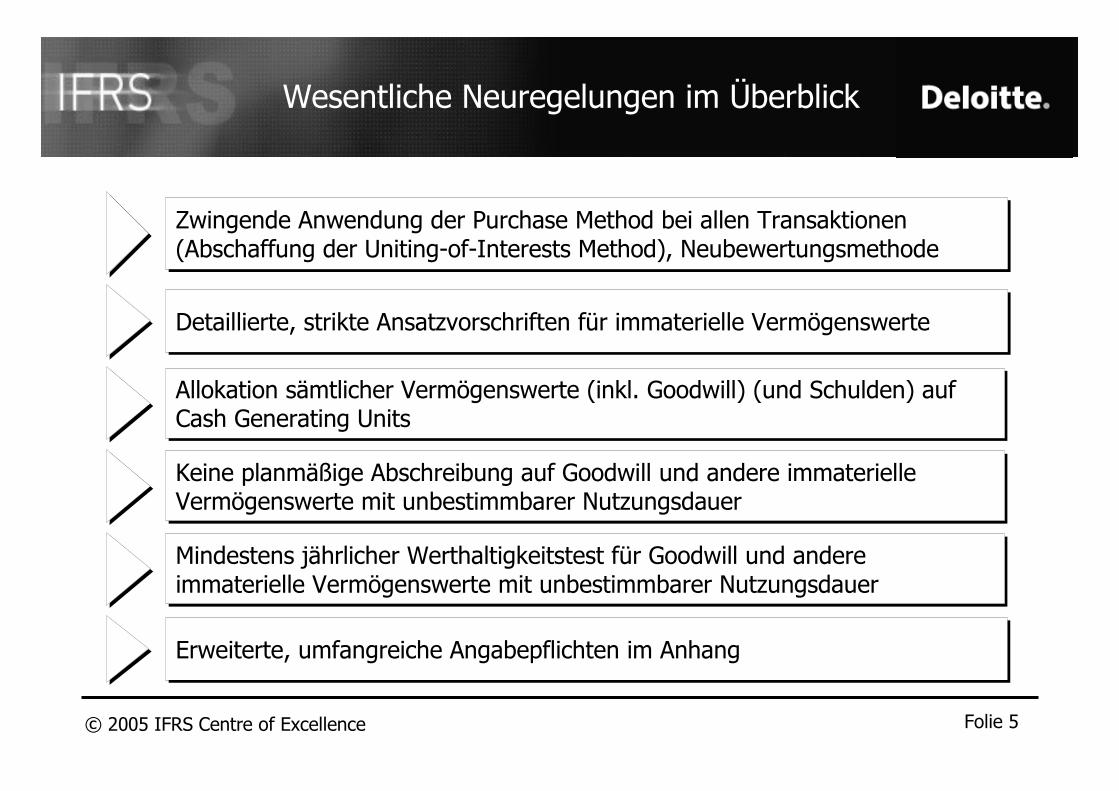

Wesentliche Neuregelungen im Überblick

Detaillierte, strikte Ansatzvorschriften für immaterielle Vermögenswerte

Erweiterte, umfangreiche Angabepflichten im Anhang

Zwingende Anwendung der Purchase Method bei allen Transaktionen(Abschaffung der Uniting-of-Interests Method), Neubewertungsmethode

Keine planmäßige Abschreibung auf Goodwill und andere immaterielleVermögenswerte mit unbestimmbarer Nutzungsdauer

Mindestens jährlicher Werthaltigkeitstest für Goodwill und andereimmaterielle Vermögenswerte mit unbestimmbarer Nutzungsdauer

Allokation sämtlicher Vermögenswerte (inkl. Goodwill) (und Schulden) auf Cash Generating Units

© 2005 IFRS Centre of Excellence Folie 6

Agenda

EinführungA.

Business Combinations (IFRS 3)B.

Impairment of Assets (IAS 36 rev. 2004)C.

© 2005 IFRS Centre of Excellence Folie 7

Agenda

Grundlagen und Begriffsabgrenzung1.

Identifikation des Erwerbers2.

Bestimmung des Kaufpreises3.

Der Prozess der Purchase Price Allocation4.

Ausblick5.

© 2005 IFRS Centre of Excellence Folie 8

Agenda

Grundlagen und Begriffsabgrenzung1.

Identifikation des Erwerbers2.

Bestimmung des Kaufpreises3.

Der Prozess der Purchase Price Allocation4.

Ausblick5.

© 2005 IFRS Centre of Excellence Folie 9

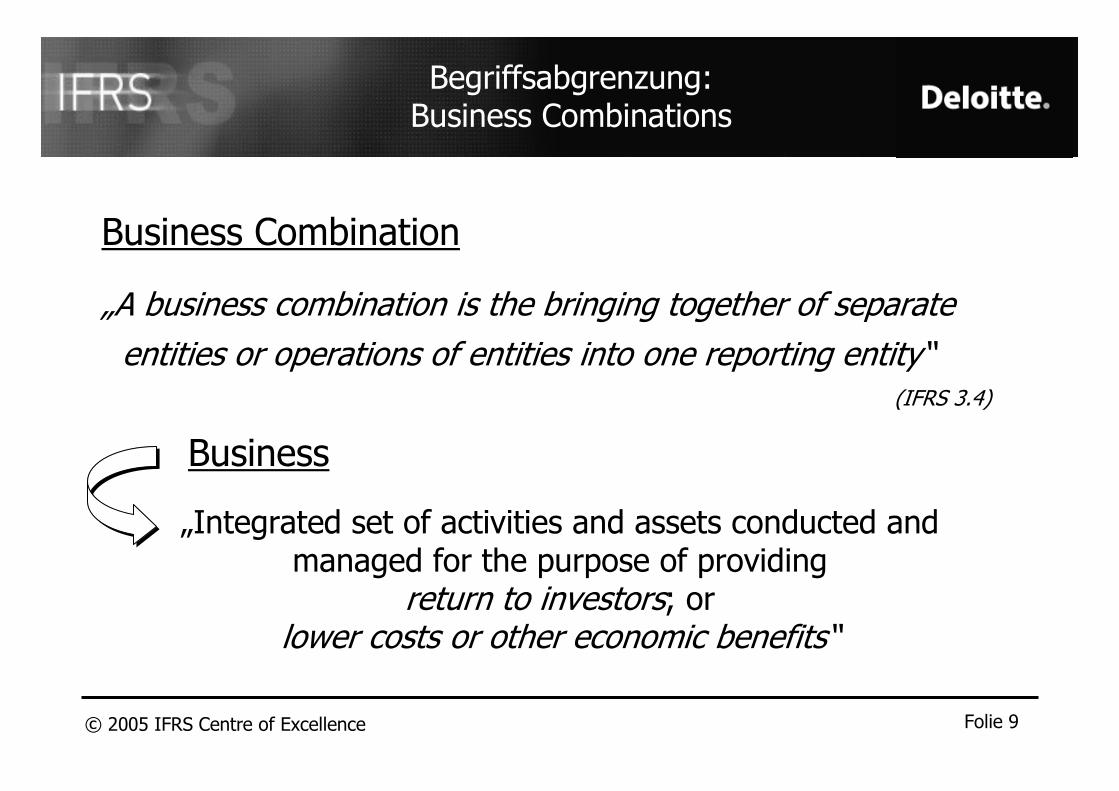

Begriffsabgrenzung:Business Combinations

Business Combination

„A business combination is the bringing together of separate

entities or operations of entities into one reporting entity“(IFRS 3.4)

„Integrated set of activities and assets conducted and managed for the purpose of providing

return to investors; orlower costs or other economic benefits“

Business

© 2005 IFRS Centre of Excellence Folie 10

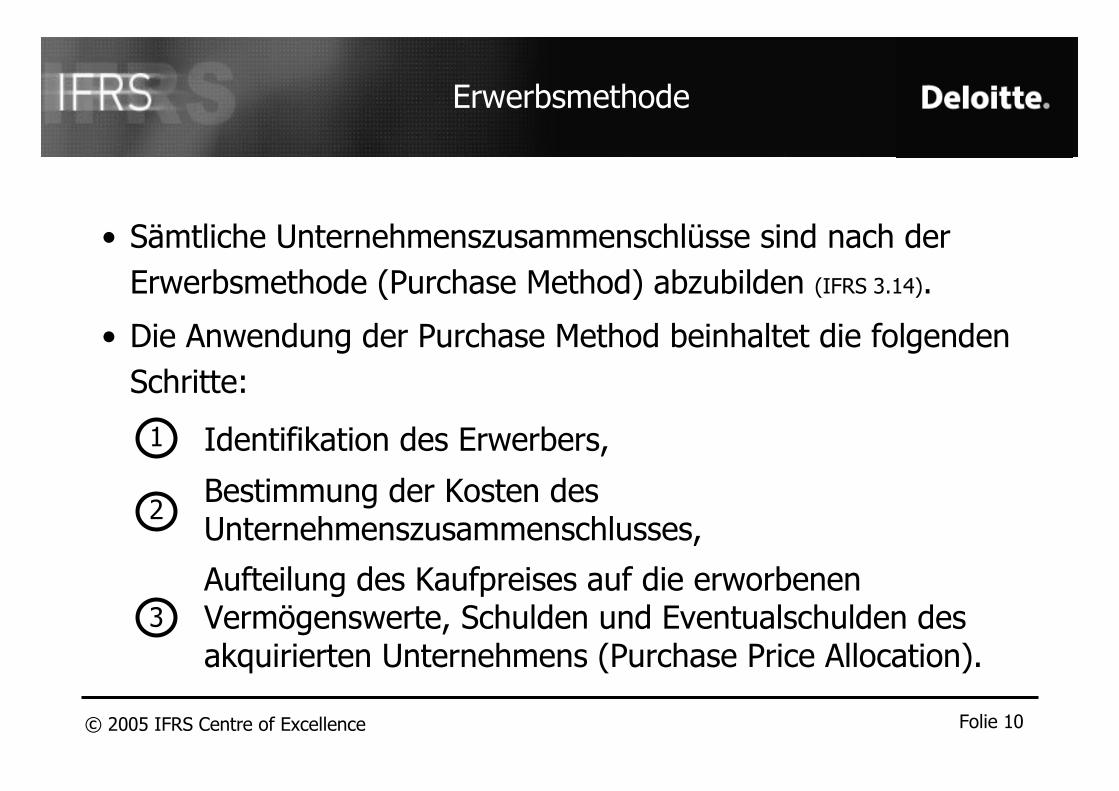

Erwerbsmethode

• Sämtliche Unternehmenszusammenschlüsse sind nach der

Erwerbsmethode (Purchase Method) abzubilden (IFRS 3.14).

• Die Anwendung der Purchase Method beinhaltet die folgenden

Schritte:

1 Identifikation des Erwerbers,

2Bestimmung der Kosten des Unternehmenszusammenschlusses,

3Aufteilung des Kaufpreises auf die erworbenen Vermögenswerte, Schulden und Eventualschulden des akquirierten Unternehmens (Purchase Price Allocation).

© 2005 IFRS Centre of Excellence Folie 11

Agenda

Grundlagen und Begriffsabgrenzung1.

Identifikation des Erwerbers2.

Bestimmung des Kaufpreises3.

Der Prozess der Purchase Price Allocation4.

Ausblick5.

© 2005 IFRS Centre of Excellence Folie 12

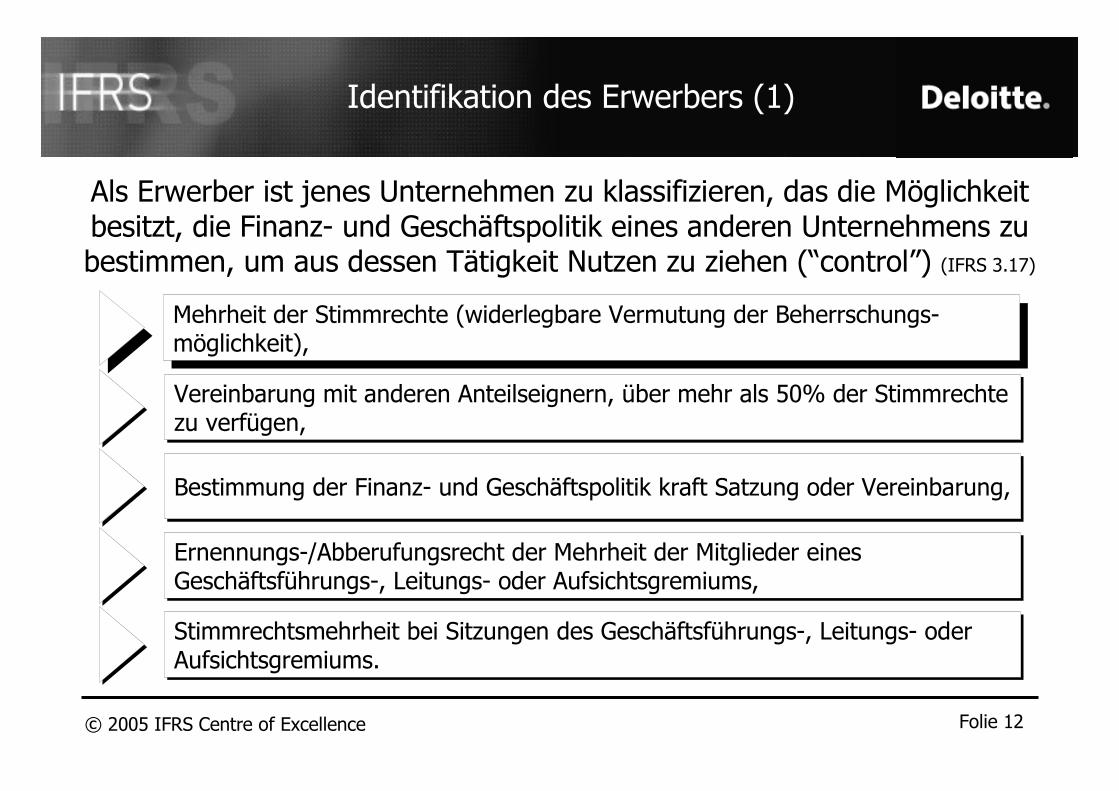

Identifikation des Erwerbers (1)

Mehrheit der Stimmrechte (widerlegbare Vermutung der Beherrschungs-möglichkeit),

Bestimmung der Finanz- und Geschäftspolitik kraft Satzung oder Vereinbarung,

Ernennungs-/Abberufungsrecht der Mehrheit der Mitglieder eines Geschäftsführungs-, Leitungs- oder Aufsichtsgremiums,

Stimmrechtsmehrheit bei Sitzungen des Geschäftsführungs-, Leitungs- oder Aufsichtsgremiums.

Vereinbarung mit anderen Anteilseignern, über mehr als 50% der Stimmrechte zu verfügen,

Als Erwerber ist jenes Unternehmen zu klassifizieren, das die Möglichkeit besitzt, die Finanz- und Geschäftspolitik eines anderen Unternehmens zu bestimmen, um aus dessen Tätigkeit Nutzen zu ziehen (“control”) (IFRS 3.17)

© 2005 IFRS Centre of Excellence Folie 13

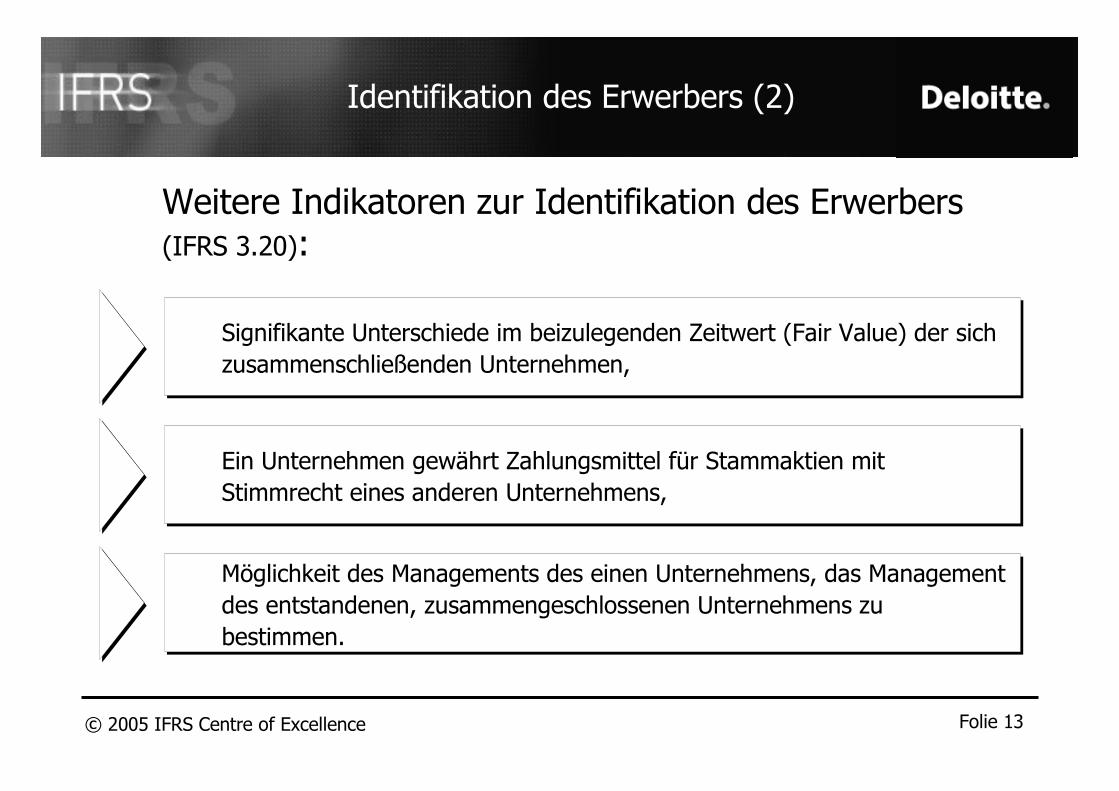

Identifikation des Erwerbers (2)

Signifikante Unterschiede im beizulegenden Zeitwert (Fair Value) der sich zusammenschließenden Unternehmen,

Ein Unternehmen gewährt Zahlungsmittel für Stammaktien mit Stimmrecht eines anderen Unternehmens,

Möglichkeit des Managements des einen Unternehmens, das Managementdes entstandenen, zusammengeschlossenen Unternehmens zu bestimmen.

Weitere Indikatoren zur Identifikation des Erwerbers(IFRS 3.20):

© 2005 IFRS Centre of Excellence Folie 14

Agenda

Grundlagen und Begriffsabgrenzung1.

Identifikation des Erwerbers2.

Bestimmung des Kaufpreises3.

Der Prozess der Purchase Price Allocation4.

Ausblick5.

© 2005 IFRS Centre of Excellence Folie 15

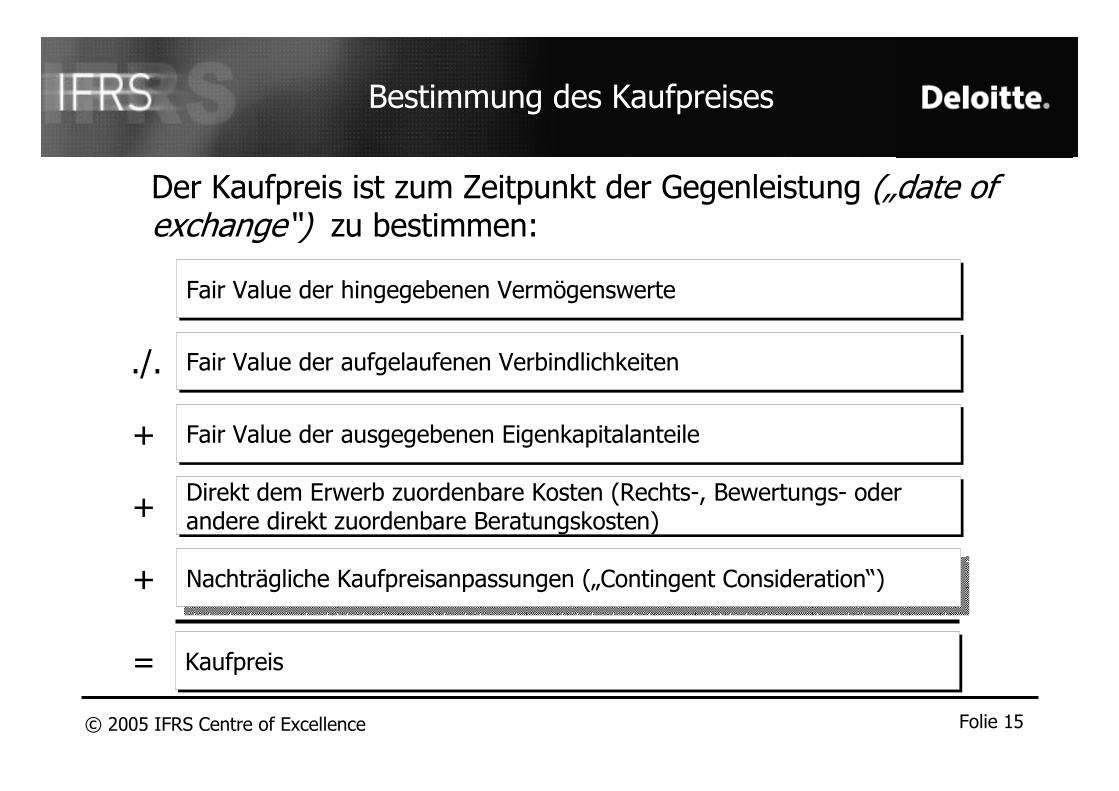

Bestimmung des Kaufpreises

Der Kaufpreis ist zum Zeitpunkt der Gegenleistung („date of exchange“) zu bestimmen:

Fair Value der hingegebenen Vermögenswerte

Fair Value der aufgelaufenen Verbindlichkeiten./.

Fair Value der ausgegebenen Eigenkapitalanteile+

Direkt dem Erwerb zuordenbare Kosten (Rechts-, Bewertungs- oder andere direkt zuordenbare Beratungskosten)+

Kaufpreis=

Nachträgliche Kaufpreisanpassungen („Contingent Consideration“)+

© 2005 IFRS Centre of Excellence Folie 16

Agenda

Grundlagen und Begriffsabgrenzung1.

Identifikation des Erwerbers2.

Bestimmung des Kaufpreises3.

Der Prozess der Purchase Price Allocation4.

Ausblick5.

© 2005 IFRS Centre of Excellence Folie 17

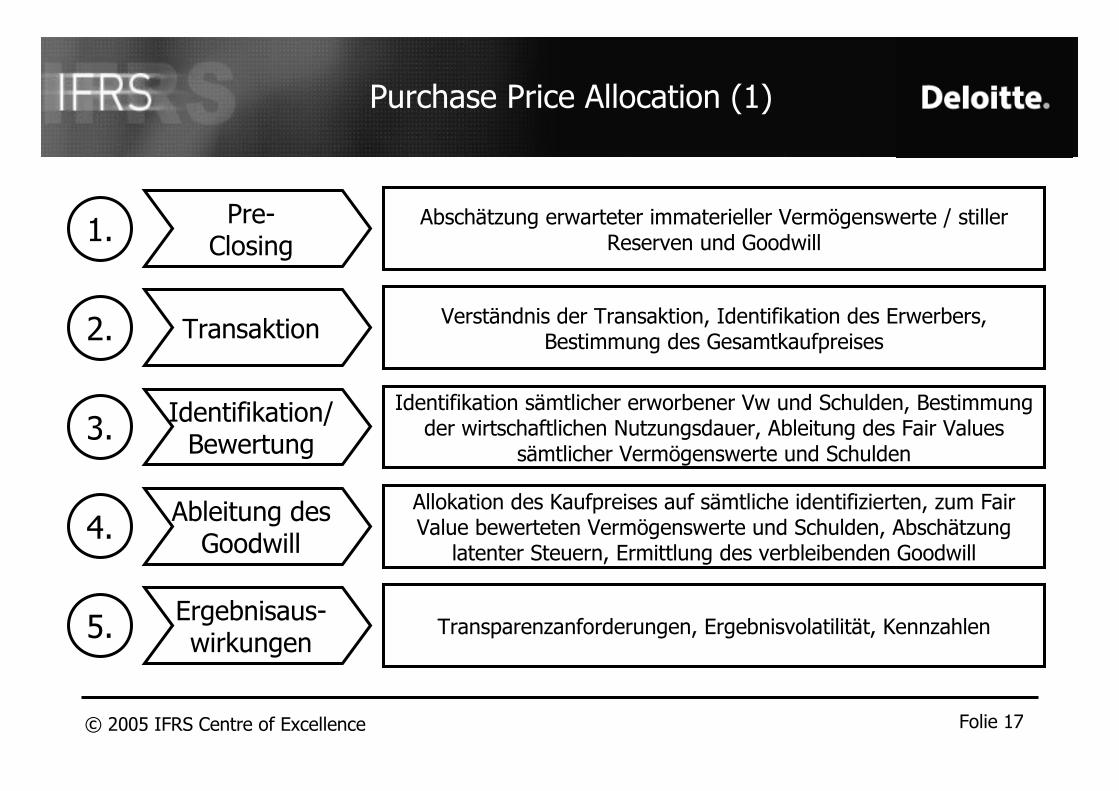

Purchase Price Allocation (1)

Pre-Closing

Abschätzung erwarteter immaterieller Vermögenswerte / stiller Reserven und Goodwill1.

Transaktion Verständnis der Transaktion, Identifikation des Erwerbers,Bestimmung des Gesamtkaufpreises2.

Identifikation/Bewertung

Identifikation sämtlicher erworbener Vw und Schulden, Bestimmung der wirtschaftlichen Nutzungsdauer, Ableitung des Fair Values

sämtlicher Vermögenswerte und Schulden3.

Ableitung desGoodwill

Allokation des Kaufpreises auf sämtliche identifizierten, zum Fair Value bewerteten Vermögenswerte und Schulden, Abschätzung

latenter Steuern, Ermittlung des verbleibenden Goodwill4.

Ergebnisaus-wirkungen

Transparenzanforderungen, Ergebnisvolatilität, Kennzahlen5.

© 2005 IFRS Centre of Excellence Folie 18

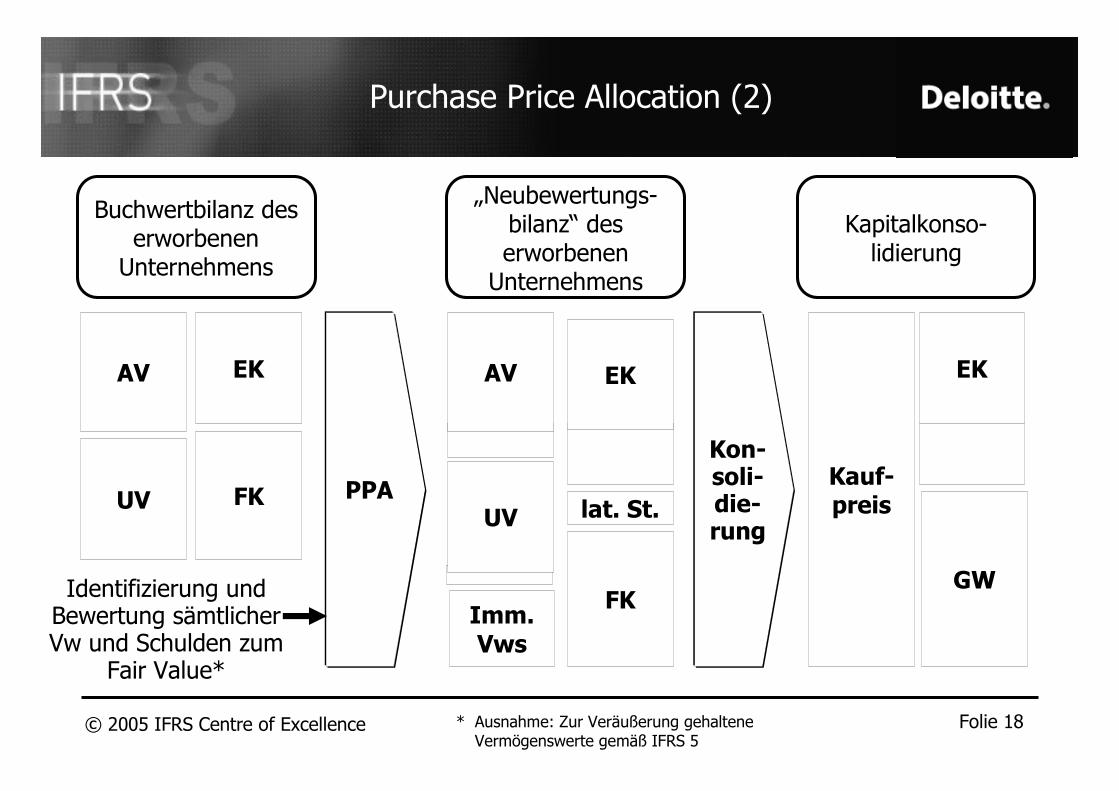

Purchase Price Allocation (2)

AV

UV

EK

FK

Buchwertbilanz des erworbenen

Unternehmens

GW

Imm. Vws

lat. St.

„Neubewertungs-bilanz“ des erworbenen

Unternehmens

AV

UV

FK

EK

Kon-soli-die-rung

Kapitalkonso-lidierung

Kauf-preis

EK

PPA

Identifizierung und Bewertung sämtlicher Vw und Schulden zum

Fair Value*

* Ausnahme: Zur Veräußerung gehaltene Vermögenswerte gemäß IFRS 5

© 2005 IFRS Centre of Excellence Folie 19

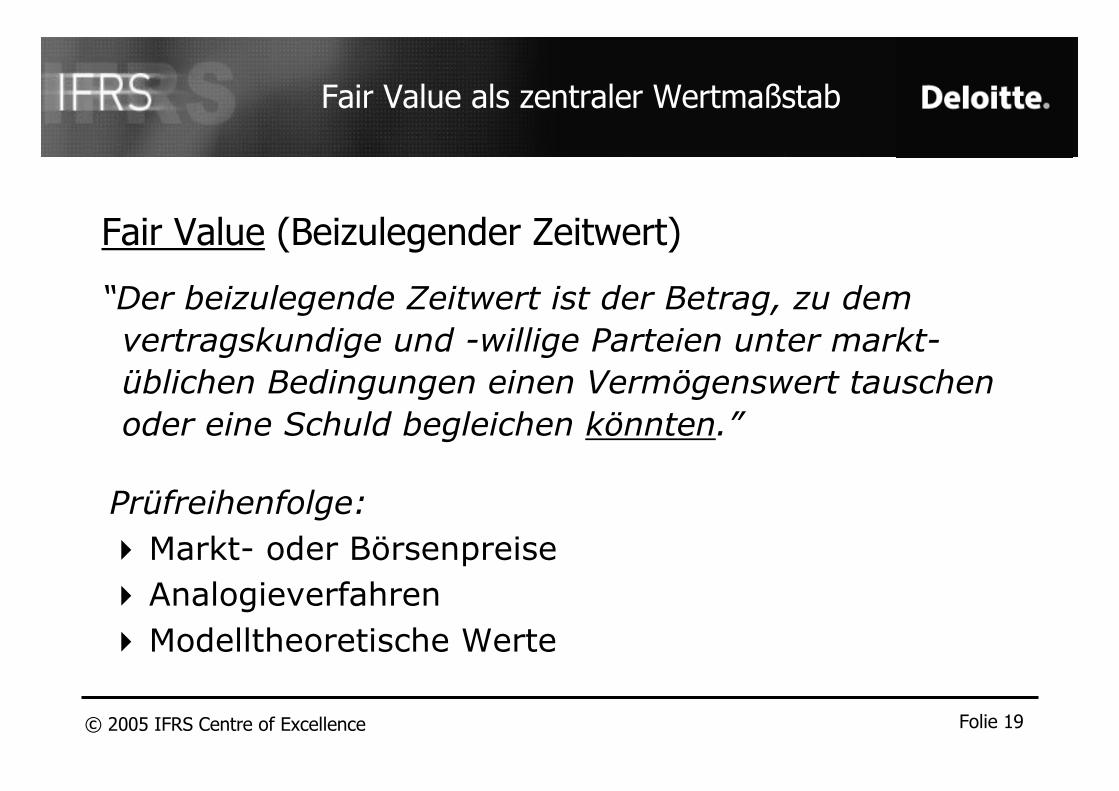

Fair Value als zentraler Wertmaßstab

Fair Value (Beizulegender Zeitwert)

“Der beizulegende Zeitwert ist der Betrag, zu dem

vertragskundige und -willige Parteien unter markt-

üblichen Bedingungen einen Vermögenswert tauschen

oder eine Schuld begleichen könnten.”

Prüfreihenfolge:

�Markt- oder Börsenpreise

� Analogieverfahren

�Modelltheoretische Werte

© 2005 IFRS Centre of Excellence Folie 20

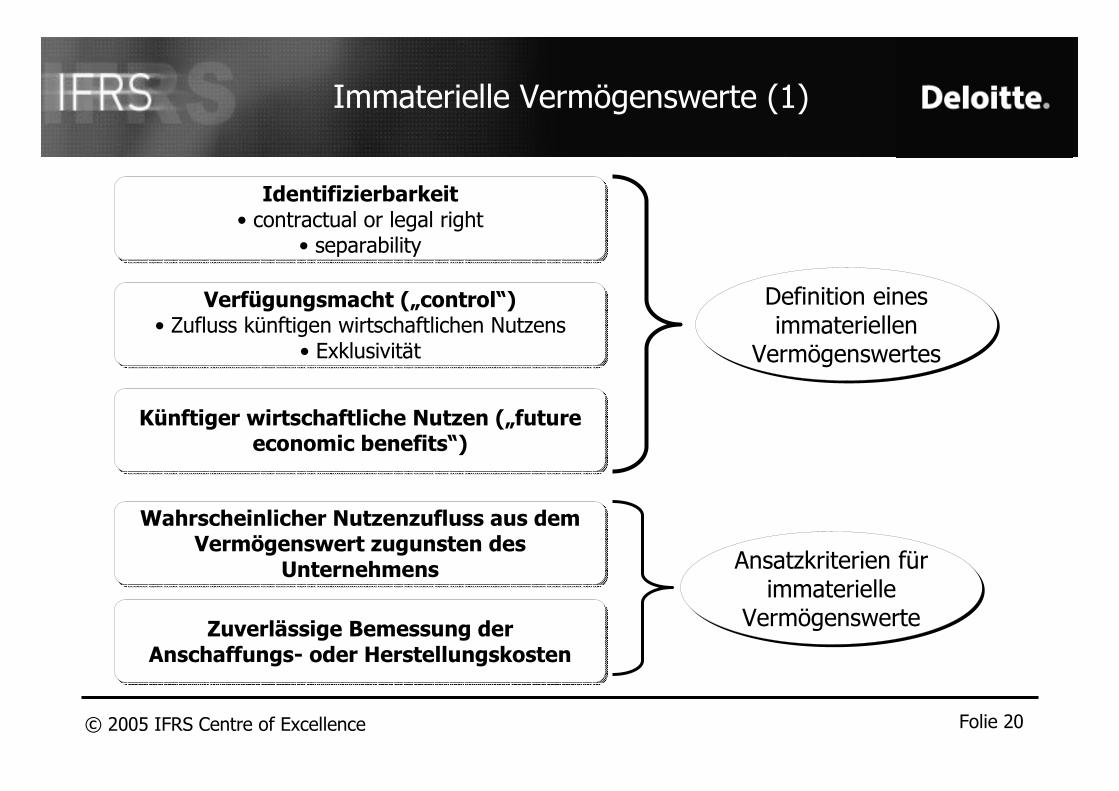

Immaterielle Vermögenswerte (1)

Identifizierbarkeit• contractual or legal right

• separability

Verfügungsmacht („control“)• Zufluss künftigen wirtschaftlichen Nutzens

• Exklusivität

Künftiger wirtschaftliche Nutzen („futureeconomic benefits“)

Definition eines immateriellen

Vermögenswertes

Zuverlässige Bemessung der Anschaffungs- oder Herstellungskosten

Wahrscheinlicher Nutzenzufluss aus dem Vermögenswert zugunsten des

Unternehmens Ansatzkriterien für immaterielle

Vermögenswerte

© 2005 IFRS Centre of Excellence Folie 21

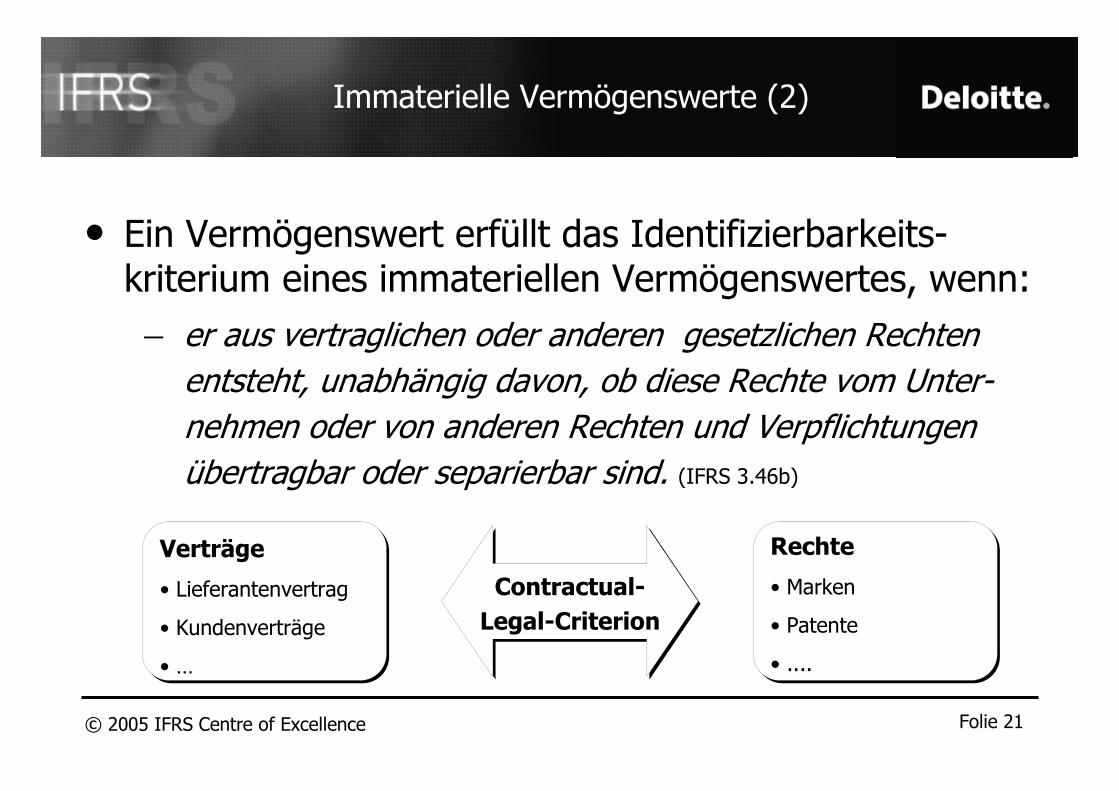

Immaterielle Vermögenswerte (2)

• Ein Vermögenswert erfüllt das Identifizierbarkeits-kriterium eines immateriellen Vermögenswertes, wenn:

– er aus vertraglichen oder anderen gesetzlichen Rechten entsteht, unabhängig davon, ob diese Rechte vom Unter-nehmen oder von anderen Rechten und Verpflichtungen übertragbar oder separierbar sind. (IFRS 3.46b)

Verträge

• Lieferantenvertrag

• Kundenverträge

• …

Rechte

• Marken

• Patente

• ....

Contractual-

Legal-Criterion

© 2005 IFRS Centre of Excellence Folie 22

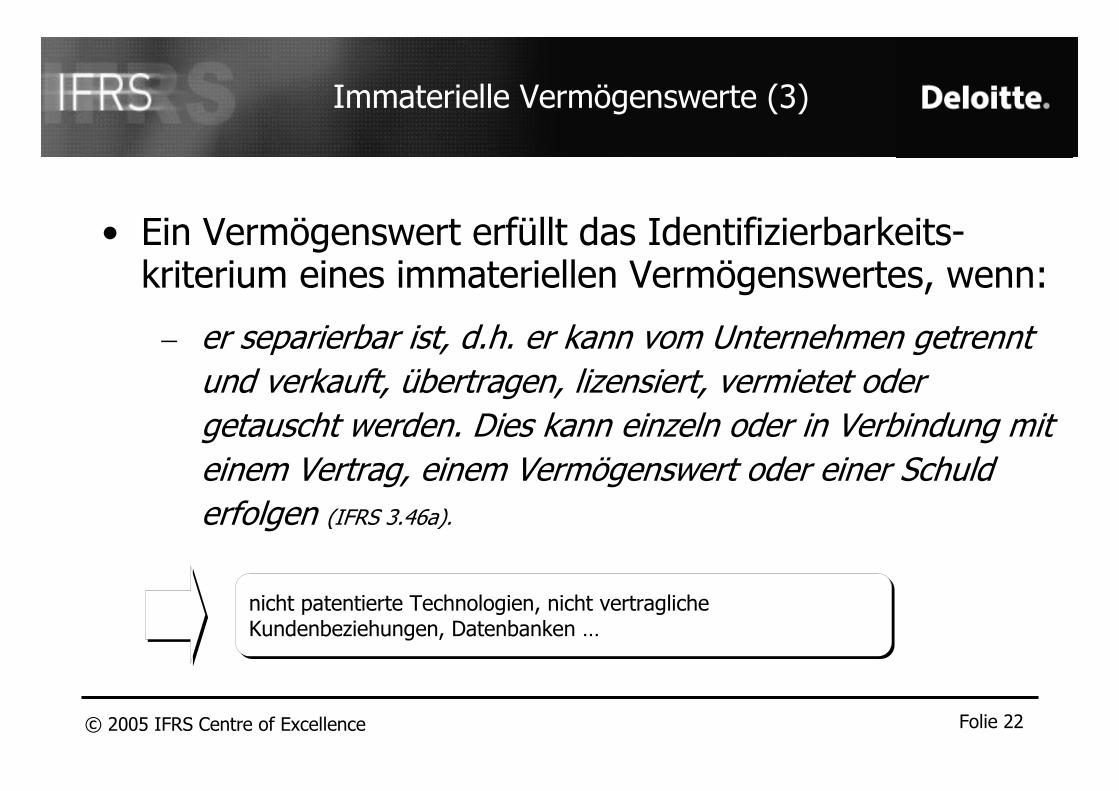

Immaterielle Vermögenswerte (3)

• Ein Vermögenswert erfüllt das Identifizierbarkeits-kriterium eines immateriellen Vermögenswertes, wenn:

– er separierbar ist, d.h. er kann vom Unternehmen getrennt und verkauft, übertragen, lizensiert, vermietet oder getauscht werden. Dies kann einzeln oder in Verbindung mit einem Vertrag, einem Vermögenswert oder einer Schulderfolgen (IFRS 3.46a).

nicht patentierte Technologien, nicht vertragliche Kundenbeziehungen, Datenbanken …

© 2005 IFRS Centre of Excellence Folie 23

Eventualschulden / Restrukturierungsrückstellungen

• Eventualschulden des erworbenen Unternehmens sind bei der Kaufpreisallokation zu berücksichtigen, sofern deren beizulegender Zeitwert (Fair Value) zuverlässig ermittelt werden kann (IFRS 3.37c).

• Für den Ansatz dominiert IFRS 3 die Vorschriften des IAS 37.

Eventualschulden

• Bilanzierung von Restrukturierungsrückstellungen nur bei Übernahme von bereits vor dem Akquisitionszeitpunkt bestehenden Verpflichtungen des Tochterunternehmens gemäß IAS 37 (IFRS 3.41a).

Restrukturierungsrückstellungen

© 2005 IFRS Centre of Excellence Folie 24

Latente Steuern

• Entstehung temporärer Zeitwert-/Buchwert-Differenzen durch

Aufdeckung stiller Reserven und Lasten.

• Latente Steuern erhöhen (passiv) bzw. mindern (aktiv) den

Ausweis des Goodwills.

• Keine Bildung latenter Steuern auf den Goodwill

(� Zirkularitätsproblem).

• Bisher aufgrund mangelnder Werthaltigkeit nicht bilanzierte aktive

latente Steuern aus Verlustvorträgen können durch die

Transaktion werthaltig werden und die Aktivierungsvoraus-

setzungen erfüllen (IAS 12.35ff).

© 2005 IFRS Centre of Excellence Folie 25

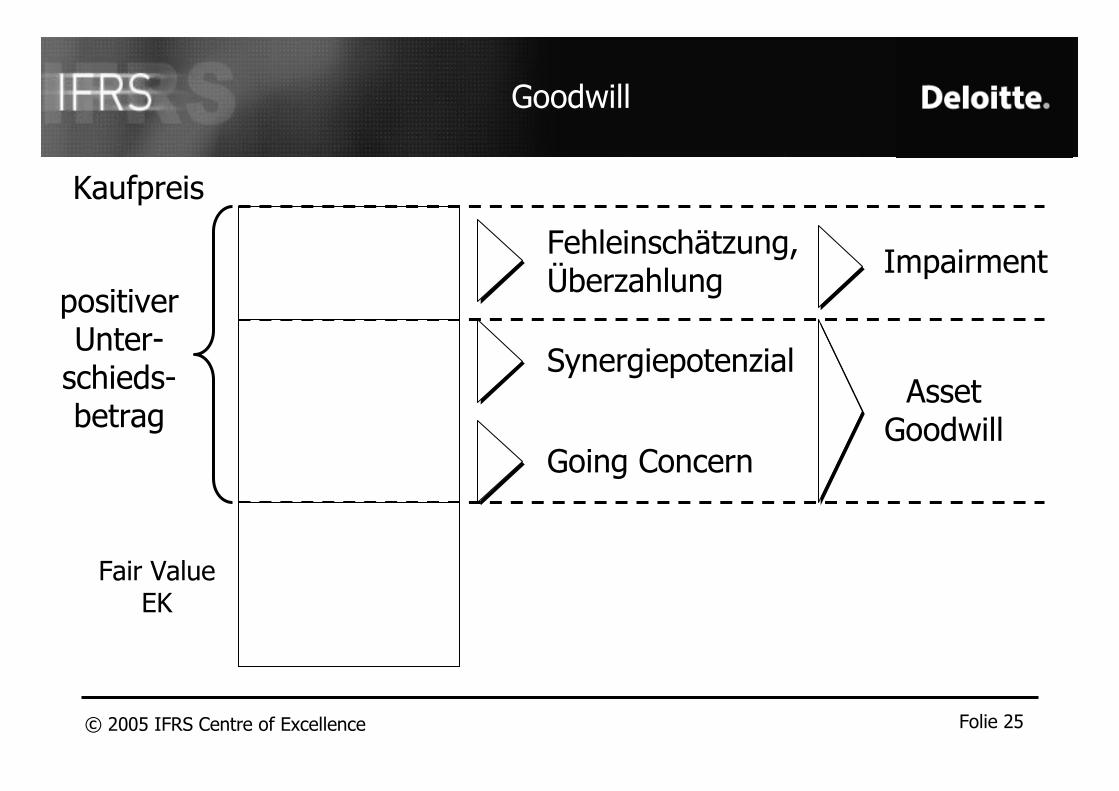

Goodwill

Synergiepotenzial

Going Concern

Fehleinschätzung, Überzahlung

Impairment

AssetGoodwill

Kaufpreis

Fair ValueEK

positiverUnter-schieds-betrag

© 2005 IFRS Centre of Excellence Folie 26

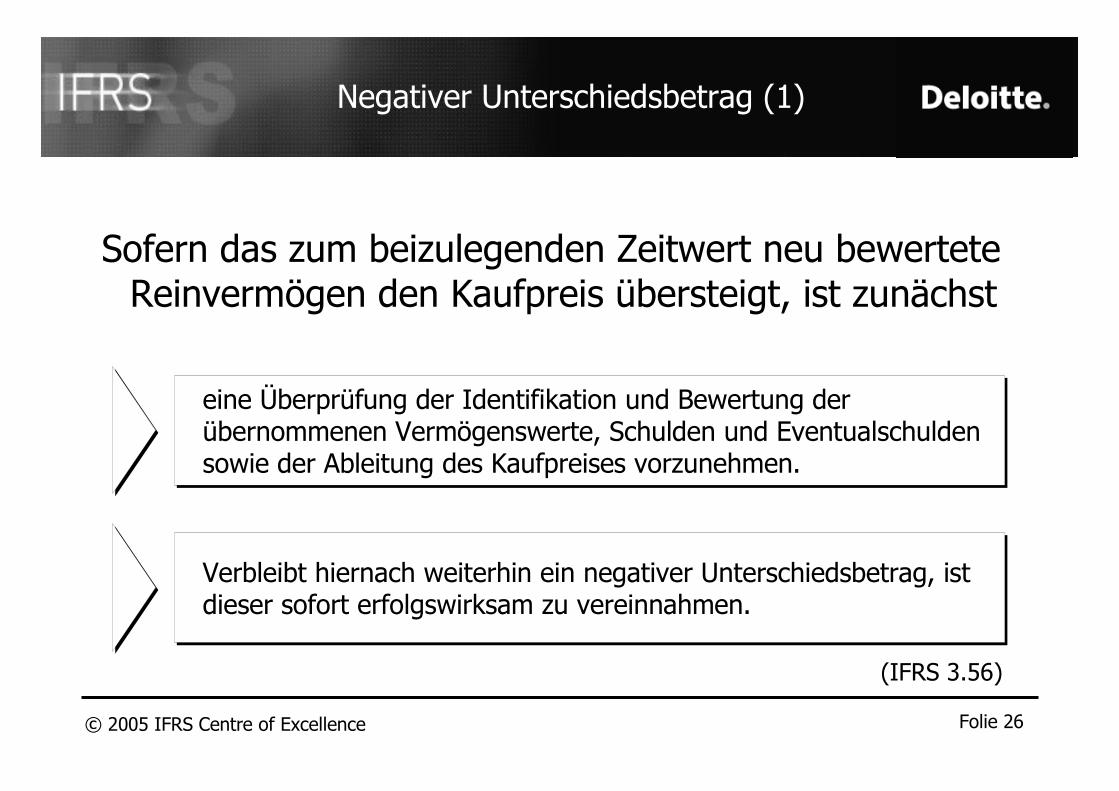

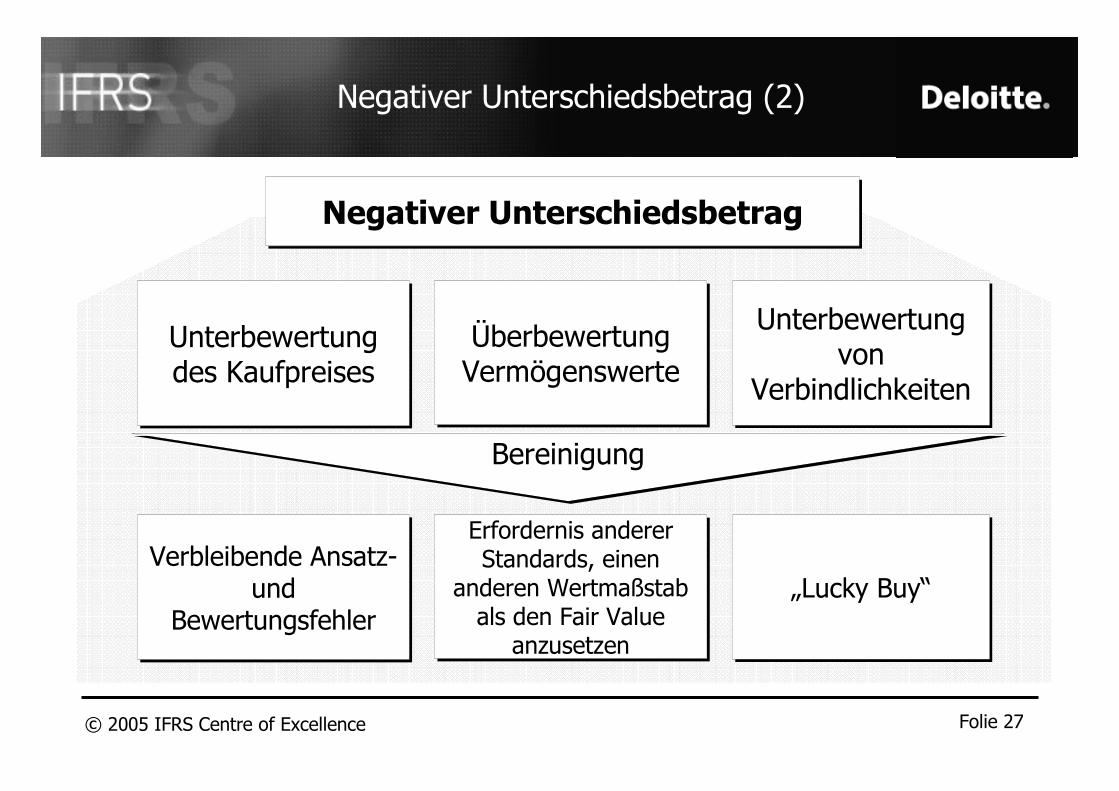

Negativer Unterschiedsbetrag (1)

Sofern das zum beizulegenden Zeitwert neu bewertete Reinvermögen den Kaufpreis übersteigt, ist zunächst

eine Überprüfung der Identifikation und Bewertung der übernommenen Vermögenswerte, Schulden und Eventualschulden sowie der Ableitung des Kaufpreises vorzunehmen.

Verbleibt hiernach weiterhin ein negativer Unterschiedsbetrag, ist dieser sofort erfolgswirksam zu vereinnahmen.

(IFRS 3.56)

© 2005 IFRS Centre of Excellence Folie 27

Negativer Unterschiedsbetrag

Unterbewertung von

Verbindlichkeiten

Überbewertung Vermögenswerte

Unterbewertung des Kaufpreises

Bereinigung

„Lucky Buy“

Erfordernis anderer Standards, einen

anderen Wertmaßstab als den Fair Value

anzusetzen

Verbleibende Ansatz-und

Bewertungsfehler

Negativer Unterschiedsbetrag (2)

© 2005 IFRS Centre of Excellence Folie 28

Agenda

Grundlagen und Begriffsabgrenzung1.

Identifikation des Erwerbers2.

Bestimmung des Kaufpreises3.

Der Prozess der Purchase Price Allocation4.

Ausblick5.

© 2005 IFRS Centre of Excellence Folie 29

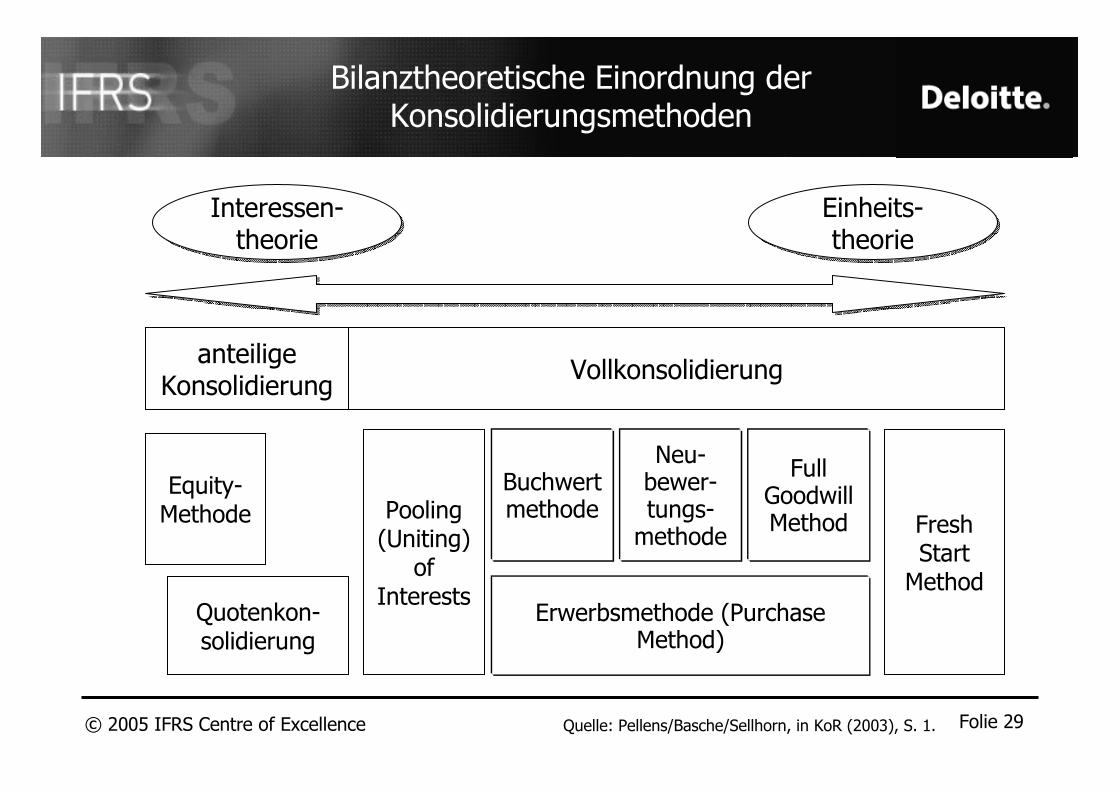

Bilanztheoretische Einordnung der Konsolidierungsmethoden

FreshStart

Method

Buchwertmethode

Neu-bewer-tungs-

methode

Full Goodwill MethodPooling

(Uniting)of

InterestsErwerbsmethode (Purchase

Method)Quotenkon-solidierung

Equity-Methode

Vollkonsolidierunganteilige

Konsolidierung

Interessen-theorie

Einheits-theorie

Quelle: Pellens/Basche/Sellhorn, in KoR (2003), S. 1.

© 2005 IFRS Centre of Excellence Folie 30

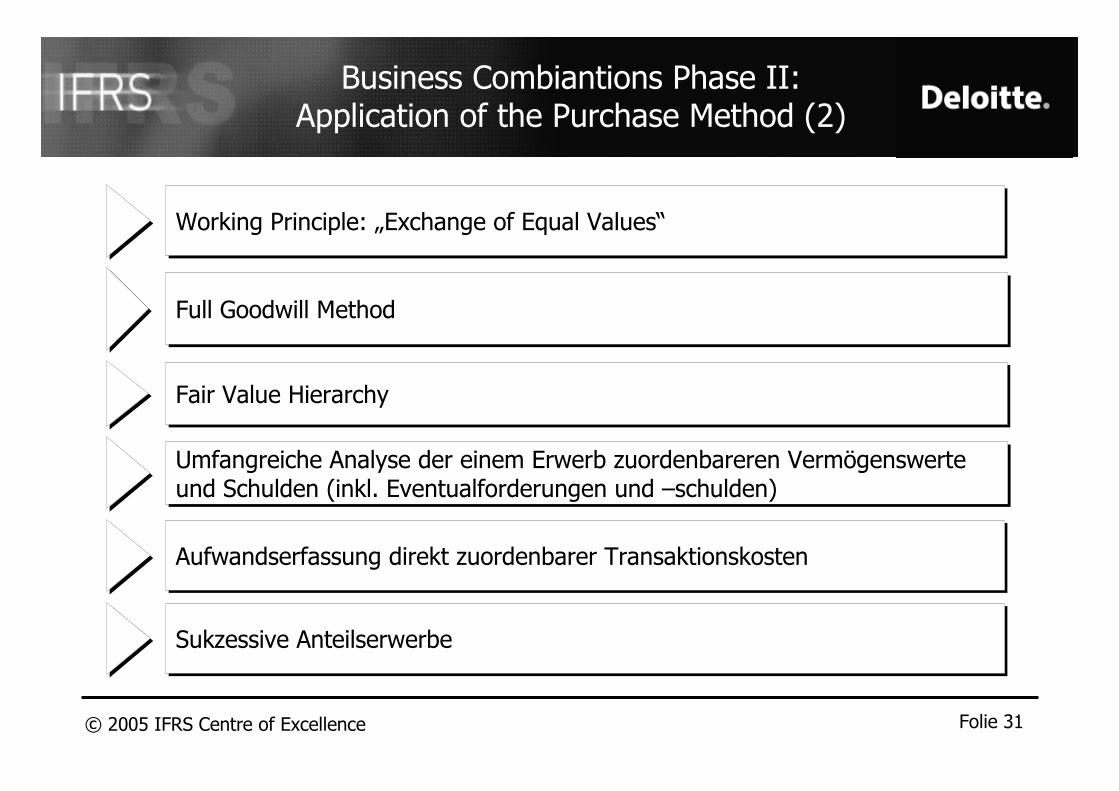

Business Combiantions Phase II:Application of the Purchase Method (1)

• Joint Project mit dem FASB

• Ziel: Internationale Konvergenz der bilanziellen Behandlung von

Unternehmenszusammenschlüssen

• Umfassende Überarbeitung der internationalen Richtlinien zum

Acquisition Accounting

• Modifikationen einzelner Vorschriften des IFRS 3, IAS 27 und IAS 37

• Exposure Draft für Juni 2005 erwartet

• Grundsätzlich prospektive erstmalige Anwendung für

Unternehmenszusammenschlüsse, die am oder nach dem 15.

Dezember 2005 beginnen

© 2005 IFRS Centre of Excellence Folie 31

Business Combiantions Phase II:Application of the Purchase Method (2)

Umfangreiche Analyse der einem Erwerb zuordenbareren Vermögenswerte und Schulden (inkl. Eventualforderungen und –schulden)

Full Goodwill Method

Working Principle: „Exchange of Equal Values“

Sukzessive Anteilserwerbe

Aufwandserfassung direkt zuordenbarer Transaktionskosten

Fair Value Hierarchy

© 2005 IFRS Centre of Excellence Folie 32

Agenda

EinführungA.

Business Combinations (IFRS 3)B.

Impairment of Assets (IAS 36 rev. 2004)C.

© 2005 IFRS Centre of Excellence Folie 33

Agenda

Zeitpunkt des Impairment Tests1.

Cash Generating Units2.

Impairment Test auf Ebene von Cash Generating Units4.

Erzielbarer Betrag als relevanter Wertmaßstab3.

© 2005 IFRS Centre of Excellence Folie 34

Agenda

Zeitpunkt des Impairment Tests1.

Cash Generating Units2.

Impairment Test auf Ebene von Cash Generating Units4.

Erzielbarer Betrag als relevanter Wertmaßstab3.

© 2005 IFRS Centre of Excellence Folie 35

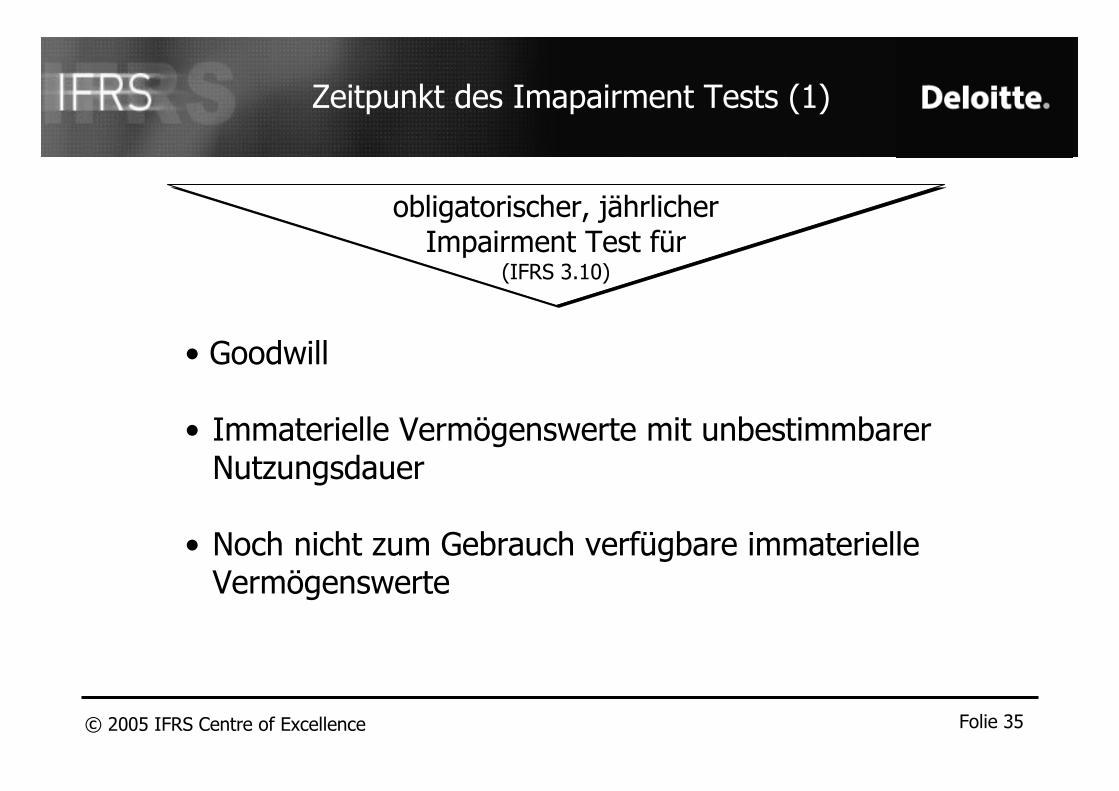

Zeitpunkt des Imapairment Tests (1)

obligatorischer, jährlicher Impairment Test für

(IFRS 3.10)

• Goodwill

• Immaterielle Vermögenswerte mit unbestimmbarer Nutzungsdauer

• Noch nicht zum Gebrauch verfügbare immaterielle Vermögenswerte

© 2005 IFRS Centre of Excellence Folie 36

Zeitpunkt des Impairment Tests (2)

• Der Impairment Test für den Goodwill, immaterielle Vw mit unbe-

stimmbarer Nutzungsdauer und noch nicht zum Gebrauch verfügbare

immaterielle Vw ist mindestens jährlich durchzuführen (IAS 36.10).

• Der Test kann zu einem beliebigen Zeitpunkt innerhalb der

Berichtsperiode durchgeführt werden. Dieser Zeitpunkt ist in den

Folgeperioden stetig beizubehalten (IAS 36.10).

• Verschiedene Vermögenswerte/CGUs können zu unterschiedlichen

Zeitpunkten getestet werden (IAS 36.10).

• Ein zusätzlicher Werthaltigkeitstest ist durchzuführen, wenn Anzeichen

einer Wertminderung bestehen („Triggering Events“) (IAS 36.8).

© 2005 IFRS Centre of Excellence Folie 37

Agenda

Zeitpunkt des Impairment Tests1.

Cash Generating Units2.

Impairment Test auf Ebene von Cash Generating Units4.

Erzielbarer Betrag als relevanter Wertmaßstab3.

©20

05 IFR

S Cen

tre of Exc

ellenc

eFo

lie38

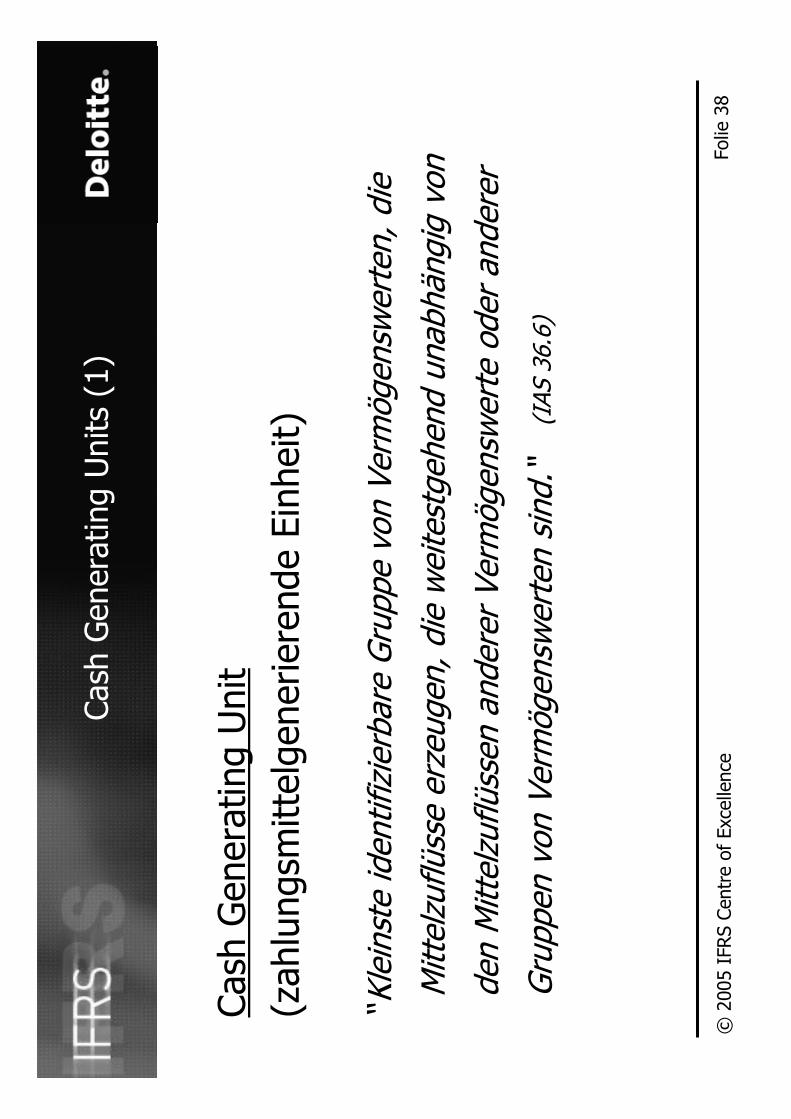

Cas

h G

eneratingUnits(1

)

Cas

h Gen

eratingUnit

(zah

lungs

mittelgen

erierend

eEinhe

it)

“Kleinste iden

tifizierb

are Gru

ppe vo

n Vermög

ensw

erten, die

Mitt

elzu

flüss

e erze

ugen

, die weitestge

hend

una

bhän

gig vo

n

den Mitt

elzu

flüss

en and

erer V

ermög

ensw

erte ode

r an

derer

Gru

ppen

von

Vermög

ensw

erten sind

.“(IAS 36

.6)

© 2005 IFRS Centre of Excellence Folie 39

Cash Generating Units (2)

Zum Zwecke des Impairment Tests ist ein im Rahmen eines

Unternehmenszusammenschlusses erworbener Goodwill zum

Erwerbszeitpunkt (acquisition date) auf eine oder mehrere CGUs

zu verteilen,

– die von den erwarteten Synergien durch den

Unternehmenszusammenschlusses profitieren,

– und zwar unabhängig davon, ob andere erworbene

Vermögenswerte oder Schulden auf diese CGU verteilt worden

sind (IAS 36.80).

© 2005 IFRS Centre of Excellence Folie 40

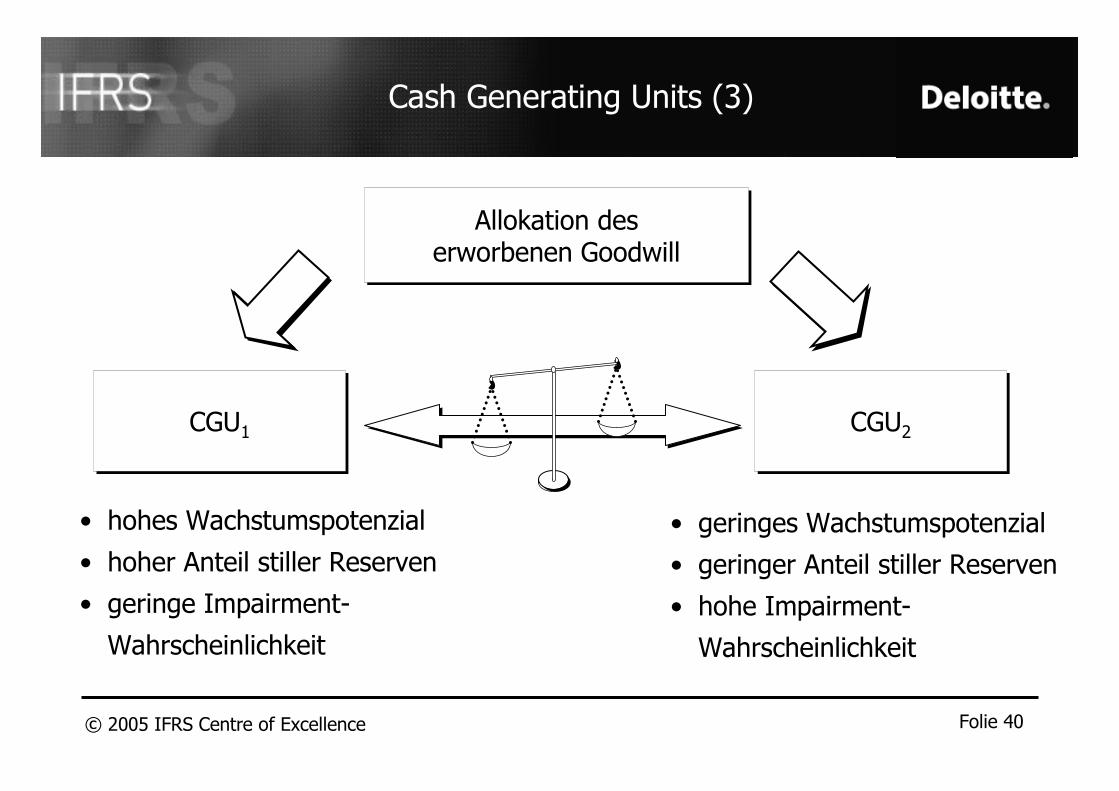

Cash Generating Units (3)

• hohes Wachstumspotenzial

• hoher Anteil stiller Reserven

• geringe Impairment-

Wahrscheinlichkeit

• geringes Wachstumspotenzial

• geringer Anteil stiller Reserven

• hohe Impairment-

Wahrscheinlichkeit

Allokation deserworbenen Goodwill

CGU1 CGU2

©20

05 IFR

S Cen

tre of Exc

ellenc

eFo

lie41

Cas

h G

enerating Units (4

)

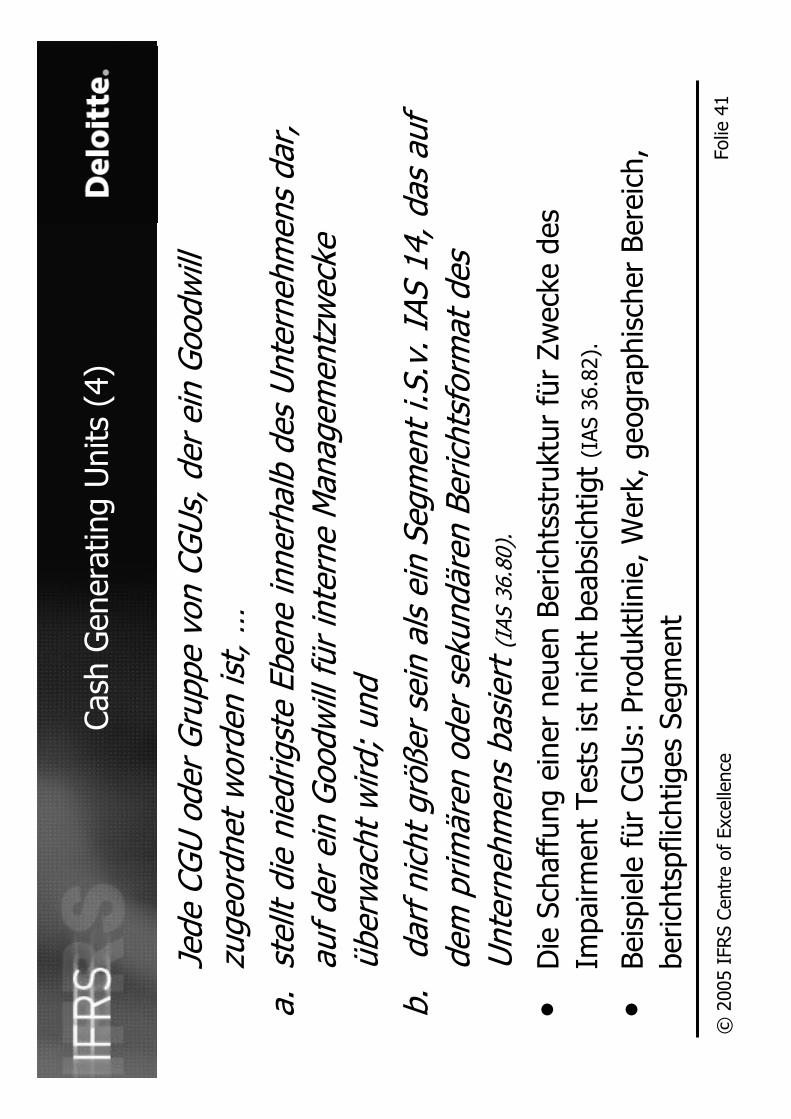

Jede

CGU ode

rGru

ppevo

n CGUs, der

einGoo

dwill

zuge

ordn

etwor

denist, …

a.stelltdie nied

rigsteEb

eneinne

rhalbde

s Unt

erne

hmen

sda

r,

auf de

reinGoo

dwill für

intern

e Man

agem

entzwec

keüb

erwac

htwird

; un

d

b.da

rfnich

tgr

ößer

sein

alseinSe

gmen

t i.S

.v. IA

S 14

, da

sau

f de

mpr

imären

oder

seku

ndären

Beric

htsfor

mat

des

Unt

erne

hmen

sba

siert

(IAS 36

.80)

.

•Die Sch

affung

einer

neu

enBerichtsstru

ktur

fürZwec

kede

s Im

pairmen

t Tes

ts is

tnich

tbe

absich

tigt

(IAS 36

.82)

.

•Beisp

iele

fürCGUs: Pro

duktlin

ie, W

erk, geo

grap

hisc

her

Bereich

, be

rich

tspflic

htiges

Seg

men

t

© 2005 IFRS Centre of Excellence Folie 42

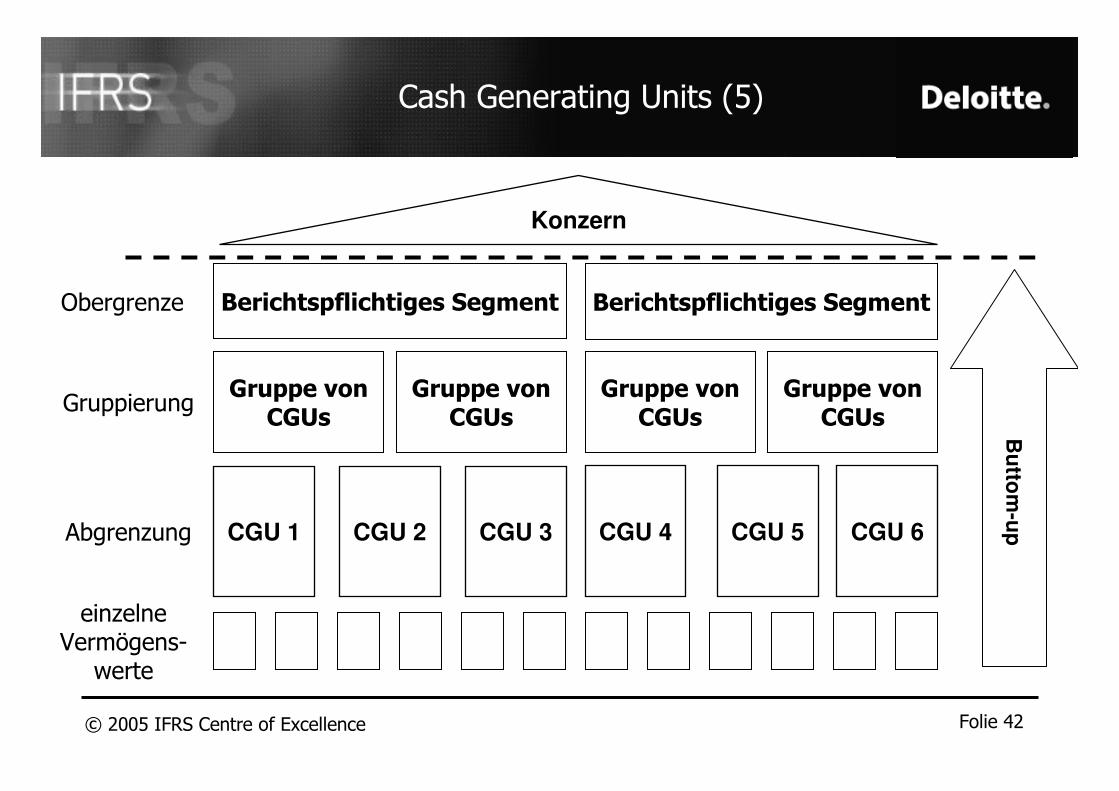

Konzern

Cash Generating Units (5)B

utto

m-u

p

einzelne Vermögens-

werte

Gruppe von CGUs

Gruppe von CGUs

GruppierungGruppe von

CGUsGruppe von

CGUs

CGU 1 CGU 2 CGU 3Abgrenzung CGU 4 CGU 5 CGU 6

Berichtspflichtiges Segment Berichtspflichtiges SegmentObergrenze

© 2005 IFRS Centre of Excellence Folie 43

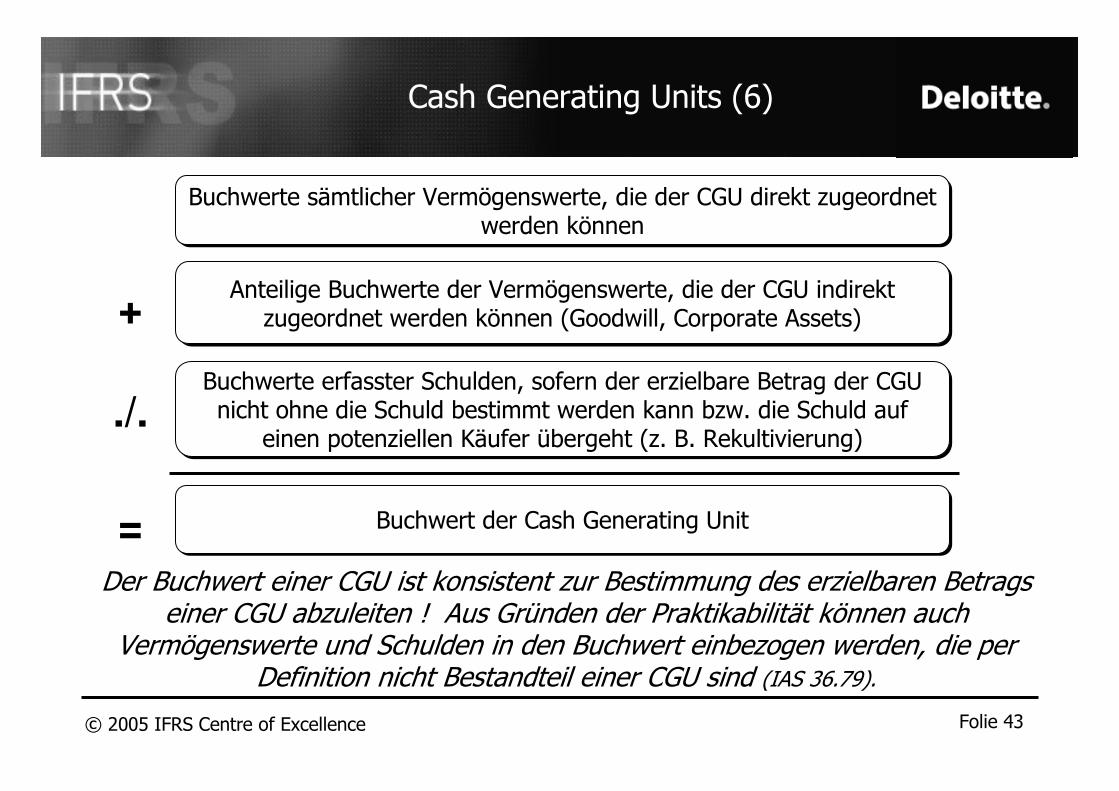

Cash Generating Units (6)

Buchwerte sämtlicher Vermögenswerte, die der CGU direkt zugeordnet werden können

Anteilige Buchwerte der Vermögenswerte, die der CGU indirekt zugeordnet werden können (Goodwill, Corporate Assets)+

Buchwerte erfasster Schulden, sofern der erzielbare Betrag der CGU nicht ohne die Schuld bestimmt werden kann bzw. die Schuld auf

einen potenziellen Käufer übergeht (z. B. Rekultivierung)./.

Buchwert der Cash Generating Unit=Der Buchwert einer CGU ist konsistent zur Bestimmung des erzielbaren Betrags

einer CGU abzuleiten ! Aus Gründen der Praktikabilität können auch Vermögenswerte und Schulden in den Buchwert einbezogen werden, die per

Definition nicht Bestandteil einer CGU sind (IAS 36.79).

© 2005 IFRS Centre of Excellence Folie 44

Agenda

Zeitpunkt des Impairment Tests1.

Cash Generating Units2.

Impairment Test auf Ebene von Cash Generating Units4.

Erzielbarer Betrag als relevanter Wertmaßstab3.

© 2005 IFRS Centre of Excellence Folie 45

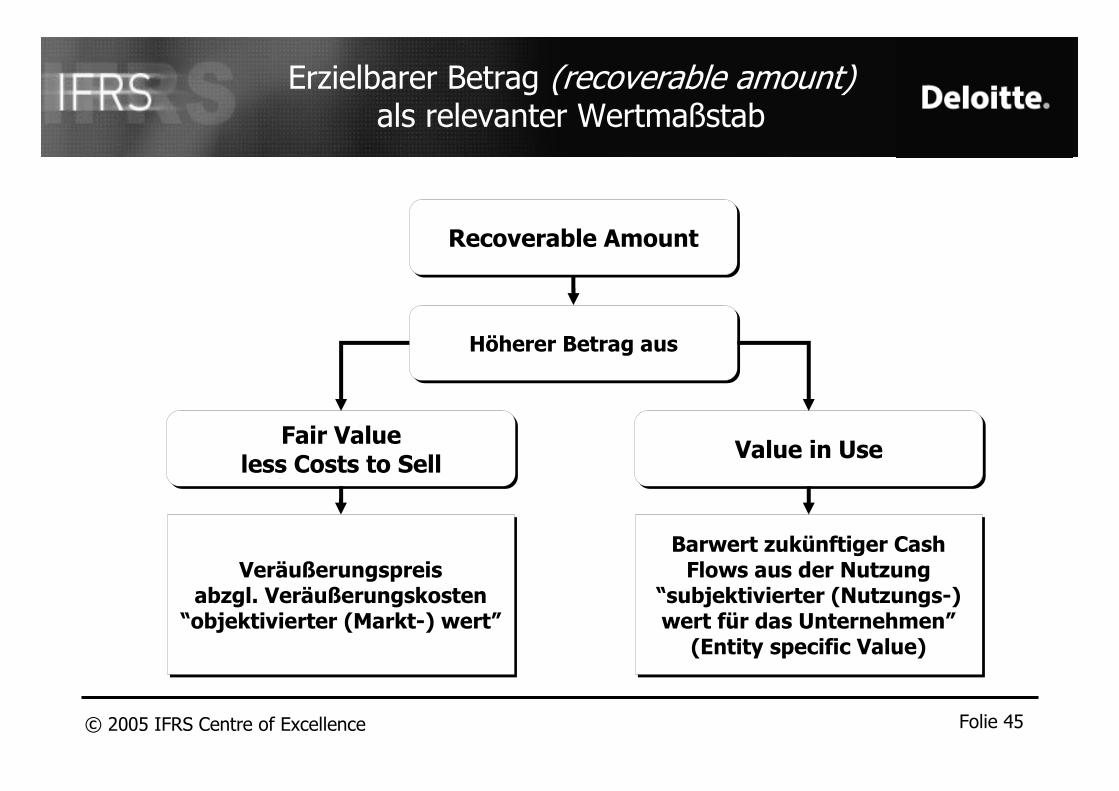

Recoverable Amount

Höherer Betrag aus

Fair Valueless Costs to Sell

Value in Use

Veräußerungspreisabzgl. Veräußerungskosten

“objektivierter (Markt-) wert”

Barwert zukünftiger Cash Flows aus der Nutzung

“subjektivierter (Nutzungs-) wert für das Unternehmen”

(Entity specific Value)

Erzielbarer Betrag (recoverable amount)als relevanter Wertmaßstab

© 2005 IFRS Centre of Excellence Folie 46

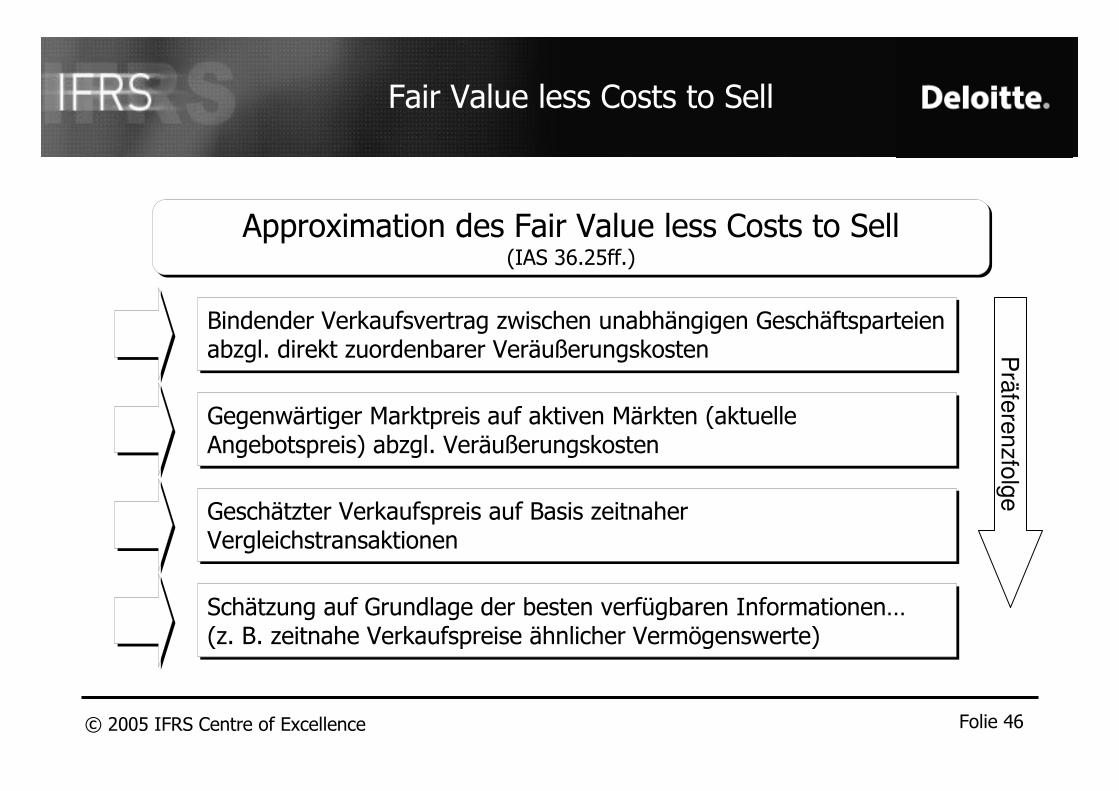

Fair Value less Costs to Sell

Bindender Verkaufsvertrag zwischen unabhängigen Geschäftsparteien abzgl. direkt zuordenbarer Veräußerungskosten

Gegenwärtiger Marktpreis auf aktiven Märkten (aktuelle Angebotspreis) abzgl. Veräußerungskosten

Geschätzter Verkaufspreis auf Basis zeitnaherVergleichstransaktionen

Approximation des Fair Value less Costs to Sell(IAS 36.25ff.)

Prä

fere

nzfo

lge

Schätzung auf Grundlage der besten verfügbaren Informationen…(z. B. zeitnahe Verkaufspreise ähnlicher Vermögenswerte)

© 2005 IFRS Centre of Excellence Folie 47

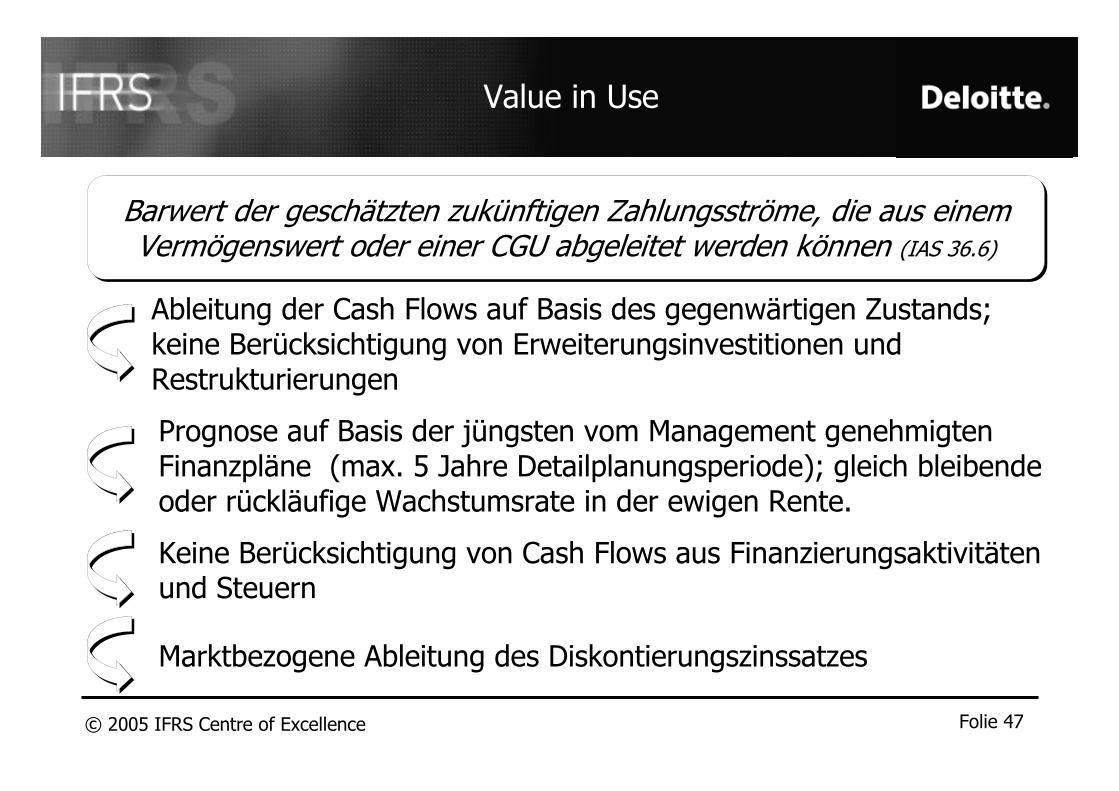

Value in Use

Ableitung der Cash Flows auf Basis des gegenwärtigen Zustands; keine Berücksichtigung von Erweiterungsinvestitionen und Restrukturierungen

Prognose auf Basis der jüngsten vom Management genehmigten Finanzpläne (max. 5 Jahre Detailplanungsperiode); gleich bleibende oder rückläufige Wachstumsrate in der ewigen Rente.

Marktbezogene Ableitung des Diskontierungszinssatzes

Barwert der geschätzten zukünftigen Zahlungsströme, die aus einem Vermögenswert oder einer CGU abgeleitet werden können (IAS 36.6)

Keine Berücksichtigung von Cash Flows aus Finanzierungsaktivitäten und Steuern

© 2005 IFRS Centre of Excellence Folie 48

Agenda

Zeitpunkt des Impairment Tests1.

Cash Generating Units2.

Impairment Test auf Ebene von Cash Generating Units4.

Erzielbarer Betrag als relevanter Wertmaßstab3.

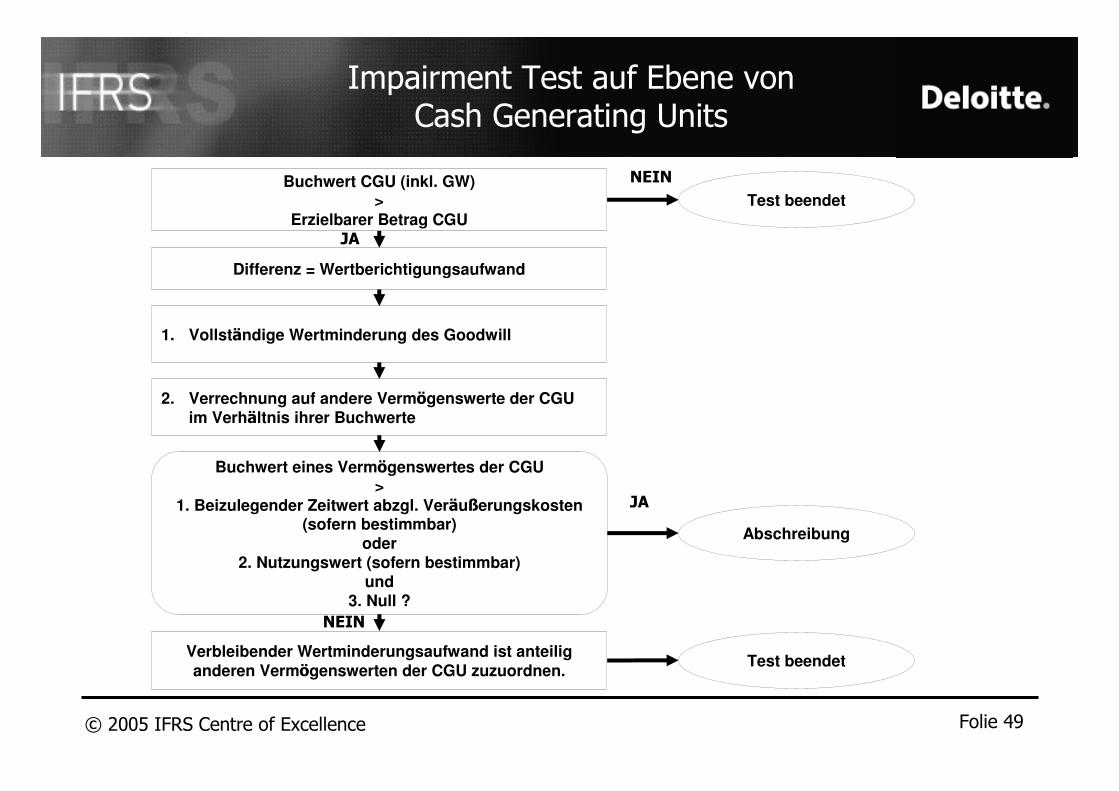

© 2005 IFRS Centre of Excellence Folie 49

2. Verrechnung auf andere Vermögenswerte der CGU im Verhältnis ihrer Buchwerte

Buchwert eines Vermögenswertes der CGU>

1. Beizulegender Zeitwert abzgl. Veräußerungskosten(sofern bestimmbar)

oder2. Nutzungswert (sofern bestimmbar)

und 3. Null ?

Test beendet

1. Vollständige Wertminderung des Goodwill

Verbleibender Wertminderungsaufwand ist anteilig

anderen Vermögenswerten der CGU zuzuordnen.

NEIN

Differenz = Wertberichtigungsaufwand

JA

Abschreibung

JA

Impairment Test auf Ebene vonCash Generating Units

Buchwert CGU (inkl. GW)>

Erzielbarer Betrag CGU

Test beendet

NEIN

© 2005 IFRS Centre of Excellence Folie 50

Publikationen des IFRS CoE

© 2005 IFRS Centre of Excellence Folie 51

Tools (2) “Erste Hilfe”: IAS PLUS http://www.iasplus.com

© 2005 IFRS Centre of Excellence Folie 52

Tools (3) “Erste Hilfe”http://www.iasplus.de

Jetztauchin deutscherSprache!

© 2005 IFRS Centre of Excellence Folie 53

Kontaktdetails

WP/STB Jörg WegnerPartner

Deloitte & Touche GmbH

Franklinstr. 5060486 Frankfurt am MainGermany

Email: [email protected]

Phone: +49 (0) 69 75695 – 6612Fax: +49 (0) 69 75695 – 6335

Lars Wiechen, CPA

Deloitte & Touche GmbHIFRS Centre of Excellence

Franklinstr. 5060486 Frankfurt am MainGermany

Email: [email protected]

Phone: +49 (0) 69 75695 – 6551Fax: +49 (0) 69 75695 – 6341

![Reaktionen und Nebenwirkungen nach Impfungen · Tetanus 0,13 Mio. 13 Quellen: [2,3], hier zitiert nach [4] POSITION PAPER Reaktionen und Nebenwirkungen nach Impfungen: Erläuterungen](https://img.pdfslide.us/doc/110x75/5d307fe588c9933f438c8583/reaktionen-und-nebenwirkungen-nach-tetanus-013-mio-13-quellen-23-hier.jpg)