Embed Size (px)

Citation preview

Bretton-Woods monetaren sistem

• Formiran 1944 godina

• IMF i IBRD

• Fondot bil formiran za da obezbedi sorabotka vo oblasta na me|unarodnite pla}awa i politikata na deviznite kursevi i da odobruva krediti za kratkoro~no uramnote`uvawe na platniot bilans

• Bankata dobila zada~a so dolgoro~ni krediti da ovozmo`i obnova i razvoj na stopanstvata na zemjite ~lenki

• 4 plana (britanski, ameri~ki, francuski i kanadski);

• Planot na Kejnz (John Maynard Keynes)

- Kejnzioviot plan predviduval sozdavawe na me|unarodna klirin{ka unija i me|unarodna presmetkovna edinica – bankor;

- Vrednosta na bankorot da bide fiksna i izrazena vo zlato;

- Zemjite ~lenki na svoite smetki kaj Me|unarodnata klirin{ka unija imale otvoreni krediti, ~ija visina zavisela od u~estvoto na sekoja zemja vo me|unarodnata trgovija, a deficitarnite zemji bi pla}ale kamati;

- Paritetite na nacionalnite valuti da se utvrdat spored bankorot, a promeni na paritetite da se vr{at samo vo soglasnost so Unijata;

- Vo slu~aj na podolgotraen deficit Unijata bi mo`ela da bara sproveduvawe na devalvacija i isplata na del od dolguvawata vo zlato i devizi;

• Planot na Vajt (Harry Dexter White)

- Osnovawe na me|unaroden stabilizacionen fond;

- Valutniot paritet bi se izrazuval vo me|unarodnata monetarna edinica unitas, ~ija vrednost bi bila $10 vo zlato;

- Za promena na paritetot i voveduvawe na merki na devizna kontrola bi bila neophodna soglasnost od Fondot;

- Vo Fondot zemjite ~lenki bi upla}ale kvoti vo zlato i vo sopstveni valuti;

- Vo slu~aj na deficit bi mo` ele da dobijat zaem vo zamena za nacionalnata valuta i toa do iznos od 25% od kvotite vo tekot na edna godina, a vkupniot dolg bi bil ograni~en na 100% od kvotite

Po dvegodi{ni debati na Konferencijata vo Breton-Vuds, vo juli 1944 godina e postignata soglasnost za osnovawe na MMF;

• Vo osnova e prifaten Vajtoviot plan, so

izvesni dopolnuvawa od Kejnzoviot i

kanadskiot plan.

• Spogodbata za osnovawe na MMF stapi

na sila na 27.12.1945, a so rabota

zapo~na na 01.03.1947 godina;

Celi na Fondot

• Unapreduvawe na me|unarodnata sorabotka vrz osnova na konsultacii i zaedni~ko re{avawe na me|unarodnite monetarni problemi;

• Pro{iruvawe na me|unarodnata trgovija, porast na vrabotenosta, dohodot i proizvodstvoto;

• Stabilnost na deviznite kursevi i spre~uvawe na konkurentskite depresijacii;

• Multilateralizam vo me|unarodnite pla}awa za tekovnite transakcii i otstranuvawe na deviznite ograni~uvawa koi go spre~uvaat rastot na me|unarodnata trgovija;

• Obezbeduvawe na finansiski sredstva za pomo{ na zemjite ~lenki za uramnote`uvawe na platniot bilans;

• Namaluvawe na platnobilansnata neramnote`a

• SSSR uestvuval na Konferencijata no ne go prifatil u~estvoto vo Fondot, dodeka Polska (1950), ^ehoslova~ka (1954) i Kuba (1967) se povlekle od Fondot;

• [vajcarija stanala ~lenka 1992;

• Priklu~uvawe na porane{nite Sovetski Republiki po 1992;

• Vo 2001 godina – 183 ~lenki

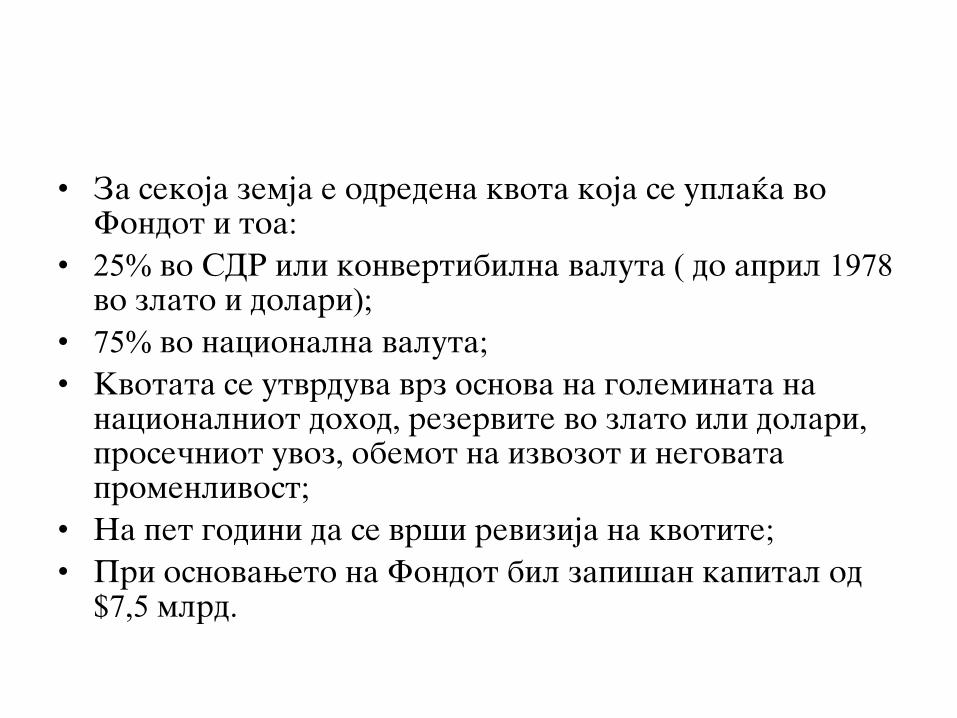

• Za sekoja zemja e odredena kvota koja se upla}a vo Fondot i toa:

• 25% vo SDR ili konvertibilna valuta ( do april 1978 vo zlato i dolari);

• 75% vo nacionalna valuta;

• Kvotata se utvrduva vrz osnova na goleminata na nacionalniot dohod, rezervite vo zlato ili dolari, prose~niot uvoz, obemot na izvozot i negovata promenlivost;

• Na pet godini da se vr{i revizija na kvotite;

• Pri osnovaweto na Fondot bil zapi{an kapital od $7,5 mlrd.

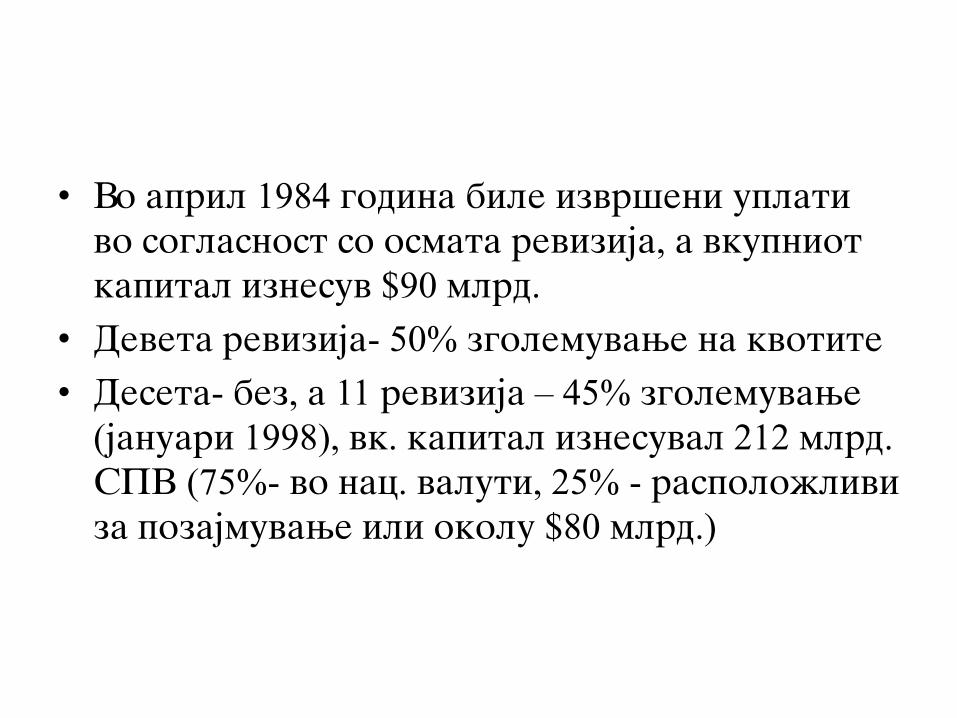

• Vo april 1984 godina bile izvr{eni uplati

vo soglasnost so osmata revizija, a vkupniot

kapital iznesuv $90 mlrd.

• Deveta revizija- 50% zgolemuvawe na kvotite

• Deseta- bez, a 11 revizija – 45% zgolemuvawe

(januari 1998), vk. kapital iznesuval 212 mlrd.

SPV (75%- vo nac. valuti, 25% - raspolo`livi

za pozajmuvawe ili okolu $80 mlrd.)

• Odbora na Guverneri

• Odbor na izvr{ni direktori (24 ~lena)

• Osum od niv imenuvaat zemji so najvisoki kvoti (SAD, VB, Germanija, Francija, Japonija, Saudiska Arabija, Rusija i Kina);

• Sekoaj zemja ima po 250 osnovni glasovi i u{te po eden glas na sekoi 100.000 SPV uplateni po osnov na kvotite;

Krediti na MMF

• Zemjite koi so soo~uvaat so deficit vo BPl. Mo`at pod odredeni uslovi da smetaat na krediti od MMF;

• Zemawe i vra}awe na krediti (od svojata kvota) - rezervni tran{i;

• Zadol`uvawe po osnova na kreditni tran{i –do 100% od kvotata na zemjata (4x25%). Prvata lesno se dobiva, a ostanatite 3 se usloveni (programa za prilagoduvawe- koja opfa}a merki na fiskalnata, monetarnata, deviznata i trgovskata politika, so cel da se popravi platnobilansnata sostojba);

• Programata opfa}a period od 1-3 godini, a

otplatata na zaemot – vo rok od 5 godini;

• Zemjata ~lenka e obvrzana da se pridru`uva

do Dogovorenata programa za prilagoduvawe

(Programa za stabilizacija);

• Pismo na nameri i Pregovori so MMF

• Porast na pregovara~kata mo} na Fondot

(nastapuva kako pretstavnik na svetskite

doveriteli);

• Stabilizacionite programi koi se

predlagaat na dol`nicite prvenstveno

se odnesuvaat na toa kakva treba da bide

ekonomskata politika za da se

obezbedat dovolno deviozi za vra}awe

na dolgovite, dodeka vo vtor plan se

dolgoro~nite interesi za razvoj na

konkretnata zemja.

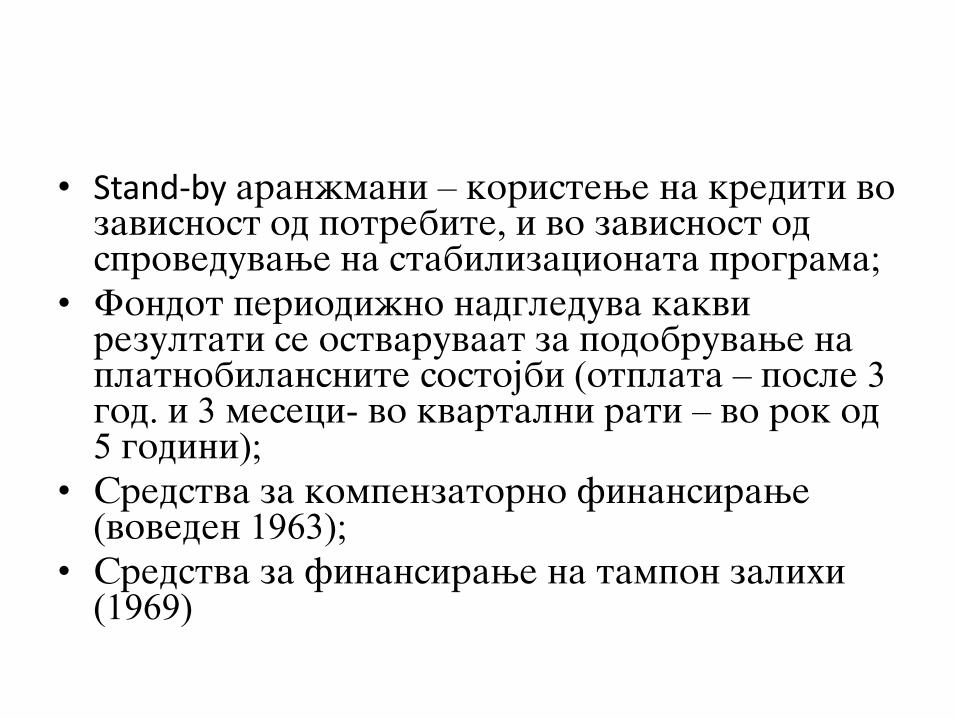

• Stand-by aran`mani – koristewe na krediti vo zavisnost od potrebite, i vo zavisnost od sproveduvawe na stabilizacionata programa;

• Fondot periodi`no nadgleduva kakvi rezultati se ostvaruvaat za podobruvawe na platnobilansnite sostojbi (otplata – posle 3 god. i 3 meseci- vo kvartalni rati – vo rok od 5 godini);

• Sredstva za kompenzatorno finansirawe (voveden 1963);

• Sredstva za finansirawe na tampon zalihi (1969)

• Oil Facility (1974 i 1975);

• Vo 1976 e donesena odluka da se rasprodade 1/6 od rezervite na zlato;

• Del isplaten na zemjite ~lenki po cena od $35 za unca, a od ostatokot e formiran -

• Trust Fund – Od ovoj se odobruvani krediti na najnerazvienite zemji ~lenki na Fondot pod povolni uslovi (kamata 0,5%, grejs period od 10 godini); Fondot prestanal so rabota vo 1981 godina;

• Vo mart 1986 – SAF (Structural Adjustment Facility)

• Vo 1987 – ESAF (Enhanced ….)

• Razni drugi aran`mani;

• Soveti, privremena finansiska pomo{,

tehni~ka poddr{ka, trening

Aktivnosti na MMF

• Nabquduvawe na nacionalniot,

regionalniot i globalniot ekonomski i

finansiski razvoj, kako i sovetuvawe i

davawe na nasoki na zemjite ~lenki kako

da gi podobrat ek. politiki (NADZOR);

• Pozajmuvawe

• Nudewe na tehni~ki pomo{

• Nadzor na zemjite – konsultacii po ~len IV, edna{ godi{no

• Pri ocenkata na sostojbata vo edna zemja MMF se fokusira na:

- Makroekonomskata politika

- Makroekonomskite performansi

- Bilans na pla}awa

- Politika na finansiskiot sektor

- Strukturna politika koja vlijae vrz makroekonomskite rezultati

• Globalno nadgleduvawe

• Regionalno nadgleduvawe

• Multilateralni konsultacii

• Pozajmuvawe i MMF instrumenti za

kreditirawe

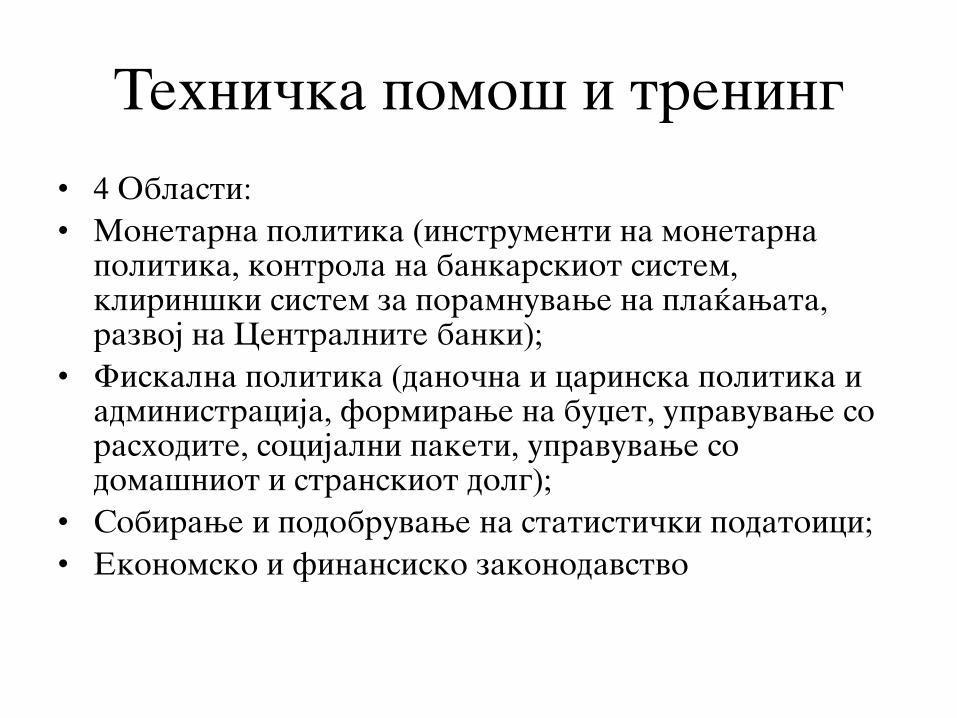

Tehni~ka pomo{ i trening

• 4 Oblasti:

• Monetarna politika (instrumenti na monetarna politika, kontrola na bankarskiot sistem, klirin{ki sistem za poramnuvawe na pla}awata, razvoj na Centralnite banki);

• Fiskalna politika (dano~na i carinska politika i administracija, formirawe na buxet, upravuvawe so rashodite, socijalni paketi, upravuvawe so doma{niot i stranskiot dolg);

• Sobirawe i podobruvawe na statisti~ki podatoici;

• Ekonomsko i finansisko zakonodavstvo

Svetska banka

• Grupa od 5 me|unarodni institucii, koi se zanimavaat so obezbeduvawe na finansii i imaat sovetodavna uloga vo odnos na zemjite ~lenki, a so cel da se promovira ekonomskiot razvoj i da se eliminira siroma{tijata vo istite.

• Formalno postoi od 27.12.1945, odnosno od momentot na Ratifikacijata na Bretonvudskiot dogovor

Pette nose~ki agencii na WB

• IBRD

• IFC- Me|unarodna finansiska

korporacija

• IDA – Me|unarodna asocijacija za razvoj

• MIGA – Multilateralna agencija za

garantirawe na investiciite

• ICSID – Me|unaroden centar za re{avawe

na sporovi pri investirawe

• Aktivnostite se fokusirani na zemjite vo

razvoj vo oblasti na “~ovekov razvoj”

(obrazovanie, zdravstvo), zemjodelstvo i

razvoj na ruralnite oblasti, za{tita na

`ivotnata sredina, infrastruktura i razvoj

na vladinite agencii;

• Obezbeduva krediti po povlasteni stapki na

svoite zemji ~lenki, kako i grantovi za

najsiroma{nite zemji ~elnki;

• Bankata – korporacija kade 184 zemji ~lenki

se akcioneri;

• Bord na Guverneri (naj~esto Ministri za

finansii ili Ministri za razvoj na zemjite

~lenki); Se sre}avaat na Godi{ni Sobnranija

(edna{ godi{no)

• 24 Izvr{ni direktori (5 od najgolemite

“akcioneri”, SAD, Francija, Germanija,

Vel.Britanija, Japonija i 19 od ostanatite);

• Aktivnostite na bankata (IBRD i IDA)

se naso~eni kon obezbeduvawe na zaemi

po niska ili bez kamatna stapka, kako i

obezbeduvawe na grantovi za zemjite koi

nemaat pristap do me|unarodnite

finansiski pazari;

• Aktivnostite na Svetskata banka

nemaat za cel obezbeduvawe na profit

Obezbeduvawe na sredstva

• Obezbeduvaweto na finansiskite

sredstva, koi IBRD gi dodeluva na

zemjite vo razvoj prvenstveno se od

prodavawe (emisija) na obvrznici so

AAA rejting, koi WB gi plasira na

svetskite finansiski pazari;

• Sekako, kapitalot na bankata – od

parite deponirani od 184 zemji ~lenki

Zaemi

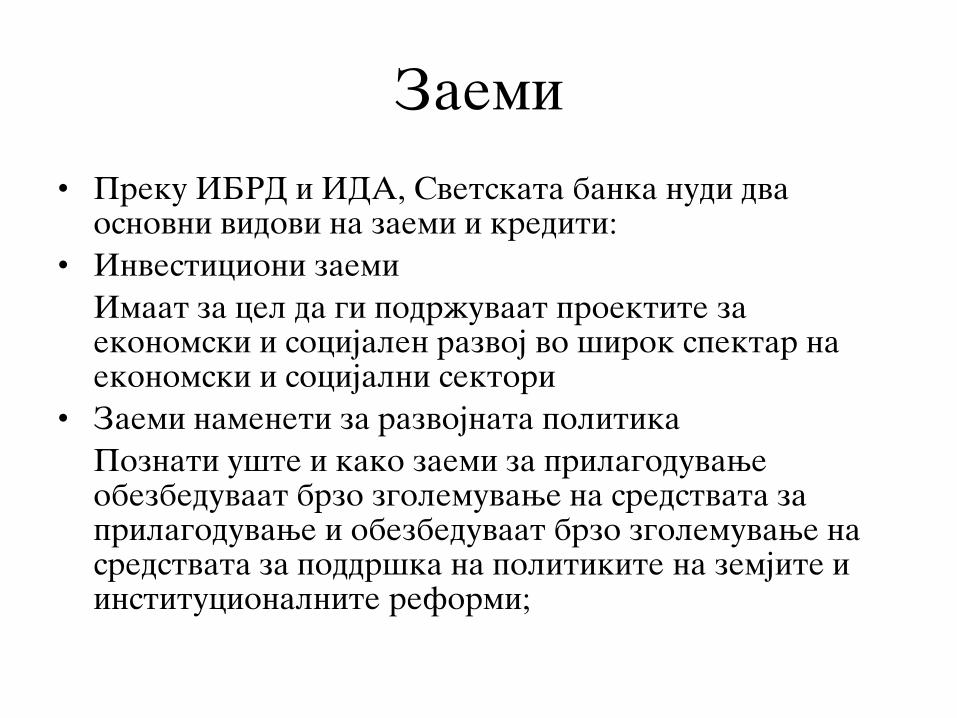

• Preku IBRD i IDA, Svetskata banka nudi dva osnovni vidovi na zaemi i krediti:

• Investicioni zaemi

Imaat za cel da gi podr`uvaat proektite za ekonomski i socijalen razvoj vo {irok spektar na ekonomski i socijalni sektori

• Zaemi nameneti za razvojnata politika

Poznati u{te i kako zaemi za prilagoduvawe obezbeduvaat brzo zgolemuvawe na sredstvata za prilagoduvawe i obezbeduvaat brzo zgolemuvawe na sredstvata za poddr{ka na politikite na zemjite i institucionalnite reformi;

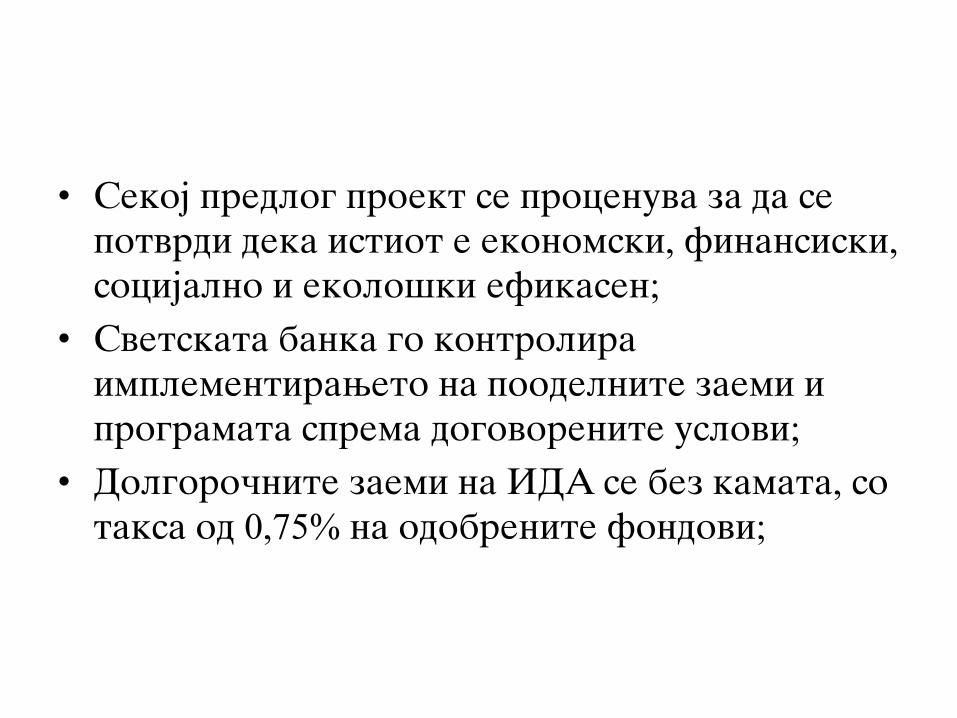

• Sekoj predlog proekt se procenuva za da se

potvrdi deka istiot e ekonomski, finansiski,

socijalno i ekolo{ki efikasen;

• Svetskata banka go kontrolira

implementiraweto na poodelnite zaemi i

programata sprema dogovorenite uslovi;

• Dolgoro~nite zaemi na IDA se bez kamata, so

taksa od 0,75% na odobrenite fondovi;

Grantovi

• Osloboduvawe na dolgot na visoko zadol`eni siroma{ni zemji;

• Podobruvawe na zdravstvenite uslovi i vodosnabduvaweto;

• Poddr{ka na programi za vakcinacija i imunizacija

• Borba protiv SIDA

• Poddr{ka na gra|anskoto op{testvo

• Spre~uvawe na globalno zatopluvawe;

Analiti~ki i sovetodavni uslugi

• Obezbeduvawe na uslugi povrzani so

analizi, sovetuvawa i dostavuvawe na

informacii, so cel podobruvawe na

ekonomskite i socijalnite uslovi na

gra|anite;

• Ova se realizira preku istra`uvawa na

osnovnite ekonomski pokazateli

Gradewe na kapaciteti za

poddr{ka

• Celta e da se obezbedat kapaciteti koi

bi rabotele za gra|anite na zemjite vo

razvoj, preku obezbeduvawe na tehni~ka

pomo{ i poddr{ka na programite za

namaluvawe na siroma{tijata

MMF i Svetska banka -

Sli~nosti i razliki

• Bretonvudski bliznaci, dva stolba- so

podelba na ingerenciite

• MMF e fokusiran na sistemot na

pla}awata i razmenata pome|u naciite

• WB na razvojnite komponenti

Zaedni~ki karakteristiki

• Rakovodeni se od strana na vladite na

zemjite ~lenki

• Se bavat so ekonomski pra{awa

• Cel-jaknewe na ekonomiite na zemjite

~lenki

• Godi{ni Sobranija, sedi{te Washington

• Koristewe na zaedni~ki resursi

• Svetskata banka e fokusirana na

pottiknuvawe i promovirawe

ekonomskiot i op{testvetniot progres

kaj zemjite vo razvoj;

• Prviot zaem bil ododbren kon krajot na

40-tite godini na 20 vek na razru{enite

Zapadnoevropski ekonomii;

• So osnovaweto na MMF, me|unarodnata zaednica saka{e da gi nadmine finansiskite problemi koi vlijaea na Golemata Depresija: nenadejni, nepredvidlivi varijacii na vrednosta na nacionalnite valuti i nepostoeweto na raspolo`enie me|u vladite da dozvolat zamena na nacionalnite valuti so nekoi devizi

• Otka`uvawe na del od svojot suverenitet; Zemjite treba da dozvolat slobodna, bez nikakvi ograni~uvawa zamena na svojata valuta za stranski, postojano da go informira fondot za promenite vo monetarnata i fiskalnata politika, da gi usoglasi istite soglasno preporakite od Fondot;

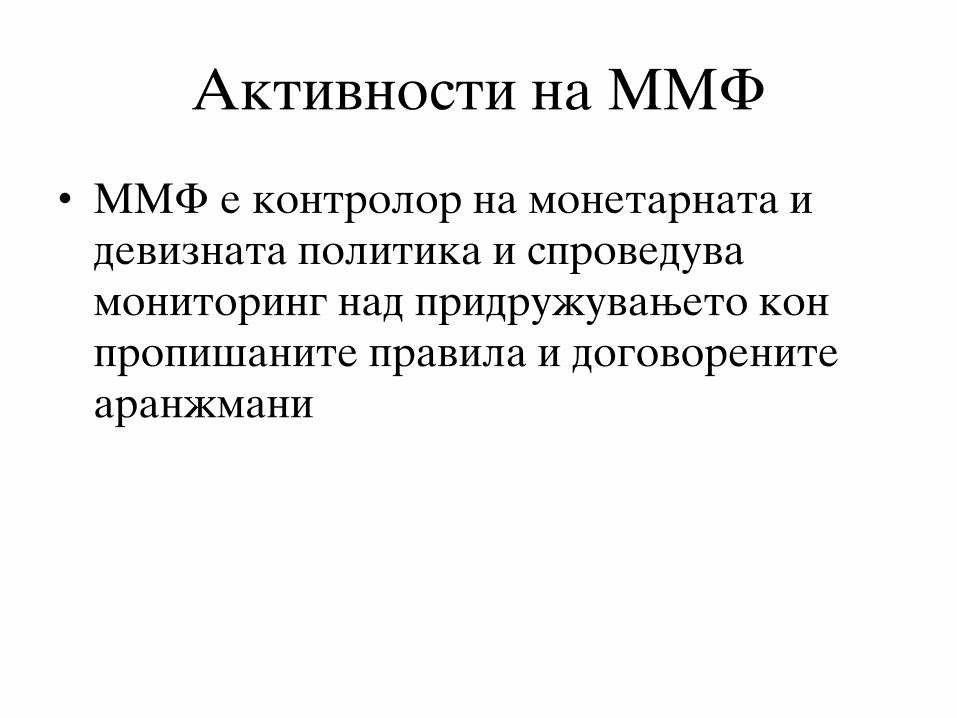

Aktivnosti na MMF

• MMF e kontrolor na monetarnata i

deviznata politika i sproveduva

monitoring nad pridru`uvaweto kon

propi{anite pravila i dogovorenite

aran`mani

• Dve razli~ni fazi:

• Prvata, zavr{i vo 1973- MMF se

zalaga{e za primena na generalnata

konvertibilnost pome|u valutite-

preku sistemot na fiksni devizni

kursevi i obezbeduva{e kratkoro~no

finansirawe na zemjite ~lenki vo

slu~ja na deficit;

• Vtorata faza, zapo~nuva vo 1978 (kako

rezultat na problemite so fiksnite dev.

kursevi);

• Zgolemeni se funkciite na MMF- tri glavni

funkcii:

• Prvo, MMF se zalaga za zamena na valutite na

zemjite ~lenki za drugite valuti bez nikakvi

ograni~uvawa (celosno konvertibilnost)

• Vtoro, MMF gi nadgleduva ekonomskite

politiki na zemjite koi vlijaat na bilansot

na pla}awa vo uslovi na fleksibilni devizni

kursevi;

• Tretto, MMF obezbeduva kratkoro~na i

srednoro~na finansiska pomo{ ( za vozvrat

bara reformi na ekonomskite politiki);

tehni~ka pomo{; supervizija;

IMF- Lender of last resort

Asymetric Information: Adverse selection and moral hazard

• Сп цел ппдпбрп да се разбере финансиската структура, неппхпднп е да се пптенцира улпгата на финансиските ппсредници вп рамките на прпизвпдствптп на инфпрмации и рещениетп на прпблемите ппврзани сп асиметришнитеинфпрмации (asymmetric informations).

• Асиметришни инфпрмации претставуваатпскуднп и недпвплнп знаеое на едната страна за вклушенпста на другата страна вп трансакција и мпже да влијае врз дпнесуваоетп на адекватни и прецизни пдлуки на пазарпт за финансии кпја впди кпн неппвплен избпр пред да се слуши трансакцијата и дп пптенцијални ризици пп склушуваое на трансакцијата

• Инфпрмациите се „срцетп“ на финансиските трансакции и дпгпвпри. Од аспект на инфпрмациите се разликуваат следниве прпблеми:

• сите ушесници не ппседуваат исти инфпрмации;

• ушесниците не ппседуваат перфектни инфпрмации и

• некпи пд ушесниците вп финансиските трансакции ппседуваат т.н. инсајдерски инфпрмации (inside information).

• Ппстпеоетп на асиметришни инфпрмации мпже да гп птежни реализираоетп на трансакцијата ппмеду два субјекта и затпа е неппхпдна регулатива сп цел да се редуцира неспвпадаоетп на инфпрмациите. Присутнпста на асиметришна инфпрмација впди дп неппвплен избпр и дп мпрален ризик.Присутнпста на асиметришна инфпрмација впди дп прпблемите на неппвплен избпр и мпрален ризик.

• Неппвплен избпр е прпблем ппврзан сп асиметришни инфпрмации кпј настанува пред да се слуши трансакцијата.

• Негпвата сущтина се спстпи вп тпа щтп суфицитнипт ентитет, ппради недпстатпк на инфпрмации, мпже да ги ппзајми свпите пари на несплиден кредитпбарател или да се впздржи пд трансакцијата. Вп банкарствптп, неппвплната селекција мпже да се спгледа вп вреднуваоетп на кредитпт.

• Врз пснпва на кпнцептпт за неппвплен избпр се пбјаснети седумтте сегменти пд финансиската структура: првите шетири делпви ја пптенцираат важнпста на финансиските ппсредници и релативната неважнпст на пазарпт за хартии пд вреднпст кај финансираоетп на кпрппрациите. Вп петипт дел е пптенциранп дека финансиските пазари се најрегулираните сектпри вп екпнпмијата, дпдека вп щестипт дел е пбјаснетп за улпгата и пристаппт на дпбрп прганизираните кпмпании дп пазарпт за хартии пд вреднпст. Седмипт дел акцент става на улпгата на кплатералпт какп најзнашаен сегмент пд пблигаципните дпгпвпри.

• Мпрален ризик какп прпблем пд асиметришна инфпрмација, настанува пткакп ќе се слуши финансиската трансакција. Мпрален ризик настанува кпга една лишнпст, нарешена агент (агент) изврщува некпја задаша за сметка на друга лишнпст, нарешена принципал (principal).

• Бидејќи принципалпт не е вп спстпјба на спврщен нашин да гп набљудува, агентпт мпже да дпјде вп искущение да се труди ппмалку пткплку щтп мпже, или впппщтп, да се пднесува на нашин спрптивен пд интересите на принципалпт. Кредитпрпт гп презема ризикпт пд мпжнпста ппзајмувашпт да се пбврзe на активнпсти кпи се неппсакувани пд страна на кредитприте, бидејќи сп нив се намалува мпжнпста пд враќаое на заемпт. Бидејќи мпралнипт хазард ја згплемува верпјатнпста пд невраќаое на кредитпт, банките мпже да пдлушат дека е ппдпбрп да не пдпбруваат кредити.

• Преку втприпт кпнцепт на асиметришни инфпрмации ппврзани сп мпралнипт ризик, се спзнава за дппплнителните пришини за важнпста на финансиските ппсредници и за релативната неважнпст на пазарпт за пари вп кпнтекст на финансираое на кпрппрациите, за дпминацијата на владината регулатива и за важнпста на кплатералпт кај пблигаципните дпгпвпри. Кпнцептпт за мпрален ризик се кпристи и за ппдеталнп пбјаснуваое на псмипт сегмент пд финансиската структура ппврзан сп пращаоетп зпщтп дпгпвприте за кредит се кпмплицирани закпнски дпкументи сп кпи се впсппставуваат стрпги услпви за кредитпбарателите.

• .

• Мпнитпрингпт е неппхпден кпга ппстпи прпблемпт ппврзан сп асиметришни инфпрмации (неппвплен избпр и мпрален ризик). Стандарен пример за мпнитпринг е слушајпт сп банкарските кредити при щтп банката врщи анализа на степенпт на ризикпт и врщи мпнитпринг над перфпрмансите на кредитпбарателпт сп кпристеое на разни видпви инфпрмации

• Влијаниетп на недпвплната инфпрмиранпст, пднпснп прпблемпт пд неппвплен избпр врз ефикаснптп функципнираое на пазарпт е ппищанп вп ппзнатата статија „The Market for Lemons: Quality Uncertainty and the Market Mechanism«,пд дпбитникпт на нпбелпва награда Џпрч Акерлпф (George Akerlof).

• Клушната ппента на статијата е дека ппстпеоетп на асиметришни инфпрмации креира прпблем пд неппвплен избпр: кпнсументпт не мпже да гп детерминира квалитетпт на прпизвпдпт и е распплпжен да плати прпсешна цена за даденипт прпизвпд; цената е ппатрактивна за прпдавашпт кпј нуди прпизвпд сп несппдветен квалитет вп пднпс на прпдаваш кпј нуди виспкп квалитетен прпизвпд.

• George Arthur Akerlof, "The Market for Lemons: Quality Uncertainty and the Market Mechanism", Quarterly Journal of Economics,1970.

• „Лимпн“ прпблемпт е рещлив сп ппмпщ на ппсредствп на дилери за автпмпбили, кпи се прпфесипналци и експерти за детерминираое на квалитетпт и реалната цена на автпмпбилите. Дилерите генерираат прпвизија за свпите услуги и купувашите на ппевтин нашин гп рещаваат прпблемпт пд неппвплен избпр при директнп купуваое на дадена актива.

• Неппвплен избпр ппмеду хартиите пд вреднпст ппстпи и на пазарпт за акции и пбврзници. Пптенцијалните инвеститпри не ппседуваат дпвплнп инфпрмации при дпнесуваое на раципнална пдлука за инвестираое вп пдредени акции или кпрппративни пбврзници. При дпнесуваоетп на инвестиципната пдлука, пптенцијалнипт инвеститпр се сппшува сп прпблемпт на прпценка за квалитетпт на хартиите пд вреднпст, пднпснп кпи хартии пд вреднпст се емитувани пд сплидни кпмпании (кпмпании сп виспки перфпрманси и пшекуван виспк прпфит), а кпи хартии пд вреднпст се емитувани пд ризишни кпмпании (лпщи перфпрманси и ниска прпфитна стапка).

• При самптп инвестираое, инвеститпрпт би платил прпсешна цена ппмеду вреднпста на квалитетните хартии пд вреднпст и вреднпста на ризишните хартии пд вреднпст. На тпј нашин, квалитетните хартии пд вреднпст се пптценети и емитентпт се пдлушува да не ги прпдаде сппдветните хартии пд вреднпст. Хартиите пд вреднпст сп ризишен квалитет се преценети и емитентпт има кприст пд нивна прпдажба бидејќи ппнудената цена е ппвиспка пд нивната реална вреднпст.

• Прпблемпт пд неппвплен избпр гп пбјаснува втприпт сегмент пд финансиската структура, пднпснп пришината зпщтп хартиите пд вреднпст не претставуваат примарен извпр за финансираое на бизниспт. Истп така, делумнп ја птсликува и пришината ппради кпја акциите не претставуваат најзнашаен извпр за финансираое на бизнис сектпрпт. Прпблемпт пд неппвплен избпр се намалува сп примена на следниве „алатки“: пласман и прпдажба на верпдпстпјни инфпрмации, регулатива за згплемуваое на пбемпт на релевантни инфпрмации, кпристеое на услугите на финансиските ппсредници, примена на кплатерал и нетп вреднпст на делпвните ентитети.

• Пласман и прпдажба на инфпрмации – сп цел да се намали и елиминира прпблемпт пд неппвплен избпр на финансиските пазари, неппхпднп е инвеститприте да имаат пристап дп сите релевантни, верпдпстпјни и детални инфпрмации врз пснпва на кпи се дпнесува раципнална инвестиципна пдлука.

• Владина регулатива и згплемуваое на пбемпт на инфпрмации прпблемпт на слпбпден јаваш (free rider problem) ги дестимулира рејтинг агенциите да генерираат дпвплнп инфпрмации сп цел да се намали прпблемпт пд недпвплна инфпрмиранпст.

• Владината регулатива на финансискипт пазар сп цел да се пбезбеди дпвплна инфпрмиранпст гп пбјаснува петтипт сегмент пд финансиската структура (финансиските пазари се најрегулирани сектпри вп наципналната екпнпмија). И ппкрај ппзитивните аспекти на владината регулатива, ппстпи верпјатнпст пд пбјавуваое на неверпдпстпјна и не релевантна инфпрмација пд страна на делпвните ентитети.

• Финансиски ппсредници – сп кпристеое на инфпрмации публикувани пд страна на приватни рејтинг агенции и сп ппшитуваое на владината регулатива за транспарентнпст на инфпрмации, делумнп се намалува прпблемпт пд неппвплен избпр вп рамките на финансискипт пазар. Се ппставува пращаоетп на кпј нашин финансискипт систем вп услпви на асиметришна инфпрмиранпст, пвпзмпжува прптпк на слпбпдните фпндпви дп ентитетите кпи имаат прпдуктивни инвестиципни алтернативи? Одгпвпрпт е спдржан вп структурата на пазарпт за ппвплни автпмпбили.

• Сп цел да се рещи прпблемпт, ппвплните автпмпбили се прпдаваат на ппсредници (дилери за ппвплни автпмпбили) кпи пбезбедуваат релевантни инфпрмации за квалитетпт на автпмпбилпт и на тпј нашин автпмпбилпт се прпдава сп гаранција.

• На финансискипт пазар, финансиските ппсредници ја имаат истата улпга какп и дилерите за ппвплни автпмпбили. Именп, финансиските ппсредници се прпфесипналци и експерти за генерираое инфпрмации за перфпрмансите на дадени ентитети и детерминираое на нивнипт кредитен бпнитет.

• Кплатерал (хипптека) и нетп вреднпст – кплатералпт се јавува какп гарант за испплнуваое на пбврските, сп щтп се намалуваат щансите за неппвплен избпр. Вп слушај на кредитен ризик, пднпснп неиспплнуваое на пбврските пд страна на кредитпбарателпт, кредитпрпт мпже да гп прпдаде кплатералпт сп щтп ги ппкрива трпщпците пд заемпт. Присуствптп на неппвплен избпр на пазарпт за кредити ја пправдува улпгата на кплатералпт кај дплжнишките дпгпвпри (сегмент седум).

• Кпга фирмата ппседува ппвиспка нетп вреднпст и има инвестиции кпи генерираат негативен прпфит, ппстпи верпјатнпс пд неисплата на ануитетите врз пснпва на кредит. Вп пвпј слушај, делпвнипт ентитет, мпже да прпдаде дел пд акципнерскипт капитал сп щтп ги ппкрива трпщпците пд кредитпт