Embed Size (px)

Citation preview

Inhalt

Editorial

METHODE

Brand Equity Valuation for Accounting(BEVA-Modell)

PROJEKTCASES MONETÄRE MARKENBEWERTUNG

Konzerninterne Lizenzierung originärerMarkenrechte

Kaufpreis und Leasingrate bei Sale-and-Lease-back-Verfahren

Markenportfolio-/Markenarchitektur-ent-scheidung bei Mergers & Acquisitions

Verkauf von Markenrechten

Autorenverzeichnis

Impressum

4

6

14

22

30

38

48

49

4

Udo Klein-Bölting Axel Schmidt

Die hohe Bedeutung von Marken für den Unternehmenserfolg ist heute hinlänglich bekannt. Allgemein

akzeptiert ist auch, dass Marken dadurch einen hohen Wert für ihren Inhaber darstellen. Dennoch findet

bis heute nur in den wenigsten Fällen eine quantitative, monetäre Bezifferung dieses Wertes statt.

Diese Tatsache überrascht umso mehr, da gleichzeitig ein stetig wachsendes Bedürfnis nach einer fun-

dierten und belastbaren Aussage über diese Wertgröße festzustellen ist. Wertorientierte Markenführung

ist mittlerweile nicht mehr allein ein Thema des Marketings und Brand Managements, auch andere Unter-

nehmensbereiche wie das Controlling haben ein immer größeres Interesse an einer wertvollen Marke, hat

sie doch auch unmittelbare Auswirkungen auf ihren Tätigkeitsbereich.

Auf diese unterschiedlichen Interessen wird mit der monetären Markenbewertung eingegangen, da deren

Einsatzmöglichkeiten und die damit erreichbaren spezifischen Ziele vielfältig sind (vgl. Abbildung 1).

Mit den ausgewählten Praxisbeispielen im vorliegenden Band möchten wir Ihnen aufzeigen, wie Batten & Companyfür einige dieser Einsatzmöglichkeiten durch die Ermittlung des monetären Markenwerts mittels des BEVA-

Modells einen nachhaltigen Beitrag zur Erreichung der Projektziele unserer Kunden leisten konnte. Die

Publikation beginnt zur besseren Veranschaulichung mit einem kurzen, informativen Beitrag zur Erläuterung des

Modellaufbaus.

Wir wünschen Ihnen eine spannenden Lektüre und hoffen, Ihnen damit wertvolle Anregungen für alle anstehen-

den markenbezogenen Entscheidungen in Ihrem Unternehmen geben zu können.

Monetäre Markenbewertung als Instrument einer zielgerichteten Marken-

und Unternehmensführung

Editorial

5

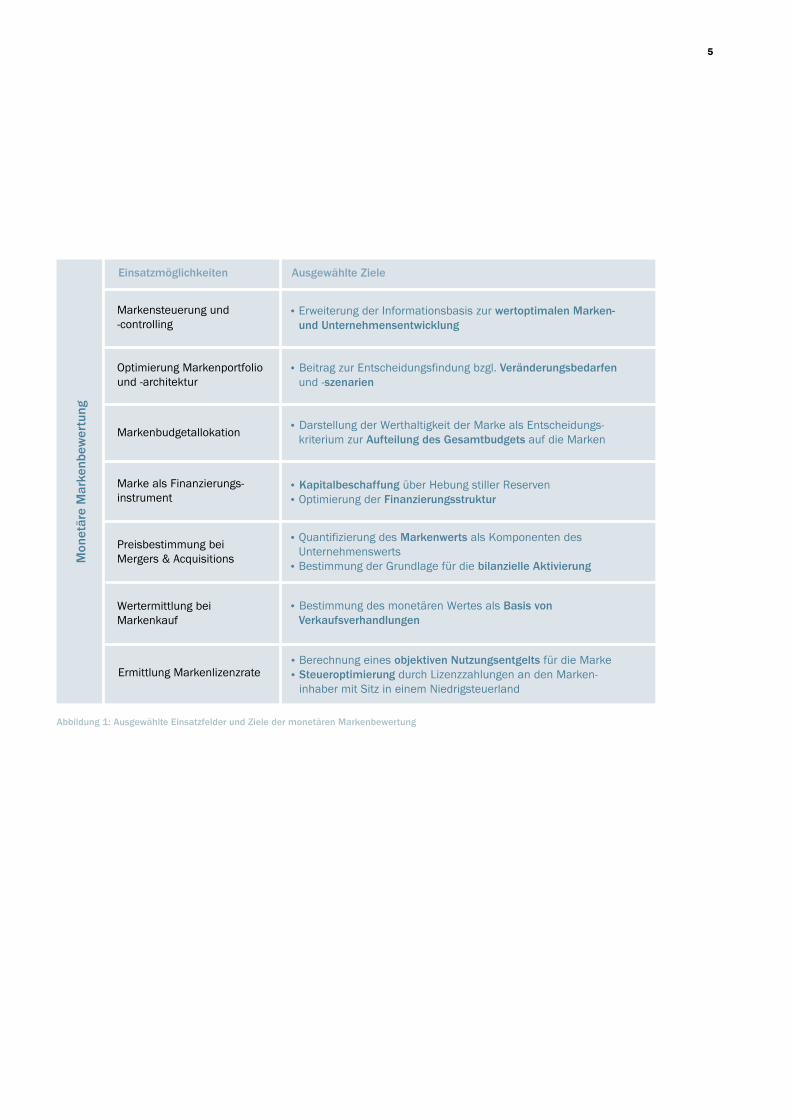

Abbildung 1: Ausgewählte Einsatzfelder und Ziele der monetären Markenbewertung

• Erweiterung der Informationsbasis zur wertoptimalen Marken- und Unternehmensentwicklung

Einsatzmöglichkeiten Ausgewählte Ziele

Markensteuerung und -controlling

Optimierung Markenportfolio und -architektur

Markenbudgetallokation

Marke als Finanzierungs-instrument

Preisbestimmung bei Mergers & Acquisitions

Wertermittlung bei Markenkauf

• Beitrag zur Entscheidungsfindung bzgl. Veränderungsbedarfen und -szenarien

• Darstellung der Werthaltigkeit der Marke als Entscheidungs-kriterium zur Aufteilung des Gesamtbudgets auf die Marken

• Kapitalbeschaffung über Hebung stiller Reserven• Optimierung der Finanzierungsstruktur

• Quantifizierung des Markenwerts als Komponenten des Unternehmenswerts

• Bestimmung der Grundlage für die bilanzielle Aktivierung

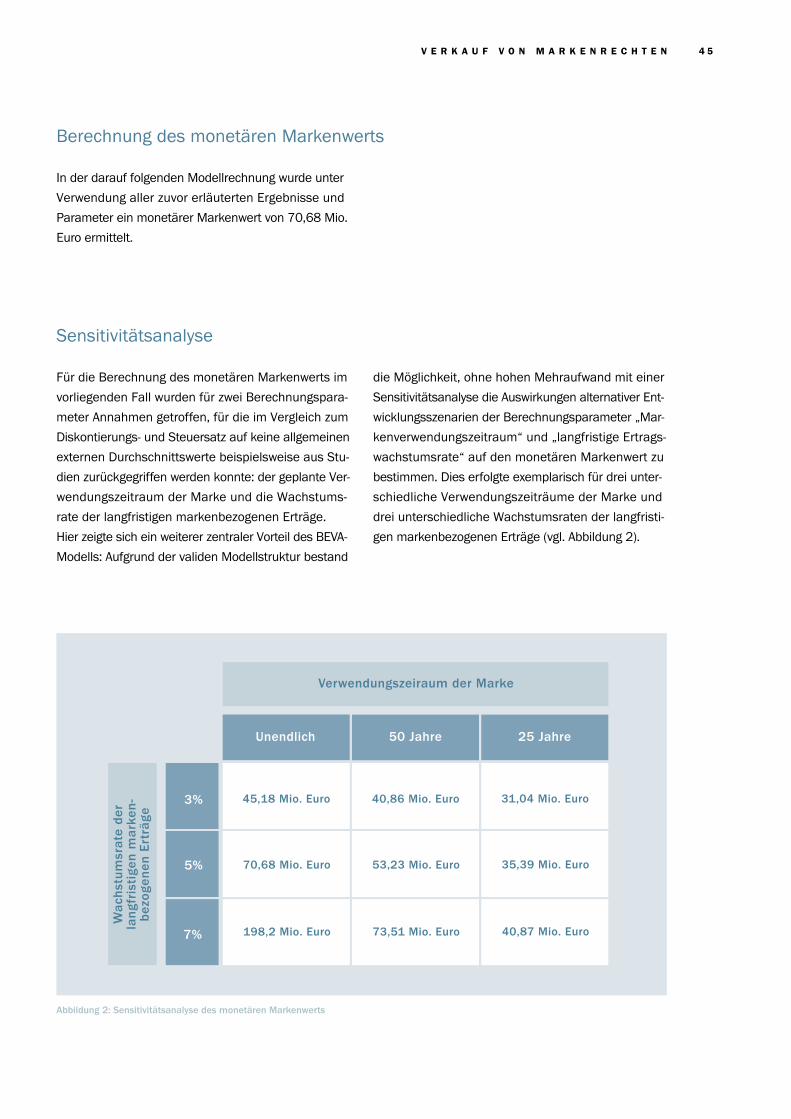

• Bestimmung des monetären Wertes als Basis von Verkaufsverhandlungen

Ermittlung Markenlizenzrate• Berechnung eines objektiven Nutzungsentgelts für die Marke • Steueroptimierung durch Lizenzzahlungen an den Marken-

inhaber mit Sitz in einem Niedrigsteuerland

Mon

etär

e M

arke

nbew

ertu

ng

Brand Equity Valuation forAccounting (BEVA-Modell)

Alexander Granz, Axel Schmidt

Der Wertbeitrag einer Marke am Unternehmenserfolg

drückt sich grundsätzlich durch Zahlungsströme aus,

die durch markenspezifische Preis- und Mengenprä-

mien begründet werden. Im Rahmen dieser Bewertung

sollte auch die Stärke einer Marke – als Ergebnis von

Kundenassoziationen bzw. -einstellungen wie Image

oder Vertrauen – als verhaltenswissenschaftliche Kenn-

größe und eigentlicher Ausgangspunkt der Markenwert-

entstehung im Bewertungsprozess Beachtung finden.

Erst diese Kombination aus finanzorientierter und ver-

haltenswissenschaftlicher Markenwertmessung ermög-

licht die Offenlegung sämtlicher wertmaximierender

Stellhebel.

Das Brand Equity Valuation for Accounting-Modell

(kurz: BEVA-Modell) ermöglicht diese integrierende

Sichtweise. Es wurde von einem interdisziplinären

Team aus Markenbewertungsexperten mit den

Themenschwerpunkten Marketing und Wirtschafts-

prüfung im Rahmen der Zusammenarbeit von Batten& Company und Ernst & Young entwickelt. Das Ver-

fahren garantiert somit auf bestmögliche Weise die

Berücksichtigung sowohl der strategisch-marketing-

orientierten als auch der bilanziell-finanzorientierten

Perspektive.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )8

Der Ansatz: Monetäre Markenbewertung

Darstellung BEVA-Modell:Konzeptioneller Hintergrund und Modellstruktur

Grundgedanke des BEVA-Modells ist die zukunftorien-

tierte Ermittlung des monetären Markenwerts auf Basis

der Relief-from-Royalty-Methode, des sogenannten

Lizenzpreisanalogieverfahrens. Dieses findet regelmä-

ßig bei der Bewertung intangibler Vermögenswerte

(z.B. Rechte aus dem Bereich Franchising) Anwend-

ung. Dabei wird der ökonomische Vorteil des Marken-

inhabers gegenüber dem theoretischen Fall ermittelt,

in dem er nicht im Besitz der Markenrechte wäre und

daher eine vergleichbar starke Marke extern lizenzie-

ren müsste. Diese eingesparten Lizenzgebühren

(genannt „Net Royalty Savings“) bilden kumuliert über

den anzunehmenden Nutzungszeitraum der Marke

den monetären Wert der Marke.

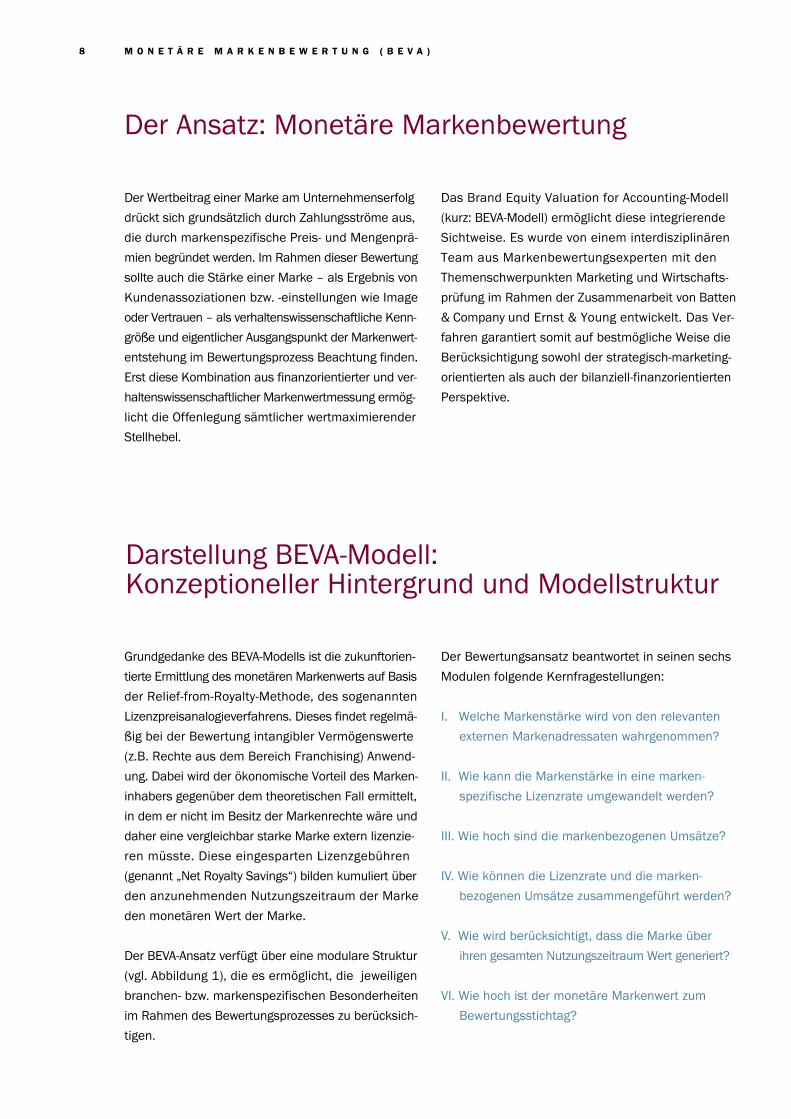

Der BEVA-Ansatz verfügt über eine modulare Struktur

(vgl. Abbildung 1), die es ermöglicht, die jeweiligen

branchen- bzw. markenspezifischen Besonderheiten

im Rahmen des Bewertungsprozesses zu berücksich-

tigen.

Der Bewertungsansatz beantwortet in seinen sechs

Modulen folgende Kernfragestellungen:

I. Welche Markenstärke wird von den relevanten

externen Markenadressaten wahrgenommen?

II. Wie kann die Markenstärke in eine marken-

spezifische Lizenzrate umgewandelt werden?

III. Wie hoch sind die markenbezogenen Umsätze?

IV. Wie können die Lizenzrate und die marken-

bezogenen Umsätze zusammengeführt werden?

V. Wie wird berücksichtigt, dass die Marke über

ihren gesamten Nutzungszeitraum Wert generiert?

VI. Wie hoch ist der monetäre Markenwert zum

Bewertungsstichtag?

D A S B E V A - M O D E L L 9

Abbildung 1: Prozessualer Ablauf des BEVA-Modells

Adaption gemäßMarkenrelevanzin der Branche

Transformation inBrand Profit Rate(BPR) mithilfe derRoyalty Rates

Markenstärke-Scores (BSS) pro StufeScores

BPRkorrigiert

MonetäreBasis

(pro Jahr)

=

x

)

Nutzungszeitraumder Marke

...

Markenwert Diskontierungszins

Wachstumsrate

Markenware MarkenartikelPositionierte

MarkeIdentitätsstiftende

MarkeMythische

Marke

Funktions-status

Markt-status

Psycho-grafischer

Status

Identitäts-status

Mythos-status

Barwert

t

Market Quality

Markenentwicklungs-potenzial der Zukunft

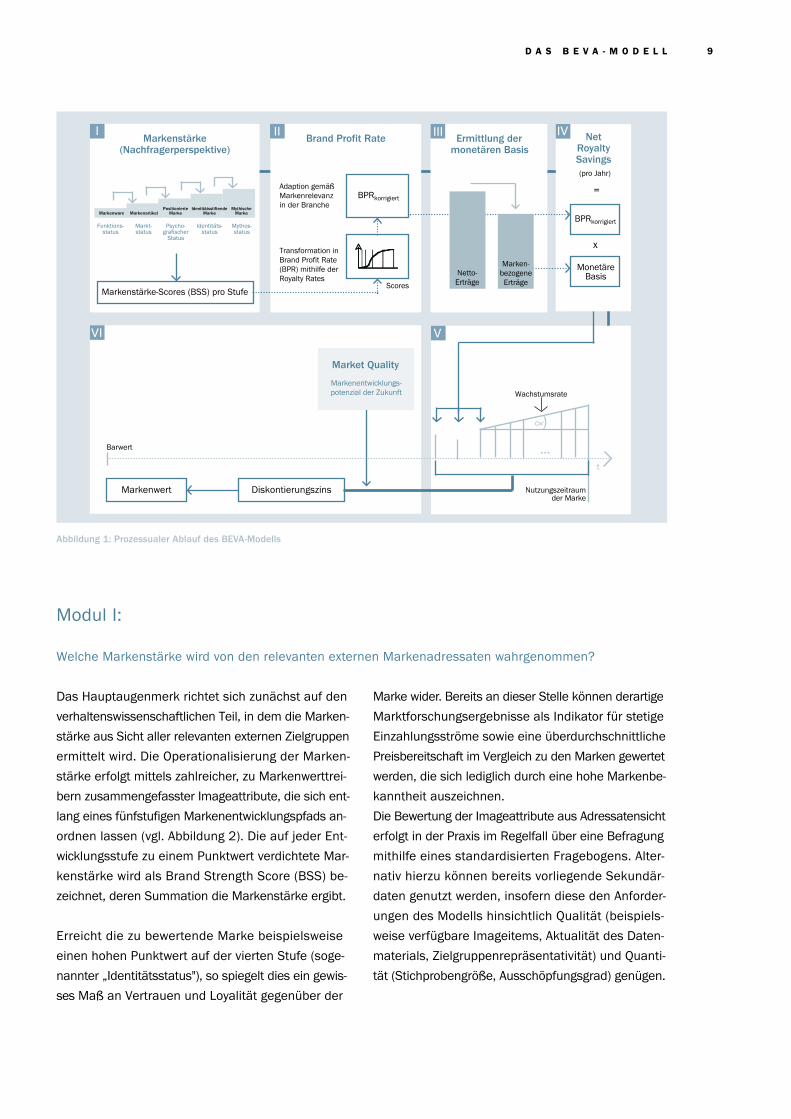

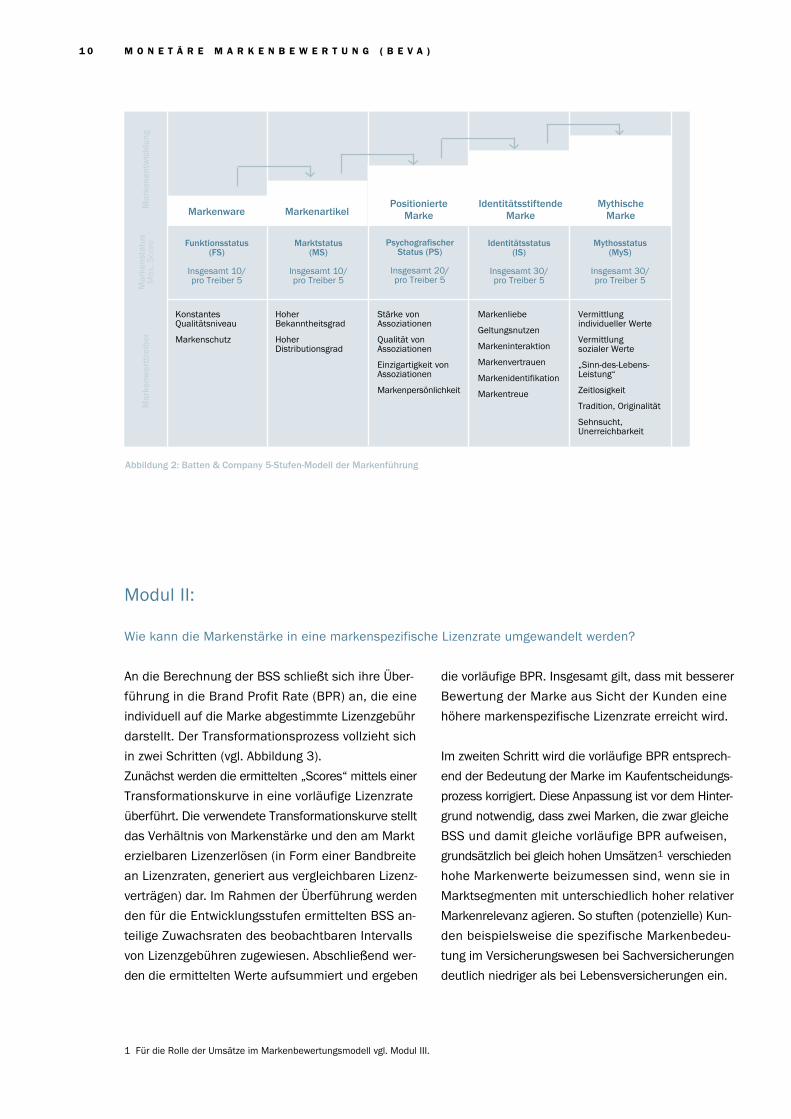

Das Hauptaugenmerk richtet sich zunächst auf den

verhaltenswissenschaftlichen Teil, in dem die Marken-

stärke aus Sicht aller relevanten externen Zielgruppen

ermittelt wird. Die Operationalisierung der Marken-

stärke erfolgt mittels zahlreicher, zu Markenwerttrei-

bern zusammengefasster Imageattribute, die sich ent-

lang eines fünfstufigen Markenentwicklungspfads an-

ordnen lassen (vgl. Abbildung 2). Die auf jeder Ent-

wicklungsstufe zu einem Punktwert verdichtete Mar-

kenstärke wird als Brand Strength Score (BSS) be-

zeichnet, deren Summation die Markenstärke ergibt.

Erreicht die zu bewertende Marke beispielsweise

einen hohen Punktwert auf der vierten Stufe (soge-

nannter „Identitätsstatus"), so spiegelt dies ein gewis-

ses Maß an Vertrauen und Loyalität gegenüber der

Marke wider. Bereits an dieser Stelle können derartige

Marktforschungsergebnisse als Indikator für stetige

Einzahlungsströme sowie eine überdurchschnittliche

Preisbereitschaft im Vergleich zu den Marken gewertet

werden, die sich lediglich durch eine hohe Markenbe-

kanntheit auszeichnen.

Die Bewertung der Imageattribute aus Adressatensicht

erfolgt in der Praxis im Regelfall über eine Befragung

mithilfe eines standardisierten Fragebogens. Alter-

nativ hierzu können bereits vorliegende Sekundär-

daten genutzt werden, insofern diese den Anforder-

ungen des Modells hinsichtlich Qualität (beispiels-

weise verfügbare Imageitems, Aktualität des Daten-

materials, Zielgruppenrepräsentativität) und Quanti-

tät (Stichprobengröße, Ausschöpfungsgrad) genügen.

Modul I:

Welche Markenstärke wird von den relevanten externen Markenadressaten wahrgenommen?

I II III

BPRkorrigiert

Markenstärke(Nachfragerperspektive)

Brand Profit Rate Ermittlung dermonetären Basis

IV

Netto-Erträge

Marken-bezogene

Erträge

NetRoyalty Savings

VI V

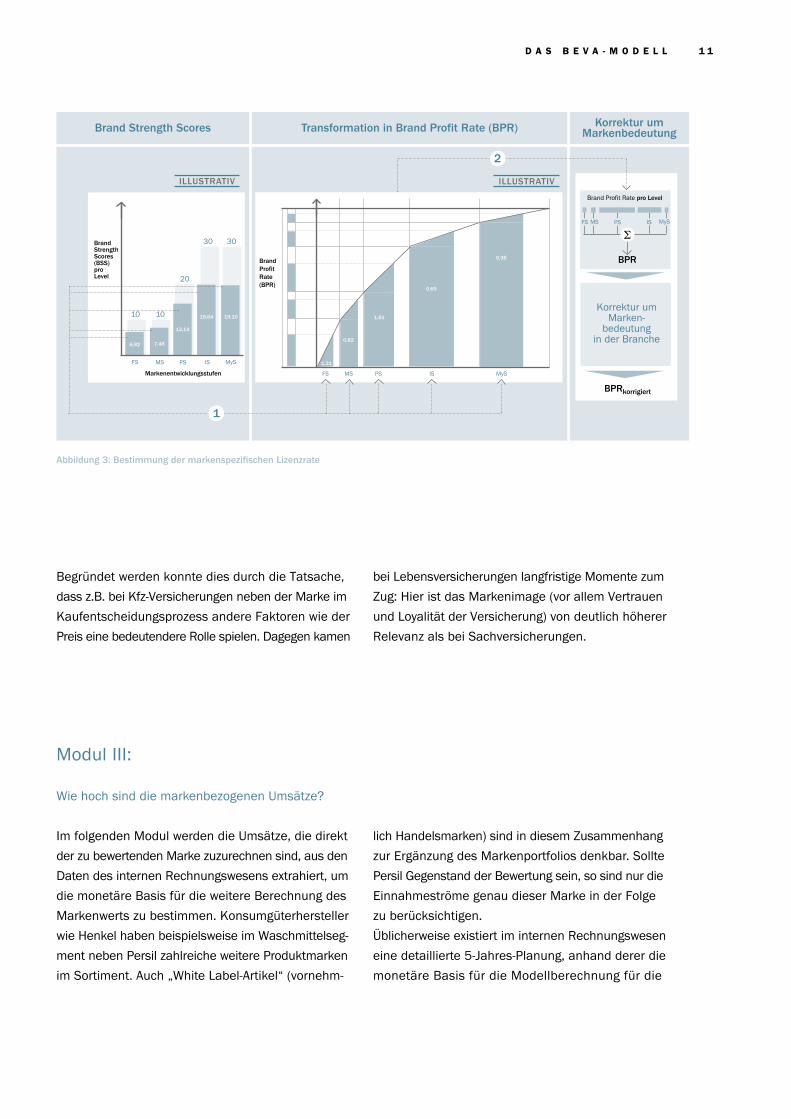

An die Berechnung der BSS schließt sich ihre Über-

führung in die Brand Profit Rate (BPR) an, die eine

individuell auf die Marke abgestimmte Lizenzgebühr

darstellt. Der Transformationsprozess vollzieht sich

in zwei Schritten (vgl. Abbildung 3).

Zunächst werden die ermittelten „Scores“ mittels einer

Transformationskurve in eine vorläufige Lizenzrate

überführt. Die verwendete Transformationskurve stellt

das Verhältnis von Markenstärke und den am Markt

erzielbaren Lizenzerlösen (in Form einer Bandbreite

an Lizenzraten, generiert aus vergleichbaren Lizenz-

verträgen) dar. Im Rahmen der Überführung werden

den für die Entwicklungsstufen ermittelten BSS an-

teilige Zuwachsraten des beobachtbaren Intervalls

von Lizenzgebühren zugewiesen. Abschließend wer-

den die ermittelten Werte aufsummiert und ergeben

die vorläufige BPR. Insgesamt gilt, dass mit besserer

Bewertung der Marke aus Sicht der Kunden eine

höhere markenspezifische Lizenzrate erreicht wird.

Im zweiten Schritt wird die vorläufige BPR entsprech-

end der Bedeutung der Marke im Kaufentscheidungs-

prozess korrigiert. Diese Anpassung ist vor dem Hinter-

grund notwendig, dass zwei Marken, die zwar gleiche

BSS und damit gleiche vorläufige BPR aufweisen,

grundsätzlich bei gleich hohen Umsätzen1 verschieden

hohe Markenwerte beizumessen sind, wenn sie in

Marktsegmenten mit unterschiedlich hoher relativer

Markenrelevanz agieren. So stuften (potenzielle) Kun-

den beispielsweise die spezifische Markenbedeu-

tung im Versicherungswesen bei Sachversicherungen

deutlich niedriger als bei Lebensversicherungen ein.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )1 0

Abbildung 2: Batten & Company 5-Stufen-Modell der Markenführung

KonstantesQualitätsniveau

Markenschutz

Vermittlungindividueller Werte

Vermittlungsozialer Werte

„Sinn-des-Lebens-Leistung“

Zeitlosigkeit

Tradition, Originalität

Sehnsucht,Unerreichbarkeit

HoherBekanntheitsgrad

HoherDistributionsgrad

Stärke vonAssoziationen

Qualität vonAssoziationen

Einzigartigkeit vonAssoziationen

Markenpersönlichkeit

Markenliebe

Geltungsnutzen

Markeninteraktion

Markenvertrauen

Markenidentifikation

Markentreue

Markenware

Mar

kenw

ertt

reib

erM

arke

nsta

tus

Max

. Sco

reM

arke

nent

wic

klun

g

MarkenartikelPositionierte

MarkeIdentitätsstiftende

MarkeMythische

Marke

Funktionsstatus (FS)

Insgesamt 10/pro Treiber 5

Marktstatus (MS)

Insgesamt 10/pro Treiber 5

Psychografischer Status (PS)

Insgesamt 20/pro Treiber 5

Identitätsstatus(IS)

Insgesamt 30/pro Treiber 5

Mythosstatus (MyS)

Insgesamt 30/pro Treiber 5

Modul II:

Wie kann die Markenstärke in eine markenspezifische Lizenzrate umgewandelt werden?

1 Für die Rolle der Umsätze im Markenbewertungsmodell vgl. Modul III.

Im folgenden Modul werden die Umsätze, die direkt

der zu bewertenden Marke zuzurechnen sind, aus den

Daten des internen Rechnungswesens extrahiert, um

die monetäre Basis für die weitere Berechnung des

Markenwerts zu bestimmen. Konsumgüterhersteller

wie Henkel haben beispielsweise im Waschmittelseg-

ment neben Persil zahlreiche weitere Produktmarken

im Sortiment. Auch „White Label-Artikel“ (vornehm-

lich Handelsmarken) sind in diesem Zusammenhang

zur Ergänzung des Markenportfolios denkbar. Sollte

Persil Gegenstand der Bewertung sein, so sind nur die

Einnahmeströme genau dieser Marke in der Folge

zu berücksichtigen.

Üblicherweise existiert im internen Rechnungswesen

eine detaillierte 5-Jahres-Planung, anhand derer die

monetäre Basis für die Modellberechnung für die

D A S B E V A - M O D E L L 1 1

Abbildung 3: Bestimmung der markenspezifischen Lizenzrate

Modul III:

Wie hoch sind die markenbezogenen Umsätze?

Brand Strength Scores Transformation in Brand Profit Rate (BPR) Korrektur umMarkenbedeutung

FS MS PS IS MyS

FS MS

1,31

0,82

1,61

0,65

0,35BrandProfitRate (BPR)

BrandStrengthScores(BSS)proLevel

Markenentwicklungsstufen

Brand Profit Rate pro Level

Σ

Korrektur um Marken-

bedeutungin der Branche

MS PS IS MySFS

BPR

BPRkorrigiert

6,92 7,46

13,14

19,64 19,10

1

2

3030

20

1010

PS IS MyS

Begründet werden konnte dies durch die Tatsache,

dass z.B. bei Kfz-Versicherungen neben der Marke im

Kaufentscheidungsprozess andere Faktoren wie der

Preis eine bedeutendere Rolle spielen. Dagegen kamen

bei Lebensversicherungen langfristige Momente zum

Zug: Hier ist das Markenimage (vor allem Vertrauen

und Loyalität der Versicherung) von deutlich höherer

Relevanz als bei Sachversicherungen.

ILLUSTRATIV ILLUSTRATIV

Modul IV:

Wie können die Lizenzrate und die markenbezogenen Umsätze zusammengeführt werden?

Für die Ermittlung des Markenwerts ist es von essen-

zieller Bedeutung, in einer zukunftsgerichteten Betrach-

tung die vollständigen über den Nutzungszeitraum

der Marke generierbaren Ertragsströme zu berück-

sichtigen. Der wirtschaftliche Nutzungszeitraum einer

Marke ist derjenige Zeitraum, über den sie erwar-

tungsgemäß zur Erzeugung von Umsätzen der mit ihr

markierten Produkte bzw. Dienstleistungen beiträgt.

Im Allgemeinen kann diese Periode als unbegrenzt

angesehen werden, insofern eine regelmäßige Ver-

längerung des Schutzzeitraums der Marke möglich

ist und zum Bewertungsstichtag keine Erkenntnisse

über einen ex ante begrenzt angesetzten Verwendungs-

zeitraum vorliegen. Ferner setzt die Annahme eines

unbestimmten Nutzungszeitraums voraus, dass durch

markenbezogene Aufwendungen in den Erhalt bzw.

den Ausbau der Marke investiert wird.

Perspektive. Es ergeben sich die jährlichen marken-

bezogenen Gewinne („Gross Royalty Savings“) –

d. h. diejenigen inkrementalen Bestandteile der Unter-

nehmens-Cashflows, die durch Preis- und Mengen-

prämien aufgrund der Marke generiert werden.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )1 2

Die Lizenzgebühr ist als ein Gewichtungsfaktor der

markenbezogenen Umsätze anzusehen. Durch Multi-

plikation der markenspezifischen Lizenzrate („Brand

Profit Rate“) mit den markenbezogenen Umsätzen

pro Jahr erfolgt die Zusammenführung von verhal-

tenswissenschaftlicher und finanzwirtschaftlicher

Die Ermittlung der markenbezogenen Umsätze für den

gesamten Nutzungszeitraum der Marke (über den

Detailprognosezeitraum von fünf Jahren hinaus) er-

folgt durch Fortschreibung der Umsätze des letzten

expliziten Planjahres mit einer konstanten Wachs-

tumsrate. Das angenommene Wachstum orientiert

sich dabei zum Beispiel an der langfristig zu erwar-

tenden Inflationsrate oder an dem prognostizierten

durchschnittlichen Branchenwachstum.

Auf Basis dieser langfristig zu erwartenden marken-

bezogenen Umsätze werden die markenbezogenen

Gewinne, die Gross Royalty Savings, für die gesamte

Zeit der Markennutzung mittels einer Terminal

Value-Berechnung bestimmt.

Modul V:

Wie wird berücksichtigt, dass die Marke über ihren gesamten Nutzungszeitraum Wert generiert?

ersten fünf Jahre nach dem Bewertungsstichtag be-

stimmt wird. Die Berücksichtigung der markenbezo-

genen Umsätze über diesen Zeitraum hinaus erfolgt

durch Fortschreibung der Umsätze des letzten expli-

ziten Planjahres mit einer konstanten Wachstumsrate

(vgl. dazu Modul V).

Die Gross Royalty Savings unterliegen, wie auch ande-

re Gewinne, der Besteuerung, hier findet daher der

unternehmensspezifische Steuersatz Anwendung.

Die so ermittelten markenbezogenen Gewinne nach

Steuern werden als Net Royalty Savings bezeichnet.

Die Bewertung einer Marke stellt ökonomisch den

Vergleich zwischen den durch die Marke generier-

ten Einnahmeüberschüssen und einer alternativen

Anlagemöglichkeit dar. Da die Marke eng mit dem be-

treffenden Unternehmen verbunden ist, ist es öko-

nomisch sinnvoll, als adäquate Alternativinvestition

eine Investition in das Unternehmen zu unterstellen.

In Anlehnung an die internationale Bewertungspraxis

werden dementsprechend im letzten Arbeitsschritt

die Net Royalty Savings für jedes Jahr mit einem

geeigneten Diskontierungszins2 zu einem Barwert auf

den Bewertungsstichtag abgezinst. Die abschließen-

de Addition der Barwerte ergibt den monetären

Markengesamtwert.

D A S B E V A - M O D E L L 1 3

Modul VI:

Wie hoch ist der monetäre Markenwert zum Bewertungsstichtag?

2 In der Regel findet hier der sogenannte WACC (Weighted Average Cost of Capital) Anwendung. Weicht jedoch das Unternehmensrisiko vom individuellen Markenrisiko ab (z. B. bei Mehrmarkenunternehmen), so ist dieser Diskontierungszins markenspezifisch zu adjustieren.

Monetäre Markenbewertung alsGrundlage für die konzerninterneLizenzierung originärer Markenrechte

Sebastian Kurczynski

Aufgrund ihrer hohen ökonomischen Bedeutung sind

Marken handels- und steuerrechtlich als immaterielle

Vermögenswerte anerkannt. Als solche können Mar-

kenrechte Gegenstand einer entgeltlichen Nutzungs-

überlassung durch Lizenzierung werden. Diese kann

sowohl zwischen konzernfremden als auch -internen

Entitäten erfolgen1. Bekannte Beispiele für eine inter-

ne Lizenzierung sind die Marken Adidas, deren Rechte

im Besitz einer niederländischen Verwertungsgesell-

schaft sind, und Nestlé, deren Rechte in der Schweiz

liegen. Zur Bestimmung der Lizenzgebühr wird übli-

cherweise eine Lizenzrate vereinbart, die auf eine Be-

zugsgröße, in der Regel den Umsatz, angewendet wird.

Die Lizenzierung einer Marke bietet sowohl für den Li-

zenzgeber als auch für den Lizenznehmer zahlreiche

Vorteile. So ermöglicht die Lizenzvergabe beispiels-

weise dem Lizenzgeber positive Ausstrahlungseffekte

auf die eigenen Produkte durch die Bearbeitung bis-

her unerschlossener Absatzmärkte. Darüber hinaus

wird durch die eingenommenen Lizenzgebühren ein

monetärer Mehrwert generiert. Der Lizenznehmer pro-

fitiert im Gegenzug von einer vorhandenen Markenbe-

kanntheit und dem bestehenden Markenimage, wo-

durch ein eigener kosten- und zeitintensiver Marken-

aufbau entfällt.

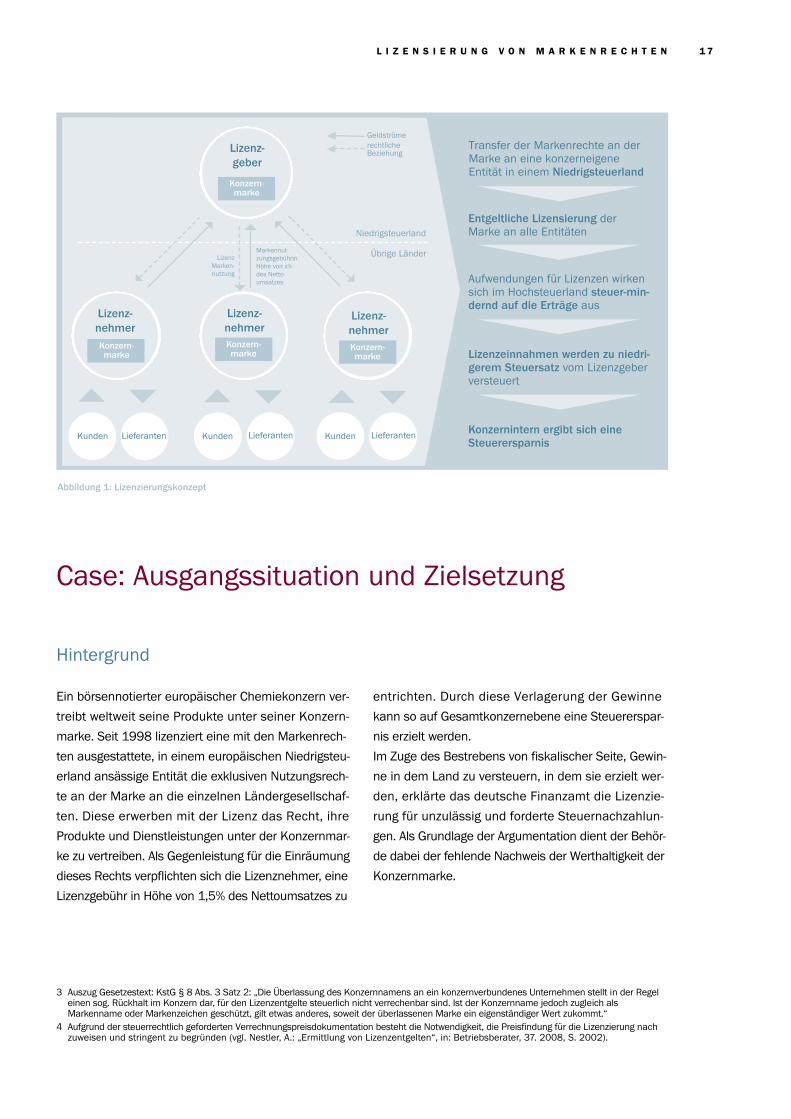

Bezogen auf eine konzerninterne Lizenzierung von

Markenrechten erwächst insbesondere dann ein Vor-

teil, wenn unterschiedliche Steuersätze in den jeweili-

gen Ländern gelten. In diesem Fall kann durch den

Transfer der Markenrechte auf eine Konzerngesell-

schaft mit Sitz in einem Niedrigsteuerland der Konzern-

gewinn gesteigert werden. Das entrichtete Lizenzent-

gelt wirkt beim Lizenznehmer im Hochsteuerland ge-

winnmindernd und reduziert die steuerliche Bemes-

sungsgrundlage2. Der interne Lizenzgeber versteuert

die auflaufenden Lizenzerträge mit seinem niedrigeren

Steuersatz. Auf Konzernebene entsteht somit ein Ge-

winn durch Steuerersparnis in Höhe des Produkts von

Lizenzentgelt und Steuersatzdifferenz (vgl. Abbildung 1).

Rechtliche Voraussetzung hierfür ist der Nachweis der

Werthaltigkeit der lizenzierten Marke3. Bei derivativen

(erworbenen) Markenrechten ist der Nachweis durch

den am Markt bestätigten Kaufpreis möglich. Zur Be-

stimmung des Werts originärer (selbst geschaffener)

Markenwerte sollte eine monetäre Markenwertberech-

nung erfolgen, an die auch die Ermittlung eines ange-

messenen Lizenzentgelts geknüpft ist4.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )1 6

Der allgemeine Wettbewerb der Steuersysteme eröff-

net international tätigen Konzernen attraktive Mög-

lichkeiten, ihre Steuerbelastung zu minimieren. So

können beispielsweise durch die interne Lizenzierung

von Markenrechten Erträge in Niedrigsteuerländer

transferiert und dort zu geringeren Steuersätzen ver-

steuert werden. Rechtliche Voraussetzung hierfür ist

der Nachweis der Werthaltigkeit der Marke. Mittels Er-

stellung eines bei Wirtschaftsprüfungsgesellschaften

testatfähigen Gutachtens über den monetären Wert

der intern lizenzierten Konzernmarke konnte Batten & Company einen substanziellen Beitrag zur Reduktion

der Steuerlast seines Klienten leisten.

Markenlizenzierung

Abstract

1 Aufgrund ihres Charakters als Mittel zur Absatzförderung verkörpert eine Marke gemäß BFH einen vermarktungsfähigen Eigenwert. In seinem Urteil vom 9. August 2000 (I R 12/99, BStBI II 2001, S. 140) hat der BFH den Abzug von Lizenzgebühren auch für die Überlassung des Konzernnamens unter der Voraussetzung, dass der Konzernname als Markenname geschützt ist und ihm dementsprechend ein eigener Wert zukommt, zugelassen.

2 Auszug Gesetzestext: EStG § 50 Abs. 1 Satz 1: „Auf Antrag werden die Kapitalertragsteuer für Zinsen und die Steuer aufgrund des § 50a für Lizenzgebühren, die von einem Unternehmen der Bundesrepublik Deutschland […] als Schuldner […] an eine in einem anderen Mitgliedstaat der Europäischen Union gelegene Betriebsstätte eines Unternehmens eines Mitgliedstaates der Europäischen Union als Gläubiger gezahlt werden, nicht erhoben.“

L I Z E N S I E R U N G V O N M A R K E N R E C H T E N 1 7

Case: Ausgangssituation und Zielsetzung

Abbildung 1: Lizenzierungskonzept

3 Auszug Gesetzestext: KstG § 8 Abs. 3 Satz 2: „Die Überlassung des Konzernnamens an ein konzernverbundenes Unternehmen stellt in der Regel einen sog. Rückhalt im Konzern dar, für den Lizenzentgelte steuerlich nicht verrechenbar sind. Ist der Konzernname jedoch zugleich als Markenname oder Markenzeichen geschützt, gilt etwas anderes, soweit der überlassenen Marke ein eigenständiger Wert zukommt.“

4 Aufgrund der steuerrechtlich geforderten Verrechnungspreisdokumentation besteht die Notwendigkeit, die Preisfindung für die Lizenzierung nachzuweisen und stringent zu begründen (vgl. Nestler, A.: „Ermittlung von Lizenzentgelten“, in: Betriebsberater, 37. 2008, S. 2002).

Ein börsennotierter europäischer Chemiekonzern ver-

treibt weltweit seine Produkte unter seiner Konzern-

marke. Seit 1998 lizenziert eine mit den Markenrech-

ten ausgestattete, in einem europäischen Niedrigsteu-

erland ansässige Entität die exklusiven Nutzungsrech-

te an der Marke an die einzelnen Ländergesellschaf-

ten. Diese erwerben mit der Lizenz das Recht, ihre

Produkte und Dienstleistungen unter der Konzernmar-

ke zu vertreiben. Als Gegenleistung für die Einräumung

dieses Rechts verpflichten sich die Lizenznehmer, eine

Lizenzgebühr in Höhe von 1,5% des Nettoumsatzes zu

entrichten. Durch diese Verlagerung der Gewinne

kann so auf Gesamtkonzernebene eine Steuererspar-

nis erzielt werden.

Im Zuge des Bestrebens von fiskalischer Seite, Gewin-

ne in dem Land zu versteuern, in dem sie erzielt wer-

den, erklärte das deutsche Finanzamt die Lizenzie-

rung für unzulässig und forderte Steuernachzahlun-

gen. Als Grundlage der Argumentation dient der Behör-

de dabei der fehlende Nachweis der Werthaltigkeit der

Konzernmarke.

Hintergrund

Kunden KundenKunden Lieferanten

Lizenz-nehmer

Lizenz-nehmer

Lizenz-nehmer

LieferantenLieferanten

Lizenz-geber

Konzern-marke

Konzern-marke

Konzern-marke

Konzern-marke

Transfer der Markenrechte an derMarke an eine konzerneigeneEntität in einem Niedrigsteuerland

Entgeltliche Lizensierung derMarke an alle Entitäten

Aufwendungen für Lizenzen wirkensich im Hochsteuerland steuer-min-dernd auf die Erträge aus

Lizenzeinnahmen werden zu niedri-gerem Steuersatz vom Lizenzgeberversteuert

Konzernintern ergibt sich eineSteuerersparnis

Niedrigsteuerland

Übrige Länder

Geldströmerechtliche Beziehung

Markennut-zungsgebührinHöhe von x%des Netto-umsatzes

Lizenz Marken-nutzung

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )1 8

Über die Markenstärke fließt die Konsumentenper-

spektive in das BEVA-Modell ein. Der ermittelte Stärke-

wert dient in der Folge der Bestimmung der Lizenzra-

te und ist somit wesentlicher Baustein zur Berechung

des monetären Markenwerts. Die Ermittlung der Mar-

kenstärke erfolgte wegen fehlender verwendbarer Se-

kundärdaten durch eine Primärerhebung.

Die Tatsache, dass zwei in der Vergangenheit liegen-

de Bewertungsstichtage gewählt worden sind, hatte

erhebliche Implikationen auf das Studiendesign. So

galt es diesem erschwerenden Element im Rahmen

des Fragebogendesigns, der Bestimmung der Stich-

probe, deren Rekrutierung und der Durchführung der

Befragung Rechnung zu tragen.

Der verwendete Fragebogen wurde entsprechend so

modifiziert, dass eine zuverlässige und valide Messung

der Markenwahrnehmung für das Jahr 1998 möglich

war. Um die Erinnerungsleistung der Befragten hin-

sichtlich der Markenwahrnehmung zu optimieren, er-

folgte ein Rückgriff auf grundlegende Erkenntnisse aus

der Gedächtnispsychologie5. Zusätzlich wurde der Fra-

gebogen zur Sicherstellung der Validität der Ergebnis-

se so überarbeitet, dass Anpassungsleistungen des

Gedächtnisses, die Inhalte verändern und verfälschen,

auf ein Minimum reduziert wurden.

Die Auskunftspersonen in den Gruppen „Kunden“

und „Management“ wurden mittels eines kombinier-

ten Verfahrens aus Quotenauswahl und systemati-

scher Auswahl mit Zufallsstart aus unternehmensin-

ternen Datenbanken ermittelt. Dies ermöglichte eine

kostengünstige Durchführung bei gleichzeitig hoher

Repräsentativität der Ergebnisse6. Die Rekrutierung

erfolgte durch Vorankündigung durch den verantwort-

lichen Vertriebsmitarbeiter des Klienten und telefoni-

scher Kontaktaufnahme und Terminvereinbarung

durch Batten & Company (vgl. Abbildung 2). Bei „poten-

ziellen Kunden“ erfolgte die Rekrutierung auf Fach-

messen7. Die befragten Branchenexperten wurden aus

Praktikabilitätsgründen und aufgrund der Tatsache,

dass diese Gruppe intern sehr homogen hinsichtlich

der Wahrnehmung des Untersuchungsgegenstands

war, durch eine typische Auswahl bestimmt.

Die Erhebung der Markenstärke erfolgte im Rahmen

eines persönlichen Interviews von ca. 45 Minuten, wo-

bei die persönliche Durchführung mittels geschulter

Interviewer die Sicherstellung der korrekten Erinner-

ung an die Bewertungszeiträume 1998 und 2008 ga-

rantierte. Insgesamt wurden Interviews an über 30

Standorten auf drei Kontinenten geführt. Befragt wur-

de eine repräsentativ angelegte Stichprobe mit einem

Aufgrund des originären Charakters der Konzernmar-

ke existierte kein Beweis für ihre Werthaltigkeit. Ziel-

setzung des Projekts war somit die Berechnung des

monetären Markenwerts für die deutsche Tochterge-

sellschaft und die damit verbundene Verifizierung der

Lizenzrate anhand des BEVA-Modells. Da 1998 das

erste Jahr war, in dem die interne Markenlizenzgebühr

von der Tochter- an die Muttergesellschaft zu zahlen

war, wurde der 01.01.1998 als Bewertungsstichtag

gewählt. Um die zeitliche Stabilität des monetären Mar-

kenwerts zu untermauern, wurde als ergänzender Be-

wertungsstichtag der 01.01.2008 bestimmt.

Projektvorgehen

Bestimmung der Markenstärke

5 Zur Erleichterung des Erinnerungsvorgangs wurden Priming-, Recognition-, Kontext-Effekte und das visuelle Gedächtnis genutzt.6 Zur Auswahl der Untersuchungseinheiten wurden die Quotierungsmerkmale „Region“, „Division“, „Umsatzklasse“ und „Geschäftstyp“ herangezogen.

Projektzielsetzung

L I Z E N S I E R U N G V O N M A R K E N R E C H T E N 1 9

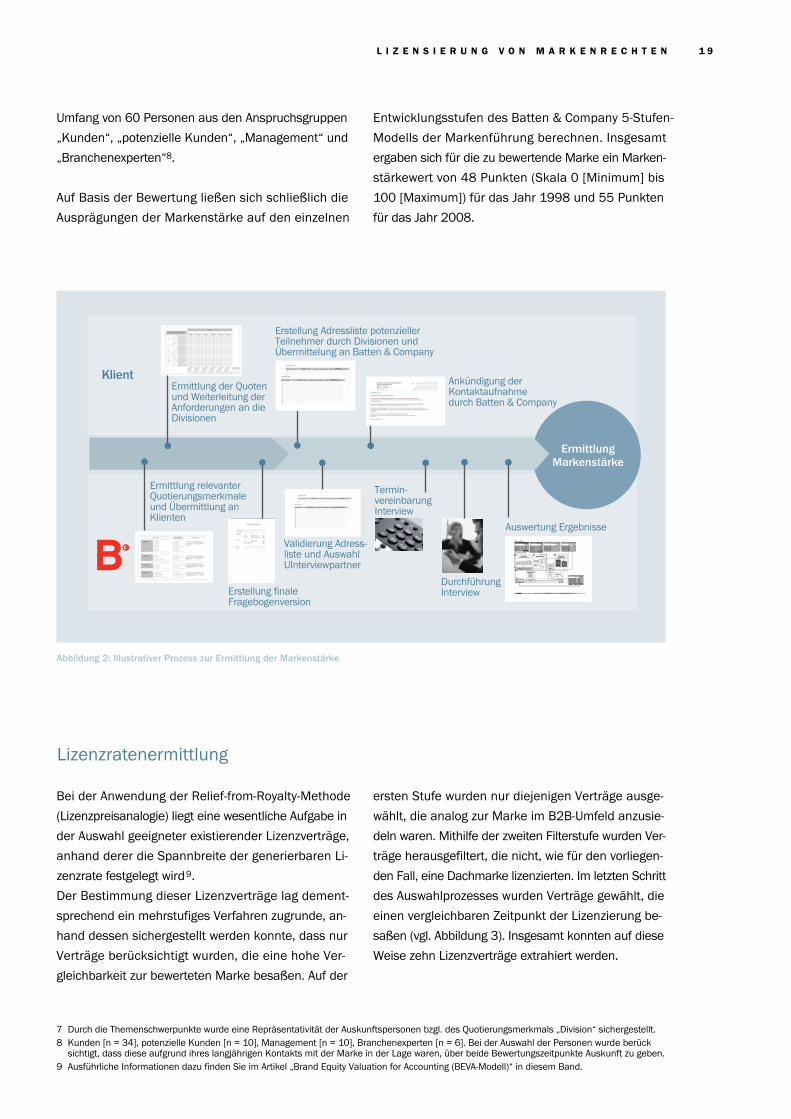

Abbildung 2: Illustrativer Prozess zur Ermittlung der Markenstärke

Umfang von 60 Personen aus den Anspruchsgruppen

„Kunden“, „potenzielle Kunden“, „Management“ und

„Branchenexperten“8.

Auf Basis der Bewertung ließen sich schließlich die

Ausprägungen der Markenstärke auf den einzelnen

Entwicklungsstufen des Batten & Company 5-Stufen-

Modells der Markenführung berechnen. Insgesamt

ergaben sich für die zu bewertende Marke ein Marken-

stärkewert von 48 Punkten (Skala 0 [Minimum] bis

100 [Maximum]) für das Jahr 1998 und 55 Punkten

für das Jahr 2008.

Lizenzratenermittlung

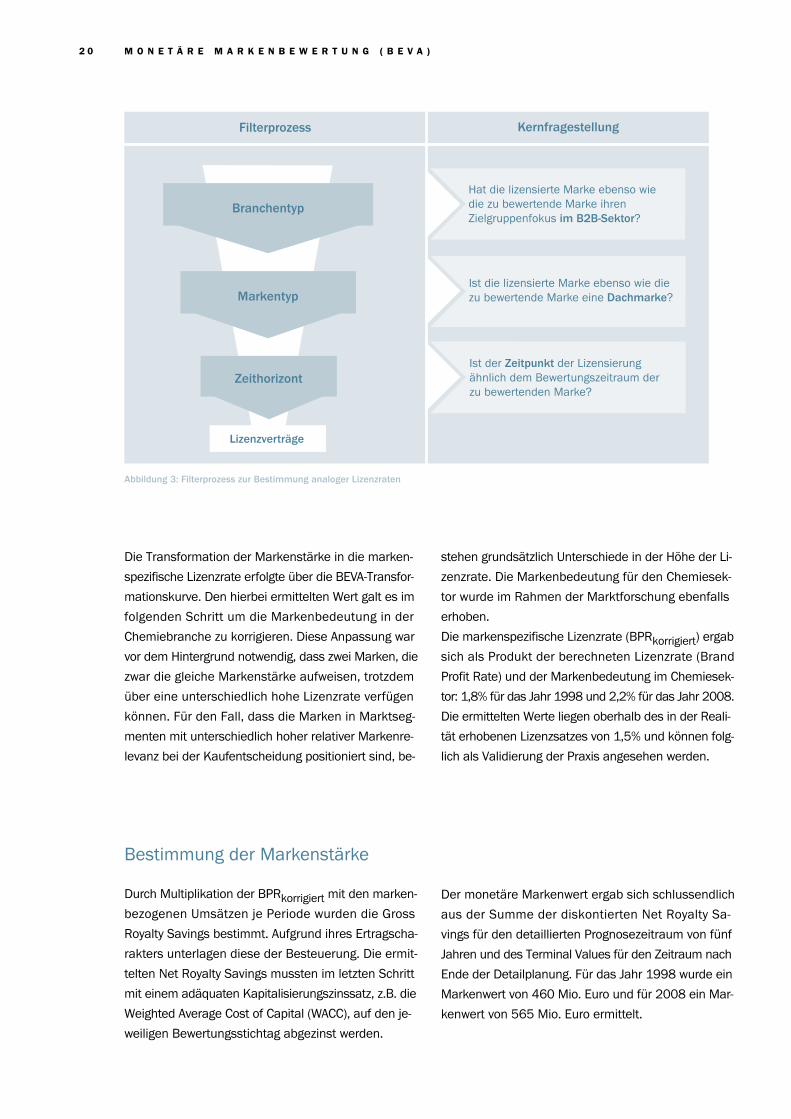

Bei der Anwendung der Relief-from-Royalty-Methode

(Lizenzpreisanalogie) liegt eine wesentliche Aufgabe in

der Auswahl geeigneter existierender Lizenzverträge,

anhand derer die Spannbreite der generierbaren Li-

zenzrate festgelegt wird9.

Der Bestimmung dieser Lizenzverträge lag dement-

sprechend ein mehrstufiges Verfahren zugrunde, an-

hand dessen sichergestellt werden konnte, dass nur

Verträge berücksichtigt wurden, die eine hohe Ver-

gleichbarkeit zur bewerteten Marke besaßen. Auf der

ersten Stufe wurden nur diejenigen Verträge ausge-

wählt, die analog zur Marke im B2B-Umfeld anzusie-

deln waren. Mithilfe der zweiten Filterstufe wurden Ver-

träge herausgefiltert, die nicht, wie für den vorliegen-

den Fall, eine Dachmarke lizenzierten. Im letzten Schritt

des Auswahlprozesses wurden Verträge gewählt, die

einen vergleichbaren Zeitpunkt der Lizenzierung be-

saßen (vgl. Abbildung 3). Insgesamt konnten auf diese

Weise zehn Lizenzverträge extrahiert werden.

7 Durch die Themenschwerpunkte wurde eine Repräsentativität der Auskunftspersonen bzgl. des Quotierungsmerkmals „Division“ sichergestellt.8 Kunden [n = 34], potenzielle Kunden [n = 10], Management [n = 10], Branchenexperten [n = 6]. Bei der Auswahl der Personen wurde berück

sichtigt, dass diese aufgrund ihres langjährigen Kontakts mit der Marke in der Lage waren, über beide Bewertungszeitpunkte Auskunft zu geben.9 Ausführliche Informationen dazu finden Sie im Artikel „Brand Equity Valuation for Accounting (BEVA-Modell)“ in diesem Band.

Ankündigung derKontaktaufnahmedurch Batten & Company

Klient

Ermittlung relevanterQuotierungsmerkmaleund Übermittlung anKlienten

Auswertung Ergebnisse

Durchführung Interview

Termin- vereinbarungInterview

Validierung Adress-liste und AuswahlUInterviewpartner

Erstellung finaleFragebogenversion

ErmittlungMarkenstärke

Ermittlung der Quoten und Weiterleitung derAnforderungen an dieDivisionen

Erstellung Adressliste potenziellerTeilnehmer durch Divisionen undÜbermittelung an Batten & Company

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )2 0

Die Transformation der Markenstärke in die marken-

spezifische Lizenzrate erfolgte über die BEVA-Transfor-

mationskurve. Den hierbei ermittelten Wert galt es im

folgenden Schritt um die Markenbedeutung in der

Chemiebranche zu korrigieren. Diese Anpassung war

vor dem Hintergrund notwendig, dass zwei Marken, die

zwar die gleiche Markenstärke aufweisen, trotzdem

über eine unterschiedlich hohe Lizenzrate verfügen

können. Für den Fall, dass die Marken in Marktseg-

menten mit unterschiedlich hoher relativer Markenre-

levanz bei der Kaufentscheidung positioniert sind, be-

stehen grundsätzlich Unterschiede in der Höhe der Li-

zenzrate. Die Markenbedeutung für den Chemiesek-

tor wurde im Rahmen der Marktforschung ebenfalls

erhoben.

Die markenspezifische Lizenzrate (BPRkorrigiert) ergab

sich als Produkt der berechneten Lizenzrate (Brand

Profit Rate) und der Markenbedeutung im Chemiesek-

tor: 1,8% für das Jahr 1998 und 2,2% für das Jahr 2008.

Die ermittelten Werte liegen oberhalb des in der Reali-

tät erhobenen Lizenzsatzes von 1,5% und können folg-

lich als Validierung der Praxis angesehen werden.

Durch Multiplikation der BPRkorrigiert mit den marken-

bezogenen Umsätzen je Periode wurden die Gross

Royalty Savings bestimmt. Aufgrund ihres Ertragscha-

rakters unterlagen diese der Besteuerung. Die ermit-

telten Net Royalty Savings mussten im letzten Schritt

mit einem adäquaten Kapitalisierungszinssatz, z.B. die

Weighted Average Cost of Capital (WACC), auf den je-

weiligen Bewertungsstichtag abgezinst werden.

Der monetäre Markenwert ergab sich schlussendlich

aus der Summe der diskontierten Net Royalty Sa-

vings für den detaillierten Prognosezeitraum von fünf

Jahren und des Terminal Values für den Zeitraum nach

Ende der Detailplanung. Für das Jahr 1998 wurde ein

Markenwert von 460 Mio. Euro und für 2008 ein Mar-

kenwert von 565 Mio. Euro ermittelt.

Abbildung 3: Filterprozess zur Bestimmung analoger Lizenzraten

KernfragestellungFilterprozess

Lizenzverträge

Branchentyp

Markentyp

Zeithorizont

Hat die lizensierte Marke ebenso wie die zu bewertende Marke ihrenZielgruppenfokus im B2B-Sektor?

Ist die lizensierte Marke ebenso wie diezu bewertende Marke eine Dachmarke?

Ist der Zeitpunkt der Lizensierung ähnlich dem Bewertungszeitraum der zu bewertenden Marke?

Bestimmung der Markenstärke

L I Z E N S I E R U N G V O N M A R K E N R E C H T E N 2 1

Ergebnis

Zum Projektabschluss wurden zwei ausführliche Gut-

achten (1998 und 2008) erstellt, die die Argumenta-

tion des Klienten gegenüber den Finanzbehörden be-

züglich der Zulässigkeit der Entrichtung von internen

Lizenzgebühren untermauerten. Für beide Bewertungs-

stichtage konnte ein monetärer Markenwert und eine

korrespondierende Lizenzrate oberhalb der in der Re-

alität veranschlagten 1,5% bestimmt werden.

Die Markenwertgutachten bestanden aus einem theo-

retischen Teil, der darlegte, wie durch Marken Wert ge-

neriert wird und welche Vorteile durch die Markenlizen-

zierung erzielt werden. Im zweiten Abschnitt wurden

die konkreten Projektergebnisse inklusive einer detail-

lierten Darstellung des BEVA-Modells und des Erhe-

bungsdesigns zur Ermittlung der Markenstärke dar-

gelegt.

Dem Klienten konnte somit zum Projektabschluss ein

auf empirischen Fakten basierender Beleg für die

Rechtsgültigkeit der Entrichtung einer Lizenzgebühr

übergeben werden, der ihm im Fall einer möglichen

späteren gerichtlichen Auseinandersetzung mit den

deutschen Steuerbehörden als Grundlage seiner Ver-

teidigung dienen kann.

Erstellung Markenwertgutachten

Monetäre Markenbewertung zurBestimmung von Kaufpreis undLeasingrate bei Sale-and-Lease-back-Verfahren

Sebastian Kurczynski

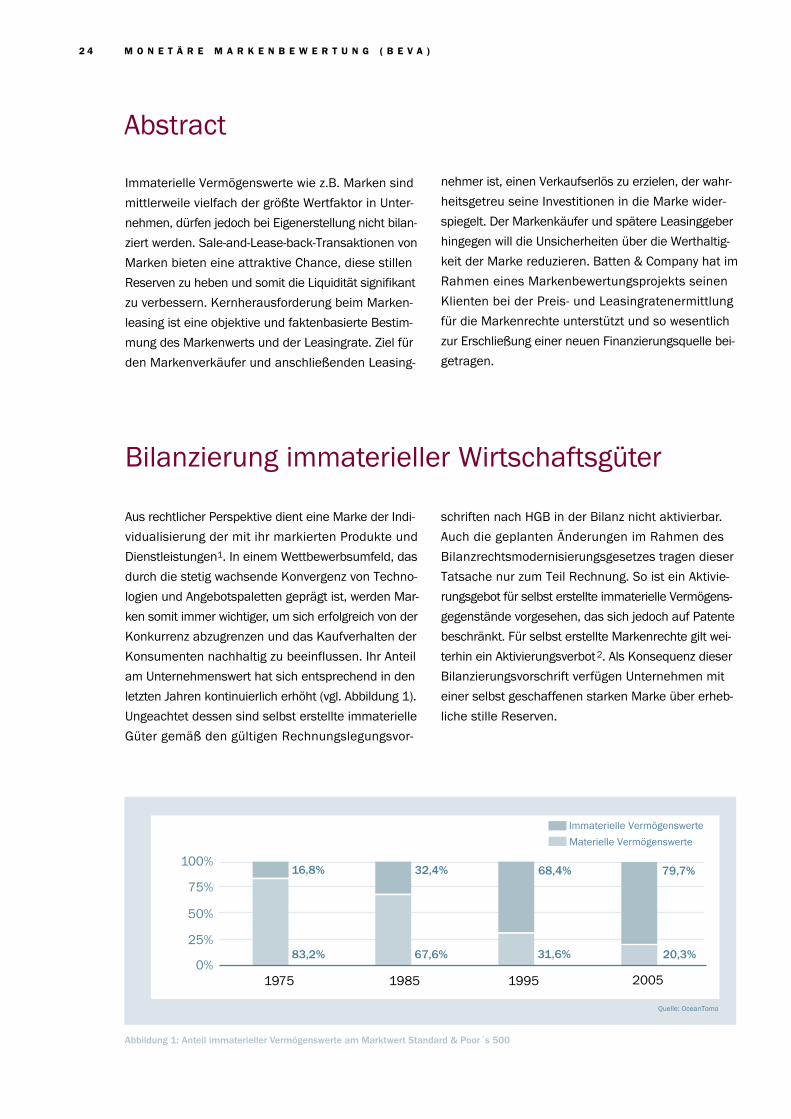

Aus rechtlicher Perspektive dient eine Marke der Indi-

vidualisierung der mit ihr markierten Produkte und

Dienstleistungen1. In einem Wettbewerbsumfeld, das

durch die stetig wachsende Konvergenz von Techno-

logien und Angebotspaletten geprägt ist, werden Mar-

ken somit immer wichtiger, um sich erfolgreich von der

Konkurrenz abzugrenzen und das Kaufverhalten der

Konsumenten nachhaltig zu beeinflussen. Ihr Anteil

am Unternehmenswert hat sich entsprechend in den

letzten Jahren kontinuierlich erhöht (vgl. Abbildung 1).

Ungeachtet dessen sind selbst erstellte immaterielle

Güter gemäß den gültigen Rechnungslegungsvor-

schriften nach HGB in der Bilanz nicht aktivierbar.

Auch die geplanten Änderungen im Rahmen des

Bilanzrechtsmodernisierungsgesetzes tragen dieser

Tatsache nur zum Teil Rechnung. So ist ein Aktivie-

rungsgebot für selbst erstellte immaterielle Vermögens-

gegenstände vorgesehen, das sich jedoch auf Patente

beschränkt. Für selbst erstellte Markenrechte gilt wei-

terhin ein Aktivierungsverbot2. Als Konsequenz dieser

Bilanzierungsvorschrift verfügen Unternehmen mit

einer selbst geschaffenen starken Marke über erheb-

liche stille Reserven.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )2 4

Immaterielle Vermögenswerte wie z.B. Marken sind

mittlerweile vielfach der größte Wertfaktor in Unter-

nehmen, dürfen jedoch bei Eigenerstellung nicht bilan-

ziert werden. Sale-and-Lease-back-Transaktionen von

Marken bieten eine attraktive Chance, diese stillen

Reserven zu heben und somit die Liquidität signifikant

zu verbessern. Kernherausforderung beim Marken-

leasing ist eine objektive und faktenbasierte Bestim-

mung des Markenwerts und der Leasingrate. Ziel für

den Markenverkäufer und anschließenden Leasing-

nehmer ist, einen Verkaufserlös zu erzielen, der wahr-

heitsgetreu seine Investitionen in die Marke wider-

spiegelt. Der Markenkäufer und spätere Leasinggeber

hingegen will die Unsicherheiten über die Werthaltig-

keit der Marke reduzieren. Batten & Company hat im

Rahmen eines Markenbewertungsprojekts seinen

Klienten bei der Preis- und Leasingratenermittlung

für die Markenrechte unterstützt und so wesentlich

zur Erschließung einer neuen Finanzierungsquelle bei-

getragen.

Bilanzierung immaterieller Wirtschaftsgüter

Abbildung 1: Anteil immaterieller Vermögenswerte am Marktwert Standard & Poor´s 500

Abstract

Immaterielle Vermögenswerte

16,8%

83,2%

32,4%

67,6%

68,4%

31,6%

79,7%

20,3%

1975 1985 1995 2005

Quelle: OceanTomo

100%

75%

50%

25%

0%

Materielle Vermögenswerte

Vor dem Hintergrund der aktuellen weltweiten Krise

der Finanzmärkte und der restriktiveren Kreditvergabe-

bedingungen von Basel II gewinnen alternative Finan-

zierungsformen abseits des klassischen Bankkredits

zunehmend an Bedeutung. Entsprechend gilt es, im

Unternehmen vorhandene Assets in optimaler Weise

für die Finanzierung zu nutzen, um steigende Refinan-

zierungskosten als Folge einer restriktiveren Kredit-

vergabe durch die Banken zu minimieren.

Neben der Kapitalaufnahme in Form von Mezzanine-

oder Private Equity-Kapital bietet sich das Sale-and-

Lease-back-Verfahren an. Diese Sonderform des Lea-

sings, bei der ein Unternehmen Vermögenswerte an

eine Leasinggesellschaft verkauft und sie anschlie-

ßend zur weiteren Nutzung zurückleast, wird in der

allgemeinen Wahrnehmung zumeist mit materiellen

Werten wie Immobilien oder Maschinen in Verbindung

gebracht. Jedoch existieren insbesondere in Bezug auf

immaterielle Güter wie selbst erstellte Markenrechte,

die bislang nicht in der Bilanz aktiviert sind, erhebli-

che Vorteile:

1. Aktivierung stiller Reserven: Selbst erstellte

immaterielle Vermögenswerte werden durch

Zahlung des Kaufpreises gehoben.

2. GuV-Wirksamkeit: Der erzielte Verkaufspreis

wird in der GuV als Ertrag verbucht.

3. Unabhängigkeit von der Hausbank: Die Kredit-

linien bei der Hausbank werden nicht weiter

belastet.

4. Erhalt der unternehmerischen Unabhängigkeit:

Im Gegensatz zur Aufnahme von Beteiligungs-

kapital (Private Equity) können Dritte keinen

direkten Einfluss auf die Entwicklung des Unter-

nehmens ausüben.

5. Steuerliche Vorteile: Anfallende Leasingraten

sind als Betriebsausgaben absetzbar.

Die Umsetzung des Leasings von Markenrechten er-

folgt durch die Kombination von Kauf- und Leasing-

vertrag. Letzterer räumt dem Leasingnehmer ein ex-

klusives Nutzungsrecht an der Marke ein. Im Rahmen

dieses Nutzungsüberlassungsvertrags werden Finan-

zierungsvolumen, Vertragslaufzeit und Nutzungsent-

gelt (Leasingrate) geregelt3. Nach Ablauf der verein-

barten Laufzeit besteht die Option einer Verlängerung

des Leasinggeschäfts, des Rückkaufs oder der Rück-

gabe der Markenrechte an den Leasinggeber.

Bekannte Beispiele für eine Sale-and-Lease-back-

Transaktion von Markenrechten sind die Weinbrand-

Marke Asbach, deren Rechte von der Semper Idem

Underberg AG für sieben Jahre an die DAL-Gruppe

verkauft wurden, die Jeans-Marke Closed, deren Rechte

für Westeuropa mit Ausnahme von Deutschland ver-

kauft wurden, und die B2B-Marke Utax der Triumph-

Adler AG, die für 15 Mio. Euro an einen Finanzinvestor

veräußert und anschließend zurückgeleast wurde.

M A R K E N W E R T B E I S A L E - A N D - L E A S E - B A C K V E R F A H R E N 2 5

Markenleasing als innovativesFinanzierungsinstrument

1 Brügger, U./Kuhn, S.: „Steuerrechtliche Behandlung von Markenlizenzen, insbesondere im Verhältnis Deutschland–Schweiz“, in: Steuer Revue, Nr. 4/2001, S. 250.

2 Während erworbene immaterielle Vermögenswerte grundsätzlich bilanzierungspflichtig sind, besteht für selbst erstellte immaterielle Vermögenswerte ein Aktivierungsverbot (§ 248 Abs. 2 HGB bzw. IAS 38).

3 Da der Markenwert erheblich von den Handlungen des Leasingnehmers nach Vertragsabschluss abhängt, müssen darüber hinaus geeignete Vereinbarungen getroffen werden, die verhindern, dass der Leasingnehmer den Markenwert ex post bewusst reduziert

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )2 6

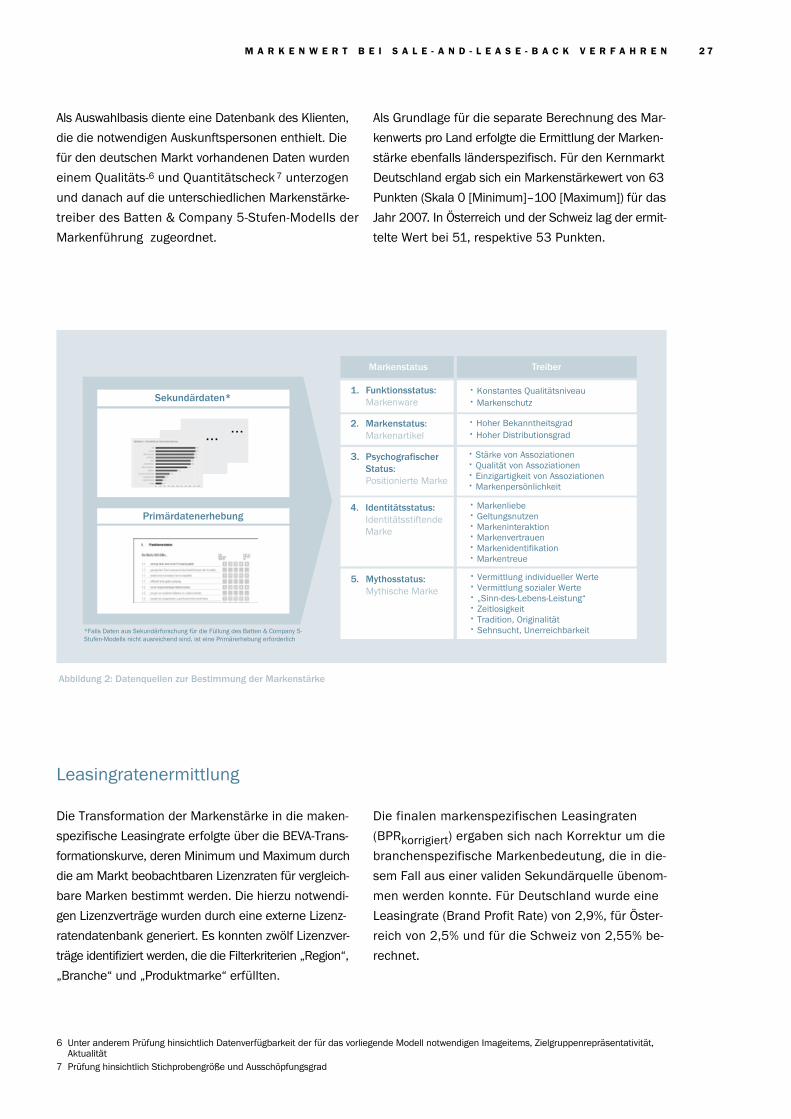

Das BEVA-Modell unterteilt sich in eine verhaltens-

wissenschaftliche und eine finanzwirtschaftliche Kom-

ponente4. Im Rahmen des verhaltenswissenschaftli-

chen Teils wird die Markenstärke bestimmt. Hierzu

können sowohl vorhandene Marktforschungsdaten

herangezogen als auch eine Primärstudie durchge-

führt werden (vgl. Abbildung 2).

Im dargestellten Projekt wurde ein kombinierter An-

satz aufgrund fehlender Sekundärdaten für die Län-

der Schweiz und Österreich gewählt. In Deutschland

konnte auf existierende Marktforschungsdaten des

Klienten zurückgegriffen werden.

Die Primärerhebung der Markenstärke in der Schweiz

und in Österreich erfolgte jeweils in Zusammenarbeit

mit einem Marktforschungsinstitut. Hierzu wurden

binnen zwei Wochen jeweils 60 telefonische Inter-

views mit Kunden und potenziellen Kunden pro Land

geführt 5.

Case: Ausgangssituation und Zielsetzung

Hintergrund

Ein mittelständisches Unternehmen aus einer techno-

logieintensiven B2B-Branche vertreibt seine Produkte

unter einer etablierten Produktmarke in Westeuropa

und Nordamerika. Aufgrund der geänderten Richt-

linien zur Kreditvergabe im Rahmen von Basel II hat

sich die Unternehmensleitung dazu entschlossen, not-

wendige Investitionen für Forschung und Entwicklung

durch eine Sale-and-Lease-back-Transaktion der

Produktmarke zu finanzieren. Dazu sollen die Marken-

rechte für Deutschland, Österreich und die Schweiz

für acht Jahre an einen Finanzinvestor verkauft und

dann zurückgeleast werden.

Projektzielsetzung

Dreh- und Angelpunkt beim Markenleasing ist der

Wertnachweis der Marke, um so für den Markenver-

käufer (Leasingnehmer) einen fairen Verkaufserlös zu

erzielen, der seine Markeninvestitionen widerspie-

gelt, und um für den Markenkäufer (Leasinggeber)

die Unsicherheiten über die Werthaltigkeit auszuräu-

men. Hierzu bedarf es eines faktenbasierten Gutach-

tens über den Markenwert, das zukunftsorientiert die

durch die Marke generierbaren Ertragsströme abbil-

det und diese in die Wertermittlung einfließen lässt.

Zielsetzung des beschriebenen Projekts war somit die

Erstellung jeweils eines Markenwertgutachtens für die

Produktmarke in den Ländermärkten Deutschland,

Österreich und Schweiz als Wertnachweis und Grund-

lage für die Verhandlung des Kaufpreises und der

Leasingrate zwischen Leasingnehmer und -geber.

Projektvorgehen

Bestimmung der Markenstärke

4 Ausführliche Informationen dazu finden Sie im Artikel „Brand Equity Valuation for Accounting (BEVA-Modell)“ in diesem Band.5 Kunden [n = 30], potenzielle Kunden [n = 30] je Land

M A R K E N W E R T B E I S A L E - A N D - L E A S E - B A C K V E R F A H R E N 2 7

Abbildung 2: Datenquellen zur Bestimmung der Markenstärke

Als Auswahlbasis diente eine Datenbank des Klienten,

die die notwendigen Auskunftspersonen enthielt. Die

für den deutschen Markt vorhandenen Daten wurden

einem Qualitäts-6 und Quantitätscheck 7 unterzogen

und danach auf die unterschiedlichen Markenstärke-

treiber des Batten & Company 5-Stufen-Modells der

Markenführung zugeordnet.

Als Grundlage für die separate Berechnung des Mar-

kenwerts pro Land erfolgte die Ermittlung der Marken-

stärke ebenfalls länderspezifisch. Für den Kernmarkt

Deutschland ergab sich ein Markenstärkewert von 63

Punkten (Skala 0 [Minimum]–100 [Maximum]) für das

Jahr 2007. In Österreich und der Schweiz lag der ermit-

telte Wert bei 51, respektive 53 Punkten.

Leasingratenermittlung

Die Transformation der Markenstärke in die maken-

spezifische Leasingrate erfolgte über die BEVA-Trans-

formationskurve, deren Minimum und Maximum durch

die am Markt beobachtbaren Lizenzraten für vergleich-

bare Marken bestimmt werden. Die hierzu notwendi-

gen Lizenzverträge wurden durch eine externe Lizenz-

ratendatenbank generiert. Es konnten zwölf Lizenzver-

träge identifiziert werden, die die Filterkriterien „Region“,

„Branche“ und „Produktmarke“ erfüllten.

Die finalen markenspezifischen Leasingraten

(BPRkorrigiert) ergaben sich nach Korrektur um die

branchenspezifische Markenbedeutung, die in die-

sem Fall aus einer validen Sekundärquelle übenom-

men werden konnte. Für Deutschland wurde eine

Leasingrate (Brand Profit Rate) von 2,9%, für Öster-

reich von 2,5% und für die Schweiz von 2,55% be-

rechnet.

6 Unter anderem Prüfung hinsichtlich Datenverfügbarkeit der für das vorliegende Modell notwendigen Imageitems, Zielgruppenrepräsentativität, Aktualität

7 Prüfung hinsichtlich Stichprobengröße und Ausschöpfungsgrad

... ...

1. Funktionsstatus:Markenware

2. Markenstatus:Markenartikel

3. PsychografischerStatus:Positionierte Marke

4. Identitätsstatus:IdentitätsstiftendeMarke

5. Mythosstatus:Mythische Marke

Markenstatus Treiber

? Konstantes Qualitätsniveau? Markenschutz

? Hoher Bekanntheitsgrad? Hoher Distributionsgrad

? Stärke von Assoziationen? Qualität von Assoziationen? Einzigartigkeit von Assoziationen? Markenpersönlichkeit

? Markenliebe? Geltungsnutzen? Markeninteraktion? Markenvertrauen? Markenidentifikation? Markentreue

? Vermittlung individueller Werte? Vermittlung sozialer Werte? „Sinn-des-Lebens-Leistung“? Zeitlosigkeit? Tradition, Originalität? Sehnsucht, Unerreichbarkeit

Sekundärdaten*

Primärdatenerhebung

*Falls Daten aus Sekundärforschung für die Füllung des Batten & Company 5-Stufen-Modells nicht ausreichend sind, ist eine Primärerhebung erforderlich

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )2 8

Der monetäre Markenwert wurde abschließend in

einem mehrstufigen Rechenprozess ermittelt. Im er-

sten Schritt wurden die markenbezogenen Umsätze

je Periode mit der BPRkorrigiert multipliziert. Das Er-

gebnis hieraus, die Gross Royalty Savings, wurde im

nächsten Schritt um die darauf anfallenden Steuern

reduziert, um die Net Royalty Savings zu bestimmen.

Zuletzt wurden die Net Royalty Savings mit einem adä-

quaten Kapitalisierungszinssatz, in diesem Fall der

WACC (Weighted Average Cost of Capital), auf den Be-

wertungsstichtag abgezinst.

Die Summe der diskontierten Net Royalty Savings für

den detaillierten Prognosezeitraum von drei Jahren8

und des Terminal Values für den Zeitraum nach Ende

der Detailplanung ergab die jeweiligen Markenwerte

pro Land9. Für die Produktmarke des Klienten wurde

für Deutschland ein monetärer Markenwert von 7,3

Mio. Euro (Leasingrate 2,9%) ermittelt. In Österreich

lag der Markenwert bei 1,9 Mio. Euro (Leasingrate =

2,5%) und in der Schweiz bei umgerechnet 0,7 Mio.

Euro (Leasingrate = 2,55%).

Berechnung des monetären Markenwerts

Im Rahmen des Projekts konnte Batten & Company für

seinen Klienten einen substanziellen Beitrag zur Er-

schließung einer neuen Finanzierungsquelle leisten.

Die zur Projektdokumentation erstellten Markenwert-

gutachten pro Land stellen detailliert und verständlich

dar, wie der jeweilige Markenwert und die korrespon-

dierende Leasingrate berechnet wurden. Die Ergebnis-

Ergebnis

se dienten für Markenverkäufer und -käufer während

der Verhandlungen aufgrund ihrer Neutralität als wich-

tige Grundlage der Kaufpreis- und Leasingratenbestim-

mung für die Sale-and-Lease-back-Transaktion der

Markenrechte für Deutschland, Österreich und die

Schweiz.

8 Generell wird im Rahmen des BEVA-Modells ein detaillierter Planungshorizont von fünf Jahren zugrunde gelegt, von dem jedoch in Ausnahme-fällen abgewichen werden kann. In dem dargestellten Projekt wurde eine Anpassung notwendig, da der Klient nur über eine detaillierte Prognose für die folgenden drei Geschäftsjahre verfügte.

9 Der wirtschaftliche Nutzungszeitraum der Marke wird gemäß gängiger Praktik der Wirtschaftsprüfer als unendlich angenommen, solange kein gegenteiliger Grund bekannt ist. Die Laufzeit des Leasingvertrags (im geschilderten Fallbeispiel = acht Jahre) ist davon unabhängig.

M A R K E N W E R T B E I S A L E - A N D - L E A S E - B A C K V E R F A H R E N 2 9

Monetäre Markenbewertung alsParameter für die Markenportfolio-/Markenarchitekturentscheidung bei Mergers & Acquisitions

Im Rahmen von M&A-Prozessen bedarf es vielfach der

Überarbeitung und Optimierung des zusammenge-

führten Markenportfolios und einer Neuausrichtung

der Markenarchitektur. Diese Entscheidungen sollten

dabei auf einer möglichst umfassenden und fundier-

ten Informations- und Entscheidungsbasis getroffen

werden, um zukünftig eine effektive und effiziente

Marktbearbeitung sicherzustellen. Einen maßgeblich-

en Baustein dieser Basis bildet das BEVA-Modell zur

Ermittlung des monetären Markenwerts. Die Verbin-

dung der verhaltenswissenschaftlichen mit der finanz-

wirtschaftlich-bilanziellen Sichtweise ermöglicht es

zum einen, die Meinung über und die Einstellung zur

Marke aller wichtigen externen Markenadressaten zu

erfassen und zu bewerten. Zum anderen liefert die

Berechnung des monetären Markenwertes eine Wert-

größe, die den Vermögenswertcharakter der Marke

quantifiziert. Im nachfolgend erläuterten Projekt hat

Batten & Company mittels des BEVA-Modells zu einer

substanziellen Erweiterung der Informations- und Ent-

scheidungsgrundlage beigetragen, anhand derer die

Integrationsoptionen der übernommene Marke in die

bestehende Markenarchitektur und die jeweiligen Im-

plikationen umfassend evaluiert werden können.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )3 2

Fusionen und Unternehmensübernahmen sind vor

allem in Zeiten stark gesättigter Märkte und auf Märk-

ten mit hohen Eintrittsbarrieren eine bedeutende stra-

tegische Option, mit der Wachstums- und Marktein-

trittschancen erfolgreich realisiert werden können. Im

Rahmen dieser Überlegungen spielt die Marke häu-

fig eine entscheidende Rolle, macht sie doch einen

bedeutenden Teil des Unternehmenswerts aus und

trägt maßgeblich zum Unternehmenserfolg bei1. Ihr-

en Beitrag zum Unternehmenserfolg leistet die Marke

dabei vor allem durch Zahlungsströme an das Unter-

nehmen, die durch markenspezifische Preis- und

Mengenprämien begründet werden.

Im Rahmen von Unternehmenszusammenschlüssen

oder -übernahmen stehen die Unternehmen regel-

mäßig vor der Notwendigkeit, die Markenportfolios

der fusionierenden Unternehmen und die künftige

gemeinsame Markenarchitektur optimal aufeinander

abzustimmen. Das Ziel ist die Realisation einer effek-

tiven und effizienten Markenführung und Marktbear-

beitung. Vielfach stehen für eine solche Entscheidung

jedoch keine umfassenden Informationen und Ent-

scheidungsgrundlagen zur Verfügung, um eine ziel-

gerichtete und zukünftig wertschaffende Markenport-

folio-/Markenarchitekturentscheidung treffen zu

können.

Markenportfolio- und Markenarchitektur-entscheidungen bei M&A-Prozessen

Abstract

1 Eine Befragung von Führungskräften der umsatzstärksten 100 deutschen Unternehmen und der Mitgliedsunternehmen des DeutschenMarkenverbandes durch PricewaterhouseCoopers et al. im Jahr 2005 zeigte die Tendenz, dass die Marke durchschnittlich bis zu 67% desUnternehmenswerts ausmacht. 83% der teilnehmenden Unternehmen geben an, dass die Marke einen wichtigen oder sehr wichtigen Beitrag zum Unternehmenserfolg leistet. PricewaterhouseCoopers et al.: „Praxis von Markenbewertung und Markenmanagement in deutschen Unternehmen“, 2005, S. 8.

M A R K E N A R C H I T E K T U R B E I M E R G E R S & A C Q U I S I T I O N S 3 3

erarbeiten werden. Das Ziel ist, in das Markenport-

folio bzw. in die Markenarchitektur so wenige Marken

wie möglich, aber so viele wie nötig einzubinden und

für diese gleichzeitig ein optimal aufeinander abge-

stimmtes Beziehungsgefüge zu installieren (vgl. Ab-

bildung 1).

So können Synergiepotenziale in der Markenführung

weitestgehend ausgenutzt und gleichzeitig eine opti-

mal differenzierte Bearbeitung der Marktsegmente

sichergestellt werden.

BEVA-Modell zur Markenbewertung als Parameterder strategischen Markenportfolio-/Marken-architekturentscheidung

Nach Mergers & Acquisitions gilt es eine Vielzahl von

Parametern bei der Weiterentwicklung des Marken-

portfolios und der strategischen Markenarchitektur

in die Entscheidungsfindung einfließen zu lassen. Das

BEVA-Modell der monetären Markenbewertung leistet

hier einen wichtigen Beitrag2. Es unterstützt im Ent-

scheidungsprozess durch die Erweiterung der Informa-

tionsbasis, um so besser über die aktuelle und zukün-

ftige Werthaltigkeit der fortzuführenden bzw. einzu-

stellenden Marken urteilen zu können. Nur auf Basis

einer ganzheitlichen Betrachtung kann so eine zu-

kunftsorientierte Ausrichtung der Markenarchitektur

Ein zentraler Punkt für die Markenportfolio-/Marken-

architekturentscheidung nach einem M&A-Prozess

sind die markenwertbezogenen Aspekte 3. Bei diesen

sind die verhaltenswissenschaftlichen Kenngrößen,

die die sogenannte Markenstärke bestimmen, unbe-

stritten ein essenzieller Aspekt und der eigentliche

Abbildung 1: Markenportfolio- und Markenarchitekturentscheidungen

Markenportfolio Markenarchitektur

Marke A

Marke C

Marke B Marke

C

MarkeD

Dachmarke

Marke C

Marke B

? ...

Marktsegmente

Sub-Brand

EndorsedBrand

Einzelmarke

ILLUSTRATIV ILLUSTRATIV

Dachmarke

Marke A

Marke A

Dachmarkeby

2 Zur Notwendigkeit der Ermittlung eines monetären Markenwerts und zu dessen Einbindung in einen ganzheitlichen Post-Merger-Integrationsprozess vgl. Klein-Bölting, U./Wimmer, C.: „Marketing-PMI zur Verankerung der Marktperspektive bei Fusionen“, in: Insights 8, Hrsg. Batten & Company, April 2008, S. 14 ff.

3 Vgl. Brockdorff, B.: „Die Corporate Brand bei Mergers & Acquisitions“, 2003, S. 129 ff.

Sub-Brand A

Ausgangspunkt für die markenwertbezogene Beurtei-

lung von Marken. Jedoch bedarf es zur Generierung

einer umfassenden Informations- und Entscheidungs-

basis der Erweiterung um die finanzorientierte Pers-

pektive des Markenwerts und somit der Ermittlung

des monetären Markenwerts, um sämtliche wertmaxi-

mierenden Stellhebel der Marke offenzulegen. Diese

umfassende kombinatorische Sichtweise ist der zen-

trale Erfolgsfaktor des BEVA-Modells4.

Der modulare Aufbau des BEVA-Modells bietet zu-

nächst die Möglichkeit einer fundierten Bestimmung

der Markenstärke. Die Markenstärke wird innerhalb

von BEVA durch das Batten & Company 5-Stufen-Modell

der Markenführung anhand einer Vielzahl von Image-

attributen erhoben, die sich zu verschiedenen Marken-

werttreibern gruppieren. Für die Markenportfolio-/

Markenarchitekturentscheidung gilt es dann, die Aus-

wirkungen einer Einstellung der Markenführung für

die identifizierten wertgenerierenden Marken(-be-

standteile) zu prognostizieren.

Um auch der finanzorientierten Perspektive des Mar-

kenwerts Rechnung zu tragen, muss bei der Entschei-

dungsfindung über das künftige Markenportfolio bzw.

die Markenarchitektur auch der monetäre Wert der je-

weiligen Marke berücksichtigt werden, der im BEVA-

Modell das Endergebnis des Bewertungsprozesses

bildet.

Mit dem Kauf eines Unternehmens bzw. der Fusion

kann eine monetär wertvolle Marke in das bestehen-

de Markenportfolio gelangen, wodurch das Unterneh-

men einen Vermögenswert erlangt. Im Fall des ent-

geltlichen Erwerbs muss der derivative Markenwert

in der Bilanz des Unternehmens aktiviert werden und

stellt somit einen „handfesten“ Wert dar5. Aber auch

bei einem Aktivierungsverbot im Fall der Fusion6 ist die

Marke als Vermögenswert anzusehen. In beiden Fäl-

len würde sich jedoch ab dem Zeitpunkt der Marken-

einstellung ein Wertverlust in Form eines entgange-

nen Nutzens einstellen, denn die Marke kann künf-

tig keinen Beitrag mehr zum Unternehmenserfolg in

Form der Generierung von positiven Zahlungsströ-

men leisten.

Wie zuvor dargestellt, sollte im Rahmen eines M&A-

Prozesses immer auch eine fundierte Evaluation der

jeweiligen Marke mittels des BEVA-Modells erfolgen,

um über eine optimale Entscheidungsgrundlage für

die künftige Ausrichtung des Markenportfolios bzw.

der Markenarchitektur zu verfügen.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )3 4

Case: Ausgangssituation und Zielsetzung

Ein international agierender Allfinanzkonzern hat im

Rahmen seiner globalen Expansionsstrategie den

Markteintritt in den deutschen Bankenmarkt ange-

strebt. Aufgrund hoher Markteintrittskosten und

Markteintrittsbarrieren und der sich dargebotenen

Möglichkeit einer Unternehmensübernahme entschied

man sich, eine bereits seit Jahrzehnten auf dem deut-

schen Markt erfolgreich tätige Bank zu akquirieren.

Das deutsche Institut wuchs selbst zuvor durch eine

Reihe von Übernahmen stark und hatte sich durch

4 Vgl. Klein-Bölting, U./Granz, A./Beerlink, A.: „Monetäre Markenbewertung“, in: Insights 6, Hrsg. Batten & Company, September 2007, S. 42 ff.5 Immaterielle Wirtschaftsgüter des Anlagevermögens, die entgeltlich erworben wurden, sind zwingend in der Handelsbilanz zu aktivieren. Dies ergibt

sich aus dem Vollständigkeitsgebot § 246 Abs. 1 HGB; Vgl. Pohl, D.: „Lizenzen im deutschen Bilanz- und Steuerrecht“, in: „Modul VI: VortragsreiheLizenzprojekt ", hrsg. von LICENSING EXECUTIVE SOCIETY Deutsche Landesgruppe e.V., 2007, S. 16 f.

6 Das Aktivierungsverbot gilt dann, wenn das einbringende Unternehmen die Marke selbst aufgebaut hat und sie daher den Charakter eines selbst erstellten immateriellen Vermögenswerts besitzt (vgl. §248 II HGB).

Hintergrund

Zur Entscheidungsfindung über die Integrationsmög-

lichkeiten der übernommenen Unternehmensmarke

in das bestehende Markenportfolio bzw. in die Mar-

kenarchitektur wurde eine umfassende Analyse ange-

strebt mit dem Ziel, die maximal wertstiftende Bran-

ding-Option zu identifizieren. Hierbei bestand die Haupt-

aufgabe darin, sämtliche Vor- und Nachteile des Re-

Brandings und der Fortführung der übernommenen

Marke sowie die sich aus diesen beiden Optionen er-

gebenden Implikationen in einem Kosten-Nutzen-

Vergleich gegenüberzustellen.

Nach der Akquisition des Instituts mangelte es an

einer ganzheitlichen und aktuellen Faktenbasis über

den Status der übernommenen Marke. Projektziel-

setzung war daher, mit der Bestimmung der Marken-

stärke und des monetären Markenwerts mittels des

BEVA-Modells die Werthaltigkeit der übernommenen

Marke zu evaluieren. Diese Informationen sollten im

Ergebnis einen substanziellen und aussagekräftigen

Beitrag zur Entscheidungsfindung über die Integra-

tionsoptionen in die bestehende Konzernmarken-

architektur liefern.

M A R K E N A R C H I T E K T U R B E I M E R G E R S & A C Q U I S I T I O N S 3 5

Projektvorgehen

Bestimmung der Markenstärke

Um die Konsumentenperspektive in das Modell ein-

fließen lassen zu können, bedarf es der Erhebung der

dazu notwendigen Primärdaten, mit denen das Batten& Company 5-Stufen-Modell der Markenführung ge-

füllt werden kann7. Eine maximal wertschaffende Wir-

kung erzielt eine Marke jedoch nur dann, wenn sie

gegenüber allen relevanten externen Markenadres-

saten, die unmittelbar zur Generierung der Zahlungs-

ströme maßgeblich beitragen, positiv wirken kann.

Um ein möglichst holistisches Bild der Markenstärke

zu erlangen, gleichzeitig aber eine Vergleichbarkeit

der Primärdaten unter den einzelnen Gruppen dieser

Markenadressaten sicherzustellen, sollte eine zeit-

gleiche Datenerhebung mit einem weitestgehend ver-

gleichbaren Studiendesign stattfinden.

7 Daneben besteht die Möglichkeit, Sekundärdaten für die Füllung des Batten & Company 5-Stufen-Modells der Markenführung zu nutzen, wenn diese in Qualität (u.a. Datenverfügbarkeit der für das vorliegende Modell notwendigen Imageitems, Zielgruppenrepräsentativität, Aktualität) und Quantität (eine ausreichend hoch ausgeschöpfte Stichprobe) den strengen Anforderungen gerecht werden, mit der die Validität des BEVA-Modells sichergestellt werden soll.

Projektzielsetzung

eine innovative und an den Bedürfnissen der Kunden

orientierte Produktpolitik eine Position unter den Top-

Instituten im deut-schen Markt erarbeitet.

Aufgrund der Synergiewirkung in der Markenführung

und den damit verbunden Kostenvorteilen verfolgt

das übernehmende Unternehmen grundsätzlich das

Ziel einer weltweiten Dachmarkenstrategie unter der

Marke der Muttergesellschaft. Im Falle des Vorliegens

von wichtigen Gründen – beispielsweise einer mit

großen Investitionen erreichten hohen Bekanntheit

zusammen mit einem sehr positiven Image in der Ziel-

gruppe – kann es in Ausnahmefällen zu Überlegun-

gen kommen, ob das akquirierte Geschäft unter der

bisherigen Marke fortgeführt werden soll.

Im vorliegenden Fall verfügte der Auftraggeber selbst

über keine umfassende eigene Datenbasis aus Markt-

forschungsaktivitäten. Somit wurde eine über relevan-

te Quotierungskriterien ermittelte, repräsentative Stich-

probe von Kunden und Nichtkunden in einer Primär-

erhebung zur Markenstärke befragt.

Im Ergebnis konnte aus Kunden-/Nichtkundensicht

eine Markenstärke von 68,5 ermittelt werden (auf

einer Skala von 0 als niedrigster und 100 als höchster

Ausprägung).

Aufgrund von Praktikabilitätsgründen und Budgetre-

striktionen war es im vorliegenden Fall nicht möglich,

eine gemeinsame Primärforschung mit Kunden/Nicht-

kunden sowie der zweiten wichtigen externen Mar-

kenadressatengruppe, der Vertriebspartner, durch-

zuführen8. Um dennoch deren Markenwahrnehmung

berücksichtigen zu können, wurde eine separate zwei-

te Erhebung durchgeführt, die die zuvor genannten

einschränkenden Rahmenbedingungen adressieren

konnte (u.a. erfolgten einige Anpassungen des Stu-

diendesigns, die mit den BEVA-Modellanforderungen

vereinbar waren), gleichzeitig aber eine Vergleichbar-

keit der beiden Forschungsergebnisse sicherstellte.

Für die Markenstärke der Vertriebspartner wurde ein

Wert von 75,3 erzielt, womit die Beurteilung der Marke

aus Sicht dieser Zielgruppe deutlich besser ausfiel.

Dieser Unterschied begründete sich vor allem durch

eine vergleichsweise stärker positive Bewertung im

Funktions- und psychografischen Status (Stufen 1 und

3 des Batten & Company 5-Stufen-Modells der Marken-

führung).

Nach der Berechnung der Markenstärke je Adres-

satengruppe bedurfte es noch der Konsolidierung zu

einem Gesamtergebnis. Der dazu nötige Gewichtungs-

faktor wurde gemäß dem relativen Umsatzbeitrag ge-

wählt. Diese Kennzahl ergab sich aus dem Umsatz,

den die Vertriebspartner generieren, in Relation zum

Umsatz, den das Institut über die eigenen Vertriebs-

kanäle mit den Kunden erzielt. Dies erschien auf-

grund der Funktion der Marke, einen Beitrag zum

Unternehmenserfolg vor allem durch die Generierung

von positiven Zahlungsströmen zu leisten, als sinn-

vollste Kennzahl. Im vorliegenden Beispiel wurde die

Gesamtmarkenstärke daher zu 70% von der Kunden/

Nichtkundenwahrnehmung und zu 30% von der Mar-

kenwahrnehmung der Vertriebspartner bestimmt. So-

mit kam es zu einer Gesamtmarkenstärke von 70,5.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )3 6

Für die Berechnung des monetären Markenwerts er-

folgte im Fortgang zunächst die Bestimmung der mar-

kenspezifischen Lizenzrate anhand der BEVA-Trans-

formationskurve. Das Minimum und Maximum dieser

Kurve wurde durch bereits am Markt beobachtete

Lizenzraten bestimmt. In diesem Fall konnten insge-

samt 13 Lizenzverträge identifiziert werden. Alle Ver-

träge stammten zwar aus dem Dienstleistungssektor,

jedoch nicht ausschließlich aus dem Finanzdienstlei-

stungsumfeld. Aufgrund dieser Tatsache bedurfte es

einer Anpassung der durch die Transformation ermittel-

ten Lizenzrate zur korrigierten Lizenzrate (BPRkorrigiert).

Dies erfolgt im BEVA-Modell anhand der Relevanz der

Marke im Kaufentscheidungsprozess, der im vorliegen-

den Fall mittels einer Conjoint-Analyse zuvor bestimmt

worden war.

Durch die sich anschließende Berechnung des Marken-

werts entlang der BEVA-Modellstruktur9 konnte ab-

schließend ein monetärer Wert für die Marke des über-

nommenen deutschen Bankinstituts in Höhe von 2,6

Mrd. Euro ermittelt werden.

Weitere Schritte zur Berechnung des monetären Markenwerts

8 Einen unmittelbaren Einfluss auf die Generierung von Zahlungsströmen an das Unternehmen hatten im vorliegenden Fall die Vertriebspartner deshalb, weil sie durch ihre Vermittlungstätigkeit maßgeblich bestimmten, ob einer ihrer Kunden ein Produkt des Markeninhabers grundsätzlich erwerben wird. Daher waren die Vertriebspartner zwingend in die Datenerhebung zur Markenstärke einzubeziehen.

9 Eine ausführliche Erläuterung der Berechnung finden Sie im Artikel „Brand Equity Valuation for Accounting (BEVA-Modell)“ in diesem Band.

Mit der Bestimmung der Markenstärke und des mone-

tären Markenwerts konnte das Projektziel erreicht wer-

den, die Werthaltigkeit der Marke des übernommenen

Finanzinstituts zu evaluieren. Dadurch konnte ein es-

senzieller faktenbasierter Informationsbeitrag zur Ent-

scheidungsfindung über die Integrationsoptionen der

erworbenen Marke in die bestehende Konzernmarken-

architektur des Käufers generiert werden.

Die Ergebnisse der Markenstärkeermittlung legten da-

bei im Einzelnen eine Vielzahl von wichtigen Erkennt-

nissen über die Markenwahrnehmung offen und befä-

higten dazu, ein differenziertes Bild über Auswirkung-

en einer möglichen Einstellung der Markenführung zu

erlangen.

Die Bestimmung des monetären Markenwerts zeigte,

welcher Wertverlust in Form des entgangenen Nutzens

durch die Markeneinstellung entstehen würde.

M A R K E N A R C H I T E K T U R B E I M E R G E R S & A C Q U I S I T I O N S 3 7

Ergebnis

Monetäre Markenbewertung fürden Verkauf von Markenrechten

Kommt es im Rahmen von Markenportfoliooptimie-

rungen zur Einstellung von Marken, muss der Marken-

inhaber entscheiden, ob der Verkauf der Marke für

das Unternehmen eine vorteilhafte Option ist. Um die

anschließenden Verhandlungen auf Basis einer von

allen Verhandlungsparteien akzeptierten Preisvorstel-

lung für die Marke führen zu können, bedarf es einer

fundierten Ermittlung des monetären Wertes der Mar-

kenrechte. Hierfür kann das BEVA-Modell von Batten& Company eingesetzt werden, das auf Basis einer um-

fassenden Evaluation einen substanziell stabilen

monetären Markenwert ermittelt. Bei dem im Folgen-

den dargestellten Projekt hat Batten & Company durch

die Ermittlung des monetären Markenwerts die Grund-

lage für einen erfolgreichen Verkaufsprozess gelegt.

Bei Unternehmenszusammenschlüssen oder -über-

nahmen stellt sich in vielen Fällen die Frage, welche

Marke(n) fortgeführt werden soll(en) und wo durch die

Reduzierung des Markenportfolios Synergien und Kos-

tensenkungspotenziale in der Marktbearbeitung reali-

siert werden können. Aber auch Unternehmen, die in

der Vergangenheit erfolgreich eine Mehrmarkenstra-

tegie zur differenzierten Marktbearbeitung genutzt ha-

ben, sollten sich regelmäßig die Frage stellen, ob das

aktuelle Markenportfolio noch effektiv und effizient zu

führen ist und den Anforderungen und Bedürfnissen

des Marktes gerecht wird.

Wie aus den hier exemplarisch genannten Gründen er-

sichtlich, unterliegen Markenportfolios von Unterneh-

men einem ständigen Wandel. Häufige Konsequenz

aus den marktbedingten Anpassungsnotwendigkeiten

ist, dass im Rahmen einer Markenportfoliooptimierung

einzelne Marken eingestellt werden.

Für die jeweils nicht fortgeführte Marke stellt sich mit

der Einstellung die Frage, ob bzw. wie man sie zukünf-

tig Nutzen stiftend verwenden kann. Oft verbleiben die

Markenrechte aus strategischen Überlegungen her-

aus im Unternehmen, in vielen Fällen jedoch entschei-

det sich ein Unternehmen zum Verkauf der entspre-

chenden Marke. Die Verkaufsoption ist vor allem

dann zu prüfen, wenn mit hoher Wahrscheinlichkeit

ausgeschlossen werden kann, dass die Marke zukünf-

tig im Unternehmen nochmals genutzt werden soll,

und wenn die eigene Wettbewerbsposition so stark

ist, dass durch die Markennutzung auch eines unmit-

telbaren Konkurrenten keine erheblichen Beeinträcht-

igungen der eigenen Marktstellung zu befürchten sind.

Die Entscheidung für einen Markenverkauf sollte da-

neben auch dann in Betracht gezogen werden, wenn

die Auswirkungen des Wertverlusts der Marke mini-

miert werden sollen.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )4 0

Markeneinstellung aufgrund vonMarkenportfoliooptimierungen

Abstract

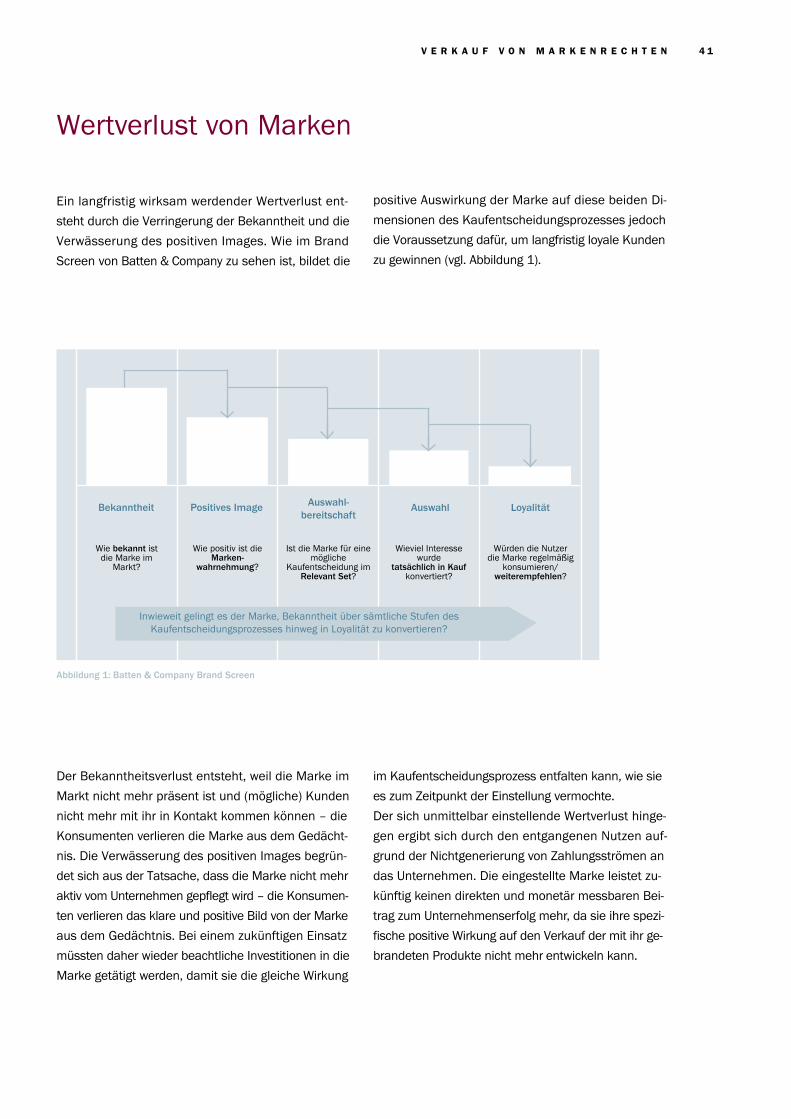

Der Bekanntheitsverlust entsteht, weil die Marke im

Markt nicht mehr präsent ist und (mögliche) Kunden

nicht mehr mit ihr in Kontakt kommen können – die

Konsumenten verlieren die Marke aus dem Gedächt-

nis. Die Verwässerung des positiven Images begrün-

det sich aus der Tatsache, dass die Marke nicht mehr

aktiv vom Unternehmen gepflegt wird – die Konsumen-

ten verlieren das klare und positive Bild von der Marke

aus dem Gedächtnis. Bei einem zukünftigen Einsatz

müssten daher wieder beachtliche Investitionen in die

Marke getätigt werden, damit sie die gleiche Wirkung

im Kaufentscheidungsprozess entfalten kann, wie sie

es zum Zeitpunkt der Einstellung vermochte.

Der sich unmittelbar einstellende Wertverlust hinge-

gen ergibt sich durch den entgangenen Nutzen auf-

grund der Nichtgenerierung von Zahlungsströmen an

das Unternehmen. Die eingestellte Marke leistet zu-

künftig keinen direkten und monetär messbaren Bei-

trag zum Unternehmenserfolg mehr, da sie ihre spezi-

fische positive Wirkung auf den Verkauf der mit ihr ge-

brandeten Produkte nicht mehr entwickeln kann.

V E R K A U F V O N M A R K E N R E C H T E N 4 1

Abbildung 1: Batten & Company Brand Screen

Wertverlust von Marken

Ein langfristig wirksam werdender Wertverlust ent-

steht durch die Verringerung der Bekanntheit und die

Verwässerung des positiven Images. Wie im Brand

Screen von Batten & Company zu sehen ist, bildet die

positive Auswirkung der Marke auf diese beiden Di-

mensionen des Kaufentscheidungsprozesses jedoch

die Voraussetzung dafür, um langfristig loyale Kunden

zu gewinnen (vgl. Abbildung 1).

Wie bekannt ist die Marke im

Markt?

Würden die Nutzer die Marke regelmäßig

konsumieren/weiterempfehlen?

Wie positiv ist dieMarken-

wahrnehmung?

Ist die Marke für einemögliche

Kaufentscheidung imRelevant Set?

Wieviel Interesse wurde

tatsächlich in Kaufkonvertiert?

Bekanntheit Positives Image Auswahl- bereitschaft

Auswahl Loyalität

Inwieweit gelingt es der Marke, Bekanntheit über sämtliche Stufen desKaufentscheidungsprozesses hinweg in Loyalität zu konvertieren?

Die Vorteile aus dem Markenverkauf resultieren für

den derzeitigen Inhaber daher vor allem aus der Tat-

sache, dass ein meist beachtlicher Teil der vorausge-

gangenen Investitionen in die Marke durch einen Ver-

kaufserlös (und somit durch die Generierung eines

einmaligen positiven Zahlungsstroms an das Unter-

nehmen) amortisiert werden kann. Die Möglichkeit,

diesen Vorteil zu realisieren, ist dabei tendenziell um-

so größer, je höher der Wert der eingestellten Marke

ist. Da dieser wiederum positiv mit dem erzielbaren

Verkaufserlös korreliert, sollte eine Entscheidung für

einen Verkauf möglichst zeitnah nach der Markenein-

stellung erfolgen. In der Unternehmenspraxis von

Batten & Company hat sich gezeigt, dass die zwangs-

läufig einsetzende langfristige Wertminderung im Zeit-

verlauf immer stärkere Auswirkungen auf den erziel-

baren Verkaufspreis hat.

M O N E T Ä R E M A R K E N B E W E R T U N G ( B E V A )4 2

Vorteile aus dem Markenverkauf

Case: Ausgangssituation und Zielsetzung

Eine strategische Geschäftseinheit eines Unterneh-

mens aus der deutschen Finanzdienstleistungsbran-

che stand vor der Frage, ob mit der bestehenden Zwei-

markenstrategie die Bedürfnisse und Anforderungen

des Marktes und des Unternehmens immer noch opti-

mal adressiert werden konnten oder ob durch eine

Monomarkenstrategie eine ebenfalls hohe Marktaus-

schöpfung sichergestellt und gleichzeitig deutliche

Kostensenkungspotenziale in der Markenführung rea-

lisiert werden könnten. Am Ende eines umfassenden

Analyseprozesses kam es zu der Entscheidung, auf

eine Monomarkenstrategie umzustellen.

Da in beide Marken in den zurückliegenden Jahren

stark investiert worden war, verfügten sie jeweils über

einen hohen Wert. Diese Werte spiegelten sich in der

im Wettbewerbsvergleich hohen Bekanntheit und in

einem positiven Image der beiden Marken wider. Die

vergleichende Betrachtung zeigte, dass die beiden

Marken bei der Imagebeurteilung nahe beieinanderla-

gen, die Bekanntheitsgrade in der Zielgruppe jedoch

stärker differierten. Dennoch entschied man sich aus