Embed Size (px)

Citation preview

Copyright 2008 IDC. Reproduction is forbidden unless authorized. All rights reserved.

Mauro Peres, Country Manager

IDC Brasil

Barômetro Cisco de Banda Larga Brasil 2005-2010

Preparado para

Resultados de Março/2008

Meta de Banda Larga em 2010 no Brasil:

15 milhões de conexões

2© 2008 IDC

AgendaAgenda

� Descrição do Projeto

� Situação da Banda Larga em escala América Latina

� Resultados da Pesquisa:

� Total de Conexões

� Meta do mercado brasileiro de Banda Larga 2010

� Por Tipo de Consumidor

� Por Tecnologia

� Por Velocidades

� Distribuição Geográfica

� Preço da Banda Larga

� Aceleradores e Inibidores da Banda Larga no Brasil

� Comparação dos preços da Banda Larga no Brasil com outros países

� Situação da Internet Banda Larga por meio da Telefonia Móvel no Brasil

� Conclusões

3© 2008 IDC

Descrição do ProjetoDescrição do Projeto

�Metodologia

�Entrevistas com os principais provedores de acesso à Internet (ISP).

�Pesquisa primária complementada com pesquisa secundária tais como estatísticas oficiais, agências de regulamentação e mídia especializada.

�Pesquisa primária realizada por analistas especializados e com ampla experiência no mercado local de telecomunicações.

�Medição do Projeto: Tecnologias de Banda Larga.

4© 2008 IDC

Descrição do ProjetoDescrição do Projeto

�Definição

�Banda Larga:

• Conexão permanente (always on).

• Velocidade igual ou superior a 128kbps, tanto para updloadquanto download.

• Internet.

� Universo

• Provedores de acesso à Internet para o consumidor final (pessoa jurídica, pessoa física).

� ISP

• Provedor de acesso à Internet, operador de rede que proporciona acesso direto à Internet a usuários finais, empresas e/ouconsumidores.

5© 2008 IDC

Descrição do ProjetoDescrição do Projeto

�Definição

� Conexões Ativas de Internet:

• Refere-se aos diferentes tipos de conexões que permitem aos usuários finais acessar a Internet.

�Tecnologias de Banda Larga:

• Cabo, ADSL, xDSL, WLL, LMDS, MMDS, Wi-Max, satélite, linhas dedicadas à Internet.

6© 2008 IDC

Descrição do ProjetoDescrição do Projeto

�ISP Analisados

Outras 40+ empresas

StarOneNET ServiçosTIMCTBC

TelefônicaSercomtelCTBCGVTComsat

TVANeoviaTelemigCelular

VivoBrasil Telecom

InteligOiDiveoEmbratelBigTV

7© 2008 IDC

Descrição do ProjetoDescrição do Projeto

�Países em que a Cisco patrocina o estudo de Banda Larga

Argentina

Brasil

Chile

Colômbia

México

Venezuela

Perú

••

••••

••••

••

••

Além da América Latina: Paquistão, Hungria, Bulgária, República Tcheca

e Polônia.

8© 2008 IDC

Situação da Banda Larga naAmérica Latina

9© 2008 IDC

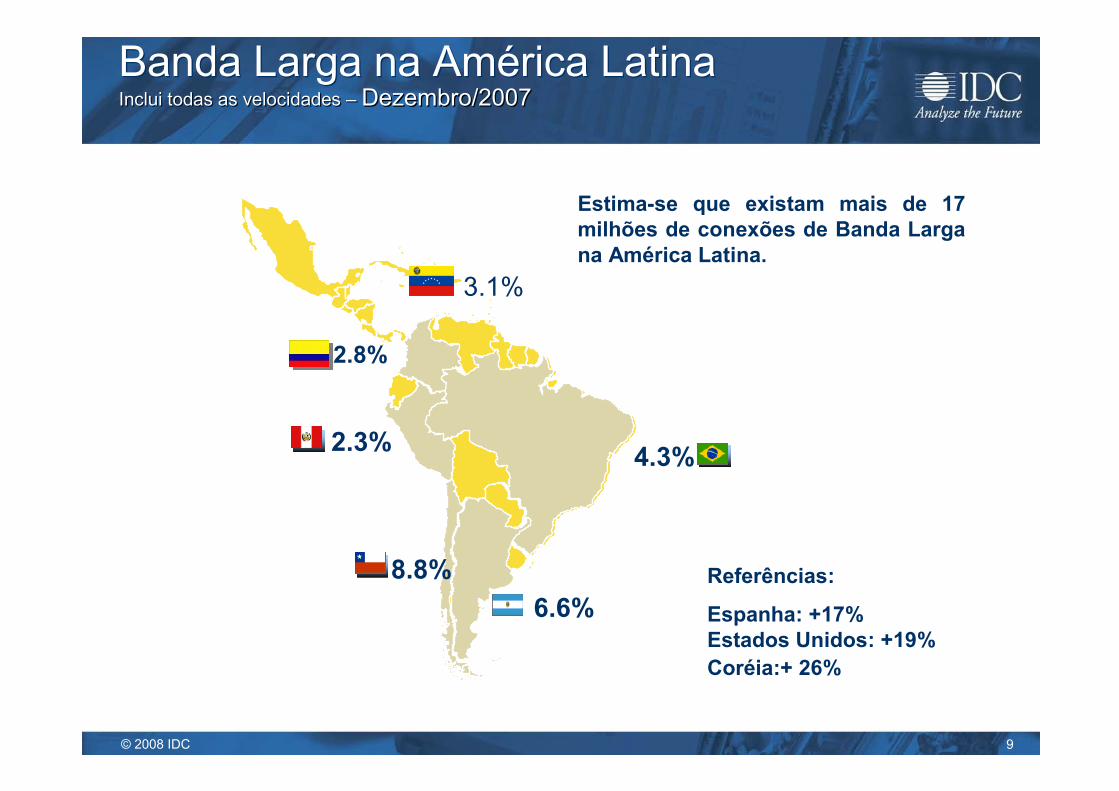

Referências:

Espanha: +17%

Estados Unidos: +19%

Coréia:+ 26%

Banda Larga na América LatinaInclui todas as velocidades –Dezembro/2007

Banda Larga na América LatinaIncluiInclui todas as velocidades todas as velocidades –– Dezembro/2007Dezembro/2007

Estima-se que existam mais de 17

milhões de conexões de Banda Larga

na América Latina.

8.8%

4.3%

6.6%

2.3%

2.8%

3.1%

10© 2008 IDC

Resultados da Pesquisa

11© 2008 IDC

Crescimento do Mercado de Banda Larga no Brasil, Q407 – Q108Crescimento do Mercado de Banda Larga no Brasil, Q407 – Q108

Dezembro

2007

Março 2008

7.493 mil

29,6 mil

7.416 mil

47,3 mil

30,8 milOutras conexões: Satélite, etc.

8.052 milTotal conexões de banda larga

ADSL+ Cable Modem + Wireless Fixo

Linhas dedicadas à Internet (IP

Dedicado)

Tipo de Tecnologia de conexão

7.972 mil

49,3 mil

Total de Conexões

Crescimento ocorrido no total de conexões:

Dezembro 2007 – Março 2008 ----> 7,5%

Março 2007 – Março 2008 ----> 34%

4%

7,5%

3,9%

12© 2008 IDC

Tendência do Mercado, 2001–Q108Tendência do Mercado, 2001–Q108

Tendência do Mercado - Total de Conexões

(em milhares)

8.052

6.009

343 713

1.211

2.385

4.105

5.790

7.493

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

Ano 2001 Ano 2002 Ano 2003 Ano 2004 Ano 2005 Ano 2006 Q107 Ano 2007 Q108

Total de Conexões

13© 2008 IDC

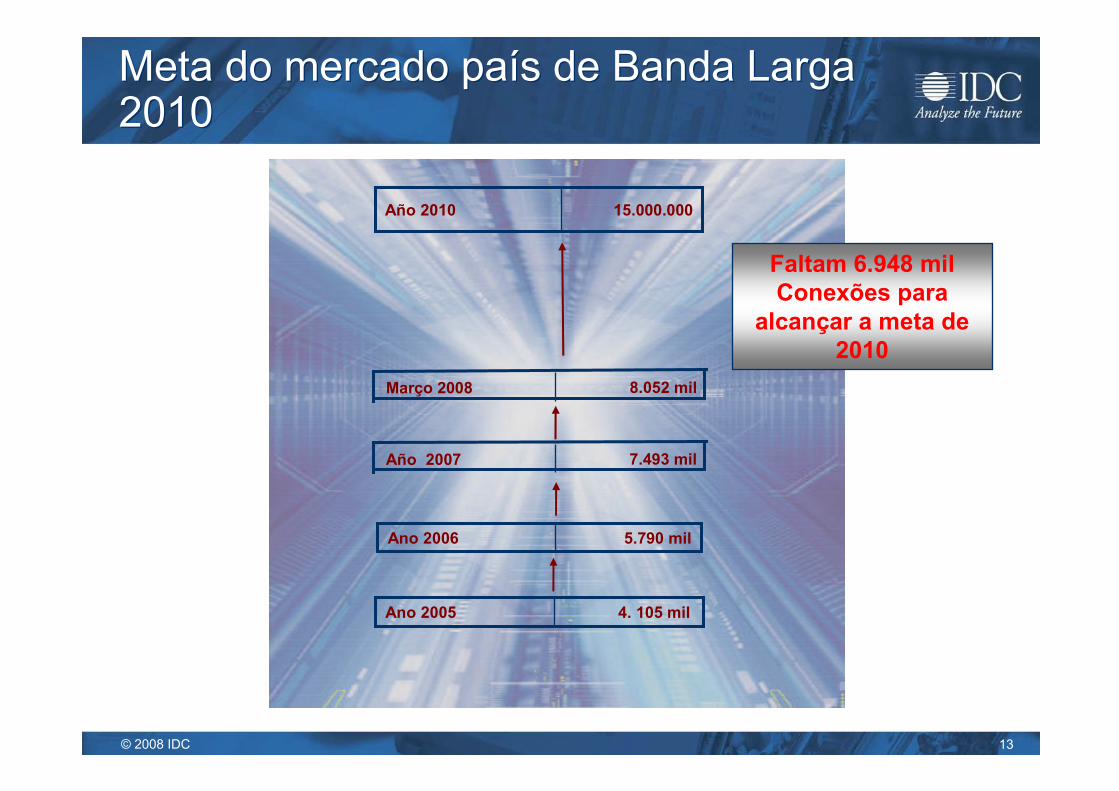

Meta do mercado país de Banda Larga 2010Meta do mercado país de Banda Larga 2010

4. 105 mil Ano 2005

5.790 mil Ano 2006

15.000.000 Año 2010

Faltam 6.948 mil

Conexões para

alcançar a meta de

2010

7.493 milAño 2007

8.052 milMarço 2008

14© 2008 IDC

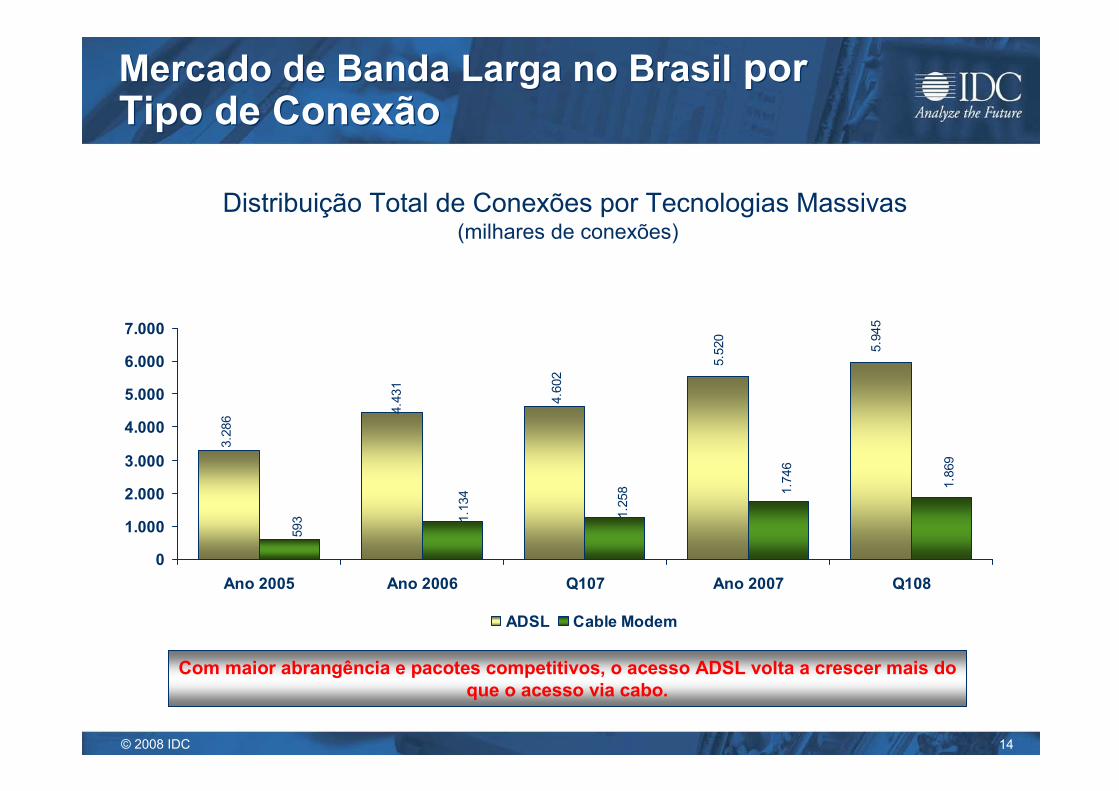

Mercado de Banda Larga no Brasil por Tipo de ConexãoMercado de Banda Larga no Brasil por Tipo de Conexão

Com maior abrangência e pacotes competitivos, o acesso ADSL volta a crescer mais do

que o acesso via cabo.

5.520

3.286

5.945

4.602

4.431

1.258

1.134 1.746

1.869

593

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Ano 2005 Ano 2006 Q107 Ano 2007 Q108

ADSL Cable Modem

Distribuição Total de Conexões por Tecnologias Massivas(milhares de conexões)

15© 2008 IDC

Mercado de Banda Larga no BrasilPor Tipo de ConsumidorMercado de Banda Larga no BrasilPor Tipo de Consumidor

Distribuição de Conexões por Segmento de MercadoInclui todas as velocidades – Não inclui IP Dedicado

O acesso residencial é

predominante, uma

vez que as empresas

começam a optar por

soluções mais

adequadas aos seus

negócios, como o IP

Dedicado

Além disso, com a

venda de PCs

concentrada no

segmento residencial,

cresce a demanda por

banda larga nesse

segmento

13,3% 13,4% 13,9% 13,0% 12,6%

86,7% 86,6% 86,1% 87,0% 87,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1S20

06

2S20

06

1S20

07

2S20

07

Q10

8

Residencial

Corporativo(empresas)

16© 2008 IDC

Mercado de Banda Larga no BrasilPor Tipo de Consumidor e ConexãoMercado de Banda Larga no BrasilPor Tipo de Consumidor e Conexão

Linhas Dedicadas à Internet

(mil unidades)

0 0

9,4 9,7

15,015,7

17,918,6

5,1 5,3

0

2

4

6

8

10

12

14

16

18

20

Dez/07 Mar/08

Residencial Pequena EmpresaMédia Empresa Grande EmpresaGoverno+Educação

Distribuição do total conexões por segmento de mercado

ADSL+Cable Modem+Wireless Fixo+Satélite

(mil unidades)

6.480

6.990

742 780

131 13741 4151 53

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Dez/07 Mar/08

O crescimento do acesso dedicado nas empresas e da banda larga massiva no segmento

residencial indica a adequação do produto a cada um desses segmentos

17© 2008 IDC

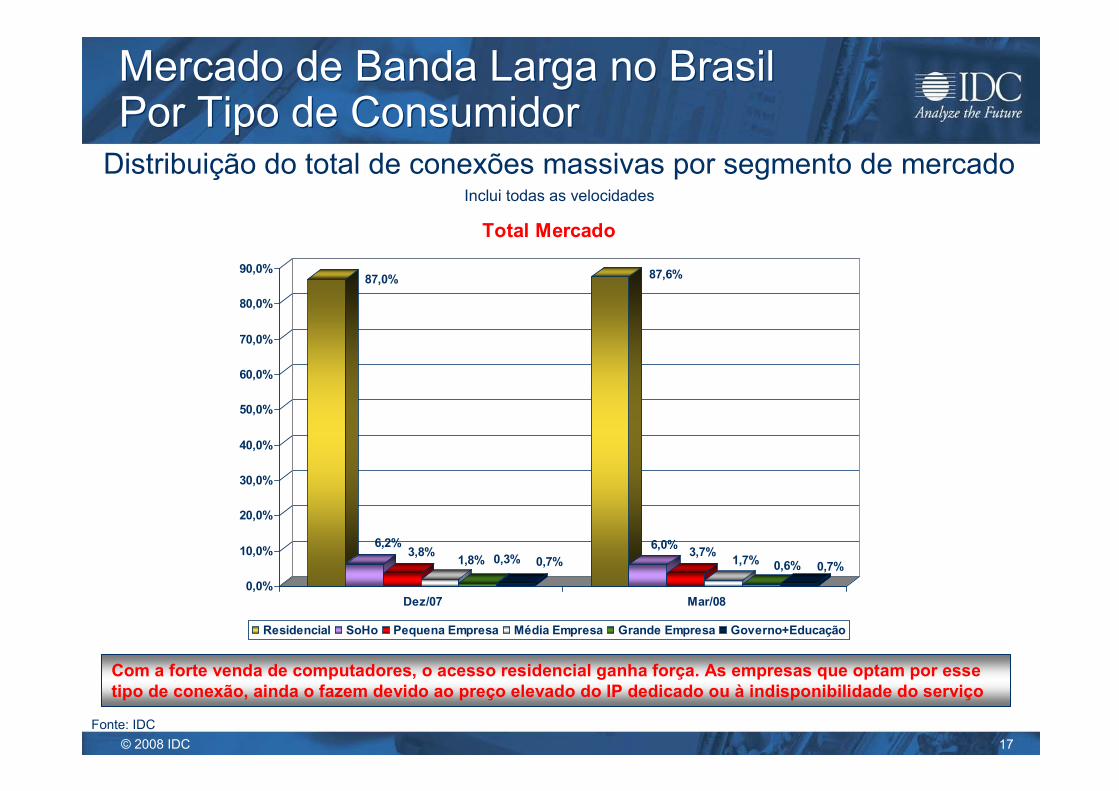

Mercado de Banda Larga no BrasilPor Tipo de ConsumidorMercado de Banda Larga no BrasilPor Tipo de ConsumidorDistribuição do total de conexões massivas por segmento de mercado

Inclui todas as velocidades

Com a forte venda de computadores, o acesso residencial ganha força. As empresas que optam por esse

tipo de conexão, ainda o fazem devido ao preço elevado do IP dedicado ou à indisponibilidade do serviço

Fonte: IDC

87,0%

6,2%3,8%

1,8% 0,3% 0,7%

87,6%

6,0%3,7%

1,7% 0,6% 0,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

Dez/07 Mar/08

Total Mercado

Residencial SoHo Pequena Empresa Média Empresa Grande Empresa Governo+Educação

18© 2008 IDC

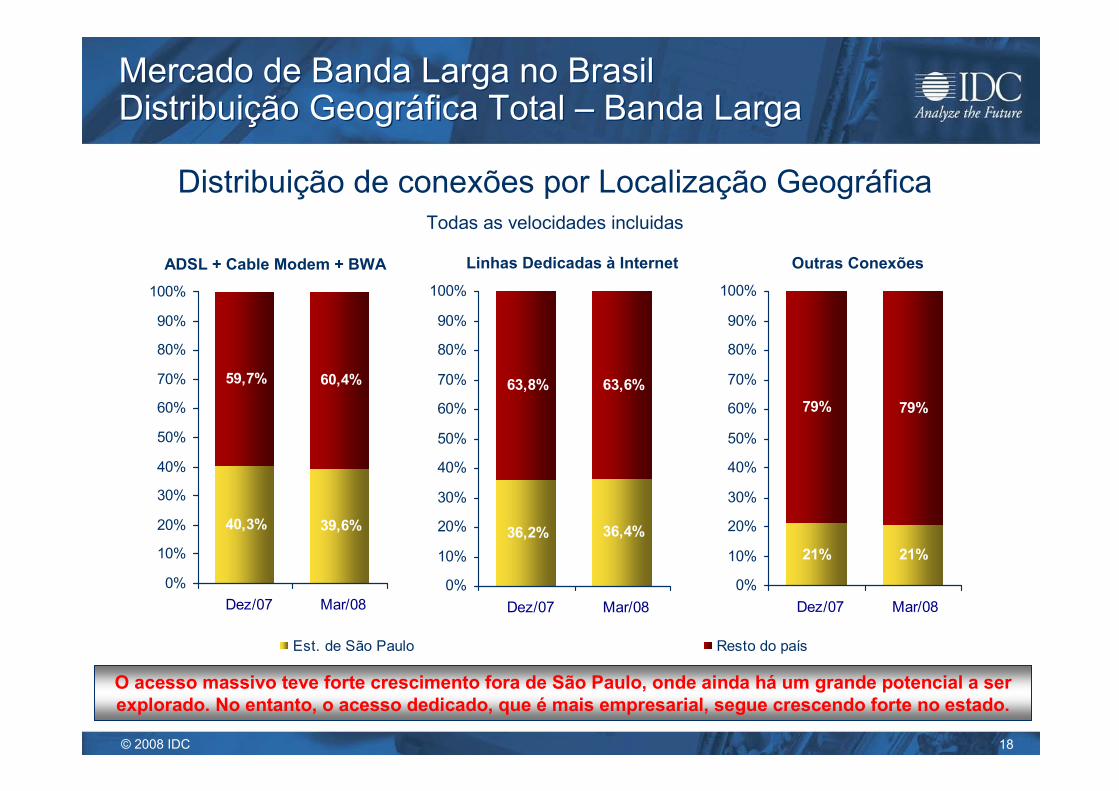

40,3% 39,6%

59,7% 60,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dez/07 Mar/08

Est. de São Paulo Resto do país

36,2% 36,4%

63,8% 63,6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dez/07 Mar/08

Mercado de Banda Larga no BrasilDistribuição Geográfica Total – Banda LargaMercado de Banda Larga no BrasilDistribuição Geográfica Total – Banda Larga

21% 21%

79% 79%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dez/07 Mar/08

Distribuição de conexões por Localização GeográficaTodas as velocidades incluidas

Linhas Dedicadas à InternetADSL + Cable Modem + BWA Outras Conexões

O acesso massivo teve forte crescimento fora de São Paulo, onde ainda há um grande potencial a ser

explorado. No entanto, o acesso dedicado, que é mais empresarial, segue crescendo forte no estado.

19© 2008 IDC

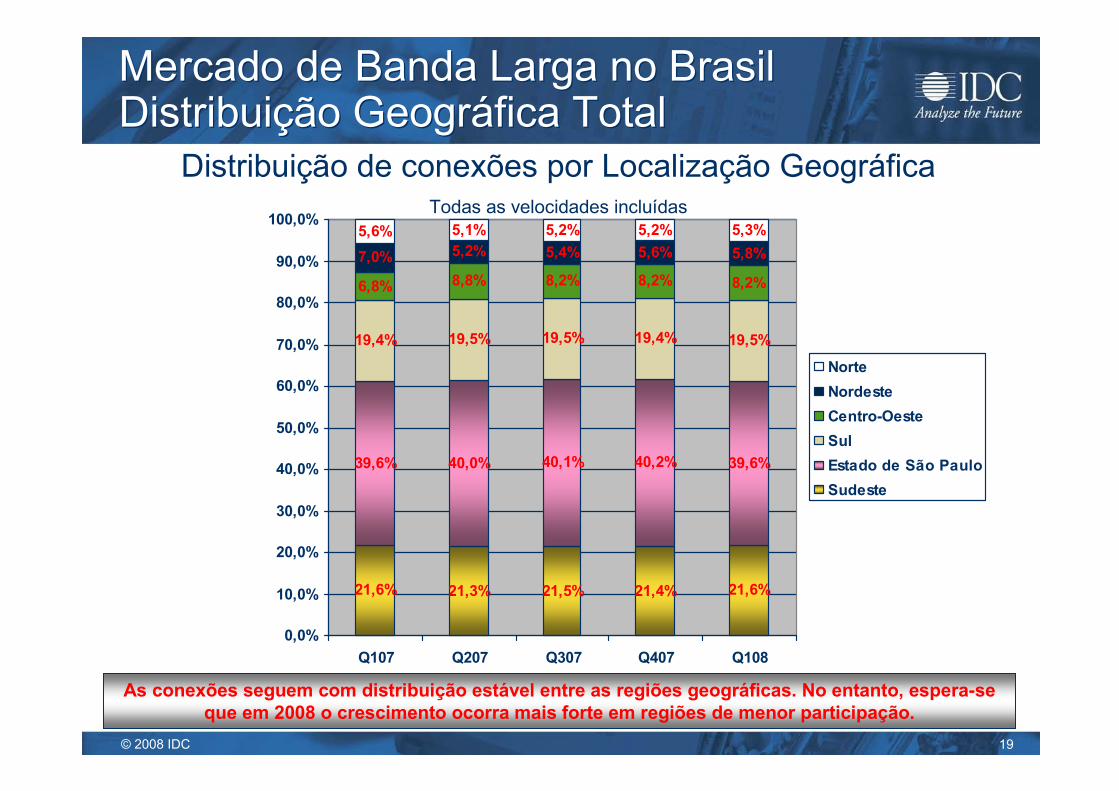

Mercado de Banda Larga no BrasilDistribuição Geográfica TotalMercado de Banda Larga no BrasilDistribuição Geográfica Total

As conexões seguem com distribuição estável entre as regiões geográficas. No entanto, espera-se

que em 2008 o crescimento ocorra mais forte em regiões de menor participação.

Distribuição de conexões por Localização GeográficaTodas as velocidades incluídas

21,6% 21,3% 21,5% 21,4% 21,6%

39,6% 40,0% 40,1% 40,2% 39,6%

19,4% 19,5% 19,5% 19,4% 19,5%

6,8% 8,8% 8,2% 8,2% 8,2%

7,0% 5,2% 5,4% 5,6% 5,8%

5,6% 5,1% 5,2% 5,2% 5,3%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Q107 Q207 Q307 Q407 Q108

Norte

Nordeste

Centro-Oeste

Sul

Estado de São Paulo

Sudeste

20© 2008 IDC

Mercado de Banda Larga no BrasilDistribuição Geográfica TotalMercado de Banda Larga no BrasilDistribuição Geográfica Total

Distribuição de conexões por Localização Geográfica, Inclui todas as velocidades

Estimativas de Março/2008

Número de conexões & Penetração por região

7,5%

2,4%

4,4%

5,5%

0,9%

Nota:A penetração por região corresponde à penetração para cada 100 habitantes.

Total da População: 189.335.118. Pentração total na população brasileira: 4,25%

Sudeste

1.743.727

5,2%

São Paulo

3.183.270Sul

1.569.368

Norte

427.248

Centro-Oeste

660.460

Nordeste

467.879

21© 2008 IDC

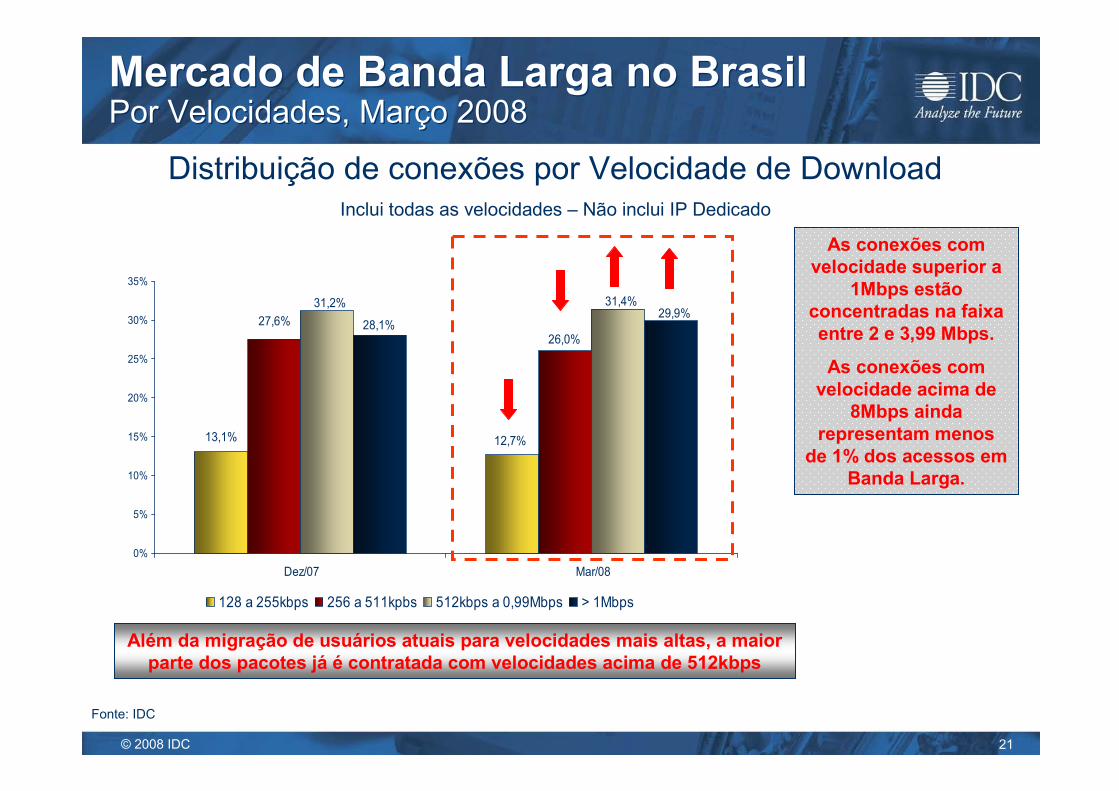

Mercado de Banda Larga no BrasilPor Velocidades, Março 2008Mercado de Banda Larga no BrasilPor Velocidades, Março 2008

Distribuição de conexões por Velocidade de DownloadInclui todas as velocidades – Não inclui IP Dedicado

13,1% 12,7%

27,6%

26,0%

31,2% 31,4%

28,1%29,9%

0%

5%

10%

15%

20%

25%

30%

35%

Dez/07 Mar/08

128 a 255kbps 256 a 511kpbs 512kbps a 0,99Mbps > 1Mbps

Além da migração de usuários atuais para velocidades mais altas, a maior

parte dos pacotes já é contratada com velocidades acima de 512kbps

Fonte: IDC

As conexões com

velocidade superior a

1Mbps estão

concentradas na faixa

entre 2 e 3,99 Mbps.

As conexões com

velocidade acima de

8Mbps ainda

representam menos

de 1% dos acessos em

Banda Larga.

22© 2008 IDC

0

1.000

2.000

3.000

4.000

5.000

6.000

Ano 2005 Ano 2006 Ano 2007 Mar-08

<= 255kbps 256k a <=1Mbps > 1Mbps

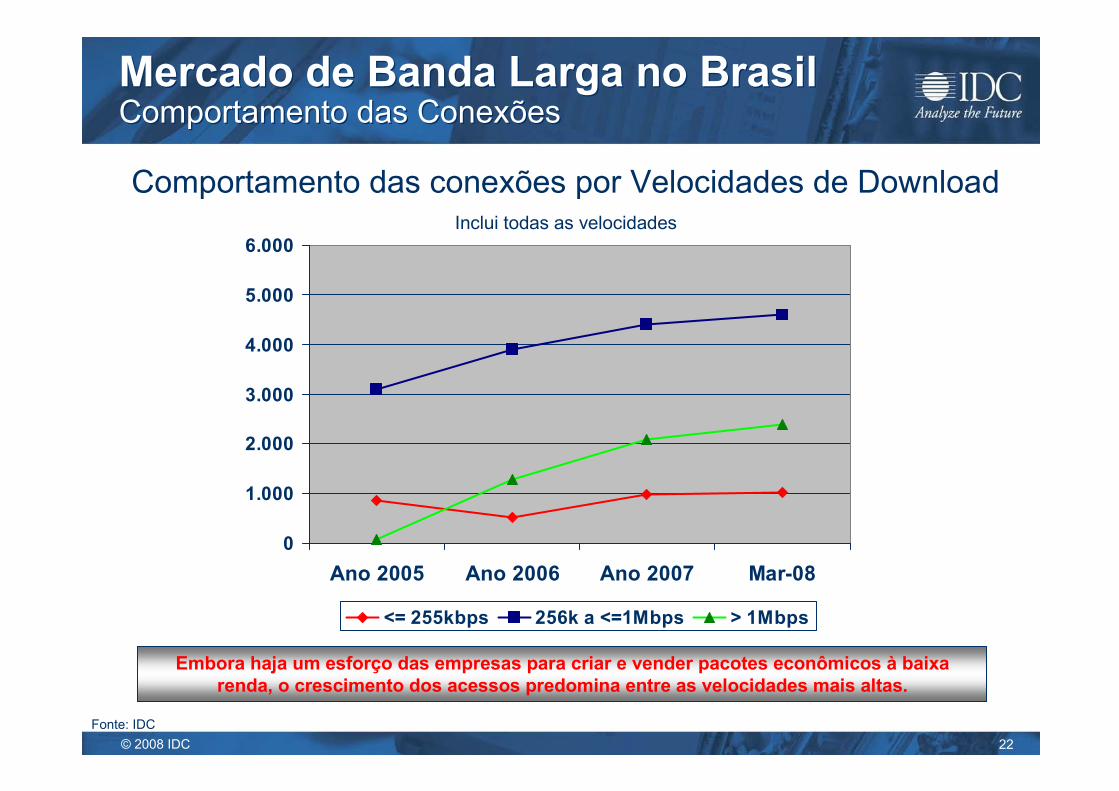

Mercado de Banda Larga no BrasilComportamento das ConexõesMercado de Banda Larga no BrasilComportamento das Conexões

Comportamento das conexões por Velocidades de DownloadInclui todas as velocidades

Fonte: IDC

Embora haja um esforço das empresas para criar e vender pacotes econômicos à baixa

renda, o crescimento dos acessos predomina entre as velocidades mais altas.

23© 2008 IDC

Preço dos Serviços de Banda Larga MassivaComparação Janeiro 2008 e Abril 2008

24© 2008 IDC

Mercado de Banda Larga BrasilPreços mensais, tecnologias massivas de banda larga. Oferta atual não considera taxas de instalação, descontos e outros valores.

Março 2008

Mercado de Banda Larga BrasilPreços mensais, tecnologias massivas de banda larga. Oferta atual não considera taxas de instalação, descontos e outros valores.

Março 2008

$ 1,76

Tipo de câmbioutilizado

31/01/2008

$119,26R$209,90

8MbpsVelocidade Máxima

$30,05R$52,90

200kbpsVelocidade Mínima

Cable Modem

$276,96R$487,5020MbpsVelocidade Máxima

$28,40R$49,99128KbpsVelocidade Mínima

ADSL

BrasilBrasilBrasilServiço oferecido

Em DólaresEm Moeda Local Velocidade de

Download

Com relação ao último trimestre, não houve mudanças significativas dos preços encontrados no

mercado. Novos preços devem ser vistos quando do lançamento de novos acessos mais rápidos

25© 2008 IDC

Situação da Internet Banda Larga por meio da Telefonia

Móvel no Brasil

26© 2008 IDC

Internet Banda Larga por Meio da Telefonia MóvelInternet Banda Larga por Meio da Telefonia Móvel

� O acesso por meio da Telefonia Móvel seguiu sua forte trajetória de crescimento último trimestre.

� O acesso móvel é utilizado tanto por pessoas e empresas que necessitam da mobilidade, quanto por usuários que ainda não dispõemde outra infra-estrutura de acesso na região em que se localizam.

� Como uma referência do valor de acesso, temos pacotes de dados ilimitados que custam em média R$99,90. Pacotes de entrada, comlimite de 40MBs de download, custaram até R$9,90 (preço promocional) durante o primeiro trimestre de 2007.

� A IDC estima que a quantidade de assinantes de Banda Larga por meioda telefonia móvel em Março de 2008 é de 1.099.692 assinantes, umcrescimento de 45% em relação ao último trimestre.

� Somando o acesso móvel ao acesso fixo, o Brasil possui 9,151 milhõesde conexões de banda larga.

27© 2008 IDC

Crescimento do Mercado de Banda Larga no Brasil, Q407 – Q108Crescimento do Mercado de Banda Larga no Brasil, Q407 – Q108

Dezembro

2007

Março 2008

8.094 mil

602 mil

7.445 mil

47,3 mil

1.100 milBanda Larga Móvel

9.151 milTotal conexões de banda larga

ADSL+ Cable Modem + Wireless Fixo+

Satélite e outras conexões

Linhas dedicadas à Internet (IP

Dedicado)

Tipo de Tecnologia de conexão

8.002 mil

49,3 mil

Total de Conexões

Crescimento ocorrido no total de conexões:

Dezembro 2007 – Março 2008 ----> 13%

4%

7,5%

83%

28© 2008 IDC

Meta do mercado país de Banda Larga 2010Meta do mercado país de Banda Larga 2010

4. 105 mil Ano 2005

5.790 mil Ano 2006

15.000.000 Año 2010

Somando as

conexões de banda

larga móvel ao

mercado total,

faltam 5.849 mil

conexões para

alcançar a meta de

20107.493 milAño 2007

9.151 milMarço 2008

29© 2008 IDC

Aceleradores e Inibidores da Banda Larga no Brasil

30© 2008 IDC

Aceleradores e InibidoresAceleradores e Inibidores

Oferta de banda larga móvel a

preços acessíveis,

poupularizando o acesso à

banda larga como um todo

Oferta de banda larga móvel a

preços acessíveis,

poupularizando o acesso à

banda larga como um todo

Preço do acesso ainda alto

para a realidade sócio-

econômica brasileira.

Preço do acesso ainda alto

para a realidade sócio-

econômica brasileira.

Massificação dos computadores,

o que começa a redistribuir o

acesso via banda larga entre as

regiões brasileiras

Massificação dos computadores,

o que começa a redistribuir o

acesso via banda larga entre as

regiões brasileiras

Falta de infra-estrutura de

telecom, indisponibilizando o

serviço em áreas onde há

demanda.

Falta de infra-estrutura de

telecom, indisponibilizando o

serviço em áreas onde há

demanda.

Aspectos culturais

brasileiros, que ainda

privilegiam a contratação de

outros serviços à Internet

Aspectos culturais

brasileiros, que ainda

privilegiam a contratação de

outros serviços à Internet

AceleradoresAceleradores InibidoresInibidores

Maior demanda por banda

gerada por programas P2P,

streaming de vídeos,

músicas, etc.

Maior demanda por banda

gerada por programas P2P,

streaming de vídeos,

músicas, etc.

31© 2008 IDC

ConclusõesConclusões

Quanto ao primeiro trimestre de 2008, o número de acessosem banda larga e linhas dedicadas cresceu em 559 mil assinantes. Isso representa um crescimento de 7,5% emrelação ao trimestre anterior.

Se somamos a banda larga móvel, o mercado total cresceuem 1.057 mil conexões no primeiro trimestre, o que representa 13%. Esse crescimento foi maior que os 10% experimentados no último trimestre.

Considerando o mercado de banda larga massiva e satélite, o segmento empresas cresceu menos que o residencial, 4,9% contra 7,8% respectivamente. O segmento empresas já está próximo da saturação. As empresas começam a migrar commais intensidade ao IP dedicado.

32© 2008 IDC

ConclusõesConclusões

A faixa de velocidade que apresentou maior crescimento nabase de assinantes foi a superior a 1Mbps (14,3%). A médiado crescimento das demais faixas foi de 9,6%.

O estado de São Paulo perdeu participação no total de conexões, quando comparado à totalidade do Brasil. Esse fatoindica que a massificação dos computadores está chegandoàs demais regiões e impulsionando o acesso em banda larga no país como um todo.

Os preços da banda larga se mantiveram estáveis durante o trimestre. A inclusão de velocidades mais altas no portfólio das empresas, esperada ainda para 2008, deverá alterar a dinâmica de preços atual.

33© 2008 IDC

Conclusões (Cont.)Conclusões (Cont.)

No Brasil, a penetração das conexões de banda larga por 100 habitantes alcançou a percentagem de 4,25%.

Considerando a penetração dos acessos residenciais sobre os lares brasileiros, temos a penetração de 13%, umapenetração que pode ainda ser considerada baixa se comparada a dos países desenvolvidos.

Atualmente na República da Coréia a penetração para cada 100 habitantes supera a marca de 26%. A penetração por cada 100 habitações/casas é de 65% no país asiático, a maior penetração do mundo.

34© 2008 IDC

Obrigado!Obrigado!

Mauro Peres

Country Manager

55 11 5508 3400

Vinicius Caetano

Telecom Analyst

55 11 5508 3402

![ALTERNATIVAS PARA MASSIFICAÇÃO DA BANDA LARGA NO …iii FICHA CATALOGRÁFICA PENA, ANDRÉ GARCIA Alternativas para massificação da banda larga no Brasil [Distrito Federal] 2011](https://img.pdfslide.us/doc/110x75/5f544d6570886920ec0c1cd5/alternativas-para-massificafo-da-banda-larga-no-iii-ficha-catalogrfica-pena.jpg)