Embed Size (px)

Citation preview

ANALISIS ARUS KAS KEGIATAN OPERASI DALAM MENDETEKSI

MANIPULASI AKTIVITAS RIIL DAN DAMPAKNYA TERHADAP

KINERJA PASAR

ABSTRACT

This research aims at identifying firm’s tendency to execute real activities manipulation through cash flow from operating activities and its impact to market performance. The sample is drawn from firms in the biggest 50 firms with assets above 1 trillion rupiahs for period of 2001 – 2006, which are published in Swa100. The research model used is based on Roychowdhury’s model (2003). Prior to test the hypotheses, the researcher employed regression model to determine normal and abnormal cash flow from operating activities. Then, descriptive statistics, one sample t-test, and two independent samples t-test are used to test the research hypotheses.

The result shows that firms tend to execute real activities manipulation through operating cash flow. Moreover, the impact of real activities manipulation on market performance shows firms that are more likely executing real activities manipulation have higher market performance than their counterparts. After controlling for industrial types of the companies, the result finds that manufacturing firms execute more real activities manipulation than non manufacturing firms.

Keywords: Operating cash flow, real activities manipulation, market performance.

LATAR BELAKANG PENELITIAN

Perusahaan sebagai kumpulan kontrak-kontrak (nexus of contracts) antar

berbagai pihak yaitu kontrak antara pemilik perusahaan dan karyawan berkaitan

dengan gaji atau kompensasi, kontrak antara perusahaan dan kreditur berkaitan

dengan hutang, dan kontrak dengan pemerintah berkaitan pajak. Di dalam perusahaan

terdapat pihak pemilik perusahaan (principal) dan manajemen (agent). Baik pihak

principal maupun agent masing-masing mempunyai kepentingan pribadi yang dapat

menimbulkan konflik kepentingan (conflict of interest). Pihak manajemen atau

manajer dituntut memenuhi kepentingan pemilik perusahaan namun di samping itu

manajer juga memiliki tujuan pribadi yang mungkin saja berbeda dengan pemilik.

1

Asimetri informasi (information asymmetry) antara pihak manajemen dan pemilik

perusahaan (shareholders) memberi keleluasaan dan kesempatan kepada manajer

untuk melakukan rekayasa yang disebut dengan istilah rekayasa laba atau manajemen

laba (earning management). Tujuan dari manajemen laba adalah menghindari

kerugian, mendapatkan kompensasi, memenuhi target laba, dan ramalan analis

(analyst forecast).

Manajemen laba dapat dilakukan dengan cara manipulasi akrual murni (pure

accrual) yaitu dengan discretionary accrual yang tidak memiliki pengaruh terhadap

arus kas secara langsung yang disebut dengan manipulasi akrual (Roychowdhury,

2003). Manajemen akrual dilakukan pada akhir periode ketika manajer mengetahui

laba sebelum direkayasa sehingga dapat mengetahui berapa besar manipulasi yang

diperlukan agar target laba tercapai. Namun, manipulasi akrual dibatasi oleh GAAP

dan manipulasi akrual di tahun-tahun sebelumnya. Selain itu, manipulasi ini dapat

terdeteksi oleh auditor, investor ataupun badan pemerintah sehingga dapat berdampak

pada harga saham bahkan menyebabkan kebangkrutan atau kasus hukum. Oleh karena

itu, terdapat cara lain yang sering dilakukan oleh manajer untuk mengatur laba yaitu

dengan memanipulasi aktivitas riil (real activities manipulation). Manipulasi ini

terjadi sepanjang periode akuntansi dengan tujuan spesifik yaitu memenuhi target laba

tertentu, menghindari kerugian, mencapai target analyst forecast.

Pada penelitian ini difokuskan pada manipulasi aktivitas riil. Hal ini dilakukan

karena manipulasi aktivitas riil berdampak tidak hanya pada akrual saja namun juga

pada arus kas sehingga studi berkaitan dengan manipulasi ini menjadi menarik. Oleh

karena manipulasi aktivitas riil berdampak terhadap arus kas maka perusahaan dapat

terdeteksi melakukan manipulasi aktivitas riil ataukah tidak, dapat diketahui dari arus

kas. Roychowdhury (2003) menemukan bahwa arus kas kegiatan operasi terkena

2

dampak dari manipulasi aktivitas riil. Dalam penelitiannya, Roychowdhury (2003)

menemukan bahwa perusahaan yang melaporkan laba rendah, yaitu perusahaan yang

masuk ke dalam sampel suspect melakukan manipulasi aktivitas riil, memiliki arus

kas operasi abnormal yang rendah dan biaya produksi abnormal yang tinggi. Fakta ini

konsisten dengan perusahaan yang mencoba untuk meningkatkan laba tahunan dengan

cara memberikan diskon harga untuk meningkatkan penjualan sementara dan dengan

produksi besar-besaran (overproduction). Namun, dalam penelitian Roychowdhury

(2003) tidak sampai kepada dampak arus kas operasi terhadap kinerja pasar.

Masalah Penelitian

Masalah dalam penelitian dirumuskan sebagai berikut:

1. Apakah perusahaan cenderung melakukan manipulasi aktivitas riil melalui arus

kas kegiatan operasi?

2. Apakah kinerja pasar perusahaan yang diduga cenderung melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi lebih tinggi dibandingkan dengan

kinerja pasar perusahaan yang diduga cenderung tidak melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi?

Tujuan dan Manfaat Penelitian

Fokus dari penelitian ini adalah analisis komponen arus kas kegiatan operasi

untuk menguji apakah manajemen melakukan manipulasi aktivitas riil dan dampaknya

terhadap kinerja pasar suatu perusahaan. Hasil dari penelitian ini diharapkan

bermanfaat bagi studi berhubungan dengan arus kas bahwa laporan arus kas perlu kita

cermati karena memiliki informasi yang tidak kalah penting selain laporan laba rugi.

3

TELAAH LITERATUR DAN HIPOTESIS

Manipulasi Aktivitas Riil dan Arus Kas Kegiatan Operasi

Arus kas dari kegiatan operasi (cash flow from operations atau CFO)

merupakan indikator yang menentukan apakah kegiatan operasional perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman jangka pendek,

memelihara kemampuan operasional perusahaan, dan membiayai pengeluaran-

pengeluaran untuk kegiatan operasional. Arus kas dari kegiatan operasi berisi

penerimaan dan pengeluran kas yang diperoleh dan digunakan untuk kegiatan

operasional perusahaan. Livnat dan Zarowin (1990) dalam penelitiannya

mengidentifikasi komponen arus kas dari kegiatan operasi antara lain penerimaan kas

dari pelanggan, pembayaran kepada pemasok, karyawan, dan lainnya, pembayaran

pajak, pembayaran bunga, dan kegiatan operasi lainnya.

Manipulasi aktivitas riil merupakan manipulasi yang dilakukan oleh

manajemen melalui aktivitas perusahaan sehari-hari selama periode akuntansi

berjalan. Oleh karena itu, manipulasi ini dapat dilakukan kapan saja sepanjang periode

akuntansi berjalan. Hal waktu (timing) inilah yang menjadi bagian penting perusahaan

dalam hal ini manajer memiliki insentif melakukan manipulasi aktivitas riil

(Roychowdhury, 2003).

Teknik Manipulasi Aktivitas Riil

Teknik yang dapat dilakukan dalam manipulasi aktivitas riil antara lain

manajemen penjualan, overproduction, dan pengurangan biaya diskresi

(Roychowdhury, 2003).

Manajemen penjualan berkaitan mengenai manajer yang mencoba menaikkan

penjualan selama periode akuntansi dengan tujuan meningkatkan laba untuk

4

memenuhi target laba. Sebagai contoh manajer melakukan tambahan penjualan atau

mempercepat penjualan dari periode mendatang ke periode sekarang dengan cara

menawarkan potongan harga yang terbatas. Perusahaan juga dapat menawarkan

jangka waktu kredit yang lebih lunak. Sebagai contoh perusahaan retailer dan

otomobil sering menawarkan tingkat bunga kredit yang rendah sampai dengan akhir

periode akuntansi. Volume penjualan yang meningkat menyebabkan laba tahun

berjalan tinggi namun arus kas menurun karena arus kas masuk kecil akibat penjualan

kredit dan potongan harga. Oleh karena itu, aktivitas manajemen penjualan

menyebabkan arus kas kegiatan operasi periode sekarang menurun dibandingkan

level penjualan normal dan pertumbuhan abnormal dari piutang.

Teknik berikutnya adalah dengan melakukan produksi besar-besaran

(overproduction). Manajer dari perusahaan manufaktur dapat melakukan produksi

besar-besaran yaitu memproduksi barang lebih besar daripada yang dibutuhkan

dengan tujuan mencapai permintaan yang diharapkan sehingga laba dapat meningkat.

Produksi dalam skala besar menyebabkan biaya overhead tetap dibagi dengan jumlah

unit barang yang besar sehingga rata-rata biaya per unit dan harga pokok penjualan

menurun. Penurunan harga pokok penjualan ini akan berdampak pada peningkatan

margin operasi. Dampak lain dari penurunan harga pokok per unit barang yang

diproduksi besar-besaran adalah arus kas kegiatan operasi lebih rendah daripada

tingkat penjualan normal. Thomas dan Zhang (2002) menemukan bahwa perusahaan

melakukan produksi besar-besaran dengan tujuan untuk meningkatkan laba yang

dilaporkan.

Menaikkan laba atau menghindari melaporkan laba negatif atau rugi juga

dapat dilakukan dengan mengurangi biaya diskresi. Biaya diskresi yang dapat

dikurangi adalah biaya iklan, biaya penelitian dan pengembangan, dan biaya

5

penjualan, umum, dan administrasi seperti biaya pelatihan karyawan dan biaya

perbaikan dan perjalanan. Pengurangan terhadap biaya-biaya ini pada akhir periode

menyebabkan rekening hutang berkurang di bawah normal dan berdampak pada

akrual abnormal yang positif.

Arus Kas Kegiatan Operasi dan Kinerja Pasar

Kinerja pasar dilihat dari tingkat pengembalian investasi (return) jangka

panjang perusahaan atau return saham. Beberapa penelitian yang menguji kandungan

informasi tambahan arus kas selain oleh laba adalah Bowen, Burgstahler, dan Daley

(1987) menemukan bahwa arus kas kegiatan operasi memiliki informasi tambahan

selain yang dijelaskan oleh laba kepada pasar namun hasil penelitiannya disebabkan

oleh data periode tahun dan belum dilakukan adanya penanganan data yang outlier.

Rayburn (1986) menemukan bahwa arus kas kegiatan operasi dan agregat akrual

memiliki hubungan abnormal return. Demikian juga dengan Livnat dan Zarowin

(1990) yang menemukan komponen arus kas dari operasi dan pendanaan memiliki

hubungan dengan return. Penelitian di Indonesia yang melihat dampak arus kas

terhadap kinerja pasar antara lain Diana dan Kusuma (2004) yang menelliti di pasar

modal Indonesia menemukan bahwa arus kas dari kegiatan operasi penting dalam

menjelaskan return sekuritas. Penelitian yang mendeteksi manipulasi aktivitas riil

dan manajemen laba serta dampaknya terhadap kinerja adalah Rahman (2007) yang

menunjukkan bahwa motivasi manajemen laba pada saat perusahaan melakukan IPO

adalah menggunakan proksi akrual diskresi namun tidak untuk proksi manipulasi

aktivitas riil.

6

Kerangka Pemikiran

Manipulasi aktivitas riil pada penelitian ini dilakukan dengan tujuan mencapai

target yaitu menghindari melaporkan kerugian untuk tujuan mendapatkan bonus dan

penilaian kinerja yang baik bagi perusahaan maupun individu di dalam perusahaan

tersebut. Tujuan dari manipulasi aktivitas riil adalah mengindari melaporkan kerugian

yang dilakukan dengan menggunakan faktor-faktor yang berpengaruh pada laba yang

dilaporkan yaitu rekening-rekening yang masuk ke laporan laba rugi.

Cara yang dilakukan adalah dengan meningkatkan penjualan dengan

menawarkan potongan harga, penjualan kredit dengan bunga rendah, dan waktu kredit

yang lunak. Hal ini menyebabkan penjualan yang dilaporkan meningkat sehingga laba

yang dilaporkan pada periode tersebut meningkat. Selain dampak terhadap laba yang

meningkat, manipulasi aktivitas riil ini juga berdampak terhadap arus kas yang

dilaporkan pada periode bersangkutan. Hal ini berarti dengan adanya manipulasi

aktivitas riil yang dilakukan dengan cara penawaran potongan harga, pengurangan

biaya iklan, pengurangan biaya penjualan, pengurangan biaya riset dan

pengembangan, dan overproduction agar harga pokok penjualan rendah memiliki

dampak arus kas kegiatan operasi setelah adanya manipulasi aktivitas riil ini lebih

rendah dibandingkan dengan yang seharusnya atau normal apabila tidak terdapat

manipulasi aktivitas riil, atau dengan kata lain arus kas kegiatan operasi abnormal

rendah. Oleh karena arus kas terkena dampak dari manipulasi aktivitas riil maka arus

kas ini dapat digunakan untuk menguji apakah perusahaan memiliki kecenderungan

melakukan manipulasi aktivitas riil ataukah tidak. Manipulasi aktivitas riil melalui

arus kas kegiatan operasi terlihat dari nilai rerata abnormal dari arus kas kegiatan

operasi yang rendah (di bawah 0). Angka 0 berarti antara nilai arus kas aktual dan

7

nilai arus kas normal adalah sama. Dengan demikian, rumusan hipotesis yang

diajukan adalah sebagai berikut:

H1: Perusahaan diduga cenderung melakukan manipulasi aktivitas riil melalui

arus kas kegiatan operasi.

Arus kas yang dapat memiliki muatan dari manipulasi aktivitas riil berdampak

terhadap kinerja pasar. Penelitian dari Livnat dan Zarowin (1990) menemukan bahwa

arus kas kegiatan operasi memiliki dampak terhadap kinerja pasar perusahaan (return

saham). Dengan adanya manipulasi aktivitas riil melalui arus kas kegiatan operasi

maka terdapat perbedaan kinerja pasar antara perusahaan yang diduga cenderung

melakukan manipulasi aktivitas riil dan perusahaan yang diduga cenderung tidak

melakukan manipulasi aktivitas riil. Hal ini dikarenakan laba yang tinggi merupakan

salah satu indikator perusahaan memiliki kinerja yang baik sehingga menyebabkan

kenaikan harga saham atas perusahaan tersebut. Oleh karena itu, perusahaan yang

melakukan manipulasi aktivitas riil memiliki kinerja pasar yang lebih tinggi

dibandingkan dengan perusahaan yang tidak melakukan manipulasi aktivitas riil.

Hipotesis yang diajukan adalah sebagai berikut:

H2: Kinerja pasar perusahaan yang diduga cenderung melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi lebih tinggi dibandingkan

dengan kinerja pasar perusahaan yang diduga cenderung tidak melakukan

manipulasi aktivitas riil melalui arus kas kegiatan operasi.

8

METODE PENELITIAN

Populasi dan Sampel

Populasi dari penelitian ini adalah perusahaan yang terdaftar di Bursa Efek

Jakarta. Penelitian ini akan mengambil semua perusahaan yang masuk ke dalam

Swa100 yaitu 50 perusahaan terbaik menurut Swa100 yang memiliki total aktiva di

atas Rp 1 triliun dan EVA terbaik dari periode tahun 2001 sampai dengan 2006.

Pemilihan sampel penelitian dilakukan dengan menggunakan metode purposive

judgemental sampling dengan kriteria sebagai berikut:

1. Masuk ke dalam 50 perusahaan terbaik versi Swa100 pada tahun 2001 – 2006

sehingga data laporan keuangan yang digunakan dalam penelitian adalah dari

periode tahun 2000 – 2005 (periode akuntansi 1 tahun sebelum Swa melaporkan

perusahaan terbaik karena Swa mendasarkan perusahaan terbaik dari laporan

keuangan 1 periode akuntansi sebelumnya).

2. Memiliki periode akuntansi yang berakhir pada 31 Desember.

3. Data tersedia di Osiris dan CD annual report yang ada di perpustakaan MAKSI

UI (Magister Akuntansi Universitas Indonesia). Prosedur pemilihan sampel dapat

dilihat dari Tabel 1.

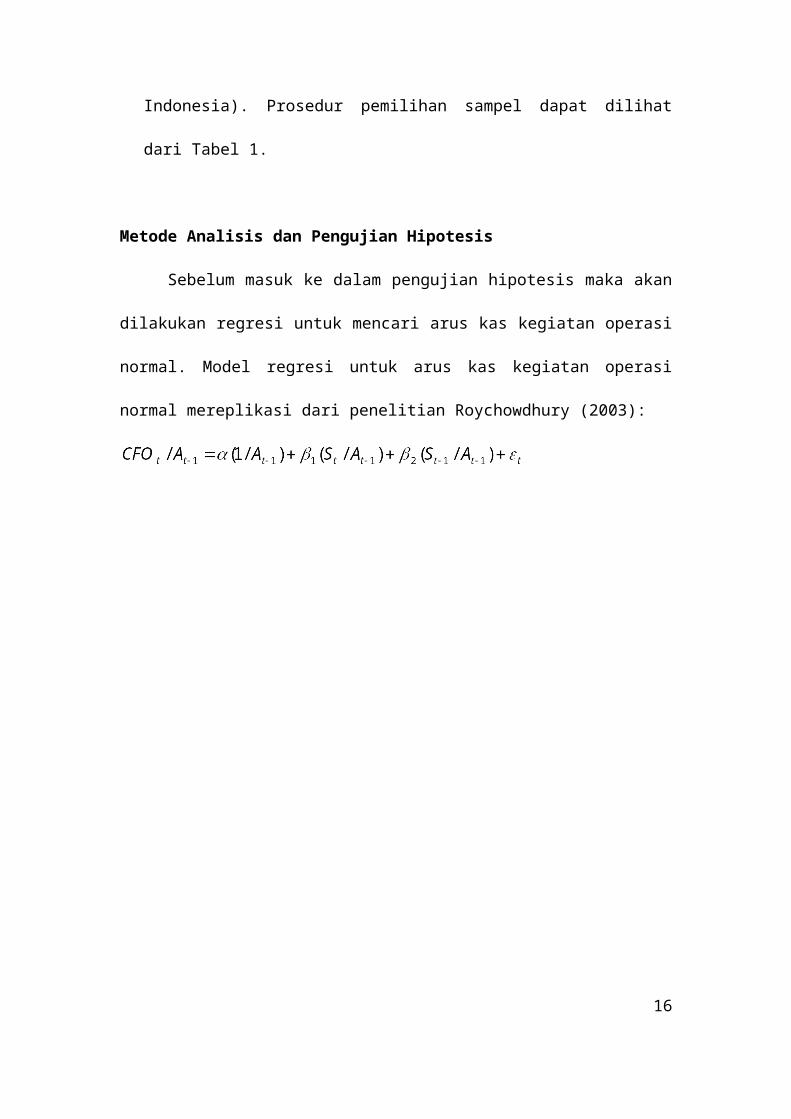

Metode Analisis dan Pengujian Hipotesis

Sebelum masuk ke dalam pengujian hipotesis maka akan dilakukan regresi

untuk mencari arus kas kegiatan operasi normal. Model regresi untuk arus kas

kegiatan operasi normal mereplikasi dari penelitian Roychowdhury (2003):

9

Keterangan:

CFOt/At-1 = Arus kas kegiatan operasi pada tahun t yang diskala dengan total

aktiva pada tahun t-1.

(1/At-1) = Intersep yang diskala dengan total aktiva pada tahun t-1 dengan tujuan

supaya arus kas kegiatan operasi tidak memiliki nilai 0 ketika

penjualan dan lag penjualan bernilai 0.

St/ At-1 = Penjualan bersih pada tahun t yang diskala dengan total aktiva pada

tahun t-1.

St-1/ At-1 = Penjualan bersih pada tahun t-1 yang diskala dengan total aktiva pada

tahun t-1.

Oleh karena dalam penelitian ini yang akan digunakan adalah arus kas kegiatan

operasi abnormal yang merupakan selisih dari nilai arus kas kegiatan operasi aktual

dan arus kas kegiatan operasi normal maka regresi yang dilakukan untuk mencari nilai

arus kas kegiatan operasi normal tidak dilakukan uji asumsi klasik. Hal ini disebabkan

nilai yang dibutuhkan adalah nilai koefisien dari hasil regresi tersebut.

Untuk hipotesis 1 yang menyatakan bahwa perusahaan diduga cenderung

melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi, ditentukan

berdasarkan rerata dan signifikansi nilai abnormal dari arus kas kegiatan operasi.

Apabila rerata arus kas kegiatan operasi abnormal seluruh sampel berada di bawah 0

dan signifikan maka sampel diduga cenderung melakukan manipulasi aktivtas riil

melalui arus kas kegiatan operasi sedangkan sampel yang berada di atas 0 berarti

sampel yang diduga cenderung tidak melakukan manipulasi aktivitas riil melalui arus

kas kegiatan operasi. Nilai rerata arus kas kegiatan operasi abnormal diperoleh dari

statistik deskriptif seluruh sampel dan pengujian signifikansi menggunakan one

samples t test dengan pengujian hipotesis 2 arah (two tail). Pengujian hipotesis 2

10

yaitu kinerja pasar perusahaan yang diduga cenderung melakukan manipulasi aktivitas

riil melalui arus kas kegiatan operasi lebih tinggi dibandingkan dengan kinerja pasar

perusahaan yang diduga cenderung tidak melakukan manipulasi aktivitas riil melalui

arus kas kegiatan operasi, dilakukan dengan membandingkan rerata kinerja pasar

untuk melihat kinerja pasar mana yang lebih besar setelah itu diuji signifikansi dari

perbedaan tersebut menggunakan uji beda dua sampel atau two independent samples

test (Ghozali dan Castellan, 2002). Pengujian hipotesis 2 menggunakan uji dua arah

(two tail). Kinerja pasar diproksi dengan menggunakan Cummulative Abnormal

Return (CAR).

ANALISIS DAN PEMBAHASAN HASIL PENELITIAN

Statistik deskriptif

Manipulasi aktivitas riil melalui arus kas diproksi menggunakan nilai arus kas

abnormal. Namun, sebelum mencari arus kas abnormal perlu dihitung terlebih dahulu

arus kas kegiatan operasi normal. Statistik deskriptif untuk variabel-variabel yang

digunakan mencari nilai arus kas normal untuk keseluruhan sampel penelitian (264

sampel) dapat dilihat pada Tabel 2.

Tabel 2 menunjukkan karakteristik dari perusahaan yang masuk ke dalam 50

perusahaan terbaik menurut Swa dari tahun 2000 sampai dengan tahun 2006 dengan

total aktiva di atas 1 triliun rupiah dan economic value added (EVA) terbaik.

Berdasarkan hasil statistik deskriptif, rerata arus kas kegiatan operasi sebesar 21%

relatif terhadap total aktiva, nilai tengah 0,090 dengan simpangan baku sebesar 1,846.

Rerata penjualan periode t lebih besar dibandingkan rerata penjualan periode t-1

sebesar 21% relatif terhadap total aktiva dengan nilai tengah untuk penjualan periode t

11

adalah 0,844 dan penjualan periode t-1 sebesar 0,709. Koefisien hasil dari regresi

untuk mencari arus kas kegiatan operasi normal terlihat pada Tabel 3.

Berdasarkan hasil koefisien regresi pada Tabel 3 maka koefisien tersebut

digunakan untuk mengestimasi nilai arus kas kegiatan operasi normal. Setelah

memperoleh nilai arus kas kegiatan operasi normal maka dapat dihitung nilai

abnormal dari arus kas kegiatan operasi dengan cara selisih antara arus kas kegiatan

operasi aktual dan arus kas kegiatan operasi normal. Kemudian nilai arus kas kegiatan

operasi abnormal inilah yang digunakan untuk menguji apakah perusahaan melakukan

manipulasi aktivitas riil ataukah tidak yaitu manipulasi aktivitas riil melalui arus kas

kegiatan operasi (ABN_CFO). Tabel 4 menunjukkan statistik deskriptif untuk

variabel-variabel antara lain ABN_CFO dan Cummulative Abnormal Return (CAR)

yaitu bahwa rerata ABN_CFO sebesar -0,183 dengan nilai tengah sebesar -0,171 dan

simpangan baku 1,680. CAR keseluruhan sampel memiliki rerata sebesar -72,083,

nilai tengah sebesar 0,010 dengan nilai maksimum sebesar 2,46 dan minimum sebesar

-1000,52. Simpangan/deviasi dari data CAR sangat besar yaitu 258,854.

Manipulasi Aktivitas Riil Melalui Arus Kas Kegiatan Operasi

Pengujian hipotesis 1 yang menyatakan bahwa perusahaan melakukan

manipulasi aktivitas riil melalui arus kas kegiatan operasi, menggunakan uji rerata.

Roychowdhury (2003) menemukan bahwa perusahaan yang cenderung melakukan

manipulasi aktivitas riil memperlihatkan arus kas kegiatan operasi yang rendah. Oleh

karena itu, penelitian ini menggunakan nilai arus kas abnormal untuk melihat

perusahaan diduga cenderung melakukan manipulasi aktivitas riil ataukah tidak.

Perusahaan yang masuk Swa memiliki kecenderungan untuk menaikkan laba agar

dapat dilihat memiliki prestasi yang bagus. Cara menaikkan laba dapat dilakukan

12

dengan meningkatkan penjualan, memberikan potongan harga, dan menawarkan

penjualan kredit dengan bunga yang rendah yang akhirnya menyebabkan laba periode

tersebut tinggi namun arus kas kegiatan operasi secara abnormal lebih rendah

dibandingkan dengan yang seharusnya pada periode bersangkutan. Oleh karena itu,

perusahaan yang diduga cenderung melakukan manipulasi aktivitas riil melalui arus

kas kegiatan operasi apabila nilai arus kas kegiatan operasi abnormal (ABN_CFO) di

bawah 0 sedangkan perusahaan yang diduga cenderung tidak melakukan manipulasi

aktivitas riil apabila nilai ABN_CFO berada di atas 0. Hasil dari pengujian hipotesis

1 dapat dilihat pada Tabel 5.

Hasil pengujian hipotesis satu menunjukkan bahwa dari keseluruhan sampel

yaitu 264 perusahaan-tahun, manipulasi aktivitas riil melalui arus kas kegiatan operasi

(ABN_CFO) memiliki rerata -0,183 karena rerata berada di bawah nilai 0 (-0,183<0)

maka sampel diduga cenderung melakukan manipulasi aktivitas riil melalui arus kas

kegiatan operasi. Hal ini dikarenakan untuk melihat adanya kecenderungan

manipulasi aktivitas riil melalui arus kas kegiatan operasi apabila nilai rerata arus kas

kegiatan operasi abnormal di bawah 0. Namun, untuk membuktikan apakah nilai

rerata tersebut signifikan maka dilihat nilai signifikansinya. Dilihat dari nilai

signifikansi rerata abnormal dari arus kas kegiatan operasi memiliki nilai probabilitas

sebesar 0,0385 (yaitu dari p-value=0,077/2 karena pengujian two tail). Oleh karena

nilai signifikansi di bawah =5% (0,0385 < 5%) maka hipotesis 1 yang menyatakan

bahwa perusahaan diduga cenderung melakukan manipulasi aktivitas riil melalui arus

kas kegiatan operasi tidak dapat ditolak pada tingkat =5%. Dari keseluruhan sampel

yaitu 264 perusahaan-tahun, sampel yang diduga cenderung melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi terdapat 225 perusahaan-tahun yang

13

terdiri dari 84 perusahaan (identic firms) dimana 43% merupakan perusahaan yang

lebih dari tiga kali masuk sebagai kategori 50 perusahaan terbaik edisi Swa.

Pada pengujian hipotesis 1 ini dibuktikan bahwa perusahaan diduga cenderung

melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi. Temuan adanya

manipulasi melalui arus kas kegiatan operasi konsisten dengan hasil dari

Roychowdhury (2003) bahwa perusahaan yang cenderung melakukan manipulasi

aktivitas riil melaporkan arus kas kegiatan operasi yang secara abnormal lebih rendah

dibandingkan yang seharusnya. Bens, Nagar, dan Wong (2002) menemukan bahwa

manajer dari perusahaan yang menghadapi dilusi laba per lembar saham sebagian

mengurangi biaya riset dan pengembangan untuk membiayai pembelian kembali

saham ESO (employee stock option). Dengan adanya pengurangan biaya riset dan

pengembangan akan berdampak pada kenaikan laba yang dilaporkan namun

menyebabkan arus kas kegiatan operasi secara abnormal rendah. Manipulasi aktivitas

riil melalui arus kas kegiatan operasi dapat dilakukan dengan cara manajemen

penjualan yaitu memberikan potongan harga besar-besaran, bunga kredit yang rendah

atau dengan produksi besar-besaran supaya harga pokok penjualan rendah sehingga

margin operasi tinggi (Roychowdhury, 2003).

Kecenderungan Manipulasi Aktivitas Riil, Industri, dan Kinerja Pasar

Statistik deskriptif dari kinerja pasar (CAR) untuk sampel yang diduga

cenderung melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi dan

kinerja pasar (CAR) untuk sampel yang diduga cenderung tidak melakukan

manipulasi aktivitas riil melalui arus kas kegiatan operasi dapat dilihat pada Tabel 6.

Rerata CAR untuk sampel yang diduga cenderung melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi lebih besar daripada rerata CAR untuk

14

sampel yang diduga cenderung tidak melakukan manipulasi aktivitas riil melalui arus

kas kegiatan operasi (-66,851>-102,266). Oleh karena itu, berdasarkan hasil statistik

deskriptif terlihat bahwa sampel yang diduga cenderung melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi memiliki rerata CAR yang lebih besar

daripada sampel yang diduga cenderung tidak melakukan manipulasi aktivitas riil

melalui arus kas kegiatan operasi yang berarti rerata CAR antara sampel yang diduga

cenderung melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi dan

sampel yang diduga cenderung tidak melakukan manipulasi aktivitas riil melalui arus

kas kegiatan operasi adalah berbeda. Namun, untuk melihat apakah perbedaan

tersebut signifikan hasilnya dipaparkan pada Tabel 7 yang menunjukkan bahwa

terdapat perbedaan CAR yang signifikan antara sampel yang diduga cenderung

melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi dan sampel yang

diduga cenderung tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan

operasi pada taraf signifikansi Pada Tabel 7 terlihat bahwa nilai

probabilitas sebesar 0,0525 (0,0525<Dengan demikian, hasil pengujian

ini membuktikan bahwa kinerja pasar sampel yang diduga cenderung melakukan

manipulasi aktivitas riil melalui arus kas kegiatan operasi berbeda dengan sampel

yang diduga cenderung tidak melakukan manipulasi aktivitas riil melalui arus kas

kegiatan operasi yaitu kinerja pasar sampel yang cenderung melakukan manipulasi

aktivitas riil lebih tinggi dibandingkan kinerja pasar sampel yang cenderung tidak

melakukan manipulasi aktivitas riil. Oleh karena itu, hipotesis 2 yang menyatakan

kinerja pasar sampel yang diduga cenderung melakukan manipulasi aktivitas riil

melalui arus kas kegiatan operasi lebih tinggi dibandingkan dengan kinerja pasar

sampel yang diduga cenderung tidak melakukan manipulasi aktivitas riil melalui arus

kas kegiatan operasi, tidak dapat ditolak pada tingkat =10%.

15

Manajer memiliki insentif melakukan manipulasi aktivitas riil melalui arus kas

kegiatan operasi adalah untuk tujuan menghindari kerugian atau mencapai target laba

tertentu pada periode bersangkutan dan apabila laba tinggi maka harga saham atau

kinerja pasar perusahaan akan cenderung meningkat. Di samping itu, laba yang tinggi

merupakan salah satu indikator perusahaan memiliki kinerja yang baik sehingga

menyebabkan kenaikan harga saham atas perusahaan tersebut. Oleh karena itu,

manajer semakin memiliki insentif untuk melakukan manipulasi aktivitas riil agar

laba tinggi atau menghindari kerugian yang berdampak kinerja pasar lebih tinggi

dibandingkan dengan tidak melakukan manipulasi aktivitas riil.

Berdasarkan hasil statistik deskriptif terhadap hipotesis 2, untuk keseluruhan

sampel yang merupakan sampel jenis industri manufaktur sebanyak 117 dan yang

merupakan sampel jenis industri non manufaktur sebanyak 147. Sedangkan untuk

perbandingan sampel antara sampel yang diduga cenderung melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi dan sampel yang diduga cenderung

tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi setelah

dilakukan pemisahan ke dalam jenis industri manufaktur dan non manufaktur dapat

dilihat pada Tabel 8.

Hasil setelah pemisahan jenis industri menunjukkan bahwa untuk sampel jenis

industri manufaktur yang diduga cenderung melakukan manipulasi aktivitas riil

melalui arus kas kegiatan operasi sebesar 114 lebih besar dibandingkan sampel jenis

industri non manufaktur sebanyak 111 yang diduga cenderung melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi. Sedangkan, untuk sampel yang diduga

cenderung tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi

lebih banyak pada jenis industri non manufaktur. Perbandingan antara jenis industri

dan kecenderungan manipulasi aktivitas riil melalui arus kas kegiatan operasi

16

ditemukan adanya signifikansi hubungan (menggunakan pearson chi-square)

sehingga jenis industri manufaktur diduga lebih cenderung melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi dibandingkan dengan jenis industri non

manufaktur karena nilai signifikansi di bawah taraf signifikansi =5% (0,000<5%).

Hal ini dibuktikan dengan 97,44% perusahaan jenis industri manufaktur diduga

cenderung melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi

sedangkan perusahaan jenis industri non manufaktur hanya sebesar 75,51% yang

diduga cenderung melakukan manipulasi aktivitas riil melalui arus kas kegiatan

operasi.

Implikasi Hasil Penelitian

Implikasi hasil dari penelitian ini antara lain pertama, laporan arus kas dapat

digunakan sebagai indikator apakah perusahaan cenderung melakukan manipulasi

aktivitas riil. Manipulasi aktivitas riil melalui arus kas kegiatan operasi dilakukan oleh

perusahaan dalam kegiatan sehari-hari namun jarang disadari oleh investor maupun

calon investor karena kegiatan manipulasi ini tidak seperti manipulasi yang sengaja

menaikkan atau menurunkan laba. Oleh karena itu, investor maupun calon investor

dapat mendeteksi manipulasi ini dari arus kas karena apabila menggunakan laba maka

tidak dapat mengetahui apakah manipulasi tersebut murni akrual atau manipulasi

aktivitas riil (Roychowdhury, 2003). Kedua, karena semakin pentingnya informasi

laporan arus kas di samping informasi laporan lainnya maka regulator atau pembuat

standar akuntansi dalam hal ini IAI (Ikatan Akuntan Indonesia) dapat memberikan

peraturan agar semua perusahaan yang terdaftar di Bursa Efek Indonesia men-

disclose laporannya karena terdapat bagian yang masih bersifat sukarela belum

kewajiban. Padahal kebutuhan investor ataupun calon investor atau pengguna laporan

17

keuangan sangat terbantu dengan adanya pengungkapan dari perusahaan yang

mendetail guna pengambilan keputusan. Selain itu, dengan adanya pengungkapan

yang lengkap dari perusahaan dapat mendorong meminimalkan perusahaan untuk

melakukan manipulasi aktivitas riil. Ketiga, berdasarkan hasil pengujian yang

memisahkan jenis industri manufaktur dan non manufaktur diperoleh bahwa

kecenderungan perusahaan manufaktur melakukan manipulasi aktivitas riil melalui

arus kas kegiatan operasi lebih besar dibandingkan perusahaan non manufaktur. Hal

ini dapat terjadi karena manipulasi aktivitas riil melalui arus kas kegiatan operasi

banyak dilakukan dengan cara manajemen penjualan, potongan harga besar-besaran,

pengurangan biaya diskresi seperti biaya riset dan pengembangan, biaya iklan, dan

overproduction yang cenderung lebih banyak berhubungan dengan jenis industri yang

memiliki karakteristik manufaktur.

KESIMPULAN

Penelitian ini dilakukan berdasarkan ketertarikan penulis terhadap penelitian

dari Roychowdhury (2003) dan Livnat dan Zarowin (1990). Penelitian ini dilakukan

untuk menguji apakah laporan arus kas dapat digunakan sebagai alat untuk

mendeteksi kecenderungan perusahaan melakukan manipulasi aktivitas riil yaitu

bahwa perusahaan cenderung melakukan manipulasi aktivitas riil melalui arus kas

baik arus kas kegiatan operasi dan mengetahui dampak arus kas kegiatan operasi

terhadap kinerja pasar yaitu apakah terdapat perbedaan kinerja pasar antara arus kas

yang terkena dampak dari manipulasi aktivitas riil dan arus kas yang terkena dampak

dari manipulasi aktivitas riil. Hasil temuan penelitian adalah bahwa perusahaan

melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi karena terdapat

perbedaan rerata yang signifikan pada arus kas kegiatan operasi abnormal. Dampak

18

manipulasi aktivitas riil melalui arus kas kegiatan operasi terhadap kinerja pasar

menemukan adanya perbedaan kinerja pasar yaitu kinerja pasar perusahaan yang

diduga cenderung melakukan manipulasi aktivitas riil melalui arus kas kegiatan

operasi lebih tinggi dibandingkan dengan kinerja pasar perusahaan yang diduga

cenderung tidak melakukan manipulasi aktivitas riil melalui arus kas kegiatan operasi.

Selain itu, ditemukan juga bahwa setelah memisahkan sampel ke dalam jenis industri

maka perusahaan industri manufaktur diduga lebih cenderung melakukan manipulasi

aktivitas riil melalui arus kas kegiatan operasi dibandingkan sampel jenis industri non

manufaktur.

Dari hasil yang diperoleh dari penelitian ini terlihat bahwa terdapat

keterbatasan model yang digunakan untuk mengestimasi arus kas normal yang

dikembangkan dari penelitian Roychowdhury (2003) dan model ini belum teruji

sehingga dapat menyebabkan hasil yang bias. Saran untuk penelitian lanjutan adalah

menggunakan kategori-kategori dalam komponen arus kas kegiatan operasi sehingga

dapat dilihat dampak komponen di dalam arus kas kegiatan operasi terhadap kinerja

pasar. Uji statistik dapat dikembangkan menjadi regresi untuk melihat pengaruh

kategori-kategori tersebut pada kinerja pasar. Selain itu, kinerja pasar dapat

menggunakan proksi Free Cash Flow (FCF) selain dengan CAR.

19

DAFTAR RUJUKAN

Bens, D., V. Nagar, dan M.H. Franco Wong. 2002. Real investment Implications of Employee Stock Option Exercises. Journal of Accounting Research 40. hal 359 – 393.

Bowen, Robert M., David Burgstahler, dan Lane A. Daley. 1987. The Incremental Information Content of Accrual versus Cash Flows. The Accounting Review. Vol. LXII No. 4, hal.723 – 747.

Diana, Shinta Rahma dan Indra Wijaya Kusuma. 2004. Pengaruh Faktor Kontekstual Terhadap Kegunaan Earnings dan Arus Kas Operasi dalam Menjelaskan Return Saham. Jurnal Riset Akuntansi Indonesia. Vol. 7 No. 1, hal. 74 – 93.

Ghozali, Imam dan John Castellan. 2002. Statistik Non-Parametrik-Teori dan Aplikasi dengan Program SPSS. Badan Penerbit Universitas Diponegoro Semarang.

Livnat, Joshua dan Paul Zarowin. 1990. The Incremental Information Content of Cash-Flow Components. Journal of Accounting and Economics, vol. 13, hal. 25-46.

Rahman, Anissa. 2007. Earnings Management Melalui Accruals dan Real Activities Manipulation Pada Initial Public Offerings dan Kinerja Jangka Panjang (Studi Empiris Pada Bursa Efek Jakarta). Tesis: Unpublished. Pascasarjana Ilmu Akuntansi Universitas Indonesia

Rayburn, Judy. 1986. The Association of Operating Cash Flow and Accruals with Security Returns. Journal of Accounting Research. Vol. 24, hal. 112 -133.

Roychowdhury, Sugata. 2003. Management of Earnings through the Manipulation of Real Activities That Affect Cash Flow from Operation. Paper Work. Sloan School of Management MIT.

Thomas, J.K. dan H. Zhang. 2002. Inventory Changes and Future Returns. Review of Accounting Studies 7. hal 163 – 187.

Watts, Ross L. Dan J.L. Zimmerman. 1986. Positive Accounting Theory. Prentice Hall International, Inc.

20

Lampiran A: Sampel

NO KODE TAHUN MASUK SWA 2001 2002 2003 2004 2005 20061 AALI 1 1 1 1 1 12 ADHI 1 13 AKPI 1 4 AKRA 1 1 15 ALMI 1 6 AMFG 1 1 1 1 17 ANTM 1 1 1 1 1 18 BKSL 1 1 9 BLTA 1 1 1 1 1 110 BMTR 1 1 11 BRAM 1 1 1 1 112 BUDI 1 13 BUMI 1 1 114 CMNP 1 1 1 115 CPIN 1 1 1 1 116 CTBN 117 CTRA 1 18 CTRS 1 1 1 1 119 DAVO 120 DILD 1 1 1 121 DUTI 1 1 22 DYNA 123 ELTY 1 124 EPMT 1 1 1 125 FASW 1 26 GGRM 1 1 1 1 1 27 GRIV 1 1 28 HERO 1 1 129 HEXA 130 HITS 1 1 1 1 31 HMSP 1 1 1 1 1 132 IDSR 1 1 33 IKAI 1 34 IMAS 1 1 35 INCO 1 1 1 1 136 INDF 1 1 1 1 137 INDR 1 38 INTP 139 ISAT 1 1 1 40 JPFA 1 41 JRPT 1 1 1 142 JSPT 1 1 43 KAEF 1 1 1 1 44 KLBF 1 1 1 1 1 145 LPCK 1 1 1 146 LPKR 1 1 1 1 1 147 LSIP 1 1

NO KODETAHUN MASUK SWA

2001 2002 2003 2004 2005 200621

48 LTLS 1 1 149 MAPI 1 150 MDLN 1 51 MDRN 1 1 52 MEDC 1 1 1 53 MLIA 1 54 MLND 1 55 MLPL 1 1 1 1 1 56 MPPA 1 1 1 57 MYOR 1 1 1 1 1 158 OMRE 1 59 PGAS 1 60 PLIN 1 1 1 1 1 161 PTBA 1 1 162 PTRO 163 PWON 1 64 RALS 1 1 1 1 1 165 RMBA 1 1 1 66 SCMA 1 1 1 167 SHDA 1 1 168 SHSA 1 1 1 1 69 SIPD 1 70 SMDR 1 1 1 1 1 171 SMGR 1 1 172 SMRA 1 1 173 SPMA 1 1 1 74 SSIA 1 1 1 75 SUBA 1 76 SUDI 1 1 1 77 TBLA 1 1 1 178 TFCO 1 1 79 TINS 1 1 1 1 1 80 TLKM 1 1 1 1 1 181 TSPC 1 1 1 1 1 182 TURI 1 1 1 1 83 UGAR 1 84 ULTJ 1 1 1 185 UNIC 1 1 1 1 1 86 UNSP 1 187 UNTR 1 1 1 1 1 188 UNVR 1 1 1 1 1 1

22

Lampiran B : Output Penelitian

Tabel 1Prosedur Pemilihan Sampel Penelitian

Keterangan Kurang JumlahTotal perusahaan yang masuk Swa100 tahun 2001-2006

204 perusahaan

Dikurangi:

Perusahaan yang masuk Swa100 yang memiliki aset di bawah 1 triliun rupiah tahun 2001 – 2006

103 perusahaan

Perusahaan yang tidak memiliki kode 3 perusahaan

Perusahaan yang tidak memiliki kelengkapan data keuangan

10 perusahaan

Total Sampel 88 perusahaan

Tabel 2Statistik Deskriptif Variabel yang Digunakan Untuk Mengestimasi Arus Kas Kegiatan Operasi

Normal

Variabel RerataNilai

Tengah Maksimum MinimumSimpangan

BakuCFOt-1/TAt-1 0,210 0,090 30,018 -0,386 1,8461/ TAt-1 0,000 0,000 0,000 0,000 0,000SALESt/ TAt-1 1,207 0,844 33,524 0,000 2,357SALESt-1/ TAt-1 0,994 0,709 36,735 0,014 2,310

Tabel 3Hasil Koefisien Regresi Arus Kas Normal

Variabel Koefisien t-stat ProbabilitasKonstanta -0,155 -1,246 0,214SALESt/ TAt-1 0,326 7,386 0,000SALESt-1/ TAt-1 -0,029 -0,636 0,254

F-stat = 0,000

Tabel 4Statistik Deskriptif Seluruh Sampel

Variabel Rerata Nilai Tengah Maksimum MinimumSimpangan

BakuABN_CFO -0,183 -0,171 24,47 -10,87 1,680CAR -72,083 0,010 2,46 -1000,52 258,854

23

Tabel 5Hasil Pengujian Hipotesis 1

Variabel Rerata Probabilitas (P-value) KeteranganABN_CFO -0,183 0,0385** H1 tidak dapat ditolak

**) signifikan pada tingkat =5%

Tabel 6Statistik Deskriptif Kinerja Pasar Antara Sampel yang Diduga Cenderung

Melakukan Manipulasi Aktivitas Riil Melalui Arus Kas Kegiatan Operasi dan Sampel yang Diduga Cenderung Tidak Melakukan Manipulasi Aktivitas Riil

Melalui Arus Kas Kegiatan Operasi

Variabel

Cenderung Manipulasi (N=225) Cenderung Tidak Manipulasi (N=39)

Rerata Ni. Tengah

Simpangan Baku

Rerata Ni. Tengah Simpangan Baku

CAR -66,851 0,000 249,925 -102,266 0,120 307,327

Tabel 7 Uji Beda atas Kinerja Pasar Antara Sampel yang Diduga Cenderung Melakukan Manipulasi Aktivitas Riil Melalui Arus Kas Kegiatan Operasi dan Sampel yang Diduga Cenderung Tidak

Melakukan Manipulasi Aktivitas Riil Melalui Arus Kas Kegiatan OperasiKeterangan CAR

Mann-Whitney U 3673,000Wilcoxon W 29098,000Z -1,623Probabilitas 0,0525******) signifikan pada tingkat =10%

Tabel 8Perbandingan Jenis Industri dan Kecenderungan Melakukan Manipulasi Aktivitas Riil Melalui

Arus Kas Kegiatan OperasiKeterangan Jenis Industri Total

Manufaktur Non ManufakturCenderung Manipulasi 114 111 225Cenderung Tidak Manipulasi 3 36 39Probabilitas 0,000**) signifikan pada =5%

24

![Journal of Ghozali et al., J Nanomed Nanotechnol 2015, 6:4 ......and characteristics [2].Traditional methods of synthesizing nanoparticles include radiation, chemical or photochemical](https://img.pdfslide.us/doc/110x75/5e4ea8b699104969d47a9b65/journal-of-ghozali-et-al-j-nanomed-nanotechnol-2015-64-and-characteristics.jpg)