Embed Size (px)

Citation preview

Philipp Baar-Baarenfels

Wien, September 2019

Rückblick und Marktausblick Sept.2019

Dieses Dokument richtet sich an qualifizierte Anleger.

Quelle: AXA IM, Juli 2019

1

Politische Risiken: Unsicherheit war gestern, heute herrscht „Grosse Unsicherheit“

• USA: ab Juni ist offiziell Wahlkampf, das macht Binnen- und Außenpolitik noch unberechenbarer

• Europa: zunehmende Divergenz (Europawahl, politische Stärke in Deutschland?, Brexit, Italien, Türkei …..)

• China: die Spannung steigt….

Wachstumsabschwächung ante portas

• 2019 wird konjunkturell ein recht durchwachsener Jahrgang (globales Wachstum bestenfalls um die 3.5 %), Handelsstreit zieht sich rund um den Globus; idiosynkratrische Risiken

• 2020: Wachstumserholung? Steht und fällt mit Handelsstreit (industrielle Dynamik, Iran/USA: höherer Ölpreis?, steigende Lohnkosten in den USA)

• Wachstum de facto nur noch vom privaten Verbrauch (Arbeitsmarkt!) gestützt; Verarbeitendes Gewerbe spürt Außenhandel

Weitere Zinssenkungen zu erwarten!

• In central banks we trust! Schwächeres Wachstum und moderate Inflation zwingen Zentralbanken zum Handeln

• Neue EZB Präsidentin wird wohl nicht umhinkommen, die expansive Geldpolitik weiter zu verfolgen, oder noch expansiver zu gestalten

Vorsicht bei Risikopapieren: Zwischen Handelskrieg (& steigende Volatilität) vs Hoffnung auf Zentralbanken

• Gewinnwachstum scheint sich zu stabilisieren aber Gewinnmarge hat Zenit überschritten

• Vorteil festverzinsliche Wertpapiere; höhere Volatilität bleibt ein bestimmendes Thema

Kernaussagen im Überblick

Quelle: AXA IM, Datastream Juli 2019

2

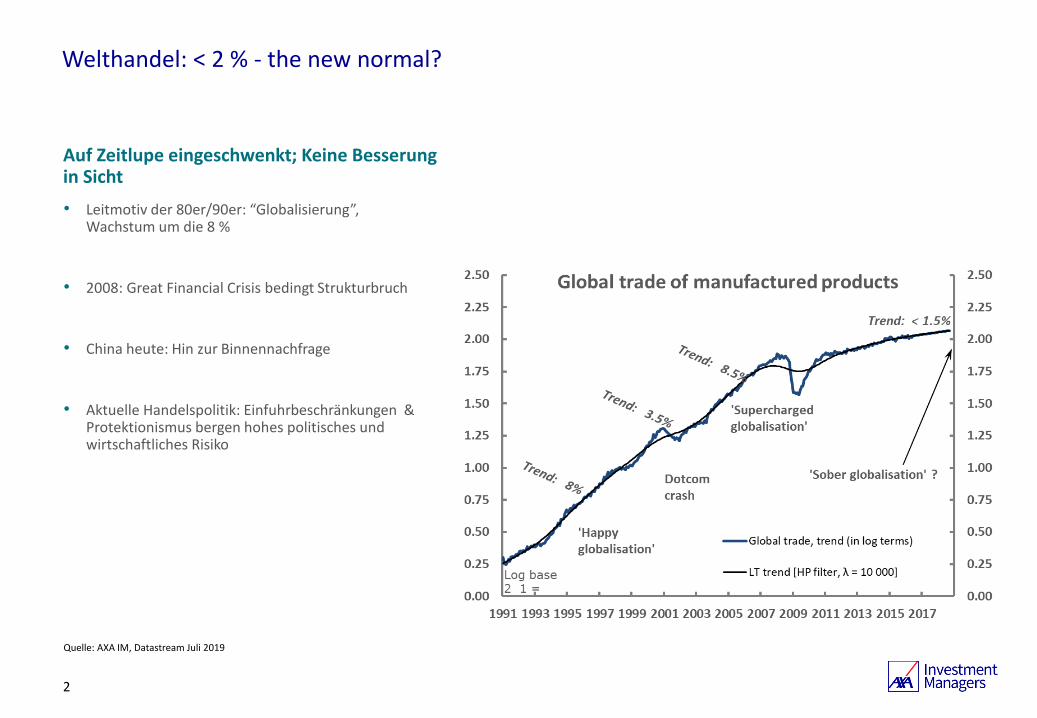

Welthandel: < 2 % - the new normal?

Auf Zeitlupe eingeschwenkt; Keine Besserung in Sicht

• Leitmotiv der 80er/90er: “Globalisierung”, Wachstum um die 8 %

• 2008: Great Financial Crisis bedingt Strukturbruch

• China heute: Hin zur Binnennachfrage

• Aktuelle Handelspolitik: Einfuhrbeschränkungen & Protektionismus bergen hohes politisches und wirtschaftliches Risiko

Source: AXA IM, Juli 2019

3

Handelskonflikt USA – China

“greatest deal ever” or escalation ?

US-Story

• Trump: China will nachverhandeln ….. No way!

• Tarife wurden auf 25 % angehoben, Volumen $ 200 Mrd mit

Drohung auf weitere $ 325 Mrd

• Dauerhafter Handelsstreit belastet US-Wachstum mit zirka

0.3 % bis zu 0.5 Prozentpunkte (bis zu 0.75ppt einschl. Autozölle)

China-Story

• Fortschritte wurden gemacht …. Aber Differenzen bestehen

• China hat im Gegenzug $ 60bn auf US-Import verhängt (von 10 %

bis zu 25 %, je nach Produkt)

• Dauerhafter Handelsstreit belastet China‘s mit bis zu 0.9 %

(Annahme 25 % auf $ 200 Mrd) oder bis zu 1.5 % bei weiteren Zöllen

Die jeweilige politische Situation

• Trump ist wieder im Wahlmodus; China-bashing sehr populär; Gefahr, dass sich dies je nach Wahlwetterlage verschärft

• Nationale Spannungen in China steigen weiter an und erzwingen eine härtere Rhetorik vs US-Präsident

➔ Handelsstreit verschleiert tecktonische Verschiebungen

• Politik („Großmacht-Diplomatie“), Wirtschaft und Technologie (Xi Jinping heute „der mächtigste Mann der Welt“ , The Economist 10/2017)

• Projekt „Neue Seidenstraße“ (Ziel: bis zu 60 Länder)

• Weltraum (Weltraumbahnhof; Radioteleskop FAST)

Quelle: AXA IM, Datastream Juli 2019

4

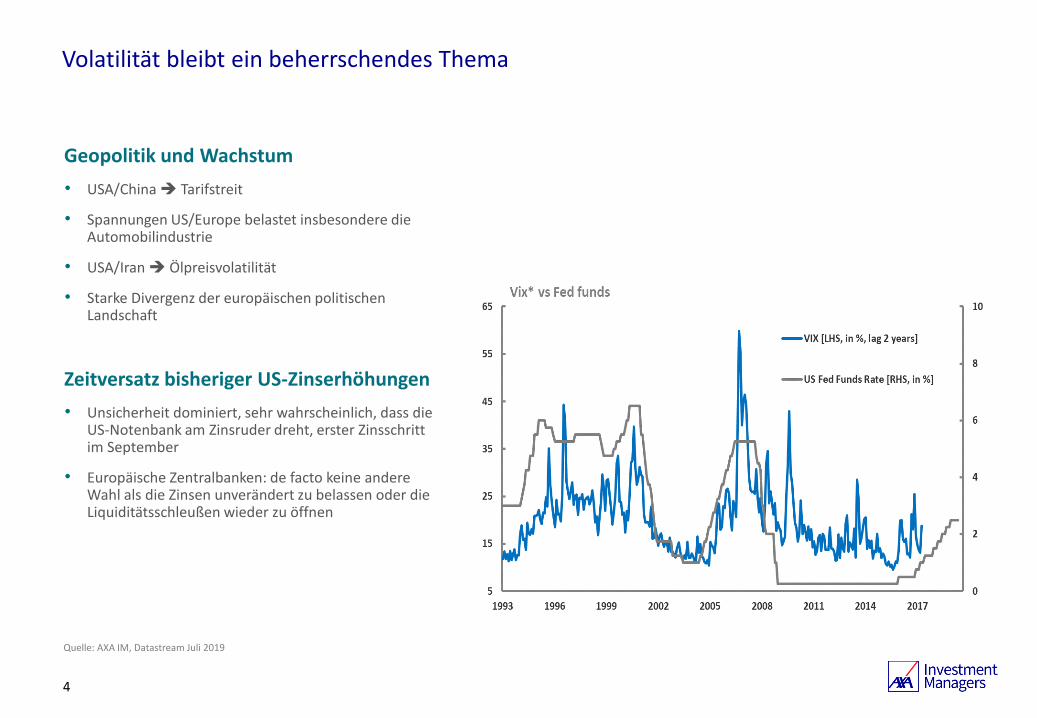

Volatilität bleibt ein beherrschendes Thema

Geopolitik und Wachstum

• USA/China ➔ Tarifstreit

• Spannungen US/Europe belastet insbesondere die Automobilindustrie

• USA/Iran ➔ Ölpreisvolatilität

• Starke Divergenz der europäischen politischen Landschaft

Zeitversatz bisheriger US-Zinserhöhungen

• Unsicherheit dominiert, sehr wahrscheinlich, dass die US-Notenbank am Zinsruder dreht, erster Zinsschritt im September

• Europäische Zentralbanken: de facto keine andere Wahl als die Zinsen unverändert zu belassen oder die Liquiditätsschleußen wieder zu öffnen

Wirtschaftsausblick

Source: AXA IM, Datastream, Juli 2019

6

USA

Wachstum um die 2.5 % 2019; weitere Abschwächung unter 2 % 2020

Amerika’s Außenhandel …

• Deutliche Abschwächung des Außenhandels ….

• …. bedingt „Nullwachstum“ der Produktion im

Verarbeitenden Gewerbe

•

Privater Verbrauch bleibt zentrale Stütze

• Vollbeschäftigung (Arbeitslosenquote um die 3.5 %) und steigende

Löhne

• Moderate Inflation stützt verfügbares Einkommen

Source: AXA IM, Datastream, Juli 2019

7

USA

Schwächere Konjunktur (T)rumps Lohnsteigerungen

Steigende Lohnkosten bedingen Inflation

• Arbeitsmarktengpässe erzwingen höhere Löhne

• Lohnkostenanstieg um die 3 %, Tendenz steigend…

• … aber Vollbeschäftigung und steigende Löhne oberhalb des

Produktivitätswachstums (0,5 – 1 %)

US-Notenbank: am oder über dem Zenit?

• Erzwingen schwächeres Wachstum und sinkende Inflation erste

Zinsschritte?

• Der aktuelle Handelsstreit (Angebotsschock) ist Schlüsselgröße:

- Mehrere Zinssenkungen bei weiterer Eskalation

- Aktuelle Konjunkturlage erlaubt erste Zinssenkung

Source: AXA IM, Datastream, Juli 2019

8

Euro-Zone

Wachstum um die 1 %; Inflation: „Völlig losgelöst….?

Wachstum um 1 %, fingers crossed

• Verhaltenes Wachstum um die 0.2 bis 0.3 % pro Quartal; hohe Unwägbarkeiten (Handelskonflikt, Brexit, Europäische Politik, Ölpreis)

• Zyklische Faktoren deuten auf weitere Abschwächung in Q2; Hoffnung auf Beilegung des Handelskonflikts in 2. HJ

• Wachstum um die 1 %; positives Wachstums von Q1 eher die Ausnahme

EZB im Dilemma

• QE hatte wohl nur bedingten Einfluss auf Inflation

• Bankenlandschaft und „Bad Banks“ dominieren weiterhin;

Liquiditätsbedürfnisse der Banken erzwingen TLTRO

• Wechsel an der EZB Spitze bedeuten Unsicherheit;

geldpolitische Risiken auf Lockerung gerichtet

Source: AXA IM, Datastream, Juli 2019

9

Euro-Zone

Verarbeitendes Gewerbe hat wohl Zenit überschritten, stetiger Konsum

Außenhandel: Nullwachstum!, positive Signale

• Sowohl intra- als auch extra EMU-Handel quasi zum Stillstand

gekommen; erste Anzeichen einer Stabilisierung

• USA, China positiv mit verhaltenen Signalen einer

Stabilisierung; United Kingdom aus den roten Zahlen,

Russland mit Problemen

Produktion: negativ-Trend

• Negativ im Jahresvergleich ….

• … kurzfristige Erholung eher als temporär erwartet

• Breite Schwäche über alle Länder hinweg

Source: AXA IM, Datastream, Juli 2019

10

Euro-Zone

Privater Verbrauch: jedes Land hat seine eigene Schwachstelle ….

Deutlich schwächere Erwartungen

• Konjunkturelle Erwartung hat sich deutlich abgeschwächt

- Deutschland: Politik und Schlüsselindustrien

- Frankreich: Politik, Investitionen aber Privater Verbrauch

- Italien: Politik, Budget und Produktivität

• Komponente „Beschäftigung“: in der Breite schwächer

Privater Verbrauch: stetig aufwärts

• Mit 1,5 bis 2 % aufwärts

• Beschäftigungs- und Einkommenswachstum zwischen 1.5 %

und 2 % vorerst stabil, keine Beschleunigung in Sicht

Source: AXA IM, BoE, Datastream, Juli 2019

11

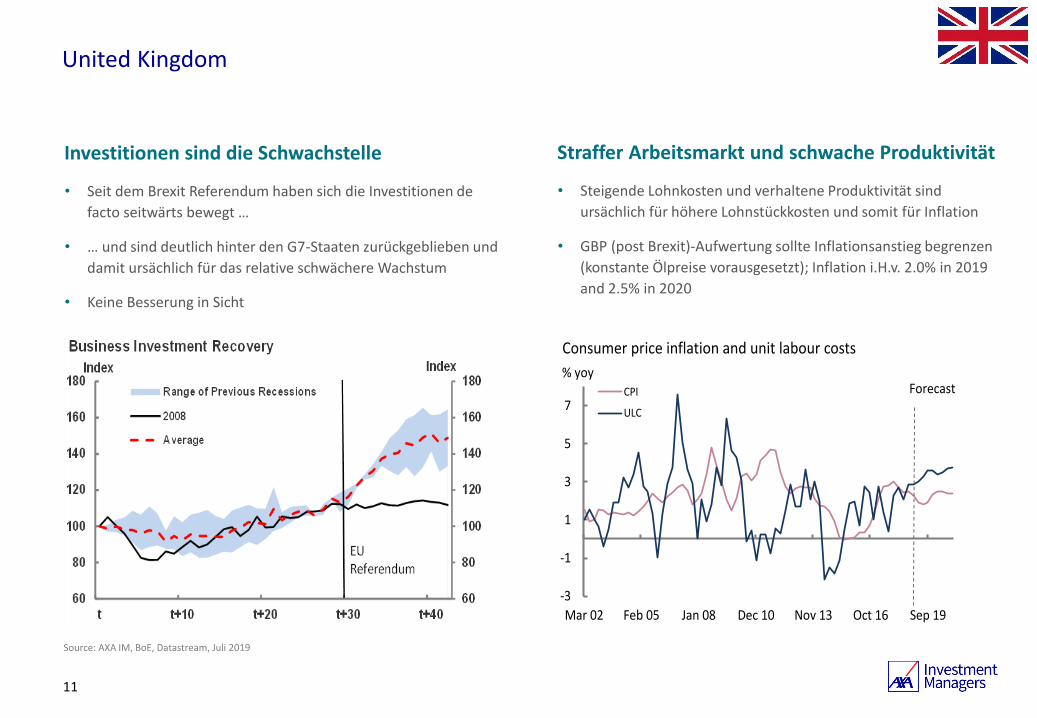

United Kingdom

Investitionen sind die Schwachstelle

• Seit dem Brexit Referendum haben sich die Investitionen de

facto seitwärts bewegt …

• … und sind deutlich hinter den G7-Staaten zurückgeblieben und

damit ursächlich für das relative schwächere Wachstum

• Keine Besserung in Sicht

Straffer Arbeitsmarkt und schwache Produktivität

• Steigende Lohnkosten und verhaltene Produktivität sind

ursächlich für höhere Lohnstückkosten und somit für Inflation

• GBP (post Brexit)-Aufwertung sollte Inflationsanstieg begrenzen

(konstante Ölpreise vorausgesetzt); Inflation i.H.v. 2.0% in 2019

and 2.5% in 2020

-3

-1

1

3

5

7

Mar 02 Feb 05 Jan 08 Dec 10 Nov 13 Oct 16 Sep 19

% yoy

Consumer price inflation and unit labour costs

CPI

ULC

Forecast

Source: BIS, Bloomberg, CEIC, Citi, Goldman Sachs, IMF, AXA IM Research (May 2019)

12

China

Wirtschafts- und Finanzmarktreformen implizieren substantielle strukturelle Verschiebungen

China: auf dem Weg in die vierte Epoche

• Phase 1 (1978 – 2007): auf dem Weg zum „global player“

• Phase 2 (2008 – 2012): Vom Export zu Investitionen …

• Phase 3 (ab 2013 …): … zum privaten Verbrauch

Finanzmärkte sind unterrepräsentiert im

Vergleich zur wirtschaftlichen Bedeutung

• Phase 4 Liberalisierung des Finanzmarktes

Source: AXA IM, Datastream, CEIC, Q1 2019

13

China

Wachstum >6 % 2019, 2020: um 6 %

Wachstum: Fluctuat nec mergitur

• 2019: Wachstum über 6 %; primär getragen vom privaten

Verbrauch; Außenhandelsbeitrag noch nicht negativ;

Investitionen: selbst mit staatlicher Hilfe sehr verhalten

• Dienstleistungen und Services dominieren weiterhin

• 2020: weitere Verlangsamung zu erwarten

Zwischen financial deleveraging und Wachstum

• Geldpolitik hat die Lehren aus einem kreditfinanziertem

Wachstum gezogen, financial releverageing steht außer Frage

• Wachstumsverlangsamung verlangt geldpolitische Stimuli um

Wachstumsrisiken zu steuern

• Infrastrukturinvestitionen weiter staatlich unterstützt

Source: AXA IM, Datastream, Juli 2019

14

Schwellenländer

Wachstum: 4.3 % 2019; 2020: ~4.5 %

Moderate Inflation bietet monetären Spielraum

• Generell moderate Inflation bietet Spielraum für geldpolitische

Hilfestellung

• Signale seitens der US Fed mehr als willkommen

• Willkommene Stabilisierung der Wechselkurse

Wachstum und Inflation

• EMs können sich nicht dem breiten Abschwung entziehen, aber im

relativen Vergleich besser; Wachstumsabstand mit

Industrienationen leicht verbessert

• Schwache Investitionen in den Industrieländern sowie politische

Unsicherheit bremsen EM

• Outputgaps haben sich ausgeweitet = kaum Inflationsrisiken

Anlagestrategie

Anlagestrategie: Überblick

Quelle: AXA IM, 20/06/2019

16

#1Am Trend-Wachstum aber darunter; Risiken dominieren

#4 Volatilität

i) Mangelnde politische Führung ii) Schutzzölle

iii) Fragiles Wachstum

#2 Zentralbanken am Ende des Zinszyklus?

#3Schwellenländer im Fokus i) relativ besseres

Wachstum ii) Wechselkurseiii) Moderate

Inflation

Aktien untergewichten

VolatilitätAnleihen von Schwellenländern

High Yield

Quelle: AXA IM, Datastream, Juli 2019

17

Anlagestrategie: Wachstumssorgen vs Geldpolitik

Im Überblick

• Aktien: Schwächeres Wachstum und politische Sorgen mahnen

zur Vorsicht

- Aktienbewertung liegt im Rahmen

- Gewinnmomentum scheint sich zu stabilisieren

- Aber Gewinnmargen haben Zenit überschritten

• Staatsanleihen bevorzugen, trotz aktuellen Zinsumfeldes

- Hoffnung auf sinkende Geldmarktzinsen

- Sichere Hafen

• Unternehmensanleihen – IG neutral gewichten, Vorteil HY

Hauptanlageklassen

Aktien

Renten

Rohstoffe

Cash

Konjunkturzyklus mahnt zur VorsichtRisikopapiere

Quelle: AXA IM, Datastream, Juli 2019

18

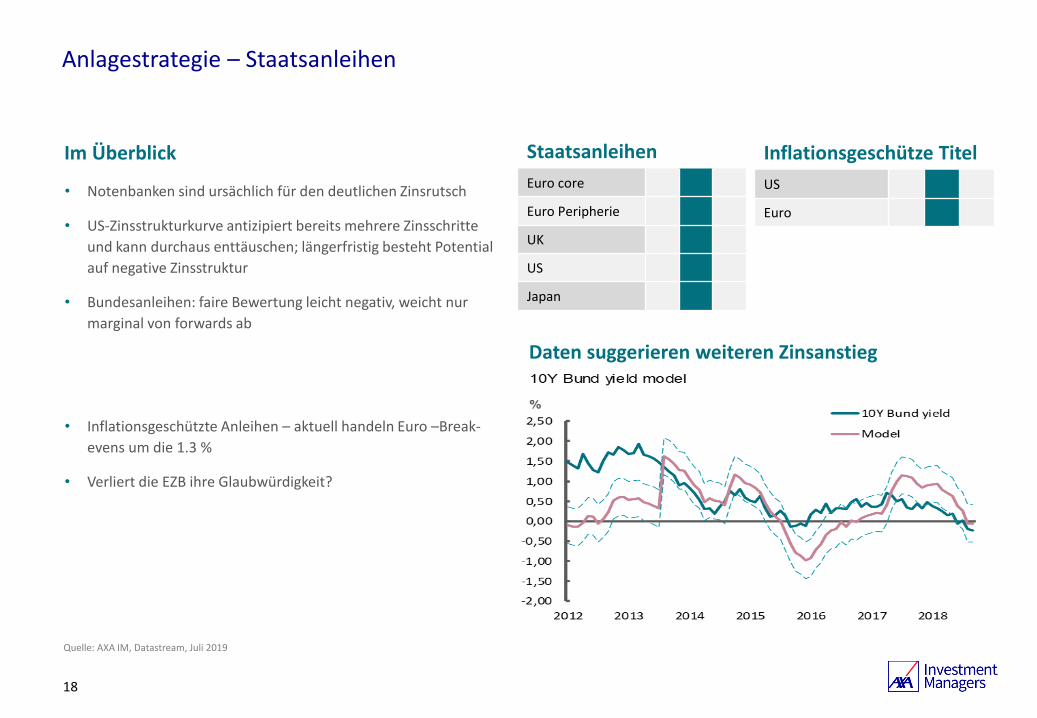

Anlagestrategie – Staatsanleihen

Im Überblick

• Notenbanken sind ursächlich für den deutlichen Zinsrutsch

• US-Zinsstrukturkurve antizipiert bereits mehrere Zinsschritte

und kann durchaus enttäuschen; längerfristig besteht Potential

auf negative Zinsstruktur

• Bundesanleihen: faire Bewertung leicht negativ, weicht nur

marginal von forwards ab

• Inflationsgeschützte Anleihen – aktuell handeln Euro –Break-

evens um die 1.3 %

• Verliert die EZB ihre Glaubwürdigkeit?

Daten suggerieren weiteren Zinsanstieg

Staatsanleihen

Euro core

Euro Peripherie

UK

US

Japan

Inflationsgeschütze Titel

US

Euro

Quelle: AXA IM, Datastream, Juli 2019

19

Anlagestrategie – Aktien

Im Überblick

• Gewinn- und Umsatzwachstum haben sich deutlich

abgeschwächt; erste Anzeichen von Stabilisierung?

• Gewinnrevisionen stabilisieren sich (im negativen Bereich)

• Net-profit margins haben Scheitelpunkt überschritten

• Bewertung mit ~18-fachen Gewinnen

- USA mit 19-fachen Gewinnen teuer

- EuroZone: KGV-von 15

- Schweiz: KGV ~20-fachen Gewinnen

• Gesunde Unternehmensbilanzen (net debt to EBITDA)

- Global/EuroZone/USA: ~ 1,8x gibt (noch) keinen Anlass zur Sorge

• Höhere Volatilität bleibt ein zentrales Thema

Normalisiertes Gewinnwachstum? innrevisionen

Developed

Eurozone

UK

Switzerland

US

Japan

Emerging & diversification

Emerging Markets

-20%

-10%

0%

10%

20%

30%

40%

-20%

-10%

0%

10%

20%

30%

40%

2003 2005 2007 2009 2011 2013 2015 2017 2019

World Marketsex financials

Sales growth, in % yoy

EBIDTA growth, in % yoy

in % in %

Quelle: AXA IM, Datastream, Juli 2019

20

Anlagestrategie – Unternehmensanleihen

„Not tarrified“

Neutral weighting on IG

• US IG mit ~150 bps fair bewertet; EU fair value bei ~180bps vs

aktuell 110 und damit eher teuer

Präferenz für HY

• Moderat höhere Ausfallraten erwartet; USA ~3 %, EU ~2 %

• Search for yield bietet Schützenhilfe

➔ High Yield (noch) interessant

Moderate Ausfallraten

Unternehmensanleihen

Euro IG

US IG

Euro HY

US HY

August 2019

AXA World FundsDefensive Optimal Income

This document is intended exclusively for professional clients under MIFID and should not be relied upon by retail clients. Circulation must be restricted accordingly.

“Our cautious approach to Capital Growth”

A range of solutions for different investor needs

Adapting to different investors’ risk profiles

Source : AXA IM as at 31/07/2019.* Percentage of portfolio’s net assets for illustrative purposes only. For more details refer to the appropriate KIID or Prospectus. **© 2018 Morningstar. All RightsReserved. Morningstar rating as at end of 31/07/2019. The information contained herein (1) are the exclusive property of Morningstar and/or its third party licensors , (2) may not be copied or redistributedwithout the previous written agreement of Morningstar; (3) are not warranted to be complete, accurate or timely. Neither Morningstar nor its third party licensor are liable for damages or losses in connectionwith use of this information, or its delay, interruption or omission. Past performance is no guarantee of future results.1 Launch of the strategy on December 12th 2016. I share class. Morningstar category EUR Cautious Allocation – Global. As of 31/07/2019.2 Launch of the fund on 19 November 19th 2003. F share class. Morningstar category EUR Flexible Allocation. As of 31/07/2019.3 Launch of the fund on February 15th 2013. I share class. Morningstar category EUR Flexible Allocation – Global. As of 31/07/2019

22

35%0%

0%

• Moderate appetite for risk

• Aiming for steady capital growth…

• …while actively monitoring risk

Exp

ecte

d r

etu

rn

Risk profile

Higher

100%

25% 75%

Lower

Higher

Exposure to equities*

Exposure to equities*

Exposure to equities*

• Higher appetite for risk

• Aiming for higher capital growth…

• …while bearing higher volatility over short term• Lower appetite for risk

• Aiming for moderate capital growth

• Focus on active downside risk mitigation

AXA World Funds

Optimal Income2

AUM:

AXA World Funds

Global Optimal Income3

AUM:

Track record

15 years

Since launchTop decile**

Risk reward profile

AXA WF Optimal Income

Risk reward profile

AXA WF

Defensive Optimal Income

Risk reward profile

AXA WF

Global Optimal Income

5% 7% 10%

2%

4%

3%

6%

8%

4%

AXA World

Defensive Optimal Income1

AUM:

€ 1,42 BN

€ 778 MN

€ 423 MN

Portfolio Characteristics & Performance

What is AXA WF Defensive Optimal Income?• AXA WF Defensive Optimal Income is a defensive total return fund aiming

to provide stable capital growth while limiting volatility to 5% on anannualised basis

• Return objective: 2 to 4%* (net of fees) annualised over recommendedinvestment horizon of 3 years

• Maximum target volatility: 5%** annualised• Combination of diversified performance sources:

1. Active asset allocation (flexibility, currency management, overlay strategies)2. Security selection3. Downside risk mitigation techniques

Who is it for?• Appropriate for investors with low risk appetite aiming for moderate

capital growth

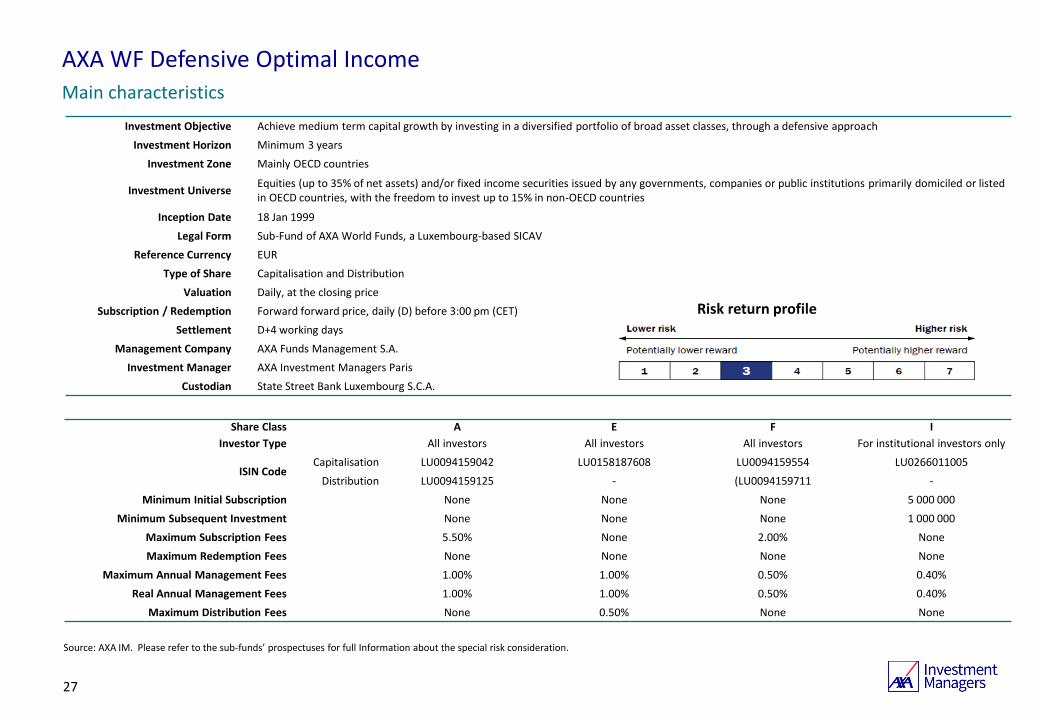

AXA WF Defensive Optimal Income

Key characteristics

Source: AXA IM. *Return targets is shown for illustrative purposes only and is not guaranteed. **For more details of the volatility target please refer to the appropriate KIID or Prospectus.

24

Global equities 0% 35%

Global government bonds 0% 100%

Global Credit IG 0% 100%

Emerging Markets Bonds 0% 15%

High Yield 0% 15%

Cash & money market 0% 100%

Duration -2 +8

Investment universe, asset allocation ranges

Equity exposure

35%

0% Bearish Bullish

AXA WF Defensive Optimal Income

Flexible allocation to capture opportunities and mitigate risks wherever they arise

Source: AXA IM. Unaudited data from end of December 2016 to end of 31/07/2019. AXA WF Defensive Optimal Income I EUR Share class. The figures are related to previous months or years and past performances are not a reliable indicator of future performances. Performance calculations are net of management or distribution fees. Performance calculations are based on the reinvestment dividend.

25

Maximum Equity

Exposure35%

-10,00

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

Equities World Sovereign Bond Index Linked Bond Credit Corporate IG

Credit High Yield Emerging Debt Diverisification (ILS) Cash

AXA WF Defensive Optimal Income

AXA WF Defensive Optimal Income: current asset allocation breakdown

26

Country BreakdownGlobal Portfolio Allocation

Currency Breakdown

% of total

portfolio

Catastrophe Bonds 0,51%

99,8%

2,5% -1,1%-1,2% -1,2% 1,2%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

110,0%

EUR NOK CHF USD AUD Others

Source: AXA IM as at 31/07/2019.

Equity 21,40%

Equities 20,10%

Equity Derivatives 1,30%

Fixed Income 74,10%

Govies 19,60%

Bond Derivatives -5,10%

High Yield Credit 6,90%

Investment Grade 42,50%

Emerging Debt 5,00%

Risk Mitigation Strategies 0,70%

Diversification 0,80%

Cash & Money Market 3,00%

Diversification Strategies

19%

19%

17%8%

7%

5%

3%

22%

France

Spain

United States

Italy

Japan

United Kingdom

Netherlands

Others

AXA WF Defensive Optimal Income

Main characteristics

Source: AXA IM. Please refer to the sub-funds’ prospectuses for full Information about the special risk consideration.

27

Investment Objective Achieve medium term capital growth by investing in a diversified portfolio of broad asset classes, through a defensive approach

Investment Horizon Minimum 3 years

Investment Zone Mainly OECD countries

Investment UniverseEquities (up to 35% of net assets) and/or fixed income securities issued by any governments, companies or public institutions primarily domiciled or listed in OECD countries, with the freedom to invest up to 15% in non-OECD countries

Inception Date 18 Jan 1999

Legal Form Sub-Fund of AXA World Funds, a Luxembourg-based SICAV

Reference Currency EUR

Type of Share Capitalisation and Distribution

Valuation Daily, at the closing price

Subscription / Redemption Forward forward price, daily (D) before 3:00 pm (CET)

Settlement D+4 working days

Management Company AXA Funds Management S.A.

Investment Manager AXA Investment Managers Paris

Custodian State Street Bank Luxembourg S.C.A.

Share Class A E F I

Investor Type All investors All investors All investors For institutional investors only

ISIN CodeCapitalisation LU0094159042 LU0158187608 LU0094159554 LU0266011005

Distribution LU0094159125 - (LU0094159711 -

Minimum Initial Subscription None None None 5 000 000

Minimum Subsequent Investment None None None 1 000 000

Maximum Subscription Fees 5.50% None 2.00% None

Maximum Redemption Fees None None None None

Maximum Annual Management Fees 1.00% 1.00% 0.50% 0.40%

Real Annual Management Fees 1.00% 1.00% 0.50% 0.40%

Maximum Distribution Fees None 0.50% None None

Risk return profile

28

Disclaimer

Dieses Dokument richtet sich an qualifizierte Anleger nach Schweizer Recht. Die Zirkulation muss entsprechend beschränkt werden. Jegliche teilweise oder vollständige Vervielfältigung dieser Informationen ist verboten.

Die Wertentwicklung der Vergangenheit bietet keine Gewähr und ist kein Indikator für die zukünftige Wertentwicklung einer Anlage. Wert und Rendite einer Anlage können steigen und fallen und sind nicht garantiert. Anleger können gegebenenfalls sogar einen Totalverlust erleiden. Auch Wechselkursschwankungen können den Wert der Anlage beeinflussen. Die dargestellten Wertentwicklungsdaten lassen allfällige bei der Ausgabe und/oder Rücknahme von Fondsanteilen erhobene Kosten und Gebühren unberücksichtigt.

Die von AXA Investment Managers bereitgestellten Informationen sind weder ein Angebot noch eine Aufforderung zum Erwerb oder Verkauf von Anlageinstrumenten. Der Kauf von Fondsanteilen erfolgt ausschliesslich auf Basis der jeweils gültigen Verkaufsprospekte bzw. der anderweitig massgeblichen Verkaufsdokumente und der darin enthaltenen Informationen. "US Persons" im Sinn der Regulation S des US Securities Act von 1933 dürfen Anteile der Fonds weder angeboten, verkauft noch ausgeliefert werden.

AXA Investment Managers distanziert sich hiermit ausdrücklich von abweichenden Informationen. Die dargestellten Informationen einschliesslich Meinungen und zukunftsgerichteten Aussagen beruhen auf dem Kenntnisstand und der Beurteilung zum Zeitpunkt der Erstellung und können jederzeit und ohne Benachrichtigung geändert werden. Eine Haftung oder Garantie für die Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA Investment Managers nicht übernommen. Auszeichnungen oder Bewertungen dienen ausschliesslich der Information und sind nicht als Werbung für eine AXA-Gesellschaft, ihre Produkte oder Dienstleistungen aufzufassen. Für Informationen über die Kriterien, welche Auszeichnungen oder Bewertungen zugrunde liegen, sind die Webseiten der Herausgeber zu konsultieren. AXA Investment Managers prüft Informationen, die von Dritten übernommen werden nicht nach und macht sich diese nicht zu eigen.

AXA Investment Managers Switzerland Ltd, Affolternstrasse 42, CH-8050 Zürich. [Ref-09560]

![Axa Magnet - Presentasi AXA Magnet [ Maestro Global Network ] Terbaru](https://img.pdfslide.us/doc/110x75/55d2ed27bb61ebdd398b462f/axa-magnet-presentasi-axa-magnet-maestro-global-network-terbaru.jpg)