Embed Size (px)

Citation preview

Automobile : des mutations nécessaires

SommaireProduction automobile mondiale : état des lieux 4

Tendance court terme. Une industrie automobile mondiale en croissance, une Union Européenne ralentie 5

Tendance à moyen terme. Les marchés émergents dominent la production automobile mondiale 6

Un Top 15 des constructeurs toujours inchangé 7

Marché automobile européen : des mutations nécessaires 8

Après un point bas en 2012, un début de rattrapage attendu vers 2014 9

De fortes disparités entre constructeurs 10

Le taux d’utilisation des usines repasserait au-dessus de la moyenne dès 2014 11

Union Européenne : Surcapacités de production dans un marché concurrentiel de renouvellement, un risque pour la filière ? 12

Quelles priorités pour les constructeurs automobiles ? 14

Adaptation de la production et exigences des consommateurs : le mélange gagnant ? 16

Le défi environnemental, la priorité des constructeurs 18

PwC | 3

En marge du Mondial de l’Automobile de Paris 2012, PwC a dressé un état des lieux de la production automobile mondiale avec Autofacts, son institut d’analyse automobile

L’année 2012 pourrait être comparée à une réplique de l’onde de choc qui a eu lieu en 2008 et qui trouvait son épicentre dans la crise des « subprimes ». Cette année en subit encore les contrecoups avec une crise des dettes souveraines européennes qui continue depuis 2011. Alors que la production en Union Européenne recule en 2012 de plus de 1,2 millions de véhicules, les marchés émergents poursuivent leur développement. Selon les prévisions d’Autofacts, la production mondiale devrait atteindre 106 millions d’unités en 2018, soit un taux de croissance moyen annuel de 5,2 % entre 2011 et 2018. Cette croissance sera portée à 83 % par les pays émergents.

L’Europe… Après un point bas en 2012 et une année 2013 atone, le marché devrait entamer une reprise vers 2014, tirée notamment par le renouvellement des véhicules achetés par anticipation depuis 2009 grâce aux aides gouvernementales. Par répercussion, le taux d’utilisation des usines européennes devrait atteindre 78 % en 2014.

Bien que le marché automobile soit difficile dans les pays matures, les constructeurs doivent gérer les priorités. Incités ou contraints par une concurrence accrue ainsi que par l’impact des normes environnementales, en cours ou à venir, en Europe, les constructeurs doivent mobiliser des ressources financières importantes. Les règlements de la Commission Européenne conduisent les constructeurs à offrir des produits « vert » tout au long de leur cycle de vie, de la construction à la déconstruction. Ainsi l’application des normes européennes de limitation des émissions de CO2 à partir de 2012 aura une incidence sur les comptes des constructeurs commercialisant des véhicules sur le territoire européen. Et la norme européenne autour du traitement des VHU – véhicules hors d’usage – devra également être prise en compte.

Dans ce contexte, le recours à l’électrique a-t-il un avenir ? Autofacts prévoit qu’en 2018, les véhicules électriques et les véhicules hybrides, représenteront respectivement 1 % et 4,5 % de la production annuelle des véhicules légers, laissant une place prépondérante aux moteurs thermiques, dont la marge de progression est importante dans le domaine de la réduction de la consommation de carburant ou des émissions de gaz à effets de serre.

Les prochaines années promettent d’être intenses.

Josselin Chabert

Analyste automobile PwC/Autofacts

Novembre 2012

Production automobile mondiale : état des lieux

PwC | 5

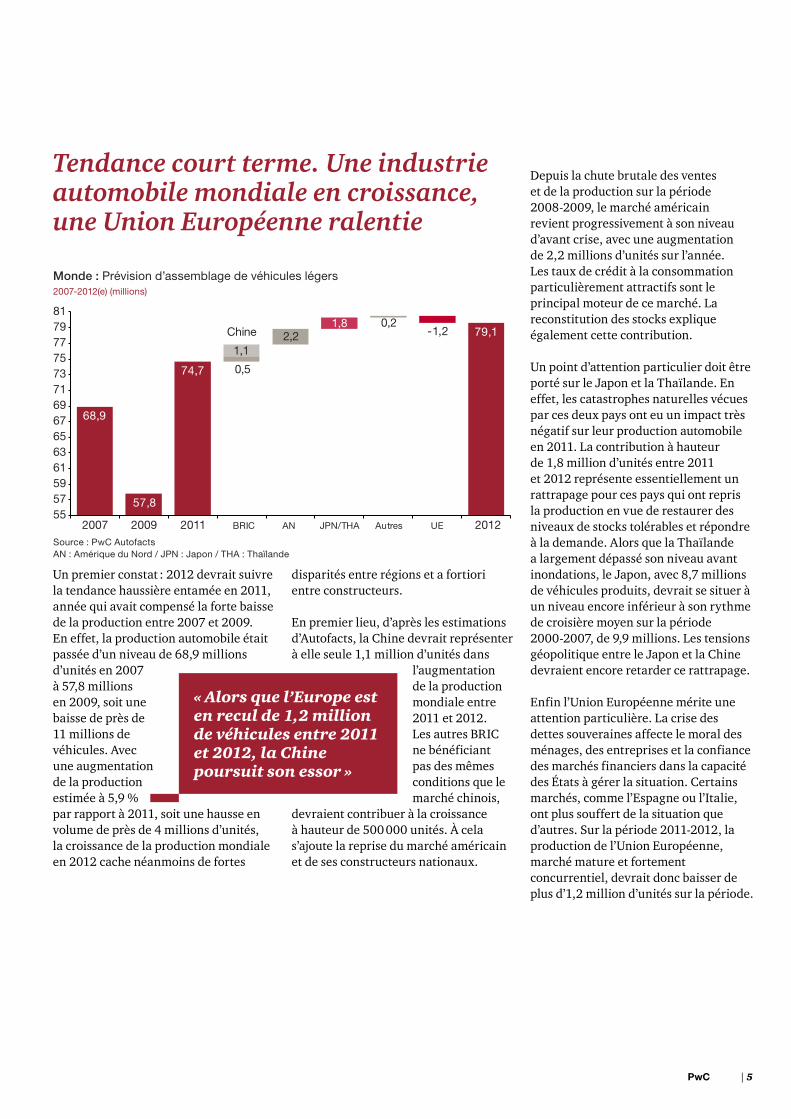

Tendance court terme. Une industrie automobile mondiale en croissance, une Union Européenne ralentie

68,9

57,8

74,7

79,1

0,5

2,21,8 0,2

-1,2

1,1

5557596163656769717375777981

2007 2009 2011 BRIC AN JPN/THA Autres UE 2012

Chine

Monde : Prévision d’assemblage de véhicules légers2007-2012(e) (millions)

Source : PwC AutofactsAN : Amérique du Nord / JPN : Japon / THA : Thaïlande

Un premier constat : 2012 devrait suivre la tendance haussière entamée en 2011, année qui avait compensé la forte baisse de la production entre 2007 et 2009. En effet, la production automobile était passée d’un niveau de 68,9 millions d’unités en 2007 à 57,8 millions en 2009, soit une baisse de près de 11 millions de véhicules. Avec une augmentation de la production estimée à 5,9 % par rapport à 2011, soit une hausse en volume de près de 4 millions d’unités, la croissance de la production mondiale en 2012 cache néanmoins de fortes

disparités entre régions et a fortiori entre constructeurs.

En premier lieu, d’après les estimations d’Autofacts, la Chine devrait représenter à elle seule 1,1 million d’unités dans

l’augmentation de la production mondiale entre 2011 et 2012. Les autres BRIC ne bénéficiant pas des mêmes conditions que le marché chinois,

devraient contribuer à la croissance à hauteur de 500 000 unités. À cela s’ajoute la reprise du marché américain et de ses constructeurs nationaux.

« Alors que l’Europe est en recul de 1,2 million de véhicules entre 2011 et 2012, la Chine poursuit son essor »

Depuis la chute brutale des ventes et de la production sur la période 2008-2009, le marché américain revient progressivement à son niveau d’avant crise, avec une augmentation de 2,2 millions d’unités sur l’année. Les taux de crédit à la consommation particulièrement attractifs sont le principal moteur de ce marché. La reconstitution des stocks explique également cette contribution.

Un point d’attention particulier doit être porté sur le Japon et la Thaïlande. En effet, les catastrophes naturelles vécues par ces deux pays ont eu un impact très négatif sur leur production automobile en 2011. La contribution à hauteur de 1,8 million d’unités entre 2011 et 2012 représente essentiellement un rattrapage pour ces pays qui ont repris la production en vue de restaurer des niveaux de stocks tolérables et répondre à la demande. Alors que la Thaïlande a largement dépassé son niveau avant inondations, le Japon, avec 8,7 millions de véhicules produits, devrait se situer à un niveau encore inférieur à son rythme de croisière moyen sur la période 2000-2007, de 9,9 millions. Les tensions géopolitique entre le Japon et la Chine devraient encore retarder ce rattrapage.

Enfin l’Union Européenne mérite une attention particulière. La crise des dettes souveraines affecte le moral des ménages, des entreprises et la confiance des marchés financiers dans la capacité des États à gérer la situation. Certains marchés, comme l’Espagne ou l’Italie, ont plus souffert de la situation que d’autres. Sur la période 2011-2012, la production de l’Union Européenne, marché mature et fortement concurrentiel, devrait donc baisser de plus d’1,2 million d’unités sur la période.

6 | Automobile : des mutations nécessaires | 2012

Tendance à moyen terme. Les marchés émergents dominent la production automobile mondiale

Monde : Assemblage de véhicules légers par type de marché2000-2018(e) (millions)

10

20

30

40

50

60

70

00 01 02

Marchés matures Marchés émergents

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

3742

64

45

11

Source : PwC Autofacts

Autofacts prévoit que 106 millions de véhicules légers devraient être produits en 2018 dans le monde, contre 74,7 millions en 2011, soit un taux de croissance moyen annuel de 5,2 % entre 2011 et 2018.

Comme PwC l’avait annoncé, l’année 2011 a été l’année du basculement de la production automobile vers les pays émergents. Désormais la croissance du marché mondial ne viendra plus des marchés matures mais de plus en plus des pays émergents. Il apparaît désormais clair que les pays matures où les niveaux de densité de voitures pour 1 000 habitants varient entre près de 600 à plus de 800 ne sont plus capables d’absorber davantage de véhicules. Ils

doivent désormais assumer leur statut de marché de renouvellement. Après avoir plafonné à près de 20 millions d’unités entre 1999 et 2007, le marché américain peine à retrouver son niveau d’avant-crise. En Union Européenne, la situation est similaire. Les différents plans d’aides gouvernementales mis en application entre 2009 et 2010 ont joué un rôle d’amortisseur de tendance dans des pays dont la situation économique est morose et où la densité automobile est déjà forte.

A contrario, la réserve de croissance des pays émergents n’est pas encore totalement exploitée. Compte tenu de leur très fort potentiel, ils devraient représenter plus de 83 % de la croissance de la production automobile mondiale entre 2011 et 2018. La Chine, à elle seule, devrait représenter 38,2 % de cette croissance aux côtés de l’Inde (12,6 %), du Brésil (6,4 %) ou encore de la Russie. La Chine est un très bon exemple. En près de dix ans, les ventes de véhicules en Chine ont été multipliées par dix, passant de 1,75 million d’unités en 2002 à 17,2 millions en 2011. Justifiée par une densité moyenne de 47 voitures pour 1 000 habitants en 2010, la tendance est très forte et devrait se renforcer dans les années à venir. Autofacts anticipe un niveau de ventes en Chine de l’ordre de 27 millions d’unités en 2018. Cette évolution

s’explique par un transfert attendu de la demande depuis les villes des côtes chinoises, telles Shanghai ou Canton, mais également depuis Pékin, vers la Chine

intérieure. D’après les estimations de l’institut d’analyse, 80 % de la croissance chinoise devrait provenir des villes de rang 2 et 3. Cette croissance de la production devrait bénéficier aux usines locales et améliorer leurs taux d’utilisation.

80 % de la croissance chinoise devrait provenir des villes de rang 2 et 3,estimation Autofacts

PwC | 7

Un Top 15 des constructeurs toujours inchangé

Malgré une contraction du marché européen et un retour lent du marché américain à son niveau d’avant crise, le Top 15 des constructeurs mondiaux ne devrait pas être perturbé.

D’ici à 2018, les groupes General Motors, Toyota, Volkswagen et Renault-Nissan devraient chacun passer la barre des 10 millions d’unités, suivis de près par Hyundai-Kia. Comment expliquer cette situation ?

Les points communs de ces groupes sont la répartition efficace de leurs présences géographiques, leurs « mix produit » et leurs sources de revenus. La capacité de ces groupes à être présents sur l’ensemble des marchés porteurs, notamment la Chine, via une offre de produits répondant aux exigences climatiques de chacun des territoires et aux souhaits spécifiques de leurs consommateurs leur permet de réaliser des volumes importants et de dégager des marges financières confortables.

Ces ressources leur permettent de dégager la capacité d’investir en R&D et de garder une longueur d’avance. Pour ces groupes, l’innovation technologique est l’arme essentielle pour maintenir leurs positions sur des marchés matures fortement concurrentiels, à l’image de l’Union Européenne.

0 1 2 3 4 5 6 7 8 9 10 11 12

Daimler

BMW

Suzuki

PSA

Honda

Fiat

Ford

Hyundai

R-N

VW

Toyota

GM

2018

2012

2011

Monde : Prévisions d’assemblage de véhicules légers par groupe2011, 2012, 2018(e) (millions)

Source : PwC Autofacts

Marché automobile européen : des mutations nécessaires

PwC | 9

Après un point bas en 2012, un début de rattrapage attendu vers 2014

En Europe, le marché des véhicules particuliers a connu une forte baisse depuis 2007. Après avoir culminé à 16 millions d’unités, il devrait atteindre un point bas en 2012 estimé à 12,5 millions d’unités.

L’évolution du marché européen est fortement influencée par celles de cinq principaux pays : l’Allemagne, l’Espagne, la France, l’Italie et le Royaume-Uni. Depuis les dix dernières années, ils représentent à eux seuls une moyenne d’environ 73 % du marché. Autofacts estime que le marché devrait connaître un timide rattrapage au cours des trois prochaines années. En 2015, le marché devrait rester en deçà du niveau de 2009 avec 14 millions d’unités.

Comment expliquer cette tendance ?

Le premier constat est la dépendance du marché européen à la santé de ces cinq pays. Bien que supportant les autres pays par la solidité de sa demande, l’anticipation des ventes de véhicules particuliers en Allemagne à 3,1 millions pour 2012 est proche de son point le plus bas des vingt dernières années qui se situait à 2,9 millions en 2010 alors que son point le plus haut était de 4,2 millions en 1991. En revanche, depuis 2007, deux pays connaissent une chute brutale de leurs marchés : l’Espagne et l’Italie. Ces deux pays atteignent en 2012 leur point bas des vingt dernières années avec des ventes de voitures particulières en baisse respectivement de 50 % et 30 % sur la période 2007-2011. L’année 2012 ne devrait pas être meilleure. D’après les estimations d’Autofacts, les ventes devraient

atteindre un niveau proche des 700 000 unités pour l’Espagne contre un point haut en 2006 à 1,6 million et de 1,4 million en Italie contre un point haut en 2007 de 2,5 millions.

Le marché français, qui a évolué entre 2,3 millions et 1,7 million au cours des 20 dernières années, devrait atteindre 1,87 million d’unités en 2012, niveau inférieur à son rythme de croisière historique d’environ 2 millions de véhicules. La baisse du marché français en 2012 est en partie expliquée par l’arrêt des primes à la casse fin 2010, dont les effets sur les immatriculations s’étaient fait sentir jusqu’en mars 2011.

Pourquoi la baisse pourrait-elle se stabiliser avant la reprise ?

Les différents plans d’aides gouvernementales européens lancés entre 2009 et 2010 ont perverti le marché. Ils ont généré des effets d’aubaine pour les consommateurs qui ont renouvelé leurs véhicules par anticipation, surtout sur les petits segments : A (i.e. Peugeot 107) et B (i.e. Renault Clio). Mécaniquement, la demande des années suivantes a diminué. Depuis 2007, en France, le temps de détention moyen d’une voiture est d’environ 5 ans. Par conséquent, nous anticipons une reprise de la demande aux alentours de 2014, cinq années après les premiers achats subventionnés. La reprise dans les principaux pays européens se fera de manière progressive influencée aussi par l’évolution du prix du carburant, les consommateurs recherchant des véhicules moins énergivores, et par l’évolution des conditions économiques des différents pays. Mais la situation n’est pas identique pour tous les constructeurs.

Top 5 Europe : Variation des immatriculations1990-2012(e) (millions)

Point haut des 20 dernières années

20112012(e)

Point bas des 20 dernières années

*GIPS= Grèce,Irlande, Portugal,Espagne

0

1

2

3

4

Alle

mag

ne

Roy

aum

e-U

ni

Fran

ce

Italie

GIP

S*

2011 2012(e)

Source : ACEA/traitement Autofacts

10 | Automobile : des mutations nécessaires | 2012

De fortes disparités entre constructeurs

La comparaison des niveaux de ventes d’un échantillon de constructeurs sur la période de janvier à août 2011 et janvier à août 2012 (présentée dans le graphique joint) fait apparaître des situations très contrastées. Quels constats en tirer ?

Sur la période observée, seuls les groupes Hyundai-Kia et Volkswagen parviennent à maintenir un taux de croissance positif de leurs ventes. Le premier, en tant que nouvel entrant, avance sur le marché européen conformément à ses ambitions. Bien que produisant six modèles dans ses usines tchèques, le groupe profite des récents accords de libres échanges entre l’Union Européenne et la Corée du Sud signés en 2011, mais également d’une offre bien positionnée, d’une qualité perçue favorable et d’une politique commerciale agressive (par exemple en offrant une garantie de 7 ans). Le second tire avantage de sa position de leader et de ses différentes marques – notamment Audi, Skoda ou VW – dont l’étendue de l’offre et la sortie régulière de nouveaux modèles

répondent aux exigences, en mutation, de la demande. Le succès d’Audi sur le Premium en est une illustration.

Bien que négative, la performance commerciale de groupes comme Toyota, Daimler, BMW ou encore Nissan reste supérieure à la moyenne du marché européen qui se situe à -6,6 %. Sur cette période assez tendue, ces groupes parviennent à gagner des parts de marchés. Ils profitent de leur positionnement sur les produits « Premium » qui connaissent un succès croissant depuis le début des années 2000 ou encore par leur offre de produits de niche, telle que les CUV (Crossover urbains).

Autre constat : le point commun majeur de ces groupes est leur positionnement géographique en Europe. Leur présence majoritaire sur les marchés du Nord, les plus solides, tels l’Allemagne, la Grande-Bretagne et dans une moindre mesure la France, leur permet de maintenir des volumes de ventes et donc de production à un bon niveau.

A contrario, les groupes dits « généralistes », tels que Fiat, PSA Peugeot Citroën ou Renault, sont présents sur les marchés les plus sinistrés, comme l’Espagne ou l’Italie, ce qui explique en grande partie leur perte de vitesse et donc leurs pertes de

parts de marché sur la période.

Ces groupes souffrent par ailleurs de l’accroissement de la concurrence sur leur cœur de marché, les segments B et C. La concurrence des constructeurs Premium prend en étau ces marques qui ne possèdent pas toujours une offre permettant une riposte. Pour certains groupes, l’absence dans leurs catalogues de produits de niche très porteurs, comme les CUV, ou de « Premium », à forte marge, et l’impossibilité de renouveler leur offre rapidement pénalisent leur attractivité. Le socle de clientèle de ces constructeurs est constitué majoritairement par la classe moyenne, la plus exposée aux effets de la crise et à l’impact des hausses de la fiscalité sur les revenus. La forte sensibilité au prix de cette clientèle conduit ces constructeurs à des surenchères en matière de promotions, qui ont un impact négatif sur leurs marges.

Ces évolutions du marché ont un impact direct sur la production automobile européenne.

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2011 YTD 2012 YTD % variation 2012 Vs 2011 (Axe droit)

Europe* : Immatriculation de nouveaux véhicules particuliers, Top 13 groupes2011-2012 janvier-août (millions)

Source : ACEA/traitement Autofacts

Performancesupérieure au marché

Performanceinférieure au marché

UE+AELE - 6,6%

Lecture : Les ventes du groupe Hyundai-Kia en UE + AELE ont augmenté de 15,8% entre la période « janvier et août 2011 » et la période « janvier et août 2012 » (passant de 444 milliers de véhicules à 514 milliers). Cette augmentation est supérieure à l’évolution moyenne du marché européen sur la période: - 6,6% .* Europe = EU + AELE

« Les groupes automobiles qui obtiennent des résultats supérieurs à la moyenne produisent principalement des véhicules sur des marchés de niche, comme le premium ou les 4x4 urbains, et sont présents sur les marchés en croissance. »analyse Philippe Couderc, associé PwC.

PwC | 11

Le taux d’utilisation des usines repasserait au-dessus de la moyenne dès 2014

Compte tenu des conditions de marché, la production automobile devrait connaître un deuxième point bas en 2012, à moins de 16 millions d’unités assemblées, après un premier fléchissement en 2009. La raison ? La production européenne étant essentiellement écoulée en Europe, une contraction de la demande et donc des ventes conduit nécessairement à une réduction des niveaux d’assemblage.

Par conséquent, les excès de capacité mis en évidence par la crise de 2009 et partiellement comblés jusqu’en 2011 devraient de nouveau augmenter sur

l’année 2012. La reprise progressive des ventes en Europe prévue à partir de fin 2013/début 2014, couplée à des capacités de production plutôt stables devrait conduire les usines à améliorer très progressivement leur taux d’utilisation et dépasser le taux d’utilisation moyen historique de 76 %1 constaté au niveau de l’Union Européenne à partir de 2015 pour se situer à plus de 77 %. Alors que peu de constructeurs ont annoncé une baisse de leurs capacités de production, à l’exception de la fermeture de la dernière ligne d’assemblage de PSA Aulnay, certains constructeurs comme

Union Européenne : Niveau d’assemblage et utilisation des usines2000-2018(e) (millions)

Source : PwC Autofacts

0%

20%

40%

60%

80%

100%

-

5

10

15

20

25

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

assemblage

excès de capacité

Taux utilisation (axe droit)

Utilisation moyenne historique des usines entre 1990 et 2011(axe droit)

Baisse des ventes en UE a entraîné une baisse de la production et donc une baisse du taux d’utilisation des usines

Retour au taux moyen historique

Jaguar-Land Rover, BMW, Hyundai-Kia ou Volkswagen ont annoncé une augmentation de leurs capacités par l’ajout de lignes d’assemblage ou par l’augmentation du nombre d’équipes en rotation, grâce au succès de certains de leurs modèles. À titre de comparaison, le taux d’utilisation des usines américaines pour 2012, calculé par Autofacts, est d’environ 94 %. Cet écart de 20 points avec celui de l’Union Européenne s’explique par la profonde restructuration de l’outil de production de la filière qui a eu lieu aux États-Unis en 2009.

1 Taux moyen historique d’utilisation calculé sur la période 1990-2011 d’après la méthode de calcul des capacités opérationnelles réelles des usines d’Autofacts, et non sur des capacités théoriques optimales. Le dénominateur qu’utilise Autofacts dans le calcul du taux d’utilisation se base sur la capacité opérationnelle des usines et ne se base pas sur des moyennes théoriques. Par exemple, nos prévisions tiennent compte du nombre d’équipes travaillant dans chaque usine et du nombre de jour ouvré des pays concernés.

12 | Automobile : des mutations nécessaires | 2012

Union Européenne : Surcapacités de production dans un marché concurrentiel de renouvellement, un risque pour la filière ?

Il convient de rappeler le cadre contraignant et le contexte dans lesquels évolue la filière automobile européenne.

Les constructeurs sont très dépendants des directives imposées par les autorités. Les nombreuses contraintes réglementaires environnementales - CO2, normes sur le traitement des VHU2, évolution de la fiscalité du carburant - pèsent sur leur activité, sur la priorité de leurs investissements et leur positionnement futur sur le marché. L’intensification de la concurrence internationale (accord récent de libre-échange avec la Corée du Sud en 2011 et peut-être prochainement avec le Japon ou l’Inde) accroît la pression sur un marché européen déjà très concurrentiel.

À cela s’ajoutent le renouvellement de plus en plus rapide des produits et l’hyper-segmentation du marché avec l’apparition de produits de niche à succès, tels que les Crossovers, qui imposent aux constructeurs un rythme soutenu de développement produit et donc des investissements importants.

Le comportement des consommateurs change aussi peu à peu. L’augmentation constante du prix des carburants et du coût d’usage de la voiture pèse sur le budget des ménages et donc sur l’utilisation des véhicules. Ainsi, par exemple, en France, le nombre de kilomètres parcourus par les véhicules essence est passé de 10 780 km en 2000 à 7 897 km en 2011, soit une baisse de près de 27 % et pour

Moins d’innovation +

Moins d’investissements

Absence de croissance des ventes

Surcapacité

Augmentation des stocks

Pression sur les prix

ContraintesRéglementaires(CO2, recyclage, �scalité carburants)

Prix carburants

Concurrence forte et hyper-segmentation

Ouverture du marché européenBaisse des marges

les véhicules diesel de 18 140 km à 14 265 km, soit une baisse de 21 %.

C’est dans ce cadre que les constructeurs doivent évoluer. Les ventes ont chuté de 2,5 millions d’unités entre 2007 et 2011 alors que les capacités de production sont restées stables, entraînant une situation de surcapacité de production.

Malgré ce contexte et des surcapacités de production connues, les constructeurs doivent faire tourner leurs usines pour amortir leurs coûts fixes. Cette production contribue à l’augmentation des stocks sans pour autant répondre aux attentes des consommateurs. Cette augmentation des stocks a une incidence à la fois sur les constructeurs et leurs distributeurs

2 VHU : Véhicules Hors d’Usage

PwC | 13

et génère une forte pression sur les prix. Un recours massif aux rabais affecte durablement les marges et pose la question de la « vérité des prix » pour les consommateurs.

Autre conséquence : les ressources nécessaires pour investir dans le développement de nouveaux produits et de nouvelles technologies (R&D) sont plus rares. Or, la réglementation extrêmement exigeante, notamment en Union Européenne, nécessite des investissements importants dans des solutions « durables », en repensant leurs véhicules en vue de leur déconstruction, sous peine de pénalités. Ce dernier aspect sera abordé par la suite. Il est essentiel d’avoir des ressources financières suffisantes pour pouvoir financer l’innovation, les nouveaux modèles ou encore l’internationalisation. Des choix stratégiques s’imposent donc.

La réduction des investissements en R&D risque de décourager les consommateurs face à des produits moins attractifs, entretenant ainsi un cercle vicieux détériorant la situation financière des constructeurs. Leur capacité à proposer des offres de financement compétitives serait également remise en question, alors qu’il s’agit d’un élément clé dans la constitution des marges des constructeurs (pour mémoire, 43 % des véhicules sont achetés à crédit en France). Ainsi alors que VW propose des taux de crédit de 1,9 % à ses clients, d’autres groupes proposent des taux de 11,5 % !

Quelles priorités pour les constructeurs automobiles ?

PwC | 15

Dans le contexte actuel, les constructeurs internationaux, qui représentent 84 % de la production mondiale en 2011, n’ont pas attendu une éventuelle reprise de leur marché domestique pour mettre en place des stratégies offensives qui s’articulent autour de différents axes.

La conclusion d’alliances ou de partenariats peut offrir à certains constructeurs la possibilité de mutualiser les dépenses de R&D. Pour être capables de rester dans la course de la voiture du futur, de nombreux groupes se prêtent au jeu de ces partenariats, certains optant pour des prises de participations croisées. L’internationalisation représente le sujet le plus évident. Comme évoqué précédemment, la croissance viendra d’ici à 2018 à 83 % des pays émergents.

Il apparaît donc nécessaire pour les constructeurs de chercher la croissance où elle se trouve et de localiser et calibrer leur production au plus près de la demande de ces marchés porteurs. Nous développerons deux points :•L’optimisation de l’utilisation des plateformes

qui représente une source d’économie significative pour les constructeurs. Permettant de baisser les coûts de production par unité, elle permet de répondre à une demande de plus en plus exigeante par une offre plus complète.

•La R&D sur les technologies d’avenir, incluant les innovations environnementales et la priorité que représente le respect des réglementations régionales notamment en termes d’émissions de CO2 ou de traitement des VHU.

Alliances/Partenariats

Internationalisation

Baisse des coûts de développement via la généralisation des plateformes modulaires

Adaptation de l’offre

Innovations environnementales

- Normes CO2 2020 - Recyclage 2015

16 | Automobile : des mutations nécessaires | 2012

Adaptation de la production et exigences des consommateurs : le mélange gagnant ?

Les consommateurs aujourd’hui sont plus exigeants qu’en 2000 et encore plus exigeants qu’en 1991 à la fois en termes de confort, de sécurité mais également de besoin de différenciation. Les constructeurs ont commencé à répondre à cette problématique depuis quelques années déjà, en élargissant leur offre, et cette tendance devrait se poursuivre.

Une offre produit pour chaque besoin

Petit rappel historique : le marché autrefois principalement national et historiquement « maîtrisé » par les constructeurs nationaux connaît désormais une concurrence internationale. Il est devenu essentiel de comprendre et d’anticiper les attentes

spécifiques des consommateurs, l’évolution de leur pouvoir d’achat et leur façon de vivre pour offrir le produit le plus adapté. Alors que, au fur et à

mesure de leur cycle de vie, les voitures d’un même segment tendent à se ressembler tant en termes techniques que de design, il est nécessaire pour chaque constructeur de réussir à « faire la différence », en

proposant des véhicules d’un nouveau type. L’exemple de Renault en 1996 avec son Scénic est symbolique. Le groupe Renault avait lancé un produit de niche destiné à répondre à une demande des consommateurs : un véhicule spacieux, peu encombrant et offrant une position de conduite haute. Par son succès, ce produit de niche s’est transformé en

nouveau segment, celui des monospaces compacts. Même succès pour Nissan avec son Qashqai, lancé en 2007. La marque a offert un produit de niche, à partir d’une plateforme de berline, avec la polyvalence d’un monospace et l’aspect d’un 4x4. Le succès de ce véhicule a conduit d’autres marques à créer leur vision du Crossover et à faire de ce produit de niche un véritable segment.

Selon les prévisions d’Autofacts, le nombre de modèles produits en Union Européenne et en Europe de l’Est devrait passer de 297 en 1991 à 435 en 2018, soit une augmentation de 46 % ! La comparaison des années 1991, 2011 et la projection à 2018 montrent la réorganisation du marché et l’empreinte croissante des marques Premium aux dépens des marques généralistes.

Les marques généralistes sont maintenant concurrencées par les marques Premium sur leur cœur de segment, comme le segment C/D (i.e. Renault Mégane), et notamment sur leurs versions haut de gamme, les plus génératrices de marges. Alors que le nombre de modèles produits par les généralistes devrait augmenter de 8 unités entre 2011 et 2018, celui des marques Premium devrait passer de 18 modèles assemblés en 2011 à 28 en 2018, soit 10 de plus. Cela n’empêche pas ces Premium de maintenir leur position dominante sur les segments D à F grâce à leurs grosses berlines. A contrario, depuis de nombreuses années les généralistes éprouvent des difficultés à monter sur les segments D/E et au-delà, pénalisés par leur image de marque, une qualité perçue moins bonne et une offre produit limitée.

L’industrie automobile est une industrie très capitalistique. Pour proposer une offre aussi diversifiée, innovante et anticipant les exigences de populations très hétérogènes, les constructeurs doivent optimiser et mutualiser au maximum leurs coûts de développement.

UE et Europe de l’Est : Nombre de modèles* par segment pour deux groupes de marquesProduction - 1991 - 2011 - 2018(e)

Source : PwC Autofacts

Modèles

produits

en UE+EE

1991

297 modèles

2018

435 modèles

Marques "Généralistes" Marques "Premium"

0

5

10

15

20

25

30

35

40

45

50

55

1991 2011 2018 1991 2011 2018 1991 2011 2018 1991 2011 2018

A/B C/D D/E E/F

Lecture : Sur le segment C/D, en 1991, 42 modèles étaient produits par les constructeurs généralistes* et devrait croitre à 51 en 2018.Marques « généralistes européennes »: Citroën, Fiat, Ford, Opel-Vauxhall, Peugeot, Renault, VW / Marques « Premium » : Audi, BMW, Jaguar, Land Rover, Mercedes-Benz, Volvo* hors utilitaires

« Le caractère innovant est souvent source de nouvelles marges financières alors qu’un produit trop « standard » ne peut compter que sur ses volumes pour être rentable »,rappelle Josselin Chabert, analyste automobile chez Autofacts.

PwC | 17

Optimisation de l’utilisation des plateformes et réductions des coûts

Pour un constructeur, il existe de nombreuses façons de réduire les coûts de développement d’un nouveau véhicule. L’usage d’une plateforme commune en est un exemple concret. Depuis la Ford T, l’usage d’une plateforme commune, c’est-à-dire dont la structure est identique pour toutes les voitures assemblées, n’est pas nouveau. Compte tenu de l’évolution des normes de sécurité, de pollution, des différences de motorisation, de géographie ou encore de goût des consommateurs, les constructeurs ne peuvent plus réaliser autant de volume sur un nombre limité de modèles. Compte tenu de l’accroissement de la demande pour des produits différenciant et du resserrement dans le temps entre deux générations de voitures, les constructeurs doivent trouver des solutions pour limiter les coûts tout en faisant des économies d’échelles. Dans les pays matures particulièrement, les

consommateurs ne sont plus prêts à acheter les mêmes voitures que leurs voisins, contrairement à la Ford T en son temps. Les constructeurs ont donc approfondi leurs recherches pour homogénéiser au maximum les parties non visibles de leurs voitures et offrir des formes visibles différentes : berline à hayon vs monospace.

Le surcoût important lié au développement de telles plateformes devrait être absorbé par les économies résultant de la mutualisation des achats et de l’augmentation du volume par plateforme. Par exemple,

la polyvalence de la nouvelle plateforme MQB du groupe Volkswagen permettra de produire des véhicules allant de la Polo à la Passat en passant par les voitures électriques ou hybrides, grâce à la possibilité d’insérer des modules spécifiques à des endroits précis du châssis.

Par conséquent, la structure est identique entre tous les véhicules ce qui permet de réaliser des économies d’échelle sur des produits qui ne se ressemblent pas aux yeux des consommateurs.

Cette tendance à l’optimisation de l’utilisation des plateformes est la même chez la majorité des groupes. Au sein du groupe VW, en 2011, 27 modèles étaient assemblés sur sa première plateforme pour un volume total d’un peu moins de 4 millions d’unités. Ce nombre devrait être porté à 32 en 2018 pour un volume supérieur à 5 millions d’unités.

Si l’on prend en compte 11 des principaux groupes mondiaux, le nombre de véhicules assemblés en 2011 sur leurs premières plateformes s’élevait à 15 millions d’unités, soit 20 % de la production mondiale. Ce volume devrait être porté en 2018 à 24 millions d’unités, 22 % de la production totale, soit 2 points de plus en 7 ans !

Les marges par voiture devraient ainsi être améliorées. Cette amélioration des marges permettra aux constructeurs de concentrer leurs ressources financières sur les développements produits futurs et sur le respect, très coûteux, des normes environnementales.

0

5

10

15

20

25

30

35

-

1

2

3

4

5

6

Suzuki BMW Honda Daimler Fiat PSA Ford GM R-N Hyundai VW

2011 -Assemblage sur la 1ère plateforme

2018 -Assemblage sur la 1ère plateforme

2011 -Nombre de modèles sur la 1ère plateforme (axe droit)

2018 -Nombre de modèles sur la 1ère plateforme (axe droit)

Monde : Nombre de modèles assemblés sur la première plateforme de 11 constructeurs majeurs2011 Vs 2018(e) (gauche : millions, droit : unités)

Source : PwC AutofactsLecture : En 2011, le groupe Daimler assemblait 7 modèles sur sa première plateforme. Ce nombre devrait être porté à 15 en 2018.NB : la première plateforme de 2018 n’est pas nécessairement identique à celle de 2011.

Tout en contenant les coût, les constructeurs ont homogénéisé au maximum les parties non visibles de leurs voitures tout en offrant des formes de voitures différentes

18 | Automobile : des mutations nécessaires | 2012

Le défi environnemental, la priorité des constructeurs

L’Union Européenne a lancé de nombreuses mesures visant à réduire les nuisances environnementales des véhicules terrestres. Les normes EURO furent parmi les premières à apparaître avec la norme EURO 0 en 1988. Cette norme ne cesse d’évoluer avec le lancement d’une version plus contraignante tous les quatre ans en moyenne. Alors que les deux premiers volets concernaient exclusivement les moteurs Diesel, la norme EURO 3 a concerné pour la première fois les moteurs essence. La prochaine norme devant entrer en vigueur est la norme EURO 6, en 2014, dont l’objet est de limiter encore un peu plus les émissions, notamment de NOx et de particules des moteurs Diesel.

Autres sujets de la Commission Européenne qui méritent attention : la fin de vie des véhicules et la réduction des émissions de CO2.

Les VHU et le principe du « pollueur-payeur » : une obligation pour l’État, une préoccupation pour les constructeurs

Au sein de la Communauté européenne, entre 8 et 9 millions de tonnes de déchets sont issus des véhicules hors d’usage ou

VHU chaque année. Il est donc devenu essentiel d’encadrer l’ensemble du cycle de vie de l’automobile pour limiter l’impact de celle-ci sur l’environnement. Imposées par l’Union Européenne, les mesures liées au traitement des véhicules hors d’usage et à la gestion de leur impact sur l’environnement datent du 18 septembre 2000 via la directive 2000/53/CE. Bien qu’annoncés depuis 12 ans, les objectifs ne semblent pas encore parfaitement atteints !

Cette directive impose des objectifs chiffrés aux États membres sous peine de pénalités. Les échos politiques ou médiatiques sur le traitement des véhicules hors d’usage ou VHU sont encore limités. Nous présentons quelques points essentiels pour rappeler le cadre qui s’impose aux États.

Pour la Commission Européenne, l’objectif est d’assurer une cohérence entre les approches nationales sur le traitement des VHU, de minimiser leur incidence sur l’environnement et de

revaloriser l’existant. Cette directive implique de nombreux acteurs :•L’État•Les constructeurs•Les équipementiers•Les fabricants de matériaux et

substances•Les casseurs/broyeurs

Chaque État membre est tenu de transcrire cette directive en droit national.

La France, mauvais élève. Suite à une plainte déposée auprès de la Cour de

Justice de l’Union Européenne, la France a été condamnée 15 avril 2010 pour n’avoir pas pris « toutes les mesures législatives et réglementaires nécessaires » par une transposition correcte de cette directive. À la suite de cette

condamnation, un nouveau décret a été élaboré et publié le 6 février 2011. Les éléments reprochés concernaient notamment l’obligation de créer un point d’entrée unique et obligatoire de tous les VHU vers les installations de traitement autorisées, mais aussi la transmission « d’informations concernant le démontage » par les constructeurs pour permettre un traitement approprié et compatible avec l’environnement. La France n’aurait pas non plus respecté la recommandation consistant à exclure certaines substances dangereuses de la composition des véhicules et leurs pièces, comme le plomb, mercure, cadmium et chrome hexavalent, mis sur le marché après le 1er juillet 2003. L’État français n’aurait appliqué cette réglementation qu’à partir de 2005. Rappelons les objectifs et les enjeux de cette filière naissante.

« Les véhicules doivent être verts durant leur cycle d’utilisation mais doivent le rester lorsqu’ils sont en fin de vie »,insiste François Jaumain, associé PwC.

PwC | 19

Le traitement des VHU : vrai enjeu pour les constructeurs automobiles

Comment parvenir à de tels taux et comment s’organiser pour y parvenir ?

En premier lieu, pour assurer la mise en place du système, les constructeurs doivent anticiper la déconception et le traitement de leurs voitures par l’application des mesures préventives dès la phase de conception des véhicules. Cela passe notamment par la réduction des substances dangereuses composant les véhicules ou par l’utilisation d’éléments issus de matériaux recyclés dans leur production. Cette prévention a pour objet de limiter le rejet de ces substances dans l’environnement, de faciliter le recyclage et d’éviter la mise en décharge de déchets dangereux. Compte tenu de la complexité des métaux et des substances contenus dans les véhicules, une telle directive est un réel défi pour les constructeurs, les équipementiers et les fabricants de matériaux avec lesquels ils travaillent. Depuis cette directive, l’ensemble de ces acteurs sont tenus de concevoir leurs produits en utilisant une codification standardisée des composants et matériaux afin de favoriser l’identification de ceux qui sont réutilisables et/ou valorisables.

Pour limiter au maximum la mise en décharge de déchets, l’un des objectifs de la directive est de favoriser la réutilisation des pièces usagées avant toute destruction. Ainsi, afin de faciliter le démontage et le traitement, notamment le recyclage des véhicules hors d’usage, les constructeurs sont fortement incités à fournir aux installations de traitement agréées toutes les informations nécessaires pour le démontage des voitures, en particulier en ce qui concerne les matériaux dangereux. Les États membres étaient tenus de prendre les mesures nécessaires pour que les producteurs « fournissent pour chaque type de véhicule neuf mis sur le marché, des informations concernant le démontage, dans un délai de six mois après la mise sur le marché ».

Cette obligation implique que les constructeurs fournissent leurs plans (tout ou partie) à des organisations externes de traitement des VHU, avec les risques inhérents à une telle ouverture, notamment en terme de propriété industrielle.

En second lieu, les constructeurs sont directement concernés par la collecte des VHU. En effet, les États membres doivent veiller à ce que le dernier détenteur puisse remettre, sans frais, le VHU à une installation de traitement agréée. La mise en œuvre de cette mesure doit être supportée pour partie ou en totalité par les producteurs. Ainsi, par sa transcription de la directive, l’État français a mis en place des agréments pour permettre à ce que l’on appelait anciennement « les casses » de pouvoir collecter gratuitement les VHU, les retirer du système d’immatriculation et les retraiter. Deux agréments ont été créés :•Centres VHU agréés•Installations de broyage de VHU

agréées

Pour obtenir ces agréments, les acteurs de la filière ont pour obligation de mettre en place des systèmes appropriés de collecte, de traitement et de valorisation des véhicules hors d’usage. Par exemple, certains éléments doivent

obligatoirement être démontés en vue de leur valorisation en pièce d’occasion :•composants métalliques contenant du

cuivre, de l’aluminium, du magnésium ;

•composants volumineux en matière plastique : pare-chocs, tableaux de bord, récipients de fluides, etc. ;

•verre en totalité à partir du 1er juillet 2013.

Pour maintenir leurs agréments, les centres VHU et les broyeurs agréés sont soumis « à des obligations de résultats dont le respect garantira l’atteinte par la France des objectifs de réutilisation, recyclage et valorisation fixés par la directive européenne pour 2015 ». Si ces acteurs n’ont pas mis en œuvre tous les moyens à leur disposition pour garantir une bonne remontée des niveaux de valorisation et de recyclage et d’organiser leur structure pour assurer leur pérennité financière, leurs agréments pourront leur être retirés.

L’émergence d’une nouvelle filière pour une industrie automobile « verte – ueuse »

Quelles ressources financières pour les centres VHU et les broyeurs ? Leur chiffre d’affaires provient d’une part de la commercialisation des pièces de seconde main, appelées « pièces de réemploi », et d’autre part de la commercialisation de matières issues de broyage en vue de leur réintroduction dans le système de production en tant que matière recyclée.Pour que l’activité de la filière puisse être économiquement viable et financièrement autonome et compte tenu des investissements et de la main-d’œuvre nécessaires, une garantie sur les débouchés doit être assurée. Cette garantie doit porter autant sur les pièces de réemploi que sur les matières extraites. Leur dépendance aux variations des prix des matières premières est aussi une variable non négligeable. C’est la raison pour laquelle, la Commission Européenne avait inclus dans sa directive,

Rappel des objectifs ambitieux mais réalistes pour les véhicules hors d’usage :

• fin 2005 : - taux de valorisation

minimum de 85 %*. - taux de recyclage

minimum de 80 %*• fin 2014 :

- taux de valorisation minimum de 95 %*.

- taux de recyclage minimum de 85 %*.

* du poids moyen par véhicule et par an

20 | Automobile : des mutations nécessaires | 2012

dès 2000, le fait qu’il « y a lieu d’encourager le développement de marché pour les matériaux recyclés ».Qui peuvent être les gagnants du développement de la filière ? Les consommateurs en premier lieu, ayant la possibilité d’entretenir ou réparer leur voiture par des pièces d’occasion validées, mais aussi les compagnies d’assurance. Par le recours à des pièces de seconde main, ces dernières pourraient offrir à leurs assurés des assurances aux primes moins élevées, sous réserve d’acceptation. L’économie pourrait être significative et l’activité de la filière VHU serait en partie assurée. Il est donc nécessaire qu’un marché secondaire de la pièce d’occasion soit structuré et validé par les autorités.

Quel impact pour les constructeurs ? La part représentée par les pièces de rechange neuves dans leur chiffre d’affaires s’accroît. L’élargissement d’un marché secondaire pour la pièce de réemploi pourrait jouer négativement sur leurs revenus.Pour veiller à l’équilibre économique de la filière VHU, en France, une instance est en cours de création. Si celle-ci estime, d’après les données comptables et financières communiquées par la filière VHU, que cet équilibre n’est pas atteint, elle pourra exiger des producteurs de concourir financièrement à la stabilité économique de la filière. Cependant, plutôt que de compenser individuellement chaque centre VHU ou broyeur en difficulté, le bon sens collectif conduirait davantage à assurer des débouchés à la filière et donc des revenus. Cela éviterait ainsi la création d’un système sous perfusion.

Les producteurs sont donc engagés financièrement dans cette filière naissante dont le poids va considérablement augmenter au cours des prochaines années.

Pourrait-on voir dans les prochaines années une consolidation verticale de la filière par les constructeurs ?

Difficile à dire, mais rappelons que les constructeurs sont engagés simultanément dans une autre bataille : le CO2.

Pénalités CO2 : de réels efforts entrepris par les constructeurs

Parmi les axes stratégiques mentionnés précédemment, le défi environnemental reste une priorité pour les constructeurs européens qui ont des objectifs ambitieux à atteindre. L’objectif 2020 fixé par l’Union

Européenne est ambitieux et structurant : il est de 95 gr/km d’émission de CO2 pour la totalité des véhicules commercialisés

comparé à 130 gr/km aujourd’hui.

Aux côtés des normes EURO, l’objet de cette réglementation est d’inciter les constructeurs à réduire le niveau d’émission de CO2 des véhicules légers immatriculés sous peine de lourdes pénalités. Pour cela, un calendrier évolutif a été validé par la Commission Européenne lors de la publication de la directive en 2008.

La méthode de calcul des pénalités tient compte des véhicules immatriculés et de la masse de ces véhicules. De ce calcul découle un objectif spécifique d’émission de CO2 pour chaque constructeur. Dans le cas où la moyenne des émissions des voitures qu’il aurait immatriculées dans l’année dépasserait cet objectif spécifique, le constructeur se verra imposer des pénalités.

Grâce aux simulations que nous avons pu faire en appliquant la norme d’émissions 2012 sur la base des immatriculations 2010 et 2011, quels premiers constats pouvons-nous tirer ?Alors que sur la base des immatriculations 2010, aucun groupe n’atteignait son objectif spécifique, ceux-ci ont beaucoup investi pour s’en rapprocher. Les écarts entre les niveaux d’émissions des gammes des constructeurs et leurs objectifs spécifiques ont été nettement réduits entre 2010 et 2011, diminuant par répercussion la pénalité moyenne théorique par véhicule vendu d’une année sur l’autre.

3 Chaque constructeur obtient un « Objectif spécifique d’émission » compte tenu de la composition de la gamme immatriculée.

Les producteurs sont nécessairement engagés financièrement dans cette filière naissante

Rappel : objectifs de réductions de CO2 en UE 2012130 gr/km3

65 % véhicules immatriculés pris en compte1 véhicule < 50 gr/km = 3,5

2015130 gr/km3

100 % véhicules immatriculés pris en compte1 véhicule < 50 gr/km = 1,5

202095 gr/km3

100 % véhicules immatriculés pris en compte1 véhicule < 50 gr/km = 1

PwC | 21

Nous estimons que les immatriculations 2012 permettront à une grande part des constructeurs de respecter leurs objectifs spécifiques d’émission de CO2 et d’échapper aux pénalités de l’Union Européenne.

Les constructeurs généralistes sont plus incités que les constructeurs Premium à satisfaire ces exigences. En effet, compte tenu de la sensibilité prix des acheteurs de voitures « généralistes », un surcoût de quelques centaines d’euros sur le prix d’une voiture d’entrée de gamme serait beaucoup plus impactant qu’une pénalité d’un ou plusieurs milliers d’euros sur une voiture haut de gamme.

Quels moyens, les groupes ont-ils mis en œuvre pour diminuer aussi rapidement les niveaux d’émission de gaz à effet de serre de leurs voitures ? Le déploiement de masse des voitures électriques est-il imminent ?

Pour répondre à ce défi, la proportion des véhicules hybrides ne cesse de progresser. Ils devraient représenter 4,5 % de la production mondiale en 2018 contre 2,6 % en 2012, soit un doublement des volumes sur cette période. Bien que multipliée par 10 par rapport à 2011, la production de véhicules électriques devrait rester limitée à 1 % de la production mondiale d’ici 2018.

Autofacts anticipe une part de marché de 95 % pour le moteur à combustion à horizon 2018. La décroissance très progressive des moteurs thermiques au profit d’autres technologies s’explique par sa très grande marge de progression dans la réduction de la consommation et des émissions de gaz nocifs.

Ainsi le « downsizing » est, depuis quelques années, le maître mot chez

de nombreux motoristes. Cette technique consiste à proposer des moteurs de cylindrée inférieure offrant une puissance et un agrément similaire à un moteur de cylindrée supérieure. Nous voyons donc apparaître progressivement sur le marché

des moteurs trois cylindres de plus de 100 chevaux. À cette technique s’ajoutent le recours à de nouvelles technologies de transmission favorisant des passages de vitesse optimisés et donc une limitation de la consommation de carburant. L’implication des équipementiers et notamment des plasturgistes est de plus en plus nécessaire pour absorber les excès de poids des nouvelles voitures dans lesquelles sont exigés toujours plus de sécurité et de confort.

Volume (milliers d’unités)

2011 2012 2018

Combustion 73,404 76,871 100,072

Electrique 91 155 1,020

Hybride 1,211 2,088 4,722

% 2011 2012 2018

Combustion 98,3% 97,2% 94,6%

Electrique 0,1% 0,2% 1,0%

Hybride 1,6% 2,6% 4,5%

Le recours à l’énergie électrique occupe néanmoins une part croissante dans les voitures « nouvelle génération ». De plus en plus de voitures sont dotées de systèmes micro-hybrides, plus communément appelés « Stop & Start ». Ces systèmes permettent de réduire la consommation de carburant de 5 % à 15 %. Ce recours progressif à l’électricité se matérialise aussi par un recours plus important à l’hybridation. Alors qu’en 2011, 1,211 million de voitures légères produites dans le monde étaient hybrides, ce nombre devrait être multiplié par près de 4 d’ici à 2018, à 4,7 millions de véhicules.

Le surcroît d’attention porté aux véhicules électriques, manifesté lors du Salon de l’automobile de Paris 2012, est en partie expliqué par cette pression sur les constructeurs de l’Union Européenne à réduire leurs émissions de CO2. En effet, par l’application d’un coefficient multiplicateur pour toute voiture émettant moins de 50 gr de CO2/km, les constructeurs sont incités à commercialiser ces voitures nouvelles générations pour diminuer l’empreinte CO2 moyenne de leur parc nouvellement immatriculé.

« Les constructeurs européens ont entrepris de réels efforts d’innovation environnementale et vont continuer à se démarquer. En 2011, tous les groupes avaient déjà commencé à réduire leurs émissions par rapport à 2010, se rapprochant un peu plus des objectifs spécifiques fixés aux constructeurs. » constate François Jaumain, associé.

22 | Automobile : des mutations nécessaires | 2012

Malgré leur silence à l’utilisation, la diminution de leur coût de maintenance et un coût de recharge considérablement réduit, les voitures électriques ne connaissent pas le succès attendu. De nombreuses barrières à l’expansion de ces nouvelles technologies n’ont pas encore été levées.

•La première d’entre elles est technique : l’autonomie. Malgré l’émergence des nouvelles technologies basées sur le Lithium, la capacité des batteries existantes n’est pas suffisante. Les consommateurs ne sont pas prêts à remplacer leur voiture à moteur thermique dont l’autonomie oscille autour des 1 000 km aujourd’hui contre une voiture électrique dont l’autonomie est d’environ 200 km. La capacité actuelle des batteries convient davantage à des deux roues, comme les scooters, moins exigeants techniquement et dont l’usage est exclusivement urbain.

•Évolution des mentalités. Bien que l’essentiel des déplacements soient des déplacements de courtes distances, les consommateurs ont pris l’habitude d’avoir la possibilité de parcourir de grandes distances sans avoir à faire le plein ou de « recharger » tous les 200 km.

•Manque de structures de recharge. La principale crainte du consommateur est la peur de la « panne sèche ». Par conséquent, les autorités ont prévu, en France, de déployer un réseau d’infrastructure permettant la recharge de ces véhicules notamment en milieu urbain. Cette barrière psychologique pourra être levée uniquement par la garantie pour le consommateur de pouvoir effectuer sa recharge sans difficulté. Compte tenu de la facilité théorique d’emplacement de bornes de recharges, « la vie autour de sa voiture électrique » risque de

fortement changer les habitudes par rapport à « la vie autour de sa voiture thermique ». En effet, les automobilistes ne se rendront

plus nécessairement en station service pour effectuer leur recharge mais pourront la faire sur le parking du supermarché où ils passent en moyenne plus d’une heure ou pendant leurs horaires de travail. Dès lors, grâce à la capacité du Lithium à absorber des micro-recharges, l’autonomie ne sera bientôt plus un réel problème.

•Le coût des voitures électriques. Compte tenu du prix élevé des batteries, les voitures électriques sont chères. Alors que la majorité des

consommateurs sont sensibles au prix lors de leur achat automobile, un prix facial élevé peut être un premier frein à toute acquisition. Le bilan économique pour le consommateur entre une voiture électrique et une voiture à moteur thermique est différent. Pour la première, la structure de coûts est essentiellement composée par le coût d’achat (batteries incluses) et l’infrastructure de recharge à installer chez soi. Pour le second, les principaux coûts sont l’entretien du moteur, le changement de pièces et le prix croissant du carburant.

•Une autre inquiétude du consommateur concerne la valeur à la revente du véhicule à l’occasion. Alors que nous savons que certains moteurs thermiques peuvent parcourir plus de 300 000 km voire 1 million pour certains, une incertitude subsiste autour de la véritable durée de vie des batteries. Alors que ces dernières représentent une part importante du coût de la voiture, les consommateurs craignent de voir la valeur de leur voiture totalement dépréciée dès l’acte d’achat passé. C’est la raison pour laquelle, certains constructeurs offrent la possibilité à leurs clients d’acheter le véhicule et de louer séparément la batterie. Ainsi le constructeur porte le « risque » de la batterie. Cette option permet de libérer le consommateur de cette préoccupation et aussi de stabiliser le système de cotation à l’occasion.

De nombreuses barrières à l’expansion de ces nouvelles technologies n’ont pas encore été levées

La période que nous vivons aujourd’hui est une période de transition. Pour satisfaire les exigences environnementales, quelle que soit la région géographique, les constructeurs se doivent d’investir massivement dans les technologies d’avenir pour rester dans la course. La mondialisation et la concurrence qui en résulte ne facilitent pas la tâche des constructeurs européens qui doivent trouver les moyens de leur réussite.

Les informations contenues dans cette publication ne peuvent en aucun cas être assimilées à des prestations de services ou de conseil rendues par leurs auteurs ou éditeurs. Aussi, elles ne peuvent être utilisées comme un substitut à une consultation rendue par une personne professionnellement compétente. Dans le respect des règles déontologiques, certains services ne peuvent être proposés dans le cadre de commissariats aux comptes. Cette publication est la propriété de PricewaterhouseCoopers. Toute reproduction et /ou diffusion, en tout ou partie, par quelque moyen que ce soit est interdite sans autorisation préalable. © PricewaterhouseCoopers France (2012). Tous droits réservés.

www.pwc.fr/auto

www.autofacts.com

Contacts

Gérard MorinAssocié, Audit, commissariat aux comptesResponsable du secteur [email protected]

Philippe CoudercAssocié, Transactions, Fusions & [email protected]

François JaumainAssocié, [email protected]

Josselin ChabertAnalyste du marché automobilepour [email protected]