Embed Size (px)

Citation preview

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 1

Introdução ........................................................................................... 01 Noções gerais sobre auditoria ................................................................. 05 Princípios da Contabilidade ..................................................................... 14 Distinção entre auditoria interna e externa. .............................................. 18 Lista de questões resolvidas na aula ........................................................ 23 Bibliografia .......................................................................................... 27

Introdução

Prezado Aluno,

É com muita satisfação que iniciamos mais uma turma do curso de Auditoria – Teoria e Exercícios para o concurso de Auditor-Fiscal da Receita Federal do Brasil.

Antes de darmos início a nossa aula, permitam-nos falar um pouco sobre nós:

Meu nome é Davi Barreto, sou cearense, engenheiro eletrônico graduado no Instituto Tecnológico de Aeronáutica (ITA) e mestre em Regulação pela Universidade de Brasília (UnB). Atualmente, sou Auditor Federal de Controle Externo do Tribunal de Contas da União (TCU), tendo obtido o 1° lugar no concurso de 2007, e professor de auditoria em cursos presenciais, telepresenciais e on-line.

Meu nome é Fernando Graeff, sou Gaúcho de Caxias do Sul. Sou formado em Administração de Empresas e, antes de entrar no serviço público, trabalhei mais de 15 anos na iniciativa privada. Sou ex-Auditor Fiscal da Receita Federal do Brasil, trabalhei nas Unidades Centrais deste Órgão. Atualmente, exerço o cargo de Auditor Federal de Controle Externo do Tribunal de Contas da União. No serviço público, exerci ainda os cargos de Analista de Finanças e Controle da Secretaria do Tesouro Nacional - área contábil – em Brasília e de Analista de Orçamento do Ministério Público Federal em São Paulo.

Além disso, somos autores dos livros “Auditoria - Teoria e Exercícios Comentados” e “Auditoria ESAF – Série Questões Comentadas”, ambos publicado pela Editora Método.

Feitas as apresentações, vamos falar um pouco sobre nosso curso.

Você deve saber que, em um concurso tão concorrido como este, cada questão é decisiva. Não se pode desprezar nenhuma das disciplinas cobradas, todas são importantes em maior ou menor grau.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 2

No caso específico de Auditoria, a prova objetiva do último concurso cobrou 20 questões com peso 2, ou seja, 40 pontos nessa etapa; além disso, essa disciplina fez parte da prova discursiva, e derrubou muitos candidatos bons, que negligenciaram a matéria. Portanto, o estudo de Auditoria é peça-chave para aquele que quer ser Auditor Fiscal da RFB.

Neste curso de Teoria e Exercícios iremos abordar todos os tópicos que caem explicitamente no edital, bem como aqueles que apesar de não aparecerem no conteúdo programático são cobrados devidos à estreita interligação que existe entre os temas de Auditoria.

Ao longo da explanação teórica traremos alguns exercícios comentados, relacionando os diversos conceitos que a matéria traz com as principais normas. Para isso utilizaremos preferencialmente questões da ESAF, contudo exercícios de outras bancas também serão utilizados quando for necessário.

Outro detalhe muito importante desse curso é que será baseado nas novas normas de auditoria do Conselho Federal de Contabilidade – CFC.

No entanto, faremos uma relação entre as normas antigas e as novas naquilo que é importante para o seu concurso, ou seja, você não será pego de surpresa caso a banca traga questões que envolvam aspectos ou nomenclaturas utilizadas pelas normas antigas.

Muitas vezes, notamos que os alunos se esforçam muito tentanto decorar as diferentes normas de auditoria, sem entender os conceitos e a lógica que envolvem essa disciplina.

Você verá que auditoria é uma ciência muito intuitiva e, se conseguir entender os diferentes conceitos envolvidos e compreender como as coisas se relacionam, não será difícil ter sucesso na hora da prova.

Nosso curso será dividido em 09 aulas, uma a cada duas semanas (contando com a aula demonstrativa).

A aula de hoje é apenas uma amostra do nosso curso, portanto será menor e que as demais. Como regras, as aulas terão entre 30 e 50 páginas, variando de acordo com o assunto tratado, trazendo exercícios comentados de provas passadas.

O quadro abaixo resume como será distribuído nosso cronograma de aulas:

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 3

Aula Data Tópicos abordados

Aula 00

• Noções gerais sobre auditoria: conceituação, objetivos e responsabilidades.

• Princípios da contabilidade. • Distinção entre auditoria interna, auditoria

externa ou independente.

Aula 01 21.03.12

• Normas profissionais do auditor independente: ética profissional, competência técnico-profissional, independência, responsabilidades, formação de honorários, sigilo e guarda da documentação.

• Supervisão e controle de qualidade. • Normas sobre fraude e erro.

Aula 02 04.04.12

• Uso do Trabalho de Outros Profissionais: outro Auditor Independente, Auditor Interno, Especialista de Outra Área.

• Desenvolvimento do Plano de Auditoria. Estratégia de Auditoria, Sistema de Informações, Controle Interno, Risco de Auditoria.

Aula 03 18.04.12

• Evidências e Testes de Auditoria. • Procedimentos de Auditoria: Inspeção,

Observação, Investigação, Confirmação, Recálculo, Procedimentos Analíticos, etc.

Aula 04 02.05.12

• Amostragem Estatística: Tipos de Amostragem, Tamanho da Amostra, Risco de Amostragem, Seleção da Amostra, Avaliação do Resultado do Teste.

Aula 05 16.05.12

• Tipos de Teste em Áreas Específicas das Demonstrações Contábeis: Caixa e Bancos, Clientes, Estoques, Investimentos, Imobilizado, Fornecedores, Advogados, Seguros, Folha de Pagamentos.

• Superavaliação e Subavaliação. • Ativo Oculto e Fictício, Passivo Oculto e Fictício,

Omissão de Receitas, Saldo Credor da Conta Caixa, Suprimentos não Comprovados, Omissão do Registro de Pagamentos Efetuados.

Aula 06 30.05.12

• Documentação de Auditoria (Papéis de Trabalho).

• Representações Formais (Carta de Responsabilidade da Administração): objetivo, conteúdo.

• Partes relacionadas.

Aula 07 13.06.11 • Normas específicas de auditoria interna.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 4

• Contingências. • Auditoria de Estimativas Contábeis. • Continuidade Operacional.

Aula 08 27.06.11 • Eventos Subsequentes. • Relatório de Auditoria (Parecer). Tipos,

Estrutura, Elementos.

Outra coisa: sempre colocaremos as questões discutidas durante a aula no final do arquivo, caso você queira tentar resolver as questões antes de ver os comentários.

E, por último, participe do Fórum de dúvidas, que é um dos diferenciais do Ponto. Lá você poderá tirar suas dúvidas, auxiliar outras pessoas e nos ajudar no aprimoramento dos nossos cursos.

Dito isto, mãos à obra...

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 5

Noções gerais sobre auditoria: conceituação, objetivos e responsabilidades.

Vamos começar nosso curso do início, olhando para o passado para entender como surgiu a auditoria independente e qual o seu objetivo...

A auditoria independente surgiu para atender uma necessidade decorrente da evolução do sistema capitalista. No início, as empresas eram fechadas e familiares, posteriormente, a evolução da economia trouxe, para algumas empresas, a necessidade de captar dinheiro de terceiros.

Ou seja, para crescer é necessário dinheiro e, em muitas ocasiões, esse recurso tem que vir de investidores externos à empresa (bancos, credores, acionistas etc.)

Bom, agora se coloque na posição desses investidores. Com certeza, você vai querer saber onde está colocando seu dinheiro – vai se perguntar se o investimento é seguro, se a empresa é saudável, quais são seus ativos e passivos...

Em resumo, esses investidores precisavam conhecer a posição patrimonial e financeira das empresas em que iriam investir. Essa necessidade de informação era essencial para que pudessem avaliar a segurança, a liquidez e a rentabilidade de seu futuro investimento.

As empresas passaram, então, a publicar suas demonstrações contábeis (balanço patrimonial, demonstrativo de fluxo de caixa1 etc.), como forma de prover informações sobre a sua situação econômico-financeira para o mundo exterior.

Entretanto, ainda havia um problema: como garantir a completude, correção e idoneidade dessas informações? 1 A Lei nº 11.638/07 substituiu a demonstração das origens e aplicações de recursos pela demonstração dos fluxos de caixa, em função da facilidade de melhor entendimento da posição financeira da empresa.

Fique atento: Você deve saber que a Lei nº 11.638/07 instituiu várias modificações nos padrões de contabilidade até então vigente no Brasil. Porém, ficou mantida na norma a expressão “demonstrações financeiras” ao invés de “demonstrações contábeis”, que é a nomenclatura correta, por ser mais abrangente do que a adotada na legislação. Assim, você pode encontrar na prova tanto uma como outra expressão, indistintamente.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 6

É nesse momento que surge a necessidade de uma avaliação independente da real situação da empresa. Nasce, então, a auditoria! Auditar é, antes de tudo, avaliar.

Enfim, a auditoria independente existe para dar segurança aos usuários das demonstrações contábeis (i.e. acionistas, credores, o governo e a sociedade). Mas segurança de que?

Segurança de que as informações apresentadas pela entidade realmente são fidedignas, realmente retratam a situação patrimonial, financeira e econômica representada nas demonstrações contábeis.

Podemos definir, de maneira mais ampla, a auditoria independente como o exame sistemático e independente das atividades desenvolvidas em determinada empresa ou setor.

Assim, a auditoria independente (também chamada de auditoria externa) é aquela executada por profissionais ou empresas que não possuem vínculo e/ou subordinação à empresa auditada, com o objetivo de trazer uma opinião independente sobre a entidade.

Dessa forma, toda vez que se deseja obter uma opinião isenta e técnica sobre determinado assunto, podemos fazer uso da auditoria independente.

Quando o objeto que demanda uma opinião são as demonstrações contábeis, dizemos que se faz necessária uma auditoria independente das demonstrações contábeis. A auditoria contábil é uma técnica da contabilidade que objetiva avaliar as demonstrações contábeis de uma entidade.

Chegamos então onde reside o interesse desse curso: na auditora contábil ou, mais precisamente, na auditoria independente das demonstrações contábeis.

De agora em diante, trataremos apenas por auditoria, OK?

O Conselho Federal de Contabilidade (CFC), por meio da NBC TA 200, define traz a seguinte definição para auditoria:

O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 7

Bom... se observarmos a definição do CFC acima, vale à pena destacar ainda dois pontos. Veja que a referida norma fala que o auditor emite uma opinião sobre se as demonstrações contábeis, nos seus aspectos relevantes, estão de acordo com a estrutura de relatório financeiro aplicável.

Primeiro, note que a norma é explícita em afirma que a auditoria independente se preocupa apenas com os aspectos relevantes das demonstrações contábeis. Ora, isso é lógico. Imagine uma empresa que tem um ativo contabilizado de R$ 1 bilhão... você acha que os usuários das demonstrações contábeis vão estar preocupados se esse valor está errado, por exemplo, em R$ 100? Provavelmente não, concorda?

Outro ponto importante de mencionar é que a auditoria busca avaliar se as demonstrações contábeis estão de acordo com a estrutura de relatório financeiro aplicável. Mas o que é isso?

A estrutura de relatório financeiro aplicável é a estrutura de relatórios financeiros (Balanço Patrimonial, Demonstração de Resultados do Exercício etc.), adotada pela administração que é considerada aceitável em vista da natureza da entidade e do objetivo das demonstrações contábeis, de acordo com o que diz a lei, os regulamentos, as definições CFC etc.

Enfim, se demonstrações contábeis são fidedignas e foram elaboradas de acordo com o que é exigido daquela entidade pela lei e pelos diversos outros normativos infralegais.

Em suma, o objetivo da auditoria é expressar uma opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

Ou seja, opinar se as demonstrações contábeis estão livres de distorções relevantes.

Fique atento: É muito comum definir o objetivo da auditoria independente como “emitir parecer sobre as demonstrações contábeis”. O termo “parecer” estava presente nas normas antigas de auditoria, contudo, ainda continua válido e aceito, pois é um termo consagrado pela literatura técnica.

Portanto, “emitir um parecer” é uma expressão equivalente de “expressar uma opinião”.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 8

Podemos afirmar então que, ao conduzir a auditoria de demonstrações contábeis, os objetivos gerais do auditor são:

(a) obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro;

(b) expressar sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável; e

(c) apresentar relatório sobre as demonstrações contábeis e comunicar-se, em conformidade com suas constatações.

Resta-nos agora identificar tudo aquilo que não é objetivo do auditor:

(a) elaborar relatórios financeiros – as demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração2, com supervisão geral dos responsáveis pela governança3;

(b) identificar erros e fraudes – compete aos responsáveis pela governança da entidade e à sua administração a prevenção e detecção de erros e fraudes, cabendo ao auditor realizar seu trabalho de acordo com as normas de auditoria e obter segurança razoável de que as demonstrações contábeis, como um todo, não contém distorções relevantes, causadas por fraude ou erro;

(c) assegurar a viabilidade futura da entidade; e

(d) atestar a eficiência ou eficácia dos negócios conduzidos pela administração da entidade.

Vejamos algumas questões sobre o que acabamos de discutir...

01. (ESAF/AFRFB/2009) A responsabilidade primária na prevenção e detecção de fraudes e erros é:

(A) da administração. (B) da auditoria interna. (C) do conselho de administração. (D) da auditoria externa.

2 As NBC TAs não impõem responsabilidades à administração ou aos responsáveis pela governança e não se sobrepõe às leis e regulamentos que governam as suas responsabilidades. Contudo, a auditoria é conduzida com base na premissa de que a administração e, quando apropriado, os responsáveis pela governança, têm conhecimento de certas responsabilidades que são fundamentais para a condução da auditoria. 3 São as pessoas com responsabilidade de supervisionar a direção estratégica da entidade e, consequentemente, de supervisionar as atividades da Administração (isso inclui a supervisão geral do relatório financeiro).

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 9

(E) do comitê de auditoria.

Resolução:

Vimos que, diferente do que muitos pensam, a detecção de erros e fraudes não é responsabilidade do auditor independente, mas da administração da empresa e dos responsáveis pela governança.

Veremos na aula 01 do nosso curso as definições de fraude e erro, mas já adiantamos que a fraude decorre de ato intencional, o erro de ato não intencional, resultantes de omissão, de desatenção, de negligência etc. Portanto, o diferencial entre um e outro é a vontade do agente.

Nesse sentido, veja o que diz a NBC TA 240: “As distorções nas demonstrações contábeis podem originar-se de fraude ou erro. O fator distintivo entre fraude e erro está no fato de ser intencional ou não intencional a ação subjacente que resulta em distorção nas demonstrações contábeis”.

Portanto, cuidado! Veja que o auditor busca dar uma opinião sobre se as demonstrações contábeis estão livres de distorções relevantes, independente se foram causadas por fraudes ou erros.

Logo, o gabarito é a letra “A”.

02. (ESAF/APOFP – Sefaz SP/2009 - Adaptada) Sobre a auditoria independente, é correto afirmar que tem por objetivo:

(A) auxiliar a administração da entidade no cumprimento de seus objetivos. (B) apresentar subsídios para o aperfeiçoamento da gestão e dos controles internos. (C) emitir opinião sobre a adequação das demonstrações contábeis. (D) levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio. (E) recomendar soluções para as não conformidades apontadas nos relatórios.

Resolução:

Vamos analisar item a item:

Item A: Errado.

O objetivo do auditor independente não é ajudar a administração a cumprir seus objetivos, isso é papel do auditor interno ou de um consultor (falaremos já sobre isso). O objetivo primordial da auditoria externa é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários, por intermédio da emissão de uma opinião técnica e independente.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 10

Item B: Errado.

O auditor independente pode apresentar esses subsídios, contudo, este não é o seu objetivo principal.

Item C: Certo.

Esse é o objetivo da auditoria independente. Perceba que as normas em vigor a partir de 2010 não citam mais o termo “parecer”, mas sim, “opinião do auditor sobre as demonstrações contábeis”, cuja emissão se dá por intermédio de um relatório.

Contudo, tal termo (parecer) é consagrado na literatura técnica, desta forma, entendemos que sua manutenção é válida mesmo sob a ótica das normas novas.

É bom ressaltar que essa opinião de auditoria não assegura, por exemplo, a viabilidade futura da entidade nem a eficiência ou eficácia com a qual a administração conduziu os negócios da entidade. Trata-se somente de uma opinião sobre se as demonstrações contábeis apresentadas pela entidade estão adequadas.

Item D: Errado.

A afirmação dessa assertiva representa o papel do perito contábil, não do auditor independente.

Item E: Errado.

O auditor externo também pode e deve fazer recomendações para a administração por intermédio do chamado “relatório comentário”, todavia esse não é seu objetivo final.

Logo, o gabarito é o item “C”.

03. (FGV/Fiscal de Rendas – Sefaz RJ/2010) No momento da elaboração das demonstrações contábeis, o profissional de contabilidade responsável deverá definir a estrutura do balanço patrimonial, considerando a normatização contábil. Esse procedimento tem como objetivo principal:

(A) aprimorar a capacidade informativa para os usuários das demonstrações contábeis. (B) atender às determinações das autoridades tributárias. (C) seguir as cláusulas previstas nos contratos de financiamento com os bancos. (D) acompanhar as características aplicadas no setor econômico de atuação da empresa.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 11

(E) manter a consistência com os exercícios anteriores.

Resolução:

A NBC TA 200 (Resolução CFC nº 1.203/09) é a norma basilar da auditoria independente e traz seus principais conceitos e objetivos.

Segundo essa norma, o objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

Estrutura de relatório financeiro aplicável é a estrutura de relatório financeiro adotada pela administração na elaboração das demonstrações contábeis, que é aceitável em vista da natureza da entidade e do objetivo das demonstrações contábeis ou que seja exigida por lei ou regulamento.

Assim, um profissional de contabilidade define a estrutura do balanço patrimonial, considerando a normatização contábil, para aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários, ou seja, para aprimorar a capacidade informativa para os usuários das demonstrações contábeis.

Dessa forma, o gabarito é a letra “A”.

Ainda há um ponto que não discutimos, mas que também é bastante relevante.

Provavelmente, você já deve ter percebido que a auditoria tornou-se necessária para o correto funcionamento das atividades econômicas de hoje e que, apesar de já termos uma boa intuição sobre o assunto, ainda não falamos, explicitamente, sobre os motivos que levam a contratação do auditor.

Bom… o primeiro e mais óbvio motivo são as determinações legais. Vejamos algumas empresas que são legalmente obrigadas a serem auditadas:

• a Lei 6.404/76 (lei das sociedades anônimas por ações) estabelece que as companhias abertas devem ser auditadas por auditores independentes registrados na CVM;

• a Lei 11.638/07, que alterou a lei das S.A., estabelece que as empresas de grande porte4, ainda que não constituídas sob a forma de sociedade por ações, devem ser auditadas por auditores independentes registrados na CVM;

4 As empresas de grande porte são aquelas que tenham, no exercício anterior, ativo total superior a R$240 milhões ou receita bruta anual superior a R$300 milhões.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 12

• o Banco Central determina que as instituições financeiras sejam auditadas por auditores independentes;

• a CVM, por meio da Instrução 247/96, obrigou que as demonstrações consolidadas de controladoras e controladas sejam submetidas à auditoria independente;

• A SUSEP por intermédio da Res. CNSP5 nº 118, de 2004, determinou que as demonstrações contábeis, inclusive as notas explicativas das sociedades supervisionadas (sociedades seguradoras, de capitalização, resseguradoras locais e entidades abertas de previdência complementar) devem ser auditadas por auditor independente; e assim por diante...

Atenção: fique de olho na exigência da Lei 11.638/07 que inclui as empresas de grande porte no rol daquelas que necessitam ser auditadas.

Além das obrigações legais, existem outros motivos que podem levar uma empresa a se submeter a uma auditoria externa, entre eles citamos:

• como medida de controle dos próprios proprietários;

• imposição de credores ou bancos, para possibilitar compras a prazo ou empréstimos;

• exigências estatutárias da própria empresa;

• para efeito de fusão, incorporação ou cisão.

Veja como isso pode cair em sua prova...

04. (Cesgranrio/Profissional Júnior-Ciências Contábeis-Petrobrás Distrib./2008) De acordo com a Lei no 6.404/76 e a Lei no 11.638/07, estão obrigadas à auditagem por auditores independentes, registrados na Comissão de Valores Mobiliários (CVM), as sociedades anônimas

(A) e as demais sociedades. (B) de capital aberto, somente. (C) de capital aberto e de capital fechado, somente. (D) de capital aberto e as sociedades de grande porte. (E) de capital aberto, de capital fechado e as sociedades de grande porte.

Resolução:

5 Conselho Nacional de Seguros Privados

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 13

A Lei 6.404/76 (lei das sociedades anônimas por ações) estabelece que as companhias abertas devem ser auditadas por auditores independentes registrados na CVM.

Já, a Lei 11.638/07, que alterou a lei das S.A., estabelece que as empresas de grande porte, ainda que não constituídas sob a forma de sociedade por ações, devem ser auditadas por auditores independentes registrados na CVM.

Portanto, o gabarito é o item D.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 14

Princípios da Contabilidade.

Para falar de conceitos e objetivos da auditoria, temos que lembrar os princípios da contabilidade. Esses princípios foram estabelecidos pelo Conselho Federal de Contabilidade na Resolução nº 1.282/106. Acreditamos que você já estudou ou estudará, com mais detalhes, esses princípios na disciplina específica de Contabilidade Geral.

De qualquer forma, gostaríamos de citá-los. São 6 (seis)7 princípios, a saber: 1. Princípio da Entidade: necessidade da diferenciação de um patrimônio

particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

Portanto, o princípio da entidade envolve o conceito de autonomia patrimonial, nesta acepção, o patrimônio da entidade não se confunde com aqueles dos seus sócios ou proprietários. Assim, é possível extrais alguns axiomas desse princípio:

• o patrimônio pertence à entidade, mas a recíproca não é verdadeira; e

• a soma de patrimônios autônomos não resulta em uma nova entidade.

2. Princípio da Continuidade: pressuposto de que a entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio devem levar em conta essa circunstância.

3. Princípio da Oportunidade: refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

4. Princípio do Registro pelo Valor Original: os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das

6 Esse normativo alterou a Resolução CFC nº 750/93 e revogou a Resolução CFC nº 774/94, passando a denominar Princípios de Contabilidade e não mais Princípios Fundamentais da Contabilidade. 7 A Resolução CFC nº 750/93 trazia 7 (sete) princípios, no entanto, o Princípio da Atualização Monetária foi incorporado ao Princípio do Registro pelo Valor Original.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 15

transações, expressos em moeda nacional. Assim, os registros contábeis devem procurar refletir o real valor da transação, na realidade econômica do país.

Para isso, é possível utilizar duas bases de mensuração: custo histórico e variação do custo histórico.

No primeiro caso, os ativos são registrados pelos valores pagos ou a serem pagos para adquiri-los na data da aquisição, enquanto que os passivos são registrados pelos valores dos recursos que foram recebidos ou que serão recebidos em troca da obrigação. Já no segundo caso, uma vez integrados ao patrimônio, os ativos e passivos, podem sofrer variações decorrentes de certos fatores.

5. Princípio da Competência: as receitas e as despesas devem ser reconhecidos no período em que ocorrerem, independentemente de recebimento ou pagamento.

6. Princípio da Prudência: determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais.

Esse princípio pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

Vejamos como são bem simples as questões sobre esse tema...

05. (ESAF/AFRFB/2009) A empresa Eletronics S.A. fabrica televisores de LCD de última geração. A garantia convencional é dada para três anos e a garantia oferecida é estendida para mais um ano mediante pagamento complementar. Como o custo é baixo, em 90% dos casos o cliente adquire. A empresa registra o valor da venda do televisor como receita de vendas e a garantia estendida como receita de serviços, no resultado. Pode-se afirmar que, nesse caso, não está sendo atendido o princípio:

(A) da continuidade. (B) do custo como base do valor. (C) da competência. (D) da neutralidade. (E) da entidade.

Resolução:

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 16

Bom, essa é bem direta. A empresa ao registrar uma receita paga antecipadamente diretamente no resultado do período está ofendendo ao princípio da competência.

Logo, o gabarito é o item C.

06. (ESAF/APOFP/Sefaz-SP/2009) Sempre que se apresentarem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido, deve-se adotar o menor valor para os componentes do Ativo e o maior valor para os componentes do Passivo. É como determina o princípio do(a):

(A) Registro pelo Valor Original. (B) Prudência. (C) Atualização Monetária. (D) Competência. (E) Oportunidade.

Resolução:

O princípio da Prudência determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Logo, o gabarito é o item B.

07. (ESAF/Analista: Ciências Contábeis/ANA/2009) A respeito dos princípios fundamentais de contabilidade e a sua aplicação no setor público, é correto afirmar:

(A) a aplicação do princípio contábil do registro pelo valor original não se verifica possível em razão de não existir determinação legal para a contabilização da depreciação. (B) o princípio contábil da oportunidade tem aplicação restrita no setor público em razão de ser uma das finalidades do Estado a de prestar serviços à sociedade de forma geral e impessoal. (C) a aplicação de qualquer princípio fundamental da contabilidade se torna inviável no setor público em razão da existência de determinações legais a respeito da contabilidade que inviabilizam tal aplicação. (D) o princípio contábil da entidade não se aplica ao setor público em razão da dificuldade de se determinar a personalidade jurídica de muitas entidades contábeis. (E) o princípio contábil da continuidade no setor público se vincula ao cumprimento da destinação social do seu patrimônio, ou seja, a continuidade da entidade se dá enquanto perdurar a sua finalidade.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 17

Resolução:

Vamos analisar cada assertiva:

Assertiva A: O Princípio do Registro pelo Valor Original se mostra perfeitamente aplicável ao setor público. Segundo a Resolução CFC nº 1.111/2007, que aprovou o apêndice II da Resolução nº 750/1993, nos registros dos atos e fatos contábeis será considerado o valor original dos componentes patrimoniais.

Valor Original, que ao longo do tempo não se confunde com o custo histórico, corresponde ao valor resultante de consensos de mensuração com agentes internos ou externos, com base em valores de entrada – a exemplo de custo histórico, custo histórico corrigido e custo corrente; ou valores de saída – a exemplo de valor de liquidação, valor de realização, valor presente do fluxo de benefício do ativo e valor justo.

Assertiva B: O Princípio da Oportunidade é base indispensável à integridade e à fidedignidade dos registros contábeis dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade aplicadas ao Setor Público.

A integridade e a fidedignidade dizem respeito à necessidade de as variações serem reconhecidas na sua totalidade, independentemente do cumprimento das formalidades legais para sua ocorrência, visando ao completo atendimento da essência sobre a forma. Portanto, sua aplicação não é restrita.

Item C: A observação dos princípios da contabilidade nas entidades do setor público, mais do que perfeitamente aplicável, é obrigatória.

Item D: O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente. A autonomia patrimonial tem origem na destinação social do patrimônio e a responsabilização pela obrigatoriedade da prestação de contas pelos agentes públicos.

Item E: Perfeito. No âmbito da entidade pública, a continuidade está vinculada ao estrito cumprimento da destinação social do seu patrimônio, ou seja, a continuidade da entidade se dá enquanto perdurar sua finalidade.

Gabarito: E.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 18

Distinção entre auditoria interna, auditoria externa ou independente

Até agora falamos somente da auditoria independente, que é o principal foco do nosso curso. Contudo é preciso saber também que existe um outro tipo de auditoria que também nos interessa: a auditoria interna.

Vimos que a auditoria independente ou externa é aquela executada por profissionais ou empresas que não possuem vínculo e/ou subordinação à empresa auditada, com o objetivo de trazer uma opinião independente sobre a entidade.

A auditoria interna, por sua vez, é aquela executada pela própria organização, com o objetivo de garantir o atendimento de seus objetivos institucionais, por meio da avaliação contínua de seus procedimentos e controles internos.

Os controles internos são o conjunto integrado de métodos e procedimentos adotados pela própria organização para proteção de seu patrimônio e promoção da confiabilidade e tempestividade dos seus registros contábeis (falaremos sobre os detalhes dos controles internos de uma organização nas aulas seguintes).

Assim, a auditoria interna funciona como um órgão de assessoramento da administração, e seu objetivo é auxiliar no desempenho das funções e responsabilidades da administração, fornecendo-lhes análises, apreciações, e recomendações.

Observe que o auditor interno vai além da simples verificação da correta aplicação de normas e procedimentos. Ele atua como um consultor para a empresa, por exemplo, promovendo medidas de incentivo e propondo aperfeiçoamentos no funcionamento organizacional. Dizemos que, além da auditoria contábil, também realiza auditoria operacional.

Trata-se, portanto, de uma atuação muito mais proativa, quando comparada à do auditor externo ou independente.

Isso quer dizer que o auditor independente, no decorrer do seu trabalho, não pode propor melhorias à organização?

Claro que não! O auditor independente deve descrever os principais problemas organizacionais, constatados no curso do seu trabalho, e emitir recomendações sempre que necessário. Contudo, esse não é o seu objetivo principal.

Dizemos então que a auditoria independente é, primordialmente, contábil, enquanto que a auditoria interna é contábil e operacional.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 19

Assim, a principal diferença entre as auditorias interna e externa é a finalidade do trabalho.

Na auditoria independente, o objetivo é a emissão da opinião sobre as demonstrações contábeis, destinado, principalmente, ao público externo (acionistas, credores, fisco etc.). Já na auditoria interna, o objetivo é a elaboração de um relatório que comunique os trabalhos realizados, as conclusões obtidas e as recomendações e providências a serem tomadas.

Outra diferença que caracteriza o auditor interno é a sua subordinação à empresa auditada.

O auditor interno, geralmente, é um empregado da empresa. Isso não quer dizer que essa atividade não possa ser desenvolvida, de forma terceirizada, por uma firma de auditoria. O que interessa é o grau de subordinação existente, seja do “empregado pessoa física” ou do “empregado pessoa jurídica”.

Já o auditor externo ou independente, como o próprio nome remete, não é subordinado à administração, pois deve emitir uma opinião fidedigna e livre de qualquer pressão da empresa auditada sobre as demonstrações contábeis.

Ainda sobre esse tópico, apesar de ser subordinado à administração, o auditor interno deve ter certa autonomia, naturalmente, menor que a do auditor independente. Contudo, aquele auditor deve produzir um trabalho livre de interferências internas.

Dessa forma, a auditoria interna deve ser subordinada apenas ao mais alto nível da administração, como, por exemplo, à Presidência ou ao Conselho de Administração. O responsável pelas atividades de auditoria interna deve, portanto, reportar-se a um executivo ou órgão cuja autoridade seja suficiente, para garantir uma ação efetiva, com respeito aos assuntos levantados e à implantação das recomendações efetuadas. É fundamental que os auditores internos atuem com liberdade dentro da organização, sem medo de serem demitidos.

Em algumas empresas e conglomerados, os auditores internos são subordinados diretamente à holding, permitindo que atuem livres de pressão

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 20

em todas as controladas, pois apenas a administração da empresa investidora pode admitir ou demitir esses profissionais.

Outro ponto importante se refere à extensão do trabalho nesses dois tipos de auditoria.

Na auditoria interna, os trabalhos são desenvolvidos de forma contínua ao longo do tempo, pois isso é inerente às atividades de acompanhamento e avaliação. Enquanto isso, na auditoria independente, os trabalhos são realizados esporadicamente, de acordo com as exigências legais ou outras demandas para esse tipo de auditoria. Consequentemente, o volume de testes e procedimentos realizados pelo auditor interno é maior que aquele realizado pelo auditor externo.

A auditoria interna, assim como a independente, pode ser exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. Além disso, o auditor interno também deve ser contador registrado no Conselho Regional de Contabilidade.

Vamos resumir as principais diferenças entre a auditoria interna e a auditoria externa no quadro abaixo.

Auditor Interno Auditor Externo ou

Independente Relação com a empresa

é empregado da empresa não possui vínculo

empregatício

Grau de independência

Menor maior

Finalidade auxiliar a administração emissão de uma opinião sobre a adequação das

demonstrações contábeis Tipos de auditoria

contábil e operacional contábil

Público alvo Interno interno e externo

(principalmente o último)

Duração Contínua pontual

Volume de testes

Maior menor

Quem exerce a atividade

contador com registro no CRC

Onde é realizada

em pessoas jurídicas de direito público, interno ou externo, e de direito privado.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 21

Vamos analisar algumas questões sobre esse assunto:

08. (ESAF/Fiscal de Rendas– ISS RJ/2010) A respeito dos objetivos da auditoria interna e da auditoria independente, é correto afirmar que:

(A) o objetivo da auditoria interna é apoiar a administração da entidade no cumprimento dos seus objetivos, enquanto o da auditoria independente é a emissão de parecer sobre as demonstrações contábeis. (B) a auditoria interna se preocupa em avaliar os métodos e as técnicas utilizadas pela contabilidade, enquanto a auditoria externa cuida de revisar os lançamentos e demonstrações contábeis. (C) a atuação de ambas não difere na essência uma vez que os objetivos da avaliação é sempre a contabilidade. (D) a auditoria interna cuida em verificar os aspectos financeiros da entidade, enquanto a auditoria externa se preocupa com os pareceres a respeito das demonstrações contábeis. (E) o objetivo da auditoria interna é produzir relatórios demonstrando as falhas e deficiências dos processos administrativos e os da auditoria externa é emitir parecer sobre a execução contábil e financeira da entidade.

Resolução:

Essa é uma questão bem recente, cobrada no último concurso do ISS-RJ. Vamos ver como não é difícil respondê-la, com base no que acabamos de discutir.

De cara, já é possível ver que o item A está correto e, portanto, é o gabarito da questão. Ora, vimos que o objetivo da auditoria interna é auxiliar a administração da entidade e o da auditoria independente é emitir uma opinião (parecer) sobre a adequação das demonstrações contábeis.

De qualquer forma, vejamos porque os outros itens estão errados.

No item B, o auditor externo na revisa os lançamentos e as demonstrações, mas emite uma opinião sobre eles.

No item C, a atuação e os objetivos da auditoria interna e externa são distintos.

No item D, a auditoria interna não se restringe aos aspectos financeiros da empresa, vimos que abarca também os aspectos operacionais.

No item E, o objetivo da auditoria interna não é apontar falhas (erros e fraudes), além disso, a auditoria externa não emite opinião sobre a “execução contábil e financeira”, mas sobre as demonstrações contábeis como um todo.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 22

09. (ESAF/AFRF/2003) Assinale a assertiva correta quanto às características da auditoria interna e externa.

(A) A auditoria interna é independente da empresa e a auditoria externa deve realizar testes nos controles internos e modificá-los quando necessário. (B) A auditoria interna é obrigatória, conforme determina a Lei 6.404/76, e a auditoria externa deve disponibilizar seus papéis de trabalho sempre que solicitados. (C) A auditoria interna tem como objetivo atender à gestão da empresa e a auditoria externa atender às necessidades da diretoria da empresa. (D) A auditoria interna não avalia os controles internos e a auditoria externa os elabora, modifica e implanta na empresa auditada. (E) A auditoria interna tem como objetivo a revisão das atividades da empresa continuamente e a auditoria externa é independente em todos os aspectos.

Resolução:

Item A: A auditoria interna é subordinada à alta administração da empresa; e a auditoria externa não modifica os controles internos da entidade auditada.

Item B: A Lei nº 6.404/1976 não obriga a constituição de auditoria interna, a exigência feita é de que as demonstrações financeiras das companhias abertas sejam obrigatoriamente submetidas à auditoria por auditores independentes registrados na CVM; além disso, o auditor independente não é obrigado a disponibilizar os papéis de trabalho sempre que solicitado.

Item C: A auditoria interna tem como finalidade auxiliar a administração da empresa na consecução dos objetivos organizacionais; e a auditoria externa tem como finalidade a emissão de uma opinião sobre as demonstrações contábeis da entidade.

Item D: A auditoria interna avalia, monitora e sugere aperfeiçoamentos dos controles internos; a auditoria externa apenas os avalia no intuito de emitir sua opinião sobre as demonstrações contábeis e, quando cabível, aponta eventuais falhas encontradas para a administração.

E: Perfeito. A auditoria interna é realizada continuamente e a auditoria externa deve ser independente.

Gabarito: E.

Finalizamos, aqui, a nossa aula demonstrativa, é uma pequena amostra da nossa metodologia, esperamos que você tenha gostado.

Um grande abraço, Davi e Fernando

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 23

Lista de Questões

01. (ESAF/AFRFB/2009) A responsabilidade primária na prevenção e detecção de fraudes e erros é:

(A) da administração. (B) da auditoria interna. (C) do conselho de administração. (D) da auditoria externa. (E) do comitê de auditoria.

02. (ESAF/APOFP – Sefaz SP/2009 - Adaptada) Sobre a auditoria independente, é correto afirmar que tem por objetivo:

(A) auxiliar a administração da entidade no cumprimento de seus objetivos. (B) apresentar subsídios para o aperfeiçoamento da gestão e dos controles internos. (C) emitir opinião sobre a adequação das demonstrações contábeis. (D) levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio. (E) recomendar soluções para as não conformidades apontadas nos relatórios.

03. (FGV/Fiscal de Rendas – Sefaz RJ/2010) No momento da elaboração das demonstrações contábeis, o profissional de contabilidade responsável deverá definir a estrutura do balanço patrimonial, considerando a normatização contábil. Esse procedimento tem como objetivo principal:

(A) aprimorar a capacidade informativa para os usuários das demonstrações contábeis. (B) atender às determinações das autoridades tributárias. (C) seguir as cláusulas previstas nos contratos de financiamento com os bancos. (D) acompanhar as características aplicadas no setor econômico de atuação da empresa. (E) manter a consistência com os exercícios anteriores.

04. (Cesgranrio/Profissional Júnior-Ciências Contábeis-Petrobrás Distrib./2008) De acordo com a Lei no 6.404/76 e a Lei no 11.638/07, estão obrigadas à auditagem por auditores independentes, registrados na Comissão de Valores Mobiliários (CVM), as sociedades anônimas

(A) e as demais sociedades. (B) de capital aberto, somente. (C) de capital aberto e de capital fechado, somente. (D) de capital aberto e as sociedades de grande porte.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 24

(E) de capital aberto, de capital fechado e as sociedades de grande porte.

Sobre a auditoria independente, é correto afirmar que tem por objetivo:

(A) auxiliar a administração da entidade no cumprimento de seus objetivos. (B) apresentar subsídios para o aperfeiçoamento da gestão e dos controles internos. (C) emitir opinião sobre a adequação das demonstrações contábeis. (D) levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio. (E) recomendar soluções para as não conformidades apontadas nos relatórios.

05. (ESAF/AFRFB/2009) A empresa Eletronics S.A. fabrica televisores de LCD de última geração. A garantia convencional é dada para três anos e a garantia oferecida é estendida para mais um ano mediante pagamento complementar. Como o custo é baixo, em 90% dos casos o cliente adquire. A empresa registra o valor da venda do televisor como receita de vendas e a garantia estendida como receita de serviços, no resultado. Pode-se afirmar que, nesse caso, não está sendo atendido o princípio:

(A) da continuidade. (B) do custo como base do valor. (C) da competência. (D) da neutralidade. (E) da entidade.

06. (ESAF/APOFP/Sefaz-SP/2009) Sempre que se apresentarem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido, deve-se adotar o menor valor para os componentes do Ativo e o maior valor para os componentes do Passivo. É como determina o princípio do(a):

(A) Registro pelo Valor Original. (B) Prudência. (C) Atualização Monetária. (D) Competência. (E) Oportunidade.

07. (ESAF/Analista: Ciências Contábeis/ANA/2009) A respeito dos princípios fundamentais de contabilidade e a sua aplicação no setor público, é correto afirmar:

(A) a aplicação do princípio contábil do registro pelo valor original não se verifica possível em razão de não existir determinação legal para a contabilização da depreciação.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 25

(B) o princípio contábil da oportunidade tem aplicação restrita no setor público em razão de ser uma das finalidades do Estado a de prestar serviços à sociedade de forma geral e impessoal. (C) a aplicação de qualquer princípio fundamental da contabilidade se torna inviável no setor público em razão da existência de determinações legais a respeito da contabilidade que inviabilizam tal aplicação. (D) o princípio contábil da entidade não se aplica ao setor público em razão da dificuldade de se determinar a personalidade jurídica de muitas entidades contábeis. (E) o princípio contábil da continuidade no setor público se vincula ao cumprimento da destinação social do seu patrimônio, ou seja, a continuidade da entidade se dá enquanto perdurar a sua finalidade.

08. (ESAF/Fiscal de Rendas– ISS RJ/2010) A respeito dos objetivos da auditoria interna e da auditoria independente, é correto afirmar que:

(A) o objetivo da auditoria interna é apoiar a administração da entidade no cumprimento dos seus objetivos, enquanto o da auditoria independente é a emissão de parecer sobre as demonstrações contábeis. (B) a auditoria interna se preocupa em avaliar os métodos e as técnicas utilizadas pela contabilidade, enquanto a auditoria externa cuida de revisar os lançamentos e demonstrações contábeis. (C) a atuação de ambas não difere na essência uma vez que os objetivos da avaliação é sempre a contabilidade. (D) a auditoria interna cuida em verificar os aspectos financeiros da entidade, enquanto a auditoria externa se preocupa com os pareceres a respeito das demonstrações contábeis. (E) o objetivo da auditoria interna é produzir relatórios demonstrando as falhas e deficiências dos processos administrativos e os da auditoria externa é emitir parecer sobre a execução contábil e financeira da entidade.

09. (ESAF/AFRF/2003) Assinale a assertiva correta quanto às características da auditoria interna e externa.

(A) A auditoria interna é independente da empresa e a auditoria externa deve realizar testes nos controles internos e modificá-los quando necessário. (B) A auditoria interna é obrigatória, conforme determina a Lei 6.404/76, e a auditoria externa deve disponibilizar seus papéis de trabalho sempre que solicitados. (C) A auditoria interna tem como objetivo atender à gestão da empresa e a auditoria externa atender às necessidades da diretoria da empresa. (D) A auditoria interna não avalia os controles internos e a auditoria externa os elabora, modifica e implanta na empresa auditada. (E) A auditoria interna tem como objetivo a revisão das atividades da empresa continuamente e a auditoria externa é independente em todos os aspectos.

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 26

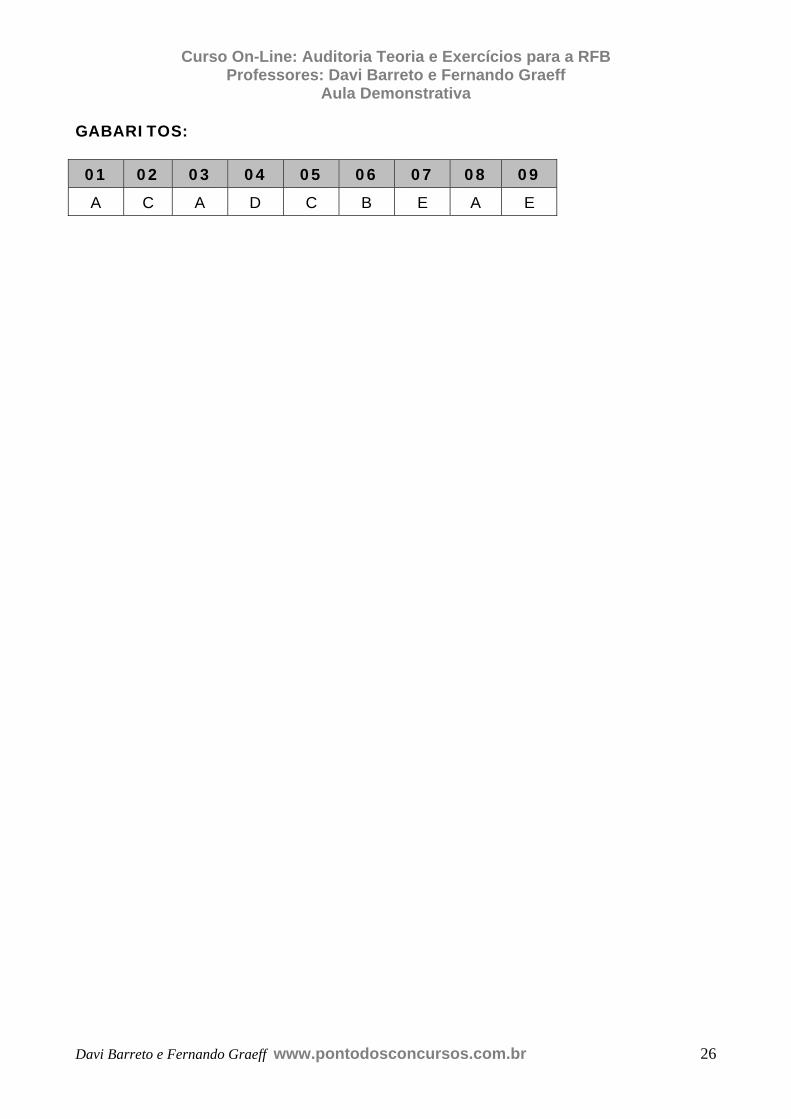

GABARITOS:

01 02 03 04 05 06 07 08 09

A C A D C B E A E

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff

Aula Demonstrativa

Davi Barreto e Fernando Graeff www.pontodosconcursos.com.br 27

Bibliografia

BRASIL. Conselho Federal de Contabilidade. Resolução CFC 1.203/09 - NBC TA 200 (Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria).

BRASIL. Conselho Federal de Contabilidade. Resolução CFC 1.329/11 - NBC TI 01 (Normas de Auditoria Interna).

Lei no 6.404, de 15 de dezembro de 1976 (e suas atualizações).

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. São Paulo: Ed. Atlas, 2007.

ATTIE, Wiliam. Auditoria – Conceitos e Aplicações. São Paulo: Ed. Atlas, 2009.

BARRETO, Davi; GRAEFF, Fernando. Auditoria: teoria e exercícios comentados. São Paulo: Ed. Método, 2011.

BOYNTON, Marcelo Willian C. Auditoria. São Paulo: Ed. Atlas, 2002.

BRAGA, Hugo Rocha & Almeida, Marcelo Cavalcanti. Mudanças Contábeis na Lei Societária. São Paulo: Ed. Atlas, 2009.

SÁ, Antônio Lopes de. Curso de Auditoria. São Paulo: Ed. Atlas, 2009.