Embed Size (px)

DESCRIPTION

audit

Citation preview

CAMERA AUDITORILOR FINANCIARI DIN ROMANIA

Proceduri analitice

Referintele de baza privind procedurile analitice sunt date de urmatoarele standarde:

ISA 500 “Probe de audit”

ISA 501” Consideratii suplimentare pentru elemente specifice”

ISA 505” Confirmari externe”

ISA 510” Solduri de deschidere”

ISA 520” Proceduri analitice”

ISA 540”Auditul estimarilor contabile”

ISA 545” Auditul evaluarilor de informatii privind valoarea justa”

ISA 550” Parti afiliate”

ISA 560”Evenimente ulterioare”

ISA 570” Principiul continuitatii activitatii”

Scopul utilizarii probelor:

- este acela de a determina prezentarea fidela a situatiilor financiare. Este cunoscut faptul ca nici un auditor nu poate examina continutul tuturor fisierelor informatice sau celelalte probe disponibile, cum ar fi sumele achitate pentru active achizitionate, facturile furnizorilor, contractele cu clientii, alte tipuri de documente si evidente contabile.

Fundamentarea opiniei de audit este realizata cu ajutorul probelor de audit. Ele se obtin prin proceduri de audit identificate pe trei niveluri:

1. Proceduri de evaluare a riscurilor prin care se obtine o intelegere a entitatii si a mediului acesteia inclusiv controlul intern, pentru a evalua riscurile unor denaturari semnificative la nivelul situatiilor financiare si la nivelul afirmatiilor conducerii;

2. Teste ale controalelor atunci cand auditorul decide sa evalueze eficienta operationala a controalelor in prevenirea sau detectarea si corectarea denaturarilor semnificative la nivelul afirmatiilor sau criteriilor obiectiv ale managementului;

3. Proceduri de fond cu scopul de a detecta denaturarile semnificative si includ teste ale detaliilor pentru categorii de tranzactii, solduri ale conturilor si prezentari de informatii precum si proceduri analitice de fond.

Definitie:

Procedurile analitice constau in evaluari ale informatiilor financiare efectuate prin intermediul unui studiu al relatiilor dintre datele financiare si nefinanciare. Ele cuprind deasemenea , investigarea fluctuatiilor si a relatiilor contradictorii identificate care nu sunt consecvente cu alte informatii relevante sau care se abat in mod semnificativ de la valorile previzionate.

Procedurile analitice sunt cele prin care se estimeaza caracterul rezonabil al operatiunilor si soldurilor pe ansamblu. Utilizarea de comparatii si rapoarte pentru a determina daca soldurile conturilor sau alte date par rezonabile sunt specifice procedurilor analitice.

Momentul aplicarii (Pa)

Etapa de planificare

Etapa de revizuire generala de la sfarsitul auditului

Auditorul aplica proceduri analitice drept proceduri de evaluare a riscului in vederea intelegerii entitatii si a mediului sau , precum si in cadrul revizuirii generale de la sfarsitul auditului.Ele pot fi aplicate si ca proceduri de fond.

Natura procedurilor analitice

Procedurile analitice cuprind comparatii dintre informatiile financiare ale unei entitati ca de exemplu:

- informatii comparabile aferente perioadelor anterioare;- rezultatele anticipate ale entitatii, cum ar fi prognozele si previziunile, sau

estimarile auditorului, cum ar fi o estimare a costului cifrei de afaceri previzionate, a amortizarii;

- informatii referitoare la un sector de activitate similar, cum ar fi compararea indicatorului vanzarilor unei entitati cu media pe ramura sau cu alte entitati comparabile ca dimensiune, apartinand aceleiasi ramuri;

Procedurile analitice includ analize cu privire la relatiile dintre:

- elemente ale informatiilor financiare care se estimeaza a fi conforme unui model previzibil bazat pe experienta entitatii, cum ar fi procentele marjei brute;

- informatii financiare si nefinanciare, dar relevante, cum ar fi costurile de exploartare cu salarizarea, raportat la numarul de angajati.

a. Procedurile analitice utilizate ca proceduri de evaluare a riscurilor in etapa de planificare .

Auditorul aplica proceduri analitice de evaluare a riscului pentru a obtine o intelegere asupra entitatii si a mediului acesteia. Aplicarea acestora poate dezvalui unele aspecte ale entitatii de care auditorul nu avea cunostinta si care il vor ajuta in evaluarea riscului de denaturare semnificativa in vederea determinarii naturii, momentului si intinderii altor proceduri suplimentare de audit.

Prin aplicarea procedurilor analitice in care informatiile neauditate ale exercitiului curent in curs sunt comparate cu informatiile auditate din exercitiul precedent se reuseste scoaterea in evidenta a schimbarilor intervenite. Schimbarile pot reprezenta tendinte de evolutie importante sau evenimente specifice, dar vor influenta planificarea auditului. Spre exemplu o crestere a soldului imobilizarilor ar putea indica o achizitie semnificativa, care ar trebui verificata

b. Proceduri analitice utilizate in evaluarea capacitatii clientului de a-si mentine continuitatea activitatii

Procedurile analitice sunt utile ca indicatori care semnaleaza ca firma clientului se confrunta cu dificultati financiare importante.Probabilitatea unui blocaj financiar viitor trebuie analizata prin prisma ipotezei continuitatii activitatii in cursul intocmirii situatiilor financiare de catre manageri.

Spre exemplu raportul peste medie intre datoriile pe termen lung sau activul net, concomitent cu un raport dintre profituri si totalul activelor sub nivelul mediu, atunci putem deduce existenta unui risc de blocaj financiar relativ mare. Asemenea circumstante nu numai ca afecteaza planificarea activitatii de audit ci poate indica si existenta unei indoieli substantiale in ceea ce priveste capacitatea entitatii auditate de a-si mentine continuitatea exploatarii, fapt ce ar impune o modificare a raportului.

c. Indicatorii prezentei unor posibile erori in situatiile financiare

Diferentele semnificative si neprevazute intre datele neauditate ale exercitiului curent si alte date utilizate in scopuri de comparatie sunt definite ca fluctuatii neobisnuite. Ele apar atunci cand diferentele semnificative nu au fost prevazute, dar au aparut, sau atunci cand diferentele semnificative au fost previzionate dar nu s-au produs. In ambele situatii, unul din motivele fluctuatiei neobisnuite este prezenta unei erori contabile.

In concluzie, daca fluctuatia neobisnuita este de proportii, atunci auditorul trebuie sa determine cauza ei si sa se convinga de faptul ca aceasta cauza este un eveniment economic bine fondat si nu o inexactitate contabila. (exemple sunt date si in suportul de curs)

d. Reducerea cantitatii de teste de audit detaliate.

In situatia in care procedurile analitice nu indica fluctuatii neobisnuite, inseamna ca probabilitatea existentei unei prezentari semnificativ eronate este minima.

In aceasta situatie, procedeul analitic constituie o proba concludenta in favoarea prezentarii fidele a soldurilor conturilor respective si se estimeaza posibilitatea efectuarii unui numar mai limitat de teste detaliate vizand conturile supuse auditarii. Spre exemplu este mai usor sa se calculeze si sa se verifice indicatorii privind vanzarile si creantele clienti decat sa se apeleze la toate confirmarile de creante clienti. Diminuarea numarului de confirmari sau inlocuirea acestora prin aplicarea procedurilor analitice se pot obtine reduceri considerabile ale cheltuielilor de audit.

Masura in care procedurile analitice ar putea oferi probe concludente si utile depinde de gradul in care aceste proceduri sunt influentate de anumite obiective de audit : clasificarea corespunzatoare a operatiunilor, exhaustivitatea operatiunilor inregistrate, corectitudinea rationamentelor si estimarile managementului. In cazul unor alte obiective si circumstante de audit, procedurile analitice pot fi considerate ca “ semnalizari” sau “atragerea atentiei” si nu fundamentul colectarii de probe concludente.

e. Programarea in timp a procedurilor analitice

In etapa de planificare, procedurile analitice sunt obligatorii pentru a veni in sprijinul determinarii naturii, intinderii si esalonarii in timp a lucrarilor ce urmeaza a fi realizate. De exemplu inainte de a testa evaluarea stocurilor , se calculeaza viteza de rotatie a lor, ceea ce scoate in evidenta exercitarea unei rigori deosebite in timpul efectuarii testelor.

Procedurile analitice derulate in faza de planificare utilizeaza date agregate la un nivel foarte avansat, iar complexitatea, intinderea si esalonarea lor in timp variaza de la un client la altul. Spre exemplu poate fi suficienta compararea soldurilor conturilor exercitiului curent cu cele din exercitiul precedent, utilizand balantele de verificare neauditate. Pentru alti clienti procedurile analitice implica analize aprofundate a situatiilor financiare trimestriale, bazata pe rationamentul auditorului.

In etapa de testare a auditului in combinatie cu alte tehnici de audit Spre exemplu transa ratei aferenta leasingului financiar ar putea fi comparata cu aceeiasi transa din anul precedent, ca parte a procedurilor de testare a ckeltuielilor cu amortizarea activelor imobilizate amortizabile si intrate in patrimoniul clientuli prin leasing financiar, de testare a datoriilor pe termen mediu.

Procedurile analitice sunt obligatorii pe durata fazei de finalizare a auditului. Utilitatea lor rezulta din faptul ca reprezinta o verificare finala in scopul detectarii erorilor semnificative sau a problemelor financiare, dar si pentru a-l ajuta pe auditor sa priveasca obiectiv intregul set de situatii financiare. Aimbina cunostintele despre client pe parcursul intregii misiuni si procedurile analitice eficiente reprezinta o metoda eficienta de a identifica eventualele omisiuni aparute in cursul unui audit.

Proceduri analitice utilizate ca proceduri de fond. Procedurile de fond raspund auditorului la evaluarea aferenta riscului de denaturare semnificativa la nivel de afirmatie. Ele sunt derivate din testele de detaliu, din procedurile analitice de fond sau din combinarea ambelor. Alegerea uneia sau alteia dintre proceduri se bazeza pe judecata auditorului cu privire la functionalitatea si eficienta

procedurilor de audit disponibile pentru reducerea riscului de denaturare semnificativala nivel de afirmatie la un nivel acceptabil scazut.

Proiectarea si aplicarea procedurilor analitice ca si proceduri de fond de catre auditor ia in considerare patru factori:

1. Oportunitatea utilizarii de proceduri analitice de fond date fiind afirmatiile conducerii

2. Credibilitatea informatiilor interne sau externe in baza carora s-au calculat indicatorii inregistrati in urma prelucrarii datelor financiare.

3. Aplicarea procedurilor analitice este suficient de precisa in timp pentru a

4. identifica o denaturare semnificativa la nivelul dorit de asigurare

d. Valoarea diferentei acceptate dintre sumele inregistrate si valorile asteptate.

A. Oportunitatea utilizarii de proceduri analitice de fond date fiind afirmatiile conducerii: exhaustivitate, existenta, exactitate, evaluare, separarea exercitiilor in timp, drepturi si obligatii, prezentare si raportare;

Exemple: procedurile de fond se aplica entitatilor cand exista un volum mare de tranzactii ce pot fi previzionate in timp; aplicarea acestor proceduri se bazeaza pe asteptarea ca exista relatii intre informatii si vor continua sa existe in lipsa unor conditii care vor indica contrariul. Comparabilitatea acestor informatii ofera dovezi de audit in ce priveste integralitatea, acuratetea si existenta tranzactiilor incluse in informatiile furnizate de sistemul informational al entitatii. Gradul de incredere in rezultatele procedurilor analitice de fond depinde de evaluarea auditorului cu privire la riscul ca procedurile analitice sa identifice relatiile potrivit asteptarilor cand exista de fapt o denaturare semnificativa.

Oportunitatea procedurilor analitice de fond este determinata de evaluarea riscului de denaturare semnificativa. Auditotul ia in considerare intelegerea dobandita cu privire la entitate si controlul intern al acesteia, importanta si posibilitatea deneturarii elementelor semnificative implicate si natura afirmatiilor.

De exemplu daca procesarea comenzilor este lipsita de un control intern adecvat, auditorul se va baza mai mult pe testele de detaliu decat pe procedurile analitice referitor la creante. Sau, cand soldurile stocurilor sunt semnificative , in general auditorul nu se bazeaza pe proceduri analitice de fond aferente existentei stocurilor.

B.informatiile credibile in vederea utilizarii procedurilor analitice de fond in baza urmatoarelor elemente:

Sursa informatiilor disponibile; informatiile sunt mai credibile daca sunt obtinute din surse independente din afara entitatii.

Comparabilitatea informatiilor disponibile; spre exemplu informatiile referitoare la marja comerciala necesita suplimentarea suplimentarea pentru a fi comparabile cu marfuri care se cumpara si vand pe categorii;

Natura si relevanta informatiilor disponibile; spre exemplu bugetele au fost intocmite sub forma unor rezultate de asteptat decat a unor obiective de atins;

Controale privind pregatirea si raportarea informatiilor; de exemplu controalele care vizeaza pregatirea, revizuirea si monitorizarea bugetelor.

C. Aplicarea procedurilor analitice este suficient de precisa in timp pentru a

identifica o denaturare semnificativa la nivelul dorit de asigurare

Auditorul va lua in considerare 3 factori:

1. Acuratetea cu care pot fi obtinute rezultatele asteptate ale procedurilor analitice de fond; de exemplu auditorul va astepta o consecventa mai mare in compararea marjei brute de profit aferenta unei perioade cu cea a altei perioade decat in compararea cheltuielilor discretionare cum ar fi cele de cercetare sau de publicitate.

2. Gradul in care informatiile pot fi dezagregate. Procedurile analitice de fond pot fi mai eficiente atunci cand sunt aplicate informatiilor financiare pe sectiuni individuale ale unei activitati sau situatiilor financiare ale componentelor unei entitati diversificate, decat atunci cand sunt aplicate situatiilor financiare ale unei entitati ca un intreg.

3. Disponibilitatea informatiilor, atat financiare cat si nefinanciare. Auditorul analizeaza daca informatiile financiare, cum ar fi bugetele sau previziunile si informatiile nefinanciare, cum ar fi numarul de unitati produse sau vandute, sunt disponibile pentru proiectarea procedurilor analitice de fond. Daca sunt disponibile informatiile

D. Auditorul analizeaza valoarea diferentei fata de asteptari care poate fi acceptata fara investigatii suplimentare. Analiza este influentata in primul rand de pragul de semnificatie si de consecventa cu nivelul de asigurare dorit. Auditorul creste nivelul dorit de asigurare pe masura ce riscul de denaturare semnificativa creste prin reducerea valorii diferentei fata de asteptari care poate fi acceptata fara investigatii suplimentare.

Atunci cand procedurile analitice identifica fluctuatii sau relatii semnificative care nu sunt consecvente cu alte informatii relevante sau se abat de la valorile asteptate, auditorul trebuie sa investigheze si sa obtina explicatii adecvate si probe de audit calitative.

3. Proceduri analitice in revizuirea generala la sfarsitul auditului

Auditorul aplica proceduri analitice la sfarsitul auditului, atunci cand poate formula o concluzie generala privind conformitatea situatiilor financiare inbinand toate elementele pe parcursul misiunii privind intelegerea entitatii.

Concluziile desprinse din rezultatele procedurilor de audit sunt realizate cu scopul de a sprijini sau a intari concluziile desprinse in timpul auditarii componentelor sau elementelor individuale ale situatiilor financiare si sa ajute la formularea unor concluzii generale privitoare la credibilitatea situatiilor financiare. Este posibil ca aceste concluzii sa identifice un risc nerecunoscut anterior sau o denaturare semnificativa.

Astfel, auditorul va trebui sa reevalueze procedurile de audit planificate, pe baza reanalizarii riscurilor evaluate pentru toate sau anumite clase de tranzactii, solduri de cont sau prezentari de informatii si afirmatiile aferente.

Tipuri de proceduri analitice

Utilitatea procedurilor analitice in calitate de probe de audit depinde semnificativ, de cum estimeaza auditorul ca ar trebui sa fie un sold de cont inregistrat sau un indicator calculat pornind de la soldurile conturilor, indifirent de procedeul analitic folosit.

Pentru aceasta auditorii analizeaza informatiile din exercitiile trecute, tendintele de evolutie din ramura, estimarile cu caracter bugetar facute de client si a informatiilor cu caracter financiar. Auditorul compara soldurile si indicatorii

calculati de client cu soldurile si indicatorii estimati, utilizand unul sau mai multe tipuri de proceduri analitice:

Compararea datelor clientului cu datele de ramura

Avantaje/ dezavantaje

Compararea datelor clientului cu date similare din exercitiile anterioare

Testul 1. Compararea soldului din exercitiul curent cu cel din exercitiul precedent.

Testul 2. Compararea detaliilor unui sold sintetic cu detalii similare din anul precedent.

Testul 3. Compararea indicatorilor si marimilor relative in scopul compararii cu exercitiile anterioare.

Compararea datelor clientului cu rezultatele estimative (bugete) determinate de client

Compararea datelor clientului cu rezultatele estimative determinate de auditor

Compararea datelor clientului cu rezultatele estimative, utilizandu-se date fara caracter financiar.

Concluzii :

Procedurile analitice preliminare in cursul planificarii auditului au ca scop de a determina, natura, programarea in timp si profunzimea lucrarilor de audit.

In faza de planificare, procedurile analitice ajuta auditorul sa inteleaga activitatea clientului, evenimentele care s-au produs dupa data incheierii auditului anului precedent, identificarea sferelor care pot prezenta riscuri specifice de aparitie a unor prezentari eronate semnificative, ce necesita o analiza aprofundata.

Verificarea schimbarilor intervenite in soldurile conturilor din balanta de verificare poate fi suficienta pentru atingerea planificarii aprofundata alaturi de informatiile comparative de ramura.

Utilizarea tehnicilor statistice si a programelor informatice. Primele dau mai multa relevanta procedurilor analitice, aplicatiile informatice simplifica calcule,

posibilitatea de a introduce datele din cartea mare a clientului, permit economii substantiale de timp. Stocarea informatiilor

“Carte Mare”si reportate in format electronic in fisierele auditorului an dupa an permit efectuarea de calcule analitice complexe si putin costisitoare. Informatiile analitice pot fi reprezentate sub diverse forme “grafice, tabele, pentru a simplifica interpretarea datelor neprelucrate.

Procedurile analitice computerizate ajuta la actualizarea calculelor atunci cand clientul face inregistrari de rectificare. Toti indicatorii afectati pot fi recalculati de catre programul informatic fara costuri suplimentare.

CAMERA AUDITORILOR FINANCIARI DIN ROMANIA

PLANIFICAREA UNUI AUDIT AL SITUATIILOR FINANCIARE

1. Preplanificarea (Confirmarea planului de audit - Sectiunea E)

Acceptarea clientului nou sau pastrarea clientilor actuali.

Identificarea motivelor pentru care clientul doreste sau are nevoie de un audit.

Scrisoarea de angajament , termenii si conditiile angajamentului,

Prezenta la inventar

Confirmarea creantelor/creditorilor

Proceduri analitice

CAMERA AUDITORILOR FINANCIARI DIN ROMANIA

PLANIFICAREA UNUI AUDIT AL SITUATIILOR FINANCIARE

Abordarea auditului – Sectiunea F

Obtinerea informatiilor despre client (ISA 310)

Auditorul trebuie sa obtina cunostinte suficiente referitoare la afacerea clientului, care sa-i permita sa identifice sau sa inteleaga evenimentele, tranzactiile si practicile care pot avea un efect semnificativ asupra situatiilor financiare sau asupra examinarii sau a raportului de audit

Cunoasterea clientului este un proces continuu si cumulat de culegere si evaluare a informatiilor, de corelare a cunostintelor rezultate cu probele de audit din toate etapele auditului.

CAMERA AUDITORILOR FINANCIARI DIN ROMANIA

PLANIFICAREA UNUI AUDIT AL SITUATIILOR FINANCIARE

Cunoasterea activitatii clientului:

Scop: a. Obtinerea de cunostinte

b. Utilizarea lor

Inaintea acceptarii angajamentului de audit:

- factorii economici generali si sectorul de activitate: recesiune, crestere, rata dobanzii, inflatia, politici guvernamentale monetare, fiscale, cursul valutar, riscul afacerii

- caracteristici importante ale entitatii: activitatea performantele financiare si cerintele de raportare;

- schimbari intervenite de la ultimul audit;

- nivelul general de competenta al conducerii.

Dupa acceptarea angajamentului:

- detalierea informatiilor despre client ca proces continuu de culegere si evaluare a informatiilor ce trebuie corelate cu probele de audit

- aplicarea procedurilor stabilite pentru identificarea schimbarilor semnificative care au avut loc de la ultimul audit.

- discutii cu personalul de conducere, de audit intern, vizitarea cladirilor, a echipamentelor, documente emise de societate, legislatia si reglementarile

Obtinerea cunostintelor despre client si utilizarea lor

A. Factori economici generali

B.Sectorul de activitate

C.Societatea comerciala

Nivelul g-ral al activitatii economice:recesiune sau crestere

Piata si concurenta

Practici specifice sau unice

Metode de finantare

Indicatori statistici

Practici si probleme specifice

Cadrul de reglementare

Furnizarea si costurile energiei

Practici specifice sau unice:

- contractele de munca

- metode de finantare

- metode contabile

1.Managementul si

proprietatea:

Tipul entitatii

Proprietarii beneficiari

Structura capitalului si forma organizatorica

Obiective manageriale:achizitii, fuziuni, surse de finantare

Consiliul de administratie

Rata dobanzii

Inflatia, reevaluarea moned

ei

FACTORI ECONOMICI SECTORUL DE SOCIETATEA GENERALI ACTIVITATE COMERCIALA

Politici guvernamentale

Riscul afacerii

2, Managementul operational

Monetare

Fiscale

Stimulente financiare

Restrictii comerciale

Tarife

Cursul valutar

Indicatori statistici

Practici si probleme contabile specifice

Cadrul de reglementare

Experienta si reputatie

Cifra de afaceri

Personalul financiar-cheie

Utilizarea prognozelor si a bugetelor

Cerinte si probleme de mediu

Functia auditului intern – existenta si calitate

Atitudinea fata de controlul intern

3. Activitatea entitatii:

Natura activitatii

Localizarea utilajelor si instalatiilor de productie

Angajare si niveluri de salarizare

Produse si servicii :clientela

Active in valuta

4. Rezultate financiare

5. Mediul de raportare-influente

6. Legislatie

PLANIFICAREA UNUI AUDIT AL SITUATIILOR FINANCIARE

Obtinerea informatiilor privind obligatiile juridice ale clientului

Trei tipuri de documente trebuie examinate din etapele timpurii ale angajamentului:

1. actul constitutiv al clientului si regulamentele interne ale clientului

2. Procesele verbale ale sedintelor CA, ale AGA

3. Contractele entitatii auditate

4. Efectuarea procedurilor analitice (Pa) preliminare

Scopul lor:

de a determina natura, durata si intinderea procedurilor de audit; amelioreaza intelegerea de catre auditor a activitatii clientului, a

evenimentelor care s-au produs dupa data incheierii auditului anului precedent

Identificarea sferelor care pot prezenta riscuri specifice de aparitie a unor prezentari eronate semnificative , ce necesita o analiza mai aprofundata

Principalii indicatori financiari cu informatii comparative de ramura

Indicatori

ABC SA

31.12.2008

Ramura

31.12.2008

ABC SA

31.12.2007

Ramura

31.12.2007

Solvabilitatea pe termen scurt:

a.Lichiditatea generala;

b.Lichiditatea imediata;

c.Lichiditatea restransa

Lichiditatea pe termen scurt

a.Viteza de rotatie a stocurilor;

b.Durata medie in zile de transformare a stocurilor in mijloace banesti;

c. Durata medie in zile a creditului client

Capacitatea de a face fata datoriilor pe termen scurt

a. Raportul Datorii/capitaluri proprii

b. Raportul imobilizari corporale nete/Capitaluri proprii

c. Gradul de acoperire a dobanzilor

Aplicarea procedurilor analitice identifica zonele de risc specifice, auditorul se va concentra asupra indicatorilor lichiditatii. Viteza de rotatie a stocurilor si creantelor este importanta deoarece pot dezvalui probabilitatea de recuperare a creantelor si uzura morala a stocurilor.

Indicatori ai performantei

a. Eficienta;

b. Marja bruta procentuala

c. Marja profitului;

d. Profitabilitatea

e. Rentabilitatea activelor

Indicatorii de profitabilitate a

Concluzii: Pa urmaresc mai multe obiective:

Il sprijina pe auditor in estimarea riscului de audit acceptabil si a riscurilor inerente. Aceste estimari vor influenta deciziile privind acceptarea unui nou client sau continuarea colaborarii cu un client existent

Informatiile care vor trebui verificate in cursul auditului: identificarea aprobarilor si autorizarilor din procesele verbale privind elemente precum dividende, salariile directorilor executivi, identificarea partilor afiliate ;

Numirea angajatilor care vor face parte din echipa de audit si obtinerea unor scrisori de angajament.

5. Sisteme si domenii semnificative

6.Estimarea riscului de audit acceptabil, a riscului inerent si stabilirea pragului de semnificatie

Modelul de risc pentru audit este utilizat in etapa de planificare cu scopul de a decide cantitatea de probe de colectat in fiecare ciclu

RDP = RAA/RIxRC

Unde: RDP –risc de detectare planificat

RDP-Reprezinta masura riscului ca probele de audit aferente unui segment sa nu permita detectarea unor erori sau abateri a caror valoare depaseste o limita tolerabila, daca asemenea abateri sau erori exista

RAA- risc de audit acceptabil – este o masura a gradului in care auditorul este dispus sa accepte faptul ca situatiile financiare ar putea fi eronate in mod semnificativ dupa incheierea auditului si emiterea unei opinii fara rezerve.

RI - este o masura a aprecierii pe care auditorul o face privind probabilitatea existentei unor prezentari eronate semnificativ (greseli sau fraude) intr-un segment supus auditului, inainte de a estima eficienta mecanismelor de control intern.

RI = Vulnerabilitatea situatiilor financiare fata de aparitia unor erori, in ipoteza inexistentei unui control intern

RI-risc inerent

RC-risc de control

7. Riscul de control

RC = reprezinta o masura a aprecierii, pe care o face auditorul privind probabilitatea ca erorile cu o valoare depasind limita tolerabila dintr-un segment, sa nu fie detectate prin mecanismele de control intern aplicate de client.

Auditorul plaseaza aceasta apreciere la un nivel de 100% in cursul planificarii auditului.

Pragul de semnificatie (Ps)

“Informatiile sunt semnificative daca omisiunea sau declararea lor eronata ar putea influenta deciziile economice ale utilizatorilor, luate pe baza situatiilor financiare”.

Ps reprezinta eroarea tolerabila pe care auditorul o considera ca acceptabila, astfel incat sa poata descoperi informatiile eronate semnificative.

Pasii de urmai pentru pragul de semnificatie (ps) sunt:

1. Fixarea valorii preliminare a ps; (suma maxima a prezentarilor eronatepe care le-ar contine situatiile financiare)

2.Repartizarea valorii preliminare a ps; Pentru primii doi pasi se planifica profunzimea testelor;

Scopul: ajuta pe auditor sa determine probele potrivite de acumulat pentru fiecare cont

3. Estimarea valorii totale a prezentarilor eronate pe segment

4. Estimarea valorii combinate a prezentarilor eronate

5. Compararea estimarii valorii combinate cu valoarea preliminara sau revizuita a pragului de semnificatie. In ultimii trei pasi se evalueaza rezultatele

8. Alte detalii: Analiza continuitatii activitatii de exploatare, partile afiliate, efectuarea de rapoarte

9 Planul general de audit si programul de audit

Continutul planului general de audit

Cunoasterea clientului Intelegerea sistemului contabil si de control intern Riscul si pragul de semnificatie

Natura, durata si intinderea procedurilor Coordonarea, indrumarea, supravegherea si revizuirea

Alte aspecte:

continuitatea activitatii, partile afiliate, termenii angajamentului, efectuarea de rapoarte sau comunicari cu entitatea

DETERMINAREA PS

-in etapa de planificare –pt.determinarea marimii esantioanelor

-etapa de exprimare a opiniei- daca sunt necesare ajustari finale

2007 2006 2007/2006

Active totale

1% 1 150.088 513.564 -70,8%

2% 2 300.177 1.027.128

Cifra de afaceri

0,5% 3 186.785 112.499 166%

1% 4 373.570 224.997

Profit inainte de impozitare

5% 5 7.869 29.266 - 73%

10% 6 15.738 58.531

Capitaluri proprii

5% 7 14.124 13.608 104%

10% 8 70.622 68.040

STANDARDUL INTERNAŢIONAL DE AUDIT 501

PROBE DE AUDIT - CONSIDERATII SPECIFICE

PENTRU ELEMENTELE SELECTATE

ISA 501 “PROBE DE AUDIT” - CONSIDERATII SPECIFICE

PENTRU ELEMENTELE SELECTATE

Obiectiv ISA 501- obtinerea de suficiente probe de audit

adecvate cu privire la:

Existenta si conditia stocurilor;

Exhaustivitatea litigiilor si revendicarilor care implica entitatea;

Descrierea si prezentarea informatiilor pe segmente in conformitate cu cadrul general de raportare financiara aplicabil.

Probele de audit

Probele de audit financiar, reprezintă totalitatea informaţiilor utilizate de auditorul financiar, pentru emiterea unei concluzii, pe care este bazată opinia de audit şi includ toate informaţiile conţinute în evidenţele contabile, care stau la baza situaţiilor financiare.

Sunt considerate probe de audit financiar orice documente sau declaraţii obţinute de auditor în timpul misiunii sale şi care sunt relevante pentru acesta în obţinerea unei opinii rezonabile

Stocuri

Obtinerea de probe de audit cu privire la existenta si conditia stocurilor:

Participarea la inventarierea fizica a stocurilor; Proceduri de audit efectuate asupra rezultatelor finale ale inventarierii

stocurilor.

In cazul neparticiparii la inventarierea fizica a stocurilor:

Inventarierea fizica ulterioara, de catre auditor si efectuarea de proceduri de audit asupra tranzacţiilor dintre cele doua inventarieri.

Daca, sub nici o forma, nu este posibila inventarierea sau efectuarea de proceduri de audit alternative în vederea obtinerii de probe de audit adecvate si suficiente cu privire la existenţa si condiţia stocurilor, se va modifica opinia din raportul auditorului în conformitate cu ISA 705.

In cazul stocurilor aflate în custodia si controlul unui tert:

Solicitarea de confirmari de la terti cu privire la stocurile detinute in numele entitatii auditate.

Efectuarea de inspectii sau, in masura in care este posibil, participarea la inventarierea fizică a stocurilor partii terte, dacă este posibil.

Accesul la raportul unui alt auditor in vederea obtinerii unei asigurari asupra inventarierii si protejarii stocurilor detinute in numele entitatii auditate.

Inspectarea documentatiei referitoare la stocurile detinute de terta parte.

Litigii si revendicari

Proceduri de audit efectuate in scopul identificarii litigiilor si revendicărilor, cu risc de denaturare semnificativa:

Interogarea conducerii si a altor persoane din entitate; Revizuirea proceselor verbale ale persoanelor insarcinate cu guvernanta si

a corespondentei dintre entitate si consilierul juridic extern; Revizuirea conturilor de cheltuieli judiciare.

Informatii pe segmente

Obtinerea de probe de audit adecvate cu privire la descrierea si prezentarea informatiilor pe segmente:

Intelegerea metodelor utilizate de către conducere în determinarea informaţiilor pe segmente;

Efectuarea de proceduri analitice sau de alte proceduri de audit adecvate circumstanţelor.

Vanzari, transferuri si cheltuieli dintre segmente, eliminarea valorilor inter-segmente.

Comparatii cu bugetele şi alte rezultate prognozate. Alocarea activelor si costurilor intre segmente. Consecventa cu perioadele anterioare. Intelegerea metodelor utilizate de conducere Informatii pe segmente

CONFIRMĂRI EXTERNE

Concepte utilizate pentru confirmările externe: Proceduri de audit Probe de audit Confirmare externă Solicitare de confirmare pozitivă Solicitare de confirmare negativă Non-răspuns Excepţie.

Confirmarea

Definitie: Primirea unui răspuns oral sau scris din partea unei terţe părţi independente, care afirmă sau infirmă acurateţea informaţiilor care au fost solicitate de auditor. Obiectiv:

Obiectivul auditorului in utilizarea procedurilor de confirmare externa este obtinerea de probe de audit relevante si credibile.

Tipuri de confirm ă ri:

1. Confirmare pozitivă “în alb”;

2. Confirmare pozitivă cu informaţii de confirmat incluse în formularul de confirmare ;

3. Confirmarea negativă.

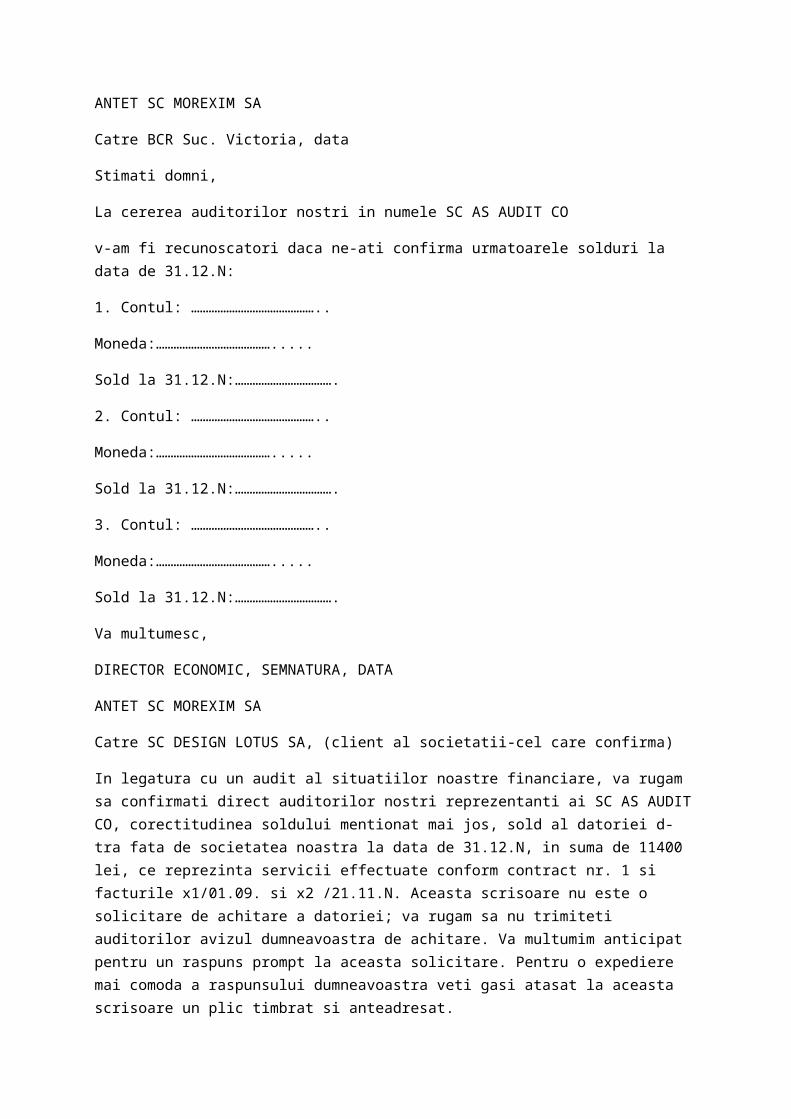

1. Confirmare pozitiva “in alb”– prin care se solicita informatii de la destinatar.

ANTET SC MOREXIM SA

Catre BCR Suc. Victoria, data

Stimati domni,

La cererea auditorilor nostri in numele SC AS AUDIT CO

v-am fi recunoscatori daca ne-ati confirma urmatoarele solduri la data de 31.12.N:

1. Contul: ……………………………………..

Moneda:………………………………….....

Sold la 31.12.N:…………………………….

2. Contul: ……………………………………..

Moneda:………………………………….....

Sold la 31.12.N:…………………………….

3. Contul: ……………………………………..

Moneda:………………………………….....

Sold la 31.12.N:…………………………….

Va multumesc,

DIRECTOR ECONOMIC, SEMNATURA, DATA

ANTET SC MOREXIM SA

Catre SC DESIGN LOTUS SA, (client al societatii-cel care confirma)

In legatura cu un audit al situatiilor noastre financiare, va rugam sa confirmati direct auditorilor nostri reprezentanti ai SC AS AUDIT CO, corectitudinea soldului mentionat mai jos, sold al datoriei d-tra fata de societatea noastra la data de 31.12.N, in suma de 11400 lei, ce reprezinta servicii effectuate conform contract nr. 1 si facturile x1/01.09. si x2 /21.11.N. Aceasta scrisoare nu este o solicitare de achitare a datoriei; va rugam sa nu trimiteti auditorilor avizul dumneavoastra de achitare. Va multumim anticipat pentru un raspuns prompt la aceasta solicitare. Pentru o expediere mai comoda a raspunsului dumneavoastra veti gasi atasat la aceasta scrisoare un plic timbrat si anteadresat.

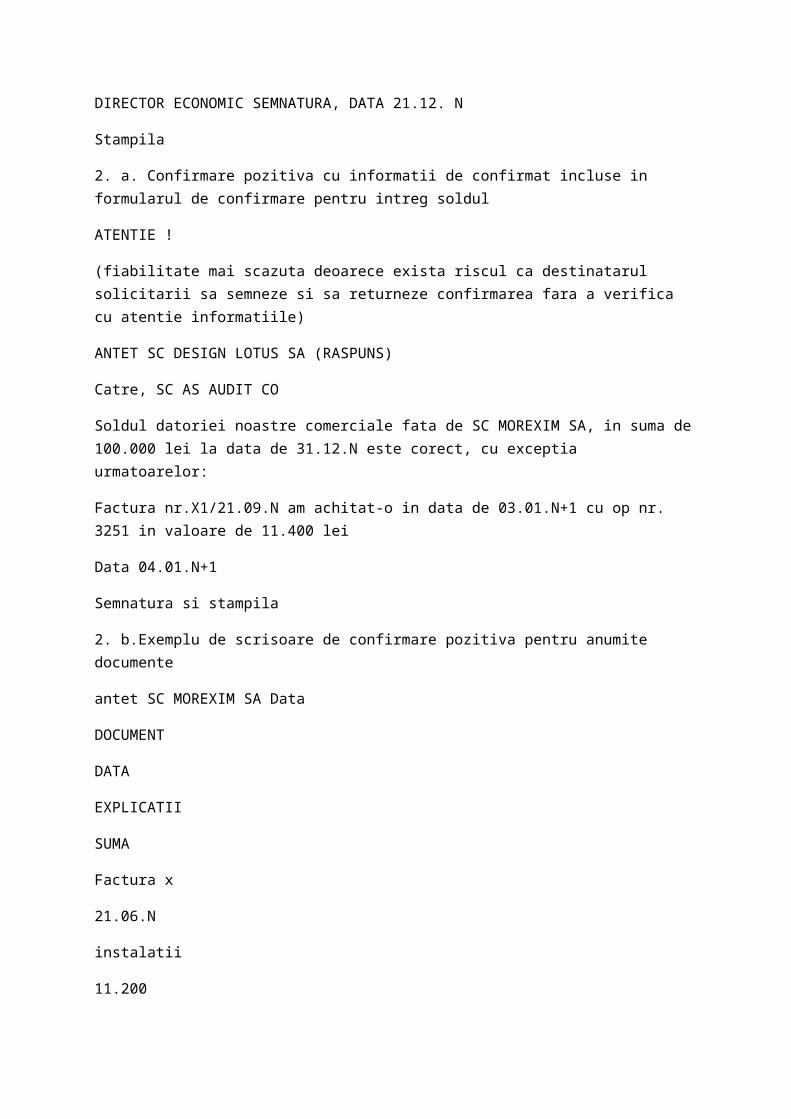

DIRECTOR ECONOMIC SEMNATURA, DATA 21.12. N

Stampila

2. a. Confirmare pozitiva cu informatii de confirmat incluse in formularul de confirmare pentru intreg soldul

ATENTIE !

(fiabilitate mai scazuta deoarece exista riscul ca destinatarul solicitarii sa semneze si sa returneze confirmarea fara a verifica cu atentie informatiile)

ANTET SC DESIGN LOTUS SA (RASPUNS)

Catre, SC AS AUDIT CO

Soldul datoriei noastre comerciale fata de SC MOREXIM SA, in suma de 100.000 lei la data de 31.12.N este corect, cu exceptia urmatoarelor:

Factura nr.X1/21.09.N am achitat-o in data de 03.01.N+1 cu op nr. 3251 in valoare de 11.400 lei

Data 04.01.N+1

Semnatura si stampila

2. b.Exemplu de scrisoare de confirmare pozitiva pentru anumite documente

antet SC MOREXIM SA Data

DOCUMENT

DATA

EXPLICATII

SUMA

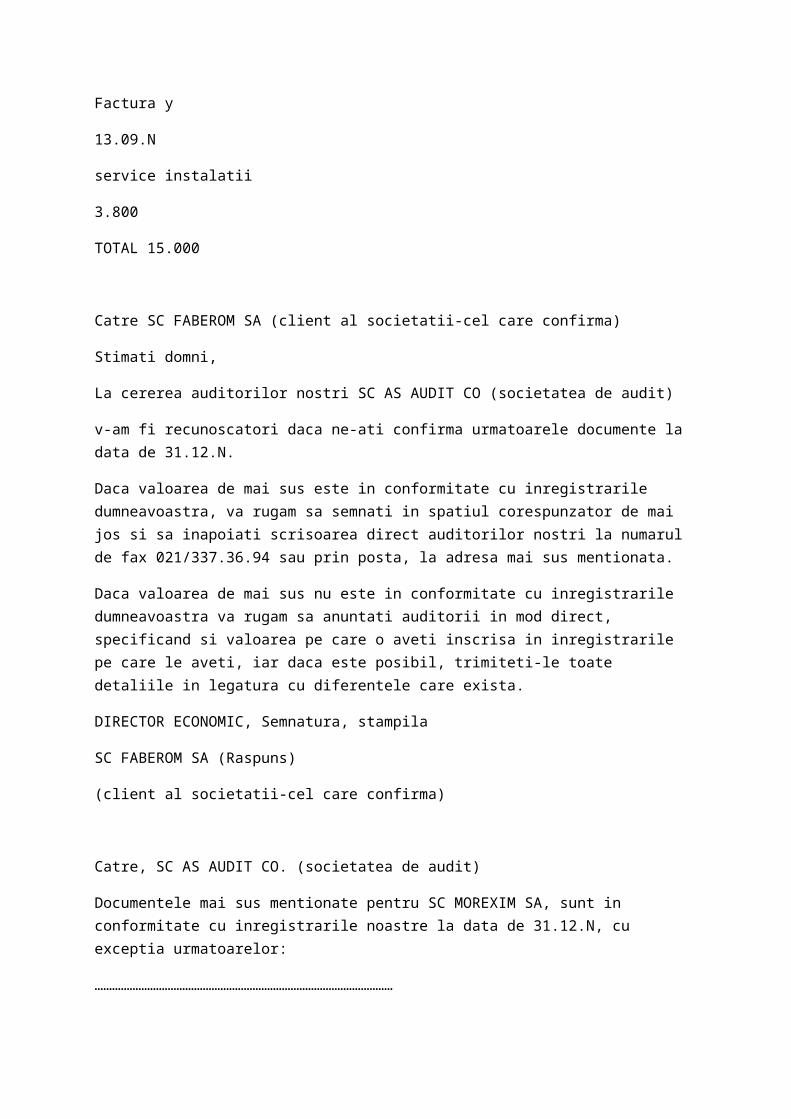

Factura x

21.06.N

instalatii

11.200

Factura y

13.09.N

service instalatii

3.800

TOTAL 15.000

Catre SC FABEROM SA (client al societatii-cel care confirma)

Stimati domni,

La cererea auditorilor nostri SC AS AUDIT CO (societatea de audit)

v-am fi recunoscatori daca ne-ati confirma urmatoarele documente la data de 31.12.N.

Daca valoarea de mai sus este in conformitate cu inregistrarile dumneavoastra, va rugam sa semnati in spatiul corespunzator de mai jos si sa inapoiati scrisoarea direct auditorilor nostri la numarul de fax 021/337.36.94 sau prin posta, la adresa mai sus mentionata.

Daca valoarea de mai sus nu este in conformitate cu inregistrarile dumneavoastra va rugam sa anuntati auditorii in mod direct, specificand si valoarea pe care o aveti inscrisa in inregistrarile pe care le aveti, iar daca este posibil, trimiteti-le toate detaliile in legatura cu diferentele care exista.

DIRECTOR ECONOMIC, Semnatura, stampila

SC FABEROM SA (Raspuns)

(client al societatii-cel care confirma)

Catre, SC AS AUDIT CO. (societatea de audit)

Documentele mai sus mentionate pentru SC MOREXIM SA, sunt in conformitate cu inregistrarile noastre la data de 31.12.N, cu exceptia urmatoarelor:

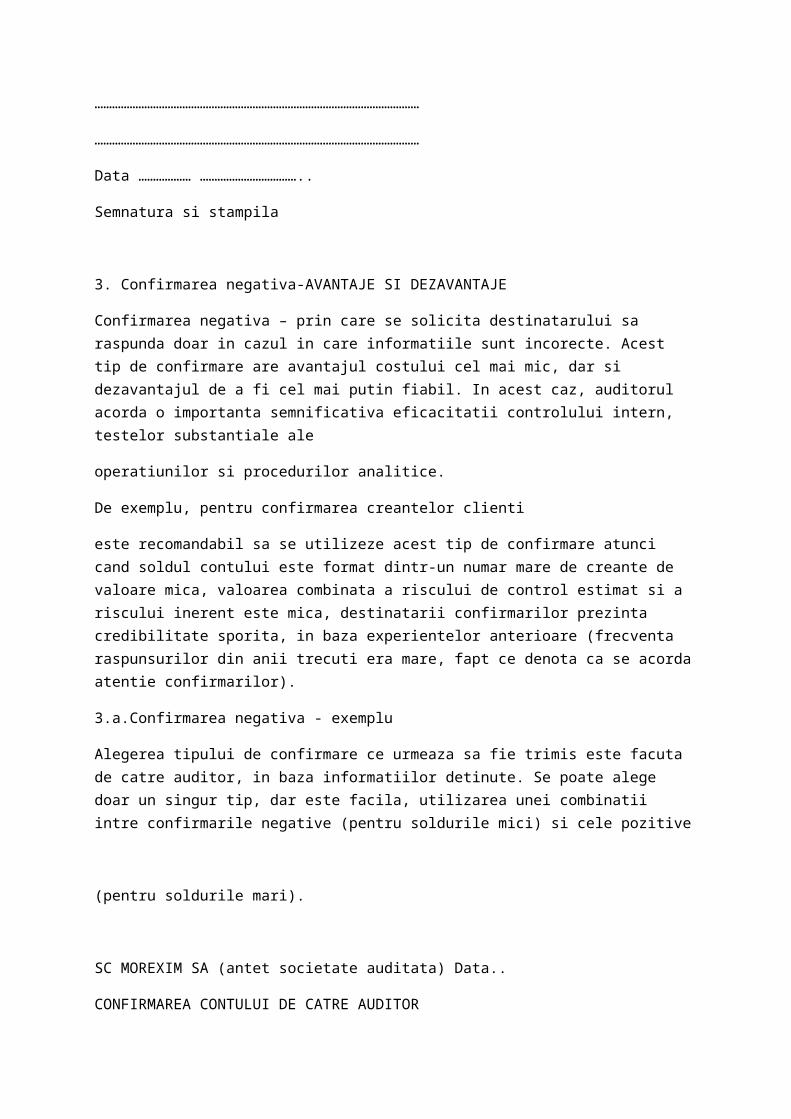

…………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

Data ……………… ……………………………..

Semnatura si stampila

3. Confirmarea negativa-AVANTAJE SI DEZAVANTAJE

Confirmarea negativa – prin care se solicita destinatarului sa raspunda doar in cazul in care informatiile sunt incorecte. Acest tip de confirmare are avantajul costului cel mai mic, dar si dezavantajul de a fi cel mai putin fiabil. In acest caz, auditorul acorda o importanta semnificativa eficacitatii controlului intern, testelor substantiale ale

operatiunilor si procedurilor analitice.

De exemplu, pentru confirmarea creantelor clienti

este recomandabil sa se utilizeze acest tip de confirmare atunci cand soldul contului este format dintr-un numar mare de creante de valoare mica, valoarea combinata a riscului de control estimat si a riscului inerent este mica, destinatarii confirmarilor prezinta credibilitate sporita, in baza experientelor anterioare (frecventa raspunsurilor din anii trecuti era mare, fapt ce denota ca se acorda atentie confirmarilor).

3.a.Confirmarea negativa - exemplu

Alegerea tipului de confirmare ce urmeaza sa fie trimis este facuta de catre auditor, in baza informatiilor detinute. Se poate alege doar un singur tip, dar este facila, utilizarea unei combinatii intre confirmarile negative (pentru soldurile mici) si cele pozitive

(pentru soldurile mari).

SC MOREXIM SA (antet societate auditata) Data..

CONFIRMAREA CONTULUI DE CATRE AUDITOR

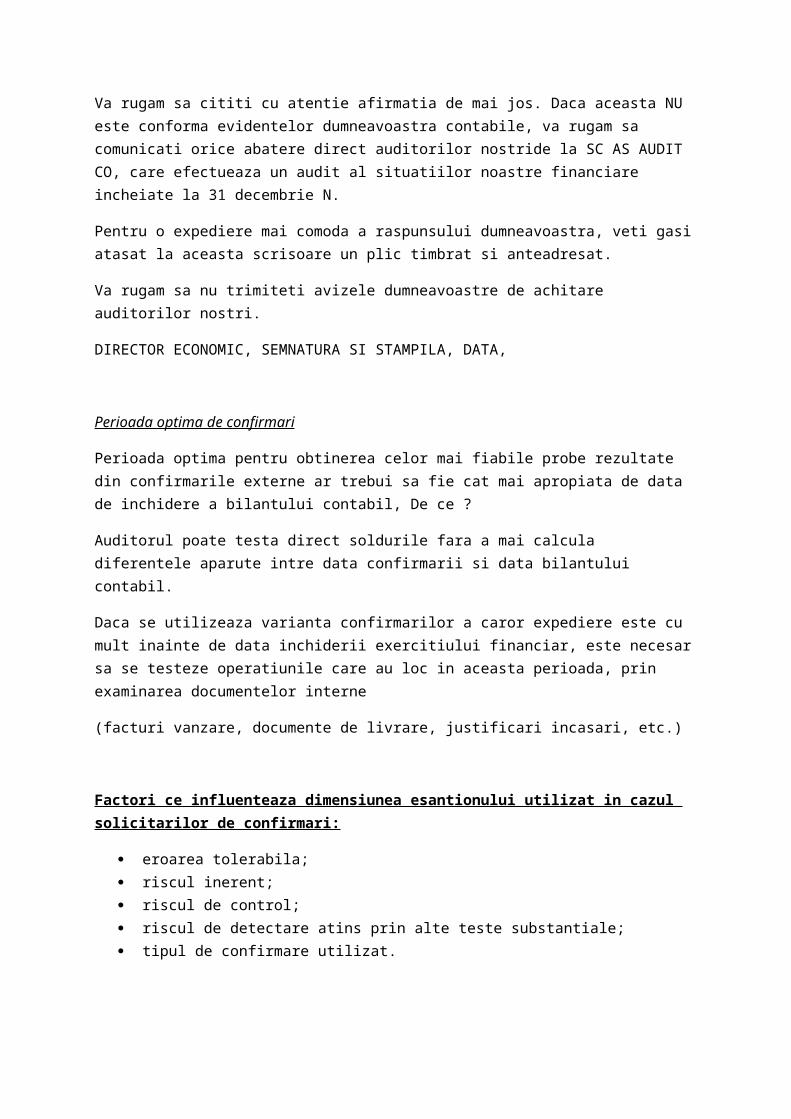

Va rugam sa cititi cu atentie afirmatia de mai jos. Daca aceasta NU este conforma evidentelor dumneavoastra contabile, va rugam sa comunicati orice abatere direct auditorilor nostride la SC AS AUDIT CO, care efectueaza un audit al situatiilor noastre financiare incheiate la 31 decembrie N.

Pentru o expediere mai comoda a raspunsului dumneavoastra, veti gasi atasat la aceasta scrisoare un plic timbrat si anteadresat.

Va rugam sa nu trimiteti avizele dumneavoastre de achitare auditorilor nostri.

DIRECTOR ECONOMIC, SEMNATURA SI STAMPILA, DATA,

Perioada optima de confirmari

Perioada optima pentru obtinerea celor mai fiabile probe rezultate din confirmarile externe ar trebui sa fie cat mai apropiata de data de inchidere a bilantului contabil, De ce ?

Auditorul poate testa direct soldurile fara a mai calcula diferentele aparute intre data confirmarii si data bilantului contabil.

Daca se utilizeaza varianta confirmarilor a caror expediere este cu mult inainte de data inchiderii exercitiului financiar, este necesar sa se testeze operatiunile care au loc in aceasta perioada, prin examinarea documentelor interne

(facturi vanzare, documente de livrare, justificari incasari, etc.)

Factori ce influenteaza dimensiunea esantionului utilizat in cazul solicitarilor de confirmari:

eroarea tolerabila; riscul inerent;

riscul de control; riscul de detectare atins prin alte teste substantiale; tipul de confirmare utilizat.

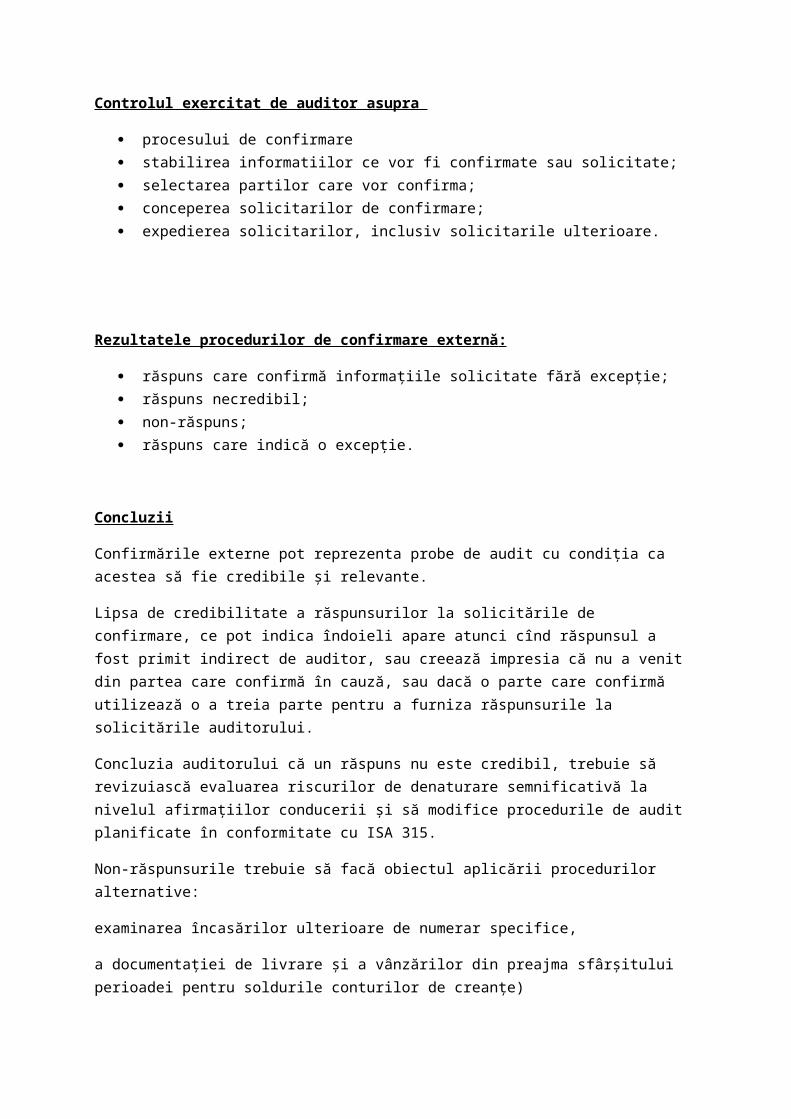

Controlul exercitat de auditor asupra

procesului de confirmare stabilirea informatiilor ce vor fi confirmate sau solicitate; selectarea partilor care vor confirma; conceperea solicitarilor de confirmare; expedierea solicitarilor, inclusiv solicitarile ulterioare.

Rezultatele procedurilor de confirmare extern ă :

răspuns care confirmă informaţiile solicitate fără excepţie; răspuns necredibil; non-răspuns; răspuns care indică o excepţie.

Concluzii

Confirmările externe pot reprezenta probe de audit cu condiţia ca acestea să fie credibile şi relevante.

Lipsa de credibilitate a răspunsurilor la solicitările de confirmare, ce pot indica îndoieli apare atunci cînd răspunsul a fost primit indirect de auditor, sau creează impresia că nu a venit din partea care confirmă în cauză, sau dacă o parte care confirmă utilizează o a treia parte pentru a furniza răspunsurile la solicitările auditorului.

Concluzia auditorului că un răspuns nu este credibil, trebuie să revizuiască evaluarea riscurilor de denaturare semnificativă la nivelul afirmaţiilor conducerii şi să modifice procedurile de audit planificate în conformitate cu ISA 315.

Non-răspunsurile trebuie să facă obiectul aplicării procedurilor alternative:

examinarea încasărilor ulterioare de numerar specifice,

a documentaţiei de livrare şi a vânzărilor din preajma sfârşitului perioadei pentru soldurile conturilor de creanţe)

STANDARDUL INTERNAŢIONAL DE AUDIT 510

MISIUNI DE AUDIT INIŢIALE - SOLDURI INIŢIALE

OBIECTIV

Obiectivul auditorului cu privire la soldurile iniţiale este de a obţine suficiente probe de audit adecvate despre măsura în care:

Soldurile iniţiale conţin denaturări care afectează în mod semnificativ situaţiile financiare ale perioadei curente; şi

Politicile contabile reflectate în soldurile iniţiale au fost aplicate consecvent situaţiilor financiare ale perioadei curente, sau modificările acestora sunt contabilizate adecvat şi descrise sau prezentate corect în conformitate cu cadrul general de raportare financiară aplicabil.

Obiectivul auditorului cu privire la soldurile iniţiale este de a obţine suficiente probe de audit adecvate despre măsura în care:

Soldurile iniţiale conţin denaturări care afectează în mod semnificativ situaţiile financiare ale perioadei curente; şi

Politicile contabile reflectate în soldurile iniţiale au fost aplicate consecvent situaţiilor financiare ale perioadei curente, sau modificările acestora sunt contabilizate adecvat şi descrise sau prezentate corect în conformitate cu cadrul general de raportare financiară aplicabil.

DEFINITII

Misiune de audit iniţială

O misiune în care fie:

Situaţiile financiare ale perioadei anterioare nu au fost auditate; fie

Situaţiile financiare ale perioadei anterioare au fost auditate de un auditor precedent.

Auditor precedent

Auditorul dintr-o firmă de audit diferită, care a auditat situaţiile financiare ale unei entităţi în perioada precedentă şi care a fost înlocuit de auditorul curent.

DEFINITII

Solduri ini ţ iale

Acele solduri ale conturilor care există la începutul perioadei.

Soldurile iniţiale se bazează pe soldurile de închidere ale perioadei precedente şi reflectă efectele tranzacţiilor şi evenimentelor perioadei precedente şi ale politicilor contabile aplicate în perioada precedentă.

Soldurile iniţiale includ, de asemenea, aspecte care necesită a fi prezentate, care au existat la începutul perioadei, precum contingenţele şi angajamentele.

CERINTE

Proceduri de audit

Concluziile şi raportarea auditului

Solduri iniţiale

Consecvenţa Politicilor contabile

Informaţii relevante din raportul auditorului precedent

Soldurile iniţiale

Consecvenţa politicilor contabile

Modificarea opiniei din raportul Auditorului precedent

Proceduri de audit

Solduri initiale

Auditorul trebuie să citească cele mai recente situaţii financiare, dacă există, şi raportul auditorului precedent cu privire la acestea, dacă există, pentru a obţine informaţii relevante pentru soldurile iniţiale, inclusiv pentru prezentări.

Auditorul trebuie să obţină suficiente PROBE DE AUDIT adecvate despre măsura în care soldurile iniţiale conţin denaturări care afectează în mod semnificativ situaţiile financiare ale perioadei curente.

Determinarea măsurii în care soldurile iniţiale ale perioadei precedente au fost corect evidenţiate în perioada curentă sau, acolo unde este cazul, au fost retratate;

Determinarea măsurii în care soldurile iniţiale reflectă aplicarea politicilor contabile adecvate; şi

Derularea uneia sau mai multor dintre următoarele acţiuni:

Atunci când situaţiile financiare ale exerciţiului precedent au fost auditate, revizuirea foilor de lucru ale auditorului precedent în vederea obţinerii de probe cu privire la soldurile iniţiale;

Evaluarea măsurii în care procedurile de audit efectuate în perioada curentă furnizează probe relevante pentru soldurile iniţiale; sau

Efectuarea de proceduri specifice de audit în vederea obţinerii de probe referitoare la soldurile iniţiale.

Probe de audit adecvate

Politicile contabile urmate de către entitate.

Natura soldurilor conturilor, claselor de tranzacţii şi prezentări şi riscurilor de denaturare semnificativă din situaţiile financiare ale perioadei curente.

Importanţa soldurilor iniţiale referitoare la situaţiile financiare ale perioadei curente.

Măsura în care situaţiile financiare ale perioadei precedente au fost auditate şi, în caz afirmativ, măsura în care a fost modificată opinia auditorului precedent.

Natura şi amploarea procedurilor de audit

Auditorul trebuie să obţină suficiente probe de audit adecvate despre măsura în care politicile contabile reflectate în soldurile iniţiale au fost aplicate consecvent în situaţiile financiare ale perioadei curente, şi despre măsura în care modificările politicilor contabile au fost contabilizate corect şi descrise şi prezentate adecvat în conformitate cu cadrul general de raportare financiară aplicabil.

Proceduri de audit

Consecvenţa politicilor contabile

Dacă situaţiile financiare ale perioadei precedente au fost auditate de un auditor precedent şi a avut loc o modificare a opiniei, auditorul trebuie să analizeze efectul aspectului care a generat modificarea în evaluarea riscurilor de denaturare semnificativă ale situaţiilor financiare ale perioadei curente.

Proceduri de audit

Informaţii relevante din raportul auditorului precedent

Dacă auditorul nu poate obţine suficiente probe de audit adecvate referitoare la soldurile iniţiale, auditorul trebuie să exprime o opinie modificată sau să îşi exercite imposibilitatea exprimării unei opinii cu privire la situaţiile financiare, după caz.

Dacă auditorul ajunge la concluzia că soldurile iniţiale conţin o denaturare care afectează în mod semnificativ situaţiile financiare ale perioadei curente, şi efectul denaturării nu este contabilizat adecvat sau nu este descris sau prezentat corect, auditorul trebuie să exprime o opinie modificată sau o opinie contrară.

Concluziile şi raportarea auditului

Soldurile iniţiale

Dacă auditorul ajunge la concluzia că:

politicile contabile ale perioadei curente nu sunt aplicate consecvent în raport cu soldurile iniţiale în conformitate cu cadrul general de raportare financiară aplicabil; sau

modificare a politicilor contabile nu este contabilizată adecvat sau descrisă sau prezentată corect în conformitate cu cadrul general de raportare financiară aplicabil,

auditorul trebuie să exprime o opinie modificată sau o opinie contrară.

Concluziile şi raportarea auditului

Consecvenţa politicilor contabile

Dacă opinia auditorului precedent cu privire la situaţiile financiare ale perioadei precedente au inclus o modificare a opiniei auditorului care continuă să fie relevantă şi semnificativă pentru situaţiile financiare ale perioadei curente, auditorul trebuie să modifice opinia auditorului asupra situaţiilor financiare ale perioadei curente.

Concluziile şi raportarea auditului

Modificarea opiniei din raportul auditorului precedent

STANDARDUL INTERNAŢIONAL DE AUDIT 560

EVENIMENTE ULTERIOARE

Conform cadrelor generale de raportare financiara, clasificarea evenimentelor ulterioare datei situatiilor financiare este:

Acele evenimente care ofera probe privind conditiile care au existat la data situatiilor financiare;

Acele evenimente care ofera probe privind conditiile care apar dupa data situatiilor financiare.

Concepte

Data situatiilor financiare – Data incheierii celei mai recente perioade acoperite de situatiile financiare.

Data aprobarii situatiilor financiare – Data la care toate situatiile ce contin situatii financiare, inclusiv notele aferente, au fost intocmite si cei care au autoritatea necesara au declarat ca isi asuma responsabilitatea pentru acele situatii financiare.

Data raportului auditorului - Data la care auditorul dateaza raportul cu privire la situatiile financiare, în conformitate cu ISA 700.

Data la care sunt publicate situatiile financiare – Data la care raportul auditorului si situatiile financiare auditate sunt puse la dispozitia partilor terte.

Evenimente ulterioare – Evenimente ce au loc intre data situatiilor financiare si data raportului auditorului, si faptele de care auditorul ia cunostinta dupa data raportului auditorului.

EVENIMENTE ce au loc intre data situatiilor financiare si data raportului auditorului

Efectuarea de proceduri de audit in vederea obtinerii de probe suficiente si adecvate, astfel incat evenimentele care au loc intre data situatiilor financiare si data raportului auditorului si care prevad ajustarea sau prezentarea in situatiile financiare au fost identificate si prezentate in mod corespunzator in situatiile financiare.

Evaluarea riscului de catre auditor, determinarea naturii si amplorii procedurilor de efectuat (intelegerea procedurilor conducerii in vederea identificarii

evenimentelor ulterioare, interogarea conducerii, citirea minutelor ulterioarea, etc.).

Declaratii scrise

Auditorul trebuie sa solicite conducerii/ persoanelor insarcinate cu guvernanta o declaratie scrisa, in conformitate cu ISA 580, conform careia toate evenimentele care au loc ulterior datei situatiilor financiare si pentru care cadrul general de raportare financiara aplicabil prevede ajustarea sau prezentarea, au fost ajustate sau prezentate.

FAPTE de care auditorul ia cunostinta dupa data raportului auditorului, dar inainte de data publicarii situatiilor financiare

Nu este o obligatie a auditorului efectuarea de proceduri de audit cu privire la situatiile financiare dupa data raportului auditorului.

Daca un fapt este adus la cunostinta auditorului, dupa data raportului auditorului, dar înainte de data la care sunt publicate situaţiile financiare, care ar fi determinat modificarea raportului de catre auditor, ar trebui:

Discutarea faptelor cu conducerea;

Determinarea masurii in care trebuie modificate situatiile financiare;

Determinarea modului in care conducerea intentioneaza sa trateze faptele, cu implicatii asupra situatiilor financiare.

FAPTE de care auditorul ia cunoştinţă auditorului după ce situatiile financiare au fost publicate

Nu este o obligatie a auditorului efectuarea de proceduri de audit cu privire la situatiile financiare dupa data publicarii situatiilor financiare.

Daca un fapt este adus la cunostinta auditorului, dupa data publicarii, care ar fi determinat modificarea raportului de catre auditor, ar trebui:

Discutarea faptelor cu conducerea;

Determinarea masurii in care trebuie modificate situatiile financiare;

Determinarea modului in care conducerea intentioneaza sa trateze faptele, cu implicatii asupra situatiilor financiare.

STANDARDUL INTERNAŢIONAL DE AUDIT 570

PRINCIPIUL CONTINUITATII

ACTIVITATII

Conceptul de “prezum ţ ie de continuitate a activitatii”

Prezumtia de continuitate a activitatii este un principiu fundamental pentru intocmirea situatiilor financiare.

Conform prezumtiei de continuitate a activitatii , o entitate este vazuta ca fiind apta sa isi continue activitatea in viitorul previzibil.

Evaluarea capacitatii entitatii de a-si continua activitatea revine conducerii, ce trebuie sa tina cont de urmatorii factori:

Evaluarea gradului de incertitudine asociat cu rezultatele unor evenimente – in functie de perioada in care evenimentul sau rezultatul are loc.

Dimensiunea si complexitatea entitatii, natura activitatii, masura in care factorii externi pot influenta evaluarea capacitatii entitatii de a-si continua activitatea.

Pot exista evenimente ulterioare, ce ar putea sa influenteze rezultatul initial al evaluarii capacitatii entitatii de a-si continua activitatea.

Responsabilitatea auditorului

Obtinerea de probe de audit suficiente cu privire la gradul de adecvare a folosirii de catre conducere a principiului continuitatii activitatii in cadrul intocmirii si prezentarii situatiilor financiare si de a obtine concluzii cu privire la existenta unei incertituni semnificative ce ar putea afecta capacitatea entitatii de a-si continua activitatea.

Obiective

- obtinerea de probe de audit suficiente si adecvate privind gradul de adecvare a folosirii de catre conducere a principiului continuitatii activitatii in cadrul intocmirii si prezentarii situatiilor financiare;

- obtinerea de concluzii cu privire la existenta unei incertituni semnificative ce ar putea afecta capacitatea entitatii de a-si continua activitatea.

- determinarea implicatiilor pentru raportul de audit.

Daca s-a efectuat o evaluare de catre conducere cu privire la capacitatea entitatii de a-si continua activitatea auditorul trebuie sa faca o apreciere a evaluarii conducerii.

Daca nu s-a efectuat o evaluare de catre conducere cu privire la capacitatea entitatii de a-si continua activitatea auditorul va verifica baza pentru aplicarea principiului continuitatii activitatii, si va verifica existenta unor evenimente sau conditii care, in mod individual sau agregat, ar putea afecteze capacitatea entitatii de a-si continua activitatea.

Proceduri de audit suplimentare

Existenta evenimente conditii ce afecteaza capacitatea entitatii de a-si continua activitatea

-Evaluarea capacitatii de continuare a activitatii – daca nu a fost inca efectuata.

-Evaluarea planului conducerii de imbunatatire a procesului de evaluare a capacitatii de a-si continua activitatea.

-In cazul in care proiectia, respectiv analiza fluxului de numerar, sunt semnificative, se evalueza gradul de incredere a informatiilor generate si se determina masura in care exista o baza adecvata pentru prezumtia ce sta la baza proiectiei.

-Luarea in considerare a faptelor sau informatiilor adiacente disponibile intr-un moment ulterior evaluarii.

-Declaraţii scrise din partea conducerii privind planurile actiune pe viitor si fezabilitatea acestor planuri.

Cazul 1. Folosirea prezumtiei de continuitate a activitatii este adecvata, dar exista o incertitudine semnificativa.

Determinarea modului in care situatiile financiare prezinta evenimentele/ conditiile ce ar putea afecta continuitatea activitatii si metodele de abordare a acestora de catre entitate;

Prezentarea clara in cadrul situatiilor financiare a incertitudinilor semnificative ce pot afecta continuitatea activitatii, respectiv valorificarea activelor si stingerea datoriilor in cursul normal al activitatii.

In cazul prezentarii adecvate in situatiile financiare, auditorul nu isi modifica opinia, dar adauga un paragraf explicativ cu referire la incertitudinile semnificative.

In cazul neprezentarii adecvate in situatiile financiare, auditorul exprima o opinie modificata, mentionand in raport existenta incertitudinilor semnificative.

Cazul 2. Folosirea prezumtiei de continuitate a activitatii este inadecvata

In acest caz, auditorul trebuie sa exprime o opinie contrara, indiferent daca situatiile financiare includ o prezentare a faptului ca prezumtia de continuitate a activitatii este folosita inadecvat de catre conducere.

Ca exceptie, auditorul poate efectua un audit al respectivelor situatii financiare cu conditia ca acesta sa determine faptul ca baza alternativa este un cadru general de raportare financiara adecvat in circumstantele date.

Intarzieri semnificative in aprobarea situatiilor financiare

Atunci cand exista o intarziere semnificativa a semnarii sau aprobarii situatiilor financiare de catre conducere dupa data bilantului, auditorul analizeaza motivele intarzierii.

In cazul in care intarzierea ar putea avea legatura cu evenimente sau conditii privind evaluarea principiului continuitatii, auditorul are in vedere necesitatea de a efectua proceduri de audit suplimentare, precum si efectul existentei unei incertitudini semnificative asupra concluziei sale.

![Economic IMM[1] Original](https://img.pdfslide.us/doc/110x75/577d1fec1a28ab4e1e919f5c/economic-imm1-original.jpg)