Embed Size (px)

Citation preview

ASOCIACIÓN DE BANCOS DE MÉXICO

La traducción hecha del libro Financial Fitness for Life: Bringing Home the Gold: Student Workouts, Grades 9-12 de título Salud financiera:

mi responsabilidad es propiedad absoluta de la Asociación de Bancos de México, marca registrada.

The translation made from the book Financial Fitness for Life: Bringing Home the Gold: Student Workouts, Grades 9-12 titled as Salud financiera:

mi responsabilidad is entirely property of Asociación de Bancos de México.

Traducido y adaptado de Financial Fitness for Life: Bringing Home the Gold: Student Workouts, Grades 9-12 (ISBN # 1-56183-547-1). Todos los

derechos reservados © 2001, National Council on Economic Education, (NCEE) Nueva York, NY, USA. Para más información, visite www.ncee.net.

A partir de septiembre del 2008, el NCEE será el Consejo para la Educación Económica. El Consejo para la Educación Económica no se

responsabiliza, ni puede ser hecho responsable, por la adaptación y traducción de esta publicación al español.

Translated and adapted from Financial Fitness for Life: Bringing Home the Gold: Student Workouts, Grades 9-12 (ISBN # 1-56183-547-1),

copyright © 2001, National Council on Economic Education, New York, NY, USA. All rights reserved. For more information visit www.ncee.net.

Effective September, 2008, the NCEE will become the Council for Economic Education. The Council for Economic Education is not responsible,

and may not be held liable for the adaptation or the Spanish translation of this publication.

ASOCIACIÓN DE BANCOS DE MÉXICO

Enrique Castillo Sánchez MejoradaPresidente

Ignacio Deschamps

Luis Peña KegelJaime Ruiz Sacristán

Orlando LoeraVicepresidentes

Juan Carlos Jiménez Rojas

Director General

José Miguel Domínguez CamachoSubdirector de Enlace y Cultura Financiera

Robert DuvallPresident & Chief Executive Officer

The National Council on Economic Education

John S. MortonMark. C. Schug

Autores

Museo Interactivo de Economía

Silvia Singer SochetDirección General

Aline Cajiga SánchezCoordinación Editorial

Claudia Esther Calva Montiel

Adaptación Cultural

Mauricio LópezMedios Alterados

Diseño Editorial e Interactivo

ÍNDICE

Carta de la ABM al lectorCarta del NCEE al lectorIntroducción

Tema 1 Toma de decisiones... ¿Por qué no puedo tenerlo todo?Carta al estudiante. Toma de decisiones, ¿por qué no puedo tenerlo todo?Preguntas frecuentes acerca del razonamiento económico.Ejercicio1.1 El comienzo, historia de dos familias. Ejercicio1.2 La preparación, el misterio de la escuela aburrida. Ejercicio1.3 Manos a la obra, toma de decisiones. Ejercicio1.4 La práctica hace al maestro, las decisiones personales.

Tema 2 La educación vale la pena. Carta al estudiante. La educación vale la pena. Preguntas frecuentes sobre educación. Ejercicio 2.1 El comienzo, el proceso de solicitar empleo.Ejercicio 2.2 La preparación, ¿cómo solicitar empleo? Ejercicio 2.3 Manos a la obra I, ¿quiénes son los emprendedores? Ejercicio 2.4 Manos a la obra II, una oportunidad laboral toca a tu puerta. Ejercicio 2. 5 Manos a la obra III, guía para emprender un nuevo negocio.Ejercicio 2.6 La práctica hace al maestro, ¿por qué algunos trabajos pagan más que otros? Ejercicio 2.7 Cuando los resultados llegan,¿qué son todas estas deducciones en mi cheque de pago?

Tema 3 El dinero del mañana: tu ahorro.Carta al estudiante. El ahorro. Preguntas frecuentes acerca del ahorro e inversión. Ejercicio 3.1 El comienzo, sacrifica hoy para tener mañana.Ejercicio 3.2 La preparación, la historia de dos ahorradores. Ejercicio 3.3 Manos a la obra, ahorra ya y con constancia. Ejercicio 3.4. La práctica hace al maestro, riesgos de la inversión. Ejercicio 3.5 Cuando los resultados llegan, la pirámide del riesgo y de la recompensa.

6810

131415181920

23

39

24

4042

2528

43

30

46

32

48

33

50

34

36

Tema 4 Crédito y gasto. Un tema de gran importancia.Carta al estudiante. Crédito y gasto.Preguntas frecuentes sobre crédito y gasto.Ejercicio 4.1 El comienzo, ¿qué es el crédito? Ejercicio 4.2 La preparación, formas comunes de crédito.Ejercicio 4.3 Manos a la obra I, investigación de crédito.Ejercicio 4.4 Manos a la obra II, pregunta a tu asesor financiero.Ejercicio 4.5 La práctica hace al maestro 1, ¿cómo leer un reporte crediticio?Ejercicio 4.6 La práctica hace al maestro II, todo lo que te gustaría saber acerca de cómo calcular la tasa de interés.Ejercicio 4.7 La práctica hace al maestro III, la tarjeta de crédito y el estado de cuenta.Ejercicio 4.8 Cuando los resultados llegan I, utiliza la computadora para calcularlos pagos de un préstamo.Ejercicio 4.9 Cuando los resultados llegan II, cómo obtener el mejorpréstamo para comprar un auto. Ejercicio 4.10 Cuando los resultados llegan III, ¿con qué tipo de estafas te puedes topar?

Tema 5 Planea tu futuro: toma las riendas de tu dinero.Carta al estudiante. Planea tu futuro: toma las riendas de tu dinero. Preguntas frecuentes acerca de cómo planear el futuro.Ejercicio 5.1 El comienzo, pregunta al experto. Ejercicio 5.2 La preparación I, Juan y Marcia y su plan mensual de gastos.Ejercicio 5.3 La preparación II, Juan y Marcia y su plan mensual de gastos.Ejercicio 5.4 La preparación III, estas son las instituciones financieras de mi país. Ejercicio 5.5 Manos a la obra, abrir una cuenta de cheques. Ejercicio 5.6 La práctica hace al maestro, ¿cómo hacer un balance de mi cuenta de cheques?Ejercicio 5.7 Cuando los resultados llegan, ¿cuántos tipos de seguro existen?

55

79

56

80

57

82

58

86

60

88

61

90929596

64

6870

72

7374

Para la Asociación de Bancos de México, es motivo de enorme satisfacción

el poder acercar a tus manos este libro, que es producto del compromiso

de las instituciones de crédito que integran la Asociación con el desarrollo

del país, particularmente de sus jóvenes, en cuyas manos está el futuro de

México.

Este libro, te permitirá aprender conceptos y desarrollar habilidades básicas,

muy sencillas, que serán de enorme utilidad en tu vida, para tu familia y para

tu comunidad.

A través de él, tendrás una primera aproximación a los temas de educación

financiera, por medio de los cuáles aprenderás sobre la importancia del

ahorro y del cómo éste te abre enormes posibilidades para tu desarrollo,

cómo elaborar un presupuesto que te permita organizar tus gastos person-

ales, cómo planear compras o hacer frente a imprevistos futuros. Es decir,

tendrás las bases para manejar adecuadamente tu dinero.

El libro está escrito de manera ágil y divertida, de tal manera que puede ser

utilizado por muchos y diversos grupos de la sociedad. En primer lugar, por

los estudiantes que actualmente cursan la secundaria o el bachillerato en

cualquiera de sus modalidades de todo el país. También está dirigido a los

padres de familia y maestros que comparten con sus hijos o alumnos estas

importantes etapas de educación. Una de nuestras aspiraciones es que este

texto sea utilizado por padres e hijos y por maestros y alumnos, juntos,

para que esta experiencia de aprendizaje sea compartida y se refuerce por

el trabajo en equipo.

Estimado lector:

CA

RT

A D

E L

A A

BM

AL

LE

CT

OR

6

Este libro es producto de una alianza estratégica que la Asociación de Bancos

de México ha alcanzado con una de las instituciones líderes en el mundo en

materia de educación económico y financiera.En este sentido, celebramos la oportunidad de trabajar con el Consejo Na-

cional para la Educación Económica de los Estados Unidos (por sus siglas en

inglés, NCEE) y de estar en posibilidades de ofrecer a la sociedad mexicana

uno de sus textos más exitosos en materia de educación financiera. El libro

ha sido traducido y adaptado literal y culturalmente para responder a la re-

alidad y al contexto social de nuestro país, por lo que te sentirás plenamente

identificado con el texto, los ejemplos y los ejercicios que se presentan. Para

este propósito, hemos contando con el valioso apoyo del Museo Interactivo

de Economía (MIDE).

Como podrás ver, este libro es resultado del esfuerzo de muchas personas y

de diversas instituciones. Para todos nosotros, la mejor recompensa será saber

que lo que aprendas por medio de la experiencia educativa que te ofrecemos

en este texto será de utilidad para tu desarrollo personal, el de tu familia y el

de nuestro país.

Atentamente,

Enrique Castillo Sánchez MejoradaPresidenteAsociación de Bancos de México

CA

RT

A D

E L

A A

BM

AL

LE

CT

OR

7

Te escribo como padre de familia y como Presidente de una de las or-

ganizaciones de educación económica y financiera de más renombre en

los Estados Unidos, el Consejo Nacional de Educación Económica (NCEE

por su acrónimo en inglés). Como educador y padre de familia, estoy con-

sciente de la importancia de contar con antecedentes sólidos en finanzas

personales para que cualquier persona pueda tomar las mejores decisiones

posibles para su familia dentro de un ambiente económico cada vez más

competitivo. Estoy muy orgulloso que la Asociación de Bancos de México

(ABM) haya desarrollado esta herramienta para ti y honrado de que el

NCEE sea un socio en esta iniciativa.

Este proyecto comenzó con un viaje a la Ciudad de México en 2007. Al

hablar con los funcionarios de la ABM, quedé muy impresionado con su

compromiso para expandir el alcance y profundidad del impacto de la edu-

cación financiera en México. De forma personal, quedé impactado con la

belleza y cultura de tu gran nación, así acomo del empeño de su gente para

incrementar la calidad de vida de sus familias.

Cuando surgió la oportunidad de formar una alianza estratégica con la ABM

me entusiasmé porque esto representaba la posibilidad de trabajar en me-

tas comunes, empezando por compartir la experiencia del NCEE precisa-

mente en materia de educación financiera y económica.

Desde el año de 1949, el Consejo Nacional de Educación Económica pro-

duce y provee recursos curriculares de la más alta calidad para el desarrollo

profesional de maestros en más de 28 naciones a lo largo del mundo. Para

nuestra organización es un honor y un privilegio colaborar con la ABM y

estar en condiciones de poner a tu alcance este libro.

Estimado lector:

CA

RT

A D

EL

NC

EE

AL

LE

CT

OR

8

Conforme México entra en una fase de considerable crecimiento y expansión,

en un panorama de inmigración y globalización incrementalmente complejos,

es más importante que nunca que los padres de los jóvenes de México, estén

equipados con las herramientas e información para planear mejor su futuro.

Esto es lo que busca este libro. El material en el que nos hemos apoyado para desarrollar este texto fue com-

pilado por los mejores economistas y educadores con el propósito de proveer

por igual a estudiantes, profesores y padres de familia con información práctica

y tangible acerca de cómo afectan la economía y las finanzas personales nues-

tras vidas diarias, y sobre todo, ayudarnos a convertirnos en mejores toma-

dores de decisiones.

Es mi deseo que esta publicación te ayude en tu economía y finanzas person-

ales, para manejar de forma óptima tus propios recursos y comenzar a planear

para el futuro, y que de esta manera estés un paso más cerca de tus sueños, de

los de tu familia y los de tu gran nación.

Atentamente,

Robert F. DuvallPresident & Chief Executive OfficerThe National Council on Economic EducationNew York City

CA

RT

A D

EL

NC

EE

AL

LE

CT

OR

9

INTRODUCCIÓN

10

Cuando escuchamos las palabras economía y finanzas tenemos la idea de que son conceptos incomprensibles, que no tienen que ver con nosotros o que son un conjunto de números y gráficas que solamente un grupo de personas “privilegiadas” pueden comprender y manejar.

La complejidad de los temas económicos y sus explicaciones han generado poco interés por este asunto tan importante para nuestra vida cotidiana.

Seguramente te estarás preguntando ¿cómo es que la economía y las finanzas son importantes en mi vida cotidiana? Recuerda, el día de hoy cuando despertaste ¿qué fue lo primero que hiciste? Tus respuestas podrían ser: me quedé cinco minutos más en la cama, me levanté rápido, prendí la televisión, en fin… Cualquiera que haya sido tu decisión implicó un razonamiento económico. (A estas altu-ras de la lectura puede que estés haciendo un gesto de confusión). Pues así es... porque tus decisiones están tomadas de acuerdo al costo y beneficio de las acciones. Es decir, si decido quedarme en la cama y no levantarme el costo será llegar tarde a la escuela.

A cada momento tomamos decisiones que implican un costo y un beneficio. ¿A quién no le gustaría poder comprar todo lo que hay en el centro comercial? La mayoría de nosotros estaríamos muy contentos de hacerlo; entonces, entra en juego la escasez, la

11

cual nos restringe y nos recuerda que no podemos tener todo. Cuando entendemos que no existe nada gratis –todo tiene un costo– y que no podemos tener todo –escasez–, las deci-siones que tomamos a lo largo de nuestra vida serán mejor razonadas y podremos elegir la mejor opción. Tener bases económicas y financieras te ayudará a tener una vida más ordenada, que te generará unas finanzas personales sanas.

A lo largo de este libro tendrás la oportunidad de conocer de manera interesante y sencilla los conceptos de economía y finanzas más importantes que te ayudarán a tener un bienestar financiero.

El libro se divide en cinco temas fundamentales: razonamiento económico, educación, ahorro, crédito y gasto, y planeación del futuro. Cada uno de los temas comienza con una lista de las preguntas más frecuentes que son necesarias para compren-der la sección de ejercicios, para resolverse individualmente o en conjunto. El objetivo principal es acercarte lo más posible a la realidad.

Estamos seguros de que esta guía será de mucha utilidad para tu vida y esperamos que la disfrutes mucho. Comparte estos cono-cimientos con tus amigos y familiares. Además, busca la guía de ejercicios en familia, con la que puedes complementar lo apren-dido en este libro. ¡El bienestar financiero es cuestión de todos!

¿Qué carrera debo seguir? ¿Debo ir a la

universidad? ¿Esimportante tener

una tarjeta de crédito?

¿Son todas las tarjetas de crédito

iguales? ¿Debo comenzar a ahorrar

ahora o esperar hasta que tenga más de lo

que necesito? ¿Deboinvertir en el mercado de valores? ¿Qué accioneso fondos de inversión

me convienen?

Toma de decisiones...¿Por qué no puedo tenerlo todo?

TEMA 1

Probablemente no has tenido mucho acercamiento a los temas relaciona-dos con el manejo de tu dinero. Esto te podría perjudicar ya que toda tu vida gastarás, pedirás prestado, ahorrarás e invertirás. Tomarás deci-siones económicas como consumidor, trabajador, inversionista o ciudadano.

Hoy tomarás decisiones que tendrán consecuencias importantes en el fu-turo. ¿Qué carrera debo seguir?, ¿debo ir a la universidad?, ¿es importante tener una tarjeta de crédito?, ¿son todas las tarjetas de crédito iguales?, ¿debo comenzar a ahorrar ahora o esperar hasta que tenga más de lo que necesito?, ¿debo invertir en el mercado de valores?, ¿qué acciones o fondos de inversión me convienen?...

Una evidencia de que la mayoría de los jóvenes no están preparados para tomar estas decisiones es un examen sobre finanzas personales que se aplicó a estudiantes del últi-mo año de preparatoria, en Estados Unidos. La calificación promedio fue de 51.9%. Eso es un cinco en cual-quier escuela. Los estudiantes de preparatoria también recibieron un cinco en una prueba nacional sobre economía. La calificación promedio fue de 48%. A sus padres no les fue mucho mejor.

Los adultos obtuvieron un 57% en la misma prueba de economía, por lo menos, casi aprobaron. En México to-davía no tenemos una encuesta como ésta, pero es de esperarse que los resultados sean parecidos, tomando en cuenta que la educación financiera

no es un tema que se trata en las es-cuelas como materia curricular .

Ahora, probablemente estarás pen-sando: “¿Y qué? ¡Déjame en paz! ¿Cómo pueden la economía y las fi-nanzas personales ayudarme? Sólo es otra materia que quieren que aprenda en la preparatoria”.

Para empezar, esta información puede generarte un bienestar financiero, para el cual se requiere planeación y saber tomar buenas decisiones financieras. Obtener una educación, ahorrar a tem-prana edad y, a menudo, comparar pre-cios antes de comprar, desarrollar un plan para administrar el dinero y buscar el mejor préstamo, son ejemplos de al-gunas decisiones que tomarás a lo largo de tu vida.

Aprender a tomar decisiones apro-piadas no es una ciencia inalcanzable. Puede ser que te cueste trabajo, pero puedes aprender. Tus esfuerzos de hoy te ayudarán en el futuro.

TE

MA

1:

CA

RT

A A

L E

ST

UD

IAN

TE

TOMA DE DECISIONES: ¿POR QUÉ NO PUEDO TENERLO TODO?

13

TOMA DE DECISIONES¿POR QUE NO PUEDO TENERLO TODO?

TE

NA

1:

PR

EG

UN

TA

S F

RE

CU

EN

TE

S

TOMA DE DECISIONES: ¿POR QUÉ NO PUEDO TENERLO TODO?

14

EL RAZONAMIENTO ECONÓMICO

1. ¿Por qué no puedo tener todo?Nuestros deseos y necesidades son ilimitados, pero los recur-sos con los que contamos (por ejemplo: tiempo y dinero) son limitados, es decir, escasos. La escasez impide que tengamos todo lo que queremos, por lo tanto, cada vez que escogemos algo, tenemos que descartar alguna otra cosa. En pocas pa-labras: todo tiene un precio.

2. ¿Por qué algunas personas tienen mejorsituación financiera que otras?Porque han tomado decisiones más razonadas en cuanto a su educación, la administración de dinero y su estilo de vida.

3. ¿Cómo puede mejorar mi vida si aprendofinanzas personales?Saber sobre finanzas personales te ayudará a evaluar, planear y tomar mejores decisiones sobre tu dinero, lo cual se reflejará en una vida económica y financiera más estable.

4. ¿Qué es el razonamiento económico?Es un método útil para tomar decisiones el cual evalúa costos, beneficios, incentivos y consecuencias de cada alternativa.

TE

MA

1:

EL

CO

MIE

NZ

O

TOMA DE DECISIONES: ¿POR QUÉ NO PUEDO TENERLO TODO?

15

EJERCICIO 1.1 EL MISTERIO DE DOS FAMILIAS

Los Rodríguez y los Martínez son dos familias que viven en la misma colonia, las dos tienen ingresos similares, los pa-dres de cada una tienen la misma edad y ambas familias tienen dos hijos; a pe-sar de las coincidencias, los Rodríguez tienen seis veces mejor estabilidad fi-nanciera que los Martínez. ¿Por qué?

Descubramos el misterio... Los Rodríguez no han recibido una herencia ni han ganado la lotería, los dos padres trabajan, el señor Rodríguez por su parte está termi-nando su carrera universitaria por las noches y la señora Rodríguez acude a una capacitación de su tra-bajo los fines de semana, ambos, por sus estudios, esperan un ascenso en su trabajo.

Los Rodríguez no pierden el tiempo preocupándose por el dinero, en vez de eso lo utilizan para administrarlo. Confían que con sus ahorros podrán pagar los estudios universitarios de sus dos hijos. Además, hacen aporta-ciones voluntarias en su cuenta de ahorro para el retiro.

Por el contrario, los Martínez tienen problemas con sus finanzas personales, todo el tiempo están preocupados por el dinero. La cantidad que deben en las tarjetas de crédito se incrementan cada mes. Dicen que no cuentan con el tiempo ni con el dinero para mejorar sus niveles de educación. Tienen que pagar el crédito que solicitaron para comprar la casa y esperan que sus hijos puedan conseguir becas para estudiar la universidad.

Para resolver el misterio de estas dos familias podríamos empezar analizando algu-nas pistas, veamos como los seis aspectos básicos del razonamiento económico nos ayudan a resolverlo.

Los seis aspectos del razonamiento económico son: 1. LA GENTE DECIDEEsto puede parecer obvio, pero piensa un momento en la cantidad de gente que dice “no tener otra opción”. En realidad, SIEMPRE tenemos diferente op-ciones. Los Rodríguez dedican varias horas a la semana a la administración de su dinero. Realizan un presupuesto, anotan sus ingresos y gastos y los ajustan si se sobrepasan. Su meta de cada mes es ahorrar el 10% de sus ingresos. Además investigan sobre las mejores formas de ahorrar o de invertir su dinero. Los Martínez dicen que no tienen el tiempo para este tipo de actividades y están muy agradecidos de tener sus dos tarjetas de crédito, porque sin ellas jamás podrían obtener las cosas que quieren. Pasan mucho tiempo viendo la televisión; para ellos el tiempo de recreación es muy importante.

2. CADA DECISIÓN TIENEUN COSTOCuando tomas una decisión siempre dejas a un lado otra opción que pud-iste haber tomado, esto representa un costo para ti que en economía se llama costo de oportunidad.

Los Rodríguez dedican tiempo a la administración de su dinero, su costo de oportunidad es que no tienen tiempo libre para ver la televisión o salir. Para los Martínez, el costo de opor-tunidad de ver la televisión, es el tiempo que podrían emplear para administrar su dinero o ir a clases. Tomar una buena decisión requiere comparar las ventajas y desventajas de cada op-ción, es decir los beneficios y los costos de cada una. Los Rodríguez tienen mejores ingresos que los Martínez debido a las decisiones que han tomado.

UNA GUÍA PRÁCTICA

TE

MA

1:

EL

CO

MIE

NZ

O

TOMA DE DECISIONES: ¿POR QUÉ NO PUEDO TENERLO TODO?

16

UNA GUÍA PRÁCTICA

3. TODA LA GENTE RESPONDE A INCENTIVOSUn incentivo es un beneficio que obtendremos y que puede influir en las decisiones que toma una persona.

El dinero es un incentivo, la gente estudia y trabaja para ganar dinero, pero también trabaja para alcanzar metas profesionales y para mantener una vida digna. Al administrar tu dinero cuidadosamente disfrutas mejor y por mas tiempo de tu esfuerzo lo cual te permite lograr las metas que te propones. Otro incentivo es la tasa de interés que puedes obtener al ahorrar tu dinero en un banco, pero la mayoría de la gente prefiere consumir ahora que guardar dinero para comprar mañana, por eso hay gente que solicita créditos por los cuales pagan otra tasa de interés.

El incentivo que tienen los Rodríguez al ahorrar es obtener más bienes y ser-vicios en el futuro. Saben que la cantidad de dinero ahorrado les proporcio-nará en el futuro una variedad más grande de opciones como conseguir otras metas, mandar a la universidad a sus hijos, gastar en su recreación e irse de vacaciones.

4. EL ENTORNO ESTÁ CREADO PARA TOMARBUENAS DECISIONESLos mexicanos somos libres para emprender un nuevo negocio, obtener una mejor educación, escoger una carrera y comprar o no comprar una amplia variedad de bienes y servicios. También tenemos opciones como ahorrar o no ahorrar, rentar o comprar una casa a través de una hipoteca, comprar un auto nuevo o usado y usar tarjetas de crédito o pagar en efectivo. Cada decisión tiene sus costos y beneficios. El entorno crea incentivos que guían nuestro comportamiento. Los Rodríguez han aprovechado mejor las oportunidades que se les han pre-sentado. No se ven como víctimas de pocos ingresos o de los negocios que cobran altos precios. Prefieren tomar decisiones que incrementen sus futuros ingresos y gastan de una manera prudente.

?T

EM

A 1

: E

L C

OM

IEN

ZO

UNA GUÍA PRÁCTICA

1.¿Qué es el costo de oportunidad?

2.¿Por qué es tan importante con-siderar el costo de oportunidad al tomar una decisión?

3. ¿Por qué la gente desea bienestar financiero?

4. ¿Cuál es el incentivo para ahorrar?

5.¿Por qué los Rodríguez gozan de mejor bienestar financiero que los Martínez?

PREGUNTAS

TOMA DE DECISIONES: ¿POR QUÉ NO PUEDO TENERLO TODO?

17

5. LA GENTE GANA CUANDOINTERCAMBIA VOLUNTARIAMENTE“Voluntariamente” implica que tomas decisiones porque quieres, no porque alguien te obliga a tomarlas. Ni los Rodríguez ni los Martínez están obligados a comprar bienes y servicios. Han tomado ciertas decisiones porque desde su punto de vista los beneficios son mayores que los costos.

Claro, no todas las decisiones económicas se toman siguiendo este principio. Al no elegir con cuidado ni con la información necesaria, puedes enfrentar costos más altos que beneficios. Los Rodríguez otorgan más tiempo a sus decisiones que los Martínez.

6. LAS CONSECUENCIAS DE NUESTRASDECISIONES SE PROYECTAN EN EL FUTUROCuando ves la televisión o lees los anuncios en los periódicos o revistas pare-ciera que todo el mundo prefiere consumir ahora. Pero las decisiones que hoy tomes se reflejarán en tu futuro. La vida no es una tómbola. Tomar decisiones informadas –y no atenerse a la suerte– es muy importante para tu futuro .

Los Rodríguez tienen mejor situación económica porque decidieron ahorrar parte de sus ingresos gastando menos que los Martínez, aun cuando los Mar-tínez han trabajado más. Los Rodríguez también pueden comprar más con sus ingresos porque comparan los precios, los beneficios y las alternativas antes de hacer gastos grandes. Por lo tanto, las decisiones que tomaron influyeron de una manera positiva en su estabilidad financiera y les proporcionó el nivel de vida del que hoy gozan.

TE

MA

1:

LA

PR

EP

AR

AC

IÓN

TOMA DE DECISIONES: ¿POR QUÉ NO PUEDO TENERLO TODO?

18

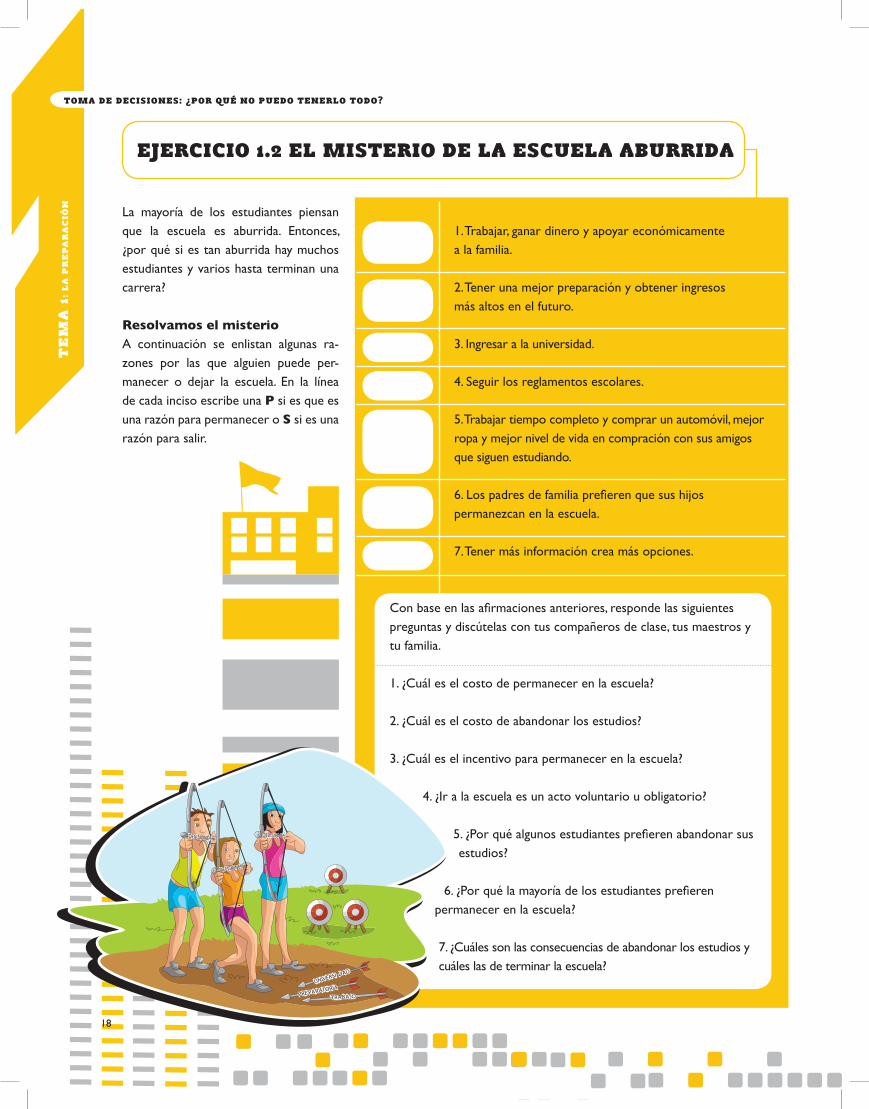

La mayoría de los estudiantes piensan que la escuela es aburrida. Entonces, ¿por qué si es tan aburrida hay muchos estudiantes y varios hasta terminan una carrera?

Resolvamos el misterio A continuación se enlistan algunas ra-zones por las que alguien puede per-manecer o dejar la escuela. En la línea de cada inciso escribe una P si es que es una razón para permanecer o S si es una razón para salir.

1. Trabajar, ganar dinero y apoyar económicamentea la familia. 2. Tener una mejor preparación y obtener ingresosmás altos en el futuro.

3. Ingresar a la universidad.

4. Seguir los reglamentos escolares.

5. Trabajar tiempo completo y comprar un automóvil, mejor ropa y mejor nivel de vida en compración con sus amigos que siguen estudiando.

6. Los padres de familia prefieren que sus hijospermanezcan en la escuela.

7. Tener más información crea más opciones.

EJERCICIO 1.2 EL MISTERIO DE LA ESCUELA ABURRIDA

Con base en las afirmaciones anteriores, responde las siguientes preguntas y discútelas con tus compañeros de clase, tus maestros y tu familia.

1. ¿Cuál es el costo de permanecer en la escuela?

2. ¿Cuál es el costo de abandonar los estudios?

3. ¿Cuál es el incentivo para permanecer en la escuela?

4. ¿Ir a la escuela es un acto voluntario u obligatorio?

5. ¿Por qué algunos estudiantes prefieren abandonar sus estudios?

6. ¿Por qué la mayoría de los estudiantes prefierenpermanecer en la escuela?

7. ¿Cuáles son las consecuencias de abandonar los estudios y cuáles las de terminar la escuela?

TE

MA

1:

MA

NO

S A

LA

OB

RA

PREGUNTAS

TOMA DE DECISIONES: ¿POR QUÉ NO PUEDO TENERLO TODO?

19

1. ¿Por qué no podemos tenerlo todo?

2. Da unos ejemplos de recursos naturales, recursos humanos yrecursos de capital.

a. Recursos naturales

b. Recursos humanos

c. Recursos de capital

EJERCICIO 1.3 TOMA DE DECISIONES

Como ya vimos, no podemos tener todo lo que queremos debido a la escasez de recursos.

Todas las personas, familias, empresas y gobiernos enfrentan escasez. Por esta razón, debemos tomar decisiones. Una buena decisión es resultado del análisis de los beneficios y los costos de cada una de las alternativas. Recuerda que cada decisión tiene un costo, busca que sea el menor posible.

La escasez ocurre porque nuestros recursos son limi-tados, mientras que nuestros deseos y necesidades son ilimitados. A pesar de lo que poseemos, siempre quere-mos más y nuestras necesidades y deseos van cambiando con el transcurso del tiempo.

Algunos bienes y servicios cubren parte de las necesi-dades y deseos de la gente; sin embargo, sólo contamos con cierta cantidad de recursos naturales, recursos huma-nos y recursos de capital para producirlos. Los recursos humanos o capital humano son todos los conocimientos,

habilidades y destrezas que cada persona posee. Cuando mejoras tu educación aumentas tu capital humano. Un país educado, es decir una población con niveles de educación altos cuenta con más capital humano para generar me-jores ingresos y mejores niveles de vida.

Los recursos naturales son aquellos que nos provee la naturaleza: agua, bosques, gas natural, petróleo y clima, por mencionar algunos; a pesar de su importancia no son los únicos que contribuyen a la riqueza de un país.

Los recursos de capital son todas las herramientas, fábri-cas, edificios u oficinas que se utilizan en la producción de bienes o servicios.

Al disponer de recursos escasos para producir bienes y servicios también se deben tomar decisiones, que invo-lucran un costo de oportunidad. El costo de oportunidad de una decisión es la siguiente mejor alternativa que no escogemos al elegir otra.

?

En esta lección se presentan algunos ejemplos de decisiones que tal vez estás a punto de tomar y el método de toma de decisiones que se fundamenta en el razonamiento económico para elegir la mejor alternativa considerando los costos y beneficios.

UNA UNIVERSIDAD PARA MARÍA

TE

MA

1:

LA

PR

ÁC

TIC

A H

AC

E A

L M

AE

ST

RO

TOMA DE DECISIONES: ¿POR QUÉ NO PUEDO TENERLO TODO?

20

EJERCICIO 1.4 TOMA TUS PROPIAS DECISIONES

María Delgado está a punto de terminar la preparatoria, quiere estudiar mercadotecnia, pero no sabe qué universidad escoger. Por ello ha recurrido al modelo de toma de decisiones que consta de cinco pasos y que la ayudará a tomar la decisión más conveniente. Veamos cómo lo hizo:

Paso 1: Identificar la decisión que hay que tomar.María sabe que quiere ir a la universidad y que debe elegir la mejor para estudiar mercadotecnia.

Paso 2: Hacer una lista de las alternativas.María ha encontrado tres alternativas: 1. La Universidad Nacional (UN)2. El Colegio Técnico Local (CTL)3. El Colegio Privado

Paso 3: Establecer los criterios para evaluar las alternativas.Los criterios deben estar basados en tus preferencias, posibilidades y en las metas propuestas.Cada persona tiene un criterio diferente. Los criterios más importantes para María al evaluar sus alternativas son: • Una educación de alta calidad, particularmente en mercadotecnia.• Una ubicación cerca de su casa por el costo del transporte público.• Una colegiatura baja porque su familia no tiene mucho dinero.• Tiempo que lleva realizar la carrera. • Calidad en las clases.• Preparación de los maestros.

Paso 4: Evalúa tus alternativas.La facultad de negocios de la Universidad Nacional (UN) ofrece una educación de

calidad en mercadotecnia que es reconocida en todo el país. La Universidad cuenta una población de 30 mil estudiantes, por lo que muchas de las clases

de licenciatura son muy grandes; algunas cuentan con más de cien alum-nos. La colegiatura es mínima por ser una institución pública y ofrece programas de maestría y doctorado. Está ubicado a una hora y media del lugar donde vive María. La carrera tiene una duración de cuatro años y medio.

TE

MA

1:

LA

PR

ÁC

TIC

A H

AC

E A

L M

AE

ST

RO

Basándote en la información de este ejercicio, utiliza la tabla para ayudar a María con su decisión. Luego responde a las pre-guntas que siguen.

¿Qué decisión le recomendarías a María, basado en su criterio?

CRITERIO

ALTERNATIVAS

Universidad Nacional

Colegio Privado

En el Colegio Técnico Local (CTL) los profesores son excelentes, pero María ha escuchado que la mayoría no cuentan con un doctorado como los de la Universidad Nacional. Sus clases son más pequeñas con un promedio de 40 estudiantes en el salón de clases. En este Colegio la carrera tiene una duración de dos años, los horarios de las clases son menores y más flexibles lo que le permitiría a María continuar con su trabajo de medio tiempo. La escuela queda a media hora de su casa y a 20 minutos de su trabajo y la colegiatura es baja.

El Colegio Privado, por su parte, está a una hora de donde vive María, los grupos en cada clase son pequeños y los estudiantes reciben mucha atención y asesoría individual. El Colegio Privado es una de las escuelas privadas más reconocidas en el país, sus colegiaturas son altas, pero hay posibilidades de obtener una beca del 60 por ciento o un financiamiento, María es una ex-celente estudiante y piensa que puede obtener la beca pero aún así tendría que pagar el resto. La carrera dura cuatro años.

Paso 5: Toma una decisiónMaría decidió asistir al Colegio Técnico Local por dos años. El costo es algo muy importante para ella. Asistir al Colegio Técnico le permitirá continuar trabajando medio tiempo y así ahorrar dinero. Sintió que el Colegio Privado tenía el mejor programa de estudios, pero era muy costoso y quedaba lejos de su casa. El Colegio Técnico tiene la mayor cantidad de signos positivos. El bajo costo y la cercanía a su hogar fueron importantes para su decisión y el Colegio Técnico cubrió estos criterios.

Con base en la información anterior, llena la siguiente tabla evaluando cada alternativa y criterio. Agrega un signo de más (+) si el criterio satisface la alternativa y un signo de menos (-) si el criterio no satisface la alternativa, si así lo deseas agrega hasta dos signos de más (++) si crees que ese criterio satisface totalmente la alternativa. Posteriormente, cuenta el número de signos positivos y signos negativos. Cada signo negativo elimina un signo positivo. La alternativa con mayor puntaje, es la decisión a tomar. ¿Cuál es la decisión que debe tomar María?

Tabla de toma de decisiones de María

Programa de calidad Atención personal Cercana a casa

Colegio Técnico Local

TOMA DE DECISIONES: ¿POR QUÉ NO PUEDO TENERLO TODO?

¿Cuál es la decisión?

Llena los espacios con +, ++, ó -, de la manera en que María los llenaría.

21

Ahora responde las siguientes preguntas:

1. ¿Cuál es la decisión que María tiene que tomar?2. Con la información de la tabla, ¿qué alternativa le recomendarías a María?3. ¿Es importante el modelo de toma de decisiones? ¿Por qué?4. ¿Existe algún criterio adicional que no consideró María pero que puede ser importante al momento de escoger una universidad?5. ¿Estás de acuerdo con la decisión de María? ¿Por qué si o por qué no?

TEMA 2La educación vale la pena

¿Cómo puedo elegir el mejor trabajo?

Hay muchas fuentes de información para

conocer las opciones y cómo encontrar

vacantes. El periódico, diversas páginas de Internet o las bolsas

de trabajo de lasdiferentes univer-sidades te pueden proveer ese tipo de

información.

LA EDUCACIÓN VALE LA PENA

TE

MA

2:

CA

RT

A A

L E

ST

UD

IAN

TE

TEMA 2La educación vale la pena

¿Has pensado qué harás cuando ter-

mines de estudiar? Algunas de tus alter-

nativas pueden ser seguir estudiando,

conseguir un trabajo o porqué no poner

tu propio negocio.

La decisión que tomes es muy impor-

tante para ti.

Encontrar un trabajo es algo necesario.

Muchos estudiantes de preparatoria

tienen trabajos de medio tiempo y mu-

chos saben cómo y dónde buscar em-

pleo. Sin embargo, es muy distinto bus-

car un trabajo de medio tiempo cuando

estás en la preparatoria, a buscar un

empleo después de una carrera técnica

o universitaria, pues se trata de buscar

un trabajo de tiempo completo, cubrir

los requisitos que solicitan las empresas,

preparar tu curriculum, realizar entre-

vistas y esperar a que te llamen.

¿Pero, por dónde comenzar? ¿Cómo

puedo elegir el mejor trabajo? Hay

muchas fuentes de información para

conocer las diferentes opciones y

cómo encontrar vacantes. El periódico,

diversas páginas de Internet o las bolsas

de trabajo de las diferentes universi-

dades te pueden proveer este tipo de

información.

Por otro lado, hay personas que pre-

fieren trabajar por sí mismas. Si es tu

caso quizá deberías considerar em-

prender tu propio negocio. Después de

todo, existen muchas oportunidades en

las que puedes ser tu propio jefe.

¿Has notado que algunos trabajos ofre-

cen salarios más altos que otros? ¿Por

qué será? Una de las explicaciones tiene

que ver con el nivel de educación de

cada individuo. Los economistas se re-

fieren a la educación, los conocimientos,

habilidades, destrezas y experiencia de

cada persona como “capital humano”.

Con frecuencia, las personas con nive-

les más altos de educación tienen una

gama más amplia de alternativas de tra-

bajo y de mejores ingresos que perso-

nas con niveles de educación bajo. Por

ejemplo, las personas que se gradúan de

la preparatoria ganan más que las que

no. Las personas con estudios universi-

tarios normalmente ganan más que las

personas que carecen de este nivel de

educación. La educación es la mejor in-

versión y te ayudará a incrementar tu

capital humano, las decisiones que tomes

sobre tus estudios te proveerá de bue-

nos resultados y de un mejor ingreso en

el futuro.

Si ya cuentas con un trabajo, tal vez

cuando recibiste tu primer pago te

sorprendiste al enterarte de las deduc-

ciones que se realizan, algunas de éstas

son opcionales, pero muchas son obliga-

torias, como los pagos de impuestos y

el seguro social. Esta lección te propor-

ciona herramientas útiles para buscar,

elegir un trabajo y todo lo que implica

este proceso.

23

LA EDUCACIÓN VALE LA PENA

SOBRE EMPLEO Y EDUCACIÓN...

LA EDUCACIÓN VALE LA PENA

TE

MA

2:

PR

EG

UN

TA

S F

RE

CU

EN

TE

S

24

1. ¿Dónde puedes conocer más opciones para continuar estudiando después de la preparatoria?Visita a un orientador vocacional y pídele información sobre las oportunidades escolares en tu comunidad, estado y país. Muchos sitios de internet ofrecen información de carreras y universidades. Puedes comen-zar visitando la página de la Universidad Nacional Autónoma de México, www.unam.mx, la de la SEP www.sep.gob.mx o la de la ANUIES www.anuies.mx.

2. ¿Cuáles son las fuentes de información para encontrar trabajo?En la actualidad existen diversas fuentes que pueden darte información sobre puestos de trabajo: periódicos, bolsas de trabajo de universidades, ferias de empleo e Internet. Un ejemplo es la página www.trabajaen.gob.mx en la que podrás encontrar oportunidades de empleo en el sector gubernamental de acuerdo al Servicio Profesional de Carrera.* Para encontrar empleo en el sector privado busca en la siguiente página www.empleo.gob.mx.

3. ¿Cuáles son las ventajas y desventajas de ser dueño de tu propio negocio?Las ventajas de ser un emprendedor incluyen el control de tu propio éxito y el potencial de altos ingresos. Las desventajas son que muchos emprendedores dedican muchas horas a su trabajo y hacen todo tipo de operaciones necesarias, desde ser el portero hasta resolver los problemas gerenciales. La paga es mínima al inicio y las vacaciones no son frecuentes.

4. ¿Cuál es la diferencia entre un salario bruto y un salario neto? Un salario bruto es el total de dinero que has ganado. Para una persona que trabaja

por hora, es el producto de la paga por hora y el número de horas trabajadas. El salario neto es el salario bruto menos deducciones. Las deducciones son impuestos al trabajador como el Impuesto Sobre la Renta (ISR), las contribuciones al seguro social y otros que son opcionales como seguro médico y de vida, o los ahorros de jubilación.

5. ¿Qué es el Impuesto Sobre la Renta?Es el impuesto que grava toda utilidad que genere un bien o una

actividad y que constituya un incremento en el patrimonio del contribuyente, en un periodo fiscal determinado, cualquiera que sea su naturaleza, origen o

denominación.

* Es un decreto publicado en el Diario Oficial de la Federación en 2003, en el cual se garantiza igualdad de

oportunidad en el acceso a la función pública.

TE

MA

2:

EL

CO

MIE

NZ

O

LA EDUCACIÓN VALE LA PENA

25

EJERCICIO 2.1 EL PROCESO DE SOLICITAR EMPLEO

Paso 1: A la búsqueda de vacantes.Comienza a buscar las vacantes en las diversas fuentes de información: Internet es un muy buen medio de conocer las oportunidades laborales en diversas empresas, las bolsas de trabajo de las escuelas son otra opción.

También las ferias de empleo organizadas en escuelas o por el gobierno son una buena alternativa, así como la posibilidad de platicar con amigos y maestros que pueden aconsejarte y asesorarte en la búsqueda de empleo, ellos pueden saber de algunas oportunidades de trabajo en sus empresas.

Existen muchas agencias públicas y privadas dedicadas a ayudar a la gente a conseguir un trabajo que mejor se acopla a sus habilidades.

Una vez que tengas identificadas algunas posibles vacantes que te llamen la atención, manda tu curriculum o llama para hacer una cita.

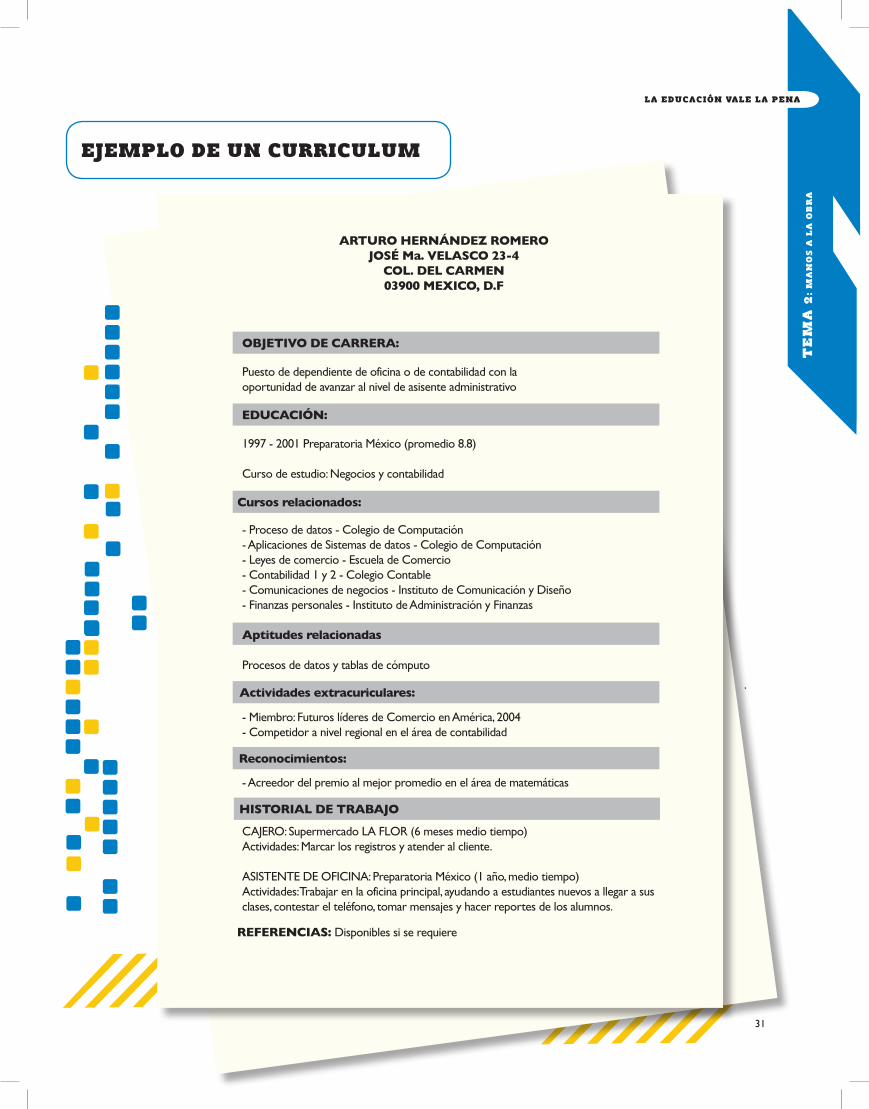

Paso 2: El curriculumEs importante elaborar un curriculum para enviarlo o llevarlo contigo a tu entrevista ya que es tu carta de presentación.

Un curriculum es un resumen de tus conocimientos, habilidades y ex-periencias laborales. Debe incluir nombre, número telefónico, dirección,

correo electrónico, objetivos profesionales, educación, experiencia labo-ral y habilidades, así como información adicional como reconocimientos,

actividades extracurriculares, puestos en organizaciones y otros intereses. Un curriculum debe proveer al empleador tu información de una manera clara, concisa y precisa. Si gustas, puedes incluir referencias (nombres y di-recciones). Tus referencias son aquellas personas que pueden compartir con tu futuro empleador tus hábitos de trabajo, carácter y aptitudes.

Paso 3: La solicitudLos empleadores normalmente piden que llenes una solicitud de empleo,

existe un formato de solicitud de empleo que puedes comprar en cualquier papelería. Procura llenarla a máquina o con letra legible. Muchas empresas tienen su propio formato de solicitud que te proporcionan en el momento de la entrevista para que lo llenes. En este caso, te damos algunas recomen-daciones.

Buscar empleo es fácil si sabemos por donde empezar, así que en esta sección revisaremos por dónde se puede comen-zar esta búsqueda.

enfermera, abogado,

doctor, contador,

dentista, programador,

artista, cantante, edi-

tor, maestro, diplomáti-

co, periodista, político,

arquitecto, diseñador

industrial, mecánico,

psicólogo, administrador,

economista, químico,

físico, hisoriador,

biólogo, arqueólogo,

comunicador, agrónomo,

diseñador gráfico, igeni-

ero, actuario,

enfermera, abogado,

doctor, contador, den-

tista, programador,

artista, cantante,

editor, maestro,

diplomático,

periodista, político,

arquitecto, diseñador

industrial, mecánico,

psicólogo, administrador,

economista, químico,

físico, hisoriador,

biólogo, arqueólogo,

comunicador, agrónomo,

diseñador gráfico, igeni-

ero, actuario,

enfermera, abogado,

doctor, contador,

dentista, programador,

artista, cantante, edi-

tor, maestro, diplomáti-

co, periodista, político,

arquitecto, diseñador

industrial, mecánico,

psicólogo, administrador,

economista, químico,

físico, hisoriador,

biólogo, arqueólogo,

comunicador, agrónomo,

diseñador gráfico, igeni-

ero, actuario,

enfermera, abogado,

doctor, contador, den-

tista, programador, ar-

tista, cantante, editor,

maestro, diplomático,

periodista, político,

arquitecto, diseñador

industrial, mecánico,

psicólogo, adminis-

trador, economista,

químico, físico, hisoria-

dor, biólogo, arqueólogo,

comunicador, agrónomo,

diseñador gráfico, igeni-

ero, actuario,

cantante, editor,

maestro, diplomático,

periodista, político,

arquitecto, diseñador

LA EDUCACIÓN VALE LA PENA

TE

MA

2:

EL

CO

MIE

NZ

O

26

Paso 4: La entrevistaUna vez que envías tu curriculum o llamas a la empresa para solicitar información sobre el trabajo es muy probable que te realicen una entrevista.

La entrevista sirve para que el empleador te conozca y reconozca tus aptitudes para el trabajo; a ti te sirve para saber si es el trabajo que esperabas ¡así queno te aterres! Por eso te damos algunos consejos para preparartepara una entrevista.

Asegúrate de traer contigo información y documentación básica: credencial de elector, CURP, RFC (si cuentas con él), comprobante de domicilio y comprobante de estudios. Escribe con letra clara en los espacios proveídos.Utiliza una pluma negra o azul de buena calidad.

Llena todos los espacios en la solicitud. Escribe NA si la información que te piden no la tienes accesible o si no te aplica la pregunta. De esta forma, el empleador sabrá que no omitiste ciertas partes de la solicitud.

Sé honesto. Cuida que tus respuestas estén completas.

BUSCAMOS PERSONAS

CONFIABLES QUE PUEDAN

CRECER CON NUESTRA COMPAÑÍA.

?

TE

MA

2:

EL

CO

MIE

NZ

O

LA EDUCACIÓN VALE LA PENA

27

Investiga sobre la compañía o la agencia antes de pre-sentarte. Muchas veces cuentan con sitios de Internet o folletos que te pueden proveer de información sobre su misión y su organización.

Escribe una lista de preguntas sobre la información que te interesa, como los horarios de trabajo, los beneficios y la remuneración.

Llega un poco antes de la hora de la cita, es aconsejable es-tar 10 o 15 minutos antes, ve tu solo y nunca llegues tarde.

Mantén un aspecto limpio y ordenado. Vístete modesta-mente y de manera conservadora.

No utilices fragancias o joyas de más.

No fumes ni mastiques chicle.

Confía en ti mismo y mantén un aspecto equilibrado Es nor-mal estar nervioso, pero esfuérzate para aparecer relajado.

No parezcas arrogante o demasiado confiado.

Saluda al entrevistador con un firme apretón de manos.

Establece contacto visual.

Concéntrate en comunicarte claramente. No utilices un lenguaje informal. Escucha atentamente. No interrumpas. Responde con honestidad. Ve preparado para contestar preguntas como: “Cuéntame de tus habilidades para este trabajo”o “Describe el candidato ideal para este puesto” o “ Menciona algunos defectos y virtudes de ti”.

Enfatiza tus puntos fuertes. Ve preparado para responder acerca de tus habilidades y debilidades. Sé positivo yentusiasta.

1. ¿Cuáles son los cuatro pasos que debes de hacer para obtener un empleo?

2. ¿Cuáles son dos sugerencias para encontrar un trabajo?

3. ¿Qué información se incluye en un curriculum?

4. Entre las sugerencias que hay para acudir a la entrevista de trabajo, ¿cuáles son las que consideras las más importantes?

PREGUNTAS

TE

MA

2:

LA

PR

EP

AR

AC

IÓN

LA EDUCACIÓN VALE LA PENA

28

EJERCICIO 2.2 EJEMPLO DE UNA SOLICITUD DE EMPLEO

Ésta es una típica solicitud de empleo. Examínala para que veas que tan fácil te resultaría llenarla y responde a las preguntas que se encuentran después del formulario.

Derecho a la informaciónLa gran mayoría de empleadores sólo quieren relacionar tus antecedentes con los requisitos para el trabajo en cuestión. Sin embargo, algunos emplea–dores pueden desviarse al preguntarte sobre información que no está rela-cionada con el trabajo. Algunas áreas de información son prohibidas en una solicitud de empleo y en una entrevista. Los entrevistadores, así como los solici-tantes, no pueden hacer preguntas per-sonales que no estén relacionadas con los requisitos del trabajo.

SOLICITUD DE EMPLEO

Llenar esta solicitud con letra de molde.Nota: la información proporcionada será

tratada confidencialmente

Datos personales

FOTORECIENTE

FechaPuesto que solicitaSueldo mensual deseado

Apellido Paterno Apellido Materno Nombres Edad

Dirección Colonia Código postal Teléfono

Lugar de nacimiento Fecha de nacimiento Nacionalidad Sexo

Vive con: Sus padres Su familia Parientes SoloEstatura Peso

Personas que dependen de usted: HIjos Conyuge Padres Otros Estado civil

DocumentaciónClave Única de Registro de Población Afore

Registro Federal de Contribuyentes N. de seguridad social Cartilla del servicio militar Pasaporte No.

Licencia de manejo Clases y N. de licencia Si es extranjero qué documentole permite trabajar en el paísSí No

Estado de salud y hábitos personales¿Cómo considera su estado de salud? ¿Padece alguna enfermedad crónica?

¿Qué deporte práctica?

¿Cuál es su meta en la vida?

¿Pertenece a un club social o deportivo? ¿Cuál es su pasatiempo favorito?

Datos familiaresNOMBRE VIVE FINADO DIRECCIÓN OCUPACIÓN

Padre

Madre

Cónyuge

Nombres y edades de los hijos

EscolaridadNOMBRE DE LA ESCUELA DIRECCIÓN FECHAS TÍTULO RECIBIDO

Primaria

Secundaria o vocacional

Preparatoria o vocacional

Profesional

Comercial u otras

Estudios que efectúa en la actualidad

LA EDUCACIÓN VALE LA PENA

TE

MA

2:

LA

PR

EP

AR

AC

IÓN

?PREGUNTAS

1. ¿Qué información es requerida en una solicitud de empleo?

2.¿Qué tipo de preguntas seles prohíbe realizar a losempleadores?

29

Conocimientos Generales¿Qué idiomas domina? ¿Qué funciones de oficina domina?

Máquinas de oficina o taller que sepa manejar ¿Software que domina?

Otras funciones que domine

Empleo actual y anterioresCONCEPTO EMPLEO ACTUAL O ÚLTIMO EMPLEO ANTERIOR EMPLEO ANTERIOR

Tiempo que prestósus servicios

Nombre de lacompañía

Dirección

Teléfono

Puesto quedesempeñaba

Sueldo

Motivo de suseparación

Nombre desu jefe directo

Puesto de sujefe directo

¿Cómo se enteró de este empleo?

¿Algún pariente trabaja en esta empresa?

¿Ha estado afiliado a algún sindicato?

¿Tiene seguro de vida?

¿Podría viajar?

¿Estaría dispuesto a cambiar su lugar de residencia?

¿En qué fecha podría presentarse a trabajar?

Podríamossolicitar informes de usted?

Referencias personales

Datos generales

Observaciones delentrevistador

NOMBRE DIRECCIÓN TELÉFONO OCUPACIÓN

Hago constar que mis respuestas son verdaderas Autorización

FIRMA DEL SOLICITANTE NOMBRE, FECHA Y FIRMA

Sí No ¿Por qué?

¿Tiene usted otros ingresos?

¿Su cónyuge trabaja?

¿Vive en casa propia?

¿Paga renta?

¿Posee automóvil propio?

¿Tiene deudas?

¿Cuánto abona mensualmente?

¿A cuánto ascienden sus gastos mensuales?

Datos económicos

LA EDUCACIÓN VALE LA PENA

TE

MA

2:

MA

NO

S A

LA

OB

RA

30

EJERCICIO 2.3 ¿QUIÉN ES UN EMPRENDEDOR?

Mucha gente prefiere trabajar para una empresa pero otras prefieren poner su propio negocio y trabajar para sí mismos.

Las investigaciones sobre las personas emprendedoras coinciden en ciertas características. Los emprendedores son personas que tienden a tomar riesgos, son independientes, organiza-dos y seguros de sí mismos.

¿Pero qué es mejor trabajar en una empresa o trabajar por cuenta pro-pia? No hay una respuesta correcta para esta pregunta, ya que tiene que ver con los gustos, metas y habilidades de cada persona.

A continuación te presentamos un cuadro en que se describen algunas condiciones de empleo para alguien que trabaja en una empresa y para alguien que trabaja por su cuenta, al final saca tus

propias conclusiones.

?PREGUNTAS

1. ¿Cuales son algunas de las características de losemprendedores?

2, ¿Te gusta la vida corporativa o te gusta más serpropietario de un pequeño negocio? Identifica tres maneras en que el trabajo para una empresa difiere del trabajo de un emprendedor.

Condiciones de empleo

La estabilidad laboral depende en gran parte en el éxito de la división, el departamento, o de los supervisores.

No hay un horario establecido, es de acuerdo al giro del negocio.

Tu éxito depende de tu constante capacitación.

El éxito personal depende en su gran mayoría del éxito del negocio.

Es determinado para cada puesto. Y hay probabilidades de que aumente de acuerdo al desempeño.

No está determinado, al principio se requiere una inversión inicial y las ganancias son bajas y aumenta conforme el negocio se consolida y obtiene éxito.

Así como los derechos, las obligaciones de los empleados también están escritos en la Ley Federal del Trabajo. Las empresas tienen manuales de empleo en donde se encuentran otras responsabilidades específicas.

Los emprendedores afrontan una mayor responsabilidad al ser el dueño del negocio.

Trabajar por tu cuenta

Trabajar para una empresa

La estabilidad laboraldepende casi por completodel éxito del negocio

De vez en cuando largas,pero algo predecibles

Obligaciones como seguridad social, vacaciones pagadas, aporta-ciones a la cuenta de ahorro para el retiro y un plan de jubilación son algunos ejemplos.

Los beneficios los provee elnegocio, no son tan generososcomo en una empresa y lasvacaciones son ocasionales.

Estabilidad laboral

Horas de trabajo

Éxito personal

Salario

Beneficios

Responsabilidades

laborales

TE

MA

2:

MA

NO

S A

LA

OB

RA

LA EDUCACIÓN VALE LA PENA

31

EJEMPLO DE UN CURRICULUM

TE

MA

2:

MA

NO

S A

LA

OB

RA

LA EDUCACIÓN VALE LA PENA

EJERCICIO 2.4 UNA OPORTUNIDADLABORAL TOCA A TU PUERTA

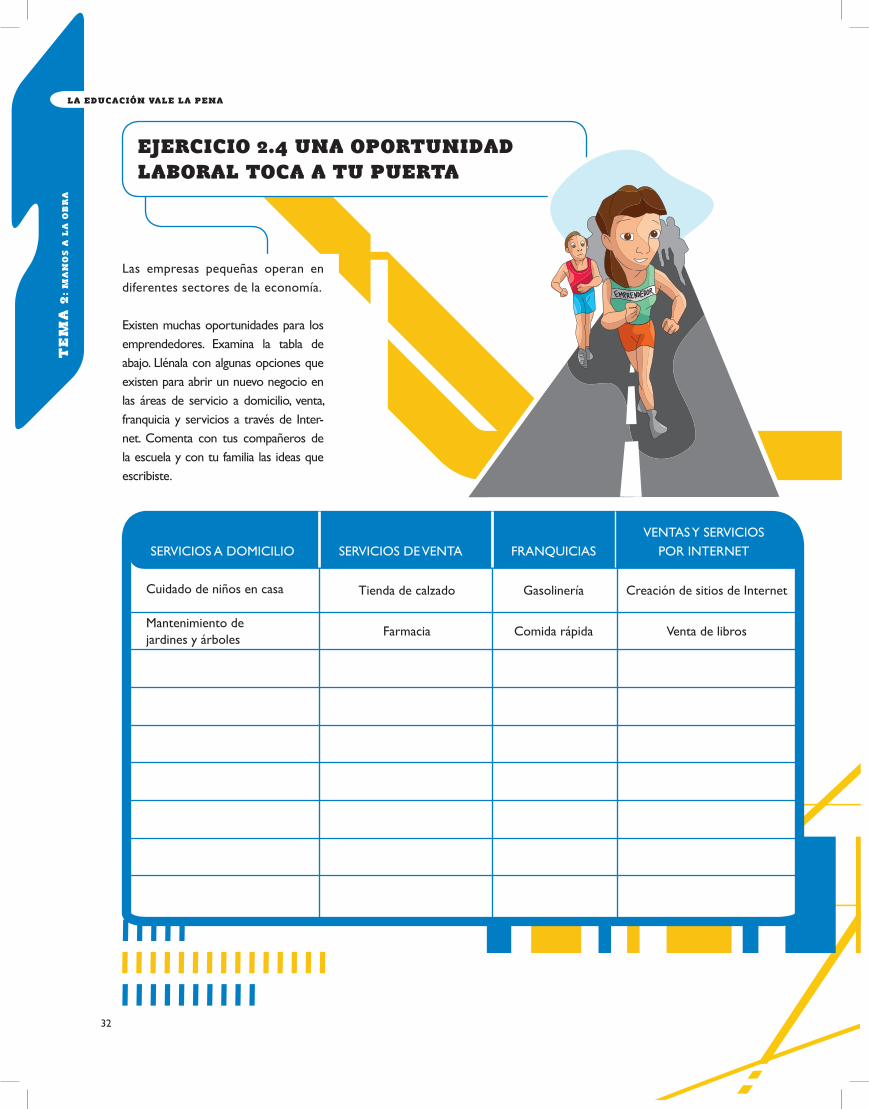

Las empresas pequeñas operan en diferentes sectores de la economía.

Existen muchas oportunidades para los emprendedores. Examina la tabla de abajo. Llénala con algunas opciones que existen para abrir un nuevo negocio en las áreas de servicio a domicilio, venta, franquicia y servicios a través de Inter-net. Comenta con tus compañeros de la escuela y con tu familia las ideas que escribiste.

SERVICIOS A DOMICILIO SERVICIOS DE VENTA FRANQUICIASVENTAS Y SERVICIOS

POR INTERNET

Cuidado de niños en casa

Mantenimiento dejardines y árboles

Tienda de calzado Gasolinería Creación de sitios de Internet

Venta de librosComida rápidaFarmacia

32

TE

MA

2:

MA

NO

S A

LA

OB

RA

LA EDUCACIÓN VALE LA PENA

33

EJERCICIO 2.5 GUÍA PARA EMPRENDER UN NUEVO NEGOCIO

1. Describe un producto o servicio que creas que los consumidores desean. Puede ser un producto o un servicio ya existente presentado en una forma novedosa.O puede ser una idea original para un nuevo producto o servicio.

2. ¿Qué tipo de consumidor se interesaría en este producto o servicio?Nombra a tus clientes.

3. ¿Cómo elaborarías el producto o el servicio que tienes en mente?

4. ¿A cuántas personas tendrías que contratar para empezar? ¿Cuál sería el trabajo de cada una?

5. ¿Dónde podrías conseguir el dinero para empezar tu negocio? ¿De ahorrospersonales? ¿De préstamos de familiares y amigos? ¿Del banco?

6. Desarrolla un comercial de un minuto para tu producto o servicio. Quizá te gustaría diseñar un logotipo, escribir una canción o crear un eslogan para llamar la atención de la clientela y animarlos a comprar tu producto o servicio.

EJERCICIO 2.6 LA PRÁCTICA HACE AL MAESTRO

Lee el siguiente texto, observa la tabla y contesta las preguntas.

¿Por qué algunos trabajos pagan más que otros?

El dinero que las personas reciben a cambio de su trabajo o por el uso de propiedad se llama ingreso. Los ingresos pueden provenir de muchas fuentes. Las personas tienen una combinación de re-cursos que pueden ser utilizados para producir ingresos. Estos recursos pueden ser sus habilidades laborales, sus ahorros, terrenos o propiedades en renta.

¿Qué causa que los ingresos varíen tanto de un trabajo a otro? Un factor determinante en relación con los in-gresos es el capital humano que se desarrolla a través de la educación y del entrenamiento en el trabajo.

La educación es el capital humano más importante.

Los trabajadores con más capital humano –en este caso, más educación– normal-mente ganan más que las personas con menos educación. Gary Becker, gana-dor del Premio Nóbel de Economía, ha demostrado que contar con una buena educación preparatoria y universitaria aumenta los ingresos aún al contar los costos directos (colegiaturas y libros, por mencionar algunos) e indirectos (in-gresos no ganados durante los estudios). La educación media superior y superior aumenta los ingresos de la persona.

LA EDUCACIÓN VALE LA PENA

TE

MA

2:

LA

PR

ÁC

TIC

A H

AC

E A

L M

AE

ST

RO

34

PREGUNTAS

LA EDUCACIÓN VALE LA PENA

TE

MA

2:

LA

PR

ÁC

TIC

A H

AC

E A

L M

AE

ST

RO

Fuente: Tabla elaborada con base en información del Censo Económico de Población INEGI, 2004. www.inegi.gob.mx

?

35

1. ¿Qué es el ingreso?

2. ¿Qué factores aparte de la educación piensas que pueden contribuir a aumentar los ingresos laborales?

3. ¿Qué es el capital humano?

4. De acuerdo a la tabla, ¿cuál es la relación entre la edu-cación y los ingresos laborales? ¿Tiene recompensa la educación?

5. ¿ Cuál es la diferencia entre el salario de una persona que estudio la universidad y una que no?

6. ¿Existe una recompensa al quedarte un año más en la escuela para recibirte? ¿Por qué?

7. Asumiendo una vida de 40 años de trabajo sin aumen-tos de sueldo, ¿Cuánto más ganaría en su vida entera un egresado de la universidad que una persona que sólo terminó la preparatoria?

8. ¿La educación es una buena inversión?

Nivel Educativo Salario mensual promedio (pesos)

Nivel Medio (Bachillerato o equivalente) $ 4,500Licenciatura $ 10,500Maestría $ 17,500Doctorado $ 25,000

SALARIO PROMEDIO POR NIVEL EDUCATIVO

SALARIO NETO

La cantidad restante, después de quitar todas las de-ducciones del salario bruto, es el salario neto. Ésta es la cantidad que recibe un empleado en su cheque de pago. El salario neto es la cantidad real que el empleado recibe el día de paga. Salario bruto - Deducciones = Salario neto

EJERCICIO 2.7 ¿QUÉ SON TODAS ESTASDEDUCCIONES EN MI CHEQUE DE PAGO?

SALARIO BRUTO

El salario bruto es la cantidad de dinero ganado antes de cualquier deducción. Por ejemplo, a muchos empleados se les paga por hora. En este caso, la cantidad de horas trabajadas se multiplican por el pago por hora del empleado. Este total es el salario bruto del empleado.

40 horas x $52.00 por hora = $2,080.00

Salario bruto = $2,080.00

De la misma manera se puede calcularel salario bruto mensual y anual.

Es emocionante recibir tu primer cheque de pago. Pero para muchos jóvenes, esa primera emoción se transforma en de-silusión rápidamente. Se dan cuenta que el dinero que se han ganado no es igual al dinero que han recibido. El gobierno y otras instancias forman parte de la histo-ria detrás de ese cheque de pago.

LA EDUCACIÓN VALE LA PENA

TE

MA

2:

CU

AN

DO

LO

S R

ES

ULT

AD

OS

LL

EG

AN

36

TE

MA

2:

CU

AN

DO

LO

S R

ES

ULT

AD

OS

LL

EG

AN

LA EDUCACIÓN VALE LA PENA

37

OTRAS DEDUCCIONES

Para pagar algunos de los beneficios otorgados, los empleadores pueden tomar dinero directamente de los cheques de pago de sus empleados para pagar varias de las deducciones. Los beneficios varían por industria, negocio y de acuerdo a la condición del empleado en la compañía; pueden incluir seguro de vida, gastos médicos, plan de jubilación y plan de ahorro.

DEDUCCIONES REQUERIDAS

En México, las dos deducciones por ley son el Impuesto Sobre la Renta (ISR) y el Seguro Social.

La cantidad que se resta por razón de impuestos federales, se determina por unas tablas de impuesto proveídas por la Secretaría de Hacienda y Crédito Público (SHCP) por medio del Servicio de Administración Tributaria; estas tablas se pueden revisar en www.sat.gob.mx

PREGUNTAS

? 1. ¿Qué es el salario bruto?

2. ¿Qué es el salario neto?

3. ¿Tu cheque de pago es la cantidad de horas trabajadas multiplicada por tu pago por hora?

4. Nombra las dos deducciones requeridas.

5. Nombra otras tres deducciones.

XXXXXXXXXXXXXX X XXXXXXXX

SE

CC

IÓN

x:

xx

xx

xx

xx

xx

xx

xx

TEMA 3El dinero del mañana: tu ahorro

Cuando ahorras crece tu dinero gracias al

interés compuesto, el cual es una tasa que

se aplica al montototal que tienes en tu

cuenta.

EL DINERO DEL MAÑANA: TU AHORRO

TE

MA

3:

CA

RT

A A

L E

SR

UD

IAN

TE

Seguramente te han dicho que el dinero no crece en los árboles, pero aunque este dicho definitiva-mente es verdad, el dinero sí puede crecer cuan-do ahorras e inviertes. Si quieres obtener bien-estar financiero, empieza por ahorrar e invertir regularmente. Comienza a ahorrar hoy, guarda lo más que puedas cada vez que recibas efec-tivo. Cuando ahorras crece tu dinero gracias al interés compuesto, que es una tasa que se aplica al monto total que tienes en tu cuenta. El interés compuesto significa que obtienes interés sobre el interés que has ganado en años previos. Por ejemplo, si ahorras 2 mil pesos y obtienes una tasa de interés del 3% anual, tendrás 2,060 al final del primer año (2,000 x 1.03). ¡Ganaste 60 pesos en in-tereses! Sin embargo, para el segundo año ganarás más de 60 pesos, porque cobrarás el 3% sobre tus 2,060 pesos, no sobre los 2 mil. En el segundo año, el pago del interés será de 61.80 pesos, 1.80 pesos más con respecto a que lo que obtuviste el primer año (2,060 x 1.03 = 2,121.80).

Así que ganaste 1.80 pesos más que el año pasado. Quizá te parezca poco en el primer año, pero si ese ahorro lo dejas por muchos años, el ren-dimiento que vas a recibir será muy bueno.

¿Cuánta diferencia existe realmente con el interés compuesto? Si empiezas a ahorrar a los 22 años 2 mil pesos cada año a una tasa del 3% cuánto dinero tendrás al cumplir 65 años. A los 65 años tendrás 183, 439.72 pesos.

Claro, con una tasa de interés más alta, el dinero crece aún más. Digamos que en lugar de un 3% de interés ganas el 5%, tu ahorro será de 317, 400.31 pesos. La tasa de interés de las diferentes opciones de

ahorro o inversión dependen del riesgo que es-tas dispuesto a tomar. Si hablamos de una cuenta de ahorro, el riesgo es muy bajo por lo que la tasa de interés también es baja. Pero si hablamos de inversión en acciones de empresas, el riesgo crece y, por lo tanto, la tasa de interés también.

El riesgo se refiere a la probabilidad de no recibir al té-rmino de tu ahorro o inversión el dinero o rendimien-to esperado. Algunas personas prefieren tomar más riesgo que otras y obtener mayores ganancias.

Aunque el riesgo es la posibilidad de no obtener ganancias, en una inversión entre más alto sea el riesgo, más altos pueden ser los rendimientos que recibes. Podrías arriesgarte a invertir todo tu dinero en una inversión, pero es peligroso, lo recomendable es que sea una sola parte o que diversifiques tu inversión. Recuerda no hay que poner todos los huevos en una sola canasta.

La diversificación significa no poner todo tu dinero en una sola inversión. Y aunque la diversi-ficación no garantiza que no perderás dinero, sí disminuye la posibilidad de que suceda.

El dinero puede trabajar para ti, pero tendrás que esforzarte en lograr que crezca de acuerdo a los riesgos que te atrevas a tomar, investiga an-tes de invertir. Hay muchas formas, instrumentos e instituciones donde lo puedes hacer, desde una cuenta de ahorros tradicional hasta diversas op-ciones de inversión.

Las siguientes lecciones te ayudarán a conocer más sobre la inversión, son consejos útiles para que goces de una mejor situación financiera.

EL DINERO DEL MAÑANA: EL AHORRO

39

TE

MA

3:

PR

EG

UN

TA

S F

RE

CU

EN

TE

S

EL DINERO DEL MAÑANA: TU AHORRO

1.¿Qué es ahorro?Es la parte del ingreso que no se gasta en bienes y servicios y que se guarda para lograr una meta establecida.

2. ¿ Que es inversión?Es una parte de tus ahorros destinado a la adquisición de bienes de capital o instru-mentos financieros. La inversión en instrumentos financieros ofrece distintas opciones como inversiones a plazo fijo en un banco o compra de acciones de la bolsa de valores. La inversión representa mayor riesgo por lo que genera mayor rendimiento.

3. ¿Cuál es la diferencia entre invertir y apostar?Existen personas que piensan que invertir es lo mismo que comprar un boleto de lotería, apostar en un evento deportivo o jugar en un casino. Apostar e invertir involucran algún tipo de riesgo, pero existen grandes diferencias. Apostar involucra oportunidades al azar. Invertir no involucra el azar. Las decisiones informadas y pre-meditadas sobre en donde invertir aumentan tus posibilidades de ganar dinero.

4. ¿Es difícil encontrar buenas inversiones?El problema no es encontrar buenas inversiones, sino evaluarlas. Actualmente los bancos y otras instituciones financieras ofrecen muchas formas de invertir en donde no se necesita grandes cantidades de dinero.

5. ¿Existe algún secreto para invertir con efectividad?No hay ningún secreto, sólo algunas reglas básicas que te pueden ayudar:

• Ahorra a temprana edad y sé constante.

• Que tus gastos no excedan tus ingresos.

AHORRO E INVERSIÓN

40

TE

MA

3:

PR

EG

UN

TA

S F

RE

CU

EN

TE

S

EL DINERO DEL MAÑANA: TU AHORRO

• Determina el monto que quieres invertir.

• Investiga las diferentes alternativas para realizar una inversión con ese monto.

• Analiza tus alternativas de inversión y evalúa el riesgo que hay que tomar.

• Diversifica, no inviertas todo tu dinero en un solo instrumento, “no pongas todos los huevos en una canasta” (integra tu dinero en diferentes opciones con diferente riesgo y rendimiento).

6. ¿Cómo podemos aspirar a una estabilidad financiera?No importan la cantidad de tus ingresos, desde hoy tupuedes comenzar a ahorrar o invertir, sólo es cosa deque te decidas.

41

TE

MA

3:

EL

CO

MIE

NZ

O

EJERCICIO 3.1 SACRIFICA HOYPARA TENER MAÑANA

EL DINERO DEL MAÑANA: TU AHORRO

1. ¿Cuáles son los beneficios de gastar hoy?

2.- ¿Cuál es el costo de oportunidad de gastar hoy?

3. ¿Cuáles son los beneficios de ahorrar?

4.- ¿Cuál es el costo de oportunidad de ahorrarparte de tus ingresos?

?

10 m

3 m

42

Los ingresos representan una parte de los recursos de cada persona. Una decisión muy importante a la que nos enfrentamos todos los días es la de gastar todo nues-tro dinero hoy o ahorrar para poder comprar mañana.

Gastar hoy tiene beneficios inmediatos, pero también tiene un costo de oportuni-dad, porque entonces tendrás menos dinero para comprar bienes y servicios en el futuro.

Ahorrar hoy te asegura tu consumo del futuro y te permite comprar algunos bienes que no podrías comprar en el presente como autos, casas o pagar unas vacaciones. El costo de oportunidad de ahorrar es limitar el consumo de hoy .

PREGUNTAS

EJERCICIO 3.2 LA HISTORIA DE DOS AHORRADORES

EL DINERO DEL MAÑANA: TU AHORRO

TE

MA

3:

LA

PR

EP

AR

AC

IÓN

El siguiente caso se trata de dos ahorradores, ambos recibieron 6% de tasa de interés por su ahorro. Claro, recuerda que la tasa de interés puede variar considerablemente año con año y de acuerdo al instrumento en el que estás guardando tu dinero.

Antonio Sánchez no empezó a ahorrar hasta que tenía 34 años. También se recibió de la universidad a los 22 años, pero como le habían hecho falta tantas cosas mientras estudiaba, decidió que al tener ingresos compraría todo aquello que le había hecho falta como estudiante. Se com-pró un auto nuevo y un guardarropa y viajó por todos lados. Pero estos gastos involucraron un costo de oportu-nidad. Entonces, cuando cumplió 34 años, Antonio ya es-taba casado, tenía muchas responsabilidades y pensó que debería empezar a ahorrar y planificar su futuro financie-ro. También había escuchado que “no es lo que ganas, sino lo que ahorras lo que determina tu patrimonio”. Pensó que tenía de 25 a 30 años productivos más. Así que, con nueva determinación, Antonio ahorró 2 mil pesos por los siguiente 32 años hasta cumplir los 65 años.

Ahorrador 2Ana Gutiérrez empezó a ahorrar a los 22 años, en cuanto terminó la uni-versidad, encontró trabajo y por eso no le fue nada fácil ahorrar 2 mil pe-sos por año en ese entonces, ya que aún debía dinero de su auto y pagaba renta. Pero Ana estaba determinada a ahorrar porque su abuela siempre le dijo que “no es lo que ganas, sino lo que ahorras lo que determina tu patrimonio”. Así que, renuente, Ana no compró un auto nuevo y no rentó un departamento lujoso para poder ahorrar 2 mil pesos anuales. Después de 12 años, se cansó de su sacrificio, anhelaba un auto nuevo y otras cosas, así que dejó de ahorrar para comprar lo que ella deseaba , pero no tocó el dinero que ya tenía ahorrado porque quería asegurarse que tendría dinero para su jubilación, la cual planeaba después de cumplir 65 años.

Ahorrador 1

43

¿Qué persona tendrá más ahorrosal cumplir 65 años de edad?

Edad

212223242526272829303132333435363738394041424344454647484950515253545556575859606162636465

6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%6%

$0.00$2,000.00$2,000.00$2,000.00$2,000.00$2,000.00$2,000.00$2,000.00$2,000.00$2,000.00$2,000.00$2,000.00$2,000.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00$0.00

$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00$2.000,00

$2.120,00$4.367,20$6.749,23$9.274,19$11.950,64$14.787,68$17.794,94$20.982,63$24.361,59$27.943,29$31.739,88$35.764,28$37.910,13$40.184,74$42.595,82$45.151,57$47.860,67$50.732,31$53.776,25$57.002,82$60.422,99$64.048,37$67.891,27$71.964,75$76.282,63$80.859,59$85.711,17$90.853,84$96.305,07$102.083,37$108.208,37$114.700,88$121.582,93$128.877,90$136.610,58$144.807,21$153.495,65$162.705,38$172.467,71$182.815,77$193.784,72$205.411,80$217.736,51$230.800,70

$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$0,00$2.120,00$4.367,20$6.749,23$9.274,19$11.950,64$14.787,68$17.794,94$20.982,63$24.361,59$27.943,29$31.739,88$35.764,28$40.030,13$44.551,94$49.345,06$54.425,76$59.811,31$65.519,98$71.571,18$77.985,45$84.784,58$91.991,66$99.631,15$107.729,02$116.312,77$125.411,53$135.056,22$145.279,60$156.116,37$167.603,35$179.779,56$192.686,33

Tasa de interes Ahorrado Ahorrado

TE

MA

3:

LA

PR

EP

AR

AC

IÓN

EL DINERO DEL MAÑANA: TU AHORRO

Ana Gutiérrez Antonio Sánchez

44

Veamos el resultado, utiliza la tabla: “El crecimiento de los ahorros de Ana y Antonio” y contesta las siguientes preguntas.

Total de ahorrosa fin de año

Total de ahorrosa fin de año

?PREGUNTAS

1. ¿Cuánto dinero ahorrado tendrá Ana cuando cumpla 65 años?

2. ¿Cuánto dinero ahorrado tendrá Antonio al cumplir 65 años?

3. ¿ En términos monetarios, cuáles son los costos de oportunidad y los beneficios de Ana?

4. ¿En términos monetarios, cuáles son los costos de oportunidad y los beneficios de Antonio?

5. ¿Qué es mas importante la cantidad ahorrada o los años de ahorro? ¿Por qué?

6. ¿Cuáles son los incentivos para empezar a ahorrar desde una edad temprana?

7.¿Cuál es el costo de oportunidad de ahorrar a una edad temprana?

8.¿Cuáles son tus conclusiones?T

EM

A 3

: L

A P

RE

PA

RA

CIÓ

N

EL DINERO DEL MAÑANA: TU AHORRO

45

EL DINERO DEL MAÑANA: TU AHORRO

TE

MA

3:

MA

NO

S A

LA

OB

RA

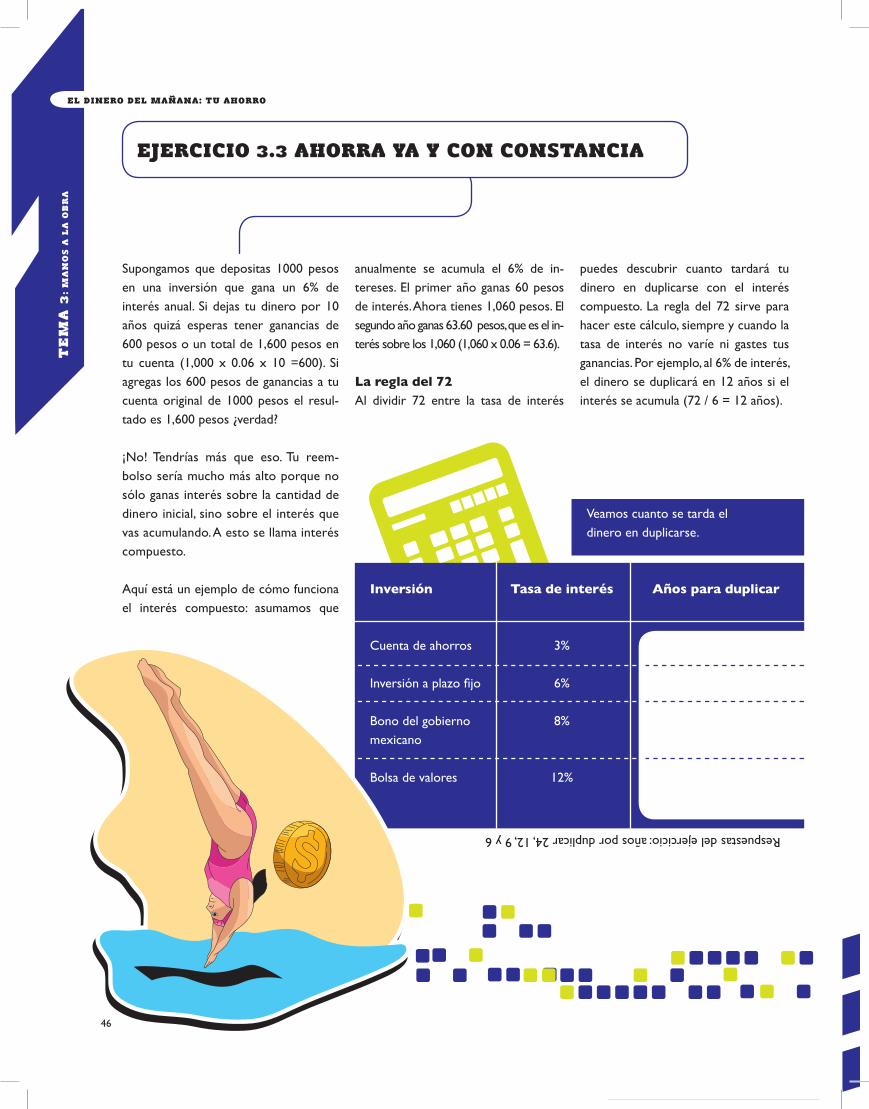

Supongamos que depositas 1000 pesos en una inversión que gana un 6% de interés anual. Si dejas tu dinero por 10 años quizá esperas tener ganancias de 600 pesos o un total de 1,600 pesos en tu cuenta (1,000 x 0.06 x 10 =600). Si agregas los 600 pesos de ganancias a tu cuenta original de 1000 pesos el resul-tado es 1,600 pesos ¿verdad?

¡No! Tendrías más que eso. Tu reem-bolso sería mucho más alto porque no sólo ganas interés sobre la cantidad de dinero inicial, sino sobre el interés que vas acumulando. A esto se llama interés compuesto.

Aquí está un ejemplo de cómo funciona el interés compuesto: asumamos que

anualmente se acumula el 6% de in-tereses. El primer año ganas 60 pesos de interés. Ahora tienes 1,060 pesos. El segundo año ganas 63.60 pesos, que es el in-terés sobre los 1,060 (1,060 x 0.06 = 63.6).

La regla del 72Al dividir 72 entre la tasa de interés

puedes descubrir cuanto tardará tu dinero en duplicarse con el interés compuesto. La regla del 72 sirve para hacer este cálculo, siempre y cuando la tasa de interés no varíe ni gastes tus ganancias. Por ejemplo, al 6% de interés, el dinero se duplicará en 12 años si el interés se acumula (72 / 6 = 12 años).

46

EJERCICIO 3.3 AHORRA YA Y CON CONSTANCIA

Inversión

Cuenta de ahorros

Inversión a plazo fijo

Bono del gobierno mexicano

Bolsa de valores

Tasa de interés

3%

6%

8%

12%

Años para duplicar

Respuestas del ejercicio: años por duplicar 24, 12, 9 y 6

Veamos cuanto se tarda eldinero en duplicarse.

? EL DINERO DEL MAÑANA: TU AHORRO

TE

MA

3:

MA

NO

S A

LA

OB

RA

47

El interés compuesto te beneficiará si emp-iezas a ahorrar a temprana edad y de manera frecuente.

Algunos otros factores que influyen para que crezca tu dinero son:

• Ahorrar a temprana edad.

• Ahorrar lo más que puedas de tus ingresos.

• Entre mayor sea la tasa de interés más altos serán tus rendimientos.

PREGUNTAS

Un punto clave en el razonamiento económico es que las personas responden a los incentivos. ¿Cuál es el incentivo para ahorrar a temprana edad y regularmente?

EL DINERO DEL MAÑANA: TU AHORRO

TE

MA

3:

LA

PR

ÁC

TIC

A H

AC

E A

L M

AE

ST

RO

48

EJERCICIO 3.4 RIESGOS DE LA INVERSIÓN

RIESGO EN LOS PRECIOS DE MERCADO

Se refiere al riesgo de que el precio de una inversión pueda subir o bajar; por ejemplo, el precio de una acción en el mer-cado de valores.

RIESGO FINANCIERO

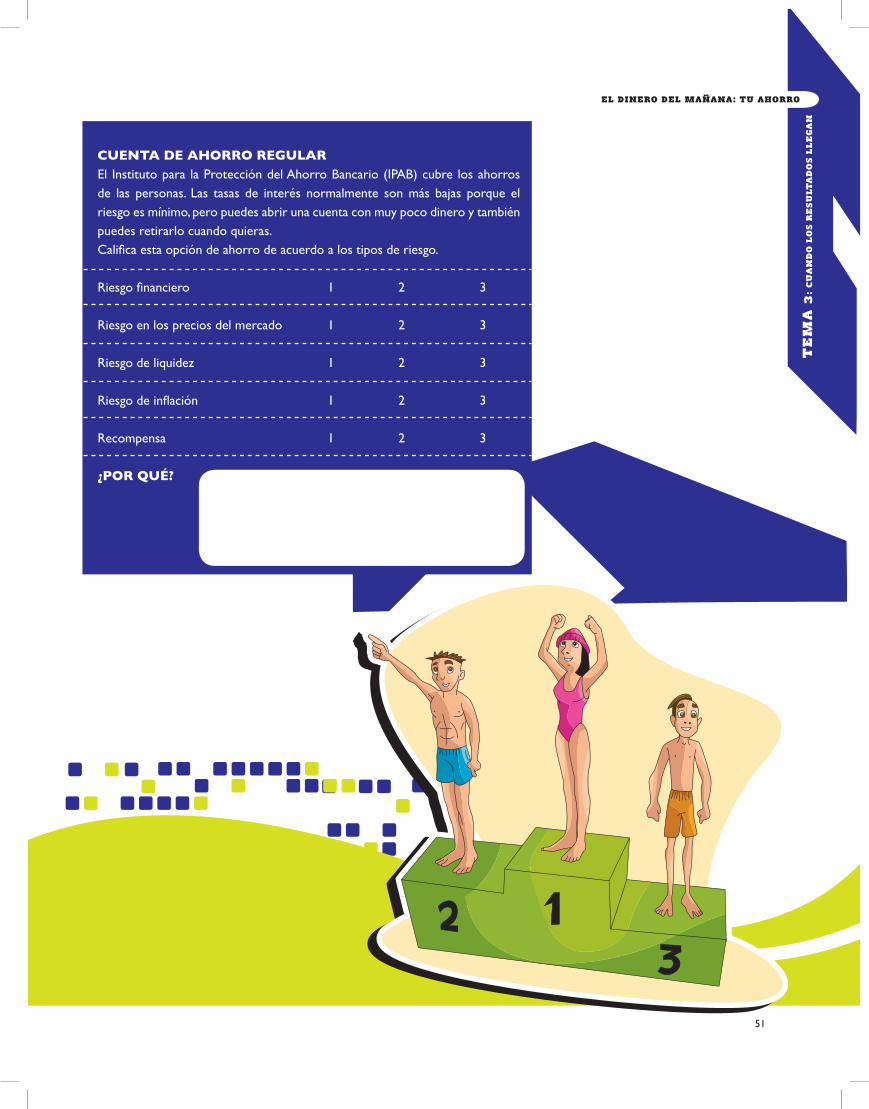

Se refiere al riesgo de que una institución no podrá cumplir con su promesa de pagarte tu inversión. El riesgo de que alguna institución financiera mexi-cana no pueda pagar tu inversión es casi nulo. Las cuentas de ahorros están aseguradas por el Instituto para la Protección del Ahorro Bancario.

Las personas ahorran e invierten su dinero para recibir un rendimiento so-bre ese ahorro o su inversión.

El rendimiento es el ingreso ganado y se expresa como un porcentaje de la can-tidad invertida o ahorrada; que por lo general se calcula anualmente.

El riesgo es la incertidumbre de no re-cibir el rendimiento que esperas. Entre más grande sea el riesgo que tomas con tu inversión, más alto puede ser tu ren-dimiento, pero también es más alta la po-sibilidad de no recibirlo. Como en cual-quier decisión económica, no hay nada gratis al decidir sobre tus inversiones. En otras palabras eres recompensado por el riesgo que tomas al ahorrar o invertir tu dinero, recuerda que nada es gratis. Te presentamos algunos de los riesgos que tomas al invertir.

TE

MA

3:

LA

PR

ÁC

TIC

A H

AC

E A

L M

AE

ST

RO