Embed Size (px)

DESCRIPTION

ASBISc Enterprises Plc. publikacja prospektu emisyjnego. 10 października 2007. Zastrzeżenie prawne. Niniejszy dokument lub informacje w nim zawarte nie mogą być rozpowszechniane w Stanach Zjednoczonych Ameryki, Kanadzie, Australii lub Japonii. - PowerPoint PPT Presentation

Citation preview

10 października 2007

ASBISc Enterprises Plcpublikacja prospektu emisyjnego

2

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Zastrzeżenie prawne

Niniejszy dokument lub informacje w nim zawarte nie mogą być rozpowszechniane w Stanach Zjednoczonych Ameryki, Kanadzie, Australii lub Japonii.

Niniejszy materiał ma wyłącznie charakter promocyjny. Jedynym prawnie wiążącym dokumentem zawierającym informacje o spółce ASBISc Enterprises Plc („Spółka”) i publicznej ofercie akcji Spółki jest prospekt emisyjny. Prospekt będzie dostępny w wersji elektronicznej na stronach internetowych: Giełdy Papierów Wartościowych w Warszawie (www.gpw.pl), emitenta (www.asbis.com), oraz ING Securities S.A. (www.ingsecurities.pl). W wersji drukowanej prospekt będzie dostępny w punktach obsługi klienta firm inwestycyjnych przyjmujących zapisy na akcje, to znaczy: w Punktach Obsługi Klientów ING Securities S.A., w Punktach Przyjmowania Zleceń prowadzonych przez DM Polonia Net S.A. i BM Nordea Bank, a także w Punktach obsługi klientów DM BZWBK i Punktach Przyjmowania Zleceń Biura Maklerskiego Banku BPH S.A.

Niniejszy materiał nie stanowi oferty papierów wartościowych przeznaczonych do sprzedaży w Stanach Zjednoczonych. Papiery Wartościowe nie może być oferowany ani sprzedawany na terytorium Stanów Zjednoczonych bez uprzedniej rejestracji lub zwolnienia od wymogu rejestracji zgodnie z amerykańską Ustawą o papierach wartościowych z 1933 r., ze uwzględnieniem zmian. ASBISc Enterprises plc nie zamierza rejestrować żadnej części oferty w Stanach Zjednoczonych ani prowadzić publicznej oferty papierów wartościowych spółki ASBISc Enterprises plc w Stanach Zjednoczonych.

Zawarte w niniejszym materiale sformułowania nie będące opisem faktów historycznych stanowią stwierdzenia dotyczące przyszłości, wyrażające przekonania, opinie i oczekiwania Spółki i podlegające różnorodnym ryzykom i niepewnościom, które mogą powodować zasadnicze rozbieżności między faktycznymi wynikami a tymi stwierdzeniami. Czynniki, które mogą mieć wpływ na przyszłe wyniki finansowe Spółki zostały bliżej omówione w prospekcie emisyjnym sporządzonym w związku z realizowaną ofertą akcji. Spółka nie ponosi odpowiedzialności za aktualizację informacji zawartych w niniejszym ogłoszeniu.

3

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Osoby prezentujące

Dyrektor FinansowyMarios Christou

Constantinos Tziamalis Dyrektor ds. Relacji z Inwestorami

Siarhei KostevitchChief Executive OfficerZałożyciel spółki oraz główny udziałowiec

Dyrektor Zarządzający ING Securities Andrzej Olszewski

4

04/19/23 18:58IBD\ING\War O\P\X20070976.8

1. Profil spółki

5

04/19/23 18:58IBD\ING\War O\P\X20070976.8

ASBIS - Wprowadzenie

• Czołowy dystrybutor komponentów informatycznych na rynkach w regionie Europy, Bliskiego Wschodu i Afryki

- mocna pozycja w krajach byłego Związku Radzieckiego (blisko 50% sprzedaży), Czechach, Słowacji, Rumunii i Polsce

- spółka założona w 1992 r. w Mińsku, od 1995 r. ma siedzibę w Limassol na Cyprze

• Status preferowanego dystrybutora światowych dostawców w branży informatycznej

- Miejsca w pierwszej trójce preferowanych regionalnych partnerów dystrybucyjnych takich firm, jak Intel, AMD, Seagate, Samsung i Microsoft

• Szeroki asortyment produktów i komponentów informatycznych będących przedmiotem dystrybucji w modelu „kompleksowy dostawca”

- procesory, dyski twarde, inne komponenty, komputery przenośne, urządzenia peryferyjne, akcesoria

• Rosnący udział produktów i akcesoriów sprzedawanych z wyższą marżą pod markami własnymi – Prestigio i Canyon

• Sieć dystrybucyjna w 23 krajach

- dostęp do 14 tys. klientów w 70 krajach dzięki unikatowemu rozwiązaniu w zakresie sprzedaży elektronicznej w modelu B2B, wykorzystywanemu w odniesieniu do ponad 50% wartości sprzedaży

• Doświadczona kadra kierownicza, ścisły nadzór operacyjny i finansowy

• Bardzo dobre wyniki operacyjne i finansowe: w 2006 r. przychody na poziomie 1 mld USD i zysk netto na poziomie 11 mln USD

- od października 2006 r. akcje spółki notowane są na giełdzie londyńskiej, na rynku Alternative Investment Market (AIM), ze względów technicznych (umowa akcjonariuszy) ich cena nie jest reprezentatywna

- akcje notowane na GPW nie będą wymienne z akcjami notowanymi na AIM

6

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Najważniejsze wydarzenia

• Utworzenie marek własnych Canyon i Prestigio

• Uruchomienie IT4Profit – internetowej platformy sprzedaży do zawierania transakcji elektronicznych z klientami (B2B)

• Niepubliczna oferta akcji o wartości 10 mln USD skierowana do inwestorów instytucjonalnych w celu sfinansowania rozwoju

• Założenie spółki ASBIS na Cyprze

• Przeniesienie siedziby do Limassol na Cyprze

• Intensywna ekspansja w Europie Środkowo-Wschodniej

• Podpisanie umowy dystrybucyjnej z firmą Intel

• Początek realizacji strategii dotyczącej przenośnych komputerów osobistych

• Podpisanie umowy dystrybucyjnej z firmą AMD

• Wprowadzenie akcji spółki do obrotu na Alternative Investment Market

w październiku 2006 r.

• Osiągnięcie przychodów przekraczających 1 mld USD

• Oferta publiczna oraz debiut giełdowy na GPW planowane są w 2007 r.

• Utworzenie firmy w Mińsku na Białorusi

• Podpisanie umowy dystrybucyjnej z firmą Seagate

• Utworzenie centrum dystrybucyjnego w Amsterdamie

2001-2002 2003-2005 2006-20071990-1994 1996-20001995

1 008,8930,4

755,7679,7

539,5

379,3285,8

0

200

400

600

800

1 000

1 200

2000 2001 2002 2003 2004 2005 2006

CAGR = 23.4%

7

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Elementy przewagi konkurencyjnej

Szeroki zasięg geograficzny w Europie Środkowo-Wschodniej w połączeniu z obecnością na rynkach lokalnych

W przeciwieństwie do większości międzynarodowych konkurentów Grupy, Grupa cieszy się silną pozycją na rynkach szeregu krajów

Niższe koszty transportu i obsługi należności oraz spójna polityka marketingowa

Doświadczona kadra zarządzająca i dogłębna znajomość rynków lokalnych

Kluczowi członkowie wyższego kierownictwa pracują dla Grupy od wielu lat

Oddziały regionalne są zarządzane przez menedżerów posiadających doświadczenie na lokalnym rynku, co zapewnia dogłębną znajomość tych rynków

Przychody przekraczające 1 mld USD w 2006 r., sprzedaż prowadzona w ok. 70 krajach, placówki w 23 krajach

Dzięki wielkości i zakresowi działalności Grupa uzyskała status autoryzowanego dystrybutora, co pozwala jej osiągać istotne korzyści handlowe

Masa krytyczna

Ochrona cen i rotacja zapasów

Korzystne warunki umowne zapewniające ochronę przed spadkiem cen i/lub wolno rotującymi zapasami

Główni konkurenci na rynkach lokalnych dokonują zazwyczaj zakupów na wolnym rynku

Kompleksowy dostawca

Kompleksowe rozwiązania dla producentów i integratorów komponentów serwerów, komputerów przenośnych i komputerów stacjonarnych.

8

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Pozycja rynkowa

• W 2006 r. spółka ASBIS sprzedała 3,4 mln procesorów oraz 3,3 mln dysków twardych; w tym samym czasie w całym regionie sprzedano łącznie 14,1 mln komputerów osobistych (23% udziału w rynku)

• Największy dystrybutor regionalny firm Intel, AMD i Seagate

• Miejsca w pierwszej trójce największych dystrybutorów głównych dostawców w krajach Europy, Bliskiego Wschodu i Afryki

• 14 000 aktywnych klientów w ponad 70 krajach

• Lokalne sklepy internetowe B2B zintegrowane z internetowym systemem zarządzania łańcuchem dostaw funkcjonującym w całej Grupie

9

04/19/23 18:58IBD\ING\War O\P\X20070976.8

2. Otoczenie rynkowe

10

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Wzrost wartości rynku

• Spodziewany niemal dwukrotny wzrost liczby komputerów osobistych na świecie zanim zostanie osiągnięty poziom pełnego nasycenia rynku

• Silna pozycja lokalnych producentów komputerów osobistych na rynkach rozwijających się

• Wzrastająca dostępność cenowa produktów IT oraz skracający się cykl życia tych produktów

• Wyższe tempo wzrostu branży IT na rynkach rozwijających się, wynikające z:

- szybszego tempa wzrostu gospodarczego

- historycznie niższych wydatków na IT liczonych jako procent PKB

- niższego odsetka osób posiadających komputer osobisty, oraz

- zwiększającej się liczby osób korzystających z Internetu

• Przewiduje się, że łączne średnioroczne tempo wzrostu sektora dystrybucji produktów IT w Europie Środkowo-Wschodniej wynosić będzie 14,0% (w ujęciu ilościowym) oraz 13,6% (w ujęciu wartościowym). Do 2010 r. sprzedaż w tym sektorze ma sięgnąć 24,7 mln komputerów osobistych rocznie (21,7 mld USD w ujęciu wartościowym).

Wydatki na IT jako procent PKB w poszczególnych krajach (2005 r.)

Wzrost rynku w Europie Środkowo-Wschodniej wg wartości dostaw komputerów osobistych (mld USD)

Poziom penetracji komputerów osobistych (czerwiec 2006 r.) Liczba komputerów osobistych na 100 mieszkańców

15,712,3

10,4

17,122,623,5

27,046,4

58,279,4

0 20 40 60 80 100

USAWielka Brytania

NiemcyHiszpania

GrecjaCzechyWęgryPolskaRosja

Reszta Europy

21,619,4

17,215,2

13,711,4

0

5

10

15

20

25

2005 2006 2007 2008 2009 2010

mld

US

D

3,8%3,4%

2,3%

1,6%

0%

1%

2%

3%

4%

5%

Kraje dawnego ZSSR

ESW USA Wielka Brytania

% P

KB

stopa wzrostu (CAGR) = 13,6%

Źródło: Gartner.

Źródło: IDC.Źródło: IDC.

11

04/19/23 18:58IBD\ING\War O\P\X20070976.8

StrategiaS

trat

egia

AS

BIS

Rozbudowa elektronicznych kanałów sprzedaży w modelu B2B i B2C

Stała optymalizacja asortymentu w celu poprawy marży zysku

Wykorzystanie sukcesu działalności związanej z markami własnymi (Canyon i Prestigio)

Rozszerzenie działalności na kolejne rynki wschodzące

Zwiększenie sprzedaży i udziału w rynku w regionie Europy, Bliskiego Wschodu i Afryki poprzez większą penetrację rynku i realizację nowych przedsięwzięć

12

04/19/23 18:58IBD\ING\War O\P\X20070976.8

3. Działalność

13

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Sprzedaż

Podstawowe obszary działalności• Sprzedaż i dystrybucja

- komponentów informatycznych m.in. takich producentów jak Intel, AMD, Seagate i Hitachi.

- produktów sprzedawanych pod własną marką (Prestigio, Canyon) wytwarzanych przez czołowych producentów ODM/OEM (ang. Original Design Manufacturer/Original Equipment Manufacturer ) z Dalekiego Wschodu

- Software (Microsoft) oraz produkty dla końcowego klienta (Toshiba)

Czynniki przyczyniające się do wzrostu wartości• Efekt skali dzięki stałej automatyzacji procesów • Wzrost organiczny na rynkach o dużym potencjale wzrostu

- rosnąca liczba posiadaczy komputerów- doskonała znajomość lokalnych rynków

• Nowe linie produktów• Rosnący udział w rynkuMarki własne – Canyon & Prestigio• Rosnący udział w strukturze sprzedaży: 5,8% w 2005 r.,

7,6% in 2006 r.• Marki o wyższej marży

- wykorzystanie istniejącej sieci dystrybucyjnej- wykorzystanie silnej pozycji działalności związanej

z komponentami informatycznymi- innowacyjne i ambitne produkty

• Lokalne wsparcie techniczne

Inne 19.7%Procesory 27.7%

Dyski twarde 21.4%

Oprogramowanie 10.0%

Laptopy 6.1%

Pamięć RAM 6.0%

Płyty główne i karty VGA 4.4%

Urządzenia peryferyjne 2.3%Monitory 2.4%

Przychody (wg I pół. 2007 r.)

Główni dostawcy (wg I pół. 2007 r.)

Microsoft 4.3%

Prestigio 5.1%

Intel 21.4%

AMD 16.1%

Canyon 2.5%

HP 3.5%

Hitachi 3.4%

Samsung 5.1%

Seagate 11.9%

14

04/19/23 18:58IBD\ING\War O\P\X20070976.8

33,4%

9,7%48,3%

4,8%3,8%

33,7%

9,1% 48,7%5,9% 2,6%

34,0%

8,8% 48,7%6,8% 1,7%

365

491

252

314343

73 85 89

36 55 69

453

2429 17

0

100

200

300

400

500

2004 2005 2006

(US

D)

Podstawowe rynki regionalne

• Podstawowe rynki (I poł. 2007 r.)

- kraje byłego Związku Radzieckiego (47%)

- Europa Środkowo-Wschodnia (32%)

- Europa Zachodnia (10%)

- Bliski Wschód i Afryka (8%)

- inne (3%)

• Stabilny terytorialny rozkład sprzedaży, skupionej w krajach o wysokim wzroście gospodarczym

- Szybki wzrost w regionie Bliskiego Wschodu i Afryki

kraje byłego Zw. Radz. Europa Środk.-Wschod. Europa ZachodniaBliski Wschód i Afryka inne

Regionalna struktura przychodów (2004-2006)

Uwaga: Dane zostały zaokrąglone, dlatego suma wartości może się nie zgadzać dokładnie z faktyczną łączną wartością

15

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Sieć dystrybucji

• Cztery centra dystrybucyjne: w Pradze, Amsterdamie, Helsinkach i Dubaju

• 31 krajowych magazynów w 19 innych krajach

• System uzupełniania zapasów JIT (just in time).

• Zespół sprzedaży i marketingu liczący niemal 350 osób, działający we wszystkich krajach, w których Spółka jest obecna

• Lokalne wsparcie techniczne

Ballinloough

Amsterdam

Bratysława

Casablanca

Algier Tunis

Wilno

Ljubljana Zagrzeb

Stambuł

Warszawa

Mińsk

Sofia

Moskwa

Kijów

Bukareszt

Limassol

Ałma Ata

Praga

Belgrad

Tallin

KoszyceBudapeszt

Kair

Dubaj

Hong KongHongkong

Centra dystrybucyjne

Helsinki

16

04/19/23 18:58IBD\ING\War O\P\X20070976.8

System IT4Profit

Zarządzanie i nadzór w trybie online

• Działalność ASBIS jest zarządzana i nadzorowana w czasie rzeczywistym za pomocą działającego w trybie online systemu zarządzania:- zapewnia to widoczność i przejrzystość działań

• Sklepy elektroniczne B2B, systemy zarządzania relacjami z klientami (CRM) oraz zapasami i system raportowania sprzedaży- obsługują różne języki, różne waluty i są dostosowane do krajowych regulacji prawnych

• Zminimalizowany czas od zamówienia do realizacji i zminimalizowane koszty transportu dzięki integracji systemów z najważniejszymi dostawcami i podmiotami zależnymi

• W 2006 r. 50% przychodów wygenerowano w trybie online, scentralizowany dział zaopatrzenia znajduje się na Cyprze- towar jest transportowany z jednego z czterech centrów dystrybucyjnych; produkty o niewielkich rozmiarach, wysokiej dynamice zmian cen i/lub

wysokiej wartości są dostarczane bezpośrednio przez producenta

• Bezpośrednia sprzedaż we wszystkich krajach Europy Środkowo-Wschodniej, a w krajach gdzie brak dobrej infrastruktury (np. Rosja, Ukraina, Afryka Północna) sprzedaż za pośrednictwem sieci autoryzowanych dystrybutorów

• Platforma obsługi sprzedaży online opracowana przez Grupę

• Funkcjonalność systemu IT4Profit- łączność z systemami dostawców

- sklepy elektroniczne B2B i B2C zapewniające administrowanie funkcjami zaplecza oraz kontaktami z klientem

- zarządzanie łańcuchem dostaw w trybie online, ze śledzeniem trasy towarów za pomocą GPS

- wykorzystanie narzędzi i danych statystycznych do wyceny produktów i zarządzania zapasami

- kompleksowa sprawozdawczość i zarządzanie za pomocą strategicznej karty wyników (balanced scorecard)

• ASBIS jest współwłaścicielem systemu- zawarte umowy licencyjne

17

04/19/23 18:58IBD\ING\War O\P\X20070976.8

4. Wyniki finansowe

18

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Podstawowe wskaźniki finansowe w ujęciu historycznym

7,15,4

12,616,5

2,2

8,411,1

1 008,8930,3

755,7

26,9

38,4

47,7

18,3

14,3

0

20

40

60

800

1 000

2004 2005 2006

mln

US

D

Przychody Zysk brutto EBITDA EBIT Zysk netto

3,6%

4,1%

4,7%

1,8%

1,5%

0,9%

0,7%

1,6%1,4%

0,3%

1,1%0,9%

0%

1%

2%

3%

4%

5%

2004 2005 2006

%

Marża brutto Marża EBITDA Marża EBIT Marża netto

Marże (%)Najważniejsze dane w ujęciu historycznym (mln USD)

19

04/19/23 18:58IBD\ING\War O\P\X20070976.8

[w tys. USD] I poł. 2007 I poł. 2006 2006 2005 2004

Przychody 540,055 426,368 1,008,795 930,389 755,720

Koszt własny sprzedaży (516,277) (408,829) (961,102) (892,020) (728,774)

Zysk brutto 23,779 17,539 47,693 38,369 26,946

Marża zysku brutto (%) 4.4% 4.1% 4.7% 4.1% 3.6%

Koszty sprzedaży I ogólnego zarządu (18,135) (13,069) (31,609) (26,065) (21,762)

Amortyzacja wartości firmy - (39) - (14) (64)

Zysk operacyjny 5,644 4,431 16,084 12,291 5,120

Pozostałe przychody operacyjne 120 103 383 359 253

EBIT 5,764 4,534 16,467 12,649 5,372

Marża EBIT (%) 1.1% 1.1% 1.6% 1.4% 0.7%

EBITDA 6,677 5,375 18,310 14,349 7,084

Marża EBITDA (%) 1.2% 1.3% 1.8% 1.5% 0.9%

Koszty finansowe netto (1,917) (1,603) (3,708) (3,332) (2,282)

Zysk przed opodatkowaniem 3,846 2,930 12,759 9,318 3,091

Marża zysku przed opodatkowaniem (%) 0.7% 0.7% 1.3% 1.0% 0.4%

Należny podatek (678) (444) (1,689) (939) (842)

Efektywna stopa podatkowa (%) 17.6% 15.2% 13.2% 10.1% 27.2%

Zysk po opodatkowaniu 3,168 2,486 11,070 8,378 2,249

Marża zysku po opodatkowaniu (%) 0.6% 0.6% 1.1% 0.9% 0.3%

Rachunek zysków i strat

Uwaga: Powyższe dane zostały zaprezentowane po zaokrągleniu, dlatego też suma poszczególnych pozycji w kolumnie może nie odpowiadać dokładnie wielkości całkowitej dla danej kolumny.

20

04/19/23 18:58IBD\ING\War O\P\X20070976.8

[w tys. USD] I poł. 2007 I poł. 2006 2006 2005 2004

Aktywa 235,146 236,152 236,152 207,073 169,502

Aktywa obrotowe 226,294 227,622 227,622 198,876 160,993

Zapasy 59,534 46,178 46,178 58,702 46,426

Należności z tytułu dostaw i usług 134,120 148,790 148,790 110,971 84,442

Pozostałe aktywa krótkoterminowe 4,512 4,726 4,726 4,020 4,256

Środki pieniężne i ich ekwiwalenty 28,127 27,928 27,928 25,106 25,868

Aktywa trwałe 8,853 8,530 8,530 8,197 8,509

Rzeczowe aktywa trwałe 7,629 7,162 7,162 6,664 6,754

Wartości niematerialne i prawne 1,125 1,268 1,268 1,443 1,652

Inwestycje 99 100 100 90 90

Wartość firmy - - - - 14

Pasywa 235,146 236,152 236,152 207,073 169,502

Zobowiązania 172,658 175,999 175,999 156,113 126,220

Zobowiązania krótkoterminowe 171,892 175,214 175,214 155,212 125,097

Zobowiązania z tytułu dostaw i usług 117,982 117,453 117,453 114,276 86,754

Podatek bieżący 334 278 278 - 159

Kredyty w rachunku bieżącym i pożyczki krótkoterminowe

32,737 34,377 34,377 20,315 19,131

Pozostałe zobowiązania krótkoterminowe 20,839 23106 23,105 20,620 19,053

Zobowiązania długoterminowe 766 786 786 901 1,124

Kapitał własny 62,488 60153 60,153 50,960 43,233

Kapitał zakładowy 9,600 9,600 9,600 9,600 9,600

Kapitał ze sprzedaży akcji powyżej ich wartości nominalnej

8,138 8,138 8,138 8,138 8,138

Kapitały rezerwowe 44,750 42,415 42,415 33,222 25,495

Bilans

Uwaga: Powyższe dane zostały zaprezentowane po zaokrągleniu, dlatego też suma poszczególnych pozycji w kolumnie może nie odpowiadać dokładnie wielkości całkowitej dla danej kolumny.

21

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Zarządzanie ryzykiem gospodarczym i finansowym

• Dystrybucja komponentów informatycznych jest to działalność z którą nieodłącznie więże się ryzyko:

- po stronie dostawców branża zdominowana jest przez ogólnoświatowych producentów

- najwięksi uczestnicy rynku (np. Intel i AMD) nieustanne toczą miedzy sobą wojny cenowe

- coraz krótszy jest czas zycia produktów ze względu na nieustanne wprowadzanie nowości

- produkty magazynowane szybko stają się przestarzałe

- dla klientów biznesowych liczy się przede wszystkim jakość komponentów

• ASBIS posiada status preferowanego partnera takich firm jak Intel, AMD, Seagate czy Hitachi, i w zwiazku z tym korzysta z licznych przywilejów, które wpływają na obniżenie ryzyka gospodarczego i finansowego

- zasada ochrony cen – prawo żądania od dostawców zwrotu kosztów produktów w transporcie lub przechowywanych w magazynach Grupy w wypadku spadku cen tych produktów

- zasada rotacji zapasów – prawo zwrócenia wolno rotujących zapasów, warunki ustalane w oparciu o wyniki sprzedaży za poprzedni kwartał

- zasada zwrotu materiałów – prawo zwrócenia produktów wadliwych (np. procesory lub twarde dyski) w zamian za notę kredytową lub w zamian za wymienione lub naprawione produkty

22

04/19/23 18:58IBD\ING\War O\P\X20070976.8

5. Oferta publiczna

23

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Cele emisyjne

• Przyjmując górną część przedziału cenowego ASBIS zakłada pozyskanie ok. [●] mln USD

• Cele oferty:

- Rozwój marek Prestigio i Canyon (marketing, wzornictwo, pozyskiwanie produktów, kontrola jakości) – ok. [●] mln USD, ([●] mln PLN)

- Wykorzystanie zniżek oferowanych przez niektórych głównych dostawców (np. Seagate i Hitachi Global) przy wcześniejszej płatności za towary, co umożliwi uzyskanie większej marży zysku brutto – ok. [●] mln USD, ([●] mln PLN)

- Prowadzenie działalności magazynowej, co umożliwi poprawę wyniku netto – do ok. 21.8 mln PLN (ok. 7,8 mln USD, przy takim samym kursie wymiany);

- Rozszerzenie oferty markowych produktów przeznaczonych dla użytkowników końcowych (np. laptopów firmy Toshiba) – ok. [●] mln USD, ([●] mln PLN)

- Zakończenie budowy siedziby w Słowacji – ok. [●] mln USD, ([●] mln PLN)

- Finansowanie innych ogólnie rozumianych potrzeb korporacyjnych – zachowanie płynności

• Planowane nakłady inwestycyjne – nie planuje się znacznych nakładów inwestycyjnych

24

04/19/23 18:58IBD\ING\War O\P\X20070976.8

• ASBISc Enterprises PLC

• 511 mln PLN (191 mln USD) po emisji akcji (górna część przedziału cenowego)

• Od 7,50 PLN (2,8 USD) do 9,20 PLN (3,4 USD) za akcję

• Do 38,2%, przy założeniu wykonania opcji dodatkowego przydziału (33,2% bez wykonywania opcji dodatkowego przydziału)

• 15% wartości transakcji podstawowej (2 765 888 akcji oferowanych w ramach oferty wtórnej)

• Warszawska Giełda Papierów Wartościowych. Akcje nie będą notowane na rynku Alternative Investment Market (AIM).

• 12 miesięcy dla obecnych akcjonariuszy, posiadających ponad 1% akcji oraz dla Spółki (co odpowiada 90,6% akcji Spółki przed emisją)

• Do 170 mln PLN (63 mln USD) – transakcja podstawowa, 195 mln PLN (73 mln USD) – przy założeniu wykonania opcji dodatkowego przydziału

• ASBISc Enterprises PLC, KS Holdings, Maizuri Enterprises, Alpha Ventures oraz 15 akcjonariuszy mniejszościowych

• Do 21 205 144 akcji w ofercie pierwotnej (7,5 mln) i wtórnej

Szczegóły oferty publicznej

Emitent

Przewidywana kapitalizacja rynkowa

Przedział cenowy

Wolny obrót

Opcja dodatkowego przydziału

Rynek notowań

Zakaz zbywania akcji

Wartość oferty

Wprowadzający

Struktura oferty

25

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Harmonogram oferty

• 30 października 2007 r. lub około tej daty

• 24 października 2007

• do 19 października 2007 r.

• 10 października 2007 r.• 18 października 2007 r. (18:00 czasu warszawskiego, 17:00 czasu

londyńskiego)

Konsorcjum dystrybucyjne

• ING

• ING

• 10-18 października 2007 r.Cykl prezentacji dla inwestorów

Data rozpoczęcia notowań

Dzień rozliczenia transakcji (zgodnie z zasadą T+3)

Wycena i przydział akcji

Rozpoczęcie/zakończenie budowania księgi popytu

Koordynator Globalny i Prowadzący Księgę Popytu

Dystrybucja wśród inwestorów instytucjonalnych

• ING, BPH, BZ WBKDystrybucja wśród inwestorów detalicznych

26

04/19/23 18:58IBD\ING\War O\P\X20070976.8

6. Podsumowanie

27

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Najistotniejsze faktyN

aji

sto

tnie

jsze

fa

kty

do

tyc

ząc

e s

prz

ed

aży

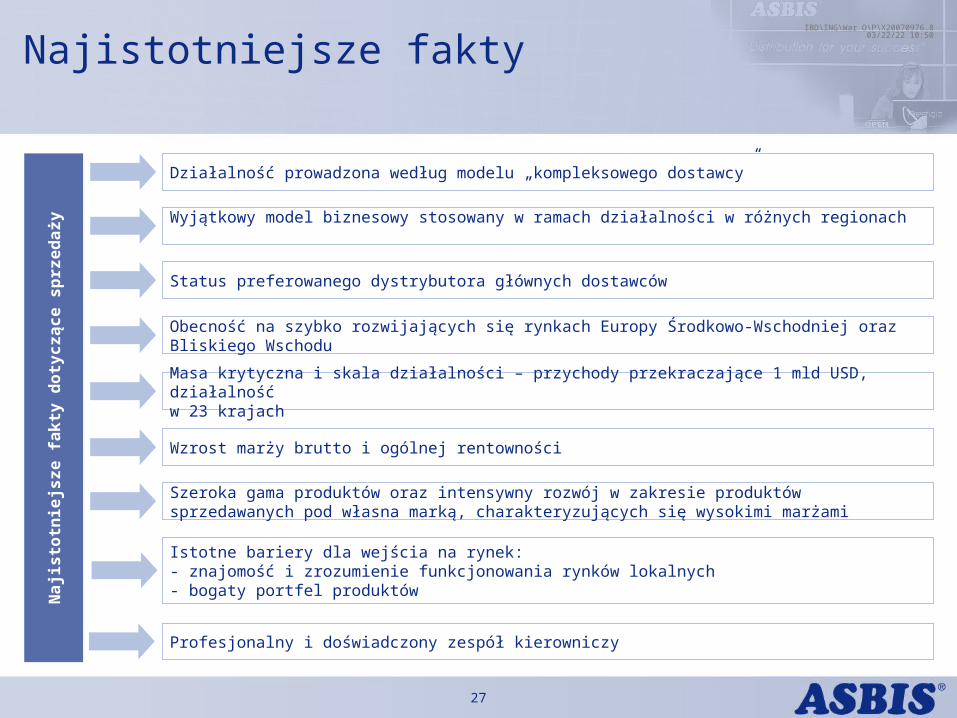

Działalność prowadzona według modelu „kompleksowego dostawcy”

Wyjątkowy model biznesowy stosowany w ramach działalności w różnych regionach

Status preferowanego dystrybutora głównych dostawców

Obecność na szybko rozwijających się rynkach Europy Środkowo-Wschodniej oraz Bliskiego Wschodu

Masa krytyczna i skala działalności – przychody przekraczające 1 mld USD, działalność w 23 krajach

Wzrost marży brutto i ogólnej rentowności

Szeroka gama produktów oraz intensywny rozwój w zakresie produktów sprzedawanych pod własna marką, charakteryzujących się wysokimi marżami

Profesjonalny i doświadczony zespół kierowniczy

Istotne bariery dla wejścia na rynek: - znajomość i zrozumienie funkcjonowania rynków lokalnych- bogaty portfel produktów

28

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Załączniki

29

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Marki własne – Prestigio

• Marka została wprowadzona w 2002 r. dla produktów informatycznych najwyższej jakości.

• Pozycjonowanie marki z założeniem osiągnięcia zysku dzięki rosnącej sprzedaży płaskich paneli/monitorów LCD

• Gama produktów :

- komputery przenośne

- telewizory i monitory LCD

- cyfrowe centra medialne

- urządzenia do przechowywania danych

• Docelowa grupa odbiorców – mieszkańcy dużych miast/profesjonaliści w dużych miastach.

• Przekaz marketingowy – ‘Sztuka zaawansowanej techniki’ w połączeniu z najwyższej jakości wysoko wyspecjalizowanym wzornictwem

30

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Marki własne – Canyon

• Marka została wprowadzona w 2001 r. na potrzeby sprzedaży płyt głównych i kart graficznych VGA na rynkach wschodnioeuropejskich

• Obecnie pod marką Canyon sprzedawane są urządzenia peryferyjne i akcesoria do komputerów i sprzętu elektronicznego, dystrybuowane poprzez sieci detaliczne

• Gama produktów:

- moduły pamięci RAM i flash

- produkty do sieci informatycznych

- zewnętrzne dyski twarde

- odtwarzacze MP3

- głośniki

• Docelowa grupa odbiorców – nastolatki/ młodzi ludzie w wieku do ok. 25 lat.

• Przekaz marketingowy – dobra jakość po przystępnej cenie

31

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Siarhei Kostevich, 42, Dyrektor Generalny i Prezes

ukończył studia magisterskie na kierunku inżynierii radiowej na Uniwersytecie Inżynierii Radiowej w Mińsku (Białoruś) w 1987 r. W latach 1987–1992, pan Kostevitch był pracownikiem Centrum Badań Naukowych na Uniwersytecie Inżynierii Radiowej w Mińsku. W tym czasie opublikował serię artykułów na temat projektowania układów mikroelektronicznych w specjalistycznych periodykach o zasięgu lokalnym i międzynarodowym. W 1990 r. pan Kostevitch założył w Mińsku firmę projektowo-produkcyjną, (poprzednika ASBIS) i w ciągu 17 lat wypracował pozycję czołowego dystrybutora podzespołów komputerowych w Europie Wschodniej i w krajach byłego Związku Radzieckiego.

Rada Dyrektorów – dyrektorzy wykonawczy

Constantinos Tziamalis, 32, Dyrektor ds. Kredytów i Relacji Inwestorskich

uzyskał tytuł licencjata na kierunku bankowość i usługi finansowe (1998 r.) oraz magistra na kierunku finanse (1999 r.) na Uniwersytecie w Leicester. Pan Tziamalis był zatrudniony w pionie bankowości prywatnej BNP Paribas na Cyprze, a następnie (przez okres 3 lat) w domu maklerskim Proteas Asset Management Limited na stanowisku Investor Accounts Manager. Pan Tziamalis dołączył do kadry kierowniczej Spółki w styczniu 2002 r. jako Kierownik ds. projektów finansowych. W marcu 2003 r. został awansowany na zajmowane obecnie stanowisko Kierownika ds. kontroli kredytów korporacyjnych oraz relacji inwestorskich, a od 23 kwietnia 2007 r, pełni funkcję Dyrektora ds. Kredytów i Relacji Inwestorskich.

Marios Christou, 39, Dyrektor Finansowy

uzyskał tytuł licencjata na dwóch kierunkach studiów: księgowości i systemach informatycznych oraz ekonomii w Queens College na Uniwersytecie Miejskim Nowego Jorku (C.U.N.Y.) (1992 r.). Ponadto posiada tytuł MBA w zakresie Finansów Międzynarodowych przyznany przez St. John’s University w Nowym Jorku w 1994 r. Pan Christou jest również biegłym rewidentem i członkiem Amerykańskiego Instytutu Biegłych Rewidentów (AICPA).

Pan Christou przez cztery lata pracował jako audytor dla Deloitte & Touche Limassol na Cyprze, a następnie przez trzy lata pełnił funkcję kontrolera finansowego w Photos Photiades Breweries Ltd (spółce należącej do Grupy Carlsberg). Pan Christou dołączył do kadry zarządzającej Spółki w sierpniu 2001 r.

Laurent Journoud, 36, Sprzedaż i Marketing

posiada tytuły M.I.T. (zarządzanie w handlu międzynarodowym) i M.M.E. (europejski magister zarządzania) przyznane przez szkołę ICL Lyon we Francji (odpowiednio w 1993 r. i 1994 r.). Przez ponad 10 lat pan Journoud zajmował stanowiska kierownicze wyższego szczebla w zakresie międzynarodowego zarządzania produktami w sektorze dystrybucyjnym regionu Europy, Bliskiego Wschodu i Afryki w takich międzynarodowych koncernach, jak Ingram Micro, Karma International i Actebis.

Pan Journoud dołączył do kadry zarządzającej Spółki w styczniu 2002 r. jako kierownik ds. linii produktów i odpowiada za ofertę produktową Grupy oraz rozwijanie pozycji rynkowej poszczególnym produktów technologicznych oferowanych przez Grupę.

32

04/19/23 18:58IBD\ING\War O\P\X20070976.8

John Hirst, 54, Dyrektor niewykonawczy

uzyskał tytuł licencjata na wydziale ekonomii Uniwersytetu w Leeds. Jest również członkiem brytyjskiego Instytutu Zarządzania (Companion of Chartered Management Institute), partnerem (associate) w stowarzyszeniu Corporate Treasury Management oraz członkiem (fellow) stowarzyszenia biegłych księgowych Anglii i Walii. W latach 1979-1998, Pan Hirst zajmował szereg stanowisk w Imperial Chemicals Industries plc, w tym stanowisko Dyrektora Generalnego ICI Performance Chemical, a w okresie 1988-2005 pełnił funkcję Dyrektora Generalnego Premier Farnell plc, brytyjskiej spółki giełdowej zajmującej się dystrybucją urządzeń elektronicznych na całym świecie. Od 2005 r. aż do roku 2006, kiedy dołączył do kadry zarządzającej Spółki, Pan Hirst pełnił funkcję Dyrektora niewykonawczego w Hammerson Plc.

Rada Dyrektorów – dyrektorzy niewykonawczy

Paul Swigart, 36, Dyrektor niewykonawczy

uzyskał tytuł licencjata z historii (studia ukończone w 1992 r. z pierwszą lokatą) na Princeton University. Pan Swigart był partnerem w United Financial Group, spółce świadczącej usługi brokerskie i usługi animatora rynku na Giełdzie Papierów Wartościowych w Londynie dla czołowego rosyjskiego banku inwestycyjnego. Ponadto, Pan Swigart pracował w funduszu Scudder Kemper w Nowym Jorku jako analityk ds. obszaru Ameryki Łacińskiej, w Omega Advisors w Nowym Jorku w dziale spółek z rynków wschodzących oraz w CS First Boston w Nowym Jorku jako analityk ds. finansów przedsiębiorstw. Pan Swigart jest twórcą i większościowym udziałowcem firmy inwestycyjnej Steep Rock Capital założonej w maju 2006 r.

33

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Struktura akcjonariatu

Udział (%)

Akcjonariusz Przed pierwszą ofertą publiczną

Po pierwszej ofercie publicznej

Po pierwszej ofercie publicznej

Bez wykonania opcji dodatkowego przydziału

Bez wykonania opcji dodatkowego przydziału

Zakładając pełne wykonanie opcji dodatkowego przydziału

KS Holdings Limited(1) 53,49% 42,66% 37,67%

Maizuri Enterprises Ltd 10,00% 0,00% 0,00%

Alpha Ventures 6,67% 0,00% 0,00%

Sangita Enterprises Limited(2) 5,83% 4,79% 4,79%

Pan Richard Coasby 3,28% 2,55% 2,55%

Inni (głównie obecni i byli pracownicy) 20,73% 16,78% 16,78%

Wolny obrót 0,00% 33,22% 38,21%

Objaśnienia:(1) Inwestycyjna spółka celowa kontrolowana przez Siergieja Kostewicza.(2) Inwestycyjna spółka celowa kontrolowana przez Jurija Ulasowicza, Wiceprezesa ds. Marketingu Produktowego, oraz jego żonę.

34

04/19/23 18:58IBD\ING\War O\P\X20070976.8

Kraj 2006 2005 2004

Rosja 25,8% 28,5% 27,6%

Ukraina 15,6% 12,9% 11,4%

Słowacja 9,2% 8,5% 9,8%

Czechy 6,5% 9,5% 6,2%

Polska 4,5% 3,7% 4,2%

Białoruś 4,2% 4,6% 6,1%

Rumunia 4,1% 2,5% 1,9%

Niemcy 3,4% 3,3% 3,6%

Zjednoczone Emiraty Arabskie 3,3% 3,3% 2,6%

Kazachstan 2,5% 2,2% 2,5%

Inne 20,9% 21,0% 24,1%

Główne krajowe rynki sprzedaży

Działalność w ujęciu geograficznym – struktura przychodów w podziale na kraje (2004-2006)Przychody w poszczególnych krajach – I pół 2007 r.

Pięć największych rynków sprzedaży spółki

• W I pół. 2007r. udział pięciu krajów będących największymi rynkami spółki w całkowitej sprzedaży wyniósł ponad 60%

28,2%

13,5%

8,8%

30,9%

4,5%

4,1%

5,0%5,0%

Rosja UkrainaSłowacja NiemcyRumunia PolskaCzechy Pozostałe kraje