Embed Size (px)

DESCRIPTION

Asa Textile Sourcing SA - Ratios

Citation preview

INTEGRANTES:

•Tifany Palacios•Rocio Enriquez•Guadalupe Salluca•Elizabeth Flores•Marvin Campos

UNIVERSIDAD PRIVADA DE TACNAFACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA CIENCIAS CONTABLES Y FINANCIERAS

pagar

BALANCE GENERAL AL 31 DICIEMBRE(En miles de Dolares)

2010 2011 2010 2011ACTIVOS PASIVOSCaja 55 50 Cuentas por Cobrara 30 60Valores Negociables 25 0 Documentos por pagar 60 100Cuentas por cobrar 315 350 Sueldos acumulados 10 10Inventarios 215 300 Impuestos acumulados 120 130TOTAL ACTIVOS CORRIENTES 610 700 TOTAL PASIVO CORRIENTE 220 300Equipo y Maquinaria 1,470 1,800 Bonos 520 500Menos Depreciación 400 500 Pagares 60 300Equipo y Maquinaria Neto 1,070 1,300 TOTAL PASIVO NO CORRIENTE 580 800TOTAL ACTIVOS NO CORRIENTE 1,070 1,300 Capital Social 50 50

Capital Adicional 100 100Utilidad retenida 730 750Patrimonio 880 900

TOTAL ACTIVO 1,680 2,000 TOTAL PASIVO + PATRIMONIO 1,680 2,000

ESTADOS DE PERDIDAS Y GANANCIAS(en miles de dolares)

2010 2011VENTAS NETAS 2850 3000COSTOS Y GASTOS 2413 2544Gastos de Ventas 20 22Gastos de Addmiistración 35 40Depreciacion 90 100Alquilres 28 28Costos Totales 2586 2734Utilidad antes de Intereses e Impuestos 264 266Impuesto a la Renta 79 80Utilidad Neta despues de Impuesto 185 186DISPOSICION DE LA UTILIDAD NETA 185 186

A.- INDICES DE A.- INDICES DE LIQUIDEZLIQUIDEZ

AÑO 2010 AÑO 2011610 = 2.77 700 = 2.33 220 300

La empresa disponía en 2010 de $ 2.77 de AC por cada $ 1 de deuda a cubrir en un periodo menor de un año, en cambio en el ejercicio 2011 decayó la relación a $2.33 de activo corriente frente a $ 1.00 de deuda corriente.

Consecuentemente es de interpretarse que después de pagar todo, su pasivo corriente, le quedaría un saldo de 1,7 y 1,3 veces del importe de la deuda para los ejercicios 2010 y 2011 respectivamente.

Se deduce que la liquidez corriente en ambos ejercicios ha sido positivo o favorable, a pesar de una disminución en el último año en un 16% en comparación con el ejercicio anterior. Es mas, aparenta tener menos liquidez que el promedio de la industria.

Razón Corriente =Activo Corriente Pasivo Corriente

Razón Corriente =Activo Corriente Pasivo Corriente

RATIO DE LIQUIDEZRATIO DE LIQUIDEZ

El índice de liquidez corriente nos dice que hay $2.77 realizables en el corto plazo por cada dólar de deuda de corto plazo. En principio, una liquidez corriente igual a 2 parece buena y de 0.80 insuficiente.

Esta razón nos muestra que en los dos años la empresa ha tenido liquidez suficiente para solventar sus deudas a corto plazo; pero a pesar de esto, comparando ambos años, el mejor ha sido el 2010 con una razón de 2.77 , sus activos circulantes pueden cubrir el total de sus pasivos circulantes.

Se tiene que para el año 2010, $2.77 y para el año 2011, $2.33 para cubrir cada sol de pasivo corriente.

INTERPRETACION

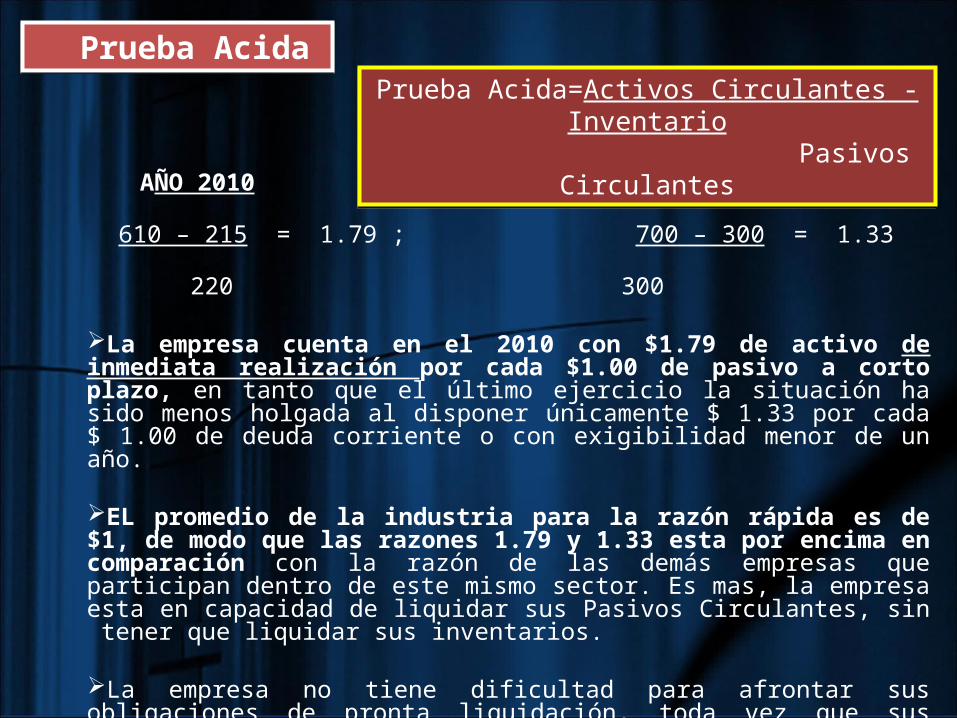

AÑO 2010 AÑO 2011 610 – 215 = 1.79 ; 700 – 300 = 1.33 220 300

La empresa cuenta en el 2010 con $1.79 de activo de inmediata realización por cada $1.00 de pasivo a corto plazo, en tanto que el último ejercicio la situación ha sido menos holgada al disponer únicamente $ 1.33 por cada $ 1.00 de deuda corriente o con exigibilidad menor de un año.

EL promedio de la industria para la razón rápida es de $1, de modo que las razones 1.79 y 1.33 esta por encima en comparación con la razón de las demás empresas que participan dentro de este mismo sector. Es mas, la empresa esta en capacidad de liquidar sus Pasivos Circulantes, sin tener que liquidar sus inventarios.

La empresa no tiene dificultad para afrontar sus obligaciones de pronta liquidación, toda vez que sus recursos inmediatos superan en 79% y 33% para los ejercicios 2010 y 2011 respectivamente.

Prueba Acida=Activos Circulantes - Inventario

Pasivos Circulantes

Prueba Acida=Activos Circulantes - Inventario

Pasivos Circulantes

Prueba AcidaPrueba Acida

AÑO 2010 AÑO 2011 55 + = 0.25 50 + 0 = 0.167 220 300

Las obligaciones a corto plazo en ambos ejercicios superan los recursos disponibles de la empresa; por cada nuevo sol de deuda se contaba con 0.25 y S/.0,16 en el año 2010 y en el año 2011 respectivamente.

Sin embargo en el Sector se estima una relación de 0.25 lo cual se nota una contracción en la liquidez.

Si este ratio fuera ampliamente superior a 0,25 o a 1 y este de manera permanente, el analista podría deducir que la empresa dispone de liquidez sin uso.

CAJA Y BANCOSPASIVO CTE.

CAJA Y BANCOSPASIVO CTE.

PRUEBA DEFENSIVAPRUEBA DEFENSIVA

AÑO 2010 AÑO 2011

610-220 = 390 700-300 = 400

Significa que la empresa cuenta con un capital de trabajo neto de $ 390 para el ejercicio 2010 y $400 para el 2011, el cual le permite pagar sus gastos operativo anuales una vez deducida sus obligaciones de corto plazo.

El capital de trabajo de $ 390 para 2010 y 400 para el ejercicio 2011 ha sido financiado por las deudas a largo plazo no siendo necesario ser financiado por el patrimonio.

Capital de trabajoCapital de trabajo

Capital de Trabajo Neto= Activo Corriente –Pasivo CorrienteCapital de Trabajo Neto= Activo Corriente –Pasivo Corriente

B.- INDICES DE B.- INDICES DE EFICIENCIAEFICIENCIA

Promedio de Ctas por Cobrar= 315 + 350 = 332 2AÑO 2010 AÑO 2011 SECTOR

2850 = 8.58 3000 = 9.02 10 veces 332 332

-En el año 2010 las cuentas por cobrar roto 8.6 veces, mientras que en el año 2011 , 9 veces. Cuanto mas elevado sea el índice, mayor será el nivel de recuperación de los créditos concedidos. -La empresa muestra para los dos ejercicios indicadores que se encuentran por debajo del promedio del sector y con tendencia al alza en el ultimo año

Rotación Cuentas por CobrarRotación Cuentas por Cobrar

Rotación de Cuentas por Cobrar = Ventas Anuales

Promedios Cuentas x Cobrar(anual)

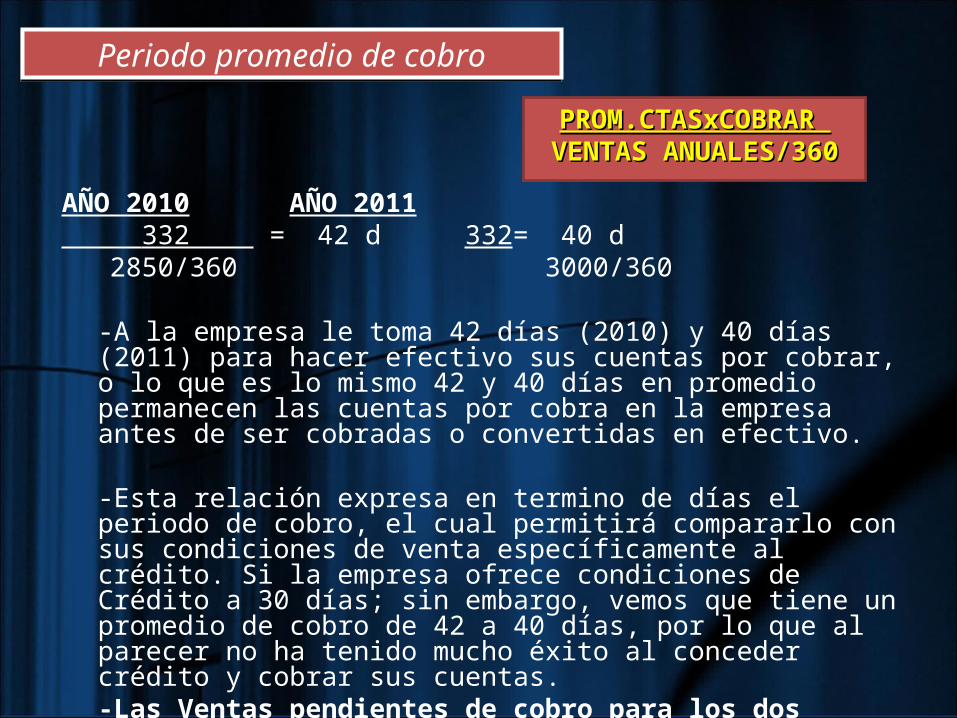

PROM.CTASxCOBRAR PROM.CTASxCOBRAR

VENTAS VENTAS ANUALES/360ANUALES/360AÑO 2010 AÑO 2011

332 = 42 d 332= 40 d 2850/360 3000/360

-A la empresa le toma 42 días (2010) y 40 días (2011) para hacer efectivo sus cuentas por cobrar, o lo que es lo mismo 42 y 40 días en promedio permanecen las cuentas por cobra en la empresa antes de ser cobradas o convertidas en efectivo.

-Esta relación expresa en termino de días el periodo de cobro, el cual permitirá compararlo con sus condiciones de venta específicamente al crédito. Si la empresa ofrece condiciones de Crédito a 30 días; sin embargo, vemos que tiene un promedio de cobro de 42 a 40 días, por lo que al parecer no ha tenido mucho éxito al conceder crédito y cobrar sus cuentas.-Las Ventas pendientes de cobro para los dos ejercicios se encuentran por encima del promedio de la Industria del sector

Periodo promedio de cobroPeriodo promedio de cobro

Promedio de Ctas por Pagar=(Ctas por pagar+Documentos por pagar)2

= 30+60+60+100 = 125 2

Compras Anuales al Crédito =60% del Costo de Venta= 0.60*2413=1447; 0.6*2544=1526.4Compras Anuales al Crédito =60% del Costo de Venta= 0.60*2413=1447; 0.6*2544=1526.4

Interpretación Mediante este ratio financiero se puede observar que en el año 2010 las cuentas por pagar han rotado 11.5 veces y en 2011 12 veces, aproximadamente. Estos indicadores son inferiores a los de rotación en las cuentas por cobrar, lo que significaba que se estaba pagando mas temprano de lo que se cobra

Prom.CtasxPagar Prom.CtasxPagar Compras Anuales al crédito/360Compras Anuales al crédito/360

InterpretaciónEste ratio nos muestra que el periodo promedio de pagos en el 2010 es de 31 días, lo que en comparación con el año 2011 es de 30 días, la empresa está disminuyendo la liquidez lo cual es desfavorable si comparamos con los días de promedio de cobranza que son de 42 y 40 días para los ejercicios 2010 y 2011.Este indicador es importante para evaluar la gestión o efectividad del departamento de tesorería; mientras más se extienda el periodo de pago al mismo valor, es mejor para la liquidez de la empresa

Fuente: http://www.contadoresyempresas.com.pe/boletines_revistas/mayo_2006/asesoriafinanciera_31.pdf

AÑO 2010 AÑO 2011

125 = 31.2 días 1447/360

125 = 29.55 días 1526/360

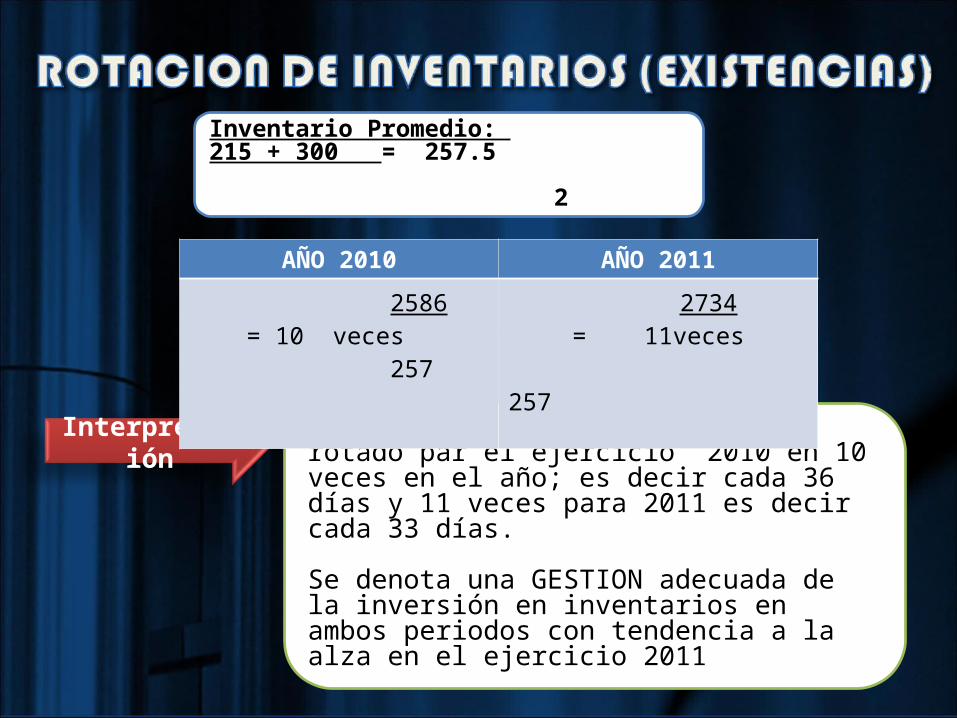

Inventario Promedio: 215 + 300 = 257.5 2

Interpretación Este ratio nos muestra que las existencias de la Empresa ha rotado par el ejercicio 2010 en 10 veces en el año; es decir cada 36 días y 11 veces para 2011 es decir cada 33 días.

Se denota una GESTION adecuada de la inversión en inventarios en ambos periodos con tendencia a la alza en el ejercicio 2011

AÑO 2010 AÑO 2011

2586 = 10 veces 257

2734 = 11veces 257

Rotación del Activo Fijo = Ventas Anuales Netas Activo Fijo Neto(inmuebles, maquinas, equipos)

Interpretación El activo fijo de la empresa ha disminuido ya que la cifra de 2.66 (2010) Bajo a 2.3(2011) lo cual una rotación baja nos indica que hay ventas insuficientes y/o inversiones elevadas en activos fijos, y que esto nos está ocasionando aumento en nuestros costos, por las depreciaciones, seguros, refacciones, reparaciones, etc.Asimismo, se observa una menor frecuencia de rotación, en comparación al promedio de las empresas del sector

AÑO 2010 AÑO 2011

2850 = 2.66 1070

3000 = 2.3 1300

Rotación de Activos = Ventas

Activo Total

Interpretación Los resultados que arrojan en los años 2010 y 2011 fue de 1.7 y 1.5 , lo cual significa el numero de veces que los activos rotan con respecto al periodo de ventas.Este indicador esta por debajo del promedio de las empresas del Sector

AÑO 2010 AÑO 2011

2850 = 1.7 1680

3000 = 1.5 2000

C.- INDICES DE ENDEUDAMIENTOC.- INDICES DE ENDEUDAMIENTO

(SOLVENCIA)(SOLVENCIA)

InterpretaciónConsiste en comparar el pasivo corriente con el patrimonio, se comparan las deudas de la empresa registrada en el corto plazo frente a aportes o capital propio aportado mas las utilidad que se hubiera generado. El resultado obtenido permite determinar que la empresa en el año 2010 presenta una razón de deuda corriente del 25% para el 2010 y del 33% para el 2011, la misma que puede ser financiada con el respaldo del patrimonio neto.La empresa muestra una razón de deuda baja en comparación con las empresas del sector, lo cual le da capacidad de endeudamiento.

AÑO 2010 AÑO 2011 580 = 0.66 800 = 0.889

880 900

-En el año 2010 la empresa presenta una razón de deuda No corriente del 66% y del 89% para el 2011, la misma que puede ser financiada con el respaldo del patrimonio neto.-El endeudamiento de la Empresa está por el lado del largo plazo que en el corto plazo, toda vez que está comprometiendo el patrimonio de la Empresa al 89% el cual es un coeficiente muy alto.Las deudas a largo plazo comprometen el 66% en el ejercicio del año 2010 y 89% en el ejercicio del 2011. *

Razón Endeudamiento Largo Plazo = Pasivo No Corriente Patrimonio Neto

*

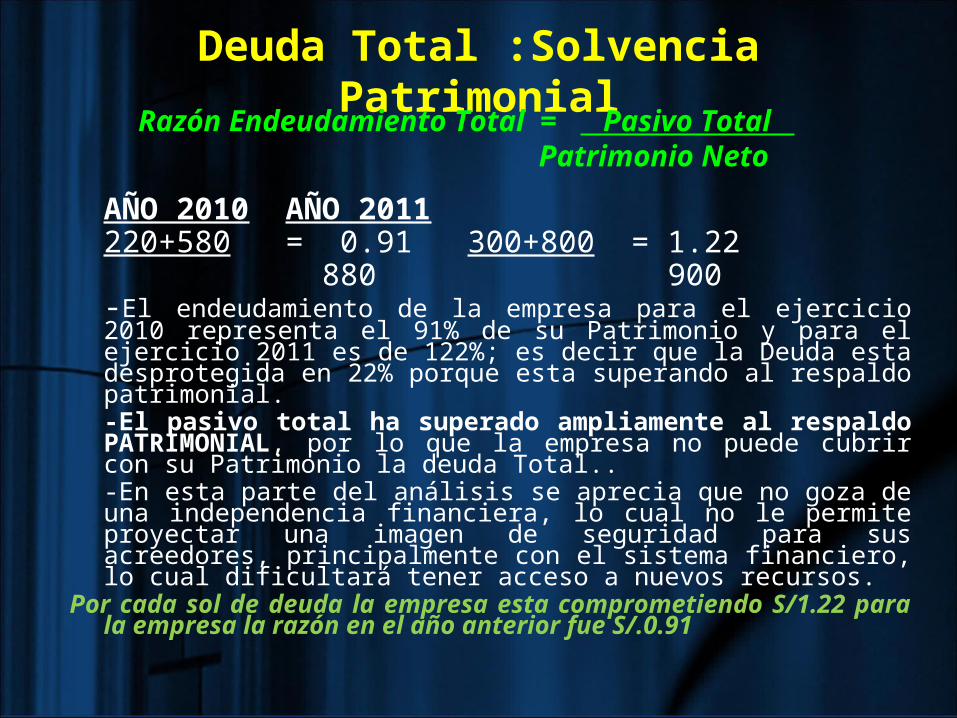

Deuda Total :Solvencia Patrimonial

AÑO 2010 AÑO 2011 220+580 = 0.91 300+800 = 1.22

880 900-El endeudamiento de la empresa para el ejercicio 2010 representa el 91% de su Patrimonio y para el ejercicio 2011 es de 122%; es decir que la Deuda esta desprotegida en 22% porque esta superando al respaldo patrimonial.-El pasivo total ha superado ampliamente al respaldo PATRIMONIAL, por lo que la empresa no puede cubrir con su Patrimonio la deuda Total..-En esta parte del análisis se aprecia que no goza de una independencia financiera, lo cual no le permite proyectar una imagen de seguridad para sus acreedores, principalmente con el sistema financiero, lo cual dificultará tener acceso a nuevos recursos.

Por cada sol de deuda la empresa esta comprometiendo S/1.22 para la empresa la razón en el año anterior fue S/.0.91

Razón Endeudamiento Total = Pasivo Total

Patrimonio Neto

Ratio de Endeudamiento

AÑO 2010 AÑO 2011 220+580 * (100)= 0.48 % (300+800) *100 = 0.55

1680 2000-En el año 2010 la empresa presenta una razón de deuda del 48% y del 55% para el 2011, lo que quiere decir que sus Activos totales el 48% y 55% han sido financiadas externamente.

.-Indica que los capitales de terceros han participado con $ 48 en 2010 y $ 55 en 2011 en el financiamiento por cada $ 100 de inversión total efectuado por la Empresa, el saldo ha sido financiado por los dueños o socios, aun cuando vemos que en el último año se ha incrementado el financiamiento de terceros.Endeudamiento del 70 al 80% son comunes en nuestro medio. Por las limitaciones, las empresas recurren a financiación externa para poder operar, es decir hacer uso del Apalancamiento Financiero para desarrollar sus actividades

Razón De Endeudamiento = Pasivo Total

Activo Total

D.- INDICES DE D.- INDICES DE RENTABILIDADRENTABILIDAD

Rentabilidad bruta sobre Ventas

AÑO 2010 AÑO 2011 SECTOR 264 = 9.26% 266 = 8.87% 10%2850 3000-Este índice nos está indicando un bajo margen o beneficio bruto de la Empresa con respecto a las ventas dado al 9% de 2010 y 8.8% de 2011, hay un estancamiento o inadecuada gestión operativa.-Significa que por cada S/ 1.00 que ingresa a la empresa por venta le queda en el año 2010 0.092y 2011 un promedio de 0.088 céntimos de utilidad bruta.

Por cada nuevo sol de ventas netas, la empresa obtiene una ganancia bruta de S/.9.26 para el ejercicio del año 2010 o que el porcentaje de la utilidad bruta sobre las ventas es de 9.26%, sin embargo en el siguiente año es de 8.87% , la situación con respecto al año anterior disminuyo. *

UTILIDAD BRUTA

VENTAS

UTILIDAD BRUTA= Utilidades antes de Intereses e Impuestos)

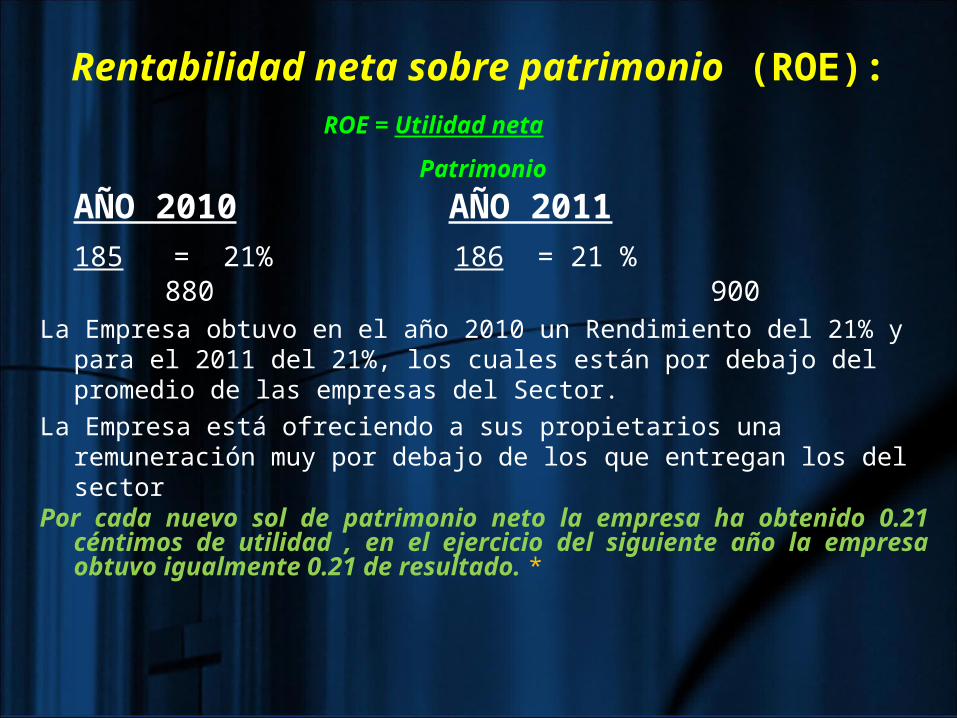

Rentabilidad neta sobre patrimonio (ROE):

AÑO 2010 AÑO 2011 185 = 21% 186 = 21 % 880 900

La Empresa obtuvo en el año 2010 un Rendimiento del 21% y para el 2011 del 21%, los cuales están por debajo del promedio de las empresas del Sector.

La Empresa está ofreciendo a sus propietarios una remuneración muy por debajo de los que entregan los del sector

Por cada nuevo sol de patrimonio neto la empresa ha obtenido 0.21 céntimos de utilidad , en el ejercicio del siguiente año la empresa obtuvo igualmente 0.21 de resultado. *

ROE = Utilidad neta

Patrimonio

RENTABILIDAD SOBRE LA INVERSION

ROA=Utilidad Neta/Activos Totales

AÑO 2010 AÑO 2011 SECTOR

185 = 11 % 186 = 9. % 22% 1680 2000

La empresa a obtenido en el año 2010 una rentabilidad económica del 11 % y para el año 2011 del 9 % respectivamente.-Para el 2007 hay una tendencia a la baja de dicha rentabilidad, alejándose del sector

Por cada sol invertido en activos, la empresa obtuvo 0.11 céntimos de nuevo sol para el ejercicio del año 2010 y 0.09 céntimos de nuevo sol para el ejercicio del año 2011, lo cual indica una contracción del 2 % *

*

Rentabilidad por acción

AÑO 2010 AÑO 2011

185 = 3.7 186 = 3.7 50 50

El rendimiento por acción es de S/.3.7 para el ejercicio del año 2010 y en el año posterior es decir en el ultimo ejercicio es constante *

Utilidad neta # de acciones comunes