Embed Size (px)

Citation preview

Applying IFRS

IAS 第 19 号 従業員給付-2011 年 6 月改訂版

IAS 第 19 号「従業員給付」の 改訂に関する考察

2012 年 10 月

2 IAS 第 19 号「従業員給付」の改訂に関する考察

IAS 第 19 号「従業員給付」の改訂に関する考察 3

はじめに 2

確定給付制度 5

重要な改訂 5

期中財務報告における検討事項 10

開示の改訂 11

解雇給付の明瞭化 14

短期従業員給付の定義の改訂 16

経過措置 18

重要ポイント ▶ IASB が 2011 年 6 月 16 日に公表した IAS 第 19 号「従

業員給付」の改訂により、確定給付制度の会計処理は大き

く変わる。また、解雇給付の認識時期、長短分類及び確定

給付制度の開示など、他にも数多くの改訂が行われてい

る。 ▶ 現行 IAS第 19 号で認められている会計上のオプション(即

時認識または遅延認識)が廃止されることで、IFRS 適用企

業間の比較可能性は向上する。 ▶ 確定給付制度について、主として以下のような点が改訂さ

れている。 ▶ 数理計算上の差異は、その他の包括利益で認識さ

れ、純損益にリサイクリングされることはない。 ▶ 制度資産について、期待収益という概念は廃止され、

確定給付制度債務を測定する際の割引率を用いて計

算される利息収益が純損益に計上される。 ▶ 権利未確定の過去勤務費用について、これを繰り延

べ、権利が確定するまでの期間にわたって認識するこ

とはできなくなる。制度改訂又は縮小の発生時点、あ

るいは企業が関連するリストラ費用又は解雇給付を認

識した時点のいずれか早い時点で、すべての過去勤

務費用を認識することになる。 ▶ これらの改訂は、2013年1月1日以後開始事業年度から

遡及適用される(ただし、わずかに例外規定も存在する)。

早期適用も認められる。

4 IAS 第 19 号「従業員給付」の改訂に関する考察

はじめに 2011 年 6 月、国際会計基準審議会(International Accounting Standards Board、以下 IASB)は IAS 第19 号「従業員給付」の改

訂(以下、「当該改訂」又は「改訂後 IAS 第 19 号」)を公表し、退

職後給付の認識、表示及び開示が大きく変更された。加えて、

解雇給付及び短期従業員給付の会計処理の変更及び基準の

明瞭化や文言の修正も行われている。

こうした改訂の影響は重要なものからそうでないものまで多岐に

わたる。改訂による影響は、企業が採用している従業員給付の

種類や企業が現行 IAS 第 19 号のもと、いずれの会計上のオプ

ションを適用しているかによる。その影響の大きさにかかわらず、

従業員給付は会計上の重要な分野であり、よって改訂の内容を

理解し、またその潜在的影響について慎重に検討することが必

要となろう。

本稿では主に、IAS第 19 号が改訂されたことによる会計上の主

な影響について弊社の見解を解説している。

背景

タイムライン

今回の改訂は、現行 IAS第19号上の認識及び表示に関するオ

プションを廃止することによる、従業員給付に係る会計処理の比

較可能性の向上をその主たる目的としていた。また、確定給付

制度に関連するリスクに焦点を当てた開示規定を定めることも

またその目的としていた。

他の従業員給付に加え、解雇給付も同時に最終基準化されて

いる。解雇給付の改訂は当初、2005 年に公表された公開草案

「IAS 第 37 号の修正案」及び公開草案「IAS 第 19 号の修正案」

で提案されていた。今回の改訂では、給付が雇用の終了の対価

なのか、それとも将来の勤務の対価として提供されているのか

を財務諸表作成者が判断できるような改訂がなされている。加

えて、解雇給付の認識要件も改訂されている。

従業員給付プロジェクトのアジェンダへの追加

ディスカッション・ペーパーの公表

公開草案の 公表

改訂後 IAS第 19 号の公表

2006 年 7 月 2008 年 5 月 2010 年 4 月 2011 年 6 月

IAS 第 19 号「従業員給付」の改訂に関する考察 5

確定給付制度:重要な改訂 IAS 第 19 号の改訂により最も影響を受ける分野は、退職後給

付、特に確定給付制度の会計処理であろう。

年金関連資産及び負債の変動の即時認識

現行 IAS 第 19 号の下では、数理計算上の差異の認識に関し、

以下の会計方針の選択が認められていた。

• その他の包括利益を通じた即時認識 • 純損益を通じた即時認識 ▶ 純損益を通じた遅延認識(回廊アプローチ)

改訂後 IAS 第 19 号では、これらのオプションが廃止され、その

他の包括利益を通じて即時認識する必要がある。

これは、従前、回廊アプローチを採用していた企業にとって重要

な変更である。当該アプローチでは、未認識の数理計算上の差

異の正味累積額が回廊(確定給付制度債務の 10%と制度資産

の公正価値の 10%のいずれか大きい方の金額)を上回らなけれ

ば、数理計算上の差異をすぐには認識しないことが可能であっ

た。

「回廊アプローチ」では数理計算上の差異の遅延認識が可能と

なるため、多くの IFRS 適用企業が当該アプローチを採用してお

り、これにより財政状態計算書上のボラティリティが低く抑えられ

ていた。しかし、今回の改訂により、回廊アプローチは廃止され、退

職後給付のすべての変動はその発生時に認識されることになる。

弊社のコメント

回廊アプローチを採用している企業の財政状態計算書のボ

ラティリティが高まることになる。企業は、今回の改訂が財政

状態計算書の主要指標又は財務制限条項に継続してどのよ

うな影響を及ぼすかを慎重に検討する必要があろう。

回廊アプローチが廃止されたことによる、改訂後 IAS 第 19 号適

用時の財政状態計算書への影響は、確定給付制度債務の残高、

制度資産の公正価値、そして特に未認識の数理計算上の差異

の金額の多寡に大きく左右される。下記の例では、これらの要

因によって、影響がどのように異なるかを示している。

例 1-回廊アプローチの廃止

シナリオ (CU ‘000) 1 2 3

制度資産の公正価値 A 7,000 2,100 5,000 確定給付制度債務 B 6,800 2,300 5,600 未認識の数理計算上の差

益(差損)累積額 C 980 (330) (480)

財政状態計算書上の確定

給付資産(負債)の純額

現行 IAS 第 19 号 A-(B+C) (780) 130 (120) 改訂後 IAS 第 19 号 A-B 200 (200) (600)

注:改訂後 IAS 第 19 号適用時に未認識の過去勤務費用は存在しな

いと仮定し、また資産上限額の影響も考慮しない。

数理計算上の差異はその他の包括利益で認識されることになる

ため、現在、純損益を通じて数理計算上の差異を即時認識して

いる企業もまた、重要な影響を受けることには留意が必要であ

ろう。純損益を通じて数理計算上の差異を即時認識するオプショ

ンが廃止されたことで、一定の場合に会計上のミスマッチが生じ

る可能性がある。例えば、自家年金制度を有している一部の保

険会社は、現行 IAS 第 19 号又は改訂後 IAS第 19 号の制度資

産の要件を満たさない、公正価値評価される資産のポートフォリ

オを保有している。この場合、確定給付制度債務を決済するた

めに保有するこれらの資産から生じる実際運用収益は利益とし

て認識される一方で、確定給付制度債務に係る数理計算上の

差異はその他の包括利益で認識されてしまう。

改訂後 IAS第19号では、その他の包括利益で認識された金額は、

事後的に純損益に振替え(リサイクリング)られることはない。

弊社のコメント

数理計算上の差異はその他の包括利益で認識し、その事後

的なリサイクリングが行われないため、数理計算上の差異が

純損益で認識されることは決してない。その結果、IFRS の利

用者やアナリストは、その他の包括利益で認識される金額、

数理計算上の見積り及び過去の数理計算上の差異の実際

発生額の開示により注目し、重きを置くことになろう。

6 IAS 第 19 号「従業員給付」の改訂に関する考察

制度改訂及び縮小の会計処理の統一

現行 IAS 第 19 号では、制度改訂及び縮小について、以下のよ

うに異なる会計処理を定めている。

• 縮小は、制度の対象となる従業員の削減を明確に確約(コ

ミット)した時点、又は縮小がリストラクチャリングの一環と

して行われる場合は、より早い時点で認識される • 制度改訂の結果生じる、権利確定している過去勤務費用

は、当該改訂の発生時点で認識される ▶ 制度改訂の結果生じる、権利未確定の過去勤務費用は、

残りの権利確定までの平均残存期間にわたり定額法で認

識される

現行 IAS第19号で認められている権利未確定の過去勤務費用

の遅延認識は、制度改訂の結果、制度から支払われる給付が

減少する(すなわち、負の過去勤務費用が発生する)場合にも

適用される。

一定の状況では、制度の縮小が制度改訂に伴って行われること

もあるが、その場合、現行 IAS 第 19 号のもとではこれらの取引

の影響を、縮小、権利未確定の過去勤務費用及び権利確定し

た過去勤務費用に区分する必要があった。過去勤務費用を再

定義し、認識のタイミングを下記のように整理することにより、改

訂後 IAS第19号ではこのような複雑性は多少解消されている。

改訂後 IAS 第 19 号からの抜粋 102 過去勤務費用は、制度改訂又は縮小により生じた確定

給付制度債務の現在価値の変動である。 103 企業は、過去勤務費用を以下のいずれか早い時点で

費用として認識しなければならない。 (a) 制度改訂又は縮小が発生した時点 (b) 企業が関連するリストラクチャリング費用(IAS 第

37 号参照)又は解雇給付(第 165 項参照)を認識

した時点

その結果、制度改訂及び縮小の会計処理は統一され、それらの

結果生じる確定給付制度債務の現在価値の変動は一貫した基

準で認識される。

新たな認識要件は、権利確定の有無を問わず、すべての過去

勤務費用に適用される。これはすなわち、制度改訂の結果生じ

る、権利未確定の過去勤務費用を、将来の権利が確定するまで

の平均期間にわたって遅延認識することはできなくなるというこ

とである。すなわち、権利未確定の過去勤務費用は権利確定し

ている過去勤務費用と同様に、制度改訂又は縮小の発生時(リ

ストラクチャリングの一環として実施されている場合は、関連す

るリストラ費用の認識時点とのいずれか早い時点)に認識される

ことになる。

弊社のコメント

現行 IAS第19号では、制度改訂と縮小の会計処理が異なる

ことにより、確定給付制度の変更を会計処理する際にも、ま

た財務諸表利用者へこれらの影響を説明する際にも難しい

場面があった。

改訂後 IAS第 19 号では、権利確定の有無を問わず、過去勤

務費用の会計処理は統一されており、上記のような複雑性は

もはや存在しないが、今回の改訂で、権利未確定の過去勤

務費用の遅延認識ができなくなるため、財政状態計算書及び

純損益のボラティリティが高まることになろう。

現行 IAS 第 19 号では、縮小についても将来の勤務に関するも

のとして狭く定義されており、過去の勤務に関する給付の削減

は、負の過去勤務費用とみなされていた。しかし、今回の改訂に

より、縮小の結果生じる確定給付制度債務の変動の認識は、制

度改訂の認識と統一されたため、このように区別する必要性は

もはやない。

清算の会計処理は変更されておらず、清算は引き続きその発生

時に認識される点には留意が必要である。また、改訂後 IAS 第

19 号は制度改訂又は縮小がどの時点で「発生」したと判断する

かについて現行 IAS第 19 号と同様、明確にしていない。「発生」

は、制度改訂が合意された日、通達された日、実施された日又

は効力発生日などと解釈されうるが、改訂後 IAS 第 19 号の結

論の根拠において、IASB は「発生」は、個々の取引の事実及び

状況によって解釈すべきと述べており、また推定的債務の定義

との関連性についても言及している。

改訂後 IAS 第 19 号からの抜粋 61 企業は、確定給付制度の正式な規約に基づく法的債

務だけでなく、企業の非公式な慣行により生じる推定的

債務についても会計処理しなければならない。企業が

従業員給付を支払う以外に現実的な選択肢がない場

合、非公式の慣行により推定的債務が生じる。推定的

債務の例としては、企業の非公式の慣行の変更によ

り、従業員との関係に許容し難い悪影響が生じる場合

を挙げることができる。

すなわち、確定給付制度を改訂するという約束を企業が履行し

なければ、企業と従業員との関係に許容し難い悪影響が生じる

場合には、制度改訂はそれが公表された時点で「発生」したとみ

なされる可能性が高い。この判断を行うにあたり、「非公式の慣

行」とみなすためには、企業がこれまでも通常、改訂内容を発表

し、当該改訂内容どおりの改訂を行ってきたか否かも考慮する

必要がある。

IAS 第 19 号「従業員給付」の改訂に関する考察 7

確定給付関連資産及び負債の変動の認識 次の図は、確定給付関連資産及び負債の変動の会計処理に関

する新たな規定を要約したものである。

勤務費用 改訂後 IAS 第 19 号では、勤務費用には以下が含まれる。

• 当期勤務費用 • 過去勤務費用 ▶ 臨時の清算(non-routine settlements)に係る利得又は

損失

これらの概念は、現行 IAS 第 19 号から変わるものではないが、

一部明瞭化が図られている。

過去勤務費用の定義は、制度改訂によって生じる変動だけでな

く、縮小によって生じる変動も含めるように改訂されている。制度

改訂または縮小から生じる変動の詳細については、上記「制度

改訂及び縮小の会計処理の統一」で説明している。

利息の純額 利息の純額は、時の経過から生じる、確定給付制度債務及び制

度資産の変動を表すものである。利息の純額は、確定給付負債

(資産)の純額に、確定給付制度債務を測定する際に用いた割

引率を乗じて計算される。いずれも年度始現在のものを用いる。

改訂後 IAS 第 19 号からの抜粋 123 確定給付負債(資産)の純額に係る利息の純額は、拠

出及び給付の支払いによる当期中の確定給付負債

(資産)の純額の変動を考慮し、確定給付負債(資産)

の純額に、第83項に定められる割引率を乗じて計算し

なければならない(両者とも年次報告期間の開始日時

点で算定)。

当該改訂により、制度資産の期待収益(改訂前は純損益で認識)と

いう概念はなくなる。利益への影響は、例えば債券と株式のいず

れに重きをおいた投資が行われているかなど、制度資産の構成に

より異なる。制度によっては、利益が増加する可能性もある。

例 2-―利息の純額の計算 (CU’000)

年度始現在の仮定 制度資産の公正価値(期待運用収益率 5.5%) 1,350 確定給付制度債務(割引率 6.0%) 1,020

確定給付資産の純額 330

年度の包括利益計算書で認識される金額は以下の通りである。ここ

では、当該期間中の拠出及び給付の支払いによる影響と、資産上

限額の影響は加味しない。

現行 IAS 第 19 号 期待運用収益[1,350×5.5%] 74 利息費用[1,020×6.0%] 61

純額 13 改訂後 IAS 第 19 号 利息の純額[330×6.0%] 20

今回の単純化した例では、制度資産は保守的に運用されているた

め、利息の純額という概念を適用した結果、純損益にはプラスの影

響が生じている。

実務では、確定給付制度の内容によっては、当該改訂により企

業の純損益及び 1 株当たり利益の計算に重大な影響が及ぶ可

能性がある。

利息の純額

再測定

勤務費用

純損益

その他の包括利益

8 IAS 第 19 号「従業員給付」の改訂に関する考察

再測定 IAS第19号の改訂により、以下の項目が再測定としてその他の

包括利益で認識される。

• 数理計算上の差異 • 制度資産の運用収益と(上記の利息の純額を計算する際

に算定した)制度資産の利息収益との差額 ▶ 資産上限額の影響の変動(利息の純額として計上された

金額を除く)

上記「年金関連資産及び負債の変動の即時認識」で説明したよ

うに、数理計算上の差異は純損益で認識することはできず、ま

た、再測定は純損益に事後的にリサイクリングされることもない。

2011 年 6 月に公表された IAS 第 1 号「財務諸表の表示」の改

訂では、その他の包括利益に表示される金額のうち、純損益に

リサイクリングされるものとされないものとを区分して表示するこ

とが求められている。

弊社のコメント

実際の運用収益と純損益に計上される利息収益との差額

が、純損益に計上されることは決してない。これにより、事実

上、制度資産のリスク・プロファイルと純損益に計上される金

額との間の関係性は断たれる。制度資産のパフォーマンスを

投資家に説明する際には工夫が必要となろう。

表示 改訂後 IAS 第 19 号は、勤務費用又は利息の純額の包括利益

計算書上の表示箇所について定めていない。ただし、IAS 第 1号の一般規定に従って表示し、当該表示は 2011 年改訂前の

IAS第19号と整合している必要がある(改訂後 IAS第19号 結論の根拠 BC 第 201 項)。

現行 IAS 第 19 号及び改訂後 IAS 第 19 号ともに、当期勤務費

用、利息費用及び制度資産の期待収益を合計して、財務諸表

の本表において単一の項目として表示することを要求してはい

ない。したがって、それぞれの企業で、利息費用及び制度資産

の期待収益を金融費用の一要素として表示するなど、IAS 第 1号で容認されうる様々な表示方法を適用してきた可能性がある。

企業は、現行実務と整合するよう、これらの費用を財務諸表に

引き続き表示しなければならない。

数理計算上の仮定の明瞭化

改訂後 IAS 第 19 号は、特定の分野について、何を確定給付制

度債務の現在価値を測定する際に用いる数理計算上の仮定と

みなすべきかに関し明瞭化を図っている。多くの場合、この明瞭

化による会計処理の変更は生じず、既存の実務を確認するだけ

のものとなろう。

管理費用 現行 IAS第19号では、いずれの管理費用を制度資産の運用収

益の一部に含めるべきかを定めていなかったが、改訂後 IAS 第

19 号では、制度資産の運営管理に直接関連する管理費用及び

下記で説明している特定の税金を、制度資産の運用収益の減

額として認識すべきと明確に規定している。その結果、これらの

費用は再測定としてその他の包括利益に計上される。

退職一時金 IASB は清算の定義を明確にし、現在運用されている確定給付

制度の規約にもとから定めのある清算をその定義から外してい

る。これは一般に「通常の清算(routine settlement)」と呼ばれ

るものであり、確定給付制度債務の当初及び事後測定に含める

べき数理計算上の仮定とみなされる。

通常の清算の最も分かりやすい例として、年金の代わりに退職

一時金を受け取るオプションを挙げることができる。従業員が年

金ではなく、退職時に一時金を選択する確率の見積りを、確定

給付制度債務の当初測定に含める。この見積りの変更や、一時

金の予想支払額と実際支払額との差額は、数理計算上の差異

としてその他の包括利益で認識される。

これは、企業が当初、退職一時金選択率をゼロと仮定した場合

であっても該当する(すなわち、予想していなかった退職一時金

の支払いから生じる確定給付制度債務の変動も数理計算上の

差異としてその他の包括利益に計上されることになる)。

この処理は、2008 年 5 月の IFRIC(現 IFRS 解釈指針委員会)

による当該トピックに関する却下通知(rejection notice)と整合

しており、現行実務からの変更にはならないものと思われる。

IAS 第 19 号「従業員給付」の改訂に関する考察 9

税金 改訂後 IAS 第 19 号では、確定給付制度債務の現在価値には、

報告期間の末日前に従業員が提供した勤務費用に関連する拠

出について制度が支払うべき税金が含まれると明確にしている。

この例として、事業主が制度に拠出を行った際に制度が支払う

べき税金を挙げることができる。

制度が支払うべき残りのすべての税金は、制度資産の運用収

益の減額とみなされ、その他の包括利益の減少として認識され

る。これには、例えば制度が支払うべき投資収益に課される税

金などが含まれる。

予想死亡率 改訂後 IAS 第 19 号では、死亡率に、従業員の予想死亡率の現

在の見積りを反映すべきことが明らかにされている。これには、

報告日より後に生じると予想される死亡率の改善見込み等を反

映すべく、標準死亡率表を修正することが特に定められている

(改訂後 IAS 第 19 号第 82 項)。

リスク・シェアリング 確定給付制度には、何らかの方法でリスクを分担する、もしくは

事業主のリスクを限定する特性を具備している場合がある。現

行 IAS 第 19 号では、リスク・シェアリングの取決めに関するガイ

ダンスが限られていたことから、実務でのバラツキを IASB は懸

念し、IAS 第 19 号を改訂することでこれを解消している。

改訂後 IAS 第 19 号結論の根拠からの抜粋 BC143 2011 年の改訂では、以下が明瞭化されている。

(a) 確定給付費用、確定給付制度債務の現在価

値及び補填の権利の測定額を算定する際

に、従業員及び第三者の拠出の影響を考慮

しなければならない。 (b) IAS 第 19 号第 70 項に従い勤務期間に帰属

させる給付は、勤務に関連する従業員の拠出

の影響を控除後のものである。 (c) 条件付き連動(conditional indexation)は、

確定給付制度債務の測定に反映させねばな

らない。これは、そのインデクセーションや給

付の変動が自動的に決まるものなのか、それ

とも事業主、従業員あるいは制度の受託者又

は管理者などの第三者の決定を条件にして

いるかを問わない。 (d) 追加拠出を行う法的及び推定的債務に制限

がある場合、確定給付制度債務の現在価値

を算定するにあたり、それらの制限を反映し

なければならない。

これらの改訂は、次のような実務で見られる 2 種類のリスク・シ

ェアリングの取決めに対応することを目的としている。

• 事業主と、従業員又は第三者(例えば、政府)間の、積立超過

の場合のベネフィット(アップサイド・リスク)及び積立不足の

場合のコスト(ダウンサイド・リスク)を分担する取決め ▶ 制度による給付水準が、制度に十分な資産があるか否か

に依存する取決め

BC 第 143 項(a)及び(b)で説明されている改訂は、上記のうち、

前者のリスク・シェアリングの取決めに対応している。改訂後

IAS 第 19 号では、従業員又は第三者による拠出の変動は、純

損益で認識される勤務費用及びその他の包括利益を通じて認

識される再測定の一部として認識される。したがって、リスク・シ

ェアリングの取決めに関する見積りは、確定給付制度債務の評

価の一環として行われる。

また、改訂後 IAS 第 19 号では、第三者による任意の拠出は、

拠出が行われるまで会計処理してはならないと明示されている。

換言すれば、第三者による任意の拠出が行われた期間の(純損

益で認識される)勤務費用は、当該拠出額分だけ減額されること

になる。

BC 第 143 項(c)及び(d)で説明されている改訂は、企業の確定

給付制度債務に係るオプション又は制限に関するものである。

企業は、これらのオプションが確定給付制度債務の現在価値に

及ぼす影響を検討する必要があり、この評価の一環として、企

業は、将来事象に関する現在の仮定を用いなければならない。

それらの仮定の事後的な変更は、その他の包括利益に計上さ

れる数理計算上の差異の一部であるとみなされる。

例 3-条件付連動 ある企業は、最低積立要件のある確定給付制度を有してい

る。加えて、当該企業は、制度資産の 5 年間の平均運用益

が年 8%を上回った場合、その期間の年金を 5%増加させる。

改訂後 IAS 第 19 号では、企業は、この任意の給付から発生

するキャッシュ・アウトフローを見積り、確定給付制度債務の

現在価値を計算する際にこれらの見積りを含める必要があ

る。この見積りを行うには、予想キャッシュ・アウトフローが増

加する期間を特定するため、確定給付制度の存続期間にわ

たる制度資産の運用収益を予想するなど、数多くの判断が

求められる。この予想は、現在の仮定に基づいて行わなけれ

ばならない。

10 IAS 第 19 号「従業員給付」の改訂に関する考察

確定給付制度:期中財務報告における検討事項 改訂後 IAS 第 19 号には、期中財務報告に関する追加のガイダ

ンスは存在せず、また IAS 第 34 号「期中財務報告」に基づく期

中における財務報告の改訂も提案されていない。しかし、今回

の改訂で、企業が期中財務諸表作成時に検討すべき論点が浮

き彫りにされている。これには以下のような、財政状態計算書に

計上される金額の再測定に関する規定と純損益を通じた認識に

関する規定の相違などが含まれる。

確定給付負債(資産)の純額の再測定

最初の論点は、期中報告期間の末日時点で、確定給付負債(資

産)の純額を再測定する必要性の有無である。IAS第34号では、

企業は、期中財務諸表においても、年次財務諸表と同じ認識及

び測定アプローチを適用することが求められている。改訂後 IAS第 19 号及び IAS 第 34 号には以下のようにある。

改訂後 IAS 第 19 号からの抜粋 58 企業は、財務諸表で認識する金額が、報告期間の末

日時点で算定した場合の金額と著しく異ならないよう

に、確定給付負債(資産)の純額を十分な定期性をもっ

て算定しなければならない。

IAS 第 34 号(2011 年 5 月公表 IFRS 第 13 号「公正

価値測定」により改訂)の設例からの抜粋 C4 年金:IAS 第 19 号「従業員給付」は、企業に対し、各報

告期間の末日に確定給付年金債務の現在価値及び制

度資産の公正価値を算定することを求めるとともに、当

該債務測定時の専門家として資格を有する保険数理

人の関与を推奨している。期中報告の目的上、直近の

数理評価からの推計により、信頼性のある測定が可能

である場合が多い。

当該規定は改訂されていないものの、回廊アプローチを適用し

ている企業にとって、大きな変更が生じる可能性がある。現行

IAS 第 19 号では、これらの企業は未認識の数理計算上の差異

の正味累積額が回廊を超過した場合にのみ、数理計算上の差

異を認識していた。つまり、数理計算上の差異の遅延認識が可

能であったため、期中報告期間の末日時点の確定給付負債(資

産)の純額(財政状態計算書計上額)に著しい変動が生じる可

能性は抑えられていた。

加えて、制度改訂時の権利未確定の過去勤務費用が即時認識

されることとなったため、確定給付制度を有する企業では、制度

改訂が発生した期中報告期間に、財政状態計算書計上額が著

しく変動する可能性が高まる。

期中に純損益を通じて認識される金額

純損益で認識される年金費用に関する IAS第34号の規定は改

訂されておらず、引き続き期中の年金費用は、前事業年度の末

日時点で保険数理的に計算された年金費用の率を用いて年初

からの累積基準で計算される(重要な市場変動、縮小、清算又

はその他単発の事象に関する調整は必要)。したがって、改訂

後 IAS 第 19 号においても何が重要な変動であるかを検討する

必要がある。

しかし、改訂後 IAS第19号により導入された利息の純額の認識

時に変更が生じる可能性がある。IFRS 適用企業の間では、制

度資産の期待収益及び確定給付制度債務の利息費用の計算

に関し、多様な実務が存在していた。すなわち、これらの金額を

算定するにあたり、年金資産及び確定給付制度債務を期中で再

評価している企業もあれば、年度の期首残高を用いている企業

もあった。

IASB は、期中報告を行う頻度により年次財務諸表で報告される

金額が異なる結果となってはならないという期中報告の基本理

念は認識している。期中に再評価を行ったか否かにより、利息

の純額の計算が異なりうるとの懸念に対応すべく、IASB は、利

息の純額を計算する際には、年度の期首時点における確定給

付負債(資産)の純額を用いなければならないとの規定を追加し

ている。年度中の拠出及び給付の支払いは考慮されうるものの、

それ以外の変動は考慮してはならない。つまり、利息の純額の

計算において、年度中の制度資産の運用収益や数理計算上の

差異を考慮してはならないということである。

IAS 第 19 号「従業員給付」の改訂に関する考察 11

確定給付制度:開示の改訂 現行 IAS第19号における確定給付制度の開示には不満な点も

多く、以下のような批判に対処すべく改訂が行われている。

• 確定給付負債及び資産が全体として財務諸表に及ぼす影

響を、財務諸表利用者が理解するための情報の不足 ▶ 確定給付制度のリスクを必ずしも分かりやすく表現できて

いない大量の開示が求められる

改訂後 IAS第19号では、新たな開示規定が設けられるとともに、

これまでの開示規定も改訂されている。

開示目的の設定

改訂後 IAS 第 19 号では、確定給付制度に係る開示の目的を次

のように定めている。

改訂後 IAS 第 19 号からの抜粋 135 企業は、以下のような情報を開示しなければならない。

(a) 確定給付制度の特徴及び当該制度に関連するリス

クを説明する情報(第 139 項参照) (b) 確定給付制度から生じる財務諸表上の金額を識別

し、説明する情報(第 140 項から第 144 項参照) (c) 確定給付制度が企業の将来キャッシュ・フローの金

額、時期及び不確実性にどのような影響を及ぼしう

るかを説明する情報(第 145 項から第 147 項参

照)

確定給付制度に関する開示の基礎となる原則を明確に示すこと

で、開示の全体的な方向性や範囲を特定するためのフレームワ

ークが企業に提供されることになる。

また、財務諸表注記を作成する際に考慮すべき事項が以下のよ

うに規定されており、これらを検討することによって、上記目的は

達成される。

• 必要な詳細さの程度 • さまざまな規定のそれぞれにどの程度重きを置くべきか • 開示の集約又は分解 ▶ 追加情報の必要性

上記検討事項は、IFRS 適用企業が、前述の一般的な原則と、

いまだ基準に数多くリストアップされている開示規定との関係を

理解し、整理する上で助けとなるべく用意されたものである。改

訂後 IAS 第 19 号の結論の根拠においても、IASB は、IAS 第 1号第 31 項にあるとおり、重要性の低い情報を開示する必要は

ないことを、あらためて強調している。

改訂後 IAS 第 19 号結論の根拠からの抜粋 BC207 IASB は、次のようなアプローチを模索した。

(a) 確定給付制度が企業の営業活動にとって重要

な場合、当該制度について十分な開示を提供

するアプローチ (b) 財務諸表利用者に、適度な詳細さで明瞭な、目

的適合性のある情報を提供するアプローチ

事実上、IASB は、IFRS 適用企業に対し、確定給付制度の開示

を作成する際に重要性及び上記事項の検討を推奨しているとさ

え言える。

また、上記の原則的な開示目的を充足するために、(重要性が

ある場合に)開示が強制される項目に含まれていなくとも、追加

の開示が必要なこともありうる。

弊社のコメント

開示の目的が追加されたことで、IFRS 適用企業にとって、確

定給付制度の開示を見直す契機となろう。

重要性の低い開示がなくなることで、財務諸表利用者は、真

に重要な取引に焦点を絞ることが可能となる。

確定給付制度の特徴に関する開示

確定給付制度の特徴について要求される開示に大きな変更は

ないが、以下のような軽微な改訂が行われている。

リスク・エクスポージャー 確定給付制度により企業がさらされるリスクの説明が要求され

る。一般的ではないリスク、企業固有(又は制度固有)のリスク

及びリスクの著しい集中に焦点を当てる必要がある。

例 5-制度固有のリスク・エクスポージャー 制度資産のうち 70%が石油・ガス業界に属する企業の有価

証券である制度は、リスクが著しく集中しているとみなされる

かもしれない。1 つの市場分野(例えば、不動産やその国特

有の資産)に制度資産を投資しているケースも同様にリスク

の著しい集中とみなされうる。

重要なリスクに晒されているかを判断する際にも、IAS第1号

の重要性を検討する必要がある。

12 IAS 第 19 号「従業員給付」の改訂に関する考察

人口統計上の仮定と財務上の仮定の区別 企業は、改訂後 IAS 第 19 号に基づき、人口統計上の仮定の変

動から生じる数理計算上の差異と、財務上の仮定の変動から生

じる数理計算上の差異とを区分して、開示する必要がある。

人口統計上の仮定は、改訂後 IAS第 19 号第 76 項(a)において、

従業員の将来の特徴に関するものであると定義されている。こ

れには、将来の死亡率、従業員の離職率、早期退職、年金選択

率及び一時金選択率の見積りなどが含まれる。一方、財務上の

仮定には、割引率や給付水準(将来給与の見積りを含む)など

の項目が含まれる。

すなわち、企業は、確定給付制度債務を測定する際に、2 つの

仮定による影響を区別する必要があり、よって保険数理人によ

る確定給付制度債務の計算結果報告書で必要な情報が提供さ

れるよう、保険数理人と議論しておくことが必要となろう。

確定給付制度の変更 制度改訂、縮小及び清算に関する開示規定は現行 IAS第19号

から大きな変更はない。

ただし、改訂後 IAS 第 19 号では、制度改訂に起因する過去勤

務費用、縮小に起因する過去勤務費用及び清算による損益に

ついて、これらの取引が同時に発生した場合に区分することが

求められていない。これは、上記「制度改訂及び縮小の会計処

理の統一」のセクションで説明したように、改訂後 IAS第19号で

は制度改訂及び縮小の認識要件が統一されたことに即してい

る。

したがって、これらの取引が同時に発生した場合、そのそれぞれ

の影響を区分するために、確定給付制度債務を何度も測定する

必要はなく、その結果、財務諸表作成者の煩雑さは軽減するこ

ととなろう。

制度資産の分解 改訂後 IAS 第 19 号では、制度資産を最低限、資本性金融商品、

負債性金融商品、不動産及びその他に分類して開示すべきとさ

れていた改訂前の規定が削除されている。これに代わり、以下

の原則が規定されている。

改訂後 IAS 第 19 号からの抜粋 142 企業は、制度資産の公正価値を、それらの資産の性質

及びリスクに応じて区分し、さらに当該区分を活発な市

場における公表価格(IFRS 第 13 号付録 A を参照)の

有無によって細分化しなければならない。(後略)

これにより、IFRS 適用企業の間でさまざまな開示区分が用いら

れる可能性があるものの、その開示区分は、基準で固定されず、

企業の個々の事実及び状況に基づくこととなるため、財務諸表

利用者にとってより有意義なものとなるはずである。また企業は、

開示区分を、活発な市場における公表価格の有無により細分化

することが求められている。これによって、制度資産に関する開

示と一定の金融商品に関する開示(IFRS 第 7 号「金融商品:開

示」)とが近似することになる。なおこの細分化は、財務諸表利

用者に対し、制度資産の公正価値測定の信頼性に関する情報

を提供するためである。

弊社のコメント

制度資産の区分に関し新たな開示規定が設けられたことで、

原則主義に則って制度資産を区分し開示することが可能とな

った。これにより、財務諸表注記における制度資産の区分が

より意義のあるものとなるはずである。

制度資産の区分を、活発な市場における公表価格の有無で

細分化する規定は、特に制度資産の管理に第三者を使用し

ている場合など、その評価及び適用が困難な場面もありう

る。そのような場合には、制度資産の評価方法(公表価格を

参照しているか否か)を理解するため、制度資産の管理者と

早期にコミュニケーションを図ることが不可欠となる。

将来キャッシュ・フローの金額、時期及び不確実性

今回の改訂により新たに設けられた、より重要な開示として、数

理計算上の仮定に対する確定給付制度債務の感応度分析、将

来の拠出に影響する積立ての取決め、資産・負債マッチング戦

略の開示を挙げることができる。

改訂後 IAS第19号では、重要な数理計算上の仮定が報告期間

の末日時点で合理的に可能性のある範囲で変動した場合の、

当該変動が確定給付制度債務に及ぼす影響を開示することが

求められる。当該開示は、見積りの不確実性に関する IAS 第 1号の一般規定を適用した結果であるとも言え、測定の不確実性

の潜在的な影響に関する情報を財務諸表利用者に提供しようと

するものである。

感応度分析を開示するうえで最初に行うべきは、確定給付制度

債務の現在価値を計算するにあたり重要(significant)と考えら

れる数理計算上の仮定を識別することである。その上で、これら

の重要な仮定は、改訂後 IAS 第 19 号第 144 項に基づき、開示

する必要がある。一方、現行 IAS 第 19 号では、割引率、制度資

産の期待収益、予想昇給率、医療費の趨勢率及び使用した他

のすべての重要な(material)数理計算上の仮定を開示すること

が求められている。

IAS 第 19 号「従業員給付」の改訂に関する考察 13

基準上の文言がmaterialから significantへと変更されたことで、

数理計算上の仮定を開示する実務に差異が生じるか否かは定

かではない。しかし、開示が必須とされる数理計算上の仮定のリ

ストが削除されたことで、現行 IAS 第 19 号で要求されているも

のの、重要ではない仮定に関する開示は減少することになろう。

重要な数理計算上の仮定を識別した後、次に行うべきは当該仮

定の合理的に可能性のある変動の範囲を決定することである。

IASB は、この決定を行うにあたっての、(たとえば何パーセント

の範囲で感応度分析を行うといった)ガイドラインや上限も定め

ていない。代わりに、企業は、報告期間の末日現在の環境要因

に基づき、独自に判断することが求められている。たとえば、不

況下で優良社債のマーケットのボラティリティが高まっている場

合、景気安定期と比べ、「合理的に可能性のある変動」は大きく

見積もられる可能性が高い。これは、判断に大きく依存するとこ

ろであり、起こりうる状況の変化に応じ、各報告日時点でその判

断を再検討する必要がある。

IFRS 第 7 号「金融商品:開示」の感応度分析と同様に、以下の

開示も求められている。

• 感応度分析を行うにあたり用いた手法及び仮定(それらの

手法の限界を含む) ▶ 前期に使用した手法及び仮定からの変更及び変更の理由

弊社のコメント

重要と考えられる数理計算上の仮定を識別し、その仮定の合

理的に可能性のある変動の幅を決定するにあたっては、全て

の企業に適用可能なアプローチは存在しない。企業は、感応

度分析を円滑に行うため、保険数理人と緊密な連携を取る必

要があろう。

IFRS 第 13 号「公正価値測定」は制度資産の公正価値を測定す

る際には適用されるものの、IFRS 第 13 号の開示規定は、制度

資産には適用されないことに留意されたい。

また、確定給付制度に関し、その将来キャッシュ・アウトフローの

十分な情報(当該キャッシュ・フローに関連するリスクも含む)が、

財務諸表利用者に提供されるよう、改訂後 IAS 第 19 号では数

多くの新たな開示規定が設けられており、例えば以下のようなも

のがある。

• 確定給付制度の積立方針を含む、積立ての取決めに関す

る記述 • 翌年次報告期間における予想拠出額 ▶ 確定給付制度債務の満期分析に関する情報(確定給付制

度債務の加重平均デュレーションを含むが、それに限定さ

れるものではない)

上記キャッシュ・フロー情報に加え、経営者は、確定給付制度に

適用されている資産・負債マッチング戦略の詳細も開示する必

要がある。

複数事業主制度及びグループ制度に関する改訂 複数事業主制度及びグループ制度に関し、大きな改訂は行わ

れていない。ただし、これらの制度に特徴的なリスク及び不確実

性について、より有益な情報が財務諸表利用者に提供されるよ

うに、開示規定が一部追加されている。たとえば、複数事業主制

度に関する以下の追加開示を挙げることができる。

• 制度の解散時または企業の制度からの脱退時の、積立不

足または積立超過の合意された配分に関する記述 • 翌年次報告期間における予想拠出額 ▶ 複数事業主制度への加入の程度

脱退及び解散時の債務に関する追加開示により、IAS 第 37 号

の偶発負債に関する開示との相互関係がより明確となっている。

また、IAS 第 19 号の改訂(改訂後 IAS 第 19 号第 39 項)では、

脱退に関する負債の認識及び測定に際し、IAS 第 37 号が適用

されることが明確にされている。当該負債は、通常、企業が制度

から脱退する可能性が高くなった時点で認識される。

例 6-重要な数理計算上の仮定の決定 既退職者又は退職を間近に控えている者が多数加入してい

る制度を有する企業は、加入者の平均残存勤務年数がより

長い企業と比較した場合、予想昇給率による影響は小さいも

のとなる。

これらの制度では、他の要因(例えば、企業の事業全体に対

する確定給付制度の全体的な規模及び重要性)と合わせて

検討した結果、予想昇給率は重要な数理計算上の仮定では

ないと判断することが合理的であるかもしれない。

14 IAS 第 19 号「従業員給付」の改訂に関する考察

解雇給付の明瞭化 解雇給付は従業員の勤務の見返りとして支給される給付とは根

本的に異なるものである。すなわち、企業に負債を生じさせる活

動又は行動が解雇そのものであり、従業員の勤務とは関連がな

い。今回の改訂では、解雇給付の認識が改訂されるとともに、そ

の定義の明瞭化が図られている。

認識時期の変更

改訂後 IAS 第 19 号では、解雇給付を、以下のいずれか早い時

点で認識しなければならない。

• 給付の申し出を撤回することができなくなった時点 ▶ 関連するリストラ費用が IAS第37号「引当金、偶発資産及

び偶発負債」に基づいて認識された時点

リストラクチャリングの一環ではない解雇給付に関し、現行 IAS第 19 号のように解雇給付の支給を明確に確約しているのみで

は認識することはできない。新たな認識要件では、企業を何らか

の形で拘束する、雇用解除の申し出が必要であり、これが解雇

に係る負債の発生原因となる行動又は活動に該当する。

弊社のコメント

リストラクチャリングの一環として発生する解雇費用は、今

後、IAS 第 37 号に基づく他のリストラ費用と同じ時点に認識

されることになる。この処理によって、リストラクチャリングの

全体像はより正確に表され、より直感的にも分かりやすくな

る。

他の解雇給付については、従来よりも遅い時点又は従来と同

じ時点で認識される可能性が高い。

改訂後 IAS 第 19 号では、解雇給付は以下の 2 つのカテゴリー

に大別されている。

1) 雇用解除の申し出を受諾するという従業員の決定に起因

する給付

2) 従業員の雇用を終了するという企業の決定に起因する給付

改訂後 IAS 第 19 号では、前者の給付は、従業員が申し出を受

諾した時点、企業が申し出を撤回することができなくなった時点

又は関連するリストラ費用が認識された時点のいずれか早い時

点で認識される。法律、規制又は契約といった、さまざまな要因

により、申し出は撤回することができなくなる。その国の労働法

によって、一度行った雇用解除の申し出は撤回することはできな

いと定められているならば(すなわち、法的拘束力のある申し

出)、その時点で認識要件は満たされていることになる。

後者の給付は、関連するリストラ費用が認識された時点、又は

企業が以下のすべての要件を満たす解雇計画を、影響を受け

る従業員に通知した時点のいずれか早い時点で認識される。

(a) 当該計画に重要な変更が行われる可能性が低い

(b) 解雇の対象となる従業員数、その職種又は職能及び勤務

地並びに予想される計画の完了日が特定されている

(c) 当該計画が、従業員が受領する解雇給付を十分詳細に定

めており、従業員が自らの雇用が終了した場合に受領す

る給付の種類及び金額を計算することができる

上記は、改訂後 IAS 第 19 号第 167 項に定められている。上記

の項目(b)など、一部の規定は現行 IAS 第 19 号と類似している

が、根本的な相違も存在する。この要件は、リストラクチャリング

の一環として支給される解雇給付を認識するには、その計画を

従業員に通知する必要があるという一般的な実務を追認するも

のである。

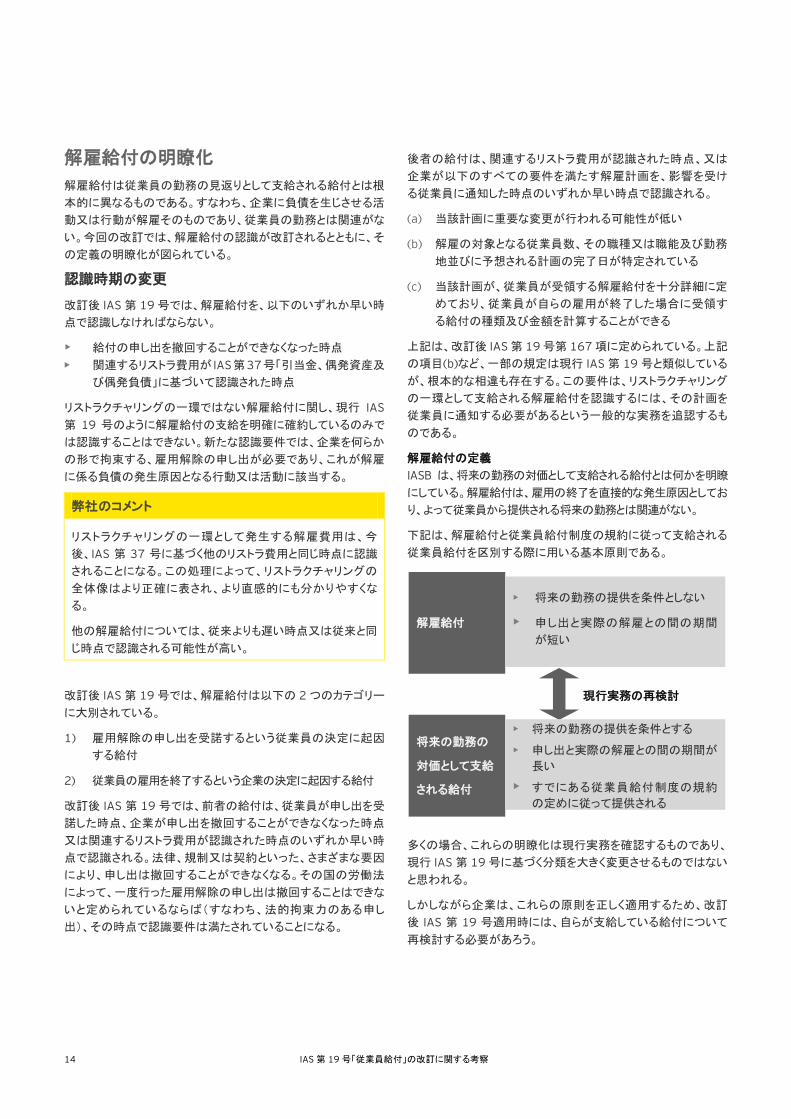

解雇給付の定義 IASB は、将来の勤務の対価として支給される給付とは何かを明瞭

にしている。解雇給付は、雇用の終了を直接的な発生原因としてお

り、よって従業員から提供される将来の勤務とは関連がない。

下記は、解雇給付と従業員給付制度の規約に従って支給される

従業員給付を区別する際に用いる基本原則である。

多くの場合、これらの明瞭化は現行実務を確認するものであり、

現行 IAS 第 19 号に基づく分類を大きく変更させるものではない

と思われる。

しかしながら企業は、これらの原則を正しく適用するため、改訂

後 IAS 第 19 号適用時には、自らが支給している給付について

再検討する必要があろう。

解雇給付

• 将来の勤務の提供を条件としない

• 申し出と実際の解雇との間の期間

が短い

将来の勤務の

対価として支給

される給付

• 将来の勤務の提供を条件とする

• 申し出と実際の解雇との間の期間が

長い

• すでにある従業員給付制度の規約

の定めに従って提供される

現行実務の再検討

IAS 第 19 号「従業員給付」の改訂に関する考察 15

解雇給付の測定

改訂後IAS第19号では以下のように、解雇給付の測定要件は他の

従業員給付と同様であることが明確にされている。すなわち、

• 短期間で決済されると予想される解雇給付には、短期従

業員給付の規定が適用される • 長期間で決済されると予想される解雇給付には、その他

の長期従業員給付の規定が適用される ▶ 退職後給付の増額として支払われる解雇給付には、退職

後給付の規定が適用される

解雇給付は将来の勤務と交換に支給されるものではないため、

勤務期間への費用の帰属という論点は生じない。

例 7-解雇給付か、それとも将来の勤務に対する給付か

ある企業は、不況により、A 国にある工場を閉鎖し、200 名

の全従業員を解雇する決定を発表した。

解雇時に、従業員 1 人当たり CU20,000 の給付を支払う。し

かし、工場の閉鎖を円滑に行い、かつすべての受注残につ

いて納品するため、企業は工場が閉鎖される 8 カ月後まで、

従業員の少なくとも 20%を引き続き雇用する必要がある。

そのため、企業は、工場閉鎖まで会社に留まることに同意す

る従業員に対し、CU20,000を支払う代わりに8カ月後に(当

該期間中に支払われる現在の賃金に加え)CU60,000 を支

払う旨を全従業員に対し社内文書で発表した。当該申し出及

び現在の市場環境に基づき、企業は工場閉鎖日まで 50 名

が引き続き会社に留まると予想している。

したがって、企業は、工場の閉鎖に際し、合計で CU 6,000,000 (CU60,000×会社に留まる従業員 50 名

+CU20,000×残りの 150 名)の給付を従業員に支払うこと

を予想している。

当該給付のうち、CU4,000,000(CU20,000×200 名)が雇

用の終了に関連するものとみなされる。これは、この費用が、

従業員がすぐに解雇されるか、それとも 8 カ月後であるかに

関係なく、工場を閉鎖するという決定に基づき発生するため

である。広く発表されたことで、企業による当該申し出の撤回

はもはやできないと仮定すると、この費用は、発表日又は関

連するリストラ費用が IAS 第 37 号に基づき認識された日の

いずれか早い時点で認識されることになる。

CU40,000(会社に留まる従業員に支払われる CU60,000-全従業員に支払われる CU20,000)の追加の支払いは、

従業員が将来勤務を提供することを条件としているため、将

来の勤務の対価として支給される給付であるとみなされる。

この給付は、本質的に、従業員を追加の 8 カ月間、会社に留

まらせるために自発的に支払う費用である。したがって、

CU2,000,000(CU40,000×50 名)は、関連する勤務を提

供する期間にわたって認識される(1 カ月あたり CU250,000(CU2,000,000÷8カ月))。この金額は、各報告期間の末日

時点でその見積りに変更(例えば、工場閉鎖時まで会社に留

まると予想された従業員数の見積りの変更)があった場合に

は調整される。

16 IAS 第 19 号「従業員給付」の改訂に関する考察

短期従業員給付の定義の改訂 短期従業員給付のカテゴリーは、測定に関する実務上の簡便法

として存在している。この簡便法は、IAS 第 19 号の測定原則と

著しく異なるものとなるように意図されたものではない。一般的

に短期従業員給付には、賞与、賃金、給与及び年次有給休暇な

どが含まれる。

現行 IAS 第 19 号は、短期従業員給付を、報告期間の末日から

12 カ月以内に決済の期限が到来する(すなわち支払われる)給

付であると定義していた。改訂後 IAS 第 19 号での定義は以下

の通りである。

改訂後 IAS 第 19 号からの抜粋 5(a) 短期従業員給付とは、従業員が関連する勤務を提供し

た年次報告期間の末日後 12 カ月より前に、すべてが

決済されると予想される(解雇給付を除く)従業員給付

である。

この結果、短期従業員給付とその他の長期従業員給付との分

類は、給付に対する従業員の権利の発生時期ではなく、予想さ

れる決済のタイミングに基づくことになる。予想される決済のタイ

ミングに基づくということは、経営者に将来キャッシュ・フローの

見積りを求めることを意味し、従業員の将来の行動や(長短分

類に影響を与えるような)事象を予想することが求められる。例

えば、累積型の年次有給休暇の取得パターンを見積ることが求

められよう。

弊社のコメント

文言上の軽微な変更に見えるかもしれないが、決済のタイミ

ングを予想する必要があるため、従業員給付を分類するにあ

たり、より多くの判断が求められることになる。

短期に分類されていた一部の給付が、今後その他の長期従

業員給付に分類される可能性があり、その結果、測定方法に

変更が生じることになる。新たな定義に基づいて適切な長短

分類ができるよう、企業が現在提供している給付を評価する

必要があろう。

決済の予想時期を考えるうえで、最初に行うべきことは新たな定

義をどのレベルで適用するかを検討することである。個々の従

業員、従業員グループ(たとえば事業部単位)または給付全体で

検討するかで、分類の結果が異なる可能性もある。これは俗に

言う、会計単位決定の問題である。

会計単位の決定について、結論の根拠には以下のようにある。

改訂後 IAS 第 19 号結論の根拠からの抜粋 BC20(a) (前略)IASB は、給付の分類は、ある時点での人口

統計上や財務上の仮定ではなく、給付の特徴を反

映すべきであると結論付けた。 BC20(b) (前略)IASB は、関連する勤務が提供された年次

報告期間の末日後 12 カ月より前に給付のすべて

が決済されると予想される場合には、当該給付を

短期従業員給付として分類すべきであると結論付

けた。これにより、給付がその存続期間全体を通じ

て同じ基準で測定され、第 69 項の測定規定と整合

することになる。

これは、給付が本質的に同じ特徴(例えば、累積型または非累

積型)を有している場合、全ての従業員に与えられる給付は、1つの給付カテゴリーとみなすべきであると示唆しており、よって、

会計単位は給付レベルとなる。これについては、BC 第 21 項(a)でさらに明確にされており、IASB は個々の従業員レベルで会計

処理するという提案を、それでは分類の目的に合致しないとして

棄却している。

上記 BC 第 20 項(b)において使用されている「給付のすべて

(the whole of the benefit)」という表現はまた、同じ特徴を有す

る給付を短期部分と長期部分とに分けることは不適切であるこ

とを示唆している。こうした同じ特徴を有する給付の一部が、年

次報告期間の末日後 12 カ月より後に決済されることが予想さ

れるのであれば、給付全体がその他の長期従業員給付とみなさ

れる。

予想決済日を用いることで直面する他の検討すべき点として、

予想が事後的に変更された場合にそのような変更をどのように

取り扱うかという問題もある。改訂後 IAS 第 19 号の結論の根拠

では、もはや短期従業員給付の定義を満たさなくなった場合(す

なわち、年次報告期間の末日後 12 カ月より前にすべてが決済

されることが予想されなくなった場合)にその分類を再検討しな

ければならないとされている。しかし、予想が一時的に変更され

たとしても、そのような変更は従業員給付自体の基本的な特徴

の変化を示すものではないため、必ずしも再分類が行われるわ

けではない。

定義が改訂されたことにより、短期従業員給付に分類される給

付は少なくなる可能性がある。短期従業員給付とその他の長期

従業員給付との測定上の主な違いは、将来キャッシュ・フローを

予測し、それを現在価値へ割り引くことで負債を計算する点にあ

る。また、数理計算上の見積り(例えば、給付が雇用の終了によ

り失効する場合)の要素も計算に影響を与えうる。

IAS 第 19 号「従業員給付」の改訂に関する考察 17

例 8-累積型の年次有給休暇

企業は、全従業員に 30 日の年次有給休暇(累積型)を与えている。当該年次有給休暇は、初年度に取得しなかった場合、3 年

間の繰り越しが可能である。しかし、従業員の申し出により雇用が終了する場合、繰り越された有給休暇が払い戻されることは

ない。

企業の年次報告期間の末日(2011 年 12 月 31 日)時点で、必要なデータは以下の通りである。

▶ 従業員 2,000 名について、未取得の有給休暇平均日数は 1 人当たり 16 日(2011 年)である

▶ 過去の実績から、未取得の有給休暇の 50%(8 日)は向こう 12 カ月の間に取得され、その後の 2 年間で毎年 25%(4 日)

の取得が見込まれている

▶ 従業員の平均給与は CU70,000 であり、予想昇給率は年 10%である

▶ 予想離職率は年 20%である

▶ 割引率は 5%である(改訂後 IAS 第 19 号第 83 項に基づき、優良社債の利回りを参照して算定している)

▶ 年間の平均勤務日数は 260 日である

この例では、未取得の年次有給休暇のすべてが、年次報告期間の末日から 12 カ月より前に決済されると予想していないた

め、その他の長期従業員給付に分類されることになる。未払有給休暇の計算は以下の通りである。

2012 2013 2014

従業員数(離職率 20%) 2,000 1,600 1,280

有給休暇の予想取得日数 8 4 4

予想給与(昇給率 10%) 77,000 84,700 93,170

予想キャッシュ・フロー 4,738,462 2,084,923 1,834,732

割引後キャッシュ・フロー(5%での割引)

4,512,821 1,891,087 1,584,911

2011 年 12 月 31 日時点の未払有給休暇 7,988,818

多くの場合、短期従業員給付からその他の長期従業員給付へ

の分類の変更が重要な影響を及ぼすとは考えられない。しかし、

近い将来での決済が予想されない重要な累積型の給付など、

一定の状況においては、将来の昇給の影響と相まって、現在価

値への割引は重要な影響を及ぼす可能性もある。企業への最

終的な影響は、給付の重要性、将来キャッシュ・フローの仮定及

び決済の予想時期によって異なりうる。

この分類変更が企業に与える影響の度合いは、その他の長期

従業員給付の会計処理について当初の公開草案での提案を修

正した IASB による決定が大きく影響を与えている点に留意が必

要であろう。すなわち、当初の公開草案では、その他の長期従

業員給付に関する見積りの変更(例えば、割引率、キャッシュ・フ

ローの時期及び将来の昇給)を、退職後給付と同様の会計処理

を適用することが提案されていた(すなわち、見積りの変更のそ

の他の包括利益での認識)。しかし、当該提案は棄却され、改訂

後 IAS 第 19 号では、その他の長期従業員給付に関するすべて

の仮定の変更を(その他の包括利益ではなく)純損益で認識す

ることとなっている。

18 IAS 第 19 号「従業員給付」の改訂に関する考察

経過措置 改訂後 IAS 第 19 号は、2013 年 1 月 1 日以後開始する事業年

度から遡及適用しなければならない。しかし、全面的な遡及適用

に対し、同基準書には次の 2 つの例外規定が定められている。

• IAS 第 19 号の適用対象外である資産に関しては、改訂後

IAS第19号が最初に適用される会計年度の期首より前の

期間においてその帳簿価額に含められていた従業員給付

について調整する必要はない。従業員給付費用を含む可

能性のある資産の例としては、棚卸資産、固定資産及び

開発費などを挙げることができる。当該例外規定により、

従前未認識であった数理計算上の差異及び過去勤務費

用を、資産の帳簿価額に配分する必要はなく、資本の期

首残高で直接調整することができる。ただし、初度適用企

業には当該免除規定は適用されないことに留意が必要で

ある。 ▶ 2014 年1 月1 日より前に開始する事業年度について、確定

給付制度債務の感応度分析に関する比較情報を開示する必

要はない。すなわち、改訂後IAS第19号を適用した年度にお

いて、感応度分析の比較情報は不要である。

IFRS 適用企業は、遡及適用が求められることで、数理計算上の

差異の即時認識といった直接的な影響だけでなく、他の分野に

も影響が及ぶことを認識しておく必要がある。例えば、子会社の

処分や非支配持分の取得のうち比較期間に発生した取引につ

いて、その影響の修正再表示が必要となる。なぜなら、処分に

係る利得又は損失やこれらの取引が資本に及ぼす影響を、数

理計算上の差異の全額認識など改訂の影響を加味した子会社

の純資産に基づき再計算する必要があるためである。また、確

定給付制度を有する持分法適用企業に対する投資の会計処理

への影響も検討する必要があろう。

弊社のコメント

▶ 確定給付制度に関する会計処理の変更は、財務報告に

大きな影響を及ぼすことになるため、主要業績指標や財

務制限条項に及ぼす影響の有無を検討する必要があ

る。早期にこのような分析を行い、債権者及び投資家と

のコミュニケーションを図ることが、改訂後 IAS第 19 号を

適用するにあたり重要となろう。

▶ 開示項目が増加し、また確定給付制度の会計処理が変

更されているため、保険数理人や確定給付制度債務の

計算を行っている機関との早期のコミュニケーションも必

要となる。

▶ 短期従業員給付の定義の変更や解雇給付の認識時点

の変更などの一見軽微にみえる改訂が、既存の取決め

にどのような影響を与えるかについて、分析が必要な場

面も出てくるものと考えられる。

IAS 第 19 号「従業員給付」の改訂に関する考察 19

20 IAS 第 19 号「従業員給付」の改訂に関する考察

Ernst & Young ShinNihon LLC アーンスト・アンド・ヤングについて アーンスト・アンド・ヤングは、アシュアランス、税務、トランザクションおよびアドバイザリーサ

ービスの分野における世界的なリーダーです。全世界の16万7千人の構成員は、共通のバリュー(価値観)に基づいて、品質において徹底し

た責任を果します。私どもは、クライアント、構成員、そして社会の可能性の実現に向けて、プラスの変化をもたらすよう支援します。詳しく

は、www.ey.com にて紹介しています。 「アーンスト・アンド・ヤング」とは、アーンスト・アンド・ヤ

ング・グローバル・リミテッドのメンバーファームで構成

されるグローバル・ネットワークを指し、各メンバーファ

ームは法的に独立した組織です。アーンスト・アンド・

ヤング・グローバル・リミテッドは、英国の保証有限責

任会社であり、顧客サービスは提供していません。

新日本有限責任監査法人について 新日本有限責任監査法人は、アーンスト・アンド・ヤングのメンバーファームです。全国に拠点

を持ち、日本最大規模の人員を擁する監査法人業界のリーダーです。品質を最優先に、監査および保証業務をはじめ、各種財務関連アドバ

イザリーサービスなどを提供しています。アーンスト・アンド・ヤングのグローバル・ネットワークを通じて、日本を取り巻く世界経済、社会にお

ける資本市場への信任を確保し、その機能を向上するため、可能性の実現を追求します。詳しくは、www.shinnihon.or.jp にて紹介してい

ます。 アーンスト・アンド・ヤングのIFRS (国際財務報告基準)グループについて 国際財務報告基準(IFRS)への移行は、財務報告における唯一最も重要な取り組みであり、その影響は会計をはるかに超え、財務報告の

方法だけでなく、企業が下すすべての重要な判断にも及びます。私たちは、クライアントによりよいサービスを提供するため、世界的なリソー

スであるアーンスト・アンド・ヤングの構成員とナレッジの精錬に尽力しています。さらに、さまざまな業種別セクターでの経験、関連する主題に

精通したナレッジ、そして世界中で培った最先端の知見から得られる利点を提供するよう努めています。アーンスト・アンド・ヤングはこのよう

にしてプラスの変化をもたらすよう支援します。

© 2012 Ernst & Young ShinNihon LLC All Rights Reserved. 本書又は本書に含まれる資料は、一定の編集を経た

要約形式の情報を掲載するものです。したがって、本

書又は本書に含まれる資料のご利用は一般的な参考

目的の利用に限られるものとし、特定の目的を前提と

した利用、詳細な調査への代用、専門的な判断の材

料としてのご利用等はしないでください。本書又は本

書に含まれる資料について、新日本有限責任監査法

人を含むアーンスト・アンド・ヤングの他のいかなるグロ

ーバル・ネットワークのメンバーも、その内容の正確性、

完全性、目的適合性その他いかなる点についてもこれ

を保証するものではなく、本書又は本書に含まれる資

料に基づいた行動又は行動をしないことにより発生した

いかなる損害についても一切の責任を負いません。 本資料はEYG no.AU1007の翻訳版です。