Embed Size (px)

Citation preview

Angewandte Mineralogie und nichtmetallische Rohstoffe: Nutzung und Umweltaspekte I 651-4097-00L Herbstsemester 2014

Applied mineralogy and non-metallic resources I

Rainer Kündig, Christoph Bühler, Heinz Surbeck

Schweizerische Geotechnische Kommission ETH-Zürich, NO F35 8092 Zürich www.sgtk.ch

16. & 23. coal I & II ; coalification, properties, market October environmental aspects & technology

Zürichsee Zeitung, !!18. August 2011!

Last discovery of coal in Switzerland ?

? hazardous waste deposit (disposal site)

... not very pleased !

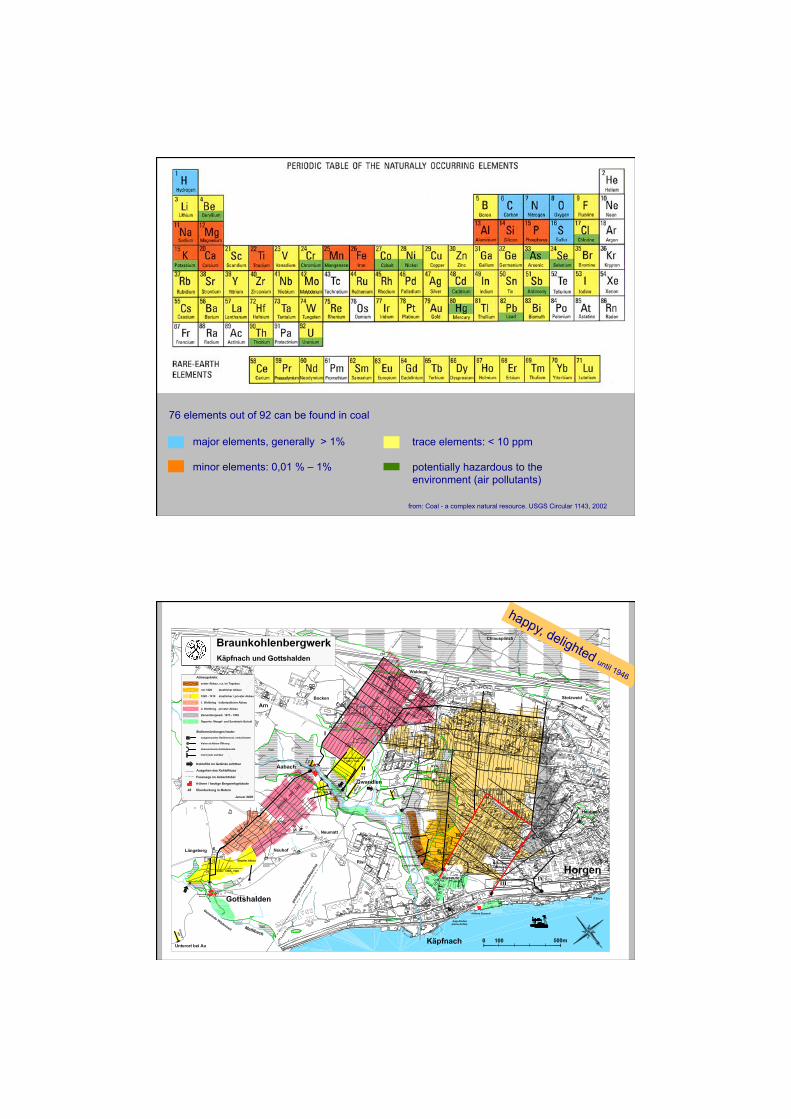

76 elements out of 92 can be found in coal

major elements, generally > 1% minor elements: 0,01 % – 1%

trace elements: < 10 ppm potentially hazardous to the environment (air pollutants)

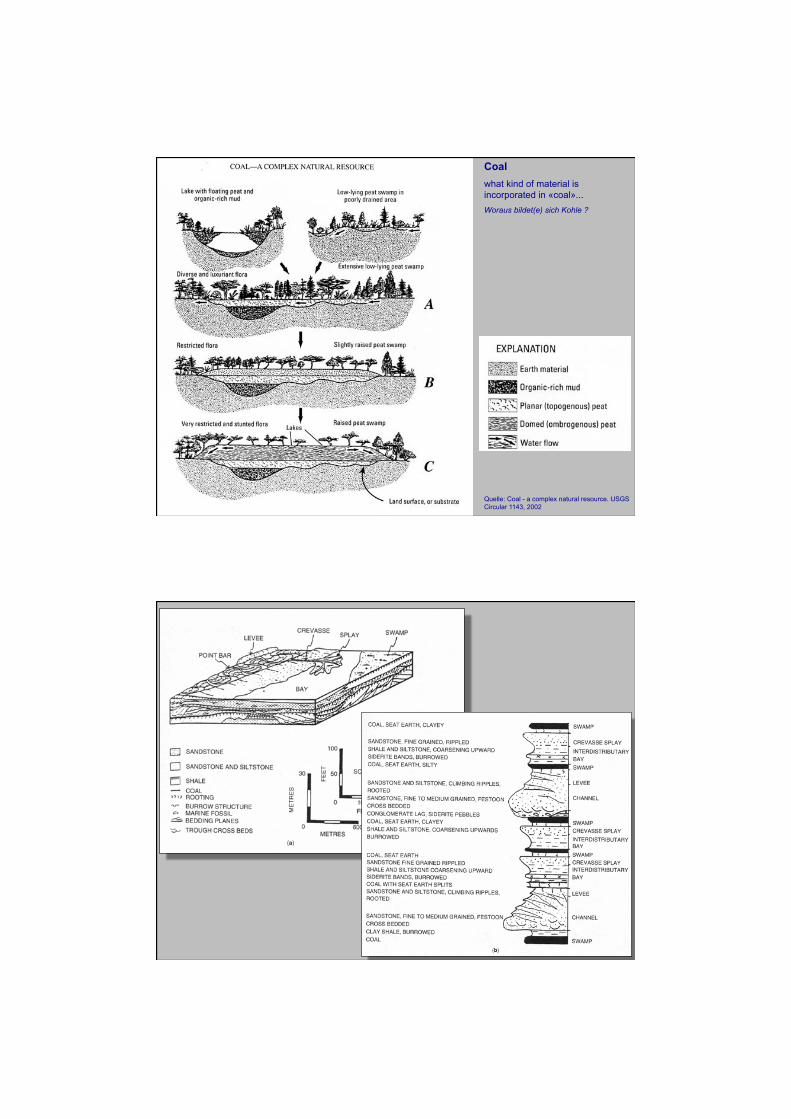

from: Coal - a complex natural resource. USGS Circular 1143, 2002

happy, delighted until 1946

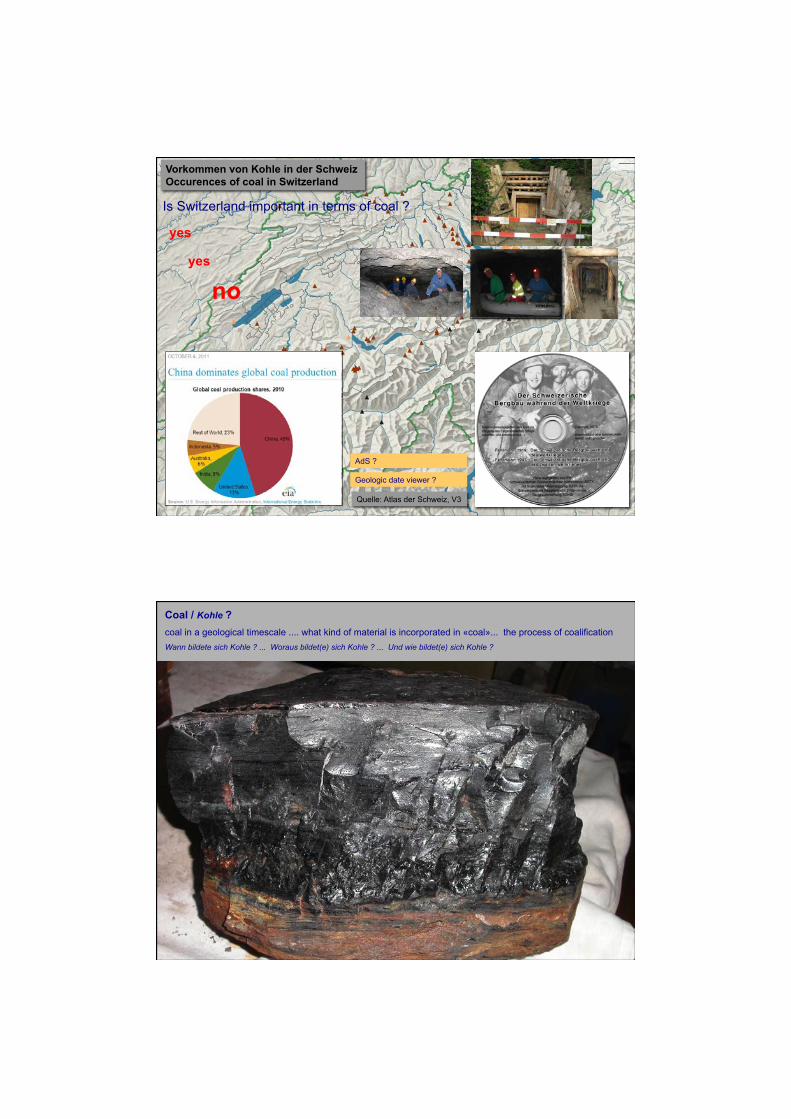

Quelle: Atlas der Schweiz, V3

Vorkommen von Kohle in der Schweiz Occurences of coal in Switzerland

Is Switzerland important in terms of coal ?

yes

no yes

AdS ?

Geologic date viewer ?

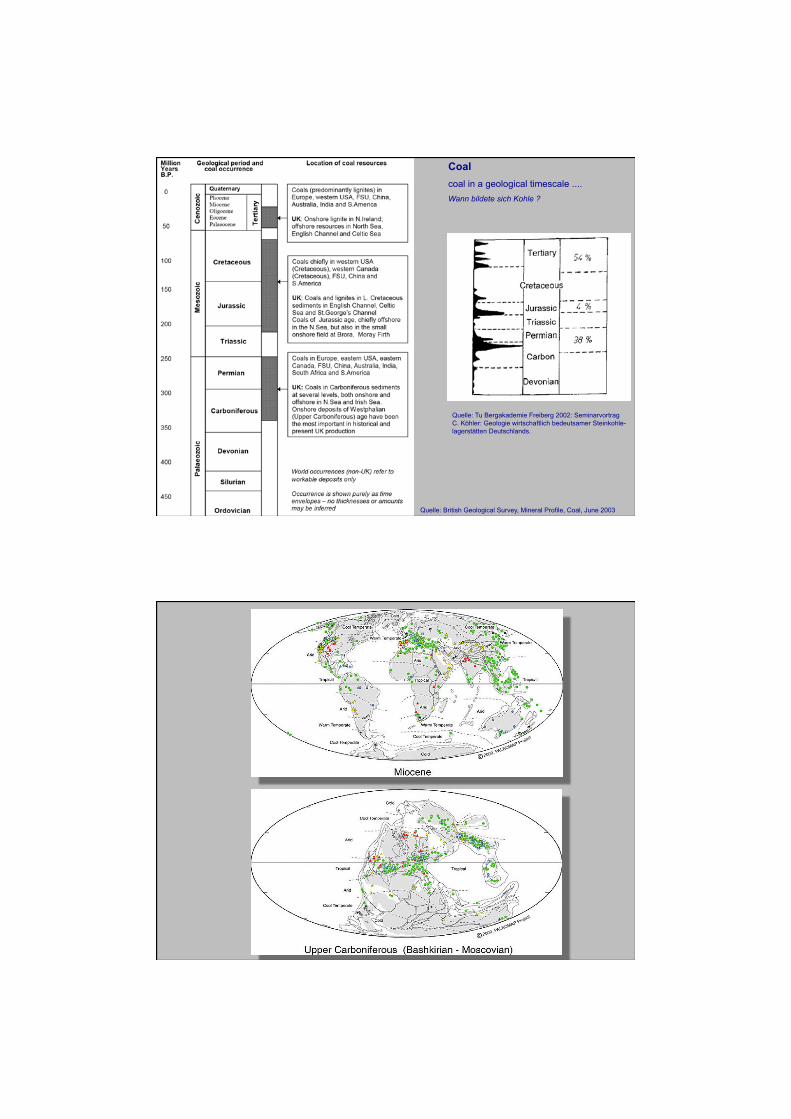

Coal / Kohle ? coal in a geological timescale .... what kind of material is incorporated in «coal»... the process of coalification Wann bildete sich Kohle ? ... Woraus bildet(e) sich Kohle ? ... Und wie bildet(e) sich Kohle ?

Quelle: British Geological Survey, Mineral Profile, Coal, June 2003

Quelle: Tu Bergakademie Freiberg 2002: Seminarvortrag C. Köhler: Geologie wirtschaftlich bedeutsamer Steinkohle-lagerstätten Deutschlands.

Coal coal in a geological timescale .... Wann bildete sich Kohle ?

Quelle: Coal - a complex natural resource. USGS Circular 1143, 2002

Coal what kind of material is incorporated in «coal»... Woraus bildet(e) sich Kohle ?

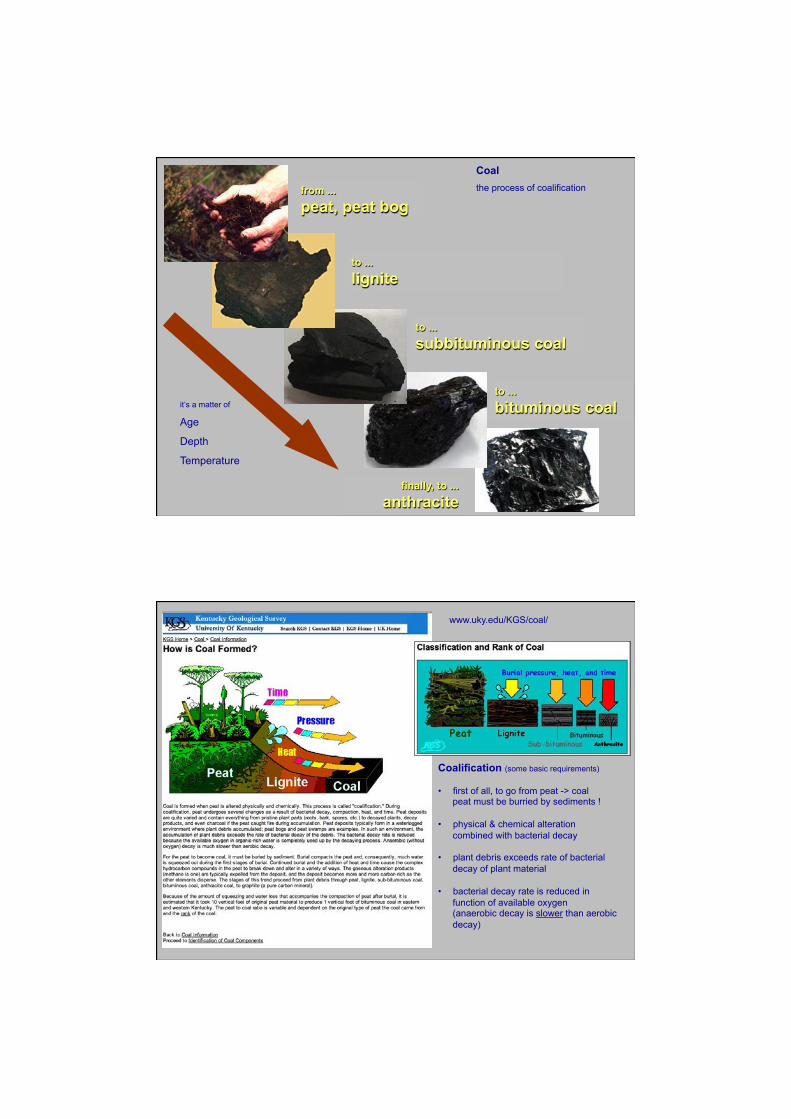

from ... peat, peat bog

to ... lignite

to ... subbituminous coal

to ... bituminous coal

finally, to ... anthracite

Coal the process of coalification

it‘s a matter of

Age

Depth

Temperature

www.uky.edu/KGS/coal/

Coalification (some basic requirements) • first of all, to go from peat -> coal

peat must be burried by sediments !

• physical & chemical alteration combined with bacterial decay

• plant debris exceeds rate of bacterial decay of plant material

• bacterial decay rate is reduced in function of available oxygen (anaerobic decay is slower than aerobic decay)

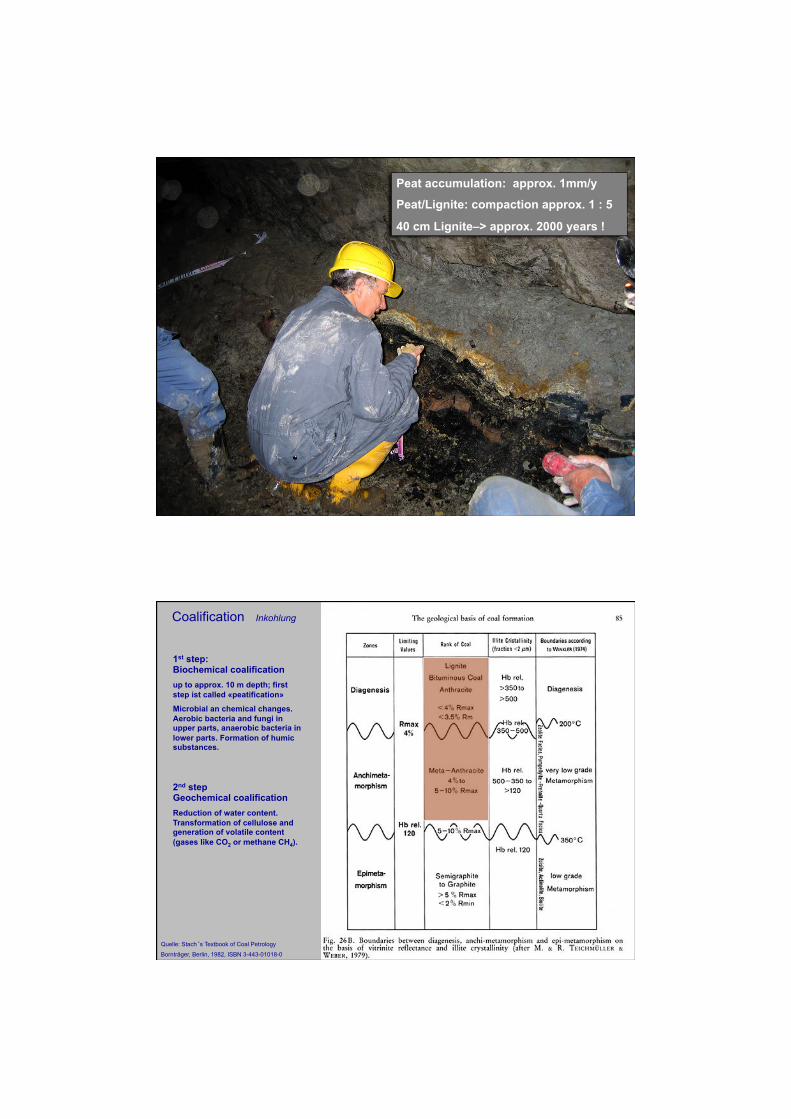

Peat accumulation: approx. 1mm/y

Peat/Lignite: compaction approx. 1 : 5

40 cm Lignite–> approx. 2000 years !

Coalification Inkohlung

Quelle: Stach‘s Textbook of Coal Petrology

Bornträger, Berlin, 1982, ISBN 3-443-01018-0

1st step: Biochemical coalification up to approx. 10 m depth; first step ist called «peatification»

Microbial an chemical changes. Aerobic bacteria and fungi in upper parts, anaerobic bacteria in lower parts. Formation of humic substances.

2nd step Geochemical coalification Reduction of water content. Transformation of cellulose and generation of volatile content (gases like CO2 or methane CH4).

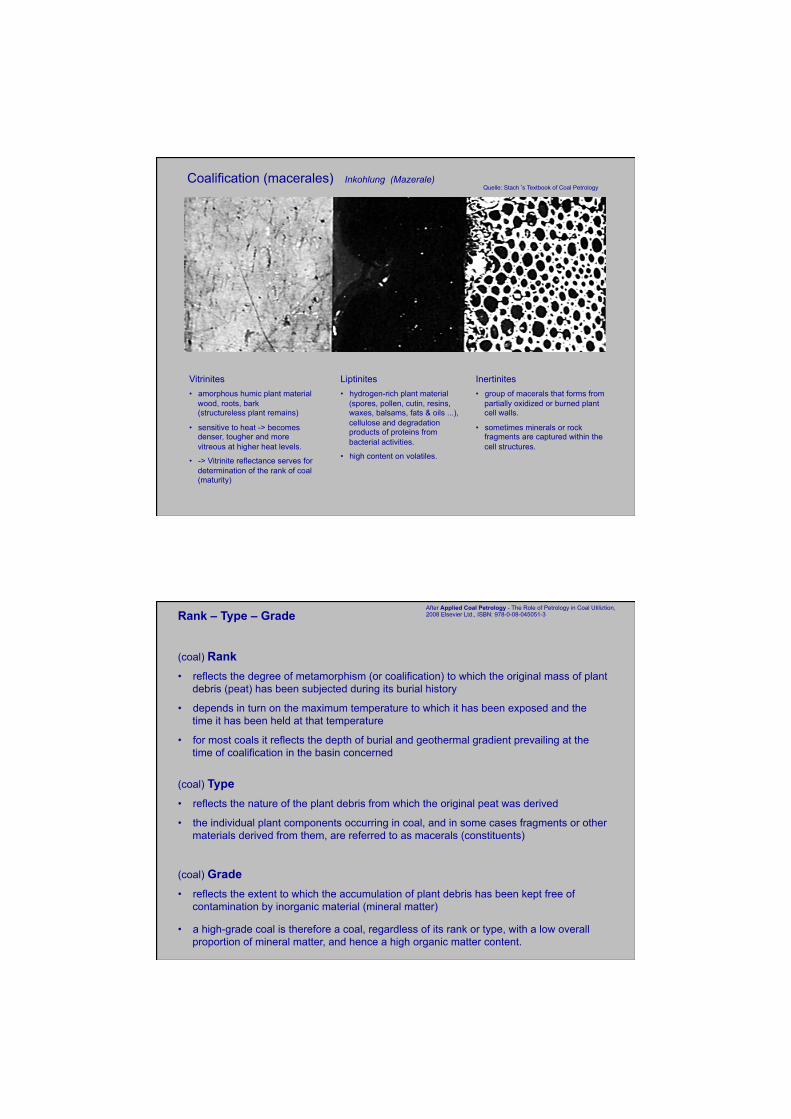

Coalification (macerales) Inkohlung (Mazerale)

Vitrinites • amorphous humic plant material

wood, roots, bark (structureless plant remains)

• sensitive to heat -> becomes denser, tougher and more vitreous at higher heat levels.

• -> Vitrinite reflectance serves for determination of the rank of coal (maturity)

Liptinites • hydrogen-rich plant material

(spores, pollen, cutin, resins, waxes, balsams, fats & oils ...), cellulose and degradation products of proteins from bacterial activities.

• high content on volatiles.

Inertinites • group of macerals that forms from

partially oxidized or burned plant cell walls.

• sometimes minerals or rock fragments are captured within the cell structures.

Quelle: Stach‘s Textbook of Coal Petrology

(coal) Rank

• reflects the degree of metamorphism (or coalification) to which the original mass of plant debris (peat) has been subjected during its burial history

• depends in turn on the maximum temperature to which it has been exposed and the time it has been held at that temperature

• for most coals it reflects the depth of burial and geothermal gradient prevailing at the time of coalification in the basin concerned

Rank – Type – Grade

After Applied Coal Petrology - The Role of Petrology in Coal Utiliztion, 2008 Elsevier Ltd., ISBN: 978-0-08-045051-3

(coal) Type

• reflects the nature of the plant debris from which the original peat was derived

• the individual plant components occurring in coal, and in some cases fragments or other materials derived from them, are referred to as macerals (constituents)

(coal) Grade

• reflects the extent to which the accumulation of plant debris has been kept free of contamination by inorganic material (mineral matter)

• a high-grade coal is therefore a coal, regardless of its rank or type, with a low overall proportion of mineral matter, and hence a high organic matter content.

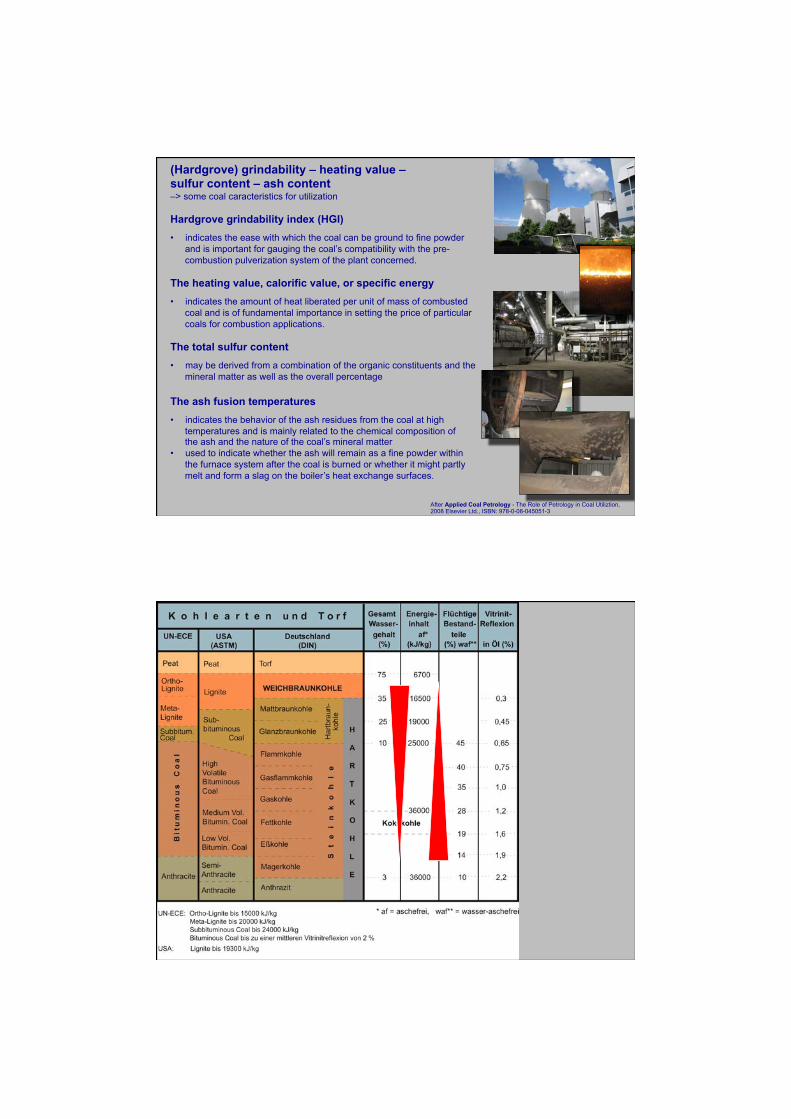

(Hardgrove) grindability – heating value – sulfur content – ash content

–> some coal caracteristics for utilization Hardgrove grindability index (HGI)

• indicates the ease with which the coal can be ground to fine powder and is important for gauging the coal’s compatibility with the pre-combustion pulverization system of the plant concerned.

The heating value, calorific value, or specific energy

• indicates the amount of heat liberated per unit of mass of combusted coal and is of fundamental importance in setting the price of particular coals for combustion applications.

The total sulfur content

• may be derived from a combination of the organic constituents and the mineral matter as well as the overall percentage

The ash fusion temperatures • indicates the behavior of the ash residues from the coal at high

temperatures and is mainly related to the chemical composition of the ash and the nature of the coal’s mineral matter

• used to indicate whether the ash will remain as a fine powder within the furnace system after the coal is burned or whether it might partly melt and form a slag on the boiler’s heat exchange surfaces.

After Applied Coal Petrology - The Role of Petrology in Coal Utiliztion, 2008 Elsevier Ltd., ISBN: 978-0-08-045051-3

Quelle: Coal - a complex natural resource. USGS Circular 1143, 2002

NZZ 13. April 2010

NZZ 8. Sept. 2010

NZZ, 16. Juli 2011

257 Mio. t Kohle Preis für 1 t Kraftwerkskohle? z.Z. (2013/14) ca. 90 $ / t SKE -> ca. 23 Mrd. $ !!

SKE = Steinkohleeinheiten measure of the energy content of fossil fuels 1 kg SKE = 29308 kJ = 8.14 KWh

Weltkohlenverbrauch wächst+ 63 % von 2000 bis 2013

Quelle: BP, Statistical Review of World Energy June 2014De-dg-079e

Mio. t SKE

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

China Asien & Australien Afrika/Naher Osten GUS Europa Amerika

13,5 %

8,6

4,72,7

20,0

50,5

4.393 3.346 3.359 3.444 3.729 3.993 4.176

+183 %

26,7 %

15,1

7,43,9+

17,8

29,2

4.571

China

4.652 4.627 4.949 5.184 5.329 5.467

Weltenergieverbrauch *2013 = 18,2 Mrd. t SKE

21,9%

5,3%

14,9%

8,1%6,1%

3,2%

13,2%

27,3%

Regionen

Nordamerika

Südamerika

Europa

GUS

Naher Osten

Afrika

übrigesAsien/Australien

Indien/China

De-dg-003a

33,2%

23,9%

30,3%

4,5%

6,7%1,9%

Energieträger

Erdöl

Erdgas

Kohle

Kernenergie*

Wasser

Erneuerbare

*Nur wirtschaftlich gehandelte Energieträger und erneuerbare Energien zur Stromerzeugung- Kernenergie und erneuerbare Energien nach der Substitutionsmethode

Quelle: BP Statistical Review of World Energy – June 2014

Berner Zeitung, Dez. 2012

20minuten, 23. Sept. 2013

NZZ 12. Juli 2011

Melbourne

Adelaide

Sydney

Brisbane

PazifischerOzean

Tasmanische See

Südaustralisches Becken

AUSTRALIEN

Canberra

NORTHERNTERRITORY

WESTERNAUSTRALIA

QUEENSLAND

SOUTHAUSTRALIA

NEWSOUTH WALES

VICTORIA

NZZ-INFOGRAFIK/cke.500 Kilometer

Singleton

HUNTERVALLEY

Olympic DamMine

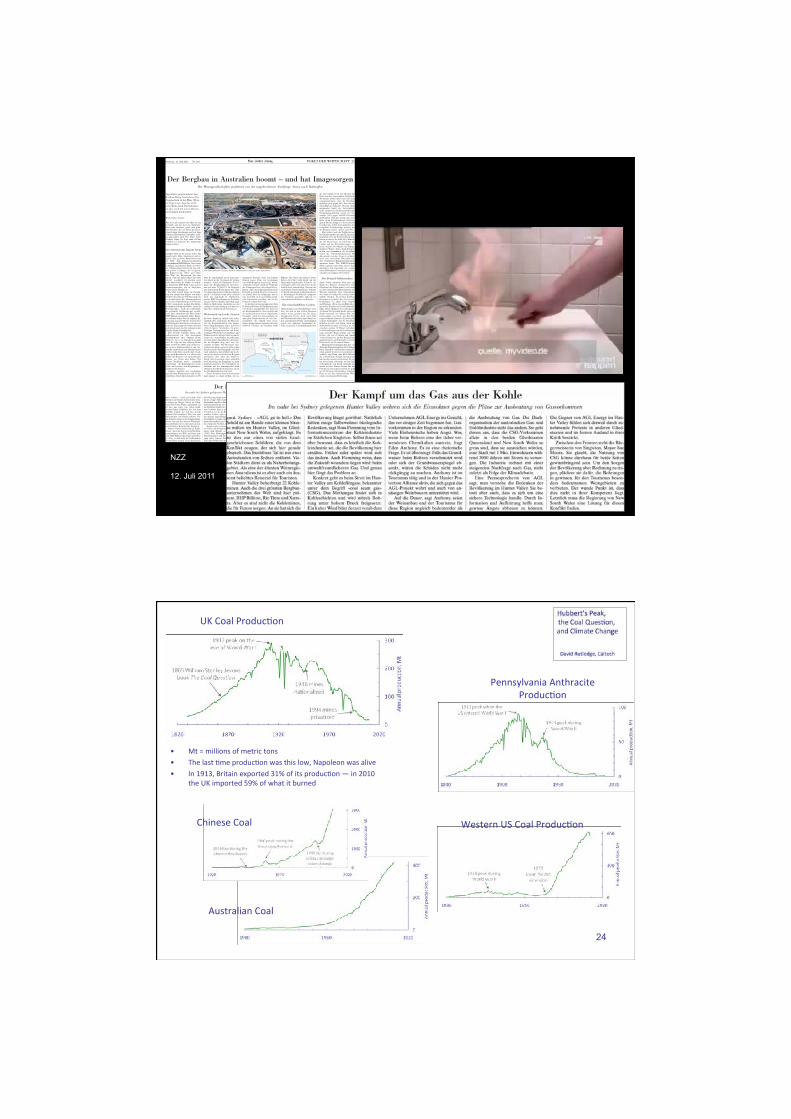

FOKUS DER WIRTSCHAFT 25Dienstag, 12. Juli 2011 ! Nr. 160 Neuö Zürcör Zäitung

Der Kampf um das Gas aus der KohleIm nahe bei Sydney gelegenen Hunter Valley wehren sich die Einwohner gegen die Pläne zur Ausbeutung von Gasvorkommen

gmü. Sydney ! «AGL go to hell.» DasSchild ist am Rande einer kleinen Stras-se mitten im Hunter Valley, im Glied-staat New South Wales, aufgehängt. Esist dies nur eines von vielen hand-geschriebenen Schildern, die von demKonflikt zeugen, der sich hier geradeabspielt. Das fruchtbare Tal ist nur zweiAutostunden von Sydney entfernt. Vie-len Städtern dient es als Naherholungs-gebiet. Als eine der ältesten Weinregio-nen Australiens ist es aber auch ein äus-serst beliebtes Reiseziel für Touristen.

Hunter Valley beherbergt 22 Kohle-minen. Auch die drei grössten Bergbau-unternehmen der Welt sind hier prä-sent, BHP Billiton, Rio Tinto und Xstra-ta. Aber es sind nicht die Kohleminen,die für Furore sorgen. An sie hat sich die

Bevölkerung längst gewöhnt. Natürlichhätten einige Talbewohner ökologischeBedenken, sagt Ross Flemming vom In-formationszentrum der Kohleindustrieim Städtchen Singleton. Selbst ihnen seiaber bewusst, dass es letztlich die Koh-leindustrie sei, die die Bevölkerung hierernähre. Früher oder später wird sichdas ändern. Auch Flemming weiss, dassdie Zukunft woanders liegen wird: beimumweltfreundlicheren Gas. Und genauhier fängt das Problem an.

Konkret geht es beim Streit im Hun-ter Valley um Kohleflözgase, bekannterunter dem Begriff «coal seam gas»(CSG). Das Methangas findet sich inKohleschichten und wird mittels Boh-rung unter hohem Druck freigesetzt.Ein kalter Wind bläst derzeit vorab dem

Unternehmen AGL Energy ins Gesicht,das vor einiger Zeit begonnen hat, Gas-vorkommen in der Region zu erkunden.Viele Einheimische haben Angst. Was,wenn beim Bohren eine der dabei ver-wendeten Chemikalien austrete, fragtEden Anthony. Es ist eine rhetorischeFrage. Er ist überzeugt: Falls das Grund-wasser beim Bohren verschmutzt wirdoder sich der Grundwasserspiegel ab-senkt, wären die Schäden nicht mehrrückgängig zu machen. Anthony ist imTourismus tätig und in der Hunter Pro-tection Alliance aktiv, die sich gegen dasAGL-Projekt wehrt und auch von an-sässigen Weinbauern unterstützt wird.

Auf die Dauer, sagt Anthony, seiender Weinanbau und der Tourismus fürdiese Region ungleich bedeutender als

die Ausbeutung von Gas. Die Dach-organisation der australischen Gas- undErdölindustrie sieht das anders. Sie gehtdavon aus, dass die CSG-Vorkommenallein in den beiden GliedstaatenQueensland und New South Wales sogross sind, dass sie ausreichen würden,eine Stadt mit 1 Mio. Einwohnern wäh-rend 5000 Jahren mit Strom zu versor-gen. Die Industrie rechnet mit einersteigenden Nachfrage nach Gas, nichtzuletzt als Folge der Klimadebatte.

Eine Pressesprecherin von AGLsagt, man verstehe die Bedenken derBevölkerung im Hunter Valley. Sie be-tont aber auch, dass es sich um einesichere Technologie handle. Durch In-formation und Aufklärung hoffe man,gewisse Ängste abbauen zu können.

Die Gegner von AGL Energy im Hun-ter Valley fühlen sich derweil durch zu-nehmende Proteste in anderen Glied-staaten und im fernen Ausland in ihrerKritik bestärkt.

Zwischen den Fronten steht die Bür-germeisterin von Singleton, Mayor SueMoore. Sie glaubt, die Nutzung vonCSG könne durchaus für beide Seitengewinnbringend sein. Um den Sorgender Bevölkerung aber Rechnung zu tra-gen, plädiere sie dafür, die Bohrungenin gewissen, für den Tourismus beson-ders bedeutsamen Weingebieten zuverbieten. Der wunde Punkt ist, dassdies nicht in ihrer Kompetenz liegt.Letztlich muss die Regierung von NewSouth Wales eine Lösung für diesenKonflikt finden.

Der Bergbau in Australien boomt – und hat ImagesorgenDie Minengesellschaften profitieren von der ungebrochenen Nachfrage Asiens nach Rohstoffen

Superlative prägen zurzeit denBergbau-Boom Australiens. EinAugenschein in der Mine Olym-pic Dam zeigt, dass das nichtleere Worte sind. Die Industrieist aber auch mit neuen Heraus-forderungen konfrontiert.

Heidi Gmür, Sydney

Aus der Luft erinnert die Mine an einGemälde aus der Zeit des Kubismus.Man sieht schwarze, graue und grün-liche Flächen, die von feinen geometri-schen Linien durchzogen und auf demrötlichen Hintergrund scheinbar zufäl-lig angeordnet sind. Die Mine heisstOlympic Dam. Sie liegt rund 600 kmnördlich von Adelaide, der HauptstadtSüdaustraliens.

Investitionen mit langem AtemOlympic Dam ist die grösste unter Tagausgebeutete Mine Australiens, und siegehört dem grössten Bergbaukonzernder Welt, dem britisch-australischenUnternehmen BHP Billiton. Sie ist eineGoldmine im wahrsten Sinne des Wor-tes: Olympic Dam beherbergt das welt-weit grösste Uranlager, die viertgröss-ten Kupfervorräte, Silber und Gold.Der Wert der Ressourcen, die hierlagern, wird auf umgerechnet fast 1000Mrd. Fr. geschätzt. Es machen nochmehr Superlative die Runde: In Olym-pic Dam plant BHP Billiton das grössteExpansionsprojekt, das in Australienderzeit in der Pipeline ist.

Das Ziel besteht darin, die Produk-tion von raffiniertem Kupfer von heute235 000 t pro Jahr auf 750 000 t mehr alszu verdreifachen; die Jahresproduktionvon Uran soll gleichzeitig von 4500 t auf19 000 t ausgeweitet werden. Die Silber-produktion sodann wird dabei – quasi alsNebenprodukt – mehr als verdreifacht,die geschürfte Goldmenge gar veracht-facht. Die Lebensdauer der Mine schätztBHP Billiton auf hundert Jahre. Exper-ten rechnen damit, dass die geplante Er-weiterung gegen 20 Mrd. Fr. kosten wird.BHP will sich zu den Kosten erst äussern,wenn die Regierung von South Australiaund danach auch der Verwaltungsrat dasProjekt definitiv bewilligt hat.

Das Projekt Olympic Dam stehtstellvertretend für den derzeitigenBergbau-Boom oder «Mining BoomMark II», wie er in Australien genanntwird. Er folgt auf den «Mining BoomMark I (2005 bis 2009) und soll das bis-her grösste Förderprojekt in der Ge-schichte Australiens sein. MassgeblicherTreiber ist die hohe, ungebremste Nach-frage nach Ressourcen, vor allem nachKohle und Eisenerz aus aufstrebendenStaaten wie China und Indien. Dierobuste Nachfrage treibt – jedenfallsvorderhand – die Rohstoffpreise in dieHöhe und beschert den Bergbauunter-nehmen volle Kassen.

Gemäss Angaben des zuständigenaustralischen Bundesamtes sind in die-sem Sektor derzeit Investitionen von 350

Mrd. Fr. angekündigt, die in den nächs-ten Jahren in die Tat umgesetzt werdenkönnten. Allein im Finanzjahr 2011/12plant die Bergbauindustrie Investitio-nen von über 70 Mrd. Fr. Im Vergleichmit dem letzten Boom käme dies einerVerdoppelung des Investitionsvolumensgleich – jedenfalls, wenn alles realisiertwird, was angedacht ist. Euphorischmeinte BHP-Verwaltungsrats-PräsidentJacques Nasser im Mai anlässlich einerRede in Melbourne, Australien sei amrichtigen Ort zur richtigen Zeit und ver-füge über entsprechende Ressourcen.

Widerstand und mehr SteuernIn diese Euphorie mischt sich offen-sichtlich aber auch Sorge. Im Mai star-tete die Bergbauindustrie eine landes-weite Imagekampagne unter dem Titel«Das ist unsere Geschichte». In gross-flächigen Zeitungsinseraten, mit minu-tenlangen Werbespots in den Kinos undPlakaten auf der Strasse wirbt sie um dieGunst der australischen Bevölkerung.Sie lässt dabei sympathische Menschen,die im Bergbau tätig sind, ihre Ge-schichte erzählen. Die Botschaft: Aus-tralien wäre nicht, was es ist, gäbe es denBergbau nicht. Die Kampagne soll aberauch aufzeigen, dass letztlich alle in dereinen oder anderen Form vom Bergbauprofitieren. Der Chef des Dachver-bands, Neil Lawrence, sagte anlässlichder Lancierung, die Kampagne sei nichtpolitisch motiviert. Er begründete sievielmehr mit der zunehmenden Kluftzwischen den Städtern und jenen, die inder Bergbauindustrie tätig sind.

Diese Trennlinie lässt sich allerdingsnicht immer so scharf ziehen, wie zu-

nehmende Proteste auch von lokalenBauern gegen Pläne zur Gewinnungvon Kohleflözgasen zeigen (vgl. unten-stehenden Artikel). Auch der Zeitpunktder Kampagne lässt sich schwerlich er-klären, ohne den politischen Kontext inBetracht zu ziehen. Es wäre ein zu gros-ser Zufall, dass die Kampagne just ineine Zeit fällt, in der gewichtige politi-sche Entscheide anstehen, die für dieIndustrie schmerzhaft sind.

So hat die Laborregierung unter JuliaGillard im Februar die Einführung einerCO2-Steuer angekündigt. Sie wird vonder Bergbauindustrie, Seite an Seite mitder national-konservativen Opposition,bekämpft. Auch die Gesetzgebung füreine neue Bergbausteuer ist weit fort-geschritten. Sie enthält zwar gross-zügige Kompromisse zugunsten der dreiweltweit Grössten im Geschäft, BHP

Billiton, Rio Tinto und Xstrata. Diesehaben das Paket wohl direkt mit derRegierung ausgehandelt. Kleinere Un-ternehmen sehen sich durch die Steuerfreilich stark benachteiligt. Kurzum, dieaustralische Bergbauindustrie befürch-tet durch anstehende politisch motivier-te Belastungen bedeutende kompara-tive Nachteile gegenüber anderen res-sourcenreichen Staaten wie Kanada.

Ein wirtschaftlicher GrabenHinzu kommt ein wirtschaftlicher Gra-ben, der sich in den letzten Monatenimmer weiter geöffnet hat. Die Berg-bauindustrie boomt, doch weite Teileder Wirtschaft keuchten unter dem star-ken australischen Dollar und kämpfengegen eine sinkende Konsumlust in-folge steigender Lebenshaltungskosten

an. Fast täglich ist in den Medien dieRede von der sogenannten Patchwork-Wirtschaft. Dabei muss man sich auchvergegenwärtigen, dass die Bergbau-industrie zwar gegen 60% der australi-schen Exporte generiert, aber nur einenmarginalen Anteil der Arbeitsplätzestellt. Gemäss der Dachorganisation derBergbauunternehmen waren im No-vember 2010 gegen 188 000 Personenim Bergbau tätig; das waren zwar 21%mehr als im Vorjahresmonat, doch ent-sprach das nur knapp 2% der Erwerbs-bevölkerung. Selbst wenn indirekte Ar-beitsplätze berücksichtigt werden, dieder Bergbau sichert, sind es unter 8%.

Das fordert auch die Politik heraus.Die Regierung hat sich zum Ziel gesetzt,möglichst viele am Bergbau-Boom teil-haben zu lassen. Sie wolle die Chancen,die der Boom biete, in jede Ecke desLandes und der Wirtschaft tragen – solautet derzeit das Mantra des Finanz-ministers Wayne Swan. Zum Beispiel,indem aus Einnahmen der Bergbau-steuer die Unternehmenssteuern füralle gesenkt werden. Swan ist optimis-tisch, dass Australiens Wirtschaft sichden veränderten Rahmenbedingungenanpassen kann. Wie BHP-PräsidentNasser spricht auch Swan davon, dassAustralien sich angesichts des «asiati-schen Jahrhunderts» erstmals in der Ge-schichte am richtigen Ort befinde.

Das Beispiel SüdaustralienAuch South Australia wird sich einStück des Kuchens abschneiden. DerGliedstaat im Süden gehört zwar nichtzu den typischen Bergbauregionen wieWestern Australia oder Queensland,aber auch er verfügt über riesige unbe-wohnte Flächen. Es werden kostbareRessourcen vermutet, die derzeit nochbrachliegen, vor allem Uran, Kupferund Eisenerz. «Es ist wie ein Eldorado»,meint der Premier von South Australia,Mike Rann, Mitglied der Laborpartei.Als Rann 2002 gewählt wurde, gab es inSouth Australia vier Minen. Die Ar-beitslosigkeit war hoch, das Bevölke-rungswachstum schwach. Er habe nachseinem Amtsantritt auf die Bergbau-industrie gesetzt, sagt Rann. Auch mitSubventionen lockte er Firmen an. In-zwischen werden 16 Minen betrieben.In Verhandlungen mit der Landesregie-rung erreichte Rann zudem, dass einGebiet, das seit 65 Jahren mit einemVerbot belegt war, für den Bergbau zu-gänglich wird. Laut Rann gibt es derzeitPläne für 25 bis 30 weitere Minen.

Momentan beschäftigen ihn aber vorallem die Expansionspläne für OlympicDam. Tausende von Details seien inzwi-schen geklärt worden. Er sei sehr zuver-sichtlich, sagt Rann, dass BHP Billitondie verbleibenden Fragen zufriedenstel-lend werde beantworten können. Es sol-len dabei keine Abstriche an den Um-weltstandards von South Australia ge-macht werden. Ranns Einsatz für dasProjekt hat einen guten Grund: Es gehtum 23 000 neue Arbeitsplätze. OlympicDam sei für die südaustralische Wirt-schaft von enormer Bedeutung.

Das Minenprojekt Olympic Dam in Südaustralien steht für neue Superlative. AP

24

• Mt = millions of metric tons • The last 3me produc3on was this low, Napoleon was alive • In 1913, Britain exported 31% of its produc3on — in 2010

the UK imported 59% of what it burned

UK Coal Produc3on

Pennsylvania Anthracite Produc3on

Western US Coal Produc3on

Australian Coal

Chinese Coal

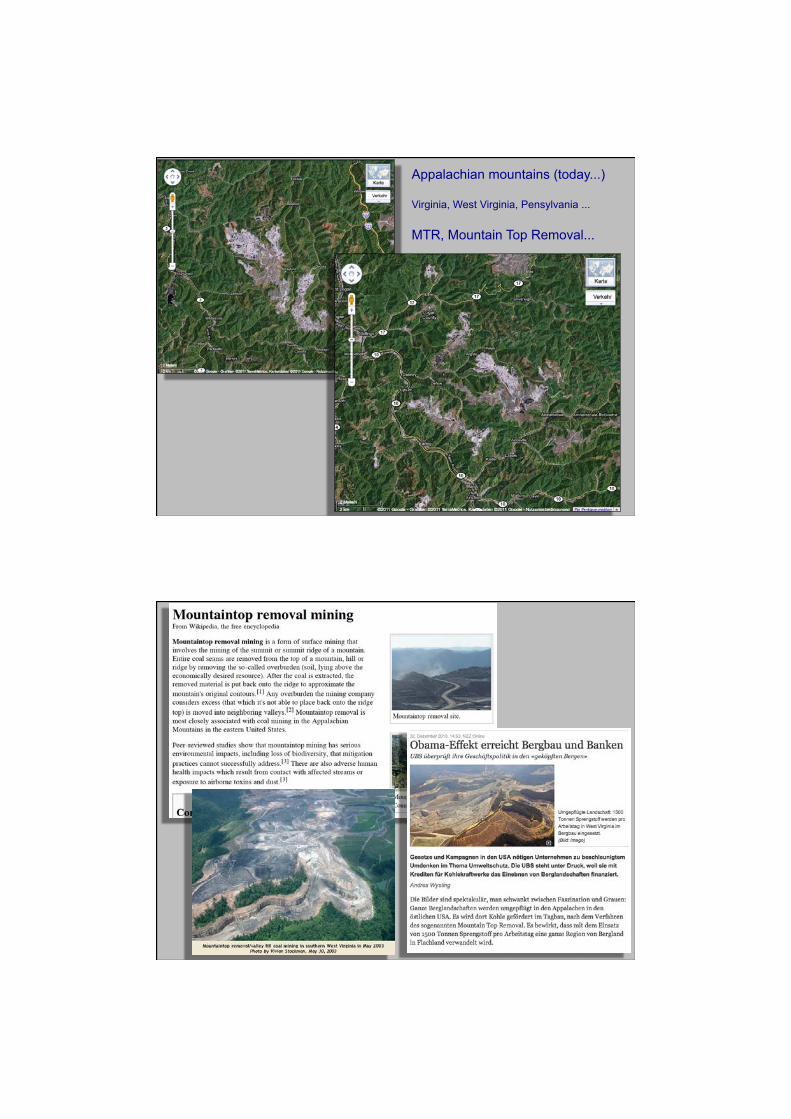

Appalachian mountains (today...) Virginia, West Virginia, Pensylvania ... MTR, Mountain Top Removal...

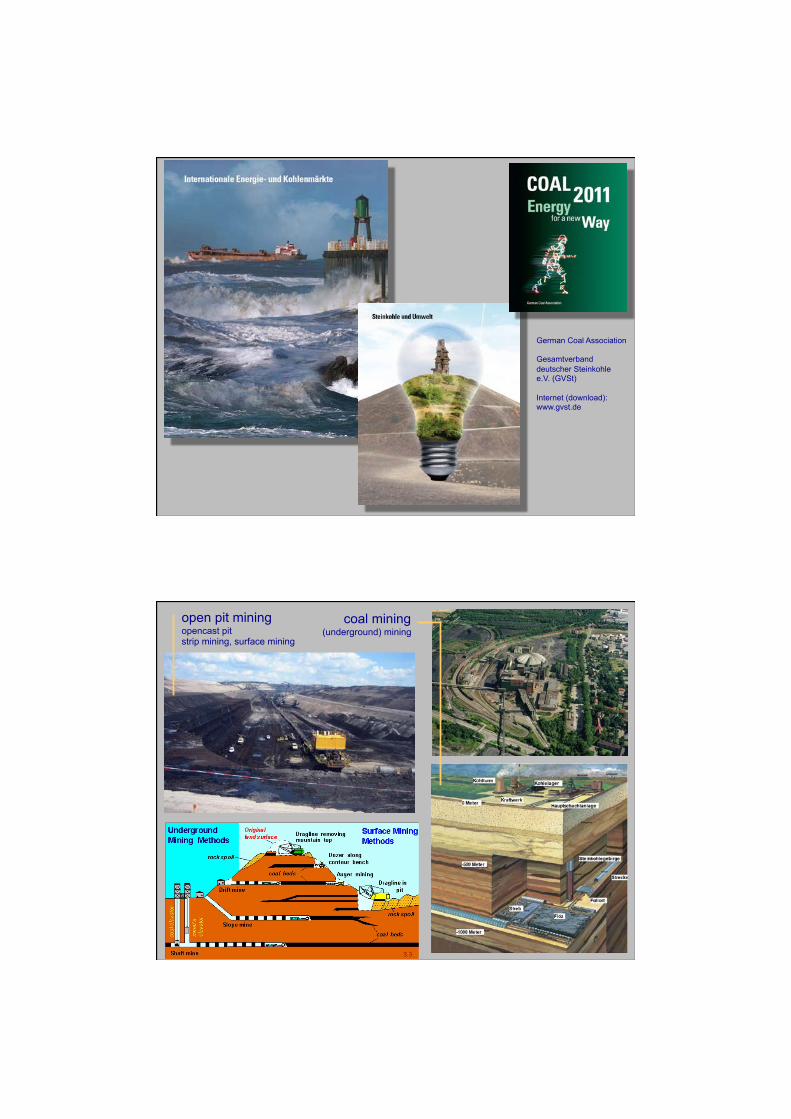

German Coal Association Gesamtverband deutscher Steinkohle e.V. (GVSt) Internet (download): www.gvst.de

open pit mining opencast pit strip mining, surface mining

coal mining (underground) mining

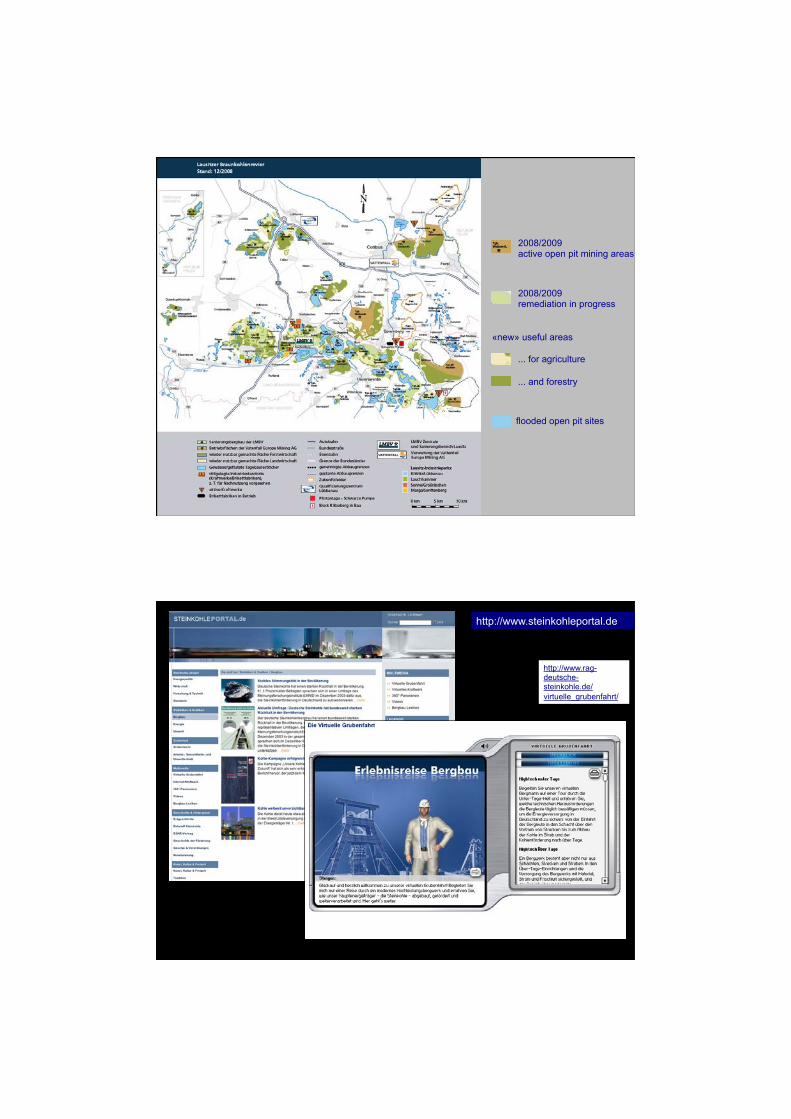

2008/2009 active open pit mining areas

2008/2009 remediation in progress

«new» useful areas ... for agriculture ... and forestry

flooded open pit sites

http://www.steinkohleportal.de

http://www.rag-deutsche-steinkohle.de/virtuelle_grubenfahrt/