Embed Size (px)

Citation preview

Analyse des performances de portefeuilles « Best of » et « Worst of » ISR de l’Eurostoxx300

Une contribution empirique à la question de l’effet d’une sélection ISR sur la performance des portefeuilles

Centre de Recherche - Groupe UFG-LFP - Novembre 2009

Nadia Khelil ● Jacques Ninet ● Bacem Rezgui

Les dossiers de la recherche UFG - LFP n°1 Page 1 sur 22

Sommaire

Introduction ............................................................................................. 3 1. Données et méthodologie................................................................. 5 1.1. Principe de l’étude ............................................................................ 5 1.2. Présentation du benchmark : L’Eurostoxx300................................... 5 1.3. Présentation des portefeuilles : le Best Of ISR et le Worst Of ISR... 6 1.4. Période d’étude et source de données.............................................. 7 1.5. Principes de notation ......................................................................... 7

1.5.1 Processus de la Banque Sarasin : La Matrice Sarasin®.......... 7 1.5.2 Notation par UFG-Sarasin :...................................................... 8

1.6. Principes de sélection des portefeuilles ............................................ 9 2. Constitution des portefeuilles.......................................................... 10 2.1. Efficience de la sélection ISR. ........................................................... 10 2.2. Composition et rotation des portefeuilles ......................................... 10 3. Résultats économiques : analyse des performances. .................. 11 3.1. Performances. Présentation graphique. Analyse économétrique..... 11

3.1.1. Performances absolues............................................................ 11 3.1.2. Analyse statistique des performances relatives des portefeuilles contre l'indice Eurostoxx 300.............................................................. 14 3.1.3. Analyse des performances ajustées du risque ........................ 14

3.2 Vérification de l’absence de biais liés à la sélection ISR ................... 17 3.2.1 Biais de capitalisation .............................................................. 17 3.2.2 Biais de PER............................................................................ 20 3.2.3. Biais sectoriel :......................................................................... 20

3.2.3.1. Nombre de valeurs du portefeuille vs benchmark et impact éventuel sur la note….. .............................................. 20 3.2.3.2. Biais sectoriel lié aux arrondis .................................. 21

Conclusion............................................................................................... 21 Annexes

Les dossiers de la recherche UFG - LFP n°1 Page 2 sur 22

Résumé : la prise en compte de facteurs extra-financiers dans la constitution des portefeuilles influe-t-elle sur leurs performances ? Outre qu’elles sont rarement exemptes d’arrière-pensées idéologiques, les réponses à cette question soulèvent d’innombrables difficultés méthodologiques liées à l’extraction de la contribution spécifique de la sélection extra-financière à la performance de portefeuilles identifiés comme relevant d’une démarche « ISR ». La présente étude aborde la question selon le principe inverse en opérant une sélection basée exclusivement sur des critères extra-financiers à partir de l’univers des actions de la zone euro pour « rétro-tester » deux portefeuilles opposés, un « best of » et un « worst of », dont les performances sont comparées à celles de l’indice de référence de l’univers d’investissement. Les résultats obtenus confirment l’intuition des promoteurs de l’ISR, quant à la complémentarité d’une sélection extra-financière avec les approches financières traditionnelles. Loin de jouer un rôle de filtre passif conduisant immanquablement à la dégradation de la performance, la démarche ISR apparaît bien comme un discriminant positif de l’univers d’investissement. Summary : Does the inclusion of non-financial criteria influence portfolio performance ? Besides the fact that they are rarely exempt from ideological considerations, answers to this question raise several methodological difficulties linked to the extraction of the specific contribution of SRI selection to the performance of funds identified as “sustainable ". The present study follows the reverse approach by operating a selection based exclusively on extra-financial criteria within the Eurozone stocks universe, in order to back-test two opposite portfolios, one "best of" and one " worst of ", the performances of which are compared to those of the benchmark. The results confirm the intuition of the promoters of SRI, that is the complementarity of an extra-financial selection alongside with traditional financial process. Far from playing a role of passive filter leading inevitably to the degradation of the performance, the sustainability approach definitely looks as a positive discriminator of the investment universe.

Les dossiers de la recherche UFG - LFP n°1 Page 3 sur 22

Introduction L’Investissement Socialement Responsable (ISR), que l’on appelle aussi la gestion Responsable et Durable, est une méthode de gestion de portefeuille qui consiste à prendre en compte des critères autres que purement financiers dans le processus de sélection des titres. C’est l’un des segments de marché qui prête le plus à débat. D’un coté, malgré la crise, les encours sous gestion ont fait un bond de 37% sur l’année 2008. De l’autre, en regard des 1400 milliards d’euros d’encours sur le marché des actifs gérés, l’ISR ne représente encore qu’une goutte d’eau, avec seulement 30 milliards d’euros sous gestion. L’ISR se développe donc essentiellement sur le terrain médiatique tout en restant très marginal au plan pratique. Un tel écart entre la parole et les actes est essentiellement dû aux inquiétudes persistantes quant à l’effet restrictif du filtre ISR sur la performance des portefeuilles. L’argument est double : - Les entreprises qui pratiquent la responsabilité Sociale d’Entreprise

(RSE) intègrent dans leur fonctionnement des paramètres (coûts) autres que ceux de la rentabilité (environnement, social et gouvernance), sans obligation légale, ce qui grève leurs résultats. En conséquence, leurs cours boursiers seront décevants et les portefeuilles affichant une préférence pour ces entreprises seront donc moins performants.

- Le second, au plan strictement boursier, est tiré de la Théorie Moderne du Portefeuille de Markowitz et Sharpe. Il postule que le filtre extra-financier se traduit par une réduction de l’univers d’investissement, ce qui dégrade la frontière d’efficience et conduit à sélectionner des portefeuilles sous-optimaux.

Les défenseurs de l’ISR affirment au contraire que cette sélection conduit à la surperformance, puisque le choix se porte sur des entreprises qui ont internalisé volontairement des coûts externes (environnement ; employés ; clients et fournisseurs), ce qui a pour effet de réduire leurs risques à moyen terme. Certains chercheurs confirment l’existence d’un lien positif entre l’intégration de critères de gestion durable et la performance de l’entreprise1. Une littérature considérable a été consacrée à ce débat sans jamais aboutir à des conclusions définitives pour toutes sortes de raisons : méthodologiques, historiques (manque de profondeur des données) voire idéologiques. Loin d’ignorer l’importance de la première question (les

1 Günster, Derwal et alii, « Respect de l’environnement et performance boursière », 2005

Becker et Huselid, « Ressources humaines et performance », 1998

Bauer, Günster et Otten, « performance financière et gouvernance », 2005

Les dossiers de la recherche UFG - LFP n°1 Page 4 sur 22

entreprises soucieuses aujourd’hui de RSE seront-elles plus ou moins performantes dans le futur ?), nous avons souhaité nous consacrer à la seconde, celle de la performance des portefeuilles, en nous appuyant sur une pratique de plusieurs années, au sein d’un groupe spécialisé dans cette démarche. D’innombrables études sur la performance des fonds ISR ont été publiées. Les résultats en restent mitigés, puisqu’en majorité elles ne concluent pas sur la performance relative de la gestion ISR. Ainsi, l’étude de l’EDHEC-Risk2 conclut que l’alpha des fonds « estampillés » ISR est non significatif et que l’ISR, en tant que style de gestion, n’est une source ni de surperformance ni de sous-performance statistiquement avérée. Dans la pratique, l’expérience des fonds lancés par les investisseurs institutionnels depuis 2005-2006 s’avère plutôt positive, ce qui tendrait à démontrer l’intérêt de ce type de gestion. C’est notamment le cas des fonds actions-ISR de LFP-Sarasin Asset Management, qui affichent des track-records très intéressants depuis leur lancement et en particulier dans la crise de 2007-2008. Ce cas illustre cependant parfaitement les difficultés méthodologiques que l’on rencontre lorsqu’on veut étudier la contribution de la sélection extra-financière en s’appuyant sur les performances historiques de fonds se déclarant ISR mais qui suivent en réalité des démarches très hétérogènes et qui présentent en outre divers biais de gestion (style, secteur, poids, alpha ou bêta du gérant). Il est alors indispensable, pour essayer d’identifier une contribution de la sélection « durable et responsable » de « débiaiser » la performance ce qui, en général, donne un résidu (alpha attribuable à l’ISR) non significatif. La démarche inverse, suivie dans la présente étude, consiste à extérioriser la contribution de l’ISR en « back-testant » des portefeuilles sans biais – et en particulier reproduisant strictement les pondérations sectorielles de leur univers – qui auraient été composés exclusivement sur la base de la sélection ISR, selon une méthode unique et constante dans le temps et dont les historiques sont effectivement disponibles. Cette méthode est celle appliquée par LFP-Sarasin (ex Sarasin AM France) depuis 2005, à partir de la méthodologie « Sustainability Matrix » que la Banque Sarasin met en œuvre depuis 1989. Les écarts de performance de ces portefeuilles, relativement à l’univers dont ils sont extraits, pourront être attribués en totalité à la démarche de

2 The Performance of Socially Responsible Investment. A study of the French Market. Edhec Risk. Février

2008. Version française : janvier 2009.

Les dossiers de la recherche UFG - LFP n°1 Page 5 sur 22

durabilité, en particulier du fait d’une stricte réplication sectorielle de l’indice et sous réserve de la vérification de l’absence d’autres biais involontaires. En effet, en attribuant à ce portefeuille virtuel les poids sectoriels de l’indice, on ne conserve que l’alpha attribuable au stock-picking. Donc si le seul critère de sélection des titres est la note ISR, l’alpha ne sera effectivement attribuable qu’à la démarche ISR. Le but de la présente étude a donc été de rechercher de manière objective, en appliquant ce principe à l’univers des actions de la zone euro, si le filtre ISR crée ou non une sous-performance systématique. Les résultats obtenus sont sans ambigüité : loin de jouer un rôle de filtre passif, destructeur de performance, la démarche ISR apparaît au contraire comme un facteur qualitatif discriminant positivement l’univers. Nous commençons par présenter les données, leur source et leur utilisation. Nous expliquons ensuite la méthodologie adoptée pour la sélection. Dans l’étape suivante, nous contrôlons l’effet de la sélection en termes de durabilité puis nous commentons les résultats économiques obtenus. Nous précisons également la méthodologie de notation de RSE des entreprises.

***********

1. Données et méthodologie 1.1. Principe de l’étude L’étude comparative des performances a été menée sur les principales sociétés cotées de la zone euro constitutives de l’indice Eurostoxx 300. A partir de cet univers, nous avons composé deux portefeuilles réduits équipondérés (50 valeurs), en sélectionnant, pour l’un les titres ayant les notes ISR les plus élevées, que nous appelons portefeuille best of ISR, et pour l’autre les titres ayant les notes ISR les plus basses, que nous appelons portefeuille worst of ISR. La notation est celle utilisée par UFG-Sarasin à partir de la méthodologie de la banque Sarasin (Sustainability Matrix®). Ces deux portefeuilles sont neutres au plan financier car ils reproduisent la pondération sectorielle de l’univers d’investissement à partir duquel ils ont été constitués et n’obéissent à aucune règle de sélection sur des critères financiers. 1.2. Présentation du benchmark : L’Eurostoxx300 L’étude porte sur l’univers des actions zone euro : le Dow Jones Eurostoxx 300.

Les dossiers de la recherche UFG - LFP n°1 Page 6 sur 22

L’indice comprend un nombre de valeurs qui oscille autour de 300, affichant des capitalisations allant de 700 M euros à 95 Mds euros (à fin août 2009). Il ne comprend donc pas de small caps au sens généralement admis (capitalisation inférieure à 500 M euros ou 250 M euros). Les poids des titres dans l’indice sont déterminés en fonction du flottant. La composition et les poids sont revus trimestriellement à fin mars, juin, septembre et décembre3. L’Eurostoxx 300 se décompose en 10 secteurs principaux (industries).

Basic materials

Communications

Consumer, Cyclical

Consumer, Non-Cyclical

Diversified

Energy

Financial

Industrial

Technology

Utilities 1.3. Présentation des portefeuilles : le Best Of ISR et le Worst Of ISR Les deux portefeuilles sont composés de 50 valeurs équipondérées. Ils sont révisés et rebalancés trimestriellement Le « Best of ISR » (BoI) est composé des 50 sociétés les mieux notées en terme d’ISR (best in class), sélectionnées au début de chaque trimestre, tout en respectant la pondération des secteurs. Toutes les valeurs ont un poids égal à 2% en début de période. Le nombre de valeurs que comporte chaque secteur dans le portefeuille est déterminé par le poids de ce secteur dans l’indice d’origine. Par exemple si un secteur pèse 2,4% de l’indice au début du trimestre, il sera représenté dans le portefeuille par 1 valeur. Si un secteur pèse 7,2 % il sera représenté par 4 valeurs. Pour obtenir 50 valeurs, les « rompus » sont attribués au(x) secteur(s) qui a (ont) subi l’arrondi le plus élevé. Le « Worst of ISR » (WoI) est composé des 50 sociétés les moins bien notées de l’Eurostoxx 300. La détermination du nombre de titres pour chaque secteur est la même que pour le Best of ISR.

3 Cf. documentation sur le site du Stoxx® : http://www.stoxx.com

Les dossiers de la recherche UFG - LFP n°1 Page 7 sur 22

1.4. Période d’étude et source de données L’étude porte sur la période du 30 décembre 2004 au 30 septembre 2009, qui offre des configurations de marché extrêmement contrastées. Les valeurs de l’indice sont notées en utilisant les historiques de notation ISR d’UFG-Sarasin complétés avec les notes de Vigéo (entre 2004 et 2006). 1.5. Principes de notation

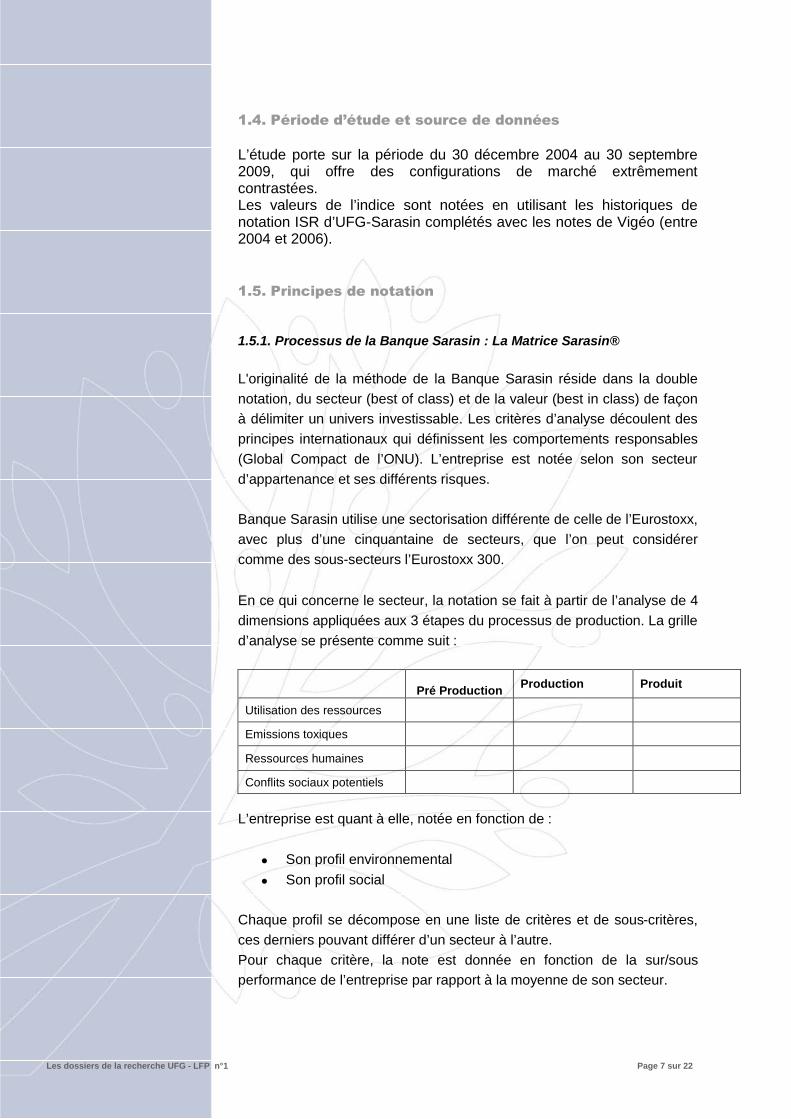

1.5.1. Processus de la Banque Sarasin : La Matrice Sarasin® L'originalité de la méthode de la Banque Sarasin réside dans la double notation, du secteur (best of class) et de la valeur (best in class) de façon à délimiter un univers investissable. Les critères d’analyse découlent des principes internationaux qui définissent les comportements responsables (Global Compact de l’ONU). L’entreprise est notée selon son secteur d’appartenance et ses différents risques. Banque Sarasin utilise une sectorisation différente de celle de l’Eurostoxx, avec plus d’une cinquantaine de secteurs, que l’on peut considérer comme des sous-secteurs l’Eurostoxx 300. En ce qui concerne le secteur, la notation se fait à partir de l’analyse de 4 dimensions appliquées aux 3 étapes du processus de production. La grille d’analyse se présente comme suit : Pré Production Production Produit

Utilisation des ressources

Emissions toxiques

Ressources humaines

Conflits sociaux potentiels

L’entreprise est quant à elle, notée en fonction de :

Son profil environnemental Son profil social

Chaque profil se décompose en une liste de critères et de sous-critères, ces derniers pouvant différer d’un secteur à l’autre. Pour chaque critère, la note est donnée en fonction de la sur/sous performance de l’entreprise par rapport à la moyenne de son secteur.

Les dossiers de la recherche UFG - LFP n°1 Page 8 sur 22

Les critères englobés par le profil environnemental sont : Stratégie et Management Pré production Produits et Services

Ceux du profil social sont :

Ressources humaines Droits de l’homme Consommateurs et marchés Gouvernance

Pour Banque Sarasin, le profil environnemental détermine la moitié de la note, ce qui correspond au concept de développement durable dans le monde helvétique et germanophone.

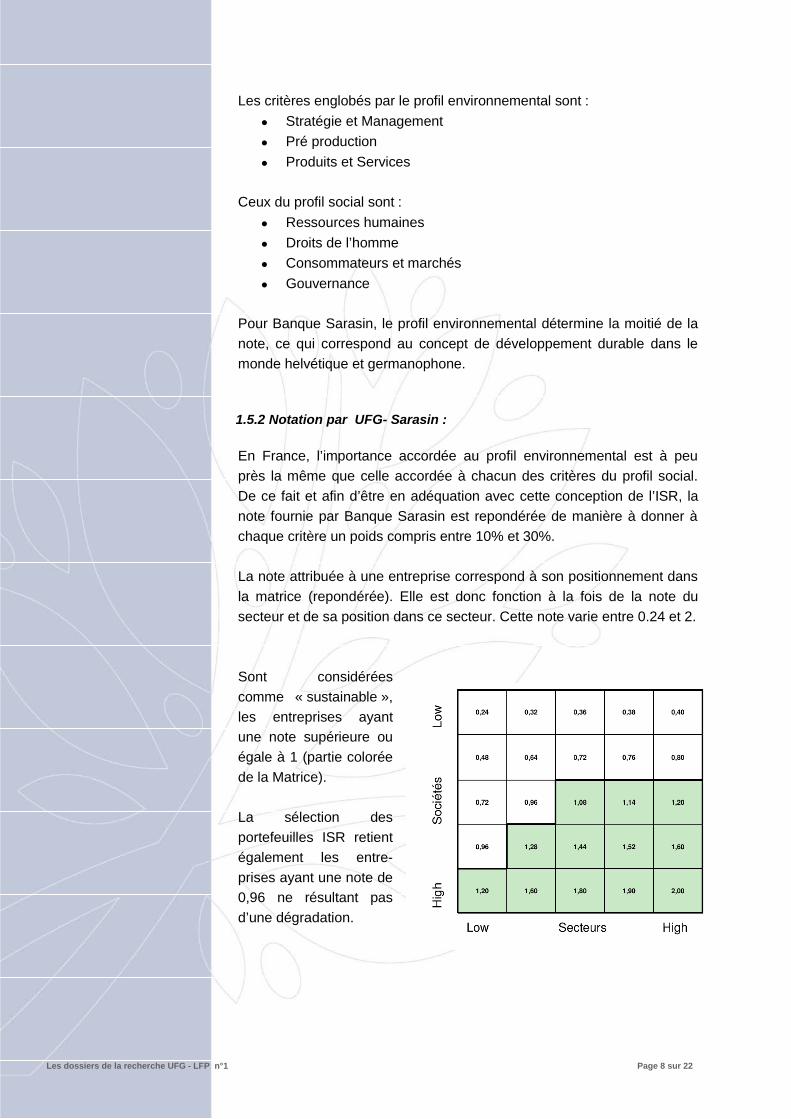

1.5.2 Notation par UFG- Sarasin : En France, l’importance accordée au profil environnemental est à peu près la même que celle accordée à chacun des critères du profil social. De ce fait et afin d’être en adéquation avec cette conception de l’ISR, la note fournie par Banque Sarasin est repondérée de manière à donner à chaque critère un poids compris entre 10% et 30%. La note attribuée à une entreprise correspond à son positionnement dans la matrice (repondérée). Elle est donc fonction à la fois de la note du secteur et de sa position dans ce secteur. Cette note varie entre 0.24 et 2. Sont considérées comme « sustainable », les entreprises ayant une note supérieure ou égale à 1 (partie colorée de la Matrice). La sélection des portefeuilles ISR retient également les entre-prises ayant une note de 0,96 ne résultant pas d’une dégradation.

Les dossiers de la recherche UFG - LFP n°1 Page 9 sur 22

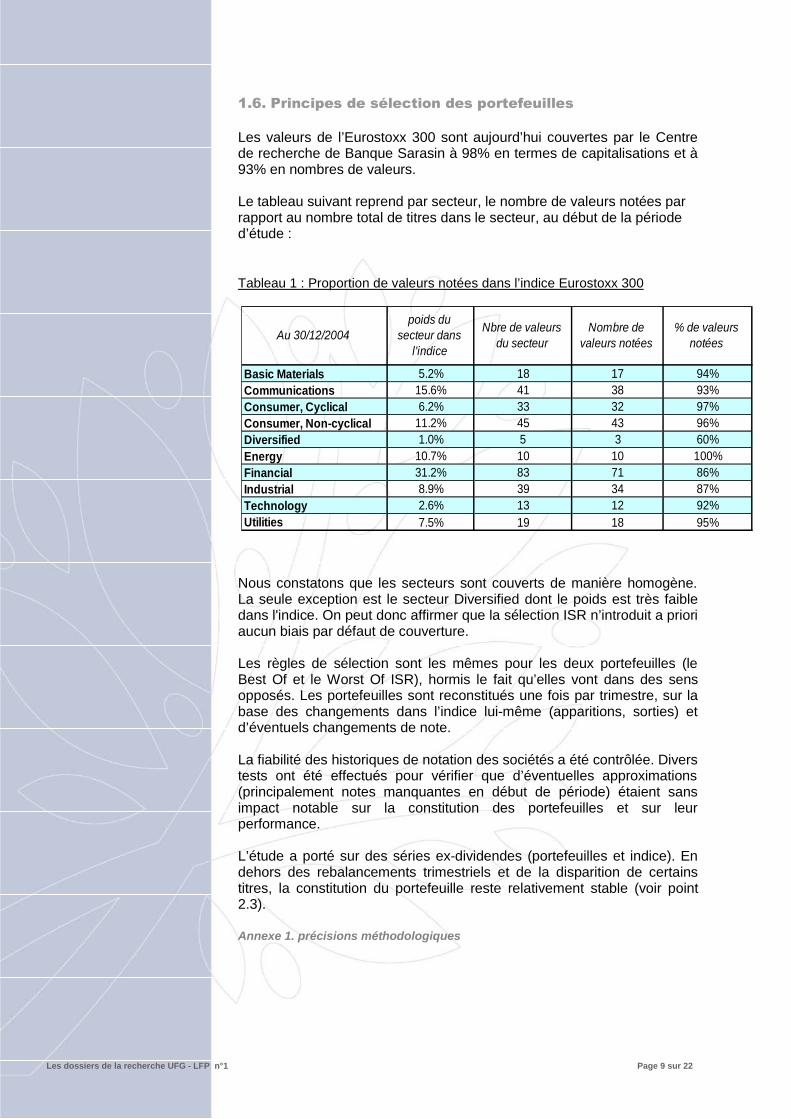

1.6. Principes de sélection des portefeuilles Les valeurs de l’Eurostoxx 300 sont aujourd’hui couvertes par le Centre de recherche de Banque Sarasin à 98% en termes de capitalisations et à 93% en nombres de valeurs. Le tableau suivant reprend par secteur, le nombre de valeurs notées par rapport au nombre total de titres dans le secteur, au début de la période d’étude :

Tableau 1 : Proportion de valeurs notées dans l’indice Eurostoxx 300

Nous constatons que les secteurs sont couverts de manière homogène. La seule exception est le secteur Diversified dont le poids est très faible dans l'indice. On peut donc affirmer que la sélection ISR n’introduit a priori aucun biais par défaut de couverture. Les règles de sélection sont les mêmes pour les deux portefeuilles (le Best Of et le Worst Of ISR), hormis le fait qu’elles vont dans des sens opposés. Les portefeuilles sont reconstitués une fois par trimestre, sur la base des changements dans l’indice lui-même (apparitions, sorties) et d’éventuels changements de note. La fiabilité des historiques de notation des sociétés a été contrôlée. Divers tests ont été effectués pour vérifier que d’éventuelles approximations (principalement notes manquantes en début de période) étaient sans impact notable sur la constitution des portefeuilles et sur leur performance. L’étude a porté sur des séries ex-dividendes (portefeuilles et indice). En dehors des rebalancements trimestriels et de la disparition de certains titres, la constitution du portefeuille reste relativement stable (voir point 2.3). Annexe 1. précisions méthodologiques

Au 30/12/2004poids du

secteur dans l'indice

Nbre de valeurs du secteur

Nombre de valeurs notées

% de valeurs notées

Basic Materials 5.2% 18 17 94%Communications 15.6% 41 38 93%Consumer, Cyclical 6.2% 33 32 97%Consumer, Non-cyclical 11.2% 45 43 96%Diversified 1.0% 5 3 60%Energy 10.7% 10 10 100%Financial 31.2% 83 71 86%Industrial 8.9% 39 34 87%Technology 2.6% 13 12 92%Utilities 7.5% 19 18 95%

Les dossiers de la recherche UFG - LFP n°1 Page 10 sur 22

2. Constitution des portefeuilles Avant de mesurer leur performance, il est nécessaire de vérifier que la sélection opérée a conduit à constituer des portefeuilles parfaitement qualifiés – en positif ou en négatif - en termes de notation ISR et se distinguant nettement du benchmark.

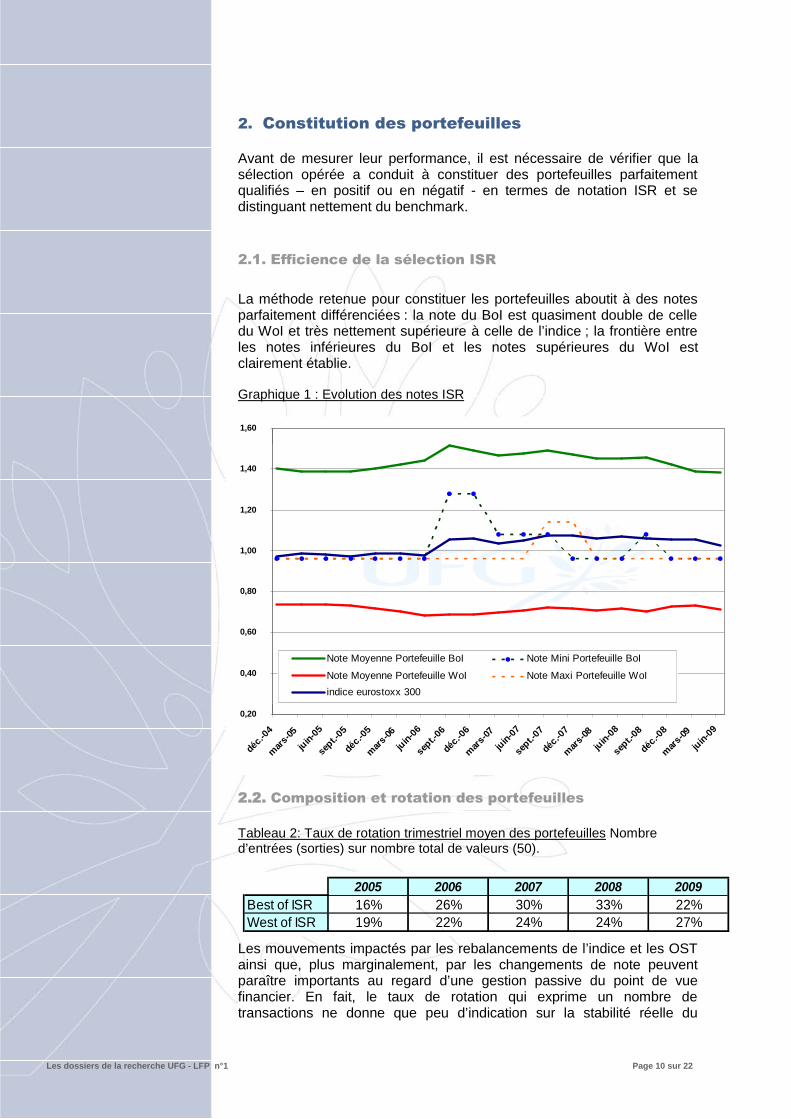

2.1. Efficience de la sélection ISR La méthode retenue pour constituer les portefeuilles aboutit à des notes parfaitement différenciées : la note du BoI est quasiment double de celle du WoI et très nettement supérieure à celle de l’indice ; la frontière entre les notes inférieures du BoI et les notes supérieures du WoI est clairement établie. Graphique 1 : Evolution des notes ISR 2.2. Composition et rotation des portefeuilles Tableau 2: Taux de rotation trimestriel moyen des portefeuilles Nombre d’entrées (sorties) sur nombre total de valeurs (50).

2005 2006 2007 2008 2009Best of ISR 16% 26% 30% 33% 22%West of ISR 19% 22% 24% 24% 27%

Les mouvements impactés par les rebalancements de l’indice et les OST ainsi que, plus marginalement, par les changements de note peuvent paraître importants au regard d’une gestion passive du point de vue financier. En fait, le taux de rotation qui exprime un nombre de transactions ne donne que peu d’indication sur la stabilité réelle du

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

déc.-

04

mars-05

juin-05

sept.-0

5

déc.-

05

mars-06

juin-06

sept.-0

6

déc.-

06

mars-07

juin-07

sept.-0

7

déc.-0

7

mars-08

juin-08

sept.-0

8

déc.-

08

mars-09

juin-09

Note Moyenne Portefeuille BoI Note Mini Portefeuille BoI

Note Moyenne Portefeuille WoI Note Maxi Portefeuille WoIindice eurostoxx 300

Les dossiers de la recherche UFG - LFP n°1 Page 11 sur 22

0%

20%

40%

60%

80%

100%

> 4 ans > 3 ans > 2 ans > 1 an < 1 an

Durées de détention

% c

umul

és d

es ti

tres

déte

nus

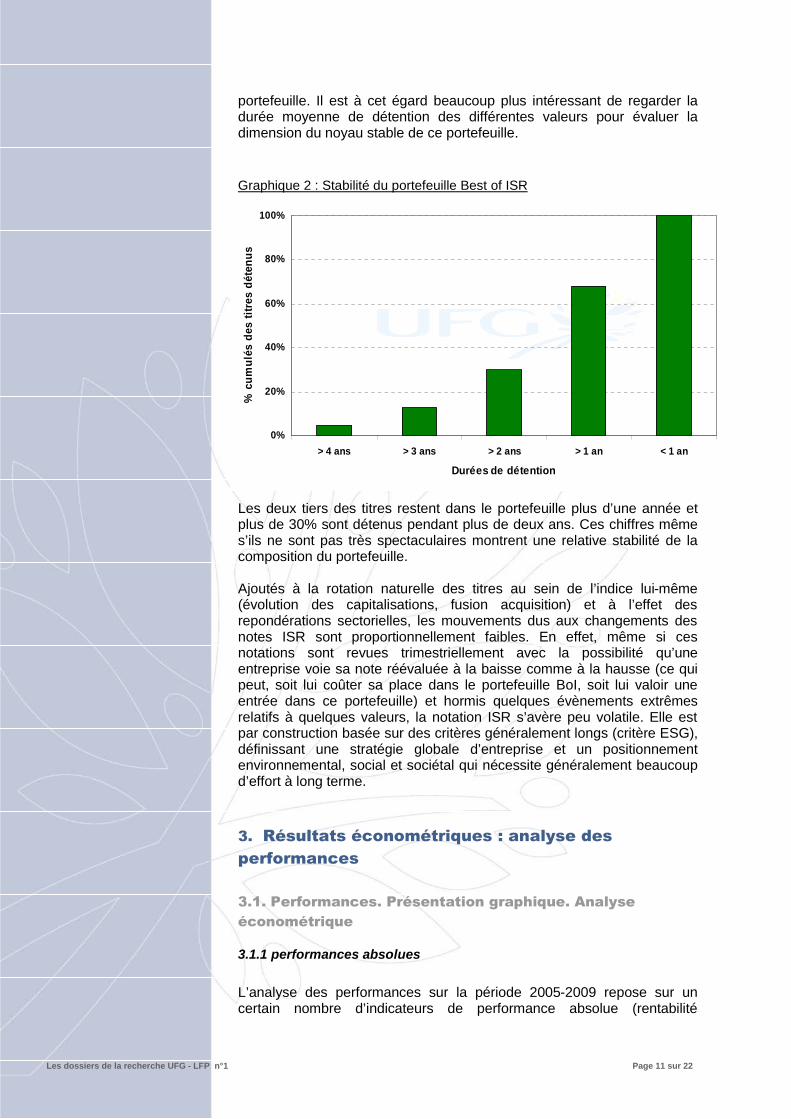

portefeuille. Il est à cet égard beaucoup plus intéressant de regarder la durée moyenne de détention des différentes valeurs pour évaluer la dimension du noyau stable de ce portefeuille. Graphique 2 : Stabilité du portefeuille Best of ISR

Les deux tiers des titres restent dans le portefeuille plus d’une année et plus de 30% sont détenus pendant plus de deux ans. Ces chiffres même s’ils ne sont pas très spectaculaires montrent une relative stabilité de la composition du portefeuille. Ajoutés à la rotation naturelle des titres au sein de l’indice lui-même (évolution des capitalisations, fusion acquisition) et à l’effet des repondérations sectorielles, les mouvements dus aux changements des notes ISR sont proportionnellement faibles. En effet, même si ces notations sont revues trimestriellement avec la possibilité qu’une entreprise voie sa note réévaluée à la baisse comme à la hausse (ce qui peut, soit lui coûter sa place dans le portefeuille BoI, soit lui valoir une entrée dans ce portefeuille) et hormis quelques évènements extrêmes relatifs à quelques valeurs, la notation ISR s’avère peu volatile. Elle est par construction basée sur des critères généralement longs (critère ESG), définissant une stratégie globale d’entreprise et un positionnement environnemental, social et sociétal qui nécessite généralement beaucoup d’effort à long terme. 3. Résultats économétriques : analyse des performances 3.1. Performances. Présentation graphique. Analyse économétrique

3.1.1 performances absolues L’analyse des performances sur la période 2005-2009 repose sur un certain nombre d’indicateurs de performance absolue (rentabilité

Les dossiers de la recherche UFG - LFP n°1 Page 12 sur 22

2005-2009 16.28% (1.63%) (0.87%)

2005 26.01% 27.90% 23.00%

2006 25.57% 28.38% 20.28%

2007 4.66% (4.18%) 4.91%

2008 (47.65%) (54.91%) (47.80%)

2009 34.11% 38.67% 22.35%

Eurostoxx 300Best of ISR Worst of ISR

50

70

90

110

130

150

170

190

31/12

/2004

31/03

/2005

30/06

/2005

30/09

/2005

31/12

/2005

31/03

/2006

30/06

/2006

30/09

/2006

31/12

/2006

31/03

/2007

30/06

/2007

30/09

/2007

31/12

/2007

31/03

/2008

30/06

/2008

30/09

/2008

31/12

/2008

31/03

/2009

30/06

/2009

30/09

/2009

Eurostoxx 50 Best of ISR

Eurostoxx 50 Worst of ISREurostoxx 300

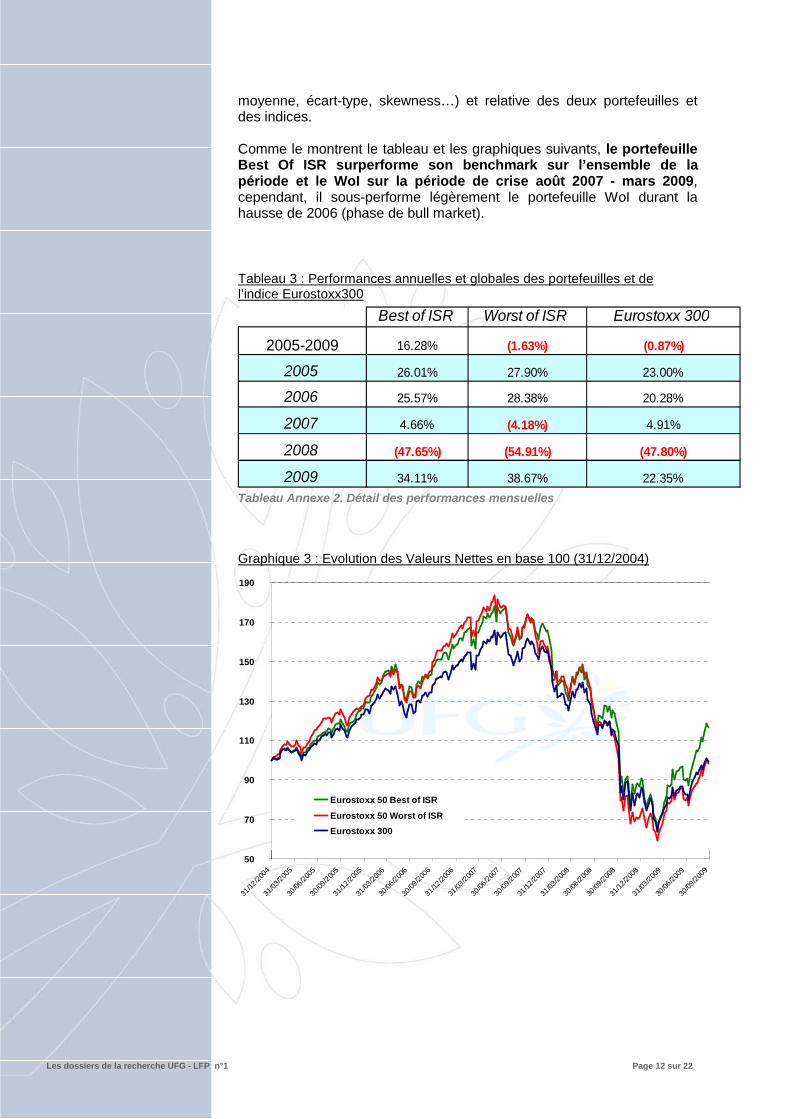

moyenne, écart-type, skewness…) et relative des deux portefeuilles et des indices. Comme le montrent le tableau et les graphiques suivants, le portefeuille Best Of ISR surperforme son benchmark sur l’ensemble de la période et le WoI sur la période de crise août 2007 - mars 2009, cependant, il sous-performe légèrement le portefeuille WoI durant la hausse de 2006 (phase de bull market). Tableau 3 : Performances annuelles et globales des portefeuilles et de l’indice Eurostoxx300

Tableau Annexe 2. Détail des performances mensuelles

Graphique 3 : Evolution des Valeurs Nettes en base 100 (31/12/2004)

Les dossiers de la recherche UFG - LFP n°1 Page 13 sur 22

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

30/12

/2004

30/03

/2005

28/06

/2005

26/09

/2005

25/12

/2005

25/03

/2006

23/06

/2006

21/09

/2006

20/12

/2006

20/03

/2007

18/06

/2007

16/09

/2007

15/12

/2007

14/03

/2008

12/06

/2008

10/09

/2008

09/12

/2008

09/03

/2009

07/06

/2009

05/09

/2009

Best ISR

Worst ISR

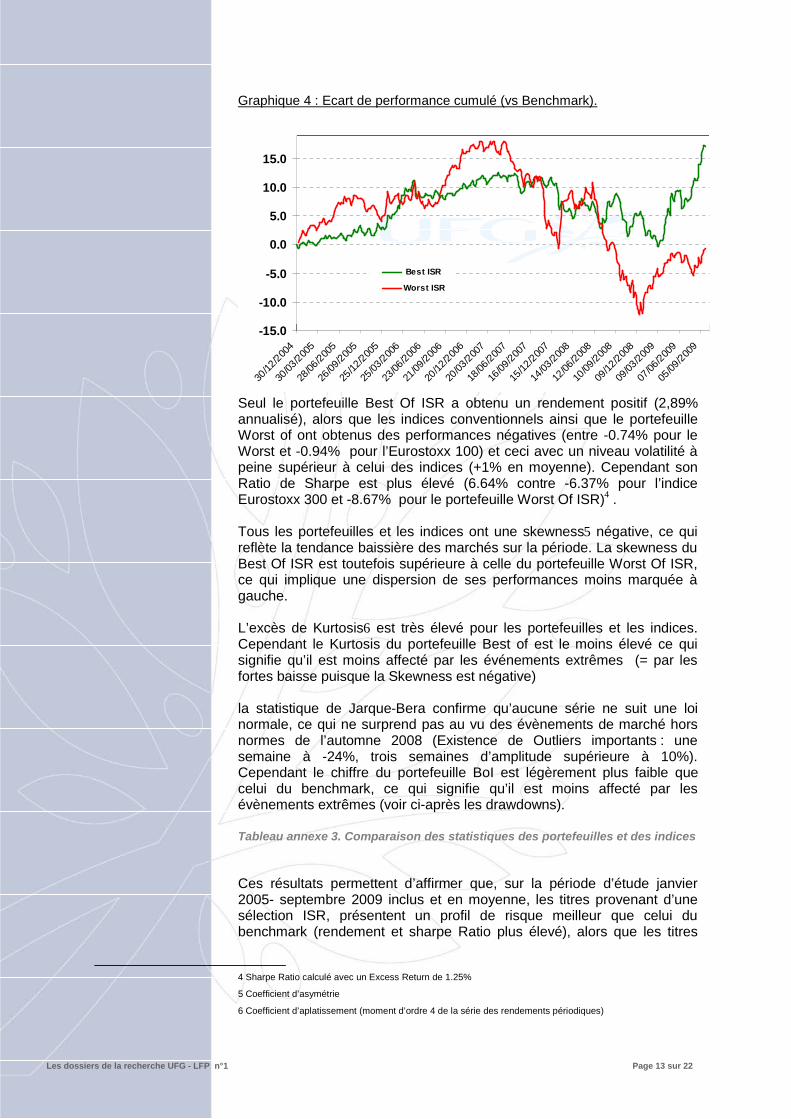

Graphique 4 : Ecart de performance cumulé (vs Benchmark).

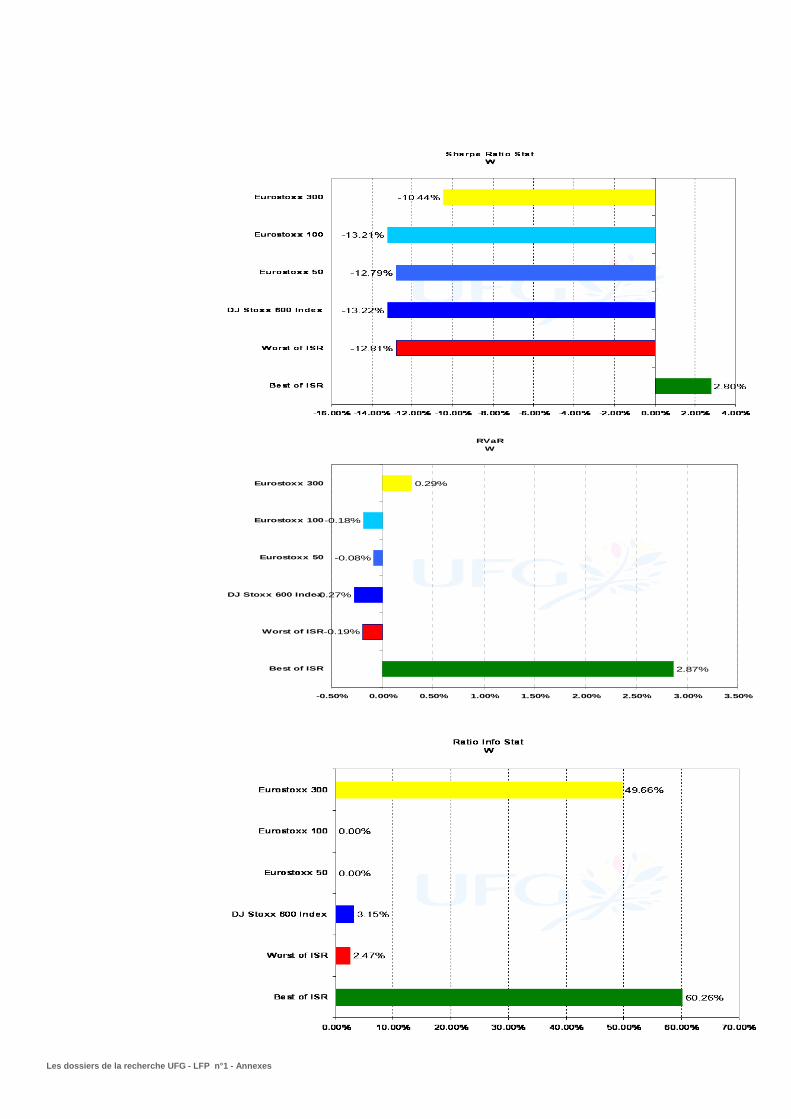

Seul le portefeuille Best Of ISR a obtenu un rendement positif (2,89% annualisé), alors que les indices conventionnels ainsi que le portefeuille Worst of ont obtenus des performances négatives (entre -0.74% pour le Worst et -0.94% pour l’Eurostoxx 100) et ceci avec un niveau volatilité à peine supérieur à celui des indices (+1% en moyenne). Cependant son Ratio de Sharpe est plus élevé (6.64% contre -6.37% pour l’indice Eurostoxx 300 et -8.67% pour le portefeuille Worst Of ISR)4 . Tous les portefeuilles et les indices ont une skewness5 négative, ce qui reflète la tendance baissière des marchés sur la période. La skewness du Best Of ISR est toutefois supérieure à celle du portefeuille Worst Of ISR, ce qui implique une dispersion de ses performances moins marquée à gauche. L’excès de Kurtosis6 est très élevé pour les portefeuilles et les indices. Cependant le Kurtosis du portefeuille Best of est le moins élevé ce qui signifie qu’il est moins affecté par les événements extrêmes (= par les fortes baisse puisque la Skewness est négative) la statistique de Jarque-Bera confirme qu’aucune série ne suit une loi normale, ce qui ne surprend pas au vu des évènements de marché hors normes de l’automne 2008 (Existence de Outliers importants : une semaine à -24%, trois semaines d’amplitude supérieure à 10%). Cependant le chiffre du portefeuille BoI est légèrement plus faible que celui du benchmark, ce qui signifie qu’il est moins affecté par les évènements extrêmes (voir ci-après les drawdowns). Tableau annexe 3. Comparaison des statistiques des portefeuilles et des indices Ces résultats permettent d’affirmer que, sur la période d’étude janvier 2005- septembre 2009 inclus et en moyenne, les titres provenant d’une sélection ISR, présentent un profil de risque meilleur que celui du benchmark (rendement et sharpe Ratio plus élevé), alors que les titres

4 Sharpe Ratio calculé avec un Excess Return de 1.25%

5 Coefficient d’asymétrie

6 Coefficient d’aplatissement (moment d’ordre 4 de la série des rendements périodiques)

Les dossiers de la recherche UFG - LFP n°1 Page 14 sur 22

exclus par la sélection ISR ont des profils dégradés. Afin de vérifier la consistance dans le temps de ces résultats, nous avons cherché à étudier l’évolution de ces paramètres de risque au cours du temps (section suivante).

3.1.2 Analyse statistique des performances relatives des portefeuilles contre l’indice Eurostoxx 300.

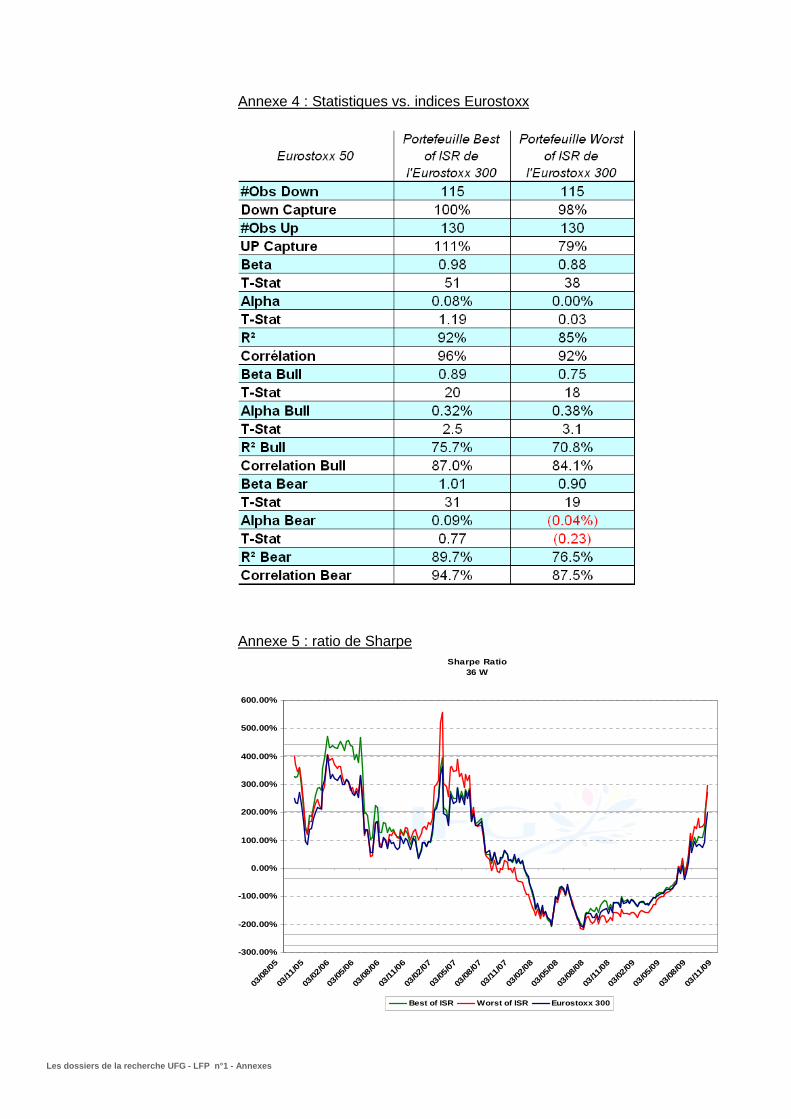

Les régressions linéaires des portefeuilles BoI et WoI vs l’indice Eurostoxx 300 sont significatives (R2 = 95% et 91% respectivement.). Les bêtas de ces deux portefeuilles sont élevés (103% et 94% resp), et les corrélations sont très importantes (97% et 96% resp). L’alpha du portefeuille BoI est positif mais non significatif. Ces chiffres montrent que le portefeuille Best Of ISR est légèrement plus agressif et plus corrélé au marché mais surtout que la sélection ISR n’introduit pas de biais de style et que l’exposition au marché reste très importante. Ce tableau permet de dire que la sélection ISR améliore les chiffres de la capture ainsi le portefeuille Best of ISR capte en moyenne 121% de la hausse de l’indice Eurostoxx 300 (Versus seulement 87% pour le portefeuille Worst of). La capture à la baisse étant la même (de l’ordre de 100% pour les deux portefeuilles). Tableau Annexe 4 : Statistiques vs. Les indices Eurostoxx

3.1.3. Analyse des performances ajustées du risque

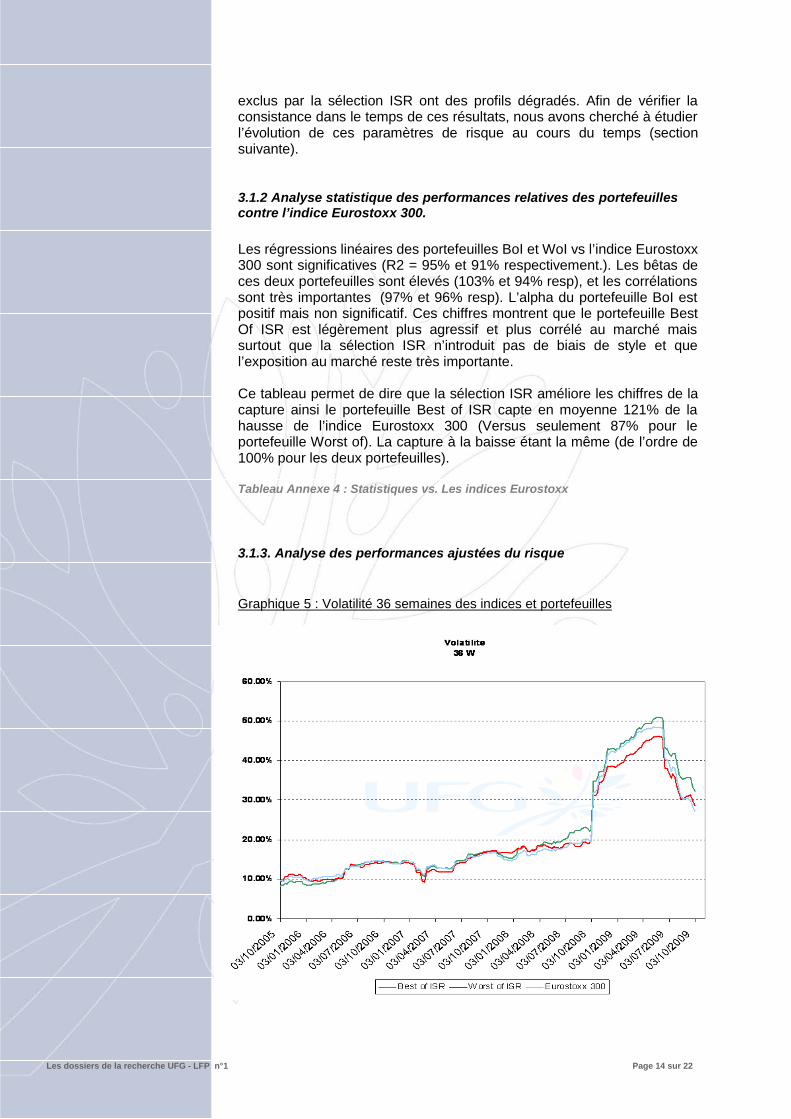

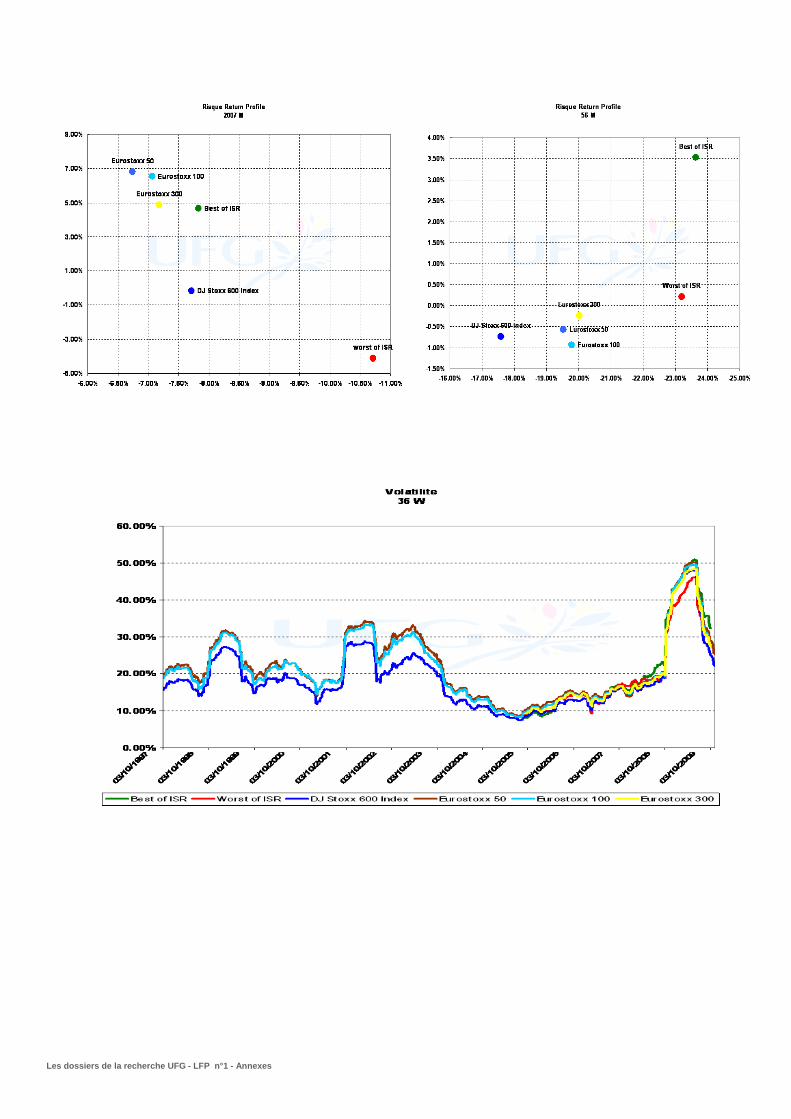

Graphique 5 : Volatilité 36 semaines des indices et portefeuilles

Les dossiers de la recherche UFG - LFP n°1 Page 15 sur 22

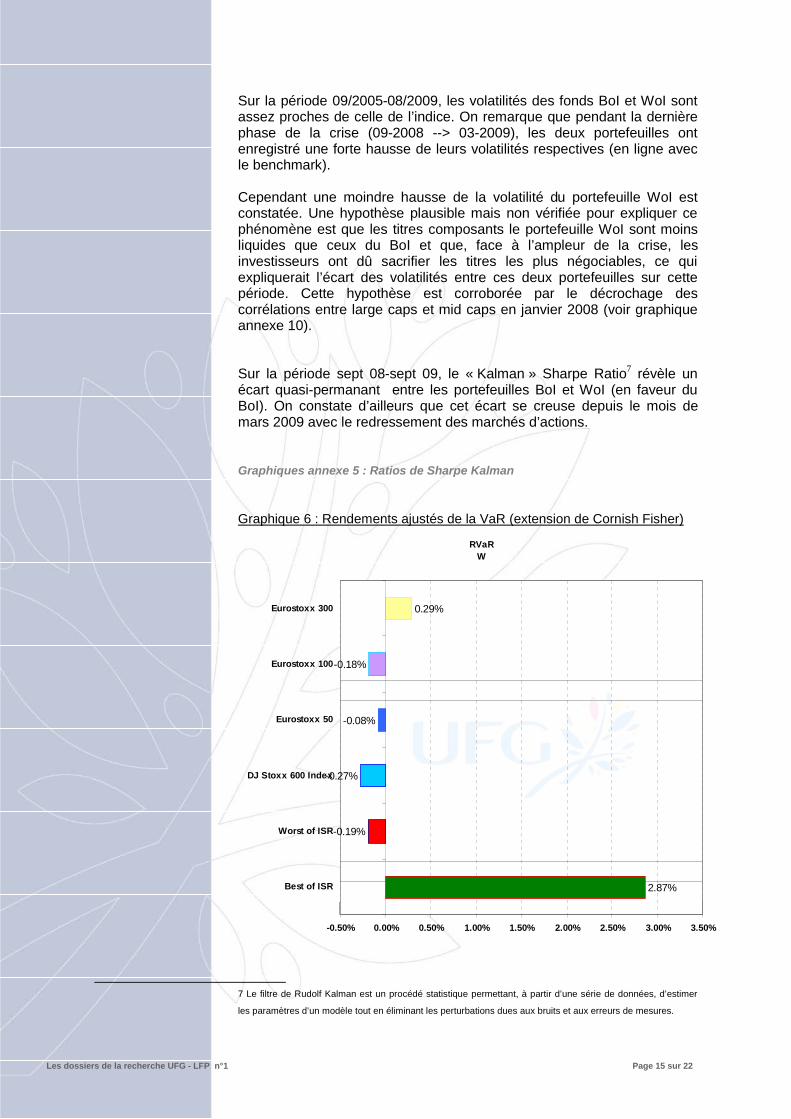

Sur la période 09/2005-08/2009, les volatilités des fonds BoI et WoI sont assez proches de celle de l’indice. On remarque que pendant la dernière phase de la crise (09-2008 --> 03-2009), les deux portefeuilles ont enregistré une forte hausse de leurs volatilités respectives (en ligne avec le benchmark). Cependant une moindre hausse de la volatilité du portefeuille WoI est constatée. Une hypothèse plausible mais non vérifiée pour expliquer ce phénomène est que les titres composants le portefeuille WoI sont moins liquides que ceux du BoI et que, face à l’ampleur de la crise, les investisseurs ont dû sacrifier les titres les plus négociables, ce qui expliquerait l’écart des volatilités entre ces deux portefeuilles sur cette période. Cette hypothèse est corroborée par le décrochage des corrélations entre large caps et mid caps en janvier 2008 (voir graphique annexe 10). Sur la période sept 08-sept 09, le « Kalman » Sharpe Ratio7 révèle un écart quasi-permanant entre les portefeuilles BoI et WoI (en faveur du BoI). On constate d’ailleurs que cet écart se creuse depuis le mois de mars 2009 avec le redressement des marchés d’actions. Graphiques annexe 5 : Ratios de Sharpe Kalman Graphique 6 : Rendements ajustés de la VaR (extension de Cornish Fisher)

RVaR W

2.87%

-0.19%

-0.27%

-0.08%

-0.18%

0.29%

-0.50% 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50%

Best of ISR

Worst of ISR

DJ Stoxx 600 Index

Eurostoxx 50

Eurostoxx 100

Eurostoxx 300

7 Le filtre de Rudolf Kalman est un procédé statistique permettant, à partir d’une série de données, d’estimer

les paramètres d’un modèle tout en éliminant les perturbations dues aux bruits et aux erreurs de mesures.

Les dossiers de la recherche UFG - LFP n°1 Page 16 sur 22

Risque Return Profile 21/09/2007 11/09/2009 W

Best of ISR

Worst of ISR

DJ Stoxx 600 Index

Eurostoxx 50

Eurostoxx 100Eurostoxx 300

-25.00%

-23.00%

-21.00%

-19.00%

-17.00%

-15.00%

-13.00%

-11.00%

31.50% 32.00% 32.50% 33.00% 33.50% 34.00% 34.50% 35.00% 35.50%

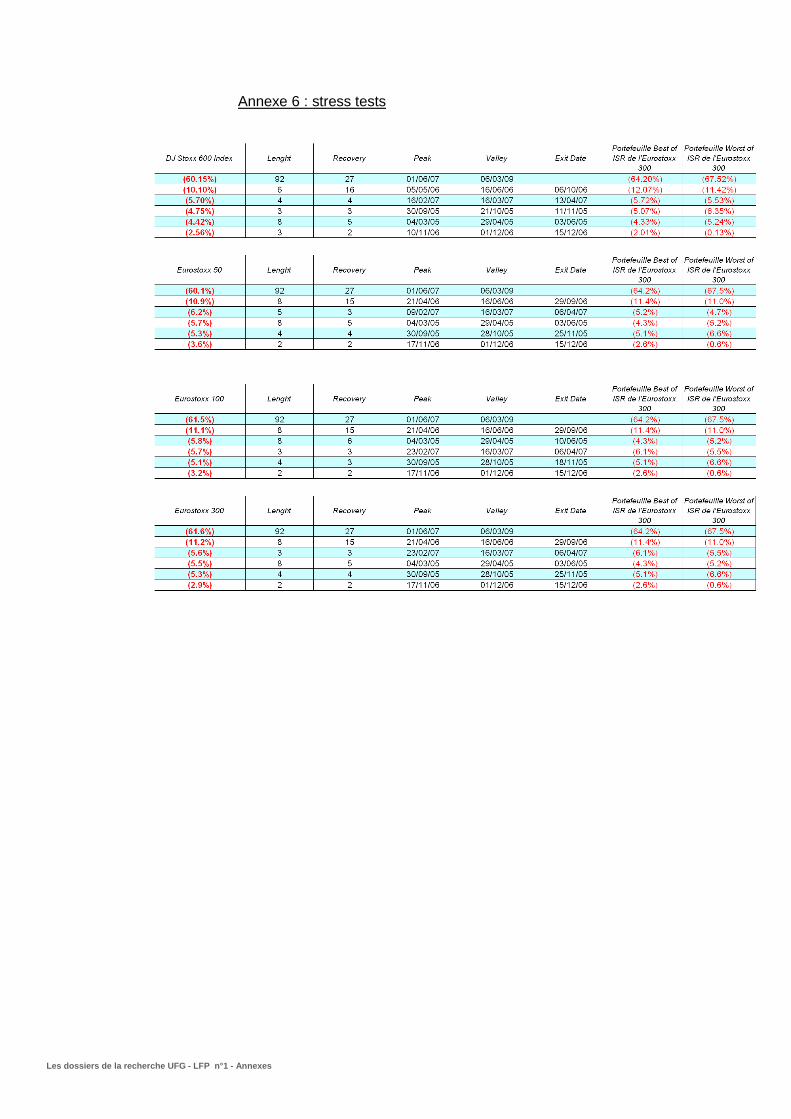

Sur la période d’étude, Les rendements ajustés de la Var CF8 (36 semaines) montrent un net avantage pour le portefeuille BoI contre tous les indices étudiés et contre le portefeuille WoI qui se situe en bas du classement avec un ratio de -0.19%. L’analyse des résultats des stress tests montre que le BoI est en ligne avec l’indice Eurostoxx 300. En général ce portefeuille BoI est légèrement plus défensif que le WoI.

Tableau Annexe 6 : stress test Historiques Graphiques Annexe 7 Autres résultats économétriques

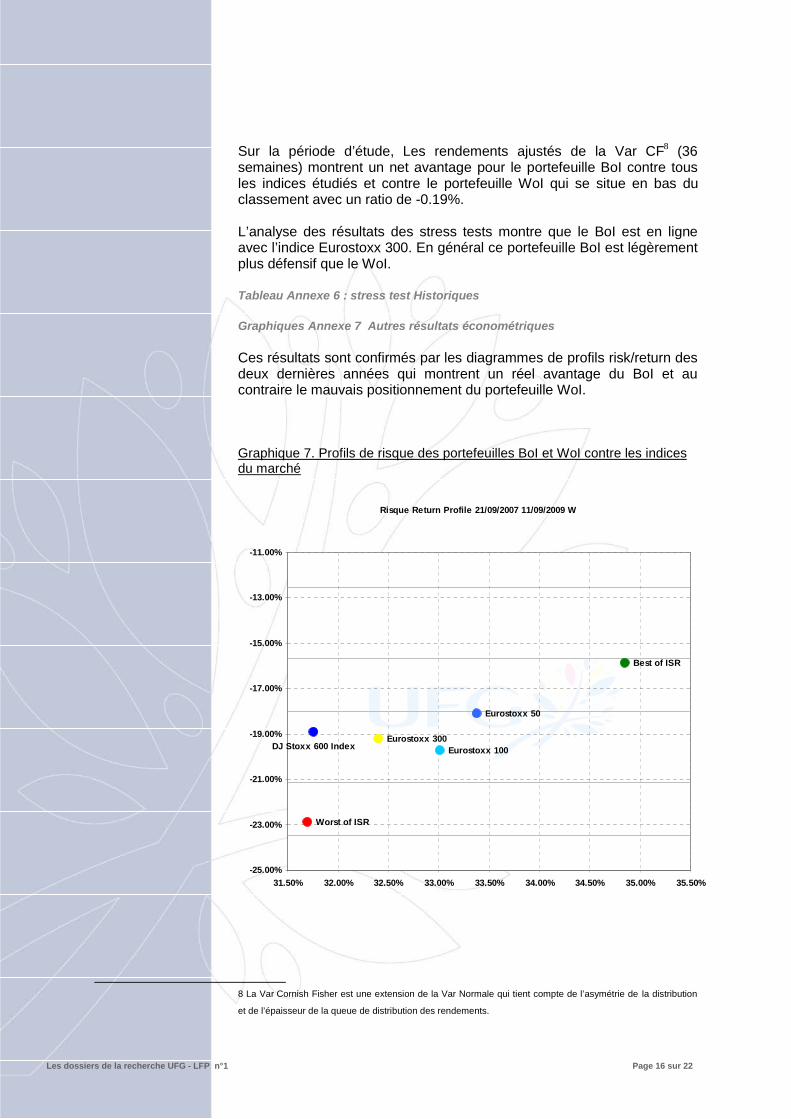

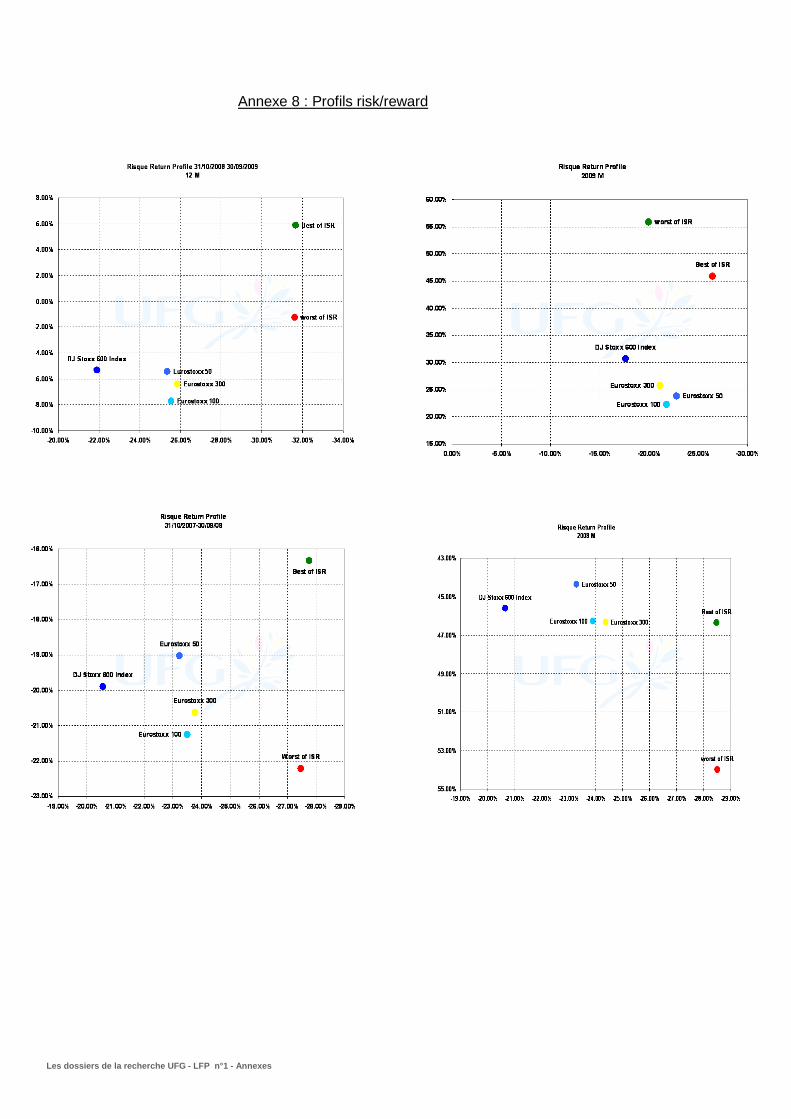

Ces résultats sont confirmés par les diagrammes de profils risk/return des deux dernières années qui montrent un réel avantage du BoI et au contraire le mauvais positionnement du portefeuille WoI. Graphique 7. Profils de risque des portefeuilles BoI et WoI contre les indices du marché

8 La Var Cornish Fisher est une extension de la Var Normale qui tient compte de l’asymétrie de la distribution

et de l’épaisseur de la queue de distribution des rendements.

Les dossiers de la recherche UFG - LFP n°1 Page 17 sur 22

Tous ces résultats démontrent le fait que non seulement choisir des valeurs sur des critères extra-financiers n’obère pas la performance financière mais qu’écarter les valeurs les plus éloignées de ces critères permet aussi d’améliorer les profils de risk/reward.

Tableau Annexe 8. profils de risk/reward 3.2 Vérification de l’absence de biais liés à la sélection ISR Avant de conclure sur les données statistiques examinées à la section précédente, il est nécessaire de vérifier que la sélection ISR n’introduit pas de biais, de capitalisation de PER, ou sectoriel qui expliquerait les observations sur les performances. L’absence de biais de style a été mise en lumière plus haut.

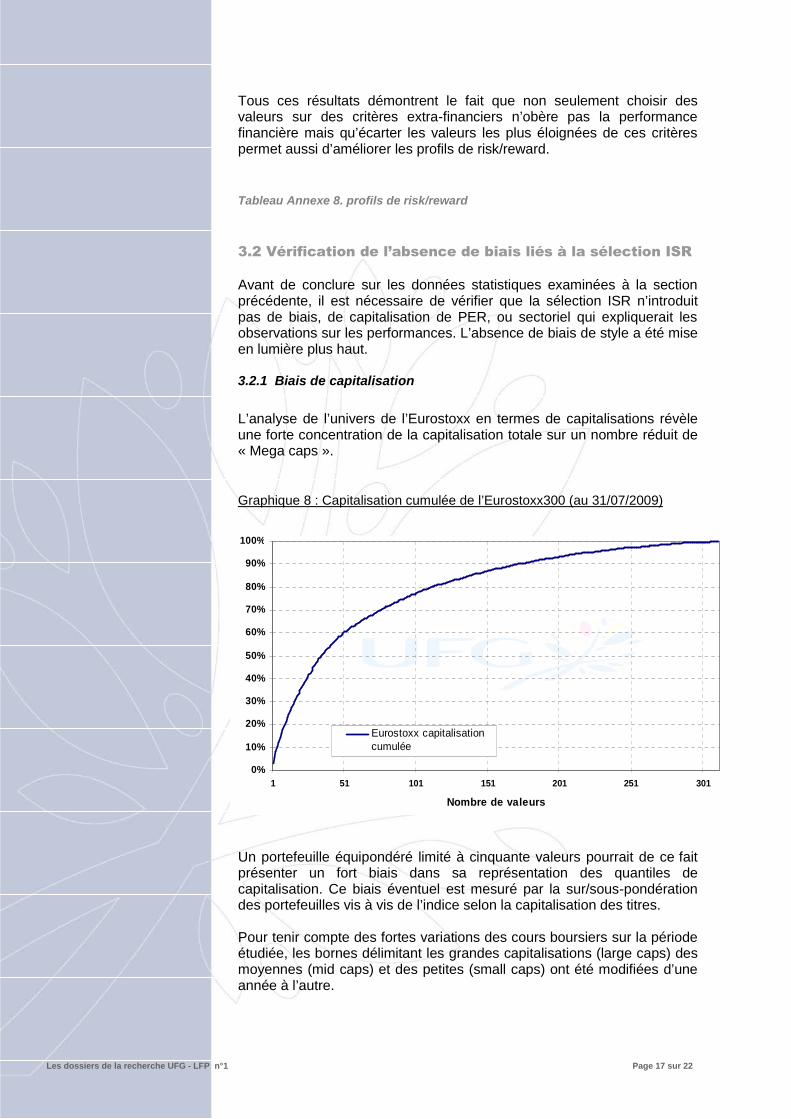

3.2.1 Biais de capitalisation L’analyse de l’univers de l’Eurostoxx en termes de capitalisations révèle une forte concentration de la capitalisation totale sur un nombre réduit de « Mega caps ». Graphique 8 : Capitalisation cumulée de l’Eurostoxx300 (au 31/07/2009) Un portefeuille équipondéré limité à cinquante valeurs pourrait de ce fait présenter un fort biais dans sa représentation des quantiles de capitalisation. Ce biais éventuel est mesuré par la sur/sous-pondération des portefeuilles vis à vis de l’indice selon la capitalisation des titres. Pour tenir compte des fortes variations des cours boursiers sur la période étudiée, les bornes délimitant les grandes capitalisations (large caps) des moyennes (mid caps) et des petites (small caps) ont été modifiées d’une année à l’autre.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 51 101 151 201 251 301

Nombre de valeurs

Eurostoxx capitalisationcumulée

Les dossiers de la recherche UFG - LFP n°1 Page 18 sur 22

L’étude fait apparaître une surpondération modeste et permanente des large-caps d’environ 10%. Tableau Annexe 9. Test du biais de capitalisation Pour estimer l’effet de ce biais sur la performance, nous avons utilisé les indices segmentés de l’Eurostoxx 300 (SXXE)

Eurostoxx 50 (Stoxx50E) pour les 50 premières capitalisations, LCXE pour les 100 premières capitalisations, MCXE pour les 100 suivantes, SCXE pour les 100 dernières.

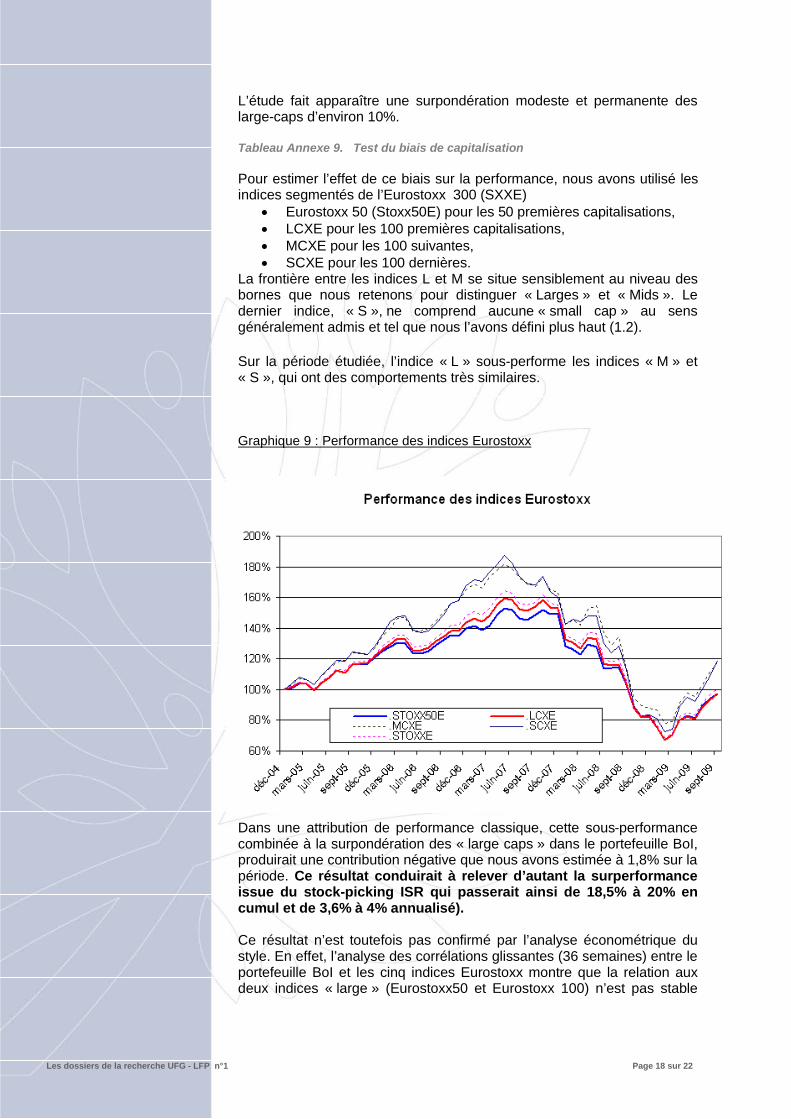

La frontière entre les indices L et M se situe sensiblement au niveau des bornes que nous retenons pour distinguer « Larges » et « Mids ». Le dernier indice, « S », ne comprend aucune « small cap » au sens généralement admis et tel que nous l’avons défini plus haut (1.2). Sur la période étudiée, l’indice « L » sous-performe les indices « M » et « S », qui ont des comportements très similaires. Graphique 9 : Performance des indices Eurostoxx

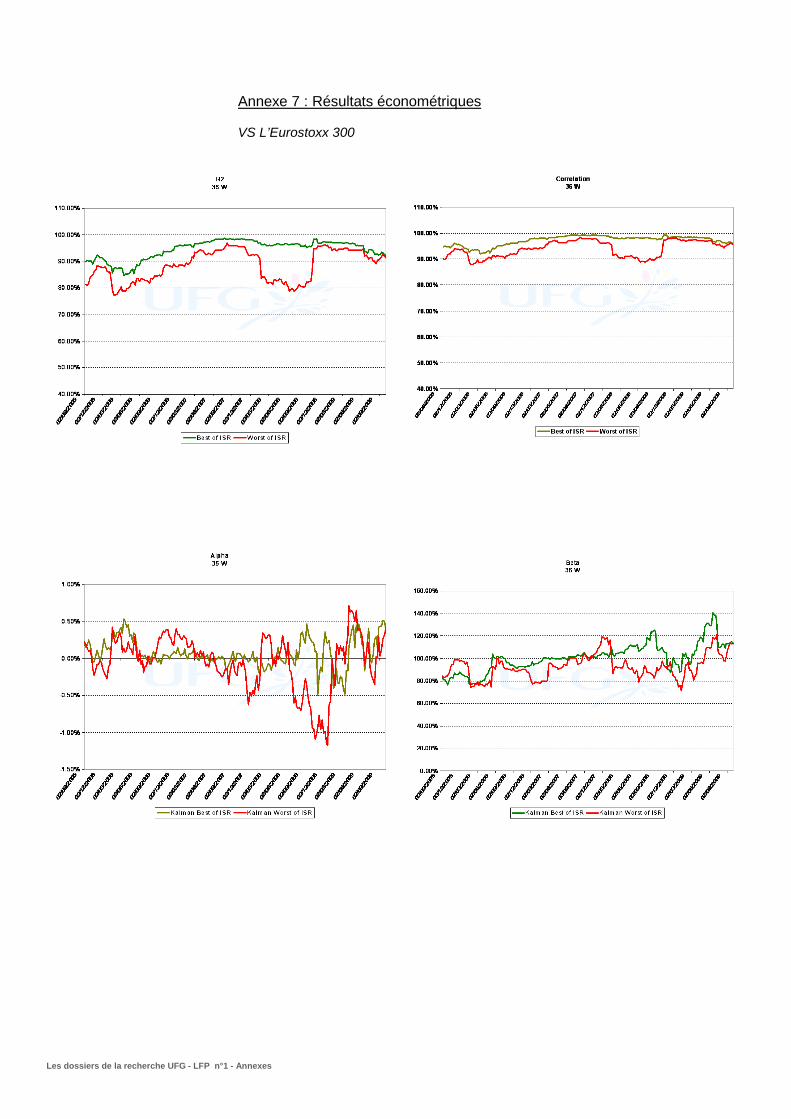

Dans une attribution de performance classique, cette sous-performance combinée à la surpondération des « large caps » dans le portefeuille BoI, produirait une contribution négative que nous avons estimée à 1,8% sur la période. Ce résultat conduirait à relever d’autant la surperformance issue du stock-picking ISR qui passerait ainsi de 18,5% à 20% en cumul et de 3,6% à 4% annualisé). Ce résultat n’est toutefois pas confirmé par l’analyse économétrique du style. En effet, l’analyse des corrélations glissantes (36 semaines) entre le portefeuille BoI et les cinq indices Eurostoxx montre que la relation aux deux indices « large » (Eurostoxx50 et Eurostoxx 100) n’est pas stable

Les dossiers de la recherche UFG - LFP n°1 Page 19 sur 22

Corrélation Best Of ISR

87.00%

89.00%

91.00%

93.00%

95.00%

97.00%

99.00%

101.00%

sept

.-07

nov.

-07

janv

.-08

mar

s-08

mai

-08

juil.

-08

sept

.-08

nov.

-08

janv

.-09

mar

s-09

mai

-09

juil.

-09

sept

.-09

Eurostoxx MidEurostoxx SmallEurostoxx 50Eurostoxx 100Eurostoxx 300

Corrélation Worst Of ISR

75.00%

80.00%

85.00%

90.00%

95.00%

100.00%

105.00%

sept

.-07

nov.

-07

janv

.-08

mar

s-08

mai

-08

juil.

-08

sept

.-08

nov.

-08

janv

.-09

mar

s-09

mai

-09

juil.

-09

sept

.-09

Eurostoxx MidEurostoxx SmallEurostoxx 50Eurostoxx 100Eurostoxx 300

avec en particulier un fort décrochage au moment du premier « crash » de janvier 2008. Graphique Annexe 10. corrélations entre indices Eurostoxx Graphique 10 : Corrélations en glissement BoI vs indices Eurostoxx

En revanche, la même analyse révèle que le portefeuille WoI, globalement sous-performant, a clairement un biais mid-caps avec des corrélations très élevées et stables avec les indices Eurostoxx M (101 à 200) et S (201 à 300), globalement surperformants. Graphique 11 : Corrélations en glissement WoI vs indices Eurostoxx

Les dossiers de la recherche UFG - LFP n°1 Page 20 sur 22

PER RELATIFS : cinq principaux secteurs et ensemble du portefeuille

-100%

-50%

0%

50%

100%

150%

décembre

-04

juin-05

décembre

-05

juin-06

décembre

-06

juin-07

décembre

-07

juin-08

décembre

-08

juin-09

Communications Consumer Non-cyclicalFinancial Industrialmoyenne BoI Utilities

Au total, les éléments contradictoires fournis par ces mesures démontrent que la sélection ISR n’introduit aucun biais de performance lié à la capitalisation des valeurs sélectionnées.

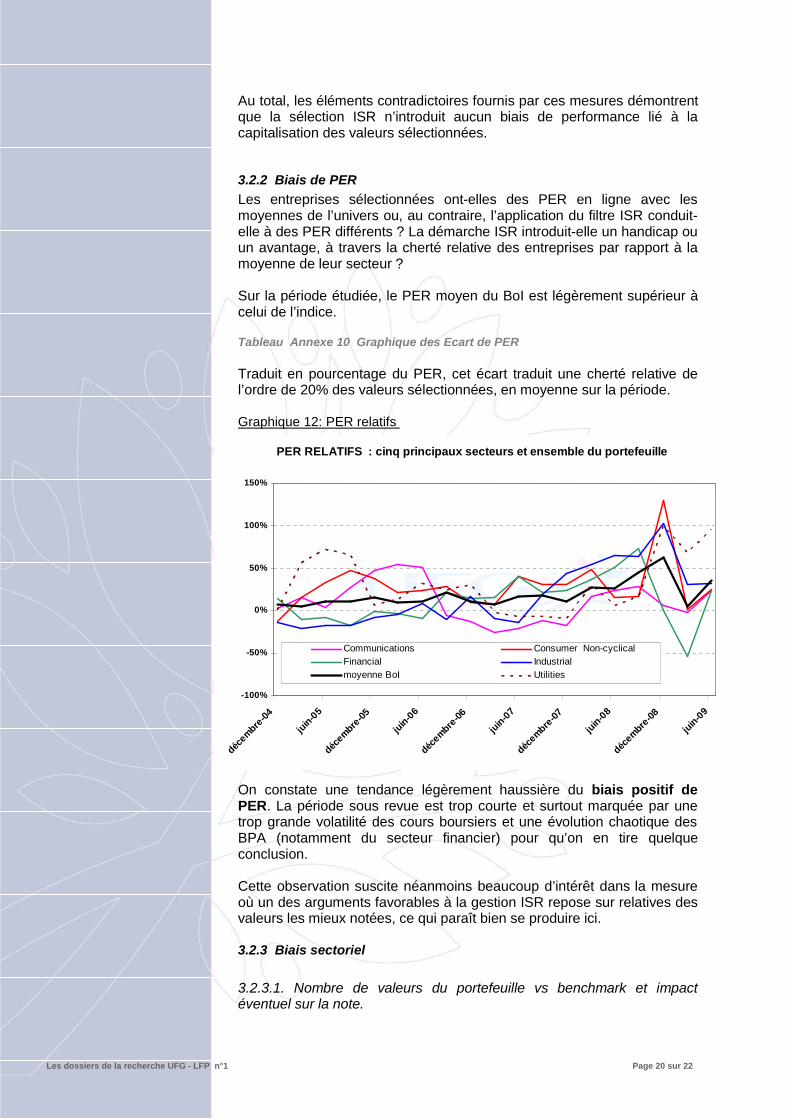

3.2.2 Biais de PER Les entreprises sélectionnées ont-elles des PER en ligne avec les moyennes de l’univers ou, au contraire, l’application du filtre ISR conduit-elle à des PER différents ? La démarche ISR introduit-elle un handicap ou un avantage, à travers la cherté relative des entreprises par rapport à la moyenne de leur secteur ? Sur la période étudiée, le PER moyen du BoI est légèrement supérieur à celui de l’indice. Tableau Annexe 10 Graphique des Ecart de PER Traduit en pourcentage du PER, cet écart traduit une cherté relative de l’ordre de 20% des valeurs sélectionnées, en moyenne sur la période. Graphique 12: PER relatifs

On constate une tendance légèrement haussière du biais positif de PER. La période sous revue est trop courte et surtout marquée par une trop grande volatilité des cours boursiers et une évolution chaotique des BPA (notamment du secteur financier) pour qu’on en tire quelque conclusion. Cette observation suscite néanmoins beaucoup d’intérêt dans la mesure où un des arguments favorables à la gestion ISR repose sur relatives des valeurs les mieux notées, ce qui paraît bien se produire ici.

3.2.3 Biais sectoriel

3.2.3.1. Nombre de valeurs du portefeuille vs benchmark et impact éventuel sur la note.

Les dossiers de la recherche UFG - LFP n°1 Page 21 sur 22

Le processus de construction des portefeuilles fait que le nombre de valeurs incluses est proportionnel au poids du secteur et qu’on va donc sélectionner pour le BoI des entreprises d’autant moins bien classées dans la hiérarchie « ISR » que le poids du secteur augmente (et inversement pour le WoI). En théorie, ce phénomène pourrait affecter la recherche de « Best of / Worst of » qui préside à cette étude. En pratique, il n’en est rien. Les secteurs de l’énergie et des utilities, en dépit de leurs méga-capitalisations, conservent une frontière étanche entre les deux portefeuilles. Pour les huit autres secteurs, le taux d’inclusion du Best of (nombre de valeurs investies/nombre de valeurs notées du secteur) oscille entre 8% et 25%, ce qui correspond parfaitement à l’objectif recherché. Tableau Annexe 12. Ecart entre la note min du BoI et la note Max du WoI. 3.2.3.2. Biais sectoriel lié aux arrondis (nombre entier de valeurs équipondérées en représentation d’un secteur) L’examen des pondérations sectorielles ne fait ressortir que cinq cas d’écart supérieur à 3% (sur 190 pondérations). On peut prévoir qu’une attribution de performance sectorielle fine ne ferait ressortir aucun résultat significatif.

**********

Conclusion L’étude empirique réalisée sur l’univers de l’Eurostoxx 300 nous a permis d’isoler l’impact de la sélection extra-financière en mesurant la performance de deux portefeuilles constitués exclusivement à l’aide des notes ISR, le premier englobant les meilleures entreprises de chaque secteur de l’indice en termes d’ISR et le second les valeurs les moins bien notées. Les résultats obtenus permettent de conclure que le filtre ISR mis en œuvre ne réduit pas la performance d’un portefeuille. Au contraire, l’analyse montre une performance du portefeuille Best of ISR supérieure à celle de l’indice large sur toute la période, que ce soit en phase de hausse ou en situation de crise aigüe. Les indicateurs de risque des portefeuilles ne font pas apparaître de différences significatives. Contrairement au discours standard, le filtre ISR ne diminue pas le risque. Sans aucun doute la période de crise traversée depuis l’été 2007 a-t-elle homogénéisé les comportements voire même défavorisé les valeurs les plus solides restées les plus liquides. Néanmoins, les indicateurs de performance risk-adjusted sont dans l’ensemble favorables au portefeuille Best of ISR et font apparaître des différences marquées avec les indices et plus encore avec le portefeuille Worst of ISR.

Les dossiers de la recherche UFG - LFP n°1 Page 22 sur 22

Cette démonstration empirique confirme l’intuition des promoteurs de l’ISR quant à l’apport d’une sélection extra-financière dans un processus d’allocation, en complément d’une approche top-down traditionnelle ou d’une gestion thématique. Loin de jouer un rôle de filtre réducteur contraignant la performance, la démarche ISR apparaît bien comme un discriminant positif de l’univers d’investissement. Cette conclusion devra être étayée ultérieurement par l’étude de l’évolution des primes de risque ex-ante, afin de vérifier si ce constat expérimental repose sur une évolution visible de l’appréhension, par le marché, des bienfaits de la RSE.

******** En tant qu’outil de gestion, ce filtre ISR ne saurait être mis en œuvre de manière exclusive comme cela a été fait aux fins de démonstration dans cette étude. Au contraire, il doit être associé à une gestion thématique, à l’instar de ce qui se fait chez LFP-Sarasin avec les fonds Major Trends. Il peut également être complété par une gestion tactique flexible, permettant de couvrir ou non le risque de marché selon les anticipations et les données macro économiques. De telles combinaisons n’ont rien d’antinomique avec le concept de gestion Responsable et Durable, bien au contraire. Elles rendent en revanche moins facilement lisible l’apport de la démarche ISR proprement dite dans la performance globale. Enfin, il est clair que les différentes méthodes utilisées pour la notation ISR ne peuvent avoir de prétention universelle. La méthode matricielle qui a été mise en œuvre dans cette étude, spécifique à Banque Sarasin, reste subjective. Même si sa pertinence est avérée par son utilisation depuis 20 ans, elle reste discutable et perfectible. Si elle a pu être totalement formalisée dans le cadre de la présente étude, sa mise en application dans la gestion réelle comportera toujours une part de pragmatisme dans les arbitrages entre valeurs éligibles présentant des hiérarchies financières et extra-financières inverses.

Les informations contenues dans ce document ne sauraient constituer un conseil en investissement ou une incitation quelconque à opérer sur les marchés financiers. Les appréciations formulées reflètent l’opinion de leur auteur à la date de publication et sont susceptibles d’évoluer ultérieurement. L’UFG ne saurait être tenue responsable, de quelque façon que ce soit, de tout dommage direct ou indirect résultant de l’usage de la présente publication ou des informations qu’elle contient. La présente publication ne peut être reproduite totalement ou partiellement, diffusée ou distribuée à des tiers, sans l’autorisation écrite préalable de l’UFG. UFG-LFP est une marque de GROUPE UFG 173, Bd Haussmann 75008 Paris - Tél. : 01 44 56 10 00 - www.ufg-lfp.com

Les dossiers de la recherche UFG - LFP n°1 - Annexes

Annexes Annexe 1. Détails méthodologiques Différents problèmes liés aux séries de cours et aux notes ISR peuvent se poser. Certaines entreprises sélectionnées peuvent avoir fait l’objet d’un rachat, être retirées de la cote ou avoir fusionné avec une autre Société, ce qui implique que les séries de cours seront inexistantes ou s’arrêteront pendant le trimestre. Dans ce cas nous avons remplacé ces titres par le premier titre en dehors de la sélection du même secteur (« premier collé »). Les vides dans les séries de cours sont comblés en prenant en compte la valeur la plus proche. Les jours de cotation pour lesquels certains titres n’ont pas de cours sont principalement le 31 décembre et le 2 janvier. La note ISR pouvant être la même pour plusieurs entreprises du même secteur de l’Eurostoxx, nous avons choisi deux critères de sélection supplémentaires : la position de l’entreprise dans son sous-secteur et la note du sous-secteur. Si deux titres ont la même note ISR, le choix se fait par rapport à la position de l’entreprise dans son secteur. Rappelons que les sous-secteurs de Banque Sarasin peuvent tous être classés dans un secteur Eurostoxx300. De ce fait, dans un même secteur, les sous-secteurs peuvent avoir des notes différentes. Si un titre est mieux positionné dans son sous-secteur et même si ce dernier est moins bien noté par rapports aux autres sous-secteurs, il est privilégié car cela indique que l’entreprise fait plus d’efforts. Si les deux précédents critères sont égaux, nous comparons la note des sous-secteurs Statistiques VS les différents Indices des marchés

Les dossiers de la recherche UFG - LFP n°1 - Annexes

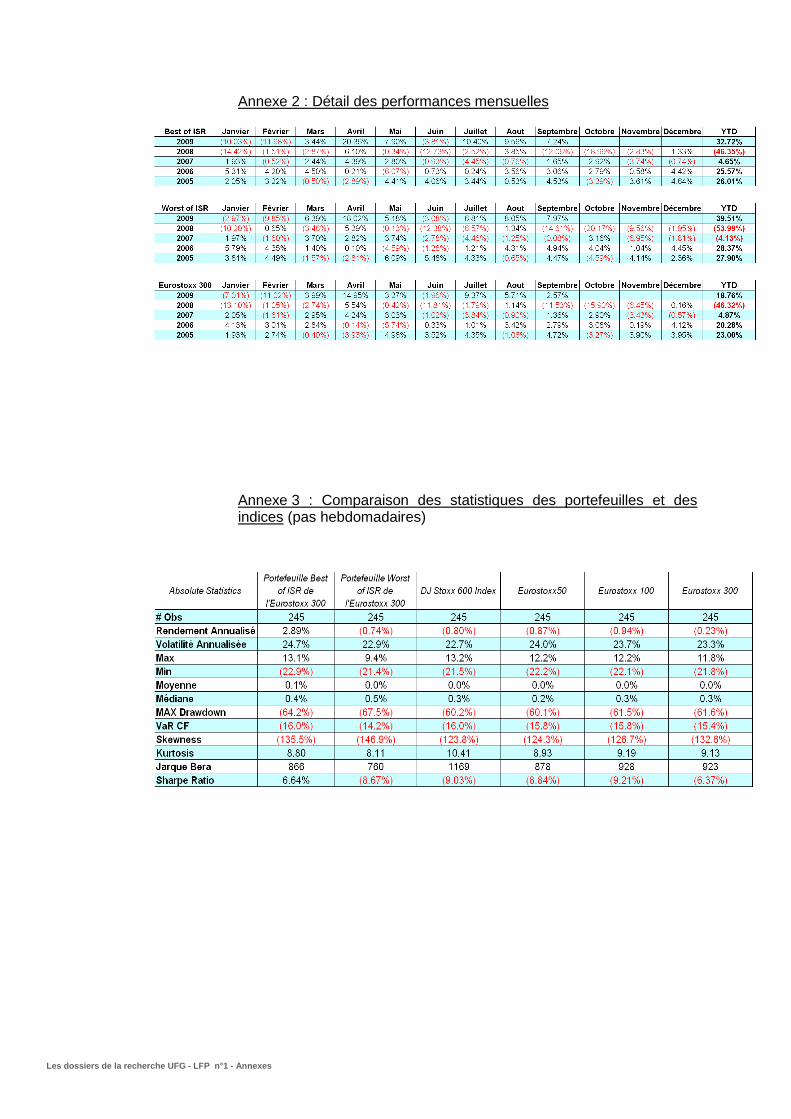

Annexe 2 : Détail des performances mensuelles

Annexe 3 : Comparaison des statistiques des portefeuilles et des indices (pas hebdomadaires)

Les dossiers de la recherche UFG - LFP n°1 - Annexes

Sharpe Ratio36 W

-300.00%

-200.00%

-100.00%

0.00%

100.00%

200.00%

300.00%

400.00%

500.00%

600.00%

03/08

/05

03/11

/05

03/02

/06

03/05

/06

03/08

/06

03/11

/06

03/02

/07

03/05

/07

03/08

/07

03/11

/07

03/02

/08

03/05

/08

03/08

/08

03/11

/08

03/02

/09

03/05

/09

03/08

/09

03/11

/09

Best of ISR Worst of ISR Eurostoxx 300

Annexe 4 : Statistiques vs. indices Eurostoxx

Annexe 5 : ratio de Sharpe

Les dossiers de la recherche UFG - LFP n°1 - Annexes

Annexe 6 : stress tests

Les dossiers de la recherche UFG - LFP n°1 - Annexes

Annexe 7 : Résultats économétriques VS L’Eurostoxx 300

Les dossiers de la recherche UFG - LFP n°1 - Annexes

Annexe 8 : Profils risk/reward

Les dossiers de la recherche UFG - LFP n°1 - Annexes

Les dossiers de la recherche UFG - LFP n°1 - Annexes

RVaR W

2.87%

-0.19%

-0.27%

-0.08%

-0.18%

0.29%

-0.50% 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50%

Best of ISR

Worst of ISR

DJ Stoxx 600 Index

Eurostoxx 50

Eurostoxx 100

Eurostoxx 300

Les dossiers de la recherche UFG - LFP n°1 - Annexes

2005 2006 2007 2008 2009> 8 Mds > 10 Mds > 12 Mds > 8 Mds > 6 Mds

8.36% 10.07% 12.92% 11.61% 6.78%

-8.36% -10.07% -12.92% -11.61% -6.77% <500 M° <500 M° <500 M° <500 M° <500 M°

-0.005% -0.01% > 8 Mds > 10 Mds > 12 Mds > 8 Mds > 6 Mds

-8.09% -11.08% -12.86% -21.18% -3.89%

8.09% 11.08% 12.86% 21.20% 3.93%<500 M° <500 M° <500 M° <500 M° <500 M°

-0.02% -0.03% Small Cap

WoI vs. €stoxx300

BoI vs. €stoxx300

Sur/Sous Pondération moyenne vs Eursotxx 300 (par capitalisation)

Large Cap

Mid Cap

Small Cap

Large Cap

Mid Cap

Annexe 9 : Biais de capitalisation.

Annexe 10 : Corrélations entre indices Eurostoxx

Vs Eurostoxx 50

65.00%

70.00%

75.00%

80.00%

85.00%

90.00%

95.00%

100.00%

105.00%

sept

.-07

nov.

-07

janv

.-08

mar

s-08

mai

-08

juil.

-08

sept

.-08

nov.

-08

janv

.-09

mar

s-09

mai

-09

juil.

-09

sept

.-09

Eurostoxx 100Eurostoxx MidEurostoxx SmallEurostoxx 300Best Of ISRWorst Of ISR

Les dossiers de la recherche UFG - LFP n°1 - Annexes

Poids moyen 6.6% 12.9% 6.9% 11.2% 1.1% 8.2% 30.6% 10.7% 2.6% 9.4%31/12/2004 0.24 0.24 0.72 0.64 0.72 0.56 0.48 1.20 0.1231/03/2005 0.24 0.64 0.72 0.48 0.72 0.56 0.32 1.2030/06/2005 0.24 0.40 0.72 0.48 0.72 0.72 0.32 1.0430/09/2005 0.24 0.40 0.72 0.48 0.72 0.56 0.32 1.0431/12/2005 0.24 0.48 0.80 0.48 0.72 0.56 0.32 1.04 0.3231/03/2006 0.24 0.56 0.80 0.72 0.72 0.32 0.56 0.32 1.04 0.3230/06/2006 0.24 0.72 0.80 0.72 0.72 0.32 0.72 0.48 1.04 0.1830/09/2006 0.80 0.80 0.80 0.80 1.08 0.32 0.72 0.64 1.04 0.3231/12/2006 0.96 0.80 0.80 0.80 1.08 0.32 0.72 0.64 1.04 0.3231/03/2007 0.80 0.80 0.72 0.64 0.72 0.32 0.72 0.64 1.04 0.3230/06/2007 0.80 0.80 0.72 0.80 0.36 0.32 0.42 0.72 1.04 0.3230/09/2007 0.80 0.46 0.72 0.80 0.36 0.32 0.42 0.88 1.04 0.3231/12/2007 0.80 0.46 0.80 0.72 0.36 0.32 0.68 0.56 1.2031/03/2008 0.80 0.72 0.80 0.72 0.72 0.32 0.68 0.32 1.2030/06/2008 0.56 0.72 0.80 0.48 0.36 0.32 0.68 0.56 1.2830/09/2008 0.80 0.80 0.56 0.48 0.36 0.32 0.72 0.64 1.28 0.1231/12/2008 0.56 0.40 0.72 0.48 0.36 0.32 0.72 0.56 0.8831/03/2009 0.24 0.40 0.72 0.48 0.36 0.32 0.56 0.64 0.88 0.1230/06/2009 0.24 0.40 0.72 0.48 0.36 0.12 0.56 0.64 0.88

Basic Materials

Communi-cations

Consumer, Cyclical

Consumer Non-cyclical Diversified Energy Financial Industrial Technology Utilities

Ecarts de PER : cinq principaux secteurs et ensemble du portefeuille

-12

-8

-4

-

4

8

12

16

déc.-0

4

juin-05

déc.-0

5

juin-06

déc.-0

6

juin-07

déc.-0

7

juin-08

déc.-0

8

juin-09

Communications Consumer Non-cyclical FinancialIndustrial Utilities moyenne BoI

Annexe 11 : écarts de PER Annexe 12. Ecart entre la note min du BoI et la note Max du WoI

![ETIENNE BOURSIER, arXiv:2102.08087v1 [stat.ML] 16 Feb 2021](https://img.pdfslide.us/doc/110x75/61c5246e980a670819725164/etienne-boursier-arxiv210208087v1-statml-16-feb-2021.jpg)