Embed Size (px)

Citation preview

AnalisisAnalisis Value at RiskValue at Risk MenggunakanMenggunakanMetodeMetode Extreme Value TheoryExtreme Value Theory--

Generalized Pareto DistributionGeneralized Pareto Distribution DenganDenganKombinasiKombinasi AlgoritmaAlgoritma MebootMeboot dandan TeoriTeori

SamadSamad--KhanKhan ((studistudi kasuskasus PT.X)PT.X)

Angga AdiperdanaAngga Adiperdana

2506.202.0132506.202.013

BAB 1BAB 1BAB 1BAB 1

PENDAHULUANPENDAHULUAN

Latar BelakangLatar Belakang

�� Saat ini, risiko operasional semakin menjadi perhatian Saat ini, risiko operasional semakin menjadi perhatian perusahaanperusahaan--perusahaan, tidak hanya perbankan dan perusahaan, tidak hanya perbankan dan asuransi, namun juga perusahaanasuransi, namun juga perusahaan // industri pada industri pada umumnya.umumnya.

�� Belum pernah diteliti perhitungan nilai risiko operasional Belum pernah diteliti perhitungan nilai risiko operasional berdasarkan berdasarkan extreme value theory extreme value theory menggunakan menggunakan berdasarkan berdasarkan extreme value theory extreme value theory menggunakan menggunakan generalized pareto distributiongeneralized pareto distribution..

�� Penelitian ini mencoba untuk membuat model Penelitian ini mencoba untuk membuat model perhitungan nilai risiko operasional berdasarkan perhitungan nilai risiko operasional berdasarkan extreme extreme value theoryvalue theory menggunakan menggunakan generalized pareto generalized pareto distributiondistribution..

�� Keterbatasan data yang muncul diatasi dengan algoritma Keterbatasan data yang muncul diatasi dengan algoritma meboot.meboot.

Perumusan MasalahPerumusan Masalah

Bagaimana membuat model untuk Bagaimana membuat model untuk perhitungan nilai risiko (perhitungan nilai risiko (Value at Risk, Value at Risk, VaRVaR) berdasarkan ) berdasarkan extreme value theoryextreme value theoryVaRVaR) berdasarkan ) berdasarkan extreme value theoryextreme value theorymenggunakan menggunakan generalized pareto generalized pareto distributiondistribution dengan datadengan data--data historis data historis tentang tentang losseslosses yang ketersediaannya yang ketersediaannya terbatas. terbatas.

Tujuan PenelitianTujuan Penelitian

1.1. Mengembangkan metode Mengembangkan metode generalized pareto generalized pareto distributiondistribution untuk perhitungan nilai risiko untuk perhitungan nilai risiko (VaR) dimana distribusi loss dibangun (VaR) dimana distribusi loss dibangun dengan teknik Samaddengan teknik Samad--Khan. Khan.

2.2. Menerapkan model yang diperoleh untuk Menerapkan model yang diperoleh untuk analisis risiko di PT X, dimana keterbatasan analisis risiko di PT X, dimana keterbatasan jumlah data diselesaikan dengan teknik jumlah data diselesaikan dengan teknik bootstrapping algoritma Meboot.bootstrapping algoritma Meboot.

Batasan MasalahBatasan Masalah

�� DataData--data losses terutama adalah datadata losses terutama adalah data--data data losses di PT X yang sudah terlosses di PT X yang sudah ter--database meliputi database meliputi data frekuensi terjadinya loss, dan nilai loss.data frekuensi terjadinya loss, dan nilai loss.

Akan diperhatikan pengaruh nilai uang dari Akan diperhatikan pengaruh nilai uang dari �� Akan diperhatikan pengaruh nilai uang dari Akan diperhatikan pengaruh nilai uang dari tahun ke tahun, namun dibatasi pada pengaruh tahun ke tahun, namun dibatasi pada pengaruh nilai suku bunga bank (dianggap sudah nilai suku bunga bank (dianggap sudah mencakup faktor inflasi). mencakup faktor inflasi).

Sistematika PenulisanSistematika Penulisan

BAB 1BAB 1 Pendahuluan: Latar Belakang, Pendahuluan: Latar Belakang, Perumusan Masalah, Tujuan Perumusan Masalah, Tujuan Penelitian, Batasan MasalahPenelitian, Batasan Masalah

BAB 2BAB 2 Tinjauan PustakaTinjauan PustakaBAB 2BAB 2 Tinjauan PustakaTinjauan Pustaka

BAB 3 BAB 3 Metodologi PenelitianMetodologi Penelitian

BAB 4BAB 4 Pengembangan ModelPengembangan Model

BAB 5BAB 5 Analisis Data dan PembahasanAnalisis Data dan Pembahasan

BAB 6BAB 6 Kesimpulan dan SaranKesimpulan dan Saran

BAB 2BAB 2BAB 2BAB 2

Tinjauan PustakaTinjauan Pustaka

Risiko bisa muncul dari ketidaktentuan-ketidaktentuandi pasar finansial, kegagalan proyek, pertanggungjawaban hukum, risiko kredit, kecelakaan, bencanaalam, maupun kesengajaan-kesengajaan dari pihak-pihak tak bertanggung jawab, dan lain-lain.

Risiko didefinisikan sebagai kombinasi antara peluang munculnya suatu peristiwa dengan konsekuensinya.

ManajemenManajemen risikorisiko adalahadalah tindakantindakan mengidentifikasi,mengidentifikasi,memeriksa,memeriksa, dandan memperhatikanmemperhatikan risikorisiko--risikorisiko disambungdisambungdengandengan pelaksanaanpelaksanaan pengelolaanpengelolaan yangyang terkoordinasiterkoordinasi dandanekonomisekonomis terhadapterhadap sumbersumber--sumbersumber dayadaya gunagunameminimalkan,meminimalkan, memantaumemantau dandan mengendalikanmengendalikankemungkinankemungkinan--kemungkinankemungkinan dan/ataudan/atau dampakdampak terjadinyaterjadinyaperistiwaperistiwa--peristiwaperistiwa yangyang tidaktidak menguntungkanmenguntungkan..

pihak tak bertanggung jawab, dan lain-lain.

Operational Risk ?Operational Risk ?�� Risiko yang timbul baik secara langsung Risiko yang timbul baik secara langsung

atau tidak langsung dari ketidaktepatan atau tidak langsung dari ketidaktepatan atau kegagalan prosesatau kegagalan proses--proses internal, proses internal, orangorang--orang dan sistemorang dan sistem--sistem, serta dari sistem, serta dari peristiwaperistiwa--peristiwa eksternal.peristiwa eksternal.peristiwaperistiwa--peristiwa eksternal.peristiwa eksternal.

Metode Pengukuran/Identifikasi Metode Pengukuran/Identifikasi risiko Operasionalrisiko Operasional

Metode Pengukuran risikoMetode Pengukuran risiko

1.1. Metode Standar dari Basel IIMetode Standar dari Basel II

�� Basic Indicator ApproachBasic Indicator Approach

�� Standardized ApproachStandardized Approach�� Standardized ApproachStandardized Approach

�� Alternative Standardized Alternative Standardized ApproachApproach

2.2. Metode InternalMetode Internal

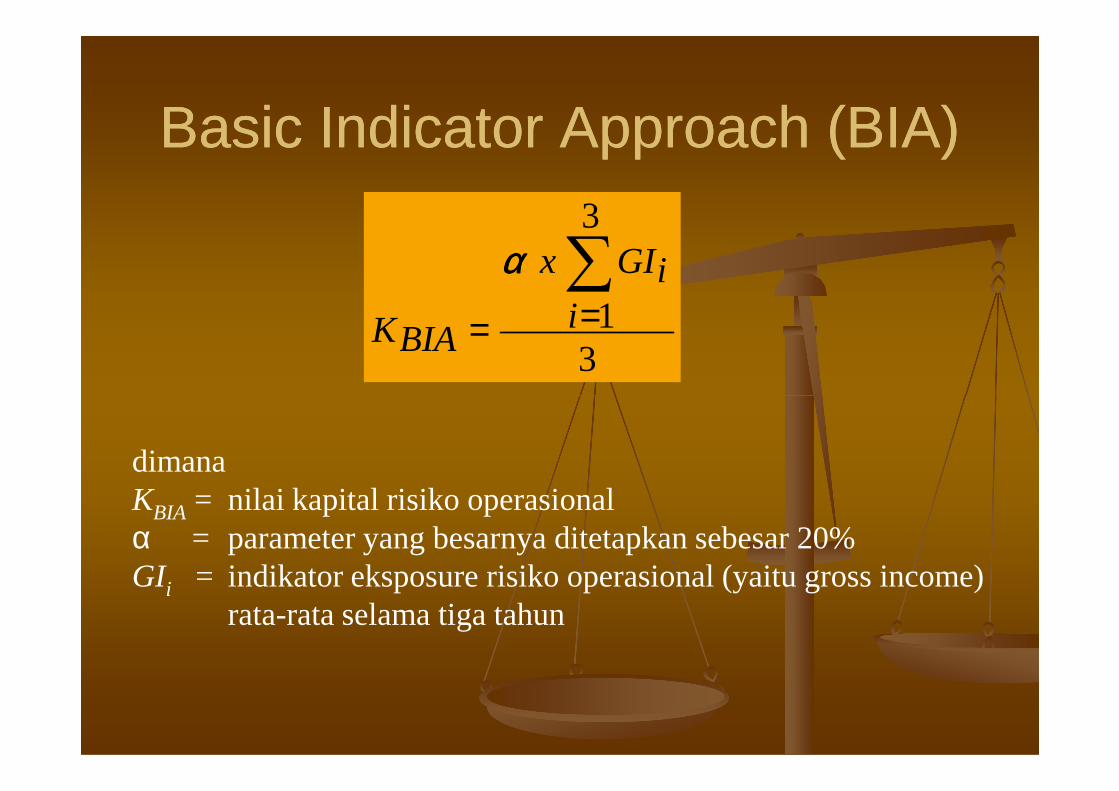

Basic Indicator Approach (BIA)Basic Indicator Approach (BIA)

3

3

1∑== i

iGIx

BIAK

αααα

dimana KBIA = nilai kapital risiko operasionalα = parameter yang besarnya ditetapkan sebesar 20%GIi = indikator eksposure risiko operasional (yaitu gross income)

rata-rata selama tiga tahun

Standardized Approach (SA)Standardized Approach (SA)

3

3

1

),0( ∑== i

ixiGIMax

SAK

β

dimanaKSA = kapital risiko operasional menurut metode SAGIi = Gross income satu tahun pada business line iβi = konstanta yang ditetapkan oleh Basel II

untuk business line i (12% s.d. 18% tergantungbusiness line i)

Alternative Standardized Approach (ASA)Alternative Standardized Approach (ASA)

RBLAxmxRBRBK β=

dimanaKRB = kapital risiko untuk line retail bankingβRB = konstanta yang ditetapkan oleh Basel II untuk retail bankingm = 0,035LARB = total loan dan advances dari line retail banking

KelemahanMetode StandardKelemahanMetode Standard

�� Merupakan metode baku untuk perbankan Merupakan metode baku untuk perbankan yang belum settled/managed dengan baikyang belum settled/managed dengan baik

�� Pengukuran risiko tahunan dilakukan Pengukuran risiko tahunan dilakukan secara kasar, yaitu hanya dengan secara kasar, yaitu hanya dengan secara kasar, yaitu hanya dengan secara kasar, yaitu hanya dengan memperhatikan annual gross income memperhatikan annual gross income

�� Sehingga terhitung nilai kapital risiko yang Sehingga terhitung nilai kapital risiko yang terlalu besar (over secured)terlalu besar (over secured)

Metode InternalMetode Internal�� Penggunaan metode internal atau advanced measurement approach Penggunaan metode internal atau advanced measurement approach

memberikan keleluasaan dan peluang mendapatkan kewajiban alokasi memberikan keleluasaan dan peluang mendapatkan kewajiban alokasi kapital yang lebih kecil. kapital yang lebih kecil.

�� Namun, untuk itu diperlukan pemodelan distribusi probabilitas nilai losses Namun, untuk itu diperlukan pemodelan distribusi probabilitas nilai losses yang didasarkan pada datayang didasarkan pada data--data historis sehingga untuk menerapkan data historis sehingga untuk menerapkan metode ini bank harus mempunyai database loss risiko operasional setidakmetode ini bank harus mempunyai database loss risiko operasional setidak--tidaknya dua hingga lima tahun ke belakang. Model distribusi yang tidaknya dua hingga lima tahun ke belakang. Model distribusi yang digunakan umumnya adalah distribusi normal. digunakan umumnya adalah distribusi normal. digunakan umumnya adalah distribusi normal. digunakan umumnya adalah distribusi normal.

�� Besarnya capital charge ini dinyatakan dalam nilai VaR. Besarnya capital charge ini dinyatakan dalam nilai VaR.

Kelemahan Metode InternalKelemahan Metode Internal�� PenghitunganPenghitungan VaRVaR yangyang menggunakanmenggunakan pendekatanpendekatan centralcentral

atauatau normalnormal (tradisional),(tradisional), dipikirkandipikirkan tidaktidak tepattepat..�� PengamatanPengamatan terkiniterkini menunjukkanmenunjukkan bahwabahwa (selalu)(selalu) adaada

potensipotensi kejadiankejadian--kejadiankejadian yangyang bersifatbersifat ekstrim,ekstrim, dimanadimanafrekuensifrekuensi terjadinyaterjadinya memangmemang sangatsangat rendahrendah namun,namun, jikajikaterjaditerjadi akanakan menimbulkanmenimbulkan dampakdampak kerugiankerugian yangyang sangatsangatbesarbesar.. FenomenaFenomena ekstrimekstrim iniini tidaktidak tercakuptercakup dalamdalambesarbesar.. FenomenaFenomena ekstrimekstrim iniini tidaktidak tercakuptercakup dalamdalampenghitunganpenghitungan VaRVaR secarasecara tradisionaltradisional (dimana(dimana menggunakanmenggunakanpendekatanpendekatan dengandengan distribusidistribusi normal)normal)..

�� DibutuhkanDibutuhkan suatusuatu modelmodel distribusidistribusi yangyang bisabisamengakomodasimengakomodasi faktorfaktor extremeextreme.. ModelModel distribusidistribusi ituitu harusharusmemilikimemiliki ekorekor (tail)(tail) keke kanankanan yangyang cukupcukup panjangpanjang (fat(fat tailtailatauatau heavyheavy tail)tail)..

Extreme Value Theory (EVT)Extreme Value Theory (EVT)

�� PerhitunganPerhitungan nilainilai extremeextreme yangyang dapatdapatmenghitungmenghitung besarnyabesarnya expextedexpexted losseslosses maupunmaupunextremeextreme losseslosses.. EVTEVT menjawabmenjawab pertanyaanpertanyaanseberapaseberapa besarbesar kehilangankehilangan yangyang terjaditerjadi dengandenganprobabilitasprobabilitas xx%% (kuantil)(kuantil) sepanjangsepanjang periodeperiodeprobabilitasprobabilitas xx%% (kuantil)(kuantil) sepanjangsepanjang periodeperiodetertentutertentu..

�� DenganDengan bantuanbantuan kurvakurva probabilitasprobabilitas agregatagregatmakamaka konsepkonsep EVTEVT

�� EVT dapat digunakan untuk penghitungan EVT dapat digunakan untuk penghitungan VaR yang lebih baik d/p metode VaR yang lebih baik d/p metode Central/Normal, karena bisa Central/Normal, karena bisa mengakomodasi faktor extreme events, mengakomodasi faktor extreme events, mengakomodasi faktor extreme events, mengakomodasi faktor extreme events, sehingga nilai VaR lebih akuratsehingga nilai VaR lebih akurat

αVaR P(x =≤ )αααα

α)-(1VaR 1−= Fαααα

F -1 adalah fungsi kuantil, yaitu inverse dari fungsi distribusi Fdengan:x :adalah variabel severity of loss

:adalah nilai VaR untuk business line tertentu pada level kepercayaan α(nilai α sering diambil 99,9%)

ααααVaR

Aggregated Probability DistributionAggregated Probability Distribution

Terlihat bahwa kurva densitas probabilitas menggunung ke sebelah kiri atau pada sisi dampak finansial rendah, yangartinya frekuensi yang tinggi terjadi pada risiko-risiko dengan dampak finansial relatif rendah. Dari kurva tergambarkanjuga bahwa risiko-risiko yang berdampak finansial tinggi bisa pula terjadi, meskipun dengan probabilitas yang sangatkecil.

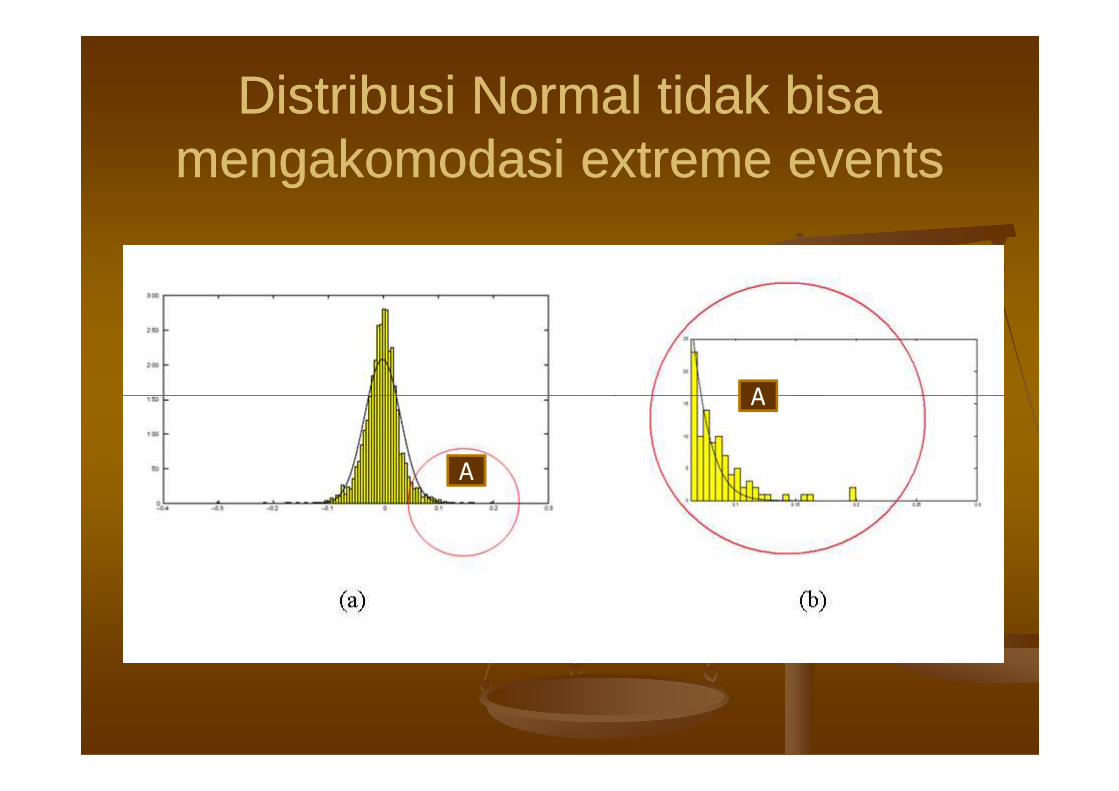

Distribusi Normal tidak bisa Distribusi Normal tidak bisa mengakomodasi extreme eventsmengakomodasi extreme events

A

A

A

Metode Yang Memperhatikan Metode Yang Memperhatikan Kejadian ExtremeKejadian Extreme

1.1. GPD muncul dari konsep pengambilan data GPD muncul dari konsep pengambilan data losses yang melebihi suatu nilai yang disebut losses yang melebihi suatu nilai yang disebut threshold value, maka sering pula disebut threshold value, maka sering pula disebut metode excesses over threshold value atau metode excesses over threshold value atau metode excesses over threshold value atau metode excesses over threshold value atau peak over threshold (POT). peak over threshold (POT).

Penanganan Penanganan Extreme LossesExtreme Losses

(a) Block Maxima (b) Excesses over Threshold Value u

Generalized Pareto Distribution (GPD):Generalized Pareto Distribution (GPD):Distribusi GPD berdasarkan pada teori yang dibangun oleh Picklands,Dalkema,de hann menunjukkan bahwa jika Fµ adalah fungsi distribusi dari kerugian di atas treshold : Fµ = Pr (X-µ <= y | X>µ), 0<=y<=Xf-µ maka Fµ didistribusikan secara

GPD dengan fungsi probabilita kumulatif sebagai berikut :

Dimana parameter µ (myu) dan β (Beta) disebut parameter skalar dan tendensi, sedangkan ξ (ksi) disebut tail index yang menunjukkan gemuk atau kurusnya tail dari distribusi. Semakin besar nilai index maka tail semakin gemuk. Jika nilai index ξ = 0 maka H menjadi tipe Gumbel. Jika ξ < 0 maka H menjadi tipe Weibull, dan jika ξ > 0 maka H menjadi tipe Frechet. Tipe Frechet adalah tipe fat tail, maka tipe ini sangat cocok sebagai model distribusi tail/extreme.

BootstrappingBootstrapping

�� Untuk memperoleh dataUntuk memperoleh data--data EOT perlu tersedia datadata EOT perlu tersedia data--data losses (severitas) dan frekuensi kejadian. Persoalan data losses (severitas) dan frekuensi kejadian. Persoalan yang sering ada ialah bahwa datayang sering ada ialah bahwa data--data itu tidak tersedia data itu tidak tersedia secara cukup. secara cukup.

�� Metode bootstrapping menjadi teknik yang sangat Metode bootstrapping menjadi teknik yang sangat �� Metode bootstrapping menjadi teknik yang sangat Metode bootstrapping menjadi teknik yang sangat bermanfaat untuk mengatasi kekurangan poin data. bermanfaat untuk mengatasi kekurangan poin data. Dalam jurnal yang ditulisnya, WeiDalam jurnal yang ditulisnya, Wei--han Liu (2007) han Liu (2007) mengungkapkan bahwa Algoritma MEBoot yang mengungkapkan bahwa Algoritma MEBoot yang ditemukan oleh Vinod sangat bagus mengatasi ditemukan oleh Vinod sangat bagus mengatasi kekurangan yang ada pada metode bootstrapping kekurangan yang ada pada metode bootstrapping tradisional dalam pelaksanaan bootstrapping. Algoritma tradisional dalam pelaksanaan bootstrapping. Algoritma MEBoot ini akan dipakai dalam penelitian ini. MEBoot ini akan dipakai dalam penelitian ini.

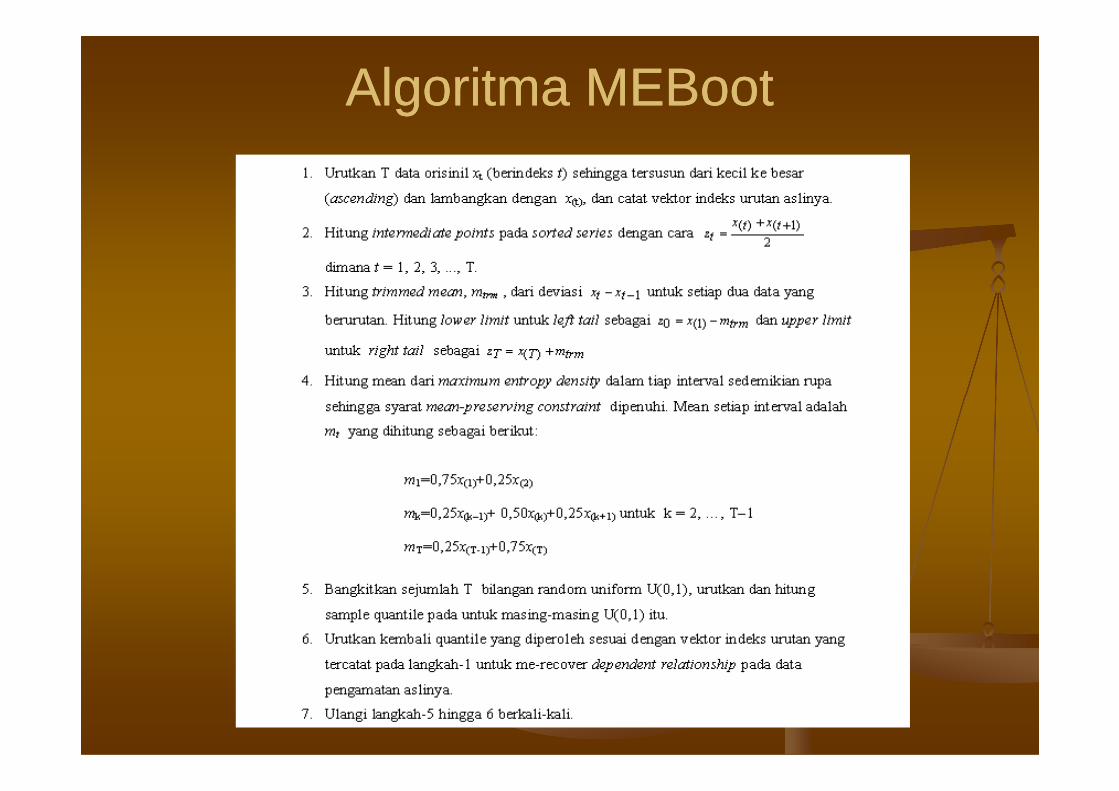

Algoritma MEBootAlgoritma MEBoot

Hasil Penelitian Algoritma Meboot:Hasil Penelitian Algoritma Meboot:

Algoritma Meboot mampu men-generate data yang sangat fit dengan data aslinya.

Menyusun Total Loss DistributionMenyusun Total Loss Distribution

Sementara itu RippelSementara itu Rippel--Teply (2008) Teply (2008) menunjukkan bahwa distribusi loss yang menunjukkan bahwa distribusi loss yang secara tradisional dianggap mengikuti secara tradisional dianggap mengikuti distribusi normal bisa disusun dengan distribusi normal bisa disusun dengan distribusi normal bisa disusun dengan distribusi normal bisa disusun dengan memperhatikan data loss aslinya memperhatikan data loss aslinya dikombinasi dengan distribusi frekuensi dikombinasi dengan distribusi frekuensi loss yang didekati dengan distribusi loss yang didekati dengan distribusi Poisson. Metode ini disebut metode Poisson. Metode ini disebut metode SamadSamad--Khan. Khan.

Teori Samad KhanTeori Samad Khan

“existing empirical evidence suggest that the general

pattern of operational loss data is characterized by

high kurtosis, severe right-skewness and a very heavy

right tail created by several outlying events.”

1. Simulasikan secara

1)

2)1. Simulasikan secara

Poisson jumlah

kejadian loss selama

setahun, n1 , n2 , ...nk

2. Untuk setiap jumlah nk

kejadian, simulasikan

nilai loss

3. Susun kumulasi loss

tahunan

4. Susun total loss

distribution

2)

Distribusi Poisson mencerminkan probabilita jumlah dan frekuensi

kejadian,contoh : jumlah atau frekuensi terjadinya kecelakaan kerja

�� MemberikanMemberikan gambarangambaran tentangtentang bagaimanabagaimanamemodelkanmemodelkan distribusidistribusi frekuensifrekuensi dalamdalampenyusunanpenyusunan distribusidistribusi severitasseveritas

�� TidakTidak diungkapkandiungkapkan metodemetode untukuntuk mengatasimengatasiTidakTidak diungkapkandiungkapkan metodemetode untukuntuk mengatasimengatasikekurangankekurangan datadata lossloss

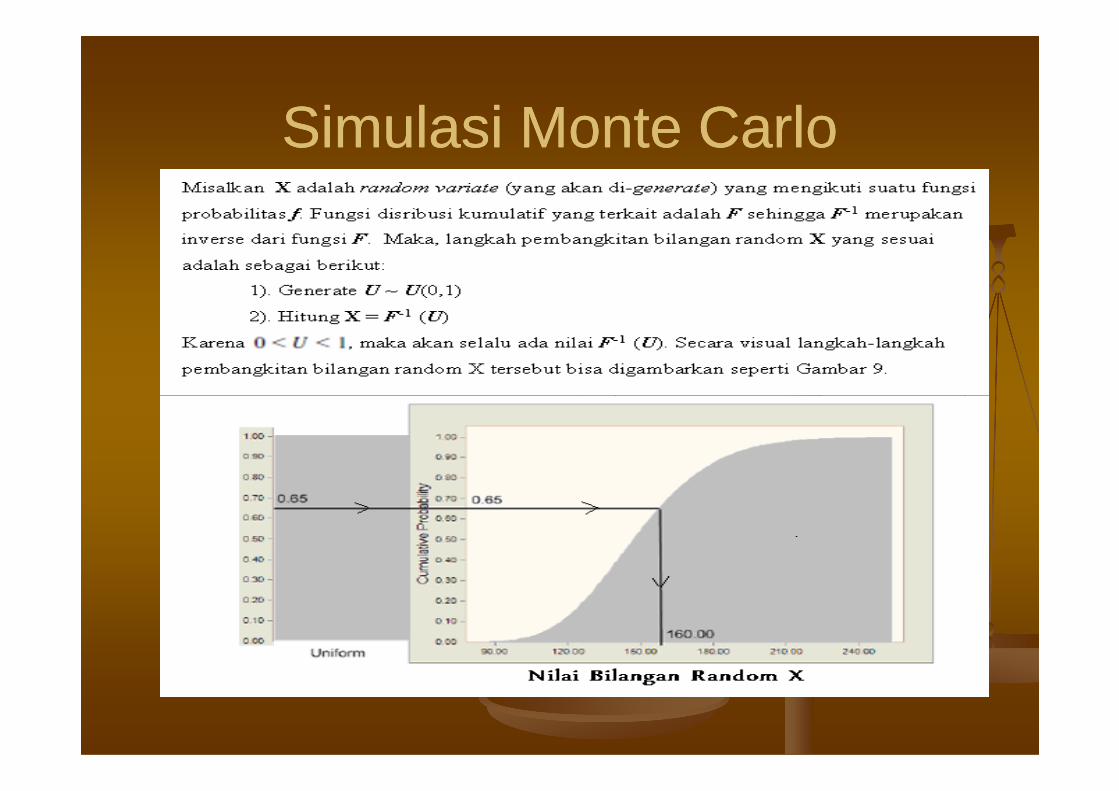

Simulasi Monte CarloSimulasi Monte Carlo

Positioning PenelitianPositioning Penelitian

Perbankan Manufaktur Expected loss Unexpected loss Exceptional loss

1Basic Indicator Approach

(Muslich M,2007)+ - + - -

2Standardized Approach

(Andrei Tinca,2007)+ - + - -

Alternative Standardized

Ruang lingkup Kerugian yang di coverMetodeNo

3

Alternative Standardized

Approach

(Chernobai,dkk,2007)

+ - + - -

4

Alternative Measurement

Approach

(Embrechts,dkk,.2005)

+ - + - -

5Extreme Value Theory

(Wei Han liu,2007)+ + + - -

6 Penelitian ini + + + + +

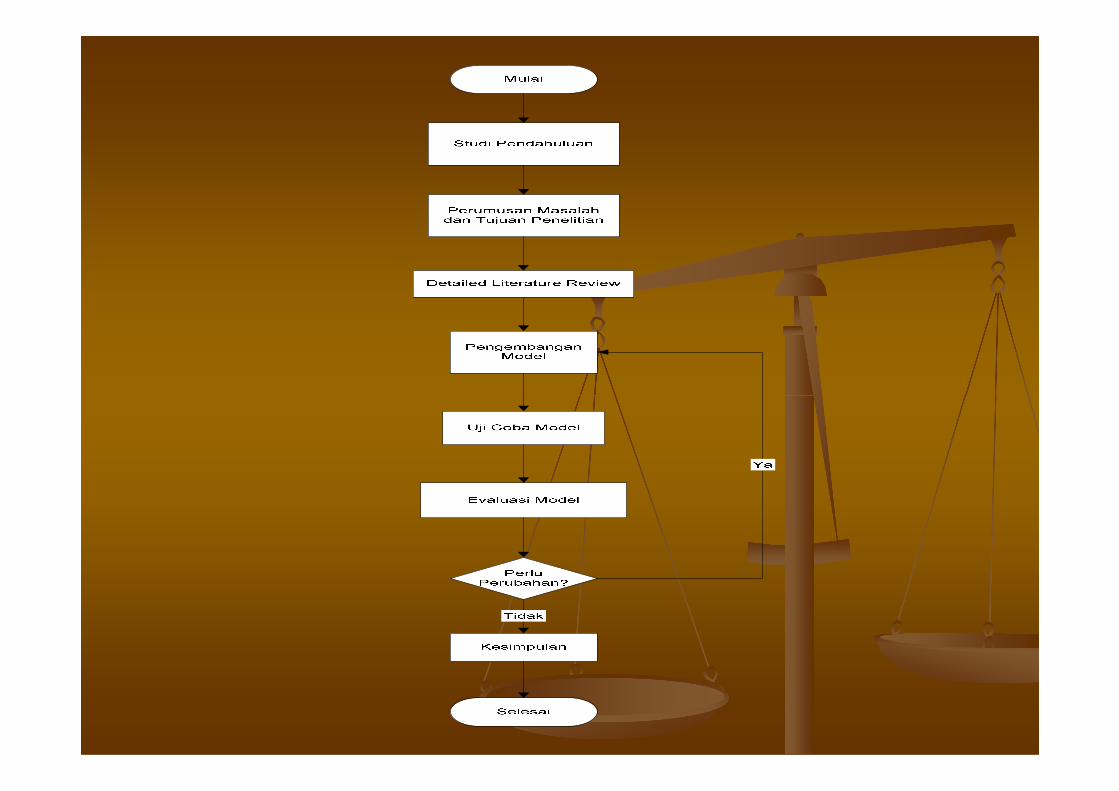

BAB 3BAB 3BAB 3BAB 3

METODOLOGI PENELITIANMETODOLOGI PENELITIAN

EasyFit 5.2 Professionaldiinstalkan

dalam MS Excel

Tetapkan suatu nilaiTHRESHOLD

Hitung Excesses OverThreshold

Mulai

Bootstrap dengan algoritma MEBoot

Simulasi Frekuensi KejadianPoisson

Generate Nilai-nilai TotalLoss

Data-data loss aktual (jumlah sangatterbatas)

Metode Samad-Khan (Rippel-Teply)Model Distribusi

Goodness of Fit Test

Fit ?

Data Loss Hasil Bootstrap

Data Frekuensi Kejadian Hasil SimulasiPoisson

dalam MS Excel Threshold

Susun Histogram nilai-nilai ExcessesOver Threshold

Hitung parameter GPD

Goodness of FitTest

Generate randomvariate GPD

Analsis statistik:quantile, mean, VaR

Kesimpulan

Run Simulasi

Fit ?

BAB 4BAB 4BAB 4BAB 4

PENGEMBANGAN MODELPENGEMBANGAN MODEL

GPDGPD

�� Pada prinsipnya model yang dikembangkan pada Pada prinsipnya model yang dikembangkan pada penelitian ini ialah model simulasi Monte Carlo, yaitu penelitian ini ialah model simulasi Monte Carlo, yaitu lebih pada penggunaan metode pembangkitan bilangan lebih pada penggunaan metode pembangkitan bilangan random dan perhitungan statistik daripada manipulasi random dan perhitungan statistik daripada manipulasi analistisanalistis--matematis. matematis.

�� Penelitian Penelitian dimulai dari persoalan pemodelan distribusi dimulai dari persoalan pemodelan distribusi nilainilai--nilai total loss dimana seringkali pada datanilai total loss dimana seringkali pada data--data itu data itu

�� Penelitian Penelitian dimulai dari persoalan pemodelan distribusi dimulai dari persoalan pemodelan distribusi nilainilai--nilai total loss dimana seringkali pada datanilai total loss dimana seringkali pada data--data itu data itu terdapat poin data yang muncul dari sejumlah kecil terdapat poin data yang muncul dari sejumlah kecil event loss dengan nilai yang sangat besar (disebut event loss dengan nilai yang sangat besar (disebut extreme). extreme).

�� Fungsi distribusi probabilitas yang bisa mengakomodasi Fungsi distribusi probabilitas yang bisa mengakomodasi extreme event itu ialah yang memiliki tail ke arah kanan extreme event itu ialah yang memiliki tail ke arah kanan yang panjang (istilah lain: fat, heavy).yang panjang (istilah lain: fat, heavy).

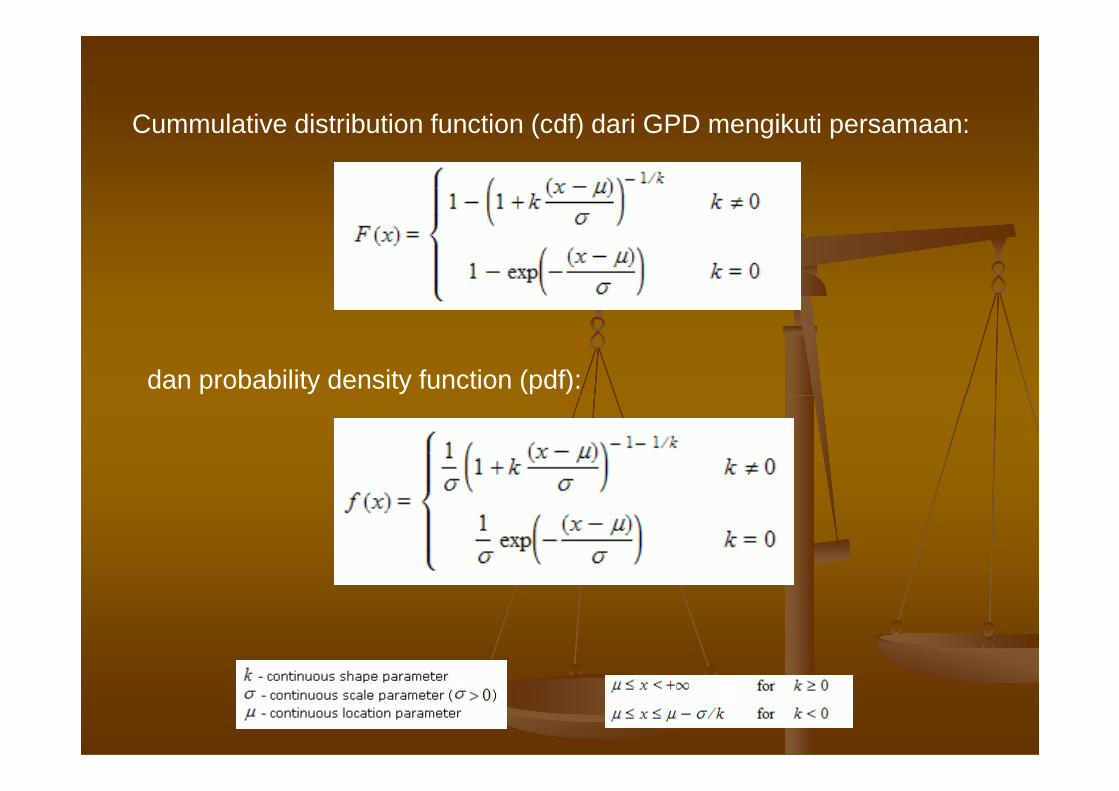

Cummulative distribution function (cdf) dari GPD mengikuti persamaan:

dan probability density function (pdf):

Parameter k, Parameter k, µµ, , σσ�� Ditentukan dengan teknik MLE:Ditentukan dengan teknik MLE:

Fungsi Likelihood, L:Fungsi Likelihood, L:

∏=

+−

−+=

nkixk

L1

1)(

11

σµ

σ∏=

i 1σσ

∏=

+−

−+

=n

i

kixknL

1

11

)(1

1

σµ

σ

∑ −

++−−=n

ixknL

)(1ln)1

1(lnln

µσ

Dalam formulasi logaritma:

∑=

−++−−=

i

ixk

knL

1

)(1ln)1

1(lnln

σµσ

( )( )( )

( )( )( )∑

∑

=−+

−=

+

=

=−+

−−

+−−

=∂

∂

n

i ixkixk

k

nk

n

i ixkixk

k

n

L

1/1

/

1

0

1/1

/1

1

0ln

σµσµ

σσ

σµσσµ

σ

σ

( ) k

nn

i ixkix

+=

=−+

−∑ 1

1/1

/)(

σµσµ

=∂ L0

ln

( )( ) ( )( )( )

( )( ) ( )( )( )∑∑

∑∑

=−+

−

=

+=−+

==

−+−

=

+−−+

−−

=∂

∂

n

i ixkix

n

ikixk

k

n

i ixkix

n

ikixk

k

k

L

1/1

/

1

11

/1ln2

1

0

1/1

/

1

11

/1ln2

1

0ln

σµσµσµ

σµσµσµ

( )( )

+=

+=−+

∑ k

nn

ik

kixk

k 11

1/1ln

21 σµ ( )[ ] nk

n

iixk =

=−+∑

1

/1ln σµ

�� Parameter k dan σ bisa dihitung secara numerik:Parameter k dan σ bisa dihitung secara numerik:�� Pertama, dicoba suatu nilai awal dari kedua parameter. Pertama, dicoba suatu nilai awal dari kedua parameter. �� Kemudian, nilai ruas kiri pada persamaan tsb dihitung. Kemudian, nilai ruas kiri pada persamaan tsb dihitung. �� Jika pada persamaan tersebut, nilai ruas kiri dikurangi ruas Jika pada persamaan tersebut, nilai ruas kiri dikurangi ruas

kanan bernilai mendekati nol, maka nilai kedua parameter kanan bernilai mendekati nol, maka nilai kedua parameter kk dan dan σ sudah didapatkan. σ sudah didapatkan.

�� Sedangkan nilai parameter µ ditentukan sebagai nilai terkecil Sedangkan nilai parameter µ ditentukan sebagai nilai terkecil

( )[ ] nkn

iixk =

=−+∑

1

/1ln σµ

�� Sedangkan nilai parameter µ ditentukan sebagai nilai terkecil Sedangkan nilai parameter µ ditentukan sebagai nilai terkecil data yaitu µ = minimum (data yaitu µ = minimum (xxi). i).

�� Perhitungan bisa dilakukan dengan MS Excel Solver. Namun Perhitungan bisa dilakukan dengan MS Excel Solver. Namun demikian, dengan software khusus statistik probabilitas demikian, dengan software khusus statistik probabilitas EasyFit 5.2 ProfessionalEasyFit 5.2 Professional, penyelesaian penentuan , penyelesaian penentuan parameterparameter--parameter bisa dilakukan dengan jauh lebih cepat.parameter bisa dilakukan dengan jauh lebih cepat.

�� Pada penelitian ini, penentuan parameter dilakukan dengan Pada penelitian ini, penentuan parameter dilakukan dengan bantuan software statistik probabilitas bantuan software statistik probabilitas EasyFit 5.2 EasyFit 5.2 ProfessionalProfessional..

�� Untuk bisa mensimulasikan bilangan Untuk bisa mensimulasikan bilangan random yang akan terdistribusi secara random yang akan terdistribusi secara GPD, maka disusun persamaan random GPD, maka disusun persamaan random variatnya sebagai berikut.variatnya sebagai berikut.

( )xk1− − µ( ) kxk

F 11−

−+−=σ

µ

( )Fkxk −=

−

−+ 1

1

1σ

µ

( )

−−−+= 11 kF

kx

σµ

( )

−−−+=− 11)(1 kp

kpF

σµ

Besaran yang ingin dicari dalam analisis risiko ialah value at risk (VaR) yang merupakan p% kuantile dari distribusi nilai total loss:

Persamaan Kuantile:Persamaan Kuantile:

distribusi nilai total loss:

%)(1% pFpVaR −=

( ) %% ppVaRF =≤x loss nilai

�� Jika Jika F F ((xx) adalah distribusi nilai total loss ) adalah distribusi nilai total loss xx, dan , dan uuadalah suatu nilai threshold, maka nilai excesses over adalah suatu nilai threshold, maka nilai excesses over threshold (EOT) ialah threshold (EOT) ialah xx –– uu. .

�� Dalam hal ini hanya kondisi dimana Dalam hal ini hanya kondisi dimana xx > > uu, yaitu EOT , yaitu EOT positif, yang diperhatikan. Dimisalkan positif, yang diperhatikan. Dimisalkan Fu Fu ((yy) adalah ) adalah distribusi nilai EOT distribusi nilai EOT yy (ialah y=(ialah y=x x -- uu), maka untuk y ), maka untuk y positif (positif (x > u)x > u)::

{ }{ }

( ) ( )( )uF

uFuyF

uXP

uXyuXPyuF

−−+=

>>≤−

=1

)(

( ) ( )[ ] ( ) ( ))1 uFyFuFuyF u +−=+

( ) ( )n

uNnuxuF

nuNn

xF−

+−

−−= 1

( )n

uNnuxuF

nuNnn −

+−

+−=

( )[ ]uxuFnuN

−−−= 11

( )

−

−+−−−= kuxk

nuN

1

1111σ

( ) kuxk

nuN

1

11−

−+−=σ

( ) ( )xFkuxk

nuN

−=−

−+ 1

1

1σ

( ) ( )[ ]xFuN

nkuxk −=

−

−+ 1

1

1σ

( ) ( )[ ]k

xFnux

k−

−=

−+ 11

INVERSE:

( ) ( )[ ]xFuN

nuxk

−=

−+ 11σ

( ) ( )[ ] 11 −

−=

−−k

uxF

N

nuxk

σ

( )[ ]

−

−+=−

11k

uxF

N

n

kux

σ

−

−

−+=− 1)1()(1

kp

thresholdN

n

kpF

σµ

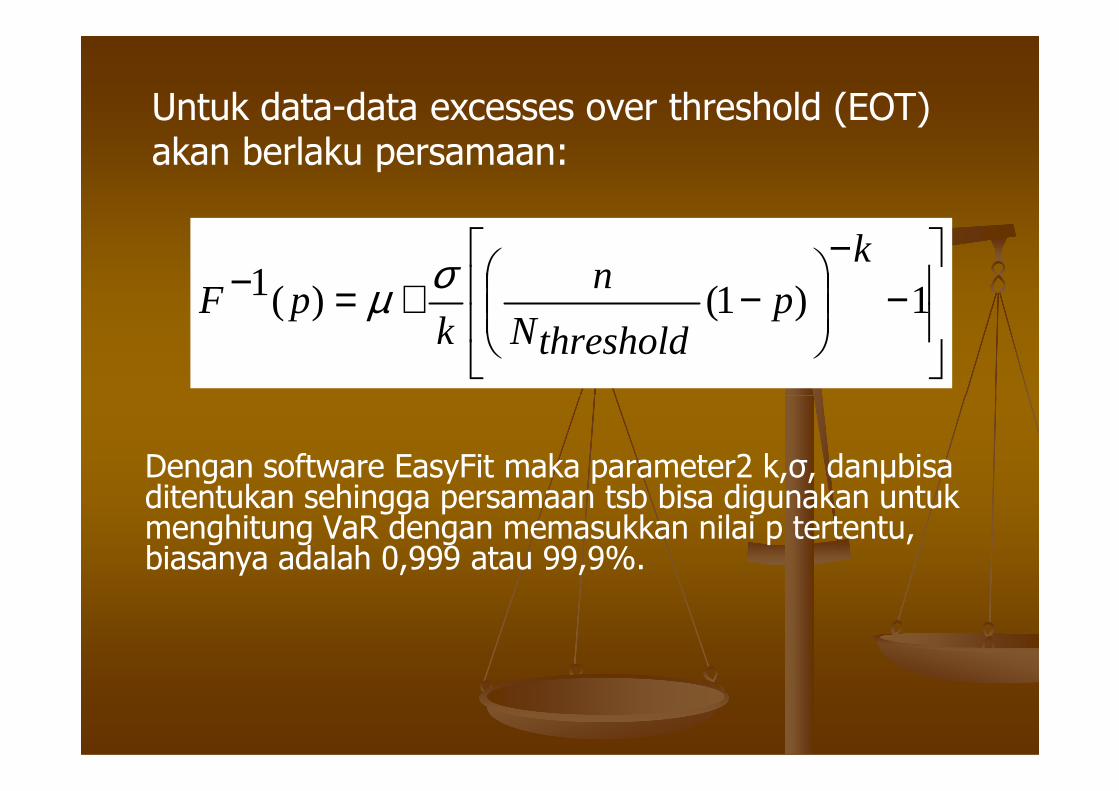

Untuk data-data excesses over threshold (EOT) akan berlaku persamaan:

Dengan software EasyFit maka parameter2 k,σ, danµbisa ditentukan sehingga persamaan tsb bisa digunakan untuk menghitung VaR dengan memasukkan nilai p tertentu, biasanya adalah 0,999 atau 99,9%.

Algoritma mebootNomor Kolom Nama Kolom Keterangan

1 T Indeks urutan waktu

2 xt Variabel random loss pada waktu ke-t

3 x(t) Variabel random x yang diurutkan nilainya dari kecil

ke besar

4 (t) Vektor indeks urutan, untuk mencatat urutan asli dari

variabel random x

5 zt Rata-rata dari setiap dua x(t) yang berurutan

6 mt Mean dari setiap interval

7 dt Selisih absolut antara dua xt , yaitu dt = |xt+1 - xt|

8 U Bilangan random U(0,1)

9 Sorted U Bilangan random U diurutkan dari kecil ke besar

10 Batas kuantile

Batas-batas kuantile pada setiap interval yang

jaraknya dibuat sama

11 xj,(t),me Nilai variabel random hasil bootstrap yang urutan

indeks waktunya belum dipulihkan

12 xj,t Nilai variabel random hasil bootstrap yang sudah

dipulihkan urutan indeksnya

Data asli Data hasil bootstrapData asli Data hasil bootstrap

( )( ) ( )bawahkuantilebatasUx

bawahkuantilebatasataskuantilebatasbawahzatasz

bawahzz −−

−+=

( )( ) ( ) 1,12333,0338,0

333,0667,0

122112 =−

−−

+= xz

Untuk mengisi kolom keUntuk mengisi kolom ke--11, diperhatikan misalnya angka random 0,338 pada 11, diperhatikan misalnya angka random 0,338 pada kolom kekolom ke--9. Dia ada di baris ke9. Dia ada di baris ke--2 dan berada diantara batas kuantile 0,333 2 dan berada diantara batas kuantile 0,333 dan 0,667. Perhitungan kuantile yang sesuai dilakukan dengan prinsip dan 0,667. Perhitungan kuantile yang sesuai dilakukan dengan prinsip interpolasi dengan rumus:interpolasi dengan rumus:

Distribusi Frekuensi Kejadian Loss:Distribusi Frekuensi Kejadian Loss:

�� Untuk memodelkan distribusi frekuensi kejadian Untuk memodelkan distribusi frekuensi kejadian munculnya loss dipakai fungsi distribusi Poisson sesuai munculnya loss dipakai fungsi distribusi Poisson sesuai model Samadmodel Samad--Khan (RippelKhan (Rippel--Teply, 2008). Teply, 2008).

�� Nilai parameter Poisson ditentukan dari data yang ada. Nilai parameter Poisson ditentukan dari data yang ada. Jika ada sejumlah n kejadian yi maka:Jika ada sejumlah n kejadian yi maka:Jika ada sejumlah n kejadian yi maka:Jika ada sejumlah n kejadian yi maka:

n

n

1iiy

λ

∑==

�� Sehingga probabilitas frekuensi kejadian bisa diperkirakan:Sehingga probabilitas frekuensi kejadian bisa diperkirakan:

... 2, 1, 0,y y!

-λe yλp(y) == ,

Samad KhanSamad Khan�� Ditetapkan suatu nilai Ditetapkan suatu nilai thresholdthreshold tertentu dan nilai tertentu dan nilai excessesexcesses dari dari

setiap poin data loss dihitung, sehingga diperolehlah histogram setiap poin data loss dihitung, sehingga diperolehlah histogram ataupun fungsi distribusi dari nilai excesses over threshold (EOT). ataupun fungsi distribusi dari nilai excesses over threshold (EOT).

�� ParameterParameter--parameter (k dan σ) dari distribusi GPD untuk parameter (k dan σ) dari distribusi GPD untuk memodelkan data excesses over threshold bisa dihitung dengan memodelkan data excesses over threshold bisa dihitung dengan metode maximum likelihood estimation (MLE), namun dalam metode maximum likelihood estimation (MLE), namun dalam penelitian ini akan digunakan software statistik probabilitas penelitian ini akan digunakan software statistik probabilitas EasyFit EasyFit metode maximum likelihood estimation (MLE), namun dalam metode maximum likelihood estimation (MLE), namun dalam penelitian ini akan digunakan software statistik probabilitas penelitian ini akan digunakan software statistik probabilitas EasyFit EasyFit 5.2 Professional5.2 Professional untuk mempercepat analisis. untuk mempercepat analisis.

�� Ketiga parameter terhitung diperiksa goodness of fitnya. Jika Ketiga parameter terhitung diperiksa goodness of fitnya. Jika ternyata sudah fit, maka model simulasi Monte Carlo dilanjutkan ternyata sudah fit, maka model simulasi Monte Carlo dilanjutkan untuk kemudian dilakukan penghitungan nilai untuk kemudian dilakukan penghitungan nilai risiko risiko secara statistik secara statistik menggunakan fungsi percentile ataupun dengan menyusun data menggunakan fungsi percentile ataupun dengan menyusun data probabilitas loss dari hasil simulasi yang diperoleh. probabilitas loss dari hasil simulasi yang diperoleh.

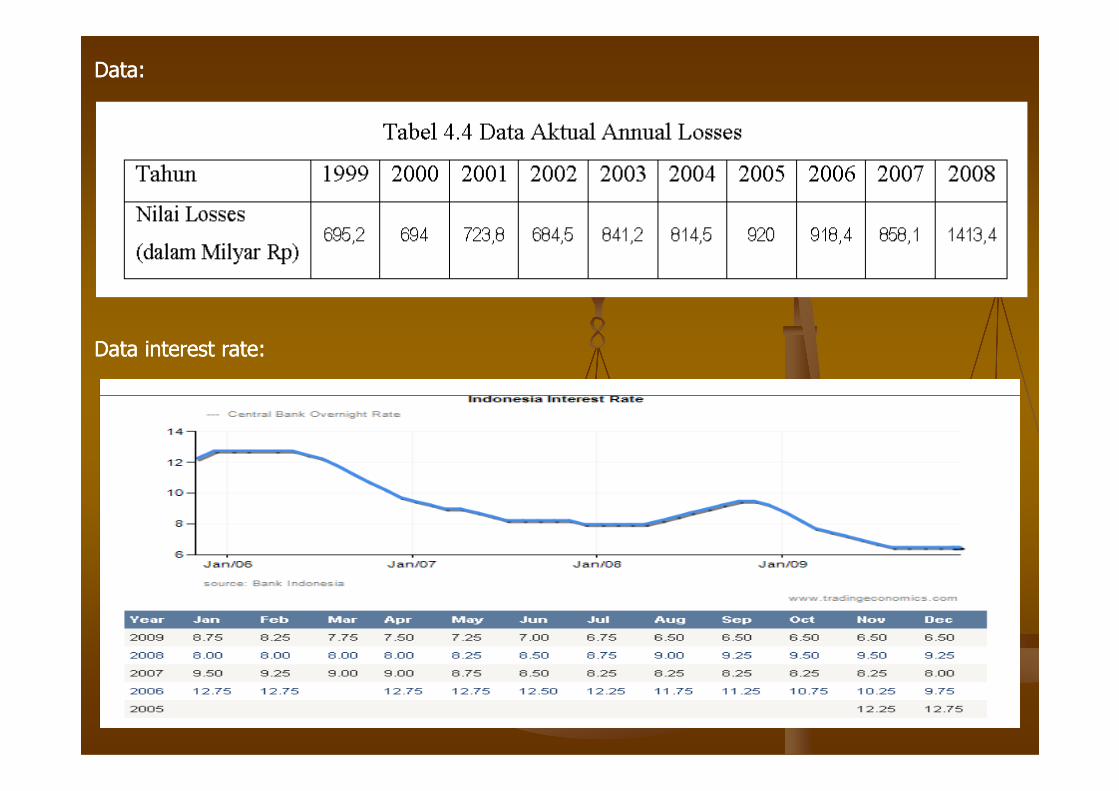

Data:Data:

Data interest rate:Data interest rate:

BAB 5BAB 5BAB 5BAB 5ANALISIS DAN PEMBAHASANANALISIS DAN PEMBAHASAN

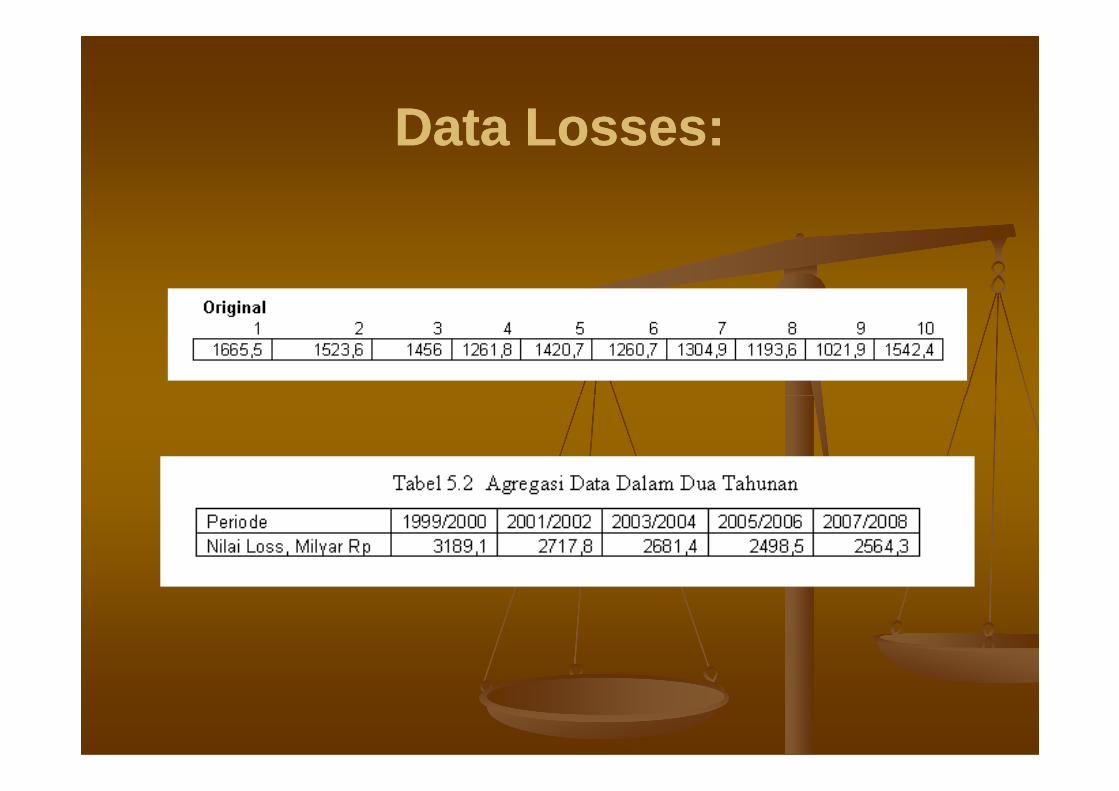

Data Losses:Data Losses:

Bootstrapping total nilai losses Bootstrapping total nilai losses dengan Algoritma MEBootdengan Algoritma MEBoot

Tabel 5.3 Implementasi Algoritma MEBoot

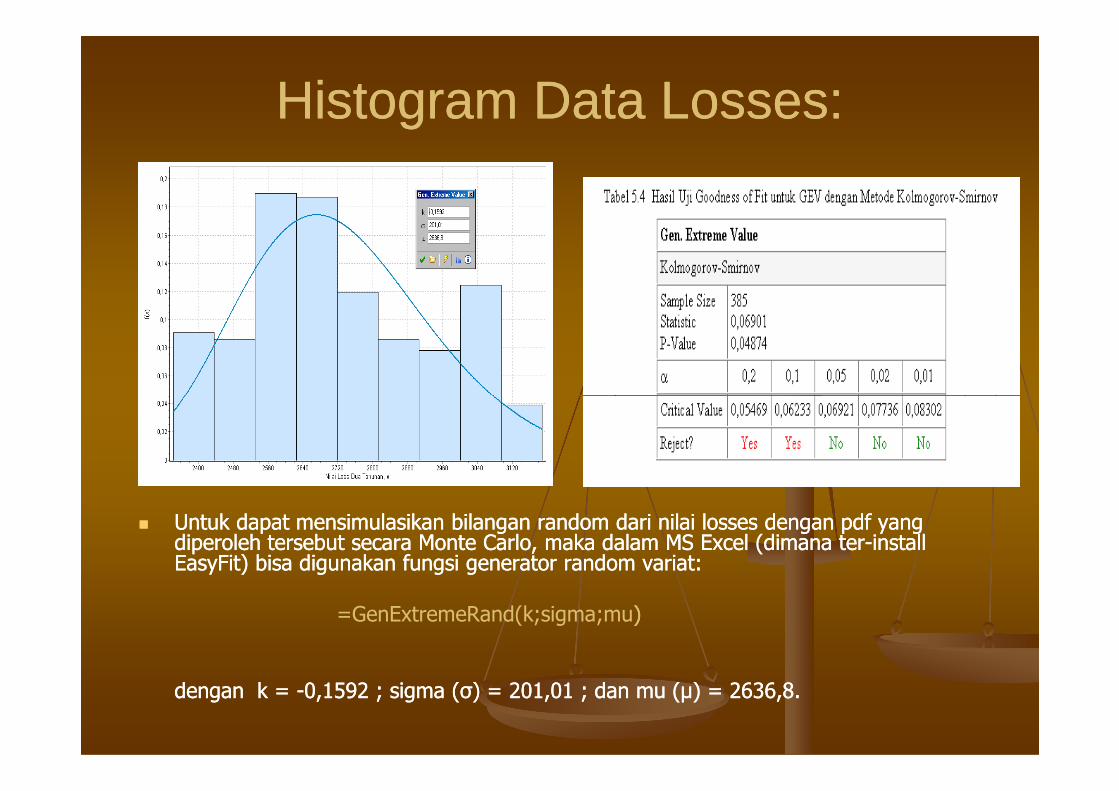

Histogram Data Losses:Histogram Data Losses:

�� Untuk dapat mensimulasikan bilangan random dari nilai losses dengan pdf yang Untuk dapat mensimulasikan bilangan random dari nilai losses dengan pdf yang diperoleh tersebut secara Monte Carlo, maka dalam MS Excel diperoleh tersebut secara Monte Carlo, maka dalam MS Excel (dimana ter(dimana ter--install install EasyFit) EasyFit) bisa digunakan fungsi generator random variatbisa digunakan fungsi generator random variat::

=GenExtremeRand(k;sigma;mu))

dengan k = dengan k = --0,1592 ; sigma (σ) = 201,01 ; dan mu (µ) = 2636,8. 0,1592 ; sigma (σ) = 201,01 ; dan mu (µ) = 2636,8.

Histogram Frekuensi Kejadian Losses:Histogram Frekuensi Kejadian Losses:

Random variat dalam MS Excel (ter-install EasyFit):

=DistRand(”Poisson(1)”)DistRand(”Poisson(1)”)

Tabel 5.5 Captured Simulasi Monte Carlo dengan Cara Samad-Khan (Rippel-Teply) dalam MS Excel

TOTAL NILAI LOSS

Gambar 5.8 Satu Contoh Histogram Total Nilai Loss Hasil Simulasi Monte Carlo

dengan Cara Samad-Khan (Rippel-Teply).

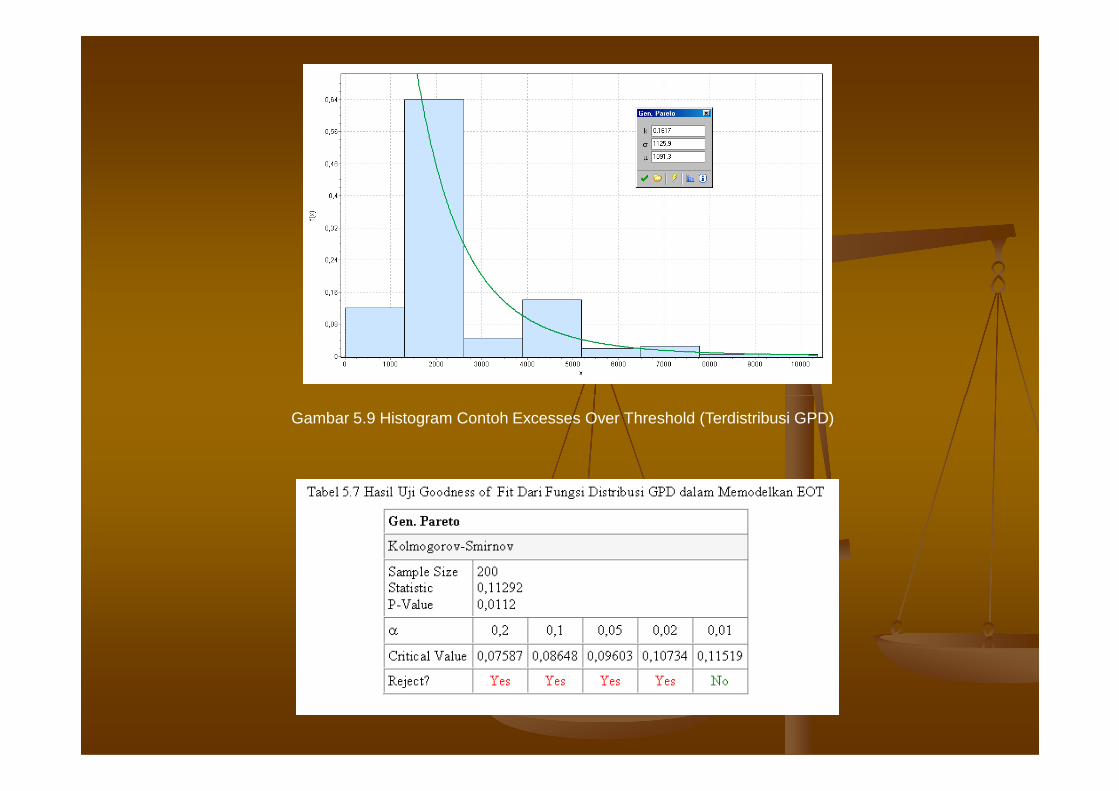

Excesses Over Threshold (EOT):Excesses Over Threshold (EOT):

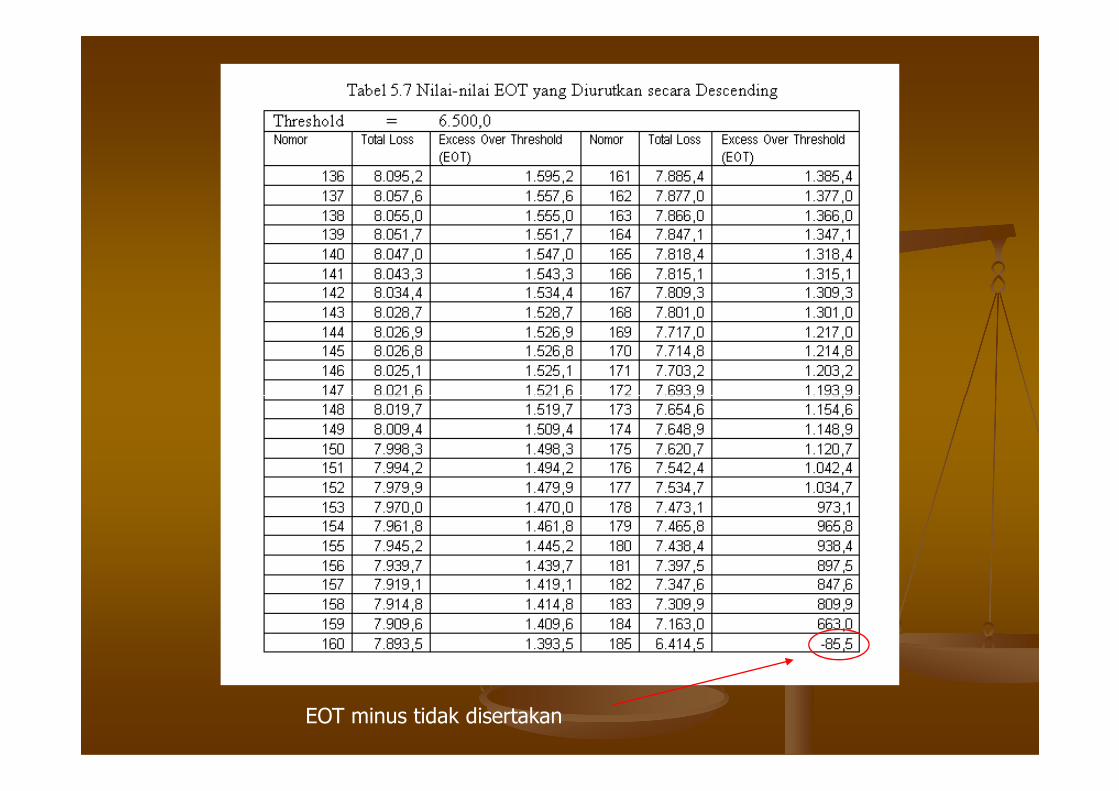

EOT minus tidak disertakan

Gambar 5.9 Histogram Contoh Excesses Over Threshold (Terdistribusi GPD)

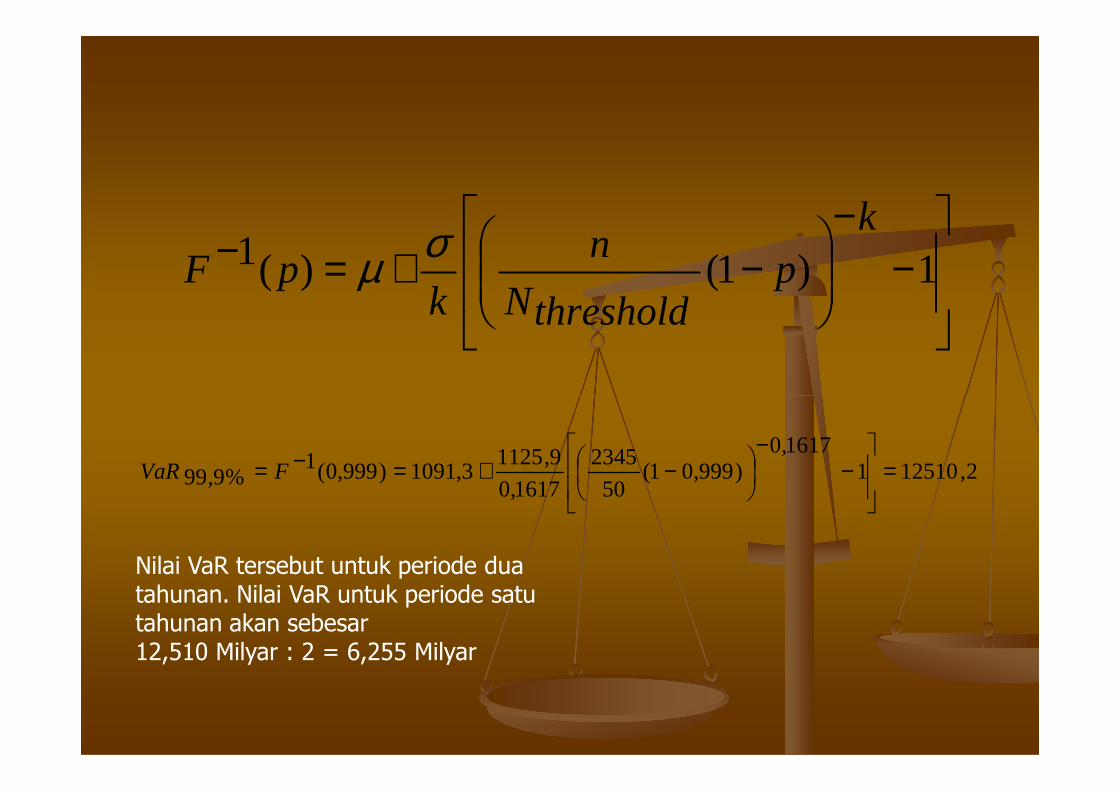

Tabel 5.8 Simulasi Perhitungan Nilai VaR dari Data EOT

−

−

−+=− 1)1()(1

kp

thresholdN

n

kpF

σµ

2,1251011617,0

)999,01(50

2345

1617,0

9,11253,1091)999,0(1

%9,99 =

−

−

−+=−= FVaR

Nilai VaR tersebut untuk periode dua tahunan. Nilai VaR untuk periode satu tahunan akan sebesar 12,510 Milyar : 2 = 6,255 Milyar

BAB 6BAB 6BAB 6BAB 6

KESIMPULAN DAN SARANKESIMPULAN DAN SARAN

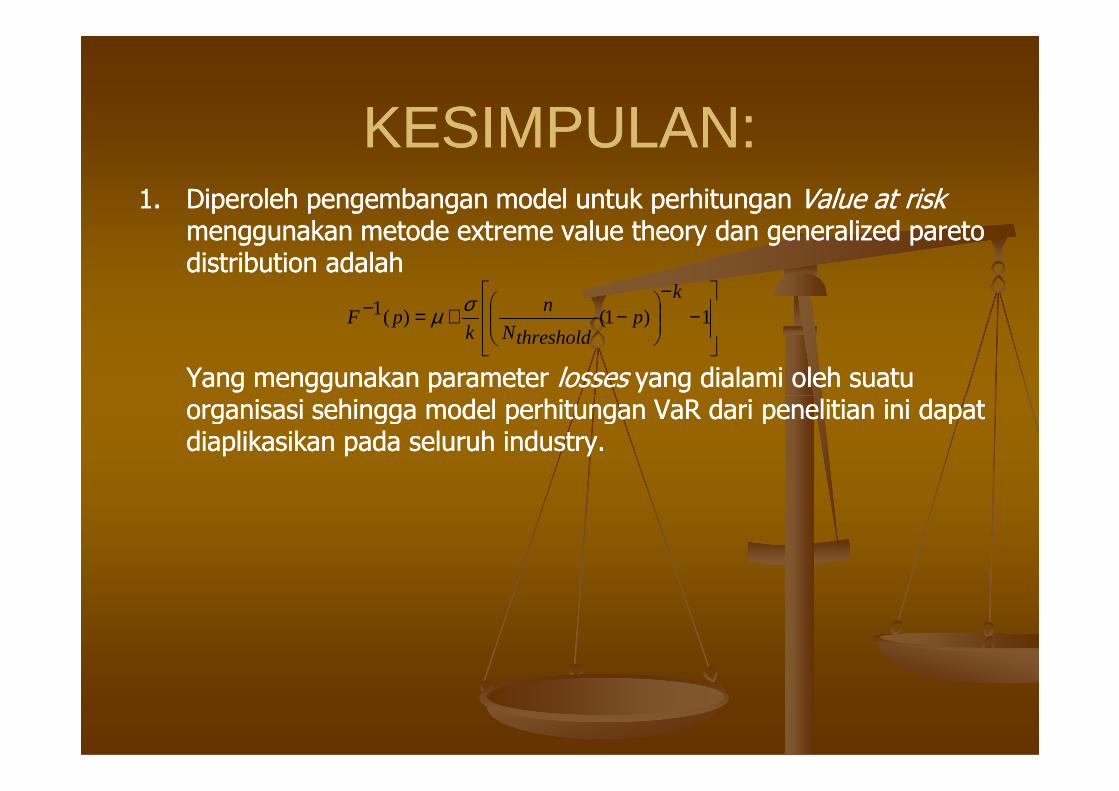

1.1. DiperolehDiperoleh pengembanganpengembangan model model untukuntuk perhitunganperhitungan Value at riskValue at riskmenggunakanmenggunakan metodemetode extreme value theory extreme value theory dandan generalized generalized paretoparetodistribution distribution adalahadalah

Yang Yang menggunakanmenggunakan parameter parameter losseslosses yang yang dialamidialami oleholeh suatusuatuorganisasiorganisasi sehinggasehingga model model perhitunganperhitungan VaRVaR daridari penelitianpenelitian iniini dapatdapat

KESIMPULAN:KESIMPULAN:

−

−

−+=− 1)1()(1

kp

thresholdN

n

kpF

σµ

organisasiorganisasi sehinggasehingga model model perhitunganperhitungan VaRVaR daridari penelitianpenelitian iniini dapatdapatdiaplikasikandiaplikasikan padapada seluruhseluruh industry.industry.

2.2. Pada penelitian ini telah dibuat model untuk perhitungan nilai risiko Pada penelitian ini telah dibuat model untuk perhitungan nilai risiko (Value at Risk, VaR) berdasarkan extreme value theory (Value at Risk, VaR) berdasarkan extreme value theory menggunakan generalized pareto distribution dengan datamenggunakan generalized pareto distribution dengan data--data data historis tentang losses di lingkup PT X yang ketersediaannya historis tentang losses di lingkup PT X yang ketersediaannya terbatas. Data loss (severity) dengan jumlah sangat terbatas terbatas. Data loss (severity) dengan jumlah sangat terbatas dikenai bootstrapping dengan Algoritma MEBoot sehingga diperoleh dikenai bootstrapping dengan Algoritma MEBoot sehingga diperoleh dikenai bootstrapping dengan Algoritma MEBoot sehingga diperoleh dikenai bootstrapping dengan Algoritma MEBoot sehingga diperoleh jumlah poin data sesuai yang diinginkan. Distribusi severitas yang jumlah poin data sesuai yang diinginkan. Distribusi severitas yang diperoleh kemudian dikombinasikan dengan teknik Samaddiperoleh kemudian dikombinasikan dengan teknik Samad--Khan Khan (Rippel(Rippel--Teply) dimana frekuensi kejadian dimodelkan dengan fungsi Teply) dimana frekuensi kejadian dimodelkan dengan fungsi Poisson sehingga diperoleh data nilai total loss. Dengan Poisson sehingga diperoleh data nilai total loss. Dengan menetapkan suatu nilai threshold tertentu dihitung nilai excesses menetapkan suatu nilai threshold tertentu dihitung nilai excesses over threshold (EOT). Ternyata nilai EOT terdistribusi secara GPD, over threshold (EOT). Ternyata nilai EOT terdistribusi secara GPD, sehingga analisis lebih lanjut bisa didasarkan pada fungsi distribusi sehingga analisis lebih lanjut bisa didasarkan pada fungsi distribusi tersebut.tersebut.

3.3. NilaiNilai VaRVaR PT. X PT. X tahuntahun 2009 2009 berdasarkanberdasarkan hasilhasil simulasisimulasi perhitunganperhitunganadalahadalah sebesarsebesar RpRp. 6,255 . 6,255 milyarmilyar..

SARANSARAN

PenelitianPenelitian iniini ditekankanditekankan padapada pengembanganpengembangan metodemetodeanalisisanalisis nilainilai VaRVaR dalamdalam manajemenmanajemen risikorisiko operasionaloperasional.. SuatuSuatumodelmodel telahtelah berhasilberhasil dikembangkan,dikembangkan, dandan bisabisa dipakaidipakai untukuntukkeperluankeperluan analisisanalisis nilainilai risikorisiko dalamdalam kondisikondisi jumlahjumlah datadata losslossyangyang sangatsangat terbatasterbatas.. DisarankanDisarankan modelmodel bisabisa diujidiuji ulangulangdengandengan dibantudibantu pemrogramanpemrograman yangyang lebihlebih baikbaik kemampuankemampuandengandengan dibantudibantu pemrogramanpemrograman yangyang lebihlebih baikbaik kemampuankemampuanperhitungannyaperhitungannya sehinggasehingga bisabisa dicobakandicobakan padapada kasuskasus dengandenganjumlahjumlah periodeperiode yangyang lebihlebih banyakbanyak..

Daftar PustakaDaftar Pustaka�� Bensalah, Y., (2000), Bensalah, Y., (2000), Steps in Applying Extreme Value Theory to Finance: A ReviewSteps in Applying Extreme Value Theory to Finance: A Review, Working , Working

Paper, Bank of Canada, OttawaPaper, Bank of Canada, Ottawa�� EmbrectsEmbrects et al, et al, (1999), (1999), Extreme Value Theory as A Risk Management ToolExtreme Value Theory as A Risk Management Tool, North American , North American

Actuarial Journal, Volume 3, Number 2Actuarial Journal, Volume 3, Number 2�� GençayGençay et al, et al, (2003), (2003), High volatility, thick tails and extreme value theory in valueHigh volatility, thick tails and extreme value theory in value--atat--risk risk

estimationestimation, Insurance Mathematics and Economics 33 (2003) 337, Insurance Mathematics and Economics 33 (2003) 337––356, Elsevier356, Elsevier�� Gilli And Kellezi, (2003), Gilli And Kellezi, (2003), An Application of Extreme Value Theory for Measuring RiskAn Application of Extreme Value Theory for Measuring Risk, Preprint , Preprint

submitted to Elsevier Science, Department of Econometrics, University of Geneva and FAME submitted to Elsevier Science, Department of Econometrics, University of Geneva and FAME CHCH––1211 Geneva 4, Switzerland1211 Geneva 4, Switzerland

�� Kakiay, T.J., Kakiay, T.J., ((20042004)), Pengantar Sistem Simulasi, Penerbit Andi Yogyakarta, Pengantar Sistem Simulasi, Penerbit Andi Yogyakarta�� Liu, WLiu, W--H, (2007), H, (2007), A Closer Examination of Extreme Value Theory Modeling in Value at Risk A Closer Examination of Extreme Value Theory Modeling in Value at Risk �� Liu, WLiu, W--H, (2007), H, (2007), A Closer Examination of Extreme Value Theory Modeling in Value at Risk A Closer Examination of Extreme Value Theory Modeling in Value at Risk

EstimationEstimation, , Department of Banking and Finance, Department of Banking and Finance, TamkangTamkang University, Taipei, TaiwanUniversity, Taipei, Taiwan�� McNeil, A.J., (1999), McNeil, A.J., (1999), Extreme Value Theory for Risk ManagersExtreme Value Theory for Risk Managers, , DepartementDepartement MathematikMathematik, ETH , ETH

ZentrumZentrum, CH, CH--8092 Zurich8092 Zurich�� Muslich, M., Muslich, M., ((20072007)), Manajemen Risiko Operasional, Teori & Praktik, Bumi Aksara, Jakarta, Manajemen Risiko Operasional, Teori & Praktik, Bumi Aksara, Jakarta�� Paszek, E., Paszek, E., ((20072007))., ., Maximum Likelihood Estimation (MLE),Maximum Likelihood Estimation (MLE), produced by The Connexions Project produced by The Connexions Project

and licensed under the Creative Commons Attribution Licenseand licensed under the Creative Commons Attribution License�� RippelRippel And And TeplyTeply, (2008). “ , (2008). “ Operational Risk Operational Risk -- Scenario AnalysisScenario Analysis ” IES Working Paper 15/2008, ” IES Working Paper 15/2008,

IES FSV. Charles University IES FSV. Charles University �� TeknomoTeknomo, K, (2009), Bootstrapping, Tutorial, , K, (2009), Bootstrapping, Tutorial,

http://people.revoledu.com/kardi/tutorial/Bootstrap/examples.htmhttp://people.revoledu.com/kardi/tutorial/Bootstrap/examples.htm ((diaksesdiakses terakhirterakhir padapada 22 22 DesemberDesember 2009)2009)

�� TincaTinca, A., (2003), , A., (2003), The Operational Risk in the Outlook of the Basel II The Operational Risk in the Outlook of the Basel II AcordAcord ImplementationImplementation, , TheoriticalTheoritical and Applied Economicsand Applied Economics