Embed Size (px)

Citation preview

330

ANALISIS RASIO EFEKTIFTAS KEUANGAN PADA DINAS

PENDAPATAN DAERAH (DISPENDA) KOTA MAKASSAR

Ester Tamallo *)

Abstract : The purpose of this study To determine the effectiveness ratio of Finance at the

Department of Revenue (Revenue) Makssar city if it is effective. The research method

used in this study is "quantitative methods" of effectiveness ratio analysis.

The results of the research is the area of the Autonomous City of Makassar, there are still

some parts of the Revenue is less effective when measured by the ratio of regional

financial effectiveness (EKD), which ranges from> 39.12 to 77.55%. However, when

viewed in terms of implementation of financial management of the city of Makassar

participatory pattern. Revenue in 2008, compared to the revenue base year 2005, the

trend of the financial effectiveness of the autonomous regions Makassar city increased,

except in some parts such as, other local revenues, fund balance rather than taxes.

Keywords : Rasio Efektifitas, Vertical Imbalances, Horisontal Imbalances, instruktif,

partisipatif,

konsultatif, delegatif

PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi keuangan daerah

merupakan salah satu bidang dalam akun-

tansi sektor publik yang mendapat per-

hatian besar dari berbagai pihak semenjak

reformasi tahun 1998. Hal tersebut di-

sebabkan oleh adanya kebijakan baru dari

pemerintah Republik Indonesia “mere-

formasi” berbagai hal, termasuk penge-

lolaan keuangan daerah. Reformasi ter-

sebut awalnya dilakukan dengan meng-

ganti undang-undang Nomor 5 Tahun

1974 tentang pokok-pokok Pemerintahan

di Daerah dengan Undang-undang

Nomor 22 Tahun 1999 tentang pemerin-

tahan daerah, dan Undang-undang Nomor

25 Tahun 1999 yang menggantikan

Undang-undang nomor 32 Tahun 1956

mengenai keuangan Negara dan daerah.

Undang-undang Nomor 22 Tahun

1999 tersebut berisi mengenai perlunya

dilaksanakan otonomi daerah, sehingga

undang-undang tersebut sering disebut

dengan undang-undang otonomi daerah.

Otonomi daerah adalah wewenang yang

dimiliki daerah otonom untuk mengatur

dan mengurus masyarakatnya menurut

kehendak sendiri berdasarkan aspirasi

masyarakat, sesuai dengan peraturan per-

undang-undangan yang berlaku. Pertim-

bangan yang mendasari perlunya di-

selenggarakan otonomi daerah adalah

perkembangan kondisi di dalam dan luar

negeri. Kondisi di dalam negeri mengin-

dikasikan bahwa rakyat menghendaki

keterbukaan dan kemandirian. Di lain

pihak, keadaan diluar negeri menunjuk-

kan semakin maraknya globalisasi yang

menuntut daya saing tiap negara, ter-

masuk daya saing pemerintah daerah

(Pemda). Daya saing pemerintah daerah

ini diharapkan akan tercapai melalui

peningkatan kemandirian pemerintah

daerah. Selanjutnya, peningkatan keman-

dirian pemerintah daerah tersebut di-

harapkan dapat diraih melalui otonomi

daerah.

Perkembangan reformasi terus

berlanjut dengan diterbitkannya Undang-

undang Nomor 32 Tahun 2004 sebagai

perubahan dan penyempurnaan Undang-

undang Nomor 22 Tahun 1999 dan

Undang-undang Nomor 33 sebagai per-

ubahan dan penyempurnaan Undang-

undang Nomor 25 Tahun 1999. Akibat-

nya, sebagai konsekuensi, peraturan

331

perundangan dibawahnya juga harus

disesuaikan.

Reformasi keuangan daerah ditan-

dai dengan diberlakukannya Undang-

undang Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah dan Undang-

undang Nomor 25 Tahun 1999 tentang

perimbangan keuangan antara pemerintah

pusat dan daerah yang menggantikan

Undang-undang Nomor 5 Tahun 1974

tentang pokok-pokok pemerintahan di

daerah dan Undang-undang Nomor 32

Tahun 1956 tentang perimbangan

keuangan antara Negara dan daerah-

daerah yang mengurusi rumah tangganya

sendiri, berturut-turut. Keuangan daerah

di era prareformasi dan di era (pasca)

reformasi memiliki ciri yang berbeda.

Perubahan paling akhir adalah

diterbitkannya permendagri Nomor 13

Tahun 2006 sebagai implementasi per-

aturan pemerintah Nomor 58 Tahun 2005

yang merupakan pelaksanaan amanat

undang-undang yang terbaru. Selain itu,

peraturan pemerintah Nomor 24 Tahun

2005 sudah resmi dikeluarkan, merupa-

kan standar bagi pemerintah, termasuk

pemerintah daerah, dalam menjalankan

fungsi akuntansi di pemerintahan.

Akuntansi pemerintahan keua-

ngan daerah merupakan salah satu jenis

akuntansi, maka dalam akuntansi

keuangan daerah juga terdapat proses

pengidentifikasian, pengukuran, penca-

tatan, dan pelaporan transaksi-transaksi

ekonomi yang terjadi di pemerintah

daerah. Pemerintah daerah menyampai-

kan laporan pertanggungjawaban berupa

laporan keuangan. Jadi analisis kinerja

laporan keuangan pada dasarnya merupa-

kan analisis kinerja yang dilakukan

terhadap berbagai macam informasi yang

tersaji dalam laporan keuangan. Analisis

rasio efektifitas merupakan gambaran

prestasi yang dicapai dalam operasional-

nya, baik menyangkut aspek keuangan,

pemasaran, penghimpunan dan penya-

luran dana, teknologi maupun sumber

daya manusia.

Mengingat akan pentingnya analisis

kinerja keuangan yang baik, maka

penulis sangat tertarik untuk meng-

analisis rasio efektiftas keuangan pada

Dinas Pendapatan Daerah (Dispenda)

kota Makassar.

B. Rumusan Masalah

Berdasarkan latar belakang

masalah tersebut maka dapat dikemuka-

kan rumusan masalah penelitian ini yaitu:

“Bagaimana Mengukur Rasio Keuangan

pada Dinas Pendapatan Daerah

(Dispenda) kota Makassar?”

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah,

sebagai berikut:

Untuk mengetahui Rasio Efektifitas

Keuangan pada Dinas Pendapatan Daerah

(Dispenda) kota Makssar apakah sudah

efektif.

TINJAUAN PUSTAKA

A. Rasio Keuangan

Pemerintah daerah sebagai pihak

yang diberikan tugas menjalankan peme-

rintahan, pembangunan, dan pelayanan

masyarakat wajib menyampaikan laporan

pertanggungjawaban keuangan daerah

sebagai dasar penilaian kinerja keua-

ngannya. Salah satu alat untuk meng-

analisis kinerja keuangan pemerintah

daerah adalah dengan melakukan analisis

rasio keuangan terhadap APBD yng telah

ditetapkan dan dilaksanakan (Halim,

2002:126).

Penggunaan analisis rasio keua-

ngan sebagai alat analisis kinerja

keuangan secara luas telah diterapkan

pada lembaga perusahaan yang bersifat

komersial, sedangkan pada lembaga pub-

lik khususnya pemerintah daerah masih

sangat terbatas sehingga secara teoretis

belum ada kesepakatan yang bulat

mengenai nama dan kaidah pengukuran-

nya. Dalam rangka pengelolaan keuangan

daerah yang transparan, jujur, demok-

ratis, efektif, efisien, dan akuntabel,

332

analisis rasio keuangan terhadap

pendapatan belanja daerah perlu dilak-

sanakan meskipun terdapat perbedaan

kaidah pengakuntansiannya dengan

laporan keuangan yang dimiliki

perusahaan swasta (Mardiasmo, 2002:

169).

B. Rasio Efektifitas Keuangan Daerah

Otonom

Pengertian efektifitas berhubung-

an dengan derajat keberhasilan suatu

operasi pada sektor publik sehingga suatu

kegiatan dikatakan efektif jika kegiatan

tersebut mempunyai pengaruh besar ter-

hadap kemampuan menyediakan pelaya-

nan masyarakat yang merupakan sasaran

yang telah ditetapkan sebelumnya.

Abdul Halim (2007 : 234) mem-

berikan definisi sebagai berikut:rasio

yang menggambarkan kemampuan

daerah dalam merealisasikan pendapatan

asli daerah (PAD) yang direncanakan

dibandingkan dengan target yang ditetap-

kan berdasarkan potensi riil daerah.

keberhasilan dari segi tercapai tidaknya

sasaran yang telah ditetapkan. Jika hasil

kegiatan semakin mendekati sasaran,

berarti makin tinggi efektifitasnya.

Sementara itu Kuncoro. (2008:92)

“Efektifitas adalah pemanfaatan sumber

daya, sarana dan prasarana dalam jumlah

tertentu yang secara sadar ditetapkan

sebelumnya untuk menghasilkan sejum-

lah pekerjaan tepat pada waktunya”.

Rasio efektifitas keuangan daerah

otonom (selanjutnya disebut “Rasio

EKD”) menunjukkan kemampuan peme-

rintahan daerah dalam merealisasikan

pendapatan asli daerah (PAD) yang

direncanakan dibandingkan dengan target

yang ditetapkan berdasarkan potensi riil

daerah (Halim, 2002:128).

Rasio EKD = Realisasi Penerimaan PAD x100%

Target PAD yang ditetapkan

Kemampuan daerah dalam men-

jalankan tugas dikategorikan efektif apabila

rasio yang dicapai minimal 100%. Namun,

semakin tinggi rasio efektifitas menggam-

barkan kemampuan daerah semakin baik.

Departemen Dalam Negeri dengan Kep-

mendagri No.690.900-327, Tahun 1996

mengkategorikan kemampuan efektifitas

keuangan daerah otonom ke dalam lima

tingkat efektifitas seperti terlihat pada

Tabel1.

Tabel 1

Efektifitas Keuangan Daerah Otonom

Kemampuan

Keuangan

Rasio

Kemandirian (%)

Sangat Efektif 100

Efektif 90 – 100

Cukup Efektif 80 – 90

Kurang Efektif 60 – 80

Tidak Efektif 60

C. Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah

Merupakan suatu sistem pem-

biayaan pemerintahan dalam kerangka

negara kesatuan, yang mencakup pem-

bagian keuangan antara Pemerintah Pusat

dan Daerah serta pemerataan antar

Daerah secara adil dan proporsional,

demokratis dan transparan, dengan tetap

memperhatikan potensi, kondisi dan

kebutuhan Daerah sejalan dengan

kewajiban dan pembagian kewenangan

serta tata cara penyelenggaraan kewe-

nangan tersebut termasuk pengelolaan

dan pengawasan keuangannya. Di dalam

Perimbangan Keuangan Antara Peme-

rintah Pusat dan Daerah diatur tentang

sumber-sumber penerimaan Daerah yang

terdiri dari :

1. Pendapatan Asli Daerah (PAD) yang

terdiri dari pajak daerah, retribusi

daerah, hasil BUMD dan pengelola-

an kekayaan daerah lainnya yang

dipisahkan serta lain-lain pendapatan

daerah yang sah.

2. Dana Perimbangan yang terdiri dari

Bagi Hasil SDA dan Non SDA, Dana

Alokasi Umum (DAU), Dana

Alokasi Khusus (DAK)

3. Pinjaman Daerah

333

4. Lain-lain penerimaan yang sah

Pelaksanaan Perimbangan Keua-

ngan Antara Pemerintah Pusat dengan

Daerah bertujuan untuk mengatasi

masalah kesenjangan antara Pemerintah

Pusat dengan Daerah (vertical imbalan-

ces) serta kesenjangan antar daerah

(horisontal imbalances).

D. Pola Hubungan Pusat-Daerah Paul Hersey dan Kenneth Blan-

chard dalam Halim (2002:168) menge-

mukakan mengenai hubungan antara

pemerintah pusat dan daerah dalam

pelaksanaan otonomi daerah, terutama

pelaksanaan undang-undang tentang

perimbangan keuangan antara pemerintah

pusat dan daerah, yaitu sebagai berikut.

1. Pola hubungan instruktif, yaitu

peranan pemerintah pusat lebih

dominan daripada kemandirian

pemerintah daerah (daerah tidak

mampu melaksanakan otonomi

daerah secara finansial).

2. Pola hubungan konsultatif, yaitu

campur tangan pemerintah pusat

sudah mulai berkurang dan lebih

banyak pada pemberian konsultasi

karena daerah dianggap sedikit lebih

mampu melaksanakan otonomi

daerah.

3. Pola hubungan partisipatif, yaitu pola

dimana peranan pemerintah pusat

semakin berkurang mengingat ting-

kat kemandirian daerah otonom

bersangkutan mendekati mampu

melaksanakan urusan otonomi. Peran

pemberian konsultasi beralih ke

peran partisipasi pemerintah pusat.

4. Pola hubungan delegatif, yaitu cam-

pur tangan pemerintah pusat sudah

tidak ada lagi karena daerah telah

benar-benar mampu dan mandiri

dalam melaksanakan urusan otonomi

daerah. Pemerintah pusat siap dan

dengan keyakinan penuh

mendelegasikan otonomi keuangan

kepada pemerintah daerah.

Pola hubungan pemerintah pusat

dan daerah serta tingkat kemandirian dan

kemampuan keuangan daerah dapat

disajikan dalam matriks seperti tampak

pada Tabel 2 berikut ini.

Tabel 2

Pola Hubungan,Tingkat Kemandirian,

dan Kemampuan Keuangan Daerah

Kemampuan

Keuangan

Rasio Kemandirian

(%)

Pola

Hubungan

Tinggi 75 – 100 Delegatif

Sedang 50 – 75 Partisipasif

Rendah 25– 50 Konsultatif

Sangat rendah 0 – 25 Intruktif

Kerangka Pikir

Kota Makassar adalah salah satu kota

di Indonesia yang juga setiap daerah kota

menerapkan otonomi daerah. Reformasi

keuangan daerah ini diharapkan mampu

memacu pemerintah daerah otonom

melaksanakan otonomi secara penuh dalam

pencapaian yang namanya efektifitas dan

juga kemandirian akan daerah otonom demi

meningkatkan pertumbuhan ekonomi daerah

otonom. Dimana, efektifitas menunjukkan

keberhasilan dari segi tercapai tidaknya

sasaran yang telah ditetapkan, dengan

menunjukkan kemampuan pemerintah daerah

dalam merealisasikan Pendapatan Asli

Daerah (PAD) yang direncanakan diban-

dingkan dengan target yang ditetapkan

berdasarkan potensi riil daerah. Jika hasil

kegiatan semakin mendekati sasaran, maka

berarti makin tinggi efektifitasnya

334

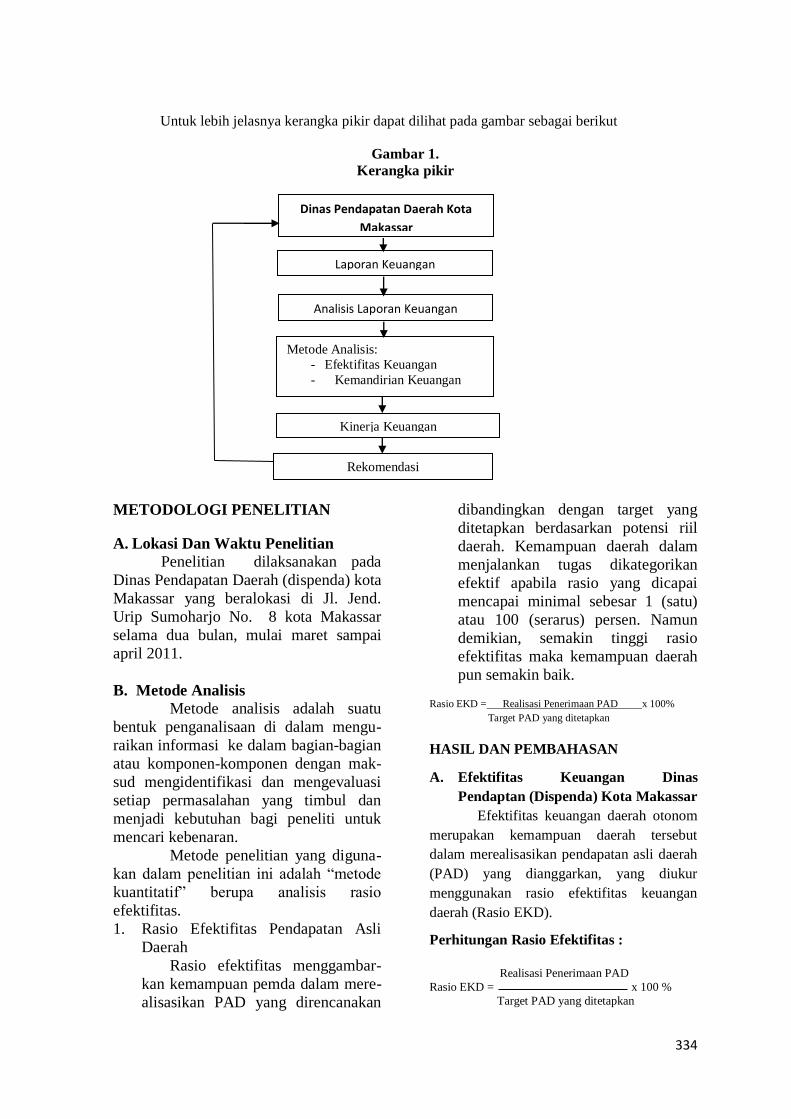

Untuk lebih jelasnya kerangka pikir dapat dilihat pada gambar sebagai berikut

Gambar 1.

Kerangka pikir

METODOLOGI PENELITIAN

A. Lokasi Dan Waktu Penelitian

Penelitian dilaksanakan pada

Dinas Pendapatan Daerah (dispenda) kota

Makassar yang beralokasi di Jl. Jend.

Urip Sumoharjo No. 8 kota Makassar

selama dua bulan, mulai maret sampai

april 2011.

B. Metode Analisis

Metode analisis adalah suatu

bentuk penganalisaan di dalam mengu-

raikan informasi ke dalam bagian-bagian

atau komponen-komponen dengan mak-

sud mengidentifikasi dan mengevaluasi

setiap permasalahan yang timbul dan

menjadi kebutuhan bagi peneliti untuk

mencari kebenaran.

Metode penelitian yang diguna-

kan dalam penelitian ini adalah “metode

kuantitatif” berupa analisis rasio

efektifitas.

1. Rasio Efektifitas Pendapatan Asli

Daerah

Rasio efektifitas menggambar-

kan kemampuan pemda dalam mere-

alisasikan PAD yang direncanakan

dibandingkan dengan target yang

ditetapkan berdasarkan potensi riil

daerah. Kemampuan daerah dalam

menjalankan tugas dikategorikan

efektif apabila rasio yang dicapai

mencapai minimal sebesar 1 (satu)

atau 100 (serarus) persen. Namun

demikian, semakin tinggi rasio

efektifitas maka kemampuan daerah

pun semakin baik.

Rasio EKD = Realisasi Penerimaan PAD x 100%

Target PAD yang ditetapkan

HASIL DAN PEMBAHASAN

A. Efektifitas Keuangan Dinas

Pendaptan (Dispenda) Kota Makassar

Efektifitas keuangan daerah otonom

merupakan kemampuan daerah tersebut

dalam merealisasikan pendapatan asli daerah

(PAD) yang dianggarkan, yang diukur

menggunakan rasio efektifitas keuangan

daerah (Rasio EKD).

Perhitungan Rasio Efektifitas :

Realisasi Penerimaan PAD

Rasio EKD = x 100 %

Target PAD yang ditetapkan

Metode Analisis: - Efektifitas Keuangan

- Kemandirian Keuangan

Kinerja Keuangan

Laporan Keuangan

Dinas Pendapatan Daerah Kota

Makassar

i

Analisis Laporan Keuangan

Rekomendasi

335

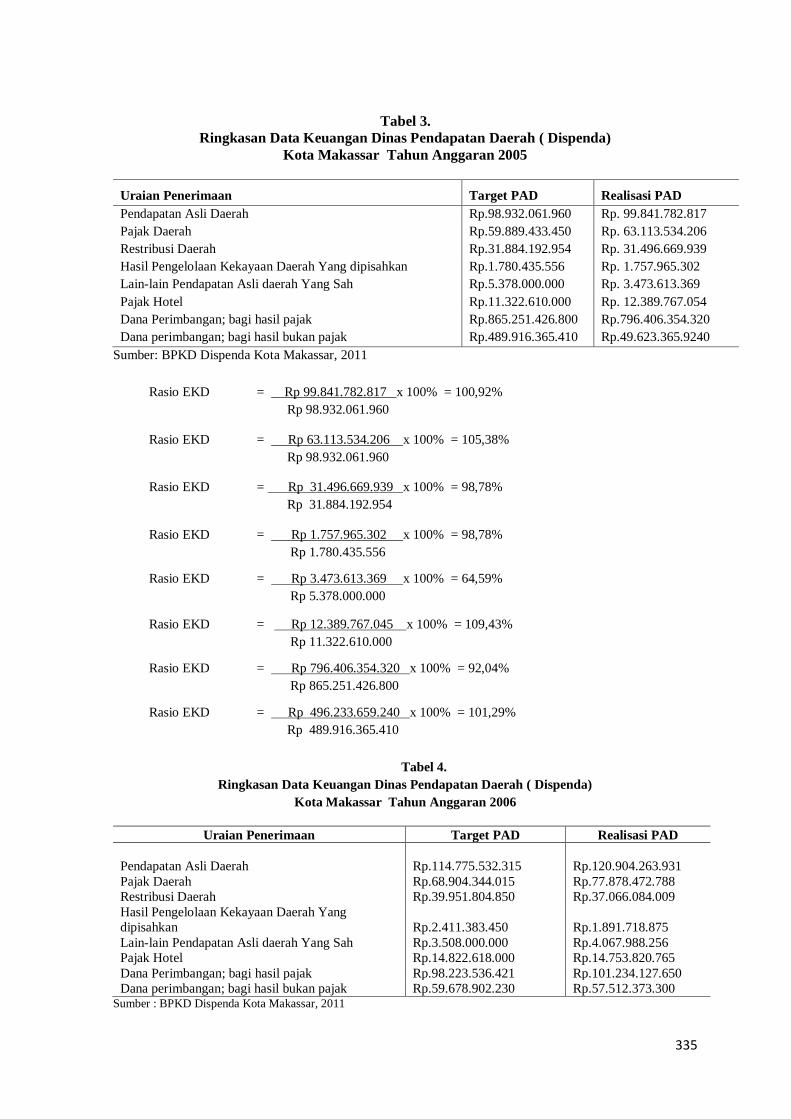

Tabel 3.

Ringkasan Data Keuangan Dinas Pendapatan Daerah ( Dispenda)

Kota Makassar Tahun Anggaran 2005

Uraian Penerimaan Target PAD Realisasi PAD

Pendapatan Asli Daerah Rp.98.932.061.960 Rp. 99.841.782.817

Pajak Daerah Rp.59.889.433.450 Rp. 63.113.534.206

Restribusi Daerah Rp.31.884.192.954 Rp. 31.496.669.939

Hasil Pengelolaan Kekayaan Daerah Yang dipisahkan Rp.1.780.435.556 Rp. 1.757.965.302

Lain-lain Pendapatan Asli daerah Yang Sah Rp.5.378.000.000 Rp. 3.473.613.369

Pajak Hotel Rp.11.322.610.000 Rp. 12.389.767.054

Dana Perimbangan; bagi hasil pajak Rp.865.251.426.800 Rp.796.406.354.320

Dana perimbangan; bagi hasil bukan pajak Rp.489.916.365.410 Rp.49.623.365.9240

Sumber: BPKD Dispenda Kota Makassar, 2011

Rasio EKD = Rp 99.841.782.817 x 100% = 100,92%

Rp 98.932.061.960

Rasio EKD = Rp 63.113.534.206 x 100% = 105,38%

Rp 98.932.061.960

Rasio EKD = Rp 31.496.669.939 x 100% = 98,78%

Rp 31.884.192.954

Rasio EKD = Rp 1.757.965.302 x 100% = 98,78%

Rp 1.780.435.556

Rasio EKD = Rp 3.473.613.369 x 100% = 64,59%

Rp 5.378.000.000

Rasio EKD = Rp 12.389.767.045 x 100% = 109,43%

Rp 11.322.610.000

Rasio EKD = Rp 796.406.354.320 x 100% = 92,04%

Rp 865.251.426.800

Rasio EKD = Rp 496.233.659.240 x 100% = 101,29%

Rp 489.916.365.410

Tabel 4.

Ringkasan Data Keuangan Dinas Pendapatan Daerah ( Dispenda)

Kota Makassar Tahun Anggaran 2006

Uraian Penerimaan Target PAD Realisasi PAD

Pendapatan Asli Daerah Rp.114.775.532.315

Rp.120.904.263.931

Pajak Daerah Rp.68.904.344.015 Rp.77.878.472.788

Restribusi Daerah Rp.39.951.804.850 Rp.37.066.084.009

Hasil Pengelolaan Kekayaan Daerah Yang

dipisahkan Rp.2.411.383.450 Rp.1.891.718.875

Lain-lain Pendapatan Asli daerah Yang Sah Rp.3.508.000.000 Rp.4.067.988.256

Pajak Hotel Rp.14.822.618.000 Rp.14.753.820.765

Dana Perimbangan; bagi hasil pajak Rp.98.223.536.421 Rp.101.234.127.650

Dana perimbangan; bagi hasil bukan pajak Rp.59.678.902.230 Rp.57.512.373.300 Sumber : BPKD Dispenda Kota Makassar, 2011

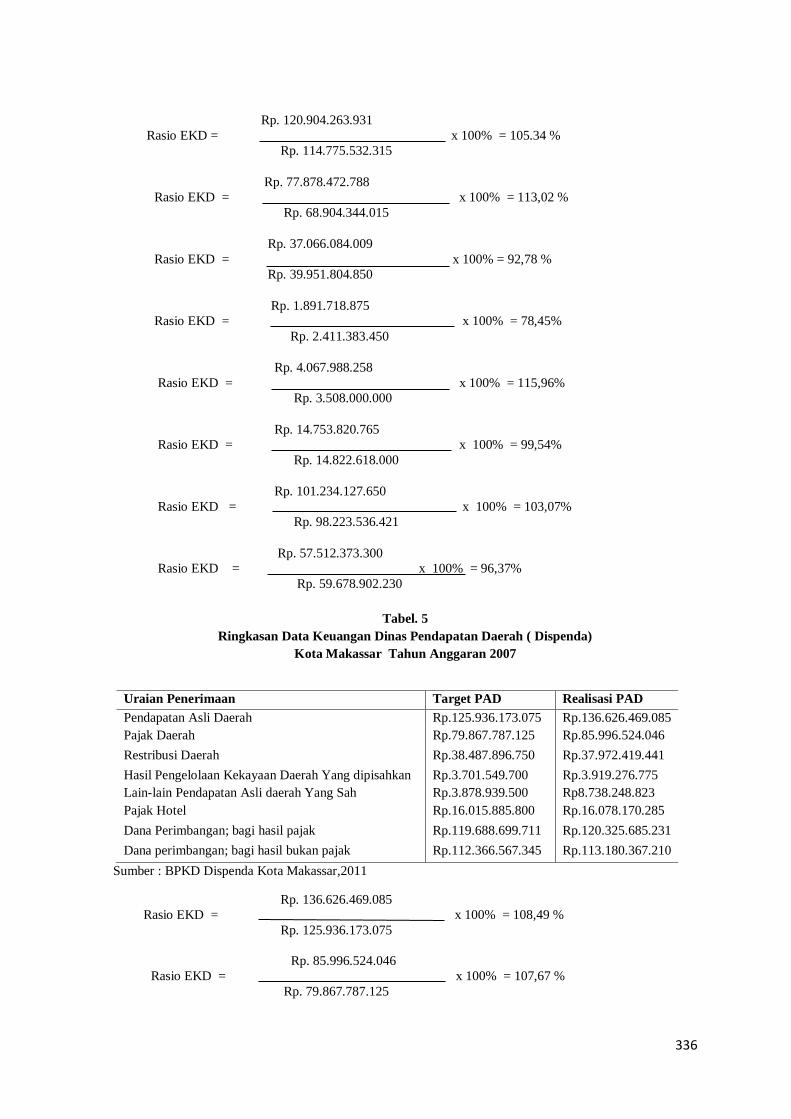

336

Rp. 120.904.263.931

Rasio EKD = x 100% = 105.34 %

Rp. 114.775.532.315

Rp. 77.878.472.788

Rasio EKD = x 100% = 113,02 %

Rp. 68.904.344.015

Rp. 37.066.084.009

Rasio EKD = x 100% = 92,78 %

Rp. 39.951.804.850

Rp. 1.891.718.875

Rasio EKD = x 100% = 78,45%

Rp. 2.411.383.450

Rp. 4.067.988.258

Rasio EKD = x 100% = 115,96%

Rp. 3.508.000.000

Rp. 14.753.820.765

Rasio EKD = x 100% = 99,54%

Rp. 14.822.618.000

Rp. 101.234.127.650

Rasio EKD = x 100% = 103,07%

Rp. 98.223.536.421

Rp. 57.512.373.300

Rasio EKD = x 100% = 96,37%

Rp. 59.678.902.230

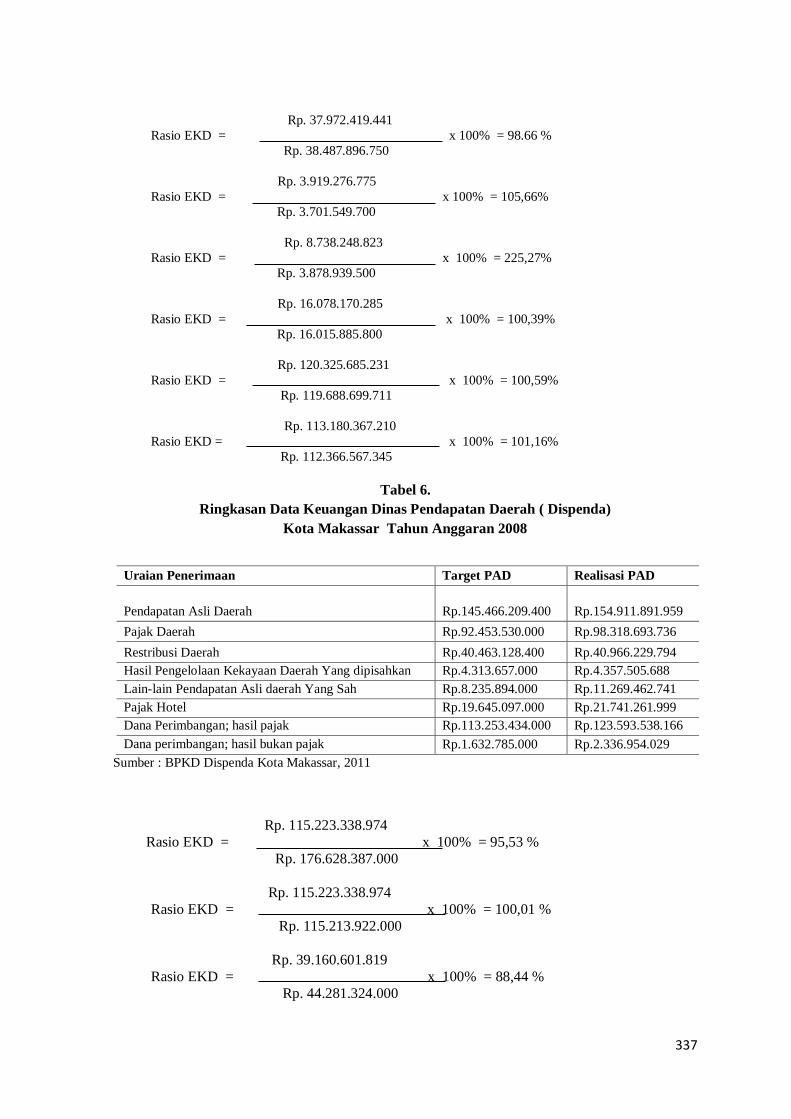

Tabel. 5

Ringkasan Data Keuangan Dinas Pendapatan Daerah ( Dispenda)

Kota Makassar Tahun Anggaran 2007

Sumber : BPKD Dispenda Kota Makassar,2011

Rp. 136.626.469.085

Rasio EKD = x 100% = 108,49 %

Rp. 125.936.173.075

Rp. 85.996.524.046

Rasio EKD = x 100% = 107,67 %

Rp. 79.867.787.125

Uraian Penerimaan Target PAD Realisasi PAD

Pendapatan Asli Daerah Rp.125.936.173.075 Rp.136.626.469.085

Pajak Daerah Rp.79.867.787.125 Rp.85.996.524.046

Restribusi Daerah Rp.38.487.896.750 Rp.37.972.419.441

Hasil Pengelolaan Kekayaan Daerah Yang dipisahkan Rp.3.701.549.700 Rp.3.919.276.775

Lain-lain Pendapatan Asli daerah Yang Sah Rp.3.878.939.500 Rp8.738.248.823

Pajak Hotel Rp.16.015.885.800 Rp.16.078.170.285

Dana Perimbangan; bagi hasil pajak Rp.119.688.699.711 Rp.120.325.685.231

Dana perimbangan; bagi hasil bukan pajak Rp.112.366.567.345 Rp.113.180.367.210

337

Rp. 37.972.419.441

Rasio EKD = x 100% = 98.66 %

Rp. 38.487.896.750

Rp. 3.919.276.775

Rasio EKD = x 100% = 105,66%

Rp. 3.701.549.700

Rp. 8.738.248.823

Rasio EKD = x 100% = 225,27%

Rp. 3.878.939.500

Rp. 16.078.170.285

Rasio EKD = x 100% = 100,39%

Rp. 16.015.885.800

Rp. 120.325.685.231

Rasio EKD = x 100% = 100,59%

Rp. 119.688.699.711

Rp. 113.180.367.210

Rasio EKD = x 100% = 101,16%

Rp. 112.366.567.345

Tabel 6.

Ringkasan Data Keuangan Dinas Pendapatan Daerah ( Dispenda)

Kota Makassar Tahun Anggaran 2008

Sumber : BPKD Dispenda Kota Makassar, 2011

Rp. 115.223.338.974

Rasio EKD = x 100% = 95,53 %

Rp. 176.628.387.000

Rp. 115.223.338.974

Rasio EKD = x 100% = 100,01 %

Rp. 115.213.922.000

Rp. 39.160.601.819

Rasio EKD = x 100% = 88,44 %

Rp. 44.281.324.000

Uraian Penerimaan Target PAD Realisasi PAD

Pendapatan Asli Daerah

Rp.145.466.209.400

Rp.154.911.891.959

Pajak Daerah Rp.92.453.530.000 Rp.98.318.693.736

Restribusi Daerah Rp.40.463.128.400 Rp.40.966.229.794

Hasil Pengelolaan Kekayaan Daerah Yang dipisahkan Rp.4.313.657.000 Rp.4.357.505.688

Lain-lain Pendapatan Asli daerah Yang Sah Rp.8.235.894.000 Rp.11.269.462.741

Pajak Hotel Rp.19.645.097.000 Rp.21.741.261.999

Dana Perimbangan; hasil pajak Rp.113.253.434.000 Rp.123.593.538.166

Dana perimbangan; hasil bukan pajak Rp.1.632.785.000 Rp.2.336.954.029

338

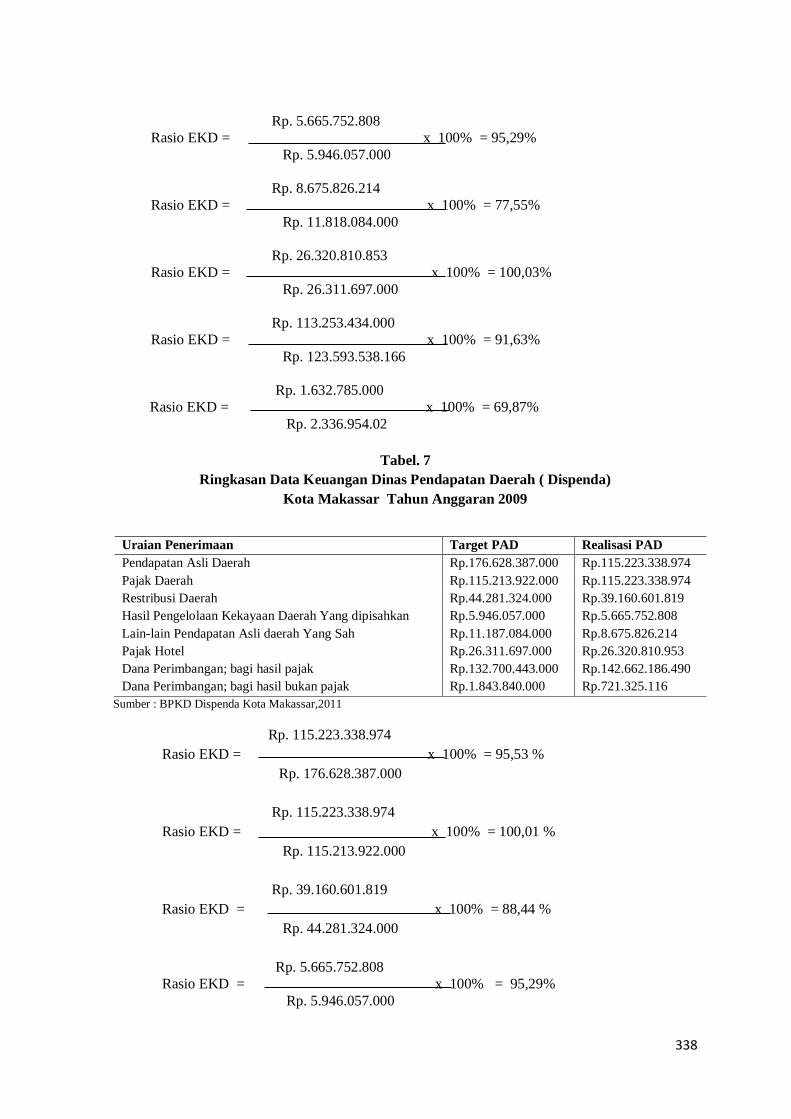

Rp. 5.665.752.808

Rasio EKD = x 100% = 95,29%

Rp. 5.946.057.000

Rp. 8.675.826.214

Rasio EKD = x 100% = 77,55%

Rp. 11.818.084.000

Rp. 26.320.810.853

Rasio EKD = x 100% = 100,03%

Rp. 26.311.697.000

Rp. 113.253.434.000

Rasio EKD = x 100% = 91,63%

Rp. 123.593.538.166

Rp. 1.632.785.000

Rasio EKD = x 100% = 69,87%

Rp. 2.336.954.02

Tabel. 7

Ringkasan Data Keuangan Dinas Pendapatan Daerah ( Dispenda)

Kota Makassar Tahun Anggaran 2009

Sumber : BPKD Dispenda Kota Makassar,2011

Rp. 115.223.338.974

Rasio EKD = x 100% = 95,53 %

Rp. 176.628.387.000

Rp. 115.223.338.974

Rasio EKD = x 100% = 100,01 %

Rp. 115.213.922.000

Rp. 39.160.601.819

Rasio EKD = x 100% = 88,44 %

Rp. 44.281.324.000

Rp. 5.665.752.808

Rasio EKD = x 100% = 95,29%

Rp. 5.946.057.000

Uraian Penerimaan Target PAD Realisasi PAD

Pendapatan Asli Daerah Rp.176.628.387.000 Rp.115.223.338.974

Pajak Daerah Rp.115.213.922.000 Rp.115.223.338.974

Restribusi Daerah Rp.44.281.324.000 Rp.39.160.601.819

Hasil Pengelolaan Kekayaan Daerah Yang dipisahkan Rp.5.946.057.000 Rp.5.665.752.808

Lain-lain Pendapatan Asli daerah Yang Sah Rp.11.187.084.000 Rp.8.675.826.214

Pajak Hotel Rp.26.311.697.000 Rp.26.320.810.953

Dana Perimbangan; bagi hasil pajak Rp.132.700.443.000 Rp.142.662.186.490

Dana Perimbangan; bagi hasil bukan pajak Rp.1.843.840.000 Rp.721.325.116

339

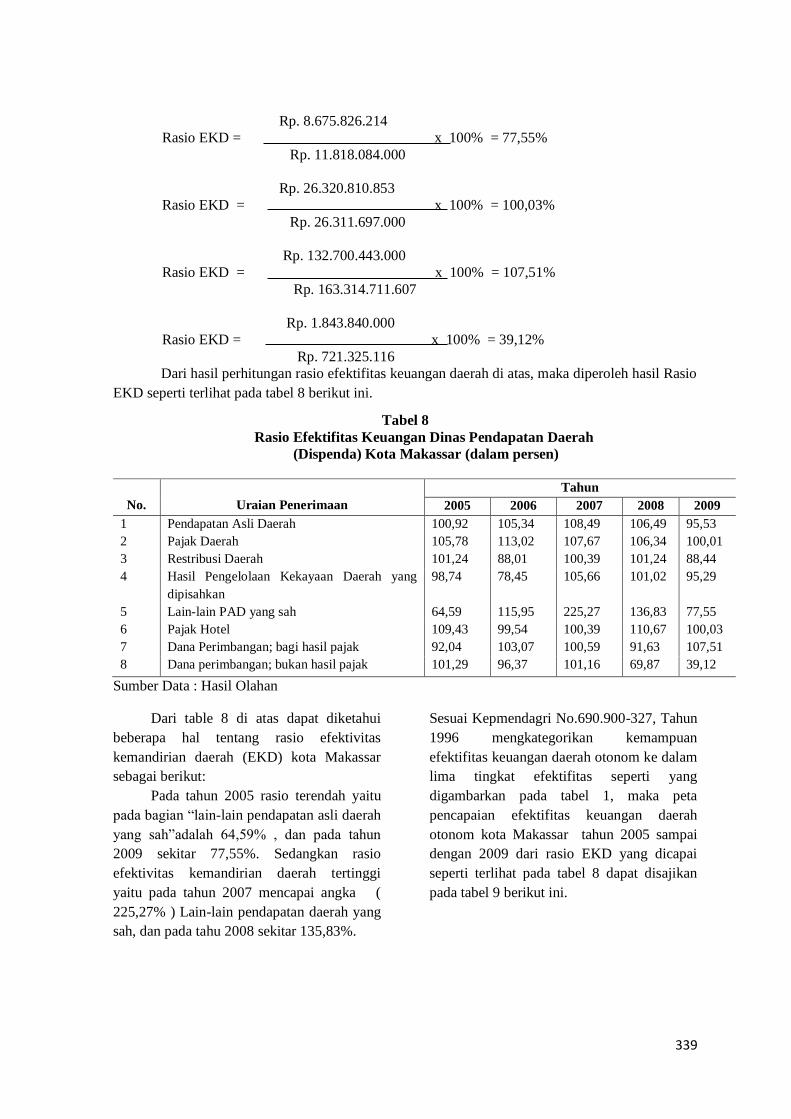

Rp. 8.675.826.214

Rasio EKD = x 100% = 77,55%

Rp. 11.818.084.000

Rp. 26.320.810.853

Rasio EKD = x 100% = 100,03%

Rp. 26.311.697.000

Rp. 132.700.443.000

Rasio EKD = x 100% = 107,51%

Rp. 163.314.711.607

Rp. 1.843.840.000

Rasio EKD = x 100% = 39,12%

Rp. 721.325.116

Dari hasil perhitungan rasio efektifitas keuangan daerah di atas, maka diperoleh hasil Rasio

EKD seperti terlihat pada tabel 8 berikut ini.

Tabel 8

Rasio Efektifitas Keuangan Dinas Pendapatan Daerah

(Dispenda) Kota Makassar (dalam persen)

No.

Uraian Penerimaan

Tahun

2005 2006 2007 2008 2009

1 Pendapatan Asli Daerah 100,92 105,34 108,49 106,49 95,53

2 Pajak Daerah 105,78 113,02 107,67 106,34 100,01

3 Restribusi Daerah 101,24 88,01 100,39 101,24 88,44

4 Hasil Pengelolaan Kekayaan Daerah yang

dipisahkan

98,74 78,45 105,66 101,02 95,29

5 Lain-lain PAD yang sah 64,59 115,95 225,27 136,83 77,55

6 Pajak Hotel 109,43 99,54 100,39 110,67 100,03

7 Dana Perimbangan; bagi hasil pajak 92,04 103,07 100,59 91,63 107,51

8 Dana perimbangan; bukan hasil pajak 101,29 96,37 101,16 69,87 39,12

Sumber Data : Hasil Olahan

Dari table 8 di atas dapat diketahui

beberapa hal tentang rasio efektivitas

kemandirian daerah (EKD) kota Makassar

sebagai berikut:

Pada tahun 2005 rasio terendah yaitu

pada bagian “lain-lain pendapatan asli daerah

yang sah”adalah 64,59% , dan pada tahun

2009 sekitar 77,55%. Sedangkan rasio

efektivitas kemandirian daerah tertinggi

yaitu pada tahun 2007 mencapai angka (

225,27% ) Lain-lain pendapatan daerah yang

sah, dan pada tahu 2008 sekitar 135,83%.

Sesuai Kepmendagri No.690.900-327, Tahun

1996 mengkategorikan kemampuan

efektifitas keuangan daerah otonom ke dalam

lima tingkat efektifitas seperti yang

digambarkan pada tabel 1, maka peta

pencapaian efektifitas keuangan daerah

otonom kota Makassar tahun 2005 sampai

dengan 2009 dari rasio EKD yang dicapai

seperti terlihat pada tabel 8 dapat disajikan

pada tabel 9 berikut ini.

340

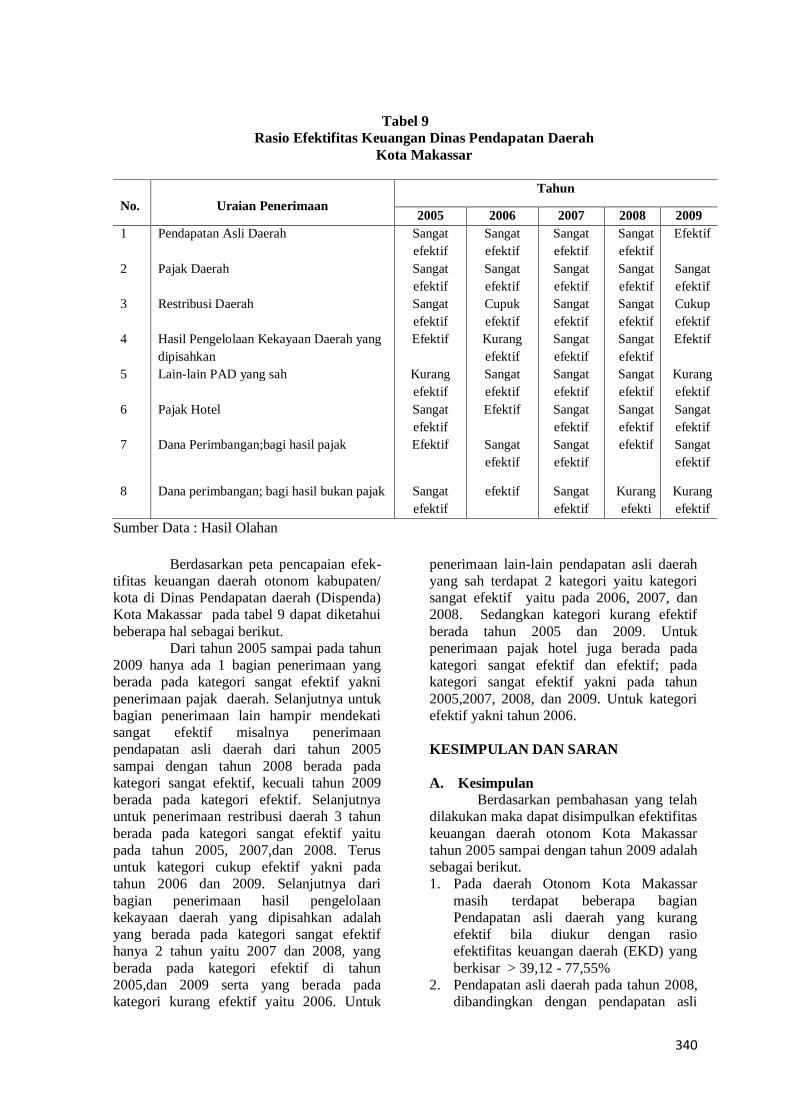

Tabel 9

Rasio Efektifitas Keuangan Dinas Pendapatan Daerah

Kota Makassar

No.

Uraian Penerimaan

Tahun

2005 2006 2007 2008 2009

1 Pendapatan Asli Daerah Sangat

efektif

Sangat

efektif

Sangat

efektif

Sangat

efektif

Efektif

2 Pajak Daerah Sangat

efektif

Sangat

efektif

Sangat

efektif

Sangat

efektif

Sangat

efektif

3 Restribusi Daerah Sangat

efektif

Cupuk

efektif

Sangat

efektif

Sangat

efektif

Cukup

efektif

4 Hasil Pengelolaan Kekayaan Daerah yang

dipisahkan

Efektif Kurang

efektif

Sangat

efektif

Sangat

efektif

Efektif

5 Lain-lain PAD yang sah Kurang

efektif

Sangat

efektif

Sangat

efektif

Sangat

efektif

Kurang

efektif

6 Pajak Hotel Sangat

efektif

Efektif

Sangat

efektif

Sangat

efektif

Sangat

efektif

7 Dana Perimbangan;bagi hasil pajak Efektif Sangat

efektif

Sangat

efektif

efektif Sangat

efektif

8 Dana perimbangan; bagi hasil bukan pajak Sangat

efektif

efektif Sangat

efektif

Kurang

efekti

Kurang

efektif

Sumber Data : Hasil Olahan

Berdasarkan peta pencapaian efek-

tifitas keuangan daerah otonom kabupaten/

kota di Dinas Pendapatan daerah (Dispenda)

Kota Makassar pada tabel 9 dapat diketahui

beberapa hal sebagai berikut.

Dari tahun 2005 sampai pada tahun

2009 hanya ada 1 bagian penerimaan yang

berada pada kategori sangat efektif yakni

penerimaan pajak daerah. Selanjutnya untuk

bagian penerimaan lain hampir mendekati

sangat efektif misalnya penerimaan

pendapatan asli daerah dari tahun 2005

sampai dengan tahun 2008 berada pada

kategori sangat efektif, kecuali tahun 2009

berada pada kategori efektif. Selanjutnya

untuk penerimaan restribusi daerah 3 tahun

berada pada kategori sangat efektif yaitu

pada tahun 2005, 2007,dan 2008. Terus

untuk kategori cukup efektif yakni pada

tahun 2006 dan 2009. Selanjutnya dari

bagian penerimaan hasil pengelolaan

kekayaan daerah yang dipisahkan adalah

yang berada pada kategori sangat efektif

hanya 2 tahun yaitu 2007 dan 2008, yang

berada pada kategori efektif di tahun

2005,dan 2009 serta yang berada pada

kategori kurang efektif yaitu 2006. Untuk

penerimaan lain-lain pendapatan asli daerah

yang sah terdapat 2 kategori yaitu kategori

sangat efektif yaitu pada 2006, 2007, dan

2008. Sedangkan kategori kurang efektif

berada tahun 2005 dan 2009. Untuk

penerimaan pajak hotel juga berada pada

kategori sangat efektif dan efektif; pada

kategori sangat efektif yakni pada tahun

2005,2007, 2008, dan 2009. Untuk kategori

efektif yakni tahun 2006.

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan yang telah

dilakukan maka dapat disimpulkan efektifitas

keuangan daerah otonom Kota Makassar

tahun 2005 sampai dengan tahun 2009 adalah

sebagai berikut.

1. Pada daerah Otonom Kota Makassar

masih terdapat beberapa bagian

Pendapatan asli daerah yang kurang

efektif bila diukur dengan rasio

efektifitas keuangan daerah (EKD) yang

berkisar > 39,12 - 77,55%

2. Pendapatan asli daerah pada tahun 2008,

dibandingkan dengan pendapatan asli

341

daerah tahun dasar 2005, trend

efektifitas keuangan daerah otonom kota

makassar meningkat, Kecuali pada

beberapa bagian seperti, lain-lain pen-

dapatan asli daerah, dana perimbangan

bukan pajak.

B. Saran

Saran yang dapat diberikan adalah

sebagai berikut:

1. Pemerintah daerah otonom kota

Makassar dalam menyusun laporan dan

merealisasikan APBD perlu memper-

hatikan rasio efektifitas keuangan daerah.

2. Penetapan besaran kebutuhan dana

perimbangan dari pusat hendaknya

disertai dengan peningkatan PAD.

3. Pemerintah daerah otonom dalam

menyusun laporan dan realisasi

pendapatan dan belanja daerah perlu juga

memperhatikan arah perkembangan pola

hubungan dan kemampuan keuangan

daerahnya agar menunjukkan kondisi

yang lebih baik.

4. Pemerintah kota Makassar harus

tingkatkan pengelolaan kekayaan daerah

agar mendapatkan hasil yang maksimal

guna mensejahterakan masyarakat.

DAFTAR PUSTAKA

Halim, Abdul .2007, Akuntansi Keuangan

Daerah. Edisi ketiga, Jakarta:

Salemba Empat

Halim, Abdul, 2002, Akuntansi Keuangan

Daerah, Salemba Empat, Jakarta

Kuncoro, Mudrajad.2003. Ekonomi

Pembangunan. Edisi Ketiga.

Penerbit UPP

Akademi Manajemen Perusahaan YKPN.

Yogyakarta.

_______, Mudrajad. 2004. Otonomi dan

Pembangunan Daerah. Penerbit

Erlangga. Jakarta.

Mardiasmo, 2009, Akuntansi Sektor Publik. :

BPFE UGM, Yogyakarta

_________, 2002. Otonomi dan Manajemen

Keuangan Daerah. Andi,

Yogyakarta

Undang – Undang Nomor 32 Tahun 2004

Tentang Pemerintahan Daerah.

*) Penulis adalah Dosen Tetap Yayasan STIE

YPUP Makassar