Embed Size (px)

Citation preview

ANALISIS PENGARUH SIZE, PROFITABILITAS DAN LEVERAGE

TERHADAP PENGUNGKAPAN CSR PADA PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Jayanti Purnasiwi

Drs. Sudarno, Msi. Akt, Ph.D

Fakultas Ekonomi Universitas Diponegoro

ABSTRACT

This study aims to determine and analyze the influence of company size,

profitability and leverage of social responsibility disclosures of listed companies in

Indonesia Stock Exchange (BEI). Measurement of corporate social responsibility is based

on thecategory of the Global Reporting Index (GRI) version 3.0 is seen in the company's

annual financial report.

population in this study is a company registered in the Indonesia Stock Exchange

in 2009. Of the 402 companies listed,only 123 companies that meet the criteria of the study

sample has been determined. The data analysis technique with classical assumption test.

Testing of hypotheses using multiple linear regression analysis with SPSS 16.0 for

windows.

The results showed that variable size, profitability and leverage simultaneously

significant influence on the disclosure of social responsibility companies listed in Indonesia

Stock Exchange in 2009. Partially, size and leverage significant positiveeffect on CSR

disclosure, while profitability does not significantly affect the company's CSR disclosure.

Key words: Size, profitability, leverage, GRI index, Corporate Social Responsibility (CSR)

PENDAHULUAN

Perubahan teknologi, sosial ekonomi, budaya pada abad 18 ditandai dengan

donimasi mesin sebagai alat produksi. Revolusi ini melahirkan industri dan kapitalisme

modern, dimana uang memegang peranan yang sangat penting. Revolusi memberikan

dampak yang besar bagi masyarakat, sosial, dan lingkungan. Selain peningkatan mutu dan

kualitas hidup masyarakat, industri juga melahirkan kaum buruh dan kerusakan lingkungan

seperti polusi udara, limbah pabrik dan eksploitasi hasil alam yang berlebihan.

Pandangan dalam dunia usaha dimana perusahaan hanya bertujuan untuk

mendapatkan laba yang setinggi-tingginya tanpa memperhatikan dampak yang muncul

dalam kegiatan usahanya kini sudah tidak dapat diterima lagi. Perkembangan dunia usaha

saat ini menuntut perusahaan untuk meningkatkan perhatiannya kepada lingkungan sosial.

Perusahaan diharapkan tidak hanya mementingkan kepentingan manajemen dan pemilik

modal (investor dan kreditor) tetapi juga karyawan, konsumen, masyarakat dan

lingkungannya.

Kesadaran masyarakat akan peran perusahaan dalam lingkungan sosial pun semakin

meningkat. Masyarakat membutuhkan informasi mengenai sejauh mana perusahaan telah

melaksanakan aktivitas sosialnya untuk memastikan bahwa hak-hak mereka telah

terpenuhi. Pusat perhatian pada akuntansi konvensional adalah stakeholders dan

bondholders, sedangkan pihak lain diabaikan. Akuntansi konvensional pun menuai

berbagai kritikan, karena dianggap belum mampu mengakomodir kepentingan masyarakat

secara luas, sehingga pada akhirnya menghadirkan konsep akuntansi yang dikenal sebagai

Akuntansi Pertanggungjawaban Sosial (Anggraini, 2006).

Tanggung jawab sosial perusahaan dapat digambarkan sebagai ketersediaan

informasi keuangan dan non-keuangan yang berkaitan dengan interaksi organisasi dengan

lingkungan fisik dan lingkungan sosialnya, yang dapat dibuat dalam laporan tahunan

perusahaan atau laporan sosial terpisah (Guthrie dan Mathews, 1985). Dalam konteks

global, istilah Corporate Social Responsibility (CSR) mulai digunakan sejak tahun 1970-

an. Elkington (1998) mengemas CSR dalam tiga fokus (3P) yaitu profit, planet dan people.

Perusahaan yang baik tidak hanya memburu keuntungan ekonomi (profit), tetapi juga

memiliki kepedulian terhadap kelestarian lingkungan (planet) dan kesejahteraan

masyarakat (people).

Pertanggungjawaban sosial perusahaan merupakan konsep yang penting untuk

dilaksanakan perusahaan. Hal ini dimaksudkan untuk menciptakan hubungan timbal balik

yang saling sinergis antara perusahaan dengan masyarakat dan lingkungan sekitarnya.

Pertanggungjawaban sosial perusahaan merupakan pertimbangan utama dalam

pengambilan keputusan oleh investor (warta ekonomi, 2006). Lebih jauh lagi, terjadinya

skandal bisnis seperti kasus Enron dan WoldCom pada tahun 2001 serta beberapa

kerusakan yang terjadi seperti polusi, deplesi sumber daya, pencemaran lingkungan, hak

dan status karyawan membuat pertanggungjawaban sosial perusahaan akan semakin

disoroti.

Alasan perusahaan dalam melakukan pengungkapan informasi CSR secara sukarela

telah diteliti. Diantaranya adalah untuk mentaati peraturan yang ada. Pemerintah melalui

Undang-Undang No. 40 2007 tentang Perseroan Terbatas mewajibkan perseroan yang

bidang usahanya di bidang atau terkait dengan bidang sumber daya alam untuk

melaksanakan tanggung jawab sosial dan lingkungan. Peraturan lain yang menyinggung

CSR adalah UU no. 25 tahun 2007 tentang Penanaman Modal. Dalam UU tersebut

dinyatakan bahwa setiap penanam modal berkewajiban melaksanakan tanggung jawab

sosial perusahaan.

Selain itu, alasan pengungkapan CSR oleh perusahaan adalah untuk memperoleh

keunggulan kompetitif, untuk memenuhi ketentuan kontrak pinjaman dan memenuhi

ekspektasi masyarakat, untuk melegitimasi tindakan perusahaan, dan untuk menarik

investasor (Deegan dan Blomquist, 2001; Hasnas, 1998; Ullman, 1985; Patten, 1992; dalam

Sayekti dan Wondabio, 2007). CSR dipandang dapat membantu perusahaan memperbaiki

kinerja keuangan dan akses pada modal, meningkatkan brand image dan penjualan,

memelihara kualitas kekuatan kerja, memperbaiki pembuatan keputusan pada isu-isu kritis,

menangani resiko secara lebih efisien dan mengurangi cost jangka panjang.

Penelitian tentang faktor-faktor yang mempengaruhi pengungkapan tanggung jawab

sosial di Indonesia memunculkan hasil yang beragam dan menarik untuk dikaji lebih

dalam. Belkaovi dan Karpik (1989) menunjukkan hasil bahwa variabel leverage

berpengaruh negatif signifikan terhadap pengungkapan CSR. Sembiring (2003) dalam

penelitiannya menunjukkan hasil yang berbeda. Variabel leverage berpengaruh positif

signifikan terhadap pengungkapan CSR. Hasibuan (2001) menunjukkan hasil bahwa

variabel size berpengaruh signifikan terhadap pengungkapan CSR. Hasil penelitian Gray et

al (2001) dan Sembiring (2003) menunjukkan bahwa size berpengaruh terhadap

pengungkapan CSR. Robert (1992) dan Davey (1982) dalam penelitiannya menunjukkan

hasil yang berbeda dimana size tidak berpengaruh signifikan terhadap pengungkapan CSR.

Penelitian yang dilakukan oleh peneliti terdahulu menunjukkan bahwa terdapat

perbedaan hubungan profit terhadap pengungkapan CSR. Gray et al (2001) menyatakan

bahwa profit berpengaruh signifikan terhadap pengungkapan CSR. Bertentangan dengan

itu, Patten (1991), Hackston and Milne (1996), Sembiring (2003) menyatakan bahwa profit

tidak signifikan terhadap pengungkapan CSR.

Dari fenomena-fenomena yang terjadi dan dari hasil penelitian terdahulu terdapat

beberapa variabel yang berpengaruh terhadap pengungkapan CSR masih menunjukkan

hasil yang berbeda, bahkan bertentangan dengan antara hasil penelitian yang satu dengan

yang lainnnya. Hal inilah yang akan menjadi research gap dalam penelitian ini, sehingga

sangat menarik dan perlu dilakukan penelitian lebih lanjut yang berkaitan dengan research

gap tersebut.

TELAAH TEORI

A. Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi

stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat

dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan

tersebut (Ghozali dan Chariri, 2007). Rhenald Kasali sebagaimana dikutip oleh

Wibisono (dalam Kirana, 2009), menyatakan bahwa yang dimaksud stakeholder

adalah setiap kelompok yang berada di dalam maupun di luar perusahaan yang

mempunyai peran dalam menentukan keberhasilan perusahaan. Mereka adalah

pemasok, pelanggan, pemerintah, masyarakat lokal, investor, karyawan, kelompok

politik, asosiasi perdagangan dan lainnya.

Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan

untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan

perusahaan. Oleh karena itu power stakeholder ditentukan oleh besar kecilnya

power yang dimiliki stakeholder atas sumber tersebut (Ghozali dan Chariri, 2007).

Power tersebut dapat berupa kemampuan untuk membatasi pemakaian

sumber ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap media yang

berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan untuk

mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan (Deegan,

2000 dalam Ghozali dan Chariri, 2007). Oleh karena itu, “ketika stakeholder

mengendalikan sumber ekonomi yang penting bagi perusahaan, maka perusahaan

akan bereaksi dengan cara yang memuaskan keinginan stakeholder” (Ullman 1982,

dalam Ghozali dan Chariri, 2007).

B. Pengungkapan Laporan Keuangan

Pengungkapan secara sederhana didefinisikan sebagai penyampaian

informasi (the release of information). Tujuan pengungkapan menurut Securities

Exchange Commision (SEC) dikategorikan menjadi dua, yaitu: 1) protective

disclosure, dimaksudkan sebagai upaya perlindungan terhadap investor, dan 2)

informative disclosure, bertujuan untuk memberikan informasi layak kepada

pengguna laporan (Utomo, 2000).

Banyaknya informasi yang harus diungkapakan tidak hanya bergantung pada

pembaca, tetapi juga sesuai dengan standar yang ada (Hendriksen, 2002). Konsep

yang paling umum digunakan adalah konsep pengungkapan yang cukup, yaitu

pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku dimana

angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor

(Ghozali dan Chariri, 2007).

Laporan keuangan menjadi suatu mekanisme yang penting karena merupakan

alat komunikasi bagi manajer dengan pihak lain di luar perusahaan di luar

perusahaan seperti investor, kreditur dan pengguna informasi lainnya. Menurut

Standar Akuntansi Keuangan (SAK), tujuan laporan keuangan yaitu menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

Pengungkapan sosial yang dilakukan oleh perusahaan umumnya bersifat

voluntary (sukarela), unaudited (belum diaudit), dan unregulated (tidak dipengaruhi

oleh peraturan tertentu) (Nurlela dan Islahudin, 2008). Oleh karena itu, perusahaan

memiliki kebebasan untuk mengungkapkan informasi yang tidak diharuskan oleh

badan penyelenggara pasar modal. Keragaman dalam pengungkapan disebabkan

oleh perusahaan yang dikelola oleh manajer yang memiliki pandangan filosofi

manajerial yang berbeda dan keluasan yang berkaitan dengan pengungkapan

informasi kepada masyarakat.

C. Pengungkapan Tanggung Jawab Sosial

Pengungkapan tanggung jawab sosial perusahaan yang sering juga disebut

sebagai social disclosure, corporate social reporting, social accounting (Mathews,

1995) atau corporate social responsibility (Hackston dan Milne, 1996) merupakan

proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi

organisasi terhadap kelompok khusus yang berkepentingan dan terhadap

masyarakat secara keseluruhan. Hal tersebut memperluas tanggung jawab

organisasi (khususnya perusahaan), di luar peran tradisionalnya untuk menyediakan

laporan keuangan kepada pemilik modal, khususnya pemegang saham. Perluasan

tersebut dibuat dengan asumsi bahwa perusahaan mempunyai tanggung jawab yang

lebih luas dibanding hanya mencari laba untuk pemegang saham (Gray et. al.,

1987).

Definisi mengenai Corporate Social Responsibility sekarang ini sangatlah

beragam. World bank (bank dunia) mendefinisikan CSR sebagai:

CSR is commitment of business to contribute to sustainable economic development working with employees and their representatives, the local community and society at large to improve quality of live, in ways that are both good for business and good for development.

Maksud dari definisi di atas adalah CSR (Corporate Social Responsibility)

merupakan suatu komitmen bisnis untuk memberikan kontribusi dalam

pembangunan ekonomi yang berkelanjutan yang dapat bekerja sama dengan

karyawan dan perwakilan mereka, masyarakat sekitar dan masyarakat yang lebih

luas untuk meningkatkan kualitas hidup, dengan cara yang baik bagi bisnis maupun

pengembangan.

Sedangkan menurut sebuah organiasi dunia World Bisnis Council for

Sustainable Development (WBCD) menyatakan bahwa CSR merupakan suatu

komitmen berkelanjutan oleh dunia usaha untuk bertindak etis dan memberikan

kontribusi kepada pengembangan ekonomi dari komunitas setempat ataupun

masyarakat luas, bersamaan dengan peningkatan taraf hidup pekerjanya beserta

seluruh keluarga.

Effendi (2009) mengatakan bahwa terdapat dua hal yang mendorong

perusahaan menerapkan CSR, yaitu faktor yang berasal dari luar perusahaan

(external drivers) dan dari dalam perusahaan (internal drivers). Yang termasuk ke

dalam faktor pendorong dari luar perusahaan adalah adanya regulasi, hukum dan

diwajibkannya analisis mengenai dampak lingkungan (AMDAL) dari operasi

persahaan. Sedangkan faktor yang berasal dari dalam perusahaan antara lain nilai,

kebijakan manajemen, strategei dan tujuan perusahaan.

Laporan pertanggungjawaban sosial disajikan dalam sebuah laporan yang

berkelanjutan (sustainability reporting) yang dapat diterbitkan secara terpisah

ataupun terintegrasi dalam laporan tahunan (annual report). Laporan keberlanjutan

adalah praktek pengukuran, pengungkapan dan upaya akuntabilitas dari kinerja

organisasi dalam mencapai tujuan pembangunan berkelanjutan kepada para

pemangku kepentingan baik internal maupun eksternal. Sebuah laporan

keberlanjutan harus menyediakan gambaran yang berimbang dan masuk akal dari

kinerja keberlanjutan sebuah organisasi, termasuk kontribusi yang positif maupun

negatif. Darwin, (2004) mengatakan bahwa kategori dalam corporate sustainability

reporting terbagi menjadi tiga kategori yaitu kinerja ekonomi, kinerja lingkungan,

dan kinerja social.

Penelitian ini mengidentifikasi hal-hal yang berkaitan dengan laporan

pertanggungjawaban sosial dengan GRI (Global Report Initiative) versi 3.0. Global

Reporting Initiative (GRI) adalah sebuah jaringan berbasis organisasi yang telah

mempelopori perkembangan dunia, paling banyak menggunakan kerangka laporan

keberlanjutan dan berkomitmen untuk terus-menerus melakukan perbaikan dan

penerapan di seluruh dunia (www.globalreporting.org).

Indikator pengungkapan tanggung jawab sosial menurut GRI terdiri dari tiga

indikator, yaitu indikator kinerja ekonomi, kinerja lingkungan dan kinerja sosial.

Aspek kinerja ekonomi meliputi aspek kinerja ekonomi, aspek kehadiran pasar dan

aspek dampak tidak langsung. Dalam indikator kinerja lingkungan, terdapat aspek

material, energi, air, biodiversitas, emisi, efluen dan limbah, aspek produk dan jasa,

aspek kepatuhan, aspek transportasi dan aspek keseluruhan.

Indikator sosial berhubungan dengan ketenagakerjaan, hak asasi manusia,

masyarakat dan tanggung jawab produk. Dalam hal ketenagakerjaan, aspek yang

dinilai yaitu pekerjaan, tenaga kerja/hubungan manajemen, kesehatan dan

keselamatan jabatan, pelatihan dan pendidikan, keberagaman dan kesempatan

setara. Aspek dalam hak asasi manusia meliputi aspek praktek investasi dan

pengadaan, aspek nondiskriminasi, aspek kebebasan berserikat, berunding dan

berkumpul bersama, aspek pekerja anak, aspek kerja paksa dan kerja wajib, aspek

praktik/tndakan pengamanan dan aspek hak penduduk asli. Sedangkan masyarakat

terdiri dari aspek komunitas, korupsi, kebijakan public, kelakuan tidak bersaing dan

aspek kepatuhan. Dalam hal tanggung jawab produk, aspek yang dinilai yaitu aspek

kesehatan dan keamanan pelanggan, aspek pemasangan label bagi produk dan jasa,

aspek komunikasi pemasaran, aspek keleluasaan pribadi pelanggan dan aspek

kepatuhan.

D. Faktor-faktor yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial

1. Ukuran Perusahaan (Size)

Size perusahaan merupakan variabel yang banyak digunakan untuk

menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan

tahunan yang dibuat. Secara umum perusahaan besar akan mengungkapkan

informasi lebih banyak daripada perusahaan kecil. Hal ini karena perusahaan besar

akan menghadapi resiko politis yang lebih besar dibanding perusahaan kecil. Secara

teoritis perusahaan besar tidak akan lepas dari tekanan politis, yaitu tekanan untuk

melakukan pertanggungjawaban sosial. Pengungkapan sosial yang lebih besar

merupakan pengurangan biaya politis bagi perusahaan (Hasibuan, 2001). Dengan

mengungkapkan kepedulian pada lingkungan melalui pelaporan keuangan, maka

perusahaan dalam jangka waktu panjang bisa terhindar dari biaya yang sangat besar

akibat dari tuntutan masyarakat.

Size perusahaan bisa didasarkan pada jumlah aktiva (aktiva tetap, tidak

berwujud dan lain-lain), jumlah tenaga kerja, volume penjualan dan kapitalisasi

pasar (Cahyonowati, 2003). Pada penelitian ini size (ukuran perusahaan)

perusahaan dinyatakan dengan jumlah tenaga kerja yang dimiliki oleh perusahaan.

Pengukuran ini dilakukan untuk mengetahui bahwa semakin besar jumlah tenaga

kerja yang dimiliki maka akan semakin besar pula tanggung jawab sosial yang

harus diungkapkan.

CSR bukan sekedar kegiatan amal, di mana CSR mengharuskan suatu

perusahaan dalam pengambilan keputusannya agar dengan sungguh-sungguh

memperhitungkan akibat terhadap seluruh pemangku kepentingan (stakeholder)

perusahaan, termasuk karyawan. CSR dapat juga digunakan untuk membentuk

suatu atmosfer kerja yang nyaman di antara para staf, terutama apabila mereka

dapat dilibatkan dalam kegiatan-kegiatan yang mereka percayai bisa mendatangkan

manfaat bagi masyarakat luas, baik itu bentuknya "penyisihan gaji", "penggalangan

dana" ataupun kesukarelawanan (volunteering) dalam bekerja untuk masyarakat.

2. Profitabilitas

Ukuran profitabilitas dapat berbagai macam seperti: laba operasi, laba

bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas

pemilik. Ang (1997) dalam Wahidahwati (2002) mengungkapkan bahwa rasio

profitabilitas atau rasio rentabilitas menunjukkan keberhasilan perusahaan dalam

menghasilkan keuntungan. Keuntungan yang layak dibagikan kepada pemegang

saham adalah keuntungan setelah bunga dan pajak. Semakin besar keuntungan yang

diperoleh semakin besar kemampuan perusahaan untuk membayarkan dividennya.

Para manajer tidak hanya mendapatkan dividen, tapi juga akan memperoleh

power yang lebih besar dalam menentukan kebijakan perusahaan. Dengan demikian

semakin besar dividen (dividend payout) akan semakin menghemat biaya modal, di

sisi lain para manajer (insider) menjadi meningkat powernya bahkan bisa

meningkatkan kepemilikannya akibat penerimaan deviden sebagai hasil keuntungan

yang tinggi. Jadi, profitabilitas menjadi pertimbangan penting bagi investor dalam

keputusan investasinya.

3 Leverage

Leverage merupakan alat untuk mengukur seberapa besar perusahaan

tergantung pada kreditur dalam membiayai aset perusahaan. Perusahaan yang

mempunyai tingkat leverage tinggi berarti sangat bergantung pada pinjaman luar

untuk membiayai asetnya. Sedangkan perusahaan yang mempunyai tingkat

leverage lebih rendah lebih banyak membiayai asetnya dengan modal sendiri.

Tingkat leverage perusahaan, dengan demikian menggambarkan risiko keuangan

perusahaan. Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen &

Meckling, 1976). Tambahan informasi diperlukan untuk menghilangkan keraguan

pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur

(Schipper, 1981 dalam Marwata, 2001 dan Meek, et al, 1995 dalam Fitriany, 2001).

E. Penelitian Terdahulu

Penelitian tentang faktor-faktor yang mempengaruhi pengungkapan

tanggung jawab sosial di Indonesia memunculkan hasil yang beragam dan menarik

untuk dikaji lebih dalam. Belkaovi dan Karpik (1989) menunjukkan hasil bahwa

variabel leverage berpengaruh negatif signifikan terhadap pengungkapan CSR.

Sembiring (2003) dalam penelitiannya menunjukkan hasil yang berbeda.

Variabel leverage berpengaruh positif signifikan terhadap pengungkapan CSR.

Hasibuan (2001) menunjukkan hasil bahwa variabel size berpengaruh signifikan

terhadap pengungkapan CSR. Hasil penelitian Gray et al (2001) dan Sembiring

(2003) menunjukkan bahwa size berpengaruh terhadap pengungkapan CSR. Robert

(1992) dan Davey (1982) dalam penelitiannya menunjukkan hasil yang berbeda

dimana size tidak berpengaruh signifikan terhadap pengungkapan CSR.

Penelitian yang dilakukan oleh peneliti terdahulu menunjukkan bahwa

terdapat perbedaan hubungan profit terhadap pengungkapan CSR. Gray et al (2001)

menyatakan bahwa profit berpengaruh signifikan terhadap pengungkapan CSR.

Bertentangan dengan itu, Patten (1991), Hackston and Milne (1996), Sembiring

(2003)menyatakan bahwa profit tidak signifikan terhadap pengungkapan CSR.

F. KERANGKA PEMIKIRAN

G. HIPOTESIS

1. Pengaruh Ukuran Perusahaan terhadap Pengungkapan Tanggung Jawab Sosial

Perusahaan

Ukuran perusahaan (size) perusahaan merupakan variabel penduga yang

banyak digunakan untuk menjelaskan variasi pengungkapan dalam

laporan tahunan perusahaan. Hal ini dikaitkan dengan teori agensi, dimana

perusahaan besar yang memiliki biaya keagenan yang lebih besar akan

mengungkapkan informasi yang lebih luas untuk mengurangi biaya keagenan

tersebut. Di samping itu perusahaan besar merupakan emiten yang banyak

disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis

sebagai wujud tanggung jawab sosial perusahaan (Sembiring, 2005). Cowen et

al., (1987) menyatakan bahwa perusahaan yang lebih besar dengan aktivitas

operasi dan pengaruh yang lebih besar terhadap masyarakat akan memiliki

pemegang saham yang mungkin memperhatikan program sosial yang dibuat

perusahaan dan laporan tahunan akan digunakan untuk menyebarkan informasi

tentang tanggung jawab sosial tersebut.

Perusahaan yang berukuran lebih besar cenderung memiliki public

demand akan informasi yang lebih tinggi dibanding perusahaan yang

berukuran lebih kecil. Alasan lain adalah perusahaan besar dan memiliki biaya

keagenan yang lebih besar tentu akan mengungkapkan informasi yang lebih

luas hal ini dilakukan untuk mengurangi biaya keagenan yang dikeluarkan.

Lebih banyak pemegang saham, berarti memerlukan lebih banyak juga

pengungkapan, hal ini dikarenakan tuntutan dari para pemegang saham dan

para analis pasar modal (Gunawan, 2000). Cowen et.al (1987) menyatakan

bahwa perusahaan yang lebih besar mungkin akan memiliki pemegang saham

yang memperhatikan program sosial yang dibuat perusahaan dalam laporan

tahunan, yang merupakan media untuk menyebarkan informasi tentang

tanggung jawab sosial keuangan perusahan.

Penelitian yang berhasil menunjukkan hubungan kedua variabel ini

antara lain adalah penelitian Hasibuan (2001), Gray et al., (2001) dan

Sembiring (2003). Akan tetapi tidak semua peneliti mendukung hubungan

ukuran perusahaan dengan tanggung jawab sosial perusahaan. Penelitian yang

tidak berhasil menunjukkan hubungan kedua variabel ini ditemukan oleh

Robert (1992) dan Davey (1982).

Berdasarkan penjelasan di atas, maka dapat disimpulkan hipotesis

sebagai berikut:

H1 : Terdapat pengaruh positif signifikan ukuran perusahaan terhadap

pengungkapan tanggung jawab sosial

2. Pengaruh Profitabilitas terhadap Pengungkapan Tanggung Jawab Sosial

Perusahaan

Heinze (1976) dalam Devina et al., (2004) menjelaskan bahwa

profitabilitas adalah faktor yang memberikan kebebasan dan fleksibelitas

kepada manajemen untuk melakukan dan mengungkapkan kepada pemegang

saham program tanggung jawab sosial secara lebih luas. Hubungan antara

profitabilitas perusahaan dengan pengungkapan tanggungjawab sosial

perusahaan telah menjadi postulat (anggapan dasar) untuk mencerminkan

pandangan bahwa reaksi sosial memerlukan gaya manajerial. Sehingga

semakin tinggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi sosial (Bowman & Haire, 1976 dan Preston, 1978,

Hackston & Milne, 1996 dalam Anggraini, 2006).

Perusahaan yang mempunyai profitabilitas tinggi belum tentu banyak

melakukan aktivitas sosial karena perusahaan lebih berorientasi pada laba

semata. Hal ini juga disinyalir oleh Donovan (2000) yang menyatakan bahwa

pada saat perusahaan memperoleh laba yang tinggi maka perusahaan merasa

tidak perlu untuk mengungkapkan pengungkapan sosial karena perusahaan

sudah memperoleh kesuksesan finansial. Sedangkan pada saat perusahaan

memperoleh laba yang rendah, maka terdapat persepsi bahwa pengguna

laporan senang untuk membaca berita baik (good news) tentang kinerja

perusahaan dalam bidang sosial seperti kinerja lingkungan.

Penelitian yang berhasil menunjukkan hubungan kedua variabel ini

antara lain adalah penelitian Gray et al., (2001). Akan tetapi tidak semua

peneliti mendukung hubungan profitabilitas dengan tanggung jawab sosial

perusahaan. Penelitian yang tidak berhasil menunjukkan hubungan kedua

variabel ini ditemukan oleh Patten (1991), Sembiring (2003) serta Hackston &

Milne (1996).

Berdasarkan penjelasan di atas, maka dapat disimpulkan hipotesis

sebagai berikut:

H2 : Terdapat pengaruh positif tidak signifikan profitabilitas terhadap

pengungkapan tanggung jawab sosial

3. Pengaruh Leverage terhadap Pengungkapan Tanggung Jawab Sosial

Perusahaan

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen &

Meckling, 1976). Tambahan informasi diperlukan untuk menghilangkan

keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai

kreditur (Schipper, 1981 dalam Marwata, 2001 dan Meek, et al, 1995 dalam

Fitriani, 2001). Oleh karena itu perusahaan dengan rasio leverage yang tinggi

memiliki kewajiban untuk melakukan ungkapan yang lebih luas daripada

perusahaan dengan rasio leverage yang rendah.

Rasio leverage digunakan untuk memberikan gambaran mengenai

struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko

tak tertagihnya suatu utang. Oleh karena itu, perusahaan dengan rasio leverage

yang tinggi mempunyai kewajiban lebih untuk mengungkapkan tanggung

jawab sosialnya.

Penelitian yang berhasil menunjukkan hubungan kedua variabel ini

antara lain adalah penelitian Belkoui & Karpik (1989). Akan tetapi tidak semua

peneliti mendukung hubungan leverage dengan tanggung jawab sosial

perusahaan. Penelitian yang tidak berhasil menunjukkaN hubungan kedua

variabel ini ditemukan oleh Sembiring (2003).

Berdasarkan penjelasan di atas, maka dapat disimpulkan hipotesis

sebagai berikut:

H3 : Terdapat pengaruh positif signifikan leverage terhadap

pengungkapan tanggung jawab social

METODE PENELITIAN

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar (listing)

di Bursa Efek Indonesia (BEI) tahun 2009. Metode pengambilan sampel yang akan

digunakan dalam penelitian ini adalah metode purposive sampling (BEI 2009). Jenis data

yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan tahunan

tahun 2009 perusahaan sampel. Data ukuran perusahaan, profitabilitas dan leverage

diperoleh dari ICMD (Indonesian Capital Market Directory) dengan periode waktu tahun

2009. Dari jumlah tersebut, hanya 123 perusahaan yang memenuhi kriteria sampel

penelitian yang telah ditetapkan.

Metode pengumpulan data yang digunakan terutama dengan cara studi

dokumentasi, yaitu merupakan suatu cara yang digunakan untuk memperoleh data berupa

laporan tahunan yang telah dipublikasikan oleh perusahaan sampel pada periode tahun

2009 di website BEI (www.idx.co.id). Pengumpulan data dilakukan dengan cara menelusuri

laporan tahunan perusahaan yang terpilih menjadi sampel. Sebagai panduan, digunakan

instrumen penelitian berupa check list atau daftar pertanyaan-pertanyaan yang berisi item-

item pengungkapan pertanggungjawaban sosial.

Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari satu variabel dependen

dan tiga variabel independen. Variabel dependen dalam penelitian ini adalah

pengungkapan tanggung jawab sosial, sedangkan variabel independennya adalah ukuran

perusahaan (size), profitabilitas dan leverage.

a) Variabel Ukuran Perusahaan (size)

Size perusahaan bisa didasarkan pada jumlah aktiva (aktiva tetap, tidak

berwujud dan lain-lain), jumlah tenaga kerja, volume penjualan dan kapitalisasi pasar

(Nur Cahyonowati, 2003). Pada penelitian ini size perusahaan dinyatakan dengan

jumlah tenaga kerja yang dimiliki oleh perusahaan-perusahaan yang terdaftar (listing)

di Bursa Efek Indonesia (BEI) tahun 2009. Pengukuran ini dilakukan untuk

mengetahui bahwa semakin besar jumlah tenaga kerja yang dimiliki maka akan

semakin besar pula tanggung jawab sosial yang harus diungkapkan.

b) Variabel Profitabilitas

Profitabilitas diartikan sebagai kemampuan perusahaan untuk menghasilkan

laba atau profit dalam upaya meningkatkan nilai pemegang saham. Terdapat beberapa

ukuran untuk menentukan profitabilitas perusahaan, yaitu : return of equity, return on

assets, earning per share, net profit dan operating ratio. Profitabilitas dalam

penelitian ini akan diukur dengan menggunakan pendapatan per-lembar saham

(earning per-share)

c) Variabel Leverage

Leverage merupakan alat untuk mengukur seberapa besar perusahaan

tergantung pada kreditur dalam membiayai asset perusahaan. Skala pengukuran untuk

leverage adalah rasio. Leverage yang digunakan dalam penelitian ini adalah rasio

hutang terhadap modal sendiri.

d) Variabel Pengungkapan Tanggung Jawab Sosial

Variabel terikat dalam penelitian ini adalah tingkat pengungkapan CSR pada

Laporan Tahunan perusahaan. Kategori pengungkapan sosial yang digunakan dalam

penelitian ini mengadopsi Global Report Initiative (GRI) indeks versi 3.0 yang telah

disesuaikan dengan pelaksanaan CSR di Indonesia. Indikator pengungkapan tanggung

jawab ini antara lain mencakup indikator kinerja ekonomi, kinerja lingkungan, dan

indikator kinerja sosial. Aspek dalam kinerja ekonomi meliputi aspek ekonomi, aspek

kehadiran pasar, dan aspek dampak tidak langsung. Aspek dalam kinerja lingkungan

meliputi aspek material, energi, air, biodiversitas, emisi, efluen dan limbah,

produk&jasa, kepatuhan, transportasi dan aspek keseluruhan. Kinerja social

berhubungan dengan ketenagakerjaan, hak asasi manusia, masyarakat dan tanggung

jawab produk.

Teknik Analisis Data

1. Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang

signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik

regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas,

heteroskedastisitas dan autokorelasi.

2. Analisis Regresi Berganda

Untuk menguji hipotesis digunakan analisis regresi linier berganda yang dilakukan

dengan bantuan SPSS 16.0 for windows. Model persamaan regresi secara sistematis

dapat dirumuskan sbb:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = Pengungkapan Tanggung Jawab Sosial

a = Konstanta

b1, b2, b3, b4 = Koefisien regresi

X1 = Ukuran Perusahaan

X2 = Profitabilitas

X3 = Leverage

Nilai koefisien regresi disini sangat menentukan sebagai dasar analisis, engingat

penelitian ini bersifat fundamental method. Hal ini berarti jika koefisien b bernilai

positif (+) maka dapat dikatakan terjadi pengaruh searah antara variabel independen

dengan variabel dependen, setiap kenaikan nilai variabel independen akan

mengakibatkan kenaikan variabel dependen. Demikian pula sebaliknya, bila

koefisien nilai b bernilai negatif (-), hal ini menunjukkan adanya pengaruh negatif

dimana kenaikan nilai variabel independen akan mengakibatkan penurunan nilai

variabel dependen.

Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur

dari goodness of fit nya. Secara statistik, setidaknya ini dapat diukur dari uji parsial

(uji t), uji simultan (uji F) dan nilai koefisien determinansi (R2).

HASIL DAN PEMBAHASAN

Analisis Data

Hasil Uji Statistik

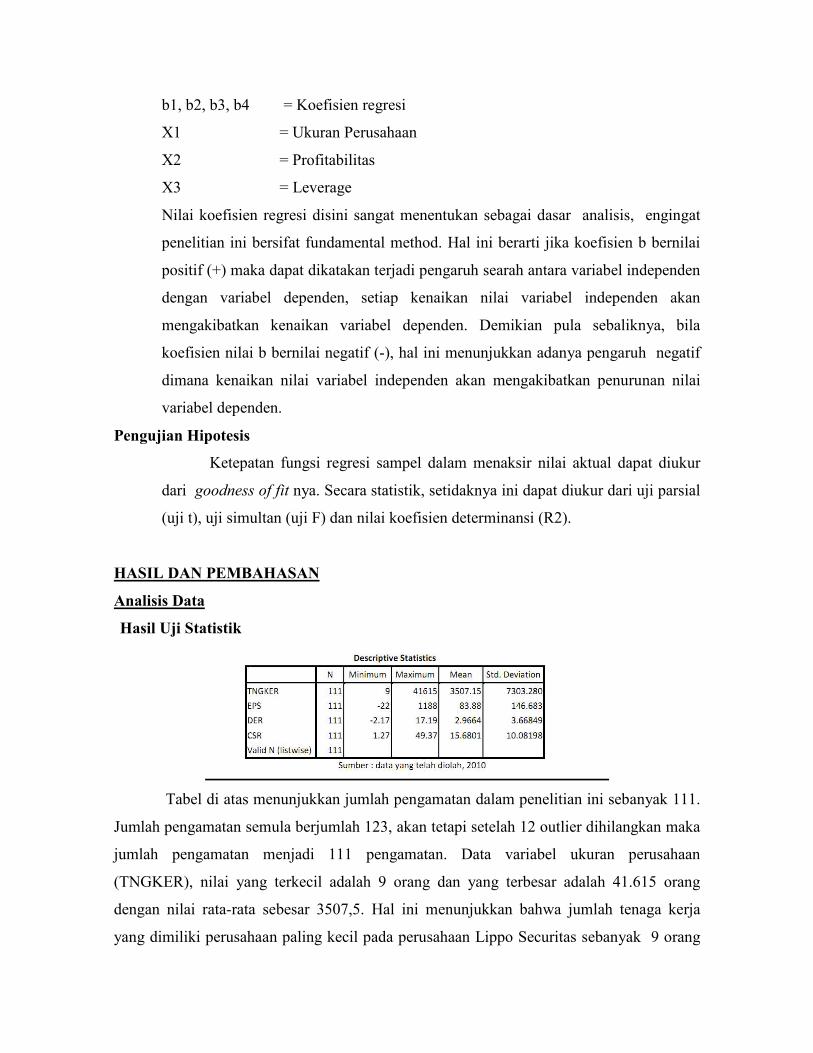

Tabel di atas menunjukkan jumlah pengamatan dalam penelitian ini sebanyak 111.

Jumlah pengamatan semula berjumlah 123, akan tetapi setelah 12 outlier dihilangkan maka

jumlah pengamatan menjadi 111 pengamatan. Data variabel ukuran perusahaan

(TNGKER), nilai yang terkecil adalah 9 orang dan yang terbesar adalah 41.615 orang

dengan nilai rata-rata sebesar 3507,5. Hal ini menunjukkan bahwa jumlah tenaga kerja

yang dimiliki perusahaan paling kecil pada perusahaan Lippo Securitas sebanyak 9 orang

dan yang terbesar adalah 41.615 orang pada perusahaan Bank Danamon Indonesia.

Standar deviasi sebesar 7303,280 menunjukkan variasi yang terdapat dalam ukuran

perusahaan.

Pada variabel rasio profitabilitas perusahaan, dimana semakin tinggi profitabilitas

menunjukkan efektivitas perusahaan dalam memanfaatkan besarnya aset yang dimiliki

untuk menciptakan laba. Nilai yang terkecil adalah -22 rupiah yang dimiliki oleh

perusahaan asuransi Bintang, dan nilai terbesar adalah 1188 rupiah pada perusahaan United

Tractor. Nilai rata-ratanya sebesar 83,88 rupiah dengan nilai standar deviasi sebesar

146,683, menunjukkan variasi yang terdapat dalam rasio profitabilitas perusahaan.

Pada variabel rasio leverage perusahaan, semakin besar variabel tersebut, berarti

nilai perbandingan hutang terhadap ekuitas semakin besar. Nilai yang terkecil adalah 2,17x

yang dimiliki oleh perusahaan Inter Delta, dan nilai terbesar adalah 17,19x pada

perusahaan Mobile-8 Telecom. Nilai rata-ratanya sebesar 2,9664x dengan nilai standar

deviasi sebesar 3,66849x, menunjukkan variasi yang terdapat dalam rasio leverage

perusahaan.

Pada variabel pengungkapan tanggung jawab sosial perusahaan (CSR), semakin

besar nilai CSR artinya perusahaan lebih banyak melakukan pengungkapan item CSR.

Nilai yang terkecil adalah 1,27 pada perusahaan Inter Delta dan nilai yang terbesar adalah

sebesar 49,37 pada perusahaan Bank Negara Indonesia. Nilai rata-ratanya sebesar 15,6801

dengan nilai standar deviasi sebesar 10,08198, menunjukkan variasi yang terdapat dalam

indeks CSR perusahaan. Besarnya indeks menunjukkan pengungkapan tanggung jawab

sosial perusahaan.

2 .Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable

pengganggu atau residual memiliki distribusi normal atau tidak. Model regresi yang baik

adalah memiliki distribusi normal atau mendekati normal. Bahwa grafik histogram

membentuk lonceng atau pola distribusi normal dan pada gambar penyebaran titik-titik

berada di sekitar garis diagonal dan searah garis diagonal. Uji statistik yang dapat

digunakan dalam uji normalitas adalah uji Kolmogorov – Smirnov. Uji Kolmogorov –

Smirnov dapat dilihat pada Tabel di bawah ini:

Berdasarkan hasil pada tabel di atas, data pada penelitian ini sudah terdistribusi

normal. Hal ini ditunjukkan dengan nilai Kolmogorov-Smirnov sebesar 1,256 dan

signifikansi pada 0,085. Nilai signifikansi dari hasil tersebut menunjukkan nilai yang

lebih besar dari 0,05, hal ini berarti data residual terdistribusi secara normal. Berdasarkan

analisis grafik dan statistik di atas dapat diketahui bahwa model regresi telah memenuhi

asumsi normalitas.

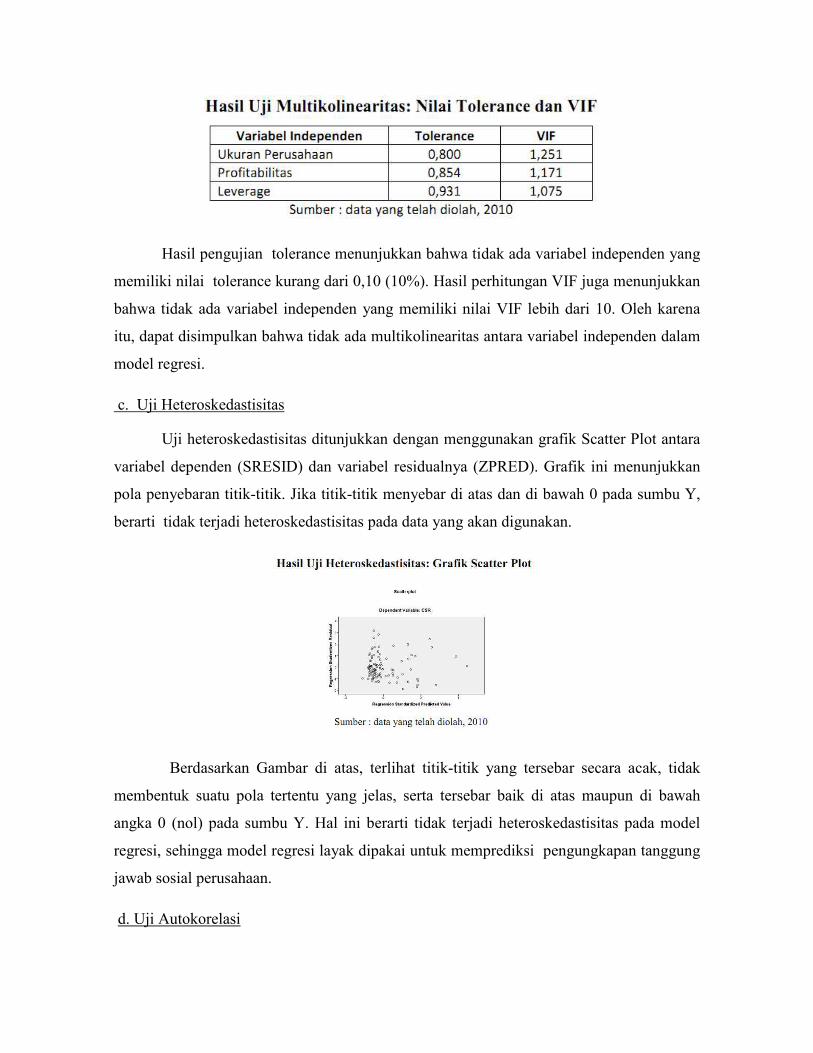

b. Uji Multikoliniearitas

Uji multikolinearitas digunakan untuk mengetahui ada tidaknya korelasi antar

variabel independen. Model regresi yang baik tidak terjadi korelasi antar variabel

independen. Uji ini dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF).

Nilai cut-off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF

diatas 10 sehingga data yang tidak terkena multikoliniearitas nilai toleransinya harus lebih

dari 0,10 atau VIF kurang dari 10.

Hasil pengujian tolerance menunjukkan bahwa tidak ada variabel independen yang

memiliki nilai tolerance kurang dari 0,10 (10%). Hasil perhitungan VIF juga menunjukkan

bahwa tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Oleh karena

itu, dapat disimpulkan bahwa tidak ada multikolinearitas antara variabel independen dalam

model regresi.

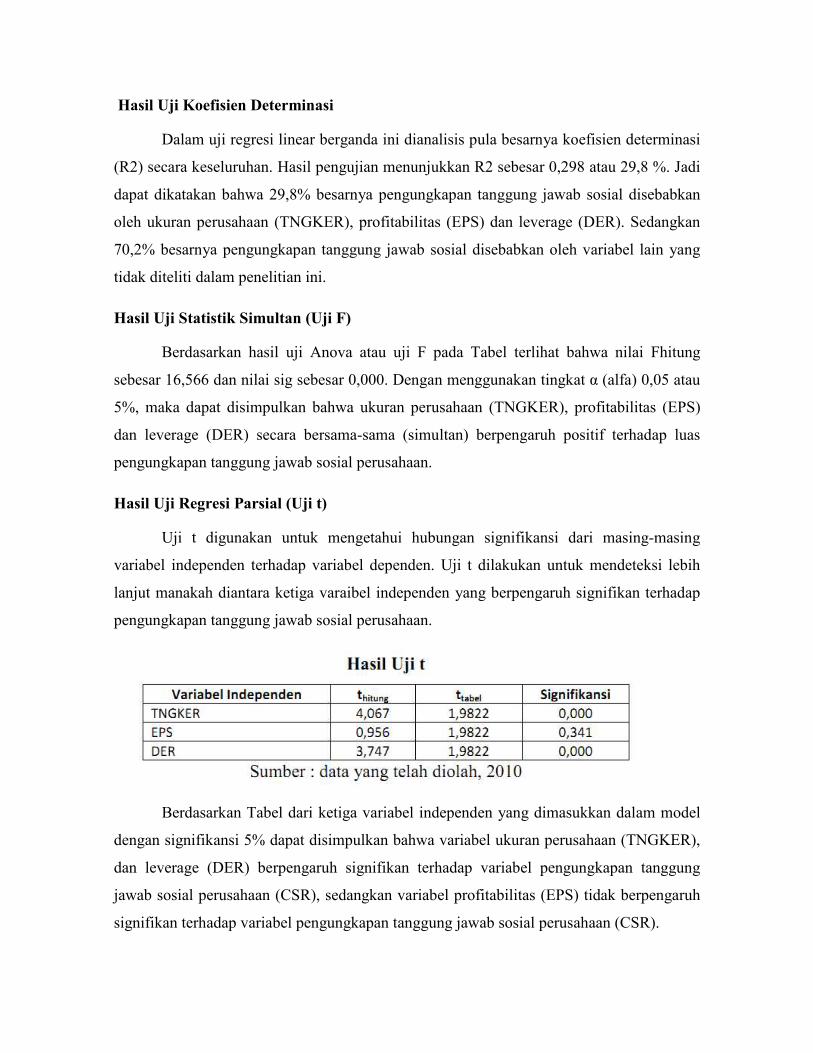

c. Uji Heteroskedastisitas

Uji heteroskedastisitas ditunjukkan dengan menggunakan grafik Scatter Plot antara

variabel dependen (SRESID) dan variabel residualnya (ZPRED). Grafik ini menunjukkan

pola penyebaran titik-titik. Jika titik-titik menyebar di atas dan di bawah 0 pada sumbu Y,

berarti tidak terjadi heteroskedastisitas pada data yang akan digunakan.

Berdasarkan Gambar di atas, terlihat titik-titik yang tersebar secara acak, tidak

membentuk suatu pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah

angka 0 (nol) pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model

regresi, sehingga model regresi layak dipakai untuk memprediksi pengungkapan tanggung

jawab sosial perusahaan.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Regresi yang bebas

dari autokorelasi dengan menggunakan uji Durbin-Watson jika memenuhi syarat du <d< 4–

du.

Berdasarkan tabel diatas diperoleh nilai Durbin-Watson (DW) sebesar 1,787.

Besarnya DW-tabel: dl (batas luar) = 1,613; du (batas dalam) = 1,736; 4 – du = 2,264; dan

4 – dl = 2,387. Hasil uji DW dapat dilihat pada Gambar di bawah ini:

Hasil ini menunjukkan bahwa pada model regresi terletak pada daerah tidak ada

autokorelasi. Selain menggunakan uji DW, dapat juga menggunakan uji yang lain yaitu

Run Test. Uji autokorelasi dengan Run Test dapat dilihat pada Tabel di bawah ini.

Berdasarkan Tabel diketahui probabilitas sebesar 0,153 yang menunjukkan tidak

signifikan pada 0,05. Dari hasil tersebut, dapat disimpulkan bahwa model tersebut tidak

mengalami problem autokorelasi.

e. Hasil Uji Regresi

Analisis regresi berganda dimaksudkan untuk menguji sejauh mana pengaruh dan

arah pengaruh variabel-variabel independen terhadap variabel dependen. Berdasar output

SPSS 16.0 nampak bahwa pengaruh secara bersama-sama ketiga variabel independen

(TNGKER, EPS dan DER) terhadap pengungkapan tanggung jawab sosial perusahaan

(CSR). Dari analisis regresi diperoleh hasil sebagai berikut:

Berdasarkan tabel, persamaan regresi yang dapat disusun adalah :

Y = 10,915 + 0,001 TNGKER + 0,006 EPS + 0,853 DER + e

Hasil Uji Koefisien Determinasi

Dalam uji regresi linear berganda ini dianalisis pula besarnya koefisien determinasi

(R2) secara keseluruhan. Hasil pengujian menunjukkan R2 sebesar 0,298 atau 29,8 %. Jadi

dapat dikatakan bahwa 29,8% besarnya pengungkapan tanggung jawab sosial disebabkan

oleh ukuran perusahaan (TNGKER), profitabilitas (EPS) dan leverage (DER). Sedangkan

70,2% besarnya pengungkapan tanggung jawab sosial disebabkan oleh variabel lain yang

tidak diteliti dalam penelitian ini.

Hasil Uji Statistik Simultan (Uji F)

Berdasarkan hasil uji Anova atau uji F pada Tabel terlihat bahwa nilai Fhitung

sebesar 16,566 dan nilai sig sebesar 0,000. Dengan menggunakan tingkat α (alfa) 0,05 atau

5%, maka dapat disimpulkan bahwa ukuran perusahaan (TNGKER), profitabilitas (EPS)

dan leverage (DER) secara bersama-sama (simultan) berpengaruh positif terhadap luas

pengungkapan tanggung jawab sosial perusahaan.

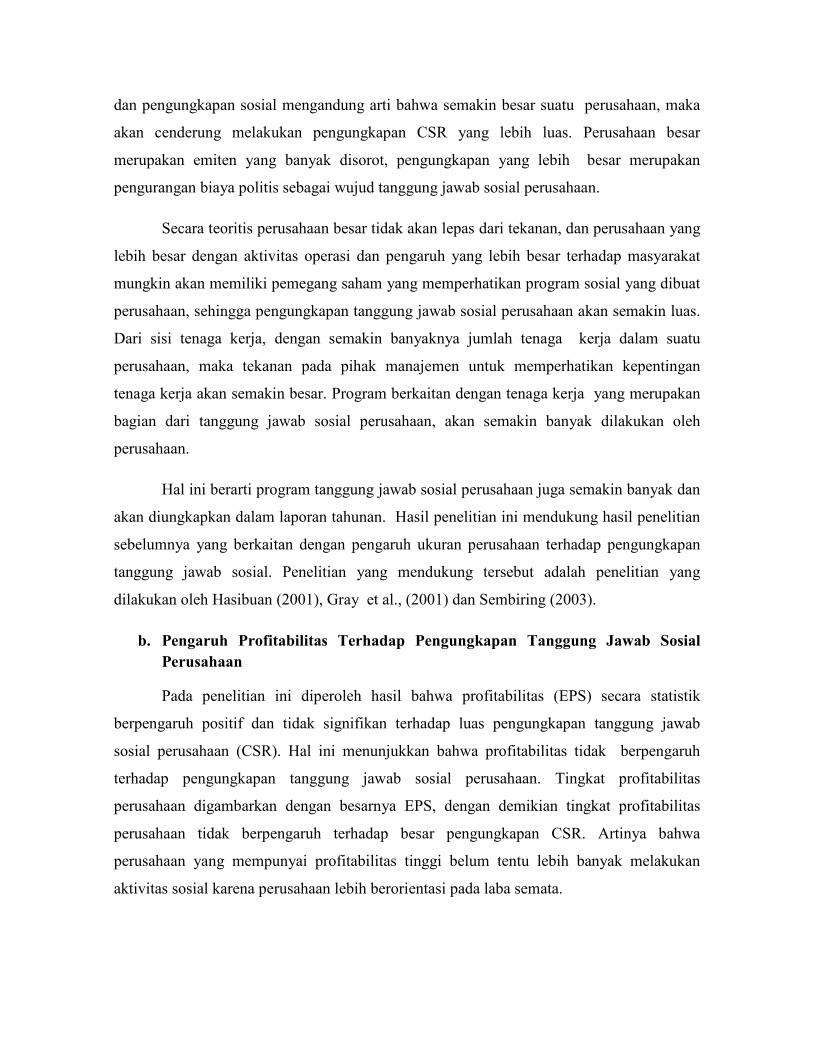

Hasil Uji Regresi Parsial (Uji t)

Uji t digunakan untuk mengetahui hubungan signifikansi dari masing-masing

variabel independen terhadap variabel dependen. Uji t dilakukan untuk mendeteksi lebih

lanjut manakah diantara ketiga varaibel independen yang berpengaruh signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan.

Berdasarkan Tabel dari ketiga variabel independen yang dimasukkan dalam model

dengan signifikansi 5% dapat disimpulkan bahwa variabel ukuran perusahaan (TNGKER),

dan leverage (DER) berpengaruh signifikan terhadap variabel pengungkapan tanggung

jawab sosial perusahaan (CSR), sedangkan variabel profitabilitas (EPS) tidak berpengaruh

signifikan terhadap variabel pengungkapan tanggung jawab sosial perusahaan (CSR).

Pengujian dengan cara membandingkan antara t tabel dengan t hitung. Mencari t

tabel dengan kriteria α = 5%, df = n – k (111 – 3 = 108). Dari tabel didapat nilai t tabel

adalah 1,9822. Karena t hitung > t tabel maka Ho ditolak dan Ha diterima.

Pengujian Hipotesis

a. Pengujian Hipotesis Pertama (H1)

Variabel ukuran perusahaan (TNGKER) pada Tabel 4.7 memiliki nilai t sebesar

4,067 dan nilai sig sebesar 0,000. Nilai sig (0,000) < (0.05), ini berarti variabel ukuran

perusahaan (TNGKER) signifikan pada level 5% dan H1 diterima. Dapat disimpulkan

bahwa variabel ukuran perusahaan (TNGKER) secara statistik berpengaruh positif dan

signifikan terhadap luas pengungkapan tanggung jawab sosial perusahaan.

b. Pengujian Hipotesis Kedua (H2)

Variabel profitabilitas (EPS) pada Tabel 4.7 memiliki nilai t sebesar 0,956 dan nilai

sig sebesar 0,341. Nilai sig (0,341) > (0.05), ini berarti variabel profitabilitas (EPS) tidak

signifikan pada level 5% dan H2 diterima. Dapat disimpulkan bahwa variabel profitabilitas

(EPS) secara statistik berpengaruh positif dan tidak signifikan terhadap luas pengungkapan

tanggung jawab sosial perusahaan.

c. Pengujian Hipotesis Tiga (H3)

Variabel leverage (DER) pada Tabel 4.7 memiliki nilai t sebesar 3,747 dan nilai sig

sebesar 0,000. Nilai sig (0,000) < (0.05), ini berarti variabel leverage (DER) signifikan

pada level 5% dan H3 diterima. Dapat disimpulkan bahwa variabel leverage (DER) secara

statistik berpengaruh positif dan signifikan terhadap luas pengungkapan tanggung jawab

sosial perusahaan.

Pembahasan Hipotesis

a. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan

Pada penelitian ini diperoleh hasil bahwa ukuran perusahaan (TNGKER) secara

statistik berpengaruh positif dan signifikan terhadap luas pengungkapan tanggung jawab

sosial perusahaan (CSR). Adanya hubungan signifikan antara variabel ukuran perusahaan

dan pengungkapan sosial mengandung arti bahwa semakin besar suatu perusahaan, maka

akan cenderung melakukan pengungkapan CSR yang lebih luas. Perusahaan besar

merupakan emiten yang banyak disorot, pengungkapan yang lebih besar merupakan

pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan.

Secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang

lebih besar dengan aktivitas operasi dan pengaruh yang lebih besar terhadap masyarakat

mungkin akan memiliki pemegang saham yang memperhatikan program sosial yang dibuat

perusahaan, sehingga pengungkapan tanggung jawab sosial perusahaan akan semakin luas.

Dari sisi tenaga kerja, dengan semakin banyaknya jumlah tenaga kerja dalam suatu

perusahaan, maka tekanan pada pihak manajemen untuk memperhatikan kepentingan

tenaga kerja akan semakin besar. Program berkaitan dengan tenaga kerja yang merupakan

bagian dari tanggung jawab sosial perusahaan, akan semakin banyak dilakukan oleh

perusahaan.

Hal ini berarti program tanggung jawab sosial perusahaan juga semakin banyak dan

akan diungkapkan dalam laporan tahunan. Hasil penelitian ini mendukung hasil penelitian

sebelumnya yang berkaitan dengan pengaruh ukuran perusahaan terhadap pengungkapan

tanggung jawab sosial. Penelitian yang mendukung tersebut adalah penelitian yang

dilakukan oleh Hasibuan (2001), Gray et al., (2001) dan Sembiring (2003).

b. Pengaruh Profitabilitas Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan

Pada penelitian ini diperoleh hasil bahwa profitabilitas (EPS) secara statistik

berpengaruh positif dan tidak signifikan terhadap luas pengungkapan tanggung jawab

sosial perusahaan (CSR). Hal ini menunjukkan bahwa profitabilitas tidak berpengaruh

terhadap pengungkapan tanggung jawab sosial perusahaan. Tingkat profitabilitas

perusahaan digambarkan dengan besarnya EPS, dengan demikian tingkat profitabilitas

perusahaan tidak berpengaruh terhadap besar pengungkapan CSR. Artinya bahwa

perusahaan yang mempunyai profitabilitas tinggi belum tentu lebih banyak melakukan

aktivitas sosial karena perusahaan lebih berorientasi pada laba semata.

Ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen)

menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang

sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka

berharap para pengguna laporan akan membaca “good news” kinerja perusahaan. “Good

news” ini dapat berupa aktivitas-aktivitas sosial lingkungan yang dilakukan oleh

perusahaan. Dalam penelitian ini, kinerja ekonomi atau profitabilitas yang dinyatakan

dalam EPS menunjukkan pengaruh positif yang tidak signifikan terhadap pengungkapan

tanggung jawab sosial perusahaan yang ditunjukkan oleh nilai koefisien regresi sebesar

0,006 dengan nilai t = 0,956 dan signifikansi sebesar 0,341. Ini berarti bahwa terdapat

pengaruh positif yang tidak signifikan dari profitabilitas terhadap pengungkapan tanggung

jawab sosial perusahaan.

Hasil temuan ini mendukung hasil penelitian Patten (1991), Sembiring (2003)

sertaHackston & Milne (1996) yang menujukkan hasil bahwa tidak terdapat pengaruh

positif dan signifikan antara profitabilitas dengan pengungkapan tanggung jawab sosial

perusahaan.

c. Pengaruh Leverage Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan

Hasil penelitian ini menunjukkan bahwa leverage (DER) signifikan pada level 5%

akan tetapi secara statistik berpengaruh positif terhadap luas pengungkapan tanggung

jawab sosial perusahaan. Ketergantungan perusahaan terhadap hutang dalam membiayai

kegiatan operasinya tercermin dalam tingkat leverage. Leverage ini juga mencerminkan

tingkat risiko keuangan perusahaan. Perusahaan dengan rasio leverage yang tinggi

memiliki kewajiban untuk melakukan ungkapan yang lebih luas daripada dengan

perusahaan dengan rasio leverage yang rendah. Menurut Belkaoui and Karpik (1989)

dalam Anggraini (2006) mengatakan bahwa semakin tinggi leverage, kemungkinan besar

perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan

berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba masa depan. Agar

laba yang dilaporkan tinggi maka manajer harus mengurangi biaya-biaya termasuk biaya

untuk mengungkapkan informasi sosial.

Dalam penelitian ini, leverage yang diproksi dengan rasio hutang terhadap modal

sendiri menunjukkan pengaruh yang signifikan terhadap pengungkapan tanggung jawab

sosial perusahaan. Hal ini berarti bahwa tinggi rendahnya tingkat leverage perusahaan

mempengaruhi luas pengungkapan tanggung jawab sosial perusahaan. Dalam penelitian

ini, leverage yang dinyatakan dalam DER menunjukkan pengaruh positif yang signifikan

terhadap pengungkapan tanggung jawab sosial perusahaan yang ditunjukkan oleh nilai

koefisien regresi sebesar 0,853 dengan nilai t = 3,747 dan signifikansi sebesar 0,000. Ini

berarti bahwa terdapat pengaruh positif yang signifikan dari leverage terhadap

pengungkapan tanggung jawab sosial perusahaan.

Besarnya pengaruh leverage yang ditunjukkan dengan besarnya nilai koefisien

regresi tersebut menunjukkan bahwa leverage merupakan variabel yang paling berpengaruh

terhadap pengungkapan tanggung jawab sosial perusahaan dibandingkan kedua variabel

lainnya. Hasil temuan ini mendukung hasil penelitian Belkoui & Karpik (1989) yang

menujukkan hasil bahwa terdapat pengaruh signifikan antara leverage dengan

pengungkapan tanggung jawab sosial perusahaan.

KESIMPULAN

Berdasarkan analisis yang telah dilakukan dalam penelitian ini menyimpulkan

bahwa:

a. Secara simultan atau bersama-sama variabel ukuran perusahaan, profitabilitas dan

leverage berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial

perusahaan yang terdaftar dalam Bursa Efek Indonesia pada tahun 2009.

b. Secara parsial ukuran perusahaan berpengaruh secara positif dan signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan yang terdaftar pada Bursa Efek

Indonesia pada tahun 2009.

c. Secara parsial profitabilitas berpengaruh secara positif dan tidak signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan yang terdaftar pada Bursa Efek

Indonesia pada tahun 2009.

d. Secara parsial leverage berpengaruh secara positif dan signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan yang terdaftar Bursa Efek Indonesia

pada tahun 2009.

Keterbatasan Penelitian

Keterbatasan penelitian ini terletak pada periode pengamatan yang hanya

menggunakan satu tahun pengamatan, sehingga memungkinkan praktek pengungkapan

tanggung jawab sosial perusahaan yang diamati kurang menggambarkan kondisi yang

sebenarnya. Keterbatasan lainnya adalah tingkat R Square rendah sebesar 29,8%, yang

menunjukkan bahwa variabel lain yang tidak digunakan dalam penelitian ini mempunyai

pengaruh yang lebih besar terhadap pengungkapan tanggung jawab sosial perusahaan.

DAFTAR PUSTAKA

Anggraini, Fr. R. R. 2006. “Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar di Bursa Efek Jakarta)”, Simposium Nasional Akuntansi IX, Padang, 23-26 Agustus 2006.

Belkaoui, Ahmed Riahi, 2000, Teori Akuntansi, Terjemahan Marwata, Harjanti Widiastuti, Heni Kurniawan, Alie Ariesanti, Buku Satu, Edisi Pertama. Jakarta: Salemba Empat.

Belkaoui, Ahmed and Philip G Karpik, 1989, “Determinants of the Corporate Decision to Disclose Sosial Information”, Accounting, Auditing and Accountability Journal, Vol. 2, No. 1: 36- 51.

Cahyonowati, Nur, 2003, “Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) Dalam Laporan Tahunan Perusahaan”, Skripsi S1 Fakultas Ekonomi Undip (Tidak dipublikasikan)

Cowen, S.S., Ferreri, L.B. and Parker, L.D., 1987, “The Impact Of Corporate Characteristics On Social Responsibility Disclosure: A Typology and Frequency_Based Analysis”, Accounting, Organizations and Society, Vo. 12, No. 12.

Daniati, Ninna dan Suhairi, 2006, “Pengaruh Kandungan Informasi Komponen Laporan Arus Kas, Laba Kotor, dan Size Perusahaan Terhadap Expected Return Saham (Survey Pada Industri Textile dan Automotive yang Terdaftar Di BEJ)”, Simposium Nasional Akuntansi 9 Padang.

Devina, Florence., Suryanto, L dan Zulaikha, 2004, “Pengaruh Karakteristik perusahaan Terhadap Pengungkapan Sosial dalam Laporan Tahunan Perusahaan Go Public di Bursa Efek Jakarta (BEJ)”, Jurnal Maksi, Vol.4. Agustus : 161-177.

Donovan, Gary O, dan Gibson, Kathy, 2000, “Environmental Disclosures in The Corporate Annual Report: A Longitudinal Australian Study”, Paper for Presentation at The 6th Interdisiplinary Environmental Association Conference, Montreal, Canada.

Effendi, M. A, 2009, The Power of Good Corporate Governance: Teori dan Implementasi, Jakarta: Salemba Empat.

Elkingston, John, 1998, Caninibals with Forks, The Line of Twentieth Century Business, Capston, Oxpord.

Fitriani, 2001, “Signifikansi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela pada Laporan Keuangan Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta”, Simposium Nasional Akuntansi, hal. 133-154

Ghozali, Imam dan A. Chariri, 2007, Teori Akuntansi, Badan Penerbit Universitas Diponegoro : Semarang.

Ghozali, Imam, 2006, Aplikasi Analisis Multivariate dengan Program SPSS, BP Undip, Semarang.

Gray, R., Javad, M., Power, David M., and Sinclair C. Donald., 2001, “Social And Environmental Disclosure, And Corporate Characteristic: A Research Note And Extension”, Journal of Business Finance and Accounting, Vol. 28, No. 3, pp 327-356.

_______, Owen, D. and Maunders, K., 1987, Corporate Social Reporting: Accounting and Accountability, Prentice-Hall, London.

Gunawan, Yuniati, 2000, “Analisis Pengungkapan Informasi Laporan Tahunan pada Perusahaan yang Terdaftar di Bursa Efek Jakarta”, Simposium Nasional Akuntansi III, hal. 78-98.

Hackston, David and Milne, Marcus J., 1996, “ Some Determinants of Social and Environmental Disclosure In New Zaeland Companies”, Accounting, Auditing ang Accountability Journal, Vol. 9, No. 1, pp. 77-108.

Hasibuan, Rizal, 2001, “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sosial”, Tesis, Universitas Diponegoro, Semarang.

Hendriksen, Eldon S, 2002, Teori Akuntansi (terjemahan), Jakarta: Erlangga.

Henny dan Murtanto, 2001, “Analisis Pengungkapan Sosial Pada Laporan Tahunan”, Media Riset Akuntansi, Auditing dan Informasi, Vol. 1, No.2.

Jensen, M.C dan William H. Meckling, 1976, “Theory of The Firm: Managerial Behaviour, Agency Costs, and Ownership Structure”, Journal of financial Economics, Vol. 3, No. 4, pp. 305-360, www.ssrn.com

Kirana, R. S, 2009, Studi Perbandingan Pengaturan Tentang Corporate Social Responsibility Di Beberapa Negara Dalam Upaya Perwujudan Prinsip Good Corporate Governance, Tesis, Program Studi Magister Ilmu Hukum Program Pascasarjana Universitas Sebelas Maret (tidak dipublikasikan).

Marwata, 2001, “Hubungan Antara Karakteristik Perusahaan dan Kualitas Ungkapan Sukarela dalam Laporan Tahunan Perusahaan Publik di Indonesia”, Simposium Nasional Akuntansi IV, Bandung. 30-31 Agustus.

Mathews, M.R., 1995, “Social and Environmental Accounting: A Practical Demonstration of Ethical Concern”, Journal of Business Ethics, Vol. 14, pp. 663-671.

Nurlela dan Islahudin,2008, “Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating”, Simposium Nasional Akuntansi XI.

Patten, D.M., 1991, “Exposure, Legitimacy, and Social Disclosure”, Journal of Accounting and Public Policy, Vol. 10, pp. 297-308.

Roberts, R.W, 1992, “Determinants Of Corporate Social Responsibility Disclosure: An Application Of Stakeholder Theory”, Accounting, Organisations and Society, Vol. 17, No. 6, pp. 595-612.

Sayekti, dan Wondabio, 2007, “Pengaruh CSR Disclosure Terhadap Earnings Response Coefficient,Simposium Nasional Akuntansi 10, Makasar.

Scott, W.R, 1997, Financial Accounting Theory, Prentice Hall. Inc.

Sembiring, Eddy Rismanda, 2003, “Kinerja Keuangan, Political Visibility, Ketergantungan Pada Hutang, dan Pengungkapan Tanggung Jawab Sosial Perusahaan”, Makalah disampaikan pada Simposium Nasional Akuntansi VI, Surabaya, 16 – 17 Oktober 2003.

Sudarmadji, Ardi Murdoko, 2007, “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”, Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil), Vol. 2.

________________________ dan Lana Sularto, 2007, "Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil), Vol. 2, Auditorium Kampus Gunadarma.

Utomo, M. M., 2000, “Prektek Pengungkapan Sosial pada Laporan Tahunan Perusahaan di Indonesia (Studi Perbandingan antara Perusahaan-perusahaan High Profile dan Low Profile)”, Makalah disajikan pada SNA III.

Wahidahwati, 2002, “Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijakan Hutang Perusahaan : Sebuah Perspektif Theory Agency”, Jurnal Riset Akuntansi Indonesia, Vol 5, No 1, Januari.

Warta Ekonomi, 2006, “Konsep Bisnis Paling Bersinar 2006: Level Adopsinya Kian Tinggi”, Warta Ekonomi, Desember 2006, h. 36-37.

Zeghal, Daniel and Sadrudin A. Ahmed, 1990, “Comparison of Social Responsibility Information Disclosure Media Used by Canadian Firms”, Accounting, Auditing and Accountability Journal, Vol. 3, No. 1, p. 38-53