Embed Size (px)

Citation preview

ANALISIS PENGARUH ROE, DER,

MANAGEMENT OWNERSHIP, FREE CASH FLOW, dan SIZE

TERHADAP DIVIDEND PAYOUT RATIO

PADA PERUSAHAAN – PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI) TAHUN 2006 - 2009

Nasim Fajriyah

Dr. H.M. Chabachib, M.Si., Akt.

ABSTRACT

The Objective of this research is to analyse the influence of Return on

Equity (ROE), Debt to Equity Ratio (DER), Management Ownership (MO), Free

Cash Flow (FCF), and Size toward Dividend Payout Ratio (DPR) in manufacture

companies that listed in Indonesia Stock Exchange (ISX) from 2006 to 2009.

Sample of this research consist of 11 companies with 44 total

observations. But after reduced the outliers, sample of research became 31

observations. Purposive sampling method were used as samples determining

method. The observations data are taken from Indonesia Capital Market

Directory 2010 and audited Financial Reports 2009. Analysys method by using

multiple regression analysis with ordinary least square used t statistic to checked

partial regression coeficient and F statistic to checked simultaneous effect. And

also all variables had checked with Normality test, Multikolinerity test,

Heteroskedastisity test and Autocorrelation test.

The result shows that there was no deviation of classical assumption test,

means this observations were worthed. The result of t test are Return on Equity

(ROE), Debt to Equity Ratio (DER), and Management Ownership (MO) had been

posive and significantly fluent toward Dividend Payout Ratio (DPR), as for Free

Cash Flow (FCF), and Size had been negative and significantly fluent toward

Dividend Payout Ratio (DPR). The result of f test is all variables positive and

significantly fluent toward Dividend Payout Ratio (DPR). And the result of

regression estimation of all independent variables is ability predicted 58,4% of

Dividend Payout Ratio (DPR), the remains were affected by another factors

outside of this research.

Keywords : Return on Equity (ROE), Debt to Equity Ratio (DER), Management

Ownership (MO), Free Cash Flow (FCF), Size, Dividend Payout

Ratio (DPR).

I. Pendahuluan

Perusahaan yang go public dikelola dengan memisahkan antara fungsi

kepemilikan dengan fungsi pengelolaan atau manajerial. Hubungan manajer

dengan para pemegang saham di dalam agency theory digambarkan sebagai

hubungan antara agent dan principal (Schroeder et al., 2001 dalam Christiawan

dan Tarigan, 2007). Dimana pemilik perusahaan (principal) mempercayakan

pengelolaan perusahaan dilakukan oleh orang lain atau manajer (agent) sesuai

dengan kepentingan principal, dengan mendelegasikan beberapa wewenang

pengambilan keputusan kepada agent. (Djabid,2009). Manajemen perlu membuat

kebijakan dividen yang optimal dimana kebijakan tersebut menciptakan

keseimbangan di antara dividen saat ini dan pertumbuhan di masa yang akan

datang sehingga memaksimumkan harga saham (Brennan dan Thakor, 1990,

dalam Sutrisno,2001).

Namun, konflik kepentingan yang terjadi antara principal dan agent akan

mengakibatkan biaya keagenan (agency cost). Biaya keagenan dapat

diminimalkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan

kepentingan yang terkait tersebut. Kebijakan dividen kas dapat menjadi salah satu

bentuk mekanisme pengawasan pemegang saham terhadap pihak manajemen.

(Suharli, 2006). Kebijakan dividen kas ini tergambar pada dividend payout ratio

(DPR) yaitu persentase laba yang dibagikan dalam bentuk dividen tunai, artinya

besar kecilnya dividend payout ratio akan mempengaruhi keputusan investasi para

pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

(Marlina dan Danica, 2009).

Banyak faktor yang mempengaruhi dividend payout ratio, yang pertama

adalah profitabilitas. Ukuran profitabilitas yang dipakai dalam penelitian ini

adalah ROE (Return on Equity). Hasil penelitian yang dilakukan oleh Suharli

(2006) menunjukkan bahwa ROE berpengaruh positif dan signifikan terhadap

DPR, sedagkan menurut penelitian Rahmawati dan Akram (2007) ROE

berpengaruh negatif dan tidak signifikan terhadap DPR.

Ukuran leverage yang dipakai dalam penelitian ini adalah debt to equity

ratio (DER) yang merupakan rasio hutang terhadap modal. Rasio ini mengukur

seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi rasio ini

menggambarkan gejala yang kurang baik bagi perusahaan. (Sartono, 2001; dalam

Marlina dan Danica, 2009). Penelitian yang dilakukan oleh Marlina dan Danica

(2009) menunjukkan bahwa DER berpengaruh positif dan tidak signifikan

terhadap DPR. Hal ini bertolak belakang dengan penelitian yang dilakukan oleh

Sutrisno (2001) dan Prihantoro (2003) yang menunjukkan bahwa DER

berpengaruh negatif dan signifikan terhadap DPR, dan penelitian yang dilakukan

oleh Suharli (2006) dan Gill dan Biger dan Tibrewala (2010) menunjukkan bahwa

DER berpengaruh negatif dan tidak signifikan terhadap DPR.

Management ownership (Kepemilikan Manajerial) berkaitan erat dengan

agency conflict karena management ownership merupakan situasi dimana manajer

memiliki saham perusahaan, dengan kata lain manajer tersebut merupakan

pemegang saham perusahaan. Dengan meningkatkan management ownership

dapat mengurangi agency conflict karena manajer bertindak sesuai dengan

keinginan pemegang saham (Kahar, 2008). Demzetz (1983) dalam Lee dan Ryu

(2003) juga berpendapat bahwa peningkatan management ownership dapat

mengurangi peningkatan keutungan pribadi dari manajer. Hasil penelitian yang

dilakukan oleh Nuringsih (2005) menyatakan bahwa management ownership

berpengaruh positif dan signifikan terhadap DPR, sedangkan penelitian yang

dilakukan oleh Mahadwartha (2007) dan Dewi (2001) menunjukkan bahwa

management ownership berpengaruh negatif dan signifikan terhadap DPR.

Perusahaan dengan aliran kas bebas berlebih akan memiliki kinerja yang

lebih baik dibandingkan perusahaan lainnya karena merekan dapat memperoleh

keuntungan atas berbagai kesempatan yang tidak dapat diperoleh perusahaan lain

(Rosdini, 2009). Penelitian yang dilakukan oleh Rosdini (2009) menunjukkan

bahwa free cash flow berpengaruh positif dan signifikan terhadap DPR,

sedangkan penelitian yang dilakukan oleh Mahadwartha (2007) dan Pujiastuti

(2008) menunjukkan bahwa free cash flow berpengaruh negatif dan tidak

signifikan terhadap DPR.

Size merupakan ukuran perusahaan. Perusahaan yang memiliki aset besar

cenderung untuk lebih mature dan mempunyai akses yang lebih mudah dalam

pasar modal. Penelitian yang dilakukan oleh Dewi (2008) menunjukkan bahwa

size berpengaruh positif dan signifikan terhadap DPR, dan penelitian yang

dilakukan oleh Sutrisno (2001), Nuringsih (2005), dan Damayanti dan Achyani

(2006) menunjukkan bahwa size berpengaruh positif dan tidak signifikan terhadap

DPR. Sedangkan penelitian yang dilakukan oleh Rahmawati dan Akram (2007)

menunjukkan bahwa size berpengaruh negatif dan tidak signifikan terhadap DPR.

Berdasarkan research problem yang telah dipaparkan di atas, diperlukan

penelitian lebih lanjut terhadap variabel dividend payout ratio, sehingga dapat

ditarik research question sebagai berikut :

1. Bagaimana pengaruh Return on Equity terhadap Dividend Payout Ratio pada

perusahaan yang terdaftar di BEI sektor manufaktur pada periode 2006-2009 ?

2. Bagaimana pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio

pada perusahaan yang terdaftar BEI di sektor manufaktur pada periode 2006-

2009 ?

3. Bagaimana pengaruh Management Ownership terhadap Dividend Payout Ratio

pada perusahaan yang terdaftar di BEI sektor manufaktur pada periode 2006-

2009?

4. Bagaimana pengaruh Free Cash Flow terhadap Dividend Payout Ratio pada

perusahaan yang terdaftar di BEI sektor manufaktur pada periode 2006-2009 ?

5. Bagaimana pengaruh Size terhadap Dividend Payout Ratio pada perusahaan

yang terdaftar di BEI sektor manufaktur pada periode 2006-2009 ?

II. Telaah Pustaka

2.1 Kebijakan Dividen

Kebijakan dividen adalah kebijakan yang diambil manajemen perusahaan

untuk memutuskan membayarkan sebagian keuntungan perusahaan kepada

pemegang saham daripada menahannya sebagai laba ditahan untuk diinvestasikan

kembali agar mendapatkan capital gains. Capital gains adalah keuntungan modal

yang akan diperoleh pemegang saham jika menginvestasikan kembali

pendapatannya dalam jangka panjang (Ambarwati, 2010).

2.2 Teori Keagenan

Teori keagenan menjelaskan bahwa kepentingan manajer dan kepentingan

pemegang saham seringkali bertentangan sehingga dapat terjadi konlik di

antaranya (Tarjo dan Hartono, 2003; dalam Dewi, 2008). Hal tersebut sering

terjadi karena manajer cenderung berusaha mengutamakan kepentingan pribadi.

Sedangkan pemegang saham tidak menyukai kepentingan pribadi manajer karena

hal tersebut menambah cost bagi perusahaan dan akan menurunkan keuntungan

yang akan diterima oleh pemegang saham. Untuk mengawasi dan menghalangi

perilaku oportunis manajer maka pemegang saham harus bersedia mengeluarkan

cost pengawasan yang disebut agency cost atau biaya keagenan (Dewi, 2008).

Namun ada beberapa pendekatan untuk mengurangi agency cost diantaranya

dengan membagi dividen kas yang menyebabkan perusahaan tidak mempunyai

dana yang banyak sehingga tidak bisa disalahgunakan oleh manajer.

2.3 Dividend Payout Ratio (DPR)

Dividen payout ratio merupakan persentase dividen kas yang dibagikan

dari keuntungan bersih perusahaan (Ambarwati, 2010). Menurut Van Horne &

Machowicz Jr (1998) dividend payout ratio merupakan persentase pendapatan

perusahaan yang diberikan ke para pemegang saham secara tunai. Dividend

payout ratio yang ditentukan perusahaan untuk membayar dividen kepada para

pemegang saham setiap tahun yang dilakukan berdasarkan besar kecilnya laba

bersih setelah pajak. Jumlah dividen yang dibayarkan akan mempengaruhi harga

saham atau kesejahteraan para pemegang saham. (Prihantoro, 2003).

2.3.1 Pengaruh Return on Equity terhadap Dividend Payout Ratio

Perusahaan yang memperoleh keuntungan, cenderung akan membayar porsi

keuntungannya lebih besar sebagai dividen. Semakin besar keuntungan yang

diperoleh, semakin besar pula kemampuan perusahaan utuk membayar dividend

(Prihantoro, 2003).

Ukuran profitabilitas yang digunakan adalah ROE, bisa disimpulkan bahwa

profitabilitas berpengaruh positif terhadap dividen, oleh karena itu variabel ROE

berpengaruh positif dan signifikan terhadap dividend payout ratio, dalam artian

semakin besar rasio ROE maka akan diikuti kenaikan rasio DPR.

2.3.2 Pengaruh Debt to Equity Ratio Terhadap Dividend Payout Ratio

Debt to Equity Ratio mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajiban yang ditujukan oleh beberapa bagian modal sendiri

yang digunakan untuk membayar hutang. Jika beban hutang semakin tinggi, maka

kemampuan perusahaan untuk membagi dividen akan semakin rendah, sehingga

DER mempunyai hubungan negatif dan signifikan terhadap DPR (Sutrisno, 2001).

2.3.3 Pengaruh Management Ownership terhadap Dividend Payout Ratio

Manajer yang memiliki saham perusahaan akan turut menikmati dividen

(Christiawan dan Tarigan, 2007). Oleh karena itu bisa disimpulkan bahwa

management ownership berpengaruh positif dan signifikan terhadap DPR,

semakin tinggi tingkat kepemilikan manajer dalam suatu perusahaan, maka

semakin besar pula DPR yang dibagikan.

2.3.4 Pengaruh Free Cash Flow Terhadap Dividend Payout Ratio

Arus kas bebas merupakan kas yang bisa didistribusikan kepada kreditor atau

para pemegang saham (Ross, 2003).

Jumlah free cash flow yang banyak dapat disalahgunakan oleh manajer untuk

memaksimalkan kepentingan pribadinya maupun berinvestasi pada proyek yang tidak

menguntungkan, oleh sebab itu, pembagian DPR bisa menjadi mekanisme untuk

mencegah manajer memaksimalkan kepentingan pribadi (Mahadwartha, 2007). Bisa

disimpulkan bahwa dengan banyakya free cash flow yang tersedia berarti DPR yang

dibagikan juga semakin besar. Artinya free cash flow berpengaruh positif dan

signifikan terhadap DPR.

2.3.5 Pengaruh Size terhadap Dividend Payout Ratio

Suatu perusahaan besar yang sudah mapan akan memiliki akses yang

mudah menuju pasar modal, sementara perusahaan yang baru dan yang masih

kecil akan mengalami bnayak kesulitan untuk memiliki akses ke pasar modal

karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan

kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan

mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan

kecil (Sutrisno, 2001). Oleh karena itu bisa ditarik kesimpulan bahwa size

berpengaruh positif dan signifikan terhadap dividend payout ratio, yaitu semakin

besar ukuran perusahaan, maka DPR yang dibayarkan juga meningkat.

Berdasarkan uraian diatas, maka dapat disusun suatu gambar kerangka

skematis model penelitian tentang “Analisis Pengaruh Return on Equity, Debt to

Equity Ratio, Management Ownership, Free Cash Flow, dan Size Terhadap

Dividend Payout Ratio pada Perusahaan – Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia (BEI) Tahun 2006 – 2009.”

Gambar 2.1

Kerangka Pemikiran Teoritis

Pengaruh Variabel ROE, DER, Management Ownership, Free Cash Flow dan

Size terhadap Dividend Payout Ratio

+

_

+

+

+

Sumber : Suharli (2006), Prihatoro (2003), Sutrisno (2001), Nuringsih (2005),

Rosdini (2009), Dewi (2008).

2.4 Hipotesis Penelitian

ROE

DER

Mangement

Ownership

Free Cash Flow

Size

DPR

Hipotesis penelitian yang diajukan dalam penelitian ini berdasarkan landasan

teori, penelitian terdahulu, dan kerangka pemikiran teoritis adalah sebagai berikut:

Hipotesis 1 : Return On Equity memiliki pengaruh positif terhadap Dividend

Payout Ratio.

Hipotesis 2 : Debt to Equity Ratio memiliki pengaruh negatif terhadap

Dividend Payout Ratio.

Hipotesis 3 : Management Ownership memiliki pengaruh positif Dividend

Payout Ratio.

Hipotesis 4 : Free Cash Flow memiliki pengaruh positif terhadap Dividend

Payout Ratio.

Hipotesis 5 : Size memiliki pegaruh positif terhadap Dividend Payout Ratio.

III. Metodologi Penelitian

3.1 Jenis dan Sumber Data

3.1.1 Jenis Data

Dalam penelitian ini data yang dipergunakan adalah data sekunder berupa

pooled data. untuk keempat variabel yaitu return on equity, debt to equity ratio,

management ownership, free cash flow, size, dan dividend payout ratio. Data

sekunder ini diperoleh dengan metode pengamatan pada perusahaan-perusahaan

yang terdaftar selama pengamatan dari tahun 2006 sampai 2009.

3.1.2 Sumber Data

Sumber data dalam penelitian ini diperoleh dari Indonesia Capital Market

Directory 2010 ( ICMD 2010) dengan periode waktu antara tahun 2006 sampai

2009. Bentuk data dari variabel yang digunakan yaitu Return On Equity, Debt to

Equity Ratio, Management Ownership, , dan Dividend Payout Ratio. adalah rasio.

Sedangkan bentuk data dari variabel Free Cash Flow, dan Size adalah nominal.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang listed di

Bursa Efek Indonesia selama tahun 2006 sampai 2009. Teknik pengambilan

sampel dilakukan melalui metode purposive sampling dengan tujuan untuk

mendapatkan sampel yang sesuai dengan tujuan penelitian. Metode purposive

sampling merupakan metode pengambilan sampel yang didasarkan pada beberapa

pertimbangan atau kriteria tertentu. Kriteria perusahaan yang akan menjadi

sampel pada penelitian ini adalah sebagai berikut :

1. Mempublikasikan laporan keuangan yang telah diaudit setiap tahun selam

periode tahun 2006 sampai 2009.

2. Perusahaan yang membagikan dividen selama empat tahun berturut-turut

pada tahun 2006 sampai 2009.

3.3 Metode Pengumpulan Data

Data yang berupa variabel return on equity, debt to equity ratio,

management ownership, dan dividend payout ratio diperoleh dengan cara

mengutip secara langsung dari Indonesia Capital Market Directory 2010 (ICMD

2010) selama empat tahun berturut-turut, dari tahun 2006 - 2009. Sedangkan data

free cash flow dan size diperoleh dengan perhitungan menggunakan rumus dari

data pada laporan keuangan setiap tahun peusahaan yang telah diaudit.

3.4 Variabel Penelitian

Penelitian ini menganalisis secara empiris tentang faktor-faktor yang

diduga berpengaruh terhadap DPR pada perusahaan. Oleh karena itu, perlu

dilakukan pengujian atas hipotesis-hipotesis yang telah diajukan. Pengujian

hipotesis dilakukan menurut metode penelitian dan analisis yang dirancang sesuai

dengan variabel-variabel yang diteliti agar mendapatkan hasil yang akurat.

3.4.1 Variabel Dependen

Variable dependen dalam penelitian ini adalah Dividen Payout Ratio (DPR).

Dividen payout ratio merupakan rasio laba yang dibayarkan perusahaan sebagai

dividen kepada investor pada periode tertentu. Dividen payout ratio didefinisikan

sebagai rasio antara dividen per share (DPS) terhadap earning per share (EPS).

dividen payout ratio dapat dicari dengan menggunakan rumus sebagai berikut

(Damayanti dan Achyani, 2006)/ICMD:

Dividend Per Share

Dividend Payout Ratio =

Earning Per Share

3.4.2 Variabel Independen

Variabel-variabel independen yang terdapat dalam penelitian ini adalah

sebagai berikut :

3.4.2.1 Return On Equity ( ROE )

Menurut Suharli (2006) ROE merupakan tingkat pengembalian atas ekuitas

pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva besih perusahaan,

sehingga pehitungan ROE sebuah perusahaan dapat dihitung dengan

menggunakan rumus (Ross, 2003)/ICMD :

Laba Bersih

Return On Equity =

Total Ekuitas

3.4.2.2 Debt to Equity Ratio

DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya (Prihantoro, 2003). Semakin besar rasio DER berarti kewajiban

yang harus dibayar perusahaan semakin banyak, artinya dana yang tersedia untuk

diabagikan sebagai DPR kepada pemegang sham menjadi berkurang, oleh sebab

itu DER berpengaruh negatif dan signifikan terhadap DPR. Menurut Ross

(2003)/ICMD, DER dapat dihitung dengan cara :

Total Hutang

Debt to Equity Ratio =

Total Aktiva

3.4.2.3 Management Ownership

Management ownership merupakan posisi dimana manajer memiliki saham

dalam perusahaan (Christiawan dan Tarigan, 2007). Management ownership bisa

dikatakan sebagai bonding mechanism terhadap manajer untuk tidak

menyalahgunakan dana yang ada, dengan meningkatnya management ownership

diharapkan manajer bertindak sesuai dengan kepentingan pemegang saham dan

manajer pun ikut menerima dividen sehingga terjadi hubungan yang positif dan

signifikan anatara management ownership dan DPR. Menurut Nuringsih (2005)

variabel management ownership dapat dihitung dengan rumus :

Σ Saham yang dimiliki manajer dan direksi

Management Ownership =

Σ Saham perusahaan yang diterbitkan

3.4.2.4 Free Cash Flow

Free cash flow merupakan dana berlebih yang dimiliki peusahaan yang

seharusny didistribusikan kepada pemegang saham (Rosdini, 2009). Dengan

meningkatnya jumlah free cash flow manajer bisa menyalahgunakan dengan

berinvestasi pada proyek yang merugikan, akan tetapi free cash flow yang banyak

seharusnya dibagikan kepada para pemegang saham sehingga dana tersebut tidak

terbuang percuma. Menurut Pujiastuti (2007) free cash flow bisa dihitung dengan

cara :

Net Profit – ( Depresiasi + Bunga )

Free Cash Flow =

Total Aset

3.4.2.5 Size

Perusahaan yang besar memiliki akses yang mudah ke pasar modal

(Damayanti dan Achyani, 2006). Jika perusahaan mempunyai akses yang mudah

ke pasar modal berarti perusahaan tersebut mudah untuk mendapatkan dana, dan

jika dana sehingga rasio pembayaran dividen menjadi tinggi. Alli et al. (1993)

dalam Damayanti dan Achyani (2006) menghitung size dengan cara :

SIZE = Ln Total Asset

3.5 Teknik Analisis Data

3.5.1 Uji Asumsi Klasik

3.5.1.1 Uji Multikolinearitas

Uji multikolineartas bertujuan untuk menguji apakah di dalam model

regresi ditemukan adanya korelasi antara variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen

(Ghozali, 2006).

3.5.1.2 Uji Autokorelasi

Uji Autokorelasi betujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah

regresi yang bebas dari autokorelasi (Ghozali, 2006).

3.5.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain (Ghozali, 2006).

3.5.1.4 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2006).

3.5.2 Analisis Regresi Linear Berganda

Model analisis yang digunakan untuk menganalisis pengaruh variabel

independen terhadap variabel dependen adalah model regresi berganda. Model

analisis statistik ini dipilih karena penelitian ini dirancang untuk meneliti variabel-

variabel bebas yang berpengaruh terhadap variabel terikat dengan menggunakan

data cross section. Adapun model regresinya sebagai berikut :

DPR = b0 + b1ROE + b2DER + b3MO + b4FCF + b5SIZE + e

3.5.2.1 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pda dasarnya menunjukkan apakah semua variabel

independen dalam penelitian secara bersama – sama mempunyai pengaruh

terhadap variabel dependen. (Ghozali, 2006).

3.5.2.2 Uji Signifikansi Parameter Individual ( Uji Statistik t )

Uji statstik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variabel dependen

(Ghozali, 2006).

3.5.2.3 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) mengukur seberapa jauh kemampuan model

dalam menjelaskan variasi terhadap variabel dependen. Nilai koefisien

determinasi anatar nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel –

variabel dalam independen dalam menjelaskan variasi variabel dependen sangat

terbatas. Nilai yang mendekati satu berarti variabel – variabel indeenden

memberikan hampir semua informasi yang dibutuhkan untuk mempresiksi variasi

variabel independen (Ghozali, 2006).

IV. Hasil Analisis dan Pembahasan

4.1 Uji Multikolinearitas

Hasil Uji Multikolinearitas pada penelitian ini adalah sebagai berikut :

Tabel 4.1

Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

ROE .926 1.080

DER .801 1.249

MO .791 1.264

FCF .965 1.036

SIZE .964 1.037

a. Dependent Variable: DPR

Sumber : Output SPSS 16

Dari uji multikolinearitas penelitian ini yang disajikan pada tabel 4.1

menunjukkan bahwa nilai Tolerance semua variabel mendekati 1 dan nilai VIF

berada di kisaran angka 1. Hal ini menujukkan bahwa penelitian ini bebas

multikolinearitas.

4.2 Uji Multikolinearitas

Untuk mendeteksi ada atau tidaknya autokorelasi bisa dilihat degan uji

Durbin-Watson (DW test).

Tabel 4.2

Hasil Uji Autokorelasi

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 .808a .653 .584 13.63483 1.482

a. Predictors: (Constant), SIZE, FCF, ROE, DER, MO

b. Dependent Variable: DPR

Sumber : Output SPSS 16

Jumlah sampel (n) dalam penelitian ini adalah 31 dan jumlah variabel

independen (k) adalah 5 dan angka dw sebesar 1.262. Berdasarkan tabel Durbin –

Watson diperoleh angka du dan dl sebagai berikut :

n k = 5

Du dl

31 1,8252 1,0904

Hasil uji autokorelasi pada penelitian ini menunjukkan angka durbin watson

sebesar 1,482. Dengan 4 – du : 2,1748 dan 4 – dl : 2,9096.

+ ragu – ragu bebas ragu – ragu -

0 1,0904 1,8252 2,1748 2,9096

1,482

Hasil penelitian ini menunjukkan bahwa nilai DW terletak pada daerah ragu

– ragu, sehingga diperlukan uji yang lainnya (Run Test) untuk menentukan ada

atau tidaknya autokorelasi. Tabel 4.5 menunjukkan hasil Run Test.

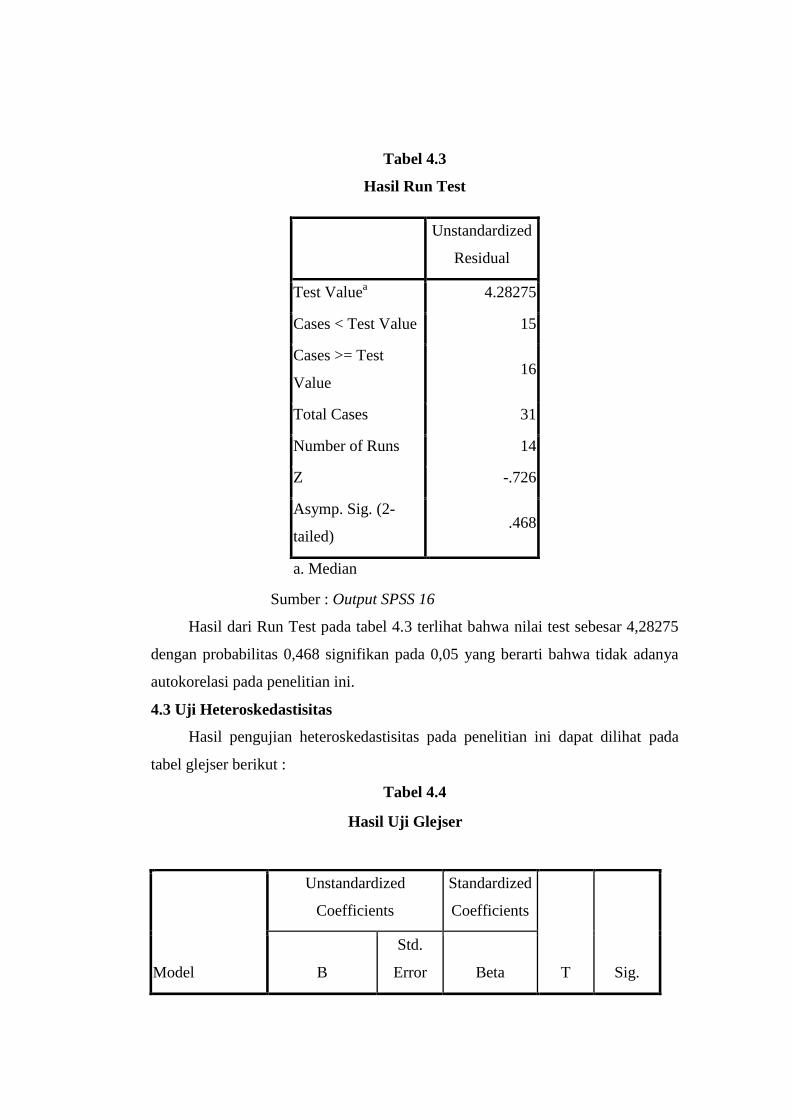

Tabel 4.3

Hasil Run Test

Sumber : Output SPSS 16

Hasil dari Run Test pada tabel 4.3 terlihat bahwa nilai test sebesar 4,28275

dengan probabilitas 0,468 signifikan pada 0,05 yang berarti bahwa tidak adanya

autokorelasi pada penelitian ini.

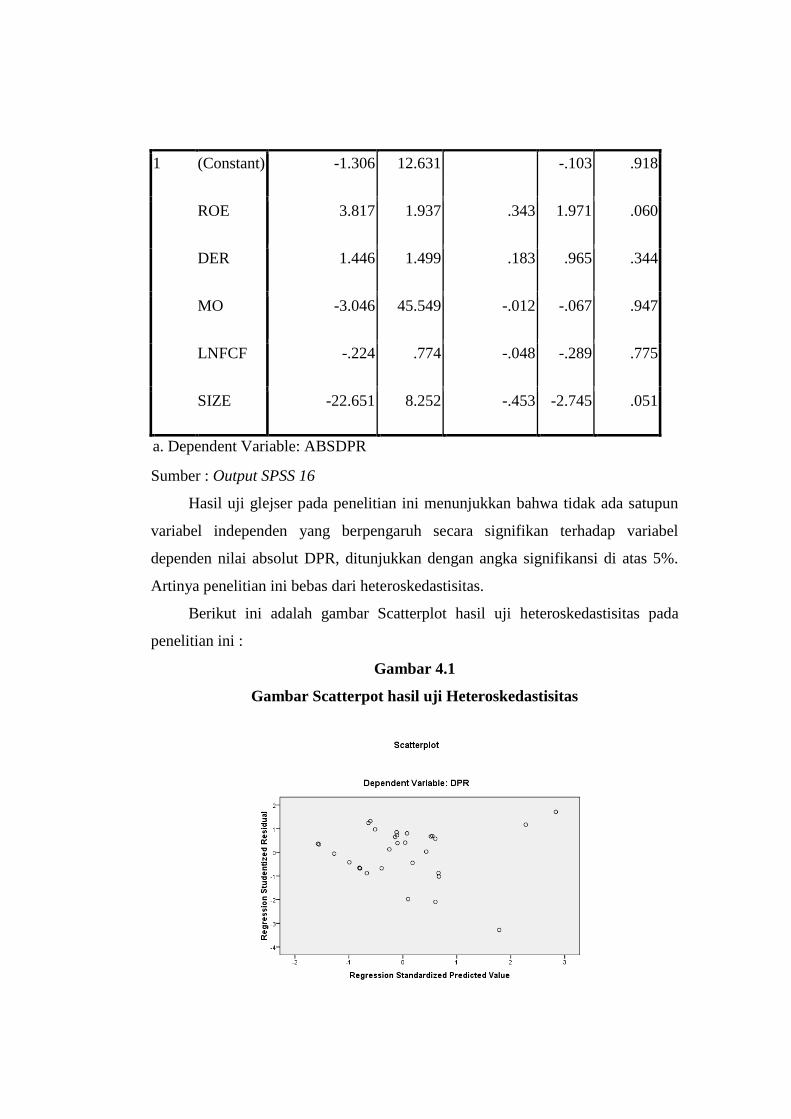

4.3 Uji Heteroskedastisitas

Hasil pengujian heteroskedastisitas pada penelitian ini dapat dilihat pada

tabel glejser berikut :

Tabel 4.4

Hasil Uji Glejser

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B

Std.

Error Beta

Unstandardized

Residual

Test Valuea 4.28275

Cases < Test Value 15

Cases >= Test

Value 16

Total Cases 31

Number of Runs 14

Z -.726

Asymp. Sig. (2-

tailed) .468

a. Median

1 (Constant) -1.306 12.631 -.103 .918

ROE 3.817 1.937 .343 1.971 .060

DER 1.446 1.499 .183 .965 .344

MO -3.046 45.549 -.012 -.067 .947

LNFCF -.224 .774 -.048 -.289 .775

SIZE -22.651 8.252 -.453 -2.745 .051

a. Dependent Variable: ABSDPR

Sumber : Output SPSS 16

Hasil uji glejser pada penelitian ini menunjukkan bahwa tidak ada satupun

variabel independen yang berpengaruh secara signifikan terhadap variabel

dependen nilai absolut DPR, ditunjukkan dengan angka signifikansi di atas 5%.

Artinya penelitian ini bebas dari heteroskedastisitas.

Berikut ini adalah gambar Scatterplot hasil uji heteroskedastisitas pada

penelitian ini :

Gambar 4.1

Gambar Scatterpot hasil uji Heteroskedastisitas

Sumber : Output SPSS 16

Dari gambar tersebut bisa dilihat bahwa tidak terbentuk pola yang jelas,

serta titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Artinya,

penelitian ini bebas heteroskedastisitas

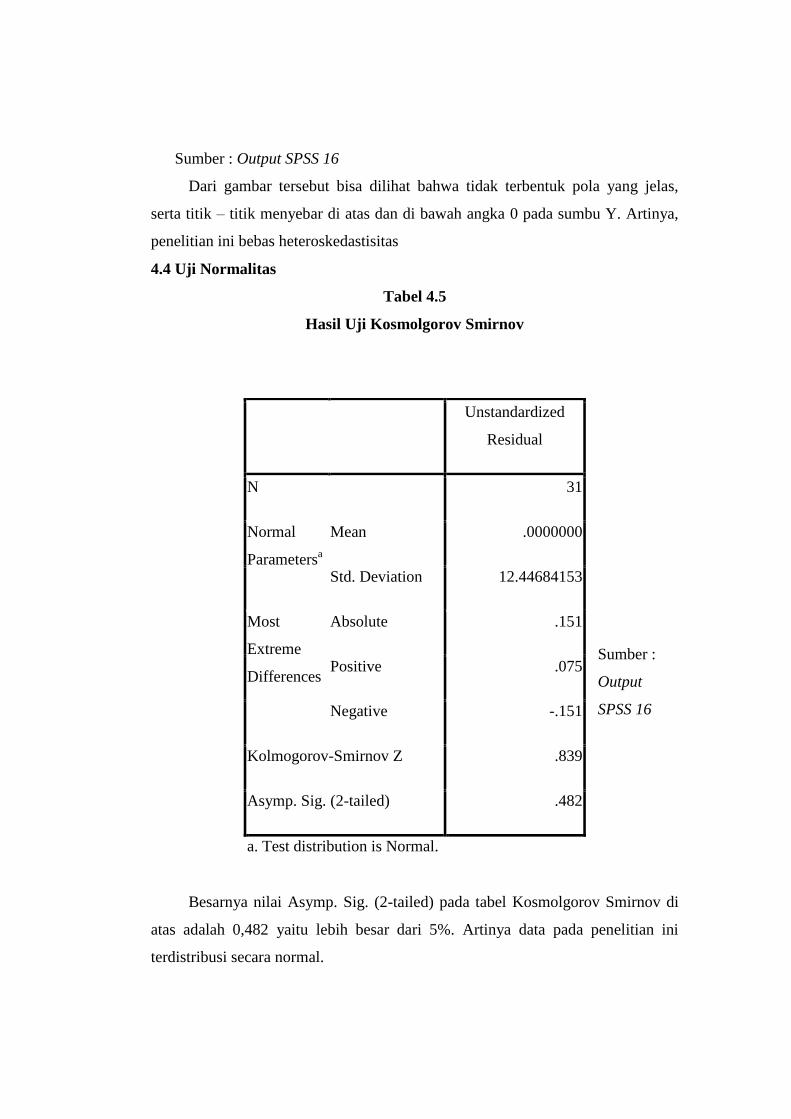

4.4 Uji Normalitas

Tabel 4.5

Hasil Uji Kosmolgorov Smirnov

Sumber :

Output

SPSS 16

Besarnya nilai Asymp. Sig. (2-tailed) pada tabel Kosmolgorov Smirnov di

atas adalah 0,482 yaitu lebih besar dari 5%. Artinya data pada penelitian ini

terdistribusi secara normal.

Unstandardized

Residual

N 31

Normal

Parametersa

Mean .0000000

Std. Deviation 12.44684153

Most

Extreme

Differences

Absolute .151

Positive .075

Negative -.151

Kolmogorov-Smirnov Z .839

Asymp. Sig. (2-tailed) .482

a. Test distribution is Normal.

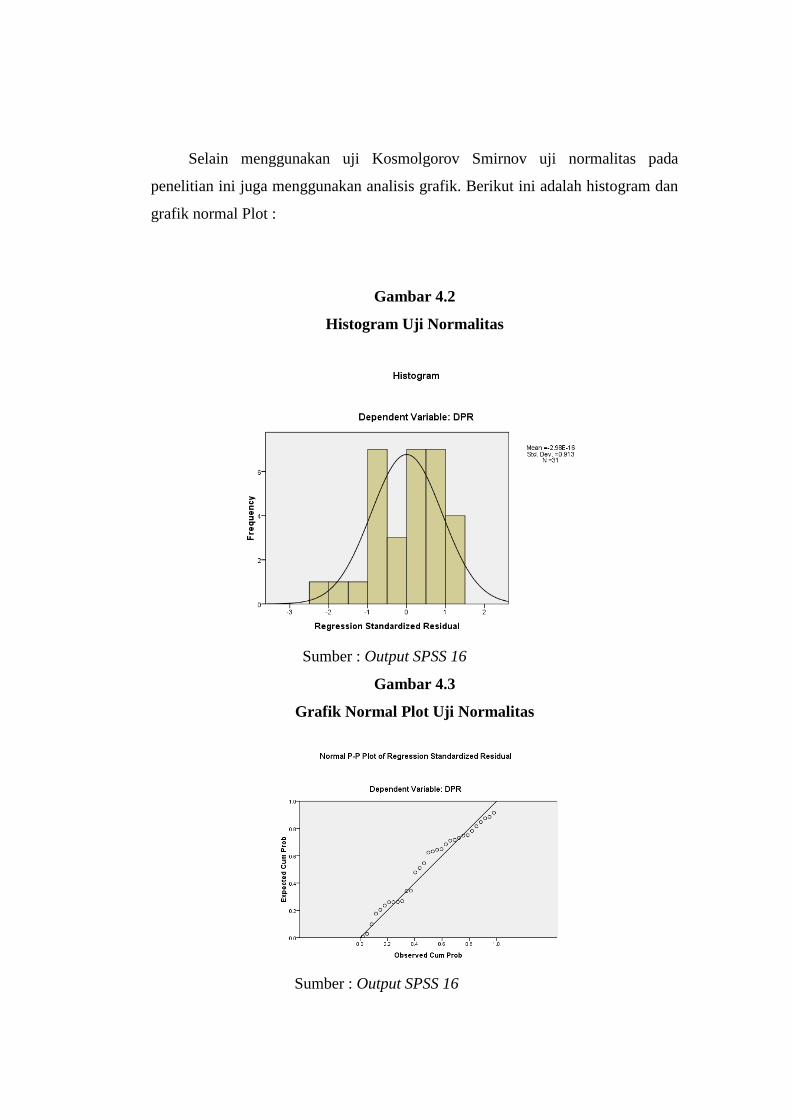

Selain menggunakan uji Kosmolgorov Smirnov uji normalitas pada

penelitian ini juga menggunakan analisis grafik. Berikut ini adalah histogram dan

grafik normal Plot :

Gambar 4.2

Histogram Uji Normalitas

Sumber : Output SPSS 16

Gambar 4.3

Grafik Normal Plot Uji Normalitas

Sumber : Output SPSS 16

Dari histogram tersebut terlihat bahwa pola distribusi data berada di

kisaran angka 0 yang artiya data terdistribusi secara normal, didukung oleh

grafik normal plot yang menghasilkan data menyeba di sekitar garis diagonal

dan mengikuti arah diagonal. Artinya data pada penelitian ini terdistribusi secara

normal.

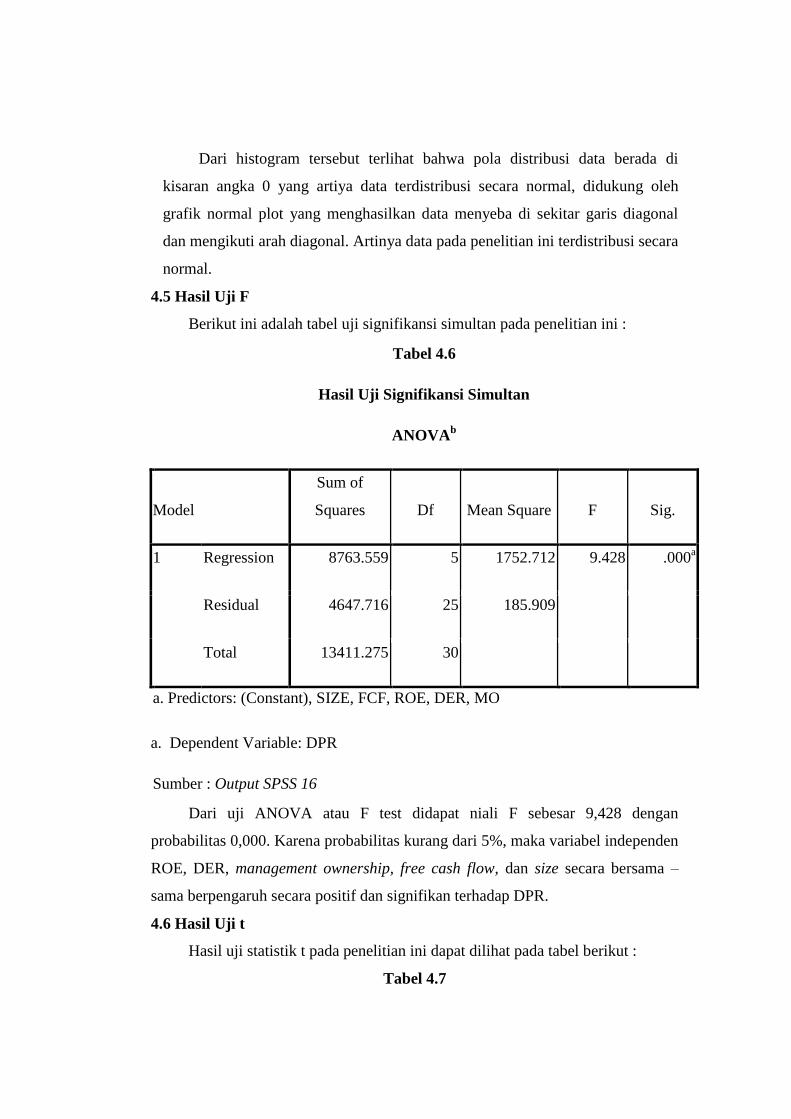

4.5 Hasil Uji F

Berikut ini adalah tabel uji signifikansi simultan pada penelitian ini :

Tabel 4.6

Hasil Uji Signifikansi Simultan

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 8763.559 5 1752.712 9.428 .000a

Residual 4647.716 25 185.909

Total 13411.275 30

a. Predictors: (Constant), SIZE, FCF, ROE, DER, MO

a. Dependent Variable: DPR

Sumber : Output SPSS 16

Dari uji ANOVA atau F test didapat niali F sebesar 9,428 dengan

probabilitas 0,000. Karena probabilitas kurang dari 5%, maka variabel independen

ROE, DER, management ownership, free cash flow, dan size secara bersama –

sama berpengaruh secara positif dan signifikan terhadap DPR.

4.6 Hasil Uji t

Hasil uji statistik t pada penelitian ini dapat dilihat pada tabel berikut :

Tabel 4.7

Hasil Uji Statistik t

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constan

t) 43.492 25.925

1.678 .106

ROE .762 .228 .409 3.345 .003 .926 1.080

DER 11.263 3.161 .469 3.563 .002 .801 1.249

MO 254.367 101.426 .332 2.508 .019 .791 1.264

FCF -66.504 17.185 -.464 -3.870 .001 .965 1.036

SIZE -4.113 1.704 -.289 -2.413 .023 .964 1.037

a. Dependent Variable: DPR

Sumber : Output SPSS 16

Dari tabel tersebut dapat dilihat bahwa variabel ROE, DER, dan

management ownership berpengaruh positif bisa dilihat pada t hitung yang

menunjukkan angka positif dan signifikan terhadap DPR, karena probabilitas

signifikansinya kurang dari 5%. Sedangkan untuk variabel free cash flow dan size

berpengaruh negatif dan signiikan terhadap DPR.

Dari tabel 4.8 dapat ditarik persamaan regresi linier berganda antara variabel

return on equity, debt to equity ratio, management owership, free cash flow, dan

size terhadap dividend payout ratio adalah sebagai berikut :

DPR = 43,492 + 0,762 ROE, + 11,263 DER + 254,367 MO – 66,504 FCF –

4,113 SIZE

4.6.1 Pembahasan

1. Pengaruh variabel ROE terhadap variabel DPR

Variabel ROE mempunyai probabilitas signifikansi 0,03 yaitu kurang dari 5%,

dengan nilai t hitung > t tabel ( 3,345 > 2,0395 ). Artinya variabel ROE

berpengaruh positif dan signifikan terhadap variabel DPR, sehingga Hipotesis

1 diterima. Hasil penelitian ini sesuai dengan hasil penelitian Suharli (2006).

ROE berpengaruh positif dan signifikan artinya semakin meningkat

profitabilitas yang diperoleh oleh perusahaan maka perusahaan tersebut emakin

banyak membagikan dividen kepada para pemegang saham.

2. Pengaruh variabel DER terhadap variabel DPR

Variabel DER mempunyai probabilitas signifikansi sebesar 0,02 yang mana

kurang dari 5% dengan t hitung > t tabel ( 3,563 > 2,0395 ). Artinya variabel

ROE berpengaruh positif dan signifikan sehingga Hipotesis 2 ditolak. Hasil

penelitian ini mencerminkan bahwa komitmen perusahaan di sektor

manufaktur untuk melakukan pembayaran dividen secara teratur menyebabkan

kemampuan pembayaran dividen tidak dipengaruhi oleh besar kecilnya hutang

perusahaan. Bahkan kenaikan hutang dapat meningkatkan kemampuan

perusahaan dalam membayar dividen selama penggunaan hutang harus selalu

diiringi peningkatan laba perusahaan (Marlina dan Danica, 2009).

3. Pengaruh variabel MO terhadap variabel DPR

Variabel management ownership memiliki tingkat probabilitas signifikansi

sebesar 0,19 dimana masih dibawah 5%, dengan t hitung > t tabel ( 2,508 >

2,0395 ). Artinya variabel management ownership berpengaruh positif dan

signifikan terhadap variabel DPR, hal ini berarti bahwa Hipotesis 3 diterima.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Nuringsih

(2005). Hal ini menunjukkan bahwa semakin tinggi kepemilikan saham

manajemen maka akan memberikan dividen yang lebih banyak kepada para

pemegang saham. Karena manajer memposisikan diri sebagai pemegang saham

dan tentu saja ingin mendapatkan return yang tinggi.

4. Pengaruh variabel FCF terhadap DPR

Variabel free cash flow memiliki probabilitas signifikansi sebesar 0,01 dimana

masih lebih rendah dari 5% dan memiliki t hitung sebesar -3,870. Artinya

variabel free cash flow berpengaruh negatif dan signifikan terhadap variabel

DPR. Hal ini berarti bahwa Hipotesis 4 ditolak. Menurut Jensen (1986) dalam

Pujiastuti (2008) berpendapat bahwa manajemen yang dibantu oleh free cash

flow akan berinvestasi dalam proyek yang memiliki NPV negatif daripada

membayarkannya kepada shareholders. Jensen memperkirakan bahwa

perusahaan dengan free cash flow yang tinggi akan menyukai hutang melebihi

ekuitas di dalam pembuatan keputusan struktur modal. Pilihan ini

mengakibatkan hubungan positif antara free cash flow dengan leverage yang

berdampak pada rendahnya DPR, karena manajemen lebih suka memperbesar

investasi tambahan, membayar hutang, dan menambah likuiditas. Berdasarkan

uraian tersebut, maka perusahaan yang memiliki free cash flow cenderung

untuk tidak membagikan dividen atau lebih suka membagikan dividen yang

kecil karena mengutamakan pertumbuhan perusahaan (Pujiastuti, 2008).

5. Pengaruh variabel size terhadap variabel DPR

Variabel size memiliki probabilitas signifikansi sebesar 0,23 dimana masih

jauh dibawah angka 5% dengan nilai t hitung sebesar -2,413. Artinya variabel

size berpengaruh negatif dan signifikan terhadap variabel DPR. dengan ini

berarti bahwa Hipotesis 5 ditolak. Hasil penelitian ini mencerminkan bahwa

meskipun perusahaan – perusahaan besar memiliki kemampuan untuk

menghasilkan keuntungan lebih besar, namun modal yang digunakan juga

besar, sehingga profitabilitasnya bisa jadi tidak terlalu tinggi dibanding

perusahaan kecil. Dengan demikian dana yang dibagikan sebagai dividen juga

tidak terlalu besar. Selain itu, set kesempatan investasi yang dimiliki

perusahaan besar juga lebih banyak, sehingga laba yang ditahan perusahaan

besar juga lebih banyak daripada perusahaan kecil (Rahmawati dan Akram,

2007).

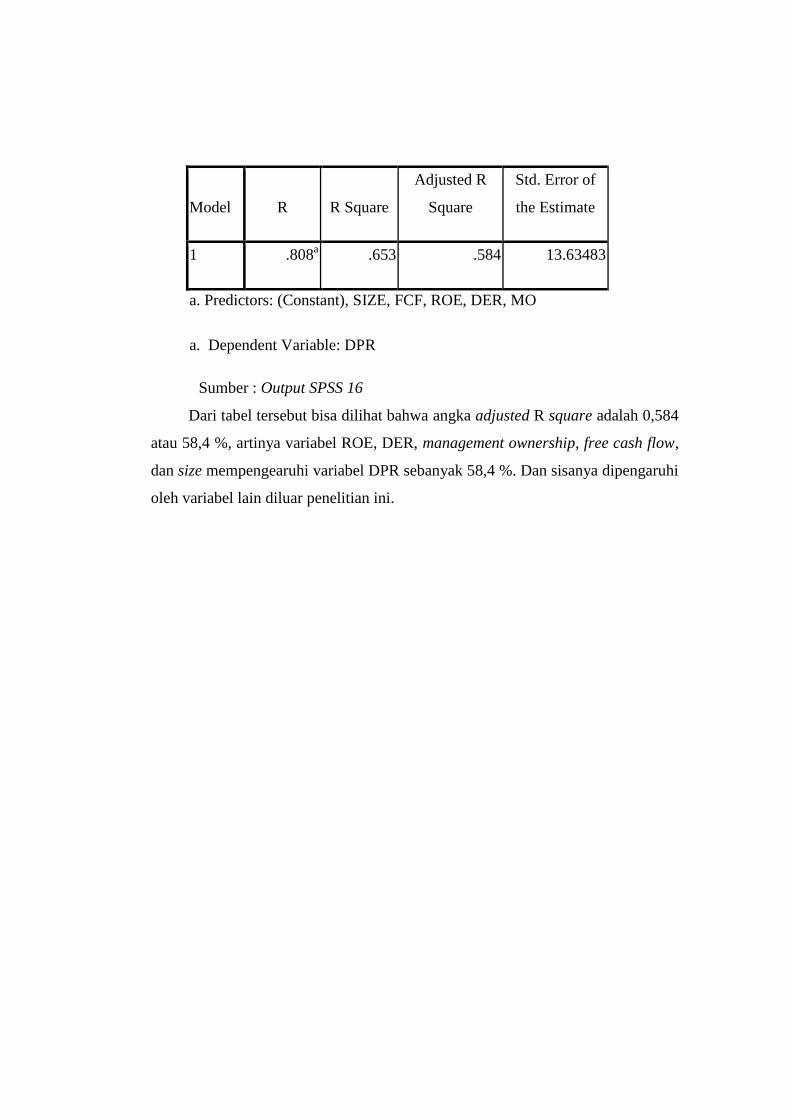

4.7 Hasil Uji (R2)

Berikut ini adalah tabel hasil uji koeisien determinasi (R2) pada penelitian

ini :

Tabel 4.10

Hasil Koefisien Determinasi (R2)

Sumber : Output SPSS 16

Dari tabel tersebut bisa dilihat bahwa angka adjusted R square adalah 0,584

atau 58,4 %, artinya variabel ROE, DER, management ownership, free cash flow,

dan size mempengearuhi variabel DPR sebanyak 58,4 %. Dan sisanya dipengaruhi

oleh variabel lain diluar penelitian ini.

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .808a .653 .584 13.63483

a. Predictors: (Constant), SIZE, FCF, ROE, DER, MO

a. Dependent Variable: DPR

V. Penutup

5.1 Kesimpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan dan

disampaikan pada Bagian I hingga Bagian IV, maka dapat ditarik kesimpulan

sebagai berikut :

1. Berdasarkan hasil uji F (uji simultan) pada tabel 4.6 yang menunjukkan nilai

F sebesar 9,428 dengan probabilitas signifikansi 0,000% maka dapat

disimpulkan bahwa variabel return on equity, debt to equity ratio,

management ownership, free cash flow, dan size secara bersama – sama

berpengaruh secara positif dan signifikan terhadap variael dividend payout

ratio.

2. Berdasarkan hasil uji t (uji parsial) variabel return on equity pada tabel 4.7

yang menunjukkan nilai 0,762 dengan probabilitas signifikansi 0,003% maka

dapat disimpulkan bahwa variabel ROE berpegaruh positif signifikan terhadap

variabel DPR, dan hipotesis pertama diterima. Hal ini berarti bahwa semakin

tinggi laba yang dihasilkan oleh perusahaan maka semakin tinggi pula dividen

yang dibayarkan kepada para pemegang saham.

3. Berdasarkan hasil uji t (uji parsial) variabel debt to equity ratio pada tabel 4.7

yang menunjukkan nilai 11,263 dengan probabilitas signifikansi 0,002% maka

dapat disimpulkan bahwa variabel DER berpengaruh positif dan signifikan

terhadap variabel DPR, dan hipotesis kedua ditolak. Hal ini menunjukkan

bahwa tingginya hutang perusahaan tidak selamanya memperkecil rasio

pembayaran dividen, selama kenaikan hutang diikuti dengan peningkatan laba

dalam penelitian ini sesuai karena variabel ROE semakin meningkat.

4. Berdasarkan hasil uji t (uji parsial) variabel management ownership pada tabel

4.7 yang menunjukkan nilai 254,367 dengan probabilitas signifikansi 0,019%

maka dapat disimpulkan bahwa variabel MO berpengaruh positif dan

signifikan terhadap variabel DPR, dan hipotesis ketiga diterima. Hal ini

menunjukkan bahwa semakin besar kepemilikan manajemen di perusahaan

maka dividen yang dibagikan juga ikut meningkat.

5. Berdasarkan hasil uji t (uji parsial) variabel free cash flow pada tabel 4.7 yang

menunjukkan nilai -66,504 dengan probabilitas signifikansi 0,001% maka

dapat disimpulkan bahwa variabel FCF berpengaruh negatif dan signifikan

terhadap variabel DPR, dan hipotesis kempat ditolak. Hal ini menunjukkan

bahwa dengan semakin banyaknya jumlah kas yang menganggur dalam

perusahaan tidak semuanya dibagikan kepada para pemegang saham. Kas

bebas tersebut digunakan oleh manajer untuk ekspansi usaha.

6. Berdasarkan hasil uji t (uji parsial) variabel size pada tabel 4.7 yang

menunjukkan nilai -4,113 dengan probabilitas signifikansi 0,023% maka dapat

disimpulkan bahwa variabel size berpengaruh negatif dan signifikan terhadap

variabel DPR, dan hipotesis kelima ditolak. Hal ini menunjukkan bahwa

perusahaan yang besar dan mempunyai banyak akses ke pasar modal yang

banyak belum tentu memberikan dividen yang besar keada para pemegang

saham karena perusahaan tersebut lebih memilih menahan labanya untuk

mengembangkan perusahaan..

7. Hasil koefisien determinasi yang terlihat di tabel 4.8 menunjukkan bahwa nilai

Adjusted R square sebesar 0,584 yang artinya nilai variasi DPR dapat dijelaskan

sebesar 58,4% oleh variabel return on equity, debt to equity ratio, management

ownership, free cash flow, dan size sedangkan sisanya dijelaskan oleh pengaruh

lain yang tidak terdapat pada penelitian ini.

8. Pada tabel 4.8 dapat dilihat bahwa variabel independen yang paling dominan

mempengaruhi DPR adalah DER dengan koefisien standar sebesar 0,469.

5.2 Keterbatasan Penelitian

Pada penelitian ini terdapat banyak keterbatasan, antara lain :

1. Banyaknya hipotesis alternatif yang ditolak.

2. Jumlah data observasi terlalu sedikit sehingga kesulitan dalam pengolahan

data

3. Banyak outlier yang ditemukan dalam model penelitian.

5.3 Saran

Saran dari penulis untuk berbagai pihak yang berkaitan dengan penelitian

ini adalah sebagai berikut :

1. Saran bagi Investor

Ketika akan melakukan investasi pada sebuah perusahaan dan menharapkan

return berupa dividen yang besar, sebaiknya investor memperhatikan rasio total

hutang terhadap modal (DER) karena DER mempunyai pengaruh besar terhadap

besarnya rasio pembayaran dividen. Jika total hutang perusahaan tinggi artinya

perusahaan sedang melakukan ekspansi dan memberikan peluang yang besar

untuk membagi dividen yang lebih banyak. Setelah itu faktor yang perlu

dipertimbangkan adalah ROE, karena jika perusahaan tersebut menghasilkan laba

yang besar maka akan membagikan dividen yang besar pula.

2. Saran bagi perusahaan

Perusahaan diharapkan mengkaji ulang tentang factor yang mempengaruhi

DPR seperti DER, karena tidak selamanya dengan proporsi hutang yang sedikit

maka dividen dibagi lebih banyak. Ada kalanya jika rasio hutang besar akan tetapi

membagikan dividen yang besar pula. ahaan.

3. Saran bagi peneliti selanjutnya

Bagi para peneliti selanjutnya diharapkan menambah jumlah objek penelitian,

sehingga tidak terbatas pada kelompok usaha manufaktur saja, dan juga

menambah jumlah variabel seperti Cash Position (Sutrisno, 2001; Marlina dan

Danica, 2009), Growth (Damayanti dan Achyani, 2006; Gill et al, 2010), dan

Investasi(Damayanti dan Achyani, 2006). Para peneliti selanjutnya diharapkan

juga untuk menambah tahun observasi.

DAFTAR PUSTAKA

Brigham EF, Houston JF, 1999, Manajemen Keuangan, Erlangga, Jakarta.

Christiawan YI, Tarigan J, 2007, “Kepemilikan Manajerial : Kebijakan Hutang,

Kinerja, dan Nilai Perusahaan”, Jurnal Akuntansi dan Keuangan, Volume

9, No.1, Mei, Hal.1-8

Damayanti S, Achyani F, 2006, “Analisis Pengaruh Investasi Likuiditas

Profitabilitas Pertumbuhan Perusahaan dan Ukuran Perusahaan Terhadap

Kebijakan Dividen (Studi Empiris Pada Perusahaan Manufaktur yang

Terdaftar di BEI)”, Jurnal Akuntansi dan Keuangan, Volume 5, No.1,

April, Hal. 51-62.

Dewi, Sisca C, 2008, “Pengaruh Kepemilikan Manajerial Kepemilikan

Institusional Kebijakan Hutang Profitabilitas dan Ukuran Perusahaan

terhadap Kebijakan Dividen” Jurnal Bisnis dan Akuntansi, Volume 10,

No.1, April, Hal.47-50.

Djabit, Abdullah W, 2009, “Kebijakan Dividen dan Struktur Kepemilikan

Terhadap Kebijakan Utang : Sebuah Perspektif Agency Theory”, Jurnal

Keuangan dan Perbankan, Volume 13, No.2, Mei, Hal. 249-259.

Dwi Ari Ambarwati, Sri, 2010, Manajemen Keuangan Lanjut, Graha Ilmu,

Yogyakarta.

Ghozali, Imam, 2006, Aplikasi Analisis Multivariate dengan Program SPSS,

BP Undip, Semarang.

Gill A, Biger N, Tibrewala R, 2010, “Determinants of Dividend Payout Ratios :

Evidence from United States”, The Open Business Journal, Volume 3,

Page 8-14.

Indonesia Capital Market Directory 2010.

Kahar, Soleman H Abdul, 2008, “Kepemilikan Manajerial terhadap Kebijakan

Pendanaan dan Dividen”, Jurnal Keuangan dan Perbankan, Volume 12,

No.3, September, Hal. 399-410.

Lee S-M, Ryu K, 2003. “Management Ownership and Firm’s Value : An

Empirical Analysis Using Panel Data”, Discussion Paper No.593 of The

Institute of Social and Economic Research Osaka University,

September.

Lennox, Clive, 2005, “Management Ownership and Audit Firm Size”,

Contemporary Accounting Research, Volume 22, No.1, Page 205-207.

Mahadwartha, Putu Anom, 2007, “Conflict of Interest on Ownership Versus Free

Cash Flow : Dividend Policy Effectiveness”, Jurnal Ekonomi dan Bisnis

Indonesia, Volume 22, No.4, Hal. 386-404.

Marlina L, Danica C, 2009, “Analisis Pengaruh Cash Position, Debt to Equity

Ratio, dan Return on Assets Terhadap Dividend Payout Ratio”, Jurnal

Manajemen Bisnis, Volume 2, No.1, Januari, Hal.1-6.

Nuringsih, Kartika, 2005, “Analisis Pengaruh Kepemilikan Manajerial Kebijakan

Utang ROA dan Ukuran Perusahaan Terhadap Kebijakan Dividen : Studi

1995-1996”, Jurnal Akuntansi dan Keuangan Indonesia, Volume 2,

No.2, Juli-Desember, Hal. 103-123.

Prihantoro, 2003, “Estimasi Pengaruh Dividend Payout Ratio pada Perusahaan

Publik di Indonesia”, Jurnal Ekonomi dan Bisnis, No.1, Jilid 8.

Pujiastuti, Triani, 2008, “Agency Cost Terhadap Kebijakan Dividen Pada

Perusahaan Manufaktur dan Jasa yang Go Public di Indonesia”, Jurnal

Keuangan dan Perbankan, Volume 12, No.2, Mei, Hal. 183-197.

Rahmawati I, Akram, 2007, “Faktor-Faktor yang Mempengaruhi Kebijakan

Dividend dan Pengaruhnya Terhadap Nilai Perusahaan di BEJ Periode

2000-2004”, Jurnal Riset Akuntansi (AKSIOMA), Volume 6, No.1, Juni.

Riyanto, Bambang, 2001, Dasar – Dasar Pembelanjaan Perusahaan, BPFE

UGM, Yogyakarta.

Rosdini, Dini, 2009, “Pengaruh Free Cash Flow Terhadap Dividend Payout

Ratio”, Working Paper in Accounting and Finance Departement of

Accounting Padjajaran University, October, www.ppa.fe.unpad.ac.id.

Ross SA, Westerfield RW, Jordan BD, 2003, Fundamentals of Corporate

Finance Sixth Edition, MC Graw Hill, New York.

Santoso, Singgih, 2004, “Buku Latihan SPSS Statistik Parametik”, PT. Elex

Media Komputindo, Jakarta.

Setyawan IR, Hartono J, 2001, “The Simultaneity of Dividend and Capital

Structure Decision : The Case of Indonesian Capital Market”, Gadjah

Mada International Journal of Business, Volume 3, No.1, May, Page 23-

33.

Suharli, Michell, 2006, “Studi Empiris Mengenai Pengaruh Profitabilitas

Leverage dan Harga Saham Terhadap Jumlah Dividen Tunai (Studi pada

Perusahaan yag Terdaftar di Bursa Efek Jakarta Periode 2002-2003)”, Jurnal

MAKSI, Volume 6, No.2, Hal 243-256.

Sutrisno, 2001, “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout

Ratio pada Perusahaan Publik di Indonesia”, TEMA, Volume 2, No.1,

Maret.

Van Horne JC, Wachowicz Jr. JM, 2005, Prinsip – Prinsip Manajemen

Keuangan, Salemba Empat, Jakarta.