Embed Size (px)

Citation preview

ANALISIS BREAK EVEN POINT DALAM MEMPREDIKSI LABA DAN ARUS KASPADA PT.KARUNIA TIRTA MAS ABADI BANTAENG

SKRIPSI

HASBIAH

105720397212

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

i

SKRIPSI

ANALISIS BREAK EVEN POINT DALAM MEMREDIKSI LABA DAN ARUSKAS PADA PT. KARUNIA TIRTA MAS ABADI BANTAENG

HASBIAH

105720397212

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana EkonomiPada Jurusan Manajemen

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

iv

MOTTO DAN PERSEMBAHAN

Tak ada rahasia untuk menggapai sukses,

Sukses itu dapat terjadi karena persiapan,

Kerja keras & mau belajar dari kegagalan

Ketika kekalahan menghampirimu

Jangan biarkan dia menghentikanmu

PERCAYALAH…………..

Selalu ada solusi disetiap rintangan

Kita akan lebih bangak

Mengenai sebuah jalan dengan menempuhnya,

Dari pada mempelajari semua peta yang ada didunia.

Berusahalah untuk tidak menjadi yang berhasil,

Tapi berusahalah menjadi manusia yang berguna .

( Spesial to rekan-rekan S1 Ekonomi Dan Bisnis 12 ) ”

“ Karya ini Kuperuntuhkan Sebagai

Tanda Bakti dan Cinta Kasihku Kepada

Ibunda Tersayang dan Ayahanda Tercinta

Serta Keluarga Besar yang telah

Memberikan Dao dan Motivasi

Demi Kesuksesan Penulis ”

iv

v

ABSTRAK

Hasbiah, 105720397212, Analisis Break Even Point Dalam

Memprediksi Laba Dan Arus Kas Pada PT. Karunia Tirta Mas Abadi

Bantaeng, dibimbing oleh Bapak Abdul Muttalib dan ibu Muchriana Muchram.

Laporan arus kas merupakan pengikhtisaran sumber dan penggunaan kas

dan setara kas yang terdiri dari aktivitas operasi, investasi dan pendanaan. Tujuan

utama dari laporan arus kas adalah memberikan informasi yang relevan mengenai

penerimaan kas dan pengeluaran kas, dari suatu perusahaan selama periode tertentu.

Oleh karena itu, peneliti tertarik untuk melakukan penelitian mengenai

analisis Break Even Point Dalam Memprediksi Laba Dan Arus Kas Pada PT.

Karunia Tirtamas Abadi Bantaeng. Penulis melakukan penelitian dengan

menggunakan metode Deskriptif.

Data berupa laporan arus kas dan laba diperoleh melalui penelitian yaitu

pengumpulan data yang diperoleh melalui wawancara dan observasi atau laporan

tertulis yang berkaitan dengan masalah yang diteliti di perusahaan PT. Karunia

Tirtamas Abadi Bantaeng. Selanjutnya data-data Kualitatif dan Kuantitatif laporan

arus kas dan laba yang diperoleh dalam bentuk analisis perbandingan laporan untuk

dua tahun periode.

Kata Kunci : Break Even Point, Laba, Arus Kas

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan

kesehatan dan kekuatan sehingga penulis dapat menyelesaikan penyusunan skripsi

yang berjudul “Analisis Break Even Point Dalam Memprediksi Laba Dan

Arus Pada PT. Karunia Tirtamas Abadi Bantaeng ”. Tak lupa pula, penulis

hanturkan salam dan shalawat kepada Nabi junjungan kita, pemberi rahmat bagi

alam semesta yaitu Baginda Rasulullah Muhammad SAW yang telah membawa

kita keluar dari alam gelap gulita menuju ke alam yang terang benderang seperti

saat ini. Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Dalam penyusunan skripsi ini, penulis mendapatkan banyak bantuan dari

berbagai pihak sehingga penyusunan skripsi ini dapat diselesaikan dengan baik.

Dan dalam penulisan skripsi ini penulis sadari bahwa tak sedikit hambatan yang di

alami, namun berkat dorongan dan bantuan dari berbagai pihak, hambatan

tersebut dapat di atasi, untuk itu pada kesempatan ini penulis menyampaikan

terima kasih yang setulusnya kepada:

vii

1. Bapak Dr. H. Irwan Akib, M.Pd, selaku Rektorat Universitas

Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA, selaku dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar.

3. Bapak Abdul Muttalib, SE. MM selaku pembimbing I yang telah berkenan

membantu selama dalam penyusunan skripsi hingga ujian skripsi. Karena

beliaulah penulis dapat menyelesaikan skripsi ini.

4. Ibu Muchriana Muchram, SE, M. Si, AK. selaku pembimbing II yang telah

berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

Karena beliaulah penulis dapat menyelesaikan skripsi ini.

5. Bapak Moh. Aris Pasigai SE, MM selaku ketua jurusan Manajemen Fakultas

Ekonomi Universitas Muhammadiyah Makassar.

6. Bapak Suparman Pimpinan Perusahaan PT. Karunia Tirtamas Abadi

Bantaeng

7. Para dosen pengajar Jurusan Manajemen Fakultas Ekonomi Universitas

Muhammadiyah Makassar.

8. Para staf karyawan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

9. Rekan-rekan mahasiswa Fakultas Ekonomi Manajemen Angkatan 2012,

terima kasih atas kebersamaan selama penulis menempuh pendidikan di

Fakultas Ekonomi Universitas Muhammadiyah Makassar. Banyak kenangan

yang tidak terlupakan bersama kalian dan semoga Allah SWT senantiasa

memberikan kesempatan untuk bertemu lagi dan sukses bersama kalian.

viii

10. Lebih Khususnya lagi penghargaan yang tak terhingga kepada orang tua,

Ayahnda Halim serta ibunda Indah

Tidak ada kesempatan di muka bumi ini, begitu pula dengan penulis

yang hadir dengan penuh keterbatasan sehingga penulis menyadari bahwa karya

ini masih jauh dari sempurna. Untuk itu saran serta kritik yang membangun sangat

penulis butuhkan.

Akhirnya penulis berharap semoga bantuan dan perhatian yang telah

diberikan kepada penulis mendapatkan berkah dan balasan yang lebih besar dan

berlipat ganda dari Allah SWT. Amin. Wassalam…

Makassar, Juni 2016

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL....................................................................................... i

HALAMAN PERSETUJUAN......................................................................... ii

HALAMAN PENGESAHAN TIM PENGUJI ................................................ iii

MOTTO .......................................................................................................... iv

ABSTRAK ...................................................................................................... v

KATA PENGANTAR ................................................................................... vi

DAFTAR ISI ................................................................................................. ix

DAFTAR LABEL ......................................................................................... xii

DAFTAR GAMBAR ....................................................................................... xii

BAB I PENDAHULUAN

A. Latar Belakang ................................................................................... 1

B. Rumusan Masalah .............................................................................. 3

C. Tujuan Penelitian ............................................................................. 3

D. Kegunaan Penelitian........................................................................... 3

BAB II TINJAUAN PUSTAKA

A. Pengertian Break Even point............................................................ 4

x

B. Kegunaan Break Even point ............................................................... 7

C. Kelemahan Analisa Break Even Point ............................................... 9

D. Pengertian Laba................................................................................ 10

E. Pengertian Arus Kas.......................................................................... 14

F. Tujuan Laporan Keuangan Arus Kas............................................... 14

G. Kerangka Pikir ................................................................................. 18

H. Hipotesis ....................................................................................... 18

I. PenelitianTerdahulu ........................................................................... 18

BAB III METODE PENELITIAN

A. Tempat dan Waktu Penelitian .......................................................... 21

B. Metode Pengumpulan Data ............................................................... 21

C. Jenis dan Sumber Data ..................................................................... 22

D. Populasi dan Sample ......................................................................... 22

E. Metode Analisis Data ....................................................................... 23

F. Definisi Operasional.......................................................................... 24

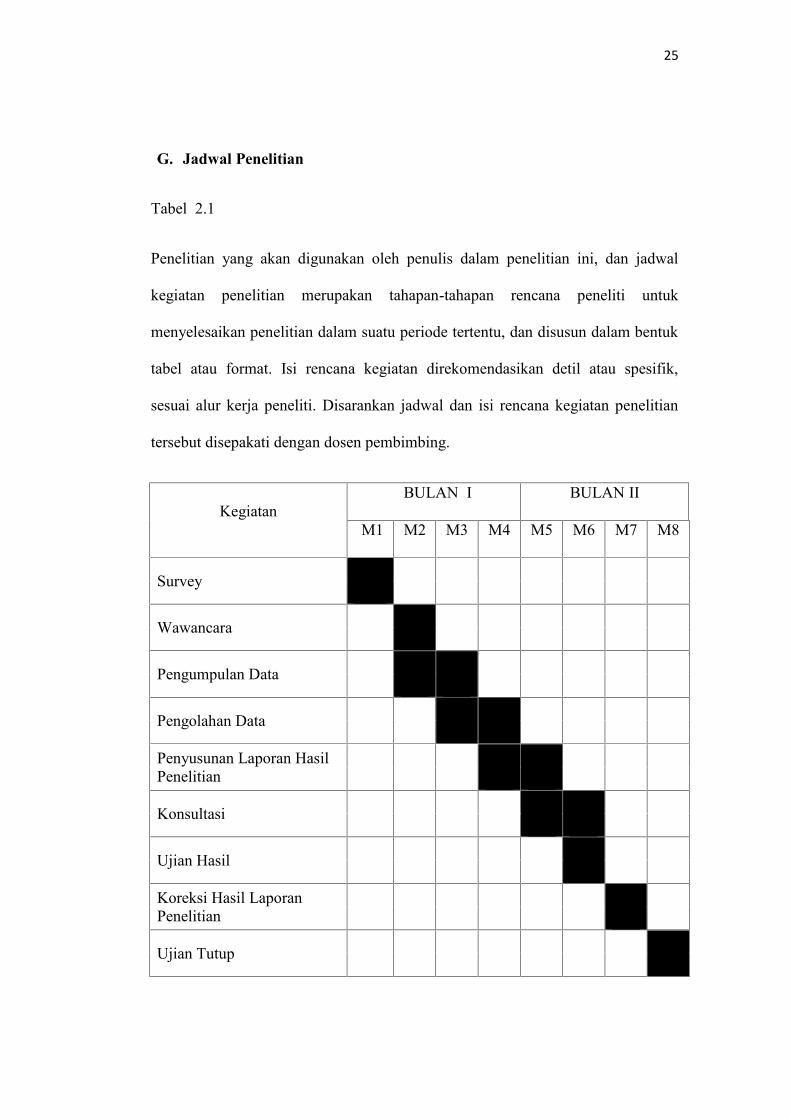

G. Jadwal Penelitian............................................................................... 25

BAB 1V GAMBARAN SINGKAT PERUSAHAN

A. Sejarah singkat Perusahan ...................................................................... 26

B. Struktur Organisasi ................................................................................. 27

C. Visi dan Misi .......................................................................................... 34

xi

BAB V PEMBAHASAN DAN PENELITIAN

A. Laporan Keuangan ................................................................................... 35

B. Laporan Laba Rugi dan Arus Kas............................................................ 36

C. Perhitungan Analisis Break Even Point ................................................... 41

BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan ............................................................................................ 46

B. Saran........................................................................................................ 47

DAFTAR PUSTAKA ........................................................................................ 48

LAMPIRAN

xii

DAFTAR GAMBAR

Gambar 1.1 Kerangka pikir........................................................................... 18

Gambar 1.2 Bagan Aliran Struktur Organisasi ............................................ 28

xiii

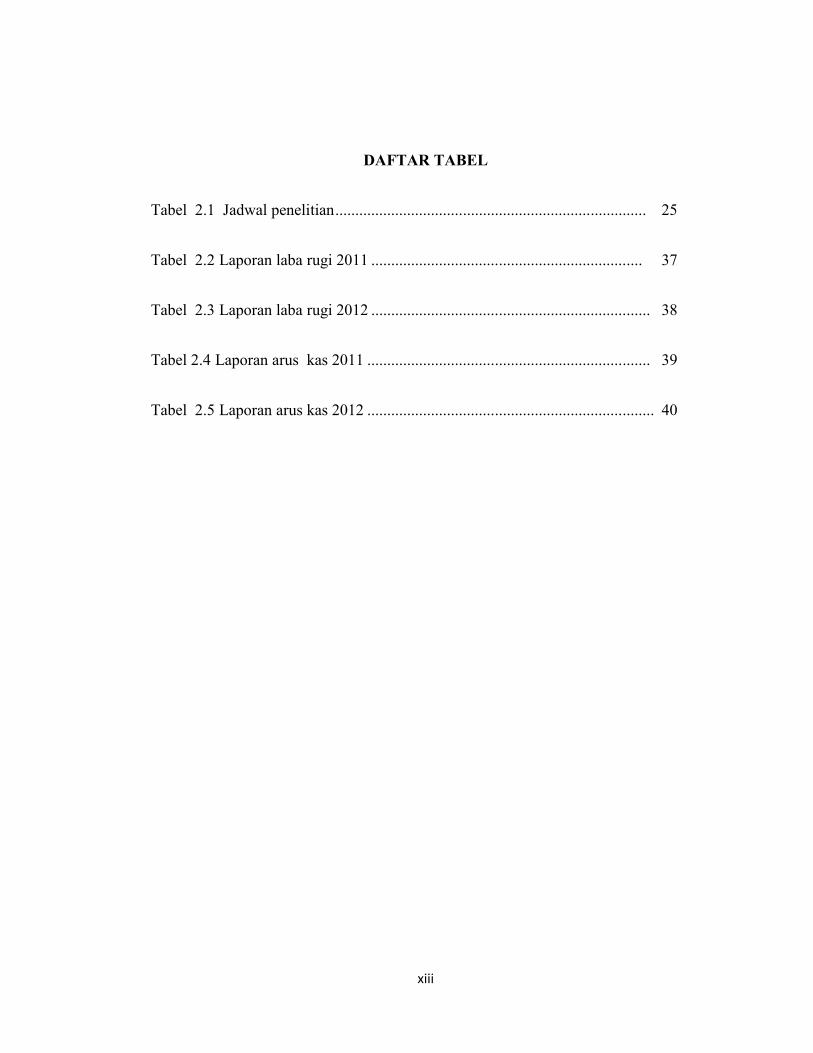

DAFTAR TABEL

Tabel 2.1 Jadwal penelitian.............................................................................. 25

Tabel 2.2 Laporan laba rugi 2011 .................................................................... 37

Tabel 2.3 Laporan laba rugi 2012 ...................................................................... 38

Tabel 2.4 Laporan arus kas 2011 ....................................................................... 39

Tabel 2.5 Laporan arus kas 2012 ........................................................................ 40

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Dalam dunia bisnis, informasi merupakan alat yang penting bagi

manajemen untuk membantu menggerakan dan mengembangkan kegiatan

perusahaan. Kelangsungan hidup dan pertumbuhan suatu perusahaan tergantung

pada sistem informasi manajemen. Dengan menggunakan informasi manajemen

(Mulyadi 2009), maka akan membantu dalam pengambilan keputusan secara

efektif, mengurangi ketidakpastian dan mengurangi resiko dalam memilih

alternative. Dengan menggunakan informasi manajemen ini, bila dilakukan

pengendalian manajemen. Hal ini disebabkan informasi manajemen menekankan

hubungan antara informasi keuangan dengan manajer yang bertanggung jawab

terhadap perencanaan dan pelaksanaannya.

Break Even Point( BEP ), yang di indonesia kita kenal dengan titik impas

adalah suatu bentuk dari sekian banyak informasi manajemen yang di pakai

menganalisa hubungan antara: Revenue/Sales, Cost, Volume & Profit. Analisa

break even point sangat penting mengatahui pada tingkat produksi berapa jumlah

biaya yang akan sama dengan jumlah penjualan atau dengan kata lain dengan

mengetahui break even point kita akan mengetahui hubungan antara penjualan,

produksi, harga jual, biaya, rugi atau laba, sehingga memudahkan bagi pimpinan

untuk mengambil kebijaksanaan.

1

2

Laba (earnings) dalam laporan keuangan masih merupakan salah satu

parameter kinerja perusahaan yang mendapat perhatian utama dari investor.

Investor juga menggunakan informasi arus kas sebagai ukuran kinerja perusahaan.

Ketika di hadapkan pada dua ukuran kinerja perusahaan, yaitu laba dan total arus

kas, investor harus merasa yakin bahwa ukuran kinerja yang menjadi fokus

perhatian mereka mampu menggambarkan kondisi ekonomi serta menyediakan

dasar bagi peramalan aliran kas masa depan suatu saham.

Laporan arus kas merupakan salah satu variabel keuangan yang dapat

digunakan untuk memprediksi tingkat keuntungan. Namun, terdapat beberapa

hasil penelitian yang mendukung nilai relevansi laba dalam memprediksi arus kas

masa depan perusahaan. Barth et al. (2001) dan Kim dan Kross (2008)

menyatakan bahwa laba memiliki kemampuan dalam memprediksi arus kas

operasi mendatang perusahaan. dan memiliki kemampuan yang lebih dibanding

arus kas jika laba dipecah ke dalam beberapa komponen aktual.Bahkan Kim dan

Kross (2002) menegaskan kemampuan laba dalam memprediksi arus kas

meningkat sepanjang waktu.

Penelitian ini merupakan replika dari penelitian yang dilakukan oleh

Yolanda Dahler Rahmat Febrianto (2006) tentang Analisis break even point

dalam memprediksi laba dan arus kas. Replika ini dimaksudkan untuk menguji

kembali pengaruh laba dan arus kas terhadap arus kas masa depan dengan

menggunakan model deskriptif yang digunakan pada penelitaan sebelumnya.

Dalam penelitian kali ini, peneliti menggunakan laporan keuangan sebagai objek

penelitian dengan periode pengamatan tahun 2011 dengan tahun 2012.

3

Berdasarkan latar belakang tersebut. maka penulis tertarik untuk memilih

judul “ Analisis Break Even Point dalam Memprediksi Laba dan Arus Kas

pada PT.Karunia Tirta Mas Abadi Bantaeng ’’

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan maka masalah pokok

dalam penelitian ini adalah :

“ Apakah break even point dapat memprediksi atau proyeksi laba dan

arus kas pada PT. Karunia Tirta Mas Abadi Bantaeng.?

C. Tujuan penelitian

Tujuan penelitian ini adalah untukmempengaruhi memprediksi proyeksi

laba dan arus kas pada break even point pada PT. Karunia Tirta Mas

Abadi Bantaeng.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Sebagai bahan masukan atau informasi bagi pihak perusahaan dalam

mengambil keputusan secara efektif.

2. Sebagai bahan acuan dan bahan pustaka bagi pihak yang ingin

melakukan penelitian dengan objek penelitian yang sama .

4

BAB II

TINJAUAN PUSTAKA

A. Pengertian Break even Point

Break even point adalah suatu keadaan dimana dalam suatu operasi

perusahaan tidak mendapat untung maupun rugi/impas (penghasilan = total

biaya). Sebelum memproduksi suatu produk, perusahaan terlebih dulu

merencanakan seberapa laba yang diinginkan. Ketika menjalankan usaha maka

tentunya akan mengeluarkan biaya produksi, maka dengan analisis titik impas

dapat diketahui pada waktu dan tingkat harga berapa penjualan yang dilakukan

tidak menjadikan usaha tersebut rugi dan mampu menetapkan penjualan dengan

harga yang bersaing pula tanpa melakukan laba yang diinginkan. Hal tersebut di

karenakan biaya produksi sangat berpengaruh terhadap harga jual dan begitu pula

sebaliknya, sehingga dengan penentuan titik impas tersebut dapat diketahui

jumlah barang dan harga yang pada penjualan. Analisis break even sering

digunakan dalam hal yang misalnya dalam analisis laporan keuangan.

Teknik analisis titik impas sudah umum bagi segenap pelaku bisnis. Hal ini

sangat berguna di dalam pengaturan bisnis dalam cakupan yang luas, termasuk

organisasi yang kecil dan besar. Ada 2 alasan mengapa para pelaku bisnis

menerima alasan ini :

4

5

1. Analisis ini berdasarkan pada asumsi yang lugas.

2. Perusahaan – perusahaan telah menemukan bahwa informasi yang didapat

dari metode titik impas ini sangat menguntungkan di dalam pengambilan

keputusan.

Break Even point adalah suatu keadaan dimana perusahaan dalam

operasinya tidak memperoleh laba dan juga tidak menderita kerugian atau

dengan kata lain total biaya sama dengan total penjualan sehingga tidak ada laba

dan tidak ada rugi. Hal ini biasa terjadi apabila perusahaan di dalam operasinya

menggunakan biaya tetap dan variabel, dan volume penjualannya hanya cukup

menutupi biaya tetap dan biaya variabel. Apabila penjualan hanya cukup

menutupi biaya variabel dan sebagian biaya tetap, maka perusahaan menderita

kerugian. Sebaliknya, perusahaan akan memperoleh keuntungan, apabila

penjualan melebihi biaya varibel dan biaya tetap yang harus dikeluarkan.

Namun ada juga yang membuat pengertian break even point sebagai berikut :

1. Menurut S. Munawir (2002) Titik break even point atau titik pulang pokok

dapat diartikan sebagai suatu keadaan dimana dalam operasinya perusahaan

tidak memperoleh laba dan tidak menderita rugi (total penghasilan = Total

biaya).

2. Menurut Abdullah (2004) Analisis Break even point disebut juga Cost Volume

Profit Analysis. Arti penting analisis break even point bagi menejer

perusahaan dalam pengambilan keputusan keuangan adalah sebagai berikut :

1. Guna menetapkan jumlah minimal yang harus diproduksi agar

perusahaan tidak mengalami kerugian.

6

2. Penetapan jumlah penjualan yang harus dicapai untuk mendapatkan laba

tertentu.

3. Penetapan seberapa jauhkan menurunnya penjualan biasa ditolerir agar

perusahaan tidak menderita rugi.

a. Menurut Purba (2002) Titik impas (break even) berlandaskan pada

pernyataan sederhana, berapa besarnya unit produksi yang harus dijual

untuk menutupi seluruh biaya yang dikeluarkan untuk menghasilkan

produk tersebut.

b. Menurut Harahap (2004) Break even point berarti suatu keadaan

dimana perusahaan tidak mengalami laba dan juga tidak mengalami rugi

artinya seluruh biaya yang dikeluarkan untuk kegiatan produksi ini dapat

ditutupi oleh penghasilan. Total biaya (biaya tetap dan biaya variabel)

sama dengan total penjualan sehingga tidak ada laba tidak ada rugi.

c. Menurut Garrison dan Noreen (2004) Break even point adalah tingkat

penjualan yang diperlukan untuk menutupi semua biaya operasional,

dimana break even tersebut laba sebelum bunga dan pajak sama dengan

nol (0). Langkah pertama untuk menentukan berak even adalah membagi

harga pokok penjualan (HPP) dan biaya operasi menjadi biaya tetap dan

biaya variabel.Biaya tetap merupakan fungsi dari waktu, bukan fungsi

dari jumlah penjualan dan biayanya ditetapkan berdasarkan kontrak,

misalnnya sewa gudang. Sedangkan biaya variabel tergantung langsung

dengan penjualan, bukan fungsi dari waktu, misalnya biaya angkut

barang.

7

Apabila perusahaan mempunyai biaya variabel saja, maka tidak akan

muncul masalah break even point dalam perusahaan tersebut. Masalah break even

point baru akan muncul apabila suatu perusahaan disamping mempunyai biaya

variabel juga mempunyai biaya tetap. Besarnya biaya variabel secara totalitas

akan berubah-ubah sesuai dengan volume produksi perusahaan, sedangkan

besarnya biaya tetap secara totalitas tidak mengalami perubahan meskipun ada

perubahan volume produksi.

Karena adanya unsur biaya variabel disuatu sisi dan unsur biaya tetap

disisi lain maka suatu perubahan dengan volume produksi tertentu menderita

kerugian karena penjualan hanya menutupi biaya tetap. Ini berarti bahwa bagian

dari hasil penghasilan penjualan yang tersedia hanya cukup untuk menutupi biaya

tetap tetapi tidak cukup menutupi biaya variabelnya.

Volume penjualan dimana penghasilan total sama besarnya dengan biaya

totalnya, sehingga perusahaan tidak mencapai laba atau keuntungan dan tidak

menderita kerugian di sebut Break Even Point.

B. Kegunaan Break Even Point

Di atas telah dikemukakan bahwa analisa break even point sangat penting

bagi pempinan perusahaan untuk mengetahui pada tingkat produksi berapa jumlah

biaya akan sama dengan jumlah penjualan atau dengan kata lain dengan

mengetahui break even point kita akan mengetahui hubungan antara penjualan,

produksi, harga jual, rugi atau laba, sehingga memudahkan bagi pimpinan untuk

mengambil kebijaksanaan.

Analisa break even point juga dapat digunakan oleh pihak Menejemen

8

perubahan dalam berbagai pengambilan keputusan, antara lain mengenai :

1. Jumlah minimal produk yang harus terjual agar perusahaan tidak mengalami

kerugian.

2. Jumlah penjualan yang harus dipertahankan agar perusahaan tidak mengalami

kerugian.

3. Besarnya penyimpanan penjualan berupa penurunan volume yang terjual agar

perusahaan tidak menderita kerugian.

4. Untuk mengetahui efek perusahaan harga jual, biaya maupun volume

penjualan terhadap laba yang diperoleh.

Break Even Point juga dapat digunakan dengan dalam tiga cara terpisah,

namun ketiganya saling berhubungan, yaitu untuk :

a. Menganalisa program otomatis dimana suatu perubahan akan beroperasi

secara lebih mekanis dan otomatis dan mengganti biaya variabel dengan

biaya tetap.

b. Menelaah impak dari perluasan tingkat operasi secara umum.

c. Untuk membuat keputusan tentang produk baru yang harus dicapai jika

perusahan menginginkan break even point dalam suatu proyek yang

diusulkan.

Menurut Harahap (2004) Dalam analisa laporan keuangan kita dapat

menggunakan rumus break even point untuk mengetahui :

1. Hubungan antara penjualan biaya dan laba.

2. Untuk mengetahui struktur biaya tetap dan biaya variabel.

3. Untuk mengetahui kemampuan perusahaan dalam menekan biaya dan

9

batas dimana perusahaan tidak mengalami laba dan rugi.

4. Untuk mengetahui hubungan anatara cost, volume, harga dan laba.

Analisa break even point memberikan penetapan yang luas untuk menguji

tindakan – tindakan yang diusulkan dalam pertimbangkan alternative – alternative

atau tujuan pemgambilan keputusan yang lain. Analisis break even point tidak

hanya semata-mata untuk mengetahui keadaan perusahaan yang break even saja,

akan tetapi analisa break even point mampu memberikan informasi kepada

pimpinan perusahaan mengenai berbagai tingkat volume penjualan, serta

hubungan dengan kemungkinan memperoleh laba menurut tingkat penjualan yang

bersangkutan.

C. Kelemahan Analisis Break Even Point

Sekalipun analisa break even ini banyak digunakan oleh perusahaan, tetapi

tidak dapat dilupakan bahwa analisa ini mempunyai beberapa kelemahan.

Kelemahan utama dari analisa break even point ini antara lain asumsi tentang

linearity, kliasifikasi cost dan penggunaannya terbatas jangka waktu yang pendek.

Asumsi tentang linearity.

Pada umumnya baik harga jual per unit maupun variabel cost per unit,

tidaklah berdiri sendiri terlepas dari volume penjualan. Dengan perkataan lain,

tingkat penjualan yang melewati suatu titik tertentu hanya akan dicapai dengan

jalan menerunkan harga jual per unit. Hal ini tentu saja akan menyebabkan garis

renevue tidak akan lurus, melainkan melengkung. Disamping itu variabel

operating cost per unit juga akan bertambah besar dengan meningkatkan volume

penjualan mendekati kapasitas penuh. Hal ini biasa saja disebabkan karena

10

menurunnya efesiensi tenaga kerja atau bertambah besarnya upah lembur.

a. Klasifikasi biaya

Kelemahan kedua dari analisa break even point adalah kesulitan di dalam

mengklasifikasikan biaya karena adanya semi variabel cost dimana biaya ini

tetap sampai dengan tingkat tertentu dan kemudian berubah-ubah setelah

melewati titik tersebut.

b. Jangka waktu penggunaan

Kelemahan lain dari analisi break even point adalah jangka waktu

penerapannya yang terbatas, biasanya hanya digunakan dalam pembuatan

proyeksi operasi selama setahun. Apabila perusahaan mengeluarkan biaya-biaya

untuk advertensi ataupun biaya lainnya yang cukup besar dimana hasil dari

pengeluaran tersebut (tambahan investasi) tidak akan terlihat dalam waktu yang

akan dekat sedangkan operating cost sudah meningkat, maka sebagai akibatnya

jumlah pendapatan yang harus dicapai menurut analisis break even point agar

dapat menutup semua biaya-biaya yang bertambah besar juga.

D. Pengertian Laba

Tujuan utama dari perusahaan yaitu untuk memperoleh laba, baik untuk

mempertahankan eksistensinya maupun untuk mengembangkan perusahaannya.

Menurut Zaki Baridwan dalam bukunya Intermediate Accounting definisi

laba adalah : Kenaikan modal ( aktiva bersih ) yang berasal dari transaksi yang

jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain

yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari

pendapatan (revenue) atau investasi oleh pemilik. (1997:31)

11

Perubahan laba kotor yang disebabkan kenaikan volume yang dijual

menunjukkan bahwa bagian produksi telah bekerja semakin efisien dalam

operasinya)”.

Analisis laporan keuangan meliputi kegiatan laporan laba rugi dan data-

data lainnya. Untuk dapat melakukan analisis laporan keuangan perusahaan,

diperlukan pengetahuan yang memadai tentang data keuangan perusahaan-

perusahaan sejenis atau data tentang produksi yang berhubungan dengan

perusahaan juga sangat bermanfaat untuk.

digunakan sebagai bahan analisis, khususnya apabila kita ingin melakukan

perbandingan.

Manfaat Arus Kas Menurut Para Peneliti

Menurut Syarif (2006) dengan mengetahui sifat laba sebagai data seri waktu,

maka perubahan laba tersebut bersifat acak dan ada korelasi yang serial, ini

menunjukkan bahwa laba memiliki potensi sebagai predicator.

Berdasarkan hasil penelitian yang lakukan oleh Rusdi akbar (2006) yang

meneliti kemampuan laba dan arus kas dalam memprediksi laba dan arus kas,

menyatakan bahwa laba sebagai predictor arus kas dengan nilai t-hitung 3.913

yang signifikan pada alfa 0,05 untuk predictor laba dan 3.715 untuk predictor arus

kas yang juga signifikan pada alfa 0,05. Sementara itu ketika ia menguji

kemampuan laba dibandingkan arus kas sebagai predictor arus kas, hasilnya

menunjukkan bahwa predictor laba tidak memiliki hubungan yang erat dengan

arus kas dibandingkan hubungan predictor arus kas dengan arus kas masa depan

yang signifikan pada alfa 0,05. Dan hasil penelitian syafriadi (2006) .

12

Sedangkan Kusuma (2003) dalam penelitiannya menguji nilai tambah

kandungan informasi laba dan arus kas, khususnya arus kas pada saat laba bersifat

permanen. Hasil penelitiannya menunjukka bahwa laba tidak mempunyai nilai

tambah kandungan informasi di luar informasi yang di berikan oleh arus kas

operasi. Arus kas operasi mempunyai nilai tambah kandungan informasi di luar

informasi yang di berikan oleh laba, serta memiliki nilai tambah kandungan

informasi pada saat laba mengandung komponen transitori.

Supriyadi (2006) dalam penelitiannya mengenai kemampuan laba versus arus

kas dalam memprediksi arus kas masa depan menggunakan tiga model cash flow

model, earnings model,dan earnings – cash flow model. Berdasarkan

pengujiannya hipotesisnya, menyatakan bahwa data arus kas memberikan

informasi yang lebih baik untuk meramalkan arus kas masa depan di bandingkan

laba. Ia juga menegaskan bahwa laba menambah sedikit terhadap kemampuan

arus kas dalam memprediksi arus kas masa depan.

Hasil penelitian yang di lakukan oleh Kim dan Kross (2002) malah

menyatakan bahwa kemampuan laba untukmemprediksi arus kas operasi masa

depan meningkat dan peningkatan kemampuan prediksi ini sepanjang waktu

bertahan untuk beberapa horizon peramalan. Mereka menggunakan tiga model

untuk memprediksi arus kas operasi masa depan, yaitu earnings model, lalu

earnings tersebut didisagregasi ke dalam arus kas dan komponen aktual yang

disebut dengan full model. Untuk menilai kekuatan penjelas arus operasi dan

komponen aktual, full model tersebut dipecahnya menjadi CFO model dan

accrual model.

13

Akhirnya, hasilnya menunjukkan bahwa hubungan anatara laba tahun berjalan

dan arus kas masa depan menguat sepanjang waktu. Di samping itu, uji Theil’s U

untuk full model mengindikasikan bahwa kemampuan CFO untuk memprediksi

CFO satu tahun ke depan meningkat sepanjang periode sampelnya dan laba

agregat memiliki peningkatan dalam kemampuannya untuk memprediksi arus kas

operasi masa depan.

Kim dan Kross (2002) dalam penelitiannya juga melakukan analisis

sensitivitas, yaitu dengan mengelompokkan perusahaan menjadi perusahaan yang

melaporkan laba positif dan yang melaporkan laba negative. Mereka ingin melihat

apakah laba perusahaan yang menderita kerugian memiliki asosiasi yang arus kas

masa depan dibandingkan dengan perusahaan yang melaporkan laba positif. Hal

itu penting Hasil penelitian Watson dan Wells (2005) juga menyatakan bahwa

pada perusahaan yang berlaba ukuran kinerja yang berbasis laba memiliki

keterkaitan yang tinggi dengan return saham dibandingkan dengan arus kas.

Sebaliknya, pada saat perusahaan merugi, kekuatan penjelas dari model yang

digunakannya berkurang dan terdapat koefisien negative yang signifikan pada

ukuran-ukuran kinerja sehingga disimpulkan bahwa baik ukuran berbasis laba

maupun arus kas tidak ada yang dapat menangkap kinerja dengan baik.

Namun, hasil penelitian Kim dan Kross (2002) mengindikasikan bahwa

adanya hubungan yang menguat antara laba dan arus kas masa depan meskipun

diperoleh hasil yang lebih lemah untuk perusahaan yang melaporkan laba. Dengan

demikian, adanya perusahaan yang berlaba ataupun merugi tidak mengubah

simpulan hasilnya bahwa hubungan antara laba dan arus kas masa depan

14

meningkat sepanjang waktu. Sebaliknya, hubungan antara arus kas tahun berjalan

dengan arus kas masa depan meningkat secara signifikan untuk perusahaan yang

melaporkan rugi. Akan tetapi, signifikansi tersebut hilang untuk perusahaan yang

berlaba yang artinya hubungan anatara arus kas tahun berjalan dengan arus kas

masa depan tidak meningkat maupun menurun.

E. Pengertian Arus Kas

Arus kas mencerminkan penerimaan kas dan pengeluaran kas perusahaan.

Ukuran kas mengakui arus kas masuk saat kas diterima walaupun belum

dihasilkan dan mengakui arus kas keluar saat kas dibayarkan walaupun beban

belum terjadi.

Menurut Harnanto (2002 : 228), Arus kas (cash flow) terdiri dari : arus kas masuk

(cash in flow) dan arus kas keluar (cash out flow), aliran ini memperhatikan dari

mana sumber kas di peroleh dan untuk apa kas itu digunakan oleh perusahaan.

Jadi berdasarkan pengertian di atas maka dapat disimpulkan bahwa arus kas

(cash flow) adalah merupakan arus kas masuk dan arus kas mengalir terus

menerus keluar yang dapat memperlihatkan sumber kas diperoleh dan untuk apa

pengunaannya yang memungkinkan perusahaan dapat melangsungkan hidupnya.

Arus Kas adalah arus kas masuk dan arus keluar atau setara kas dalam

periode tertentu yang berjangka pendek dalam pengelolaan uang yang dimiliki

perusahaan.

F.Tujuan Laporan Arus Kas

Laporan arus kas dirancang untuk memenuhi tujuan-tujuan berikut ini

( Hongren dkk 1989:845):

15

a. Untuk memperkirakan arus kas masa datang. Dalam banyak kasus, sumber

dan penggunaan kas perusahaan tidaklah berubah secara dramatis dari tahun

ke tahun. Oleh karena itu, penerimaan dan pengeluaran kas dapat diterima

sebagai alat yang baik untuk memikirkan penerimaan dan pengeluaran kas

dimasa datang.

b. Untuk mengevaluasi pengambilan keputusan manajemen. Laporan arus kas

akan melaporkan kegiatan investasi perusahaan, sehingga memberikan

informasi arus kas kepada investor dan kreditor untuk mengevaluasi

keputusan manajer.

c. Untuk menentukan kemampuan perusahaan membayar deviden kepada

pemegang saham, pembayaran bunga dan pokok pijaman kepada krediator.

d. Laporan investor krediator untuk mengetahui apakah perusahaan bisa

melakukan pembayaran-pembayaran ini.

e. Untuk menunjukkan hubungan laba bersih terhadap perubahan kas

perusahaan.

f. Adanya kemungkinan bangkrutnya suatu perusahaan yang mempunyai laba

bersih yang cukup tetapi kas yang rendah menyebabkan diperlukakannya

informasi arus kas.

Manfaat dan Kegunaan Laporan Arus Kas

Kegunaan Laporan arus kas (statement of cash flow) adalah melaporkan

penerimaan kas, pembayaran kas, dan perubahan bersih pada kas yang dihasilkan

dari aktivitas operasi, pendanaan selama satu periode.

16

Manfaat laporan arus kas bagi para investor, kreditor, dan lainnya adalah

untuk menilai :

1. Kemampuan entitas dalam memperoleh arus kas dimasa depan

Dengan memeriksa hubungan antar pos pada laporan arus kas, para investor

dan pihak lainnya dapat membuat prediksi mengenai jumlah, waktu dan

ketidakpastian mengenai arus kas di masa depan dengan lebih baik

dibandingkan jika mereka menggunakan data akrual.

2. Kemampuan entitas untuk membayar deviden dan memenuhi kewajiban.

Jika sebuah perusahaan tidak memilki cukup kas, mereka tidak dapat

membayar karyawan, melunasi utang atau membayar deviden. Para karyawan,

krediator dan pemegang saham umumnya tertarik pada laporan ini, karena

laporan ini sendiri menunjukkan arus kas dalam kegiatan bisnis.

3. Alasan atas perbedaan antara angka laba bersih dan kas bersih yang dihasilkan

oleh aktivitas operasi. Laba bersih menyediakan informasi mengenai

keberhasilan atau kegagalan sebuah perusahaan bisnis. Dengan demikian

beberapa pihak mengkritik laba bersih berbasis akrual, karena membutuhkan

banyak perkiraan. Hasilnya keadaan dari angka tersebut sering dipertanyakan.

Hal tersebut tidak terjadi pada kas.

4. Transaksi investasi dan pendanaan kas selama periode tersebut.

Dengan memeriksa transaksi investasi dan pendanaan sebuah perusahaan,

pembaca laporan keuangan dapat mengerti dengan lebih baik mengapa aset

dan kewajiban berubah selama periode tersebut.

17

Cash flow memuat tiga bagian utama, yang terdiri dari :

1. Cash in flow, pada bagian ini mengidentifikasi sumber-sumber dana yang akan

di terimah, jumlah dananya dan waktu dalam periode tersebut, yang akan

dihasilkan berupa penjualan tunai, penjualan kredit yang akan menjadi piutang,

hasil penjualan aktiva tetap dan penerimaan lainnya. Perincian kas ini terdiri

dari dua sifat, yaitu kontinyu dan intermitan.

2. Cash out flow, pada bagian ini berhubungan dengan pengidentifikasian semua

kas yang sudah diantisipasi, antara lain pembelian barang dagang baku,

pembayaran hutan, upah, administrasi, dan pengeluaran lainnya. Cash out flow

juga punya dua sifat yang sama yaitu kontinyu dan intermitan.

3. Financing (pembiyaan), pada bagian ini menunjukkan besarnya net cash flow

dan besarnya kebutuhan dana jika terjadi deficit.

18

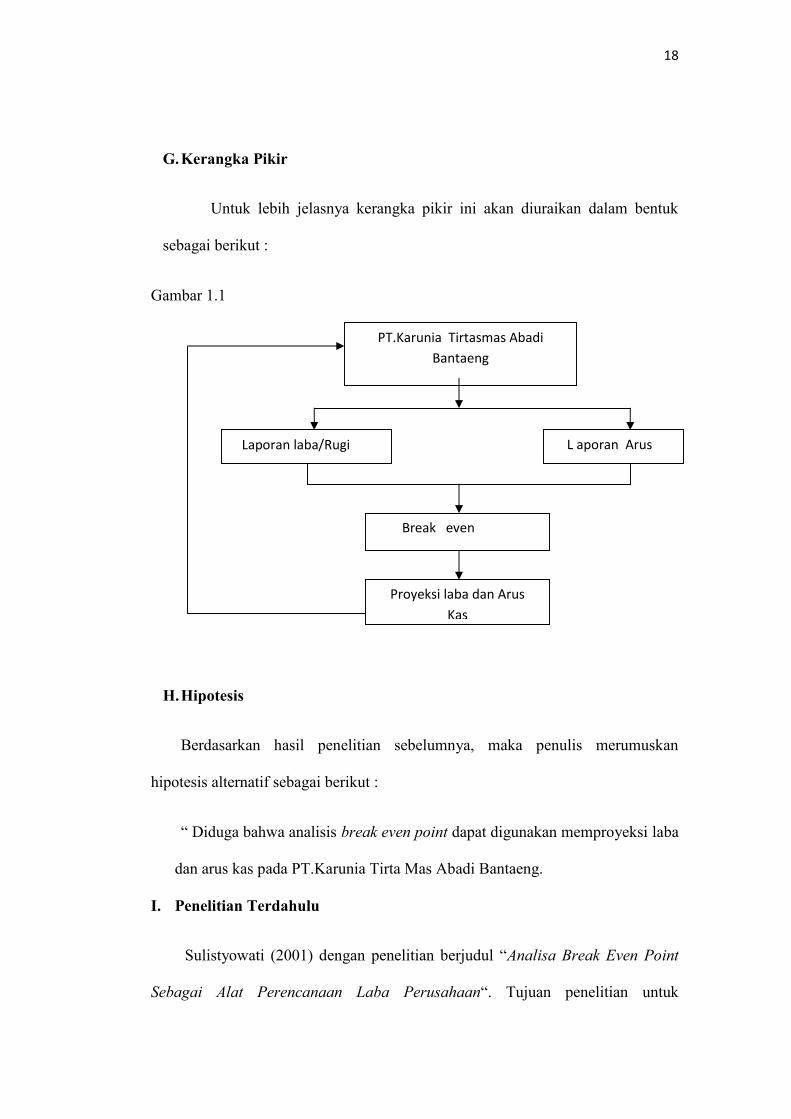

G.Kerangka Pikir

Untuk lebih jelasnya kerangka pikir ini akan diuraikan dalam bentuk

sebagai berikut :

Gambar 1.1

H.Hipotesis

Berdasarkan hasil penelitian sebelumnya, maka penulis merumuskan

hipotesis alternatif sebagai berikut :

“ Diduga bahwa analisis break even point dapat digunakan memproyeksi laba

dan arus kas pada PT.Karunia Tirta Mas Abadi Bantaeng.

I. Penelitian Terdahulu

Sulistyowati (2001) dengan penelitian berjudul “Analisa Break Even Point

Sebagai Alat Perencanaan Laba Perusahaan“. Tujuan penelitian untuk

PT.Karunia Tirtasmas AbadiBantaeng

L aporan ArusKas

Laporan laba/Rugi

Break even

Proyeksi laba dan ArusKas

19

menentukan tingkat penjualan untuk memperoleh laba yang ditargetkan

perusahaan. Dengan analisis matematis untuk menghitung tingkat Break Even

Point (BEP) dan menentukan target penjualan guna mencapai laba yang

diinginkan perusahaan. Sampel yang digunakan adalah laporan laba rugi

perusahaan pembuat keramik di Yogyakarta tahun 2000. Hasil penelitian

menunjukkan perusahaan memperoleh BEP pada saat omzet penjualan dalam

setahun sebesar Rp 200.000.000,-. Biaya yang harus dikeluarkan perusahaan

yaitu; biaya tetap Rp 120.000.000,- dan biaya variabel Rp 80.000.000,-. untuk

memperoleh laba sebesar Rp 30.000.000,- dalam satu tahun, maka perusahaan

harus melakukan penjualan produk sebesar Rp 250.000.000,-. Kesimpulannya,

jika faktor yang memengaruhi laba nilainya berubah seperti perubahan biaya tetap

dan biaya variabel, maka untuk memperoleh laba yang ditargetkan volume

penjualan juga harus berubah.

Arif Ari Yuda (2009 ) dengan penelitian berjudul “Analisis Titik Impas

(BEP) Untuk Menciptakan Efisiensi Produksi Usaha Tani Apel Di Desa

Kayubebek, Pasuruan”. Tujuan dari penelitian ini adalah untuk mengetahui

seberapa besar efisiensi produksi usaha tani apel dan untuk mengetahui berapakah

titik impas yang harus di penuhi untuk menciptakan usaha tani apel. Adapun

analisa yang digunakan dalam penelitian ini yaitu R/C Rasio dan Analisa BEP.

Hasil dari penelitian yang dilakukan disimpulkan bahwa usaha tani apel di Desa

Kayu bebek efisien dengan R/C ratio sebesar 1,35. Artinya, dengan biaya sebesar

1 rupiah kaan diperoleh penerimaan sebesar 1,35 rupiah. Perusahaan akan

mengalami kerugian jika volume produksinya kurang dari 12.756 kg (BEP dalam

20

unit = 12.756 kg) atau jika harganya lebih rendah dari Rp1.386,72/kg (BEP dalam

Rp= Rp1.387/kg).

21

BAB III

METODE PENELITIAN

A.Tempat dan Waktu Penelitian

Penelitian dilaksanakan di Kantor PT.Karunia Tirtamas Abadi Bantaeng yang

dijadikan sebagai objek penelitian. Kampung Bonto lonrong, Tlp. (62411

830333) Kabupaten Bantaeng kurang lebih 2 (dua) bulan yaitu bulan April dan

Mei.

B. Metode Pengumpulan Data

Pengumpulan data melalui penelitian,sebagai berikut :

1. Penelitian pustaka (library research), yaitu penelitian yang dilakukan

dengan jalan mengadakan telah secara langsung terhadap beberapa

buku sebagai bahan pustaka, serta karangan ilmiah yang erat kaitanya

dengan masalah yang diatas .

2. Penelitian lapangan (field research), yaitu penelitian yang dilakukan

dengan jalan mengadakan kunjungan secara langsung kepada objek

penelitian yang telah ditetapkan .

Untuk mengumpulkan data lapangan yang diperlukan, disertai

tehnik,sebagai berikut:

- Observasi, yaitu mengadakan pengamatan secara langsung terhadap

obyek penelitian.

21

22

- Wawancara, yaitu Tanya jawab yang dilakukan dengan pimpinan

perusahaan dan beberapa staf yang langsung menangani bidang

keuangan perusahaan.

C. Jenis dan Sumber Data

1. Jenis data

a. Data Kualitatif, yaitu data yang diperoleh dari perusahaan baik

dalam bentuk informasi secara lisan maupun secara tertulis.

b. Data Kuantitatif, yaitu data yang diperoleh dari perusahaan yang

diteliti dalam bentuk angka-angka dan dapat digunakan untuk

pembahasan lebih lanjut.

2. Sumber data

a. Data Primer, yaitu data yang diperoleh dengan jalan mengadakan

pengamatan serta wawancara secara langsung dengan pimpinan PT

Karunia Trirtamas Abadi dan sejumlah personil sehubungan

dengan data yang dibutuhkan sehubungan penelitian ini.

b. Data sekunder, yaitu data yang diperoleh dengan jalan

mengumpulkan dokumen-dokumen serta sumber lainya berupa

informasi terutama mengenai anggaran dan biaya PT Karuna

Tirtamas Abadi Bantaeng .

D. Populasi dan Sampel

Populasi adalah data sekunder, berupa data-data keuangan pada obyek

penelitian yang diperoleh dari perusahaan PT. Karunia Tirtamas Abadi Bantaeng

dari tahun 2011 sampai 2012 (dua tahun). Apabila seseorang meneliti semua

23

elemen yang ada dalam wilayah penelitian, maka penelitianya merupakan

penelitian populasi atau studi populasi atau studi sensus ( sabar, 2007 ).

E. Metode Analisis Data

Untuk menganalisis model diatas, penulis menggunakan 2 rumus untuk

menghitung break event point yaitu sebagai berikut :

1. Untuk menghitung beberapa unit yang harus dijual agar terjadi BEP:

Keterangan :

BEP : Break Even Point

FC : Fixed Cost

VC : Variabel Cost

P : Price per unit

2. Rumus BEP untuk menghitung beberapa uang penjualan yang perlu

diterima agar terjadi BEP :

Keterangan :

BEP : Break Even Point

FC : Fixed Cost

24

VC : Variabel Cost

P : Price per unit

S : Sales Volume

F. Definisi Operasional

1. Break Even Point adalah suatu keadaan dimana perusahaan dalam operasinya

tidak memperoleh laba dan juga tidak menderita kerugian atau dengan kata lain

total biaya sama dengan total penjualan sehingga tidak ada laba dan tidak ada

rugi. Hal ini bisa terjadi apabila perusahaan didalam operasinya menggunakan

biaya tetap dan biaya variabel, dan volume penjualanya hanya cukup menutupi

biaya tetap dan biaya variabel. Apabila penjualan hanya cukup menutupi biaya

variabel dan sebagian biaya tetap, maka perusahaan menderita kerugian.

Sebaliknya, perusahaan akan memperoleh keuntungan, apabila penjualan

melebihi biaya variabel dan biaya tetap yang harus dikeluarkan .

2. “ Laba adalah selisih antara penerimaan atau pendapatan total dan jumlah

seluruh biaya”.

Arus Kas adalah arus kas masuk dan arus keluar atau setara kas dalam periode

tertentu yang berjangka pendek dalam pengelolaan uang yang dimiliki

perusahaan.

25

G. Jadwal Penelitian

Tabel 2.1

Penelitian yang akan digunakan oleh penulis dalam penelitian ini, dan jadwal

kegiatan penelitian merupakan tahapan-tahapan rencana peneliti untuk

menyelesaikan penelitian dalam suatu periode tertentu, dan disusun dalam bentuk

tabel atau format. Isi rencana kegiatan direkomendasikan detil atau spesifik,

sesuai alur kerja peneliti. Disarankan jadwal dan isi rencana kegiatan penelitian

tersebut disepakati dengan dosen pembimbing.

KegiatanBULAN I BULAN II

M1 M2 M3 M4 M5 M6 M7 M8

Survey

Wawancara

Pengumpulan Data

Pengolahan Data

Penyusunan Laporan HasilPenelitian

Konsultasi

Ujian Hasil

Koreksi Hasil LaporanPenelitian

Ujian Tutup

26

BAB IV

GAMBARAN SINGKAT PERUSAHAAN

A. Sejarah Singkat Perusahaan

Perusahaan minuman ringan PT. Karunia Abadi dari sumber mata air

Eremerasa Bantaeng. Adalah salah satu perusahaan yang bergerak di bidang

produksi pengelolaan Air Minum Dalam Kemasan ( AMDK ) yang dibangun di

Desa Bonto Lonrong Kecamatan Eremerasa Kabupaten Bantaeng pada 11 Mei

1994 dan dimulai beroperasi pada tanggal 25 Maret 1997 Dengan luas pabrik

1.445 m2. Alasan berdirinya perusahaan tersebut adalah permintaan kebutuhan

akan jenis minuman mineral atau air minum dalam kemasan makin meningkat

dari tahun ke tahun.

Sejak tahun 1997 PT. Karunia Tirtamas Abadi hanya melakukan kegiatan

produksi untuk produksi lokal saja. Namun pada tahun ke tahun perusahaan ini

mulai meningkat produksinya, dan dapat memproduksi air minum dalam kemasan

dengan 2 ( dua ) jenis yaitu Air Qita dan Aqua daeng. Perusahaan tersebut juga

menerima pesanan baik untuk lokal mau pun untuk ekspor. yang kami produksi

dari mata air pegunungan “ Eremerasa ” berjarak sekitar 5 km dari perusahaan.

Jenis air minum dalam kemasan ini dikembangkan dan diproduksikan

hingga saat ini, dengan penerapan teknologi dan kebijakan telah memberikan

dampakpengaruh terhadap perusahaan PT. Karunia Tirtamas abadi. Dengan

kebijakan-Kebijakan yang ditempuh oleh perusahaan yang ada seperti

kebijaksanaan mengenai harga, Kualitas/mutu.26

27

Demikian pula dalam halnya dengan pengendalian persediaan bahan baku

yang tepat, belum didapatkan suatu pola untuk dijadikan pedoman. Oleh

karenanya, perusahaan PT. Karunia Tirtamas Abadi berusaha semaksimal

mungkin untuk mendapatkan suatu sistem pengendalian persediaan bahan baku

yang efektif.

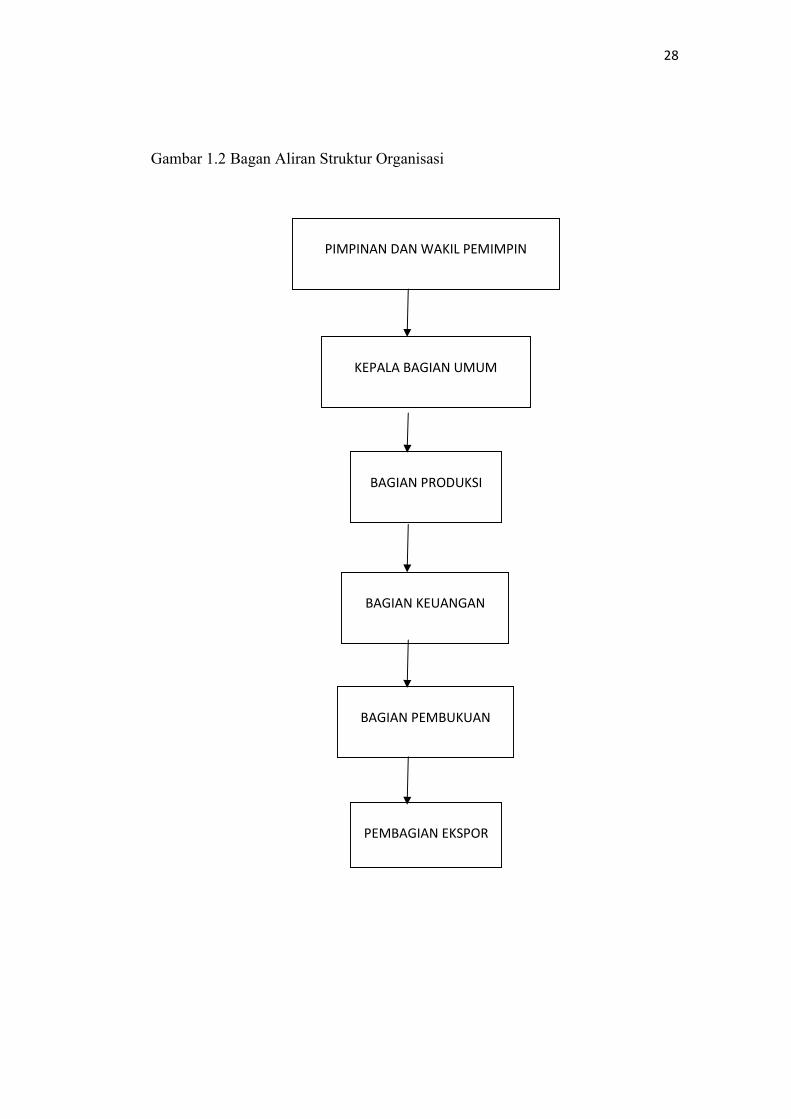

B. Struktur organisasi

Sebagaimana diketahui bersama setiap perusahaan mempunyai suatu

struktur organisasi, dimana struktur ini dimaksudkan untuk memberikan

gambaran mengenai tugas dan kewajiban bagi para pekerja dan manajer dalam

perusahaan.

Perusahaan pengolahan Air Minum Dalam Kemasan berdasarkan dengan

Struktur organisasi ini terdiri komponen-komponen :

1. Pimpinan/ Wakil Pimpinan

2. Kepala bahagian Umum

3. Bagian Produksi

4. Bagian Pemasaran

5. Bagian Keuangan

6. Bagian Pembukuan

7. Bagian Ekspor/Bagian Unsur Luar

28

Gambar 1.2 Bagan Aliran Struktur Organisasi

PIMPINAN DAN WAKIL PEMIMPIN

KEPALA BAGIAN UMUM

BAGIAN KEUANGAN

BAGIAN PRODUKSI

PEMBAGIAN EKSPOR

BAGIAN PEMBUKUAN

29

1. Tugas, Wewenang dan Tanggung Jawab

Untuk Mengetahui secara jelas tentang tugas dan tanggung jawab

seorang pimpinan dan wakil pimpinan beserta stafnya dari masing-masing bagian,

berikut ini akan diuraikan sebagai berikut :

a. Pimpinan dan Wakil Pimpinan

Bertanggung jawab penuh atas perkembangan perusahaan, oleh karena itu

merupakan pengambilan keputusan ( Decision Making ) bagi setiap kebijaksanaan

yang ditempuh dalam perusahaan itu.

Pimpinan dan Wakilnya tidak langsung terjun ke dalam pengelolaan, dan

proses produksi, dan produksi tersebut, Karena semua tugas sudah dibagi-bagikan

kepada masing-masing bagian.

Pimpinan dan Wakil ini mempunyai fungsi utama, antara lain :

- Bertanggung jawab terhadap kegiatan sehari-hari

- Mempunyai wewenang dalam penentuan terhadap buruh harian untuk

diberhentikan.

- Bertanggung jawab terhadap keuangan perusahaan.

b. Kepala Bagian Umum

Merupakan Pimpinan yang bertanggung jawab atas seluruh aktivitas baik

keluar maupun dalam perusahaan itu sendiri.

Adapun Tugasnya, sebagai berikut :

30

1. Pimpinan dan Wakil Pimpinan

Bertanggung jawab penuh atas perkembangan perusahaan, oleh karena itu

merupakan pengambilan keputusan ( Decision Making ) bagi setiap

kebijaksanaan yang ditempuh dalam perusahaan itu.

Pimpinan dan wakilnya tidak langsung terjun ke dalam pengelolaan, dan

proses produksi, dan produksi tersebut, karena semua tugas sudah dibagi-bagikan

kepada masing-masing bagian.

Pimpinan dan Wakil ini mempunyai fungsi utama, antara lain :

- Bertanggung jawab terhadap kegiatan sehari-hari

- Mempunyai wewenang dalam penentuan terhadap buruh harian untuk

diberhentikan.

- Bertanggung jawab terhadap keuangan perusahaan.

2. Kepala Bagian Produksi

Merupakan pimpinan yang bertanggung jawab atas seluruh aktivitas baik

keluar maupun dalam perusahaan itu sendiri.

Adapun Tugasnya, sebagai berikut :

Koordinasi dalam arti mengatur dan menerima kerjasama seluruh

administrasi dan mengkoordinasikan penyusunan anggaran rutin perusahaan.

- Pelayanan dalam arti memberikan pelayanan teknis dan administrasi

bagi satuan organisasi dalam lingkungan perusahaan itu sendiri.

- Perencanaan dalam arti mempersiapkan rencana, dan menyusun program

dan menilai pelaksanaan rencana.

31

- Membina administrasi dalam arti membina urusan tata urusan dalam

mengelola dan membina kepegawaian.

3. Bagian Produksi

Bagian ini berfungsi untuk mengadakan sortir atau pemilihan/pemisahaan

terhadap bahan baku yang memenuhi syarat diproses ataukah seharusnya

dibuang. Bagian ini dapat pula berfungsi untuk pengadaan barang-barang yang

siap untuk diproses atau dipasarkan.:

Bagian ini mempunyai tugas yaitu :

- Mensortir/memisahkan barang-barang yang baru diterima

- Membersihkan bahan baku yang akan diproses

- Mengklasifikasi bahan baku yang baru datang.

Bertanggung jawab dalam proses produksi serta melakukan pengawasan

terhadap jalananya proses serta produksi serta hasil akhir.

4. Bagian Pembelian

Pada bagian pembelian ini bertanggung jawab terhadap kelancaran

transaksi pembelian dari timbulnya surat perintah pembelian sampai dengan

barang-barang yang dibeli.

Adapun tugas-tugasnya antara lain :

- Memesang barang-barang yang sesuai dengan jadwal kebutuhanya tetapi

berpedoman kepada biaya-biaya yang minimum

- Membuat dan Mengirim beberapa surat permintaan dan penawaran

harga kepada suplier untuk pembelian bahan baku.

32

- Mengikuti perkembangan permintaan barang-barang dihubungkan

dengan jumlah yang sebenarnya dibutuhkan, memperhatikan kapan

kebutuhan itu dipenuhi.

- Terus berusaha mencari sumber barang baru dan meneliti secara

ekonomis suplier yang ada sekarang.

5. Bagian Pemasaran

Bagian ini berfungsi menjalanka kegiatan pemasaran sari buah, mengantar

produksi pada agen-agen serta berusaha dalam meningkatkan volume pemasaran

dan market share bagi markis, Bagian pemasaran bertanggun jawab terhadap

kelancaran transaksi penjualan dari timbulnya suatu order sampai penyerahan

uang hasil pemasaran kepada kasir perusahaan termasuk dalam hal ini, sebagai

berikut :

- Menyelenggarakan administrasi keuangan yang baik

- Mengawasi kelancaran distributor barang-barang yang diperlukan

langganan.

- Menyiapkan administrasi dan fisik dari stock barang-barang yang akan

dipasarkan

- Menyiapkan planning penjualan secara harian maupun jangka panjang.

6. Bagian Keuangan

Bagian ini mengurus atau bertanggun jawab atas segala hal yang

mempunyai kaitan dengan keuangan perusahaan, baik pengeluaran maupun

pendapatan yang diperoleh perusahaan.Bagian keuangan ini bertanggung jawab

secara langsung kepada direktur. Dan mempunyai fungsi, sebagai berikut :

33

- Mengadakan pengusuran dalam bidang keuangan, dan administrasi,

personalia untuk kelancaran jalanya perusahaan.

- Menyusun laporan berkala mengenai bidangnya untuk disaranka kepada

direktur mengenai hal-hal yang tidak dapat diputuskanya sendiri untuk

mendapatkan keputusan

- Mengkoordinir tugas-tugas dan kegiatan-kegiatan dalam distributor

keuangan

- Menyusun anggaran direktorat keuangan dan anggaran rutin

- Bertanggung jawab dan melaporkan kepada direktur

7. Bagian Pembukuan

Mengatur dan melaksanakan segala pembukuan perusahaan baik

menyangkut transaksi yang terjadi diluar perusahaan maupun yang ada dalam

perusahaan.

Dalam hal ini bagian pembukuan mempunyai tugas sebagai berikut :

- Melakukan koordinasi tentang tugas-tugas pembukuan dan budget

analisa

- Mengadakan evaluasi atas rencana /realisasi untuk investasi

- Memeriksa kebenaran bukti-bukti penerimaan/realisasi pengeluaran,

bukti memorial, bukti penerimaan /pengeluaran stock laporan mutasi.

- Menerima kode perkiraan pada bukti-bukti penerimaan serta

pengeluaran dan bukti memorial.

- Membuat neraca percobaan dan neraca perhitungan laba rugi secara

periode serta memberikan ketetapan penyajian laporan.

34

- Membuat rekomendasi laporan bank, daftar piutang, daftar stock setiap

bulan.

- Menyusun rencana cash flow harian dan bulanan.

8. Bagian Ekspor/Bagian Urutan Luar

Bagian ini mempunyai peranan untuk mengurus penerimaan produksi bila

ada pesanan yang diterima dari luar daerah, dengan demikian bagian ini hanya

berfungsi secara temporer, artinya bahagian ini menjalankan fungsi bila ada

pesanan yang diterima.

Bagian Perdagangan umum bertanggung jawab terhadap kelancaran

transaksi penjualan dari timbulnya suatu order sampai penyerahan uang hasil

penjualan kepada kasir, hal ini termasuk antara lain :

- Penyelenggarang administrasi keuangan yang baik.

- Mengawasi administrasi kelancaran distribusi dan fisik dari stock

barang-barang yang akan dipasarkan.

- Menyiapkan Planning penjualan secara harian maupun jangka panjang.

C. Visi dan Misi

Adapun Visi dan Misi pada PT. Karunia Tirtamas Abadi Bantaeng Yaitu :

a. Visi

Menyediakan Produk dengan Mengutamakan Mutu

b. Misi

Menyajikan air dalam mengacu pada persyaratan sni 01-3553-2006, dalam

pengendalian sistem manajemen yang mutu

35

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Laporan Keuangan

Perusahaan PT. Karunia Tirtamas Abadi merupakan perusahaan yang

bergerak dibidang produksi yang terus mengalami perkembangan dalam kegiatan

usahanya dari tahun ke tahun. Dengan alasan ini, maka perusahaan perlu

menyususn laporan keuangan merupakan alat yang sangat penting bagi pihak

intern maupun ekstern untuk memperoleh informasi sehubungan dengan posisi

keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan.

Mereka yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan

tersebut. Laporan keuangan dibuat oleh manajemen dengan tujuan untuk

mempertanggung jawabkan tugas-tugas yang dibebankan kepadanya oleh para

pemilik perusahaan.

Pemahaman mengenai lingkungan pelaporan keuangan perlu disertai

pemahaman tujuan dan konsep yang mendasari informasi akuntansi yang

disajikan dalam laporan keuangan. Berdasarkan laporan keuangan tersebut maka

perusahaan

dapat menetapkan kebijaksanaan, Perencanaan, dan bergerak dalam bidang

produksi menyusun laporan keuanganya dalam periode tahunan yang meliputi :

Apabila laporan keuangan dianalisa dengan mengadakan perbandingan dari

laporan-laporan selama beberapa poriode maka analisa yang demikian dinamakan

35

36

analisa horizontal atau analisa dinamis. Sedangkan apabila laporan keuangan

yang dianalisa hanya meliputi satu periode saja ( hanya memperbandingkan antara

pos yang satu dengan pos yang lainnya dalam satu laporan keuangan ), analisis

yang demikian tersebut adalah analisa vertikel atau analisa statis.

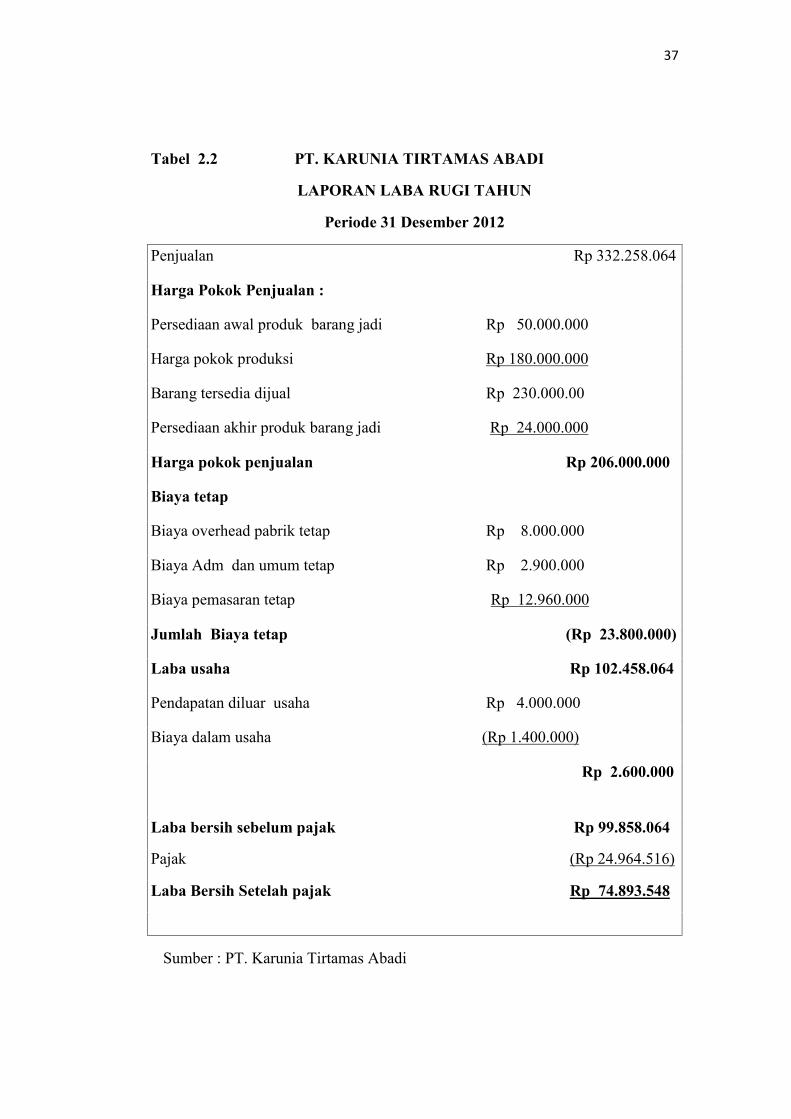

B. Laporan Laba Rugi

Arus kas adalah arus kas yang masuk dan arus kas keluar atau setara kas

dalam periode tertentu yang berjangka pendek dalam pengelolaan uang yang

dimiliki perusahaan .

Untuk memberikan gambaran dalam menyusun laporan arus kas maka

informasi Laporan laba/rugi dan laporan harga pokok produksi PT. Karunia

Tirtamas Abadi untuk tahun 2011 dan 2012 sebagai berikut :

37

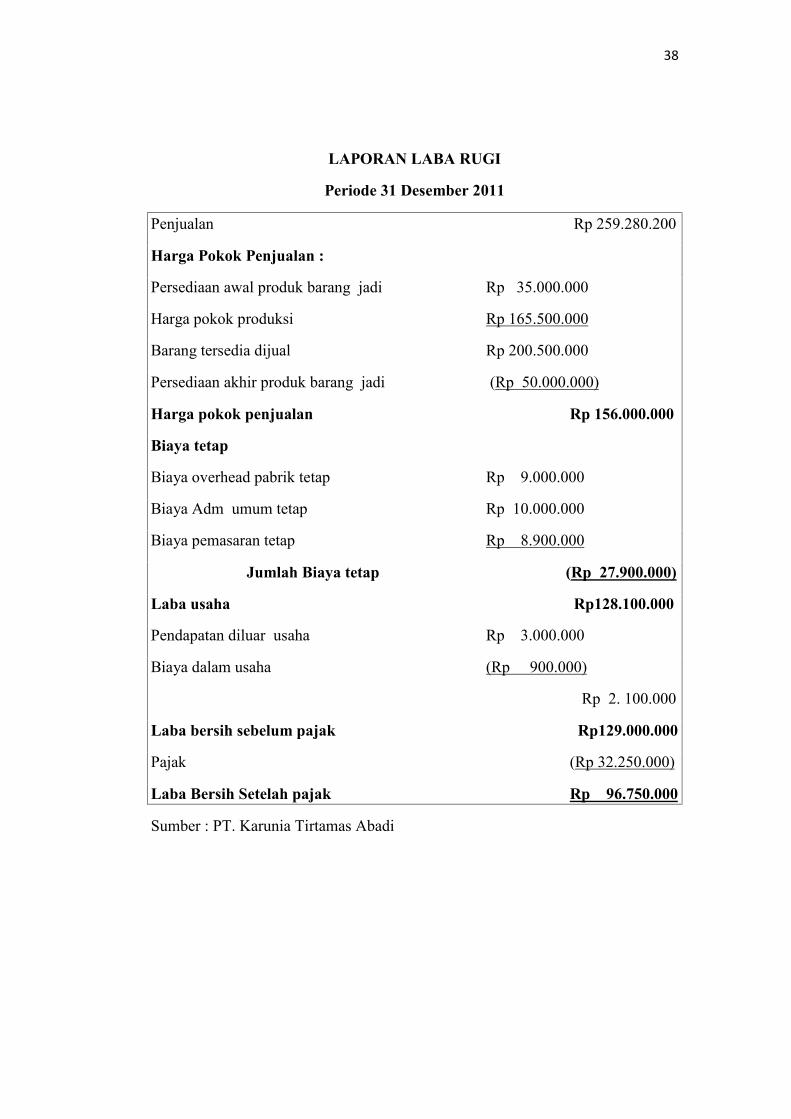

Tabel 2.2 PT. KARUNIA TIRTAMAS ABADI

LAPORAN LABA RUGI TAHUN

Periode 31 Desember 2012

Penjualan Rp 332.258.064

Harga Pokok Penjualan :

Persediaan awal produk barang jadi Rp 50.000.000

Harga pokok produksi Rp 180.000.000

Barang tersedia dijual Rp 230.000.00

Persediaan akhir produk barang jadi Rp 24.000.000

Harga pokok penjualan Rp 206.000.000

Biaya tetap

Biaya overhead pabrik tetap Rp 8.000.000

Biaya Adm dan umum tetap Rp 2.900.000

Biaya pemasaran tetap Rp 12.960.000

Jumlah Biaya tetap (Rp 23.800.000)

Laba usaha Rp 102.458.064

Pendapatan diluar usaha Rp 4.000.000

Biaya dalam usaha (Rp 1.400.000)

Rp 2.600.000

Laba bersih sebelum pajak Rp 99.858.064

Pajak (Rp 24.964.516)

Laba Bersih Setelah pajak Rp 74.893.548

Tabel 2.3 PT. KARUNIA TIRTAMAS ABADI

Sumber : PT. Karunia Tirtamas Abadi

38

LAPORAN LABA RUGI

Periode 31 Desember 2011

Penjualan Rp 259.280.200

Harga Pokok Penjualan :

Persediaan awal produk barang jadi Rp 35.000.000

Harga pokok produksi Rp 165.500.000

Barang tersedia dijual Rp 200.500.000

Persediaan akhir produk barang jadi (Rp 50.000.000)

Harga pokok penjualan Rp 156.000.000

Biaya tetap

Biaya overhead pabrik tetap Rp 9.000.000

Biaya Adm umum tetap Rp 10.000.000

Biaya pemasaran tetap Rp 8.900.000

Jumlah Biaya tetap (Rp 27.900.000)

Laba usaha Rp128.100.000

Pendapatan diluar usaha Rp 3.000.000

Biaya dalam usaha (Rp 900.000)

Rp 2. 100.000

Laba bersih sebelum pajak Rp129.000.000

Pajak (Rp 32.250.000)

Laba Bersih Setelah pajak Rp 96.750.000

Sumber : PT. Karunia Tirtamas Abadi

39

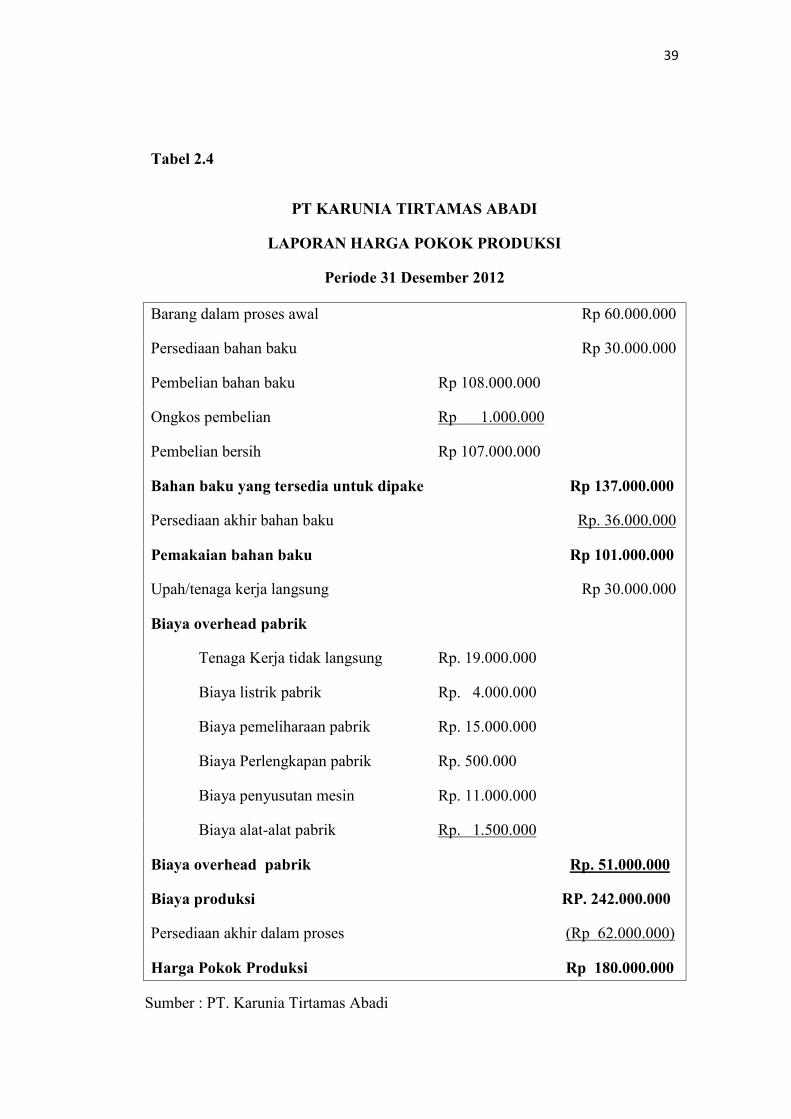

Tabel 2.4

PT KARUNIA TIRTAMAS ABADI

LAPORAN HARGA POKOK PRODUKSI

Periode 31 Desember 2012

Barang dalam proses awal Rp 60.000.000

Persediaan bahan baku Rp 30.000.000

Pembelian bahan baku Rp 108.000.000

Ongkos pembelian Rp 1.000.000

Pembelian bersih Rp 107.000.000

Bahan baku yang tersedia untuk dipake Rp 137.000.000

Persediaan akhir bahan baku Rp. 36.000.000

Pemakaian bahan baku Rp 101.000.000

Upah/tenaga kerja langsung Rp 30.000.000

Biaya overhead pabrik

Tenaga Kerja tidak langsung Rp. 19.000.000

Biaya listrik pabrik Rp. 4.000.000

Biaya pemeliharaan pabrik Rp. 15.000.000

Biaya Perlengkapan pabrik Rp. 500.000

Biaya penyusutan mesin Rp. 11.000.000

Biaya alat-alat pabrik Rp. 1.500.000

Biaya overhead pabrik Rp. 51.000.000

Biaya produksi RP. 242.000.000

Persediaan akhir dalam proses (Rp 62.000.000)

Harga Pokok Produksi Rp 180.000.000

Sumber : PT. Karunia Tirtamas Abadi

40

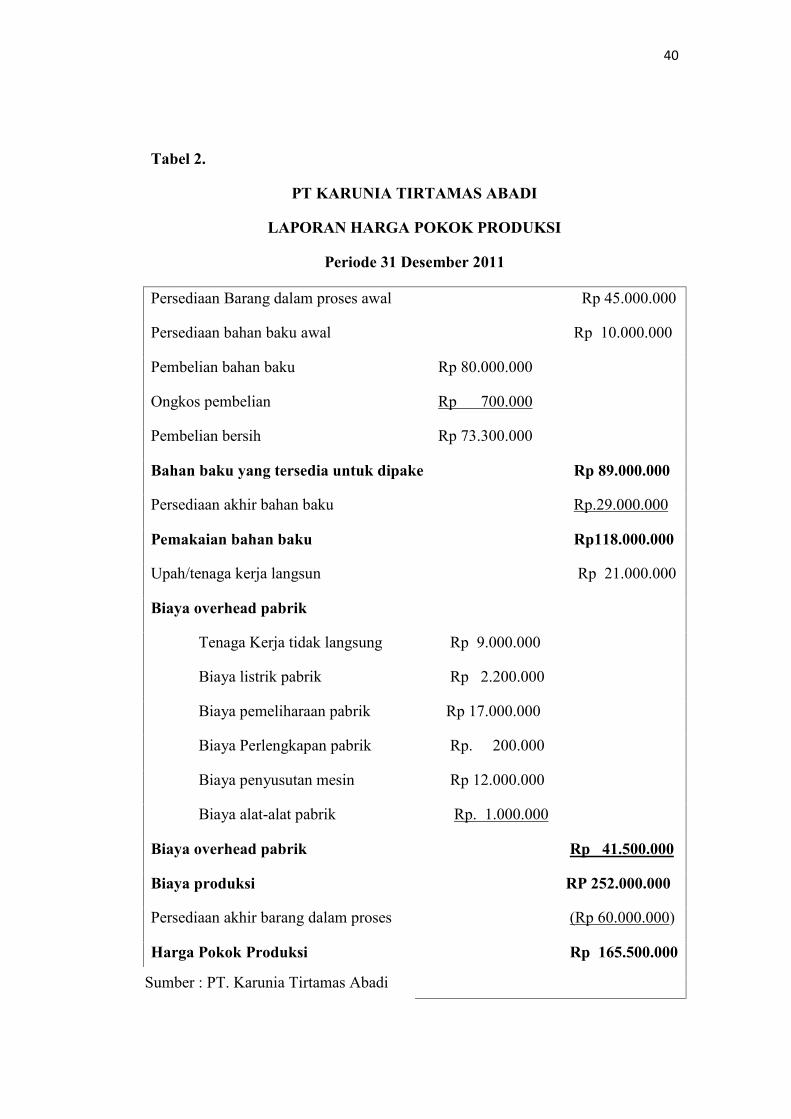

Tabel 2.

PT KARUNIA TIRTAMAS ABADI

LAPORAN HARGA POKOK PRODUKSI

Periode 31 Desember 2011

Persediaan Barang dalam proses awal Rp 45.000.000

Persediaan bahan baku awal Rp 10.000.000

Pembelian bahan baku Rp 80.000.000

Ongkos pembelian Rp 700.000

Pembelian bersih Rp 73.300.000

Bahan baku yang tersedia untuk dipake Rp 89.000.000

Persediaan akhir bahan baku Rp.29.000.000

Pemakaian bahan baku Rp118.000.000

Upah/tenaga kerja langsun Rp 21.000.000

Biaya overhead pabrik

Tenaga Kerja tidak langsung Rp 9.000.000

Biaya listrik pabrik Rp 2.200.000

Biaya pemeliharaan pabrik Rp 17.000.000

Biaya Perlengkapan pabrik Rp. 200.000

Biaya penyusutan mesin Rp 12.000.000

Biaya alat-alat pabrik Rp. 1.000.000

Biaya overhead pabrik Rp 41.500.000

Biaya produksi RP 252.000.000

Persediaan akhir barang dalam proses (Rp 60.000.000)

Harga Pokok Produksi Rp 165.500.000

Sumber : PT. Karunia Tirtamas Abadi

41

C. PERHITUNGAN BREAK EVEN POINT

Yogyakarta Break Even Point ( BEP ) dapat diartikan sebagai suatu titik

atau keadaan dimana perusahaan didalam operasinya tidak memperoleh

keuntungan dan tidak menderita kerugian. Dengan kata lain, pada keadaan itu

keuntungan atau kerugian. Dengan kata lain, pada keadaan itu keuntungan atau

kerugian sama dengan nol. Hal tersebut dapat terjadi bila perusahaan dalam

operasinya menggunakan biaya tetap dan biaya variabel. Apabila penjualan hanya

cukup untuk menutup biaya variabel dan sebagian biaya tetap, maka perusahaan

menderita kerugian. Dan sebaliknya akan memperoleh keuntungan, bila penjualan

melebihi biaya variabel dan biaya tetap yang harus dikeluarkan. Analisis Break

Even Point mempunyai hubungan yang sangat erat dengan program budget,

walaupun analisis break even dapat diterapkan dengan data historis, tetapi akan

sangat berguna bagi manajemen kalau diterapkan pada data taksiran periode yang

akan datang.

Analisis Break Even Point secara umum dapat memberikan informasi

kepada pimpinan, bagaimana pola hubungan antara volume penjualan, cost/biaya,

dan tingkat keuntungan yang akan diperoleh pada level penjualan tertentu.

Analisis break even dapat membantu pempinan dalam mengambil keputusan

mengenai hal-hal sebagai berikut :

Jumlah penjualan minimal yang harus dipertahankan perusahaan tidak

mengalami kerugian. Jumlah penjualan yang harus dicapai untuk memperoleh

keuntungan tertentu. Seberapa jauhka berkuranya penjualan agar perusahaan tidak

menderita rugi.

42

Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan

volume penjualan terhadap keuntungan yang diperoleh. Salah satu kelemahan dari

BEP adalah bahwa hanya ada satu macam barang yang diproduksi atau dijual.

Jika lebih dari satu macam maka kombinasi atau komposisi penjualanya ( sales

mix ) akan tetap konstan. Jika dilihat dari jaman sekarang ini bahwa perusahaan

untuk meningkatkan daya saingnya, mereka menciptakan bangak produk jadi hal

ini sangat sulit. Ada satu asumsi lagi yaitu harga jual persatuan barang tidak akan

berubah berapa pun jumlah satuan barang yang dijual atau tidak ada perubahan

harga secara umum. Hal ini sulit ditemukan dalam kenyataan dan prakteknya.

Biaya yang dikeluarkan perusahaan dapat dibedakan sebagai berikut :

1. Variabel Cost ( biaya variabel )

Variabel cost merupakan jenis biaya yang selalu berunah sesuai dengan

perubahan volume penjualan, dimana perubahanya tercermin dalam biaya variabel

total. Dalam pengertian ini biaya variabel dapat dihitung berdasarkan persentase

tertentu dari penjualan, atau variabel cost per unit dikalikan dengan penjualan

dalam unit.

2. Fixed Cost (biaya tetap )

Fixed cost merupakan jenis biaya yang selalu tetap dan tidak terpengaruh

oleh volume penjualan melainkan dihubungkan dengan waktu ( function of time )

sehingga jenis biaya ini akan konstan selama periode tertentu. Contoh biaya

sewa, depresiasi bunga.Berproduksi atau tidaknya perusahaan biaya ini tetap

dikeluarkan.

43

=

=

Rp. 338 / unit

Rp 3.641,- / unit

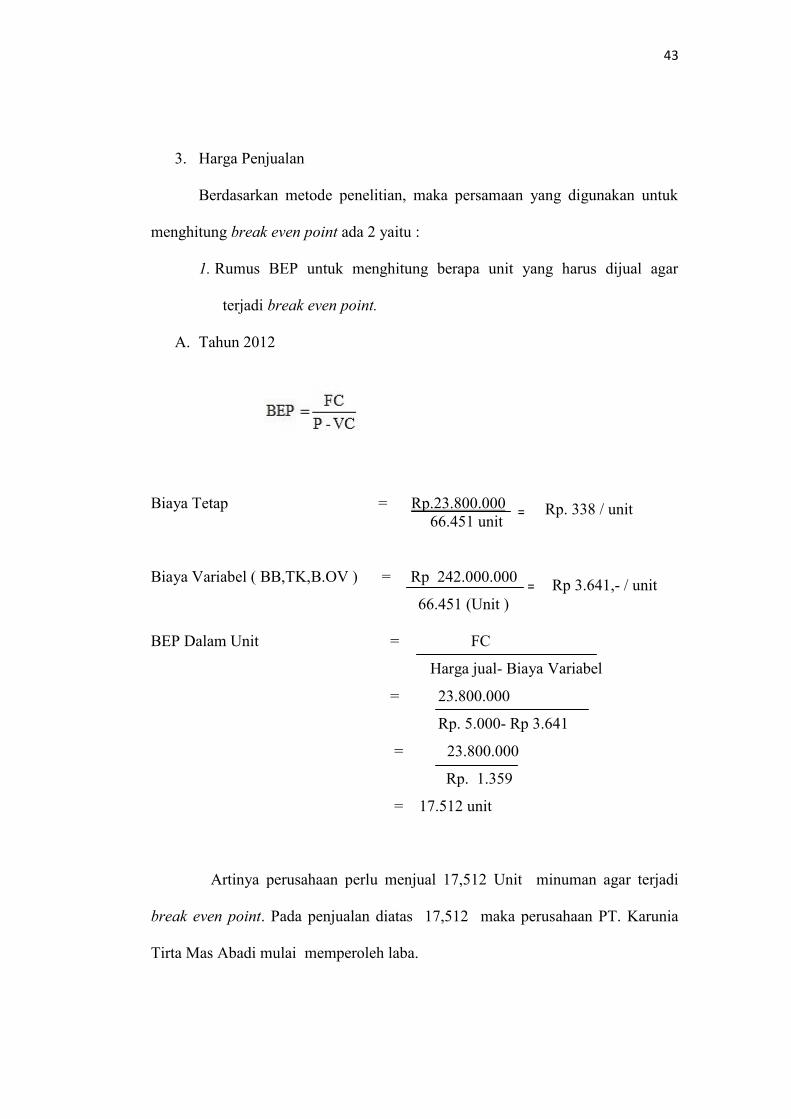

3. Harga Penjualan

Berdasarkan metode penelitian, maka persamaan yang digunakan untuk

menghitung break even point ada 2 yaitu :

1. Rumus BEP untuk menghitung berapa unit yang harus dijual agar

terjadi break even point.

A. Tahun 2012

Biaya Tetap = Rp.23.800.00066.451 unit

Biaya Variabel ( BB,TK,B.OV ) = Rp 242.000.000

66.451 (Unit )

BEP Dalam Unit = FC

Harga jual- Biaya Variabel

= 23.800.000

Rp. 5.000- Rp 3.641

= 23.800.000

Rp. 1.359

= 17.512 unit

Artinya perusahaan perlu menjual 17,512 Unit minuman agar terjadi

break even point. Pada penjualan diatas 17,512 maka perusahaan PT. Karunia

Tirta Mas Abadi mulai memperoleh laba.

44

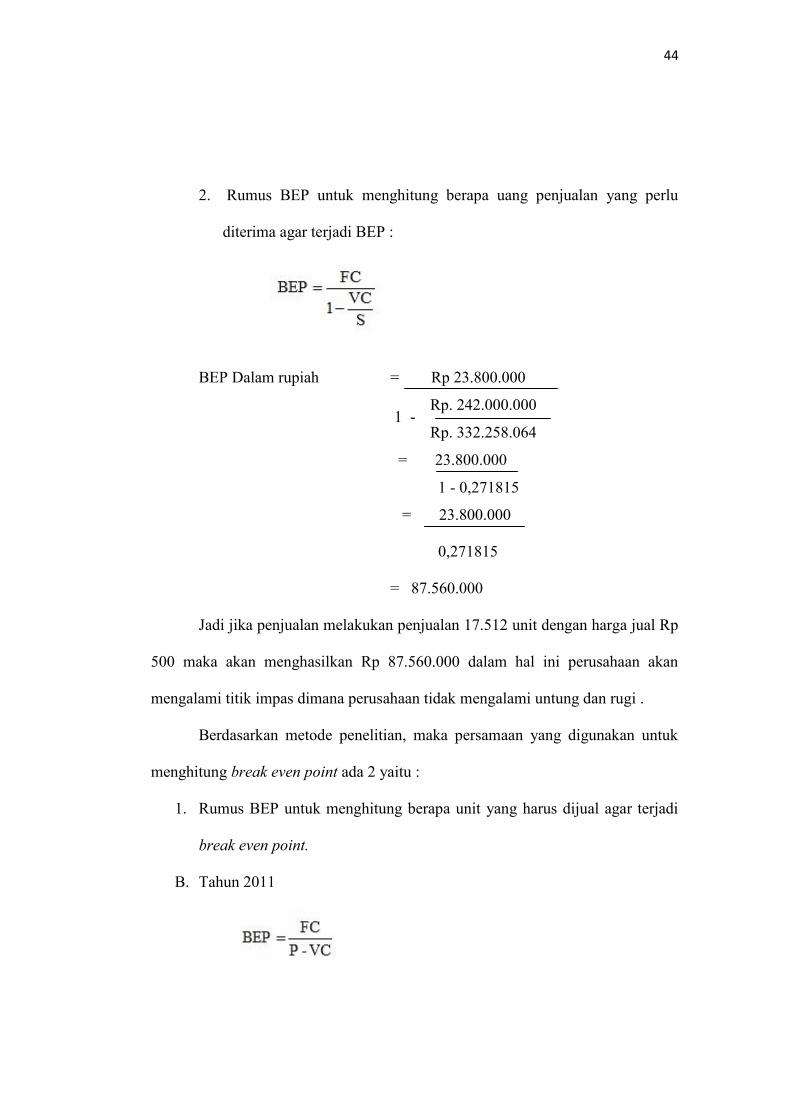

2. Rumus BEP untuk menghitung berapa uang penjualan yang perlu

diterima agar terjadi BEP :

BEP Dalam rupiah = Rp 23.800.000

Rp. 242.000.000

Rp. 332.258.064

= 23.800.000

1 - 0,271815

= 23.800.000

0,271815

= 87.560.000

Jadi jika penjualan melakukan penjualan 17.512 unit dengan harga jual Rp

500 maka akan menghasilkan Rp 87.560.000 dalam hal ini perusahaan akan

mengalami titik impas dimana perusahaan tidak mengalami untung dan rugi .

Berdasarkan metode penelitian, maka persamaan yang digunakan untuk

menghitung break even point ada 2 yaitu :

1. Rumus BEP untuk menghitung berapa unit yang harus dijual agar terjadi

break even point.

B. Tahun 2011

1 -

45

=

=

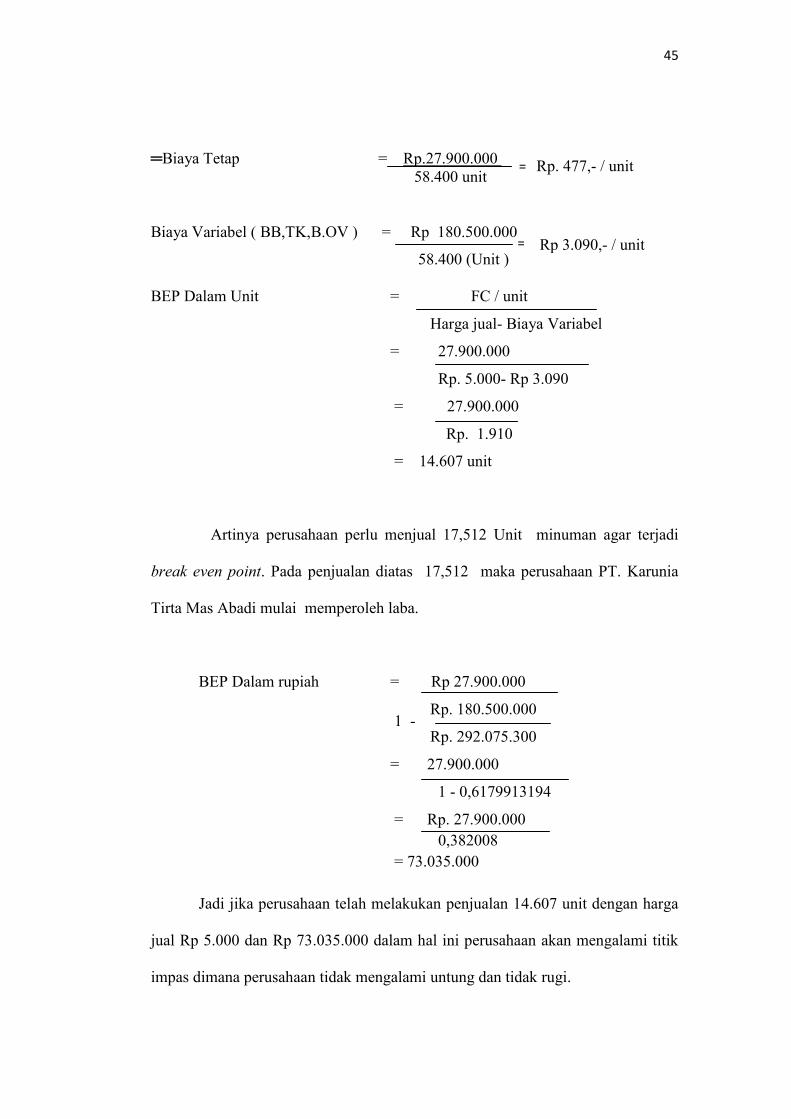

═Biaya Tetap = Rp.27.900.00058.400 unit

Biaya Variabel ( BB,TK,B.OV ) = Rp 180.500.000

58.400 (Unit )

BEP Dalam Unit = FC / unit

Harga jual- Biaya Variabel

= 27.900.000

Rp. 5.000- Rp 3.090

= 27.900.000

Rp. 1.910

= 14.607 unit

Artinya perusahaan perlu menjual 17,512 Unit minuman agar terjadi

break even point. Pada penjualan diatas 17,512 maka perusahaan PT. Karunia

Tirta Mas Abadi mulai memperoleh laba.

BEP Dalam rupiah = Rp 27.900.000

Rp. 180.500.000

Rp. 292.075.300

= 27.900.000

1 - 0,6179913194

= Rp. 27.900.0000,382008

= 73.035.000

Jadi jika perusahaan telah melakukan penjualan 14.607 unit dengan harga

jual Rp 5.000 dan Rp 73.035.000 dalam hal ini perusahaan akan mengalami titik

impas dimana perusahaan tidak mengalami untung dan tidak rugi.

1 -

Rp 3.090,- / unit

Rp. 477,- / unit

46

BAB VI

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan

diatas dapat ditarik kesimpulan :

1. Pada tahun 2011 penjualan minuman ringan perusahaan PT. Karunia

Tirtamas Abadi sebesar Rp.259.280.000 dan mengalami kenaikan

penjualan pada tahun 2012 sebesar Rp. 332.258.064

2. Pada tahun 2011 total biaya produksi yang dikeluarkan perusahaan PT.

Karunia Tirtamas Abadi sebesar Rp 252.000.000 dan pada tahun 2012

biaya produksi Rp. 242.000.000

3. Pada tahun 2011 jumlah keuntungan/laba yang diperoleh perusahaan

sebesar Rp. 73.035. 000 , sedangkan tahun 2012 mengalami kenaikan

sebesar Rp. 87.560.000

4. Berdasarkan metode analisis yang digunakan BEP memprediksikan

perusahaan perlu menjual 17.512 minuman ringan agar terjadi break

even point. Pada penjualan diatas 17.512 perusahaan PT. Karunia

Tirtamas Abadi akan mulai memperoleh laba/keuntungan. Sedangkan

jumlah uang penjualan yang harus diterima agar terjadi break even

point adalah sebesar Rp 87.560.000

46

47

B. Saran

Berdasarkan hasil kesimpulan maka diberikan saran sebagai berikut :

1. Untuk penelitian berikutnya agar perusahaan memberikan data yang lebih

lengkap lagi seperti memecah laba menjadi beberapa komponen akrual

kemudian diujikan kembali model yang atau model yang lain untuk

mengetahui apakah arus kas operasi tahun berjalan tetap memiliki

kemampuan yang lebih baik dibanding laba dalam memprediksi arus kas

operasi masa depan.

2. Bahwa arus kas operasi tahun berjalan memiliki kemampuan yang lebih

baik dalam memprediksi laba dan arus kas masa depan baik untuk

kelompok perusahaan berlaba positif maupun berlaba negatif. Penelitian

ini juga menunjukkanbahwa arus kas tahun berjalan yang lebih baik

dibanding laba dalam memprediksi arus kas operasi masa depan tetap

dipertahankan.

48

DAFTAR PUSTAKA

Abdullah Faizal, 2004. Dasar-Dasar Manajemen Keuangan. Edisi Kedua, Malang:Universitas Muhammadiyah.

Akbar Rusdi,2006.kemampuan Earnings dan Arus kas dalam MemprediksiEarnings dan arus kas masa depan. Studi di Bursa Efek Jakarta: JurnalBisnis dan Akuntansi

Barth, M.E. Donald P.C dan Karen K.N. 2001. Accruals And The Prediction OfFuture Cash Flows. The Accounting Review.

Dahler,Yolanda dan rahmat febrianto.2006.Kemampuan earnings dan arus kasdalam memprediksi arus kas, symposium nasional akuntansi, padang.

Garrison Ray H. Moreen dan Brewer. 2006. Akuntansi Manajerial Buku 1. Edisi11. Terjemahan oleh Nuri Hinduan. Jakarta: Selemba Empat

Harahap, Sofyan Syafri. 2004. Analisis kritis atas laporan keuangan, Jakarta: RajaGrafindo Persada.

Harnanto.2002. Akuntansi Keuangan Manajemen. Yogjakarta: BPFE

Kim, M.S dan W. Kross.2002. The Ability Of Earnings To Predict FutureOperating Cash Flows Has Been Increasing- Not Decreasing.

Kusuma, P.D.I 2003. Nilai tambah kandungan informasi laba dan arus kas.

Mulyadi. 2009. Akuntansi biaya. Edisi, S. cetatakan ke 9. Yogyakarta:UUPS.STIM YKPN

Purba, Radiksi.2002.Pengantar Akuntansi. Edisi Baru. Yogjakarta : Aditiya Media

S. Munawir. 2002. Analisis laporan keuangan. Yogyakarta: Leberty.

Supriyadi.2006.The Predictive Ability of Earnings Versus Cash Flow Data toPredict Future cash Flows:Gadjah Mada.International Journal of Business

Zaki Baridwan. 2003. Intermediate Accounting: BPFE.

48