Embed Size (px)

Citation preview

Eb

Eb

Objetivo:

Conocer y analizar en qué consiste la oferta de ALLIANZ en su Seguro de Automóviles de modo que nos permita poner de manifiesto ante los clientes las principales diferencias de MAPFRE respecto a la misma.

Eb

Cáps

ula

Form

ativa

Área de Formación

ComercialAllianz Auto

ALLIANZ Seguro de Autos

Conoce a tu competencia

Cáps

ula

Form

ativa

Área de Formación

Comercial

Allianz Auto

CONOCIENDO ALA COMPETENCIA:

ALLIANZ - Seguro de Autos

Allianz es probablemente, con carácter general, nuestro principal competidor en el seguro de Autos,

posicionándose en la actualidad como la 2ª compañía

del ranking con una cuota de mercado superior al 12% lo que nos obliga, a todos los que nos desenvolvemos en

el mundo comercial, a tener un buen nivel de conocimiento de su oferta, sus puntos fuertes y sus

posibles debilidades.

Hablar de Allianz significa partir de la base de que ésta dispone de un buen producto en su seguro de Autos. Por tanto, nuestro objetivo ante un cliente que actualmente tiene su seguro con ellos y le vamos a realizar una oferta o frente al

cliente MAPFRE que ha recibido una oferta de Allianz debe ser doble:

Maximizar sus puntos débiles

y nuestras ventajas.

Minimizar sus fortalezas.

¿CÓMO LO PUEDO HACER?

Mediante el perfecto conocimiento de nuestro

producto, nuestros servicios, ventajas de nuestro Sistema de Bonificación, etc. y el adecuado

conocimiento del producto de Allianz de modo que todo

ello nos permita ante el Cliente la oferta de poner en valor

MAPFRE porque en las diferencias están nuestras ventajas y

nuestras oportunidades de venta y fidelización de Clientes.

“Me he dado cuenta de que en la vida lo difícil

es cotidiano, Lo imposible puede ser

posible si lo intentamos”.

Cencic

Cáps

ula

Form

ativa

Área de Formación

Comercial

Comencemos conociendo cuál es la posición que ocupa Allianz en en cada una de las NUEVA PRODUCCIÓN provincias y que, como decíamos, la ha llevado a ocupar la 2ª posición del ranking.

Cantabria

La Rioja

Alava

Avila

León

Lugo

Orense

Pontevedra

Zamora

Palencia

Burgos

Salamanca

Cáceres

Murcia

GeronaLérida

TarragonaSegovia

Guadalajara

Cuenca

AlbaceteCiudad Real

JaénCórdoba

AlmeríaGranada

Huelva

Cádiz

Soria

Baleares

Las Palmas

Tenerife

La Coruña

Asturias

Valladolid Zaragoza

Navarra

Huesca

Castellón

Teruel

Vizcaya

Toledo

Alicante

Málaga

Sevilla

Badajoz

Madrid

Guip

úzcoa

Valencia

4ª

2ª

1ª 2ª1ª

1ª

Barcelona

2ª

2ª

1ª 2ª

1ª 1ª

2ª2ª

1ª

2ª 1ª

1ª 2ª2ª 1ª

2ª

2ª2ª

2ª

2ª2ª

2ª

2ª

1ª2ª2ª

2ª

1ª2ª

1ª

2ª

1ª

1ª1ª

2ª2ª

2ª

2ª2ª

2ª

2ª

5ª2ª

1ª

Porque el PRECIO también es importante...

Aunque es posible que ya conozcas este hecho, es importante recordar el siguiente aspecto de la oferta económica de los seguros de Allianz en el primer año de contratación:

TODAS las pólizas de Allianz y de Fénix Directo, tienen vencimiento el día 1 de cada mes. Ello significa, por ejemplo, que si un cliente contrata el seguro el 26 de abril, éste vencerá a las 00 horas del 1 de abril del siguiente año.

Y esto... ¿en qué afecta?

Afecta directamente a la PERCEPCIÓN que el Cliente puede tener de la oferta (PRECIO) recibido, ya que la prima que debe pagar el primer año puede parecer más económica cuando, en realidad, lo que tiene son menos días de cobertura y en consecuencia el precio inferior.

Lógicamente, cuanto más avanzado esté el mes, menos días de cobertura y el precio es más bajo. Es decir, no es lo mismo ir a contratar o pedir precio el día 2, donde la cobertura prácticamente será por los 12 meses completos, que ir el día 30 donde prácticamente la cobertura es por tan sólo 11 meses.

Objetivo:

MINIMIZAR

la diferencia

Es importante conocer desde el principio este aspecto y saber con

qué precio nos está comparando el Cliente. Debemos dar a conocer

al Cliente esta circunstancia y que compare nuestra oferta

económica con el importe que le aparece en Allianz como “ANUAL SUCESIVOS” y no con el que debe pagar este primer año (Anual 1er Recibo) en el que el precio es más bajo pues ya están descontados

los días de menos.

Si pulsas sobre la imagen de la derecha, accederás a VER un proyecto de seguro de

autos de Allianz en el que puedes comprobar éste y otros aspectos

relevantes que debes conocer.

¿Y qué puedo hacer si el Cliente es poco receptivo a esta explicación?

Es posible que, a pesar de estas explicaciones, algún cliente siga pensando que verdaderamente este año le sale más barato en Allianz sin entrar a valorar el hecho de menos días de cobertura.

Ante esta situación, una vez expuestas nuestras ventajas y diferencias respecto a la posible oferta de Allianz, le comentaremos que en la próxima renovación el precio de su seguro es posible que le suba bastante ya que al precio que realmente le corresponde por la “anualidad completa” puede verse incrementado por una subida de tarifa y posibles recargos en caso de que comunique algún siniestro.

Procederemos a solicitar su permiso para el próximo año poder hacerle una nueva oferta. ¡¡Incluir en nuestra Agenda de Vencimientos!!

Cáps

ula

Form

ativa

Área de Formación

Comercial

Básico Ampliado+

Pérdida total

Básico+

IncendioRobo

Fenómenos naturaleza (rayo, granizo, etc.)

Terceros+

LunasRetirada de CarnéDefensa en Multas

Responsabilidad CivilSeguro del ConductorIndemnización de DañosReclamación de DañosAsistencia en Viaje

Auto Básico

Auto Básico Ampliado

Auto Básico + Pérdida total

Auto Daños con franquicia

Auto Daños (Todo Riesgo)

Auto Terceros

Allianz Auto

con franquiciaalta

con franquiciaalta

PRODUCTOS del Seguro de Autos de ALLIANZ

Allianz, en su seguro de Autos, dispone de una gama de productos que podemos calificar como “tradicional” pero con unos buenos niveles de cobertura. Con carácter general, aunque más adelante lo analizaremos de forma específica, podemos señalar:

Todos sus productos incluyen una cobertura a la que denominan “Indemnización de Daños”.A partir de su “Autos Básico” incluye en todos los productos las coberturas de Retirada de Carné Defensa en Multas y .Disponen de un “terceros” (Autos Básico Ampliado) que incluye cobertura de Daños Propios por fenómenos de la naturaleza (granizo, rayo, etc.).Disponen de un “ ” (Autos Básico Ampliado + Pérdida Total).terceros + Pérdida Total

Observa que en el esquema anterior, junto a cada producto de Allianz, te hemos puesto el producto MAPFRE que, a nuestro juicio y en base a las coberturas incluidas, mejor se presta a su comparativa.

Como verás, dado que Allianz incluye en su “terceros combinado” coberturas como daños por fenómenos

de la naturaleza o la pérdida total, el uso de la PÓLIZA LÍDER (con franquicias altas) se convierte en un importante aliado comercial en la defensa y argumentación de nuestra oferta.

Objetivo:

MINIMIZAR

la diferencia

Una APUESTA GANADORA.

Nuestra Póliza LÍDER

Veamos algunas consideraciones que debemos tener en cuenta:

Vende (explica) el producto como un “terceros muy completo” que incluye, entre otras cosas, la “pérdida total”, los grandes daños (superen el importe de la franquicia) y otras coberturas como el Préstamo, la Defensa en Multas, la Retirada del Carné y el Vehículo de Sustitución o

la Inmovilización.

La psicología de las personas hace que prefiramos comprar un muy buen “terceros + perdida total y grandes daños” que un “mal” todo riesgo con franquicia muy alta. Al final lo que realmente interesa al cliente es el para qué le sirve el producto que está adquiriendo y qué

circunstancias le cubre.

¿Una franquicia alta? ¿Cuánto de elevada? Aquélla que nos permita obtener un precio competitivo respecto a la oferta de Allianz. Recuerda que

nuestro objetivo es “compensar” la oferta de “pérdida total” de Allianz y en ese caso nosotros no aplicamos nunca la franquicia ni tampoco en los daños por atropello de especies cinegéticas.

Cobertura de

INDEMNIZACIÓN DE DAÑOS ¿En qué consiste?

Como ya te hemos comentado, Allianz dispone de una amplia gama de productos en la que se incluyen una serie de coberturas y prestaciones que, dado su carácter menos frecuente en el mercado, es importante que conozcas...

Incluida en TODOS los productos “a terceros” de Allianz, se trata de una cobertura que, bajo un título atractivo, en realidad no ofrece aspectos diferenciadores respecto a la oferta de MAPFRE.

Básicamente se trata que, en caso de accidente en el que la culpa sea del contrario y ésta haya sido asumida por él, su aseguradora o sentencia firme, procederán a efectuar o adelantar la indemnización o reparación.

Veamos qué dicen exactamente sus Condiciones Generales:

Objetivo:

MINIMIZAR

la diferencia

Objetivo:MAXIMIZAR nuestra ventaja

Cáps

ula

Form

ativa

Área de Formación

Comercial

Objetivo:MAXIMIZAR nuestra ventaja

1º.3. Indemnización de daños

A) INTERÉS ASEGURADO

La reparación de los daños materiales sufridos por el vehículo y sus accesorios o la reposición de los mismos cuando resulten destruidos como consecuencia de la colisión contra otro vehículo, siempre que éste sea debidamente identificado y su conductor o propietario resulten responsables del accidente.Se entenderá que existe responsabilidad del conductor o propietario del otro vehículo:

Cuando sea reconocida por su Asegurador.Cuando así resulte de la aplicación de Convenios suscritos por ambos Aseguradores.Cuando sea reconocida por escrito por dicho conductor o propietario.Cuando así se declare por sentencia firme.Cuando la Compañía, a la vista de las circunstancias objetivas que conozca, así lo estime, por su propia iniciativa, para evitar retrasos innecesarios.

La limpieza y reacondicinamiento de la tapicería y guarniciones del vehículo asegurado que hayan sufrido daños a consecuencia del traslado circunstancial de accidentados.

a)b)

c)

d)e)

1.

2.

Artículo 38. Alcance de la cobertura y exclusiones (Defensa Jurídica)

.... La Reclamación de Daños comprende las prestaciones siguientes:---- La Aseguradora anticipará al asegurado la indemnización por los daños ocasionados al vehículo cuando la entidad aseguradora del responsable haya comunicado fehacientemente la conformidad a su pago, o haya sido condenada a abonar su importe por sentencia judicial firme.

Respecto a la garantía de LIMPIEZA DE TAPICERÍAS POR TRANSPORTE DE HERIDOS, recordar que en MAPFRE la tienen todos nuestros productos salvo la póliza Básica, producto que, en principio, no recomendamos su uso frente a Allianz al incorporar ésta la cobertura de Lunas en toda su gama y la póliza 7.

Por tanto, en nuestras principales armas frente a Allianz (pólizas 10, Líder y Tr100), sí tenemos incluida nosotros también esta garantía.

Cobertura de

RETIRADA DE CARNÉ

En relación a esta cobertura indicar que la principal ventaja que presenta en Allianz es el hecho de que No obstante, si tenemos en cuenta que en va incluida en toda su gama de productos.MAPFRE no la incluimos sólo en la póliza Básica (que ya hemos comentado como poco apropiada para hacer frente a la oferta de Allianz) ni en la póliza Siete, este hecho tiene menor relevancia, adquiriendo verdadera importancia el nivel de prestaciones incluidas en la misma.

Cáps

ula

Form

ativa

Área de Formación

Comercial

Objetivo:MAXIMIZAR nuestra ventaja

Es que en Allianz me

incluyen un subsidio por

retirada del carné de

conducir

Efectivamente es así,

pero ¿no le gustaría

poder disponer de una

indemnización tres veces

superior?

Máximo 1 año por accidente de circulación

ó por pérdida 6 mesesde puntos.

12 € /día (máx. 2.160 €)

Indemnización diaria + importe del curso recuperación de puntos máximo 250 €.

Indemnización diaria + Importe del curso recuperación del carné máximo 500 €

Máximo 3 meses.

37 € /día (máx. 3.330 €)

Recuperación de puntos. Indemnización de 1.110 €. (1 MES)

Recuperación del carné. Indemnización de 3.330 € (3 MESES)

Pongamos un ejemplo a nuestros clientes....

Supongamos que le retiran el carné por

un periodo de 3 meses. En ese caso las

indemnizaciones que le corresponderían

son:

En ALLIANZ:

12 €/día x 90 días = 1.080 €

+250 € importe del curso

TOTAL = 1.330 €

En MAPFRE:

37 €/día x 90 días = 3.330 €

¿No cree que el nivel de

prestación de MAPFRE

para esta cobertura es

muy superior a lo que le

ofrece Allianz?

Cobertura del

SEGURO del CONDUCTOR

Se trata de una cobertura en la que, a primera vista, puede parecer que la oferta de Allianz es muy superior a la de MAPFRE porque los capitales que ofrece por defecto son unos de los más altos del mercado:

Muerte: 50.000 €

100.000 €Invalidez Permanente:

IlimitadaAsistencia Sanitaria:

Cáps

ula

Form

ativa

Área de Formación

Comercial

Sin embargo, un análisis más detallado de esta cobertura nos permite tener importantes y numerosos argumentos no sólo para “minimizar” esta desventaja sino para poner de manifiesto las bondades e importantes diferencias de la oferta de MAPFRE. Veamos cuáles son éstas:

La Asistencia Sanitaria, por el número de accidentados, es la garantía más importante de todas las que suele incluir la cobertura del Seguro del Conductor. Observa el siguiente cuadro:

Según el Anuario de Siniestralidad de 2012 de la DGT (último publicado), las cifras arrojadas por los accidentes de tráfico ocurridos durante ese año son:

Conductores: 1.162Peatones: 376

Conductores: 72.437Peatones: 10.775

Muertos:

Heridos:(graves y leves)

Asistencia Sanitaria

P.D.: En estos datos NO están incluidos los ocupantes del vehículo puesto que su indemnización o cobertura es a través de la RC.

Como acabas de comprobar, el número de asistencias sanitarias es, con mucho, muy superior al

número de fallecimientos. Pero, ¿en qué consiste realmente las prestaciones de Allianz y de MAPFRE a través de esta garantía?

Asistencia Sanitaria: 100% de los gastos a efectuar durante dos años, sin limitación de suma, cuando la asistencia se preste en los centro clínicos y por los médicos designados por el Asegurado. En otros casos, hasta 6.000,00 euros como máximo por siniestro.

Como puedes ver de este extracto de sus Condiciones Generales, dicha Asistencia Ilimitada es sólo en centros concertados. Sin embargo, de llevarse a cabo la misma en otro centro médico (bien por iniciativa del asegurado o por la urgencia de la asistencia), ésta estará limitada a un importe máximo de 6.000 €.

¿Resultaría suficiente este capital?

Claramente NO. Si, por ejemplo, tomamos como referencia los costes o tarifas establecidos en el Convenio de Asistencia Sanitaria, el coste diario por UCI o UVI es de 900 € a lo que habría que sumar los gastos de estancia diaria (300 €), pruebas de diagnóstico, etc.Apenas llegaría para hacer frente a 1 semana de hospitalización.

Cáps

ula

Form

ativa

Área de Formación

Comercial

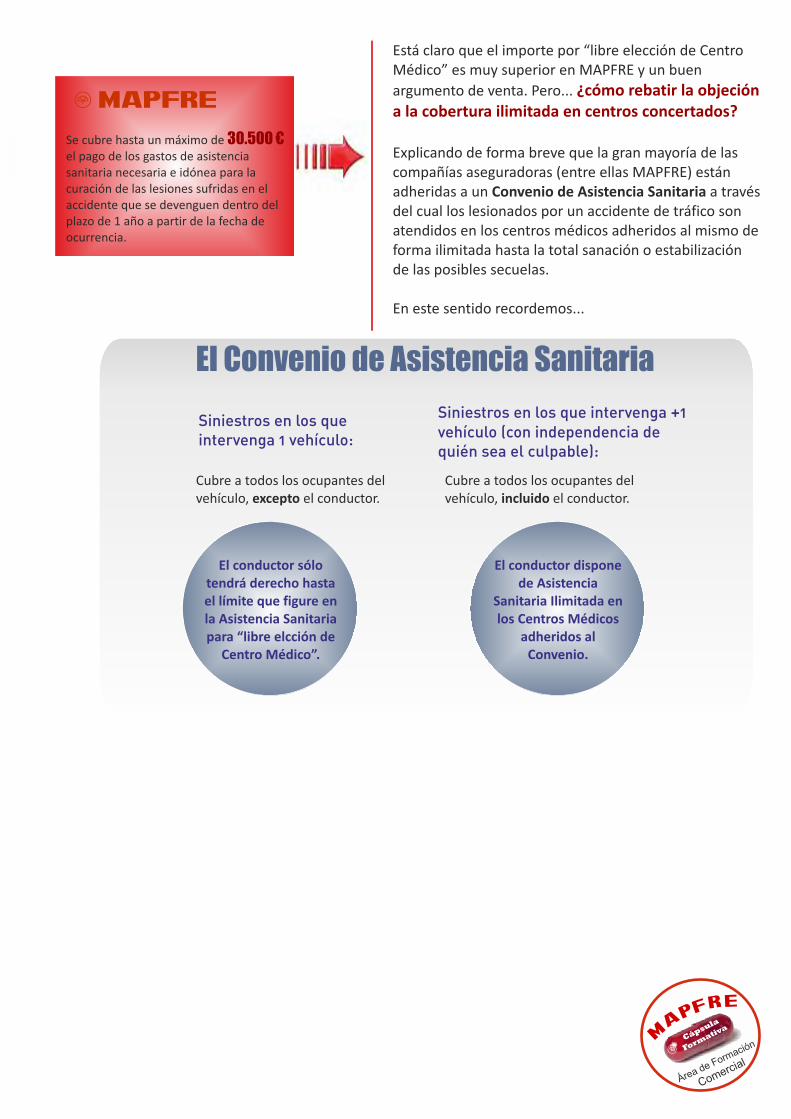

Se cubre hasta un máximo de 30.500 €el pago de los gastos de asistencia sanitaria necesaria e idónea para la curación de las lesiones sufridas en el accidente que se devenguen dentro del plazo de 1 año a partir de la fecha de ocurrencia.

Está claro que el importe por “libre elección de Centro Médico” es muy superior en MAPFRE y un buen

argumento de venta. Pero... ¿cómo rebatir la objeción a la cobertura ilimitada en centros concertados?

Explicando de forma breve que la gran mayoría de las compañías aseguradoras (entre ellas MAPFRE) están adheridas a un Convenio de Asistencia Sanitaria a través del cual los lesionados por un accidente de tráfico son atendidos en los centros médicos adheridos al mismo de forma ilimitada hasta la total sanación o estabilización de las posibles secuelas.

En este sentido recordemos...

El Convenio de Asistencia Sanitaria

Siniestros en los que intervenga 1 vehículo:

Siniestros en los que intervenga +1 vehículo (con independencia de quién sea el culpable):

Cubre a todos los ocupantes del vehículo, excepto el conductor.

Cubre a todos los ocupantes del vehículo, incluido el conductor.

El conductor sólo tendrá derecho hasta el límite que figure en la Asistencia Sanitaria para “libre elcción de

Centro Médico”.

El conductor dispone de Asistencia

Sanitaria Ilimitada en los Centros Médicos

adheridos al Convenio.

Cáps

ula

Form

ativa

Área de Formación

Comercial

Muerte eInvalidez Permanente

Como hemos señalado, el capital que incluye Allianz por defecto para estas garantías es de 50.000 € (muerte) y 100.000 € (invalidez permanente) frente a los 30.000 € y 24.500 € (respectivamente) de MAPFRE. Frente a esta diferencia evidente, ¿qué podemos argumentar o hacer?

Objetivo:

MINIMIZAR

la diferencia

Lógicamente, ante un cliente que considera imprescindible este aspecto, tenemos la posibilidad de incrementar los capitales del Seguro del Conductor aunque ello supondrá un ligero incremento de la prima. Por tanto, esta es una alternativa que debemos valorar en función de cuál sea nuestra posición inicial comparativa en precio.

Sin “tocar” la prima, en este intentar “MINIMIZAR” nuestra posición de desventaja

aspecto. ¿Cómo?

a Destacando y poniendo en valor todos los demás aspectos y

ventajas de MAPFRE en esta cobertura: lo que ya hemos visto respecto a la Asistencia Sanitaria y demás diferencias que a continuación desarrollaremos.

b Si se trata de un cliente que tenga algún hijo menor de edad, señalando

que en MAPFRE, en caso de en el fallecimiento de ambos cónyugesaccidente, la indemnización se duplica por lo que pasaría a ser de 60.000 € cifra superior a los 50.000 € que ofrece en todo caso Allianz.

c ¿Y si el fallecimiento le sobreviene mientras circula como PEATÓN o CICLISTA? (ya hemos visto las elevadas cifras de peatones fallecidos o lesionados en accidentes de circulación). En MAPFRE le indemnizamos con el 50% del capital contratado mientras que Allianz no le cubre dicha circunstancia y, en consecuencia, no percibiría indemnización alguna.

d Además, en MAPFRE disponemos de una serie de indemnizaciones

complementarias que Allianz no contempla: Ayudas para adaptación del

vehículo, adecuación de la vivienda y/o necesidad de ayuda de otra persona; asesoramiento en trámites administrativos por fallecimiento del conductor y ayuda psico-emocional en caso de accidente grave de circulación y robo del vehículo con intimidación.

Cáps

ula

Form

ativa

Área de Formación

Comercial

Objetivo:MAXIMIZAR nuestra ventaja

Otros ASPECTOS RELEVANTES que debes CONOCER

Defensaen Multas

Salvo en su producto más básico, la Defensa en Multas es una cobertura que Allianz incluye en todos sus productos. En el caso de MAPFRE, está incluida tanto en la Póliza 10 como en la Líder y en el Todo Riesgo 100 que son los productos más habituales que ofreceremos frente a una posible oferta de Allianz.

Aunque se trata de una cobertura muy similar en ambas compañías, destacar dos aspectos diferenciales de la oferta de MAPFRE:

Allianz NO cubre las denuncias por aparcamiento indebido. En MAPFRE sólo están excluidas cuando afecten a una ordenanza municipal reguladora de aparcamientos (ORA, OTA).

En MAPFRE disponemos de un Servicio de Localización y Aviso de Sanciones de Tráfico que permite a nuestros asegurados estar informados rápidamente de las sanciones en las que su vehículo se vea implicado.

Vehículo deSustitución

Cobertura que Allianz incluye en sus “Todo Riesgo” (con y sin franquicia). Si bien publicitan que el periodo de préstamo del vehículo es de 10 días para daños y 31 en caso de robo, es importante conocer el siguiente hecho:

Sólo se tiene derecho en el caso que el vehículo asegurado sufra daños inmovilizantes y que, además, la reparación de los mismos se lleve a cabo en un taller colaborador de Allianz.

Esto significa que, a diferencia de MAPFRE, en Allianz no le prestarán el vehículo de sustitución para simples reparaciones de chapa, mientras “pinta el coche” por daños de aparcamiento, etc.

Depreciacionespor uso

Allianz aplica depreciación por uso a la hora de indemnizar los neumáticos u otras piezas “de desgaste”. Así, tal y como recoge en sus Condiciones Generales, dicha depreciación será proporcional al estado de desgaste, por lo que podría reducir el importe de la indemnización de estas piezas de manera bastante significativa.

Cáps

ula

Form

ativa

Área de Formación

Comercial

Objetivo:MAXIMIZAR nuestra ventaja

Valoraciones encaso de Pérdida Total

La forma en que valora Allianz en caso de “siniestro total” es, con carácter general, otra de las importantes ventajas MAPFRE que debemos aprovechar.

La valoración de Allianz varía tanto en función de la cobertura como del tipo de siniestro acaecido. Así, podemos destacar lo siguiente:

ROBO: Indemnizan a Valor de Nuevo sólo el primer año.

INCENDIO: Valor de Nuevo sólo el primer año.

Fenómenos de la naturaleza (granizo, rayo, inundación, etc.): Valor de Nuevo sólo el primer año.

Resto de DAÑOS: Valor de Nuevo dos primeros años.

En todos los casos anteriores, durante los años siguientes se indemnizará de la siguiente manera:

- Hasta el 5º año a Valor Mercado mejorado.- Resto de años a Valor Mercado.

Como has podido comprobar, el tema de la “valoración en

caso de pérdida total” de Allianz hace que sea un muy buen

argumento diferenciador de la oferta de MAPFRE para el

caso de vehículos de nueva matriculación. Diferencias que se hacen extensivas hasta el tercer año

donde nuestro 80% del Valor de Nuevo sigue siendo superior al Valor Mercado Mejorado que ofrece Allianz.

Conociendo el

SISTEMA de BONIFICACÓN de ALLIANZ

Objetivo:

MINIMIZAR

la diferenciaAllianz sigue siendo de las pocas compañías que en la actualidad siguen publicando su Sistema de Bonificación dentro de sus Condiciones Generales.

El Sistema de Bonificación de Allianz, en la práctica, es bastante complejo pues variará mucho de un cliente a otro en función del tipo de siniestro (ya que muchos contabilizan como “medios partes”), de la antigüedad que lleve en la compañía, etc. No obstante, a continuación te resumimos los aspectos más relevantes que debes conocer y que te permitan resaltar (maximizar) las indudables ventajas del de MAPFRE.

Bonificaciónmáxima

¿En cuántos años?

55 % 60 %

14 7

Un primer vistazo a la tabla ya nos permite observar ya una serie de diferencias en cuanto a “tramos”, es decir, en cuanto a años que se puede tardar en alcanzar la máxima bonificación y el % máximo de descuento a obtener.

En MAPFRE se puede alcanzar una bonificación mayor y en la mitad de tiempo que en ALLIANZ. Además, como en Allianz NO distinguen por grupos de coberturas, cualquier siniestro computable afecta a la totalidad de la prima.

No computan los siniestros de:- Robo- Incendio- Reparación de lunas- Defensa en Multas- Defensa Jurídica y Reclamación de Daños- Subsidio Retirada de Carné- Préstamo para reparación del vehículo.

Computan sólo como “medio parte” (minipartes)- Daños por importe inferior a 250 €- Lunas por importe inferior a 125 €- Veh. Sustitución/Inmovilización inferior a 100 €

Existencia de “niveles negativos” que permiten comunicar partes de siniestro sin que las bonificaciones se vean afectadas.

No computan los siniestros de:- Asistencia en viaje.- Defensa en Multas.- Lunas (uno al año y siempre que se haya hecho la sustitución o reparación en taller concertado)- Defensa Jurídica y Reclamación de Daños.-- Daños (uno al año y siempre que se haya hecho la reparación en taller concertado)

Los siniestros de RC con lesiones computan como dos.

Dos siniestros computables en el mismo año, conlleva la subida de ¡¡5 niveles!!

Cáps

ula

Form

ativa

Área de Formación

Comercial

Enlace que te llevará hasta el Gestor de la Competencia en el que puedes repasar muchos de los aspectos tratados en esta cápsula formativa para familiarizarte con ellos y poder hacer uso de los mismos y argumentar en el futuro ante un Cliente.

Documento resumen en el que se recogen y repasan los principales aspectos diferenciadores de la oferta de MAPFRE frente a Allianz en el seguro de Automóviles.

De cara a poder ayudarte y dotarte del mayor número de herramientas que te puedan resultar de utilidad para el desarrollo de tu actividad comercial, a continuación te facilitamos 3 enlaces a otros tantos documentos que, sin duda te resultarán de interés.

Para

FINALIZAR...

Documento comparativo

Allianz/Mapfre

VentajasSTOP

Seguro de Automóviles

“Análisis de la Competencia”

Pulsa aquípara acceder al “Documento comparativo”.

Gestor dela Competencia

Pulsa aquí para ir al “Gestor de Competencia”.

Folleto publicitario Allianz Auto

Folleto publicitario actual del seguro de Autos de Allianz.

En él hemos introducido una serie de comentarios junto a muchos de los aspectos recogidos en el mismo y que, sin duda, te resultarán de utilidad e interés conocerlos.

Ventajas

Pulsa aquípara acceder al “Folleto publicitario”.

Cáps

ula

Form

ativa

Área de Formación

Comercial