Embed Size (px)

Citation preview

Aktuelle Fragen der (IFRS)‐Konzernrechnungslegung

Vorlesung an der Universität des Saarlandes WS 2013/2014

Dr. Johannes WirthDr. Johannes Wirth

29. Oktober 2013

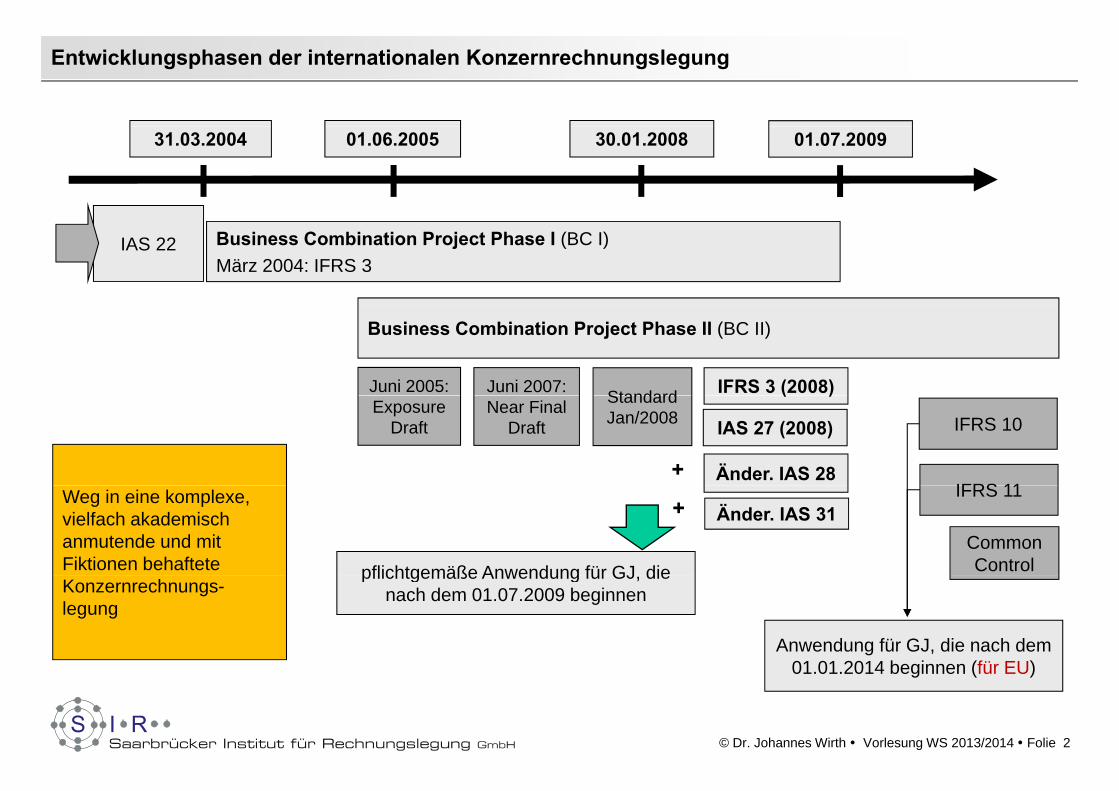

Entwicklungsphasen der internationalen Konzernrechnungslegung

01.06.2005 30.01.200831.03.2004 01.07.2009

Business Combination Project Phase I (BC I)März 2004: IFRS 3

IAS 22

Juni 2005:

Business Combination Project Phase II (BC II)

Juni 2007: Standard IFRS 3 (2008)Exposure

Draft Near Final

Draft

Standard Jan/2008

( )

IAS 27 (2008) IFRS 10

IFRS 11Änder. IAS 28+

pflichtgemäße Anwendung für GJ die

IFRS 11

Common Control

Änder. IAS 31+Weg in eine komplexe, vielfach akademisch anmutende und mit Fiktionen behaftete pflichtgemäße Anwendung für GJ, die

nach dem 01.07.2009 beginnen

Anwendung für GJ, die nach dem 01 01 2014 beginnen (für EU)

Konzernrechnungs-legung

01.01.2014 beginnen (für EU)

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 2

Konzernabschlussprozess – derivative Konzernabschlusserstellung

Abgrenzung des Konsolidierungskreises ► IAS 27/IFRS 10, IAS 28, IAS 31/IFRS 11Nordstar

Tyconia [EUR] Novellia [GBP] Equaton [EUR]80% 80% 30%Tyconia [EUR] Novellia [GBP]

…

Equaton [EUR]

Ikarus [EUR]60%

Ausgangspunkt: Einzelabschlüsse in Landeswährung unter Beachtung derkonzerneinheitlichen Bilanzierung und Bewertung

Währungsumrechnung ► IAS 21

Summenabschluss

Zwischenergebniseliminierung (Anlagevermögen, Vorratsvermögen)Zwischenergebniseliminierung ► IAS 27/IFRS 10

Zwischenergebniseliminierung (Anlagevermögen, Vorratsvermögen)Schuldenkonsolidierung/Aufwands- und Ertragseliminierung ► IAS 27/IFRS 10

Zwischenergebniseliminierung (Anlagevermögen, Vorratsvermögen)Kapitalkonsolidierung ► IAS 27 iVm. IFRS 3

KapitalkonsolidierungKonzernabschluss

KapitalkonsolidierungGeschäftsjahreswechsel

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 3

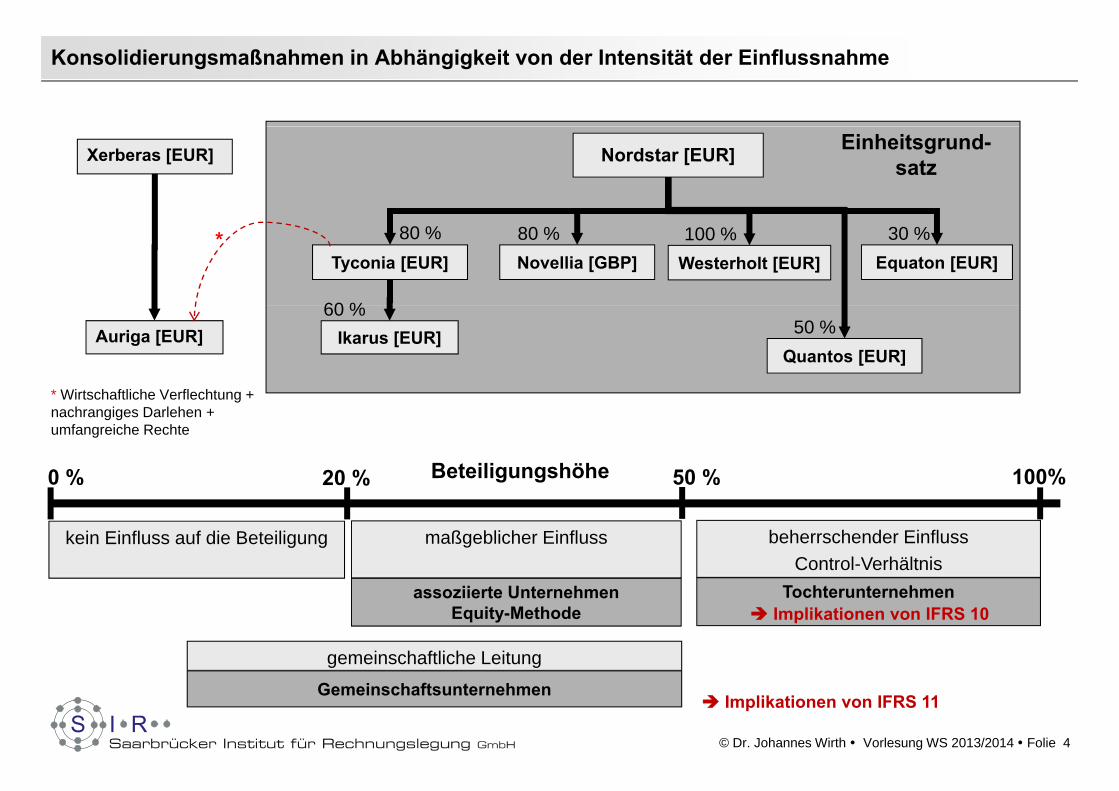

Konsolidierungsmaßnahmen in Abhängigkeit von der Intensität der Einflussnahme

Nordstar [EUR] Einheitsgrund-satzXerberas [EUR]

Tyconia [EUR] Novellia [GBP] Equaton [EUR]

60 %

80 % 80 % 30 %*Westerholt [EUR]100 %

Ikarus [EUR]60 %

Quantos [EUR]50 %Auriga [EUR]

* Wirtschaftliche Verflechtung +

20 % 50 %0 % 100%Beteiligungshöhe

Wirtschaftliche Verflechtung + nachrangiges Darlehen + umfangreiche Rechte

kein Einfluss auf die Beteiligung maßgeblicher Einfluss beherrschender EinflussControl-Verhältnis

%

assoziierte UnternehmenEquity-Methode

Tochterunternehmen

gemeinschaftliche Leitung

Implikationen von IFRS 10

Gemeinschaftsunternehmen

g g

Implikationen von IFRS 11

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 4

Methoden der Kapitalkonsolidierung und kapitalkonsolidierungsähnliche Verfahren nach IFRS

Einzubeziehende Unternehmen

Tochterunternehmen Assoziierte UnternehmenGemeinschafts-

unternehmen

Vollkonsolidierung mit Minderheitenausweis Equity-Methode Quotenkonsolidierung*

*Ab dem 01 01 2014 ist IFRS 11 an

Erwerbsmethode

*Ab dem 01.01.2014 ist IFRS 11 anzu-wenden und die „Quotenkonsolidierung“ ist

dann nur noch für sog. joint operations zulässig

bet.-prop. Goodwill

Full Goodwill (IFRS)Das explizite Wahlrecht entfällt und es ist eine Einschätzung gem. IFRS 11 vorzunehmen. Alle gemeinschaftlichen Aktivitäten sind dahingehend zu analysieren, ob Joint Ventures (Gemeinschafts-unternehmen) oder Joint Operations i.S.v. IFRS 11 vorliegen. Erstgenannte sind zwingend nach der Equity-Methode zu bilanzieren; letztgenannte werden „quotal konsolidiert“.

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 5

Neukonzeption des Control-Begriffs mit IFRS 10Einheitlicher Control-Begriff, der die bisherige Zweiteilung mit IAS 27 und SIC 12 ersetzt

Verfügungsmacht (Power)(Möglichkeit die relevanten Aktivitäten des

Unternehmens zu bestimmen) Prüfschema IFRS 10Unternehmens zu bestimmen)

Rückflüsse (Returns) (Chancen und Risiken aus der Variabilität

d Rü kflü )

Prüfschema IFRS 10

Was ist die zu betrachtende Einheit (Tochterunternehmen)?

der Rückflüsse)

Verbindung zwischen Verfügungsmacht und Rückflüssen

Was sind die relevanten Aktivitäten des Tochterunternehmens?

und Rückflüssen

Beherrschung

Wie werden Entscheidungen über die relevanten Aktivitäten beim Tochterunternehmen getroffen?

W h t di V fü ht üb di l t Akti ität ?g

Wer hat die Verfügungsmacht über die relevanten Aktivitäten?

Liegen Chancen/Risiken aus der Variabilität der Rückflüsse aus dem Tochterunternehmen beim Investor?

Bewusst sehr offen formulierte Control-definition um insbesondere eine Vielzahl Tochterunternehmen beim Investor?

Besteht eine Verbindung zwischen Verfügungsmacht und Rückflüssen?

definition, um insbesondere eine Vielzahl von Zweckgesellschaften in den Konsolidierungskreis einzubeziehen.

eröffnet viele Zweifelsfragen in der praktischen Anwendung der Normp g

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 6

Abgrenzung des Vollkonsolidierungskreises

Konsolidierungs-pflicht

Alle Tochterunternehmen, auf die das Mutterunternehmen einen beherrschenden Einfluss (Control) ausübt, sind unabhängig vom Sitzstaat in den Konzernabschluss einzubeziehen

(Weltabschlussprinzip).

Auch wenn der beherrschender Einfluss nur vorübergehend ist (temporary contol).

Kapitalkonsolidierung unter Beachtung von IFRS 5

Konsolidierungs-wahlrecht

Nach IFRS gibt es keine expliziten Konsolidierungswahlrechte

Tochterunternehmen von untergeordneter Bedeutung (Materiality-Grundsatz)

V lk 2012 (S 2 9) T h ll h f i h d d i G häf ä i k i di füVolkswagen 2012 (S. 259): Tochtergesellschaften mit ruhender oder nur geringer Geschäftstätigkeit, die für die Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögens-, Finanz- und Ertragslage sowie der Cash-flows des Volkswagen Konzerns nur von untergeordneter Bedeutung sind, werden nicht konsolidiert.

Da für diese Gesellschaften kein aktiver Markt existiert und sich Fair Values nicht mit vertretbarem AufwandDa für diese Gesellschaften kein aktiver Markt existiert und sich Fair Values nicht mit vertretbarem Aufwand verlässlich ermitteln lassen, werden sie mit ihren jeweiligen Anschaffungskosten oder niedrigeren Zeitwerten im Konzernabschluss bilanziert. Die Summe der Eigenkapitalbeträge dieser Tochtergesellschaften beträgt 0,9 % (Vorjahr: 1,2 %) des Konzern-Eigenkapitals; das gesamte Ergebnis nach Steuern dieser Gesell-schaften beläuft sich auf 0,4 % (Vorjahr: 0,2 %) des Ergebnisses nach Steuern des Volkswagen Konzerns.

Konsolidierungs-verbot unbekanntverbot

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 7

Kapitalkonsolidierung in

Kapitalkonsolidierung in Abhängigkeit zum Zugangsweg des Tochterunternehmens

Kapitalkonsolidierung in Abhängigkeit vom Charakter des

Tochterunternehmens

selbst gegründete Tochterunternehmen

erworbene Tochterunternehmen

+

NordstarAnschaffungskosten der Beteiligung

+

100 %bzw. 80%

g g g

Westerholt/Tyconia identifizierbare

materielle und immaterielle

Vermögenswerte

Eigenkapital

Ermittlung der konzern- Eliminierung des Eigen

Goodwillidentifizierbare

Schulden

Ermittlung der konzernbilanziell auszuweisenden Vermögenswerte und Schulden und eines Goodwill

Eliminierung des Eigen-kapitals des erworbenen Unternehmens, um einen Doppelausweis zu vermeidenGood vermeiden.

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 8

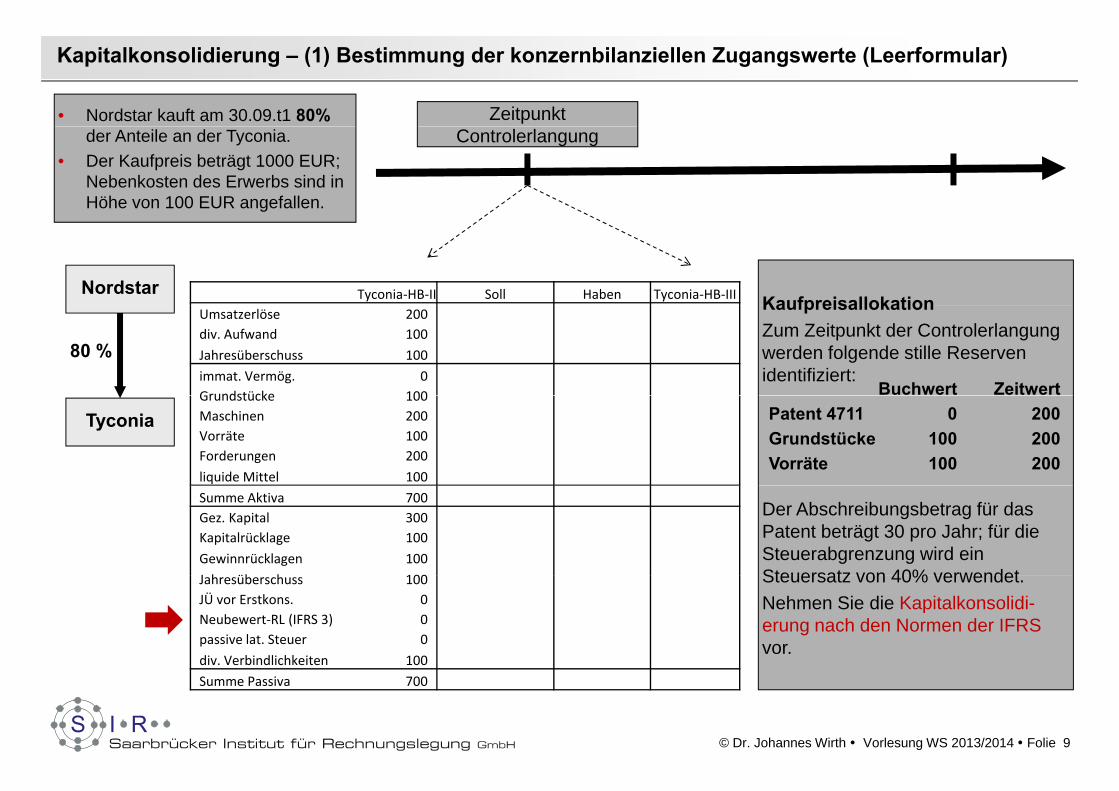

Kapitalkonsolidierung – (1) Bestimmung der konzernbilanziellen Zugangswerte (Leerformular)

Zeitpunkt • Nordstar kauft am 30.09.t1 80% Controlerlangungder Anteile an der Tyconia.

• Der Kaufpreis beträgt 1000 EUR; Nebenkosten des Erwerbs sind in Höhe von 100 EUR angefallen.

KaufpreisallokationNordstar Tyconia‐HB‐II Soll Haben Tyconia‐HB‐III Kaufpreisallokation

Zum Zeitpunkt der Controlerlangungwerden folgende stille Reserven identifiziert:

80 %

Umsatzerlöse 200div. Aufwand 100Jahresüberschuss 100immat. Vermög. 0Grundstücke 100 Buchwert Zeitwert

TyconiaGrundstücke 100Maschinen 200Vorräte 100Forderungen 200liquide Mittel 100

Patent 4711 0 200Grundstücke 100 200Vorräte 100 200

Der Abschreibungsbetrag für das Patent beträgt 30 pro Jahr; für die Steuerabgrenzung wird ein Steuersatz von 40% verwendet

Summe Aktiva 700Gez. Kapital 300Kapitalrücklage 100Gewinnrücklagen 100J h üb h 100 Steuersatz von 40% verwendet.

Nehmen Sie die Kapitalkonsolidi-erung nach den Normen der IFRS vor.

Jahresüberschuss 100JÜ vor Erstkons. 0Neubewert‐RL (IFRS 3) 0passive lat. Steuer 0div. Verbindlichkeiten 100div. Verbindlichkeiten 00Summe Passiva 700

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 9

Kapitalkonsolidierung – (2) Bestimmung eines Goodwill/neg. Unterschiedsbetrags (Leerformular)

ZeitpunktZeitpunkt Controlerlangung

Tyconia-GmbH (HB III-Bilanz)

St k it l 300Immat Verm 200

AnschaffungskostenAnschaffungsnebenkosten

Stammkapital 300Kapitalrücklage 100Gewinnrücklagen 100JÜ vor Erstkons. 100N b t RL 240

Immat. Verm. 200(st. R. 200)Grundstücke 200(st. R. 100)Maschinen 200

Eigenkapital

Neubewert-RL 240-Stille Res. 400-Stille Last -160Verbindlichkeiten 100Pass lat Steuern 160

Maschinen 200Vorräte 200(st. R. 100)Forderungen 200liquide Mittel 100

Goodwill

Pass. lat. Steuern 160

1100

liquide Mittel 100

1100Latente Steuern auf Goodwill?

Exkurs: • Wie ist der Sachverhalt zu behandeln, wenn der Erwerber mit dem Unternehmenserwerb eine

Restrukturierungs-Rückstellung in Höhe von 200 bei der Tyconia verbunden sieht?

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 10

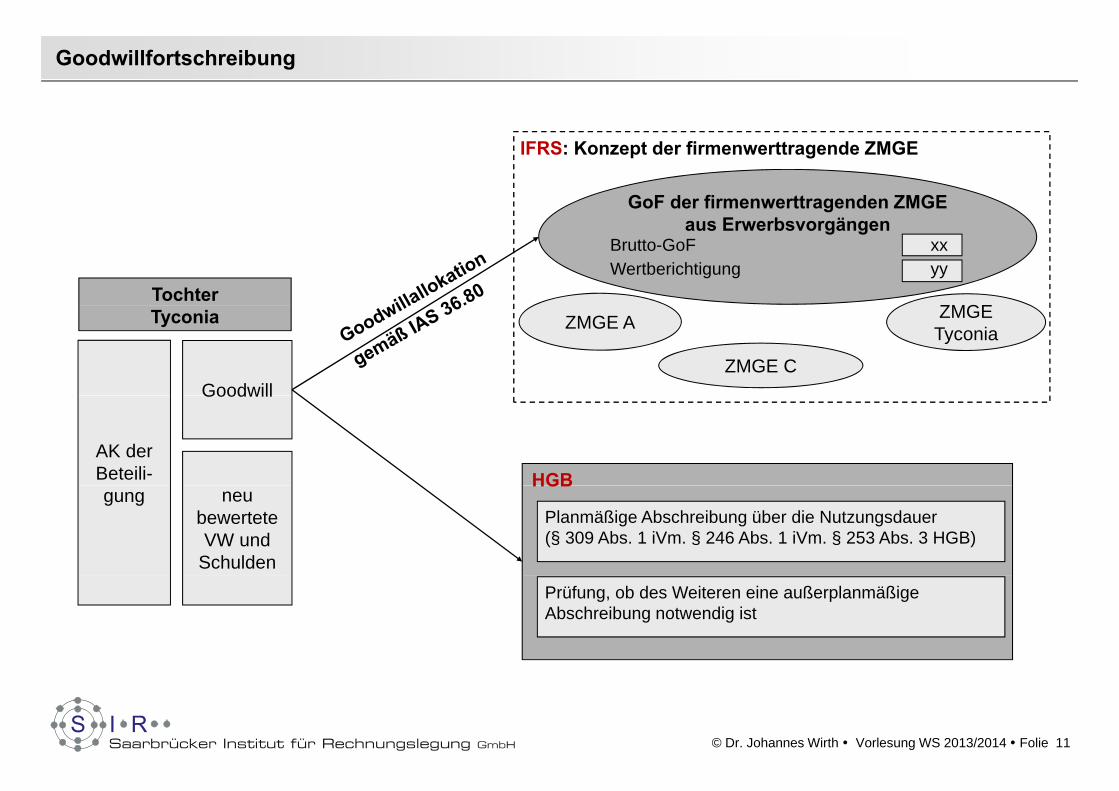

Goodwillfortschreibung

IFRS: Konzept der firmenwerttragende ZMGE

GoF der firmenwerttragenden ZMGE aus Erwerbsvorgängen

ZMGE

Brutto-GoF xxWertberichtigung yy

Tochter ZMGE A ZMGE

Tyconia

ZMGE C

Tyconia

Goodwill

HGBAK der Beteili-

Goodwill

HGBgung neu

bewertete VW und

Schulden

Planmäßige Abschreibung über die Nutzungsdauer(§ 309 Abs. 1 iVm. § 246 Abs. 1 iVm. § 253 Abs. 3 HGB)

Prüfung, ob des Weiteren eine außerplanmäßige Abschreibung notwendig ist

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 11

Organisation der Kapitalkonsolidierung im Kontext der HGB- bzw. IFRS-Konzernrechnungslegung

A [EUR]A [EUR]

B [EUR] C [GBP] E[EUR]80 % 80 % 30 %

B [EUR] C [GBP] E[EUR]

D [EUR]60 %

HB-Abschluss (Originärer lokaler Abschluss des einzubeziehenden Unternehmens )

Quelle der Datenübernahme

( g )

HB-II-Abschluss HB-II-Abschluss (IFRS)HGB-Abschluss nach konzerneinheitlicher Bilanzierung und Bewertung und Anpassung der Bilanzierung und Bewertung an die Konzernsicht

Abschluss nach konzerneinheitlicher Bilanzierung und Bewertung und Anpassung der Bilanzierung und Bewertung an die Konzernsicht

HB-III-Abschluss

Abschluss nach vollständiger Neubewertung der übernommenen Vermögenswerte und Schulden (nur bei erworbenen Tochterunternehmen)

HB-III-Abschluss (IFRS)

Abschluss nach vollständiger Neubewertung der übernommenen Vermögenswerte und Schulden (nur bei erworbenen TU)

(nur bei erworbenen Tochterunternehmen)Push-Down der stillen Reserven/Lasten

Push-Down der stillen Res-erven/Lasten und Goodwill

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 12

Vorläufige Kapitalkonsolidierung - Measurement Period (IFRS 3)

AbschlussstichtagErwerbszeitpunkt

Measurement period(vielfach auch Allocation Period oder

Insbesondere aufgrund der Vielzahl von Bewertungsvorgängen, den verbundenen

Informationsdefiziten und der Notwendigkeit vonInitial Accounting Period oderEin-Jahres Fenster)

Informationsdefiziten und der Notwendigkeit von Schätzungen ist die Anwendung der

Akquisitionsmethode zum Erwerbszeitpunkt mit Unsicherheiten behaftet.

Erstellung der Neubewertungsbilanz auf der

Grundlage der zu diesem Zeitpunkt verfügbaren Handelt es sich um eine janeinZeitpunkt verfügbaren

InformationenHandelt es sich um eine vorläufige Wertfindung?

janein

A t d B t A f d t h ll d E k t i kAnsatz- und Bewertungs-entscheidungen im Zuge des UZ sind finalisiert.

Aufgrund werterhellender Erkenntnisse kann das Wert- und Mengengerüst maximal innerhalb einer Einjahresfrist angepasst werden.

Vorläufige Kapitalkonsolidierung - Measurement Period

• Die verfügbaren, werterhellenden Informationen sollen dazu beitragen, die Verhältnisse zum Erwerbszeitpunkt möglichst zutreffend darzustellen.

• Werden übernommene Vermögenswerte und Schulden nachträglich innerhalb des definierten Zeitfensters angesetzt oder abweichend bewertet, so ist der Goodwill oder ein negativer Unterschiedsbetrag anzupassen.

• Ferner sind Abschreibungsauswirkungen bzw. andere Änderungen zu berücksichtigen, die sich ergeben hätten, wenn die angepassten Zeitwerte bereits zum Erwerbszeitpunkt angesetzt worden wären. g p p gNachfolgende Anpassungen der übernommenen Vermögenswerte und Schulden sind als Fehlerkorrektur abzubilden.

Ende Measurement PeriodErwerbszeitpunkt

VG AVG ARetroaktive

GoFGoF

Anpassung der

Wertansätze

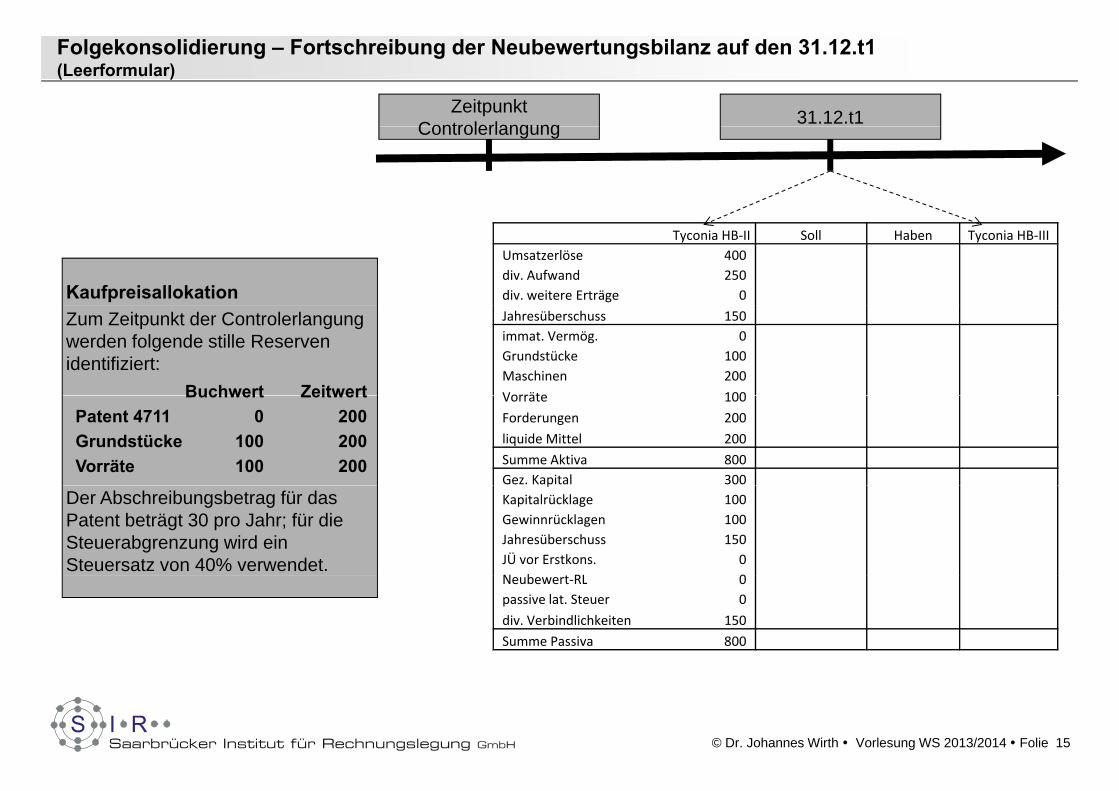

Folgekonsolidierung – Fortschreibung der Neubewertungsbilanz auf den 31.12.t1 (Leerformular)

31.12.t1Zeitpunkt ControlerlangungControlerlangung

Kaufpreisallokation

Tyconia HB‐II Soll Haben Tyconia HB‐IIIUmsatzerlöse 400div. Aufwand 250div. weitere Erträge 0

Zum Zeitpunkt der Controlerlangung werden folgende stille Reserven identifiziert:

Buchwert Zeitwert

Jahresüberschuss 150immat. Vermög. 0Grundstücke 100Maschinen 200Vorräte 100Buchwert Zeitwert

Patent 4711 0 200Grundstücke 100 200Vorräte 100 200

Vorräte 100Forderungen 200liquide Mittel 200Summe Aktiva 800Gez. Kapital 300

Der Abschreibungsbetrag für das Patent beträgt 30 pro Jahr; für die Steuerabgrenzung wird ein Steuersatz von 40% verwendet.

pKapitalrücklage 100Gewinnrücklagen 100Jahresüberschuss 150JÜ vor Erstkons. 0N b RL 0Neubewert‐RL 0passive lat. Steuer 0div. Verbindlichkeiten 150Summe Passiva 800

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 15

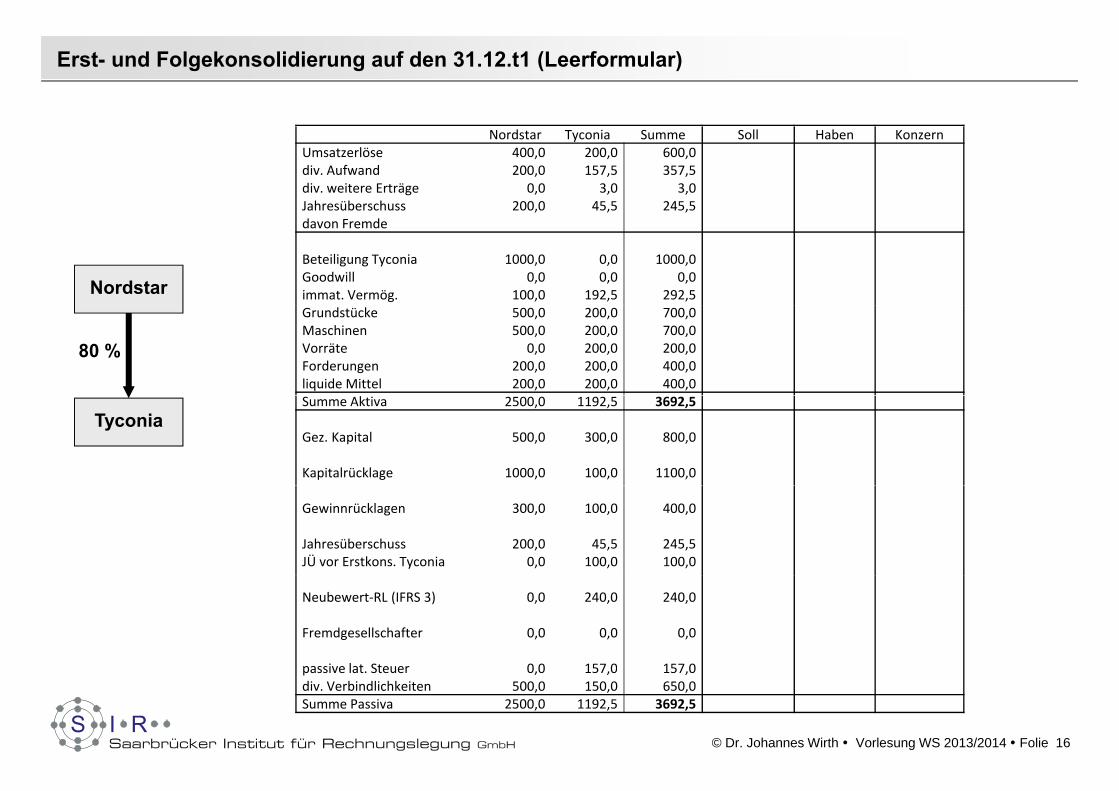

Erst- und Folgekonsolidierung auf den 31.12.t1 (Leerformular)

Nordstar Tyconia Summe Soll Haben KonzernUmsatzerlöse 400,0 200,0 600,0div. Aufwand 200,0 157,5 357,5div. weitere Erträge 0,0 3,0 3,0Jahresüberschuss 200,0 45,5 245,5davon Fremde

Beteiligung Tyconia 1000,0 0,0 1000,0Goodwill 0,0 0,0 0,0immat. Vermög. 100,0 192,5 292,5NordstarGrundstücke 500,0 200,0 700,0Maschinen 500,0 200,0 700,0Vorräte 0,0 200,0 200,0Forderungen 200,0 200,0 400,0liquide Mittel 200,0 200,0 400,0

80 %

Summe Aktiva 2500,0 1192,5 3692,5

Gez. Kapital 500,0 300,0 800,0

Kapitalrücklage 1000,0 100,0 1100,0

Tyconia

Gewinnrücklagen 300,0 100,0 400,0

Jahresüberschuss 200,0 45,5 245,5JÜ vor Erstkons. Tyconia 0,0 100,0 100,0

Neubewert‐RL (IFRS 3) 0,0 240,0 240,0

Fremdgesellschafter 0,0 0,0 0,0

i l t St 0 0 157 0 157 0passive lat. Steuer 0,0 157,0 157,0div. Verbindlichkeiten 500,0 150,0 650,0Summe Passiva 2500,0 1192,5 3692,5

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 16

Folgekonsolidierung auf den 31.12.t2 – Fortschreibung der Neubewertungsbilanz

31 12 t2Zeitpunkt 31.12.t2Controlerlangung

N d t Tyconia HB‐II Soll Haben Tyconia HB‐IIIUmsatzerlöse 500div. Aufwand 300

div weitere Erträge 080 %

Nordstar

div. weitere Erträge 0

Jahresüberschuss 200

immat. Vermög. 0Tyconia

Zusatzinformation:Die im Zeitpunkt der Controler-langung vorhandenen Vorräte

Grundstücke 100Maschinen 400Vorräte 0Wertpapiere 220liquide Mittel 220langung vorhandenen Vorräte

werden im Geschäftsjahr t2 an konzernfremde Dritte verkauft

liquide Mittel 220Summe Aktiva 940Gez. Kapital 300Kapitalrücklage 100Gewinnrücklagen 250Jahresüberschuss 200Jahresüberschuss 200Neubewert‐RL (IFRS 3) 0OCI aus IAS 19 10OCI aus IAS 39 20passive lat. Steuer 0

In der Variation wird unterstellt, dass die nebenstehenden Eigenkapitaländerungen im Geschäftsjahr t2 entstanden

div. Rückst./Verbindlich. 60Summe Passiva 940

Geschäftsjahr t2 entstanden sind.

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 17

Folgekonsolidierung auf den 31.12.t2 (Leerformular)

Nordstar Tyconia Summe Soll Haben KonzernUmsatzerlöse 350,0 500,0 850,0, , ,div. Aufwand 300,0 430,0 730,0div. weitere Erträge 0,0 52,0 52,0Jahresüberschuss 50,0 122,0 172,0davon Fremde

Beteiligung Tyconia 1000 0 0 0 1000 0Beteiligung Tyconia 1000,0 0,0 1000,0Goodwill 0,0 0,0 0,0immat. Vermög. 100,0 162,5 262,5Grundstücke 500,0 200,0 700,0Maschinen 600,0 400,0 1000,0Vorräte 0 0 0 0 0 080 %

Nordstar

Vorräte 0,0 0,0 0,0Wertpapiere 250,0 220,0 470,0liquide Mittel 200,0 220,0 420,0Summe Aktiva 2650,0 1202,5 3852,5

Gez. Kapital 500,0 300,0 800,0

80 %

TyconiaGez. Kapital 500,0 300,0 800,0

Kapitalrücklage 1000,0 100,0 1100,0

Gewinnrücklagen 500,0 245,5 745,5

Jahresüberschuss 50,0 122,0 172,0Neubewert‐RL (IFRS 3) 0,0 240,0 240,0

OCI aus IAS 19 0,0 10,0 10,0OCI aus IAS 39 0,0 20,0 20,0Fremdgesellschafter 0,0 0,0 0,0

passive lat. Steuer 0,0 105,0 105,0div. Verbindlichkeiten 600,0 60,0 660,0Summe Passiva 2650,0 1202,5 3852,5

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 18

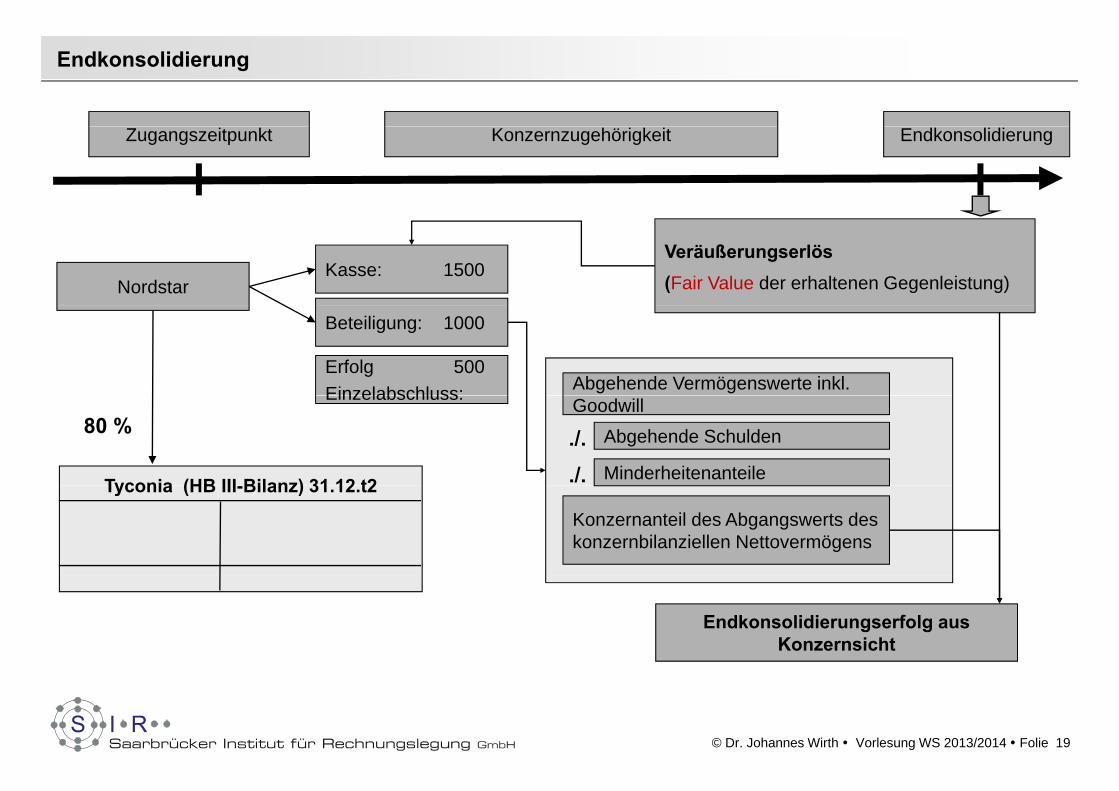

Endkonsolidierung

Konzernzugehörigkeit EndkonsolidierungZugangszeitpunkt

Veräußerungserlös(Fair Value der erhaltenen Gegenleistung)Nordstar

Kasse: 1500

Beteiligung: 1000

Erfolg 500Einzelabschluss: Abgehende Vermögenswerte inkl.

80 %Einzelabschluss: Goodwill

Abgehende Schulden./.Minderheitenanteile./.Tyconia (HB III Bilanz) 31 12 t2

Konzernanteil des Abgangswerts des konzernbilanziellen Nettovermögens

Tyconia (HB III-Bilanz) 31.12.t2

Endkonsolidierungserfolg aus Konzernsicht

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 19

End- und Übergangskonsolidierungen

90 %Szenario Szenario Szenario

90 %Verkauf* führt zum Teilab-gang ohne

Wechsel der

Beteiligungs-buchwert

Verkauf* führt zum Teilabgang mit Wechsel der Kons -Methode

Verkauf* führt zum Teilabgang mit Wechsel der Kons -Methode

Verkauf* führt zum voll-ständigen

Ausscheiden

70 %

Wechsel der Kon.-Methode

Kons.-Methode auf die Equity-

Methode

Kons.-Methode auf IAS 39

=> Ausscheiden aus der

Ausscheiden aus dem

Konsolidie-rungskreis

=> Ausscheiden aus der

Vollkonsoli-dierung

aus der Vollkonsoli-

dierung

40 %

10 %

TeilabgangIAS 27.30

Teilabgang mit Übergangskonsolidierung

IAS 27 34d

Vollabgang

* Verkaufsvorgänge, aber auch Vorgänge, die rein wirtschaftlich bedingt zu einem Controlverlust führen => Insolvenz, Aufnahme eines neuen Gesellschafters, Auslaufen eines Gesellschaftsvertrags

IAS 27.34d

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 20

IFRS 5 – Verkaufsvorgänge und Discontinued Operations

„qualifizierte“Veräußerungsabsicht

Effektiver Controlverlust

Sind die Kriterien für die janein

• Verkauf einzelner Vermögenswerte

• Verkauf von SachgeKategorisierung „held for sale“

gegeben? Umgliederung der Vermögenswerte (und Schulden) in die Bilanzkategorie

janein

unveränderte Über-nahme der Vermö-

• Verkauf von Sachge-samtheiten

• Stillgelegte Vermö-genswerte und Sach-gesamtheiten

„held for sale“• Einzelne Vermögenswerte• Sachgesamtheiten (disposal groups)

genswerte und Schulden in die Konzernabschluss-erstellung

gErfolgt der Verkauf von Tochterunternehmen zum Periodenende, wird die GuV noch abge-bild tbildet.

Sind die Größenkriterien „Discontinued

Operation“ gegeben? Z ät li h A i

janein

k i it gegeben? Zusätzliche Ausweis-vorschriften für die GuV

keine weiteren Ausweisvorschriften

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 21

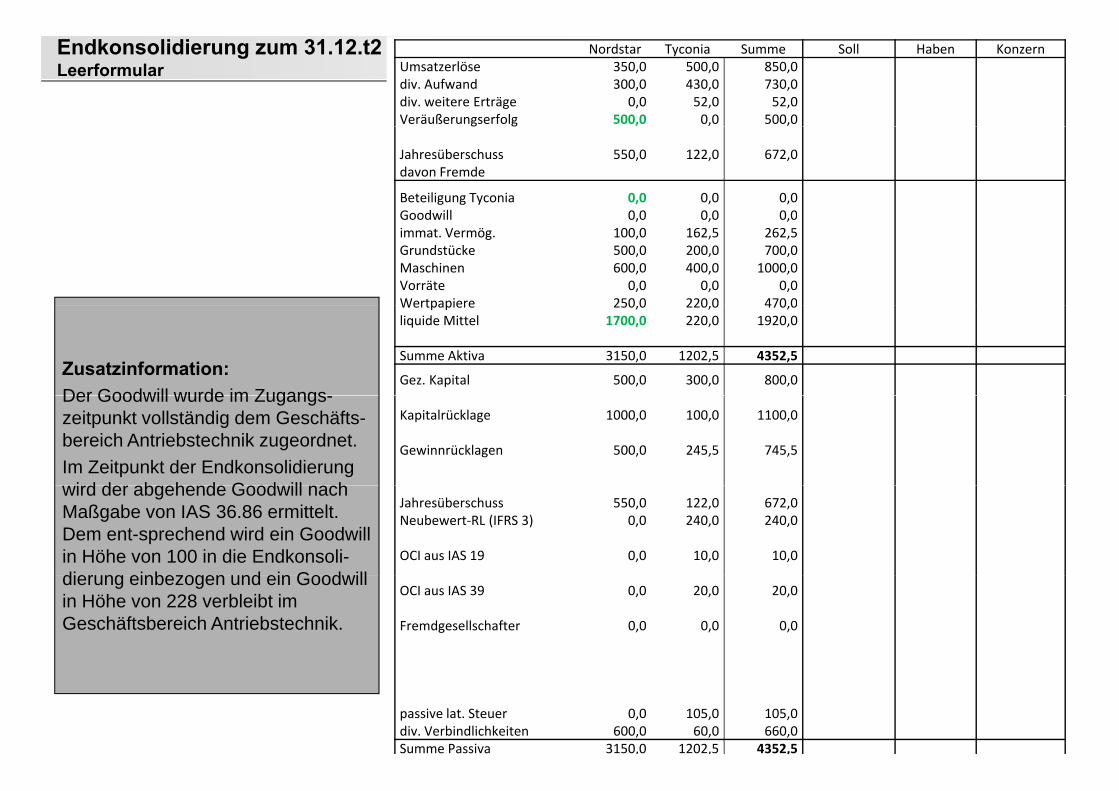

Endkonsolidierung zum 31.12.t2Leerformular

Nordstar Tyconia Summe Soll Haben KonzernUmsatzerlöse 350,0 500,0 850,0div. Aufwand 300,0 430,0 730,0div. weitere Erträge 0,0 52,0 52,0Veräußerungserfolg 500,0 0,0 500,0g g

Jahresüberschuss 550,0 122,0 672,0davon Fremde

Beteiligung Tyconia 0,0 0,0 0,0Goodwill 0 0 0 0 0 0Goodwill 0,0 0,0 0,0immat. Vermög. 100,0 162,5 262,5Grundstücke 500,0 200,0 700,0Maschinen 600,0 400,0 1000,0Vorräte 0,0 0,0 0,0Wertpapiere 250 0 220 0 470 0

Zusatzinformation:Der Goodwill wurde im Zugangs

Wertpapiere 250,0 220,0 470,0liquide Mittel 1700,0 220,0 1920,0

Summe Aktiva 3150,0 1202,5 4352,5

Gez. Kapital 500,0 300,0 800,0Der Goodwill wurde im Zugangs-zeitpunkt vollständig dem Geschäfts-bereich Antriebstechnik zugeordnet.Im Zeitpunkt der Endkonsolidierung

i d d b h d G d ill h

Kapitalrücklage 1000,0 100,0 1100,0

Gewinnrücklagen 500,0 245,5 745,5

wird der abgehende Goodwill nach Maßgabe von IAS 36.86 ermittelt. Dem ent-sprechend wird ein Goodwill in Höhe von 100 in die Endkonsoli-dier ng einbe ogen nd ein Good ill

Jahresüberschuss 550,0 122,0 672,0Neubewert‐RL (IFRS 3) 0,0 240,0 240,0

OCI aus IAS 19 0,0 10,0 10,0

dierung einbezogen und ein Goodwill in Höhe von 228 verbleibt im Geschäftsbereich Antriebstechnik.

OCI aus IAS 39 0,0 20,0 20,0

Fremdgesellschafter 0,0 0,0 0,0

passive lat. Steuer 0,0 105,0 105,0div. Verbindlichkeiten 600,0 60,0 660,0Summe Passiva 3150,0 1202,5 4352,5

Prüfung des Endkonsolidierungserfolgs

Wert der gewährten GegenleistungVeräußerungserlös

Abgangswert des ReinvermögensBuchwert der abgehenden Anteile

immat. Vermög.GrundstückeMaschinenVorräte

Veräußerungsgewinn aus EA‐Sicht

‐ anteiliges, während der Konzernzugehörigkeit erwirt. thesaurierte Jahresüberschüsse lt. HB‐III Vorräte

Wertpapiereliquide MittelGoodwillpassive lat. Steuern

t1t2

‐ anteiliges erfolgswirksames Recycling IAS 39div. Verbindl.FremdanteileKonzernanteil des Abgangswerts

‐ erfolgsneutrale Ausbuchung von OCI

+ aus der Erstkonsolidierung ermittelter und in ZMGE verbleibender Brutto‐GoF (IAS 36.86)

Veräußerungserfolg (1)

‐ dem Abgangsanteil des GoF zugeordnete Wertberichtigung

Veräußerungserfolg (1) Veräußerungserfolg (1)

‐ Transaktionskosten+ OCI‐Recycling für IAS 39 gem. IAS 27.34‐ Rückstellung im Rahmen der Veräußerung

Veräußerungserfolg (1)

‐ Transaktionskosten+ OCI‐Recycling für IAS 39 gem. IAS 27.34‐ Rückstellung im Rahmen der Veräußerung

Veräußerungserfolg (2)Veräußerungserfolg (2)

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 23

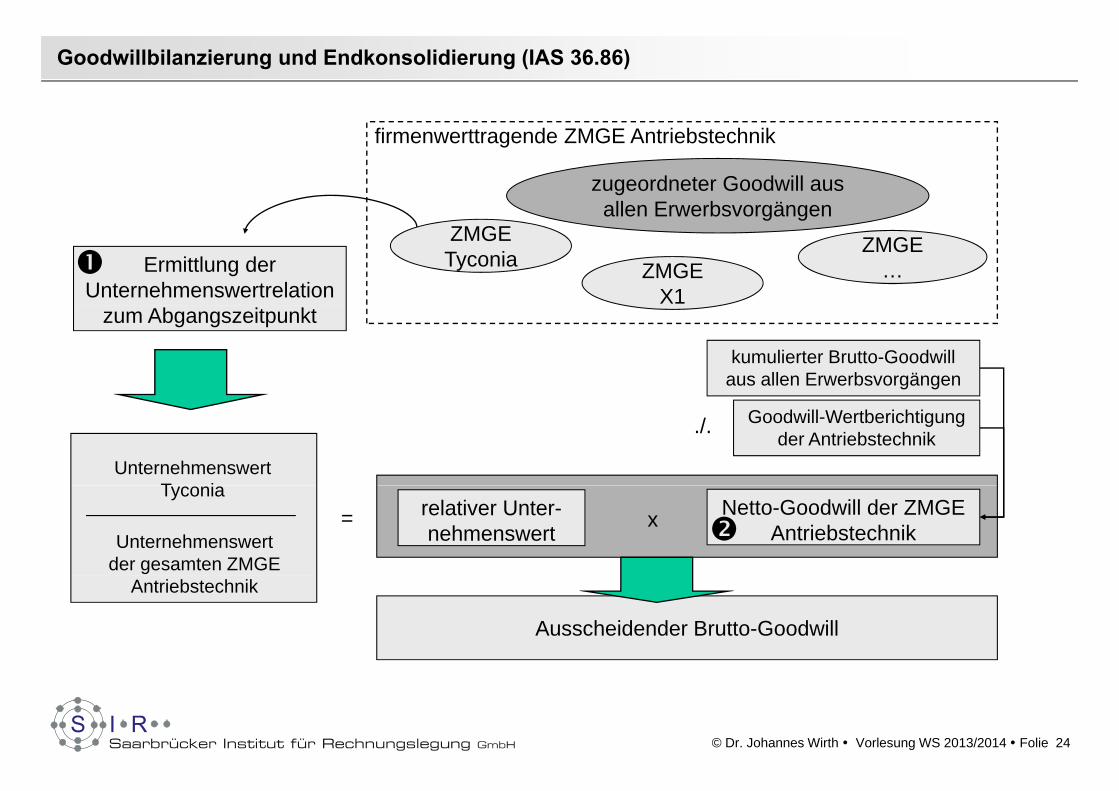

Goodwillbilanzierung und Endkonsolidierung (IAS 36.86)

firmenwerttragende ZMGE Antriebstechnik

zugeordneter Goodwill aus allen Erwerbsvorgängenallen Erwerbsvorgängen

ZMGETyconia ZMGE

X1

ZMGE …Ermittlung der

Unternehmenswertrelationzum Abgangszeitpunkt

kumulierter Brutto-Goodwill aus allen Erwerbsvorgängen

UnternehmenswertT i

Goodwill-Wertberichtigung der Antriebstechnik./.

relativer Unter-nehmenswert

Tyconia

Unternehmenswert der gesamten ZMGE

= Netto-Goodwill der ZMGE Antriebstechnikx

Antriebstechnik

Ausscheidender Brutto-Goodwill

© Dr. Johannes Wirth Vorlesung WS 2013/2014 Folie 24

![Deliberation on IFRS IAS-16, IAS-17, IAS-20 by CA. D.S. … · Deliberation on IFRS IAS-16, IAS-17, IAS-20 by CA. D.S. Rawat Partner, Bansal & Co. Property Plant & Equipment [PPE]](https://img.pdfslide.us/doc/110x75/5b16e1ed7f8b9a726d8e6199/deliberation-on-ifrs-ias-16-ias-17-ias-20-by-ca-ds-deliberation-on-ifrs.jpg)