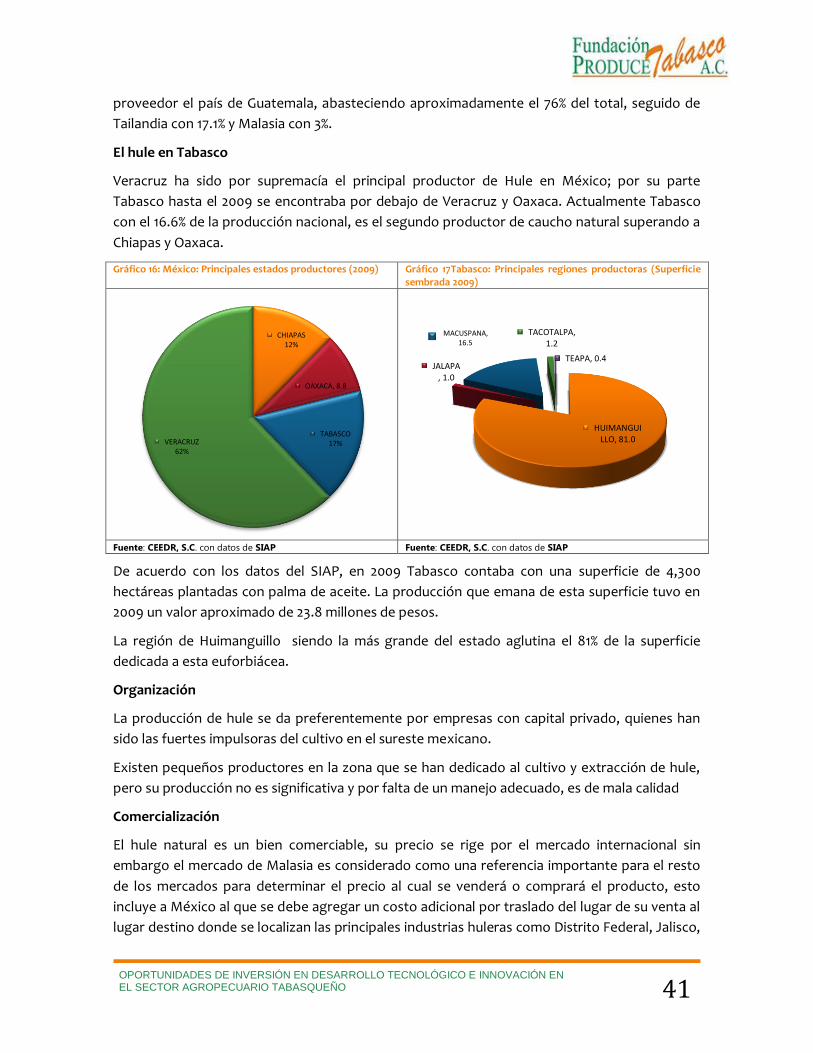

Embed Size (px)

Citation preview

CCEDR, S.C.

AGENDA DE INNOVACIÓN TECNOLOGICA DEL ESTADO DE TABASCO

1 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

Contenido

Introducción .................................................................................................................................. 3

Marco teórico del estudio ............................................................................................................ 4

La competitividad ..................................................................................................................... 4

La innovación............................................................................................................................. 5

La nueva era de la innovación .................................................................................................. 6

De las empresas........................................................................................................................ 8

Fuentes de información y alcances metodológicos empleados ................................................ 12

Priorización de las cadenas ..................................................................................................... 12

Fuentes secundarias ................................................................................................................ 12

Fuentes primarias .................................................................................................................... 13

Prospectiva de la investigación .................................................................................................. 15

Primera sección ....................................................................................................................... 15

Segunda sección ......................................................................................................................20

Sección tercera ........................................................................................................................ 27

Contextualización de las cadenas priorizadas ............................................................................... 31

Cadenas Agrícolas ....................................................................................................................... 31

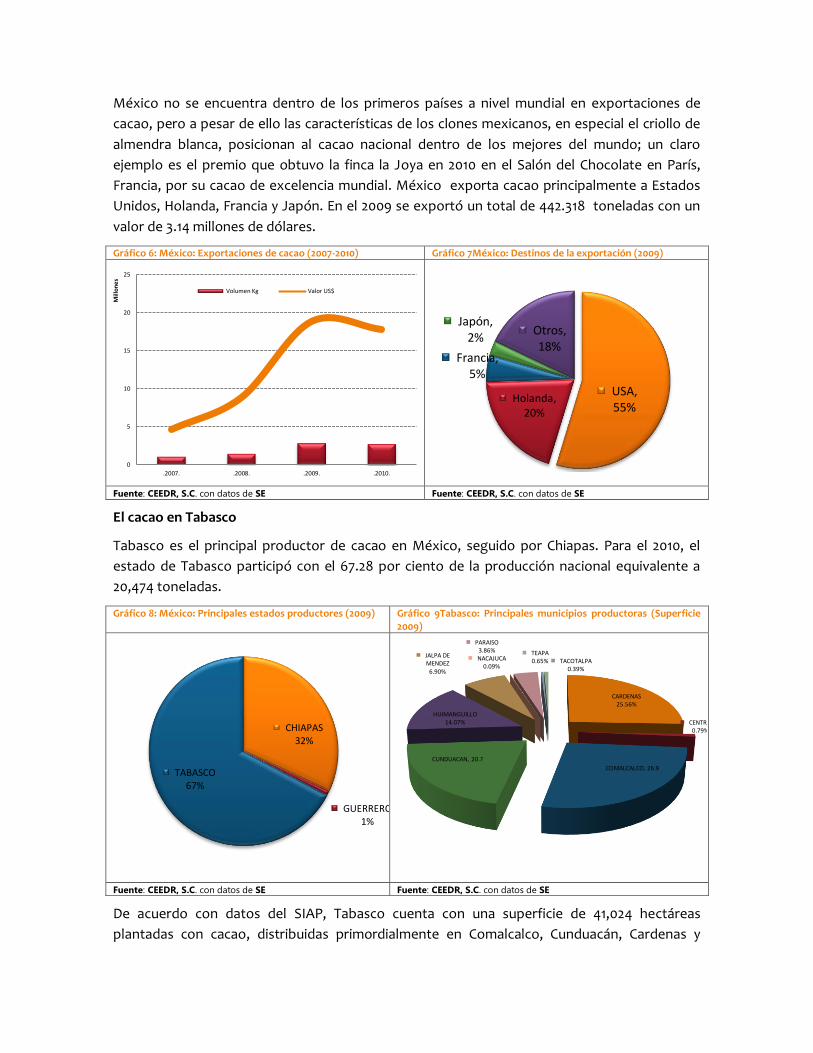

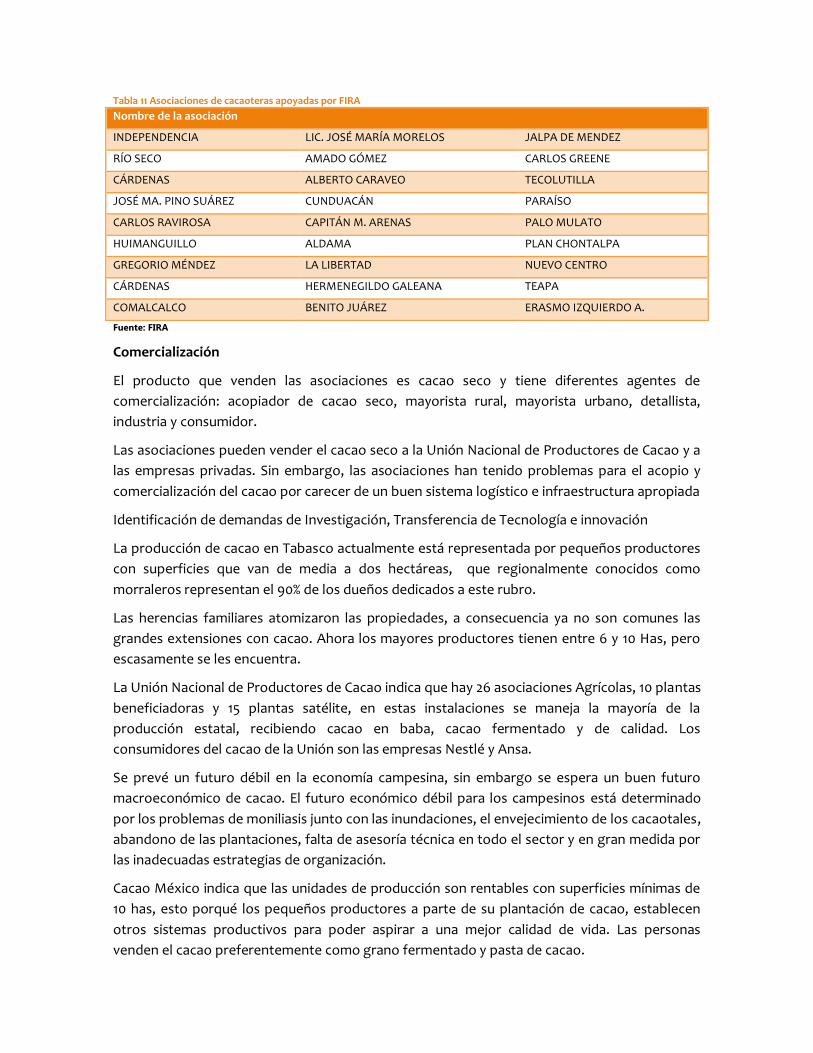

Cacao ....................................................................................................................................... 31

Hule Hevea ............................................................................................................................. 38

Palma de aceite ...................................................................................................................... 44

Chihua ..................................................................................................................................... 50

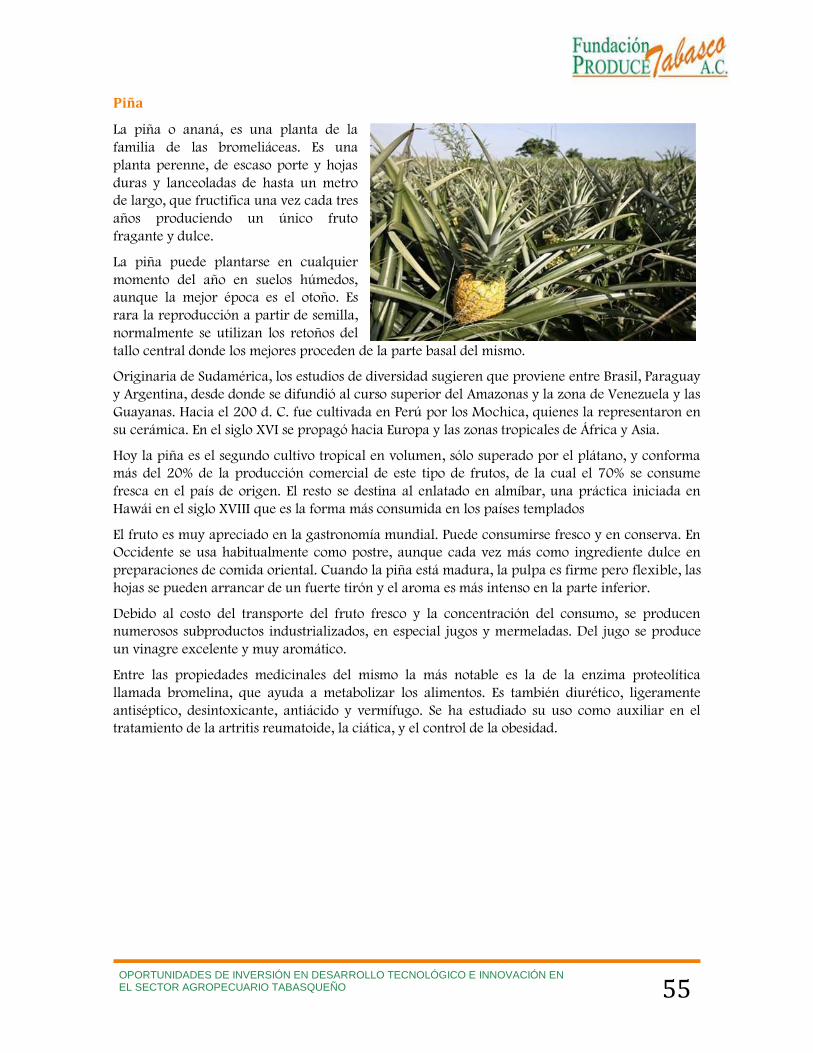

Piña .......................................................................................................................................... 55

Arroz ........................................................................................................................................ 61

Coco .........................................................................................................................................67

Plátano ..................................................................................................................................... 74

Caña de azúcar ....................................................................................................................... 80

Pecuarias .................................................................................................................................... 86

Bovinos para Carne ................................................................................................................ 86

Bovinos leche ..........................................................................................................................92

Ovinos ..................................................................................................................................... 98

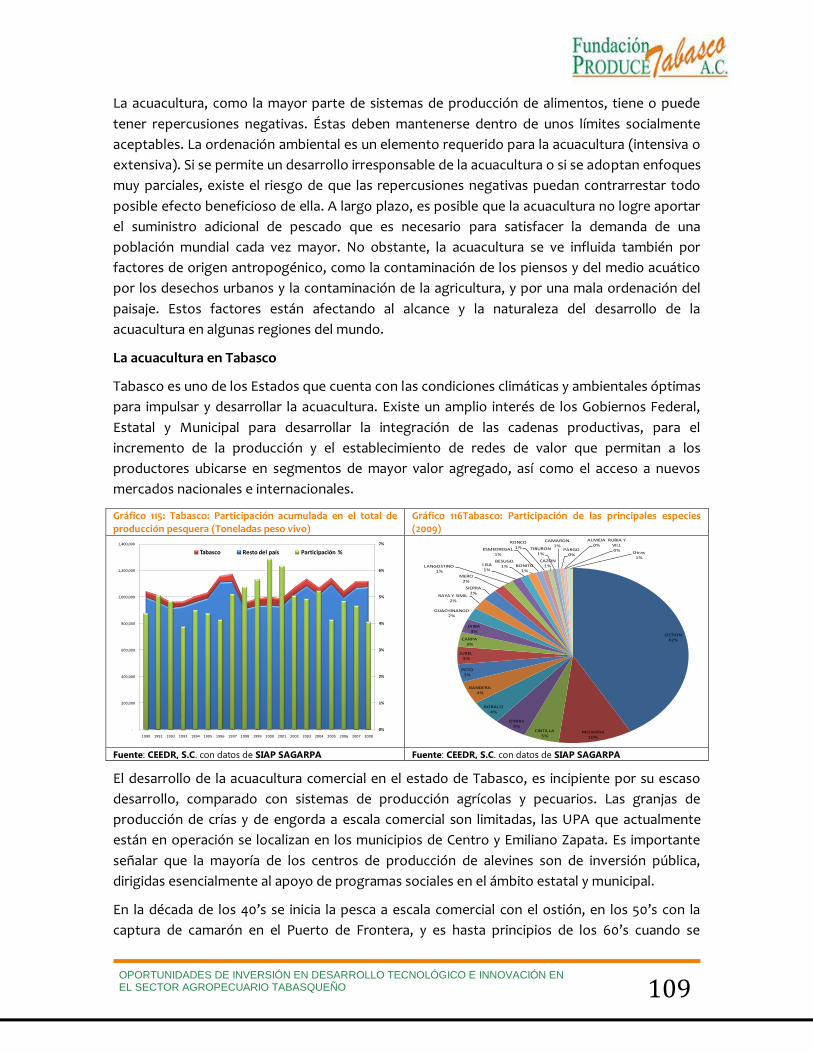

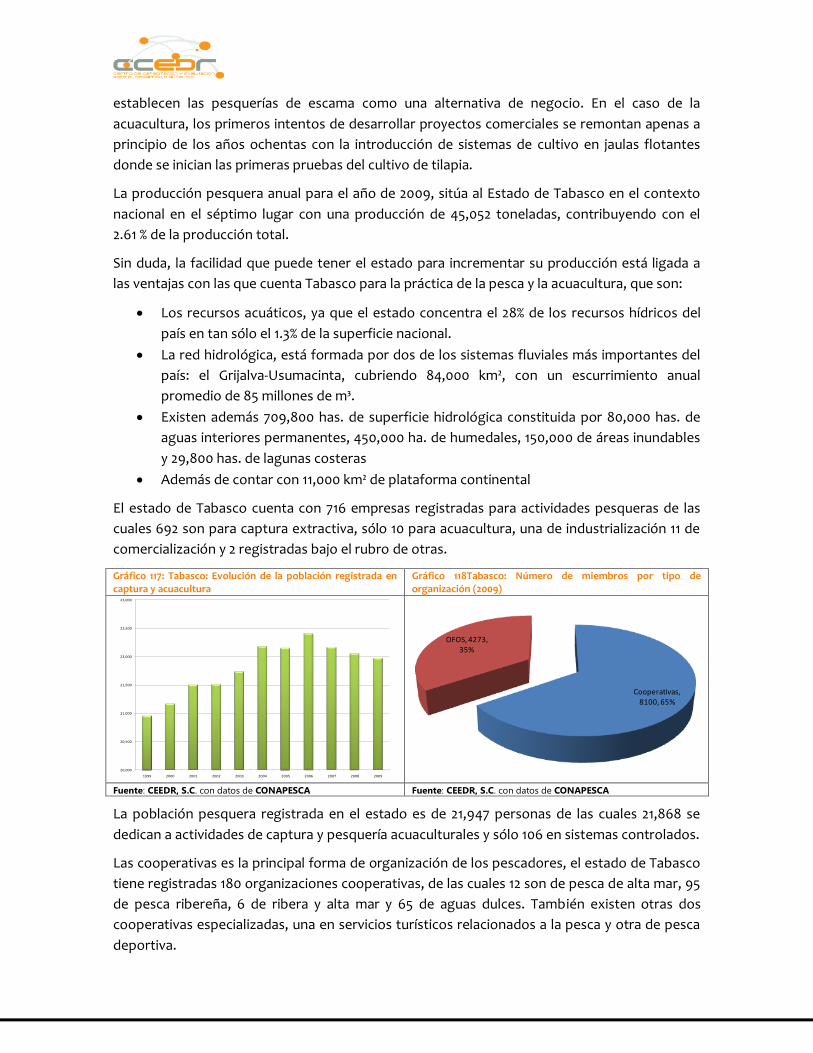

Acuícolas .................................................................................................................................... 104

Escama marina ....................................................................................................................... 113

Camarón .................................................................................... ¡Error! Marcador no definido.

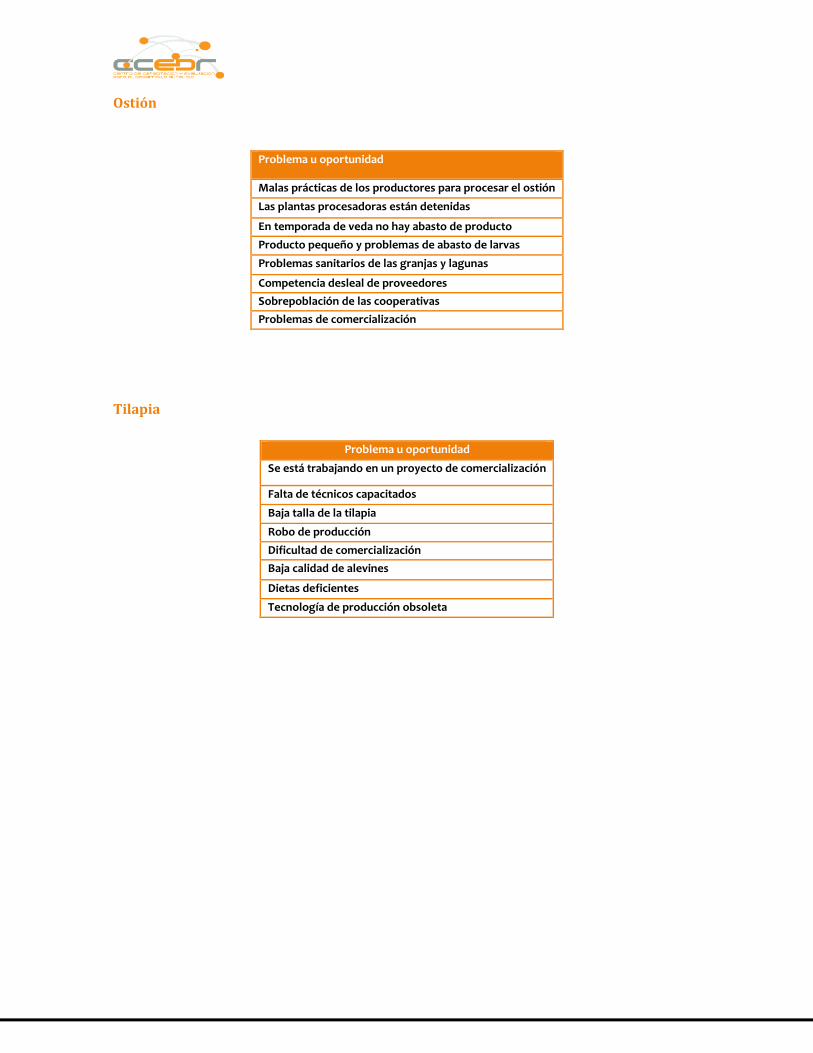

Ostión ..................................................................................................................................... 114

Tilapia ................................................................ ¡Error! Marcador no definido._Toc285539731

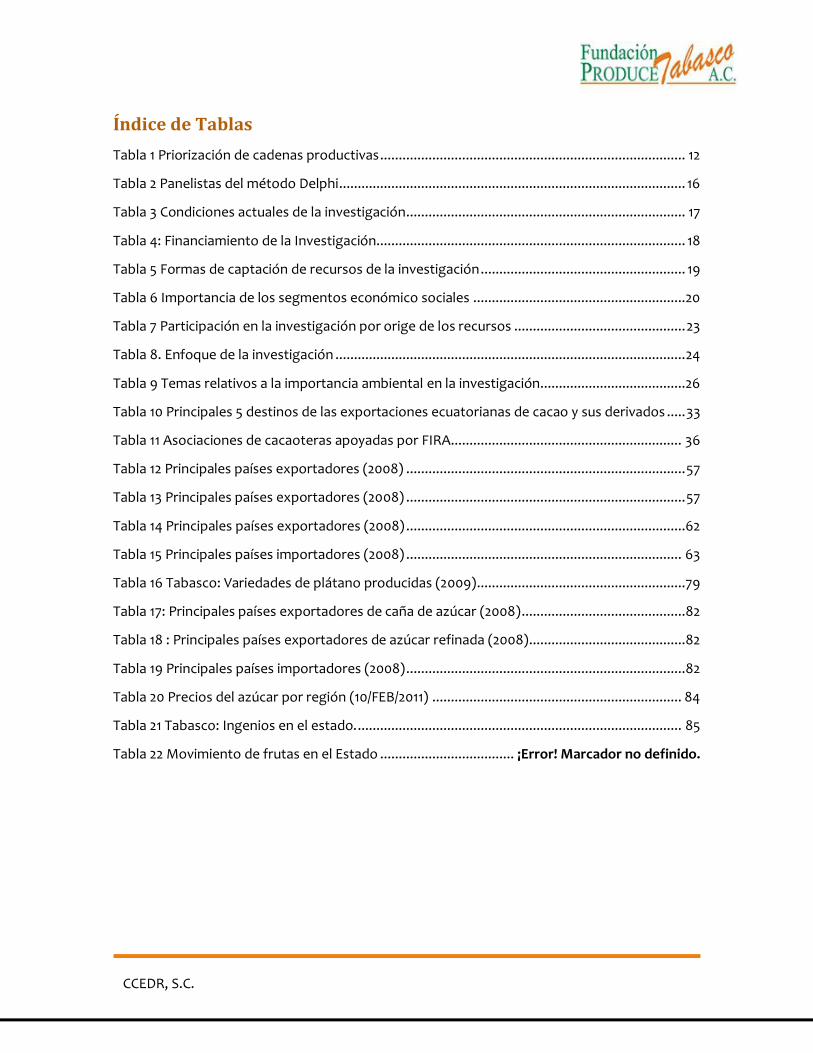

Índice de Tablas .............................................................................................................................. 116

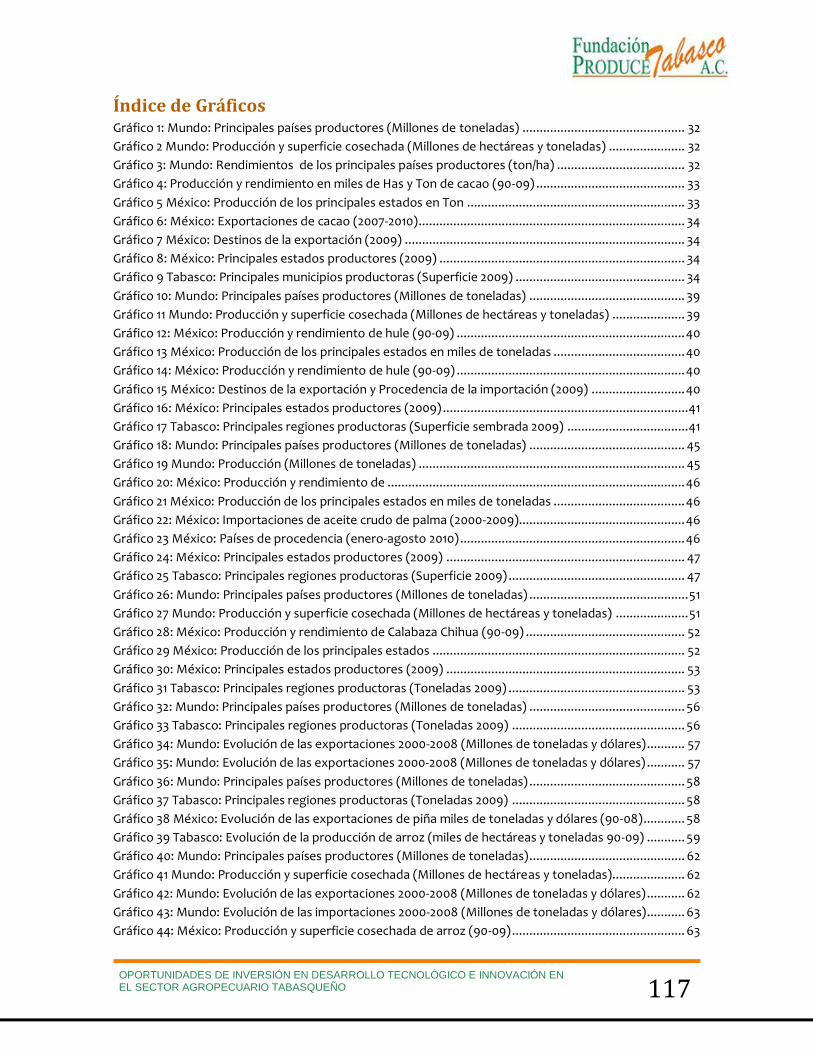

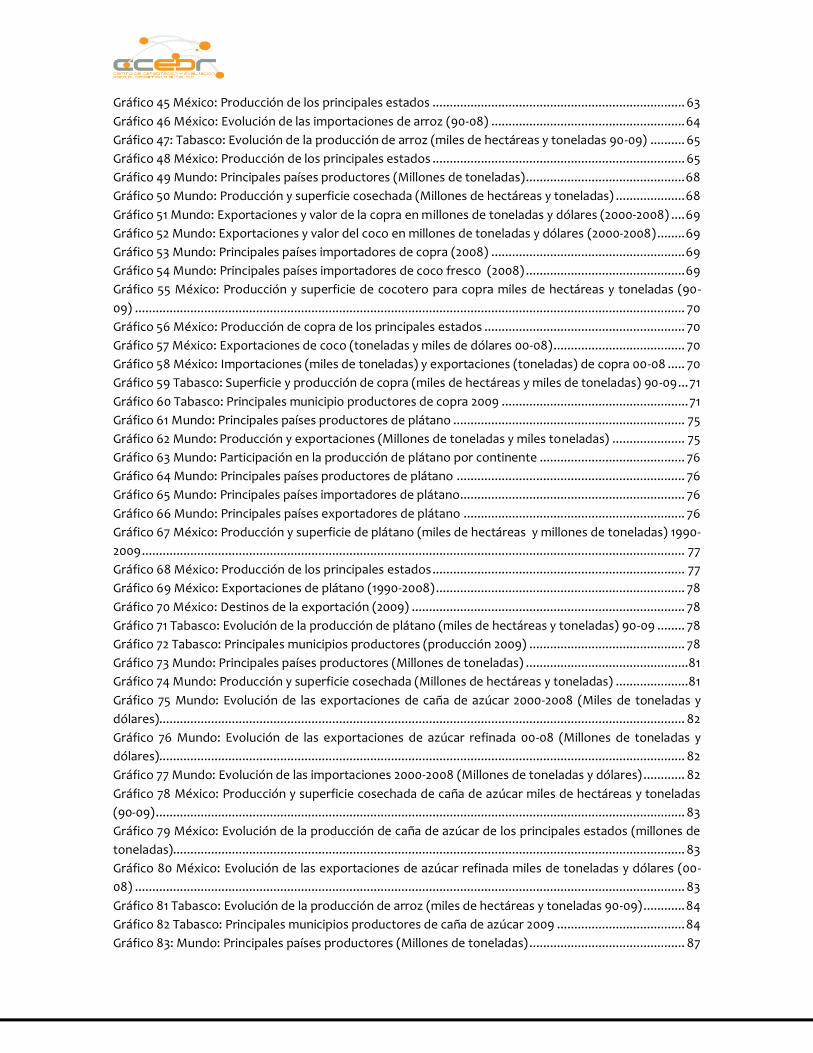

Índice de Gráficos ........................................................................................................................... 117

Anexos ........................................................................................................................................... 120

3 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

Introducción

De cara a la consolidación de México como un país con soberanía agroalimentaria es necesario,

como directriz imperativa el uso eficiente de los recursos, tanto desde la perspectiva del logro

de una oferta de calidad sustentada en criterios de optimización, basada en el uso racional de

los recursos empleados, como desde el punto vista de la demanda alimentaria.

Es también necesario, que el punto de encuentro entre la demanda y los recursos empleados se

logre por un lado, la satisfacción del cliente como consumidor y por otro la expectativa de

rentabilidad de los agentes ofertantes. Por lo tanto, la búsqueda de sinergias desde la

producción primaria hasta el consumidor (cliente final) constituye el centro neurálgico de lo

que se conoce o debería conocerse como Cadena Alimentaria o Sistema Producto.

En este documento se pretende:

• Identificar los requerimientos de innovación para que dicha cadena se desempeñe en

forma eficiente, tanto en el orden productivo, como económico y comercial

Bajo estas premisa, este documento constituye el informe final del trabajo encomendado a la

Fundación Produce Tabasco, el cual se estructura en varios apartados; que comprenden una

breve introducción que da cuenta de los objetivos del informe; otro relativo a las fuentes de

información y alcances metodológicos empleados; al análisis de la prospectiva y las

oportunidades de innovación y transferencia de tecnología detectadas. Finalmente se

incorporan los temas priorizados durante el proceso.

CCEDR, S.C.

Marco teórico del estudio

La competitividad

El fenómeno de la globalización, caracterizado por la intensificación de la competencia

internacional derivada de la visión del mundo como un gran mercado, trae consigo profundas

transformaciones productivas y socioeconómicas que constituyen un proceso que tiene lugar

simultáneamente a diferentes niveles, internacional, nacional y regional, el cual impone la

necesidad de contar con nuevos enfoques metodológicos para entender e impulsar la

competitividad.

El modelo tradicional basado en las ventajas comparativas, que supone que los países y sus

unidades económicas asignan sus recursos a la producción de aquellos bienes o servicios en los

que poseen una ventaja sobre otros países, ha sido criticado fuertemente, pues pone énfasis en

el análisis estático y considera como fuentes fundamentales de la competitividad a la dotación

de recursos y ventajas naturales, las cuales han perdido su capacidad de generar valor.

Actualmente se reconoce que la fuente principal de riqueza en las naciones de la OCDE deriva

de la creación de capital intelectual, principalmente a través de la educación y la investigación,

muy por encima de las fuentes relacionadas con la dotación de recursos naturales de los países

e, inclusive, de la existencia de capital físico.

Se han presentado nuevas y complejas formas de medir fuerzas en la producción primaria, la

industria y los servicios. Los productos deben enfrentar a clientes más exigentes y con más

poder y que además buscan o desean singularidad y personalización en lo que consumen,

obligando al sistema productivo a responder con elevada flexibilidad y adaptabilidad, siguiendo

esta nueva lógica de un consumidor que ha adquirido conciencia de su poder.

Por lo tanto el desafío para el sistema productivo es, la competitividad. El entorno obliga a

cambiar sus referentes de la producción y los servicios, La calidad no es relativa ya a los

estándares internos, sino también a aquellos competidores de clase mundial, identificados

como los mejores.

La meta es la búsqueda de la eficiencia, eficacia y efectividad, en las industrias productivas. La

eficiencia se convierte en una estrategia de base para la competitividad, que no es posible

enfrentar sin la constante modernización del proceso productivo, en beneficio del cliente y

respetando el entorno. En el ámbito tecnológico esto implica actualización permanente, en lo

del recurso humano se traduce en calificación y competencias y quizás un elemento todavía

más importante, se requiere que las empresas del sector agropecuario de Tabasco, reconocer

la importancia y trascendencia de disponer de capital humano motivado y con disposición de

asumir mayores grados de responsabilidad.

La tecnología es el factor de base sobre el cual el recurso humano genera el diferencial de

competitividad. En suma, el asumir la eficiencia para responder oportunamente a los

requerimientos de un cliente cada vez más exigente en un mundo cada vez más competitivo.

5 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

Eficacia y eficiencia carecen de sentido si no se desarrollan en un contexto de efectividad,

entendida ¿cómo hacer la tarea bien?, es decir teniendo siempre como guía valórica la ética

conductual en el cuidado de las personas, la propia organización y el entorno, en resumen se

requiere de eficiencia, eficacia y efectividad, lo que se traduce entonces en hacer con menos,

más y mejor y además bien

La innovación

La innovación es el mecanismo mediante el cual se crea o se perfecciona significativamente los

productos, procesos u organizaciones aumentando y/o creando valor en el ámbito de cualquier

actividad humana. La multiplicidad de ejemplos de innovaciones en ámbitos muy diversos de

las actividades humanas, es indicativa de que la innovación es una de las funciones esenciales

en la naturaleza de nuestra especie y, con toda seguridad, el principal motor del progreso y el

desarrollo.

Independiente del lugar donde se encuentre, las comunidades humanas tienden a estar

permanentemente buscando innovaciones que mejoren su capacidad para la obtención de

bienestar, riqueza y seguridad, a forma de garantizar la sustentabilidad y la supervivencia en el

largo plazo. Sin embargo, a pesar de que el proceso de innovación debiese estar instalado a

todo nivel de organización humana, hay que tener presente que la intensidad y el éxito del

proceso de innovación depende mucho de factores culturales por sobre los medios

económicos para llevarla a cabo.

La tendencia a innovar se da con distintas intensidades en distintas comunidades humanas. Y

hay que reconocer una baja intensidad de innovación tecnológica con certeza es una de las

limitantes del desarrollo económico de nuestro país. En gran parte, esto se debe a que en

nuestro sistema de administración pública se prioriza muy significativamente los resultados a

corto plazo y se soslayan las grandes oportunidades a mediano y largo plazo, limitando la

capacidad innovadora a sólo la adopción de innovaciones desarrolladas en países

industrializados fortaleciendo, de ese modo la dependencia tecnológica y desplazando las ideas

locales que requieren desarrollo o implican desafíos tecnológicos.

Se podría hacer una larga lista de los inconvenientes que tiene realizar los proyectos de

adaptación y adopción de tecnología como seguidores y dependientes crónicos de la

tecnología importada. Algunas de ellas son:

• Se parte con competidores desarrollados que ya están en el mercado. Sus procesos

cuentan con un grado mayor de depuración, y muy posiblemente con un plan

estratégico de desarrollo tecnológico que les ofrece estabilidad en el largo plazo. Ellos

ya están pensando en la siguiente fase y con grandes y crecientes ventajas competitivas

sobre nosotros. Es por esto que muy probable, nos mantengamos siempre atrás.

• Frecuentemente, nunca se logra obtener el mismo precio por los productos que

elaboramos en comparación con aquellos que ya estaban en el mercado.

• Los sistemas productos adquieren un proceso productivo, pero no la cultura de

innovación que dio origen al modelo imitado, así se adopta el modelo de que todas las

soluciones a problemas deben venir de los países desarrollados cuando se requiera.

Esto aniquila la capacidad de innovación local, el desarrollo de soluciones inmediatas a

problemas específicos y disminuye la capacidad de reacción ante cambios en las

demandas del mercado. Con lo anterior, se concluye en una renunciación a ser líderes

tecnológicos, que además de ofertar productos competitivos ofrezcan también

soluciones tecnológicas.

• Es sabido que las grandes innovaciones surgen a partir de un problema o una

emergencia, no obstante, cuando no hay capacidad de atender localmente el problema

se resuelve con tan sólo una intermediación comercial de soluciones importadas, las

cuales no necesariamente están adaptadas a las necesidades y condiciones locales.

Se podría continuar con la enumeración de la cadena efectos derivados de la falta de

innovación. Todos se traducen en la pérdida de oportunidades. No cabe duda que esto en parte

se debe a la baja experiencia en el país en el área de la innovación tecnológica y, por tanto, a la

falta de suficientes ejemplos de éxito.

La nueva era de la innovación

Actualmente vivimos una era de desarrollo, es la era de la tecnología intelectual, la que sacando

ventaja de las tecnologías duras avanza y evoluciona, basándose sobre todo en el

conocimiento, en el tratamiento de la información y de las comunicaciones, una época en que

la innovación está orientada continuamente al mejoramiento y se apoya en el factor

diversificador de la competitividad, constituyéndose en el elemento diferenciador de la misma.

La evolución tecnológica en el pasado era más lenta, en cambio hoy la actualización de equipos

e instalaciones es prácticamente continua y rápida. En este marco, el recurso humano es sólo

posible de ser concebido como actor de primer orden, un agente de cambio y de

mejoramiento, es decir como una agente activo en las organizaciones a través de la adecuación

permanente de las competencias adecuadas que permiten el desarrollo de los sistemas en lo

que está inserto.

Estas aseveraciones están respaldadas con cifras, en Francia en los últimos 10 años, por cada

unidad monetaria invertida en el desarrollo de tecnologías materiales, se están invirtiendo

cuatro unidades en tecnologías intelectuales, durante los últimos 15 años Japón y Alemania han

elevado su aporte a la investigación y al desarrollo, al nivel norteamericano, poco menos del 3%

del PIB, mostrando a través de estos hechos concretos la importancia que para estos países

industrializados tiene la ventaja competitiva creada por el hombre y de las competencias

tecnológicas, en contraste México invierte alrededor de 0.5% de PIB en estos rubros.

Para asegurar la innovación y la competitividad es fundamental invertir en investigación, sin

embargo el campo tabasqueño no está en las mismas condiciones que las grandes empresas

transnacionales como General Motors, IBM, Intel que tienen sus propios centros de

investigación, no obstante, se presenta un paraíso participativo de innovación y tecnológico a

la Fundación Produce Tabasco A.C. en donde dadas las características particulares de

7 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

orientación y tamaño de los productores entrevistados, se antoja necesario promover la

asociatividad entre los pequeños y medianos productores, de manera que puedan acceder a la

investigación desarrollada por los centros de investigación como las Universidades Estatales, el

Colegio de Posgraduados Campus Tabasco, El INIFAP de Huimanguillo entre otras que pueden

generar aportes de investigación necesarios para el desarrollo de la planta productiva y de los

sistemas producto tratados en este estudio.

La generación, aplicación y difusión del conocimiento, en todos sus niveles, no es privativo de

las universidades de excelencia, sino también de las empresas de calidad que hay en el estado

de Tabasco o estados circunvecinos, para generar innovaciones, hábitos de actualización

permanente, permitiendo superar los hábitos de la formación rígida de una entrada y una

salida.

Por lo tanto es función de la Fundación Produce Tabasco A.C., la generación, aplicación y

difusión del conocimiento incorporando valor agregado, inteligencia e innovación a los

productos agropecuarios que se generan en el sector agroalimentario y agroindustrial en el

estado de Tabasco, lo que indica la necesidad real de integración entre el sector agropecuario

empresarial y el sector Universitario.

En México más del 80% de los investigadores se encuentran en las Universidades, en cambio en

Europa el 50% se encuentra en la industria, esto indica que la educación actual requiere

especialización con periodos de intercambio entre la industria y el aprendizaje académico que

permita la autoformación y retroalimentación continua del activo más importante que tiene el

estado de Tabasco… su gente.

Es necesario crear nuevas estructuras organizativas como respuesta de cambio que permitan

una producción flexible y adaptable a las exigencias de la información y de la inteligencia,

estructuras focalizadas sobre el capital humano como se puede ver en algunas empresas

visitadas, en donde han invertido en la capacitación y desarrollo de nuevos procesos como el

caso del Hule en Palenque Chiapas, o el caso de la palma de aceite en Jalapa Tabasco, como lo

veremos con detenimiento en cada sistema producto abordado.

En este trabajo se ha considerada la definición de innovación como:

La puesta en el mercado de un producto o servicio nuevo o mejorado atendiendo a las

demandas de la sociedad. En esta definición destacan dos conceptos fundamentales:

“novedad” y “aplicación”

Se pueden considerar dos clasificaciones o tipos de innovación en donde se utiliza como

criterio el grado de novedad.

Innovación incremental: pequeños cambios dirigidos a incrementar la funcionalidad y las

prestaciones de la empresa, pero que si se suceden de forma acumulativa pueden constituir

una base importante de progreso.

Innovación radical: implica una ruptura con lo ya establecido, nuevos productos o procesos

que no pueden entenderse como una evolución natural de los ya existentes.

Además el cambio puede ser multidimensional para el sector agropecuario ya que se pueden

considerar cuatro tipos de cambios que permiten los generen riqueza, otro de los objetivos de

la innovación, estos cambios son:

Tecnológicos, los cuales están basados en nuevos conocimientos tecnológicos o nuevas

tecnologías, o bien una combinación de ellas que tiene éxito en el mercado, estos son

incorporados a la producción directamente o al suministro en forma eficiente.

Organizativos, en este caso las innovaciones están basadas en el conocimiento gerencial, se

implementa nuevos métodos de organización y liderazgo de conducción o relaciones con los

proveedores, colaboradores o clientes.

La Innovación comercial puede estar fundamentada en el conocimiento del mercado que lleve

nuevos métodos o cambios en la apariencia del producto o servicios, canales de venta,

promoción o política de asignación de precios.

Finalmente las innovaciones financieras se traduce en la adopción de gestión de riesgos, como

la contratación de seguros o coberturas de precios, mezcla de financiamiento, creación de

fondos de ahorro, garantías liquidas entre otros.

Este trabajo tiene como fin, ver las oportunidades de inversión en conocimiento o gestión de la

innovación es su más amplio concepto, buscando encontrar de que forma la Fundación

Produce Tabasco A.C. puede invertir los recursos en el campo del conocimiento en el sector

agropecuario tabasqueño.

De las empresas

Las empresas junto con los centros de investigación, las organizaciones sociales como la

fundación Produce Tabasco A.C. y los gobiernos, todos ellos proveedores y complementadores

de las Unidades de Producción o sistema producto, se constituyen en actores fundamentales

en el desarrollo del sector agropecuario en el estado de Tabasco, en la medida que su trabajo

sea coordinado e integrado, resguardando cada quien su papel y aportando su particular y

específica contribución a la sociedad y al campo tabasqueño.

Todas las empresas para mantenerse vigentes, competitivas y aceptada en función de su

misión, debe permanentemente hacer esfuerzos para ser sensibles, flexibles innovadoras,

líderes y humanas.

Sensible con las necesidades e intereses de sus clientes, de manera de producir respondiendo a

sus requerimientos y exigencias actuales, pero también con la capacidad de prever e influir en

los escenarios futuros, por lo que se debe caracterizar por sus sensibilización con el medio

externo, no sólo local o regional, sino nacional e internacional.

Flexible por disponer de capacidad y voluntad para adaptarse continúa y fácilmente al entorno

y a cambios culturales y tecnológicos, sin descuidar su patrimonio histórico, que le entrega

9 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

estabilidad y dirección a las adaptaciones. Es decir, debe ser capaz de adecuar su estructura

tantas veces como sea necesario, conservando lo esencial, lo propio, lo que la distingue.

Innovadora para tener la capacidad de pensar de manera distinta, pero a partir de su propio

proceso, reflexión y creación, para así generar y desarrollar nuevas soluciones de acuerdo con

futuras necesidades

Líder en el sentido de preservar por mantener mejor posición a nivel nacional e internacional,

en su segmento de mercado, distinguiéndose por el desarrollo de ventajas competitivas por

sobre las ventajas comparativas, las que tienden a diluirse en un medio que mejora

continuamente.

Finalmente humana, con el fin de ser una organización íntegra y caracterizada por una gestión

participativa, donde cada miembro que la integra esté comprometido e involucrado, pero

también sea reconocido y recompensado.

Sin embargo, existen una serie de elementos importantes a considerar dentro de las

posibilidades de inversión en innovación en las empresas, de hecho la OCDE considera a estos

factores como los que influyen en la competitividad de la empresa:

✓ El manejo exitoso de los flujos de producción, materias primas e inventarios

✓ La gestión exitosa de mecanismos de interacción entre planeación mercadotécnica, I+D

formal, diseño, ingeniería y producción industrial.

✓ La capacidad de combinar actividades internas de I+D e innovación con la cooperación

tecnológica con universidades y otras empresas.

✓ La capacidad de incorporar definiciones más exactas de las características de la

demanda y de la evolución de los mercados en estrategias de diseño y producción.

✓ La capacidad de organizar relaciones inter-empresariales exitosas con proveedores de

materiales y componentes y clientes.

✓ Los pasos seguidos para mejorar las capacidades de trabajadores y empleados a través

de inversiones en entrenamiento especializado, así como en la generación de niveles

más altos de responsabilidad del trabajador en la producción.

Cualquier empresa debe cumplir con una serie de requisitos mínimos, referentes a

conocimientos y habilidades (de naturaleza gerencial, financiera, tecnológica y de mercado),

con la finalidad de mantener una adecuada relación costo-beneficio/ efectividad en sus

procesos que, a su vez, le permita conservar el nivel estándar determinado por el mercado y el

entorno dentro del cual opera. Estos requisitos corresponden a una serie de funciones que

implican, asimismo, el cumplimiento de una gama de actividades específicas (Porter, 1985).

Entendida como la capacidad de una empresa para mantener o reforzar su participación

lucrativa en el mercado, se funda en nuevas estrategias empresariales, en el aumento

sostenido de la productividad, en la capacidad empresarial para participar en negociaciones

con diversas instituciones y empresas de su entorno, y en la existencia de un ambiente

competitivo determinado por el tejido empresarial y de consumidores existentes en el mercado

y las políticas impulsadas por gobiernos nacionales y alianzas económicas regionales (Solleiro,

et al., 1997). Todo este complejo tejido en el que participan empresas e instituciones ha sido

identificado crecientemente con la noción de sistemas nacionales de innovación

Por lo tanto, la estrategia competitiva basada en el conocimiento debe fomentar un proceso

colectivo de innovación que involucra a múltiples actores. Se reconoce ampliamente que la

empresa es el actor decisivo, pero también que el proceso requiere la existencia de condiciones

macroeconómicas adecuadas para la creación de un conjunto de externalidades favorables y

especificidad regional, acorde con necesidades y condiciones socioeconómicas específicas del

estado de Tabasco.

Debido a que la complejidad y los costos y riesgos asociados a la innovación están creciendo,

también se incrementa el valor y la importancia del establecimiento de redes y la colaboración

interinstitucional para reducir el posible daño moral y los costos de transacción que llevan las

empresas innovadoras (OCDE, 1999). Esto ha generado un incentivo para encontrar nuevas

formas de cooperación tecnológica, involucrando relaciones bi y multi-direccionales

encaminadas a compartir conocimientos y colaborar en investigación y desarrollo, capacitación,

manufactura, gestión de información y mercadotecnia. Estas nuevas asociaciones tecnológicas

entre instituciones diversas definen vínculos de conocimiento que le dan a las empresas la

posibilidad de acceder a las capacidades y pericia de otras organizaciones con el fin de innovar

Escasa formación y desarrollo de habilidades empresariales.

En Tabasco, y en el sector agropecuario en específico, la cultura empresarial no se ha

desarrollado a su máximo potencial. En muchas ocasiones las empresas, en particular las micro

y pequeñas, inician como negocios de subsistencia sin mayor conocimiento de los conceptos

básicos de administración de negocios.

✓ Además, aun las empresas de mayor tamaño, en algunos casos no son conscientes de

los beneficios que se pueden obtener mediante la adquisición de habilidades

empresariales a través de diferentes instrumentos, entre los cuales podemos incluir: la

consultoría empresarial y la cooperación con instituciones académicas y centros de

investigación, entre otras.

✓ Limitaciones en la capacitación y desarrollo de los recursos humanos. La capacitación

gerencial y laboral de los recursos humanos de las empresas constituye una de las

bases del incremento de la productividad en las mismas. Sin embargo, muchas veces

este instrumento de apoyo no recibe la atención adecuada por parte de las empresas.

✓ Escasos sistemas de información, desconocimiento del mercado y problemas de

comercialización. Si las empresas no cuentan con información y orientación oportuna,

esto repercute sobre su capacidad de gestión y penetración de mercados, al no tener

una visión completa del entorno en el que operan y la competencia a la que se

enfrentan y, por lo tanto, reduce las probabilidades de que éstas sobrevivan en el

mercado, disminuyendo sus márgenes de ganancia y limitando sus capacidades de

crecimiento. De acuerdo con la Encuesta Nacional de Micronegocios del INEGI, los

11 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

principales problemas para el funcionamiento de las microempresas tienen que ver con

el desconocimiento del mercado.

✓ El difícil acceso a esquemas de financiamiento oportuno, adecuado y en condiciones

competitivas. Las empresas mexicanas, en su gran mayoría, no tienen acceso a créditos

adecuados en tasa y forma para satisfacer sus necesidades de financiamiento. El papel

de la banca comercial apenas rebasa el 20% de la composición del financiamiento

empresarial, y más de la tercera parte de las empresas, de acuerdo con una encuesta

aplicada por el Banco de México, consideran que las altas tasas de interés son el mayor

problema para solicitar un crédito. La escasez de financiamiento por parte de la banca

comercial ocasiona que la principal fuente de financiamiento de las empresas sean sus

proveedores, lo que a su vez limita la capitalización de las empresas.

La inversión pública en la tecnología de la producción debe dirigirse con cuidado; los esfuerzos

para incrementar la productividad de los agricultores pobres y de subsistencia en el sector,

requieren herramientas diferentes de la ayuda para que los agricultores comerciales avancen.

Los programas de la Alianza de apoyo a la tecnología de la producción al menos reconocen la

capacidad variable de los productores y, como consecuencia, varían los fondos compensatorios

aunque, como se menciona en el apartado anterior, mucho de este apoyo continúa fuera del

alcance de los más pobres.

En general, los programas de inversión pública deben también vencer la dificultad de escoger la

mejor tecnología que sirva para lograr los más grandes beneficios para un grupo determinado,

a un costo más bajo para los demás, o para lograr beneficios lo más altos posibles para todos;

esta tarea podría significar el considerar las ventajas comparativas y no sólo las competitivas

del país. Sin embargo, a esta tarea se le debe añadir la consistencia con otros objetivos, como la

reducción de la pobreza rural y el uso sostenible de recursos naturales como el agua, tan

relativamente abundante en el estado de Tabasco.

CCEDR, S.C.

Fuentes de información y alcances metodológicos empleados

En este capítulo del estudio se da cuenta de las fuentes de información y de los alcances

metodológicos empleados en este estudio

Priorización de las cadenas

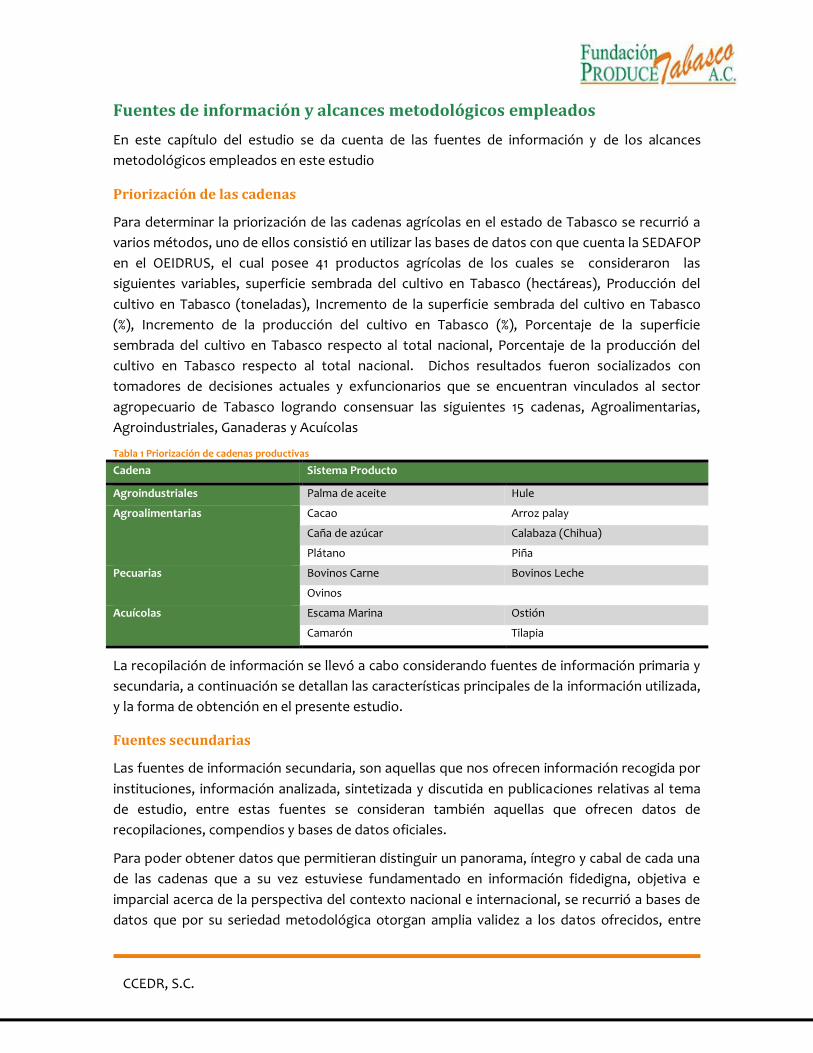

Para determinar la priorización de las cadenas agrícolas en el estado de Tabasco se recurrió a

varios métodos, uno de ellos consistió en utilizar las bases de datos con que cuenta la SEDAFOP

en el OEIDRUS, el cual posee 41 productos agrícolas de los cuales se consideraron las

siguientes variables, superficie sembrada del cultivo en Tabasco (hectáreas), Producción del

cultivo en Tabasco (toneladas), Incremento de la superficie sembrada del cultivo en Tabasco

(%), Incremento de la producción del cultivo en Tabasco (%), Porcentaje de la superficie

sembrada del cultivo en Tabasco respecto al total nacional, Porcentaje de la producción del

cultivo en Tabasco respecto al total nacional. Dichos resultados fueron socializados con

tomadores de decisiones actuales y exfuncionarios que se encuentran vinculados al sector

agropecuario de Tabasco logrando consensuar las siguientes 15 cadenas, Agroalimentarias,

Agroindustriales, Ganaderas y Acuícolas

Tabla 1 Priorización de cadenas productivas

Cadena Sistema Producto

Agroindustriales Palma de aceite Hule

Agroalimentarias Cacao Arroz palay

Caña de azúcar Calabaza (Chihua)

Plátano Piña

Pecuarias Bovinos Carne Bovinos Leche

Ovinos

Acuícolas Escama Marina Ostión

Camarón Tilapia

La recopilación de información se llevó a cabo considerando fuentes de información primaria y

secundaria, a continuación se detallan las características principales de la información utilizada,

y la forma de obtención en el presente estudio.

Fuentes secundarias

Las fuentes de información secundaria, son aquellas que nos ofrecen información recogida por

instituciones, información analizada, sintetizada y discutida en publicaciones relativas al tema

de estudio, entre estas fuentes se consideran también aquellas que ofrecen datos de

recopilaciones, compendios y bases de datos oficiales.

Para poder obtener datos que permitieran distinguir un panorama, íntegro y cabal de cada una

de las cadenas que a su vez estuviese fundamentado en información fidedigna, objetiva e

imparcial acerca de la perspectiva del contexto nacional e internacional, se recurrió a bases de

datos que por su seriedad metodológica otorgan amplia validez a los datos ofrecidos, entre

13 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

ellas se encuentran: USDA, FAO,OCDE, Banco Mundial, SAGARPA, entre otras.

Dado que el presente trabajo no pretende tener una visión positivista con un encuadre

preponderantemente cuantitativo, por el contrario pretende construir propuestas y detectar

áreas de oportunidad en base a contrastar y analizar las informaciones obtenidas se recurrió de

igual manera a fuentes primarias

Fuentes primarias

Bajo la premisa de que son fuentes que nos proveen de un testimonio y evidencia directa, que

recoge vivencias y percepciones de individuos que mantienen relación directa con el origen de

la información y la situación del contexto local en el que se desenvuelven cada una de las

cadenas priorizadas, se realizaron diferentes métodos dependiendo de la cadena.

Para los agroindustriales se visitaron a las industrias, investigadores, asociaciones públicas y

privadas y a productores primarios.

En las cadenas agroalimentarias se consultó a las organizaciones de productores, productores

de manera individual, investigadores, organizaciones y representantes no gubernamentales de

los sistemas producto

Entrevistas semiestructuradas

Las entrevistas semiestructuradas se conformaron en gran medida por un grupo de preguntas

abiertas y los principales temas objetivos de la aplicación de ambos instrumentos fueron:

Detectar las relaciones y actividades existentes entre los actores/agentes claves de cada

eslabón de cada una de las cadenas productiva en estudio y también detectar posibles

relaciones y/o flujos con los mercados de destino).

Identificar y evaluar recursos disponibles de cada segmento de las cadenas productivas, a

modo de poder determinar posibles diferencias/brechas al interior de la cadena desde el punto

de vista de sus potencialidades, así como posibles problemáticas/oportunidades a nivel local,

regional y nacional

Identificar experiencias de innovación desarrolladas al interior de cada segmento de la cadena

productiva y detectar aquellas potenciales.

Caracterizar las empresas que conforman cada segmento de la cadena y sus actividades;

identificando ejes productivos y oportunidades factibles de apropiar, así como volúmenes de

intercambio de bienes y servicios, nivel de empleo generado.

Determinar requerimientos de la cadena productiva para su mejor desempeño

Método Delphi

Para obtener información sobre la prospectiva de la investigación en el Estado se utilizó una

encuesta diseñada para que los investigadores desarrollaran una serie de temas relacionados

con la investigación en el sector primario.

Este método Delphi es una metodología de investigación multidisciplinaria para la realización

de pronósticos y predicciones. Fue desarrollo por la Corporación Rand al inicio de la Guerra Fría

para investigar el impacto de la tecnología en la guerra. El nombre del método se basa en las

predicciones del oráculo de Delfos

Este sistema o pronóstico Delphi consiste en someter a un grupo de expertos o especialistas al

llenado sucesivo de dos o más formularios destinados a recolectar sus opiniones y visiones

sobre el futuro del tema en cuestión, en este caso la investigación e innovación en el sector

agropecuario tabasqueño.

Las entrevistas estructuradas se conformaron en gran medida por un grupo de preguntas

abiertas.

Los principales temas objetivos de la aplicación de este instrumento fueron:

✓ Detectar las relaciones y actividades existentes entre los actores/agentes claves de

cada eslabón de la cadena productiva en estudio, pero también detectar posibles

relaciones con otras zonas de producción o mercados.

✓ Identificar y evaluar recursos disponibles de cada segmento de las cadenas productivas,

de modo de poder determinar posibles diferencias/brechas al interior de la cadena

desde un punto de vista de sus potencialidades, así como posibles

problemáticas/oportunidades en el entorno (a nivel local y regional)

✓ Identificar experiencias de innovación desarrolladas al interior de cada segmento de la

cadena productiva y detectar aquellas potenciales.

✓ Caracterizar las empresas que conforman cada segmento de la cadena y sus

actividades; identificando ejes productivos y oportunidades factibles de apropiar, así

como volúmenes de intercambio de bienes y servicios.

✓ Determinar requerimientos de la cadena productiva para su mejor desempeño.

CCEDR, S.C.

Prospectiva de la investigación

Primera sección

En un cambio de época, el grado de incertidumbre sobre el contexto cambiante alcanza su

punto más alto. La mayoría de los actores sociales, económicos, políticos e institucionales

enfrentan una crisis de percepción; muchos no logran una lectura satisfactoria de la realidad

cambiante. En este contexto, la prospectiva presenta un gran potencial para facilitar el diálogo

entre dichos actores y la época emergente, que todavía es una fotografía fuera de foco, debido

a que sus características sólo están surgiendo difusamente en el horizonte y cuyas

implicaciones aún desafían nuestra comprensión.

Una manera de abordar el tema de la prospectiva es afirmando que el futuro no existe, que

debe ser construido a partir de las acciones desarrolladas en el presente para concretar la

visión formada de una determinada situación, con muchas o pocas probabilidades de que los

eventos que la componen, ocurran de manera efectiva, en un término de tiempo dado, y bajo

condiciones específicas.

En este enfoque se plantea principalmente que el futuro puede ser construido por la sociedad,

utilizando la información disponible para la toma de decisiones, identifica las diferentes

alternativas, para alcanzar un futuro deseable. Visto desde otro ángulo, ante la incertidumbre

que representa el futuro como una situación hipotética que aún no ocurre, se han generado

diferentes actitudes, relacionadas con su comprensión:

La primera es una actitud pasiva, influenciada por el fatalismo religioso, en la que se admite que

el futuro es predeterminado e inevitable.

Actitud adaptativa, esta admite la anticipación de los cambios, y plantea la ventaja de planear

las acciones, basadas en una visión prospectiva.

Actitud pro-activa, esta plantea como premisa, que el hombre es protagonista de su propio

destino y que puede desarrollar acciones en el presente, para alcanzar un futuro deseado.

Bajo esta óptica se realizó una encuesta con preguntas cerradas para realizar un análisis

prospectivo, la prospección que se realizó, busca comprender el futuro a través de la

comprensión de éstos actores en las organizaciones de investigación y docencia de cinco

centros de Ciencia y Tecnología del estado de Tabasco: INIFAP, Colegio de Posgraduados, La

Universidad Juárez Autónoma de Tabasco, el Instituto Tecnológico de Tabasco y la Universidad

Tecnológica de Tabasco.

Se cuestionó sobre varios factores externos los cuales son de carácter socio económico,

político, tecnológico y cultural, para ello se aplicó una encuesta con preguntas cerradas que

nos permitieron realizar una ejercicio y vislumbrar el futuro de la Investigación, transferencia de

tecnología e Innovación en el estado de Tabasco. Desde el punto la perspectiva de estos

importantes actores.

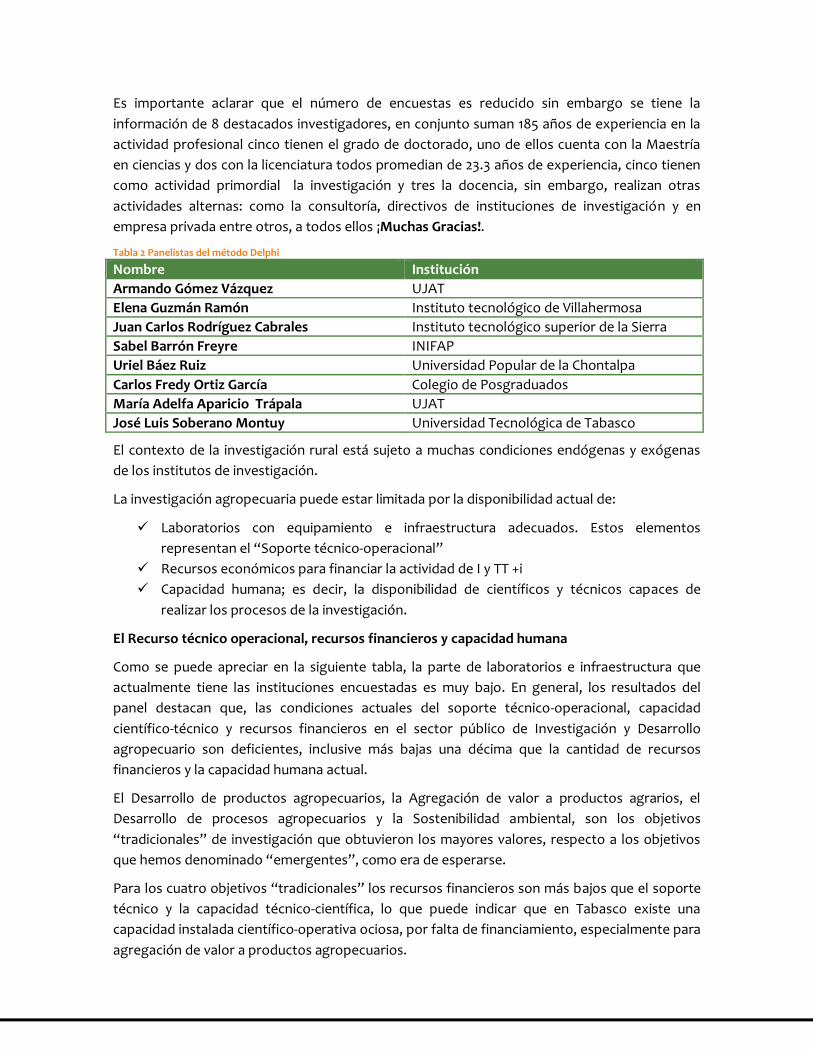

Es importante aclarar que el número de encuestas es reducido sin embargo se tiene la

información de 8 destacados investigadores, en conjunto suman 185 años de experiencia en la

actividad profesional cinco tienen el grado de doctorado, uno de ellos cuenta con la Maestría

en ciencias y dos con la licenciatura todos promedian de 23.3 años de experiencia, cinco tienen

como actividad primordial la investigación y tres la docencia, sin embargo, realizan otras

actividades alternas: como la consultoría, directivos de instituciones de investigación y en

empresa privada entre otros, a todos ellos ¡Muchas Gracias!.

Tabla 2 Panelistas del método Delphi

Nombre Institución

Armando Gómez Vázquez UJAT

Elena Guzmán Ramón Instituto tecnológico de Villahermosa

Juan Carlos Rodríguez Cabrales Instituto tecnológico superior de la Sierra

Sabel Barrón Freyre INIFAP

Uriel Báez Ruiz Universidad Popular de la Chontalpa

Carlos Fredy Ortiz García Colegio de Posgraduados

María Adelfa Aparicio Trápala UJAT

José Luis Soberano Montuy Universidad Tecnológica de Tabasco

El contexto de la investigación rural está sujeto a muchas condiciones endógenas y exógenas

de los institutos de investigación.

La investigación agropecuaria puede estar limitada por la disponibilidad actual de:

✓ Laboratorios con equipamiento e infraestructura adecuados. Estos elementos

representan el “Soporte técnico-operacional”

✓ Recursos económicos para financiar la actividad de I y TT +i

✓ Capacidad humana; es decir, la disponibilidad de científicos y técnicos capaces de

realizar los procesos de la investigación.

El Recurso técnico operacional, recursos financieros y capacidad humana

Como se puede apreciar en la siguiente tabla, la parte de laboratorios e infraestructura que

actualmente tiene las instituciones encuestadas es muy bajo. En general, los resultados del

panel destacan que, las condiciones actuales del soporte técnico-operacional, capacidad

científico-técnico y recursos financieros en el sector público de Investigación y Desarrollo

agropecuario son deficientes, inclusive más bajas una décima que la cantidad de recursos

financieros y la capacidad humana actual.

El Desarrollo de productos agropecuarios, la Agregación de valor a productos agrarios, el

Desarrollo de procesos agropecuarios y la Sostenibilidad ambiental, son los objetivos

“tradicionales” de investigación que obtuvieron los mayores valores, respecto a los objetivos

que hemos denominado “emergentes”, como era de esperarse.

Para los cuatro objetivos “tradicionales” los recursos financieros son más bajos que el soporte

técnico y la capacidad técnico-científica, lo que puede indicar que en Tabasco existe una

capacidad instalada científico-operativa ociosa, por falta de financiamiento, especialmente para

agregación de valor a productos agropecuarios.

17 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

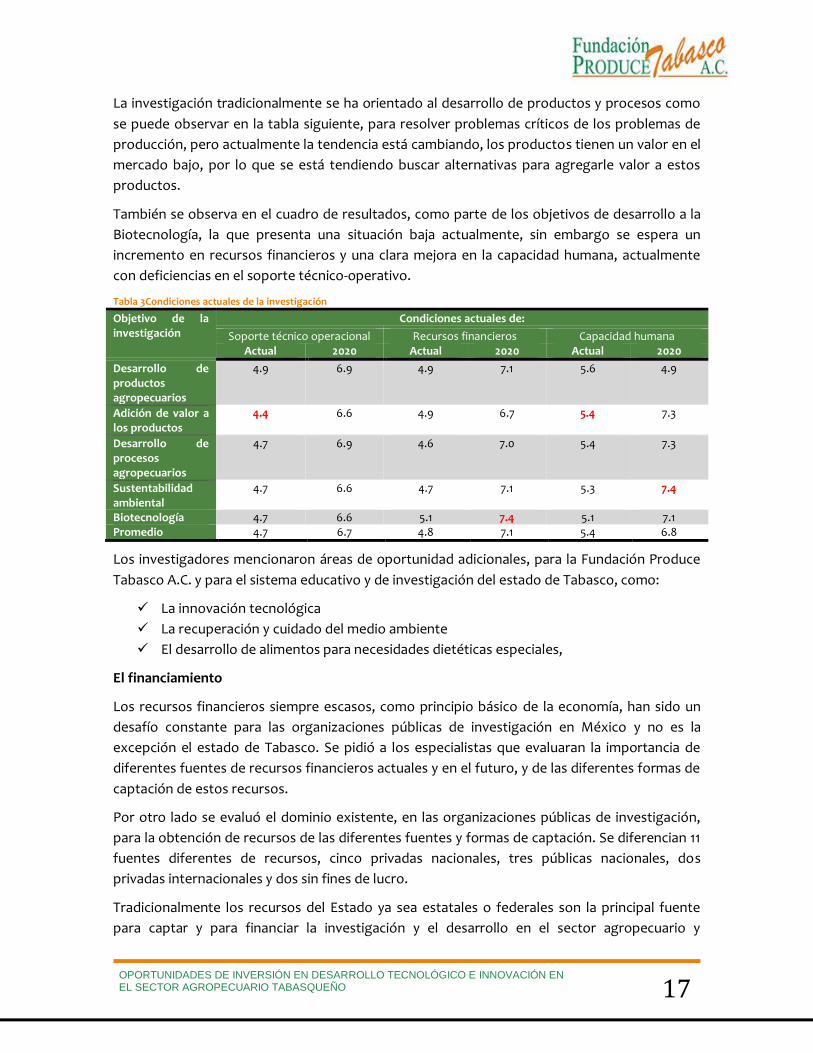

La investigación tradicionalmente se ha orientado al desarrollo de productos y procesos como

se puede observar en la tabla siguiente, para resolver problemas críticos de los problemas de

producción, pero actualmente la tendencia está cambiando, los productos tienen un valor en el

mercado bajo, por lo que se está tendiendo buscar alternativas para agregarle valor a estos

productos.

También se observa en el cuadro de resultados, como parte de los objetivos de desarrollo a la

Biotecnología, la que presenta una situación baja actualmente, sin embargo se espera un

incremento en recursos financieros y una clara mejora en la capacidad humana, actualmente

con deficiencias en el soporte técnico-operativo.

Tabla 3Condiciones actuales de la investigación

Objetivo de la investigación

Condiciones actuales de:

Soporte técnico operacional Recursos financieros Capacidad humana Actual 2020 Actual 2020 Actual 2020

Desarrollo de productos agropecuarios

4.9 6.9 4.9 7.1 5.6 4.9

Adición de valor a los productos

4.4 6.6 4.9 6.7 5.4 7.3

Desarrollo de procesos agropecuarios

4.7 6.9 4.6 7.0 5.4 7.3

Sustentabilidad ambiental

4.7 6.6 4.7 7.1 5.3 7.4

Biotecnología 4.7 6.6 5.1 7.4 5.1 7.1 Promedio 4.7 6.7 4.8 7.1 5.4 6.8

Los investigadores mencionaron áreas de oportunidad adicionales, para la Fundación Produce

Tabasco A.C. y para el sistema educativo y de investigación del estado de Tabasco, como:

✓ La innovación tecnológica

✓ La recuperación y cuidado del medio ambiente

✓ El desarrollo de alimentos para necesidades dietéticas especiales,

El financiamiento

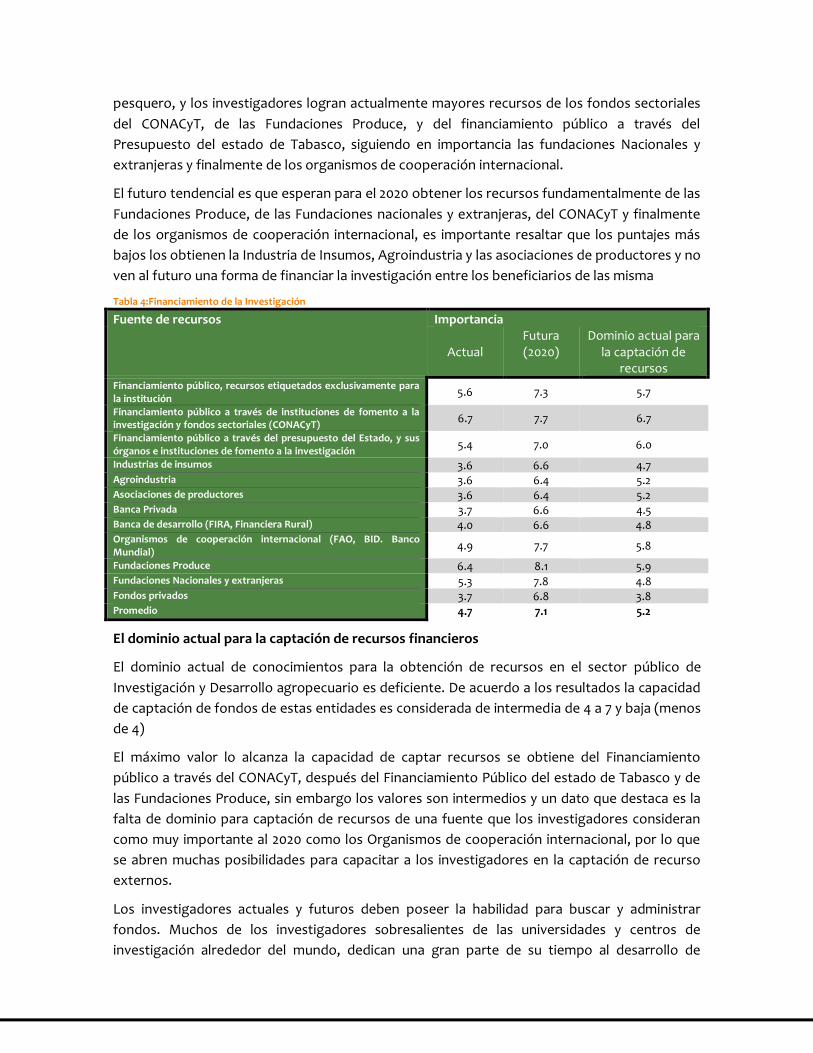

Los recursos financieros siempre escasos, como principio básico de la economía, han sido un

desafío constante para las organizaciones públicas de investigación en México y no es la

excepción el estado de Tabasco. Se pidió a los especialistas que evaluaran la importancia de

diferentes fuentes de recursos financieros actuales y en el futuro, y de las diferentes formas de

captación de estos recursos.

Por otro lado se evaluó el dominio existente, en las organizaciones públicas de investigación,

para la obtención de recursos de las diferentes fuentes y formas de captación. Se diferencian 11

fuentes diferentes de recursos, cinco privadas nacionales, tres públicas nacionales, dos

privadas internacionales y dos sin fines de lucro.

Tradicionalmente los recursos del Estado ya sea estatales o federales son la principal fuente

para captar y para financiar la investigación y el desarrollo en el sector agropecuario y

pesquero, y los investigadores logran actualmente mayores recursos de los fondos sectoriales

del CONACyT, de las Fundaciones Produce, y del financiamiento público a través del

Presupuesto del estado de Tabasco, siguiendo en importancia las fundaciones Nacionales y

extranjeras y finalmente de los organismos de cooperación internacional.

El futuro tendencial es que esperan para el 2020 obtener los recursos fundamentalmente de las

Fundaciones Produce, de las Fundaciones nacionales y extranjeras, del CONACyT y finalmente

de los organismos de cooperación internacional, es importante resaltar que los puntajes más

bajos los obtienen la Industria de Insumos, Agroindustria y las asociaciones de productores y no

ven al futuro una forma de financiar la investigación entre los beneficiarios de las misma

Tabla 4:Financiamiento de la Investigación

Fuente de recursos Importancia

Actual Futura (2020)

Dominio actual para la captación de

recursos Financiamiento público, recursos etiquetados exclusivamente para la institución

5.6 7.3 5.7

Financiamiento público a través de instituciones de fomento a la investigación y fondos sectoriales (CONACyT)

6.7 7.7 6.7

Financiamiento público a través del presupuesto del Estado, y sus órganos e instituciones de fomento a la investigación

5.4 7.0 6.0

Industrias de insumos 3.6 6.6 4.7 Agroindustria 3.6 6.4 5.2 Asociaciones de productores 3.6 6.4 5.2 Banca Privada 3.7 6.6 4.5 Banca de desarrollo (FIRA, Financiera Rural) 4.0 6.6 4.8 Organismos de cooperación internacional (FAO, BID. Banco Mundial)

4.9 7.7 5.8

Fundaciones Produce 6.4 8.1 5.9 Fundaciones Nacionales y extranjeras 5.3 7.8 4.8 Fondos privados 3.7 6.8 3.8 Promedio 4.7 7.1 5.2

El dominio actual para la captación de recursos financieros

El dominio actual de conocimientos para la obtención de recursos en el sector público de

Investigación y Desarrollo agropecuario es deficiente. De acuerdo a los resultados la capacidad

de captación de fondos de estas entidades es considerada de intermedia de 4 a 7 y baja (menos

de 4)

El máximo valor lo alcanza la capacidad de captar recursos se obtiene del Financiamiento

público a través del CONACyT, después del Financiamiento Público del estado de Tabasco y de

las Fundaciones Produce, sin embargo los valores son intermedios y un dato que destaca es la

falta de dominio para captación de recursos de una fuente que los investigadores consideran

como muy importante al 2020 como los Organismos de cooperación internacional, por lo que

se abren muchas posibilidades para capacitar a los investigadores en la captación de recurso

externos.

Los investigadores actuales y futuros deben poseer la habilidad para buscar y administrar

fondos. Muchos de los investigadores sobresalientes de las universidades y centros de

investigación alrededor del mundo, dedican una gran parte de su tiempo al desarrollo de

19 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

propuestas de investigación, con el único objetivo de buscar financiamiento, en la actualidad,

son pocas las instituciones que cuentan con financiamiento externos, la mayoría dependen

exclusivamente de los presupuestos asignados por el gobierno, tanto estatal como federal.

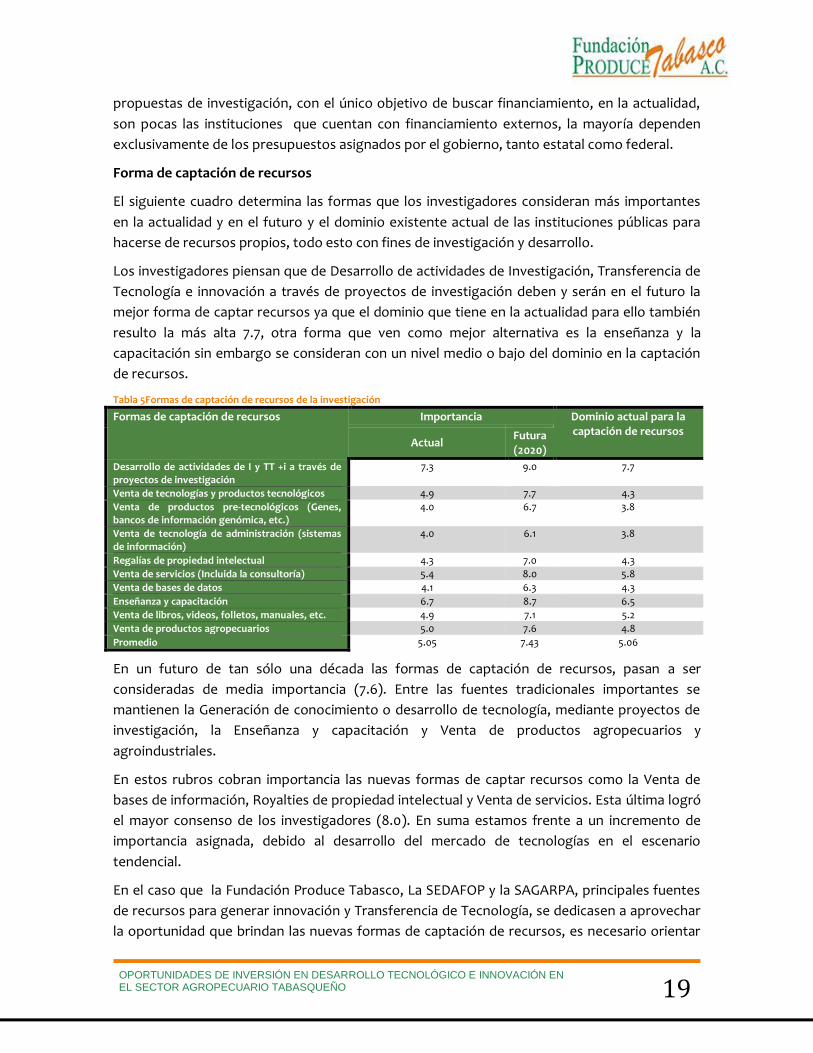

Forma de captación de recursos

El siguiente cuadro determina las formas que los investigadores consideran más importantes

en la actualidad y en el futuro y el dominio existente actual de las instituciones públicas para

hacerse de recursos propios, todo esto con fines de investigación y desarrollo.

Los investigadores piensan que de Desarrollo de actividades de Investigación, Transferencia de

Tecnología e innovación a través de proyectos de investigación deben y serán en el futuro la

mejor forma de captar recursos ya que el dominio que tiene en la actualidad para ello también

resulto la más alta 7.7, otra forma que ven como mejor alternativa es la enseñanza y la

capacitación sin embargo se consideran con un nivel medio o bajo del dominio en la captación

de recursos.

Tabla 5Formas de captación de recursos de la investigación

Formas de captación de recursos Importancia Dominio actual para la captación de recursos

Actual Futura (2020)

Desarrollo de actividades de I y TT +i a través de proyectos de investigación

7.3 9.0 7.7

Venta de tecnologías y productos tecnológicos 4.9 7.7 4.3

Venta de productos pre-tecnológicos (Genes, bancos de información genómica, etc.)

4.0 6.7 3.8

Venta de tecnología de administración (sistemas de información)

4.0 6.1 3.8

Regalías de propiedad intelectual 4.3 7.0 4.3

Venta de servicios (Incluida la consultoría) 5.4 8.0 5.8

Venta de bases de datos 4.1 6.3 4.3

Enseñanza y capacitación 6.7 8.7 6.5

Venta de libros, videos, folletos, manuales, etc. 4.9 7.1 5.2

Venta de productos agropecuarios 5.0 7.6 4.8

Promedio 5.05 7.43 5.06

En un futuro de tan sólo una década las formas de captación de recursos, pasan a ser

consideradas de media importancia (7.6). Entre las fuentes tradicionales importantes se

mantienen la Generación de conocimiento o desarrollo de tecnología, mediante proyectos de

investigación, la Enseñanza y capacitación y Venta de productos agropecuarios y

agroindustriales.

En estos rubros cobran importancia las nuevas formas de captar recursos como la Venta de

bases de información, Royalties de propiedad intelectual y Venta de servicios. Esta última logró

el mayor consenso de los investigadores (8.0). En suma estamos frente a un incremento de

importancia asignada, debido al desarrollo del mercado de tecnologías en el escenario

tendencial.

En el caso que la Fundación Produce Tabasco, La SEDAFOP y la SAGARPA, principales fuentes

de recursos para generar innovación y Transferencia de Tecnología, se dedicasen a aprovechar

la oportunidad que brindan las nuevas formas de captación de recursos, es necesario orientar

la innovación institucional hacia esas nuevas formas, cambiando las normas internas, las formas

de incentivos, la captación de recursos, creando un nuevo marco conceptual sobre los

productos de la investigación y nuevas estructura de gestión.

Es necesario cambiar actitudes de los investigadores en relación a la venta de productos de la

investigación, a la participación y alianzas con la iniciativa privada, ya que de esto depende que

la innovación tenga un impacto considerable en el Campo Tabasqueño, motivo de este trabajo.

Segunda sección

La presente sección busca cubrir los siguientes aspectos

1. Segmentos de la población a la que se enfocarán los esfuerzos de investigación

2. Tipos de investigación a desarrollar

3. Los procesos a los que se enfoca la investigación

4. Enfoque de la sustentabilidad ambiental

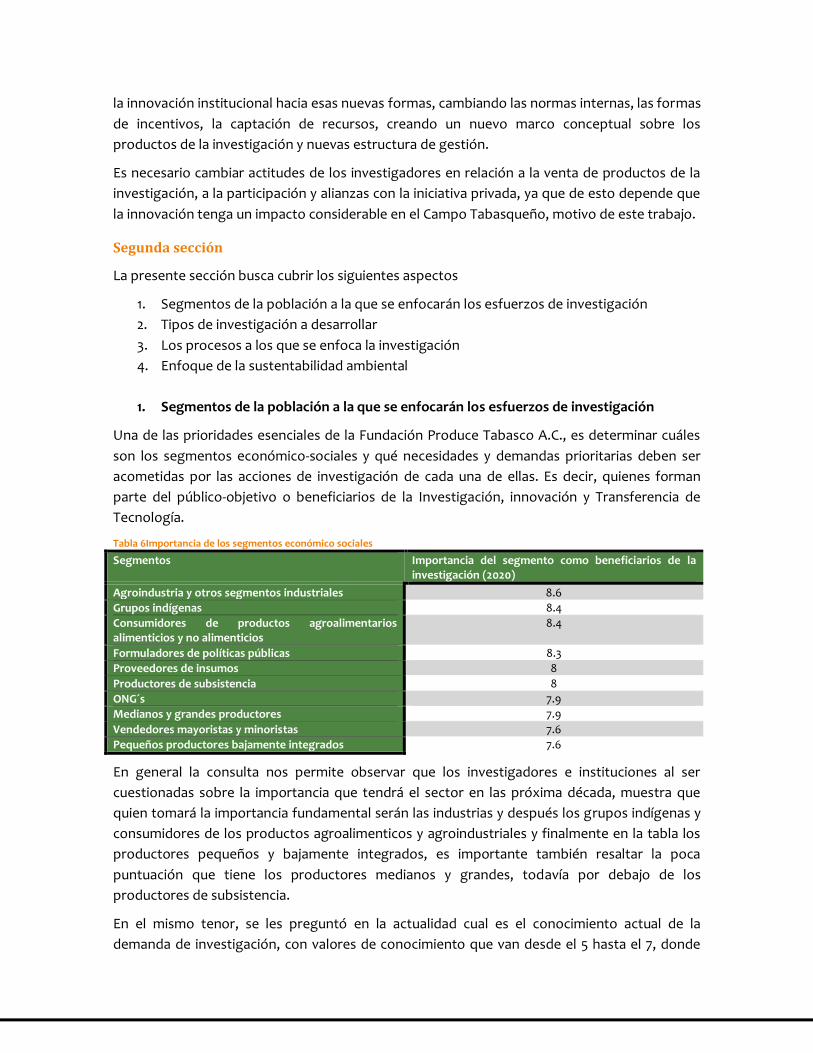

1. Segmentos de la población a la que se enfocarán los esfuerzos de investigación

Una de las prioridades esenciales de la Fundación Produce Tabasco A.C., es determinar cuáles

son los segmentos económico-sociales y qué necesidades y demandas prioritarias deben ser

acometidas por las acciones de investigación de cada una de ellas. Es decir, quienes forman

parte del público-objetivo o beneficiarios de la Investigación, innovación y Transferencia de

Tecnología.

Tabla 6Importancia de los segmentos económico sociales

Segmentos Importancia del segmento como beneficiarios de la investigación (2020)

Agroindustria y otros segmentos industriales 8.6

Grupos indígenas 8.4

Consumidores de productos agroalimentarios alimenticios y no alimenticios

8.4

Formuladores de políticas públicas 8.3

Proveedores de insumos 8

Productores de subsistencia 8

ONG´s 7.9

Medianos y grandes productores 7.9

Vendedores mayoristas y minoristas 7.6

Pequeños productores bajamente integrados 7.6

En general la consulta nos permite observar que los investigadores e instituciones al ser

cuestionadas sobre la importancia que tendrá el sector en las próxima década, muestra que

quien tomará la importancia fundamental serán las industrias y después los grupos indígenas y

consumidores de los productos agroalimenticos y agroindustriales y finalmente en la tabla los

productores pequeños y bajamente integrados, es importante también resaltar la poca

puntuación que tiene los productores medianos y grandes, todavía por debajo de los

productores de subsistencia.

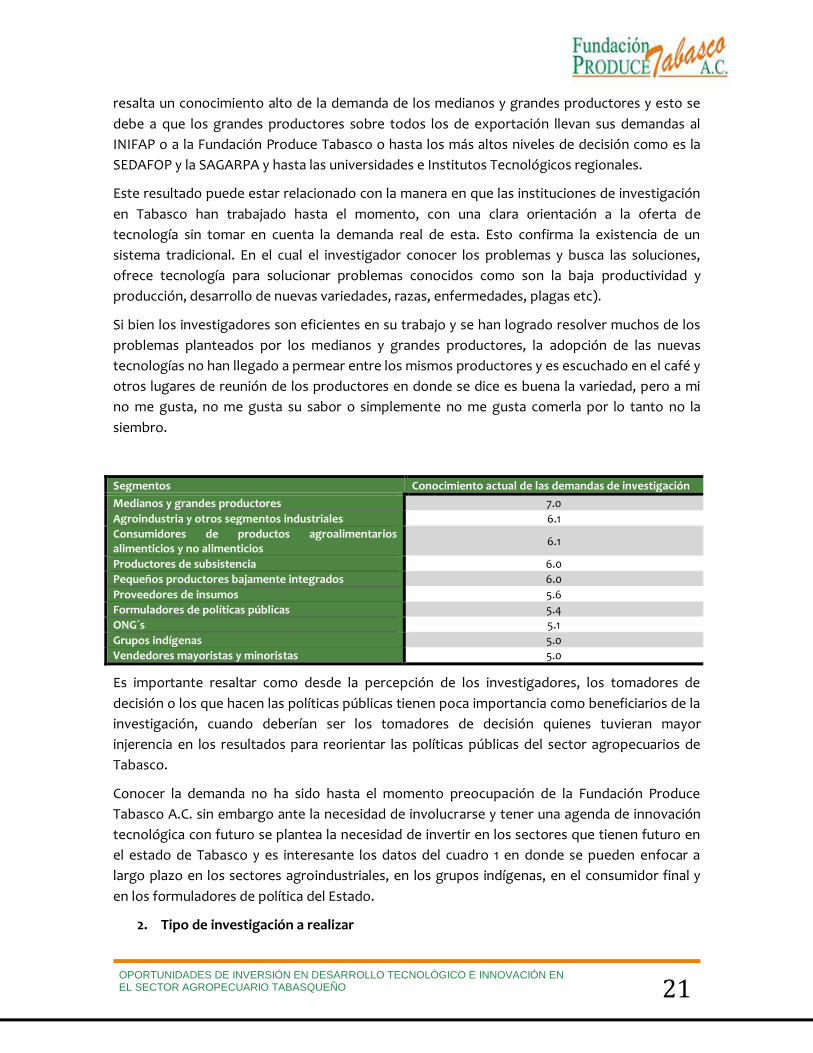

En el mismo tenor, se les preguntó en la actualidad cual es el conocimiento actual de la

demanda de investigación, con valores de conocimiento que van desde el 5 hasta el 7, donde

21 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

resalta un conocimiento alto de la demanda de los medianos y grandes productores y esto se

debe a que los grandes productores sobre todos los de exportación llevan sus demandas al

INIFAP o a la Fundación Produce Tabasco o hasta los más altos niveles de decisión como es la

SEDAFOP y la SAGARPA y hasta las universidades e Institutos Tecnológicos regionales.

Este resultado puede estar relacionado con la manera en que las instituciones de investigación

en Tabasco han trabajado hasta el momento, con una clara orientación a la oferta de

tecnología sin tomar en cuenta la demanda real de esta. Esto confirma la existencia de un

sistema tradicional. En el cual el investigador conocer los problemas y busca las soluciones,

ofrece tecnología para solucionar problemas conocidos como son la baja productividad y

producción, desarrollo de nuevas variedades, razas, enfermedades, plagas etc).

Si bien los investigadores son eficientes en su trabajo y se han logrado resolver muchos de los

problemas planteados por los medianos y grandes productores, la adopción de las nuevas

tecnologías no han llegado a permear entre los mismos productores y es escuchado en el café y

otros lugares de reunión de los productores en donde se dice es buena la variedad, pero a mi

no me gusta, no me gusta su sabor o simplemente no me gusta comerla por lo tanto no la

siembro.

Segmentos Conocimiento actual de las demandas de investigación

Medianos y grandes productores 7.0

Agroindustria y otros segmentos industriales 6.1

Consumidores de productos agroalimentarios alimenticios y no alimenticios

6.1

Productores de subsistencia 6.0

Pequeños productores bajamente integrados 6.0

Proveedores de insumos 5.6

Formuladores de políticas públicas 5.4

ONG´s 5.1

Grupos indígenas 5.0

Vendedores mayoristas y minoristas 5.0

Es importante resaltar como desde la percepción de los investigadores, los tomadores de

decisión o los que hacen las políticas públicas tienen poca importancia como beneficiarios de la

investigación, cuando deberían ser los tomadores de decisión quienes tuvieran mayor

injerencia en los resultados para reorientar las políticas públicas del sector agropecuarios de

Tabasco.

Conocer la demanda no ha sido hasta el momento preocupación de la Fundación Produce

Tabasco A.C. sin embargo ante la necesidad de involucrarse y tener una agenda de innovación

tecnológica con futuro se plantea la necesidad de invertir en los sectores que tienen futuro en

el estado de Tabasco y es interesante los datos del cuadro 1 en donde se pueden enfocar a

largo plazo en los sectores agroindustriales, en los grupos indígenas, en el consumidor final y

en los formuladores de política del Estado.

2. Tipo de investigación a realizar

La actividad de la investigación puede ser orientada para diferentes propósitos. Estos

propósitos están comúnmente relacionados a los diferentes tipos de investigación: básica,

aplicada, adaptativa y estratégica

Definiciones

Investigación básica: Dirigida al avance del conocimiento, sin tener en cuenta ningún uso o

aplicación específica

Investigación aplicada: Dirigida al desarrollo de productos y procesos aplicables de diferentes

tipos de actividades y problemas

Investigación adaptativa: Dirigida a la adaptación de productos y procesos desarrollados por la

investigación aplicada para nuevos usos y contextos.

Investigación estratégica: Dirigida a la generación de conocimientos, métodos e instrumentos,

como insumos (pre-tecnológicos) para la investigación aplicada.

Es necesario determinar los puntos críticos o cuellos de botella que impiden el desarrollo de la

cadena de valor (agronegocio), para determinar la necesidad de innovación en tecnología, que

puede estar relacionada con la productividad, calidad, cosecha, la conservación o

procesamiento. La generación de la innovación tecnológica por lo general requiere del

desarrollo de una tecnología mediante la investigación, que puede ser básica, aplicada,

adaptativa o estratégica, dependiendo del tipo de innovación de que se trate.

Actualmente, el sector privado dedica mayores esfuerzos a la investigación aplicada (45%),

básica el (21%), adaptativa y estratégica tan sólo el (16%). La investigación estratégica fue de tan

sólo un 16%. Mientras que el sector público encamina sus esfuerzos a la investigación aplicada

(38%), dedicándole y 27% a la investigación básica y 22 y 14% a la adaptativa y estratégica. Esta

tendencia se mantiene para el 2020, no se modifica la importancia de la investigación aplicada,

pero si se espera que el sector privado se dedique más a investigación básica (incremento 5%) y

a la estratégica (incremento de 7%). Esta tendencia puede deberse a la falta de tecnología

proveniente de este tipo de investigaciones que en general se espera, sea desarrollada por el

sector público, a través de sus centros de investigación y universidades.

23 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

Tabla 7 Participación en la investigación por orige de los recursos

Tipos de investigación

Esfuerzo del sector público Esfuerzo del sector privado Actual 2020 Actual 2020

Investigación básica 27 22 21 26

Investigación aplicada

38 37 45 37

Investigación adaptativa

22 18 16 20

Investigación estratégica

13 21 16 20

TOTAL DE ESFUERZO

100% 100% 100% 100%

Es importante reconocer que el modelo de innovación tecnológica nacional y de muchos otros

países latinoamericanos se orientó a la investigación adaptativa y aplicada, dejando el

desarrollo de la investigación básica y estratégica a los grandes centros internacionales de

investigación, partiendo del hecho de que estas últimas dos eran demasiado caras y que sería

más eficiente concentrarlas en estos centros de investigación como el CIMMYT o el INIFAP o

bien que fuera financiada por todos los países beneficiarios. Este modelo se mantiene hasta el

presente y ha sido muy importante para el desarrollo de nuestro país, en donde algunos

estados de la república han priorizado los principales problemas de los grupos marginados del

campo Mexicano.

Sin embargo, para realizar las investigaciones básicas existen recursos en las instituciones de

carácter nacional, mientras que se prevé que con recursos públicos se cubran los espacios de la

investigación básica y estratégica, y que estos espacios deben ser llenados por las entidades

privadas y públicas. Finalmente se puede concluir que en el futuro se espera una competencia

entre organizaciones públicas y privadas por espacios y recursos relacionados con la

investigación aplicada y adaptativa. Y el sector público deberá dedicar recursos a la

investigación estratégica y básica.

3. Los procesos a los que se enfoca la investigación

Tabla 8. Enfoque de la investigación

Proceso relativo a: Importancia en el sector público Dominio actual

del conocimiento Actual 2020

Integración de características químicas a las genéticas (ejemplo resistencia a herbicidas)

9.0 8.0 8.0

Plantas y animales con crecimiento acelerado 8.0 8.0 7.0

Monitoreo de patógenos en la producción agrícola y pecuaria 7.4 9.0 6.3

Control biológico de plagas y enfermedades 7.3 8.7 6.4

Cumplimiento de normas oficiales en el procesamiento de alimentos

6.5 8.4 6.1

Retención de nutrientes, suelos y residuos del propio cultivo 6.4 8.4 5.9

Procesos productivos con bajo impacto ambiental 6.3 9.0 5.9

Resistencia a plagas y enfermedades 6.1 8.4 6.4

Desarrollo de productos adaptados a segmentos específicos del mercado

6.1 8.7 5.4

Disposición de nutrimentos a partir de la integración de los sistemas agrícolas y pecuarios

6.1 8.6 5.9

Tratamiento y reciclaje de residuos agropecuarios y agroindustriales

6.1 8.7 5.6

Técnicas avanzadas de reproducción animal (Fertilización in vitro, clonación, trasplante de embriones, entre otros)

6.0 8.7 6.3

Variedades vegetales y razas animales adaptadas a ambientes hostiles

6.0 8.4 5.7

Aumento en la eficiencia de procesos fisiológicos en plantas y animales (eficiencia nutricional)

6.0 8.3 5.7

Aumento de la eficiencia energética del propio sistema productivo

5.9 8.4 5.3

Maduración uniforme de los cultivos 5.8 8.0 6.5

Agricultura de precisión 5.7 8.4 5.9

Integración de la actividad agropecuaria a la salud (biofortificación de alimentos, promoción de calidad nutrimental, funcional, entre otros)

5.7 8.4 5.9

La investigación agropecuaria, forestal y acuícola también puede estar orientada al desarrollo

de procesos que serán utilizados en la actividad agraria. Se elaboró una lista de 18 procesos,

que fueron seleccionados y evaluados por los especialistas, de acuerdo a la importancia que

cada uno de ellos tiene como objetivo para la innovación tecnológica a, actual y en el futuro,

para el sector público. Además, se midió el conocimiento actual necesario para el desarrollo de

esos procesos, de manera que se pueda prever futuras necesidades de formación de personas

Se logró hacer una clasificación de acuerdo a la importancia actual en el sector público en

baja(menos de 6) media entre (6.1 a 7.9) y alta más de 8, para el 2020 prácticamente la

importancia que le dieron los investigadores es alta para todos los procesos sin embargo los

que resultaron con mayor prioridad son los relacionados a control de patógenos y procesos

productivos con bajo impacto ambiental, así como técnicas avanzadas en reproducción animal.

De acuerdo a lo analizado hasta el momento, las organizaciones públicas de investigación no

cuentan con capacidades para enfrentar los retos futuros, por lo que es necesario el desarrollo

de competencias futuras se presenta en los siguientes procesos:

25 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

• Desarrollo de productos adaptados a segmentos específicos del mercado

• Tratamiento y reciclaje de residuos agropecuarios y agroindustriales

• Procesos productivos con bajo impacto ambiental

• Técnicas avanzadas de reproducción animal (Fertilización in vitro, clonación, trasplante

de embriones, entre otros)

• Monitoreo de patógenos en la producción agrícola y pecuaria

• Control biológico de plagas y enfermedades

Es importante resaltar el resultado del dominio actual de los procesos que el sector público ha

priorizado, son las calificaciones más altas en cuanto a dominio, sin embargo ellos mismos

califican la necesidad de que en los dos últimos temas que están calificados como importantes

para el 2020 requieren conocimiento, por lo que la Fundación Produce Tabasco puede invertir

en el desarrollo de capacidades en estas áreas.

En los 5 procesos productivos mejor calificados como son: el Monitoreo de Patógenos en la

producción agrícola y pecuaria, en los proceso productivos de bajo impacto ambiental, en el

monitoreo y control biológico de plagas y enfermedades, en el desarrollo de productos

adaptados a segmentos específicos de mercado, al tratamiento y reciclaje de residuos

agropecuarios y agroindustriales y a las técnicas avanzadas de reproducción animal, la

Fundación Produce Tabasco A.C., tiene una gran oportunidad para crear su agenda a mediano

plazo (2 a 5) años y a la vez prepararse para enfocar sus recursos técnicos, humanos y

financieros hacia el año 2020

Esta visión de futuro implica la necesidad de inducir grandes cambios en las organizaciones

públicas de investigación, mediante la introducción de innovaciones y foco de investigación.

Una visión de instituciones más modernas y que se adapten a las necesidades cambiantes del

sector agrícola tabasqueño donde se apoye su desarrollo.

4. Enfoque de la sustentabilidad ambiental

La investigación orientada a la comprensión de los ecosistemas para lograr la sustentabilidad

ambiental se definió como “La capacidad de un agro-ecosistema de mantener sus producción a

lo largo del tiempo” que permitiera visualizar la investigación en el presente y en el futuro 2020

en el escenario tendencial para el sector público.

Los temas evaluados corresponden a temas relacionados con el conocimiento del medio

ambiente y con la sostenibilidad ambiental de la agricultura. Temas que, por lo general, son

tomados o deben ser en cuenta en los proyectos de investigación.

Los expertos evaluaron que los principales temas en sustentabilidad son los impactos de la

producción agropecuaria sobre el medio ambiente y la gestión de recursos agrícolas y

pesqueros tanto actualmente como en el futuro próximo pero además le dieron alto valor a la

zonificación, manejo y agricultura conservacionista, a la gestión de recursos forestales y a la

explotación económica sustentable de la biodiversidad con la que cuenta Tabasco, siendo muy

consistentes los resultados con la realidad del estado, y ofreciendo un amplio horizonte de

trabajo en la gestión de recurso forestales y en el uso de los recursos con que fue dotado

Tabasco.

El tema de la gestión de recursos forestales es de suma importancia debido a las condiciones

favorables con las que cuenta el estado y además la vocación pasada y presente en el sector

forestal, importancia que ha vuelto a retomar con los temas del Hule, la palma africana, los

cedros tropicales, el eucalipto, la teca y la paulonia.

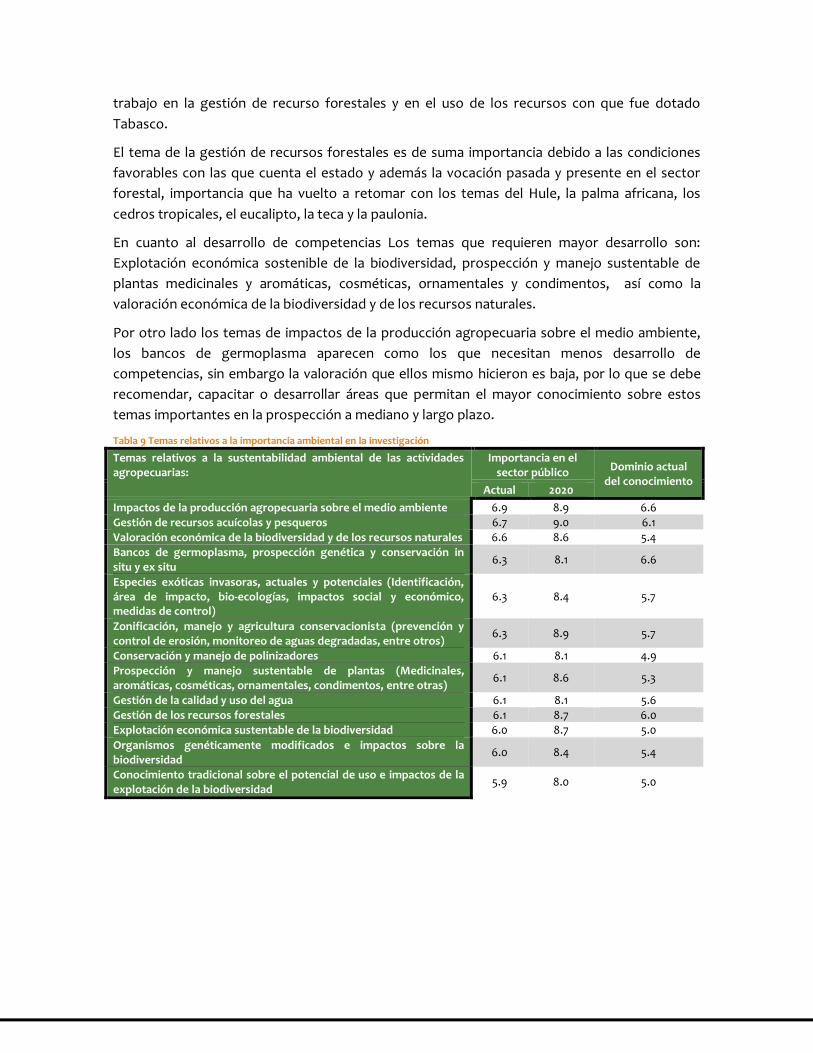

En cuanto al desarrollo de competencias Los temas que requieren mayor desarrollo son:

Explotación económica sostenible de la biodiversidad, prospección y manejo sustentable de

plantas medicinales y aromáticas, cosméticas, ornamentales y condimentos, así como la

valoración económica de la biodiversidad y de los recursos naturales.

Por otro lado los temas de impactos de la producción agropecuaria sobre el medio ambiente,

los bancos de germoplasma aparecen como los que necesitan menos desarrollo de

competencias, sin embargo la valoración que ellos mismo hicieron es baja, por lo que se debe

recomendar, capacitar o desarrollar áreas que permitan el mayor conocimiento sobre estos

temas importantes en la prospección a mediano y largo plazo.

Tabla 9 Temas relativos a la importancia ambiental en la investigación

Temas relativos a la sustentabilidad ambiental de las actividades agropecuarias:

Importancia en el sector público Dominio actual

del conocimiento Actual 2020

Impactos de la producción agropecuaria sobre el medio ambiente 6.9 8.9 6.6 Gestión de recursos acuícolas y pesqueros 6.7 9.0 6.1 Valoración económica de la biodiversidad y de los recursos naturales 6.6 8.6 5.4 Bancos de germoplasma, prospección genética y conservación in situ y ex situ

6.3 8.1 6.6

Especies exóticas invasoras, actuales y potenciales (Identificación, área de impacto, bio-ecologías, impactos social y económico, medidas de control)

6.3 8.4 5.7

Zonificación, manejo y agricultura conservacionista (prevención y control de erosión, monitoreo de aguas degradadas, entre otros)

6.3 8.9 5.7

Conservación y manejo de polinizadores 6.1 8.1 4.9 Prospección y manejo sustentable de plantas (Medicinales, aromáticas, cosméticas, ornamentales, condimentos, entre otras)

6.1 8.6 5.3

Gestión de la calidad y uso del agua 6.1 8.1 5.6 Gestión de los recursos forestales 6.1 8.7 6.0 Explotación económica sustentable de la biodiversidad 6.0 8.7 5.0

Organismos genéticamente modificados e impactos sobre la biodiversidad

6.0 8.4 5.4

Conocimiento tradicional sobre el potencial de uso e impactos de la explotación de la biodiversidad

5.9 8.0 5.0

27 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

Sección tercera

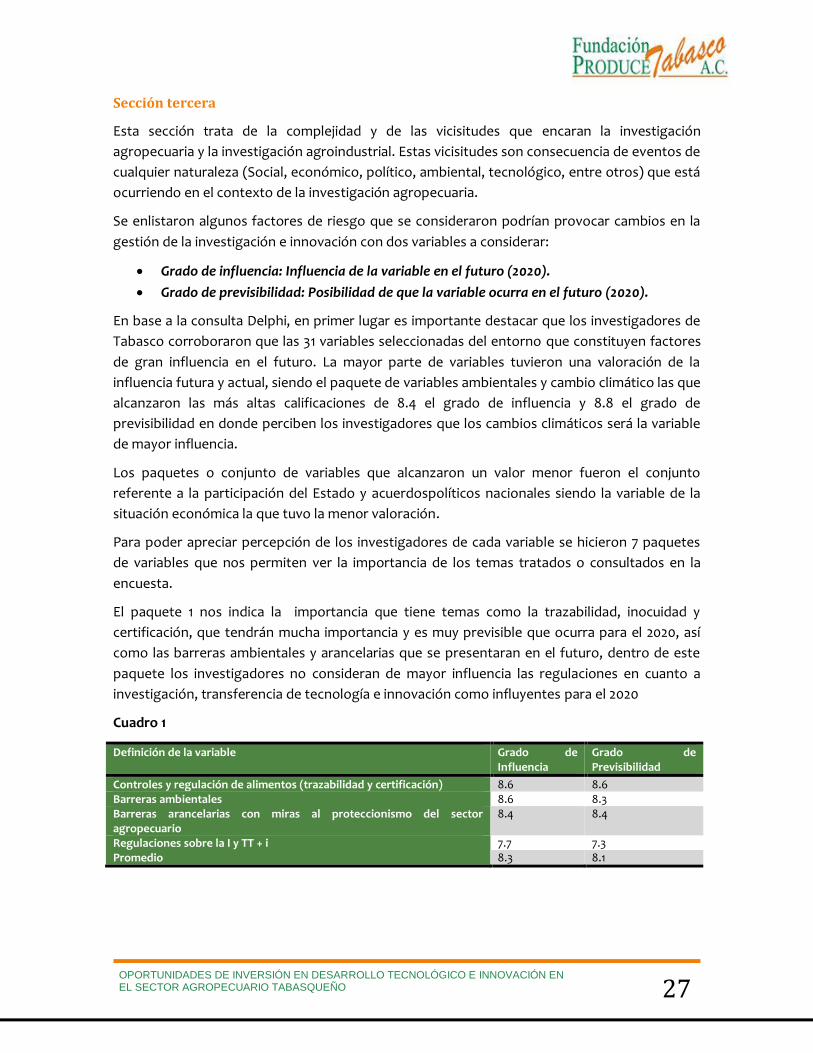

Esta sección trata de la complejidad y de las vicisitudes que encaran la investigación

agropecuaria y la investigación agroindustrial. Estas vicisitudes son consecuencia de eventos de

cualquier naturaleza (Social, económico, político, ambiental, tecnológico, entre otros) que está

ocurriendo en el contexto de la investigación agropecuaria.

Se enlistaron algunos factores de riesgo que se consideraron podrían provocar cambios en la

gestión de la investigación e innovación con dos variables a considerar:

• Grado de influencia: Influencia de la variable en el futuro (2020).

• Grado de previsibilidad: Posibilidad de que la variable ocurra en el futuro (2020).

En base a la consulta Delphi, en primer lugar es importante destacar que los investigadores de

Tabasco corroboraron que las 31 variables seleccionadas del entorno que constituyen factores

de gran influencia en el futuro. La mayor parte de variables tuvieron una valoración de la

influencia futura y actual, siendo el paquete de variables ambientales y cambio climático las que

alcanzaron las más altas calificaciones de 8.4 el grado de influencia y 8.8 el grado de

previsibilidad en donde perciben los investigadores que los cambios climáticos será la variable

de mayor influencia.

Los paquetes o conjunto de variables que alcanzaron un valor menor fueron el conjunto

referente a la participación del Estado y acuerdospolíticos nacionales siendo la variable de la

situación económica la que tuvo la menor valoración.

Para poder apreciar percepción de los investigadores de cada variable se hicieron 7 paquetes

de variables que nos permiten ver la importancia de los temas tratados o consultados en la

encuesta.

El paquete 1 nos indica la importancia que tiene temas como la trazabilidad, inocuidad y

certificación, que tendrán mucha importancia y es muy previsible que ocurra para el 2020, así

como las barreras ambientales y arancelarias que se presentaran en el futuro, dentro de este

paquete los investigadores no consideran de mayor influencia las regulaciones en cuanto a

investigación, transferencia de tecnología e innovación como influyentes para el 2020

Cuadro 1

Definición de la variable Grado de Influencia

Grado de Previsibilidad

Controles y regulación de alimentos (trazabilidad y certificación) 8.6 8.6 Barreras ambientales 8.6 8.3 Barreras arancelarias con miras al proteccionismo del sector agropecuario

8.4 8.4

Regulaciones sobre la I y TT + i 7.7 7.3 Promedio 8.3 8.1

Cuadro 2

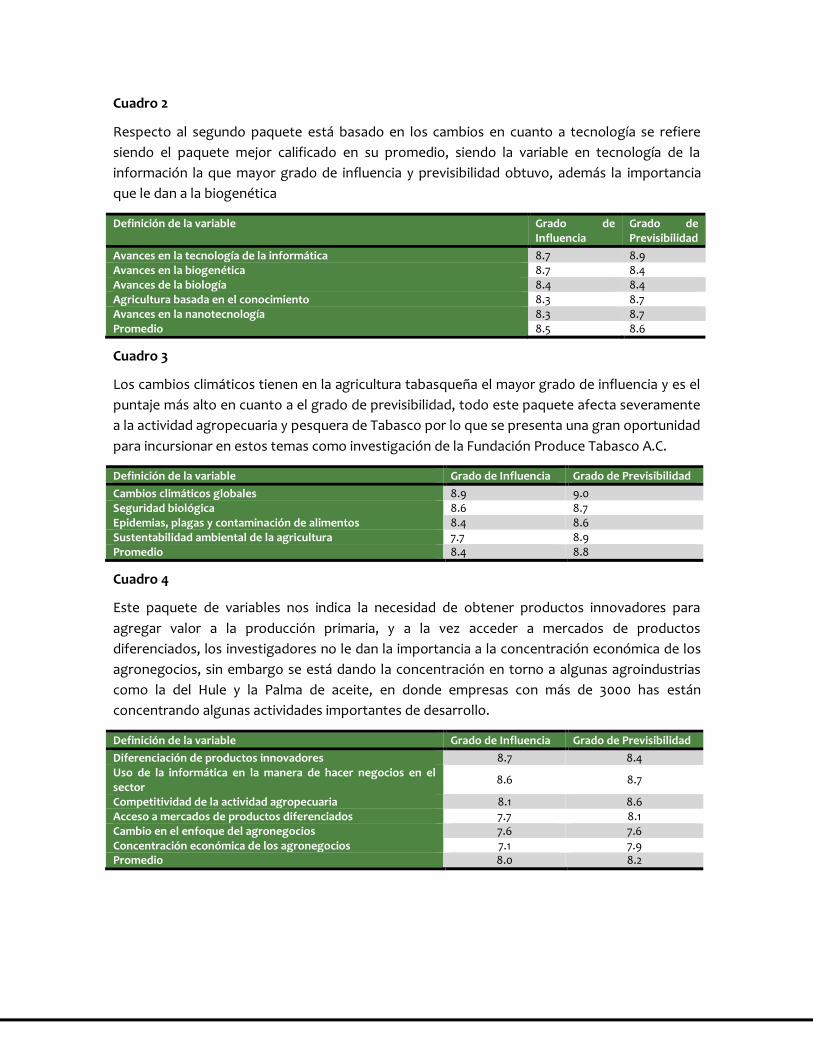

Respecto al segundo paquete está basado en los cambios en cuanto a tecnología se refiere

siendo el paquete mejor calificado en su promedio, siendo la variable en tecnología de la

información la que mayor grado de influencia y previsibilidad obtuvo, además la importancia

que le dan a la biogenética

Definición de la variable Grado de Influencia

Grado de Previsibilidad

Avances en la tecnología de la informática 8.7 8.9 Avances en la biogenética 8.7 8.4 Avances de la biología 8.4 8.4 Agricultura basada en el conocimiento 8.3 8.7 Avances en la nanotecnología 8.3 8.7 Promedio 8.5 8.6

Cuadro 3

Los cambios climáticos tienen en la agricultura tabasqueña el mayor grado de influencia y es el

puntaje más alto en cuanto a el grado de previsibilidad, todo este paquete afecta severamente

a la actividad agropecuaria y pesquera de Tabasco por lo que se presenta una gran oportunidad

para incursionar en estos temas como investigación de la Fundación Produce Tabasco A.C.

Definición de la variable Grado de Influencia Grado de Previsibilidad

Cambios climáticos globales 8.9 9.0 Seguridad biológica 8.6 8.7 Epidemias, plagas y contaminación de alimentos 8.4 8.6 Sustentabilidad ambiental de la agricultura 7.7 8.9 Promedio 8.4 8.8

Cuadro 4

Este paquete de variables nos indica la necesidad de obtener productos innovadores para

agregar valor a la producción primaria, y a la vez acceder a mercados de productos

diferenciados, los investigadores no le dan la importancia a la concentración económica de los

agronegocios, sin embargo se está dando la concentración en torno a algunas agroindustrias

como la del Hule y la Palma de aceite, en donde empresas con más de 3000 has están

concentrando algunas actividades importantes de desarrollo.

Definición de la variable Grado de Influencia Grado de Previsibilidad

Diferenciación de productos innovadores 8.7 8.4 Uso de la informática en la manera de hacer negocios en el sector

8.6 8.7

Competitividad de la actividad agropecuaria 8.1 8.6 Acceso a mercados de productos diferenciados 7.7 8.1 Cambio en el enfoque del agronegocios 7.6 7.6 Concentración económica de los agronegocios 7.1 7.9 Promedio 8.0 8.2

29 OPORTUNIDADES DE INVERSIÓN EN DESARROLLO TECNOLÓGICO E INNOVACIÓN EN EL SECTOR AGROPECUARIO TABASQUEÑO

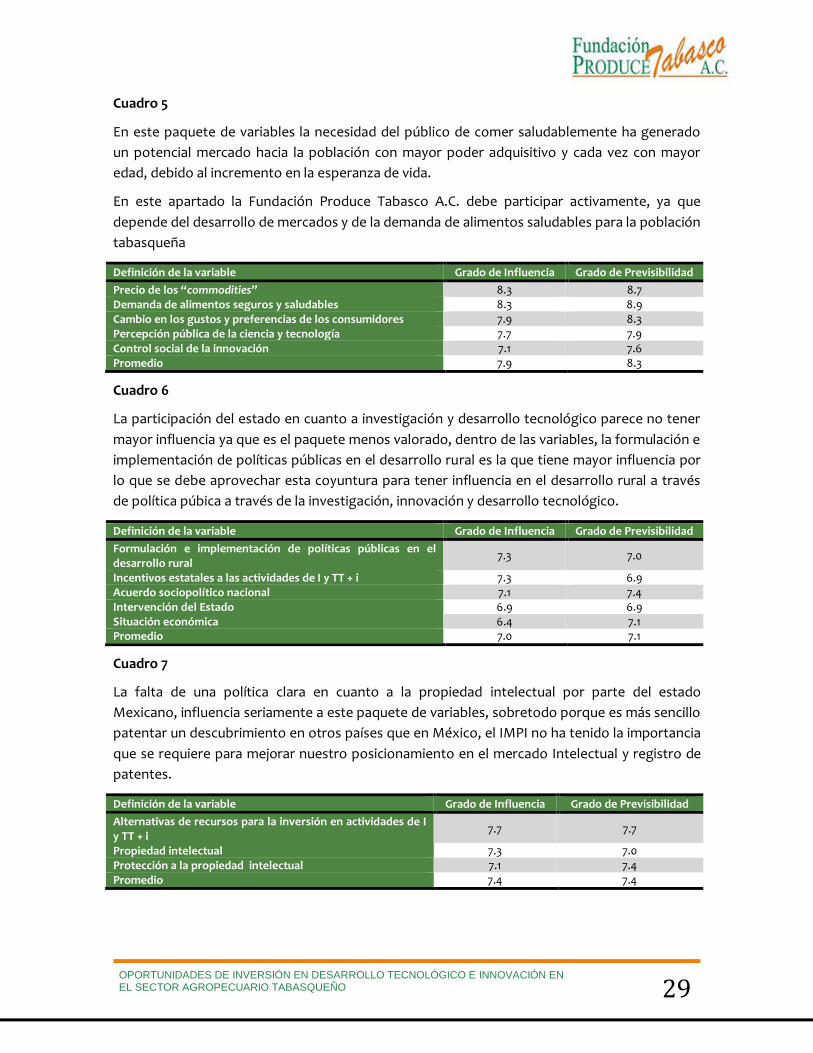

Cuadro 5

En este paquete de variables la necesidad del público de comer saludablemente ha generado

un potencial mercado hacia la población con mayor poder adquisitivo y cada vez con mayor

edad, debido al incremento en la esperanza de vida.