Embed Size (px)

Citation preview

AccountingAccounting

NEED FOR INFORMATION

INFORMATION

QUANTITATIVEINFORMATION

MANAGEMENTACCOUNTING

NON QUANTITATIVEINFORMATION

ACCOUNTINGINFORMATION

NON ACCOUNTINGINFORMATION

FINANCIALACCOUNTING

OPERATINGINFORMATION

DEFINITION OF ACCOUNTING

THE process of identifying, measuring and communicating economic information to permit informed judgments and decisions by users of the information.

-American Accounting Association Committee

ACCOUNTING – HISTORICAL ANTECEDENTS

When humans began keeping accounting records in their head ?Symbols recording transactions3200BC – Sumerian civilisation in Mesopotamia kept records in clay tablets.1400BC – In Greece slaves used as scribes and auditors, it was assumed that statements from slaves who could be tortured would be more reliable that those from freemen990BC – Scribes in Babylonia and Egypt received formal accounting training in school.521-486BC – Persia under Darius had government scribes who performed surprise audits of accounts of the province4AD – In Byzantine empire, Constantine founded a public administration school in which accounting was taught.642-814AD - Roman empire under Charlemagne continued examples of government accountants and auditors.In the 15th century, branches of the Medici Bank were required to submit annual balance sheets to the main office in Florence.

ACCOUNTING – A LANGUAGE

ACCOUNTING – LANGUAGE OF BUSINESS.

COMPLICATION SIMILAR TO TASK OF LEARNING NEW LANGUAGE.

WORDS USED IN A DIFFERENT SENSE IN ACCOUNTING THAN IN THEIR COLLOQUIAL MEANING (EG: NET WORTH).

SOME ACCOUTING RULES ARE DEFINITE OTHERS ARE NOT.

ACCOUNTING NOT STATIC – RULES SUBJECT TO CHANGE

BASIC CONCEPTS

1. Money measurement.Record is made only of information that can be expressed in monetary terms.

2. Entity.Accounts kept for entities, as distinguished from the persons who are associated with these entities.

3. Going concern.Entity will continue to operate for an indefinitely long period in the future.

4. Cost concept.The economic resources of an entity is ordinarily entered in the accounting records at the price paid to acquire it.

5. Dual aspect.Since all of the assets of a business are claimed by someone and since the total of these claims cannot exceed the amount of assets to be claimed it follows that ASSETS = LIABILITIES & EQUITIES

BASIC CONCEPTS6. Accounting period.Accounting measures activities for a specified interval of time called accounting period. (Pacioli, first author of an accounting text, wrote in 1494: “ Books should be closed each year, especially in a partnership, because frequent accounting makes for long partnership.”)

7. Conservatism.Recognition of revenues requires better evidence than does recognition ofexpenses.

8. Consistency.All the policies adopted for preparing financial statements should be consistently Followed by the entity.

10. Materiality.Insignificant events may be disregarded, but there must be full disclosure of all important information.

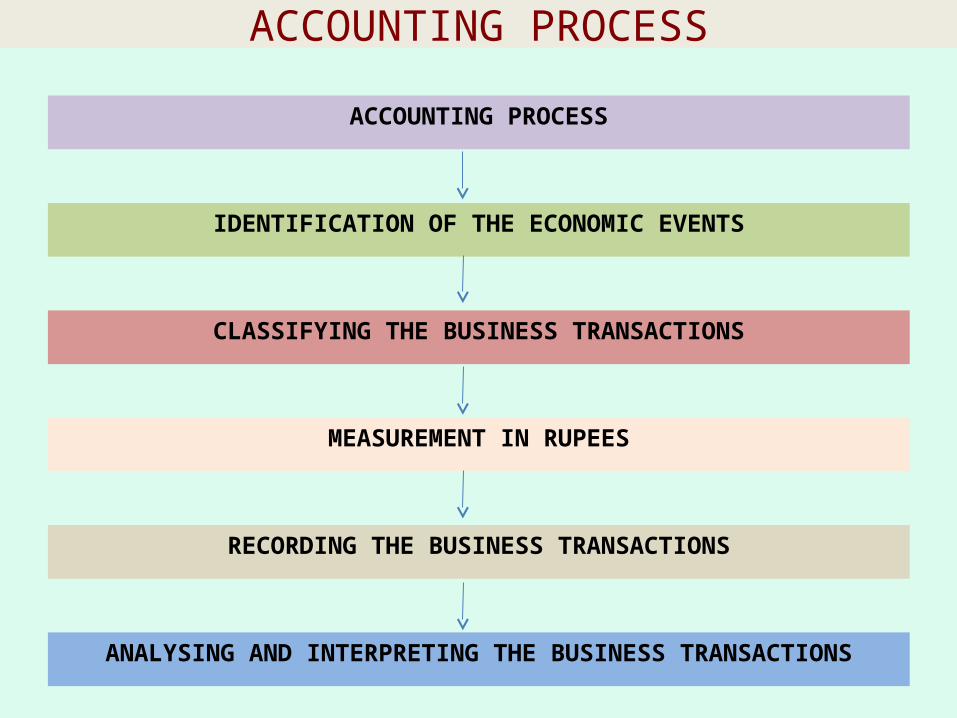

ACCOUNTING PROCESS

ACCOUNTING PROCESS

IDENTIFICATION OF THE ECONOMIC EVENTS

CLASSIFYING THE BUSINESS TRANSACTIONS

MEASUREMENT IN RUPEES

RECORDING THE BUSINESS TRANSACTIONS

ANALYSING AND INTERPRETING THE BUSINESS TRANSACTIONS

ACCOUNTING CYCLE

TRANSACTIONS

PREPARATION OF JOURNAL AND SUBSIDIARY BOOKS

LEDGER POSTINGS

EXTRACTING TRIAL BALANCE

PREPARING FINANCIAL STATEMENTS, TRADING AND PROFIT AND LOSS ACCOUNTS AND BALANCE SHEET

ACCOUNTING EQUATION

OWNER’S CAPITAL + LIABILITIES

=

ASSETS

FORMAL ACCOUNTING - DOUBLE ENTRY SYSTEM OF BOOK KEEPING

METHOD OF RECORDING TWO-FOLD EFFECTS OF EVERY

TRANSACTION.

BOTH DEBIT AND CREDIT ASPECT OF A TRANSACTION IS

RECORDED.

FORMAL ACCOUNTING USES A SET OF BOOKS AND

LEDGERS TO RECORD TRANSACTIONS.

LEDGER ( T-ACCOUNTS) ARE PREPARED FROM WHICH

TRIAL BALANCES AND FINANCIAL STATEMENTS ARE

DRAWN.

RULES OF DEBIT AND CREDIT

T - ACCOUNT

DEBIT SIDE CREDIT SIDE

ASSET

INCREASE OR ADDITIONS ON THE DEBIT SIDE

" + " ON LEFT HAND SIDE

DECREASE OR DEDUCTION ON THE CREDIT SIDE

“ - " ON RIGHT HAND SIDE

RULES OF DEBIT AND CREDIT

T - ACCOUNT

DEBIT SIDE CREDIT SIDE

LIABILITY (EXTERNAL) & CAPITAL(INTERNAL)

DECREASE OR DEDUCTION ON THE DEBIT SIDE

“ - " ON LEFT HAND SIDE

INCREASE OR ADDITIONS ON THE CREDIT SIDE

" + " ON RIGHT HAND SIDE

RULES OF DEBIT AND CREDIT

T - ACCOUNT

DEBIT SIDE CREDIT SIDE

EXPENSES / LOSSES

INCREASE OR ADDITIONS ON THE DEBIT SIDE

" + " ON LEFT HAND SIDE

DECREASE OR DEDUCTION ON THE CREDIT SIDE

“ - " ON RIGHT HAND SIDE

RULES OF DEBIT AND CREDIT

T - ACCOUNT

DEBIT SIDE CREDIT SIDE

REVENUES / GAINS

DECREASE OR DEDUCTION ON THE DEBIT SIDE

“ - " ON LEFT HAND SIDE

INCREASE OR ADDITIONS ON THE CREDIT SIDE

" + " ON RIGHT HAND SIDE

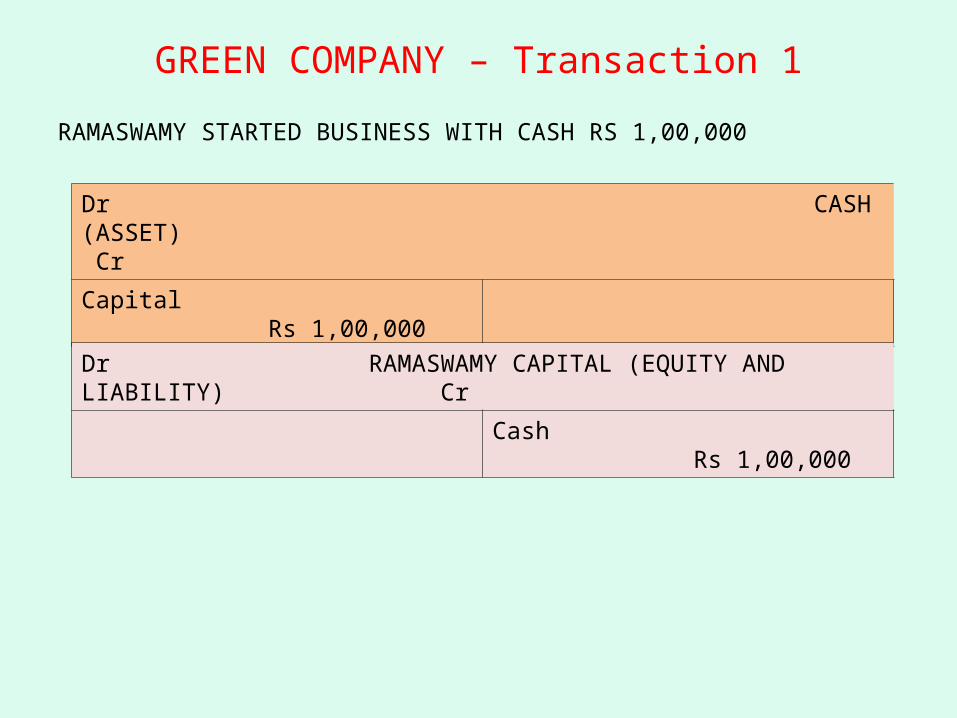

GREEN COMPANY

GREEN COMPANY – Transaction 1

RAMASWAMY STARTED BUSINESS WITH CASH RS 1,00,000

Dr CASH (ASSET) Cr

Capital Rs 1,00,000

Dr RAMASWAMY CAPITAL (EQUITY AND LIABILITY) Cr

Cash Rs 1,00,000

GREEN COMPANY – Transaction 2

GREEN COMPANY RAISED BANK LOAN OF RS 50,000

Dr CASH (ASSET) Cr

Capital 1,00,000Bank loan 50,000

Dr BANK LOAN (EQUITY AND LIABILITY) Cr

Cash 50,000

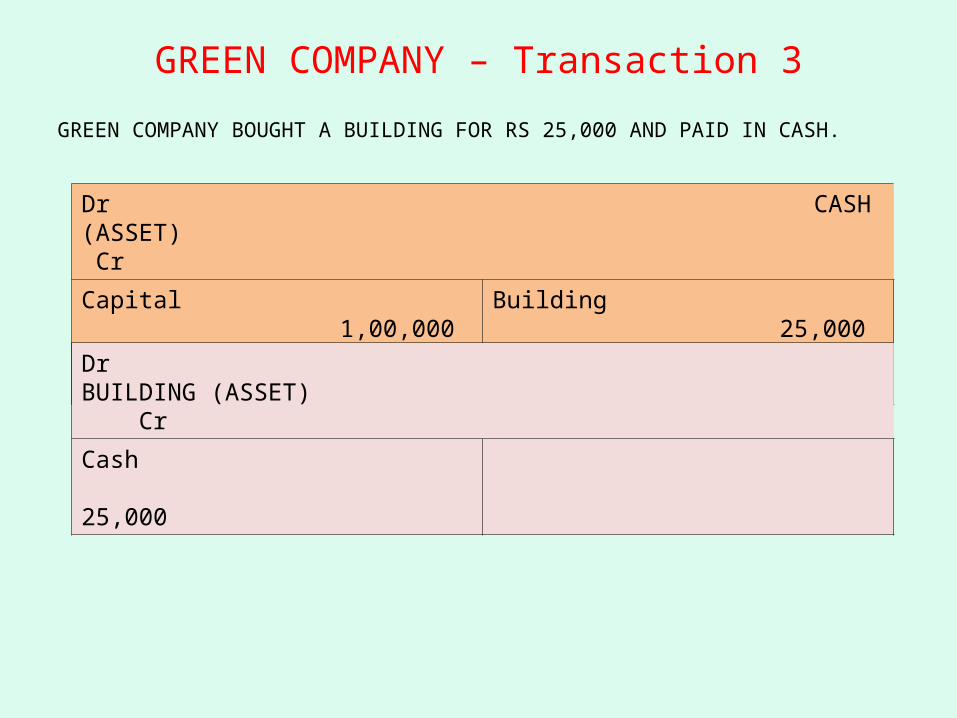

GREEN COMPANY – Transaction 3

GREEN COMPANY BOUGHT A BUILDING FOR RS 25,000 AND PAID IN CASH.

Dr CASH (ASSET) Cr

Capital 1,00,000Bank loan 50,000

Building 25,000

Dr BUILDING (ASSET) Cr

Cash 25,000

GREEN COMPANY – Transaction 4

GREEN COMPANY BOUGHT STOCK OF SUGAR FOR RS 10,000

Dr CASH (ASSET) Cr

Capital 1,00,000Bank loan 50,000

Building 25,000Stock 10,000Dr STOCK (ASSET)

Cr

Cash 10,000

GREEN COMPANY – Transaction 5

GREEN COMPANY SOLD THE ENTIRE STOCK OF SUGAR FOR RS 12,000

Dr CASH (ASSET) Cr

Capital 1,00,000Bank loan 50,000Sales 12,000

Building 25,000Stock 10,000Dr STOCK (ASSET)

Cr

Cash 10,000

Cost of goods sold 10,000

Dr COST OF GOODS SOLD (EXPENSE) Cr

Stock 10,000

Dr SALES (INCOME) Cr

Cash 12,000

GREEN COMPANY

RECOLLECT HOW MANY T – ACCOUNTS HAVE WE PREPARED

1. CASH ACCOUNT (Asset)

2. RAMASWAMY CAPITAL ACCOUNT (Liability)

3. BANK LOAN ACCOUNT (Liability)

4. BUILDING ACCOUNT (Asset)

5. STOCK ACCOUNT (Asset)

6. COST OF GOODS SOLD ACCOUNT (Expense)

7. SALES ACCOUNT (Income)

YELLOW COMPANY

YELLOW COMPANY – Transaction 1RAMASWAMY STARTED BUSINESS WITH CASH RS 50,000 AND AVAILED

LOAN OF RS 75,000

Dr CASH (ASSET) Cr

Capital Rs 50,000Loan Rs 75,000

Dr RAMASWAMY CAPITAL (EQUITY AND LIABILITY) Cr

Cash Rs 50,000

Dr MRS RAMASWAMY LOAN(EQUITY AND LIABILITY) Cr

Cash Rs 75,000

YELLOW COMPANY – Transaction 2

YELLOW COMPANY BOUGHT A BUILDING FOR RS 10,000 AND PAID IN CASH.

Dr CASH (ASSET) Cr

Capital 50,000Loan 75,000

Furniture 10,000

Dr FURNITURE(ASSET) Cr

Cash 10,000

YELLOW COMPANY – Transaction 3

YELLOW COMPANY BOUGHT RS 50,000 WORTH OF CEMENT ON CREDIT.

Dr STOCK(ASSET) Cr

Creditors 50,000

Dr CREDITORS (LIABILITY) Cr

Stock 50,000

YELLOW COMPANY – Transaction 4

YELLOW COMPANY SOLD ENTIRE STOCK OF CEMENT FOR RS 60,000 ON CREDIT.

Dr STOCK(ASSET) Cr

Creditors 50,000 Cost of goods sold 50,000

Dr DEBTORS (ASSET) Cr

Sales 60,000Dr COST OF GOODS SOLD (EXPENSE) Cr

Stock 50,000

Dr SALES (INCOME) Cr

Debtors 60,000

YELLOW COMPANY – Transaction 5

YELLOW COMPANY RECEIVED FROM CEMENT PURCHASER RS 60,000

Dr CASH (ASSET) Cr

Capital 50,000Loan 75,000Debtor 60,000

Furniture 10,000

Dr DEBTORS (ASSET) Cr

Sales 60,000

Cash 60,000

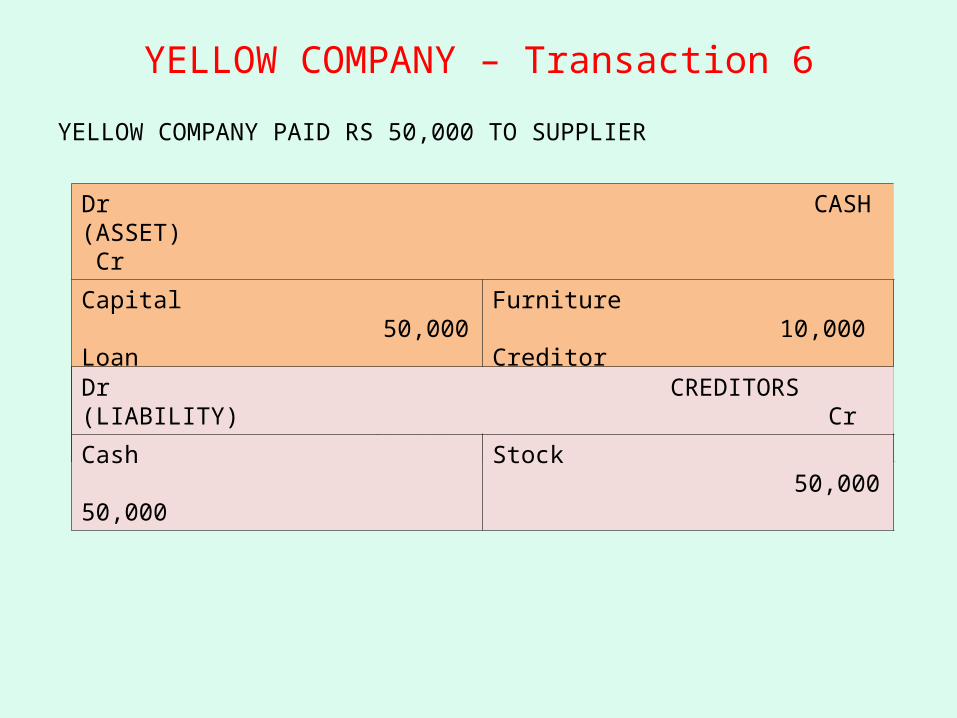

YELLOW COMPANY – Transaction 6

YELLOW COMPANY PAID RS 50,000 TO SUPPLIER

Dr CASH (ASSET) Cr

Capital 50,000Loan 75,000Debtor 60,000

Furniture 10,000Creditor 50,000

Dr CREDITORS (LIABILITY) Cr

Cash 50,000

Stock 50,000

YELLOW COMPANY – Transaction 7YELLOW COMPANY REPAID LOAN RS 25,000

Dr MRS RAMASWAMY LOAN(EQUITY AND LIABILITY) Cr

Cash 25,000

Cash Rs 75,000

Dr CASH (ASSET) Cr

Capital 50,000Loan 75,000Debtor 60,000

Furniture 10,000Creditor 50,000Loan 25,000

GREEN COMPANY

RECOLLECT HOW MANY T – ACCOUNTS HAVE WE PREPARED

1. CASH ACCOUNT (Asset)

2. RAMASWAMY CAPITAL ACCOUNT (Liability)

3. MRS RAMASWAMY LOAN ACCOUNT (Liability)

4. FURNITURE ACCOUNT(Asset)

5. STOCK ACCOUNT (Asset)

6. CREDITOR ACCOUNT (Liability)

7. DEBTOR ACCOUNT (Asset)

8. COST OF GOODS SOLD ACCOUNT (Expense)

9. SALES ACCOUNT (Income)

IN THE BOOKS OF WOODCRAFT COMPANY

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000

DR 2. CAPITAL A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX By Cash 10,000

1. Sept 1, Began business by investing cash Rs 10,000 in company’s share capital.

IN THE BOOKS OF WOODCRAFT COMPANY

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

DR 3. RENT IN ADVANCE A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

4.9.XX To Cash 2,000

2. Sept 4, Paid two months rent in advance for a shop Rs 2,000.

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) opened earlier continues.

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

5.9.XX By Equipment 1,200

DR 4. EQUIPMENT A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

5.9.XX To Cash 1,200

3. Sept 5, Bought equipment for cash Rs 1,200.

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2), Rent in advance account (3) opened earlier continues.

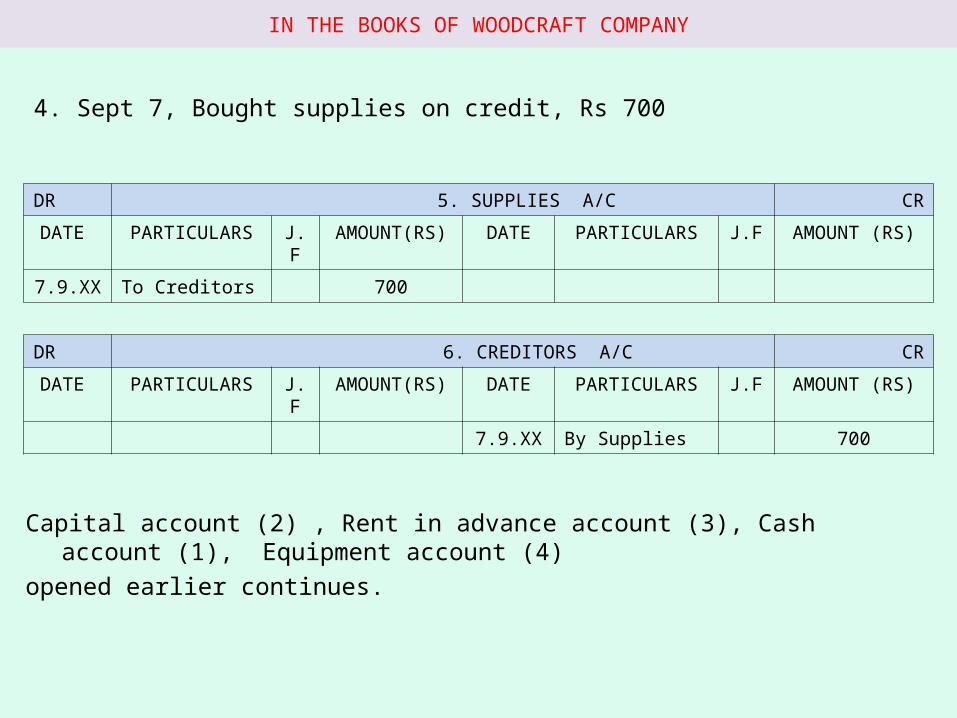

DR 5. SUPPLIES A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

7.9.XX To Creditors 700

DR 6. CREDITORS A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

7.9.XX By Supplies 700

4. Sept 7, Bought supplies on credit, Rs 700

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) , Rent in advance account (3), Cash account (1), Equipment account (4)

opened earlier continues.

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

10.9.XX To Revenue 8,600 5.9.XX By Equipment 1,200

DR 7. REVENUE FROM SERVICE A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

10.9.XX By Cash 8,600

5. Sept 10, Received payment for remodeling a kitchen Rs 8,600

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) , Rent in advance account (3), Equipment account (4), Supplies account

(5), Creditors account (6) opened earlier continues.

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

10.9.XX To Revenue 8,600 5.9.XX By Equipment 1,200

14.9.XX By Advertisement 1,400

DR 8. ADVERTISEMENT A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

14.9.XX To Cash 1,400

6. Sept 14, Paid for advertisement that appeared in local newspaper Rs 1,400.

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) , Rent in advance account (3), Equipment account (4), Supplies account

(5), Creditors account (6), Revenue account (7) opened earlier continues.

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

10.9.XX To Revenue 8,600 5.9.XX By Equipment 1,200

17.9.XX To Revenue 11,200 14.9.XX By Advertisement 1,400

7. Sept 17, Received payment for furnishing office room Rs 11,200

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) , Rent in advance account (3), Equipment account (4), Supplies account

(5), Creditors account (6), Advertisement account (8) opened earlier continues.

DR 7. REVENUE FROM SERVICE A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

10.9.XX By Cash 8,600

17.9.XX By Cash 11,200

8. Sept 23, Billed customers for work done other than on cash terms Rs 13,100

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) , Rent in advance account (3), Equipment account (4), Supplies account

(5), Creditors account (6), Advertisement account (8) , Cash account (1) opened earlier

continues.

DR 7. REVENUE FROM SERVICE A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

10.9.XX By Cash 8,600

17.9.XX By Cash 11,200

23.9.XX By Debtors 13,100

DR 9. DEBTORS A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

23.9.XX To Revenue 13,100

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

10.9.XX To Revenue 8,600 5.9.XX By Equipment 1,200

17.9.XX To Revenue 11,200 14.9.XX By Advertisement 1,400

25.9.XX By Wages 1,500

9. Sept 25, Paid wages to assistant Rs 1,500

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) , Rent in advance account (3), Equipment account (4), Supplies account

(5), Creditors account (6), Revenue account (7), Advertisement account (8) , Debtors account

(9) opened earlier continues.

DR 10. WAGES A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

25.9.XX To Cash 1,500

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

10.9.XX To Revenue 8,600 5.9.XX By Equipment 1,200

17.9.XX To Revenue 11,200 14.9.XX By Advertisement 1,400

25.9.XX By Wages 1,500

28.9.XX By Electricity 240

10. Sept 28, Paid electricity charges Rs 240

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) , Rent in advance account (3), Equipment account (4), Supplies account

(5), Creditors account (6), Revenue account (7), Advertisement account (8) , Debtors account

(9), Wages account (10) opened earlier continues.

DR 11. ELECTRICITY CHARGES A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

28.9.XX To Cash 240

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

10.9.XX To Revenue 8,600 5.9.XX By Equipment 1,200

17.9.XX To Revenue 11,200 14.9.XX By Advertisement 1,400

29.9.XX To Debtors 4,800 25.9.XX By Wages 1,500

28.9.XX By Electricity 240

11. Sept 29, Received from customers billed amount of Rs 4,800

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) , Rent in advance account (3), Equipment account (4), Supplies account

(5), Creditors account (6), Revenue account (7), Advertisement account (8) , Wages account

(10), Electricity account (11) opened earlier continues.

DR 9. DEBTORS A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

23.9.XX To Revenue 13,100 29.9.XX By Cash 4,800

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

10.9.XX To Revenue 8,600 5.9.XX By Equipment 1,200

17.9.XX To Revenue 11,200 14.9.XX By Advertisement 1,400

29.9.XX To Debtors 4,800 25.9.XX By Wages 1,500

28.9.XX By Electricity 240

30.9.XX By Dividend 2,500

12. Sept 30, Paid a dividend Rs 2,500

IN THE BOOKS OF WOODCRAFT COMPANY

Capital account (2) , Rent in advance account (3), Equipment account (4), Supplies account

(5), Creditors account (6), Revenue account (7), Advertisement account (8) , Wages account

(10), Electricity account (11), Debtors account (9) opened earlier continues.

DR 12. DIVIDEND A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

30.9.XX To Cash 2,500

DR 1. CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

1.9.XX To Capital 10,000 4.9.XX By Rent advance 2,000

10.9.XX To Revenue 8,600 5.9.XX By Equipment 1,200

17.9.XX To Revenue 11,200 14.9.XX By Advertisement 1,400

29.9.XX To Debtors 4,800 25.9.XX By Wages 1,500

28.9.XX By Electricity 240

30.9.XX By Dividend 2,500

30.9.XX By Balance 25,760

34,600 34,600

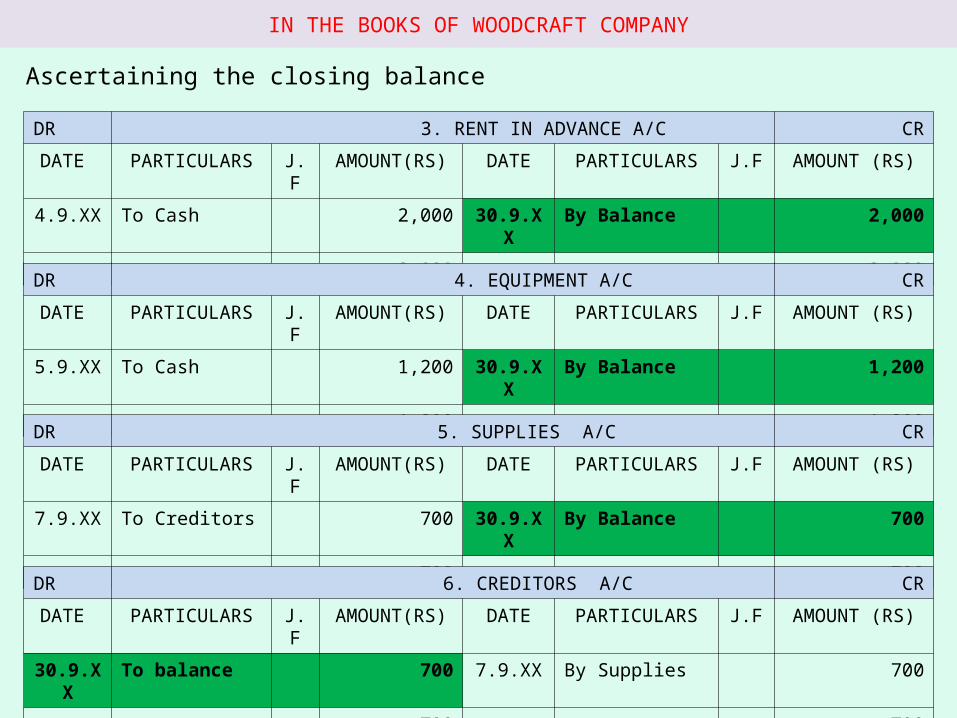

Ascertaining the closing balance

IN THE BOOKS OF WOODCRAFT COMPANY

DR 2. CAPITAL A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

30.9.XX To balance 10,000 1.9.XX By Cash 10,000

10,000 10,000

Ascertaining the closing balance

IN THE BOOKS OF WOODCRAFT COMPANY

DR 3. RENT IN ADVANCE A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

4.9.XX To Cash 2,000 30.9.XX By Balance 2,000

2,000 2,000

DR 4. EQUIPMENT A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

5.9.XX To Cash 1,200 30.9.XX By Balance 1,200

1,200 1,200

DR 5. SUPPLIES A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

7.9.XX To Creditors 700 30.9.XX By Balance 700

700 700

DR 6. CREDITORS A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

30.9.XX To balance 700 7.9.XX By Supplies 700

700 700

Ascertaining the closing balance

IN THE BOOKS OF WOODCRAFT COMPANY

DR 7. REVENUE FROM SERVICE A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

30.9.XX To balance 32,900 10.9.XX By Cash 8,600

17.9.XX By Cash 11,200

23.9.XX By Debtors 13,100

32,900 32,900

DR 8. ADVERTISEMENT A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

14.9.XX To Cash 1,400 30.9.XX By Balance 1,400

1,400 1,400

DR 9. DEBTORS A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

23.9.XX To Revenue 13,100 29.9.XX By Cash 4,800

30.9.XX By Balance 8,300

13,100 13,100

Ascertaining the closing balance

IN THE BOOKS OF WOODCRAFT COMPANY

DR 10. WAGES A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

25.9.XX To Cash 1,500 30.9.XX By Balance 1,500

1,500 1,500

DR 11. ELECTRICITY CHARGES A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

28.9.XX To Cash 240 30.9.XX By Balance 240

240 240

DR 12. DIVIDEND A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

30.9.XX To Cash 2,500 30.9.XX By Balance 2,500

2,500 2,500

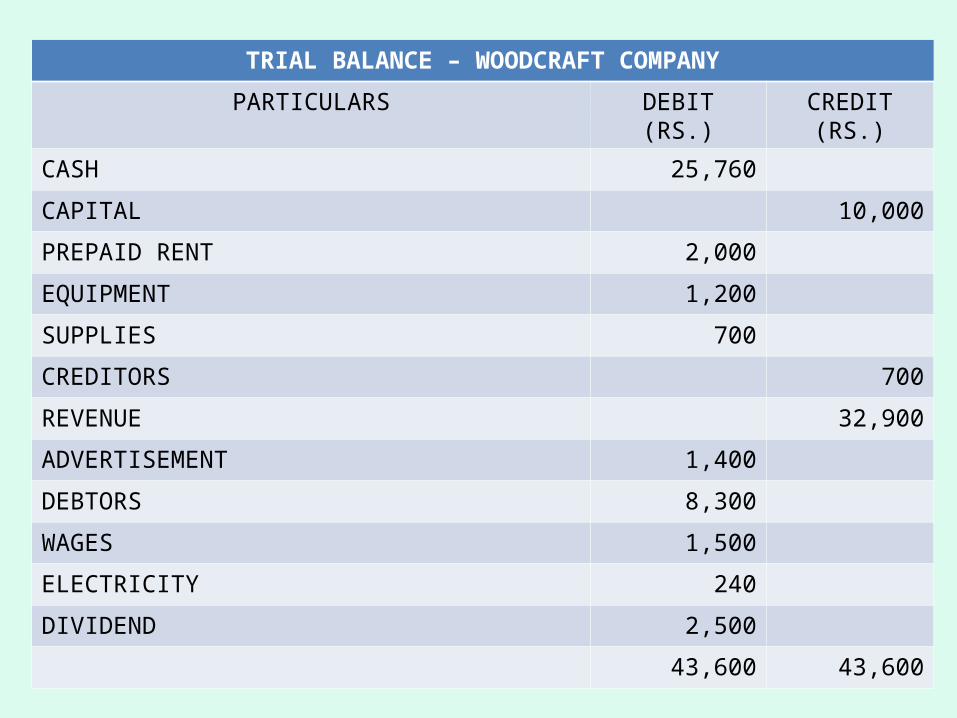

TRIAL BALANCE – WOODCRAFT COMPANY

PARTICULARS DEBIT (RS.) CREDIT (RS.)

CASH 25,760

CAPITAL 10,000

PREPAID RENT 2,000

EQUIPMENT 1,200

SUPPLIES 700

CREDITORS 700

REVENUE 32,900

ADVERTISEMENT 1,400

DEBTORS 8,300

WAGES 1,500

ELECTRICITY 240

DIVIDEND 2,500

43,600 43,600

VENU’S MUSIC CORNER

VENU’S MUSIC CORNER - PROFIT AND LOSS ACCOUNT

PARTICULARS RS RS

Revenues from services 12,660

Expenses

Salaries 5,600

Electricity 410

Advertisement 130

Rent 300 6,440

Profit for the year 6,220

VENU’S MUSIC CORNER – BALANCE SHEET

PARTICULARS

ASSETS

CASH 570

DEBTORS 1,210

SUPPLIES 2,190

EQUIPMENT 25,500 29,470

LIABILITIES

CREDITORS 2,510

UNEARNED INCOME 600

EQUITY

VENUGOPAL CAPITAL

Opening balance 21,140

Add: Additions during the year 3,000

Add: Profit 6,220

30,360

Less: Drawings 4,000 26,360 29,470

RELIANCE TENNIS LIMITED

DR CASH A/C CR

DATE PARTICULARS J.F AMOUNT(RS) DATE PARTICULARS J.F AMOUNT (RS)

01.03.12 Balance 5,000 02.03.12 Salary 2,500

01.03.12 Revenue 3,600 03.03.12 Bank loan repaid 2,000

12.03.12 Unearned revenue 1,400 06.03.12 Supplies 700

26.03.12 Receivable 7,850 08.03.12 Maintenance 900

09.03.12 Advertisement 300

14.03.12 Electricity 650

28.03.12 Creditors 440

29.03.12 Prepaid Insurance 830

30.03.12 Dividend 1,100

31.03.12 Balance c/d 8,430

17,850 17,850

01.04.12 Balance b/d 8,430

Ascertaining the closing balance

IN THE BOOKS OF RELIANCE TENNIS LIMITED

RELIANCE TENNIS LIMITED – TRIAL BALANCE

PARTICULARS DEBIT (RS.) CREDIT (RS.)

Tennis court 20,000

Accounts receivable 1,180

Cash 8,430

Supplies 4,100

Unearned revenue 4,200

Bank loan payable 4,000

Share capital 23,000

Dividends 3,200

Revenue from services 19,740

Electricity expenses 1,480

Insurance expenses 2,720

Prepaid insurance 830

Repairs & maintenance 2,100

Salaries 6,600

Advertisement 300

50,940 50,940

ANUPAMA SECURITIES LTD

ANUPAMA SECURITIES LTD

Revenue

Broking commission earned (24,630 + 910) 25,540

Expenses

Salaries expenses (6,400+340) 6,740

Electricity expenses 720

Telephone expenses 910

Rent expenses (4,400+400) 4,800

Interest on loan (20,000 @ 15% for 4 months) 1,000

Supplies (1,430- 680) 750

Depreciation on computer 3,600 18,520

PBT 7,020

Less: Tax @ 50% 3,510

PAT 3,510

VASAN VIDEO LIMITED

VASAN VIDEO LTD

Capital 20,000

Revenue 22,590

Supplies 1,540

Debtor 970

Insurance 1,200

Creditor 6,450

Expenses 2,210

Rent 3,000

Advance rent 500

Salary 9,620

Unearned revenue 1,300

Camera 30,000

Salary payable 380

Electricity 1,005

Telephone 450

Prepaid insurance 1,200

Electricity charges payable 95

Bank charges 880

51,695 51,695

JOURNAL

WORD JOURNAL HAS BEEN DERIVED FROM THE FRENCH WORD

‘JOUR’ WHICH MEANS A DAY. THEREFORE JOURNAL MEANS DAILY

RECORD.

JOURNAL IS A BOOK IN WHICH DAY TO DAY TRANSACTIONS ARE

RECORDED.

IN JOURNAL EACH TRANSACTION IS CLASSIFIED INTO DEBIT AND

CREDIT ASPECT AND BOTH THE ASPECT ARE RECORDED

TOGETHER WITH EXPLANATION FOR EACH ENTRY.

THE PROCESS OR ACT OF RECORDING A TRANSACTION IN THE

JOURNAL IS CALLED JOURNALISING. THE RECORD OF A

TRANSACTION IN THE JOURNAL IS CALLED JOURNAL ENTRY.

JOURNAL FORMAT

DATE PARTICULARS L.F DEBIT (RS.) CREDIT (RS.)

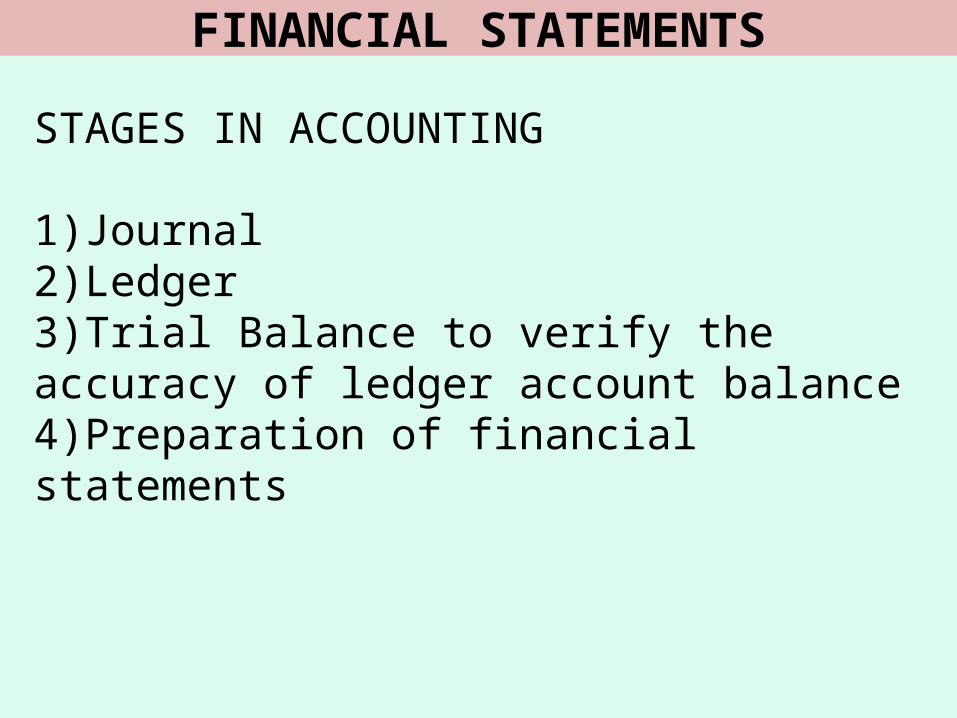

FINANCIAL STATEMENTS

STAGES IN ACCOUNTING

1)Journal2)Ledger3)Trial Balance to verify the accuracy of ledger account balance4)Preparation of financial statements

TYPES OF BUSINESS ESTABLISHMENTS

TYPES1)TRADING CONCERNS2)MANUFACTURING CONCERNS

Trading concerns purchase finished goods from market and sell it at a profit. Such firm prepare 1)Trading account2)Profit and loss account3)Balance sheet

Manufacturing concerns are those which purchase raw material and effect certain productive activities on it and convert the same into marketable goods and then sell it. Such concern while preparing final accounts prepare1)Manufacturing account2)Trading account3)Profit and loss account4)Balance sheet

TRADING & MANUFACTURING ACCOUNT

Particulars Amount Particulars Amount

To Opening stock By Sales Less Returns

To Purchases Less Returns By Closing stock

To Direct expenses By Gross Loss c/d to profit and loss account

To Gross profit c/d to profit and loss account

TOTAL XXX TOTAL XXX

PROFIT AND LOSS ACCOUNT FORMAT

Particulars Amount Particulars Amount

To Gross loss c/d from Trading account

By Gross profit c/d from trading account

To Indirect expenses By Interest income

To Interest expenses By Miscellaneous income

To Depreciation By Net loss transferred to capital account

To Net profit transferred to capital account

TOTAL XXX TOTAL XXX

BALANCE SHEET

LIABILITIES Amount ASSET Amount

CAPITAL FIXED ASSETS

LIABILITIES CURRENT ASSETS

TOTAL XXX TOTAL XXX

DIFFERNCE – TRADING AND P&L ACCOUNT

TRADING ACCOUNT PROFIT AND LOSS ACCOUNT

FIRST STAGE OF FINAL ACCOUNT SECOND STAGE OF FINAL ACCOUNT

IT RECORDS SALES AND DIRECT COSTS

THIS ACCOUNT RECORDS GROSS PROFIT, INCOMES, INDIRECT COSTS AND LOSSES

IT DISCLOSES GROSS PROFIT OR GROSS LOSS

IT DISCLOSES NET PROFIT OR NET LOSS

DIFFERNCE BETWEEN GP AND NP

GROSS PROFIT NET PROFIT

It is the difference between sales and direct costs

It is the difference between gross profit and indirect expenses

Gross profit is transferred to profit and loss account

Net profit is transferred to capital account

Drawing of a owner does not depend on the gross profit

Drawings of the owner depends on the net profit

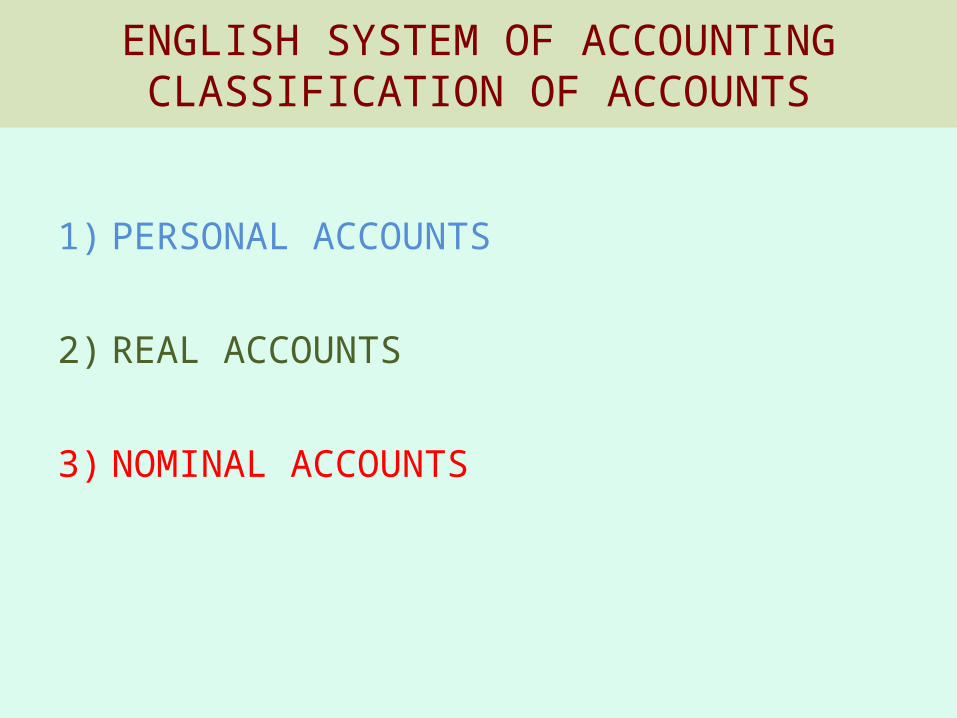

ENGLISH SYSTEM OF ACCOUNTINGCLASSIFICATION OF ACCOUNTS

1) PERSONAL ACCOUNTS

2) REAL ACCOUNTS

3) NOMINAL ACCOUNTS

PERSONAL ACCOUNTS

ACCOUNTS OF PHYSICAL PERSONS

EG., NAVEEN’S ACCOUNT

ACCOUNTS OF LEGAL PERSONS

EG., CANARA BANK’S ACCOUNT

REPRESENTATIVE PERSONAL ACCOUNTS

EG., OUTSTANDING EXPENSES

REAL & NOMINAL ACCOUNTS

REAL ACCOUNTS REPRESENT THE PROPERTY OF THE

BUSINESS.

NOMINAL ACCOUNTS REPRESENT LOSSES OR EXPENSES

OR INCOMES OR GAINS OF A BUSINESS.

MATCH THE FOLLOWING

A B

A RAMESH 1 REAL

B DENA BANK 2 PERSONAL

C RENT 3 NOMINAL

D COMPUTER 4 REAL

E LAND 5 NOMINAL

F DISCOUNT 6 PERSONAL

CONCEPT OF DEBIT AND CREDIT

PERSONAL ACCOUNTS

DEBIT THE RECEIVERCREDIT THE GIVER

REAL ACCOUNTS DEBIT WHAT COMES INCREDIT WHAT GOES OUT

NOMINAL ACCOUNTS

DEBIT ALL EXPENSES AND LOSSESCREDIT ALL INCOMES AND GAINS