Embed Size (px)

Citation preview

i

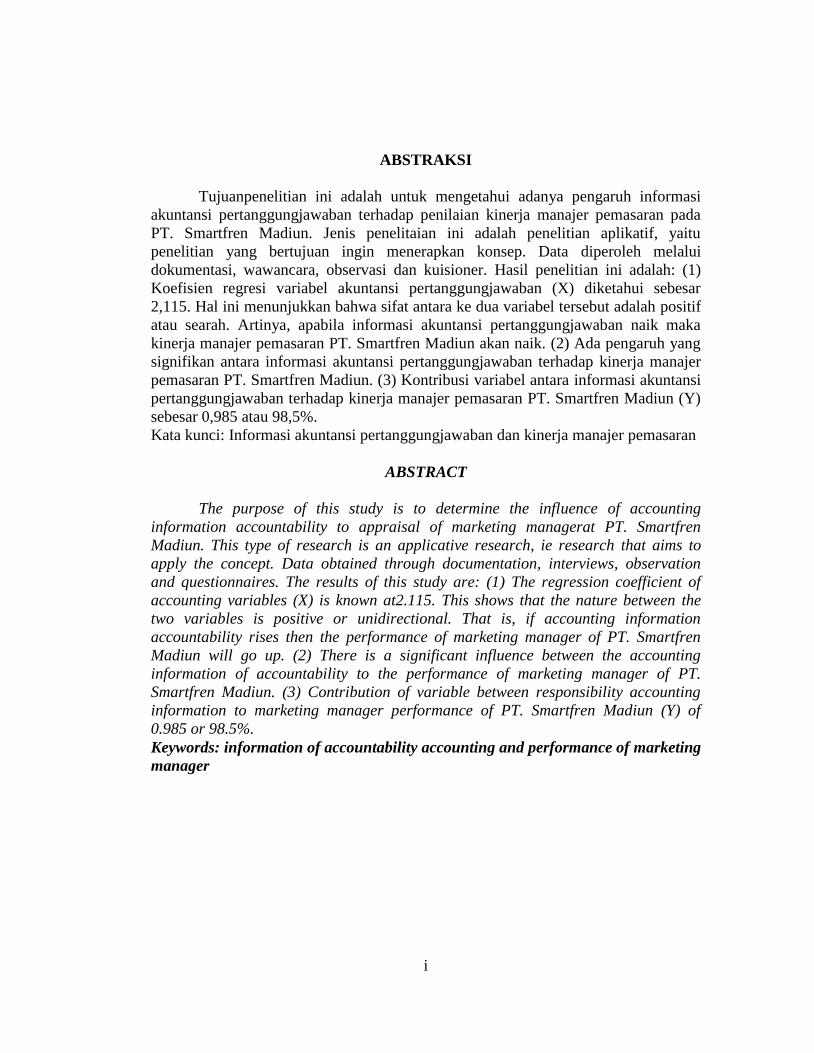

ABSTRAKSI

Tujuanpenelitian ini adalah untuk mengetahui adanya pengaruh informasi

akuntansi pertanggungjawaban terhadap penilaian kinerja manajer pemasaran pada

PT. Smartfren Madiun. Jenis penelitaian ini adalah penelitian aplikatif, yaitu

penelitian yang bertujuan ingin menerapkan konsep. Data diperoleh melalui

dokumentasi, wawancara, observasi dan kuisioner. Hasil penelitian ini adalah: (1)

Koefisien regresi variabel akuntansi pertanggungjawaban (X) diketahui sebesar

2,115. Hal ini menunjukkan bahwa sifat antara ke dua variabel tersebut adalah positif

atau searah. Artinya, apabila informasi akuntansi pertanggungjawaban naik maka

kinerja manajer pemasaran PT. Smartfren Madiun akan naik. (2) Ada pengaruh yang

signifikan antara informasi akuntansi pertanggungjawaban terhadap kinerja manajer

pemasaran PT. Smartfren Madiun. (3) Kontribusi variabel antara informasi akuntansi

pertanggungjawaban terhadap kinerja manajer pemasaran PT. Smartfren Madiun (Y)

sebesar 0,985 atau 98,5%.

Kata kunci: Informasi akuntansi pertanggungjawaban dan kinerja manajer pemasaran

ABSTRACT

The purpose of this study is to determine the influence of accounting

information accountability to appraisal of marketing managerat PT. Smartfren

Madiun. This type of research is an applicative research, ie research that aims to

apply the concept. Data obtained through documentation, interviews, observation

and questionnaires. The results of this study are: (1) The regression coefficient of

accounting variables (X) is known at2.115. This shows that the nature between the

two variables is positive or unidirectional. That is, if accounting information

accountability rises then the performance of marketing manager of PT. Smartfren

Madiun will go up. (2) There is a significant influence between the accounting

information of accountability to the performance of marketing manager of PT.

Smartfren Madiun. (3) Contribution of variable between responsibility accounting

information to marketing manager performance of PT. Smartfren Madiun (Y) of

0.985 or 98.5%.

Keywords: information of accountability accounting and performance of marketing

manager

ii

iii

iv

DAFTAR ISI

HALAMAN JUDUL i

ABSTRAKSl i

HALAMAN PENGESAHAN ii

KATA PENGANTAR iii

DAFTAR ISI iv

BAB I. PENDAHULUAN

A. Latar Belakang Masalah ................................................................................ 1

B. Rumusan Masalah.......................................................................................... 4

C. Tujuan Penelitian .......................................................................................... 4

D. Manfaat Penelitian .......................................................................................... 4

E. Ruang Lingkup/Pembatasan Masalah ............................................................... 4

BAB II. LANDASAN TEORI

A. Penelitian Terdahulu .......................................................................................... 5

B. Tinjauan Pusataka............................................................................................ 5

C. Kerangka Pemikiran ....................................................................................... 27

D. Hipotesis .......................................................................................................... 28

BAB III. METODE PENELITIAN

A. Jenis Penelitian................................................................................................. 29

B. Definisi Operasional Variabel .......................................................................... 30

C. Jenis dan Sumber Data ..................................................................................... 30

D. Teknik Pengumpulan Data ............................................................................... 30

E. Instrumen Penelitian......................................................................................... 31

F. Teknik Analisa Data ......................................................................................... 31

BAB IV. ANALISA DATA DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian.................................................................. 34

B. Analisa Data Penelitian..................................................................................... 44

C. Pengujian Hipotesis.......................................................................................... 49

D. Pembahasan Hasil Penelitian............................................................................. 52

BAB V. PENUTUP

A. Kesimpulan....................................................................................................... 54

B. Saran.................................................................................................................. 54

C. Rekomendasi PenelitianBerikutnya ................................................................ 54

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Suatu badan usaha atau perusahaan yang besar membutuhkan manajer

untuk melaksanakan sebagian tugas-tugas manajer puncak. Hal ini dilakukan

karena manajer puncak tidak mungkin mengelola dan mengawasi segala aktivitas

perusahaan atau badan usaha secara keseluruhan. Oleh karenanya timbul delegasi

wewenang dari manajer puncak ke manajer menengah dan manajer bawahan.

Sebagai akibatnya, manajer puncak perlu mengendalikan dan mengevaluasi

aktifitas bawahannya.

Pengendalian manajemen adalah suatu sistem yang dipakai manajer untuk

menjamin bahwa sumber daya yang digunakan manajer telah digunakan secara

efektif dan efisien dalam mencapai tujuan yang diinginkan. Sistem ini harus

dirancang sebagai fasilitas perencanaan untuk dapat menerapkan strategi usaha

dan harus dapat memotivasi manajer untuk mencapai tujuan perusahaan, sehingga

dapat mengembangkan informasi yang dapat digunakan untuk mengevaluasi

pelaksanaan dalam pencapaian tujuan.

Salah satu informasi yang dicapai untuk menilai kinerja adalah informasi

akuntansi. Dengan adanya informasi diharapkan manajer dapat mengembangkan

informasi tersebut untuk perencanaan, pengambilan keputusan dan sebagai

pedoman pengendalian dalam pelaksanaan kegiatan operasional. Mulyadi

(2001:15), menggolongkan informasi akuntansi menjadi tiga jenis yaitu:

1. Informasi operasi.

2. Informasi akuntansi keuangan.

3. Informasi akuntansi manajemen.

Informasi operasi merupakan informasi yang diperlukan untuk aktifitas

perusahaan sehari-hari, dimana informasi ini dapat berupa jumlah kg bahan baku

yang dipakai dalam produksi, jumlah persediaan (inventory) produk jadi yang ada

di gudang, jumlah produk hari ini, jumlah jam kerja karyawan dalam satu minggu

dan jumlah produk yang dijual hari ini. Informasi operasi ini merupakan bahan

baku untuk mengolah tipe informasi akuntansi yang lain : informasi akuntansi

keuangan dan informasi akuntansi manajemen.

Informasi akuntansi diperlukan baik oleh manajemen (biasanya manajemen

puncak) maupun pihak luar perusahaan seperti pemegang saham, bankir dan

kreditur yang lain, instansi pemerintah dan pihak luar yang lain. Sedangkan

informasi akuntansi manajemen diperlukan oleh manajemen untuk melaksanakan

dua fungsi pokok manajemen : perencanaan dan pengendalian aktifitas

perusahaan informasi. Akuntansi manajemen dibutuhkan oleh manajemen

berbagai jenjang organisasi untuk menyusun rencana aktifitas perusahaan di masa

yang akan datang. Kegiatan perencanaan meliputi pengambilan keputusan,

pemilihan alternatif yang mungkin dilaksanakan di masa yang akan datang.

Pengambilan keputusan itu sendiri pada dasarnya meliputi kegiatan perumusan

masalah, penentuan berbagai alternatif tindakan untuk memecahkan berbagai

masalah, analisis konsekuensi setiap alternatif tindakan sehingga dapat dilakukan

pemilihan alternatif terbaik yang akan dilaksanakan di masa yang akan datang.

Menurut model aspek motivasi Porter-Lower orang akan berusaha

dipengaruhi oleh nilai penghargaan dan kemungkinan usahanya tersebut diberi

penghargaan dalam struktur penghargaan perusahaan, informasi akuntansi

merupakan bagian yang penting karena informasi akuntansi ini akan berdampak

terhadap motivasi manajer melalui pengaruh langsung dengan mempengaruhi

kemungkinan usaha diberi penghargaan dan secara tidak langsung informasi

pertanggungjawaban berdampak melalui penghargaan.

Informasi akuntansi seringkali digunakan, tanpa atau dengan informasi lain

sebagai dasar untuk mengevaluasi kinerja manajer. Hal ini disebabkan informasi

akuntansi merupakan informasi kualitatif dalam bentuk moneter yang

memudahkan untuk membandingkan prestasi manajer satu dengan lainnya.

Dampaknya beberapa manajer akan memberi respon berbeda yang dianggap

“menyimpang” oleh atasannya. Karena tidak sesuai dengan ketentuan yang telah

ditetapkan perusahaan. Adapun perilaku menyimpang tersebut dapat berupa

perlawanan, sistem birokrasi yang kaku, pelaporan data valid. Perilaku

menyimpang sering dilakukan manajer bawahan agar memperoleh penilaian

kinerja yang favorable dari atasannya.

Menurut Hopwood dan Anthony (2000:160), informasi akuntansi dapat

digunakan dalam tiga cara untuk mengevaluasi kinerja manajer yaitu:

1. Budget constrained style

Metode ini menilai prestasi manajer berdasarkan kemampuannya meraih

target jangka pendek.

2. Profit conscious

Metode ini menilai prestasi manajer berdasarkan kemampuannya

meningkatkan efektifitas operasional dengan penekanan dan meminimkan

biaya jangka panjang. Dalam cara ini atasan menggunakan informasi

akuntansi secara lebih fleksibel atau mengkombinasikan informasi akuntansi

dengan pertimbangan pribadi atasan tersebut.

3. Non accounting style

Dalam metode ini penilaian prestasi manajer lebih banyak menggunakan

pertimbangan subyektifitas atasan. Penggunaan informasi akuntansi disertai

pertimbangan (kebijaksanaan) bahkan jika perlu dikombinasikan dengan

informasi tambahan lain.

Berdasarkan ketiga hal di atas, dapat disimpulkan bahwa disfunctional

behavior dipengaruhi oleh cara atasan dalam menggunakan informasi akuntansi

untuk mengukur mengevaluasi kinerja manajer bawahan. Manajer yang diukur

prestasinya dengan metode budget constrained style cenderung merasa tertekan,

mempunyai hubungan kurang baik dengan rekan kerjanya maupun atasannya, serta

memanipulasi data akuntansi.

Pada dasarnya penilaian kinerja dilakukan untuk menekan perilaku tidak

semestinya dan untuk merangsang dan menegakkan perilaku yang semestinya

diinginkan melalui umpan balik hasil kinerja pada waktunya serta penghargaan,

baik yang bersifat intrinsik maupun ekstrinsik.

Perusahaan PT. Smartfren Madiun merupakan suatu perusahaan yang

bergerak dalam bidang telekomunikasi dan perdagangan umum yaitu penjualan

handphone dan smartphone. Penilaian terhadap kinerja manajer diterapkan

perusahaan dilaksanakan tiap enam bulan sekali, berdasarkan sistem evaluasi

realisasi perencanaan kerja dengan menggunakan informasi akuntansi. Penilaian

dilakukan oleh atasannya langsung, diketahui manajer yang bersangkutan dan

ditetapkan oleh atasan, dari atasan langsung. Kelancaran dan ketertiban penilaian

kinerja pegawai dikoordinasi oleh manajer sistem dan sumber daya manusia

dengan dibantu oleh manajer unit kerja.

Penilaian kinerja manajer dapat memberikan dorongan bagi manajer

untuk mencapai tujuan perusahaan. Manajer akan termotivasi jika hasil kerjanya

dievaluasi dan dinilai oleh atasannya. Sebaliknya bagi manajer puncak,

keberhasilan dalam menilai kinerja bawahan tergantung bagaimana atasan

menggunakan informasi yang diterimanya. Jika atasan kurang bijak dalam

menggunakan informasi tersebut maka akan menimbulkan disfunctional behavior.

Oleh karena itu sistem pengukuran yang efektif adalah yang dapat mempermudah

manajemen untuk melaksanakan proses pengendalian dan memberi motivasi

kepada manajer untuk memperbaiki dan meningkatkan prestasinya.

Bertitik tolak dari latar belakang masalah di atas, maka penulis tertarik

untuk mengadakan penelitian dengan mengambil judul “Pengaruh Informasi

Akuntansi Pertanggungjawaban Terhadap Penilaian Kinerja Manajer

Pemasaran Pada PT. Smartfren Madiun”.

B. Rumusan Masalah

Dari latar belakang tersebut, permasalahan dalam penelitian ini dapat

dirumuskan sebagai berikut :“Apakah ada pengaruh informasi akuntansi

pertanggungjawaban terhadap penilaian kinerja manajer pemasaran ?”

C. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk

mengetahui adanya pengaruh informasi akuntansi pertangungjawaban terhadap

penilaian kinerja manajer pemasaran pada PT. Smartfren Madiun.

D. Manfaat Penelitian

Adapun manfaat pnelitian dalam penyusunan laporan penelitian ini

adalah:

1. Bagi Perusahaan

Dari hasil penelitian, maka diharapkan dapat memberikan tambahan prediksi

dan masukan bagi pihak manajemen perusahaan agar dapat dipergunakan untuk

memecahkan masalah yang dihadapi terutama dalam masalah pengevaluasian

kinerja manajer.

2. Bagi Peneliti

Untuk lebih memahami tentang evaluasi kinerja manajer dengan menggunakan

informasi akuntansi pada PT. Smartfren Madiun.

3. Bagi Universitas

Dengan penelitian ini diharapkan dapat digunakan sebagai bahan perbandingan

untuk mengadakan penelitian lebih lanjut.

E. Ruang Lingkup/Pembatasan Masalah

Agar pembahasan dalam laporan penelitian ini tidak terlalu luas dan

keluar dari pokok-pokok pembahasan maka ruang lingkup permasalahan adalah

hanya menguraikan tentang sejauh mana peranan alat ukur informasi akuntansi

berpengaruh pada perilaku manajer pada PT. Smartfren Madiun.

BAB II

LANDASAN TEORI

A. Penelitian Terdahulu

Penelitian mengenai Pengaruh Informasi Akuntansi Pertanggungjawaban

Terhadap Kinerja Manajer,telah banyak dilakukan oleh para peneliti terdahulu.

Penelitian sebelumnya yang berorientasi pada sistem informasi akuntansi

pertanggungjawaban dan kinerja manajer yang dapat dijadikan suatu kajian

pustaka.

Penelitian yang pertama oleh Sri Ayuningtyas (2006) dengan judul

Efisiensi dan Keefektivan Penerapan Akuntansi Pertanggungjawaban Sebagai Alat

Pengendalian dan Evaluasi Kinerja Manajemen (Studi Kasus: PT. Perkebunan

Nusantara V). Temuan penelitian menunjukkan bahwa:

1. Penerapan akuntansi pertanggungjawaban dalam mengendalikan dan

mengevaluasi kinerja manajemen perusahaan pada PT. Perkebunan Nusantara

V (Persero) telah berjalan secara efektif dan efisien, hal ini dibuktikan dengan

adanya partisipasi dari manajemen level bawah dalam proses penetapan

anggaran. Anggaran yang telah disahkan tersebut kemudian akan digunakan

sebagai alat pengendalian kegiatan operasi perusahaan oleh manajemen puncak

dan para manajer pusat pertanggungjawaban akan dievaluasi dan dianalisa

prestasi aktualnya berdasarkan anggaran tersebut.

2. Faktor yang dapat meningkatkan efisiensi dan efektifitas peranan akuntansi

pertanggungjawaban dalam mengendalikan dan mengevaluasi kinerja

manajemen adalah adanya Struktur organisasi PT. Perkebunan Nusantara V

telah menunjukkan adanya pemberian otoritas dan tanggung jawab yang mutlak

dan absoulut antara superior dengan subordinat. Pemisahan fungsi-fungsi

manajemen menjadi pusat pertanggungjawaban menunjukan bahwa perusahaan

sangat mementingkan sistem pengendalian yang baik. PT. Perkebunan

Nusantara V telah menetapkan proses penyusunan anggaran dengan baik, yakni

dengan melibatkan seluruh anggota manajemen pada berbagai tingkat. Proses

penyusunan ini telah memenuhi kriteria partisipasi seluruh karyawan,

khususnya para manajer yang berkepentingan dengan anggaran perusahaan.

Dengan adanya partisipasi manajemen level bawah dalam proses penyusunan

anggaran maka anggaran dapat dijadikan sebagai alat untuk menilai prestasi

kerja manajemen / karyawan selama periode anggaran tersebut dan anggaran

dapat digunakan sebagai tolak ukur sejauh mana penghargaan atau hukuman

dapat diberikan sebagai bentuk konsekuensi atas kinerja manajemen / karyawan

tersebut.

3. Penelitian Nico Andriana (2009), dengan judul Pengaruh Informasi Akuntansi

Pertanggungjawaban Terhadap Penilaian Kinerja Manajer Pada Perusahaan

Pembiayaan Federal International Finance (FIF) di Madiun. Temuan penelitian

menunjukkan bahwa:

a. Masalah yang dihadapi Perusahaan Pembiayaan FIF di Madiun adalah

“penilaian kinerja manjer pada perusahaan kurang dilaksanakan dengan

baik”.

b. Berdasarkan hasil penelitian dapat diketahui bahwa penilaian kinerja

manajer pada perusahaan tahun 2008 termasuk dalam klasifikasi kurang.

Hal ini mengingat rata-rata hasil interview terhadap penilaian kinerja

manajer pada Perusahaan Pembiayaan FIF di Madiun sebesar 25,3%.

c. Penyebab dari masalah yang timbul pada Perusahaan Pembiayaan FIF di

Madiun adalah: “Kurangnya pemahaman tentang manfaat responsibility

accounting”.

d. Alternatif pemecahan masalah yang diajukan untuk menjelaskan

pentingnya penerapan responsibility accounting untuk meningkatkan

kinerja manajer perusahaaan, yaitu:

1) Penerapan informasi akuntansi pertanggungjawaban

2) Menganalisis Penilaian Kinerja Manajer Perusahaan.

e. Berdasarkan pengujian hipotesis dapat diketahui bahwa: Ada pengaruh

yang signifikan antara informasi akuntansi pertanggung-jawaban terhadap

kinerja manajer pada Perusahaan Pembiayaan FIF di Madiun.

Persamaan penelitian ini dengan penelitian terdahulu adalah variabel

yang diteliti yaitu sama-sama meneliti tentang akuntansi pertanggungjawaban

dan kinerja manajer. Sehingga penelitian terdahulu dapat dijadikan acuan dan

sumber penelitian yang dapat memperkaya pembahasan hasil penelitian.

Sedangkan perbedaan penelitian terdahulu dengan penelitian yang penulis

lakukan adalah pada lokasi penelitian. Pada penelitian ini mengambil lokasi

atau obyek penelitian pada Perusahaan Pembiayaan FIF (Federal International

Finance) di Madiun. Sedangkan pada penelitian terdahulu mengambil obyek

penelitian pada PT. Perkebunan Nusantara V dan Perusahaan Pembiayaan FIF

(Federal International Finance).

B. Tinjauan Pusataka

1. Sistem Informasi Akuntansi

a. Pengertian Sistem

Sebelum memahami pengertian sistem informasi akuntansi secara

menyeluruh, perlu memahami terlebih dahulu mengenai pengertian sistem.

Dalam memahami pengertian sistem, perlu dibedakan antara pengertian

sistem dan prosedur. Menurut Mulyadi (2001) Sistem adalah suatu jaringan

prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

kegiatan pokok perusahaan, sedang prosedur adalah suatu urutan kegiatan

klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau

lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi secara berulang-ulang. Jadi suatu sistem terdiri

dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan

klerikal.

Suatu sistem pada dasarnya adalah sekelompok unsur yang erat

berhubungan satu dengan yang lainnya yang berfungsi bersama untuk

mencapai tujuan tertentu. Sistem diciptakan untuk menangani sesuatu yang

rutin atau terjadi berulang kali, agar diperoleh keseragaman pelaksanaan

kegiatan yang sama. Menurut Mulyadi (20012) Pengertian sistem dapat

dirinci lebih lanjut sebagai berikut:

1. Setiap sistem terdiri dari unsur-unsur

Unsur-unsur suatu sistem terdiri dari subsistem yang lebih kecil, yang

terdiri pula dari kelompok unsur yang membentuk subsistem tersebut.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang

bersangkutan

Unsur-unsur sistem berhubungan erat satu dengan lainnya dan sifat serta

kerjasama antar unsur sistem tersebut mempunyai bentuk tertentu.

3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem

Setiap sistem mempunyai tujuan tertentu. Unsur sistem tersebut bekerja

sama satu dengan lainnya dengan proses tertentu untuk mencapai tujuan

yang telah ditetapkan tersebut.

4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar

Sistem menurut Joseph. W Wilkinson (2000) adalah kerangka kerja

terpadu yang mempunyai satu sasaran atau lebih. Sistem ini mengkoordinasi

sumber-sumber daya yang dibutuhkan untuk mengubah masukan-

masukan menjadi keluaran. Sumber daya dapat berupa bahan (material) atau

mesin ataupun tenaga surya, tergantung pada macam sistem yang

dibicarakan.

b. Pengertian Informasi

Produk suatu sistem informasi menurut Mulyadi (2001) adalah

keluaran yang berupa informasi yang bermutu dan dokumen untuk semua

tingkat managemen dan semua pemakai informasi, baik pemakai intern

maupun pemakai luar organisasi. Keluaran suatu sistem merupakan faktor

utama yang menentukan blok-blok lain suatu sistem informasi. Jika keluaran

suatu sistem informasi tidak sesuai dengan kebutuhan pemakai informasi,

perancangan blok masukan, model, teknologi, basis data dan pengendalian

tidak ada manfaatnya.

Informasi tidak sama dengan data. Data adalah fakta atau jumlah yang

artiya kecil dan tidak berguna dalam pengambilan keputasan, biasanya data

merupakan masukan (input) yang akan diproses menjadi informasi. Sedang

informasi adalah fakta atau jumlah yang mempunyai kegunaan dalam

pengambilan keputusan. Informasi ini merupakan keluaran (output) dari data

yang diproses dalam sistem. Idealnya informasi adalah pengetahuan yang

berarti dan berguna untuk mencapai sasaran.

Pengertian informasi menurut Gordon B. Davis sebagaimana dikutip

oleh Jogiyanto (2000) adalah data yang telah diolah ke dalam suatu bentuk

yang berguna bagi penerimanya dan nyata atau berupa nilai yang dapat

dipahami di dalam keputusan sekarang maupun masa depan.

Manager perusahaan membutuhkan informasi untuk membantunya

dalam pengambilan keputusan perencanaan dan pengendalian. Dalam

menentukan kebutuhan informasi yang spesifik, analis informasi berupaya

memaksimalkan nilai informasi yang dikomunikasikan ke setiap manager

perusahaan.

c. Pengertian Sistem Informasi

Sistem informasi menurut Wilkinson (2000) didefinisikan sebagai

suatu kerangka kerja dengan mana sumber daya (manusia dan komputer)

dikoordinasikan untuk mengubah masukan (data) menjadi keluaran

(informasi), guna mencapai sasaran-sasaran perusahaan.

Sistem informasi cenderung berkembang dan menjadi lebih formal

ketika perusahaan berkembang dan menjadi lebih kompleks. Dengan sarana

ini, manajer dapat memadukan kegiatan-kegiatan perusahaannya dan

mengelolanya seefektif ketika perusahaan masih jauh lebih kecil.

Sistem informasi memiliki karakteristik umum sebagaimana

diutarakan oleh Wilkinson (2000) yaitu :

1) Jaringan komunikasi

Sistem informasi mirip dengan sebuah jaringan komunikasi karena

keduanya sama-sama menyediakan informasi untuk berbagai pihak, di

dalam maupun di luar perusahaan. Informasi mengalir di antara berbagai

manajer dan karyawan secara intern dan mengalir pula ke pihak-pihak

luar yang jumlahnya jauh lebih banyak. Jaringan komunikasi ini

mempunyai aspek informal maupun formal. Para manajer dan karyawan

berkomunikasi secara informal di antara mereka sendiri dan dengan

pihak-pihak luar.

2) Tahap dan Fungsi Konversi Data

Sistem informasi mengubah (mengkonversi) masukan-masukan menjadi

keluaran. Ada tiga tahap yang dilalui dalam pengubahan atau transformasi

ini yaitu tahap masukan, tahap pemrosesan atau pengolahan dan tahap

keluaran.

3) Masukan data dan keluaran informasi

Berbagai data dimasukkan untuk diproses selama tahap masukan,

sedangkan informasi tersaji selama tahap keluaran. Data dalam hal ini

dapat disamakan dengan bahan baku pada proses produksi yang

dikonversi menjadi produk informasi atau barang jadi dalam proses

produksi.

4) Pengguna-pengguna informasi

Informasi dihasilkan oleh sistem informasi perusahaan untuk

dimanfaatkan oleh pengguna-pengguna intern maupun ekstern. Pengguna-

pengguna intern terdiri dari para manajer dan karyawan perusahaan.

Pengguna-pengguna ekstern meliputi pihak-pihak yang berkepentingan di

luar perusahaan, seperti kreditor, pemasok, pelanggan, pemegang saham,

badan-badan pemerintah dan serikat pekerja.

5) Sasaran

Sistem informasi suatu perusahaan dalam dunia bisnis dan pemerintahan

mempunyai tiga sasaran utama yaitu menyediakan informasi yang

menunjang pengambilan keputusan, menyediakan informasi yang

mendukung operasi harian dan menyediakan informasi yang menyangkut

pengelolaan kekayaan.

6) Sumber daya

Sistem informasi membutuhkan sumber daya untuk dapat berfungsi.

Sumber daya dapat diklasifikasikan sebagai data bahan pendukung,

peralatan, sumber daya manusia dan dana.

d. Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi menurut Mulyadi (2001) adalah

organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa

untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen

guna memudahkan pengelolaan perusahaan.

Dari definisi tersebut, unsur suatu sistem informasi akuntansi pokok

adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku

pembantu, serta laporan.

Dalam suatu perusahaan terdapat suatu sistem yang besar yaitu

Sistem Informasi Manajemen yang bertujuan untuk menyediakan informasi

bagi pengambilan keputusan dan pengarah tindakan, baik dalam satuan

keuangan maupun bukan keuangan bagi manajer. Sistem Informasi

Manajemen memiliki beberapa subsistem, di antaranya adalah sistem

informasi akuntansi. Sebagai subsistem dari sistem informasi manajemen,

sistem informasi akuntansi merupakan penyedia informasi hanya dalam

bentuk keuangan saja, sebagaimana diungkap oleh Baridwan (2000)

bahwa sistem informasi akuntansi atau sistem akuntansi hanyalah

berhubungan dengan data finansial saja, sedangkan sistem informasi

manajemen berhubungan dengan informasi finansial dan bukan finansial.

Sistem informasi akuntansi umumnya merupakan bagian yang pokok dari

sistem informasi manajemen.

Setiap perusahaan yang ingin berkembang tentu membutuhkan sistem

informasi akuntansi yang baik, maka penyusunan sistem informasi akuntansi

untuk suatu perusahaan menurut Zaki Baridwan (2000) perlu

mempertimbangkan beberapa faktor yang penting sebagai berikut :

a. Sistem informasi akuntansi yang disusun itu harus memenuhi princip

cepat yaitu bahwa sistem informasi akuntansi harus mampu menyediakan

informasi yang diperlukan tepat pada waktunya, dapat memenuhi

kebutuhan, dan dengan kualitas yang sesuai.

b. Sistem informasi akuntansi yang disusun itu harus memenuhi prinsip

aman yang berarti bahwa sistem informasi akuntansi harus dapat

membantu menjaga keamanan harta milik perusahaan. Untuk dapat

menjaga keamanan harta milik perusahaan maka sistem informasi

akuntansi harus disusun dengan mempertimbangkan prinsip-prinsip

pengawasan intern.

c. Sistem informasi akuntansi yang disusun itu harus memenuhi prinsip

murah yang berarti bahwa biaya untuk menyelenggarakan sistem

informasi akuntansi itu harus dapat ditekan sehingga relatif tidak mahal,

dengan kata lain, dipertimbangkan cost dan benefit dalam menghasilkan

suatu informasi.

Ketiga faktor di atas harus dipertimbangkan bersama-sama pada waktu

menyusun sistem informasi akuntansi perusahaan sehingga tidak sampai

terjadi adanya salah satu faktor yang ditinggalkan.

Berdasarkan pada beberapa pengertian dan uraian diatas dapat

disimpulkan bahwa Sistem Informasi Akuntansi mencakup aktivitas yang

melibatkan sumber daya manusia dan modal untuk memproses data-data

transaksi keuangan dengan tujuan menyediakan informasi bagi pihak intern

maupun ekstern. Jadi sistem informasi akuntansi hanyalah berhubungan

dengan data-data keuangan, sehingga ainformasi yang dihasilkan juga

bersifat keuangan.

e. Fungsi Sistem Informasi Akuntansi

Sistem informasi menjalankan fungsi-fungsi dalam mekanisme atau

kerangka kerja. Kerangka kerja ini terdiri dari lima tugas atau fungsi pokok

yaitu pengumpulan data, pemrosesan data, manajemen data, pengendalian

dan pengamanan data, serta penyediaan informasi. Fungsi-fungsi ini terdiri

atas serangkaian tahap yang sering disebut sebagai siklus pemrosesan data,

yang mentransformasi data dari berbagai sumber menjadi informasi yang

dibutuhkan oleh berbagai macam pengguna.

Menurut Wilkinson (2000) fungsi-fungsi pokok yang dijalankan oleh

sistem informasi dapat dijelaskan sebagai berikut :

a. Pengumpulan data

Biasanya ada beberapa tahap yang dilalui dalam pengumpulan data.

Tahap penangkapan data (data capture) adalah tahap penarikan data ke

dalam sistem. Setelah ditangkap, data biasanya dicatat (recorded) pada

formulir-formulir yang dinamai dokumen sumber. Data tangkapan

mungkin juga diabsahkan (divalidasi) untuk memastikan akurasi atau

ketepatannya dan diklasifikasikan untuk dapat dimasukkan ke dalam

kategori-kategori yang telah ditentukan. Selanjutnya, data dapat

ditransmisikan atau dipindahkan dari titik tangkapan ke titik pemrosesan.

b. Pemrosesan data

Data yang terkumpul biasanya menjalani serangkaian tahap pemrosesan

untuk dapat ditransformasikan menjadi informasi yang berguna. Tahap

validasi dan klasifikasi lebih lanjut dapat dilakukan. Data yang terkumpul

dapat diringkaskan dengan melakukan agregasi terhadap semua transaksi.

c. Manajemen data

Fungsi manajemen data terdiri atas tiga tahap kunci yaitu penyimpanan

(storing), pemutakhiran (updating) dan pengambilan ulang (retrieving).

Penyimpanan adalah menempatkan data di tempat penyimpanan yang

dinamakan arsip atau basis data. Pemutakhiran adalah tahap penyesuaian

data simpanan agar mencerminkan peristiwa, operasi dan keputusan-

keputusan terbaru. Pengambilan ulang atau retrief (retrieving) adalah

tahap melakukan akses dan menyarikan data simpanan. Data ambilan

(retrieved data) ini digunakan untuk pemrosesan lebih lanjut atau diubah

menjadi informasi bagi pengguna.

d. Pengendalian dan Keamanan Data

Data yang masuk ke dalam pemrosesan bisa saja salah, data mungkin juga

hilang atau dicuri selama pemrosesan, hasil pencatatan dapat dipalsukan

selama pemrosesan dan sebagainya. Jadi, salah satu fungsi penting dari

sistem informasi adalah melindungi dan memastikan ketepatan data.

e. Penyediaan informasi

Fungsi terakhir sistem informasi ini, menempatkan informasi ke tangan

pengguna, dapat meliputi satu langkah atau lebih. Pelaporan mencakup

penyiapan laporan dari data olahan, dari data simpanan, atau dari

keduanya. Komunikasi terdiri dari membuat laporan yang mudah

dipahami dan mudah digunakan oleh pengguna dan secara fisik

menyampaikan laporan kepada pengguna.

Menurut Mulyadi (2001) informasi akuntansi dikelompokkan menjadi

tiga golongan, yaitu:

1. Informasi Operasi

Untuk melaksanakan aktivitas perusahaan sehari-hari, manajemen

memerlukan berbagai informasi operasi seperti jumlah kilogram bahan

baku yang dipakai dalam produksi, jumlah persediaan produk jadi yang ada

di gudang, jumlah produksi hari ini, jumlah jam kerja karyawan dalam satu

minggu, dan jumlah produk yang dijual hari ini. Informasi operasi ini

merupakan bahan baku untuk mengolah tipe informasi akuntansi yang lain

meliputi informasi akuntansi keuangan dan informasi akuntansi

manajemen.

Untuk menghasilkan informasi biaya bahan baku diperlukan informasi

operasi berupa kualitas bahan baku yang dipakai dan harga pokok harga

pokok bahan baku persatuan.

2. Informasi Akuntansi Keuangan

Informasi akuntansi keuangan diperlukan baik oleh manajemen (biasanya

manajemen puncak) maupun pihak luar perusahaan seperti pemegang

saham, bankir dan kreditur yang lain, instansi pemerintah, dan pihak luar

yang lain. Seperti telah diuraikan di atas, informasi akuntansi keuangan ini

diperlukan oleh pihak luar untuk pengambilan keputusan guna menentukan

hubungan antara pihak luar tersebut dengan perusahaan. Informasi akuntasi

keuangan ini dihasilkan oleh sistem pengolahan informasi keuangan yang

disebut akuntansi keuangan. Informasi akuntansi keuangan ini umumnya

disajikan kepada pihak luar perusahaan di dalam laporan keuangan

berbentuk neraca, laporan laba -rugi, laporan laba yang ditahan, dan

laporan perubahan posisi keuangan.

3. Informasi Akuntansi Manajemen

Informasi akuntansi manajemen diperlukan oleh manajemen untuk

melaksanakan dua fungsi pokok manajemen yaitu perencanaan dan

pengendalian aktivitas perusahaan. Informasi akuntansi manajemen ini

dihasilkan oleh sistem pengolahan informasi keuangan yang disebut

akuntansi manajemen. Informasi akuntansi manajemen ini disajikan kepada

manajemen perusahaan dalam berbagai laporan keuangan seperti anggaran,

laporan penjualan, laporan biaya produksi, laporan biaya menuntut pusat

pertanggungjawaban, dan laporan biaya menurut aktivitas, laporan biaya

mutu, laporan biaya daur hidup produk, biaya penambahan dan bukan

penambahan nilai, laporan biaya pemasaran.

Menurut Mas‟ud Mahfoedz (2001) informasi akuntansi adalah

informasi tentang kekayaan (company‟s wealth), penghasilan (income),

dan kejadian-kejadian ekonomi (economic event) yang mempengaruhi

kekayaan dan penghasilan perusahaan.

2. Pengertian akuntansi pertanggungjawaban

Pengertian akuntansi pertanggungjawaban menurut Hansen & Mowen

(2000:116) adalah sebagai berikut : ”Akuntansi pertanggungjawaban adalah

sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat

pertanggungjawaban menurut informasi yang dibutuhkan oleh para manajer

untuk mengoperasikan pusat pertanggungjawaban mereka.”

Pengertian akuntansi pertanggungjawaban Menurut L.M Samryn, SE

(2001):

“Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi

yang digunakan untuk mengukur kinerja setiap pertaggungjawaban sesuai

dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat

pertanggungjawaban mereka sebagai bagian dari sistem pengendalian

manajemen”.

Sedangkan menurut Mulyadi (2001) dikemukakan:

“Akuntansi pertanggungjawaban adalah suatu sistem yang disusun

sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan penghasilan

dilakukan dengan bidang pertanggungjawaban dalam organisasi dengan

tujuan agar dapat ditunjuk orang atau kelompok yang bertanggungjawab

terhadap penyimpangan dari biaya dan penghasilan yang dianggarkan”.

Dari pengertian di atas Mulyadi menyimpulkan bahwa syarat untuk

dapat menerapkan akuntansi pertanggungjawaban :

a. Struktur organisasi

Dalam akuntansi pertanggungjawaban struktur organisasi harus

menggambarkan aliran tanggungjawab, wewenang dan posisi yang jelas

untuk setiap unit kerja dari setiap tingkat manajemen selain itu harus

menggambarkan pembagian tugas dengan jelas pula. Dimana organisasi

harus disusun sedemikian rupa sehingga wewenang dan tanggungjawab tiap

pimpinan jelas. Dengan demikian wewenang mengalir dari tingkat

manajemen atas ke bawah, sedangkan tanggungjawab adalah sebaliknya.

b. Anggaran

Dalam akuntansi pertanggungjawaban setiap pusat pertanggungjawaban

harus ikut serta dalam penyusunan anggaran karena anggaran merupakan

gambaran rencana kerja para manajer yang akan dilaksanakan dan sebagai

dasar dalam penilaian kerjanya. Diikut sertakannya semua manajer dalam

penyusunan.

c. Penggolongan Biaya

Karena tidak semua biaya yang terjadi dalam suatu bagian dapat

dikendalikan oleh manajer, maka hanya biaya-biaya terkendalikan yang

harus dipertanggungjawabkan olehnya. Pemisahan biaya kedalam biaya

terkendalikan dan biaya tak terkendalikan perlu dilakukan dalam akuntansi

pertanggungjawaban.

1) Biaya terkendalikan adalah biaya yang dapat secara langsung dipengaruhi

oleh manajer dalam jangka waktu tertentu.

2) Biaya tidak terkendalikan adalah biaya yang tidak memerlukan keputusan

dan pertimbangan manajer karena hal ini tidak dapat mempengaruhi biaya

karena biaya ini diabaikan.

3. Pentingnya Informasi Akuntansi Pertanggungjawaban

Setiap perusahaan selalu memerlukan Akuntansi Manajemen supaya

dapat mencapai efisiensi dan efektivitas kegiatan perusahaan. Akuntansi

Manajemen menyediakan informasi bagi para manajer diantaranya untuk

perencanaan dan pengendalian kegiatan perusahaan Responsibility

Accounting (Akuntansi Pertanggungjawaban) merupakan salah satu bagian

Akuntansi Manajemen yang dapat memudahkan pelimpahan wewenang

dalam pengambilan keputusan dan untuk meningkatkan pelaksanaan

tindakan koreksi melalui laporan pertanggungjawaban. Akuntansi

Pertanggvngjawaban antara lain menelusuri biaya, sehingga biaya

dikumpulkan dan dilaporkan berdasarkan tingkat pertanggungjawaban

yang ada dalam perusahaan. Dengan laporan tersebut dapat diketahui

penyimpanyan yang terjadi dalam perusahaan.

Tindakan koreksi terhadap penyimpangan-penyimpangan yang

terjadi perlu dilakukan agar pelaksanakan pengendalian biaya produksi

dapat lebih efisien. Kepada manajer yang bertanggung jawab atas

penyimpangan dan kesalahan yang terjadi hendaknya segera melaporkan

ke manajer yang lebih tinggi, sehingga berdasarkan laporan tersebut dapat

diambil tindakan koreksi untuk memperbaiki penyimpangan dan kesalahan

tersebut sehingga pelaksanaan pengendalian sesuai dengan yang

diharapkan

Penerapan informasi Responsibility Accounting (akuntansi

pertanggungjawaban) yang baik adalah dengan menetapkan secara tegas

antara wewenang dan tanggung jawab setiap tingkatan manajemen sehingga

kualitas laporan yang ada bisa dicapai dengan maksimal, karena setiap

tingkatan manajemen mengetahui apa yang menjadi wewenang dan

tanggungjawab masing-masing. Responsibility Accounting (Akuntansi

Pertanggungjawaban) dapat memudahkan pelimpahan wewenang dalam

penbambilan keputusan dan dapat meningkatkan pelaksanaan tindakan

koreksi terhadap penyimpangan yang terjadi melalui laporan

pertanggungjawaban.

Akuntansi Pertanggungjawaban menghasilkan informasi yang

diperlukan oleh masing-masing bagian pada semua tingkatan manajemen

agar dapat berkomunikasi untuk mencapai tujuan yang diharapkan. Melalui

informasi yang dihasilkan oleh Akuntansi Pertanggungjawaban, manajer

puncak dapat memonitor pekerjaan manajer yang berada dibawahnva,

manajer puncak juga dapat mengkoordinir dan mengevaluasi hasil kerja

manajer dibawahnya, sehingga dapat menilai prestasi kerja tiap tingkatan

manajemen yang berada dibawahnya. Dari hasil kerja tersebut, manajer

puncak dapat membuat keputusan tentang apa yang akan dilaksanakan untuk

mencapai tujuan dari perusahaan.

Akuntansi Pertanggungjawaban antara lain menelusuri biaya

sehingga biaya dikumpulkan dan dilaporkan berdasarkan tingkat

pertanggung,jawaban yang ada dalam perusahaan dan dengan laporan

tersebut dapat diketahui penyimpangan yang terjadi dalam perusahaan.

Tindakan koreksi terhadap penyimpangan-penyimpangan yang terjadi

sangat perlu dilakukan pengendalian biaya produksi dapat dilaksanakan

secara efektif dan efisien.

Manajer yang bertanggung jawab atas penyimpangan dan kesalahan

yang terjadi hendaknya segera melaporkan ke manajer yang lebih tinggi,

berdasarkan laporan tersebut dapat diambil tindakan koreksi untuk

memperbaiki penyimpangan dan kesalahan tersebut sehingga pelaksanaan

pengendalian dapat berjalan sesuai dengan yang diharapkan. Adanva

pemisahan biaya terkendali dan biaya tidak terkendali juga perlu

dilaksanakan dalam akuntansi Pertanggungjawaban, supaya cepat diketahui

siapa yang harus bertanggungjawab terhadap penyimpangan yang terjadi

dan perusahaan dapat menilai prestasi kerja dari masing-masing pusat

pertanggungjawaban.

4. Penerapan Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban mendasarkan pada pemikiran bahwa

seorang manajer harus dibebani tanggung jawab atas prestasinya sendiri dan

prestasi bawahannya. Konsep akuntansi pertanggungjawaban menjadi pedoman

departemen akuntansi untuk mengumpulkan, mengukur dan melaporkan

prestasi sesungguhnya, prestasi yang diharapkan dan selisih yang timbul dalam

setiap pusat pertanggungjawaban. Defenisi akuntansi pertanggungjawaban

menurut Robert N. Anthony dan Vijay Gonvindarajan dalam Management

Control System (Irwin : McGraw-Hill, Inc, 2002) :

Sebuah sistem akuntansi yang dirancang bagi sebuah organisasi

sedemikian rupa sehingga biaya-biaya dikumpulkan dan dilaporkan sesuai

dengan tingkat pertanggungjawaban dalam organisasi. Setiap tingkat

pengawasan (supervisory area) dalam organisasi hanya dibebani dengan biaya

yang menjadi tanggung jawab dan yang berada dibawah kendalinya.

Akuntansi pertanggungjawaban dapat digunakan dengan baik jika

terdapat kondisi-kondisi sebagai berikut :

a. Luas wewenang dan tanggung jawab pembuatan keputusan harus ditentukan

dengan baik melalui struktur organisasi.

b. Manajer pusat pertanggungjawaban harus berperan serta dalam penentuan

tujuan yang digunakan untuk mengukur prestasinya.

c. Manajer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan

yang ditentukan untuknya dan untuk pusat pertanggungjawabannya.

d. Manajer pusat pertanggungjawaban harus bertanggung jawab atas kegiatan

pusat pertanggungjawaban yang dapat dikendalikannya.

e. Hanya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh

manajer pusat pertanggungjawaban yang harus dimasukkan ke dalam

laporan prestasinya.

f. Laporan prestasi dan umpan baliknya untuk manajer pusat

pertanggungjawaban harus disajikan tepat waktu.

g. Laporan prestasi harus mejadikan secara jelas selisih yang terjadi, tindakan

koreksi, dan tindak lanjutnya sehingga memungkinkan diterapkannya prinsip

pengecualian.

h. Harus ditentukan dengan jelas peranan prestasi manajemen terhadap struktur

balas jasa atau perangsang dalam perusahaan.

i. Sistem akuntansi pertanggungjawaban hanya mengukur salah satu prestasi

manajer pusat pertanggungjawaban, yaitu prestasi keuangan. Selain prestasi

keuangan, seorang manajer dapat dinilai prestasinya atas dasar tingkat

kepuasan karyawan, moral, dan sebagainya.

Sebelum sistem akuntansi pertanggungjawaban disusun, harus lebih

dahulu dipelajari garis wewenang dan tanggung jawab pembuatan keputusan

sehingga dapat ditentukan pusat-pusat pertanggungjawaban yang ada dalam

organisasi. Sistem akuntansi pertanggungjawaban dirancang khusus sesuai

dengan struktur organisasi untuk dapat menyajikan laporan-laporan prestasi

yang berguna dalam menilai sumbangan manajer tingkat pertanggungjawaban

tertentu dalam pencapaian tujuan yang telah ditentukan.

Sedangkan faktor-faktor yang mempengaruhi tanggung jawab dalam

hubungan dengan akuntansi pertanggungjawaban menurut Dominiak dan

Louderback dalam Managerial Accounting (South Wesrtern College :

International Thomson Publishing, 1997) adalah :

a. Ukuran Perusahaan

Pada perusahaan dengan skala middle-up maka rentang tanggung jawab dari

seorang manajer unit pertanggungjawaban akan semakin besar, hal ini

disebabkan karena semakin besar skala perusahaan maka berpengaruh pada

jumlah karyawan dan ruang lingkup kegiatan operasi perusahaan semakin

besar pula, demikian pula sebaliknya dalam perusahaan dengan skala kecil

maka rentang tanggung jawab manajer juga lebih sedikit karena jumlah

karyawan dan ruang lingkup kegiatan operasinya juga relatif kecil.

b. Karakteristik Kegiatan Operasi

Perusahaan menurut karakteristik kegiatan operasi pada umumnya dapat

dibedakan menjadi perusahaan manufaktur, perusahaan dagang dan

perusahaan jasa. Tanggung jawab pada masing-masing karakteristik kegiatan

operasi perusahaan juga berbeda-beda, sebagai contoh : bentuk tanggung

jawab pada perusahaan manufaktur biasanya sesuai dengan produk yang

dihasilkan sedangkan pada perusahaan jasa bentuk tanggung jawabnya akan

disesuaikan dengan kemampuan penghasilan jasa dalam memuaskan

kebutuhan dari klien.

c. Filosofi Manajer Tingkat Atas

Filosofi pengendalian manajer tingkat atas dihubungkan dengan persepsinya

terhadap manajer bawahannya dapat dibagi menjadi pengendalian sifat loose

(longgar) atau tight (ketat). Hal ini akan berpengaruh pada tanggung jawab

pada organisasinya. Sebagai contoh: pada perusahaan dengan sifat

pengendalian loose maka tanggung jawab dari organisasi akan diperlonggar

sejauh hal tersebut sesuai dengan pencapaian tujuan organisasi, demikian

pula sebaliknya.

5. Peranan Sistem Informasi Akuntansi Bagi Manajemen

Sistem informasi sekarang perannya tidak hanya sebagai pengumpul

data, pengolah data menjadi informasi berupa laporan keuangan saja, tetapi

mempunyai peranan yang lebih penting didalam menyediakan informasi dari

manajemen untuk fungsi-fungsi perencanaan alokasi sumber daya dan

pengukuran atau pengendalian laporan-laporan dari sistem informasi

akuntansi akan memberikan kepada manajemen mengenai permasalahan-

permasalahan yang terjadi di organisasi. Permasalahan-permasalahan yang

terjadi di organisasi untuk menjadi suatu bukti yang berguna didalam

menetukan tindakan yang diambil, menurut Wing Wahyu Winarno (2000:32)

ada tiga informasi yang berperan dalam bagian manajemen, yaitu :

a. Informasi score keeping berguna untuk manajemen, bahwa seperti

misalnya mandor didalam pengendalian operasi dari informasi ini

manajemen bawah dapat menilai kinerja dari operasi yang telah dilakukan

dengan baik atau belum.

b. Informasi attentiondirecting banyak digunakan bagi manajer menengah

untuk memusatkan perhatianya pada permasalahan yang perlu diamati

laporan kinerja yang membandingkan hasil sesungguhnya dengan

anggaran atau standart yang telah ditetapkan sebelumnya dapat

memberikan informasi terhadap penyimpangan yang perlu diperhatikan.

c. Informasi problem salving dapat digunakan baik oleh manajemen

menengah maupun manajemen atas didalam perencanaan jangka panjang

dan didalam pengambilan keputusan khusus yang tidak berulang-ulang.

Informasi jenis ini misalnya adalah laporan untuk menganalisis akan

membuat sendiri atau membeli, penggantian atau meneruskan peralatan,

meningkatkan atau menghentikan produk dan sebagainya. Informasi ini

memberikan jawaban mengenai alternatif terbaik yang dapat dilakukan.

Kalau tiga macam informasi tersebut semuanya benar-benar

digunakan dalam organisasi dan harus tersedia, maka merupakan tugas

SIA yang harus menghasilkannya. Tidaklah berlebihan bila dikatakan SIA

mempunyai peranan yang sangat penting didalam menyediakan informasi

bagi manajemen semua tingkat. Bila SIA didalam suatu organisasi tidak

berfungsi, maka tindakan yang dilakukan manajemen tidak efektif, karena

tidak didasarkan pada informasi yang teralaskan.

6. Peranan Akuntansi Dalam Sistem Informasi Akuntansi

Akuntansi dilaksanakan baik dalam perusahaan yang bertujuan

mencari laba maupun dalam organisasi-organisasi yang tidak mencari laba.

Salah satu penyebabnya adalah karena hal ini diharuskan oleh undang-undang.

Namun demikian alasan utama mengapa akuntansi dilaksanakan dalam

berbagai organisasi adalah karena semakin rumitnya variabel-variabel yang

dihadapi, walau di dalam perusahaan kecil sekalipun. Keadaan ini

menyebabkan para pengambil keputusan ,menjadi semakin tergantung pada

data akuntansi. Dalam akuntansi, transaksi-transaksi keuangan diolah

sedemikian rupa sehingga menjadi laporan yang siap digunakan untuk

pengambilan keputusan manajemen. Dengan demikian akuntansi merupakan

suatu sistem informasi yang sangat diperlukan oleh perusahaan modern dewasa

ini (Haryono Jusup, 2003:6).

Perusahaan yang tidak begitu besar biasanya tidak memiliki bagian

tersendiri yang bertanggungjawab terhadap pengolahan data dan penyediaan

informasi, informasi yang diperlukan oleh manajer sebagian besar berasal dari

bagian akuntansi. Dalam lingkungan yang demikian, peran akuntan dalam

penyediaan informasi menjadi sangat besar. Akuntan bertanggungjawab

terhadap perancangan, penyusunan, pelaksanaan dan penilaian sistem informasi

diperusahaan yang bersangkutan.

Didalam perusahaan yang besar (yang sudah memiliki bagian

pengolahan data) akuntan dapat bekerja sama dengan profesi lain, misalnya

sistem analisis, ahli manajemen dan ahli komputer. Dengan demikian jelaslah

bahwa bila perusahaan tidak memiliki bagian informasi, akuntan harus juga

berperan sebagai sistem analis. Oleh karena itu sangatlah penting bagi seorang

akuntan untuk memahami proses penyusunan sistem informasi, baik yang

masih manual ataupun yang sudah menggunakan komputer.

7. Pengertian Penilaian Kinerja

Mulyadi (2001:415) mendefinisikan penilaian kinerja adalah

penentuan secara periodik efektifitas operasional suatu organisasi, bagian

organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang

telah ditetapkan sebelumnya. Pengertian kinerja (job performance atau actual

performance) adalah hasil kerja secara kualitas dan kuantitas yang dicapai

seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab

yang diberikan kepadanya (Mangkunegara, Anwar Prabu, 2002:67). Istilah

penilaian kinerja (performance appraisal) memiliki pengertian yang sama

dengan evaluasi kinerja (performance evaluation). Handoko (2002:135),

mendefinisikan penilaian kinerja (performance appraisal) adalah proses

melalui nama organisasi-organisasi mengevaluasi atau menilai prestasi kerja

karyawan.

8. Konsep Penilaian Kinerja

Penilaian kinerja adalah penentuan secara periodik efektifitas

operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan

sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Oleh karena

organisasi pada dasarnya dioperasikan oleh sumber daya manusia maka

penilaian kinerja sesungguhnya merupakan penilaian atas perilaku manusia

dalam melaksanakan peran yang mereka mainkan di dalam organisasi

(Mulyadi, 2001:415).

Bila informasi akuntansi dipakai sebagai salah satu dasar penilaian

kinerja maka informasi yang memenuhi kebutuhan adalah informasi akuntansi

manajemen yang dihubungkan dengan individu yang mempunyai peran tertentu

dalam organisasi.

Tujuan utama penilaian kinerja adalah untuk memotivasi personal

dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang

telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang

diinginkan oleh organisasi. Standar perilaku dapat berupa kebijakan manajemen

atau rencana formal yang dituangkan dalam anggaran organisasi.

Penilaian kinerja dilakukan untuk menekan perilaku yang tidak

semestinya diinginkan melalui umpan balik hasil kinerjanya pada waktunya

serta penghargaan, baik yang bersifat intrinsik maupun ekstrinsik. Mulyadi

(2001:415) menyebutkan bahwa bila penilaian prestasi kerja dilaksanakan

dengan baik, tertib dan benar selain dapat membantu meningkatkan motivasi

kerja juga sekaligus meningkatkan loyalitas organisasi pada karyawan.

9. Tujuan Penilaian Kinerja

Menurut Mulyadi (2001:416) penilaian kinerja dimanfaatkan

manajemen untuk :

1) Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian

personel secara maksimal.

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan

seperti : promosi, transfer dan pemberhentian.

3) Mengidentifikasikan kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kriteria mereka.

10. Laba Sebagai Tolok Kinerja Perusahaan

Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai

dengan kemampuan manajemen dalam melihat kemungkinan dan kesempatan

di masa yang akan datang, baik jangka pendek maupun jangka panjang. Oleh

karena itu adalah tugas manajemen untuk merencanakan masa depan

perusahaannya, agar sedapat mungkin semua kemungkinan dan kesempatan di

masa yang akan datang telah disadari dan telah direncanakan cara

menghadapinya sejak sekarang.

Mulyadi (2001:223) mengatakan bahwa ukuran yang seringkali dipakai

untuk menilai keberhasilan atau tidaknya manajemen suatu perusahaan adalah laba

yang diperoleh perusahaan.

Berdasarkan pendapat di atas, dapat dipahami bahwa laba merupakan

tolok ukur keberhasilan atau kinerja perusahaan. Apabila target laba dapat tercapai

maka kinerja perusahaan dapat dikatakan baik, demikian juga sebaliknya apabila

target laba tidak dapat tercapai maka dapat dikatrakan bahwa kinerja perusahaan

kurang baik.

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat dijabarkan pada gambar 1

berikut ini.

Gambar 1

Kerangka Pemikiran

Penjelasan kerangka pemikiran

Untuk mengetahui masalah yang dibahas, maka peneliti akan menyajikan

kerangka pemikiran sebagai arah penulisan, sehingga dapat diketahui sebelumnya.

Informasi akuntansi merupakan suatu alat yang penting bagi suatu organisasi atau

perusahaan untuk menggerakkan dan mengembangkan kegiatan usahanya.

Dengan adanya informasi akuntansi tersebut diharapkan manajer dapat

mengembangkan informasi tersebut untuk perencanaan, pengambilan keputusan

dan sebagai pedoman pengendalian dalam pelaksanaan kegiatan operasional,

sehingga sistem pengendalian manajemen perusahaan dapat terwujud dengan

lancar. Selain itu dengan adanya informasi akuntansi pertanggungjawaban maka

tujuan dari perusahaan tersebut dapat dicapai baik tujuan jangka pendek maupun

jangka panjang.

Adapun tujuan jangka pendek perusahaan adalah :

Meningkatkan volume penjualan.

Memperoleh laba yang optimal.

Meningkatkan mutu pelayanan.

Variabel X

Informasi akuntansi

pertanggungjawaban

Variabel Y

Penilaian Kinerja Manajer

Pemasaran

Menjaga hubungan dengan bagian pemasaran.

Mencapai target penjualan.

Tujuan jangka panjang perusahaan adalah :

1. Bersaing dengan bidang usaha sejenis.

2. Mempertahankan kelangsungan hidup usaha.

Tujuan tersebut dapat terealisasi melalui bagian-bagian yaitu bagian

Administrasi dan Umum, Pembelian, Akuntansi dan Pemasaran. Dimana antara

satu bagian dengan yang lainnya saling mengadakan kerjasama dalam mencapai

tujuan perusahaan.

Untuk mengumpulkan informasi akuntansi ini diperlukan laporan

masing-masing departemen yang akan digunakan oleh manajemen sebagai dasar

untuk pengambilan keputusan.

Dari kedua variabel kemudian dicari hipotesis apakah ada hubungan atau

pengaruh antara variabel X (informasi akuntansi pertanggungjawaban) dengan

penilaian kinerja manajer (Y). Untuk menguji hipotesa digunakan uji korelasi

untuk mengukur derajat hubungan kemudian dilakukan uji t untuk mengetahui

pengaruh antara variabel X dan variabel Y.

Setelah mengetahui tahap pengujian tersebut dapat ditarik sebuah

kesimpulan mengenai hubungan antara informasi akuntansi manajemen dengan

penilaian kinerja manajer yang ada di perusahaan.

D. Hipotesis

Hipotesa yang diajukan dalam penelitian ini ialah “Ada pengaruh

informasi akuntansi pertanggungjawaban terhadap penilaian kinerja

manajer pemasaran di PT. Smartfren Madiun.”

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Pada bagian ini peneliti harus menetapkan dengan tegas dan jelas

mengenai jenis penelitiannya. Jenis penelitian antara lain :

a. Penelitian Eksploratif, yaitu penelitian yang bertujuan untuk menentukan prrofil

b. Penelitian Aplikatif, yaitu penelitian dengan tujuan untuk menerapkan konsep.

c. Penelitian yang bertujuan untuk evaluasi.

Dari ketiga jenis penelitian di atas, penelitian yang bertujuan untuk

evaluasi dibahas secara rinci dan terarah dalam proses laporan penelitian.

Sehingga jenis penelitian yang digunakan adalah mengevaluasi apakah ada

hubungan antara informasi akuntansi dengan keberhasilan yang dicapai

perusahaan.

B. Definisi Operasional Variabel

Dalam rangka pencapaian tujuan penelitian, variabel yang menjadi

perhatian penulis adalah sebagai berikut :

1. Informasi akuntansi pertanggungjawaban (variabel X)

Merupakan variabel independen atau variabel bebas yang selanjutnya disebut

variabel X. Informasi akuntansi pertanggungjawaban sebagai alat bantu

manajemen mempengaruhi kemajuan perusahaan dimana dengan menggunakan

informasi akuntansi manajemen sebagai alat bantu manajemen meningkatkan

kemajuan perusahaan. Variabel ini didapat dari kuesioner.

2. Penilaian kinerja manajer (Variabel Y)

Merupakan variabel dependen atau variabel terikat yang selanjutnya

disebut variabel Y. Penilaian kinerja manajer adalah penilaian atas perilaku

manajemen di dalam menjalankan aktifitas kegiatan perusahaan agar sesuai

dengan sasaran, standar, kriteria dan tujuan yang telah ditetapkan. Dalam hal ini

ukuran penilaian kinerja yang dipakai untuk menilai kinerja manajer adalah

cara manajer menjalankan tugas-tugasnya. Variabel Y dapat diperoleh dengan

rumus: (Suyadi Prawirosentoro, 2000:240).

Penilaian Kinerja = nilai peningkatan kompetensi + nilai hasil kerja

Nilai peningkatan kompetensi diketahui dari hasil kuesioner tentang penerapan

informasi akuntansi untuk perencanaan, pengambilan keputusan dan pembuatan

laporan keuangan yang dilakukan oleh manajer. Sedangkan nilai hasil kerja

diperoleh dari peningkatan penjualan smartphone dibandingkan dengan tahun

sebelumnya (dihitung dalam satuan unit).

C. Jenis dan Sumber Data

Untuk mengemukakan suatu permasalahan serta pemecahannya,

diperlukan suatu data yang mana data yang dikumpulkan harus sesuai dengan

permasalahan yang dihadapi. Data yang digunakan dalam penelitian ini adalah

data sekunder.

Data Sekunder adalah data yang diperoleh tidak dari sumbernya langsung

melainkan sudah dikumpulkan dan diolah pihak lain berupa arsiap atau dokumen

yaitu data sejarah perusahaan, aspek produksi, aspek pemasaran, aspek personalia

dan lain sebagainya. Sedangkan sumber data tersebut bisa diperoleh dari

perusahaan yang menjadi obyek penelitian yaitu Perusahaan PT. Smartfren

Madiun.

D. Teknik Pengumpulan Data

Teknik dan prosedur untuk memperoleh data dalam penelitian ini adalah:

1. Dokumentasi

Dokumentasi merupakan data tertulis yang diperoleh dari manajemen

perusahaan dan data jawaban dari para responden. Dokumen yang digunakan

dalam penelitian ini adalah job description, aturan-aturan yang berlaku di

perusahaan, sistem penilaian kinerja pegawai dan pedoman penilaian kinerja

perusahaan (data internal perusahaan), kontrak manajemen, laporan kinerja

perusahaan tahunan, laporan penetapan penilaian kinerja unit.

2. Wawancara

Adalah tehnik pengumpulan data dengan cara mengadakan wawancara dengan

pihak yang terlibat dalam perusahaan yang dijadikan obyek penelitian.

3. Observasi

Hasil observasi diperoleh melalui kegiatan observasi yaitu melakukan

peninjauan dan pengamatan langsung ke perusahaan mengenai aktifitas

perusahaan untuk menyesuaikan data yang diperoleh.

4. Kuesioner

Kuesioner merupakan seperangkat daftar pertanyaan yang dilakukan kepada

Perusahaan PT. Smartfren Madiun.

E. Instrumen Penelitian

Instrumen yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Kuesioner

Digunakan untuk mengetahui kinerja perusahaan dan penggunaan informasi

akuntansi manajemen pada perusahaan PT. Smartfren Madiun

2. Laporan Laba Rugi

Untuk mengetahui posisi laba rugi perusahaan PT. Smartfren Madiun selama

lima tahun terakhir.

F. Teknik Analisa Data

Data yang penulis peroleh setelah mengadakan penelitian selanjutnya

diolah sesuai dengan kebutuhan dalam penyusunan laporan penelitian ini. Dalam

pengolahan data ini penulis menggunakan metode :

1. Metode Kualitatif

Metode pembahasan dengan menggunakan analisa dalam bentuk kalimat yang

dapat mencerminkan persoalan yang sedang dibahas yaitu permasalahan yang

dihadapi perusahaan.

2. Analisa kuantitatif

Metode yang digunakan dalam pengolahan data dengan rumus statistika untuk

mengetahui hubungan variabel yang satu dengan yang lain.

a. Analisa regresi linier

Digunakan untuk mengetahui kemungkinan bentuk hubungan spesifik antara

variabel bebas dan variabel terikat dengan bentuk persamaan sebagai

berikut: (J. Supranto, 2000:297).

bXaY

22,

.

XXn

XYXYnb

n

XbYa

Dimana :

X = variabel bebas (informasi akuntansi)

Y = variabel terikat (penilaian kinerja manajer)

a = konstanta

b = koefisien regresi

n = jumlah sampel

b. Korelasi

Digunakan untuk mengukur besarnya hubungan antara dua variabel yang

sifatnya kuantitatif, digunakan rumus : (J. Surpanto, 2000:153)

2222 . YYnXXn

YXXYnr

Dimana :

r = koefisien korelasi

n = jumlah sample

X = variabel bebas (informasi akuntansi manajemen)

Y = variabel terikat (penilaian kinerja manajer)

r = 0, berarti tidak ada hubungan antara variabel X dan variabel Y

r = +1 atau mendekati +1, berarti korelasi sempurna dan mempunyai

hubungan positif

r = -1 atau mendekati -1, berarti korelasi relatif sempurna dan

mempunyai hubungan positif

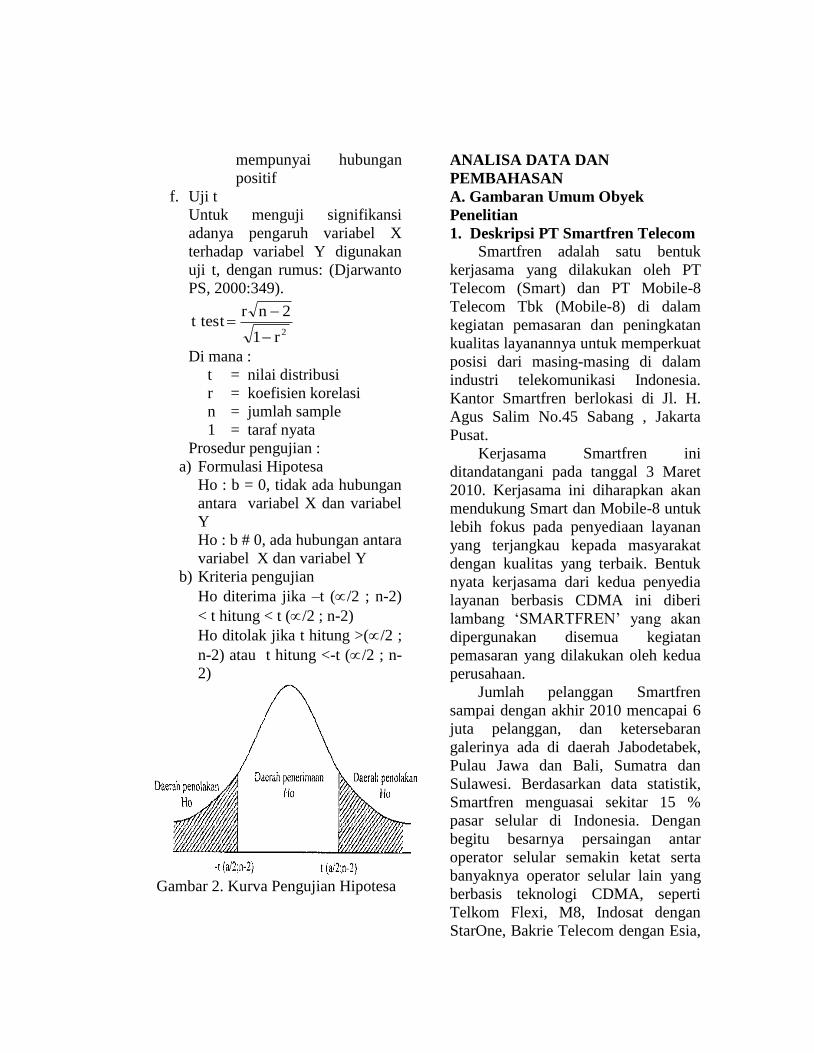

c. Uji t

Untuk menguji signifikansi adanya pengaruh variabel X terhadap variabel Y

digunakan uji t, dengan rumus: (Djarwanto PS, 2000:349).

2r1

2nrt test

Dimana :

t = nilai distribusi

r = koefisien korelasi

n = jumlah sample

1 = taraf nyata

Prosedur pengujian :

a) Formulasi Hipotesa

Ho : b = 0, tidak ada hubungan antara variabel X dan variabel Y

Ho : b # 0, ada hubungan antara variabel X dan variabel Y

b) Kriteria pengujian

Ho diterima jika –t (/2 ; n-2) < t hitung < t (/2 ; n-2)

Ho ditolak jika t hitung >(/2 ; n-2) atau t hitung <-t (/2 ; n-2)

Gambar 2. Kurva Pengujian Hipotesa

BAB IV

ANALISA DATA DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

1. Sejarah Awal Berdiri Perusahaan PT Smartfren Telecom

Smartfren adalah satu bentuk kerjasama yang dilakukan oleh PT Telecom

(Smart) dan PT Mobile-8 Telecom Tbk (Mobile-8) di dalam kegiatan pemasaran

dan peningkatan kualitas layanannya untuk memperkuat posisi dari masing-masing

di dalam industri telekomunikasi Indonesia. Kantor Smartfren berlokasi di Jl. H.

Agus Salim No.45 Sabang , Jakarta Pusat.

Kerjasama Smartfren ini ditandatangani pada tanggal 3 Maret 2010.

Kerjasama ini diharapkan akan mendukung Smart dan Mobile-8 untuk lebih fokus

pada penyediaan layanan yang terjangkau kepada masyarakat dengan kualitas

yang terbaik. Bentuk nyata kerjasama dari kedua penyedia layanan berbasis

CDMA ini diberi lambang „SMARTFREN‟ yang akan dipergunakan disemua

kegiatan pemasaran yang dilakukan oleh kedua perusahaan.

Kerjasama strategis ini dilakukan dengan fokus pada pemenuhan

kebutuhan dan gaya hidup pelanggan serta mendukung secara aktif perkembangan

di dalam industri telekomunikasi serta efisiensi biaya dimasing-masing entitas

dengan menggabungkan beberapa aktivitas-aktivitas seperti galeri, media iklan

dan promosi.

Kerjasama ini pun diharapkan dapat membantu mengatur pengeluaran

operasional yang lebih efisien dan efektif sehingga dapat memperkuat posisi dan

layanan di industri telekomunikasi tanah air. Smartfren sendiri memiliki standard

tersendiri yang mengacu pada peraturan Kementrian Komunikasi dan Informasi

yang mengatur syarat-syarat pembentukan call-center bagi operator

telekomunikasi. Sehingga pentingnya peran call-center merupakan sebuah

investasi yang memegang peranan besar bagi para pelanggannya. Saat ini,

callcenter Smartfren didukung oleh 250 karyawan yang bertugas selama 24 jam

dan dibagi dalam empat shift. Selain call-center yang bertugas selama 24 jam,

layanan bagi pelanggan juga ditunjang dengan adanya galeri yang terdapat di

semua kota area layanan Smart Telecom dan Mobile-8 Telecom.

Jumlah pelanggan Smartfren sampai dengan akhir 2010 mencapai 6 juta

pelanggan, dan ketersebaran galerinya ada di daerah Jabodetabek, Pulau Jawa dan

Bali, Sumatra dan Sulawesi. Berdasarkan data statistik, Smartfren menguasai

sekitar 15 % pasar selular di Indonesia. Dengan begitu besarnya persaingan antar

operator selular semakin ketat serta banyaknya operator selular lain yang berbasis

teknologi CDMA, seperti Telkom Flexi, M8, Indosat dengan StarOne, Bakrie

Telecom dengan Esia, Sampoerna Telecom dengan Ceria, mengakibatkan semakin

ketatnya persaingan antar operator selular CDMA pada akhir tahun 2010.

Smartfren harus selalu berupaya meningkatkan keunggulan bersaing

dibandingkan dengan kompetitor lainnya. Salah satunya yang perlu mendapatkan

perhatian adalah efektifitas dan efisiensi produk baru.

Pencapaian Perusahaan

Dengan keuletan dan kerja sama dari seluruh karyawan, maka

dihasilkanlah prestasi di Indonesia, seperti:

Tahun 2010

a. Penghargaan Broadband Award untuk kategori Best CDMA Broadband

Operator.

b. Gadget Award untuk kategori Best Internet Service Provider.

Tahun 2011

a. Penghargaan "Call Center Service Excellence Award 2011"

b. Top Brand Award 2011 kategori Internet Service Provider Mobile.

2. Visi dan Misi Smartfren

Visi Smartfren, yaitu :

a. menjadi operator telekomunikasi terdepan yang mampu memberikan layanan

telekomunikasi terbaik bagi seluruh pelanggan.

b. melakukan inovasi dan memberikan kualitaspelayanan dengan harga yang

terjangkau untuk masyarakat Indonesia.

Misi Smartfren, yaitu:

a. membangun jaringan berkualitas dunia di tanah air, membangun organisasi

yang berbasis pada pelanggan, fleksibel dan cepat.

b. Kami memiliki produk khusus diciptakan sesuai dengan kebutuhan pelanggan

dan gaya hidup.

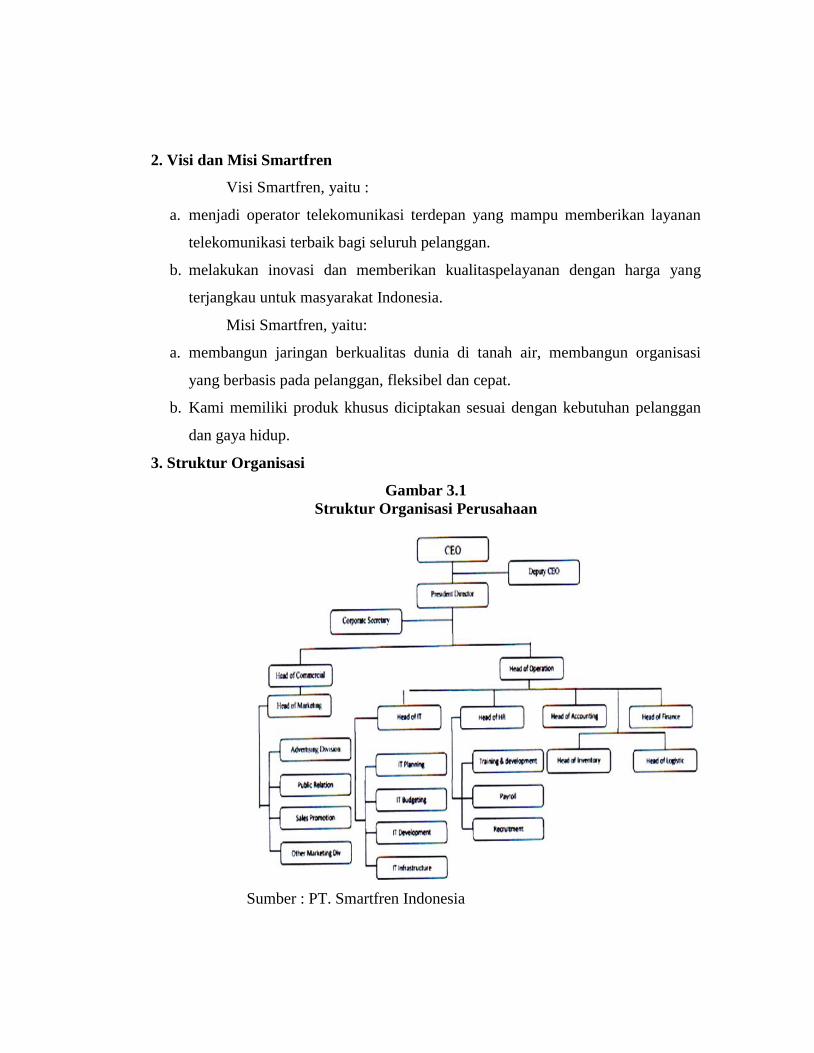

3. Struktur Organisasi

Gambar 3.1

Struktur Organisasi Perusahaan

Sumber : PT. Smartfren Indonesia

Berdasarkan struktur organisasi yang terlihat, setiap bagian memiliki

tugas dan tanggung jawab yang bbberbeda berdasarkan tugas dan fungsinya dalam

menjalankan setiap pekerjaan dalam perusahaan. Adapun tugas dan tanggung

jawab dari setiap bagian yang terkait dapat diuraikan sebagai berikut:

1. CEO

Dalam hal ini CEO memegang peranan penting dalam berjalannya

system perusahaan secara financial dan mengembangkan serta menjalankan

strategis perusahaan sesuai dengan visi dan misi PT Smartfren.

2. Deputy CEO

Mempunyai peranan dalam pelaksanaan berjalannya perusahaan

terutama dalam bidang operasional perusahaan dan mengawasi kinerja system

untuk memastikan efisiensi produk, kualitas dan manajemen sumber daya yang

efektif.

3. Presiden Director

Berperan penting dalam memegang dan memantau fungsi dari

perusahaan dan melihat kinerja dari masing-masing departemen (termasuk

departemen pemasaran) dan memberi pertanggung jawaban kepada CEO.

4. Corporate Secretary

Bertugas menjadi penasehat untuk pihak eksekutif dalam memahami

strategi perusahaan dan menjadi juru bicara kepada publik, apabila

diperintahkan manajemen.

5. Head of Commercial

Mempunyai wewenang untuk memperkenalkan perusahaan terhadap

khalayak ramai dan mengembangkan strategi pemasaran. Bagian ini

membawahi bagian pemasaran.

6. Head of Marketing

Bertanggung jawab dalam segala kegiatan pemasaran yang dilakukan

oleh Smartfren. Dan segala kegiatan itu akan dipertanggung jawabkan kepada

Head of Commercial.

7. Advertising Division

Bertugas untuk memasarkan produk dari Smartfren agar dikenal

khalayak ramai. Dalam divisi ini terdapat para staf yang mendukung dan

membantu dalam proses pembuatan serta merealisasikan iklan tersebut. Staf-

staf yang termasuk dalam divisi ini antara lain :marketing analyst, marketing

planner, dan product development.

8. Public Relation

Divisi ini bertugas untuk menyampaikan informasi kepada publik

tentang produk yang akan dijual di pasaran dan memberi kesan yang baik atas

produk tersebut.

9. Sales Promotion

Divisi ini bertugas untuk menawarkan produk maupun sample produk

dan membuat strategi penjualan yang berbeda dengan kompetitor lainnya. Staf

yang termasuk dalam divisi ini adalah Sales Ambasador dan Sales Reporter.

10. Marketing Staff Division

Unit-unit yang membantu untuk merealisasikan kegiatan pemasaran

dari sebuah produk. Pada umumnya dibagi dalam beberapa bagian kecil sesuai

dengan kegiatan marketingnya ( advertising, public relation, dan lainlain).

11. Head of Operation

Mempunyai wewenang untuk kepentingan operasional perusahaan.

Bagian ini membawahi bagian IT, Human Resource, Accounting, Finance,

Logistic, Inventory.

12. Head of IT

Mengawasi jalannya operasional TI dalam perusahaan, serta bertugas

sebagai manajemen umum yang bertanggung jawab, menyelesaikan keluhan

secepat mungkin, melakukan perawatan dan pencegahan, serta mempersiapkan

kebutuhan akan pelatihan yang tepat untuk menghindari potensi pelanggaran,

memimpin Departemen dan membuat aplikasi komputer yang kreatif.

13. IT Planning

Merancang, mengelola dan mengawasi serta meng-evaluasi

operasional dari sistem informasi (software dan aplikasi) dan pendukungnya

(hardware, infrastruktur, telekomunikasi ) serta membuat dan

mengimplementasikan kebijakan dan prosedur TI (IT policy) termasuk

kebijakan keamanan TI (IT security policy).

14. IT Budgeting

Membuat dan mengawasi anggaran TI (budget) dan expenditures.

15. IT Development

• Menulis spesifikasi sistem dan dokumentasi program

• Pengujian aplikasi dan Implementasi

• Bekerja sebagai bagian dari Tim Pengembang Sistem Daerah

• Berhubungan dengan pengguna ketika mendefinisikan Sistem Tujuan

• Berpartisipasi di Weekly Developers Conference dan menyumbangkan ide-ide

yang kreatif

• Bekerja dengan rekan dan berbagi pengetahuan

16. IT Infrastructure

• Bertanggung jawab atas penyediaan layanan infrastruktur termasuk aplikasi,

jaringan komputer (LAN / WAN), keamanan Teknologi Informasi dan

telekomunikasi.

• Memberikan rekomendasi tentang solusi sistem informasi dan pendukungnya

• Memberikan orientasi kepada pegawai baru mengenai aplikasi atau sistem

yang digunakan saat ini dan rencana atau strategi TI secara umum.

• Merancang dan membuat TI DRP (Disaster Recovery Plan)

17. Head of HR

• Divisi ini bertugas untuk mengembangkan rencana strategis sumber daya

manusia dalam mendukung strategi bisnis perusahaan untuk perjanjian

dengan manajemen senior.

• Untuk mengkoordinasikan dan mengelola kegiatan SDM sehari-hari termasuk

rekrutmen dan melakukan evaluasi para staf dan pelatihan para staf

• Untuk memasukkan pengembangan kebijakan tenaga kerja yang kompetitif

sesuai dengan peraturan yang berlaku yang meliputi kehadiran, ketiadaan,

disiplin, kesejahteraan, kesehatan dan keselamatan, promosi, dan memotivasi

staf.

18. Training & development

Divisi ini bertugas untuk mengawasi para staf yang sedang melakukan

pelatihan dan memonitor perkembangan para staf tersebut dalam

mengembangkan sistem yang sedang berjalan.

19. Payroll

• Menyiapkan slip gaji karywan setiap bulan

• Membuat laporan bulanan gaji karyawan

• Menangani permasalah yang ada pada karyawan mengenai gaji

• Menyiapkan Laporan gaji bulanan karyawan

• Kontrol absensi karyawan seluruh departemen

• Menyimpan data –data failing system

• Record karyawan baru

• Mengerjakan slip gaji karyawan yang di phk

• Membuat laporan jamsostek setiap bulan.

20. Recruitment

Bertugas untuk melakukan wawancara terhadap para pelamar baru dan

menindaklanjuti tentang masalah administratif ke pihak HR Manager.

21. Head of Logistic

Memproses permintaan pembelian atau pengadaan barang baik dari

proyek atau kantor pusat serta melakukan fungsi penyimpanan dan pengiriman

barang yang sudah ada di gudang. Uraian tugas :

• Memproses permintaan barang baik dari proyek atau kantor pusat sesuai

prosedur.

• Memastikan bahwa proses pengadaan barang dilakukan secara terbuka dan

adil.

• Mengontrol proses pengadaan dan penyimpanan barang di gudang.

• Melakukan audit asset barang yang masih tersimpan di gudang

22. Head of Inventory

Pengetahuan tentang pembelian, requisitioning, metode saham dan

prosedur dan prosedur custom clearance. Order loading pengolahan (produk &

jasa), tindak lanjut dan memperbaharui status pengiriman dan proses custom

clearance dan memastikan pengiriman produk tepat waktu.

23. Head of Finance & Accounting

• Secara keseluruhan kontrol semua fungsi keuangan dalam perusahaan

• Menetapkan dan memastikan proses keuangan dan administrasi beroperasi

secara efektif dan efisien.

• Menyiapkan dan mengevaluasi proyek belanja modal dan rencana jangka

panjang keuangan dan prakiraan.

• Memberikan informasi keuangan dan manajemen, yang handal, bermanfaat

dan tepat waktu kepada semua Mitra / COO dan International Finance

Departemen (IFD).

• Memastikan bahwa praktik kantor setempat (atau Lokal Book) sesuai dengan

hukum setempat.

• Memastikan bahwa semua data keuangan dalam kitab Internasional sesuai

dengan kebijakan IFD.

• Memahami dan meninjau kembali pajak daerah dan isu-isu hukum,

menyiapkan rencana periodik pajak penghasilan kena pajak.

4. Proses Bisnis Smartfren

Proses bisnis Smartfren dimulai ketika para sales menawarkan berbagai

promo ataupun contoh produk kepada konsumen di galeri yang telah didirikan

diberbagai pusat perbelanjaan, dimana Smartfren bekerja sama dengan beberapa

vendor Handphone untuk menarik niat para pelanggan. Setelah pelanggan tertarik

untuk membeli produk dari smartfren, pelanggan dapat memilih fasilitas prabayar

atau pascabayar. Untuk pelanggan prabayar, pelanggan hanya membeli produk

tersebut dan pemenuhan pengaktifannya dalam waktu 24 jam.

Sedangkan untuk pelayan pascabayar, terdapat fasilitas untuk mencetak

tagihan pascabayar yang dikenakan biaya sebesar Rp. 5.000,- di galeri Smartfren

terdekat. Untuk menangani keluhan-keluhan sekitar pelayanan maka disediakan

call center yang akan menjawab panggilan dalam waktu 30 detik. Semua transaksi

penjualan dan persediaan barang dicatat pada

sebuah buku.

5. Sistem Distribusi Smartfren

Proses bisnis Smartfren dimulai ketika Bagian Inventory Smartfren

mendistribusikan produk ke galeri-galeri Smartfren yang tersebar luas. Kemudian

di setiap galeri terdapat Sales Supervisor yang membawahi beberapa Sales

Ambasador yang bertugas untuk mendistribusikan barang ke outlet-outlet yang

ada. Adapun juga para konsumen dapat membeli langsung di galeri tersebut. Para

Sales Ambasador diberikan briefing tentang rute untuk tiap masing-masing outlet

yang harus dikunjungi dan dibekali produk-produk Smartfren seperti Handphone,

Voucher isi ulang yang akan dijual dan mencatatkan hasil penjualan dan sisa

barang ke dalam formulir yang sudah disediakan. Setelah para Sales Ambasador

selesai mendistribusikan produk ke outlet-outlet yang ada, para SA kembali ke

kantor dan menyerahkannya ke bagian administrasi untuk diinput datanya ke