Embed Size (px)

Citation preview

Hogeschool Inholland Alkmaar

01-06-2014

Aalberts Industries N.V. Integrale bedrijfsanalyse

Robin Feld

Jade de Graaf

Daan Stam

1

Titel : Integrale bedrijfsanalyse

Bedrijf : Aalberts Industries

Inleverdatum : 01-06-2014

Opdrachtgever : Henk Schilstra

Klas & Opleiding : 2F1, Accountancy

Opsteller(s) : Robin Feld 526188

Jade de Graaf 522776

Daan Stam 526864

Colofon : Inholland Alkmaar, 2014

2

Executive Summary

In this report is Aalberts Industries N.V. integral analyzed. The holding Aalberts Industries with all her

subsidiaries thereunder, is split in five business segments. The business segments that have the

dominant factor inside Aalberts Industries are Industries Services and Flow Control.

From the analysis of the Ashridge mission model it has been found that Aalberts Industries gives a lot

of attention to different stakeholders. Two of the stakeholders of Aalberts Industries are the

shareholders and suppliers, they find it important that the enterprise stay profitable. Aalberts

Industries is leader in her sector. Aalberts want to keep this position by means of research,

development and technological innovation. All developments are based on the specific wishes of

customers and the markets. Thus Aalberts Industries will stay one step ahead of the competition. If

Aalberts Industries stops with innovating products, she will be overtaken by her competition. Looking

at the 7S model, Aalberts Industries is working with Local managers that are taking their

responsibilities to the group-managers. It is also known that the enterprise uses a personal education

development planning and a code of conduct.

In the industry analysis is the business segment Flow Control with help of the five forces model of

Porter investigated. Aalberts Industries has with its suppliers dynamic purchasing contacts closed,

which gives the power advantage to Aalberts Industries. Furthermore, it is not possible for suppliers

to take on the role of Aalberts Industries this is due to high fixed costs and advanced machines. It is

also hard for the customers to take over Aalberts Industries. Moreover Aalberts Industries, provides

a portion of its products directly to its subsidiaries. An entrant in the Flow Control market can be a

recipient of Aalberts Industries, when its customers start producing the products themselves. Also,

there is no substitution threats in the market for Flow Control.

The business analysis consists of four parts. The fundamental analysis can be concluded that the

ratios between 2002 and 2008 remained broadly stable or even increased slightly. In 2009, it is

striking that almost every indicator is considerably decreased. This shows that Aalberts Industries

suffered from the economic crisis. After 2009, the ratios increased again, and they have gradually

reached their former level. The indicators show that Aalberts Industries is a successful and stable

company. The Altman's Z-score also indicates that Aalberts Industries is a financial healthy company.

The revenue and profit analysis showed that in the United States, most revenue is generated. The

United States also have the most growth, making the United States the star of the company. France,

however, approaches the downturn phase.

3

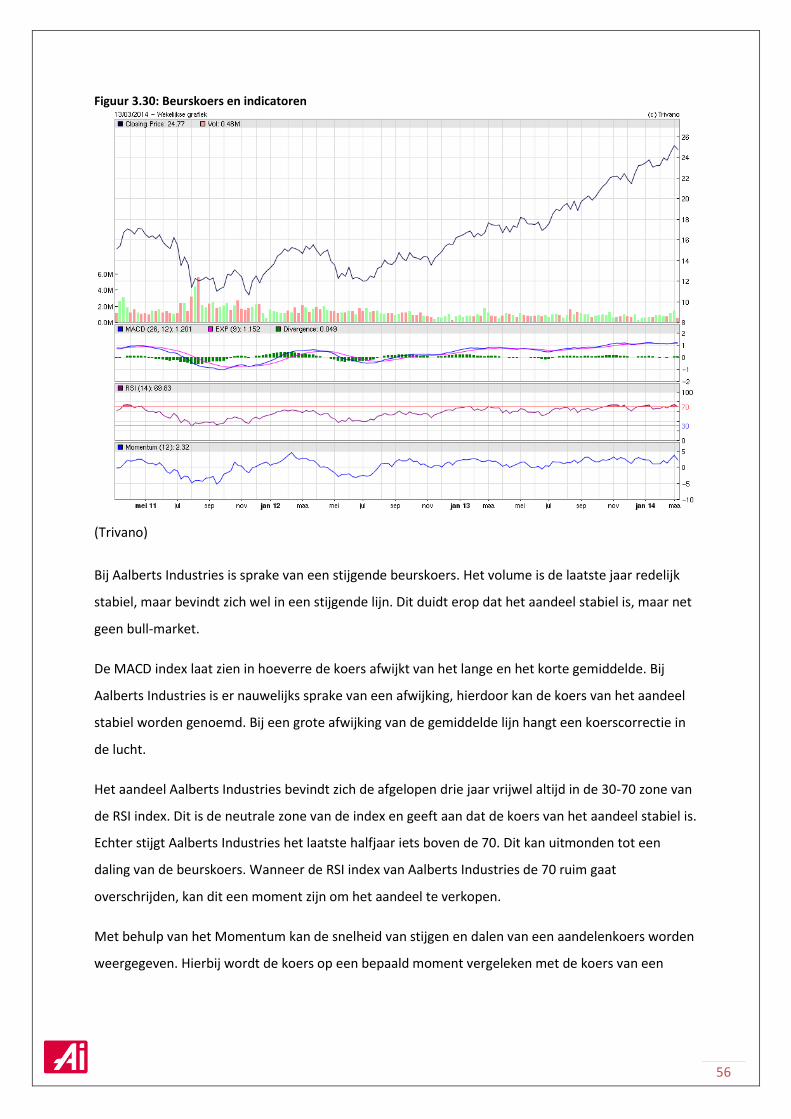

The technical analysis showed that the rate of Aalberts Industries share in recent years has increased

significantly. The course line has stayed within the trend channel for the past year, which causes the

shares of Aalberts Industries to be seen as, stable.

The RSI index fluctuated around 70 last year. The zone 30-70 is the stable zone. At the moment that

the share is far above 70, there will be a declining course in the market.

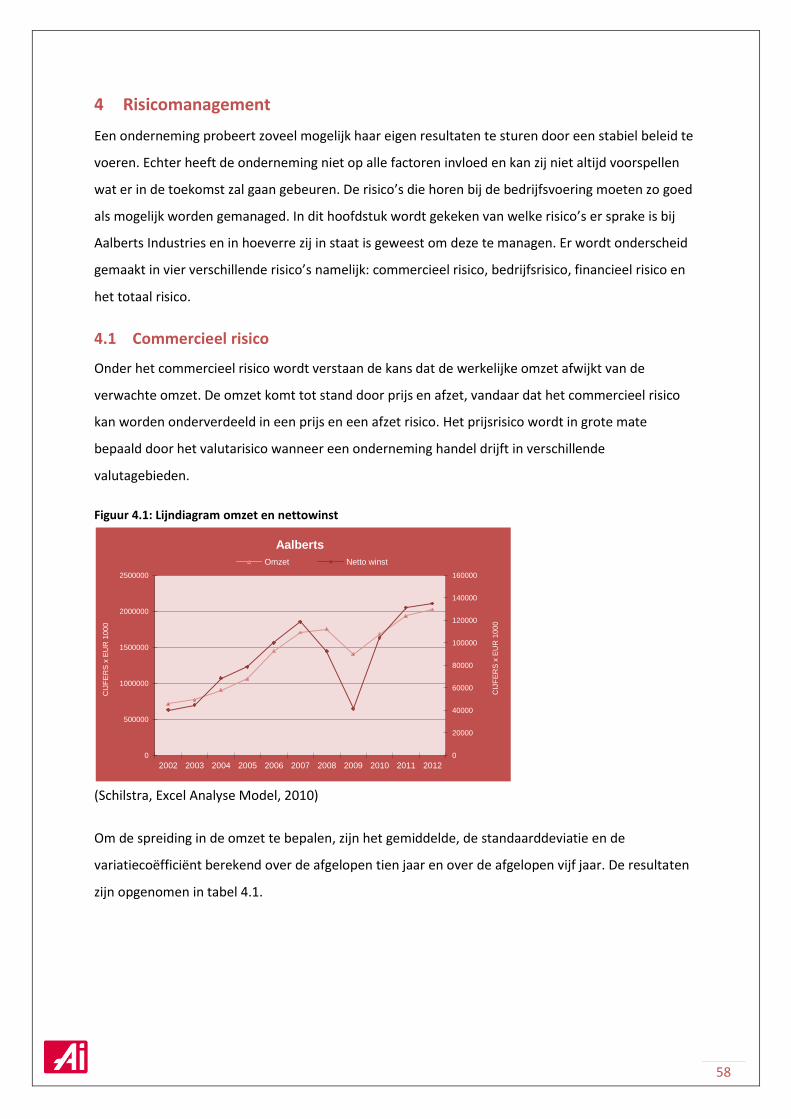

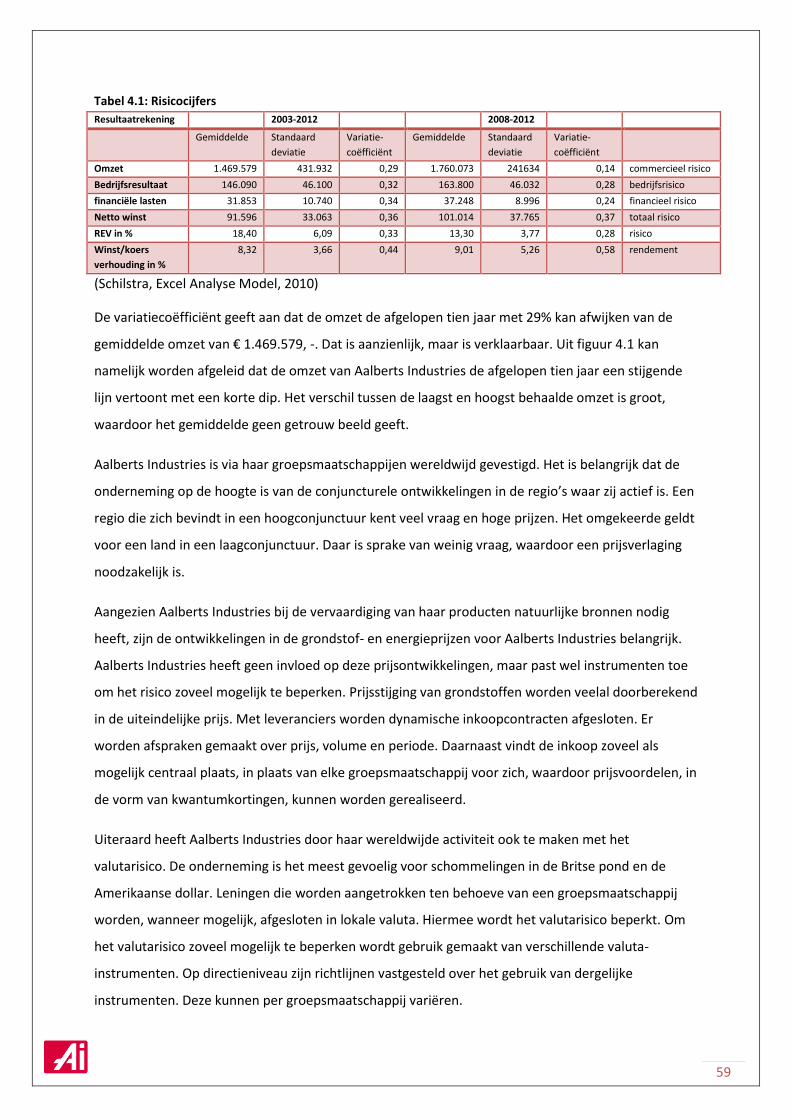

Using the risk rating of the past ten years a risk analysis has been made. The commercial risk of

Aalberts Industries is 29%. This risk by Aalberts Industries is being limited as much as possible by

usage of currency instruments and commodity futures by enhancing contracts with the customers.

The operating result of Aalberts Industries may differ 32% from the average, which is the business

risk. Additionally Aalberts Industries has an operating leverage factor of 1.10. The financial risk is

determined by the height of the interest obligations. Aalberts Industries Financial risk is 34%.

Aalberts Industries tries to reduce this as much as possible by taking out loans against variable

interest. In addition, the company makes a restrictive policy on credit. After analyzing the total risk it

shows that the efficiency of Aalberts Industries has greatly improved and the associated risk is

reduced. This makes the share of Aalberts Industries more attractive to investors.

Aalberts Industries uses the growth routes 1.1, 1.2, 1.3, 2.5, 3.1, 3.2, 3.3 and 3.4. The company grows

mostly autonomous and through acquisitions. The chance of organic growth is there, and Aalberts

Industries will fully benefits from the revenues. On the other hand if there are losses then this will be

also for Aalberts Industries. Growth through acquisitions provides access to new markets, but it will

bring high costs at first.

In the forecast it’s predicted that in 2014 the sales volume will rise. The prediction is that the

solvency of the company will be 55% in 2014 and the Return on Debt 3.1%. Most of the posts on the

balance sheet and income statements shall rise according to the historical trend. The cost of staff will

rise but as a percentage of the sales volume it will decrease. This is in line with the trend ‘do more

with less’. The forecast also shows that Aalberts Industries company will be growing and stay healthy.

The SWOT-analyse compares the external issues, strengths and weaknesses, of Aalberts Industries in

the confrontation matrix. This also showed that the greatest opportunity for Aalberts Industries is

developing their own portfolio. The biggest threat is an economic crisis. The company should choose

an attack strategy in expanding their portfolio. Aalberts Industries must defend the strong cash flow

and apply cross-selling to strengthen the company.

In the short term (six months) a HOLD advice has been given for Aalberts Industries share. For the

longer term (two years) a BUY advice is given.

4

Inhoudsopgave Executive Summary

Inhoudsopgave 4

Inleiding 8

1 Profiel van de onderneming 10

1.1 Ashridge mission model 10

1.1.1 Doel 10

1.1.2 Strategie 11

1.1.3 Waarden 11

1.1.4 Gedragsnormen 12

1.1.5 Karakter 12

1.2 Stakeholders analyse 13

1.3 Krachtenveld analyse 13

1.4 7S model 14

1.4.1 Strategie 14

1.4.2 Structuur 15

1.4.3 Systemen 15

1.4.4 Personeel 16

1.4.5 Stijl 16

1.4.6 Vaardigheden 16

1.5 Conclusie 16

2 Branche analyse 18

2.1 Interne concurrentie 18

2.1.1 Interne concurrentie wordt bepaald door: 18

2.2 Externe concurrentie 20

2.2.1 De kracht van toeleveranciers wordt bepaald door: 20

2.2.2 Afnemersmacht wordt bepaald door: 21

2.3 Potentiële concurrentie 24

2.3.1 De kracht van nieuwe toetreders wordt bepaald door: 24

2.3.2 Substitutiedreiging wordt bepaald door: 25

2.4 Conclusie 25

3 Bedrijfsanalyse 26

3.1 Fundamentele analyse 26

3.1.1 Solvabiliteit 26

5

3.1.2 Liquiditeit 27

3.1.3 Rentabiliteit 28

3.1.4 Activiteitskengetallen 31

3.1.5 Werknemerskengetallen 34

3.1.6 Omgevingsanalyse 37

3.1.7 Dupont chart 40

3.1.8 Beleggingskengetallen 42

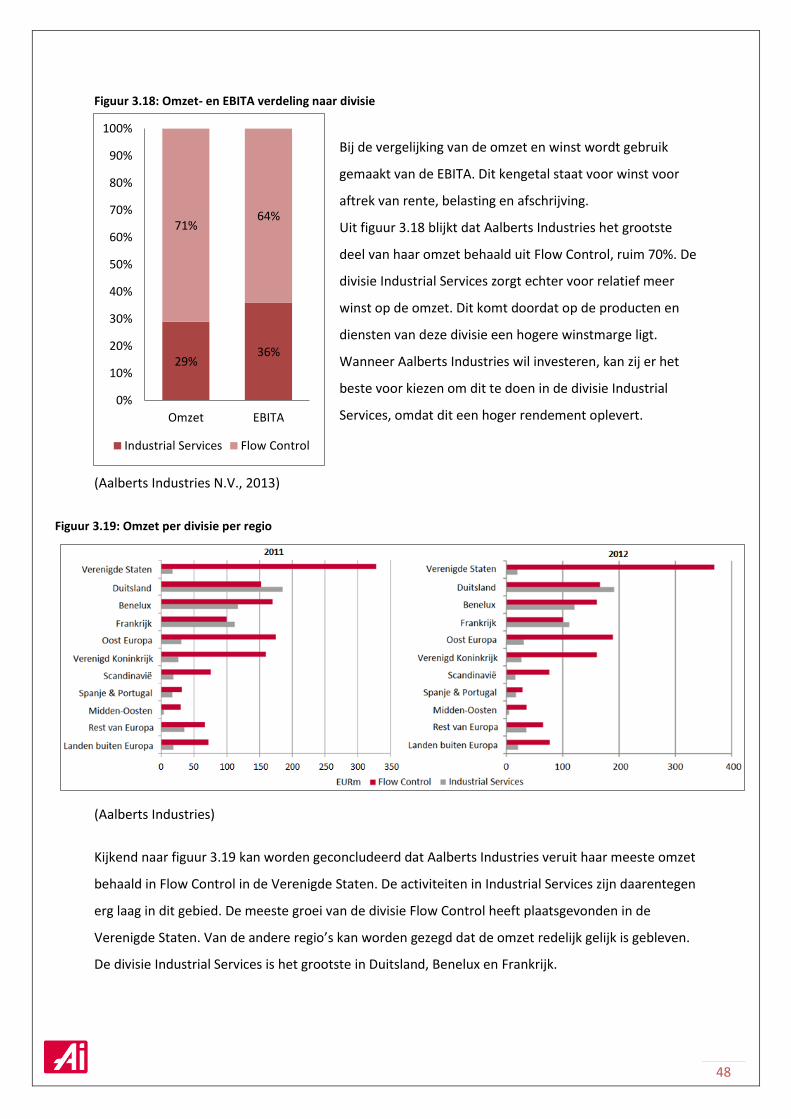

3.2 Omzet- en winstanalyse 45

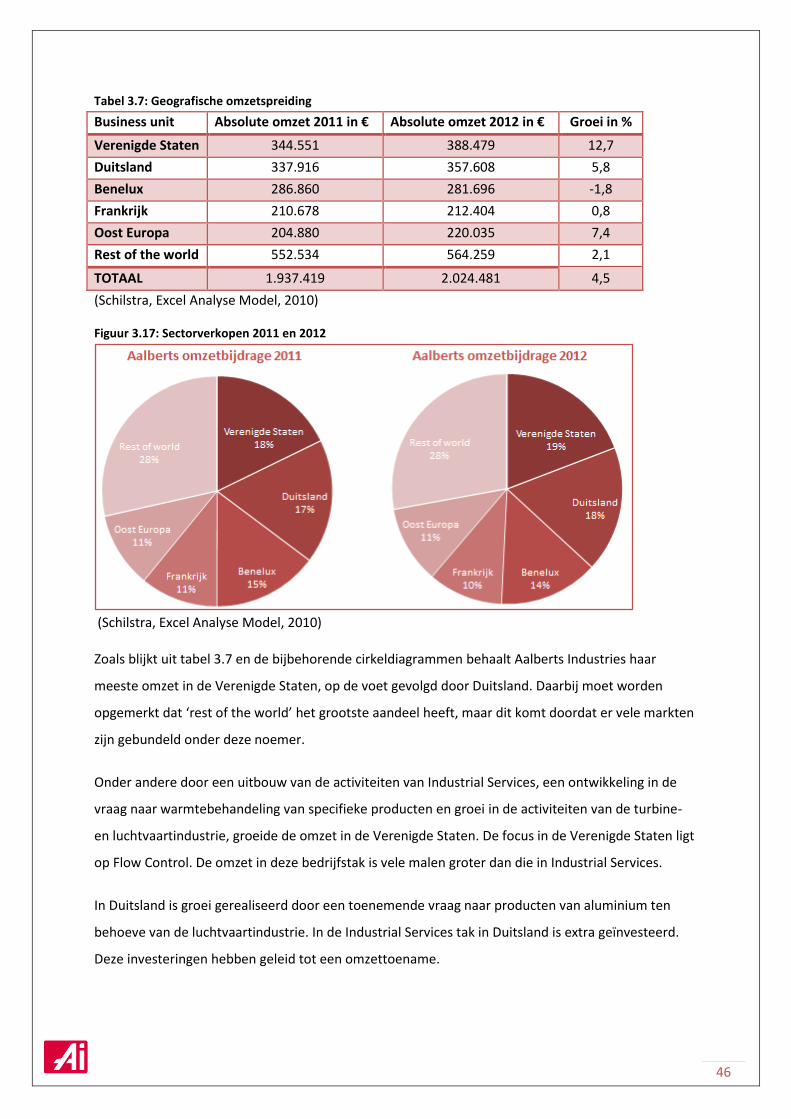

3.2.1 Geografische spreiding 45

3.2.2 Verdeling naar activiteiten 47

3.2.3 Verdeling naar distributiekanalen 49

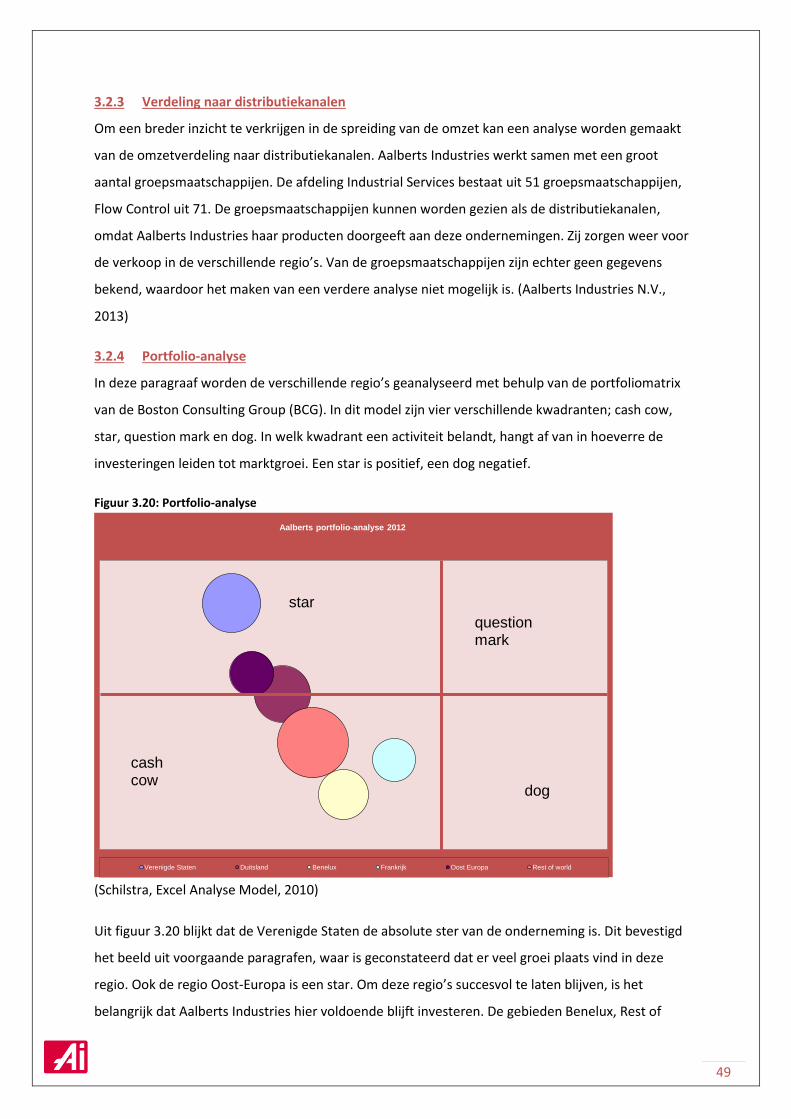

3.2.4 Portfolio-analyse 49

3.3 Bedrijfstaklevenscyclus 50

3.4 Technische analyse 51

3.4.1 Grafieken 51

3.4.2 Trendanalyse 52

3.4.3 Koerspatronen 54

3.4.4 Cross-over techniek 55

3.4.5 Indicatoren 55

3.5 Conclusie 57

4 Risicomanagement 58

4.1 Commercieel risico 58

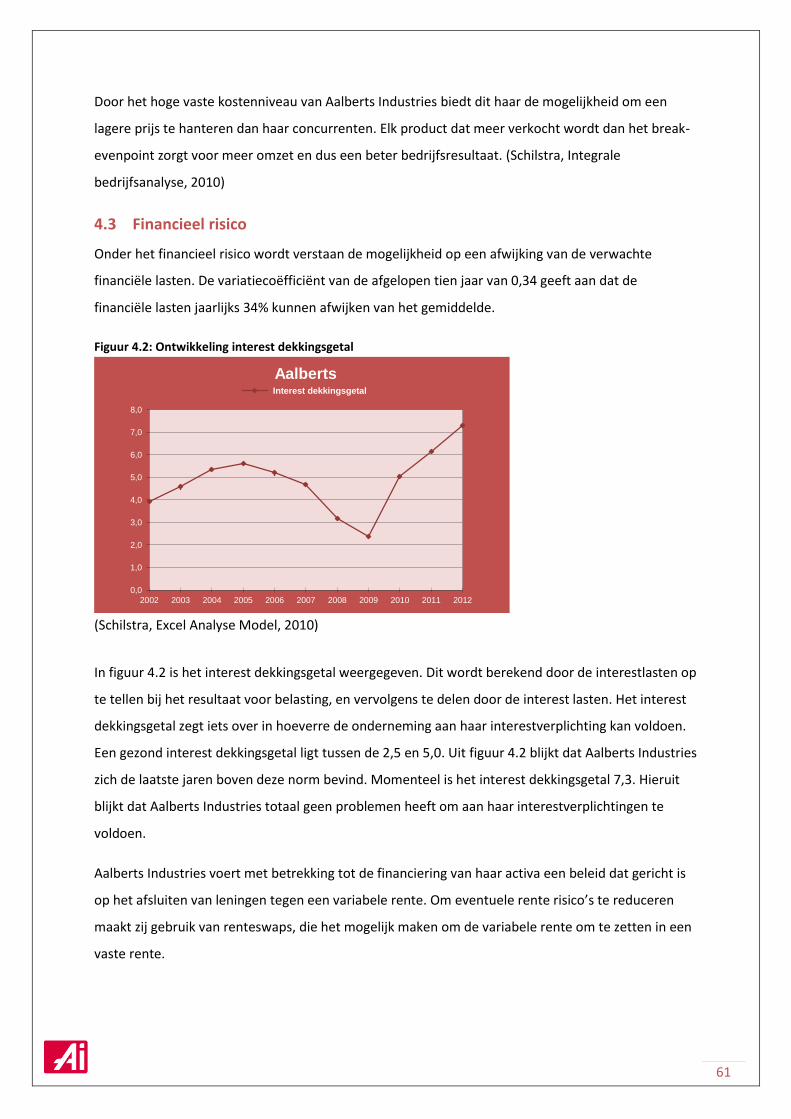

4.2 Bedrijfsrisico 60

4.3 Financieel risico 61

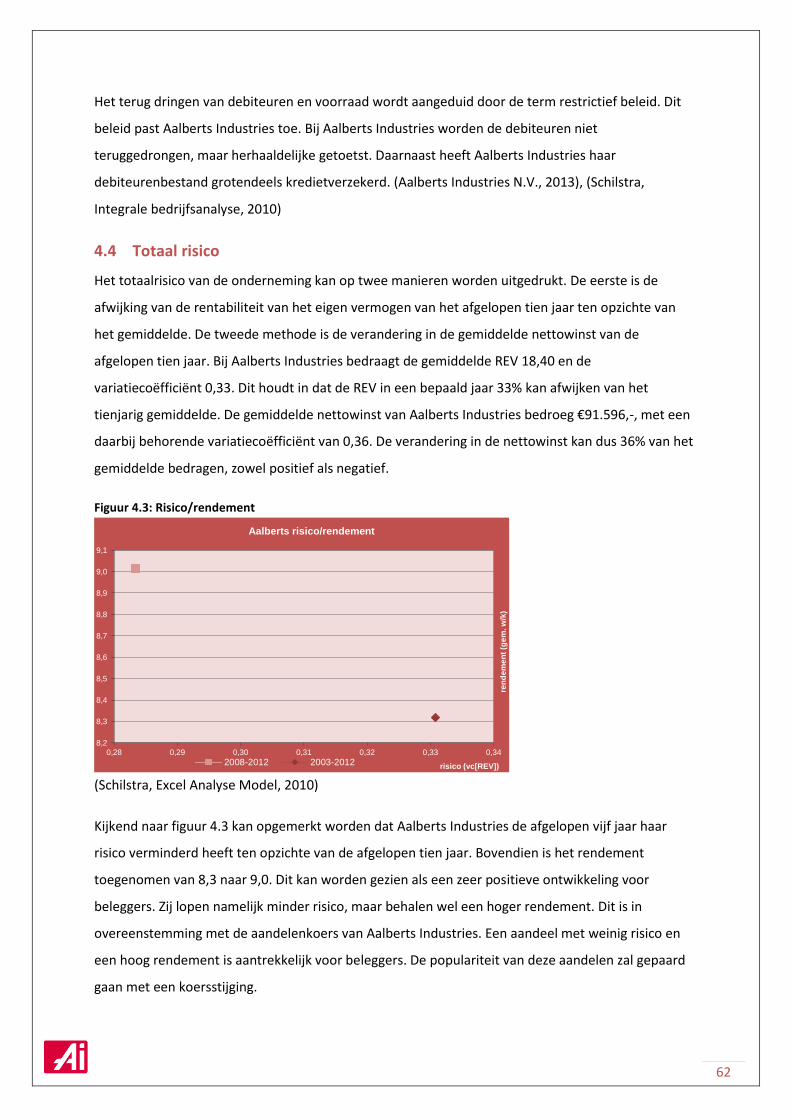

4.4 Totaal risico 62

4.5 Conclusie 63

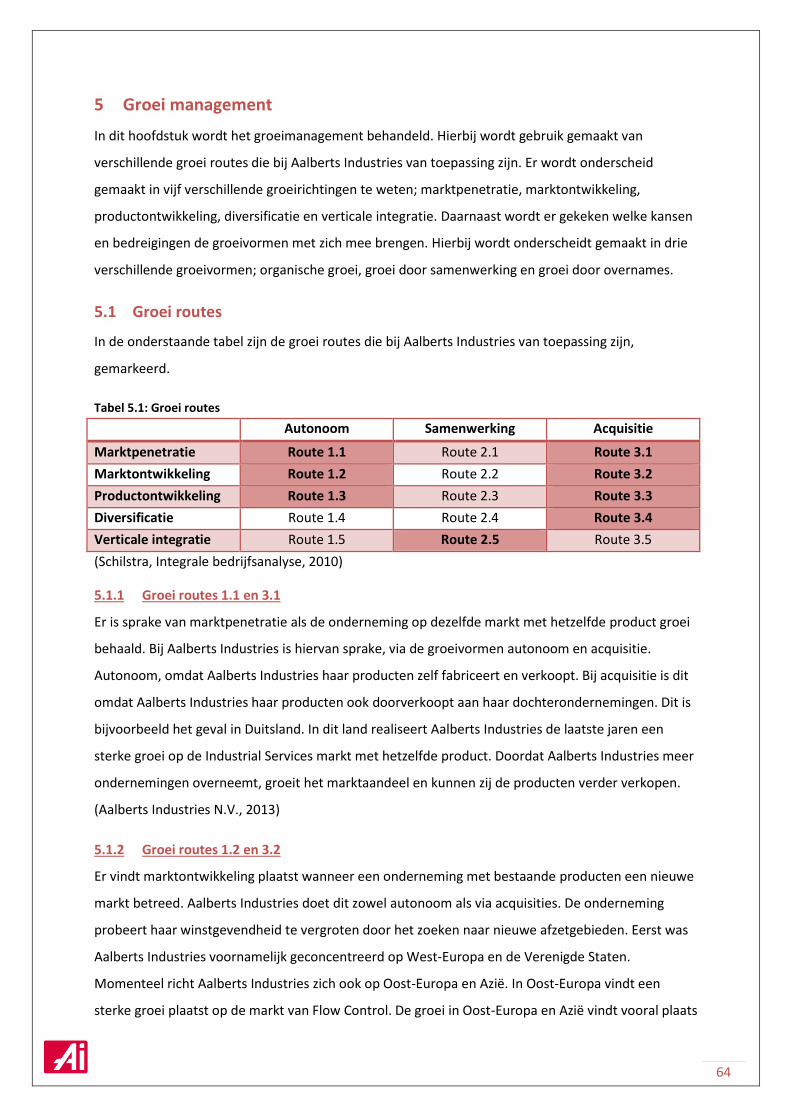

5 Groei management 64

5.1 Groei routes 64

5.1.1 Groei routes 1.1 en 3.1 64

5.1.2 Groei routes 1.2 en 3.2 64

5.1.3 Groei routes 1.3 en 3.3 65

5.1.4 Groei route 3.4 65

5.1.5 Groei route 2.5 65

5.2 Kansen en bedreigingen van groeiroutes 65

6

5.2.1 Organische groei 66

5.2.2 Groei door samenwerking 66

5.2.3 Groei door overnames 66

5.3 Conclusie 67

6 Forecasting 68

6.1 Top down forecasting 68

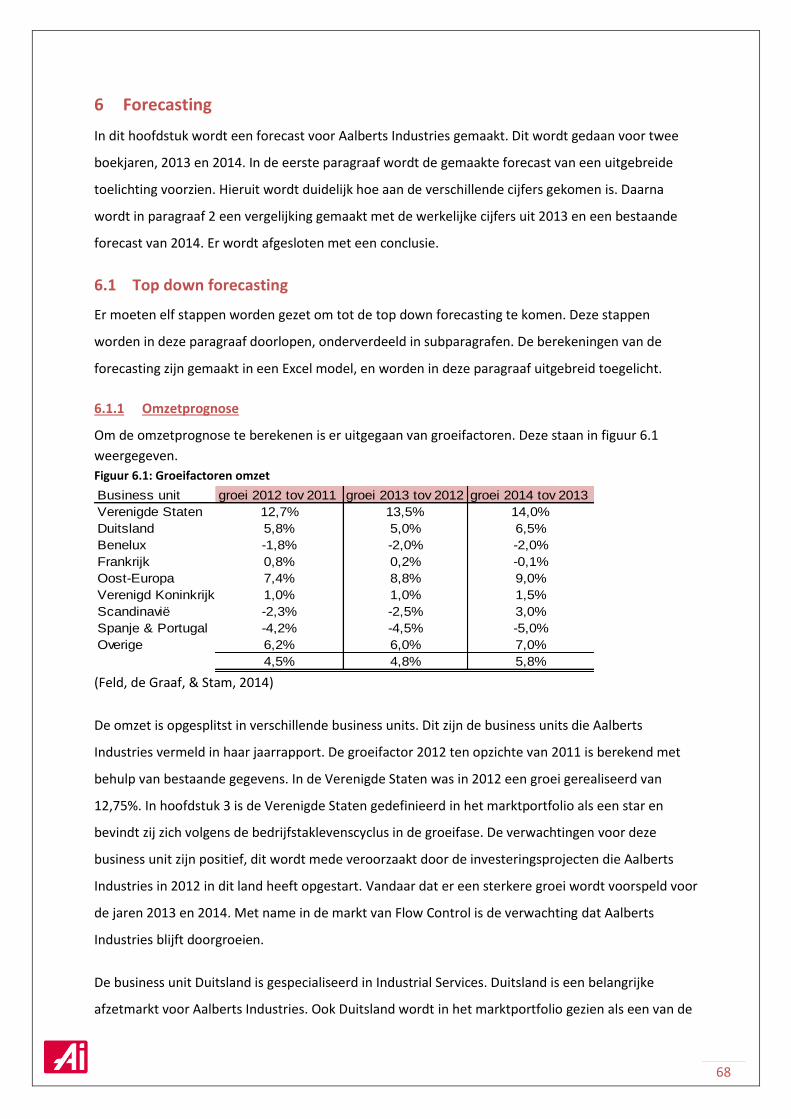

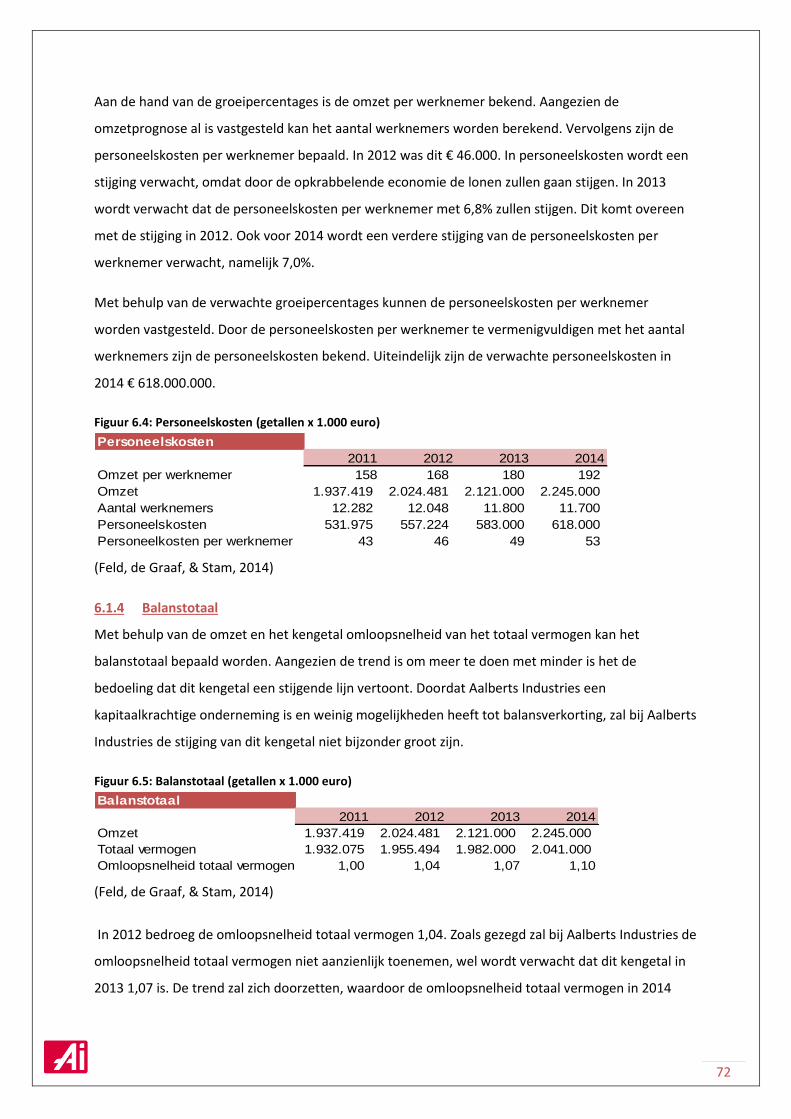

6.1.1 Omzetprognose 68

6.1.2 Externe kosten 71

6.1.3 Personeelskosten 71

6.1.4 Balanstotaal 72

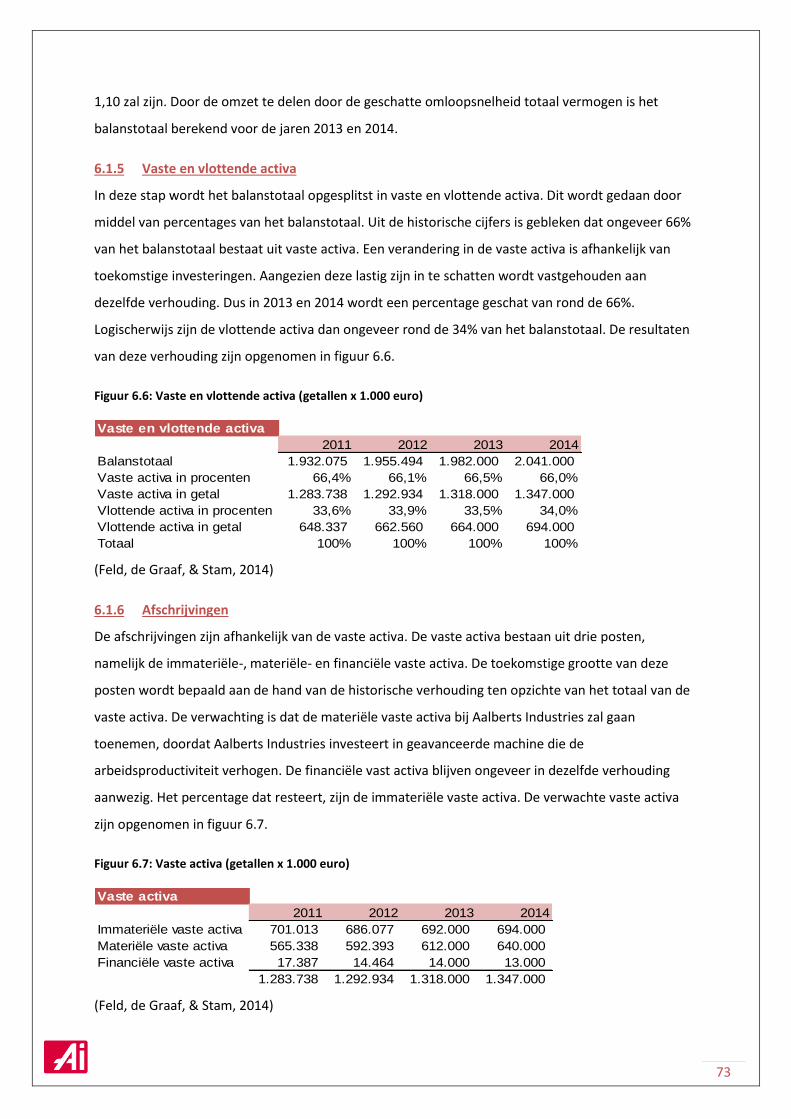

6.1.5 Vaste en vlottende activa 73

6.1.6 Afschrijvingen 73

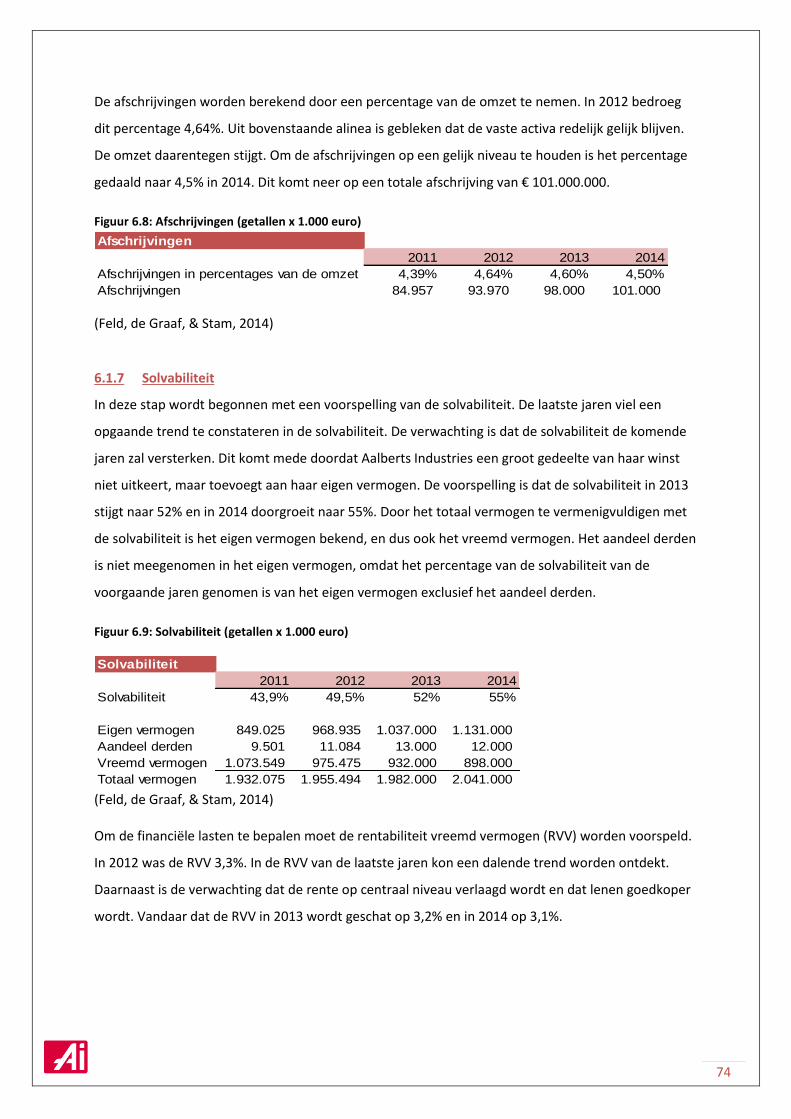

6.1.7 Solvabiliteit 74

6.1.8 Overige posten resultatenrekening 75

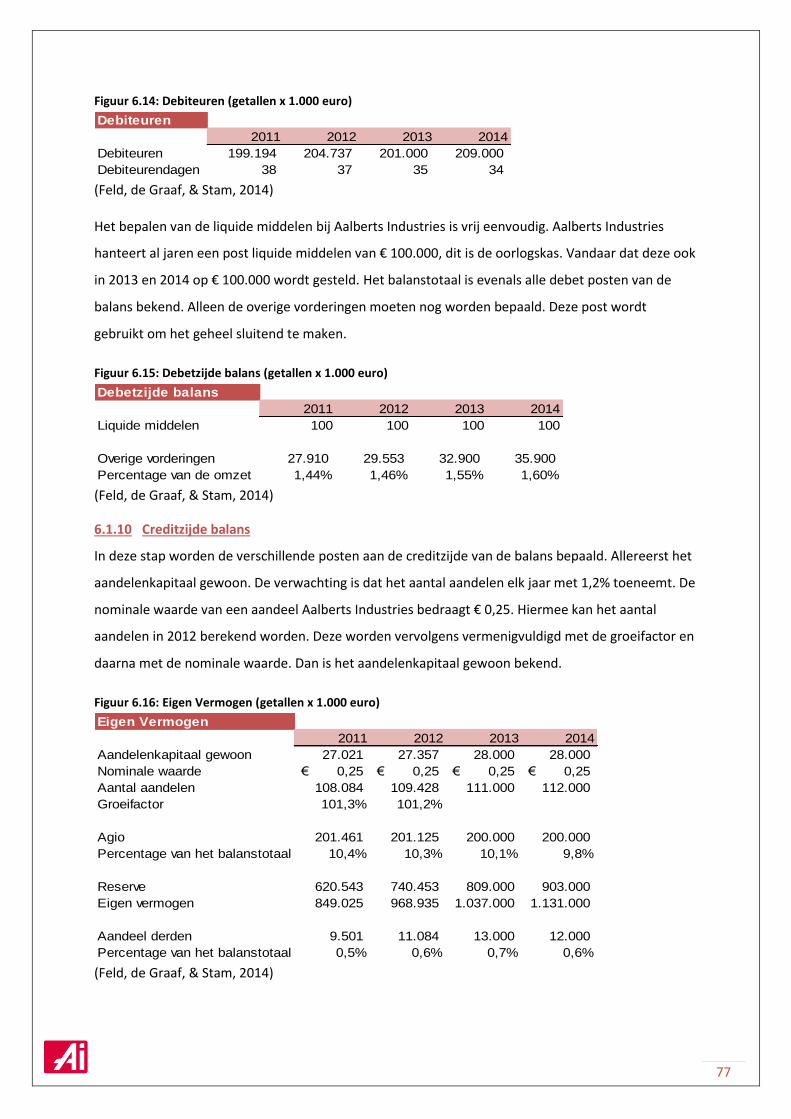

6.1.9 Debetzijde balans 76

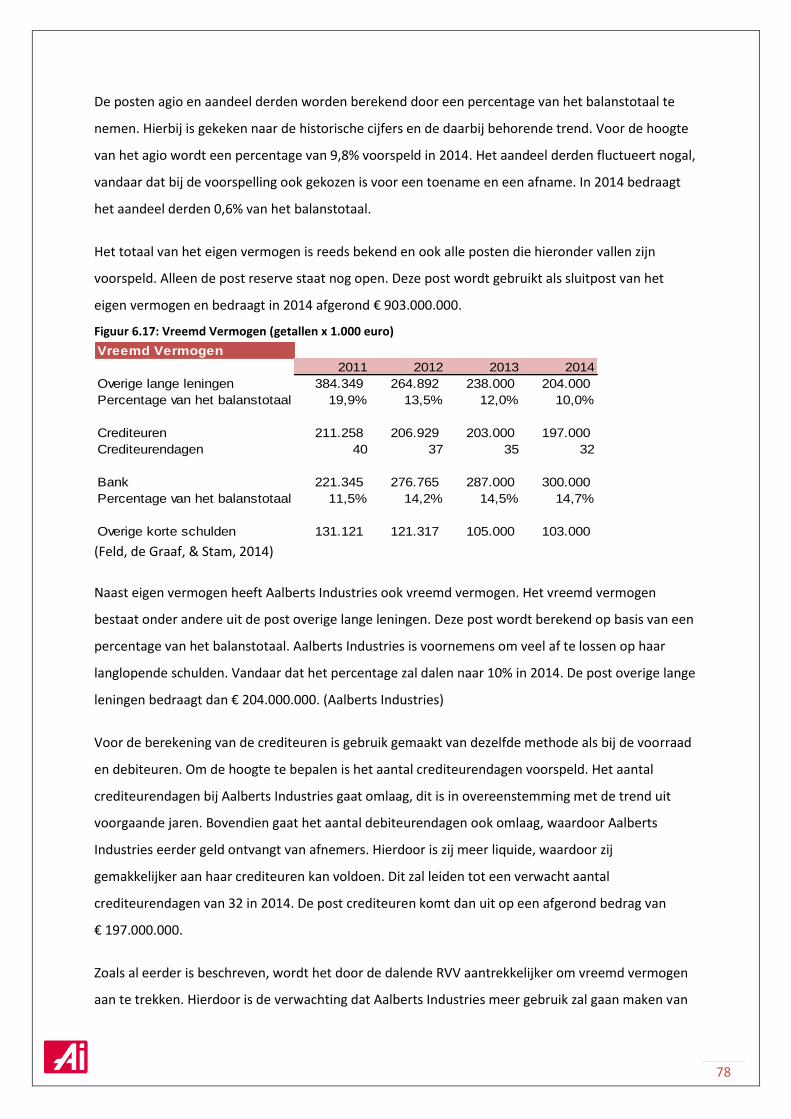

6.1.10 Creditzijde balans 77

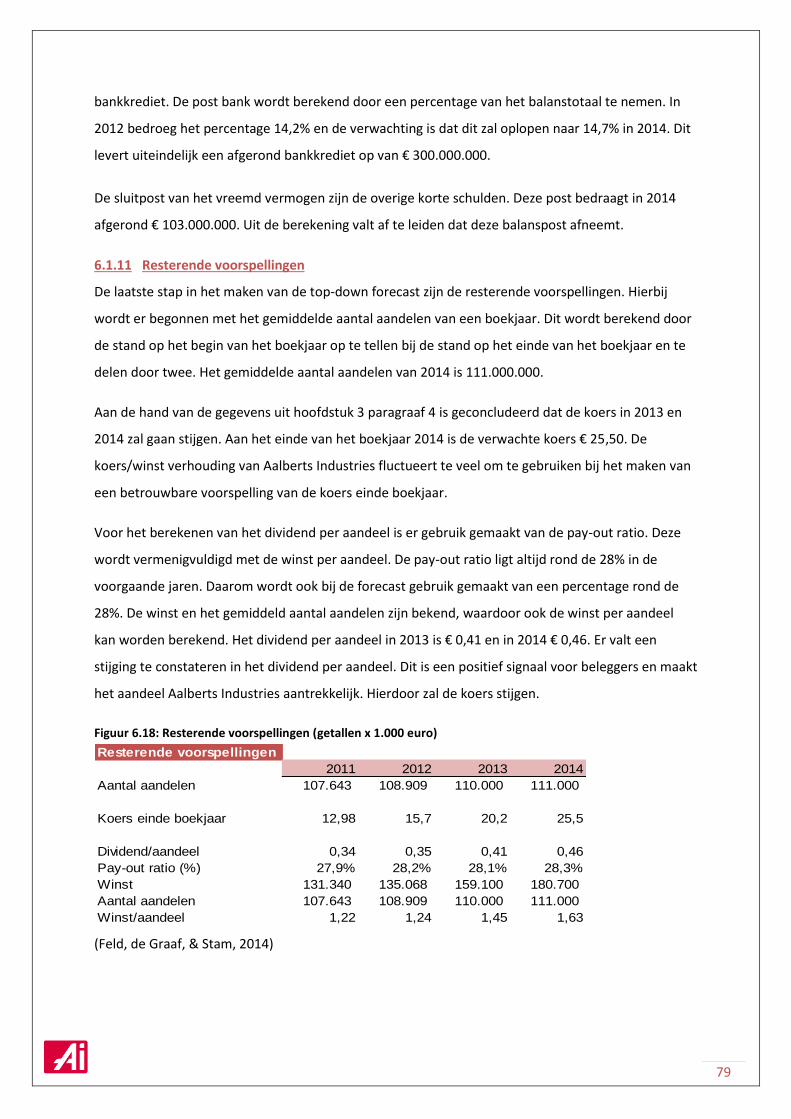

6.1.11 Resterende voorspellingen 79

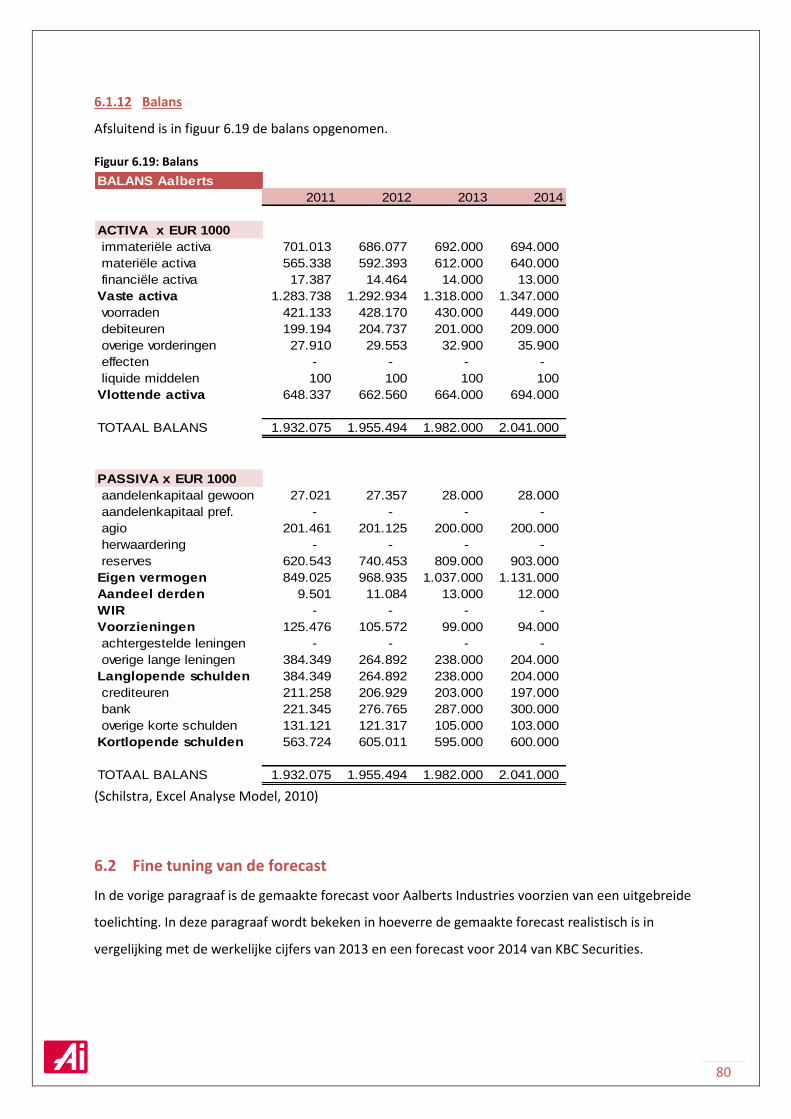

6.1.12 Balans 80

6.2 Fine tuning van de forecast 80

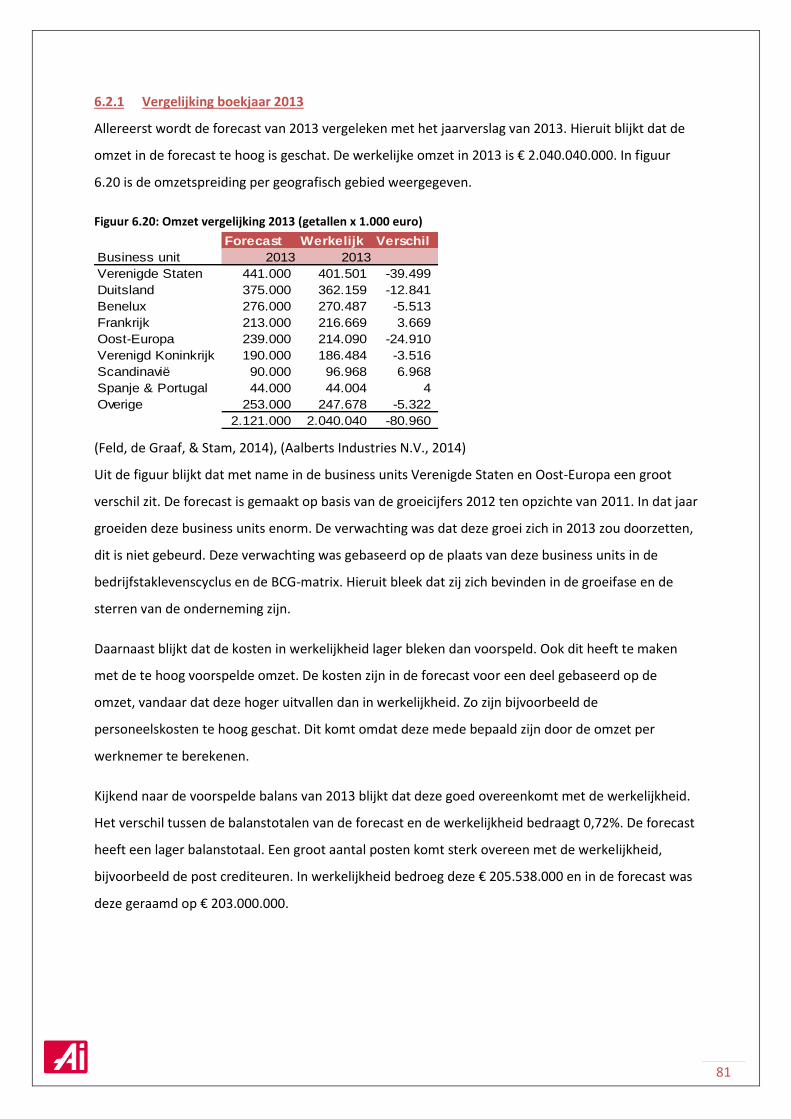

6.2.1 Vergelijking boekjaar 2013 81

6.2.2 Vergelijking boekjaar 2014 82

6.3 Conclusie 83

7 SWOT analysis 84

7.1 Huidige strategie 84

7.2 Externe issues 84

7.2.1 Cross-selling (1) 84

7.2.2 Uitbreiding portfolio (2) 85

7.2.3 Sterke cashflow (3) 85

7.2.4 Concurrentie uit lagelonenlanden (4) 85

7.2.5 Volatiliteit grondstoffen (5) 85

7.2.6 Economische crisis (6) 85

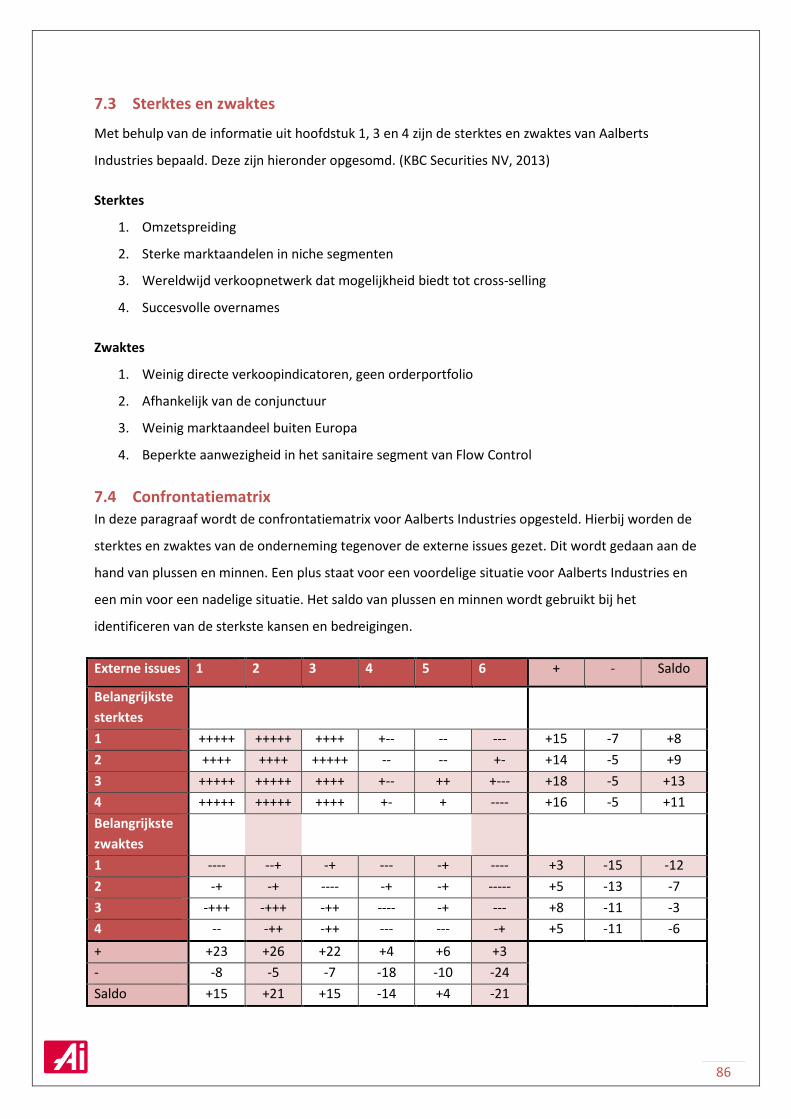

7.3 Sterktes en zwaktes 86

7.4 Confrontatiematrix 86

7.5 Kansen en bedreigingen 87

7

7.6 Strategische opties 88

7.7 Conclusie 89

8 Conclusies en aanbevelingen 91

8.1 Conclusies 91

8.2 Beleggingsadvies 94

Bibliografie 97

8

Inleiding

Vrijwel elke Nederlander vindt het normaal dat wanneer men de kraan opendraait, er water

uitstroomt en als men de verwarming aanzet, deze warmte uitstoot. Hoe vanzelfsprekend is dat

eigenlijk? Waar komt dat water vandaan en hoe komt gas het huis binnen?

Aalberts Industries N.V. is een wereldwijde speler op het gebied van de ontwikkeling van

gespecialiseerde, industriële producten, systemen en processen onder andere op het gebied van

regulering en distributie van vloeistoffen en gassen. Wat in 1975 klein begon in Nederland, is

inmiddels uitgegroeid tot een wereldwijde holding met meer dan honderd groepsmaatschappijen.

Aalberts Industries maakt geavanceerde, hoogwaardige producten die het mogelijk maken om

bijvoorbeeld gas van punt A naar B te verplaatsen.

Met behulp van innovatie heeft de onderneming haar huidige positie bereikt. De overtuiging is dat zij

door middel van het ontwikkelen van een innovatief productportfolio, dat nauw aansluit op de

wensen van de klant, haar huidige marktpositie kan behouden en verstevigen.

In dit rapport wordt het bedrijf Aalberts Industries integraal geanalyseerd. Hierbij wordt gebruik

gemaakt van het begeleidende boek ‘Integrale bedrijfsanalyse’ geschreven door dhr. Schilstra en het

daarbij behorende ExcelAnalyseModel, waarin de cijfers uit de jaarverslagen van de afgelopen elf

jaar zijn opgenomen. Het rapport bestaat uit acht hoofdstukken die ieder elk een aspect van de

analyse behandelen.

In hoofdstuk 1 wordt het profiel van de onderneming belicht. Anders gezegd: waar staat het bedrijf

voor, en hoe is het ingericht. Vervolgens wordt een analyse gemaakt van een specifieke branche

waarin de onderneming actief is. In dit geval ‘Flow Control’. In hoofdstuk 3 wordt het gehele bedrijf

onder de loep genomen. Hierbij wordt onder andere een groot aantal kengetallen van de afgelopen

elf jaar met elkaar vergeleken. Ook wordt er een technische analyse van het aandeel gemaakt.

Daarna komt in het vierde hoofdstuk het risicomanagement aan bod. Daarbij wordt gekeken in

hoeverre Aalberts Industries de op haar van toepassing zijnde risico’s heeft weten te managen. In het

vijfde hoofdstuk wordt aandacht besteed aan de groeiroutes die Aalberts Industries bewandeld.

Vervolgens wordt in hoofdstuk 6 een forecast gemaakt voor de boekjaren 2013 en 2014. Deze

worden vergeleken met de werkelijke cijfers en voorspellingen van andere ondernemingen. In

hoofdstuk 7 wordt een SWOT-analyse gemaakt van Aalberts Industries. Hierbij worden de kansen en

bedreigingen voor de onderneming geïdentificeerd. Als laatste wordt in hoofdstuk 8 de conclusie

opgemaakt en wordt een beleggingsadvies voor het aandeel Aalberts Industries gegeven voor de

korte en lange termijn.

9

In de bijlagen van het rapport zijn opgenomen de essays over corporate governance, de opdracht van

externe verslaggeving, de opdracht van financiering en de opdracht kwantitatieve data analyse.

Het rapport is kortom een aanrader voor iedereen die geïnteresseerd is in de onderneming Aalberts

Industries, of de werking van de integrale bedrijfsanalyse. De gebruikte methoden en analyses zijn

gestructureerd doorlopen en toegelicht en de gebruikte tabellen en grafieken zorgen voor een

verduidelijking van het in de tekst geschetste beeld.

10

1 Profiel van de onderneming

In dit hoofdstuk wordt het bedrijfsprofiel van Aalberts Industries beschreven. Dit wordt gedaan aan

de hand van verschillende modellen en analyses. De modellen die worden gebruikt zijn het Ashridge

mission model van Campbell en het 7S model van McKinsey. De analyses die gebruikt worden in dit

hoofdstuk zijn de stakeholdersanalyse en de krachtenveldanalyse.

De onderneming Aalberts Industries is opgesplitst in vijf business segmenten, te weten:

- Building Installations Europe

- Building Installations North America

- Climate Control

- Flow Control Industrial|Oil & Gas

- Industrial Services

Elk business segment richt zich op een aantal belangrijke markten.

1.1 Ashridge mission model

In deze paragraaf wordt de strategie van Aalberts Industries bekeken aan de hand van het Ashridge

mission model. Met dit model kan de kwaliteit van de missie gemeten worden.

1.1.1 Doel

Missie van Aalberts Industries:

“Aalberts Industries richt zich op duurzame, winstgevende groei, zowel autonoom als via

acquisities, en streeft naar een continue versterking van (leidende) marktposities en een

verbetering van de operationele marge. De holding neemt hierbij het initiatief, ondersteund

door het groepsmanagement. De strategie wordt structureel op diverse niveaus binnen de

organisatie besproken en geëvalueerd.”

Na het analyseren van de missie van Aalberts Industries, is er naar voren gekomen dat zij zich vooral

richt op de groei van de winstgevendheid. Dit dient vooral de belangen van de stakeholders en de

aandeelhouders. Het is vooral een globale missie, deze missie bevat geen punten waarmee gemeten

kan worden of de gestelde doelen behaald zijn. Zij hebben in de uitwerking van de doelstellingen

deze percentages overigens wel uitgebreid omschreven.

Aalberts Industries streeft naar stabiele winstgroei per aandeel, stabiele omzetgroei, evenwichtige

resultaatverdeling, toonaangevende marktposities en solide balansverhouding. Er zijn een aantal

financiële doelstellingen geformuleerd, om te toetsen of de resultaten aan de verwachtingen

voldoen.

11

Aalberts Industries neemt in haar missie gedeeltelijk de verantwoordelijkheid naar haar stakeholders.

Er wordt gesproken over een stabiele winstgroei per aandeel, dit betekent voor de aandeelhouders

dat zij kunnen rekenen op een jaarlijks stabiel dividend. Bovendien kunnen zij er op rekenen dat de

waarde van het aandeel geleidelijk zal stijgen.

Daarnaast wordt er verantwoordelijkheid gedragen naar de klanten en leveranciers. Door het streven

naar een stabiele omzetgroei geeft Aalberts Industries haar klanten en leveranciers een stukje

zekerheid dat de onderneming nog jaren zal voortbestaan.

(Aalberts Industries N.V., 2013), (Aalberts Industries), (Campbell)

1.1.2 Strategie

Uit de verklaring blijkt dat de holding Aalberts Industries is opgesplitst in twee segmenten; Industrial

Services en Flow Control. Deze segmenten bestaan uit een groot aantal dochters die verspreid over

de hele wereld zijn gevestigd. Dit is aantrekkelijk, omdat de onderneming momenteel hoofdzakelijk

in Europa gevestigd is. In de nabije toekomst zou een slag gemaakt kunnen worden naar meerdere

vestigingen in andere werelddelen.

Momenteel is Aalberts Industries marktleider in de sector. Deze positie wil Aalberts Industries

uiteraard behouden door middel van onderzoek, ontwikkeling en technologische innovatie. Aalberts

Industries blijft niet stilzitten en introduceert elk jaar nieuwe, innovatie producten, systemen,

processen en technologieën die gebaseerd zijn op de specifieke wensen van klanten en markten. Op

deze manier wil Aalberts Industries de concurrentie een stapje voor blijven.

(Aalberts Industries N.V., 2013), (Aalberts Industries), (Campbell)

1.1.3 Waarden

In de strategie van het bedrijf moeten waarden zijn beschreven waar de werknemers trots op

kunnen zijn. Bij Aalberts Industries wordt niet gesproken over waarden van werknemers en

milieuvriendelijkheid. Echter, wanneer er verder wordt gekeken naar de specifieke doelstellingen per

individuele stakeholder komt er naar voren dat Aalberts Industries bewust wil omgaan met het

welzijn van haar medewerkers en het milieu. Concluderend kan gezegd worden dat Aalberts

Industries overtuigingen heeft die verder kijken dan alleen het verbeteren van haar eigen resultaten.

Er wordt gekeken naar het recyclen en minimaliseren van afval. Ook beschikt zij over een

gecertificeerd milieumanagementsysteem volgens de norm ISO14001. Bovendien wordt er gestreefd

naar een zo veilig mogelijke werkomgeving voor werknemers.

Het is belangrijk dat de strategie gedragsnormen bevat die de basis zijn voor de waarden van de

organisatie. Aalberts Industries staat voor eerlijkheid, integriteit, handelen volgens de wet en

respectvol omgaan met partners. De strategie van Aalberts Industries – het behalen van duurzame,

12

winstgevende groei – kan alleen worden behaald zonder daarbij de wet te overtreden en door

respectvol om te gaan met stakeholders. Aalberts Industries is verplicht jaarlijks haar cijfers te

publiceren. Een onderdeel van de gedragscode is dat zij tijdig eerlijke informatie openbaar maken.

(Aalberts Industries N.V., 2013), (Aalberts Industries), (Campbell)

1.1.4 Gedragsnormen

De gedragsnormen waar Aalberts Industries voor staat zijn zodanig beschreven dat de individuele

werknemer zelf kan beoordelen of zij zich correct gedraagt. Een van de gedragsnormen is: juiste

machtiging en goedkeuring. Om hier aan te voldoen zal Aalberts Industries een goede

functiescheiding hebben doorgevoerd binnen haar organisatie. Als er onregelmatigheden optreden

moeten zij dit melden bij de manager.

In de gedragscode is beschreven dat de werknemer volgens de wet dient te handelen. De werknemer

kan zelf beoordelen of zij zich correct heeft gedragen.

(Aalberts Industries N.V., 2013), (Aalberts Industries), (Campbell)

1.1.5 Karakter

In de verklaring wordt een duidelijk beeld geschetst over hoe de organisatiestructuur in elkaar

steekt. Er zijn dertien groepsdirecteuren, zij zijn verantwoordelijk voor één of meerdere

ondernemingen. Elke onderneming in de groep heeft een eigen managementteam. Elk

managementteam heeft haar eigen verantwoordelijkheden. Aalberts Industries heeft een

ondernemende cultuur. Dit komt goed tot uiting in innovatie van producten en een actieve

marktbenadering. Dit sluit aan op de strategie om elk jaar te verbeteren.

(Aalberts Industries N.V., 2013), (Aalberts Industries), (Campbell)

13

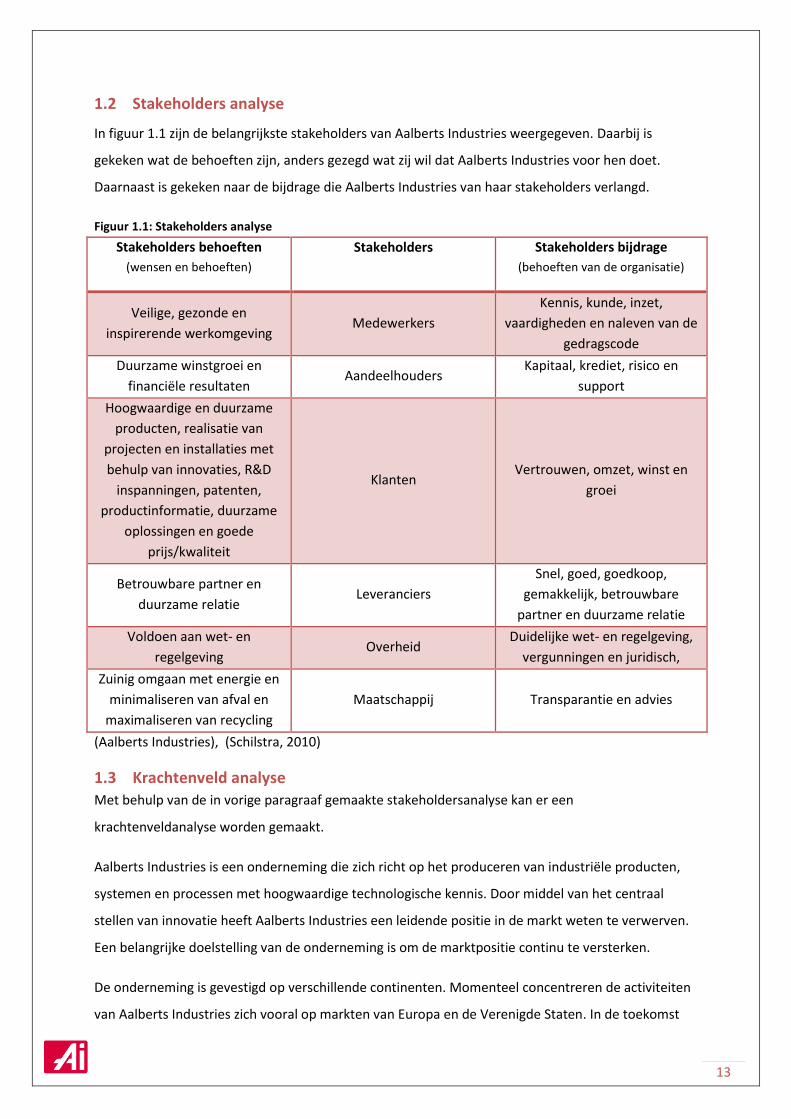

1.2 Stakeholders analyse

In figuur 1.1 zijn de belangrijkste stakeholders van Aalberts Industries weergegeven. Daarbij is

gekeken wat de behoeften zijn, anders gezegd wat zij wil dat Aalberts Industries voor hen doet.

Daarnaast is gekeken naar de bijdrage die Aalberts Industries van haar stakeholders verlangd.

Figuur 1.1: Stakeholders analyse

Stakeholders behoeften

(wensen en behoeften)

Stakeholders Stakeholders bijdrage

(behoeften van de organisatie)

Veilige, gezonde en

inspirerende werkomgeving Medewerkers

Kennis, kunde, inzet,

vaardigheden en naleven van de

gedragscode

Duurzame winstgroei en

financiële resultaten Aandeelhouders

Kapitaal, krediet, risico en

support

Hoogwaardige en duurzame

producten, realisatie van

projecten en installaties met

behulp van innovaties, R&D

inspanningen, patenten,

productinformatie, duurzame

oplossingen en goede

prijs/kwaliteit

Klanten Vertrouwen, omzet, winst en

groei

Betrouwbare partner en

duurzame relatie Leveranciers

Snel, goed, goedkoop,

gemakkelijk, betrouwbare

partner en duurzame relatie

Voldoen aan wet- en

regelgeving Overheid

Duidelijke wet- en regelgeving,

vergunningen en juridisch,

Zuinig omgaan met energie en

minimaliseren van afval en

maximaliseren van recycling

Maatschappij Transparantie en advies

(Aalberts Industries), (Schilstra, 2010)

1.3 Krachtenveld analyse Met behulp van de in vorige paragraaf gemaakte stakeholdersanalyse kan er een

krachtenveldanalyse worden gemaakt.

Aalberts Industries is een onderneming die zich richt op het produceren van industriële producten,

systemen en processen met hoogwaardige technologische kennis. Door middel van het centraal

stellen van innovatie heeft Aalberts Industries een leidende positie in de markt weten te verwerven.

Een belangrijke doelstelling van de onderneming is om de marktpositie continu te versterken.

De onderneming is gevestigd op verschillende continenten. Momenteel concentreren de activiteiten

van Aalberts Industries zich vooral op markten van Europa en de Verenigde Staten. In de toekomst

14

zal Aalberts Industries haar huidige positie doorlopend willen vergroten. Dit wil zij bereiken door een

voorloper te zijn op het gebied van industrie.

Als Aalberts Industries zal stoppen met het innoveren van producten, zal zij voorbij worden gestreefd

door haar concurrenten en haar sterke marktpositie verliezen.

(Schilstra, 2010), (Lewin)

1.4 7S model

In deze paragraaf wordt Aalberts Industries bekeken vanuit het 7S model van McKinsey. De volgende

subparagrafen beschrijven elk een factor uit het model. De factoren bij elkaar beschrijven de ‘shared

values’ van de onderneming.

(McKinsey), (Schilstra, 2010)

1.4.1 Strategie

Door efficiënt om te gaan met grondstoffen om op die manier de hoeveelheid afval te minimaliseren

probeert Aalberts Industries de kosten zo laag mogelijk te houden. Door het laag houden van de

kosten kan de winstgevendheid worden vergroot, één van de doelstellingen van Aalberts Industries.

Door het opstellen van een Gedragscode hebben de medewerkers duidelijke richtlijnen over hoe zij

dienen te handelen. Dit leidt er toe dat het personeel zo efficiënt mogelijk kan worden ingezet.

(Aalberts Industries)

15

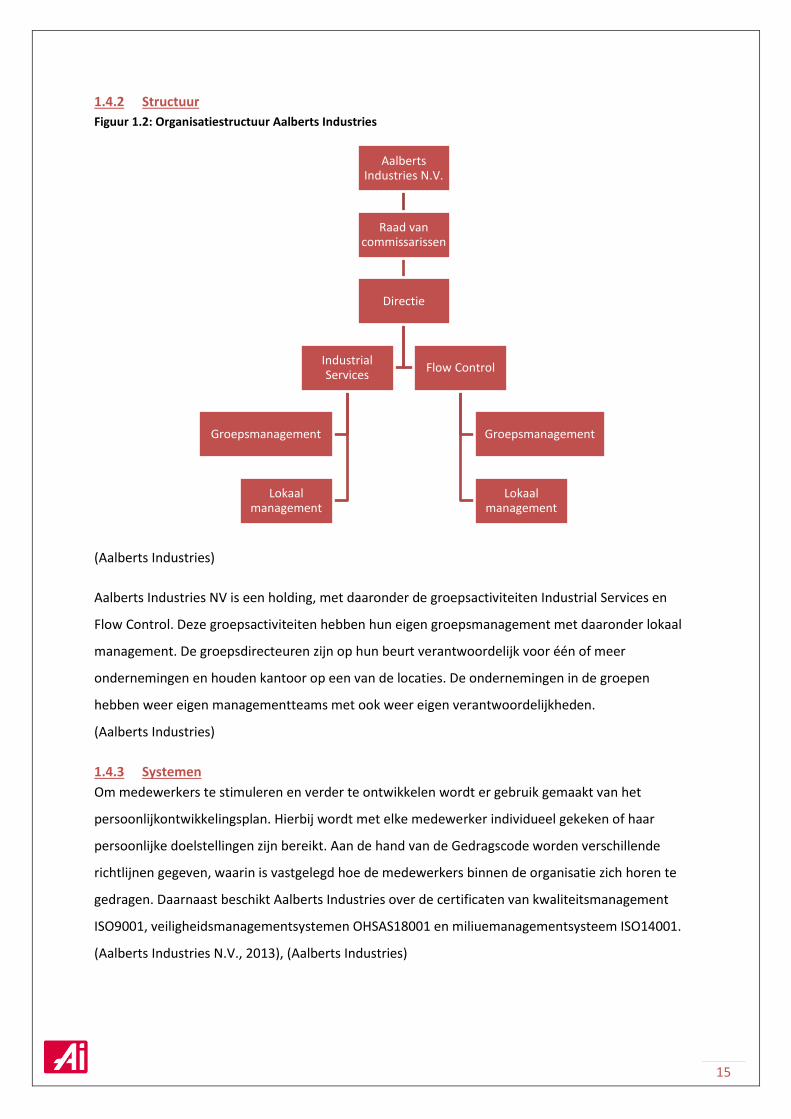

1.4.2 Structuur

Figuur 1.2: Organisatiestructuur Aalberts Industries

(Aalberts Industries)

Aalberts Industries NV is een holding, met daaronder de groepsactiviteiten Industrial Services en

Flow Control. Deze groepsactiviteiten hebben hun eigen groepsmanagement met daaronder lokaal

management. De groepsdirecteuren zijn op hun beurt verantwoordelijk voor één of meer

ondernemingen en houden kantoor op een van de locaties. De ondernemingen in de groepen

hebben weer eigen managementteams met ook weer eigen verantwoordelijkheden.

(Aalberts Industries)

1.4.3 Systemen

Om medewerkers te stimuleren en verder te ontwikkelen wordt er gebruik gemaakt van het

persoonlijkontwikkelingsplan. Hierbij wordt met elke medewerker individueel gekeken of haar

persoonlijke doelstellingen zijn bereikt. Aan de hand van de Gedragscode worden verschillende

richtlijnen gegeven, waarin is vastgelegd hoe de medewerkers binnen de organisatie zich horen te

gedragen. Daarnaast beschikt Aalberts Industries over de certificaten van kwaliteitsmanagement

ISO9001, veiligheidsmanagementsystemen OHSAS18001 en miliuemanagementsysteem ISO14001.

(Aalberts Industries N.V., 2013), (Aalberts Industries)

Aalberts Industries N.V.

Raad van commissarissen

Directie

Industrial Services

Groepsmanagement

Lokaal management

Flow Control

Groepsmanagement

Lokaal management

16

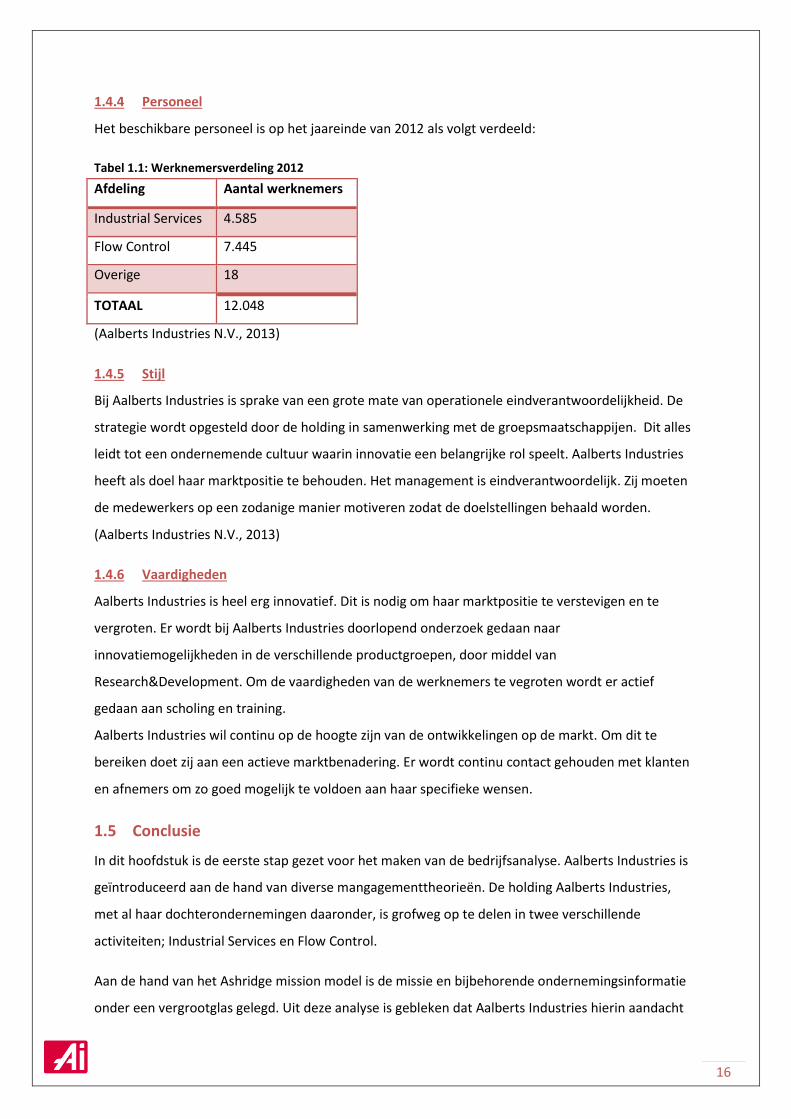

1.4.4 Personeel

Het beschikbare personeel is op het jaareinde van 2012 als volgt verdeeld:

Tabel 1.1: Werknemersverdeling 2012

Afdeling Aantal werknemers

Industrial Services 4.585

Flow Control 7.445

Overige 18

TOTAAL 12.048

(Aalberts Industries N.V., 2013)

1.4.5 Stijl

Bij Aalberts Industries is sprake van een grote mate van operationele eindverantwoordelijkheid. De

strategie wordt opgesteld door de holding in samenwerking met de groepsmaatschappijen. Dit alles

leidt tot een ondernemende cultuur waarin innovatie een belangrijke rol speelt. Aalberts Industries

heeft als doel haar marktpositie te behouden. Het management is eindverantwoordelijk. Zij moeten

de medewerkers op een zodanige manier motiveren zodat de doelstellingen behaald worden.

(Aalberts Industries N.V., 2013)

1.4.6 Vaardigheden

Aalberts Industries is heel erg innovatief. Dit is nodig om haar marktpositie te verstevigen en te

vergroten. Er wordt bij Aalberts Industries doorlopend onderzoek gedaan naar

innovatiemogelijkheden in de verschillende productgroepen, door middel van

Research&Development. Om de vaardigheden van de werknemers te vegroten wordt er actief

gedaan aan scholing en training.

Aalberts Industries wil continu op de hoogte zijn van de ontwikkelingen op de markt. Om dit te

bereiken doet zij aan een actieve marktbenadering. Er wordt continu contact gehouden met klanten

en afnemers om zo goed mogelijk te voldoen aan haar specifieke wensen.

1.5 Conclusie

In dit hoofdstuk is de eerste stap gezet voor het maken van de bedrijfsanalyse. Aalberts Industries is

geïntroduceerd aan de hand van diverse mangagementtheorieën. De holding Aalberts Industries,

met al haar dochterondernemingen daaronder, is grofweg op te delen in twee verschillende

activiteiten; Industrial Services en Flow Control.

Aan de hand van het Ashridge mission model is de missie en bijbehorende ondernemingsinformatie

onder een vergrootglas gelegd. Uit deze analyse is gebleken dat Aalberts Industries hierin aandacht

17

besteedt aan verschillende stakeholders. De onderneming heeft een duidelijk ideaalbeeld geschetst

en heeft onderbouwd op welke manier zij dat wil bereiken.

De stakeholdersanalyse heeft de behoeften en belangen van de verschillende stakeholders in kaart

gebracht. Voor aandeelhouders en leveranciers is het vooral belangrijk dat de onderneming

winstgevend blijft. Andere groepen die meer buiten de onderneming staan, zoals overheden en de

maatschappij hechten vooral waarde aan eerlijkheid, transparantie, rechtmatigheid en het streven

naar een betere wereld.

Aalberts Industries bevindt zich in een veranderende markt. Door middel van het schenken van veel

aandacht en kapitaal aan innovatie, streeft zij ernaar de concurrentiestrijd in haar voordeel te

beslissen.

Het 7S model heeft geleid tot het benoemen van de shared values van Aalberts Industries. De

structuur van de holding is onder de aandacht gebracht. Aalberts Industries werkt met lokale

managers, die verantwoording afleggen aan groepsmanagers. Bekend is dat de onderneming gebruik

maakt van persoonlijkontwikkelplannen en een gedragscode, om werknemers te sturen en verder te

ontwikkelen. Daarnaast is ook uit deze analyse voortgekomen dat innovatie een stuwende kracht is

achter het succes van Aalberts Industries.

18

2 Branche analyse

In dit hoofdstuk wordt de Flow control markt geanalyseerd. Er is voor deze markt gekozen, omdat dit

samen met Industrial Services de grootste markt is waarop Aalberts Industries actief is. Om de markt

te analyseren wordt gebruik gemaakt van het vijf krachten model van Porter.

Bij dit model wordt de concurrentie opgedeeld in vijf verschillende krachten bestaande uit de interne

concurrentie, de kracht van toeleveranciers, afnemersmacht, de nieuwe toetreders en als laatste de

substitutiedreiging.

2.1 Interne concurrentie

2.1.1 Interne concurrentie wordt bepaald door:

2.1.1.1 Aantal, omvang en sterkte van de rivalen

In de Flow control markt is er sprake van een geconcentreerde markt. Om een beeld te krijgen van de

concurrentie is er gekozen voor de Standaard Bedrijfsindeling: ‘vervaardiging van de appendages’.

Om deze markt heeft Aalberts Industries te maken met een aantal grote aanbieders. De drie grootste

concurrenten zijn:

- Flow Service B.V.

- Pentair Valves & Controls Netherlands B.V.

- Asco Controls B.V.

Om tot een oordeel te komen over de positie van Aalberts Industries op deze markt is het

onderstaande cirkeldiagram gemaakt, aan de hand van de omzetten van de bovengenoemde

ondernemingen, inclusief Aalberts Industries.

Figuur 2.1: Omzet verhouding

(company.info), (Aalberts Industries N.V., 2013)

Aalberts Industries

Flowserve B.V.

Pentair Valves &Conctrols Netherlands

B.V.

Asco Controls B.V.

19

Uit de cirkeldiagram komt naar voren dat Aalberts Industries de marktleider is op het gebied van

Flow Control. Aalberts Industries bezit ruim driekwart van de Flow Control markt. De drie grootste

concurrenten zijn in vergelijking met Aalberts Industries kleine spelers.

2.1.1.2 Groeipotentie van de markt

Aalberts Industries heeft veel aandacht besteed aan het versterken van haar marktpositie. Dit heeft

zij gedaan door verbetering van haar productportfolio, aanscherping van de managementfocus op

bepaalde marktsegmenten, product- en merkontwikkeling, gezamenlijke marketing, presentatie en

training van het product- en systeemportfolio aan haar medewerkers, eindgebruikers en

voorschrijvende instanties, specificatie en het navolgen van projecten en versterking van het key

accountmanagement. Om deze investeringen mogelijk te maken is er in 2012 9% meer geïnvesteerd

dan in het voorgaande jaar. Hieruit blijkt dat er nog voldoende groeipotentie is in deze markt.

(Aalberts Industries N.V., 2013)

2.1.1.3 Hoogte van het vaste kosten niveau

Aalberts Industries vervaardigt industriële producten. Bij de productie wordt veel gebruik gemaakt

van geavanceerde machines. Deze machines worden afgeschreven en moeten worden onderhouden,

dit leidt tot hoge vaste kosten. Van al het personeel wat bij Aalberts Industries werkt is het grootste

deel actief voor de afdeling Flow Control. Flow Control beschikt in 2012 over 7.445 werknemers.

Daarnaast is Aalberts Industries continu bezig met het verbeteren van de productefficiency onder

andere op het gebied van automatisering, hierdoor worden de vaste kosten verlaagd. (Aalberts

Industries N.V., 2013)

2.1.1.4 Mogelijke productdifferentiatie

Doordat Aalberts Industries veel aandacht geeft aan het ontwikkelen van innovatieve producten,

blijft zij haar concurrentie altijd een stapje voor met innovatieve producten. Met deze producten

onderscheidt zij zich van de concurrent. Er is dus sprake van productdifferentiatie, dit komt ook tot

uiting in de omzet verhouding. Als er sprake zou zijn van homogene producten zou de totale omzet

van de markt meer gelijk verdeeld zijn. (Aalberts Industries N.V., 2013)

2.1.1.5 Diversiteit van de rivalen

Door de sterke marktpositie van Aalberts Industries, heeft zij in vergelijking met haar concurrenten

relatief veel mogelijkheden om te investeren. De concurrenten van Aalberts Industries hebben

minder vermogen om te investeren en dus minder mogelijkheden om innovatieve producten te

produceren. Hierdoor zijn zij gedwongen om de productlijn van Aalberts Industries te kopiëren. Er is

dus voor de rivalen niet veel mogelijkheid om zich te onderscheiden in de markt.

20

2.1.1.6 Hoogte van de uittreebarrières

De concurrenten van Aalberts Industries zullen niet snel uit de markt stappen, dit vanwege dat zij al

veel geïnvesteerd hebben in duurzame en geavanceerde machines. De uittreebarrière is dus hoog.

2.2 Externe concurrentie

Externe concurrentie wordt bepaald door de kracht van toeleveranciers en die van afnemers.

2.2.1 De kracht van toeleveranciers wordt bepaald door:

2.2.1.1 Aantal en omvang van toeleveranciers

Er staat niet precies vast over hoeveel toeleveranciers Aalberts Industries beschikt. Aalberts

Industries maakt gebruik van dynamische inkoopcontracten, dit wil zeggen dat de macht bij Aalberts

Industries ligt en niet bij de toeleveranciers. Ook is er een gedragscode opgesteld ten aanzien van de

toeleveranciers. (Aalberts Industries N.V., 2013)

2.2.1.2 Vervangende producten

De producten die de toeleveranciers verstrekken aan Aalberts Industries zijn vooral metaal en koper.

Dit zijn grondstoffen die niet te vervangen zijn, dus zonder deze middelen kan Aalberts Industries

niet produceren. Hierdoor zal het productieproces stil vallen.

2.2.1.3 Geleverd volume

In het jaarrapport van Aalberts Industries is de volgende passage opgenomen: “Ten aanzien van het

inkoopbeleid worden inkoopvolumes geconsolideerd en dynamische inkoopcontracten met

leveranciers afgesloten in termen van prijzen, volumes en perioden.”

Hieruit kan worden opgemaakt dat Aalberts Industries raamcontracten heeft afgesloten met haar

toeleveranciers. Aalberts Industries spreekt bijvoorbeeld af om jaarlijkse een hoeveelheid koper af te

nemen. Wanneer Aalberts Industries dit nodig heeft kan zij op afroep de grondstoffen toegeleverd

krijgen. (Aalberts Industries N.V., 2013)

2.2.1.4 Productdifferentiatie

Aangezien het gaat om grondstoffen, en niet om eindproducten, is differentiatie vrijwel onmogelijk.

Wel zou het mogelijk zijn om de verhoudingen van bijvoorbeeld koper aan te passen. De grondstof

blijft echter in de basis hetzelfde.

21

2.2.1.5 Invloed op prijs c.q. kwaliteit

In de Gedragscode van Aalberts Industries staat beschreven dat de toeleveranciers duurzame en

betrouwbare producten leveren. Als zij dit niet doen, beëindigt Aalberts Industries de samenwerking

en zal zij op zoek gaan naar een andere toeleverancier.

In de contracten met toeleveranciers staat de prijs vermeld. Aalberts Industries heeft de

mogelijkheid hierover te onderhandelen, want de macht ligt bij Aalberts Industries. Op het moment

dat Aalberts Industries een stijging van de prijzen voorziet, zal zij deze zo snel mogelijk proberen door

te berekenen naar de klant. (Aalberts Industries N.V., 2013)

2.2.1.6 Mogelijkheid tot voorwaartse integratie

In de markt Flow Control is er weinig mogelijkheid tot voorwaartse integratie, omdat de

toeleveranciers dan duurzame en geavanceerde machines moeten aanschaffen om de eindproducten

van Aalberts Industries te produceren. Zodoende heeft Aalberts Industries macht over haar

toeleveranciers.

2.2.1.7 Kosten van verandering van leverancier voor afnemer

Aangezien Aalberts Industries alleen grondstoffen inkoopt, heeft zij veel mogelijkheden bij de keuze

van leveranciers. Het gaat om simpele grondstoffen die door meerdere partijen kunnen worden

geleverd. Om over te stappen hoeft Aalberts Industries geen extra kosten te maken, tenzij er een

langdurig contract is afgesloten.

2.2.2 Afnemersmacht wordt bepaald door:

2.2.2.1 Aantal en omvang van afnemers

De afdeling Flow Control richt zich op verschillende markten. De belangrijkste zijn: Pulp & papier,

horeca, energie, marine, (petro)chemie, mijnbouw en Olie & gas (transport en distributie) en LNG /

Schaliesgas/-olie. Op elke markt heeft Aalberts verschillende afnemers, het specifieke aantal staat

niet vermeld. Kleine onderdelen worden verkocht via lokale verkooppunten en de grote producten

worden verkocht aan gecertificeerde ondernemingen. (Aalberts Industries)

De activiteiten van Aalberts Industries hebben het karakter van business-to-business (b2b). Er wordt

geleverd aan andere ondernemingen en niet aan particulieren. (Schilstra, 2010)

22

2.2.2.2 Afgenomen volume

Figuur 2.2: Omzet per regio 2012

Business unit Absolute omzet 2012 in €

Verenigde Staten 388.479

Duitsland 357.608

Benelux 281.696

Frankrijk 212.404

Oost Europa 220.035

Rest of the world 564.259

TOTAAL 2.024.481

(Schilstra, Excel Analyse Model, 2010)

De volumes in aantallen stonden niet vermeld, dus is uitgegaan van de omzet verdeeld over de

verschillende regio’s wereldwijd. Hier uit blijkt dat Aalberts Industries vooral actief is in Europa,

waarbij de meeste Europese omzet behaald is in Duitsland.

2.2.2.3 Resultaten van afnemers

Aalberts Industries doet aan cross selling, dat wil zeggen dat de producten centraal geproduceerd

worden en vervolgens doorverkocht worden aan de dochterondernemingen. Uit de geconsolideerde

winst-en-verliesrekening blijkt dat de holding winst heeft gemaakt, dus kan worden geconcludeerd

dat de verschillende dochtermaatschappijen ook winstgevend zijn.

Eén van de peer group concurrenten van Aalberts Industries is MRC Transmark Group B.V., deze

onderneming zou ook een afnemer van Aalberts Industries kunnen zijn, omdat zij alleen de

producten verkoopt en niet produceert. Het resultaat van MRC Transmark Group B.V. is positief.

(company.info), (Aalberts Industries N.V., 2013)

2.2.2.4 Mate van productdifferentiatie

Op de markt van Flow Control is nauwelijks sprake van productdifferentiatie, omdat er geen

substituten aanwezig zijn. Aalberts Industries houdt bij haar productie rekening met de wensen van

de klant. De innovaties worden gebaseerd op wat de klant wil en in hoeverre dat mogelijk is.

Doordat Aalberts Industries voortdurend een stapje voor loopt op concurrenten, zijn er voor

afnemers weinig mogelijkheden om over te stappen op een ander product. (Aalberts Industries N.V.,

2013)

2.2.2.5 Kosten van verandering van leverancier voor afnemers

Het milieubeleid is erg belangrijk voor Aalberts Industries, vandaar dat zij hierin investeert. De kosten

die dat met zich meebrengt, worden deels doorberekend in de verkoopprijs. Aalberts Industries

23

maakt gebruik van verschillende grondstoffen. Als de prijzen van de grondstoffen stijgen, zullen deze

kosten doorberekend worden aan klanten. Wellicht maakt Aalberts Industries gebruik van vaste

contracten met afnemers. Als de afnemers onder deze contacten uit willen, zullen zij ongetwijfeld

een boete moeten betalen. (Schilstra, 2010)

2.2.2.6 Mogelijkheid tot achterwaartse integratie

De mogelijkheden tot achterwaartse integratie zijn in de markt van Flow Control beperkt. Het is voor

afnemers een behoorlijke investering om zelf de productie op zich te nemen. Wel zou het mogelijk

zijn dat een grote afnemer een kleine concurrent van Aalberts Industries overneemt. Om zo voor

eigen gebruik te produceren. (Schilstra, 2010)

2.2.2.7 Prijs- c.q. kwaliteitsgevoeligheid

De vraag naar de producten van Aalberts Industries is vooral gebaseerd op kwaliteit en minder op

prijs. Aalberts Industries maakt producten voor onder andere vliegtuigen, auto’s en

oliemaatschappijen, waardoor de veiligheid en betrouwbaarheid van deze producten voor de

afnemers erg belangrijk zijn. (Schilstra, 2010), (Aalberts Industries)

2.2.2.8 Beschikking over marketing informatie

Aalberts Industries investeert veelal in marketing- en verkoopinspanningen. Hierdoor weet Aalberts

Industries wat de behoefte van de afnemers zijn. Hier speelt zij op in door continu innovatieve

producten te ontwikkelen. Doordat Aalberts Industries bereid is veel te investeren in klantencontact

geeft dit haar een concurrentievoordeel. (Aalberts Industries)

24

2.3 Potentiële concurrentie

Potentiele concurrentie wordt bepaald door de kracht van nieuwe toetreders en de kracht van

substituten.

2.3.1 De kracht van nieuwe toetreders wordt bepaald door:

2.3.1.1 Vereiste schaalgrootte

De vereiste schaalgrootte is erg hoog in de markt van Aalberts Industries, dit komt doordat er grote

investeringen gedaan moeten worden om in de markt te kunnen toetreden. Voor de vervaardiging

van eindproducten zijn geavanceerde machines nodig, die veel kosten met zich mee brengen. Een

kleine speler heeft op de markt niet veel in te brengen en is gedwongen tot het volgen van de

marktleider.

2.3.1.2 Sterkte van gevestigde namen/merken

Een potentiële concurrent van Aalberts Industries is MCR Transmark Group B.V., deze onderneming

heeft al een goede en sterke naam van zichzelf. Als zij het produceren van de producten zelf in

handen wil nemen, zal de kwaliteit en de betrouwbaarheid van de producten moeten worden

voortgezet, zodat zij haar sterke naam blijft behouden. Aalberts Industries heeft ook een sterke

naam, dus zal het voor kleine aanbieders moeilijker zijn om de concurrentiestrijd aan te gaan, laat

staan te winnen. (company.info)

2.3.1.3 Kapitaalbehoefte

Voor de productie van onderdelen in de Flow Control markt zijn geavanceerde machines vereist. De

aanschafwaarde van deze machines is hoog. Potentiële toetreders hebben dus veel startkapitaal

nodig om te kunnen toetreden tot de markt van Flow Control. (Aalberts Industries N.V., 2013)

2.3.1.4 Toegang tot distributiekanalen

Een ander heikel punt is de toegang tot distributiekanalen. De afnemers hebben hun eigen

toeleveranciers waarmee zij een goede relatie onderhouden. Voor een nieuwe toetreder is het lastig

om hier tussen te komen en het vertrouwen te winnen van de afnemers.

2.3.1.5 Kostenvoordelen van bestaande rivalen

De kostenvoordelen van MCR Transmark Group B.V. zijn dat zij al actief zijn in de desbetreffende

markt. Vandaar dat zij al over leer- en ervaring curve beschikken. Ook zijn zij al gevestigd op de juiste

marktlocaties. Een minder gunstig aspect is dat de potentiële toetreder nog niet beschikt over

geavanceerde producttechnologie. (company.info), (Schilstra, 2010)

25

2.3.1.6 Verwachte reactie van bestaande rivalen

Aalberts Industries kan rekenen op een goede naam. Deze is opgebouwd door voortdurend in te

spelen op de vraag van de klant en het leveren van kwaliteit. De onderneming zal niet in paniek raken

wanneer nieuwe spelers zich aandienen op de markt. Ook innoveert Aalberts Industries haar

producten aan de hand van de klantbehoefte. (Aalberts Industries N.V., 2013)

2.3.1.7 Hoogte van deze intreebarrières

Om in deze markt toe te treden moet er veel kapitaal bij de toetreder aanwezig zijn. Tijdens de

productie van de producten komen er veel chemische afvalstoffen vrij, vandaar dat de toetreder zich

aan de strenge milieueisen moet houden. Dit brengt ook extra kosten met zich mee. Ook moet de

toetreder geavanceerde machines aanschaffen. Daarnaast moet de toetreder zich aan de ISO

kwaliteitsnormen houden. (Aalberts Industries N.V., 2013), (Schilstra, 2010)

2.3.2 Substitutiedreiging wordt bepaald door:

Op de markt van Flow Control is er geen sprake van substitutiedreiging. De distributie en regulering

van gassen en vloeistoffen vindt alleen plaats via metalen leidingen. Deze regulering kan niet zomaar

gedaan worden door een substituut, bijvoorbeeld plasticbuizen. Daarom hoeft Aalberts Industries

niet bang te zijn voor substitutiedreigingen. In de toekomst zou er eventueel wel een substituut

ontwikkeld kunnen worden, dat de producten van Aalberts Industries kan vervangen.

2.4 Conclusie

Aan de hand van de resultaten uit het vijf krachtenmodel van Porter, kan er geconcludeerd worden

dat Aalberts Industries een sterke concurrentiepositie heeft. Aalberts Industries is momenteel

marktleider op de markt van Flow Control, dit komt doordat zij doormiddel van innovatie continu de

nieuwste producten kan leveren. Met de toeleveranciers zijn dynamische inkoopcontacten

afgesloten, waardoor de macht bij Aalberts Industries ligt.

Daarnaast is het voor de toeleveranciers niet mogelijk om de rol van Aalberts Industries over te

nemen, dit komt door hoge vaste kosten en geavanceerde machines. Ook voor de afnemers geldt dat

het voor hun lastig is om de positie van Aalberts Industries over te nemen. Bovendien levert Aalberts

Industries een deel van haar producten rechtstreeks aan haar dochterondernemingen. Een toetreder

op de Flow Control markt kan een afnemer van Aalberts Industries zijn, wanneer haar afnemers zelf

de producten gaan produceren. Ook is er geen sprake van substitutiedreigingen op de markt van

Flow Control.

26

3 Bedrijfsanalyse

In de voorgaande hoofdstukken is Aalberts Industries geïntroduceerd. Het profiel van de

onderneming is beschreven en een specifieke bedrijfstak, Flow Control, is onderzocht. Met behulp

van vier verschillende analyses wordt in dit hoofdstuk het bedrijfseconomische perspectief van de

onderneming belicht. Als eerste wordt een fundamentele analyse gemaakt, gevolgd door een omzet-

en winstanalyse. Daarna wordt gekeken naar de positie van de verschillende regio’s in de

bedrijfstaklevenscyclus. Afgesloten wordt er met een technische analyse van het aandeel Aalberts

Industries.

3.1 Fundamentele analyse

Met behulp van de fundamentele analyse die in deze paragraaf is opgesteld, kan de huidige status

van de onderneming worden vergeleken met eerdere jaren. Dit gebeurt aan de hand van een groot

aantal kengetallen, zowel financieel als niet-financieel. Deze zijn berekend voor de periode 2002-

2012 en zijn overzichtelijk weergegeven in grafieken en tabellen. Onderwerpen die in deze paragraaf

voorbij komen zijn: solvabiliteit, liquiditeit, rentabiliteit, activiteitskengetallen,

werknemerskengetallen, omgevingsanalyse, Dupont chart en beleggingskengetallen.

3.1.1 Solvabiliteit

Figuur 3.1: Solvabiliteit

(Schilstra, Excel Analyse Model, 2010)

De solvabiliteit staat voor de verhouding eigen vermogen ten opzichte van het totale vermogen

uitgedrukt in een percentage. Uit de analyse van de solvabiliteit is gekomen dat deze normaal ligt

tussen de dertig en veertig procent. Sinds 2009 overschrijdt Aalberts Industries deze trendlijn. Dit is

positief, want er wordt meer gefinancierd met het eigen vermogen dan met het vreemd vermogen.

0

10

20

30

40

50

60

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aalberts

Solvabiliteit (%)

27

Het is gunstig dat er meer wordt gefinancierd met het eigen vermogen, want over vreemd vermogen

moet interest worden betaald.

Vanaf 2009 is Aalberts Industries meer winst gaan maken ten opzichte van de voorgaande jaren.

Deze extra winst wordt niet uitgekeerd aan de aandeelhouders, dit blijkt uit de uitkering van dividend

per aandeel. Deze extra winst wordt toegevoegd aan de reserves, hierdoor stijgt het eigen vermogen

sneller ten opzichte van het vreemd vermogen.

3.1.2 Liquiditeit

Figuur 3.2: Liquiditeit

(Schilstra, Excel Analyse Model, 2010)

Het kengetal current ratio geeft een beeld van in hoeverre de onderneming kan voldoen aan haar

kortlopende verplichtingen. De current ratio wordt berekend door de vlottende activa te delen door

de kortlopende schulden. Bij Aalberts Industries is sprake van een zeer stabiele current ratio. Deze

schommelt voortdurend tussen de 1,1 en de 1,2. Dit wil zeggen dat Aalberts Industries een

betrouwbaar bedrijf is, en kan voldoen aan haar kortlopende verplichtingen.

De current ratio geeft niet een heel getrouw beeld, omdat dit kengetal is te beïnvloeden door de

hoogte van de voorraad. Dus een onderneming kan veel voorraad aantrekken om window dressing

toe te passen. Hierdoor is het mogelijk dat dit kengetal positief is, maar de vlottende activa voor het

grootste gedeelte bestaan uit voorraad. Om een betrouwbaarder beeld te krijgen of een

onderneming kan voldoen aan de kortlopende schulden wordt de quick ratio gebruikt. De quick ratio

kan worden berekend door de vlottende activa minus de voorraden te delen door kortlopende

schulden. Een gezonde quick ratio ligt tussen de 0,5 en 1,0. Bij Aalberts Industries ligt de gemiddelde

quick ratio rond de 0,4. Voor Aalberts Industries is dit geen groot probleem, omdat zij beschikt over

voorraden met een hoge waarde die verkocht kunnen worden.

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aalberts Current ratio Quick ratio

28

Figuur 3.3: Nettowerkkapitaal

(Schilstra, Excel Analyse Model, 2010)

Het nettowerkkapitaal wordt berekend door vlottende activa minus kort vreemd vermogen. In figuur

3.3 is het nettowerkkapitaal van Aalberts Industries weergegeven van 2002 t/m 2012. Vanaf 2006

heeft Aalberts Industries een positieve lijn ingezet, waarbij het nettowerkkapitaal enorm toenam. In

2012 is deze stijging iets afgezwakt.

3.1.3 Rentabiliteit

Rentabiliteit is de verhouding tussen de winst en het vermogen van een onderneming. Er zijn

verschillende vormen mogelijk om de rentabiliteit te analyseren. In deze paragraaf worden de

volgende kengetallen gebruikt;

Bruto- en nettowinstmarge

Rentabiliteit van het totale vermogen (RTV)

Rentabiliteit van het eigen vermogen (REV)

Rentabiliteit van het vreemd vermogen (RVV)

Financiële hefboomwerking

-40000

-20000

0

20000

40000

60000

80000

100000

120000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Nettowerkkapitaal

NWK

29

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aalberts

Bruto winstmarge in %

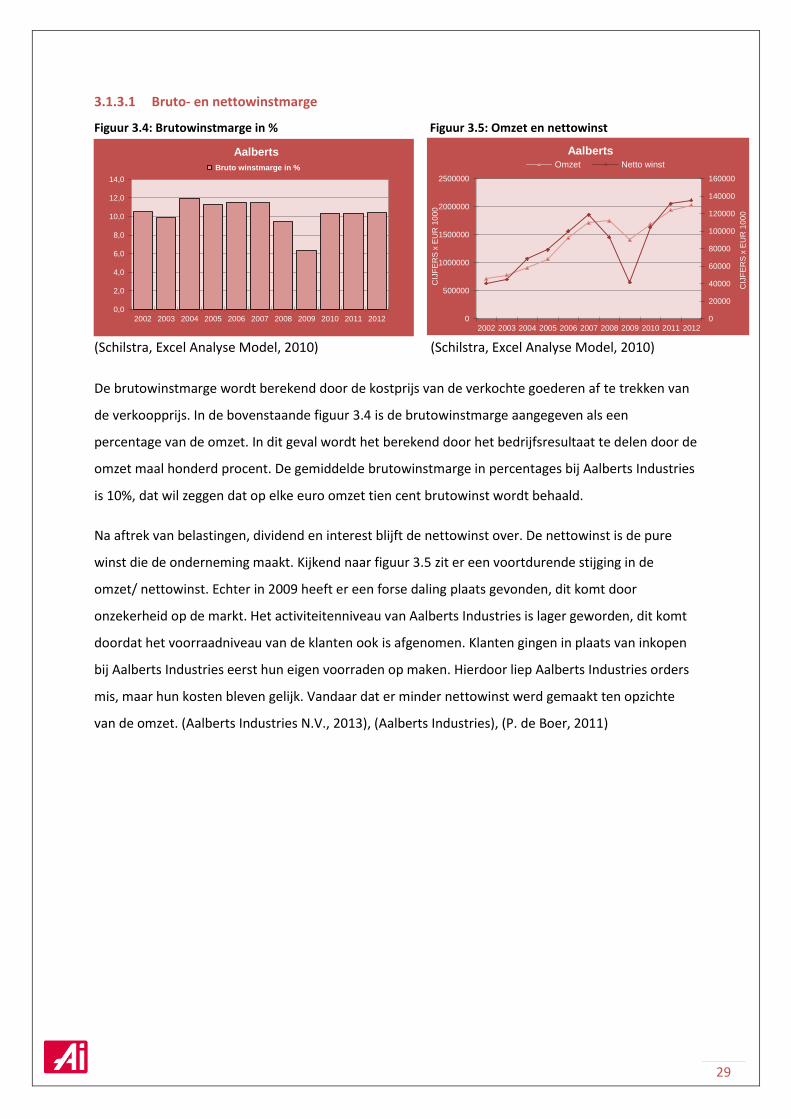

3.1.3.1 Bruto- en nettowinstmarge

Figuur 3.4: Brutowinstmarge in % Figuur 3.5: Omzet en nettowinst

(Schilstra, Excel Analyse Model, 2010) (Schilstra, Excel Analyse Model, 2010)

De brutowinstmarge wordt berekend door de kostprijs van de verkochte goederen af te trekken van

de verkoopprijs. In de bovenstaande figuur 3.4 is de brutowinstmarge aangegeven als een

percentage van de omzet. In dit geval wordt het berekend door het bedrijfsresultaat te delen door de

omzet maal honderd procent. De gemiddelde brutowinstmarge in percentages bij Aalberts Industries

is 10%, dat wil zeggen dat op elke euro omzet tien cent brutowinst wordt behaald.

Na aftrek van belastingen, dividend en interest blijft de nettowinst over. De nettowinst is de pure

winst die de onderneming maakt. Kijkend naar figuur 3.5 zit er een voortdurende stijging in de

omzet/ nettowinst. Echter in 2009 heeft er een forse daling plaats gevonden, dit komt door

onzekerheid op de markt. Het activiteitenniveau van Aalberts Industries is lager geworden, dit komt

doordat het voorraadniveau van de klanten ook is afgenomen. Klanten gingen in plaats van inkopen

bij Aalberts Industries eerst hun eigen voorraden op maken. Hierdoor liep Aalberts Industries orders

mis, maar hun kosten bleven gelijk. Vandaar dat er minder nettowinst werd gemaakt ten opzichte

van de omzet. (Aalberts Industries N.V., 2013), (Aalberts Industries), (P. de Boer, 2011)

0

20000

40000

60000

80000

100000

120000

140000

160000

0

500000

1000000

1500000

2000000

2500000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

CIJ

FE

RS

x E

UR

10

00

CIJ

FE

RS

x E

UR

10

00

Aalberts Omzet Netto winst

30

3.1.3.2 Rentabiliteit van het totaal en eigen vermogen

Figuur 3.6: Rentabiliteit

(Schilstra, Excel Analyse Model, 2010)

De rentabiliteit van het totale vermogen wordt berekend zodat er inzicht kan worden gegeven in de

verhouding van het bedrijfsresultaat voor interest en belasting tot het totaal geïnvesteerd vermogen

maal honderd procent. Uit de RTV wordt duidelijk hoeveel de onderneming terugkrijgt voor elke euro

geïnvesteerd vermogen. In 2009 is het bedrijfsresultaat teruggelopen, waardoor ook de RTV ratio is

gedaald. In de andere jaren is de rentabiliteit van het totale vermogen stabiel tussen de tien en

dertien procent.

De verhouding tussen het netto bedrijfsresultaat en het eigen vermogen wordt rentabiliteit eigen

vermogen genoemd. Dit kengetal wordt berekend door het netto bedrijfsresultaat gedeeld door

eigen vermogen maal honderd procent. Deze verhouding zegt iets over het rendement voor de

eigenvermogen verschaffers. Tussen 2002 en 2007 is de ratio rentabiliteit eigen vermogen stabiel

tussen 22 en 24 procent. Hierna is het gedaald door twee componenten. De eerste component is dat

de preferente aandelen in 2008 zijn afgeschaft, waardoor het gemiddelde geïnvesteerd eigen

vermogen verlaagd is. Doordat in 2009 het bedrijfsresultaat is gedaald, is ook de REV ratio gedaald.

In 2010 en verdere jaren is het bedrijfsresultaat weer uit het dal gekropen. (Aalberts Industries N.V.,

2013), (P. de Boer, 2011), (Aalberts Industries), (Schilstra, Excel Analyse Model, 2010)

3.1.3.3 Rentabiliteit vreemd vermogen

De rentabiliteit van het vreemd vermogen wordt berekend door de betaalde interest te delen door

het vreemd vermogen maal honderd procent. De RVV zegt iets over hoeveel interest er betaald moet

worden over het vreemd vermogen. In het algemeen is de RVV elk jaar gelijk, maar de jaren 2007 en

2008 wijken af. Deze afwijking komt doordat er in deze jaren meer interest is betaald.

(Aalberts Industries N.V., 2013), (Schilstra, Excel Analyse Model, 2010)

0,0

5,0

10,0

15,0

20,0

25,0

30,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aalberts

RTV in % REV in %

31

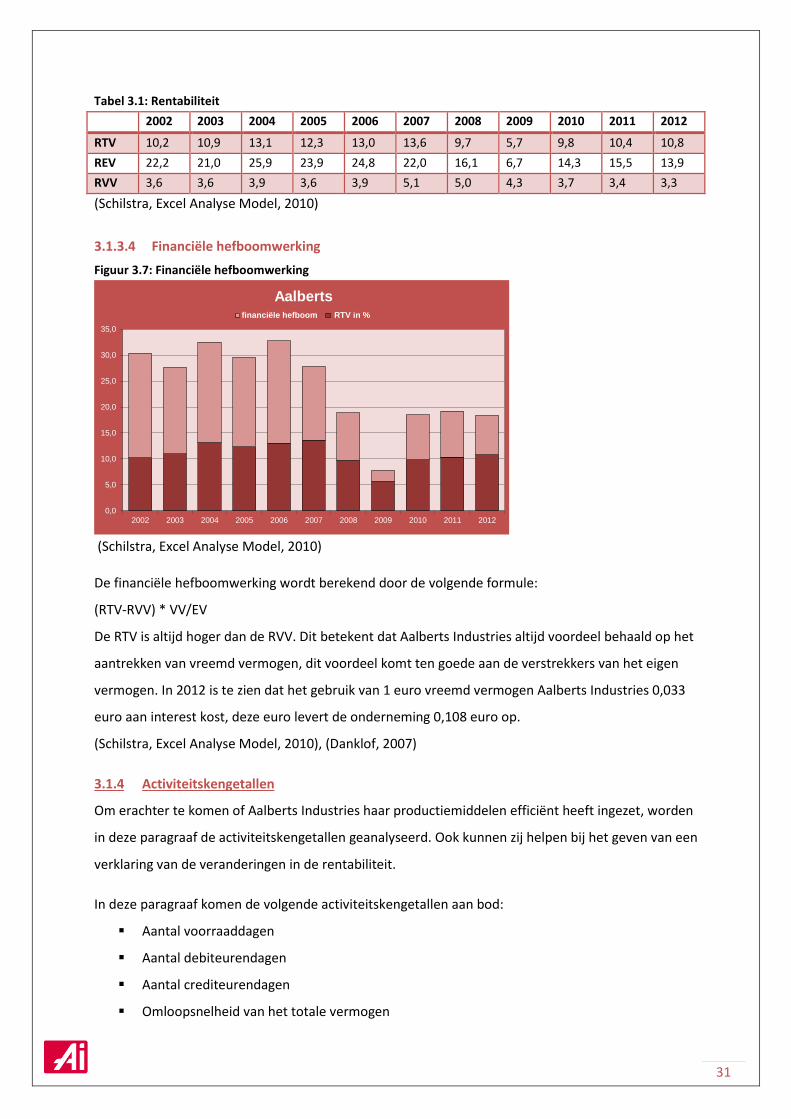

Tabel 3.1: Rentabiliteit

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

RTV 10,2 10,9 13,1 12,3 13,0 13,6 9,7 5,7 9,8 10,4 10,8

REV 22,2 21,0 25,9 23,9 24,8 22,0 16,1 6,7 14,3 15,5 13,9

RVV 3,6 3,6 3,9 3,6 3,9 5,1 5,0 4,3 3,7 3,4 3,3

(Schilstra, Excel Analyse Model, 2010)

3.1.3.4 Financiële hefboomwerking

Figuur 3.7: Financiële hefboomwerking

(Schilstra, Excel Analyse Model, 2010)

De financiële hefboomwerking wordt berekend door de volgende formule:

(RTV-RVV) * VV/EV

De RTV is altijd hoger dan de RVV. Dit betekent dat Aalberts Industries altijd voordeel behaald op het

aantrekken van vreemd vermogen, dit voordeel komt ten goede aan de verstrekkers van het eigen

vermogen. In 2012 is te zien dat het gebruik van 1 euro vreemd vermogen Aalberts Industries 0,033

euro aan interest kost, deze euro levert de onderneming 0,108 euro op.

(Schilstra, Excel Analyse Model, 2010), (Danklof, 2007)

3.1.4 Activiteitskengetallen

Om erachter te komen of Aalberts Industries haar productiemiddelen efficiënt heeft ingezet, worden

in deze paragraaf de activiteitskengetallen geanalyseerd. Ook kunnen zij helpen bij het geven van een

verklaring van de veranderingen in de rentabiliteit.

In deze paragraaf komen de volgende activiteitskengetallen aan bod:

Aantal voorraaddagen

Aantal debiteurendagen

Aantal crediteurendagen

Omloopsnelheid van het totale vermogen

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aalberts financiële hefboom RTV in %

32

Fixed Asset Turnover

Werkzaam vermogen/vaste activa

3.1.4.1 Voorraad-, debiteuren- en crediteurendagen

Figuur 3.8: Ontwikkeling activiteitskengetallen

(Schilstra, Excel Analyse Model, 2010)

Om het aantal voorraaddagen te berekenen wordt de voorraad gedeeld door de omzet, vervolgens

wordt dit vermenigvuldigd met 365 dagen. Dit zegt iets over hoeveel dagen een artikel gemiddeld in

de voorraad aanwezig is. Bij Aalberts Industries is dit de afgelopen tien jaar voortdurend gemiddeld

tussen de zeventig en tachtig dagen. Ten opzichte van de debiteuren- en crediteurendagen is het

aantal voorraaddagen meer.

Het aantal debiteurendagen wordt berekend met behulp van de volgende formule:

debiteuren / omzet * 365 dagen. Dit kengetal geeft weer hoelang het gemiddeld duurt voordat de

debiteuren Aalberts Industries betalen. Bij Aalberts Industries zit er een dalende lijn in, dus gaan

debiteuren eerder betalen. Dit is gunstig, want dan kan Aalberts Industries gemakkelijker aan haar

kortlopende verplichtingen voldoen. De normale debiteurentermijn bij Aalberts Industries volgens de

jaarrekening, is vastgesteld op dertig dagen. Aalberts Industries ligt hier dus iets boven.

Tot slot wordt gekeken naar het aantal crediteurendagen. Logischerwijs wordt dit berekend door de

crediteuren te delen door de omzet. Dit kengetal geeft aan hoelang het duurt voordat Aalberts

Industries haar crediteuren betaald. Uit figuur 3.8 blijkt dat de crediteurendagen het aantal

debiteurendagen volgt. Het aantal debiteurendagen is minder dan het aantal crediteurendagen, dit

betekent dat Aalberts Industries haar crediteuren kan betalen met geld dat van debiteuren

ontvangen wordt. (Schilstra, Integrale bedrijfsanalyse, 2010), (Aalberts Industries N.V., 2013)

0

10

20

30

40

50

60

70

80

90

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aalberts Debiteurendagen Voorraaddagen Crediteurendagen

33

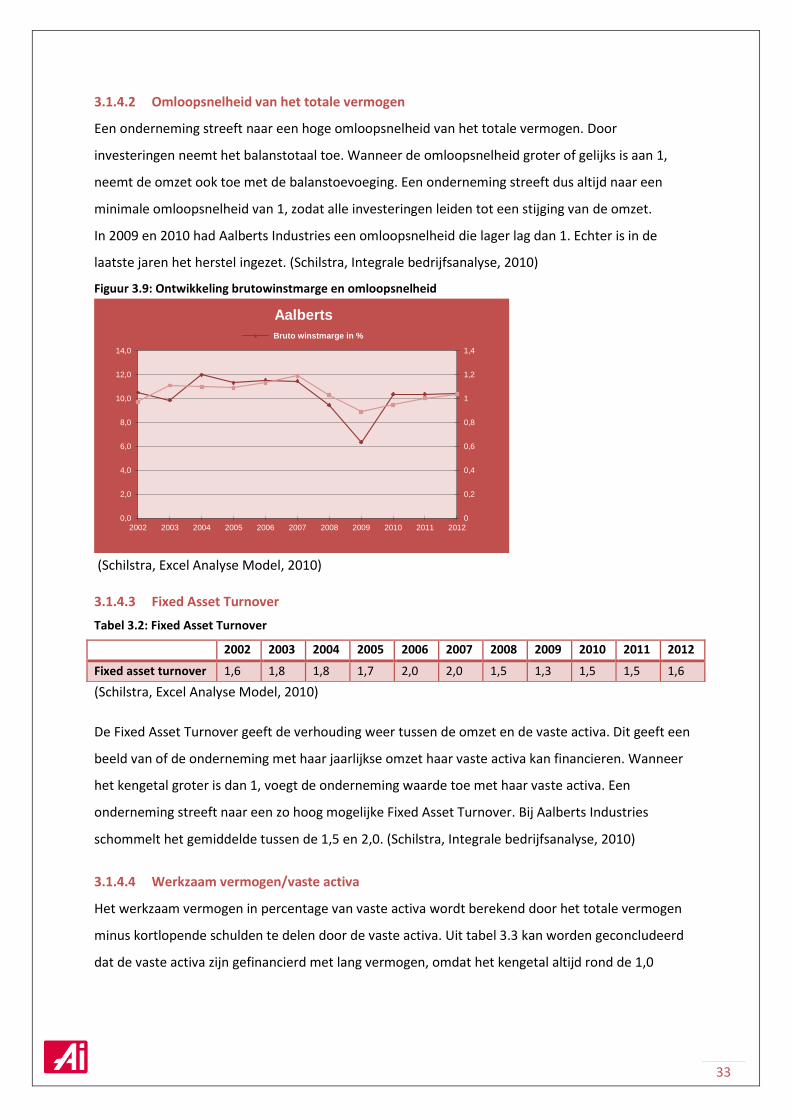

3.1.4.2 Omloopsnelheid van het totale vermogen

Een onderneming streeft naar een hoge omloopsnelheid van het totale vermogen. Door

investeringen neemt het balanstotaal toe. Wanneer de omloopsnelheid groter of gelijks is aan 1,

neemt de omzet ook toe met de balanstoevoeging. Een onderneming streeft dus altijd naar een

minimale omloopsnelheid van 1, zodat alle investeringen leiden tot een stijging van de omzet.

In 2009 en 2010 had Aalberts Industries een omloopsnelheid die lager lag dan 1. Echter is in de

laatste jaren het herstel ingezet. (Schilstra, Integrale bedrijfsanalyse, 2010)

Figuur 3.9: Ontwikkeling brutowinstmarge en omloopsnelheid

(Schilstra, Excel Analyse Model, 2010)

3.1.4.3 Fixed Asset Turnover

Tabel 3.2: Fixed Asset Turnover

(Schilstra, Excel Analyse Model, 2010)

De Fixed Asset Turnover geeft de verhouding weer tussen de omzet en de vaste activa. Dit geeft een

beeld van of de onderneming met haar jaarlijkse omzet haar vaste activa kan financieren. Wanneer

het kengetal groter is dan 1, voegt de onderneming waarde toe met haar vaste activa. Een

onderneming streeft naar een zo hoog mogelijke Fixed Asset Turnover. Bij Aalberts Industries

schommelt het gemiddelde tussen de 1,5 en 2,0. (Schilstra, Integrale bedrijfsanalyse, 2010)

3.1.4.4 Werkzaam vermogen/vaste activa

Het werkzaam vermogen in percentage van vaste activa wordt berekend door het totale vermogen

minus kortlopende schulden te delen door de vaste activa. Uit tabel 3.3 kan worden geconcludeerd

dat de vaste activa zijn gefinancierd met lang vermogen, omdat het kengetal altijd rond de 1,0

0

0,2

0,4

0,6

0,8

1

1,2

1,4

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aalberts

Bruto winstmarge in %

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fixed asset turnover 1,6 1,8 1,8 1,7 2,0 2,0 1,5 1,3 1,5 1,5 1,6

34

schommelt. De vaste activa van Aalberts Industries gaan lang mee, wellicht financiert zij haar vaste

activa daarom met lang vermogen. (Schilstra, Integrale bedrijfsanalyse, 2010)

Tabel 3.3: Werkzaam vermogen vaste activa in %

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Werkzaam verm./

vaste activa (%)

1,0 1,0 1,0 1,0 1,1 1,1 1,1 1,1 1,1 1,1 1,0

(Schilstra, Excel Analyse Model, 2010)

3.1.5 Werknemerskengetallen

De kwaliteit en het aantal werknemers is belangrijk voor de onderneming. Werknemers leveren met

hun kennis, kunde en vaardigheden een toegevoegde waarde aan de onderneming. In deze paragraaf

komen de volgende kengetallen aan bod;

Aantal werknemers

Omzet per werknemer

Toegevoegde waarde per werknemer

Kosten per werknemer

Nettowinst per werknemer

Tabel 3.4: Werknemerscijfers 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aantal werknemers 6220 6457 7131 8017 9370 10686 10880 10241 11536 12282 12048

Omzet/werknemers x

EUR 1000

115 120 127 133 154 160 161 137 146 158 168

Netto-winst/werknemers

x EUR 1000

6 7 10 10 11 11 9 4 9 11 11

(Schilstra, Excel Analyse Model, 2010)

3.1.5.1 Aantal werknemers

Het aantal werknemers was vanaf 2002 tot en met 2007 gelijkmatig gestegen, maar door de recessie

daalde het activiteitenniveau van Aalberts Industries waardoor er minder werknemers nodig waren.

In 2010 trok de markt weer aan. Hierdoor nam het activiteitenniveau toe en waren er weer meer

werknemers nodig. Het aantal werknemers stijgt geleidelijk met de omzet mee. Tot op heden is het

aantal werknemers rond de 12.000 werknemers.

35

Figuur 3.10: Aantal werknemers

(Schilstra, Excel Analyse Model, 2010)

3.1.5.2 Omzet per werknemers

De omzet per werknemer wordt berekend door de totale omzet te delen door het totale aantal

werknemers. Bij Aalberts Industries stijgt de omzet per werknemer geleidelijk, dit betekend dat de

omzet relatief meer stijgt ten opzichte van de werknemers. Natuurlijk is er zoals, er met elk kengetal

dat met de omzet te maken heeft, een dip in 2009. Geconcludeerd kan worden dat er bij Aalberts

Industries steeds effectiever gewerkt wordt.

3.1.5.3 Toegevoegde waarde en kosten per werknemer

De toegevoegde waarde is de waarde die door de werknemers wordt toegevoegd. Dat wil zeggen dat

de omzet verminderd wordt met de externe kosten, zoals inkoopkosten. Dit wordt dan gedeeld door

het aantal werknemers, zodat de toegevoegde waarde per werknemer zichtbaar is. Een onderneming

zal streven naar een zo hoog mogelijke toegevoegde waarde per werknemer. Wanneer de

toegevoegde waarde per werknemer meer stijgt dan de personeelskosten per werknemer is dit

gunstig, omdat er meer waarde wordt toegevoegd dan dat de kosten stijgen.

0

2000

4000

6000

8000

10000

12000

14000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aalberts

Aantal werknemers

36

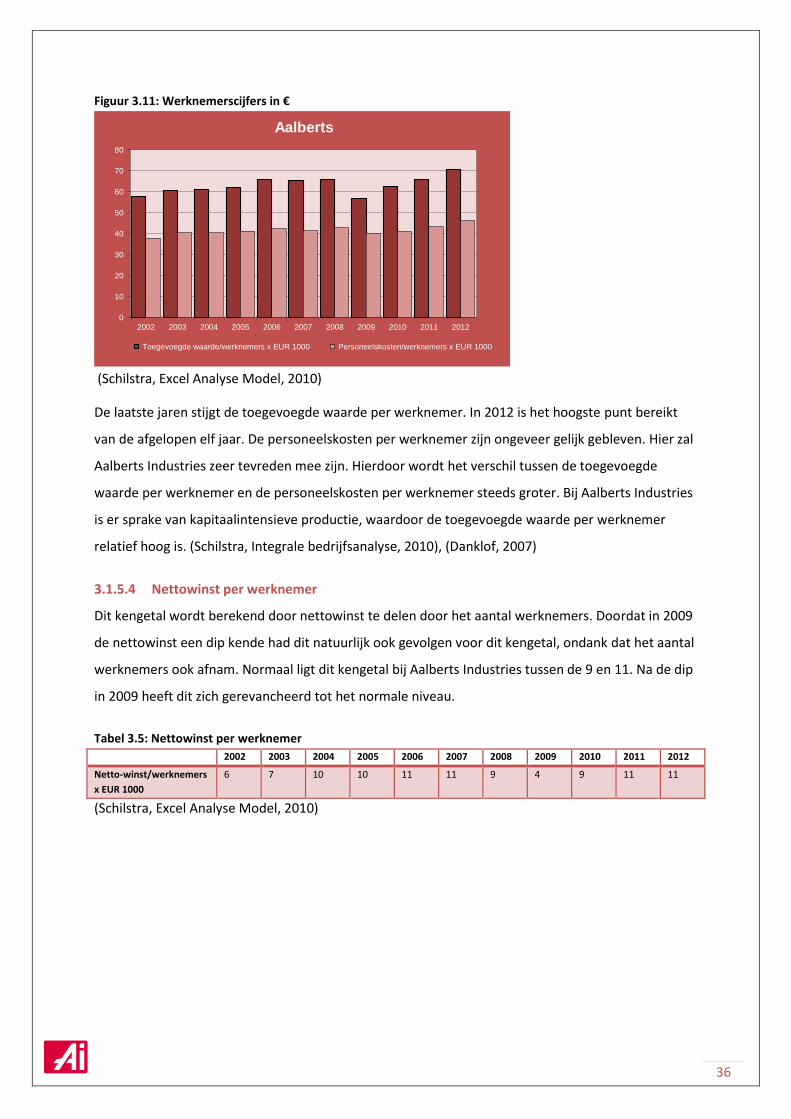

Figuur 3.11: Werknemerscijfers in €

(Schilstra, Excel Analyse Model, 2010)

De laatste jaren stijgt de toegevoegde waarde per werknemer. In 2012 is het hoogste punt bereikt

van de afgelopen elf jaar. De personeelskosten per werknemer zijn ongeveer gelijk gebleven. Hier zal

Aalberts Industries zeer tevreden mee zijn. Hierdoor wordt het verschil tussen de toegevoegde

waarde per werknemer en de personeelskosten per werknemer steeds groter. Bij Aalberts Industries

is er sprake van kapitaalintensieve productie, waardoor de toegevoegde waarde per werknemer

relatief hoog is. (Schilstra, Integrale bedrijfsanalyse, 2010), (Danklof, 2007)

3.1.5.4 Nettowinst per werknemer

Dit kengetal wordt berekend door nettowinst te delen door het aantal werknemers. Doordat in 2009

de nettowinst een dip kende had dit natuurlijk ook gevolgen voor dit kengetal, ondank dat het aantal

werknemers ook afnam. Normaal ligt dit kengetal bij Aalberts Industries tussen de 9 en 11. Na de dip

in 2009 heeft dit zich gerevancheerd tot het normale niveau.

Tabel 3.5: Nettowinst per werknemer

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Netto-winst/werknemers

x EUR 1000

6 7 10 10 11 11 9 4 9 11 11

(Schilstra, Excel Analyse Model, 2010)

0

10

20

30

40

50

60

70

80

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aalberts

Toegevoegde waarde/werknemers x EUR 1000 Personeelskosten/werknemers x EUR 1000

37

3.1.6 Omgevingsanalyse

Om een beeld te krijgen over de factoren die de onderneming kunnen beïnvloeden, wordt er in deze

paragraaf een omgevingsanalyse gemaakt. Hierbij worden zeven, specifiek op Aalberts Industries van

toepassing zijnde omgevingsfactoren toegelicht;

1. Economische factoren

2. Arbeidsmarkten

3. Concurrentie

4. Demografie

5. Overheidsinvloed

6. Technologische factoren

7. Milieu

Figuur 3.12: Omgevingsanalyse

(Schilstra, Integrale bedrijfsanalyse, 2010)

3.1.6.1 Economische factoren

Als de economie zich in een zwakke periode bevindt, zullen de industriële activiteiten dalen. Aalberts

Industries zal als wereldwijde leverancier van industriële producten hier last van hebben. De klanten

van Aalberts Industries zullen eerst haar voorraadniveau verlagen. Hierdoor daalt het

activiteitenniveau van Aalberts Industries. In slechte economische tijden zal Aalberts Industries een

minder hoge omzet behalen.

38

3.1.6.2 Arbeidsmarkten

Aalberts Industries maakt veel gebruik van geavanceerde machines. Als zij dit zouden gaan

uitbreiden, zullen er wellicht banen verloren gaan. Als de concurrenten door toenemende

automatisering veel werknemers ontslaan, wordt het voor Aalberts Industries gemakkelijker om

nieuw personeel aan te trekken. Doordat Aalberts Industries gebruik maakt van geavanceerde

machines zijn er gespecialiseerde werknemers nodig om deze machines te bedienen. Hierdoor zou

het moeilijk kunnen zijn om geschoold personeel te vinden.

3.1.6.3 Concurrentie

Op de markten waar Aalberts Industries actief is, is er sprake van weinig concurrentie. De

toetreedbarrière is hoog. Dit wordt mede veroorzaakt door het hoge vaste kosten niveau, vanwege

de aanschaf van geavanceerde machines. De kans bestaat echter wel dat klanten van Aalberts

Industries haar rol in de bedrijfskolom zullen overnemen. Dit wil zeggen dat zij de producten die

Aalberts Industries levert zelf gaan produceren.

3.1.6.4 Demografie

Als Aalberts Industries gevestigd is bij een gebied waar olie gewonnen wordt, zal dit als een voordeel

voor Aalberts Industries uitpakken. Aalberts Industries zal dan eerder benaderd worden als

toeleverancier vanwege haar gunstige ligging. Daarnaast maakt Aalberts Industries gebruik van

natuurlijke grondstoffen. Het is voor Aalberts Industries gunstig als haar productieapparaat gevestigd

is in de omgeving van de door haar benodigde natuurlijke grondstoffen. Hierdoor zullen de

transportkosten van de natuurlijke grondstoffen laag zijn.

3.1.6.5 Overheidsinvloed

De overheid heeft veel macht binnen de productie van onderdelen. Zij kan namelijk bepaalde eisen

stellen waaraan de ondernemingen dienen te voldoen. Wanneer de overheid aan de producten van

Aalberts Industries bepaalde veiligheidseisen stelt is Aalberts Industries verplicht om hieraan te

voldoen. Dit kan leiden tot extra kosten om te organiseren dat aan deze eisen wordt voldaan.

3.1.6.6 Technologische factoren

De belangrijkste doelstelling van Aalberts Industries is om haar leidende marktpositie te behouden

door middel van innovatie. Aalberts Industries zal dus op elk moment op de hoogte moeten zijn van

de technologische ontwikkelingen, zodat zij haar klanten steeds de nieuwste producten kan leveren.

Hierdoor zal Aalberts Industries veel investeren in Research & Development en de aanschaf van de

nieuwste geavanceerde machines.

39

3.1.6.7 Milieu

Voor de buitenwereld is het belangrijk dat Aalberts Industries zich houdt aan de wettelijke en door

de milieuorganisaties opgestelde eisen. Mocht Aalberts Industries zich niet blijven houden aan de

voorgestelde eisen, komt haar naam in een slecht daglicht te staan waardoor de onderneming

schade oploopt. Aalberts Industries is in zekere zin verplicht om de kosten te maken die het gevolg

zijn van een verantwoord milieubeleid, zoals het recyclen van afval en waterbesparende

maatregelen. (Aalberts Industries N.V., 2013)

40

3.1.7 Dupont chart

Figuur 3.13: Dupont Chart 2009

(Schilstra, Excel Analyse Model, 2010)

Figuur 3.14: Dupont Chart 2012

(Schilstra, Excel Analyse Model, 2010)

Dupont Chart 2009 Aalberts 25-mrt-14

x EUR 1000

Omzet

Omloopsnelheid van 1404933

het to tale vermogen Vaste activa

0,89 : 1098141

1577907 + 298434 voorraden

Activa 153737 debiteuren

479766 27495 overige vorderingen

RTV in % Vlottende activa 0 effecten

5,66 x 100 liquide middelen

Winst voor intrest en belasting x Eigen vermogen Omzet

89309 615657 1404933

Resultaat voor belastingen Totaal Balans Winst voor intrest en belasting

51506 - 1577907 + kort 89309 -

REV voor belasting (%) 411178 824055 externe kosten

8,4 : 37803 962250 + 1318783 412065 personeelskosten

financiële lasten Vreemd vermogen 551072 6,36 : Totale kosten 82663 afschrijvingen

615657 lang Bruto winstmarge in % +/-

Eigen vermogen 3159

bijz. baten & lasten

1404933

Omzet

Dupont Chart 2012 Aalberts 25-mrt-14

x EUR 1000

Omzet

Omloopsnelheid van 2024481

het to tale vermogen Vaste activa

1,04 : 1292934

1955494 + 428170 voorraden

Activa 204737 debiteuren

662560 29553 overige vorderingen

RTV in % Vlottende activa 0 effecten

10,78 x 100 liquide middelen

Winst voor intrest en belasting x Eigen vermogen Omzet

210836 968935 2024481

Resultaat voor belastingen Totaal Balans Winst voor intrest en belasting

181877 - 1955494 + kort 210836 -

REV voor belasting (%) 605011 1171194 externe kosten

18,8 : 28959 986559 + 1822388 557224 personeelskosten

financiële lasten Vreemd vermogen 381548 10,41 : Totale kosten 93970 afschrijvingen

968935 lang Bruto winstmarge in % +/-

Eigen vermogen 8743

bijz. baten & lasten

2024481

Omzet

41

In deze paragraaf wordt de Dupont chart van Aalberts Industries geanalyseerd. De Dupont chart is

een instrument dat helpt bij het beoordelen van de financiële positie van de onderneming. Twee

Dupont charts uit de jaren 2002 t/m 2012 worden nader toegelicht. Gekozen is voor de jaren 2009 en

2012, omdat er tussen deze jaren grote verschillen zijn. Deze verschillen zijn ontstaan, doordat

Aalberts Industries in 2009 veel last had van de economische crisis en daarom een terugloop in de

omzet zag. De genoemde Dupont charts zijn te vinden in figuur 3.13 en 3.14. Bij de analyse van de

Dupont chart wordt gekeken naar de volgende kengetallen van de onderneming:

Omloopsnelheid totaal vermogen

Brutowinstmarge

Rentabiliteit totaal vermogen

Rentabiliteit eigen vermogen via de financiële hefboomformule

3.1.7.1 Omloopsnelheid totaal vermogen

In 2009 was de omloopsnelheid van het totaal vermogen 0,89 en in 2012 1,04. In 2009 zit het

kengetal dus onder de 1, dit betekent dat de waarde van de activa hoger is dan de omzet. De trend

van ‘ meer doen met minder’ geldt niet in 2009 voor Aalberts Industries. Daarentegen wordt er in

2012 meer omzet gemaakt, dan er activa aanwezig is. Dit is te herleiden door een toename van de

voorraad en debiteuren. De investeringen in activa zijn dus succesvol geweest, want de omzet is

meer gegroeid dan de totale waarde van de activa zelf.

3.1.7.2 Brutowinstmarge

De brutowinstmarge bedroeg in 2009 en 2012 respectievelijk 6,36% en 10,41%. Het verschil tussen

deze jaren is voornamelijk te verklaren door het enorme verschil in omzet. De omzet was in 2012,

evenals de kosten, hoger dan in 2009. Zo zijn bijvoorbeeld de afschrijvingskosten omhoog gegaan. Dit

kan komen door de aanschaf van nieuwe machines. Deze machines kunnen meer en efficiënter

produceren, waardoor de omzet steeg. Dit leidde echter wel tot hogere personeelskosten, omdat

meer personeel nodig was om de machines aan te sturen.

3.1.7.3 Rentabiliteit totaal vermogen

In 2012 bedroeg de RTV 10,78% ten opzichte van 5,66% in 2009. Dit verschil is de oorzaak van een

enorm verschil in omzet tussen beide jaren. De RTV wordt berekend door de omloopsnelheid van het

totaal vermogen te vermenigvuldigen met de brutowinstmarge. De verandering in de RTV is dus

afhankelijk van de bovenstaande kengetallen.

42

3.1.7.4 Rentabiliteit eigen vermogen via de financiële hefboomformule

In 2009 was de REV voor belasting 8,4% tegenover 18,8% in 2012. Er zit een groot verschil in het

eigen vermogen van 2009 en 2012, dit komt doordat Aalberts Industries minder groot percentage

van haar winst heeft uitgekeerd aan aandeelhouders. De niet uitgekeerde winst werd toegevoegd

aan de reserves, waardoor het eigen vermogen vergroot werd. Ook was de RTV in 2012 hoger dan in

2009, dit zorgde voor een hogere winst voor interest en belasting. Dit leidde tot een toename in het

resultaat voor belasting, waardoor de REV steeg. Een toename van de REV heeft ertoe geleid dat

Aalberts Industries een stuk aantrekkelijker is geworden voor beleggers.

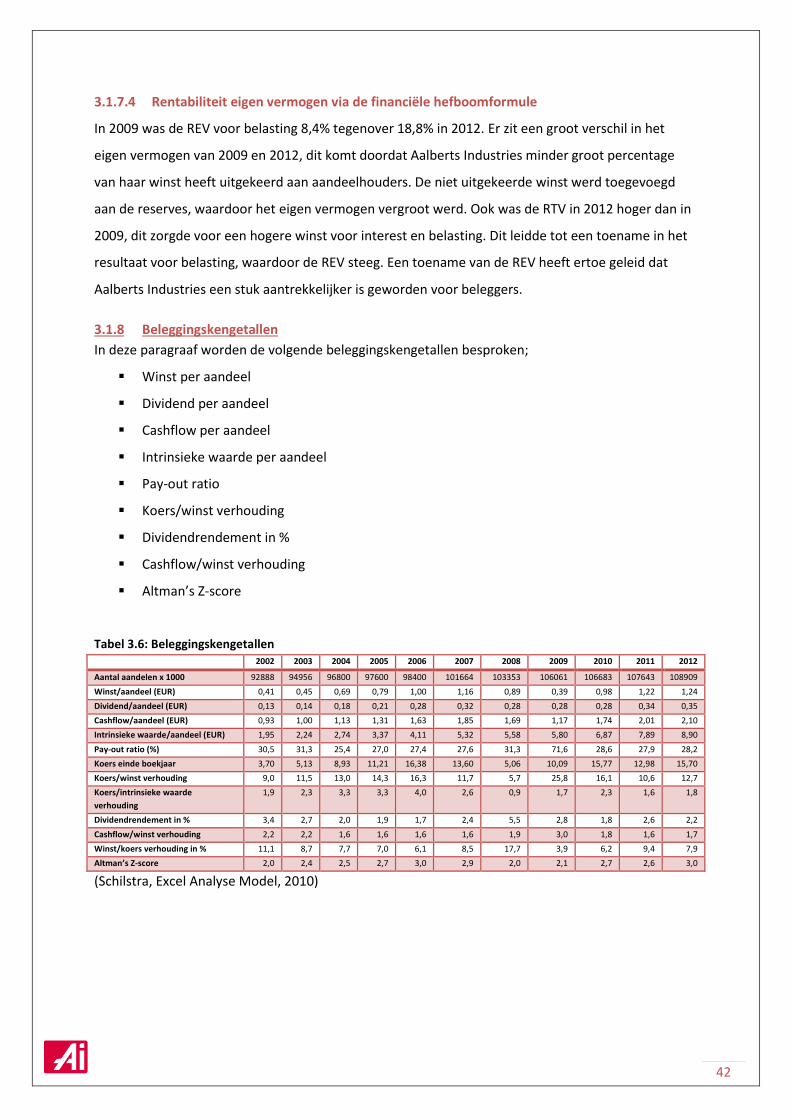

3.1.8 Beleggingskengetallen

In deze paragraaf worden de volgende beleggingskengetallen besproken;

Winst per aandeel

Dividend per aandeel

Cashflow per aandeel

Intrinsieke waarde per aandeel

Pay-out ratio

Koers/winst verhouding

Dividendrendement in %

Cashflow/winst verhouding

Altman’s Z-score

Tabel 3.6: Beleggingskengetallen 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Aantal aandelen x 1000 92888 94956 96800 97600 98400 101664 103353 106061 106683 107643 108909

Winst/aandeel (EUR) 0,41 0,45 0,69 0,79 1,00 1,16 0,89 0,39 0,98 1,22 1,24

Dividend/aandeel (EUR) 0,13 0,14 0,18 0,21 0,28 0,32 0,28 0,28 0,28 0,34 0,35

Cashflow/aandeel (EUR) 0,93 1,00 1,13 1,31 1,63 1,85 1,69 1,17 1,74 2,01 2,10

Intrinsieke waarde/aandeel (EUR) 1,95 2,24 2,74 3,37 4,11 5,32 5,58 5,80 6,87 7,89 8,90

Pay-out ratio (%) 30,5 31,3 25,4 27,0 27,4 27,6 31,3 71,6 28,6 27,9 28,2

Koers einde boekjaar 3,70 5,13 8,93 11,21 16,38 13,60 5,06 10,09 15,77 12,98 15,70

Koers/winst verhouding 9,0 11,5 13,0 14,3 16,3 11,7 5,7 25,8 16,1 10,6 12,7

Koers/intrinsieke waarde

verhouding

1,9 2,3 3,3 3,3 4,0 2,6 0,9 1,7 2,3 1,6 1,8

Dividendrendement in % 3,4 2,7 2,0 1,9 1,7 2,4 5,5 2,8 1,8 2,6 2,2

Cashflow/winst verhouding 2,2 2,2 1,6 1,6 1,6 1,6 1,9 3,0 1,8 1,6 1,7

Winst/koers verhouding in % 11,1 8,7 7,7 7,0 6,1 8,5 17,7 3,9 6,2 9,4 7,9

Altman’s Z-score 2,0 2,4 2,5 2,7 3,0 2,9 2,0 2,1 2,7 2,6 3,0

(Schilstra, Excel Analyse Model, 2010)

43

Figuur 3.15: Ontwikkeling winst per aandeel Figuur 3.16: Winst- en dividend per aandeel

(Schilstra, Excel Analyse Model, 2010) (Schilstra, Excel Analyse Model, 2010)

3.1.8.1 Winst per aandeel

De winst per aandeel zegt iets over hoeveel nettowinst Aalberts Industries maakt per aandeel. Dit

kengetal wordt berekend door de nettowinst te delen door het aantal geplaatste aandelen. De winst

per aandeel van Aalberts Industries steeg vanaf 2002 tot en met 2007 geleidelijk. In 2008 en 2009

daalde de winst per aandeel terug naar het niveau van 2002. Dit valt te verklaren door de dalende

winst in de genoemde jaren. Na 2009 herstelt het kengetal enorm en overstijgt het haar hoogste

niveau vanaf 2002. In 2012 komt de winst per aandeel uit op een recordhoogte van € 1,24.

3.1.8.2 Dividend per aandeel

De winst per aandeel zou volledig kunnen worden uitgekeerd aan de aandeelhouders. Dit gebeurt

echter zelden. Vandaar dat het kengetal dividend per aandeel in het leven is geroepen om weer te

geven welk deel van de winst per aandeel als dividend wordt uitgekeerd. Bij Aalberts Industries

neemt het dividend per aandeel geleidelijk toe. In 2012 is het dividend per aandeel € 0,35. Dat is