Embed Size (px)

Citation preview

િવષય��ૂચ

પાન

નબંર

૧. �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમ, ૨૦૦૫………………………………..…………………….. ૩

૨. �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમના લ�યાકંોના અ�સુરણની �સ્થિત............................... ૪

૩. �હૃ�્ અથર્તતં્ર માળખા િનવેદનો.................................................................................................. ૭

૪. મધ્ યમ �દુતીય રાજિવ�ીય નીિતિવષયક િનવેદન..................................................................... ૨૪

૫. રાજિવ�ીય નીિત �ગેની વ્ �હૂરચના દશાર્વ� ુ ંિનવેદન................................................................ ૩૨

૬. મા�હતી આપતા ંિનવેદનો.......................................................................................................... ૩૭

1

2

૧. �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમ, ૨૦૦૫

૧.૧ રા�ય સરકાર� મહ��લૂી ખાધ ક્રમશઃ ના�દૂ કર�ને, રાજિવ�ીય �સ્થરતા સાથે �સુગંત ન�ર દ�વા ં

વ્ યવસ્ થાપન ઊ�ુ ં કર�ને, રાજિવ�ીય વહ�વટ� તતં્ર વ� ુ પારદશર્ક બનાવીને તેમજ મધ્યમ �દુતીય

માળખામા ં રાજિવ�ીય વહ�વટ� તતં્રમા ં વ� ુ પારદિશ�તા લાવીને; રાજિવ�ીય નીિત હાથ ધર�ને

રાજિવ�ીય વ્ યવસ્ થાતતં્ર અને રાજિવ�ીય િસ્ થરતામા ંસમજદાર� �િુનિ�ત કરવા માટ� રા�ય સરકારને

જવાબદાર બનાવવા �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમ, ૨૦૦૫ ઘડવામા ંઆવ્યો છે.

૧.૨ �જુરાત રાજિવ�ીય જવાબદાર� િનયમો, ૨૦૦૬ �જુરાત રાજિવ�ીય જવાબદાર� (�.એફ.આર.)

અિધિનયમ, ૨૦૦૫ની કલમ-૮ની જોગવાઇ અ�સુાર ઘડવામા ં આવ્યા છે અને રા�ય સરકારની

રાજિવ�ીય �સ્થિતના �લુ્યાકંનના પગલા,ં મધ્યમ �દુતીય રાજિવ�ીય િનવેદન અને રાજિવ�ીય

નીિતવ્�હુ દસ્તાવેજ તેમજ �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમ, ૨૦૦૫ હ�ઠળ કર�લી �ુદ� �ુદ�

�હ�રાતોની વ્યવસ્થા �રૂ� પાડ� છે.

૧.૩ �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમ, ૨૦૦૫ની કલમ ૩ અ�સુાર, રા�ય સરકાર� �દાજપત્રની

સાથે સાથે દર�ક નાણાક�ય વષર્મા ં રા�ય િવધાનસભા સમક્ષ ‘મધ્યમ �દુ્દતીય રાજિવ�ીય િનવેદન’

તેમજ ‘રાજિવ�ીય નીિતવ્�હુ િનવેદન’ ર�ૂ કરવા�ુ ં હોય છે. મધ્યમ �દુ્દતીય રાજિવ�ીય નીિતવ્�હુ

િનવેદન, રા�ય સરકારના રાજિવ�ીય ઉદે્દશો, રાજિવ�ીય અગ્રતાઓ તથા રાજિવ�ીય વ�હવટ� તતં્ર

માટ�ના ત્રણ વષ�ય પ�રવતર્નીય લ�યાકં �હ�ર કર� છે. �જુરાત રાજિવ�ીય જવાબદાર�

અિધિનયમ,૨૦૦૫ની કલમ ૫ મા ં મહ��લૂી ખાધ, રાજિવ�ીય ખાધ, �ુલ �હ�ર દ�વા ં અને બાક�

બાયંધર�ઓ માટ�ના લ�યાકંો િનયત કરવામા ંઆવ્યા છે.

૧.૪ ૧૩મા નાણાપચંે દર�ક રા�ય માટ� ક્રિમક પ્રગિતશીલ રાજિવ�ીય એકત્રીત સીમા�ચહ્નોનો સમાવેશ

કરવાની ભલામણો કર� હતી. ભલામણો અ�સુાર, �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમ,૨૦૦૫મા,ં

ત્યારબાદ ૨૦૧૧મા ં �ધુારો કરવામા ં આવ્યો, � દ્વારા કલમ ૫ અન્વયે �જુરાત માટ�ના �ધુાર�લા

રાજિવ�ીય એકત્રીકરણ સીમા�ચહ્ન રા�યએ મહ��લૂી �રુાતં �ળવવા, નાણાક�ય વષર્ના �દા�ત એકંદર

ઘરગથ્� ુ ઉત્પાદનના ૩ ટકાથી વ� ુ નહ� તેટલી રાજિવ�ીય ખાધમા ં ઘટાડો કરવા, આપેલા

સમયગાળામા ં�દા�ત રા�ય ઘરગથ્� ુ ઉત્પાદનના ૨૭.૧ ટકા લેખે રા�ય સરકાર� ુ �ુલ �હ�ર દ�� ુ ં

િનયત કરવા અને �જુરાત રા�ય બાયંધર� અિધિનયમ,૧૯૬૩મા ંજોગવાઇ કર�લ મયાર્દા �દર બાક�

બાયંધર�ને િનયત કરવાની આવશ્યકતા રહ� છે.

૧.૫ તા�તરમા,ં ૧૪મા નાણા પચંની ભલામણોમા ંપણ દર�ક રા�ય માટ� રાજિવ�ીય એકત્રીકરણ સીમા�ચહ્નની

ભલામણ કરવામા ં આવી છે અને રા�યોને વધારાનો રાજિવ�ીય અવકાશ �રૂો પાડવા રાજિવ�ીય

જવાબદાર� અિધિનયમમા ં�ધુારણા કરવા �ચુનો કરવામા ંઆવ્યા ંછે.

૧.૬ આ સાથેના ંપત્રકો �જુરાત રાજિવ�ીય જવાબદાર� િનયમો-ર૦૦૬ના િનયમ ૭(૧) અ�સુાર છે.

3

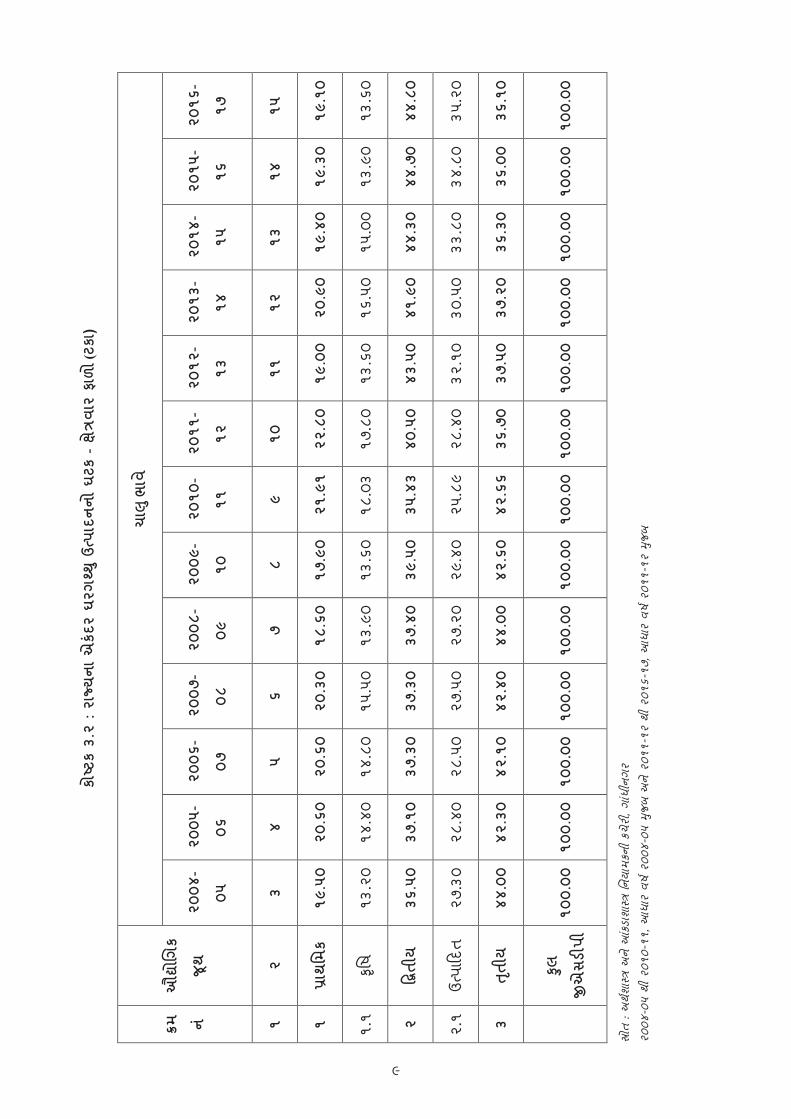

૨. �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમના લ�યાકંોના અ�સુરણની �સ્થિત

૨.૧ રાજિવ�ીય �ધુારણા અને એકત્રીકરણની �દશામા ંઆગળ વધવા માટ� રાજય સરકાર� ઘણા ંપગલા ંલીધા ં

છે અને અિધિનયમમા ં િનધાર્ર�ત કરવામા ં આવેલી સમયમયાર્દા પહ�લા ં તેના માપદંડો/ધોરણો

(Parameters)�ુ ંઅ�પુાલન િસદ્ધ ક�ુ� છે.

કોષ્ટક ૨.૧ : રાજિવ�ીય લ�યાકંોની િસ�દ્ધ

િવગત લ�યાકં િસ�દ્ધ

મહ��લૂી ખાધ ૨૦૦૭-૦૮ �ધુી �નૂ્ય ૨૦૦૬-૦૭માં પ્રાપ્ત કર�લ

રા�યના એકંદર ઘરગથ્�ુ

ઉત્પાદન સામે રાજિવ�ીય ખાધ ૨૦૦૮-૦૯ �ધુી ૩ ટકા ૨૦૦૬-૦૭માં પ્રાપ્ત કર�લ

રા�યના એકંદર ઘરગથ્�ુ

ઉત્પાદન સામે �હ�ર દ�� ું૨૦૧૧-૧૨ થી ૨૭.૧૦ ટકા �ધુી ૨૦૧૧-૧૨મા ંપ્રાપ્ત કર�લ

બાક� બાયંધર�ઓ ૨૦૦૭-૦૮ �ધુી �.૧૬૦૦૦ કરોડ ૨૦૦૬-૦૭માં પ્રાપ્ત કર�લ

૨.૨ રાજિવ�ીય �ધુારણાની પ્ર�ક્રયા અસરકારક દ�વા ં વ્ યવસ્ થાપન દ્વારા આગળ ધપાવવામા ંઆવી છે, �ના

પ�રણામે બાક� દ�વા પર�ુ ંસર�રાશ વ્યાજ (Average Interest) � ર૦૦૪-૦પમા ં૧૦.૭૯ ટકા હ� ુ ંતે ઘટ�ને

૩૧મી માચર્, ર૦૧૭ના �તે ૮.૯૦ ટકા થ�ુ ંછે. રા�ય, તેની બાક� જવાબદાર�ઓને પહ�ચી વળવા માટ�

ઊભા કરવામા ંઆવેલા એકિત્રત �બૂત િનિધ (Consolidated Sinking Fund) મા ંપણ વધારો કર� ર� ુછે,

�ને પ�રણામે ૩૧મી �ડસેમ્ બર, ર૦૧૭ના રોજ �.૧૧૧૩૬ કરોડની િસલક એકઠ� થઇ છે.

૨.૩ છેલ્ લા ં ક�ટલાકં વષ�મા ં બાક� બાયંધર�ઓના સદંભર્મા ં રા�ય સરકારની િનધાર્�રત પ્રાસ�ંગક

જવાબદાર�ઓમા ં સગંીન ઘટાડો જોવા મળ્યો છે. નાણાક�ય વષર્ ૨૦૦૭ની શ�આતમા ં �ુલ બાક�

બાયંધર�ઓ �.૧૨૭૦૧ કરોડની હતી, તેની સામે ૩૧મી માચર્, ર૦૧૭ના �તે તે ઘટ�ને �. ૪૮૪૯ કરોડ

થઇ હતી. બાયંધર� ફ�ડણી િનિધ(Guarantee Redemption Fund)મા સતત વધારો થતો રહ્યો છે અને ૩૧

�ડસેમ્બર, ર૦૧૭ના રોજ આ ભડંોળ �.૩૯૧ કરોડ�ુ ંથ�ુ ંછે.

૨.૪ રા�ય સરકાર� રાજિવ�ીય �ધુારણા પ્ર�ક્રયાને પ્રસ્થાિપત કરવા માટ� િવિવધ પગલાઓં લીધા ં છે; �મા ં

નીિતિનધાર્રણ અને કાયર્પધ્ધિત િવષયક ફ�રફારો સમાિવષ્ટ છે. નીિત ઘડતર અન્વયે કર માળખા�ુ ં

�િુનયોજન, બાયંધર� પર ટોચમયાર્દા, માલ અને સેવા વેરા(�એસટ�)� ુઅમલીકરણ અને નવી પેન્ શન

યોજના વગેર� �વા ંનીિતિવષયક પગલાઓં હાથ ધરવામા ંઆવ્યા ં છે. તેમજ અમલીકરણની પ્ર�ક્રયાઓ

અન્વયે સકં�લત નાણાક�ય સચંાલન વ્યવસ્થાપન (IFMS), ડાયર�કટ બેિનફ�ટ ટ્રાન્સફર(DBT), સાયબર

ટ્ર�ઝર� મારફત કર વ�લુાત, �.એસ.ટ� માટ� ઇ-પીએઓ અને ઓનલાઇન બ�ટ તૈયાર કર�ુ ંઅને ઇ-

ગવનર્ન્સ માધ્યમોનો વ્યાપક ઉપયોગ કર�ને વેટ/વેચાણ વેરા/�એસટ� વહ�વટ�તતં્રમા ં િવિવધ પ્ર�ક્રયા

�ધુારણા કરવાથી રાજિવ�ીય સચંાલન બહ�તર બન્�ુ ંછે.

4

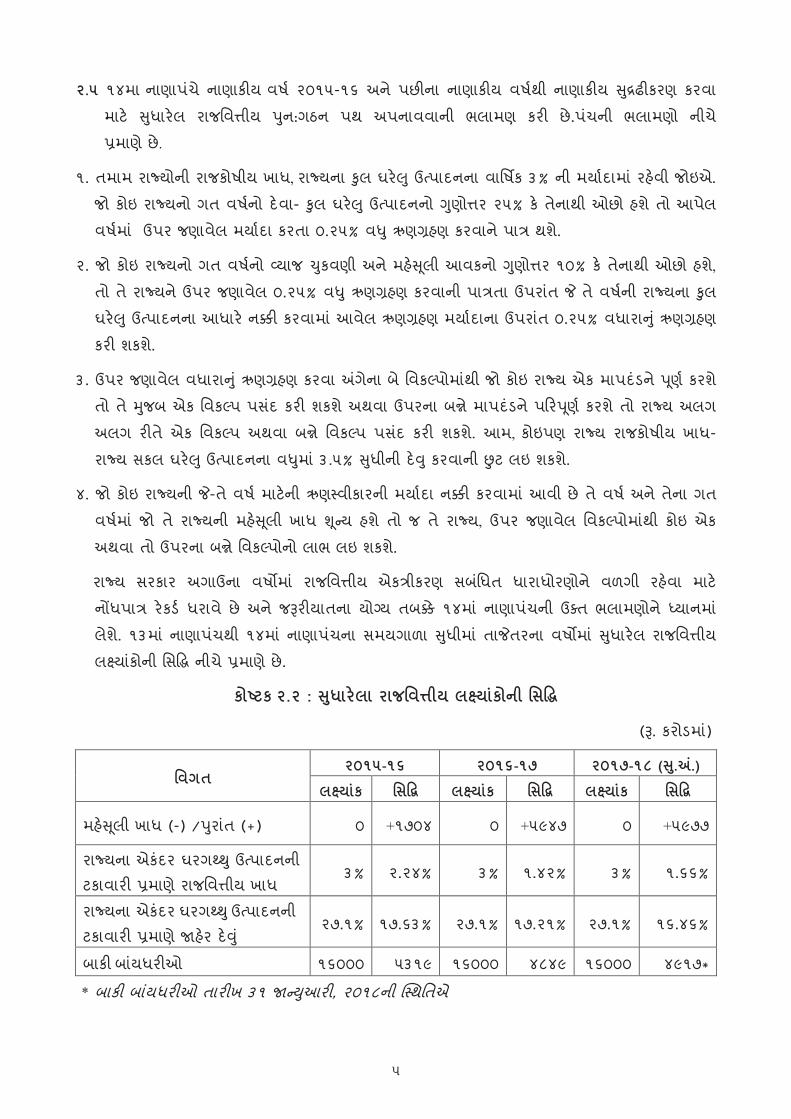

૨.૫ ૧૪મા નાણાપચંે નાણાક�ય વષર્ ૨૦૧૫-૧૬ અને પછ�ના નાણાક�ય વષર્થી નાણાક�ય �દુ્રઢ�કરણ કરવા

માટ� �ધુાર�લ રાજિવ�ીય �નુ:ગઠન પથ અપનાવવાની ભલામણ કર� છે.પચંની ભલામણો નીચ ે

પ્રમાણે છે.

૧. તમામ રા�યોની રાજકોષીય ખાધ, રા�યના �ુલ ઘર�� ુઉત્પાદનના વાિષ�ક ૩% ની મયાર્દામા ંરહ�વી જોઇએ.

જો કોઇ રા�યનો ગત વષર્નો દ�વા- �ુલ ઘર�� ુઉત્પાદનનો �ણુો�ર ૨૫% ક� તેનાથી ઓછો હશે તો આપેલ

વષર્મા ં ઉપર જણાવેલ મયાર્દા કરતા ૦.૨૫% વ� ુઋણગ્રહણ કરવાને પાત્ર થશે.

૨. જો કોઇ રા�યનો ગત વષર્નો વ્યાજ �કુવણી અને મહ��લૂી આવકનો �ણુો�ર ૧૦% ક� તેનાથી ઓછો હશે,

તો તે રા�યને ઉપર જણાવેલ ૦.૨૫% વ� ુઋણગ્રહણ કરવાની પાત્રતા ઉપરાતં � તે વષર્ની રા�યના �ુલ

ઘર�� ુઉત્પાદનના આધાર� ન�� કરવામા ંઆવેલ ઋણગ્રહણ મયાર્દાના ઉપરાતં ૦.૨૫% વધારા�ુ ંઋણગ્રહણ

કર� શકશે.

૩. ઉપર જણાવેલ વધારા�ુ ંઋણગ્રહણ કરવા �ગેના બે િવકલ્પોમાથંી જો કોઇ રા�ય એક માપદંડને �ણૂર્ કરશે

તો તે �જુબ એક િવકલ્પ પસદં કર� શકશે અથવા ઉપરના બ�ે માપદંડને પ�ર�ણૂર્ કરશે તો રા�ય અલગ

અલગ ર�તે એક િવકલ્પ અથવા બ�ે િવકલ્પ પસદં કર� શકશે. આમ, કોઇપણ રા�ય રાજકોષીય ખાધ-

રા�ય સકલ ઘર�� ુઉત્પાદનના વ�મુા ં૩.૫% �ધુીની દ�� ુકરવાની �ટ લઇ શકશે.

૪. જો કોઇ રા�યની �-તે વષર્ માટ�ની ઋણસ્વીકારની મયાર્દા ન�� કરવામા ંઆવી છે તે વષર્ અને તેના ગત

વષર્મા ંજો તે રા�યની મહ��લૂી ખાધ �નૂ્ય હશે તો જ તે રા�ય, ઉપર જણાવેલ િવકલ્પોમાથંી કોઇ એક

અથવા તો ઉપરના બ�ે િવકલ્પોનો લાભ લઇ શકશે.

રા�ય સરકાર અગાઉના વષ�મા ં રાજિવ�ીય એકત્રીકરણ સબિંધત ધારાધોરણોને વળગી રહ�વા માટ�

ન�ધપાત્ર ર�કડર્ ધરાવે છે અને જ�ર�યાતના યોગ્ય તબ�ે ૧૪મા ંનાણાપચંની ઉક્ત ભલામણોને ધ્યાનમા ં

લેશે. ૧૩મા ંનાણાપચંથી ૧૪મા ંનાણાપચંના સમયગાળા �ધુીમા ંતા�તરના વષ�મા ં�ધુાર�લ રાજિવ�ીય

લ�યાકંોની િસ�દ્ધ નીચ ેપ્રમાણે છે.

કોષ્ટક ૨.૨ : �ધુાર�લા રાજિવ�ીય લ�યાકંોની િસ�દ્ધ

(�. કરોડમા)ં

િવગત ૨૦૧૫-૧૬ ૨૦૧૬-૧૭ ૨૦૧૭-૧૮ (�.ુ�.)

લ�યાકં િસ�દ્વ લ�યાકં િસ�દ્વ લ�યાકં િસ�દ્વ

મહ��લૂી ખાધ (-) /�રુાતં (+) ૦ +૧૭૦૪ ૦ +૫૯૪૭ ૦ +૫૯૭૭

રા�યના એકંદર ઘરગથ્� ુઉત્પાદનની

ટકાવાર� પ્રમાણે રાજિવ�ીય ખાધ૩% ૨.૨૪% ૩% ૧.૪૨% ૩% ૧.૬૬%

રા�યના એકંદર ઘરગથ્�ુ ઉત્પાદનની

ટકાવાર� પ્રમાણે �હ�ર દ�� ું૨૭.૧% ૧૭.૬૩% ૨૭.૧% ૧૭.૨૧% ૨૭.૧% ૧૬.૪૬%

બાક� બાયંધર�ઓ ૧૬૦૦૦ ૫૩૧૯ ૧૬૦૦૦ ૪૮૪૯ ૧૬૦૦૦ ૪૯૧૭*

* બાક� બાયંધર�ઓ તાર�ખ ૩૧ �ન્�આુર�, ૨૦૧૮ની �સ્થિતએ

5

૨.૬ સાતમા પગારપચંની ભલામણોના અમલીકરણને કારણે સરકારની નાણાક�ય �સ્થતી પર તાણ હોવા છતા,ં

રા�યએ �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમના લ�યાકંોને સફળતા�વૂર્ક હાસંલ કયાર્ છે. વષર્

૨૦૧૭-૧૮ના (�ધુાર�લા �દાજો)મા ં � ૫૯૭૭ કરોડની મહ��લૂી �રૂાતં થશે. વ� ુ ઝડપી અને સમગ્ર

િવકાસ માટ�ની �ચી અપેક્ષા રા�યના નાણાક�ય સસંાધનો પર વ� ુદબાણ લાવશે.

૨.૭ �શુાસનની આધારિશલા તર�ક� ગણવામા ંઆવતી િવ�ીય પારદશર્કતાની જ��રયાતને ધ્યાનમા ંરાખીને

વતર્માન �દાજપત્રીય પ્ર�ક્રયામા ં તમામ નાણાક�ય પત્રકો ર�ૂ કરવા ં જ�ર� બને છે અને મહત્વની

મા�હતીઓ અને ધારણાઓની િવગતો �હૃ સમક્ષ �કૂવાની થાય છે. આ સાથેના ં પત્રકો અને ભાિવ

પ�ર�સ્થિત�ુ ં�લૂ્યાકંન �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમ, ૨૦૦૫ના ઉદે્દશોને આગળ ધપાવવા

ર�ૂ કરવામા ંઆવ્યા ંછે.

6

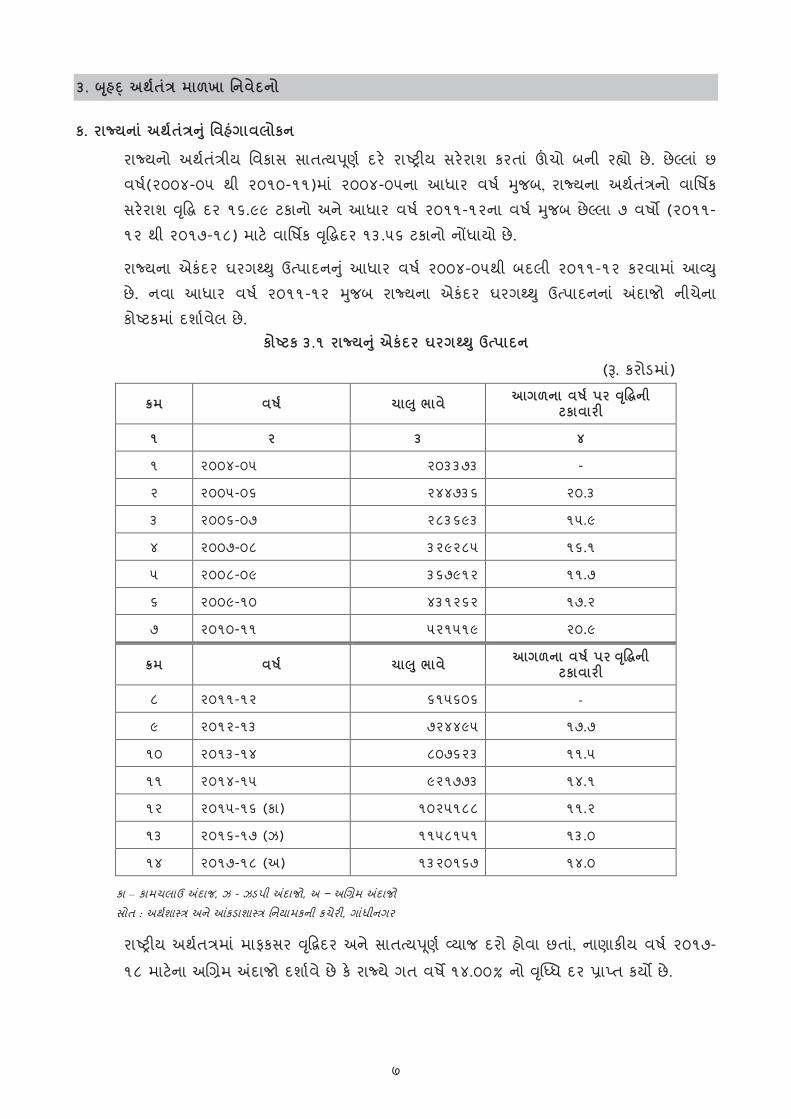

૩. �હૃ�્ અથર્તતં્ર માળખા િનવેદનો

ક. રા�યના ંઅથર્તતં્ર�ુ ંિવહંગાવલોકન

રા�યનો અથર્તતં્રીય િવકાસ સાતત્ય�ણૂર્ દર� રાષ્ટ્ર�ય સર�રાશ કરતા ં�ચો બની રહ્યો છે. છેલ્ લા ંછ

વષર્(૨૦૦૪-૦૫ થી ૨૦૧૦-૧૧)મા ં ૨૦૦૪-૦૫ના આધાર વષર્ �જુબ, રા�યના અથર્તતં્રનો વાિષ�ક

સર�રાશ ��ૃદ્ધ દર ૧૬.૯૯ ટકાનો અને આધાર વષર્ ૨૦૧૧-૧૨ના વષર્ �જુબ છેલ્લા ૭ વષ� (૨૦૧૧-

૧૨ થી ૨૦૧૭-૧૮) માટ� વાિષ�ક ��ૃદ્ધદર ૧૩.૫૬ ટકાનો ન�ધાયો છે.

રા�યના એકંદર ઘરગથ્� ુઉત્પાદન�ુ ંઆધાર વષર્ ૨૦૦૪-૦૫થી બદલી ૨૦૧૧-૧૨ કરવામા ંઆવ્� ુ

છે. નવા આધાર વષર્ ૨૦૧૧-૧૨ �જુબ રા�યના એકંદર ઘરગથ્� ુ ઉત્પાદનના ં �દાજો નીચેના

કોષ્ટકમા ંદશાર્વેલ છે. કોષ્ટક ૩.૧ રા�ય�ુ ંએકંદર ઘરગથ્ � ુઉત્પાદન

(�. કરોડમા)ં

ક્રમ વષર્ ચા� ુભાવે આગળના વષર્ પર ��ૃદ્ધની ટકાવાર�

૧ ૨ ૩ ૪

૧ ૨૦૦૪-૦૫ ૨૦૩૩૭૩ -

૨ ૨૦૦૫-૦૬ ૨૪૪૭૩૬ ૨૦.૩

૩ ૨૦૦૬-૦૭ ૨૮૩૬૯૩ ૧૫.૯

૪ ૨૦૦૭-૦૮ ૩૨૯૨૮૫ ૧૬.૧

૫ ૨૦૦૮-૦૯ ૩૬૭૯૧૨ ૧૧.૭

૬ ૨૦૦૯-૧૦ ૪૩૧૨૬૨ ૧૭.૨

૭ ૨૦૧૦-૧૧ ૫૨૧૫૧૯ ૨૦.૯

ક્રમ વષર્ ચા� ુભાવે આગળના વષર્ પર ��ૃદ્ધની ટકાવાર�

૮ ૨૦૧૧-૧૨ ૬૧૫૬૦૬ -

૯ ૨૦૧૨-૧૩ ૭૨૪૪૯૫ ૧૭.૭

૧૦ ૨૦૧૩-૧૪ ૮૦૭૬૨૩ ૧૧.૫

૧૧ ૨૦૧૪-૧૫ ૯૨૧૭૭૩ ૧૪.૧

૧૨ ૨૦૧૫-૧૬ (કા) ૧૦૨૫૧૮૮ ૧૧.૨

૧૩ ૨૦૧૬-૧૭ (ઝ) ૧૧૫૮૧૫૧ ૧૩.૦

૧૪ ૨૦૧૭-૧૮ (અ) ૧૩૨૦૧૬૭ ૧૪.૦

કા – કામચલાઉ �દાજ, ઝ - ઝડપી �દાજો, અ – અ�ગ્રમ �દાજો

સ્રોત : અથર્શાસ્ ત્ર અને �કડાશાસ્ ત્ર િનયામકની કચેર�, ગાધંીનગર

રાષ્ટ્ર�ય અથર્તત્રમા ંમાફકસર ��ૃદ્વદર અને સાતત્ય�ણૂર્ વ્યાજ દરો હોવા છતા,ં નાણાક�ય વષર્ ૨૦૧૭-

૧૮ માટ�ના અ�ગ્રમ �દાજો દશાર્વે છે ક� રા�યે ગત વષ� ૧૪.૦૦% નો ��ૃધ્ધ દર પ્રાપ્ત કય� છે.

7

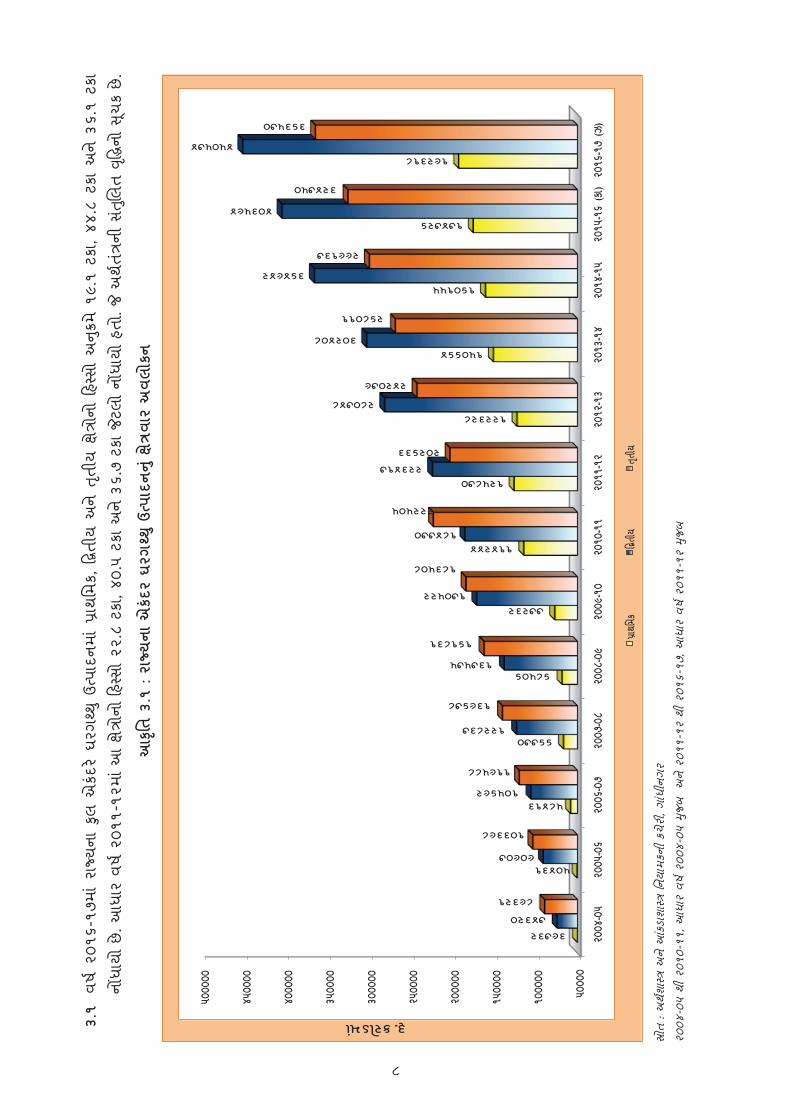

૩.૧

વષર્ ૨

૦૧૬-

૧૭મા ં

રા�ય

ના

�ુલ એ

કંદર�

ઘરગ

થ્� ુઉ

ત્પાદ

નમા ં

પ્રાથ

િમક,

�દ્વત

ીય અ

ને �

તૃીય

ક્ષેત્રોન

ો �હ

સ્સો અ

�ક્રમે

૧૯.

૧ ટક

ા, ૪૪

.૮ ટ

કા અ

ને ૩

૬.૧

ટકા

ન�ધ

ાયો છે

. આધાર

વષર્ ૨

૦૧૧-

૧૨મા ંઆ

ક્ષેત્રોન

ો �હસ્

સો ૨

૨.૮

ટકા,

૪૦.૫

ટકા

અને ૩

૬.૭

ટકા �ટલ

ો ન�ધ

ાયો હ

તો.

� અ

થર્તત્રની સ�ં�ુલ

ત �

�ૃદ્ધનો �

ચૂક

છે.

આ�ૃિત ૩

.૧ :

રા�ય

ના એ

કંદર

ઘરગ

થ્� ુઉ

ત્પાદ

ન�

ુ ંક્ષત્રવાર

અવલ

ોકન

૫૦૦૦

૦

૧૦૦૦

૦૦

૧૫૦૦

૦૦

૨૦૦૦

૦૦

૨૫૦૦

૦૦

૩૦૦૦

૦૦

૩૫૦૦

૦૦

૪૦૦૦

૦૦

૪૫૦૦

૦૦

૫૦૦૦

૦૦

૨૦૦૪

-૦૫

૨૦૦૫

-૦૬

૨૦૦૬

-૦૭

૨૦૦૭

-૦૮

૨૦૦૮

-૦૯

૨૦૦૯

-૧૦

૨૦૧૦

-૧૧

૨૦૧૧

-૧૨

૨૦૧૨

-૧૩

૨૦૧૩

-૧૪

૨૦૧૪

-૧૫

૨૦૧૫

-૧૬

(કા)

૨૦૧૬

-૧૭

(ઝ)

૩૯૭૩૨

૫૦૪૩૧

૫૮૪૧૩

૬૬૭૭૦

૬૮૫૦૬

૭૭૨૩૨

૧૧૪૨૪૪

૧૨૫૮૭૦

૧૨૨૩૨૮

૧૫૦૬૬૪

૧૬૦૧૫૫

૧૭૪૭૨૬

૧૯૨૩૧૮

૭૪૩૨૦

૯૦૯૦૭

૧૦૫૬૯૨

૧૨૨૮૩૭

૧૩૭૫૭૫

૧૭૦૫૨૨

૧૮૪૭૭૦

૨૨૩૪૧૭

૨૮૦૭૪૮

૩૦૨૪૦૮

૩૬૪૯૪૨

૪૦૩૫૯૪

૪૫૦૫૭૪

૮૯૩૨૧

૧૦૩૩૯૮

૧૧૯૫૮૮

૧૩૯૬૭૮

૧૬૧૮૩૧

૧૮૩૫૦૮

૨૨૨૫૦૫

૨૦૨૬૩૩

૨૪૨૦૭૯

૨૬૮૦૧૧

૨૯૯૧૩૭

૩૨૪૭૫૦

૩૬૩૫૭૦

�. કરોડમાં

પ્રાથિ

મક

�દ્વતીય

�તૃ

ીય

સ્રોત

: અ

થર્શાસ્ ત્ર અ

ને �

કડાશ

ાસ્ ત્ર િન

યામ

કની ક

ચેર�

, ગાધં

ીનગ

ર

૨૦૦૪

-૦૫

થી ૨

૦૧૦-

૧૧, આ

ધાર

વષર્ ૨

૦૦૪-

૦૫ �

જુબ

અ

ને ૨

૦૧૧-

૧૨ થ

ી ૨૦૧

૬-૧૭

, આધાર

વષર્ ૨

૦૧૧-

૧૨ �

જુબ

8

કોષ્ટ

ક ૩.

૨ : ર

ા�યના એ

કંદર

ઘરગ

થ્� ુઉ

ત્પાદ

નનો ઘ

ટક - ક્ષ

ત્રવાર

ફાળ

ો (ટક

ા)

ક્રમ

ન ં

ઔદ્યો�ગ

ક

�ૂથ

ચા�

ુ ભાવે

૨૦૦૪

-

૦૫

૨૦૦૫

-

૦૬

૨૦૦૬

-

૦૭

૨૦૦૭

-

૦૮

૨૦૦૮

-

૦૯

૨૦૦૯

-

૧૦

૨૦૧૦

-

૧૧

૨૦૧૧

-

૧૨

૨૦૧૨

-

૧૩

૨૦૧૩

-

૧૪

૨૦૧૪

-

૧૫

૨૦૧૫

-

૧૬

૨૦૧૬

-

૧૭

૧ ૨

૩ ૪

૫ ૬

૭ ૮

૯ ૧૦

૧૧

૧૨

૧૩

૧૪

૧૫

૧ પ્રાથ

િમક

૧૯.૫

૦૨૦

.૬૦

૨૦.૬

૦૨૦

.૩૦

૧૮.૬

૦૧૭

.૯૦

૨૧.૯

૧૨૨

.૮૦

૧૯.૦

૦૨૦

.૯૦

૧૯.૪

૦૧૯

.૩૦

૧૯.૧

૦

૧.૧

�ૃિષ

૧૩.૨

૦૧૪

.૪૦

૧૪.૮

૦૧૫

.૫૦

૧૩.૯

૦૧૩

.૬૦

૧૮.૦

૩૧૭

.૮૦

૧૩.૬

૦૧૬

.૫૦

૧૫.૦

૦૧૩

.૯૦

૧૩.૬

૦

૨ �દ્વતીય

૩૬

.૫૦

૩૭.૧

૦૩૭

.૩૦

૩૭.૩

૦૩૭

.૪૦

૩૯.૫

૦૩૫

.૪૩

૪૦.૫

૦૪૩

.૫૦

૪૧.૯

૦૪૪

.૩૦

૪૪.૭

૦૪૪

.૮૦

૨.૧

ઉત્ પા�દ

ત

૨૭.૩

૦૨૮

.૪૦

૨૮.૫

૦૨૭

.૫૦

૨૭.૨

૦૨૯

.૪૦

૨૫.૮

૯૨૮

.૪૦

૩૨.૧

૦૩૦

.૫૦

૩૩.૮

૦૩૪

.૮૦

૩૫.૨

૦

૩ �તૃીય

૪૪

.૦૦

૪૨.૩

૦૪૨

.૧૦

૪૨.૪

૦૪૪

.૦૦

૪૨.૬

૦૪૨

.૬૬

૩૬.૭

૦૩૭

.૫૦

૩૭.૨

૦૩૬

.૩૦

૩૬.૦

૦૩૬

.૧૦

�ુલ

�એ

સડ�

પી

૧૦૦.

૦૦૧૦

૦.૦૦

૧૦૦.

૦૦૧૦

૦.૦૦

૧૦૦.

૦૦૧૦

૦.૦૦

૧૦૦.

૦૦૧૦

૦.૦૦

૧૦૦.

૦૦૧૦

૦.૦૦

૧૦૦.

૦૦૧૦

૦.૦૦

૧૦૦.

૦૦

સ્રોત

: અ

થર્શાસ્ ત્ર અ

ને �

કડાશ

ાસ્ ત્ર િન

યામ

કની ક

ચેર�

, ગાધં

ીનગ

ર

૨૦૦૪

-૦૫

થી ૨

૦૧૦-

૧૧, આ

ધાર

વષર્ ૨

૦૦૪-

૦૫ �

જુબ

અને ૨

૦૧૧-

૧૨ થ

ી ૨૦૧

૬-૧૭

, આધાર

વષર્ ૨

૦૧૧-

૧૨ �

જુબ

9

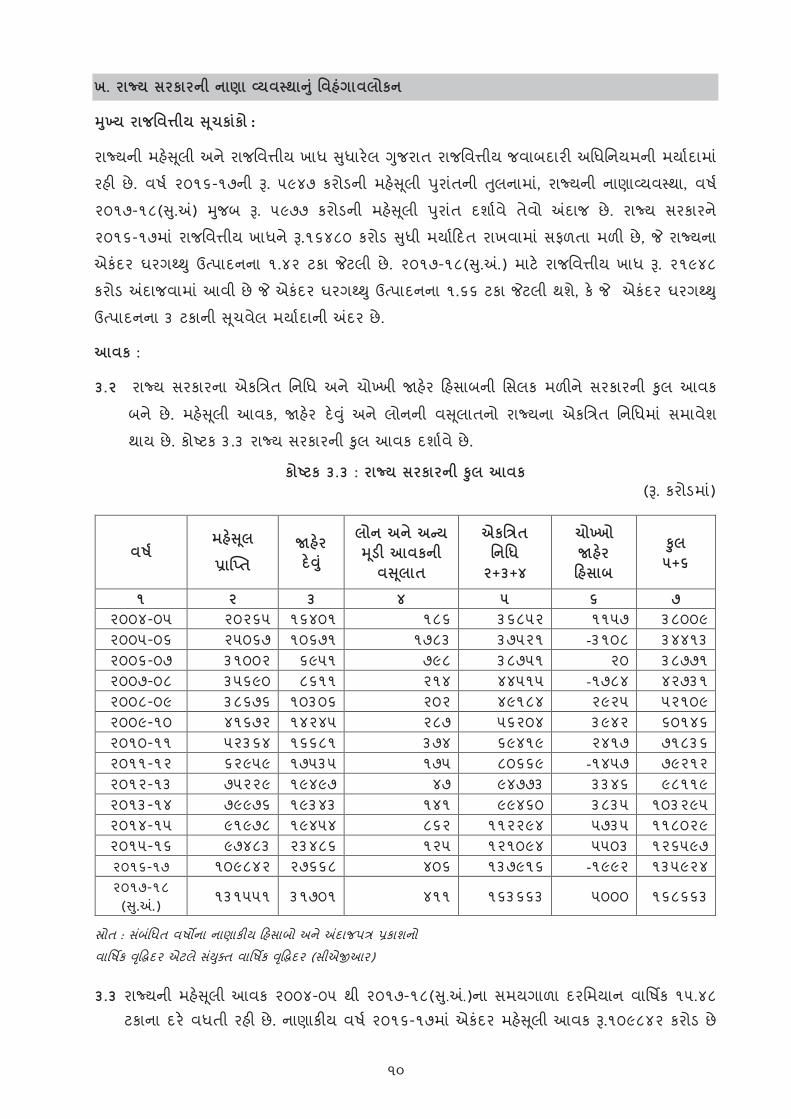

ખ. રા�ય સરકારની નાણા વ્યવસ્થા�ુ ંિવહંગાવલોકન

�ખુ્ય રાજિવ�ીય �ચૂકાકંો :

રા�યની મહ��લૂી અને રાજિવ�ીય ખાધ �ધુાર�લ �જુરાત રાજિવ�ીય જવાબદાર� અિધિનયમની મયાર્દામા ં

રહ� છે. વષર્ ૨૦૧૬-૧૭ની �. ૫૯૪૭ કરોડની મહ��લૂી �રુાતંની �લુનામા,ં રા�યની નાણાવ્યવસ્થા, વષર્

૨૦૧૭-૧૮(�.ુ�) �જુબ �. ૫૯૭૭ કરોડની મહ��લૂી �રુાતં દશાર્વે તેવો �દાજ છે. રા�ય સરકારને

૨૦૧૬-૧૭મા ંરાજિવ�ીય ખાધને �.૧૬૪૮૦ કરોડ �ધુી મયાર્�દત રાખવામા ંસફળતા મળ� છે, � રા�યના

એકંદર ઘરગથ્� ુઉત્પાદનના ૧.૪૨ ટકા �ટલી છે. ૨૦૧૭-૧૮(�.ુ�.) માટ� રાજિવ�ીય ખાધ �. ૨૧૯૪૮

કરોડ �દાજવામા ંઆવી છે � એકંદર ઘરગથ્� ુઉત્પાદનના ૧.૬૬ ટકા �ટલી થશે, ક� � એકંદર ઘરગથ્� ુ

ઉત્પાદનના ૩ ટકાની �ચૂવેલ મયાર્દાની �દર છે.

આવક :

૩.૨ રા�ય સરકારના એકિત્રત િનિધ અને ચોખ્ખી �હ�ર �હસાબની િસલક મળ�ને સરકારની �ુલ આવક

બને છે. મહ��લૂી આવક, �હ�ર દ�� ુ ં અને લોનની વ�લૂાતનો રા�યના એકિત્રત િનિધમા ં સમાવેશ

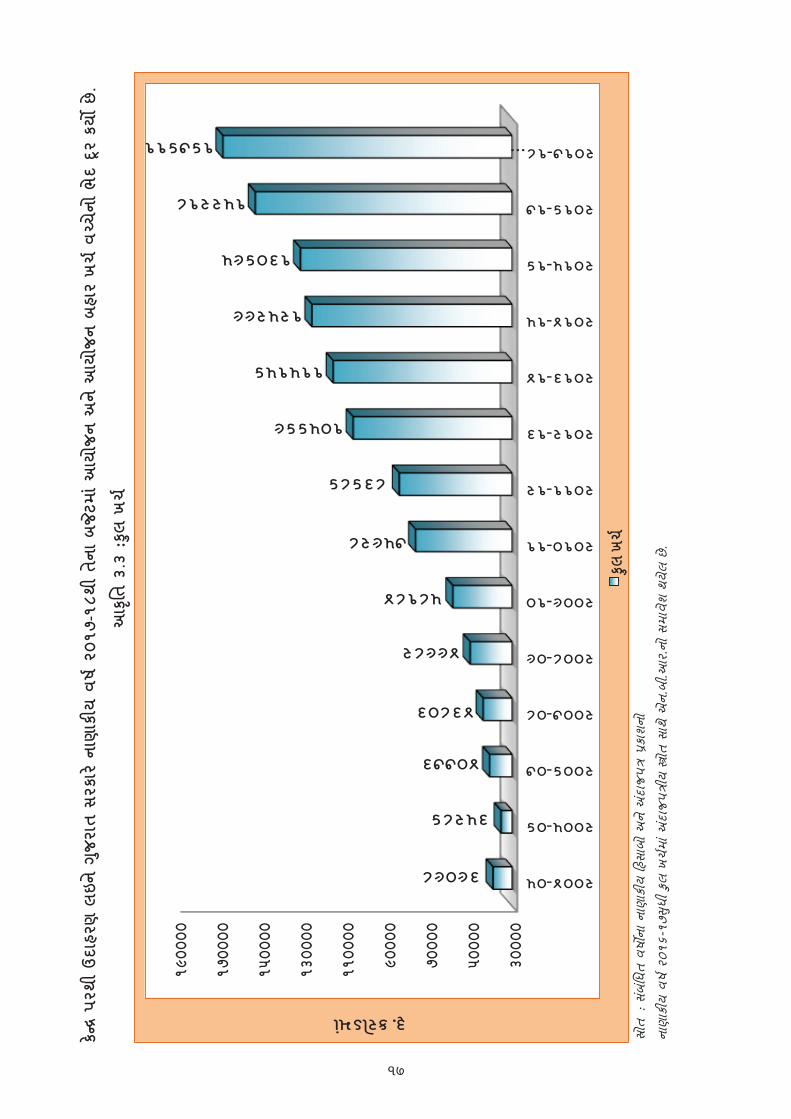

થાય છે. કોષ્ ટક ૩.૩ રા�ય સરકારની �ુલ આવક દશાર્વે છે.

કોષ્ ટક ૩.૩ : રા�ય સરકારની �ુલ આવક (�. કરોડમા)ં

વષર્ મહ��લૂ

પ્રા�પ્ત �હ�ર દ�� ુ ં

લોન અને અન્ય �ડૂ� આવકની

વ�લૂાત

એકિત્રત િનિધ

૨+૩+૪

ચોખ્ખો �હ�ર �હસાબ

�ુલ ૫+૬

૧ ૨ ૩ ૪ ૫ ૬ ૭ ૨૦૦૪-૦૫ ૨૦૨૬૫ ૧૬૪૦૧ ૧૮૬ ૩૬૮૫૨ ૧૧૫૭ ૩૮૦૦૯૨૦૦૫-૦૬ ૨૫૦૬૭ ૧૦૬૭૧ ૧૭૮૩ ૩૭૫૨૧ -૩૧૦૮ ૩૪૪૧૩૨૦૦૬-૦૭ ૩૧૦૦૨ ૬૯૫૧ ૭૯૮ ૩૮૭૫૧ ૨૦ ૩૮૭૭૧૨૦૦૭-૦૮ ૩૫૬૯૦ ૮૬૧૧ ૨૧૪ ૪૪૫૧૫ -૧૭૮૪ ૪૨૭૩૧૨૦૦૮-૦૯ ૩૮૬૭૬ ૧૦૩૦૬ ૨૦૨ ૪૯૧૮૪ ૨૯૨૫ ૫૨૧૦૯૨૦૦૯-૧૦ ૪૧૬૭૨ ૧૪૨૪૫ ૨૮૭ ૫૬૨૦૪ ૩૯૪૨ ૬૦૧૪૬૨૦૧૦-૧૧ ૫૨૩૬૪ ૧૬૬૮૧ ૩૭૪ ૬૯૪૧૯ ૨૪૧૭ ૭૧૮૩૬૨૦૧૧-૧૨ ૬૨૯૫૯ ૧૭૫૩૫ ૧૭૫ ૮૦૬૬૯ -૧૪૫૭ ૭૯૨૧૨૨૦૧૨-૧૩ ૭૫૨૨૯ ૧૯૪૯૭ ૪૭ ૯૪૭૭૩ ૩૩૪૬ ૯૮૧૧૯૨૦૧૩-૧૪ ૭૯૯૭૬ ૧૯૩૪૩ ૧૪૧ ૯૯૪૬૦ ૩૮૩૫ ૧૦૩૨૯૫૨૦૧૪-૧૫ ૯૧૯૭૮ ૧૯૪૫૪ ૮૬૨ ૧૧૨૨૯૪ ૫૭૩૫ ૧૧૮૦૨૯૨૦૧૫-૧૬ ૯૭૪૮૩ ૨૩૪૮૬ ૧૨૫ ૧૨૧૦૯૪ ૫૫૦૩ ૧૨૬૫૯૭૨૦૧૬-૧૭ ૧૦૯૮૪૨ ૨૭૬૬૮ ૪૦૬ ૧૩૭૯૧૬ -૧૯૯૨ ૧૩૫૯૨૪૨૦૧૭-૧૮(�.ુ�.)

૧૩૧૫૫૧ ૩૧૭૦૧ ૪૧૧ ૧૬૩૬૬૩ ૫૦૦૦ ૧૬૮૬૬૩

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

વાિષ�ક ��ૃદ્ધદર એટલ ેસ�ંકુ્ત વાિષ�ક ��ૃદ્ધદર (સીએ�આર)

૩.૩ રા�યની મહ��લૂી આવક ૨૦૦૪-૦૫ થી ૨૦૧૭-૧૮(�.ુ�.)ના સમયગાળા દરિમયાન વાિષ�ક ૧૫.૪૮

ટકાના દર� વધતી રહ� છે. નાણાક�ય વષર્ ૨૦૧૬-૧૭મા ંએકંદર મહ��લૂી આવક �.૧૦૯૮૪૨ કરોડ છે

10

� ગત વષર્ કરતા ં૧૨.૬૮ ટકાનો ��ૃદ્ધદર દશાર્વે છે. નાણાક�ય વષર્ ૨૦૧૭-૧૮મા ંમહ��લૂી આવકનો �ધુાર�લો �દાજ �. ૧૩૧૫૫૧ કરોડ છે � અગાઉના વષર્ કરતા ં૧૯.૭૬ ટકાની ��ૃદ્ધ દશાર્વે છે.

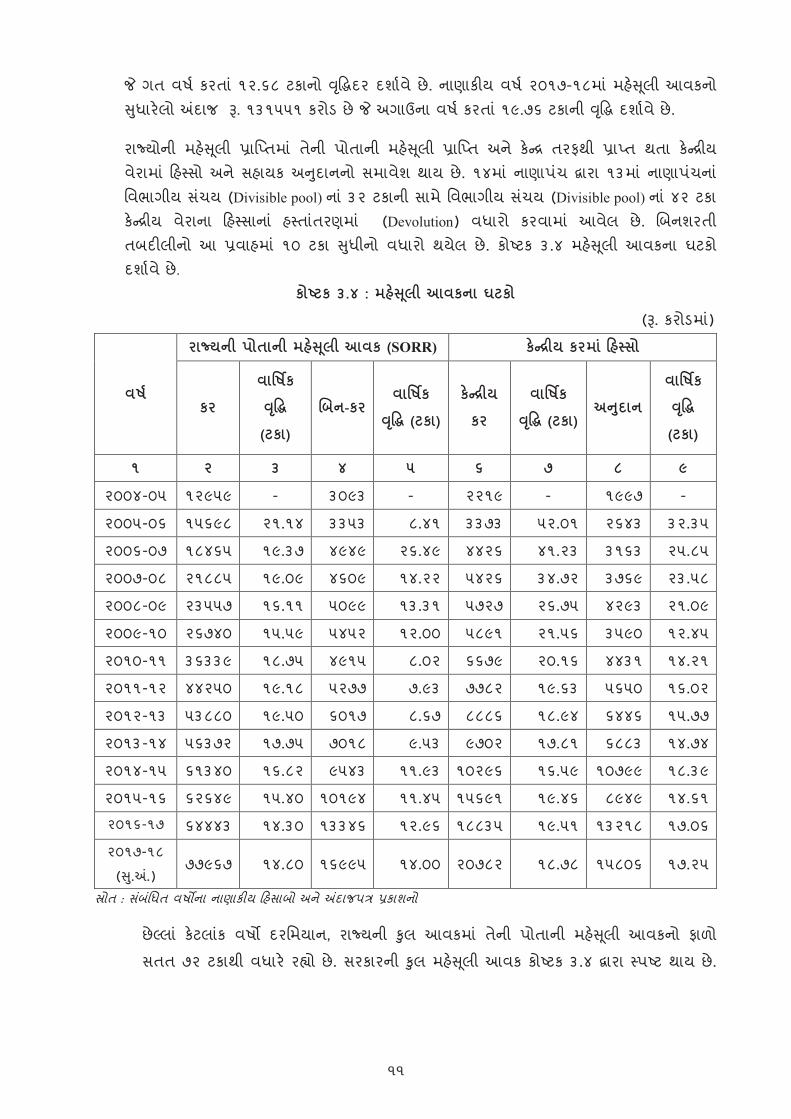

રા�યોની મહ��લૂી પ્રાિપ્ તમા ં તેની પોતાની મહ��લૂી પ્રાિપ્ ત અને ક�ન્દ્ર તરફથી પ્રાપ્ત થતા ક�ન્દ્રીય વેરામા ં �હસ્સો અને સહાયક અ�દુાનનો સમાવેશ થાય છે. ૧૪મા ંનાણાપચં દ્વારા ૧૩મા ંનાણાપચંના ંિવભાગીય સચંય (Divisible pool) ના ં૩૨ ટકાની સામે િવભાગીય સચંય (Divisible pool) ના ં૪૨ ટકા ક�ન્ દ્રીય વેરાના �હસ્સાના ં હસ્તાતંરણમા ં (Devolution) વધારો કરવામા ં આવેલ છે. �બનશરતી તબદ�લીનો આ પ્રવાહમા ં ૧૦ ટકા �ધુીનો વધારો થયેલ છે. કોષ્ ટક ૩.૪ મહ��લૂી આવકના ઘટકો દશાર્વે છે.

કોષ્ટક ૩.૪ : મહ��લૂી આવકના ઘટકો

(�. કરોડમા)ં

વષર્

રા�યની પોતાની મહ��લૂી આવક (SORR) ક�ન્દ્રીય કરમા ં�હસ્સો

કર

વાિષ�ક

��ૃદ્ધ

(ટકા)

�બન-કર વાિષ�ક

��ૃદ્ધ (ટકા)

ક�ન્દ્રીય

કર

વાિષ�ક

��ૃદ્ધ (ટકા) અ�દુાન

વાિષ�ક

��ૃદ્ધ

(ટકા)

૧ ૨ ૩ ૪ ૫ ૬ ૭ ૮ ૯

૨૦૦૪-૦૫ ૧૨૯૫૯ - ૩૦૯૩ - ૨૨૧૯ - ૧૯૯૭ -

૨૦૦૫-૦૬ ૧૫૬૯૮ ૨૧.૧૪ ૩૩૫૩ ૮.૪૧ ૩૩૭૩ ૫૨.૦૧ ૨૬૪૩ ૩૨.૩૫

૨૦૦૬-૦૭ ૧૮૪૬૫ ૧૯.૩૭ ૪૯૪૯ ૨૬.૪૯ ૪૪૨૬ ૪૧.૨૩ ૩૧૬૩ ૨૫.૮૫

૨૦૦૭-૦૮ ૨૧૮૮૫ ૧૯.૦૯ ૪૬૦૯ ૧૪.૨૨ ૫૪૨૬ ૩૪.૭૨ ૩૭૬૯ ૨૩.૫૮

૨૦૦૮-૦૯ ૨૩૫૫૭ ૧૬.૧૧ ૫૦૯૯ ૧૩.૩૧ ૫૭૨૭ ૨૬.૭૫ ૪૨૯૩ ૨૧.૦૯

૨૦૦૯-૧૦ ૨૬૭૪૦ ૧૫.૫૯ ૫૪૫૨ ૧૨.૦૦ ૫૮૯૧ ૨૧.૫૬ ૩૫૯૦ ૧૨.૪૫

૨૦૧૦-૧૧ ૩૬૩૩૯ ૧૮.૭૫ ૪૯૧૫ ૮.૦૨ ૬૬૭૯ ૨૦.૧૬ ૪૪૩૧ ૧૪.૨૧

૨૦૧૧-૧૨ ૪૪૨૫૦ ૧૯.૧૮ ૫૨૭૭ ૭.૯૩ ૭૭૮૨ ૧૯.૬૩ ૫૬૫૦ ૧૬.૦૨

૨૦૧૨-૧૩ ૫૩૮૮૦ ૧૯.૫૦ ૬૦૧૭ ૮.૬૭ ૮૮૮૬ ૧૮.૯૪ ૬૪૪૬ ૧૫.૭૭

૨૦૧૩-૧૪ ૫૬૩૭૨ ૧૭.૭૫ ૭૦૧૮ ૯.૫૩ ૯૭૦૨ ૧૭.૮૧ ૬૮૮૩ ૧૪.૭૪

૨૦૧૪-૧૫ ૬૧૩૪૦ ૧૬.૮૨ ૯૫૪૩ ૧૧.૯૩ ૧૦૨૯૬ ૧૬.૫૯ ૧૦૭૯૯ ૧૮.૩૯

૨૦૧૫-૧૬ ૬૨૬૪૯ ૧૫.૪૦ ૧૦૧૯૪ ૧૧.૪૫ ૧૫૬૯૧ ૧૯.૪૬ ૮૯૪૯ ૧૪.૬૧

૨૦૧૬-૧૭ ૬૪૪૪૩ ૧૪.૩૦ ૧૩૩૪૬ ૧૨.૯૬ ૧૮૮૩૫ ૧૯.૫૧ ૧૩૨૧૮ ૧૭.૦૬

૨૦૧૭-૧૮

(�.ુ�.) ૭૭૯૬૭ ૧૪.૮૦ ૧૬૯૯૫ ૧૪.૦૦ ૨૦૭૮૨ ૧૮.૭૮ ૧૫૮૦૬ ૧૭.૨૫

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

છેલ્લા ં ક�ટલાકં વષ� દરિમયાન, રા�યની �ુલ આવકમા ં તેની પોતાની મહ��લૂી આવકનો ફાળો

સતત ૭૨ ટકાથી વધાર� રહ્યો છે. સરકારની �ુલ મહ��લૂી આવક કોષ્ ટક ૩.૪ દ્વારા સ્પષ્ટ થાય છે.

11

આ�ૃિત ૩

.૨ :

મહ� �

લૂી આ

વકન

ા ઘટક

ો

૦

૧૦૦૦

૦

૨૦૦૦

૦

૩૦૦૦

૦

૪૦૦૦

૦

૫૦૦૦

૦

૬૦૦૦

૦

૭૦૦૦

૦

૮૦૦૦

૦

૯૦૦૦

૦

૧૨૯૫૯

૧૫૬૯૮

૧૮૪૬૫

૨૧૮૮૫

૨૩૫૫૭

૨૬૭૪૦

૩૬૩૩૯

૪૪૨૫૦

૫૩૮૮૦

૫૬૩૭૨

૬૧૩૪૦

૬૨૬૪૯

૬૪૪૪૩

૩૦૯૩

૩૩૫૩

૪૯૪૯

૪૬૦૯

૫૦૯૯

૫૪૫૨

૪૯૧૫

૫૨૭૭

૬૦૧૭

૭૦૧૮

૯૫૪૩

૧૦૧૯૪

૧૩૩૪૬

૧૬૯૯૫

૨૨૧૯

૩૩૭૩

૪૪૨૬

૫૪૨૬

૫૭૨૭

૫૮૯૧

૬૬૭૯

૭૭૮૨

૮૮૮૬

૯૭૦૨

૧૦૨૯૬

૧૫૬૯૧

૧૮૮૩૫

૨૦૭૮૨

૧૯૯૭

૨૬૪૩

૩૧૬૩

૩૭૬૯

૪૨૯૩

૩૫૯૦

૪૪૩૧

૫૬૫૦

૬૪૪૬

૬૮૮૩

૧૦૭૯૯

૮૯૪૯

૧૩૨૧૮

૧૫૮૦૬

�.કરોડમાં

કર�બ

ન-ક

રક�ન્

દ્રીય

કરઅ

�દુા

ન

સ્રોત

: સબં

િંધત વ

ષ�ન

ા નાણ

ાક�ય

�હસાબ

ો અને �

દાજપત્ર પ્ર

કાશનો

12

રા�ય

ની કર

આવક

૩.૪.

રા�

ય સ

રકાર

ની

કરવેરા

આવકો

�સ્થ

ર ર�

તે વ

ધી

રહ�

છે.

વષર્ ૨

૦૧૧-

૧૨ થ

ી ૨૦

૧૭-૧

૮(�.ુ�

.)ના

સમયગ

ાળા

દરિમ

યાન

રા�

ય�

ુ ં�ુલ

ઘરગ

થ્� ુઉ

ત્પાદ

ન

૧૩.૫

૬ ટક

ાના

વાિષ

�ક ��ૃદ્ધ

દર

(CA

GR)

સાથે

વધ્�

ુ ંહોવ

ા�ુ ંજ

ણા�

ુ ંહ�

ુ ,ં �ય

ાર� ન

ાણાક

�ય વ

ષર્ ૨

૦૦૪-

૦૫ થ

ી નાણ

ાક�ય

વષર્ ૨

૦૧૭-

૧૮(�

.ુ�)

દરિમ

યાન

કરવેરા

આવક

૧૪.૮

૦ ટક

ાના વ

ાિષ�ક

��ૃદ્ધ

દર�

વધી હત

ી. � ત

�ંુરસ્ત

કર

મહ� �

લૂ �સ્

થિત

દશાર્વે

છે. ક

ોષ્ ટક

૩.૫

મા ંદશ

ાર્વ્યા �

જુબ

રા�

યની વેરા

આવકન

ા દર

મા ં

ત�ંુર

સ્ત વ

ધાર

ો થતો ર

હ્યો છે

.

કોષ્ ટ

ક ૩.

૫ : ર

ા�યની પોત

ાની કર

આવકન

ા ઘટક

ો

(�. કર

ોડમા)ં

પોત

ા�ુ ંકર

મહ� �

લૂ૨૦

૦૪-

૦૫

૨૦૦૫

-

૦૬

૨૦૦૬

-

૦૭

૨૦૦૭

-

૦૮

૨૦૦૮

-

૦૯

૨૦૦૯

-

૧૦

૨૦૧૦

-

૧૧

૨૦૧૧

-

૧૨

૨૦૧૨

-

૧૩

૨૦૧૩

-

૧૪

૨૦૧૪

-

૧૫

૨૦૧૫

-

૧૬

૨૦૧૬

-

૧૭

૨૦૧૭

-૧૮

(�.ુ�

.)

વાિષ

�ક ��ૃદ્ધ

દર (ટક

ા)

વચે

ાણવરેો

/�લ્ ય

વિધ

�ત

વરેો

(VA

T)/�

.એસ.ટ

�. ૮૩

૦૯

૧૦૫૬

૨૧૨

૮૧૭

૧૫૧૦

૫૧૬

૮૧૦

૧૮

૨૦૦

૨૪

૮૯૩

૩૧

૨૦૨

૩૯

૪૬૫

૪૦૯૭

૬૪૪

૧૪૫

૪૪૦૯

૧

૪૬૩૧

૪

૫૬૧૪

૪

૧૫.૮

૩

સ્ ટ� મ્ પ

અન ેન

�ધણ

ી ૯૬

૩

૧૧૫૩

૧૪૨૫

૨૦૧૮

૧૭૨૯

૨૫

૫૭

૩૬૬૬

૪૬

૭૦

૪૪૨૭

૪૭૪૯

૫૫૦૩

૫૫૪૯

૫૭

૮૩

૭૧૦૦

૧૬

.૬૧

િવ�તુ

�લ્ ક

૧૮

૨૯

૧૯૦૦

૨૦૮૮

૨૦૪૭

૨૩૭૦

૨૬

૪૪

૩૨૬૩

૩૬

૫૫

૪૪૦૭

૪૬૯૩

૫૮૭૮

૬૦૦૦

૫૮

૩૩

૭૧૦૦

૧૧

.૦૦

મોટ

ર વાહ

ન વ

રેો

૧૦૬૧

૧૧

૫૪૧૧

૯૧૧૩

૧૦૧૩

૮૨

૧૫૪૩

૨૦

૦૪

૨૨૫૧

૨૨

૭૬૨૨

૮૩૨૬

૯૫૩૦

૦૮

૩૨૧૩

૪૨

૫૦

૧૧.૨

૭

જમીન

મહ� �

લૂ

૨૩૫

૩૮

૦૪૯

૯૬૮

૩૫૪

૪

૧૧૬૧

૧૭

૮૯

૧૪૭૭

૨૨

૦૮૧૭

૨૭૧૮

૯૩૨૫

૨૮

૧૯૯૯

૨૨

૦૦

૧૮.૭

૭

સામ

ાન અ

ન ેઉ

તા�ુ

ઓ

પરન

ો વરેો

૧૬

૦

૧૫૭

૬૧૫

૨૧૬

૯

૭

૬

૨૦૮

૨૧

૧૮૩

૪૨૧

૦૨૬

૫

૬૬

૧૦૨

-૩

.૪૦

સ્ થાય

ી સપંિ�

પર

વરેો

૦

૦૦

૧૧૧

૧૦૧

૧૨

૪

૧૩૦

૧૫

૯

૧૮૬

૨૨૦

૧૬૦

૩૪૨

૨૫

૯

૩૩૪

૧૧

.૬૩

મનોરં

જન વ

રેો

૫૧

૪૪૨૮

૨૯૩૫

૪૭

૬૬

૭૬

૧૨

૬૧૩

૪૧૦

૯૧૧

૦

૧૩૨

૭૬

૩.

૧૨

રા�ય

આબ

કાર�

૪૭

૪૮

૪૨૪૭

૪૯

૬૬

૬૩

૭૨

૮૫૧૧

૦૧૪

૦૧૨

૩

૧૫૨

૭૫

૩.

૬૨

અન્ ય

વરેા

૩૦

૪

૩૦૦

૩૬૯

૩૮૩

૩૬૮

૩૯

૧

૪૫૯

૪૮

૦

૪૯૦

૬૪૬

૬૦૬

૬૩૩

૬૯

૨

૫૮૭

૫.

૧૯

�ુલ ક

ર આ

વકો

૧૨

૯૫૯

૧૫

૬૯૮

૧૮૪૬

૫૨૧

૮૮૫

૨૩૫૫

૭

૨૬૭૪

૦

૩૬૩૩

૯

૪૪૨૫

૦

૫૩૮૮

૦૫૬

૩૭૨

૬૧૩૩

૯૬૨

૬૪૯

૬૪

૪૪૩

૭૭

૯૬૭

૧૪

.૮૦

સ્રોત

: સબં

િંધત વ

ષ�ન

ા નાણ

ાક�ય

�હસાબ

ો અને �

દાજપત્ર પ્ર

કાશનો

13

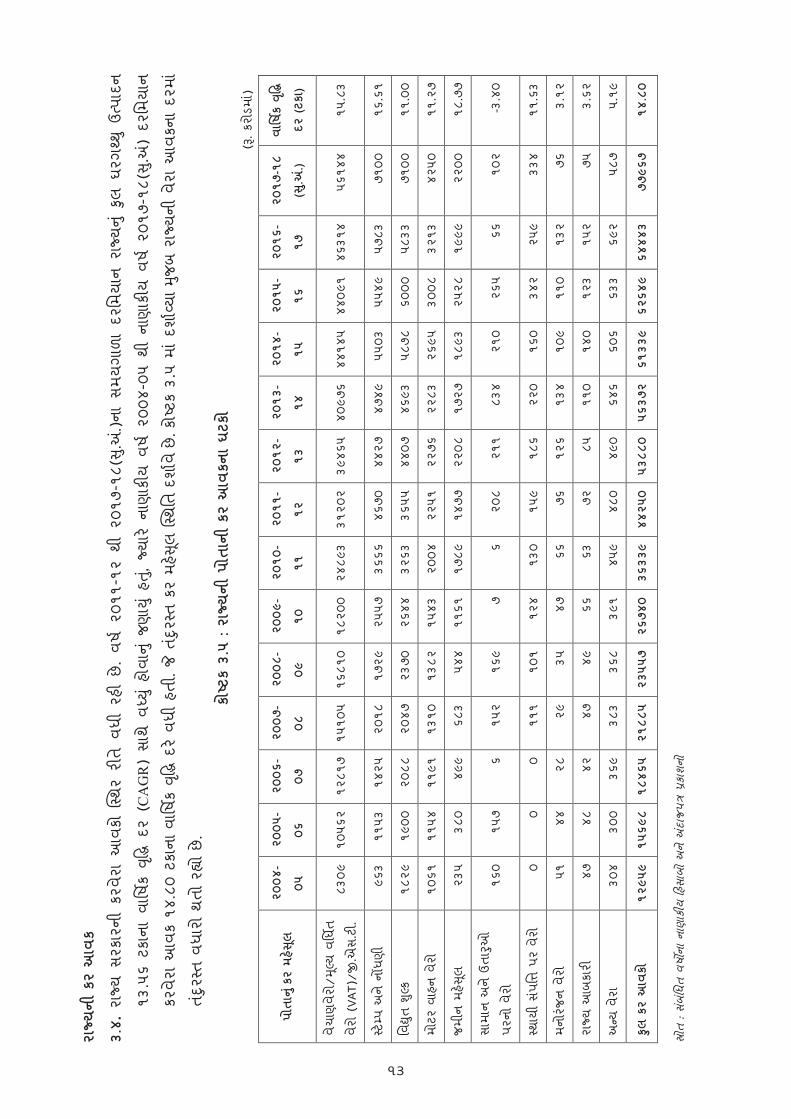

૩.૫ રા�યની પોતાની વેરાની આવકમા ં વષર્ ૨૦૧૭-૧૮(�.ુ�.)મા ં વેચાણ વેરો/�લૂ્ યવિધ�ત

વેરો/�.એસ.ટ�.નો �હસ્ સો �ુલ કર આવકના ૭૨.૦૧ ટકા �ટલો સૌથી વ� ુ રહ્યો છે. વેચાણવેરો/

�લૂ્ યવિધ�ત વેરો (VAT)/ �.એસ.ટ�. ૨૦૦૪-૦૫ થી ૨૦૧૭-૧૮(�.ુ�.) �ધુી ૧૫.૮૩ ટકાના વાિષ�ક

��ૃદ્ધ દર� સતત વધતો રહ્યો છે. વષર્ ૨૦૦૪-૦૫ થી ૨૦૧૭-૧૮(�.ુ�.) ના સમયગાળા દરિમયાન

જમીન મહ��લૂમા ંવાિષ�ક ��ૃદ્ધ દર ૧૮.૭૭ ટકા થયો છે. રા�યની પોતાની કર આવકનો બીજો મોટો

�ોત સ્ ટ�મ્ પ અને ન�ધણીની આવક છે. કરવેરા વ�લૂાતના વધારામા ંસ્ટ�મ્પ ડ�ટુ�ના દરોમા ંકરાયેલ

મહત્વ�ણૂર્ �ધુારાએ અગત્યનો ભાગ ભજવેલ છે. �ૂંકમા ંવ� ુવ્યવહા�ંુ સ્ટ�મ્પ ડ�ટુ�નો દર એટલે વ� ુ

સા�ંુ અ�પુાલન અને કર વ�લુાત, કર �ધુારણા પગલા ંઅન્વયે વ્યવસાય વેરો ઉઘરાવવાની સ�ા

સ્થાિનક સ્વરા�યની સસં્થાઓને આપવામા ંઆવી છે. સ્થાિનક સ્વરા�યની સસં્થાઓ નવી મોજણીઓ

હાથ ધર� છે અને ર�કડર્ અધતન કર� છે. સ્થાિનક સસં્થાઓને આવક મેળવવાની મ�ૂંર� આપવામા ંઆવે

ક� તરતજ વ�લુાતમા ં�ધુારણા ંજોવા મળે છે.

૩.૬ માલસામાન અને સેવા કર

માલ અને સેવા કર એ સ્વતતં્રતા બાદ ભારતનો સૌથી મહત્વનો પરોક્ષ કરવેરાનો �ધુારો છે. માલ

અને સેવા કર (�એસટ�) સમગ્ર દ�શમા ંતાર�ખ ૦૧લી �ુલાઈ, ૨૦૧૭થી અમલમા ં�કુવામા ંઆવ્યો

છે. �એસટ�મા ં �ુલ 17 કર, ઉપકર તથા ક�ન્દ્ર અને રા�યોના વધારાના કર સમાિવષ્ટ કરવામા ં

આવ્યા છે. િવિવધ કાયદામા ંઇન�ટુ ટ�ક્સ ક્ર��ડટ ઉપલબ્ધ ન હોવાને કારણે આ કરો�ુ ં�નુરાવતર્ન

વેપારમા ંજોવા મળ�ુ ંહ� ુ.ં �.એસ.ટ�મા,ં �ખુ્યત્વે ક�ન્દ્રીય આબકાર� કર, સેવા કર, ક�ન્દ્રીય વેચાણ કર

અને �લુ્યવિધ�ત વેરા �વા કરોની માલ અને સેવા કરથી ફ�રબદલ કરવામા ંઆવી છે, �ને કારણ ે

એક રાષ્ટ્ર એક કર માટ�નો માગર્ મોકળો થયો છે.

�એસટ� સમજવામા ંતથા અમલીકરણમા ંસરળ છે. એકસમાન કાયદા, િનયમો, પત્રકો તથા દરોના

કારણ,ે રા�યો વચ્ચેના કર �ગેના તેમજ અન્ય િવવાદ �તૂકાળની વાત બની ગયા છે.

�ૂની પરોક્ષ કર પ્રણાલી વ્ય�ક્ત આધા�રત હતી �યાર� નવી કર પ્રણાલીમા ંતમામ પ્ર�િૃ�ઓ ઓન-

લાઇન હોઈ પ્ર�ક્રયા આધા�રત છે. માલ અને સેવા કર નેટવકર્ (�એસટ�એન) એ એક �બન નફાકારક

�બન સરકાર� કંપની છે � ક�ન્દ્ર સરકાર, રા�ય સરકાર, કરદાતાઓ અને અન્ય �હતધારકોને આઈ.ટ�

માળ�ુ ંઅને સેવાઓ �રૂ� પાડ� છે. �એસટ�એન દ્વારા તમામ કરદાતાઓને ન�ધણી, વળતર પત્રકો

અને કર �કુવણી �વી અગ્ર સેવાઓ �રૂ� પાડ� છે. તે સરકાર અને કરદાતાઓ વચ્ચ ે�તર સબંધં

�રૂો પાડ� છે.

નાણાક�ય વષર્ ૨૦૧૫-૧૬ની આવક ને પાયા વષર્ તર�ક� લઈ રા�યોની આવક �દ્વ-માિસક વળતર

અને ૧૪% ની ચો�સ આવક ��ૃદ્ધથી �રુ�ક્ષત કરવામા ં આવી છે. માલના પ�રવહનમા ં િવલબં�ુ ં

કારણ બનતા સરહદ તપાસ નાકા ના�દૂ કરવામા ંઆવ્યા છે. આમ, એકંદર� કર બો�મા ંન�ધપાત્ર

ઘટાડો થયો છે અને આ ઘટાડાનો નો લાભ ગ્રાહકોને પહ�ચ ે તે �િુનિ�ત કરવા એન્ટ�-પ્રો�ફટર�ગ

એજન્સીની સ્થાપના પણ કરવામા ંઆવી છે. રા�ય સરકાર� �.એસ.ટ�. ઉગવવા માટ� તેમજ �શૂ્ક�લી

વગરના વ્યવહાર માટ� ઇ-પીએઓ ઓ�ફસની સ્થાપના કર� છે.

14

રા�ય

ની �બ

ન-ક

ર આ

વક

રા�ય

ની

�બન-ક

ર આ

વક

વષર્ ૨

૦૦૪-

૦૫ મ

ા ં�. ૩

૦૯૩

કરોડ

થી

વધીને

વષર્ ૨

૦૧૭-

૧૮(�

.ુ�.)મા ં

�.૧૬

૯૯૫

કરોડ

થઇ

છે.

કોષ્ ટ

ક ૩.

૬ રા

�યની

�બન-ક

ર

આવકન

ા ઘટક

ો દશાર્વે

છે.

કોષ્ ટ

ક ૩.

૬ : ર

ા�યની �બ

ન-ક

ર આ

વકન

ા ઘટક

ો

(� .ક

રોડમ

ા)ં

�બનકર

આવક

૨૦૦૪

-

૦૫

૨૦૦૫

-

૦૬

૨૦૦૬

-

૦૭

૨૦૦૭

-

૦૮

૨૦૦૮

-

૦૯

૨૦૦૯

-

૧૦

૨૦૧૦

-

૧૧

૨૦૧૧

-

૧૨

૨૦૧૨

-

૧૩

૨૦૧૩

-

૧૪

૨૦૧૪

-

૧૫

૨૦૧૫

-

૧૬

૨૦૧૬

-

૧૭

૨૦૧૭

-૧૮

(�.ુ�

.)

વ્યાજ

આવક

સ�હ

તની રા

જિવ

�ીય

સેવાઓ

૫૦૮

૨૭૧

૬૩૮

૩૭૭

૬૧

૭

૪૯૬

૫૧૮

૭૬

૧

૧૩૮૦

૧૫૪૫

૧૧

૦૧૯૩

૯

૨૬૯૦

૧૪૯૯

સામ

ાન્ય સે

વાઓ

૪૦

૭૪૦

૬૧૧

૭૬૮૦

૦

૯૯૨

૧૧

૭૩૩૬

૫

૩૬૧

૪૬

૫૧૫

૫૬

૧૨૦

૧૧

૬૦૧

૭૧૪

સામ

ા�જક

સેવાઓ

૧૮

૨૨૩

૫૩૨

૩૩૮

૨

૬૫૪

૪૮

૮૬૭

૮

૭૨૫

૮૮

૨૧૨

૧૭

૧૩૩૦

૧૨૮૭

૩૨

૨૬૧૫

૨૬

આિથ

�ક સેવાઓ

૧૯

૯૬૨૪

૪૧૨૮

૧૨૩૦

૫૦

૨૮૩૬

૩૨

૯૫૩૩

૫૪

૩૪૩૦

૩૭

૦૯૩૭

૪૧

૬૫૫૦

૫૯૫૭

૬૮

૨૯૧૩

૨૫૬

�ુલ �બ

ન-ક

ર આ

વક

૩૦૯૩

૩૩૫૩

૪૯૪૯

૪૬૦૯

૫૦૯૯

૫૪

૫૨૪૯

૧૫

૫૨૭૭

૬૦

૧૭૭૦

૧૮

૯૫૪૨

૧૦૧૯

૪

૧૩૩૪

૬૧૬

૯૯૫

સ્રોત

: સબં

િંધત વ

ષ�ન

ા નાણ

ાક�ય

�હસાબ

ો અને �

દાજપત્ર પ્ર

કાશનો

�જુરા

ત ર

ા�ય પ

ોતાન

ી કર

આવકન

ા ઘરગ

થ્� ુઉ

ત્પાદ

ન સ

ાથેના �

ણુો�

રમા ંઅ

ગ્રસેર

છે. �

બનકર

આવકન

ો �ુલ

આવક

સાથે

નો �

ણુો�

ર પાછ

લા ચ

ાર ન

ાણાક

�ય

વષ�થ

ી વધવાન

ો શ�ુ

થયો છે. વષર્ ૨

૦૧૧-

૧૨મા ં�બ

નકર

આવક

�. ૫

૨૭૭

કરોડ

, �ુલ

આવક

�. ૬

૨૯૫૯

કરો

ડના ૮.

૩૮ ટ

કા �

ટલી હત

ી � વ

ષર્ ૨

૦૧૭-

૧૮(�

.ુ�)

�ુલ આ

વક

�. ૧

૩૧૫૫

૧ કર

ોડની સામે

૧૨.

૯૨ ટ

કા એ

ટલે ક

� �. ૧૬

૯૯૫

કરોડ

હતી.

પાછ

લા ચ

ાર ન

ાણાક

�ય વ

ષ�મ

ા ં�બ

નકર

આવકમ

ા ંવધાર

ો થયો

હોવા છતા ંહ�ુ

પણ

, �બ

ન-ક

ર આ

વકન

ો �ુલ

આવક

સાથે

ના �

ણુો�

રમા ંવ

ધાર

� �ધુાર

ાની જ�ર

છે.

15

ખચર્

૩.૭ �હ�ર ખચર્, એ રા�યના િવકાસ માટ� સામા�જક અને ભૌિતક માળખાક�ય સેવાઓ �ગેના સરકારના

ખચર્�ુ ંપ્રમાણ દશાર્વે છે. આમ, અથર્તતં્રની ��ૃદ્ધના વેગને ગિતશીલ બનાવવામા ં�હ�ર ખચર્�ુ ંકદ,

ઘટકો અને ઉત્ પાદકતા મહત્વના માપદંડ છે.

૩.૮ કોષ્ટક ૩.૭મા ંદશાર્વ્યા અ�સુાર �ુલ ખચર્મા ં૨૦૦૪-૨૦૦૫ થી ૨૦૧૭-૧૮(�.ુ�.)ના સમયગાળા

દરિમયાન વાિષ�ક ૧૧.૮૫ ટકાનો વધારો થયો છે, � રા�યના �હ�ર ખચર્નો િવકાસલક્ષી અ�ભગમ

દશાર્વે છે. �બન િવકાસલક્ષી ખચર્ને અસરકારક ર�તે િનયતં્રણ કર�ુ,ં �થી િવકાસલક્ષી પ્ર�િૃ�ના

સ્રોતની ફાળવણીમા ંવધારો કર� શકાય તેવી સરકારની વ્�હૂરચના છે.

�ના પ�રણામે સરકારના ખચર્ વપરાશને ઓળખી તથા તેની �નુ:ગોઠવણી કરવાથી આયોજન

હ�ઠળની સામા�જક, શૈક્ષ�ણક તથા નાણાક�ય ક્ષેત્રોની પ�રયોજનાઓને અગ્રતા આપવામા ંઆવી છે.

કોષ્ટક ૩.૭ : �ુલ ખચર્ (�. કરોડમા)ં

વષર્ �ુલ ખચર્ વાિષ�ક ��ૃદ્ધ (ટકા)

૨૦૦૪-૦૫ ૩૯૦૯૮ -

૨૦૦૫-૦૬ ૩૫૨૮૬ -૯.૭૫

૨૦૦૬-૦૭ ૪૦૭૭૩ ૨.૧૨

૨૦૦૭-૦૮ ૪૩૮૦૩ ૩.૮૬

૨૦૦૮-૦૯ ૪૯૯૮૨ ૬.૩૩

૨૦૦૯-૧૦ ૫૮૧૮૪ ૮.૨૮

૨૦૧૦-૧૧ ૭૫૯૨૮ ૧૧.૭૦

૨૦૧૧-૧૨ ૮૩૬૮૬ ૧૧.૪૮

૨૦૧૨-૧૩ ૧૦૫૬૬૯ ૧૩.૨૩

૨૦૧૩-૧૪ ૧૧૫૧૫૬ ૧૨.૭૫

૨૦૧૪-૧૫ ૧૨૫૨૯૯ ૧૨.૩૫

૨૦૧૫-૧૬ ૧૩૦૬૯૫ ૧૧.૬૦

૨૦૧૬-૧૭ ૧૫૨૨૧૮ ૧૧.૯૯

૨૦૧૭-૧૮ (�.ુ�.) ૧૬૭૬૧૧ ૧૧.૮૫

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

નાણાક�ય વષર્ ૨૦૧૬-૧૭�ધુી �ુલ ખચર્મા ં�દાજપત્રીય �ોત સાથ ેએન.બી.આર.નો સમાવેશ થયેલ છે.

16

ક� ન્દ્ર

પરથ

ી ઉદ

ાહરણ

લઇને

�જુરા

ત સ

રકાર

� નાણ

ાક�ય

વષર્ ૨

૦૧૭-

૧૮થી તેના બ

�ટમ

ા ંઆ

યોજ

ન અ

ને આ

યોજ

ન બ

હાર

ખચ

ર્ વચ્ચે

નો ભે

દ �ૂર

કય� છે

.

આ� ૃિ

ત ૩

.૩ :�ુલ

ખચ

ર્

૩૦૦૦

૦

૫૦૦૦

૦

૭૦૦૦

૦

૯૦૦૦

૦

૧૧૦૦

૦૦

૧૩૦૦

૦૦

૧૫૦૦

૦૦

૧૭૦૦

૦૦

૧૯૦૦

૦૦

૨૦૦૪-૦૫

૨૦૦૫-૦૬

૨૦૦૬-૦૭

૨૦૦૭-૦૮

૨૦૦૮-૦૯

૨૦૦૯-૧૦

૨૦૧૦-૧૧

૨૦૧૧-૧૨

૨૦૧૨-૧૩

૨૦૧૩-૧૪

૨૦૧૪-૧૫

૨૦૧૫-૧૬

૨૦૧૬-૧૭

૨૦૧૭-૧૮…

૩૯૦૯૮

૩૫૨૮૬

૪૦૭૭૩

૪૩૮૦૩

૪૯૯૮૨

૫૮૧૮૪

૭૫૯૨૮

૮૩૬૮૬

૧૦૫૬૬૯

૧૧૫૧૫૬

૧૨૫૨૯૯

૧૩૦૬૯૫

૧૫૨૨૧૮

૧૬૭૬૧૧

�.કરોડમાં

�ુલ ખ

ચર્

સ્રોત

: સ

બંિંધ

ત વ

ષ�ન

ા નાણ

ાક�ય

�હસાબ

ો અન ે�

દાજપત્ર પ્ર

કાશનો

નાણ

ાક�ય

વષર્ ૨

૦૧૬-

૧૭�ધુી �ુ

લ ખ

ચર્મા ં�

દાજપત્રીય

�ોત

સાથ

ેએન.બ

ી.આર.

નો સ

માવ

ેશ થ

યેલ

છે.

17

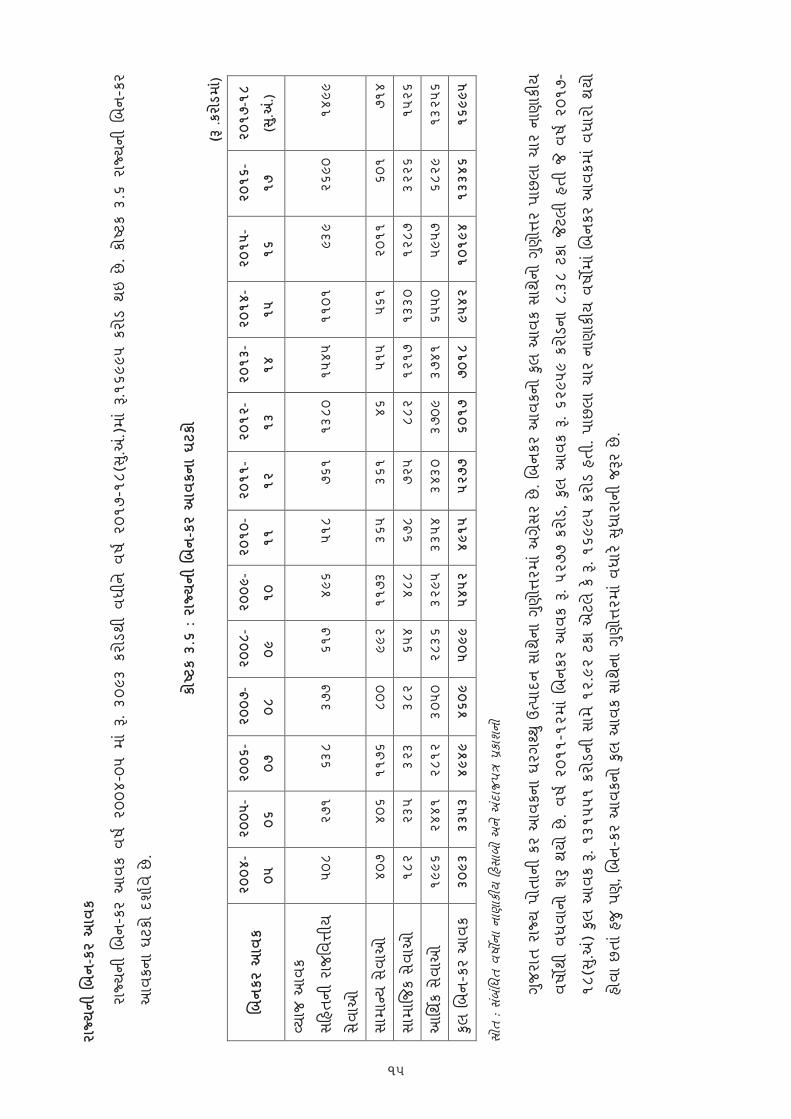

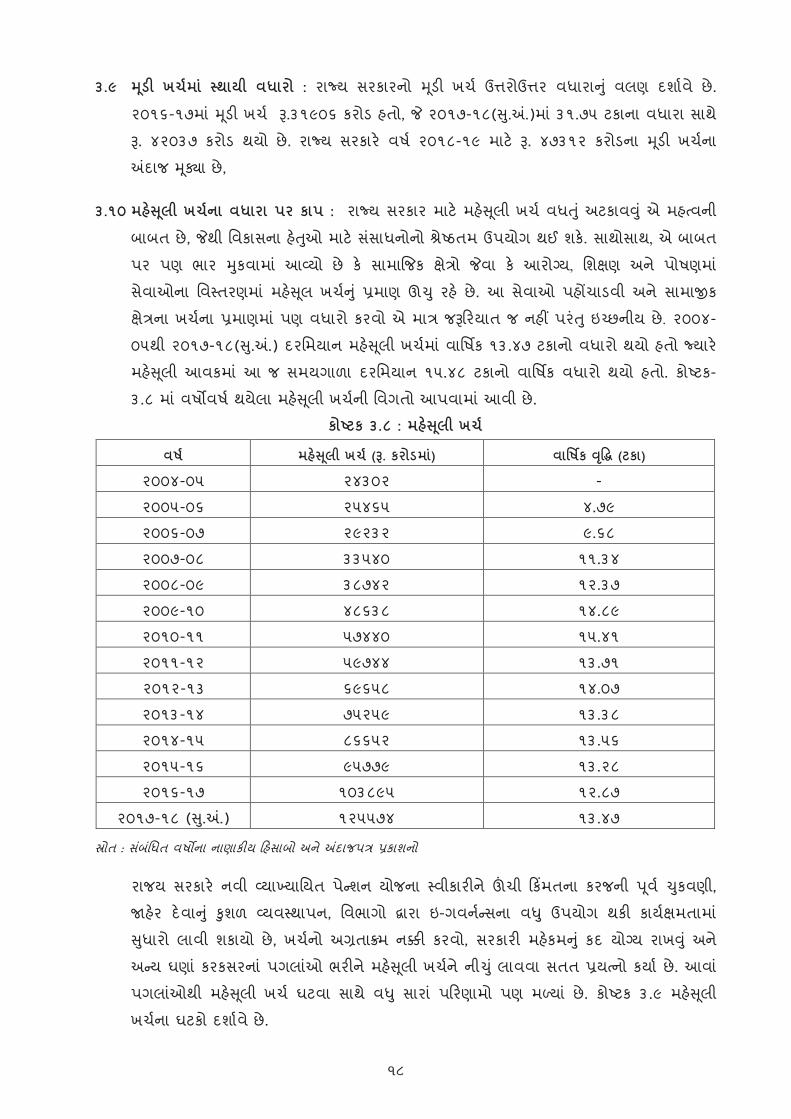

૩.૯ �ડૂ� ખચર્મા ં સ્થાયી વધારો : રા�ય સરકારનો �ડૂ� ખચર્ ઉ�રોઉ�ર વધારા�ુ ં વલણ દશાર્વે છે.

૨૦૧૬-૧૭મા ં�ડૂ� ખચર્ �.૩૧૯૦૬ કરોડ હતો, � ૨૦૧૭-૧૮(�.ુ�.)મા ં૩૧.૭૫ ટકાના વધારા સાથે

�. ૪૨૦૩૭ કરોડ થયો છે. રા�ય સરકાર� વષર્ ૨૦૧૮-૧૯ માટ� �. ૪૭૩૧૨ કરોડના �ડૂ� ખચર્ના

�દાજ ��ૂા છે,

૩.૧૦ મહ��લૂી ખચર્ના વધારા પર કાપ : રા�ય સરકાર માટ� મહ��લૂી ખચર્ વધ�ુ ંઅટકાવ�ુ ંએ મહત્વની

બાબત છે, �થી િવકાસના હ��ઓુ માટ� સસંાધનોનો શે્રષ્ઠતમ ઉપયોગ થઈ શક�. સાથોસાથ, એ બાબત

પર પણ ભાર �કુવામા ં આવ્યો છે ક� સામા�જક ક્ષતે્રો �વા ક� આરોગ્ય, િશક્ષણ અને પોષણમા ં

સેવાઓના િવસ્તરણમા ંમહ��લૂ ખચર્�ુ ંપ્રમાણ ઊ� ુરહ� છે. આ સેવાઓ પહ�ચાડવી અને સામા�ક

ક્ષેત્રના ખચર્ના પ્રમાણમા ંપણ વધારો કરવો એ માત્ર જ��રયાત જ નહ� પરં� ુઇચ્છનીય છે. ૨૦૦૪-

૦૫થી ૨૦૧૭-૧૮(�.ુ�.) દરિમયાન મહ��લૂી ખચર્મા ંવાિષ�ક ૧૩.૪૭ ટકાનો વધારો થયો હતો �યાર�

મહ��લૂી આવકમા ંઆ જ સમયગાળા દરિમયાન ૧૫.૪૮ ટકાનો વાિષ�ક વધારો થયો હતો. કોષ્ટક-

૩.૮ મા ંવષ�વષર્ થયેલા મહ��લૂી ખચર્ની િવગતો આપવામા ંઆવી છે.

કોષ્ ટક ૩.૮ : મહ��લૂી ખચર્

વષર્ મહ��લૂી ખચર્ (�. કરોડમા)ં વાિષ�ક ��ૃદ્ધ (ટકા)

૨૦૦૪-૦૫ ૨૪૩૦૨ -

૨૦૦૫-૦૬ ૨૫૪૬૫ ૪.૭૯

૨૦૦૬-૦૭ ૨૯૨૩૨ ૯.૬૮

૨૦૦૭-૦૮ ૩૩૫૪૦ ૧૧.૩૪

૨૦૦૮-૦૯ ૩૮૭૪૨ ૧૨.૩૭

૨૦૦૯-૧૦ ૪૮૬૩૮ ૧૪.૮૯

૨૦૧૦-૧૧ ૫૭૪૪૦ ૧૫.૪૧

૨૦૧૧-૧૨ ૫૯૭૪૪ ૧૩.૭૧

૨૦૧૨-૧3 ૬૯૬૫૮ ૧૪.૦૭

૨૦૧૩-૧૪ ૭૫૨૫૯ ૧૩.૩૮

૨૦૧૪-૧૫ ૮૬૬૫૨ ૧૩.૫૬

૨૦૧૫-૧૬ ૯૫૭૭૯ ૧૩.૨૮

૨૦૧૬-૧૭ ૧૦૩૮૯૫ ૧૨.૮૭

૨૦૧૭-૧૮ (�.ુ�.) ૧૨૫૫૭૪ ૧૩.૪૭

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

રાજય સરકાર� નવી વ્યાખ્યાિયત પેન્શન યોજના સ્વીકાર�ને �ચી �ક�મતના કરજની �વૂર્ �કુવણી,

�હ�ર દ�વા�ુ ં �ુશળ વ્યવસ્થાપન, િવભાગો દ્વારા ઇ-ગવનર્ન્સના વ� ુ ઉપયોગ થક� કાયર્ક્ષમતામા ં

�ધુારો લાવી શકાયો છે, ખચર્નો અગ્રતા�મ ન�� કરવો, સરકાર� મહ�કમ�ુ ં કદ યોગ્ ય રાખ�ુ ંઅને

અન્ય ઘણા ંકરકસરના ંપગલાઓં ભર�ને મહ��લૂી ખચર્ને ની�ુ ંલાવવા સતત પ્રયત્નો કયાર્ છે. આવા ં

પગલાઓંથી મહ��લૂી ખચર્ ઘટવા સાથે વ� ુસારા ં પ�રણામો પણ મળ્યા ં છે. કોષ્ ટક ૩.૯ મહ��લૂી

ખચર્ના ઘટકો દશાર્વે છે.

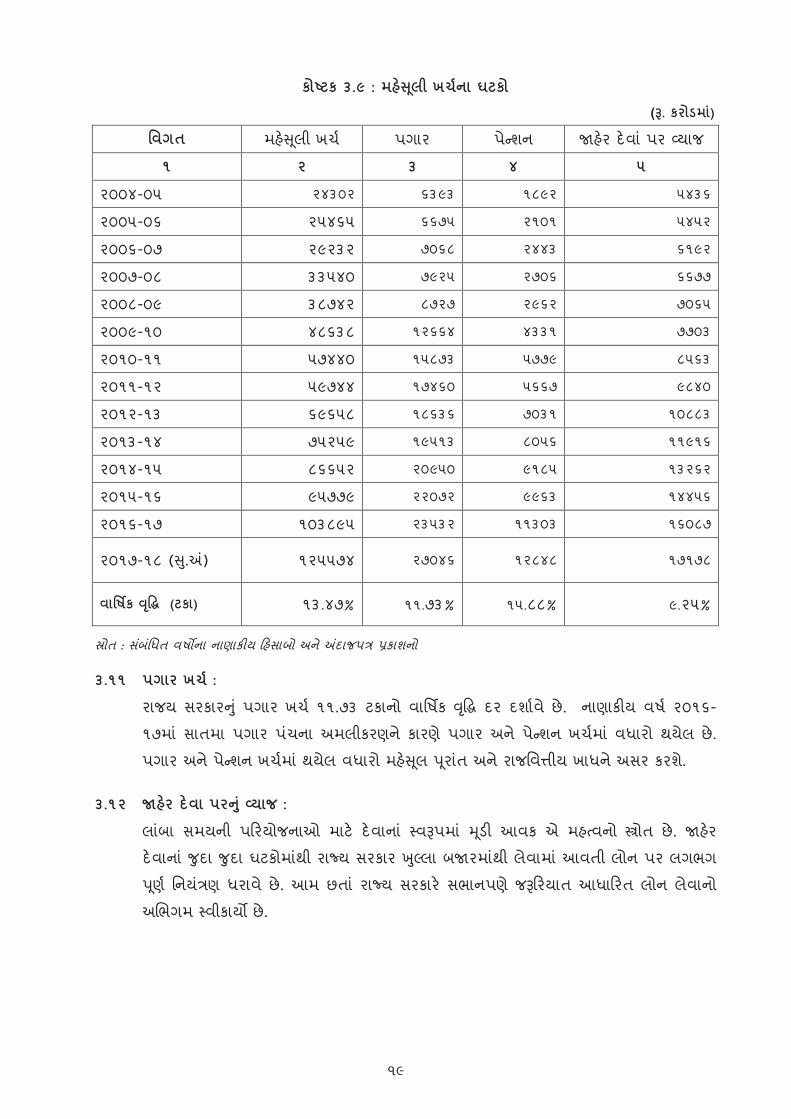

18

કોષ્ ટક ૩.૯ : મહ��લૂી ખચર્ના ઘટકો

(�. કરોડમા)ં

િવગત મહ��લૂી ખચર્ પગાર પેન્શન �હ�ર દ�વા ંપર વ્ યાજ

૧ ૨ ૩ ૪ ૫

૨૦૦૪-૦૫ ૨૪૩૦૨ ૬૩૯૩ ૧૮૯૨ ૫૪૩૬

૨૦૦૫-૦૬ ૨૫૪૬૫ ૬૬૭૫ ૨૧૦૧ ૫૪૫૨

૨૦૦૬-૦૭ ૨૯૨૩૨ ૭૦૬૮ ૨૪૪૩ ૬૧૯૨

૨૦૦૭-૦૮ ૩૩૫૪૦ ૭૯૨૫ ૨૭૦૬ ૬૬૭૭

૨૦૦૮-૦૯ ૩૮૭૪૨ ૮૭૨૭ ૨૯૬૨ ૭૦૬૫

૨૦૦૯-૧૦ ૪૮૬૩૮ ૧૨૬૬૪ ૪૩૩૧ ૭૭૦૩

૨૦૧૦-૧૧ ૫૭૪૪૦ ૧૫૮૭૩ ૫૭૭૯ ૮૫૬૩

૨૦૧૧-૧૨ ૫૯૭૪૪ ૧૭૪૬૦ ૫૬૬૭ ૯૮૪૦

૨૦૧૨-૧૩ ૬૯૬૫૮ ૧૮૬૩૬ ૭૦૩૧ ૧૦૮૮૩

૨૦૧૩-૧૪ ૭૫૨૫૯ ૧૯૫૧૩ ૮૦૫૬ ૧૧૯૧૬

૨૦૧૪-૧૫ ૮૬૬૫૨ ૨૦૯૫૦ ૯૧૮૫ ૧૩૨૬૨

૨૦૧૫-૧૬ ૯૫૭૭૯ ૨૨૦૭૨ ૯૯૬૩ ૧૪૪૫૬

૨૦૧૬-૧૭ ૧૦૩૮૯૫ ૨૩૫૩૨ ૧૧૩૦૩ ૧૬૦૮૭

૨૦૧૭-૧૮ (�.ુ�) ૧૨૫૫૭૪ ૨૭૦૪૬ ૧૨૮૪૮ ૧૭૧૭૮

વાિષ�ક ��ૃદ્ધ (ટકા) ૧૩.૪૭% ૧૧.૭૩% ૧૫.૮૮% ૯.૨૫%

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

૩.૧૧ પગાર ખચર્ :

રાજય સરકાર�ુ ંપગાર ખચર્ ૧૧.૭૩ ટકાનો વાિષ�ક ��ૃદ્ધ દર દશાર્વે છે. નાણાક�ય વષર્ ૨૦૧૬-

૧૭મા ંસાતમા પગાર પચંના અમલીકરણને કારણે પગાર અને પેન્શન ખચર્મા ંવધારો થયેલ છે.

પગાર અને પેન્શન ખચર્મા ંથયેલ વધારો મહ��લૂ �રૂાતં અને રાજિવ�ીય ખાધને અસર કરશે.

૩.૧૨ �હ�ર દ�વા પર�ુ ંવ્યાજ :

લાબંા સમયની પ�રયોજનાઓ માટ� દ�વાના ં સ્વ�પમા ં �ડૂ� આવક એ મહત્વનો �ોત છે. �હ�ર

દ�વાના ં�ુદા �ુદા ઘટકોમાથંી રા�ય સરકાર �લુ્લા બ�રમાથંી લેવામા ંઆવતી લોન પર લગભગ

�ણૂર્ િનયતં્રણ ધરાવે છે. આમ છતા ંરા�ય સરકાર� સભાનપણે જ��રયાત આધા�રત લોન લેવાનો

અ�ભગમ સ્વીકાય� છે.

19

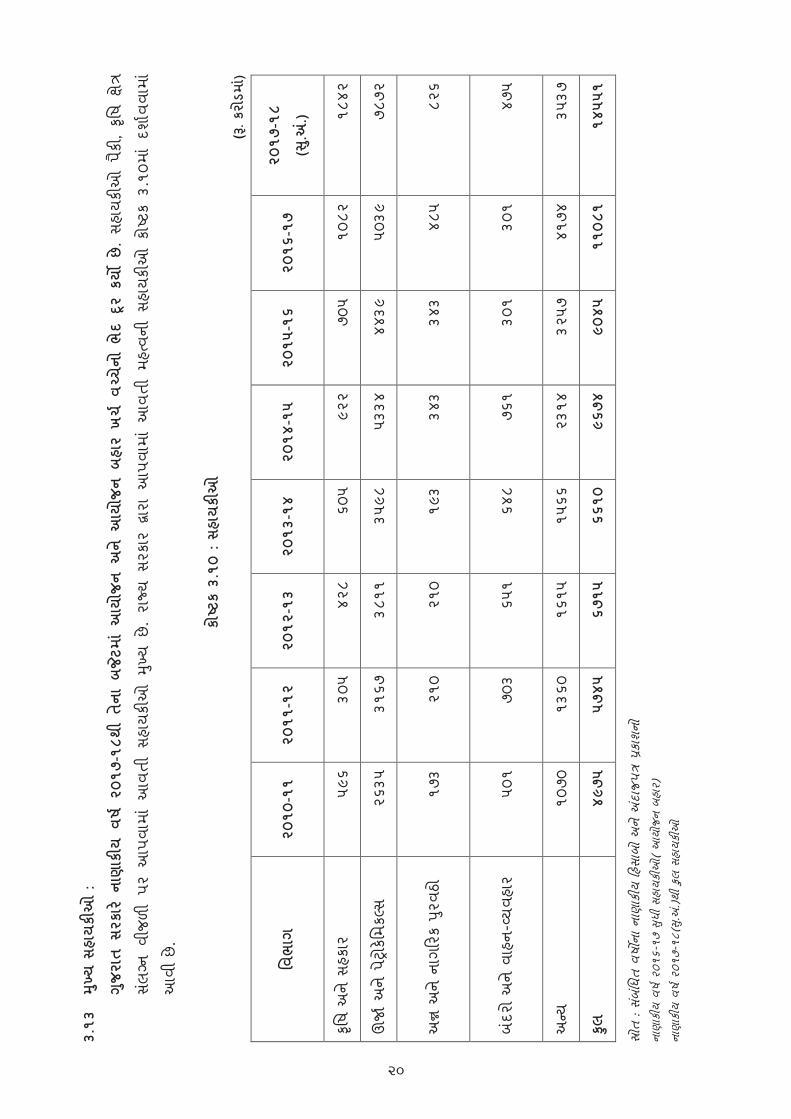

૩.૧૩

�ખ્ય

સહા

યક�

ઓ :

�જુરા

ત સ

રકાર

� નાણ

ાક�ય

વષર્ ૨

૦૧૭-

૧૮થી

તેના

બ�ટમ

ા ંઆ

યોજ

ન અ

ને આ

યોજ

ન બ

હાર

ખચ

ર્ વચ્ચે

નો

ભેદ

�ૂર ક

ય�

છે.

સહા

યક�

ઓ પૈ

ક�,

�ૃિષ ક્ષ

ેત્ર

સલં

ગ્ન વ

ીજળ

� પર

આપવામ

ા ંઆ

વતી

સહા

યક�

ઓ �

ખ્ય છે

. રા

�ય સ

રકાર

દ્વાર

ા આ

પવામ

ા ંઆ

વતી

મહત્

વની

સહા

યક�

ઓ ક

ોષ્ટક

૩.૧

૦મા ં

દશાર્વ

વામ

ા ં

આવી છે.

કોષ્ ટક

૩.૧

૦ : સ

હાયક�

ઓ

(

�. ક

રોડમ

ા)ં

િવભ

ાગ

૨૦૧૦

-૧૧

૨૦૧૧

-૧૨

૨૦૧૨

-૧૩

૨૦૧૩

-૧૪

૨૦૧૪

-૧૫

૨૦૧૫

-૧૬

૨૦૧૬

-૧૭

૨૦

૧૭-૧

૮

(�.ુ�

.)

�ૃિષ અ

ને સ

હકાર

૫૯

૬૩૦

૫૪૨

૮૬૦

૫૯૨

૨૭૦

૫૧૦

૮૨૧૮

૪૨

ઊ�

ર્ અને પે

ટ્રોક� િમકલ્

સ

૨૬૩૫

૩૧૬૭

૩૮૧૧

૩૫૯૮

૫૩૩૪

૪૪૩૯

૫૦૩૯

૭૮૭૨

અ� અ

ને ન

ાગ�ર

ક �રુવ

ઠો

૧૭૩

૨૧૦

૨૧૦

૧૯૩

૩૪૩

૩૪૩

૪૮૫

૮૨૬

બદંર

ો અને વ

ાહન-વ્

યવહા

ર ૫૦

૧૭૦

૩૬૫

૧૬૪

૮૭૬

૧૩૦

૧૩૦

૧૪૭

૫

અન્ય

૧૦

૭૦૧૩

૬૦૧૬

૧૫૧૫

૬૬૨૩

૧૪૩૨

૫૭૪૧

૭૪૩૫

૩૭

�ુલ

૪૯૭૫

૫૭૪૫

૬૭૧૫

૬૬૧૦

૯૬૭૪

૯૦૪૫

૧૧૦૮

૧૧૪

૫૫૧

સ્રોત

: સબં

િંધત વ

ષ�ન

ા નાણ

ાક�ય

�હસાબ

ો અને �

દાજપત્ર પ્ર

કાશનો

નાણ

ાક�ય

વષર્ ૨

૦૧૬-

૧૭ �

ધુી સ

હાયક�

ઓ(

આયોજ

ન બ

હાર)

નાણ

ાક�ય

વષર્ ૨

૦૧૭-

૧૮(�

.ુ�.)થ

ી �ુલ

સહા

યક�

ઓ

20

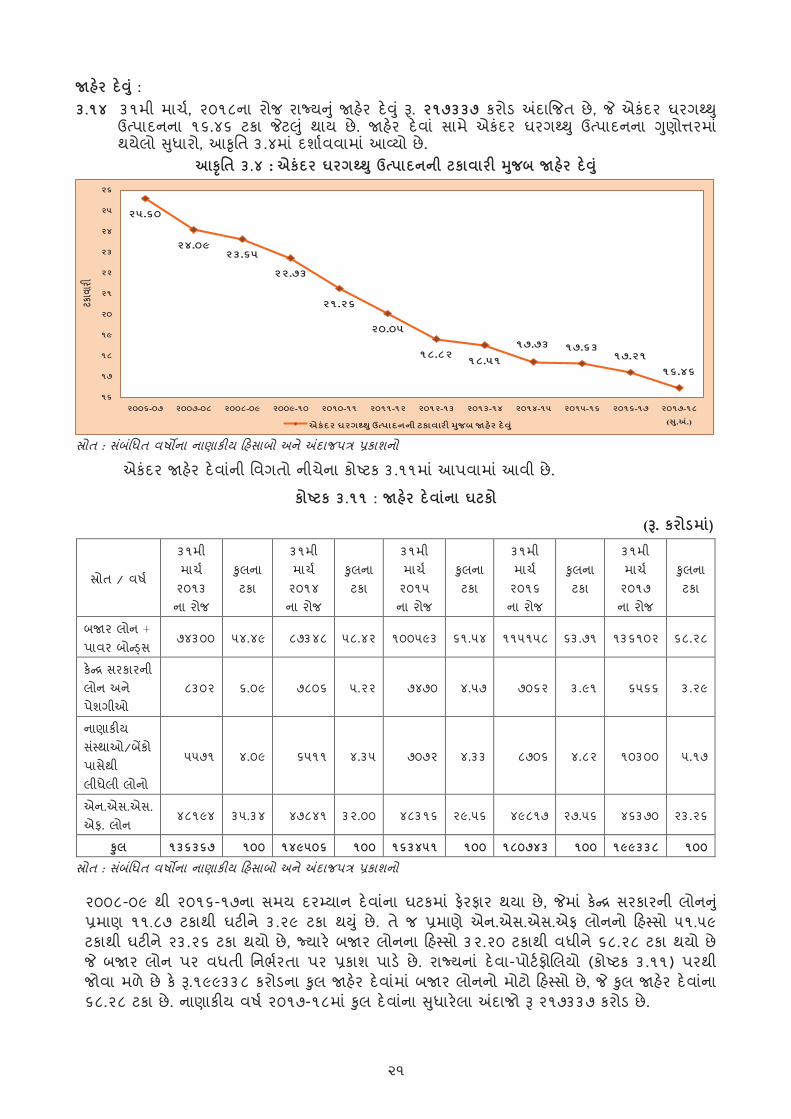

�હ�ર દ�� ુ ં:૩.૧૪ ૩૧મી માચર્, ૨૦૧૮ના રોજ રા�ય�ુ ં�હ�ર દ�� ુ ં�. ૨૧૭૩૩૭ કરોડ �દા�જત છે, � એકંદર ઘરગથ્� ુ

ઉત્પાદનના ૧૬.૪૬ ટકા �ટ�ુ ં થાય છે. �હ�ર દ�વા ં સામે એકંદર ઘરગથ્� ુ ઉત્પાદનના �ણુો�રમા ંથયેલો �ધુારો, આ�ૃિત ૩.૪મા ંદશાર્વવામા ંઆવ્યો છે.

આ�ૃિત ૩.૪ : એકંદર ઘરગથ્� ુઉત્પાદનની ટકાવાર� �જુબ �હ�ર દ�� ું

૨૫.૬૦

૨૪.૦૯૨૩.૬૫

૨૨.૭૩

૨૧.૨૬

૨૦.૦૫

૧૮.૮૨૧૮.૫૧

૧૭.૭૩ ૧૭.૬૩૧૭.૨૧

૧૬.૪૬

૧૬

૧૭

૧૮

૧૯

૨૦

૨૧

૨૨

૨૩

૨૪

૨૫

૨૬

૨૦૦૬-૦૭ ૨૦૦૭-૦૮ ૨૦૦૮-૦૯ ૨૦૦૯-૧૦ ૨૦૧૦-૧૧ ૨૦૧૧-૧૨ ૨૦૧૨-૧૩ ૨૦૧૩-૧૪ ૨૦૧૪-૧૫ ૨૦૧૫-૧૬ ૨૦૧૬-૧૭ ૨૦૧૭-૧૮

(�.ુ�.)

ટકાવ

ાર�

એકંદર ઘરગથ્�ુઉત્પાદનની ટકાવાર� �જુબ �હ�ર દ�� ું

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

એકંદર �હ�ર દ�વાનંી િવગતો નીચેના કોષ્ટક ૩.૧૧મા ંઆપવામા ંઆવી છે.

કોષ્ ટક ૩.૧૧ : �હ�ર દ�વાનંા ઘટકો

(�. કરોડમા)ં

સ્રોત / વષર્

૩૧મી માચર્ ૨૦૧૩ ના રોજ

�ુલના ટકા

૩૧મી માચર્ ૨૦૧૪ ના રોજ

�ુલના ટકા

૩૧મી માચર્ ૨૦૧૫ ના રોજ

�ુલના ટકા

૩૧મી માચર્ ૨૦૧૬ ના રોજ

�ુલના ટકા

૩૧મી માચર્ ૨૦૧૭ ના રોજ

�ુલના ટકા

બ�ર લોન +પાવર બોન્ડ્સ

૭૪૩૦૦ ૫૪.૪૯ ૮૭૩૪૮ ૫૮.૪૨ ૧૦૦૫૯૩ ૬૧.૫૪ ૧૧૫૧૫૮ ૬૩.૭૧ ૧૩૬૧૦૨ ૬૮.૨૮

ક�ન્ દ્ર સરકારની લોન અન ેપશેગીઓ

૮૩૦૨ ૬.૦૯ ૭૮૦૬ ૫.૨૨ ૭૪૭૦ ૪.૫૭ ૭૦૬૨ ૩.૯૧ ૬૫૬૬ ૩.૨૯

નાણાક�ય સસં્ થાઓ/બ�કો પાસથેી લીધલેી લોનો

૫૫૭૧ ૪.૦૯ ૬૫૧૧ ૪.૩૫ ૭૦૭૨ ૪.૩૩ ૮૭૦૬ ૪.૮૨ ૧૦૩૦૦ ૫.૧૭

એન.એસ.એસ. એફ. લોન

૪૮૧૯૪ ૩૫.૩૪ ૪૭૮૪૧ ૩૨.૦૦ ૪૮૩૧૬ ૨૯.૫૬ ૪૯૮૧૭ ૨૭.૫૬ ૪૬૩૭૦ ૨૩.૨૬

�ુલ ૧૩૬૩૬૭ ૧૦૦ ૧૪૯૫૦૬ ૧૦૦ ૧૬૩૪૫૧ ૧૦૦ ૧૮૦૭૪૩ ૧૦૦ ૧૯૯૩૩૮ ૧૦૦

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

૨૦૦૮-૦૯ થી ૨૦૧૬-૧૭ના સમય દરમ્યાન દ�વાનંા ઘટકમા ંફ�રફાર થયા છે, �મા ંક�ન્ દ્ર સરકારની લોન�ુ ંપ્રમાણ ૧૧.૮૭ ટકાથી ઘટ�ને ૩.૨૯ ટકા થ�ુ ં છે. તે જ પ્રમાણે એન.એસ.એસ.એફ લોનનો �હસ્સો ૫૧.૫૯ ટકાથી ઘટ�ને ૨૩.૨૬ ટકા થયો છે, �યાર� બ�ર લોનના �હસ્સો ૩૨.૨૦ ટકાથી વધીને ૬૮.૨૮ ટકા થયો છે � બ�ર લોન પર વધતી િનભર્રતા પર પ્રકાશ પાડ� છે. રા�યના ંદ�વા-પોટર્ફો�લયો (કોષ્ ટક ૩.૧૧) પરથી જોવા મળે છે ક� �.૧૯૯૩૩૮ કરોડના �ુલ �હ�ર દ�વામંા ંબ�ર લોનનો મોટો �હસ્ સો છે, � �ુલ �હ�ર દ�વાનંા ૬૮.૨૮ ટકા છે. નાણાક�ય વષર્ ૨૦૧૭-૧૮મા ં�ુલ દ�વાનંા �ધુાર�લા �દાજો � ૨૧૭૩૩૭ કરોડ છે.

21

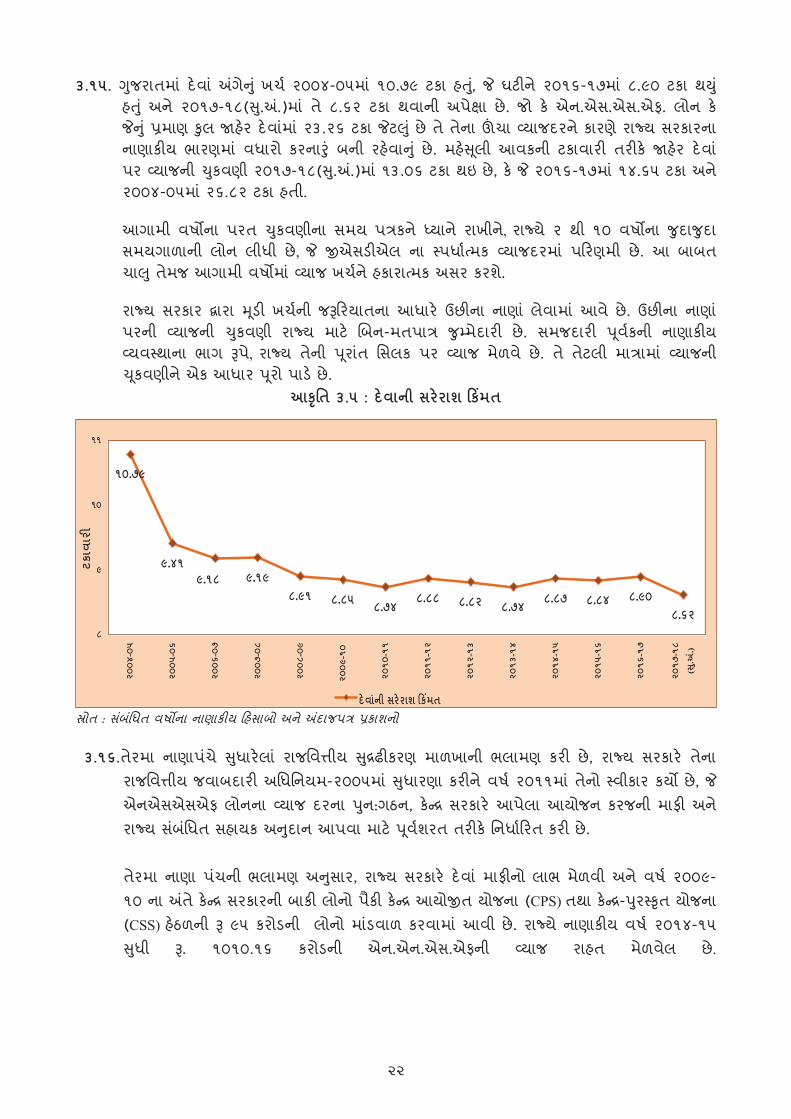

૩.૧૫. �જુરાતમા ંદ�વા ં�ગે�ુ ંખચર્ ૨૦૦૪-૦૫મા ં૧૦.૭૯ ટકા હ� ુ,ં � ઘટ�ને ૨૦૧૬-૧૭મા ં૮.૯૦ ટકા થ�ુ ંહ� ુ ંઅને ૨૦૧૭-૧૮(�.ુ�.)મા ં તે ૮.૬૨ ટકા થવાની અપેક્ષા છે. જો ક� એન.એસ.એસ.એફ. લોન ક� ��ુ ંપ્રમાણ �ુલ �હ�ર દ�વામંા ં૨૩.૨૬ ટકા �ટ�ુ ંછે તે તેના �ચા વ્યાજદરને કારણે રા�ય સરકારના નાણાક�ય ભારણમા ંવધારો કરના�ંુ બની રહ�વા�ુ ં છે. મહ��લૂી આવકની ટકાવાર� તર�ક� �હ�ર દ�વા ંપર વ્યાજની �કુવણી ૨૦૧૭-૧૮(�.ુ�.)મા ં૧૩.૦૬ ટકા થઇ છે, ક� � ૨૦૧૬-૧૭મા ં૧૪.૬૫ ટકા અને ૨૦૦૪-૦૫મા ં૨૬.૮૨ ટકા હતી.

આગામી વષ�ના પરત �કુવણીના સમય પત્રકને ધ્યાને રાખીને, રા�યે ૨ થી ૧૦ વષ�ના �ુદા�ુદા સમયગાળાની લોન લીધી છે, � �એસડ�એલ ના સ્પધાર્ત્મક વ્યાજદરમા ં પ�રણમી છે. આ બાબત ચા� ુતેમજ આગામી વષ�મા ંવ્યાજ ખચર્ને હકારાત્મક અસર કરશે.

રા�ય સરકાર દ્વારા �ડૂ� ખચર્ની જ��રયાતના આધાર� ઉછ�ના નાણા ંલવેામા ંઆવે છે. ઉછ�ના નાણા ં

પરની વ્યાજની �કુવણી રા�ય માટ� �બન-મતપાત્ર �ુમ્મેદાર� છે. સમજદાર� �વૂર્કની નાણાક�ય વ્યવસ્થાના ભાગ �પે, રા�ય તેની �રૂાતં િસલક પર વ્યાજ મેળવે છે. તે તેટલી માત્રામા ં વ્યાજની �કૂવણીને એક આધાર �રૂો પાડ� છે.

આ�ૃિત ૩.૫ : દ�વાની સર�રાશ �ક�મત

૧૦.૭૯

૯.૪૧૯.૧૮ ૯.૧૯

૮.૯૧ ૮.૮૫ ૮.૭૪૮.૮૮ ૮.૮૨ ૮.૭૪

૮.૮૭ ૮.૮૪ ૮.૯૦૮.૬૨

૮

૯

૧૦

૧૧

૨૦૦૪

-૦૫

૨૦૦૫

-૦૬

૨૦૦૬

-૦૭

૨૦૦૭

-૦૮

૨૦૦૮

-૦૯

૨૦૦૯

-૧૦

૨૦૧૦

-૧૧

૨૦૧૧

-૧૨

૨૦૧૨

-૧૩

૨૦૧૩

-૧૪

૨૦૧૪

-૧૫

૨૦૧૫

-૧૬

૨૦૧૬

-૧૭

૨૦૧૭

-૧૮

(�.ુ�

.)

ટકાવ

ાર�

દ�વાંની સર�રાશ �ક�મત

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

૩.૧૬.તેરમા નાણાપચંે �ધુાર�લા ંરાજિવ�ીય �દુ્રઢ�કરણ માળખાની ભલામણ કર� છે, રા�ય સરકાર� તેના રાજિવ�ીય જવાબદાર� અિધિનયમ-૨૦૦૫મા ં�ધુારણા કર�ને વષર્ ૨૦૧૧મા ંતેનો સ્વીકાર કય� છે, � એનએસએસએફ લોનના વ્યાજ દરના �નુ:ગઠન, ક�ન્દ્ર સરકાર� આપેલા આયોજન કરજની માફ� અને રા�ય સબંિંધત સહાયક અ�દુાન આપવા માટ� �વૂર્શરત તર�ક� િનધાર્�રત કર� છે.

તેરમા નાણા પચંની ભલામણ અ�સુાર, રા�ય સરકાર� દ�વા ંમાફ�નો લાભ મેળવી અને વષર્ ૨૦૦૯-૧૦ ના �તે ક�ન્દ્ર સરકારની બાક� લોનો પૈક� ક�ન્દ્ર આયો�ત યોજના (CPS) તથા ક�ન્દ્ર-�રુસ્�ૃત યોજના (CSS) હ�ઠળની � ૯૫ કરોડની લોનો માડંવાળ કરવામા ંઆવી છે. રા�યે નાણાક�ય વષર્ ૨૦૧૪-૧૫�ધુી �. ૧૦૧૦.૧૬ કરોડની એન.એન.એસ.એફની વ્યાજ રાહત મેળવેલ છે.

22

૩.૧૭

.�જુરા

ત ર

ા�ય બ

ાયંધર�

અિધ

િનયમ,

૧૯૬૩

બાયં

ધર�

આપવા

�ગ

ેરા�

યની

વહ�

વટ�

સ�

ાની

મયાર્દ

ા િન

યત ક

રવા

માટ

� �ુ ંમ

ાળ�

ુ ં��ૂું

પાડ

� છે.

રા�ય

િવધાન

સભ

ા વખ

તોવ

ખત આ

વી મયાર્દ

ાઓ ન

�� કર

� છે. હા

લમા ં(મ

ાચર્, ૨૦

૦૧થી) બ

ાયંધર�

ની મયાર્દ

ા �.૨૦

,૦૦૦

કરો

ડ છે. આ

મયાર્દ

ા સામે

તા.૩

૧મી માચ

ર્,

૨૦૧૭

ના

રોજની

બાક

� સરક

ાર�

બાયં

ધર�

�.૪

૮૪૯

કરોડ

�ટલ

ી છે.

નીચ

ેના

કોષ્ ટ

ક ૩.

૧૨ મ

ા ં�ુલ

બાયં

ધર�

ની

ટકાવ

ાર�

�પે િવભ

ાગ દ

�ઠ બ

ાક�

બાયં

ધર�

ઓ

દશાર્વ

વામ

ા ંઆ

વી છે

.

કોષ્ ટ

ક ૩.

૧૨ :

�ુલ બ

ાયંધર�

ની ટક

ાવાર

� �પે

િવભ

ાગદ�

ઠ બ

ાક� બ

ાયંધર�

ઓ

ક્રમ

િવભ

ાગ�

ુ ંનામ

૨૦

૦૪-

૦૫

૨૦૦૫

-૦૬

૨૦

૦૬-

૦૭

૨૦૦૭

-૦૮

૨૦

૦૮-

૦૯

૨૦૦૯

-૧૦

૨૦

૧૦-

૧૧

૨૦૧૧

-૧૨

૨૦

૧૨-

૧૩

૨૦૧૩

-૧૪

૨૦

૧૪-

૧૫

૨૦૧૫

-૧૬

૨૦

૧૬-

૧૭

૧ �ૃિષ અ

ને સ

હકાર

૭.

૮૪૮.

૩૦૧૦

.૪૧

૧૧.૩

૯૧૨

.૬૨

૧૩.૦

૮૧૦

.૪૯

૧૦.૮

૧૧૨

.૮૯

૧૩.૪

૫૧૫

.૬૭

૧૮.૨

૦૧૯

.૯૬

૨ ઉદ્ય

ોગ અ

ને ખ

ાણ

૪.૮૧

૫.૧૧

૫.૬૭

૬.૧૧

૬.૬૪

૬.૬૪

૭.૫૧

૮.૬૫

૧૦.૩

૨૧૦

.૦૧

૧૦.૯

૬૧૨

.૩૯

૧૩.૫

૯

૩ પચં

ાયત અ

ને ગ્ર

ામ

�હૃિનમાર્ણ

૦.

૦૨૦.

૦૨૦.

૦૩૦.

૦૩૦.

૦૩૦.

૦૩૦.

૦૪૦.

૦૫૦.

૦૫૦.

૦૫૦.

૦૬૦.

૦૭૦.

૦૭

૪ શહ� ર

� િવ

કાસ અ

ને

શહ� ર

� �

હૃિનમાર્ણ

૧.

૮૪૨.

૦૫૨.

૨૬૨.

૪૯૨.

૭૪૨.

૮૪૩.

૨૦૩.

૭૦૪.

૪૨૪.

૨૯૪.

૬૯૫.

૩૧૫.

૮૨

૫ બ

દંરો અ

ને

વાહ

નવ્ય

વહા

ર ન�હ

વત

૨.૪૩

ન�હ

વત

ન�હ

વત

ન�હ

વત

ન�હ

વત

ન�હ

વત

ન�હ

વત

ન�હ

વત

ન�હ

વત

ન�હ

વત

ન�હ

વત

ન�હ

વત

૬ નમર્દા

જળ

સપંિ�

૪૦

.૭૧

૪૭.૩

૧૫૦

.૦૦

૫૧.૮

૪૫૨

.૨૪

૫૪.૧

૩૫૪

.૧૬

૫૪.૩

૬૪૭

.૨૯

૪૯.૮

૧૪૬

.૮૪

૪૭.૨

૫૪૮

.૬૧

૭ �

હૃ િવ

ભાગ

૩.

૭૪૦.

૦૭૨.

૭૭૧.

૮૩૨.

૦૪૨.

૧૨૨.

૪૦૨.

૭૭૩.

૩૧૩.

૨૧૩.

૫૧૩.

૮૦૪.

૧૭

૮ ઊ

�ર્ અ

ને

પેટ્રો

ક� િમકલ્

સ

૩૯.૯

૭૩૩

.૬૯

૨૭.૭

૪૨૪

.૮૧

૨૧.૭

૬૧૮

.૯૨

૧૯.૩

૪૧૬

.૨૩

૧૫.૯

૨૧૩

.૫૫

૧૨.૧

૨૫.

૯૦૦.

૦૦

૯ વન અ

ને પ

યાર્વ

રણ

૦.૦૫

૦.૦૬

૦.૦૬

૦.૦૭

૦.૦૮

૦.૦૮

૦.૦૯

૦.૦૦

૦.૦૦

૦.૦૦

૦.૦૦

૦.૦૦

૦.૦૦

૧૦

સામ

ા�જક

ન્ યાય

અને

અિધ

કા�ર

તા

૦.૮૨

૦.૭૫

૦.૮૩

૧.૧૬

૧.૫૪

૧.૮૫

૨.૦૯

૨.૬૨

૩.૯૧

૩.૭૯

૪.૧૫

૪.૮૨

૫.૨૮

૧૧

આ�દ

�િત

િવકા

સ

૦.૧૬

૦.૧૮

૦.૨૦

૦.૨૨

૦.૨૪

૦.૨૫

૦.૬૨

૦.૭૨

૧.૮૦

૧.૭૫

૧.૯૧

૨.૧૬

૨.૩૭

૧૨

મ�હ

લા અ

ને બ

ાળ

િવકા

સ

૦.૦૧

૦.૦૧

૦.૦૧

૦.૦૧

૦.૦૧

૦.૦૧

૦.૦૧

૦.૦૧

૦.૦૨

૦.૦૨

૦.૦૨

૦.૦૨

૦.૦૨

૧૩

માગ

ર્ અને મ

કાન

૦.૦૩

૦.૦૩

૦.૦૩

૦.૦૪

૦.૦૪

૦.૦૪

૦.૦૫

૦.૦૬

૦.૦૭

૦.૦૬

૦.૦૭

૦.૦૮

૦.૦૯

સ્રોત

: નાણ

ા િવ

ભાગ

23

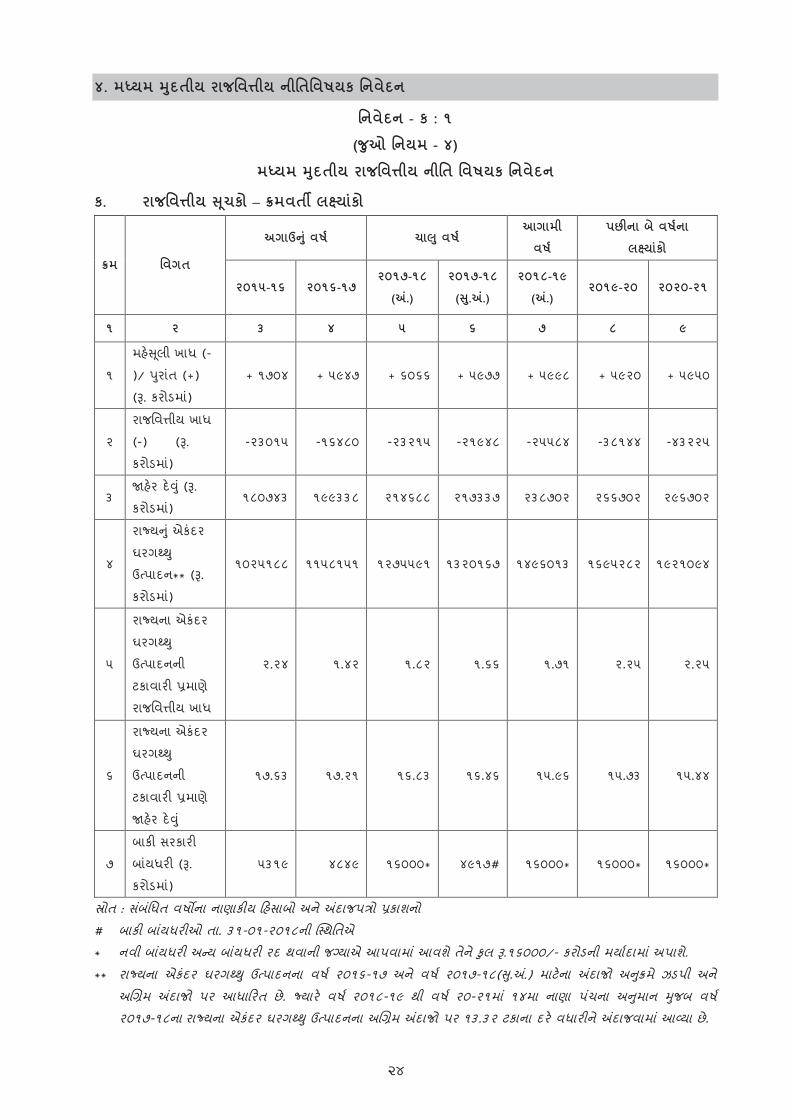

૪. મધ્ યમ �દુતીય રાજિવ�ીય નીિતિવષયક િનવેદન

િનવેદન - ક : ૧

(�ુઓ િનયમ - ૪)

મધ્ યમ �દુતીય રાજિવ�ીય નીિત િવષયક િનવેદન

ક. રાજિવ�ીય �ચૂકો – ક્રમવત� લ� યાકંો

ક્રમ િવગત

અગાઉ�ુ ંવષર્ ચા� ુવષર્ આગામી

વષર્

પછ�ના બે વષર્ના

લ� યાકંો

૨૦૧૫-૧૬ ૨૦૧૬-૧૭ ૨૦૧૭-૧૮

(�.)

૨૦૧૭-૧૮

(�.ુ�.)

૨૦૧૮-૧૯

(�.) ૨૦૧૯-૨૦ ૨૦૨૦-૨૧

૧ ૨ ૩ ૪ ૫ ૬ ૭ ૮ ૯

૧

મહ��લૂી ખાધ (-

)/ �રુાતં (+)

(�. કરોડમા)ં

+ ૧૭૦૪ + ૫૯૪૭ + ૬૦૬૬ + ૫૯૭૭ + ૫૯૯૮ + ૫૯૨૦ + ૫૯૫૦

૨

રાજિવ�ીય ખાધ

(-) (�.

કરોડમા)ં

-૨૩૦૧૫ -૧૬૪૮૦ -૨૩૨૧૫ -૨૧૯૪૮ -૨૫૫૮૪ -૩૮૧૪૪ -૪૩૨૨૫

૩ �હ�ર દ�� ુ ં(�.

કરોડમા)ં ૧૮૦૭૪૩ ૧૯૯૩૩૮ ૨૧૪૬૮૮ ૨૧૭૩૩૭ ૨૩૮૭૦૨ ૨૬૬૭૦૨ ૨૯૬૭૦૨

૪

રા�ય�ુ ંએકંદર

ઘરગથ્ � ુ

ઉત્ પાદન** (�.

કરોડમા)ં

૧૦૨૫૧૮૮ ૧૧૫૮૧૫૧ ૧૨૭૫૫૯૧ ૧૩૨૦૧૬૭ ૧૪૯૬૦૧૩ ૧૬૯૫૨૮૨ ૧૯૨૧૦૯૪

૫

રા�યના એકંદર

ઘરગથ્ � ુ

ઉત્ પાદનની

ટકાવાર� પ્રમાણ ે

રાજિવ�ીય ખાધ

૨.૨૪ ૧.૪૨ ૧.૮૨ ૧.૬૬ ૧.૭૧ ૨.૨૫ ૨.૨૫

૬

રા�યના એકંદર

ઘરગથ્ � ુ

ઉત્ પાદનની

ટકાવાર� પ્રમાણ ે

�હ�ર દ�� ુ ં

૧૭.૬૩ ૧૭.૨૧ ૧૬.૮૩ ૧૬.૪૬ ૧૫.૯૬ ૧૫.૭૩ ૧૫.૪૪

૭

બાક� સરકાર�

બાયંધર� (�.

કરોડમા)ં

૫૩૧૯ ૪૮૪૯ ૧૬૦૦૦* ૪૯૧૭# ૧૬૦૦૦* ૧૬૦૦૦* ૧૬૦૦૦*

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્રો પ્રકાશનો

# બાક� બાયંધર�ઓ તા. ૩૧-૦૧-૨૦૧૮ની �સ્થિતએ

* નવી બાયંધર� અન્ ય બાયંધર� રદ થવાની જગ્ યાએ આપવામા ંઆવશ ેતને ે�ુલ �.૧૬૦૦૦/- કરોડની મયાર્દામા ંઅપાશ.ે

** રા�યના એકંદર ઘરગથ્� ુ ઉત્પાદનના વષર્ ૨૦૧૬-૧૭ અન ેવષર્ ૨૦૧૭-૧૮(�.ુ�.) માટ�ના �દાજો અ�કુ્રમ ે ઝડપી અને

અ�ગ્રમ �દાજો પર આધા�રત છે. �યાર� વષર્ ૨૦૧૮-૧૯ થી વષર્ ૨૦-૨૧મા ં ૧૪મા નાણા પચંના અ�મુાન �જુબ વષર્

૨૦૧૭-૧૮ના રા�યના એકંદર ઘરગથ્� ુઉત્પાદનના અ�ગ્રમ �દાજો પર ૧૩.૩૨ ટકાના દર� વધાર�ન ે�દાજવામા ંઆવ્યા છે.

24

ખ. રા�યિવ�ીય �ચૂકો�ુ ંસમથર્ન કરતી ધારણાઓ

(૧) મહ��લૂી આવક : મહ��લૂી આવકમા ં કરવેરા દ્વારા પ્રાપ્ ય આવક અને કરવેરા િસવાયની આવકનો

સમાવેશ થાય છે. કરવેરા અને �બન-કરવેરા સબંધંી આવકનો એક ભાગ ક�ન્ દ્ર સરકાર તરફથી પ્રાપ્ ત

થાય છે.

ક) કરવેરા સબંધંી આવક : કરવેરા સબંધંી આવકમા ંરા�યના પોતાના કરવેરાથી થતી આવક અને

ક�ન્દ્રમાથંી આવતા કર પ્રવાહોનો સમાવેશ થાય છે. સન ૨૦૧૭-૧૮(�.ુ�.)ના વષર્મા ંરા�યના

પોતાના કરવેરામાથંી થનાર� �દા� આવક �. ૭૭૯૬૭ કરોડ છે, � ૨૦૦૪-૦૫ થી ૨૦૧૭-

૧૮(�.ુ�.)ના સમયગાળામા ં વાિષ�ક ૧૪.૮૦ ટકાના વાિષ�ક ��ૃદ્ધ દર� અને છેલ્ લા વષર્મા ં ૨૧

ટકાના દર� વધી છે. તેમ છતા,ં આગામી વષ� માટ� ૨૦૧૭-૧૮(આધાર વષર્)ના �દાજોના

આધાર� ૧૪ ટકાના દર� વધવાની ધારણા છે.

ખ) કરવેરા િસવાયની આવક : વષર્ ૨૦૧૬-૧૭ માટ�ની રા�યની પોતાની �બન-કર આવક

�.૧૩૩૪૬ કરોડની હતી, નાણાક�ય વષર્ ૨૦૧૭-૧૮ના �ધુાર�લા �દાજોમા ં�બન-કર આવક �.

૧૬૯૯૫ કરોડ છે, � છેલ્ લા વષર્મા ં૨૭.૩૪ ટકાના દર� વધી છે.

(ર) �ડૂ� આવક : ૨૦૧૬-૧૭ના નાણાક�ય વષર્મા ં �ડૂ� આવક �.૨૮૦૭૪ કરોડ હતી. �યાર� તે જ

સમયગાળામા ં �ડૂ� �હસાબ-ખચર્ની જોગવાઇ �.૨૨૮૩૩ કરોડ હતી. ૨૦૧૭-૧૮(�.ુ�.)ના વષર્ ની

�ડૂ� આવક અને �ડૂ� �હસાબ-ખચર્ અ�કુ્રમે �. ૩૨૧૧૨ કરોડ અને �. ૨૮૩૩૬ કરોડ �દાજવામા ં

આવ્યા છે.

ક) વધારાની ક�ન્ દ્રીય સહાય�પે ક�ન્ દ્ર તરફથી પ્રાપ્ ત થનાર� લોન અને પેશગીઓ : બારમા

નાણાપચંની ભલામણોના આધાર� ભારત સરકાર� બાહ્ય સહાયથી ચાલતી ચા� ુપ�રયોજનાઓ

િસવાયના �કસ્ સાઓમા ં રા�યોને આયોજન હ�ઠળની લોન આપવા�ુ ં ૨૦૦૫-૦૬ ના નાણાક�ય

વષર્થી બધં ક�ુ� છે. તેથી મધ્ યમ �દુતીય રાજિવ�ીય નીિત અન્ વયેના ં અ�મુાનોમા ં તેનો

સમાવેશ કરવામા ંઆવ્ યો નથી.

ખ) એન.એસ.એસ.એફ.ને આપવામા ંઆવેલી ખાસ �મીનગીર�ઓ :

ચૌદમા નાણા પચંે રા�ય માટ� ક�ન્દ્ર દ્વારા ફાળવવામા ંઆવતી એન.એસ.એસ.એફની લોન બધં કરવાની ભલામણ કર� છે. તદ�સુાર રા�યને નાણા�કય વષર્ ૨૦૧૬-૧૭થી એન.એસ.એસ.એફની લોન મળતી બધં થઇ છે.

ગ) �કુત બ�રમાથંી લેવામા ંઆવ�ુ ંકરજ : ૩૧મી માચર્-૨૦૧૭ ના �ત �ધુીમા ં�ુલ �હ�ર દ�વાનંા

૬૮.૨૮ ટકા સાથે બ�ર લોનનો �હસ્ સો �ખુ્ ય રહ્યો છે. નાણાક�ય વષર્ ૨૦૧૭-૧૮ માટ�ના

�ધુાર�લા �દાજો �જુબ રા�ય નાણાક�ય વષર્મા ં�. ૨૮૦૦૦ કરોડ�ુ ંકરજ મેળવશે તેવો �દાજ

છે. �કુ્ત બ�રમાથંી લેવામા ં આવતા કરજની બાબતમા ં રાજય તેના �ધુાર�લા નાણાક�ય

દ�ખાવને લીધે બાયધર�નો આશરો લીધા વગર �બૂ જ સ્ પધાર્ત્ મક દર� કરજ લઇ શ�ુ ંછે. આને

પ�રણામે નાણાક�ય વષર્ ૨૦૧૭-૧૮(�.ુ�.)મા ં ભા�રત સર�રાશ પડતર ૭.૬૦ ટકાના દર�

બ�રમાથંી કરજ લવેામા ંઆવ્�ુ ં હોઈ રાજયના વ્ યાજમા ં ન�ધપાત્ર બચત થઈ છે. નાણાક�ય

25

વષર્ ૨૦૧૭-૧૮મા ંધ્યાનમા ંઆવ્� ુછે ક� રા�યએ કરજ મેળવવાના સમયે બ�રના સ્પધાર્ત્મક

વ્યાજ દરથી કરજ મેળવ્�ુ ંછે.

ઘ) લોન અને પેશગીઓની વ�લૂાત : નાણાક�ય વષર્ ૨૦૧૬-૧૭ �જુબ �.૭૬૩૮ કરોડની લોન

અને પેશગીઓની વ�લૂાત બાક� હતી. રા�ય સરકાર� ૨૦૧૬-૧૭ મા ં �.૧૬૫.૭૭ કરોડની

વ�લૂાત કર� હતી અને ૨૦૧૭-૧૮ (�.ુ�.) મા ંવ�લૂાત �. ૨૮૬ કરોડ �દા� છે.

ચ) નાણાક�ય સસં્ થાઓ પાસેથી લેવામા ંઆવ�ુ ંકરજ : નાબાડર્, �ડુકો, એલઆઇસી, �વી સસં્ થાઓ

પાસેથી લેવામા ંઆવતી લોન પ�રયોજના આધા�રત હોય છે અને તે સમગ્ર ર�તે મેળવવામા ં

આવતી લોનના ભાગ�પે હોય છે. નાબાડર્ તરફથી મળતી લોન નાણાક�ય વષર્ ૨૦૧૭-

૧૮(�.ુ�.)મા ૫.૨૦ ટકાના ભા�રત સર�રાશ વ્યાજના દર� પ્રાપ્ ત થાય છે અને તે રા�ય સરકાર

માટ� લોન મેળવવા માટ�નો સૌથી સસ્ તો સ્રોત છે. રા�ય આ સ્રોતને અગ્રતા આપી ર� ુ છે અને

તે દ્વારા ખચર્ ઘટાડવા રા�ય સરકાર આ વ્�હૂ આગળ ધપાવવાનો ઈરાદો ધરાવે છે. ત�ુપરાતં,

રા�ય સરકારના �હ�ર સાહસો દ્વારા લેવામા ંઆવતા ઉછ�ના નાણા, રા�યની આક�સ્મક ખચર્ની

જવાબદાર�મા ંઉમેરો કર� છે.

છ) અન્ ય પ્રાિપ્ તઓ (ચોખ્ ખી) કમર્ચાર� વીમો, ભિવષ્ યિનિધ વગેર� : રા�યના �હ�ર �હસાબમા ં�હ�ર

ભિવષ્ ય િનિધ અને અન્ય િનિધની જમા રકમમા ં વધારાને કારણે રા�ય સરકાર પર વધતી

જવાબદાર�ના �કસ્ સાઓ બને છે, � રા�યના એકિત્રત િનિધ િસવાયની છે. એ�ુ ંઅ�મુાન છે ક�

રા�યના �હ�ર �હસાબ ખાતે થતી આવક�ુ ંપ્રમાણ વધશે. આ કારણે, �હ�ર �હસાબ ખાતેની

ચોખ્ખી આવકમા ંઆગામી વષર્મા ં�. ૫૦૦૦ કરોડ �ધુીનો વધારો થઇ શકશે.

(૩) �ુલ ખચર્ : �ુલ ખચર્ને મહ��લૂી અને �ડૂ� �હસાબમા ંવગ��ૃત કરવામા ંઆવે છે.

ક) મહ��લૂી �હસાબ : મહ��લૂી �હસાબમા ં�ખુ્ યત્ વે પગાર, પેન્ શન, �હ�ર દ�વાનંા વ્યાજની �કુવણી

અને સહાયક�ઓનો સમાવેશ થાય છે.

૧. �હ�ર દ�વાનંા વ્ યાજની �કુવણી : ૨૦૧૬-૧૭ ના વષર્ માટ� કરજ મેળવવા પાછળ ૮.૯૦ ટકા

�ટ�ુ ં સર�રાશ ખચર્ કરવામા ં આવ્ �ુ ં હ�ુ ં અને ૨૦૧૭-૧૮(�.ુ�.)મા ં તે ૮.૬૨ ટકા �ટ�ુ ં

થવાનો �દાજ છે. આગામી સમયમા,ં રા�ય સરકાર �હ�ર દ�વા ંપરના વ્યાજની �કુવણીના

દરમા ંવધારો થવાને કારણ ેવ્યાજની �કુવણીનો બોજ વધવાની અપેક્ષા રાખ ેછે.

૨. મહત્વની પ્રત્યક્ષ સહાયક�ઓ : ૨૦૧૬-૧૭મા ં�ુલ આયોજન બહારની સહાયક�મા ં�. ૧૧૦૮૨

કરોડ નો વધારો કરવામા ંઆવ્યો હતો. �મા ં�ખુ્ય �હસ્સો ઉ�ર્ અને પેટ્રોક�મીકલ્સ ક્ષેત્રનો છે.

૩. પગાર : રા�ય સરકાર�ુ ંપગાર ખચર્ ૨૦૧૬-૧૭મા ં�.૨૩૫૩૨ કરોડની સરખામણીએ ૨૦૧૭-

૧૮(�.ુ�.)મા ંવધીને �.૨૭૦૪૬ કરોડ �ટ�ુ ંથ�ુ ંછે, � ગત વષર્ની �લુનાએ ૧૪.૯૩ ટકાનો

વધારો દશાર્વે છે. રા�યમા ંનાણાક�ય વષર્ ૨૦૧૬-૧૭મા ંસાતમા ંપગારપચંની ભલામણોના

અમલને કારણે પગાર અને પેન્શન ખચર્મા ંવધારો થયો છે.

૪. પેન્ શન : રાજય સરકાર� ભારત સરકારના મોડલ �જુબની નવી પેન્ શન યોજનાનો તા.૧

એિપ્રલ, ૨૦૦૫ થી અમલ શ� કય� છે.

26

ખ). �ડૂ� �હસાબ :

૧. �ડૂ� �હસાબ-ખચર્ જોગવાઇ : વષર્ ૨૦૧૭-૧૮ ના �ધુાર�લ �દાજો �જુબ �ડૂ� ખચર્ જોગવાઇ

�. ૨૮૩૩૬ કરોડની રહ�શે.

ર. લોન અને પેશગીઓની વહ�ચણી : લોન અને પેશગીઓ, ૨૦૧૬-૧૭ મા ં �.૪૭૮ કરોડની

સરખામણીમા ં વષર્ ૨૦૧૭-૧૮(�.ુ�.) મા ં �. ૬૮૮ કરોડ �ધુી વધી છે તથા આ જ દર�

આગળ વધવાની સભંાવના છે.

(૪) રા�યના એકંદર ઘરગથ્ � ુ ઉત્ પાદનમા ં ��ૃદ્ધ : ચા� ુ �ક�મતોએ રા�ય�ુ ં એકંદર ઘરગથ્ � ુ ઉત્ પાદન

૨૦૧૬-૧૭(ઝડપી �દાજ)મા ં�. ૧૧૫૮૧૫૧ કરોડની સરખામણીમા ંવષર્ ૨૦૧૭-૧૮(અ�ગ્રમ �દાજ)

માં �. ૧૩૨૦૧૬૭ કરોડ થવાનો �દાજ છે, � વષર્ દરિમયાન ૧૪ ટકાનો ��ૃદ્ધ દર દશાર્વે છે.

નાણાક�ય વષર્ ૨૦૧૧-૧૨ થી ૨૦૧૭-૧૮ (અ�ગ્રમ �દાજ)ના વષ� દરિમયાન રા�યના એકંદર

ઘરગથ્ � ુઉત્ પાદનમા ંચા� ુ�ક�મતોએ ૧૩.૫૬ ટકાનો વાિષ�ક વધારો ન�ધાયો છે.

27

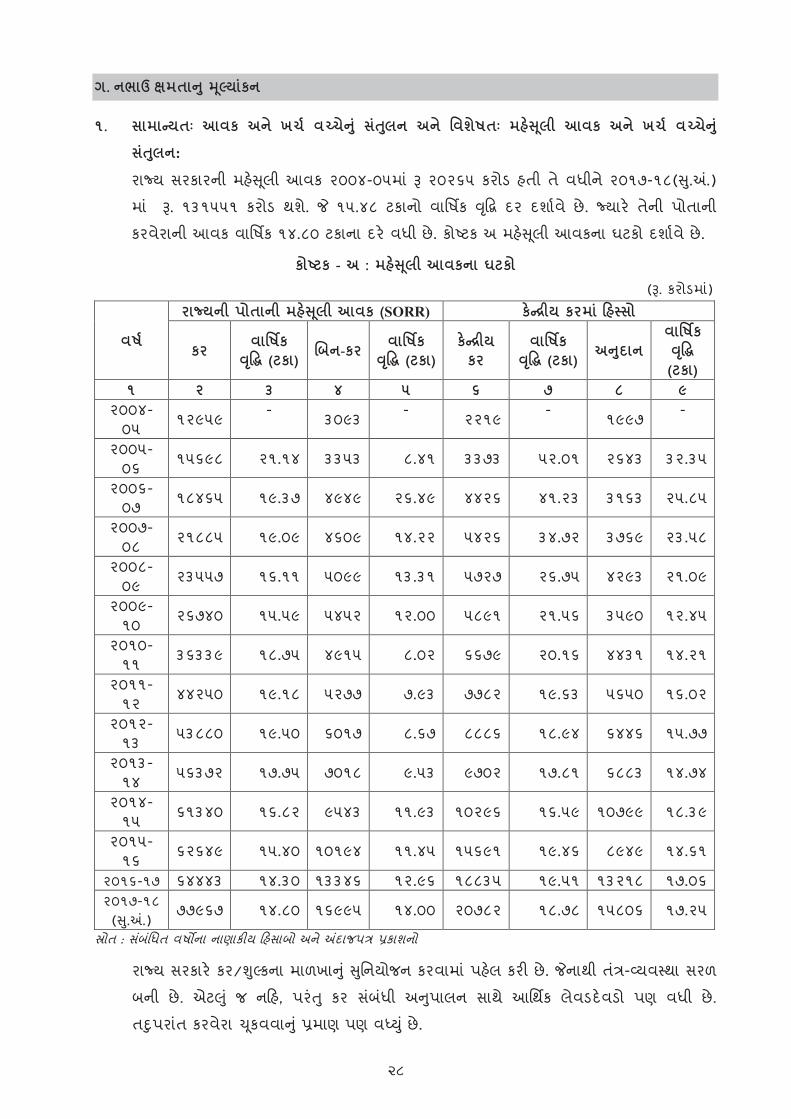

ગ. નભાઉ ક્ષમતા� ુ�લૂ્ યાકંન

૧. સામાન્ યતઃ આવક અને ખચર્ વચ્ ચે�ુ ં સ�ંલુન અને િવશેષતઃ મહ��લૂી આવક અને ખચર્ વચ્ ચે�ુ ં

સ�ંલુન:

રા�ય સરકારની મહ��લૂી આવક ૨૦૦૪-૦૫મા ં� ૨૦૨૬૫ કરોડ હતી તે વધીને ૨૦૧૭-૧૮(�.ુ�.)

મા ં �. ૧૩૧૫૫૧ કરોડ થશે. � ૧૫.૪૮ ટકાનો વાિષ�ક ��ૃદ્વ દર દશાર્વે છે. �યાર� તેની પોતાની

કરવેરાની આવક વાિષ�ક ૧૪.૮૦ ટકાના દર� વધી છે. કોષ્ટક અ મહ��લૂી આવકના ઘટકો દશાર્વે છે.

કોષ્ટક - અ : મહ��લૂી આવકના ઘટકો(�. કરોડમા)ં

વષર્

રા�યની પોતાની મહ��લૂી આવક (SORR) ક�ન્દ્રીય કરમા ં�હસ્સો

કર વાિષ�ક ��ૃદ્ધ (ટકા) �બન-કર વાિષ�ક

��ૃદ્ધ (ટકા) ક�ન્દ્રીય કર

વાિષ�ક ��ૃદ્ધ (ટકા) અ�દુાન

વાિષ�ક ��ૃદ્ધ (ટકા)

૧ ૨ ૩ ૪ ૫ ૬ ૭ ૮ ૯ ૨૦૦૪-

૦૫ ૧૨૯૫૯ - ૩૦૯૩ - ૨૨૧૯ - ૧૯૯૭ -

૨૦૦૫-૦૬

૧૫૬૯૮ ૨૧.૧૪ ૩૩૫૩ ૮.૪૧ ૩૩૭૩ ૫૨.૦૧ ૨૬૪૩ ૩૨.૩૫

૨૦૦૬-૦૭ ૧૮૪૬૫ ૧૯.૩૭ ૪૯૪૯ ૨૬.૪૯ ૪૪૨૬ ૪૧.૨૩ ૩૧૬૩ ૨૫.૮૫

૨૦૦૭-૦૮ ૨૧૮૮૫ ૧૯.૦૯ ૪૬૦૯ ૧૪.૨૨ ૫૪૨૬ ૩૪.૭૨ ૩૭૬૯ ૨૩.૫૮

૨૦૦૮-૦૯ ૨૩૫૫૭ ૧૬.૧૧ ૫૦૯૯ ૧૩.૩૧ ૫૭૨૭ ૨૬.૭૫ ૪૨૯૩ ૨૧.૦૯

૨૦૦૯-૧૦

૨૬૭૪૦ ૧૫.૫૯ ૫૪૫૨ ૧૨.૦૦ ૫૮૯૧ ૨૧.૫૬ ૩૫૯૦ ૧૨.૪૫

૨૦૧૦-૧૧

૩૬૩૩૯ ૧૮.૭૫ ૪૯૧૫ ૮.૦૨ ૬૬૭૯ ૨૦.૧૬ ૪૪૩૧ ૧૪.૨૧

૨૦૧૧-૧૨

૪૪૨૫૦ ૧૯.૧૮ ૫૨૭૭ ૭.૯૩ ૭૭૮૨ ૧૯.૬૩ ૫૬૫૦ ૧૬.૦૨

૨૦૧૨-૧૩ ૫૩૮૮૦ ૧૯.૫૦ ૬૦૧૭ ૮.૬૭ ૮૮૮૬ ૧૮.૯૪ ૬૪૪૬ ૧૫.૭૭

૨૦૧૩-૧૪ ૫૬૩૭૨ ૧૭.૭૫ ૭૦૧૮ ૯.૫૩ ૯૭૦૨ ૧૭.૮૧ ૬૮૮૩ ૧૪.૭૪

૨૦૧૪-૧૫ ૬૧૩૪૦ ૧૬.૮૨ ૯૫૪૩ ૧૧.૯૩ ૧૦૨૯૬ ૧૬.૫૯ ૧૦૭૯૯ ૧૮.૩૯

૨૦૧૫-૧૬

૬૨૬૪૯ ૧૫.૪૦ ૧૦૧૯૪ ૧૧.૪૫ ૧૫૬૯૧ ૧૯.૪૬ ૮૯૪૯ ૧૪.૬૧

૨૦૧૬-૧૭ ૬૪૪૪૩ ૧૪.૩૦ ૧૩૩૪૬ ૧૨.૯૬ ૧૮૮૩૫ ૧૯.૫૧ ૧૩૨૧૮ ૧૭.૦૬૨૦૧૭-૧૮ (�.ુ�.)

૭૭૯૬૭ ૧૪.૮૦ ૧૬૯૯૫ ૧૪.૦૦ ૨૦૭૮૨ ૧૮.૭૮ ૧૫૮૦૬ ૧૭.૨૫

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

રા�ય સરકાર� કર/�લુ્ કના માળખા�ુ ં�િુનયોજન કરવામા ંપહ�લ કર� છે. �નાથી તતં્ર-વ્ યવસ્ થા સરળ

બની છે. એટ�ુ ં જ ન�હ, પરં� ુ કર સબંધંી અ�પુાલન સાથે આિથ�ક લેવડદ�વડો પણ વધી છે.

ત�ુપરાતં કરવેરા �કૂવવા�ુ ંપ્રમાણ પણ વધ્ �ુ ંછે.

28

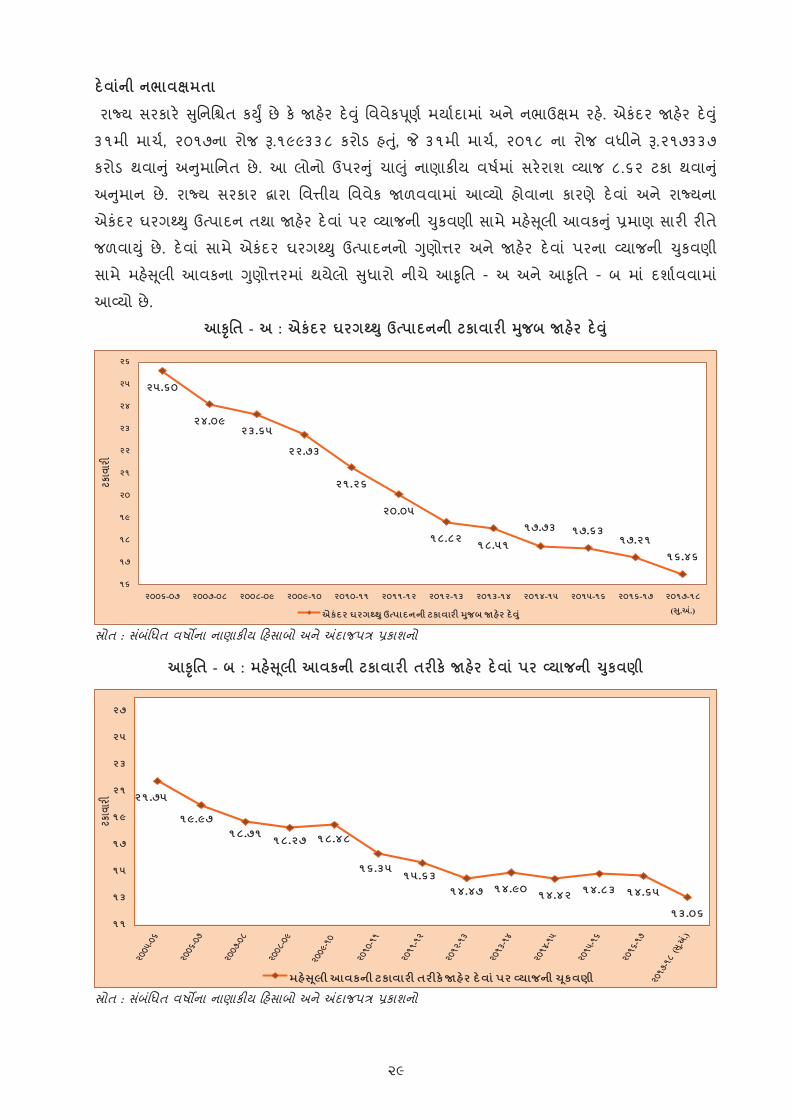

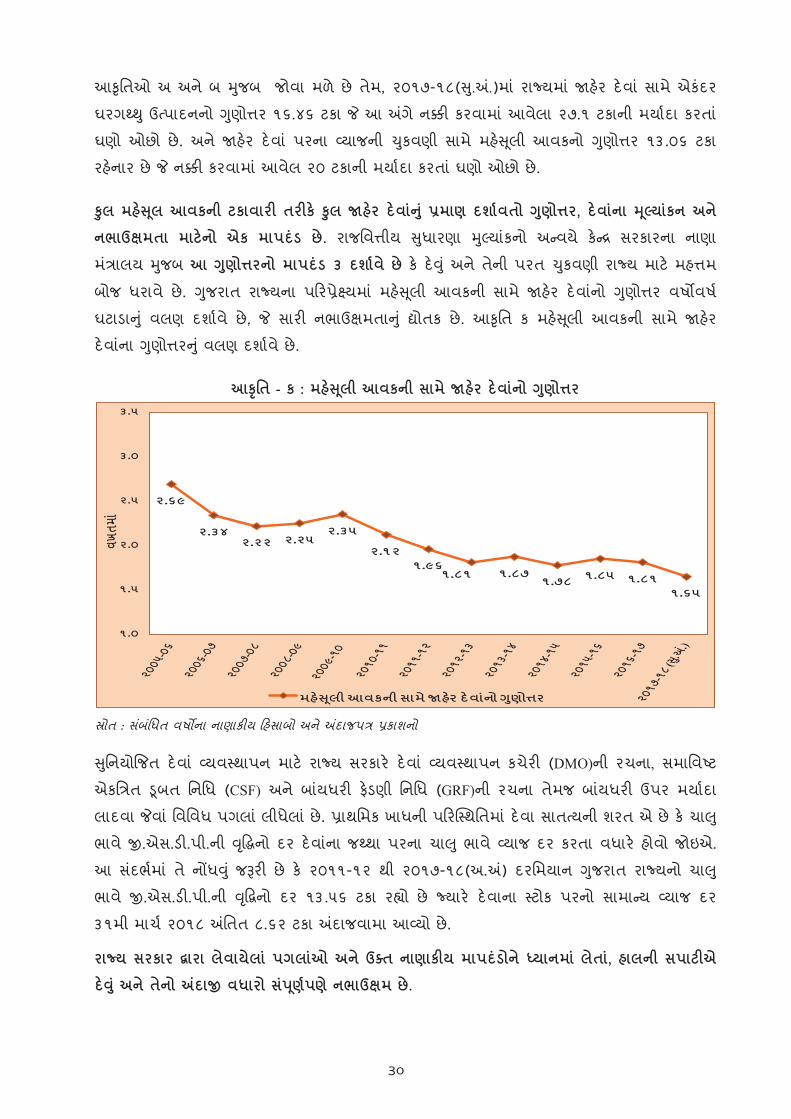

દ�વાનંી નભાવક્ષમતા

રા�ય સરકાર� �િુનિ�ત ક�ુ� છે ક� �હ�ર દ�� ુ ં િવવેક�ણૂર્ મયાર્દામા ંઅને નભાઉક્ષમ રહ�. એકંદર �હ�ર દ�� ુ ં

૩૧મી માચર્, ૨૦૧૭ના રોજ �.૧૯૯૩૩૮ કરોડ હ� ુ,ં � ૩૧મી માચર્, ૨૦૧૮ ના રોજ વધીને �.૨૧૭૩૩૭

કરોડ થવા�ુ ંઅ�મુાિનત છે. આ લોનો ઉપર�ુ ંચા�ુ ંનાણાક�ય વષર્મા ંસર�રાશ વ્યાજ ૮.૬૨ ટકા થવા�ુ ં

અ�મુાન છે. રા�ય સરકાર દ્વારા િવ�ીય િવવેક �ળવવામા ંઆવ્યો હોવાના કારણે દ�વા ં અને રા�યના

એકંદર ઘરગથ્� ુઉત્પાદન તથા �હ�ર દ�વા ંપર વ્યાજની �કુવણી સામે મહ��લૂી આવક�ુ ંપ્રમાણ સાર� ર�તે

જળવા�ુ ં છે. દ�વા ંસામે એકંદર ઘરગથ્� ુઉત્પાદનનો �ણુો�ર અને �હ�ર દ�વા ંપરના વ્યાજની �કુવણી

સામે મહ��લૂી આવકના �ણુો�રમા ંથયેલો �ધુારો નીચે આ�ૃિત - અ અને આ�ૃિત - બ મા ંદશાર્વવામા ં

આવ્યો છે.

આ�ૃિત - અ : એકંદર ઘરગથ્� ુઉત્પાદનની ટકાવાર� �જુબ �હ�ર દ�� ું

૨૫.૬૦

૨૪.૦૯૨૩.૬૫

૨૨.૭૩

૨૧.૨૬

૨૦.૦૫

૧૮.૮૨૧૮.૫૧

૧૭.૭૩ ૧૭.૬૩૧૭.૨૧

૧૬.૪૬

૧૬

૧૭

૧૮

૧૯

૨૦

૨૧

૨૨

૨૩

૨૪

૨૫

૨૬

૨૦૦૬-૦૭ ૨૦૦૭-૦૮ ૨૦૦૮-૦૯ ૨૦૦૯-૧૦ ૨૦૧૦-૧૧ ૨૦૧૧-૧૨ ૨૦૧૨-૧૩ ૨૦૧૩-૧૪ ૨૦૧૪-૧૫ ૨૦૧૫-૧૬ ૨૦૧૬-૧૭ ૨૦૧૭-૧૮

(�.ુ�.)

ટકાવ

ાર�

એકંદર ઘરગથ્�ુઉત્પાદનની ટકાવાર� �જુબ �હ�ર દ�� ું

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

આ�ૃિત - બ : મહ��લૂી આવકની ટકાવાર� તર�ક� �હ�ર દ�વા ંપર વ્યાજની �કુવણી

૨૧.૭૫

૧૯.૯૭૧૮.૭૧

૧૮.૨૭ ૧૮.૪૮

૧૬.૩૫૧૫.૬૩

૧૪.૪૭ ૧૪.૯૦ ૧૪.૪૨ ૧૪.૮૩ ૧૪.૬૫

૧૩.૦૬૧૧

૧૩

૧૫

૧૭

૧૯

૨૧

૨૩

૨૫

૨૭

ટકાવ

ાર�

મહ��લૂીઆવકની ટકાવાર� તર�ક��હ�ર દ�વાં પર વ્યાજની�કૂવણી

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

29

આ�ૃિતઓ અ અને બ �જુબ જોવા મળે છે તેમ, ૨૦૧૭-૧૮(�.ુ�.)મા ંરા�યમા ં�હ�ર દ�વા ંસામે એકંદર

ઘરગથ્� ુઉત્પાદનનો �ણુો�ર ૧૬.૪૬ ટકા � આ �ગે ન�� કરવામા ંઆવેલા ૨૭.૧ ટકાની મયાર્દા કરતા ં

ઘણો ઓછો છે. અને �હ�ર દ�વા ંપરના વ્યાજની �કુવણી સામે મહ��લૂી આવકનો �ણુો�ર ૧૩.૦૬ ટકા

રહ�નાર છે � ન�� કરવામા ંઆવેલ ૨૦ ટકાની મયાર્દા કરતા ંઘણો ઓછો છે.

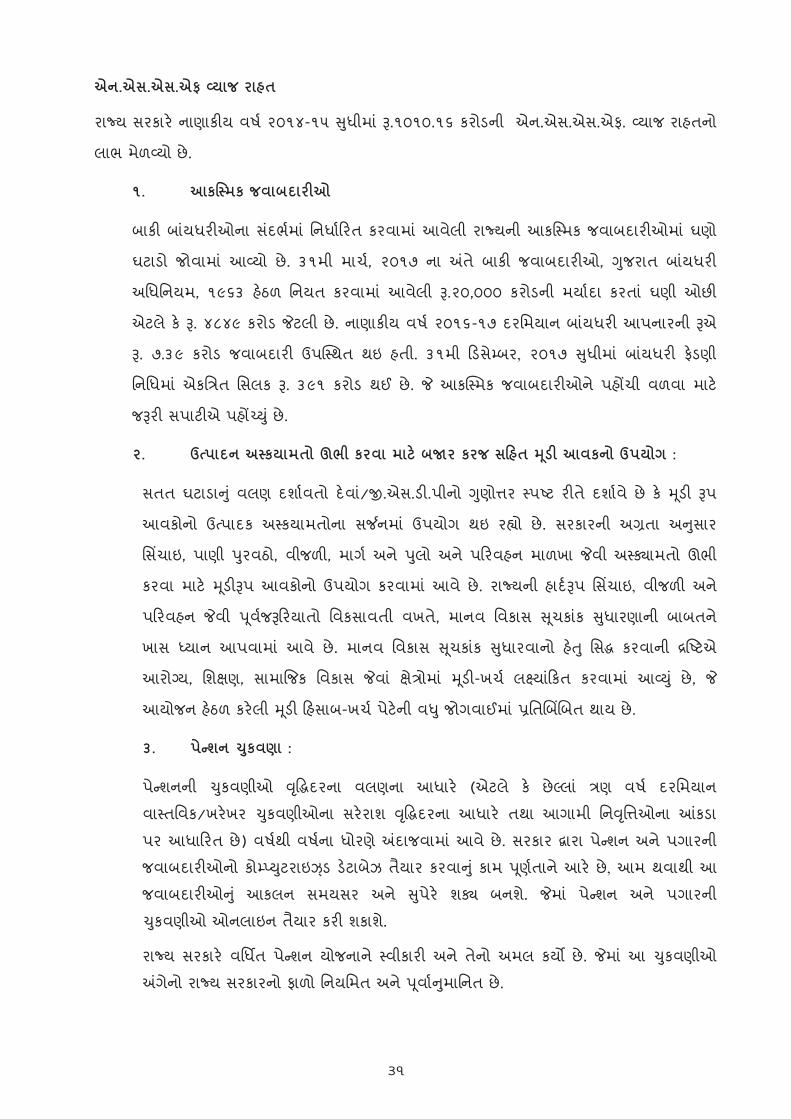

�ુલ મહ��લૂ આવકની ટકાવાર� તર�ક� �ુલ �હ�ર દ�વા�ં ુ ંપ્રમાણ દશાર્વતો �ણુો�ર, દ�વાનંા �લૂ્યાકંન અને

નભાઉક્ષમતા માટ�નો એક માપદંડ છે. રાજિવ�ીય �ધુારણા �લુ્યાકંનો અન્વયે ક�ન્દ્ર સરકારના નાણા

મતં્રાલય �જુબ આ �ણુો�રનો માપદંડ ૩ દશાર્વે છે ક� દ�� ુ ંઅને તેની પરત �કુવણી રા�ય માટ� મહ�મ

બોજ ધરાવે છે. �જુરાત રા�યના પ�રપે્ર�યમા ંમહ��લૂી આવકની સામે �હ�ર દ�વાનંો �ણુો�ર વષ�વષર્

ઘટાડા�ુ ંવલણ દશાર્વે છે, � સાર� નભાઉક્ષમતા�ુ ંદ્યોતક છે. આ�ૃિત ક મહ��લૂી આવકની સામે �હ�ર

દ�વાનંા �ણુો�ર�ુ ંવલણ દશાર્વે છે.

આ�ૃિત - ક : મહ��લૂી આવકની સામે �હ�ર દ�વાનંો �ણુો�ર

૨.૬૯

૨.૩૪૨.૨૨ ૨.૨૫

૨.૩૫

૨.૧૨૧.૯૬

૧.૮૧ ૧.૮૭૧.૭૮ ૧.૮૫ ૧.૮૧

૧.૬૫

૧.૦

૧.૫

૨.૦

૨.૫

૩.૦

૩.૫

વખતમ

ાં

મહ��લૂીઆવકનીસામે�હ�ર દ�વાંનો�ણુો�ર

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

�િુનયો�જત દ�વા ં વ્યવસ્થાપન માટ� રા�ય સરકાર� દ�વા ં વ્યવસ્થાપન કચેર� (DMO)ની રચના, સમાિવષ્ટ

એકિત્રત �બૂત િનિધ (CSF) અને બાયંધર� ફ�ડણી િનિધ (GRF)ની રચના તેમજ બાયંધર� ઉપર મયાર્દા

લાદવા �વા ંિવિવધ પગલા ંલીધેલા ંછે. પ્રાથિમક ખાધની પ�ર�સ્થિતમા ંદ�વા સાતત્યની શરત એ છે ક� ચા� ુ

ભાવે �.એસ.ડ�.પી.ની ��ૃદ્ધનો દર દ�વાનંા જથ્થા પરના ચા� ુભાવે વ્યાજ દર કરતા વધાર� હોવો જોઇએ.

આ સદંભર્મા ં તે ન�ધ�ુ ંજ�ર� છે ક� ૨૦૧૧-૧૨ થી ૨૦૧૭-૧૮(અ.�) દરિમયાન �જુરાત રા�યનો ચા� ુ

ભાવે �.એસ.ડ�.પી.ની ��ૃદ્વનો દર ૧૩.૫૬ ટકા રહ્યો છે �યાર� દ�વાના સ્ટોક પરનો સામાન્ય વ્યાજ દર

૩૧મી માચર્ ૨૦૧૮ �િતત ૮.૬૨ ટકા �દાજવામા આવ્યો છે.

રા�ય સરકાર દ્વારા લેવાયેલા ંપગલાઓં અને ઉક્ત નાણાક�ય માપદંડોને ધ્યાનમા ંલેતા,ં હાલની સપાટ�એ

દ��ુ ંઅને તેનો �દા� વધારો સ�ંણૂર્પણે નભાઉક્ષમ છે.

30

એન.એસ.એસ.એફ વ્યાજ રાહત

રા�ય સરકાર� નાણાક�ય વષર્ ૨૦૧૪-૧૫ �ધુીમા ં�.૧૦૧૦.૧૬ કરોડની એન.એસ.એસ.એફ. વ્યાજ રાહતનો

લાભ મેળવ્યો છે.

૧. આકિસ્ મક જવાબદાર�ઓ

બાક� બાયંધર�ઓના સદંભર્મા ંિનધાર્�રત કરવામા ંઆવેલી રા�યની આકિસ્ મક જવાબદાર�ઓમા ંઘણો

ઘટાડો જોવામા ંઆવ્ યો છે. ૩૧મી માચર્, ૨૦૧૭ ના �તે બાક� જવાબદાર�ઓ, �જુરાત બાયંધર�

અિધિનયમ, ૧૯૬૩ હ�ઠળ િનયત કરવામા ંઆવેલી �.૨૦,૦૦૦ કરોડની મયાર્દા કરતા ંઘણી ઓછ�

એટલે ક� �. ૪૮૪૯ કરોડ �ટલી છે. નાણાક�ય વષર્ ૨૦૧૬-૧૭ દરિમયાન બાયંધર� આપનારની �એ

�. ૭.૩૯ કરોડ જવાબદાર� ઉપ�સ્થત થઇ હતી. ૩૧મી �ડસેમ્બર, ૨૦૧૭ �ધુીમા ં બાયંધર� ફ�ડણી

િનિધમા ંએકિત્રત િસલક �. ૩૯૧ કરોડ થઈ છે. � આક�સ્મક જવાબદાર�ઓને પહ�ચી વળવા માટ�

જ�ર� સપાટ�એ પહ�ચ્�ુ ંછે.

૨. ઉત્ પાદન અસ્ કયામતો ઊભી કરવા માટ� બ�ર કરજ સ�હત �ડૂ� આવકનો ઉપયોગ :

સતત ઘટાડા�ુ ંવલણ દશાર્વતો દ�વા/ં�.એસ.ડ�.પીનો �ણુો�ર સ્પષ્ટ ર�તે દશાર્વે છે ક� �ડૂ� �પ

આવકોનો ઉત્પાદક અસ્ કયામતોના સ�નમા ં ઉપયોગ થઇ રહ્યો છે. સરકારની અગ્રતા અ�સુાર

િસ�ચાઇ, પાણી �રુવઠો, વીજળ�, માગર્ અને �લુો અને પ�રવહન માળખા �વી અસ્�ામતો ઊભી

કરવા માટ� �ડૂ��પ આવકોનો ઉપયોગ કરવામા ંઆવે છે. રા�યની હાદર્�પ િસ�ચાઇ, વીજળ� અને

પ�રવહન �વી �વૂર્જ��રયાતો િવકસાવતી વખતે, માનવ િવકાસ �ચૂકાકં �ધુારણાની બાબતને

ખાસ ધ્યાન આપવામા ં આવે છે. માનવ િવકાસ �ચૂકાકં �ધુારવાનો હ�� ુ િસદ્ધ કરવાની દ્ર�ષ્ટએ

આરોગ્ય, િશક્ષણ, સામા�જક િવકાસ �વા ં ક્ષેત્રોમા ં �ડૂ�-ખચર્ લ�યા�ંકત કરવામા ં આવ્�ુ ં છે, �

આયોજન હ�ઠળ કર�લી �ડૂ� �હસાબ-ખચર્ પેટ�ની વ� ુજોગવાઈમા ંપ્રિત�બ��બત થાય છે.

૩. પેન્ શન �કુવણા :

પેન્શનની �કુવણીઓ ��ૃદ્ધદરના વલણના આધાર� (એટલે ક� છેલ્લા ં ત્રણ વષર્ દરિમયાન

વાસ્તિવક/ખર�ખર �કુવણીઓના સર�રાશ ��ૃદ્ધદરના આધાર� તથા આગામી િન�િૃ�ઓના �કડા

પર આધા�રત છે) વષર્થી વષર્ના ધોરણ ે�દાજવામા ંઆવે છે. સરકાર દ્વારા પેન્શન અને પગારની

જવાબદાર�ઓનો કોમ્પ્�ટુરાઇઝ્ડ ડ�ટાબઝે તૈયાર કરવા�ુ ંકામ �ણૂર્તાને આર� છે, આમ થવાથી આ

જવાબદાર�ઓ�ુ ં આકલન સમયસર અને �પેુર� શ� બનશે. �મા ં પેન્શન અને પગારની

�કુવણીઓ ઓનલાઇન તૈયાર કર� શકાશે.

રા�ય સરકાર� વિધ�ત પેન્શન યોજનાને સ્વીકાર� અને તેનો અમલ કય� છે. �મા ંઆ �કુવણીઓ

�ગેનો રા�ય સરકારનો ફાળો િનયિમત અને �વૂાર્�મુાિનત છે.

31

૫. રાજિવ�ીય નીિત �ગેની વ્ �હૂરચના દશાર્વ� ુ ંિનવેદન

િનવેદન – ક : ર (�ુઓ િનયમ - ૫)

રાજિવ�ીય નીિત �ગેની વ્ �હૂરચના દશાર્વ� ુ ંિનવેદન

રાજિવ�ીય નીિત�ુ ંિવહંગાવલોકન

રા�ય સરકાર સમાજના તમામ વગ�નો ઔ�ચત્ય�વૂર્ક સમાવેશ કર�ને ઝડપી િવકાસ-��ૃધ્ધને

પ્રોત્સાહન આપવા માગ ેછે. “સબકા સાથ સબકા િવકાસ” અને “ગિતશીલ �જુરાત” એ િવકાસ વ્�હૂનીિતમા ં

�જુરાત સરકાર દ્વારા અપનાવવાનો �વુ િસધ્ધાતં છે. રાજિવ�ીય નીિત રા�યની સમગ્ર િવકાસ

વ્�હૂનીિતમાથંી િવકસાવવામા ં આવે છે. રાજિવ�ીય નીિતનો વ્યાપક ઉદે્દશ સસંાધન આધારનો ઉપયોગ

કર�ને તેમજ વ�મુા ંવ� ુસામા�ક અને આિથ�ક આવક પરત્વેના ખચર્ને પ્રાધાન્ય આપીને ઉચ્ચતર આિથ�ક

��ૃધ્ધને સહાિયત કરવાનો તેમજ સરળ બનાવવાનો છે.

૧. િવહંગાવલોકન:

રા�ય સરકારનો લાબંાગાળાનો રાજિવ�ીય ઉદે્દશ સરકાર� મહ��લૂ અને ખચર્ કરમાળખા અને

ખચર્ની યોગ્ય કક્ષા દ્વારા સ�ં�ુલત છે તે �િુનિ�ત કરવા, સમગ્ર અથર્તતં્રમા ંમહ��લૂ અિધશેષ િનભાવવાનો

છે. રાજિવ�ીય ઉદે્દશ �હ�ર દ�વાનો સમજદાર��વૂર્ક સમાવેશ થયો હોવા�ુ ં�િુનિ�ત કરવાનો પણ છે.

રાજિવ�ીય વ્�હૂનીિતનો ઉદે્દશ વધતા ંજતા ં�ડૂ� ખચ� સામા�ક અને આિથ�ક માળખામા ંઉચ્ચતર

�ડૂ�રોકાણ �િુનિ�ત કરવાનો છે. મહ��લૂ ખચર્નો સહવત� સમાવેશ કરતી વખતે રા�યની મહ��લૂ આવક

વ�મુા ંવ� ુકરવાથી આ બાબત શ� બનશે. આ ર�તે મહ��લૂ �ધુારણા કર�ને કર આધાર વ્યાપક કરવા

સરકાર સતત પ્રયત્નશીલ છે. સમાન અને સક્ષમ હોય તેવી ર�તે કર એકત્રીત કરવાનો ઉદે્દશ રાખતી

મજ�તૂ વ્યાપક કર પધ્ધિત િવકસાવવાની વ્�હૂનીિતથી આમ કર�ુ ંશ� બનશે.

સરકાર� સામા�ક ક્ષેતે્ર ખચર્મા ંખચર્-જોગવાઈ વધારવા પર ભાર ��ૂો છે �થી સમાન ��ૃધ્ધને વેગ

મળે અને �વનની �ણુવ�ા �ધુર�.

૨. આવક પકે્ષ વ્�હૂનીિત

૨.૧ કર મહ��લૂ અને કર માળખાનીિત

રા�યની કરનીિતમા ંબહ�તર કર-અમલીકરણ અને વ્યાપક પારદશર્કતા માટ� કર-માળ� ુવ્યવ�સ્થત કરવા

અને વ્યવસ્થાતતં્ર સરળ બનાવવાની બાબત પર મહ્ત્વ આપવામા ં આવ્�ુ ં છે. �જુરાતે ક�દ્ર સરકારની

સાથોસાથ તા. ૧લી �ુલાઇ, ૨૦૧૭થી માલ અને સેવા વેરો (�.એસ.ટ�.)ની શ�આત કર� છે. �એસટ�ના

પ્રારંભથી, ક�ન્દ્ર અને રા�યના �ુદા�ુદા કર અને ઉપકરો / વધારાના કરો તેમા ં સમાિવષ્ટ થયા છે. અ

પધ્ધિત હ�ઠળ જઝંટ�કુ્ત ઓનલાઇન ટ�ક્સ �રટનર્ અને ઇલેકટ્રોનીક �કૂવણી વ� ુસહ�લી બની છે. આગામી

વષર્મા ં �ધુારણાનો હ��;ુ કરદાતાઓની સખં્યા વધારવાનો કર અ�પુાલનમા ં �ધુારણા કરવાનો અને કર

વહ�વટ� તતં્રને વ� ુકાયર્ક્ષમ બનાવવાનો છે. �એસટ� પ્ર�ક્રયામા ં�ુદા �ુદા �ધુારાઓથી કરની આવકમા ં

ટ�ક્સ બઇેઝમા ંવધારો અને ઝડપી ��ૃધ્ધ થવા� ુઅપે�ક્ષત છે.

32

૨.૨ �બન-કર મહ��લૂ અને ઉપભોક્તા ખચર્-વ�લૂાત

રા�ય સરકાર યોગ્ય ઉપભોક્તા ખચર્ વ�લૂ કર�ને સામા�ક અને આિથ�ક સેવાઓમાથંી ખચર્

વ�લૂાત કર�ને તેમજ રા�ય �હ�ર ક્ષેત્ર ઉપભોક્તાની �નુ: રચના કર�ને �બન કર સસંાધનોમાથંી �ોતો

વધારવાના ઉપાયો તપાસી રહ� છે. ગ્રાહક ચાજ�સ �હ�ર સેવાઓના યોગ્ય વપરાશ�ુ ંસવંધર્ન કરશે તેવી

અપેક્ષા છે. આમ છતા, અધર્ સ્વાય� સસં્થાઓ દ્વારા આવા ગ્રાહક ખચર્ (ફ� વગરે�) યથાવત રખાતા, �બન

કરની આવક મયાર્�દત થયેલ હતી.

૨.૩ �હ�ર દ�વા�ુ ંવ્યવસ્થાપન અને અન્ય જવાબદાર�ઓ

�હ�ર દ�વા ં સામે �એસડ�પીના �ણુો�રની સતત ઘટતી જતી સપાટ� દશાર્વે છે ક� કરજનો

પ્રાથિમક ર�તે રા�યની આિથ�ક ��ૃદ્ધને ઉ�ેજન આપવામા ંઉપયોગ થઈ રહ્યો છે. રા�ય સરકાર તેની બાક�

જવાબદાર�ઓના કદ અને પ્રકારથી સ�ંણૂર્પણે વાક�ફ છે અને આ જવાબદાર�ઓને કા�મુા ં રાખવા માટ�

અનેક પગલા ંલેવામા ંઆવ્ યા ંછે.

રા�ય દ્વારા કરવામા ંઆવેલી વ� ુસાર� નાણાવ્યવસ્થાનો બ�ર તરફથી સારો પ્રિતસાદ સાપંડ�ો છે

અને પ�રણામે રા�ય અત્યતં સ્પધાર્ત્મક દર� નાણા ંઊભા ંકર� શ�ુ ં છે. બ�રભાગીદારો સાથે કામ પાર

પાડવામા ં રા�ય સરકારનો વધતો જતો િવ�ાસ એ બાબતનો ખ્યાલ આપે છે ક� આમાનંા ં કોઈ કરજ

�ુમ્મેદાર�ઓવાળા ંનથી અને તેથી કરજ �ગે�ુ ંખચર્ પણ ની�ુ ંઆવ્�ુ ં છે. નાણા િવભાગમા ં�ણુર્સમયની

દ�વા ં વ્યવસ્થાપન કચેર�, �હ�ર દ�વાના ં સચંાલનના �ુદા �ુદા પાસાઓં પર સ�ંણૂર્ ધ્યાન આપવા

કાયર્રત છે.

એકિત્રત દ�વા ં�બૂત િનિધ ઊભી કરવામા ંઆવી છે, �મા ંસતત વધારો કરવા�ુ ંચા� ુરાખવામા ં

આવશે �થી કરજની પાકતી �દુતે આ ભડંોળમાથંી �કુવણી થઈ શક�.

૩.ખચર્ તરફ� વ્�હુરચના

૩.૧ ખચર્ નીિત

સમાન અને સવર્ગ્રાહ� િવકાસને ઉ�ેજન આપવા સામા�ક અને કલ્યાણ કાયર્ક્રમો માટ� પયાર્પ્ત ર�તે

જોગવાઇ કરવાની જ�ર�યાત પર �કુ�લ ભાર યોગ્ય જ છે. રા�યના માનવ િવકાસના ધોરણો માટ� સામા�ક

ક્ષેત્ર�ુ ં ખચર્ અગત્યના ��ુચતાથ� ધરાવે છે. આ સદંભર્મા ં રા�ય સરકાર ક�ટલાક ખચર્મા ંમયાર્દા �કૂવી,

ખચર્નો અગ્રતાક્રમ આપવો, વહ�વટ� કામગીર��ુ ંમોટા પાયે િવક�ન્ દ્રીકરણ, રોકડ વ્યવસ્ થાપન �ધુારણા તથા

િનધાર્�રત લ� યાકંો સામે સેવા �રૂ� પાડવામા ંજવાબદાર�નો વધારો સ�હતની િવિવધ પદ્ધિતઓ અપનાવી

રહ� છે. આ િસદ્ધાતંો અપનાવવાથી રાજિવ�ીય એકત્રીકરણની �ણુવતા �કુત પ્ર�ક્રયા �ગુમ બનશે એવી

અપેક્ષા છે.

વ�મુા,ં રા�યએ “ઓનલાઇન �દાજપત્ર – અ�દુાન ફાળવણી અને ખચર્ની દ�ખર�ખ-િનયતં્રણ” સ્વ�પમા ં

મા�હતી પ્રૌદ્યો�ગક� આધા�રત પ્ર�ક્રયાઓ માટ� આઇ.એફ.એમ.એસ. પ્રસ્થાિપત ક�ુર્ છે, � દ્વારા ખચર્ના પ્રમાણ

અને �ણુવ�ાના િનયતં્રણની વ્યવસ્થા ��ુઢ બની રહ�શે.

ડાયર�કટ બેિનફ�ટ ટ્રાન્સફર(DBT) પદ્ધિતના અમલની રા�ય સરકાર� શ�આત કર� છે. રા�ય સરકાર�

લાભાથ�ઓની ચો�સ ઓળખ �િુનિ�ત કર� છે. તે સરકાર અને લોકો વચ્ચ ે (G2P) સરળતાથી કામ થઇ

33

શક� તે માટ�ની પદ્ધિત છે. ડાયર�કટ બેિનફ�ટ ટ્રાન્સફર(DBT)ના અમલથી, રા�ય સરકાર મહ��લૂી ખચર્મા ં

ઘટાડો કર� શકશે અને કોઇપણ �શુ્ક�લી વગર અ�ભપે્રત લાભાથ�ઓને લાભો �કૂવવામા ંઆવશે.

�જુરાત સરકાર� નાણાક�ય વષર્ ૨૦૧૭-૧૮થી પ�રણામલક્ષી બ�ટ આપવાનો પ્રગિતશીલ િનણર્ય લીધો છે,

� થયેલ ખચર્ અથવા કરવામા ંઆવેલ ખચર્ના સ્તરની આકારણીની પરંપરાગત પદ્ધિતમા ંથયે�ુ ંન�ધપાત્ર

પ�રવતર્ન છે. પ�રણામલક્ષી �દાજપત્રનો હ�� ુચો�સ પર�ણામો સાથે સરકાર� કર�લ ખચર્ને જોડવાનો છે �

સરકારની અ�ગ્રમતાઓ અને િવકાસશીલ અ�ભગમ ર�ૂ કર� છે. આ પગ�ુ ં �ૂરદશ�ય રાજિવ�ીય

વ્યવસ્થાપન તરફ લઇ જશે.

વ�મુા,ં રા�ય સરકાર ખચર્ �ધુારણાને આગળ ધપાવવાના ંઅને તેને અસરકારક બનાવવા માટ�ના ંક�ટલાકં

પગલા ં િવચાર� રહ� છે, �મા ં કામગીર� �દાજપત્ર પ્ર�ક્રયા, મ�ૂંર� પ્ર�ક્રયા�ુ ં �યુોજન, વ� ુ સાર� સ�ા

સ�પણી, �ધુાર�લા ખચર્, એમઆઇએસ અને �હ�ર રોકાણ માટ� મ�ૂંર�તતં્ર દાખલ કરવાનો સમાવેશ થાય છે,

�નાથી િવલબંમા ં ઘટાડો થશે, પ�રયોજના �લૂ્ યાકંનની �ણુવ�ામા ં �ધુારો થશે, વ� ુ સારા લ� યાકંો

�િુનિ�ત થશે.

૩.૨ ખચર્ અને �ડૂ�રોકાણ વ્�હુરચના

આગામી વષર્મા ં�દાજપત્રની ખચર્ જોગવાઇમા ંસામા�ક ક્ષેત્રો, �ૃિષ, ગ્રામીણ �તરમાળ�ુ,ં શહ�ર�

�િુવધાઓ, મત્સ્યોધોગ, સહકાર� ક્ષેત્ર, િસ�ચાઇ અને પાણી �રુવઠા �વા મહત્વના િવસ્તારો પર ચો�સપણ ે

ધ્યાન આપવાનો પ્રયત્ન કરવામા ંઆવશે. આગામી વષર્ના �હ�ર ખચર્મા ં �ખુ્ય ભાર નીચેના ક્ષેત્રો પર

રહ�શે.

(૧) આઇ.સી.ડ�.એસ., આરોગ્ય, િશક્ષણ અને ગ્રામ્ય િવકાસ �વા માનવિવકાસ �ચુકાકંો પર ક��ન્દ્રત

સામા�ક ક્ષેત્ર�ુ ંખચર્.

(૨) પાક િવમો, માછ�માર�, બાગાયત, િસ�ચાઇ અને સહકાર� સસં્થાઓમા ંજોગવાઇ દ્વારા કાયમી આ�િવકા

�રૂ� પાડવાને ક�ન્દ્રમા ંરાખીને �ૃિષ ક્ષેત્રમા ં�ડુ� ખચર્.

(૩) માગ� અને �લૂો મારફતે ગ્રામીણ જોડાણની �ધુારણા માટ� ખાસ ખચર્ જોગવાઇ દ્વારા ગ્રામીણ આધાર

માળખાને મજ�તૂ બનાવવામા ંઆવશે.

(૪) િવિવધ શહ�ર� માળખા અને આવાસન પ�રયોજના માટ� ખચર્ જોગવાઇ દ્વારા શહ�ર� �િુવધાઓ

વધારવામા ંઆવશે.

રા�ય સરકાર� �હ�ર ક્ષેત્રના એકમો અને િવભાગોને તેઓના લ�યાકંો િસધ્ધ કરવા માટ� કરજના

અવકાશને વેગ આપીને િવિવધ ક્ષેત્રો માટ� �દાજપત્રીય ખચર્ જોગવાઇ ઉપરાતં વધારાનો સસંાધનોને

ગિતશીલ કરવા માટ� એક અગત્યની �િૂમકાની સકંલ્પના કર� છે. તે પી.એસ.�.ુ/િવભાગો મારફત િસધ્ધ

કરવામા ં આવશે, � િવિવધ રાષ્ટ્ર�ય અને બ� ુ આયામી એજન્સીઓમાથંી આ વધારાના �દાજપત્રીય

સસંાધનો ઉભા કરશે. આ વધારાના સશંાધનો ઉપર જણાવેલા અ�ગ્રમતા ક્ષેત્રોમા ંખચર્ કરવા અને રોકાણ

કરવામા ંઉપયોગ કરવામા ંઆવશે.

૩.૩ આકિસ્ મક અન્ ય જવાબદાર�ઓ

બાક� બાયંધર�ઓના સદંભર્મા ં િનધાર્�રત કયાર્ અ�સુારની રા�ય સરકારની આકિસ્ મક

જવાબદાર�ઓમા ંછેલ્ લા ંક�ટલાકં વષ�મા ંઘણો �ધુારો જોવા મળ્યો છે. બાક� બાયંધર�ઓની પ્રવતર્માન સ્તર

34

�જુરાત રા�ય બાયંધર� અિધિનયમ, ૧૯૬૩મા ં િનયત કર�લી �. ૨૦૦૦૦ કરોડની મયાર્દાથી ઘણો

ઓછો છે.

હાલની બાક� બાયંધર�ઓમાથંી ઉપિસ્ થત થતી કોઇપણ આકિસ્ મક જવાબદાર�ઓને પહ�ચી વળવા

માટ� બાયંધર� ફ�ડણી ભડંોળ ઊ�ુ ં કરવામા ં આવ્ �ુ ં છે. આ ભડંોળમા ં સતત વધારો થઇ રહ્યો છે અને

�ડસેમ્બર-૨૦૧૭ ના �તે તે �.૩૯૧ કરોડ�ુ ંથ�ુ ંછે, � બાયંધર� અન્વયેની આક�સ્મક જવાબદાર�ને પહ�ચી

વળવા માટ� પયાર્પ્ત છે. રા�ય સરકાર �િુનિ�ત કરશે ક� બાયંધર�ઓ �રૂ� થવાને શરતે નવી બાયંધર�ઓ

આપવામા ંઆવે.

૩.૪ પેન્શન, પગાર અને ૭�ુ ંપગારપચં

રા�ય સરકાર� ૭મા પગારપચંનો અમલ કય� છે. ૭મા પગારપચં ઉપરાતં �ફક્સ પગારના

કમર્ચાર�ઓના પગારમાં પણ વધારો કય� છે. પગાર, પેન્શન અને વ્યાજ �કુવણી �વી ખચર્ની આવશ્યક

બાબતો �ુલ ખચર્મા ં મહત્વનો �હસ્સો ધરાવતી હોવાથી સરકાર માટ� ઉપલબ્ધ રાજિવ�ીય અવકાશ

મયાર્�દત છે.

૪. વ્�હૂાત્ મક અગ્રતાઓ:

ક�ન્દ્રીય �કડાક�ય સગંઠનના નાણાક�ય વષર્ ૨૦૧૭-૧૮ના અ�ગ્રમ �દાજોમા ં૬.૫ ટકા વાસ્તિવક

��ૃધ્ધ� ુઅ�મુાન કરવામા ંઆવ્� ુ છે. મધ્યસ્થ સરકાર� તેમના મધ્યગાળાના નાણાક�ય નીિત િનવેદનમા ં

જણાવ્યા �જુબ નાણાક�ય વષર્ ૨૦૧૭-૧૮મા ં�એસટ�ના અમલીકરણ થી ઉદભવેલ કામચલાઉ �શૂ્ક�લીને

લીધે ન�વા એકંદર ઘરગથ્� ુઉત્પાદનમા ંસામાન્ય ઘટાડો થવાની શ�તા રહ�લી છે. રા�ય સરકાર દ્વારા

ન�� કર�લ પ્રાધાન્યતા ક્ષતે્રોમા ં પ્રગતીશીલ અને િવકાસલક્ષી બ�ટ માટ� પ્રિતબધ્ધ છે. વ�મુા ં રા�ય

સરકાર રાજિવિ�ય િશસ્તને ધ્યાને લઇ �ડૂ� રોકાણ એકત્ર કરવા રાષ્ટ્ર�ય અને બ� ુઆયામી સસં્થાઓમાથંી

સશંાધનો ઉભા કરશે.

�જુરાત રા�યએ છેલ્લા દશકામા ં �ચો અને સતત આિથ�ક િવકાસદર �ળવી રાખ્યો છે. ચા� ુ

ભાવો �જુબ ૨૦૧૧-૧૨ થી ૨૦૧૭-૧૮(અગ્રીમ �દાજ)ના સમયગાળા દરિમયાન રા�યના એકંદર

ઘરગથ્� ુ ઉત્પાદનનો સર�રાશ દર ૧૩.૫૬ ટકા છે. રા�ય કરવેરાની વ� ુ સાર� તરલતા સાથે આવક

વધારવા તથા �હ�ર દ�વા�ુ ંઅને તેની નભાઉક્ષમતા�ુ ંપ્રમાણ �ળવી રાખવા માટ� તેના એકંદર ઘરગથ્ � ુ

ઉત્ પાદન (GSDP)મા ંસતત વધારો કરવાના પ્રયત્ નો કર� ર�ુ ં છે. એચ.ડ�.આઈ �ધુારા પર ધ્યાન ક��ન્દ્રત

કર�ને સમાિવષ્ટ િવકાસ હાસંલ કરવાના અિત મહત્વના ઉદે્દશને ધ્યાનમા ં રાખીને સાધનોનો ઉપયોગ

કરવામા ંઆવી રહ્યો છે. સરકાર� આ માટ� સ�ં�ુલત ��ૃદ્ધ અને �સ્થર િવકાસ તરફ દોર� જવા માટ� િશક્ષણ અને

આરોગ્ય �ધુારણા, ગર�બી અને બેરોજગાર� િનવારણના ઉદે્દશવાળા પગલા ભરવા�ુ ંઆયોજન ક�ુર્ છે. આમ,

રા�ય તેના િવકાસાત્મક પગલાઓં સાથે બાધંછોડ કયાર્ વગર તેની રાજિવ�ીય ખાધ િનયતં્રીત કરવા માટ�

સક્ષમ બનશે.

૫. નાણાક�ય �હ�રાત અને ધારણા

નાણાક�ય �હ�રાત અને ધારણા એ એક સ�ંલુીત અને સમજદાર� �વુર્કના રાજિવ�ીય વ્યવસ્થાપન

અને �હૃદ આિથ�ક સ�ંલુન �ળવી રાખવામા ંસહાય કર� છે. તે, �તૂકાળ, વતર્માન અને ભાિવ પ્ર�િૃ�ઓ

35

અને િનણર્યોના સદંભર્મા ંસવર્ગ્રાહ� અને િવ�સનીય મા�હતી �રુ� પાડ� છે. આ સદંભર્મા ંરા�યએ શ� હોય

તેટલી મા�હતી, વ્યવહાર�ક ર�તે શ� હોય તે ર�તે લોકો સમક્ષ �કુવાના પ્રયત્નો કયાર્ છે. હાલની

�દાજપત્રીય પ્ર�ક્રયામા ં તમામ નાણાક�ય પત્રકો અને તે �ગેની મા�હતી અને ધારણાઓ �હૃ સમક્ષ

�કુવામા ંઆવે છે.

મધ્ય ગાળાની રાજિવ�ીય નીિત �ગેના પત્ર તથા રાજિવ�ીય વ્�હુાત્મક નીિતને લગતી

ધારણાઓ, ઉપલબ્ધ ર�કડર્ અને રા�ય સરકારના �વુાર્�મુાન ઉપર આધાર�ત છે. આ સાથે તમામ જ�ર�

પત્રકો �રુા પાડવામા ં આવ્યા છે. �દાજપત્ર તૈયાર કરવાની પ્ર�ક્રયા તથા �દાજપત્રમા ં દશાર્વવામા ં

આવેલા �દાજો અન્વયેની નીિતએ, એફ.આર.બી.એમ. અિધિનયમના પાયાના િસધ્ધાતંો�ુ ંપાલન થ� ુહોય

તે �િુનિ�ત કરવા માટ� રા�ય, �દાજપત્રના ંસદંભર્મા ંઆવક અને ખચર્ની સમીક્ષા કરશે અને �દાજપત્રીય

લ�યાકંો હાસંલ કરવા માટ� ઉપાયાત્મક પગલા પણ �ચુવશે.

36

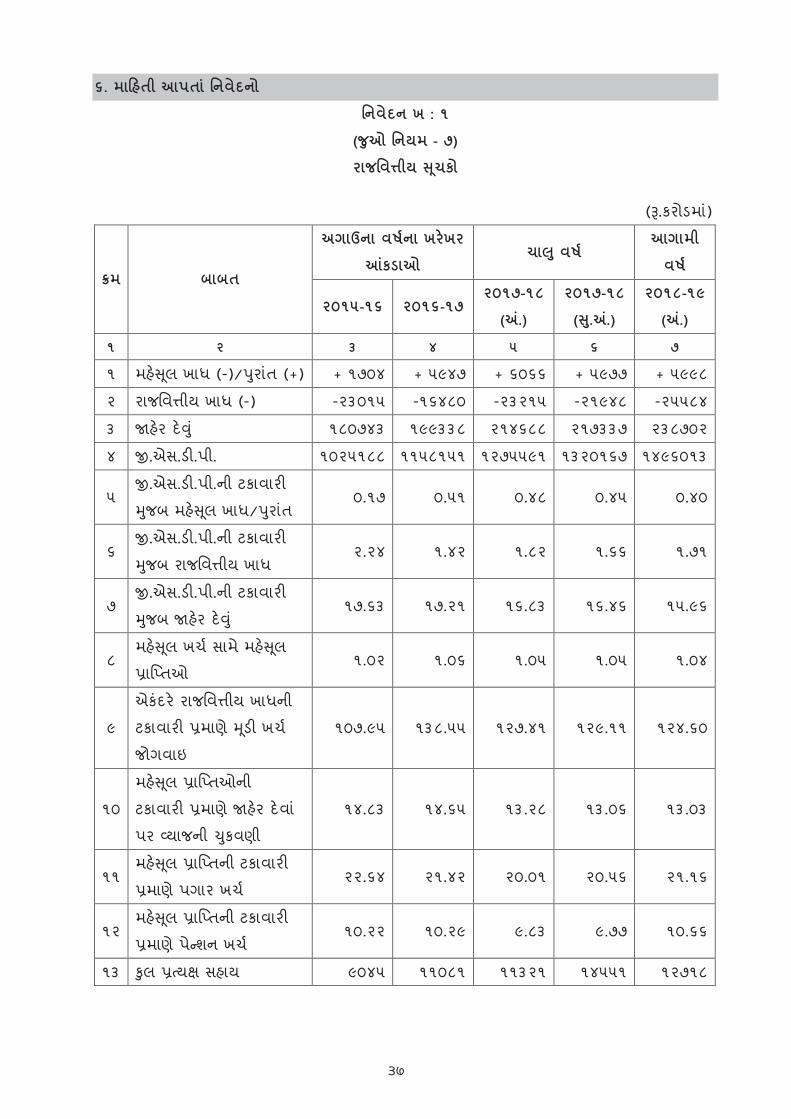

૬. મા�હતી આપતા ંિનવેદનો

િનવેદન ખ : ૧

(�ુઓ િનયમ - ૭)

રાજિવ�ીય �ચૂકો

(�.કરોડમા)ં

ક્રમ બાબત

અગાઉના વષર્ના ખર�ખર

�કડાઓ ચા� ુવષર્

આગામી

વષર્

૨૦૧૫-૧૬ ૨૦૧૬-૧૭ ૨૦૧૭-૧૮

(�.)

૨૦૧૭-૧૮

(�.ુ�.)

૨૦૧૮-૧૯

(�.)

૧ ૨ ૩ ૪ ૫ ૬ ૭

૧ મહ��લૂ ખાધ (-)/�રુાતં (+) + ૧૭૦૪ + ૫૯૪૭ + ૬૦૬૬ + ૫૯૭૭ + ૫૯૯૮

૨ રાજિવ�ીય ખાધ (-) -૨૩૦૧૫ -૧૬૪૮૦ -૨૩૨૧૫ -૨૧૯૪૮ -૨૫૫૮૪

૩ �હ�ર દ�� ુ ં ૧૮૦૭૪૩ ૧૯૯૩૩૮ ૨૧૪૬૮૮ ૨૧૭૩૩૭ ૨૩૮૭૦૨

૪ �.એસ.ડ�.પી. ૧૦૨૫૧૮૮ ૧૧૫૮૧૫૧ ૧૨૭૫૫૯૧ ૧૩૨૦૧૬૭ ૧૪૯૬૦૧૩

૫ �.એસ.ડ�.પી.ની ટકાવાર�

�જુબ મહ��લૂ ખાધ/�રુાતં ૦.૧૭ ૦.૫૧ ૦.૪૮ ૦.૪૫ ૦.૪૦

૬ �.એસ.ડ�.પી.ની ટકાવાર�

�જુબ રાજિવ�ીય ખાધ ૨.૨૪ ૧.૪૨ ૧.૮૨ ૧.૬૬ ૧.૭૧

૭ �.એસ.ડ�.પી.ની ટકાવાર�

�જુબ �હ�ર દ�� ુ ં૧૭.૬૩ ૧૭.૨૧ ૧૬.૮૩ ૧૬.૪૬ ૧૫.૯૬

૮ મહ��લૂ ખચર્ સામે મહ��લૂ

પ્રાિપ્ તઓ ૧.૦૨ ૧.૦૬ ૧.૦૫ ૧.૦૫ ૧.૦૪

૯

એકંદર� રાજિવ�ીય ખાધની

ટકાવાર� પ્રમાણે �ડૂ� ખચર્

જોગવાઇ

૧૦૭.૯૫ ૧૩૮.૫૫ ૧૨૭.૪૧ ૧૨૯.૧૧ ૧૨૪.૬૦

૧૦

મહ��લૂ પ્રાિપ્ તઓની

ટકાવાર� પ્રમાણે �હ�ર દ�વા ં

પર વ્ યાજની �કુવણી

૧૪.૮૩ ૧૪.૬૫ ૧૩.૨૮ ૧૩.૦૬ ૧૩.૦૩

૧૧ મહ��લૂ પ્રાિપ્ તની ટકાવાર�

પ્રમાણે પગાર ખચર્ ૨૨.૬૪ ૨૧.૪૨ ૨૦.૦૧ ૨૦.૫૬ ૨૧.૧૬

૧૨ મહ��લૂ પ્રાિપ્ તની ટકાવાર�

પ્રમાણે પેન્ શન ખચર્ ૧૦.૨૨ ૧૦.૨૯ ૯.૮૩ ૯.૭૭ ૧૦.૬૬

૧૩ �ુલ પ્રત્ યક્ષ સહાય ૯૦૪૫ ૧૧૦૮૧ ૧૧૩૨૧ ૧૪૫૫૧ ૧૨૭૧૮

37

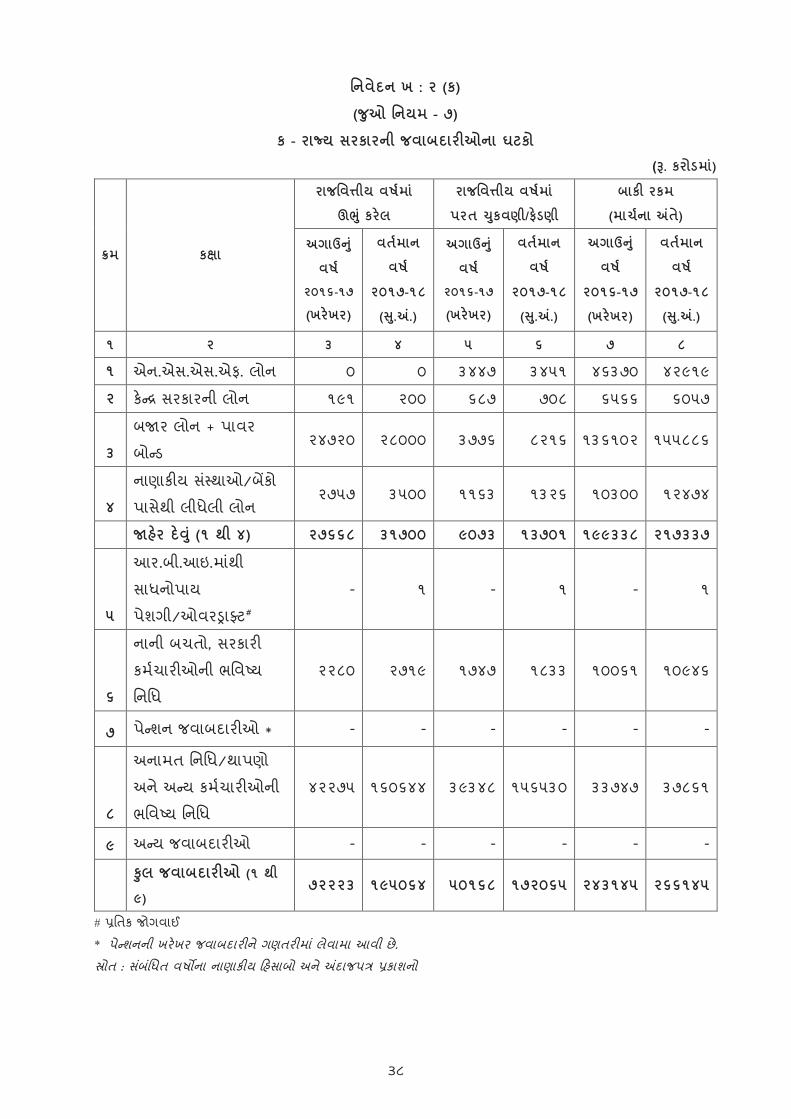

િનવેદન ખ : ર (ક)

(�ુઓ િનયમ - ૭)

ક - રા�ય સરકારની જવાબદાર�ઓના ઘટકો

(�. કરોડમા)ં

ક્રમ કક્ષા

રાજિવ�ીય વષર્મા ં

ઊ�ુ ંકર�લ

રાજિવ�ીય વષર્મા ં

પરત �કુવણી/ફ�ડણી

બાક� રકમ

(માચર્ના �તે)

અગાઉ�ુ ં

વષર્

૨૦૧૬-૧૭

(ખર�ખર)

વતર્માન

વષર્

૨૦૧૭-૧૮

(�.ુ�.)

અગાઉ�ુ ં

વષર્

૨૦૧૬-૧૭

(ખર�ખર)

વતર્માન

વષર્

૨૦૧૭-૧૮

(�.ુ�.)

અગાઉ�ુ ં

વષર્

૨૦૧૬-૧૭

(ખર�ખર)

વતર્માન

વષર્

૨૦૧૭-૧૮

(�.ુ�.)

૧ ૨ ૩ ૪ ૫ ૬ ૭ ૮

૧ એન.એસ.એસ.એફ. લોન ૦ ૦ ૩૪૪૭ ૩૪૫૧ ૪૬૩૭૦ ૪૨૯૧૯

૨ ક�ન્ દ્ર સરકારની લોન ૧૯૧ ૨૦૦ ૬૮૭ ૭૦૮ ૬૫૬૬ ૬૦૫૭

૩

બ�ર લોન + પાવર

બોન્ડ ૨૪૭૨૦ ૨૮૦૦૦ ૩૭૭૬ ૮૨૧૬ ૧૩૬૧૦૨ ૧૫૫૮૮૬

૪

નાણાક�ય સસં્ થાઓ/બ�કો

પાસેથી લીધેલી લોન ૨૭૫૭ ૩૫૦૦ ૧૧૬૩ ૧૩૨૬ ૧૦૩૦૦ ૧૨૪૭૪

�હ�ર દ�� ુ ં(૧ થી ૪) ૨૭૬૬૮ ૩૧૭૦૦ ૯૦૭૩ ૧૩૭૦૧ ૧૯૯૩૩૮ ૨૧૭૩૩૭

૫

આર.બી.આઇ.માથંી

સાધનોપાય

પેશગી/ઓવરડ્રાફ્ટ#

- ૧ - ૧ - ૧

૬

નાની બચતો, સરકાર�

કમર્ચાર�ઓની ભિવષ્ ય

િનિધ

૨૨૮૦ ૨૭૧૯ ૧૭૪૭ ૧૮૩૩ ૧૦૦૬૧ ૧૦૯૪૬

૭ પેન્ શન જવાબદાર�ઓ * - - - - - -

૮

અનામત િનિધ/થાપણો

અને અન્ ય કમર્ચાર�ઓની

ભિવષ્ ય િનિધ

૪૨૨૭૫ ૧૬૦૬૪૪ ૩૯૩૪૮ ૧૫૬૫૩૦ ૩૩૭૪૭ ૩૭૮૬૧

૯ અન્ ય જવાબદાર�ઓ - - - - - -

�ુલ જવાબદાર�ઓ (૧ થી

૯) ૭૨૨૨૩ ૧૯૫૦૬૪ ૫૦૧૬૮ ૧૭૨૦૬૫ ૨૪૩૧૪૫ ૨૬૬૧૪૫

# પ્રિતક જોગવાઈ

* પેન્શનની ખર�ખર જવાબદાર�ને ગણતર�મા ંલવેામા આવી છે.

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

38

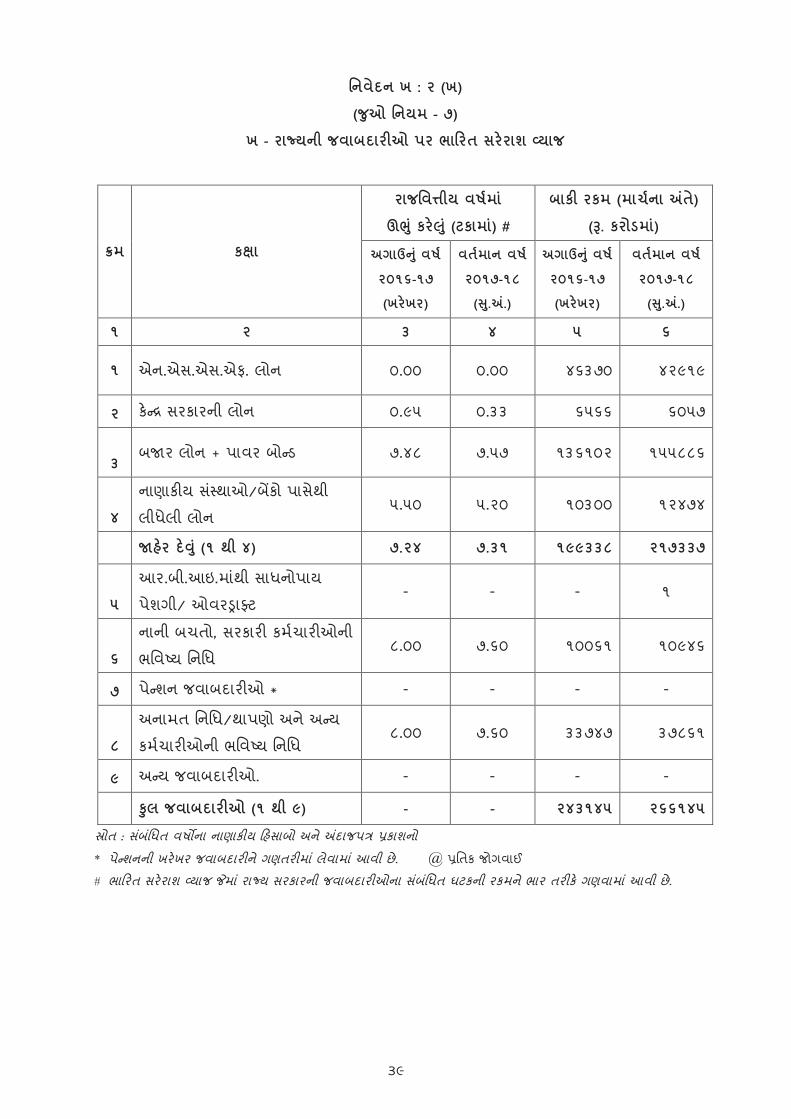

િનવેદન ખ : ર (ખ)

(�ુઓ િનયમ - ૭)

ખ - રા�યની જવાબદાર�ઓ પર ભા�રત સર�રાશ વ્ યાજ

ક્રમ કક્ષા

રાજિવ�ીય વષર્મા ં

ઊ�ુ ંકર��ુ ં(ટકામા)ં #

બાક� રકમ (માચર્ના �તે)

(�. કરોડમા)ં

અગાઉ�ુ ંવષર્

૨૦૧૬-૧૭

(ખર�ખર)

વતર્માન વષર્

૨૦૧૭-૧૮

(�.ુ�.)

અગાઉ�ુ ંવષર્

૨૦૧૬-૧૭

(ખર�ખર)

વતર્માન વષર્

૨૦૧૭-૧૮

(�.ુ�.)

૧ ૨ ૩ ૪ ૫ ૬

૧ એન.એસ.એસ.એફ. લોન ૦.૦૦ ૦.૦૦ ૪૬૩૭૦ ૪૨૯૧૯

૨ ક�ન્ દ્ર સરકારની લોન ૦.૯૫ ૦.૩૩ ૬૫૬૬ ૬૦૫૭

૩ બ�ર લોન + પાવર બોન્ડ ૭.૪૮ ૭.૫૭ ૧૩૬૧૦૨ ૧૫૫૮૮૬

૪

નાણાક�ય સસં્ થાઓ/બ�કો પાસેથી

લીધેલી લોન ૫.૫૦ ૫.૨૦ ૧૦૩૦૦ ૧૨૪૭૪

�હ�ર દ�� ુ ં(૧ થી ૪) ૭.૨૪ ૭.૩૧ ૧૯૯૩૩૮ ૨૧૭૩૩૭

૫

આર.બી.આઇ.માથંી સાધનોપાય

પેશગી/ ઓવરડ્રાફ્ટ - - - ૧

૬

નાની બચતો, સરકાર� કમર્ચાર�ઓની

ભિવષ્ ય િનિધ ૮.૦૦ ૭.૬૦ ૧૦૦૬૧ ૧૦૯૪૬

૭ પેન્ શન જવાબદાર�ઓ * - - - -

૮

અનામત િનિધ/થાપણો અને અન્ ય

કમર્ચાર�ઓની ભિવષ્ ય િનિધ ૮.૦૦ ૭.૬૦ ૩૩૭૪૭ ૩૭૮૬૧

૯ અન્ ય જવાબદાર�ઓ. - - - -

�ુલ જવાબદાર�ઓ (૧ થી ૯) - - ૨૪૩૧૪૫ ૨૬૬૧૪૫

સ્રોત : સબંિંધત વષ�ના નાણાક�ય �હસાબો અને �દાજપત્ર પ્રકાશનો

* પેન્શનની ખર�ખર જવાબદાર�ને ગણતર�મા ંલવેામા ંઆવી છે. @ પ્રિતક જોગવાઈ

# ભા�રત સર�રાશ વ્ યાજ �મા ંરા�ય સરકારની જવાબદાર�ઓના સબંિંધત ઘટકની રકમન ેભાર તર�ક� ગણવામા ંઆવી છે.

39

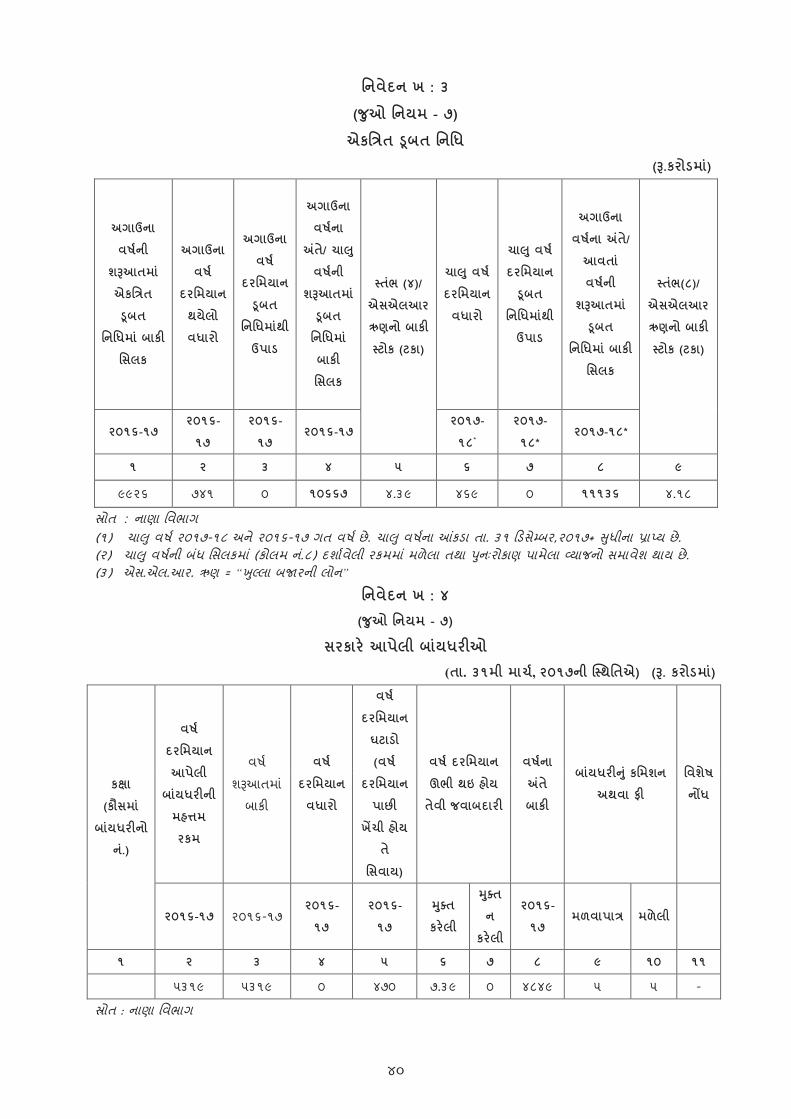

િનવેદન ખ : ૩

(�ુઓ િનયમ - ૭)

એકિત્રત �બૂત િનિધ

(�.કરોડમા)ં

અગાઉના

વષર્ની

શ�આતમા ં

એકિત્રત

�ૂબત

િનિધમા ંબાક�

િસલક

અગાઉના

વષર્

દરિમયાન

થયેલો

વધારો

અગાઉના

વષર્

દરિમયાન

�ૂબત

િનિધમાથંી

ઉપાડ

અગાઉના

વષર્ના

�તે/ ચા� ુ

વષર્ની

શ�આતમા ં

�ૂબત

િનિધમા ં

બાક�