Embed Size (px)

Citation preview

84

Referências bibliográficas

1 AMATO, J. D.; LUISI, M. Macro Factors in the Term Structure of

Credit Spreads. BIS Working Paper No. 203. Março 2006.

2 ANDRITZKY, J. Sovereign Default Risk Valuation Implications

of Debt Crises and Bond Restructurings. Springer 2006.

3 ANG, A; PIAZZESI, M. A No-arbitrage Vector Autoregression of

Term Structure Dynamics with Macroeconomic and Latent

Variables. Journal of Monetary Economics Vol. 50 p. 745–787.

2003.

4 BACKUS, D.; FORESI, S.; TELMER C. Affine Models of Currency

Pricing: Accounting for the Forward Premium Anomaly.

Julho 1998.

5 BACKUS, D.; FORESI, S.; TELMER C. Affine Term Structure

Models and the Forward Premium Anomaly. Fevereiro 2001.

6 BONOMO, M.; LOWENKRON A. A Term Structure Model for

Defaultable Bonds with Macro and Latent Variables.

Fevereiro 2008.

7 CAMPBELL, J. Y.; LO, A. W.; MACKINLAY, A. CRAIG. The

Econometrics of Financial Markets. Princeton University

Press. 1997.

8 COCHRANE, J. H. Asset Pricing. Princeton University Press.

2001.

9 DE LOS RIOS, A. Can Affine Term Structure Models Help US

Predict Exchange Rates? Bank of Canada Working Paper

2006-27. Agosto 2006.

10 DIEBOLD, F. X.; LI, C.; YUE, V. Z. Global Yield Curve Dynamics

and Interactions: A Dynamic Nelson-Siegel Approach.

Journal of Econometrics, 146(2008):351-363, Agosto 2008.

85

11 DIEBOLD, F. X.; LI, C.; Forecasting the term structure of

government bond yields. Journal of Econometrics,

130(2006):337-364, Maio 2005.

12 DUFFIE, D.; KAN, R. A Yield-Factor Model of Interest Rates.

Mathematical Finance, Vol. 6. No. 4 (October 1996), 379-406.

Outubro 1996.

13 DUFFIE, D.; SINGLETON, K. J. Modeling Term Structure of

Defaultable Bonds. The Review of Financial Studies Special,

Vol. 12. No. 4 pp. 687-720. 1999.

14 DUFFIE, D.; SINGLETON, K. J. Credit Risk: pricing, measurement

and management. Princeton University Press. 2003.

15 DUFFE, G. R. On Measuring Credit Risks of Derivative

Instruments. Journal of Banking & Finance Vol. 20 p. 805-833.

Junho 1996.

16 DUFFE, G. R. The Relation between Treasury Yields and

Corporate Bond Yield Spreads. Journal of Finance, Vol. 53, p.

2225-2241. Dezembro 1998.

17 DURBIN, J.; KOOPMAN, S. J.; Time Series Analysis by State

Space Methods. Oxford University Press. 2001.

18 HALL, A. R. Generalized Method of Moments. Oxford University

Press. 2005.

19 HAN, B.; HAMMOND, P. J. Affine Models of the Joint Dynamics

of Exchange Rates and Interest Rates. EFMA 2003 Helsinki

Meetings. Junho 2003.

20 KOOPMAN, S. J.; MALLE, M. I. P.; VAN DER WEL, M. Analyzing the

Term Structure of Interest Rates using the Dynamic Nelson-

Siegel Model with Time-Varying Parameters. (2007).

21 LEMKE, W. Term Structure Modeling and Estimation in a State

Space Framework. Springer 2006.

86

22 LITTERMAN, R; SCHEINKMAN J. A. Common Factors Affecting

Bond Returns. The Journal of Fixed Income, Vol. 1 p. 54-61,

Junho 1991.

23 NANDI, S. Valuation Models for Default-Risky Securities: An

Overview. Economic Review, issue Q-4 1998, p. 22-35. 1998.

24 NELSON, C.; SIEGEL, A. Parsimonious Modeling of Yield Curve.

The Journal of Business 60(4) p. 473-489. 1987.

25 SKINNER, F. S. Covered Interest Rate Parity in Emerging

Markets. University of Surrey. 2000.

26 TANG, H.; XIA, Y. An International Examination of Affine Term

Structure Models and the Expectations Hypothesis. Journal

of Financial and Quantitative Analysis, 42, 1, p. 41-80. 2007.

27 WU, L.; ZHANG, F. X. A No-Arbitrage Analysis of Economic

Determinants of the Credit Spread Term Structure. FEDS

Discussion Paper No. 2005-59. Junho 2008.

28 YANG, J. Macroeconomic Determinants of the Term Structure

of Corporate Spreads. Bank of Canada Working Paper 2008-

29. Setembro 2008.

87

Apêndice A

Preços da Estrutura a Termo

Nesta seção derivaremos os preços dos títulos de renda fixa que os agentes

dos dois países vão selecionar para seus portfólios. Os preços dos títulos são os

definidos nas equações [45], [54] e [55], na sua forma geral. Mas, antes da

derivação, precisamos conhecer duas propriedades importantes das matrizes.

i) Dado que x e y são vetores, M é uma matriz e que o produto Tx My é um

escalar, então:

T T T T Tx My traço x My traço yx M vec xy vec M [A-1]

ii) Logo, seja t definida em [47] que cumpre

t tvec x [A-2]

onde

2

1

1

0

0

k k x

e

2

1

0

0

T

T

k k xk

. No caso que t kI , então kvec I e

20k xk

.

As equações dos preços dos títulos serão resolvidas, em seguida, com base

nessas duas propriedades.

88

A.1. Títulos do Tesouro americano

Da equação fundamental de precificação dos títulos americanos [37],

, 1 1, 1 1 1, 1

1

2

US US US US USt t t t t t tv E m v V m v

[A-3]

Calcularemos, inicialmente, a esperança condicional e, em seguida, a variância

condicional de [A-3]. Substituindo o fator de desconto estocástico estadunidense

[49] e a equação de precificação [53] na equação da esperança condicional [A-3]

obteremos:

1 1, 1

1 1 11

1 21 11

1

1

2

1

2

1

2

TT TT

TT T

T

US USt t t

US US US USUS USUSt t t t tt t

US US US USUS USt t t k t t tt

US USUStt

E m v

E x A xB

x A E I xB

A

1 1

T TTUS US US US

k tI xB B

[A-4]

Da mesma forma a variância condicional do preço do título é desenvolvida:

1 1, 1

1 1 11

1 21 11

1 211

1

2

TT TT

TT

T

US USt t t

US US US USUS USUSt t t t tt t

USUSt t k t t tt

US USt tt t

V m v

V x A xB

V I xB

V B

1 21 211

1 21 11

1 11

11

2

2

2

T

TT T

TT T

TT

US USUS USt tt t

US US USUSUS USt t tt t

US US USUSUS USt t tt

US USUS USUSt tt

BB

B BB

B BB

BB

89

Utilizando as propriedades (i) e (ii) na equação anterior, tem-se:

1 1, 1 1 1

12

2

TT

TUS US US US US USUSt t t t tt

V m v vec B xB

[A-5]

Substituindo [A-4] e [A-5] na equação de precificação [A-3], obtém-se o

preço dos títulos americanos:

, 1 1 1

1 1

1 11 1

1

2

1 1 + 2

2 2

1

2

T TT

T

TT

T

T TT

US US US US US US USUSt t k tt

US US US USUSt tt

US US US USUS Uk

v A I xB B

vec B xB

A I vec BB B

1 1 1

1

2

T

TT T

S

US US US US UStB vec B xB

[A-6]

E, de acordo com a hipótese de precificação [82],

1 1 1

1

2

TT TUS US US US US USB B vec B B

[A-7]

1 11 1

1

2

T TTUS US US US USUS US

kA A I vec BB B

[A-8]

Sabendo que a taxa curta de 1 mês do título americano é equivalente ao

negativo do seu preço (pois 1 ), 1, 1,US USr , então a mesma pode ser expressa

através da equação:

1, 1 1

T TUS US USUS USt tr A x xB [A-9]

A.2. Títulos do mercado emergente em dólares

Nesta secção encontraremos a equação de precificação dos títulos do

mercado emergente em dólares, com base no mesmo procedimento anterior,

adicionando nesta dedução se o recovery intensity. Comecemos com a

precificação [36],

90

$ $ $, 1 1 1, 1 1 1 1, 1

1

2

em US US US em US US US em USt t t t t t t t tv E m v V m v

[A-10]

Substituindo o fator de desconto estocástico estadunidense [49], o recovery

intensity [51], e a hipótese da equação de precificação [54] na esperança

condicional [A-10], obtem-se:

$1 1 1, 1

1

$ $1 1 11

1 1

2 2

1 1

2 2

T T TT

TTT

T T

US US em USt t t t

US US USUS USUSt t t t t tt t t

em US em USt t tt

USUSt tt

E m v

E x

x A xB

$1

1 2$11

$1

$ $1 1

1 1

2 2

T

T

T T

T TT

US US em US USt

em USt k t t t

US US US em USUSt tt

em US US em USk

A x

E I xB

A

IB B

tx

[A-11]

Da mesma forma, a variância condicional:

91

$1 1 1, 1

1

$ $1 1 11

1 1

2 2

T T TT

TTT

T

US US em USt t t t

US US USUS USUSt t t t t tt t t

em US em USt t tt

USt tt

V m v

V x

x A xB

V

1 2$1 1 11

1 2 $11

1 2 $1 2 $11

$1

2

TT

T

T

TT T

em USt k t t tt

US em USt tt t t

US em USUS em USt t tt t t

US em USUS USt tt

I xB

V B

BB

B B

$$11

$$11

$ $1 1

2

1 1 2 2

2 2

1 2

2

TT

T

T T

T T

em USem USt

US em USUS em USUSt tt

US US US em US em USUSt t tt

US USUSt tt

B

BB

B B

$ $1 1

1 +2

2

TT US em US em US

tvec B xB

[A-12]

Substituindo a media e variância condicional, [A-11] e [A-12]

respectivamente, na equação de precificação [A-13]

$ $ $, 1 1

$ $1 1

$ $ $1 1 1

1 +

2

1

2

T

TT

T

TT T

em US US em US em USt k

US em US em US

US em US US em US em USt

v A IB

vec B B

B vec B xB

[A-14]

e de acordo com a hipótese de precificação [83]:

$ $ $ $1 1 1

1

2

TT Tem US US em US US em US em USB B vec B B

[A-15]

92

$ $ $1 1

$ $1 1

1 +

2

T

TT

em US US em US em USk

US em US em US

A A IB

vec B B

[A-16]

Da mesma maneira, a taxa curta de maturidade 1 dos títulos brasileiros

em dólares é,

$ $ $ $1, 1, 1 1

T Tem US em US em US USem US USt t t tr v A x xB [A-17]

A.3. Títulos do mercado emergente na moeda nacional

Vamos ver agora o caso dos títulos do país emergente na moeda local, de

onde partimos da equação de precificação [37]:

, 1 1 1, 1 1 1 1, 1

1

2

em mn em em em mn em em em mnt t t t t t t t tv E m v V m v

[A-18]

Substituímos na esperança condicional [A-17] o fator de desconto

estocástico do país emergente [42], o recovery intensity [51], e a hipótese da

equação de precificação [55].

1 1 1, 1

1

1 1 11

1 1

2 2

1 1

2 2

T T TT

TTT

T T

em em em mnt t t t

em em USem ememt t t t t tt t t

em mn em mnt t tt

ememt tt

E m v

E x

x A xB

$1 1

1

1

1

1 1 .

2 2

T

TT

T TT

T T

US em em mn em USk

em em mnt

em US em em mnemt tt

em mn emk

A IB

xB

vec x A

IB

1

1

11

1 1

2 2

1

2

T

T TT

T

TT TT

em mnt

em US em em mnemtt

em em mn USem mnk t

xB

vec A

I B vec xB

[A-19]

93

Igualmente, a variância condicional,

1 1 1, 1

1

1 1 11

1

1 1

2 2

T T TT

TTT

T

em em em mnt t t t

em em USem ememt t t t t tt t t

em mn em mnt t tt

emt tt

V m v

V x

x A xB

V

1 21 11

1 211

1 21 211

11

2

TT

T

T

TT

em mnt k t t tt

em em mnt tt t t

em em mnem em mnt t tt t t

em em mnem em mnemt tt

I xB

V B

BB

BB

1 1

1 1

1 1 2 2

2 2

1 1 2

2 2

1 2

2

T T

T

TT TT

T

T

em em em em mn em mnemt t tt

em em em em mn em mnemtt

em

B B

vec B B

vec

1 1

1

2

TT em em mn em mn

tB xB

[A-20]

Substituindo a media e variância condicional, [A-19] e [A-20]

respectivamente, na equação de precificação [A-21]

, 1 1

1 1

1 1 1

1 +

2

1

2

T

TTT

T

TT TT

em mn em em mn em mnt k

em US em em mn emem mn

em mn em US em em mn em m

v A IB

vec B B

B vec B B

n

tx

[A-22]

De acordo com a precificação [84]:

1

1 1

1

2

T

TT T

em mn em em mn

em US em em mn em mn

B B

vec B B

[A-23]

94

1 1

1 1

1

2

T

TTT

em mn em em mn em mnk

em US em em mn em mn

A A IB

vec B B

[A-24]

E a taxa curta dos títulos do país emergente na sua moeda local é

1, 1, 1 1

T

TTT TT

em mn em mn em mn em mnt t t

em em US em em USt

r v A xB

vec vec x

[A-25]

95

Apêndice B

Modelo da Taxa de Câmbio

O logaritmo natural da taxa bruta de variação cambial, ou a taxa de

depreciação da moeda do país emergente, 1t ts s , será a diferença dos fatores de

desconto estocásticos dos Estados Unidos e do país emergente, os quais são afins

aos fatores x . De acordo a equação [46],

1 1 1US em

t t t ts s m m

Substituindo os fatores de desconto [49] e [42], e utilizando (i) e (ii) do apêndice

A, tem-se:

1 1

1 21

1

1

2

1

2

1 .

2

1

2

T TT T

T TT T

TT TT

TT

em US em US em US em USem USt t t t t tt tt t

em US em US em US em USem USt t t t t

em US em USem em US USt t t

em

s s x

x

vec x x

vec

1

1

2

T

T

T TT

em USem US US

em USem em US USt tvec x

[B-1]

onde 1 21 1

Tem US

t t t , sendo 1 0t tE e

1 .T

T em US em USt t tV xvec

.

96

Apêndice C

Momentos das Variáveis Latentes

Dada a representação do modelo afim da secção 3.2, estimada pelo método

dos momentos, é necessário conhecer os momentos das variáveis latentes descrita

pela equação [39], que é um caso geral do processo de raiz quadrada. Vamos

calcular os momentos de primeira e segunda ordem destas variáveis, para, em

seguida, obter outros momentos da suas transformações.

i) Média:

A média incondicional da variável latente x pode ser calculada utilizando as

propriedades das média condicional, ou seja,

1 1t t tEx E E x

mas, é fácil ver que 1t t k tE x I x , portanto sua esperança incondicional

é

1tEx [C-1]

ii) Variância:

Da mesma maneira, a variância incondicional do x será computada com as

propriedades das variâncias condicionais,

1 1 1t t t t tVx E V x V E x

a variância condicional de 1tx é t , portanto, seu esperado incondicional será ,

onde é uma matriz diagonal tal que seus elementos são T

i i i , para

1, ,i k . De outro lado, a variância incondicional de 1t tE x é T

tV x .

97

Substituindo na igualdade anterior, tem-se que 1T

t tVx V x , e com 1tVx

estacionário, obtém-se:

1

1t kvec Vx I vec

[C-2]

iii) Autocovariância:

Outro momento importante que será utilizado na estimação do modelo afim

é a autocovariância de ordem um das variáveis latentes, 1,t tCov x x , calculada da

seguinte forma:

1 21 1

1 21

1 2 1 21 1

, ,

,

T T

t t k t t t t

t t t t

t t t t t t t

Cov x x Cov I x x

V x Cov x

V x E x E E x

e dado que tx e 1t são independentes, então

1 1,t t tCov x x V x [C-3]

Pensemos num vetor aleatório ty que depende de tx , tal que

t t ty A Bx [C-4]

onde A e B são matrizes e 1

0NID ,

0

Tt

t

H G

G Q

.

A média incondicional de ty é

tEy A B [C-5]

e a variância incondicional de ty é

T

t tVy BV x B H [C-6]

Seja um vetor aleatório, t tw Fy , uma transformação linear de ty , no qual

desejamos achar a sua autocorrelação de ordem

98

1 2 1 21 1,t tCov w w D D [C-7]

onde

1 1

1

1 1

1 21 1

1 21 1

1 21

1

,

,

,

,

,

,

T

T

T

T

T T

T

t t

t t

t t t t

k t t t t t t

t t t t t t

t t t t

t t

Cov w w

FCov y y F

FCov A Bx A Bx F

FCov A B I x A Bx F

FCov B x B Bx F

F B V x B BCov F

F B V x B BE

21

1 2

T T

T T

t t

t t

F

FB V x B E G F

Sendo a expressão de 1 2tE complicada de calcular, assumiremos t é

constante. Então,

1

T

t

t

D matdiag V w

matdiag FV y F

99

Apêndice D

Nelson e Siegel – Títulos dos Estados Unidos

A base de dados das taxas de juros dos títulos americanos, no geral, tem

valores ausentes, e isso impede fazer as estimações com a metodologia MM,

porque necessitamos calcular os momentos observados das taxas em cada

maturidade e compará-los a seus momentos teóricos do modelo original. Aqui

vamos expor um arcabouço de preenchimento desses valores ausentes utilizando o

modelo de curva de juros de Nelson e Siegel que vai se resolver com o modelo

espaço estado utilizando o tratamento de valores ausentes.

Nelson e Siegel (1987) desenvolvem um modelo flexível para representar a

curvas de juros em termo de três fatores interpretados como nível, inclinação e

curvatura. Mas recentemente, Diebold e Li (2005) modificam o modelo de Nelson

e Siegel (1987) considerando uma forma paramétrica para a evolução da estrutura

a termo ao longo do tempo, em que os coeficientes são tratados como nível,

inclinação e curvatura. A curva de juros correspondente é,

1 2 3

1 1t t

t

t t t t tt t

e ey e

[D-1]

para uma maturidade . Os erros t são assumidos como independentes com

média zero e variância constante. O parâmetro t governa a taxa de decaimento

exponencial. Pequenos valores de t produzem um decaimento suave e ajustam

melhor às maturidades longas. Deste ponto em diante, vamos supor que t é

constante. Os parâmetros 1t , 2t e 3t são interpretados como os três fatores

latentes dinâmicos. O loading do 1t é 1, e é interpretado como nível da curva de

juros, que influencia igualmente as taxas de curto e de longo prazo. O loading do

2t é 1 t

t

e

começa em 1 e converge para zero monotonica e rapidamente,

sendo interpretado como a inclinação. Esse fator influencia muito as taxas de juros

100

de curto prazo. O loading do 3t , 1 t

t

t

ee

, é uma função côncava,

assumindo valor zero para a maturidade zero, cresce, depois converge

monotonicamente para zero nas maturidades mais longas. Assim, esse fator está

associado às taxas de juros de médio prazo, e tratado como curvatura da curva de

juros.

Os dados são coletados em cada ponto do tempo para um conjunto de taxas

de juros com maturidades 1 1, , , p . O modelo [D.1] pode ser representado em

espaço de estado,

1 1

1

1 11 1 1

2

3

1 11

1 11

p p

p

t t t

t

tt p t p

p p

e ee

y

y e ee

[D-2]

1, 1 1 1 1

2, 1 1 2 2

3, 1 1 3 3

0 0

0 0

0 0

t t t

t t t

t t t

[D-3]

onde

1 10 0

,

0 0

t

pt p

H

NID

H

, e

1 11

2 22

3 33

0 0 0

0 , 0 0

0 0 0

t

t

t

NID

A primeira equação, [D-2], é a equação de medidas que relaciona as taxas

de juros das p maturidades aos três componentes não observados; [D-3] é a

equação de estado, que governa a dinâmica do vetor de estados, pois a mesmas

segue um processo vetor autorregressivo de ordem um.

Para o preenchimento dos valores ausentes vamos seguir os seguintes

passos:

1. Dado uma coleção de taxas de juros de p maturidades em cada instante de

tempo t , estimamos os hiperparâmetros do modelo em espaço de estado,

incluídos nas equações [D-2] e [D-3], utilizando o filtro de Kalman com

101

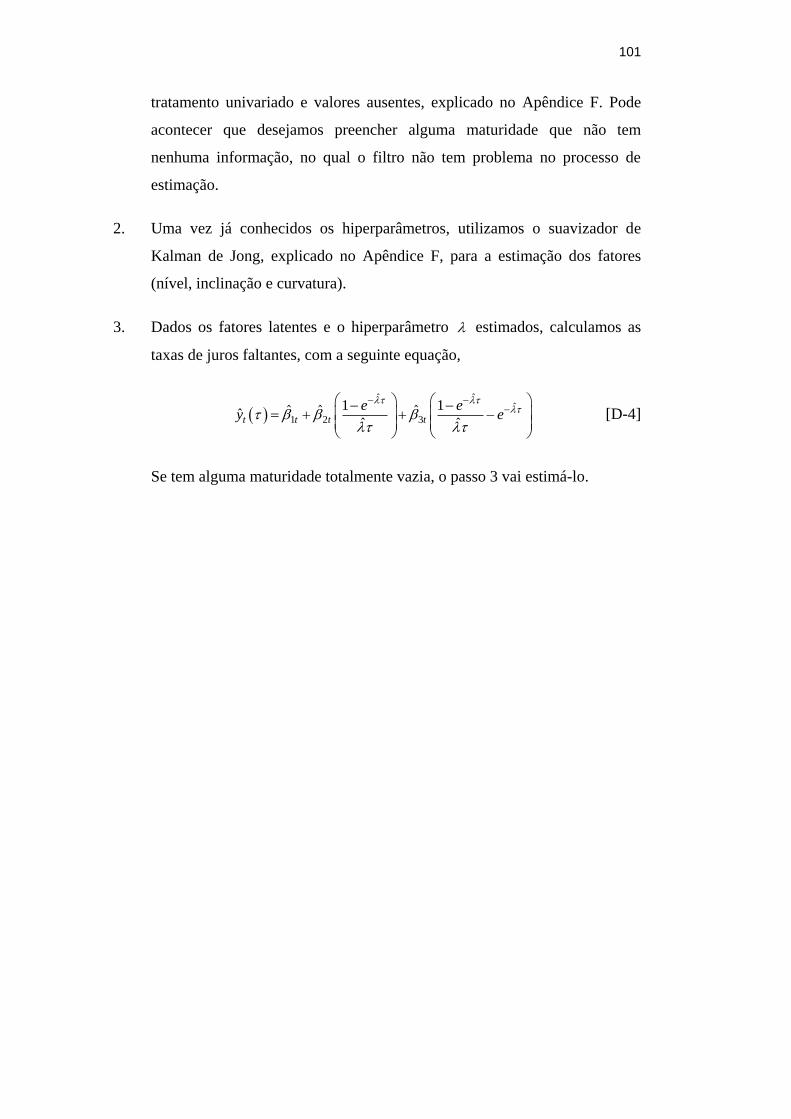

tratamento univariado e valores ausentes, explicado no Apêndice F. Pode

acontecer que desejamos preencher alguma maturidade que não tem

nenhuma informação, no qual o filtro não tem problema no processo de

estimação.

2. Uma vez já conhecidos os hiperparâmetros, utilizamos o suavizador de

Kalman de Jong, explicado no Apêndice F, para a estimação dos fatores

(nível, inclinação e curvatura).

3. Dados os fatores latentes e o hiperparâmetro estimados, calculamos as

taxas de juros faltantes, com a seguinte equação,

ˆ ˆ

ˆ

1 2 3

1 1ˆ ˆ ˆˆˆ ˆt t t t

e ey e

[D-4]

Se tem alguma maturidade totalmente vazia, o passo 3 vai estimá-lo.

102

Apêndice E

Nelson e Siegel – Títulos do Brasil

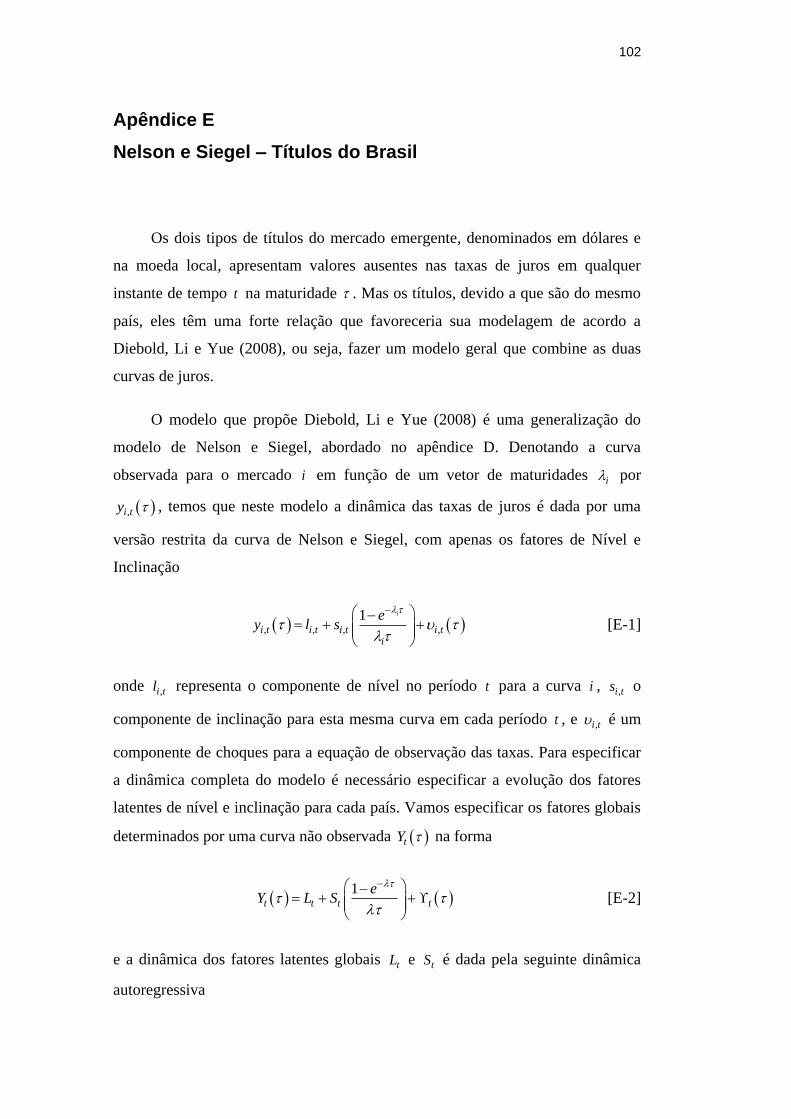

Os dois tipos de títulos do mercado emergente, denominados em dólares e

na moeda local, apresentam valores ausentes nas taxas de juros em qualquer

instante de tempo t na maturidade . Mas os títulos, devido a que são do mesmo

país, eles têm uma forte relação que favoreceria sua modelagem de acordo a

Diebold, Li e Yue (2008), ou seja, fazer um modelo geral que combine as duas

curvas de juros.

O modelo que propõe Diebold, Li e Yue (2008) é uma generalização do

modelo de Nelson e Siegel, abordado no apêndice D. Denotando a curva

observada para o mercado i em função de um vetor de maturidades i por

,i ty , temos que neste modelo a dinâmica das taxas de juros é dada por uma

versão restrita da curva de Nelson e Siegel, com apenas os fatores de Nível e

Inclinação

, , , ,

1 i

i t i t i t i ti

ey l s

[E-1]

onde ,i tl representa o componente de nível no período t para a curva i , ,i ts o

componente de inclinação para esta mesma curva em cada período t , e ,i t é um

componente de choques para a equação de observação das taxas. Para especificar

a dinâmica completa do modelo é necessário especificar a evolução dos fatores

latentes de nível e inclinação para cada país. Vamos especificar os fatores globais

determinados por uma curva não observada tY na forma

1

t t t t

eY L S

[E-2]

e a dinâmica dos fatores latentes globais tL e tS é dada pela seguinte dinâmica

autoregressiva

103

1 11 12

1 21 22

lt t t

st t t

L L U

S S U

[E-3]

Para determinar os componentes de nível e inclinação é assumido que a cada

curva de juros é uma modificação linear da curva global mais um componente

idiossincrático. As curvas locais são dadas por:

, ,

, ,

l l li t i i t i t

s s si t i i t i t

l L

s S

[E-4]

e os componentes idiossincráticos são dados por processos autoregressivos de

primeira ordem

, 1 ,11 12

21 22, 1 ,

l l li t i t t

s s si t i t t

u

u

[E-5]

A estimação deste modelo poderia ser realizada, em principio, utilizando

máxima verossimilhança a través do filtro de Kalman via representação global em

modelo espaço de estado, onde a equação de medida é dada por

1, 1 1, 11 1

1, 2 1, 21 1

, ,

l lt t

s st tt

t

s sN t p N t pN N

y

y LA B

S

y

[E-6]

onde

1

2

1

2

11 0 0

11 0 0

10 0 1

p

p

e

e

A

e

,

1

2

1 11

1 12

1

1

1 p

l l

s s

s sN N

p

e

e

B

e

e a matriz de estado é dado por [E-3] e [E-5].

104

Mas, devido à dimensão do problema para o caso multicurvas e os

problemas usuais de estimação, como os problemas de identificação e a

possibilidade de máximos locais, a estimação do modelo é realizada em duas

etapas.

1. Etapa I:

Neste primeiro estágio estimamos os parâmetros em cada uma das curvas de

juros com o método de máxima verossimilhança do modelo espaço estados

individual. A equação de medida é:

1

1, 1 , 1,

,

, ,

11

11

i

i pi

i i

i

ii t i ti t

i t

i t p i t p

i p

e

yl

sy e

[E-7]

E a equação de transição:

, 1 1, , ,

, 1 1, , ,

0

0

li t i i t i t

si t i i t i t

l l

s s

[E-8]

onde

, 1 1

,

0 0

,

0 0i

i

i t

pi t p

H

NID

H

, e , 11, 12,

21, 22,,

0,

0

li t i i

si ii t

NID

.

A estimação é realizada via o filtro do Kalman com tratamento univariado e

valores ausentes dado no apêndice F.

2. Etapa II:

Na segunda etapa, dado que se estimaram os fatores de nível e inclinação

em cada curva, estimamos um modelo geral para obter os fatores globais de nível

e inclinação das curvas. O modelo está em espaço de estado, e sua equação de

medida para duas curvas é dada por

105

1 11,

1,1, 1 1

2, 1,2 2

2, 2,2 2

2,

0 1 0 0 0

0 0 1 0 0

0 0 0 1 0

0 0 0 0 1

t

l lt

tls stt

sl lt t

ls st t

st

L

Sl

s

l

s

[E-9]

A equação de estado é

11

11

1, 1 1,1

1, 1 1,1

12, 1 2,

12, 1 2,

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

t t

t t

l lt t

s st t

l lt t

s st t

L L

S S

[E-10]

onde 3

4

5

6

1 0 0 0 0 00

0 1 0 0 0 00

0 0 0 0 00,

0 0 0 0 00

0 0 0 0 00

0 0 0 0 00

NID

.

Uma vez que se estimaram os parâmetros do modelo, estimamos os fatores

de nível e inclinação global, tL e tS , com os quais estimamos os fatores de nível é

inclinação de cada um das curvas originais, ,i tl e ,i ts . Desta maneira estimamos

as duas curvas de juros originais, preenchendo os valores ausentes.

106

Apêndice F

Modelo Espaço Estado

O arcabouço do modelo espaço estado deste Apêndice tem como referência

das obras de Durbin e Koopman (2001) e de Lemke (2006). Aqui calcularemos a

estrutura dos modelos espaço estado e as técnicas estatísticas de filtragem,

suavizador, previsão e estimação dos parâmetros num contexto de estimação para

modelos de estrutura a termo.

F.1. Modelos Espaço Estado Linear Gaussiano

O modelo espaço é uma representação de uma evolução dinâmica conjunta

de uma variável aleatória observável ty e um vetor de estado não observável t .

Este arcabouço abarca um conjunto grande de modelos dinâmicos que são usados

em econometria. O modelo espaço estado contém uma equação de medida e uma

equação de estado. A equação de estado governa a evolução do vetor de estado, ao

passo que a equação de medida especifica como o estado interatua com o vetor de

observações.

Num contexto mais simples deste modelo, explicaremos o modelo espaço

estado linear gaussiano, o qual se pode representar na seguinte forma

1

1 1 1

, 0,

, 0, 1, ,

,

t t t t t t t

t t t t t t t t

y d Z N H

c T R N Q t n

N a P

[F-1]

onde ty é o vetor px1 de observações e t é o vetor mx1 não observável

chamando o vetor de estado. A primeira equação de [F-1] é a equação de

observação e a segunda é a equação de estado. As matrizes td , tZ , tc , tT , tR , tH

e tQ são as matrizes do sistema e pelo geral são conhecidas. Os termos de erros

t e t são supostos serialmente independentes e independentes entre cada um em

cada instante no tempo.

107

As matrizes tZ e 1tT podem depender de 1 1, , ty y . O vetor de estado

inicial 1 , distribuídos normalmente, é independente de 1, , n e 1, , n , onde

1a e 1P são conhecidos num principio. É comum que todas ou quase todas as

matrizes do sistema dependam de parâmetros desconhecidos que serão estimados.

No caso em que as matrizes do sistema da equação de estado sejam não

variantes no tempo, tal que tc c , tT T , tR R e tQ Q ; então esta equação

vem a ser um processo autoregressivo multivariado de ordem um, onde a matriz

T tem autovalores com módulos menores a um, e a media e variância

incondicional do vetor de estado é igual aos pontos iniciais 1a e 1P ,

1

1 ma I T c

2

1

1T

mvec P I T T vec RQR

F.2. Filtro de Kalman

O modelo espaço estado envolve o problema de estimação dos estados não

observáveis usando um conjunto de observações. Denotemos tY como a seqüência

de observações 1, , ty y , e toda a informação amostral disponível como nY . Do

modelo [F-1], o objetivo do filtro de Kalman é obter a distribuição condicional de

1t dado tY para 1, ,t n . Observar que as funções de densidade do estado

1 |t tp e da medida |t tp y são normais, o que implica que as densidades

de previsão e filtro são normais

1 1 1| ,t t t ta Y N a P

| || ,t t t t t ta Y N a P

1| 0,t t tY N F

onde 1| ,t t t ty E y Y .

108

Portanto, as densidades normais são totalmente descritas por seus primeiros

momentos. Assim pode-se calcular as seqüências de medias condicionais 1ta e

|t ta , e as seqüências de variâncias condicionais 1tP , |t tP e tF .

Estas quantidades são calculadas iterativamente mediante o seguinte

algoritmo, chamado de filtro de Kalman:

Algoritmo 1 (Filtro de Kalman)

Passo 1, Inicialização

Estabelecer o valor de 1a e 1P .

Passo 2, para 1t até n

Atualização: t t t t ty Z a d

T

t t t t tF Z PZ H

1T

t t t tK PZ F

|t t t t ta a K

|t t t t t tP P K Z P

Previsão: 1 |t t t t ta T a c

1 |T T

t t t t t t t tP T P T R Q R .

No caso em que as matrizes do sistema são constantes, é evidente que a

seqüência de matrizes de variância 1tP , |t tP e tF depende das matrizes do sistema

e das condições inicias, mas não das observações nY . Então sob condições

regulares, estas matrizes convergem para alguns valores de estado constante. Se os

autovalores da matriz T estão dentro do circulo unitário, se Q e H são

semidefinidas positivas, e se ao menos alguma delas é estritamente definida

positiva, então, a seqüência tP converge para uma matriz constante P quando

n , onde P é a solução da equação de matriz

1T T TP TPT TPZ F ZPT RQR

E é conhecida como equação algébrica de Riccati, onde TF ZPZ H .

109

Agora pensemos no caso da estimação de t dado a serie inteira 1, , ny y .

Esta estimação é calculada pela média condicional ˆ |t t nE Y e também a

matriz variância do erro é encontrada através de |t t nV V Y para 1, ,t n . A

continuação se mostra o algoritmo do suavizador Kalman de Jong:

Algoritmo 2 (Suavizador Kalman de Jong)

Passo 1, Inicialização

Calcular o filtro de Kalman (Algoritmo 2.1) e armazenar ta , tP , t e 1tF .

Estabelecer 0nr e 0nN

Passo 2, para t n até 1

1T

t t t t tK T PZ F

t t t tL T K Z

11

T T

t t t t t tr Z F L r

1ˆt t t ta Pr

11

T T

t t t t t t tN Z F Z L N L

1t t t t tV P P N P .

Na prática sempre acontece o problema de dados faltantes onde ty é

parcialmente observado. Neste caso, no instante t , só teríamos a informação

disponível *ty que é definida como *

t t ty w y , onde tw é uma matriz com aquelas

linhas da matriz de identidade de tamanho p correspondente } as coordenadas

observadas de ty . Então, no modelo espaço estado linear gaussiano [F-1] para

cada instante de tempo t , a equação de medida fica redefinida como

* * * * * *, 0,t t t t t t ty d Z N H [F-2]

onde *t t td w d , *

t t tZ w Z , *t t tw , * T

t t t tH w H w . Observe que há alteração de

dimensão das matrizes da equação medidas. A estimação do estado não apresenta

alteração no filtro de Kalman, a pesar que t , tF e tK mudem de dimensão.

110

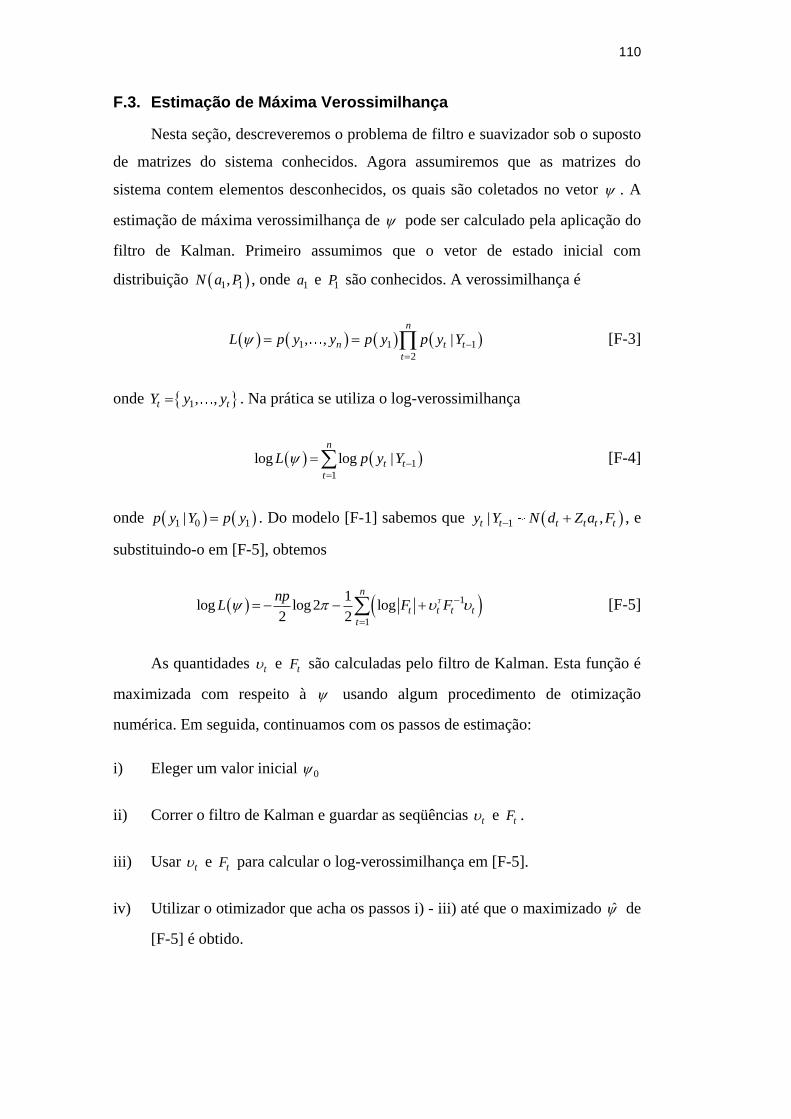

F.3. Estimação de Máxima Verossimilhança

Nesta seção, descreveremos o problema de filtro e suavizador sob o suposto

de matrizes do sistema conhecidos. Agora assumiremos que as matrizes do

sistema contem elementos desconhecidos, os quais são coletados no vetor . A

estimação de máxima verossimilhança de pode ser calculado pela aplicação do

filtro de Kalman. Primeiro assumimos que o vetor de estado inicial com

distribuição 1 1,N a P , onde 1a e 1P são conhecidos. A verossimilhança é

1 1 1

2

, , |n

n t t

t

L p y y p y p y Y

[F-3]

onde 1, ,t tY y y . Na prática se utiliza o log-verossimilhança

1

1

log log |n

t t

t

L p y Y

[F-4]

onde 1 0 1|p y Y p y . Do modelo [F-1] sabemos que 1| ,t t t t t ty Y N d Z a F , e

substituindo-o em [F-5], obtemos

1

1

1log log2 log

2 2

T

n

t t t t

t

npL F F

[F-5]

As quantidades t e tF são calculadas pelo filtro de Kalman. Esta função é

maximizada com respeito à usando algum procedimento de otimização

numérica. Em seguida, continuamos com os passos de estimação:

i) Eleger um valor inicial 0

ii) Correr o filtro de Kalman e guardar as seqüências t e tF .

iii) Usar t e tF para calcular o log-verossimilhança em [F-5].

iv) Utilizar o otimizador que acha os passos i) - iii) até que o maximizado ̂ de

[F-5] é obtido.

111

F.4. Aspectos Computacionais

Nesta secção dedicaremos a explicar um tratamento que melhoraria o

processo de estimação dos hiperparâmetros do modelo. No modelo [F-1], a

matriz tF calculada no filtro de Kalman pode ser singular, gerando inconsistência

no processo de estimação. Para isto utilizaremos um tratamento de converter o

modelo multivariado num modelo univariado, o qual melhoraria em esforços

computacionais na filtragem. O arcabouço é dado por Durbin e Koopman (2001),

adicionando o tratamento de valores ausentes.

Seja o modelo [F-1], em que assumimos que tH é uma matriz diagonal.

Além disso, o modelo permite que a dimensão de ty varie no tempo, sendo de

dimensão 1tp para 1, ,t n e segundo, que não se requer que a matriz de

variância do erro de predição tF seja não singular.

Escrevemos os vetores de observação e o erro como

,1

, t

t

t

t p

y

y

y

, ,1

, t

t

t

t p

e as matrizes da equação de observação

,1

, t

t

t

t p

Z

Z

Z

,

2,1

2,

0

0t

t

t

t p

H

onde ,t iy , ,t i e 2,t i são escalares e ,t iZ é uma vetor linha 1m para 1, , ti p .

Na representação univariada do modelo, a equação de observação é

, , , , , , 1, , , 1, ,t i t i t i t i t i ty d Z i p t n [F-6]

onde ,t i t . E sua equação de estado é

, 1 ,

, 1 ,

, 1, , 1, 1, ,

,t

t i t i

tt i t t t p t t

i p t nc T R

[F-7]

112

onde o vetor de estado inicial é 1,1 1 1 1,N a P .

Durbin & Koopman (2001) fornece um algoritmo do Filtro de Kalman para

o tratamento univariado das series multivariadas.

Algoritmo 3 (Filtro de Kalman - Tratamento Univariado – Valores Ausentes)

Filtro de Kalman do Tratamento Univariado para Series Multivariadas:

Passo 1: assinar o valores inicial 1a e 1P .

Passo 2: Contador das observações 0j . O Filtro,

Para 1:t n

Para 1: ti p

1j j

, , ,j t i t i t i jy d Z a

2,, ,

T

t ij t i j t iZF Z P

1,

T

t ij j jZK P F

1j j j ja a K

1 ,j j j t i jP P K Z P

Fim Para.

1 1j t j ta T a c

1 1T T

j t j t t t tP T P T R Q R

Fim Para.

Outra situação é quando o modelo em espaço estado linear gaussiano [F-1]

tem seus erros de medida e estado correlatos serialmente, ou seja, cov , t t tG

para 1, ,t n e cov , 0t s para t s . Neste caso, o algoritmo do Filtro de

Kalman é redefinido de acordo a Harvey (1989).

113

Algoritmo 4 (Filtro de Kalman – erros correlatados)

Passo 1, Inicialização

Estabelecer o valor de 1a e 1P .

Passo 2, para 1t até n

Atualização: t t t t ty Z a d

T T T T

t t t t t t t t t t tF Z PZ Z R G G R Z H

T

t t t t tM PZ R G

1|

t t t t t ta a M F

1|

T

t t t t t tP P M F M

Previsão: 1 |t t t t ta T a c

1 |T T

t t t t t t t tP T P T R Q R .

No caso de valores ausentes para os erros correlatos, o procedimento é o

mesmo que o [F.2], considerando adicionalmente que * T

t t tG G w . Por outro lado, a

previsão de n jy , n jy , para 1,...,j dadas as observações 1,..., ny y é calculada

com o seguinte algoritmo.

Algoritmo 5 (Previsão – erros correlatos)

Para 1j até τ

n j n j n jn jy Z a d

T T T T

n j n j n j n j n j n j n j n j n j n j n jF Z P Z Z R G G R Z H

1 n j n j n j n ja T a c

1 T T

n j n j n j n j n j n j n jP T P T R Q R .

114

Apêndice G

Condições de Fama

Em um contexto sem risco de default, suponha que a economia 2 dispõe de

um contrato forward através do qual as partes envolvidas se comprometem a

transacionar 1 unidade da moeda que circula no país 1 por expt tF f unidades

da moeda que circula no país 2 depois de 1 período. De acordo com os termos

desse contrato, o fluxo de caixa líquido do agente que se compromete a entregar a

moeda do país 1 para a outra parte em troca da cotação acordada é 1t tF S ; como

o agente não desembolsou nada no momento do fechamento do contrato, a

equação fundamental de apreçamento de ativos financeiros determina que:

2

1 10 t t t tE M F S [G-1]

Dividindo o resultado acima por tS e aplicando [36] chega-se a

2 2 2 111 1 1 1

t t tt t t t t t t t

t t t

F S FE M E M E M E M

S S S

. A log-linearização desse

resultado leva à seguinte expressão para o prêmio forward:

1 2

1 1log logt t t t t tf s E M E M [G-2]

Da equação [46], o valor esperado do logaritmo natural da taxa bruta de

variação cambial é:

1 2

1 1 1t t t t t t t tq E s s E m E m [G-3]

A equação [72] diz que o prêmio de risco tp é dado por

1 1t t t t t t t t tp f E s f s E s s . Substituindo [G-2] e [G-3] nesse

resultado chega-se a:

1 2 1 2

1 1 1 1log logt t t t t t t t tp E M E M E m E m

1 1 2 2

1 1 1 1log logt t t t t t t tE M E m E M E m [G-4]

115

O primeiro termo do lado esquerdo de [G-5] pode ser reescrito se fizermos

as seguintes manipulações:

1 1 1

, 1 1, 1t t t tV E M V

1 1 1 1 1 1

1, 1 1, 1, 1 1

1

2t t t t t t t t tV E M v r E m V m

1 1 1 1 1 1

1 1 1, 1 1 1

1 1log

2 2t t t t t t t t t t tE m V m r E m V m E M

pois já vimos que 1 1

1, 1logt t tr E M . Logo:

1 1 1 1 1 1

1 1 1 1 1 1

1 1log log log

2 2t t t t t t t t t t t tE M E m E M V m E M V m

O mesmo pode ser feito com relação ao segundo termo. Segue que:

2 2 2

1 1 1

1log

2t t t t t tE M E m V m

Em conseqüência do que vimos acima é possível escrever:

1 2

1 1

1 1

2 2t t t t tp V m V m

[G-6]

É de [G-3] e [G-6] que emanam as condições discutidas por Backus, Foresi

e Telmer para o atendimento das condições de Fama, que colocamos a seguir:

• O valor esperado do logaritmo natural da taxa bruta de variação cambial

1 21 1t t t t tq E m E m

e o prêmio de risco 1 21 1

1 1

2 2t t t t tp V m V m

devem ser

negativamente correlacionados. Isso significa que deve haver uma correlação

negativa entre a diferença entre as médias condicionais dos logaritmos naturais

dos fatores de desconto estocásticos dos países 1 e 2 e a diferença entre as

variâncias condicionais dos logaritmos naturais dos fatores de desconto

estocásticos desses mesmos países.

• A variância condicional de tp deve ser maior do que a de tq . Isso quer

dizer que a variância condicional da metade da diferença entre as variâncias

116

condicionais dos logaritmos naturais dos fatores de desconto estocásticos dos dois

países deve ser suficientemente elevada.