Embed Size (px)

Citation preview

1

6ROYrQFLD��0RGHORV,QWHUQRV�H�&DSLWDO

(FRQ{PLFR,,,�-RUQDGD�$WXDULDO�)($�863

-RUJH�1RURQKD6HWHPEUR�GH�����

,,,�-RUQDGD�$WXDULDO�)($�863 �

$JHQGD� 3RUTXr�FDOFXODU�FDSLWDO�HFRQ{PLFR�"

� 2�TXH�p�&DSLWDO�(FRQ{PLFR�"

� &RPR�p�TXH�RV�$WXiULRV�SRGHP�DMXGDU

2

,,,�-RUQDGD�$WXDULDO�)($�863 �

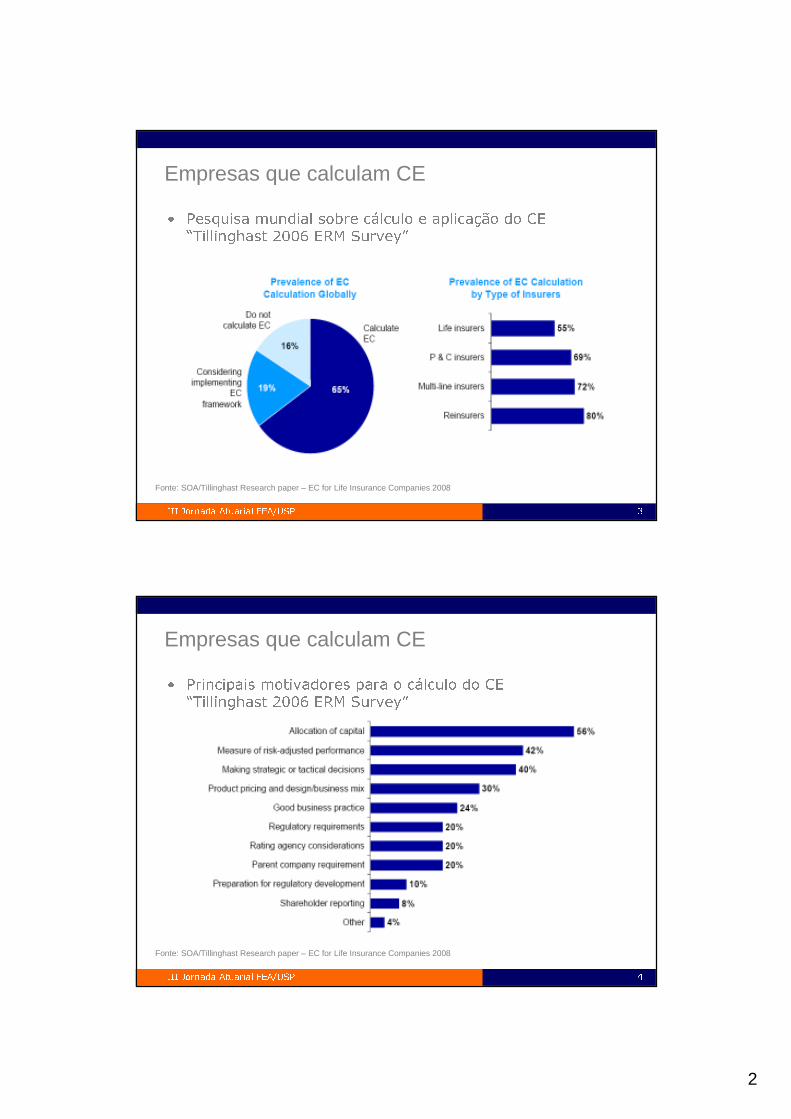

Empresas que calculam CE

� 3HVTXLVD�PXQGLDO�VREUH�FiOFXOR�H�DSOLFDomR�GR�&(³7LOOLQJKDVW������(50�6XUYH\´

Fonte: SOA/Tillinghast Research paper – EC for Life Insurance Companies 2008

,,,�-RUQDGD�$WXDULDO�)($�863 �

Empresas que calculam CE

� 3ULQFLSDLV�PRWLYDGRUHV�SDUD�R�FiOFXOR�GR�&(³7LOOLQJKDVW������(50�6XUYH\´

Fonte: SOA/Tillinghast Research paper – EC for Life Insurance Companies 2008

3

,,,�-RUQDGD�$WXDULDO�)($�863 �

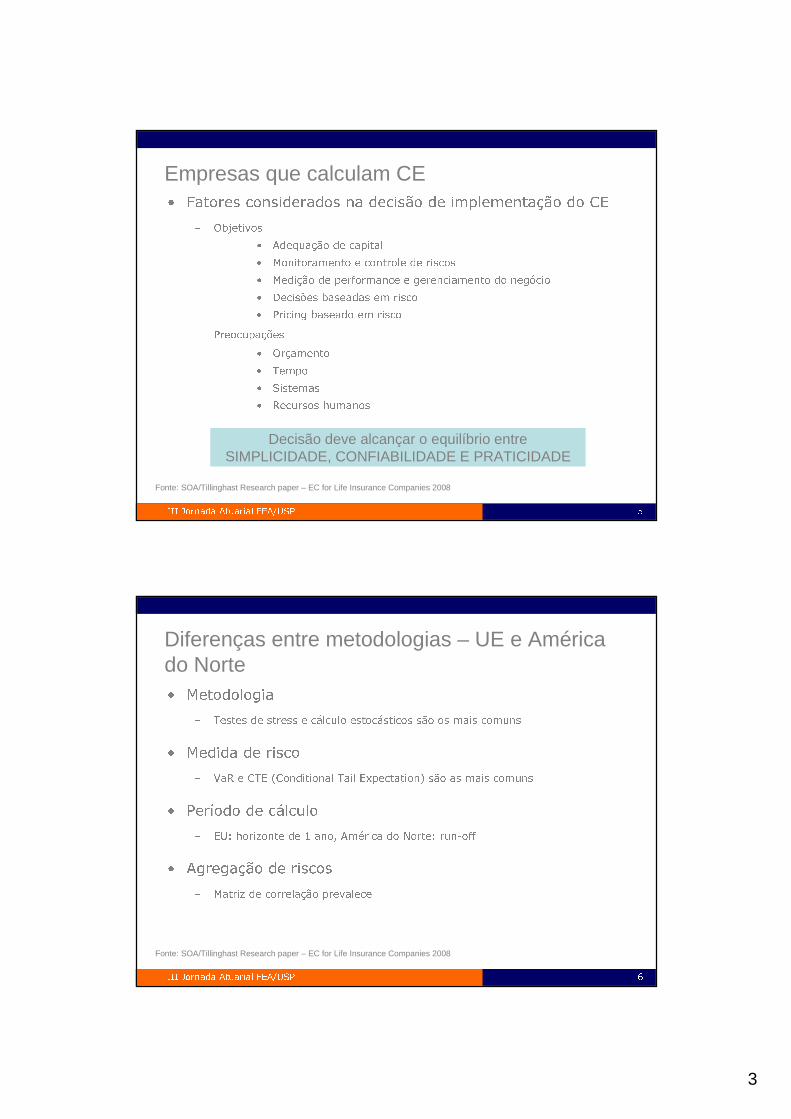

Empresas que calculam CE

Fonte: SOA/Tillinghast Research paper – EC for Life Insurance Companies 2008

� )DWRUHV�FRQVLGHUDGRV�QD�GHFLVmR�GH�LPSOHPHQWDomR�GR�&(± 2EMHWLYRV

� $GHTXDomR�GH�FDSLWDO� 0RQLWRUDPHQWR�H�FRQWUROH�GH�ULVFRV� 0HGLomR�GH�SHUIRUPDQFH�H�JHUHQFLDPHQWR�GR�QHJyFLR� 'HFLV}HV�EDVHDGDV�HP�ULVFR� 3ULFLQJ�EDVHDGR�HP�ULVFR

± 3UHRFXSDo}HV� 2UoDPHQWR� 7HPSR� 6LVWHPDV� 5HFXUVRV�KXPDQRV

Decisão deve alcançar o equilíbrio entreSIMPLICIDADE, CONFIABILIDADE E PRATICIDADE

,,,�-RUQDGD�$WXDULDO�)($�863 �

Diferenças entre metodologias – UE e Américado Norte� 0HWRGRORJLD

± 7HVWHV�GH�VWUHVV�H�FiOFXOR�HVWRFiVWLFRV�VmR�RV�PDLV�FRPXQV

� 0HGLGD�GH�ULVFR± 9D5�H�&7(��&RQGLWLRQDO�7DLO�([SHFWDWLRQ��VmR�DV�PDLV�FRPXQV

� 3HUtRGR�GH�FiOFXOR± (8��KRUL]RQWH�GH���DQR��$PpULFD�GR�1RUWH��UXQ�RII

� $JUHJDomR�GH�ULVFRV± 0DWUL]�GH�FRUUHODomR�SUHYDOHFH

Fonte: SOA/Tillinghast Research paper – EC for Life Insurance Companies 2008

4

,,,�-RUQDGD�$WXDULDO�)($�863 �

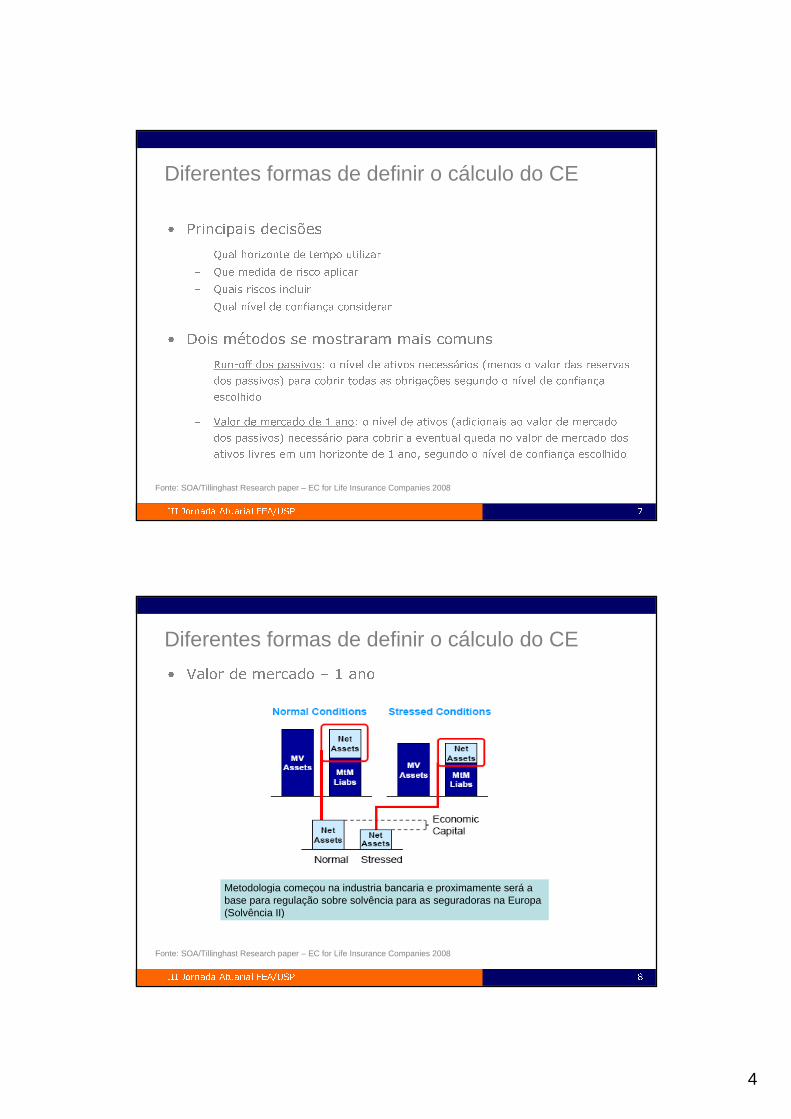

Diferentes formas de definir o cálculo do CE

� 3ULQFLSDLV�GHFLV}HV± 4XDO�KRUL]RQWH�GH�WHPSR�XWLOL]DU± 4XH�PHGLGD�GH�ULVFR�DSOLFDU± 4XDLV�ULVFRV�LQFOXLU± 4XDO�QtYHO�GH�FRQILDQoD�FRQVLGHUDU

� 'RLV�PpWRGRV�VH�PRVWUDUDP�PDLV�FRPXQV± 5XQ�RII�GRV�SDVVLYRV��R�QtYHO�GH�DWLYRV�QHFHVViULRV��PHQRV�R�YDORU�GDV�UHVHUYDV

GRV�SDVVLYRV��SDUD�FREULU�WRGDV�DV�REULJDo}HV�VHJXQGR�R�QtYHO�GH�FRQILDQoDHVFROKLGR

± 9DORU�GH�PHUFDGR�GH���DQR��R�QtYHO�GH�DWLYRV��DGLFLRQDLV�DR�YDORU�GH�PHUFDGRGRV�SDVVLYRV��QHFHVViULR�SDUD�FREULU�D�HYHQWXDO�TXHGD�QR�YDORU�GH�PHUFDGR�GRVDWLYRV�OLYUHV�HP�XP�KRUL]RQWH�GH���DQR��VHJXQGR�R�QtYHO�GH�FRQILDQoD�HVFROKLGR

Fonte: SOA/Tillinghast Research paper – EC for Life Insurance Companies 2008

,,,�-RUQDGD�$WXDULDO�)($�863 �

Diferentes formas de definir o cálculo do CE

� 9DORU�GH�PHUFDGR�±���DQR

Fonte: SOA/Tillinghast Research paper – EC for Life Insurance Companies 2008

Metodologia começou na industria bancaria e proximamente será abase para regulação sobre solvência para as seguradoras na Europa(Solvência II)

5

,,,�-RUQDGD�$WXDULDO�)($�863 �

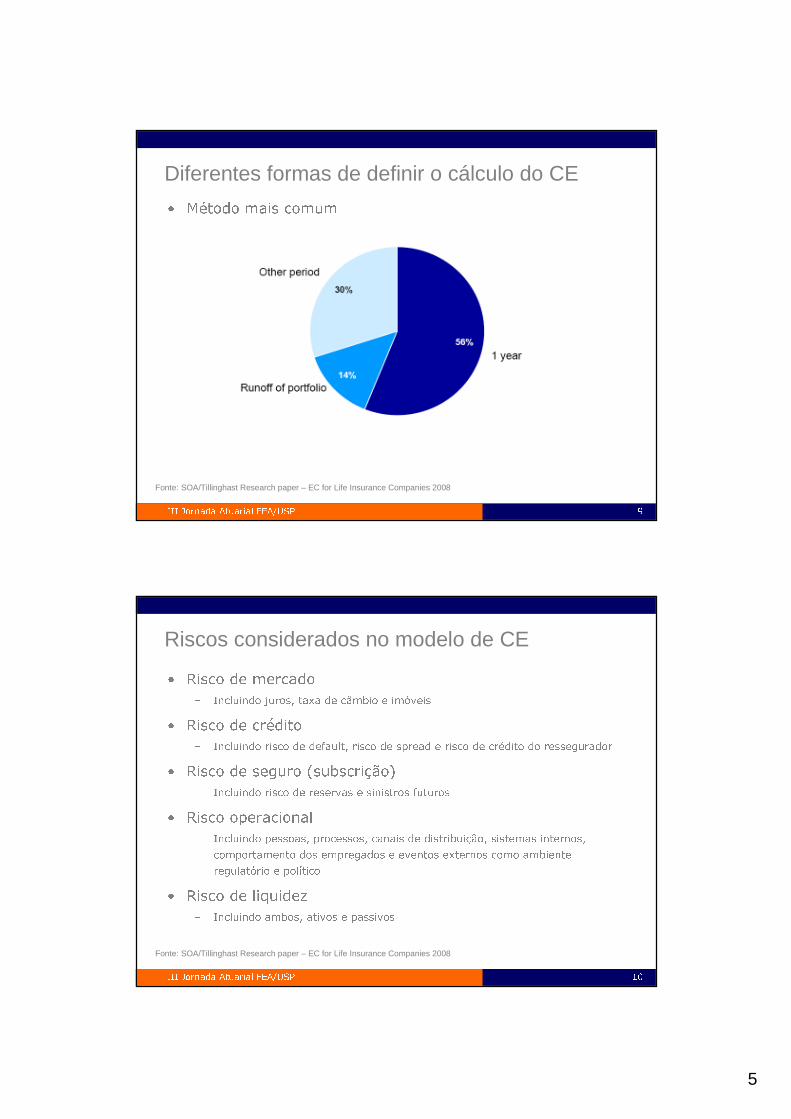

Diferentes formas de definir o cálculo do CE

� 0pWRGR�PDLV�FRPXP

Fonte: SOA/Tillinghast Research paper – EC for Life Insurance Companies 2008

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Riscos considerados no modelo de CE

� 5LVFR�GH�PHUFDGR± ,QFOXLQGR�MXURV��WD[D�GH�FkPELR�H�LPyYHLV

� 5LVFR�GH�FUpGLWR± ,QFOXLQGR�ULVFR�GH�GHIDXOW��ULVFR�GH�VSUHDG�H�ULVFR�GH�FUpGLWR�GR�UHVVHJXUDGRU

� 5LVFR�GH�VHJXUR��VXEVFULomR�± ,QFOXLQGR�ULVFR�GH�UHVHUYDV�H�VLQLVWURV�IXWXURV

� 5LVFR�RSHUDFLRQDO± ,QFOXLQGR�SHVVRDV��SURFHVVRV��FDQDLV�GH�GLVWULEXLomR��VLVWHPDV�LQWHUQRV�

FRPSRUWDPHQWR�GRV�HPSUHJDGRV�H�HYHQWRV�H[WHUQRV�FRPR�DPELHQWHUHJXODWyULR�H�SROtWLFR

� 5LVFR�GH�OLTXLGH]± ,QFOXLQGR�DPERV��DWLYRV�H�SDVVLYRV

Fonte: SOA/Tillinghast Research paper – EC for Life Insurance Companies 2008

6

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Definições de CE� &RPLVVmR�(XURSpLD��6ROYrQFLD�,,�

2�UHTXHULPHQWR�GH�VROYrQFLD�FRUUHVSRQGH�DR�FDSLWDO�HFRQ{PLFR�TXH�XPD�FRPSDQKLDGH�VHJXURV�WHP�TXH�WHU�SDUD�OLPLWDU�D�SUREDELOLGDGH�GH�UXtQD�D������ L�H�� UXtQDSRGH�RFRUUHU���YH]�HP�FDGD�����DQRV��2�UHTXHULPHQWR�SDUD�VROYrQFLD�p�FDOFXODGRXVDQGR� WpFQLFDV� VHPHOKDQWHV� DR� FDOFXOR� GH� 9DOXH�DW�5LVN� XVDQGR� DV� IRUPXODVSDGU}HV� RX� PRGHOR� LQWHUQRV�� 7RGRV� DV� SRVVtYHLV� SUHMXt]RV� LQFOXLQGR� GHVYLRVDGYHUVRV� LQFOXLQGR� UHDYDOLDomR� GRV� DWLYRV� H� SDVVLYRV� QRV� SUy[LPRV� ��� PHVHVGHYHP� VHU� HVWLPDGRV�� 2� UHTXHULPHQWR� SDUD� VROYrQFLD� UHIOHWH� R� SHUILO� GH� ULVFR� GDFRPSDQKLD�WRPDQGR�HP�FRQVLGHUDomR�WRGRV�RV�ULVFRV�TXH�SRGHP�VHU�TXDQWLILFDGRVEHP�FRPR�R�LPSDFWR�GH�WpFQLFDV�GH�PLWLJDomR�GH�ULVFR��

Fonte: Proposta da DIRECTIVA DO PARLAMENTO EUROPEU – v26.2.2008http://ec.europa.eu/internal_market/insurance/docs/solvency/proposal_en.pdf

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Definições de CE� ,1*

&DSLWDO� (FRQ{PLFR� p� GHILQLGR� FRPR� R� YDORU� GRV� DWLYRV� TXH� VmR� QHFHVViULRVDGLFLRQDOPHQWH�DR�YDORU�GH�PHUFDGR�GRV�SDVVLYRV�SDUD�DVVHJXUDU�XP�SDWULP{QLR�QmRQHJDWLYR�HP�XP�QtYHO�GH�FRQILDQoD�GH���������HP�XP�KRUL]RQWH�GH���DQR�

2�,1*�PHGH�R�FDSLWDO�HFRQ{PLFR�TXDQWLILFDQGR�R� LPSDFWR�QR�YDORU�GH�PHUFDGR�GRSDWULP{QLR� IUXWR� GH� HYHQWRV� DGYHUVRV� TXH� SRGHP� RFRUUHU� FRP� SUREDELOLGDGHHVSHFLILFD� DR� ULVFR� $$��2� LQWHUYDOR� GH� FRQILDQoD� FRQVLVWHQWH� DR� ULVFR� $$� IRLGHILQLGR�FRPR�R��������SHUFHQWLO�HP�XP�KRUL]RQWH�GH�WHPSR�GH�XP�DQR��$PXGDQoD�QR�YDORU�GH�PHUFDGR�GR�SDWULP{QLR�p�SURGX]LGR�SHOR�HIHLWR�FRPELQDGR�GHPXGDQoDV�QR�YDORU�GH�PHUFDGR�GRV�DWLYRV�PHQRV�YDORU�PHUFDGR�GRV�SDVVLYRV�

Fonte: SoP - Economic Capital for Insurance General Principles v3.0

7

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Definições de CE� 686(3

$UW���R�&RQVLGHUDU�VH�mR��SDUD�HIHLWRV�GHVWD�5HVROXomR��RV�FRQFHLWRV�DEDL[R�,�±�FDSLWDO�PtQLPR�UHTXHULGR��PRQWDQWH�GH�FDSLWDO�TXH�XP�UHVVHJXUDGRU�ORFDO�GHYHUi�PDQWHU�D�TXDOTXHU�PRPHQWR��SDUD�SRGHU�RSHUDU�H�p�HTXLYDOHQWH�j�VRPD�GR�FDSLWDO�EDVH�FRP�R�FDSLWDODGLFLRQDO�,,�±�FDSLWDO�EDVH��PRQWDQWH�IL[R�GH�FDSLWDO��LJXDO�D�5���������������VHVVHQWD�PLOK}HV�GHUHDLV��TXH�XP�UHVVHJXUDGRU�ORFDO�GHYHUi�PDQWHU��D�TXDOTXHU�PRPHQWR�,,,�±�FDSLWDO�DGLFLRQDO��PRQWDQWH�YDULiYHO�GH�FDSLWDO�TXH�XP�UHVVHJXUDGRU�ORFDO�GHYHUiPDQWHU�� D� TXDOTXHU� PRPHQWR�� SDUD� SRGHU� JDUDQWLU� RV� ULVFRV� LQHUHQWHV� D� VXD� RSHUDomR�FRQIRUPH�GLVSRVWRHP�UHJXODomR�HVSHFtILFD�

Fonte: Resolução CNSP 169/07

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Motivação para introduzir novas regras deSolvência

5HJUD�$QWLJD&163�Qº��������

� &DSLWDO�0tQLPR�SDUD�RSHUDçmRQDFLRQDO�

5������00

� 0DUJHP�GH�6ROYrQFLD�

2�PDLRU���HQWUH

5HJUD�1RYD&163�Q���������D�������

� &DSLWDO�0tQLPR�����&DSLWDO�%DVH���&DSLWDO�$GLFLRQDO

� &DSLWDO�%DVH�����5�����00

� &DSLWDO�DGLFLRQDO���������GRV���~OWLPRV�SUrPLRV���������GR�VLQLVWURPpGLR�GRV�~OWLPRV��DQRV�

���7DEHOD�GH�IDWRUHVEDVHDGD�QR�ULVFR�GHVXEVFULomR��DEHUWRV�SRUFODVVHV�GH�QHJyFLR�H�UHJLmR���)DWRUHV�UHGX]LGRV�SDUD&RPSDQKLDV�TXH�SRVVXHP0RGHORV�,QWHUQRV

8

,,,�-RUQDGD�$WXDULDO�)($�863 ��

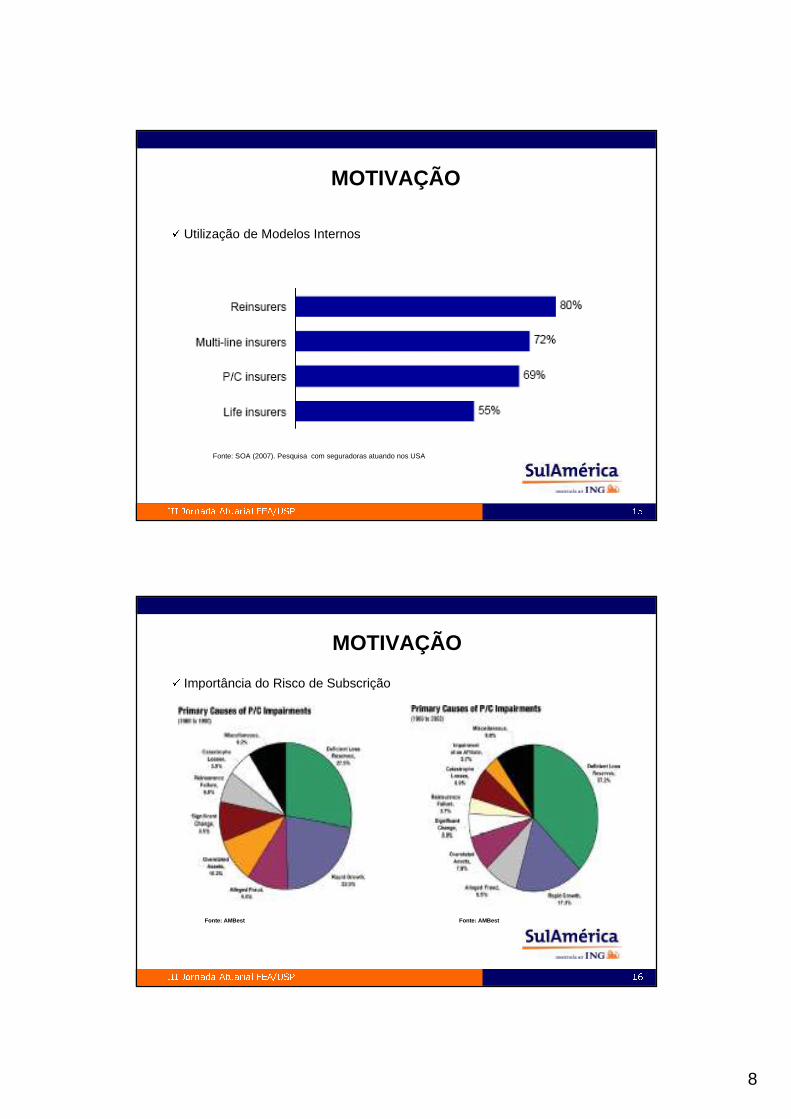

MOTIVAÇÃO

9 Utilização de Modelos Internos

Fonte: SOA (2007). Pesquisa com seguradoras atuando nos USA

,,,�-RUQDGD�$WXDULDO�)($�863 ��

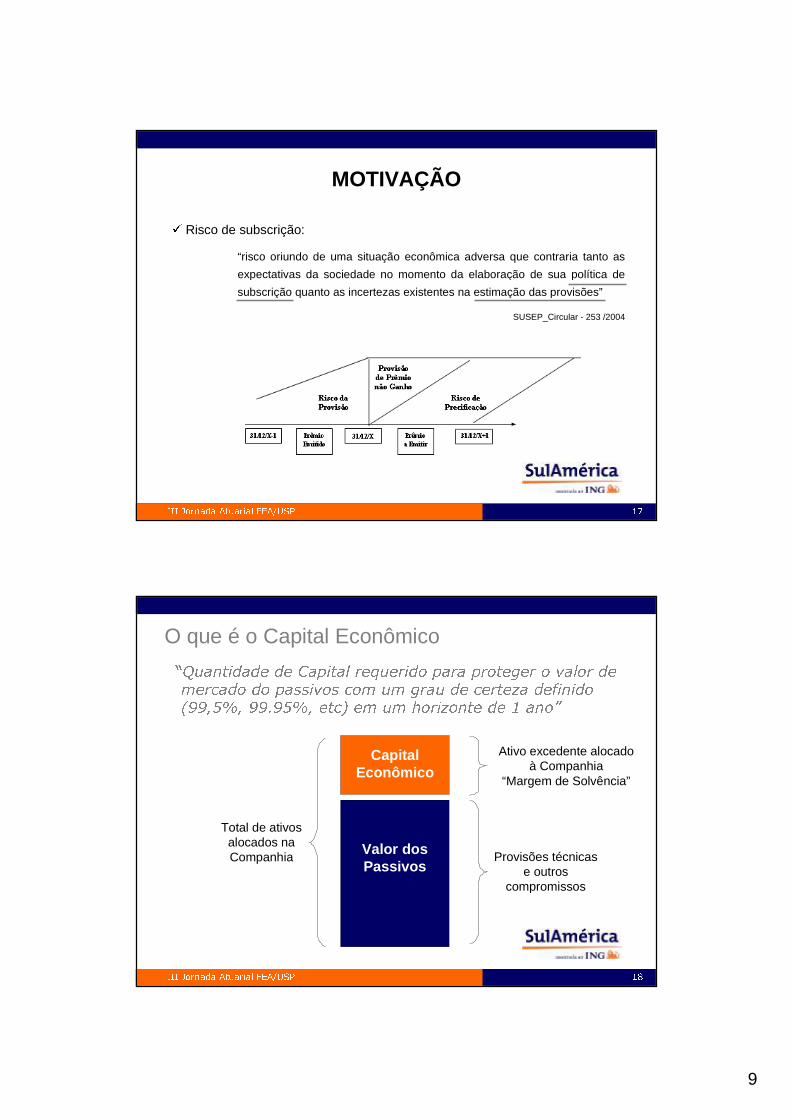

9 Importância do Risco de Subscrição

MOTIVAÇÃO

Fonte: AMBest Fonte: AMBest

9

,,,�-RUQDGD�$WXDULDO�)($�863 ��

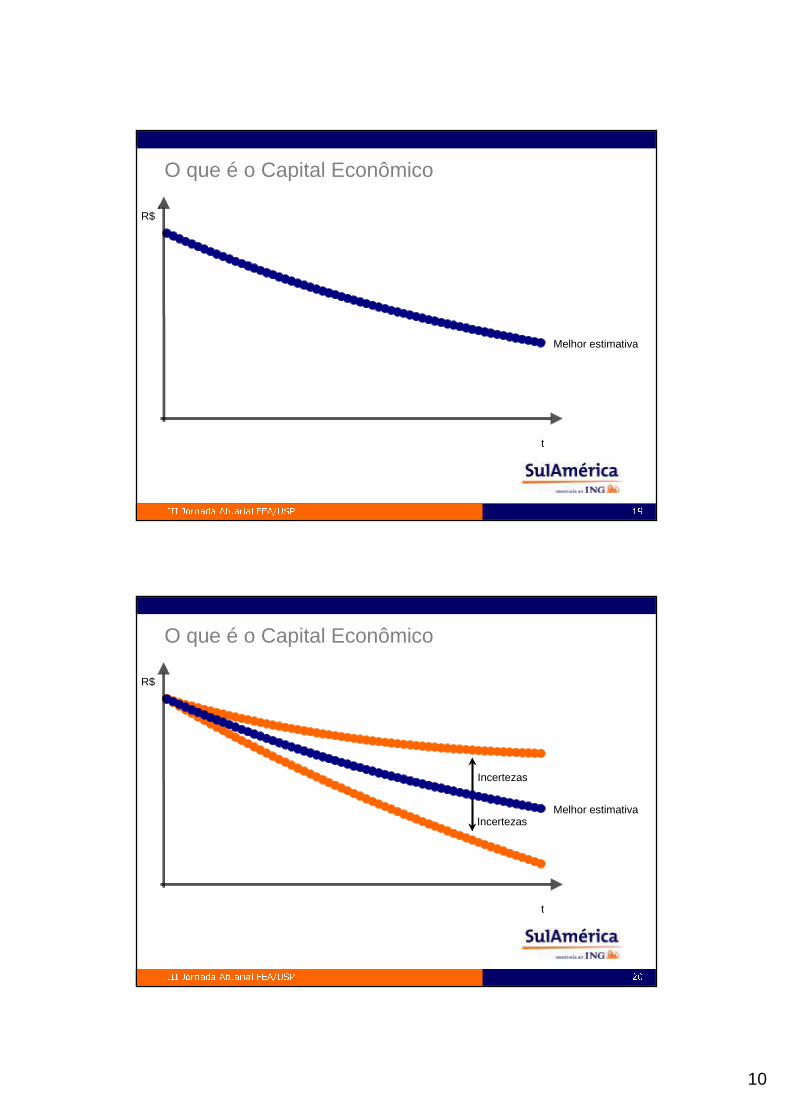

9 Risco de subscrição:

MOTIVAÇÃO

“risco oriundo de uma situação econômica adversa que contraria tanto as

expectativas da sociedade no momento da elaboração de sua política de

subscrição quanto as incertezas existentes na estimação das provisões”

SUSEP_Circular - 253 /2004

,,,�-RUQDGD�$WXDULDO�)($�863 ��

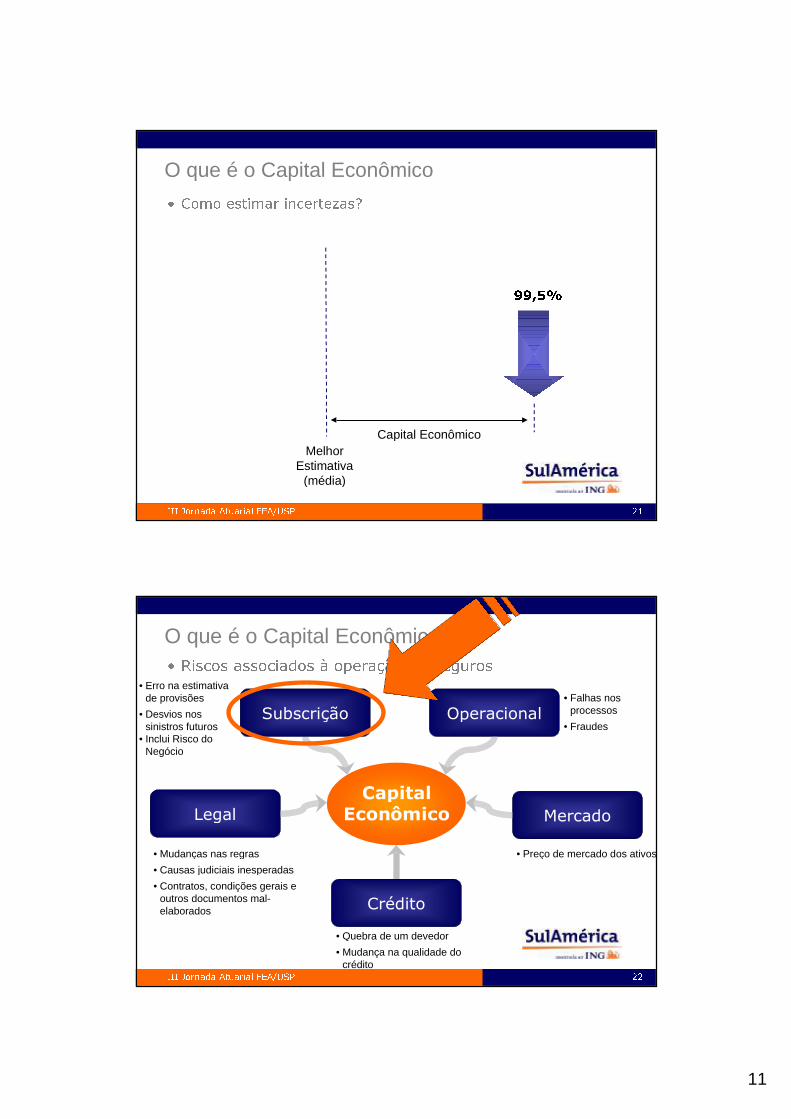

O que é o Capital Econômico

³4XDQWLGDGH�GH�&DSLWDO�UHTXHULGR�SDUD�SURWHJHU�R�YDORU�GHPHUFDGR�GR�SDVVLYRV�FRP�XP�JUDX�GH�FHUWH]D�GHILQLGR����������������HWF��HP�XP�KRUL]RQWH�GH���DQR´

Valor dosPassivos

CapitalEconômico

Total de ativosalocados naCompanhia Provisões técnicas

e outroscompromissos

Ativo excedente alocadoà Companhia

“Margem de Solvência”

10

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Incertezas

Incertezas

O que é o Capital Econômico

R$

t

Melhor estimativa

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Incertezas

Incertezas

O que é o Capital Econômico

R$

t

Melhor estimativa

11

,,,�-RUQDGD�$WXDULDO�)($�863 ��

O que é o Capital Econômico

� &RPR�HVWLPDU�LQFHUWH]DV"

�����

Capital EconômicoMelhor

Estimativa(média)

,,,�-RUQDGD�$WXDULDO�)($�863 ��

O que é o Capital Econômico� 5LVFRV�DVVRFLDGRV�j�RSHUDomR�GH�6HJXURV

&DSLWDO(FRQ{PLFR

6XEVFULomR• Erro na estimativa

de provisões

• Desvios nossinistros futuros

• Inclui Risco doNegócio

2SHUDFLRQDO• Falhas nos

processos

• Fraudes

• Quebra de um devedor

• Mudança na qualidade docrédito

&UpGLWR

0HUFDGR• Preço de mercado dos ativos

/HJDO• Mudanças nas regras

• Causas judiciais inesperadas

• Contratos, condições gerais eoutros documentos mal-elaborados

12

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Agenda

� 2�TXH�p�PHVPR�R�&DSLWDO�(FRQ{PLFR"

� 5LVFRV�GH�6XEVFULomR

� (WDSDV�GR�FiOFXOR�GR�&DSLWDO�(FRQ{PLFR�±�5LVFRV�GH6XEVFULomR

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Os Riscos de Subscrição� 3ULQFLSDO�5LVFR�QDV�RSHUDo}HV�GH�VHJXURV

� $XWRPyYHO�H�5,&± ,QFHUWH]DV�TXDQWR�j�TXDQWLGDGH�H�YDORU�GRV�VLQLVWURV

� 9LGD± ,QFHUWH]DV�TXDQWR�j�TXDQWLGDGH�GH�PRUWHV�H�LQYDOLGH]�H�YDORU�GRVVLQLVWURV

� 6D~GH± ,QFHUWH]DV�TXDQWR�j�TXDQWLGDGH�GH�DWHQGLPHQWRV�H�YDORU

� 3UHYLGrQFLD± ,QFHUWH]DV�TXDQWR�j�TXDQWLGDGH�PRUWHV��LQYDOLGH]�H�VREUHYLYHQWHV�DOpP�GRV�YDORUHV�HQYROYLGRV

� 7RGRV�RV�UDPRV��GHVSHVDV��YHQGDV��UHDMXVWHV�FDQFHODPHQWRV��LPSRVWRV��FDWiVWURIH

13

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Os Riscos de Subscrição

� 6HSDUDGR�HP���SDUWHV�

± 5LVFR�SDVVDGR��VXILFLrQFLD�GDV�UHVHUYDV�9(UUR�QD�HVWLPDWLYD�GR�YDORU�D�SDJDU��TXDQWR�SDJDU�9(UUR�QD�HVWLPDWLYD�GR�PRPHQWR�GR�SDJDPHQWR��TXDQGR�SDJDU�

± 5LVFR�9LJHQWH��VXILFLrQFLD�GRV�SUrPLRV�95HODFLRQDGR�jV�RFRUUrQFLDV�IXWXUDV�GH�VLQLVWURV9(UUR�QD�HVWLPDWLYD�GH�TXDQWLGDGH�GH�VLQLVWURV�D�RFRUUHU9(UUR�QD�HVWLPDWLYD�GR�YDORU�HVSHUDGR�GH�VLQLVWURV�IXWXURV9(UUR�QD�HVWLPDWLYD�GH�GHVSHVDV�DGPLQLVWUDWLYDV�RX�TXDOTXHU�RXWUDGHVSHVD�YLQFXODGD�DR�QHJyFLR95LVFR�GH�SHUGD�GH�YROXPH�QR�QHJyFLR9&DWiVWURIH

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Etapas de cálculo do CE para Riscos deSubscrição� 'HILQLU�SHUtRGR�GH�SURMHomR�GH�QRYRV�QHJyFLRV

± *HUDOPHQWH���DQR

� 'HILQLU�QtYHO�GH�FRQILDQoD�H�WLSR�GH�PHGLGD�GH�ULVFR± 1tYHO�GH�FRQILDQoD�GHSHQGH�GD�GLVSRVLomR�GD�&RPSDQKLD�HP�FRUUHUULVFRV�H�SUHRFXSDomR�FRP�QtYHO�GR�UDWLQJ�SUHWHQGLGR

± 0HGLGDV�GH�ULVFR��9D5��79DU��WHVWHV�GH�UXtQD�

� $JUXSDU�ULVFRV± $YDOLDU�VHPHOKDQoD�HQWUH�ULVFRV�H�KLVWyULFR�GH�FRPSRUWDPHQWR

� &DOFXODU�D�PHOKRU�HVWLPDWLYD�GDV�UHVHUYDV�WpFQLFDV�SDUD�FDGDJUXSR�VHOHFLRQDGR

14

,,,�-RUQDGD�$WXDULDO�)($�863 ��

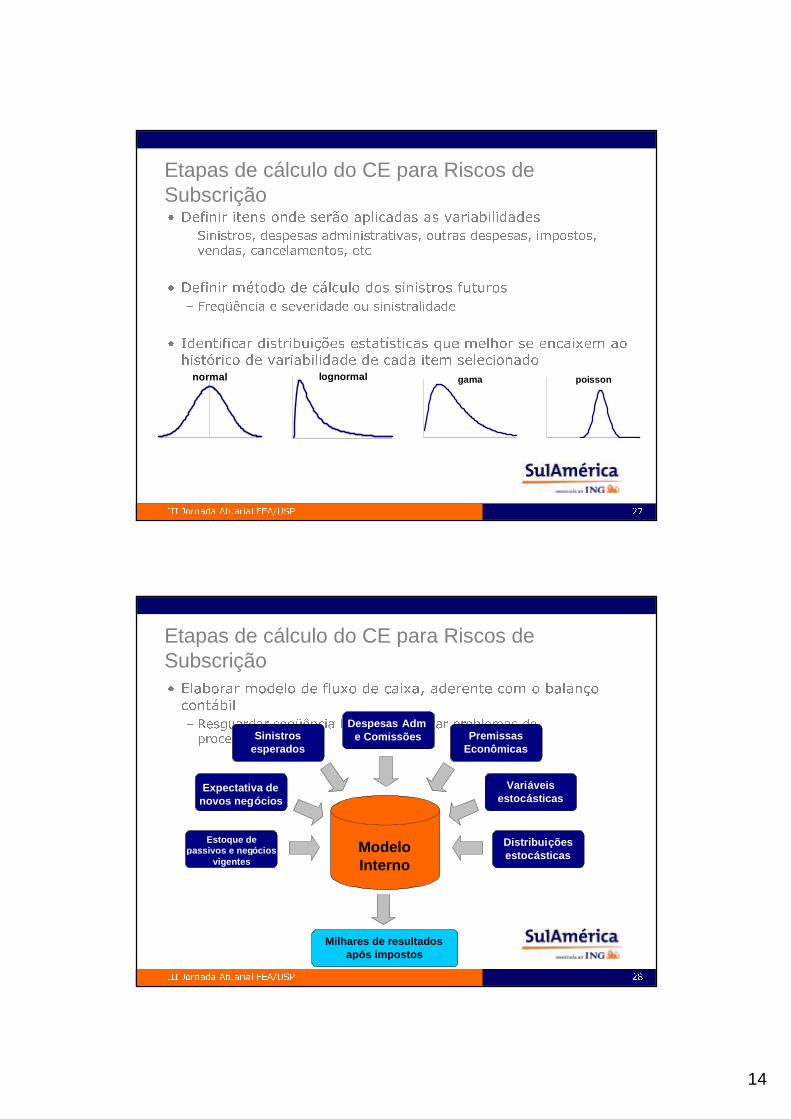

Etapas de cálculo do CE para Riscos deSubscrição� 'HILQLU�LWHQV�RQGH�VHUmR�DSOLFDGDV�DV�YDULDELOLGDGHV

± 6LQLVWURV��GHVSHVDV�DGPLQLVWUDWLYDV��RXWUDV�GHVSHVDV��LPSRVWRV�YHQGDV��FDQFHODPHQWRV��HWF

� 'HILQLU�PpWRGR�GH�FiOFXOR�GRV�VLQLVWURV�IXWXURV± )UHT�rQFLD�H�VHYHULGDGH�RX�VLQLVWUDOLGDGH

� ,GHQWLILFDU�GLVWULEXLo}HV�HVWDWtVWLFDV�TXH�PHOKRU�VH�HQFDL[HP�DRKLVWyULFR�GH�YDULDELOLGDGH�GH�FDGD�LWHP�VHOHFLRQDGR

normal poissongamalognormal

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Etapas de cálculo do CE para Riscos deSubscrição� (ODERUDU�PRGHOR�GH�IOX[R�GH�FDL[D��DGHUHQWH�FRP�R�EDODQoRFRQWiELO± 5HVJXDUGDU�VHT�rQFLD�OyJLFD�SDUD�HYLWDU�SUREOHPDV�GHSURFHVVDPHQWR

.

Expectativa de novos negócios

Variáveis estocásticas

Premissas Econômicas

Sinistros esperados

Despesas Adme Comissões

Milhares de resultados após impostos

Estoque de passivos e negócios

vigentes

Distribuições estocásticas

ModeloInterno

15

,,,�-RUQDGD�$WXDULDO�)($�863 ��

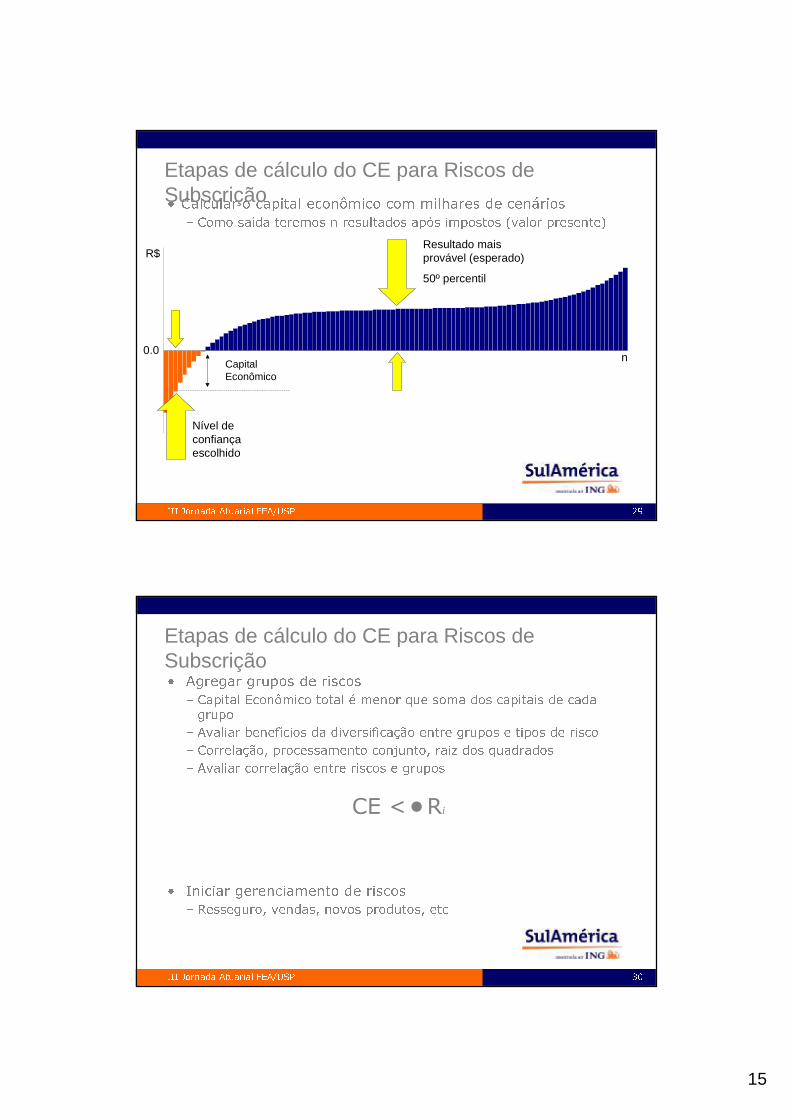

Etapas de cálculo do CE para Riscos deSubscrição� &DOFXODU�R�FDSLWDO�HFRQ{PLFR�FRP�PLOKDUHV�GH�FHQiULRV

± &RPR�VDtGD�WHUHPRV�Q�UHVXOWDGRV�DSyV�LPSRVWRV��YDORU�SUHVHQWH�

n

R$Resultado maisprovável (esperado)

50º percentil

Nível deconfiançaescolhido

CapitalEconômico

0.0

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Etapas de cálculo do CE para Riscos deSubscrição� �$JUHJDU�JUXSRV�GH�ULVFRV

± &DSLWDO�(FRQ{PLFR�WRWDO�p�PHQRU�TXH�VRPD�GRV�FDSLWDLV�GH�FDGDJUXSR

± $YDOLDU�EHQHItFLRV�GD�GLYHUVLILFDomR�HQWUH�JUXSRV�H�WLSRV�GH�ULVFR± &RUUHODomR��SURFHVVDPHQWR�FRQMXQWR��UDL]�GRV�TXDGUDGRV± $YDOLDU�FRUUHODomR�HQWUH�ULVFRV�H�JUXSRV

&(��• 5i

� �,QLFLDU�JHUHQFLDPHQWR�GH�ULVFRV± 5HVVHJXUR��YHQGDV��QRYRV�SURGXWRV��HWF

16

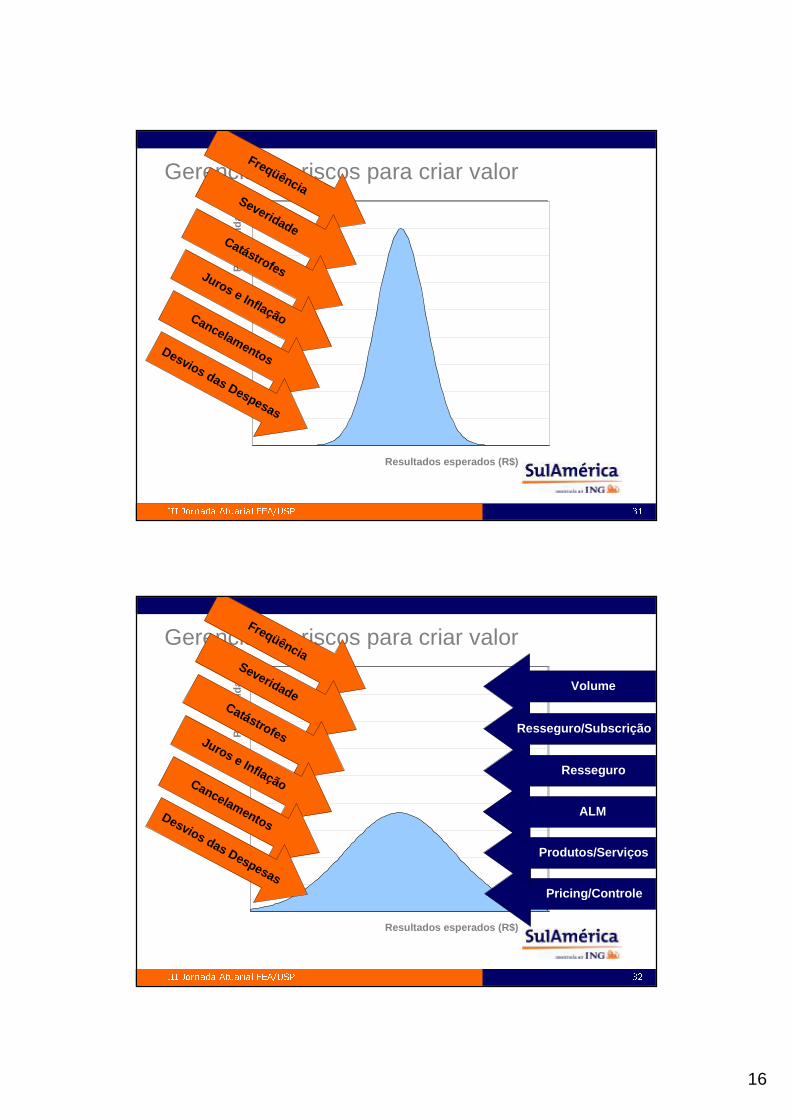

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Pro

bab

ilid

ade

Gerenciando riscos para criar valorFreqüência

SeveridadeCatástrofesJuros e InflaçãoCancelamentos

Desvios das Despesas

Resultados esperados (R$)

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Pro

bab

ilid

ade

Resultados esperados (R$)

Gerenciando riscos para criar valorFreqüência

SeveridadeCatástrofesJuros e InflaçãoCancelamentos

Desvios das DespesasPricing/Controle

Produtos/Serviços

ALM

Resseguro

Resseguro/Subscrição

Volume

17

,,,�-RUQDGD�$WXDULDO�)($�863 ��

Como é que os Atuários podem ajudar no processo

� 'HVHQKR�GH�PRGHORV± 6LPXODomR�GH�DWLYRV± 6LPXODomR�GH�SDVVLYRV± 3DUD�FDGD�WLSR�GH�ULVFR��VHJXUR��PHUFDGR��FUpGLWR��RSHUDFLRQDO��HWF��

� /HYDQWDPHQWRV�GDV�KLSyWHVH�DWXDULDLV�H�ILQDQFHLUDV

� 'HILQLomR�GH�FHQiULRV�GH�HVWUHVVH�SDUD�FDGD�ULVFR

� 'HILQLomR�GD�UHJUDV�SDUD�FRQWDELOL]DomR�GDV�SURYLV}HV�EDL[R�VLVWHPDLQWHUQDFLRQDO�GH�FRQWDELOLGDGH��,)56�