Embed Size (px)

Citation preview

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 1/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Pour toute entreprise commerciale, l’idée de profit demeure le point le plus important

à partir du moment où nait la décision d’investir. Ceci est d’autant plus vrai que personne

n’accepterait de s’engager dans une opération non rentable. La réalisation des profits

représente donc l’élément déterminant dans l’initiative de création de toute société, et c’estd’ailleurs par là que passe la confiance de tous les partenaires qui vont l’aider à intégrer le

milieu dans lequel elle sera appelée à s’affirmer. Un milieu rythmé par la rude concurrence et

donc la quête aux nouvelles technologies. C’est dans cet environnement turbulent que

l’entreprise devra conserver ses relations avec les différentes parties prenantes à son activité.

L’information comptable étant à la base de leur relation, Il lui est donc impératif d’accorder

une attention particulière à la gestion de celle-ci, étant donné qu’elle représente pour ces

acteurs le principal moyen d’évaluation des différents risques liés à leur investissement.

Par définition, le système d’information représente « l’ensemble des moyens

techniques et organisationnels destinés à collecter, stocker, traiter et diffuser l’information »1.

Pour ce qui est du domaine financier, l’information comptable par le biais des états financiers

que sont le bilan, le compte de résultat, le tableau financier des ressources et des emplois

(TAFIRE) et l’état annexé se présente comme le support par prédilection d’évaluation des

indicateurs de l’équilibre financier dans une entreprise. En effet, le traitement de l’information

comptable a pour objectif de mettre à la disposition des différentes parties prenantes del’entreprise des données qui reflètent l’image fidèle des comptes. Etant entendu que leur

interprétation diffèrera selon les acteurs.

L’établissement des états financiers est donc un exercice à la fois capital et délicat,

déjà par ce qu’il fait partir des obligations contractuelles soulignées par le « Droit et Système

Comptable OHADA pour ce qui est du traitement des comptes personnels article 19 »2, et

1 Cours d’architecture des systèmes d’information 2009

2 DROIT ET SYSTEME COMPTABLE OHADA édition 2004

1 Rédigé par : MVONDO MBIA Christian Delaure

INTRODUCTION GENERALE

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 2/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

surtout du fait que c’est à travers eux qu’est évaluée la santé financière de l’entreprise, qui est

considérée ici comme l’élément de convoitise des potentiels apporteurs de capitaux. On

remarquera par exemple que le banquier ne pourra accorder des prêts que si l’indicateur de

solvabilité de l’entreprise est satisfaisant ou mieux si le risque de faillite est négligeable, il en

est de même pour l’actionnaire donc l’engagement des capitaux ne dépendra que du risque

financier c’est à dire du niveau de bénéfice réalisé. C’est de cette façon que la notion de

risque se trouve être un indicateur indispensable dans toute décision d’investissement.

Ces différents risques sont autant importants pour l’entreprise en ce qui concerne son

image externe que pour ses partenaires soucieux du devenir de leur investissement. Les états

financiers étant le seul support pouvant orienter les deux parties pour tous les jugements

financiers, il en ressort une question fondamentale à savoir : peut-on se contenter des

données obtenues par une simple lecture des états de synthèse pour porter un jugement

objectif sur la situation financière de l’entreprise ? Surtout quant on connait les

conséquences des jugements financiers sur le devenir des entreprises partant de la suspension

des emprunts en passant par le blocage de financement jusqu’au dépôt de bilan et donc la

faillite.

Face à cette problématique, l’entreprise devra tout mettre en œuvre pour disposer de

tous les indicateurs qui lui permettront de produire au fil des années des états de synthèses

convainquant qui présenteront un meilleur état de ses finances et garder ainsi la confiance de

ses partenaires.

D’une façon générale, il se trouve que l’entreprise doit trouver ses marques dans un

environnement déclaré d’emblé turbulent, (la complexité des décisions d’investissement, la

quête et le choix des moyens de financement. ) ce qui n’est pas toujours évident. Elle devras’efforcer sur la base d’une analyse rigoureuse des comptes, produire un diagnostic financier

qui lui permettra d’améliorer les indicateurs d’appréciation de sa santé financière pour

multiplier la participation des parties prenantes à son activité. Elle ne pourra prétendre aboutir

à ce résultat par une simple lecture des états de synthèse car les données produites par ceux-ci

cachent en profondeur des indicateurs déterminants. Par exemple une trésorerie positive ou

négative n’est pas toujours le jugement immédiat que pourrait faire un observateur externe à

partir du bilan de l’entreprise.

2 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 3/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

C’est dans cette optique que nous avons choisi de mener notre étude sur le thème: diagnostic

financier des états de synthèse pour une meilleure évaluation de la situation financière

de l’entreprise: cas du Port Autonome de Douala. (PAD)

Cet exercice sera articulé ainsi qu’il suit :

Dans La première partie il sera question pour nous de faire une présentation générale du Port

Autonome de Douala et décrire ensuite l’ensemble des tâches effectuées au sein de la

Direction des Affaires Administratives et Financières (DAAF).

La deuxième partie quant à elle sera axée sur le diagnostic financier de deux éléments

constituant les états de synthèse à travers une analyse du bilan et compte de résultat du Port

Autonome de Douala.

3 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 4/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

4 Rédigé par : MVONDO MBIA Christian Delaure

PREMIERE PARTIE :

PRESENTATION DU P.A.D ET TACHES

EFFECTUEES AU SEIN DU

DEPARTEMENT COMPTABILITE

GENERALE

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 5/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Nous ne saurions parler de transport maritime sans parler du Port Autonome de

Douala, ce dernier est le plus grand port du Cameroun, port dans lequel nous avons effectué

un stage pendant une période de trois mois, plus précisément dans le département de

comptabilité générale. Mais avant de parler de l’activité de notre stage, il convient de faire la

présentation du Port Autonome de Douala et la structure de ses différents services.

5 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 6/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Le port autonome de douala (P.A.D), ex Office National des Ports du Cameroun

(O.N.P.C), a été crée par décret d’application n°99/130 du 15 juin 1999, de la loi cadre

n°98/021 qui définit la réforme portuaire. Le P.A.D est une société à capital public, dotée

d’une autonomie financière.

La connaissance du P.A.D nécessite donc la prise en compte de plusieurs paramètres.

Ainsi nous exposerons tour à tour son historique et les missions qui lui sont assignées, son

fonctionnement et sa structure.

SECTION I : HISTORIQUE ET MISSIONS ASSIGNEES AU P.A.D

Situé au cœur du Golfe de Guinée à 04°03’5 de latitude Nord et 09°41’8 de latitude

Est, le port autonome de douala est relié à la mer par un chenal d’accès de près de 50 km dont

25 km à l’intérieur et 25 km à l’extérieur avec une côte de -7m. Le P.A.D a un historique qu’il

convient de présenter.

I-/ HISTORIQUE :

Les échanges commerciaux sur la côte camerounaise et dans l’estuaire du Wouri entre

les commerçants allemands et les chefs de la côte remontent au 19ème siècle. La croissance

de ces échanges a naturellement conduit à des investissements permettant de faciliter

l’accostage des navires. Les premiers travaux effectués à Douala datent de 1881 et furent

exécutés par la firme allemande WOERMAN. Lorsque survient la première guerre mondiale,

le port autonome de Douala est accessible en pleine mer aux navires ne calant pas plus de

5.40m.

6 Rédigé par : MVONDO MBIA Christian Delaure

CHAPITRE I :

LE PORT AUTONOME DE DOUALA

LE PORT AUTONOME DE DOUALA

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 7/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

L’essentiel de ces infrastructures se résume en WARF accostable sur 50m, un quai de

chalandage, 7 appontements privés, les magasins reliés entre eux par une voie ferrée.

Bonabéri à cette époque est desservi par un quai de chalandage de 10m de long. Au

lendemain de la capitulation allemande de 1921, les premiers objectifs français furent le

prolongement du chemin de fer du centre de l’équipement du port de Douala. Ce plan

d’extension fut arrêté en 1922.

Parallèlement, l’activité portuaire fut organisée autour d’un service colonial des

travaux publics. Cette structure deviendra la direction des ports et voies navigables intégrées

au ministère des transports en 1960. Une loi fédérale de 1971 transformera cette direction enOffice National des Ports du Cameroun (O.N.P.C). L’O.N.P.C aura vécu plus de trois

décennies avant d’être soumis à une réforme portuaire dont les assises remontent à la table

ronde sur l’activité maritime de 1997. Les résolutions prises, renforcées par les

recommandations du comité de falsification du transport maritime ; ont orienté la définition

de la politique gouvernementale en la matière.

- La loi n°98/021 du 24 décembre 1998 est l’aboutissement de cette réforme qui

définit les nouveaux contours du secteur portuaire ainsi qu’il suit :

- La naissance d’une Autorité Portuaire Nationale (A.P.N) ; chargée de

l’élaboration, du contrôle de l’application des normes de sécurités, et de police

portuaire nationale ;

- La création de quatre Ports Autonomes (Kribi, Limbe, Garoua et Douala), chacun

ayant des prérogatives de gestion et de promotion dans leurs circonscriptions

respectives ;

- La création des comités consultatifs d’orientation.

Selon le décret n°99/130 du 15 juin 1999, le Port Autonome de Douala connu sur le

sigle P.A.D est une institution parapublique dotée d’une personnalité juridique et jouissant

d’une autonomie financière. Stratégiquement situé au point de croisement des principales

routes maritimes, le P.A.D joue un rôle principal dans l’économie du Cameroun et celle de la

sous région Communauté Economique et Monétaire de l’Afrique Centrale (C.E.M.A.C).

7 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 8/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

De ce qui précède, nous avons pu identifier les circonstances qui ont conduit à la

création de l’actuel P.A.D, ainsi que sa date de naissance. Quand est-il des misions qui lui

sont assignées ?

II-/ MISSIONS ASSIGNEES AU PAD

Le Port Autonome de Douala contribue à l’activité économique en assurant la gestion,

le marketing et la promotion de cette institution dont le domaine couvre une superficie de

1000 ha. De façon spécifique, le P.A.D assure les missions suivantes :

1) Missions régaliennes :

Il s’agit ici de :

- La sécurité des navires (balisage, dispositif d’aide à la navigation) ;

- La sécurité des biens et des personnes dans l’enceinte portuaire ;

- Service de signalisation maritime ;

- La défense nationale.

2) Gestion du patrimoine :

- Le Port Autonome de Douala s’occupe de la gestion :

- Du patrimoine immobilier du Port ;

- Du contrôle de la concession, des conventions d’occupation du domaine

portuaire ;

- De la maintenance du patrimoine ;

- De la planification et de la réalisation des investissements.

3) Missions commerciales :

- S’agissant des activités commerciales, naguère exercées par l’ex O.N.P.C, le

P.A.D les concède au secteur privé à l’intérieur de la circonscription portuaire.

8 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 9/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

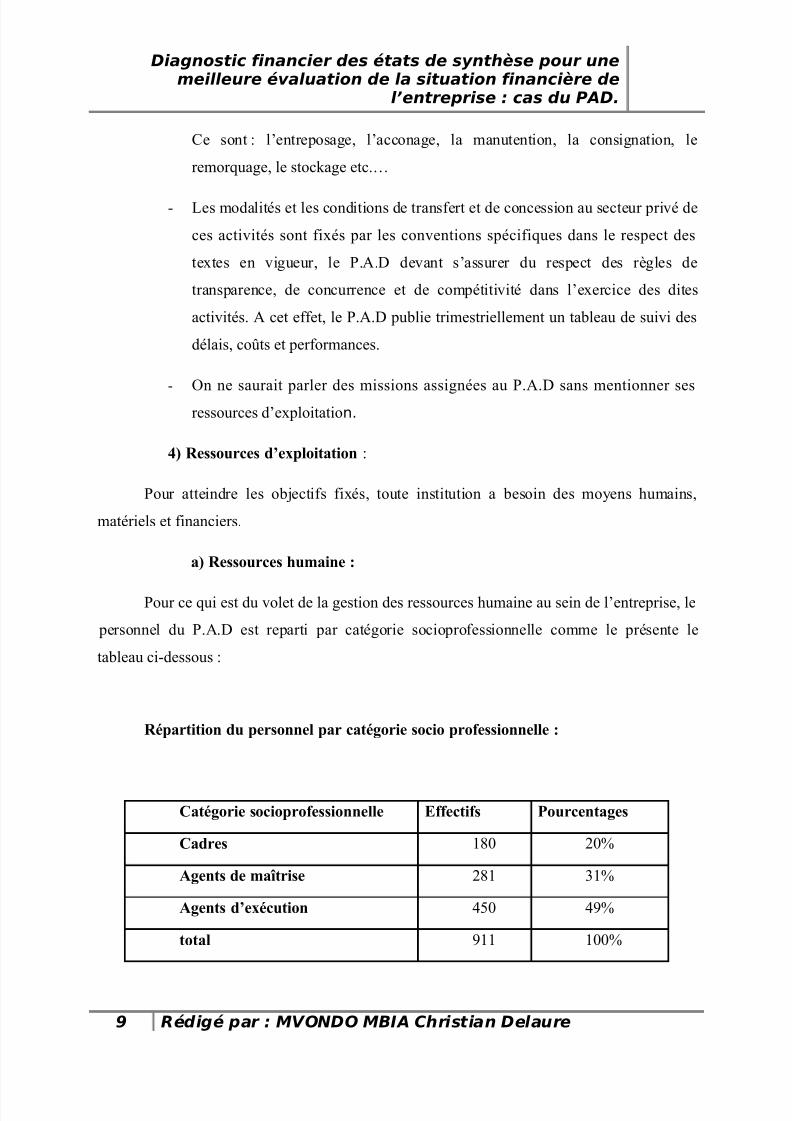

Ce sont : l’entreposage, l’acconage, la manutention, la consignation, le

remorquage, le stockage etc.…

- Les modalités et les conditions de transfert et de concession au secteur privé de

ces activités sont fixés par les conventions spécifiques dans le respect des

textes en vigueur, le P.A.D devant s’assurer du respect des règles de

transparence, de concurrence et de compétitivité dans l’exercice des dites

activités. A cet effet, le P.A.D publie trimestriellement un tableau de suivi des

délais, coûts et performances.

- On ne saurait parler des missions assignées au P.A.D sans mentionner sesressources d’exploitation.

4) Ressources d’exploitation :

Pour atteindre les objectifs fixés, toute institution a besoin des moyens humains,

matériels et financiers.

a) Ressources humaine :

Pour ce qui est du volet de la gestion des ressources humaine au sein de l’entreprise, le

personnel du P.A.D est reparti par catégorie socioprofessionnelle comme le présente le

tableau ci-dessous :

Répartition du personnel par catégorie socio professionnelle :

Catégorie socioprofessionnelle Effectifs Pourcentages

Cadres 180 20%

Agents de maîtrise 281 31%

Agents d’exécution 450 49%

total 911 100%

9 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 10/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

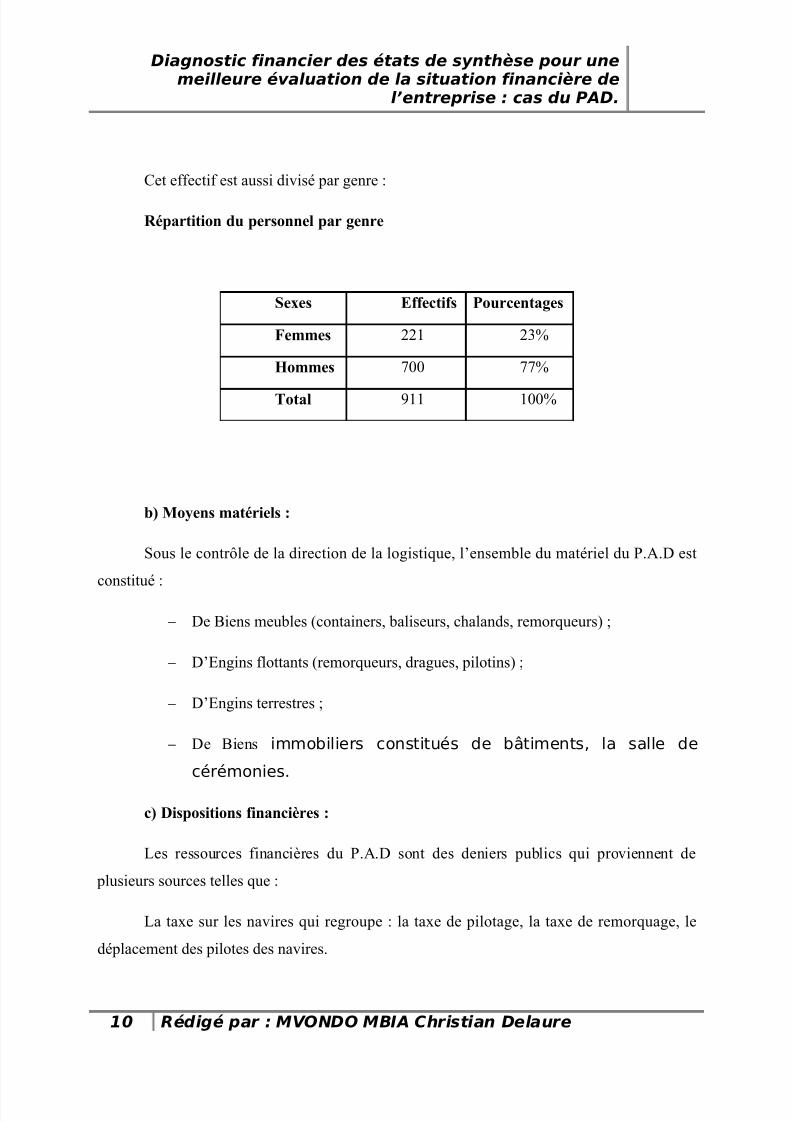

Cet effectif est aussi divisé par genre :

Répartition du personnel par genre

Sexes Effectifs Pourcentages

Femmes 221 23%

Hommes 700 77%

Total 911 100%

b) Moyens matériels :

Sous le contrôle de la direction de la logistique, l’ensemble du matériel du P.A.D est

constitué :

− De Biens meubles (containers, baliseurs, chalands, remorqueurs) ;

− D’Engins flottants (remorqueurs, dragues, pilotins) ;

− D’Engins terrestres ;

− De Biens immobiliers constitués de bâtiments, la salle de

cérémonies.

c) Dispositions financières :

Les ressources financières du P.A.D sont des deniers publics qui proviennent de

plusieurs sources telles que :

La taxe sur les navires qui regroupe : la taxe de pilotage, la taxe de remorquage, le

déplacement des pilotes des navires.

10 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 11/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

La location du domaine portuaire qui comprend : les terrains nus ou aménagés, les

magasins, les immeubles ;

Les divers qui comportent : la taxe d’accès, le produit de l’usine à la glace, les recettes

du club house, les interventions des marins pompiers, un abonnement du club P.A.D (Law

tennis, tennis de table, natation etc..).

Le budget du P.A.D prévoit et autorise les recettes et les dépenses dont il détermine la

nature et le montant ; de même, il est approuvé par le conseil d’administration avant le début

de l’exercice.

De ce qui précède, nous trouvons judicieux de parler de la structure et du

fonctionnement du Port Autonome de Douala, afin de mieux cerner son organisation.

SECTION II : STRUCTURE ET FONCTIONNEMENT DU P.A.D

Il sera question dans cette section de disséquer la structure du P.A.D d’une part et

d’autre part son fonctionnement.

I-/ STRUCTURE DU P.A.D

Le statut du P.A.D est approuvé par le décret présidentiel du 21 juin 2002. Ainsi, la

huitième session du conseil d’administration donne naissance à la nouvelle structure dont les

composants se résument dans le schéma organique (organigramme) annexe1 ; parmi ces

composants, nous nous attarderons sur la division administrative et financière.

1) La Direction des affaires administratives et financières :

Elle comprend quatre départements à savoir :

− Un Département des affaires administratives ;

− Un Département des Finances ;

− Un Département de la comptabilité ;

− Un Département des Affaires Juridiques.

11 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 12/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

2) La Direction des ressources Humaines :

Elle comprend trois départements :

− Département médico-social ;

−Département gestion du personnel ;

− Département formation et activités récréatives.

3) Direction du développement et de l’informatique :

Elle comprend deux départements :

− Département développement ;

− Département application informatique.

4) Direction commerciale et de l’exploitation :

Elle comprend trois départements :

− Département prospectif et gestion domaniale ;

− Département des opérations commerciales ;

− Département des opérations portuaires.

5) Direction technique :

12 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 13/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Elle est divisée en deux départements :

− Département des travaux terrestres ;

− Département des travaux maritimes.

6) Capitainerie :

Elle est découpée en deux départements :

Département navigation ;

Département contrôle, sécurité portuaire et pollution.

7) Audit Interne

Il est composé des auditeurs seniors et juniors.

8) Contrôle de gestion :

Il comprend trois services à savoir :

Service contrôle engagements ;

Service étude et qualité ;

Service analyse budgétaire.

Ces différentes directions et départements qui structurent l’entreprise nécessitent un

fonctionnement efficace.

II-/ FONCTIONNEMENT DU P.A.D

Il se présente à travers les organes d’administration et les divisions opérationnelles.

1) Les organes d’administration :

Ils sont au nombre de trois :

a) L’Assemblée Générale (AG) :

13 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 14/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Elle est constituée de cinq représentants du domaine portuaire, cinq représentants des

administrations publiques et du président du conseil d’administration (PCA).

Sa mission est de nommer le conseil (CA) et d’assurer le bon fonctionnement de toutes

les activités du port. C’est elle qui est également chargée de convoquer les réunions du conseil

d’administration.

b) Le conseil d’administration (CA) :

Le conseil d’administration est composé d’un président et de douze membres, son

mandat est de quatre ans renouvelable une fois. Le conseil d’administration a pour mission :

− D’exécuter un contrôle permanent sur l’ensemble de la gestion du P.A.D ;

− D’approuver sur proposition du directeur général, l’organisation interne ainsi

que la grille des rémunérations et des avantages professionnels.

c) La Direction Générale (DG) :

Elle est composée d’un directeur général (DG), d’un directeur général adjoint (DGA),

des conseillers techniques (CT), des attachés de direction, de la cellule de communication, de

la représentation du P.A.D à Yaoundé, du service central du courrier, tous nommés par décret

présidentiel, sur proposition du conseil d’administration.

La direction générale a pour mission :

− De gérer et d’appliquer la politique générale de l’entreprise, sous la supervision

du conseil d’administration à qui elle rend compte ;

− De valider le budget dont il est le principal ordonnateur ;

− De gérer le domaine public portuaire et d’assurer la sécurité de l’exploitation ;

− D’assurer la direction technique et administrative.

14 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 15/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

2) Les directions opérationnelles (DO)

Les directions opérationnelles dirigées par des « Directeurs » sont chargées, sous

l’autorité du Directeur Général d’assurer le pilotage des activités relevant des missions

statutaires du P.A.D, chacune dans le domaine dont la compétence lui est attribuées. Ces

directions sont réparties en huit groupes parmi lesquelles la direction des affaires

administratives et financières (DAAF) a été définie ci-dessus.

a) La Direction des affaires administratives et financières :

Elle comprend quatre départements à savoir :

− un Département des affaires administratives ;

− un Département des Finances ;

− un Département de la comptabilité ;

− un Département des Affaires Juridiques.

b) Direction des ressources Humaines :

Elle comprend trois départements :

− Département médico-social ;

− Département gestion du personnel ;

− Département formation et activités récréatives.

c) Direction du développement et de l’informatique :

15 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 16/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Elle comprend deux départements :

− Département développement ;

− Département application informatique.

d) Direction commerciale et de l’exploitation :

Elle comprend trois départements :

− Département prospectif et gestion domaniale ;

− Département des opérations commerciales ;

− Département des opérations portuaires.

e) Direction technique :

Elle est divisée en deux départements :

− Département des travaux terrestres ;

− Département des travaux maritimes.

f) Capitainerie :

Elle est découpée en deux départements :

Département navigation ;

Département contrôle, sécurité portuaire et pollution.

g) Audit Interne :

Il est composé des auditeurs seniors et juniors.

16 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 17/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

h) Contrôle de gestion :

Il comprend trois services à savoir :

Service contrôle des engagements ;

Service étude et qualité ;

Service analyse budgétaire.

Ces différentes directions et départements qui structurent l’entreprise nécessitent un

fonctionnement efficace.

3) La Direction des Affaires Administratives et Financières (DAAF)

La DAAF a pour rôle, dans le respect des lois et règlements, l’organisation des

activités liées à l’administration des moyens matériels et financiers de l’entreprise.

A ce titre, elle est chargée :

- de la gestion des ressources financières de l’entreprise ;

- de la garde, la conservation et la sécurisation des fonds et des papiers de valeurs ;

- du respect des engagements comptables et financiers pris par le P.A.D tant auprès

des partenaires privés ou publics, nationaux ou internationaux ;

- de l’arrêt des comptes et de la certification de l’exactitude des écritures en liaison

avec le contrôle de gestion, l’Audit et les experts financiers mandatés ;

- de l’application des lois et règlements comptables en vigueur ;

- du paiement de toutes les dépenses ordonnées par le Directeur Général dans les

conditions prévues par les lois et les règlements ;

- du recouvrement des recettes pour l’ensemble des opérations commerciales ;

- du respect de l’équilibre financier du P.A.D ;

17 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 18/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

- des relations avec les Banques et les Institutions Financières.

- de la gestion des polices d’assurance, la garde, la conservation et l’affectation des

biens meubles et immeubles du P.A.D ;

- de la conservation des archives comptables ;

- de la gestion des affaires juridiques et contentieuses ;

- de la gestion des marchés et contrats engageants le P.A.D ;

- du ravitaillement de l’ensemble des services par l’acquisition et la mise à disposition

de tous les services, des biens dont ils ont besoin pour fonctionner ;

- de la comptabilité analytique ;

- de la protection du patrimoine ;

- de la gestion des parcs automobiles, génie civil, engins flottants et installations

techniques.

Placé sous l’autorité d’un Directeur, la Direction des Affaires Administratives et

Financières comprend :

un Secrétariat de Direction ;

un Département des Finances ;

un Département de la comptabilité ;

un Département des Affaires Juridiques.

Le Directeur des Affaires Administratives et Financières est l’Agent Comptable du

Port Autonome de Douala.

18 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 19/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Voilà d’une façon globale les différents départements et services qui constituent le

Port Autonome de Douala. Nous pouvons à présent aborder la phase pratique de notre séjour à

l’intérieur de ses locaux.

Notre passage dans les locaux du PAD nous a permis de pouvoir confrontés les

connaissances du milieu académique aux réalités du monde professionnel. C’est ainsi que

pendant les O3 mois qui nous ont été accordé dans le cadre de notre stage nous avons été

longuement entretenus sur les diverses opérations effectuées au sein de la Direction

Financière plus précisément au département de la comptabilité générale. Ce séjour n’aurait pu

être bénéfique sans l’aide du personnel sympathique, dévoué et surtout disponible.

SECTION I : PRESENTATION DU DEPARTEMENT DE COMPTABILITE

GENERALE

Le département de la comptabilité générale est l’un des trois départements qui

composent la Direction des Affaires Administratives et Financières (DAAF) ; il est placé sous

l’autorité d’un directeur. Ce dernier est chargé de la supervision de la coordination et de

19 Rédigé par : MVONDO MBIA Christian Delaure

CHAPITRE II :

TACHES EFFECTUEES AU SEIN DU

DEPARTEMENT DE COMPABILITE

GENERALE DU P.A.D

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 20/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

l’animation de l’ensemble de ses services. Ce département conformément aux textes

organisationnels du PAD est chargé :

- de la gestion de l’ensemble des opérations financières de l’entreprise

- de l’établissement des états financiers conformément à l’article 19 du droit et

système comptable OHADA précisément en ce qui concerne :

Le bilan ;

Le compte de résultat ;

Le tableau financier des ressources et des emplois (TAFIRE) ;

L’état annexé ;

- du suivi et rapprochement des opérations bancaires

- de la comptabilisation de l’ensemble des opérations que l’entreprise entretient

avec ses clients et fournisseurs.

- de la comptabilisation des opérations diverses c'est-à-dire celles qui concourent

au bon fonctionnement de l’entreprise.

- de la comptabilisation des amortissements de l’ensemble des biens qui en font

l’objet ainsi que les opérations de cession, échange et mise au rebut.

de la gestion de la production

I-/ ORGANISATION DU DEPARTEMENT DE COMPTABILITE GENERALE

Le département de comptabilité générale doit sa bonne organisation aux 06 services

qui assure l’exécution de l’ensemble des tâches. Il s’agit notamment de :

Le service client ;

Le service fournisseur ;

Le service des opérations diverses ;

20 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 21/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Le service immobilisations ;

Le service du suivi des opérations bancaires ;

Le service de la production ;

Chaque service est placé sous l’autorité d’un chef service celui-ci est chargé de donner

les directives sur l’exécution du travail et veiller à leur bonne application naturellement sans

s’éloigner de celles données par le chef de la comptabilité générale.

II-/ FONCTIONNEMENT DU DEPARTEMENT DE COMPTABILITE

GENERALE

Il sera question ici de faire une présentation de l’ensemble des tâches effectuées au

quotidien par l’ensemble des services.

1) Le service client

Il est chargé de la gestion des opérations à crédit des multiples clients du PAD.

Il a pour rôle :

- Le lettrage des comptes clients par le biais du logiciel comptable SAGE

COMPTA 500

- La présentation de l’état des créances

- le recouvrement des créances

- la comptabilisation des opérations de régularisation des comptes clients

21 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 22/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

- la classification des pièces comptables

2) Le service fournisseur

Il assure la gestion des différentes opérations que le PAD entretient avec les

fournisseurs il s’agit de:

- La comptabilisation des factures fournisseurs par le biais du logiciel SAGE

COMPTA 500

- La comptabilisation des opérations de régularisation des comptes fournisseurs

- L’identification et la classification de l’ensemble des pièces comptables

- L’archivage des pièces comptables

3) le service des opérations diverses

C’est l’un des services clé du département de comptabilité générale du fait de la

multiplicité des tâches. Il s’agit de:

- la comptabilisation des opérations de caisse recette

- la comptabilisation des opérations de caisse dépense

- la comptabilisation des régularisations des opérations diverses

- l’identification et la classification des pièces comptables

- l’archivage des pièces comptables

Parmi les opérations de caisse recette et caisse dépense nous pouvons citer :

− Les opérations sur les salaires

− Les opérations sur les primes et autres avantages

− Les opérations de règlement des factures de consommation intermédiaire

− Les opérations de la taxe sur la valeur ajoutée (TVA)

4) le service du rapprochement des comptes

22 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 23/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Il se charge du rapprochement du compte banque de l’entreprise à l’ensemble des

comptes détenus dans les nombreuses banques avec lesquels elle entretient des relations.

5) Le service immobilisation

Le patrimoine de l’entreprise portuaire prestataire de service repose pour près de ¾ sur

des biens meubles et immeubles. C’est ainsi qu’il assure :

- L’enregistrement des amortissements relatif au bien meuble et immeuble

- L’enregistrement de l’acquisition des biens meubles et immeubles

- L’enregistrement des opérations de cession, échange, et mise au rebut des dits

biens.

6) Le service de la production

Le service de la production est chargé de la gestion de stock de biens matériels produit

par l’entreprise.

SECTION II : IMPREGNATION DES ACTIVITES PROFESSIONNELES DU

PAD

Durant notre formation académique nous avons reçu des enseignements sur des

concepts professionnels. Notre séjour de 03mois au département de la comptabilité générale

nous a effectivement permis de compléter nos connaissances en nous familiarisant aux

réalités du monde professionnel. Nous avons ainsi effectué un passage dans les différents

services qui composent le département de comptabilité générale où nous avons effectué les

tâches suivantes :

• Opérations concernant les clients

Le responsable de ce service nous a tout d’abord entretenus sur les activités du PAD

ainsi, Conformément à l’article 31 de ses dispositions financières ses ressources proviennent :

De la redevance d’usage du domaine public, des infrastructures et des équipements

portuaires ;

23 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 24/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

de la redevance sur les navires ;

des redevances des concessions ou autres transferts ;

du produit des différentes prestations de services ;

du produit des cessions ;

du produit des emprunts, des participations et des placements ;

des subventions éventuelles ;

des dons et legs.

Après cette présentation nous nous sommes lancés dans les activités quotidiennes de

ce service à savoir :

Le lettrage des comptes clients ;

La régularisation des cas particuliers de lettrage ;

La comptabilisation des provisions clients ;

Tous ceux-ci par le biais du logiciel SAGE COMPTA 500.

• Le service des opérations diverses

Les taches dans ce service consistaient en :

L’identification et le classement méthodique des pièces comptables,

La pré comptabilisation des pièces comptables sur les brouillards de caisse dépense et

caisse recette,

La saisie des opérations pré comptabilisés dans le logiciel SAGE COMPTA 500,

La comptabilisation des provisions de l’exercice dans le registre des PR,

24 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 25/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

• Les opérations effectuées au service fournisseur

Il a été question pour nous de nous familiariser aux tâches suivantes :

Identification et classement méthodique des pièces comptables qui tiennent lieu de

justificatif lors des contrôles,

Pré comptabilisation des pièces comptables,

Saisie au journal des pièces pré comptabilisées par le biais du logiciel SAGE

COMPTA 500

• Les opérations effectuées au service du suivi des opérations

bancaires

Il a été principalement question dans ce service de rapprocher les comptes banques de

l’entreprise des relevés des autres banques. Le rapprochement était à la fois manuel et par le

biais du logiciel SAGE COMPTA 500.

• Les opérations du service immobilisation

Le travail dans ce service consistait en :

- la pré comptabilisation des pièces comptables,

- la saisie au journal des pièces pré comptabilisées notamment l’acquisition des

biens, la cession, et la mise au rebut,

- La comptabilisation des amortissements qui se fait automatiquement après

avoir inscrit les propriétés du bien (nature, valeur d’origine, date

d’acquisition….),

- Procéder au classement méthodique des pièces comptables.

• Opérations du service de la production

Il était question dans ce service de faire :

25 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 26/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

- L’inventaire des biens sur le tableur Excel

- Le suivi de la gestion de la production de l’ensemble des stocks.

Après avoir effectué le passage dans les différents services nous nous sommes

focalisés sur l’analyse de l’information comptable. Partant du fait que l’ensemble des

opérations effectuées par les différents services du département de comptabilité générale

concourent à l’établissement des états financiers que sont :

Le bilan ;

Le compte de résultat ;

Le tableau financier des ressources et des emplois (TAFIRE)

L’état annexé.

Pourtant, les chiffres que présentent ces tableaux cachent en réalité des points qu’on ne

saurait déceler sans mener une analyse profonde. Il serait donc fastidieux pour le décideur de

faire un exposé sur l’état de son entreprise sans recourir au préalable à un diagnostic financier

des états de synthèses. Nous nous sommes donc attelés dans la suite de notre travail à montrer

sur la base du cas pratique du PAD l’intérêt de ce diagnostic sur les états de synthèses en vue

d’une meilleure visibilité de la santé financière dans une entreprise.

26 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 27/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

27 Rédigé par : MVONDO MBIA Christian Delaure

DEUXIEME PARTIE :

DIAGNOSTIC FINANCIER DES ETATS DE

SYNTHESE DU PAD : ANALYSE

DYNAMIQUE DU BILAN ET COMPTE DE

RESULTAT

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 28/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

L’analyse à laquelle nous aurons recours ici sera essentiellement

une analyse financière des données produites par la comptabilité. Comme

nous l’avons mentionné plus haut, le service de la comptabilité est le

service par prédilection du traitement de l’ensemble des opérations

financières de l’entreprise ceci dans le respect des normes et principes enla matière. Nous nous focaliserons de facto sur l’analyse du Bilan et du

Compte de résultat du PAD qui sont des éléments qui constituent les états

de synthèse annuel.

28 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 29/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

SECTION I : LE DIAGNOSTIC FINANCIER

Par analogie le diagnostic financier est un état financier d’une entreprise établi après

un examen de sa situation (analyse et interprétation) il va donc de soit que le diagnostic

financier se sert de l’analyse financière comme principal outil d’analyse. 3

Selon Gérard CHARREAUX, l’analyse financière consiste à étudier

l’information comptable et financière relative à une entreprise, afin d’émettre un diagnostic.

L’analyse doit ainsi aboutir à un diagnostic donc conclure quant à la performance de

l’entreprise qui est mis en examen et permettre d’en comprendre les déterminants ; en

particulier de pouvoir déceler les failles ou encore tout ce qui entrave la performance de celle-

ci. Une telle opération suppose l’existence de normes et une définition au préalable de la

3

•«Analyse financière», E. COHEN, 4eEdition Économica

29 Rédigé par : MVONDO MBIA Christian Delaure

CHAPITRE III :

APPROCHE THEORIQUE DU DIAGNOSTIC

FINANCIER

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 30/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

notion d’équilibre financier : on parle d’équilibre financier si les apporteurs de capitaux,

actionnaires et autres créanciers financier sont rémunérés à concurrence du risque qu’ils

encourent. Ce qui nous emmène à penser que les deux notions fondamentales du diagnostic

financier sont la rentabilité et le risque.

L'utilisation finale d'une analyse financière peut varier; ainsi, selon que cette analyse

est faite à la demande d'un banquier, d'un gérant de portefeuille, du dirigeant de l'entreprise

étudiée ou de celui d'une entreprise concurrente, les éléments-clés du diagnostic peuvent

revêtir une intensité différente et l'analyse peut être plus ou moins approfondie. Cependant,

tout diagnostic financier s'articulera finalement autour des deux dimensions précédemment

énoncées: la rentabilité et le risque.

I-/ PRESENTATION DE LA DEMARCHE DE L’ANALYSE

FINANCIERE

Ces deux notions sont en effet très proches, c’est pourquoi le jugement de l’un ne

saurait se faire indépendamment de l’autre. A terme pour qu’une entreprise soit viable le

risque doit être rémunéré de façon satisfaisante sous peine de ne plus trouver d’apporteurs de

capitaux.

1) La notion de rentabilité

La rentabilité est une notion assez profonde qui intègre plusieurs aspects (économique

et financier). D’une façon générale elle s’évalue en fonction de l’anticipation des fluctuations

futures et du taux retenus par les investisseurs qui à leur tour sont fonction des opportunités

économiques et de l’inflation. La notion de rentabilité à laquelle nous allons nous intéresser

ici est celle des capitaux propres. Selon l’optique comptable, le résultat net est censé exprimer

la variation du patrimoine des actionnaires mesuré par rapport aux principes et à l’exercice

comptable. Lorsqu’on retient l’ensemble des capitaux investis par les actionnaires et les

créanciers financiers on aboutit de façon équivalente à la notion d’actif économique qui est la

contrepartie des capitaux ; les notions de rentabilité économique et de résultat économique

s’apprécient à partir de la variation de la valeur de l’actif économique.

2) Définition et présentation de la notion de risque

30 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 31/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

La notion de risque est d'appréhension plus complexe. Très généralement, il y a risque

s'il y a possibilité d'écart entre la valeur anticipée d'une grandeur et sa valeur réalisée

En retour, on parlera de risque lorsqu’il y a possibilité que les valeurs anticipées ne

correspondent aux valeurs réelles.

Ainsi, un actif est dit risqué si la rentabilité qu'il permet d'obtenir peut être différente

de la rentabilité anticipée par son détenteur. Le plus souvent, le caractère risqué d'un actif est

évalué en mesurant les fluctuations de son taux de rentabilité au moyen d'un indicateur

statistique telle que la variance ou l'écart-type; on mesure en fait sa variabilité. Une autre

notion de risque, plus proche du sens commun, est également le seuil critique. On évalue la possibilité d’être déficitaire ou d’être dans l’impossibilité de faire face par exemple à des

remboursements d’emprunt. Cette dernière vision du risque privilégie la prise en compte des

cas défavorables, alors qu'une mesure de la variabilité tient également compte des cas

favorables et des cas défavorables.

Ces deux acceptions du risque se retrouvent dans les méthodes de diagnostic financier.

Ainsi, sous l'influence des résultats de la recherche financière, l'étude du risque peut se faire

selon la typologie suivante: risque d'exploitation, risque financier et risque de faillite (ou

d'illiquidité). Le risque d'exploitation peut s'appréhender en évaluant la variabilité du résultat

économique (ou du taux de rentabilité économique), ou la possibilité qu'il soit négatif. Le

risque financier s'analyse en étudiant la variabilité du résultat net (ou du taux de rentabilité

des capitaux propres) ou la possibilité qu'il soit négatif. Enfin, l'étude du risque de faillite

consiste en l'analyse de la capacité de remboursement des dettes financières. Le fondement de

cette typologie réside dans la décomposition qui peut être faite des attentes d'un apporteur de

fonds propres en matière de rentabilité. On constate sur les marchés financiers que le risqueest rémunéré; plus l'investissement est risqué, plus il rapporte en moyenne. La valeur des

fonds propres d'un actionnaire varie en fonction des trois types de risque précédemment

identifiés En conséquence, le taux de rentabilité requis par un actionnaire peut être présenté de

la façon suivante:

Taux de rentabilité = Taux de rentabilité + Prime de risque des

capitaux propres sans risque d'exploitation + Prime de risque + Prime de

risque financier de faillite

31 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 32/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Un créancier financier considèrera quant à lui, le risque de faillite, c'est à dire la

possibilité de ne pas être remboursé et en tiendra compte pour établir le taux de son prêt.

Même si la pratique courante de l’analyse financière s’appuie sur l’information

comptable qui retient comme base d’évaluation le respect des normes, et principes tel que la

prudence, le cout historique, l’intangibilité du bilan, continuité d’exploitation, spécialisation

des exercices pour ne citer que ceux là. Toutefois, le raisonnement économique ne doit pas

être perdu de vue.

SECTION II : ANALYSE DE LA NOTION DE RISQUE

ECONOMIQUE : Définition et présentation des éléments

du risque économique

Pour le responsable financier faire un diagnostique consiste à faire le point sur la

situation financière de l’entreprise de façon à détecter les symptômes révélateurs des

phénomènes, son évolution susceptible à plus ou moins échéance, la poursuite des objectifs

qu’elle s’est donnée et de mettre en péril des prévisions d’activités ceci en vue de prendre des

décisions collectives et /ou de réviser les objectifs et les prévisions.

Les destinataires potentiels d’une analyse sont très variées les actionnaires, les

investisseurs, les banquiers, l’Etat chacun d’eux est guidé par des préoccupations

sensiblement différentes qui ne se traduisent pas seulement par une décision finale différente

(achat ou vente des titres, octroi des crédits….) mais au bout du raisonnement par une

pondération différente des divers critères d’appréciation. Le banquier encoure vis-à-vis de

l’entreprise le risque de non remboursement qui se traduit par le non respect des échéances ou

la perte totale de capital.

L’évaluation du risque économique est le point le plus important de l’analyse bien

avant l’examen des documents comptables. Le risque économique fournit par une entreprise

est la somme des risques industriels, commerciaux et humains. Il dépasse de loin les sommes

mis en jeu pour tel ou tel investissement puisque par ses conséquences financières le risque

prit peut remettre en cause l’acquis de plusieurs années de travail et même la survie de

l’entreprise. Le risque économique se rapporte à certains éléments qui sont :

32 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 33/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

La direction et succession, la détention du capital, le statut juridique, la relation

produit marché, les perspectives de croissance à long terme.

Dans le cadre de notre étude nous n’analyserons que quatre éléments.

• La détention du capital.

La géographie du capital est l’élément important du risque économique, car elle va

déterminer en grande partie la capacité des associés à donner une instruction à l’affaire et

surtout en fournir les moyens financiers, il peut y avoir coïncidence entre actionnaire etdirigeant (cas des PME familiale) dans ce cas le risque successorale s’ajoute au risque

financier. Le dirigeant a

Des idées mais n’a pas toujours les moyens financiers et ne veut pas recourir aux

moyens extérieurs.

• Direction et succession

La formation et la personnalité du dirigeant justifie dans les PME le plus souvent à elle

seule l’existence de l’entreprise c’est bien souvent sur une idée du dirigeant que l’entreprise a

été fondée ou a trouvé le chemin de la croissance, même s’il est parfois mauvais gestionnaire

à l’inverse il n’existe pas en général dans les PME des structures administratives assez forte

pour pouvoir les suivre avec sa retraite et son décès, c’est pourquoi à côté de la compétence

technique du dirigeant il y a lieu de déterminer dans quelle mesure sa succession est préparée

lorsqu’il devient âgé.

• Le statut juridique

Le statut juridique de l’entreprise est le cadre dans lequel le dirigeant a désiré se placé,

il est déterminant pour l’appréciation du risque, l’entreprise exploitée sous la forme

personnelle présent un risque plus important que celle exploitée sous forme de société. La

structure organisationnelle d’une entreprise constituée sous forme de société confère à celle-ci

plus de confiance que lorsqu’elle repose sur un individu.

• Produit et marché

33 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 34/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Ces deux éléments sont étroitement liés dans la mesure où les marchés d’une certaine

façon définissent le produit et celui-ci subit les caprices du marché. Le client impose non

seulement la qualité du produit en matière de bien et équipement en fonction de ses besoins

mais également son rythme de production aussi judicieuse que soit la gestion d’une affaire

celle-ci ne peut survivre si elle vend un produit inadapté ou si son marché est instable.

• La structure de production

C’est la façon donc les différentes immobilisations sont combinées pour aboutir au

résultat escompté. Le risque économique réside ici dans la capacité d’adaptation plus ou

moins grande que confère la structure ; plus la structure est lourde moins l’entreprise pourrafaire face aux mutations nécessaire (baisse du chiffre d’affaire, désaffection de la clientèle,

modification de l’environnement économique) les préoccupations fondamentales sont :

l’activité autorise t-elle- une structure de produit souple ? Les investissements sont ils courts ?

Y a-t-il recours à la sous-traitance ? L’outil de produit est il adéquat ?

• Perspectives de Croissance

Les perspectives de croissance d’une entreprise se situent sur un horizon de plus en plus considérable il s’agit des opérations de financement ou des interventions en fond propre.

Au-delà du risque économique immédiat il convient d’esquisser une réflexion sur les

potentialités de croissance de l’activité. Il s’agit ici de la vision stratégique de l’entreprise il

convient d’attirer l’attention sur le fait que la croissance de l’entreprise est un impératif de

suivi. L’entreprise doit améliorer de manière constante ses conditions de fonctionnement les

rendant compatible avec l’évolution de l’environnement pour assurer une symbiose constante

entre l’entreprise et son environnement. Ceci nécessite que le chef d’entreprise fasse des

anticipations à travers les projets et les innovations à caractère futuristes (le développement

d’une entreprise se fait par palier). Le chef d’entreprise a un projet de développement à long

Terme ; l’entreprise a-t-elle des perspectives de croissance sur le marché ; son produit se prête

t’il a des utilisations sur d’autres marchés ; son expérience industrielle lui permettrait t’elle

d’aborder des produits ou des marchés différents.

Les différents éléments de risque analysés plus haut, sont en effet des aspects

déterminants dans la démarche de l’analyse financière car ils permettent à la fois d’observer

34 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 35/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

l’environnement économique et le milieu concurrentiel dans lequel l’entreprise évolue. La

particularité de cette analyse réside au niveau du fait qu’elle ne repose pas sur des données

quantifiables c’est pourquoi elle est complétée par la mise en évidence des forces et des

faiblesses qui est constitué de l’analyse statique ( compréhension du compte de résultat, bilan

et annexe…) et l’analyse dynamique (analyse des flux de trésorerie, des prévisions et de la

faisabilité des financements…). Dans le cadre de notre étude nous nous limiterons à l’analyse

dynamique.

SECTION I : ANALYSE DYNAMIQUE DES ETATSFINANCIERS DU

PAD POUR LES EXERCICES ALLANT DU O1/01/2006AU 31/12/2007

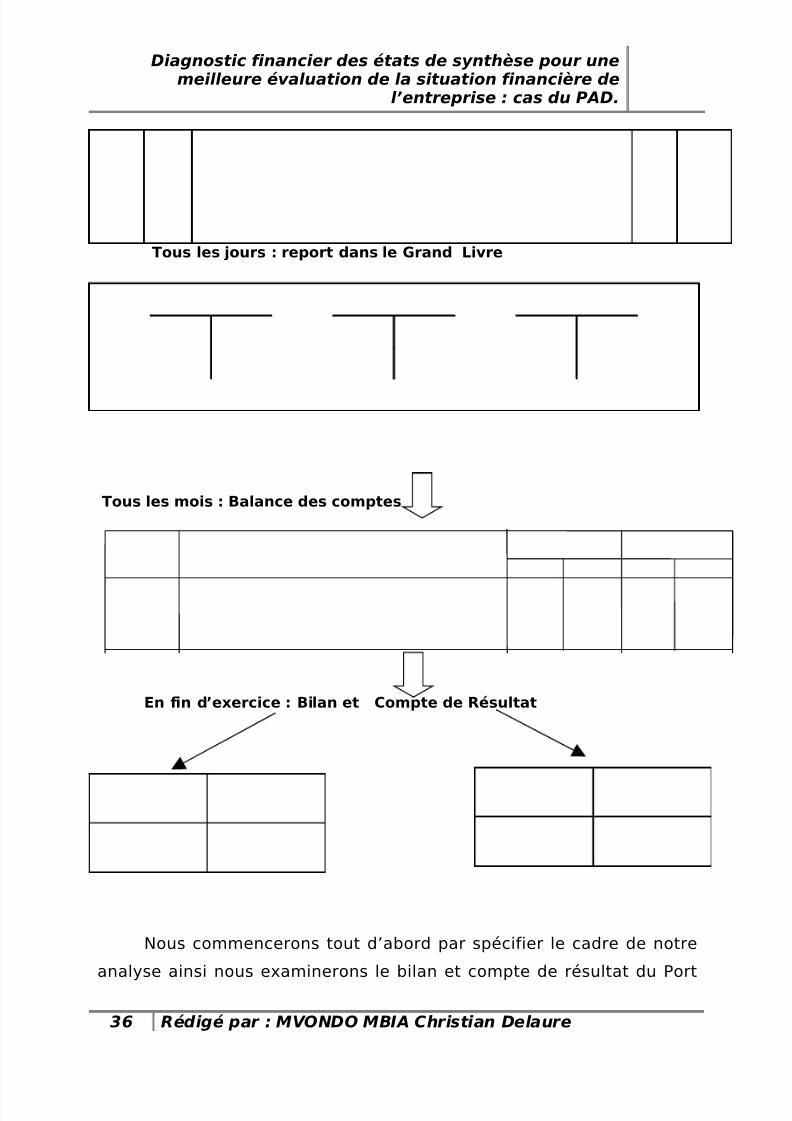

L’organisation comptable résume l’ensemble des opérations comptables donc la saisie

au journal, l’enregistrement dans le grand livre, l’édition de la balance générale qui sera le

document de support pour l’établissement des états financiers que sont : le Bilan, le Compte

de résultat et le Tableau Financier des Ressources et des Emplois. La chronologie de ces

opérations s’illustre dans le tableau ci-dessous.

Présentation schématique de l’organisation comptable

Tous les jours : Le Journal

35 Rédigé par : MVONDO MBIA Christian Delaure

CHAPITRE IV :

DIAGNOSTIC FINANCIER DES ETATS DE SYNTHESES BILAN

ET COMPTE DE RESULTAT :

CAS DU P.A.D

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 36/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Tous les jours : report dans le Grand Livre

Tous les mois : Balance des comptes

En fin d’exercice : Bilan et Compte de Résultat

Nous commencerons tout d’abord par spécifier le cadre de notre

analyse ainsi nous examinerons le bilan et compte de résultat du Port

36 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 37/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Autonome de Douala pour la période allant du 01/01/2007 AU

31/12/2OO7. (Annexe 2)

Comme nous l’avons mentionné plus haut, l’analyse financière de

l’information comptable ne saurait se faire certes sans le respect des

normes et principes notamment le principe de prudence et de continuité

d’exploitation pour ne citer que ceux là. Avant de nous lancer dans le

respect des principes, nous commencerons par situer au préalable dans

quel contexte économique évolue l’entreprise portuaire prestataire de

service qu’est le Port Autonome de Douala (PAD).

I-/ SITUATION DE RISQUE ECONOMIQUE LIEE AUX ACTIVITES

DU PORT AUTONOME DE DOUALA

Le Port Autonome de Douala est une entreprise donc l’activité

principale repose sur la prestation de service à savoir la location,

l’utilisation du domaine portuaire, l’entretien, et les divers.sur le plan

géographique, on doit dire qu’elle possède un grand atout de part la place

stratégique qu'elle occupe en matière d’échanges commerciaux par

rapport aux pays d’Afrique Centrale. Afin de garder son titre de plate

forme tournante, le port a entrepris un important investissement en

matière d’entretien du chenal, Il s’agit là d’un élément du risque

économique au niveau de la structure de production parmi ses

nombreuses activités à savoir si cet investissement pourra produire les

rendements escomptés.

Toutefois, il convient de noter que sa forme juridique d’entreprise

étatique à gestion autonome et le manque de concurrence lui procure une

sorte « d’abri du risque » en d’autre terme, lorsque les situations

37 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 38/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

anticipées ne concordent pas aux situations réelles l’état peut injecter un

financement sans aucune contrepartie pour lui permettre de retrouver

l’équilibre. En ce qui concerne ta concurrence, les ports de Kribi et Limbesont en vue d’être totalement indépendant mais encore faudrait il que leur

activité soit spécifié pour qu’elle ait lieu.

L’identification du risque économique étant évoquée, nous pouvons

à présent nous lancer dans l’analyse proprement dite des états financiers.

Il s’agit en réalité de la troisième étape dans le processus de l’analyse

financière qui part de la recherche de l’information en passant le

diagnostic de l’entreprise pour finir sur l’émission des opinions devant

aider à la prise de décision. Nous nous devons de circonscrire au préalable

le cadre temporel de notre étude qui portera sur les états financiers de

l’exercice allant du 01/01/2007 AU 31/12/2OO7.

SECTION II : ANALYSE STATIQUE DU COMPTE DE

RESULTAT

Le tableau ci après fait ressortir l’évolution des marges du Compte de

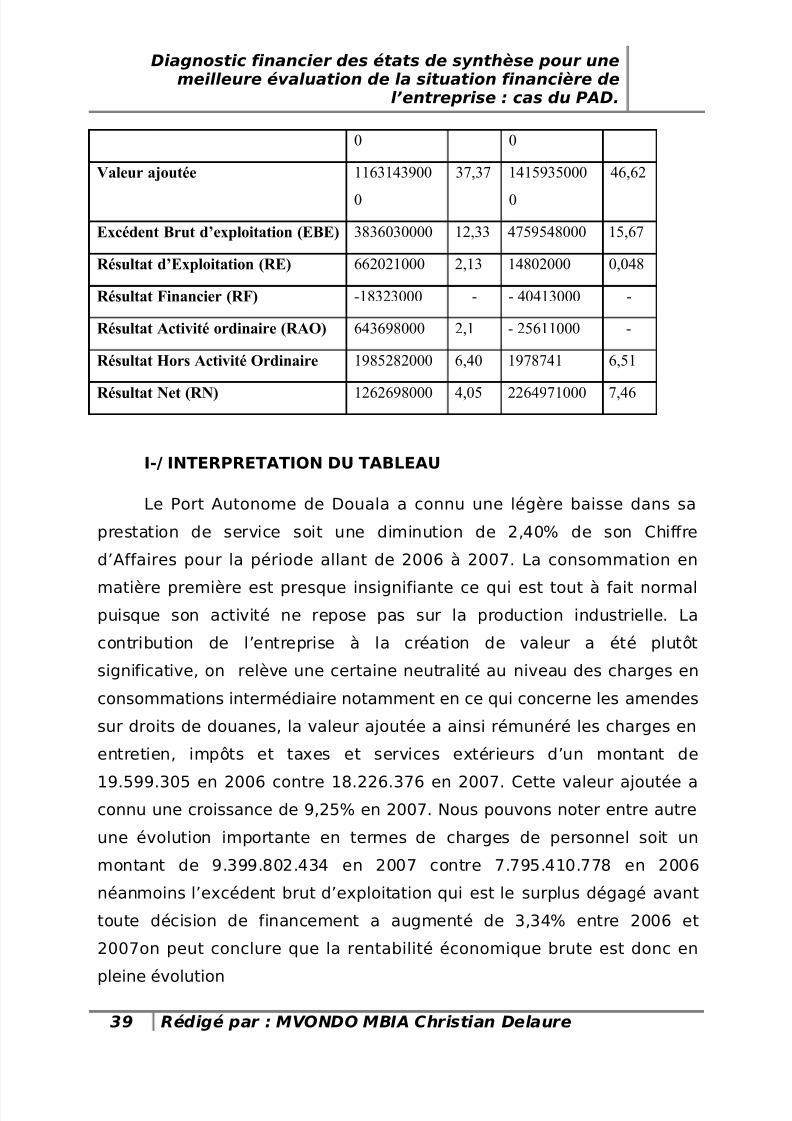

Résultat en fonction du Chiffre d’Affaires.

PERIODES

ELEMENTS

EX0 2006

VALEURS %CA

EXO 2007

VALEURS %CA

Chiffre d’affaires 3112145800

0

100 3037376100

0

100

Evolution en (%) - 2,40%

Marge Brute /matière 3074238700 98,78 3006510500 98,98

38 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 39/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

0 0

Valeur ajoutée 1163143900

0

37,37 1415935000

0

46,62

Excédent Brut d’exploitation (EBE) 3836030000 12,33 4759548000 15,67

Résultat d’Exploitation (RE) 662021000 2,13 14802000 0,048

Résultat Financier (RF) -18323000 - - 40413000 -

Résultat Activité ordinaire (RAO) 643698000 2,1 - 25611000 -

Résultat Hors Activité Ordinaire 1985282000 6,40 1978741 6,51

Résultat Net (RN) 1262698000 4,05 2264971000 7,46

I-/ INTERPRETATION DU TABLEAU

Le Port Autonome de Douala a connu une légère baisse dans sa

prestation de service soit une diminution de 2,40% de son Chiffre

d’Affaires pour la période allant de 2006 à 2007. La consommation en

matière première est presque insignifiante ce qui est tout à fait normalpuisque son activité ne repose pas sur la production industrielle. La

contribution de l’entreprise à la création de valeur a été plutôt

significative, on relève une certaine neutralité au niveau des charges en

consommations intermédiaire notamment en ce qui concerne les amendes

sur droits de douanes, la valeur ajoutée a ainsi rémunéré les charges en

entretien, impôts et taxes et services extérieurs d’un montant de

19.599.305 en 2006 contre 18.226.376 en 2007. Cette valeur ajoutée aconnu une croissance de 9,25% en 2007. Nous pouvons noter entre autre

une évolution importante en termes de charges de personnel soit un

montant de 9.399.802.434 en 2007 contre 7.795.410.778 en 2006

néanmoins l’excédent brut d’exploitation qui est le surplus dégagé avant

toute décision de financement a augmenté de 3,34% entre 2006 et

2007on peut conclure que la rentabilité économique brute est donc en

pleine évolution

39 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 40/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Le Résultat d’Exploitation est un indicateur déterminant sur les

activités quotidiennes de la société il renseigne sur la situation entre les

charges d’exploitation et les produit d’exploitation ainsi si les charges sontsupérieurs l’entreprise devra revoir sa politique de gestion au risque de se

voir liquider. Pour ce qui est du cas de l’entreprise portuaire on doit dire

que les charges d’exploitations sont plutôt importantes ils sont passés de

3.5479.929.000 en 2006 contre 36.119.702.000 en 2007 on remarque que

le Résultat d’Exploitation ainsi dégagé est loin d’être satisfaisant puisqu’il

y a une très forte proximité entre le montant des charges et les produits

ce qui explique son faible taux en fonction du chiffre d’affaire qui a chutéde 2,13% en 2OO6 à moins de 1% en 2007, l’entreprise devra donc

réexaminer les engagement des charges d’exploitations.

L’activité financière de l’entreprise est victime d’une politique

d’intérêt élevé pour ce qui est des emprunts consentis au près des

établissements de crédit et autres partenaires c’est ce qui justifie les

montants négatifs du résultat financier des deux exercices, ceci va se

poursuivre au niveau du résultat des activités ordinaires une alerte est

donnée au niveau de la politique d’emprunt. L’exercice 2007 a connu un

important prélèvement pour le payement de l’impôt sur le résultat d’où

la diminution du résultat net de près de 3,41% de 2006 à 2007. Avec une

marge nette de 7,46%.

1) CALCUL DE QUELQUES RATIOS

Ratio de rentabilité commerciale = Excédent brut

d’exploitation /CA

40 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 41/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

AN : 4759548000/ 30373761000 soit

15,67%

Ratio de marge nette = résultat net (perte ou bénéfice)/CA

AN : 1262698000/30373761000 soit

6,51%

II-/ ANALYSE DYNAMIQUE DU BILAN.

Notre analyse portera sur la détermination des principaux ratios destructure financière à savoir le fond de roulement, le besoin en fond de

roulement, et la trésorerie. Ces trois ratios permettent d’avoir un état de la

situation financière de l’entreprise et sont d’autant plus intéressant plus qu’ils

orientent les différentes parties prenantes de l’entreprise dans leur choix

d’investissement. Les entreprises se doivent donc d’être rigoureuses dans

l’analyse de ces informations comptables, car c’est à travers eux qu’elle pourra

multiplier la participation des différentes parties prenantes concernées par sa

situation financière.

Pour des besoins de simplification nous allons résumer nos calculs dans le

tableau ci-dessous. (Les montants étant arrondis au millier supérieur)

41 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 42/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

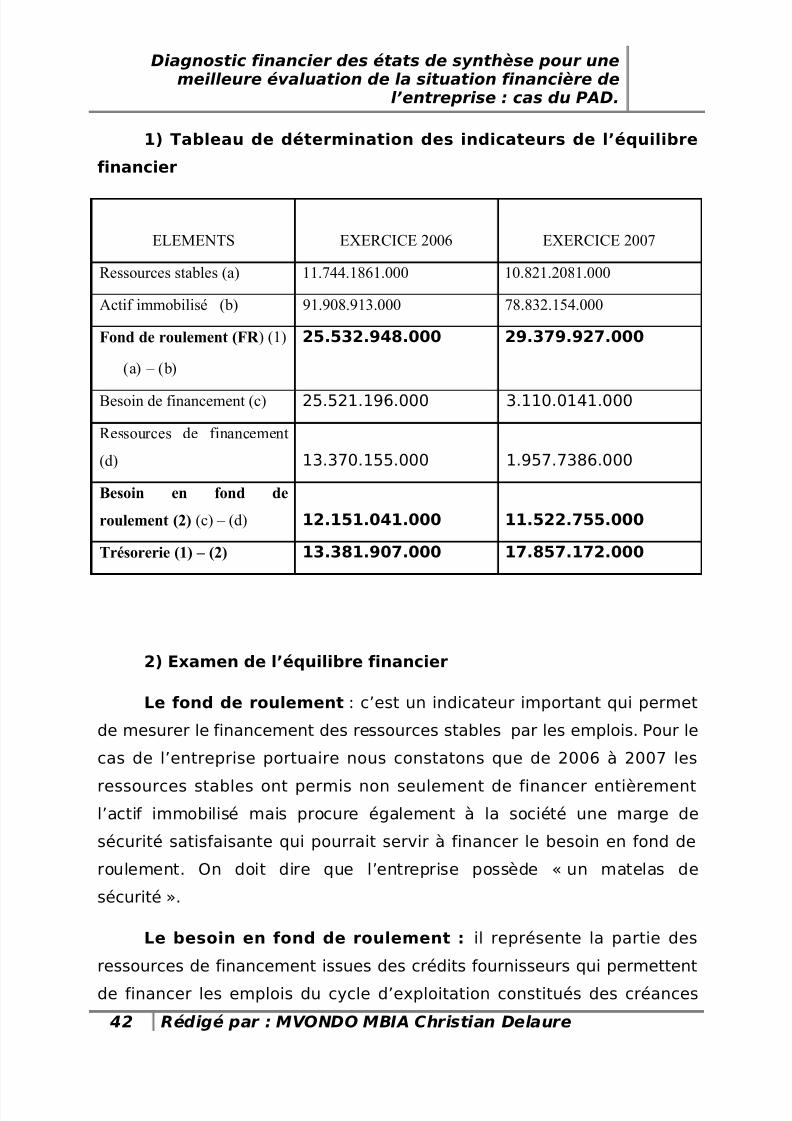

1) Tableau de détermination des indicateurs de l’équilibre

financier

ELEMENTS EXERCICE 2006 EXERCICE 2007

Ressources stables (a) 11.744.1861.000 10.821.2081.000

Actif immobilisé (b) 91.908.913.000 78.832.154.000

Fond de roulement (FR ) (1)

(a) – (b)

25.532.948.000 29.379.927.000

Besoin de financement (c) 25.521.196.000 3.110.0141.000

Ressources de financement

(d) 13.370.155.000 1.957.7386.000

Besoin en fond de

roulement (2) (c) – (d) 12.151.041.000 11.522.755.000

Trésorerie (1) – (2) 13.381.907.000 17.857.172.000

2) Examen de l’équilibre financier

Le fond de roulement : c’est un indicateur important qui permet

de mesurer le financement des ressources stables par les emplois. Pour le

cas de l’entreprise portuaire nous constatons que de 2006 à 2007 les

ressources stables ont permis non seulement de financer entièrementl’actif immobilisé mais procure également à la société une marge de

sécurité satisfaisante qui pourrait servir à financer le besoin en fond de

roulement. On doit dire que l’entreprise possède « un matelas de

sécurité ».

Le besoin en fond de roulement : il représente la partie des

ressources de financement issues des crédits fournisseurs qui permettent

de financer les emplois du cycle d’exploitation constitués des créances

42 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 43/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

clients et de l’ensemble de stocks non écoulés. Dans notre cas, nous

constatons que les ressources fournisseurs n’ont pas été assez suffisant

pour financer les créances clients et les stocks. Le fond de roulementdégagé par l’entreprise pourra permettre de couvrir largement le besoin

requis et générer ainsi une trésorerie positive qui doit être exploité

Nous pouvons ainsi apprécier les délais d’écoulement des stocks et

des dettes à court terme en mesurant la rotation des crédits fournisseurs

par rapport aux créances clients ;

Délai de rotation fournisseurs : (Fournisseurs+EAP)/AchatsTTCx360

AN : (5.600.898.000/308.656.000x1 ,1925) x360

15,22%

Soit plus de 10ans

Délai de rotation clients :(clients+EAR)/Chiffre d’affaires TTCx360

AN : 11568203000/ 30.373.761.000x1, 1925) x360

0,32%

Soit moins de 5mois.

Nous remarquons que le délai de rotation de crédits fournisseurs

dépasse de loin celui des clients ce qui montre que les besoins en fond de

roulement sont maitrisés.

La trésorerie représente l’ensemble des disponibilités que génère le

flux monétaire des activités de l’entreprise. Ici, nous remarquons qu’elle a

considérablement augmenté entre 2006 et 2007 soit d’un montant de

4.475.265.000 c’est dire qu’elle possède des espèces suffisant pour

pouvoir financer un nouvel investissement.

Calcul de quelques ratios de structure financière

43 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 44/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Ratio de liquidité d’actif = Actif circulant/Total actif

AN : 25.521.196.000/132.839.227.000 O, 19 en

2006

31.100.141.000/12.8137.687.000 O, 24 en

2007

Nous pouvons noter la faible importance de l’actif d’exploitation par

rapport à l’actif total de total de l’entreprise. On comprend très vite quel’activité de l’entreprise repose certainement sur ces biens en actif

immobilisé.

Ratio d’indépendance

Financière Capitaux propres

Capitaux permanents

AN : 43.522.720.000/108212081000 0,40 (2007)

AN : 48.133.251.000/117441861000 0,41 (2006)

Ce ratio nous montre que l’entreprise reste dépendante depuis

02ans à 60% du financement de ces créanciers à long terme. Ceci dit, lefond de roulement ainsi dégagé devrait pouvoir diminuer cette

dépendance par l’autofinancement.

Le ratio de solvabilité Actif Total

Générale Capitaux étrangers

44 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 45/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

AN : 128.137.687.000/ (64.689.360.000+19.577.386.000)

1,52

Ce ratio nous montre que Les créanciers à long et à court terme

jouissent d’une sécurité. En situation de liquidation ils n’auront pas du mal

à être remboursé. Ce qui renforce leur attachement à l’entreprise.

Ratio de couverture Capitaux permanents

Des capitaux investis Actif stable+ Besoin en

fond de roulement

AN : 117.441.861.000/ (91.908.913.000+1.152.275.5000) 1,14

(2006)

Nous constatons ici que la structure financière est entièrement

financée par les ressources stables avec une marge de 14% soit 1,14>1.

Les concourent bancaires malgré leur montant importance n’influe pas sur

le financement de l’entreprise.

AN : 108212080000/ (78.832.154.000+1.2151.041.000) 1,18

(2007)

L’entreprise conserve un total financement de sa structure par les

ressources stables 1, 18 >1 on constate également une forte diminution

de la dette auprès des établissements de crédits soit un montant de

1678992000.cette situation est légèrement plus intéressant que celle de

l’exercice précédent.

45 Rédigé par : MVONDO MBIA Christian Delaure

8/6/2019 5db67c86fe827f2302f3fdef59db4feb Rapport CF4 the King New2 Best

http://slidepdf.com/reader/full/5db67c86fe827f2302f3fdef59db4feb-rapport-cf4-the-king-new2-best 46/52

Diagnostic financier des états de synthèse pour unemeilleure évaluation de la situation financière de

l’entreprise : cas du PAD.

Ratio d’endettement Dettes financières + Trésorerie passive

Capitaux propres + Amort&Prov

En 2007 AN : 64.689.360.000 + 348.220

43.522.720.000 +53.186.411.000

Soit 0,67<1 ce ratio est satisfaisant par ce que inférieur à1.

Les prêts à long terme et les concoures bancaires sont inférieures à

une partie de l’autofinancement. L’entreprise maitrise sa politique

d’endettement par rapport à ces ressources propres.

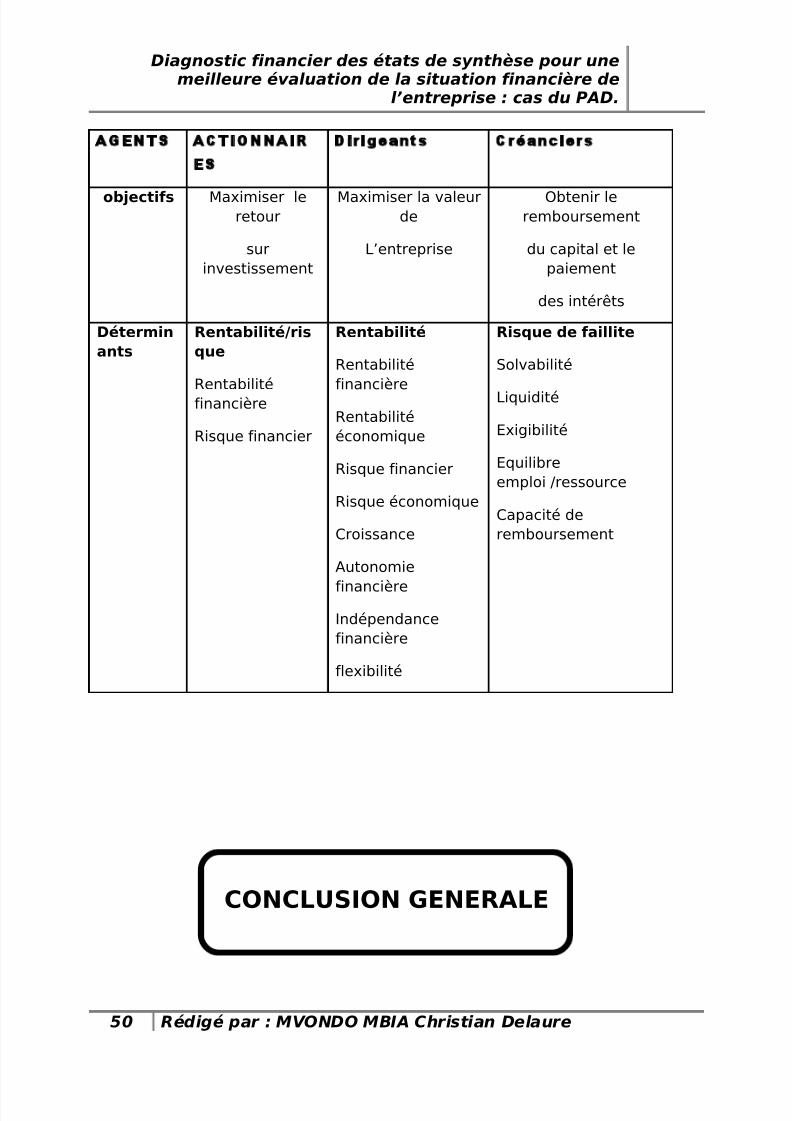

L’analyse financière des différents indicateurs étudiés plus haut à

savoir le fond de roulement, le besoin en fond de roulement, et la

trésorerie nous amène à nous prononcer sur la santé financière del’entreprise. Le but de cette analyse étant de déceler les forces et les

faiblesses de l’entreprise, nous pouvons à présent donner le résultat de

notre diagnostique financier à travers le schéma ci-dessous :

SCHEMA BILANTIEL

FR FOND DE ROULEMENT

BFR+ BESOIN EN FOND DE ROULEMENT

T+ TRESORERIE