Embed Size (px)

Citation preview

3.11後の電力システム改革 ~電力産業の水平分業化~

2013年1月24日 富士通総研 経済研究所 主任研究員 高橋 洋

Copyright 2013 FUJITSU RESEARCH INSTITUTE 1

①電力産業の水平分業化

1

・電力システム改革専門委員会

・インターネットのアナロジー

・発送電分離による電力産業の再編

Copyright 2013 FUJITSU RESEARCH INSTITUTE 2 2

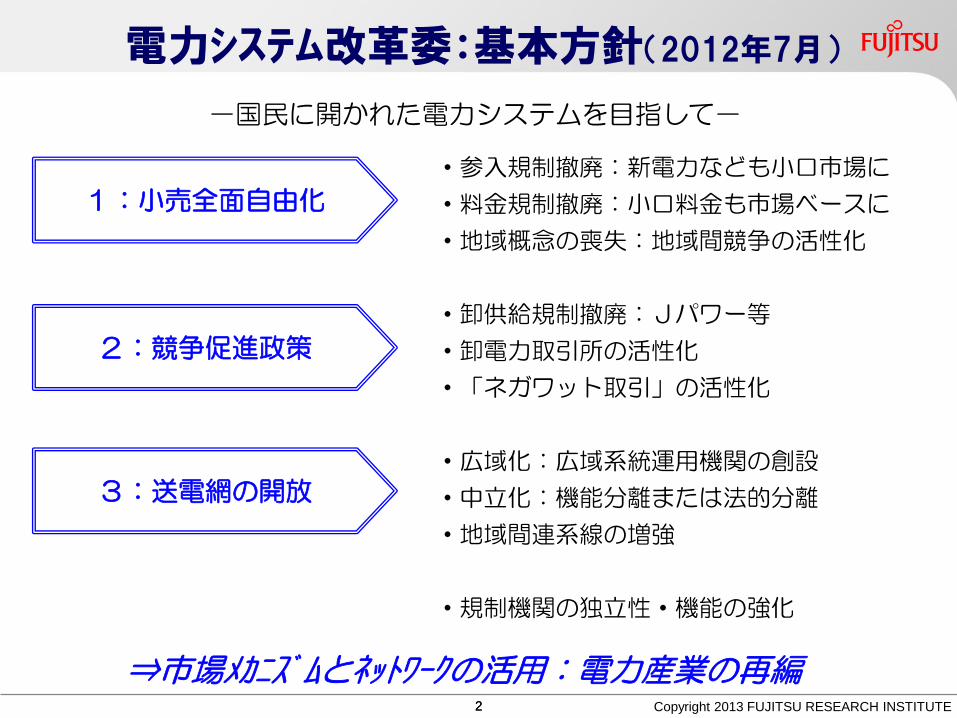

電力システム改革委:基本方針(2012年7月)

・参入規制撤廃:新電力なども小口市場に

・料金規制撤廃:小口料金も市場ベースに

・地域概念の喪失:地域間競争の活性化

・卸供給規制撤廃:Jパワー等

・卸電力取引所の活性化

・「ネガワット取引」の活性化

・広域化:広域系統運用機関の創設

・中立化:機能分離または法的分離

・地域間連系線の増強

・規制機関の独立性・機能の強化

1:小売全面自由化

2:競争促進政策

3:送電網の開放

-国民に開かれた電力システムを目指して-

⇒市場メカニズムとネットワークの活用:電力産業の再編

Copyright 2013 FUJITSU RESEARCH INSTITUTE 3

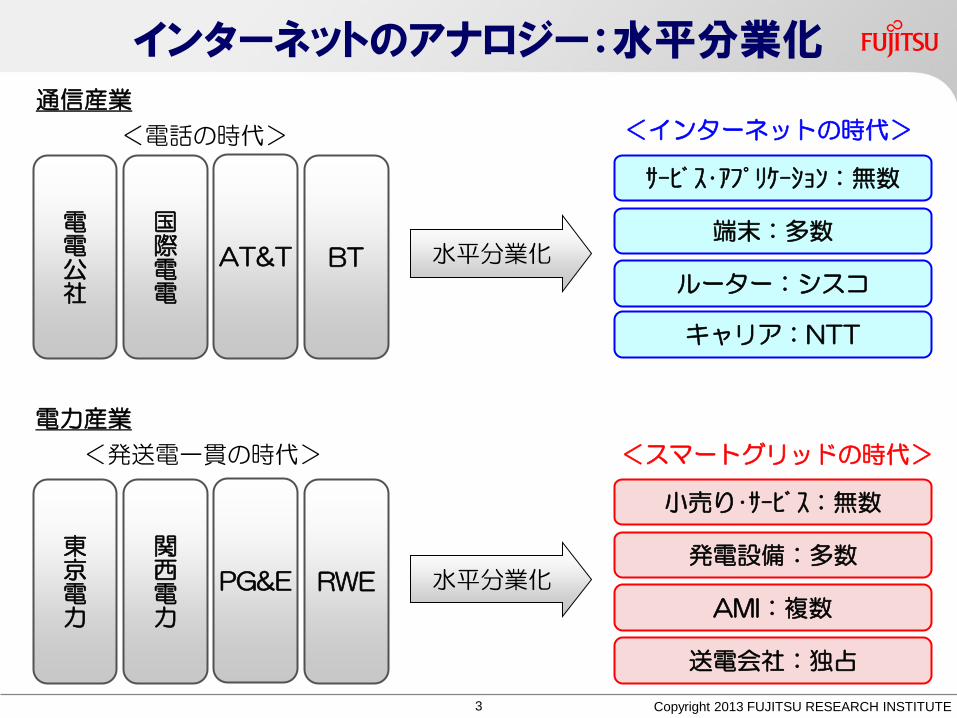

通信産業

<電話の時代>

インターネットのアナロジー:水平分業化

電力産業

<発送電一貫の時代> <スマートグリッドの時代>

<インターネットの時代>

水平分業化

水平分業化

電電公社

国際電電

AT&T BT

東京電力

関西電力

PG&E RWE

キャリア:NTT

ルーター:シスコ

端末:多数

サービス・アプリケーション:無数

送電会社:独占

AMI:複数

発電設備:多数

小売り・サービス:無数

Copyright 2013 FUJITSU RESEARCH INSTITUTE 4

<垂直統合型産業>

水平分業化のもたらすもの

<水平分業型産業>

競争環境 独占・国内 競争・グローバル

顧客サービス 公益性・均一性 多様性・プロシューマ

ネットワーク・インフラ 集権型・閉鎖的 分散型・開放的

新ビジネス (内部化) 調整・仲介サービス

Copyright 2013 FUJITSU RESEARCH INSTITUTE 5 5

発送電分離による電力産業の再編

発電部門

送電部門

小売部門

新規参入・競争化

天然ガス火力

コジェネ

再エネ:固定価格買い取り

引き続き独占インフラ

送電網の開放

広域運用による電力融通

再エネの統合

消費者向けサービス競争

多彩な料金メニュー

デマンドレスポンス、ネガワット取引

HEMS/BEMS

競争の可否

○

↓

×

↓

○

調整・仲介 サービス

調整・仲介 サービス

Copyright 2013 FUJITSU RESEARCH INSTITUTE 6

②新規サービスビジネスの可能性

6

・PV用屋根貸し

・エアコンの直接制御

・エネルギーマネジメント

Copyright 2013 FUJITSU RESEARCH INSTITUTE 7 7

太陽光発電:屋根貸しビジネス

建物所有者

・県市庁舎、浄水場

・学校、消防署

・工場、倉庫、

・オフィスビル、マンション

仲介会社

・PVの調達、設置

・PVの維持、管理

賃料

電力(送電)会社

・固定価格買取

・接続義務

電力買取 売電収入 20年後 無償譲渡

賃貸契約 売買契約

金融機関

・融資 金利収入

融 資

Copyright 2013 FUJITSU RESEARCH INSTITUTE 8 8

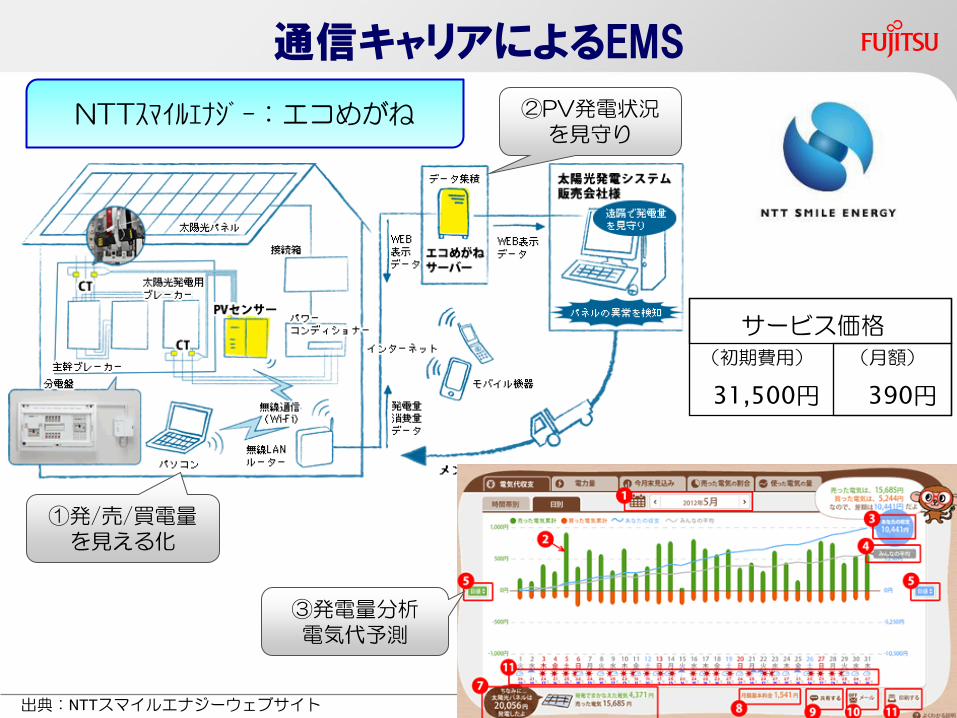

通信キャリアによるEMS

②PV発電状況 を見守り

出典:NTTスマイルエナジーウェブサイト

サービス価格

(初期費用) (月額)

31,500円 390円

NTTスマイルエナジー:エコめがね

①発/売/買電量 を見える化

③発電量分析 電気代予測

Copyright 2013 FUJITSU RESEARCH INSTITUTE 9

アメリカ:エアコンの直接制御

出典:PG&E資料

エアコン温度設定変更

ピークカット(確実)

報酬$50付与(参加に対して)

PG&E:SmartAC

<アグリゲーター>

⇒

“Smart AC Event Day”

※制御に気づかない ※特定日に適用解除も可能

※機器を無料で設置 ※15分単位で制御

Copyright 2013 FUJITSU RESEARCH INSTITUTE 10

③送電ビジネスの確立

10

・北欧:ノルドプール

・ドイツ:送電網建設計画

・スペイン:REE

Copyright 2013 FUJITSU RESEARCH INSTITUTE 11

送電会社(TSO)とは何か?

①送電網の所有者

・送電網の維持・管理

・送電網の計画・建設

※機能分離の場合:ISOは所有せず

②送電網の運用者

・給電指令

・需給調整

※機能分離の場合:ISOが運用

※独占事業者

・安定収入:総括原価方式

・規制下:送電網開放

※機能分離の場合:ISOはNPO

※発電所を所有しない

・安定供給義務:停電ペナルティ

・需給調整:市場を活用して

※法的分離の場合:グループ会社が所有

※TSO : Transmission System Operator ※ISO : Independent System Operator

基盤的役割

Copyright 2013 FUJITSU RESEARCH INSTITUTE 12

北欧:市場を通した需給調整

スポット市場

<供給:発電所> <需要:消費者>

リアルタイム市場

実需の1日前

実需の15分前

Copyright 2013 FUJITSU RESEARCH INSTITUTE 13 13

デンマーク:広域運用による風力発電導入

<電力の国際取引量:2010年>

出典:ENTSO-E, Statistical Yearbook 2010を基に筆者作成

輸入

1,458GWh

輸出

4,055GWh

輸出

4,978GWh

輸入

2,656GWh 輸出

2,707GWh

輸入

6,471GWh

デンマーク全体 ・輸出:11,740GWh (全発電量の31.9%) ・輸入:10,585GWh (全消費量の29.7%)

Copyright 2013 FUJITSU RESEARCH INSTITUTE 14

Key to map DC new build

AG new build

AC reinforcement

Existing AC network

DC corridor

B

DC corridor

A

DC corridor

C

DC corridor

D

ドイツ:送電網建設計画

出典:ドイツ連邦ネットワーク庁資料

NEP 2012(案)

・交流増強:2,800km

・交流新規:1,700km

・直流新規:2,100km

・建設費用:€200億(10年間)

⇒再エネに対応したネットワークの構築

Copyright 2013 FUJITSU RESEARCH INSTITUTE 15 15

スペイン:再エネ専門の系統運用

CECRE:再エネ専用コントロールセンター

2011年のスペインの電源構成

・風力:16%

・水力:12%

・太陽光:3%

・太陽熱:1%

⇒再エネの大量導入を前提とした

系統運用ノウハウの蓄積

・国営送電会社:1社独占で広域運用

・再エネ:優先接続、優先給電

・風力や太陽光の気象予測

送電会社:REE

Copyright 2013 FUJITSU RESEARCH INSTITUTE 16

④電力産業は成長産業となれるか?

16

・電力産業の可能性

・電力システム改革に伴う課題

・成長産業となるために

Copyright 2013 FUJITSU RESEARCH INSTITUTE

送電部門

コジェネ

再生可能 エネルギー

卸電力取引所

ESCO

17

電力産業の可能性:現在

競争 独占

サービス系

電力系

石炭火力

原子力

小売部門

垂直統合型 電力会社

新電力

IPP

Copyright 2013 FUJITSU RESEARCH INSTITUTE 18

電力産業の可能性:未来 サービス系

電力系

ガス火力

再生可能 エネルギー

送電網投資

系統運用

電力小売り

DR ネガワット取引

EMS

卸電力取引所 先物取引

スマートコミュニティ

競争 独占

コジェネ

Copyright 2013 FUJITSU RESEARCH INSTITUTE 19

電力システム改革に伴う課題

送電会社が市場を通して

・前日スポット市場+当日リアルタイム市場

・容量市場:長期的電源形成

・将来:デマンドレスポンスへの期待

各国に課題があり、克服しようとしている

・強み:揚水発電、高効率火力技術、地熱資源

・対策:国内での広域運用・市場統合

・将来:スマートグリッド化、国際連系

確かに過去10年間で電気料金は上昇

・主因:化石燃料費、付加価値税、環境税、FIT

・成果:選択肢は拡大、送電網開放は進展

・日本:改革しなければもっと上がる

②日本は特別 島国、櫛型、低エネルギー自給率

①安定供給上の懸念 発送が協調できず、停電?

③競争の成果に乏しい 電気料金上昇

Copyright 2013 FUJITSU RESEARCH INSTITUTE 20

成長産業となるために

・電力システム改革:断行を

・競争政策:独立規制機関の設置

・原発政策と再エネ政策

・発電:ガス会社、商社、需要家企業

・小売り:通信キャリア、IT企業、ベンチャー企業

・送電:投資家から資金調達

・既得権維持 vs. 改革先取り

・選択と集中:発電(原発)、小売り、送電

・海外進出:国際競争力

・ピークシフト、DR、ネガワット取引

・小売り自由化:電力会社電源の選択

②新規参入者のやる気

③電力会社の覚悟

①新政権の政策動向

④消費者の問題意識

Copyright 2013 FUJITSU RESEARCH INSTITUTE 21 21 21 21