Embed Size (px)

Citation preview

Número 251 - 2ª Quincena Julio 2003.

El COEV rinde homenaje a sus colegiados

La nueva Ley General Tributaria clausura el XIX Master en Tributación

Mercados optimistas, inversores exigentes

La Facultad de Estudios de la Empresa celebra el Acto Académico de Graduación de la IV Promoción de la Licenciatura en ADE

El IVEX ofrece nuevos servicios adaptados a las necesidades de las empresas exportadoras valencianas

Ofertas de empleo

Página 1 de 1ECONOMISTES 246. Publicación Quincenal del Colegio de Economistas de Valen...

27/05/2008file://Y:\Econo251\default.htm

Número 251 - 2ª Quincena Julio de 2003.

El COEV rinde homenaje a sus colegiados

La velada tuvo lugar nuevamente en el Jardín Botánico de Valencia

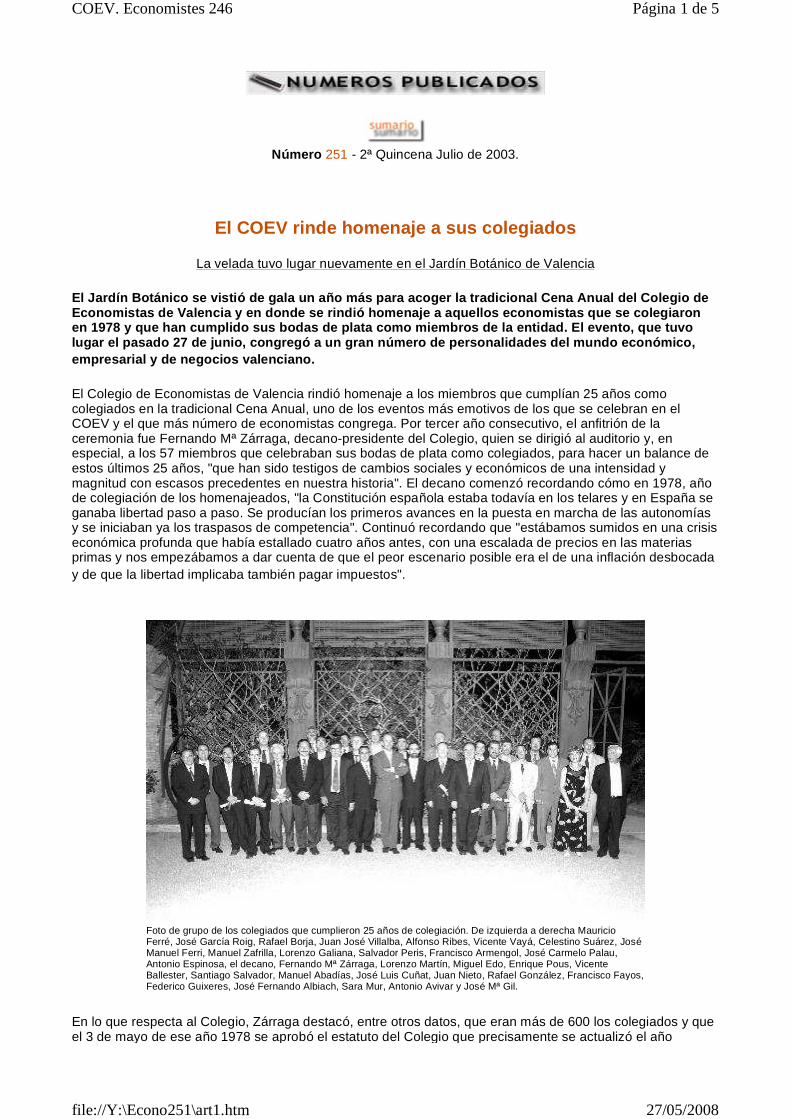

El Jardín Botánico se vistió de gala un año más par a acoger la tradicional Cena Anual del Colegio de Economistas de Valencia y en donde se rindió homena je a aquellos economistas que se colegiaron en 1978 y que han cumplido sus bodas de plata como miembros de la entidad. El evento, que tuvo lugar el pasado 27 de junio, congregó a un gran núm ero de personalidades del mundo económico, empresarial y de negocios valenciano.

El Colegio de Economistas de Valencia rindió homenaje a los miembros que cumplían 25 años como colegiados en la tradicional Cena Anual, uno de los eventos más emotivos de los que se celebran en el COEV y el que más número de economistas congrega. Por tercer año consecutivo, el anfitrión de la ceremonia fue Fernando Mª Zárraga, decano-presidente del Colegio, quien se dirigió al auditorio y, en especial, a los 57 miembros que celebraban sus bodas de plata como colegiados, para hacer un balance de estos últimos 25 años, "que han sido testigos de cambios sociales y económicos de una intensidad y magnitud con escasos precedentes en nuestra historia". El decano comenzó recordando cómo en 1978, año de colegiación de los homenajeados, "la Constitución española estaba todavía en los telares y en España se ganaba libertad paso a paso. Se producían los primeros avances en la puesta en marcha de las autonomías y se iniciaban ya los traspasos de competencia". Continuó recordando que "estábamos sumidos en una crisis económica profunda que había estallado cuatro años antes, con una escalada de precios en las materias primas y nos empezábamos a dar cuenta de que el peor escenario posible era el de una inflación desbocada y de que la libertad implicaba también pagar impuestos".

En lo que respecta al Colegio, Zárraga destacó, entre otros datos, que eran más de 600 los colegiados y que el 3 de mayo de ese año 1978 se aprobó el estatuto del Colegio que precisamente se actualizó el año

Foto de grupo de los colegiados que cumplieron 25 años de colegiación. De izquierda a derecha Mauricio Ferré, José García Roig, Rafael Borja, Juan José Villalba, Alfonso Ribes, Vicente Vayá, Celestino Suárez, José Manuel Ferri, Manuel Zafrilla, Lorenzo Galiana, Salvador Peris, Francisco Armengol, José Carmelo Palau, Antonio Espinosa, el decano, Fernando Mª Zárraga, Lorenzo Martín, Miguel Edo, Enrique Pous, Vicente Ballester, Santiago Salvador, Manuel Abadías, José Luis Cuñat, Juan Nieto, Rafael González, Francisco Fayos, Federico Guixeres, José Fernando Albiach, Sara Mur, Antonio Avivar y José Mª Gil.

Página 1 de 5COEV. Economistes 246

27/05/2008file://Y:\Econo251\art1.htm

pasado.

Al concluir la intervención del decano se procedió a la entrega de distinciones a aquellos economistas que cumplían 25 años de colegiación. José Mª Gil Suay, antiguo decano del Colegio, habló en representación de todos ellos y rememoró los años pasados.

Posteriormene, se pasó al sorteo de regalos con los que el Colegio y las empresas colaboradoras obsequiaron a los asistentes. En total se sortearon ocho invitaciones para el Oceanográfico de Valencia, que recayeron en Sara Mur y Miguel Tejedor; una maleta Trolley 24 horas, obsequio de Caracol Sac que fue para Enrique Segura; una cena para dos personas en el restaurante La Sucursal que correspondió a José Fernando Albiach; una cámara fotográfica digital, de Asmequiva para Vidal Serrano; una estilográfica Montblanc, de Zurich España, para Amalia Fernández; una escultura de Lladró para Juan Gandía; una cesta de productos de alta perfumería de caballero, de Perfumería Druni para Roberto Salvador, y de mujer para Carmelo Escolano; una estancia de fin de semana para dos personas en el Hotel Rural "Entre Viñas", en Caudete de las Fuentes (Valencia), para Juan Antonio Gisbert y en el Hotel La Racona en Dénia, para Enrique Arnal. La excursión para cinco personas en carro por el Parque Natural de la Albufera, incluyendo comida típica y paseo en barca de Altremon y Mancomunidad de la Ribera Baixa fue para Rafael Oliver. Una estancia de fin de semana para dos personas en cualquier Hotel Nacional de Meliá Hoteles, de Hotel Meliá Rey Don Jaime de Valencia recayó en Vicente Vayá y, por último, Ana Tramoyeres ganó una estancia de fin de semana para dos personas en cualquier Hotel nacional, de Sercotel.

El decano del Colegio, Fernando Mª Zárraga, en un momento de su intervención dirigiéndose a los asistentes de la Cena Anual del Colegio de Economistas de Valencia.

José Mª Gil, antiguo decano del COEV, habló en nombre de los homenajeados por sus veinticinco años de pertenencia al COEV.

Página 2 de 5COEV. Economistes 246

27/05/2008file://Y:\Econo251\art1.htm

Vista general del acceso al umbráculo del Jardín Botánico de Valencia donde se ofreció el cóctel de bienvenida previo a la Cena Anual que celebró el Colegio de Economistas.

El catedrático de Economía Aplicada Celestino Suárez, recibiendo su Mención Honorífica.

Inmaculada Zafrilla, quien como en anteriores ediciones, condujo el acto con mucho acierto.

Antonio Espinosa recibe de manos del decano su Mención Honorífica.

La que fuera presidenta de la Comisión de Urbanismo del Colegio, Sara Mur, recoge de manos del decano su Mención.

Página 3 de 5COEV. Economistes 246

27/05/2008file://Y:\Econo251\art1.htm

En la fotografía de la izquierda, Fernando Mª Zárraga entrega a Manuel Zafrilla su Mención Honorífica; en la de la derecha, mesa presidencial con el decano al centro de la foto. A su derecha, Miguel Ángel Sánchez, director general de Tributos del Ministerio de Hacienda y Valentín Pich, presidente del REAF; a su izquierda, Araceli Muñoz y Teresa Fluviá, directora general de Tributos y directora territorial de la Consellería de Economía, respectivamente.

De izquierda a derecha, Francisco Hernández y señora, Alfonso Salvador y señora y Rosa Mata.

Sara Mur recoge el obsequio de cuatro entradas para el Oceanográfico de Valencia.

De izquierda a derecha, el que fuera decano del Colegio JosPrados acompañado de su esposa, Jesús BeltrCarlos del Romero.

Mesa de alumnos del XIX Master en Tributación, que anteriormente habían recibido sus diplomas en la Bolsa de Valencia.

Lorenzo Galiana recibe del decano su Mención Honorífica.

Enrique Segura recogiendo de manos del tesorero del Colegio, Carlos Zafrilla, el obsequio realizado por Caracol Sac.

Página 4 de 5COEV. Economistes 246

27/05/2008file://Y:\Econo251\art1.htm

Amalia Fernández, quien recibe de manos de Ángel Salinas, gerente comercial de zona de Zurich, el obsequio de una estilográfica Montblanc.

De izquierda a derecha, Alfonso Pintado, Carlos Zafrilla, Antonio Paños, Manuel Zafrilla, Lorenzo Galiana y Celestino Suárez con sus esposas.

José Carmelo Palau recibiendo su MenciHonorífica.

De izquierda a derecha, José Carmelo Palau, José Manuel Ferri, Salvador Peris, Francisco Armengol, José Luis Risueño y esposas.

Ana Tramoyeres recibe de manos de Antonio Paños, vocal de la Junta de Gobierno del Colegio el obsequio que le correspondió de Sercotel.

De izquierda a derecha, Juan Manuel PMiguel Edo, Francisco SebastiáAlfonso Ribes y acompañantes.

Rafael Oliver recogiendo de manos de Antonio Paños, el obsequio realizado por Altremon y Mancomunidad Intermunicipal de la Rivera Baixa.

De izquierda a derecha, Fernando Moliner, quien como director financiero de Lladró hizo entrega de un obsequio en el transcurso de la cena acompañado de su esposa, Federico Varona y esposa y la esposa de Francisco Hernandez.

El secretario de la Junta de Gobierno del Colegio, Juan Manuel Pérez Mira, hace entrega a Roberto Salvador del obsequio que le correspondió de una cesta de productos de alta perfumería de caballero de Perfumería Druni.

Página 5 de 5COEV. Economistes 246

27/05/2008file://Y:\Econo251\art1.htm

Número 251 - 2ª Quincena Julio de 2003.

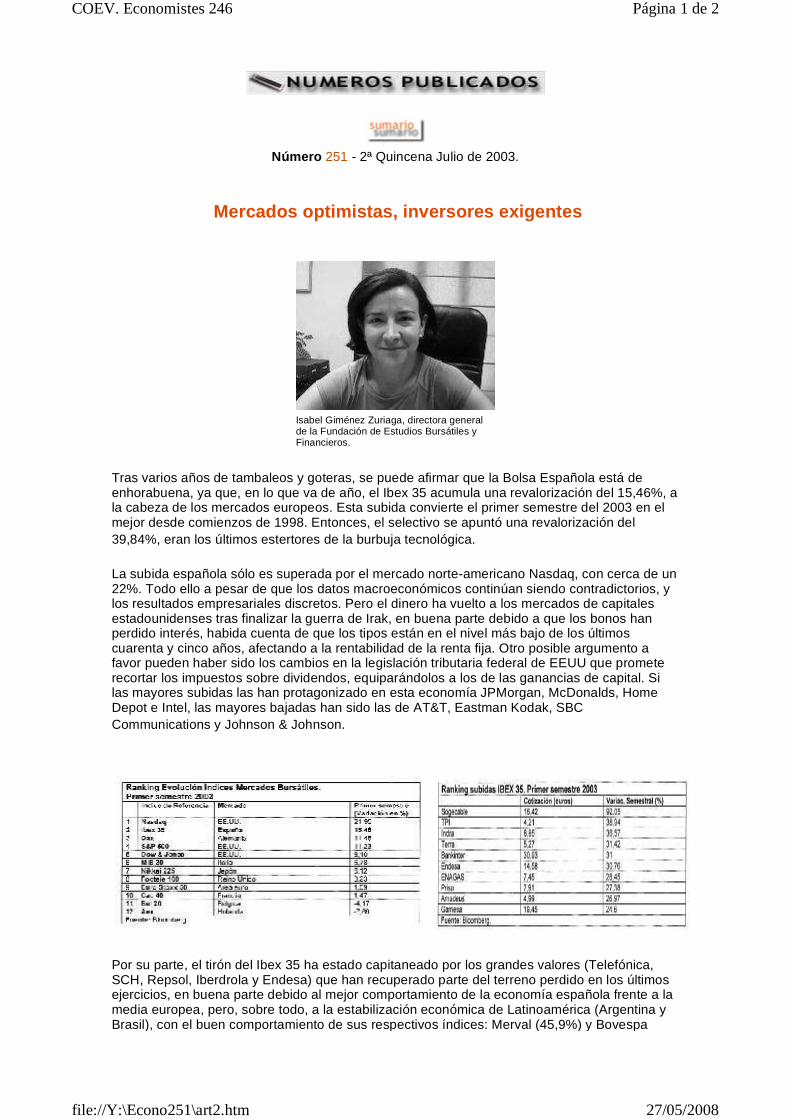

Mercados optimistas, inversores exigentes

Tras varios años de tambaleos y goteras, se puede afirmar que la Bolsa Española está de enhorabuena, ya que, en lo que va de año, el Ibex 35 acumula una revalorización del 15,46%, a la cabeza de los mercados europeos. Esta subida convierte el primer semestre del 2003 en el mejor desde comienzos de 1998. Entonces, el selectivo se apuntó una revalorización del 39,84%, eran los últimos estertores de la burbuja tecnológica.

La subida española sólo es superada por el mercado norte-americano Nasdaq, con cerca de un 22%. Todo ello a pesar de que los datos macroeconómicos continúan siendo contradictorios, y los resultados empresariales discretos. Pero el dinero ha vuelto a los mercados de capitales estadounidenses tras finalizar la guerra de Irak, en buena parte debido a que los bonos han perdido interés, habida cuenta de que los tipos están en el nivel más bajo de los últimos cuarenta y cinco años, afectando a la rentabilidad de la renta fija. Otro posible argumento a favor pueden haber sido los cambios en la legislación tributaria federal de EEUU que promete recortar los impuestos sobre dividendos, equiparándolos a los de las ganancias de capital. Si las mayores subidas las han protagonizado en esta economía JPMorgan, McDonalds, Home Depot e Intel, las mayores bajadas han sido las de AT&T, Eastman Kodak, SBC Communications y Johnson & Johnson.

Por su parte, el tirón del Ibex 35 ha estado capitaneado por los grandes valores (Telefónica, SCH, Repsol, Iberdrola y Endesa) que han recuperado parte del terreno perdido en los últimos ejercicios, en buena parte debido al mejor comportamiento de la economía española frente a la media europea, pero, sobre todo, a la estabilización económica de Latinoamérica (Argentina y Brasil), con el buen comportamiento de sus respectivos índices: Merval (45,9%) y Bovespa

Isabel Giménez Zuriaga, directora general de la Fundación de Estudios Bursátiles y Financieros.

Página 1 de 2COEV. Economistes 246

27/05/2008file://Y:\Econo251\art2.htm

(15,4%).

La radiografía del índice de referencia del mercado español demuestra que la recuperación de las bolsas ha sido capaz de enganchar a la mayoría de los valores españoles más líquidos. Sólo seis empresas del índice han finalizado el semestre con descensos, que oscilan entre el 11,65% de Arcelor y el 2,07% de Ferrovial.

Pero, para que siga la buena racha es necesario que la reactivación de la economía se confirme, como ha mostrado el reciente informe del Banco de España, ya que los resultados empresariales todavía podrían proporcionar sorpresas negativas.

La pregunta clave ahora es si el primer semestre del 2003 marca el principio de una nueva fase alcista. Los analistas del sector coinciden en que lo peor ha pasado, pero el optimismo es moderado hasta que se confirmen las expectativas de los inversores. A corto plazo, la cautela preside las decisiones de inversión, si bien la economía española se muestra claramente como una de las favoritas para cuando se confirme la ansiada recuperación.

Quizás porque después de la tempestad viene la calma, y la manida crisis de confianza, que ha sacudido el capitalismo de mercado desde sus cimientos, ya ofrece varias lecturas edificantes.

La primera de ellas es la del activismo accionarial. Los pequeños accionistas han perdido la afonía y han comenzado a tomar partido, manifestándose en contra de aquello que no les gusta, y asociándose para reivindicar sus derechos. Este ejemplo de democracia directa es un síntoma de la madurez de la sociedad actual, en la que los ciudadanos se muestran proactivos en los temas que les motivan.

La segunda lectura es la de que no se puede utilizar al mercado como chivo expiatorio, cuando las conductas fraudulentas han sido las de sus participantes. El cuento de terror en el que una ingenua -pero lucrativa- sociedad descubrió, un buen día como determinados directivos, auditores y analistas habían actuado mal, se saldó con descensos bursátiles, la desaparición de Andersen y las multas a varios bancos de inversión. El mercado no fue el único culpable, pero su alegato autorregulacionista está deslegitimado. Acaso porque la economía de mercado es un sistema tan imperfecto como sus protagonistas: empresas privadas orientadas a subir su cotización o sistemas de incentivos cuyos efectos dependen de su orientación ética, y ésta de la propia condición humana, muy sensible a valores espúreos e individualistas como el egoismo, la ambición o la avaricia.

Ojalá que la recuperación de las cotizaciones se vea acompañada por la regeneración moral de los participantes del mercado: emisores, analistas, supervisores e inversores. De no ser así, estaremos navegando en una cáscara de nuez, y la próxima crisis de confianza nos puede llevar a purgas mucho peores.

Los mercados financieros se construyen desde la confianza y careciendo de ella son un castillo de naipes. La economía financiera no es invulnerable, pero como la construimos entre todos, es mejor ilusionarse (poniendo manos a la obra para mejorarla y predicando con el ejemplo) confiando en los profesionales honestos, que caer en catastrofismos autistas o en críticas populistas e injustas.

Isabel Giménez Zuriaga Economista. Directora general Fundación de Estudios Bursátiles y Financieros

Página 2 de 2COEV. Economistes 246

27/05/2008file://Y:\Econo251\art2.htm

Número 251 - 2ª Quincena Julio de 2003.

La nueva Ley General Tributaria clausura el XIX Mas ter en

Tributación

Miguel Ángel Sánchez avanzó las novedades de la futura normativa

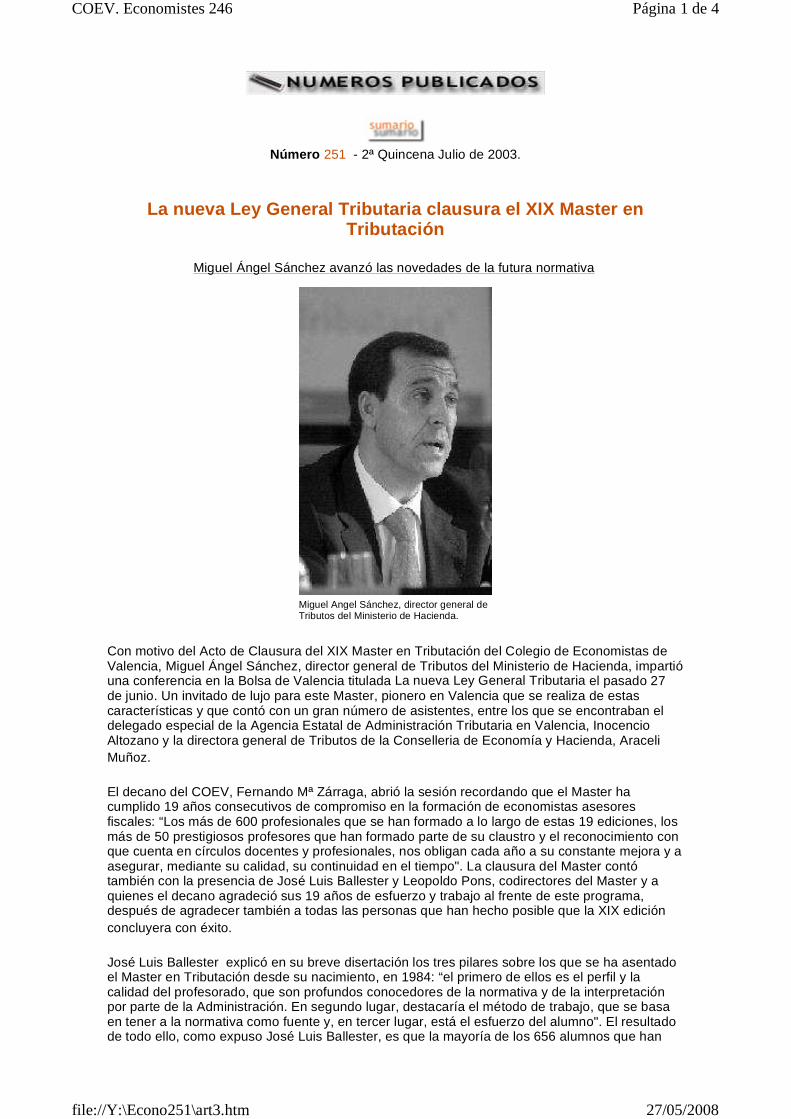

Con motivo del Acto de Clausura del XIX Master en Tributación del Colegio de Economistas de Valencia, Miguel Ángel Sánchez, director general de Tributos del Ministerio de Hacienda, impartió una conferencia en la Bolsa de Valencia titulada La nueva Ley General Tributaria el pasado 27 de junio. Un invitado de lujo para este Master, pionero en Valencia que se realiza de estas características y que contó con un gran número de asistentes, entre los que se encontraban el delegado especial de la Agencia Estatal de Administración Tributaria en Valencia, Inocencio Altozano y la directora general de Tributos de la Conselleria de Economía y Hacienda, Araceli Muñoz.

El decano del COEV, Fernando Mª Zárraga, abrió la sesión recordando que el Master ha cumplido 19 años consecutivos de compromiso en la formación de economistas asesores fiscales: “Los más de 600 profesionales que se han formado a lo largo de estas 19 ediciones, los más de 50 prestigiosos profesores que han formado parte de su claustro y el reconocimiento con que cuenta en círculos docentes y profesionales, nos obligan cada año a su constante mejora y a asegurar, mediante su calidad, su continuidad en el tiempo". La clausura del Master contó también con la presencia de José Luis Ballester y Leopoldo Pons, codirectores del Master y a quienes el decano agradeció sus 19 años de esfuerzo y trabajo al frente de este programa, después de agradecer también a todas las personas que han hecho posible que la XIX edición concluyera con éxito.

José Luis Ballester explicó en su breve disertación los tres pilares sobre los que se ha asentado el Master en Tributación desde su nacimiento, en 1984: “el primero de ellos es el perfil y la calidad del profesorado, que son profundos conocedores de la normativa y de la interpretación por parte de la Administración. En segundo lugar, destacaría el método de trabajo, que se basa en tener a la normativa como fuente y, en tercer lugar, está el esfuerzo del alumno". El resultado de todo ello, como expuso José Luis Ballester, es que la mayoría de los 656 alumnos que han

Miguel Angel Sánchez, director general de Tributos del Ministerio de Hacienda.

Página 1 de 4COEV. Economistes 246

27/05/2008file://Y:\Econo251\art3.htm

asistido a las diferentes ediciones del Master han consolidado su desarrollo profesional en el área tributaria.

Tras introducir el tema objeto de la conferencia Valentín Pich, presidente del Registro de Economistas Asesores Fiscales (REAF), Leopoldo Pons presentó al conferenciante, Miguel Ángel Sánchez, director general de Tributos del Ministerio de Hacienda quien fue desgranando todas las novedades que incluye la nueva Ley General Tributaria, ley que culmina un proceso de importantes reformas tributarias que se han emprendido en los últimos años.

Razones para la reforma Miguel Ángel Sánchez explicó que existen razones más que suficientes que justifican esta reforma: “La primera es la conveniencia de establecer una nueva ley post-constitucional, ya que la actual data de 1963. Otra es la necesidad de crear un Código tributario en donde se encuentre la práctica totalidad de las normas necesarias para poder aplicar el derecho tributario”.

La tercera de las razones que esgrimió el director general de Tributos para justificar la reforma fue la de tener en cuenta los cambios que se han producido en lo que se refiere a la sociedad del conocimiento, la sociedad de la información y las nuevas tecnologías.

El aumento de la litigiosidad en todos los aspectos del sistema jurídico, pero muy especialmente en el ámbito tributario, es otra de las razones de peso que detalló Miguel Ángel Sánchez: “Al haber más recursos y más reclamaciones, existe un mayor perjuicio para el contribuyente ya que los tribunales se ven cargados de trabajo y es más difícil que cumplan los plazos. La ley tenía que procurar la agilización de la vía económica-administrativa en este ámbito".

Y la última razón la catalogó en adoptar medidas efectivas contra el fraude: “Se ha producido una reforma tributaria importante con varios objetivos pero con un denominador común: reducir la carga tributaria y facilitar el cumplimiento de las obligaciones tributarias. Ahora bien, si a pesar de esta ayuda alguien no quiere cumplir, la Administración debe contar con medidas efectivas para exigir esas obligaciones tributarias”.

Para llegar a la reciente aprobación del proyecto por parte del Consejo de Ministros y a su actual tramitación en el Congreso, el conferenciante recalcó que el proceso de elaboración ha sido largo y costoso pues “ha habido mucho debate y reflexión y se han incorporado propuestas de

En el centro de la foto, Fernando Mª Zárraga Quintana, decano del COEV, a su derecha Miguel Ángel Sánchez, director general de Tributos del Ministerio de Hacienda, a su izquierda, Valentín Pich, presidente del Registro de Economistas Auditores, acompañados por José Luis Ballester situado a la izquierda de la mesa y Leopoldo Pons a la derecha, codirectores del Master.

Página 2 de 4COEV. Economistes 246

27/05/2008file://Y:\Econo251\art3.htm

sensibilidades muy distintas. Como consecuencia de ello, no vamos a tener una ley 100% suscrita por todos pero a cambio resultará muy equilibrada e intentará dar respuesta a posiciones y a propuestas muy distintas y enfrentadas".

Los objetivos Miguel Ángel Sánchez centró buena parte de su intervención en explicar a los asistentes los principales puntos que pretende mejorar esta nueva ley. En cuanto al primero de ellos, el reforzamiento de los derechos y garantías del contribuyente, el conferenciante manifestó que la ley incorporará plenamente el catálogo de garantías y derechos que se aprobaron en el año 1998 en el estatuto: «Recoge además de otros derechos, la posibilidad de utilizar las lenguas oficiales de las comunidades autónomas, la cobertura legal al Consejo de Defensa del Contribuyente, el establecimiento de mayores plazos para la interposición de reclamaciones económico-administrativas y la fijación, por parte de la Administración, de un tiempo máximo en la resolución de todos los procedimientos tributarios».

Para mejorar la seguridad jurídica del ciudadano y del contribuyente, otro de los objetivos es establecer plazos para la incoación de expedientes por infracción y se perfecciona la tipificación de las infracciones: “Pero el aspecto más importante de este punto ha sido el establecimiento de un criterio único de la Administración por el que tienen que declarar todos los contribuyentes. Además, a partir de la nueva ley, toda consulta tendrá carácter vinculante".

Para modernizar la ley de procedimientos tributarios “hemos regulado desde el procedimiento de autoliquidación, devoluciones, declaración, verificación, comprobación de valores, etcétera. Además damos entrada en todos ellos a nuevos medios telemáticos, informáticos y electrónicos” explicó el director de Tributos, quien a continuación pasó a revelar cómo van a luchar contra el fraude fiscal. “El objetivo es el establecimiento de mecanismos efectivos para que la Administración pueda exigir las obligaciones tributarias al contribuyente cuando éste no lo haga de forma voluntaria. Por ello se amplía el ámbito de aplicación. Se incorpora el precepto que regula la calificación de las obligaciones tributarias y se revisa en profundidad la regulación del fraude de ley que se sustituye por la nueva figura del conflicto en la aplicación de la norma tributaria que pretende configurarse como un instrumento efectivo de lucha contra el fraude sofisticado. Además se adecúan las infracciones en relación a la conducta del sujeto infractorý. Por otra parte, para facilitar el cumplimiento del pago de las deudas tributarias se ofrecerán incentivos al contribuyente que quiera pagar y habrá una gradualidad en los recargos. Para el último gran objetivo, el conferenciante avanzó que se disminuirá la litigiosidad de la ley gracias a

De izquierda a derecha en la primera fila: Mª Ángeles Forcada, Susana Hernández, José M. Granero, Antonio Beneyto, Raúl Blanquer, María Rus Bellvís, Pilar Estellés, Clara Munera, Manuel Vidal y Lucía Colomer. Detrás en la foto, José A. Ávila, Carmelo Escolano, Antonio García Moreno, Luis Marcos Vidal, Javier Torres, Mercedes Millet y Jesús Gómez Pérez, alumnos del XIX Master en Tributación, que recogieron su diploma acreditativo.

Página 3 de 4COEV. Economistes 246

27/05/2008file://Y:\Econo251\art3.htm

tres elementos. “Con nuevas actas con acuerdos para supuestos concretos, con la nueva regulación de la revocación para que el contribuyente no sufra las equivocaciones de la Administración y con la creación de los órganos unipersonales y de un procedimiento abreviado".

“En definitiva, concluyó, la nueva Ley General Tributaria establece un nuevo marco de relaciones entre la administración y el contribuyente de mayor equilibrio y confianza".

El acto finalizó con la entrega de diplomas a los alumnos del Master por parte de todos los integrantes de la mesa.

Página 4 de 4COEV. Economistes 246

27/05/2008file://Y:\Econo251\art3.htm

Número 251 - 2ª Quincena Julio de 2003.

El IVEX ofrece nuevos servicios adaptados a las necesidades de las empresas exportadoras valenciana s

El Instituto Valenciano de la Exportación (IVEX) realiza una labor de constante adaptación de su oferta de servicios y programas con objeto de satisfacer las necesidades de las empresas de la Comunidad Valenciana en su salida a los mercados internacionales.

Como resultado de esta labor, el IVEX ofrece este ejercicio un renovado catálogo de servicios individualizados a disposición de las empresas valencianas con inquietudes en materia de comercio exterior.

Los servicios de información facilitan datos de interés sobre un determinado mercado, acciones de promoción, publicaciones, etcétera. por país y por sector. Están disponibles on line, con objeto de ofrecer un apoyo específico a las empresas interesadas en desarrollar una estrategia empresarial en el exterior.

El servicio de búsqueda de canales de distribución se realiza a través de las oficinas de la Red Exterior, con objeto de localizar agentes o importadores en el exterior. Abarca desde la presentación de la línea de producto de una empresa, la organización de viajes de prospección y de seguimiento, hasta demandas comerciales y asistencia en ferias.

La asistencia operativa en el mundo se centra en servicios que apoyan la consolidación de la empresa en el exterior, como son el mantenimiento y gestión de cartera de clientes, el establecimiento permanente, la cooperación industrial, el seguimiento de contactos y la asistencia personalizada en los mercados de destino.

El IVEX, en colaboración con las Cámaras de Comercio, las asociaciones sectoriales, las instituciones feriales y las portuarias, organiza acciones de promoción para reforzar la presencia de la Comunidad Valenciana en los mercados internacionales. Entre los servicios que presta se encuentran la organización y apoyo de la participación en ferias internacionales, misiones comerciales e inversas, así como en encuentros empresariales y en acciones de promoción en punto de venta.

Página 1 de 2COEV. Economistes 246

27/05/2008file://Y:\Econo251\art4.htm

Los servicios de asesoramiento en la inversión exterior van destinados a apoyar proyectos de implantación a través de la búsqueda de socios y localizaciones, la gestión de la inversión en el exterior, el apoyo para la tramitación administrativa necesaria para la puesta en marcha de una actividad comercial o productiva en los mercados exteriores a través de la propia red exterior o proporcionando profesionales externos, la búsqueda e identificación de locales o suelo industrial disponible, entre otros.

Los servicios de aseguramiento y financiación de operaciones de exportación facilitan a las empresas el proceso de apertura al exterior con los menores riesgos posibles. Las empresas tienen la oportunidad de obtener líneas de financiación de operaciones a través de entidades bancarias, tanto en riesgo comercial como político, así como de asegurar sus riesgos de impago en el exterior a través de la Póliza Abierta de Gestión de Exportaciones con CESCE.

En el desarrollo de estos servicios es fundamental también el papel que juega la Red Exterior del IVEX, emplazada en los principales mercados internacionales. Esta infraestructura, formada por 22 oficinas y varios puntos de apoyo e información, constituye un gran activo para el empresariado, ya que le permite conocer la idiosincrasia de un país, estar atento a las oportunidades de negocio y apoyar un determinado proyecto desde el propio mercado.

Este ejercicio 2003 se ha reforzado la Red Exterior con la apertura de nuevas oficinas en Emiratos Árabes Unidos y República Checa, además de los puntos de apoyo ubicados en Bulgaria, Australia y Sichuan.

Las empresas interesadas en conocer con detalle los servicios del IVEX pueden encontrar toda la información en www.ivex.es.

Página 2 de 2COEV. Economistes 246

27/05/2008file://Y:\Econo251\art4.htm

Número 250 - 1ª Quincena Junio 2003.

http://www.bolsafin.com

Bolsafin.com es un centro económico-financiero independiente, especializado en análisis técnico bursátil que emite estudios económicos, análisis de valores, informes de mercados y proyectos de diversa naturaleza económica-financiera, todo ello realizado por economistas. Además, ofrece asesoramiento en los mercados financieros de renta variable.

http://www.vendedoresplus.com

Se trata de un portal de habla hispana de acceso cómodo e intuitivo que ofrece una información útil y especializada a los profesionales del área comercial: artículos, entrevistas, documentación, consejos, etcétera. Además, sirve como lugar de encuentro para que estos profesionales intercambien opiniones, experiencias o anécdotas útiles para su actividad.

http://www.solostocks.com

Es la mayor web española de clasificados de stocks, un mercado especializado en la compraventa de excedentes de activo (tanto de productos, como de servicios -

Página 1 de 4COEV. Economistes 246 - Webs recomendadas

27/05/2008file://Y:\Econo251\art5.htm

Las pymes siguen retrasando la introducción de nuevas tecnologías en su gestión.

Con el objetivo de ofrecer una visión general y el grado de implantación de las Tecnologías de la Información y las Comunicaciones (TIC) en España y, en especial, de Internet, la Fundación AUNA acaba de publicar recientemente el estudio eEspaña 2003. III Informe Anual sobre el desarrollo de la Sociedad de la información en España. En dicho informe se revela que el esfuerzo realizado por las pymes españolas a lo largo del año 2002 y los primeros meses de 2003 para aprovechar las ventajas de las nuevas tecnologías no ha sido el suficiente.

Durante el año 2002 la caída de las expectativas empresariales con relación a las ventajas de Internet se ha acentuado y las pymes siguen sin apostar por las posibilidades que la Red ofrece en muchos de los campos de su gestión. Esto se debe en gran parte a que los directivos españoles han experimentado cierta decepción sobre las posibilidades del eBusiness y por ello mantienen la tendencia a recortar sus gastos en TIC.

Por otra parte, el comercio electrónico dirigido al consumidor, aunque muestra síntomas de recuperación, mantiene las diferencias en relación con el resto de los países de la Unión Europea. La desconfianza de los usuarios en la seguridad de las transacciones on line no justifica este retraso ya que idénticos valores aparecen entre los usuarios de países cuyas ventas en Internet superan las registradas en España. La razón se encuentra en que la oferta es limitada y no siempre se trata de una oferta on line. Las empresas entienden que Internet sigue siendo un escaparate, más que un entorno comercial.

Al mismo tiempo se consolidan los modelos híbridos de negocio frente a los modelos de empresas on line. El liderazgo de las ventas/transacciones on line sigue ejercido por empresas líderes en sus correspondientes mercados off line.

Por otro lado, la eBanca en España ocupa un lugar destacado por el grado de penetración, que alcanza el 18,1%, y que muestra la tendencia ascendente del uso de este nuevo canal emergente en el sector de la banca comercial. Con relación al año anterior se observa el esfuerzo realizado por la banca on line para extender la gama de productos ofertados y el desarrollo de nuevas estrategias de diferenciación.

En cuanto al proceso de desarrollo de la Sociedad de la Información en España, según los valores obtenidos en el Índice General IeSi–2003, nuestro país continúa rezagado con respecto al resto de países de la Unión Europea.

excedentes de capacidad-) entre empresas. Reúne a compradores y vendedores de todo el mundo hispano y de todos los sectores para compartir información y realizar negocios de forma directa.

http://www.hotelsearch.com

Es una completa y rápida guía de hoteles y paradores de España donde el usuario puede utilizar multitud de criterios de búsqueda: por nombre, localización, precio, calidad, etcétera, y en el que además se incluye un sistema de reservas en línea. Por otra parte, tiene un apartado dedicado a los profesionales del sector donde facilitan información para promocionar sus negocios en Internet.

Página 2 de 4COEV. Economistes 246 - Webs recomendadas

27/05/2008file://Y:\Econo251\art5.htm

Exceptuando los valores correspondientes a los servicios de la Administración Pública on line, el resto de subíndices analizados indican incluso un estancamiento respecto al año anterior. Los factores que explican esta situación son, por orden de importancia, el gasto público en tecnologías de la información, el entorno empresarial y la necesidad de fortalecer la innovación tecnológica española.

El número de hogares con acceso a Internet (17,37%) se encuentra entre los más bajos de toda la Unión Europea, lo que indica que las medidas tendentes a incentivar la demanda individual de los usuarios han sido insuficientes. Sin embargo, España presenta un grado de acceso a Internet desde cibercafés superior a la media europea, con un 19%. Se calcula que en España funcionan entre 3.000 y 3.500 cibercafés.

El nuevo proyecto de Ley de Firma Electrónica, a examen.

Más de cincuenta profesionales, empresas y usuarios relacionados con el mundo de la certificación y la firma electrónica, se reunieron el 17 de junio para debatir el proyecto de nueva Ley de Firma Electrónica que el pasado día 6 de junio inició su andadura parlamentaria. El Foro reivindicó la importancia del sector de la Certificación y la Firma Electrónica en el desarrollo de la Sociedad de la Información y manifestó su total disposición para liderar la confianza digital en el mundo de las transacciones telemáticas. Para lograr que España alcance lugares destacados en el concierto europeo, el Foro sostiene la necesidad de un mayor respeto entre las competencias y actividades de los actores públicos y privados. Los asistentes a la reunión, que coincidieron en la necesidad de contar con una nueva norma legal que venga a actualizar la ley vigente, haciéndose eco de las importantes novedades y mejoras que incorpora el proyecto de Ley, pusieron de manifiesto también la conveniencia de que el legislador y la Administración española eviten el desarrollo de otras normas contradictorias, algunas de las cuales, en la actualidad,

El spam afecta al 96% de los usuarios españoles.

Según se desprende de la última encuesta de Symantec, prácticamente todos los usuarios de correo electrónico declara recibir spam tanto en el trabajo como en casa y un 60% manifiesta recibir más de 50 correos electrónicos no deseados a la semana. Mientras que todos los encuestados están de acuerdo en que el spam consume tiempo, muchos creen que supone también una amenaza. Un 85% considera que el spam es malicioso, bien por el mensaje que incluye o por el potencial de virus, troyanos o códigos maliciosos que pueda transmitir. Un 80% piensa que el spam se entromete en su vida privada. El tiempo empleado con este tipo de correos electrónicos muestra también un dato significativo. Según el estudio, un 20% afirma emplear entre 10 y 20 minutos al día abriendo, revisando o simplemente eliminando los correos no solicitados, pero hay un 5% que manifiesta llegar a emplear hasta 2 horas al día.

La mejora de la Atención a Clientes ahorraría costes a la empresa.

La sociedad española debe introducir las nuevas tecnologías en la atención a los clientes de las empresas, en especial las pymes, y en las relaciones de las diferentes administraciones con los ciudadanos. Ésta es la principal petición que Intéritis, una nueva asociación que agrupa a empresas proveedoras de sistemas y tecnologías para los contact center, acaba de presentar al Ministerio de Ciencia y Tecnología para que introduzca en el nuevo Plan de Desarrollo de la Sociedad de la Información medidas para promover el uso de estas nuevas tecnologías entre las empresas y las administraciones, ya que ello originará una mejor atención a clientes y ciudadanos e importantes ventajas económicas y de productividad. La asociación destaca el bajo número de contact centers existentes en nuestro país, el retraso en la adopción del uso práctico de las nuevas tecnologías (Internet, Chat, e-Mail, mensajes SMS y MMS, etcétera) y la escasa automatización de servicios en general.

Página 3 de 4COEV. Economistes 246 - Webs recomendadas

27/05/2008file://Y:\Econo251\art5.htm

están dificultando notablemente la actividad de las empresas del sector, introduciendo al mismo tiempo una importante carga de inseguridad en el usuario.

Ir Ir

Página 4 de 4COEV. Economistes 246 - Webs recomendadas

27/05/2008file://Y:\Econo251\art5.htm

Número 251 - 2ª Quincena Julio de 2003.

La Facultad de Estudios de la Empresa celebra el Ac to Académico de Graduación de la IV Promoción de la Licenciatura en ADE

El pasado 3 de julio se celebró en el Palau de la Música de Valencia, el solemne Acto Académico de Graduación y Entrega de Títulos a los alumnos de la Cuarta Promoción 1998/2003, de la Licenciatura de Administración y Dirección de Empresas, de la Facultad de Estudios de la Empresa.

Al acto asistieron, entre otros, Agustín García-Gascó, arzobispo metropolitano de Valencia y presidente de la Fundación para Estudios de la Empresa, Juan Gabriel Cotino, delegado del Gobierno en la Comunidad Valenciana, José Tomás Raga, secretario general del Consejo de Coordinación Universitaria, Máximo Caturla, secretario autonómico de Educación, Julio Delgado, director de centros adscritos de la Universidad Politécnica, José Miguel Salazar, decano de la Facultad de Estudios de la Empresa y Ana Alapont, vicedecana de la Facultad de Estudios de la Empresa.

Tras la apertura del acto por José Miguel Salazar Olivas, decano de la Facultad, se pronunció la lección magistral La función social del empresario en una economía de mercado a cargo de José Tomás Raga, secretario general del Consejo de Coordinación Universitaria.

A continuación se procedió a la entrega de títulos a los más de 70 alumnos de la Cuarta Promoción de Licenciados en Administración y Dirección de Empresas.

El acto fue clusurado por el Arzobispo de Valencia.

La Facultad de Estudios de la Empresa es un centro adscrito a la Universidad Politécnica que imparte en la actualidad la licenciatura en Administración y Dirección de Empresas y la Diplomatura en Ciencias Empresariales, además de numerosos cursos y programas de Postgrado y Desarrollo Directivo.

De pie en la foto Juan Gabriel Cotino, delegado del Gobierno en la Comunidad Valenciana, a su izquierda Agustín García-Gascó, arzobispo metropolitano de Valencia y a su derecha José Tomás Raga, secretario general del Consejo de Coordinación Universitaria.

Página 1 de 1COEV. Economistes 246

27/05/2008file://Y:\Econo251\art6.htm

Número 250 - 1ª Quincena Julio de 2003.

¿Analizando y valorando empresas o jugando al monop oly?

La Escuela de Economía organizó el pasado 4 de juni o una Sesión de Trabajo, gratuita para los colegiados, bajo el título ¿Analizando y valorando empresas o jugando al monopoly? con el fin de reflexionar sobre aquellos factores que influyen en la determinación del valor de una empresa y, en consecuencia, en el precio final de la transacción y para analizar las razones que provocan, en no pocas ocasiones, que se den valoraciones y precios tan dispares o sorprendentes. En esta ocasión, se contó con la participación del experto en finanz as y contabilidad, José Mª Gay, doctor en Economía y Administración de Empresas, quien impa rtió una conferencia que ofreció una visión muy original y amena de los problemas que rodean a la economí a financiera, en esta su primera visita a la Escuela de Economía.

Alfonso Salvador, miembro de la Junta de Gobierno del COEV, fue el encargado de abrir la Sesión de Trabajo que congregó a una audiencia formada por economistas que desarrollan su actividad profesional especialmente en el área de la contabilidad y las finanzas.

Como explicó, la Escuela de Economía ha abordado en ocasiones anteriores acciones formativas en la que se han estudiado los diferentes métodos de evaluación de las empresas y por ello no pretende ser una mera inmersión en el estudio de dichos métodos. En esta ocasión se ha querido ir más allá y "plantear una serie de consideraciones, reflexiones, conjeturas, cavilaciones acerca del porqué, del cómo, del qué, del cuándo y del quantum inherente a las valoraciones de empresas, basándonos para ello en la realidad económica recientemente vivida. No todo son fríos números sino que muy a menudo las valoraciones que se efectúan sobre empresas y negocios se hayan fuertemente impregnadas de la calentura y fiebre de los guarismos. Así, entran en juego, a la hora de valorar cualquier entidad, un buen abanico de factores y circunstancias".

Hecha la presentación, Alfonso Salvador cedió la palabra a José Mª Gay, experto financiero que colabora con numerosas universidades españolas e internacionales y que publica habitualmente en revistas especializadas y prensa diaria, quien hizo gala en su exposición, salpicada de principio a fin con multitud de

Un momento de la intervención que realizó Alfonso Salvador, miembro de la Junta de Gobierno del COEV, al comienzo de la sesión para presentar al ponente, José María Gay.

Página 1 de 4COEV. Economistes 246

27/05/2008file://Y:\Econo251\art7.htm

anécdotas, de un brillante sentido del humor.

El experto comenzó señalando qué aspectos de la empresa están sujetos a una valoración, hecho que puede resultar de utilidad pública en caso de nacionalizaciones, expropiaciones y privatizaciones, o de utilidad privada en casos de fusiones, absorciones, escisiones, variaciones de capital, transformaciones de sociedades, compraventa de empresas, garantías bancarias, análisis bursátiles o toma de participaciones.

"De una empresa se valora el patrimonio, lo que se tiene y lo que se debe, la actividad, lo que se hace y cómo se hace, los negocios, lo que se genera, las potencialidades, lo que se podría hacer y no se hace, el capital humano y las ventajas competitivas que son intangibles", explicó José Mª Gay, quien hizo patente la necesidad de saber elegir métodos de valoración fiables e idóneos ante la compraventa u otras alternativas que se susciten respecto de una empresa concreta. Y es que determinar el valor de la empresa es la base para negociar el precio que finalmente se acuerde en la compraventa.

Psicología de la compraventa Sobre la compraventa, el ponente puso voz a algunas de las conjeturas que todo vendedor debería hacerse: "¿Qué necesidad tengo de vender mi empresa? ¿Hay motivaciones de tipo personal o familiar detrás de ese interés por vender? ¿Qué haré con el dinero que me den por la venta? ¿A qué me dedicaré? ¿Qué haré con mi tiempo libre? ¿Tengo prisa o no por vender? ¿De qué información dispongo acerca del mercado? ¿Tengo o no tengo sucesión empresarial?".

Las cábalas por el frente del comprador serían, en cambio, "¿Qué justificación, estratégicamente hablando, tiene esa operación? ¿Qué sinergias a consecuencia de la adquisición se van a producir? ¿Qué prisas o qué calmas hay para llevar a cabo la operación? ¿Qué información se tiene sobre la empresa que se pretende adquirir? ¿Con qué informaciones se cuenta sobre el mercado en que opera la empresa objeto de adquisición? o ¿Es más interesante crecer comprando, que crecer montando un nuevo negocio?".

Además hay que tener en cuenta que existen unas circunstancias ex- ternas susceptibles de concurrir ante una compraventa empresarial, por lo que el experto aconsejó reflexionar sobre si existen regulaciones en el sector, si afectan las modificaciones en los tipos de interés al negocio, si hay sensibilidad respecto a los cambios tecnológicos, si hubiera nuevos contextos fiscales o regímenes legales que incidieran en el ámbito empresarial o si existen alteraciones sustanciales en los costes de los inputs.

Marcos de referencia para la valoración José Mª Gay dejó claro que "en la valoración de empresas no es posible emplear un único método de valoración reconocido universalmente y, en consecuencia, incontestable" y enumeró algunos de los factores, circunstancias y expectativas que rodean a la empresa como las siguientes: empresa con historial a sus espaldas, empresa de reciente implantación que no cuenta con currículo, empresa en fase de liquidación precipitada y apremiante, empresa en trance de ordenada liquidación, empresa con resultados negativos y que hace de las pérdidas su constante santo y seña.

"En la valoración de una empresa no únicamente intervienen los meros guarismos, los fríos o calientes números, sino también sensaciones, uno u otro feeling, por ejemplo, cosas intrínsecas susceptibles de jugar bazas fundamentales en el devenir de la entidad, savor faire, plusvalías latentes, activos infravalorados, eficacias y eficiencias no explotadas, capital humano en juego y que puede dar mucho de sí, contratos firmados, concesiones especiales, potencialidades comerciales. Todo esto también es valorable aún cuando no goce de una expresión cuantitativa en términos monetarios”, explicó el experto.

"Ante este panorama, -continuó Gay- la práctica empresarial opta por el método de evaluación de inversiones a razón del cálculo de rentabilidad donde el valor de la empresa corresponde al valor actual de todos los excedentes financieros futuros de ésta, añadiéndole el valor real de los medios de producción, denominado valor sustancial".

En ello existe una dificultad, la que estriba en la estimación de las corrientes monetarias de entrada y salida futuras, en el que las proyecciones financieras desempeñan un papel esencial. Por ello hay que averiguar, en opinión del ponente, cuestiones tales como bajo qué estado de ánimo se formulan las proyecciones financieras, si con optimismo y en escenarios lisonjeros o con pesimismo y bajo amenazas que se ciernen en el entorno. "Lo mejor -concluyó Gay- es hacerlo con sensatez y equilibrio, con frialdad y objetividad, aunque alcanzar ese grado no sea sencillo".

Página 2 de 4COEV. Economistes 246

27/05/2008file://Y:\Econo251\art7.htm

Para apoyar esta idea, el experto mostró cómo experiencias recientes indican que los derechos políticos de un paquete de acciones pueden jugar decisivamente a la hora de establecer su precio: "Las grandes sociedades se han blindado limitando los derechos de voto, con independencia del tanto de participación que se tenga en el capital. Aunque habría que preguntarse quién se blinda acá, si la sociedad o el consejo de administración para que no se les acabe el chollo del que gozan. Ese perfil de sesgo político influye muy mucho en la valoración de las acciones y lógicamente en su precio".

A propósito de los marcos de referencia para la valoración empresarial, Gay hizo hincapié en que se basara más en la contabilidad pura y dura y menos en las finanzas de altos vuelos y puso los ejemplos de Enron, WorldCom, Banesto, Telefónica/Endemol, Gescartera, o Sofico. Apostó igualmente por más contabilidad y menos grandes teorías financieras porque, se preguntó, "¿sirve para algo el análisis económico-financiero si no hay buenos cimientos contables?".

Con humor, el ponente explicó que existe demasiada valoración de empresas basadas en lo que él denomina el método OBC, es decir, a ojo de buen cubero y recomendó “desconfiar de una empresa que crece mucho en poco tiempo, más de un 8% de un año para otro, porque lo más probable es que se avecine una suspensión de pagos”.

De hecho, fue muy crítico con las empresas de la nueva economía, las sociedadespuntocom cuyos balances "muestran unos análisis financieros sin pies ni cabeza, un amasijo de gastos y pérdidas que, se dice, representan inversiones y grandes expectativas. Hay que buscar métodos adecuados para valorarlas, porque se produce con demasiada frecuencia caídas en picado en los mercados bursátiles que se asemejan más a un circo financiero".

Fases de la valoración de una empresa En este punto, Gay aconsejó en primer lugar, revisar la situación contable para concretar la realidad patrimonial, financiera y económica de la empresa: "No se trata exactamente de una auditoría estándar, sino de una revisión profunda".

En segundo lugar, recomendó analizar los distintos estados financieros de la empresa: análisis patrimonial, financiero, económico, estudio sobre el patrimonio empresarial y valoración extracontable y, en tercer lugar,

José Mª Gay criticó duramente los nuevos principios contables que transmiten una imagen infiel de la empresa con ejemplos concretos, como contabilizar las reservas como ingresos o abonar en gastos de personal plusvalías de inmovilizados, que han practicado importantes empresarios de todo el mundo.

Página 3 de 4COEV. Economistes 246

27/05/2008file://Y:\Econo251\art7.htm

realizar un diagnóstico económico-financiero y de la situación empresarial: "Si hay coherencia entre lo que dicen los estados contables y la realidad empresarial es que la empresa tiene una imagen fiel a la realidad".

Aquí se detuvo en explicar otros aspectos a tener en cuenta como los posibles síntomas de desequilibrio en el activo de la empresa analizada o en su pasivo: "Hay que fijarse, por ejemplo, en la evolución del endeudamiento durante los últimos ejercicios, si la empresa cuenta con el nivel de recursos propios que realmente requiere para el normal desarrollo de su actividad, si se advierten aplazamientos en el pago de deudas, si se hacen apaños en las liquidaciones de impuestos de la Seguridad Social y otros conceptos impositivos, etcétera".

En la determinación del valor de la empresa, Gay apostó por la utilización de métodos de valoración tradicionales y, como métodos alternativos, por la valoración de los intangibles: el capital humano y el desarrollo de mayores conocimientos mediante las relaciones con los empleados, la influencia de la catadura del negocio, es decir, quién es y cómo es el empresario y el equipo directivo de la empresa a valorar o cuáles son los aspectos clave del negocio y qué oportunidades de crecimiento, áreas de negocio pueden desarrollarse, y si los actuales dirigentes han sabido sacar todo el provecho de las actividades que realiza la compañía, etcétera.

Criticó duramente los 'nuevos principios contables' que transmiten una imagen infiel de la empresa con ejemplos concretos, como contabilizar las reservas como ingresos o abonar en gastos de personal plusvalías de inmovilizados, que han practicado importantes empresarios de todo el mundo, incluídos los españoles.

Y por último arremetió contra la Contabilidad Creativa, que no es sino el proceso de embellecimiento de las cuentas empresariales con el fin de hinchar el valor de la empresa: "En la práctica se mejora el aspecto del balance con unos activos más relucientes, unos pasivos exigibles menos apremiantes y de menor tamaño y unos fondos propios demasiado acicalados".

Página 4 de 4COEV. Economistes 246

27/05/2008file://Y:\Econo251\art7.htm

Número 248 - 1ª Quincena Junio de 2003.

Principales novedades en la liquidación del IRPF del ejercicio 2002

(*) Gabriel Martínez Pinar

El pasado 15 de mayo, tuvo lugar una Sesión de Trab ajo organizada por la Escuela de Economía del COEV, que llevaba por título IRPF: liquidación del ejercicio 2002 , de la que fue ponente Bernardo Vidal Martí, Inspector de Hacienda del Estado y Jef e de Unidad Regional de Inspección de la Agencia Tributaria de Valencia. A pesar de que el ejercicio presenta escasas novedades respecto al 2001, en este artículo se resaltan los aspectos más signific ativos que afectan a la declaración del IRPF de 2002.

Este artículo incide en las principales novedades para 2002, sobre la normativa del IRPF para su mayor comprensión, resaltando a lo largo del mismo, los diversos capítulos en los cuales ha habido alguna modificación.

Rentas Exentas. Art 7. El apartado 7 a) previsto para dar exención a las prestaciones públicas extraordinarias por actos de terrorismo, incluidas las de viudedad y jubilación, podría no llegar a cubrir cierto tipo de recompensas creadas en la ley 32/1999. Se modifica en parte el apartado i) en lo que se refiere a los premios Príncipe de Asturias aportando como novedad, el párrafo, “en sus distintas modalidades”.

Se modifica el apartado p) en cuanto a los rendimientos de trabajo realizados en el extranjero, incorpora como novedad, que se incluyen los realizados para “empresa o entidad” no siendo necesario que se trate de empresa mercantil. Ya estaba así desde 2002 pero sólo en el reglamento.

En el apartado q), el concepto de “daños personales” (honor, morales, etcétera), es mucho más amplio que las coberturas anteriores “daños físicos”.

Tampoco se integrarán en la base, las indemnizaciones recibidas por el sacrificio obligatorio de cabaña ganadera (vacas locas), así como, a través de los RDL 7 y 8 de 2002, las ayudas a pescadores y mariscadores afectados por el cese de actividad como consecuencia del accidente del Prestige.

Por su parte, la Ley 14/2002 establece unas ayudas a los afectados con hemofilia u otras coagulopatias y en ella misma se califican como exentas.

Por último, con relación a indemnizaciones por despido improcedente, segundo párrafo del apartado e), siendo que la ley 45/2002 recoge la posibilidad de reconocimiento expreso por parte del empresario en cuanto a la calificación de la improcedencia del cese, antes del acto de conciliación, de forma que no es necesario acudir a la normativa de ejecución de sentencias, para declarar exenta la cantidad que no exceda de la correspondiente a un despido improcedente. Así mismo, se localizan varias consultas que apoyan la idea de que los expedientes de regulación de empleo, aún siendo la suma de situaciones de bajas incentivadas, al no darse el condicionante del mutuo acuerdo, se seguiría considerando importe exento.

Con relación al apartado de exenciones, el ponente hizo mención a algunas sentencias que dejan inseguridad en cuanto a la posible exención de las indemnizaciones por “actos de servicio” que no se asimilarían a las de “actos de terrorismo”, aunque otras sentencias las eximen de tributación calificándolas como dentro de las exentas por “daños físicos”. Otro tipo de indemnizaciones por responsabilidad civil, cubiertas por compañías aseguradoras quedando exentas, dejarían a la discusión, la posible exención o no de los recargos abonados al siniestrado, por retraso en el pago por parte de la compañía.

Página 1 de 5COEV. Economistes 236

27/05/2008file://Y:\Econo251\art8.htm

En consultas a la DGT se repasaron algunas cuestiones, más relacionadas con la exención de cantidades percibidas por indemnizaciones, en este caso, con relación al art. 7 q) que a partir de 2001 quedarían exentas, hasta la cuantía legalmente establecida, las cantidades cobradas por seguros de accidentes, siempre que las primas satisfechas no hayan sido gasto deducible o con derecho a reducción de la base, aclarando que, además del contrato de seguro individual, puede tratarse de un seguro colectivo, compromiso entre empresa y trabajador.

Otra de las consultas argumenta la exención sólo la parte que corresponde al tiempo en que el trabajador despedido está en la empresa con la que finaliza su relación, no de la parte de la empresa en que estuvo con anterioridad, aunque la última, asumiría todos los derechos salvo, que nos encontráramos en un caso de absorción o que el trabajador desarrollara sus prestaciones para distintas empresas, todas ellas incluidas en un grupo dentro del cual al empleado se le haya podido movilizar de una a otra.

Con relación a la compensación por fin de contrato temporal, la DGT resuelve sujetando a imposición la misma por existir previo acuerdo.

Imputación Temporal. Art. 14. En su apartado i) la norma delimita la imputación en cuartas partes, año actual y tres siguientes, las ayudas públicas para acceso a la primera vivienda, pero con dudas en su interpretación debido a la delegación de facultades a las comunidades autónomas y a la específica denominación de las mismas de “ayuda estatal directa a la entrada”. En esta situación, existe la conveniencia de consultar al organismo autónomo para que con más exactitud se califiquen las ayudas para su posible inclusión en el apartado.

También el art. 14 contempla la posibilidad de imputar por cuartas partes las cantidades calificadas como incentivos fiscales por la ley 49/2002, percibidas por titulares de patrimonio histórico, siempre que se cumplan los requisitos normativos.

Se introdujo una mención al art. 13 “período impositivo” citando una sentencia del Tribunal Superior de Justicia de la Comunidad Valenciana, más por lo acertada de la misma que por la aplicación actual. Un contribuyente que contrae matrimonio y opta por 2 rentas individuales de ambos cónyuges cuando no lo eran y dos individuales después del matrimonio, la administración no admite la opción obligando a cambiar por dos individuales todo el ejercicio, el tribunal resuelve dando la posibilidad de aplicar la normativa vigente entonces, de dos individuales antes y conjunta después.

Siguiendo con la imputación temporal, en este caso por rendimientos de trabajo, las retribuciones abonadas con retraso se imputan en el período de devengo mediante declaraciones complementarias, salvo si derivan de resolución judicial, en este caso imputamos en el período en que esta es firme, sin dejar de atender al plazo de pago que en este último caso sería en el período voluntario a que corresponda en el momento en que se cobra.

Rendimiento de trabajo. Art. 16. Apartado sin novedades relevantes, la única mención son los 17.900 euros, como salario medio, a efectos de la aplicación de la reducción del 30%, cuyo límite se fija en proporción a los años de generación de la renta irregular y el salario medio, no gozando de reducción los excesos, de la mencionada reducción. Se incorporó esta medida como consecuencia de aquellas opciones en Telefónica y se quedó para todas las rentas irregulares de trabajo, para 2003 ya sólo será aplicable para los casos de opciones sobre acciones.

Revisando las consultas aportadas, aparece una en la que se resuelve no aplicando la reducción a las retribuciones por contratos de alta dirección, salvo que a ese tipo de contrato se haya llegado por ascensos en la empresa con inicios en un contrato “normal”.

En cuanto a las retribuciones en especie, otra consulta que se plantea hace mención a la valoración de un vehículo utilizado por un empleado, siendo la empresa arrendataria del mismo, en la modalidad de renting, llegando a la conclusión de que, como valor de mercado se entiende el valor para uno nuevo, no el valor para la empresa de renting. Y relacionado con las retribuciones en especie, en la consulta 1622 se hace mención a las retribuciones por protección personal, considerándolas exentas por provenir de la relación laboral, pero, el mantenimiento de la misma después del cese, implica según la DGT que exista relación, en la necesidad de protección con el trabajo anteriormente desempeñado.

Con relación a los expedientes de regulación de empleo, la indemnización a la que se le aplica la reducción

Página 2 de 5COEV. Economistes 236

27/05/2008file://Y:\Econo251\art8.htm

sería la parte que abona la empresa, pero la que abone la compañía de seguros, en su caso, primero si se hace en forma de renta, no es de aplicación porque ya se diluye el efecto progresivo de la escala, y si se hace en forma de capital, incluso también porque la administración interpreta que se inicia un nuevo contrato compañía/trabajador, no puede gozar de antigüedad, aunque se aprecia que esta respuesta no quedará así en el futuro, dado que es muy rebatible.

Rendimientos de capital. Capítulo III. Sección 2ª. Las consultas 990 y 991 son debatidas por los asistentes, en ellas, se hace mención a la adquisición mediante leasing de un local por parte de una persona o entidad, destinándolo a arrendamiento a terceros, lo que nos lleva a la existencia de dos situaciones, explotación económica o subarriendo y por consiguiente rendimientos de capital mobiliario, encontrados en este segundo supuesto frente a situaciones en primer lugar de posible ilegalidad en el fin para el que se adquiere el local, que podría desvirtuar la calificación de leasing como el medio de compra que se utilizó, y además, la imposibilidad de deducciones en el apartado de gastos, de la parte de la recuperación del coste del bien, al aplicarse la normativa de los rendimientos de capital mobiliario, en la que sólo se admitiría la carga financiera. Se estima la importancia de estas consultas en cuanto a la aplicación de las mismas en las actuales sociedades patrimoniales.

Por rendimientos de capital inmobiliario por arrendamiento, llegamos a una consulta que ayuda a los juzgados a interpretar correctamente la aplicación del cobro de rentas mediante depósitos en el mismo, por importe inferior a la renta, exactamente sustrayéndo de las mismas las cantidades que corresponden a la retención a que está obligado el arrendatario, cosa que hasta la fecha en ocasiones no admitían los juzgados.

Recordar el criterio de la DGT con respecto a las cantidades percibidas en forma de capital de rescate de una póliza de seguro, por fallecimiento de uno de los cónyuges: se aplica el impuesto de sucesiones por el importe total, al cónyuge vivo, para el caso concreto en que el contrato de seguro, no se indicó que los pagos de las primas se hacían con cargo a las sociedad de gananciales, por lo que se ha considerado por parte de la administración como un bien con carácter privativo del cónyuge fallecido.

Rendimientos de actividades económicas. Capítulo II I. Sección 3ª. Se eleva en 2002 el importe para calificar a una empresa como de reducida dimensión, pasando a ser de 5 millones de euros. El RDL 2/2003 lo fija en 6 millones. Se incorpora mediante la Ley 49/2002 de mecenazgo, para períodos que finalicen después del 25 de diciembre de dos mil dos, como gastos deducibles los realizados por convenios de colaboración y gastos en actividades de interés general.

En los rendimientos para actividades de transporte acogidas al régimen de estimación objetiva, se traslada también al rendimiento, la reducción del 20% hasta ahora sólo aplicable a los efectos de los pagos fraccionados. En cuanto al IVA, la norma permitirá rectificar declaraciones del año 2002 anterior. Y para actividades afectadas por el accidente del Prestige, desarrolladas en determinados municipios y núcleos de población de Galicia, Asturias y Cantabria, se podrá aplicar reducciones de 1/6 para la primera y 1/12 para las otras dos.

Para determinadas actividades agrícolas, el BOE 30/4 contiene medidas de apoyo a la compensación de los efectos de distintas catástrofes, sequía, tormentas, etcétera, para las zonas que en las mismas se indican, entre las que se incluyen localidades de la Comunidad Valenciana.

Revisando algunas de las consultas, se expone el caso de la consideración a todos los efectos, de una relación laboral entre cónyuges cuando a uno de ellos la administración de la seguridad social, impide gestionar su alta en el régimen general, si probamos el intento de conseguirlo.

Ganancias y pérdidas patrimoniales. Capítulo III. S ección 4ª. Sólo dos cambios. El primero aportado por la Ley 24/2001, en referencia a la extinción del régimen económico matrimonial de separación de bienes, estimando que no existirá alteración patrimonial si esto se produce por imposición judicial, manteniéndose el valor y antigüedad, no siendo así en los demás casos motivados por otras causas. El segundo, aportado por la misma Ley 24, extiende el régimen especial de diferimiento fiscal a las aportaciones de acciones o participaciones de entidades en territorio español.

Se comenta en concreto una de las consultas, cuyo contenido hace mención a la exención de la ganancia patrimonial obtenida por la enajenación de la vivienda habitual, caso concreto de haber tenido que abandonar

Página 3 de 5COEV. Economistes 236

27/05/2008file://Y:\Econo251\art8.htm

la misma antes de los tres años exigidos para mantener su calificación de habitual, en este caso, el contribuyente intenta argumentar como causa la ruptura con su pareja de hecho, por equiparación a la separación legal de un matrimonio, que sí sería causa justificante, la DGT no estima la comparación pero resuelve por otra vía, admitiendo que la vivienda puede no perder el carácter de habitual por entenderse, la separación de la unión de hecho, como una “circunstancia que necesariamente exige el cambio de vivienda”

Base imponible y base liquidable La norma intenta fomentar la idea de ahorro previsional, se aumentan los límites para fomentar los planes de empleo o las mutualidades.

Ahora, las aportaciones se reducen independientemente de la clase de renta del contribuyente.

Desaparecen los límites porcentuales del 25 y 40, beneficiando a las rentas más bajas. Se incrementan considerablemente los límites de aportación y reducción a partir de los 52 años de edad, duplicando los importes adicionales que existían, pudiendo llegar a los 22.838,46 euros para las personas de 65 o más años de edad. Además de establecer los mismos límites no excluyentes, para las aportaciones del empleado y para las de la empresa, de forma que podríamos llegar a los 45.676,92 euros, para los contribuyentes anteriores.

La novedad está en que ahora la base imponible no puede resultar negativa como consecuencia de estas aportaciones, luego, el único límite ahora es la propia base, siendo el exceso lo que se puede aplicar en los cuatro años posteriores. Con relación a la aportación a favor del cónyuge, ahora la limitación de ingresos del beneficiario ya no es a rentas de trabajo, sino “a cualquier tipo de rentas a integrar en la parte general de la base imponible”. La pregunta es ¿cuándo podrá cobrar la pensión el cónyuge si no se le produce cese en relación laboral ni profesional? Está claro que deberá tramitar la solicitud durante los seis meses siguientes al día en que alcanza la edad de 65 años.

Los límites por aportaciones a favor de personas con minusvalías también se incrementan equiparándolos a los de las personas de más de 52 años. Y para los deportistas, sólo a partir del 24 de diciembre de 2002, se eleva el íimite al mismo que se aplica a las personas con minusvalía.

De las consultas, se destaca una en la que se valora como rendimiento de capital mobiliario, la renta abonada al vencimiento de un plan de pensiones garantizado, sin aplicación de la reducción del 30%, dado que el compromiso se establece a una fecha determinada.

Cálculo del Impuesto. Capítulo VI. Sección 2ª. Para 2002, mencionar el nuevo acuerdo de financiación para las comunidades autónomas (CCAA), y se suman a ello las de Andalucía, Castilla la Mancha y Extremadura.

Antes, el 85% de la recaudación era estatal y el 15% autonómico, ahora aumenta el destinado a las autonomías al 33% quedando a favor del estado el restante 67%.

Se amplía la capacidad normativa concedida a las CCAA a partir de 1997, pasando a partir de 2002 a poder, en la tarifa autonómica, fijar el tipo que se decida, siempre que se mantenga una escala progresiva y que se respete el mismo número de tramos que en la estatal. Y en particular, en las deducciones por adquisición de vivienda habitual, se da capacidad a las CCAA para modificar el tipo de su parte de deducción (33% de 15%, 20% o 25%), dentro de un margen de un 50% arriba o abajo, es decir, que si ahora para el caso general, el 33% del 15% es 4,95%, éste podría pasar al 7,43% o bajar al 2,47%, respetándose siempre el estatal, que en este caso sería del 67% del 15%, 10,05%. Incluso cada comunidad autónoma podría diferenciar el tipo en función de colectivos distintos.

Recordar, que la Ley de Presupuestos mantiene las compensaciones por adquisición o alquiler de vivienda habitual, para aquellas situaciones generadoras de derecho en el período del cambio a la nueva normativa de 1998.

En este punto, el ponente introduce un interesante comentario en cuanto al debate que se está iniciando respecto del mantenimiento de la deducción por adquisición de vivienda habitual, mencionando la observación ya planteada en la OCDE y las manifestaciones recientes por parte de los mismos sindicatos

Página 4 de 5COEV. Economistes 236

27/05/2008file://Y:\Econo251\art8.htm

españoles, indicando que en el futuro, a efectos de deducciones por vivienda, al parecer deberá ir encaminado a los beneficios a favor de los arrendatarios de las mismas, no siendo así en la actual normativa mediante la cual el auténtico beneficiado es el arrendador, al haberse establecido una deducción de un 50% del rendimiento neto, sin tener en cuenta condicionantes como el plazo de duración del contrato, primer contrato de arrendamiento, etcétera.

A continuación, se realiza un breve comentario sobre la deducción por porcentajes incrementados para las cantidades aportadas en la adquisición de vivienda habitual, recordando la aplicación del porcentaje general del 15% para las cantidades abonadas al promotor hasta la firma de la escritura de compra y en caso de auto-promoción, hasta la escritura de declaración de obra nueva, siempre que se cumplan todos los requisitos, como la finalización de la construcción dentro de los cuatro años a contar desde la solicitud de licencia de obras.

Para finalizar, recordar la elevación al 25% de la deducción por donativos, por la redacción dada en la disposición adicional primera de la Ley 49/2002, vigente a partir del 25 de diciembre de 2002 y para períodos impositivos finalizados a partir de esa fecha.

(*) Colegiado nº 2092

Página 5 de 5COEV. Economistes 236

27/05/2008file://Y:\Econo251\art8.htm

Número 213 -1ª Quincena Noviembre de 2001.

LA CÁMARA DE COMERCIO PREPARA LA QUINTA EDICIÓN DE

LAS "PÁGINAS SALMÓN"

La edición 2002 de las Páginas Salmón, guía de empresas elaborada por la Cámara de Comercio, Industria y Navegación de Valencia se prepara para su publicación por quinto año consecutivo desde 1998, año de su lanzamiento. La guía, que será distribuida entre más de 70.000 empresas, profesionales y sociedades valencianas de forma totalmente gratuita, tiene como objetivo prestar un importante servicio a las mismas a la hora de contactar con proveedores y clientes.

Entre los servicios dirigidos a empresas incluidos en las Páginas Salmón se encuentra un directorio de más de 400 economistas que realizan su trabajo, bien de forma autónoma o desde sociedades de profesionales, (para la presente edición, los economistas tienen de plazo hasta el próximo 30 de noviembre para actualizar sus datos).

Con el fin de dar una mayor publicidad a su labor, el COEV ha incluido una completa hoja publicitaria en la que se exponen las principales actividades de los economistas, así como se insta a los empresarios valencianos a la contratación de estos profesionales por su excelente capacitación en la gestión económica de cualquier empresa o entidad.

Junto a su publicación en formato papel, la guía tambien puede consultarse en la web www.paginas-salmon.com.

Página 1 de 1COEV. Economistes 230

27/05/2008file://Y:\Econo251\art9.htm