Embed Size (px)

Citation preview

2014Outlook

2014 유통 산업전망

Overweight 응달에 잘 자라는 나무

유통

2013. 11. 20

Analyst 유주연 02-6309-4584 [email protected]

RA 박지은 02-6309-4510 jeeeun.park @meritz.co.kr

I. 유통업종 ‘Overweight’

1. 소매시장 성장성은 확대

- 실질 소비는 여전히 위축되어 있으나, 소비심리는 개선

- 규제의 그늘은 지속되고 있으나, 강도는 다소 완화

- 가치소비, 편의성 강조된 아울렛, 모바일 채널의 고성장 지속

- 14년도 소매시장은 신업태 활성화로 YoY +3% 증가

II. 14년도 유통업체 Key Trend

1. 합리적인 소비형태 확산: 아울렛 채널의 높은 성장성

- 백화점 업체, 백화점보다 아울렛 출점 집중

- 아울렛의 기존점성장률은 전통 백화점 성장률을 상회

- 높은 성장률로 수익성도 개선

2. 쇼핑의 편의성 강조: M-Commerce의 높은 성장성

- 쇼핑의 시공간적 이점 부각: 온라인 채널의 높은 성장

- 스마트폰 사용자 비중 확대

- 중국의 M-Commerce 시장은 홈쇼핑 시장 규모 상회

- 국내 유통 상장사 중 홈쇼핑 업체의 모바일 성장세에 주목할 만함

- 대형 백화점 역시 온라인 채널 적극 활용

- 의류/패션 수요가 오프라인에서 온라인으로 일부 Shift

3. 오프라인보다 온라인, 여전히 홈쇼핑의 실적 부각

- M-Commerce에 대한 수혜 기대: 모바일 매출 비중 확대

- 홈쇼핑 Product Mix의 구조적인 개선에 주목

- 송출수수료 인상 폭 둔화로 비용구조 개선

4. Regulation Risk

- 공정거래위원회, 백화점과 대형마트에 과징금 부과

- 대규모 유통업체의 기본장려금 등 판매장려금 금지

- 일본, 성문화된 강력한 규제 실시 후 규제 강도를 완화:

오프라인 대형 유통업체 시장 10년간 정체, 소형 유통업체 급성장

- 한국, 영업일수 규제 이후 강도는 다소 완화:

대기업 소형점포도 규제 대상, 탈규제 채널 전문점, 온라인의 고성장 기대

Top Picks

1. 롯데하이마트(Buy / TP 105,000원)

2. 현대홈쇼핑(Buy / TP 210,000원)

3. GS홈쇼핑(Buy / TP 310,000원)

Top Picks

롯데하이마트(071840) Buy, TP 105,000원

현대홈쇼핑(057050) Buy, TP 210,000원

GS홈쇼핑(028150) Buy, TP 310,000원

#2014/06 www.imeritz.com

메리츠종금증권 리서치센터 3

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

Contents

1 유통업종 투자의견 ‘Overweight’ 4

2 14년도 소매시장 증가 폭은 전년대비 확대 7

3 오프라인보다 온라인, 여전히 홈쇼핑의 실적 부각 9

4 2014년 유통업체 Key Trend 10

1) 합리적인 소비형태 확산: 아울렛 채널의 높은 성장성 10

2) 쇼핑의 편의성 강조: M-Commerce의 높은 성장성 11

3) Regulation Risk 15

Company Briefs 19

1) 롯데하이마트(071840) 20

2) 현대홈쇼핑(057050) 24

3) GS홈쇼핑(028150) 26

메리츠종금증권 리서치센터 4

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

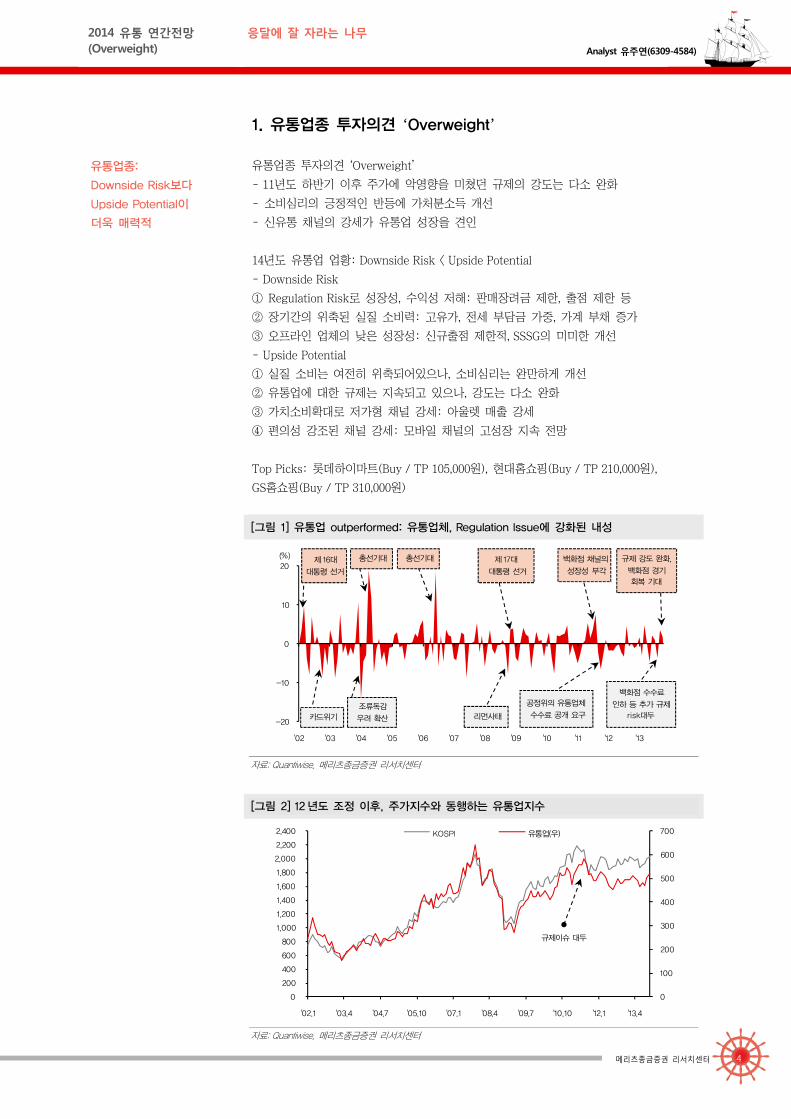

1. 유통업종 투자의견 ‘Overweight’

유통업종:

Downside Risk보다

Upside Potential이

더욱 매력적

유통업종 투자의견 ‘Overweight’

- 11년도 하반기 이후 주가에 악영향을 미쳤던 규제의 강도는 다소 완화

- 소비심리의 긍정적인 반등에 가처분소득 개선

- 신유통 채널의 강세가 유통업 성장을 견인

14년도 유통업 업황: Downside Risk < Upside Potential

- Downside Risk

① Regulation Risk로 성장성, 수익성 저해: 판매장려금 제한, 출점 제한 등

② 장기간의 위축된 실질 소비력: 고유가, 전세 부담금 가중, 가계 부채 증가

③ 오프라인 업체의 낮은 성장성: 신규출점 제한적, SSSG의 미미한 개선

- Upside Potential

① 실질 소비는 여전히 위축되어있으나, 소비심리는 완만하게 개선

② 유통업에 대한 규제는 지속되고 있으나, 강도는 다소 완화

③ 가치소비확대로 저가형 채널 강세: 아울렛 매출 강세

④ 편의성 강조된 채널 강세: 모바일 채널의 고성장 지속 전망

Top Picks: 롯데하이마트(Buy / TP 105,000원), 현대홈쇼핑(Buy / TP 210,000원),

GS홈쇼핑(Buy / TP 310,000원)

[그림 1] 유통업 outperformed: 유통업체, Regulation Issue에 강화된 내성

자료: Quantiwise, 메리츠종금증권 리서치센터

[그림 2] 12 년도 조정 이후, 주가지수와 동행하는 유통업지수

자료: Quantiwise, 메리츠종금증권 리서치센터

-20

-10

0

10

20

'02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13

(%) 백화점 채널의

성장성 부각

공정위의 유통업체

수수료 공개 요구카드위기 리먼사태조류독감

우려 확산

백화점 수수료

인하 등 추가 규제risk대두

규제 강도 완화,

백화점 경기회복 기대

총선기대총선기대제 16대

대통령 선거

제 17대

대통령 선거

0

100

200

300

400

500

600

700

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

'02.1 '03.4 '04.7 '05.10 '07.1 '08.4 '09.7 '10.10 '12.1 '13.4

KOSPI 유통업(우)

규제이슈 대두

메리츠종금증권 리서치센터 5

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

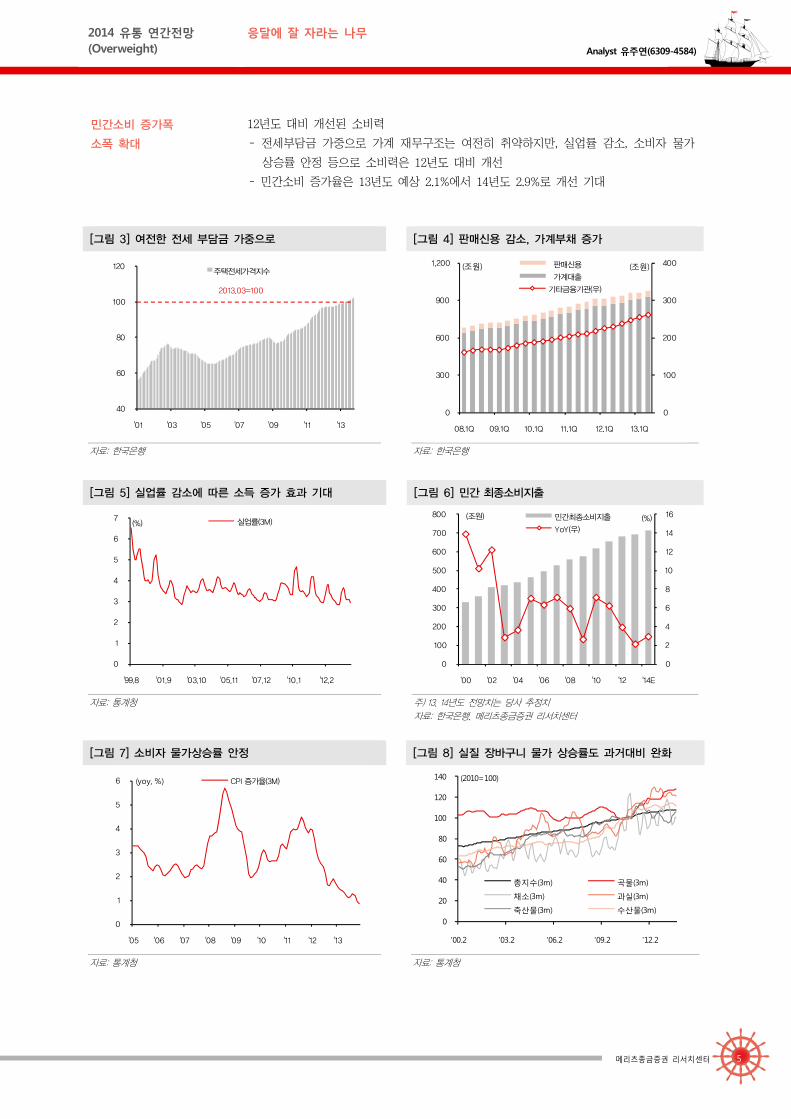

민간소비 증가폭

소폭 확대

12년도 대비 개선된 소비력

- 전세부담금 가중으로 가계 재무구조는 여전히 취약하지만, 실업률 감소, 소비자 물가

상승률 안정 등으로 소비력은 12년도 대비 개선

- 민간소비 증가율은 13년도 예상 2.1%에서 14년도 2.9%로 개선 기대

[그림 3] 여전한 전세 부담금 가중으로 [그림 4] 판매신용 감소, 가계부채 증가

자료: 한국은행 자료: 한국은행

[그림 5] 실업률 감소에 따른 소득 증가 효과 기대 [그림 6] 민간 최종소비지출

자료: 통계청 주) 13, 14년도 전망치는 당사 추정치 자료: 한국은행, 메리츠종금증권 리서치센터

[그림 7] 소비자 물가상승률 안정 [그림 8] 실질 장바구니 물가 상승률도 과거대비 완화

자료: 통계청 자료: 통계청

40

60

80

100

120

'01 '03 '05 '07 '09 '11 '13

주택전세가격지수

2013.03=100

0

100

200

300

400

0

300

600

900

1,200

08.1Q 09.1Q 10.1Q 11.1Q 12.1Q 13.1Q

판매신용

가계대출

기타금융기관(우)

(조원) (조원)

0

1

2

3

4

5

6

7

'99.8 '01.9 '03.10 '05.11 '07.12 '10.1 '12.2

실업률(3M)(%)

0

2

4

6

8

10

12

14

16

0

100

200

300

400

500

600

700

800

'00 '02 '04 '06 '08 '10 '12 '14E

민간최종소비지출

YoY(우)

(조원) (%)

0

1

2

3

4

5

6

'05 '06 '07 '08 '09 '10 '11 '12 '13

CPI 증가율(3M)(yoy, %)

0

20

40

60

80

100

120

140

'00.2 '03.2 '06.2 '09.2 '12.2

총지수(3m) 곡물(3m)

채소(3m) 과실(3m)

축산물(3m) 수산물(3m)

(2010=100)

메리츠종금증권 리서치센터 6

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

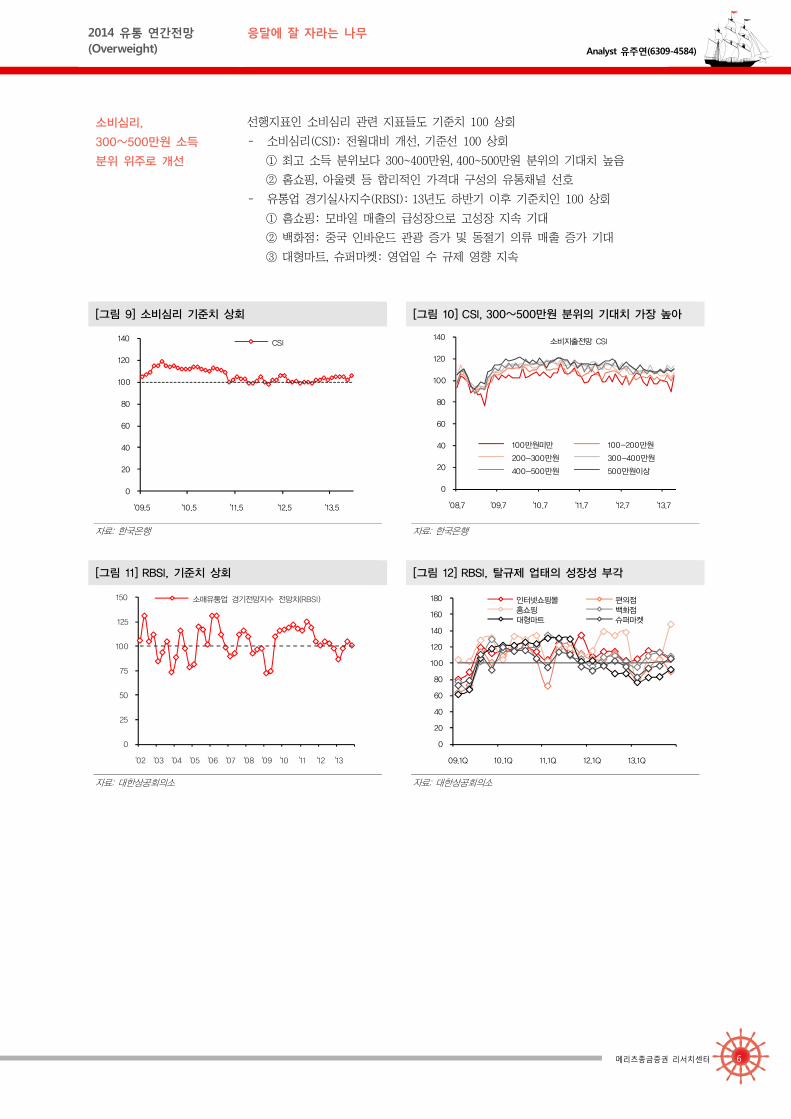

소비심리,

300~500만원 소득

분위 위주로 개선

선행지표인 소비심리 관련 지표들도 기준치 100 상회

- 소비심리(CSI): 전월대비 개선, 기준선 100 상회

① 최고 소득 분위보다 300~400만원, 400~500만원 분위의 기대치 높음

② 홈쇼핑, 아울렛 등 합리적인 가격대 구성의 유통채널 선호

- 유통업 경기실사지수(RBSI): 13년도 하반기 이후 기준치인 100 상회

① 홈쇼핑: 모바일 매출의 급성장으로 고성장 지속 기대

② 백화점: 중국 인바운드 관광 증가 및 동절기 의류 매출 증가 기대

③ 대형마트, 슈퍼마켓: 영업일 수 규제 영향 지속

[그림 9] 소비심리 기준치 상회 [그림 10] CSI, 300~500만원 분위의 기대치 가장 높아

자료: 한국은행 자료: 한국은행

[그림 11] RBSI, 기준치 상회 [그림 12] RBSI, 탈규제 업태의 성장성 부각

자료: 대한상공회의소 자료: 대한상공회의소

0

20

40

60

80

100

120

140

'09.5 '10.5 '11.5 '12.5 '13.5

CSI

0

20

40

60

80

100

120

140

'08.7 '09.7 '10.7 '11.7 '12.7 '13.7

100만원미만 100-200만원

200-300만원 300-400만원

400-500만원 500만원이상

소비지출전망 CSI

0

25

50

75

100

125

150

'02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13

소매유통업 경기전망지수 전망치(RBSI)

0

20

40

60

80

100

120

140

160

180

09.1Q 10.1Q 11.1Q 12.1Q 13.1Q

인터넷쇼핑몰 편의점홈쇼핑 백화점대형마트 슈퍼마켓

메리츠종금증권 리서치센터 7

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

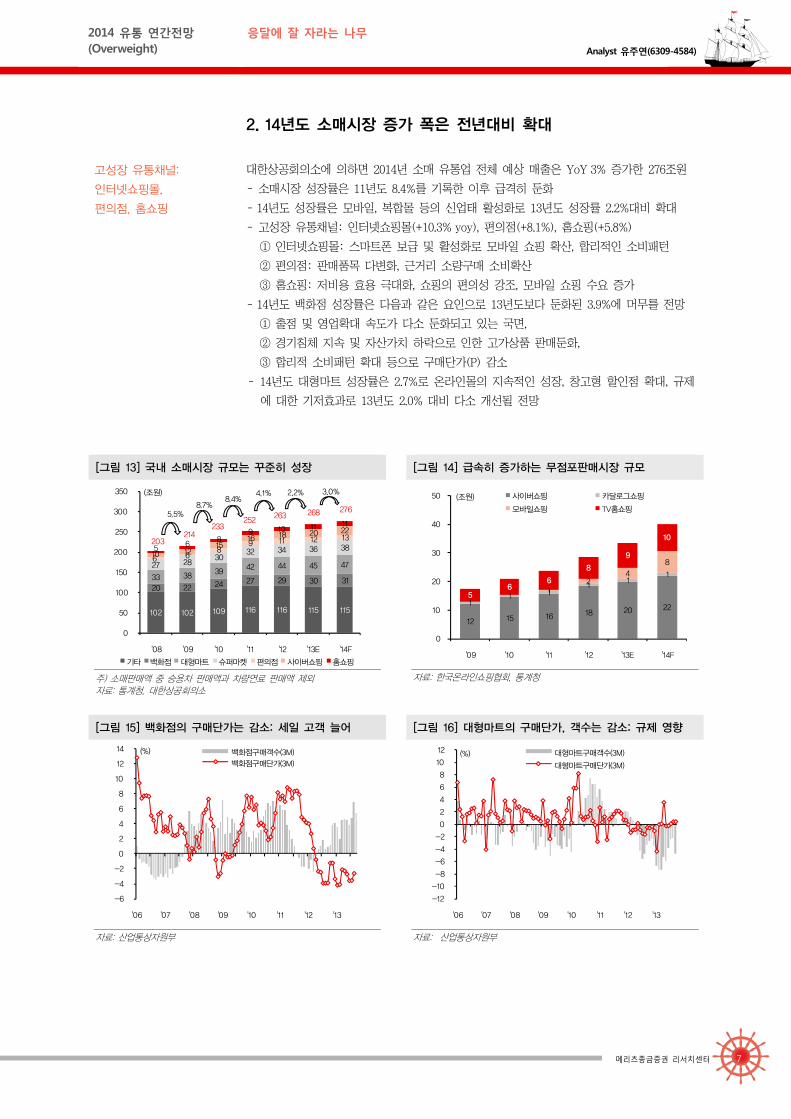

2. 14년도 소매시장 증가 폭은 전년대비 확대

고성장 유통채널:

인터넷쇼핑몰,

편의점, 홈쇼핑

대한상공회의소에 의하면 2014년 소매 유통업 전체 예상 매출은 YoY 3% 증가한 276조원

- 소매시장 성장률은 11년도 8.4%를 기록한 이후 급격히 둔화

- 14년도 성장률은 모바일, 복합몰 등의 신업태 활성화로 13년도 성장률 2.2%대비 확대

- 고성장 유통채널: 인터넷쇼핑몰(+10.3% yoy), 편의점(+8.1%), 홈쇼핑(+5.8%)

① 인터넷쇼핑몰: 스마트폰 보급 및 활성화로 모바일 쇼핑 확산, 합리적인 소비패턴

② 편의점: 판매품목 다변화, 근거리 소량구매 소비확산

③ 홈쇼핑: 저비용 효용 극대화, 쇼핑의 편의성 강조, 모바일 쇼핑 수요 증가

- 14년도 백화점 성장률은 다음과 같은 요인으로 13년도보다 둔화된 3.9%에 머무를 전망

① 출점 및 영업확대 속도가 다소 둔화되고 있는 국면,

② 경기침체 지속 및 자산가치 하락으로 인한 고가상품 판매둔화,

③ 합리적 소비패턴 확대 등으로 구매단가(P) 감소

- 14년도 대형마트 성장률은 2.7%로 온라인몰의 지속적인 성장, 창고형 할인점 확대, 규제

에 대한 기저효과로 13년도 2.0% 대비 다소 개선될 전망

[그림 13] 국내 소매시장 규모는 꾸준히 성장 [그림 14] 급속히 증가하는 무점포판매시장 규모

주) 소매판매액 중 승용차 판매액과 차량연료 판매액 제외 자료: 통계청, 대한상공회의소

자료: 한국온라인쇼핑협회, 통계청

[그림 15] 백화점의 구매단가는 감소: 세일 고객 늘어 [그림 16] 대형마트의 구매단가, 객수는 감소: 규제 영향

자료: 산업통상자원부 자료: 산업통상자원부

102 102 109 116 116 115 115

20 22 24 27 29 30 3133 38 3942 44 45 4727 28

3032 34 36 38

6 68

9 11 12 13

10 1215

16 18 20 22

5 68

9 10 11 11

0

50

100

150

200

250

300

350

'08 '09 '10 '11 '12 '13E '14F

기타 백화점 대형마트 슈퍼마켓 편의점 사이버쇼핑 홈쇼핑

(조원)

5.5%8.7%

8.4%4.1% 2.2% 3.0%

276268263252

233214

203

12 15 16 18 20 22 1

1 1 1

1 1

1 2

4

8

5 6

6

8

9

10

0

10

20

30

40

50

'09 '10 '11 '12 '13E '14F

사이버쇼핑 카달로그쇼핑

모바일쇼핑 TV홈쇼핑

(조원)

-6

-4

-2

0

2

4

6

8

10

12

14

'06 '07 '08 '09 '10 '11 '12 '13

백화점구매객수(3M)

백화점구매단가(3M)

(%)

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

'06 '07 '08 '09 '10 '11 '12 '13

대형마트구매객수(3M)

대형마트구매단가(3M)

(%)

메리츠종금증권 리서치센터 8

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

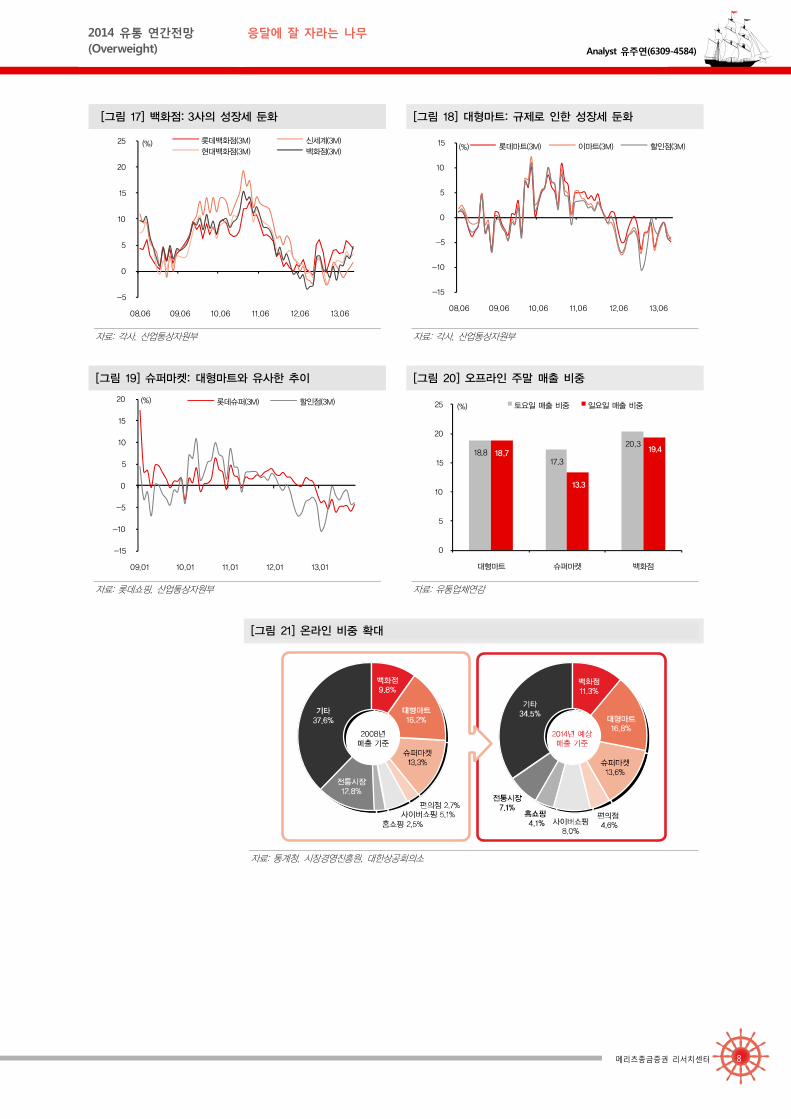

[그림 17] 백화점: 3사의 성장세 둔화 [그림 18] 대형마트: 규제로 인한 성장세 둔화

자료: 각사, 산업통상자원부 자료: 각사, 산업통상자원부

[그림 19] 슈퍼마켓: 대형마트와 유사한 추이 [그림 20] 오프라인 주말 매출 비중

자료: 롯데쇼핑, 산업통상자원부 자료: 유통업체연감

[그림 21] 온라인 비중 확대

자료: 통계청, 시장경영진흥원, 대한상공회의소

-5

0

5

10

15

20

25

08.06 09.06 10.06 11.06 12.06 13.06

롯데백화점(3M) 신세계(3M)현대백화점(3M) 백화점(3M)

(%)

-15

-10

-5

0

5

10

15

08.06 09.06 10.06 11.06 12.06 13.06

롯데마트(3M) 이마트(3M) 할인점(3M)(%)

-15

-10

-5

0

5

10

15

20

09.01 10.01 11.01 12.01 13.01

롯데슈퍼(3M) 할인점(3M)(%)

18.8 17.3

20.318.7

13.3

19.4

0

5

10

15

20

25

대형마트 슈퍼마켓 백화점

토요일 매출 비중 일요일 매출 비중(%)

메리츠종금증권 리서치센터 9

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

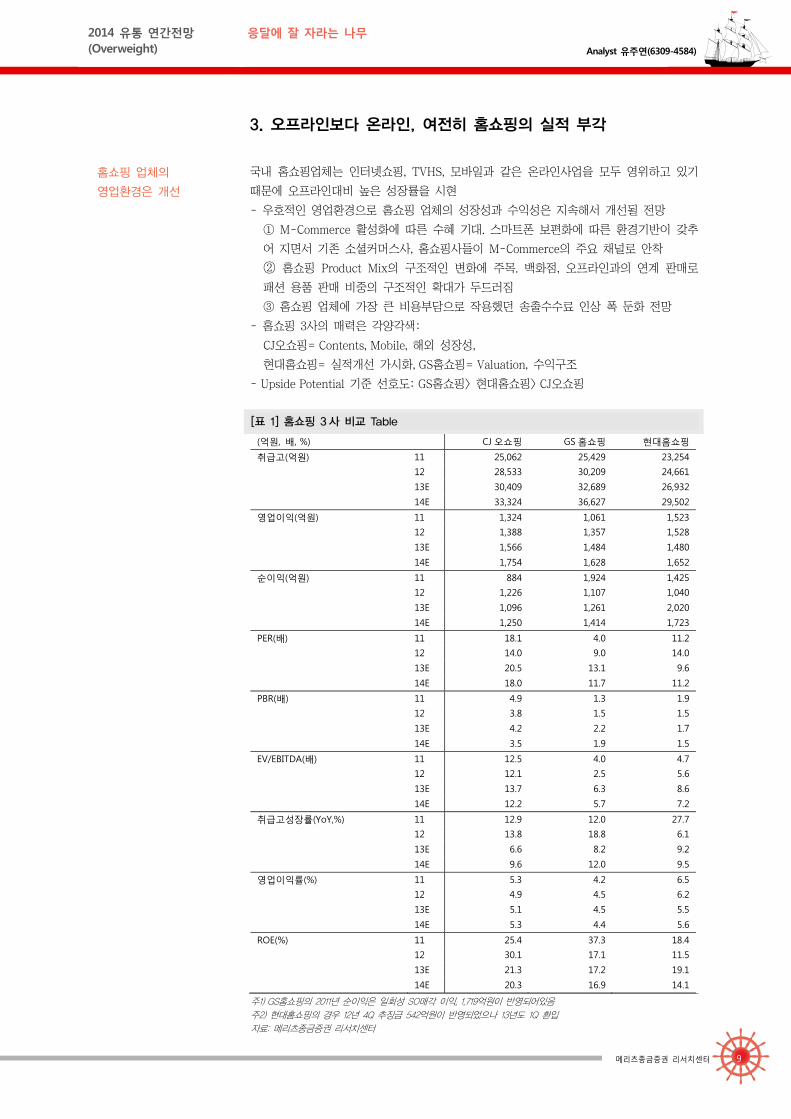

3. 오프라인보다 온라인, 여전히 홈쇼핑의 실적 부각

홈쇼핑 업체의

영업환경은 개선

국내 홈쇼핑업체는 인터넷쇼핑, TVHS, 모바일과 같은 온라인사업을 모두 영위하고 있기

때문에 오프라인대비 높은 성장률을 시현

- 우호적인 영업환경으로 홈쇼핑 업체의 성장성과 수익성은 지속해서 개선될 전망

① M-Commerce 활성화에 따른 수혜 기대. 스마트폰 보편화에 따른 환경기반이 갖추

어 지면서 기존 소셜커머스사, 홈쇼핑사들이 M-Commerce의 주요 채널로 안착

② 홈쇼핑 Product Mix의 구조적인 변화에 주목. 백화점, 오프라인과의 연계 판매로

패션 용품 판매 비중의 구조적인 확대가 두드러짐

③ 홈쇼핑 업체에 가장 큰 비용부담으로 작용했던 송출수수료 인상 폭 둔화 전망

- 홈쇼핑 3사의 매력은 각양각색:

CJ오쇼핑= Contents, Mobile, 해외 성장성,

현대홈쇼핑= 실적개선 가시화, GS홈쇼핑= Valuation, 수익구조

- Upside Potential 기준 선호도: GS홈쇼핑> 현대홈쇼핑> CJ오쇼핑

[표 1] 홈쇼핑 3 사 비교 Table

(억원, 배, %) CJ 오쇼핑 GS 홈쇼핑 현대홈쇼핑

취급고(억원) 11 25,062 25,429 23,254

12 28,533 30,209 24,661

13E 30,409 32,689 26,932

14E 33,324 36,627 29,502

영업이익(억원) 11 1,324 1,061 1,523

12 1,388 1,357 1,528

13E 1,566 1,484 1,480

14E 1,754 1,628 1,652

순이익(억원) 11 884 1,924 1,425

12 1,226 1,107 1,040

13E 1,096 1,261 2,020

14E 1,250 1,414 1,723

PER(배) 11 18.1 4.0 11.2

12 14.0 9.0 14.0

13E 20.5 13.1 9.6

14E 18.0 11.7 11.2

PBR(배) 11 4.9 1.3 1.9

12 3.8 1.5 1.5

13E 4.2 2.2 1.7

14E 3.5 1.9 1.5

EV/EBITDA(배) 11 12.5 4.0 4.7

12 12.1 2.5 5.6

13E 13.7 6.3 8.6

14E 12.2 5.7 7.2

취급고성장률(YoY,%) 11 12.9 12.0 27.7

12 13.8 18.8 6.1

13E 6.6 8.2 9.2

14E 9.6 12.0 9.5

영업이익률(%) 11 5.3 4.2 6.5

12 4.9 4.5 6.2

13E 5.1 4.5 5.5

14E 5.3 4.4 5.6

ROE(%) 11 25.4 37.3 18.4

12 30.1 17.1 11.5

13E 21.3 17.2 19.1

14E 20.3 16.9 14.1

주1) GS홈쇼핑의 2011년 순이익은 일회성 SO매각 이익, 1,719억원이 반영되어있음 주2) 현대홈쇼핑의 경우 12년 4Q 추징금 542억원이 반영되었으나 13년도 1Q 환입 자료: 메리츠종금증권 리서치센터

메리츠종금증권 리서치센터 10

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

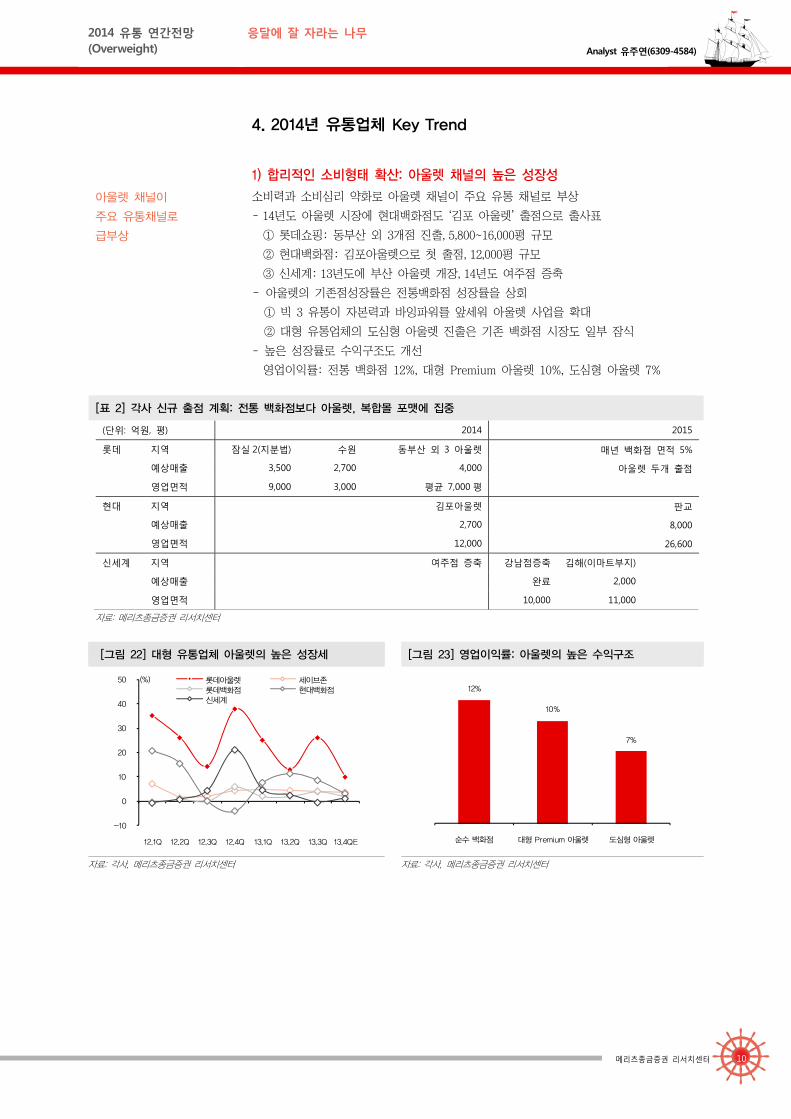

4. 2014년 유통업체 Key Trend

1) 합리적인 소비형태 확산: 아울렛 채널의 높은 성장성

아울렛 채널이

주요 유통채널로

급부상

소비력과 소비심리 약화로 아울렛 채널이 주요 유통 채널로 부상

- 14년도 아울렛 시장에 현대백화점도 ‘김포 아울렛’ 출점으로 출사표

① 롯데쇼핑: 동부산 외 3개점 진출, 5,800~16,000평 규모

② 현대백화점: 김포아울렛으로 첫 출점, 12,000평 규모

③ 신세계: 13년도에 부산 아울렛 개장, 14년도 여주점 증축

- 아울렛의 기존점성장률은 전통백화점 성장률을 상회

① 빅 3 유통이 자본력과 바잉파워를 앞세워 아울렛 사업을 확대

② 대형 유통업체의 도심형 아울렛 진출은 기존 백화점 시장도 일부 잠식

- 높은 성장률로 수익구조도 개선

영업이익률: 전통 백화점 12%, 대형 Premium 아울렛 10%, 도심형 아울렛 7%

[표 2] 각사 신규 출점 계획: 전통 백화점보다 아울렛, 복합몰 포맷에 집중

(단위: 억원, 평) 2014 2015

롯데 지역 잠실 2(지분법) 수원 동부산 외 3 아울렛 매년 백화점 면적 5%

예상매출 3,500 2,700 4,000 아울렛 두개 출점

영업면적 9,000 3,000 평균 7,000 평

현대 지역 김포아울렛 판교

예상매출 2,700 8,000

영업면적 12,000 26,600

신세계 지역 여주점 증축 강남점증축 김해(이마트부지)

예상매출 완료 2,000

영업면적 10,000 11,000

자료: 메리츠종금증권 리서치센터

[그림 22] 대형 유통업체 아울렛의 높은 성장세 [그림 23] 영업이익률: 아울렛의 높은 수익구조

자료: 각사, 메리츠종금증권 리서치센터 자료: 각사, 메리츠종금증권 리서치센터

-10

0

10

20

30

40

50

12.1Q 12.2Q 12.3Q 12.4Q 13.1Q 13.2Q 13.3Q 13.4QE

롯데아울렛 세이브존롯데백화점 현대백화점신세계

(%)12%

10%

7%

순수 백화점 대형 Premium 아울렛 도심형 아울렛

메리츠종금증권 리서치센터 11

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

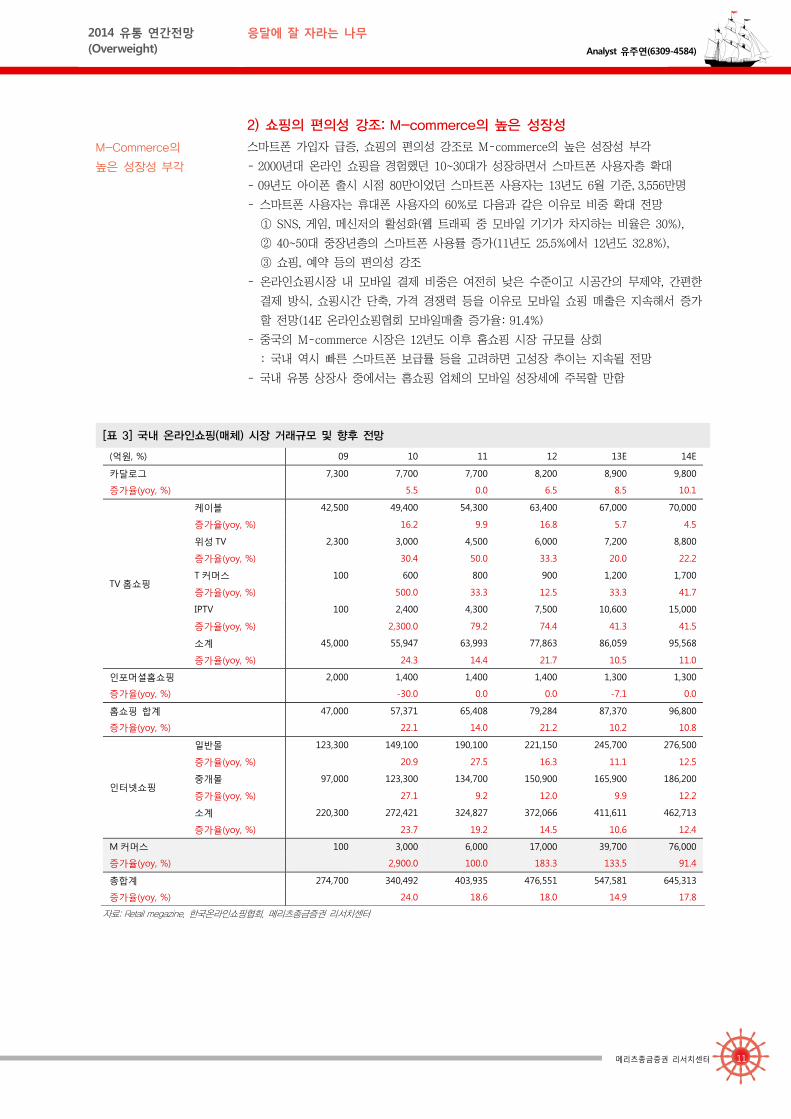

2) 쇼핑의 편의성 강조: M-commerce의 높은 성장성

M-Commerce의

높은 성장성 부각

스마트폰 가입자 급증, 쇼핑의 편의성 강조로 M-commerce의 높은 성장성 부각

- 2000년대 온라인 쇼핑을 경험했던 10~30대가 성장하면서 스마트폰 사용자층 확대

- 09년도 아이폰 출시 시점 80만이었던 스마트폰 사용자는 13년도 6월 기준, 3,556만명

- 스마트폰 사용자는 휴대폰 사용자의 60%로 다음과 같은 이유로 비중 확대 전망

① SNS, 게임, 메신저의 활성화(웹 트래픽 중 모바일 기기가 차지하는 비율은 30%),

② 40~50대 중장년층의 스마트폰 사용률 증가(11년도 25.5%에서 12년도 32.8%),

③ 쇼핑, 예약 등의 편의성 강조

- 온라인쇼핑시장 내 모바일 결제 비중은 여전히 낮은 수준이고 시공간의 무제약, 간편한

결제 방식, 쇼핑시간 단축, 가격 경쟁력 등을 이유로 모바일 쇼핑 매출은 지속해서 증가

할 전망(14E 온라인쇼핑협회 모바일매출 증가율: 91.4%)

- 중국의 M-commerce 시장은 12년도 이후 홈쇼핑 시장 규모를 상회

: 국내 역시 빠른 스마트폰 보급률 등을 고려하면 고성장 추이는 지속될 전망

- 국내 유통 상장사 중에서는 홈쇼핑 업체의 모바일 성장세에 주목할 만함

[표 3] 국내 온라인쇼핑(매체) 시장 거래규모 및 향후 전망

(억원, %) 09 10 11 12 13E 14E

카달로그 7,300 7,700 7,700 8,200 8,900 9,800

증가율(yoy, %) 5.5 0.0 6.5 8.5 10.1

TV 홈쇼핑

케이블 42,500 49,400 54,300 63,400 67,000 70,000

증가율(yoy, %) 16.2 9.9 16.8 5.7 4.5

위성 TV 2,300 3,000 4,500 6,000 7,200 8,800

증가율(yoy, %) 30.4 50.0 33.3 20.0 22.2

T 커머스 100 600 800 900 1,200 1,700

증가율(yoy, %) 500.0 33.3 12.5 33.3 41.7

IPTV 100 2,400 4,300 7,500 10,600 15,000

증가율(yoy, %) 2,300.0 79.2 74.4 41.3 41.5

소계 45,000 55,947 63,993 77,863 86,059 95,568

증가율(yoy, %) 24.3 14.4 21.7 10.5 11.0

인포머셜홈쇼핑 2,000 1,400 1,400 1,400 1,300 1,300

증가율(yoy, %) -30.0 0.0 0.0 -7.1 0.0

홈쇼핑 합계 47,000 57,371 65,408 79,284 87,370 96,800

증가율(yoy, %) 22.1 14.0 21.2 10.2 10.8

인터넷쇼핑

일반몰 123,300 149,100 190,100 221,150 245,700 276,500

증가율(yoy, %) 20.9 27.5 16.3 11.1 12.5

중개몰 97,000 123,300 134,700 150,900 165,900 186,200

증가율(yoy, %) 27.1 9.2 12.0 9.9 12.2

소계 220,300 272,421 324,827 372,066 411,611 462,713

증가율(yoy, %) 23.7 19.2 14.5 10.6 12.4

M 커머스 100 3,000 6,000 17,000 39,700 76,000

증가율(yoy, %) 2,900.0 100.0 183.3 133.5 91.4

총합계 274,700 340,492 403,935 476,551 547,581 645,313

증가율(yoy, %) 24.0 18.6 18.0 14.9 17.8

자료: Retail megazine, 한국온라인쇼핑협회, 메리츠종금증권 리서치센터

메리츠종금증권 리서치센터 12

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

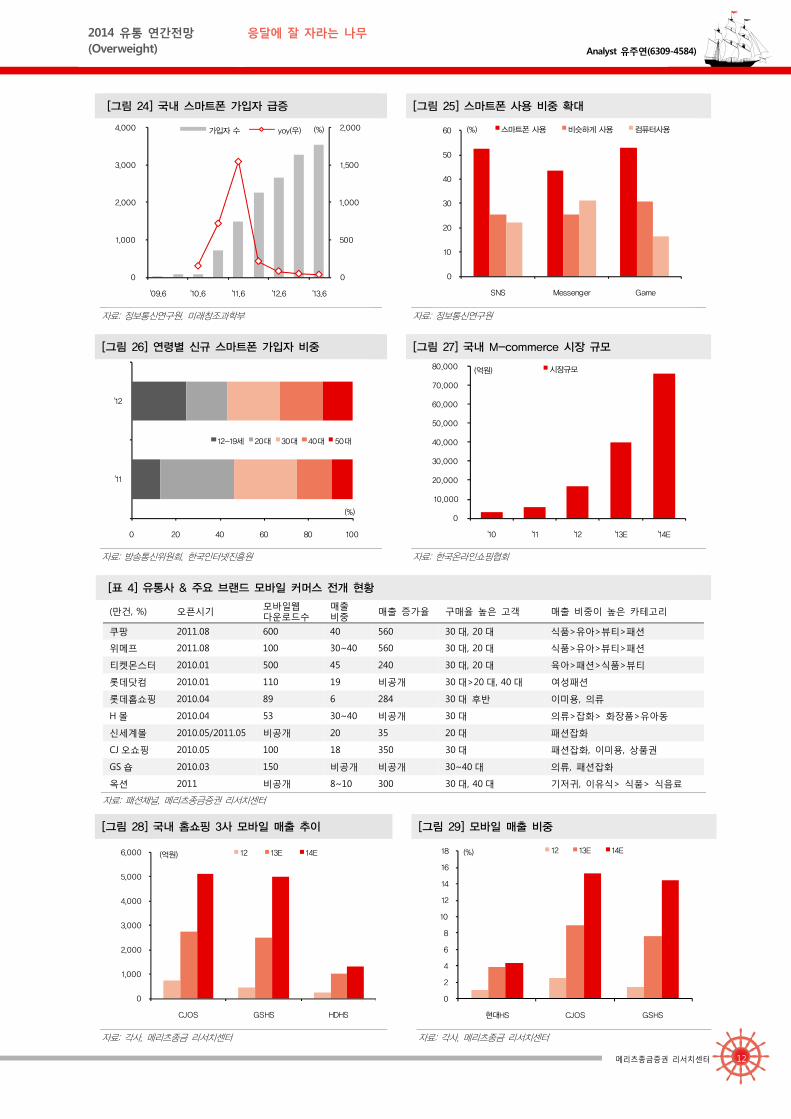

[그림 24] 국내 스마트폰 가입자 급증 [그림 25] 스마트폰 사용 비중 확대

자료: 정보통신연구원, 미래창조과학부 자료: 정보통신연구원

[그림 26] 연령별 신규 스마트폰 가입자 비중 [그림 27] 국내 M-commerce 시장 규모

자료: 방송통신위원회, 한국인터넷진흥원 자료: 한국온라인쇼핑협회

[표 4] 유통사 & 주요 브랜드 모바일 커머스 전개 현황

(만건, %) 오픈시기 모바일웹 다운로드수

매출비중 매출 증가율 구매율 높은 고객 매출 비중이 높은 카테고리

쿠팡 2011.08 600 40 560 30 대, 20 대 식품>유아>뷰티>패션

위메프 2011.08 100 30~40 560 30 대, 20 대 식품>유아>뷰티>패션

티켓몬스터 2010.01 500 45 240 30 대, 20 대 육아>패션>식품>뷰티

롯데닷컴 2010.01 110 19 비공개 30 대>20 대, 40 대 여성패션

롯데홈쇼핑 2010.04 89 6 284 30 대 후반 이미용, 의류

H 몰 2010.04 53 30~40 비공개 30 대 의류>잡화> 화장품>유아동

신세계몰 2010.05/2011.05 비공개 20 35 20 대 패션잡화

CJ 오쇼핑 2010.05 100 18 350 30 대 패션잡화, 이미용, 상품권

GS 숍 2010.03 150 비공개 비공개 30~40 대 의류, 패션잡화

옥션 2011 비공개 8~10 300 30 대, 40 대 기저귀, 이유식> 식품> 식음료

자료: 패션채널, 메리츠종금증권 리서치센터

[그림 28] 국내 홈쇼핑 3사 모바일 매출 추이 [그림 29] 모바일 매출 비중

자료: 각사, 메리츠종금 리서치센터 자료: 각사, 메리츠종금 리서치센터

0

500

1,000

1,500

2,000

0

1,000

2,000

3,000

4,000

'09.6 '10.6 '11.6 '12.6 '13.6

가입자 수 yoy(우) (%)

0

10

20

30

40

50

60

SNS Messenger Game

스마트폰 사용 비슷하게 사용 컴퓨터사용(%)

0 20 40 60 80 100

'11

'12

12-19세 20대 30대 40대 50대

(%)0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

'10 '11 '12 '13E '14E

시장규모(억원)

0

1,000

2,000

3,000

4,000

5,000

6,000

CJOS GSHS HDHS

12 13E 14E(억원)

0

2

4

6

8

10

12

14

16

18

현대HS CJOS GSHS

12 13E 14E(%)

메리츠종금증권 리서치센터 13

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

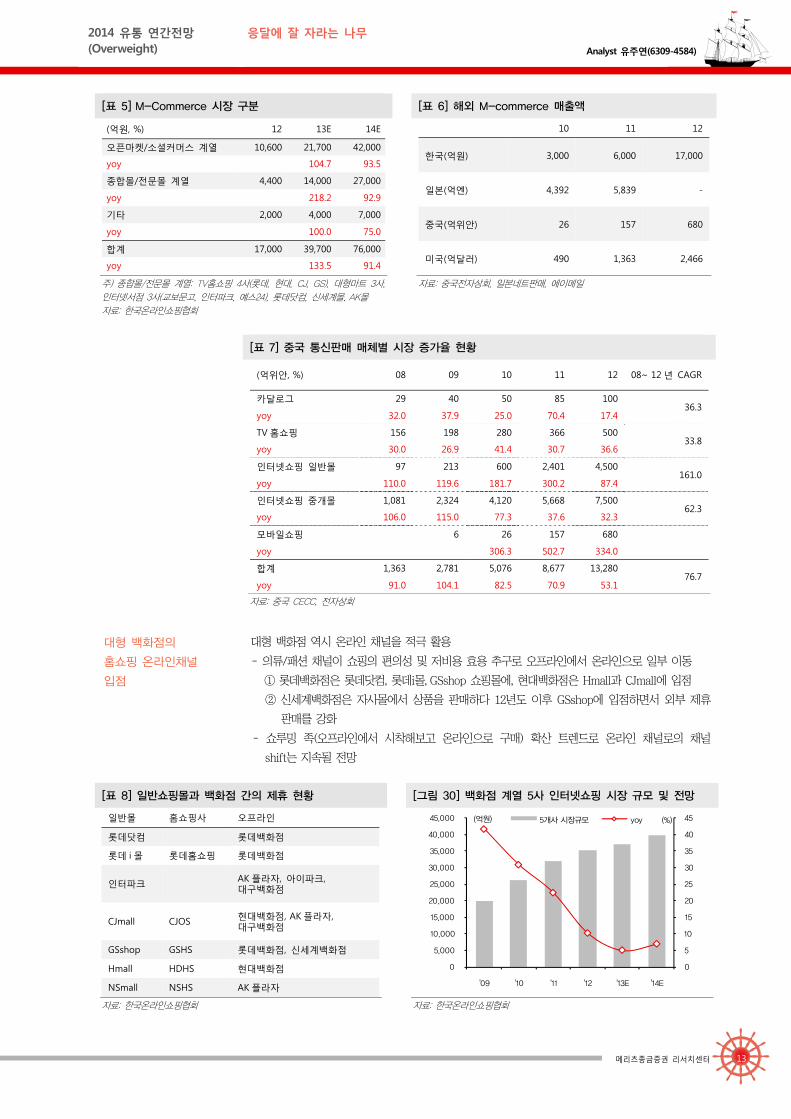

[표 5] M-Commerce 시장 구분 [표 6] 해외 M-commerce 매출액

(억원, %) 12 13E 14E

오픈마켓/소셜커머스 계열 10,600 21,700 42,000

yoy 104.7 93.5

종합몰/전문몰 계열 4,400 14,000 27,000

yoy 218.2 92.9

기타 2,000 4,000 7,000

yoy 100.0 75.0

합계 17,000 39,700 76,000

yoy 133.5 91.4

10 11 12

한국(억원) 3,000 6,000 17,000

일본(억엔) 4,392 5,839 -

중국(억위안) 26 157 680

미국(억달러) 490 1,363 2,466

주) 종합몰/전문몰 계열: TV홈쇼핑 4사(롯데, 현대, CJ, GS), 대형마트 3사,인터넷서점 3사(교보문고, 인터파크, 예스24), 롯데닷컴, 신세계몰, AK몰 자료: 한국온라인쇼핑협회

자료: 중국전자상회, 일본네트판매, 에이메일

[표 7] 중국 통신판매 매체별 시장 증가율 현황

(억위안, %) 08 09 10 11 12 08~ 12 년 CAGR

카달로그 29 40 50 85 100 36.3

yoy 32.0 37.9 25.0 70.4 17.4

TV 홈쇼핑 156 198 280 366 500 33.8

yoy 30.0 26.9 41.4 30.7 36.6

인터넷쇼핑 일반몰 97 213 600 2,401 4,500 161.0

yoy 110.0 119.6 181.7 300.2 87.4

인터넷쇼핑 중개몰 1,081 2,324 4,120 5,668 7,500 62.3

yoy 106.0 115.0 77.3 37.6 32.3

모바일쇼핑 6 26 157 680

yoy 306.3 502.7 334.0

합계 1,363 2,781 5,076 8,677 13,280 76.7

yoy 91.0 104.1 82.5 70.9 53.1

자료: 중국 CECC, 전자상회

대형 백화점의

홈쇼핑 온라인채널

입점

대형 백화점 역시 온라인 채널을 적극 활용

- 의류/패션 채널이 쇼핑의 편의성 및 저비용 효용 추구로 오프라인에서 온라인으로 일부 이동

① 롯데백화점은 롯데닷컴, 롯데i몰, GSshop 쇼핑몰에, 현대백화점은 Hmall과 CJmall에 입점

② 신세계백화점은 자사몰에서 상품을 판매하다 12년도 이후 GSshop에 입점하면서 외부 제휴

판매를 강화

- 쇼루밍 족(오프라인에서 시착해보고 온라인으로 구매) 확산 트렌드로 온라인 채널로의 채널

shift는 지속될 전망

[표 8] 일반쇼핑몰과 백화점 간의 제휴 현황 [그림 30] 백화점 계열 5사 인터넷쇼핑 시장 규모 및 전망

일반몰 홈쇼핑사 오프라인

롯데닷컴 롯데백화점

롯데 i 몰 롯데홈쇼핑 롯데백화점

인터파크 AK 플라자, 아이파크, 대구백화점

CJmall CJOS 현대백화점, AK 플라자, 대구백화점

GSshop GSHS 롯데백화점, 신세계백화점

Hmall HDHS 현대백화점

NSmall NSHS AK 플라자

자료: 한국온라인쇼핑협회 자료: 한국온라인쇼핑협회

0

5

10

15

20

25

30

35

40

45

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

'09 '10 '11 '12 '13E '14E

5개사 시장규모 yoy(억원) (%)

메리츠종금증권 리서치센터 14

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

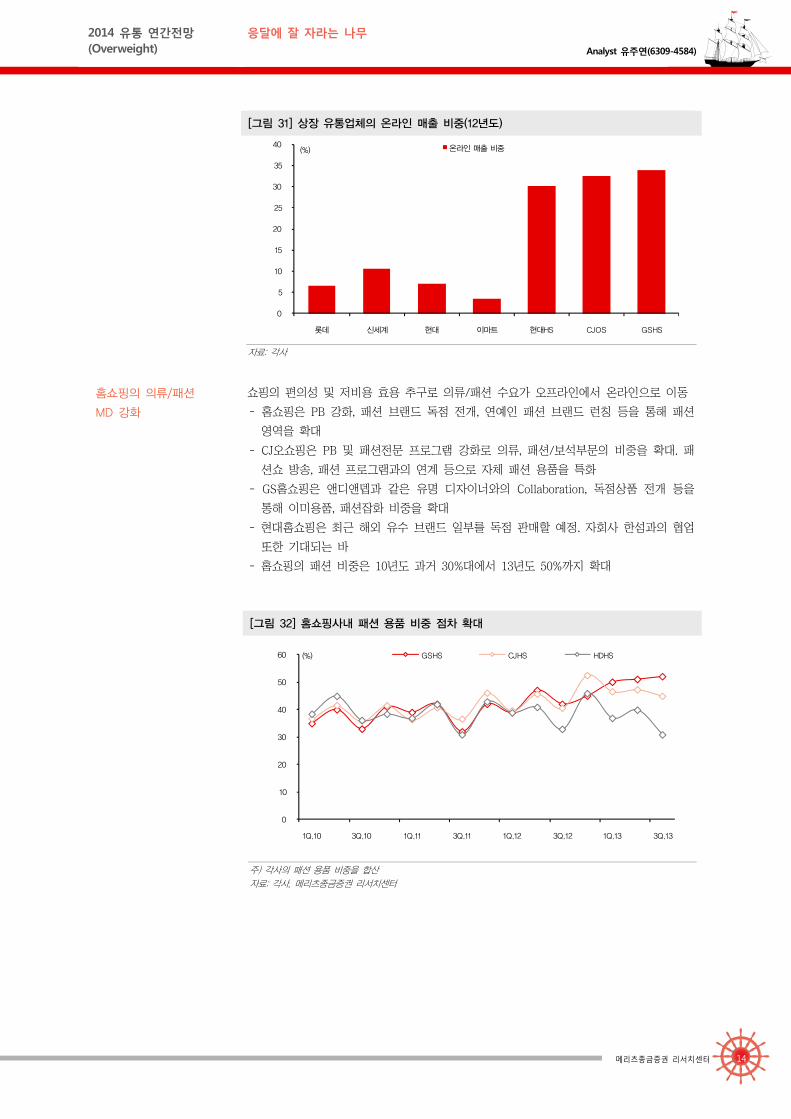

[그림 31] 상장 유통업체의 온라인 매출 비중(12년도)

자료: 각사

홈쇼핑의 의류/패션

MD 강화

쇼핑의 편의성 및 저비용 효용 추구로 의류/패션 수요가 오프라인에서 온라인으로 이동

- 홈쇼핑은 PB 강화, 패션 브랜드 독점 전개, 연예인 패션 브랜드 런칭 등을 통해 패션

영역을 확대

- CJ오쇼핑은 PB 및 패션전문 프로그램 강화로 의류, 패션/보석부문의 비중을 확대. 패

션쇼 방송, 패션 프로그램과의 연계 등으로 자체 패션 용품을 특화

- GS홈쇼핑은 앤디앤뎁과 같은 유명 디자이너와의 Collaboration, 독점상품 전개 등을

통해 이미용품, 패션잡화 비중을 확대

- 현대홈쇼핑은 최근 해외 유수 브랜드 일부를 독점 판매할 예정. 자회사 한섬과의 협업

또한 기대되는 바

- 홈쇼핑의 패션 비중은 10년도 과거 30%대에서 13년도 50%까지 확대

[그림 32] 홈쇼핑사내 패션 용품 비중 점차 확대

주) 각사의 패션 용품 비중을 합산 자료: 각사, 메리츠종금증권 리서치센터

0

5

10

15

20

25

30

35

40

롯데 신세계 현대 이마트 현대HS CJOS GSHS

온라인 매출 비중(%)

0

10

20

30

40

50

60

1Q.10 3Q.10 1Q.11 3Q.11 1Q.12 3Q.12 1Q.13 3Q.13

GSHS CJHS HDHS(%)

메리츠종금증권 리서치센터 15

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

3) Regulation Risk

오프라인 유통업체에

비용 부담으로 작용

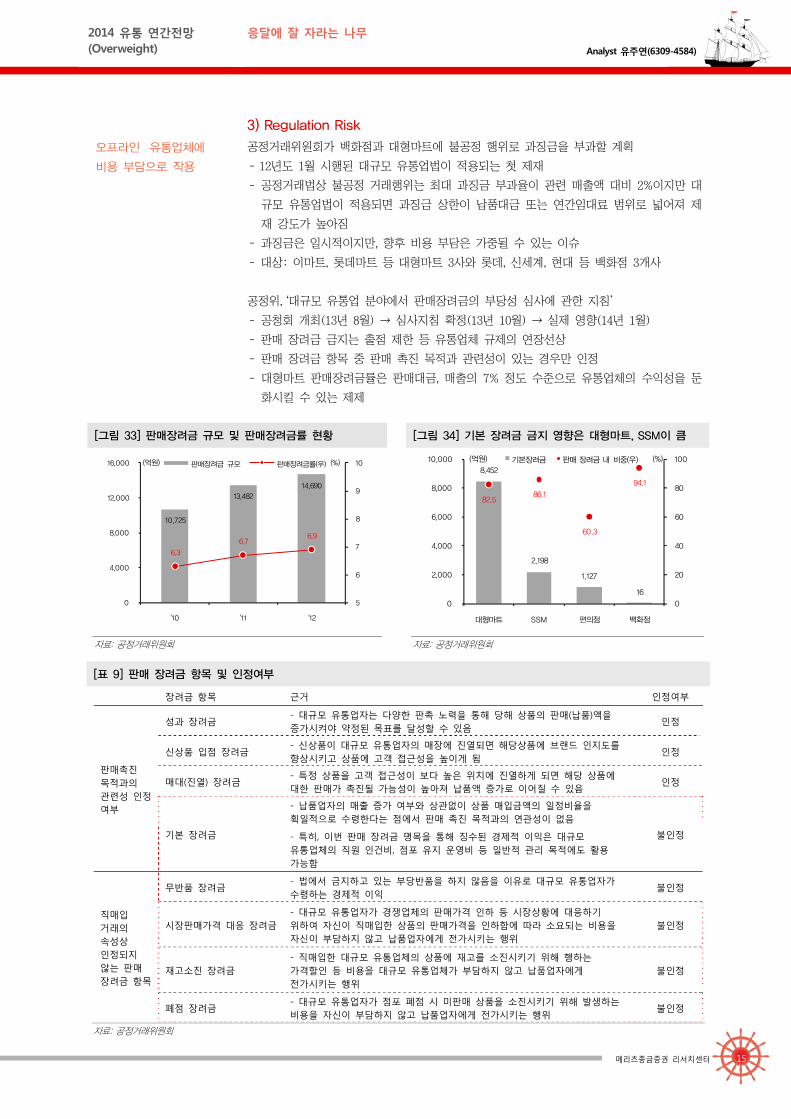

공정거래위원회가 백화점과 대형마트에 불공정 행위로 과징금을 부과할 계획

- 12년도 1월 시행된 대규모 유통업법이 적용되는 첫 제재

- 공정거래법상 불공정 거래행위는 최대 과징금 부과율이 관련 매출액 대비 2%이지만 대

규모 유통업법이 적용되면 과징금 상한이 납품대금 또는 연간임대료 범위로 넓어져 제

재 강도가 높아짐

- 과징금은 일시적이지만, 향후 비용 부담은 가중될 수 있는 이슈

- 대상: 이마트, 롯데마트 등 대형마트 3사와 롯데, 신세계, 현대 등 백화점 3개사

공정위, ‘대규모 유통업 분야에서 판매장려금의 부당성 심사에 관한 지침’

- 공청회 개최(13년 8월) → 심사지침 확정(13년 10월) → 실제 영향(14년 1월)

- 판매 장려금 금지는 출점 제한 등 유통업체 규제의 연장선상

- 판매 장려금 항목 중 판매 촉진 목적과 관련성이 있는 경우만 인정

- 대형마트 판매장려금률은 판매대금, 매출의 7% 정도 수준으로 유통업체의 수익성을 둔

화시킬 수 있는 제제

[그림 33] 판매장려금 규모 및 판매장려금률 현황 [그림 34] 기본 장려금 금지 영향은 대형마트, SSM이 큼

자료: 공정거래위원회 자료: 공정거래위원회

[표 9] 판매 장려금 항목 및 인정여부

장려금 항목 근거 인정여부

판매촉진 목적과의 관련성 인정 여부

성과 장려금 - 대규모 유통업자는 다양한 판촉 노력을 통해 당해 상품의 판매(납품)액을 증가시켜야 약정된 목표를 달성할 수 있음

인정

신상품 입점 장려금 - 신상품이 대규모 유통업자의 매장에 진열되면 해당상품에 브랜드 인지도를 향상시키고 상품에 고객 접근성을 높이게 됨

인정

매대(진열) 장려금 - 특정 상품을 고객 접근성이 보다 높은 위치에 진열하게 되면 해당 상품에 대한 판매가 촉진될 가능성이 높아져 납품액 증가로 이어질 수 있음

인정

기본 장려금

- 납품업자의 매출 증가 여부와 상관없이 상품 매입금액의 일정비율을 획일적으로 수령한다는 점에서 판매 촉진 목적과의 연관성이 없음

불인정 - 특히, 이번 판매 장려금 명목을 통해 징수된 경제적 이익은 대규모 유통업체의 직원 인건비, 점포 유지 운영비 등 일반적 관리 목적에도 활용 가능함

직매입 거래의 속성상 인정되지 않는 판매 장려금 항목

무반품 장려금 - 법에서 금지하고 있는 부당반품을 하지 않음을 이유로 대규모 유통업자가 수령하는 경제적 이익

불인정

시장판매가격 대응 장려금 - 대규모 유통업자가 경쟁업체의 판매가격 인하 등 시장상황에 대응하기 위하여 자신이 직매입한 상품의 판매가격을 인하함에 따라 소요되는 비용을 자신이 부담하지 않고 납품업자에게 전가시키는 행위

불인정

재고소진 장려금 - 직매입한 대규모 유통업체의 상품에 재고를 소진시키기 위해 행하는 가격할인 등 비용을 대규모 유통업체가 부담하지 않고 납품업자에게 전가시키는 행위

불인정

폐점 장려금 - 대규모 유통업자가 점포 폐점 시 미판매 상품을 소진시키기 위해 발생하는 비용을 자신이 부담하지 않고 납품업자에게 전가시키는 행위

불인정

자료: 공정거래위원회

10,725

13,482

14,690

6.3

6.76.9

5

6

7

8

9

10

0

4,000

8,000

12,000

16,000

'10 '11 '12

판매장려금 규모 판매장려금률(우) (%)(억원)8,452

2,198

1,127

16

82.5 86.1

60.3

94.1

0

20

40

60

80

100

0

2,000

4,000

6,000

8,000

10,000

대형마트 SSM 편의점 백화점

기본장려금 판매 장려금 내 비중(우) (%)(억원)

메리츠종금증권 리서치센터 16

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

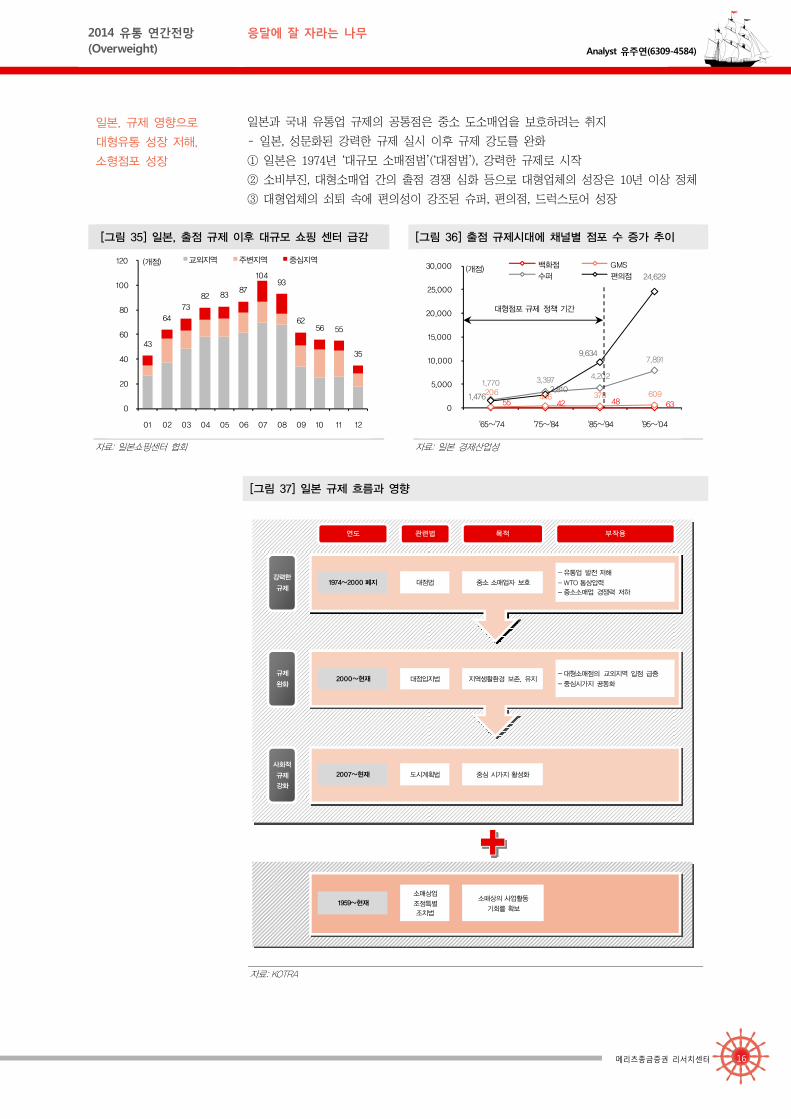

일본, 규제 영향으로

대형유통 성장 저해,

소형점포 성장

일본과 국내 유통업 규제의 공통점은 중소 도소매업을 보호하려는 취지

- 일본, 성문화된 강력한 규제 실시 이후 규제 강도를 완화

① 일본은 1974년 ‘대규모 소매점법’(‘대점법’), 강력한 규제로 시작

② 소비부진, 대형소매업 간의 출점 경쟁 심화 등으로 대형업체의 성장은 10년 이상 정체

③ 대형업체의 쇠퇴 속에 편의성이 강조된 슈퍼, 편의점, 드럭스토어 성장

[그림 35] 일본, 출점 규제 이후 대규모 쇼핑 센터 급감 [그림 36] 출점 규제시대에 채널별 점포 수 증가 추이

자료: 일본쇼핑센터 협회 자료: 일본 경제산업성

[그림 37] 일본 규제 흐름과 영향

자료: KOTRA

43

6473

82 8387

10493

6256 55

35

0

20

40

60

80

100

120

01 02 03 04 05 06 07 08 09 10 11 12

교외지역 주변지역 중심지역(개점)

55 42 48 63

206 446 378 609 1,770 3,397 4,202

7,891

1,476 2,810

9,634

24,629

0

5,000

10,000

15,000

20,000

25,000

30,000

'65~'74 '75~'84 '85~'94 '95~'04

백화점 GMS

수퍼 편의점(개점)

대형점포 규제 정책 기간

연도 관련법 목적 부작용

강력한

규제1974~2000 폐지 대점법 중소 소매업자 보호

- 유통업 발전 저해

- WTO 통상압력- 중소소매업 경쟁력 저하

규제

완화2000~현재 대점입지법 지역생활환경 보존, 유지

- 대형소매점의 교외지역 입점 급증

- 중심시가지 공동화

사회적

규제

강화

2007~현재 도시계획법 중심 시가지 활성화

1959~현재소매상업

조정특별조치법

소매상의 사업활동

기회를 확보

메리츠종금증권 리서치센터 17

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

탈규제 채널의

고성장 기대

- 한국, 12년도 영업일수 규제 이후 강도는 다소 완화 조짐

① 11년도 입점 수수료 인하 이슈

② 고강도 규제 ‘유통산업발전법’: 강제 휴무 확대

③ 대기업이 영위하는 소형 포맷, 슈퍼, 편의점 등도 규제 대상

④ 탈규제 유통채널인 가전전문점, 편의성이 강조된 온라인 채널의 고성장 기대

[표 10] 대형마트 • SSM 영업제한 일지

12.01.17 영업규제 규정 '개정유통산업발전법' 발효

12.02.07 전북 전주, 전국 첫 규제 조례 개정

12.03.11 전주에서 처음 SSM 휴무

12.04.14 충남 서산에서 처음 대형마트 휴무

12.06.22 법원, 서울 강동 송파구에서 첫 규제 집행정지 가처분 결정

12.06.24 규제 확산 전국 대형마트 • SSM 78% 휴무

12.08.12 집행정지 가처분 확대 대형마트 • SSM 95% 정상 영업

12.09.10 전남 순천에서 첫 대형마트 • SSM 월요일 자율 휴무

12.09.23 문재인 후보, 대형마트, 허가제 전환&영업시간·품목 제한 검토 주장

12.10.13 서울 강서구, 대구 등 일부 지역 대형마트 의무휴업 재시행

12.10.22 대형마트 자발적 출점 제한 결정, 유통발전협의회 발족

12.10.23 고양시 대형마트 매월 1, 15 일 휴업 변경 결정

12.11.10 코스트코 의무휴업 시행

12.11.12 대형마트 광주시 상대 의무휴업 집행정지 소송에서 패소

12.11.12 제천시 2, 4 주 수요일 휴업 결정

12.11.15 대형마트 인구 30 만명, SSM 인구 10 만명 미만 중소도시에서 출점 자제

12.11.15 해당 지자체와 논의 후, 월 2 회 자율 휴무 추진

12.11.16 지경부, 월 3 회 휴무 및 영업시간 제한 내용의 ‘유통산업발전법 개정안’ 발의

12.12.03 체인스토어 협회, 매월 둘째, 넷째 수요일 자율 휴무 실시 공개 선언

12.12.04 유통산업발전법 개정안의 국회 법사위 처리 무산

12.12.07 울산 동구, 청주, 파주 등 일부 지역 대형마트 규제 재추진

12.12.12 전국 대형마트, SSM 첫 자율 휴무 실시

12.12.17 청원, 오창 대형마트 의무휴업일 매일 둘째 넷째 주 일요일로 결정

13.01.02 국회 유통법 개정안 일부 수정안 통과

13.01.15 영업시간 제한, 공휴일 2 회 휴무를 골자로 하는 유통법 개정안 공포안 의결

13.03.20 대형마트 영업규제 위반 과태료 3,000 만원에서 1 억원으로 상향

13.04.13 대형마트, 청주시 상대 의무휴업 집행정지 소송

13.05.15 산업부, 대형마트 하반기 월 2 일 의무휴업 하반기 전국 시행 주장

13.05.17 강원시 대형마트 의무휴무제 조례 재추진

13.06.11 대형마트 영업 제한시간 2 시간 연장

13.08.11 아산시 대형마트 SSM 의무휴업 실시

13.09.25 대형마트 영업제한 개정조례, '합법' 최초 판결

13.10.08 공정위, 판매 장려금의 부당성 심사에 관한 심사지침 제정안 확정

13.11.01 국정감사에서 정용진 신세계 부회장이 '상품공급점 확대를 중단'하겠다고 언급

13.11.20 공정위, 전원회의를 열어 유통 6 개사 불공정행위 제재 수위를 결정할 예정

자료: 유통산업발전협의회, 언론 보도자료

메리츠종금증권 리서치센터 18

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

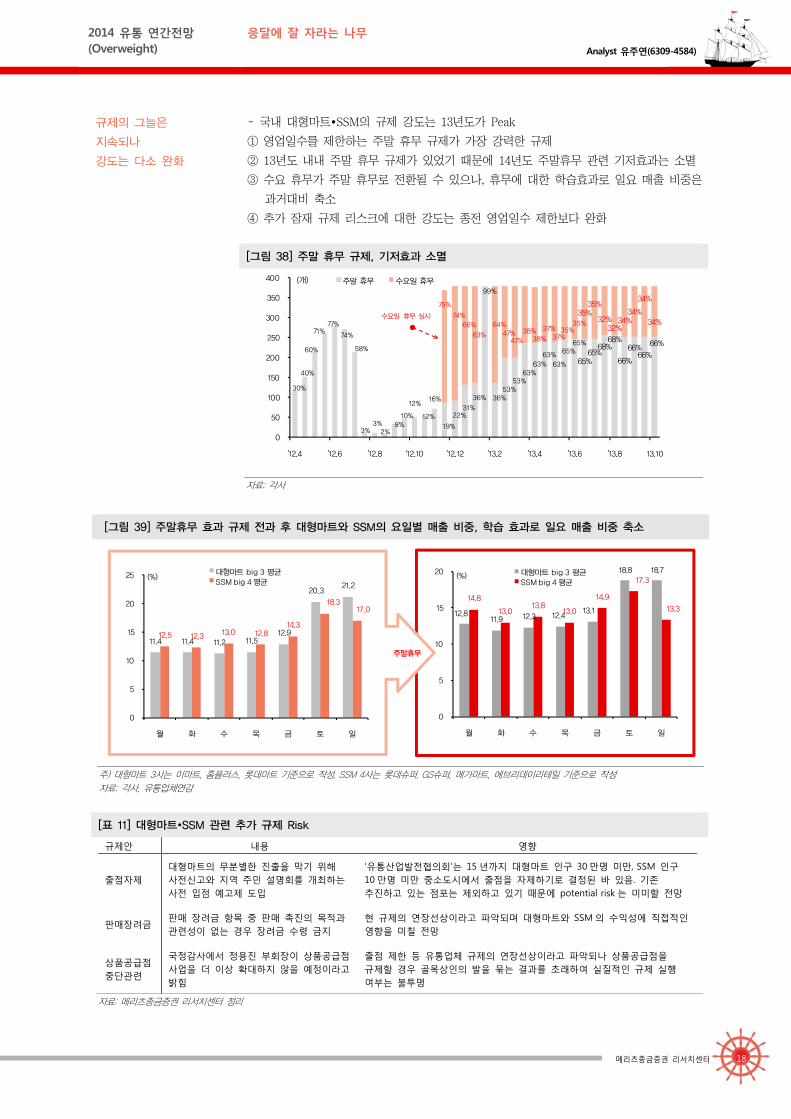

규제의 그늘은

지속되나

강도는 다소 완화

- 국내 대형마트•SSM의 규제 강도는 13년도가 Peak

① 영업일수를 제한하는 주말 휴무 규제가 가장 강력한 규제

② 13년도 내내 주말 휴무 규제가 있었기 때문에 14년도 주말휴무 관련 기저효과는 소멸

③ 수요 휴무가 주말 휴무로 전환될 수 있으나, 휴무에 대한 학습효과로 일요 매출 비중은

과거대비 축소

④ 추가 잠재 규제 리스크에 대한 강도는 종전 영업일수 제한보다 완화

[그림 38] 주말 휴무 규제, 기저효과 소멸

자료: 각사

[그림 39] 주말휴무 효과 규제 전과 후 대형마트와 SSM의 요일별 매출 비중, 학습 효과로 일요 매출 비중 축소

주) 대형마트 3사는 이마트, 홈플러스, 롯데마트 기준으로 작성. SSM 4사는 롯데슈퍼, GS슈퍼, 메가마트, 에브리데이리테일 기준으로 작성 자료: 각사, 유통업체연감

[표 11] 대형마트•SSM 관련 추가 규제 Risk

규제안 내용 영향

출점자제 대형마트의 무분별한 진출을 막기 위해 사전신고와 지역 주민 설명회를 개최하는 사전 입점 예고제 도입

‘유통산업발전협의회’는 15 년까지 대형마트 인구 30 만명 미만, SSM 인구 10 만명 미만 중소도시에서 출점을 자제하기로 결정된 바 있음. 기존 추진하고 있는 점포는 제외하고 있기 때문에 potential risk 는 미미할 전망

판매장려금 판매 장려금 항목 중 판매 촉진의 목적과 관련성이 없는 경우 장려금 수령 금지

현 규제의 연장선상이라고 파악되며 대형마트와 SSM 의 수익성에 직접적인 영향을 미칠 전망

상품공급점 중단관련

국정감사에서 정용진 부회장이 상품공급점 사업을 더 이상 확대하지 않을 예정이라고 밝힘

출점 제한 등 유통업체 규제의 연장선상이라고 파악되나 상품공급점을 규제할 경우 골목상인의 발을 묶는 결과를 초래하여 실질적인 규제 실행 여부는 불투명

자료: 메리츠종금증권 리서치센터 정리

30%

40%

60%

71%77%

74%

58%

3%3%

2%8%

10%

12%

12%

16%

19%

22%31%

36%

99%

36% 53%

53% 63%

63% 63%

63%

65% 65%

65% 65%

68% 68%

66%

66% 66%

66%

75%

74%66%

63%

64%47%

47%38%

38%

37% 37%

35% 35%

35% 35%

32%32%

34% 34%

34%

34%

0

50

100

150

200

250

300

350

400

'12.4 '12.6 '12.8 '12.10 '12.12 '13.2 '13.4 '13.6 '13.8 13.10

주말 휴무 수요일 휴무(개)

수요일 휴무 실시

12.8 11.9 12.3 12.4

13.1

18.8 18.7

14.8

13.0 13.8

13.0

14.9

17.3

13.3

0

5

10

15

20

월 화 수 목 금 토 일

대형마트 big 3 평균SSM big 4 평균

(%)

11.4 11.4 11.2 11.5 12.9

20.3 21.2

12.5 12.3 13.0 12.8 14.3

18.3 17.0

0

5

10

15

20

25

월 화 수 목 금 토 일

대형마트 big 3 평균SSM big 4 평균

(%)

주말휴무

메리츠종금증권 리서치센터 19

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

Company Briefs

1 롯데하이마트(071840) Buy TP 105,000원 20p

2 현대홈쇼핑(057050) Buy TP 210,000원 24p

3 GS홈쇼핑(028150) Buy TP 310,000원 26p

메리츠종금증권 리서치센터 20

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

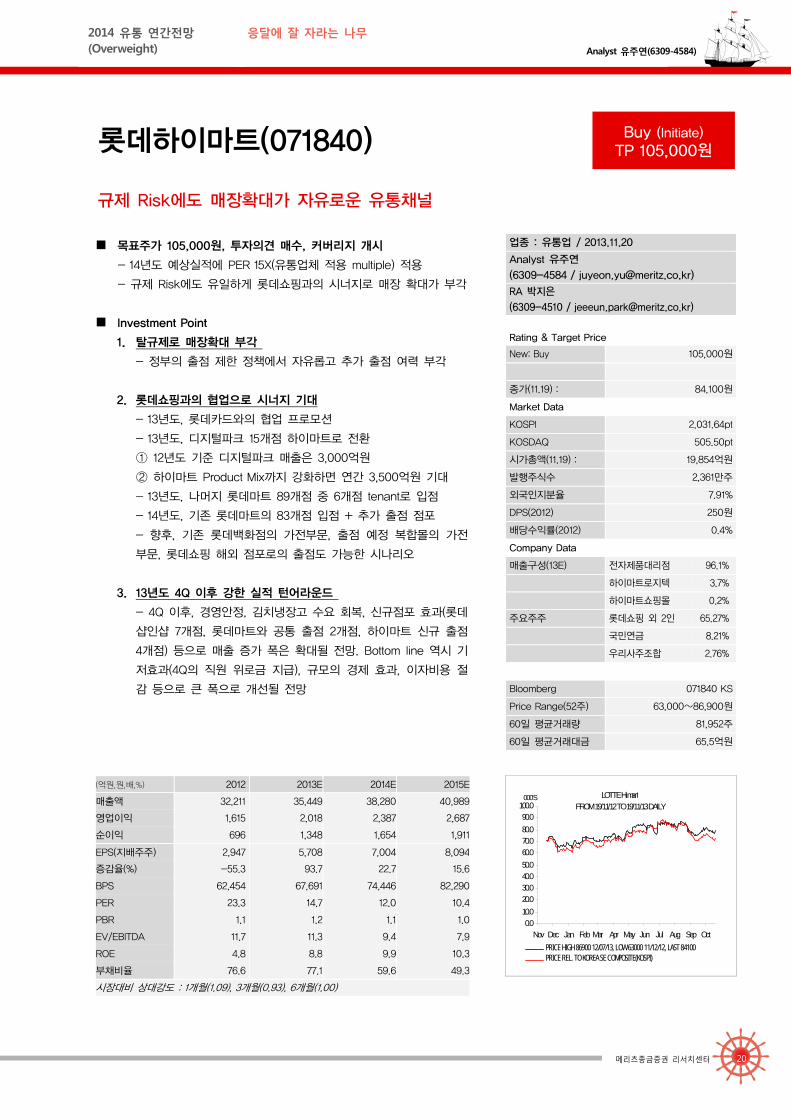

롯데하이마트(071840) Buy (Initiate) TP 105,000원

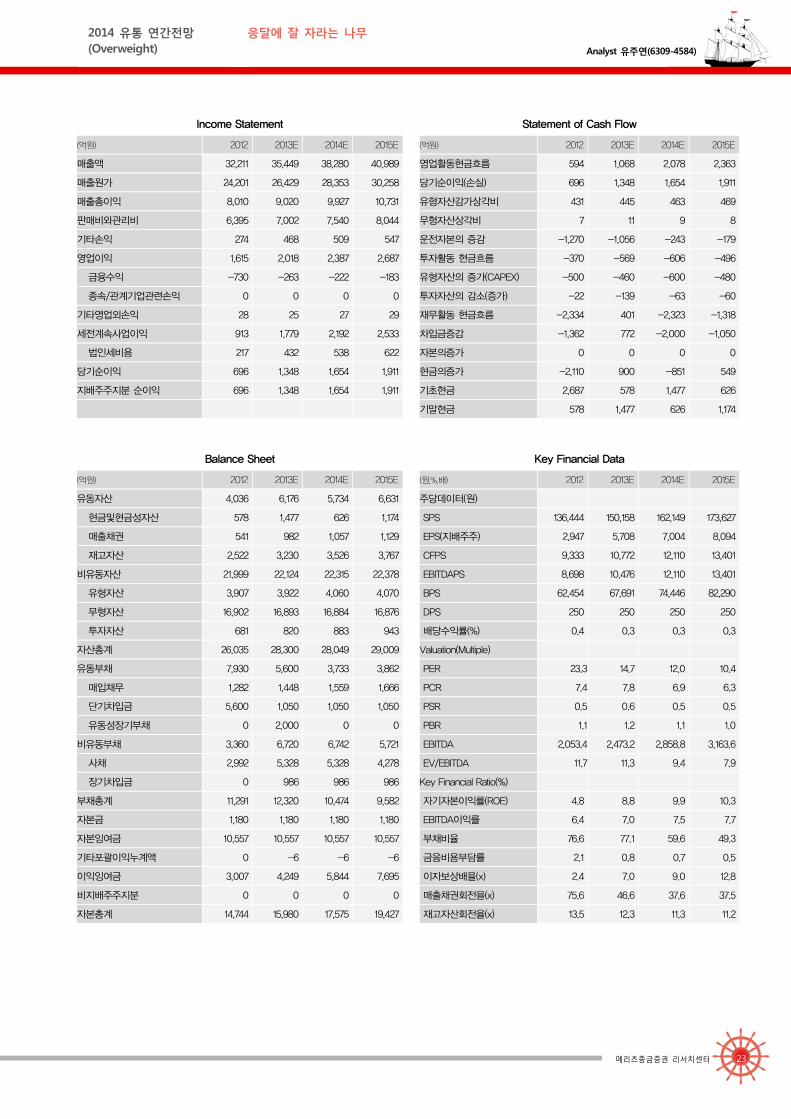

(억원,원,배,%) 2012 2013E 2014E 2015E

매출액 32,211 35,449 38,280 40,989

영업이익 1,615 2,018 2,387 2,687

순이익 696 1,348 1,654 1,911

EPS(지배주주) 2,947 5,708 7,004 8,094

증감율(%) -55.3 93.7 22.7 15.6

BPS 62,454 67,691 74,446 82,290

PER 23.3 14.7 12.0 10.4

PBR 1.1 1.2 1.1 1.0

EV/EBITDA 11.7 11.3 9.4 7.9

ROE 4.8 8.8 9.9 10.3

부채비율 76.6 77.1 59.6 49.3

시장대비 상대강도 : 1개월(1.09), 3개월(0.93), 6개월(1.00)

업종 : 유통업 / 2013.11.20

Analyst 유주연

(6309-4584 / [email protected])

RA 박지은

(6309-4510 / [email protected])

Rating & Target Price

New: Buy 105,000원

종가(11.19) : 84,100원

Market Data

KOSPI 2,031.64pt

KOSDAQ 505.50pt

시가총액(11.19) : 19,854억원

발행주식수 2,361만주

외국인지분율 7.91%

DPS(2012) 250원

배당수익률(2012) 0.4%

Company Data

매출구성(13E) 전자제품대리점 96.1%

하이마트로지텍 3.7%

하이마트쇼핑몰 0.2%

주요주주 롯데쇼핑 외 2인 65.27%

국민연금 8.21%

우리사주조합 2.76%

Bloomberg 071840 KS

Price Range(52주) 63,000~86,900원

60일 평균거래량 81,952주

60일 평균거래대금 65.5억원

LOTTE Himart

0.010.020.030.040.050.060.070.080.090.0

100.0

Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep OctPRICE HIGH 86900 12/07/13, LOW 63000 11/12/12, LAST 84100PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'SFROM 19/11/12 TO 19/11/13 DAILY

규제 Risk에도 매장확대가 자유로운 유통채널

목표주가 105,000원, 투자의견 매수, 커버리지 개시

- 14년도 예상실적에 PER 15X(유통업체 적용 multiple) 적용

- 규제 Risk에도 유일하게 롯데쇼핑과의 시너지로 매장 확대가 부각

Investment Point

1. 탈규제로 매장확대 부각

- 정부의 출점 제한 정책에서 자유롭고 추가 출점 여력 부각

2. 롯데쇼핑과의 협업으로 시너지 기대

- 13년도, 롯데카드와의 협업 프로모션

- 13년도, 디지털파크 15개점 하이마트로 전환

① 12년도 기준 디지털파크 매출은 3,000억원

② 하이마트 Product Mix까지 강화하면 연간 3,500억원 기대

- 13년도, 나머지 롯데마트 89개점 중 6개점 tenant로 입점

- 14년도, 기존 롯데마트의 83개점 입점 + 추가 출점 점포

- 향후, 기존 롯데백화점의 가전부문, 출점 예정 복합몰의 가전

부문, 롯데쇼핑 해외 점포로의 출점도 가능한 시나리오

3. 13년도 4Q 이후 강한 실적 턴어라운드

- 4Q 이후, 경영안정, 김치냉장고 수요 회복, 신규점포 효과(롯데

샵인샵 7개점, 롯데마트와 공통 출점 2개점, 하이마트 신규 출점

4개점) 등으로 매출 증가 폭은 확대될 전망. Bottom line 역시 기

저효과(4Q의 직원 위로금 지급), 규모의 경제 효과, 이자비용 절

감 등으로 큰 폭으로 개선될 전망

메리츠종금증권 리서치센터 21

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

[표 12] Valuation

(X,원) 11 12 13E 14F 15F

EPS 6,894 2,947 5,708 7,004 8,094 Target PER Multiple

PER (End) 11.7 23.3 14.7 12.0 10.4 15.0

PER (High) 13.8 28.9 15.4 12.5 10.9

PER (Low) 7.3 15.6 11.1 9.0 7.8 Target Price

PER (Avg) 11.0 21.9 13.7 11.1 9.6 105,087 원

주) 유통업 적용 PER 15X 적용 자료: 메리츠종금증권 리서치센터

[그림 40] 일본, 출점 규제시대에 신채널 수요 증가 [그림 41] 국내, 전문점 매장 수 증가 부각될 수 있어

자료: 일본 경제산업성 자료: 유통업체연감, 각 사, 메리츠종금증권 리서치센터

[그림 42] 롯데마트내 샵인샵 출점 여력 상당 [그림 43] 13년도 이후 매출은 재차 증가

자료: 하이마트, 메리츠종금증권 리서치센터 자료: 하이마트, 메리츠종금증권 리서치센터

[그림 44] 가전 양판점 매출추이와 유사했으나, [그림 45] 롯데마트와의 협업으로 MS 확대 기대

자료: 하이마트 자료: 하이마트, 메리츠종금증권 리서치센터

55 42 48 63

206 446 378 609 1,770 3,397 4,202

7,891

1,476 2,810

9,634

24,629

0

5,000

10,000

15,000

20,000

25,000

30,000

'65~'74 '75~'84 '85~'94 '95~'04

백화점 GMS

수퍼 편의점(개점)

대형점포 규제 정책 기간

226

255 322

50

235

363

470

68

124 89 79 89

688 2,054

5,680

11,056

24,559

0

5,000

10,000

15,000

20,000

25,000

30,000

0

100

200

300

400

500

600

'92 '97 '02 '07 '12

전문점 할인점

백화점 편의점(우)

(개점)(개점)

0

2

4

6

8

10

12

14

0

50

100

150

200

250

300

350

400

450

10.1Q 10.4Q 11.3Q 12.2Q 13.1Q 13.4QE 14.3QE

점포수 YoY(우)(점) (%)

-10

-5

0

5

10

15

20

25

30

35

40

0

1,000

2,000

3,000

4,000

'02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13E '14E '15E

하이마트 매출액yoy, %

(%)(십억원)

-10

-5

0

5

10

15

20

-4,000

-2,000

0

2,000

4,000

6,000

8,000

'02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12

가전 양판점 매출

YoY(우)(%)(십억원)

36

38

40

42

44

46

48

50

52

'02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13E '14E '15E

M/S(우)(%)

메리츠종금증권 리서치센터 22

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

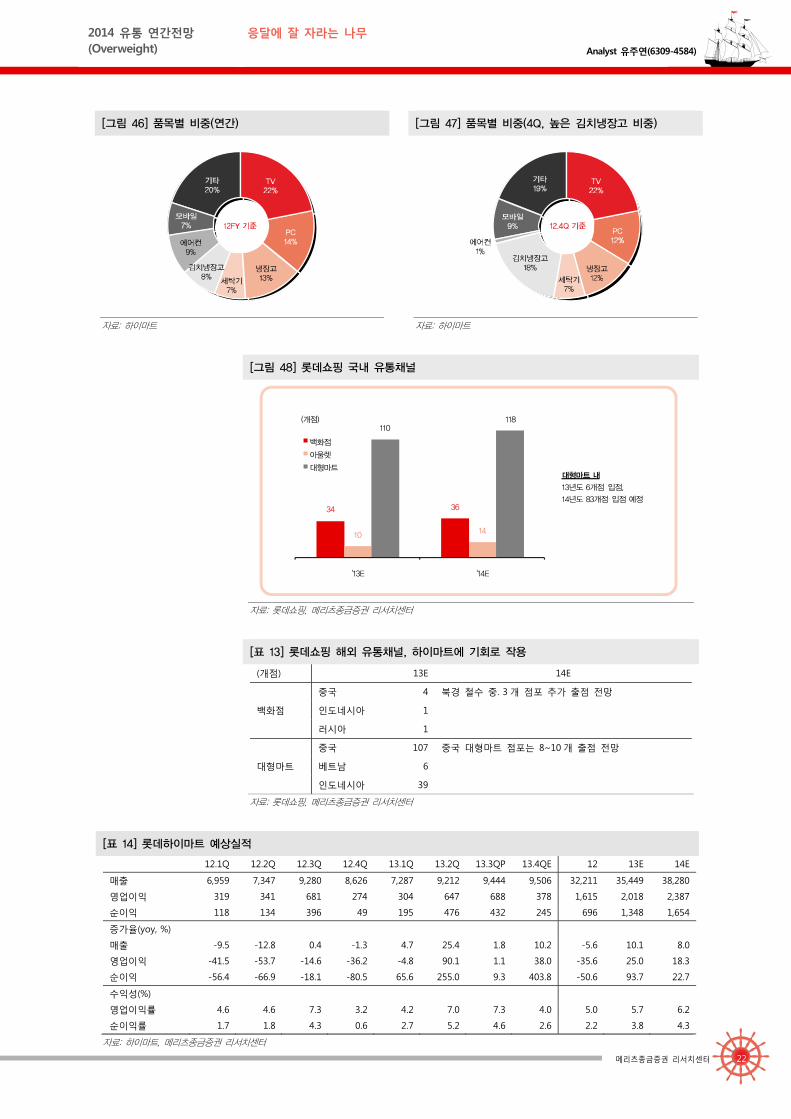

[그림 46] 품목별 비중(연간) [그림 47] 품목별 비중(4Q, 높은 김치냉장고 비중)

자료: 하이마트 자료: 하이마트

[그림 48] 롯데쇼핑 국내 유통채널

자료: 롯데쇼핑, 메리츠종금증권 리서치센터

[표 13] 롯데쇼핑 해외 유통채널, 하이마트에 기회로 작용

(개점) 13E 14E

백화점

중국 4 북경 철수 중. 3 개 점포 추가 출점 전망

인도네시아 1

러시아 1

대형마트

중국 107 중국 대형마트 점포는 8~10 개 출점 전망

베트남 6

인도네시아 39

자료: 롯데쇼핑, 메리츠종금증권 리서치센터

[표 14] 롯데하이마트 예상실적

12.1Q 12.2Q 12.3Q 12.4Q 13.1Q 13.2Q 13.3QP 13.4QE 12 13E 14E

매출 6,959 7,347 9,280 8,626 7,287 9,212 9,444 9,506 32,211 35,449 38,280

영업이익 319 341 681 274 304 647 688 378 1,615 2,018 2,387

순이익 118 134 396 49 195 476 432 245 696 1,348 1,654

증가율(yoy, %)

매출 -9.5 -12.8 0.4 -1.3 4.7 25.4 1.8 10.2 -5.6 10.1 8.0

영업이익 -41.5 -53.7 -14.6 -36.2 -4.8 90.1 1.1 38.0 -35.6 25.0 18.3

순이익 -56.4 -66.9 -18.1 -80.5 65.6 255.0 9.3 403.8 -50.6 93.7 22.7

수익성(%)

영업이익률 4.6 4.6 7.3 3.2 4.2 7.0 7.3 4.0 5.0 5.7 6.2

순이익률 1.7 1.8 4.3 0.6 2.7 5.2 4.6 2.6 2.2 3.8 4.3

자료: 하이마트, 메리츠종금증권 리서치센터

34 36

10 14

110 118

'13E '14E

백화점

아울렛

대형마트

(개점)

대형마트 내

13년도 6개점 입점,

14년도 83개점 입점 예정

메리츠종금증권 리서치센터 23

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

Income Statement Statement of Cash Flow

(억원) 2012 2013E 2014E 2015E (억원) 2012 2013E 2014E 2015E

매출액 32,211 35,449 38,280 40,989 영업활동현금흐름 594 1,068 2,078 2,363

매출원가 24,201 26,429 28,353 30,258 당기순이익(손실) 696 1,348 1,654 1,911

매출총이익 8,010 9,020 9,927 10,731 유형자산감가상각비 431 445 463 469

판매비와관리비 6,395 7,002 7,540 8,044 무형자산상각비 7 11 9 8

기타손익 274 468 509 547 운전자본의 증감 -1,270 -1,056 -243 -179

영업이익 1,615 2,018 2,387 2,687 투자활동 현금흐름 -370 -569 -606 -496

금융수익 -730 -263 -222 -183 유형자산의 증가(CAPEX) -500 -460 -600 -480

종속/관계기업관련손익 0 0 0 0 투자자산의 감소(증가) -22 -139 -63 -60

기타영업외손익 28 25 27 29 재무활동 현금흐름 -2,334 401 -2,323 -1,318

세전계속사업이익 913 1,779 2,192 2,533 차입금증감 -1,362 772 -2,000 -1,050

법인세비용 217 432 538 622 자본의증가 0 0 0 0

당기순이익 696 1,348 1,654 1,911 현금의증가 -2,110 900 -851 549

지배주주지분 순이익 696 1,348 1,654 1,911 기초현금 2,687 578 1,477 626

기말현금 578 1,477 626 1,174

Balance Sheet Key Financial Data

(억원) 2012 2013E 2014E 2015E (원,%,배) 2012 2013E 2014E 2015E

유동자산 4,036 6,176 5,734 6,631 주당데이터(원)

현금및현금성자산 578 1,477 626 1,174 SPS 136,444 150,158 162,149 173,627

매출채권 541 982 1,057 1,129 EPS(지배주주) 2,947 5,708 7,004 8,094

재고자산 2,522 3,230 3,526 3,767 CFPS 9,333 10,772 12,110 13,401

비유동자산 21,999 22,124 22,315 22,378 EBITDAPS 8,698 10,476 12,110 13,401

유형자산 3,907 3,922 4,060 4,070 BPS 62,454 67,691 74,446 82,290

무형자산 16,902 16,893 16,884 16,876 DPS 250 250 250 250

투자자산 681 820 883 943 배당수익률(%) 0.4 0.3 0.3 0.3

자산총계 26,035 28,300 28,049 29,009 Valuation(Multiple)

유동부채 7,930 5,600 3,733 3,862 PER 23.3 14.7 12.0 10.4

매입채무 1,282 1,448 1,559 1,666 PCR 7.4 7.8 6.9 6.3

단기차입금 5,600 1,050 1,050 1,050 PSR 0.5 0.6 0.5 0.5

유동성장기부채 0 2,000 0 0 PBR 1.1 1.2 1.1 1.0

비유동부채 3,360 6,720 6,742 5,721 EBITDA 2,053.4 2,473.2 2,858.8 3,163.6

사채 2,992 5,328 5,328 4,278 EV/EBITDA 11.7 11.3 9.4 7.9

장기차입금 0 986 986 986 Key Financial Ratio(%)

부채총계 11,291 12,320 10,474 9,582 자기자본이익률(ROE) 4.8 8.8 9.9 10.3

자본금 1,180 1,180 1,180 1,180 EBITDA이익률 6.4 7.0 7.5 7.7

자본잉여금 10,557 10,557 10,557 10,557 부채비율 76.6 77.1 59.6 49.3

기타포괄이익누계액 0 -6 -6 -6 금융비용부담률 2.1 0.8 0.7 0.5

이익잉여금 3,007 4,249 5,844 7,695 이자보상배율(x) 2.4 7.0 9.0 12.8

비지배주주지분 0 0 0 0 매출채권회전율(x) 75.6 46.6 37.6 37.5

자본총계 14,744 15,980 17,575 19,427 재고자산회전율(x) 13.5 12.3 11.3 11.2

메리츠종금증권 리서치센터 24

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

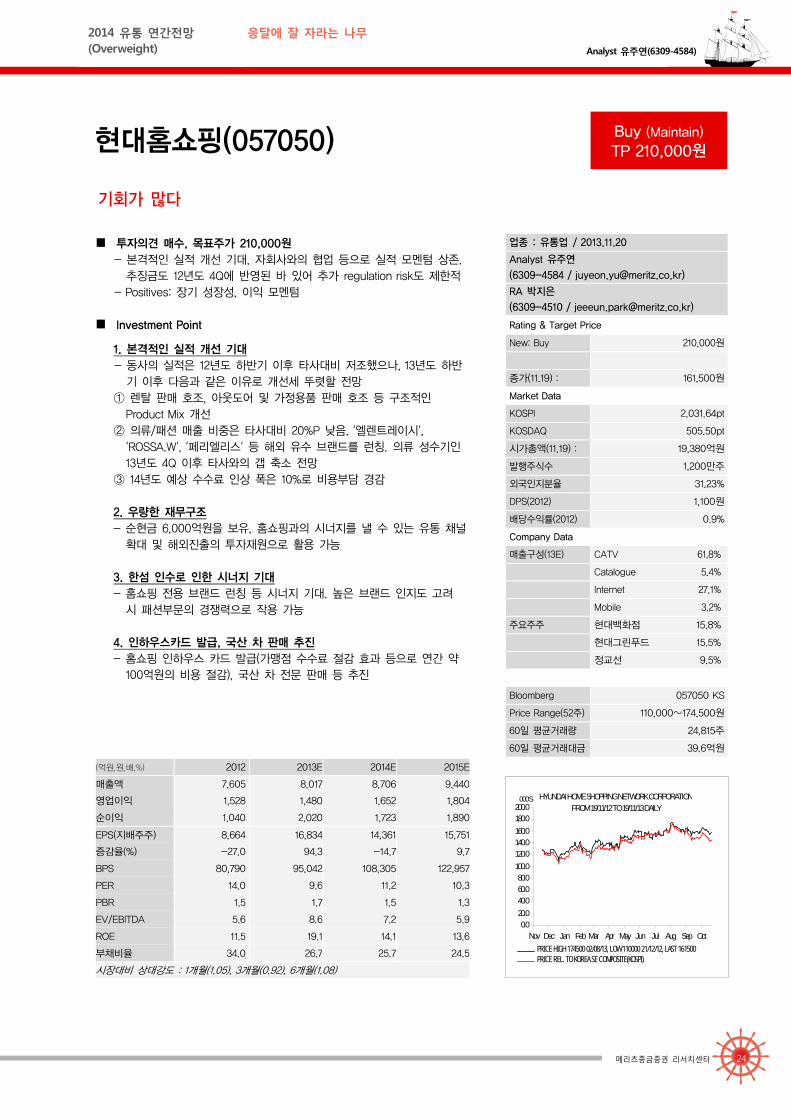

현대홈쇼핑(057050) Buy (Maintain) TP 210,000원

(억원,원,배,%) 2012 2013E 2014E 2015E

매출액 7,605 8,017 8,706 9,440

영업이익 1,528 1,480 1,652 1,804

순이익 1,040 2,020 1,723 1,890

EPS(지배주주) 8,664 16,834 14,361 15,751

증감율(%) -27.0 94.3 -14.7 9.7

BPS 80,790 95,042 108,305 122,957

PER 14.0 9.6 11.2 10.3

PBR 1.5 1.7 1.5 1.3

EV/EBITDA 5.6 8.6 7.2 5.9

ROE 11.5 19.1 14.1 13.6

부채비율 34.0 26.7 25.7 24.5

시장대비 상대강도 : 1개월(1.05), 3개월(0.92), 6개월(1.08)

업종 : 유통업 / 2013.11.20

Analyst 유주연

(6309-4584 / [email protected])

RA 박지은

(6309-4510 / [email protected])

Rating & Target Price

New: Buy 210,000원

종가(11.19) : 161,500원

Market Data

KOSPI 2,031.64pt

KOSDAQ 505.50pt

시가총액(11.19) : 19,380억원

발행주식수 1,200만주

외국인지분율 31.23%

DPS(2012) 1,100원

배당수익률(2012) 0.9%

Company Data

매출구성(13E) CATV 61.8%

Catalogue 5.4%

Internet 27.1%

Mobile 3.2%

주요주주 현대백화점 15.8%

현대그린푸드 15.5%

정교선 9.5%

Bloomberg 057050 KS

Price Range(52주) 110,000~174,500원

60일 평균거래량 24,815주

60일 평균거래대금 39.6억원

HYUNDAI HOME SHOPPING NETWORK CORPORATION

0.020.040.060.080.0

100.0120.0140.0160.0180.0200.0

Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep OctPRICE HIGH 174500 02/08/13, LOW 110000 21/12/12, LAST 161500PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'SFROM 19/11/12 TO 19/11/13 DAILY

기회가 많다

투자의견 매수, 목표주가 210,000원 - 본격적인 실적 개선 기대, 자회사와의 협업 등으로 실적 모멘텀 상존.

추징금도 12년도 4Q에 반영된 바 있어 추가 regulation risk도 제한적- Positives: 장기 성장성, 이익 모멘텀

Investment Point

1. 본격적인 실적 개선 기대 - 동사의 실적은 12년도 하반기 이후 타사대비 저조했으나, 13년도 하반

기 이후 다음과 같은 이유로 개선세 뚜렷할 전망 ① 렌탈 판매 호조, 아웃도어 및 가정용품 판매 호조 등 구조적인

Product Mix 개선 ② 의류/패션 매출 비중은 타사대비 20%P 낮음. ‘엘렌트레이시’,

‘ROSSA.W’, ‘페리엘리스’ 등 해외 유수 브랜드를 런칭. 의류 성수기인 13년도 4Q 이후 타사와의 갭 축소 전망

③ 14년도 예상 수수료 인상 폭은 10%로 비용부담 경감 2. 우량한 재무구조 - 순현금 6,000억원을 보유, 홈쇼핑과의 시너지를 낼 수 있는 유통 채널

확대 및 해외진출의 투자재원으로 활용 가능 3. 한섬 인수로 인한 시너지 기대 - 홈쇼핑 전용 브랜드 런칭 등 시너지 기대. 높은 브랜드 인지도 고려

시 패션부문의 경쟁력으로 작용 가능 4. 인하우스카드 발급, 국산 차 판매 추진 - 홈쇼핑 인하우스 카드 발급(가맹점 수수료 절감 효과 등으로 연간 약

100억원의 비용 절감), 국산 차 전문 판매 등 추진

메리츠종금증권 리서치센터 25

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

Income Statement Statement of Cash Flow

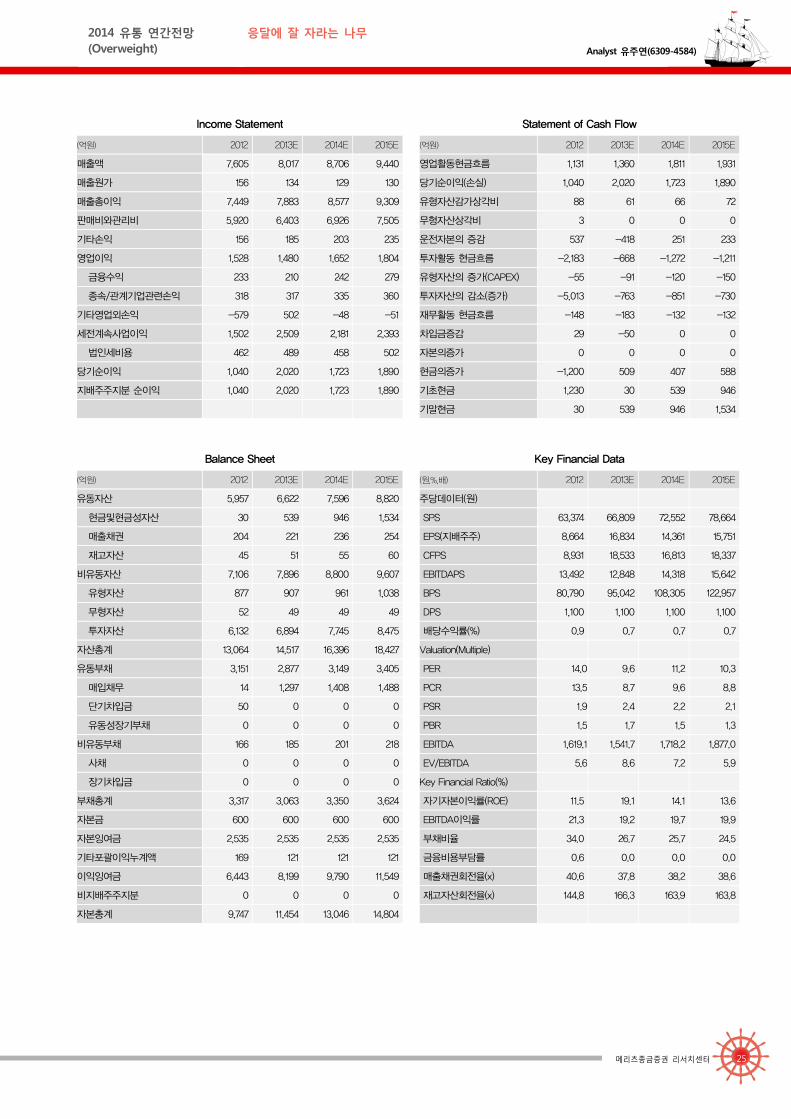

(억원) 2012 2013E 2014E 2015E (억원) 2012 2013E 2014E 2015E

매출액 7,605 8,017 8,706 9,440 영업활동현금흐름 1,131 1,360 1,811 1,931

매출원가 156 134 129 130 당기순이익(손실) 1,040 2,020 1,723 1,890

매출총이익 7,449 7,883 8,577 9,309 유형자산감가상각비 88 61 66 72

판매비와관리비 5,920 6,403 6,926 7,505 무형자산상각비 3 0 0 0

기타손익 156 185 203 235 운전자본의 증감 537 -418 251 233

영업이익 1,528 1,480 1,652 1,804 투자활동 현금흐름 -2,183 -668 -1,272 -1,211

금융수익 233 210 242 279 유형자산의 증가(CAPEX) -55 -91 -120 -150

종속/관계기업관련손익 318 317 335 360 투자자산의 감소(증가) -5,013 -763 -851 -730

기타영업외손익 -579 502 -48 -51 재무활동 현금흐름 -148 -183 -132 -132

세전계속사업이익 1,502 2,509 2,181 2,393 차입금증감 29 -50 0 0

법인세비용 462 489 458 502 자본의증가 0 0 0 0

당기순이익 1,040 2,020 1,723 1,890 현금의증가 -1,200 509 407 588

지배주주지분 순이익 1,040 2,020 1,723 1,890 기초현금 1,230 30 539 946

기말현금 30 539 946 1,534

Balance Sheet Key Financial Data

(억원) 2012 2013E 2014E 2015E (원,%,배) 2012 2013E 2014E 2015E

유동자산 5,957 6,622 7,596 8,820 주당데이터(원)

현금및현금성자산 30 539 946 1,534 SPS 63,374 66,809 72,552 78,664

매출채권 204 221 236 254 EPS(지배주주) 8,664 16,834 14,361 15,751

재고자산 45 51 55 60 CFPS 8,931 18,533 16,813 18,337

비유동자산 7,106 7,896 8,800 9,607 EBITDAPS 13,492 12,848 14,318 15,642

유형자산 877 907 961 1,038 BPS 80,790 95,042 108,305 122,957

무형자산 52 49 49 49 DPS 1,100 1,100 1,100 1,100

투자자산 6,132 6,894 7,745 8,475 배당수익률(%) 0.9 0.7 0.7 0.7

자산총계 13,064 14,517 16,396 18,427 Valuation(Multiple)

유동부채 3,151 2,877 3,149 3,405 PER 14.0 9.6 11.2 10.3

매입채무 14 1,297 1,408 1,488 PCR 13.5 8.7 9.6 8.8

단기차입금 50 0 0 0 PSR 1.9 2.4 2.2 2.1

유동성장기부채 0 0 0 0 PBR 1.5 1.7 1.5 1.3

비유동부채 166 185 201 218 EBITDA 1,619.1 1,541.7 1,718.2 1,877.0

사채 0 0 0 0 EV/EBITDA 5.6 8.6 7.2 5.9

장기차입금 0 0 0 0 Key Financial Ratio(%)

부채총계 3,317 3,063 3,350 3,624 자기자본이익률(ROE) 11.5 19.1 14.1 13.6

자본금 600 600 600 600 EBITDA이익률 21.3 19.2 19.7 19.9

자본잉여금 2,535 2,535 2,535 2,535 부채비율 34.0 26.7 25.7 24.5

기타포괄이익누계액 169 121 121 121 금융비용부담률 0.6 0.0 0.0 0.0

이익잉여금 6,443 8,199 9,790 11,549 매출채권회전율(x) 40.6 37.8 38.2 38.6

비지배주주지분 0 0 0 0 재고자산회전율(x) 144.8 166.3 163.9 163.8

자본총계 9,747 11,454 13,046 14,804

메리츠종금증권 리서치센터 26

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

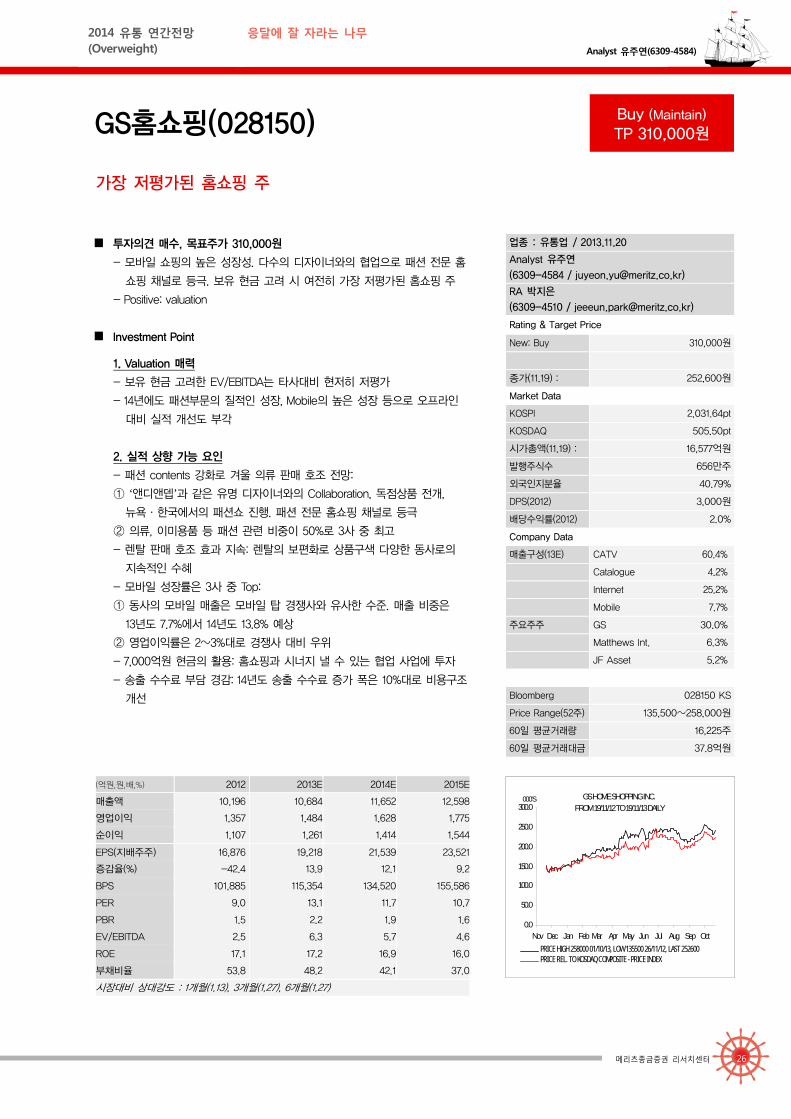

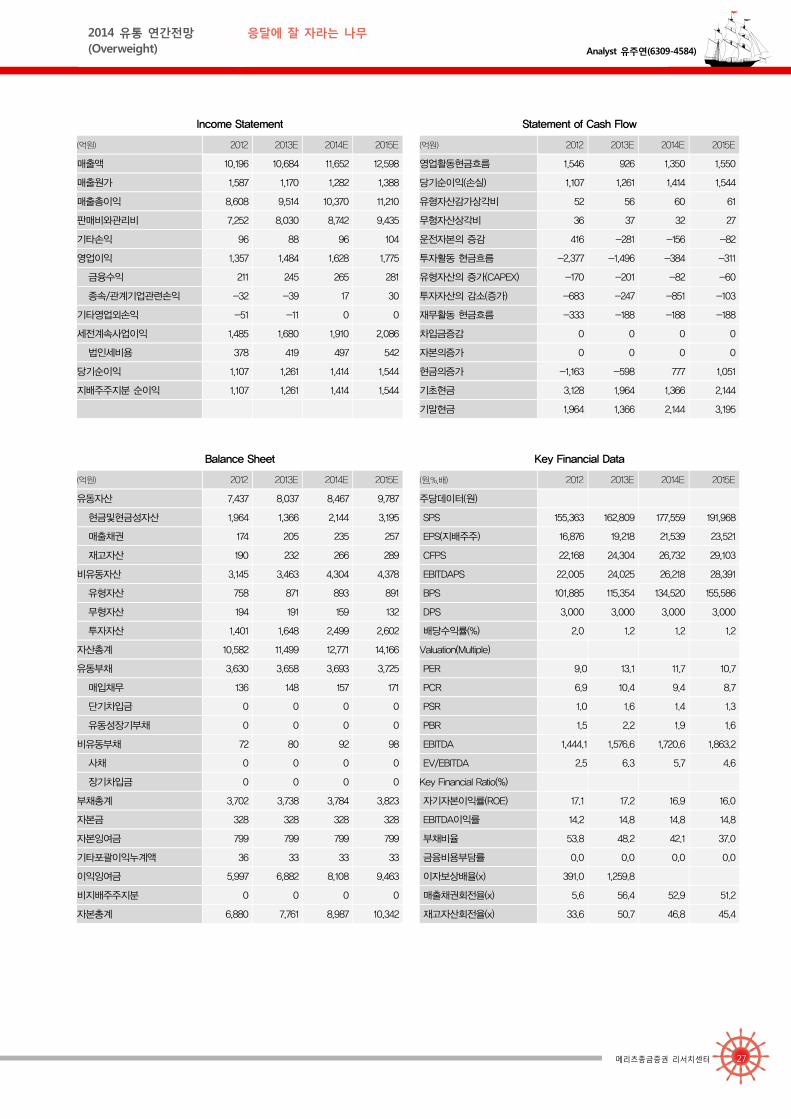

GS홈쇼핑(028150) Buy (Maintain) TP 310,000원

(억원,원,배,%) 2012 2013E 2014E 2015E

매출액 10,196 10,684 11,652 12,598

영업이익 1,357 1,484 1,628 1,775

순이익 1,107 1,261 1,414 1,544

EPS(지배주주) 16,876 19,218 21,539 23,521

증감율(%) -42.4 13.9 12.1 9.2

BPS 101,885 115,354 134,520 155,586

PER 9.0 13.1 11.7 10.7

PBR 1.5 2.2 1.9 1.6

EV/EBITDA 2.5 6.3 5.7 4.6

ROE 17.1 17.2 16.9 16.0

부채비율 53.8 48.2 42.1 37.0

시장대비 상대강도 : 1개월(1.13), 3개월(1.27), 6개월(1.27)

업종 : 유통업 / 2013.11.20

Analyst 유주연

(6309-4584 / [email protected])

RA 박지은

(6309-4510 / [email protected])

Rating & Target Price

New: Buy 310,000원

종가(11.19) : 252,600원

Market Data

KOSPI 2,031.64pt

KOSDAQ 505.50pt

시가총액(11.19) : 16,577억원

발행주식수 656만주

외국인지분율 40.79%

DPS(2012) 3,000원

배당수익률(2012) 2.0%

Company Data

매출구성(13E) CATV 60.4%

Catalogue 4.2%

Internet 25.2%

Mobile 7.7%

주요주주 GS 30.0%

Matthews Int. 6.3%

JF Asset 5.2%

Bloomberg 028150 KS

Price Range(52주) 135,500~258,000원

60일 평균거래량 16,225주

60일 평균거래대금 37.8억원

GS HOME SHOPPING INC.

0.0

50.0

100.0

150.0

200.0

250.0

300.0

Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep OctPRICE HIGH 258000 01/10/13, LOW 135500 26/11/12, LAST 252600PRICE REL. TO KOSDAQ COMPOSITE - PRICE INDEX

000'SFROM 19/11/12 TO 19/11/13 DAILY

가장 저평가된 홈쇼핑 주

투자의견 매수, 목표주가 310,000원

- 모바일 쇼핑의 높은 성장성. 다수의 디자이너와의 협업으로 패션 전문 홈

쇼핑 채널로 등극. 보유 현금 고려 시 여전히 가장 저평가된 홈쇼핑 주

- Positive: valuation

Investment Point

1. Valuation 매력

- 보유 현금 고려한 EV/EBITDA는 타사대비 현저히 저평가

- 14년에도 패션부문의 질적인 성장, Mobile의 높은 성장 등으로 오프라인

대비 실적 개선도 부각

2. 실적 상향 가능 요인

- 패션 contents 강화로 겨울 의류 판매 호조 전망:

① ‘앤디앤뎁’과 같은 유명 디자이너와의 Collaboration, 독점상품 전개,

뉴욕·한국에서의 패션쇼 진행. 패션 전문 홈쇼핑 채널로 등극

② 의류, 이미용품 등 패션 관련 비중이 50%로 3사 중 최고

- 렌탈 판매 호조 효과 지속: 렌탈의 보편화로 상품구색 다양한 동사로의

지속적인 수혜

- 모바일 성장률은 3사 중 Top:

① 동사의 모바일 매출은 모바일 탑 경쟁사와 유사한 수준. 매출 비중은

13년도 7.7%에서 14년도 13.8% 예상

② 영업이익률은 2~3%대로 경쟁사 대비 우위

- 7,000억원 현금의 활용: 홈쇼핑과 시너지 낼 수 있는 협업 사업에 투자

- 송출 수수료 부담 경감: 14년도 송출 수수료 증가 폭은 10%대로 비용구조

개선

메리츠종금증권 리서치센터 27

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

Income Statement Statement of Cash Flow

(억원) 2012 2013E 2014E 2015E (억원) 2012 2013E 2014E 2015E

매출액 10,196 10,684 11,652 12,598 영업활동현금흐름 1,546 926 1,350 1,550

매출원가 1,587 1,170 1,282 1,388 당기순이익(손실) 1,107 1,261 1,414 1,544

매출총이익 8,608 9,514 10,370 11,210 유형자산감가상각비 52 56 60 61

판매비와관리비 7,252 8,030 8,742 9,435 무형자산상각비 36 37 32 27

기타손익 96 88 96 104 운전자본의 증감 416 -281 -156 -82

영업이익 1,357 1,484 1,628 1,775 투자활동 현금흐름 -2,377 -1,496 -384 -311

금융수익 211 245 265 281 유형자산의 증가(CAPEX) -170 -201 -82 -60

종속/관계기업관련손익 -32 -39 17 30 투자자산의 감소(증가) -683 -247 -851 -103

기타영업외손익 -51 -11 0 0 재무활동 현금흐름 -333 -188 -188 -188

세전계속사업이익 1,485 1,680 1,910 2,086 차입금증감 0 0 0 0

법인세비용 378 419 497 542 자본의증가 0 0 0 0

당기순이익 1,107 1,261 1,414 1,544 현금의증가 -1,163 -598 777 1,051

지배주주지분 순이익 1,107 1,261 1,414 1,544 기초현금 3,128 1,964 1,366 2,144

기말현금 1,964 1,366 2,144 3,195

Balance Sheet Key Financial Data

(억원) 2012 2013E 2014E 2015E (원,%,배) 2012 2013E 2014E 2015E

유동자산 7,437 8,037 8,467 9,787 주당데이터(원)

현금및현금성자산 1,964 1,366 2,144 3,195 SPS 155,363 162,809 177,559 191,968

매출채권 174 205 235 257 EPS(지배주주) 16,876 19,218 21,539 23,521

재고자산 190 232 266 289 CFPS 22,168 24,304 26,732 29,103

비유동자산 3,145 3,463 4,304 4,378 EBITDAPS 22,005 24,025 26,218 28,391

유형자산 758 871 893 891 BPS 101,885 115,354 134,520 155,586

무형자산 194 191 159 132 DPS 3,000 3,000 3,000 3,000

투자자산 1,401 1,648 2,499 2,602 배당수익률(%) 2.0 1.2 1.2 1.2

자산총계 10,582 11,499 12,771 14,166 Valuation(Multiple)

유동부채 3,630 3,658 3,693 3,725 PER 9.0 13.1 11.7 10.7

매입채무 136 148 157 171 PCR 6.9 10.4 9.4 8.7

단기차입금 0 0 0 0 PSR 1.0 1.6 1.4 1.3

유동성장기부채 0 0 0 0 PBR 1.5 2.2 1.9 1.6

비유동부채 72 80 92 98 EBITDA 1,444.1 1,576.6 1,720.6 1,863.2

사채 0 0 0 0 EV/EBITDA 2.5 6.3 5.7 4.6

장기차입금 0 0 0 0 Key Financial Ratio(%)

부채총계 3,702 3,738 3,784 3,823 자기자본이익률(ROE) 17.1 17.2 16.9 16.0

자본금 328 328 328 328 EBITDA이익률 14.2 14.8 14.8 14.8

자본잉여금 799 799 799 799 부채비율 53.8 48.2 42.1 37.0

기타포괄이익누계액 36 33 33 33 금융비용부담률 0.0 0.0 0.0 0.0

이익잉여금 5,997 6,882 8,108 9,463 이자보상배율(x) 391.0 1,259.8

비지배주주지분 0 0 0 0 매출채권회전율(x) 5.6 56.4 52.9 51.2

자본총계 6,880 7,761 8,987 10,342 재고자산회전율(x) 33.6 50.7 46.8 45.4

메리츠종금증권 리서치센터 28

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

Compliance Notice

동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 2013년 11월 20일

현재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월간 주간사로 참여하지 않았습니다. 당사는

2013년 11월 20일 현재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 2013년 11월 20일 현

재 동 자료에 언급된 종목의 지분을 보유하고 있지 않습니다. 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부

의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.

(작성자: 유주연, 박지은)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리서치센터의 추

정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 동 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결

정은 자신의 판단으로 하시기 바랍니다.

투자등급 관련사항

1. 종목추천관련 투자등급(추천기준일 종가대비 4등급)

→아래 종목투자의견은 향후 6개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍStrong Buy : 추천기준일 종가대비 +50%이상.

ㆍBuy : 추천기준일 종가대비 +15%이상 ~ +50%미만.

ㆍHold : 추천기준일 종가대비 +5%이상 ~ +15%미만.

ㆍReduce : 추천기준일 종가대비 +5%미만.

2. 산업추천관련 투자등급(추천기준일 시장지수대비 3등급)

→아래 산업투자의견은 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천하는 것.

ㆍ비중확대(Overweight)

ㆍ중립(Neutral)

ㆍ비중축소(Underweight)

메리츠종금증권 리서치센터 29

2014 유통 연간전망 (Overweight)

응달에 잘 자라는 나무 Analyst 유주연(6309-4584)

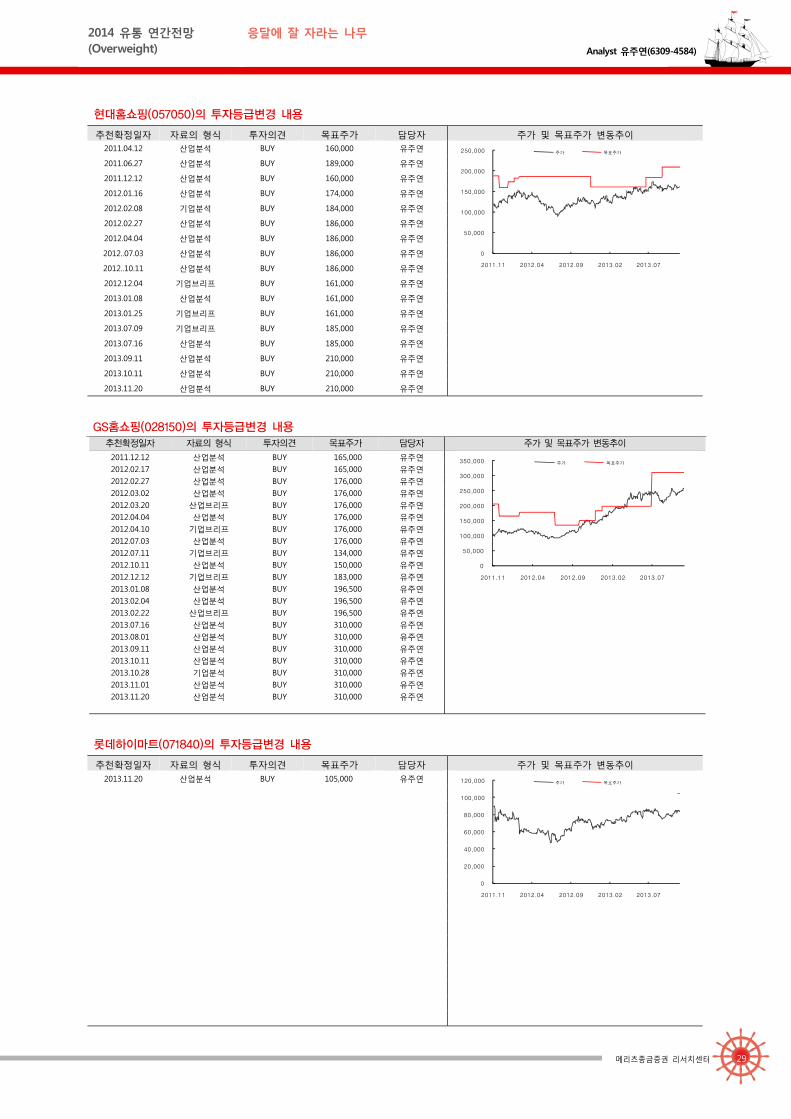

현대홈쇼핑(057050)의 투자등급변경 내용

추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 2011.04.12 산업분석 BUY 160,000 유주연

2011.06.27 산업분석 BUY 189,000 유주연

2011.12.12 산업분석 BUY 160,000 유주연

2012.01.16 산업분석 BUY 174,000 유주연

2012.02.08 기업분석 BUY 184,000 유주연

2012.02.27 산업분석 BUY 186,000 유주연

2012.04.04 산업분석 BUY 186,000 유주연

2012..07.03 산업분석 BUY 186,000 유주연

2012..10.11 산업분석 BUY 186,000 유주연

2012.12.04 기업브리프 BUY 161,000 유주연

2013.01.08 산업분석 BUY 161,000 유주연

2013.01.25 기업브리프 BUY 161,000 유주연

2013.07.09 기업브리프 BUY 185,000 유주연

2013.07.16 산업분석 BUY 185,000 유주연

2013.09.11 산업분석 BUY 210,000 유주연

2013.10.11 산업분석 BUY 210,000 유주연

2013.11.20 산업분석 BUY 210,000 유주연

GS홈쇼핑(028150)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2011.12.12 산업분석 BUY 165,000 유주연

2012.02.17 산업분석 BUY 165,000 유주연

2012.02.27 산업분석 BUY 176,000 유주연

2012.03.02 산업분석 BUY 176,000 유주연

2012.03.20 산업브리프 BUY 176,000 유주연

2012.04.04 산업분석 BUY 176,000 유주연

2012.04.10 기업브리프 BUY 176,000 유주연

2012.07.03 산업분석 BUY 176,000 유주연

2012.07.11 기업브리프 BUY 134,000 유주연

2012.10.11 산업분석 BUY 150,000 유주연

2012.12.12 기업브리프 BUY 183,000 유주연

2013.01.08 산업분석 BUY 196,500 유주연

2013.02.04 산업분석 BUY 196,500 유주연

2013.02.22 산업브리프 BUY 196,500 유주연

2013.07.16 산업분석 BUY 310,000 유주연

2013.08.01 산업분석 BUY 310,000 유주연

2013.09.11 산업분석 BUY 310,000 유주연

2013.10.11 산업분석 BUY 310,000 유주연

2013.10.28 기업분석 BUY 310,000 유주연

2013.11.01 산업분석 BUY 310,000 유주연

2013.11.20 산업분석 BUY 310,000 유주연

롯데하이마트(071840)의 투자등급변경 내용

추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 2013.11.20 산업분석 BUY 105,000 유주연

0

50,000

100,000

150,000

200,000

250,000

2011.11 2012.04 2012.09 2013.02 2013.07

주가 목표주가

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

2011.11 2012.04 2012.09 2013.02 2013.07

주가 목표주가

0

20,000

40,000

60,000

80,000

100,000

120,000

2011.11 2012.04 2012.09 2013.02 2013.07

주가 목표주가