Embed Size (px)

Citation preview

2005 Minerals YearbookBRAZIL

U.S. Department of the Interior U.S. Geological Survey

December 2007

Brazil—2005 4.�

�Wherenecessary,valueshavebeenconvertedfromBrazilianreals(r$)toU.S.dollars(US$)attherateofr$2.340=US$�.00.

2referencesthatincludeasectionmark(§)arefoundintheinternetreferencesCitedsection.

The Mineral indusTry of Brazil

ByalfredoC.Gurmendi

in2005,Braziloccupiedaleadingpositionintheglobalproductionofthefollowingmineralcommodities:bauxite(secondafteraustralia),columbium(niobium),graphite(thirdafterChinaandindia),ironore(secondafterChina),manganese(thirdafterSouthafricaandaustralia),andtantalum(thirdafteraustraliaandMozambique)(DepartamentoNacionaldeProduçãoMineral,2006,p.�0;Corathers,2006;Jorgenson,2006;Magyar,2006a,b;Olson,2006b;Plunkert,2006).

Brazil’stotallandareais8,5��,965squarekilometers,whichissmallerthantheUnitedStates,anditspopulationwasalmost�86.4millionin2005.BrazilwastheleadingeconomyinlatinamericaandamemberoftheMercadoComúndelConoSur(MErCOSUr),whichisthesecondlargesttradeassociationintheamericasandtheeighthworldwide.itsgrossdomesticproduct(GDP)basedonpurchasingpowerparitywas$�.536trillion.�Thepercapitaincomeincreasedto$4,3�9in2005from$3,324in2004.in2005,Brazil’sGDPgrewby2.3%(DepartamentoNacionaldeProduçãoMineral,2006b§2;internationalMonetaryFund,2006§;U.S.Centralintelligenceagency,2006§;WorldBank,The,2006§).Thecountryhasundergonesignificantchangeduringthepastdecadeonthemacroeconomicfrontand,attheendof2005,Brazilwasonthethresholdofapositivemacroeconomiccycleinbothdomesticconsumptionandexportsbecauseofincreasedglobaltrade,ahighlevelofliquidityofinternationalfinancialresources,higherconfidenceofforeignanddomesticinvestors,andeconomicrecoveryin2005.Thecountry’sforeignexchangereservesincreasedslightlyto$53.8billionfrom$52.9billionin2004.Brazil’stotaldebtburdendecreasedto$�69.5billionfrom$20�.4billionin2004.Exportswerevaluedat$��8.3billion,andimports,$73.6billioncomparedwith$96.5billionand$62.8billion,respectively,in2004.Brazil’smineralssectorhadatradesurplusof$9.7billioncomparedwitharevised$4.2billionin2004(BancoCentraldoBrasil,2006§;DepartamentoNacionaldeProduçãoMineral,2006b§,c§).

in2005,Brazil’seconomicturnaroundwaspositiveowingtofloatingexchangeratesandincreasedinterestratesbytheBancoCentraldoBrasiltofightinflationarypressures.TheinternationalMonetaryFundsupportedBrazil’smovetoasystemofinflationtargetsandcurrencydevaluationtoguideitsmonetarypolicy.ThisactionallowedthecountrytorestoreconfidenceintheGovernment’smacroeconomicmanagementandcreatedconditionsforlowerinflationandinterestrates.inflationwas5.7%comparedwith7.6%in2004.Thefinancialsystembenefitedfromforeigndirectinvestment(FDi)inflows,highcapitalization,andthestrengtheningoffiscalandmonetarydiscipline,whichhelpedmaintainthecountry’spositive

economicgrowthin2005(BancoCentraldoBrasil,2006§;internationalMonetaryFund,2006§;WorldBank,The,2006§).

WhileFDiinflowsincreasedinlatinamericaandtheCaribbeanto$68.0billionin2005from$6�.5billionin2004,orby�0.6%,inflowsinSouthamericaincreasedto$44.5billionfrom$37.7billionin2004,orby�8.0%,andintheandeanCommunity,to$�6.9billionfrom$7.7billionin2004,orby��9.5%.FDiinflowsinMErCOSUr,however,decreasedto$20.4billionin2005from$22.8billionin2004,whichrepresentedadecreaseofalmost�7%.Nevertheless,Brazilmaintainedalargeshare(74%)ofMErCOSUr’sFDiasreflectedmainlyinthehighinternationalpricesofseveralcommodities,suchas,inorderofvalue,petroleum,copper,gold,andsoybeans(BancoCentraldoBrasil,2006§;EconomicCommissionforlatinamericaandtheCaribbean,2006§;WorldBank,The,2006§).

in2005,Brazilproduced46industrialminerals,30metals,and4fuelmineralsandexportedthemtotheglobalmarketplace.amongthoseproducedwerebauxite,chromite,coal,columbium(niobium),copper,gemstones,gold,ironore,kaolin,manganese,tantalum,andtinfromlargedeposits.inlatinamerica,andparticularlywithinMErCOSUr,Brazilcontinuedtobetheleadingproducerofaluminum,cement,ferroalloys,gold,ironore,manganese,steel,andtin.Brazil’sreportedlylargemineralreservesandotheridentifiedresourceshelpmakeitoneofthemostdynamicmarketsintheworld.Brazilrepresents65%oftheSouthamericaneconomy(DepartamentoNacionaldeProduçãoMineral,2006,p.�0-��;2006a§).

in2005,Brazilcontinuedwithitspetroleumexplorationprogramtoexpandreservesandreduceitsdependenceonoilimports.Nearly�5%ofBrazil’sdemandforcrudeoilwasmetbyoilimportsin2005.Toachieveself-sufficiencyforthecountry,Brazil’sPetróleoBrasileiroS.a.(Petrobrás)budgetedabout$54billionininvestmentsto20�0;about90%thiscapitalwouldbeinvestedinBrazil.Brazil’spetroleumandminingindustriesandutilitiesattractedinvestors’interestbecauseofthecountry’sdiversifiedmineralendowment,theGovernment’smacroeconomicpolicies,andthecountry’sskilledlaborforce.Majorinternationalmining,petroleum,andsteelcompanieswerenotablyinterestedin,inorderofimportance,oilandgas,ironore,steel,coal,gold,copper,anddiamond.Brazil’sCompanhiaValedorioDoce(CVrD)andChina’sMetalCompanyofBaoshan,whichwereleadingcompaniesinBrazilandthecityofShanghai,respectively,continuedtoexplorefor,inorderofvalue,ironore,manganese,bauxite,gold,andothermineralcommoditiesinBrazil(PetróleoBrasileiroS.a.,2006,p.7,59-6�;DepartamentoNacionaldeProduçãoMineral,2006c§).

Morethan500transnationalcorporations(TNC)establishedoperationsinBrazilbetween�990and2005viamergers,jointventures,andprivatizations.Since�990,theTNCsbroughtinabout$�50billioninregisteredinvestmentthroughtheBanco

4.2 U.S.GEOlOGiCalSUrVEyMiNEralSyEarBOOk—2005

CentraldoBrasil;ofthattotal,about$36billion,oralmost25%,wasinvestedbysuchmajorcompaniesasangloamericanplc,BHPBillitonplc,DeBeersGroup,andGencorltd.in2005,CVrDandtheTNCsinvested$500billion;ofthattotal,about$227billion,orabout45%,wasinvestedbyTNCsBHPBillitonandrioTintoplcoftheUnitedkingdomandangloamericanandalcoainc.oftheUnitedStates.TheBancoCentraldoBrasil(2006§)alsoreportedthat,since�996,theaccumulatednetFDiamountedtomorethan$�5�billionequitycapital,ofwhich$35billionwasusedforacquisitionsofstate-ownedassetsandmorethan$��6billionwasusedfordirectinvestmentandjointventureswiththeprivatesector(BancoCentraldoBrasil,2006§;DepartamentoNacionaldeProduçãoMineral,2006b§).

asofDecember2005,theactiveinternationalminingandoilcompaniesinBrazilincludedalcanaluminumltd.,BarrickGoldCorp.,iNCOlimited,andTeckComincoinc.ofCanada;ShanghaiBaosteelCorp.ofChina;royalDutch/ShellGroupoftheNetherlands;EDPlimitedofPortugal;iberdrolaS.a.andrepsolyPFofSpain;BHPMineralsinternationalExplorationinc.(BHPBilliton,�00%),angloamerican,andrioTintooftheUnitedkingdom;andChevronCorp.(ChevronTexacoBrasilS.a.),DowChemicalCo.,ExxonMobilCorp.(EssoBrasileiradePetróleoltda.),NewmontMiningCorp.,PlacerDomeU.S.inc.,andPhelpsDodgeCo.oftheUnitedStates(DepartamentoNacionaldeProduçãoMineral,2006b§).

Government Policies and Programs

ThefundamentalprinciplesgoverningtheuseofmineralresourcesinBrazilaredefinedandconsolidatedinthecurrentFederalConstitution(article20),whichwasenactedonOctober5,�988,andinConstitutionalamendmentsNos.6and9datedaugust�5,�995,whichallowtheparticipationoftheprivatesectorbymeansofjointventuresand/orprivatizationinvestmentinthesectorsofmining,naturalgas,andpetroleumandinthederegulatedsectorsofcoastalandrivershipping,telecommunications,andtransportation.TheGovernmentmonopoliesoftheoilandgasindustriesandfuelpricesubsidieswererescindedin�999after45years;thisallowedPetrobrástoenterintojointventureswithforeigninvestors.TheagenciaNacionaldoPetróleoregulatesthepetroleumindustry(DepartamentoNacionaldeProduçãoMineral,2006a§-c§).

Since200�,theGovernmentreducedtheBrazilianimporttaxforminerals;theratesvaryfrom3%to9%—oresandconcentratesare5%,andothermineralderivatives,7%.Theexporttaxdoesnotapplytoexportedmineralproducts,althoughthereisavalue-addedtax.inmostcases,thebasisforassessmentforcorporateincometaxesisthenetprofitforthefiscalyear;thetaxraterangesbetween�0%and�5%andisleviedonnetgrossprofit.Profitscanbeexpatriated.Equityownership,whichisallowedbymeansofprivatizationorbydirectacquisition,canbeashighas�00%.TheConcessionslawcreatedadditionalopportunitiesfortheprivatesectorinpublicutilitiespreviouslyreservedfortheGovernment.alltheaboveactions,whichwereundertakenbytheGovernmenttoopentheBrazilianeconomytointernationalcompetition,havecontinuedtocreateanenvironmentthatattractsdomestic

andforeigninvestmentsequally(DepartamentoNacionaldeProduçãoMineral,2006a§).

TheexplorationandexploitationofmineralresourcesinBrazilaredefinedandregulatedbythe�967MiningCode(ExecutivelawNo.227ofFebruary28,�967).TheBrazilianConstitutionandtheamendedMiningCode,lawNo.93�4ofJanuary�997,providegreaterflexibilityforinvestmentintheBrazilianminingsector.article7oftheamendedlawstipulatesthattheexploitationofmineraldepositswilldependuponanExplorationauthorizationPermitgrantedbytheGeneralDirectoroftheDepartamentoNacionaldeProduçãoMineral(DNPM)andaDevelopmentConcessionissuedbytheMinistrodoMinaseEnergia.licensingisarestrictedsystemapplicableexclusivelytotheexploitationofindustrialminerals.TheDNPMisresponsibleforenforcingthe�997MiningCodeandimplementingitslegalprovisions(DepartamentoNacionaldeProduçãoMineral,2006a§).

TheDNPMreportedaninvestmentof$�62millioninmineralexplorationcomparedwith$200millionin2004.TheCompanhiadePesquisaderecursosMinerais(CPrM)(theBrazilianGeologicalSurvey)isdevelopingprogramsforbasicgeologicmapping,metallogeneticandhydrogeologicmapping,andprospectinginareasofpotentialdevelopment.TheCPrMisalsocreatingandmaintaininggeologicandeconomicdatabases(particularlyforcoal,copper,diamond,gold,kaolin,nickel,peat,andzinc)toassistinvestorsinthemineralssector(DepartamentoNacionaldeProduçãoMineral,2006b§).

TheBrazilianFinancialCompensationforExploitingMineralresources—Federalroyalty(CFEM),whichwasestablishedbytheBrazilianConstitutionof�988,wasinstitutedbylawNo.7990in�989tocompensatemunicipalities,States,andtheFederalGovernment.TheCFEMrateisnomorethan3%ofthenetrevenueofmineralsales.Theprevailingratesare3%forbauxite,manganeseore,potassium,androcksalt;2%forcoal,fertilizers,ironore,andotherminerals;�%forgold(goldproducedduringprospectingisexempt);and0.2%forotherpreciousmineralsandpreciousstones.Thecollectedroyaltiesareallocatedamongthemunicipalities,States,andtheFederalGovernmentintheproportionof65%,23%,and�2%,respectively.inJuly2000(lawNo.9993/2000),theFederalGovernmentdecidedtoshareits�2%CFEMfundwiththeDNPM(9.8%);theFondoNacionaldeDesarrolloCientificoyTecnologico(FNDCT),whichisaninstrumentfortechnologicalinnovationforthebenefitofallBrazil’sproductivesectors(2%);andtheBrazilianEnvironmentagency(iBaMa)(0.2%).TheCFEMcollectionwasverysuccessfulandincreasedto$�73.5millionin2005from$�39.4millionin2004,orby24.5%(DepartamentoNacionaldeProduçãoMineral,2006a§-c§).

in2005,theStatesofMinasGerais(50.�%),Para(29.6%),andGoias(3.7%)werethemajorcollectorsofCFEM;themainmunicipalitieswereParauapebas(56.5%)andOriximina(8.5%)intheStateofParaanditabira(�0.8%),Novalima(6.5%),andMariana(6.2%)intheStateofMinasGerais.BothStatesandtheirrespectivemunicipalitieswerethemainproducersofironore.ThemainmineralcontributorstotheCFEMwereironore(49.9%),aluminum(8.9%),kaolin(4.2%),calcite(3.7%),andgold(3.2%).TheStateofMinasGeraisproducedmainly,inorderofvalue,ironore,nickel,gold,andzinc,andtheStateof

Brazil—2005 4.3

Paraproducedmainlybauxite,ironore,kaolin,copper,andothers(DepartamentoNacionaldeProduçãoMineral,2006b§,c§).

Environmental Issues

inBrazil,thefundamentalprinciplesgoverningthecompatibilityoftheminingsectorwithenvironmentalprotectionareoutlinedbythefollowingFederallawsanddecrees,andrespectiveresolutionsandregulations:

•FederallawNo.6938ofaugust3�,�98�,anditsamendments(actsNos.7804ofJuly�8,�989,and8028ofapril�2,�990)providethepurposeandmechanismforformulationoftheNationalEnvironmentalPolicy,

•FederallawNo.9605ofFebruary�2,�998,providessanctionsagainstharmfulactivitiestotheenvironment,

•FederalDecreeNo.97632ofapril�0,�989,dealswithrehabilitationofareasdegradedbymining,

•FederalDecreeNo.99274ofJune6,�990,regulateslawNo.6938,and

•resolutionsoftheNationalCouncilfortheEnvironment(CONaMa):(�)resolutionNo.�ofJanuary23,�986,providesbasiccriteriaandgeneralguidelinesforthereportonEnvironmentalimpact(riMa);(2)resolutionNo.009ofDecember6,�990,regulatesenvironmentallicensesformineralextraction;(3)resolutionNo.0�0ofDecember6,�990,regulatesenvironmentallicensesformineralextractionusedincivilconstruction;(4)resolutionNo.2ofapril�8,�996,providesforcompensationforenvironmentaldamages;and(5)resolutionNo.237ofDecember�9,�997,providestheproceduresandguidelinesusedinenvironmentallicensing.

TheBrazilianEnvironmentalPolicy(BEP)isexecutedatthreelevels—Federal,State,andmunicipal.ThecoordinationandformulationoftheBEPistheresponsibilitythemunicipalgovernments.ThecoordinationandformulationoftheBEPistheresponsibilityoftheMinistériodeMeioambiente(MMa).linkedtotheMMaistheConsehoNacionaldeMeioambiente,whichgrantstheenvironmentallicensesthatarerequiredforallminingactivitiesinBrazil.lawNo.8835�of�986establishedtheNationalSystemfortheEnvironment,whichismadeupofrepresentativesoftheFederal,State,andmunicipalgovernmentsandprivatefoundationsinvolvedinenvironmentalprotectionandimprovement.article225oftheBrazilianConstitutionof�988stipulatesthatminingoperatorsmustreclaimareasthattheyhaveenvironmentallydegraded.

inBrazil,theenvironmentallegislationthatisappliedtominingisbasicallyconsolidatedinthefollowingenvironmentalrequirements:anenvironmentalimpactstudy(Eia),environmentallicensing(la),andaplanforrecoveryofdegradedareas(PraD).anEiaappliestominingprojectsofanymineralsubstance;anlaismandatoryfortheinstallation,expansion,andoperationofanyminingactivityinBrazil;andaPraDrequiressuitabletechnicalsolutionstorehabilitatethesoilandotheraspectsoftheenvironmentthatmightbedegradedbyminingoperations(DepartamentoNacionaldeProduçãoMineral,2006a§,b§).

TheMinistériodeMinaseEnergiaenforcesDecreeNo.97632ofapril�0,�989,whichprohibitstheuseofcyanideandmercuryintheminingofgoldunlessapprovedbylocal

Brazilianenvironmentalagenciesandofferstechnicalassistanceonproducinggoldwithoutaffectingtheenvironmenttosmall-scaleindependentminers(garimpeiros),inparticular.Environmentalimpactsareexpectedtobereducedinthelongrun.resolutionNo.0�0ofDecember6,�990,requiresthatallminingoperationsobtainlaspriortothegrantingofmineralrightsbytheDNPM.asenvironmentalproblemshaveincreasedbecauseofcyanideuseininsituleaching,mercuryuseingoldplacers,andundergroundacidicwaterdischarges,antipollutionmeasureshavebeenenactedtoeliminatethesourcesofpollutantsandmitigatetheireffectsontheenvironment(DepartamentoNacionaldeProduçãoMineral,2006a§).

Production

in2005,thetotalvalueofmineralsproducedwasabout$36.0billion,ormorethan4.3%oftheGDP.Thevalueofminerals-basedindustriesamountedtoalmost$90billion,orabout�0.9%oftheGDP.Thatofcrudeoilandnaturalgasamountedtoalmost$6.�billion.Mineralextractioncontributed2.3%oftheGDPin2005comparedwith2.�%in2004.Depletionofshallowgoldandtindepositsandenvironmentalconstraintsongarimpeirosaffectedtheiroutputofgoldandtin(DepartamentoNacionaldeProduçãoMineral,2006,p.9-�0,65,9�;BancoCentraldoBrasil,2006§).

ThemajorintegratedsteelworkswerethestructuralsteelandrailproducerGerdauaçominasGerais,S.a.;latinamerica’sleadingintegratedsteelmaker,CompanhiaSiderúrgicaNacional(CSN);thecarbonsteelsheetandplateproducerCompanhiaSiderúrgicaPaulista;theslabproducerCompanhiaSiderúrgicadeTubarão;andBrazil’ssecondrankedsteelmill,UsinasSiderúrgicasdeMinasGerais,S.a.in2005,thesecompaniesproducedabout25.6millionmetrictons(Mt),orabout8�%ofthetotalBraziliansteelproductionof3�.6Mt;BrazilwasthesecondrankedironoreproducerintheworldafterChinawithaflat(grossweight)outputof28�Mt;CVrDproducedalmost87.5%ofBrazil’sironore(DepartamentoNacionaldeProduçãoMineral,2006,p.57-62;CompanhiaValedorioDoce,2006§).MineraçãoriodoNorteS.a.(MrN),themajorityofwhichwasprivatelyowned,wastheworld’sthirdrankedbauxiteproducerandexporter;itproducedalmost83%ofthecountry’stotalbauxiteproduction,whichamountedtoabout2�Mtin2005.Thefourmajoraluminumsmelters—albras-alumínioBrasileiroS.a.(albras)(30%),CompanhiaBrasileiradealumínio(CBa)(23%),alcoaalumínioS.a.(alcoa)(2�%),andBillitonMetaisS.a.(Billiton)(�2%),produced86%oftheprimaryaluminumproductionof�.5Mtin2005(table�;DepartamentoNacionaldeProduçãoMineral,2006,p.2�-22;institutoBrasileirodeMineração,2006,p.25-27).

Trade

Brazil’stradebalanceincreasedsubstantiallytoanewpeaklevelof$44.8billionsurpluscomparedwith$33.7billionin2004,orbyalmost32.9%.BrazilwastheleadingopenmarketintheeconomiccenterofMErCOSUr.in2005,themembercountriesofMErCOSUrhadabout250millionpeople,or27.6%oftheWesternHemisphere’spopulation,andacombined

4.4 U.S.GEOlOGiCalSUrVEyMiNEralSyEarBOOk—2005

purchasingpowerparityofmorethan$2.2trillion,orabout79%ofSouthamerica’stotalpurchasingpowerparity.Brazilaccountedforalmost70%ofMErCOSUr’spopulationandabout65%ofitspurchasingpowerparity(BancoCentraldoBrasil,2006§;DepartamentoNacionaldeProduçãoMineral,2006b§,c§;internationalMonetaryFund,2006§;U.S.Centralintelligenceagency,2006§).Mostmultinationalcompaniesconsideredthisgrowingtradebloc,whichfollowedtheNorthamericaFreeTradeagreement(NaFTa)andtheEuropeanUnion(EU)insizeandtheamountoftradethattakesplace,tobeextremelyimportant.in2005,Brazil’stotaltradewithNaFTaincreasedto$43.5billionfrom$38.6billionin2004.MostofthistradewaswiththeUnitedStates,tradewithwhichincreasedto$35.6billionfrom$3�.9billionin2004.MErCOSUrhadanimpactonintraregionaltotaltrade,whichincreasedtoabout$37billionin2005from$29.7billionin2004;intra-MErCOSUrtotaltradeincreasedto$24.�billionin2005from$�9.2billionin2004(BancoCentraldoBrasil,2006§;DepartamentoNacionaldeProduçãoMineral,2006b§).

TheexportsoftheBrazilianmineralssectorwerevaluedat$3�.6billionin2005,whichwasanincreaseof34.5%fromthevalueof$23.5billionin2004.Exportsofprimaryproductswerevaluedat$�3.�billion,whichwasasignificantincreaseof��%comparedwiththevaluein2004.Themineralshavingthehighestexportvaluesin2005wereironore,$7.2billion;copper,$303million;andaluminum,$229million.Exportsofsemimanufacturedcommoditieswerevaluedat$7.9billionin2005,whichwasanincreaseof20%comparedwiththevalueof$6.6billionin2004;themostvaluableexportswereironpellets,$4.4billion;aluminum,$�.9billion;gold,$458million;andcolumbium(niobium),tantalum,andvanadium,$423million.Exportsofmanufacturedproductswerevaluedat$9.9billionin2005,whichwasanincreaseofalmost29%fromthevalueof$7.7billionin2004;themostimportantexportwasironcommodities,whichincreasedinvalueby�7%to$4.2billionfromthevalueof$3.6billionin2004.Petroleumexportsalsoincreasedinvalueto$2.9billionin2005,whichwasanincreaseof53%fromthevalueof$�.9billionin2004.Exportsofchemicalproductswerevaluedat$6�2millionin2005,whichwasanincreaseofalmost6%fromthevalueof$580millionin2004;themostvaluableexportwasphosphaterock,whichincreasedinvalueby�%to$240millionin2005fromthevalueof$239millionin2004.in2005,theBrazilianmineralssectorrecordedatradesurplusof$9.7billioncomparedwithasurplusof$4.2billionin2004(averysignificantincreaseof�3�%)and$2.8billionin2002whenthesurplusesstarted.ThetotalbilateraltradebetweenargentinaandBrazil(whichwerethemajorplayersofMErCOSUr)increasedto$�6.2billionin2005from$�2.9billionin2004.TotalmineralstradebetweenBrazil($3.5billion)andargentina($3.0billion)amountedto$6.5billion(BancoCentraldoBrasil,2006§;DepartamentoNacionaldeProduçãoMineral,2006b§).

in2005,Brazil’stotaltradesurplusamountedto$20.9billion;thesurpluseswithitsleadingtradepartnerswere,inorderofvalue,theUnitedStates($4.7billion),China($2.6billion),Japan($�.3billion),therepublicofkorea($�.�billion),theNetherlands($784million),italy($576million),andBelgium($466million).Brazil’stradesurpluseswiththeUnitedStates

represented22.5%ofthetotalsurplusof$20.9billionandalmost48.5%ofthesurplusofBrazil’smineralssector($9.7billion).ExportstoEuropeandJapanconsistedmostlyofrawmaterials,whichwere,inorderofvolume,ironore,crudeoil,manganese,marble,granite,andagriculturalcommodities.Brazil’sleadingrawmaterialstradingpartnerswereChina($78�million),Germany($4��million),Japan($392million),France($2�2million),therepublicofkorea($�75million),andBelgium($�59million).BilateraltradebetweenBrazilandChinaincludedexportsof,inorderofvalue,soybean,ironore,steel,airplanes,buses,autoparts,pulp,tobacco,andtimber.China’smainexportstoBrazilincluded,inorderofvalue,coke,coal,electronicparts,equipmentforenergytransmission,andproductsandmaterialforaudiovisualequipment(BancoCentraldoBrasil,2006§;DepartamentoNacionaldeProduçãoMineral,2006b§).

Brazil’swealthofmineralresourcesandChina’sneedsforrawmaterialsappearedtobestrengtheningtheSino-Braziliantradepartnership(DepartamentoNacionaldeProduçãoMineral,2006,p.57-58,76-77;2006a§,b§;institutoBrasileirodeMineração,2006,p.35;CompanhiaValedorioDoce,2006§).

Structure of the Mineral Industry

ThemineralindustryofBrazilwaslargebyworldstandards.Braziliancorporations,privateBrazilianinvestors,andforeigncompaniespartiallyorwhollyownedthemajorportionoftheindustry.Theexceptionswerethenaturalgasandpetroleumindustries,whichwere�00%GovernmentownedthroughPetrobrás,whichcomprisedfivesubsidiaries.PetrobrásDistribuidoraS.a.distributedpetroleumproducts;PetrobrásGásS.a.produced,traded,anddistributednaturalandliquefiednaturalgasandfertilizers;Petrobrásinternacional,S.a.operatedinforeigncountries;PetrobrásQuímica,S.a.wastheintegratedrefining-petrochemicaloperationscompany;andPetrobrásTransporteS.a.constructedandoperatedthepipelines,terminals,vessels,andfacilitiesneededforthetransportationandstorageofoilandderivatives,naturalgas,andbulkproducts(PetróleoBrasileiroS.a.,2006,p.�0-29).ThestructureoftheBrazilianmineralindustrycontinuedtotransitiontoaprivatelyowned,Government-regulatedregimefromonethatwasGovernmentownedandGovernmentoperated.inthecountry,40cementcompaniesoperated64cementplantsand7grindingplantswithaclinkercapacityof45Mtin22States,and28ironoreminingcompaniesoperated53minesand44processingplants.accordingtotheDNPM,therewerenearly2,000minesinBrazil;thesewereclassifiedaccordingtotheirrun-of-mine(rOM)outputs:largemines—between�millionand3millionmetrictonsperyear(Mt/yr)orhigher;mediummines—between�00,000metrictonsperyear(t/yr)and�Mt/yr;andsmallmines—between�0,000and�00,000t/yr(DepartamentoNacionaldeProduçãoMineral,2006,p.37-38,52,70;institutoBrasileirodeMineração,2006,p.25).

in2005,Brazil’stotallaborforcewasmorethan90million.Ofthistotal,servicesrepresented66%;agriculture,20%;andindustry,�4%.accordingtotheBancoCentraldoBrasil’s(2006§)monthlyemploymentsurvey(MES),theunemploymentrateremainedat�0.5%.Themineralssectoremployedabout

Brazil—2005 4.5

5%(�,000,000)oftheindustrytotal(20million);thisdidnotincludethenearly500,000activegarimpeiros.in2005,accordingtotheMES,�.8millionjobswerecreatedinthecountryandemploymentintheminingsector(90,000)alsocontinueditsupwardtrendasaresultofBrazil’seconomyrecoveryandtheincreasesofefficienciesandproductivitiesintheprivatesectorthatresultedfromcapitalflowsintonewtechnologies,expansions,andjointventuresandmergers,particularlyinthemining,oilandgas,andsteelsectors(table2;BancoCentraldoBrasil,2006§).

Commodity Review

Metals

Aluminum and Bauxite and Alumina.—aluminaproductionremainedataboutthesamelevelasthatof2004(5.3Mt).alumíniodoNortedoBrasilS.a.(alunorte)produced5�%;alcoaalumínioS.a.(alcoa),2�%;CompanhiaBrasileiradealumínio(CBa),�2%;BHPBilliton,��%;andalcanalumíniodoBrasilS.a.,5%.Exportsofaluminumtotaled964,000metrictons(t)andwerevaluedat$�.9billion.Exportsofaluminatotaled2.3Mtandwerevaluedat$563million.Primaryaluminumproductionincreasedslightlyto�.50Mtin2005from�.46Mtin2004,orbyabout2.7%.albras(CVrD,5�%,andNipponamazon,49%)produced30%oftheprimaryaluminum;CBa,23%;alcoa,2�%;BHPBilliton,�2%;alcan,8%;andaluvale,6%.in2005,CBawasplanningtoinvestanadditional$350milliontoproduce470,000t/yrofaluminumby2007.in2005,Brazil’simportsofallformsofaluminumtotaled�85,000tandwerevaluedat$394million;exportswere964,000tandhadavalueof$�.9billion.Bauxiteproductionremainedataboutthesamelevelasthatof2004(2�.0Mt).TheMrNjointventure,whichwasownedbyCVrD(40%),BHPBilliton(�4.8%),alcoa(�3.2%),alcan(�2%),CBa(�0%),NorskHydro(5%),andreynoldsalumíniodoBrasil(5%),accountedforabout83%ofthetotalbauxiteproductionfor2005.Exportsamountedto7.5Mtofbauxiteandwerevaluedat$229million(DepartamentoNacionaldeProduçãoMineral,2006,p.2�-22;institutoBrasileirodeMineração,2006,p.33;associaçãoBrasileiradoalumínio,2006§).

MineradoraVeraCruzS/a(CVrD,�00%)wasplanningtoinitiatebauxiteoperationsattheParagominasMinein2006andtoproduce4.5Mt/yrin2007withaninvestmentof$27�million.alcoawasplanninganewoperatinghub,withaninvestmentof$�.4billion,inJuruti,StateofPara,whereitwascarryingoutageologicstudyofabauxiteresourceof350Mt.Theannualproductionwouldbe4Mtofbauxite,2Mtofalumina,and�Mtofaluminum.Toimplementthishub,alcoacouldinvestanadditional$�billionintheconstructionoftherequiredhydroelectricplanttoproducealuminuminBelomonte,StateofPara.latapack-BallEmbalagens,ltda.(BallCorporation,�00%)invested$5milliontoincreaseitsaluminumcansplantcapacityinJacarei,StateofSaoPaulo,to2billionaluminumcansin2005from�.7billion2004.Brazilrecycled93%ofallthealuminumcans,whichwasequivalentto�36,080tofaluminumcans,orabout�0.�billionunits;thiswasanincreaseof2.3%comparedwiththatof2004.During

2005-06,ChinaaluminumGroupandChinaMinMetals,both,wereplanningtoinvestacombinedtotalof$3billioninjointventures,mostlywithCVrDandothers,inthealuminumandbauxiteandaluminasectors(DepartamentoNacionaldeProduçãoMineral,2006,p.22;institutoBrasileirodeMineração,2006,p.33;associaçãoBrasileiradoalumínio,2006§;CompanhiaValedorioDoce,2006§).

Copper.—Brazil’scopperconcentrateproductionincreasedto�33,325tfrom�03,�53tin2004,orby29.2%.CVrDproduced�06,692toftheconcentrate,or80%,inCarajas,StateofPara;MineraçãoCaraíbaS/a,23,985t,or�8%,atitsdepositinJaguarari,StateofBahia;CompanhiaNiquelTocantinsS/a,2,008t,or�.5%,inNiquelandia,StateofGoias;andMineraçãoSantaBlandinaS/a,640t,or0.5%,initapeva,StateofSaoPaulo.in2005,CaraibaMetaisS/a(CMSa)ofCamacari,StateofBahia,whichwastheonlyelectrolyticcopperproducerinBrazil,produced�99,043tofprimarycoppermetal;thiswasadecreaseofabout4.3%fromthe208,020tproducedin2004.Thefeedforthiselectrolyticcopperoutputincluded402,366tofcopperconcentrates(�32,780tofcontainedmetal)importedfromChile(86%),argentina(8%),andPortugal(6%).TomeetBrazil’smetalcopperdemandof3��,933t/yr,CMSaimported�60,46�tofcoppercathodemostlyfromChile(85%)andPeru(�5%)in2005.CMSawasplanningtoproducebetween450,000and500,000t/yrofelectrolyticcopperinD’avila,StateofBahia,by20�0(DepartamentoNacionaldeProduçãoMineral,2006,p.39-40;institutoBrasileirodeMineração,2006,p.32,34;CompanhiaValedorioDoce,2006§).

in2005,CVrD’scopperprojectportfolioincludedthesulfideoreresourcesof,inorderofresourceamount,Sossego,Salobo,alemao,andCristalino,andtheoxidizedoredepositofCorpo��8,allofwhicharelocatedinthemineralprovinceofCarajas,StateofPara.TheSossegocoppermine(CVrD,�00%),whichcontained200Mtofsulfideoregrading�.0%copper,startedoperationsinJanuary2004atarateof�40,000t/yrofcopperinconcentrates.ThefeasibilitystudiesfortheSaloboproject[SaloboMetaisS/a(CVrD,�00%)],whichwasBrazil’sleadingcopperproject,estimatedcopperresourcestobe986Mtatgradesof0.82%copperand0.49grampermetricton(g/t)gold,atacutoffgradeof0.5%copperandassociatedmolybdenumandsilver.TheCobreSalobo,whichislocatedinMaraba,StateofPara,couldsupportamillof�40,000-t/yrcapacity.Thealemaodeposit[CVrD,67.0%andBancoNacionaldeDesenvolvimentoEconômicoeSocial(BNDES),33.0%]contained�6�Mtofcopperresourcesatgradesof�.3%copperand0.86g/tgold.aprefeasibilitystudyforCristalino(BNDESandCVrD,50.0%each)estimatedreservesof3�2Mtgrading0.77%copperand0.�3g/tgold.CVrDcontinuedconductingintensivegeologicalprospectingtoidentifynewcopperareasintheCarajasregion.also,afeasibilitystudyforMineraçãoMaracáS.a.’sChapadacopperprojectinaltoHorizonte,StateofGoias,estimatedthatitsorereservesamountedto434.5Mtcontaining�.3Mtofcopperand9.6tofgold.Thisprojectwouldstartoperationsinearly2008(DepartamentoNacionaldeProduçãoMineral,2006,p.39-40;institutoBrasileirodeMineração,2006,p.32-33;CompanhiaValedorioDoce,2006§).

4.6 U.S.GEOlOGiCalSUrVEyMiNEralSyEarBOOk—2005

Brazil’srefinedcopperproductionwasusedprimarilyintheautomobileandconstructionindustries.Exportsamountedto��2,520tofcoppermetalatavalueof$4�3.6million,whichwenttotheUnitedStates(56%),argentina(�6%),Canada(�2%),andothers(�6%).By20�0,shouldthepositivemarketconditionscontinue,Brazilcouldbecomeself-sufficientanddiminishitsexternaldependencyoncopper(DepartamentoNacionaldeProduçãoMineral,2006,p.40;institutoBrasileirodeMineração,2006,36-37).

Gold.—Goldproductiondecreasedby�9.5%to38.3tfrom47.6tin2004;miningcompaniesproduced29.9t(78.�%),andgarimpeiros,8.4t(2�.9%).Goldproductionbycompaniesincreasedby�.4tandthatbygarimpeirosdecreasedby�0.7tcomparedproductionin2004;thegarimpeiros’outputdecreasedbecauseofhigherproductioncostsandmorestringentenvironmentalstandards.in2005,angloGoldashantiMineraçãoltda.wastheleadingproducerandaccountedfor5.8t,or�9.4%ofthecountry’stotal(38.3t);MineraçãoSerraGrandeS.a.(angloGoldashantiandkinrossGoldCorp.,50%each)producedalmost6t,or�5.6%;rioParacatuMineraçãoS/a(kinross,�00%)produced5.6t,or�4.7%;andothersproduced�2.5t,or32.6%.TheStateswithgarimpeirosgoldoperationswerePara(with4�.2%ofthegarimpeiros’operations),MatoGrosso(�7.5%),amapa(�5.9%),rondonia(�4.8%),andothers(�0.6%)(DepartamentoNacionaldeProduçãoMineral,2006,p.88-90).

refinedgoldfromtheSaoBentoMinewasextractedbyacombinationofpressureoxidationandbioleaching(theBioxprocess,whichhadbeendevelopedbyGoldFieldsltd.andMintekltd.ofSouthafrica).TheCanadiangroupyamanaGoldinc.(CyG)intendedtoinvest$�20milliontoproduce3.�t/yrofgoldfromtheSaoFranciscoprojectandand�.9t/yrofgoldfromtheSaoVicenteproject(bothofwhicharelocatedintheStateofMatoGrosso)by2006.SimilarinvestmentwasplannedforCyG’sChapadaandFazendaNovaprojects,whicharelocatedintheStateofGoias;theprojectswouldproduceacombined�.2t/yrofgoldby2007and3.7t/yrofgoldby2008.CyG’sCumaruproject,whichislocatedinCarajas,StateofPara,hasreservesof�7tatagradeof4.8g/tgoldandwasinthefeasibilitystage.angloGoldashantiintendedtoinvest$�50milliontoproduce9.3t/yrofgoldfromtheCuiabaMineinSabara,StateofMinasGerais,by2006(DepartamentoNacionaldeProduçãoMineral,2006,p.89-90;institutoBrasileirodeMineração,2006,p.30,34).

Iron Ore.—Brazilproduced280.9Mtofbeneficiatedironorein2005comparedwith26�.7tin2004.almost96.�%ofthatproductionwasfromthefollowingfourmajorironorecompanies:CVrD,203.3Mt;MineraçõesBrasileirasreunidasS/a(MBr)(BHPBilliton,50%andMitsui&Co.ltd.ofJapan,50%),48.8Mt;SaMarCOMineraçãoS/a.,�5.�Mt;andCia.SiderúrgicaNacional(CSN),�3.7Mt.in2005,Brazilexported�77.0Mtofironoreand47.2Mtofpelletsvaluedat$7.2billionand$4.4billion,respectively(DepartamentoNacionaldeProduçãoMineral,2006,p.57-58;institutoBrasileirodeMineração,2006,p.26,34;CompanhiaValedorioDoce,2006§).

Totalironoreexportsincreasedby9.5%fromthoseof2004andwereshippedto40countriesworldwide.Totalexport

revenuesincreasedby53.3%to$7.3billionfrom$4.8billionin2004.TheleadingimportersofBrazilianironorewereChina(24%),Japan(�3%),Germany(�2%),andFranceandSouthkorea(6%each).Thecustomized(variedchemicalcharacteristics)commercialproductssoldweresinterfeedandpelletfeed(69%),pellets(22%),andlumpore(9%)(DepartamentoNacionaldeProduçãoMineral,2006,p.57;institutoBrasileirodeMineração,2006,p.38).

CVrDacquiredthefollowingcompanies,listedherebyorderinwhichtheacquisitionwascompleted(percentage):MineraçãoSocoimexltda.(�00%),whichhadthecapacitytoproduce7Mt/yrofironore,for$48million;SaMiTri(5�%),for$7��million;GulfindustrialCompanyofBrazil(50%),whichwastheownerofapelletplantinBahrainwitha4-Mt/yrcapacity,for$92million;andCaemiMineraçãoeMetalurgiaS.a.(CaemiandCVrD,50%each),for$279million.Caemiwasanonoperationalholdingfirm.CVrDstartedupits�2thironorepelletplantinthePortofPontadeMadeira,StateofMaranhao,whichhadacapacitytoproduce6Mt/yr.CVrDplannedtoinjectabout$6billionintotheminingsectorby2007toconsolidateitsleadingpositionintheglobalironoremarket(DepartamentoNacionaldeProduçãoMineral,2006,p.58;CompanhiaValedorioDoce,2006§).

Iron and Steel.—Ferroalloys.—Ferroalloysproductionincreasedslightlyto�,250,000tin2005from�,240,000tin2004.Brazil’sPrometalProdutosMetalúrgicosS.a.tookNorway’sElkema/S,whichwasoneoftheworld’sleadingmanganesealloyproducers,asapartnerandproduced480,000tofferromanganesein2005;theproject,inwhichElkemwillholda40%share,waslocatedinMaraba,StateofPara.ThemanganesecamefromthenearbyPrometalMine,andtheironorecamefromtheCarajasDistrict(DepartamentoNacionaldeProduçãoMineral,2006,p.60).

Pig Iron.—Brazilproduced34.4Mtofpigiron,whichwasaboutthesameamountasthatof2004(34.6Mt).Thealmost7.�Mtofexports,whichwasvaluedat$�.8billion,wasapproximatelyone-thirdofthepigirontradedintheworld(DepartamentoNacionaldeProduçãoMineral,2006,p.60;institutoBrasileirodeSiderurgia,2006,p.46).

Steel.—rawsteelproductiondecreasedby3.9%to3�.6Mtin2005from32.9Mtin2004.Brazilwastheeighthrankedproducerandexporterofsteelworldwide(DepartamentoNacionaldeProduçãoMineral,2006,p.60;institutoBrasileirodeSiderurgia,2006,p.8).Brazilexported�2.5Mtofsteelvaluedat$6.5billion,whichrepresentedanincreaseof4.2%involume(0.5Mt)andanincreaseofalmost22.6%invalue($�.2billion)comparedwithexportedsteelin2004.ThemajorrecipientsofBrazil’sexportsweretheUnitedStates(�4%),China(�3%),andargentina,Chile,andMexico(5%each).apparentdomesticconsumptionofsteelwasabout20.0Mt,whichrepresentedadecreaseofalmost7.0%comparedwiththatof2004.TheinstitutoBrasileirodeSiderurgia(iBS)stressedthattheBraziliansteelindustryhadbecomemoreefficientbecauseprivatizationandtheinflowofnewinvestmentshadfundamentallyimprovedefficiencylevelsintheBraziliansteelindustry.TheiBSbelievedthatverticalintegrationwasevidentascustomersandsuppliersofthesteelcompaniesparticipatedindirectacquisitionsandjoint-ventureprocesses

Brazil—2005 4.7

(DepartamentoNacionaldeProduçãoMineral,2006,p.59-60;institutoBrasileirodeSiderurgia,2006,p.�6).CVrDandNucorCorp.signedanonbindingmemorandumofcooperationtoadvancetheirinterestsinpotentialironandsteelbusinessopportunitiesintheamericas,whichmaybecomeavailableasaresultoftherestructuringoftheNorthamericansteelindustry.BaovaleCompany(BaosteelofChina,50%andCVrD,50%)wasplanningtoinvest$�.4billioninanintegratedmillthatwouldproduce4Mt/yrofsteelslabs(institutoBrasileirodeMineração,2006,p.44;CompanhiaValedorioDoce,2006§).

Manganese.—in2005,Brazilproduced3.2Mtofmanganeseconcentrate,whichwasabout3.2%morethanin2004.rioDoceManganêsS.a.’s(rDM)manganeseminesintheStatesofBahiaandMinasGerais,accountedfor75%ofmetallurgicalmanganeseproduction.CVrD’srDM,whichwastheleadingproducerofmanganeseconcentrate(2.5Mt),inconjunctionwithMinériosMetalúrgicosdoNordesteS/a,SociedadeMineiradeMineraçãoltda.,andUrucumMineraçãoS.a.accountedfor95%ofBrazil’smanganeseconcentrateproductionin2005.Exportsofmanganesehighgradeoreamountedto�.8Mtatavalueof$�39.7million;thiswasalmost40.5%morethanthatof2004andwasduetoahigherdemandforsteelinBrazilandbyMErCOSUr.Manganeseferroalloysexportsincreasedbyalmost�3%,whichamountedto�75,000tatavalueof$�22.8million(DepartamentoNacionaldeProduçãoMineral,2006,p.76-77;institutoBrasileirodeMineração,2006,p.34;CompanhiaValedorioDoce,2006§).

Nickel.—Brazilproducedabout4.8Mtofnickelorein2005comparedwith3.9Mtin2004.Productionofelectrolyticnickelincreasedto20,7�4tin2005from�9,742tin2004;productionofnickelinferronickelalloysincreasedto9,596tin2005from6,493tin2004;thatofnickelinmattedecreasedto6,005tin2005from6,708tin2004;andthatofnickelincarbonatesincreasedto2�,��6tin2005from�9,897tin2004(table�).MineraçãoSerradaFortaleza,whichwasownedbyGrupoVotarantim(GV)inFortalezadeMinas,StateofMinasGerais,produced603,406tofnickelore,7,657tofnickelcontent,and6,005tofnickelcontainedinmatte.CompanhiaNiquelTocantins,whichwasownedbyGVandlocatedinNiquelandia,StateofGoias,produced3.3Mtofnickeloreand44,785tofnickelcontainedincarbonatesobtainedbyammoniacalleaching(ahydrometallurgicalprocess).inthesamedistrict,CODEMiNS.a.,whichwasownedbyangloamerican,produced26,340tofnickelcontainedinferronickelalloy(DepartamentoNacionaldeProduçãoMineral,2006,p.86-87;institutoBrasileirodeMineração,2006,p.34).

Owingtotheincreaseinworldconsumptionofstainlesssteelandtohighernickelprices,CVrDintendedtoinvest$600milliontoproduce40,000t/yrofnickelmetalfromitsVermehloprojectinCarajas,StateofPara,whichcontainedreservesof290Mtatagradeof0.8%nickel.angloamericanplannedtodeveloptheBarroaltonickelprojectintheStateofGoiasbyinvesting$750milliontoproduce40,000t/yrofnickelfromadepositthatcontained��7Mtofreservesatagradeof�.5%nickelby2007.inDecember,CVrDacquiredCanicoresourcesCorporation,whichwasaCanadianjuniorresourcecompanyfocusedonthedevelopmentoftheOncaPumanickellateriteprojectintheStateofPara,andwasplanningtoinvest

$�.�billion(DepartamentoNacionaldeProduçãoMineral,2006,p.86-87;CompanhiaValedorioDoce,2006§).

Zinc.—Brazilproduced�7�,434tofzinccontentinconcentrates,whichwasabout7.8%morethanthatof2004.GV’sVotarantimMetaiszincoS/a(VMz),whichwaslocatedinVazante,MinasGerais,wastheonlyproducerofzincoreinBrazil.Primarymetalproductionincreasedto267,374tin2005from265,987tin2004,andrepresented97.2%oftheinstalledannualmetalcapacityof275,000t.TheconcentrateswereprocessedinVMz’srefineriesinTresMarias(�80,000t)andGV’sJuizdeForaComplex(95,000t),bothlocatedintheStateofMinasGerais(DepartamentoNacionaldeProduçãoMineral,2006,p.��9-�20;institutoBrasileirodeMineração,2006,p.34).

TomeetBrazil’sdemandforzinc,whichwas220,404tofmetal,thecountryimported�22,�65tofzincconcentrates(valuedat$�02.6million)and24,683tofmetal(valuedat$33.4million).Perusupplied98.5%oftheconcentratesand48%ofthemetal;additionalzincmetalwassuppliedbyargentina(42%)(DepartamentoNacionaldeProduçãoMineral,2006,p.��9-�20;institutoBrasileirodeMineração,2006,p.36).

Industrial Minerals

Asbestos.—in2005,Brazilproduced236,047tofasbestosfiber,whichwasabout6.4%lessthanthatof2004.Brazil’ssignificantasbestosdepositsarelocatedinCanaBrava,Minacu,StateofGoias;GoiaswastheonlyproducingStateinthecountry.SociedadeanônimaMineraçãodeamiantosupplied73.4%ofBrazil’sasbestostomanufacturespecializedcementproducts,whichwere,inorderofimportance,ceilingtiles,protectivescreens,waterandsewerpipes,watertanks,andmoldedelectricalinsulators.Otheruseswere,inorderofimportance,thermalinsulators,paperandcardboard,slabs,decorations,insecticide,asphaltforhighwaysandairportrunways,andtheautomobileindustry(DepartamentoNacionaldeProduçãoMineral,2006,p.4�-42;institutoBrasileirodeMineração,2006,p.34).

Brazilexportedalmost65.0%ofitszincproductionmainlytoThailand(3�.4%),india(�8.2%),indonesia(�4.2%),andiran(��.5%);theseexportsincreasedby�3.3%comparedwiththoseof2004.TheStateofSaoPaulowasthecountry’sleadingconsumerfollowedbytheStatesofParanaandrioGrandedoSul.asbestosminingandconsumptionhavebeenhighlyregulatedinmostindustrializednations,thusforcingthecountriestoreduceproductionandconsumption.industryexpertsexpectedasbestosuseintheindustrialnationstocontinuetodecline.incontrast,theworld’sdevelopingeconomieswereexpectedtoincreasetheircollectiveasbestosconsumptionbylargemargins.Brazilianasbestosreserves(�5.�Mt)wereconsideredtobeadequatetomeetdemandintheshorttomediumterm;theaveragegradeoforefromtheCanaBravaMineinMinacuwas5.2%;ithadreserves(fibercontentonly)of3Mt,which,ataproductionrateofabout200,000t/yr,representeda�5-yearminelife(DepartamentoNacionaldeProduçãoMineral,2006,p.4�-42;institutoBrasileirodeMineração,2006,p.34).

Cement.—Thecountryproduced36.7Mtofcementin2005comparedwith34.4Mtin2004.amongthe26BrazilianStates

4.8 U.S.GEOlOGiCalSUrVEyMiNEralSyEarBOOk—2005

andBrasilia,DF,onlyfiveofthem(acre,amapa,rondonia,roraima,andTocantins)werenotproducers.Thirty-ninefacilitiesin7statesandBrasilia,DF,produced75%ofBrazil’stotaloutput.MinasGeraiswasthemostimportantwith23.9%ofthetotalfollowedbySaoPaulo(�4.4%),Parana(�0.9%),riodeJaneiro(6.3%),Brasilia(6.2%),Sergipe(5.2%),Paraiba(4.4%),rioGrandedoSul(4%),andotherStates(24.7%).TheleadingproducerswereGV’sCompanhiaCimentoPortlanditau(39.5%)andGrupoJoãoSantos(�3.6%);otherproducersincludedCompanhiaCimentoPortlandrioBranco(�0.4%),CamargoCorreiaS.a.(8.�%),GrupoSwissHolderbank’sHolderCimentoS.a.(8.0%),andGrupolafarge’sCompanhiaCimentoPortlandParaiso(6.8%).Theexportedcement(�.32Mtvaluedat$42.8million)wentmainlytotheUnitedStates(43%),Paraguay(�4%),andBolivia(��%).Brazilimported323,494tofcementvaluedat$20.7millionfromtheUnitedStates(27%),Cuba(24%),Uruguay(�9%),Thailand(�2%),China(6%),andothercountries(�2%).Brazilhasaninstalledcapacityof60Mt/yrandcurrent(2005)productionequaledmorethan6�%ofthatcapacity(DepartamentoNacionaldeProduçãoMineral,2006,p.37-38).

Gemstones.—intheamericas,CanadaandBrazil(inorderoftheamountproduced)weretheleadingproducersandtradersofmostlyalluvialdiamondfollowedbyGuyanaandVenezuela.ThecountrycontinuedtobeoneofSouthamerica’sleadinggemstoneproducersandexporters.Manydifferentvarietiesofgemstonesarefoundinthearaxa,theBambui,andtheCanastraGroups;theseinclude,inorderofvalue(US$/carat),diamond,emerald,aquamarine,topaz,tourmaline,opal,chrysoberyl,amethyst,citrine,andagate.Brazilistheworld’sonlysourceofsomequalitygemstones,suchasimperialtopazandParaibatourmaline(institutoBrasileirodeMineração,2005,p.5,8).

accordingtotheDNPM’sMineralSummaryStatisticsfor2002-05,Brazil’sdiamondproductionfromyeartoyearhasbeenuncertain,andannualproductionhasbeendecliningsince2000.inboth2005and2004,Brazilproduced300,000caratsvaluedatabout$30.0millioncomparedwith400,000caratsvaluedat$38.�millionin2003;500,000caratsvaluedatalmost$3�millionin2002;700,000caratsvaluedat$43.8millionin200�;and�,000,000caratsvaluedat$56millionin2000.in2005,theentrepreneurialsectorproducedalmost37%ofthetotal,or��0,643caratscomparedwithalmost�0%,or30,000carats,in2004;5%,or20,000carats,in2003;8%,or40,000carats,in2002;almost3.3%,or23,000carats,in200�;and8%,or80,000carats,in2000.TheleadingproducerswereMineradoraS/a,whichwaslocatedinJuina,MatoGrosso,andwhichproduced92,062carats,andMineraçãorioNovoS/a,whichwaslocatedinDiamantina,MinasGerais,andwhichproduced�8,58�carats.Thesedata(caratsproducedandreported)conformtothekimberleyProcessCertificationScheme’s(kPCS)guidelines(table�;DepartamentoNacionaldeProduçãoMineral,2006,p.46-47;Olson,2006a).

Productionbygarimpeiros(�89,000carats)continuedtodeclinebecausegarimpos’reservesweredepletingandenvironmentalrestrictionswereincreasing.Since2004,whentheGovernmentclosedhigh-contentgemplacersinindigenousreservestoexploration,thejewelryindustry’sgemstoneconsumptionhasbeenunknown,andthehightaxationratehas

affectedthedomesticsalesofjewelry.Takingintoconsiderationthesefactors,Brazil’sgemstonereserveswerealmostimpossibletoquantify.Brazil,however,mayhavegreatpotentialbecauseithas�,000millioncubicmetersofsedimentaryrocksthatcontaindiamondthatgradesbetween0.0�and0.�caratpercubicmeter,orabout44.6millioncarats(DepartamentoNacionaldeProduçãoMineral,2005,p.46;institutoBrasileirodeMineração,2006,p.32,34;Olson,2006a).

in2005,totalexportsofuncutgemstonestotaledabout280,000caratsvaluedat$�9.�millioncomparedwith243,298caratsvaluedat$2�.8millionin2004and244,925caratsvaluedat$23.4millionin2003.ThemajormarketsforBrazilianroughdiamondweretheEU(6�.2%),theUnitedarabEmirates(20.9%),theUnitedStates(��.2%),andireland(6.7%).accordingtotheDNPMandconformingtothekPCS’guidelines,75certificateswereprovidedin2005ofwhichtheEUreceived38certificates;theUnitedStates,24;theUnitedarabEmirates,8;israel,4;andCanada,�.importsofuncutstonesamountedto�6,475caratsvaluedat$287,647andthemainsourcesweretheEU(39.8%),india(36.7%),andtheUnitedarabEmirates(7.4%)(DepartamentoNacionaldeProduçãoMineral,2006,p.46).

Phosphate Rock.—Productionofphosphaterockconcentratedecreasedby3.5%toabout5.5Mtin2005from5.7Mtin2004.Thethreeleadingminingcompanies—FosfértilS.a.(GrupoFertifós)(44.8%)inMinasGerais,FertilizantesSerranaS.a.(Bungeltd.)(24.7%)inGoias,andCopebrasS.a.(angloamerican)(20.2%)inSaoPaulocontributedalmost90%ofthetotalproductionin2005.Thereporteddomesticconsumptionofconcentrateswasabout5.5Mtin2005comparedwith6.6Mtin2004.Ofthetotalphosphoricacidproduced,73%wasusedinthefertilizerindustry;25%,inthechemicalindustry;and2%,forotheruses;theseusagesremainedalmostunchangedfromthoseof2004.importsofphosphateswere�.2Mtvaluedat$60millionin2005comparedwith�.6Mtvaluedat$75millionin2004(DepartamentoNacionaldeProduçãoMineral,2006,p.63-64;institutoBrasileirodeMineração,2006,p.28,34).

Mineral Fuels

in2005,Brazilproducedalmost�7.7billioncubicmetersofnaturalgasand628.8millionbarrelsofpetroleum,whichwas4.3%andalmost��.4%higher,respectively,thanthatof2004.Thecountryproduced,inorderofeconomicimportance,crudeoil,naturalgasliquid,naturalgas,coal,andshaleoil;productiontotaled630millionbarrelsofoilequivalent.in2005,Petrobrás’averageproductionofcrudeoil,whichincludedcondensateandliquidnaturalgas,wasabout2.2�7millionbarrelsperday(Mbbl/d),andwas9.8%higherthanthatof2004.Petrobráswasplanningtoincreaseitsdailyoutputrateto2.3Mbblby20�0andtoproduceabout75%ofthisoutputfromdeepwaterzones(DepartamentoNacionaldeProduçãoMineral,2006,p.9�-92;PetróleoBrasileiroS.a.,2006,p.59).in2005,thesupplyofnaturalgastotaledabout64.�millioncubicmetersperday,ofwhich24.2millioncubicmetersperday,oralmost37.8%,wasimportedfromBolivia.Ofthetotaldailysupply,32.�millioncubicmeters,or50.�%,wasusedbyPetrobrás;2�.�millioncubicmeters,or32.9%,wasconsumedinBrazil;andtheremaining

Brazil—2005 4.9

�0.9millioncubicmeters,or�7%,wasusedbythermoelectricpowerplants.Gasusagegrewbyabout�.8%peryearduringtheperiod�980-2005(DepartamentoNacionaldeProduçãoMineral,2006,p.66;PetróleoBrasileiroS.a.,2006,p.58).

Coal.—in2005,Brazilproduced6.0Mtofenergy-generation-typecoalcomparedwith5.4Mtin2004.TheBraziliancoalindustry’smineoperationswereconcentratedinthethreesouthernmostStatesofSantaCatarina(64.9%),rioGrandedoSul(32.8%),andParana(2.3%).TheleadingproducersofrOMcoalwereCopelmiMineraçãoltda.(�5%),CarboníferaCirciúmaS.a.(�4%),andindústriaCarboníferarioDesertoltda.(�3%).CoaldemandincreasedmainlybecausethethermoelectricplantswereoperatingatfullcapacityinthesethreeStates(DepartamentoNacionaldeProduçãoMineral,2006,p.3�-32).

TomeetBrazil’scoaldemand,�7.3Mtwasimportedin2005comparedwith�8.5Mtin2004.importscamefromaustralia(28%),theUnitedStates(2�%),China(�9%),Canada(9%),Southafrica(5%),andothercountries(�8%).Thesteelindustryconsumed64%ofmetallurgical-gradecoal;thermoelectricgeneration,33%;andthepetrochemicalandpulpandpaperindustries,3%(DepartamentoNacionaldeProduçãoMineral,2006,p.32).

Brazilwasplanningaprioritythermoelectricgeneratingprogrambasedmostlyonnaturalgasandcoalthatwouldinvolve49newpowerstationsbasedmainlyonnaturalgas.Threenewcoal-firedpowerplantswouldbebuiltintheStateofrioGrandedoSul.ThesenewpowerplantswerepartoftheGovernment’s�7-gigawattemergencyplan(suppliedlargelybyElectrobrásS.a.)tocopewiththeincreaseddemandforelectricity.MostBraziliancoalshavealowercontentofcarbonandahighercontentofashcomparedwiththeColombiancoalsintheGuajiraarea.TotalBraziliancoalreserveswereestimatedtobe�0,��3Mt(table3;DepartamentoNacionaldeProduçãoMineral,2006,p.3�).

Natural Gas and Petroleum.—Brazilproducednaturalgasatarateof48.5millioncubicmetersperdayin2005,whichwasandincreaseof4.3%fromthatof2004.ThegaspipelinethatlinkstheEnchovaplatformintheoffshoreCamposBasintoMacae,StateofriodeJaneiro,added5millioncubicmetersperdayofgasflowtotheriodeJaneiroandtheSaoPaulomarkets;offshoregasproductionaccountedfor57%ofthetotal.Petrobrássignedtwoagreements,onewithrepsolyPFofSpain’ssubsidiaryinargentinaandtheotheronewithyPFdeBolivia,tosupplynaturalgastoBrazil.Theargentina-BrazilgaspipelinelinkedaldeiaBrasileirainargentinatoPortoalegreintheStateofrioGrandedoSul.in2005,the$2billion,3,�50-kilometer(km)Bolivia-Brazilgaspipelinestartedoperationanditcouldincreasetheflowofnaturalgasalongthe�,970kmofpipelinebetweenSantaCruzdelaSierra,Bolivia,andPortoalegre,Brazil,tosupply,inorderofvolume,theStatesofMatoGrossodoSul,SaoPaulo,Parana,SantaCatarina,andrioGrandedoSulwith24millioncubicmetersperdayin2005and30millioncubicmetersperdaystartingin20�0—nearly40%ofdomesticdemand.Thenaturalgasshareofthecountry’senergymixwas6%in2004andcouldconceivablybe�2%in20�0.PetrobráscontinuedtoproducenaturalgasintheGulfofMexicoandrecoveredgasfromtheFrederickField,which

islocated27kmoffthelouisianacoast.in2004,PetrobrásdiscoveredtheMexilhaogasfieldintheSantosBasinoffthecoastofSaoPauloState;thegasfieldcontained72billioncubicmetersofnaturalgas.Brazil’spotentialforoffshoregassupplyhasimprovedbecauseofexpectednewdiscoveriesintheSantosBasin(DepartamentoNacionaldeProduçãoMineral,2006,p.66;PetróleoBrasileiroS.a.,2006,p.46).

in2005,Petrobrás’stotalinternationalproductionofoilandliquidnaturalgasamountedto35,800barrelsperday,andnaturalgasoutputwasalmost4.2millioncubicmetersperday,whichtotaled58,900barrelsperdayofoilequivalent.accordingtoPetrobrás,explorationandproductiontookplacein,inorderofeconomicimportance,angola,argentina,Bolivia,Venezuela,Colombia,Peru,Ecuador,andtheUnitedStates(PetróleoBrasileiroS.a.,2006,p.58).accordingtoPetrobrás,Brazilproduced�.8Mbbl/dofpetroleum,whichwasalmost6.0%morethanin2004(�.6Mbbl/d).importsofcrudeoilandderivativeswerevaluedat$�0.6billioncomparedwithalmost$6.9billionin2004.ThemainsourceswereNigeria(48.7%),algeria(22.3%),Saudiarabia(�4.0%),iraq(7.9%),andargentina(3.5%)(DepartamentoNacionaldeProduçãoMineral,2006,p.9�-92;PetróleoBrasileiroS.a.,2006,p.58).

in2005,thepartnershipofroyalDutchShellplc(rDS)oftheNetherlands(80%)andPetrobrás(20%)ontheBijupiraandtheSalemaProjectsinCamposBasinproducedacombined50,000barrelsperdayofcrudeoilandmorethan480,000cubicmetersperdayofgas;thefieldshavereservesofabout�90millionbarrelsofoiland�.8billioncubicmetersofnaturalgas.OthercompaniesinvolvedinexplorationincludedStatoilaSaofNorway,repsolyPFSaofargentina,andChevronCorporationoftheUnitedStates(U.S.Energyinformationadministration,2006§).

Reserves

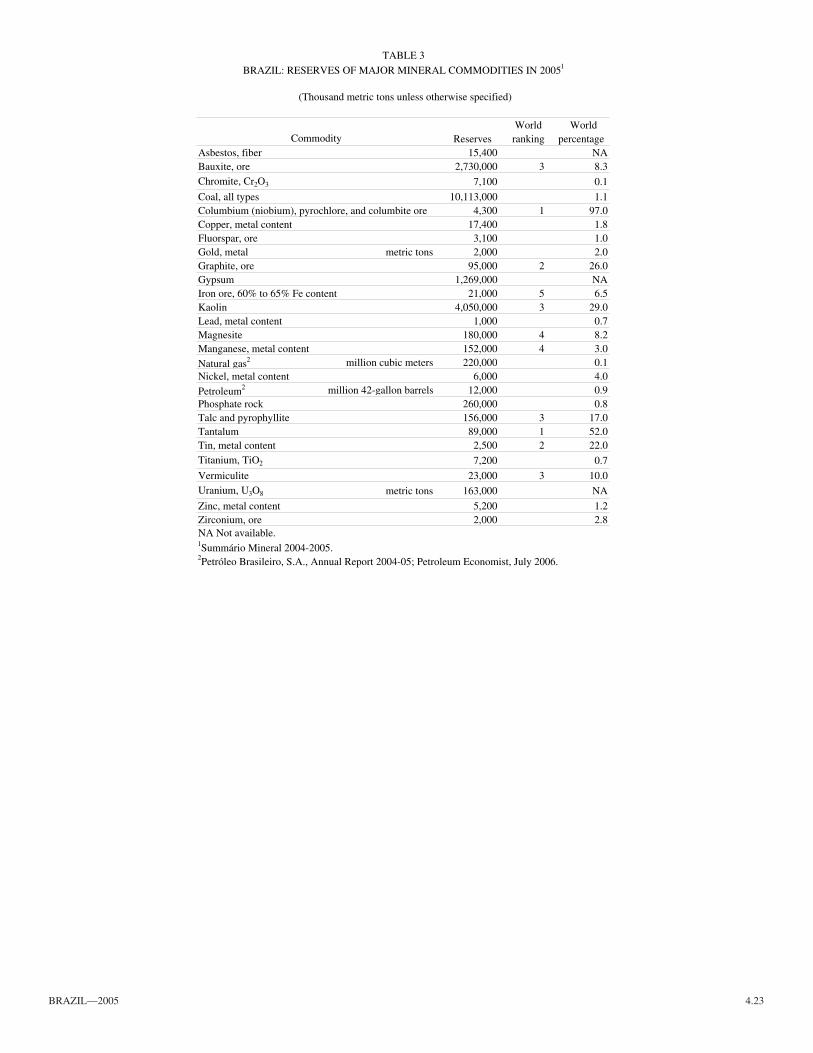

Brazilwasamongtheworldleadersinreservesofsomemineralcommodities.accordingtotheDNPM,thecountry’sworldrankinginmineralreserveswasasfollows:first,columbium(niobium);second,ironore,manganese,tantalum,andaluminum;third,asbestos,magnesite,graphite;fourth,vermiculite;andfifth,kaolinandtin(table3;DepartamentoNacionaldeProduçãoMineral,2005,p.30-32;2006,p.�0-�2).

Infrastructure

Brazil’srailroadscomprisedatotalof29,4�2km(�,567kmelectrified),ofwhich4,907kmwas�.600-mgauge(908kmelectrified),�94kmwas�.440-mgauge(630kmelectrified),and23,9�5kmwas�.000-mgauge(58�kmelectrified).inaddition,threerailshaddualgauge—396kmof�.000-and�.600-mgauge(78kmelectrified).Thecountryhadatotalofalmost2millionkilometersofroads—94,87�kmwaspavedand�.6millionkilometerswasgravelanddirt.Brazilhad50,000kmofnavigableinlandwaterways.ThemajorshippingportswereBelem,Fortaleza,ilheus,Manaus,Paranagua,Portoalegre,recife,riodeJaneiro,rioGrande,Salvador,Santos,andVitoria.amongthemerchantmarine’s27�ships,82werebulkvessels;56,tankers;�5,chemicaltankers;�4,combination

4.�0 U.S.GEOlOGiCalSUrVEyMiNEralSyEarBOOk—2005

oreandoilvessels;�0,liquefiedgastankers;and2,combinationbulkvessels.Brazilhad4,�36airports;698hadpavedrunwaysand3,047hadunpavedrunways(U.S.Centralintelligenceagency,2006§).

in2005,Brazil’sinstalledelectricalgeneratingcapacitywas52,865megawatts(MW).Totalproductionofelectricpowerfortheyearwas339,000gigawatthours,whichtranslatedinto�,370kilowatt-hourspercapita.Brazil’sprimarydomesticenergysupplyencompassedthefollowing:hydroelectric,83%;petroleumandnaturalgas,8%;nuclearenergy,4%;andothers,5%(U.S.Centralintelligenceagency,2006§).TheBolivia-Brazilpipeline,whichwasownedbyaconsortiumofPetrobrásandroyalDutchShell,wastheleadingofthevariouscross-borderenergyprojects.argentinasuppliedgastotheStateofrioGrandedoSul’snewthermoelectricplant;twoadditionalpipelinesweretotakeargentinegastoBrazil’ssouthernmarket,andanotherprojectwastosupplyenergytoBrazilfromapowerplantinUruguay.Thetotalpipelinenetworkwas30,346kmlong,ofwhich�2,857kmconsistedofcrudeoilandpetroleumproducts,and�7,489km,ofgas,whichexcludedtheBrazilianside(2,600km)oftheBolivia-Brazilgaspipeline.innorthernBrazil,atransmissionlinesuppliedenergytotheStateofroraimafromVenezuela.Themajorityoftheseprojectswasbeingdevelopedbytheprivatesectorasaresultofglobalization,liberalization,andprivatization.State-ownedcorporationsenteredintopartnershipswithprivatedomesticandforeigninvestors(PetróleoBrasileiroS.a.,2006,p.58).

NegotiationswerecompletedbetweentheBrazilianGovernmentandfivecompanies,fourofwhichwereforeignsubsidiaries.Thecompaniesinvolvedwerealcan,alcoa,BHPBilliton,CamargoCorréaindustrialS.a.(Brazil),andDowChemical,USa.Brazilandthefivecompaniesplannedtobuilda�,200-MWdam,whichwouldbenamedTucurui,ontheTocantinsriverontheborderbetweentheStatesofMaranhaoandTocantins.Constructionofthedamwouldcostanestimated$�.2billion;BHPBillitonpledged$350million(Vale,2006,p.23).

Thisnewdamappearedtobenecessarybecausedemandforhydroelectricitywasgrowingatafasterratethanthatofsupply.ThesupplyofsubsidizedelectricityintheTocantinsareawasexceededbytheindustrialandminingactivitiesin2005.The�0%electricalsubsidywasphasedoutin2004.alcoaacquiredownershipofoneconcessionaspartofaconsortium,andalcanobtainedtherighttobuildthreehydroelectricpowerstations(DepartamentoNacionaldeProduçãoMineral,2006,p.92).

ThealuminumcompanieswontherighttobuildnewhydroelectricplantsintheauctionoftheagênciaNacionaldeEnergiaElétrica(aNEEl).Theysecuredeightconcessionsthatwoulddemandatotalinvestmentofmorethan$�billion.intheauctionofaNEEl,alcansecuredtherighttobuildhydroelectricplantsatBarradosCoqueirosandCacuintheStateofGoias,andatTrairaiiintheStateofMinasGerais.alcanplannedtoinvest$�80millionintheirconstruction.alcanwillpay$�.3millionperyearfortheconcessionofthe60-MWTrairaiplant(Vale,2006,p.3-4).

ConstranS.a.andConstruçãoeComércioofGrupoitamaratyplannedtoconstructanadditional�,7�8kmofrailroadtobelinkedtotheexistingrailroadsystem.Thecostofthenew

systemwasprojectedtobe$2.5billion.ThisadditionwillconnecttotheexistingsystemthatrunsthroughVitoria,StateofEspiritoSanto;BeloHorizonte,StateofMinasGerais;Santos,StateofSaoPaulo;andChapadaodoSul,StateofMatoGrossodoSul.ThisnewrailroadsystemwillrunfromChapadaodoSultoCuiaba,MatoGrossoandSantarem,StateofPara,andbranchfromCuiabatoPortoVelho,Stateofrondonia(Vale,2006,p.22).

Outlook

Brazil,whichhasastrongeconomyinlatinamericaandMErCOSUrandisoneoftheworld’sleadingproducersofbauxite,columbium(niobium),graphite,ironore,manganese,tantalum,andtin,willcontinuetoattractFDiinflows.accordingtotheBancoCentraldoBrasil(2006§)andtheEconomicCommissionforlatinamericaandtheCaribbean(2006§),morethan350leadingtransnationalcompanieswereplanningtoinvestworldwide,whichcouldpositionBrazilbehind,inorderofinvestmentvolume,China,theUnitedStates,andindia.inBrazil,themainvehiclesforFDiinflowsintheshortandmediumtermswillbeviajointventuresandacquisitionsinnewprojectswithCVrD,Petrobrás,andothers.investmentsinhydroelectricandthermoelectricpowerplantscomingonstreamareexpectedtomeetBrazil’sfutureenergyneeds.asaresultoftheadministration’sstayingoncoursewithfiscalausteritypolicies,reformsofthecountry’scomplextaxcode,trimmingofthecivilservicepensionsystem,andcontinuedfightagainstinflation,theBrazilianrealislikelytoremainstrong.asanexporterofmineralcommodities,thecountryispoisedtogainfromthecontinuedFDiinflowsintoitseconomy,whichrepresentedanalmost75%share($�5.�billion)ofMErCOSUr’stotalFDi($20.4billion)in2005(EconomicCommissionforlatinamericaandtheCaribbean,2006§).

Brazil’sFederaltaxexemptionsonimportsofequipmentforcrudeoilexploration,development,andproductionwillcontinueinto2007,andtheagênciaNacionaldoPetróleowasplanningtoextendtheminto2020.Oilcompaniesandotherinvestorshaveshownconfidenceinthecountry,whichcouldsupportcontinuedeconomicgrowthandFDiinnewtechnologieswellintothenextdecade.DefermentofmajorinvestmentdecisionshasnotbeenreportedbytheBrazilianGovernment.Evenfirmsthathavefinancedwithborrowedcapital,suchasCVrD,havethenaturalhedgeprovidedbytheirmineralresourcesandexports.CVrDisplanningtoinvestabout$�3billioninalow-costandprofitableprojectpipelinetobedevelopedduring2006-�0.ThesignificanceoftheinvestmentwouldbetoincreaseCVrD’smarketcapitalizationto$70billionfromitscurrent(2005)levelofabout$55billion(BancoCentraldoBrasil,2006§;CompanhiaValedorioDoce,2006§).

ThevarioussectorsoftheBrazilianeconomyhaverecordeddiverseratesofgrowth—industrial,6.3%;minerals,4.�%;services,3.8%;andagriculture,3.0%(DepartamentoNacionaldeProduçãoMineral,2006,p.�;BancoCentraldoBrasil,2006§).Thepositiverateofeconomicgrowthinthemineralssectorislikelytobesustainedinto2006andbeyondifexpansioninthedemandformineralexportsandfabricatedsteel

Brazil—2005 4.��

goodscontinues.MErCOSUrhasundergonedramaticchangesinthenaturalgasandpowermarketsowingtotheincreaseincross-borderenergyinvestmentopportunities,domesticgasconsumption,andregionalizationoftheenergysector.BrazilhasbecomethecenterofanincreasinglyrapidprocessofenergyintegrationinSouthamericaowingtothecountry’sgasmarket,whichisevolvingrapidlywithanunsatisfiedenergydemandandagreatpotentialforgrowth.Petrobráswillbeanintegratedenergycompanywithastronginternationalpresenceandaleaderinlatinamerica(PetróleoBrasileiroS.a.,2006,p.3�-33).

investmentsintheBrazilianminingindustryareexpectedtocontinuetoenhanceexplorationandminedevelopmentactivities,particularlyin,inorderofimportance,ironore,gold,copper,diamond,andemerald.Thistrendisexpectedtocontinuebecauseseveraltransnationalshavebeenformingconsortiumsandacquiringexplorationproperties,miningprospects,andpermitsparticularlyfor,inorderofimportance,oilandgas,ironore,gold,diamond,andbasemetals.

BraziliangoldproductioncouldincreasesignificantlyintheforeseeablefuturebecauseofthegrowthofBraziliancopperproductionandincreasedinterestbydomesticandforeigninvestorsinlargelyunexploredareas.Morethan2,500goldoccurrences,whicharemostlyPrecambrianveindepositsandalluvialplacers,areknown(DepartamentoNacionaldeProduçãoMineral,2006,p.88).

Brazil’sdynamicanddiverseeconomycoupledwithitssizableconsumingmarketanditsmembershipinMErCOSUrisexpectedtocontinuetoattracttheinterestofdomesticandinternationalinvestors.Brazil’sjointventureswithsuchgrowingeconomiesofEastasiaasChina,Japan,andtherepublicofkoreaareexpectedtoenhanceitsmineralstradewiththeUnitedStates,theEU,andlatinamerica.Brazilhasastrongindustrialbasethatiscapableofsupplyingmostoftherequiredminingandoilandgasequipment;thecountryhasmodernminingandoiltechnologiesandanefficientnetworkofsupportingservices,andcanprovideskilledlabor.Modernandreliabletransportationandcommunicationinfrastructuresareneeded,however,becauseintheshortandmediumterms,abottleneckcouldaffectBrazil’sabilitytoaugmentitsoutputofmineralscompetitivelyandinasustainableway.

Thealuminum,automobile,petrochemical,pulpandpaper,andsteelindustries,whichdependheavilyonenergyandexports,willlikelybenefitmostfromanewpower-generatinginfrastructure.The52powerplantstobebuiltintheforeseeablefuture(49basedonnaturalgasand3oncoal)willbecomethemajordriversforgrowthinmineralfuelsdemand.Since2002,theGovernmenteliminatedallpricecontrolsandimporttariffsonpetroleumandderivativestomotivateprivateinvestmentandtoincreasecompetitionthatwouldbenefittheBrazilianeconomy.Petrobrásisexpectedtobuildadditionalrefinerieswiththeparticipationofnewpartnersfromtheprivatesector(PetróleoBrasileiroS.a.,2006,p.34).

Theamazonregioncontinuedtoofferpotentialformajorundiscoveredmineralresourcesinadditiontothelargereservesof,inorderofvalue,ironore,manganese,bauxite,gold,andtin.afactorthatmayplaceconstraintsonmineraldevelopmentoverthelongerterm,however,istheconcernoverbiodiversity

intheamazonrainforest,whichcomprises30%oftheworld’sremainingtropicalforests,providesshelterto�0%oftheglobe’splantandanimalspecies,andremovesexcesscarbondioxidefromtheatmosphere.Muchwilldepend,however,ontheapproachesandtechnologiestobeusedforeconomicandsocialdevelopmentwhileprotectingtheenvironmentinasustainableway(DepartamentoNacionaldeProduçãoMineral,2006,p.7;U.S.Energyinformationadministration,2006§).

References Cited

Corathers,l.a.,2006,Manganese:U.S.GeologicalSurveyMineralCommoditySummaries2006,p.�06-�07.

DepartamentoNacionaldeProduçãoMineral,2005,anuáriomineralBrasileiro:EconomiaMineralEstatística—Parteiii—Estatísticaporsubstâncias,v.34,December,40�p.

DepartamentoNacionaldeProduçãoMineral,2006,Sumáriomineral:ProduçãoMineralBrasileira,v.26,December,�22p.

institutoBrasileirodeMineração,2005,BoletimreferencialdePreçosdeDiamanteseGemasdeCor,5ªEdição—revisadaeampliada,2005,�2�p.

institutoBrasileirodeMineração,2006,informeMineral,inExposibram2005—BrazilianMiningCongress,��th,BeloHorizonte,Brazil,September20-23,2005,200p.

Jorgenson,J.D.,2006,ironore:U.S.GeologicalSurveyMineralCommoditySummaries2006,p.86-87.

Magyar,M.J.,2006a,Columbium(niobium):U.S.GeologicalSurveyMineralCommoditySummaries2006,p.54-55.

Magyar,M.J.,2006b,Tantalum:U.S.GeologicalSurveyMineralCommoditySummaries2006,p.�68-�69.

Olson,D.W.,2006a,Gemstones:U.S.GeologicalSurveyMineralCommoditySummaries2006,p.70-7�.

Olson,D.W.,2006b,Graphite:U.S.GeologicalSurveyMineralCommoditySummaries2006,p.76-77.

PetróleoBrasileiroS.a.,2006,Petrobráshighlights,inPetrobrásmagazine2006:riodeJaneiro,Brazil,PetróleoBrasileiroS.a.,December3�,2005,6�p.

Plunkert,P.a.,2006,Bauxiteandalumina:U.S.GeologicalSurveyMineralCommoditySummaries2006,p.32-33.

Vale,Eduardo,2006,Estudosdepolíticaeeconomiamineral—EconomiamineraldoBrasil:Brasilia,DF,Brazil,MinistériodeMinaseEnergia,SecretariadeMinaseMetalurgia,DepartamentoNacionaldeProduçãoMineral,25p.

Internet References Cited

associaçãoBrasileiradoalumínio,2006,ProfileoftheBrazilianaluminumindustry,annualreport2005,accessedOctober�4,2006,viaUrlhttp://www.abal.org.br/english/index.asp.

BancoCentraldoBrasil,2006,relatórioanual2005,accessedaugust20,2006,atUrlhttp://www.bcb.gov.br/htms/banual2005/rel2005p.pdf.

CompanhiaValedorioDoce,2006,Companyfactsheet—CompanhiaValedorioDoce,accessedDecember2�,2006,viaUrlhttp://www.cvrd.com.br.

DepartamentoNacionaldeProduçãoMineral,2006a,legalaspects—Mininginformation,2005,accessedDecember2�,2006,viaUrlhttp://www.dnpm.gov.br.

DepartamentoNacionaldeProduçãoMineral,2006b,MineralBusiness—investor’sguideinBrazil,accessedaugust20,2006,viaUrlhttp://www.dnpm.gov.br.

DepartamentoNacionaldeProduçãoMineral,2006c,Principal—Economiamineral,SumárioMineralBrasileiro2006,accessedaugust20,2006,viaUrlhttp://www.dnpm.gov.br.

EconomicCommissionforlatinamericaandtheCaribbean,2006(December),Foreigninvestment,inlatinamericaandtheCaribbean2005report,accessedDecember��,2006,viaUrlhttp://www.eclac.cl/default.asp?idioma=iN.

internationalMonetaryFund,2006,Brazil,WorldEconomicOutlookDatabase,accessedDecember20,2006,atUrlhttp://www.imf.org/external/pubs/ft/weo/2006/02/data/index.htm.

U.S.Centralintelligenceagency,2006,Brazil,WorldFactbook2006,accessedDecember20,2006,atUrlhttp://www.cia.gov/cia/publications/factbook/

4.�2 U.S.GEOlOGiCalSUrVEyMiNEralSyEarBOOk—2005

geos/br.html.U.S.Energyinformationadministration,2006,Brazil,CountryanalysisBrief,

accessedDecember20,2006,atUrlhttp://www.eia.doe.gov/emeu/cabs/Brazil/Background.html.

WorldBank,The,2006,Brazil’scurrenthighlights,accessedDecember20,2006,viaUrlhttp://www.worldbank.org/br.

Major Sources of Information

ComissãoNacionaldeEnergiaNuclearruaGeneralSeverianao90Botáfogo-zC-0222290-riodeJaneiro-rJ-Brasil

CompanhiadePesquisaderecursosMineraisavenidaPasteur404-anexo,2oandar,PriaVermelha22290-riodeJaneiro-rJ-Brasil

ConselhodeNão-FerrososedeSiderurgiaEsplanadosdosMinisterios-Bloco6-5oandar70053-Brasilia-DF-Brasil

ConselhoNacionaldoPetróleoSGaN-Q.603ModulosJ,ieH70830-Brasilia-DF-Brasil

institutoBrasileirodeMineraçãoavenidaafonsoPena,38803o,4oe5oandares30000-BeloHorizonte-MG-Brasil

institutoBrasileirodeSiderurgiaruaaraújoPortoalegre,36-7oandar20030-0�0-riodeJaneiro-rJ-Brasil

DepartamentoNacionaldeProduçãoMineralMinistériodaMinaseEnergiaSaN-Quadra0�-Bloco“B”

70040-Brasilia-DF-BrasilPetróleoBrasileiroS.a.

avenidarepúblicadoChile,6520035-ríodeJaneiro-rJ-Brasil

rioDoceGeológicaeMineração,S.a.avenidaPresidentWilson��oandar22030-riodeJaneiro-rJ-Brasil

Major Publications

associaçãoBrasileiradosProdutoresdeFerroligas(aBraFE),SaoPaulo:aBraFEyearbook,annual.

DepartamentoNacionaldaProduçãoMineral,Brasilia:anuarioandSumarioMineral,annual.

FairchildPublications,Newyork:americanMetalMarket,weekly.

institutolatinoamericanodelFierroyelacero,Santiago:Monthlyandannualreports.

MetalBulletinJournalsltd.,london:MetalBulletin,semiweekly.MetalBulletin,monthly.

MiningJournalltd.,london:Miningannualreview,annual.MiningJournal,weekly.

PennWellPublishingCo.,Tulsa:Oil&GasJournal,weekly.PetróleoBrasileiroS.a.,riodeJaneiro:Petrobrásrelatório

anualdeatividades,annual.

Brazil—2005 4.�3

0

00

0

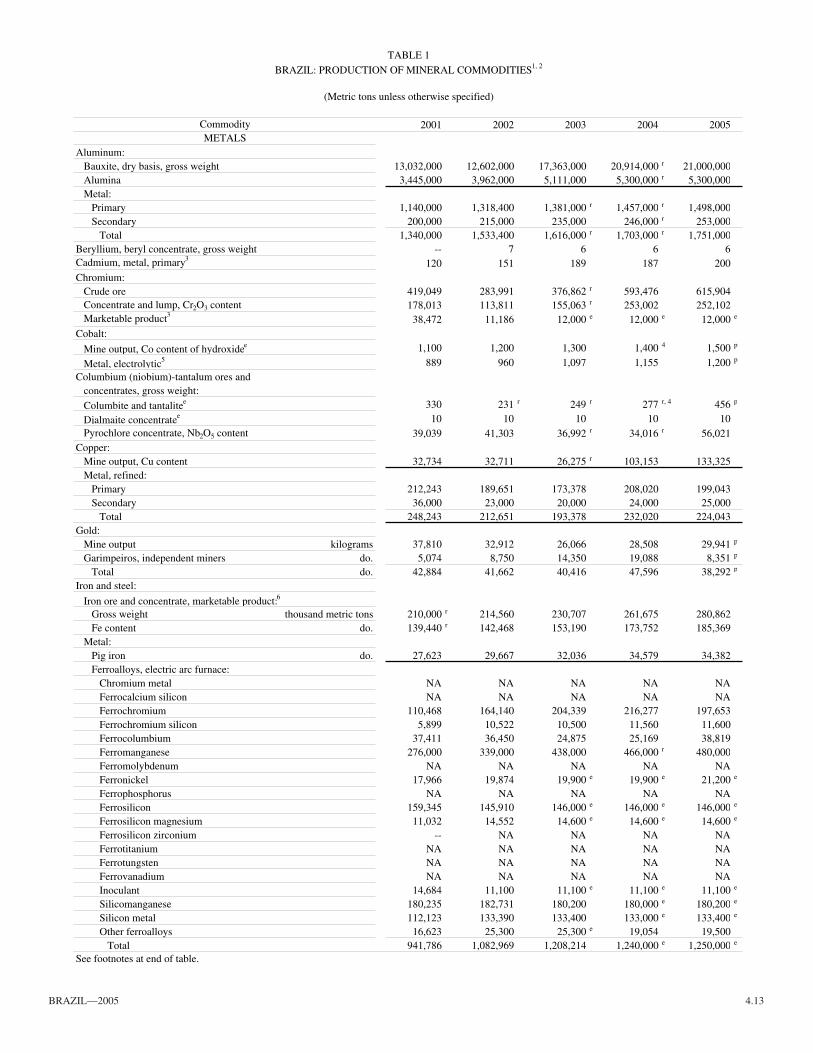

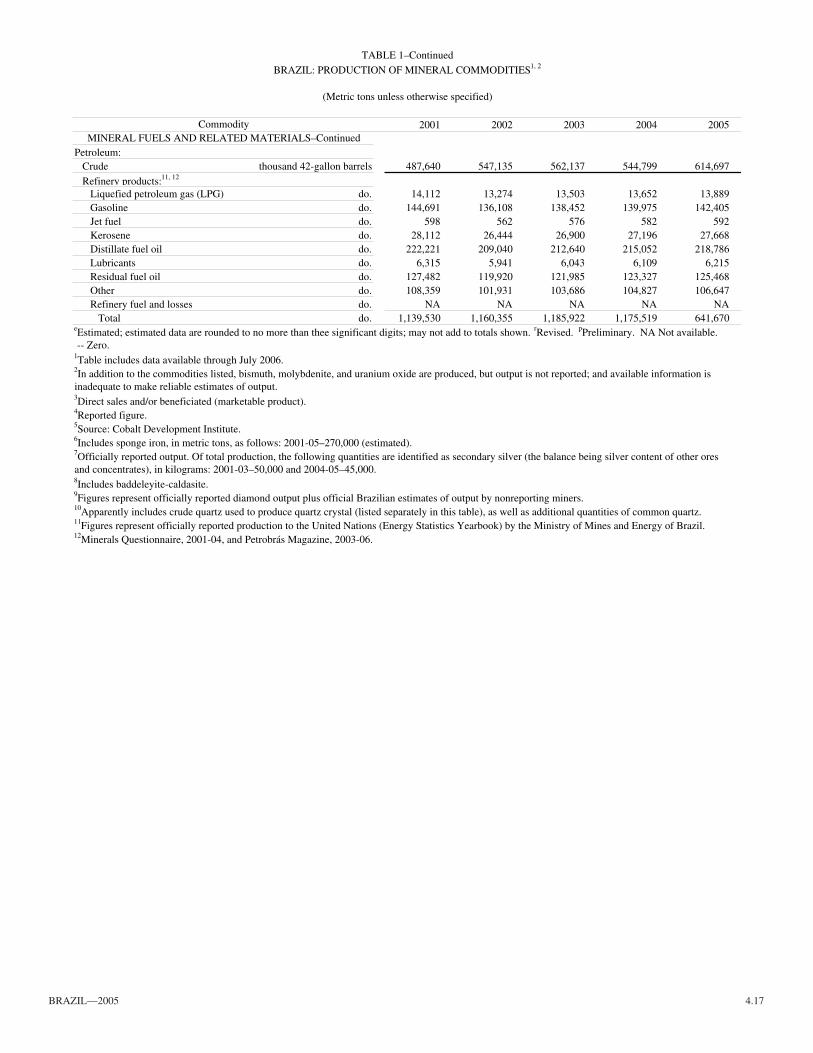

TABLE 1

BRAZIL: PRODUCTION OF MINERAL COMMODITIES1, 2

(Metric tons unless otherwise specified)

Commodity 2001 2002 2003 2004 2005METALS

Aluminum:Bauxite, dry basis, gross weight 13,032,000 12,602,000 17,363,000 20,914,000 r 21,000,000Alumina 3,445,000 3,962,000 5,111,000 5,300,000 r 5,300,000Metal:

Primary 1,140,000 1,318,400 1,381,000 r 1,457,000 r 1,498,000Secondary 200,000 215,000 235,000 246,000 r 253,000

Total 1,340,000 1,533,400 1,616,000 r 1,703,000 r 1,751,000Beryllium, beryl concentrate, gross weight -- 7 6 6 6Cadmium, metal, primary3

120 151 189 187 200Chromium:

Crude ore 419,049 283,991 376,862 r 593,476 615,904Concentrate and lump, Cr2O3 content 178,013 113,811 155,063 r 253,002 252,102Marketable product3 38,472 11,186 12,000 e 12,000 e 12,000 e

Cobalt:

Mine output, Co content of hydroxidee 1,100 1,200 1,300 1,400 4 1,500 p

Metal, electrolytic5 889 960 1,097 1,155 1,200 p

Columbium (niobium)-tantalum ores and concentrates, gross weight:

Columbite and tantalitee 330 231 r 249 r 277 r, 4 456 p

Djalmaite concentratee 10 10 10 10 10Pyrochlore concentrate, Nb2O5 content 39,039 41,303 36,992 r 34,016 r 56,021

Copper:Mine output, Cu content 32,734 32,711 26,275 r 103,153 133,325Metal, refined:

Primary 212,243 189,651 173,378 208,020 199,043Secondary 36,000 23,000 20,000 24,000 25,000

Total 248,243 212,651 193,378 232,020 224,043Gold:

Mine output kilograms 37,810 32,912 26,066 28,508 29,941 p

Garimpeiros, independent miners do. 5,074 8,750 14,350 19,088 8,351 p

Total do. 42,884 41,662 40,416 47,596 38,292 p

Iron and steel:

Iron ore and concentrate, marketable product:6

Gross weight thousand metric tons 210,000 r 214,560 230,707 261,675 280,862Fe content do. 139,440 r 142,468 153,190 173,752 185,369

Metal:Pig iron do. 27,623 29,667 32,036 34,579 34,382Ferroalloys, electric arc furnace:

Chromium metal NA NA NA NA NAFerrocalcium silicon NA NA NA NA NAFerrochromium 110,468 164,140 204,339 216,277 197,653Ferrochromium silicon 5,899 10,522 10,500 11,560 11,600Ferrocolumbium 37,411 36,450 24,875 25,169 38,819Ferromanganese 276,000 339,000 438,000 466,000 r 480,000Ferromolybdenum NA NA NA NA NAFerronickel 17,966 19,874 19,900 e 19,900 e 21,200 e

Ferrophosphorus NA NA NA NA NAFerrosilicon 159,345 145,910 146,000 e 146,000 e 146,00 e

Ferrosilicon magnesium 11,032 14,552 14,600 e 14,600 e 14,600 e

Ferrosilicon zirconium -- NA NA NA NAFerrotitanium NA NA NA NA NAFerrotungsten NA NA NA NA NAFerrovanadium NA NA NA NA NAInoculant 14,684 11,100 11,100 e 11,100 e 11,100 e

Silicomanganese 180,235 182,731 180,200 180,000 e 180,20 e

Silicon metal 112,123 133,390 133,400 133,000 e 133,40 e

Other ferroalloys 16,623 25,300 25,300 e 19,054 19,500Total 941,786 1,082,969 1,208,214 1,240,000 e 1,250,00 e

See footnotes at end of table.

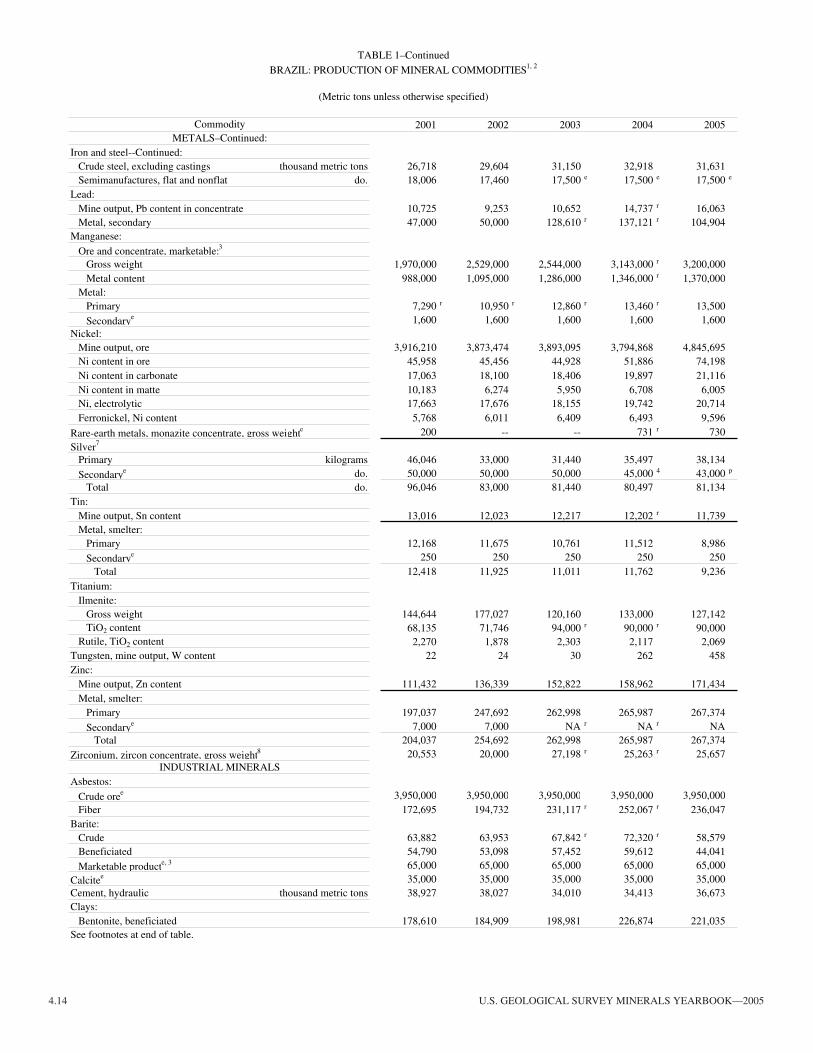

4.�4 U.S.GEOlOGiCalSUrVEyMiNEralSyEarBOOk—2005

TABLE 1–Continued

BRAZIL: PRODUCTION OF MINERAL COMMODITIES1, 2

(Metric tons unless otherwise specified)

Commodity 2001 2002 2003 2004 2005METALS–Continued:

Iron and steel--Continued:Crude steel, excluding castings thousand metric tons 26,718 29,604 31,150 32,918 31,631Semimanufactures, flat and nonflat do. 18,006 17,460 17,500 e 17,500 e 17,500 e

Lead:Mine output, Pb content in concentrate 10,725 9,253 10,652 14,737 r 16,063Metal, secondary 47,000 50,000 128,610 r 137,121 r 104,904

Manganese:

Ore and concentrate, marketable:3

Gross weight 1,970,000 2,529,000 2,544,000 3,143,000 r 3,200,000Metal content 988,000 1,095,000 1,286,000 1,346,000 r 1,370,000

Metal:Primary 7,290 r 10,950 r 12,860 r 13,460 r 13,500

Secondarye 1,600 1,600 1,600 1,600 1,600Nickel:

Mine output, ore 3,916,210 3,873,474 3,893,095 3,794,868 4,845,695Ni content in ore 45,958 45,456 44,928 51,886 74,198Ni content in carbonate 17,063 18,100 18,406 19,897 21,116Ni content in matte 10,183 6,274 5,950 6,708 6,005Ni, electrolytic 17,663 17,676 18,155 19,742 20,714Ferronickel, Ni content 5,768 6,011 6,409 6,493 9,596

Rare-earth metals, , g ghte monazite concentrate ross wei 200 -- -- 731 r 730

Silver7

Primary kilograms 46,046 33,000 31,440 35,497 38,134

Secondarye do. 50,000 50,000 50,000 45,000 4 43,000 p

Total do. 96,046 83,000 81,440 80,497 81,134Tin:

Mine output, Sn content 13,016 12,023 12,217 12,202 r 11,739Metal, smelter:

Primary 12,168 11,675 10,761 11,512 8,986

Secondarye 250 250 250 250 250Total 12,418 11,925 11,011 11,762 9,236

Titanium:Ilmenite:

Gross weight 144,644 177,027 120,160 133,000 127,142TiO2 content 68,135 71,746 94,000 r 90,000 r 90,000

Rutile, TiO2 content 2,270 1,878 2,303 2,117 2,069Tungsten, mine output, W content 22 24 30 262 458Zinc:

Mine output, Zn content 111,432 136,339 152,822 158,962 171,434Metal, smelter:

Primary 197,037 247,692 262,998 265,987 267,374

Secondarye 7,000 7,000 NA r NA r NATotal 204,037 254,692 262,998 265,987 267,374

Zirconium, zircon concentrate, gross weight8 20,553 20,000 27,198 r 25,263 r 25,657INDUSTRIAL MINERALS

Asbestos:

Crude oree 3,950,000 3,950,000 3,950,000 3,950,000 3,950,000Fiber 172,695 194,732 231,117 r 252,067 r 236,047

Barite:Crude 63,882 63,953 67,842 r 72,320 r 58,579Beneficiated 54,790 53,098 57,452 59,612 44,041

Marketable producte, 3 65,000 65,000 65,000 65,000 65,000

Calcitee 35,000 35,000 35,000 35,000 35,000Cement, hydraulic thousand metric tons 38,927 38,027 34,010 34,413 36,673Clays:

Bentonite, beneficiated 178,610 184,909 198,981 226,874 221,035See footnotes at end of table.

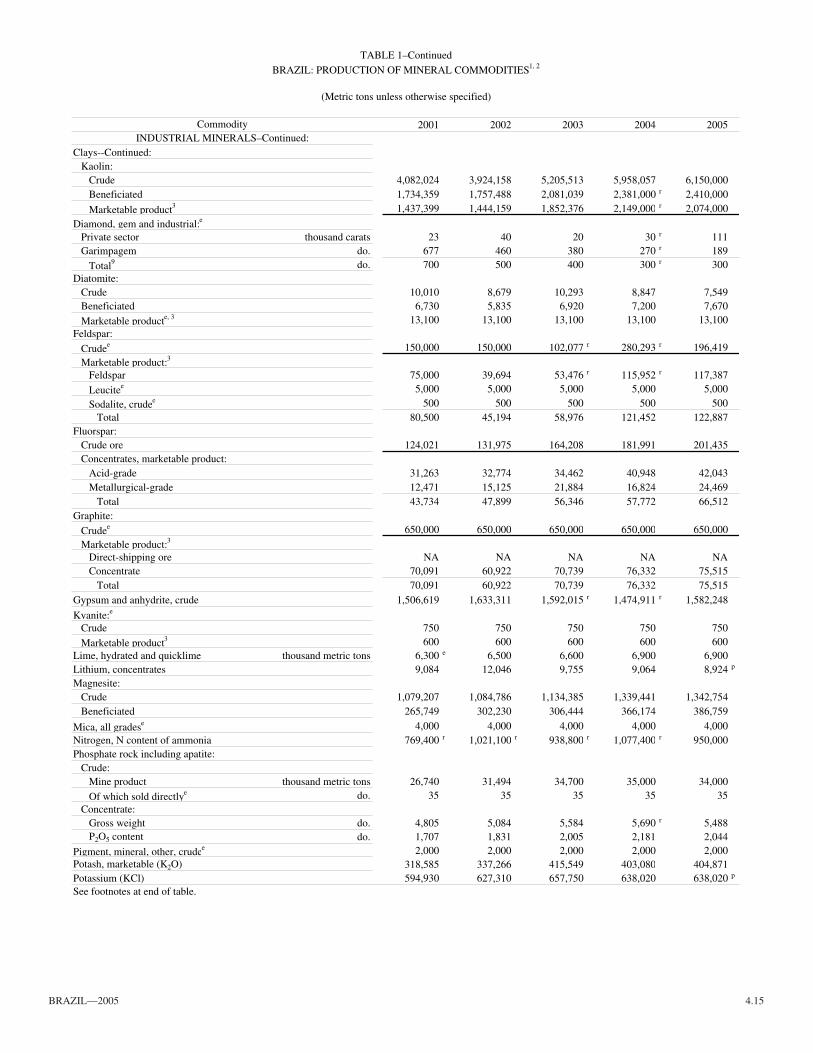

Brazil—2005 4.�5

TABLE 1–Continued

BRAZIL: PRODUCTION OF MINERAL COMMODITIES1, 2

(Metric tons unless otherwise specified)

Commodity 2001 2002 2003 2004 2005INDUSTRIAL MINERALS–Continued:

Clays--Continued:Kaolin:

Crude 4,082,024 3,924,158 5,205,513 5,958,057 6,150,000Beneficiated 1,734,359 1,757,488 2,081,039 2,381,000 r 2,410,000

Marketable product3 1,437,399 1,444,159 1,852,376 2,149,000 r 2,074,000

Diamond, gem and industrial:e

Private sector thousand carats 23 40 20 30 r 111Garimpagem do. 677 460 380 270 r 189

Total9 do. 700 500 400 300 r 300Diatomite:

Crude 10,010 8,679 10,293 8,847 7,549Beneficiated 6,730 5,835 6,920 7,200 7,670

Marketable producte, 3 13,100 13,100 13,100 13,100 13,100Feldspar:

Crudee 150,000 150,000 102,077 r 280,293 r 196,419

Marketable product:3

Feldspar 75,000 39,694 53,476 r 115,952 r 117,387

Leucitee 5,000 5,000 5,000 5,000 5,000

Sodalite, crudee 500 500 500 500 500Total 80,500 45,194 58,976 121,452 122,887

Fluorspar:Crude ore 124,021 131,975 164,208 181,991 201,435Concentrates, marketable product:

Acid-grade 31,263 32,774 34,462 40,948 42,043Metallurgical-grade 12,471 15,125 21,884 16,824 24,469

Total 43,734 47,899 56,346 57,772 66,512Graphite:

Crudee 650,000 650,000 650,000 650,000 650,000

Marketable product:3

Direct-shipping ore NA NA NA NA NAConcentrate 70,091 60,922 70,739 76,332 75,515

Total 70,091 60,922 70,739 76,332 75,515Gypsum and anhydrite, crude 1,506,619 1,633,311 1,592,015 r 1,474,911 r 1,582,248

Kyanite:e

Crude 750 750 750 750 750

Marketable product3 600 600 600 600 600Lime, hydrated and quicklime thousand metric tons 6,300 e 6,500 6,600 6,900 6,900Lithium, concentrates 9,084 12,046 9,755 9,064 8,924 p

Magnesite:Crude 1,079,207 1,084,786 1,134,385 1,339,441 1,342,754Beneficiated 265,749 302,230 306,444 366,174 386,759

Mica, all gradese 4,000 4,000 4,000 4,000 4,000Nitrogen, N content of ammonia 769,400 r 1,021,100 r 938,800 r 1,077,400 r 950,000Phosphate rock including apatite:

Crude:Mine product thousand metric tons 26,740 31,494 34,700 35,000 34,000

Of which sold directlye do. 35 35 35 35 35Concentrate:

Gross weight do. 4,805 5,084 5,584 5,690 r 5,488P2O5 content do. 1,707 1,831 2,005 2,181 2,044

Pigment, mineral, other, crudee 2,000 2,000 2,000 2,000 2,000Potash, marketable (K2O) 318,585 337,266 415,549 403,080 404,871Potassium (KCl) 594,930 627,310 657,750 638,020 638,020 p

See footnotes at end of table.

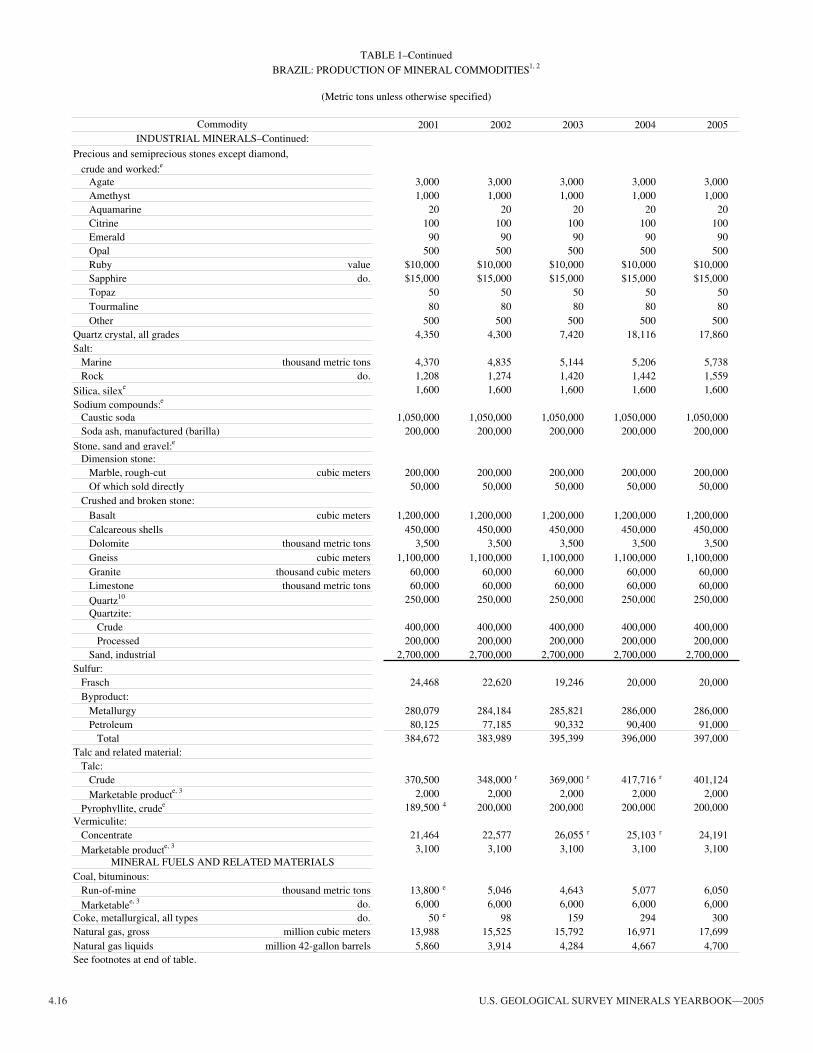

4.�6 U.S.GEOlOGiCalSUrVEyMiNEralSyEarBOOk—2005

TABLE 1–Continued

BRAZIL: PRODUCTION OF MINERAL COMMODITIES1, 2

(Metric tons unless otherwise specified)

Commodity 2001 2002 2003 2004 2005INDUSTRIAL MINERALS–Continued:

Precious and semiprecious stones except diamond,

crude and worked:e

Agate 3,000 3,000 3,000 3,000 3,000Amethyst 1,000 1,000 1,000 1,000 1,000Aquamarine 20 20 20 20 20Citrine 100 100 100 100 100Emerald 90 90 90 90 90Opal 500 500 500 500 500Ruby value $10,000 $10,000 $10,000 $10,000 $10,000Sapphire do. $15,000 $15,000 $15,000 $15,000 $15,000Topaz 50 50 50 50 50Tourmaline 80 80 80 80 80Other 500 500 500 500 500

Quartz crystal, all grades 4,350 4,300 7,420 18,116 17,860Salt:

Marine thousand metric tons 4,370 4,835 5,144 5,206 5,738Rock do. 1,208 1,274 1,420 1,442 1,559

Silica, silexe 1,600 1,600 1,600 1,600 1,600

Sodium compounds:e

Caustic soda 1,050,000 1,050,000 1,050,000 1,050,000 1,050,000Soda ash, manufactured (barilla) 200,000 200,000 200,000 200,000 200,000

Stone, sand and gravel:e

Dimension stone:Marble, rough-cut cubic meters 200,000 200,000 200,000 200,000 200,000Of which sold directly 50,000 50,000 50,000 50,000 50,000

Crushed and broken stone:Basalt cubic meters 1,200,000 1,200,000 1,200,000 1,200,000 1,200,000Calcareous shells 450,000 450,000 450,000 450,000 450,000Dolomite thousand metric tons 3,500 3,500 3,500 3,500 3,500Gneiss cubic meters 1,100,000 1,100,000 1,100,000 1,100,000 1,100,000Granite thousand cubic meters 60,000 60,000 60,000 60,000 60,000Limestone thousand metric tons 60,000 60,000 60,000 60,000 60,000

Quartz10 250,000 250,000 250,000 250,000 250,000Quartzite:

Crude 400,000 400,000 400,000 400,000 400,000Processed 200,000 200,000 200,000 200,000 200,000

Sand, industrial 2,700,000 2,700,000 2,700,000 2,700,000 2,700,000Sulfur:

Frasch 24,468 22,620 19,246 20,000 20,000Byproduct:

Metallurgy 280,079 284,184 285,821 286,000 286,000Petroleum 80,125 77,185 90,332 90,400 91,000

Total 384,672 383,989 395,399 396,000 397,000Talc and related material:

Talc:Crude 370,500 348,000 r 369,000 r 417,716 r 401,124

Marketable producte, 3 2,000 2,000 2,000 2,000 2,000

Pyrophyllite, crudee 189,500 4 200,000 200,000 200,000 200,000Vermiculite:

Concentrate 21,464 22,577 26,055 r 25,103 r 24,191

Marketable producte, 3 3,100 3,100 3,100 3,100 3,100MINERAL FUELS AND RELATED MATERIALS

Coal, bituminous:Run-of-mine thousand metric tons 13,800 e 5,046 4,643 5,077 6,050

Marketablee, 3 do. 6,000 6,000 6,000 6,000 6,000Coke, metallurgical, all types do. 50 e 98 159 294 300Natural gas, gross million cubic meters 13,988 15,525 15,792 16,971 17,699Natural gas liquids million 42-gallon barrels 5,860 3,914 4,284 4,667 4,700See footnotes at end of table.

Brazil—2005 4.�7

r

TABLE 1–Continued

BRAZIL: PRODUCTION OF MINERAL COMMODITIES1, 2

(Metric tons unless otherwise specified)

Commodity 2001 2002 2003 2004 2005MINERAL FUELS AND RELATED MATERIALS–Continued

Petroleum:Crude thousand 42-gallon barrels 487,640 547,135 562,137 544,799 614,697

Refinery products:11, 12

Liquefied petroleum gas (LPG) do. 14,112 13,274 13,503 13,652 13,889Gasoline do. 144,691 136,108 138,452 139,975 142,405Jet fuel do. 598 562 576 582 592Kerosene do. 28,112 26,444 26,900 27,196 27,668Distillate fuel oil do. 222,221 209,040 212,640 215,052 218,786Lubricants do. 6,315 5,941 6,043 6,109 6,215Residual fuel oil do. 127,482 119,920 121,985 123,327 125,468Other do. 108,359 101,931 103,686 104,827 106,647Refinery fuel and losses do. NA NA NA NA NA

Total do. 1,139,530 1,160,355 1,185,922 1,175,519 641,670eEstimated; estimated data are rounded to no more than thee significant digits; may not add to totals shown. Revised. pPreliminary. NA Not available. -- Zero.1Table includes data available through July 2006.2In addition to the commodities listed, bismuth, molybdenite, and uranium oxide are produced, but output is not reported; and available information isinadequate to make reliable estimates of output.3Direct sales and/or beneficiated (marketable product).4Reported figure.5Source: Cobalt Development Institute.6Includes sponge iron, in metric tons, as follows: 2001-05–270,000 (estimated).7Officially reported output. Of total production, the following quantities are identified as secondary silver (the balance being silver content of other oresand concentrates), in kilograms: 2001-03–50,000 and 2004-05–45,000.8Includes baddeleyite-caldasite.9Figures represent officially reported diamond output plus official Brazilian estimates of output by nonreporting miners.10Apparently includes crude quartz used to produce quartz crystal (listed separately in this table), as well as additional quantities of common quartz.11Figures represent officially reported production to the United Nations (Energy Statistics Yearbook) by the Ministry of Mines and Energy of Brazil.12Minerals Questionnaire, 2001-04, and Petrobrás Magazine, 2003-06.

4.�8 U.S.GEOlOGiCalSUrVEyMiNEralSyEarBOOk—2005

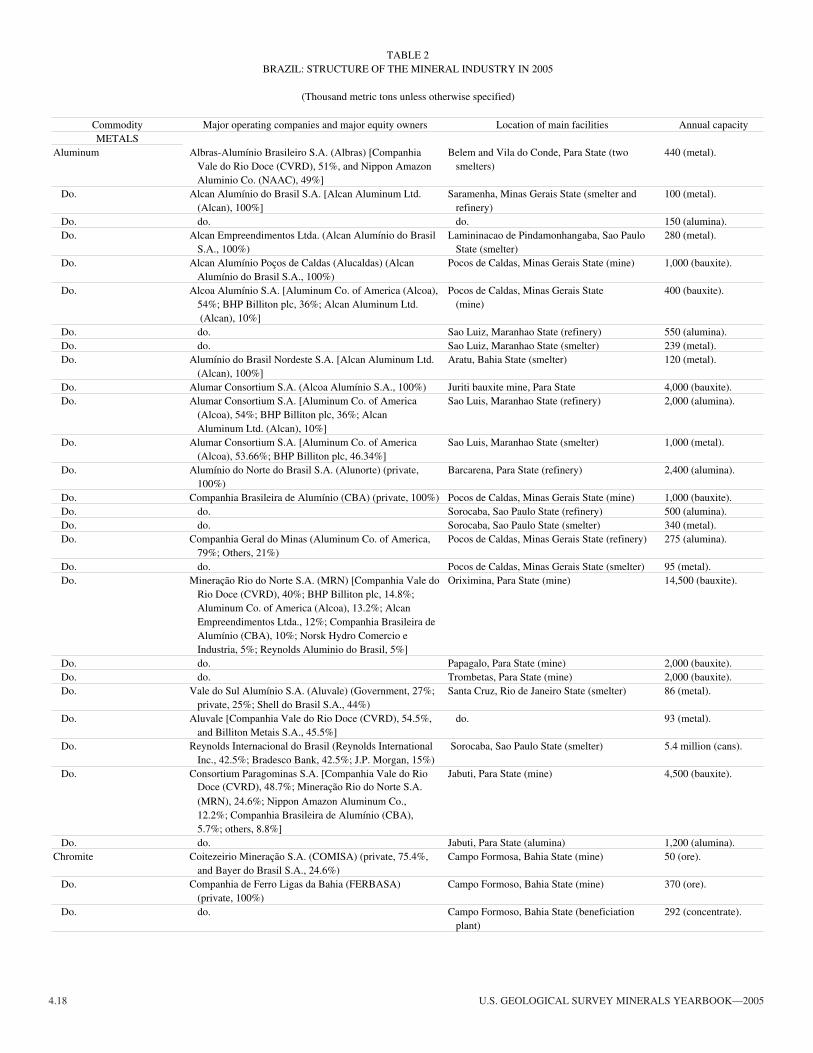

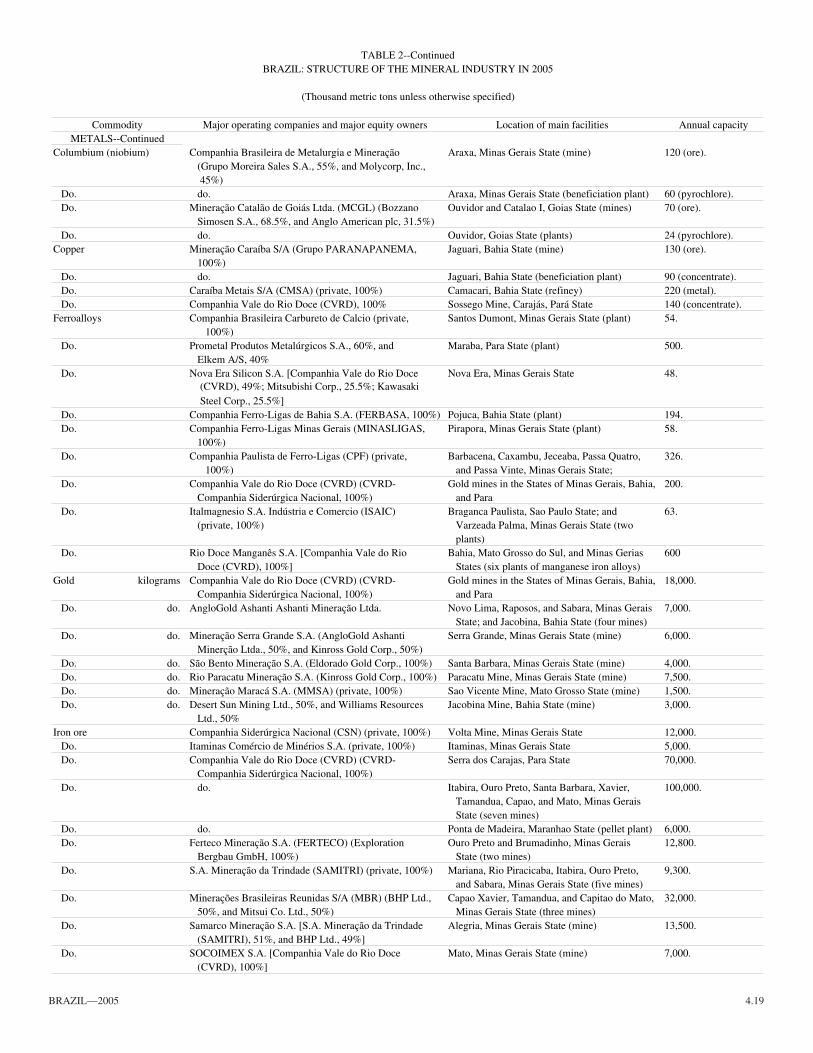

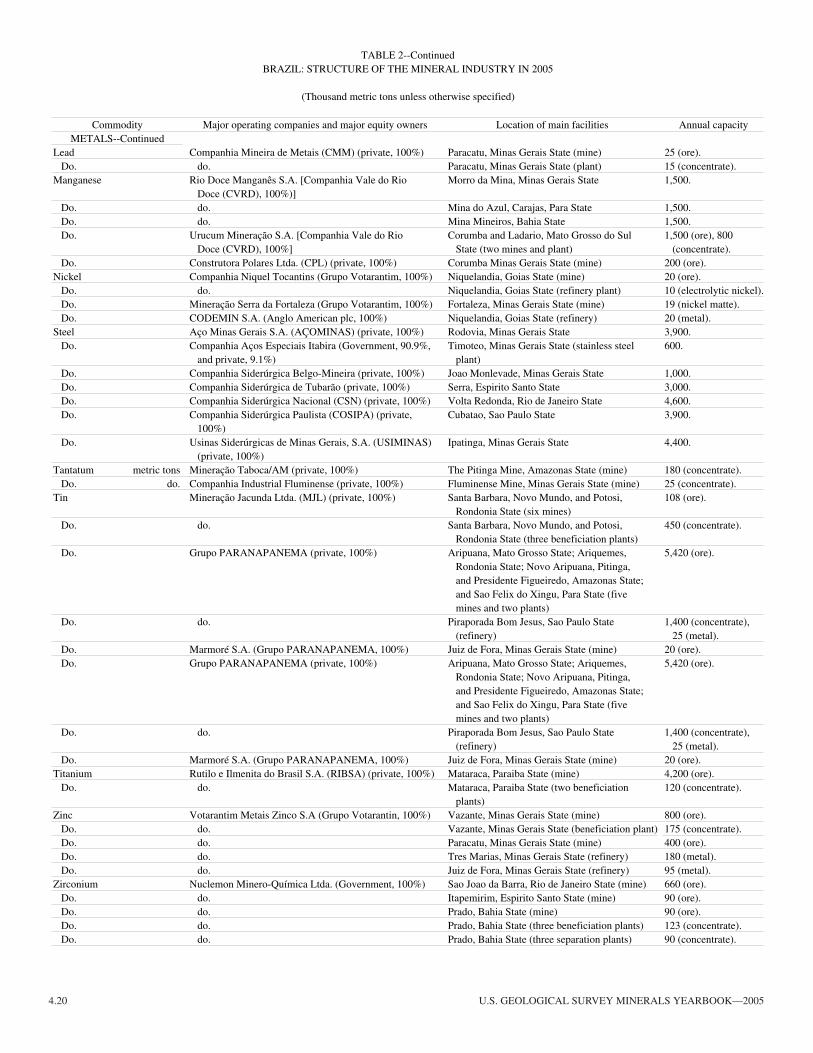

TABLE 2BRAZIL: STRUCTURE OF THE MINERAL INDUSTRY IN 2005

(Thousand metric tons unless otherwise specified)

Commodity Major operating companies and major equity owners Location of main facilities Annual capacityMETALS

Aluminum Albras-Alumínio Brasileiro S.A. (Albras) [Companhia Belem and Vila do Conde, Para State (two 440 (metal).Vale do Rio Doce (CVRD), 51%, and Nippon Amazon smelters)Aluminio Co. (NAAC), 49%]

Do. Alcan Alumínio do Brasil S.A. [Alcan Aluminum Ltd. Saramenha, Minas Gerais State (smelter and 100 (metal).(Alcan), 100%] refinery)

Do. do. do. 150 (alumina).Do. Alcan Empreendimentos Ltda. (Alcan Alumínio do Brasil Lamininacao de Pindamonhangaba, Sao Paulo 280 (metal).

S.A., 100%) State (smelter)Do. Alcan Alumínio Poços de Caldas (Alucaldas) (Alcan Pocos de Caldas, Minas Gerais State (mine) 1,000 (bauxite).

Alumínio do Brasil S.A., 100%)Do. Alcoa Alumínio S.A. [Aluminum Co. of America (Alcoa), Pocos de Caldas, Minas Gerais State 400 (bauxite).

54%; BHP Billiton plc, 36%; Alcan Aluminum Ltd. (mine) (Alcan), 10%]

Do. do. Sao Luiz, Maranhao State (refinery) 550 (alumina).Do. do. Sao Luiz, Maranhao State (smelter) 239 (metal).Do. Alumínio do Brasil Nordeste S.A. [Alcan Aluminum Ltd. Aratu, Bahia State (smelter) 120 (metal).