Embed Size (px)

Citation preview

%$1&2�5(*,21$/�'(�'(6(192/9,0(172�'2�(;75(02�68/

$1È/,6(�'$&203(7,7,9,'$'(��'2

6(725��$*52$/,0(17$5��'(6$17$�&$7$5,1$�

8PD�LQIHUrQFLD�D�SDUWLU�GD�5HJLmR�2HVWH�GR(VWDGR

&RQYrQLR�)'5,�$026&�%5'(�6(%5$(�*29(512�'2(67$'2�6(1$5�&223(5$7,9$�&(175$/�2(67(�6$',$

5HDOL]DomR��120,60$FRP�D�FRODERUDomR�GH�3LUHV�H�$VVRFLDGRV

$GDSWDomR�%5'(

)/25,$1Ï32/,6���6&)HYHUHLUR�����

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

2

&203(7,7,9,'$'(��'26(725��$*2$/,0(17$5��'(

6$17$�&$7$5,1$�8PD�LQIHUrQFLD�D�SDUWLU�GD�5HJLmR�2HVWH�GR�(VWDGR

Extraído do Trabalho Original: ³3URSRVWD�SDUD�D�5HDOL]DomR�GR�3URMHWR�3LORWRSDUD� R� 'HVHQYROYLPHQWR� /RFDO� QD� 5HJLmR� 2HVWH� GR� (VWDGR� GH� 6DQWD&DWDULQD´�(ODERUDomR�

120,60$&RPLWr�&LHQWtILFR

Patrizio Bianchi (Presidente)Gian Maria Gros Pietro (Vice - Presidente), Sabino Cassese, Domenico De Masi,

Luis Angel Lerena, Gianni Lorenzoni, Alberto Quadrio Curzio, Andrea Ripa di MeanaGiuseppina Gualtieri (Secretário)

/DERUDWyULR�GH�3ROtWLFD�,QGXVWULDOGiuseppina Gualtieri (Diretor de Pesquisa)

&RRUGHQDGRU�GR�3URMHWR ��6LOYDQR�%HUWLQL*UXSR�GH�7UDEDOKR ��*LDQ�/XFD�%DOGRQL��5LFFDUGR�'HVHUWL��3DROD

��*LDQQHOOL(GLWLQJ ��3DWUL]LD�*R]]L7UDGXomR�H�$GDSWDomR ��/XL]�+HQULTXH�3LUHV

2�SUHVHQWH�HVWXGR�IRL�FRPLVVLRQDGR�SHOR�)yUXP�GH�'HVHQYROYLPHQWR�5HJLRQDO,QWHJUDGR�GD�5HJLmR�GD�$026&2�HVWXGR�IRL�UHDOL]DGR�FRP�D�FRODERUDomR�GH�3LUHV��$VVRFLDGRV$GDSWDomR�SDUD�HVWD�SXEOLFDomR��1HOVRQ�&DVDURWWR�)LOKR���*HUrQFLD�GH�3ODQHMDPHQWR���$JrQFLD

GH�)ORULDQySROLV���%5'(

)LFKD�&DWDORJUiILFD�(Catalogação na fonte pela GEPLA/Biblioteca do BRDE)

BERTINI, Silvano et al. $QiOLVH�GD�FRPSHWLWLYLGDGH�GR�VHWRU�DJURDOLPHQWDU�HP�6DQWD�����&DWDULQD : uma inferência a partir da Região Oeste do Estado. Florianópolis : BRDE/ FDRI , 1998. 78 P.

1. Santa Catarina - Alimentos - Indústria. 2. Agroindústria. I . Título

CDU 631:67 (816.4)

Ë1',&(

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

3

&DStWXOR�3ULPHLUR,QWURGXomR .............................................................................................Pag. 5

&DStWXOR�6HJXQGR2�VLVWHPD�DJUR�DOLPHQWDU�GD�UHJLmR�GD�$PRVF ......................................... » 72.1. Premissa............................................................................................ » 72.2. Aspectos sócio-econômicos ligados ao setor primário ..................... » 92.3. Aptidão cultural das terras ............................................................... » 102.4. Extensão média das propriedades e a estrutura fundiária ................. » 332.5. As atividades agrícolas e zootécnicas do Estado de Santa Catarina

e da região da AMOSC..................................................................... » 132.6. Fenômenos associativos na região da AMOSC................................ » 212.7. O crédito agrícola.............................................................................. » 222.8. A Agro-indústria ............................................................................... » 242.9. Quadro síntese .................................................................................. » 36

&DStWXOR�7HUFHLUR2V�SULQFLSDLV�VHWRUHV�UHODFLRQDGRV�j�DJURLQG~VWULD................................Pag. 383.1. O setor eletro-metalmecânico .......................................................... » 383.2. As potencialidades turísticas da região............................................. » 42

&DStWXOR�4XDUWR$V�FDUDFWHUtVWLFDV�GDV�SHTXHQDV�H�PHGLDV�HPSUHVDV�ORFDLs....................... » 444.1. Premissa............................................................................................ » 444.2. Os processos de crescimento das empresas ...................................... » 454.3. As relações com o mercado .............................................................. » 464.4. As relações entre as empresas........................................................... » 484.5. As relações com as instituições locais .............................................. » 494.6. Os obstáculos ao desenvolvimento empresarial: o crédito ............... » 504.7. Os obstáculos ao desenvolvimento empresarial: a formação ........... » 514.8. Os obstáculos ao desenvolvimento empresarial: a infraestrutura ..... » 524.9. Síntese dos pontos críticos................................................................ » 59

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

4

&DStWXOR�4XLQWR$V�3URSRVWDV��D�HVWUDWpJLD�JHUDO�.............................................................Pag. 61

5.1. Premissa............................................................................................ » 61

5.2. Síntese das áreas críticas................................................................... » 61

5.3. Da análise à intervenção ................................................................... » 66

5.4. A filosofia da intervenção................................................................. » 67

5.4.1. A missão da intervenção ....................................................... » 67

5.4.2. O aproche .............................................................................. » 67

5.4.3. Os princípios guia ................................................................. » 69

5.4.4. Os objetivos .......................................................................... » 70

5.4.5. O campo das possíveis ações ................................................ » 71

5.4.6. A infra-estrutura institucional da intervenção....................... » 73

5.4.7. Algumas indicações gerais de política para

o Governo de Santa Catarina ................................................ » 76

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

5

Capítulo Primeiro

INTRODUÇÃO

Este trabalho dá seqüência a uma série de estudos sobre a competitividade daindústria catarinense, dois deles elaborados pela FEESC nos setores de móveis ede turismo, outros coordenados pela FIESC, nos setores eletrometalmecânico,têxtil/vestuário e cerâmica branca, um pelo Copesul e BRDE no segmento deplásticos.

O presente estudo, na realidade, é parte de uma trabalho maior, elaborado pelarenomada instituição Nomisma, de Bologna, Itália, para o FDRI- Fórum deDesenvolvimento Regional Integrado da Região Oeste de Santa Catarina. Otrabalho chama-se “3URSRVWD� SDUD� D� 5HDOL]DomR� GR� 3URMHWR� 3LORWR� SDUD� R'HVHQYROYLPHQWR�/RFDO�QD�5HJLmR�2HVWH�GH�6DQWD�&DWDULQD´��Como a regiãotem uma grande concentração no segmento agroindustrial, decidiu-se aproveitarparte do trabalho para representar este segmento na série de publicações apoiadapelo BRDE. Embora a análise do segmento tenha sido feita para uma das regiõesdo estado, a região oeste, seguramnete a análise pode ser uma inferência paraoutras duas regiões: extremo oeste e meio oeste. Essas três regiões são sinônimode Agorindústria em Santa Catarina.

Vale ressaltar que o projeto de desenvolvimento local para a Região Oeste foielaborado com uma dupla finalidade:

- promover iniciativas concretas para favorecer o desenvolvimento da região;

- difundir, através de um projeto piloto, uma nova ótica e uma nova metodologiapara a promoção do desenvolvimento econômico que poderá ser aplicada,adaptando-a, em outras regiões do Estado de Santa Catarina.

A validade deste projeto não se resume somente a região da AMOSC, mas a todoo Estado, onde através de iniciativas similares pode nascer uma nova estratégia dedesenvolvimento para Santa Catarina.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

6

Do trabalho original, foram extraídos o capítulo segundo, que trata do segmentoagroindustrial da região, parte do capítulo 3, onde se destaca o setor eletrometalmecânico, por sua associação com a agroindústria, o capítulo 4, que trata daspequenas empresas, parte do capítulo 5, com a problemática da infraestrutura detransportes e o capítulo 1 da parte II, com as linhas gerais de propostas para aregião, que podem orientar novos estudos e propostas para o Estado de SantaCatarina.

Esses textos foram reagrupados nos quatro próximos capítulos.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

7

Capítulo Segundo

O SISTEMA AGROALIMENTAR DA REGIÃO

���� 3UHPLVVDO setor primário e a indústria de transformação dos produtos zootécnicosrepresentam as atividades econômicas mais importantes da Região Oeste de SantaCatarina. A sua relevância, além de representar um elemento essencial para odesenvolvimento da região, determina-a como potencial fonte de instabilidade nocaso da falta de adequação ao desenvolvimento dos mercados de referência e dosmodelos de consumo, e induz novas oportunidades de desenvolvimento a nívelnacional e internacional.

Uma das particularidades da região da AMOSC é a de hospedar as principaisempresas agroalimentares do Brasil, diretamente, ou suas atividades (Sadia,Perdigão, Aurora e Chapecó) que, além de gerarem uma fonte fundamental derenda para os produtores a estas integrados, representam o principal motoreconômico da região.

A forte dependência da economia regional dos grandes grupos agroalimentarestorna necessária a avaliação dos percursos paralelos de crescimento que, semdeixar de considerar a contribuição fundamental que as grandes empresasforneceram ao tecido econômico (além do patrimônio de “know-how” acumulado)consentem em fazer imergir alternativas configuráveis como outras formas dedesenvolvimento regional, comparáveis ao papel desenvolvido pelas atividades detransformação agroalimentares até hoje.

Mesmo sendo o setor primário e a indústria agroalimentar setores diretamenteligados na ótica de fileira, eles necessitam de instrumentos de pesquisa diferentesem relação ao mais avançado estágio de desenvolvimento, em geral, nasatividades de transformação em relação ao setor primário.

Efetivamente, ao lado das atividades agrícolas desenvolvidas principalmente deforma tradicional e com os limites que tal aproche determina (a nível de dimensão,economicidade de gestão, acesso ao crédito e renda média dos agricultores, comoexemplo), as grandes empresas agroalimentares apresentam modelos

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

8

organizativos e gestionais que tornam possível a sua assimilação por parte dosmuitos operadores que se embatem nos mercados internacionais, projetando-oautomaticamente em um panorama competitivo muito dinâmico. Podem tambémcontar com maiores recursos econômicos provenientes do desenvolvimento dasatividades de maior valor agregado da cadeia agroalimentar, além da escala dasoperações.

A isto se agrega a criação do Mercosul forçando os managers e empresáriosbrasileiros a olhar com crescente atenção fora dos limites nacionais para assimilaros standards qualitativos necessários à valorização em escala global dos produtos,além das atividades de bench-marking em relação aos processos produtivos,logística , distribuição e conteúdo de serviços incorporados a gama de produtosoferecidos, adequação aos modelos internacionais de consumo, com a finalidadede participar como atores de primeiro plano à globalização dos mercados.

A divisão do valor agregado fiscal em setores econômicos, segundo dados doPBDR, indica que no Estado de Santa Catarina 11,8% se atribui ao setor agrícola ezootécnico, 2,8% ao setor terciário e 85,4% à indústria. O forte desequilíbrio entreo valor agregado imputado aos últimos dois setores considerados, fazendo surgirdúvidas quanto a fidelidade dos dados.

Uma classificação similar em relação a AMOSC demonstra que 32,3% do valoragregado provém do setor agrícola e zootécnico, 2,5% dos serviços e 65,2% dosetor industrial, que é principalmente representado das grandes agroindústrias daregião, o que confirma a vocação da região.

Os municípios que participam com maior relevo para a formação do valoragregado agropecuário são Chapecó (33,3%), Coronel Freitas (7,6%), SãoLourenço do Oeste (5,9%), Quilombo (5,7%), Maravilha (5,7%); totalizando 68%do total da região.

A divisão do valor agregado fiscal evidencia que as atividades mais remunerativassão as que envolvem as atividades mais “a vale” da cadeia agroalimentar, com osetor primário que mesmo fornecendo matéria prima e mão-de-obra, participa deforma mais reduzida se comparada com as atividades mais vizinhas ao momentodo consumo.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

9

���� $VSHFWRV�VyFLR�HFRQ{PLFRV�OLJDGRV�DR�VHWRU�SULPiULREm 1981 a região da AMOSC tinha uma área aproximada de 6.117 km2 com umapopulação total de 300.745 habitantes, dos quais 64,4% representavam apopulação residente no meio rural.

Em 1991, com uma redução da área de 40 km2 o número de habitantes atingiu341.321 unidades, com 49,2% da população nas zonas rurais. Durante esta décadase registrou uma redução considerável da população rural determinada pelofenômeno do êxodo rural em direção aos maiores municípios.

Variações semelhantes são encontradas em outras microrregiões do Oeste doEstado de Santa Catarina, o que indica que mesmo com uma taxa de natalidadesuperior a média estadual (2,4% contra 2,2%), a população total cresce a um ritmoinferior aos valores estaduais (1,2% contra 2,1%).

Os fenômenos do êxodo rural são normalmente alimentados pelas faixas maisjovens da população com movimento migratórios interestaduais e em direção aosmaiores centros nacionais, fenômeno que torna o impacto social da diminuição dapopulação rural ainda mais forte. Os maiores centros urbanos são importantespólos de atração para a região porque contam com melhores infra-estruturas epossuem um tecido econômica mais ativo.

Freqüentemente o deslocamento dos agricultores marginalizados desprovidos defontes de renda e de preparação valorizadas no mercado de trabalho, contribuemquase que exclusivamente ao aumento da população favelada. O deslocamentoprogressivo e dificilmente controlável a um número reduzido de municípiosrepresenta um forte vínculo para o crescimento equilibrado da região.

O fenômeno da diminuição relativa da população rural em relação a urbana é umfenômeno estrutural ligado a evolução da economia regional.

Na região da AMOSC a população economicamente ativa na agricultura aumentousomente 0,6% anualmente durante a década de 80, contra 5% do setor secundárioe 5,1% no terciário, durante o mesmo período. Tal fenômeno também édeterminado diretamente pela diminuição da rentabilidade de muitas atividadesagrícolas, de responsabilidade, além das políticas públicas ligadas a agricultura, douso não idôneo das terras em relação as culturas utilizadas e as técnicas culturais

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

10

tradicionais. Isto acarreta que o nível de renda dos agricultores, além de sofrergrandes variações, é muitas vezes insuficiente para os investimentos necessáriosao prosseguimento das atividades. Como ilustra um recente estudo da EPAGRI,considerando como renda de subsistência uma renda operativa de US$ 1.007família/ano, resultando assim a distribuição das empresas rurais do Oeste de SantaCatarina (graf. 2.1).

Fonte:Epagri

*UDI�����&RQGLo}HV�GH�UHQGD�GDV�HPSUHVDV�DJUtFRODV�2(67(�6&�������

Est. Agrícolas subsistência

5%

Est. agrícolas em exclusão

23%

Est. agrícolas em descap.

36%

Est. agrícolas viáveis36%

)RQWH��(SDJUL�

Os agricultores que se encontram nos níveis de renda mais baixos dispõe de áreasde pequenas dimensões, cultivadas com métodos tradicionais, de qualidadeinferior e rendimentos inferiores à média, determinados pelos dimensão das árease baixa preparação técnica dos produtores.

���� $SWLGmR�FXOWXUDO�GDV�WHUUDVPela classificação das terras com base na sua aptidão cultural emerge a seguintesituação, na região AMOSC:

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

11

7DE�����$SWLGmR�FROWXUDO�GDV�WHUUDV���5HJLmR�$026&

CLASSE % DE TERRAS DESTINÁVEISA CULTURAS ANUAIS

1 32 313 184 485 0

)RQWH��3%'5���$026&�

Pode-se deduzir que 34% do território (somando as terras nas classes 1 e 2) sãoaptas para a utilização de culturas anuais, percentual que chega a 54% se sãoincluídas as terras da classe 3. As terras incluídas nesta última categoria, emboraapresentem aptidão para pastagens, reflorestamento e em alguns casos fruticultura,podendo-se utilizar, com restrições para algumas culturas e técnicas anuais.

Observando o destino efetivo das terras, que são ocupadas primordialmente porculturas cíclicas anuais sendo que 49% das áreas cultiváveis, com distribuiçãohomogênea em toda a região. Seguem como destinos principais as áreas debosques naturais primários e secundários (19%), pastagens (17%), criações (13%),enquanto a área de reflorestamento ocupa um percentual marginal (2%).

Cruzando os dados de aptidão cultural das terras e os dados relativos ao destinoefetivo, resultam indicações precisas quanto ao conflito de uso das terras dacategoria 4 (restrições a fruticultura e aptidão média para pastagens ereflorestamento), utilizadas para cultivos anuais. Com base nesta classificação vê-se o uso inadequado do território por cerca 34% da região, com uma distribuiçãohomogênea em toda a área da AMOSC, com maior incidência nos municípios quedetém uma maior área classificada na classe 4.

A conseqüência imediata deste uso inadequado das terras cultiváveis é aprogressiva erosão, redução da produtividade (com conseqüente necessidade douso de fertilizantes e fenômenos relacionados a poluição ambiental), além deproblemas de qualidade e quantidade de água superficial e subterrânea, problemasencontrados em outras regiões do País.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

12

O Brasil participa de muitos tratados ambientais internacionais (como: mudançaclimática, espécies em extinção, modificações ambientais, “hazardous wastes”,“ozone layer protection”, “tropical timber 83”, mesmo assim se assiste a um lentodesenvolvimento da consciência ambiental em algumas áreas do país.

A necessidade de maior sensibilização pública em relação a proteção e melhoriada qualidade dos recursos hídricos da região é retificada por circunstancias quefreqüentemente identificam-se povoamentos humanos ou atividades relacionadaspróximas a cursos de água, mesmo violando normativas federais, principalmenteem áreas sem alguma urbanização.

���� ([WHQVmR�PpGLD�GDV�SURSULHGDGHV�UXUDLV�H�HVWUXWXUD�IXQGLiULDDe acordo com os dados disponíveis no censo agropecuário de 1985, em um totalde 234.973 empresas agrícolas do Estado de Santa Catarina, a região da AMOSCcontava com 15,6% (36.688 unidades).

A estrutura fundiária indica uma forte incidência de micro-fundos de 12 a 15 ha deárea e de propriedade do produtor rural, sugerindo uma economia rural organizadade forma tradicional onde as pequenas empresas agrícolas representam umcomponente importante do tecido social e econômico da região.

Em relação a distribuição dimensional por classes das propriedades rurais, 47,1%estão incluídas na categoria da até 10 ha, 33,2% entre 10 e 20 ha, enquanto aclasse de até 50 ha representa 97,6% do total das empresas agrícolas da região.

A tabela a seguir compara os dados relativos a extensão das propriedades ruraisnas classes mais representativas da AMOSC com o Oeste e o Estado de SantaCatarina.

7DE�����

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

13

,QFLGrQFLD�GDV�WHUUDV�FRP�DWp����KD��UHJLmR�$026&��2HVWH�&DWDULQHQVH��6DQWD�&DWDULQD

EXTENSÃO EM HA AMOSC% ÁREA TOTAL

OESTE CAT.% ÁREA TOTAL

SANTA CATARINA% ÁREA TOTAL

0 -10 47,1 39,7 39,110 - 20 33,2 32,5 27,2até 50 97,6 93,6 90,0

)RQWH��,%*(��&HQVR�$JURSHFXiULR�GH������

Os dados demonstram uma maior pulverização da estrutura fundiária do territórioda AMOSC em relação ao Oeste e ao Estado

A maior incidência de propriedades nas classe de dimensão maior de 50 ha seencontra nos municípios de Chapecó (227 unid.), Campo Êre (131 unid.),Quilombo (98 unid.), São Lorenço do Oeste (79 unid.), Coronel Freitas (75 unid.).Já as propriedades agrícolas com mais de 100 ha se concentram em Chapecó (92unid.) e Campo Êre (77 unid.)

���� $V� DWLYLGDGHV� DJUtFRODV� H� ]RRWpFQLFDV� GR� (VWDGR� GH� 6DQWD&DWDULQD�H�GD�UHJLmR�GD�$026&������ $�HFRQRPLD�DJURSHFXiULD�GR�(VWDGRA estabilização da economia nacional derivada do Plano Real determinou em1994 uma aumento representativo dos preços dos produtos agrícolas emcomparação com o ano precedente, no território estadual. Este fato teve umimpacto positivo, além do crédito dos agricultores, sobre os demais setores ligadosà agricultura (indústria de fertilizantes, máquinas e equipamentos agrícolas), quese beneficiaram com o aumento das vendas.

As escolhas relativas ao ciclo sucessivo (1995/95) foram realizadas em um climade otimismo, levando a um sensível incremento nas quantidades produzidas e comuma conseqüente queda nos preços. Outras baixas foram determinadas por umamaior disponibilidade de produtos importados, possíveis após a abertura do

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

14

mercado, aumentaram ainda mais a oferta de produtos agrícolas reduzindo o nívelmédio dos preços do setor.

A produção bruta de venda agropecuária do Estado foi de 3.031 milhões de reaisem 1995.

No período em questão a produção agrícola e zootécnica do Estado tiveram umincremento médio de 2,1% em quantidade, sintetizando andamentos nãouniformes. A variação negativa do feijão (-7,9%) e do trigo (-26,3%) e positivados suínos e arroz (12% e 6,2% respectivamente).

As variações de preço foram todas negativas com a redução menor dos bovinos (-8,9%) e máxima do feijão (-56,7%). A diminuição média encontrada foi de -27,2%. A diminuição generalizada dos preços dos produtos agrícolasdeterminaram uma perda estimada de 1.134 milhões de reais.

O impacto negativo da variação dos preços influenciaram os setores relacionados.A venda de tratores de rodas e colheitadeiras, por exemplo, caíram 33 e 39,6%.

A política federal de manutenção dos preços dos produtos agrícolas através dacompra de quotas da produção , durante a safra, foi utilizada de forma incerta einsuficiente, com efeito sobre a renda dos agricultores. As perdas ficaram quaseque exclusivamente ao seu encargo, tornando difícil a recuperação do capitalnecessário aos custos e investimentos para o próximo ciclo, dificuldadeacumulada ao aumento dos custos de financiamento do crédito rural.

Os ônus financeiros do crédito apresentaram um aumento de 52% entre os mesesde agosto/94 e o mesmo mês do ano sucessivo, superando em larga escala a taxacorrente de inflação. referência bancária de recuperação do crédito.

Na tabela a seguir estão representadas as quantidades produzidas e a superfíciecultivada no Estado de Santa Catarina da 1990 a 1994 com as respectivasvariações anuais, demonstrando a variabilidade tanto em termos de área cultivadacomo em volumes produzidos (tab. 2.3).

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

15

7DE�����4XDQWLGDGHV�SURGX]LGDV�H�VXSHUItFLH�FXOWLYDGD�FRP�WDEDFR��IHLMmR��PLOKR��VRMD��WULJR��QR(VWDGR�GH�6DQWD�&DWDULQD

1990 1991 VAR% 91

1992 VAR% 92

1993 VAR% 93

1994 VAR% 94

) �����- superfíciecultivada (ha)

84.244 84.940 1% 107.599 27% 125.611 17% 95.458 -24%

- produção (t) 152.396 145.048 -5% 198.201 37% 226.421 14% 173.372 -23%

)��� � �- superfíciecultivada (ha)

404.287 374.783 -7% 385.776 3% 353.186 -8% 352.471 -0,2%

- produção (t) 280.826 197.483 -30% 370.377 88% 293.540 -21% 343.310 17%

0� � � �- superfíciecultivada (ha)

1.011.565 962.715 -5% 1.078.151 12% 1.030.511 -4% 1.035.884 1%

- produção (t) 2.674.350 1.523.638 -43% 3.261.000 114% 3.235.251 -1% 3.331.261 3%

6 � ��- superfíciecultivada (ha)

366.143 261.684 -29% 203.727 -22% 220.211 8% 217.266 -1%

- produção (t) 537.365 249.484 -54% 367.364 47% 435.208 18% 434.345 -0,2%

7����� �- superfíciecultivada (ha)

105.521 80.164 -24% 72.025 -10% 79.131 10% 61.004 -23%

- produção (t) 108.288 103.521 -4% 106.321 3% 100.651 -5% 74.147 -26%)RQWH��,QVWLWXWR�&HSD�

������ 2�VHWRU�DJURSHFXiULR�QD�5HJLmR�GD�$026&Em 1992 a produção bruta vendável relativa aos principais produtos agropecuáriosda região da AMOSC foi de 328 milhões de dólares. O setor agrícola gerou 46%deste total.

As principais culturas da Região da AMOSC, em termos de valor da produção,foram milho (22,4%), feijão (12,7%), tabaco (5,6%), soja (3,1%) e trigo (1%).Tratam-se de “ comodities” (exceto o feijão) os quais os andamentos de mercadosofrem variações de preço e volume a nível mundial. O gráfico 2.2 indica adistribuição do valor agregado agropecuário da região.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

16

*UiILFR����9DORU�GD�SURGXomR�DJURSHFXiULD�$026&�������

Frangos32%

Suínos14%

Leite5%

Outros*2%

Feijao13% Fumo

6%

Milho22%

Soja3%

Bovinos3%

7ULJR��8YD��0DQGLRFD��&HEROD��&DQD��%DWDWD��$UUR]�)RQWH��$026&�3%'5��

Na região encontra-se uma tendência clara na individuação de culturas com ummaior valor agregado que resultem aptas as características das terras e nãocontribuam ao processo de empobrecimento (frutas e hortaliças, por exemplo) quepossam sofrer atividades de transformação elementares para superar as barreirasdeterminadas pela distância e dificuldade de ligação entre a região e os maiorescentros urbanos e de consumo do país.

A produção de trigo é inacessível aos pequenos produtores que não estão emcondições de afrontar os ônus que a mecanização que este tipo de culturanecessita. O milho é orientado principalmente às atividades de criação avícola esuinícola que caracterizam a região, marginalmente é utilizada na criação bovina.

Na região da AMOSC, em 1992, a produção de soja foi de 74.508 toneladas, o detrigo de 18.783 toneladas e milho 929.570 toneladas. As principais áreas deprodução de trigo foram Pinhalzinho, Quilombo e Campo Êre, com 37,4% do totalda região. No caso da soja destacam-se Campo Êre, Caxambú do Sul e Chapecócom 48,7%. Por sua vez, Quilombo, Campo Êre e Chapecó são responsáveis por25% da produção total de milho da região.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

17

Segundo o estudo da EPAGRI, já citado, a partir do momento que a ofertaregional destas “ comodities” representa uma fração não relevante da produçãonacional, podendo ser aumentada sem influenciar o nível nacional de preços .

O cultivo de feijão tem uma grande importância para a região já que é compatívelcom a reduzida dimensão das unidades produtivas, não requerendo altos níveistecnológicos. Esta cultura é praticada por mais de 64% dos estabelecimentosagrícolas da Região Oeste, a maior parte do produto é originária de empresasrurais menores que 50 ha e são responsáveis por 90% da produção total. Aprodução de feijão somou 118.983 toneladas em 1992, concentrada em Chapecó,Palmitos e Quilombo com 33,8% do total.

Quanto ao tabaco, a região Sul é responsável por 90% da produção nacional.Trata-se de um mercado particular, fortemente influenciado pela conjunturainternacional. Assim, em 1993, quando atingiu recordes de produção e “ stock”internacionais, houve uma forte pressão negativa sobre os preços. As associaçõese organismos representativos dos países produtores determinaram uma redução de10 a 25% da produção mundial. Trata-se, então, de um mercado onde as margensde ação individuais são praticamente inexistentes.

A produção de tabaco na região da AMOSC em 1992 foi de 11.939 toneladas,concentrando-se em Palmitos, Cunha Porã e Caibi com 29,6% da produção total.

O atual nível tecnológico da produção agrícola regional é um fator muito limitanteda produtividade conseguida. A tabela 2.4 relaciona as produtividades atuais epotenciais das principais culturas e o percentual da produção do Estadoproveniente da região Oeste.

7DE�����3URGXWLYLGDGHV�DWXDLV�H�SRWHQFLDLV�GD�UHJLmR�2HVWH�&DWDULQHQVH�H�SDUWLFLSDomR�j�SURGXomRQDFLRQDO

CULTURA PRODUTIVIDADE/HA POT. DE PRODUÇÃO % DA PROD.NACIONAL

Milho 2730 kg 5000 kg/ha 6%Feijão 790 kg 1200 kg/ha 4%Soja 1500 kg 2200 kg/ha 2%Trigo 1200 kg 2400 kg/ha n.d.

)RQWH��(SDJUL�

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

18

A tabela 2.5 relaciona a superfície cultivada, a produção e produtividade dotabaco, milho, soja e trigo no Estado de Santa Catarina e na região da AMOSC

As culturas nas quais a região fornece a maior contribuição são o milho e a soja,com 29% e 20% da produção estadual respectivamente, seguidas pelo trigo e pelotabaco. No que diz respeito a produtividade, a AMOSC apresenta resultadosinferiores à média do Estado, com exceção do milho.

Em relação ao Oeste Catarinense, a AMOSC apresenta produtividades superioresa média em todos os produtos, exceto para o trigo.

������ 2�VHWRU�]RRWpFQLFRO setor zootécnico é o setor fundamental da economia regional e é responsávelpor 48,9% da produção bruta vendida entre os principais produtos agrícolas daregião.

Em 1992 a região da AMOSC produziu 15.530 toneladas de carne bovina,203.918 toneladas de carne de frango e 77.542 toneladas de carne suína, porvalores, respectivamente, de 9.318, 106.305 e 44.975 milhões de dólares. Aprodução de leite levantada foi de 81.739 milhões de litros com um valor de16.126 milhões de dólares.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

19

7DE�����6XSHUItFLH�FXOWLYDGD�SURGXomR�H�SURGXWLYLGDGH��UHJLmR�$026&�H�6��&DWDULQD�������

CULTURA SANTACATARINA

AMOSC % AMOSC TOTAL DOESTADO

) �����- superfície cultivada (ha) 107.599 9.780 9%- produção (t 198.201 16.464 8%- produtividade (t/ha) 1,84 1,68

0� � � �- superfície cultivada (ha) 1.078.151 278.600 26%- produção (t) 3.261.000 929.570 29%- produtividade (t/ha) 3,02 3,34

6 � ��- superfície cultivada (ha) 203.727 42.435 21%- produção (t) 367.364 74.508 20%- produtividade (t/ha) 1,80 1,76

7����� �- superfície cultivada (ha) 72.025 17.470 24%- produção (t) 106.321 18.753 18%- produtividade (t/ha) 1,48 1,07

)RQWH��$026&�3%'5��,QVWLWXWR�&HSD�

$YLFXOWXUD

A produção brasileira de carne de frango teve uma forte expansão em 1995atingindo 4,06 milhões de toneladas, com um aumento de 19% sobre a quantidadeproduzida no ano anterior. A performance de Santa Catarina foi inferior aosvalores nacionais devido ao incremento em criações localizadas em outrosEstados.

Santa Catarina acresceu sua produção de 10,1% mas com uma redução de 18% emsua participação nacional não comprometendo, de qualquer forma, a sua liderançanacional.

Em 1989, cerca 80% da produção avícola do Estado estava concentrada na RegiãoOeste, não satisfazendo as necessidades de abate.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

20

Um confronto entre os dados relativos a consistência média anual das criaçõesavícolas entre 1990 e 1994 (mais de 75 milhões de unidades) e a média anual deabate do Estado (401 milhões de unidades) indica que a necessidade de produçãoavícola é satisfeita por outras áreas.

Passando aos dados relativos a produção nacional, calculando uma média deprodução entre 1990 e 1993 de mais de 610 milhões de unidades, resulta que 66%da produção nacional é abatida em Santa Catarina.

A produção da Região AMOSC é quase completamente absorvida pelo cicloprodutivo das grandes agro-industriais da região.

Os índices técnicos das produções mantém um bom grau de competitividade euma boa conversão alimentar, entre 1,8 e 2 Kg de ração por quilo de peso vivo.

6XLQRFXOWXUD

A produção brasileira de carne suína em 1995 mostrou um incremento de 11,5%em relação ao ano precedente, concentrando-se na região Sul, área tradicional deprodução suína, com uma quantidade de 1,45 milhões de toneladas.

A produção do Estado de Santa Catarina obteve um incremento de 14,2% emrelação a 1994, atingindo 450 milhões de toneladas, participando com 31% daprodução total nacional.

A constituição média do rebanho foi de 3.437.709 cabeças entre 1990 e 1993, comuma tendência crescente entre 1991 e 1993, e um incremento de 9,1% no últimoano.

A relação entre cabeças abatidas e matrizes é de 14:1, no caso dos criadoresintegrados às agro-indústrias é 15:1. A relação kg ração/Kg peso vivo é de 4:11.

%RYLQRFXOWXUD

A produção brasileira de carne bovina teve um incremento de 3,8% em 1994, comum volume estimado de 4,75 milhões de toneladas. Em Santa Catarina a produçãode carne bovina mostrou um comportamento melhor que em relação ao nívelnacional, atingindo 110.000 toneladas e um aumento de 5,8% em relação ao anoprecedente.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

21

No caso da bovinocultura de leite, vem sendo considerada por muitos umaatividade com potencialidades interessantes, mesmo que ainda não muitointensamente desenvolvidas seja na região da AMOSC que em outras regiões doEstado. Este fato é provavelmente ligado a presença de áreas especializadas quedesenvolveram e acumularam “ know-how” e em condições de produzir comcustos vantajosos, criando barreiras ao desenvolvimento da atividade em outrasregiões.

Entre 1990 e 1993 o rebanho médio de leite no Estado de Santa Catarinarepresentava 3% do total nacional. O volume de leite produzido representou umafração pouco representativa da produção nacional no mesmo período (1,7%)

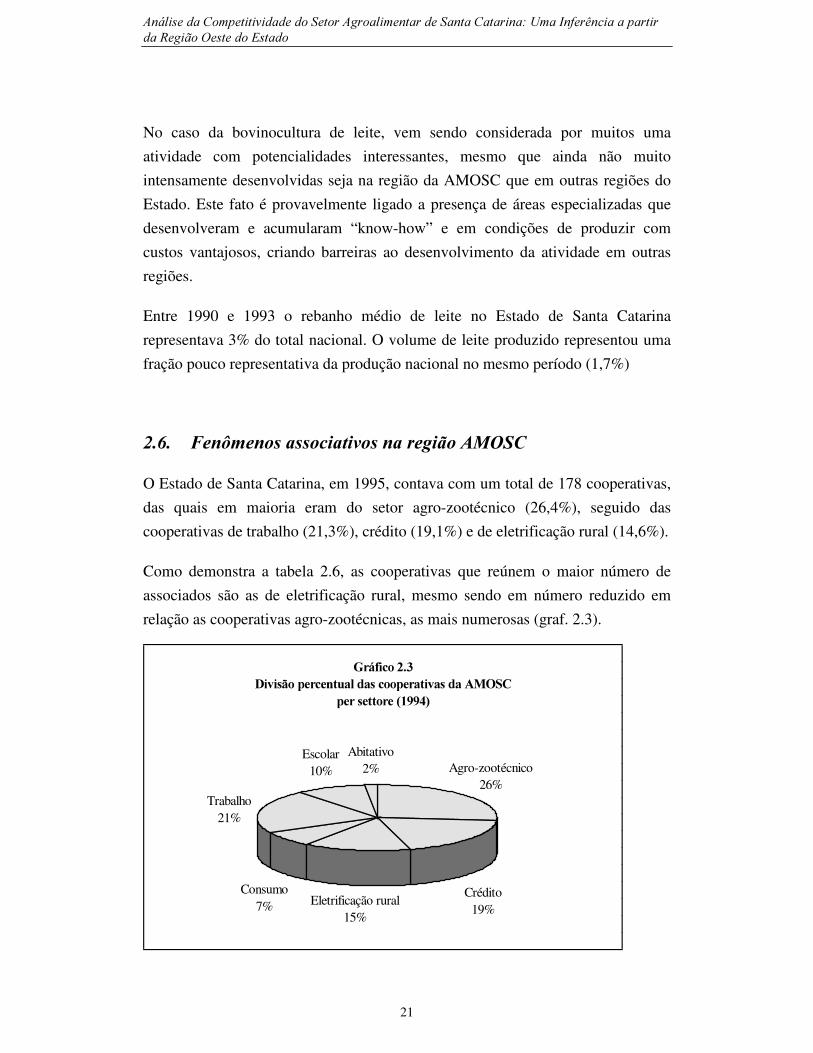

���� )HQ{PHQRV�DVVRFLDWLYRV�QD�UHJLmR�$026&O Estado de Santa Catarina, em 1995, contava com um total de 178 cooperativas,das quais em maioria eram do setor agro-zootécnico (26,4%), seguido dascooperativas de trabalho (21,3%), crédito (19,1%) e de eletrificação rural (14,6%).

Como demonstra a tabela 2.6, as cooperativas que reúnem o maior número deassociados são as de eletrificação rural, mesmo sendo em número reduzido emrelação as cooperativas agro-zootécnicas, as mais numerosas (graf. 2.3).

*UiILFR����'LYLVmR�SHUFHQWXDO�GDV�FRRSHUDWLYDV�GD�$026&�

SHU�VHWWRUH�������

Abitativo2%

Consumo7%

Escolar10%

Trabalho21%

Eletrificação rural15%

Crédito19%

Agro-zootécnico26%

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

22

7DE�����1XPHUR�GH�DVVRFLDGRV�SRU�WLSRORJLD�GH�FRRSHUDWLYD

NUMERO DE ASSOCIADOS

SETOR 1990 1991 1992 1993 1994

Agri-zootecnico 66.177 64.666 64.785 61.582 64.949Credito 29.659 36.479 42.034 49.391 46.129Eletrificação rural 104.721 108.711 114.888 102.963 125.894Consumo 43.266 42.047 39.284 38.455 42.879Trabalho 4.528 4.964 5.574 6.990 8.014Escolar 8.510 9.453 10.562 12.279 12.551Habitativo 825 792 244 576 665Total 257.686 267.112 277.371 272.236 301.081

)RQWH��3%'5�

O número de associados no setor agro-zootécnico não sofreu modificaçõesrelevantes, mantendo-se na média de 64.432 associados no período 1990-94 (graf.2.4).

���� 2�FUpGLWR�DJUtFRODAs atividades agrícolas de região da AMOSC sofrem, geralmente, de uma baixacapitalização. A situação é particularmente grave no caso dos agricultores inseridonas classes de baixa renda (aproximadamente 30% do total da região Oeste), quese encontram na impossibilidade de acumular parte da renda derivada da suaatividade de venda, devido ao seu reduzido valor e a sua variabilidade nosdiversos ciclos de produção.

A redução das quotas das “ comanditeis” , que baseiam a economia agrícola damicrorregião na safra 1994/95, agravaram ainda mais a situação já crítica deescassez de capitalização dos agricultores, impossibilitando-os de fazer frente aocusteio de safra sucessiva.

Os agricultores reunidos em cooperativas tem, geralmente, acesso ao crédito emcondições facilitadas em relação aos não associados O sistema bancário e decrédito deve ser considerado um núcleo fundamental para o desenvolvimentoeconômico da região.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

23

*UiILFR ����&RRSH UDWLYDV�DJUR�] RRWp FQLFDV���YDULDomR�GR �

Q~PH UR�GH �DVVRFLDGRV������������

0

10000

20000

30000

40000

50000

60000

70000

1990 1991 1992 1993 1994

)RQWH��$026&�3%'5�

No setor agrícola é particularmente crítica a disponibilidade de crédito de custeio,além da disponibilidade de recursos financeiros para realizar investimentos delongo prazo que permitam melhorar a eficiência produtiva, a produtividade dasculturas e a homogeneidade qualitativa dos produtos. A isto se somam asnecessidades de garantias reais pedidos pelos bancos e as taxas de jurosencontradas atualmente no mercado, que contribuem ao agravamento da situaçãopara o acesso ao crédito por parte dos agricultores de pequena dimensão. Osbancos, também, julgam antieconômica a concessão de empréstimos de valoresmuito baixos, determinando uma nova dificuldade de acesso ao crédito por partedos pequenos agricultores.

Por motivos desta natureza é que para o setor agrícola são previstas, normalmente,formas especiais de crédito que se adaptam às exigências de capitalização para ocusteio agrícola. No caso de atividades agrícolas fortemente fragmentadas tais

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

24

formas de facilitação são orientadas prioritariamente às faixas desfavorecidas dapopulação, dentro de medidas mais gerais que tendem a criar amortecedoressociais.

Em alguns países o desenvolvimento da agricultura passou, entre outras medidas,por políticas que favoreceram, inicialmente, a compra de propriedades por partedos agricultores e levaram, recentemente, à constituição de fundos especiais degarantia para facilitar o acesso ao crédito. Desta forma, em caso de inadimplência,os institutos de crédito podem utilizar o fundo especial de garantia deempréstimos, ao invés de executar a dívida de um agricultor em temporáriadificuldade.

���� $�$JURLQG~VWULD������ $V�JUDQGHV�HPSUHVDV�GD�UHJLmRAs empresas agroalimentares da região da AMOSC precisam, como jámencionado na Introdução desta análise, de uma atenção separada principalmenteporque são de estruturas organizativas que não competem em um mercado localou nacional, mas global.

Estas dispõem de estruturas e mecanismos organizativos que lhes permitemresponder de forma flexível e pontual às mudanças nos cenários econômicosinternacionais, em relação as preferências dos consumidores, aos sistemas deprodução, logística e distribuição e a todos os componentes que se devemestruturar-se de forma orgânica, representam a fonte das vantagens competitivasdas empresas nos mercados nacional e externos.

Além dos fatores competitivos que caracterizam individualmente as empresas, éinegável que o desenvolvimento econômico da região seja indissoluvelmenteligado ao seu crescimento, transformação e a renda que garantiram aosagricultores associados.

A criação de suínos foi a primeira a se desenvolver na região da AMOSC. Nosanos mais recentes desenvolveu-se a avicultura que beneficiou-se de um níveltecnológico mais avançado, acrescido pelas experiências acumuladas nasatividades de criação e transformação da carne suína.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

25

O sistema de integração dos agricultores com as agroindústrias foi desde o início,muito adaptado à organização rural da região, baseada nos microfundos, comatividades diferenciadas. A criação de suínos, e posteriormente a avicultura, seintegravam perfeitamente aos objetivos. A integração com as indústrias detransformação representou, sem dúvida, uma garantia de renda aos agricultores.

A partir dos anos 80 as grandes agroindústrias começaram a modificar as suasestratégias em relação aos produtores integrados. Em um primeiro momentopassou-se a internalizar algumas atividades de criação, com uma certa inversão doprocesso de integração, sucessivamente, reinterando interessante criar relaçõesprivilegiadas com um número relativamente constante de produtores de maioresdimensões.

É provável que esta seja uma das razões pelas quais o número de criadores desuínos vem se reduzindo na área da AMOSC, com a saída do mercado dosprodutores menores ou menos eficientes.

De acordo com a avaliação da EPAGRI, atualmente o número total de produtoresé de 20.000 unidades e 67.000 em 1980. Os dados indicam que, se em termosrelativos o número de criadores integrados na região Oeste está crescendo, onúmero absoluto está progressivamente reduzindo-se, diminuindoconsequentemente a disponibilidade de produzir renda do setor zootécnico paraum número crescente agricultores. A mesma fonte, EPAGRI, estima que no 2.000este número será de 10 a 20 mil unidades com um decréscimo de 70% em relaçãoa 1980.

Este fenômeno pode ser provavelmente explicado como um processo deracionalização das atividades das grandes empresas que tendem a aumentar aeficiência do ciclo produtivo, com o incremento da produtividade das criações e osmelhoramentos técnicos da matéria prima, que melhor se adaptam àscaracterísticas dos produtos nos mercados de consumo.

Sinteticamente, trata-se de um processo de racionalização dos custos necessáriopara a obtenção da maior estandardização possível da matéria prima através daredução dos criadores integrados e o aumento da dimensão média das criações.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

26

������ 2�PHUFDGR�LQWHUQRAs principais agroindústrias que operam na região são a cooperativa Aurora e asempresas Chapecó, Sadia e Ceval.

Em seguida são apresentados alguns indicadores sintéticos sobre a Aurora,Chapecó e Sadia, onde pode-se individualizar com clareza a importância destasempresas para a economia da região.

As empresas que operam prioritariamente nos mercados de transformação dascarnes suína, avícola e, em menor intensidade, bovina e a produção de rações.Exemplos de diversificação encontram-se no caso da Sadia (produção de óleorefinado) e da Aurora (produção de sucos de frutas).

7DE�����,QGLFDGRUHV�HFRQ{PLFRV�GDV�HPSUHVDV�$XURUD�&KDSHFz�H�6DGLD

FATURAMENTO OCUPADOSCRIADORESAVÍCOLAS

CRIADORESSUINÍCOLAS

MILHÕES US$ INTEGRADOS INTEGRADOS

Aurora 186 4.363 921* 7.636Chapecò 282 4.730 784 1.350Sadia 2.784 32.767 5.680 8.470

'DWR�������WD[D�GH�FDPELR��5� �86��)RQWH��%DODQoRV�GDV�HPSUHVDV�

O mercado dos bens de largo grande consumo no Brasil sentiu positivamente osefeitos da estabilização derivados da introdução do Plano Real que reacendeu aconfiança dos consumidores, estabilizando o poder de compra com efeitospositivos sobre o mercado dos produtos alimentares.

Emergem, contemporaneamente, fenômenos comuns a outros países onde assiste-se ao nascimento, principalmente nos grandes centros urbanos, de um consumidoratento à relação qualidade/preço dos bens, então, menos fiéis em relação aos bensde marca.

O consumo per-capita de carnes avícolas no Brasil era de 26 kg em 1995, com umincremento médio de 14,2% entre 1990 e 1995, com um máximo de 23,9% em

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

27

1994. Em contrapartida, o consumo estadual de carnes avícolas, mesmo sendosuperior à média nacional, se manteve estável em 30 kg per capita/ano, durante omesmo período.

O crescimento do consumo nacional destas carnes pode ser explicado pelaimagem de saúde incorporada, em relação as carnes suína e bovina, mas tambémdevido ao seu mais fácil acesso por parte dos consumidores de menor renda quetendem a satisfazer suas necessidades de proteínas animais substituindo-a àscarnes suína e bovina, mais custosas.

No que diz respeito as carnes suínas, o consumo brasileiro per capita é maisreduzido (9 kg/ano em 1995) com um incremento anual de 5,8% entre 1990 e1995.

O consumo estadual em 1995 foi de 18,6 Kg e um incremento médio anualinferior a média nacional (3,5%), explicável devido ao maior nível de consumo,além da forte concentração da produção suína nos três Estados do Sul (63%).

Na América do Sul o Brasil se encontra em décimo lugar no consumo de carnesuína, sob forma de produtos transformados ou semi-transformados,diferentemente do que acontece com as carnes avícola e bovina.

Um fator limitante do desenvolvimento do consumo está que a carne suína não éconsiderada pelo consumidor brasileiro como uma fonte de proteína animalinserida regularmente na dieta semanal, mas muito apta aos aperitivos ou pratostípicos, como a feijoada.

O gráfico 2.5 indica a divisão do mercado interno entre os principais produtoresbrasileiros.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

28

*UiILFR����,QG~VWULD�EUDVLOHLUD�GH�WUDQVIRUPDomR�GDV�FDUQHV�PDUNHW�VKDUH�������

Sadia27%

Perdigão16%Seara

10%Chapecó

8%

Aurora2%

Outros37%

)RQWH��1LHOVHQ�

Os dados relativos à divisão da produção entre o mercado interno e o externomostram com clareza como o verdadeiro ponto forte das empresa agroalimentaresseja atualmente representado pelo mercado interno com uma base potencial de 160milhões de habitantes, seja para as carnes avícolas quanto suínas (graf. 2.6).

Os dados mostram como as empresas do setor avícola viram crescer o seumercado interno em maior grau que o mercado externo (graf. 2.7), a continuidadedeste “ trend” poderia determinar a médio prazo o desenvolvimento de um maior“ know-how” a ser valorizado nos mercados externos.

O mercado das carnes avícolas parece ter sentido, por alguns aspectos, de maneiranegativa os efeitos do Plano Real, com um decréscimo das exportações em 1995,em relação ao ano precedente. Isto pode ser explicado com o destino das carnesavícolas às faixas de consumidores de menor renda e que demonstraram umamaior elasticidade das quantidades compradas em relação ao preço.

Também no caso das carnes suínas o mercado mais interessante é com certeza omercado nacional (graf. 2.8).

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

29

*UiILFR����'HVWLQR�GD�SURGXomR�DYtFROD��PHUFDWR�H[WHUQR

YV��PHUFDWR�LQWHUQR

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1991 1992 1993 1994 1995*

Mercado Externo

Mercado Interno

�3UHYLVmR�)RQWH��$VVRFLDomR�3DXOLVWD�GH�$YLFXOWXUD�

*UiILFR����9DULDomR�DQXDO�GD�SURGXomR�DYtFROD�H�VHX�GHVWLQR�

PHUFDGR�LQWHUQR�YV��H[WHUQR

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

92/91 93/92 94/93 95/94

Mercado Interno

Mercado Externo

TOTAL

)RQWH��HODERUDomR�1RPLVPD�VREUH�GDGRV�$3$�

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

30

Graf. 2.8Destino da produção suína:mercado interno vs. externo

0200000400000600000800000

1000000120000014000001600000

1993 1994 1995

merc. externo

merc. interno

)RQWH��3HUILO�HPSUHVDULDO�GD�&KDSHFy�

Em relação às carnes avícolas, o mercado de exportação das carnes suínas sentiude forma mais consistente os efeitos do Real com uma diminuição das exportaçõesnão registrado para as carnes avícolas no mesmo período, sentido porém no anoseguinte (graf. 2.9). Isto é seguramente devido à circunstância que se tratam, emgrande porção, de carnes transformadas, destinadas a consumidores com ummenor grau de elasticidade das quantidades compradas em relação ao preço.

Esta constatação levou as empresas a modificarem suas estratégias em relação atipologia de bens oferecidos nos mercados externos, orientando-se a consumidoresmais exigentes e submetendo os produtos a mais intensas atividades detransformação.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

31

*UDI�����9DULDomR�DQXDO�GD�SURGXomR�VXtQD���PHUFDGR�LQWHUQR

YV��PHUFDGR�H[WHUQR

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

94/93 95/94

merc. internomerc. externoTOTAL

)RQWH��3HUILO�HPSUHVDULDO�GD�&KDSHFy�

������ 2�PHUFDGR�H[WHUQRAs carnes suínas apresentam, a nível mundial, os maiores índices de produção econsumo. A América do Sul tem, mesmo assim, uma quota de produção muitopequena da produção mundial (1,9%) (graf. 2.10).

O Brasil, além disto, apresenta uma forte concentração das exportações na zona deHong Kong (51,6%) e Argentina (29,3%), o que pode explicar o impacto negativodo Real.

As maiores exportações mundiais de carne suína são a Dinamarca e a Holandacom 25,3% e 22,3% do mercado mundial, respectivamente (graf. 2.11).

A principal empresa exportadora brasileira é a Sadia que com 26,5% do totalconfirma a sua liderança entre as empresas transformadoras de carnes, seguidapela Perdigão, Chapecó e Ceval (graf. 2.12).

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

32

*UiILFR������3ULQFLSDLV�SDtVHV�H[SRUWDGRUHV�GH�FDUQH�VXtQD�������

Dinamarca25%

Canadá7%

Outros28%

Holanda22%Belgica

10%

França8%

)RQWH��3HUILO�HPSUHVDULDO�GD�&KDSHFy�

*UiILFR�����3ULQFLSDLV�iUHDV�GH�SURGXomR�VXtQD�������

Outros Países11%América do Sul

2%América do Norte15%

Ásia 50%

União Européia22%

)RQWH��3HUILO�(PSUHVDULDO�GD�&KDSHFy�

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

33

*UiILFR������3ULQFLSDLV�HPSUHVDV�H[SRUWDGRUDV�GH�FDUQH�VXtQD�

�TXDQWLGDGH�������

Ceval13%

Sadia26%

Frangosul5%

Agroeliane11%

Perdigão20%Chapecó

16%

Outros9%

)RQWH��$%(&6�

Muito diversa é a situação do mercado das carnes avícolas nas quais o Brasil temuma posição de liderança, colocando-se em segundo lugar a nível mundial, logoapós os Estados Unidos, como principal área de produção e exportação, mesmo ajá citada queda das exportações no período 1994/95 (graf. 2.13, 2.14).

Entre as principais empresas exportadoras, a liderança é, como no caso das carnessuínas, da Sadia, seguida pela Perdigão e Ceval (graf. 2.15).

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

34

*UiILFR�����3ULQFLSDLV�iUHDV�GH�SURGXomR�GH�FDUQH�GH�IUDQJR��������

China9%

Japão4%

México3% França

4%Brasil11%

EUA35%

Outros34%

)RQWH�86'$�

*UiILFR�����3ULQFLSDLV�SDtVHV�H[SRUWDGRUHV�GH�FDUQH�GH�IUDQJR�������

EUA34%

Holanda11% França

12%

Brasil13%

Outros14%

Hong Kong6%

Thailândia4%

China6%

)RQWH��86'$�

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

35

*UDI�������3ULQFLSDLV�HPSUHVDV�H[SRUWDGRUDV�GH�FDUQH�GH�IUDQJR�������

Outras17%

Sadia28%

Perdigão24%

Ceval13%

Frangosul9%

Chapecó9%

)RQWH��3HUILO�HPSUHVDULDO�GD�&KDSHFy�

Mesmo que o Brasil mantenha uma posição importante no comércio internacionalda carne avícola, encontrando-se em segundo lugar após um colosso mundialcomo os Estados Unidos, os efeitos negativos do Plano Real sobre este mercado,poderiam comprometer, sem uma fase de acomodação, esta posição. Estaproblemática determina a necessidade de uma reflexão.

Se consideramos que o Brasil, mesmo sendo o segundo exportador do mundo,diferente do que acontece com os Estados Unidos, tem uma quota de mercado(13%) muito próxima aos seus dois diretos concorrentes: França (12%) e Holanda(11%); países que dispõe de mercado internos sofisticados, com capacidadeslogística e de distribuição muito avançadas e possibilidade de colocar no mercadoprodutos submetidos a processos de indústrialização mais complexos. Tratam-sede fatores que poderiam causar a erosão da quota de mercado brasileira, se osefeitos do Real induzissem a mudança da fonte de vantagem competitiva brasileiranos mercados externos, do preço a outras características do produto.

Já o mercado das carnes suínas parece ter resistido melhor aos efeitos davalorização da moeda nacional, depois do decrescimo do volume de exportaçãoem 1994. É possível, então, que a oferta de carnes transformadas no mercado

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

36

internacional seja potencialmente competitiva mesmo se devesse superar adistorção da forte concentração das exportações para somente 2 países (HongKong e Argentina) com quase 81% do total, e intensificar as atividades deexportação de produtos orientados ao consumidor internacional.

Ainda, entre os principais exportadores de carne suína, absolutamente a maisconsumida no mundo, nenhum está localizado na América Latina, garantindo umespaço para que se ocupe uma posição líder por parte de um membro moMercosul para as exportações na área.

���� 4XDGUR�VtQWHVHA economia agro-industrial da região é fortemente caracterizada pelacontraposição entre as atividades das grandes agroindústrias e um setor agrícolaorganizado de forma tradicional que se encontra em dificuldades crescentes para aindividualização de possíveis linhas de desenvolvimento.

Se atores do calibre de Sadia, Chapecó, Perdigão e Ceval se confrontam emmercados complexos, fortemente competitivos, seja a nível nacional comointernacional, o setor primário apresenta ineficiência que se refletem nafragmentação das propriedades, na baixa mecanização cultural, insuficientepreparação técnica dos agricultores, falta de capacitação das atividades e conflitode uso das terras. Disto deriva a necessidade imediata de intervenções estruturaisna região.

As dificuldades indicadas estão tendo, inevitavelmente, repercussões a nívelsocial, empurrando fora do mercado as faixas de agricultores marginais, comconseqüente incremento dos fenômenos migratórios seja intra-estaduais que emdireção de outras áreas do País. isto determinou também um incremento dapopulação favelada em áreas sem infra-estruturas. O envolvimento das faixas maisjovens da população agravou o impacto social dos fenômenos migratórios.

As produções típicas da região se concentram em algumas “ commodities” (milho,trigo, soja, feijão, etc.) com dificuldades de organização da oferta e amplasoscilações da produção e da renda dos agricultores entre sucessivos ciclos decolheita. Tentativas de diversificações das produções foram efetuadas no setor

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

37

cítrico, produtos hortofrutícolas, além de algumas atividades elementares detransformação para a realização de produtos com maior valor agregado semtodavia atingir efeitos relevantes sobre a economia regional.

As atividades agrícolas trouxeram, em alguns casos, degradação dos recursosnaturais seguidos de fenômenos poluentes com agrotóxicos e fertilizantes,contaminação das águas com dejetos suínos, entre outros.

Além das atividades agrícolas, um ponto importante da economia regional érepresentada pela criação suína e avícola, onde se encontra a fortíssima influênciadas grandes agroindústrias sobre a economia da região. Na maioria dos casostrata-se de criadores integrados aos ciclos de produção das grandes empresas quefornecem o material genético e rações, indicando os standards de produção eutilizando em seguida os seus produtos.

A problemática das empresas de maiores dimensões é sem dúvida diferentedaquelas do setor primário e em muitos aspectos similar àquelas de outrasempresas tradicionais do setor. A dependência da economia regional de atoresdeste calibre poderia ter relevantes custos sociais no caso de mudanças naorientação produtiva das empresas. A eventual escolha de transferência de fábricasou criações em outras áreas do País ou concentrar a criação em um númerolimitado de criadores (escolha já encontrada por ao menos uma empresa), rendemprioritária a individualização de atividades que, sem menosprezar a contribuiçãodas grandes agro-indústriais ao desenvolvimento da região, possam representaroutras molas de desenvolvimento, comparáveis ao papel desenvolvido pelasgrandes agroindústrias até hoje.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

38

Capítulo Terceiro

OS SETORES INDUSTRIAIS RELACIONADOS COM AAGRINDÚSTRIA

Além da indústria agroalimentar, a região Oeste possui um tecido industrial depequenas e médias empresas que, mesmo se numericamente restrito, temdemonstrado nos últimos anos uma notável vitalidade e capacidade decrescimento.

Os setores de maior relevância na região são:

O setor dos minerais não metálicosOs setores da metalmecânica e eletrotécnicoO setor da madeira e mobiliárioO setor do vestuário

Neste capítulo serão evidenciadas as principais características do setoreletrometalmecânico, por sua relação com a agroindústria, e tecidas algumasconsiderações sobre as potencialidade turísticas, especialmente o turimo degastronomia.

���� 2V�VHWRUHV�PHWDOPHFkQLFR�H�HOHWURWpFQLFRO conjunto destes três setores compõem a mais ampla indústria metalmecânica ese caracteriza freqüentemente, nos países mais industrializados, por uma elevadaintegração com os setores da produção de bens de consumo e, geralmente, comoutras empresas manufatureiras, como fornecedores de sistemas industriaiscompletos, sejam estes de componentes, reposição ou serviços de manutenção.

O setor metalúrgico representa, entre os três considerados, o mais consistente emtermos de número de empresas. Internamente se subdivide nos setores daprodução de estruturas e peças em alumínio e de estruturas metálicas, com 27,2%e 32,5% das unidades produtivas respectivamente. Relevantes são também as

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

39

produções das serralherias, funilarias e oficinas metalúrgicas que oferecemprodutos de chapas metálicas (tab. 3.1).

Cerca 70% das empresas do setor mecânico são especializadas na produção demáquinas para o uso agrícola e de máquinas e sistemas industriais em geral (quetotalizam 40,9% e 27,3% das unidades produtivas). (tab. 3.2).

7DE�����,QGXVWULD�PHWDO~UJLFD�9DORUHV�SHUFHQWXDLV���(PSUHVDV�

COMPOSIÇÃO PER MICRO SETOR

Artigos de alumínio 0,9Artigos de chumbo 0,9Artigos de cutelaria 5,3Artigos de zinco 0,9Artigos de calhas 0,9Estruturas de alumínio 27,2Estruturas em metal. 32,5Produtos de ferramenta 5,3Fabricação de fornos e cozinhas 2,6Fabricação de WHODV e alambrados 6,1Produção de tubos de metal. 1,8Produção de serramenta 14,9Fabricação de moldes 0,9

Total 100,0

)RQWH��HODERUDomR�1RPLVPD�VREUH�GDGRV�GR�&DGDVWUR�7ULEXWiULR�

7DE�����,QGXVWULD�PHFkQLFD�9DORUHV�SHUFHQWXDLV���(PSUHVDV�

COMPOSIÇÃO PER MICRO SETOR

Maquinas para uso agrícola 40,9Aparelhos para uso domestico 45,0Maquinas e sistemas industriais 27,3Partes e acessórios para uso agrícola 13,6Partes e acessórios para sistemas industriais 13,6

Total 100,0

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

40

)RQWH��HODERUDomR�1RPLVPD�VREUH�GDGRV�GR�&DGDVWUR�7ULEXWiULR�

Este setor tem uma particular importância em relação às potencialidades deintegração que se citava precedentemente. A indústria de construção de sistemaspara com outras indústrias, representa um papel estratégico para odesenvolvimento e capacidade inovativa dos setores industriais locais.Recentemente, a capacidade de desenvolvimento do próprio setor mecânicodepende, por sua vez, do nível de integração e cooperação interempresarialexistente entre os setores considerados. Entretanto, deve-se considerar que asempresas deste setor, atualmente, produzem partes com um nível tecnológico einovativo reduzido, enquanto sistemas industriais mais avançados são importados.

O setor eletrotécnico, com menor número de empresas, apresenta-se especializadoem produções de máquinas, aparelhos industriais e para a refrigeração (18,8%cada um) e, em poucos casos, na produção de sistemas de refrigeração e naconstrução de materiais elétricos em geral (tab. 3.3).

Enquanto as empresas do setor mecânico tem dimensões médias relativamenteelevadas, só 47,5% tem menos de 10 dependentes, nos setores da metalurgia eeletrotécnica, as empresas menores representam a parte principal do tecidoprodutivos, com um peso superior a 60%.

7DE�����,QGXVWULD�GH�PDWHULDO�HOpWULFR�H�HOHWU{QLFR�9DORUHV�SHUFHQWXDLV���(PSUHVDV�

COMPOSIÇÃO PER MICRO SETOR

Sistemas de refrigeração 18,8Maquinas e sistemas elétricos para industria 18,8Aparelhos elétricos para uso domestico 12,5Fabricação de material elétrico 12,5Fabricação de material eletrônico 12,5Fabricação de motores elétricos e baterias 12,6Acessórios para maquinas e aparelhos 12,5

Total 100,0

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

41

)RQWH��HODERUDomR�1RPLVPD�VREUH�GDGRV�GR�&DGDVWUR�7ULEXWiULR�

Do ponto de vista territorial as empresas do setor metalmecânico-eletrotécnico sãorelativamente concentradas nos principais pólos produtivos da região: Chapecó,Palmitos e Pinhalzinho. Este dado põe em evidência, parcialmente, a ligação entreo desenvolvimento industrial e a presença das empresas deste setor.

Entretanto, as entrevistas evidenciaram uma realidade ainda mais articulada doque emerge das estatísticas oficiais. Na região são relativamente poucas asempresas que realizam sistemas e componentes para as industrias do setoralimentar, mesmo que este seja o mais importante e desenvolvido: quase atotalidade dos sistemas industriais utilizados na região é importada de outrospaíses ou dos Estados de São Paulo e Rio de Janeiro. A produção local é restrita,com poucas exceções, à produção de componentes e sistemas industriaisrelativamente simples.

As empresas do setor não parecem ter desenvolvido, até agora, formas deintegração seja em termos de subfornecimento (poucos são os casos em que asempresas trabalham para outras empresas locais) seja em termos de colaboraçãoao desenvolvimento de sistemas e componentes mais complexos.

Esta características evidenciam um dos principais limites do setor na região. Afalta de integração entre as empresas do setor ou complementares a este nãopermite o desenvolvimento de uma maior especialização entre as empresas e queadquiram um alto grau de flexibilidade produtiva. Tratam-se de fatores que nospaíses europeus demonstraram-se essenciais para que as pequenas empresaspossam realizar produtos tecnologicamente evoluídos e competitivos.

Do ponto de vista da tecnologia de produção, encontra-se a tendência de utilizartecnologias relativamente simples e organizar a produção sob critérios artesanais,com produtos de pequenas séries e sob medida para poucos clientes.

Muitas empresas parecem não ter procurado a estrada da especialização natipologia de produto, privilegiando a possibilidade de oferecer uma gamarelativamente ampla de produtos pouco sofisticados.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

42

As diversas características das empresas se traduzem em diversos formas deapresentar-se ao mercado.

As empresas menos especializadas e dotadas de uma organização tipicamenteartesanal se orientam à uma clientela local, freqüentemente constituída porconsumidores "finais", enquanto é reduzido o fornecimento a outras indústrias.

Foram encontradas também empresas que desenvolveram relações desubfornecimento relativamente estáveis com empresas locais da indústriaalimentar. Tratam-se das empresas que realizam sistemas ou partes para aindústria e que tem um mercado local especializado e potencialmente amplo.

���� $V�SRWHQFLDOLGDGHV�WXUtVWLFDV�GD�UHJLmRO turismo é um setor de atividade que apresenta na AMOSC interessantespotencialidades de desenvolvimento; que deveriam ser colocadas sob uma análiseprofunda para a identificação das prioridades de linhas de intervenção. O territórionão tem um intenso desenvolvimento turístico além dos fluxos oriundos dasregião limítrofes e que determinam um turismo espontâneo e não investido deatividades de valorização ou estímulo da demanda através de ofertes bemorientadas.

A região encontra-se, também, fora dos fluxos turísticos internacionais e suascaracterísticas naturais e ambientais são diferentes, mas não por isso mesmosinteressantes, da imagem turística que sobre o Brasil, vem difundidas no exterior,e que é em geral limitada a algumas áreas bem determinadas do País. Na regiãopode-se incentivar formas de turismo que nos últimos anos encontraramsegmentos de consumidores à procura de ofertas que estão fora dos standards doturismo tradicional. Uma demanda crescente está se orientando às experiênciastúristico-recreativas não destinadas ao público de massa, e que em geral sedesenvolvem sobre itinerários temáticos.

Para tais considerações, muitos países e regiões oferecem pacotes turísticos que searticulam em longos percursos gastronômicos, culturais, naturalísticos, artesanais,termais, esportivos e recreativos. É possível desta forma diversificar a oferta eincrementar os fluxos com efeitos benéficos sobre a economia da área.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

43

Tratam-se de ofertas muito diferentes entre elas e necessitam de aprofundamentospara estabelecer quais entre as formas de turismo específicas poderão trazermaiores benefícios para a região, com o planejamento da diversificação da ofertano tempo.

Não deve-se esquecer, porém, que a região detém recursos termais de ótimaqualidade que oportunamente valorizadas com infra-estruturas e serviços quepoderiam atrair um público consumidor particularmente interessado à cura docorpo e a procura de oportunidades que permitam o aumento do bem estar psico-físico individual.

Os itinerários gastronômicos ou artesanais necessitariam, para a sua definição,estudos específicos para individualizar as especificidades culturais da região,representando oportunidades relevantes para a valorização das raízes culturais daárea.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

44

Capítulo Quarto

AS CARACTERÍSTICAS DAS

PEQUENAS E MÉDIAS EMPRESAS LOCAIS

���� 3UHPLVVDNesta sessão serão aprofundados os temas relativos às características das pequenase médias empresas que operam na região da AMOSC com base nas informaçõesobtidas durante as entrevistas realizadas com os empresários. O objetivo destasessão é evidenciar, através da análise das observações diretas, as potencialidadese pontos críticos desta tipologia de empresa.

A primeira missão de Nomisma permitiu aprofundar os aspectos qualitativos dotecido industrial de pequenas empresas principalmente sobre os elementos queseguem:

- os processos de crescimento da empresa;- as modalidades de gestão;- as características do processo produtivo;- a posição de mercado;- o nível e o tipo de relação entre empresas;- a integração com as instituições locais;- os limites e necessidades das empresas em relação a sua estratégia

empresarial.

A escolha da amostra, mesmo que não representativa do ponto de vista estatístico,permitiu individualizar diversos "tipos base" de empresas em relação aos setores(foram cobertos os principais setores industriais da região), à localização (todos os

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

45

municípios do território) e a dimensão (consideradas sejam as microempresas queas empresas de média dimensão).

As empresas de grande dimensão do setor agroalimentar, mesmo que tenham sidoentrevistadas durante a missão, não foram incluídas nesta sessão, mas analisadasdentro de sua realidade no capítulo segundo. Esta escolha é justificada seja pelanecessidade de enquadrar as características destas empresas em um contextoespecífico do seu setor, ou, principalmente, de não analisar as características enecessidades de empresas de grandes dimensões e estruturadas, que tem sãobastante diferenciadas do presente objeto de análise.

���� 2V�SURFHVVRV�GH�FUHVFLPHQWR�GDV�HPSUHVDVA maior parte das empresas entrevistadas é de recente constituição, em muitoscasos estas empresas nasceram nos primeiros anos da década de 90 e as empresasmais consolidadas nasceram entre o final dos anos 60 e os primeiros anos 80.

As empresas entrevistadas são todas de pequenas dimensões. Em dois casossomente superam os 100 empregados, enquanto a maioria das empresas tem entre50 e 80 dependentes e, algumas das empresas entrevistadas tinham menos de 10dependentes.

Estes primeiros dados atestam uma forte dinamicidade e vitalidade do tecidoempresarial local, demonstrando ser capaz de realizar iniciativas produtivastambém nas áreas periféricas da região e municípios de vocação agrícola.

Entre as empresas entrevistadas encontram-se 4 casos de "empresas departicipação comunitária". Trata-se de uma forma de empresa que em algunsmunicípios da região tem funcionado como catalisador na criação de empresas,permitindo a passagem de muitos trabalhadores do primário ao industrialcombinados e, principalmente, difundindo a cultura empresarial.

Entretanto, em duas iniciativas utilizando este instrumento encontra-se uma fortetendência, através da criação de empresas, de procurar soluções rápidas para oproblema do desemprego, sem a preocupação prioritária com os fatores ligados àspotencialidades de sobrevivência e de crescimento da empresa. Neste caso, porexemplo, escolheu-se uma atividade com maior intensidade de trabalho sem ter

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

46

avaliado a disponibilidade de oportunos conhecimento de mercado e produtivosou as exigências de eficiência produtiva.

A falta de visão estratégica nos percursos de crescimento que a empresa deveseguir é bastante confuso nas pequenas empresas observadas. Tal carência sereflete não só na escolha do setor de atividade mas, principalmente, nas estratégiascomerciais e gestionais que caracterizam a vida das empresas.

Esta carência também está presente nas pequenas empresas de paísesindustrializados, e não por acaso é considerado na Europa um dos principaisproblemas a serem enfrentados com as iniciativas de política industrial. Entretantoas debilidades estratégicas podem constituir um obstáculo ainda mais grave emalgumas realidades, como a brasileira. Enquanto na Europa as empresas tendem amodificar as próprias estratégias através de processos imitativos de modelos desucesso, no Brasil a tradição industrial não é ainda sólida para poder fornecer taismodelos informais de gestão e crescimento.

Todas as empresas de recente formação iniciaram as suas atividades emsegmentos caracterizados por barreiras a entrada de pequenas dimensões, seja emtermos de tecnologia como de capital inicial. Quanto a tecnologia, nota-se que asempresas escolheram processos produtivos de baixa intensidade de capital eutilizam tecnologias relativamente simples e tradicionais. Este critério de escolhapermite reduzir o capital inicial necessário para dar vida a empresa, evitando umdos principais obstáculos encontrados pelos empresários para o desenvolvimentode suas empresas.

���� $V�UHODo}HV�FRP�R�PHUFDGRA quase totalidade das empresas entrevistadas tem um mercado regional, isto é, aregião Sul do Brasil. Além disto, muitas empresas, principalmente aquelas dosegmento alimentar alternativos à transformação de carne, tem a quase totalidadede seu faturamento proveniente do mercado local, enquanto é muito poucorelevante os fluxos de venda orientados aos mercados vizinhos.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

47

Nas empresas mais estruturadas emerge com evidência a tendência de orientar-seaos mercados nacionais, constituído principalmente pelos Estados de São Paulo eRio de Janeiro, os dois mercados mais ricos e evoluídos do Brasil.

As exportações, por sua vez, são realizadas por poucas empresas e dirigidasprincipalmente para o Mercosul. Trata-se de um fato significativo determinadopela posição geográfica privilegiada da região Oeste, ponto natural de ligação comos países do Mercosul e principalmente com a Argentina, que é um dos mercadosmais promissores desta área de livre comércio.

As empresas entrevistadas demonstraram, em relação ao Mercosul, umadesconfiança generalizada que pode ser justificada pela baixa capacidade de geriras exportações (algumas empresas se apoiam a empresas de comercialização paraexportar), e também pela percepção das poucas oportunidades de desenvolvimentodos mercados latinoamericanos.

Mesmo que o mercado regional seja um dos mais desenvolvidos do País emtermos de demanda e ligações infra-estruturais, a forte dependência das empresaslocais deste mercado parece ser devido também a algumas falhas gestionais nasestratégias comerciais das empresas.

Inicialmente, encontram-se muitos casos de falta de conhecimento dos mercadosde destino e o “ target” de consumidores mais apto à tipologia de produtoproduzido pela empresa. Em geral, a produção é determinada por imitação e aconstituição de relações comerciais com os vários mercados segue, em muitosexemplos, percursos casuais ou imitativos.

Em segundo lugar, a relação com o mercado quase sempre passa pela mediação dorepresentante ou vendedor, mas que parecer não agir de forma integrada com aempresa porque esta não adota estratégias de venda definidas. O conhecimento doconsumidor final, dos canais de vendas alternativos e as tendências de mercadosão limitadas.

Também as vantagens competitivas sobre as quais os empresários baseiam a suaposição de mercado evidenciam as dificuldades de elaboração de estratégiascomerciais. Como citado anteriormente, os produtos são freqüentementerealizados por imitação e, então, as empresas não podem que basear a suacompetitividade sobre fatores de custo e de preço.

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

48

Raramente, fatores como a qualidade, a capacidade inovativa e os serviços aosclientes tem uma relevância prioritária para os empresários entrevistados.

���� $V�UHODo}HV�HQWUH�DV�HPSUHVDVUm elemento característico das empresas locais é o alto nível de integraçãovertical adotados nos seus processos produtivos. Todas as empresas entrevistadasrealizam internamente todas as fases da produção e, nas empresas mais sólidas eestruturadas, iniciaram a realização de componentes complementares à produçãoprincipal e de serviços (como por exemplo os transportes).

Como resultado desta elevada propensão à integração vertical, na região são muitoraros os casos de empresas manufatureiras que realizam principalmente trabalhospara terceiros, mesmo que algumas empresas estejam empenhadas nestes tipos derelações com quotas muito pequenas de seu faturamento.

Esta situação não parece ser substancialmente diferente nas áreas de maiorconcentração de empresas, como Pinhalzinho ou Coronel Freitas, onde serianatural encontrar uma maior utilização da descentralização produtiva.

Entre as motivações mais freqüentes, determinadas pelos próprios empresáriospara explicar esta situação citamos:

- a falta de subfornecedores disponíveis;- a falta de empresas qualificadas para o subfornecimento.

A segunda explicação é freqüentemente citada pelas empresas quem tem iniciadorelações de fornecimento com empresas dos Estados vizinhos para componentesou fases de trabalho qualificadas. Este fato nos indica uma potencial demandalocal de subfornecimento que não é satisfeita pelas empresas da região. Não poracaso que encontra-se a intenção das empresas mais estruturadas de favorecer onascimento de novas empresas com a saída de seus dependentes especializados.

Trata-se de uma solução que pode encontrar consenso entre muitos empresáriosmas que se embate com os problemas de fonte de capital iniciais que, comoveremos a seguir, interessam todo o sistema local das pequenas empresas.

Entretanto, mesmo que existam muitos casos de empresários que sustentem nãoconhecer empresas dispostas a trabalhar para terceiros, foram encontradas

$QiOLVH�GD�&RPSHWLWLYLGDGH�GR�6HWRU�$JURDOLPHQWDU�GH�6DQWD�&DWDULQD��8PD�,QIHUrQFLD�D�SDUWLUGD�5HJLmR�2HVWH�GR�(VWDGR

49